10. Penyusutan Dan Amortisasi

of 10

-

Upload

cahyaeindo -

Category

Documents

-

view

267 -

download

0

Transcript of 10. Penyusutan Dan Amortisasi

-

8/19/2019 10. Penyusutan Dan Amortisasi

1/21

PENYUSUTAN dan AMORTISASI

RUBIATTO BIETTANT SE, M.Ak

-

8/19/2019 10. Penyusutan Dan Amortisasi

2/21

PENYUSUTAN

HARTA BERWUJUD KECUALITANAH YG BERSTATUS HAK

MILIK, HGB, HGU, DAN HAK PAKAI

DILAKUKAN DALAM BAGIAN-BAGIAN YANG SAMA B

SELAMA MASA YG TELAH DITENTUKAN

BANGUNAN DILAKUKAN DALAM BAGIAN-BAGIAN YG MENURUN SMASA MANFAAT YG DIHITUNG DENGAN TARIF ATASSISA BUKU DAN PADA AKHIR MASA MANFAAT, NILAI

DISUSUTKAN SEKALIGUS SELAIN BANGUNAN

USAHA TERTENTU DITETAPKAN MENTERI KEUANGAN (PMK 249/PMK.03/20

MULAI PENYUSUTAN PADA BULAN DILAKUKANNYA PENGELUARAN, KECUHARTA YG MASIH DALAM PROSES PENGERJAAN, PAD

TAHUN SELESAINYA PENGERJAAN HARTA TERS

DENGAN PERSETUJUAN DIRJEN PAJAK: -PADA BULAN HARTA TSB DIGUNAKAN, ATAU- PADA BULAN HARTA TSB MULAI MENGHASIL

DASAR PENYUSUTAN BAGIWP YG MELAKUKANPENILAIAN KEMBALI AKTIVASESUAI DENGAN PSL 19

NILAI SETELAH DILAKUKAN PENILAIAN

KEMBALI AKTIVA PASAL 11 AYAT (1,(!,(",(#,($,(%

-

8/19/2019 10. Penyusutan Dan Amortisasi

3/21

Faktor Yang Menentukan

Besarnya Penyusutan1. Harga perolehan aktiva tetap

Semua pengeluaran yang diperlukan untuk memperolehaktiva tetap tersebut hingga siap untuk digunakan

2. Taksiran umur ekonomis!ama masa man"aat

aktiva tetapYaitu umur aktiva se#ak aktiva dipergunakan hingga tidakdapat lagi digunakan se$ara ekonomis%#ika dipakai&biayanya akan lebih besar dibanding denganpenghasilan'

(. )ilai sisa)ilai residu)ilai aktiva setelah habis umur ekonomisnya& yangmerupakan bagian harga perolehan aktiva tetap yangtidak ikut disusutkan.

Pasal 1* ++

PPh %intinya

Harga Pasar'

-

8/19/2019 10. Penyusutan Dan Amortisasi

4/21

SAAT MULAI PENYUSUTAN

-BULAN DILAKUKANNYA PENGELUARAN, ATAU

-BULAN SELESAINYA PENGERJAAN SUATU HARTA.

-BULAN HARTA TSB DIGUNAKAN UNTUK MENDAPATKAN , MENAGIH, DAN MEMELIHARA PENGHASILAN,

ATAU PADA-BULAN HARTA TSB MULAI MENGHASILKAN

BERDASARKANPERSETUJUAN

DIRJEN PAJAK

CONTOH 1

PENGELUARAN UNTUK PEMBANGUNAN SEBUAH GEDUNG SENILAI RPEMBANGUNAN DIMULAI BULAN !KT!BER 2009, DAN SELESAI UNT KAN BULAN MARET 200.PEN"USUTAN ATAS HARGA PER!LEHAN BANGUNAN GEDUNG DIMU BULAN MARET 200.

-

8/19/2019 10. Penyusutan Dan Amortisasi

5/21

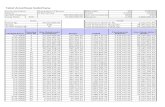

S,,T M+!,- P)Y+S+T,)#!NT!H 2

SEBUAH MESIN DIBELI DAN DITEMPATKAN PADA BULAN JANUARI 2009, DENGAN HARGA PER!LEHAN Rp $0 JUTAMASA MAN%AAT MESIN TSB 4 TAHUN. KALAU TARI%PEN"USUTAN MISALN"A DITETAPKAN $0&, MAKA

PERHITUNGAN PEN"USUTANN"A ADALAH SBB '

T,H+) T,/-F P)Y+S+T,) )-!,- S-S, B+0+

H,/, P/!H,) /p13*.***.***&4

2**5 3*6 /p73.***.***&4 /p73.***.***&4

2*1* 3*6 /p(7.3**.***&4 /p(7.3**.***&4

2*11 3*6 /p18.73*.***&4 /p18.73*.***&4

2*12 3*6

9-S+S+T0,)

S0,!-+S

/p18.73*.***.4 444444444*44444444444

-

8/19/2019 10. Penyusutan Dan Amortisasi

6/21

-

8/19/2019 10. Penyusutan Dan Amortisasi

7/21

C&NTOH "

PASAL 11 AYAT (3) & (4)

PT X BERGERAK DIBIDANG PERKEBUNANKOPI, MEMBELI TRAKTOR PADA TAHUN 2009.PERKEBUNAN MULAI MENGHASILKAN(PANEN) TAHUN 2010. DENGAN PERSETUJUAN

DIREKTUR JENDERAL PAJAK, PENYUSUTAN

TRAKTOR DAPAT DIMULAI TAHUN 2010

-

8/19/2019 10. Penyusutan Dan Amortisasi

8/21

MASA MANFAAT DAN TARIFPENYUSUTAN KELOMPOK

HARTA

BERWUJUD

MASA

MANFAAT

TARIP PENYUSUTAN

GARISSALDO

LURUS

MENURUN

. BUKAN BANGUNAN

KEL!MP!K

KEL!MP!K 2

KEL!MP!K 3 KEL!MP!K 4

4 TAHUN

8 TAHUN

TAHUN 2! TAHUN

2$& $0&

2,$& 2$&

.2$&2,$&

$& 0&

.BANGUNAN

- PERMANEN

- TIDAK PERMANEN

20 TAHUN

0 TAHUN

$&

0& PSL A"AT (),()

KELOMPOK HARTA BERWUJUD

DITETAPKAN DG KEPMENKEU

-

8/19/2019 10. Penyusutan Dan Amortisasi

9/21

CONTOH PERHITUNGAN PENYUSUTAN(METODE STRAIGHT LINE'DECLINING

BALANCE

HARTA BER*UJUD DENGAN MASA MAN%AAT 4 TAHHARGA PER!LEHAN + Rp 00.000.000.-

TARIP PEN"USUTAN + 2$&. (STRAIGHT LINE) TARIP PEN"USUTAN + $0& (DE#LINING BALAN#

STRAIGHT LINEHARGA PER!LEHAN Rp 00.000.000.- TH. . PEN"USUTAN 2$& Rp 2$.000.000.-NILAI SISA BUKU Rp $.000.000.-

TH. 2 PEN"USUTAN 2$& Rp 2$.000.000.-NILAI SISA BUKU Rp $0.000.000.- TH. 3. PEN"USUTAN 2$& Rp 2$.000.000.-NILAI SISA BUKU Rp 2$.000.000.- TH. 4. PEN"USUTAN 2$& Rp 2$.000.000.-NILAI SISA BUKU Rp 0.-

S

T

R

A

I

GH

T

L

I

N

E

-

8/19/2019 10. Penyusutan Dan Amortisasi

10/21

HARGA PER!LEHAN Rp 00.000.000.- TH. . PEN"USUTAN $0& + Rp $0.000.000.-

NILAI SISA BUKU Rp $0.000.000.-

TH. 2. PEN"USUTAN $0& + Rp 2$.000.000.-

NILAI SISA BUKU Rp 2$.000.000.-

TH.3. PEN"USUTAN $0& + Rp 2.$00.000.-

NILAI SISA BUKU Rp 2.$00.000.-

TH. 4. PEN"USUTAN $0& + Rp 2.$00.000.-

NILAI SISA BUKU Rp 0.-

CONTOH PERHITUNGAN PENYUSUTAN

(METODE DECLINING BALANCE

-

8/19/2019 10. Penyusutan Dan Amortisasi

11/21

PENGALIHAN ATAU PENARIKANHARTA

- SEBAGAI PENGGANTI SAHAM ATAU PENYERTAAN MODAL

- KEPADA PEMEGANG SAHAM, SEKUTU, ANGGOTA- KARENA LIKWIDASI, PENGGABUNGAN, PELEBURAN

PEMEKARAN, PEMECAHAN, ATAU PENGAMBIL ALIH ANUSAHA

- KARENA HIBAH, BANTUAN ATAU SUMBANGAN ATAUPENARIKAN HARTA SEBAB LAINNYA .

JUMLAH NILAI SISABUKU HARTA

JUMLAH HARGA JUALATAU

PENGGANTIAN ASURANSI YANG DITERIMA'DIPEROLEHDIBEBANKAN SEBAGAI

KERUGIAN PENGHASILAN

DIBUKUKAN PADA TAHUNTERJADINYA PENARIKAN HARTAPSL A"AT (8)

-

8/19/2019 10. Penyusutan Dan Amortisasi

12/21

-

8/19/2019 10. Penyusutan Dan Amortisasi

13/21

PENGALIHAN HARTA KARENA '- BANTUAN ATAU SUMBANGAN- HARTA HIBAHAN

- *ARISANSEBAGAIMANA PASAL 4 A"AT (3)

HURU% () ()

HARTA BER*UJUD

JUMLAH NILAI SISABUKU HARTA

TIDAK BOLEH DIBEBANKANSEBAGAI KERUGIAN

BAGI PIHAK YANGMENGALIHKAN

PASAL 11 A)* (1&

-

8/19/2019 10. Penyusutan Dan Amortisasi

14/21

-

8/19/2019 10. Penyusutan Dan Amortisasi

15/21

AMORTISASI

ATAS PENGELUARAN UNTUK

HARTA TAK BERWUJUD DANPENGELUARAN LAINNYA, TER

MASUK BIAYA PERPANJANG

AN HGB, HGU, DAN HAK PAKAI

YANG MEMPUNYAI MASA

MANFAAT LEBIH DARI SATU TAHUN

DILAKUKAN DALAMBAGIAN YANG SAMA BES

ATAU

DALAM BAGIAN-BAGIAN YAMENURUN SELAMA MASAMANFAAT YG DIHITUNG DGCARA MENERAPKAN TARIFAMORTISASI ATAS :

PENGELUARAN ATAU ATASSISA BUKU, DANPADA AKHIR MASA MANFADIAMORTISASI SEKALIGUSSYARAT DILAKUKAN SECARTAAT A+AS.

PASAL A A1 ()

AMORTISASI DIMULAI PADA BULAN

DILAKUKANNYA PENGELUARAN, KECUALIUNTUK BIDANG USAHA TERTENTU YANGDIATUR LEBIH LANJUT DENGAN PMK( P)) 11 A)* 1)

-

8/19/2019 10. Penyusutan Dan Amortisasi

16/21

MASA MANFAAT DAN TARIFAMORTISASI

KELOMPOK

HARTATAKBERWUJUD

KELOMPOK 1

KELOMPOK !

KELOMPOK "

KELOMPOK #

MASA

MANFAAT

# TAHUN

TAHUN1/ TAHUN

!& TAHUN

TARIF

AMORTISASIGARIS SALD!

LURUS MENURUN

!$ 0$& 0

1!.$ 0!$ 0

/.!$ 01!.$ 0

$ 01& 0

I

II

1. BIAYA PENDIRIAN

2. BIAYA PERLUASAN MODAL DI

BEBANKAN PADA TAHUN

TERJADINYA PENGELUARAN

SAMA DENGAN

Ad I DIATAS

-

8/19/2019 10. Penyusutan Dan Amortisasi

17/21

III

HAK DAN PENGELUARAN BIDANGPENAMBANGAN MIGAS BUMI

MENGGUNAKAN MET!DESATUAN PR!DUKSI

I

. HAK PENAMBANGAN2. HAK PENGUSAHAAN HUTAN

3. HAK PENGUSAHAAN SUMBERALAM SERTA HASIL ALAM LAINN"A "ANG MEMPUN"AI MASA MAN%AATLEBIH (SATU) TAHUN.

MENGGUNAKAN METODSATUAN PRODUKSISETINGGI-TINGGINYA!&0 SETAHUN.

PENGELUARAN SEBELUM !PERASIK!MERSIAL "G MEMPUN"AI MASAMAN%AAT LEBIH SATU TAHUNDIKAPITALISASI

DIAMORTISASI SAMA DGANGKA 1(SATU DIATAS.

PASAL 11 A A)* (!, (", (#, ($,(/

AMORTISASI BERDASARKAN METODE

-

8/19/2019 10. Penyusutan Dan Amortisasi

18/21

AMORTISASI BERDASARKAN METODESATUAN PRODUKSI DENGAN MAKSIMAL

!& 0 SETAHUN

PENGELUARAN UNTUK MEMPEROLEH :

HAK PENAMBANGAN SELAIN MIGAS BUMI

HAK PENGUSAHAAN HUTAN ATAU HASIL ALAM

LAINNYA.

HAK PENGUSAHAAN HASIL LAUT. BIDANG USAHA TERTENTU (PMK 248/PMK.!/28"

CONTOH

PENGELUARAN UNTUK HAK PENGUSAHAAN HUTAN Rp $00.000.0P!TENSI HAK PENGUSAHAAN HUTAN 0.000.000. T!N KA"U.

JUMLAH "G DIAM!RTISASI DG PR!SENTASE SATUAN PR!DUKSI "DIREALISASIKAN DALAM TAHUN "BS Rp $00.000.000. JIKA DALAM SATU TAHUN PAJAK JUMLAH PR!DUKSI 3.000.000. T KA"U "G BERARTI 30& DARI P!TENSI "G TERSEDIA, MAKA AM! "G DIPERKENANKAN UNTUK DIKURANGKAN DARI PENGHASILA

PADA TAHUN TSB SEBESAR 20& DARI PENGELUARAN + Rp 00.

PSL 11 A A)* ($

-

8/19/2019 10. Penyusutan Dan Amortisasi

19/21

P E N G A L I H A

N : HARTA TAK BERWUJUD HAK-HAK :

1. UNTUK MENDAPATKAN, MENAGIH,MEMELIHARA PENGHASILAN

!. DIBIDANG MINYAK DAN GAS BUMI

". PENGUSAHAAN HUTAN DAN PENGUSAHAANSUMBER ALAM

SERTA HASIL ALAM LAINNYA

NILAI SISA BUKU HARTAATAU

HAK#HAK TERSEBUT

JUMLAH YANG DITERIMA

SEBAGAI PENGGANTIAN

MERUPAKAN

PENGHASILANDIBEBANKAN SEBAGAI

KERUGIANPADA TAHUN TERJADINYA

PENGALIHAN TERSEBUTPSL 11 A A)* (%

-

8/19/2019 10. Penyusutan Dan Amortisasi

20/21

CONTOH

PASAL 11 A Ay! (")

# PENGELUARAN BIAYA MEMPEROLEH HAK PENAMBANGAN MINYAK DAN GASBUMI OLEH PT X R$ %00.000.000.

# TAKSIRAN JUMLAH KANDUNGAN MINYAK 200.000.000 BARREL# SETELAH PRODUKSI MINYAK & GAS BUMI MEN'APAI 100.000.000,#BARREL PT X

MENJUAL HAK PENAMBANGAN TSB KEPADA PT Y DENGAN HARGA R$ 00.000.000.PENGHITUNGAN PENGHASILAN DAN KERUGIAN ADALAH SBB *

# HARGA PEROLEHAN R$ %00.000.000.#AMORTISASI YG TELAH DILAKUKAN (%0+) R$ 2%0.000.000.

NILAI BUKU HARTA R$ 2%0.000.000.HARGA JUAL HARTA R$ 00.000.000.

PEMBUKUAN *# JUMLAH NILAI BUKU HARTA R$ 2%0.000.000.#

DIBEBANKAN SEBAGAI KERUGIAN . JUMLAH SEBESAR R$ 00.000.000. DIBUKUKAN SEBAGAI PENGHASILAN

-

8/19/2019 10. Penyusutan Dan Amortisasi

21/21

ENGALIHAN HARTA KARENA :BANTUAN ATAU SUMBANGAN.

HARTA HIBAHAN

WARISAN (SESUAI DENGAN PSL #A)* " 2324 () DAN 2324 (5

ATAS HARTA TAK BERWUJUD

JUMLAH NILAI SISA BUKU HARTA

TIDAK B!LEH DIBEBANKANSEBAGAI KERUGIAN

BAGI PIHAK "ANGMENGALIHKAN

P)) 11 ) A)* ( BACK

http://1.%20judul%20dan%20agenda.ppt/#PENYUSUTANhttp://1.%20judul%20dan%20agenda.ppt/#PENYUSUTAN