Reformasi Penganggaran Daerah -...

19

Dr. Dr. Wahyudi Wahyudi Kumorotomo Kumorotomo , MPP , MPP www.kumoro.staff.ugm.ac.id www.kumoro.staff.ugm.ac.id [email protected] [email protected] REFORMASI REFORMASI PENGANGGARAN PENGANGGARAN DAERAH DAERAH

Transcript of Reformasi Penganggaran Daerah -...

Dr. Dr. WahyudiWahyudi KumorotomoKumorotomo, MPP, MPP

www.kumoro.staff.ugm.ac.idwww.kumoro.staff.ugm.ac.idkumoro@[email protected]

REFORMASI REFORMASI PENGANGGARAN PENGANGGARAN DAERAHDAERAH

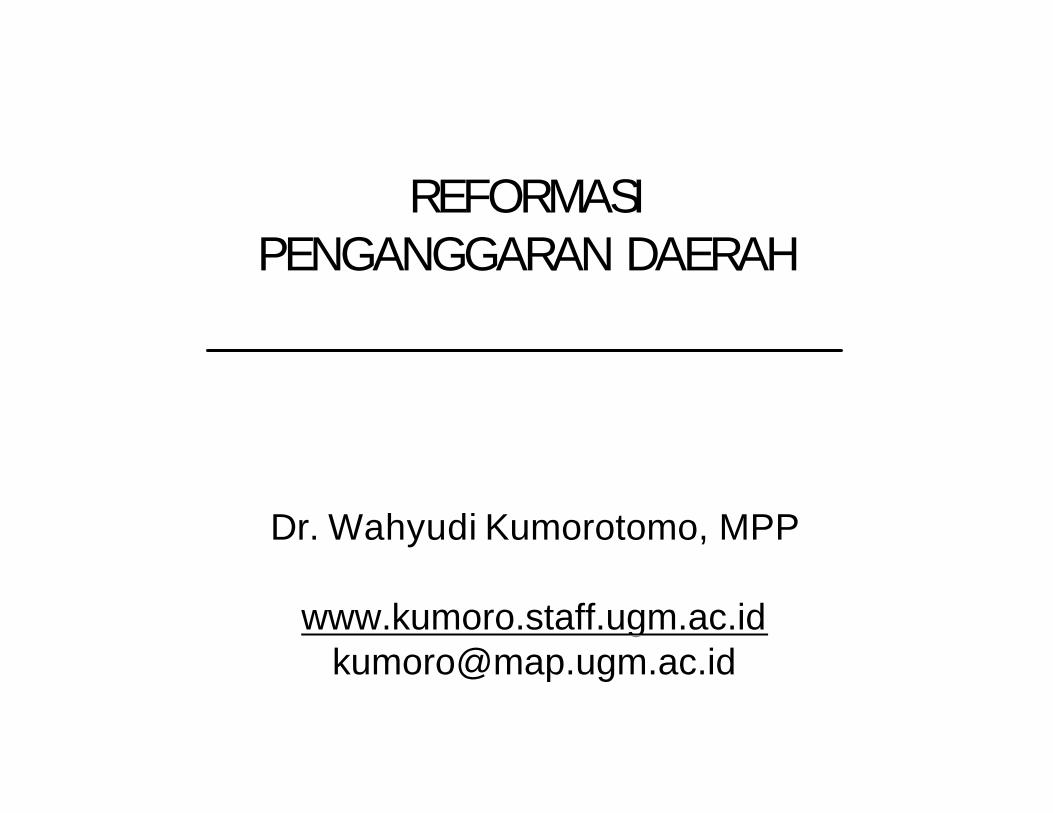

PELAKSANAAN ANGGARAN KINERJAPELAKSANAAN ANGGARAN KINERJA

1.1. AnggaranAnggaran belanjabelanja cenderungcenderung ditetapkanditetapkan LEBIH TINGGI. LEBIH TINGGI.

2.2. AnggaranAnggaran pendapatanpendapatan cenderungcenderung ditetapkanditetapkan LEBIH RENDAH.LEBIH RENDAH.

3.3. KurangnyaKurangnya keterpaduanketerpaduan antaraantara perencanaanperencanaan dengandengan penganggaranpenganggaran..

4.4. RelevansiRelevansi Program / Program / KegiatanKegiatan: : kurangkurang responsifresponsif dengandenganpermasalahanpermasalahan dandan / / atauatau kurangkurang relevanrelevan dengandengan peluangpeluang yang yang dihadapidihadapi..

5.5. KonsistensiKonsistensi & & sinkronisasisinkronisasi program program masihmasih relatifrelatif lemahlemah; ; baikbaik secarasecaravertikalvertikal maupunmaupun horizontal.horizontal.

6.6. Program / Program / kegiatankegiatan salingsaling tumpangtumpang tindihtindih antarantar SKPD SKPD dandan bahkanbahkansalingsaling meniadakanmeniadakan..

Transisi yang Belum SelesaiTransisi yang Belum Selesai

Budgetary Slack

Budgetary Slack

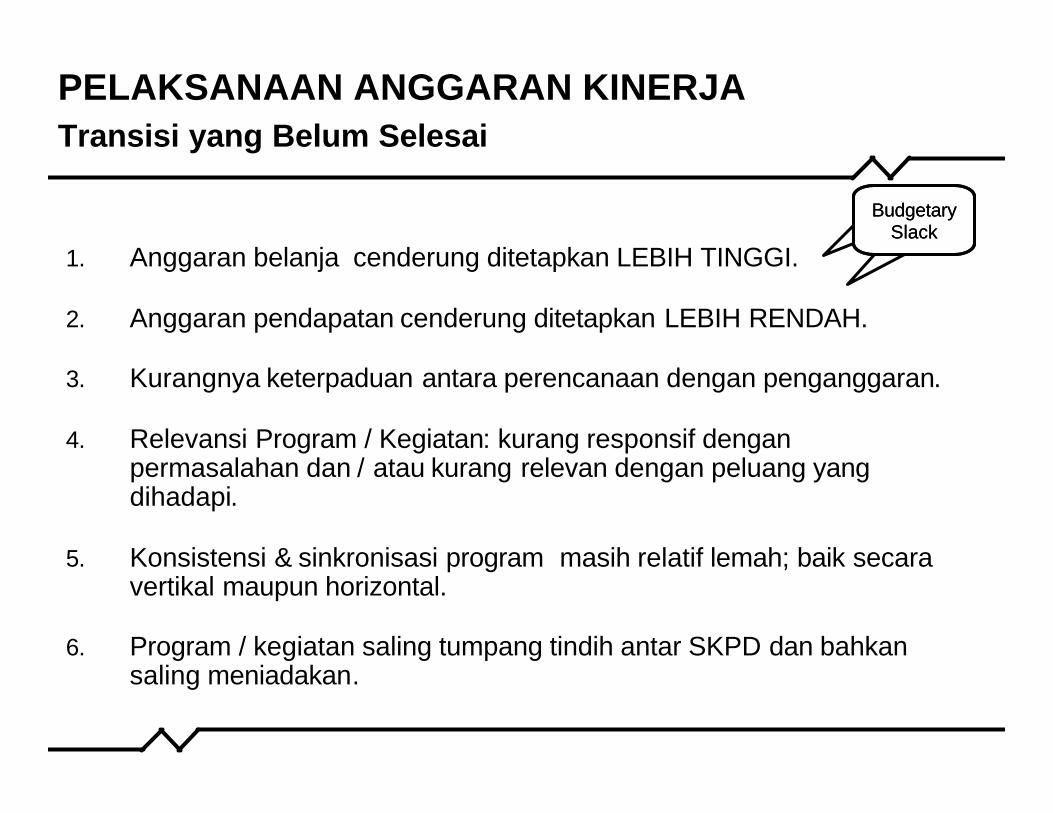

7.7. PertanggungjawabanPertanggungjawaban kinerjakinerja kegiatankegiatan masihmasih tetaptetap cenderungcenderung fokusfokus padapada pelaporanpelaporanpenggunaanpenggunaan danadana. . Paling Paling tidaktidak, , sebelumsebelum PP 8 / 2006 PP 8 / 2006 ditetapkanditetapkan, , keterpaduanketerpaduan LaporanLaporan KeuanganKeuangan dengandenganLaporanLaporan KinerjaKinerja masihmasih belumbelum jelasjelas..

88 SpesifikasiSpesifikasi indikatorindikator kinerjakinerja dandan target target kinerjakinerja masihmasih relatifrelatif lemahlemah..PadaPada beberapabeberapa kasuskasus, , penetapanpenetapan besarbesar belanjabelanja tidaktidak didasarkandidasarkan padapada target target kinerjakinerjakeluarankeluaran (output) (output) atauatau hasilhasil (outcome). (outcome). Volume output Volume output diubahdiubah, , tetapitetapi total total belanjabelanja tidaktidakberubahberubah

9.9. IndikatorIndikator kinerjakinerja untukuntuk BelanjaBelanja AdministrasiAdministrasi UmumUmum ((duludulu disebutdisebut: : BelanjaBelanja RutinRutin) ) masihmasihtetaptetap belumbelum jelasjelas..

10.10. Honor Honor padapada tiaptiap kegiatankegiatan..

11.11. PenetapanPenetapan APBD APBD seringkaliseringkali terlambatterlambat, , dandan perubahanperubahan APBD APBD seringkaliseringkali didi akhirakhir tahuntahunanggarananggaran..

12. 12. ManajemenManajemen PendanaanPendanaan KesraKesra: : MengapaMengapa KabupatenKabupaten X X mampumampu menggratiskanmenggratiskanYankesmasYankesmas sertaserta wajarwajar 12 12 tahuntahun, , sedangkansedangkan KabupatenKabupaten kitakita tidaktidak mampumampu??

PELAKSANAAN ANGGARAN KINERJAPELAKSANAAN ANGGARAN KINERJATransisi yang Belum SelesaiTransisi yang Belum Selesai

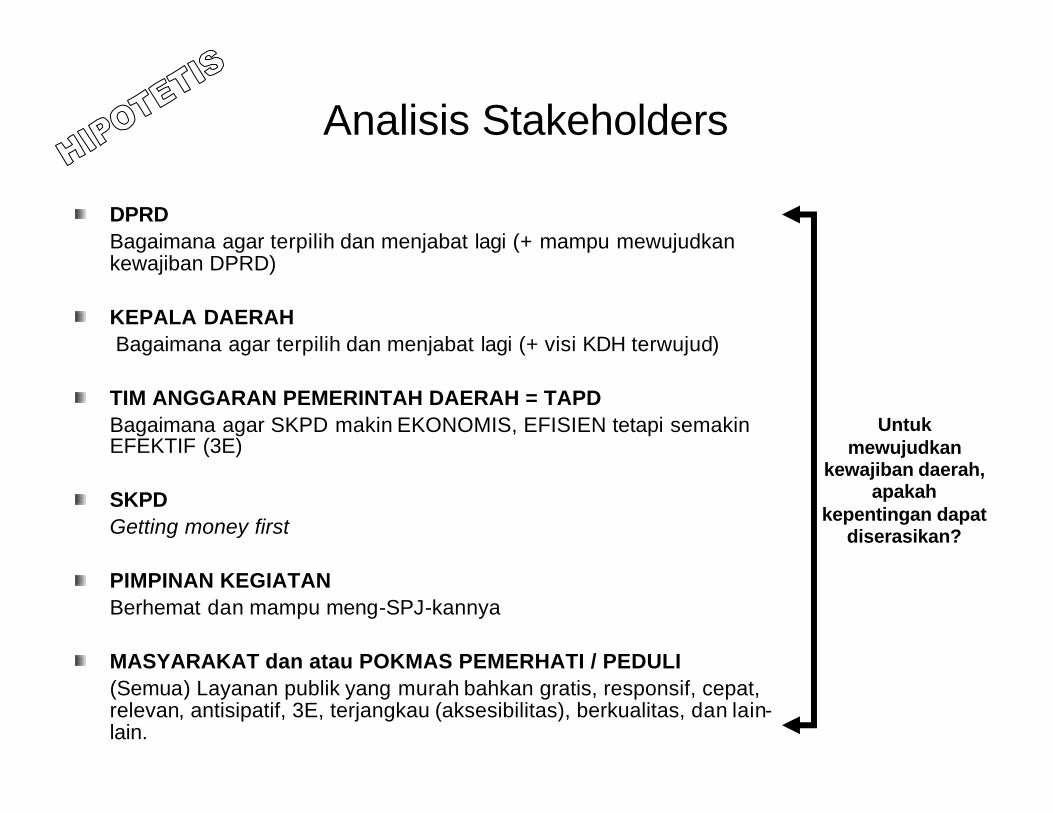

AnalisisAnalisis StakeholdersStakeholders

DPRDDPRDBagaimanaBagaimana agar agar terpilihterpilih dandan menjabatmenjabat lagilagi (+ (+ mampumampu mewujudkanmewujudkankewajibankewajiban DPRD)DPRD)

KEPALA DAERAHKEPALA DAERAHBagaimanaBagaimana agar agar terpilihterpilih dandan menjabatmenjabat lagilagi (+ (+ visivisi KDH KDH terwujudterwujud))

TIM ANGGARAN PEMERINTAH DAERAH = TAPDTIM ANGGARAN PEMERINTAH DAERAH = TAPDBagaimanaBagaimana agar SKPD agar SKPD makinmakin EKONOMIS, EFISIEN EKONOMIS, EFISIEN tetapitetapi semakinsemakinEFEKTIF (3E)EFEKTIF (3E)

SKPDSKPDGetting money firstGetting money first

PIMPINAN KEGIATANPIMPINAN KEGIATANBerhematBerhemat dandan mampumampu mengmeng--SPJSPJ--kannyakannya

MASYARAKAT MASYARAKAT dandan atauatau POKMAS PEMERHATI / PEDULIPOKMAS PEMERHATI / PEDULI((SemuaSemua) ) LayananLayanan publikpublik yang yang murahmurah bahkanbahkan gratis, gratis, responsifresponsif, , cepatcepat, , relevanrelevan, , antisipatifantisipatif, 3E, , 3E, terjangkauterjangkau ((aksesibilitasaksesibilitas), ), berkualitasberkualitas, , dandan lainlain--lain. lain.

Untuk mewujudkan

kewajiban daerah, apakah

kepentingan dapat diserasikan?

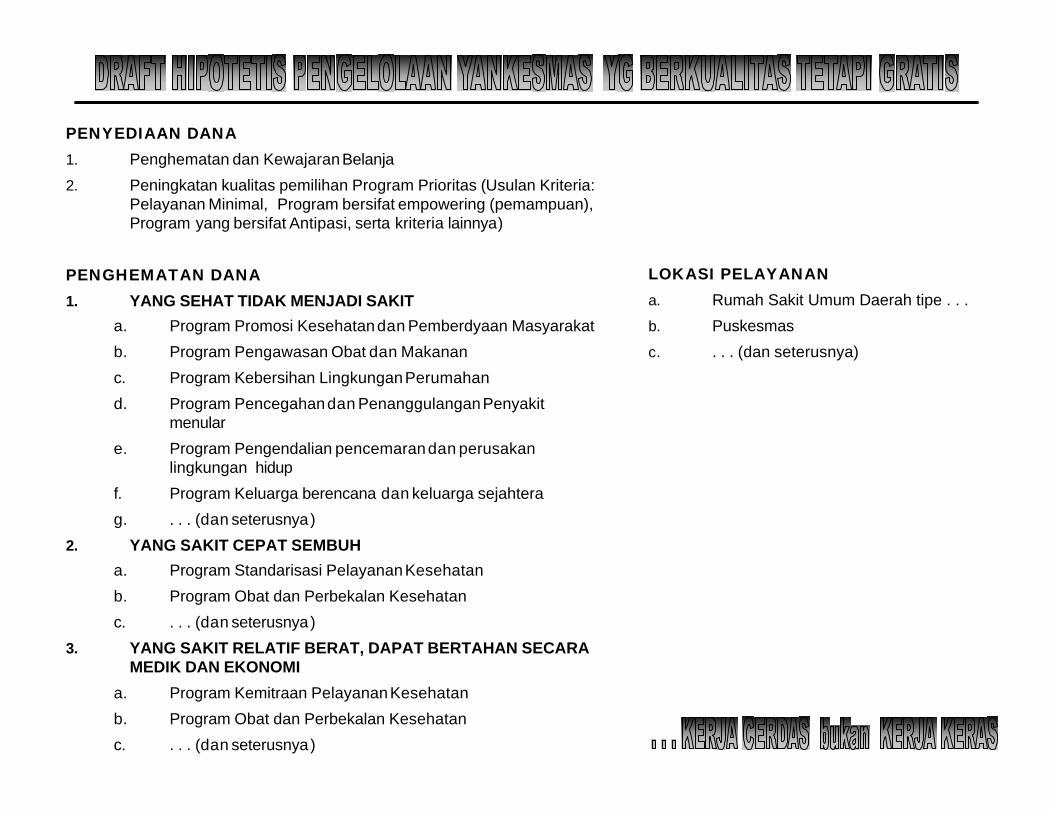

PENYEDIAAN DANAPENYEDIAAN DANA1.1. PenghematanPenghematan dandan KewajaranKewajaranBelanjaBelanja

2.2. PeningkatanPeningkatan kualitaskualitas pemilihanpemilihan Program Program PrioritasPrioritas ((UsulanUsulan KriteriaKriteria: : PelayananPelayanan Minimal, Program Minimal, Program bersifatbersifat empowering (empowering (pemampuanpemampuan), ), Program yang Program yang bersifatbersifat AntipasiAntipasi, , sertaserta kriteriakriteria lainnyalainnya) )

PENGHEMATAN DANAPENGHEMATAN DANA1.1. YANG SEHAT TIDAK MENJADI SAKITYANG SEHAT TIDAK MENJADI SAKIT

a.a. Program Program PromosiPromosi KesehatanKesehatandandan PemberdyaanPemberdyaan MasyarakatMasyarakat

b.b. Program Program PengawasanPengawasan ObatObat dandan MakananMakanan

c.c. Program Program KebersihanKebersihan LingkunganLingkunganPerumahanPerumahan

d.d. Program Program PencegahanPencegahandandan PenanggulanganPenanggulanganPenyakitPenyakitmenularmenular

e.e. Program Program PengendalianPengendalian pencemaranpencemarandandan perusakanperusakanlingkunganlingkungan hiduphidup

f.f. Program Program KeluargaKeluarga berencanaberencana dandan keluargakeluarga sejahterasejahtera

g.g. . . . (. . . (dandan seterusnyaseterusnya))

2.2. YANG SAKIT CEPAT SEMBUHYANG SAKIT CEPAT SEMBUH

a.a. Program Program StandarisasiStandarisasi PelayananPelayananKesehatanKesehatan

b.b. Program Program ObatObat dandan PerbekalanPerbekalan KesehatanKesehatan

c.c. . . . (. . . (dandan seterusnyaseterusnya))

3.3. YANG SAKIT RELATIF BERAT, DAPAT BERTAHAN SECARA YANG SAKIT RELATIF BERAT, DAPAT BERTAHAN SECARA MEDIK DAN EKONOMIMEDIK DAN EKONOMI

a.a. Program Program KemitraanKemitraan PelayananPelayananKesehatanKesehatan

b.b. Program Program ObatObat dandan PerbekalanPerbekalan KesehatanKesehatan

c.c. . . . (. . . (dandan seterusnyaseterusnya))

LOKASI PELAYANANLOKASI PELAYANANa.a. Rumah Sakit Umum Daerah tipe . . .Rumah Sakit Umum Daerah tipe . . .

b.b. PuskesmasPuskesmas

c.c. . . . (dan seterusnya). . . (dan seterusnya)

UU 17/2003 UU 1/2004 UU 15/2004UU 25/2004 UU 33/2004

PPPP PPPP PPPP

PERMENDAGRI 13 / 2006Pedoman Pengelolaan

keuangan Daerah

misalmisal: : PP 24/2005PP 24/2005

PP 58/2005:Pengelolaan Keuda

(Omnibus Regulation)

UU 32/2004

MENUJU PENGELOLAAN KEUANGAN DAERAHMENUJU PENGELOLAAN KEUANGAN DAERAHYANG SEMAKIN BERKUALITASYANG SEMAKIN BERKUALITAS

Pasal 182 & Pasal 194 UU 32/2004

Pasal 69 & Pasal 86 UU 33/2004Pasal 155 PP 58 /2005

Perda Pokok2

Pengelolaan Keu Daerah

Perkada ttg Sistem & ProsedurPengelolaan Keu Daerah

Psl 330 Permendagri 13/2006 Kandungan lokal berdasarkan kesepakatan

bersama yg tidak bertentangan dng

peraturan perUUan

SE ttg Pedoman Penyusunan RKA - SKPD

1

Psl 151 Ayat 1 PP 58 / 2005

Psl 151 Ayt 1 PP 58 /2005

REKOMENDASI ISI PERDA P3KDREKOMENDASI ISI PERDA P3KD

BabBab II KetentuanKetentuan UmumUmum

Bab Bab II II Kekuasaan Pengelolaan Keuangan DaerahKekuasaan Pengelolaan Keuangan Daerah

BabBab III III Azas Umum dan Struktur APBDAzas Umum dan Struktur APBD

BabBab IV IV PenyusunanPenyusunan RancanganRancangan APBDAPBD

BabBab V V PenetapanPenetapan APBDAPBD

BabBab VI VI PelaksanaanPelaksanaan APBDAPBD

BabBab VII VII PerubahanPerubahan APBDAPBD

BabBab VIII VIII PengelolaanPengelolaan KasKas

BabBab IX IX PenatausahaanPenatausahaan KeuanganKeuangan DaerahDaerah

BabBab X X AkuntansiAkuntansi KeuanganKeuangan DaerahDaerah

BabBab XI XI PertanggungjawabanPertanggungjawaban PelaksanaanPelaksanaan APBDAPBD

BabBab XII XII PembinaanPembinaan dandan PengawasanPengawasan PengelolaanPengelolaan KeuanganKeuangan DaerahDaerah

BabBab XIII XIII PengelolaanPengelolaan KeuanganKeuangan BadanBadan LayananLayanan UmumUmum DaerahDaerah

BabBab XIV XIV PengaturanPengaturan PengelolaanPengelolaan KeuanganKeuangan DaerahDaerah

BabBab XV XV KetentuanKetentuan PeralihanPeralihan

BabBab XVI XVI KetentuanKetentuan PenutupPenutup

PENGELOLAAN KEUANGAN DAERAHPENGELOLAAN KEUANGAN DAERAH

PerencanaanPerencanaan PelaksanaanPelaksanaan PenatausahaanPenatausahaan PertgjwbanPertgjwban PengawasanPengawasan

Laporan KeuanganPemerintah Daerah

• Laporan RealisasiAnggaran

• Neraca• Laporan Arus Kas• Catatan atas

Laporan Keuangan

Laporan Keuangandiperiksa oleh BPK

Ranperda tentangPertanggungjawaban

Pelaksnan APBD

AkuntansiKeuangan Daerah

PemeriksaanEkstern

• PemberianPedoman

• Bimbingan• Supervisi• Konsultasi• Pendidikan• Pelatihan• Penelitian dan

Pengembangan

Pembinaan:

PengawasanterhadappelaksanaanPerda tentangAPBD

PengendalianIntern

DPA-SKPD

S P D(Surat Penyediaan

Dana)

Laporan RealisasiSemester Pertama

Perubahan APBD

RancanganDPA-SKPD

Ranc. Anggaran Kas SKPD

Anggaran Kas Daerah

Pelksnaan Angg. Pembiayaan

•Pengadaan barang & Jasa, Rapat2, dll.

•Pembayaran Gaji• . . . (dll)

Pelksnaan Angg. Belanja

Pelksnaan Angg. Pendapatan

IntensifikasiEkstensifikasi

PenatausahaanBelanja

BendaharaPengeluaran

PenatausahaanPendapatan

BendaharaPenerimaan

Kekayaan danKewajiban daerah

• Kas Umum• Piutang• Investasi• Barang• Dana Cadangan• Utang

AkuntansiKeuangan Daerah

PenatausahaanPendanaan Tugas

Pembantuan

RPJMD

RKPD

KUAKUA PPASPPAS

NotaKesepakatan

Pedoman PenysnanRKA-SKPD

RKARKA--SKPDSKPD

APBD

Renstra SKPD

Renja SKPD

RKP

Permendagri ttg Penyusu-nan APBD

Pnjbaran APBD

Evaluasi RAPBD & RPAPBD

RPAPBD

Pmbhasan RAPBD

x. xx xx.x. xx xx. xx. . . . . . . . . . .x. xx. xx. xx. xx. . . . . . . . . . .

Jumlah

(Rp)

2 4 5 6 = (3 x 5)x x x xxx x x xxx x x xx

x x x xx

Jabatan Tandatangan

xx

Catatan Hasil Pembahasan :1.

Keterangan :

xx

TIM ANGGARAN PEMERINTAH DAERAH:NIP

1

dst

2

NIP.

2.Dst

Tanggal Pembahasan :

(tanda tangan)

(nama lengkap)

xx

No Nama

Jumlah…….., tanggal …..

Kepala SKPD

RINCIAN ANGGARAN BELANJA LANGSUNGMENURUT PROGRAM DAN PER KEGIATAN SATUAN KERJA PERANGKAT DAERAH

xx1 3

Tolok Ukur Kinerja

Kelompok Sasaran Kegiatan : ………….

Uraian

Rincian Penghitungan

Volume SatuanHarga satuan

Rekening

Kegiatan : Program :

Kode

INDIKATOR & TOLOK UKUR KINERJA BELANJA LANGSUNGJenis Indikator

MasukanKeluaran

Target Kinerja

Lokasi kegiatan Jumlah Tahun n-1 Jumlah Tahun n Jumlah Tahun n+1

Organisasi : . . . . . . . . . .

RENCANA KERJA DAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH

Provinsi/Kabupaten/Kota . . . .Tahun Anggaran . . . .

Urusan Pemerintahan: x. xx. . . . . . . . . . .

Rp …………………………………..(……………………………………………………..) …..

Rp …………………………………..(……………………………………………………..) Rp …………………………………..(……………………………………………………..)

Capalan Program

Hasil

1

1

Tiap rupiah yang dibelanjakan harus

menghasilkan prestasi kerja tertentu

KEBIJAKANprogram APA dan UNTUK

APA?

MANAJEMENBAGAIMANA program & kegiatan dilaksanakan?

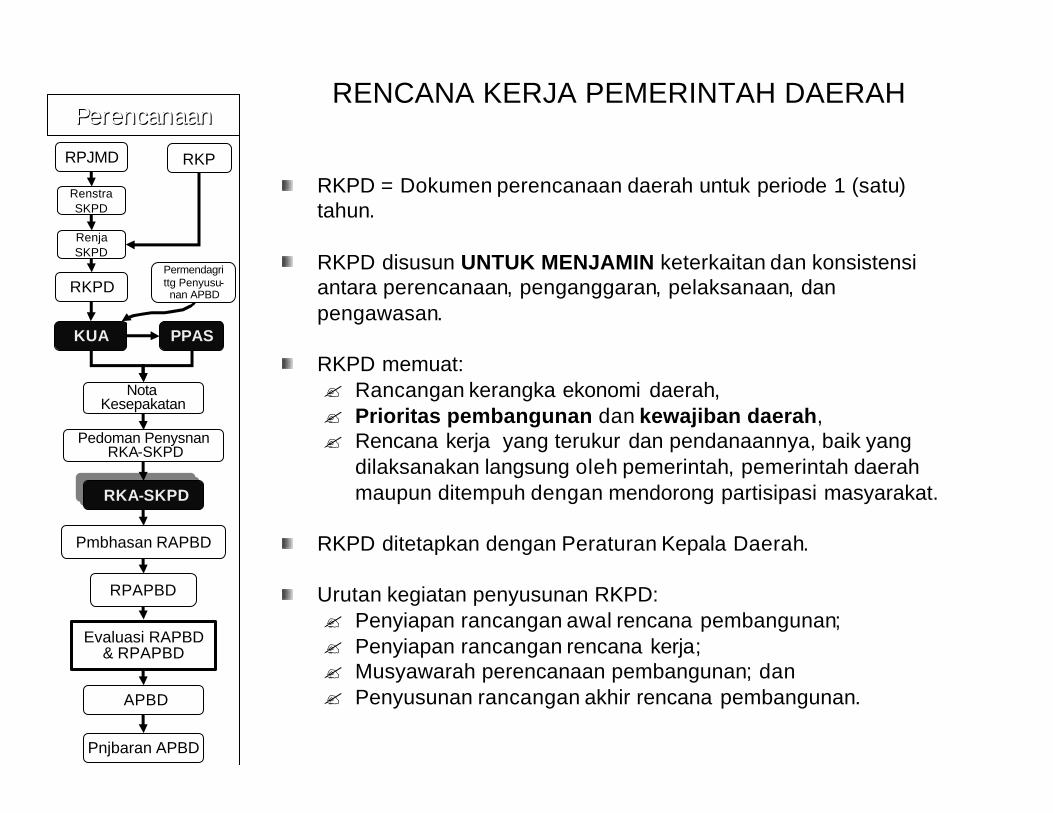

RKPD = RKPD = DokumenDokumen perencanaanperencanaan daerahdaerah untukuntuk periodeperiode 1 (1 (satusatu) ) tahuntahun..

RKPD RKPD disusundisusun UNTUK MENJAMINUNTUK MENJAMIN keterkaitanketerkaitan dandan konsistensikonsistensiantaraantara perencanaanperencanaan, , penganggaranpenganggaran, , pelaksanaanpelaksanaan, , dandanpengawasanpengawasan..

RKPD RKPD memuatmemuat::?? RancanganRancangan kerangkakerangka ekonomiekonomi daerahdaerah, , ?? PrioritasPrioritas pembangunanpembangunan dandan kewajibankewajiban daerahdaerah, , ?? RencanaRencana kerjakerja yang yang terukurterukur dandan pendanaannyapendanaannya, , baikbaik yang yang

dilaksanakandilaksanakan langsunglangsung oleholeh pemerintahpemerintah, , pemerintahpemerintah daerahdaerahmaupunmaupun ditempuhditempuh dengandengan mendorongmendorong partisipasipartisipasi masyarakatmasyarakat. .

RKPD RKPD ditetapkanditetapkan dengandengan PeraturanPeraturan KepalaKepala DaerahDaerah..

UrutanUrutan kegiatankegiatan penyusunanpenyusunan RKPD:RKPD:?? PenyiapanPenyiapan rancanganrancangan awalawal rencanarencana pembangunanpembangunan; ; ?? PenyiapanPenyiapan rancanganrancangan rencanarencana kerjakerja; ; ?? MusyawarahMusyawarah perencanaanperencanaan pembangunanpembangunan; ; dandan?? PenyusunanPenyusunan rancanganrancangan akhirakhir rencanarencana pembangunanpembangunan. .

RENCANA KERJA PEMERINTAH DAERAHRENCANA KERJA PEMERINTAH DAERAHPerencanaanPerencanaan

RPJMD

RKPD

KUAKUA PPASPPAS

NotaKesepakatan

Pedoman PenysnanRKA-SKPD

RKARKA--SKPDSKPD

APBD

Renstra SKPD

Renja SKPD

RKP

Permendagri ttg Penyusu-nan APBD

Pnjbaran APBD

Evaluasi RAPBD & RPAPBD

RPAPBD

Pmbhasan RAPBD

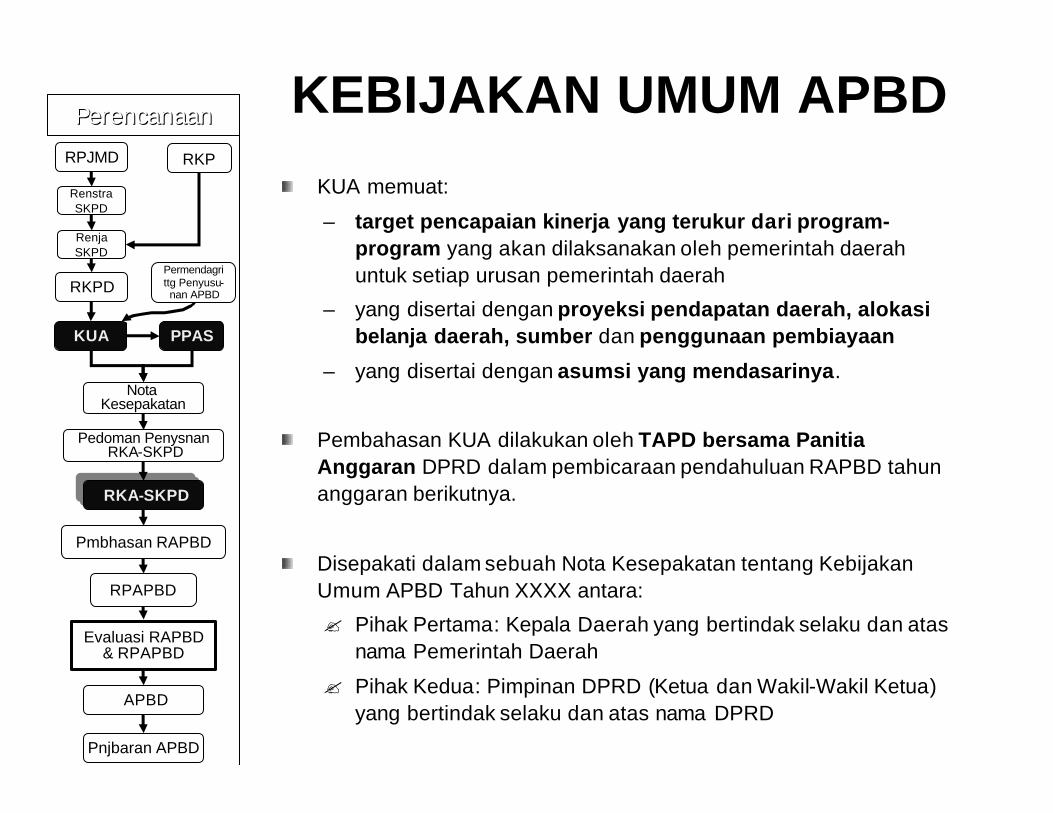

KUA KUA memuatmemuat::

–– target target pencapaianpencapaian kinerjakinerja yang yang terukurterukur daridari programprogram--programprogram yang yang akanakan dilaksanakandilaksanakan oleholeh pemerintahpemerintah daerahdaerahuntukuntuk setiapsetiap urusanurusan pemerintahpemerintah daerahdaerah

–– yang yang disertaidisertai dengandengan proyeksiproyeksi pendapatanpendapatan daerahdaerah, , alokasialokasibelanjabelanja daerahdaerah, , sumbersumber dandan penggunaanpenggunaan pembiayaanpembiayaan

–– yang yang disertaidisertai dengandengan asumsiasumsi yang yang mendasarinyamendasarinya..

PembahasanPembahasan KUA KUA dilakukandilakukan oleholeh TAPD TAPD bersamabersama PanitiaPanitiaAnggaranAnggaran DPRD DPRD dalamdalam pembicaraanpembicaraan pendahuluanpendahuluan RAPBD RAPBD tahuntahunanggarananggaran berikutnyaberikutnya..

DisepakatiDisepakati dalamdalam sebuahsebuah NotaNota KesepakatanKesepakatan tentangtentang KebijakanKebijakanUmumUmum APBD APBD TahunTahun XXXX XXXX antaraantara: :

?? PihakPihak PertamaPertama: : KepalaKepala DaerahDaerah yang yang bertindakbertindak selakuselaku dandan atasatasnamanama PemerintahPemerintah DaerahDaerah

?? PihakPihak KeduaKedua: : PimpinanPimpinan DPRD (DPRD (KetuaKetua dandan WakilWakil--WakilWakil KetuaKetua) ) yang yang bertindakbertindak selakuselaku dandan atasatas namanama DPRD DPRD

KEBIJAKAN UMUM APBDKEBIJAKAN UMUM APBDPerencanaanPerencanaan

RPJMD

RKPD

KUAKUA PPASPPAS

NotaKesepakatan

Pedoman PenysnanRKA-SKPD

RKARKA--SKPDSKPD

APBD

Renstra SKPD

Renja SKPD

RKP

Permendagri ttg Penyusu-nan APBD

Pnjbaran APBD

Evaluasi RAPBD & RPAPBD

RPAPBD

Pmbhasan RAPBD

TARGET PENCAPAIAN KINERJA YANG TERUKUR TARGET PENCAPAIAN KINERJA YANG TERUKUR DARI SETIAP URUSAN PEMERINTAHAN DAERAHDARI SETIAP URUSAN PEMERINTAHAN DAERAH

GGFFEEDDCCBBAA

. . .. . .

. . .. . .

KegiatanKegiatan

ProgramProgram

KESEHATANKESEHATAN020211

. . .. . .

KegiatanKegiatan

ProgramProgram

PENDIDIKANPENDIDIKAN010111

URUSAN WAJIBURUSAN WAJIB

PAGU PAGU INDIKATIF INDIKATIF

(Juta Rupiah)(Juta Rupiah)ORGANISASIORGANISASITARGET (%)TARGET (%)

SASARAN SASARAN PROGRAM / PROGRAM / KEGIATANKEGIATAN

BIDANG URUSAN BIDANG URUSAN PEMERINTAHAN DAERAHPEMERINTAHAN DAERAH

KODEKODE

tabel 1 di subbab 2 pada KUA

Sesuaikah dengan:• Isu strategis Faktual• Batas kewenangan & TUPOKSI• Kewajiban Daerah, DPRD & KDH

Wajarkah terhadap beban kerja (di kolom D & E)?

PPAS = PPAS = PrioritasPrioritas dandan PlafonPlafon AnggaranAnggaran SementaraSementara adalahadalah::

?? RancanganRancangan programprogram prioritasprioritas dandan patokanpatokan batasbatas maksimalmaksimalanggarananggaran yang yang diberikandiberikan kepadakepada SKPD SKPD

?? untukuntuk setiapsetiap programprogram sebagaisebagai acuanacuan dalamdalam penyusunanpenyusunan RKARKA--SKPD SKPD sebelumsebelum disepakatidisepakati dengandengan DPRD.DPRD.

DisusunDisusun dengandengan tahapantahapan sbbsbb::

?? menentukanmenentukan skalaskala prioritasprioritas untukuntuk urusanurusan wajibwajib dandan urusanurusan pilihanpilihan;;

?? menentukanmenentukan urutanurutan program program untukuntuk masingmasing--masingmasing urusanurusan; ; dandan

?? menyusunmenyusun plafonplafon anggarananggaran sementarasementara untukuntuk masingmasing--masingmasingprogram. program.

DisepakatiDisepakati dalamdalam sebuahsebuah NotaNota KesepakatanKesepakatan tentangtentang PrioritasPrioritas dandan PlafonPlafonAnggaranAnggaran APBD APBD TahunTahun XXXX XXXX antaraantara: :

?? PihakPihak PertamaPertama: : KepalaKepala DaerahDaerah yang yang bertindakbertindak selakuselaku dandan atasatas namanamaPemerintahPemerintah DaerahDaerah

?? PihakPihak KeduaKedua: : PimpinanPimpinan DPRD (DPRD (KetuaKetua dandan WakilWakil--WakilWakil KetuaKetua) yang ) yang bertindakbertindak selakuselaku dandan atasatas namanama DPRD DPRD

PRIORITAS DAN PLAFON ANGGARAN SEMENTARAPRIORITAS DAN PLAFON ANGGARAN SEMENTARAPerencanaanPerencanaan

RPJMD

RKPD

KUAKUA PPASPPAS

NotaKesepakatan

Pedoman PenysnanRKA-SKPD

RKARKA--SKPDSKPD

APBD

Renstra SKPD

Renja SKPD

RKP

Permendagri ttg Penyusu-nan APBD

Pnjbaran APBD

Evaluasi RAPBD & RPAPBD

RPAPBD

Pmbhasan RAPBD

MATRIKS PRIORITAS PROGRAM DAN PLAFON ANGGARANMATRIKS PRIORITAS PROGRAM DAN PLAFON ANGGARAN

EEDDCCBBAA

JUMLAH JUMLAH PLAFON PLAFON

ANGGARANANGGARANORGANISASIORGANISASI

SASARAN PROGRAM / SASARAN PROGRAM / KEGIATANKEGIATAN

PRIORITAS PROGRAM DAN PRIORITAS PROGRAM DAN KEGIATANKEGIATANNONO

tabel 1 di subbab 4 pada PPAS

Sesuaikah dengan:• Isu strategis Faktual• Batas kewenangan & TUPOKSI• Kewajiban Daerah, DPRD & KDH

Wajarkah terhadap beban kerja (di kolom D & E)?

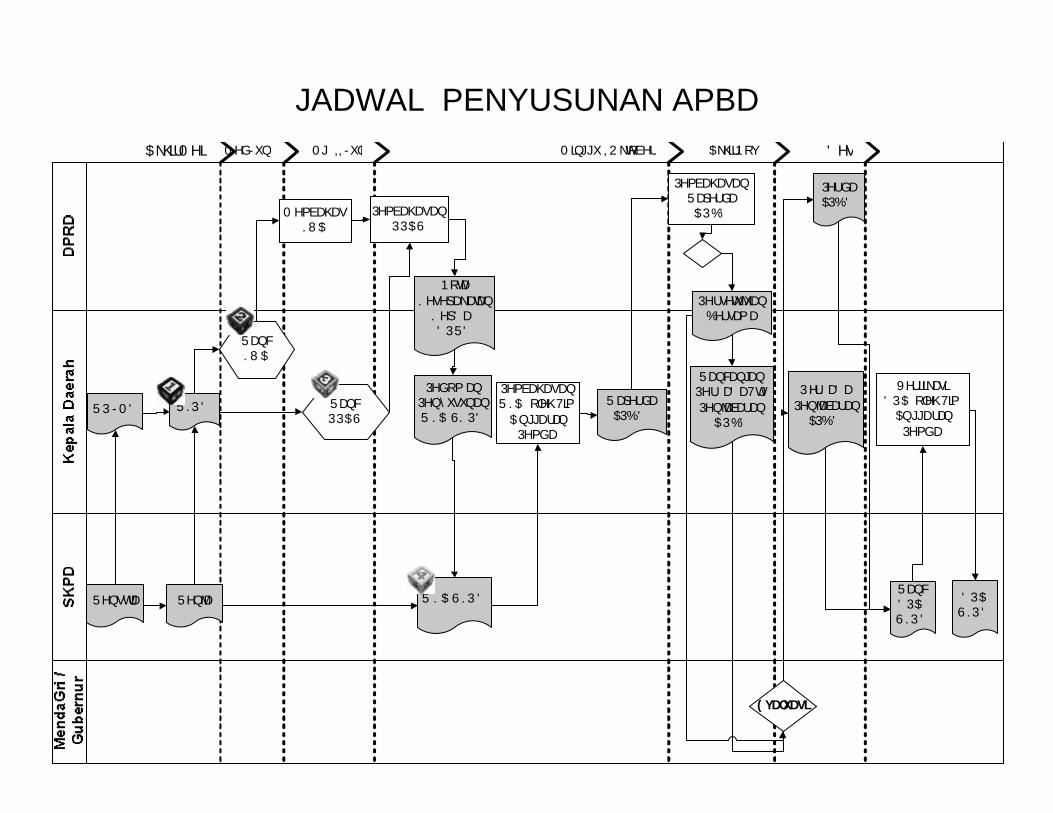

$NKLU�0 HL 0 HG�-XQ 0 J �,,�-XOL 0 LQJJX�,�2 NWREHU $NKLU�1RY ' HV

5 . 3 '

5HQMD5HQVWUD

5 3 - 0 '

5DQF�. 8 $

0 HPEDKDV�. 8 $

3HPEDKDVDQ�33$6

5DQF�33$6

1RWD�. HVHSDNDWDQ�

. HS' D�' 35 '

3HGRP DQ�3HQ\ XVXQDQ�5 . $ 6. 3'

5 . $ 6 . 3 '

3HPEDKDVDQ�5 . $ �ROHK�7LP �

$QJJDUDQ�3HPGD

5 DSHUGD�$3%'

3HPEDKDVDQ�5DSHUGD�$3%'

3HUVHWXMXDQ�%HUVDPD

5DQFDQJDQ�3HU. D' D�7WJ�3HQMDEDUDQ�

$3%'

( YDOXDVL

9HULILNDVL�' 3$�ROHK�7LP �

$QJJDUDQ�3HPGD

5DQF�' 3$6 . 3 '

' 3$�6 . 3 '

3HU. D' D3HQMDEDUDQ�

$3%'

3HUGD�$3%'

JADWAL PENYUSUNAN APBDJADWAL PENYUSUNAN APBD

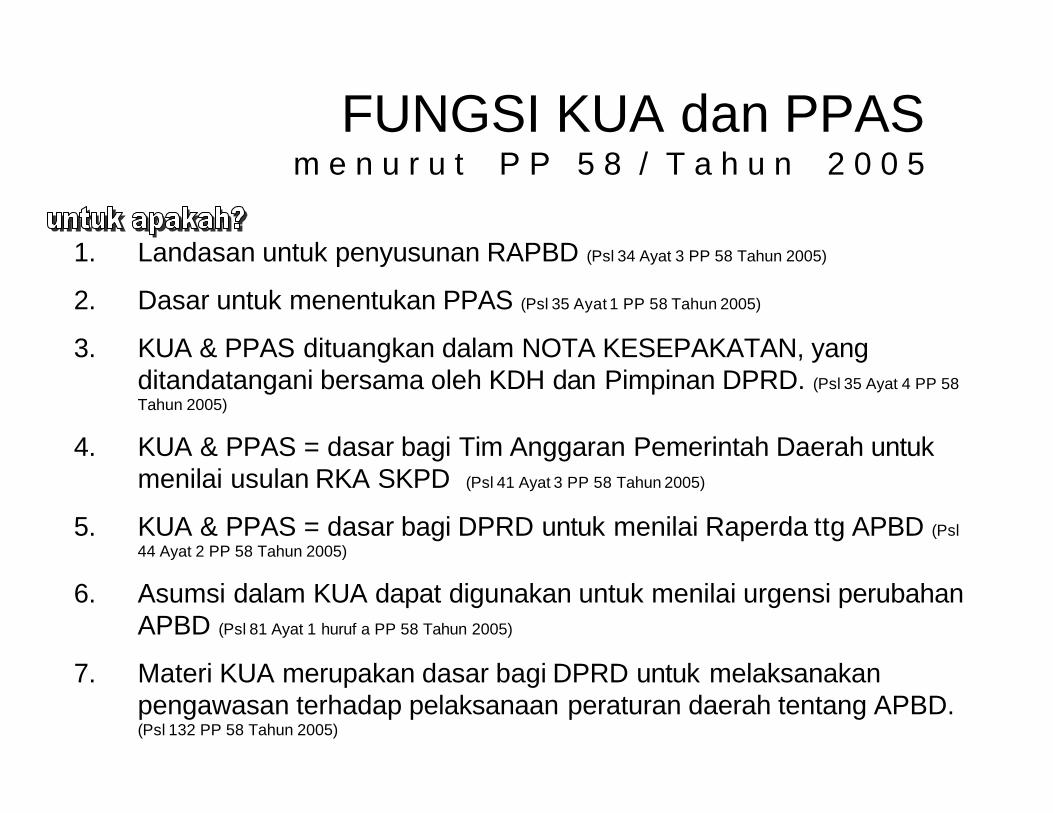

FUNGSI KUA FUNGSI KUA dandan PPASPPASm e n u r u t P P 5 8 / T a h u n 2 0 0 5 m e n u r u t P P 5 8 / T a h u n 2 0 0 5

1.1. LandasanLandasan untukuntuk penyusunanpenyusunan RAPBD RAPBD ((PslPsl 34 34 AyatAyat 3 PP 58 3 PP 58 TahunTahun 2005)2005)

2.2. DasarDasar untukuntuk menentukanmenentukan PPAS PPAS ((PslPsl 35 35 AyatAyat 1 PP 58 1 PP 58 TahunTahun 2005)2005)

3.3. KUA & PPAS KUA & PPAS dituangkandituangkan dalamdalam NOTA KESEPAKATAN, yang NOTA KESEPAKATAN, yang ditandatanganiditandatangani bersamabersama oleholeh KDH KDH dandan PimpinanPimpinan DPRD. DPRD. ((PslPsl 35 35 AyatAyat 4 PP 58 4 PP 58 TahunTahun 2005)2005)

4.4. KUA & PPAS = KUA & PPAS = dasardasar bagibagi Tim Tim AnggaranAnggaran PemerintahPemerintah DaerahDaerah untukuntukmenilaimenilai usulanusulan RKA SKPD RKA SKPD ((PslPsl 41 41 AyatAyat 3 PP 58 3 PP 58 TahunTahun 2005)2005)

5.5. KUA & PPAS = KUA & PPAS = dasardasar bagibagi DPRD DPRD untukuntuk menilaimenilai RaperdaRaperda ttgttg APBD APBD ((PslPsl44 44 AyatAyat 2 PP 58 2 PP 58 TahunTahun 2005)2005)

6.6. AsumsiAsumsi dalamdalam KUA KUA dapatdapat digunakandigunakan untukuntuk menilaimenilai urgensiurgensi perubahanperubahanAPBD APBD ((PslPsl 81 81 AyatAyat 1 1 hurufhuruf a PP 58 a PP 58 TahunTahun 2005)2005)

7.7. MateriMateri KUA KUA merupakanmerupakan dasardasar bagibagi DPRD DPRD untukuntuk melaksanakanmelaksanakanpengawasanpengawasan terhadapterhadap pelaksanaanpelaksanaan peraturanperaturan daerahdaerah tentangtentang APBD.APBD.((PslPsl 132 PP 58 132 PP 58 TahunTahun 2005)2005)

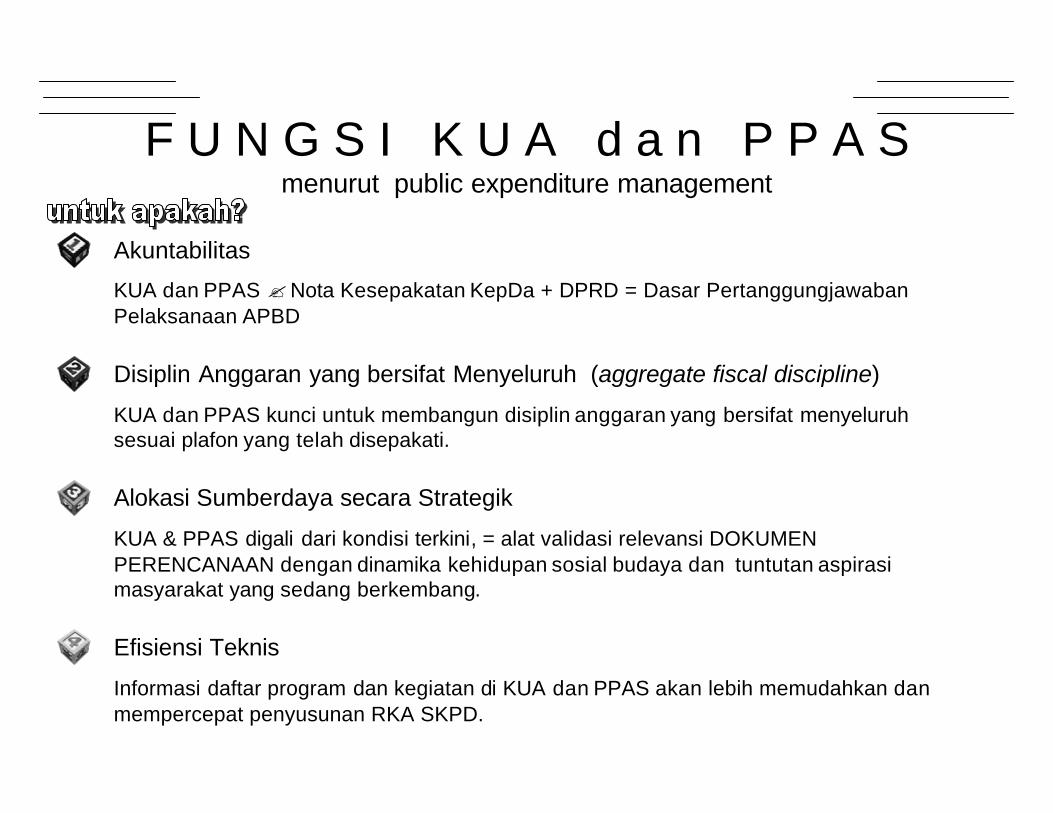

AkuntabilitasAkuntabilitas

KUA KUA dandan PPAS PPAS ??NotaNota KesepakatanKesepakatan KepDaKepDa + DPRD = + DPRD = DasarDasar PertanggungjawabanPertanggungjawabanPelaksanaanPelaksanaan APBDAPBD

DisiplinDisiplin AnggaranAnggaran yang yang bersifatbersifat MenyeluruhMenyeluruh ((aggregate fiscal disciplineaggregate fiscal discipline))

KUA KUA dandan PPAS PPAS kuncikunci untukuntuk membangunmembangun disiplindisiplin anggarananggaran yang yang bersifatbersifat menyeluruhmenyeluruhsesuaisesuai plafonplafon yang yang telahtelah disepakatidisepakati. .

AlokasiAlokasi SumberdayaSumberdaya secarasecara StrategikStrategik

KUA & PPAS KUA & PPAS digalidigali daridari kondisikondisi terkiniterkini, = , = alatalat validasivalidasi relevansirelevansi DOKUMEN DOKUMEN PERENCANAAN PERENCANAAN dengandengan dinamikadinamika kehidupankehidupan sosialsosial budayabudaya dandan tuntutantuntutan aspirasiaspirasimasyarakatmasyarakat yang yang sedangsedang berkembangberkembang..

EfisiensiEfisiensi TeknisTeknis

InformasiInformasi daftardaftar program program dandan kegiatankegiatan didi KUA KUA dandan PPAS PPAS akanakan lebihlebih memudahkanmemudahkan dandanmempercepatmempercepat penyusunanpenyusunan RKA SKPD.RKA SKPD.

F U N G S I K U A d a n P P A SF U N G S I K U A d a n P P A Smenurutmenurut public expenditure managementpublic expenditure management

daridari kepmendagrikepmendagri 29/2002 29/2002 keke PermendagriPermendagri 13/2006 13/2006 padapada

B A UB A UBelanja Pegawai

Belanja Barang & Jasa

Belanja Perjalanan Dinas

Belanja Pemeliharaan

B O PB O PBelanja Pegawai

Belanja Barang & Jasa

Belanja Perjalanan Dinas

Belanja Pemeliharaan

B M B M

BELANJA TIDAK LANGSUNG

Belanja Pegawai

Belanja Pegawai

Belanja Barang & Jasa

Belanja Modal

BELANJA LANGSUNG

KEGIATAN

Daftar program / Kegiatan ada pada LAMPIRAN A.VII Permendagri 13/2006

KEGIATAN

• Gaji & Tunjangan• Tambahan Penghasilan PNS• Belanja Penunjang Operasional

KDH/WKDH• Biaya Pemungutan Pajak

Daeraha

R R -- 2.22.2

R R -- 11

Rincian Anggaran Pendapatan

R R -- 2.12.1

Rincian Anggaran Belanja Tidak Langsung

R R -- 3.13.1

Rincian Penerimaan Pembiayaan

R R -- 3.23.2

Rincian Pengeluaran Pembiayaan

R R -- 2.2.12.2.1

Rincian Anggaran Belanja Langsung

R R -- 00

SE

KD

H t

tg P

edom

an

Pen

yusu

nan

RK

A S

KP

D

BagaimanakahBagaimanakah prosesproses penyusunanpenyusunan RKA SKPD ?RKA SKPD ?

1. SKPD menerima Surat Edaran KDH tentang Pedoman Penyusunan RKA-SKPD.

2. SKPD menyusun Rincian Anggaran Pendapatan untuk menghasilkan R-1 (= RKA-SKPD 1). Hanya oleh SKPD pemungut pendapatan.

3. SKPD menyusun Rincian Anggaran Belanja Tidak Langsung untuk menghasilkan R-2.1 (= RKA-SKPD 2.1)

4. SKPD menyusun Rincian Anggaran Belanja Langsungtiap kegiatan utk menghasilkan R-2.2.1 (= RKA-SKPD 2.2.1)

5. Kemudian, seluruh R-2.2.1 (RKA-SKPD 2.2.1) direkapitulasi untuk menghasilkan R-2.2. (= RKA SKPD 2.2)

6. SKPD yang bertindak sebagai SKPKD menyusun Rincian Penerimaan Pembiayaan Daerah untuk menghasilkan R-3.1 (= RKASPKD 3.1)

7. SKPD yang bertindak sebagai SKPKD menyusun Rincian Pengeluaran Pembiayaan Daerah untuk menghasilkan R-3.2. (= RKASKPD 3.2)

8. SKPD mengkompilasi dokumen-dokumen R di atas menjadi R-0.

9. RKA-SKPD tersebut selanjutnya diserahkan kepada PPKD untuk proses peyusunan Raperda APBD.

![RANCANGAN KEBIJAKAN UMUM APBD [KUA] SERTA …rembangkab.go.id/haribawana/uploads/2017/00/kua-ppas/kua-ppas-20… · Penyusunan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah](https://static.fdokumen.com/doc/165x107/5a73e6937f8b9aa3618b7072/rancangan-kebijakan-umum-apbd-kua-serta-penyusunan-kebijakan-umum-anggaran.jpg)