Ludwig von Mises: Persoalan-Persoalan Epistemologis Dalam Ilmu ...

Oleh: LUKITA DINARSYAH TUWO

Wakil Menteri PPN/Wakil Kepala Bappenas

Disampaikan dalam acara: Penjaringan Aspirasi Masyarakat sebagai Masukan Rancangan Teknokra>k RPJMN 2015-‐2019

Padang, 17 Februari 2014

RANCANGAN TEKNOKRATIK RPJMN 2015-‐2019

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL

KERANGKA PAPARAN

q RPJMN dalam Sistem Perencanaan Pembangunan Nasional § Sistem Perencanaan Pembangunan Nasional § RPJMN 2015-‐2019 dalam Kerangka RPJPN 2005-‐2025 § Penyusunan RPJMN dalam kerangka kesinambungan

perencanaan pembangunan

q Kerangka Pembangunan Berkelanjutan

q Review Beberapa Indikator Pembangunan

q Tantangan Pembangunan Nasional q Arah Kebijakan Pembangunan q Sasaran Pembangunan

Slide - 2

RPJMN DALAM SISTEM PERENCANAAN PEMBANGUNAN NASIONAL

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL

Slide - 3

SISTEM PERENCANAAN PEMBANGUNAN NASIONAL

Diacu Diperha(kan Diserasikan melalui MUSRENBANG

RKP RPJM Nasional

RPJP Nasional

Renstra KL Renja -‐ KL

RAPBN

RKA-‐KL

APBN

Rincian APBN

Pedoman Dijabarkan Pedoman

Pedoman

Pedoman

Pedoman

Diacu

Pemerintah

Pusat

RPJM Daerah RPJP

Daerah RKP Daerah

Renstra SKPD Renja -‐

SKPD

RAPBD

RKA -‐ SKPD

APBD

Rincian APBD

Pedoman

Pedoman

Pedoman Dijabarkan

Pedoman

Pedoman

Diacu

UU SPPN (No.25/2004)

Pemerintah

Daerah

Bahan Bahan (diserasikan dlm RAKORPUS & Trilateral Mee2ng)

Bahan Bahan

UU KeuNeg (No.17/2003)

Slide - 4

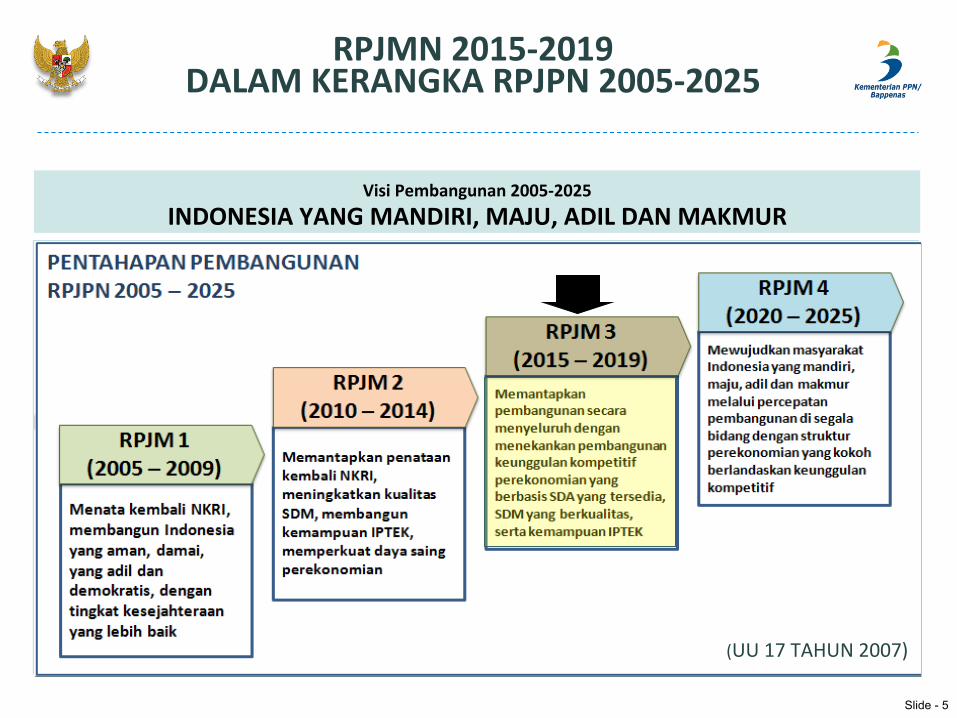

Visi Pembangunan 2005-‐2025 INDONESIA YANG MANDIRI, MAJU, ADIL DAN MAKMUR

RPJMN 2015-‐2019 DALAM KERANGKA RPJPN 2005-‐2025

Slide - 5

(UU 17 TAHUN 2007)

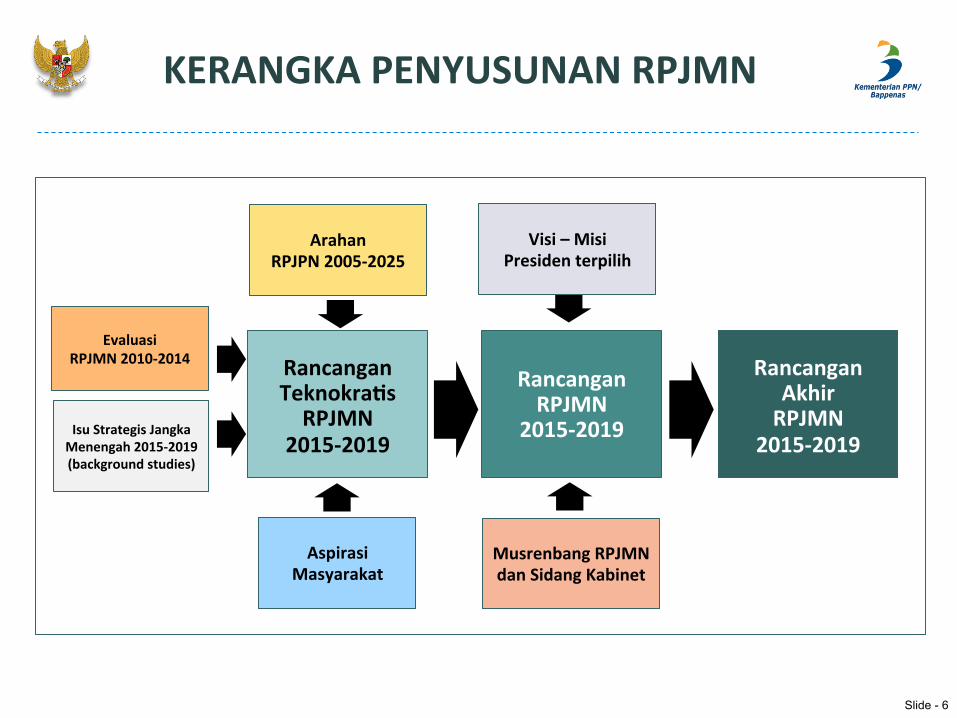

KERANGKA PENYUSUNAN RPJMN

Slide - 6

Rancangan Teknokra[s RPJMN

2015-‐2019

Rancangan RPJMN

2015-‐2019

Rancangan Akhir RPJMN

2015-‐2019

Visi – Misi Presiden terpilih

Musrenbang RPJMN dan Sidang Kabinet

Arahan RPJPN 2005-‐2025

Isu Strategis Jangka Menengah 2015-‐2019 (background studies)

Evaluasi RPJMN 2010-‐2014

Aspirasi Masyarakat

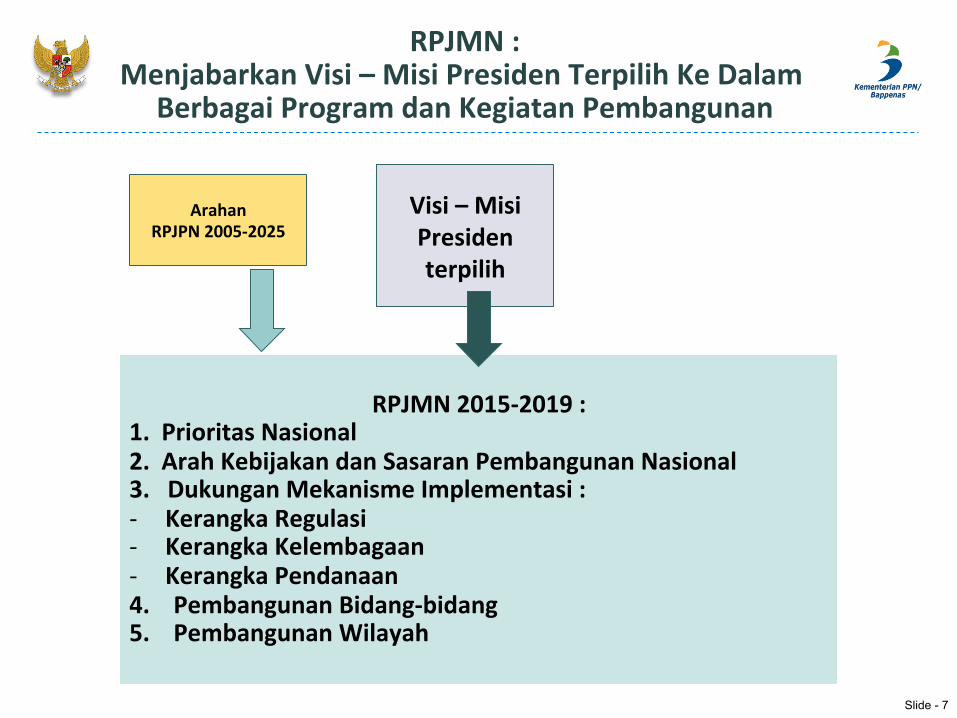

RPJMN : Menjabarkan Visi – Misi Presiden Terpilih Ke Dalam

Berbagai Program dan Kegiatan Pembangunan

Slide - 7

RPJMN 2015-‐2019 : 1. Prioritas Nasional 2. Arah Kebijakan dan Sasaran Pembangunan Nasional 3. Dukungan Mekanisme Implementasi : -‐ Kerangka Regulasi -‐ Kerangka Kelembagaan -‐ Kerangka Pendanaan 4. Pembangunan Bidang-‐bidang 5. Pembangunan Wilayah

Visi – Misi Presiden terpilih

Arahan RPJPN 2005-‐2025

§ Penyusunan Background Studies : iden>fikasi isu-‐isu strategis jangka menengah 2015-‐2019

§ Penyusunan Rancangan Teknokra[k RPJMN 2015-‐2019

§ Rancangan Awal RPJMN 2015-‐2019

§ Rancangan Akhir RPJMN 2015-‐2019

Januari 2013 – Desember 2013 Januari 2014 – Agustus 2014

mulai November 2014

Januari 2015

à

à

à

à

AGENDA PENYUSUNAN RPJMN 2015-‐2019

Slide - 8

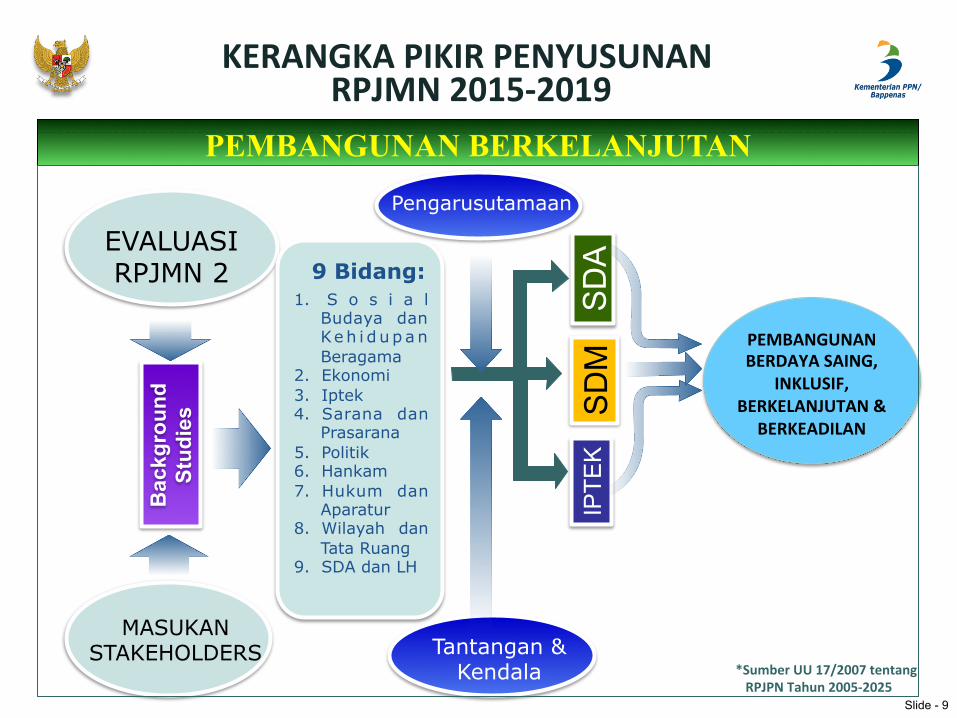

KERANGKA PIKIR PENYUSUNAN

RPJMN 2015-‐2019

Slide - 9

Bac

kgro

und

Stud

ies

SD

A S

DM

IP

TEK

*Sumber UU 17/2007 tentang RPJPN Tahun 2005-‐2025

EVALUASI RPJMN 2

MASUKAN STAKEHOLDERS

1. S o s i a l Budaya dan Ke h i d u p a n Beragama

2. Ekonomi 3. Iptek 4. Sarana dan

Prasarana 5. Politik 6. Hankam 7. Hukum dan

Aparatur 8. Wilayah dan

Tata Ruang 9. SDA dan LH

9 Bidang:

PEMBANGUNAN BERDAYA SAING,

INKLUSIF, BERKELANJUTAN &

BERKEADILAN

Pengarusutamaan

Tantangan & Kendala

PEMBANGUNAN BERKELANJUTAN

KERANGKA PEMBANGUNAN BERKELANJUTAN

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL

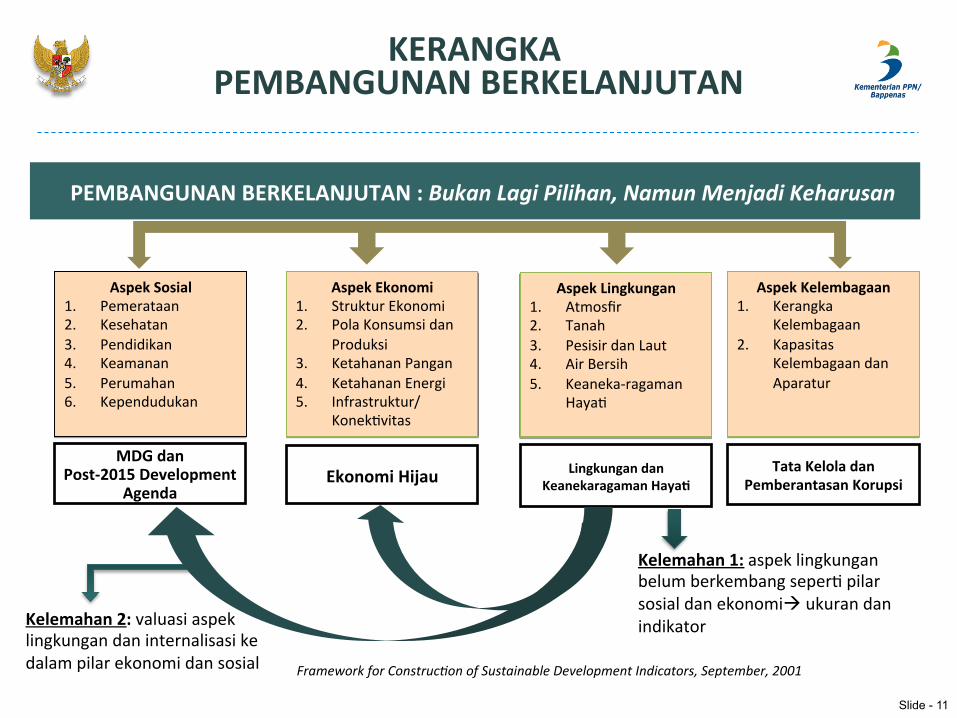

KERANGKA PEMBANGUNAN BERKELANJUTAN

Aspek Sosial 1. Pemerataan 2. Kesehatan 3. Pendidikan 4. Keamanan 5. Perumahan 6. Kependudukan

Aspek Ekonomi 1. Struktur Ekonomi 2. Pola Konsumsi dan

Produksi 3. Ketahanan Pangan 4. Ketahanan Energi 5. Infrastruktur/

Konek>vitas

Aspek Lingkungan 1. Atmosfir 2. Tanah 3. Pesisir dan Laut 4. Air Bersih 5. Keaneka-‐ragaman

Haya>

Aspek Kelembagaan 1. Kerangka

Kelembagaan 2. Kapasitas

Kelembagaan dan Aparatur

Framework for Construc(on of Sustainable Development Indicators, September, 2001

MDG dan Post-‐2015 Development

Agenda Tata Kelola dan

Pemberantasan Korupsi Ekonomi Hijau Lingkungan dan Keanekaragaman Haya[

PEMBANGUNAN BERKELANJUTAN : Bukan Lagi Pilihan, Namun Menjadi Keharusan

Kelemahan 1: aspek lingkungan belum berkembang seper> pilar sosial dan ekonomià ukuran dan indikator Kelemahan 2: valuasi aspek

lingkungan dan internalisasi ke dalam pilar ekonomi dan sosial

Slide - 11

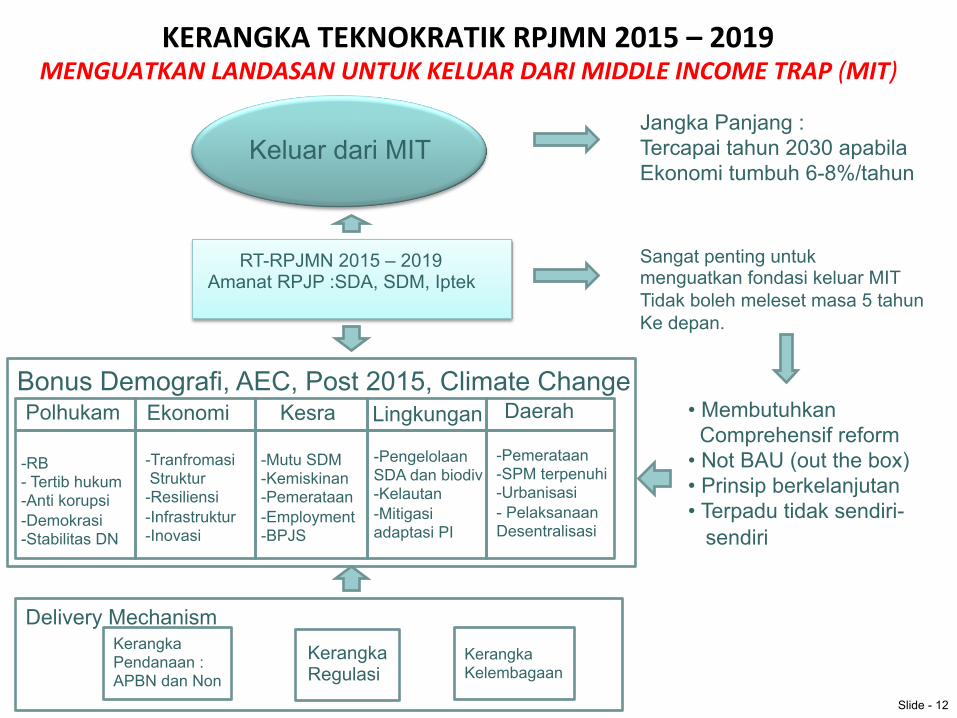

KERANGKA TEKNOKRATIK RPJMN 2015 – 2019 MENGUATKAN LANDASAN UNTUK KELUAR DARI MIDDLE INCOME TRAP (MIT)

Keluar dari MIT Jangka Panjang : Tercapai tahun 2030 apabila Ekonomi tumbuh 6-8%/tahun

RT-RPJMN 2015 – 2019 Amanat RPJP :SDA, SDM, Iptek

Sangat penting untuk menguatkan fondasi keluar MIT Tidak boleh meleset masa 5 tahun Ke depan.

Bonus Demografi, AEC, Post 2015, Climate Change Polhukam Ekonomi Kesra Lingkungan

- Tranfromasi Struktur - Resiliensi - Infrastruktur - Inovasi

- RB - Tertib hukum - Anti korupsi - Demokrasi - Stabilitas DN

Daerah

- Mutu SDM - Kemiskinan - Pemerataan -Employment - BPJS

- Pengelolaan SDA dan biodiv -Kelautan - Mitigasi adaptasi PI

- Pemerataan - SPM terpenuhi - Urbanisasi - Pelaksanaan Desentralisasi

Kerangka Pendanaan : APBN dan Non

Kerangka Regulasi

Kerangka Kelembagaan

• Membutuhkan Comprehensif reform • Not BAU (out the box) • Prinsip berkelanjutan • Terpadu tidak sendiri- sendiri

Delivery Mechanism

Slide - 12

REVIEW BEBERAPA INDIKATOR PEMBANGUNAN

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL

Slide - 13

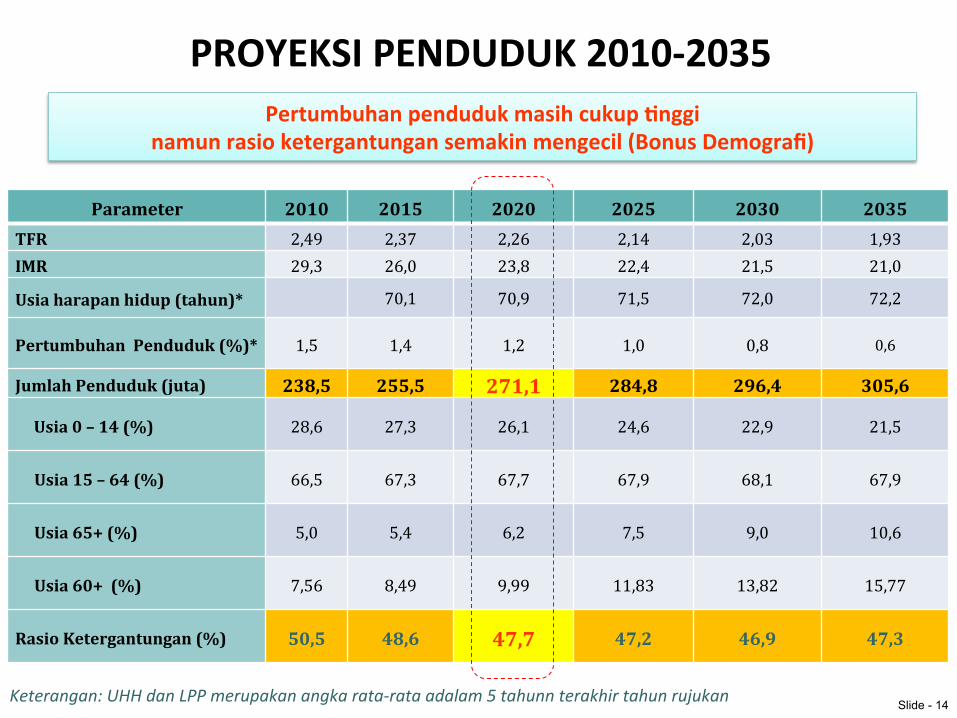

PROYEKSI PENDUDUK 2010-‐2035

Parameter 2010 2015 2020 2025 2030 2035 TFR 2,49 2,37 2,26 2,14 2,03 1,93 IMR 29,3 26,0 23,8 22,4 21,5 21,0 Usia harapan hidup (tahun)* 70,1 70,9 71,5 72,0 72,2

Pertumbuhan Penduduk (%)* 1,5 1,4 1,2 1,0 0,8 0,6

Jumlah Penduduk (juta) 238,5 255,5 271,1 284,8 296,4 305,6

Usia 0 – 14 (%) 28,6 27,3 26,1 24,6 22,9 21,5

Usia 15 – 64 (%) 66,5 67,3 67,7 67,9 68,1 67,9

Usia 65+ (%) 5,0 5,4 6,2 7,5 9,0 10,6

Usia 60+ (%) 7,56 8,49 9,99 11,83 13,82 15,77

Rasio Ketergantungan (%) 50,5 48,6 47,7 47,2 46,9 47,3

Keterangan: UHH dan LPP merupakan angka rata-‐rata adalam 5 tahunn terakhir tahun rujukan Slide - 14

Pertumbuhan penduduk masih cukup [nggi namun rasio ketergantungan semakin mengecil (Bonus Demografi)

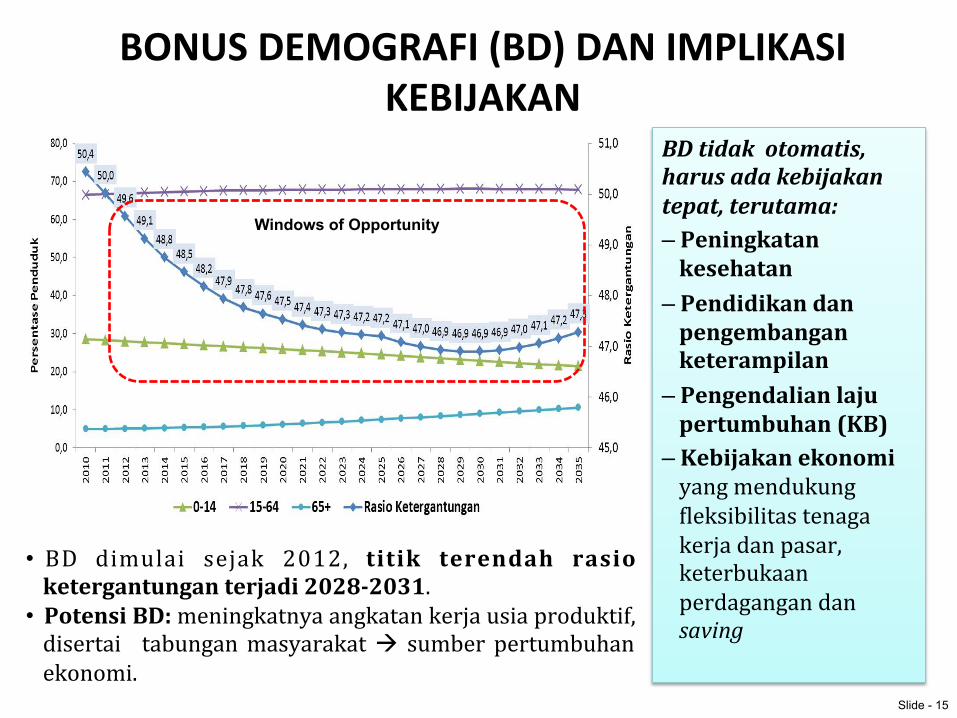

BONUS DEMOGRAFI (BD) DAN IMPLIKASI KEBIJAKAN

• BD dimulai sejak 2012, titik terendah rasio ketergantungan terjadi 2028-‐2031.

• Potensi BD: meningkatnya angkatan kerja usia produktif, disertai tabungan masyarakat à sumber pertumbuhan ekonomi.

BD tidak otomatis, harus ada kebijakan tepat, terutama: – Peningkatan kesehatan

– Pendidikan dan pengembangan keterampilan

– Pengendalian laju pertumbuhan (KB)

– Kebijakan ekonomi yang mendukung Dleksibilitas tenaga kerja dan pasar, keterbukaan perdagangan dan saving

Windows of Opportunity

Slide - 15

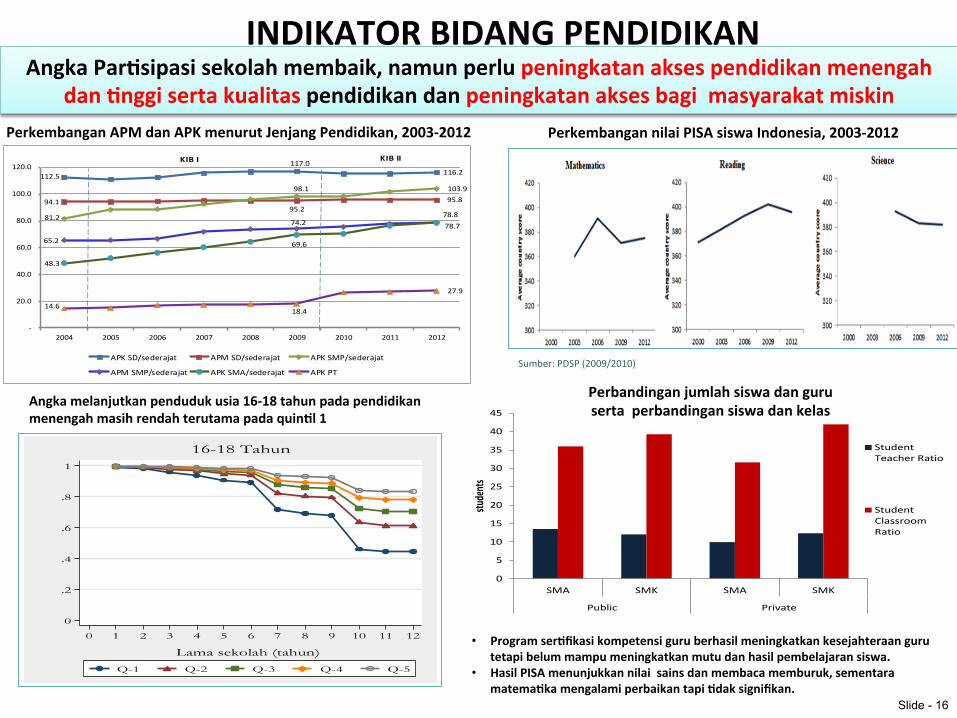

INDIKATOR BIDANG PENDIDIKAN

0

5

10

15

20

25

30

35

40

45

SMA SMK SMA SMK

Public Private

stude

nts

StudentTeacher Ratio

StudentClassroomRatio

Perbandingan jumlah siswa dan guru serta perbandingan siswa dan kelas

Sumber: PDSP (2009/2010)

Perkembangan nilai PISA siswa Indonesia, 2003-‐2012

• Program ser[fikasi kompetensi guru berhasil meningkatkan kesejahteraan guru tetapi belum mampu meningkatkan mutu dan hasil pembelajaran siswa.

• Hasil PISA menunjukkan nilai sains dan membaca memburuk, sementara matema[ka mengalami perbaikan tapi [dak signifikan.

0

.2

.4

.6

.8

1

Peluan

g untu

k bert

ahan

0 1 2 3 4 5 6 7 8 9 10 11 12

Lama sekolah (tahun)

Q-1 Q-2 Q-3 Q-4 Q-5

16-18 Tahun

Angka melanjutkan penduduk usia 16-‐18 tahun pada pendidikan menengah masih rendah terutama pada quin[l 1

112.5

117.0 116.2

94.1 95.2

95.8

81.2

98.1 103.9

65.2

74.2 78.8

48.3

69.6

78.7

14.6 18.4

27.9

-‐

20.0

40.0

60.0

80.0

100.0

120.0

2004 2005 2006 2007 2008 2009 2010 2011 2012

APK SD/sederajat APM SD/sederajat APK SMP/sederajat

APM SMP/sederajat APK SMA/sederajat APK PT

KIB I KIB II

Perkembangan APM dan APK menurut Jenjang Pendidikan, 2003-‐2012

Slide - 16

Angka Par[sipasi sekolah membaik, namun perlu peningkatan akses pendidikan menengah dan [nggi serta kualitas pendidikan dan peningkatan akses bagi masyarakat miskin

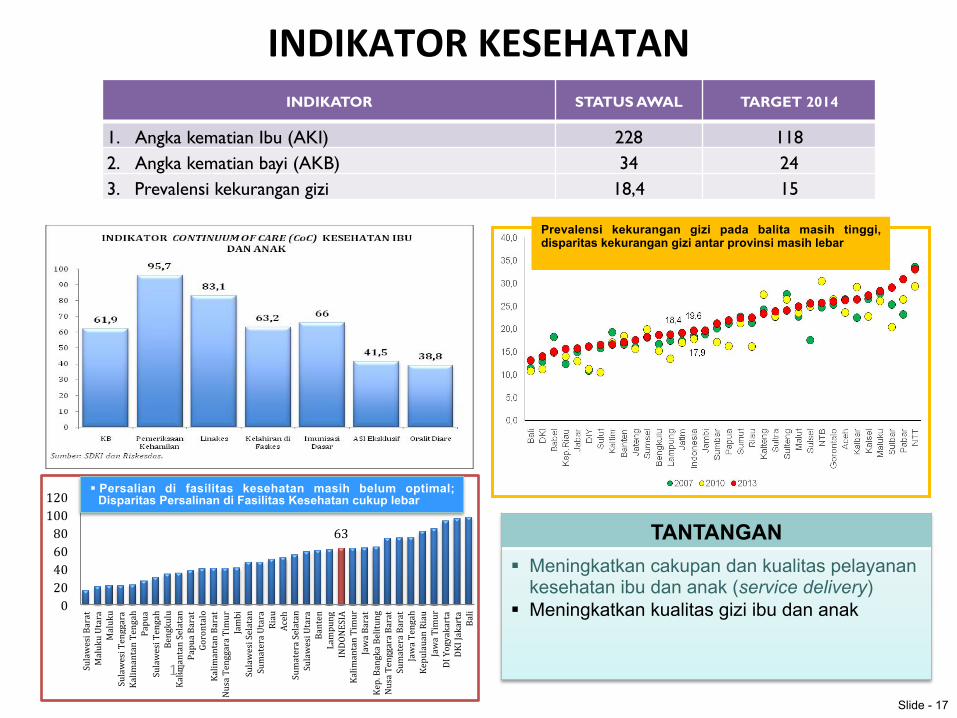

INDIKATOR KESEHATAN INDIKATOR STATUS AWAL TARGET 2014

1. Angka kematian Ibu (AKI) 228 118 2. Angka kematian bayi (AKB) 34 24 3. Prevalensi kekurangan gizi 18,4 15

63

0 20 40 60 80 100 120

Sulawesi Barat

Maluku Utara

Maluku

Sulawesi Tenggara

Kalim

antan Tengah

Papua

Sulawesi Tengah

Bengkulu

Kalim

antan Selatan

Papua Barat

Gorontalo

Kalim

antan Barat

Nusa Tenggara Timur

Jambi

Sulawesi Selatan

Sumatera Utara

Riau

Aceh

Sumatera Selatan

Sulawesi Utara

Banten

Lampung

INDONESIA

Kalim

antan Timur

Jawa Barat

Kep. Bangka Belitung

Nusa Tenggara Barat

Sumatera Barat

Jawa Tengah

Kepulauan Riau

Jawa Timur

DI Yogyakarta

DKI Jakarta

Bali

§ Persalian di fasilitas kesehatan masih belum optimal; Disparitas Persalinan di Fasilitas Kesehatan cukup lebar

Prevalensi kekurangan gizi pada balita masih tinggi, disparitas kekurangan gizi antar provinsi masih lebar

TANTANGAN § Meningkatkan cakupan dan kualitas pelayanan

kesehatan ibu dan anak (service delivery) § Meningkatkan kualitas gizi ibu dan anak

17

Slide - 17

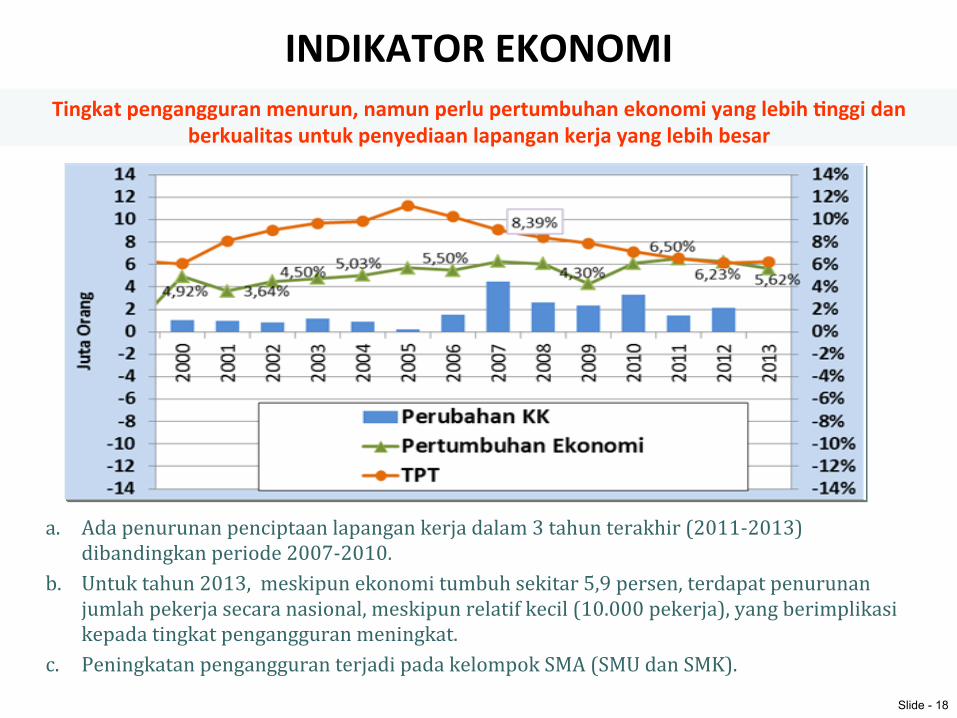

Tingkat pengangguran menurun, namun perlu pertumbuhan ekonomi yang lebih [nggi dan berkualitas untuk penyediaan lapangan kerja yang lebih besar

INDIKATOR EKONOMI

18

a. Ada penurunan penciptaan lapangan kerja dalam 3 tahun terakhir (2011-‐2013) dibandingkan periode 2007-‐2010.

b. Untuk tahun 2013, meskipun ekonomi tumbuh sekitar 5,9 persen, terdapat penurunan jumlah pekerja secara nasional, meskipun relatif kecil (10.000 pekerja), yang berimplikasi kepada tingkat pengangguran meningkat.

c. Peningkatan pengangguran terjadi pada kelompok SMA (SMU dan SMK).

Slide - 18

EoDB 2014

CTRY RANK

SGP 1

MYS 6

THA 18

BRN 59

RUS 92

CHN 96

VNM 99

PHL 108

BRA 116

IDN 120 IND 134

KHM 137

LAO 159

MMR 182

CPI 2013

CTRY SCORE

SGP 87

BRN 55

MYS 49

BRA 43

CHN 39

THA 37

IND 36

PHL 34

IDN 32

VNM 31

RUS 28

KHM 22

MMR 15

LAO 13

CoC 2012

CTRY SCORE

SGP 2,15

BRN 0,64

MYS 0,30

BRA -0,07

THA -0,34

CHN -0,48

IND -0,57

VNM -0,56

IDN -0,66

PHL -0,58

RUS -1,01

LAO -1,04

KHM -1,04

MMR -1,12

GOV. EFF. 2012

CTRY SCORE

SGP 2,15

MYS 1,01

BRN 0,83

THA 0,21

PHL 0,08

CHN 0,01

BRA -0,12

IND -0,18

IDN -0,29

VNM -0,29

RUS -0,43

KHM -0,83

LAO -0,88

MMR -1,53

GCR (TOTAL) 2013-2014

CTRY RANK

SGP 2

MYS 24

BRN 26

CHN 29

THA 37

IDN 38 BRA 56

PHL 59

IND 60

RUS 64

VNM 70

LAO 81

KHM 86

MMR 139

GCR (INST.) 2013-2014

CTRY RANK

SGP 3

BRN 25

MYS 29

CHN 47

LAO 63

IDN 67 IND 72

THA 78

PHL 79

BRA 80

KHM 91

VNM 98

RUS 121

MMR 141

EoDB : Ease of Doing Business (IFC, WB) (2014) CPI : Corruption Perception Index (TI) CoC : Control of Corruption (WB) Gov. Eff. : Government Effectiveness Index (WB) GCR : Global Competitiveness Report (WEF) GCR (Inst.): Global Competitiveness Report (Variabel Institution) - WEF

SGP: Singapore MYS: Malaysia THA: Thailand BRN: Brunei CHN: China VNM: Vietnam

RUS: Russia IDN: Indonesia BRA: Brazil IND: India KHM: Cambodia PHL: Philipina

LAO: Laos MMR: Myanmar

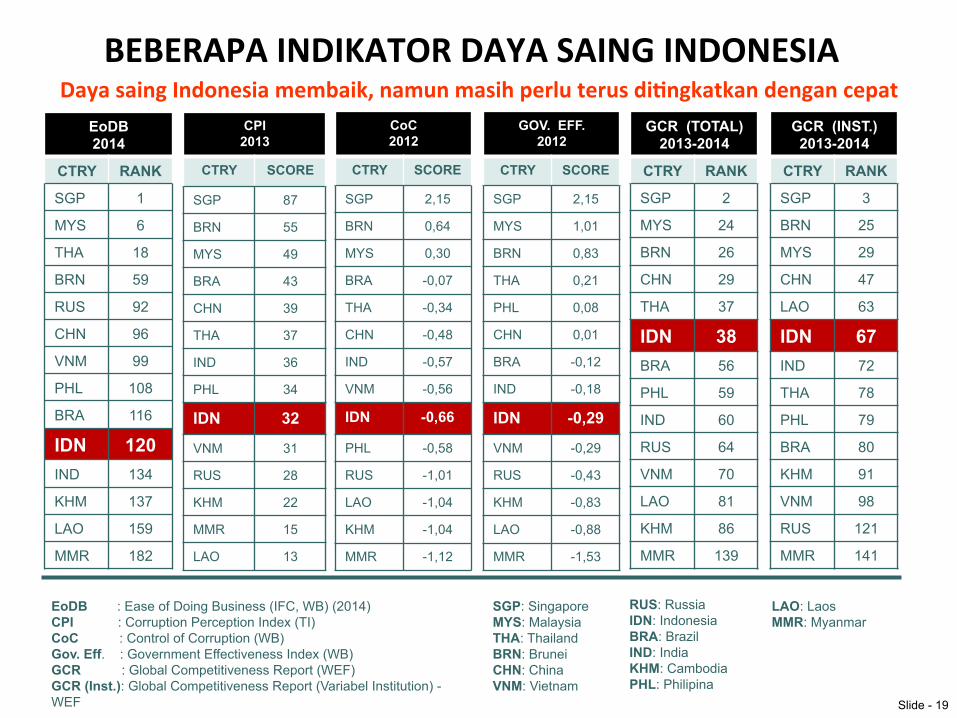

BEBERAPA INDIKATOR DAYA SAING INDONESIA

Slide - 19

Daya saing Indonesia membaik, namun masih perlu terus di[ngkatkan dengan cepat

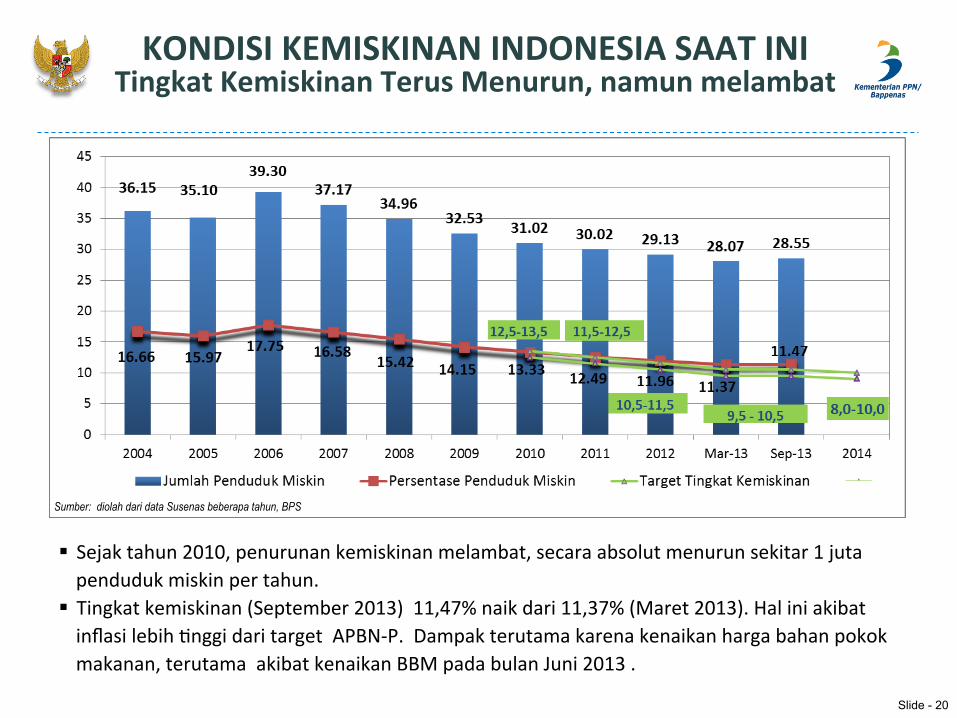

KONDISI KEMISKINAN INDONESIA SAAT INI Tingkat Kemiskinan Terus Menurun, namun melambat

Sumber: diolah dari data Susenas beberapa tahun, BPS

Slide - 20

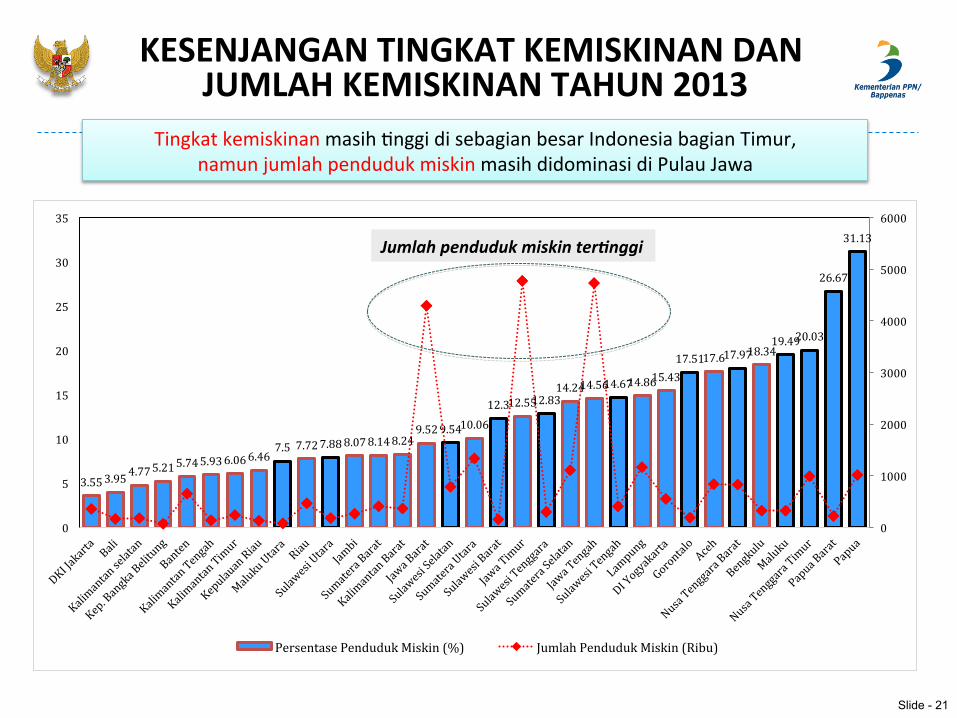

§ Sejak tahun 2010, penurunan kemiskinan melambat, secara absolut menurun sekitar 1 juta penduduk miskin per tahun.

§ Tingkat kemiskinan (September 2013) 11,47% naik dari 11,37% (Maret 2013). Hal ini akibat inflasi lebih >nggi dari target APBN-‐P. Dampak terutama karena kenaikan harga bahan pokok makanan, terutama akibat kenaikan BBM pada bulan Juni 2013 .

KESENJANGAN TINGKAT KEMISKINAN DAN JUMLAH KEMISKINAN TAHUN 2013

3.55 3.95 4.77 5.21

5.74 5.93 6.06 6.46 7.5 7.72 7.88 8.07 8.14 8.24

9.52 9.54 10.06 12.3 12.55 12.83

14.24 14.56 14.67 14.86 15.43

17.51 17.6 17.97 18.34 19.49 20.03

26.67

31.13

0

1000

2000

3000

4000

5000

6000

0

5

10

15

20

25

30

35

Persentase Penduduk Miskin (%) Jumlah Penduduk Miskin (Ribu)

Tingkat kemiskinan masih >nggi di sebagian besar Indonesia bagian Timur, namun jumlah penduduk miskin masih didominasi di Pulau Jawa

Jumlah penduduk miskin ter2nggi

Slide - 21

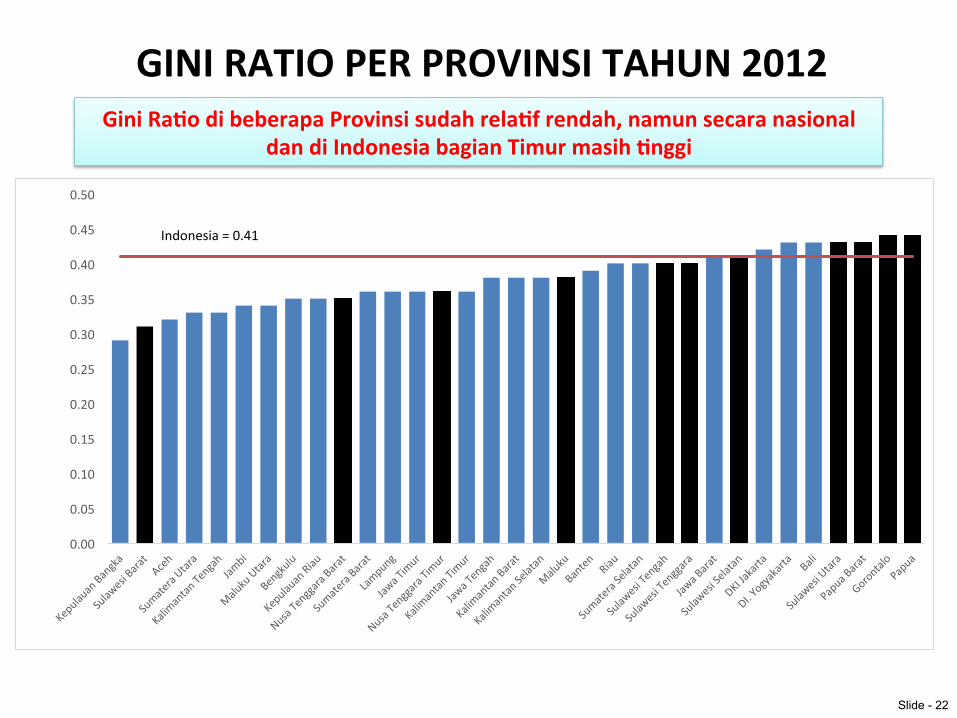

GINI RATIO PER PROVINSI TAHUN 2012

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

0.45

0.50

Indonesia = 0.41

Gini Ra[o di beberapa Provinsi sudah rela[f rendah, namun secara nasional dan di Indonesia bagian Timur masih [nggi

Slide - 22

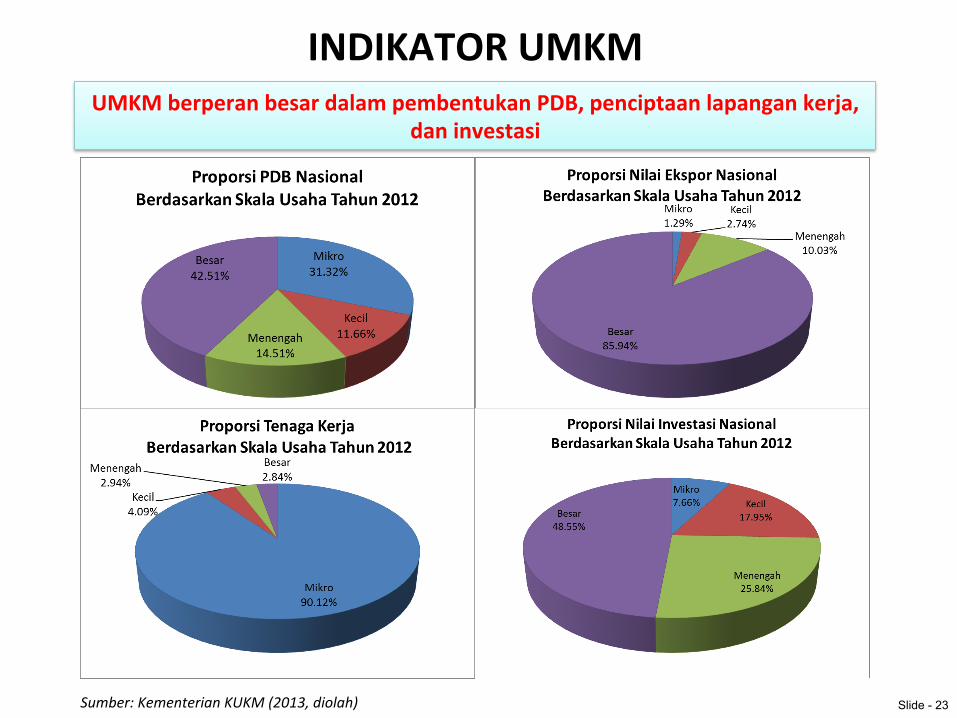

INDIKATOR UMKM

Sumber: Kementerian KUKM (2013, diolah)

UMKM berperan besar dalam pembentukan PDB, penciptaan lapangan kerja, dan investasi

Slide - 23

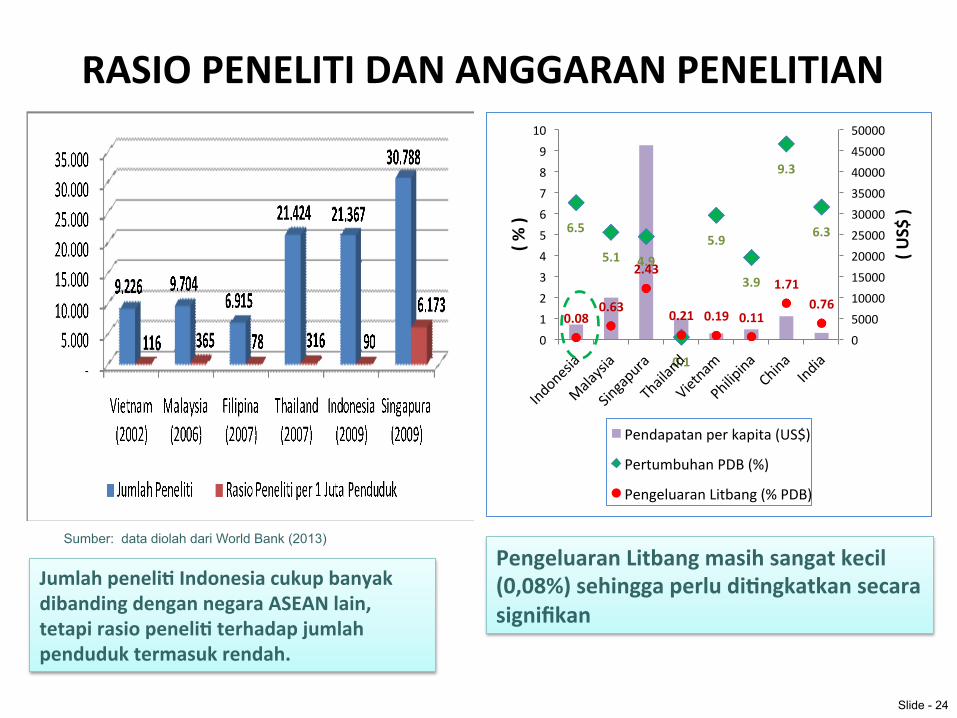

RASIO PENELITI DAN ANGGARAN PENELITIAN

6.5

5.1 4.9

0.1

5.9

3.9

9.3

6.3

0.08 0.63

2.43

0.21 0.19 0.11

1.71 0.76

0 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000

0 1 2 3 4 5 6 7 8 9 10

( US$ )

( % )

Pendapatan per kapita (US$)

Pertumbuhan PDB (%)

Pengeluaran Litbang (% PDB)

Pengeluaran Litbang masih sangat kecil (0,08%) sehingga perlu di[ngkatkan secara signifikan

Jumlah peneli[ Indonesia cukup banyak dibanding dengan negara ASEAN lain, tetapi rasio peneli[ terhadap jumlah penduduk termasuk rendah.

Sumber: data diolah dari World Bank (2013)

Slide - 24

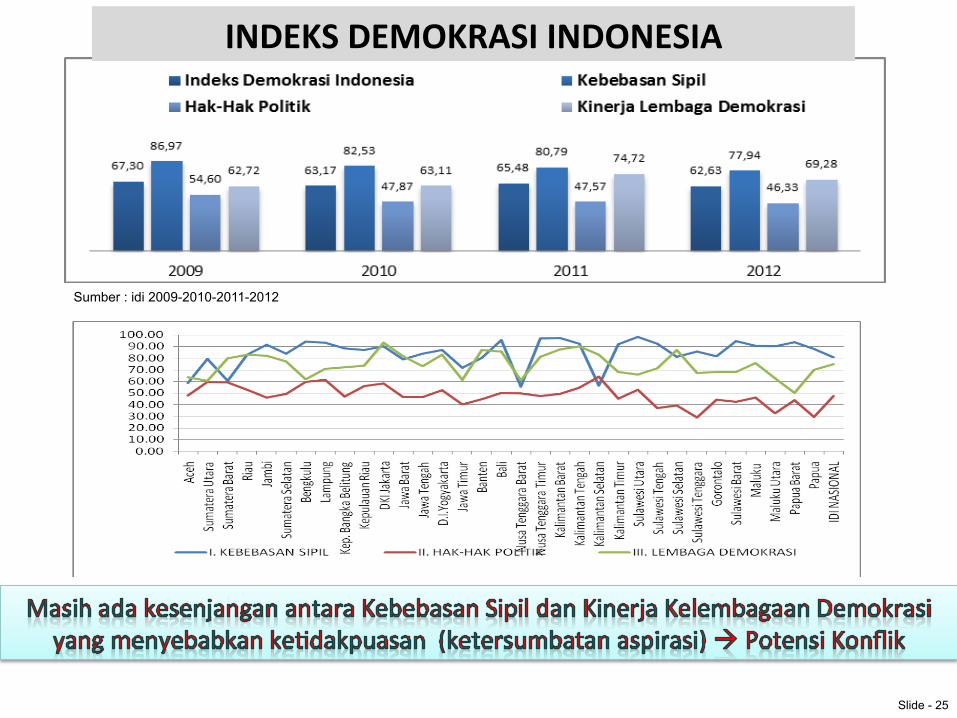

Sumber : idi 2009-2010-2011-2012

INDEKS DEMOKRASI INDONESIA

Slide - 25

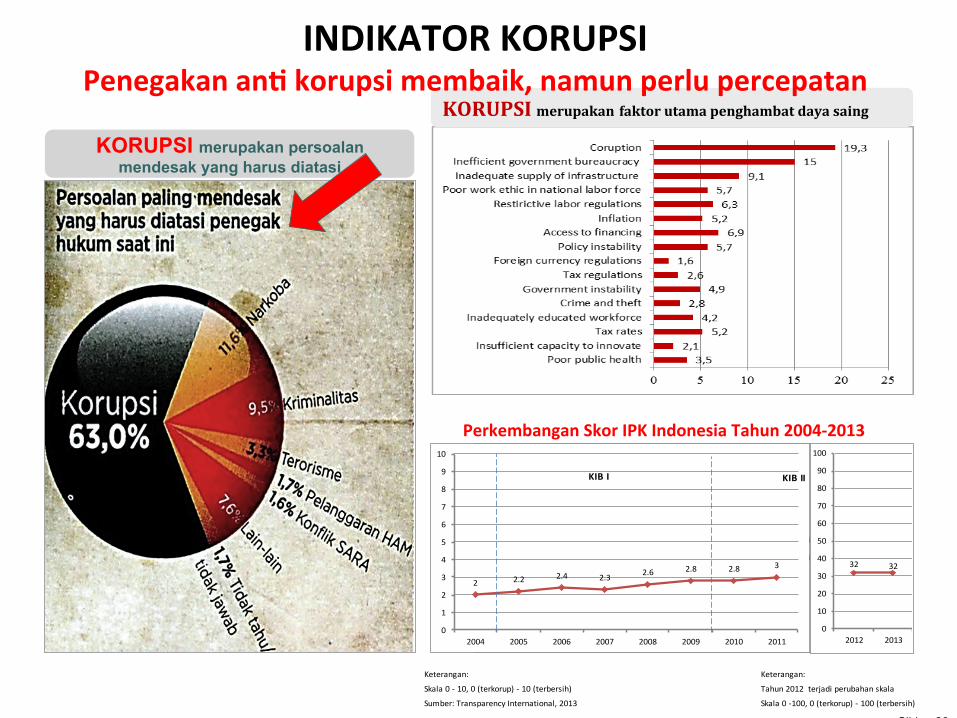

KORUPSI merupakan persoalan mendesak yang harus diatasi

KORUPSI merupakan faktor utama penghambat daya saing

Keterangan: Keterangan:

Skala 0 -‐ 10, 0 (terkorup) -‐ 10 (terbersih) Tahun 2012 terjadi perubahan skala

Sumber: Transparency International, 2013 Skala 0 -‐100, 0 (terkorup) -‐ 100 (terbersih)

0

500

1000

1500

2000

2500

1 2 3 4 5 6 7 8

Series1

Series2

2 2.2 2.4 2.3 2.6 2.8 2.8 3

0

1

2

3

4

5

6

7

8

9

10

2004 2005 2006 2007 2008 2009 2010 2011

32 32

0

10

20

30

40

50

60

70

80

90

100

2012 2013

KIB I KIB II

Perkembangan Skor IPK Indonesia Tahun 2004-‐2013

INDIKATOR KORUPSI Penegakan an[ korupsi membaik, namun perlu percepatan

Slide - 26

8%

19%

41%

57% 63%

76% 74%

0% 3% 0% 3%

18%

30%

61%

0.70% 0.69% 2.87% 2.97% 5.73% 11.61%

24.94%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2007 2008 2009 2010 2011 2012 2013

K/L

Provinsi

Kab/Kota

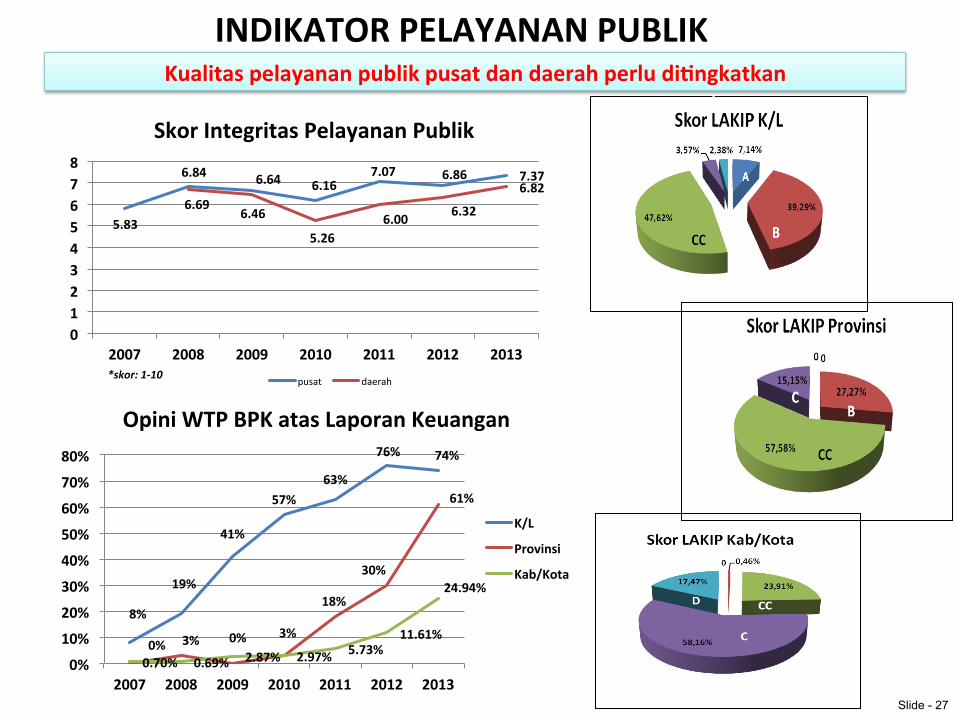

Opini WTP BPK atas Laporan Keuangan

5.83

6.84 6.64 6.16 7.07 6.86 7.37

6.69 6.46

5.26 6.00 6.32

6.82

0 1 2 3 4 5 6 7 8

2007 2008 2009 2010 2011 2012 2013

pusat daerah *skor: 1-‐10

Skor Integritas Pelayanan Publik C

INDIKATOR PELAYANAN PUBLIK

Slide - 27

Kualitas pelayanan publik pusat dan daerah perlu di[ngkatkan

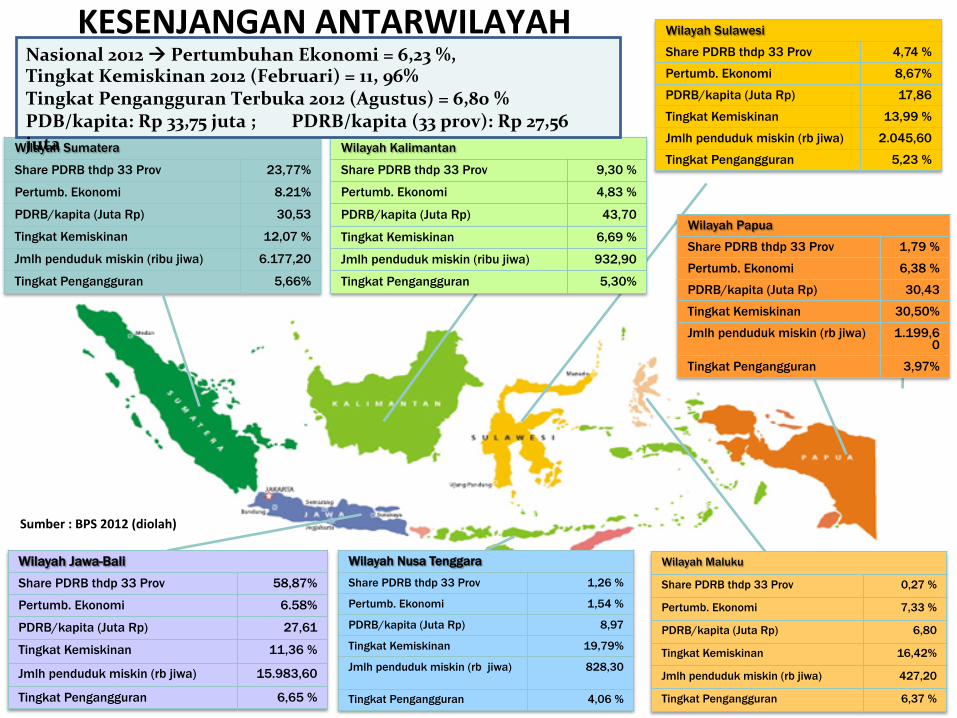

KESENJANGAN ANTARWILAYAH

28

Wilayah Sumatera

Share PDRB thdp 33 Prov 23,77%

Pertumb. Ekonomi 8.21%

PDRB/kapita (Juta Rp) 30,53

Tingkat Kemiskinan 12,07 %

Jmlh penduduk miskin (ribu jiwa) 6.177,20

Tingkat Pengangguran 5,66%

Wilayah Kalimantan

Share PDRB thdp 33 Prov 9,30 %

Pertumb. Ekonomi 4,83 %

PDRB/kapita (Juta Rp) 43,70

Tingkat Kemiskinan 6,69 %

Jmlh penduduk miskin (ribu jiwa) 932,90

Tingkat Pengangguran 5,30%

Wilayah Sulawesi

Share PDRB thdp 33 Prov 4,74 %

Pertumb. Ekonomi 8,67%

PDRB/kapita (Juta Rp) 17,86

Tingkat Kemiskinan 13,99 %

Jmlh penduduk miskin (rb jiwa) 2.045,60

Tingkat Pengangguran 5,23 %

Wilayah Papua

Share PDRB thdp 33 Prov 1,79 %

Pertumb. Ekonomi 6,38 %

PDRB/kapita (Juta Rp) 30,43

Tingkat Kemiskinan 30,50%

Jmlh penduduk miskin (rb jiwa) 1.199,60

Tingkat Pengangguran 3,97%

Wilayah Maluku

Share PDRB thdp 33 Prov 0,27 %

Pertumb. Ekonomi 7,33 %

PDRB/kapita (Juta Rp) 6,80

Tingkat Kemiskinan 16,42%

Jmlh penduduk miskin (rb jiwa) 427,20

Tingkat Pengangguran 6,37 %

Wilayah Nusa Tenggara

Share PDRB thdp 33 Prov 1,26 %

Pertumb. Ekonomi 1,54 %

PDRB/kapita (Juta Rp) 8,97

Tingkat Kemiskinan 19,79%

Jmlh penduduk miskin (rb jiwa) 828,30

Tingkat Pengangguran 4,06 %

Wilayah Jawa-Bali Share PDRB thdp 33 Prov 58,87%

Pertumb. Ekonomi 6.58%

PDRB/kapita (Juta Rp) 27,61

Tingkat Kemiskinan 11,36 %

Jmlh penduduk miskin (rb jiwa) 15.983,60

Tingkat Pengangguran 6,65 %

Sumber : BPS 2012 (diolah)

Nasional 2012 à Pertumbuhan Ekonomi = 6,23 %, Tingkat Kemiskinan 2012 (Februari) = 11, 96% Tingkat Pengangguran Terbuka 2012 (Agustus) = 6,80 % PDB/kapita: Rp 33,75 juta ; PDRB/kapita (33 prov): Rp 27,56 juta

KABUPATEN ¢ Total: 398 Kabupaten ¢ RTRW Kab yang Sudah ditetapkan: 264 RTRW Kab (66%)

KOTA ¢ Total: 93 Kota ¢ RTRW Kota yang sudah ditetapkan: 70 RTRW Kota (75%)

INDIKATOR TATA RUANG

Slide - 29

Perlu percepatan penetapan RTRW Provinsi dan Kab/Kota

PETA STATUS RTRW PROVINSI

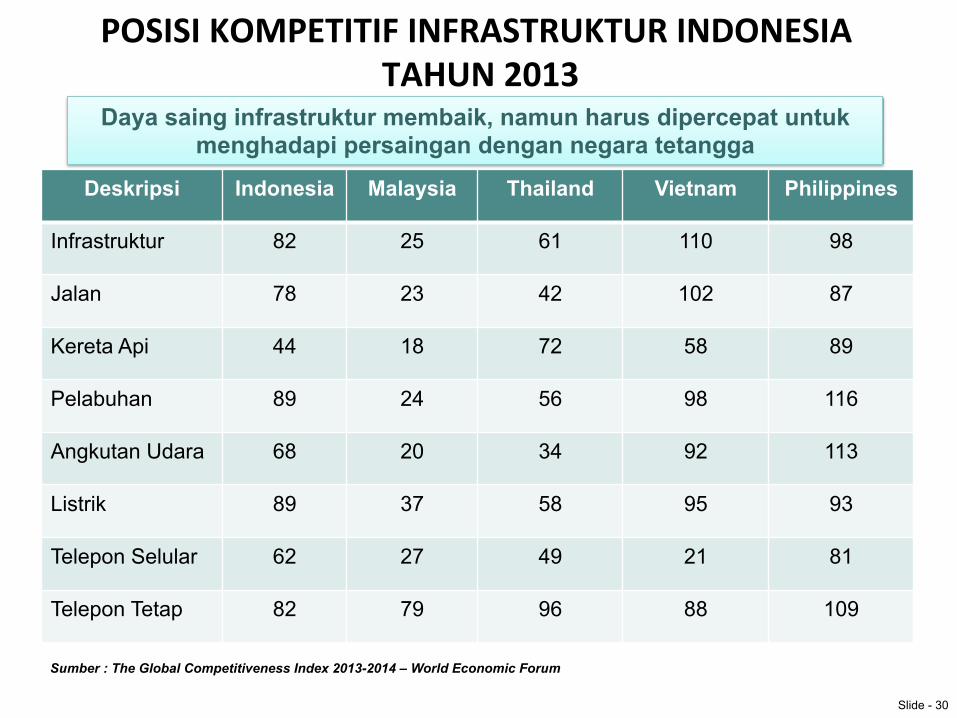

POSISI KOMPETITIF INFRASTRUKTUR INDONESIA TAHUN 2013

Sumber : The Global Competitiveness Index 2013-2014 – World Economic Forum

Deskripsi Indonesia Malaysia Thailand Vietnam Philippines

Infrastruktur 82 25 61 110 98

Jalan 78 23 42 102 87

Kereta Api 44 18 72 58 89

Pelabuhan 89 24 56 98 116

Angkutan Udara 68 20 34 92 113

Listrik 89 37 58 95 93

Telepon Selular 62 27 49 21 81

Telepon Tetap 82 79 96 88 109

Slide - 30

Daya saing infrastruktur membaik, namun harus dipercepat untuk menghadapi persaingan dengan negara tetangga

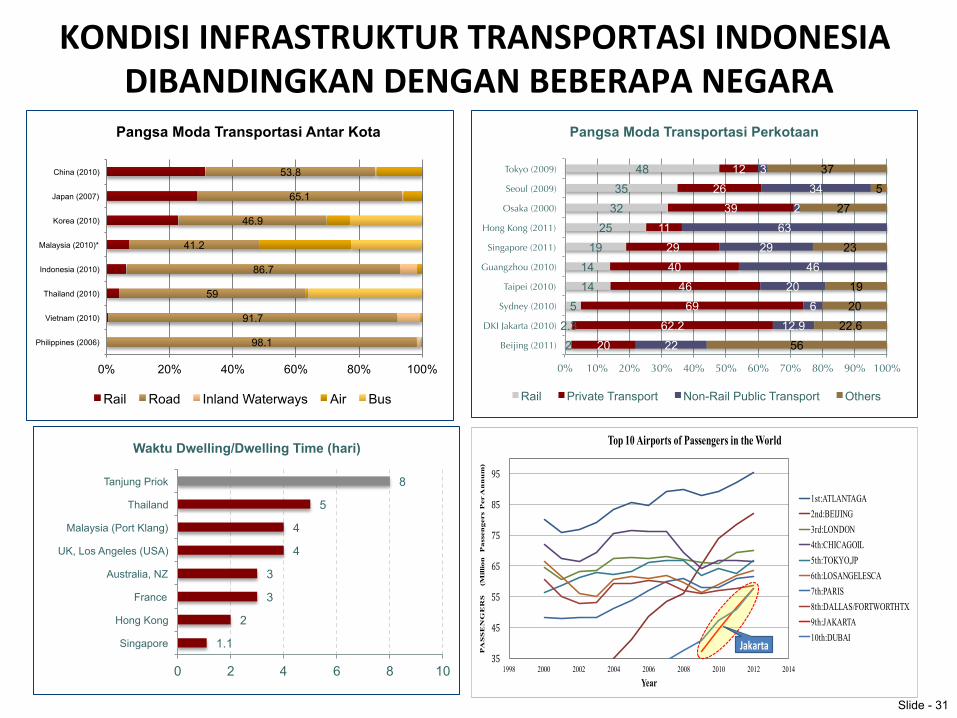

KONDISI INFRASTRUKTUR TRANSPORTASI INDONESIA DIBANDINGKAN DENGAN BEBERAPA NEGARA

53.8

65.1

46.9

41.2

86.7

59

91.7

98.1

0% 20% 40% 60% 80% 100%

China (2010)

Japan (2007)

Korea (2010)

Malaysia (2010)*

Indonesia (2010)

Thailand (2010)

Vietnam (2010)

Philippines (2006)

Pangsa Moda Transportasi Antar Kota

Rail Road Inland Waterways Air Bus

48 35

32 25

19 14 14

5 2.3 2

12 26

39 11

29 40

46 69

62.2 20

3 34

2 63

29 46

20 6

12.9 22

37 5

27

23

19 20

22.6 56

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Tokyo (2009)

Seoul (2009)

Osaka (2000)

Hong Kong (2011)

Singapore (2011)

Guangzhou (2010)

Taipei (2010)

Sydney (2010)

DKI Jakarta (2010)

Beijing (2011)

Pangsa Moda Transportasi Perkotaan

Rail Private Transport Non-Rail Public Transport Others

1.1

2

3

3

4

4

5

8

0 2 4 6 8 10

Singapore

Hong Kong

France

Australia, NZ

UK, Los Angeles (USA)

Malaysia (Port Klang)

Thailand

Tanjung Priok

Waktu Dwelling/Dwelling Time (hari)

35

45

55

65

75

85

95

1998 2000 2002 2004 2006 2008 2010 2012 2014

PA

SS

EN

GE

RS

(

Millio

n

Pa

ssen

ger

s P

er A

nn

um

)

Year

Top 10 Airports of Passengers in the World

1st:ATLANTAGA2nd:BEIJING3rd:LONDON4th:CHICAGOIL5th:TOKYO,JP6th:LOSANGELESCA7th:PARIS8th:DALLAS/FORTWORTHTX9th:JAKARTA10th:DUBAI

Jakarta

Slide - 31

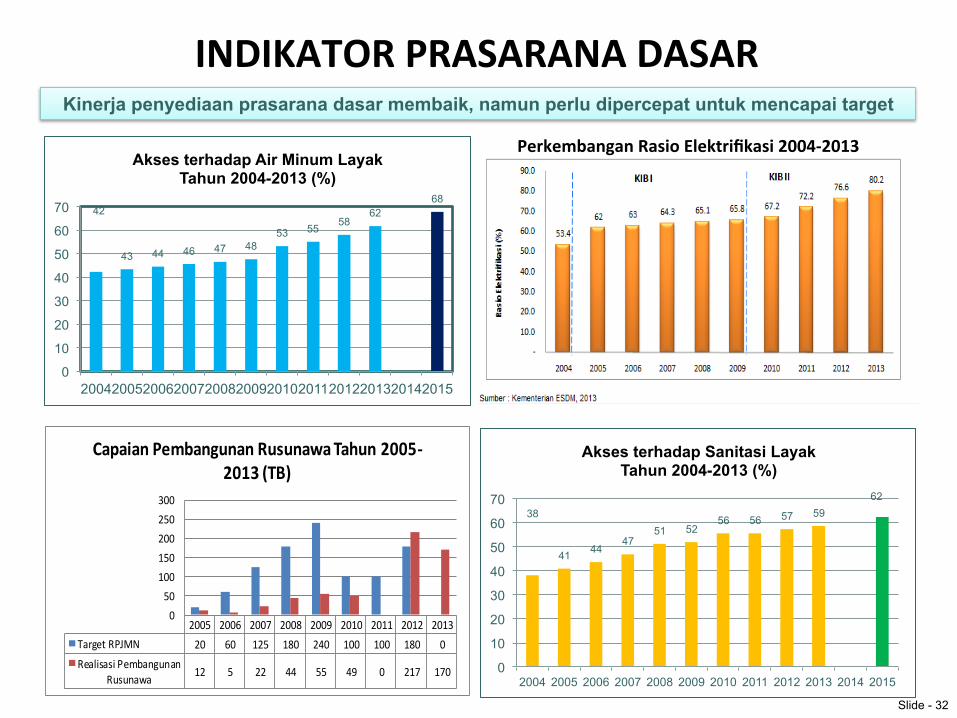

42

43 44 46 47 48 53 55 58

62 68

0

10

20

30

40

50

60

70

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Akses terhadap Air Minum Layak Tahun 2004-2013 (%)

38

41 44 47

51 52 56 56 57 59

62

0

10

20

30

40

50

60

70

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Akses terhadap Sanitasi Layak Tahun 2004-2013 (%)

INDIKATOR PRASARANA DASAR

2005 2006 2007 2008 2009 2010 2011 2012 2013Target RPJMN 20 60 125 180 240 100 100 180 0Realisasi Pembangunan

Rusunawa 12 5 22 44 55 49 0 217 170

050100150200250300

Capaian Pembangunan Rusunawa Tahun 2005-‐2013 (TB)

Perkembangan Rasio Elektrifikasi 2004-‐2013

Slide - 32

Kinerja penyediaan prasarana dasar membaik, namun perlu dipercepat untuk mencapai target

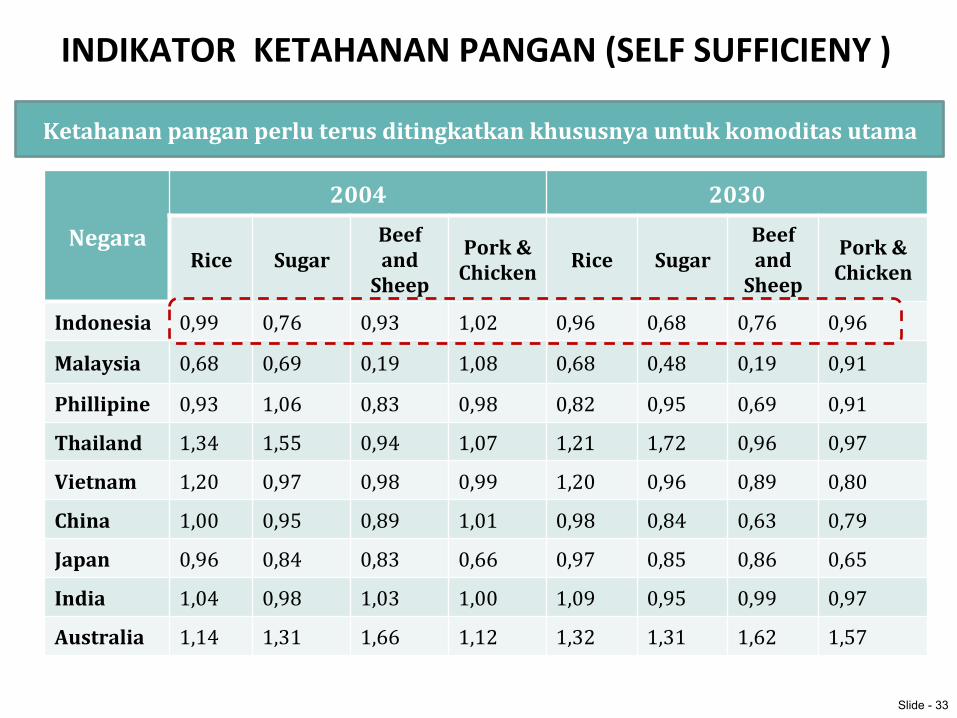

INDIKATOR KETAHANAN PANGAN (SELF SUFFICIENY )

Negara

2004 2030

Rice Sugar Beef and Sheep

Pork & Chicken Rice Sugar

Beef and Sheep

Pork & Chicken

Indonesia 0,99 0,76 0,93 1,02 0,96 0,68 0,76 0,96

Malaysia 0,68 0,69 0,19 1,08 0,68 0,48 0,19 0,91

Phillipine 0,93 1,06 0,83 0,98 0,82 0,95 0,69 0,91

Thailand 1,34 1,55 0,94 1,07 1,21 1,72 0,96 0,97

Vietnam 1,20 0,97 0,98 0,99 1,20 0,96 0,89 0,80

China 1,00 0,95 0,89 1,01 0,98 0,84 0,63 0,79

Japan 0,96 0,84 0,83 0,66 0,97 0,85 0,86 0,65

India 1,04 0,98 1,03 1,00 1,09 0,95 0,99 0,97

Australia 1,14 1,31 1,66 1,12 1,32 1,31 1,62 1,57

Ketahanan pangan perlu terus ditingkatkan khususnya untuk komoditas utama

Slide - 33

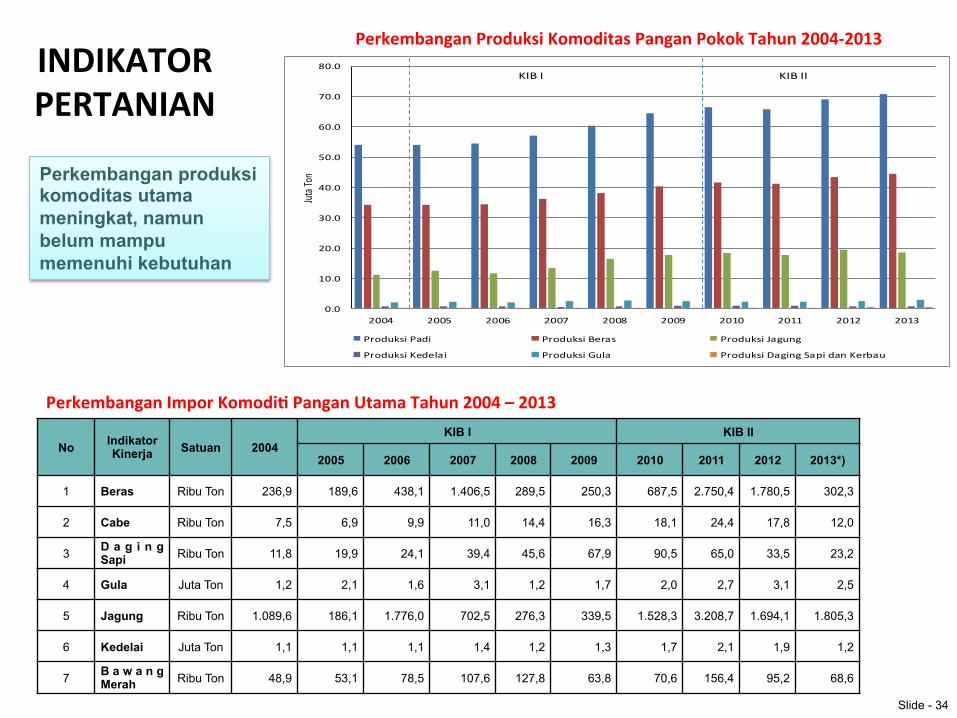

INDIKATOR PERTANIAN

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013Jut

a Ton

Produksi Padi Produksi Beras Produksi Jagung

Produksi Kedelai Produksi Gula Produksi Daging Sapi dan Kerbau

KIB I KIB II

Perkembangan Produksi Komoditas Pangan Pokok Tahun 2004-‐2013

No Indikator Kinerja Satuan 2004

KIB I KIB II

2005 2006 2007 2008 2009 2010 2011 2012 2013*)

1 Beras Ribu Ton 236,9 189,6 438,1 1.406,5 289,5 250,3 687,5 2.750,4 1.780,5 302,3

2 Cabe Ribu Ton 7,5 6,9 9,9 11,0 14,4 16,3 18,1 24,4 17,8 12,0

3 D a g i n g Sapi Ribu Ton 11,8 19,9 24,1 39,4 45,6 67,9 90,5 65,0 33,5 23,2

4 Gula Juta Ton 1,2 2,1 1,6 3,1 1,2 1,7 2,0 2,7 3,1 2,5

5 Jagung Ribu Ton 1.089,6 186,1 1.776,0 702,5 276,3 339,5 1.528,3 3.208,7 1.694,1 1.805,3

6 Kedelai Juta Ton 1,1 1,1 1,1 1,4 1,2 1,3 1,7 2,1 1,9 1,2

7 B a w a n g Merah Ribu Ton 48,9 53,1 78,5 107,6 127,8 63,8 70,6 156,4 95,2 68,6

Perkembangan Impor Komodi[ Pangan Utama Tahun 2004 – 2013

Slide - 34

Perkembangan produksi komoditas utama meningkat, namun belum mampu memenuhi kebutuhan

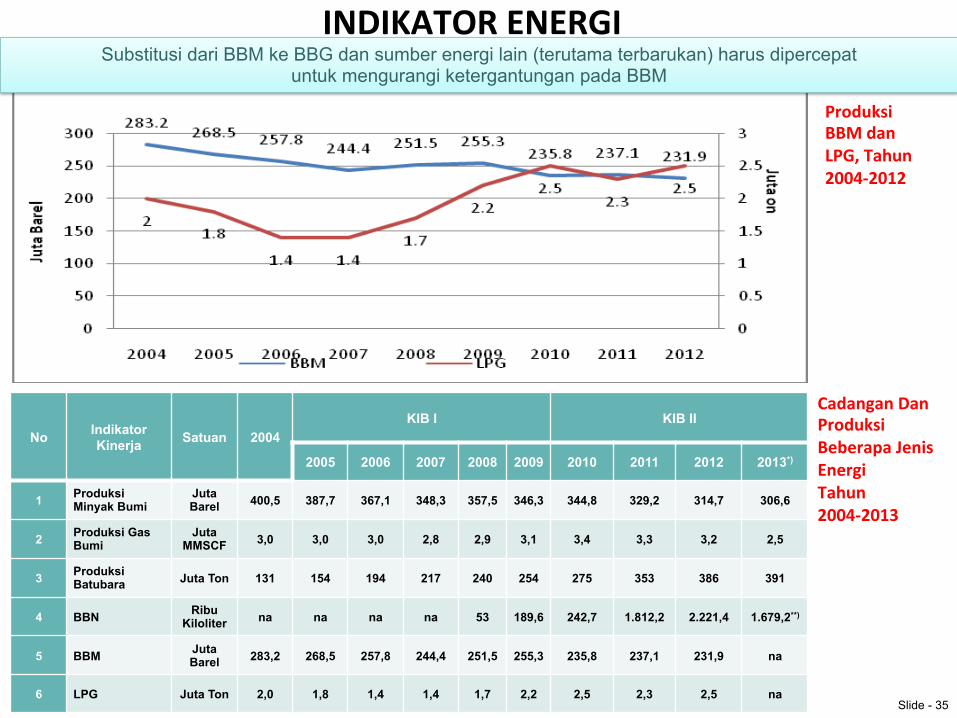

INDIKATOR ENERGI

Produksi BBM dan LPG, Tahun 2004-‐2012

No Indikator Kinerja Satuan 2004

KIB I KIB II

2005 2006 2007 2008 2009 2010 2011 2012 2013*) 1 Produksi

Minyak Bumi Juta Barel 400,5 387,7 367,1 348,3 357,5 346,3 344,8 329,2 314,7 306,6

2 Produksi Gas Bumi Juta

MMSCF 3,0 3,0 3,0 2,8 2,9 3,1 3,4 3,3 3,2 2,5

3 Produksi Batubara Juta Ton 131 154 194 217 240 254 275 353 386 391

4 BBN Ribu Kiloliter na na na na 53 189,6 242,7 1.812,2 2.221,4 1.679,2**)

5 BBM Juta Barel 283,2 268,5 257,8 244,4 251,5 255,3 235,8 237,1 231,9 na

6 LPG Juta Ton 2,0 1,8 1,4 1,4 1,7 2,2 2,5 2,3 2,5 na

Cadangan Dan Produksi Beberapa Jenis Energi Tahun 2004-‐2013

Slide - 35

Substitusi dari BBM ke BBG dan sumber energi lain (terutama terbarukan) harus dipercepat untuk mengurangi ketergantungan pada BBM

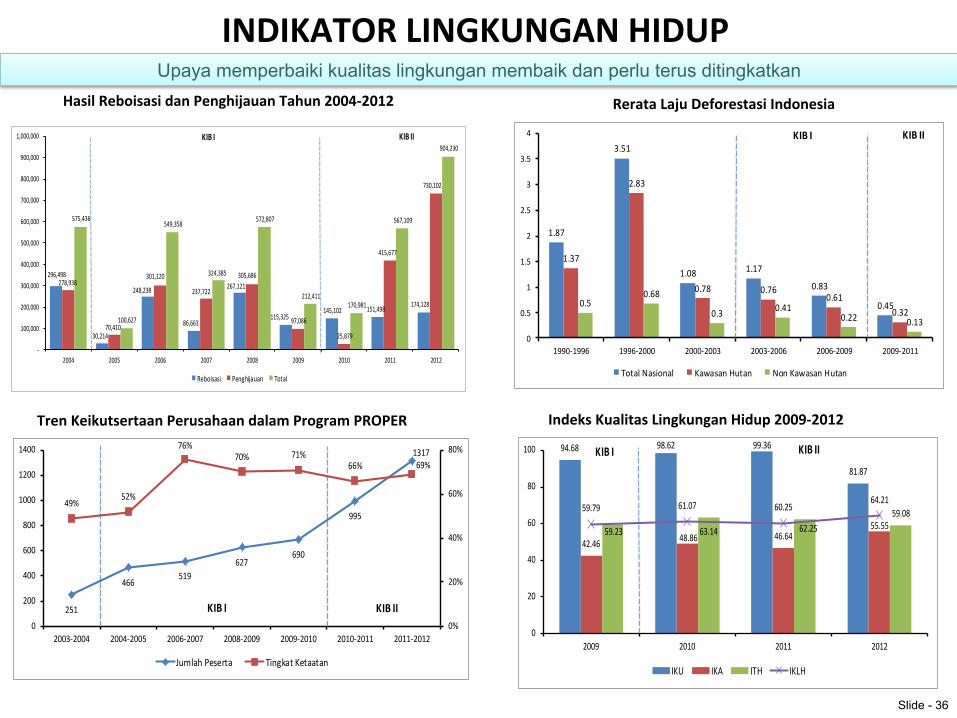

INDIKATOR LINGKUNGAN HIDUP

296,498

30,214

248,238

86,663

267,121

115,325 145,102 151,498 174,128

278,938

70,410

301,120

237,722

305,686

97,086

25,879

415,677

730,102

575,436

100,627

549,358

324,385

572,807

212,411 170,981

567,109

904,230

-‐

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

2004 2005 2006 2007 2008 2009 2010 2011 2012

Reboisasi Penghijauan Total

KIB I KIB II

Hasil Reboisasi dan Penghijauan Tahun 2004-‐2012

1.87

3.51

1.08 1.17

0.83

0.45

1.37

2.83

0.78 0.760.61

0.320.5

0.68

0.3 0.410.22 0.13

0

0.5

1

1.5

2

2.5

3

3.5

4

1990-‐1996 1996-‐2000 2000-‐2003 2003-‐2006 2006-‐2009 2009-‐2011

Total Nasional Kawasan Hutan Non Kawasan Hutan

KIB I KIB II

Rerata Laju Deforestasi Indonesia

251

466519

627690

995

1317

49%52%

76%70% 71%

66% 69%

0%

20%

40%

60%

80%

0

200

400

600

800

1000

1200

1400

2003-‐2004 2004-‐2005 2006-‐2007 2008-‐2009 2009-‐2010 2010-‐2011 2011-‐2012

Jumlah Peserta Tingkat Ketaatan

KIB I KIB II

Tren Keikutsertaan Perusahaan dalam Program PROPER

94.68 98.62 99.36

81.87

42.46 48.86 46.6455.5559.23 63.14 62.25

59.0859.79 61.07 60.2564.21

0

20

40

60

80

100

2009 2010 2011 2012

IKU IKA ITH IKLH

KIB IIKIB I

Indeks Kualitas Lingkungan Hidup 2009-‐2012

Slide - 36

Upaya memperbaiki kualitas lingkungan membaik dan perlu terus ditingkatkan

TANTANGAN RT-‐RPJMN 2015-‐2019

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL

Slide - 37

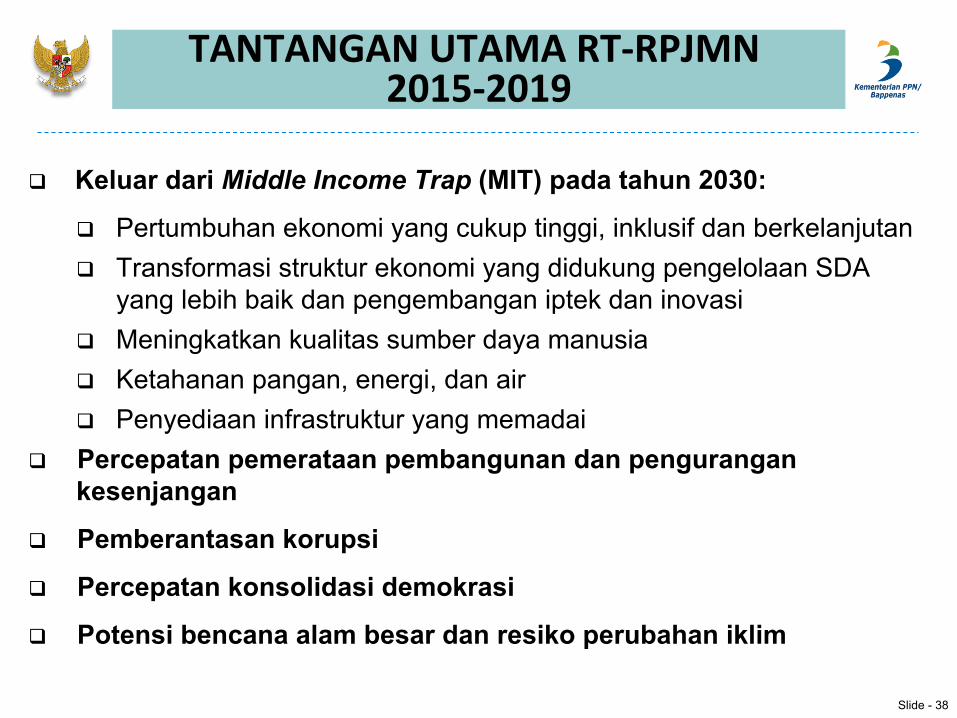

TANTANGAN UTAMA RT-‐RPJMN

2015-‐2019

q Keluar dari Middle Income Trap (MIT) pada tahun 2030:

q Pertumbuhan ekonomi yang cukup tinggi, inklusif dan berkelanjutan q Transformasi struktur ekonomi yang didukung pengelolaan SDA

yang lebih baik dan pengembangan iptek dan inovasi q Meningkatkan kualitas sumber daya manusia q Ketahanan pangan, energi, dan air q Penyediaan infrastruktur yang memadai

q Percepatan pemerataan pembangunan dan pengurangan kesenjangan

q Pemberantasan korupsi

q Percepatan konsolidasi demokrasi

q Potensi bencana alam besar dan resiko perubahan iklim

Slide - 38

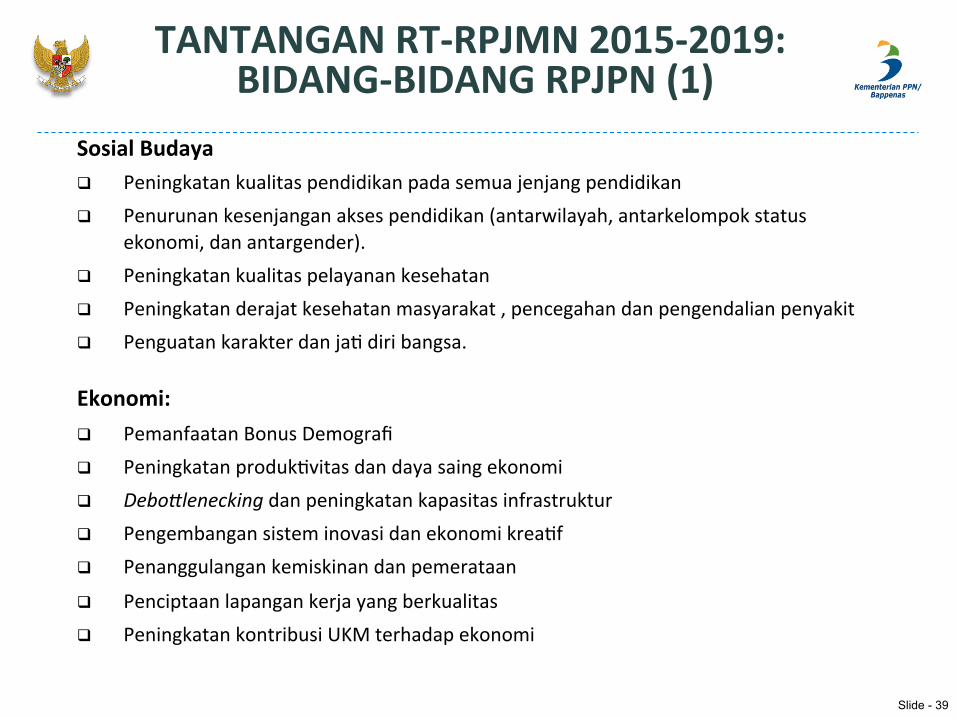

TANTANGAN RT-‐RPJMN 2015-‐2019:

BIDANG-‐BIDANG RPJPN (1)

Sosial Budaya q Peningkatan kualitas pendidikan pada semua jenjang pendidikan q Penurunan kesenjangan akses pendidikan (antarwilayah, antarkelompok status

ekonomi, dan antargender). q Peningkatan kualitas pelayanan kesehatan q Peningkatan derajat kesehatan masyarakat , pencegahan dan pengendalian penyakit q Penguatan karakter dan ja> diri bangsa.

Ekonomi: q Pemanfaatan Bonus Demografi q Peningkatan produk>vitas dan daya saing ekonomi q DeboOlenecking dan peningkatan kapasitas infrastruktur q Pengembangan sistem inovasi dan ekonomi krea>f q Penanggulangan kemiskinan dan pemerataan

q Penciptaan lapangan kerja yang berkualitas q Peningkatan kontribusi UKM terhadap ekonomi

Slide - 39

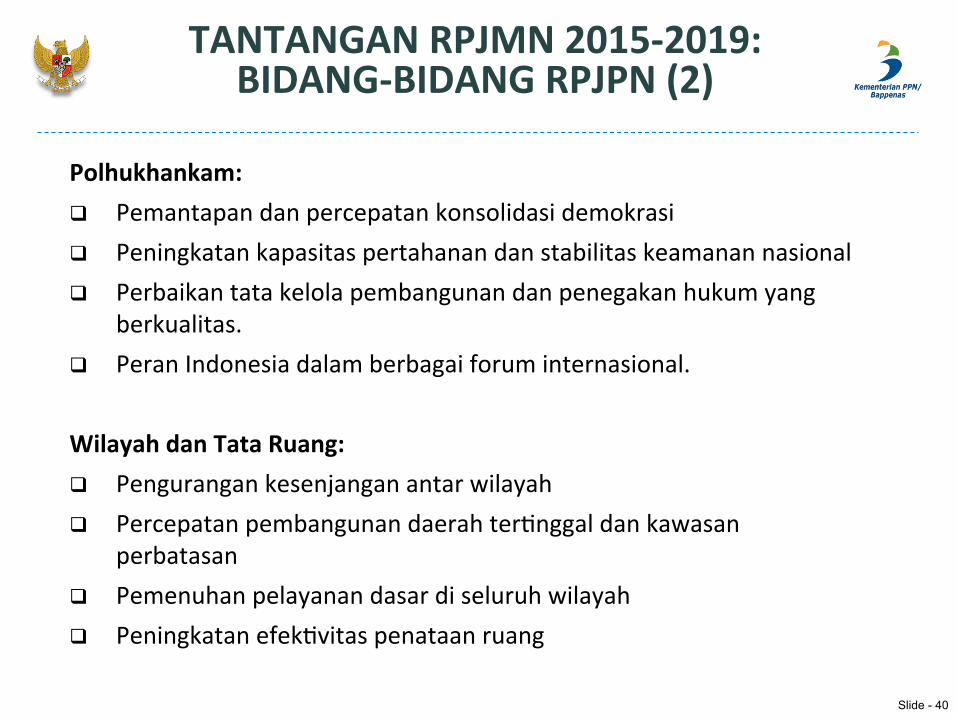

TANTANGAN RPJMN 2015-‐2019: BIDANG-‐BIDANG RPJPN (2)

Polhukhankam: q Pemantapan dan percepatan konsolidasi demokrasi q Peningkatan kapasitas pertahanan dan stabilitas keamanan nasional q Perbaikan tata kelola pembangunan dan penegakan hukum yang

berkualitas. q Peran Indonesia dalam berbagai forum internasional.

Wilayah dan Tata Ruang: q Pengurangan kesenjangan antar wilayah q Percepatan pembangunan daerah ter>nggal dan kawasan

perbatasan q Pemenuhan pelayanan dasar di seluruh wilayah q Peningkatan efek>vitas penataan ruang

Slide - 40

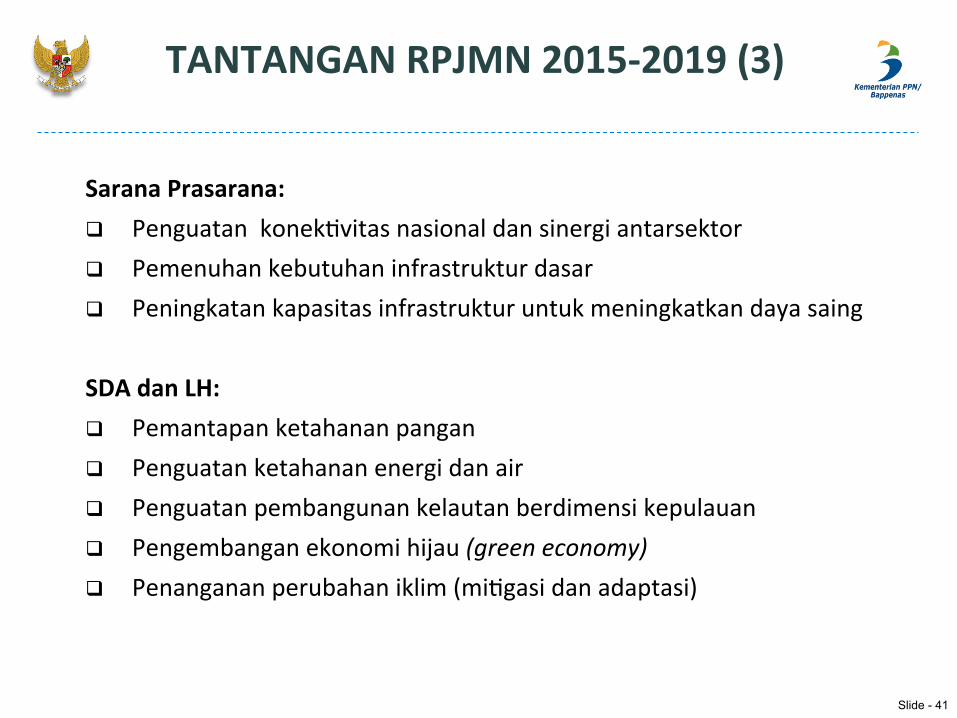

TANTANGAN RPJMN 2015-‐2019 (3)

Slide - 41

Sarana Prasarana: q Penguatan konek>vitas nasional dan sinergi antarsektor q Pemenuhan kebutuhan infrastruktur dasar q Peningkatan kapasitas infrastruktur untuk meningkatkan daya saing

SDA dan LH: q Pemantapan ketahanan pangan q Penguatan ketahanan energi dan air q Penguatan pembangunan kelautan berdimensi kepulauan q Pengembangan ekonomi hijau (green economy) q Penanganan perubahan iklim (mi>gasi dan adaptasi)

ARAH KEBIJAKAN RPJMN 2015-‐2019

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL

Slide - 42

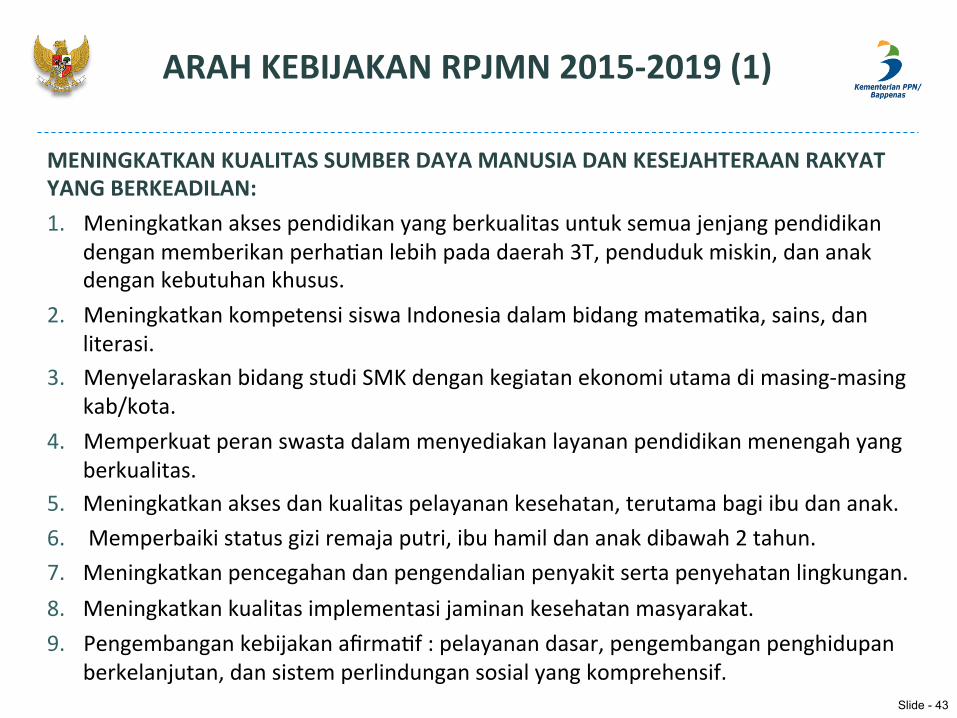

ARAH KEBIJAKAN RPJMN 2015-‐2019 (1)

MENINGKATKAN KUALITAS SUMBER DAYA MANUSIA DAN KESEJAHTERAAN RAKYAT YANG BERKEADILAN: 1. Meningkatkan akses pendidikan yang berkualitas untuk semua jenjang pendidikan

dengan memberikan perha>an lebih pada daerah 3T, penduduk miskin, dan anak dengan kebutuhan khusus.

2. Meningkatkan kompetensi siswa Indonesia dalam bidang matema>ka, sains, dan literasi.

3. Menyelaraskan bidang studi SMK dengan kegiatan ekonomi utama di masing-‐masing kab/kota.

4. Memperkuat peran swasta dalam menyediakan layanan pendidikan menengah yang berkualitas.

5. Meningkatkan akses dan kualitas pelayanan kesehatan, terutama bagi ibu dan anak. 6. Memperbaiki status gizi remaja putri, ibu hamil dan anak dibawah 2 tahun. 7. Meningkatkan pencegahan dan pengendalian penyakit serta penyehatan lingkungan. 8. Meningkatkan kualitas implementasi jaminan kesehatan masyarakat. 9. Pengembangan kebijakan afirma>f : pelayanan dasar, pengembangan penghidupan

berkelanjutan, dan sistem perlindungan sosial yang komprehensif. Slide - 43

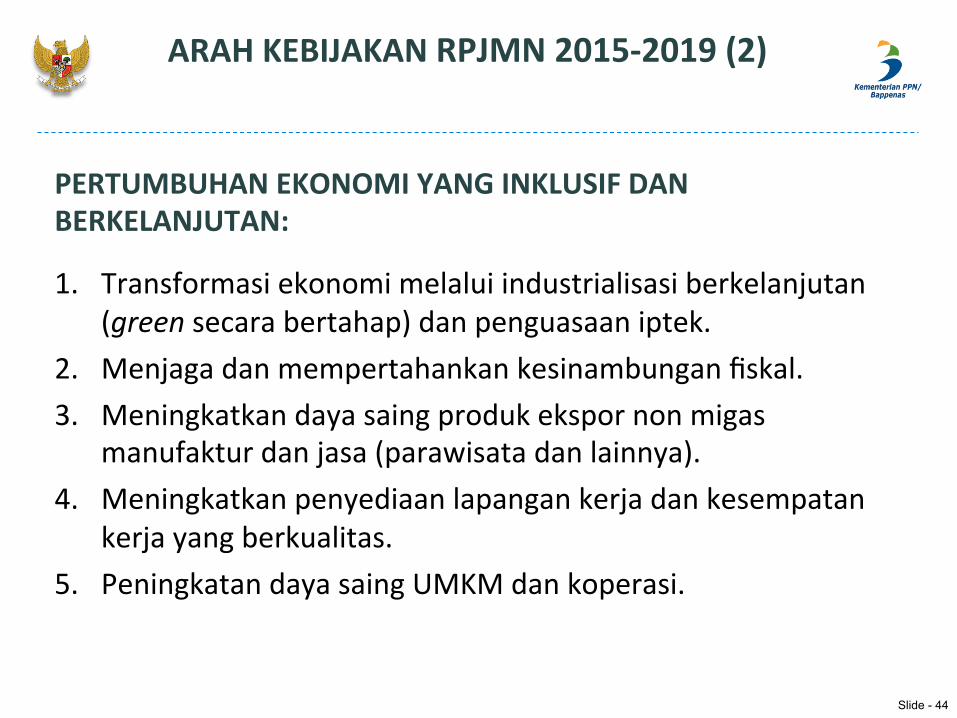

ARAH KEBIJAKAN RPJMN 2015-‐2019 (2)

PERTUMBUHAN EKONOMI YANG INKLUSIF DAN BERKELANJUTAN:

1. Transformasi ekonomi melalui industrialisasi berkelanjutan (green secara bertahap) dan penguasaan iptek.

2. Menjaga dan mempertahankan kesinambungan fiskal. 3. Meningkatkan daya saing produk ekspor non migas

manufaktur dan jasa (parawisata dan lainnya). 4. Meningkatkan penyediaan lapangan kerja dan kesempatan

kerja yang berkualitas. 5. Peningkatan daya saing UMKM dan koperasi.

Slide - 44

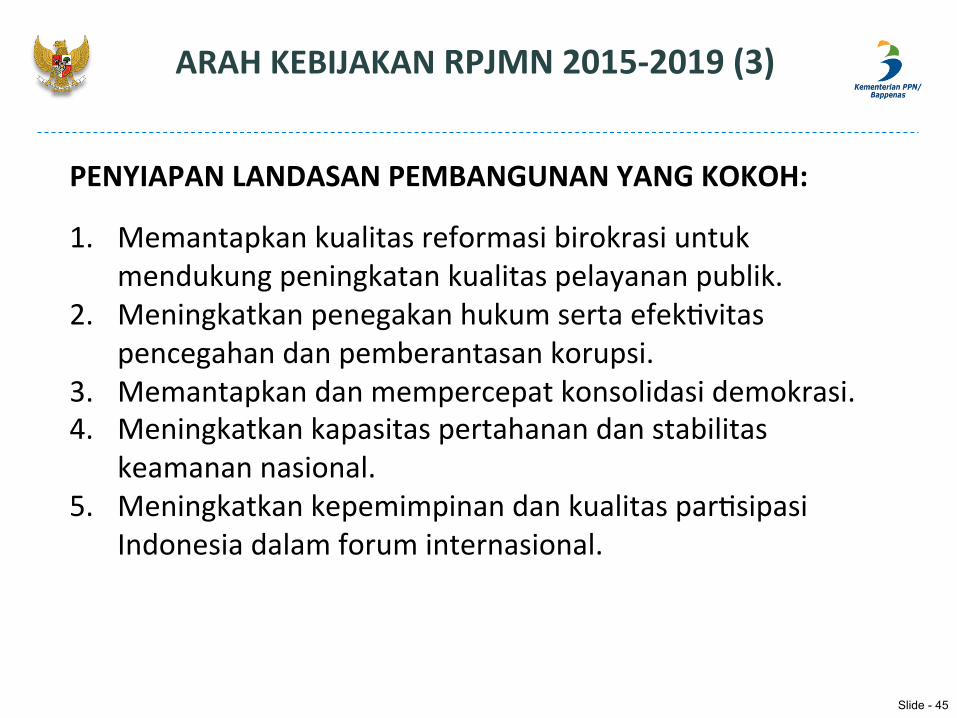

ARAH KEBIJAKAN RPJMN 2015-‐2019 (3)

PENYIAPAN LANDASAN PEMBANGUNAN YANG KOKOH:

1. Memantapkan kualitas reformasi birokrasi untuk mendukung peningkatan kualitas pelayanan publik.

2. Meningkatkan penegakan hukum serta efek>vitas pencegahan dan pemberantasan korupsi.

3. Memantapkan dan mempercepat konsolidasi demokrasi. 4. Meningkatkan kapasitas pertahanan dan stabilitas

keamanan nasional. 5. Meningkatkan kepemimpinan dan kualitas par>sipasi

Indonesia dalam forum internasional.

Slide - 45

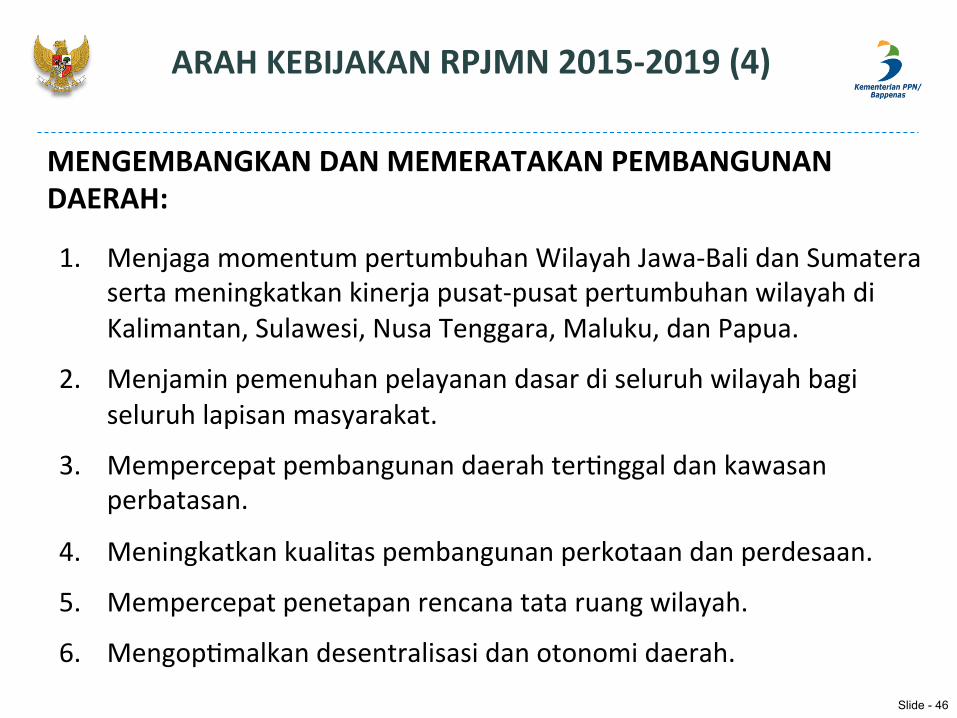

ARAH KEBIJAKAN RPJMN 2015-‐2019 (4)

MENGEMBANGKAN DAN MEMERATAKAN PEMBANGUNAN DAERAH:

1. Menjaga momentum pertumbuhan Wilayah Jawa-‐Bali dan Sumatera serta meningkatkan kinerja pusat-‐pusat pertumbuhan wilayah di Kalimantan, Sulawesi, Nusa Tenggara, Maluku, dan Papua.

2. Menjamin pemenuhan pelayanan dasar di seluruh wilayah bagi seluruh lapisan masyarakat.

3. Mempercepat pembangunan daerah ter>nggal dan kawasan perbatasan.

4. Meningkatkan kualitas pembangunan perkotaan dan perdesaan.

5. Mempercepat penetapan rencana tata ruang wilayah.

6. Mengop>malkan desentralisasi dan otonomi daerah.

Slide - 46

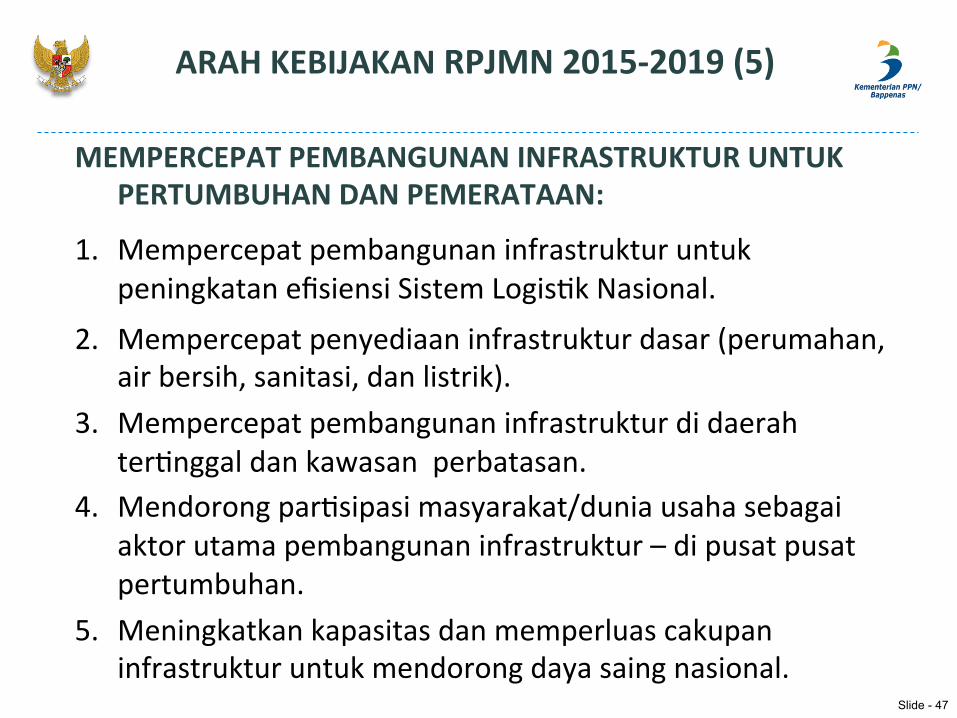

ARAH KEBIJAKAN RPJMN 2015-‐2019 (5)

MEMPERCEPAT PEMBANGUNAN INFRASTRUKTUR UNTUK PERTUMBUHAN DAN PEMERATAAN:

1. Mempercepat pembangunan infrastruktur untuk peningkatan efisiensi Sistem Logis>k Nasional.

2. Mempercepat penyediaan infrastruktur dasar (perumahan, air bersih, sanitasi, dan listrik).

3. Mempercepat pembangunan infrastruktur di daerah ter>nggal dan kawasan perbatasan.

4. Mendorong par>sipasi masyarakat/dunia usaha sebagai aktor utama pembangunan infrastruktur – di pusat pusat pertumbuhan.

5. Meningkatkan kapasitas dan memperluas cakupan infrastruktur untuk mendorong daya saing nasional.

Slide - 47

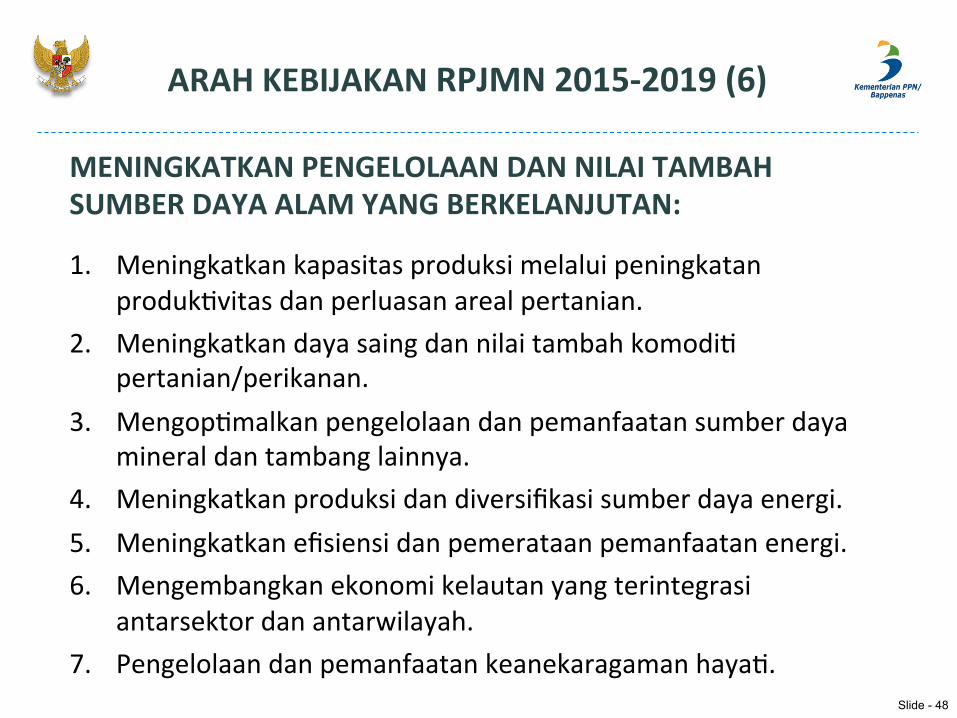

ARAH KEBIJAKAN RPJMN 2015-‐2019 (6)

MENINGKATKAN PENGELOLAAN DAN NILAI TAMBAH SUMBER DAYA ALAM YANG BERKELANJUTAN:

1. Meningkatkan kapasitas produksi melalui peningkatan produk>vitas dan perluasan areal pertanian.

2. Meningkatkan daya saing dan nilai tambah komodi> pertanian/perikanan.

3. Mengop>malkan pengelolaan dan pemanfaatan sumber daya mineral dan tambang lainnya.

4. Meningkatkan produksi dan diversifikasi sumber daya energi. 5. Meningkatkan efisiensi dan pemerataan pemanfaatan energi. 6. Mengembangkan ekonomi kelautan yang terintegrasi

antarsektor dan antarwilayah. 7. Pengelolaan dan pemanfaatan keanekaragaman haya>.

Slide - 48

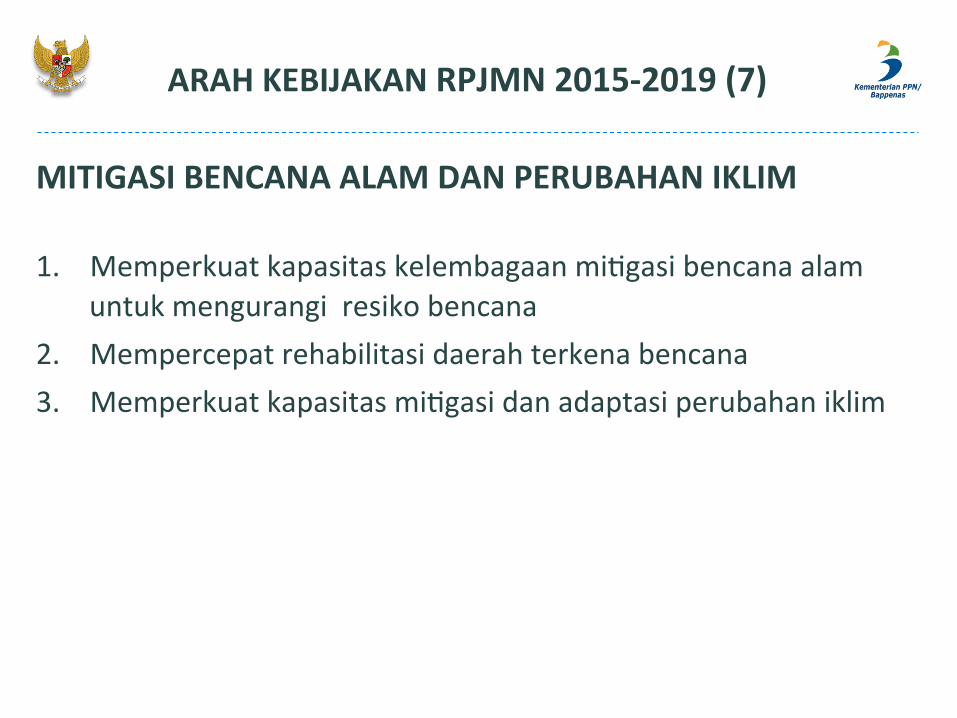

ARAH KEBIJAKAN RPJMN 2015-‐2019 (7)

MITIGASI BENCANA ALAM DAN PERUBAHAN IKLIM 1. Memperkuat kapasitas kelembagaan mi>gasi bencana alam

untuk mengurangi resiko bencana 2. Mempercepat rehabilitasi daerah terkena bencana 3. Memperkuat kapasitas mi>gasi dan adaptasi perubahan iklim

SASARAN RPJMN 2015-‐2019 (INDIKATIF)

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL

Slide - 50

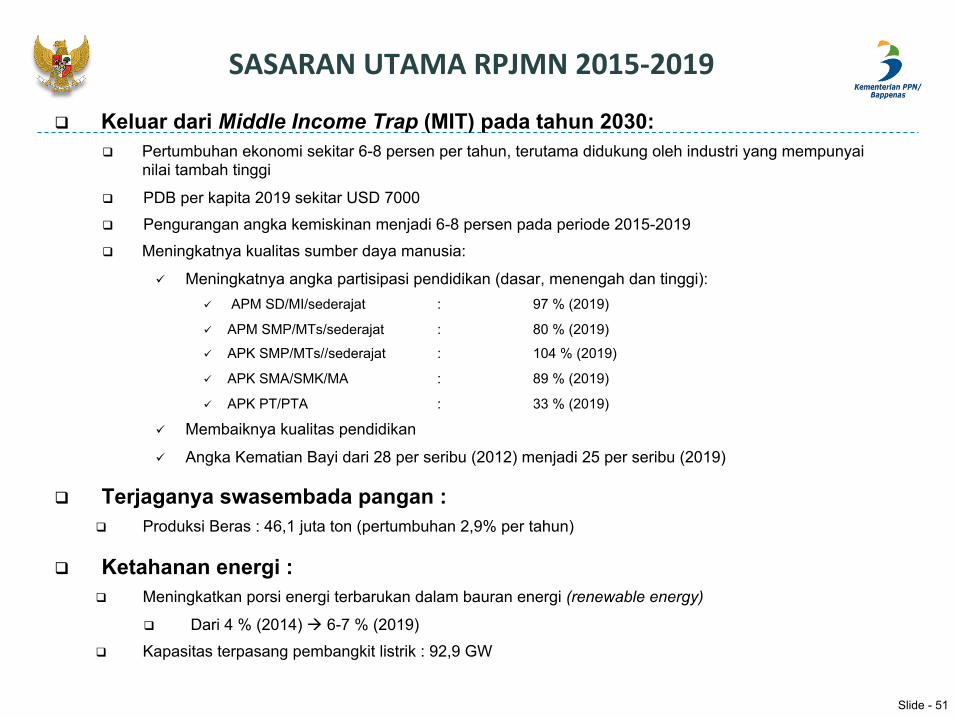

SASARAN UTAMA RPJMN 2015-‐2019

q Keluar dari Middle Income Trap (MIT) pada tahun 2030:

q Pertumbuhan ekonomi sekitar 6-8 persen per tahun, terutama didukung oleh industri yang mempunyai nilai tambah tinggi

q PDB per kapita 2019 sekitar USD 7000

q Pengurangan angka kemiskinan menjadi 6-8 persen pada periode 2015-2019

q Meningkatnya kualitas sumber daya manusia:

ü Meningkatnya angka partisipasi pendidikan (dasar, menengah dan tinggi): ü APM SD/MI/sederajat : 97 % (2019)

ü APM SMP/MTs/sederajat : 80 % (2019)

ü APK SMP/MTs//sederajat : 104 % (2019)

ü APK SMA/SMK/MA : 89 % (2019)

ü APK PT/PTA : 33 % (2019)

ü Membaiknya kualitas pendidikan

ü Angka Kematian Bayi dari 28 per seribu (2012) menjadi 25 per seribu (2019)

q Terjaganya swasembada pangan : q Produksi Beras : 46,1 juta ton (pertumbuhan 2,9% per tahun)

q Ketahanan energi : q Meningkatkan porsi energi terbarukan dalam bauran energi (renewable energy)

q Dari 4 % (2014) à 6-7 % (2019)

q Kapasitas terpasang pembangkit listrik : 92,9 GW

Slide - 51

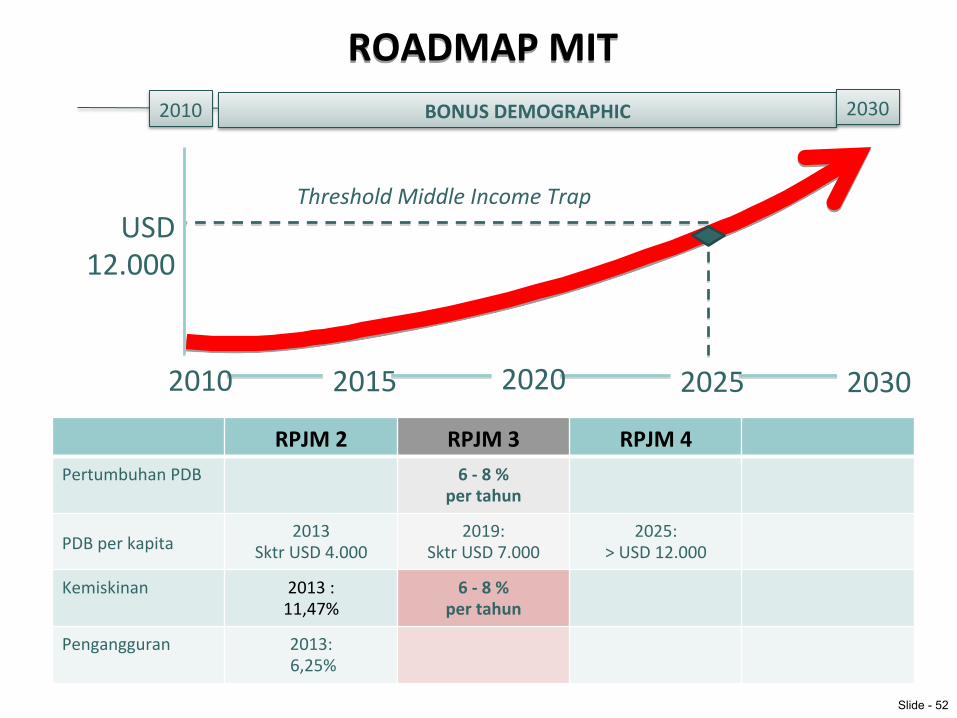

RPJM 2 RPJM 3 RPJM 4 Pertumbuhan PDB 6 -‐ 8 %

per tahun

PDB per kapita 2013

Sktr USD 4.000 2019:

Sktr USD 7.000 2025:

> USD 12.000

Kemiskinan 2013 : 11,47%

6 -‐ 8 % per tahun

Pengangguran 2013: 6,25%

ROADMAP MIT

2015 2020 2025 2030 2010

Threshold Middle Income Trap USD

12.000

BONUS DEMOGRAPHIC 2010 2030

Slide - 52

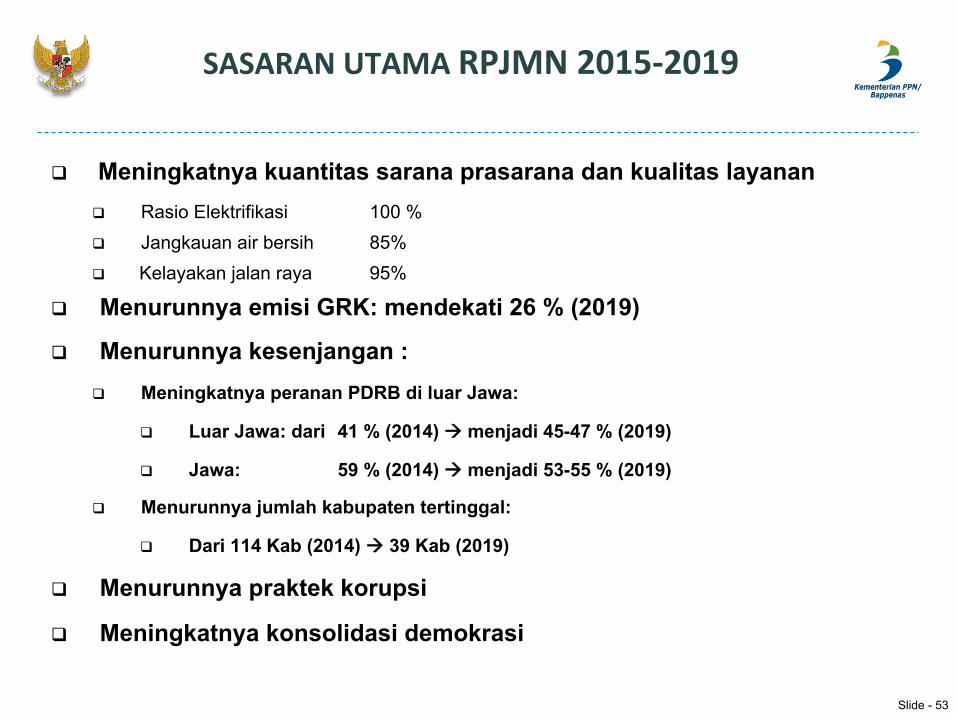

SASARAN UTAMA RPJMN 2015-‐2019

q Meningkatnya kuantitas sarana prasarana dan kualitas layanan q Rasio Elektrifikasi 100 % q Jangkauan air bersih 85% q Kelayakan jalan raya 95%

q Menurunnya emisi GRK: mendekati 26 % (2019)

q Menurunnya kesenjangan : q Meningkatnya peranan PDRB di luar Jawa:

q Luar Jawa: dari 41 % (2014) à menjadi 45-47 % (2019)

q Jawa: 59 % (2014) à menjadi 53-55 % (2019)

q Menurunnya jumlah kabupaten tertinggal:

q Dari 114 Kab (2014) à 39 Kab (2019)

q Menurunnya praktek korupsi

q Meningkatnya konsolidasi demokrasi

Slide - 53

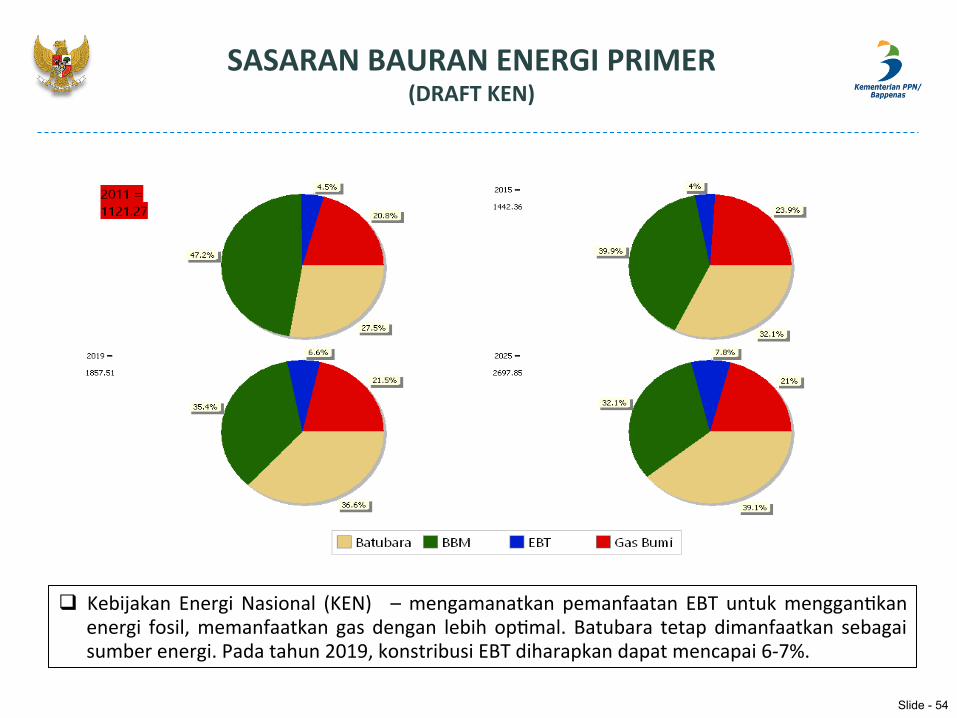

SASARAN BAURAN ENERGI PRIMER (DRAFT KEN)

q Kebijakan Energi Nasional (KEN) – mengamanatkan pemanfaatan EBT untuk menggan>kan energi fosil, memanfaatkan gas dengan lebih op>mal. Batubara tetap dimanfaatkan sebagai sumber energi. Pada tahun 2019, konstribusi EBT diharapkan dapat mencapai 6-‐7%.

Slide - 54

Kajian Pengembangan Model Dalam Mendukung Perencanaan Energi

Gambar 20. Proyeksi Bauran Energi (Dengan Biomassa) Sampai Tahun 2025

(dalam juta SBM)

Gambar 21. Proyeksi Bauran Energi (Tanpa Biomassa) Sampai Tahun 2025

(dalam juta SBM)

TERIMA KASIH

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL

Slide - 55

Copyright © 2022 FDOKUMEN