Pusat Dan Cabang LN

13

BAB 10 HUBUNGAN KANTOR PUSAT dan KANTOR CABANG di LUAR NEGERI

-

Upload

yohanesgoenawan -

Category

Documents

-

view

127 -

download

26

description

Hubungan Kantor Pusat dan Cabang LN

Transcript of Pusat Dan Cabang LN

BAB 10HUBUNGAN KANTOR PUSAT

dan KANTOR CABANGdi LUAR NEGERI

PENGERTIANPerusahaan yang sudah maju ada yang mempunyai kantor cabang diluar negeri. Dalam hal ini laporan konsolidasi harus berdasarkan mata uang negaratempat kantor pusat berada. Jadi, laporan keuangan kantor cabang terlebih dahulu harus dijabarkan ke dalam mata uang yang dipakai kantor pusat.

Ketentuan-ketentuan umum untuk menjabarkan rekening-rekening mata uang asing ke dalam rupiah di Indonesia telah diatur dalam Standar Akuntansi Keuangan (SAK), seperti tertera pada PSAK No. 11 Penjabaran laporan keuangan dalam mata uang asing, yang isinya sebagai berikut: ”…… untuk memasukkan kegiatan luar negeri pada laporan keuangan suatu perusahaan,laporan keuangan kegiatan usaha luar negeri harus dijabarkan ke dalam mata uang pelaporan perusahaan.”

PENJABARAN KE DALAM MATA UANG YANG DIPAKAI KANTORPUSATPenjelasan lebih lanjur dari PSAK No. 11 di atas terdapat dalam paragraf No. 09 yang isinya sebagai berikut, pada setiap tanggal neraca:1. Pos aktiva dan kewajiban moneter dalam mata uang asing dilaporkan kedalam mata uang rupiah dengan menggunakan kurs tanggal neraca. Apabila terdapat kesulitan dalam menentukan kurs tanggal neraca, maka dapat digunakan kurs yang ditetapkan Bank Indonesia sebagai indikator yang objektif.2. Pos nonmoneter tidak boleh dilaporkan dengan menggunakan kurs tanggal neraca, tetapi tetap harus dilaporkan dengan menggunakan kurs tanggal transaksi.3. Pos nonmeneter yang dinilai dengan wajar dalam mata uang asing harus dilaporkan dengan menggunakan kurs yang berlaku pada saat ini tersebut ditentukan.

TAHAP-TAHAP DALAM PENYUSUNAN LAPORAN KEUANGANGABUNGANTahap-tahap dalam menyusun laporan keuangan gabungan antara kantor pusat dan kantor cabang di luar negeri adalah sebagai berikut:

1.Atas dasar laporan keuangan kantor cabang terlebih dahulu harus diadakan penjabaran terhadap saldo rekening-rekening pembukuan kantor cabang menjadi saldo-saldo yang dinyatakan dalam mata uang dalam negeri yang dipakai kantor pusat.

2. Proses penjabaran terhadap saldo rekening kantor cabang sebaiknya dimulai dengan mengambil dari angka yang terdapat pada neraca saldo (trial balance) yang dipakai sebagai dasar penyusunan neraca lajur (worksheet kantor cabang).

3. Apabila hasil penjabaran terhadap saldo rekening secara keseluruhan tidak seimbang (antarjumlah debit dan kredit sama) maka selisihnya ditampung dalam rekening penyesuaian kurs (exchange adjusment). Saldo selisih penyesuaian kurs, tersebut diperhitungkan sebagai laba atau rugi penyesuaian kurs.

4. Sesudah proses penjabaran terhadap saldo rekening pembukuan kantor cabang selesai kemudian menyusun daftar lajur gabungan (working papers).

5. Berdasar working paper tersebut baru disusun neraca dan laporan laba rugi gabungan antar kantor pusat dan kantor cabang.

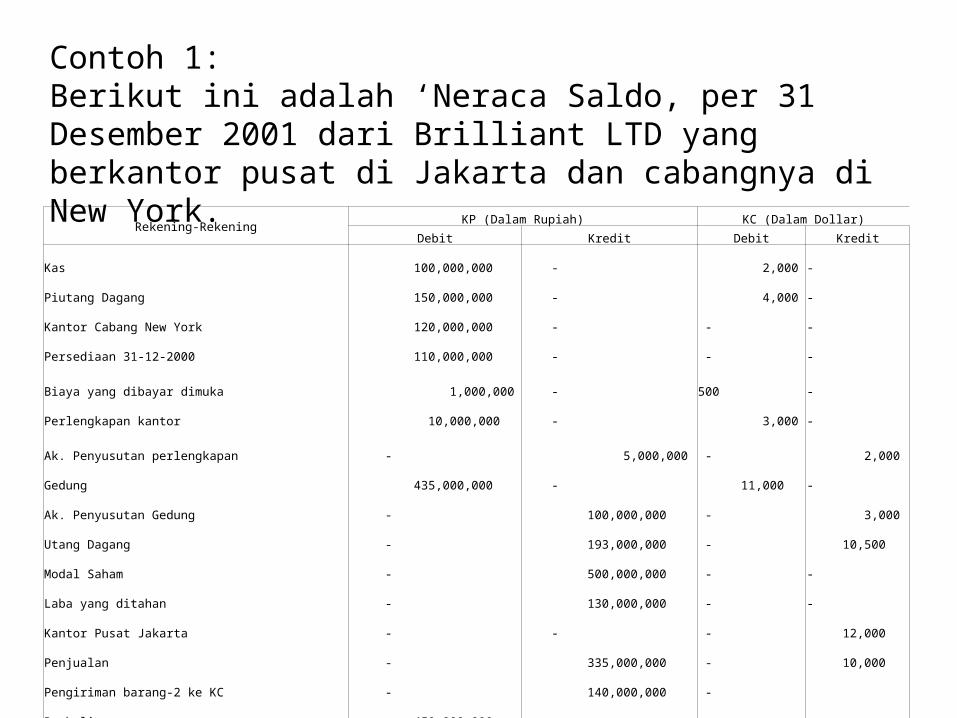

Contoh 1:Berikut ini adalah ‘Neraca Saldo, per 31 Desember 2001 dari Brilliant LTD yang berkantor pusat di Jakarta dan cabangnya di New York.

Rekening-RekeningKP (Dalam Rupiah) KC (Dalam Dollar)

Debit Kredit Debit Kredit

Kas 100,000,000 - 2,000 -

Piutang Dagang 150,000,000 - 4,000 -

Kantor Cabang New York 120,000,000 - - -

Persediaan 31-12-2000 110,000,000 - - -

Biaya yang dibayar dimuka 1,000,000 - 500 -

Perlengkapan kantor 10,000,000 - 3,000 -

Ak. Penyusutan perlengkapan - 5,000,000 - 2,000

Gedung 435,000,000 - 11,000 -

Ak. Penyusutan Gedung - 100,000,000 - 3,000

Utang Dagang - 193,000,000 - 10,500

Modal Saham - 500,000,000 - -

Laba yang ditahan - 130,000,000 - -

Kantor Pusat Jakarta - - - 12,000

Penjualan - 335,000,000 - 10,000

Pengiriman barang-2 ke KC - 140,000,000 -

Pembelian 450,000,000 - -

Pengiriman barang-2 dari KP - - 10,000

Biaya penjualan 12,000,000 - 3,000

Biaya administrasi & umum 15,000,000 - 4,000

1,403,000,000 1,403,000,000 37,500 37,500

Persediaan 31-12-2001 170,000,000 1,670

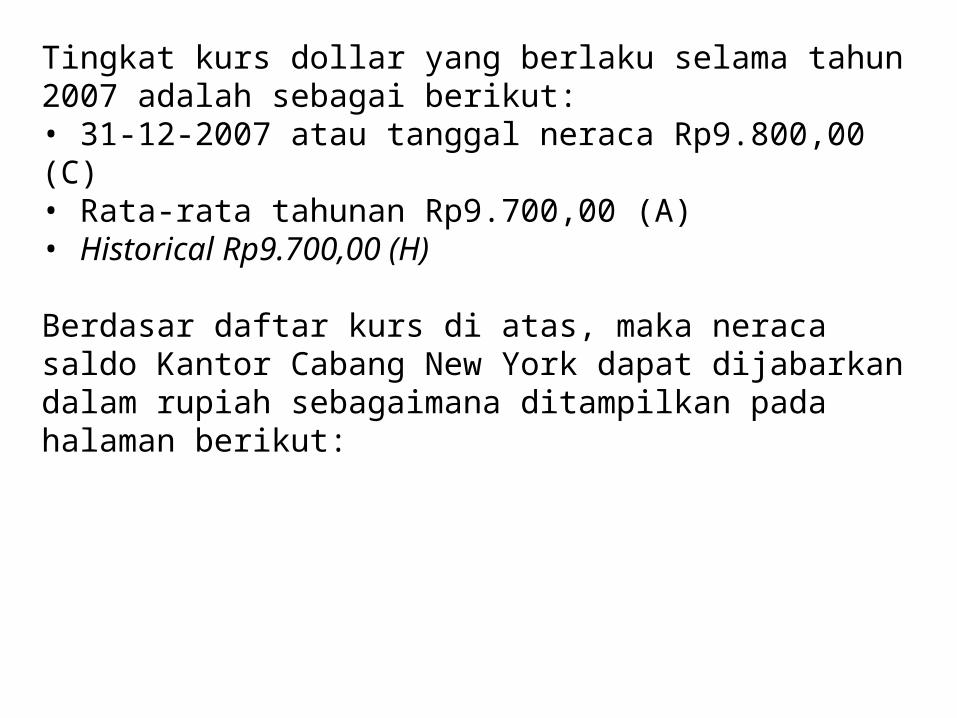

Tingkat kurs dollar yang berlaku selama tahun 2007 adalah sebagai berikut:• 31-12-2007 atau tanggal neraca Rp9.800,00 (C)• Rata-rata tahunan Rp9.700,00 (A)• Historical Rp9.700,00 (H)

Berdasar daftar kurs di atas, maka neraca saldo Kantor Cabang New York dapat dijabarkan dalam rupiah sebagaimana ditampilkan pada halaman berikut:

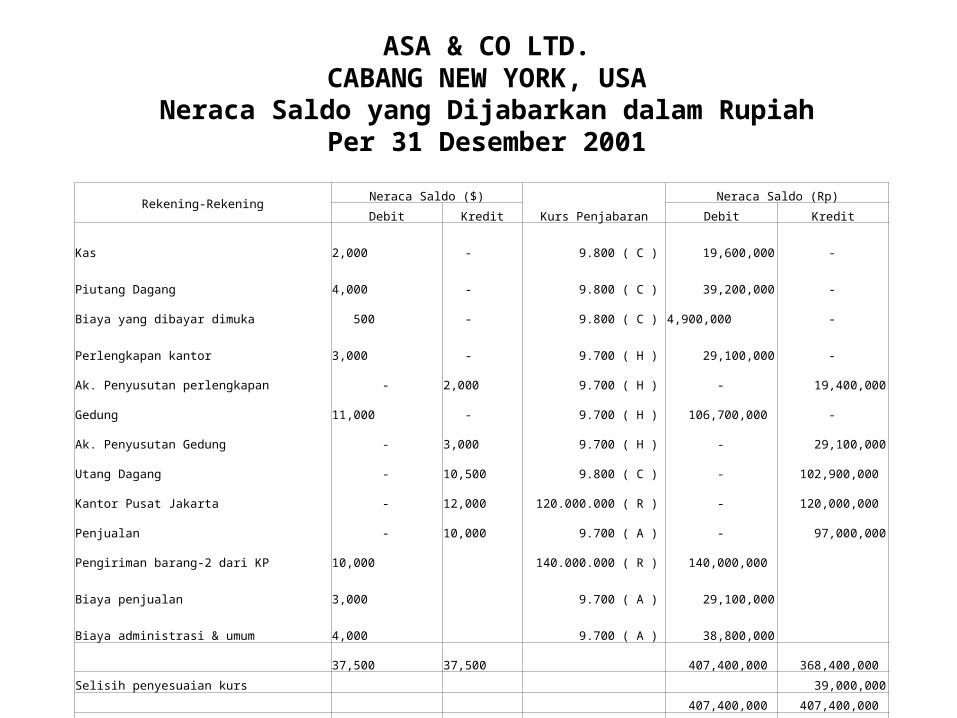

ASA & CO LTD.CABANG NEW YORK, USA

Neraca Saldo yang Dijabarkan dalam RupiahPer 31 Desember 2001

Rekening-RekeningNeraca Saldo ($)

Kurs Penjabaran

Neraca Saldo (Rp)

Debit Kredit Debit Kredit

Kas 2,000 - 9.800 ( C ) 19,600,000 -

Piutang Dagang 4,000 - 9.800 ( C ) 39,200,000 -

Biaya yang dibayar dimuka 500 - 9.800 ( C ) 4,900,000 -

Perlengkapan kantor 3,000 - 9.700 ( H ) 29,100,000 -

Ak. Penyusutan perlengkapan - 2,000 9.700 ( H ) - 19,400,000

Gedung 11,000 - 9.700 ( H ) 106,700,000 -

Ak. Penyusutan Gedung - 3,000 9.700 ( H ) - 29,100,000

Utang Dagang - 10,500 9.800 ( C ) - 102,900,000

Kantor Pusat Jakarta - 12,000 120.000.000 ( R ) - 120,000,000

Penjualan - 10,000 9.700 ( A ) - 97,000,000

Pengiriman barang-2 dari KP 10,000 140.000.000 ( R ) 140,000,000

Biaya penjualan 3,000 9.700 ( A ) 29,100,000

Biaya administrasi & umum 4,000 9.700 ( A ) 38,800,000

37,500 37,500 407,400,000 368,400,000

Selisih penyesuaian kurs 39,000,000

407,400,000 407,400,000

Persediaan 31-12-2001 1,670 1670 9.700 ( H ) 16,199,000 16,199,000

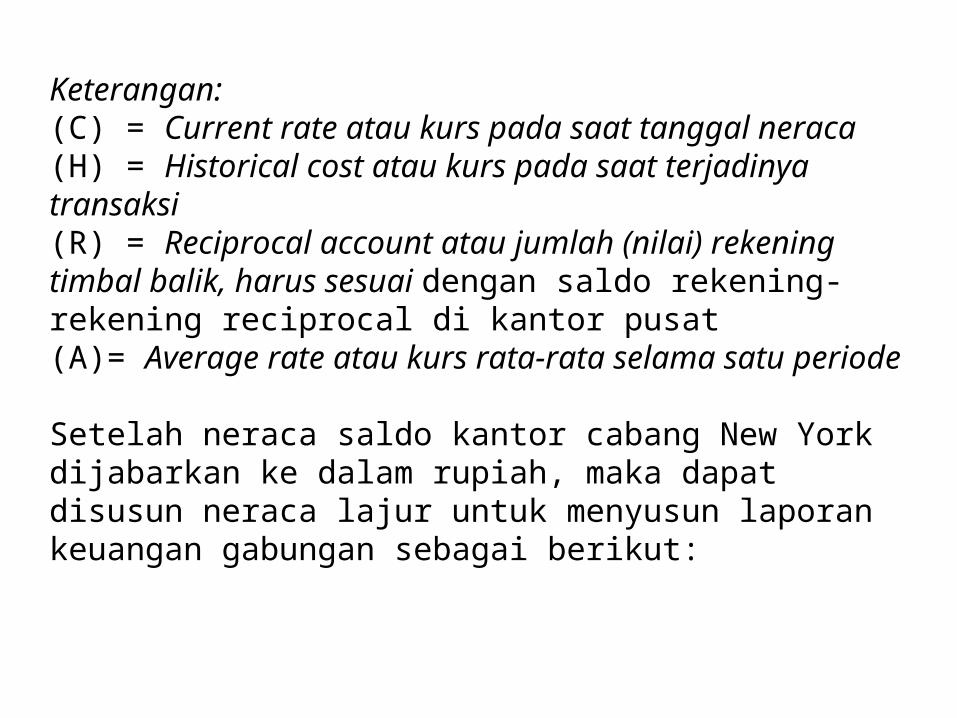

Keterangan:(C) = Current rate atau kurs pada saat tanggal neraca(H) = Historical cost atau kurs pada saat terjadinya transaksi(R) = Reciprocal account atau jumlah (nilai) rekening timbal balik, harus sesuai dengan saldo rekening-rekening reciprocal di kantor pusat(A)= Average rate atau kurs rata-rata selama satu periode

Setelah neraca saldo kantor cabang New York dijabarkan ke dalam rupiah, maka dapat disusun neraca lajur untuk menyusun laporan keuangan gabungan sebagai berikut:

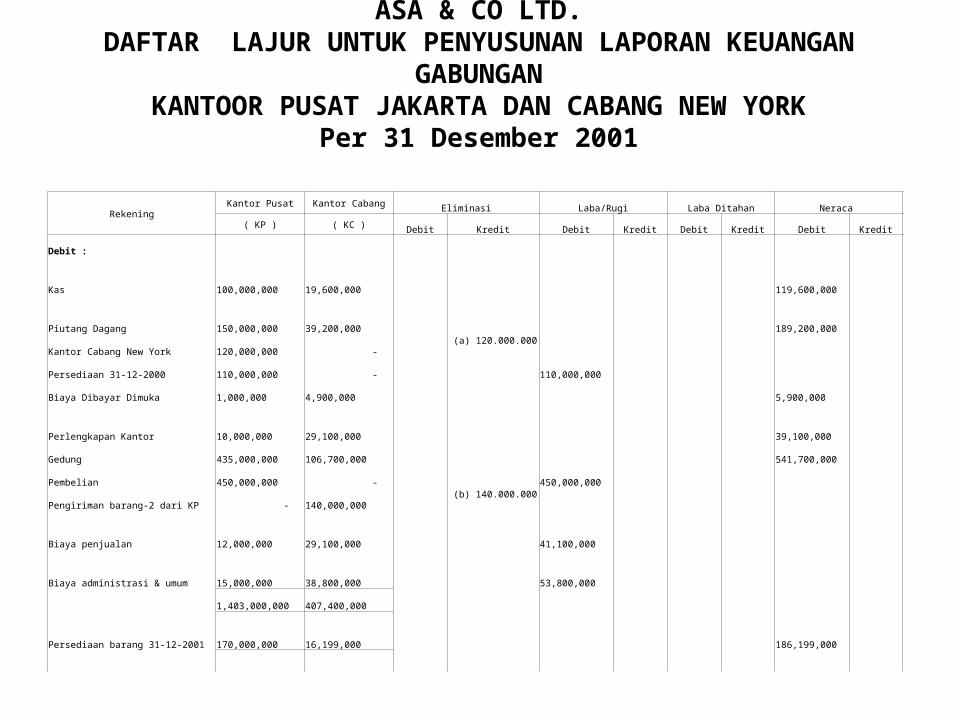

ASA & CO LTD.DAFTAR LAJUR UNTUK PENYUSUNAN LAPORAN KEUANGAN GABUNGAN

KANTOOR PUSAT JAKARTA DAN CABANG NEW YORKPer 31 Desember 2001

RekeningKantor Pusat Kantor Cabang Eliminasi Laba/Rugi Laba Ditahan Neraca

( KP ) ( KC ) Debit Kredit Debit Kredit Debit Kredit Debit Kredit

Debit :

Kas 100,000,000 19,600,000 119,600,000

Piutang Dagang 150,000,000 39,200,000 189,200,000

Kantor Cabang New York 120,000,000 - (a) 120.000.000

Persediaan 31-12-2000 110,000,000 - 110,000,000

Biaya Dibayar Dimuka 1,000,000 4,900,000 5,900,000

Perlengkapan Kantor 10,000,000 29,100,000 39,100,000

Gedung 435,000,000 106,700,000 541,700,000

Pembelian 450,000,000 - 450,000,000

Pengiriman barang-2 dari KP - 140,000,000 (b) 140.000.000

Biaya penjualan 12,000,000 29,100,000 41,100,000

Biaya administrasi & umum 15,000,000 38,800,000 53,800,000

1,403,000,000 407,400,000

Persediaan barang 31-12-2001 170,000,000 16,199,000 186,199,000

Rekening

Kantor Pusat Kantor CabangEliminasi Laba/Rugi Laba Ditahan Neraca

( KP ) ( KC )Debit Kredit Debit Kredit Debit Kredit Debit Kredit

Kredit :

Akumulasi Peny. Perlengkapan kantor 5,000,000 19,400,000 24,400,000

Akumulasi Penyusutan Gedung 100,000,000 29,100,000 129,100,000

Utang Dagang 193,000,000 102,900,000 295,900,000

Modal Saham 500,000,000 - (a) 120.000.000 500,000,000

Laba yang ditahan 130,000,000 - 130,000,000

Kantor Pusat Jakarta - 120,000,000 (b) 140.000.000

Penjualan 335,000,000 97,000,000 432,000,000

Pengiriman barang-2 ke KC 140,000,000 -

Selisih penyesuaian kurs - 39,000,000 39,000,000

1,403,000,000 407,400,000

Persediaan barang 31-12-2001 170,000,000 16,199,000 186,199,000

(Lap. Laba / Rugi) 260,000,000 260,000,000

2,299,000 2,299,000

Laba bersih ke laba yang ditahan 657,199,000 657,199,000

Saldo laba yang ditahan ke Neraca 132,299,000 132,299,000

132,299,000 132,299,000 1,081,699,000 1,081,699,000

Setelah dibuat neraca lajur, maka dapat disusun laporan keuangan gabungan sebagai berikut:

ASA & CO LTD

Perhitungan Laba/Rugi Gabungan Kantor Pusat dan Cabang

Per 31 Desember 2001

Penjualan Rp 432,000,000.00

HPP :

Persediaan barang 1 Jan 2001 Rp 110,000,000.00

Pembelian 450,000,000.00

Rp 560,000,000.00

Persediaan barang 1 Des 2001 Rp (186,199,000.00)

Rp 373,801,000.00

Rp 58,199,000.00

Biaya Penjualan Rp 41,100,000.00

Biaya Administrasi & Umum 53,800,000.00

Rp 94,900,000.00

Laba (rugi) bersih Rp (36,701,000.00)

Selisih penyesuaian kurs Rp 39,000,000.00

Laba bersih Rp 2,299,000.00

ASA & CO LTD

Neraca Gabungan Kantor Pusat Cabang New York

Per 31 Desember 2001

Kas Rp 119,600,000.00 Utang Dagang Rp 295,900,000.00

Piutang dagang Rp 189,200,000.00 Modal Saham Rp 500,000,000.00

Persediaan barang Rp 186,199,000.00 Laba Yang Ditahan Rp 132,299,000.00

Biaya dibayar dimuka Rp 5,900,000.00

Perlengkapan kantor Rp 39,100,000.00

Akum. Penyusutan Rp (24,400,000.00)

Rp 14,700,000.00

Gedung Rp 541,700,000.00

Akum. Penyusutan Rp (129,100,000.00)

Rp 412,600,000.00

Total Rp 928,199,000.00 Rp 928,199,000.00