@Kusmayadi_ AKUNTANSI UNTUK PUSAT, AGEN dan CABANG

26

Kusmayadi

-

Upload

domi-domdom -

Category

Education

-

view

388 -

download

5

Transcript of @Kusmayadi_ AKUNTANSI UNTUK PUSAT, AGEN dan CABANG

Kusmayadi

BAB 1AKUNTANSI

UNTUK PUSAT, AGEN dan

CABANG (II)

1. Rekonsilasi Antara Kantor Pusat dan Cabang

Rekonsiliasi bertujuan untukmencocokkan catatantransaksi antara dua pihakyang memiliki hubungan bisnisyang rutin.

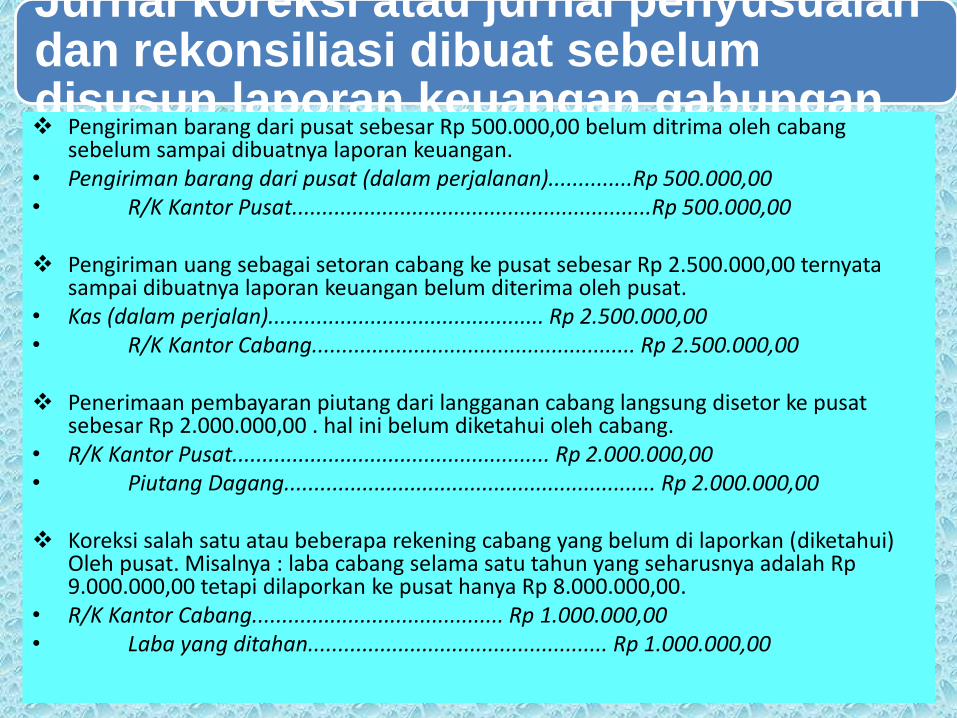

Jurnal koreksi atau jurnal penyusuaian dan rekonsiliasi dibuat sebelum disusun laporan keuangan gabungan Pengiriman barang dari pusat sebesar Rp 500.000,00 belum ditrima oleh cabang

sebelum sampai dibuatnya laporan keuangan.• Pengiriman barang dari pusat (dalam perjalanan)..............Rp 500.000,00• R/K Kantor Pusat............................................................Rp 500.000,00

Pengiriman uang sebagai setoran cabang ke pusat sebesar Rp 2.500.000,00 ternyata sampai dibuatnya laporan keuangan belum diterima oleh pusat.

• Kas (dalam perjalan).............................................. Rp 2.500.000,00• R/K Kantor Cabang...................................................... Rp 2.500.000,00

Penerimaan pembayaran piutang dari langganan cabang langsung disetor ke pusat sebesar Rp 2.000.000,00 . hal ini belum diketahui oleh cabang.

• R/K Kantor Pusat..................................................... Rp 2.000.000,00• Piutang Dagang.............................................................. Rp 2.000.000,00

Koreksi salah satu atau beberapa rekening cabang yang belum di laporkan (diketahui)Oleh pusat. Misalnya : laba cabang selama satu tahun yang seharusnya adalah Rp 9.000.000,00 tetapi dilaporkan ke pusat hanya Rp 8.000.000,00.

• R/K Kantor Cabang.......................................... Rp 1.000.000,00• Laba yang ditahan.................................................. Rp 1.000.000,00

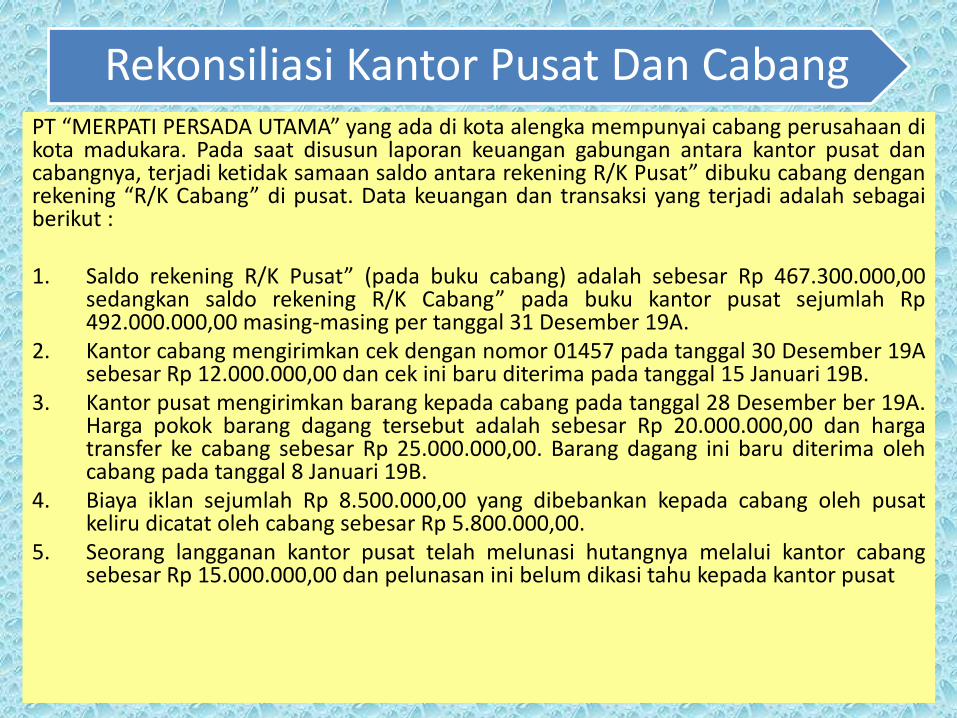

Rekonsiliasi Kantor Pusat Dan Cabang PT “MERPATI PERSADA UTAMA” yang ada di kota alengka mempunyai cabang perusahaan dikota madukara. Pada saat disusun laporan keuangan gabungan antara kantor pusat dancabangnya, terjadi ketidak samaan saldo antara rekening R/K Pusat” dibuku cabang denganrekening “R/K Cabang” di pusat. Data keuangan dan transaksi yang terjadi adalah sebagaiberikut :

1. Saldo rekening R/K Pusat” (pada buku cabang) adalah sebesar Rp 467.300.000,00sedangkan saldo rekening R/K Cabang” pada buku kantor pusat sejumlah Rp492.000.000,00 masing-masing per tanggal 31 Desember 19A.

2. Kantor cabang mengirimkan cek dengan nomor 01457 pada tanggal 30 Desember 19Asebesar Rp 12.000.000,00 dan cek ini baru diterima pada tanggal 15 Januari 19B.

3. Kantor pusat mengirimkan barang kepada cabang pada tanggal 28 Desember ber 19A.Harga pokok barang dagang tersebut adalah sebesar Rp 20.000.000,00 dan hargatransfer ke cabang sebesar Rp 25.000.000,00. Barang dagang ini baru diterima olehcabang pada tanggal 8 Januari 19B.

4. Biaya iklan sejumlah Rp 8.500.000,00 yang dibebankan kepada cabang oleh pusatkeliru dicatat oleh cabang sebesar Rp 5.800.000,00.

5. Seorang langganan kantor pusat telah melunasi hutangnya melalui kantor cabangsebesar Rp 15.000.000,00 dan pelunasan ini belum dikasi tahu kepada kantor pusat

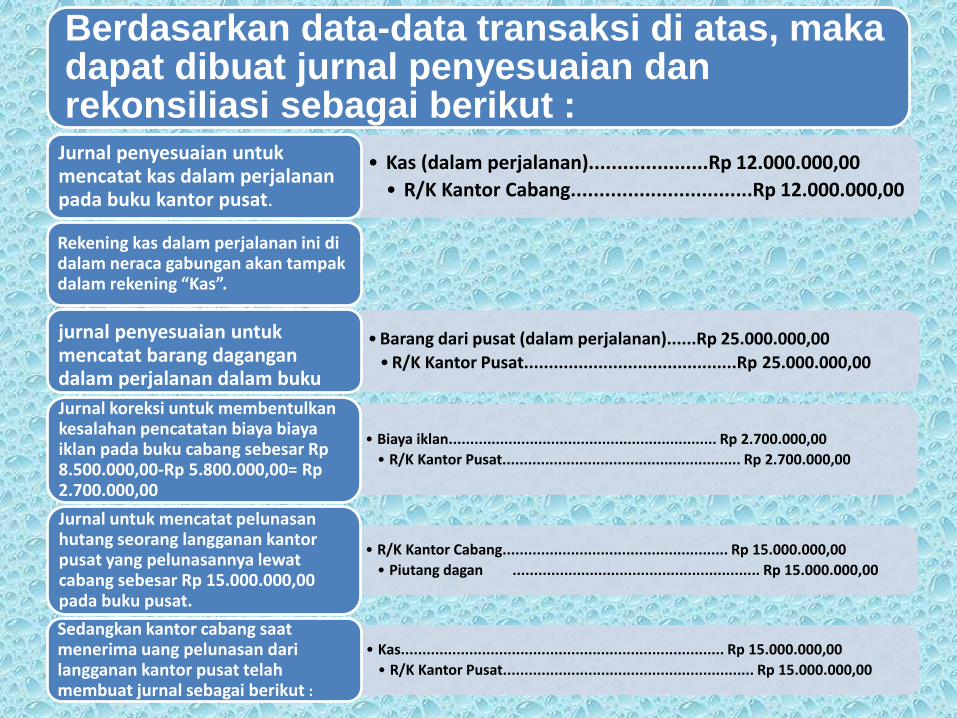

Berdasarkan data-data transaksi di atas, maka dapat dibuat jurnal penyesuaian dan rekonsiliasi sebagai berikut :

• Kas (dalam perjalanan).....................Rp 12.000.000,00

• R/K Kantor Cabang................................Rp 12.000.000,00

Jurnal penyesuaian untuk mencatat kas dalam perjalanan pada buku kantor pusat.

Rekening kas dalam perjalanan ini di dalam neraca gabungan akan tampak dalam rekening “Kas”.

• Barang dari pusat (dalam perjalanan)......Rp 25.000.000,00

• R/K Kantor Pusat...........................................Rp 25.000.000,00

jurnal penyesuaian untuk mencatat barang dagangan dalam perjalanan dalam buku cabang :

• Biaya iklan............................................................... Rp 2.700.000,00

• R/K Kantor Pusat........................................................ Rp 2.700.000,00

Jurnal koreksi untuk membentulkan kesalahan pencatatan biaya biaya iklan pada buku cabang sebesar Rp 8.500.000,00-Rp 5.800.000,00= Rp 2.700.000,00

• R/K Kantor Cabang..................................................... Rp 15.000.000,00

• Piutang dagan .......................................................... Rp 15.000.000,00

Jurnal untuk mencatat pelunasan hutang seorang langganan kantor pusat yang pelunasannya lewat cabang sebesar Rp 15.000.000,00 pada buku pusat.

• Kas............................................................................ Rp 15.000.000,00

• R/K Kantor Pusat........................................................... Rp 15.000.000,00

Sedangkan kantor cabang saat menerima uang pelunasan dari langganan kantor pusat telah membuat jurnal sebagai berikut :

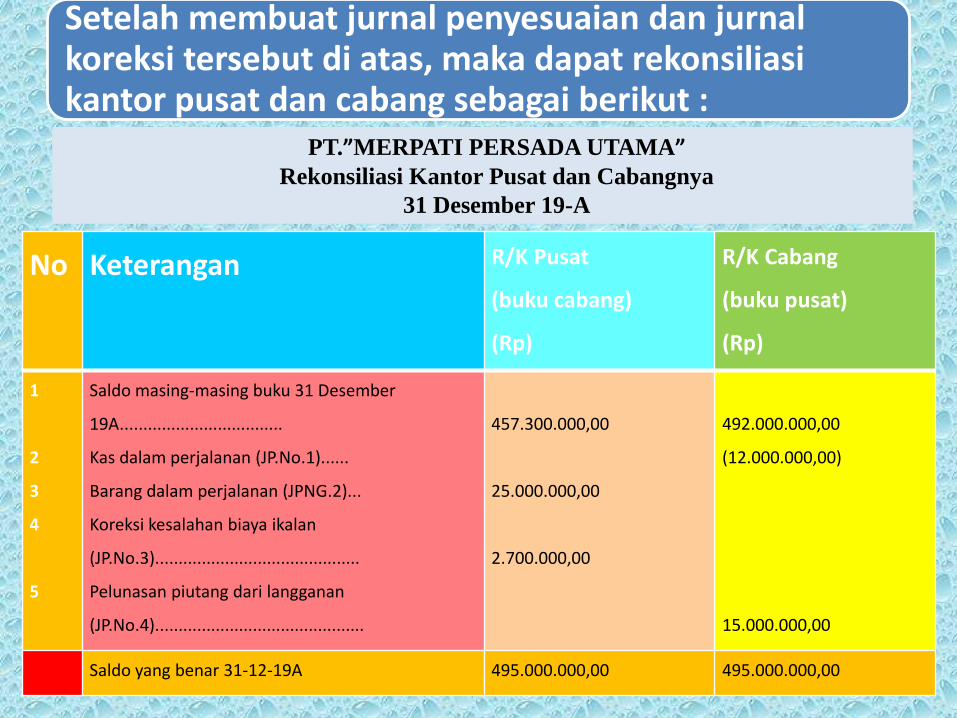

Setelah membuat jurnal penyesuaian dan jurnal koreksi tersebut di atas, maka dapat rekonsiliasi kantor pusat dan cabang sebagai berikut :

No Keterangan R/K Pusat

(buku cabang)

(Rp)

R/K Cabang

(buku pusat)

(Rp)

1

2

3

4

5

Saldo masing-masing buku 31 Desember

19A...................................

Kas dalam perjalanan (JP.No.1)......

Barang dalam perjalanan (JPNG.2)...

Koreksi kesalahan biaya ikalan

(JP.No.3)............................................

Pelunasan piutang dari langganan

(JP.No.4).............................................

457.300.000,00

25.000.000,00

2.700.000,00

492.000.000,00

(12.000.000,00)

15.000.000,00

Saldo yang benar 31-12-19A 495.000.000,00 495.000.000,00

PT.”MERPATI PERSADA UTAMA”Rekonsiliasi Kantor Pusat dan Cabangnya

31 Desember 19-A

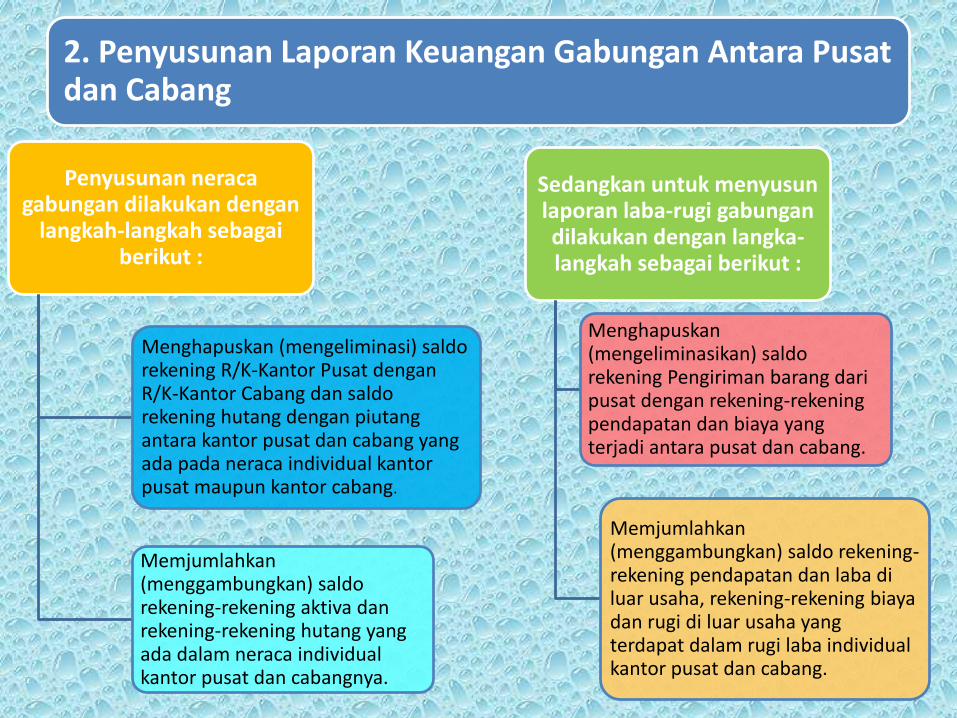

2. Penyusunan Laporan Keuangan Gabungan Antara Pusat dan Cabang

Penyusunan neraca gabungan dilakukan dengan

langkah-langkah sebagai berikut :

Menghapuskan (mengeliminasi) saldo rekening R/K-Kantor Pusat dengan R/K-Kantor Cabang dan saldo rekening hutang dengan piutang antara kantor pusat dan cabang yang ada pada neraca individual kantor pusat maupun kantor cabang.

Memjumlahkan (menggambungkan) saldo rekening-rekening aktiva dan rekening-rekening hutang yang ada dalam neraca individual kantor pusat dan cabangnya.

Sedangkan untuk menyusun laporan laba-rugi gabungan dilakukan dengan langka-langkah sebagai berikut :

Menghapuskan (mengeliminasikan) saldo rekening Pengiriman barang dari pusat dengan rekening-rekening pendapatan dan biaya yang terjadi antara pusat dan cabang.

Memjumlahkan (menggambungkan) saldo rekening-rekening pendapatan dan laba di luar usaha, rekening-rekening biaya dan rugi di luar usaha yang terdapat dalam rugi laba individual kantor pusat dan cabang.

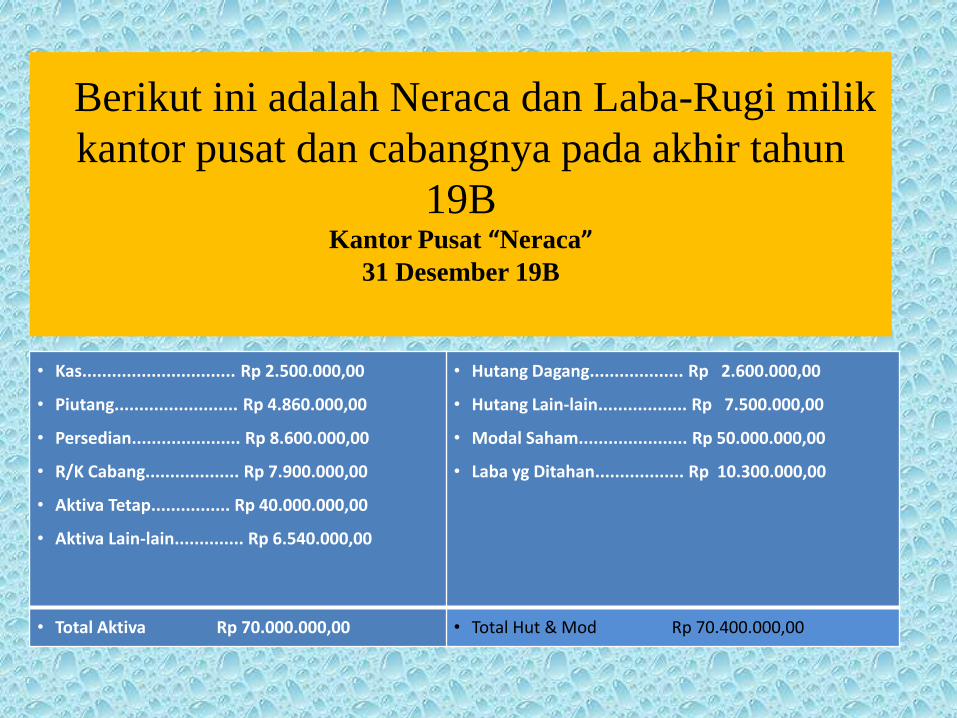

Berikut ini adalah Neraca dan Laba-Rugi milik

kantor pusat dan cabangnya pada akhir tahun

19BKantor Pusat “Neraca”

31 Desember 19B

• Kas............................... Rp 2.500.000,00

• Piutang......................... Rp 4.860.000,00

• Persedian...................... Rp 8.600.000,00

• R/K Cabang................... Rp 7.900.000,00

• Aktiva Tetap................ Rp 40.000.000,00

• Aktiva Lain-lain.............. Rp 6.540.000,00

• Hutang Dagang................... Rp 2.600.000,00

• Hutang Lain-lain.................. Rp 7.500.000,00

• Modal Saham...................... Rp 50.000.000,00

• Laba yg Ditahan.................. Rp 10.300.000,00

• Total Aktiva Rp 70.000.000,00 • Total Hut & Mod Rp 70.400.000,00

Kantor PusatLaporan Laba-Rugi31 Desember 19B

Penjualan............................................................................................. Rp 19.600.000,000Harga Pokok Penjualan : Persedian Awal.............................................. Rp 3.000.000,00Pembelian...................................................... Rp 6.750.000,00 +Barang tersedia untuk dijual......................... Rp 9.750.000,00Pengiriman barang ke cabang....................... (Rp 750.000,00Persdiaan akhir.............................................. (Rp 3.000.000,00 • Harga pokok penjualan.................................................................. Rp 6.000.000,00• Laba kotor operasi......................................................................... Rp 13.600.000,00Biaya-biaya operasi :• Biaya administrasi......................................... Rp 1.000.000,00• Biaya penjualan............................................. Rp 1.500.000,00• Biaya operasi lain-lain.................................. Rp 800.000,00• Total biaya operasi........................................................................ Rp 3.300.000,000• Laba bersih operasi....................................................................... Rp 10.300.000,00

KANTOR CABANG

Kas Rp 3.400.000

Piutang Rp 2.250.000

Persediaan Rp. 1. 500.000

Aktiva tetap Rp. 1. 560.000

Hutang dagang...................... Rp. 460.000

Hutang gaji............................ Rp. 350.000

R/K-Pusat............................... Rp. 7.900.000

Total aktiva Rp. 8.710.000 Total pasiva Rp. 8.710.000

Kantor cabang

Neraca

31 Desember 19 B

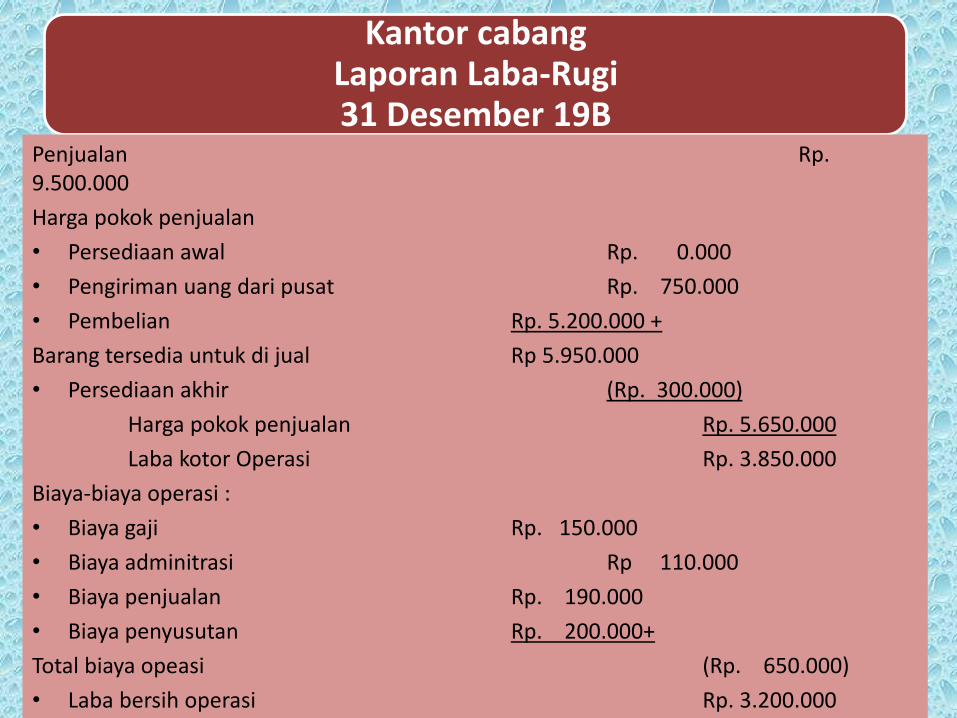

Kantor cabangLaporan Laba-Rugi31 Desember 19B

Penjualan Rp. 9.500.000

Harga pokok penjualan

• Persediaan awal Rp. 0.000

• Pengiriman uang dari pusat Rp. 750.000

• Pembelian Rp. 5.200.000 +

Barang tersedia untuk di jual Rp 5.950.000

• Persediaan akhir (Rp. 300.000)

Harga pokok penjualan Rp. 5.650.000

Laba kotor Operasi Rp. 3.850.000

Biaya-biaya operasi :

• Biaya gaji Rp. 150.000

• Biaya adminitrasi Rp 110.000

• Biaya penjualan Rp. 190.000

• Biaya penyusutan Rp. 200.000+

Total biaya opeasi (Rp. 650.000)

• Laba bersih operasi Rp. 3.200.000

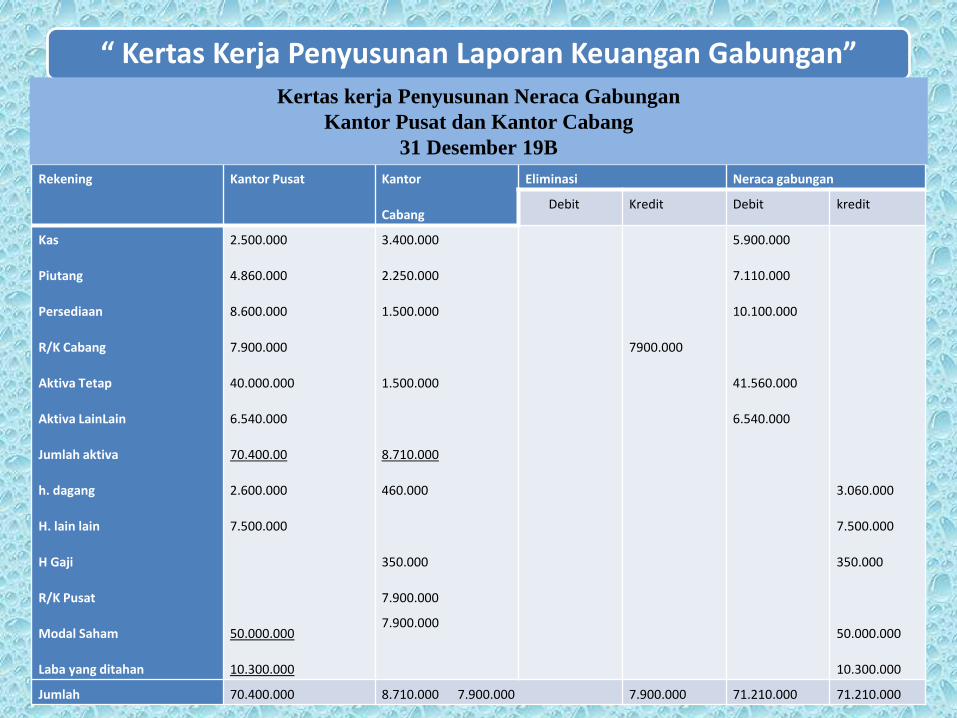

“ Kertas Kerja Penyusunan Laporan Keuangan Gabungan”

Rekening Kantor Pusat Kantor

Cabang

Eliminasi Neraca gabungan

Debit Kredit Debit kredit

Kas

Piutang

Persediaan

R/K Cabang

Aktiva Tetap

Aktiva LainLain

Jumlah aktiva

h. dagang

H. lain lain

H Gaji

R/K Pusat

Modal Saham

Laba yang ditahan

2.500.000

4.860.000

8.600.000

7.900.000

40.000.000

6.540.000

70.400.00

2.600.000

7.500.000

50.000.000

10.300.000

3.400.000

2.250.000

1.500.000

1.500.000

8.710.000

460.000

350.000

7.900.000

7.900.000

7900.000

5.900.000

7.110.000

10.100.000

41.560.000

6.540.000

3.060.000

7.500.000

350.000

50.000.000

10.300.000

Jumlah 70.400.000 8.710.000 7.900.000 7.900.000 71.210.000 71.210.000

Kertas kerja Penyusunan Neraca Gabungan

Kantor Pusat dan Kantor Cabang

31 Desember 19B

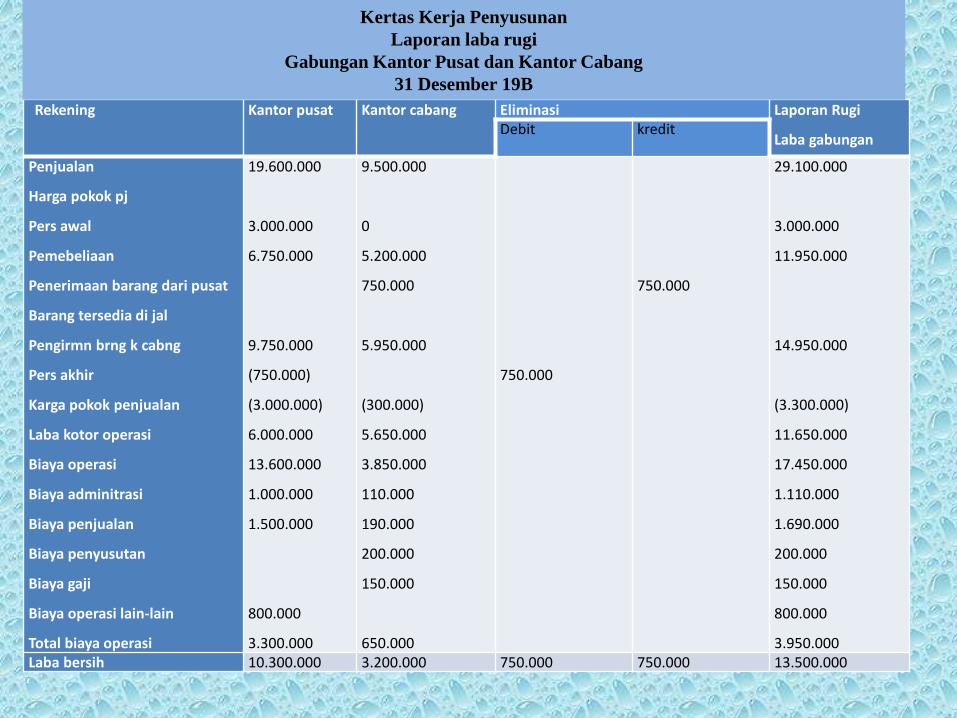

Rekening Kantor pusat Kantor cabang Eliminasi Laporan Rugi

Laba gabunganDebit kredit

Penjualan

Harga pokok pj

Pers awal

Pemebeliaan

Penerimaan barang dari pusat

Barang tersedia di jal

Pengirmn brng k cabng

Pers akhir

Karga pokok penjualan

Laba kotor operasi

Biaya operasi

Biaya adminitrasi

Biaya penjualan

Biaya penyusutan

Biaya gaji

Biaya operasi lain-lain

Total biaya operasi

19.600.000

3.000.000

6.750.000

9.750.000

(750.000)

(3.000.000)

6.000.000

13.600.000

1.000.000

1.500.000

800.000

3.300.000

9.500.000

0

5.200.000

750.000

5.950.000

(300.000)

5.650.000

3.850.000

110.000

190.000

200.000

150.000

650.000

750.000

750.000

29.100.000

3.000.000

11.950.000

14.950.000

(3.300.000)

11.650.000

17.450.000

1.110.000

1.690.000

200.000

150.000

800.000

3.950.000Laba bersih 10.300.000 3.200.000 750.000 750.000 13.500.000

Kertas Kerja Penyusunan

Laporan laba rugi

Gabungan Kantor Pusat dan Kantor Cabang

31 Desember 19B

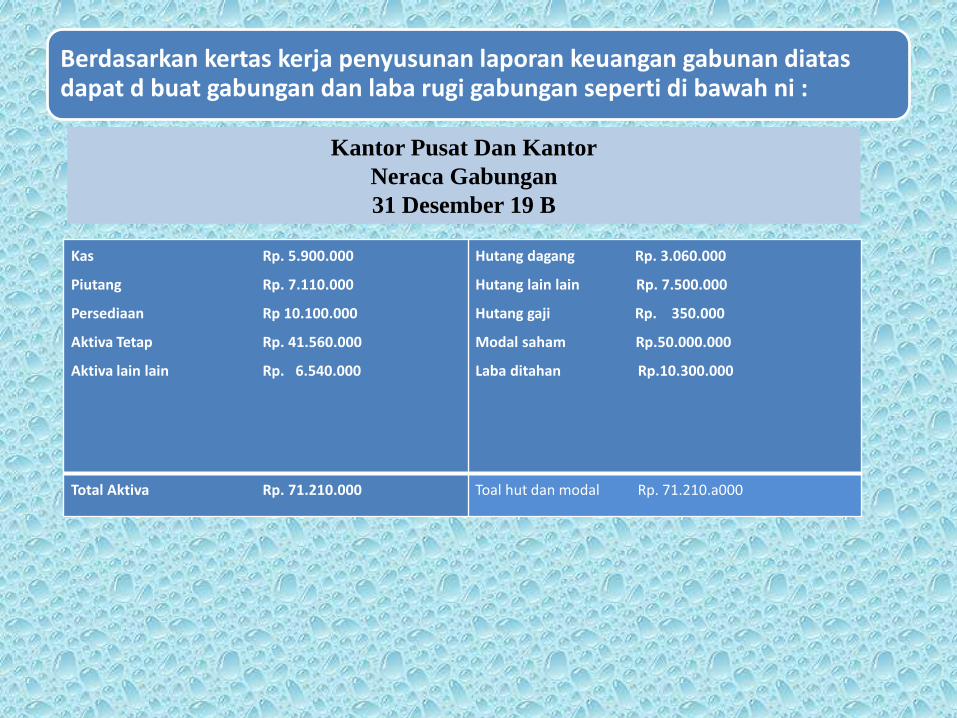

Berdasarkan kertas kerja penyusunan laporan keuangan gabunan diatas dapat d buat gabungan dan laba rugi gabungan seperti di bawah ni :

Kas Rp. 5.900.000

Piutang Rp. 7.110.000

Persediaan Rp 10.100.000

Aktiva Tetap Rp. 41.560.000

Aktiva lain lain Rp. 6.540.000

Hutang dagang Rp. 3.060.000

Hutang lain lain Rp. 7.500.000

Hutang gaji Rp. 350.000

Modal saham Rp.50.000.000

Laba ditahan Rp.10.300.000

Total Aktiva Rp. 71.210.000 Toal hut dan modal Rp. 71.210.a000

Kantor Pusat Dan Kantor

Neraca Gabungan

31 Desember 19 B

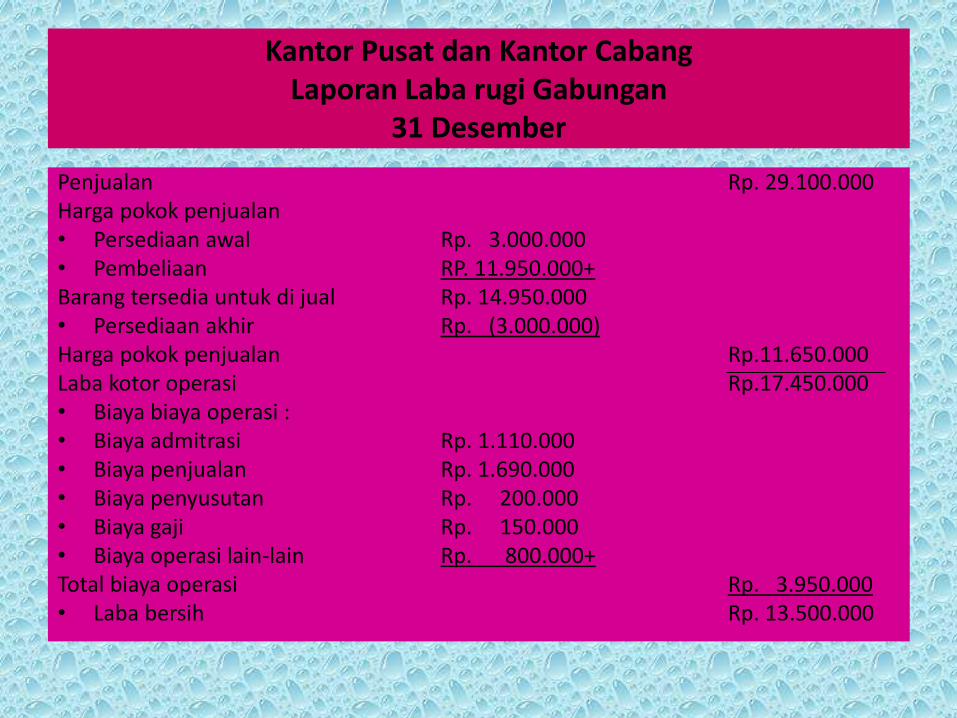

Kantor Pusat dan Kantor CabangLaporan Laba rugi Gabungan

31 Desember

Penjualan Rp. 29.100.000Harga pokok penjualan • Persediaan awal Rp. 3.000.000• Pembeliaan RP. 11.950.000+Barang tersedia untuk di jual Rp. 14.950.000• Persediaan akhir Rp. (3.000.000)Harga pokok penjualan Rp.11.650.000Laba kotor operasi Rp.17.450.000• Biaya biaya operasi :• Biaya admitrasi Rp. 1.110.000• Biaya penjualan Rp. 1.690.000• Biaya penyusutan Rp. 200.000• Biaya gaji Rp. 150.000• Biaya operasi lain-lain Rp. 800.000+Total biaya operasi Rp. 3.950.000• Laba bersih Rp. 13.500.000

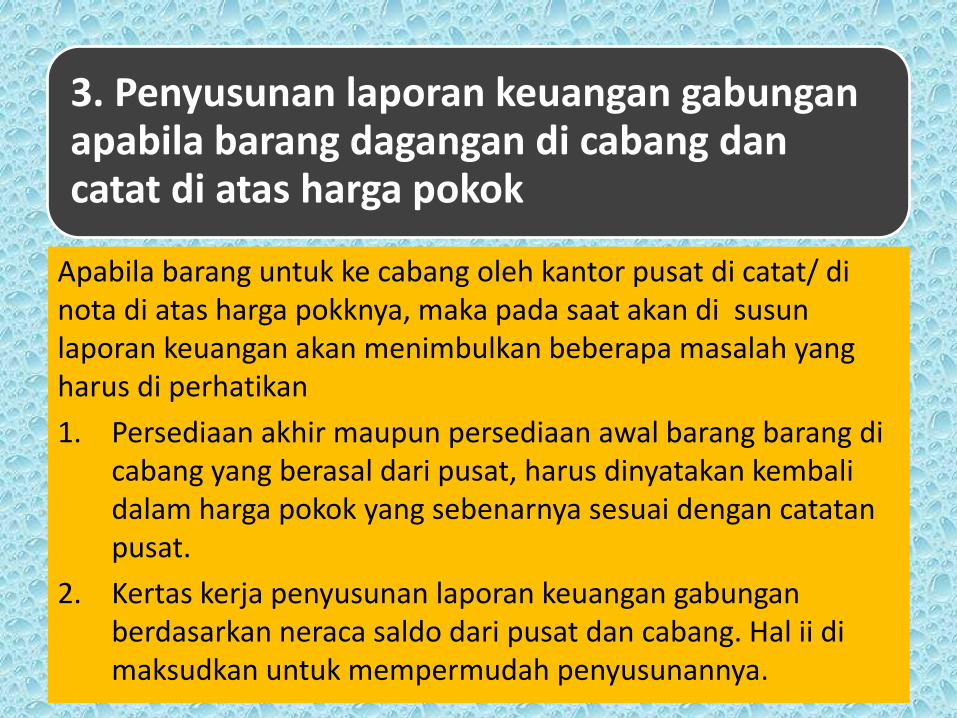

3. Penyusunan laporan keuangan gabungan apabila barang dagangan di cabang dan catat di atas harga pokok

Apabila barang untuk ke cabang oleh kantor pusat di catat/ di nota di atas harga pokknya, maka pada saat akan di susunlaporan keuangan akan menimbulkan beberapa masalah yang harus di perhatikan

1. Persediaan akhir maupun persediaan awal barang barang di cabang yang berasal dari pusat, harus dinyatakan kembali dalam harga pokok yang sebenarnya sesuai dengan catatan pusat.

2. Kertas kerja penyusunan laporan keuangan gabungan berdasarkan neraca saldo dari pusat dan cabang. Hal ii di maksudkan untuk mempermudah penyusunannya.

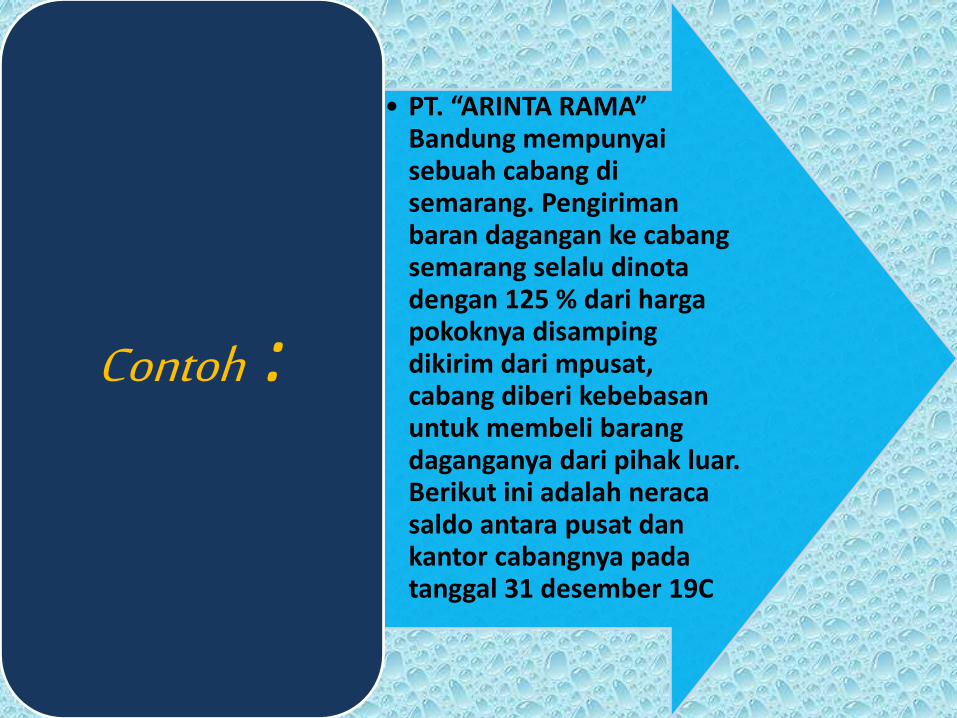

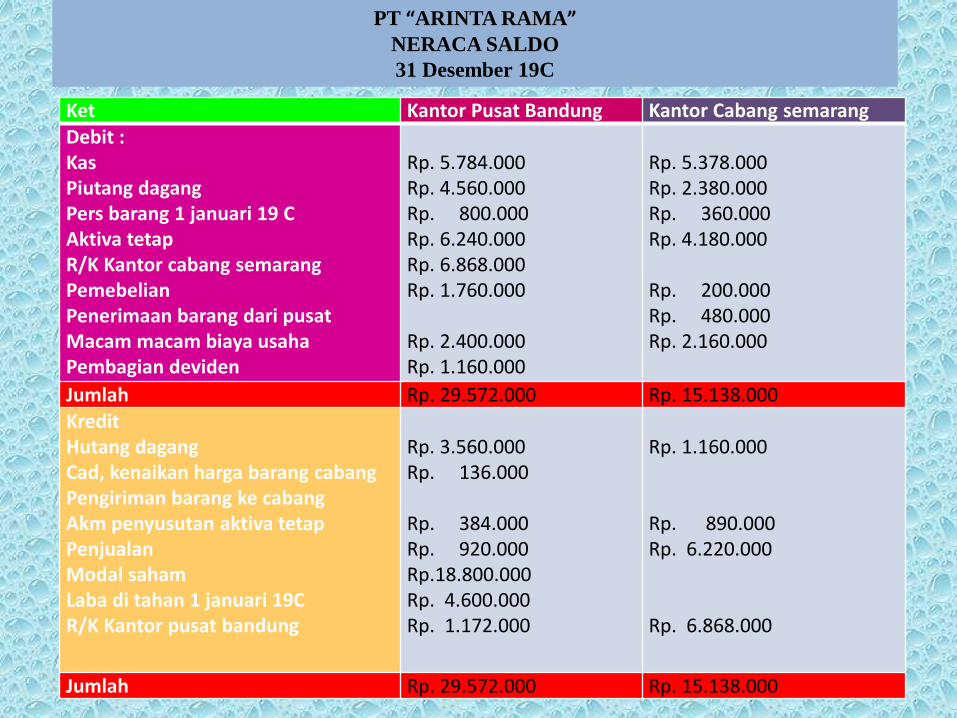

• PT. “ARINTA RAMA” Bandung mempunyai sebuah cabang di semarang. Pengiriman baran dagangan ke cabang semarang selalu dinota dengan 125 % dari harga pokoknya disamping dikirim dari mpusat, cabang diberi kebebasan untuk membeli barang daganganya dari pihak luar. Berikut ini adalah neraca saldo antara pusat dan kantor cabangnya pada tanggal 31 desember 19C

Contoh :

Ket Kantor Pusat Bandung Kantor Cabang semarangDebit :KasPiutang dagangPers barang 1 januari 19 CAktiva tetapR/K Kantor cabang semarangPemebelianPenerimaan barang dari pusatMacam macam biaya usahaPembagian deviden

Rp. 5.784.000Rp. 4.560.000Rp. 800.000Rp. 6.240.000Rp. 6.868.000Rp. 1.760.000

Rp. 2.400.000Rp. 1.160.000

Rp. 5.378.000Rp. 2.380.000Rp. 360.000Rp. 4.180.000

Rp. 200.000Rp. 480.000Rp. 2.160.000

Jumlah Rp. 29.572.000 Rp. 15.138.000KreditHutang dagangCad, kenaikan harga barang cabangPengiriman barang ke cabangAkm penyusutan aktiva tetapPenjualanModal sahamLaba di tahan 1 januari 19CR/K Kantor pusat bandung

Rp. 3.560.000Rp. 136.000

Rp. 384.000Rp. 920.000Rp.18.800.000Rp. 4.600.000Rp. 1.172.000

Rp. 1.160.000

Rp. 890.000Rp. 6.220.000

Rp. 6.868.000

Jumlah Rp. 29.572.000 Rp. 15.138.000

PT “ARINTA RAMA”NERACA SALDO

31 Desember 19C

Ket Kantor pusat bandung Kantor cabang semarang

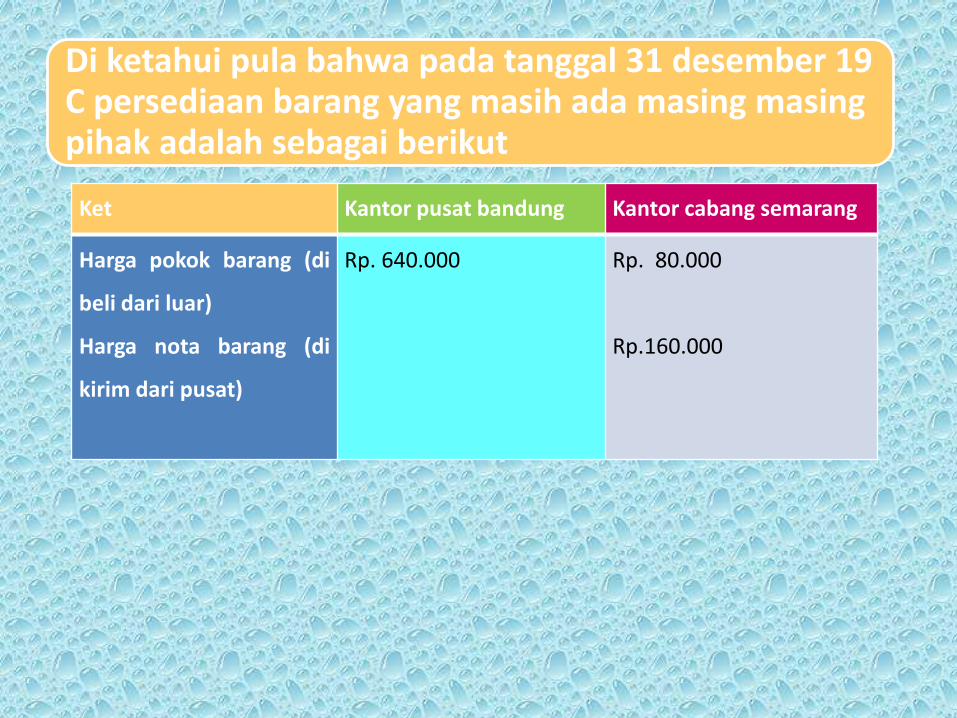

Harga pokok barang (di

beli dari luar)

Harga nota barang (di

kirim dari pusat)

Rp. 640.000 Rp. 80.000

Rp.160.000

Di ketahui pula bahwa pada tanggal 31 desember 19 C persediaan barang yang masih ada masing masing pihak adalah sebagai berikut

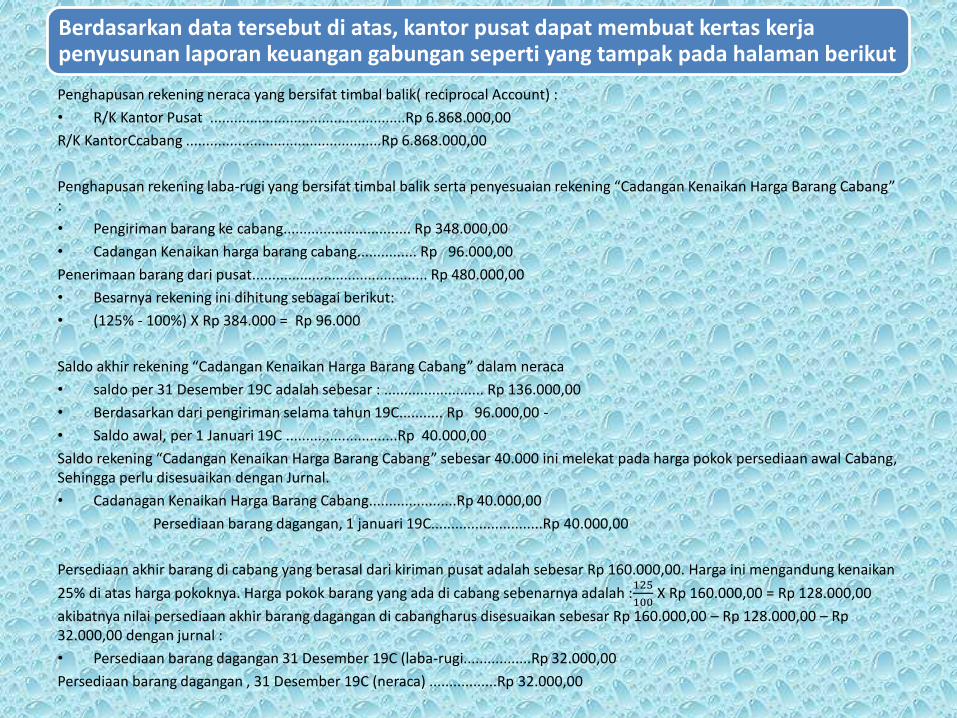

Berdasarkan data tersebut di atas, kantor pusat dapat membuat kertas kerja penyusunan laporan keuangan gabungan seperti yang tampak pada halaman berikut

Penghapusan rekening neraca yang bersifat timbal balik( reciprocal Account) :

• R/K Kantor Pusat .................................................Rp 6.868.000,00

R/K KantorCcabang .................................................Rp 6.868.000,00

Penghapusan rekening laba-rugi yang bersifat timbal balik serta penyesuaian rekening “Cadangan Kenaikan Harga Barang Cabang” :

• Pengiriman barang ke cabang................................ Rp 348.000,00

• Cadangan Kenaikan harga barang cabang............... Rp 96.000,00

Penerimaan barang dari pusat............................................ Rp 480.000,00

• Besarnya rekening ini dihitung sebagai berikut:

• (125% - 100%) X Rp 384.000 = Rp 96.000

Saldo akhir rekening “Cadangan Kenaikan Harga Barang Cabang” dalam neraca

• saldo per 31 Desember 19C adalah sebesar : ......................... Rp 136.000,00

• Berdasarkan dari pengiriman selama tahun 19C........... Rp 96.000,00 -

• Saldo awal, per 1 Januari 19C ............................Rp 40.000,00

Saldo rekening “Cadangan Kenaikan Harga Barang Cabang” sebesar 40.000 ini melekat pada harga pokok persediaan awal Cabang, Sehingga perlu disesuaikan dengan Jurnal.

• Cadanagan Kenaikan Harga Barang Cabang......................Rp 40.000,00

Persediaan barang dagangan, 1 januari 19C............................Rp 40.000,00

Persediaan akhir barang di cabang yang berasal dari kiriman pusat adalah sebesar Rp 160.000,00. Harga ini mengandung kenaikan

25% di atas harga pokoknya. Harga pokok barang yang ada di cabang sebenarnya adalah :125

100X Rp 160.000,00 = Rp 128.000,00

akibatnya nilai persediaan akhir barang dagangan di cabangharus disesuaikan sebesar Rp 160.000,00 – Rp 128.000,00 – Rp 32.000,00 dengan jurnal :

• Persediaan barang dagangan 31 Desember 19C (laba-rugi.................Rp 32.000,00

Persediaan barang dagangan , 31 Desember 19C (neraca) .................Rp 32.000,00

Rekening Kantor Pusat Kantor Cabang

Penyesuaian & Eliminasi Rugi-Laba Gabungan Laba Yang Ditahan Neraca GabunganDebet Kredit Debet Kredit Debet Kredit Debet Kredit

KasPiutang dagangPers.barang 1-1-19CAktiva tetapR/K Kantor CabangPembelianPenerimaan brg PusatMacam biaya usahaPembagian Deviden

Persediaan brg 31-12-19C(neraca)

Hutang dagangCadangan Kenaikan Harga barang CabangPengiriman barang ke cabangAkumulasi penyusutan aktiva tetapPenjualanModal sahamLaba yang ditahan 1-1-19CR/K kantor Pusat

Penerimaan Barang 31 Desember 19C (laba-rugi)

Laba bersih dipindah kelaba yang ditahan

5.784.0004.560.000

800.0006.240.0006.868.0001.760.000

-2.400.0001.160.000

5.378.0002.380.000

360.0004.180.000

-200.000480.000

2.160.000-

(2)(3)

(2)

(1)

(4)

---------

-

-96.00040.000

384.000

-

-

----

6.868.000

32.000

(3)

(1)

(2)

(4)

--

40.000-

6.868.000-

480.000--

32.000

--

-

-

-

----

-

-

--

1.120.000--

1.960.000-

4.560.000-

-

--

-

-

-

----

-

-

---------

-

--

-

-

-

-25.020.0000

-

-

-

848.000

--------

1.160.000

-

--

-

-

-

---

-

-

-

---------

-

--

-

-

-

--

1.172.000

-

-

-

11.162.0006.940.000

-10.420.000

-----

848.000

--

-

-

-

---

-

-

-

---------

-

4.720.000-

-

1.810.000

-

4.600.000--

-

-

-

29.572.000 15.138.000

640.000 240.000

3.560.000

136.000

384.000

920.00018.800.000

4.600.0001.172.000

-

1.160.000

-

-

890.0006.220.000

--

6.868.000

29.572.000 15.138.000

640.000 240.000

7.420.000 7.420.000 7.640.000 7.640.000 1.160.000 1.172.000 29.370.000 11.130.000

18.228.00018.228.000

Laba yang Ditahan pindah ke Neraca

25.868.000 25.686.000

18.240.000- -

18.240.000

19.400.000 19.400.000 29.370.000 29.370.000

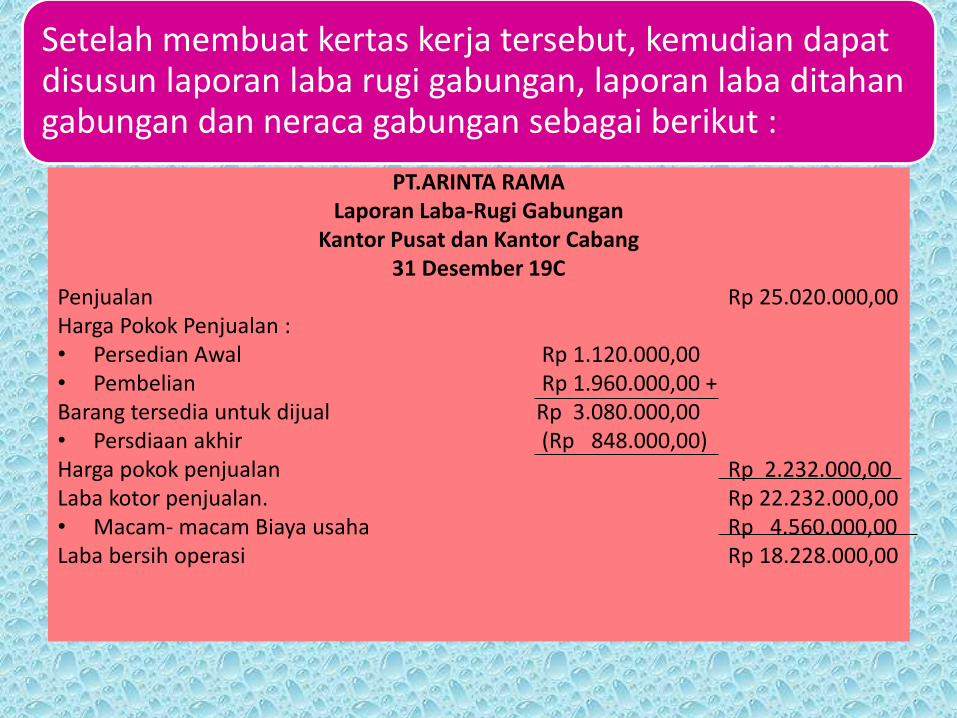

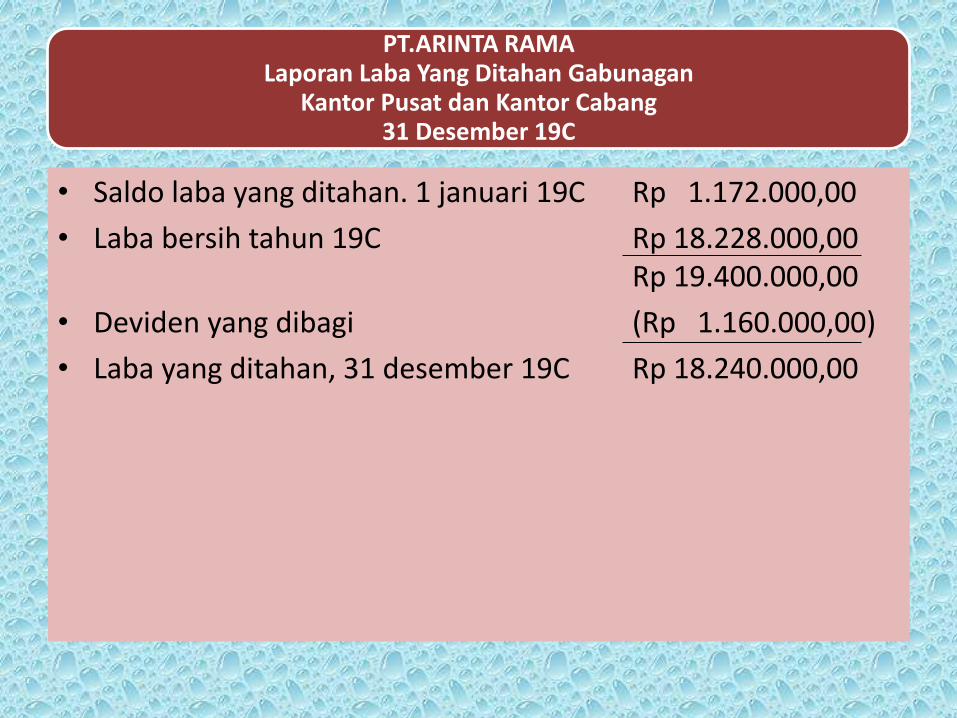

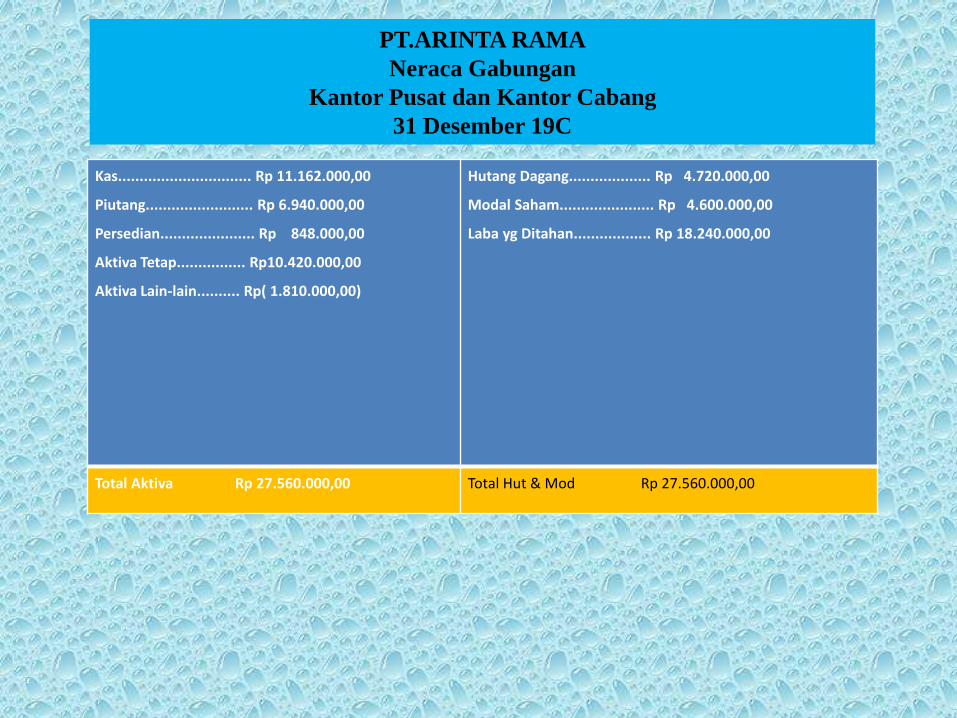

Setelah membuat kertas kerja tersebut, kemudian dapat disusun laporan laba rugi gabungan, laporan laba ditahan gabungan dan neraca gabungan sebagai berikut :

PT.ARINTA RAMALaporan Laba-Rugi Gabungan

Kantor Pusat dan Kantor Cabang31 Desember 19C

Penjualan Rp 25.020.000,00Harga Pokok Penjualan : • Persedian Awal Rp 1.120.000,00• Pembelian Rp 1.960.000,00 +Barang tersedia untuk dijual Rp 3.080.000,00• Persdiaan akhir (Rp 848.000,00)Harga pokok penjualan Rp 2.232.000,00Laba kotor penjualan. Rp 22.232.000,00• Macam- macam Biaya usaha Rp 4.560.000,00Laba bersih operasi Rp 18.228.000,00

PT.ARINTA RAMALaporan Laba Yang Ditahan Gabunagan

Kantor Pusat dan Kantor Cabang31 Desember 19C

• Saldo laba yang ditahan. 1 januari 19C Rp 1.172.000,00

• Laba bersih tahun 19C Rp 18.228.000,00Rp 19.400.000,00

• Deviden yang dibagi (Rp 1.160.000,00)

• Laba yang ditahan, 31 desember 19C Rp 18.240.000,00

Kas............................... Rp 11.162.000,00

Piutang......................... Rp 6.940.000,00

Persedian...................... Rp 848.000,00

Aktiva Tetap................ Rp10.420.000,00

Aktiva Lain-lain.......... Rp( 1.810.000,00)

Hutang Dagang................... Rp 4.720.000,00

Modal Saham...................... Rp 4.600.000,00

Laba yg Ditahan.................. Rp 18.240.000,00

Total Aktiva Rp 27.560.000,00 Total Hut & Mod Rp 27.560.000,00

PT.ARINTA RAMA

Neraca Gabungan

Kantor Pusat dan Kantor Cabang

31 Desember 19C

THANKS