PT Bank Negara Indonesia (Persero) Tbk Laporan … 2003 Annual.pdf · Selain itu,...

205

PT Bank Negara Indonesia (Persero) Tbk Laporan Tahunan Annual Report 2003 Para pemegang saham yang terhormat, Kejadian yang menimpa Bank BNI pada tahun 2003 merupakan sesuatu yang sangat memprihatinkan, namun kami bertekad untuk menyelesaikannya. Selain kepada pemegang saham, penyelesaian tersebut juga merupakan tanggung jawab kami kepada pegawai - setiap individu yang telah mengabdi dengan penuh dedikasi, komitmen dan integritas selama bertahun-tahun. Sesungguhnya, kerja keras dari belasan ribu karyawan dan karyawati tersebut telah mengantarkan Bank BNI menjadi salah satu bank terkemuka di Indonesia, melayani jutaan nasabah di berbagai kota di seluruh pelosok Indonesia.

Transcript of PT Bank Negara Indonesia (Persero) Tbk Laporan … 2003 Annual.pdf · Selain itu,...

PT Bank Negara Indonesia (Persero) TbkLaporan TahunanAnnual Report2003

Para pemegang sahamyang terhormat,

Kejadian yang menimpa Bank BNI padatahun 2003 merupakan sesuatu yang sangatmemprihatinkan, namun kami bertekad untukmenyelesaikannya. Selain kepada pemegangsaham, penyelesaian tersebut juga merupakantanggung jawab kami kepada pegawai - setiapindividu yang telah mengabdi dengan penuhdedikasi, komitmen dan integritas selamabertahun-tahun.

Sesungguhnya, kerja keras dari belasan ribukaryawan dan karyawati tersebut telahmengantarkan Bank BNI menjadi salah satubank terkemuka di Indonesia, melayanijutaan nasabah di berbagai kota di seluruhpelosok Indonesia.

1 Laporan Tahunan 2003 Bank BNI

Jaringan layanan Bank BNI merupakan kekuatanyang sulit ditandingi. Dengan lebih dari 900 kantorcabang, Bank BNI hadir di lebih banyak kota diIndonesia dibandingkan bank lainnya. Di luar negeri,Bank BNI adalah satu-satunya bank nasional yangmemiliki aktivitas perbankan di lima pusat keuangandunia yaitu Singapura, Hong Kong, Tokyo, Londondan New York.

Bank BNI adalah bank komersial tertua dalamsejarah negara Republik Indonesia.

Dear Shareholders,Other Esteemed Stakeholders,

Bank BNI is not proud of what transpired in 2003,but we are more than determined to make up for it.If not for our benefactors, then for the sake of ouremployees - each and every single individual whohas served with dedication, commitment andintegrity over the years.

Numbering more than ten thousands, theseindividuals represent hardworking men and womenwho have made Bank BNI one of the largest banksin Indonesia, serving millions of customers in keycities and across the far reaches of Indonesia.

Bagi para pegawai Bank BNI maupunmasyarakat luas pada umumnya,sejarah Bank BNI merupakan warisanyang tidak ada bandingannya di sektorperbankan nasional. Suatu warisanyang terkait dengan sejarahkemerdekaan Republik Indonesia.Lima puluh tujuh tahun sejak lahirdalam semangat perjuangankemerdekaan, Bank BNI kini menjadisalah satu bank terbesar di Indonesia,dengan total aktiva mencapaiRp 131,49 triliun pada akhir tahun2003.

Secara makro, kondisi ekonomisepanjang tahun 2003 cukup kondusifdan relatif stabil. Dilakukannyadivestasi saham pemerintah di beberapaBank BUMN, secara tidak langsungtelah menjadi pemicu untukmeningkatkan kompetensi dalammenghadapi persaingan yang makinketat di masa yang akan datang.

Selama 2003, jajaran manajemen telahmelaksanakan beberapa inisiatifpenting, diantaranya penerbitanObligasi I Bank BNI senilai

Rp 1,00 triliun dan ObligasiSubordinasi I Bank BNI senilaiUSD 100 juta pada bulan Juli 2003yang mencatat kelebihan permintaanmasing-masing 2,3 dan 3,7 kali.

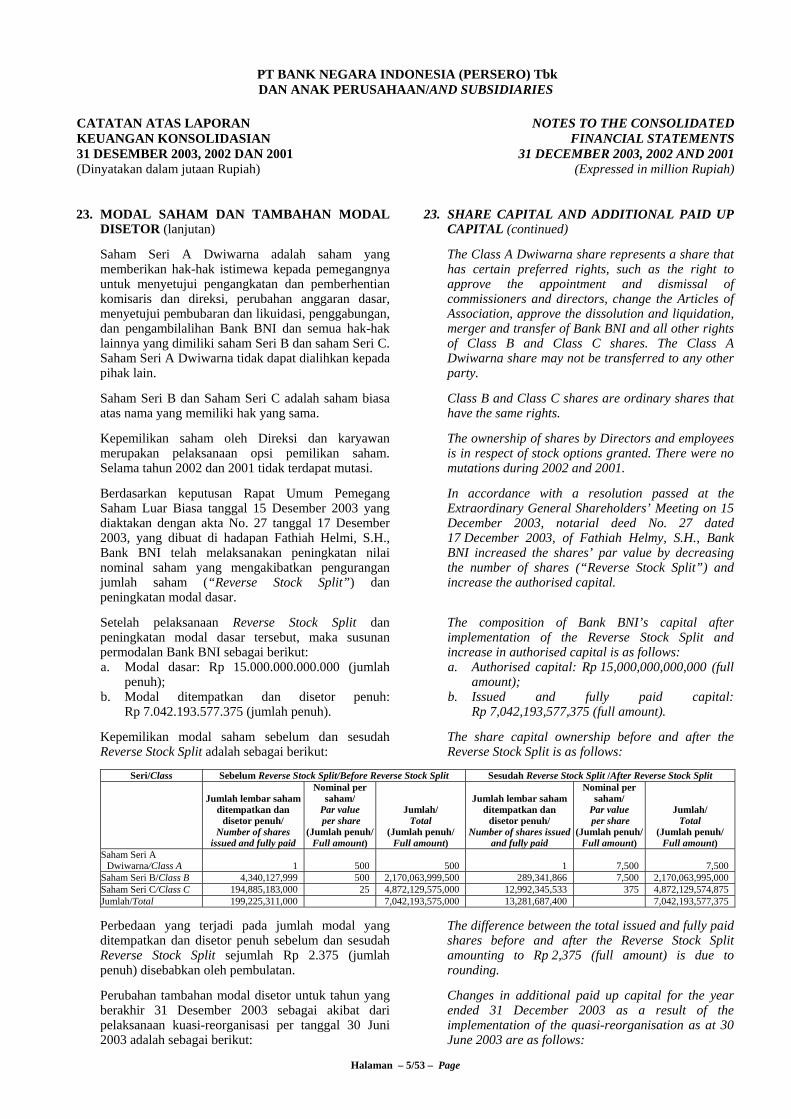

Selain itu, Kuasi-Reorganisasi danReverse Stock Split berhasildiselesaikan menjelang akhir tahun2003 setelah mendapat persetujuandari pemegang saham. Dengan Kuasi-Reorganisasi, neraca akhir tahun 2003tidak lagi terbebani oleh defisit,sehingga di tahun mendatangBank BNI dapat mulai dengan strukturpermodalan yang lebih baik.

Sedangkan inisiatif Reverse Stock Splitdilakukan untuk memperbaiki kinerjalikuiditas perdagangan saham di bursa,sejalan dengan rencana divestasi sahampemerintah. Pelaksanaan Reverse StockSplit telah meningkatkan harga nominalsaham, sehingga secara psikologisharga saham Bank BNI setara denganpeer group, dan menjadi lebih menarikdi mata investor.

Sepanjang tahun 2003, Bank BNI jugatelah menjalankan beberapa strategi

By any measure, our broad servicenetwork displays formidable strengthand reach. With over than 900 branchoffices, Bank BNI is represented inmore cities across Indonesia than anyother bank in the country.Internationally, we are the onlyIndonesian bank to still maintain fully-licenced banking operations in fiveoverseas locations namely Singapore,Hong Kong, Tokyo, London and NewYork.

Bank BNI is the oldest commercialbank in the history of the Republic ofIndonesia.

For the employees of Bank BNI, and agreat many people in Indonesia, thisfact stands out as the legacy that setsBank BNI apart from the rest. It is aproud legacy that is closely tied to thehistoric birth of the nation of Indonesia.Fifty-seventh years from the day thatBank BNI was created from the spirit ofIndonesia’s independence, we are today

one of the largest banks in Indonesiawith total assets amounting toRp 131.49 trillion as at year-end 2003.

Indonesia’s macro economic conditionshad improved considerably and wererelatively stable throughout 2003. Thedivestment of government held sharesin a number of state-owned banks havetriggered us to increase our competencein the face of growing competition.

In 2003, Management had takenseveral strategic initiatives, amongwhich were the successful floatationsof Bank BNI I Bonds of Rp 1.00 trillionand Bank BNI I Subordinated Bondsvalued at USD 100 million in July2003 which were oversubscribed by2.3 and 3.7 times, respectively.

Aside from that, the Quasi-Reorganisation and Reverse Stock Splitwere completed towards the end of2003 following the approval ofshareholders. With the Quasi-

Reorganisation, our year-end 2003balance sheet no longer carried a lossdeficit, which provided Bank BNI with abetter capital structure to start 2004.

Meanwhile the Reverse Stock Split wasundertaken to improve trading liquidityof our shares on the stock exchange, inline with the planned divestment by thegovernment. As a result of the ReverseStock Split, the nominal value of BankBNI shares has increased to the level ofpeer group, which has therefore becomemore attractive to investors.

Throughout 2003 Bank BNI alsoundertook several strategic steps toimprove our franchise, some of whichwere striking a balance between assetsand liabilities which was focused onmanaging the government bonds,managing our credit portfolio includingNon Performing Loans (NPL) andoptimising our funding structure.Management also undertook thereconfiguration of Bank BNI’s

usaha secara konsisten, diantaranyamenjaga keseimbangan komposisiaktiva dan kewajiban yang berfokuspada pengelolaan Obligasi Pemerintah,pengelolaan portofolio pinjamantermasuk Non Performing Loan (NPL)serta optimalisasi struktur pendanaan.Manajemen juga melakukanrekonfigurasi jaringan distribusi yangbertumpu pada penggunaan teknologiuntuk meningkatkan efisiensi, sertamengoptimalkan platform perbankankorporasi untuk mengembangkansegmen konsumen dan usaha kecil danmenengah (UKM) melalui pemasaranlintas segmen (cross selling).

Strategi lain yang dijalankansehubungan dengan peningkatanpengelolaan risiko ternyata masih perludisempurnakan. Terjadinyapenyimpangan prosedur dalampenanganan transaksi Letter of Creditdi salah satu cabang, secara signifikanberdampak negatif pada citra Bank BNIdan secara finansial berdampak padapencapaian laba yang jauh di bawahtarget.

Terlepas dari kasus L/C, sesungguhnyakinerja Bank BNI tidak mengecewakan.Laba operasional sebelum penyisihanpencadangan aktiva produktif selamatahun 2003 mencapai Rp 3,73 triliun,yang berarti melampaui target 2003.Net Interest Margin meningkat menjadi4,33% dari 3,40%. Komponenpendapatan bunga terbesar berasal daribunga pinjaman yang diberikan(42,47%), disusul pendapatan bungaObligasi Pemerintah (40,04%), yangmencerminkan menurunnyaketergantungan pada bunga Obligasi.Dari sisi permodalan, CARmenunjukkan perbaikan, antara laindisebabkan penerbitan ObligasiSubordinasi.

Sebagai perwujudan akuntabilitasmanajemen atas terjadinya kasus L/C,telah dilakukan perombakan jajaranmanajemen puncak pada bulanDesember 2003. Dan sebagaipengemban amanah dari pemegangsaham, Bank BNI bertekad meraihkembali kebanggaan dan reputasinyasebagai bank terkemuka. Untuk itu,

Bank BNI telah mengambil langkah-langkah komprehensif sehubungandengan hal ini seperti mengajukantuntutan hukum atas pelaku kasuspenipuan L/C, menemukan danmemperbaiki berbagai kelemahanpada sistem pengendalian internal danpengelolaan risiko Bank, meninjaukembali nilai dan etika kerja,menyempurnakan strategi usaha,serta mengembangkan arah danlangkah untuk 15 tahun ke depan dalammenjadikan Bank BNI sebagai bankterkemuka kebanggaan nasional.

Melalui Peta Navigasi Bank BNI,disusun langkah-langkah yang telahdan akan dilakukan sebagai bagian dariproses pengendalian dan penyelesaiankrisis, yang dibagi dalam tiga tahapyaitu tahap stabilisasi, pemulihan dantransformasi. Rincian dari ketigatahapan tersebut disajikan di bagianlain pada Laporan Tahunan ini,sementara aspek-aspek utama dariprogram tersebut adalah sebagaiberikut.

Tahap stabilisasi telah berlangsung daribulan Januari sampai dengan Maret2004, mencakup pengangkatanmanajemen baru; pendefinisian ulangvisi, misi dan strategi; penetapan targetdan prioritas baru; serta upaya untukmendapatkan kembali kepercayaanstakeholders.

Tahap pemulihan ditetapkan mulaibulan April sampai Juli 2004, danmencakup pencanangan komitmenterhadap ‘Zero Fraud Operations’;peningkatan tata kelola perusahaan;penyempurnaan kebijakan danpengelolaan sumber daya manusia;serta upaya untuk mengembalikankemampuan meraih laba sepertisebelum krisis.

Kemudian, tahap transformasi akandimulai pada bulan Juli 2004, melaluiprogram rebranding dan identitasperusahaan yang baru; reposisi BankBNI untuk ‘melayani dengankebanggaan sebagai bank anak negeri’yang unggul dalam pelayanan dankinerja; serta revitalisasi unit-unit bisnissebagai motor pertumbuhan usaha.

distribution channels which relied moreon the use of technology to increaseefficiency in delivery, and optimise ourcorporate banking platform to developopportunities in the consumer andsmall and medium-sized enterprise(SME) banking segments through crossselling.

Our initiatives in other areas such asthe enhancement of risk management,have unfortunately not produced theresults that we expected. Theprocedural breach in the handling ofbogus Letter-of-Credits (L/C) in one ofour branch offices had significantlycompromised Bank BNI’s image andfinancially reduced our net income wellbelow our target level.

But for the L/C debacle, our financialperformance for fiscal year 2003 wouldhave been exceptional. Operatingincome before allowance for possiblelosses on earning assets during 2003reached Rp 3,73 trillion, which was

well above our 2003 target. Net InterestMargin increased to 4.33% from3.40%. The largest component ofinterest income came from interestincome on loans (42,47%), followed byinterest income on government bonds(40,04%), indicating reduceddependency on bonds income. In termsof capital, our CAR also registered anincrease, among other things as a resultof the issuance of Subordinated Bonds.

As manifestation of management’saccountability for the L/C case, BankBNI had restructured its topmanagement in December 2003. Whileas part of our responsibility toshareholders, Bank BNI is determinedto regain its pride and reputation as apremier bank. As such, we have takenconcrete steps to address this issuecomprehensively; subjected theperpetrators of the fraudulentL/C’s to criminal prosecution;determined what went wrong in ourinternal control and risk management

systems, strengthened those systemsaccordingly, reexamined our values andcode of conduct; redefined our businessstrategy; and remapped our courseover the next 15 years to reestablishBank BNI as a premier and proud,national heritage bank.

In what has been designated as theBank BNI Navigation Map, we have setout the key steps that we haveundertaken and continue to undertakeas part of our crisis management andresolution. These are three main phasesto the program, namely the stabilisationphase, the recovery phase and thetransformation phase. Details of thesedifferent phases are presented in aseparate section of this annual report.However, allow us to highlight some ofthe key aspects of this program.

The stabilisation phase has taken placefrom January to March 2004, andincludes the appointment of a newboard of management to the Bank;

Bank BNI Annual Report 2003 4

redefinition of the Bank’s vision,mission, strategy; setting up newtargets and priorities; and regainingstakeholder’s trust and confidence.

The recovery phase has been set forthe period of April to July 2004 andwill include a total commitment to ZeroFraud Operations; strengthening ofgood corporate governance;enhancement of human resources policyand management; and bringing ourprofitability back to the pre-crisis level.

Whereas the transformation phase willbegin in July 2004, to be marked by arebranding and a new corporateidentity program; a repositioning of theBank to be able to “serve with pride asa national heritage bank” withexcellence in both service andperformance; and a revitalisation ofour strategic business units as enginesof growth.

Throughout these three phases, BankBNI will pay special attention to theestablishment of more stringent riskmanagement and internal controlsystems, by adopting international bestbanking practices and graduallybuilding these systems in line with theBasel II Accord of 2001, which amongother things stipulates the coverage ofmarket risk and operational risk in ourcapital adequacy ratio. At the sametime, we will continue to enhance ourbranch and ATM networks, deliverysystems, product differentiation,technology, data base management,customer relationship and servicequality.

We are confident that the steps we aretaking towards the full recovery of BankBNI will not only provide sustainablelong-term growth for our stakeholders,but also places Bank BNI once again asan icon of Indonesian banking,providing quality banking products and

Pada ketiga tahapan tersebut,Bank BNI akan memberikan perhatiankhusus pada upaya pemberdayaansistem pengendalian internal danpengelolaan risiko yang lebih ketatsesuai standar praktek internasionalterbaik. Secara bertahap, sistem-sistemtersebut juga akan dikembangkansesuai dengan rekomendasi Basel IIAccord, yang antara lain mensyaratkandimasukkannya risiko pasar dan risikooperasional dalam perhitungan modalminimum bank. Bank BNI juga akanterus meningkatkan jaringan distribusi,diferensiasi produk, teknologiperbankan, pengelolaan basis data,hubungan nasabah dan kualitaspelayanan.

Kami yakin bahwa langkah-langkahyang ditempuh ke arah pemulihan tidaksaja akan mampu menciptakanpertumbuhan jangka panjang yangberkesinambungan bagi stakeholderBank BNI, namun juga akan kembalimenempatkan Bank BNI sebagaisimbol perbankan Indonesia. Untuk itu,kami akan senantiasa menghadirkanproduk dan layanan perbankan yangberkualitas kepada jutaan nasabah disemua segmen pasar, mengembangkanpeluang pasar khusus di sektor-sektordimana Bank BNI memilikikeunggulan pengalaman dan keahlian,

serta mengoptimalkan potensipemasaran-silang di antara segmenperbankan korporasi, komersial dankonsumer. Kesemuanya ini juga akanmembawa perkembangan Bank BNI kearah skema Arsitektur PerbankanIndonesia.

Dalam kesempatan ini, Direksi BankBNI menyampaikan terima kasihkepada pemegang saham, pegawai,nasabah, mitra usaha dan masyarakat,atas dukungan yang diberikan selamamasa-masa yang sulit ini. Bank BNIbertekad mengupayakan yang terbaikagar tidak menyia-nyiakan dukunganserta kepercayaan tersebut.

services to millions of customers acrossall market segments, cultivating nichemarket opportunities where we haveproven expertise and longstandingexperience and optimising cross-sellingamong and between our corporate,commercial and consumer segments.All this will bring the development ofBank BNI also in line with the newIndonesian Banking Architecture.

The Board of Directors would like toexpress its appreciation for the supportof shareholders, employees, customers,institutions and communities in thesedifficult and trying times. Yourcontinuing trust for Bank BNI is highlyappreciated and we will do everythingin our power to justify such trusts.

VisiMenjadi bank kebanggaannasional yang unggul dalamlayanan dan kinerja.

VisionTo be a bank that allIndonesians can be proud of,leading in services andperformance.

MisiMemaksimalkan stakeholdervalue dengan menyediakansolusi keuangan yang fokuspada segmen pasar korporasi,komersial dan konsumer.

MissionMaximize stakeholder valueby providing financialsolutions that focus onselected corporate,commercial, and consumermarket segments.

5 Laporan Tahunan 2003 Bank BNI

Arwin RasyidWakil Direktur UtamaVice President Director

Sigit PramonoDirektur UtamaPresident Director

Bank BNI Annual Report 2003 6

DireksiBoard of Directors

NilaiKenyamanan danKepuasan

ValuesConvenience andsatisfaction

I. Supomo

DirekturDirector

Fero Poerbonegoro

DirekturDirector

Achil RidwanDjayadiningratDirekturDirector

TjahjanaTjakrawinataDirekturDirector

Achmad BaiquniDirekturDirector

Bien SubiantoroDirekturDirector

Suroto MoehadjiDirekturDirector

Kemal RanadireksaDirekturDirector

Arwin RasyidWakil Direktur UtamaVice President Director

Sigit PramonoDirektur UtamaPresident Director

7 Laporan Tahunan 2003 Bank BNI

Bank BNI Annual Report 2003 8

Sambutan Komisaris UtamaMessage fromthe President Commissioner

9 Laporan Tahunan 2003 Bank BNI

Zaki BaridwanKomisaris UtamaPresident Commissioner

“Kami bersyukur bahwa minatmasyarakat untuk melakukantransaksi dengan Bank BNItetap meningkat”

“We are fortunate in that thepublic remains interested inBank BNI and that theirtransactions with the Bankremains strong”

Bank BNI Annual Report 2003 10

Sebagai dampak dari kasus transaksi diskonto L/C di salahsatu kantor cabang, kinerja Bank BNI tahun 2003 tidaksebagaimana yang diharapkan oleh stakeholder. Penurunankinerja tersebut telah disampaikan oleh Komisaris kepadaRapat Umum Pemegang Saham Luar Biasa tanggal15 Desember 2003 dalam agenda laporan Komisaris atastransaksi diskonto L/C kantor cabang Kebayoran Baru gunamemenuhi ketentuan sebagaimana diatur dalam AnggaranDasar Bank BNI.

Kasus tersebut sangat disesalkan karena membawa dampakyang sangat serius bagi kinerja finansial Bank BNI dan jugakerugian yang bersifat non finansial.Oleh karena itu Bank BNI dituntut untuk melakukanpembenahan atau restrukturisasi secara menyeluruh sehinggakasus serupa tidak terulang kembali.

Pembenahan atau restrukturisasi menyeluruh yang didahuluidengan review kebijakan atas beberapa aspek operasional atautata kelola bank telah dan sedang dilakukan oleh manajemendibantu oleh beberapa konsultan. Tujuannya adalah untuklebih meningkatkan fungsi pengendalian internal sehinggadapat mencegah atau menghindari terjadinya penyimpanganyang dilakukan oleh oknum pegawai dan atau pihak luar.Komisaris juga telah membentuk Komite Risiko danKepatuhan yang antara lain mempunyai tugas untukmembantu Komisaris dalam melakukan review kebijakandan monitoring atas pelaksanaan manajemen risiko bank.

Kebijakan di bidang sumber daya manusia yang merupakanaspek sangat penting dalam industri perbankan, telah dan akanterus disempurnakan sehingga mutasi, promosi danpenempatan pegawai didasarkan pada kriteria yang jelas dandiharapkan setiap jabatan pada seluruh unit yang ada di BankBNI akan dipegang oleh pegawai yang kompeten. Upayauntuk menempatkan pegawai yang kompeten juga dilakukandengan menyelenggarakan pendidikan dan pelatihan teknisoperasional bank secara berkesinambungan. Pembinaan aspekmental, moral dan spiritual yang baik juga akan memperolehporsi yang memadai.

Apabila tahapan restrukturisasi menyeluruh telah selesaidiimplementasikan, Komisaris berpendapat prinsip-prinsipgood corporate governance akan dapat dijalankan denganlebih baik di Bank BNI dan bentuk-bentuk penyimpangan,terutama yang bermodus kesengajaan atau fraud, diharapkantidak akan terulang kembali.

11 Laporan Tahunan 2003 Bank BNI

As a result of the fraudulent discounted L/C transaction in oneof our branches, Bank BNI’s results of operations in 2003were not as our stakeholders had expected. These results hadbeen reported by the Board of Commissioners to theExtraordinary General Shareholders Meeting of the Bank on15 December 2003, on the agenda of the Report ofCommissioner on the discounted L/C transaction as requiredby the Articles of Association of the Bank.

The breach to our internal control system and standardoperating procedure was disconcerting, not only for itssignificant financial impact, but also for the intangible loss -which immediately calls to attention the need for a thoroughrevaluation and restructuring on our part to prevent therecurrence of similar events in the future.

A comprehensive restructuring and enhancement program,preceded by a thorough review of existing policies on keyoperational aspects as well as governance issues, has beenundertaken by Management and continues to evolve with thehelp of leading consultants. The goal is to build and enhancethe Bank’s internal control systems and capabilities to protectitself against operational and other systemic risks. The Boardof Commissioners has formed the Risk and ComplianceCommittee with the task of assisting the Commissioners intheir reviews and oversight of the Bank’s policies as well asrisk management.

The management of human resources which is extremelycritical in banking industry, has been and will continue to beimproved in such a way that personnel rotation, promotion,and placement will be based on a clear set of criteria; andthat every job position throughout the Bank’s organisation isheld by competent individuals. Efforts to place competentpeople in the right jobs will require professional training andenhancement program on a continuous basis, in addition tomental, moral and spiritual development in adequate amount.

When we shall have completed our bankwide restructuring,the Commissioners are confident that Bank BNI will be in abetter position to implement the principles of good corporategovernance such that deviations, particularly miscreantbehaviours that deliberately seek to commit fraud will nolonger appeal to anyone working with Bank BNI.

“Kami bersyukur bahwa minatmasyarakat untuk melakukantransaksi dengan Bank BNItetap meningkat”

“We are fortunate in that thepublic remains interested inBank BNI and that theirtransactions with the Bankremains strong”

Bank BNI Annual Report 2003 12

Zaki BaridwanKomisaris UtamaPresident Commissioner

Satu hal yang barangkali melegakan atau patut kita syukuriadalah kasus L/C tersebut ternyata tidak mengurangi minatmasyarakat untuk melakukan transaksi dengan Bank BNI.Hal ini dapat diketahui dari jumlah dana pihak ketiga (giro,tabungan dan deposito) dan pendapatan bunga serta fee basedkonsolidasi pada akhir tahun 2003 tetap mengalami kenaikandibandingkan dengan posisi akhir tahun 2002.

Belajar dari kasus yang terjadi dan sejalan dengan restrukturisasimenyeluruh yang telah dan akan dilakukan oleh Manajemen,sudah selayaknya seluruh jajaran Bank BNI mengambilhikmahnya dan senantiasa bekerja secara profesional sehinggakinerja Bank BNI pada tahun-tahun mendatang menjadi lebihbaik.

Komisaris juga memberikan apresiasi yang tinggi kepadastakeholder Bank BNI, khususnya kepada nasabah, relasi danmitra usaha yang tetap setia dan mempercayakan penempatandananya di Bank BNI.

Semoga Tuhan Yang Maha Esa senantiasa memberikan petunjukkepada seluruh jajaran di lingkungan Bank BNI untuk dapatbekerja lebih baik demi kemajuan dan peningkatan kinerja BankBNI pada tahun-tahun mendatang.

PT Bank Negara Indonesia (Persero) Tbk

One thing that we can still be thankful for, however, is that as badas this L/C fraud may appear to the public eye, we are fortunatein that the public remains interested in Bank BNI and that theirtransactions with the Bank remains strong. This is evident fromthe continuing growth of third party deposits (checking, savingsand deposits) as well as the consolidated interest earnings andfee-based income of the Bank, all of which has grown soundly in2003 compared to 2002.

If there are lessons to be learnt from this experience, and withthe comprehensive restructuring that is in progress, it isimperative that all rank and file of Bank BNI reflect on what hastranspired and focus their attention on carrying out their dutiesprofessionally, responsibly and accountably to make Bank BNIinto the public bank that we all aspire to.

The Board of Commissioners conveys its appreciation to thestakeholders of the Bank, especially its customers, vendors andbusiness partners who have remained loyal and entrusted theirfunds with Bank BNI.

May God bless and guide each and every individual at Bank BNIto enable them to rise above the challenge and achievesustainable long-term growth and prosperity for Bank BNI and itsstakeholders in the years to come.

13 Laporan Tahunan 2003 Bank BNI

Dari kiri From left:

Dewan Komisaris Board of Commissioners

Achjar Ilyas Komisaris Commissioner

Arif Arryman Komisaris Commissioner

Irwan Sofjan Wakil Komisaris Utama Vice President Commissioner

Zaki Baridwan Komisaris Utama President Commissioner

Agus Haryanto Komisaris Commissioner

Yap Tjay Soen Komisaris Commissioner

Dradjad Hari Wibowo Komisaris Commissioner

1946

“...anak kandung revolusikemerdekaan Bangsa Indonesia.”“...an offspring of the Indonesian

independence revolution.”

Bank BNI Annual Report 2003 16

“Harus selalu diingatbahwa bank kita iniadalah sebagai anakkandung RepublikIndonesia merupakanbank nasional pertamadi dalam negaraIndonesia yangmerdeka”

RM Margono DjojohadikoesoemoPendiri Founder

“Always remember thatthis bank of ours is thechild of the Republic ofIndonesia, and that itis the first nationalbank to have beenformed in anindependentIndonesia”

17 Laporan Tahunan 2003 Bank BNI

Bank BNI Annual Report 2003 18

Perjalanan Pelopor Perbankan

Kelahiran Bank BNI di tahun 1946 memeloporisejarah perbankan Republik Indonesia. Peranawalnya sebagai bank sentral menjadikannya sebagai“anak kandung Republik” mengingat posisinyasebagai penerbit dan pengelola mata uang Rupiah.Dalam perkembangannya, Bank BNI ditetapkanmenjadi bank komersial milik pemerintah yangprofesional dan tangguh.

1946Pada tahun ini Bank BNI didirikan dengan nama“Bank Negara Indonesia” sebagai bank pertama yangdimiliki pemerintah Indonesia dan dipercayai untukmengatur pengeluaran dan peredaran mata uangRupiah.

Rangkaian Perjalanan Bank BNI 1946-2002Bank BNI’s Journey Through Time 1946-2002

1955Bank BNI diubah statusnya sebagai bank umum.

1968Sebagai bank umum dengan nama “Bank NegaraIndonesia 1946”, Bank BNI diberi tugas untukmemperbaiki ekonomi rakyat serta pembangunanekonomi nasional dengan mengutamakan sektorindustri di Indonesia.

1986Bank BNI menyusun Performance ImprovementProgram (PIP) sebagai upaya restrukturisasioperasional dan pembenahan korporasi, termasuk visidan misi Perseroan.

1989Peluncuran logo baru Bank BNI berupa “bahteraberlayar di tengah samudra” sebagai cerminan danungkapan harapan korporat.

1992Bentuk hukum Bank BNI diubah menjadiPT (Persero) dalam rangka menyesuaikan denganUndang-undang Perbankan.

Journey of a Pioneering Bank

The establishment of Bank BNI in 1946 marked thebeginning of banking history in the Republic ofIndonesia. Its early role as a central bank drewreference to it being a “child of the Republic”, whatwith its role of issuer and tenderer of the Rupiahbanknotes. Since then, Bank BNI has grown tobecome a state-owned commercial bank which isboth professional and reliable.

1946Bank BNI was established in this year under thename “Bank Negara Indonesia”, as the first wholly-owned state bank which was entrusted with theissuance and management of the Rupiah banknotes.

1955The status of Bank BNI was changed to acommercial bank.

1968As a commercial bank, Bank BNI was named“Bank Negara Indonesia 1946” with a primary taskof improving the economy of the people and theeconomic development of the nation with emphasison industrial sector.

1986Bank Negara Indonesia 1946 formulated thePerformance Improvement Program (PIP) as part ofa corporate restructuring and repositioning,including the vision and mission of the Bank.

1989The launching of a new corporate logo depicting“full blown sails traversing across oceans” as areflection of the Bank’s aspiration.

1992The legal entity of Bank BNI was changed toPT (Persero) in line with the banking laws.

19 Laporan Tahunan 2003 Bank BNI

1996Pengembangan profesionalisme, keorganisasian danjaringan pelayanan serta kinerja memposisikannyasebagai bank pemerintah terkemuka sehinggamemenuhi segala persyaratan untuk “go public” dipasar modal. Di tahun 1996, Bank BNI menawarkansaham perdananya kepada publik dan mencatatkansahamnya di Bursa Efek Jakarta dan Bursa EfekSurabaya. Hasil penawaran perdana dipergunakanuntuk lebih memperkuat struktur permodalansehingga makin mengukuhkan posisi Bank BNI diindustri perbankan nasional.

1997Krisis moneter melanda Indonesia. Sebagaimanabank-bank lain, Bank BNI juga terkena imbas krisistersebut, yang terlihat dari menurunnya kinerja usaha.

1999Bank BNI memperoleh tambahan modal melaluiprogram rekapitalisasi. Dalam tahun yang sama,Bank BNI memperoleh sertifikat ISO 9002 sebagaipengakuan standar kualitas yang meliputi UnitPemrosesan Bersama (UPB).

2000Pasca program rekapitalisasi dilakukan restrukturisasioperasional menyeluruh dengan fokus peningkatanefisiensi dan efektifitas. Selain itu diterapkan praktikperbankan penuh kehati-hatian (prudent banking) dantata-kelola usaha yang baik (good corporategovernance).

2002Pengakuan independen terhadap kinerja dan standarkualitas pelayanan Bank BNI bertambah denganberbagai penghargaan antara lain dari majalahBusiness Week, Indonesian Business, majalah Tempodan Frontier Marketing Research & Consultant,majalah Warta Ekonomi dan majalah Investor.

1996The continuing enhancement of its professionalism,organisation, service network and performancepositioned Bank BNI as the leading state bank thatmet all of the requirements to go public. In 1996,Bank BNI made an initial public offering of sharesthrough listings on the Jakarta Stock Exchange andSurabaya Stock Exchange. Proceeds of the IPO wereused to strengthen its equity base, furtherconsolidating Bank BNI’s position in the nationalbanking sector.

1997Indonesia was engulfed in financial crisis. Like manyother banks, Bank BNI was adversely affected by thecrisis, reflected in its declining performance.

1999The successful recapitalisation program andrestructuring of the Bank enabled Bank BNI toachieve the ISO 9002 certification as a qualitystandard acknowledgment for the Mutual ProcessingUnit.

2000Following the recapitalisation, the Bank undertook acomprehensive restructuring with a focus onimproving operational efficiency and effectiveness.In addition, Bank BNI also implemented prudentbanking policy as well as good corporategovernance.

2002Independent recognition for the performance andservice quality of Bank BNI continued to grow with anumber of awards from leading journals andpublications including Business Week, IndonesiaBusiness, Tempo and Frontier Marketing Research &Consultant, Warta Ekonomi and Investor.

Bank BNI Annual Report 2003 20

Peristiwa Penting di tahun 2003Significant Events in 2003

12 JANUARI 2003Peluncuran “BNI Mobile”Bank BNI mengawali tahun 2003 dengan peluncuranBNI Mobile sebagai layanan elektronik terbaru dijajaran layanan berbasis teknologi informasi.Peluncuran ini mencerminkan komitmen kuat BankBNI untuk memenuhi kebutuhan nasabah. Produk initerwujud berkat kerjasama Bank BNI denganTelkomsel.

31 JANUARI 2003Nota Kesepahaman Bank BNI–YDSMKerjasama yang sudah lama dirintis antara Bank BNIdan Yayasan Dana Sejahtera Mandiri (YDSM)semakin erat dengan ditandatanganinya NotaKesepahaman (MoU) kedua pihak untuk programpeningkatan tahapan keluarga sejahtera dan kreditusaha keluarga sejahtera (Program Takukesra).Kerjasama tersebut mewujudkan komitmen bersamauntuk memberdayakan masyarakat yang telahmemiliki usaha produktif melalui program MicroBanking Bank BNI.

3 FEBRUARI 2003Peluncuran “Bank BNI Investment”Sebagai respon positif terhadap harapan masyarakatpemilik dana akan alternatif investasi yangmemberikan imbal hasil yang lebih baik, Bank BNImeluncurkan produk baru “BNI Investment” yangberbasis reksadana berjangka waktu 1, 3, 6 dan 12bulan.

12 MARET 2003Kerjasama Bank BNI – Ditjen Bea & CukaiBank BNI ditunjuk sebagai bank persepsi dalamrangka penerimaan negara karena telah memenuhisyarat adanya sistem koneksi online antara Bank BNIdengan Ditjen Pajak, Ditjen Bea & Cukai, dan DitjenAnggaran. Penunjukan oleh Menteri Keuangantersebut direalisasikan dengan penandatanganankerjasama kedua pihak pada 12 Maret 2003.Kerjasama tersebut akan meningkatkan kualitaslayanan transaksi dan mendukung optimalisasipemenuhan target negara dalam rangka impor.

12 JANUARY 2003Launching of “BNI Mobile”Bank BNI began year 2003 with the launching ofBNI Mobile service as one of the latest forms ofelectronic banking products that are based oninformation technology. The service represents BankBNI’s strong commitment to satisfy customer needs.The product itself is a collaboration between BankBNI and Telkomsel.

31 JANUARY 2003Memorandum of Understanding BetweenBank BNI and YDSMThe cooperation that has long existed between BankBNI and Dana Sejahtera Mandiri Foundation(YDSM) has been strengthened further with thesigning of MoU between the two parties to enhancethe Takukesra Program involving small enterpriseloans and financial assistances to families in need ofwelfare. This cooperation facilitates thecommitments of both parties to empowercommunities having productive means and resourcesthrough the micro banking program of Bank BNI.

3 FEBRUARY 2003Launching of “Bank BNI Investment”In response to the needs for an alternative form ofinvestment that offers higher yield, Bank BNIlaunched a new investment product, “BNIInvestment” that is based on mutual funds as theunderlying assets, with tenors of 1, 3, 6 and 12months.

12 MARCH 2003Cooperation with the Directorate General ofCustoms and ExcisesBank BNI has been designated as a receiver bank inconnection with state revenues after to meeting therequirements for on-line links between Bank BNI andthe Directorate General of Taxation, the DirectorateGeneral of Customs and Excises, and the DirectorateGeneral of Budget. This designation by the Ministerof Finance was made official by the signing ofagreement between the two parties on 12 March2003. In addition to improving the quality of ourtransactional banking services, this cooperation willhelp the government meet its revenue target fromimports.

21 Laporan Tahunan 2003 Bank BNI

14 MARET 2003Kerjasama Bank BNI – SatelindoUntuk meningkatkan kualitas layanan kepada paranasabah dan mitra usaha melalui penyediaan deliverychannel berbasis teknologi, Bank BNI bersamaSatelindo telah menandatangani perjanjian kerjasamapenerimaan pembayaran tagihan pelanggan SatelindoGSM dan penyediaan pulsa isi ulang kartu Mentari.Layanan tersebut dapat diakses melalui fasilitastunai, pemindahbukuan, ATM Bank BNI dan fasilitasphonebanking Bank BNI.

20 MARET 2003Kerjasama Pembayaran Kartu Kredit Bank BNI– BIIPara nasabah pemegang kartu kredit Bank BNI kinidapat melakukan pembayaran atas tagihan kartukreditnya melalui fasilitas ATM BII yang berjumlah617 unit di seluruh Indonesia. Kemudahan barutersebut terwujud sebagai hasil kerjasama antaraBank BNI dan Bank Internasional Indonesia (BII)yang memberikan manfaat dan nilai tambah berupakeamanan, kenyamanan serta efisiensi.

21 MARET 2003Kerjasama Bank BNI dengan Depsos dan PJTKIPerjanjian kerjasama antara Departemen Sosial R.I.,Bank BNI dan lima Perusahaan Jasa Tenaga KerjaIndonesia (PJTKI) yang telah ditandatangani pada21 Maret 2003 merupakan kontribusi nyata BankBNI dalam penempatan TKI ke luar negeri denganmenggunakan fasilitas kredit TKI yang dikelolaBank BNI. Dengan dukungan finansial Bank BNI,pengelolaan pengerahan jasa pekerja TKI akan lebihbaik, terkoordinasi dan terintegrasi.

16 APRIL 2003Kerjasama Bank BNI – AIG Lippo LifeSebagai tindak lanjut dari nota kesepahaman antaraBank BNI dengan AIG Lippo Life, telahditandatangani Perjanjian Kerjasama dalam halpemasaran bersama dan layanan pembayaran polisasuransi secara autodebet melalui layananPhonePlus. Melalui kerjasama tersebut akanmembuka basis nasabah yang lebih luas yang padagilirannya akan mendukung aktivitas pemasaran baikdari sisi kualitas maupun kuantitas.

17 APRIL 2003Kerjasama Bank BNI – Standard CharteredBankPara pemilik kartu kredit Standard Chartered Bank(SCB) kini dapat memanfaatkan fasilitas ATM BankBNI dan layanan PhonePlus Bank BNI di 22 kotabesar di seluruh Indonesia untuk melakukanpembayaran tagihan kartu kredit SCB. Kerjasamayang ditandatangani pada 17 April 2003 tersebut,diharapkan dapat memberikan manfaat yang optimalbagi kedua pihak maupun para pemegang kartukredit SCB.

14 MEI 2003Pembukaan 28 Unit Layanan Mikro di MakasarBank BNI telah meresmikan pembukaan 28 UnitLayanan Mikro (ULM) yang dipusatkan di ULMMaros, Makasar. Pembukaan ULM tersebutmencerminkan kepedulian dan kontribusi Bank BNIdalam pengembangan usaha mikro di KawasanTimur Indonesia melalui layanan pembiayaan danpembinaan. Peresmian ULM tersebut berdasarkanhasil kajian bahwa bidang usaha mikro dinilaimemiliki prospek yang baik jika dilakukan denganpendekatan yang tepat.

14 MARCH 2003Cooperation with SatelindoIn order to enhance the quality of service tocustomers and business partners through one of ourelectronic delivery channels, Bank BNI incollaboration with Satelindo signed an agreement toprovide payment service facilities for subscribers ofSatelindo GSM as well as the Mentari refill cellularcard. This service can be accessed through bankoverbooking facilities, ATM and phone banking.

20 MARCH 2003Cooperation with BII for Credit Card PaymentBank BNI credit-card holders can now settle theircredit card balances through 617 units of BII ATMnetwork throughout Indonesia. This new form ofconvenience was made possible through thecooperation of Bank BNI and Bank InternasionalIndonesia (BII) which is aimed at providing secured,reliable and efficient banking transaction for BankBNI cardholders.

21 MARCH 2003Cooperation with the Department of Social Servicesand PJTKIWorking agreements between the Department ofSocial Services of the Republic of Indonesia, BankBNI and five job placement companies forIndonesian overseas workers (PJTKI) were signedon 21 March 2003, constituting a real effort by BankBNI to help send Indonesian migrant workers (TKI)abroad through the TKI credit facility managed byBank BNI. With this financial support, thedeployment of overseas workers can be expected toachieve better facilitation, coordination andintegration.

16 APRIL 2003Working Agreement with AIG Lippo LifePursuant to the MoU between Bank BNI and AIGLippo Life, a working agreement was signed toundertake joint marketing and autodebit services forthe payment of insurance policy premium throughBank BNI’s PhonePlus. From this cooperation, BankBNI expects to broaden its customer base that willeventually facilitate the marketing of other productsand services.

17 APRIL 2003Cooperation with Standard Chartered BankHolders of Standard Chartered Bank (SCB) creditcards can now avail themselves to bank BNI’s ATMservice and PhonePlus service in 22 major citiesacross Indonesia to settle the balances in their SCBcredit cards. Signed on 17 April 2003, the agreementis expected to benefit both parties in addition to SCBcardholders.

14 MAY 2003Inauguration of 28 Micro Banking Servicing Unitsin MakasarBank BNI inaugurated 28 Micro-banking ServicingUnits (MSU) in Makasar from MSU Maros. TheseMSU’s represent Bank BNI’s commitment towards thedevelopment of micro banking in the Eastern Islandsof Indonesia. The establishment of the MSU’s werebased on studies which clearly indicate the strongprospects of micro lending if undertaken with theright strategy and approach.

Bank BNI Annual Report 2003 22

14 MEI 2003Paparan PublikShangri-La Hotel JakartaPenerbitan Obligasi Bank BNI senilai Rp 1,00 triliundan obligasi subordinasi I Bank BNI senilaiUSD 100 juta.

20 MEI 2003Bank BNI dan IPB Terbitkan IPB CardPenandatanganan perjanjian kerjasama antara BankBNI dan Institut Pertanian Bogor pada 20 Mei 2003akan memberikan manfaat optimal bagi Bank BNImaupun keluarga besar IPB termasuk mahasiswa,dosen, karyawan, alumni dan unit-unit usaha IPB.Melalui kerjasama ini diterbitkan IPB Card yangberfungsi untuk melakukan transaksi pembelanjaandi semua outlet yang memasang stiker IPB Cardserta penarikan uang tunai di ATM Bank BNI.

14 JUNI 2003Seminar “Pentingnya Kecerdasan Finansial BagiAnak”Ballroom, Sahid Jaya Hotel JakartaBank BNI bekerja sama dengan majalah ParentsGuide mengadakan seminar khusus bagi pemegangKartu Kredit BNI.

19 JUNI 2003Rapat Umum Pemegang Saham TahunanBallroom, Shangri-La Hotel Jakarta.

27 JULI 2003Penyerahan Sertifikat ISO 9001 : 2000Ballroom, Shangri-La Hotel JakartaPenyerahan sertifikat ISO 9001 : 2000(sertifikat ISO 9001 versi 2000) kepada Kartu KreditBNI oleh Badan Sertifikasi Lloyd’s. Bank BNIdiwakili oleh Saifuddien Hasan selaku DirekturUtama, sementara Badan Sertifikasi diwakili olehOwen Ritson.

31 JULI 2003Grand Launching IPB CardHalaman Kampus FMIPA IPB BogorDilakukan oleh Agoest Soebhektie selaku DirekturKonsumer Bank BNI dengan Dr. Ir. Asep Saefuddin,M.Sc selaku Wakil Rektor IV IPB.

28 AGUSTUS 2003Rapat Umum Pemegang Saham Luar BiasaRuang Serba Guna Bank BNI Jakarta.

13 SEPTEMBER 2003Penandatanganan Kerjasama UNAND CardAuditorium Universitas Andalas,Kampus Limau Manih, PadangDilakukan oleh Direktur Konsumer Bank BNI,Agoest Soebhektie dengan Prof. Dr. Marlis Rahman,MSc selaku Rektor Universitas Andalas.

3 OKTOBER 2003Penandatanganan Kerjasama UI CardBalaikirti Rektorat UI, Kampus UI DepokDilakukan oleh Saifuddien Hasan selaku Dirut BankBNI dengan dr. Usman Chatib Warsa Ph.D. Sp.MK.selaku rektor UI.

14 MAY 2003Public ExposeShangri-La Hotel JakartaIssuance of Rp 1.00 trillion Bank BNI Bonds andUSD 100 million Bank BNI Subordinated Bonds I.

20 MAY 2003Bank BNI and IPB Issued the IPB CardThe signing of a working agreement between BankBNI and the Bogor Institute of Agriculture (IPB) on20 May 2003 will benefit both bank BNI andmembers of the institute including students, facultymembers, employees, alumna and academic units ofIPB. The agreement provided for the issuance of theIPB Card that can be used to purchase goods fromany merchant displaying the IPB Card symbol, aswell as to withdraw cash from any Bank BNI ATM.

14 JUNE 2003Seminar “The Importance of Financial Smarts forChildren.”Ballroom, Sahid Jaya Hotel JakartaIn cooperation with the Parents Guide magazine,this seminar held at the Sahid Jaya Hotel Ballroomwas specially organised for Bank BNI credit cardsholders.

19 JUNE 2003Annual General Shareholders MeetingBallroom, Shangri-La Hotel.

27 JULY 2003Presentation of the ISO 9001:2000 CertificationThe presentation of the ISO 9001 version 2000 to theCredit Card Business Unit by the Lloyd’sCertification Board. Bank BNI was represented bySaifuddien Hasan as President Director, with OwenRitson representing the certification board.

31 JULY 2003The grand Launching of the IPB CardCampus of FMIPA IPB.Officiated by Agoest Soebhektie as ConsumerDirector of Bank BNI with Dr. Ir. Asep Saefuddin,M.Sc as Vice Rector IV of IPB.

28 AUGUST 2003Extraordinary General Shareholders MeetingMultipurpose Hall, Bank BNI.

13 SEPTEMBER 2003Signing Agreement UNAND CardAuditorium Andalas University, Campus at LimauManih, Padang. Signed by Agoest Soebhekti,Director of Consumer Banking, Bank BNI, and Prof.Dr. Marlis Rahman, MSc, rector of Unand.

3 OCTOBER 2003Signing Agreement UI CardBalaikirti Rektorat UI, UI Campus at Depok.Signed by Saifuddien Hasan, President Director ofBank BNI and dr. Usman Chatib Warsa Ph.D.Sp.MK. rector of UI.

23 Laporan Tahunan 2003 Bank BNI

4 OKTOBER 2003Seminar “Membina Kehangatan PasanganDalam Keluarga”Ballroom Seragosa, Sheraton Hotel BandungBekerjasama dengan majalah Parents Guide untukmengadakan seminar khusus bagi pemegang KartuKredit BNI.

9 OKTOBER 2003Grand Launching KADIN Jakarta CardBallroom, Shangri-La Hotel JakartaDilakukan oleh Agoest Soebhektie selaku DirekturKonsumer Bank BNI dan Pungky Bambang Purwadiselaku Ketua Umum KADIN Propinsi DKI Jakarta.

4 OCTOBER 2003Seminar “Keeping the Love Between marriedCouples”Ballroom Seragosa, Sheraton Hotel Bandung.An exclusive seminar for holders of Bank BNI creditcard in cooperation with Parents Guide magazine.

9 OCTOBER 2003Grand Launching KADIN Jakarta CardBallroom, Shangri-La Hotel JakartaPerformed by Agoest Soebhektie, Director ofConsumer Banking, Bank BNI, and PungkyBambang Purwadi, Chairman of KADIN PropinsiDKI Jakarta.

15 DECEMBER 2003Extraordinary General Shareholders MeetingBallroom, Shangri-La Hotel JakartaWith a main agenda of Quasi-Reorganization,Reverse Stock Split, changes of article ofassociation, changes of Board of Directors,Commissioner composition and increase AuthorisedCapital.

19 DECEMBER 2003Signing of agreement between Bank BNI andErnst and Young Advisory ServicesBoard Room Gedung Bank BNI.The aim is to enhance Internal Control.

15 DESEMBER 2003Rapat Umum Pemegang Saham Luar BiasaBallroom, Shangri-La Hotel JakartaDengan agenda utama Kuasi-Reorganisasi, ReverseStock Split, perubahan susunan Direksi danKomisaris serta peningkatan Modal Dasar.

19 DESEMBER 2003Penandatanganan perjanjian kerja sama BankBNI dengan PT Ernst and Young AdvisoryServicesBoard Room Gedung Bank BNI.Dimaksudkan untuk peningkatan kinerjaInternal Control.

Most ProfitableIslamic Bank Award

Visa Card OutstandingGrowth Award 2003

ISO Certificate forthe Card Center

Bank BNI Annual Report 2003 24

(dalam miliar Rupiah kecuali EPS) 2003 2002 2001 2000 1999 (in billion Rupiah, except EPS)

L A B A R U G I I N C O M E S TA T E M E N T

Pendapatan Bunga 13,219 14,576 13,861 9,740 7,480 Interest IncomeBeban Bunga (8,217) (10,451) (11,089) (9,076) (14,470) Interest ExpensePendapatan/(Beban) Bunga Bersih 5,002 4,125 2,772 664 (6,990) Net Interest Income/(Expense)

Allowance for possible loses onBeban PKAP (2,966) (518) (231) (1) (8,215) Earning Assets

Interest Income/Pendapatan/(Beban) Bunga setelah PKAP 2,036 3,607 2,541 663 (15,205) (Expenses after Allowance)Pendapatan Operasional Lainnya 2,108 1,655 1,744 1,614 2,257 Other Operating IncomePendapatan/(Beban) Operasional 4,144 5,262 4,285 2,277 (12,948) Operating Income/(Loss)Beban Operasional Lainnya (3,379) (2,786) (2,629) (2,098) (2,290) Other Operating ExpensesPendapatan/(Beban) Operasional Bersih 765 2,476 1,656 179 (15,238) Net Operating Income/(Loss)

Net Non-Operating Income/Pendapatan/(Beban) Bukan Operasional Bersih 205 35 101 35 461 (Expenses)Laba/(Rugi) Sebelum Pajak Penghasilan 970 2,511 1,757 214 (14,777) Income/(Loss) Before TaxTaksiran Pajak Penghasilan (142) (3) - 99 1,343 Provision for Income TaxLaba/(Rugi) Bersih Setelah Pajak Penghasilan 828 2,508 1,757 313 (13,434) Net Income/(Loss) After TaxHak Minoritas Minority Interest In Net (income)/

atas (laba)/ rugi bersih anak perusahaan 1 - - (18) 174 Loss of SubsidiariesLaba/(Rugi) Bersih 829 2,508 1,757 295 (13,260) Net Income/(Loss)

N E R A C A B A L A N C E S H E E T

Kas, Giro dan Penempatan (Gross) 23,457 20,768 23,547 14,763 14,484 Cash, Current Accountsand Placements (Gross)

Surat-Surat Berharga (Gross) 11,319 12,021 5,802 2,654 2,882 Marketable Securities (Gross)Pinjaman yang Diberikan (Gross) 46,408 37,792 35,392 31,970 39,677 Loans (Gross)Obligasi Pemerintah 40,267 47,223 60,144 62,464 - Government BondsTotal Aktiva 131,487 125,623 129,053 114,657 97,718 Total AssetsSimpanan Nasabah 105,258 96,990 100,475 85,730 75,028 Deposits from CustomerPinjaman yang Diterima dan Borrowings and Marketable

Surat Berharga yang Diterbitkan 7,254 10,944 14,011 15,503 17,302 Securities IssuedPinjaman Subordinasi 2,066 1,300 - - - Subordinated DebtTotal Kewajiban 121,465 117,385 122,249 110,108 98,696 Total LiabilitiesHak Minoritas 6 7 7 66 48 Minority InterestEkuitas 10,016 8,231 6,797 4,483 (1,026) Equity

R A S I O K E U A N G A N F I N A N C I A L R A T I O

ROA 0.77% 2.04% 1.42% 0.27% -17.10% ROAROE 11.83% 41.93% 32.39% 8.16% N/A ROENIM 4.33% 3.40% 2.68% 1.00% -10.28% NIMPendapatan Non-bunga terhadap Non-Interest Income to

Pendapatan Operasional 29.64% 28.63% 38.62% 70.85% N/A Operating IncomeBeban Operasional terhadap Operating Expenses to

Pendapatan Operasional 95.01% 84.75% 89.39% 98.43% N/A Operating IncomePinjaman Terhadap Jumlah Simpanan (LDR) 44.09% 38.96% 35.22% 37.29% 50.71% Loan to Deposit Ratio (LDR)Rasio Kewajiban Penyediaan Modal Minimum (CAR) 18.16% 15.94% 14.20% 13.31% -10.28% Capital Adequacy Ratio (CAR)Laba (Rugi) Bersih Per Saham (EPS)* 63 189 132 36 (42,797) Earning (Loss) Per Share (EPS)*

R A S I O L A I N N Y A O T H E R R A T I O S

NPL GROSS 5.69% 5.06% 19.54% 24.90% 66.13% NPL GROSSNPL NET 2.07% 3.17% 8.70% 10.67% 18.34% NPL NETLLP/ NPL GROSS 91.76% 83.33% 73.95% 64.73% 73.43% Loan Loss Provision/NPL GROSS

CIR 47.53% 48.21% 58.22% 92.13% N/A Cost to Income RatioBOPO 95.01% 84.75% 89.39% 98.43% N/A Operating Expense to Operating IncomePendapatan Operasional Bersih/Pegawai (Rp) 43,770.70 169,561.04 122,797.08 12,939.58 N/A Net Operating Income/Employee (Rp)

PDN 4.33% 2.26% 14.49% 11.88% 15.89% NOPBMPK 0.00% 0.00% 3.06% 0.00% 1.60% LLL

Catatan : Angka-angka pada seluruh tabel dan grafik menggunakan notasi Inggris` Notes : Numerical notations in all tables and graphics are in English*) Disajikan kembali sehubungan dengan Reverse Stock Split *) As restated to reflect Reverse Stock Split

Ikhtisar KeuanganFinancial Highlights

25 Laporan Tahunan 2003 Bank BNI

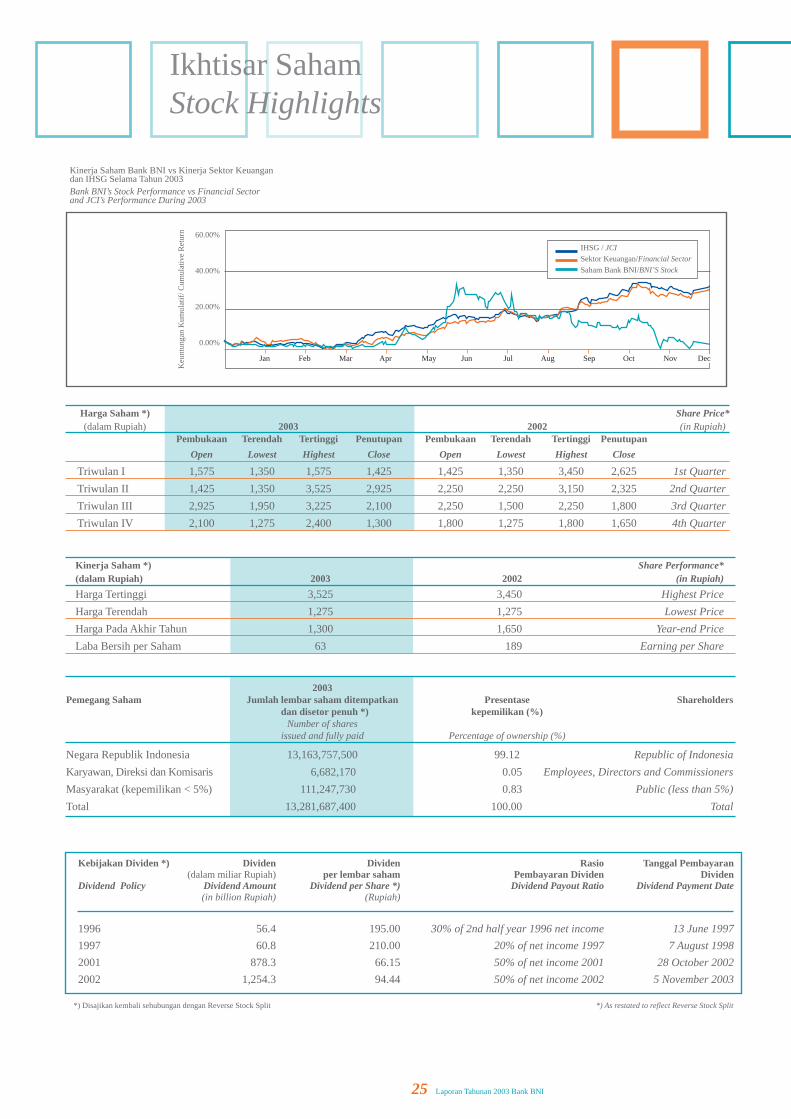

Kinerja Saham Bank BNI vs Kinerja Sektor Keuangandan IHSG Selama Tahun 2003Bank BNI’s Stock Performance vs Financial Sectorand JCI’s Performance During 2003

Kinerja Saham *) Share Performance*(dalam Rupiah) 2003 2002 (in Rupiah)

Harga Tertinggi 3,525 3,450 Highest Price

Harga Terendah 1,275 1,275 Lowest Price

Harga Pada Akhir Tahun 1,300 1,650 Year-end Price

Laba Bersih per Saham 63 189 Earning per Share

Harga Saham *) Share Price*(dalam Rupiah) 2003 2002 (in Rupiah)

Pembukaan Terendah Tertinggi Penutupan Pembukaan Terendah Tertinggi Penutupan

Open Lowest Highest Close Open Lowest Highest Close

Triwulan I 1,575 1,350 1,575 1,425 1,425 1,350 3,450 2,625 1st Quarter

Triwulan II 1,425 1,350 3,525 2,925 2,250 2,250 3,150 2,325 2nd Quarter

Triwulan III 2,925 1,950 3,225 2,100 2,250 1,500 2,250 1,800 3rd Quarter

Triwulan IV 2,100 1,275 2,400 1,300 1,800 1,275 1,800 1,650 4th Quarter

*) Disajikan kembali sehubungan dengan Reverse Stock Split *) As restated to reflect Reverse Stock Split

Keu

ntun

gan

Kum

ulat

if/ C

umul

ativ

e R

etur

n

IHSG / JCI

Sektor Keuangan/Financial Sector

Saham Bank BNI/BNI’S Stock

60.00%

40.00%

20.00%

0.00%

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Kebijakan Dividen *) Dividen Dividen Rasio Tanggal Pembayaran(dalam miliar Rupiah) per lembar saham Pembayaran Dividen Dividen

Dividend Policy Dividend Amount Dividend per Share *) Dividend Payout Ratio Dividend Payment Date(in billion Rupiah) (Rupiah)

1996 56.4 195.00 30% of 2nd half year 1996 net income 13 June 1997

1997 60.8 210.00 20% of net income 1997 7 August 1998

2001 878.3 66.15 50% of net income 2001 28 October 2002

2002 1,254.3 94.44 50% of net income 2002 5 November 2003

2003Pemegang Saham Jumlah lembar saham ditempatkan Presentase Shareholders

dan disetor penuh *) kepemilikan (%)Number of shares

issued and fully paid Percentage of ownership (%)

Negara Republik Indonesia 13,163,757,500 99.12 Republic of Indonesia

Karyawan, Direksi dan Komisaris 6,682,170 0.05 Employees, Directors and Commissioners

Masyarakat (kepemilikan < 5%) 111,247,730 0.83 Public (less than 5%)

Total 13,281,687,400 100.00 Total

Ikhtisar SahamStock Highlights

Bank BNI Annual Report 2003 26

2003

27 Laporan Tahunan 2003 Bank BNI

Ada kalanya,Kepercayaan harus

dibangun denganharga yang mahal...

There are times,when Trust has to be

earned at great cost...

Bank BNI Annual Report 2003 28

2003“Tahun 2003 akan tercatat sebagai

tahun dimana keberhasilan lepasdari genggaman Bank BNI,sekalipun berhasil mencatat kinerjayang menggembirakan di setiapsegmen usaha...

...Namun ada kalanya, kegagalanmenjadi pengalaman yang berharga,memicu kita untuk memperbaikikelemahan, menyingsingkan lenganbaju, dan bekerja sepenuh hati danpikiran guna menyongsong hariesok yang lebih baik.”

“The year 2003 will be rememberedfor the success which slipped fromthe hands of Bank BNI, despitestrong business results in everymarket segment...

...There are times, however, whenfailure becomes a valuableexperience, forcing us to look at ourweaknesses, rolling up our sleeves,and putting our hearts and minds tostrive for a better tomorrow.”

29 Laporan Tahunan 2003 Bank BNI

Bank BNI Annual Report 2003 30

Bisnis KorporasiCorporate Banking BusinessTradisiKeunggulan Layanan

A Traditionof Service Excellence

Rentang sejarah layanan perbankan sejak1946 telah membentuk landasan yangkokoh bagi Bank BNI untuk terus berkibardengan bendera bank milik Pemerintahyang profesional dan menjadi salah satukebanggaan bangsa Indonesia.Di atas landasan tersebut, berdiri satubangunan perbankan yang sangat dinamisdengan pengembangan produk dan layananinovatif secara berkesinambungan.

Dinamika operasional Bank BNI senantiasadiwarnai pembaruan struktural danfungsional selaras dengan tuntutan dankebutuhan pasar. Salah satu pembaruanyang efektif berjalan dan berkembangmantap sepanjang tahun 2003 adalahrekonfigurasi Strategic Business Unit (SBU)dari lima SBU menjadi empat SBU yaituSBU Korporasi, SBU Konsumer, SBUKomersial dan SBU Tresuri &Internasional.

A legacy of banking service that stretchesback to 1946 has given Bank BNI a solidfoundation to keep its banner aloft as aprofessional state-owned bank, servingwith pride as a national heritage bank.On top of this foundation stands a bankingstructure that is truly dynamic with acapacity for continuous productdevelopment and service enhancementthat is both creative and innovative.

The dynamics of Bank BNI’s own growthhave called upon us to change and adaptour operating structure in line with marketdemands and public expectations. One ofthe most recent changes which took placein 2003 was the reconfiguration of ourStrategic Business Units (SBU) from fiveSBUs to four SBUs comprising theCorporate SBU, Consumer SBU,Commercial SBU and Treasury &International SBU.

“With more than a half centuryof experience supporting thedevelopment of the real sector,corporate banking business isstill able to achieve creditexpansion.”

“Dengan pengalaman lebih darisetengah abad mendukungperkembangan sektor riil,bisnis korporasi tetap mampumelakukan ekspansi kredit.”

31 Laporan Tahunan 2003 Bank BNI

Bank BNI Annual Report 2003 32

Besaran ekspansi kredit korporasi yangdisalurkan sangat berkorelasi dengankondisi sektor riil. Alokasi fasilitas kreditkorporasi pada umumnya digunakan untukpembiayaan proyek investasi dan modalkerja.

Berbekal pengalaman lebih dari setengahabad mendukung perkembangan sektor riil,bisnis korporasi tetap mampu melakukanekspansi kredit di tengah iklim investasiyang belum sepenuhnya pulih dari krisismoneter, meskipun strategi yang diterapkanlebih bersifat defensif.

Kredit korporasi mengalami kenaikan dariRp 17,6 triliun pada akhir tahun 2002menjadi Rp 18,6 triliun pada akhir tahun2003. Kenaikan yang relatif kecil inidilatarbelakangi oleh pendekatan Bank BNIyang semakin hati-hati dalam penyalurankredit.

Untuk mendukung upaya ekspansi kredittelah disiapkan beberapa strategi, antara laindengan meningkatkan pola pemasaran yangterfokus dan terintegrasi kepada nasabahpotensial, memanfaatkan Kantor Cabangdan Kantor Wilayah Bank BNI yangtersebar luas guna menjaring nasabahpotensial di daerah, memperbaiki sistemdan prosedur pemberian kredit agar proseskredit menjadi lebih cepat tanpamengurangi pengendalian risiko, sertamemberikan kebijakan bunga yang lebihkompetitif kepada para debitur.

The size of corporate loan expansion ishighly correlated with the prevailingconditions of the real sector. The allocationof corporate loan facilities usually takes theform of project investment and workingcapital loans.

With more than a half century of experiencein supporting the development of the realsector, however, corporate banking businesswas able to expand its loan portfolio in aninvestment climate that has not fullyrecovered from the financial crisis, anddespite a largely defensive strategy.

The amount of outstanding corporate loanincreased from Rp 17.6 trillion at year-end2002 to Rp 18.6 trillion at year-end 2003.The relatively small increment was a resultof the increasingly prudent approach thatBank BNI has applied to its loandisbursement.

To support loan growth, we undertookseveral strategic steps which among otherthings included increasing our marketingfocus on potential corporate customers,optimising the presence of our broadnetwork of Branch Office and RegionalOffice to reach more potential customersnationwide, enhancing our loan processingand approval system to expedite the processwithout compromising on our riskmanagement, while at the same timeoffering more competitive interest rates onthese loans to our debtors.

33 Laporan Tahunan 2003 Bank BNI

Untuk merespon perkembangan kondisisektor riil yang semakin membaik DivisiKorporasi dikembangkan menjadi dua divisiyaitu Divisi Korporasi Satu dan DivisiKorporasi Dua.

Dalam hal perbaikan Non Performing Loan(NPL) telah dilakukan berbagai kebijakanrestrukturisasi kredit bermasalah denganskim yang paling sesuai untuk masing-masing debitur. Di samping itu, Bank BNImelalui Divisi Kredit Khusus berupayamengoptimalkan recovery dari kreditbermasalah dan kredit yang telah dihapus-buku.

Di samping itu juga akandiimplementasikan strategi untukmeningkatkan penghimpunan dana pihakketiga melalui prioritas penggunaan giroperusahaan dengan beberapa kebijakanbaru. Sementara untuk meningkatkan feebased income digulirkan strategipeningkatan transaksi trade finance dancash management.

In response to the improving condition ofthe real sector, our Corporate Division hasbeen expanded into two divisions, namelyCorporate Division One and CorporateDivision Two.

In the case of Non Performing Loans (NPL),we continued to undertake loanrestructuring with workout schemes that arespecially structured for different debtors. Inaddition to this, through our Loan RecoveryDivision, Bank BNI also focused onoptimising the recovery rate of these NonPerforming Loans as well as those that hadbeen written off.

Aside from this, Bank BNI also strived toincrease third-party deposits from amongour corporate customers by attaching betterfeatures and benefits to corporate checkingaccounts. While to increase our fee-basedincome, we also took the initiatives toincrease trade finance transactions andcash management services.

Perbandingan Kredit Korporasiterhadap kredit segmen lainnyaComparison between Corporate Loanand other segment loans

4.76%

39.22%

43.10%

11.85%

1.07%

Korporasi

Komersial

Konsumer

Syariah

Cabang Luar Negeri

Corporate

Commercial

Consumer

Sharia

Overseas Branch

Bank BNI Annual Report 2003 34

Bisnis KonsumerConsumer Banking Business

“Langkah strategis untukmencapai sasaran SBUKonsumer berorientasi padakepuasan nasabah dalamkemitraan bersama Bank BNImelalui peningkatan kualitaslayanan dan pengembanganproduk perbankan konsumer.”

“ Our strategy to meet the goalsof Consumer SBU is orientedtowards achieving customersatisfaction in partnership withBank BNI through servicequality enhancement andconsumer banking productdevelopment.”

35 Laporan Tahunan 2003 Bank BNI

Priority onQuality Service

The consumer banking business remainsfull of challenges and highly competitive. Assuch, Bank BNI needs to be responsive andanticipative towards constantly changingmarket demands. Bank BNI strives toenhance service quality in line with newproduct development, greater promotionalactivities, and increasing market share.Priority on quality service is achievedthrough the expansion and restructuringof distribution network.

Moreover, in order to increase our focusin managing the retail market businesssegment, Retail SBU has been reorganizedinto the Consumer SBU and CommercialSBU. The aim is to provide each SBU witha sharper focus to develop their respectiveproducts and services in line with marketdemands and expectations.

The strong emphasis on service quality isdriven by the fact that consumer bankingwas the highest contributor to profitabilityin 2003. Furthermore, consumer bankingcustomers have different characteristics asthose of commercial banking. Factors suchas comfortability, convenience, courtesy,speed and the security that are perceived inour services are keys to the success of ourconsumer banking franchise.

Fully responsive to those needs, ConsumerSBU has initiated several strategicinitiatives that are consistent with andoriented towards customer satisfaction.

Prioritas pada LayananBerkualitas

Bisnis perbankan ritel senantiasa penuhtantangan dan semakin kompetitif. Olehkarena itu, Bank BNI selalu responsif danantisipatif terhadap tuntutan pasar yangterus berubah. Bank BNI mengupayakanpeningkatan mutu pelayanan sejalan denganpengembangan produk baru, peningkatankegiatan promosi serta upaya perluasanpangsa pasar. Prioritas pada layanan yangbermutu dilakukan dengan menambah danmenata jaringan distribusi.

Di samping itu, untuk lebih memfokuskanpengelolaan bisnis di segmen ritel telahdilakukan penataan kembali SBU Ritelmenjadi SBU Konsumer dan SBUKomersial. Hal ini dilakukan agar masing-masing SBU tersebut dapat lebih fokusdalam mengelola pengembangan produkdan layanan sesuai tuntutan pasar.

Peningkatan kualitas layanan mendapatkanprioritas tinggi, karena bisnis konsumermemberikan kontribusi laba terbesar selamatahun 2003. Disamping itu, nasabah bisniskonsumer memiliki karakteristik yangberbeda dengan nasabah bisnis komersial.Aspek kenyamanan, kemudahan,keramahan, kecepatan layanan dankeamanan senantiasa diperhitungkan dalampelayanan nasabah bisnis konsumer.

Sepenuhnya tanggap terhadap tuntutantersebut, SBU Konsumer telah mengambillangkah-langkah strategis yang berorientasipada kepuasan nasabah.

Bank BNI Annual Report 2003 36

Seiring dengan peningkatan kualitaslayanan, juga diupayakan peningkatankualitas produk melalui penambahan fiturproduk dana maupun kredit, sertapeluncuran produk baru dengan sasaranyang lebih fokus.

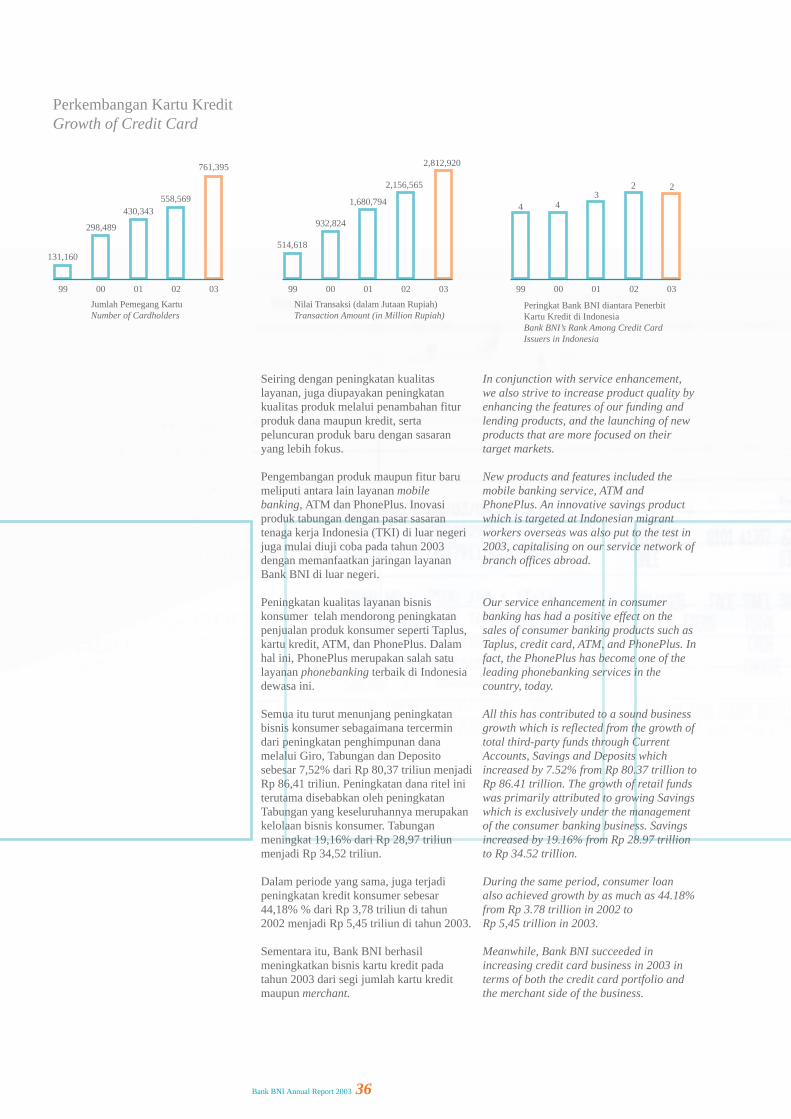

Pengembangan produk maupun fitur barumeliputi antara lain layanan mobilebanking, ATM dan PhonePlus. Inovasiproduk tabungan dengan pasar sasarantenaga kerja Indonesia (TKI) di luar negerijuga mulai diuji coba pada tahun 2003dengan memanfaatkan jaringan layananBank BNI di luar negeri.

Peningkatan kualitas layanan bisniskonsumer telah mendorong peningkatanpenjualan produk konsumer seperti Taplus,kartu kredit, ATM, dan PhonePlus. Dalamhal ini, PhonePlus merupakan salah satulayanan phonebanking terbaik di Indonesiadewasa ini.

Semua itu turut menunjang peningkatanbisnis konsumer sebagaimana tercermindari peningkatan penghimpunan danamelalui Giro, Tabungan dan Depositosebesar 7,52% dari Rp 80,37 triliun menjadiRp 86,41 triliun. Peningkatan dana ritel initerutama disebabkan oleh peningkatanTabungan yang keseluruhannya merupakankelolaan bisnis konsumer. Tabunganmeningkat 19,16% dari Rp 28,97 triliunmenjadi Rp 34,52 triliun.

Dalam periode yang sama, juga terjadipeningkatan kredit konsumer sebesar44,18% % dari Rp 3,78 triliun di tahun2002 menjadi Rp 5,45 triliun di tahun 2003.

Sementara itu, Bank BNI berhasilmeningkatkan bisnis kartu kredit padatahun 2003 dari segi jumlah kartu kreditmaupun merchant.

Perkembangan Kartu KreditGrowth of Credit Card

99 00 01 02 03

131,160

298,489

430,343558,569

761,395

Jumlah Pemegang KartuNumber of Cardholders

99 00 01 02 03

514,618

932,824

1,680,794

2,156,565

2,812,920

Nilai Transaksi (dalam Jutaan Rupiah)Transaction Amount (in Million Rupiah)

In conjunction with service enhancement,we also strive to increase product quality byenhancing the features of our funding andlending products, and the launching of newproducts that are more focused on theirtarget markets.

New products and features included themobile banking service, ATM andPhonePlus. An innovative savings productwhich is targeted at Indonesian migrantworkers overseas was also put to the test in2003, capitalising on our service network ofbranch offices abroad.

Our service enhancement in consumerbanking has had a positive effect on thesales of consumer banking products such asTaplus, credit card, ATM, and PhonePlus. Infact, the PhonePlus has become one of theleading phonebanking services in thecountry, today.

All this has contributed to a sound businessgrowth which is reflected from the growth oftotal third-party funds through CurrentAccounts, Savings and Deposits whichincreased by 7.52% from Rp 80.37 trillion toRp 86.41 trillion. The growth of retail fundswas primarily attributed to growing Savingswhich is exclusively under the managementof the consumer banking business. Savingsincreased by 19.16% from Rp 28.97 trillionto Rp 34.52 trillion.

During the same period, consumer loanalso achieved growth by as much as 44.18%from Rp 3.78 trillion in 2002 toRp 5,45 trillion in 2003.

Meanwhile, Bank BNI succeeded inincreasing credit card business in 2003 interms of both the credit card portfolio andthe merchant side of the business.

4 43

2 2

Peringkat Bank BNI diantara PenerbitKartu Kredit di IndonesiaBank BNI’s Rank Among Credit CardIssuers in Indonesia

99 00 01 02 03

37 Laporan Tahunan 2003 Bank BNI

Dari sisi bisnis kartu kredit dicapaipeningkatan 202.826 pemegang kartu ditahun 2003 atau naik 36,31% dari tahunsebelumnya menjadi 761.395 pemegangkartu. Pendapatan bisnis kartu kreditmeningkat sebesar 39,08% mencapaiRp 497,9 miliar pada tahun 2003 dibandingRp 358,0 miliar tahun sebelumnya.

Peningkatan yang signifikan juga terjadipada jumlah merchant dari 1.288 menjadi4.771 di tahun 2003 atau naik 270,42% daritahun sebelumnya. Semua ini semakinmemantapkan posisi bisnis kartu kreditBank BNI yang kini menempati peringkatkedua terbesar di Indonesia.

Segenap upaya peningkatan kualitaslayanan dan produk bisnis konsumersepanjang tahun 2003 tidak hanyamenghasilkan keuntungan dan manfaat bagiBank BNI maupun para nasabah, tetapi jugamemperoleh pengakuan berupapenghargaan antara lain OutstandingGrowth Award 2003 Indonesia bagi bisnisKartu Kredit Bank BNI. Kualitasmanajemen bidang usaha kartu kredit jugatelah memperoleh pengakuan internasionaldalam bentuk sertifikasi ISO 9001:2000yang didapatkan pada tahun 2003.

Ke depan, bisnis konsumer telahmenyiapkan berbagai strategi untukmencapai kinerja yang lebih baik, antaralain dengan melakukan ekspansi kredit,penambahan outlet private banking,peningkatan program pemasaran terpaduserta pengembangan lini produk mencakupproduk bancassurance dan lainnya.

In the credit card business, there were202,826 additional cardholders in 2003,bringing the total to 761,395 cardholders,or an increase of 36.31% from the previousyear. While income from the credit cardportfolio grew by 39.08% toRp 497.9 billion in 2003 compared toRp 358.0 billion a year before.

The merchant business grew significantlyfrom 1,288 to a total of 4,771 merchantsaltogether in 2003, an increase of 270.42%from a year ago. All this has increasinglystrengthened the position of Bank BNI’scredit card franchise which currently ranksin the top two issuers in the country.

All of these efforts that went into theenhancement of service and product qualitythroughout 2003 not only benefitted BankBNI and our customers, but also wonnumerous awards and recognitionsincluding the Outstanding Growth AwardIndonesia 2003 for Bank BNI’s credit cardbusiness. The management quality of ourcredit card service was also recognised withthe international standard ISO 9001:2000certification which we achieved in 2003.

Going forward, the consumer bankingbusiness will aim for better results, amongother things by expanding the consumerloan portfolio, adding private bankingnetwork, increasing marketing efforts, andextending product lines to includebancassurance products and others.

Profesi PemilikRekening TabunganProfession of SavingsAccount Holders

14.28%

22.94%

11.71%

11.80%

15.02%

24.25%

Jenis Kredit KonsumerTypes of Consumer Loans

6.43%39.97%

15.17%

7.02%

10.71%

20.70%

KMG

KK

KUK Plus

KPR

KKU

Lainnya

KMG

Credit Card

Retail Plus Loan

Housing Loan

Business Viability Loan

Others

Pegawai Negeri,BUMN, ABRI

Pegawai Swasta

Pengusaha, Pedagang,Petani, Pelajar

Ibu Rumah tangga

Karyawan dengan keahlian

Lainnya

Government Employee,SOE Employee,Armed Services

Private Sector Employee

Entrepreneurs, Traders,Farmers, Students

Housewife

Professionals

Others

Bank BNI Annual Report 2003 38

Bisnis KomersialCommercial Banking Business

KomitmenMembangun Kemitraan

Commercial Banking SBU has four marketsegments namely the middle-marketsegment, small business, micro businessand sharia banking. In 2003, the progress ofCommercial SBU was focused more onbusiness development of each segment, aswell as infrastructural and organisationaldevelopment.

Business development was carried outthrough loan expansion, Non PerformingLoan (NPL) workout as well as optimisingthe settlement of written-off loans. Whereasinfrastructural and organisationaldevelopment was undertaken by simplifyingthe line of authority in order to expedite thedecision making process with the aim ofimproving the quality of service.

In order to increase mid-sized businessloans, Bank BNI placed a Deputy Managerin every Regional Office who is specificallycharged with the marketing of this middle-market business. While in the small businesssegment, the responsibility over themanagement of distribution network wastaken out from the small business operatingunit in order to focus its attention tomanaging the business side of activities.

These steps were taken to improveeffectiveness and efficiency. As a result,in 2003 lending to the mid-sized businesssegment grew by 18.00% to Rp 18.10trillion, whereas small business loansrose by 32.45% to Rp 7.79 trillion.

SBU Komersial memiliki empat segmenbisnis, yakni usaha menengah, usaha kecil,usaha mikro dan syariah. Selama tahun2003 pengembangan SBU komersialberfokus pada pengembangan aspek bisnismasing-masing segmen sertapengembangan infrastruktur danorganisasi.

Pengembangan bisnis dilakukan melaluiekspansi pinjaman, pengelolaan NonPerforming Loan (NPL) sertamengoptimalkankan penyelesaianpinjaman hapus buku. Sedangkanpengembangan infrastruktur dan organisasidilakukan dengan menyederhanakan gariskewenangan untuk mempercepat prosespengambilan keputusan sehingga dapatmeningkatkan kualitas pelayanan.

Untuk mendorong peningkatan kreditusaha menengah, telah ditempatkanseorang Wakil Pemimpin di seluruhKantor Wilayah yang khusus menanganipemasaran bisnis menengah (middlebusiness). Sementara di segmen usahakecil, fungsi pengelolaan jaringandistribusi dikeluarkan dari unitpengelolaan usaha kecil dalam rangkamemfokuskan pengelolaan bisnis.

Semua langkah ini dimaksudkan untukmeningkatkan efektivitas dan efisiensi.Hasilnya, pada tahun 2003 penyalurankredit usaha menengah naik 18,00%menjadi Rp 18,10 triliun, sedangkan kreditusaha kecil meningkat 32,45% menjadiRp 7,79 triliun.

The Commitment toBuild Partnership

39 Laporan Tahunan 2003 Bank BNI

“Bisnis komersial berkembangmelalui ekspansi pinjaman,pengelolaan Non PerformingLoan (NPL) serta optimalisasipenyelesaian pinjaman hapusbuku. Disamping itu,dilakukan pengembanganinfrastruktur dan organisasidengan menyederhanakan gariskewenangan untukmempercepat prosespengambilan keputusansehingga dapat meningkatkankualitas pelayanan.”

“Commercial Banking Businessdevelopment was carried outthrough loan expansion, NonPerforming Loan (NPL)workouts as well as optimisingthe settlement of written-offloans. In addition,infrastructural andorganisational developmentwere undertaken by simplifyingthe line of authority to expeditethe decision making processwith the aim of improvingquality of service.”

Bank BNI Annual Report 2003 40

Bank BNI develops the micro lendingbusiness by adopting a strategy of primetargeting, prime timing and prime sizing.This strategy is also highly adaptive to thedifferent conditions of each target market.

The disbursement of micro loans ischanneled through the Micro Service Unit(MSU) in branch offices. As at year-end2003, there were a total of 155 MSUs in12 regional service areas of Bank BNIthroughout Indonesia. The loan facilitieswere provided for both productive andconsumptive purposes to small-scaleentrepreneurs with sufficient income streamto cover their loans.

The positive response of these microbusinesses to Bank BNI’s loan facilities isclearly reflected in the increase of microloans by 265.60% from Rp 153.5 billion in2002 to Rp 561.2 billion as at year-end2003.

For other market segments, Bank BNI isalso active in developing the sharia bankingbusiness, bearing in mind that the shariabanking businesses is predicted to growrapidly in the future.

Bank BNI mengembangkan bisnis mikromelalui pola tepat sasaran, tepat waktu dantepat jumlah. Pola tersebut diadaptasi darikondisi target pasar yang memilikikarakteristik yang sangat variatif.

Penyaluran kredit mikro dilakukan melaluiUnit Layanan Mikro (ULM) di kantor-kantor cabang Bank BNI. Per akhir tahun2003 telah berdiri 155 ULM di 12 wilayahkerja Bank BNI di seluruh Indonesia.Fasilitas kredit disalurkan untuk keperluanproduktif maupun konsumtif yang diberikankepada para pengusaha kecil yangmempunyai penghasilan cukup sehinggadapat digunakan sebagai sumber pelunasankredit.

Respon yang positif dari kalanganpengusaha mikro terhadap kredit Bank BNItercermin dari kenaikan kredit mikrosebesar 265,60% yakni dari Rp 153,5 miliardi tahun 2002 menjadi Rp 561,2 miliar padaakhir tahun 2003.

Untuk segmen pasar lainnya, Bank BNIjuga aktif mengembangkan bisnisperbankan syariah mengingat bisnisperbankan syariah diprediksikan akantumbuh pesat di masa mendatang.

41 Laporan Tahunan 2003 Bank BNI

In line with this development, the balancesheet of sharia unit has shown significantgrowth. On the liabilities side, all third-party funds comprising of giro wadiah,mudharabah savings and mudharabahdeposits grew by 49.66%, 76.14% and163.41%, respectively, to Rp 46.6 billion,Rp 200.6 billion and Rp 158.0 billion in2003. These growth were matched byequally strong increases on the assets side,in which mudharabah financing rose75.50% to Rp 24.5 billion, while murabahahfinancing increased by 60.59% toRp 447.9 billion during the year underreview. The encouraging development ofour sharia banking business wasrecognised by Modal magazine whichpresented The Most Profitable IslamicBanking Award to sharia banking businessof Bank BNI.

To further increase the competitiveness ofour sharia banking unit, Bank BNIcontinued to develop and expand the shariabanking service network, in which 6 (six)sharia sub-branch offices were inauguratedin 2003 in Jakarta, Bekasi, Bogor,Tangerang, Yogyakarta and Jepara. Thisbrought the total number of Bank BNI’ssharia banking service outlets to 18 officesas at year’s end.

Sejalan dengan perkembangan ini, neracakeuangan unit syariah menunjukkanpeningkatan yang signifikan. Pada sisikewajiban, baik giro wadiah, tabunganmudharabah maupun deposito mudharabahmeningkat di tahun 2003 sebesar masing-masing 49,66%, 76,14% dan 163,41%menjadi Rp 46,6 miliar, Rp 200,6 miliar danRp 158,0 miliar. Peningkatan ini juga diikutidi sisi aktiva, dimana pembiayaanmudharabah meningkat sebesar 75,50%menjadi Rp 24,5 miliar sementarapembiayaan murabahah meningkat 60,59%menjadi Rp 447,9 miliar. Perkembanganbisnis syariah yang menggembirakan inimendapat pengakuan dari majalah Modaldengan menganugerahkan penghargaanThe Most Profitable Islamic BankingAward kepada bisnis syariah Bank BNI.

Guna meningkatkan daya saing usahasyariah, Bank BNI terus mengupayakanpengembangan jaringan pelayananperbankan syariah. Selama tahun 2003 telahdibuka 6 (enam) Kantor Cabang PembantuSyariah di Jakarta, Bekasi, Bogor,Tangerang, Yogyakarta dan Jepara.Dengan adanya penambahan Kantor CabangPembantu Syariah tersebut, Bank BNI telahmemiliki 18 kantor pelayanan syariah.

Rekening Kredit KomersialTypes of Commercial Loans

40.59%

2.81%

56.60%

Middle

Ritel

Mikro

Mid-sized Business

Retail Business

Micro Business

Bank BNI Annual Report 2003 42

Bisnis Tresuri & InternasionalTreasury Banking Business & International

Jangkauan danKepercayaan Global

Global Reachand Global Trust

As one of Indonesia’s leading banks, Bank BNIhas been able to forge trustworthy and reliableworking relationships with the internationalbanking community. With the support of morethan 600 correspondent banks in 55 countries,and offices in five nations, Bank BNI has oneof the most extensive correspondent servicenetworks of any bank in the country.