PSAK 16 – ASET TETAP IAS 16 - PROPERTY PLANT & EQUIPMENT

101

PSAK 16 – ASET TETAP IAS 16 - PROPERTY PLANT & EQUIPMENT Presented by: Dwi Martani

description

PSAK 16 – ASET TETAP IAS 16 - PROPERTY PLANT & EQUIPMENT. Presented by: Dwi Martani. Agenda. Pengertian. 1. Akuntansi. 2. P engungkapan. 3. Ilustrasi dan Kasus. 4. Aset Tetap. CONTOH Tanah Bangunan Gedung Kantor Gedung Pabrik Land improvement Peralatan Kendaraan Mesin - PowerPoint PPT Presentation

Transcript of PSAK 16 – ASET TETAP IAS 16 - PROPERTY PLANT & EQUIPMENT

PSAK 16 – ASET TETAPIAS 16 - PROPERTY PLANT & EQUIPMENT

Presented by: Dwi Martani

2

Agenda

Pengertian1

Akuntansi2

Pengungkapan3

Ilustrasi dan Kasus4

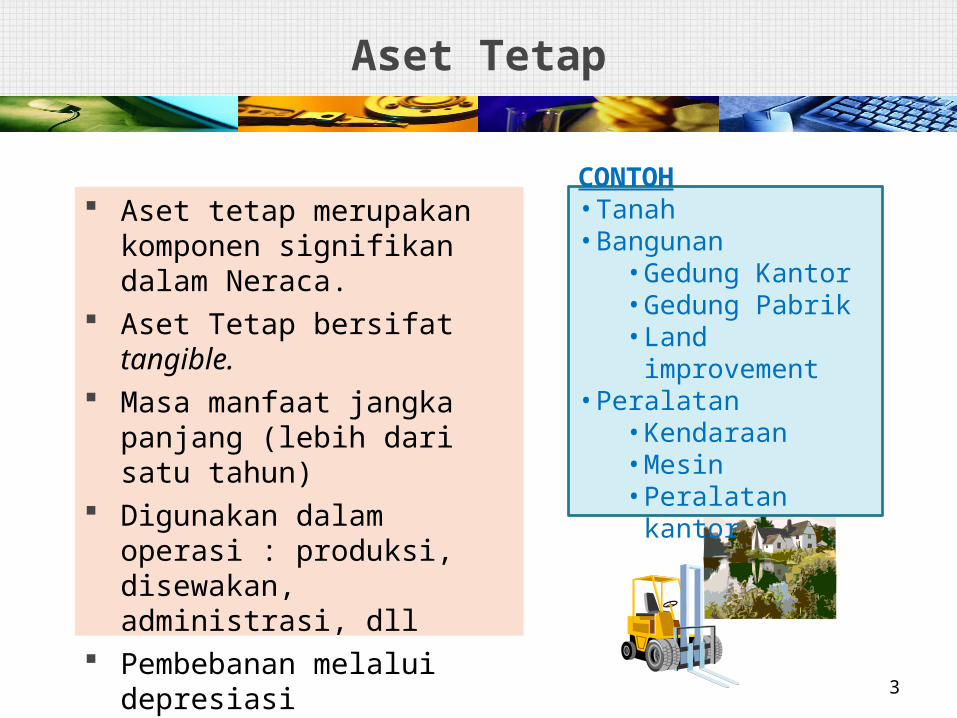

Aset Tetap

Aset tetap merupakan komponen signifikan dalam Neraca.

Aset Tetap bersifat tangible. Masa manfaat jangka panjang

(lebih dari satu tahun) Digunakan dalam operasi :

produksi, disewakan, administrasi, dll

Pembebanan melalui depresiasi

3

CONTOH• Tanah• Bangunan

• Gedung Kantor• Gedung Pabrik• Land improvement

• Peralatan• Kendaraan• Mesin • Peralatan kantor

4

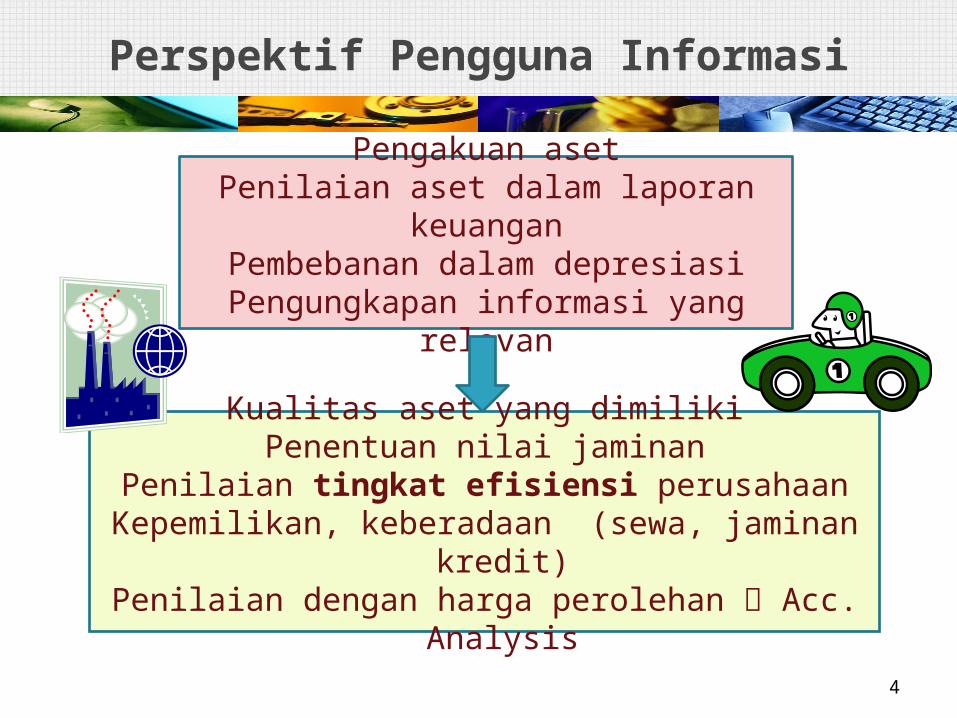

Perspektif Pengguna Informasi

Pengakuan asetPenilaian aset dalam laporan keuangan

Pembebanan dalam depresiasiPengungkapan informasi yang relevan

Kualitas aset yang dimilikiPenentuan nilai jaminan

Penilaian tingkat efisiensi perusahaanKepemilikan, keberadaan (sewa, jaminan kredit)

Penilaian dengan harga perolehan Acc. Analysis

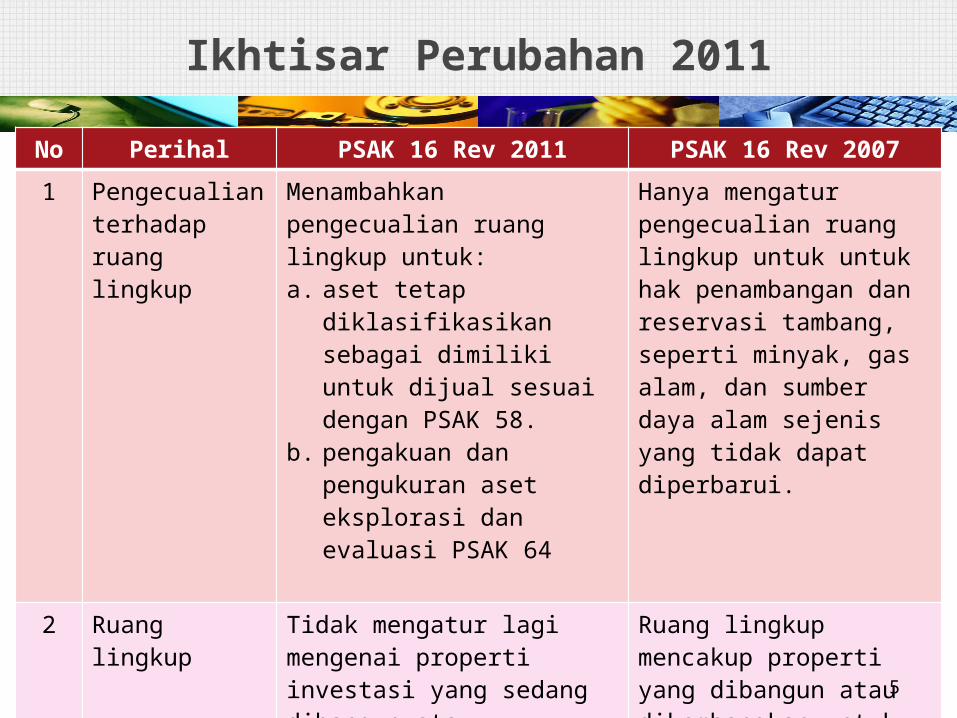

Ikhtisar Perubahan 2011

No Perihal PSAK 16 Rev 2011 PSAK 16 Rev 20071 Pengecualian

terhadap ruang lingkup

Menambahkan pengecualian ruang lingkup untuk:a. aset tetap diklasifikasikan

sebagai dimiliki untuk dijual sesuai dengan PSAK 58.

b. pengakuan dan pengukuran aset eksplorasi dan evaluasi PSAK 64

Hanya mengatur pengecualian ruang lingkup untuk untuk hak penambangan dan reservasi tambang, seperti minyak, gas alam, dan sumber daya alam sejenis yang tidak dapat diperbarui.

2 Ruang lingkup Tidak mengatur lagi mengenai properti investasi yang sedang dibangun atau dikembangkan.

Ruang lingkup mencakup properti yang dibangun atau dikembangkan untuk digunakan di masa depan sebagai properti investasi.

5

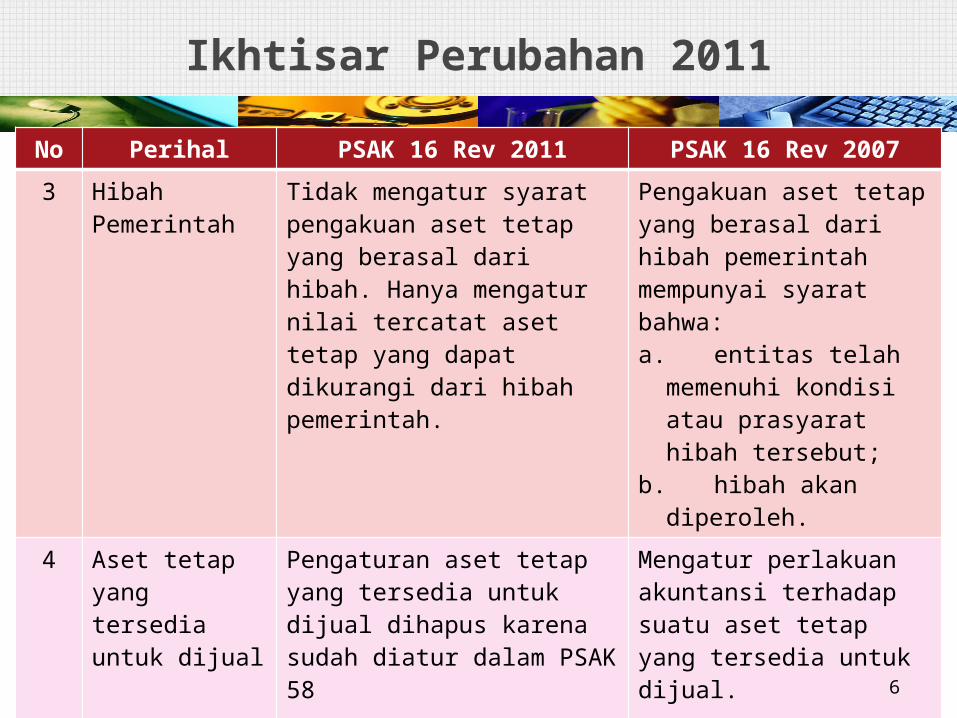

Ikhtisar Perubahan 2011

No Perihal PSAK 16 Rev 2011 PSAK 16 Rev 20073 Hibah

PemerintahTidak mengatur syarat pengakuan aset tetap yang berasal dari hibah. Hanya mengatur nilai tercatat aset tetap yang dapat dikurangi dari hibah pemerintah.

Pengakuan aset tetap yang berasal dari hibah pemerintah mempunyai syarat bahwa:a. entitas telah memenuhi

kondisi atau prasyarat hibah tersebut;

b. hibah akan diperoleh.

4 Aset tetap yang tersedia untuk dijual

Pengaturan aset tetap yang tersedia untuk dijual dihapus karena sudah diatur dalam PSAK 58

Mengatur perlakuan akuntansi terhadap suatu aset tetap yang tersedia untuk dijual.

6

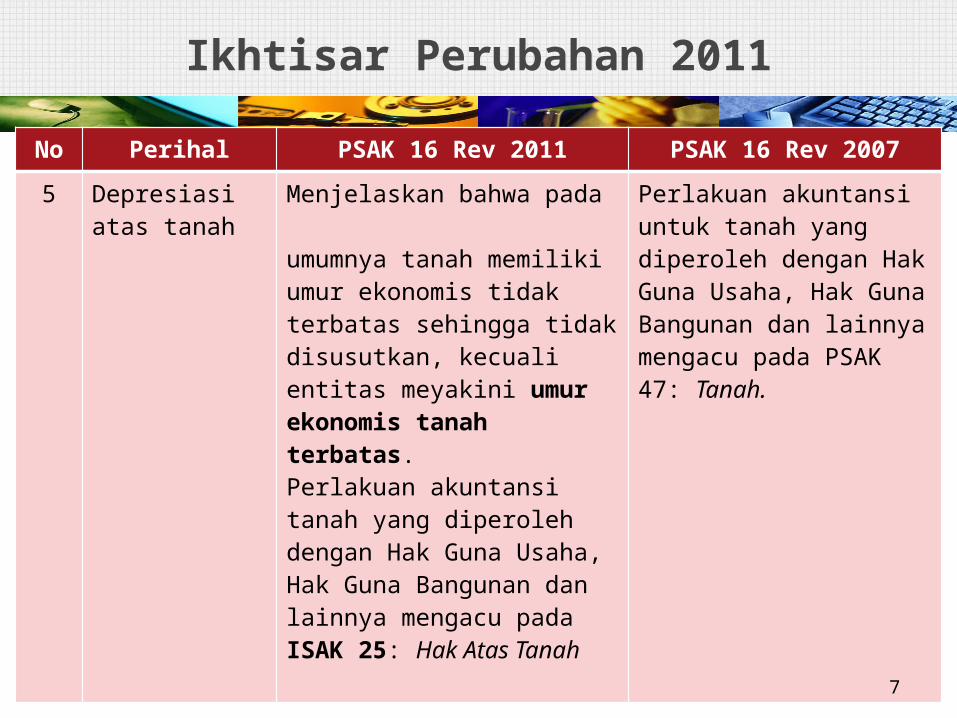

Ikhtisar Perubahan 2011

No Perihal PSAK 16 Rev 2011 PSAK 16 Rev 2007

5 Depresiasi atas tanah

Menjelaskan bahwa pada umumnya tanah memiliki umur ekonomis tidak terbatas sehingga tidak disusutkan, kecuali entitas meyakini umur ekonomis tanah terbatas.Perlakuan akuntansi tanah yang diperoleh dengan Hak Guna Usaha, Hak Guna Bangunan dan lainnya mengacu pada ISAK 25: Hak Atas Tanah

Perlakuan akuntansi untuk tanah yang diperoleh dengan Hak Guna Usaha, Hak Guna Bangunan dan lainnya mengacu pada PSAK 47: Tanah.

7

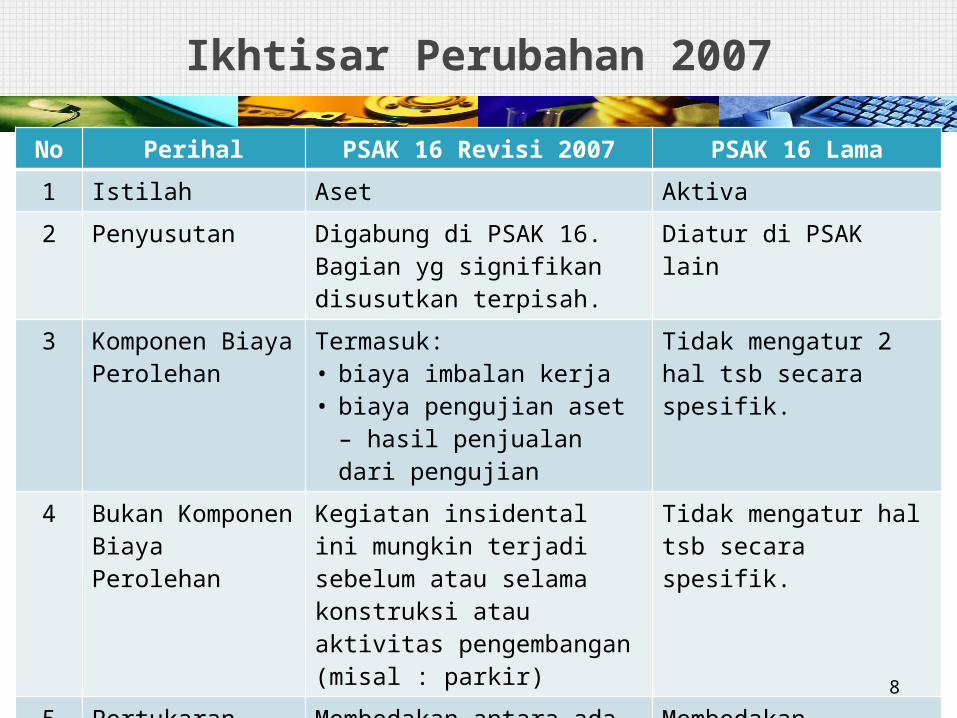

Ikhtisar Perubahan 2007

No Perihal PSAK 16 Revisi 2007 PSAK 16 Lama1 Istilah Aset Aktiva2 Penyusutan Digabung di PSAK 16. Bagian

yg signifikan disusutkan terpisah.

Diatur di PSAK lain

3 Komponen Biaya Perolehan

Termasuk: • biaya imbalan kerja • biaya pengujian aset – hasil

penjualan dari pengujian

Tidak mengatur 2 hal tsb secara spesifik.

4 Bukan Komponen Biaya Perolehan

Kegiatan insidental ini mungkin terjadi sebelum atau selama konstruksi atau aktivitas pengembangan (misal : parkir)

Tidak mengatur hal tsb secara spesifik.

5 Pertukaran Aset Membedakan antara ada substansi komersial atau tidak.

Membedakan pertukaran sejenis dan tidak sejenis

8

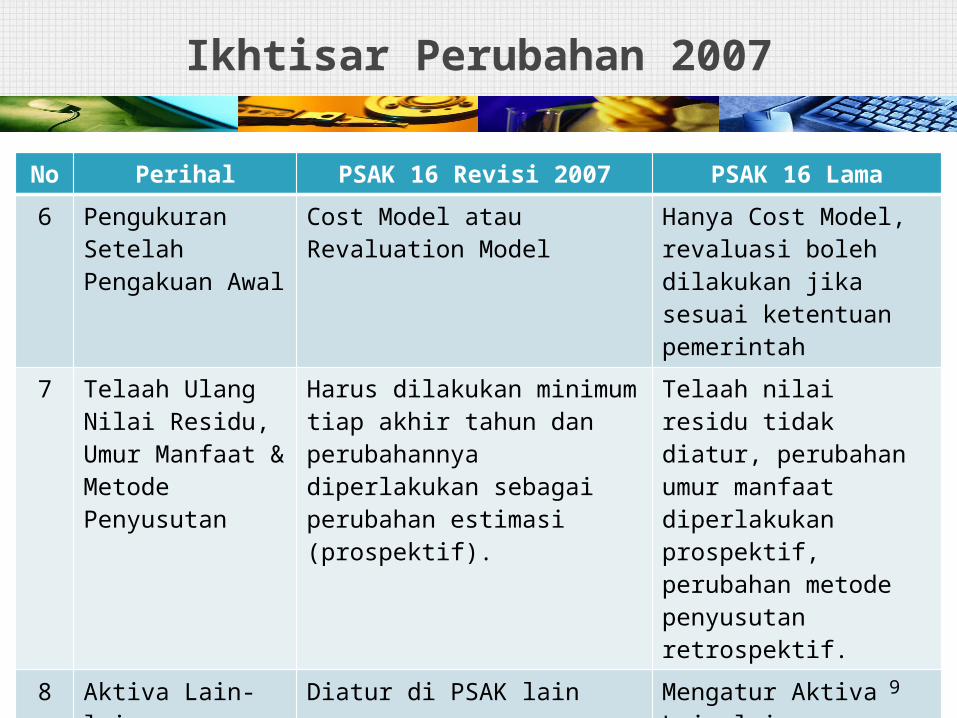

Ikhtisar Perubahan 2007

No Perihal PSAK 16 Revisi 2007 PSAK 16 Lama6 Pengukuran

Setelah Pengakuan Awal

Cost Model atau Revaluation Model

Hanya Cost Model, revaluasi boleh dilakukan jika sesuai ketentuan pemerintah

7 Telaah Ulang Nilai Residu, Umur Manfaat & Metode Penyusutan

Harus dilakukan minimum tiap akhir tahun dan perubahannya diperlakukan sebagai perubahan estimasi (prospektif).

Telaah nilai residu tidak diatur, perubahan umur manfaat diperlakukan prospektif, perubahan metode penyusutan retrospektif.

8 Aktiva Lain-lain Diatur di PSAK lain Mengatur Aktiva Lain-lain

9 Dismantling Cost Diakui sebagai biaya perolehan dan kewajiban

Tidak diatur

9

10

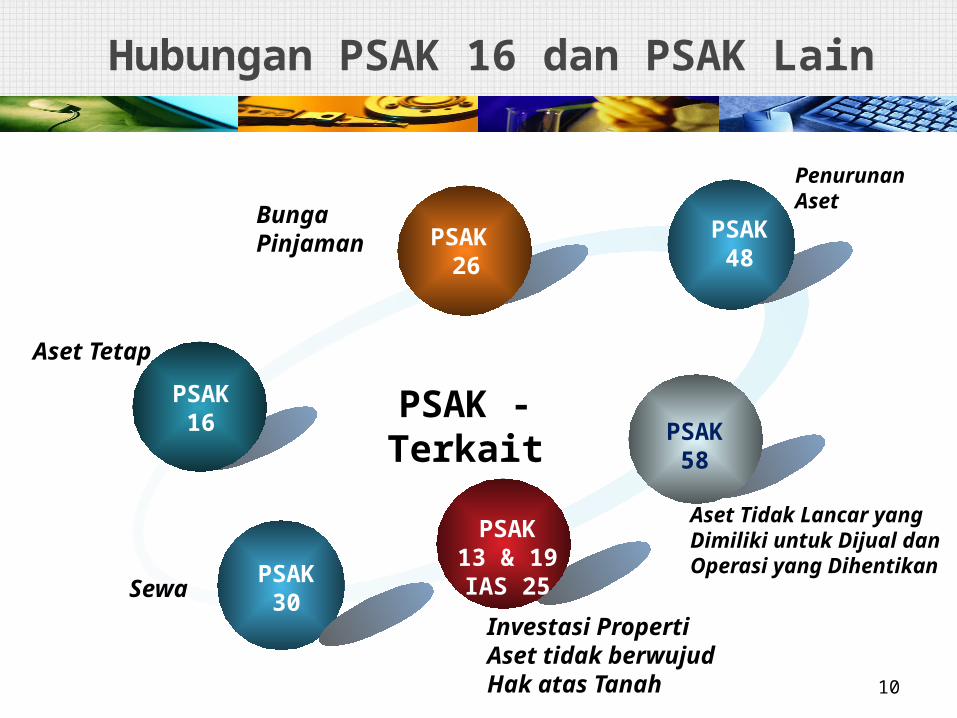

Hubungan PSAK 16 dan PSAK Lain

PSAK16

PSAK 26

PSAK48

PSAK58

PSAK30

PSAK - Terkait

PSAK13 & 19IAS 25

Penurunan Aset

Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan

Investasi PropertiAset tidak berwujudHak atas Tanah

Sewa

Aset Tetap

Bunga Pinjaman

Pengertian Aset Tetap

Definisi Aset tetap adalah aset berwujud yang: (par 6)1. Dimiliki untuk digunakan dalam produksi atau

penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

2. Diharapkan untuk digunakan selama lebih dari satu periode.

11

Tidak berlaku untuk1. Hak penambangan2. Reservasi tambang

Ciri► “Used in operations” and not

for resale.► Long-term in nature and

usually depreciated.► Possess physical substance.

Pengakuan Aset Tetap

Biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika : (par 7)

a) Besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas; dan

b) Biaya perolehan aset dapat diukur secara andal.

12

Tidak membedakan kriteria pengakuan pada saat pengakuan awal dan untuk biaya setelah perolehan awal

Pengakuan Aset Tetap

13

Suku cadang utama dan peralatan siap pakai termasuk aset tetap jika

digunakan lebih dari satu periode hanya digunakan untuk aset tertentu komponen yang diganti tidak diakui lagi.

Unit ukuran dalam pengakuan sesuai kondisi entitas. Kriteria agregasi atau invidual.

Mempengaruhi nilai aset Mempengaruhi biaya depresiasi atau biaya operasi

Laba (potensi earning management) Evaluasi prinsip pengakuan

Biaya awal memperoleh aset Biaya selanjutnya untuk menambah, mengganti,

memperbaiki

Biaya Perolehan awal

Seluruh biaya terkait aset yang memiliki manfaat di masa mendatang.

Aset lain yang berfungsi agar suatu aset dapat memiliki manfaat di masa mendatang.

Alat yang dipasang agar pabrik dapat berjalan sesuai dengan ketentuan pengolahan limbah industri.

14

Biaya Setelah Perolehan Awal

Biaya pemeliharaan dan perbaikan diakui beban di laporan laba rugi periode berjalan

Perawatan Suku cadang kecil

Penggantian aset akan menambah aset jika: Memenuhi kriteria aset (Memiliki masa manfaat lebih dari

satu periode dan diukur dengan andal) Komponen yang diganti tidak lagi dicatat sebagai aset

Inspeksi yang signifikan dapat diakui sebagai jumlah tercatat aset jika:

Memenuhi kriteria aset Nilai inspeksi terdahulu (dibedakan dari fisik) dihentikan

pencatatanya

15

Pengukuran Awal

Suatu aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset tetap pada awalnya harus diukur sebesar biaya perolehan. (par 15)

16

Harga Perolehan

Biaya yang dapat diartibusikan secara

langsungBiaya pembongkaran dan

pemindahan aset tetap dan restorasi lokasi aset

Komponen biaya Perolehan

a) Harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan lain;

b) Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen

c) Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset. Kewajiban atas biaya tersebut timbul

– ketika aset tersebut diperoleh, atau– karena entitas menggunakan aset tersebut selama periode

tertentu untuk tujuan selain untuk menghasilkan persediaan.

17

Biaya diatribusikan langsung

a) Biaya imbalan kerja yang timbul dari pembangunan atau akuisisi aset tetap.

b) Biaya penyiapan lahan untuk pabrik;c) Biaya handling dan penyerahan awal;d) Biaya perakitan dan instalasie) Biaya pengujian aset apakah aset berfungsi

dengan baik (setelah dikurangi hasil penjualan produk tersebut)

f) Komisi profesional

18

Bukan komponen biaya

a) Biaya pembukaan fasilitas barub) Biaya pengenalan produk baruc) Biaya penyelenggaraan bisnis di lokasi baru

termasuk biaya pelatihan stafd) Administrasi dan overhead umume) Biaya saat alat belum beroperasi penuhf) Kerugian awal operasig) Biaya relokasi dan reorganisasi operasi entitas.h) Hasil dari aset sebelum dimanfaatkan (hasil parkir

dari lahan yang belum digunakan).i) Laba internal jika aset tersebut merupakan

persediaan perusahaan.

19

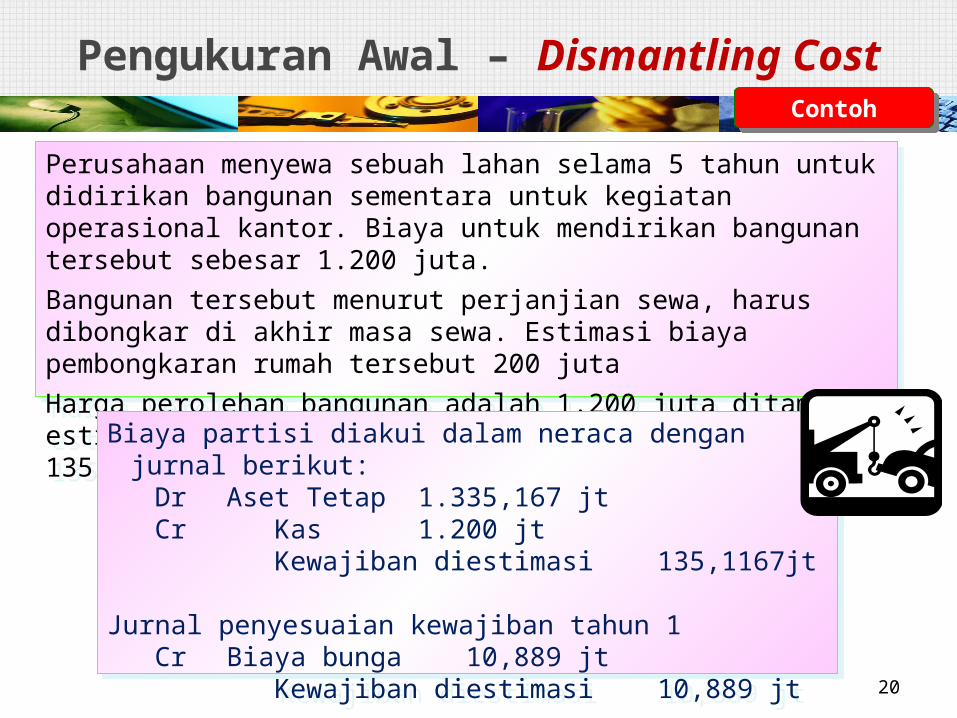

Pengukuran Awal – Dismantling Cost

Perusahaan menyewa sebuah lahan selama 5 tahun untuk didirikan bangunan sementara untuk kegiatan operasional kantor. Biaya untuk mendirikan bangunan tersebut sebesar 1.200 juta. Bangunan tersebut menurut perjanjian sewa, harus dibongkar di akhir masa sewa. Estimasi biaya pembongkaran rumah tersebut 200 juta Harga perolehan bangunan adalah 1.200 juta ditambah estimasi biaya pembongkaran. 200 juta : (1 + 8%)5 = 135,1167 jt)

Contoh

20

Biaya partisi diakui dalam neraca dengan jurnal berikut:Dr Aset Tetap 1.335,167 jtCr Kas 1.200 jt

Kewajiban diestimasi135,1167jt

Jurnal penyesuaian kewajiban tahun 1Cr Biaya bunga 10,889 jt

Kewajiban diestimasi10,889 jt

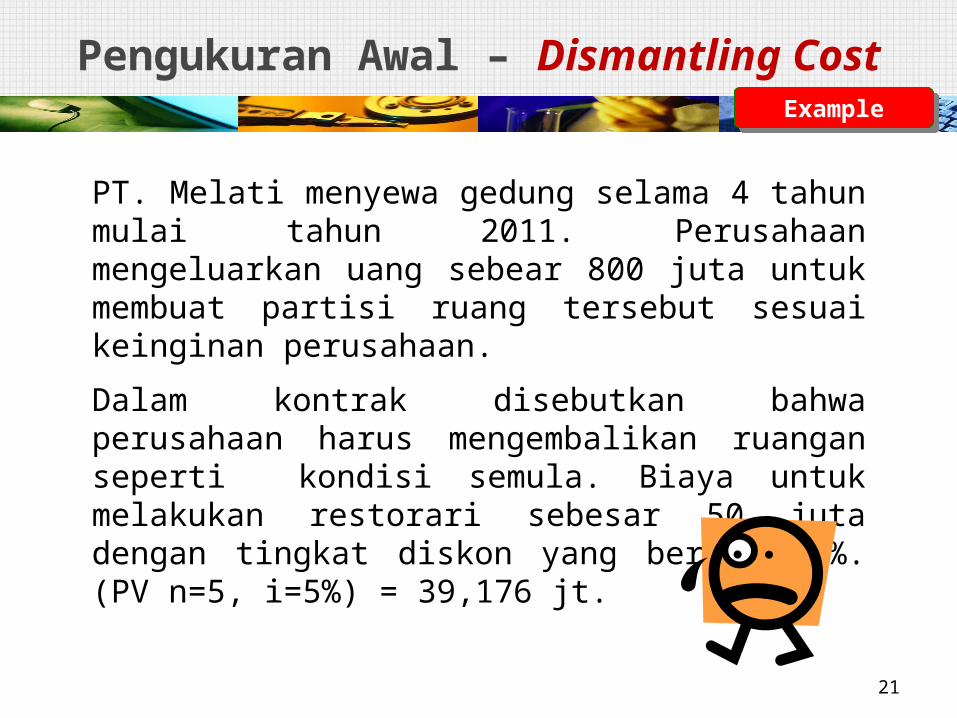

Pengukuran Awal – Dismantling Cost

PT. Melati menyewa gedung selama 4 tahun mulai tahun 2011. Perusahaan mengeluarkan uang sebear 800 juta untuk membuat partisi ruang tersebut sesuai keinginan perusahaan.

Dalam kontrak disebutkan bahwa perusahaan harus mengembalikan ruangan seperti kondisi semula. Biaya untuk melakukan restorari sebesar 50 juta dengan tingkat diskon yang berlaku 5%. (PV n=5, i=5%) = 39,176 jt.

Example

21

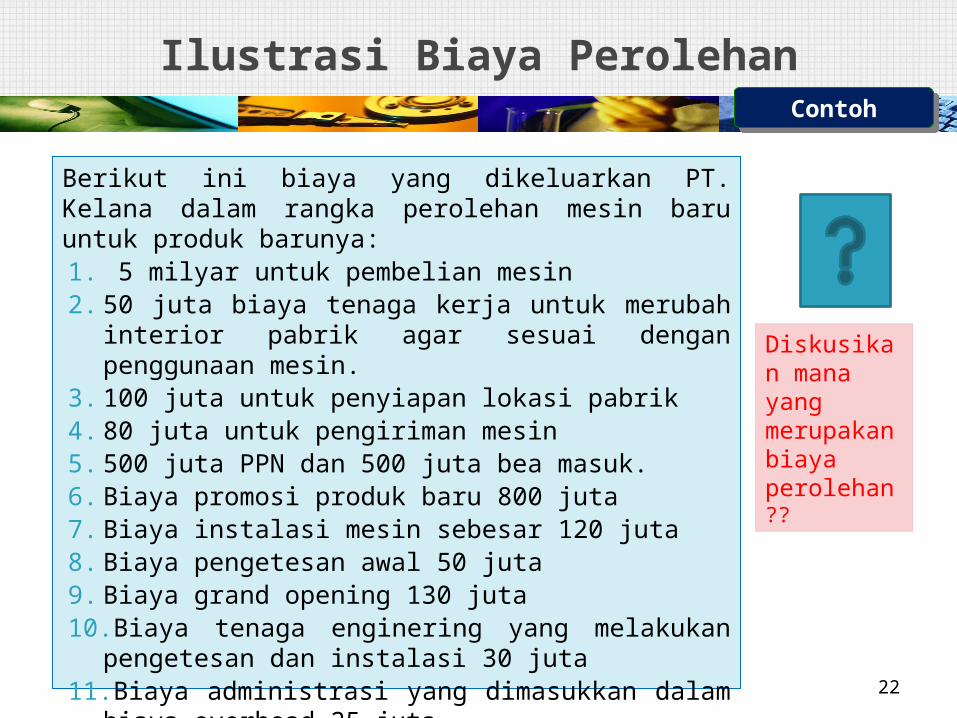

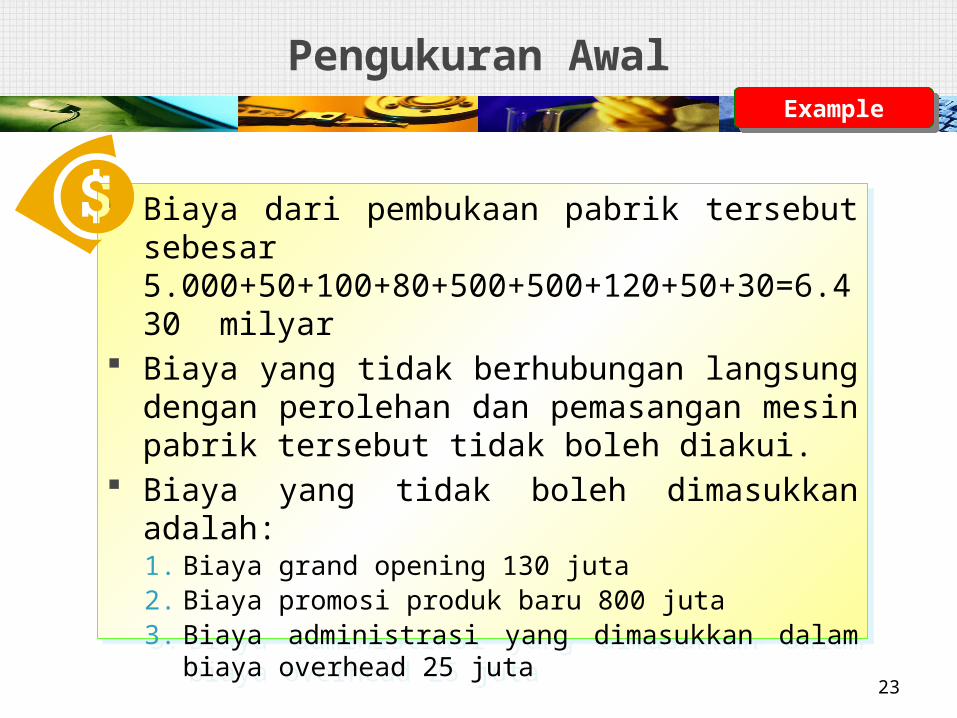

Ilustrasi Biaya Perolehan

Berikut ini biaya yang dikeluarkan PT. Kelana dalam rangka perolehan mesin baru untuk produk barunya:1. 5 milyar untuk pembelian mesin2. 50 juta biaya tenaga kerja untuk merubah interior pabrik

agar sesuai dengan penggunaan mesin.3. 100 juta untuk penyiapan lokasi pabrik4. 80 juta untuk pengiriman mesin5. 500 juta PPN dan 500 juta bea masuk.6. Biaya promosi produk baru 800 juta7. Biaya instalasi mesin sebesar 120 juta8. Biaya pengetesan awal 50 juta9. Biaya grand opening 130 juta10.Biaya tenaga enginering yang melakukan pengetesan

dan instalasi 30 juta11.Biaya administrasi yang dimasukkan dalam biaya

overhead 25 juta

Contoh

22

Diskusikan mana yang merupakan biaya perolehan??

Pengukuran Awal

Biaya dari pembukaan pabrik tersebut sebesar 5.000+50+100+80+500+500+120+50+30=6.430 milyar

Biaya yang tidak berhubungan langsung dengan perolehan dan pemasangan mesin pabrik tersebut tidak boleh diakui.

Biaya yang tidak boleh dimasukkan adalah:1. Biaya grand opening 130 juta2. Biaya promosi produk baru 800 juta3. Biaya administrasi yang dimasukkan dalam biaya

overhead 25 juta

Example

23

24

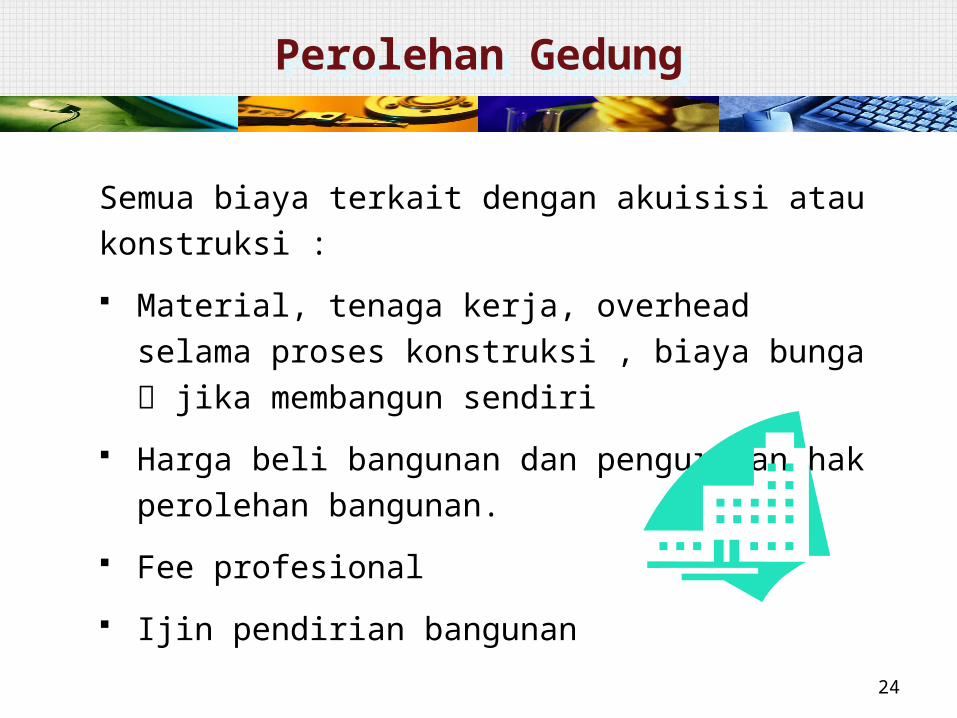

Semua biaya terkait dengan akuisisi atau konstruksi :

Material, tenaga kerja, overhead selama proses konstruksi , biaya bunga jika membangun sendiri

Harga beli bangunan dan pengurusan hak perolehan bangunan.

Fee profesional

Ijin pendirian bangunan

Perolehan Gedung

25

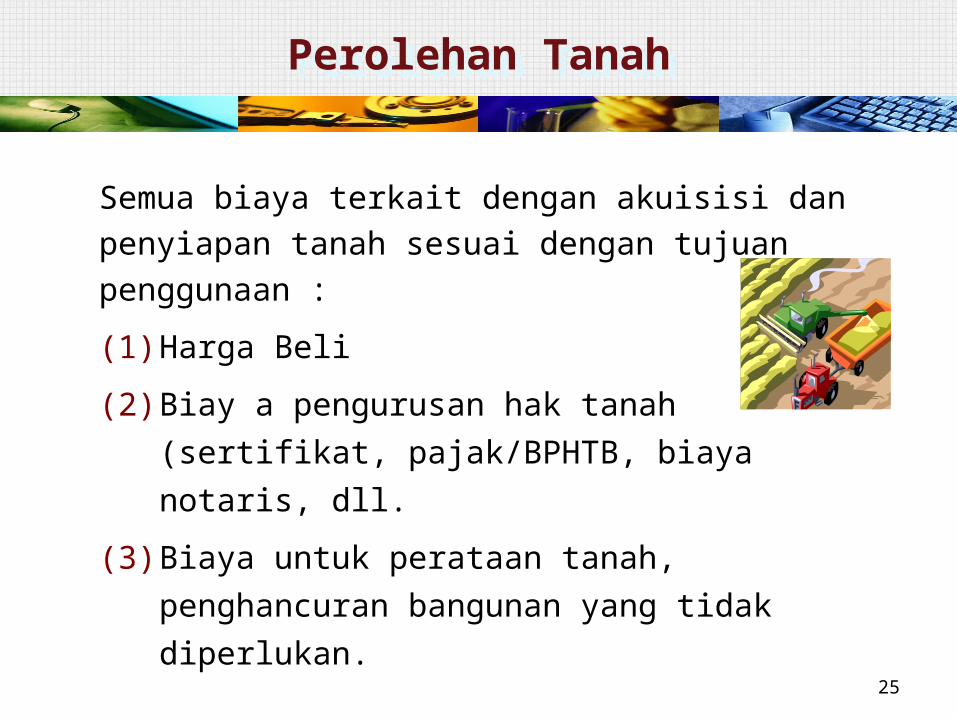

Semua biaya terkait dengan akuisisi dan penyiapan tanah sesuai dengan tujuan penggunaan :

(1) Harga Beli

(2) Biay a pengurusan hak tanah (sertifikat, pajak/BPHTB, biaya notaris, dll.

(3) Biaya untuk perataan tanah, penghancuran bangunan yang tidak diperlukan.

Perolehan Tanah

26

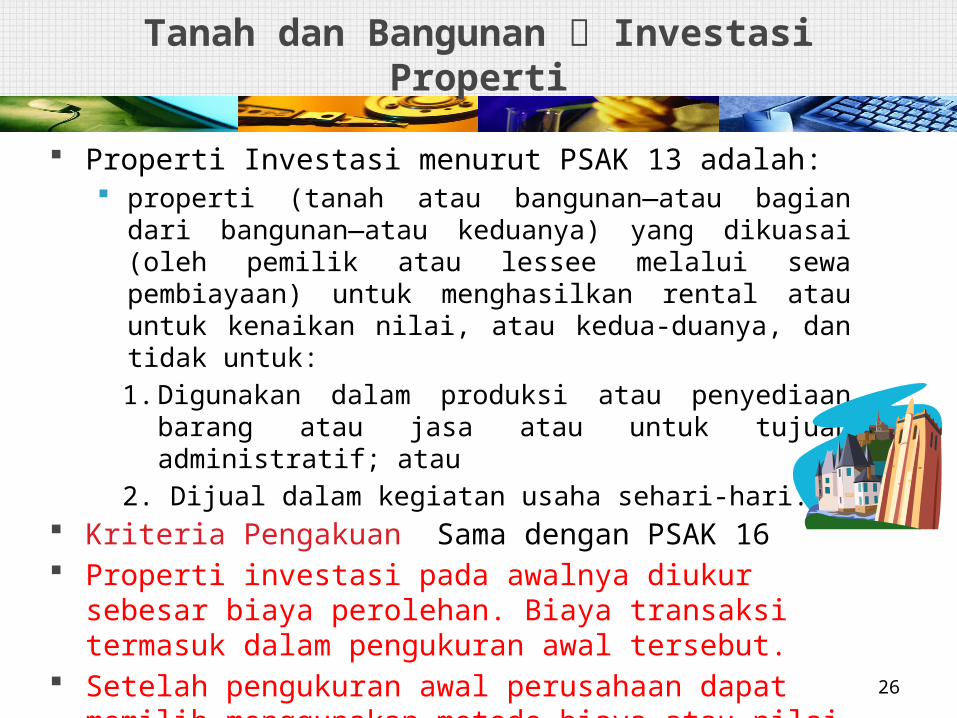

Tanah dan Bangunan Investasi Properti

Properti Investasi menurut PSAK 13 adalah: properti (tanah atau bangunan—atau bagian dari bangunan

—atau keduanya) yang dikuasai (oleh pemilik atau lessee melalui sewa pembiayaan) untuk menghasilkan rental atau untuk kenaikan nilai, atau kedua-duanya, dan tidak untuk:1. Digunakan dalam produksi atau penyediaan barang atau

jasa atau untuk tujuan administratif; atau2. Dijual dalam kegiatan usaha sehari-hari.

Kriteria Pengakuan Sama dengan PSAK 16 Properti investasi pada awalnya diukur sebesar biaya

perolehan. Biaya transaksi termasuk dalam pengukuran awal tersebut.

Setelah pengukuran awal perusahaan dapat memilih menggunakan metode biaya atau nilai wajar

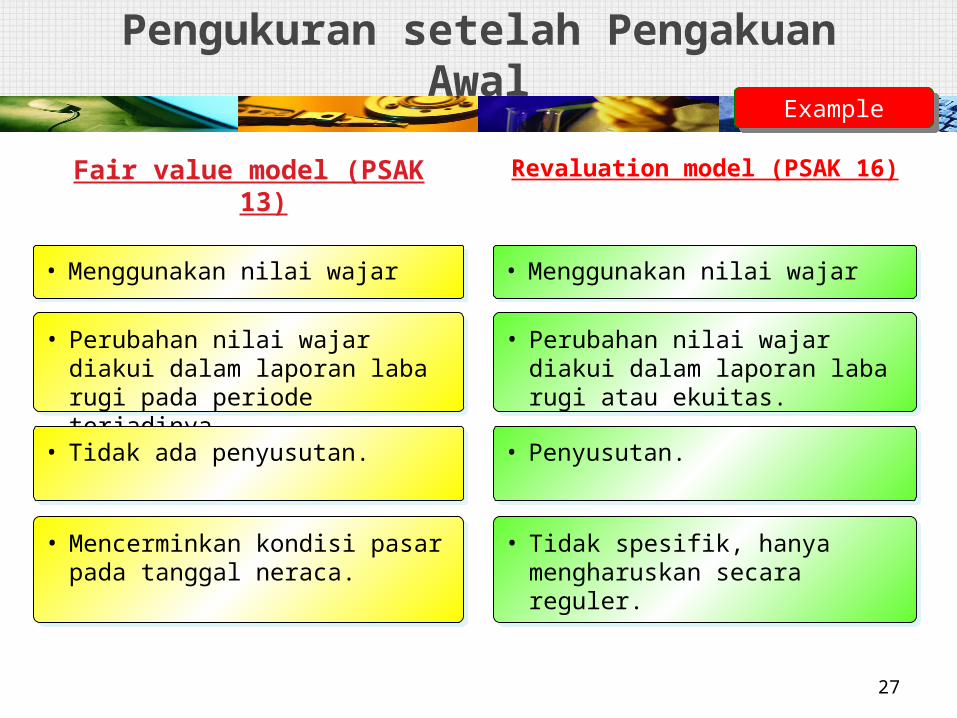

Pengukuran setelah Pengakuan Awal

Fair value model (PSAK 13)

• Menggunakan nilai wajar • Menggunakan nilai wajar

Revaluation model (PSAK 16)

• Perubahan nilai wajar diakui dalam laporan laba rugi pada periode terjadinya.

• Perubahan nilai wajar diakui dalam laporan laba rugi atau ekuitas.

• Tidak ada penyusutan. • Penyusutan.

• Mencerminkan kondisi pasar pada tanggal neraca.

• Tidak spesifik, hanya mengharuskan secara reguler.

Example

27

28LO 2 Identify the costs to include in initial valuation of

property, plant, and equipment.

Peralatan dapat meliputi mesin, kendaraan, peralatan kantor, peralatan pabrik dan peralatan lain.

Biaya perolehan meliputi(1) Harga beli, (2) Pajak atau Bea yang tidak dapat dikreditkan(3) Biaya transportasi(4) Biaya asuransi selama pengiriman barang(5) Biaya instalasi dan biaya penyiapan tempat untuk

melakukan instalasi(6) Biaya untuk pengetesan peralatan

Perolehan Peralatan

29

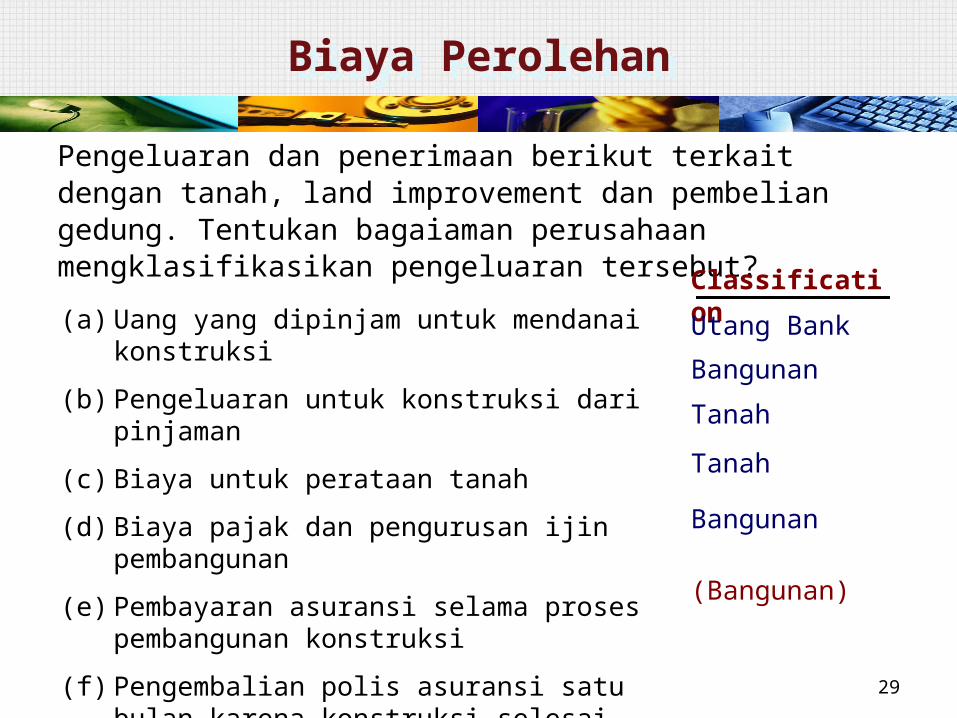

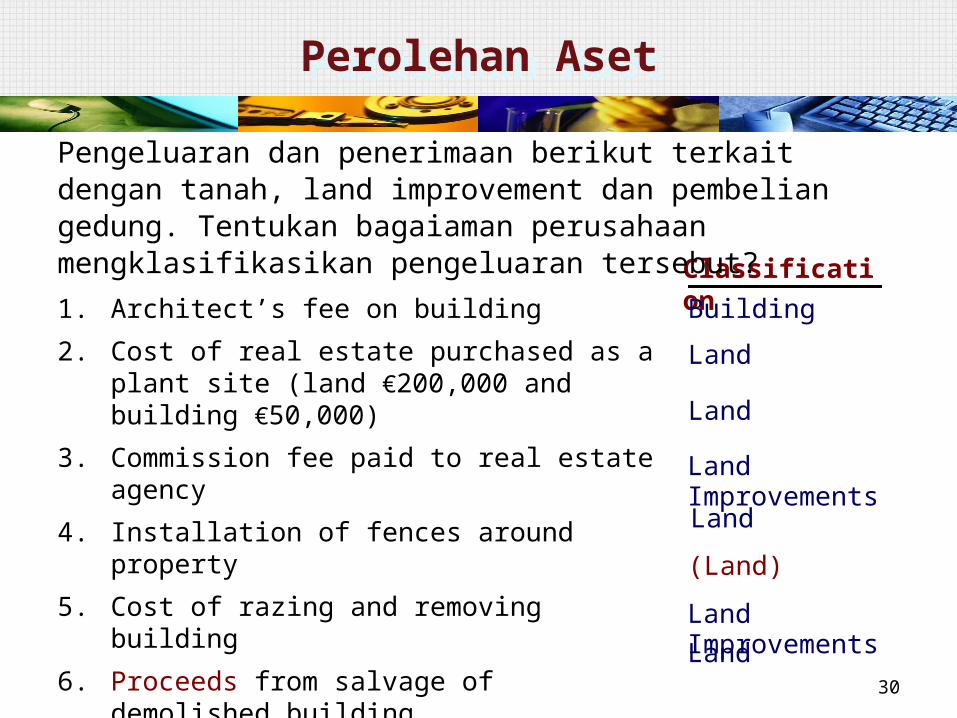

Pengeluaran dan penerimaan berikut terkait dengan tanah, land improvement dan pembelian gedung. Tentukan bagaiaman perusahaan mengklasifikasikan pengeluaran tersebut?

Biaya Perolehan

(a) Uang yang dipinjam untuk mendanai konstruksi

(b) Pengeluaran untuk konstruksi dari pinjaman

(c) Biaya untuk perataan tanah

(d) Biaya pajak dan pengurusan ijin pembangunan

(e) Pembayaran asuransi selama proses pembangunan konstruksi

(f) Pengembalian polis asuransi satu bulan karena konstruksi selesai lebih awal.

ClassificationUtang Bank

Bangunan

Tanah

Tanah

Bangunan

(Bangunan)

30

Classification

Perolehan Aset

1. Architect’s fee on building2. Cost of real estate purchased as a plant site

(land €200,000 and building €50,000)3. Commission fee paid to real estate agency4. Installation of fences around property5. Cost of razing and removing building6. Proceeds from salvage of demolished building7. Cost of parking lots and driveways8. Cost of trees and shrubbery (permanent)

Building

Land

Land

Land Improvements

Land

(Land)

Land ImprovementsLand

Pengeluaran dan penerimaan berikut terkait dengan tanah, land improvement dan pembelian gedung. Tentukan bagaiaman perusahaan mengklasifikasikan pengeluaran tersebut?

31

Perolehan Aset yang Dibangun Sendiri

Biaya yang dikeluarkan sampai aset tersebut siap digunakan: Material dan tenaga kerja Overhead biaya variabel dan porsi dari fixed

overhead yang terkait langsung dengan pembangunan aset.

Biaya bunga selama proses pembangunan

32

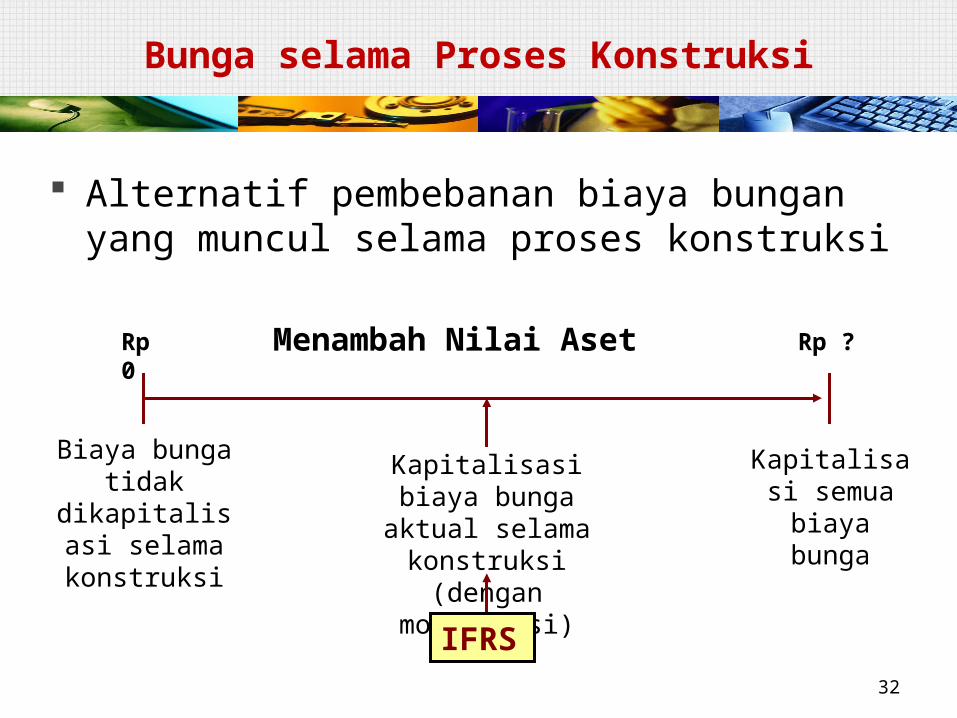

Bunga selama Proses Konstruksi

Alternatif pembebanan biaya bungan yang muncul selama proses konstruksi

Biaya bunga tidak

dikapitalisasi selama

konstruksi

Kapitalisasi biaya bunga aktual

selama konstruksi (dengan modifikasi)

Kapitalisasi semua biaya

bunga

IFRS

Rp 0 Rp ?Menambah Nilai Aset

33

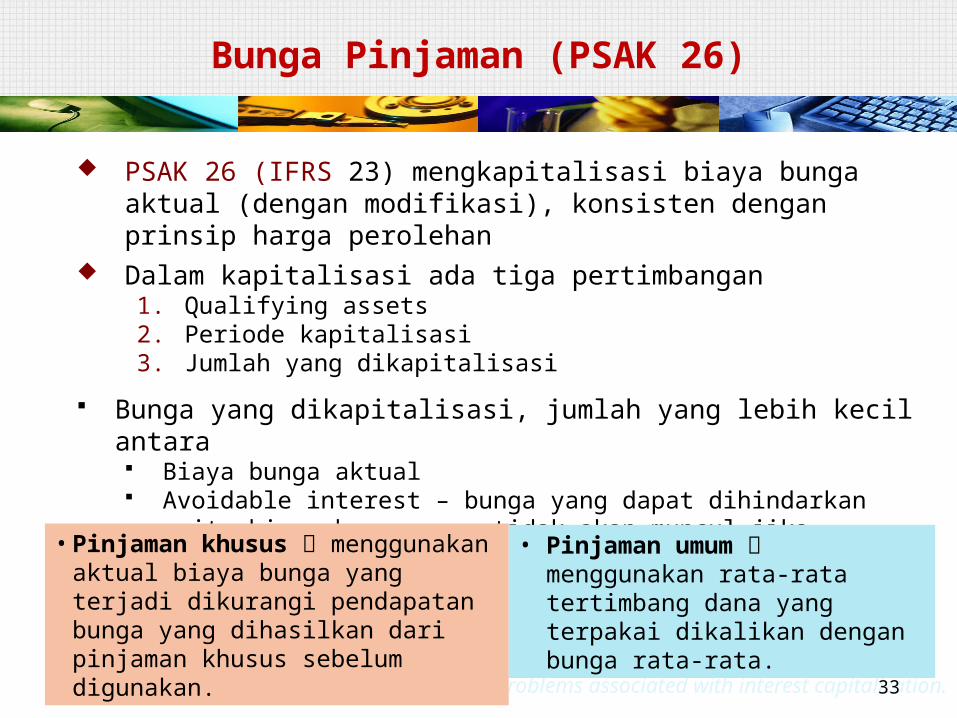

PSAK 26 (IFRS 23) mengkapitalisasi biaya bunga aktual (dengan modifikasi), konsisten dengan prinsip harga perolehan

Dalam kapitalisasi ada tiga pertimbangan1. Qualifying assets 2. Periode kapitalisasi3. Jumlah yang dikapitalisasi

Bunga yang dikapitalisasi, jumlah yang lebih kecil antara Biaya bunga aktual Avoidable interest – bunga yang dapat dihindarkan yaitu biaya bunga

yang tidak akan muncul jika kegiatan pembangunan tersebut tidak dilaksanakan.

LO 4 Describe the accounting problems associated with interest capitalization.

Bunga Pinjaman (PSAK 26)

• Pinjaman khusus menggunakan aktual biaya bunga yang terjadi dikurangi pendapatan bunga yang dihasilkan dari pinjaman khusus sebelum digunakan.

• Pinjaman umum menggunakan rata-rata tertimbang dana yang terpakai dikalikan dengan bunga rata-rata.

34

Pengukuran Biaya Perolehan

Diskon — Diskon harus dikurangkan dari harga perolehan aset

Pembayaran ditangguhkan— Aset yang dibeli dengan pembayaran ditangguhkan dinilai setara nilai tunainya. Perbedan nilai tunai dengan pembayaran diakui sebagai beban bunga.

Pertukaran aset — menggunakan nilai wajar kecuali tidak ada substansi ekonomi atau tidak ada nilai wajar yang andal.

Pembelian dengan lumpsum — dialokasikan nilai total biaya perolehan ke masing-masing aset dengan dasar nilai wajar aset. (jika asetnya diklasikan atau memiliki masa manfaat berbeda).

35

Pengukuran Biaya Perolehan

Penerbitan saham — menggunakan dasar nilai wajar dari saham sebagai indikator nilai wajar aset, jika nilai saham dapat diandalkan. Mana yang lebih andal antara nilai wajar saham atau aset.

Jika keduanya andal maka nilai wajar aset yang diserahkan digunakan untuk mengukur aset yang diterima.

Hibah pemerintah — tidak boleh diakui sampai diperoleh keyakinan bahwa entitas memenuhi persyaratan dan hibah akan diperoleh.

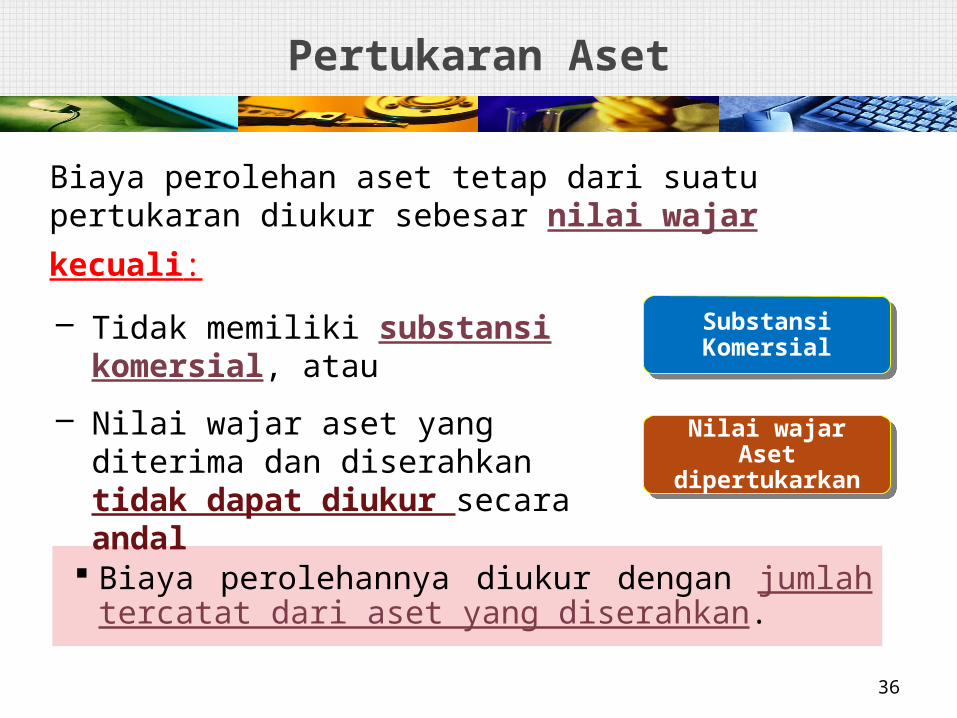

Pertukaran Aset

Biaya perolehannya diukur dengan jumlah tercatat dari aset yang diserahkan.

Substansi Komersial

Nilai wajarAset dipertukarkan

Biaya perolehan aset tetap dari suatu pertukaran diukur sebesar nilai wajarkecuali:

– Tidak memiliki substansi komersial, atau

– Nilai wajar aset yang diterima dan diserahkan tidak dapat diukur secara andal

36

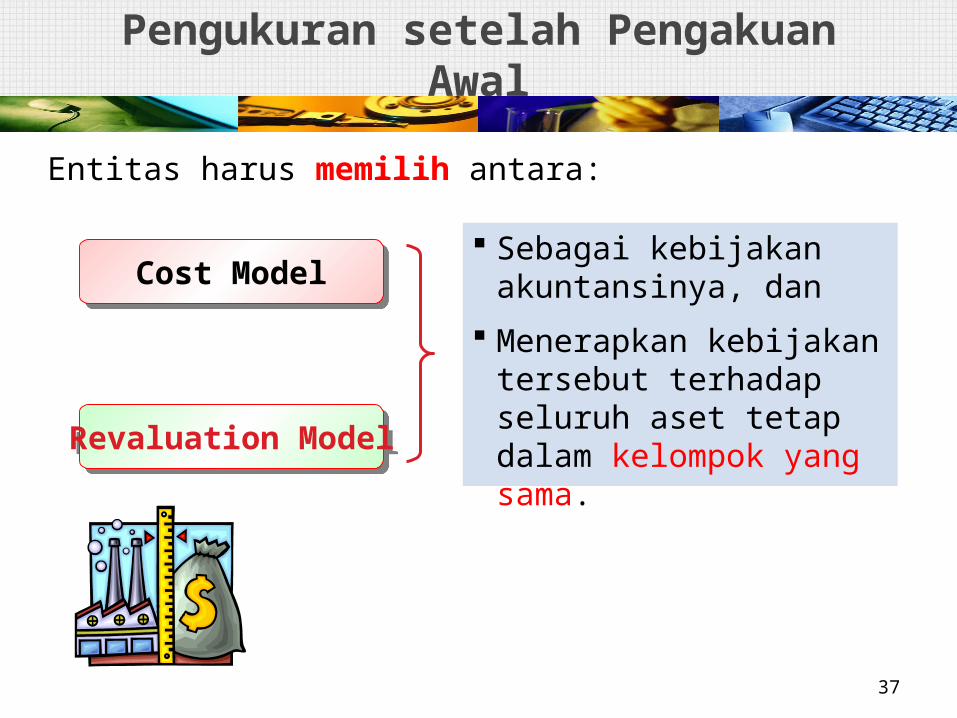

Pengukuran setelah Pengakuan Awal

Entitas harus memilih antara:

Cost Model

Revaluation Model

Sebagai kebijakan akuntansinya, dan

Menerapkan kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama.

37

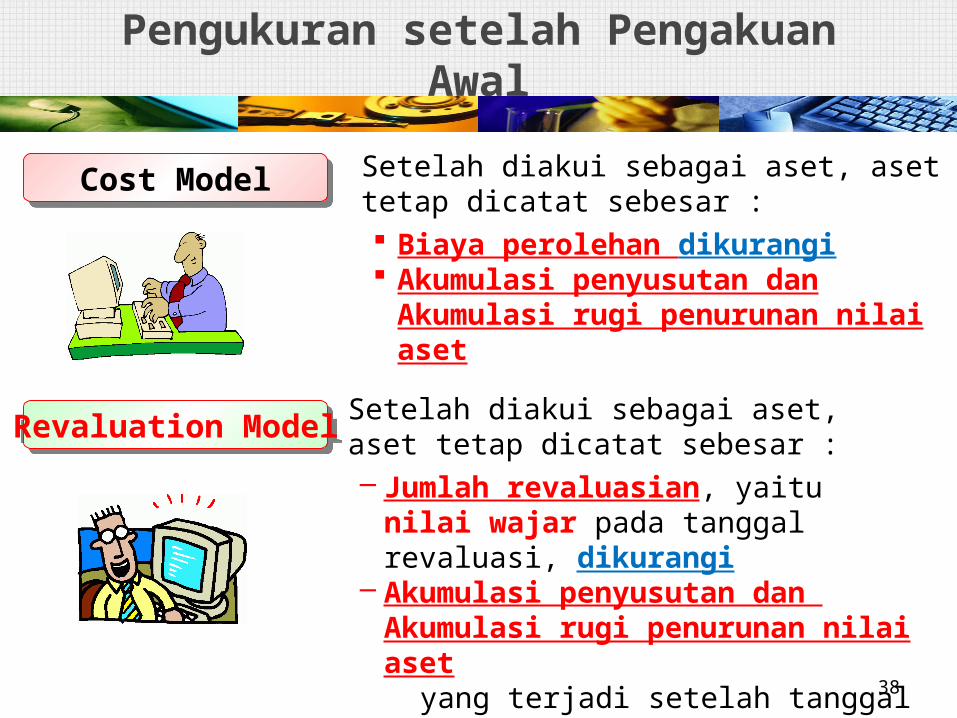

Pengukuran setelah Pengakuan Awal

Cost Model

Revaluation Model

Setelah diakui sebagai aset, aset tetap dicatat sebesar : Biaya perolehan dikurangi Akumulasi penyusutan dan Akumulasi

rugi penurunan nilai aset

Setelah diakui sebagai aset, aset tetap dicatat sebesar :– Jumlah revaluasian, yaitu nilai wajar

pada tanggal revaluasi, dikurangi– Akumulasi penyusutan dan

Akumulasi rugi penurunan nilai asetyang terjadi setelah tanggal revaluasi.

38

39

Nilai Wajar

Nilai di mana suatu aset dapat dipertukarkan atau suatu kewajiban

diselesaikan antara pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar (arm’s

length transaction)

Bukan nilai yang akan diterima atau dibayarkan entitas dalam suatu transaksi

yang dipaksakan, likuidasi yang dipaksakan, atau penjualan akibat kesulitan keuangan.

40

Hirarki Penentuan Nilai Wajar

Kuotasi harga di pasar aktif; Jika pasar tidak aktif, maka menggunakan

teknik penilaian yang meliputi: penggunaan transaksi-transaksi pasar wajar yang

terkini antara pihak-pihak yang mengerti, berkeinginan, jika tersedia;

referensi atas nilai wajar terkini dari instrumen lain yang secara substansial sama;

analisis arus kas yang didiskonto (discounted cash flow analysis); dan

model penetapan harga opsi (option pricing model)

Pengukuran setelah Pengakuan Awal

AppraisalJika tidak ada pasar yang dapat dijadikan dasar penentuan nilai karena sifat aset yang khusus dan jarang diperjualbelikan, maka

Entitas perlu mengestimasi nilai wajar menggunakan pendekatan penghasilan atau depreciated replacement cost.

41

42

Penentuan Nilai Wajar

Nilai wajar tanah dan bangunan biasanya ditentukan melalui penilaian yang dilakukan oleh penilai yang memiliki kualifikasi professional berdasarkan bukti pasar.

Nilai wajar pabrik dan peralatan biasanya menggunakan nilai pasar yang ditentukan oleh penilai.

43

Tidak ada nilai wajar

Jika tidak ada pasar yang dapat dijadikan dasar penentuan nilai wajar karena sifat dari asset tetap yang khusus dan jarang diperjual-belikan, kecuali sebagai bagian dari bisnis yang berkelanjutan, entitas mungkin perlu mengestimasi nilai wajar menggunakan pendekatan penghasilan atau biaya pengganti yang telah disusutkan (depreciated replacement cost approach).

44

Frekuensi Penilaian

Frekuensi revaluasi tergantung perubahan nilai wajar dari suatu asset tetap yang direvaluasi.

Jika nilai wajar dari asset yang direvaluasi berbeda secara material dari jumlah tercatatnya, maka revaluasi lanjutan perlu dilakukan.

Beberapa asset tetap mengalami perubahan nilai wajar secara signifikan dan fluktuatif, sehingga perlu direvaluasi secara tahunan.

Revaluasi tahunan seperti itu tidak perlu dilakukan apabila perubahan nilai wajar tidak signifikan.

Namun demikian, asset tersebut mungkin perlu direvaluasi setiap tiga atau lima tahun sekali.

Pengukuran setelah Pengakuan Awal

Revaluation Model Revaluasi harus dilakukan secara reguler– Untuk memastikan jumlah tercatat

tidak berbeda secara material dengan nilai wajar pada tanggal neraca.

Akumulasi penyusutan pada tanggal revaluasi diperlakukan dengan metode:proporsional, atau eliminasi.

45

Pengukuran setelah Pengakuan Awal

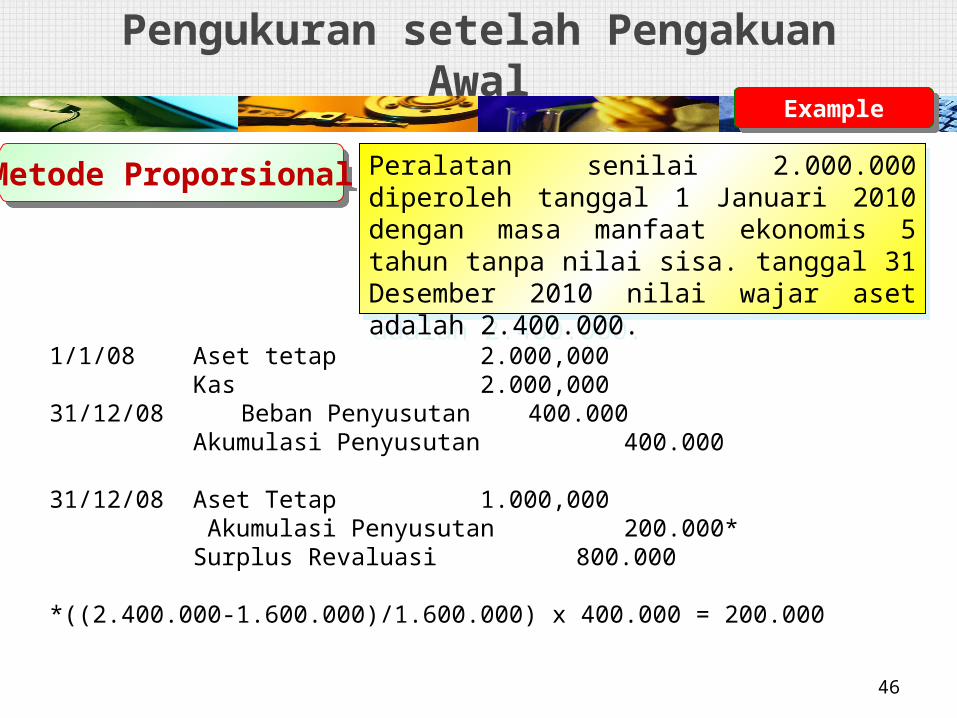

Metode Proporsional Peralatan senilai 2.000.000 diperoleh tanggal 1 Januari 2010 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. tanggal 31 Desember 2010 nilai wajar aset adalah 2.400.000.

1/1/08 Aset tetap 2.000,000Kas 2.000,000

31/12/08 Beban Penyusutan 400.000Akumulasi Penyusutan 400.000

31/12/08 Aset Tetap 1.000,000 Akumulasi Penyusutan 200.000*Surplus Revaluasi 800.000

*((2.400.000-1.600.000)/1.600.000) x 400.000 = 200.000

Example

46

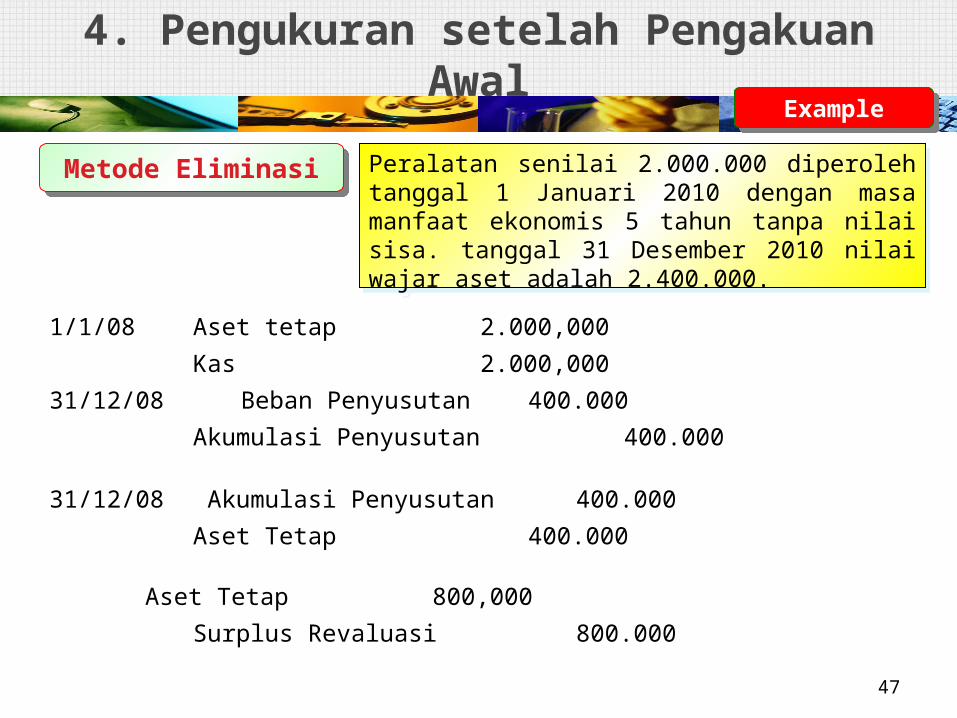

4. Pengukuran setelah Pengakuan Awal

Metode Eliminasi Peralatan senilai 2.000.000 diperoleh tanggal 1 Januari 2010 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. tanggal 31 Desember 2010 nilai wajar aset adalah 2.400.000.

Example

47

1/1/08 Aset tetap 2.000,000Kas 2.000,000

31/12/08 Beban Penyusutan 400.000Akumulasi Penyusutan 400.000

31/12/08 Akumulasi Penyusutan 400.000Aset Tetap 400.000

Aset Tetap 800,000Surplus Revaluasi 800.000

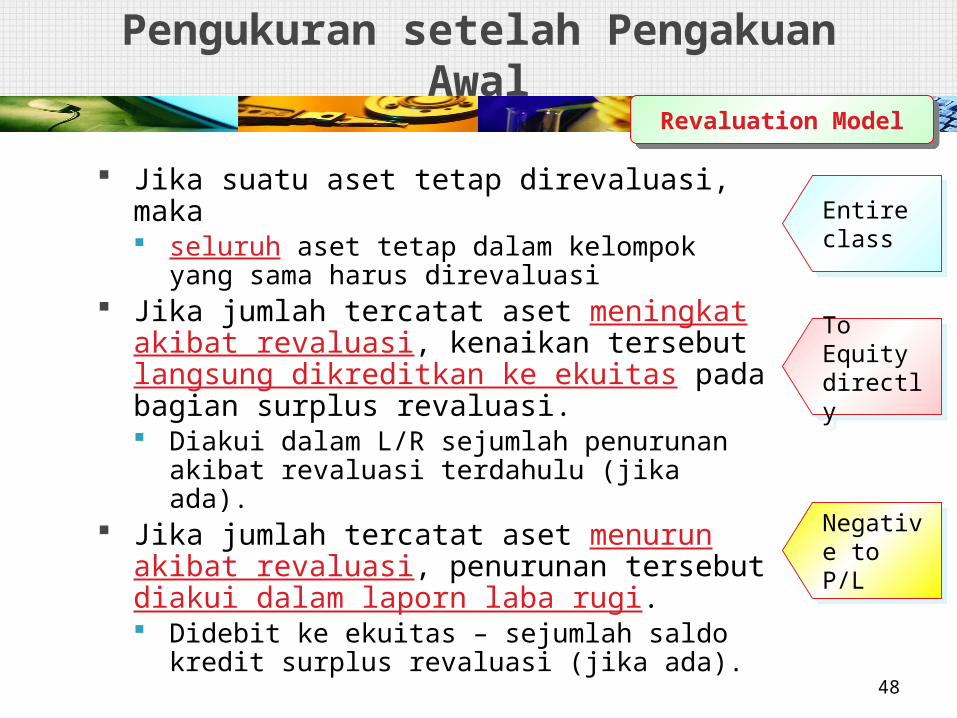

Pengukuran setelah Pengakuan AwalRevaluation Model

Jika suatu aset tetap direvaluasi, maka seluruh aset tetap dalam kelompok yang sama

harus direvaluasi Jika jumlah tercatat aset meningkat akibat

revaluasi, kenaikan tersebut langsung dikreditkan ke ekuitas pada bagian surplus revaluasi. Diakui dalam L/R sejumlah penurunan akibat

revaluasi terdahulu (jika ada). Jika jumlah tercatat aset menurun akibat

revaluasi, penurunan tersebut diakui dalam laporn laba rugi. Didebit ke ekuitas – sejumlah saldo kredit surplus

revaluasi (jika ada).

Entire class

To Equity directly

Negative to P/L

48

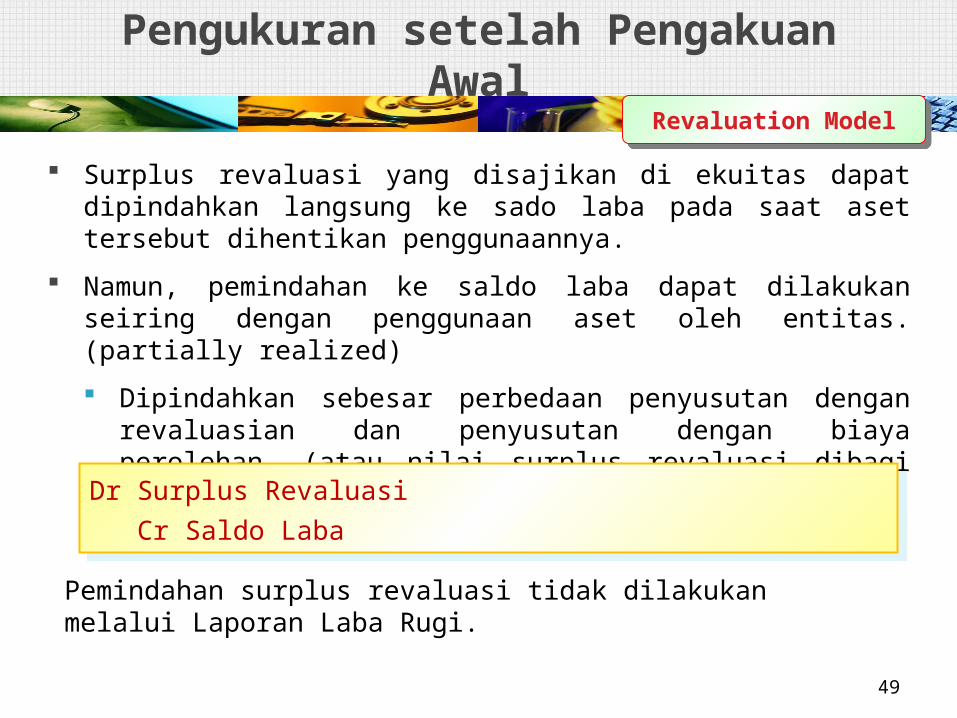

Pengukuran setelah Pengakuan AwalRevaluation Model

Surplus revaluasi yang disajikan di ekuitas dapat dipindahkan langsung ke sado laba pada saat aset tersebut dihentikan penggunaannya.

Namun, pemindahan ke saldo laba dapat dilakukan seiring dengan penggunaan aset oleh entitas. (partially realized)

Dipindahkan sebesar perbedaan penyusutan dengan revaluasian dan penyusutan dengan biaya perolehan. (atau nilai surplus revaluasi dibagi sisa manfaat ekonomis)

Pemindahan surplus revaluasi tidak dilakukan melalui Laporan Laba Rugi.

Dr Surplus RevaluasiCr Saldo Laba

49

50

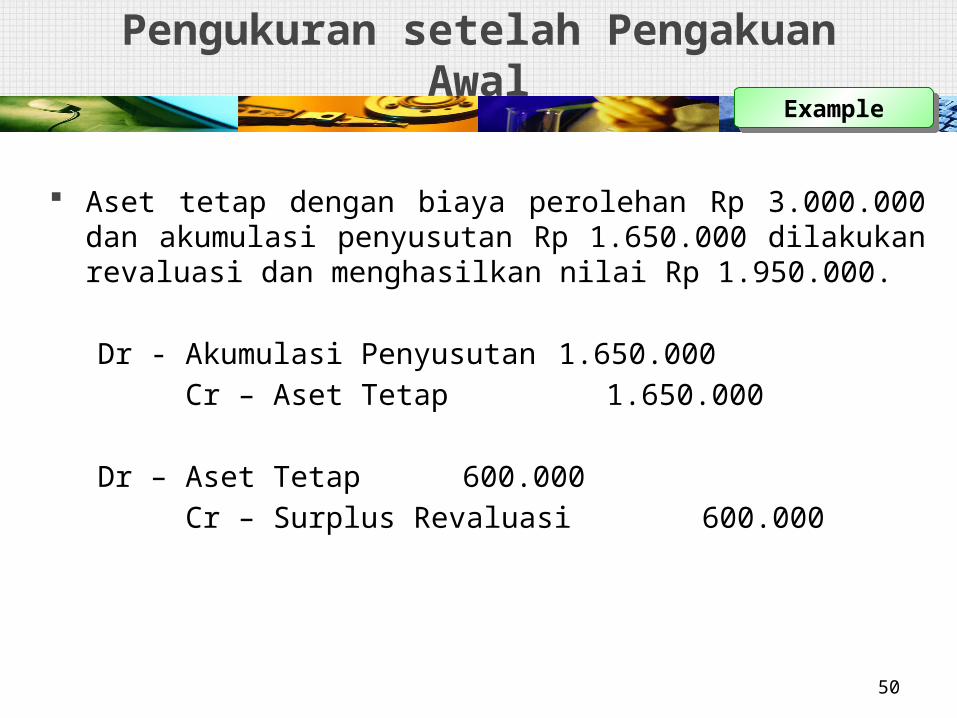

Pengukuran setelah Pengakuan AwalExample

Aset tetap dengan biaya perolehan Rp 3.000.000 dan akumulasi penyusutan Rp 1.650.000 dilakukan revaluasi dan menghasilkan nilai Rp 1.950.000.

Dr - Akumulasi Penyusutan 1.650.000 Cr – Aset Tetap 1.650.000

Dr – Aset Tetap 600.000 Cr – Surplus Revaluasi 600.000

51

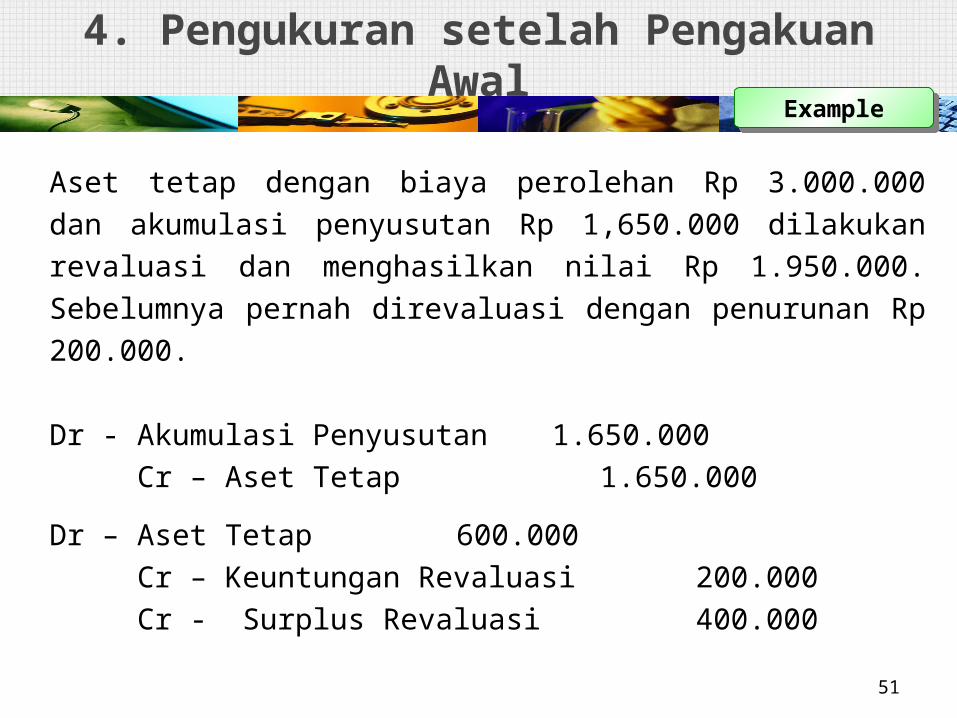

4. Pengukuran setelah Pengakuan AwalExample

Aset tetap dengan biaya perolehan Rp 3.000.000 dan akumulasi penyusutan Rp 1,650.000 dilakukan revaluasi dan menghasilkan nilai Rp 1.950.000. Sebelumnya pernah direvaluasi dengan penurunan Rp 200.000.

Dr - Akumulasi Penyusutan 1.650.000 Cr – Aset Tetap 1.650.000

Dr – Aset Tetap 600.000 Cr – Keuntungan Revaluasi 200.000 Cr - Surplus Revaluasi 400.000

52

4. Pengukuran setelah Pengakuan AwalExample

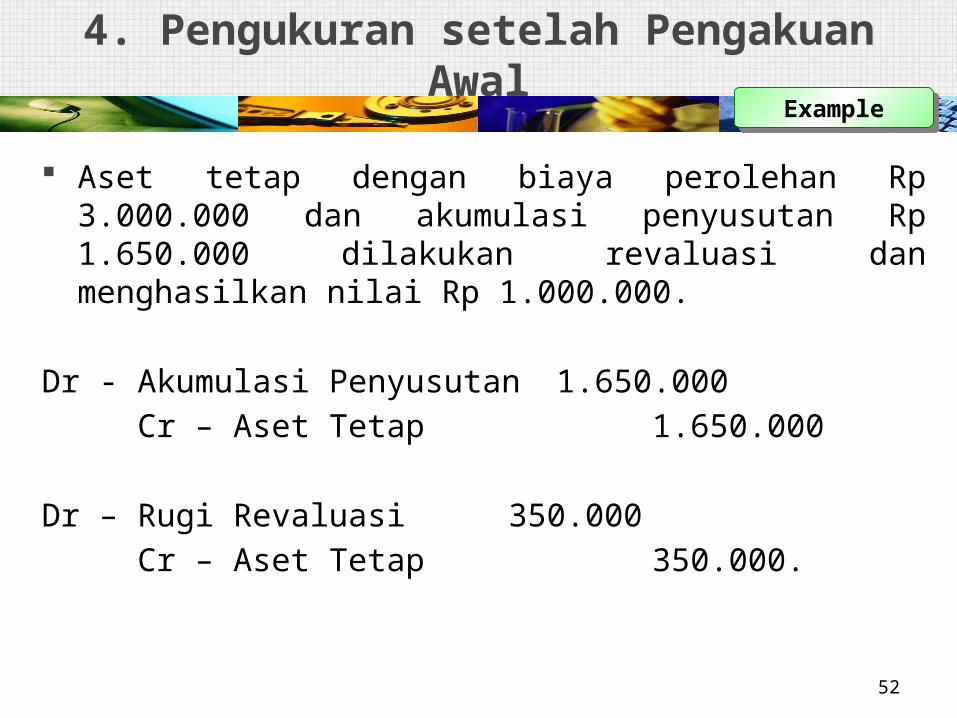

Aset tetap dengan biaya perolehan Rp 3.000.000 dan akumulasi penyusutan Rp 1.650.000 dilakukan revaluasi dan menghasilkan nilai Rp 1.000.000.

Dr - Akumulasi Penyusutan 1.650.000 Cr – Aset Tetap 1.650.000

Dr – Rugi Revaluasi 350.000 Cr – Aset Tetap 350.000.

53

4. Pengukuran setelah Pengakuan AwalExample

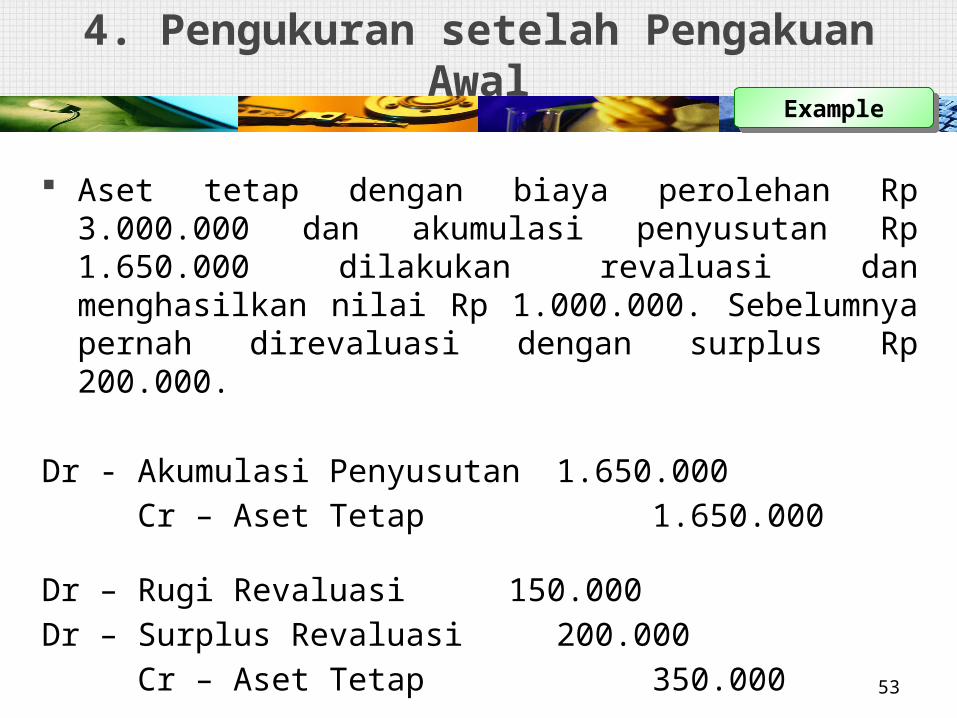

Aset tetap dengan biaya perolehan Rp 3.000.000 dan akumulasi penyusutan Rp 1.650.000 dilakukan revaluasi dan menghasilkan nilai Rp 1.000.000. Sebelumnya pernah direvaluasi dengan surplus Rp 200.000.

Dr - Akumulasi Penyusutan 1.650.000 Cr – Aset Tetap 1.650.000

Dr – Rugi Revaluasi 150.000Dr – Surplus Revaluasi 200.000 Cr – Aset Tetap 350.000

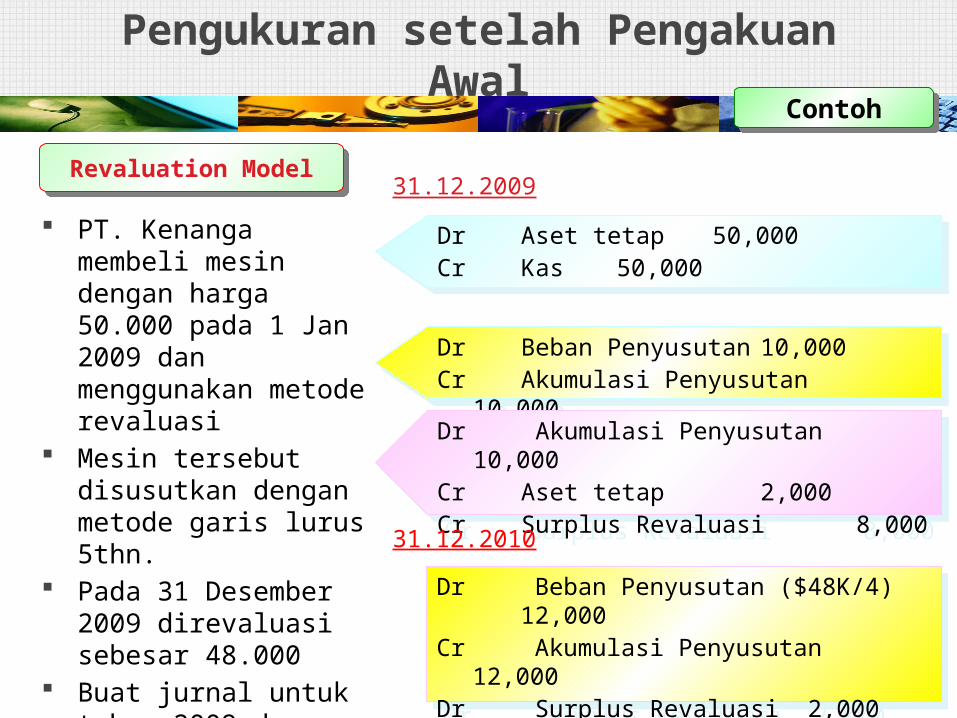

Pengukuran setelah Pengakuan Awal

PT. Kenanga membeli mesin dengan harga 50.000 pada 1 Jan 2009 dan menggunakan metode revaluasi

Mesin tersebut disusutkan dengan metode garis lurus 5thn.

Pada 31 Desember 2009 direvaluasi sebesar 48.000

Buat jurnal untuk tahun 2009 dan 2010.

Contoh

Dr Aset tetap 50,000Cr Kas 50,000

Dr Beban Penyusutan 10,000Cr Akumulasi Penyusutan

10,000Dr Akumulasi Penyusutan 10,000Cr Aset tetap 2,000Cr Surplus Revaluasi

8,000

Revaluation Model31.12.2009

31.12.2010

54

Dr Beban Penyusutan ($48K/4) 12,000Cr Akumulasi Penyusutan

12,000Dr Surplus Revaluasi 2,000Cr Saldo Laba 2,000

Penyusutan

Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan (depreciable amount) dari suatu aset selama umur manfaatnya (useful life).

PenyusutanCost Model

Revaluation Model

55

Penyusutan

Setiap bagian aset tetap yang memiliki biaya perolehan cukup signifikan terhadap total biaya perolehan seluruh aset harus disusutkan secara terpisah. Contoh : rangka dan mesin

pesawatBeban penyusutan untuk setiap

periode harus diakui dalam laporan laba rugi kecuali jika beban tersebut dimasukkan dalam jumlah tercatat aset lain.

Penyusutan

56

Penyusutan

Penyusutan aset dimulai pada saat aset tersebut siap digunakan– Pada saat aset berada di lokasi dan

kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen.

Penyusutan aset dihentikan lebih awal ketika:– Diklasifikasikan sebagai aset dimiliki

untuk dijual; dan– Aset dihentikan pengakuannya.

Tanah dan bangunan diperlakukan sebagai aset terpisah walaupun diperoleh sekaligus.

Implikasinya, penyusutan tidak dihentikan sekalipun aset:–sedang tidak

digunakan atau–dihentikan

penggunaannya

Penyusutan

57

Penyusutan

Nilai residu dan umur manfaat suatu aset harus di-review minimum setiap akhir tahun buku Jika hasil review berbeda dengan

estimasi sebelumnya maka perbedaan tersebut harus diperlakukan sebagai perubahan estimasi akuntansi.

58

Penyusutan

Faktor yang harus diperhitungkan dalam menentukan umur manfaat.

• Prakiraan daya pakai aset;

• Prakiraan tingkat keausan fisik;

• Keusangan teknis dan keusangan komersil;

• Pembatasan penggunaan aset karena aspek hukum (misal : sewa).

Umur Manfaat

59

Penyusutan

Metode penyusutan yang digunakan: Harus mencerminkan ekspektasi

pola konsumsi manfaat ekonomis masa depan atas aset oleh entitas.

Harus di-review minimum setiap akhir tahun buku, dan

Perubahan metode diperlakukan sebagai perubahan estimasi.

Metode Penyusutan

60

Penyusutan

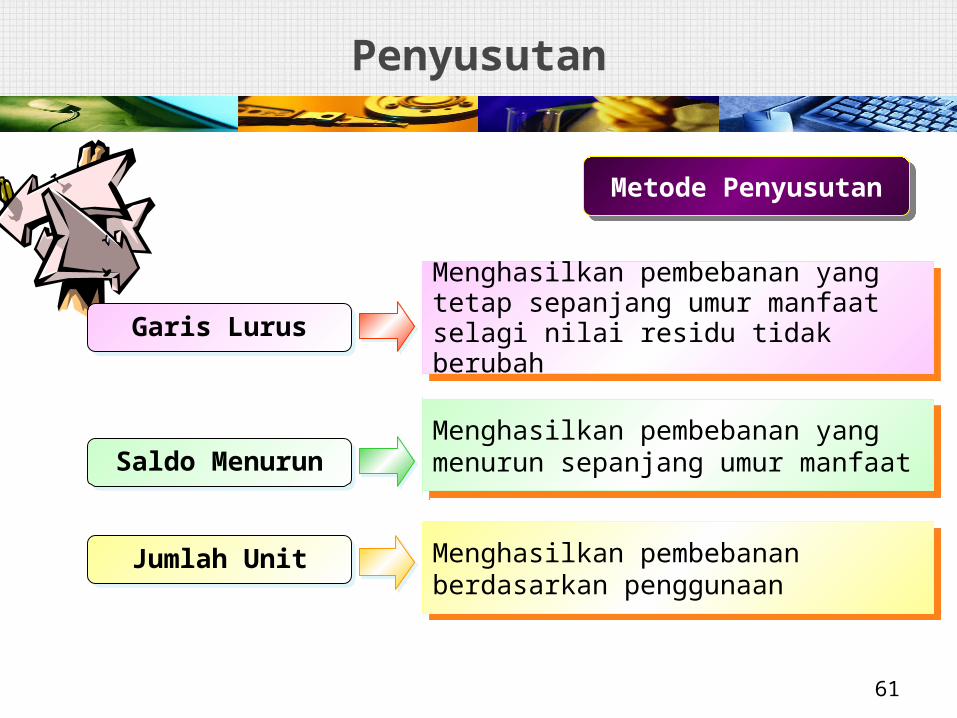

Garis Lurus

Saldo Menurun

Jumlah Unit

Menghasilkan pembebanan yang tetap sepanjang umur manfaat selagi nilai residu tidak berubah

Menghasilkan pembebanan yang menurun sepanjang umur manfaat

Menghasilkan pembebanan berdasarkan penggunaan

Metode Penyusutan

61

Penurunan Nilai – PSAK 48

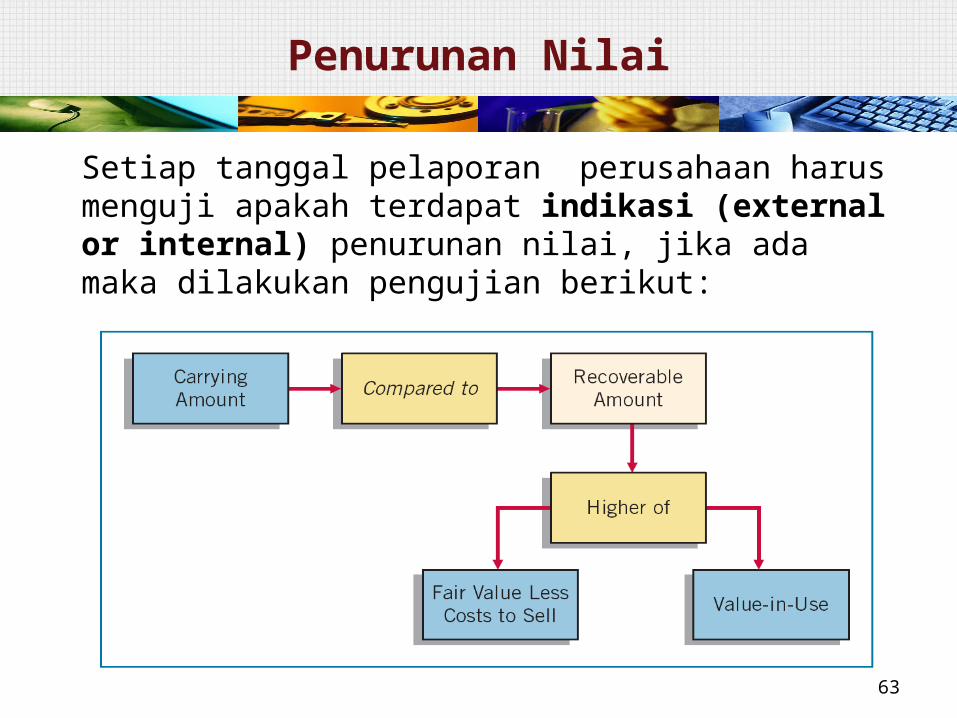

PSAK 48 tentang Penurunan Nilai Aset, yang membahas:1. Bagaimana entitas melakukan review atas nilai tercatat aset,2. Bagaimana menentukan recoverable amount suatu aset, dan3. Kapan mengakui atau membalik rugi penurunan nilai.

Penurunan nilai terjadi jika nilai tercatat aset lebih tinggi dibandingkan nilai terpulihkan (recoverable amount)

Recoverable amount adalah nilai tertinggi antara nilai wajar dikurangi biaya penjualan dengan nilai kini penggunaan aset.

Penurunan nilai diakui di laporan laba rugi Revew penurunan nilai dilakukan setiap pelaporan Penurunan boleh dapat dibalikkan sebesar yang telah terjadi

62

63

Setiap tanggal pelaporan perusahaan harus menguji apakah terdapat indikasi (external or internal) penurunan nilai, jika ada maka dilakukan pengujian berikut:

Penurunan Nilai

64

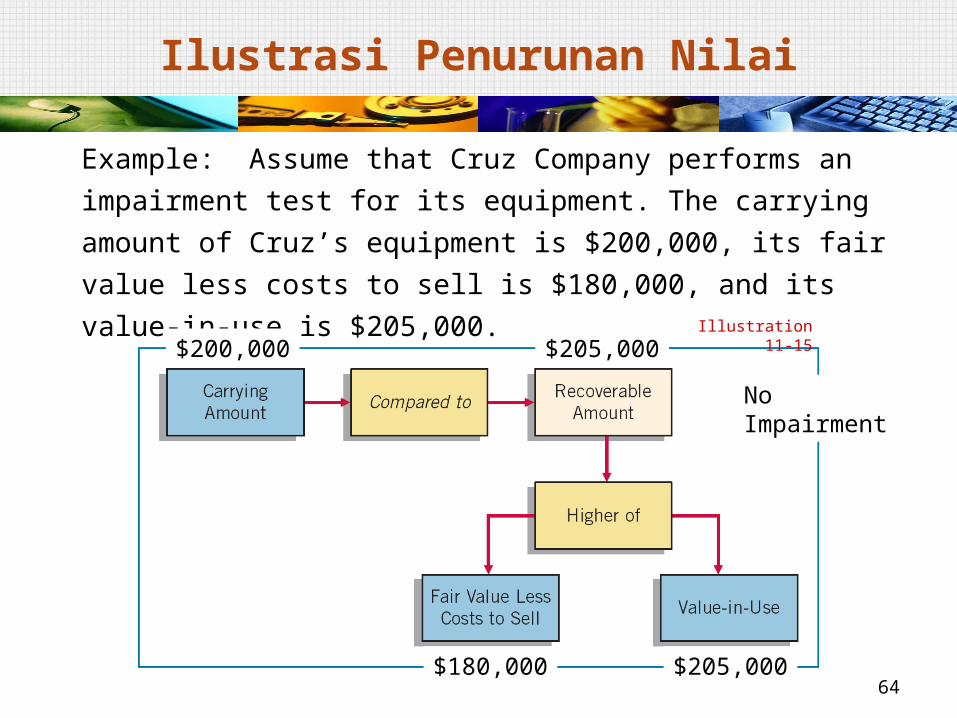

Example: Assume that Cruz Company performs an impairment test for its equipment. The carrying amount of Cruz’s equipment is $200,000, its fair value less costs to sell is $180,000, and its value-in-use is $205,000.

Illustration 11-15$200,000 $205,000

$180,000 $205,000

No Impairment

Ilustrasi Penurunan Nilai

65

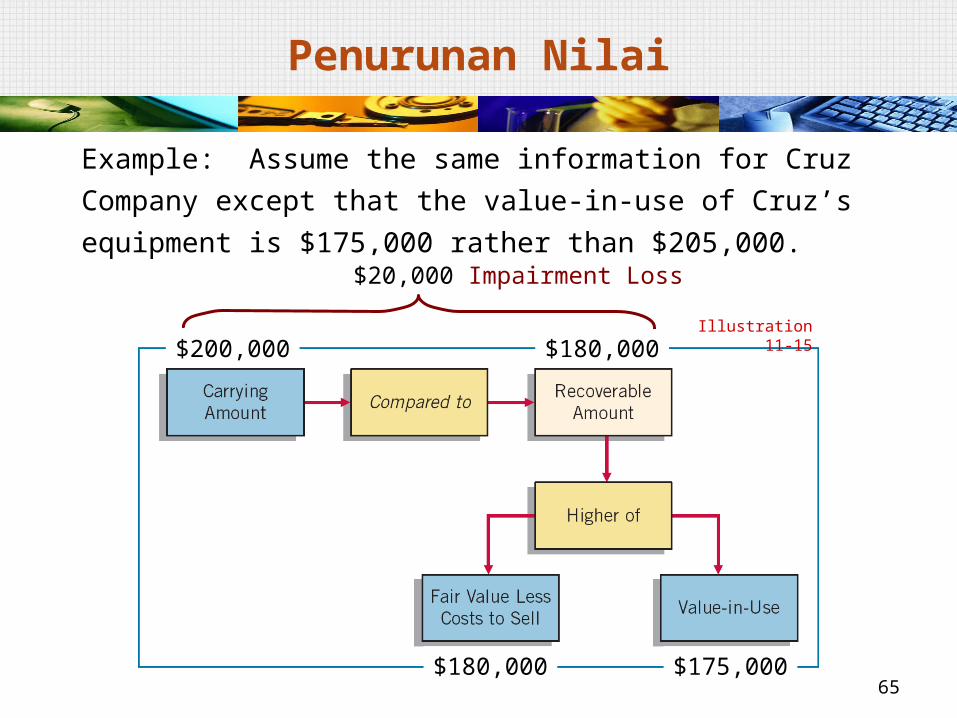

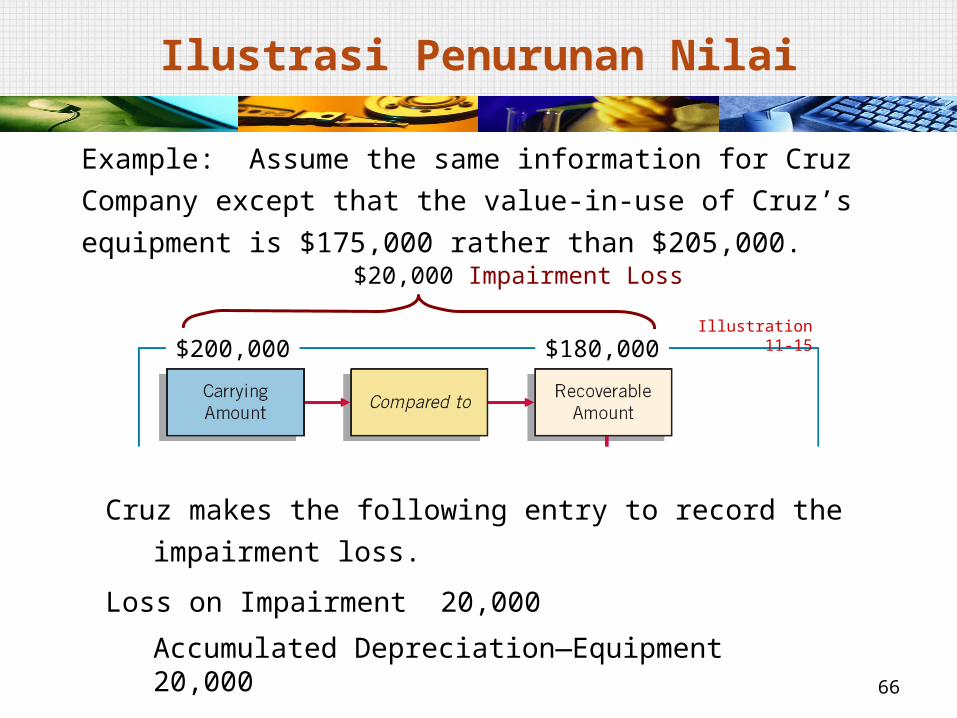

Example: Assume the same information for Cruz Company except that the value-in-use of Cruz’s equipment is $175,000 rather than $205,000.

Illustration 11-15$200,000 $180,000

$180,000 $175,000

$20,000 Impairment Loss

Penurunan Nilai

66

Example: Assume the same information for Cruz Company except that the value-in-use of Cruz’s equipment is $175,000 rather than $205,000.

Illustration 11-15$200,000 $180,000

Cruz makes the following entry to record the impairment loss.

Loss on Impairment 20,000

Accumulated Depreciation—Equipment20,000

$20,000 Impairment Loss

Ilustrasi Penurunan Nilai

Penghentian Pengakuan

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat:

a)dilepaskan; ataub)Tidak ada manfaat ekonomis masa

depan yang diharapkan dari penggunaan atau pelepasannya.

Laba atau rugi yang timbul dari penghentian pengakuan aset tetap harus dimasukkan dalam laporan laba rugi pada saat aset tersebut dihentikan pengakuannya (kecuali transaksi jual-sewa balik).

Laba tidak boleh diklasifikasikan sebagai pendapatan.

67

Penghentian Pengakuan

Penghentin pengakuan pada saat penggantian sebagian aset tetap Entitas mengakui biaya perolehan dari penggantian dalam jumlah

tercatat aset, Kemudian menghentikan pengakuan jumlah tercatat bagian yang

digantikan tanpa memperhatikan bagian yang digantikan telah disusutkan secara terpisah. Jika tidak praktis, biaya perolehan penggantian = biaya perolehan yang digantikan .

Laba atau rugi yang timbul dari penghentian pengakuan suatu aset tetap harus ditentukan sebesar perbedaan antara : Jumlah neto hasil pelepasan, jika ada, dan Jumlah tercatat dari aset.

68

Pengungkapan

69

Dasar penilaian yang digunakan untuk menentukan jumlah tercatat bruto

Metode penyusutan yang digunakan Masa manfaat atau tarif penyusutan yang digunakan Jumlah tercatat bruto dan akumulasi penyusutan awal dan

akhir periode. Rekonsiliasi jumlah tercatat pada awal dan akhir periode Keberadaan dan jumlah restriksi atas hak milik karena

penjaminan utang Jumlah pengeluaran yang diakui dalam pembangunan Jumlah komitmen kontraktual dalam perolehan Jumlah kompensasi pihak ketiga untuk aset yang

mengalami penurunan nilai, hilang / dihentikan. Pemilihan metode akuntansi Perubahan estimasi

70

Dasar yang digunakan untuk menilai kembali aktiva

Tanggal efektif penilaian Nama penilai independen, bila ada Hakekat setiap petunjuk yang digunakan

untuk menentukan biaya pengganti Jumlah tercatat setiap jenis aktiva tetap Surplus penilaian kembali neraca

Pengungkapan Revaluasi

71

Transisi: Entitas yang sebelum PSAK ini melakukan revaluasi dan

kemudian menggunakan model biaya sebagai kebijakan akuntansi pengukuran aset tetapnya, maka nilai revaluasi aset tetap tersebut dianggap sebagai biaya perolehan (deemed cost). Biaya perolehan tersebut adalah nilai pada saat PSAK ini diterbitkan.

Entitas yang sebelum penerapan PSAK ini pernah melakukan revaluasi aset tetap dan masih memiliki selisih saldo revaluasi aset tetap, maka pada saat penerapan pertama kali harus mereklasifikasi seluruh saldo selisih revaluasi aset tetap tersebut ke saldo laba dan hal tersebut harus diungkapkan

Efektif 1 Januari 2008

Transisi dan Tanggal Efektif

72

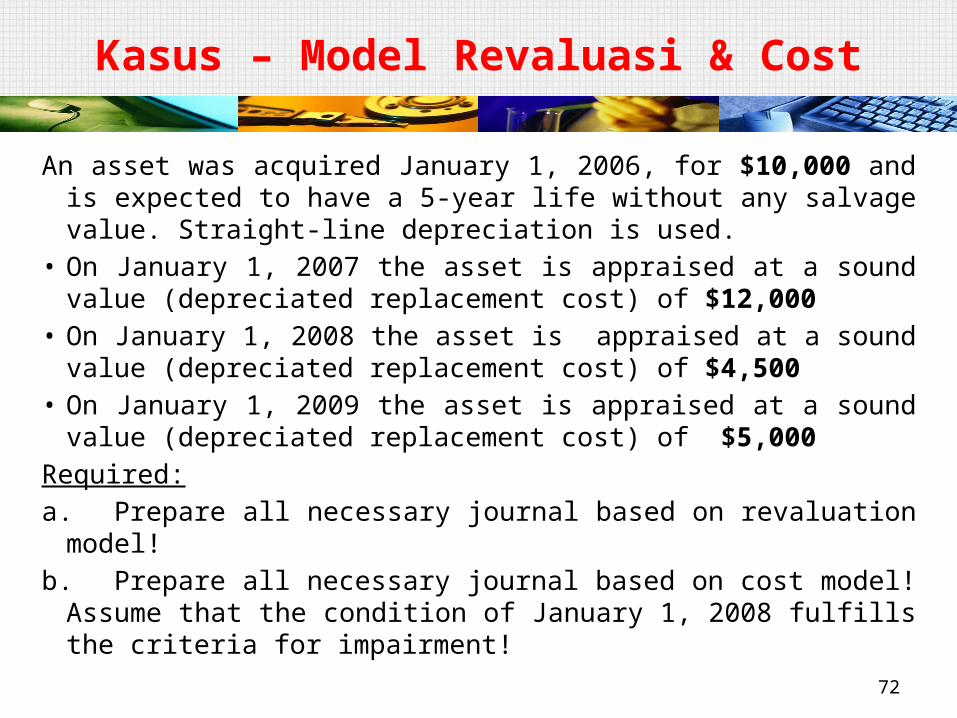

Kasus – Model Revaluasi & Cost

An asset was acquired January 1, 2006, for $10,000 and is expected to have a 5-year life without any salvage value. Straight-line depreciation is used.

• On January 1, 2007 the asset is appraised at a sound value (depreciated replacement cost) of $12,000

• On January 1, 2008 the asset is appraised at a sound value (depreciated replacement cost) of $4,500

• On January 1, 2009 the asset is appraised at a sound value (depreciated replacement cost) of $5,000

Required:a.Prepare all necessary journal based on revaluation model!b.Prepare all necessary journal based on cost model! Assume that the

condition of January 1, 2008 fulfills the criteria for impairment!

73

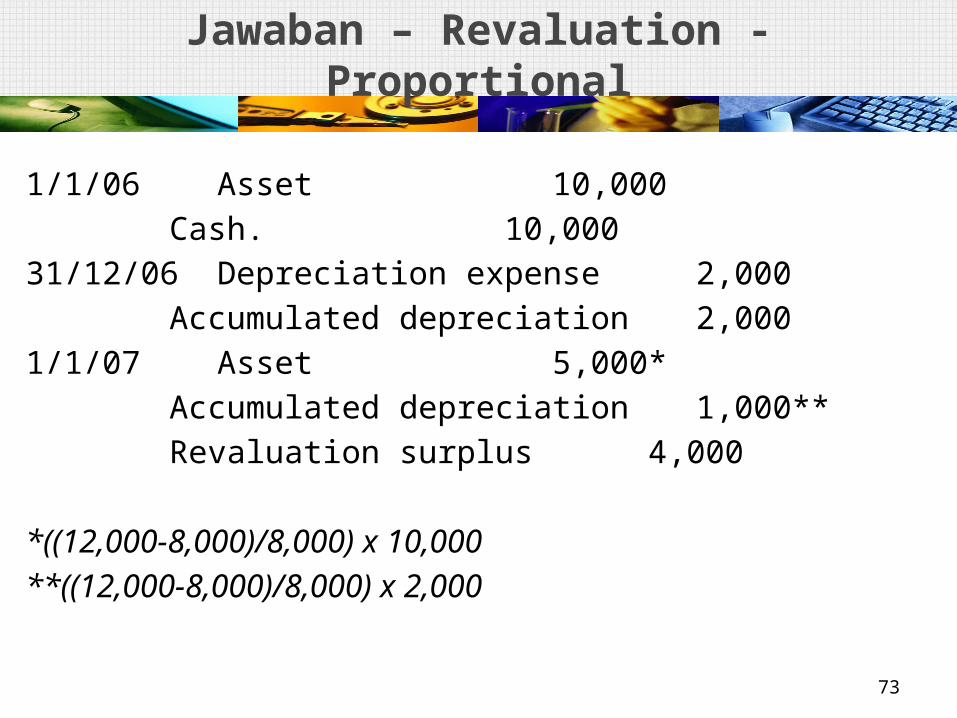

Jawaban – Revaluation -Proportional

1/1/06 Asset 10,000Cash. 10,000

31/12/06 Depreciation expense 2,000Accumulated depreciation 2,000

1/1/07 Asset 5,000*Accumulated depreciation 1,000**Revaluation surplus 4,000

*((12,000-8,000)/8,000) x 10,000**((12,000-8,000)/8,000) x 2,000

74

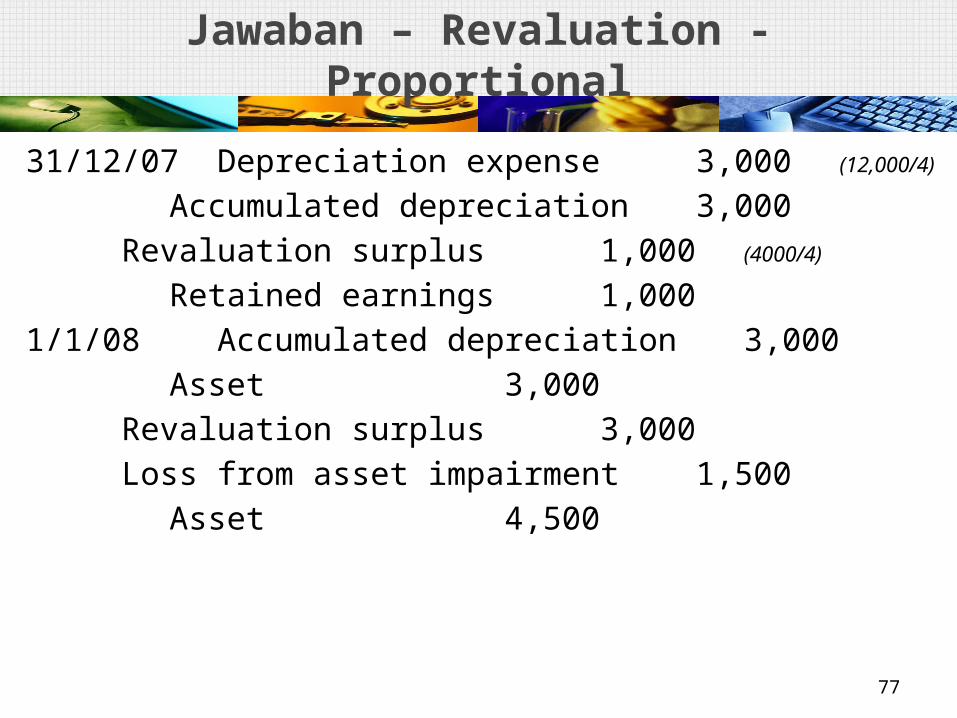

Jawaban – Revaluation -Proportional

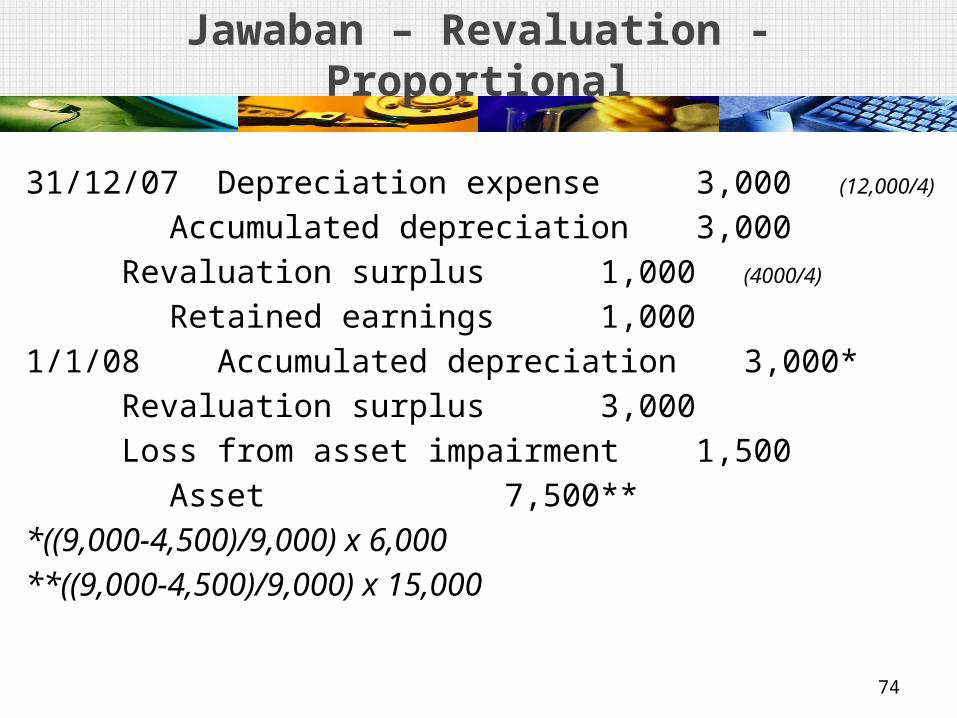

31/12/07 Depreciation expense 3,000 (12,000/4)

Accumulated depreciation 3,000Revaluation surplus 1,000 (4000/4)

Retained earnings 1,0001/1/08 Accumulated depreciation 3,000*

Revaluation surplus 3,000Loss from asset impairment 1,500

Asset 7,500**

*((9,000-4,500)/9,000) x 6,000**((9,000-4,500)/9,000) x 15,000

75

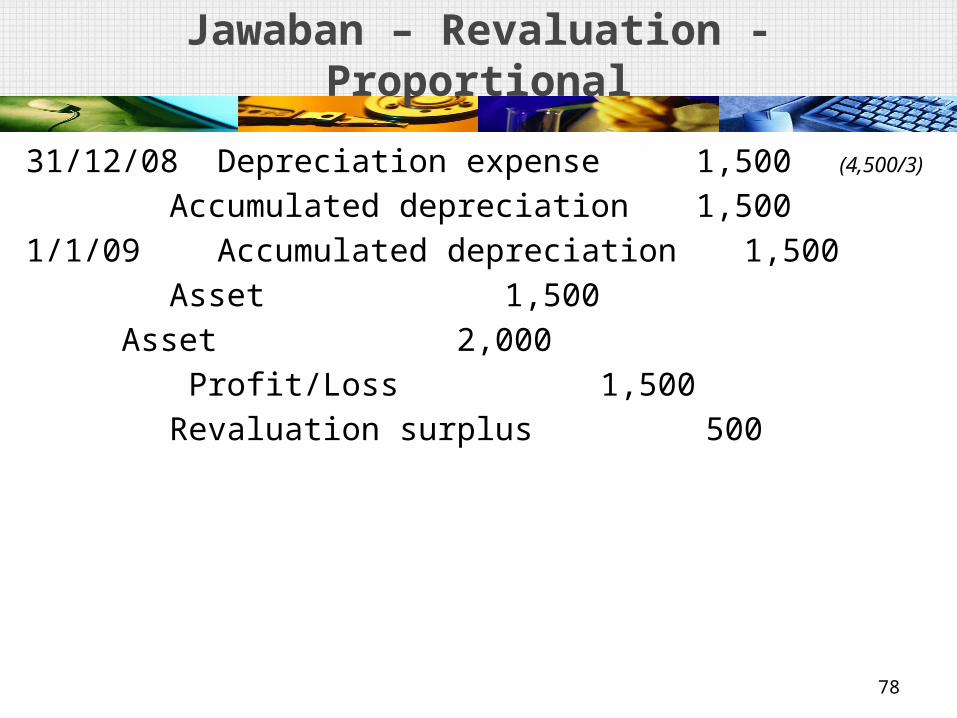

Jawaban – Revaluation -Proportional

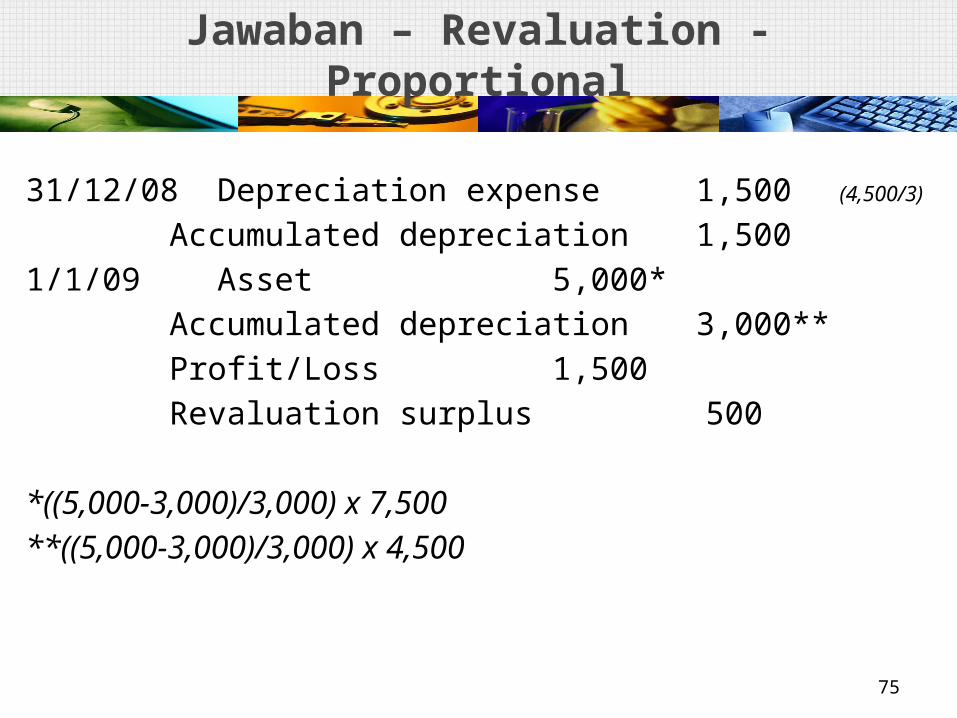

31/12/08 Depreciation expense 1,500 (4,500/3)

Accumulated depreciation 1,5001/1/09 Asset 5,000*

Accumulated depreciation 3,000**Profit/Loss 1,500Revaluation surplus 500

*((5,000-3,000)/3,000) x 7,500**((5,000-3,000)/3,000) x 4,500

76

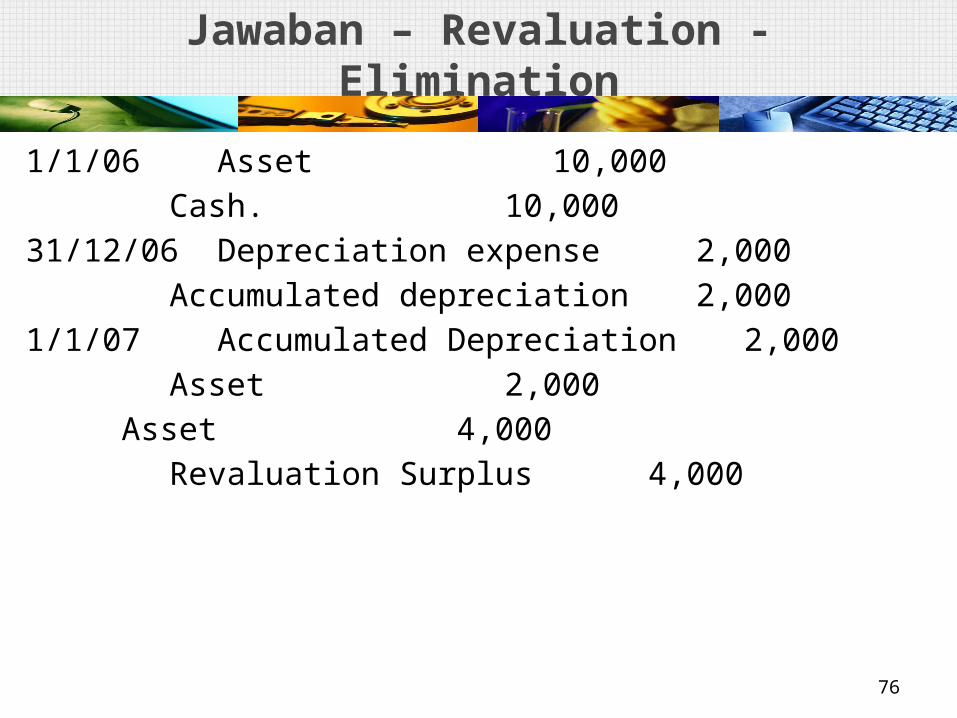

Jawaban – Revaluation -Elimination

1/1/06 Asset 10,000Cash. 10,000

31/12/06 Depreciation expense 2,000Accumulated depreciation 2,000

1/1/07 Accumulated Depreciation 2,000Asset 2,000

Asset 4,000Revaluation Surplus 4,000

77

Jawaban – Revaluation -Proportional

31/12/07 Depreciation expense 3,000 (12,000/4)

Accumulated depreciation 3,000Revaluation surplus 1,000 (4000/4)

Retained earnings 1,0001/1/08 Accumulated depreciation 3,000

Asset 3,000Revaluation surplus 3,000Loss from asset impairment 1,500

Asset 4,500

78

Jawaban – Revaluation - Proportional

31/12/08 Depreciation expense 1,500 (4,500/3)

Accumulated depreciation 1,5001/1/09 Accumulated depreciation 1,500

Asset 1,500

Asset 2,000 Profit/Loss 1,500Revaluation surplus 500

79

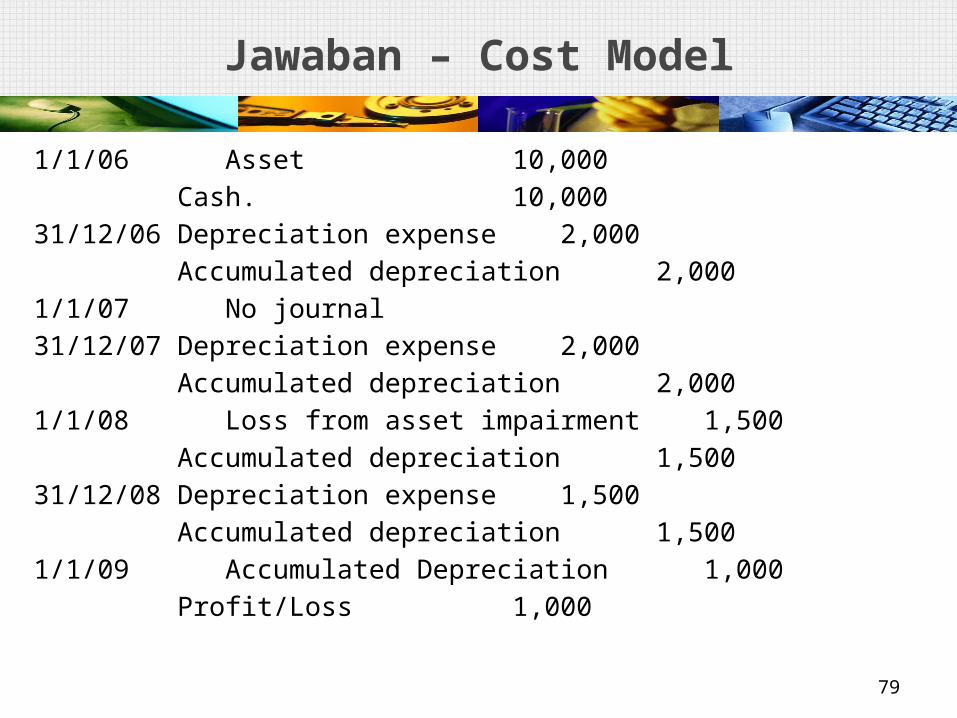

Jawaban – Cost Model

1/1/06 Asset 10,000Cash. 10,000

31/12/06 Depreciation expense 2,000Accumulated depreciation 2,000

1/1/07 No journal31/12/07 Depreciation expense 2,000

Accumulated depreciation 2,0001/1/08 Loss from asset impairment 1,500

Accumulated depreciation 1,50031/12/08 Depreciation expense 1,500

Accumulated depreciation 1,5001/1/09 Accumulated Depreciation 1,000

Profit/Loss 1,000

80

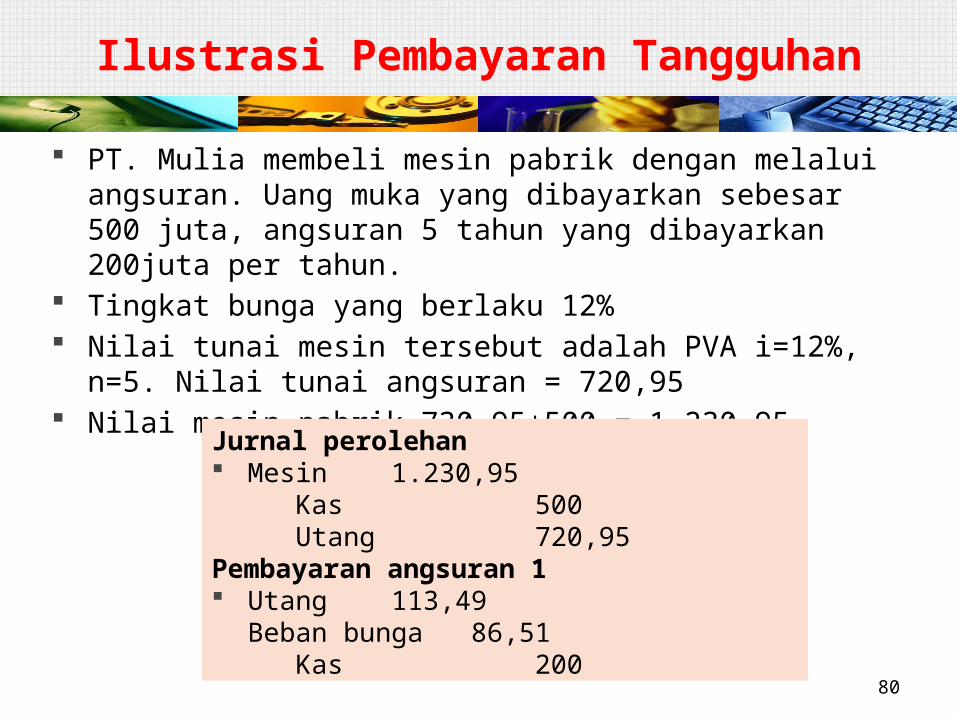

Ilustrasi Pembayaran Tangguhan

PT. Mulia membeli mesin pabrik dengan melalui angsuran. Uang muka yang dibayarkan sebesar 500 juta, angsuran 5 tahun yang dibayarkan 200juta per tahun.

Tingkat bunga yang berlaku 12% Nilai tunai mesin tersebut adalah PVA i=12%, n=5. Nilai tunai

angsuran = 720,95 Nilai mesin pabrik 730,95+500 = 1.230,95

Jurnal perolehan Mesin 1.230,95

Kas 500Utang

720,95Pembayaran angsuran 1 Utang 113,49

Beban bunga 86,51Kas 200

81

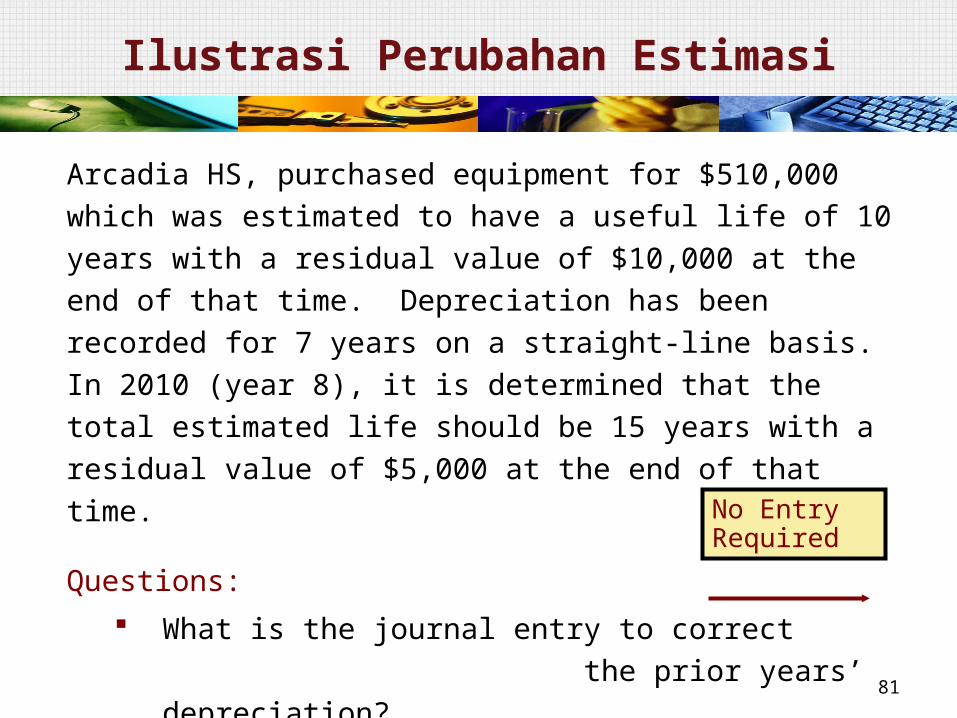

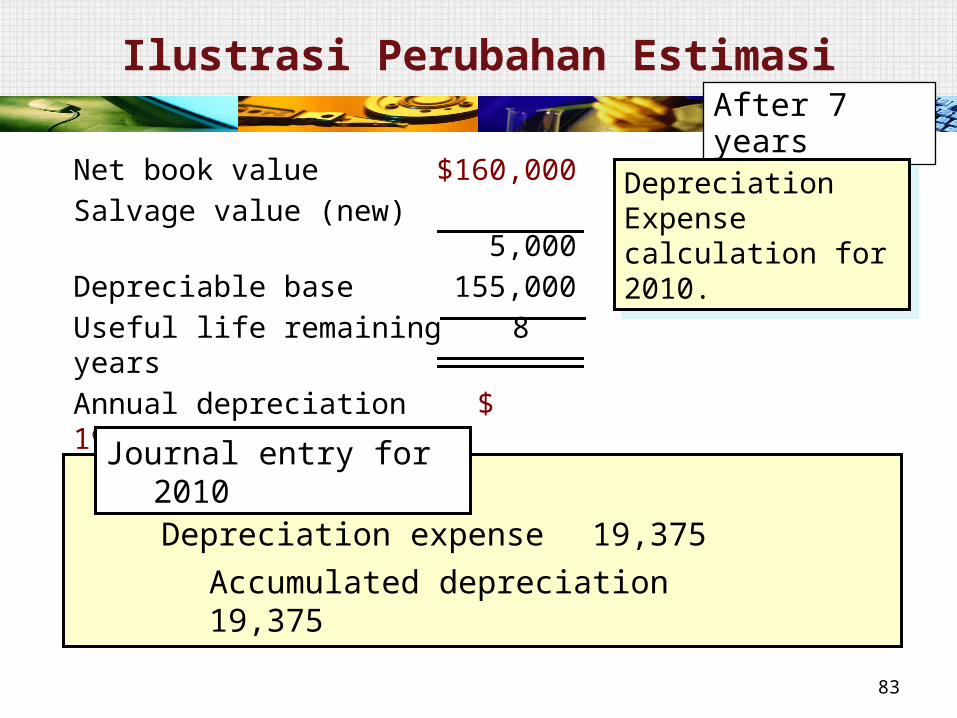

Arcadia HS, purchased equipment for $510,000 which was estimated to have a useful life of 10 years with a residual value of $10,000 at the end of that time. Depreciation has been recorded for 7 years on a straight-line basis. In 2010 (year 8), it is determined that the total estimated life should be 15 years with a residual value of $5,000 at the end of that time.

Questions: What is the journal entry to correct

the prior years’ depreciation? Calculate the depreciation expense

for 2010.

No Entry Required

Ilustrasi Perubahan Estimasi

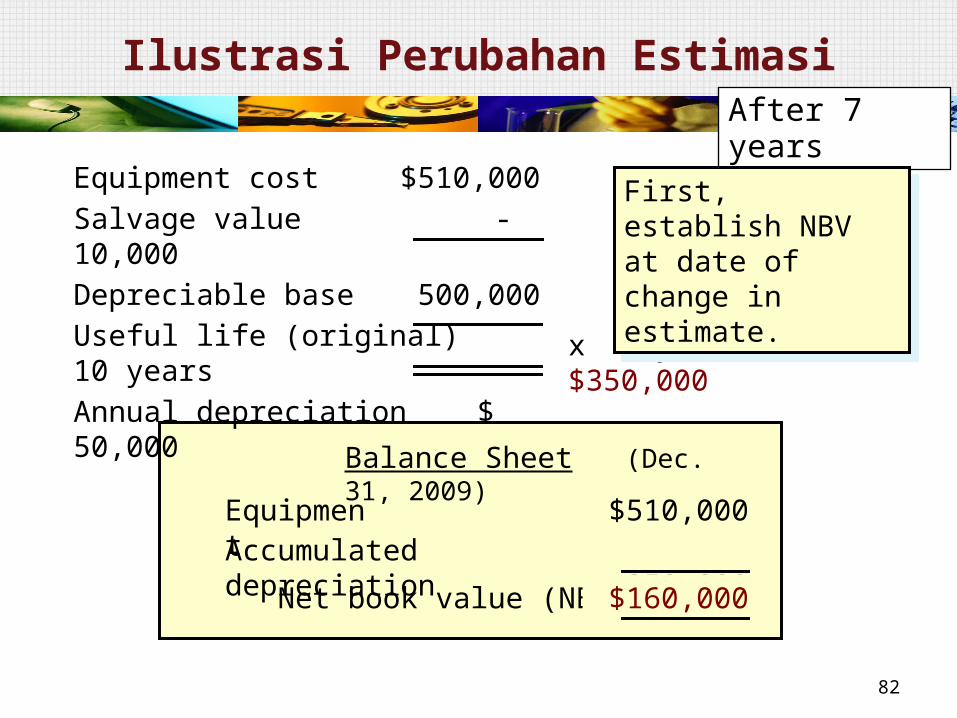

82

Equipment $510,000Accumulated depreciation 350,000

Net book value (NBV) $160,000

Balance Sheet (Dec. 31, 2009)

After 7 years

Equipment cost $510,000Salvage value - 10,000Depreciable base 500,000Useful life (original) 10 yearsAnnual depreciation $ 50,000 x 7 years = $350,000

First, establish NBV at date of change in estimate.

Ilustrasi Perubahan Estimasi

83

After 7 years

Net book value $160,000Salvage value (new) 5,000Depreciable base 155,000Useful life remaining 8 yearsAnnual depreciation $ 19,375

Depreciation Expense calculation for 2010.

Depreciation expense 19,375Accumulated depreciation 19,375

Journal entry for 2010

Ilustrasi Perubahan Estimasi

84

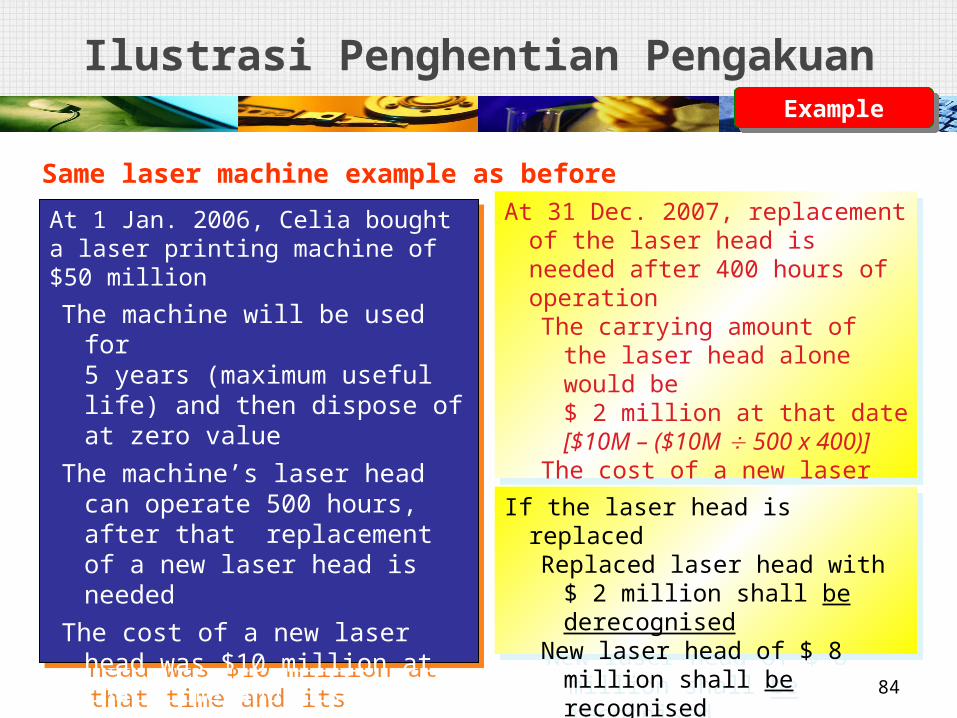

At 31 Dec. 2007, replacement of the laser head is needed after 400 hours of operationThe carrying amount of the laser

head alone would be$ 2 million at that date[$10M – ($10M 500 x 400)]

The cost of a new laser head is $ 8 million.

If the laser head is replacedReplaced laser head with $ 2

million shall be derecognisedNew laser head of $ 8 million shall

be recognised

Ilustrasi Penghentian PengakuanExample

At 1 Jan. 2006, Celia bought a laser printing machine of $50 millionThe machine will be used for

5 years (maximum useful life) and then dispose of at zero value

The machine’s laser head can operate 500 hours, after that replacement of a new laser head is needed

The cost of a new laser head was $10 million at that time and its residual value is zero.

Same laser machine example as before

85

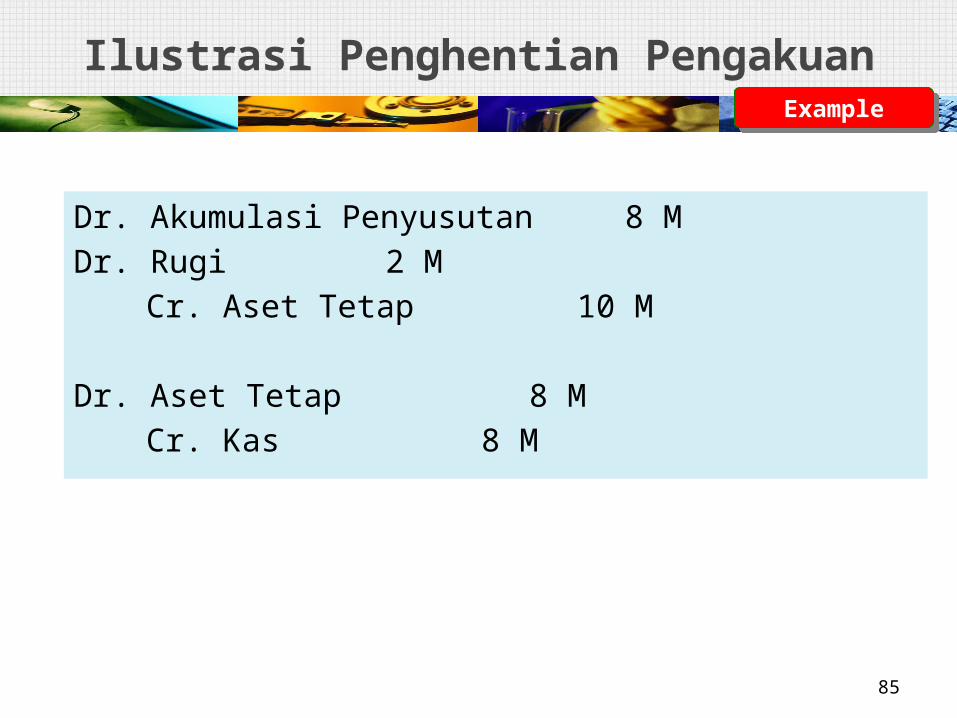

Ilustrasi Penghentian Pengakuan

Dr. Akumulasi Penyusutan 8 MDr. Rugi 2 M

Cr. Aset Tetap 10 M

Dr. Aset Tetap 8 MCr. Kas 8 M

Example

86

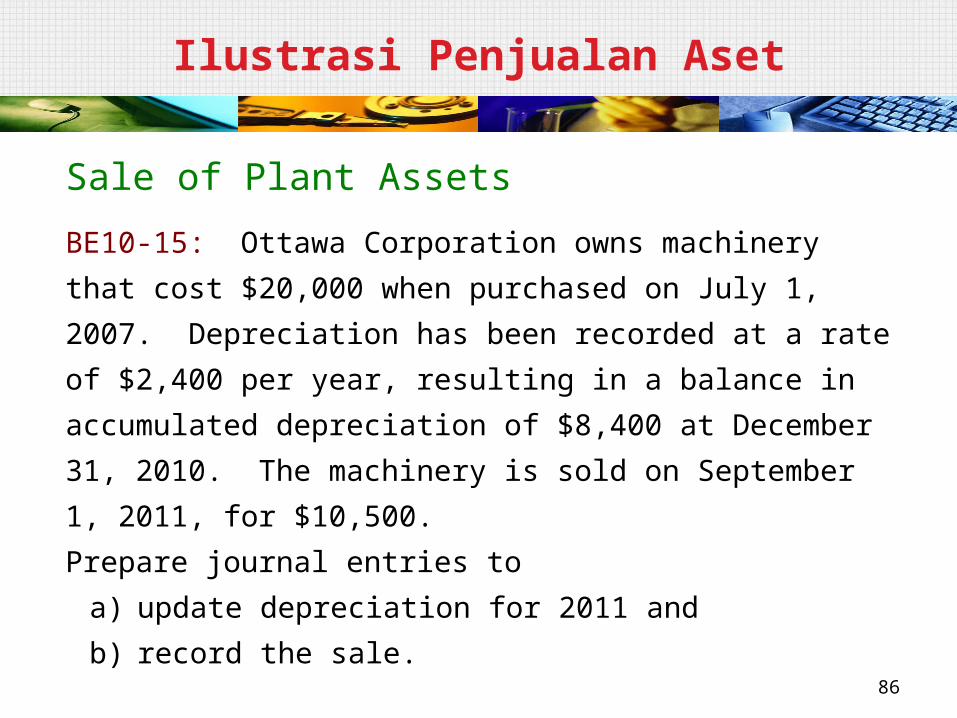

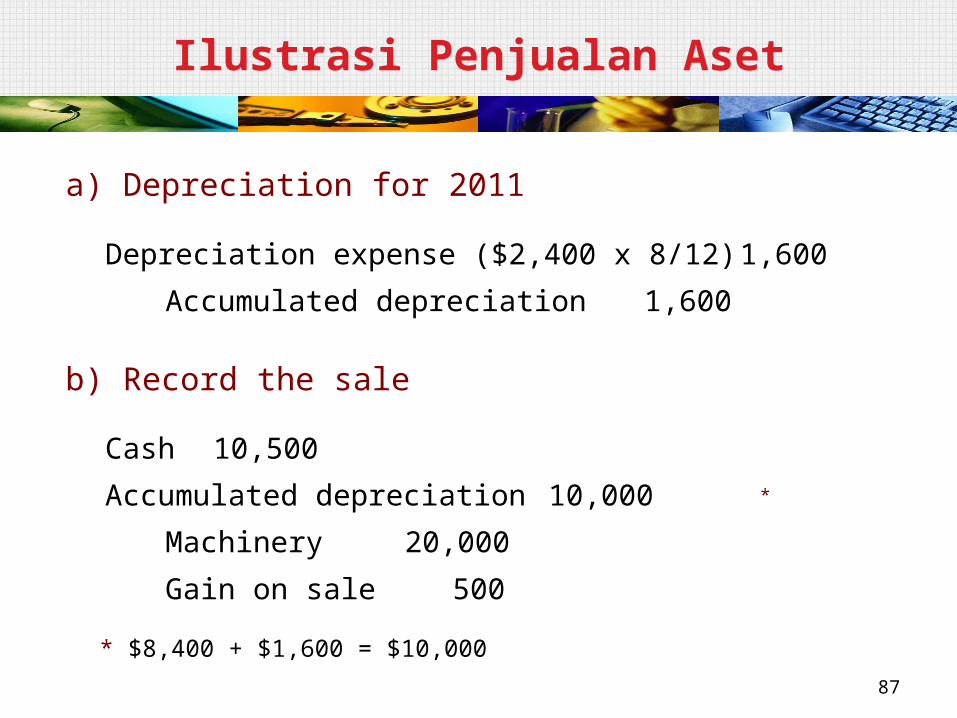

Sale of Plant Assets

BE10-15: Ottawa Corporation owns machinery that cost $20,000 when purchased on July 1, 2007. Depreciation has been recorded at a rate of $2,400 per year, resulting in a balance in accumulated depreciation of $8,400 at December 31, 2010. The machinery is sold on September 1, 2011, for $10,500. Prepare journal entries to

a) update depreciation for 2011 and b) record the sale.

Ilustrasi Penjualan Aset

87

a) Depreciation for 2011

Depreciation expense ($2,400 x 8/12) 1,600Accumulated depreciation 1,600

b) Record the sale

Cash 10,500Accumulated depreciation 10,000

Machinery 20,000

Gain on sale 500

* $8,400 + $1,600 = $10,000

*

Ilustrasi Penjualan Aset

88

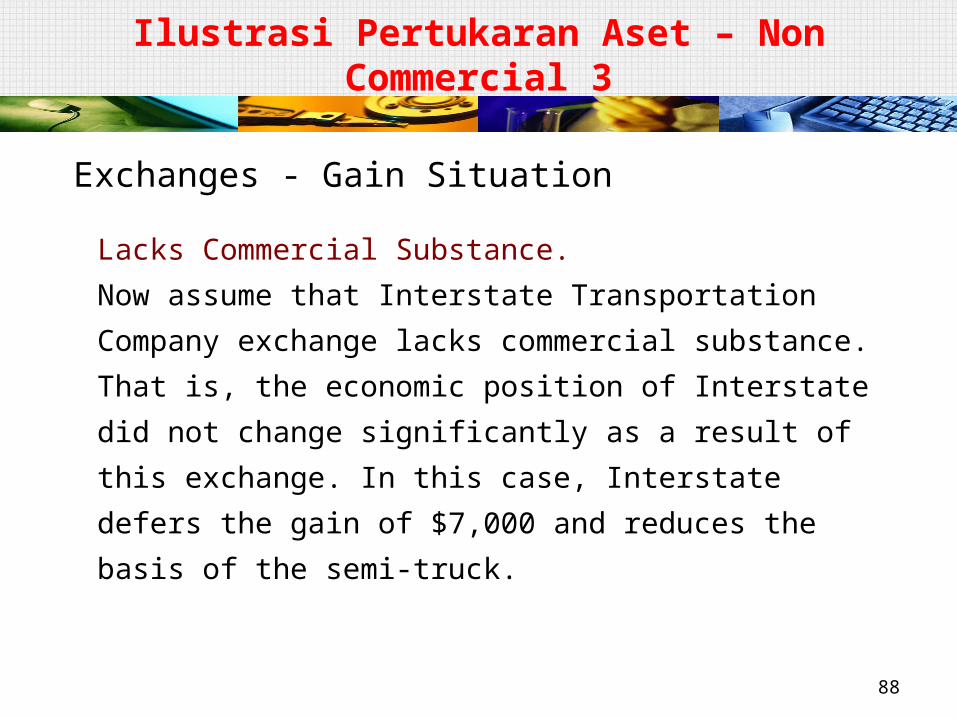

Exchanges - Gain Situation

Lacks Commercial Substance. Now assume that Interstate Transportation Company exchange lacks commercial substance. That is, the economic position of Interstate did not change significantly as a result of this exchange. In this case, Interstate defers the gain of $7,000 and reduces the basis of the semi-truck.

Ilustrasi Pertukaran Aset – Non Commercial 3

89

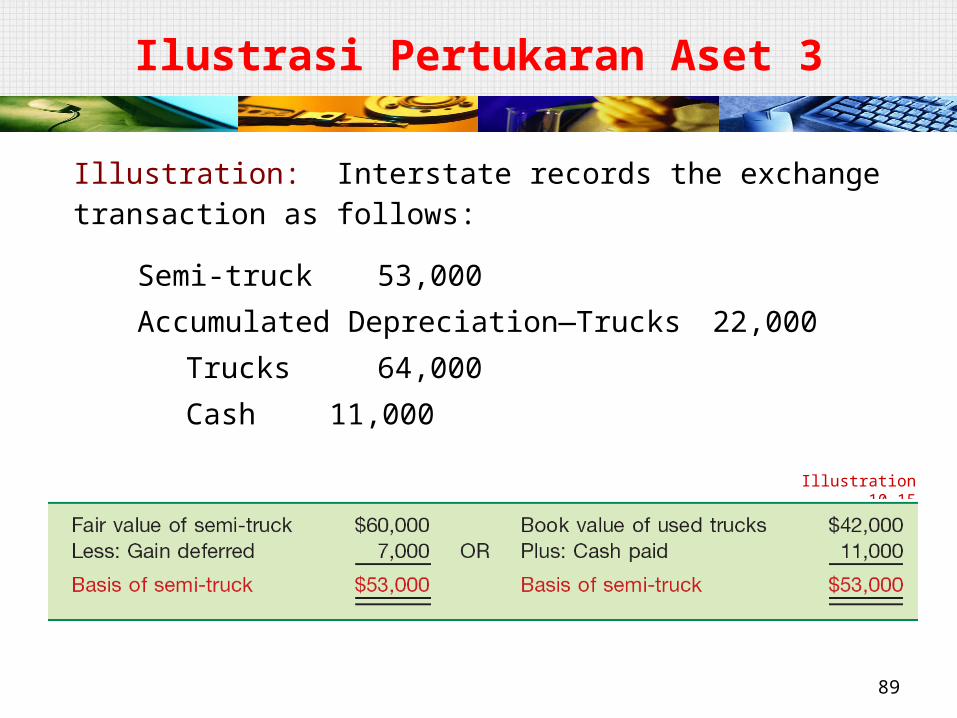

Semi-truck 53,000Accumulated Depreciation—Trucks 22,000

Trucks 64,000Cash 11,000

Illustration: Interstate records the exchange transaction as follows:

Illustration 10-15

Ilustrasi Pertukaran Aset 3

90

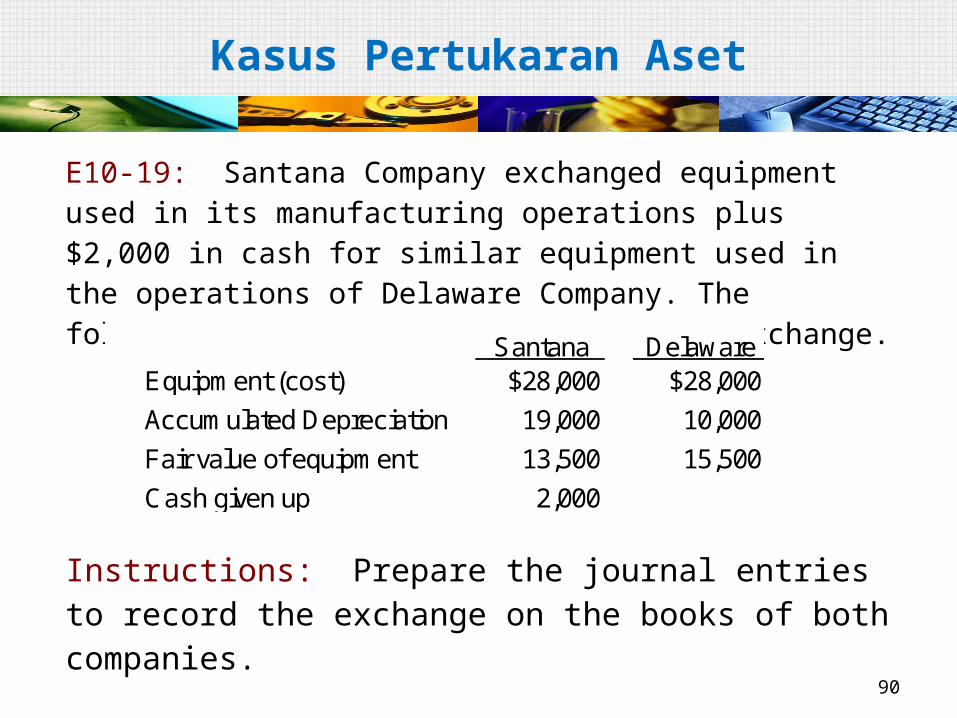

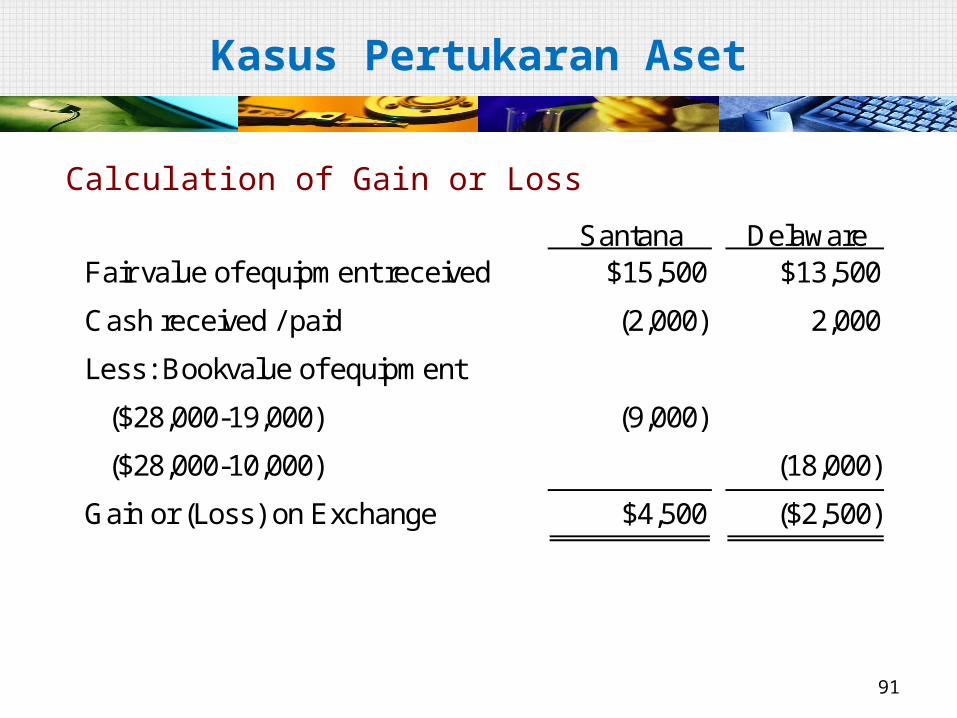

E10-19: Santana Company exchanged equipment used in its manufacturing operations plus $2,000 in cash for similar equipment used in the operations of Delaware Company. The following information pertains to the exchange.

Santana DelawareEquipment (cost) $28,000 $28,000 Accumulated Depreciation 19,000 10,000Fair value of equipment 13,500 15,500Cash given up 2,000

Instructions: Prepare the journal entries to record the exchange on the books of both companies.

Kasus Pertukaran Aset

91

Calculation of Gain or LossSantana Delaware

Fair value of equipment received $15,500 $13,500

Cash received / paid (2,000) 2,000

Less: Bookvalue of equipment

($28,000-19,000) (9,000)

($28,000-10,000) (18,000)

Gain or (Loss) on Exchange $4,500 ($2,500)

Kasus Pertukaran Aset

92

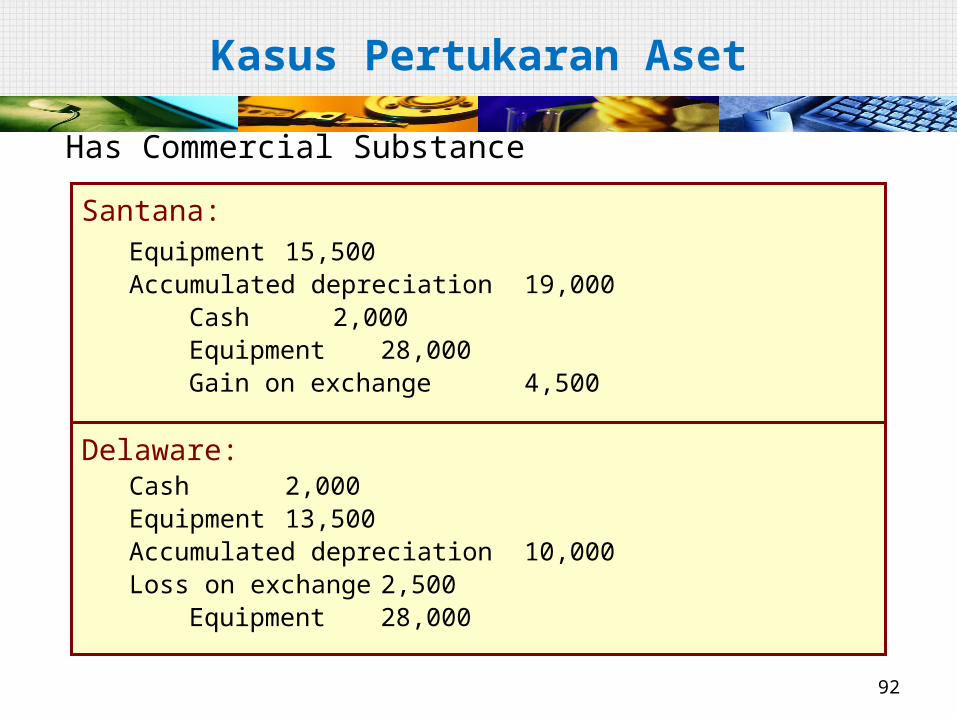

Has Commercial Substance

Santana:Equipment 15,500Accumulated depreciation 19,000

Cash 2,000Equipment 28,000Gain on exchange 4,500

Delaware:Cash 2,000Equipment 13,500Accumulated depreciation 10,000Loss on exchange 2,500

Equipment 28,000

Kasus Pertukaran Aset

93

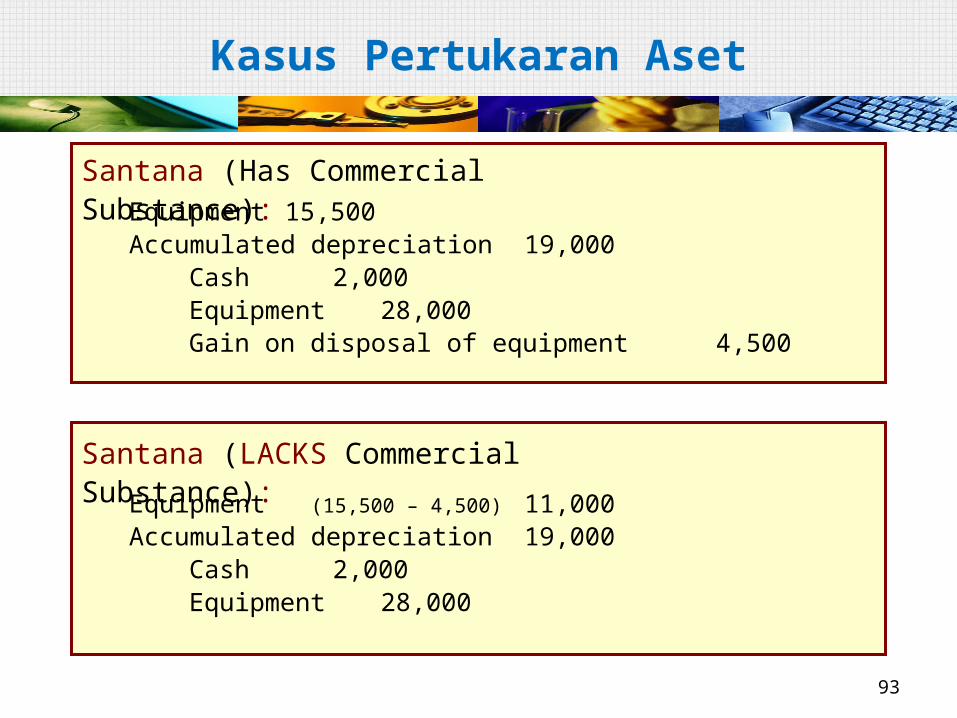

Santana (Has Commercial Substance):Equipment 15,500Accumulated depreciation 19,000

Cash 2,000Equipment 28,000Gain on disposal of equipment 4,500

Santana (LACKS Commercial Substance):

Equipment (15,500 – 4,500) 11,000Accumulated depreciation 19,000

Cash 2,000Equipment 28,000

Kasus Pertukaran Aset

94

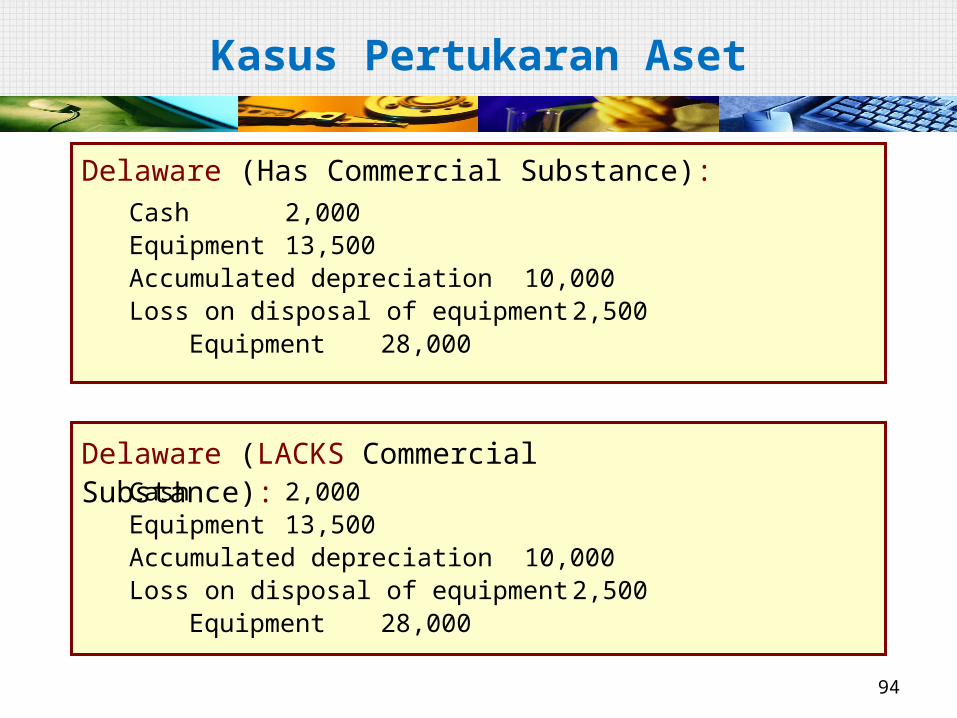

Delaware (Has Commercial Substance):

Delaware (LACKS Commercial Substance):

Cash 2,000Equipment 13,500Accumulated depreciation 10,000Loss on disposal of equipment 2,500

Equipment 28,000

Cash 2,000Equipment 13,500Accumulated depreciation 10,000Loss on disposal of equipment 2,500

Equipment 28,000

Kasus Pertukaran Aset

95

Companies may value long-lived tangible asset after acquisition at cost or fair value.

Network Rail (GBR) elected to use fair values to account for its railroad network.

► Increased long-lived tangible assets by £4,289 million.

► Change in the fair value accounted for by adjusting the asset account and establishing an unrealized gain.

► Unrealized gain is often referred to as revaluation surplus.

Recognizing Revaluations

Kasus Revaluasi

96

Revaluation—Land

Illustration: Siemens Group (DEU) purchased land for €1,000,000 on January 5, 2010. The company elects to use revaluation accounting for the land in subsequent periods. At December 31, 2010, the land’s fair value is €1,200,000. The entry to record the land at fair value is as follows.

LO 7 Explain the accounting for revaluations.

Land 200,000

Unrealized Gain on Revaluation - Land200,000

Unrealized Gain on Revaluation—Land increases other comprehensive income in the statement of comprehensive income.

Kasus Revaluasi

97

Revaluation—Depreciable Assets

Illustration: Lenovo Group (CHN) purchases equipment for ¥500,000 on January 2, 2010. The equipment has a useful life of five years, is depreciated using the straight-line method of depreciation, and its residual value is zero. Lenovo chooses to revalue its equipment to fair value over the life of the equipment. Lenovo records depreciation expense of ¥100,000 (¥500,000 5) at December 31, 2010, as follows.

Depreciation Expense 100,000

Accumulated Depreciation—Equipment 100,000

Kasus Revaluasi

98

Revaluation—Depreciable Assets

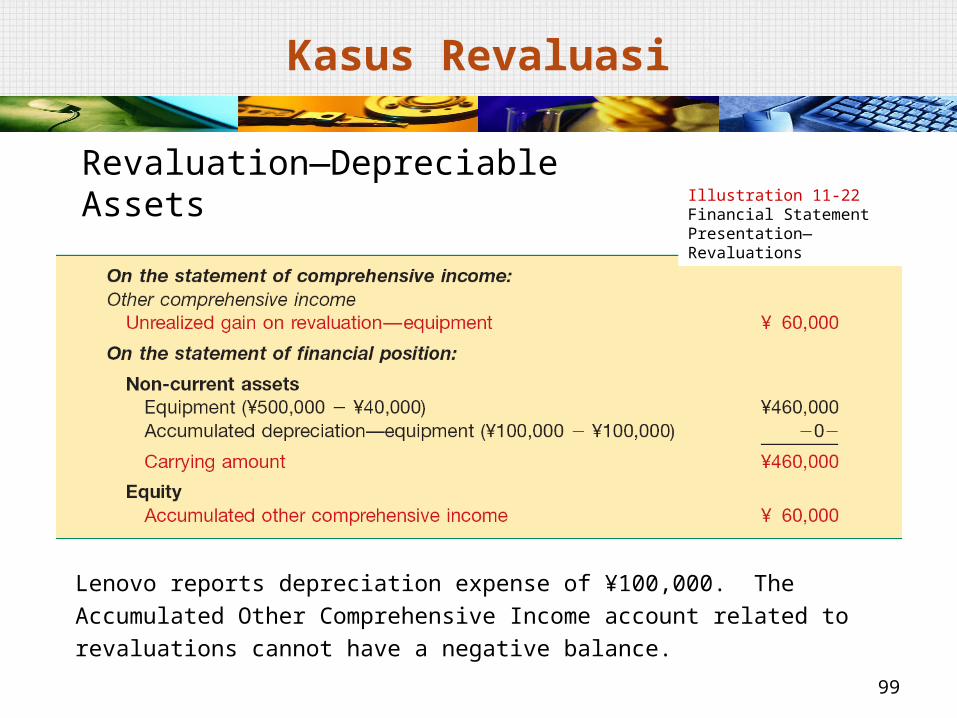

After this entry, Lenovo’s equipment has a carrying amount of ¥400,000 (¥500,000 - ¥100,000). Lenovo receives an independent appraisal for the fair value of equipment at December 31, 2010, which is ¥460,000.

Accumulated Depreciation—Equipment 100,000

Equipment 40,000

Unrealized Gain on Revaluation—Equipment 60,000

Kasus Revaluasi

99

Revaluation—Depreciable AssetsIllustration 11-22Financial StatementPresentation—Revaluations

Lenovo reports depreciation expense of ¥100,000. The Accumulated Other Comprehensive Income account related to revaluations cannot have a negative balance.

Kasus Revaluasi

100

Main References

Intermediate AccountingKieso, Weygandt, Walfield, 13th edition, John Wiley

Standar Akuntansi KeuanganDewan Standar Akuntansi Keuangan, IAI

International Financial Reporting Standards – Certificate Learning Material

The Institute of Chartered Accountants, England and Wales

101

TERIMA KASIHDwi MartaniDepartemen Akuntansi [email protected] atau [email protected] atau 081318227080