ProvinsiKepulauan Bangka Belitung · Realisasi Pendapatan Daerah Sampai Dengan Triwulan II 2014 ......

72

KAJIAN EKONOMI REGIONAL ProvinsiKepulauan Bangka Belitung Kantor Perwakilan Bank Indonesia Wilayah VII Triwulan II - 2014

Transcript of ProvinsiKepulauan Bangka Belitung · Realisasi Pendapatan Daerah Sampai Dengan Triwulan II 2014 ......

KAJIAN EKONOMI REGIONAL ProvinsiKepulauan Bangka Belitung

Kantor Perwakilan Bank Indonesia Wilayah VII

Triwulan II - 2014

KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan karunia-Nya

”Kajian Ekonomi Regional Provinsi Kepulauan Bangka Belitung Triwulan II 2014” dapat

dipublikasikan. Buku ini menyajikan berbagai informasi mengenai perkembangan beberapa

indikator perekonomian daerah khususnya bidang moneter, perbankan, sistem pembayaran,

dan keuangan daerah, yang selain digunakan untuk memenuhi kebutuhan internal Bank

Indonesia juga sebagai bahan informasi bagi pihak eksternal.

Selanjutnya kami mengucapkan terima kasih kepada berbagai pihak yang telah memberikan

data dan informasi yang diperlukan bagi penyusunan buku ini. Harapan kami, hubungan kerja

sama yang baik selama ini dapat terus berlanjut dan ditingkatkan lagi pada masa yang akan

datang. Kami juga mengharapkan masukan dari berbagai pihak guna lebih meningkatkan

kualitas buku kajian ini sehingga dapat memberikan manfaat yang lebih besar bagi pihak-pihak

yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta

kemudahan kepada kita semua dalam upaya menyumbangkan pemikiran dalam

pengembangan ekonomi regional khususnya dan pengembangan ekonomi nasional pada

umumnya.

Palembang, Agustus 2014

KEPALA PERWAKILAN BANK INDONESIA WILAYAH VII

R.Mirmansyah Direktur Eksekutif

1

Halaman ini sengaja dikosongkan

This page is intentionally blank

DAFTAR ISI

KATA PENGANTAR .............................................................................................................. 1

DAFTAR ISI ........................................................................................................................... 3

DAFTAR TABEL ..................................................................................................................... 5

DAFTAR GRAFIK ................................................................................................................... 7

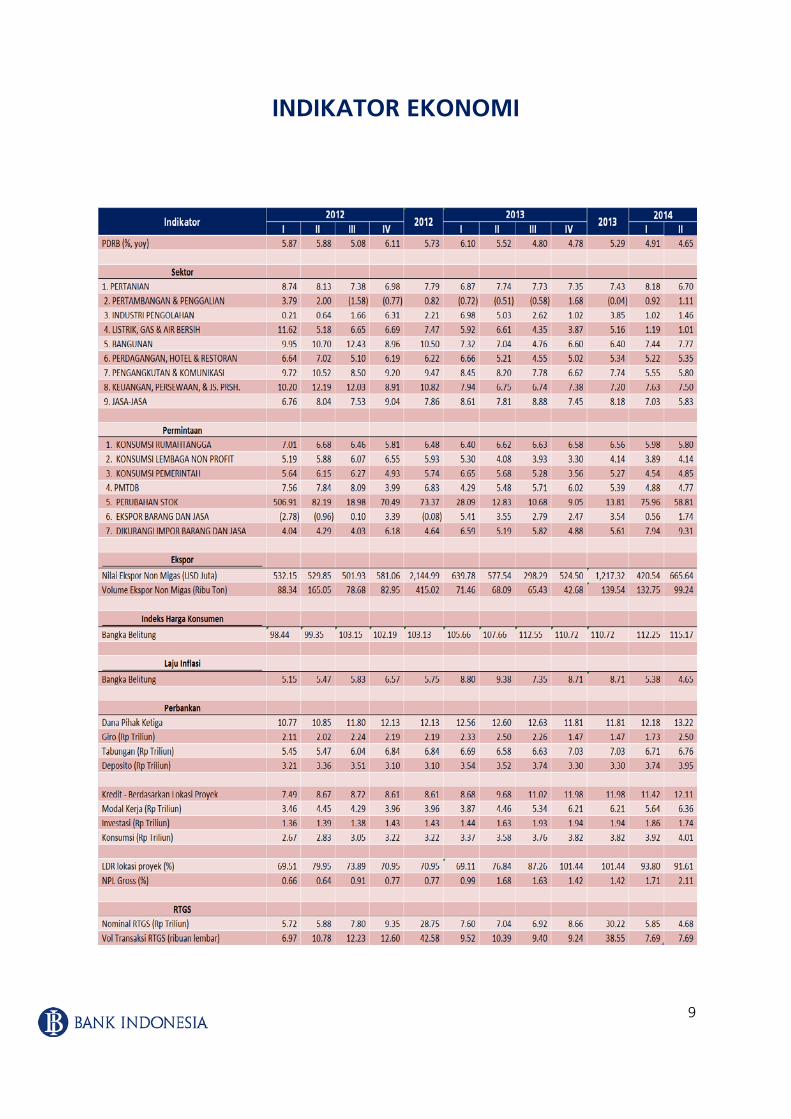

INDIKATOR EKONOMI ......................................................................................................... 9

RINGKASAN EKSEKUTIF Kajian Ekonomi Regional Bangka Belitung .............................. 11

BAB 1. PERKEMBANGAN EKONOMI MAKRO REGIONAL ................................................. 15

1.1. Sisi Penawaran ........................................................................................................... 15

1.2. Sisi Permintaan .......................................................................................................... 20

Suplemen A. ...................................................................................................................... 23

Suplemen B. ....................................................................................................................... 26

Suplemen C. ....................................................................................................................... 30

BAB 2. PERKEMBANGAN INFLASI PROVINSI KEPULAUAN BANGKA BELITUNG .............. 33

2.1. Inflasi Kepulauan Bangka Belitung .............................................................................. 33

2.2. Disagregasi Inflasi ...................................................................................................... 34

Suplemen D. ...................................................................................................................... 36

BAB 3. PERKEMBANGAN PERBANKAN DAERAH DAN SISTEM PEMBAYARAN ............... 39

3.1. Perkembangan Bank Umum ....................................................................................... 39

3.2. Penghimpunan Dana Pihak Ketiga (DPK) Bank Umum ................................................. 40

3.3. Penyaluran Kredit Bank Umum ................................................................................... 41

3.3.1. Penyaluran Kredit Secara Umum .......................................................................... 41

3.3.2. Kredit UMKM ...................................................................................................... 43

3.4. Kualitas Kredit/Pembiayaan ........................................................................................ 44

3.5. Kelonggaran Tarik ...................................................................................................... 45

3.6. Perkembangan Suku Bunga Bank Umum di Bangka Belitung ....................................... 45

3

3.7. Perkembangan Bank Umum Syariah ........................................................................... 45

3.8. Perkembangan Sistem Pembayaran ............................................................................ 47

BAB 4. PERKEMBANGAN KEUANGAN DAERAH ............................................................... 49

4.1. Gambaran Umum ...................................................................................................... 49

4.2. Realisasi Pendapatan Daerah Sampai Dengan Triwulan II 2014 .................................... 49

4.3. Realisasi Belanja Daerah Sampai Dengan Triwulan II 2014 ........................................... 50

BAB 5. PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN ........... 53

5.1. Kondisi Ketenagakerjaan ............................................................................................ 53

5.2. Kondisi Kesejahteraan Petani ...................................................................................... 56

5.3. Indikator Kesejahteraan Masyarakat Berdasarkan Survei Konsumen ............................. 60

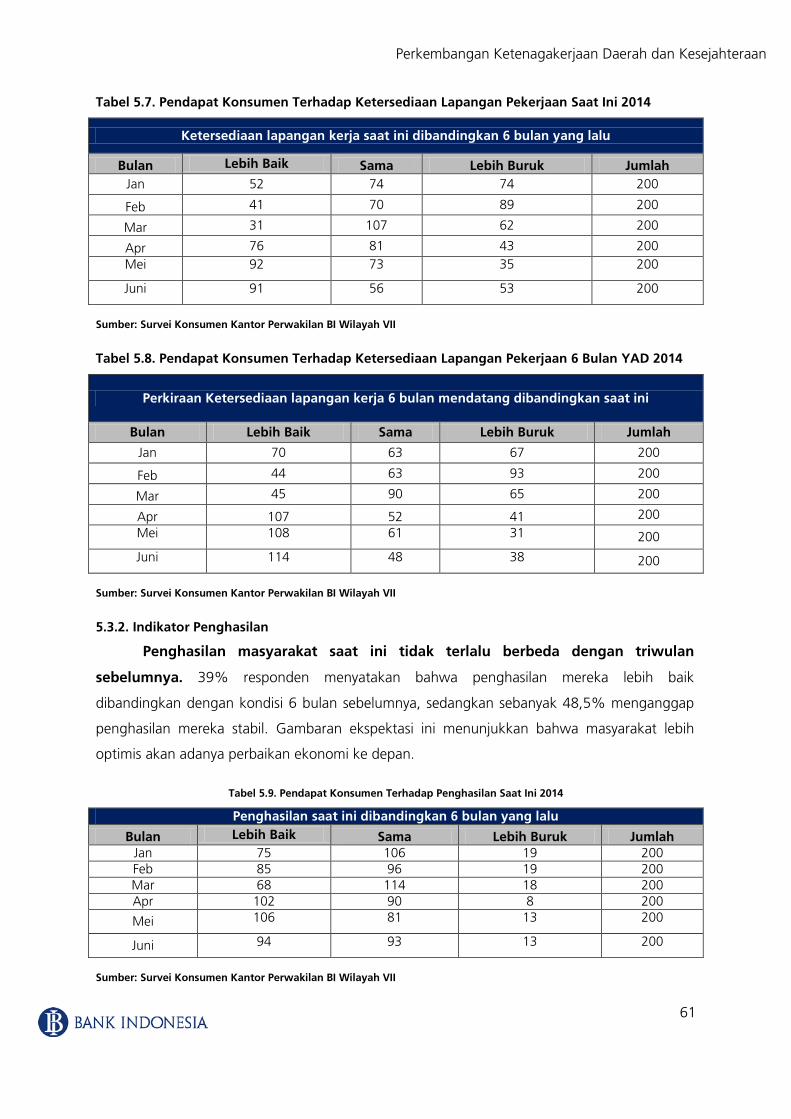

5.3.1. Indikator Ketenagakerjaan ................................................................................... 60

5.3.2. Indikator Penghasilan .......................................................................................... 61

BAB 6. OUTLOOK PERTUMBUHAN EKONOMI DAN INFLASI DAERAH ............................. 63

6.1. Kondisi Perekonomian Internasional dan Domestik ...................................................... 63

6.2. Proyeksi Pertumbuhan Ekonomi ................................................................................. 64

6.3. Proyeksi Inflasi ........................................................................................................... 66

4

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Tahunan Sisi Penawaran Bangka Belitung (%) ................................... 16

Tabel 1.2 Pertumbuhan Tahunan Sisi Permintaan Bangka Belitung (%) .................................. 20

Tabel 2.1 Inflasi dan Andil Kelompok .................................................................................... 33

Tabel 3.1 Perkembangan Kredit Sektoral Bangka Belitung (Rp Miliar) ..................................... 43

Tabel 3.2 Perkembangan Kredit UMKM Bangka Belitung ....................................................... 44

Tabel 3.3 Perkembangan Bank Umum Syariah ....................................................................... 46

Tabel 3.4 Perputaran Kliring dan Cek/Bilyet Giro Kosong Bangka Belitung .............................. 47

Tabel 4.1 Realisasi APBD sampai dengan triwulan II 2013 & 2014 .......................................... 49

Tabel 4.2 Realisasi Belanja Daerah ......................................................................................... 51

Tabel 5.1 Ketenagakerjaan Bangka Belitung di Masing-Masing Kabupaten/Kota..................... 54

Tabel 5.2 Jumlah Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Lapangan

Pekerjaan di Bangka Belitung ................................................................................................ 55

Tabel 5.3 Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Status Pekerjaan Utama

di Bangka Belitung ............................................................................................................... 56

Tabel 5.4 Perbandingan NTP Berdasarkan Sub Sektor ............................................................ 57

Tabel 5.5 Inflasi Pedesaan ..................................................................................................... 58

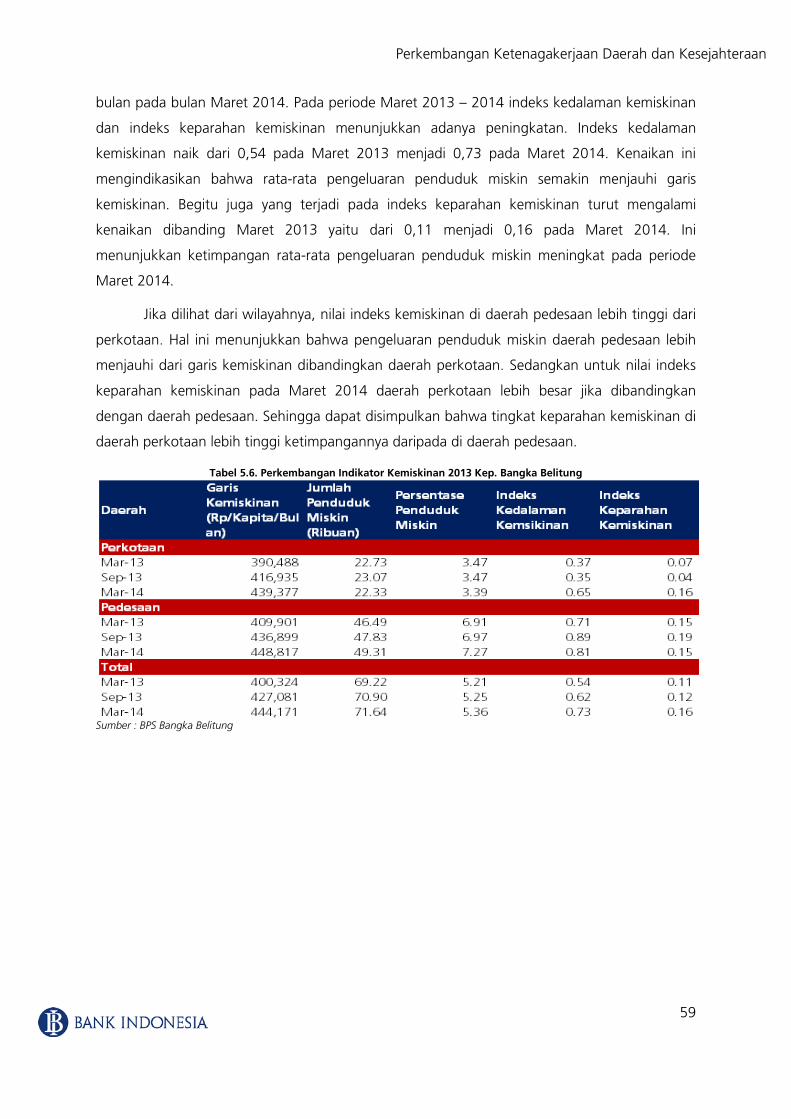

Tabel 5.6. Perkembangan Indikator Kemiskinan 2013 Kep. Bangka Belitung .......................... 59

Tabel 5.7. Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan Saat Ini 2014 ..... 61

Tabel 5.8. Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan 6 Bulan YAD 2014

........................................................................................................................................... 61

Tabel 5.9. Pendapat Konsumen Terhadap Penghasilan Saat Ini 2014 ...................................... 61

Tabel 5.10. Pendapat Konsumen Terhadap Penghasilan 6 Bulan YAD 2014............................ 62

Tabel 6.1 Perkembangan Proyeksi Pertumbuhan Global ......................................................... 63

5

Halaman ini sengaja dikosongkan

This page is intentionally blank

DAFTAR GRAFIK

Grafik 1.1 PDRB Nominal dan Pertumbuhan Ekonomi (%) Bangka Belitung ............................ 15

Grafik 1.2 Perkembangan Harga TBS Bangka Belitung ........................................................... 16

Grafik 1.3 Produksi Karet Bangka Belitung ............................................................................ 17

Grafik 1.4 Harga Pasar Dunia CPO VS Karet .......................................................................... 17

Grafik 1.5 Produksi dan Harga Timah .................................................................................... 18

Grafik 1.6 Harga Timah BKDI VS LME .................................................................................... 18

Grafik 1.7 Pelanggan VS Penjualan Listrik .............................................................................. 19

Grafik 1.8 Konsumsi Semen Bangka Belitung ........................................................................ 19

Grafik 1.9 Tren Pertumbuhan Tingkat Hunian dan Pariwisata Bangka Belitung ....................... 19

Grafik 1.10 Bongkar Muat Pelabuhan ................................................................................... 20

Grafik 1.11 Arus Penumpang Pesawat .................................................................................. 20

Grafik 1.12 Indeks Konsumsi Barang Tahan Lama .................................................................. 21

Grafik 1.13 Perkembangan Indeks Utama Survei Konsumen .................................................. 21

Grafik 1.14 Pendaftaran Kendaraan Bermotor ....................................................................... 21

Grafik 2.1 Inflasi Bangka Belitung Vs Nasional ....................................................................... 33

Grafik 2.2 Historis Inflasi Babel .............................................................................................. 34

Grafik 2.3 Inflasi Umum Tahunan dan Disagregasi Inflasi Tahunan ......................................... 34

Grafik 2.4 Perkembangan Stok Beras Bulog ........................................................................... 35

Grafik 2.5 Perkembangan Arus Bongkar Pelabuhan ............................................................... 35

Grafik 2.6 Perkembangan Curah Hujan Babel ........................................................................ 35

Grafik 2.7 Perkembangan Tinggi Gelombang ........................................................................ 35

Grafik 3.1 Perkembangan Aset Perbankan Bangka Belitung ................................................... 39

Grafik 3.2 Perkembangan Komponen DPK Perbankan di Bangka Belitung .............................. 41

Grafik 3.3 Jumlah dan Pertumbuhan Kredit Menurut Penggunaan Bangka Belitung ............... 42

Grafik 3.4 Pangsa Penyaluran Kredit/Pembiayaan Menurut Penggunaan Bangka Belitung ....... 42

Grafik 3.5 Perkembangan NPL Perbankan Bangka Belitung .................................................... 44

Grafik 3.6 Perkembangan RTGS Bangka Belitung .................................................................. 47

Grafik 3.7 Perkembangan Penarikan Uang Lusuh di Bangka Belitung ..................................... 48

Grafik 3.8 Perkembangan Inflow Outflow di Bangka Belitung ................................................ 48

Grafik 4.1 Perbandingan Rencana Pendapatan dan Belanja Daerah 2013 dan 2014 ................ 50

Grafik 5.1 Perkembangan Tingkat Pengangguran .................................................................. 53

Grafik 5.2 Proporsi Pengangguran terhadap Tenaga Kerja ..................................................... 54

Grafik 5.3 Perkembangan Nilai Tukar Petani per Bulan ........................................................... 57

Grafik 5.4 Perkembangan Nilai Tukar Petani dan Inflasi Pedesaan........................................... 57 7

Grafik 5.5 Indeks Penghasilan ............................................................................................... 60

Grafik 5.6 Indeks Ketersediaan Lapangan Pekerjaan .............................................................. 60

Grafik 6.1 Ekspektasi Kegiatan Usaha ................................................................................... 64

Grafik 6.2 Perkembangan Indeks Pengeluaran Konsumen 3 Bulan Mendatang ....................... 65

Grafik 6.3 Perkembangan Indeks Ekspektasi Harga 3 Bulan Mendatang ................................. 67

8

INDIKATOR EKONOMI

9

Halaman ini sengaja dikosongkan

This page is intentionally blank

RINGKASAN EKSEKUTIF

Kajian Ekonomi Regional Bangka Belitung

I. Perkembangan Makro Ekonomi Regional

Ikhtisar

Ekonomi Kep. Bangka Belitung tumbuh melambat seiring belum membaiknya harga komoditas

yakni karet dan kelapa sawit. Dari sisi permintaan, pertumbuhan didorong oleh konsumsi

pemerintah dalam realisasi proyek pembangunan dan persiapan pemilu presiden serta

meningkatnya konsumsi rumah tangga menjelang bulan Ramadhan.

Sektor ekonomi utama

tumbuh positif walaupun

melambat jika

dibandingkan triwulan

sebelumnya...

Sektor pertanian yang merupakan sektor unggulan perekonomian di Provinsi Babel mengalami

kenaikan terbatas. Subsektor perikanan juga turut memberikan sumbangan perlambatan

sektor pertanian. Penurunan pertumbuhan juga terjadi pada subsektor tanaman bahan

makanan. Mulai masuknya periode masa tanam padi diyakini sebagai sumber menurunnya

output dari subsektor ini.

Sektor listrik, gas, dan air bersih semakin dalam perlambatannya akibat adanya penyesuaian

Tarif Tenaga Listrik (TTL) untuk industri besar secara bertahap yang berlaku mulai 1 Mei 2014

disamping masih terdapat efek samping dari kenaikan TTL secara bertahap sebanyak 3 kali di

tahun 2013 terutama untuk konsumen rumah tangga.

Sektor pertambangan dan penggalian mulai pulih seiring dengan membaiknya kinerja

pertambangan timah. Pertumbuhan sektor industri pengolahan meningkat dipengaruhi oleh

masih tingginya permintaan CPO untuk kebutuhan dalam negeri sehingga menjadi subsitusi

ditengah masih menurunnya permintaan dan harga komoditas ini di pasar global.

Sektor perdagangan, hotel, dan restoran juga tumbuh lebih tinggi seiring tumbuhnya kinerja

sektor pertanian serta meningkatnya ekspor antar pulau dan kegiatan pariwisata.

Meningkatnya

pertumbuhan ekonomi

sangat didorong

meningkatnya

pertumbuhan konsumsi

pemerintah dan kinerja

ekspor...

Konsumsi rumah tangga sedikit melambat seiring dengan harga karet yang masih berada

dalam tren menurun sehingga secara signifikan mempengaruhi penghasilan masyarakat

Bangka Belitung.

Konsumsi pemerintah tercatat tumbuh meningkat seiring meningkatnya pengeluaran

pemerintah Kabupaten dan Kota untuk realisasi proyek pembangunan serta persiapan

penyelenggaraan dan pelaksanaan pemilu presiden.

11

II. Perkembangan Inflasi Provinsi Kepulauan Bangka Belitung

III. Perkembangan Perbankan Daerah dan Sistem Pembayaran

Ikhtisar

Inflasi Kep. Babel cenderung turun dan terkendali seiring turunnya tekanan pada kelompok

volatile food. Sementara itu komponen administered prices relatif stabil dalam 2 triwulan ini.

Secara tahunan, inflasi

pada akhir triwulan II 2014

lebih rendah dibandingkan

triwulan sebelumnya yaitu

dari 5,38% (yoy) menjadi

4,65% (yoy)...

Tekanan inflasi turun terutama disebabkan lancarnya pasokan komoditas pangan strategis ke

Pulau Bangka dan Belitung seiring lebih kondusifnya gelombang laut dan cuaca di triwulan ini

dibandingkan kondisi triwulan sebelumnya.

Secara bulanan, tekanan

inflasi tercatat lebih tinggi

jika dibandingkan dengan

triwulan sebelumnya yaitu

dari deflasi 1,76% (mtm)

pada bulan Maret 2014

menjadi inflasi 0,24% pada

bulan Juni 2014.

Kenaikan inflasi ini disebabkan karena faktor liburan sekolah dan tahun ajaran baru namun

kenaikan tersebut masih cukup terkendali. Inflasi kelompok inti meningkat seiring dengan

meningkatnya intensitas konsumsi masyarakat. komponen inflasi volatile food yang tercatat

deflasi sebesar 3,09% (yoy) sedikit lebih rendah dari triwulan sebelumnya yang mencatat

deflasi 2,28% (yoy). Penurunan tekanan inflasi juga terjadi pada kelompok administered prices.

Inflasi kelompok ini tercatat sebesar 10,92% (yoy) atau lebih rendah dari triwulan sebelumnya

yang mencapai 18,73% (yoy).

Ikhtisar

Indikator penghimpunan dana dan volume usaha perbankan meningkat namun kinerja

intermediasi perbankan sedikit menurun.

Usaha perbankan Babel

masih mengalami

peningkatan yang

didukung meningkatnya

penghimpunan dana

terutama untuk deposito...

Penghimpunan DPK oleh perbankan Bangka Belitung pada akhir triwulan II 2014 mencapai

Rp13,22 triliun.

Pertumbuhan penyaluran

kredit sedikit melambat...

Kredit bank umum menurut lokasi proyek tercatat sebesar Rp12,11 triliun atau tumbuh

25,10% (yoy), lebih rendah dari pertumbuhan triwulan sebelumnya sebesar 31,56% (yoy).

12

IV. Perkembangan Keuangan Daerah

V. Perkembangan Ketenagakerjaan Daerah dan Kesejahteraan

Ikhtisar

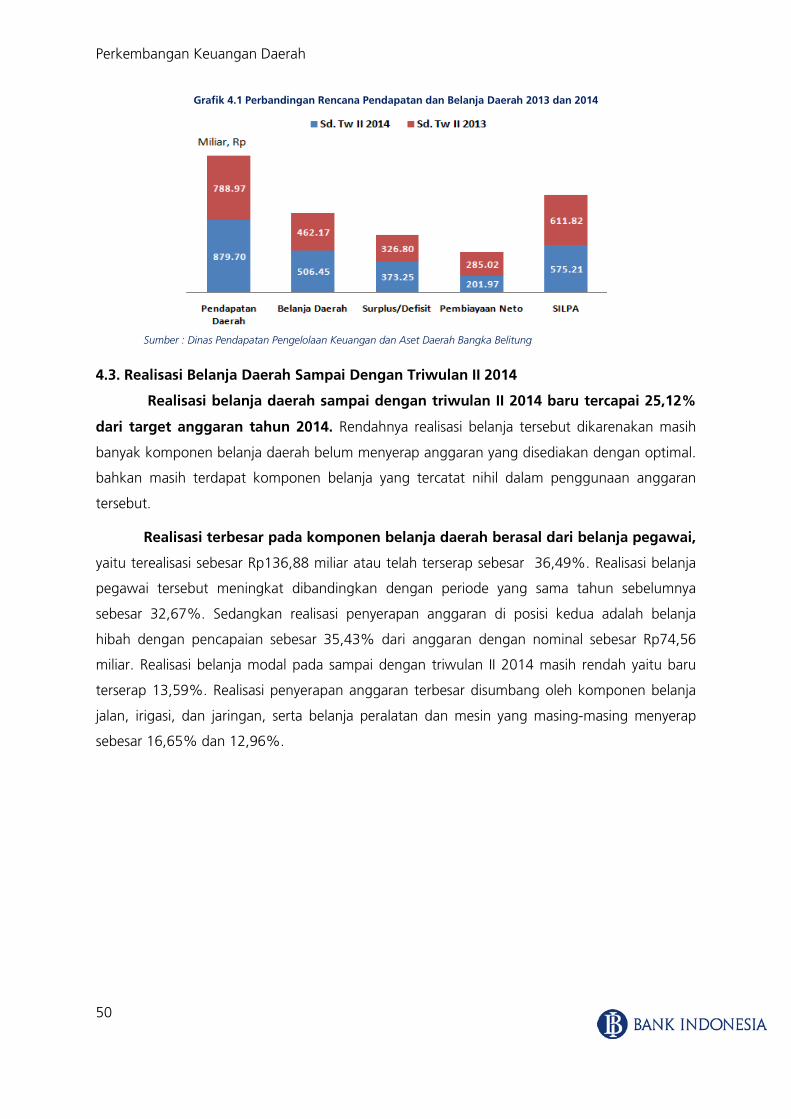

Pencapaian realisasi pendapatan daerah pada semester I 2014 mencapai 50,11% atau sedikit menurun jika dibandingkan dengan semester I 2013 yang mecapai 51,18% .

Realisasi belanja pada semester I 2014 sebesar 25,12% atau sedikit meningkat jika dibandingkan dengan semester I tahun lalu yang sebesar 24,21%.

Realisasi pendapatan

Pemerintah mencapai

Rp879,7 miliar dari

perkiraan pendapatan

yang akan diperoleh di

tahun 2014 yaitu sebesar

Rp1,76 triliun..

Penyumbang pemasukan terbesar secara nominal pada pendapatan daerah Kep. Bangka

Belitung di semester ini berasal dari pendapatan transfer yang memiliki share sebesar 64,18%

dari total pendapatan daerah. Penyumbang pendapatan dari komponen lain-lain pendapatan

yang sah pada semester I 2014 terealisasi masih rendah yaitu sebesar 48,54% dimana

kontribusi pendapatan ini berasal dari komponen dana otonomi khusus dan dana penyesuaian.

Realisasi belanja daerah

Semester I 2014 baru

tercapai 25,12% dari target

anggaran tahun 2014...

Rendahnya realisasi belanja tersebut dikarenakan masih banyak komponen belanja daerah

belum menyerap anggaran yang disediakan dengan optimal. bahkan masih terdapat

komponen belanja yang tercatat nihil dalam penggunaan anggaran tersebut.

Ikhtisar

Indikator ketenagakerjaan dan kesejahteraan di Triwulan II 2014 mengalami penurunan.

Jumlah pengangguran tercatat menurun pada level 2,67%, namun di sisi lain tingkat kemiskinan berada pada level terendah selama 7 tahun terakhir pada kisaran dibawah 5,3%.

Pada Triwulan I 2014, TPAK

menurun dibandingkan

dengan Triwulan I 201...

Jumlah penduduk di Bangka Belitung yang aktif secara ekonomi mengalami penurunan.

Demikian pula Tingkat Pengangguran Terbuka (TPT) ikut mengalami penurunan jika

dibandingkan dengan triwulan I 2013

Kesejahteraan petani pada

Triwulan II 2014 naik tipis

dibandingkan triwulan

sebelumnya...

Nilai NTP yang mengalami kenaikan terjadi pada kelompok padi palawija, hortikultura, dan

peternak.

13

VI. Outlook Pertumbuhan Ekonomi dan Inflasi Daerah

Ikhtisar

Pertumbuhan ekonomi pada triwulan III 2014 diperkirakan meningkat yang didukung masih tingginya konsumsi rumah tangga dan meningkatnya ekspor serta membaiknya harga komoditas unggulan.

Sementara itu, tekanan inflasi pada triwulan III2014 diperkirakan meningkat namun masih dalam level yang terkendali seiring dengan liburan dan mulainya tahun ajaran baru sekolah serta bulan puasa dan perayaan Idul Fitri.

Ekonomi Bangka Belitung

pada triwulan III 2014

diperkirakan meningkat...

Seiring membaiknya harga dan permintaan komoditas crumb rubber, CPO, dan timah di pasar

ekspor, pertumbuhan ekonomi Bangka Belitung diperkirakan tumbuh lebih tinggi pada kisaran

5,4%-5,9% (yoy) dengan kecenderungan bias ke bawah.

Pada akhir triwulan III 2014

inflasi Provinsi Kepulauan

Bangka Belitung

diperkirakan sebesar 5,7%-

6,7% (yoy) dengan

kecenderungan bias

keatas...

Proyeksi inflasi triwulan III telah memperhatikan Kenaikan harga BBM bersubsidi yang terjadi

pada akhir Juni 2013 akan hilang efeknya pada Juni 2014 sehingga tekanan inflasi dari

komponen administered price akan menurun. Hal ini juga didukung oleh tidak adanya

kebijakan pemerintah untuk menaikkan beberapa tarif secara signifikan. Sementara itu dari sisi

pasokan, musim tanam tabama di daerah sentra produksi yang mundur akibat musim

kemarau, diperkirakan akan memenuhi kebutuhan tabama di akhir periode tahun

14

Perkembangan Ekonomi Makro Regional

BAB 1. PERKEMBANGAN EKONOMI MAKRO

REGIONAL

• Pertumbuhan ekonomi melambat yang diakibatkan melambatnya kinerja sektor

pertanian seiring dengan harga komoditas yang menurun.

• Dari sisi permintaan, Perekonomian ditopang masih tingginya konsumsi rumah

tangga dan membaiknya ekspor.

Pertumbuhan ekonomi pada triwulan II 2014 sebesar 4,65% (yoy) lebih rendah dari

triwulan sebelumnya sebesar 4,91% (yoy). Secara triwulanan, ekonomi Bangka Belitung

tumbuh 0,02% (qtq) pada triwulan II 2014. Perlambatan pertumbuhan terutama diakibatkan

melambatnya kinerja sektor pertanian. Sementara itu, dari sisi permintaan perekonomian

ditopang dari masih tingginya konsumsi rumah tangga dan membaiknya ekspor

Grafik 1.1 PDRB Nominal dan Pertumbuhan Ekonomi (%) Bangka Belitung

Sumber : BPS Bangka Belitung

1.1. Sisi Penawaran

Sektor ekonomi utama tumbuh relatif stabil kecuali sektor pertanian yang

mengalami perlambatan. Sektor ekonomi utama yang masih meningkat adalah industri

pengolahan, bangunan, PHR, dan angkutan dan komunikasi masing-masing sebesar 1,46%,

7,77%, 5,35%, dan 5,80%. Meski sektor pertanian tumbuh melambat namun masih

memberikan kontribusi terbesar pada pertumbuhan pada triwulan II 2014 sebesar 6,70%.

Sektor ekonomi yang mengalami pertumbuhan yang tinggi adalah bangunan. Berdasarkan

informasi dari liaison, pada triwulan ini banyak perusahaan melakukan investasi diatas rata-rata

untuk mendukung usahannya. Terutama semenjak aktivitas perdagangan timah mulai kembali

normal. Selain itu, proyek pembangunan Talud dan pembangkit tenaga listrik juga turut

mempengaruhi pertumbuhan sektor bangunan.

15

Perkembangan Ekonomi Makro Regional

Tabel 1.1 Pertumbuhan Tahunan Sisi Penawaran Bangka Belitung (%)

Sumber : BPS Bangka Belitung

Sektor pertanian yang merupakan salah satu sektor ekonomi utama tumbuh

melambat namun sektor ini masih menyumbang andil terbesar pada pertumbuhan

ekonomi triwulan ini. Sektor ini tumbuh 6,70% (yoy) dengan andil pertumbuhan sebesar

1,61% (yoy). Pertumbuhan ini lebih rendah dibandingkan triwulan sebelumnya sebesar 8,18%

(yoy). Berdasarkan hasil liaison, perlambatan terjadi pada sub sektor perkebunan yang

diakibatkan belum membaiknya harga komoditas internasional dan produksi yang menurun

karena pengaruh musim kemarau sebelumnya.

Grafik 1.2 Perkembangan Harga TBS Bangka Belitung

Sumber : Dinas Pertanian, Peternakan dan Perkebunan Bangka Belitung & Bloomberg

Subsektor perikanan juga mengalami perlambatan pada triwulan laporan. Kondisi cuaca

yang buruk di bulan April dan Juni 2014 menyebabkan sejumlah nelayan enggan melaut

sehingga jumlah tangkapan ikan menurun cukup signifikan.

Penurunan pertumbuhan juga terjadi pada subsektor tanaman bahan makanan. Mulai

masuknya periode masa tanam padi diyakini sebagai sumber menurunnya output dari

subsektor ini. Selain itu perlunya antispasi terhadap terjadinya musim kemarau berkepanjangan

16

Perkembangan Ekonomi Makro Regional

yang menyebabkan mundurnya masa tanam bagi sebagian petani dikarenakan perlunya

pertimbangan yang matang dalam menentukan strategi tanam yang baik.

Sementara itu, sektor perkebunan karet menurun karena kondisi harga yang belum

membaik sehingga menurunkan aktivitas penyadapan. Produksi karet di Bangka Belitung pada

triwulan laporan tercatat masih menurun sebesar 19,29% (yoy), walaupun kondisi ini lebih baik

dari triwulan sebelumnya yang turun lebih dalam sebesar 31,03%.

Grafik 1.3 Produksi Karet Bangka Belitung

Sumber: Dinas Perkebunan Babel, diolah

Grafik 1.4 Harga Pasar Dunia CPO VS Karet

Sumber: Bloomberg, diolah

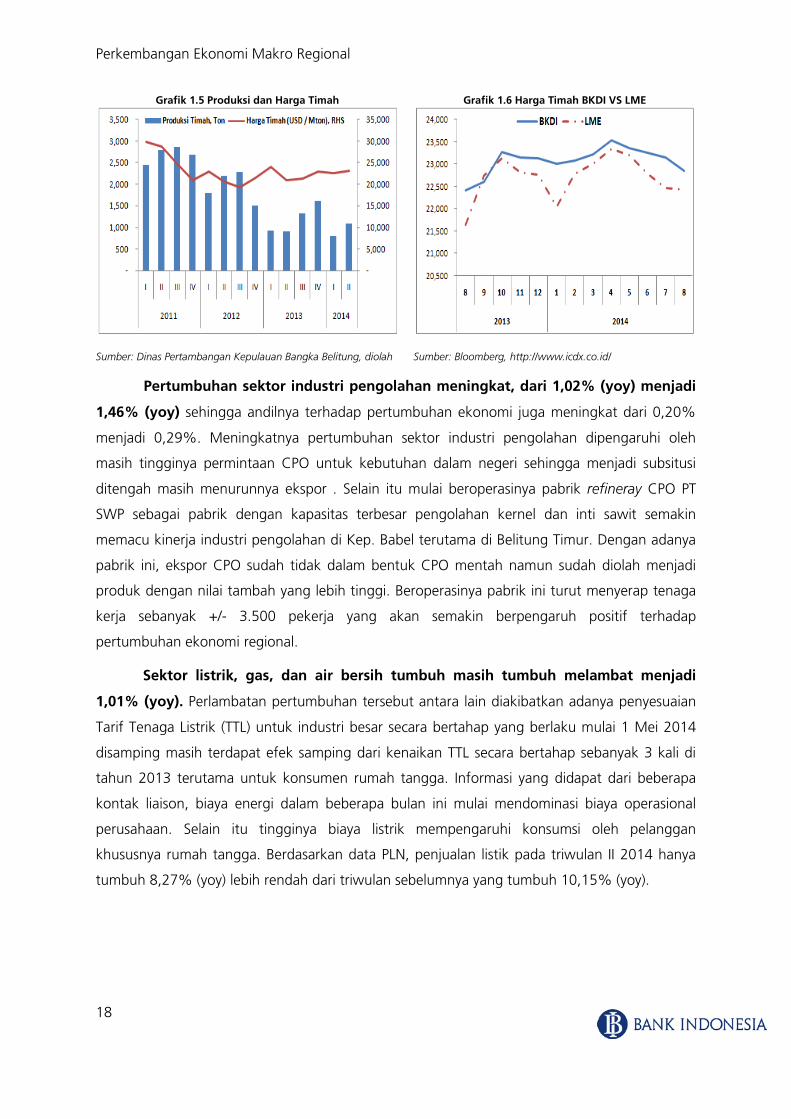

Sektor pertambangan dan penggalian mulai membaik seiring dengan membaiknya

kinerja pertambangan timah semenjak diberlakukannya Peraturan Menteri Perdagangan

No.32/M-DAG/PER/6/2013 tanggal 28 Juni 2013 Tentang Ketentuan Ekspor Timah (berlaku

sejak tanggal 30 Agustus 2013) yang mengharuskan kegiatan eksportasi timah dilakukan

melalui Bursa Komoditas dan Derivatif Indonesia (BKDI). Hal ini sejalan hasil liaison dimana

aktivitas perdagangan timah sudah mulai recovery. Sektor pertambangan dan penggalian

tumbuh dari 0,92% (yoy) pada triwulan lalu menjadi 1,11% (yoy) pada triwulan laporan.

Produksi bijih timah selama triwulan II 2014 tercatat tumbuh signifikan 54,46% (qtq) dari

triwulan sebelumnya. Sedangkan penjualan logam timah meningkat 31,77% (qtq) dari triwulan

sebelumnya. Kewajiban setiap perusahaan untuk melakukan perdagangan melalui BKDI mulai

terlihat dampak positifnya dimana harga timah dalam negeri semakin membaik dibandingkan

dengan harga timah yang diperdagangkan di LME (London Metal Exchange). Kondisi ini selain

dapat menjadi stimulus bagi pengusaha tambang, terutama pengusaha timah untuk

meningkatkan kinerjanya, juga dapat menjadi mendorong terbentuk bursa komoditas untuk

komoditas unggulan lainnya.

17

Perkembangan Ekonomi Makro Regional

Grafik 1.5 Produksi dan Harga Timah

Sumber: Dinas Pertambangan Kepulauan Bangka Belitung, diolah

Grafik 1.6 Harga Timah BKDI VS LME

Sumber: Bloomberg, http://www.icdx.co.id/

Pertumbuhan sektor industri pengolahan meningkat, dari 1,02% (yoy) menjadi

1,46% (yoy) sehingga andilnya terhadap pertumbuhan ekonomi juga meningkat dari 0,20%

menjadi 0,29%. Meningkatnya pertumbuhan sektor industri pengolahan dipengaruhi oleh

masih tingginya permintaan CPO untuk kebutuhan dalam negeri sehingga menjadi subsitusi

ditengah masih menurunnya ekspor . Selain itu mulai beroperasinya pabrik refineray CPO PT

SWP sebagai pabrik dengan kapasitas terbesar pengolahan kernel dan inti sawit semakin

memacu kinerja industri pengolahan di Kep. Babel terutama di Belitung Timur. Dengan adanya

pabrik ini, ekspor CPO sudah tidak dalam bentuk CPO mentah namun sudah diolah menjadi

produk dengan nilai tambah yang lebih tinggi. Beroperasinya pabrik ini turut menyerap tenaga

kerja sebanyak +/- 3.500 pekerja yang akan semakin berpengaruh positif terhadap

pertumbuhan ekonomi regional.

Sektor listrik, gas, dan air bersih tumbuh masih tumbuh melambat menjadi

1,01% (yoy). Perlambatan pertumbuhan tersebut antara lain diakibatkan adanya penyesuaian

Tarif Tenaga Listrik (TTL) untuk industri besar secara bertahap yang berlaku mulai 1 Mei 2014

disamping masih terdapat efek samping dari kenaikan TTL secara bertahap sebanyak 3 kali di

tahun 2013 terutama untuk konsumen rumah tangga. Informasi yang didapat dari beberapa

kontak liaison, biaya energi dalam beberapa bulan ini mulai mendominasi biaya operasional

perusahaan. Selain itu tingginya biaya listrik mempengaruhi konsumsi oleh pelanggan

khususnya rumah tangga. Berdasarkan data PLN, penjualan listik pada triwulan II 2014 hanya

tumbuh 8,27% (yoy) lebih rendah dari triwulan sebelumnya yang tumbuh 10,15% (yoy).

18

Perkembangan Ekonomi Makro Regional

Grafik 1.7 Pelanggan VS Penjualan Listrik

Sumber: PLN

Grafik 1.8 Konsumsi Semen Bangka Belitung

Sumber: Asosiasi Pengusaha Semen Indonesia

Pertumbuhan sektor bangunan tercatat 7,77% (yoy), lebih tinggi dari

pertumbuhan triwulan sebelumnya sebesar 7,44%. Meningkatnya pertumbuhan sektor

tersebut juga didukung mulai meningkatnya realisasi proyek Pemda antara lain proyek

pembangunan pemecah gelombang (Talud) tahap II yang mulai dilanjutkan kembali. Proyek ini

akan melindungi pelabuhan-pelabuhan besar dari transportasi sedimen sehingga terhindar dari

pendangkalan. Percepatan pembangunan PLTU 3 Air Anyer dan PLTU 4 di Belitung yang

diharapkan dapat beroperasi maksimal di akhir tahun ini turut mendongkrak pertumbuhan dari

sektor bangunan. Selain itu, pembangunan infrastruktur khususnya jalan di daerah pedesaan

juga telah dimulai sejak awal tahun melalui Program Pembangunan Infrastruktur Pedesaan

(PPIP).

Grafik 1.9 Tren Pertumbuhan Tingkat Hunian dan Pariwisata Bangka Belitung

Sektor perdagangan, hotel, dan restoran masih tumbuh cukup tinggi yang

didorong meningkatnya perdagangan antar pulau dan kegiatan pariwisata. Sektor ini

pada triwulan laporan tercatat tumbuh 5,35% (yoy) setelah pada triwulan sebelumnya tumbuh

5,22% (yoy). Hasil survei liaison memperlihatkan adanya peningkatan aktivitas pariwisata di

Bangka Belitung saat liburan. Jumlah wisatawan pada triwulan II 2014 mencapai 76.931 orang

atau tumbuh meningkat dari 19,04% (yoy) pada triwulan I 2014 menjadi 28,99% (yoy).

19

Perkembangan Ekonomi Makro Regional

Grafik 1.10 Bongkar Muat Pelabuhan

Sumber : PT Pelindo Cabang Pelabuhan Pangkalbalam dan

Tanjungpandan, diolah

Grafik 1.11 Arus Penumpang Pesawat

Sumber : PT Angkasa Pura, diolah

Sektor pengangkutan dan komunikasi tumbuh lebih tinggi dari triwulan

sebelumnya. Andil sektor pengangkutan terhadap pertumbuhan ekonomi tahunan sebesar

0,23%. Sektor ini tumbuh sebesar 5,80% (yoy) atau sedikit lebih tinggi dibanding periode

sebelumnya 5,55% (yoy). Perbaikan pertumbuhan ini dipengaruhi oleh aktivitas pertambangan

dan pengolahan CPO yang semakin membaik dari triwulan sebelumnya.

Sektor non dominan lainnya yakni sektor keuangan, persewaan dan jasa

perusahaan serta sektor jasa tercatat tumbuh melambat. Sektor keuangan tumbuh

sebesar 7,50% (yoy), lebih rendah dibandingkan triwulan sebelumnya sebesar 7,63% (yoy)

seiring masih tersendatnya kinerja komoditas karet. Sementara itu, sektor jasa-jasa tumbuh

melambat dari 7,03% (yoy) menjadi 5,83% (yoy) seiring melambatnya konsumsi rumah tangga.

1.2. Sisi Permintaan

Tabel 1.2 Pertumbuhan Tahunan Sisi Permintaan Bangka Belitung (%)

Dari sisi permintaan, pertumbuhan ekonomi didukung masih tingginya

konsumsi rumah tangga dan membaiknya kinerja ekspor. Sumber utama pertumbuhan

ekonomi pada triwulan II 2014 masih tercatat dari konsumsi rumah tangga walaupun

pertumbuhannya melambat. Konsumsi rumah tangga memberikan andil terhadap

20

Perkembangan Ekonomi Makro Regional

pertumbuhan ekonomi Babel sebesar 2,95%. Komponen lainnya yakni PMTB tumbuh positif.

Dari sisi eksternal, ekspor tercatat membaik dikarenakan mulai pulihnya kinerja ekspor timah.

Konsumsi rumah tangga sedikit melambat menjadi sebesar 5,8% (yoy), setelah

triwulan sebelumnya tumbuh 5,99%. Perlambatan tersebut diakibatkan belum membaiknya

harga komoditas unggulan yang mempengaruhi penghasilan masyarakat Bangka Belitung.

Selain itu kenaikan TTL dan masih tingginya inflasi berpengaruh negatif terhadap konsumsi

masyarakat. Namun membaiknya kinerja ekspor timah dan meningkatnya permintaan

menjelang bulan puasa menahan penurunan konsumsi rumah tangga lebih dalam lagi. Hal ini

terkonfirmasi dari indeks konsumsi barang tahan lama1 yang menunjukkan perkembangan

searah yakni meningkat dari 91,25 pada triwulan I 2014 menjadi 109,33 pada triwulan laporan.

Grafik 1.12 Indeks Konsumsi Barang Tahan Lama

Grafik 1.13 Perkembangan Indeks Utama Survei Konsumen

Sumber : KPw BI Wilayah VII Sumber : KPw BI Wilayah VII

Melambatnya pertumbuhan konsumsi masyarakat yang dipengaruhi oleh kondisi

pendapatan masyarakat Babel juga tercermin dari berkurangnya pertumbuhan kendaraan baru

di provinsi tersebut. Selama triwulan II 2014, kendaraan baru menurun sebesar 24,82% (yoy).

Grafik 1.14 Pendaftaran Kendaraan Bermotor

Sumber : Dispenda Provinsi Kep. Bangka Belitung, diolah

1 Hasil Survei Konsumen KPw BI Wilayah VII, diolah 21

Perkembangan Ekonomi Makro Regional

Konsumsi pemerintah sedikit meningkat. Konsumsi pemerintah tercatat tumbuh

meningkat dari 4,58% (yoy) menjadi 4,85% (yoy) seiring meningkatnya pengeluaran

pemerintah Kabupaten dan Kota untuk realisasi proyek pembangunan serta persiapan

penyelenggaraan dan pelaksanaan pemilu presiden.

Sementara itu, investasi sedikit meningkat dari 4,70% (yoy) menjadi 4,77%

(yoy). Walaupun reaksi pelaku usaha menerapkan “wait and see” terkait dengan hasil pemilu

namun suksesnya penyelenggaraan pemilu legislatif memicu pertumbuhan investasi ke arah

yang positif. Disamping itu mulai bergairahnya aktivitas perdagangan timah dan masih

tingginya permintaan CPO dalam negeri cukup memberikan keyakinan bagi pelaku usaha untuk

melakukan ekspansi usahanya.

Ekspor secara umum tercatat tumbuh 1,74% (yoy) pada triwulan laporan, lebih

tinggi dari triwulan sebelumnya sebesar 0,65% (yoy). Meningkatnya ekspor terutama

didukung membaiknya ekspor komoditas timah. Nilai ekspor trimah pada triwulan II 2014

sebanyak $ 485,50 juta atau meningkat 68,06% dibandingkan triwulan sebelumnya.

Membaiknya harga timah pada BKDI sebagai salah satu bursa acuan harga timah, memberikan

efek positif bagi pertumbuhan ekspor Babel.

Sementara itu, impor mengalami peningkatan dibandingkan triwulan

sebelumnya walaupun di Babel masih tercatat net ekspor. Pada triwulan laporan, impor

tercatat tumbuh 9,31% (yoy), lebih tinggi dari triwulan sebelumnya yang tumbuh 8,08% (yoy).

Mulai berkembangnya subsektor tanaman pangan serta pulihnya kembali harga sawit dan

meningkatnya aktivitas perdagangan timah menyebabkan aktivitas di sektor ini meningkat

kembali. Kondisi inilah yang memicu peningkatan impor luar negeri untuk sarana produksi

pertanian dan pertambangan seperti pupuk, nutrisi tanaman, dan alat-alat berat.

22

Perkembangan Ekonomi Makro Regional

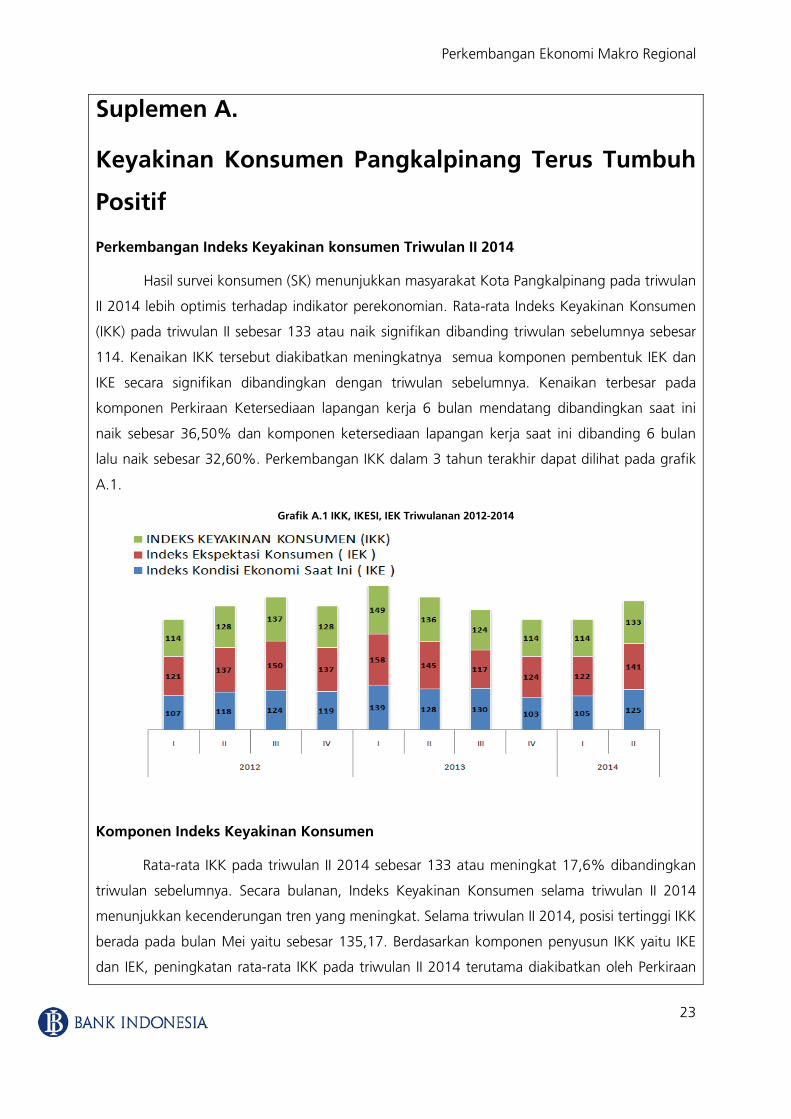

Suplemen A.

Keyakinan Konsumen Pangkalpinang Terus Tumbuh

Positif

Perkembangan Indeks Keyakinan konsumen Triwulan II 2014

Hasil survei konsumen (SK) menunjukkan masyarakat Kota Pangkalpinang pada triwulan

II 2014 lebih optimis terhadap indikator perekonomian. Rata-rata Indeks Keyakinan Konsumen

(IKK) pada triwulan II sebesar 133 atau naik signifikan dibanding triwulan sebelumnya sebesar

114. Kenaikan IKK tersebut diakibatkan meningkatnya semua komponen pembentuk IEK dan

IKE secara signifikan dibandingkan dengan triwulan sebelumnya. Kenaikan terbesar pada

komponen Perkiraan Ketersediaan lapangan kerja 6 bulan mendatang dibandingkan saat ini

naik sebesar 36,50% dan komponen ketersediaan lapangan kerja saat ini dibanding 6 bulan

lalu naik sebesar 32,60%. Perkembangan IKK dalam 3 tahun terakhir dapat dilihat pada grafik

A.1.

Grafik A.1 IKK, IKESI, IEK Triwulanan 2012-2014

Komponen Indeks Keyakinan Konsumen

Rata-rata IKK pada triwulan II 2014 sebesar 133 atau meningkat 17,6% dibandingkan

triwulan sebelumnya. Secara bulanan, Indeks Keyakinan Konsumen selama triwulan II 2014

menunjukkan kecenderungan tren yang meningkat. Selama triwulan II 2014, posisi tertinggi IKK

berada pada bulan Mei yaitu sebesar 135,17. Berdasarkan komponen penyusun IKK yaitu IKE

dan IEK, peningkatan rata-rata IKK pada triwulan II 2014 terutama diakibatkan oleh Perkiraan

23

Perkembangan Ekonomi Makro Regional

Ketersediaan lapangan kerja 6 bulan mendatang dan Ketersediaan lapangan kerja saat ini

dengan peningkatan masing-masing 36,50% dan 32,60%.

Grafik A.2 IKK, IKE dan IEK Bulanan 2012-2014

Pendapat Responden terhadap Penghasilan

Optimisme konsumen terhadap kondisi penghasilan saat ini dibanding enam bulan yang

lalu meningkat cukup tajam, tercermin dari naiknya indeks menjadi 144,67 pada triwulan II

2014 dari triwulan sebelumnya 133,25. Kenaikan tersebut dipengaruhi oleh membaiknya

keyakinan masyarakat terhadap jaminan ketersediaan lapangan pekerjaan saat ini dan

mendatang di Kep. Bangka Belitun. Kondisi tersebut juga diikuti oleh indeks perkiraan

penghasilan 6 bulan mendatang dibanding saat ini yang tumbuh positif. Kenaikan indeks

perkiraan penghasilan 6 bulan mendatang naik menjadi 140,33 pada triwulan II dari triwulan

sebelumnya sebesar 137,88.

Grafik A.3 Pembentuk Ekspektasi Konsumen 2012-2014

Grafik A.4 Pembentuk Keyakinan Konsumen 2012-2014

24

Perkembangan Ekonomi Makro Regional

Pendapat Responden terhadap Ketersediaan Lapangan Pekerjaan

Kondisi membaiknya komponen penghasilan juga diikuti oleh perkembangan positif

mengenai keyakinan konsumen terhadap lapangan pekerjaan. Tingkat keyakinan konsumen

terus meningkat pada triwulan II 2014 terhadap indeks ketersediaan lapangan pekerjaan saat

ini sebesar 121,33 jauh meningkat dibandingkan triwulan sebelumnya sebesar 91,50.

Sementara itu, ekspektasi ketersediaan lapangan pekerjaan juga meningkat yang tercermin dari

indeks rata-rata perkiraan ketersediaan lapangan pekerjaan saat ini dibandingkan 6 bulan yang

akan datang yaitu sebesar 136,50 atau lebih tinggi dibandingkan triwulan sebelumnya sebesar

100.

Grafik A.5 Keyakinan Konsumen Terhadap Pertumbuhan Lapangan Pekerjaan

25

Perkembangan Ekonomi Makro Regional

Suplemen B.

Analisis Location Quotient : Komoditas Daging Ayam,

Karet, dan Kelapa Sawit Berpotensi Menjadi Sumber

Pertumbuhan Ekonomi Babel.

Penentuan komoditas unggulan pada suatu daerah merupakan langkah strategis untuk

menuju pembangunan ekonomi yang mengacu pada konsep efisiensi dalam mencapai

optimalisasi menghadapi globalisasi perdagangan. Berbagai pendekatan dan alat analisa banyak

digunakan untuk mengidentifikasi komoditas unggulan. Setiap pendekatan memiliki kelebihan

dan kelemahan, sehingga dalam memilih metode analisis untuk komoditas unggulan perlu

dilakukan secara hati-hati dan bijaksana. Salah satunya dengan menggunakan pendekatan

Analisis Location Quotient (LQ).

Analisis Location Quotient (LQ)

Analisis LQ ini digunakan untuk mengetahui sejauh mana tingkat spesialisasi sektor-sektor

ekonomi di suatu daerah atau sektor-sektor apa saja yang merupakan sektor basis atau leading

sector. Pada dasarnya teknik ini menyajikan perbandingan relatif antara kemampuan suatu

sektor di daerah yang diteliti dengan kemampuan sektor yang sama pada daerah yang menjadi

acuan. Adapun persamaannya sebagai berikut:

𝑝𝑝𝑝𝑝/𝑡𝑡𝑝𝑝𝑃𝑃𝑃𝑃/𝑇𝑇𝑃𝑃

Keterangan:

px :Produktivitas komoditas x di Provinsi Kep. Babel

tx : Total produktivitas komoditas x di Provinsi Kep. Babel

PX : Produktivitas komoditas x di Indonesia

TX : Total produktivitas komoditas x di Indonesia

Dari perhitungan Location Quotient (LQ) suatu sektor, kriteria umum yang dihasilkan adalah:

a. LQ >1 : komoditas perkebunan ini menjadi basis atau menjadi sumber pertumbuhan.

Komoditas tersebut tidak hanya dapat memenuhi kebutuhan di Provinsi Kep. Babel tetapi

26

Perkembangan Ekonomi Makro Regional

berpotensi untuk dapat didistribusikan ke provinsi/wilayah lainnya.

b. b. LQ =1 : komoditas perkebunan ini tergolong non basis. Komoditas tersebut hanya cukup

memenuhi kebutuhan di Provinsi Kep. Babel sendiri dan tidak dapat di distribusikan ke

provinsi lainnya.

c. c. LQ <1 : komoditas perkebunan ini juga tergolong non basis. Produksi komoditas tersebut

di Provinsi Kep. Babel tidak dapat memenuhi kebutuhan sendiri, sehingga perlu pasokan dari

provinsi lainnya.

Analisa ini dilakukan terlebih dulu dengan menentukan periode observasi selama 3 tahun

(2010-2012) dan kategori komoditas yang akan dibandingkan dengan kategori nasional. Selain

itu pemilihan untuk jenis komoditas terpilih mempertimbangkan komoditas yang memiliki peran

dalam penyumbang inflasi dan komoditas unggulan yang mempengaruhi ekonomi Kep. Babel.

Adapun kategori yang akan dibandingkan diantarannya:

o Kategori Peternakan: Komoditas Daging Ayam, Daging Kambing, dan Daging Sapi.

o Kategori Tabama: Komoditas Padi, Jagung, Kacang Tanah, dan Kedelai.

o Kategori Perkebunan: Komoditas Karet, Kelapa Sawit, dan Kopi.

Tabel B.1 Kinerja Ekspor Karet, CPO, Kopi Kep. Bangka Belitung

Sumber: Cognos

27

Perkembangan Ekonomi Makro Regional

Tabel B.2 Perkembangan Inflasi Kelompok Kep. Bangka Belitung

Sumber: BPS, Diolah

Hasil Analisis Location Quotient (LQ)

Berdasarkan penghitungan LQ hasil LQ dari tahun 2010 – 2012 Prov. Kep. Babel sebagai

berikut:

Tabel B.2 Hasil Perhitungan LQ Kategori Peternakan

Peternakan Nilai LQ 2010 2011 2012

Daging Ayam Ras Pedaging 1.12 1.10 1.09 Daging Kambing 0.14 0.10 0.13 Daging Sapi 0.84 0.90 0.92

Sumber: Kementerian Pertanian, Diolah

Tabel B.2 Hasil Perhitungan LQ Kategori Tabama

Tabama Nilai LQ 2010 2011 2012

Padi Sawah 0.74 0.69 0.64 Jagung 0.68 0.75 0.69 Kacang Tanah 0.84 0.83 0.77 Kedelai 0.77 0.71 -

Sumber: Kementerian Pertanian, Diolah

Tabel B.3 Hasil Perhitungan LQ Kategori Perkebunan

Perkebunan Nilai LQ 2010 2011 2012

Karet 0.93 1.03 1.13 Kelapa Sawit 1.05 1.03 1.09 Kopi 0.87 0.78 0.39

Sumber: Kementerian Pertanian, Diolah

Keterangan:

Basis

Non basis

28

Perkembangan Ekonomi Makro Regional

Dari hasil perhitungan diatas dapat disimpulkan bahwa setiap tahunnya, karakteristik LQ

ke 10 jenis komoditas tersebut ada yang bersifat konstan dan ada juga yang berubah-ubah.

Daging ayam ras dan kelapa sawit adalah komoditas yang selalu memiliki nilai LQ > 1 dalam 3

tahun terakhir. Sedangkan karet adalah komoditas yang memiliki trend LQ selalu meningkat

tiap tahunnya dan dapat dijadikan komoditas unggulan yang dapat memberikan keuntungan

lebih besar bagi petaninya. komoditas yang tergolong basis, dapat diartikan sebagai komoditas

di Provinsi Kep. Babel yang memiliki keunggulan komparatif, hasilnya tidak saja dapat

memenuhi kebutuhan di wilayah tersebut akan tetapi juga dapat diekspor atau dijual ke luar

wilayah Kep. Babel. Sedangkan untuk komoditas-komoditas diluar ketiga komoditas tersebut,

memiliki LQ < 1 sehingga tidak dapat memenuhi kebutuhan domestik provinsi Kep. Babel

sendiri, perlu pasokan atau impor dari wilayah lain. Dengan kata lain komoditas-komoditas non

basis bukan merupakan komoditas yang saat ini dapat dijadikan komoditas unggulan dari

provinsi Kep. Babel.

Dengan hasil perhitungan ini, perlu peran dari pemerintah dan masyarakat untuk terus

mengembangkan komoditas golongan basis yaitu daging ayam, karet, dan sawit agar

produktivitasnya terus meningkat sehingga mampu bersaing dengan provinsi lain di Indonesia.

Sedangkan untuk komoditas golongan non basis perlu dilakukan intensifikasi dan ekstensifikasi

agar dapat memenuhi kebutuhannya sendiri dan tidak terus bergantung dari wilayah lain.

29

Perkembangan Ekonomi Makro Regional

Suplemen C.

Sukses Mendongkrak Harga Timah, BKDI Ditargetkan

Menjadi Acuan Harga Komoditas Lainnya

Pembentukan Bursa Komoditas dan Derivatif Indonesia (BKDI)

Berdasarkan Surat Keputusan No. 26/BAPPEBTI/KP/6/2009 Pemerintah membentuk Bursa

Komoditas dan Derivatif Indonesia (BKDI) pada 23 Juni 2009 yang bertujuan untuk

meningkatkan kualitas komoditas yang akan diperdagangkan dan melindungi pelaku usaha

yang sangat rentan terhadap gejolak perubahan harga komoditas dunia. Pemerintah menyadari

pentingnya sebuah sarana lindung nilai (Bursa Berjangka) di Indonesia. Sebagai negara yang

kaya akan sumber daya antara lain timah, CPO, karet, emas, tembaga, dan masih banyak

sumber daya alam lainnya, merupakan suatu kebutuhan bagi Indonesia untuk memiliki bursa

komoditas tersendiri sebagai penentu harga acuan komoditas di pasar internasional sehingga

memiliki posisi tawar yang lebih baik.

Kinerja Ekspor Timah Melalui BKDI

Kegiatan ekspor timah di Indonesia yang ditransaksikan melalui BKDI secara perdana

dimulai pada tanggal 21 September 2013 dengan volume ekspor sebesar 149,9 ribu metrik ton

dari Pelabuhan Pangkalbalam, Bangka Belitung. Dalam BKDI, terdapat beberapa persyaratan

terkait dengan kualitas komoditas dan adminsitrasi yang dirancang sedemikian rupa demi

meningkatkan nilai tambah, baik untuk komoditas perdagangan, maupun untuk proses

perdagangannya sehingga transaksi melalui bursa tersebut lebih tertata rapi dan transparan

serta kualitas produk yang diperoleh pembeli lebih terjamin.

Walaupun sempat muncul isu negatif mengenai oligopoli perdagangan, ekspor ilegal, dan

persyaratan yang bias, namun sampai saat ini bursa perdagangan tersebut dinilai berhasil untuk

meningkatkan harga dan kualitas perdagangan komoditas ekspor. Harga timah dalam BKDI

menunjukkan perkembangan yang lebih baik dibandingkan harga di London Metal Exchange

(LME) yang diacu sebelumnya. Harga komoditas timah di BKDI relatif lebih tinggi dibandingkan

harga acuan LME. Kondisi ini diharapkan mampu memacu pelaku usaha timah untuk

meningkatkan kinerjanya, baik dari segi kualitas produk maupun dari segi administrasi.

Perkembangan nilai ekspor timah pasca diberlakukannya transaksi melalui BKDI rata-rata

meningkat 11,20%.

30

Perkembangan Ekonomi Makro Regional

Tabel C.1 Harga Komoditas Unggulan BKDI VS LME

Pengembangan BKDI untuk Komoditas Unggulan Lain

Media asing melihat, perubahan regulasi timah ini sebagai langkah awal kebijakan

pemerintah Indonesia untuk meningkatkan nilai tambah ekspor komoditas. Perubahan regulasi

ini cukup efektif menjaga persediaan timah dunia dan mendorong kenaikan harga kepada titik

keseimbangan. Saat ini BKDI juga telah memperdagangkan komoditas-komoditas lainnya,

diantaranya komoditas emas. Progres saat ini, harga emas di BKDI tidak terlalu jauh berbeda

dibandingkan dengan harga acuan LME. Bahkan ke depannya diprekirakan harga emas di BKDI

akan lebih kompetitif dibandingkan harga acuan di LME, hal ini mulai terlihat pada periode

Agustus 2014 dimana harga emas di BKDI sebesar $ 1.301 / OZ sedangkan harga emas acuan

LME sebesar $ 1.290 / OZ. Dengan keberhasilan mendongkrak harga timah dalam negeri dan

menjadi acuan penentu harga timah dunia, diharapkan ke depannya BKDI dapat menjadi acuan

penentu harga komoditas unggulan lainnya dan menjaga stabilisasi harga komoditas di pasar

global seperti layaknya kesuksesan yang terjadi pada komoditas timah.

Transaksi Perdana BKDI

31

Halaman ini sengaja dikosongkan

This page is intentionally blank

32

Perkembangan Inflasi Regional

BAB 2. PERKEMBANGAN INFLASI PROVINSI

KEPULAUAN BANGKA BELITUNG

Inflasi menurun yang didorong adanya deflasi pada kelompok volatile food dan

menurunnya tekanan inflasi kelompok administered prices dan core.

2.1. Inflasi Kepulauan Bangka Belitung

Inflasi pada triwulan II 2014 menurun dari 5,38% (yoy) menjadi 4,65% (yoy) yang

didukung menurunnya tekanan inflasi kelompok volatile food. Turunnya tekanan inflasi

kelompok volatile food terutama disebabkan lancarnya pasokan komoditas pangan strategis ke

Pulau Bangka dan Belitung seiring lebih kondusifnya gelombang laut dan cuaca di triwulan ini

dibandingkan kondisi triwulan sebelumnya. Sementara itu, tidak adanya kebijakan Pemerintah

untuk menaikkan harga selama triwulan laporan mengakibatkan inflasi kelompok administered

price relatif terkendali.

Grafik 2.1 Inflasi Bangka Belitung Vs Nasional

Sumber: BPS, Diolah

Tabel 2.1 Inflasi dan Andil Kelompok

Sumber: BPS

Beradasarkan kelompok barang, yang mengalami inflasi yang cukup signifikan adalah

kelompok transpor, komunikasi, dan jasa keuangan dengan inflasi sebesar 9,43% (yoy). Masih

tingginya inflasi kelompok transpor, komunikasi, dan jasa keuangan terutama diakibatkan

naiknya sub kelompok transpor yang diakibatkan karena kenaikan harga transportasi pada

musim liburan sekolah.

Sementara itu kelompok yang deflasi adalah bahan makanan sebesar 3,21% terutama

diakibatkan menurunnya harga sub kelompok lemak dan minyak yaitu sebesar 6,67%. 33

Perkembangan Inflasi Regional

Grafik 2.2 Historis Inflasi Babel

Sumber: BPS, Diolah

2.2. Disagregasi Inflasi2

Berdasarkan sifatnya inflasi IHK dapat dibedakan menjadi tiga yaitu : (i) inflasi inti yang

dipengaruhi dari tekanan permintaan, (ii) volatile foods yang pergerakannya bergejolak, dan (iii)

administered prices yang pergerakannya dipengaruhi oleh kebijakan pemerintah.

Grafik 2.3 Inflasi Umum Tahunan dan Disagregasi Inflasi Tahunan

Sumber: BPS, Diolah

Inflasi kelompok inti menurun seiring melambatnya konsumsi masyarakat.

Inflasi inti pada triwulan laporan tercatat 4,85% (yoy), lebih rendah dari inflasi inti triwulan

sebelumnya sebesar 5,73% (yoy). Adanya perlambatan konsumsi rumah tangga selama periode

laporan turut mendorong menurunnnya inflasi inti. Sub kelompok yang mengalami penurunan

cukup signifikan dalam kelompok ini adalah ikan diawetkan mengalami deflasi sebesar 6,94%.

Inflasi kelompok volatile food tercatat deflasi sebesar 3,09% (yoy) yang

memberikan andil penurunan inflasi pada periode laporan. Kondisi deflasi ini dipengaruhi

2 Karena keterbatasan data NK hasil SBH 2012, disagregasi yang ditampilkan mulai periode 2013 34

Perkembangan Inflasi Regional

oleh penurunan harga dari kelompok bahan pangan terutama komoditas bahan pangan seperti

kol putih, cabe rawit, dan kacang panjang yang mengalami deflasi masing-masing sebesar

26,50%, dan, 21,76%, 25,45 dengan andil deflasi masing-masing sebesar 0,02%.

Grafik 2.4 Perkembangan Stok Beras Bulog

Sumber : Bulog Divre Sumsel

Grafik 2.5 Perkembangan Arus Bongkar Pelabuhan

Sumber : PT Pelindo

Grafik 2.6 Perkembangan Curah Hujan Babel

Sumber : Badan Meteorologi dan Geofisika Stasiun Meteorologi Bangka Belitung

Grafik 2.7 Perkembangan Tinggi Gelombang

Sumber : Badan Meteorologi dan Geofisika, Stasiun Klimatologi KLAS II Kenten Palembang

Penurunan tekanan inflasi juga terjadi pada kelompok administered prices. Inflasi

kelompok ini tercatat sebesar 10,92% (yoy) atau lebih rendah dari triwulan sebelumnya yang

mencapai 18,73% (yoy). Sub kelompok yang mengalami inflasi yang cukup tinggi pada triwulan

ini sub kelompok transpor yang diakibatkan adanya penyesuaian tarif penumpang kelas

ekonomi untuk angkutan laut yang mulai berlaku pada pertengahan Mei 2014. Namun

demikian, secara umum kondisi inflasi dari kelompok AP masih 5,84% (yoy).

35

Perkembangan Inflasi Regional

Suplemen D.

El Nino Mulai Berdampak Namun Masih Minimal Di

Babel

Fenomena Iklim El Nuno Terhadap Aktivitas Ekonomi Babel

El Nino merupakan fenomena cuaca skala global dan mempengaruhi kondisi iklim di

berbagai tempat. Fenomena El Nino menyebabkan curah hujan di sebagian besar wilayah

Indonesia berkurang, tingkat berkurangnya curah hujan ini sangat tergantung dari intensitas

El Nino tersebut. Namun karena posisi geografis Indonesia yang dikenal sebagai benua

maritim, maka tidak seluruh wilayah Indonesia dipengaruhi oleh fenomena El Nino.

El Nino pernah menimbulkan kekeringan panjang di Indonesia. Curah hujan

berkurang dan keadaan bertambah menjadi lebih buruk dengan meluasnya kebakaran hutan

dan asap yang ditimbulkannya. BMKG pusat memperkirakan bahwa dampak El Nino akan

terjadi mulai bulan Juli atau Agustus. Perkirakaan ini sesuai denganSouthern Oscillation Index

(SOI) yang diukur dari fluktuasi bulanan perbedaan tekanan udara antara Tahiti dan Darwin,

dimana indeks SOI dibawah -10 mengindikasikan El Nino kuat dan indeks SOI antara -5 s/d -

10 mengindikasikan El Nino lemah.

Grafik D.1 Southern Oscillation Index

Sumber: http://www.bom.gov.au/climate/current/

Grafik D.2 Perkiraan Curah Hujan Agustus

2014

Sumber : BMKG Bangka Belitung

Berdasarkan sumber dari stasiun meteorologi Buluhtumbang, Tanjungpandan,

dampak El Nino saat ini di Kep. Babel sudah mulai terasa,namun pengaruhnya tidak terlalu

besar. Walaupun musim kemarau tahun ini lebih buruk dibandingkan tahun lalu akibat

tingkat El Nino yang lebih besar dan cenderung semakin dalam intensitasnya dalam

beberapa bulan terakhir (grafik A1), namun masih terdapat hujan yang turun dengan

36

Perkembangan Inflasi Regional

intensitas rendah. Kondisi ini juga terlihat pada perkiraan curah hujan pada bulan Agustus

dari BMKG yang menyatakan bahwa curah hujan di Kep.Babel berada pada level rendah –

menengah. Dampak dari intensitas curah hujan pada sektor pertanian adalah mundurnya

musim tanam menjadi akhir April (biasanya Februari/Maret). Sedangkan potensi kabut asap

yang berasal dari titik api di Provinsi Bangka Belitung diperkirakan relatif minimal.

Terkait antisipasi terjadinya dampak negatif dari El Nino, pemerintah daerah bersama

dengan instansi terkait telah menyiapkan langkah-langkah penanggulangan seperti

sosialisasi melalui buletin dan media massa, melatih Petugas Penyuruh Lapangan (PPL) dalam

menerapkan hasil perkiraan cuaca, berkoordinasi dengan Administrasi Pelayaran untuk

menginformasikan kondisi gelombang dan prakiraan cuaca, dan berkoordinasi dalam

penyusunan kalender tanam tanaman pangan dan palawija yang disusun bersama BMKG,

BPPT, dan Kementerian Pertanian.

37

Halaman ini sengaja dikosongkan

This page is intentionally blank

38

Perkembangan Perbankan Daerah dan Sistem Pembayaran

BAB 3. PERKEMBANGAN PERBANKAN DAERAH DAN

SISTEM PEMBAYARAN

Indikator penghimpunan dana dan volume usaha perbankan meningkat namun kinerja

intermediasi perbankan sedikit menurun.

3.1. Perkembangan Bank Umum

Secara umum, volume usaha perbankan Babel masih mengalami peningkatan yang

didukung meningkatnya penghimpunan dana terutama untuk deposito. Namun demikian,

fungsi intermediasi perbankan terindikasi mengalami penurunan dengan turunnya Loan to

Deposit Ratio (LDR) berdasarkan lokasi proyek serta meningkatnya rasio Non Performing Loan

(NPL).

Secara tahunan, aset perbankan Bangka Belitung meningkat cukup signifikan

sebesar 8,97% (yoy) setelah pada triwulan sebelumnya mengalami penurunan sebesar 0,20%

(yoy). Meningkatnya aset perbankan dipengaruhi oleh peningkatan Dana Pihak Ketiga (DPK)

pada triwulan laporan serta bertambahnya jaringan kantor beberapa bank yang beroperasi di

provinsi ini.

Grafik 3.1 Perkembangan Aset Perbankan Bangka Belitung

Sumber: Bank Indonesia

Jumlah bank yang beroperasi di Bangka Belitung sampai dengan bulan Juni 2014

sebanyak 20 bank yang terdiri dari 17 Bank Umum dan 3 BPR/S. Jumlah jaringan kantor bank

sebanyak 139 kantor yang terdiri dari 3 Kantor Pusat BPR/S, 25 Kantor Cabang Bank

Umum, 9 Kantor Cabang BPR/S, 83 Kantor Cabang Pembantu Bank Umum, 16 Kantor Kas

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

0

2000

4000

6000

8000

10000

12000

14000

16000

I II III IV I II III IV I II III IV I II

2011 2012 2013 2014

aset (Rp Miliar) aset (yoy)

39

Perkembangan Perbankan Daerah dan Sistem Pembayaran

Bank Umum dan 3 Kantor Kas BPR/S. Sementara itu, jumlah Anjungan Tunai Mandiri (ATM)

tercatat sebanyak 102 unit

Sementara itu, fungsi intermediasi perbankan terindikasi mengalami penurunan. Loan

to Deposit Ratio (LDR) lokasi proyek sedikit turun dari 93,80% pada triwulan sebelumnya

menjadi 91,61% pada triwulan laporan. Dari sisi rasio kredit bermasalah (Non Performing Loan

gross), perbankan Babel tetap mampu menjaga rasio NPLnya pada level yang rendah yaitu

sebesar 2,11%.

.

3.2. Penghimpunan Dana Pihak Ketiga (DPK) Bank Umum

Penghimpunan DPK oleh perbankan Bangka Belitung pada akhir triwulan II 2014

mencapai Rp13,22 triliun. Aktivitas penghimpunan dana pada triwulan laporan meningkat

4,94% (yoy) setelah pada triwulan sebelumnya turun sebesar 3,07% (yoy). Peningkatan

terutama terjadi pada simpanan jenis tabungan dan deposito yang meningkat signifikan.

Sementara itu, pada triwulan laporan simpanan dalam bentuk giro masih menunjukan

penurunan sebesar 0,01% (yoy) namun jauh lebih baik dan tidak sedalam penurunan pada

triwulan sebelumnya yang mencapai 25,72% (yoy).

Pada triwulan laporan, tabungan tercatat tumbuh meningkat dari 0,30% (yoy) menjadi

2,83% (yoy). Kondisi ini seiring dengan melambatnya intensitas konsumsi masyarakat yang

terindikasi dari meningkatnya pertumbuhan tabungan milik individu dari turun sebesar 0,57%

(yoy) pada triwulan sebelumnya menjadi meningkat 2,43% (yoy). Meningkatnya suku bunga

simpanan serta masih terganggunya pendapatan masyarakat mempengaruhi tingkat

penyimpanan masyarakat pada triwulan laporan. Sementara itu nasabah pelaku usaha

nampaknya juga menahan diri dalam melakukan pengeluaran menunggu kepastian hasil pemilu

presiden

Sama halnya dengan tabungan, deposito juga tumbuh meningkat dari 5,46% (yoy)

menjadi 12,39% (yoy). Selain konsumsi masyarakat yang berkurang, meningkatnya suku bunga

deposito secara signifikan menjadi akselerator pertumbuhan deposito pada triwulan laporan.

Deposito milik individu tercatat tumbuh meningkat dari 6,85% (yoy) menjadi 23,13% (yoy).

Sementara itu, posisi giro pada akhir triwulan II 2014 mencapai Rp2,5 triliun. Simpanan

ini masih mengalami penurunan yakni sebesar 0,01% (yoy), namun tidak sedalam triwulan

sebelumnya yang mencapai 25,72% (yoy). Hal ini dipengaruhi oleh adanya dropping dana

penyelenggaraan pemilu presiden ke daerah untuk dipergunakan pada bulan Juli. Selain itu,

adanya kegiatan pemilu legislatif dan presiden juga menyebabkan jadwal realisasi anggaran 40

Perkembangan Perbankan Daerah dan Sistem Pembayaran

pemda harus disesuaikan. Pada akhir triwulan laporan giro milik pemda tumbuh 31,25% (yoy)

setelah sebelumnya turun 20,58% (yoy).

Sementara itu, perusahaan khususnya swasta juga cenderung menunda pengeluaran

seiring bulan puasa dan pemilu presiden yang semakin dekat. Hal ini berakibat pada giro milik

perusahaan yang meningkat signifikan. Giro milik perusahaan non lembaga keuangan tumbuh

sebesar 10,46% (yoy) setelah sebelumnya turun sebesar 16,88% (yoy).

Grafik 3.2 Perkembangan Komponen DPK Perbankan di Bangka Belitung

Sumber: Bank Indonesia

3.3. Penyaluran Kredit Bank Umum

3.3.1. Penyaluran Kredit Secara Umum

Pemulihan ekonomi yang berjalan lambat khususnya pada sektor perkebunan,

menyebabkan pertumbuhan penyaluran kredit sedikit melambat. Kredit bank umum menurut

lokasi proyek tercatat sebesar Rp12,11 triliun atau tumbuh 25,10% (yoy), lebih rendah dari

pertumbuhan triwulan sebelumnya sebesar 31,56% (yoy). Perlambatan terjadi baik pada kredit

produktif maupun non produktif. Kredit produktif tercatat mencapai Rp8,10 triliun atau

tumbuh 32,82% (yoy), lebih rendah dari pertumbuhan triwulan I 2014 sebesar 41,26% (yoy).

Sementara itu, kredit non produktif tumbuh 11,95% (yoy), lebih rendah dari triwulan

sebelumnya sebesar 16,26% (yoy).

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

-

1.000,00

2.000,00

3.000,00

4.000,00

5.000,00

6.000,00

7.000,00

8.000,00

I II III IV I II III IV I II III IV I II

2011 2012 2013 2014

Giro Tabungan Deposito Giro (yoy) Tabungan (yoy) Deposito (yoy)

41

Perkembangan Perbankan Daerah dan Sistem Pembayaran

Grafik 3.3 Jumlah dan Pertumbuhan Kredit Menurut Penggunaan Bangka Belitung

Grafik 3.4 Pangsa Penyaluran Kredit/Pembiayaan Menurut Penggunaan Bangka Belitung

Sumber: Bank Indonesia Sumber: Bank Indonesia

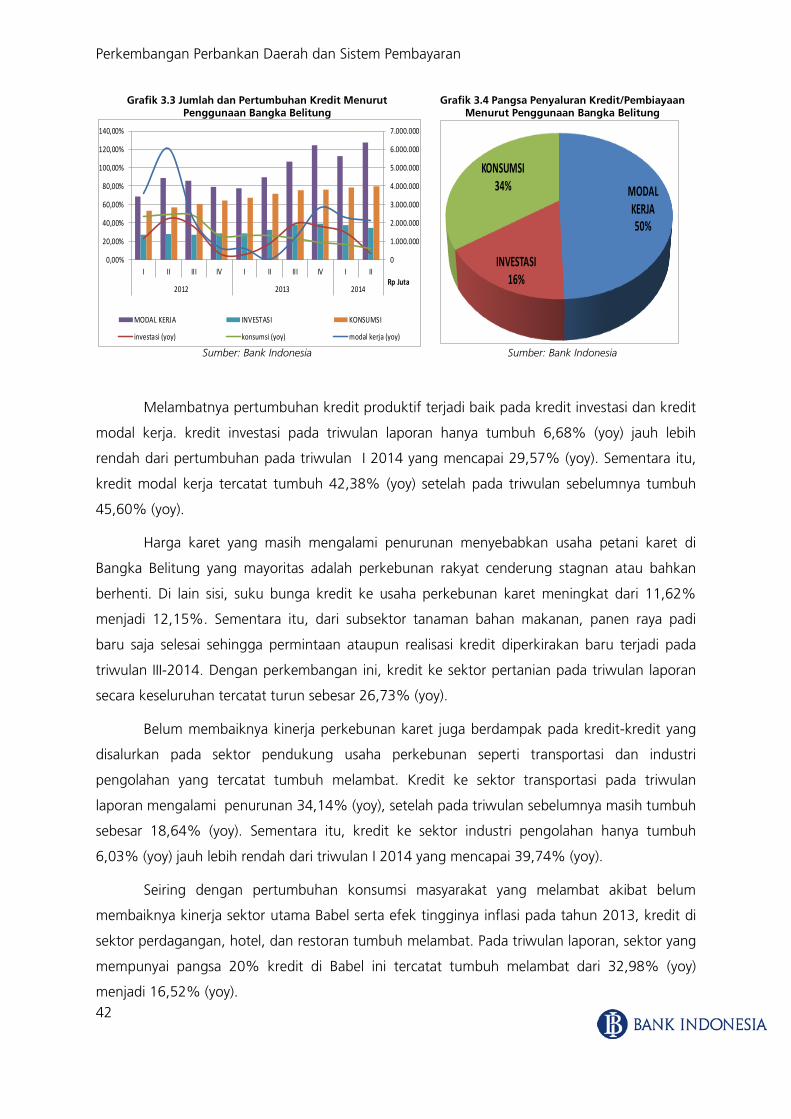

Melambatnya pertumbuhan kredit produktif terjadi baik pada kredit investasi dan kredit

modal kerja. kredit investasi pada triwulan laporan hanya tumbuh 6,68% (yoy) jauh lebih

rendah dari pertumbuhan pada triwulan I 2014 yang mencapai 29,57% (yoy). Sementara itu,

kredit modal kerja tercatat tumbuh 42,38% (yoy) setelah pada triwulan sebelumnya tumbuh

45,60% (yoy).

Harga karet yang masih mengalami penurunan menyebabkan usaha petani karet di

Bangka Belitung yang mayoritas adalah perkebunan rakyat cenderung stagnan atau bahkan

berhenti. Di lain sisi, suku bunga kredit ke usaha perkebunan karet meningkat dari 11,62%

menjadi 12,15%. Sementara itu, dari subsektor tanaman bahan makanan, panen raya padi

baru saja selesai sehingga permintaan ataupun realisasi kredit diperkirakan baru terjadi pada

triwulan III-2014. Dengan perkembangan ini, kredit ke sektor pertanian pada triwulan laporan

secara keseluruhan tercatat turun sebesar 26,73% (yoy).

Belum membaiknya kinerja perkebunan karet juga berdampak pada kredit-kredit yang

disalurkan pada sektor pendukung usaha perkebunan seperti transportasi dan industri

pengolahan yang tercatat tumbuh melambat. Kredit ke sektor transportasi pada triwulan

laporan mengalami penurunan 34,14% (yoy), setelah pada triwulan sebelumnya masih tumbuh

sebesar 18,64% (yoy). Sementara itu, kredit ke sektor industri pengolahan hanya tumbuh

6,03% (yoy) jauh lebih rendah dari triwulan I 2014 yang mencapai 39,74% (yoy).

Seiring dengan pertumbuhan konsumsi masyarakat yang melambat akibat belum

membaiknya kinerja sektor utama Babel serta efek tingginya inflasi pada tahun 2013, kredit di

sektor perdagangan, hotel, dan restoran tumbuh melambat. Pada triwulan laporan, sektor yang

mempunyai pangsa 20% kredit di Babel ini tercatat tumbuh melambat dari 32,98% (yoy)

menjadi 16,52% (yoy).

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

I II III IV I II III IV I II

2012 2013 2014Rp Juta

MODAL KERJA INVESTASI KONSUMSI

investasi (yoy) konsumsi (yoy) modal kerja (yoy)

MODAL KERJA50%

INVESTASI16%

KONSUMSI34%

42

Perkembangan Perbankan Daerah dan Sistem Pembayaran

Di lain sisi, kredit dominan lainnya yakni kredit ke sektor pertambangan yang menguasai

27% kredit di Babel, masih meningkat signifikan dari 133,88% (yoy) menjadi 165,99% (yoy).

Ekspektasi pelaku usaha pertambangan timah menjadi lebih positif setelah harga timah

mengalami kenaikan di pasar internasional. Hal ini adalah sisi positif dampak penerapan aturan

pemerintah mengenai kewajiban ekspor timah melalui Bursa Komoditi dan Derivatif Indonesia

(BKDI).

Tabel 3.1 Perkembangan Kredit Sektoral Bangka Belitung (Rp Miliar)

Sementara itu, melambatnya kredit konsumtif juga dipengaruhi oleh masih lesunya

kinerja sektor utama khususnya perkebunan. Turunnya penjualan karet berpengaruh pada

melambatnya kredit untuk pembelian kendaraan pengangkut (truk dan sejenisnya) yang

tercatat hanya tumbuh 7,79% (yoy) setelah pada triwulan sebelumnya tumbuh 306% (yoy).

Sementara itu, penerapan aturan Loan-to-Value (LTV) masih berdampak pada turunnya realisasi

kredit untuk pembelian kendaraan roda 4 dan kredit kepemilkan rumah. Kredit untuk

kepemilikan rumah pada akhir triwulan laporan tercatat mencapai Rp913,67 miliar atau

tumbuh 40,19% (yoy), lebih rendah dari triwulan sebelumnya yang tumbuh 49,95% (yoy).

Kredit untuk kepemilikan kendaraan roda 4 tercatat tumbuh melambat dari 9,92% (yoy)

menjadi 8,96% (yoy).

3.3.2. Kredit UMKM

Selaras dengan perkembangan kredit secara umum, perkembangan kredit yang

disalurkan bank umum ke UMKM Bangka Belitung juga tumbuh melambat. Pada akhir

triwulan laporan, penyaluran kredit mencapai Rp3,28 triliun atau tumbuh 19,31 (yoy) lebih

rendah dari pertumbuhan triwulan sebelumnya sebesar 23,65% (yoy). Melambatnya

pertumbuhan kredit UMKM dipengaruhi oleh melambatnya penyaluran kredit ke sektor PHR

III IV I II III IV I IITOTAL 8.716 8.607 8.682 9.681 11.024 11.980 11.422 12.110 6,02 25,10Pertanian 574 614 626 695 655 572 434 509 17,31 -26,73Pertambangan 1.795 1.297 957 1.224 1.810 2.631 2.239 3.255 45,37 165,99Industri 625 609 654 637 946 971 913 675 -26,04 6,03Listrik Gas Air 7 7 6 7 7 7 7 175 2.514,77 2.549,13Konstruksi 353 328 320 428 452 485 463 304 -34,23 -28,89Perdagangan, Hotel, & Resto 1.710 1.785 1.762 2.112 2.247 2.381 2.343 2.461 5,03 16,52Transportasi 147 141 380 439 488 476 451 289 -35,88 -34,14Keuangan dan Jasa dunia usaha 167 311 302 382 482 447 457 256 -43,97 -32,96Jasa sosial masyarakat 144 158 179 170 177 185 196 142 -27,47 -16,19Lain-lain 3.194 3.359 3.495 3.587 3.761 3.825 3.918 4.042 3,15 12,67

SEKTOR EKONOMI % (qtq) % (yoy)2012 2013 2014

43

Perkembangan Perbankan Daerah dan Sistem Pembayaran

dan industri pengolahan. Pada triwulan laporan, kredit ke sektor ini mencapai Rp1,87 triliun

atau tumbuh 17,19% (yoy) setelah pada triwulan sebelumnya tumbuh sebesar 31,85% (yoy).

Sementara itu, kredit ke sektor industri pengolahan pada triwulan laporan mengalami

penurunan sebesar 7,52% (yoy).

Tabel 3.2 Perkembangan Kredit UMKM Bangka Belitung

Sumber: Bank Indonesia

3.4. Kualitas Kredit/Pembiayaan

Rasio Non-Performing Loan (NPL) gross perbankan Bangka Belitung tercatat

mengalami sedikit peningkatan dari 1,71% menjadi 2,11%. Namun demikian, risiko kredit

perbankan Babel masih sangat rendah karena masih di bawah ambang batas NPL yakni 5%.

Grafik 3.5 Perkembangan NPL Perbankan Bangka Belitung

Sumber: Bank Indonesia

Peningkatan rasio NPL terutama terjadi pada sektor pertanian, real estate, dan PHR.

Lesunya aktivitas usaha karet berdampak pada tersendatnya pembayaran dari beberapa debitur

pada usaha ini. Sementara itu, lesunya sektor PHR seiring melemahnya daya beli masyarakat

menyebabkan NPL pada usaha perdagangan eceran meningkat signifikan. Pendapatan riil

masyarakat yang menurun juga berdampak pada turunnya permintaan real estate di Bangka

Belitung sehingga beberapa pekerjaan komplek perumahan modern ini menjadi terbengkalai.

NPL dari sektor real estate mencapai 8,03% pada triwulan laporan setelah pada triwulan

sebelumnya hanya berada di level 1,09%.

III IV I II III IV I IIKredit UMKM (Rp Miliar) 2011,08 2605,79 2421,63 2751,05 2856,84 2992,19 2994,35 3282.20% yoy 7,92% 16,75% 18,98% 11,06% 42,05% 14,83% 23,65% 19,31%Rasio terhadap kredit 23,07% 30,28% 27,89% 28,42% 25,91% 24,98% 26,22% 27,10%

20142012 2013Kredit UMKM

195.106

255.672

1,71%

2,11%

0,00%0,50%1,00%1,50%2,00%2,50%3,00%3,50%4,00%4,50%5,00%

-

50.000

100.000

150.000

200.000

250.000

300.000

I II III IV I II III IV I II III IV I II

2011 2012 2013 2014

NPL (Rp juta)

Rasio NPL (%. Axis kanan)

44

Perkembangan Perbankan Daerah dan Sistem Pembayaran

Berbeda dengan triwulan sebelumnya di mana sektor konstruksi menjadi kontributor

utama NPL Babel. Pada triwulan laporan, NPL sektor PHR mencapai Rp73,48 miliar atau 29%

total NPL di provinsi ini. Rasio NPL pada sektor ini tercatat meningkat dari 1,78% menjadi

2,99%. Lesunya sektor perkebunan mulai berdampak pada pelaku usaha di sektor

perdagangan baik untuk keperluan ekspor maupun domestik.

3.5. Kelonggaran Tarik

Undisbursed loan (kredit yang belum ditarik oleh debitur) pada triwulan laporan tercatat

sebesar Rp422,64 triliun atau 10,96% dari plafon kredit yang disetujui oleh perbankan. Rasio

undisbursed loan tersebut lebih rendah dibanding triwulan sebelumnya yang tercatat sebesar

14,58%. Menurunnya angka undisbursed loan dipengaruhi oleh meningkatnya kepastian pada

perkembangan kinerja usaha penambangan timah. Undisbursed loan untuk sektor ini menurun

drastis dari 14,19% menjadi 7,81%.

3.6. Perkembangan Suku Bunga Bank Umum di Bangka Belitung

Suku bunga simpanan di bank umum pada triwulan berjalan berada pada tren

meningkat mengikuti BI rate yang saat ini berada di level 7,5%. Rata-rata tertimbang suku

bunga simpanan mencapai 3,46% pada triwulan laporan sementara pada triwulan sebelumnya

baru mencapai 3,35%. Peningkatan suku bunga tertimbang terjadi pada simpanan tabungan

dan deposito. Peningkatan yang paling signifikan terjadi pada suku bunga tertimbang simpanan

deposito yang meningkat dari 7,04% menjadi 7,60%.

Di lain sisi, tingkat suku bunga pinjaman secara rata-rata tercatat sebesar 12,06% pada

triwulan berjalan atau lebih rendah dari triwulan sebelumnya yang mencapai 12,52%.

Penurunan terjadi pada suku bunga kredit investasi, modal kerja, dan konsumtif. Dari sisi

kategori debitur penurunan terjadi pada seluruh kategori debitur baik UMKM maupun non

UMKM.

3.7. Perkembangan Bank Umum Syariah

Kinerja bank umum syariah di Bangka Belitung mengalami penurunan dan tidak

sebaik triwulan sebelumnya. Total aset Bank Umum Syariah pada triwulan II 2014 mencapai

Rp300,49 miliar rupiah atau turun sebesar 10,49% (yoy) setelah pada triwulan sebelumnya

tumbuh 23,17% (yoy).

45

Perkembangan Perbankan Daerah dan Sistem Pembayaran

Penurunan aset bank umum syariah seiring dengan menurunnya DPK bank umum

syariah sebesar 18,66% (yoy), turun lebih dalam dibandingkan triwulan sebelumnya yang turun

11,25% (yoy). Pada triwulan laporan, penurunan terjadi pada simpanan giro dan deposito

masing-masing sebesar 37,71% (yoy) dan 47,36% (yoy). Meningkatnya minat ibadah umroh

jelang bulan Ramadhan diperkirakan meningkatkan pencairan simpanan untuk membiayai

perjalanan tersebut. Adanya penurunan pendapatan akibat belum pulihnya harga karet juga

turut menjadi penyebab kondisi ini. Pada akhir triwulan laporan DPK bank umum syariah

tercatat sebesar Rp197,43 miliar.

Penyaluran pembiayaan syariah di Babel pada triwulan laporan mencapai Rp793,91

miliar atau mengalami penurunan sebesar 25,51% (yoy), setelah pada triwulan sebelumnya

masih tumbuh positif sebesar 28,93% (yoy). Menyusutnya pertumbuhan pembiayaan syariah

juga disebabkan oleh kondisi bisnis karet baik perkebunan maupun industri pengolahan yang

belum membaik sehingga menyebabkan penurunan pembiayaan di sektor pertanian, industri

pengolahan, dan transportasi. Berdasarkan data LBU, pembiayaan ketiga sektor tersebut

masing-masing turun sebesar 38,46% (yoy), 92,46% (yoy), dan 81,15% (yoy). Sebagai dampak

lain dari kondisi bisnis karet yang masih lesu, pembiayaan untuk pembangunan real estate juga

tercatat mengalami penurunan sebesar 84,53%(yoy) seiring dengan melemahnya daya beli

masyarakat Kepulauan Bangka Belitung.

Dengan perkembangan tersebut, rasio FDR (Finance-to-Deposit Ratio) turun dari

172,91% menjadi 149,96%. Sementara itu, tingkat NPF (Non Performing Financing Ratio)

pada triwulan laporan masih berada di level yang aman walaupun terjadi peningkatan dari

2,66% menjadi 4,08%. Peningkatan NPF terjadi pada sektor real estate yang

pengembangannya banyak terbengkalai seiring turunnya permintaan masyarakat pada properti

rumah.

Tabel 3.3 Perkembangan Bank Umum Syariah

Sumber: LBUS, diolah

I II III IV I II % qtq % yoyASET 271.415 335.734 343.584 330.201 334.311 300.499 -10,11 -10,49DPK 199.969 242.721 235.011 231.963 177.470 197.435 11,25 -18,66Giro 8.924 21.590 18.157 23.239 16.269 13.449 -17,33 -37,71Tabungan 81.865 73.252 78.361 93.018 81.380 106.140 30,43 44,90Deposito 109.180 147.879 138.493 115.706 79.821 77.846 -2,47 -47,36

PEMBIAYAAN 977.041 1.065.838 1.289.560 1.234.733 1.259.707 793.913 -36,98 -25,51Modal Kerja 324.723 378.518 496.938 480.692 492.183 186.497 -62,11 -50,73Investasi 262.205 269.093 375.819 361.081 371.441 220.231 -40,71 -18,16Konsumtif 390.113 418.227 416.803 392.960 396.083 387.184 -2,25 -7,42NPF (%) 0,05 2,72 2,23 2,31 2,66 4,08

INDIKATOR(Rp Juta)

PERTUMBUHAN2013 2014

46

Perkembangan Perbankan Daerah dan Sistem Pembayaran

3.8. Perkembangan Sistem Pembayaran

Seiring dengan melambatnya aktivitas perekonomian menjelang pemilu

presiden, pertumbuhan transaksi sistem pembayaran non tunai khususnya kliring di

Provinsi Kepulauan bangka Belitung menurun. Nilai transaksi kliring pada triwulan laporan

tercatat mencapai Rp1,18 triliun atau turun 12,88% (yoy), jauh lebih rendah dari triwulan

sebelumnya yang tumbuh 3,66% (yoy). Perkembangan jumlah warkat juga mengalami

penurunan 1,46% (yoy) setelah pada triwulan sebelumnya tumbuh 7,35% (yoy).

Tabel 3.4 Perputaran Kliring dan Cek/Bilyet Giro Kosong Bangka Belitung

Sumber: Bank Indonesia

Sementara itu, jumlah nominal warkat cek B/G kosong yang ditolak mengalami

penurunan. Hal ini mengindikasikan bahwa kondisi perusahaan khususnya pertambangan

berangsur membaik yang salah satunya dipengaruhi oleh harga timah yang kembali meningkat.

Secara nominal, persentase penolakan mencapai 1,66% sedikit lebih rendah dari triwulan

sebelumnya yang sebesar 1,98%.

Grafik 3.6 Perkembangan RTGS Bangka Belitung

Sumber: Bank Indonesia

I II III IV I II

1 Perputaran Kliring:a. Nominal (Rp juta) 4.163.744 1.137.006 1.357.308 1.406.383 1.250.293 5.150.989 1.178.580 1.182.544 b. Warkat (lembar) 131.662 36.073 41.960 42.689 40.402 161.124 38.726 41.349

2 Perputaran perharia. Nominal (Rp juta) 17.065 18.950 21.545 22.324 20.497 20.854 19.009 20.746 b. Warkat (lembar) 540 601 666 678 662 652 625 725

3 Penolakan cek/BGa. Nominal (Rp juta) 53.944 12.834 18.923 24.444 24.879 81.079 23.307 19.652 b. Warkat (lembar) 1.401 337 446 702 697 2.182 532 597 Jumlah hari 244 60 63 63 61 247 62 57

4 Penolakan cek/BG> Nominal (%) 1,30% 1,13% 1,39% 1,74% 1,99% 1,57% 1,98% 1,66%> Warkat (%) 1,06% 0,93% 1,06% 1,64% 1,73% 1,35% 1,37% 1,44%

KETERANGAN2013

20132012

2014

I II III IV I II III IV I II III IV I II2011 2012 2013 2014

nilai RTGS dari Babel (Rp juta) 2.644.9 2.990.8 3.200.3 2.768.9 2.619.1 2.994.8 3.453.3 4.367.8 3.572.6 3.560.6 3.552.3 4.053.8 3.016.7 2.960.4nilai RTGS ke Babel (Rp Juta) 2.758.7 2.249.5 2.533.5 2.599.0 2.555.6 2.400.6 3.327.5 3.625.8 3.100.4 2.799.0 2.726.7 3.819.3 2.126.8 1.719.4vol RTGS dari Babel (rhs) 5.231 5.950 6.297 6.595 3.685 6.878 7.156 7.638 6.309 6.811 6.375 5.787 5.125 5.596vol RTGS ke Babel (rhs) 3.039 3.204 3.328 3.407 2.731 3.155 4.075 3.973 2.550 2.976 2.551 2.845 2.147 2.092

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

47

Perkembangan Perbankan Daerah dan Sistem Pembayaran

Kondisi menjelang pemilu presiden 2014 terus memicu aksi “wait and see” dari pelaku

usaha sehingga transaksi yang sifatnya besar jarang dilakukan. Pengusaha masih ingin