Provinsi Sumatera Selatan - bi.go.id · Kata Pengantar ... BOKS B. Pengaruh Dampak Kabut Asap...

89

KAJIAN EKONOMI REGIONAL Provinsi Sumatera Selatan Kantor Perwakilan Bank Indonesia Wilayah VII Triwulan III - 2014

Transcript of Provinsi Sumatera Selatan - bi.go.id · Kata Pengantar ... BOKS B. Pengaruh Dampak Kabut Asap...

KAJIAN EKONOMI REGIONAL

Provinsi Sumatera Selatan

Kantor Perwakilan Bank Indonesia Wilayah VII

Triwulan III - 2014

i

Kata Pengantar

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan

karunia- nsi Sumatera Selatan Triwulan III 2014

dapat dipublikasikan. Buku ini menyajikan berbagai informasi mengenai perkembangan

beberapa indikator perekonomian daerah khususnya bidang moneter, perbankan,

sistem pembayaran, dan keuangan daerah, yang selain digunakan untuk memenuhi

kebutuhan internal Bank Indonesia juga sebagai bahan informasi bagi pihak eksternal.

Selanjutnya kami mengucapkan terima kasih kepada berbagai pihak yang telah

memberikan data dan informasi yang diperlukan bagi penyusunan buku ini. Harapan

kami, hubungan kerja sama yang baik selama ini dapat terus berlanjut dan ditingkatkan

lagi pada masa yang akan datang. Kami juga mengharapkan masukan dari berbagai

pihak guna lebih meningkatkan kualitas buku kajian ini sehingga dapat memberikan

manfaat yang lebih besar bagi pihak-pihak yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta

kemudahan kepada kita semua dalam upaya menyumbangkan pemikiran dalam

pengembangan ekonomi regional khususnya dan pengembangan ekonomi nasional

pada umumnya.

Palembang, November 2014

KEPALA PERWAKILAN

BANK INDONESIA WILAYAH VII

Ttd

R. Mirmansyah

Direktur Eksekutif

Halaman ini sengaja dikosongkan

iii

Daftar Isi

Kata Pengantar............................................................................................................ i

Daftar Isi ................................................................................................................... iii

Daftar Tabel ............................................................................................................... v

Daftar Grafik ............................................................................................................ vii

Daftar Boks ............................................................................................................... xi

Indikator Utama .......................................................................................................xiii

Ringkasan Umum .................................................................................................... xvii

1 Perkembangan Ekonomi Makro Regional ............................................................... 1

1.1 Perkembangan Ekonomi Makro Regional Secara Umum .................................. 1

1.2 Perkembangan Ekonomi Sisi Sektoral .............................................................. 1

1.2.1 Sektor Pertanian ............................................................................................. 3

1.2.2 Sektor Pertambangan dan Penggalian ............................................................. 6

1.2.3 Sektor Industri Pengolahan ............................................................................. 7

1.2.4 Sektor Perdagangan, Hotel, dan Restoran ....................................................... 8

1.2.5 Sektor Lainnya ............................................................................................... 8

1.3 Perkembangan Ekonomi Sisi Penggunaan ......................................................11

2 Perkembangan Inflasi ...........................................................................................21

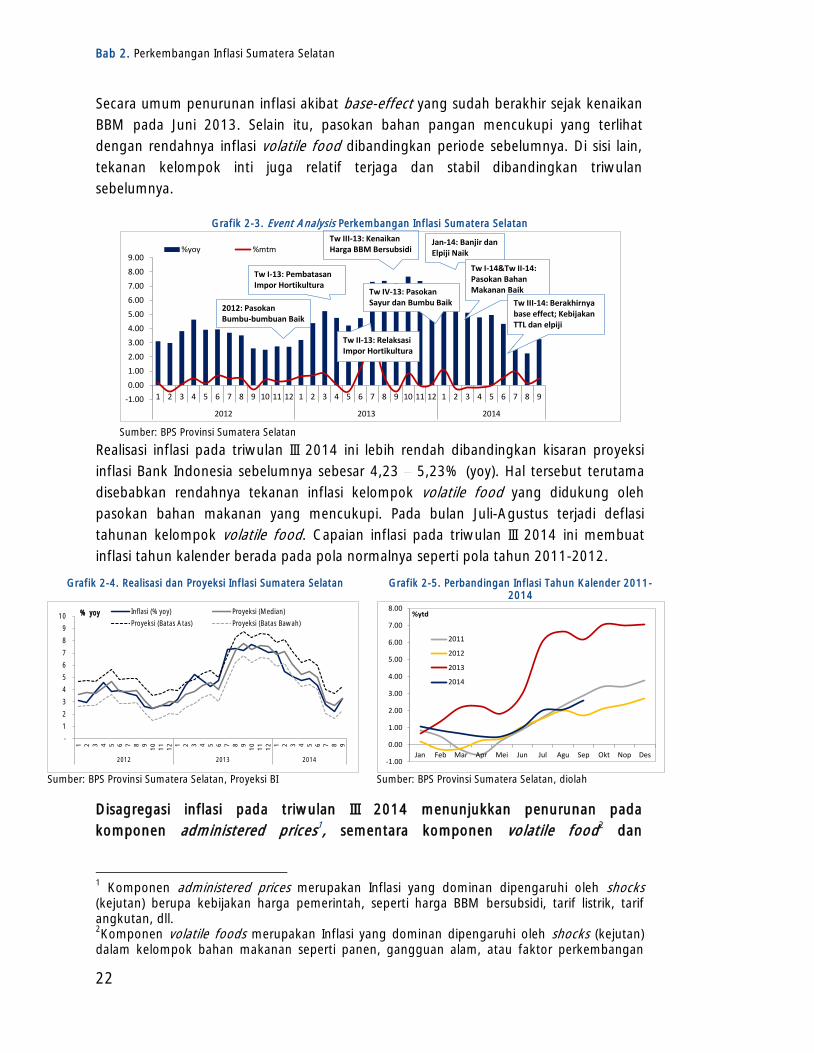

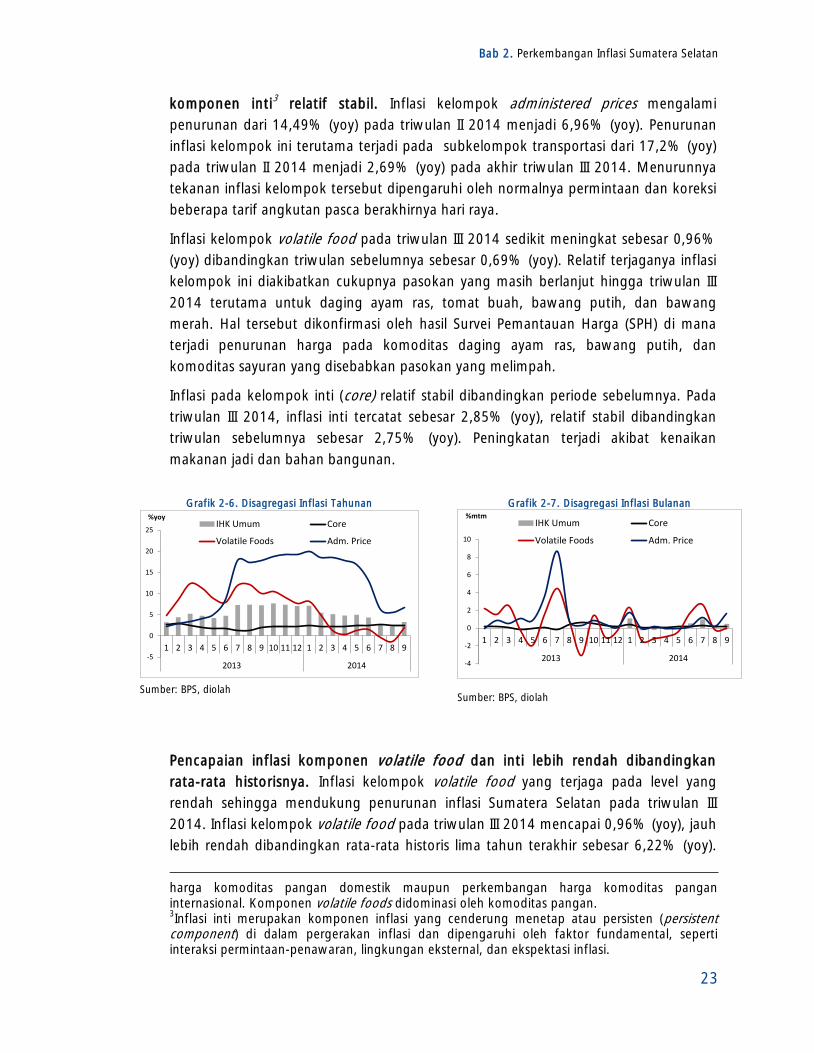

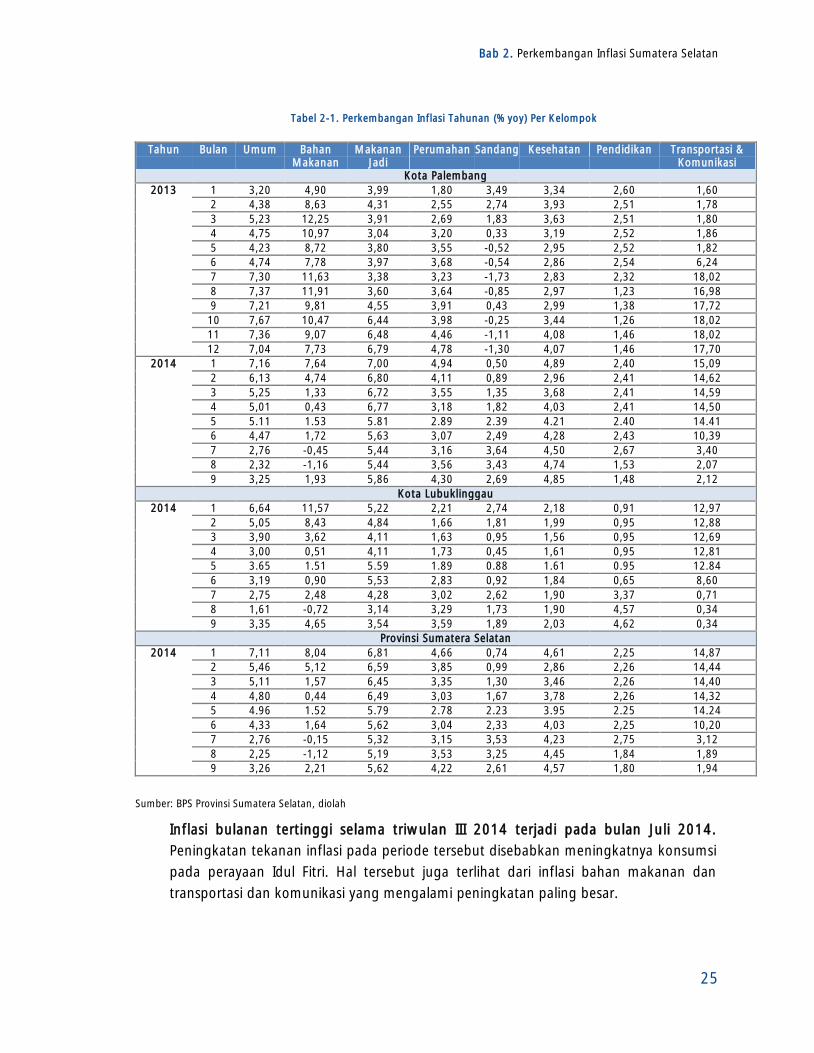

2.1 Inflasi Secara Umum ......................................................................................21

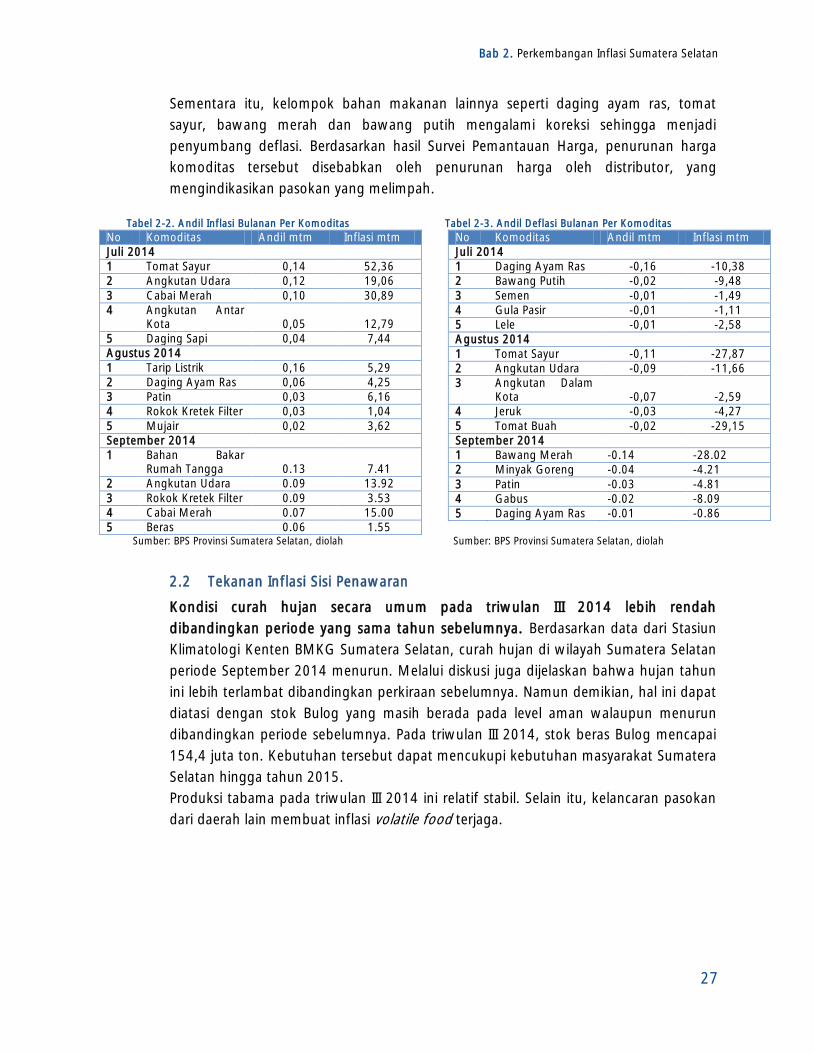

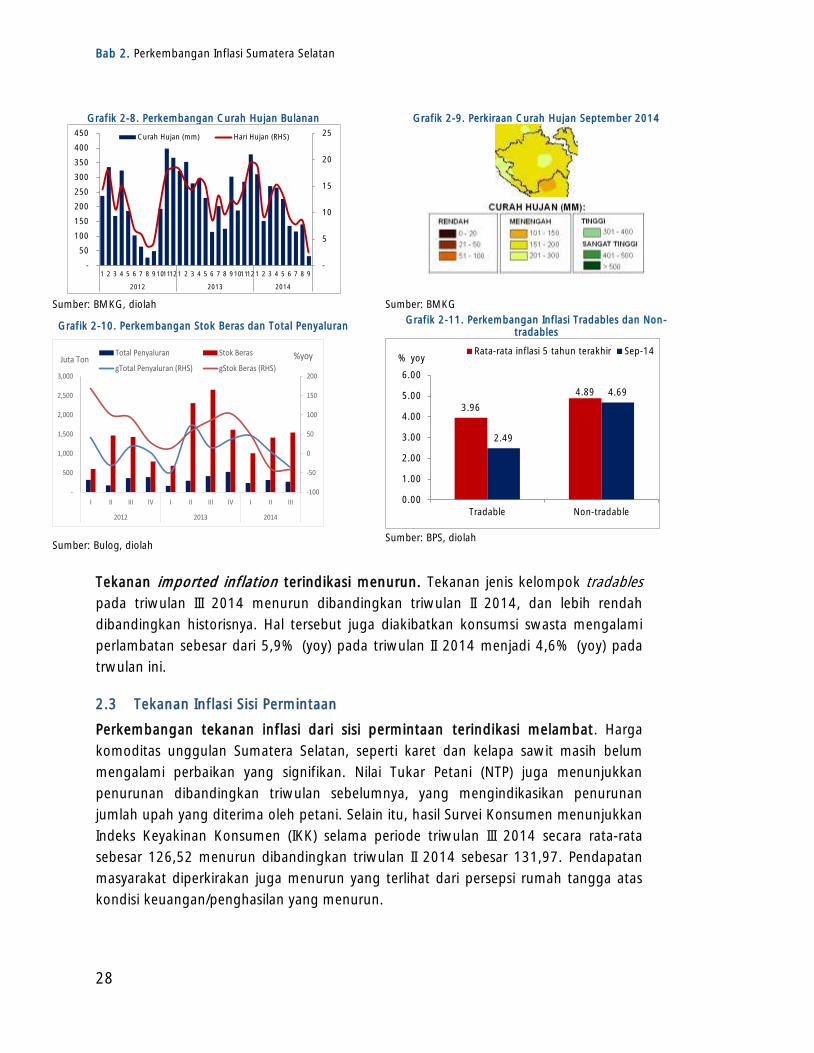

2.2 Tekanan Inflasi Sisi Penawaran .......................................................................27

2.3 Tekanan Inflasi Sisi Permintaan ......................................................................28

2.4 Kondisi Harga Pangan di Pasar Internasional ..................................................29

3 Perkembangan Perbankan dan Sistem Pembayaran ...............................................31

3.1 Kondisi Umum ..............................................................................................31

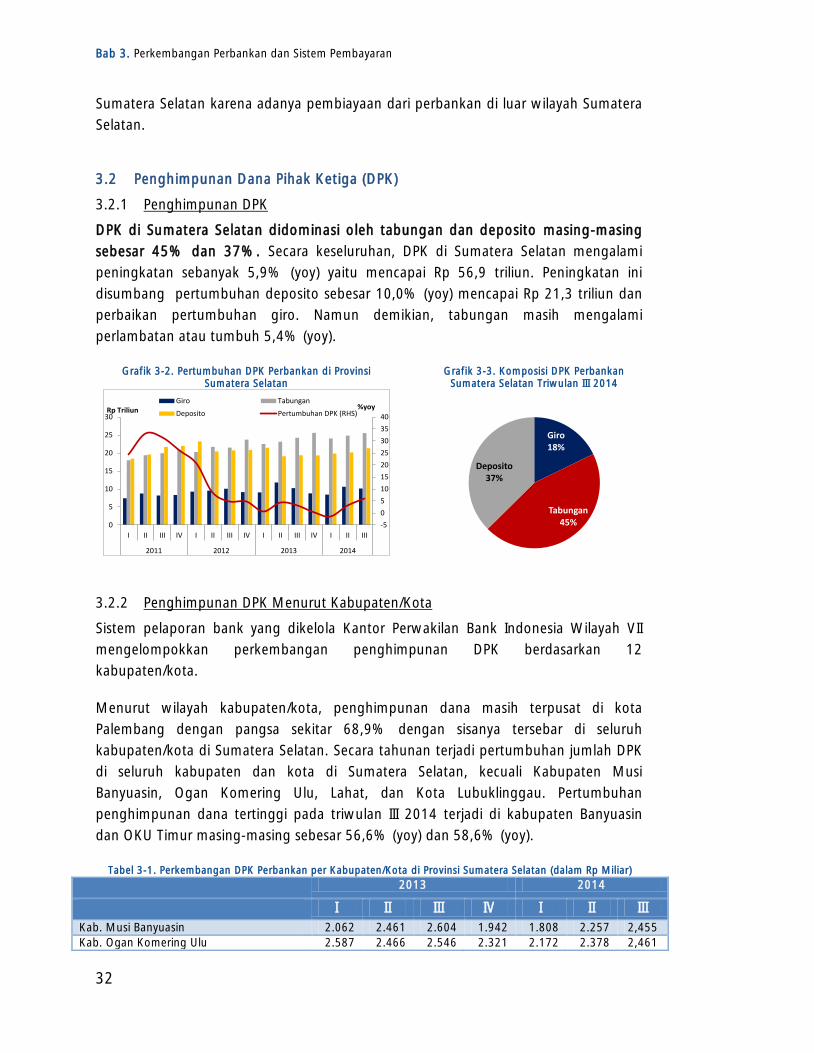

3.2 Penghimpunan Dana Pihak Ketiga (DPK) ........................................................32

3.2.1 Penghimpunan DPK ..................................................................................... 32

3.2.2 Penghimpunan DPK Menurut Kabupaten/Kota .............................................. 32

3.3 Stabilitas Sistem Keuangan ............................................................................33

3.3.1 Total Kredit .................................................................................................. 33

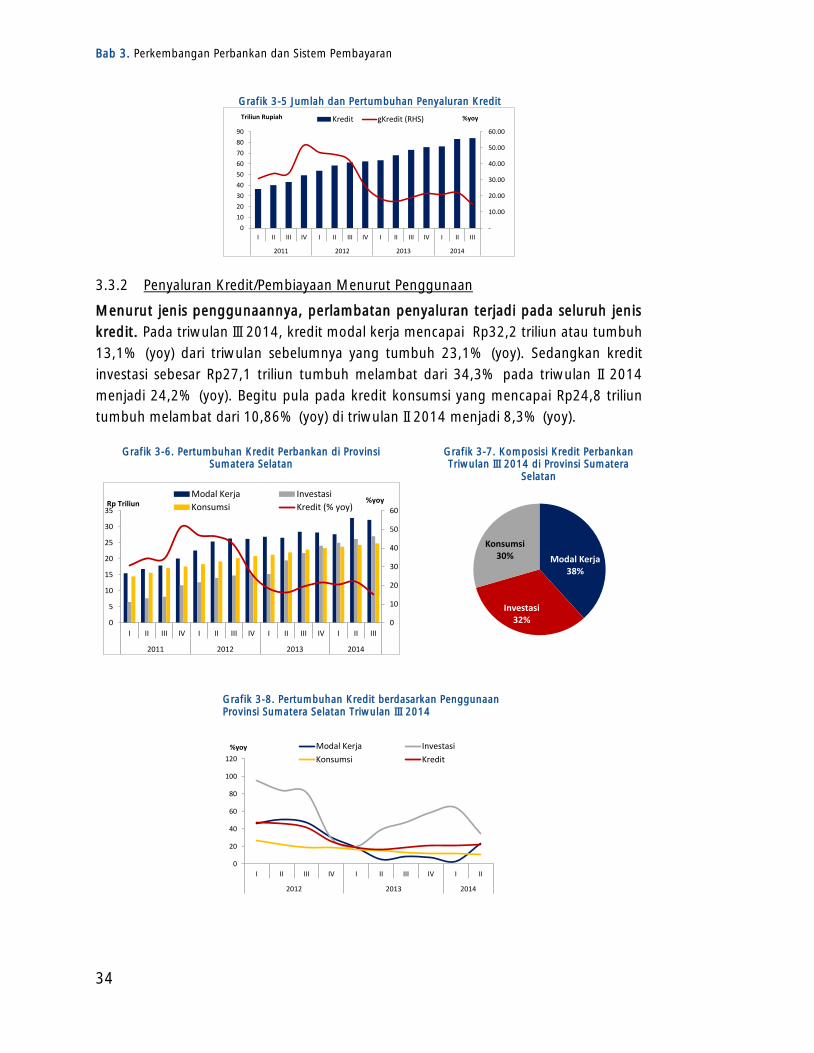

3.3.2 Penyaluran Kredit/Pembiayaan Menurut Penggunaan .................................... 34

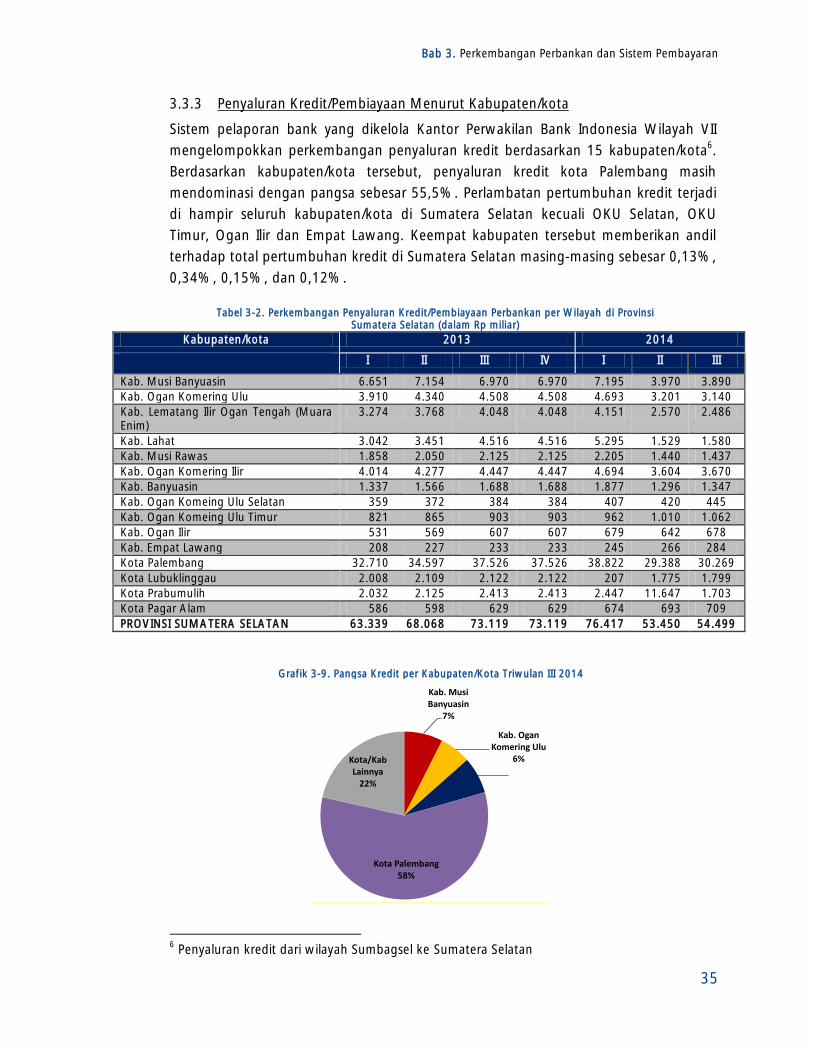

3.3.3 Penyaluran Kredit/Pembiayaan Menurut Kabupaten/kota ............................... 35

3.3.4 Kredit Korporasi ........................................................................................... 36

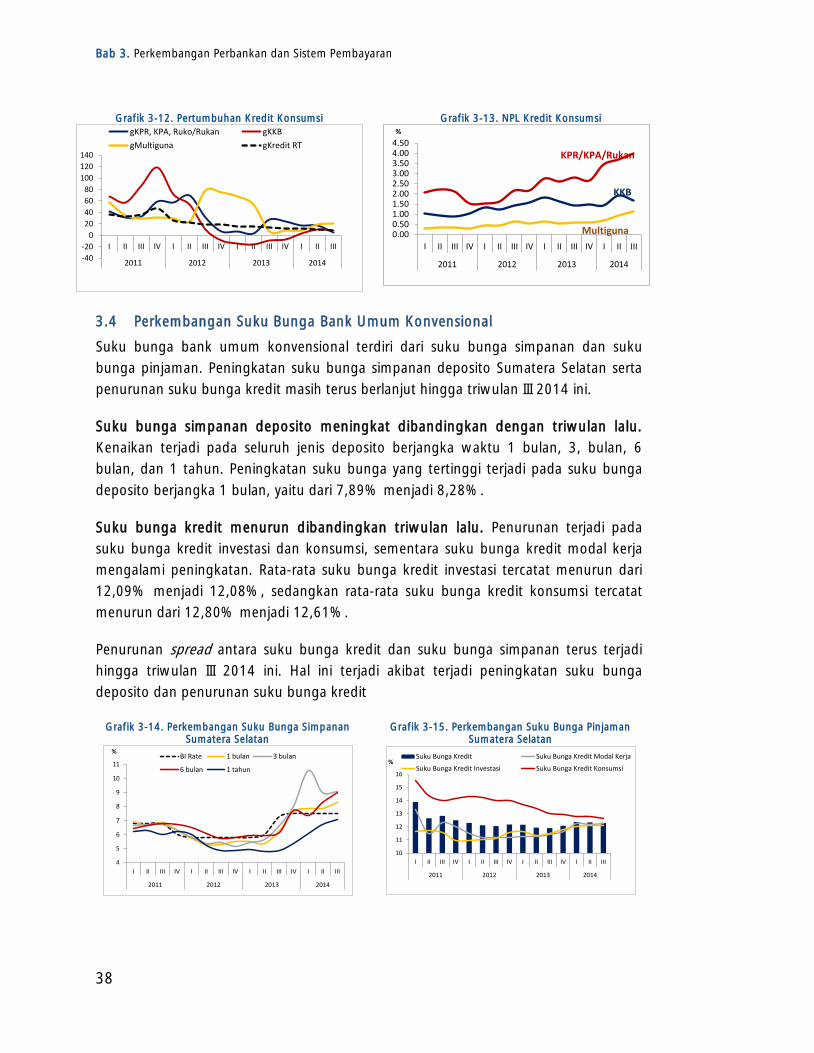

3.3.5 Kredit Rumah Tangga ................................................................................... 37

3.4 Perkembangan Suku Bunga Bank Umum Konvensional ..................................38

3.5 Kelonggaran Tarik .........................................................................................39

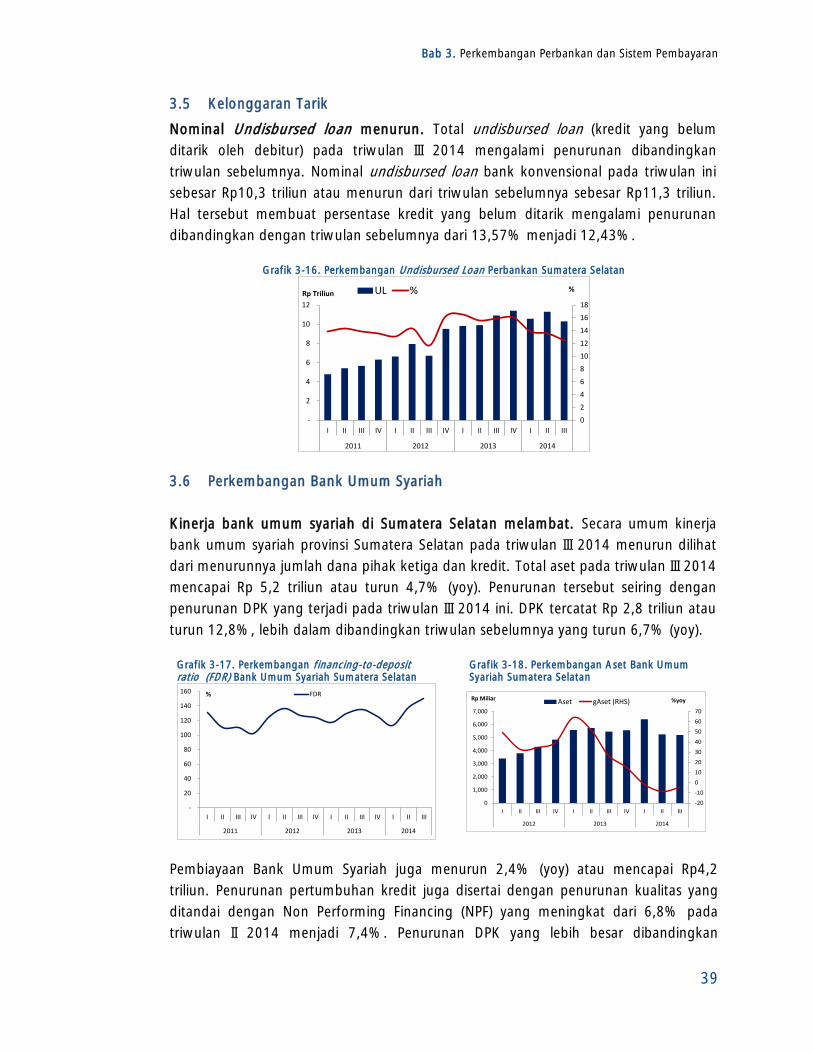

3.6 Perkembangan Bank Umum Syariah ..............................................................39

3.7 Perkembangan Bank Perkreditan Rakyat ........................................................40

3.8 Perkembangan Kliring dan Real Time Gross Settlement (RTGS) .......................41

iv

3.9 Perkembangan Perkasan ............................................................................... 43

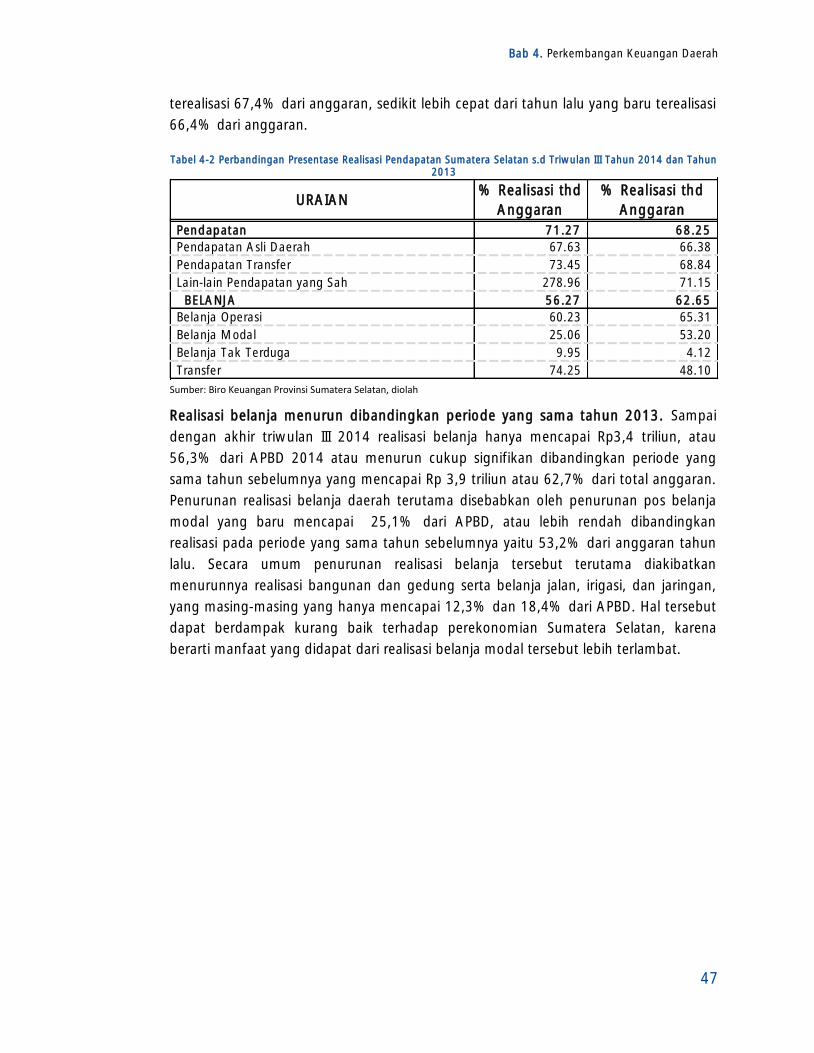

4 Perkembangan Keuangan Daerah ........................................................................ 45

4.1 Realisasi APBD Triwulan III 2014 .................................................................... 45

4.2 Perbandingan Realisasi APBD dengan Triwulan III Tahun 2013 ........................ 46

5 Perkembangan Ketenagakerjaan Daerah dan Kesejahteraan .................................. 49

5.1 Ketenagakerjaan ........................................................................................... 49

5.2 Tingkat Pendapatan ...................................................................................... 52

5.3 Tingkat Kemiskinan ....................................................................................... 55

5.4 Penyaluran Beras untuk Rumah Tangga Miskin (Raskin) .................................. 57

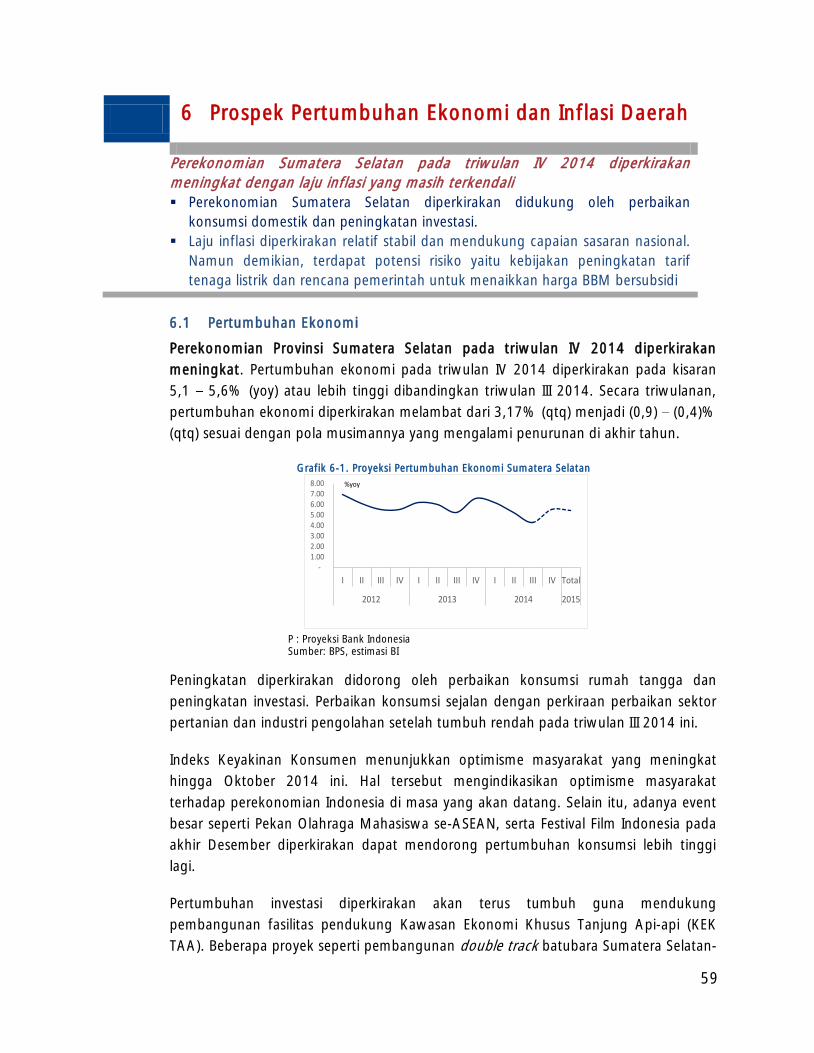

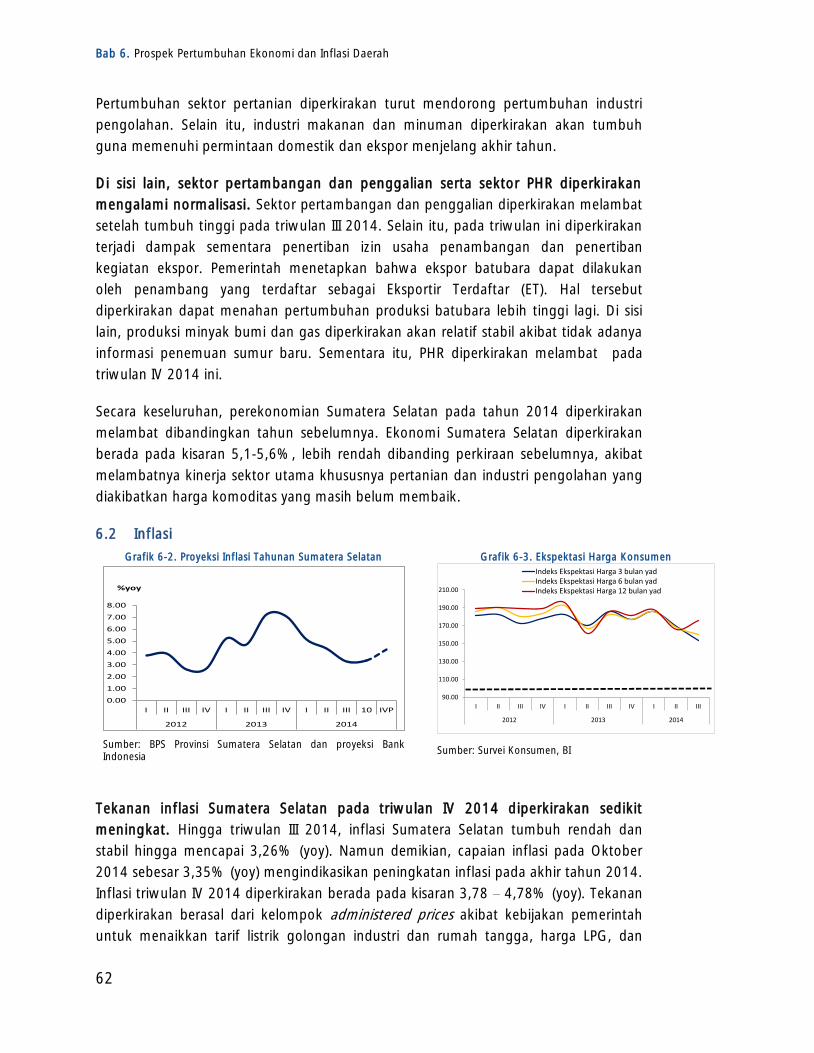

6 Prospek Pertumbuhan Ekonomi dan Inflasi Daerah ................................................ 59

6.1 Pertumbuhan Ekonomi .................................................................................. 59

6.2 Inflasi ........................................................................................................... 62

v

Daftar Tabel

Tabel 1-1. Laju Pertumbuhan Tahunan Sektoral PDRB Provinsi Sumatera Selatan ADHK

2000 (%) .................................................................................................................. 2

Tabel 1-2. Laju Pertumbuhan Triwulanan Sektoral PDRB Provinsi Sumatera Selatan

ADHK 2000 (%) ........................................................................................................ 2

Tabel 1-3. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Sumatera Selatan ADHK 2000

................................................................................................................................11

Tabel 1-4. Pertumbuhan Ekonomi Triwulanan (qtq) Provinsi Sumatera Selatan ADHK

2000 ........................................................................................................................11

Tabel 1-5. Perkembangan Nilai Ekspor Komoditas Utama Provinsi Sumatera Selatan

(Juta USD) ................................................................................................................17

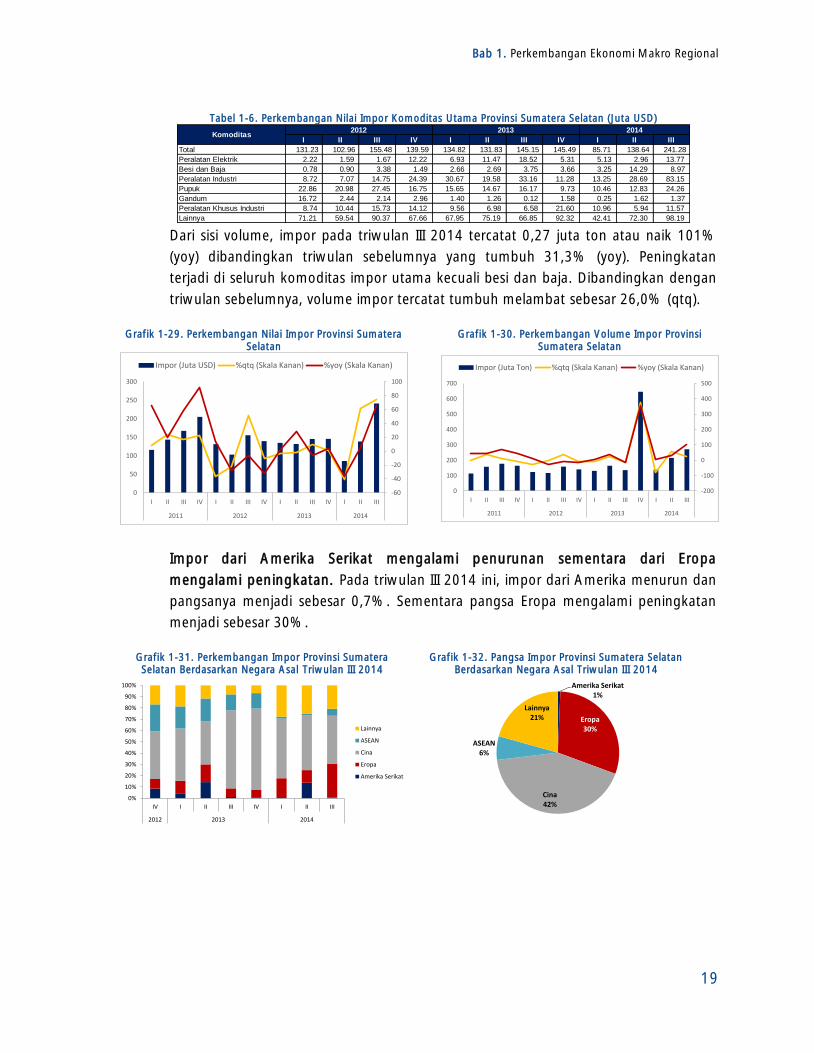

Tabel 1-7. Perkembangan Nilai Impor Komoditas Utama Provinsi Sumatera Selatan (Juta

USD) ........................................................................................................................19

Tabel 2-1. Perkembangan Inflasi Tahunan (%yoy) Per Kelompok ................................25

Tabel 2-3. Andil Inflasi Bulanan Per Komoditas ..........................................................27

Tabel 2-4. Andil Deflasi Bulanan Per Komoditas .........................................................27

Tabel 2-4. Perkembangan Harga Komoditas Internasional ..........................................30

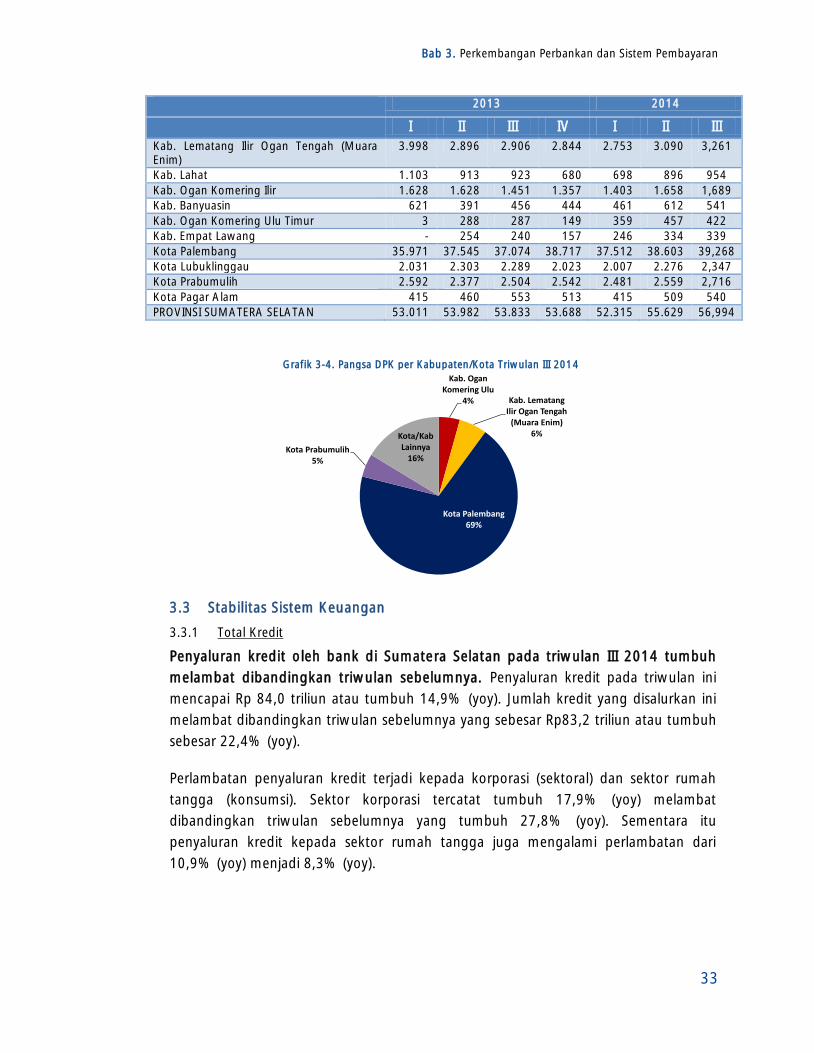

Tabel 3-1. Perkembangan DPK Perbankan per Kabupaten/Kota di Provinsi Sumatera

Selatan (dalam Rp Miliar) ..........................................................................................32

Tabel 3-2. Perkembangan Penyaluran Kredit/Pembiayaan Perbankan per Wilayah di

Provinsi Sumatera Selatan (dalam Rp miliar) ..............................................................35

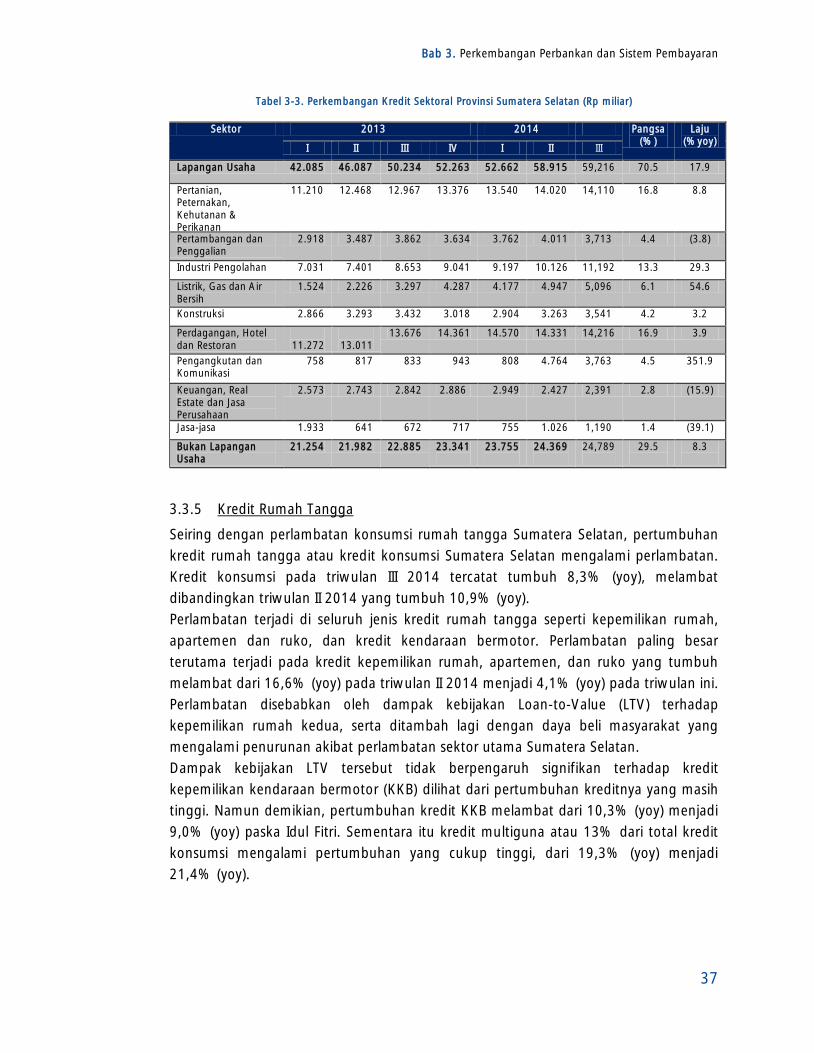

Tabel 3-3. Perkembangan Kredit Sektoral Provinsi Sumatera Selatan (Rp miliar) ..........37

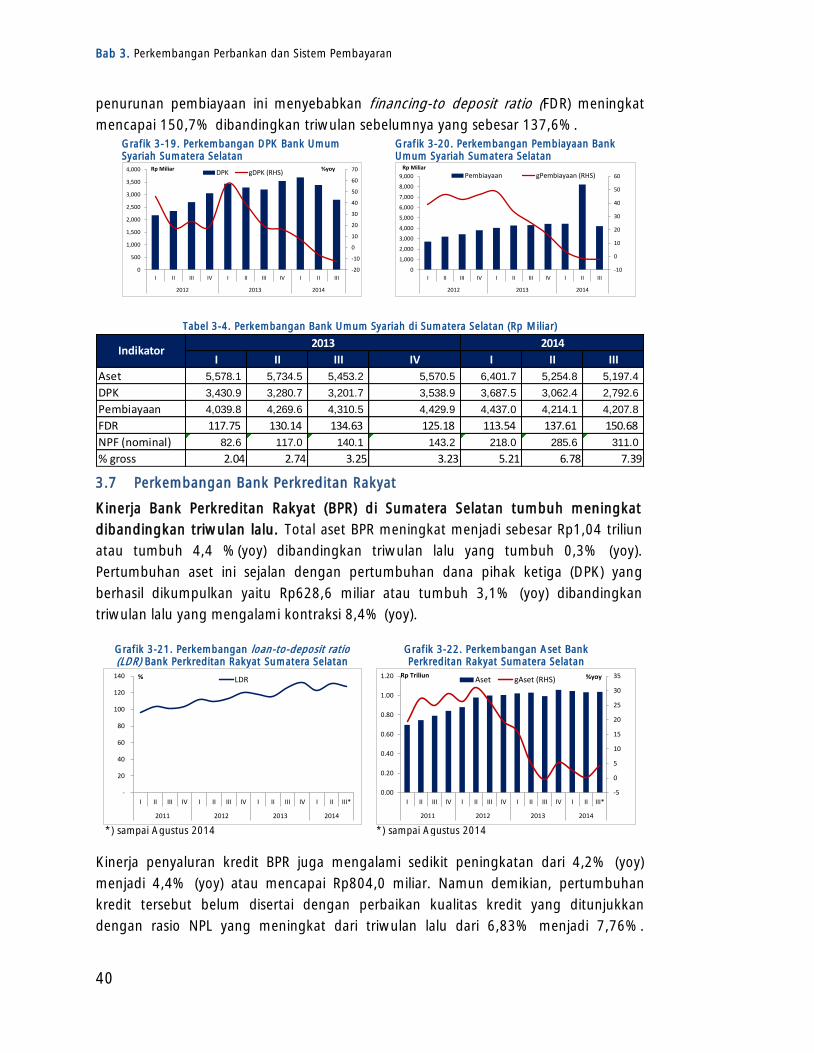

Tabel 3-4. Perkembangan Bank Umum Syariah di Sumatera Selatan (Rp Miliar) ..........40

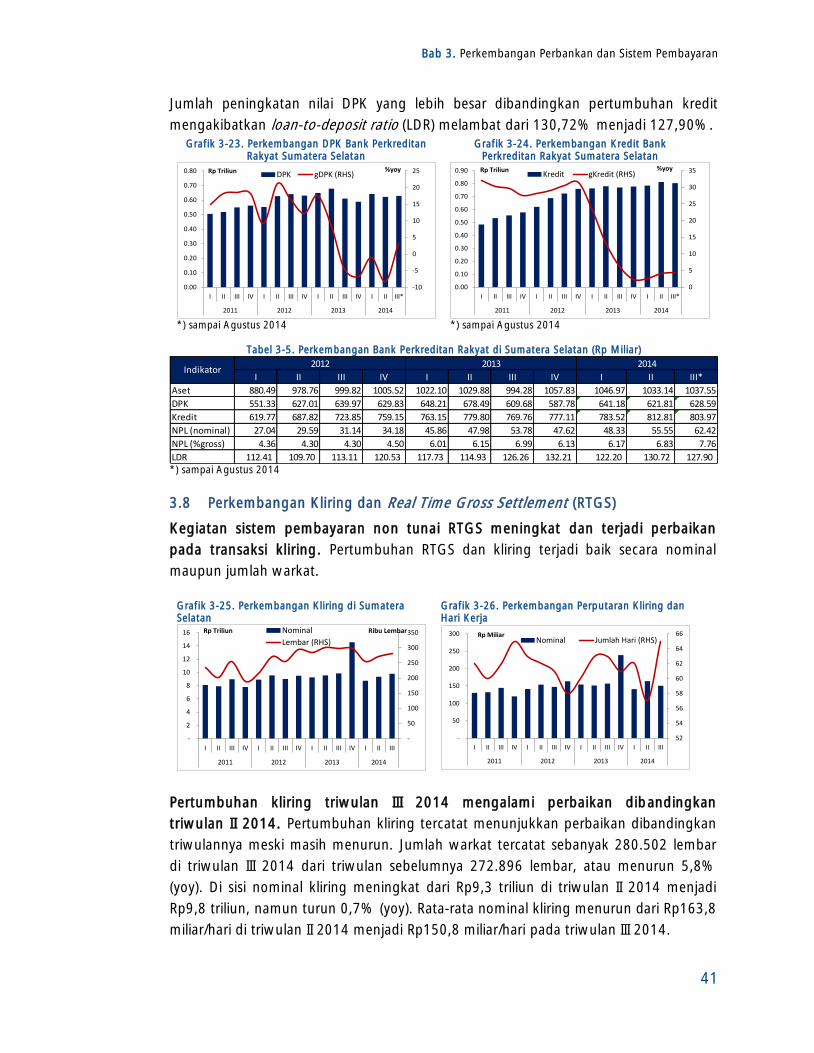

Tabel 3-5. Perkembangan Bank Perkreditan Rakyat di Sumatera Selatan (Rp Miliar) ....41

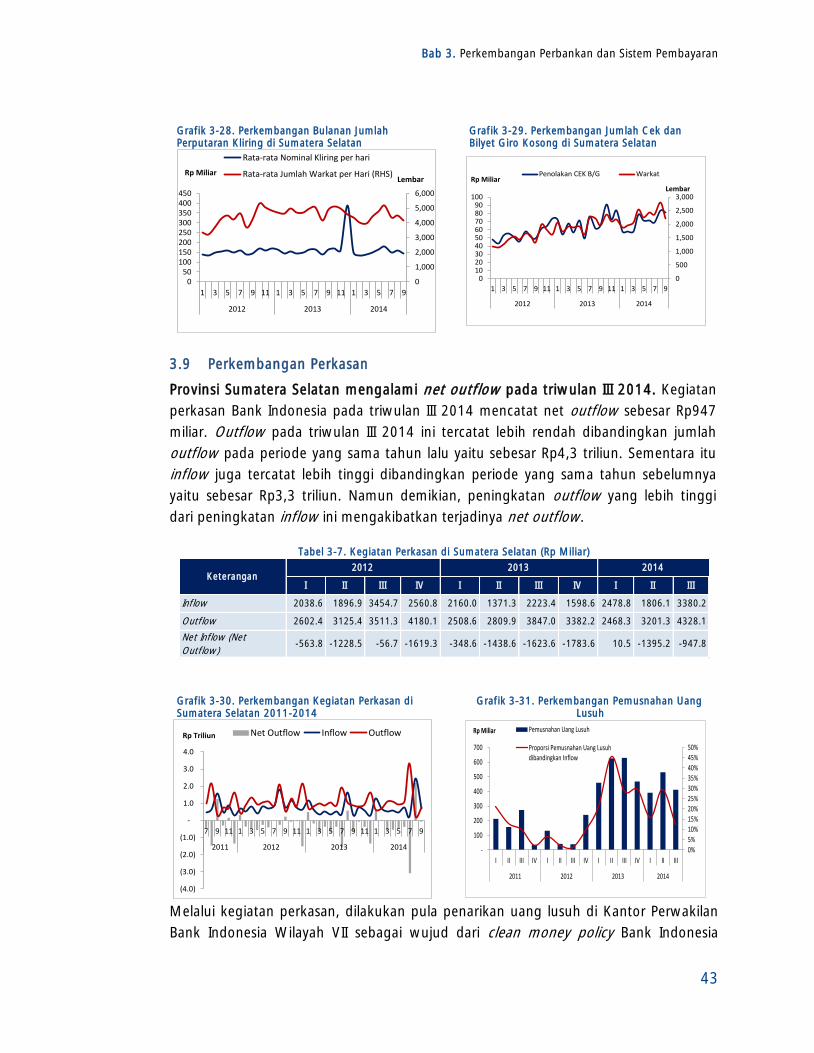

Tabel 3-6. Perputaran Cek dan Bilyet Giro Kosong Provinsi Sumatera Selatan .............42

Tabel 3-7. Kegiatan Perkasan di Sumatera Selatan (Rp Miliar) .....................................43

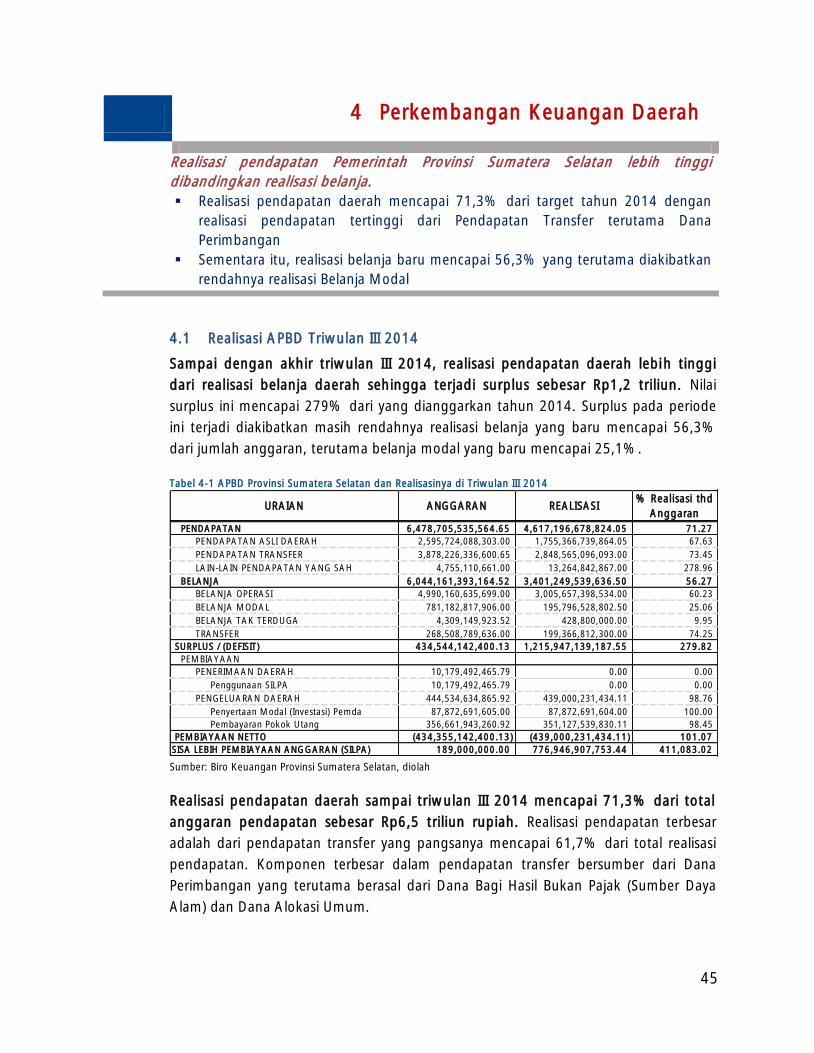

Tabel 4-1 APBD Provinsi Sumatera Selatan dan Realisasinya di Triwulan III 2014 .........45

Tabel 4-4 Perbandingan Presentase Realisasi Pendapatan Sumatera Selatan s.d Triwulan

III Tahun 2014 dan Tahun 2013 ................................................................................47

Tabel 5-1. Jumlah Penduduk Usia 15 Tahun ke Atas Yang Bekerja Menurut Lapangan

Pekerjaan Utama, Februari 2012 Agustus 2014 .......................................................49

Tabel 5-2. Jumlah Penduduk Umur 15 Tahun ke Atas Yang Bekerja Menurut Status

Pekerjaan, Februari 2012 Agustus 2014..................................................................50

Tabel 5-3. Jumlah Penduduk Usia 15 Tahun ke Atas Menurut Kegiatan, Februari 2012

Agustus 2014 ...........................................................................................................51

Tabel 5-4. Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan Saat Ini ..51

Tabel 5-5. Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan 6 Bulan

YAD .........................................................................................................................52

vi

Tabel 5-6. Rata-rata Indeks Konsumsi Rumah Tangga Petani di Sumatera Selatan ....... 53

Tabel 5-7. Rata-rata Indeks Biaya Produksi dan Penambahan Modal Petani................. 53

Tabel 5-8. Pendapat Konsumen Terhadap Penghasilan Saat Ini .................................. 54

Tabel 5-9. Pendapat Konsumen Terhadap Penghasilan 6 Bulan YAD .......................... 55

Tabel 5-10. Garis Kemiskinan, Jumlah dan Persentase Penduduk Miskin, September

2013 - Maret 2014 ................................................................................................... 55

Tabel 5-11. Penyaluran Beras Perum Bulog Divre Sumatera Selatan (dalam ribu ton) ... 57

Tabel 6-1. Proporsi Ekspor Sumatera Selatan, Proyeksi Pertumbuhan Ekonomi Negara

Tujuan Ekspor Tahun 2013 dan 2014 (dalam persentase) .......................................... 60

Tabel 6-2. Volume Perdagangan Internasional ........................................................... 61

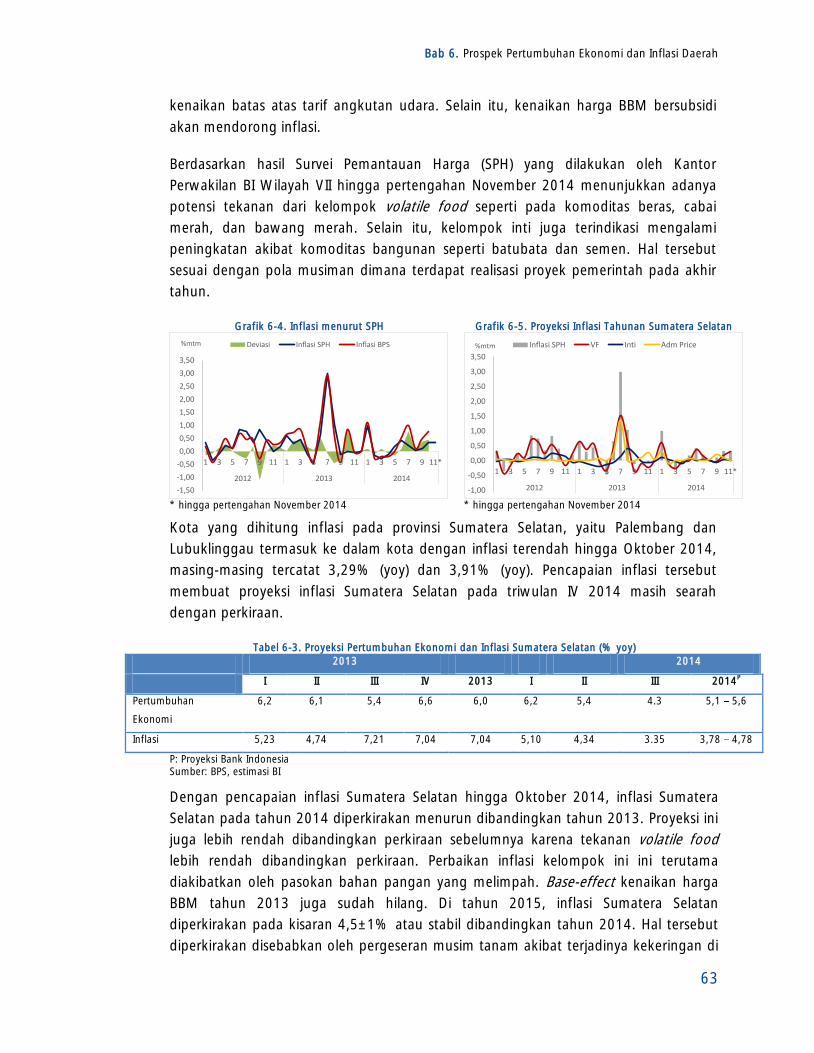

Tabel 6-3. Proyeksi Pertumbuhan Ekonomi dan Inflasi Sumatera Selatan (% yoy) ........ 63

vii

Daftar Grafik

Grafik 1-1. PDRB dan Laju Pertumbuhan Tahunan PDRB Provinsi Sumatera Selatan

ADHK 2000 ............................................................................................................... 1

Grafik 1-2. PDRB dan Laju Pertumbuhan Triwulanan PDRB Provinsi Sumatera Selatan

ADHK 2000 ............................................................................................................... 1

Grafik 1-3. Sumber Pertumbuhan Ekonomi dan Struktur PDRB Sektoral Provinsi

Sumatera Selatan Triwulan III 2014 (%) ...................................................................... 3

Grafik 1-4. Perkembangan Curah Hujan di Sumatera Selatan ...................................... 4

Grafik 1-5. Perkembangan Harga Tandan Buah Segar ................................................. 4

Grafik 1-6. Perkembangan Produksi Crumb Rubber Sumatera Selatan ......................... 4

Grafik 1-7. Perkembangan Kredit Sektor Pertanian Sumatera Selatan .......................... 4

Grafik 1-8. Perkembangan Harga Batu Bara ............................................................... 6

Grafik 1-9. Perkembangan Harga Minyak Bumi .......................................................... 6

Grafik 1-10. Perkiraan Produksi Batubara ................................................................... 7

Grafik 1-11. Perkembangan Harga Karet di Pasar Internasional ................................... 8

Grafik 1-12. Perkembangan Harga CPO di Pasar Internasional ..................................... 8

Grafik 1-13. Perkembangan Tingkat Penghunian Kamar Sumatera Selatan .................. 8

Grafik 1-14. Perkembangan Pendaftaran Kendaraan Baru di Sumatera Selatan ............ 8

Grafik 1-15. Perkembangan Konsumsi Semen di Sumatera Selatan ............................. 9

Grafik 1-16. Perkembangan Penyaluran Kredit Konstruksi dan Perumahan di Sumatera

Selatan ...................................................................................................................... 9

Grafik 1-17. Perkembangan Pemakaian Listrik di Sumatera Selatan ............................. 9

Grafik 1-18. Perkembangan Jumlah Pelanggan ........................................................... 9

Grafik 1-19. Perkembangan Indeks Ketepatan Waktu Pembelian (Konsumsi) Barang

Tahan Lama .............................................................................................................12

Grafik 1-20. Perkembangan Indeks Keyakinan Konsumen ..........................................12

Grafik 1-21. Perkembangan Kredit Konsumsi di Sumatera Selatan .............................12

Grafik 1-22. Perkembangan Simpanan Pemda Sumatera Selatan di Perbankan ...........12

Grafik 1-23. Perkembangan Investasi di Sumatera Selatan .........................................16

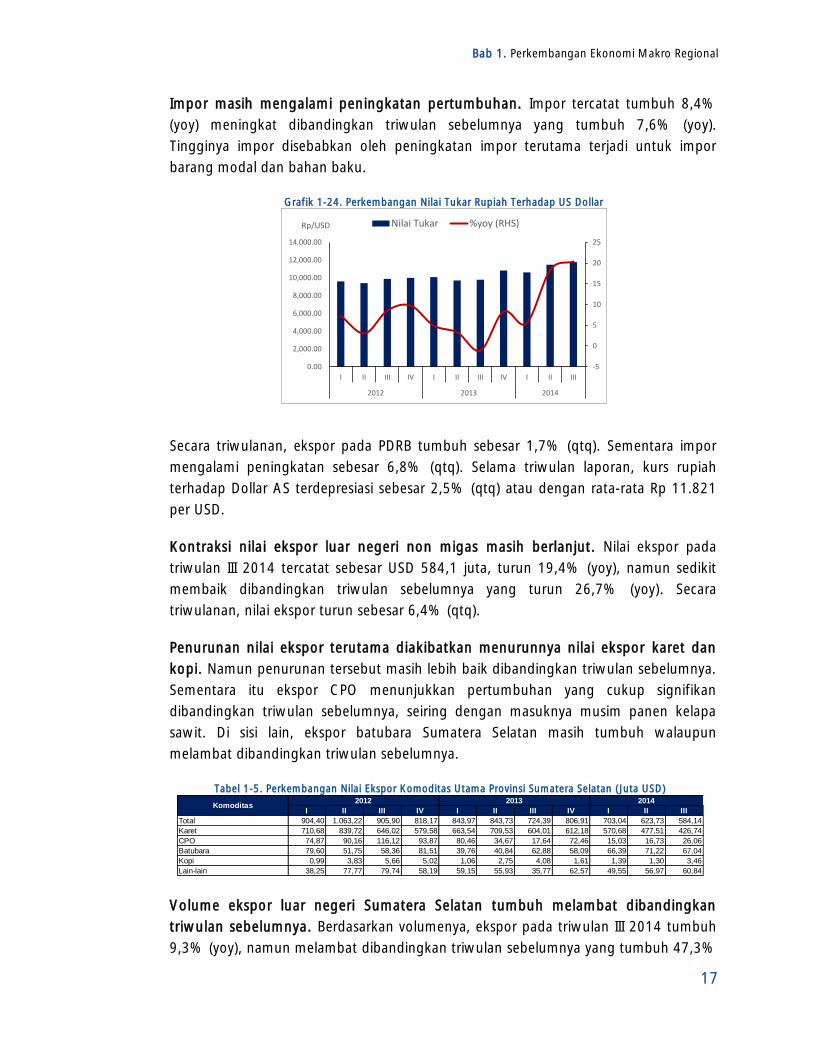

Grafik 1-24. Perkembangan Nilai Tukar Rupiah Terhadap US Dollar ............................17

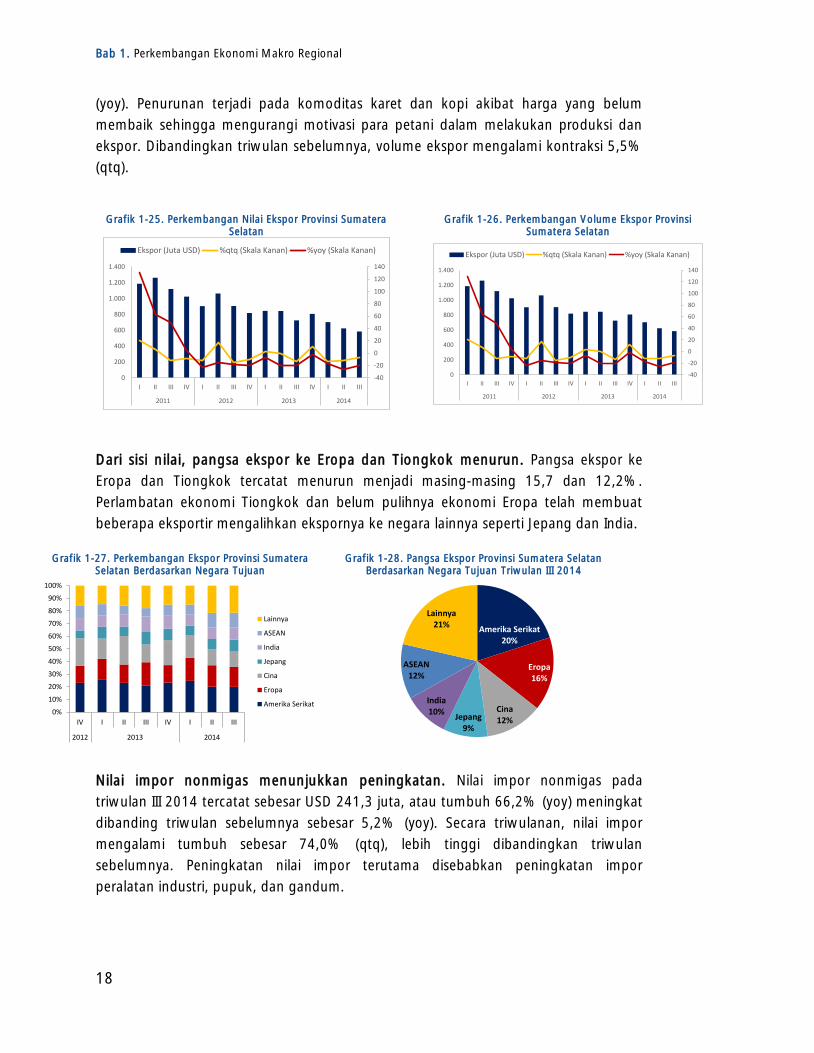

Grafik 1-25. Perkembangan Nilai Ekspor Provinsi Sumatera Selatan ............................18

Grafik 1-26. Perkembangan Volume Ekspor Provinsi Sumatera Selatan .......................18

Grafik 1-27. Perkembangan Ekspor Provinsi Sumatera Selatan Berdasarkan Negara

Tujuan .....................................................................................................................18

Grafik 1-28. Pangsa Ekspor Provinsi Sumatera Selatan Berdasarkan Negara Tujuan

Triwulan III 2014 .......................................................................................................18

Grafik 1-29. Perkembangan Nilai Impor Provinsi Sumatera Selatan .............................19

viii

Grafik 1-30. Perkembangan Volume Impor Provinsi Sumatera Selatan ........................ 19

Grafik 1-31. Perkembangan Impor Provinsi Sumatera Selatan Berdasarkan Negara Asal

Triwulan III 2014 ...................................................................................................... 19

Grafik 1-32. Pangsa Impor Provinsi Sumatera Selatan Berdasarkan Negara Asal Triwulan

III 2014 .................................................................................................................... 19

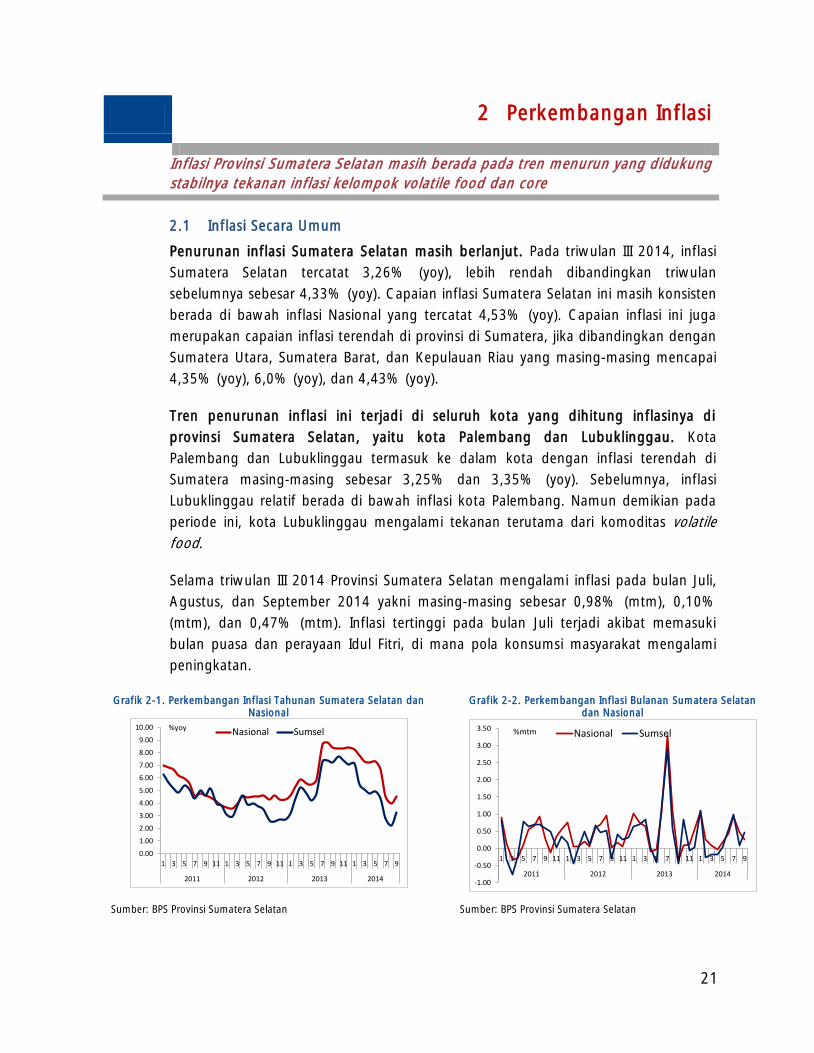

Grafik 2-1. Perkembangan Inflasi Tahunan Sumatera Selatan dan Nasional ................ 21

Grafik 2-2. Perkembangan Inflasi Bulanan Sumatera Selatan dan Nasional ................. 21

Grafik 2-3. Event Analysis Perkembangan Inflasi Sumatera Selatan ............................. 22

Grafik 2-4. Realisasi dan Proyeksi Inflasi Sumatera Selatan ......................................... 22

Grafik 2-5. Perbandingan Inflasi Tahun Kalender 2011-2014 ..................................... 22

Grafik 2-6. Disagregasi Inflasi Tahunan ..................................................................... 23

Grafik 2-7. Disagregasi Inflasi Bulanan ...................................................................... 23

Grafik 2-8. Perkembangan Curah Hujan Bulanan ....................................................... 28

Grafik 2-9. Perkiraan Curah Hujan September 2014 .................................................. 28

Grafik 2-10. Perkembangan Stok Beras dan Total Penyaluran ..................................... 28

Grafik 2-11. Perkembangan Inflasi Tradables dan Non-tradables ................................ 28

Grafik 2-19. Andil Disagregasi Inflasi Tahunan ........................................................... 29

Grafik 2-20. Perkembangan Nilai Tukar Petani ........................................................... 29

Grafik 2-22. Indeks Ekspektasi Konsumen terhadap Kenaikan Harga .......................... 29

Grafik 2-11. Perkembangan Harga Kedelai Internasional ............................................ 30

Grafik 2-12. Perkembangan Harga Terigu Internasional ............................................. 30

Grafik 2-13. Perkembangan Harga Beras Internasional ............................................... 30

Grafik 2-14. Perkembangan Harga Emas Internasional ............................................... 30

Grafik 3-1. Perkembangan Aset, DPK, dan Kredit Perbankan Provinsi Sumatera Selatan

............................................................................................................................... 31

Grafik 3-2. Pertumbuhan DPK Perbankan di Provinsi .................................................. 32

Grafik 3-3. Komposisi DPK Perbankan Sumatera Selatan Triwulan III 2014 .................. 32

Grafik 3-4. Pangsa DPK per Kabupaten/Kota Triwulan III 2014 ................................... 33

Grafik 3-5 Jumlah dan Pertumbuhan Penyaluran Kredit ............................................. 34

Grafik 3-6. Pertumbuhan Kredit Perbankan di Provinsi Sumatera Selatan .................... 34

Grafik 3-7. Komposisi Kredit Perbankan Triwulan III 2014 di Provinsi Sumatera Selatan

............................................................................................................................... 34

Grafik 3-8. Pertumbuhan Kredit berdasarkan Penggunaan Provinsi Sumatera Selatan

Triwulan III 2014 ...................................................................................................... 34

Grafik 3-9. Pangsa Kredit per Kabupaten/Kota Triwulan III 2014 ................................ 35

Grafik 3-10. Pangsa Penyaluran Kredit Sektoral Provinsi Sumatera Selatan Triwulan III

2014 ........................................................................................................................ 36

Grafik 3-11. NPL Kredit Korporasi ............................................................................. 36

Grafik 3-12. Pertumbuhan Kredit Konsumsi .............................................................. 38

Grafik 3-13. NPL Kredit Konsumsi ............................................................................. 38

ix

Grafik 3-14. Perkembangan Suku Bunga Simpanan Sumatera Selatan ........................38

Grafik 3-15. Perkembangan Suku Bunga Pinjaman Sumatera Selatan .........................38

Grafik 3-16. Perkembangan Undisbursed Loan Perbankan Sumatera Selatan ..............39

Grafik 3-17. Perkembangan financing-to-deposit ratio (FDR) Bank Umum Syariah

Sumatera Selatan .....................................................................................................39

Grafik 3-18. Perkembangan Aset Bank Umum Syariah Sumatera Selatan ....................39

Grafik 3-19. Perkembangan DPK Bank Umum Syariah Sumatera Selatan ....................40

Grafik 3-20. Perkembangan Pembiayaan Bank Umum Syariah Sumatera Selatan ........40

Grafik 3-21. Perkembangan loan-to-deposit ratio (LDR) Bank Perkreditan Rakyat

Sumatera Selatan .....................................................................................................40

Grafik 3-22. Perkembangan Aset Bank Perkreditan Rakyat Sumatera Selatan ..............40

Grafik 3-23. Perkembangan DPK Bank Perkreditan Rakyat Sumatera Selatan ..............41

Grafik 3-24. Perkembangan Kredit Bank Perkreditan Rakyat Sumatera Selatan ...........41

Grafik 3-25. Perkembangan Kliring di Sumatera Selatan ............................................41

Grafik 3-26. Perkembangan Perputaran Kliring dan Hari Kerja ....................................41

Grafik 3-27. Perkembangan RTGS di Sumatera Selatan ..............................................42

Grafik 3-28. Perkembangan Bulanan Jumlah Perputaran Kliring di Sumatera Selatan ..43

Grafik 3-29. Perkembangan Jumlah Cek dan Bilyet Giro Kosong di Sumatera Selatan .43

Grafik 3-30. Perkembangan Kegiatan Perkasan di Sumatera Selatan 2011-2014.........43

Grafik 3-31. Perkembangan Pemusnahan Uang Lusuh ...............................................43

Grafik 4-1 Struktur Pendapatan Daerah Triwulan III 2014 ...........................................46

Grafik 4-2 Perbandingan Realisasi Pendapatan Triwulan III 2013 dan 2014 .................46

Grafik 4-3. Perbandingan Struktur Realisasi Belanja Sumatera Selatan Triwulan III 2014

................................................................................................................................46

Grafik 4-4. Perbandingan Realisasi Belanja Sumatera Selatan Triwulan III 2014 ...........46

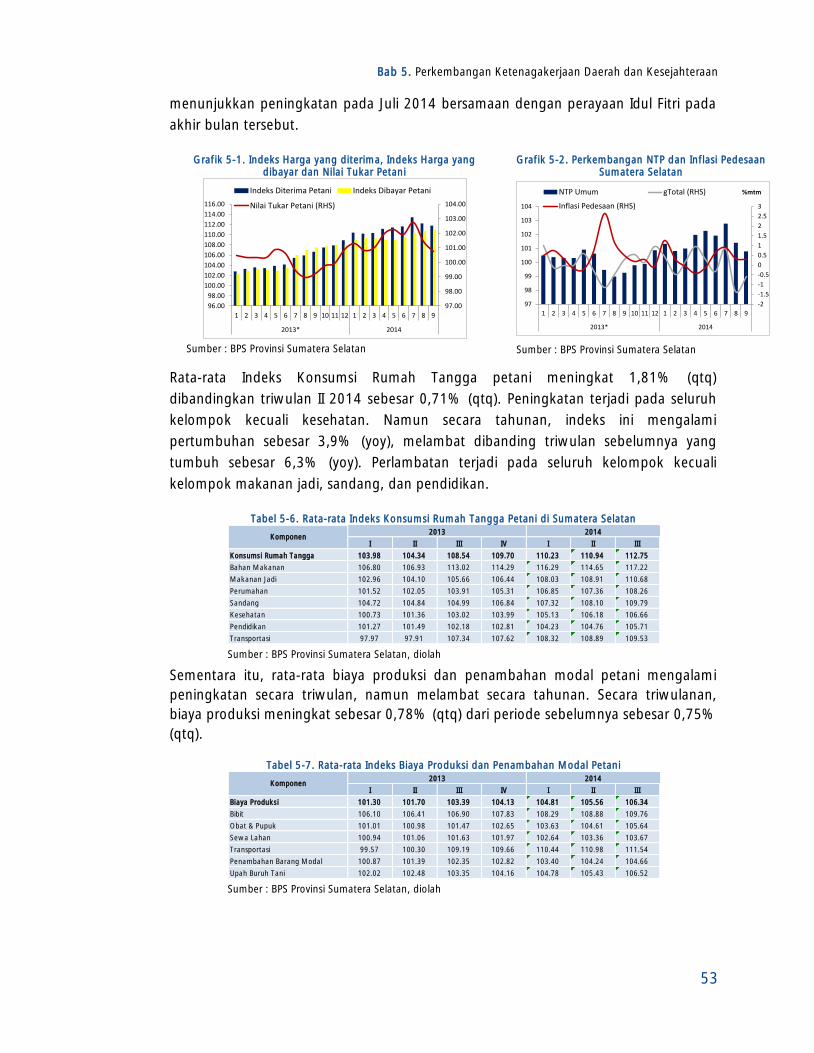

Grafik 5-1. Indeks Harga yang diterima, Indeks Harga yang dibayar dan Nilai Tukar

Petani ......................................................................................................................53

Grafik 5-2. Perkembangan NTP dan Inflasi Pedesaan Sumatera Selatan ......................53

Grafik 5-3. Perkembangan Garis Kemiskinan dan Jumlah Penduduk Miskin ................56

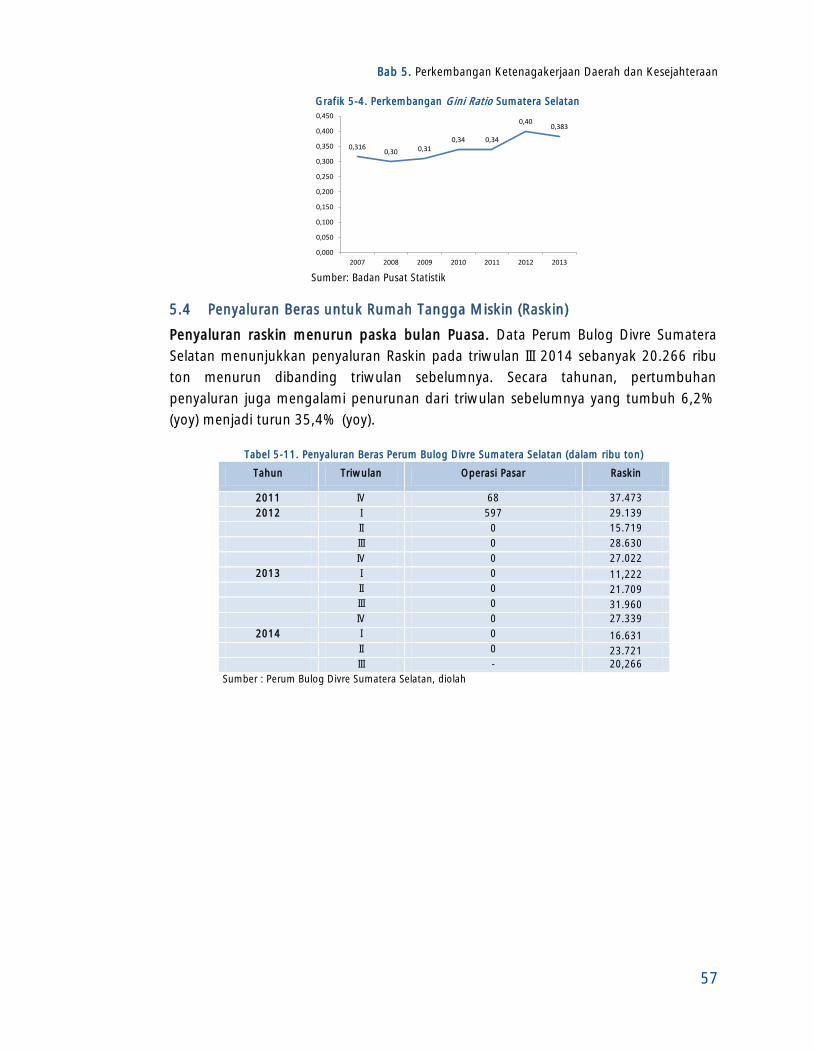

Grafik 5-4. Perkembangan Gini Ratio Sumatera Selatan .............................................57

Grafik 6-1. Proyeksi Pertumbuhan Ekonomi Sumatera Selatan ....................................59

Grafik 6-2. Proyeksi Inflasi Tahunan Sumatera Selatan ...............................................62

Grafik 6-3. Ekspektasi Harga Konsumen ....................................................................62

Grafik 6-4. Inflasi menurut SPH .................................................................................63

Grafik 6-5. Proyeksi Inflasi Tahunan Sumatera Selatan ...............................................63

Halaman ini sengaja dikosongkan

xi

Daftar Boks

BOKS A. Perkembangan Hilirisasi Komoditas Karet ..................................................... 4

BOKS B. Pengaruh Dampak Kabut Asap terhadap Perekonomian Sumatera Selatan ....10

BOKS C. Indeks Keyakinan Konsumen pada Triwulan III 2014 Menurun .....................13

xii

Halaman ini sengaja dikosongkan

xiii

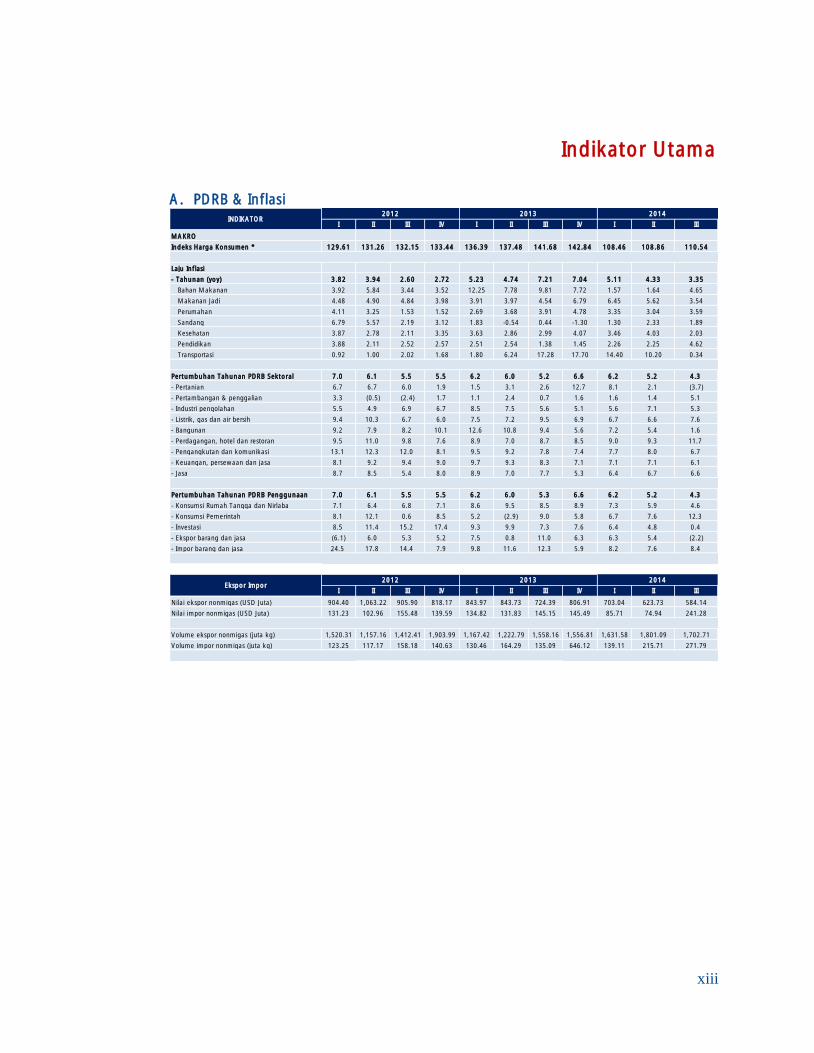

Indikator Utama

A. PDRB & Inflasi

I II III IV I II III IV I II III

129.61 131.26 132.15 133.44 136.39 137.48 141.68 142.84 108.46 108.86 110.54

3.82 3.94 2.60 2.72 5.23 4.74 7.21 7.04 5.11 4.33 3.35

3.92 5.84 3.44 3.52 12.25 7.78 9.81 7.72 1.57 1.64 4.65

4.48 4.90 4.84 3.98 3.91 3.97 4.54 6.79 6.45 5.62 3.54

4.11 3.25 1.53 1.52 2.69 3.68 3.91 4.78 3.35 3.04 3.59

6.79 5.57 2.19 3.12 1.83 -0.54 0.44 -1.30 1.30 2.33 1.89

3.87 2.78 2.11 3.35 3.63 2.86 2.99 4.07 3.46 4.03 2.03

3.88 2.11 2.52 2.57 2.51 2.54 1.38 1.45 2.26 2.25 4.62

0.92 1.00 2.02 1.68 1.80 6.24 17.28 17.70 14.40 10.20 0.34

7.0 6.1 5.5 5.5 6.2 6.0 5.2 6.6 6.2 5.2 4.3

6.7 6.7 6.0 1.9 1.5 3.1 2.6 12.7 8.1 2.1 (3.7)

3.3 (0.5) (2.4) 1.7 1.1 2.4 0.7 1.6 1.6 1.4 5.1

5.5 4.9 6.9 6.7 8.5 7.5 5.6 5.1 5.6 7.1 5.3

9.4 10.3 6.7 6.0 7.5 7.2 9.5 6.9 6.7 6.6 7.6

9.2 7.9 8.2 10.1 12.6 10.8 9.4 5.6 7.2 5.4 1.6

9.5 11.0 9.8 7.6 8.9 7.0 8.7 8.5 9.0 9.3 11.7

13.1 12.3 12.0 8.1 9.5 9.2 7.8 7.4 7.7 8.0 6.7

8.1 9.2 9.4 9.0 9.7 9.3 8.3 7.1 7.1 7.1 6.1

8.7 8.5 5.4 8.0 8.9 7.0 7.7 5.3 6.4 6.7 6.6

7.0 6.1 5.5 5.5 6.2 6.0 5.3 6.6 6.2 5.2 4.3

7.1 6.4 6.8 7.1 8.6 9.5 8.5 8.9 7.3 5.9 4.6

8.1 12.1 0.6 8.5 5.2 (2.9) 9.0 5.8 6.7 7.6 12.3

8.5 11.4 15.2 17.4 9.3 9.9 7.3 7.6 6.4 4.8 0.4

(6.1) 6.0 5.3 5.2 7.5 0.8 11.0 6.3 6.3 5.4 (2.2)

24.5 17.8 14.4 7.9 9.8 11.6 12.3 5.9 8.2 7.6 8.4

I II III IV I II III IV I II III

904.40 1,063.22 905.90 818.17 843.97 843.73 724.39 806.91 703.04 623.73 584.14

131.23 102.96 155.48 139.59 134.82 131.83 145.15 145.49 85.71 74.94 241.28

Volume ekspor nonmigas (juta kg) 1,520.31 1,157.16 1,412.41 1,903.99 1,167.42 1,222.79 1,558.16 1,556.81 1,631.58 1,801.09 1,702.71

123.25 117.17 158.18 140.63 130.46 164.29 135.09 646.12 139.11 215.71 271.79

Pendidikan

Transportasi

Bahan Makanan

Perumahan

2013

MAKRO

Laju Inflasi

Makanan Jadi

- Industri pengolahan

- Konsumsi Pemerintah

Pertumbuhan Tahunan PDRB Penggunaan

- Listrik, gas dan air bersih

2014

- Pertambangan & penggalian

- Bangunan

Pertumbuhan Tahunan PDRB Sektoral

- Perdagangan, hotel dan restoran

- Pertanian

Indeks Harga Konsumen *

- Tahunan (yoy)

Sandang

Kesehatan

INDIKATOR

2012

Nilai impor nonmigas (USD Juta)

Volume impor nonmigas (juta kg)

Nilai ekspor nonmigas (USD Juta)

Ekspor Impor

2014

- Jasa

- Pengangkutan dan komunikasi

- Konsumsi Rumah Tangga dan Nirlaba

- Keuangan, persewaan dan jasa

- Ekspor barang dan jasa

- Investasi

- Impor barang dan jasa

2012 2013

xiv

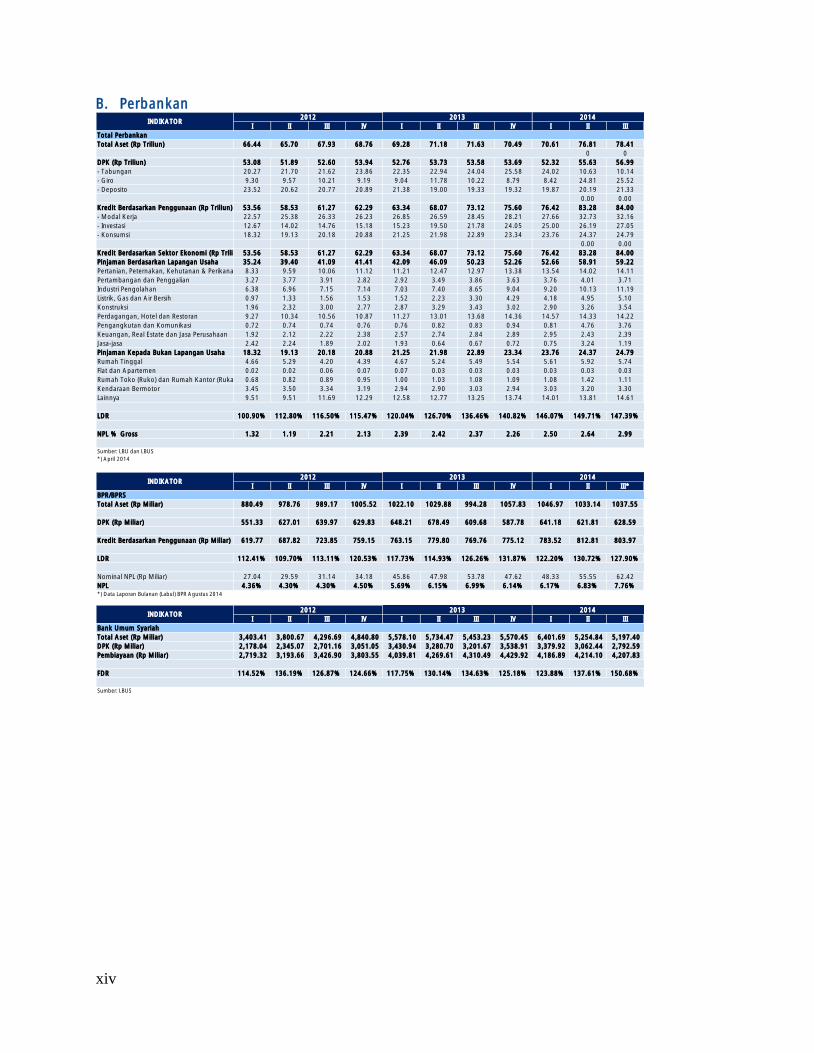

B. Perbankan

I II III IV I II III IV I II III

Total Perbankan

Total Aset (Rp Triliun) 66.44 65.70 67.93 68.76 69.28 71.18 71.63 70.49 70.61 76.81 78.41

0 0

DPK (Rp Triliun) 53.08 51.89 52.60 53.94 52.76 53.73 53.58 53.69 52.32 55.63 56.99

- Tabungan 20.27 21.70 21.62 23.86 22.35 22.94 24.04 25.58 24.02 10.63 10.14

- Giro 9.30 9.57 10.21 9.19 9.04 11.78 10.22 8.79 8.42 24.81 25.52

- Deposito 23.52 20.62 20.77 20.89 21.38 19.00 19.33 19.32 19.87 20.19 21.33

0.00 0.00

Kredit Berdasarkan Penggunaan (Rp Triliun) 53.56 58.53 61.27 62.29 63.34 68.07 73.12 75.60 76.42 83.28 84.00

- Modal Kerja 22.57 25.38 26.33 26.23 26.85 26.59 28.45 28.21 27.66 32.73 32.16

- Investasi 12.67 14.02 14.76 15.18 15.23 19.50 21.78 24.05 25.00 26.19 27.05

- Konsumsi 18.32 19.13 20.18 20.88 21.25 21.98 22.89 23.34 23.76 24.37 24.79

0.00 0.00

Kredit Berdasarkan Sektor Ekonomi (Rp Triliun) 53.56 58.53 61.27 62.29 63.34 68.07 73.12 75.60 76.42 83.28 84.00

Pinjaman Berdasarkan Lapangan Usaha 35.24 39.40 41.09 41.41 42.09 46.09 50.23 52.26 52.66 58.91 59.22

Pertanian, Peternakan, Kehutanan & Perikanan 8.33 9.59 10.06 11.12 11.21 12.47 12.97 13.38 13.54 14.02 14.11

Pertambangan dan Penggalian 3.27 3.77 3.91 2.82 2.92 3.49 3.86 3.63 3.76 4.01 3.71

Industri Pengolahan 6.38 6.96 7.15 7.14 7.03 7.40 8.65 9.04 9.20 10.13 11.19

Listrik, Gas dan Air Bersih 0.97 1.33 1.56 1.53 1.52 2.23 3.30 4.29 4.18 4.95 5.10

Konstruksi 1.96 2.32 3.00 2.77 2.87 3.29 3.43 3.02 2.90 3.26 3.54

Perdagangan, Hotel dan Restoran 9.27 10.34 10.56 10.87 11.27 13.01 13.68 14.36 14.57 14.33 14.22

Pengangkutan dan Komunikasi 0.72 0.74 0.74 0.76 0.76 0.82 0.83 0.94 0.81 4.76 3.76

Keuangan, Real Estate dan Jasa Perusahaan 1.92 2.12 2.22 2.38 2.57 2.74 2.84 2.89 2.95 2.43 2.39

Jasa-jasa 2.42 2.24 1.89 2.02 1.93 0.64 0.67 0.72 0.75 3.24 1.19

Pinjaman Kepada Bukan Lapangan Usaha 18.32 19.13 20.18 20.88 21.25 21.98 22.89 23.34 23.76 24.37 24.79

Rumah Tinggal 4.66 5.29 4.20 4.39 4.67 5.24 5.49 5.54 5.61 5.92 5.74

Flat dan Apartemen 0.02 0.02 0.06 0.07 0.07 0.03 0.03 0.03 0.03 0.03 0.03

Rumah Toko (Ruko) dan Rumah Kantor (Rukan) 0.68 0.82 0.89 0.95 1.00 1.03 1.08 1.09 1.08 1.42 1.11

Kendaraan Bermotor 3.45 3.50 3.34 3.19 2.94 2.90 3.03 2.94 3.03 3.20 3.30

Lainnya 9.51 9.51 11.69 12.29 12.58 12.77 13.25 13.74 14.01 13.81 14.61

LDR 100.90% 112.80% 116.50% 115.47% 120.04% 126.70% 136.46% 140.82% 146.07% 149.71% 147.39%

NPL % Gross 1.32 1.19 2.21 2.13 2.39 2.42 2.37 2.26 2.50 2.64 2.99

Sumber: LBU dan LBUS

*) April 2014

I II III IV I II III IV I II III*

BPR/BPRS

Total Aset (Rp Miliar) 880.49 978.76 989.17 1005.52 1022.10 1029.88 994.28 1057.83 1046.97 1033.14 1037.55

DPK (Rp Miliar) 551.33 627.01 639.97 629.83 648.21 678.49 609.68 587.78 641.18 621.81 628.59

Kredit Berdasarkan Penggunaan (Rp Miliar) 619.77 687.82 723.85 759.15 763.15 779.80 769.76 775.12 783.52 812.81 803.97

LDR 112.41% 109.70% 113.11% 120.53% 117.73% 114.93% 126.26% 131.87% 122.20% 130.72% 127.90%

Nominal NPL (Rp Miliar) 27.04 29.59 31.14 34.18 45.86 47.98 53.78 47.62 48.33 55.55 62.42

NPL 4.36% 4.30% 4.30% 4.50% 5.69% 6.15% 6.99% 6.14% 6.17% 6.83% 7.76%

*) Data Laporan Bulanan (Labul) BPR Agustus 2014

I II III IV I II III IV I II III

Bank Umum Syariah

Total Aset (Rp Miliar) 3,403.41 3,800.67 4,296.69 4,840.80 5,578.10 5,734.47 5,453.23 5,570.45 6,401.69 5,254.84 5,197.40

DPK (Rp Miliar) 2,178.04 2,345.07 2,701.16 3,051.05 3,430.94 3,280.70 3,201.67 3,538.91 3,379.92 3,062.44 2,792.59

Pembiayaan (Rp Miliar) 2,719.32 3,193.66 3,426.90 3,803.55 4,039.81 4,269.61 4,310.49 4,429.92 4,186.89 4,214.10 4,207.83

FDR 114.52% 136.19% 126.87% 124.66% 117.75% 130.14% 134.63% 125.18% 123.88% 137.61% 150.68%

Sumber: LBUS

INDIKATOR

INDIKATOR

INDIKATOR

2012

2012

2012

2013

2013

2013

2014

2014

2014

xv

C. Sistem Pembayaran

I II III IV I II III IV I II III

1.

Nominal (Rp Miliar) 8,901.37 9,547.50 9,152.97 9,492.04 9,252.38 9,547.88 9,866.25 14,551.92 8,743.49 9,337.30 9,800.67

Warkat (lembar) 215,406 269,906 264,965 292,714 285,786 301,974 297,799 297,387 254,818 272,896 280,502

2.

a. Nominal (Rp Miliar) 143.57 153.99 150.05 158.20 154.21 151.55 156.61 238.56 145.72 163.81 150.78

b. Volume/Warkat (lembar) 3,474 4,353 4,344 4,879 4,763 4,793 4,727 4,875 4,247 13,645 12,750

3.

a. Nominal (Rp Miliar) 75.38 135.79 117.60 137.62 114.53 121.86 102.34 118.29 90.44 118.11 120.10

b. Volume/Warkat (lembar) 127.63 106.19 158.21 186.72 156.88 162.40 151.43 187.79 138.71 161.30 146.55

4.

Nominal (Rp Miliar) 143.65 150.67 158.02 199.12 193.48 177.35 202.29 247.04 172.15 221.70 234.18

Warkat (lembar) 3,584 4,432 4,577 5,406 5,707 5,440 6,421 6,631 5,919 7,210 7,367

Jumlah hari 62 62 61 60 60 63 63 61 60 20 22

5.

Nominal (%) 1.61% 1.58% 1.73% 2.10% 2.09% 1.86% 2.05% 1.70% 1.97% 2.37% 2.39%

Warkat (%) 1.66% 1.64% 1.73% 1.85% 2.00% 1.80% 2.16% 2.23% 2.32% 2.64% 2.63%

6.

130.83 41.16 38.82 239.47 459.31 625.68 629.34 468.33 390.67 1,806.09 3,380.23

Aliran uang masuk/inflow 2,038.62 1,896.89 3,454.68 2,560.80 2,160.01 1,371.27 2,223.40 1,598.61 2,478.80 3,201.33 4,328.07

Aliran uang keluar (outflow) 2,602.42 3,125.35 3,511.33 4,180.12 2,508.64 2,809.86 3,847.04 3,382.18 2,468.29 (1,395.24) (947.84)

Net Inflow (outflow) (563.80) (1,228.46) (56.65) (1,619.32) (348.62) (1,438.59) (1,623.65) (1,783.57) 10.51 4,596.58 5,275.91 c.

b.

PTTB

Rata-rata Harian RTGS

a.

2012KETERANGAN

20142013

Perputaran Kliring

b.

Mutasi kas (Rp Miliar)

a.

a.

Penolakan Cek/BG

a.

Rata-rata Harian Kliring

Penolakan Cek/BG

b.

b.

Halaman ini sengaja dikosongkan

xvii

Ringkasan Umum

Abstraksi

Pertumbuhan ekonomi Sumatera Selatan (Sumatera Selatan) melambat pada

triwulan III 2014 didorong oleh perlambatan konsumsi rumah tangga dan investasi.

Dari sisi sektoral, perlambatan disebabkan oleh perlambatan sektor pertanian dan

industri pengolahan. Namun perlambatan tersebut masih tertahan oleh pertumbuhan

sektor pertambangan dan sektor Perdagangan, Hotel, dan Restoran (PHR).

Sementara itu, penurunan tekanan inflasi Sumatera Selatan masih berlanjut yang

didukung meningkatnya pasokan bahan pangan. Hal tersebut membuat inflasi

volatile food menjadi penyumbang deflasi tahunan pada bulan Juli-Agustus 2014.

Inflasi administered prices juga mengalami penurunan seiring dengan hilangnya base-

effect akibat kenaikan BBM di tahun 2013. Sementara itu, tekanan inflasi inti relatif

stabil dibandingkan triwulan sebelumnya akibat ekspektasi masyarakat yang terjaga.

Capaian inflasi yang rendah ini membuat kota Palembang dan Lubuklinggau termasuk

dalam lima kota dengan inflasi terendah se-Sumatera.

Perlambatan perekonomian Sumatera Selatan tercermin pada perlambatan

penyaluran kredit. Namun demikian, aset menunjukkan perbaikan seiring dengan

peningkatan penghimpunan dana. Di sisi lain, sistem pembayaran tunai dan nontunai

menunjukkan pertumbuhan pada triwulan III 2014 ini.

Perekonomian Sumatera Selatan pada triwulan IV 2014 diperkirakan meningkat.

Pertumbuhan diperkirakan didukung oleh peningkatan konsumsi rumah tangga dan

perbaikan investasi. Hal tersebut seiring dengan perkiraan perbaikan kinerja sektor

pertanian dan industri pengolahan. Lebih lanjut, inflasi diperkirakan akan mengalami

sedikit peningkatan pada akhir tahun 2014 akibat berbagai kebijakan administered

prices seperti tarif tenaga listrik, LPG 12 kg dan peningkatan batas atas tarif angkutan

udara.

xviii

PERKEMBANGAN EKONOMI MAKRO

Pertumbuhan ekonomi Sumatera Selatan melambat.

Pertumbuhan ekonomi Sumatera Selatan pada triwulan III 2014

tercatat 4,3% (yoy) melambat dibandingkan triwulan sebelumnya

sebesar 5,2% (yoy) Perlambatan pertumbuhan ekonomi ini

disebabkan oleh perlambatan konsumsi rumah tangga akibat

perlambatan sektor pertanian. Selain itu, perlambatan sektor

pertanian juga menyebabkan perlambatan industri pengolahan. Di

sisi lain, investasi juga tercatat melambat.

Perlambatan sektor pertanian terutama disebabkan oleh

kekeringan. Hal tersebut berdampak kepada penurunan produksi

karet dan tabama. Selain itu, harga komoditas karet, baik

internasional maupun di level petani, belum menunjukkan

perbaikan sehingga mengurangi motivasi para petani.

PERKEMBANGAN INFLASI

Inflasi Sumatera Selatan pada triwulan III 2014 ini masih terus

menurun dan persisten berada di bawah Nasional. Inflasi

tahunan Sumatera Selatan pada triwulan III 2014 mencapai

3,26% (yoy), melambat dibandingkan inflasi pada triwulan II 2014

sebesar 4,34% (yoy) dan capaian inflasi Nasional pada triwulan ini

sebesar 4,53% (yoy). Tekanan inflasi sisi penawaran menurun

akibat pasokan bahan pangan yang terjaga terutama pada bulan

Juli-Agustus 2014 dan ditandai dengan deflasi tahunan pada

periode ini. Inflasi kelompok administered prices juga mengalami

penurunan seiring dengan hilangnya base effect. Sementara itu,

inflasi inti relatif stabil dibanding triwulan sebelumnya.

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN

Perlambatan ekonomi Sumatera Selatan tercermin dari kinerja

penyaluran kredit perbankan yang mengalami perlambatan.

Perlambatan penyaluran kredit terjadi di seluruh sektor utama

Sumatera Selatan. Di sisi lain, penghimpunan dana menunjukkan

pertumbuhan sehingga aset turut tumbuh meningkat. Suku

bunga deposito terus mengalami peningkatan, sementara suku

bunga kredit mengalami penurunan sehingga spread antara suku

bunga pinjaman dan simpanan menjadi semakin kecil.

Perlambatan ekonomi

disebabkan oleh perlambatan

konsumsi rumah tangga dan

investasi. Dari sisi sektoral,

terjadi perlambatan sektor

pertanian dan sektor industri

pengolahan.

Inflasi Sumatera Selatan masih

terus mengalami perlambatan

didukung oleh pasokan bahan

pangan yang terjaga.

Penyaluran kredit perbankan

mengalami perlambatan

Bab 1. Perkembangan Ekonomi Makro Regional

xix

Transaksi pembayaran baik tunai maupun nontunai mengalami

pertumbuhan. Dibandingkan triwulan sebelumnya, transaksi non-

tunai melalui kliring dan RTGS mengalami peningkatan. Transaksi

tunai juga mengalami peningkatan.

PERKEMBANGAN KEUANGAN DAERAH

Realisasi pendapatan Pemerintah Provinsi Sumatera Selatan lebih

tinggi dibandingkan realisasi belanja. Realisasi pendapatan daerah

mencapai 71,3% dari target tahun 2014 dengan realisasi

pendapatan tertinggi dari Pendapatan Transfer terutama Dana

Perimbangan. Sementara itu, realisasi belanja baru mencapai 56,3%

yang terutama diakibatkan rendahnya realisasi Belanja Modal.

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Tingkat pengangguran mengalami peningkatan. Jumlah

penganggur yang tumbuh lebih tinggi dibandingkan jumlah

angkatan kerja membuat Tingkat Pengangguran Terbuka mengalami

peningkatan. Sementara itu, kondisi kesejahteraan juga terindikasi

stabil dengan angka kemiskinan yang mengalami penurunan.

PROSPEK PEREKONOMIAN

Perekonomian Sumatera Selatan di triwulan IV 2014 diperkirakan

tumbuh meningkat. Sektor pertanian dan industri pengolahan

diperkirakan mengalami perbaikan atau tumbuh kembali ke pola

normalnya. Perbaikan kedua sektor ini diperkirakan akan mendorong

konsumsi rumah tangga. Selain itu, investasi diperkirakan mengalami

peningkatan seiring dengan berbagai kegiatan pembangunan

infrastruktur yang dilakukan di Sumatera Selatan. Secara keseluruhan

tahun 2014, ekonomi Sumatera Selatan diperkirakan akan melambat

akibat penurunan harga komoditas internasional.

Inflasi diperkirakan sedikit meningkat pada akhir tahun 2014.

Inflasi pada triwulan IV diperkirakan akan sedikit meningkat yang

disebabkan oleh tekanan administered prices seperti kenaikan harga

BBM bersubsidi, tarif tenaga listrik, LPG, dan peningkatan batas atas

tarif angkutan udara.

Realisasi pendapatan lebih

tinggi dibandingkan realisasi

belanja

Tingkat Pengangguran

Terbuka meningkat sementara

angka kemiskinan membaik.

Perekonomian

diperkirakan tumbuh

pada triwulan IV 2014

Inflasi diperkirakan akan

sedikit meningkat pada

akhir tahun 2014

Transaksi pembayaran tunai

dan nontunai tumbuh

Halaman ini sengaja dikosongkan

1

1 Perkembangan Ekonomi Makro Regional

Perlambatan ekonomi Sumatera Selatan masih berlanjut hingga triwulan III 2014

Perlambatan terjadi pada sektor pertanian dan sektor industri pengolahan

Dari sisi permintaan, perlambatan diakibatkan melambatnya konsumsi rumah

tangga dan investasi

1.1 Perkembangan Ekonomi Makro Regional Secara Umum

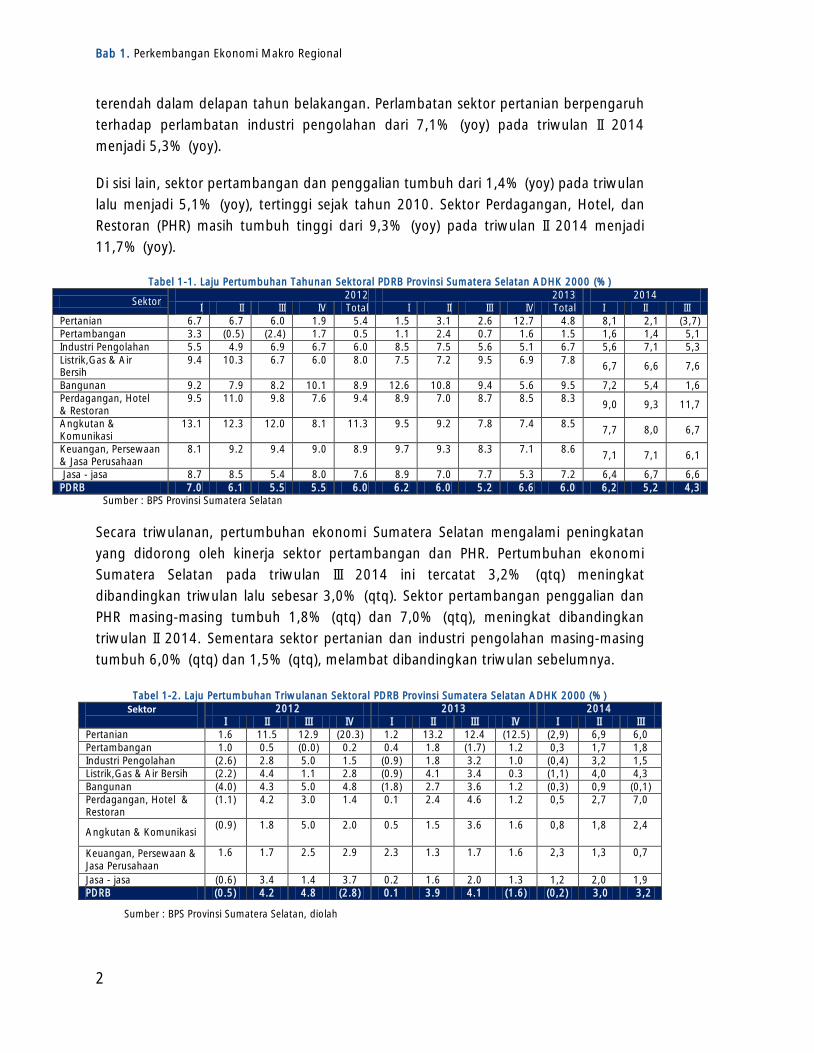

Pertumbuhan ekonomi melambat. Pertumbuhan ekonomi Sumatera Selatan pada

triwulan III 2014 tumbuh melambat dari 5,2% (yoy) pada triwulan II 2014 menjadi

4,3% (yoy). Perlambatan tersebut didorong perlambatan pertumbuhan konsumsi

rumah tangga dan investasi. Dari sisi sektoral, perlambatan ekonomi diakibatkan

kontraksi sektor pertanian dan melambatnya industri pengolahan. Realisasi

pertumbuhan ekonomi triwulan ini berada di bawah kisaran proyeksi laporan

sebelumnya, yaitu 5,5% 6,0% (yoy). Realisasi yang lebih rendah ini disebabkan oleh

perlambatan konsumsi rumah tangga dan investasi yang lebih rendah dibandingkan

perkiraan.

Secara triwulanan, PDRB Sumatera Selatan pada triwulan III 2014 tumbuh 3,17%

(qtq), lebih tinggi dibanding triwulan II 2014 yang tumbuh 2,99% (qtq). Pertumbuhan

tersebut sesuai dengan pola musiman yaitu terjadi peningkatan pada triwulan III

dibandingkan triwulan sebelumnya.

Grafik 1-1. PDRB dan Laju Pertumbuhan Tahunan PDRB

Provinsi Sumatera Selatan ADHK 2000

Grafik 1-2. PDRB dan Laju Pertumbuhan Triwulanan PDRB

Provinsi Sumatera Selatan ADHK 2000

5,86,5 6,2

7,57,0

6,15,5 5,5

6,2 6,0 5,26,6

6,2

5,2

4,3

-

1

2

3

4

5

6

7

8

-

5

10

15

20

25

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

Rp TriliunPDRB Normal Konstan

Pertumbuhan (RHS, %yoy)

4,0

6,6

4,85,8

6,7 6,76,0

1,9

0,1

3,9

4,1

-1,6

-0,2

3,0

3,2

(3)

(2)

(1)

-

1

2

3

4

5

6

7

8

-

5

10

15

20

25

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

Rp TriliunPDRB Normal Konstan

Pertumbuhan (RHS, %qtq)

Sumber: BPS Provinsi Sumatera Selatan, diolah Sumber: BPS Provinsi Sumatera Selatan, diolah

1.2 Perkembangan Ekonomi Sisi Sektoral

Kontraksi sektor pertanian didorong oleh perlambatan kinerja subsektor

perkebunan. Kinerja sektor pertanian menurun dari tumbuh 2,1% (yoy) menjadi

kontraksi 3,7% (yoy). Penurunan pertumbuhan sektor pertanian ini merupakan yang

Bab 1. Perkembangan Ekonomi Makro Regional

2

terendah dalam delapan tahun belakangan. Perlambatan sektor pertanian berpengaruh

terhadap perlambatan industri pengolahan dari 7,1% (yoy) pada triwulan II 2014

menjadi 5,3% (yoy).

Di sisi lain, sektor pertambangan dan penggalian tumbuh dari 1,4% (yoy) pada triwulan

lalu menjadi 5,1% (yoy), tertinggi sejak tahun 2010. Sektor Perdagangan, Hotel, dan

Restoran (PHR) masih tumbuh tinggi dari 9,3% (yoy) pada triwulan II 2014 menjadi

11,7% (yoy).

Tabel 1-1. Laju Pertumbuhan Tahunan Sektoral PDRB Provinsi Sumatera Selatan ADHK 2000 (%)

Sektor 2012 2013 2014

I II III IV Total I II III IV Total I II III

Pertanian 6.7 6.7 6.0 1.9 5.4 1.5 3.1 2.6 12.7 4.8 8,1 2,1 (3,7)

Pertambangan 3.3 (0.5) (2.4) 1.7 0.5 1.1 2.4 0.7 1.6 1.5 1,6 1,4 5,1

Industri Pengolahan 5.5 4.9 6.9 6.7 6.0 8.5 7.5 5.6 5.1 6.7 5,6 7,1 5,3

Listrik,Gas & Air

Bersih

9.4 10.3 6.7 6.0 8.0 7.5 7.2 9.5 6.9 7.8 6,7 6,6 7,6

Bangunan 9.2 7.9 8.2 10.1 8.9 12.6 10.8 9.4 5.6 9.5 7,2 5,4 1,6

Perdagangan, Hotel

& Restoran

9.5 11.0 9.8 7.6 9.4 8.9 7.0 8.7 8.5 8.3 9,0 9,3 11,7

Angkutan &

Komunikasi

13.1 12.3 12.0 8.1 11.3 9.5 9.2 7.8 7.4 8.5 7,7 8,0 6,7

Keuangan, Persewaan

& Jasa Perusahaan

8.1 9.2 9.4 9.0 8.9 9.7 9.3 8.3 7.1 8.6 7,1 7,1 6,1

Jasa - jasa 8.7 8.5 5.4 8.0 7.6 8.9 7.0 7.7 5.3 7.2 6,4 6,7 6,6

PDRB 7.0 6.1 5.5 5.5 6.0 6.2 6.0 5.2 6.6 6.0 6,2 5,2 4,3

Sumber : BPS Provinsi Sumatera Selatan

Secara triwulanan, pertumbuhan ekonomi Sumatera Selatan mengalami peningkatan

yang didorong oleh kinerja sektor pertambangan dan PHR. Pertumbuhan ekonomi

Sumatera Selatan pada triwulan III 2014 ini tercatat 3,2% (qtq) meningkat

dibandingkan triwulan lalu sebesar 3,0% (qtq). Sektor pertambangan penggalian dan

PHR masing-masing tumbuh 1,8% (qtq) dan 7,0% (qtq), meningkat dibandingkan

triwulan II 2014. Sementara sektor pertanian dan industri pengolahan masing-masing

tumbuh 6,0% (qtq) dan 1,5% (qtq), melambat dibandingkan triwulan sebelumnya.

Tabel 1-2. Laju Pertumbuhan Triwulanan Sektoral PDRB Provinsi Sumatera Selatan ADHK 2000 (%)

Sektor

2012 2013 2014

I II III IV I II III IV I II III

Pertanian 1.6 11.5 12.9 (20.3) 1.2 13.2 12.4 (12.5) (2,9) 6,9 6,0

Pertambangan 1.0 0.5 (0.0) 0.2 0.4 1.8 (1.7) 1.2 0,3 1,7 1,8

Industri Pengolahan (2.6) 2.8 5.0 1.5 (0.9) 1.8 3.2 1.0 (0,4) 3,2 1,5

Listrik,Gas & Air Bersih (2.2) 4.4 1.1 2.8 (0.9) 4.1 3.4 0.3 (1,1) 4,0 4,3

Bangunan (4.0) 4.3 5.0 4.8 (1.8) 2.7 3.6 1.2 (0,3) 0,9 (0,1)

Perdagangan, Hotel &

Restoran

(1.1) 4.2 3.0 1.4 0.1 2.4 4.6 1.2 0,5 2,7 7,0

Angkutan & Komunikasi (0.9) 1.8 5.0 2.0 0.5 1.5 3.6 1.6 0,8 1,8 2,4

Keuangan, Persewaan &

Jasa Perusahaan

1.6 1.7 2.5 2.9 2.3 1.3 1.7 1.6 2,3 1,3 0,7

Jasa - jasa (0.6) 3.4 1.4 3.7 0.2 1.6 2.0 1.3 1,2 2,0 1,9

PDRB (0.5) 4.2 4.8 (2.8) 0.1 3.9 4.1 (1.6) (0,2) 3,0 3,2

Sumber : BPS Provinsi Sumatera Selatan, diolah

Bab 1. Perkembangan Ekonomi Makro Regional

3

Sektor PHR dan pertambangan merupakan kontributor utama perekonomian

Sumatera Selatan pada triwulan III 2014. Sektor tersebut masing-masing

memberikan kontribusi sebesar 1,86% dan 0,96% terhadap total PDRB Sumatera

Selatan. Sementara sektor utama Sumatera Selatan lainnya, yaitu sektor industri

pengolahan memberikan kontribusi sebesar 0,89%. Di sisi lain, karena sektor pertanian

mengalami kontraksi membuat andil sektor pertanian pada triwulan III 2014 ini negatif

(mengurangi pertumbuhan Sumatera Selatan).

Grafik 1-3. Sumber Pertumbuhan Ekonomi dan Struktur PDRB Sektoral Provinsi Sumatera Selatan

Triwulan III 2014 (%)

29,35 1,27

15,87 1,86

16,84 0,89

18,84 0,96

19,10

(0,71)

Struktur Andil

Pertanian

Pertambangan

Industri Pengolahan

Perdagangan, Hotel &Restoran

Lainnya

Sumber: BPS Provinsi Sumatera Selatan, diolah

1.2.1 Sektor Pertanian

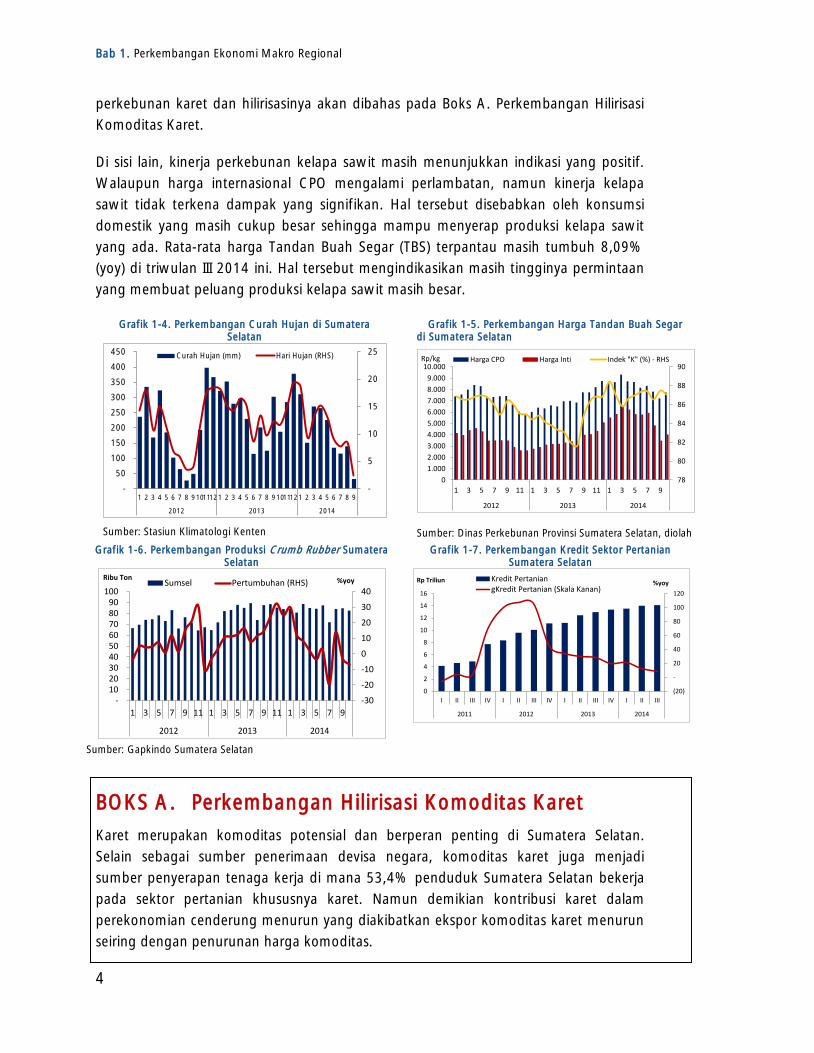

Sektor pertanian mengalami kontraksi pada triwulan III 2014. Pada triwulan III

2014, sektor pertanian tercatat mengalami kontraksi 3,7% (yoy), menurun

dibandingkan triwulan sebelumnya yang tumbuh 2,1% (yoy). Perlambatan kinerja

sektor pertanian ini juga tercermin dari penyaluran kredit sektor pertanian yang

menunjukkan pertumbuhan yang melambat.

Curah hujan pada triwulan ini menunjukkan penurunan yang cukup signifikan yang

menyebabkan kekeringan di beberapa titik termasuk beberapa lahan pertanian dan

perkebunan karet sehingga tidak bisa dipanen. Namun demikian, kekeringan ini tidak

sampai menyebabkan keterbatasan pasokan bahan pangan, khususnya beras. Hal

tersebut dapat dilihat dari komoditas beras yang tidak menjadi penyumbang inflasi

terbesar pada periode ini.

Berdasarkan hasil data Gabungan Perusahaan Karet Indonesia (GAPKINDO) cabang

Sumatera Selatan, data produksi karet pada triwulan ini tercatat menurun 3,55% (yoy)

atau mencapai 240 ribu ton. Hal tersebut disebabkan oleh harga internasional karet

yang masih belum membaik dan berimbas kepada harga karet di level petani. Hal

tersebut menyebabkan pendapatan masyarakat, khususnya petani menurun, yang

tercermin dari hasil NTP mengalami perlambatan. Lebih lanjut terkait kondisi

Bab 1. Perkembangan Ekonomi Makro Regional

4

perkebunan karet dan hilirisasinya akan dibahas pada Boks A. Perkembangan Hilirisasi

Komoditas Karet.

Di sisi lain, kinerja perkebunan kelapa sawit masih menunjukkan indikasi yang positif.

Walaupun harga internasional CPO mengalami perlambatan, namun kinerja kelapa

sawit tidak terkena dampak yang signifikan. Hal tersebut disebabkan oleh konsumsi

domestik yang masih cukup besar sehingga mampu menyerap produksi kelapa sawit

yang ada. Rata-rata harga Tandan Buah Segar (TBS) terpantau masih tumbuh 8,09%

(yoy) di triwulan III 2014 ini. Hal tersebut mengindikasikan masih tingginya permintaan

yang membuat peluang produksi kelapa sawit masih besar.

Grafik 1-4. Perkembangan Curah Hujan di Sumatera

Selatan

Grafik 1-5. Perkembangan Harga Tandan Buah Segar

di Sumatera Selatan

-

5

10

15

20

25

-

50

100

150

200

250

300

350

400

450

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9

2012 2013 2014

Curah Hujan (mm) Hari Hujan (RHS)

78

80

82

84

86

88

90

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2012 2013 2014

Rp/kg Harga CPO Harga Inti Indek "K" (%) - RHS

Sumber: Stasiun Klimatologi Kenten Sumber: Dinas Perkebunan Provinsi Sumatera Selatan, diolah

Grafik 1-6. Perkembangan Produksi Crumb Rubber Sumatera

Selatan

Grafik 1-7. Perkembangan Kredit Sektor Pertanian

Sumatera Selatan

-30

-20

-10

0

10

20

30

40

- 10 20 30 40 50 60 70 80 90

100

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2012 2013 2014

%yoyRibu TonSumsel Pertumbuhan (RHS)

(20)

-

20

40

60

80

100

120

0

2

4

6

8

10

12

14

16

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%yoyRp Triliun Kredit PertaniangKredit Pertanian (Skala Kanan)

Sumber: Gapkindo Sumatera Selatan

BOKS A. Perkembangan Hilirisasi Komoditas Karet

Karet merupakan komoditas potensial dan berperan penting di Sumatera Selatan.

Selain sebagai sumber penerimaan devisa negara, komoditas karet juga menjadi

sumber penyerapan tenaga kerja di mana 53,4% penduduk Sumatera Selatan bekerja

pada sektor pertanian khususnya karet. Namun demikian kontribusi karet dalam

perekonomian cenderung menurun yang diakibatkan ekspor komoditas karet menurun

seiring dengan penurunan harga komoditas.

Bab 1. Perkembangan Ekonomi Makro Regional

5

Dari rata-rata total ekspor karet sumatera per tahun, nilai kerugian dari selisih harga

mencapai $ 364,78 juta per tahun. Hal tersebut disebabkan oleh harga karet dari

Indonesia yang terendah dibandingkan negara lain karena kualitas karet yang rendah.

Dengan penurunan ekspor karet dan harga karet yang rendah pada level petani

mengakibatkan kesejahteraan petani menurun yang tercermin dari menurunnya NTP

(Nilai Tukar Petani).

Saat ini, masih terdapat berbagai permasalahan dalam sektor hulu seperti :

1. Produktivitas dan mutu produk yang rendah. Produktivitas karet nasional saat

ini masih relatif rendah (700-800 kg/ha/th) dibandingkan dengan negara Asia

lainnya lain seperti Thailand (1800kg/ha/th), Malaysia (1200 kg/ha/th) dan India

(2000 kg/ha/th).

2. Sistem tataniaga yang masih lemah sehingga masih dikendalikan oleh

pedagang pengepul yang dapat menekan petani.

Berbagai permasalahan tersebut perlu segera dibenahi dengan implementasi penerapan

bahan olahan karet (bokar) bersih dan perbaikan sistem tata niaga.

• Bokar bersih telah diatur melalui Permentan No. 38 tahun 2008 , namun

sampai saat ini penerapannya belum berhasil. Koordinasi yang kurang baik

antar sesama pelaku di lapangan dengan pemerintah sebagai pembuat

kebijakan menjadi salah satu faktor penyebab tidak berjalannya kebijakan ini.

Tidak adanya penerapan sanksi bagi pelaku usaha yang tidak menerapkan

bokar bersih juga membuat kebijakan ini tidak begitu besar pengaruhnya

kepada perekonomian. Selain itu, kondisi yang terjadi di Indonesia dimana

kapasitas produksi pabrik perusahaan diatas produksi karet membuat

perusahaan tidak ada pilihan untuk membeli bokar dengan kualitas apapun.

• Perbaikan tata niaga karet, petani menempati posisi sangat lemah dalam

transaksi dengan pihak pembeli karet. Dimana pihak pembeli karet petani

umumnya merangkap sebagai pedagang/pemenuh kebutuhan sehari-hari

petani karet. Dalam hal ini mereka menyediakan kebutuhan sehari-hari keluarga

petani dan petani akan membayarnya dengan karet hasil produksinya kemudian

hari. Cara yang diterapkan tersebut menjerat para petani karena ketika hasil

produksinya diserahkan kepada pedagang perantara, maka mereka hampir

tidak menerima uang lagi. Terlebih lagi dalam transaksi seperti ini umumnya

harga ditentukan sepihak oleh pedagang perantara yang sebelumnya telah

menyediakan kebutuhan hidup sehari-hari para petani dan keluarganya.

Tempat pelelangan karet sebenarnya bisa menempatkan petani pada posisi

yang lebih menguntungkan karena harga ditentukan sesuai dengan mekanisme

pasar. Sayangnya, para petani umumnya belum mampu menyediakan karet

dalam jumlah yang diinginkan oleh tempat pelelangan. Selain itu, cara formal

Bab 1. Perkembangan Ekonomi Makro Regional

6

ini juga tidak mampu menyediakan kebutuhan hidup sehari-hari para petani

pada saat diperlukan, sehingga petani lebih suka berhubungan dengan

pedagang perantara. Pemasaran karet melalui KUD sebenarnya merupakan cara

yang paling menguntungkan petani karena sifat koperasi yang mengambil

keuntungan sedikit. Namun demikian, tidak setiap sentra perkebunan karet

terdapat KUD, terlebih lagi di daerah yang sangat terpencil dan transportasinya

sulit.

Dari permasalahan yang sering terjadi di lapangan, diperlukan suatu koordinasi antar

semua pelaku usaha dan pemerintah yang memiliki pengaruh dan wewenang di

industri karet. Tujuan dari koordinasi ini adalah agar ada upaya untuk menciptakan

kondisi yang baik, kondusif, dan nyaman bagi petani, pengusaha, dan juga negara.

Solusi tersebut adalah mempercepat pembentukan klaster karet yang sekaligus

mengintegrasikan industri inti, industri penunjang dan industri terkait lainnya.

1.2.2 Sektor Pertambangan dan Penggalian

Sektor pertambangan dan penggalian tumbuh tinggi pada triwulan III 2014. Sektor

ini tercatat tumbuh 5,1% (yoy) meningkat dari periode sebelumnya yang tumbuh 1,4%

(yoy). Tingginya pertumbuhan membuat pangsa dan andil sektor ini meningkat yaitu

mencapai 18,8% dari total PDRB Sumatera Selatan dan memberikan andil sebesar

0,96% terhadap total pertumbuhan ekonomi Sumatera Selatan.

Meningkatnya kinerja sektor ini diakibatkan pertumbuhan produksi minyak dan gas di

Sumatera Selatan yang meningkat cukup signifikan. Produksi dari lahan ekplorasi migas

menunjukkan peningkatan pada triwulan laporan. Namun demikian, harga

internasional minyak menunjukkan penurunan akibat banyaknya pasokan dari benua

Amerika.

Grafik 1-8. Perkembangan Harga Batu Bara

di Pasar Internasional

Grafik 1-9. Perkembangan Harga Minyak Bumi

di Pasar Internasional

-30

-20

-10

0

10

20

30

40

30

40

50

60

70

80

90

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

USD/mt Harga Batubara

gHarga Batubara (RHS)

% yoy

-15

-10

-5

0

5

10

15

20

25

30

35

30

40

50

60

70

80

90

100

110

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

USD/barrel WTI

gHarga Minyak (RHS)

% yoy

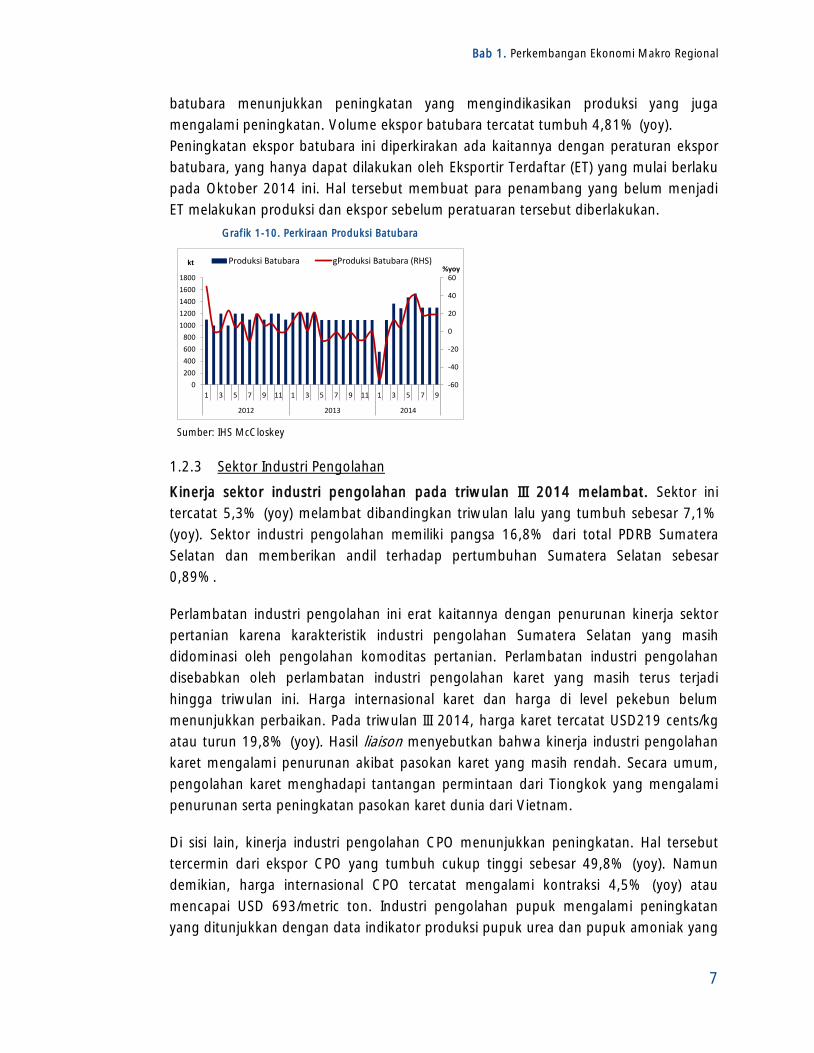

Sumber: Bloomberg Sumber: Bloomberg

Kinerja batubara menunjukkan peningkatan. Data perkiraan produksi batubara relatif

stabil dan berada pada level pertumbuhan yang tinggi. Namun demikian, data ekspor

Bab 1. Perkembangan Ekonomi Makro Regional

7

batubara menunjukkan peningkatan yang mengindikasikan produksi yang juga

mengalami peningkatan. Volume ekspor batubara tercatat tumbuh 4,81% (yoy).

Peningkatan ekspor batubara ini diperkirakan ada kaitannya dengan peraturan ekspor

batubara, yang hanya dapat dilakukan oleh Eksportir Terdaftar (ET) yang mulai berlaku

pada Oktober 2014 ini. Hal tersebut membuat para penambang yang belum menjadi

ET melakukan produksi dan ekspor sebelum peratuaran tersebut diberlakukan.

Grafik 1-10. Perkiraan Produksi Batubara

-60

-40

-20

0

20

40

60

0

200

400

600

800

1000

1200

1400

1600

1800

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2012 2013 2014

%yoykt Produksi Batubara gProduksi Batubara (RHS)

Sumber: IHS McCloskey

1.2.3 Sektor Industri Pengolahan

Kinerja sektor industri pengolahan pada triwulan III 2014 melambat. Sektor ini

tercatat 5,3% (yoy) melambat dibandingkan triwulan lalu yang tumbuh sebesar 7,1%

(yoy). Sektor industri pengolahan memiliki pangsa 16,8% dari total PDRB Sumatera

Selatan dan memberikan andil terhadap pertumbuhan Sumatera Selatan sebesar

0,89%.

Perlambatan industri pengolahan ini erat kaitannya dengan penurunan kinerja sektor

pertanian karena karakteristik industri pengolahan Sumatera Selatan yang masih

didominasi oleh pengolahan komoditas pertanian. Perlambatan industri pengolahan

disebabkan oleh perlambatan industri pengolahan karet yang masih terus terjadi

hingga triwulan ini. Harga internasional karet dan harga di level pekebun belum

menunjukkan perbaikan. Pada triwulan III 2014, harga karet tercatat USD219 cents/kg

atau turun 19,8% (yoy). Hasil liaison menyebutkan bahwa kinerja industri pengolahan

karet mengalami penurunan akibat pasokan karet yang masih rendah. Secara umum,

pengolahan karet menghadapi tantangan permintaan dari Tiongkok yang mengalami

penurunan serta peningkatan pasokan karet dunia dari Vietnam.

Di sisi lain, kinerja industri pengolahan CPO menunjukkan peningkatan. Hal tersebut

tercermin dari ekspor CPO yang tumbuh cukup tinggi sebesar 49,8% (yoy). Namun

demikian, harga internasional CPO tercatat mengalami kontraksi 4,5% (yoy) atau

mencapai USD 693/metric ton. Industri pengolahan pupuk mengalami peningkatan

yang ditunjukkan dengan data indikator produksi pupuk urea dan pupuk amoniak yang

Bab 1. Perkembangan Ekonomi Makro Regional

8

meningkat pada triwulan III 2014 ini masing-masing sebesar 3,4% (yoy) dan 7,7%

(yoy), dibandingkan triwulan lalu yang mengalami kontraksi.

Grafik 1-11. Perkembangan Harga Karet di Pasar

Internasional

Grafik 1-12. Perkembangan Harga CPO di Pasar

Internasional

-40

-20

0

20

40

60

80

150

200

250

300

350

400

450

500

550

600

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

USD cent/kgHarga Karet

gHarga Karet (RHS)

% yoy

-40

-30

-20

-10

0

10

20

30

40

50

60

70

150

350

550

750

950

1.150

1.350

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

USD/mtHarga CPO

gHarga CPO (RHS)

% yoy

Sumber: Bloomberg Sumber: Bloomberg

1.2.4 Sektor Perdagangan, Hotel, dan Restoran

Pertumbuhan sektor Perdagangan, Hotel, dan Restoran (PHR) masih berlanjut

hingga triwulan III 2014. Sektor PHR pada triwulan III 2014 ini tumbuh 11,7% (yoy)

meningkat dibandingkan trwiulan sebelumnya yang tumbuh sebesar 9,3% (yoy).

Sektor ini memiliki pangsa 15,8% dan pertumbuhan sektor ini memberikan andil

terhadap pertumbuhan sebesar 1,8%, tertinggi pada triwulan ini.

Grafik 1-13. Perkembangan Tingkat Penghunian Kamar

Sumatera Selatan

Grafik 1-14. Perkembangan Pendaftaran Kendaraan

Baru di Sumatera Selatan

-40

-20

0

20

40

60

80

0

10

20

30

40

50

60

70

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2012 2013 2014

%Ribu OrangTotal WisatawanTPK (RHS)gTotal Wisatawan (yoy, RHS)

-60

-50

-40

-30

-20

-10

0

10

20

30

0

5.000

10.000

15.000

20.000

25.000

30.000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2012 2013 2014

%yoybuah Sumsel gSumsel (RHS)

Sumber: Badan Pusat Statistik Prov. Sumatera Selatan Sumber : Dispenda Provinsi Sumatera Selatan

Tingkat Penghunian Kamar (TPK) mengalami peningkatan di triwulan III 2014 terutama

pada bulan Agustus 2014. Hal tersebut berkaitan dengan perayaan Idul Fitri 2014 yang

terjadi pada bulan ini. Dari sisi kredit, kredit multiguna (konsumsi melalui kartu kredit,

dan pinjaman multiguna lainnya) menunjukkan peningkatan.

1.2.5 Sektor Lainnya

Kinerja sektor bangunan mengalami perlambatan. Sektor bangunan pada triwulan III

2014 tercatat 1,6% (yoy) melambat cukup signifikan dibandingkan triwulan

Bab 1. Perkembangan Ekonomi Makro Regional

9

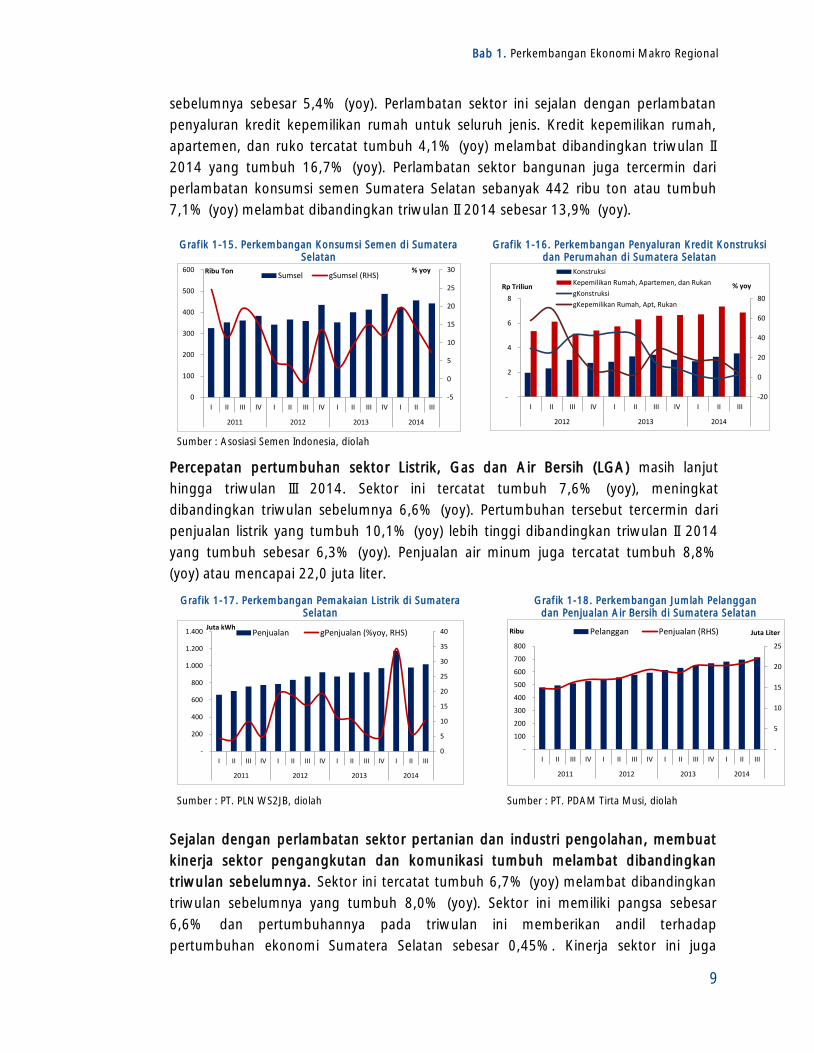

sebelumnya sebesar 5,4% (yoy). Perlambatan sektor ini sejalan dengan perlambatan

penyaluran kredit kepemilikan rumah untuk seluruh jenis. Kredit kepemilikan rumah,

apartemen, dan ruko tercatat tumbuh 4,1% (yoy) melambat dibandingkan triwulan II

2014 yang tumbuh 16,7% (yoy). Perlambatan sektor bangunan juga tercermin dari

perlambatan konsumsi semen Sumatera Selatan sebanyak 442 ribu ton atau tumbuh

7,1% (yoy) melambat dibandingkan triwulan II 2014 sebesar 13,9% (yoy).

Grafik 1-15. Perkembangan Konsumsi Semen di Sumatera

Selatan

Grafik 1-16. Perkembangan Penyaluran Kredit Konstruksi

dan Perumahan di Sumatera Selatan

-5

0

5

10

15

20

25

30

0

100

200

300

400

500

600

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

% yoyRibu TonSumsel gSumsel (RHS)

-20

0

20

40

60

80

-

2

4

6

8

I II III IV I II III IV I II III

2012 2013 2014

% yoyRp Triliun

Konstruksi

Kepemilikan Rumah, Apartemen, dan Rukan

gKonstruksi

gKepemilikan Rumah, Apt, Rukan

Sumber : Asosiasi Semen Indonesia, diolah

Percepatan pertumbuhan sektor Listrik, Gas dan Air Bersih (LGA) masih lanjut

hingga triwulan III 2014. Sektor ini tercatat tumbuh 7,6% (yoy), meningkat

dibandingkan triwulan sebelumnya 6,6% (yoy). Pertumbuhan tersebut tercermin dari

penjualan listrik yang tumbuh 10,1% (yoy) lebih tinggi dibandingkan triwulan II 2014

yang tumbuh sebesar 6,3% (yoy). Penjualan air minum juga tercatat tumbuh 8,8%

(yoy) atau mencapai 22,0 juta liter.

Grafik 1-17. Perkembangan Pemakaian Listrik di Sumatera

Selatan

Grafik 1-18. Perkembangan Jumlah Pelanggan

dan Penjualan Air Bersih di Sumatera Selatan

0

5

10

15

20

25

30

35

40

-

200

400

600

800

1.000

1.200

1.400

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

Juta kWhPenjualan gPenjualan (%yoy, RHS)

-

5

10

15

20

25

-

100

200

300

400

500

600

700

800

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

Juta LiterRibu Pelanggan Penjualan (RHS)

Sumber : PT. PLN WS2JB, diolah Sumber : PT. PDAM Tirta Musi, diolah

Sejalan dengan perlambatan sektor pertanian dan industri pengolahan, membuat

kinerja sektor pengangkutan dan komunikasi tumbuh melambat dibandingkan

triwulan sebelumnya. Sektor ini tercatat tumbuh 6,7% (yoy) melambat dibandingkan

triwulan sebelumnya yang tumbuh 8,0% (yoy). Sektor ini memiliki pangsa sebesar

6,6% dan pertumbuhannya pada triwulan ini memberikan andil terhadap

pertumbuhan ekonomi Sumatera Selatan sebesar 0,45%. Kinerja sektor ini juga

Bab 1. Perkembangan Ekonomi Makro Regional

10

terkena dampak kabut asap secara langsung yang terjadi pada bulan September 2014.

Lebih lanjut terkait dampak kabut asap, dapat dilihat pada Boks B. Pengaruh Dampak

Kabut Asap terhadap Perekonomian Sumatera Selatan.

Sektor keuangan, persewaan dan jasa perusahaan tumbuh melambat. Sektor ini

tumbuh 6,1% (yoy) melambat dibandingkan triwulan sebelumnya yang tumbuh 7,1%

(yoy). Perlambatan tersebut seiring dengan pertumbuhan kredit perbankan yang

melambat. Pembahasan lebih lanjut sektor ini akan dibahas pada bab mengenai

Perkembangan Perbankan Daerah dan Sistem Pembayaran.

Kinerja sektor jasa tumbuh relatif stabil dibandingkan triwulan II 2014. Kinerja sektor

jasa-jasa tumbuh 6,6% (yoy) di triwulan III 2014, sedikit melambat dibandingkan triwulan

sebelumnya yang tumbuh 6,7% (yoy). Perlambatan tersebut diindikasikan oleh belanja

pemerintahan daerah yang lebih lambat dibandingkan periode yang sama tahun lalu.

Adapun detail terkait Anggaran Pendapatan dan Belanja Daerah (APBD) dapat dilihat ada

Bab 4 Perkembangan Keuangan Daerah.

BOKS B. Pengaruh Dampak Kabut Asap terhadap

Perekonomian Sumatera Selatan

Pada bulan September 2014, terjadi bencana musiman kabut asap di Sumatera Selatan.

Bencana ini masih terus terjadi hingga akhir Oktober 2014. Asap tersebut disebabkan

oleh pembakaran lahan gambut yang terjadi di sejumlah kabupaten/kota di Sumatera

Selatan seperti Ogan Komering Ilir, Ogan Komering Ulu Timur, serta Musi Banyuasin.

Kabut asap memberikan dampak bagi kegiatan transportasi udara dan laut karena

keterbatasan jarak pandang. Pada transportasi laut, kabut asap menghambat kegiatan

pelabuhan. Untuk kelancaran transportasi PT. Pelindo II dan KSOP Sumatera Selatan

membuat maklumat pelayaran yang menentukan tanggal genap sebagai jalur masuk ke

pelabuhan dan tanggal ganjil sebagai jalur keluar dari pelabuhan. Maklumat pelayaran

tentu saja memberikan dampak negatif yaitu keterlambatan pada kegiatan pelayaran.

INSA (Indonesia National Shipowners Association) Sumatera Selatan menyatakan

kerugian yang dialami bisnis transportasi laut di bulan Oktober mencapai Rp 20 miliar.

Sedangkan pada transportasi udara terjadi keterlambatan keberangkatan maupun

kedatangan di kedua provinsi. Beberapa rute penerbangan dari dan menuju Bandara

Sultan Mahmud Badaruddin (SMB) II di Palembang harus dialihkan dan dialihkan karena

pekatnya kabut asap. Walaupun Bandara telah dilengkapi oleh Instrument Landing

System (ILS), namun penundaan penerbangan tidak dapat dihindarkan lagi.

Pengaruh kabut asap terhadap inflasi terpantau masih terbatas. Berdasarkan

monitoring Survei Pemantauan Harga (SPH) Palembang dan capaian inflasi pada

Bab 1. Perkembangan Ekonomi Makro Regional

11

periode September-Oktober, penyumbang inflasi bukan diakibatkan pengaruh dari

dampak kabut asap. Penyumbang inflasi pada bulan tersebut lebih didominasi oleh

komoditas administered prices seperti bahan bakar rumah tangga, tarif listrik, rokok

kretek filter, dan tarif udara akibat kebijakan yang dilakukan oleh pemerintah.

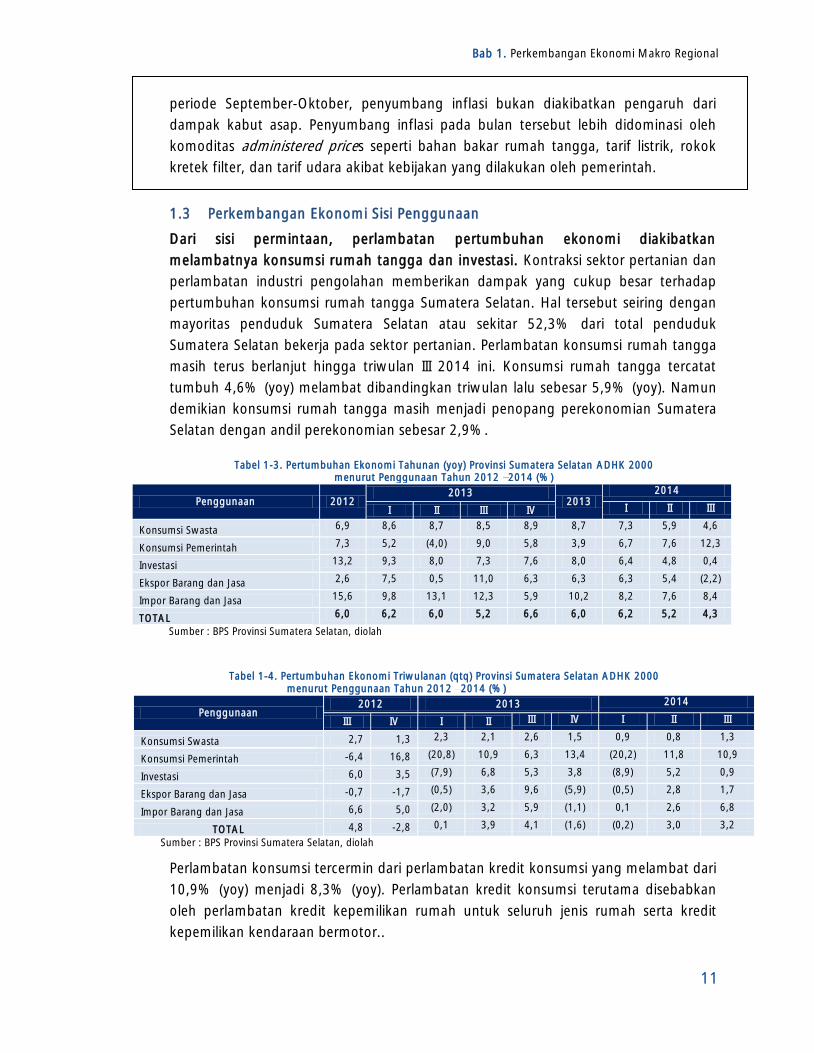

1.3 Perkembangan Ekonomi Sisi Penggunaan

Dari sisi permintaan, perlambatan pertumbuhan ekonomi diakibatkan

melambatnya konsumsi rumah tangga dan investasi. Kontraksi sektor pertanian dan

perlambatan industri pengolahan memberikan dampak yang cukup besar terhadap

pertumbuhan konsumsi rumah tangga Sumatera Selatan. Hal tersebut seiring dengan

mayoritas penduduk Sumatera Selatan atau sekitar 52,3% dari total penduduk

Sumatera Selatan bekerja pada sektor pertanian. Perlambatan konsumsi rumah tangga

masih terus berlanjut hingga triwulan III 2014 ini. Konsumsi rumah tangga tercatat

tumbuh 4,6% (yoy) melambat dibandingkan triwulan lalu sebesar 5,9% (yoy). Namun

demikian konsumsi rumah tangga masih menjadi penopang perekonomian Sumatera

Selatan dengan andil perekonomian sebesar 2,9%.

Tabel 1-3. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Sumatera Selatan ADHK 2000

menurut Penggunaan Tahun 2012 2014 (%)

Penggunaan 2012

2013

2013

2014

I II III IV I II III

Konsumsi Swasta 6,9 8,6 8,7 8,5 8,9 8,7 7,3 5,9 4,6

Konsumsi Pemerintah 7,3 5,2 (4,0) 9,0 5,8 3,9 6,7 7,6 12,3

Investasi 13,2 9,3 8,0 7,3 7,6 8,0 6,4 4,8 0,4

Ekspor Barang dan Jasa 2,6 7,5 0,5 11,0 6,3 6,3 6,3 5,4 (2,2)

Impor Barang dan Jasa 15,6 9,8 13,1 12,3 5,9 10,2 8,2 7,6 8,4

TOTAL 6,0 6,2 6,0 5,2 6,6 6,0 6,2 5,2 4,3

Sumber : BPS Provinsi Sumatera Selatan, diolah

Tabel 1-4. Pertumbuhan Ekonomi Triwulanan (qtq) Provinsi Sumatera Selatan ADHK 2000

menurut Penggunaan Tahun 2012 2014 (%)

Penggunaan

2012 2013 2014

III IV I II III IV I II III

Konsumsi Swasta 2,7 1,3 2,3 2,1 2,6 1,5 0,9 0,8 1,3

Konsumsi Pemerintah -6,4 16,8 (20,8) 10,9 6,3 13,4 (20,2) 11,8 10,9

Investasi 6,0 3,5 (7,9) 6,8 5,3 3,8 (8,9) 5,2 0,9

Ekspor Barang dan Jasa -0,7 -1,7 (0,5) 3,6 9,6 (5,9) (0,5) 2,8 1,7

Impor Barang dan Jasa 6,6 5,0 (2,0) 3,2 5,9 (1,1) 0,1 2,6 6,8

TOTAL 4,8 -2,8 0,1 3,9 4,1 (1,6) (0,2) 3,0 3,2

Sumber : BPS Provinsi Sumatera Selatan, diolah

Perlambatan konsumsi tercermin dari perlambatan kredit konsumsi yang melambat dari

10,9% (yoy) menjadi 8,3% (yoy). Perlambatan kredit konsumsi terutama disebabkan

oleh perlambatan kredit kepemilikan rumah untuk seluruh jenis rumah serta kredit

kepemilikan kendaraan bermotor..

Bab 1. Perkembangan Ekonomi Makro Regional

12

Grafik 1-19. Perkembangan Indeks Ketepatan Waktu

Pembelian (Konsumsi) Barang Tahan Lama

Grafik 1-20. Perkembangan Indeks Keyakinan Konsumen

an

119,2

104,5116,6

126,1 124,4112,8 111,0

105,5

123,5

108,0117,6

I II III IV I II III IV I II III

2012 2013 2014

Indeks Ketepatan Waktu Pembelian (Konsumsi) Barang Tahan Lama

90

100

110

120

130

140

150

I II III IV I II III IV I II III IV I II III IV*

2011 2012 2013 2014

Indeks IKK IKE IEK

Sumber: Survei Konsumen Kantor Perwakilan BI Wilayah VII Sumber: Survei Konsumen Kantor Perwakilan BI Wilayah VII

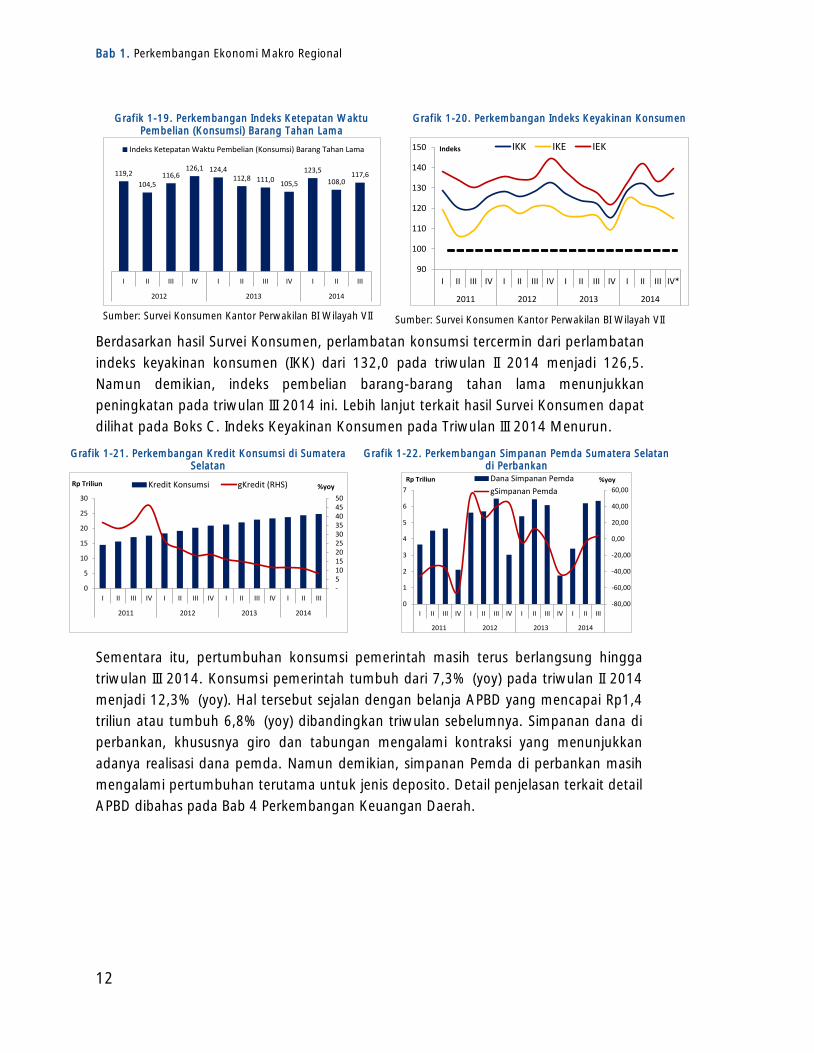

Berdasarkan hasil Survei Konsumen, perlambatan konsumsi tercermin dari perlambatan

indeks keyakinan konsumen (IKK) dari 132,0 pada triwulan II 2014 menjadi 126,5.

Namun demikian, indeks pembelian barang-barang tahan lama menunjukkan

peningkatan pada triwulan III 2014 ini. Lebih lanjut terkait hasil Survei Konsumen dapat

dilihat pada Boks C. Indeks Keyakinan Konsumen pada Triwulan III 2014 Menurun.

Grafik 1-21. Perkembangan Kredit Konsumsi di Sumatera

Selatan

Grafik 1-22. Perkembangan Simpanan Pemda Sumatera Selatan

di Perbankan

- 5 10 15 20 25 30 35 40 45 50

0

5

10

15

20

25

30

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%yoyRp Triliun Kredit Konsumsi gKredit (RHS)

-80,00

-60,00

-40,00

-20,00

0,00

20,00

40,00

60,00

0

1

2

3

4

5

6

7

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%yoyRp Triliun Dana Simpanan Pemda

gSimpanan Pemda

Sementara itu, pertumbuhan konsumsi pemerintah masih terus berlangsung hingga

triwulan III 2014. Konsumsi pemerintah tumbuh dari 7,3% (yoy) pada triwulan II 2014

menjadi 12,3% (yoy). Hal tersebut sejalan dengan belanja APBD yang mencapai Rp1,4

triliun atau tumbuh 6,8% (yoy) dibandingkan triwulan sebelumnya. Simpanan dana di

perbankan, khususnya giro dan tabungan mengalami kontraksi yang menunjukkan

adanya realisasi dana pemda. Namun demikian, simpanan Pemda di perbankan masih

mengalami pertumbuhan terutama untuk jenis deposito. Detail penjelasan terkait detail

APBD dibahas pada Bab 4 Perkembangan Keuangan Daerah.

Bab 1. Perkembangan Ekonomi Makro Regional

13

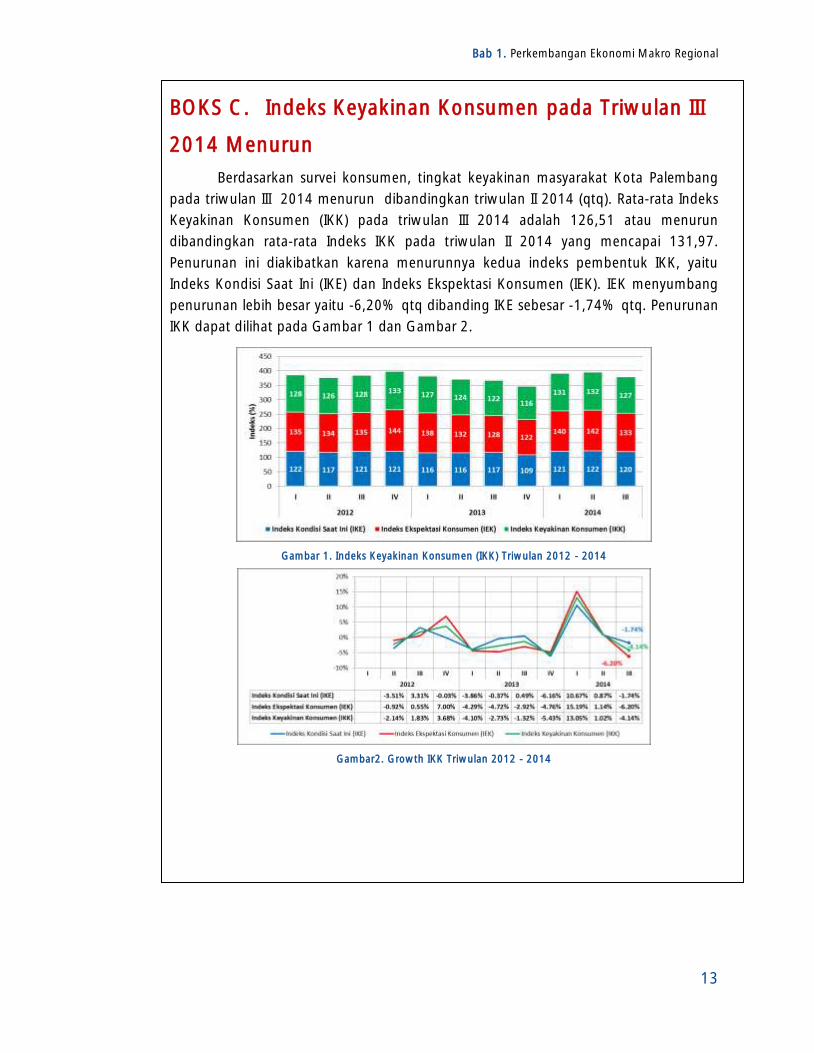

BOKS C. Indeks Keyakinan Konsumen pada Triwulan III

2014 Menurun

Berdasarkan survei konsumen, tingkat keyakinan masyarakat Kota Palembang

pada triwulan III 2014 menurun dibandingkan triwulan II 2014 (qtq). Rata-rata Indeks

Keyakinan Konsumen (IKK) pada triwulan III 2014 adalah 126,51 atau menurun

dibandingkan rata-rata Indeks IKK pada triwulan II 2014 yang mencapai 131,97.

Penurunan ini diakibatkan karena menurunnya kedua indeks pembentuk IKK, yaitu

Indeks Kondisi Saat Ini (IKE) dan Indeks Ekspektasi Konsumen (IEK). IEK menyumbang

penurunan lebih besar yaitu -6,20% qtq dibanding IKE sebesar -1,74% qtq. Penurunan

IKK dapat dilihat pada Gambar 1 dan Gambar 2.

Gambar 1. Indeks Keyakinan Konsumen (IKK) Triwulan 2012 - 2014

Gambar2. Growth IKK Triwulan 2012 - 2014

Bab 1. Perkembangan Ekonomi Makro Regional

14

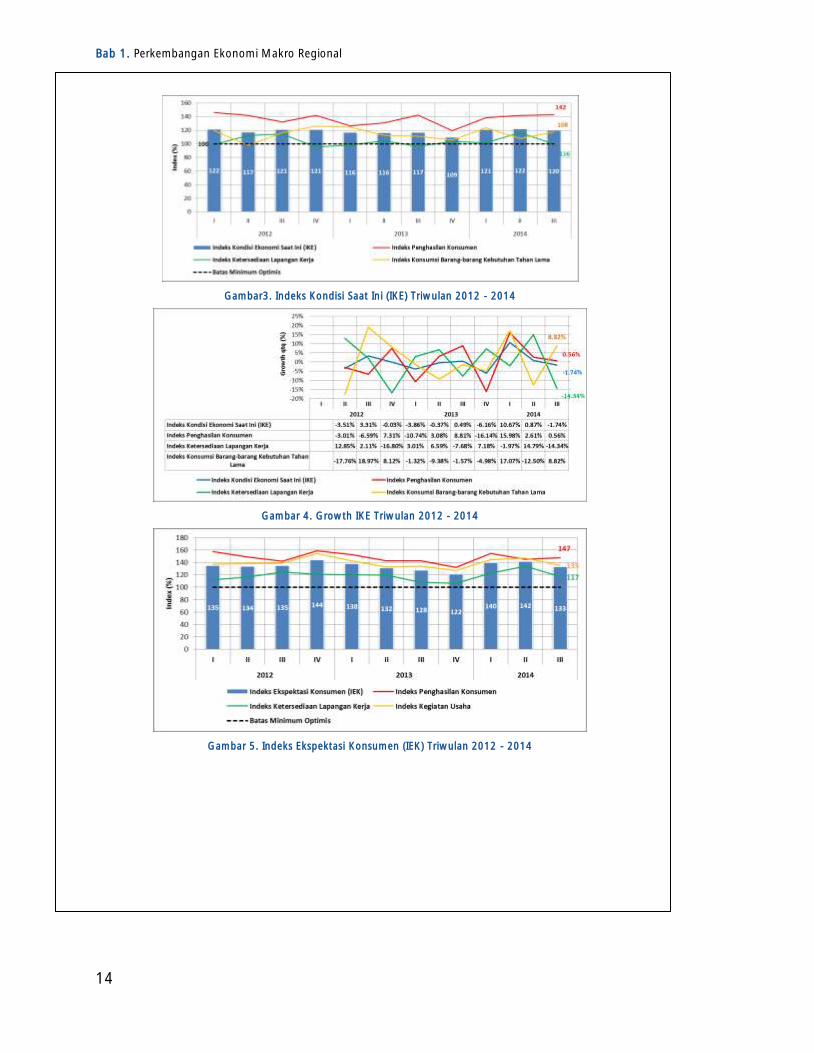

Gambar3. Indeks Kondisi Saat Ini (IKE) Triwulan 2012 - 2014

Gambar 4. Growth IKE Triwulan 2012 - 2014

Gambar 5. Indeks Ekspektasi Konsumen (IEK) Triwulan 2012 - 2014

Bab 1. Perkembangan Ekonomi Makro Regional

15

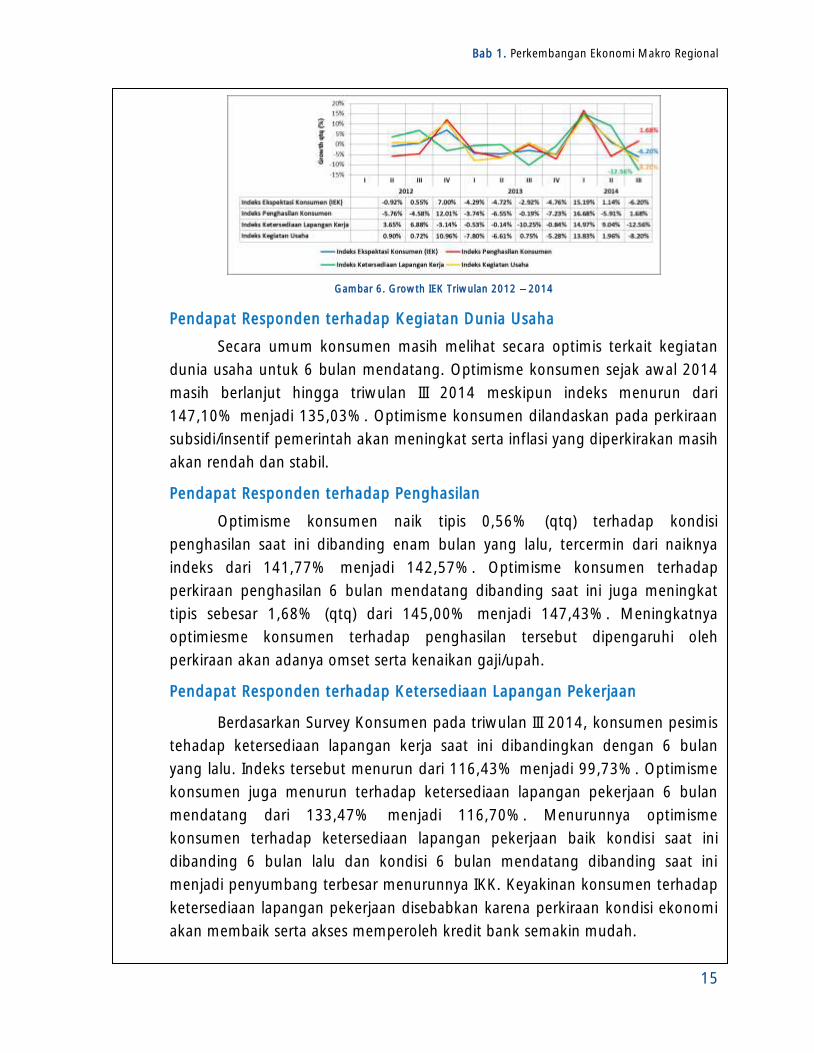

Gambar 6. Growth IEK Triwulan 2012 2014

Pendapat Responden terhadap Kegiatan Dunia Usaha

Secara umum konsumen masih melihat secara optimis terkait kegiatan

dunia usaha untuk 6 bulan mendatang. Optimisme konsumen sejak awal 2014

masih berlanjut hingga triwulan III 2014 meskipun indeks menurun dari

147,10% menjadi 135,03%. Optimisme konsumen dilandaskan pada perkiraan

subsidi/insentif pemerintah akan meningkat serta inflasi yang diperkirakan masih

akan rendah dan stabil.

Pendapat Responden terhadap Penghasilan

Optimisme konsumen naik tipis 0,56% (qtq) terhadap kondisi

penghasilan saat ini dibanding enam bulan yang lalu, tercermin dari naiknya

indeks dari 141,77% menjadi 142,57%. Optimisme konsumen terhadap

perkiraan penghasilan 6 bulan mendatang dibanding saat ini juga meningkat

tipis sebesar 1,68% (qtq) dari 145,00% menjadi 147,43%. Meningkatnya

optimiesme konsumen terhadap penghasilan tersebut dipengaruhi oleh

perkiraan akan adanya omset serta kenaikan gaji/upah.

Pendapat Responden terhadap Ketersediaan Lapangan Pekerjaan

Berdasarkan Survey Konsumen pada triwulan III 2014, konsumen pesimis

tehadap ketersediaan lapangan kerja saat ini dibandingkan dengan 6 bulan

yang lalu. Indeks tersebut menurun dari 116,43% menjadi 99,73%. Optimisme

konsumen juga menurun terhadap ketersediaan lapangan pekerjaan 6 bulan

mendatang dari 133,47% menjadi 116,70%. Menurunnya optimisme

konsumen terhadap ketersediaan lapangan pekerjaan baik kondisi saat ini

dibanding 6 bulan lalu dan kondisi 6 bulan mendatang dibanding saat ini

menjadi penyumbang terbesar menurunnya IKK. Keyakinan konsumen terhadap

ketersediaan lapangan pekerjaan disebabkan karena perkiraan kondisi ekonomi

akan membaik serta akses memperoleh kredit bank semakin mudah.

Bab 1. Perkembangan Ekonomi Makro Regional

16

Pendapat Responden terhadap Konsumsi Barang-barang Kebutuhan Tahan

Lama

Pendapat konsumen terhadap konsumsi barang-barang kebutuhan tahan

lama cukup fluktuatif. Optimisme konsumen terhadap konsumsi barang-barang

kebutuhan tahan lama meningkat di triwulan III 2014 sebesar 8,82% dari 108%

menjadi 118%. Optimisme konsumen tersebut kemungkinan dapat mendorong

konsumsi masyarakat lebih tinggi lagi.

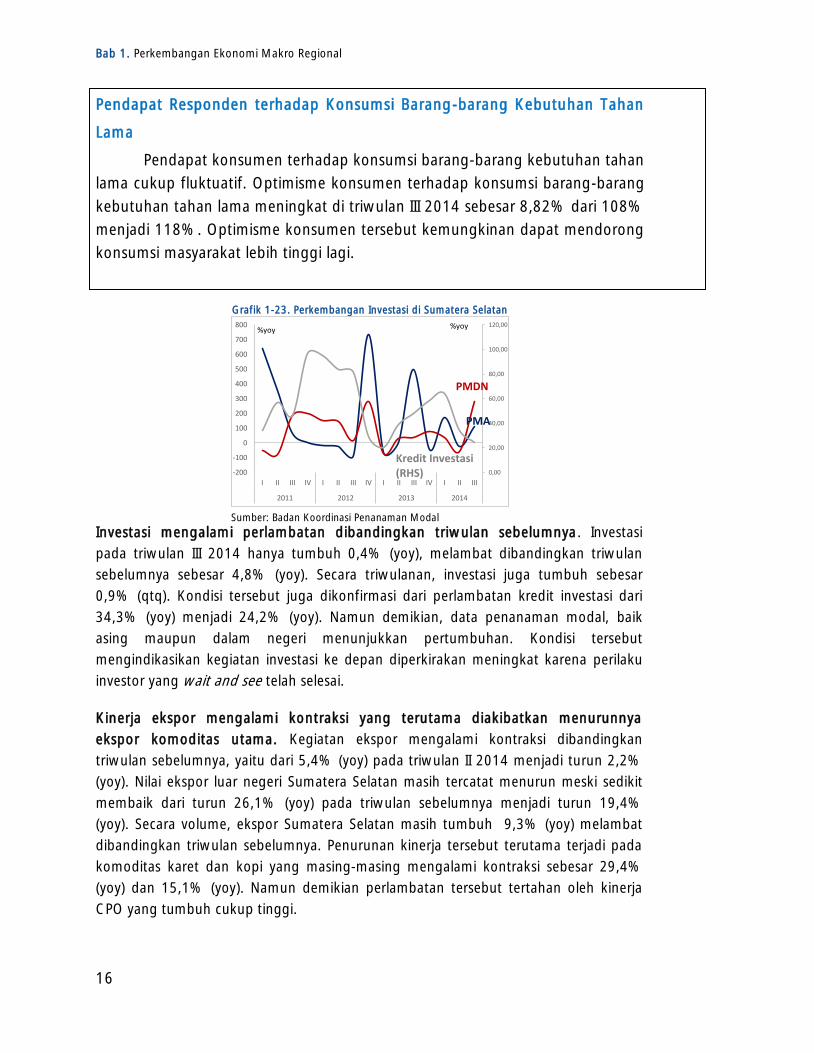

Grafik 1-23. Perkembangan Investasi di Sumatera Selatan

0,00

20,00

40,00

60,00

80,00

100,00

120,00

-200

-100

0

100

200

300

400

500

600

700

800

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

Kredit Investasi (RHS)

PMA

PMDN

%yoy %yoy

Sumber: Badan Koordinasi Penanaman Modal

Investasi mengalami perlambatan dibandingkan triwulan sebelumnya. Investasi

pada triwulan III 2014 hanya tumbuh 0,4% (yoy), melambat dibandingkan triwulan

sebelumnya sebesar 4,8% (yoy). Secara triwulanan, investasi juga tumbuh sebesar

0,9% (qtq). Kondisi tersebut juga dikonfirmasi dari perlambatan kredit investasi dari

34,3% (yoy) menjadi 24,2% (yoy). Namun demikian, data penanaman modal, baik

asing maupun dalam negeri menunjukkan pertumbuhan. Kondisi tersebut

mengindikasikan kegiatan investasi ke depan diperkirakan meningkat karena perilaku

investor yang wait and see telah selesai.

Kinerja ekspor mengalami kontraksi yang terutama diakibatkan menurunnya

ekspor komoditas utama. Kegiatan ekspor mengalami kontraksi dibandingkan

triwulan sebelumnya, yaitu dari 5,4% (yoy) pada triwulan II 2014 menjadi turun 2,2%

(yoy). Nilai ekspor luar negeri Sumatera Selatan masih tercatat menurun meski sedikit