Promising Growth Prospects Hold - megasekuritas.id Call/CPIN Stock Call Feb16.pdf · lasi 230 juta...

13

Stock Call PT Charoen Pokphand Indonesia Tbk Your Trusted Professional 1 Promising Growth Prospects Kami merekomendasikan HOLD untuk CPIN dengan target harga sebe- sar IDR 3,600. Target harga tersebut memberikan potensi kenaikan 7.0% dan mencerminkan PE’16E sebesar 29.2x dan PBV’16E sebesar 4.24x. Beberapa pertimbangan yang katalis kinerja CPIN adalah 1) Prospek pertumbuhan yang kuat, 2) Posisi dominan di pasar, 3) Ekspansi usaha yang berkelanjutan. Kinerja CPIN tertekan akibat pele- mahan nilai tukar Rupiah yang menyebabkan naiknya harga bahan baku namun untuk jangka panjang, industri perunggasan masih menjanjikan. Prospek pertumbuhan yang kuat. Indonesia merupakan negara dengan jumlah penduduk terbesar di Asia Tenggara dan ke-4 di dunia dengan popu- lasi 230 juta jiwa. Selain itu, mayoritas penduduk Indonesia merupakan Mus- lim dimana daging ayam merupakan salah satu sumber protein hewani. Kon- sumsi daging ayam diharapkan tumbuh seiring dengan kenaikan pendapatan perkapita. Pertumbuhan juga didukung dengan tingkat konsumi daging ayam per kapita yang masih rendah. Posisi dominan di pasar. Perseroan merupakan pemimpin pasar di sektor pakan ternak, DOC dan daging ayam olahan. FY2014, CPIN menguasai 37% pangsa pasar pakan ternak, 35% pangsa pasar DOC dan 55% pangsa pasar daging ayam olahan. Dalam periode 2007-2014, pendapatan segmen pakan ternak tumbuh CAGR 18.5%, pendapatan segmen DOC tumbuh CAGR 15.1%, pendapatan segmen daging ayam olahan tumbuh CAGR 23.6%. Ekspansi usaha yang berkelanjutan. Perseroan akan meningkatkan ka- pasitas produksi pakan ternak dengan mendirikan pabrik pakan ternak baru dan memaksimalkan kapasitas proses produksi. CPIN juga bergerak ke arah hilir. Perseroan juga melakukan ekspansi ke bisnis minuman dengan nama Fiesta White Tea. Berdasarkan asumsi kami, faktor utama yang mempengaruhi kinerja perse- roan ketersediaan dan fluktuasi harga bahan baku, pergerakan nilai tukar Rupiah, wabah penyakit dan persaingan usaha. Valuasi & rekomendasi. Dengan menggunakan model Discounted Cash Flow, kami memperoleh target harga CPIN sebesar IDR 3,600 per saham yang men- cerminkan relative valuation PER’16E sebesar 29.2x dan PBV’16E sebesar 4.24x. Dengan mempertimbangkan harga penutupan CPIN pada Senin (22/02) di level IDR 3,365 sehingga terdapat potensi kenaikan sebesar 7.0% maka kami merekomendasikan HOLD. Company Description PT Charoen Pokphand Indonesia Tbk (CPIN) didirikan dengan nama PT Charoen Pokphand Indonesia Animal Feedmill Co. Limited pada tahun 1972. Saat ini, perseroan merupakan peru- sahaan produsen pakan ternak, penghasil DOC dan daging ayam ola- han terbesar di Indonesia. Merek dagang daging ayam olahan perse- roan antara lain GOLDEN FIESTA, FIESTA, CHAMP dan OKAY. 23 February 2016 Hold Source: Bloomberg, MCI Research 52-week range (IDR) Market Cap (IDR T) Shares O/S (IDR bn) Shares Float 1,350-3,850 56.66 16,398 19.36% IDR 3,365 IDR 3,600 CPIN Poultry Price (22/02/2016) Target Price Ticker Industry Helen [email protected] Shareholders 55.53% 44.47% PT Central Agromina Public Stock Data Exhibit 1. Financial Summary Jl. Ancol VIII/1, Kelurahan Ancol Jakarta , Indonesia www.cpn.co.id 0 500 1000 1500 2000 2500 3000 3500 4000 4500 2/2/2015 3/2/2015 4/2/2015 5/2/2015 6/2/2015 7/2/2015 8/2/2015 9/2/2015 10/2/2015 11/2/2015 12/2/2015 1/2/2016 2/2/2016 CPIN TP 2011A 2012A 2013A 2014A 2015E 2016E Revenue (bn IDR) 17,958 21,311 25,663 29,150 30,783 32,868 COGS (bn IDR) 14,034 16,819 20,513 25,016 26,089 27,968 Gross Profit (bn IDR) 3,924 4,492 5,150 4,134 4,694 4,899 Operating Profit (bn IDR) 2,984 3,330 3,992 2,638 3,004 3,028 Net Income (bn IDR) 2,355 2,684 2,531 1,747 1,540 2,022 EPS (IDR) 144 164 154 107 94 123 Revenue Growth 19.10% 18.67% 20.42% 13.59% 5.60% 6.77% EPS Growth 6.67% 13.89% -6.10% -30.52% -12.22% 31.27% ROA 27% 22% 16% 8% 7% 8% ROE 38% 33% 25% 16% 13% 15% PE Ratio 25.00 21.95 23.38 33.64 38.33 29.20

Transcript of Promising Growth Prospects Hold - megasekuritas.id Call/CPIN Stock Call Feb16.pdf · lasi 230 juta...

Stock Call

PT Charoen Pokphand Indonesia Tbk

Your Trusted Professional

1

Promising Growth Prospects

Kami merekomendasikan HOLD untuk CPIN dengan target harga sebe-sar IDR 3,600. Target harga tersebut memberikan potensi kenaikan 7.0% dan mencerminkan PE’16E sebesar 29.2x dan PBV’16E sebesar 4.24x. Beberapa pertimbangan yang katalis kinerja CPIN adalah 1) Prospek pertumbuhan yang kuat, 2) Posisi dominan di pasar, 3) Ekspansi usaha yang berkelanjutan. Kinerja CPIN tertekan akibat pele-mahan nilai tukar Rupiah yang menyebabkan naiknya harga bahan baku namun untuk jangka panjang, industri perunggasan masih menjanjikan. Prospek pertumbuhan yang kuat. Indonesia merupakan negara dengan jumlah penduduk terbesar di Asia Tenggara dan ke-4 di dunia dengan popu-lasi 230 juta jiwa. Selain itu, mayoritas penduduk Indonesia merupakan Mus-lim dimana daging ayam merupakan salah satu sumber protein hewani. Kon-sumsi daging ayam diharapkan tumbuh seiring dengan kenaikan pendapatan perkapita. Pertumbuhan juga didukung dengan tingkat konsumi daging ayam per kapita yang masih rendah. Posisi dominan di pasar. Perseroan merupakan pemimpin pasar di sektor pakan ternak, DOC dan daging ayam olahan. FY2014, CPIN menguasai 37% pangsa pasar pakan ternak, 35% pangsa pasar DOC dan 55% pangsa pasar daging ayam olahan. Dalam periode 2007-2014, pendapatan segmen pakan ternak tumbuh CAGR 18.5%, pendapatan segmen DOC tumbuh CAGR 15.1%, pendapatan segmen daging ayam olahan tumbuh CAGR 23.6%. Ekspansi usaha yang berkelanjutan. Perseroan akan meningkatkan ka-pasitas produksi pakan ternak dengan mendirikan pabrik pakan ternak baru dan memaksimalkan kapasitas proses produksi. CPIN juga bergerak ke arah hilir. Perseroan juga melakukan ekspansi ke bisnis minuman dengan nama Fiesta White Tea. Berdasarkan asumsi kami, faktor utama yang mempengaruhi kinerja perse-roan ketersediaan dan fluktuasi harga bahan baku, pergerakan nilai tukar Rupiah, wabah penyakit dan persaingan usaha. Valuasi & rekomendasi. Dengan menggunakan model Discounted Cash Flow, kami memperoleh target harga CPIN sebesar IDR 3,600 per saham yang men-cerminkan relative valuation PER’16E sebesar 29.2x dan PBV’16E sebesar 4.24x. Dengan mempertimbangkan harga penutupan CPIN pada Senin (22/02) di level IDR 3,365 sehingga terdapat potensi kenaikan sebesar 7.0% maka kami merekomendasikan HOLD.

Company Description

PT Charoen Pokphand Indonesia Tbk (CPIN) didirikan dengan nama PT Charoen Pokphand Indonesia Animal Feedmill Co. Limited pada tahun 1972. Saat ini, perseroan merupakan peru-sahaan produsen pakan ternak, penghasil DOC dan daging ayam ola-han terbesar di Indonesia. Merek dagang daging ayam olahan perse-roan antara lain GOLDEN FIESTA, FIESTA, CHAMP dan OKAY.

23 February 2016

Hold

Source: Bloomberg, MCI Research

52-week range (IDR)

Market Cap (IDR T)

Shares O/S (IDR bn)

Shares Float

1,350-3,850

56.66

16,398

19.36%

IDR 3,365

IDR 3,600

CPIN

Poultry

Price (22/02/2016)

Target Price

Ticker

Industry

Helen

Shareholders 55.53%

44.47% PT Central Agromina

Public

Stock Data Exhibit 1. Financial Summary

Jl. Ancol VIII/1, Kelurahan Ancol Jakarta , Indonesia www.cpn.co.id

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2/2

/20

15

3/2

/20

15

4/2

/20

15

5/2

/20

15

6/2

/20

15

7/2

/20

15

8/2

/20

15

9/2

/20

15

10

/2/2

01

5

11

/2/2

01

5

12

/2/2

01

5

1/2

/20

16

2/2

/20

16

CPIN

TP

2011A 2012A 2013A 2014A 2015E 2016E

Revenue (bn IDR) 17,958 21,311 25,663 29,150 30,783 32,868

COGS (bn IDR) 14,034 16,819 20,513 25,016 26,089 27,968

Gross Profit (bn IDR) 3,924 4,492 5,150 4,134 4,694 4,899

Operating Profit (bn IDR) 2,984 3,330 3,992 2,638 3,004 3,028

Net Income (bn IDR) 2,355 2,684 2,531 1,747 1,540 2,022

EPS (IDR) 144 164 154 107 94 123

Revenue Growth 19.10% 18.67% 20.42% 13.59% 5.60% 6.77%

EPS Growth 6.67% 13.89% -6.10% -30.52% -12.22% 31.27%

ROA 27% 22% 16% 8% 7% 8%

ROE 38% 33% 25% 16% 13% 15%

PE Ratio 25.00 21.95 23.38 33.64 38.33 29.20

Your Trusted Professional

2

Prospek Pertumbuhan yang Kuat Industri perunggasan di Indonesia merupakan industri yang menjanjikan didukung oleh populasi penduduk yang besar. Dengan jumlah penduduk melampaui 250 juta jiwa, Indonesia merupakan negara dengan jumlah penduduk terbesar di Asia Tenggara dan terbesar ke-empat di dunia. Selain itu, penduduk Indonesia merupakan mayoritas Muslim sehingga pilihan protein hewani menjadi terbatas pada daging sapi, daging kambing, ikan dan daging ayam, dimana daging ayam merupakan sumber protein yang paling terjangkau. Konsumsi daging ayam saat ini baru mencapai 9 kg per kapita per tahun, sedikit lebih tinggi dari Filipina (8 kg/kapita/tahun), kalah dari Malaysia (40 kg/kapita/tahun), Singapura (28 kg/kapita/tahun), Thailand (16 kg/kapita/tahun). In-donesia hanya menang dari Myanmar (4 kg/kapita/tahun), Vietnam (3 kg/kapita/tahun), dan Kamboja (2 kg/kapita/tahun). Adapun pemerintah menargetkan konsumsi per kapita di tahun 2017 adalah sebesar 14 kg per kapita per tahun yang menurut pendapat kami sulit untuk tercapai,

Dibandingkan dengan negara-negara lainnya di kawasan Asia Pasifik, konsumsi daging ayam Indonesia masih lebih ren-dah. Situasi ini memberikan dampak positif berupa konsumsi daging ayam yang lebih besar dan ruang tumbuh yang cu-kup besar di masa mendatang.

Exhibit 2 - Konsumsi Rata‑Rata per Kapita Seminggu

Source: Euromonitor International

Exhibit 3 - Konsumsi Daging, Ikan & Hasil Laut per Kapita 2014 (Total Volume)

Jenis Bahan Makanan Satuan 2007 2008 2009 2010 2011 2012 2013 2014

Ikan dan udang segar 1 kg 0.260 0.263 0.249 0.271 0.282 0.259 0.263 0.274

Ikan dan udang diawetkan ons 0.523 0.537 0.462 0.451 0.486 0.471 0.431 0.429

Daging sapi/kerbau kg 0.008 0.007 0.006 0.007 0.009 0.007 0.005 0.005

Daging ayam ras/kampung kg 0.079 0.073 0.069 0.080 0.083 0.076 0.078 0.086

Telur ayam ras/kampung 2 kg 0.122 0.115 0.116 0.200 0.199 0.178 0.169 0.171

Telur itik/manila/asin butir 0.093 0.088 0.082 0.077 0.080 0.068 0.055 0.0471 Ikan s ega r me liputi ikan da rat, laut, dan udang

2 Sa tu butir te lur ayam kampung diperkirakan be ra tnya s ebes a r 0,05 kg

Source: BPS

Your Trusted Professional

3

Exhibit 4 - Produksi Telur Negara-Negara Asia

Source: GPPU

Exhibit 5 - Permintaan Pakan Ternak

Industri pakan ternak di dalam negeri sangat berperan mendukung industri peternakan dalam menyediakan ket-ersediaan konsumsi daging dan produk turunannya bagi masyarakat Indonesia. Pakan ternak berkontribusi sekitar 70% dari total biaya produksi peternakan, sehingga tetap menjadi bisnis yang menjanjikan. Permintaan pakan ternak dari tahun ke tahun terus mengalami kenaikan. Pengecualian sempat terjadi di tahun 2007 ketika produksi pakan ternak nasional turun menjadi 7.7 juta ton dibanding tahun sebelumnya 9.9 juta ton. Hal ini diaki-bat oleh maraknya kasus flu burung. Saat itu masyarakat khawatir mengkonsumsi ayam dan produk turunannya, menye-babkan konsumsi ayam dan produk turunannya turun 50% hingga 60%. Industri pakan ternak juga merasakan imbas dari kasus flu burung. Pasca meredanya wabah flu burung pasar kembali pulih dan konsumsi ayam dan produk turun-annya kembali tinggi. Hal ini juga mendorong permintaan pakan ternak kembali meningkat. Selama periode 2006-2014, permintaan pakan ternak tumbuh CAGR 5.24%. Permintaan pakan ternak dalam negeri men-capai 14.9 juta ton pada tahun 2014 dan diperkirakan tumbuh 7.39% mencapai 16 juta ton pada tahun 2015. Sedangkan permintaan pakan ternak di tahun di tahun 2016 diperkirakan naik 8.1% menjadi 17.3 juta ton sehingga permintaan tumbuh CAGR 5.74%.

Adapun konsumsi telur penduduk Indonesia di tahun 2014 sebanyak 93 butir per kapita per tahun atau setara dengan

konsumsi telur Thailand, bahkan lebih tinggi dibandingkan dengan Singapura yang baru mencapai 64 butir, Vietnam dan

Kamboja masing-masing sebanyak 41 butir dan 16 butir per tahun sedangkan Malaysia sebanyak 311 butir per kapita

per tahun.

Egg Producers in Asia ('000 tonnes) 2000 2005 2009 2010 2011 2012 2013

China (mainland) 18,547 20,724 23,311 23,483 23,897 24,320 24,446

India 2,034 2,568 3,230 3,230 3,466 3,655 3,835

Japan 2,535 2,481 2,507 2,507 2,483 2,507 2,522

Indonesia 642 857 1,072 1,072 1,028 1,140 1,224

Turkey 810 753 865 865 810 932 1,031

Source: FAO

9.9 7.7 8.1 9.7 9.9 11.3 12.9 13.8 14.9 16 17.3

-22.22%

5.19%

19.75%

2.06%

14.14% 14.16%

6.98% 7.97% 7.38% 8.13%

-0.7

-0.6

-0.5

-0.4

-0.3

-0.2

-0.1

0

0.1

0.2

0

2

4

6

8

10

12

14

16

18

20

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015E 2016E

Animal Feed Consumption (mn Tonnes) growth

Your Trusted Professional

4

Exhibit 6 - Produksi DOC

Source: Bank Indonesia

Produksi DOC ayam pedaging diproyeksikan mencapai 3.0 miliar ekor di tahun 2015 dan diproyeksikan naik tipis 2.0% menjadi 3.06 miliar ekor di tahun 2016. Pada tahun 2015, terjadi kelebihan suplai DOC dengan kebutuhan DOC secara nasional mencapai 40 juta sampai dengan 45 juta ekor per minggu, Untuk mengatasi hal tersebut, Kementerian Perta-nian mengizinkan pemusnahan 6 juta ayam indukan dan terealisasi 4 juta sehingga pasokan DOC yang biasanya 60 juta per minggu turun menjadi 40 juta per minggu. Setiap ekor parent stock ayam, misalnya, bisa menghasilkan 135 DOC .

Exhibit 7 - Pertumbuhan Ekonomi Indonesia

1.15 1.08 1.14 1.4 1.66 1.95 2.2 2.4 3.0 3.06

-6.09%

5.56%

22.81%18.57% 17.47%

12.82%9.09%

25.00%

2.00%

-0.5

-0.4

-0.3

-0.2

-0.1

0

0.1

0.2

0.3

0

0.5

1

1.5

2

2.5

3

3.5

2007A 2008A 2009A 2010A 2011A 2012A 2013 2014 2015E 2016E

DOC Broiler Production growth

Source: Various Sources

Pertumbuhan ekonomi Indonesia tahun 2015 mencapai 4.79% secara tahunan (year-on-year/yoy), di mana angka ini lebih kecil dibandingkan capaian tahun sebelumnya sebesar 5.02%. Pertumbuhan ekonomi tersebut, terbentuk dari beberapa komponen pendukung berdasarkan pengeluaran. Diantaranya konsumsi rumah tangga sebesar 2.69%, pembentukan mo-dal tetap bruto (PMTB) sebesar 1.64%, dan lainnya 0.46%. Dengan menggunakan harga berlaku (nominal price), Produk Domestik Bruto (PDB) Indonesia mencapai IDR 11,540.8 triliun.

6,864 7,832

8,616 9,525

10,543 11,540

6.2 6.2 6.0 5.6 5.0 4.79

(8.0)

(6.0)

(4.0)

(2.0)

-

2.0

4.0

6.0

8.0

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2010 2011 2012 2013 2014 2015

PDB (%) PDB (IDR tn)

Your Trusted Professional

5

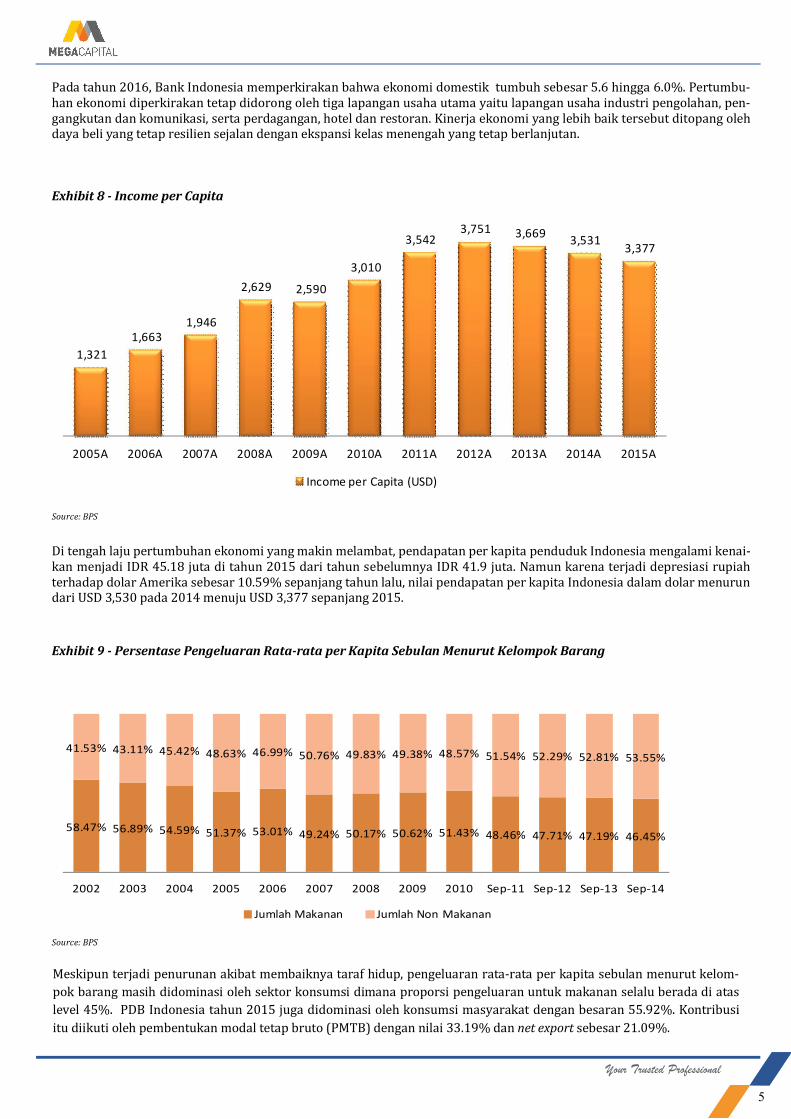

Exhibit 8 - Income per Capita

Source: BPS

Exhibit 9 - Persentase Pengeluaran Rata-rata per Kapita Sebulan Menurut Kelompok Barang

Source: BPS

Di tengah laju pertumbuhan ekonomi yang makin melambat, pendapatan per kapita penduduk Indonesia mengalami kenai-kan menjadi IDR 45.18 juta di tahun 2015 dari tahun sebelumnya IDR 41.9 juta. Namun karena terjadi depresiasi rupiah terhadap dolar Amerika sebesar 10.59% sepanjang tahun lalu, nilai pendapatan per kapita Indonesia dalam dolar menurun dari USD 3,530 pada 2014 menuju USD 3,377 sepanjang 2015.

Meskipun terjadi penurunan akibat membaiknya taraf hidup, pengeluaran rata-rata per kapita sebulan menurut kelom-

pok barang masih didominasi oleh sektor konsumsi dimana proporsi pengeluaran untuk makanan selalu berada di atas

level 45%. PDB Indonesia tahun 2015 juga didominasi oleh konsumsi masyarakat dengan besaran 55.92%. Kontribusi

itu diikuti oleh pembentukan modal tetap bruto (PMTB) dengan nilai 33.19% dan net export sebesar 21.09%.

Pada tahun 2016, Bank Indonesia memperkirakan bahwa ekonomi domestik tumbuh sebesar 5.6 hingga 6.0%. Pertumbu-han ekonomi diperkirakan tetap didorong oleh tiga lapangan usaha utama yaitu lapangan usaha industri pengolahan, pen-gangkutan dan komunikasi, serta perdagangan, hotel dan restoran. Kinerja ekonomi yang lebih baik tersebut ditopang oleh daya beli yang tetap resilien sejalan dengan ekspansi kelas menengah yang tetap berlanjutan.

1,321

1,663 1,946

2,629 2,590

3,010

3,542 3,751 3,669

3,531 3,377

2005A 2006A 2007A 2008A 2009A 2010A 2011A 2012A 2013A 2014A 2015A

Income per Capita (USD)

58.47% 56.89% 54.59% 51.37% 53.01% 49.24% 50.17% 50.62% 51.43% 48.46% 47.71% 47.19% 46.45%

41.53% 43.11% 45.42% 48.63% 46.99% 50.76% 49.83% 49.38% 48.57% 51.54% 52.29% 52.81% 53.55%

2002 2003 2004 2005 2006 2007 2008 2009 2010 Sep-11 Sep-12 Sep-13 Sep-14

Jumlah Makanan Jumlah Non Makanan

Your Trusted Professional

6

Posisi Dominan di Pasar Perseroan merupakan pemimpin pasar baik di sektor pakan ternak, DOC, maupun daging ayam olahan. Selama lima tahun terakhir, perseroan mampu mempertahankan posisi sebagai pemimpin pasar dan untuk tahun 2014, CPIN memimpin dengan menguasai 36% pangsa pasar pakan ternak, 34% pangsa pasar DOC dan 67% pangsa pasar daging ayam olahan.

Exhibit 10 - Pangsa Pasar CPIN

Source: Company

Adapun berdasarkan komposisi penjualan, sektor pakan ternak memberikan kontribusi terbesar terhadap pendapatan perseroan yaitu 76% untuk tahun 2014, disusul oleh sektor DOC sebesar 11%, sektor daging ayam olahan sebesar 10% dan sektor lain-lain sebesar 3%.

Exhibit 11 - Sales Breakdown

39%36% 37% 36% 36%37% 36% 35% 35% 34%

67%

56% 55%

66% 67%

2010A 2011A 2012A 2013A 2014A

Pakan Ternak DOC Daging Ayam Olahan

Source: Company

78% 77% 76% 74% 77% 73% 73% 76%

14% 14% 15% 16% 13% 15% 15% 11%

7% 8% 8% 9% 9% 9% 9% 10%0% 0% 0% 1% 1% 4% 3% 3%

2007A 2008A 2009A 2010A 2011A 2012A 2013A 2014A

Pakan DOC Daging Ayam Olahan Lain-lain

Your Trusted Professional

7

Dalam periode 2007-2014, pendapatan segmen pakan ternak bertumbuh CAGR 18.5%, pendapatan segmen DOC bertum-buh CAGR 15.1%, pendapatan segmen daging ayam olahan bertumbuh CAGR 23.6% dan segmen lain-lain bertumbuh CAGR 53.5%.

Exhibit 12– Pendapatan CPIN (IDR bn)

Source: Company

Dengan posisi sebagai pemimpin pasar tersebut maka CPIN mampu membukukan gross profit margin, operating profit margin dan net profit margin yang lebih baik dibandingkan dengan kompetitornya.

Source: Bl,oomberg, Company, MCI Research

CAGR 23.6

649 1,045 1,203 1,323

1,579 1,898

2,312

2,857

2007A 2008A 2009A 2010A 2011A 2012A 2013A 2014A

Daging Ayam Olahan

1,219

1,896 2,193

2,447 2,405

3,117

3,869 3,260

2007A 2008A 2009A 2010A 2011A 2012A 2013A 2014A

DOC

CAGR 15.1%

CAGR 23.6%

38 60 44 99

152

759 831

772

2007A 2008A 2009A 2010A 2011A 2012A 2013A 2014A

Lain-lain

6,774 10,310 11,120 11,208

13,822 15,537

18,652 22,261

2007A 2008A 2009A 2010A 2011A 2012A 2013A 2014A

Pakan

CAGR 18.5%

CAGR 53.5%

Exhibit 13– Perbandingan Margin CPIN

CPIN JPFA MAIN SIPD CPIN JPFA MAIN SIPD CPIN JPFA MAIN SIPD

2012 2013 2014

GPM 21.1% 17.9% 19.1% 13.4% 20.1% 16.9% 17.1% 15.2% 14.2% 14.0% 7.2% 15.1%

OPM 15.6% 9.5% 11.4% 3.3% 15.6% 8.5% 11.5% 3.5% 9.1% 5.2% 0.4% -0.1%

NPM 12.6% 5.6% 9.0% 0.5% 9.9% 2.8% 5.8% 0.3% 6.0% 1.4% -1.9% 0.1%

Your Trusted Professional

8

Ekspansi yang Berkelanjutan Perseroan akan meningkatkan kapasitas produksi pakan ternak dengan mendirikan pabrik pakan ternak baru dan me-maksimalkan kapasitas proses produksi. CPIN juga bergerak ke arah hilir, yaitu dengan terus mengembangkan industri pengolahan daging ayam, seperti yang telah dilakukan dengan beberapa merek dagang yaitu Golden Fiesta dan Fiesta serta mendirikan fasilitas pengolahan daging ayam. Peningkatan penjualan daging ayam olahan juga didukung oleh pe-rubahan gaya hidup masyarakat yang menginginkan produk yang cepat saji, lezat dan higienis. CPIN juga tengah menjajaki akuisisi pabrik air minum dalam kemasan (AMDK) untuk memasuki bisnis minuman kemasan di Indonesia. CPIN menjajaki berbisnis minuman lewat anak usaha, PT Singa Mas Indonesia. Anak usaha ini berdiri tahun lalu dan bergerak di bidang industri air minum dalam kemasan dengan nilai aset IDR 428.25 miliar. Adapun 99.9% saham PT Singa Mas Indonesia dimiliki CPIN, sisa sahamnya dimilik PT Singa Mas Indonesia. Di tahun 2015, perseroan melakukan ekspansi ke bisnis minuman senilai Rp 400 miliar. CPIN membangun pabrik teh ke-masan di kawasan industri Cikande yang ditargetkan selesai tahun 2016. Pabrik tersebut memiliki luas sekitar 5 hektar hingga 6 hektare dengan kapasitas sekitar 40,000 botol minuman per jam. Produk minuman baru tersebut diberi nama Fiesta White Tea. Saat ini, minuman Fiesta White Tea masih diproduksi secara toll manufacturing dengan sebuah perusa-haan Jepang. Dalam kerja sama tersebut, perseroan membeli Fiesta White Tea sesuai jumlah produksi yang telah ditentu-kan. Di masa depan, perseroan akan melakukan diversifikasi ke jenis produk lainnya yang dianggap sejalan dengan strategi ekspansi perseroan di sektor barang konsumsi. Kinerja perseroan juga didukung oleh pusat-pusat distribusi yang tersebar di seluruh Indonesia dengan letak dekat baik dengan lokasi pemasok maupun konsumen untuk menurunkan biaya transportasi.

Exhibit 14 - Fasilitas Produksi & Jaringan Distribusi CPIN

Source: Company

Your Trusted Professional

9

Sekilas CPIN

PT Charoen Pokphand Indonesia Tbk (CPIN) didirikan dengan nama PT Charoen Pokphand Indonesia Ani-mal Feedmill Co. Limited pada tahun 1972. Saat ini, perseroan merupakan perusahaan produsen pakan ternak, penghasil DOC dan daging ayam olahan terbesar di Indonesia.

Pakan Ternak. Produk utama Perseroan adalah pakan ternak yang diproduksi oleh fasilitas produksi Perseroan dan Enti-tas Anak yang berada di Medan, Bandar Lampung, Tangerang, Cirebon, Semarang, Sidoarjo (2 unit) dan Makassar. Bentuk dari pakan ternak yang diproduksi oleh Perseroan dapat berupa concentrate (konsentrat), mash (tepung), pellet (butiran) atau crumble (butiran halus). Sedangkan merek produk yang dipakai oleh Perseroan antara lain HI-PRO, HI-PRO-VITE, BINTANG, BONAVITE, ROYAL FEED, TURBO FEED dan TIJI. Produk pakan ternak yang ditawarkan Perseroan terdiri dari: 1) Pakan Ternak Ayam Pedaging 2) Pakan Ternak Ayam Petelur 3) Pakan Ternak Lainnya Day Old Chick (DOC). Produk CPIN yang memberikan kontribusi terbesar kedua adalah Day Old Chicks (DOC) atau anak ayam usia sehari komersial. Perseroan memproduksi beberapa jenis DOC yang terdiri dari: 1) DOC Ayam Pedaging 2) DOC Ayam Petelur 3) DOC Lainnya Daging Ayam Olahan. Produk daging ayam olahan diproduksi di fasilitas produksi di Serang, Salatiga, Medan dan Sura-baya. Merek dagang perseroan antara lain GOLDEN FIESTA, FIESTA, CHAMP dan OKAY dengan keragaman produk seperti Karage, Nugget, Spicy Wing, Sosis dan produk lain.

Your Trusted Professional

10

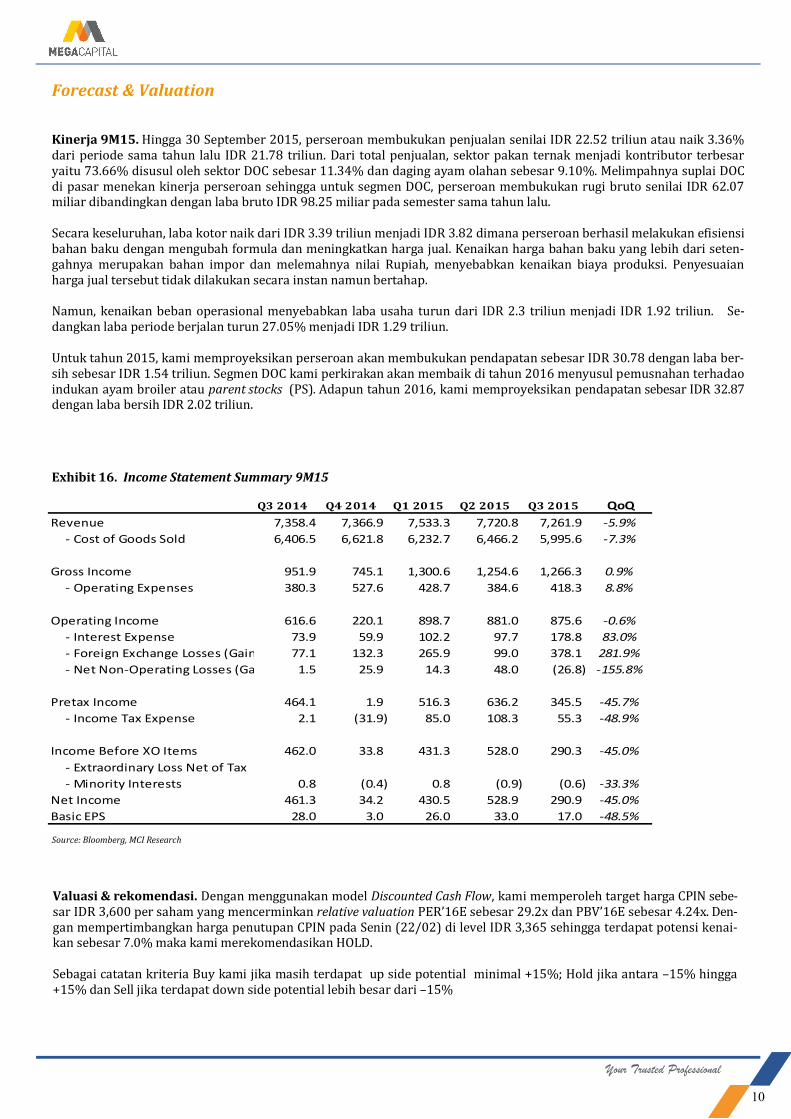

Forecast & Valuation Kinerja 9M15. Hingga 30 September 2015, perseroan membukukan penjualan senilai IDR 22.52 triliun atau naik 3.36% dari periode sama tahun lalu IDR 21.78 triliun. Dari total penjualan, sektor pakan ternak menjadi kontributor terbesar yaitu 73.66% disusul oleh sektor DOC sebesar 11.34% dan daging ayam olahan sebesar 9.10%. Melimpahnya suplai DOC di pasar menekan kinerja perseroan sehingga untuk segmen DOC, perseroan membukukan rugi bruto senilai IDR 62.07 miliar dibandingkan dengan laba bruto IDR 98.25 miliar pada semester sama tahun lalu. Secara keseluruhan, laba kotor naik dari IDR 3.39 triliun menjadi IDR 3.82 dimana perseroan berhasil melakukan efisiensi bahan baku dengan mengubah formula dan meningkatkan harga jual. Kenaikan harga bahan baku yang lebih dari seten-gahnya merupakan bahan impor dan melemahnya nilai Rupiah, menyebabkan kenaikan biaya produksi. Penyesuaian harga jual tersebut tidak dilakukan secara instan namun bertahap. Namun, kenaikan beban operasional menyebabkan laba usaha turun dari IDR 2.3 triliun menjadi IDR 1.92 triliun. Se-dangkan laba periode berjalan turun 27.05% menjadi IDR 1.29 triliun. Untuk tahun 2015, kami memproyeksikan perseroan akan membukukan pendapatan sebesar IDR 30.78 dengan laba ber-sih sebesar IDR 1.54 triliun. Segmen DOC kami perkirakan akan membaik di tahun 2016 menyusul pemusnahan terhadao indukan ayam broiler atau parent stocks (PS). Adapun tahun 2016, kami memproyeksikan pendapatan sebesar IDR 32.87 dengan laba bersih IDR 2.02 triliun.

Source: Bloomberg, MCI Research

Valuasi & rekomendasi. Dengan menggunakan model Discounted Cash Flow, kami memperoleh target harga CPIN sebe-sar IDR 3,600 per saham yang mencerminkan relative valuation PER’16E sebesar 29.2x dan PBV’16E sebesar 4.24x. Den-gan mempertimbangkan harga penutupan CPIN pada Senin (22/02) di level IDR 3,365 sehingga terdapat potensi kenai-kan sebesar 7.0% maka kami merekomendasikan HOLD. Sebagai catatan kriteria Buy kami jika masih terdapat up side potential minimal +15%; Hold jika antara –15% hingga +15% dan Sell jika terdapat down side potential lebih besar dari –15%

Exhibit 16. Income Statement Summary 9M15

Q3 2014 Q4 2014 Q1 2015 Q2 2015 Q3 2015 QoQ

Revenue 7,358.4 7,366.9 7,533.3 7,720.8 7,261.9 -5.9%

- Cost of Goods Sold 6,406.5 6,621.8 6,232.7 6,466.2 5,995.6 -7.3%

Gross Income 951.9 745.1 1,300.6 1,254.6 1,266.3 0.9%

- Operating Expenses 380.3 527.6 428.7 384.6 418.3 8.8%

Operating Income 616.6 220.1 898.7 881.0 875.6 -0.6%

- Interest Expense 73.9 59.9 102.2 97.7 178.8 83.0%

- Foreign Exchange Losses (Gains) 77.1 132.3 265.9 99.0 378.1 281.9%

- Net Non-Operating Losses (Gains) 1.5 25.9 14.3 48.0 (26.8) -155.8%

Pretax Income 464.1 1.9 516.3 636.2 345.5 -45.7%

- Income Tax Expense 2.1 (31.9) 85.0 108.3 55.3 -48.9%

Income Before XO Items 462.0 33.8 431.3 528.0 290.3 -45.0%

- Extraordinary Loss Net of Tax

- Minority Interests 0.8 (0.4) 0.8 (0.9) (0.6) -33.3%

Net Income 461.3 34.2 430.5 528.9 290.9 -45.0%

Basic EPS 28.0 3.0 26.0 33.0 17.0 -48.5%

Your Trusted Professional

11

Investment Risk Berdasarkan asumsi kami, faktor utama yang mempengaruhi kinerja perseroan ketersediaan dan fluktuasi harga bahan

baku, pergerakan nilai tukar Rupiah, dan wabah penyakit.

Ketersediaan dan Fluktuasi Harga Bahan Baku. Sebagian besar bahan baku utama yang digunakan oleh Perseroan

adalah barang komoditi seperti jagung dan bungkil kacang kedelai. Ketersediaan dan harga bahan baku tergantung pada

masa panen, cuaca, tingkat penawaran dan permintaan dan kebijakan pemerintah. Perseroan mencoba mengurangi

risiko ini dengan menggunakan formula yang memungkinkan untuk menggunakan bahan baku pengganti komoditas

tanpa mengurangi kualitas produk yang dihasilkan dan mengalihkan harga kepada pelanggan.

Nilai Tukar Rupiah. Setengah dari bahan baku Perseroan merupakan bahan impor. Pelemahan nilai tukar Rupiah men-

yebabkan naiknya harga komoditas jagung, bungkil kacang kedelai dan bahan lain yang digunakan sebagai bahan baku

pakan ternak.

Wabah Penyakit. Wabah penyakit seperti flu burung yang dapat menyebabkan kematian budidaya unggas dalam jum-

lah yang besar dan dalam waktu yang singkat. Hal tersebut juga dapat mengurangi permintaan akan produk Perseroan

yang pada akhirnya akan mengurangi pendapatan Perseroan.

Persaingan Usaha. Banyaknya pesaing usaha akan mempengaruhi kinerja Perseroan karena konsumen memiliki ban-

yak pilihan.

Your Trusted Professional

12

Appendix—Summary of Financial Highlights

Source: Company, Bloomberg, MCI Research

in bn IDR 2011A 2012A 2013A 2014A 2015E 2016E

Revenue 17,958 21,311 25,663 29,150 30,783 32,868

COGS 14,034 16,819 20,513 25,016 26,089 27,968

Gross Profit 3,924 4,492 5,150 4,134 4,694 4,899

Operating Profit 2,984 3,330 3,992 2,638 3,004 3,028

Net Income 2,355 2,684 2,531 1,747 1,540 2,022

EPS (in IDR) 144 164 154 107 94 123

in bn IDR 2011A 2012A 2013A 2014A 2015E 2016E

Current Assets 5,250 7,181 8,825 10,010 10,949 11,753

Non Current Assets 3,598 5,168 6,897 10,853 12,646 13,094

Total Assets 8,848 12,349 15,722 20,862 23,595 24,847

Current Liabilities 1,576 2,168 2,327 4,467 4,245 4,371

Non Current Liabilities 1,083 2,005 3,444 5,452 7,112 6,541

Total Liabilities 2,659 4,172 5,771 9,919 11,358 10,911

Equity 6,189 8,176 9,951 10,943 12,237 13,935

Total Equity & Liabilities 8,848 12,349 15,722 20,862 23,595 24,847

2011A 2012A 2013A 2014A 2015E 2016E

Sales Growth 19.10% 18.67% 20.42% 13.59% 5.60% 6.77%

Gross Profit Growth 4.53% 14.46% 14.66% -19.72% 13.54% 4.37%

Operating Income Growth 8.09% 11.56% 19.89% -33.92% 13.90% 0.80%

Net Income Growth 6.57% 13.95% -5.71% -30.98% -11.83% 31.27%

Debt Ratio 0.30 0.34 0.37 0.48 0.48 0.44

Debt to Equity Ratio 0.43 0.51 0.58 0.91 0.93 0.78

Current Ratio 3.33 3.31 3.79 2.24 2.58 2.69

GPM 21.85% 21.08% 20.07% 14.18% 15.25% 14.91%

OPM 16.62% 15.62% 15.55% 9.05% 9.76% 9.21%

NPM 13.12% 12.59% 9.86% 5.99% 5.00% 6.15%

ROA 26.62% 21.74% 16.10% 8.37% 6.53% 8.14%

ROE 38.06% 32.83% 25.43% 15.96% 12.59% 14.51%

Your Trusted Professional

13

DISCLAIMER This Document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors and strictly a personal view and should not be used as a sole judgment for investment. Moreover, al-though the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Mega Capital Indonesia.

INSTITUTIONAL SALES

RESEARCH

Fixed Income Sales & Trading Tel. +62 21 7995 795, 7917 5559-62

Fax. +62 21 7917 5965

Investment Banking Tel. +62 21 7917 5599 Fax. +62 21 7919 3900

Hendry Kuswari Head of Sales, Trading & Dealing [email protected] +62 21 7917 5599 62037

Gunawan Sudrajat Institutional Sales [email protected] +62 21 7917 5599 62046

Ratna Wijayanti Institutional Sales [email protected] +62 21 7917 5599 62178

Suparman Institutional Sales [email protected] +62 21 7917 5599 62058

Rachmadian Iskandar Z Institutional Sales [email protected] +62 21 7917 5599 62402

Ety Sulistyowati Institutional Sales [email protected] +62 21 7917 5599 62408

Dewi Suryani Institutional Sales [email protected] +62 21 7917 5599 62441

Widianita Institutional Client Care [email protected] +62 21 7917 5599 62439

Rinny Oktaviany Institutional Client Care [email protected] +62 21 7917 5599 62411

Renita Anggraeni Administrasi Equity HO [email protected] +62 21 7917 5599 62037

Rahayu Kusumaningsih Administrasi Equity HO [email protected] +62 21 7917 5599 62037

Head Office Bandung

Menara Bank Mega Lt.2 Menara Bank Mega Lt.3

Jl.Kapten P.Tendean. Kav 12-14A, Jakarta 12790 Jl.Gatot Subroto No.283 Bandung 40273

021-7917 5599 , 021-7919 3900 022-8734 0972 , 022-8734 0985

Jakarta - Pondok Indah Surabaya

Plaza 5 Pondok Indah, Blok D No.15 Lt.2 Ruko Embong Kemiri Square No.2G-2H

Jl. Margaguna Raya Radio Dalam (Ruko Asuransi PT.Asuransi Umum Mega)

Pondok Indah, Jakarta Selatan 12420 Jl.Raya Embong Kemiri, Embong Kaliasin

021-723 4437 , 021-7279 8140 Genteng, Surabaya 60271

031 547 1200 , 031-547 2492

Jakarta - Roxy Makasar

Ruko Gading Bukit Indah Lt.2 Menara Bank Mega Lt.2

Jl. Raya Bukit Gading Raya Blok A, No.26 Kawasan Trans Studio

Kelapa Gading, Jakarta Utara 14240 Jl.Metro Tanjung Bunga, Makasar 90134

021-4587 4243 , 021-4587 4246 0411-811 8800 , 0411-811 8802

Jakarta - Kelapa Gading Yogyakarta

Ruko Gading Bukit Indah Lt.2 Gedung Bank Mega 3rd Floor

Jl. Raya Bukit Gading Raya Blok A, No.26 Jl.Gejayan (Affandi) No.22

Kelapa Gading, Jakarta Utara 14240 Yogyakarta 55281

021-451 5717 , 021451 5720 0274 - 582 929 , 0274 582 931

Danny Eugene

Head of Research, Economic,

Infrastructure, Construction, Banking, Cement

[email protected] +62 21 7917 5599 62431

Helen Vincentia Consumer Goods, Retail [email protected] +62 21 7917 5599 62035

Dimas Satria Hardianto Plantation, Media, Textile [email protected] +62 21 7917 5599 62035

Dida Fathdira Property [email protected] +62 21 7917 5599 62035

Genio Bian Mining, Telco, Transportation [email protected] +62 21 7917 5599 62425

Fadlillah Qudsi Technical Analyst [email protected] +62 21 7917 5599 62425