Presentasi MCS IPC

19

Darmawan RHS Lamia Noviandari Prabawati Ralie Karya Agriawan

-

Upload

adam-said-parwata -

Category

Documents

-

view

222 -

download

0

Transcript of Presentasi MCS IPC

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 1/19

Darmawan RHS

LamiaNoviandari Prabawati

Ralie Karya Agriawan

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 2/19

Company Overview

Kantor Pusat

Divisi 1-11 Divisi Baker

P1 P P!

Desain Pen"ualan

#embelia

n #embuatan anggaran

• Satu divisi satumana"er

(Brandt)• Satu divisi satu

la#oran laba rugi(per bulan)

• Lebi$ ke%ildari P1

• Lokasi jauh

• Pabrik utama &kantor pusat

• Pabrik utama

mem#erker"akanlebih dari1000org

• Kegiatan #emasaran dilakukanole$ agen penjualan lapangan

• Agen #en"ualan dekat dg#elanggan (desain

+pemasangan)

r! Brandt as aanager responsible"or

• Design• Sales•

'anu(a%turing• Pur%$asing• Budgets

• Pengukuran

kiner"a (#O$)

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 3/19

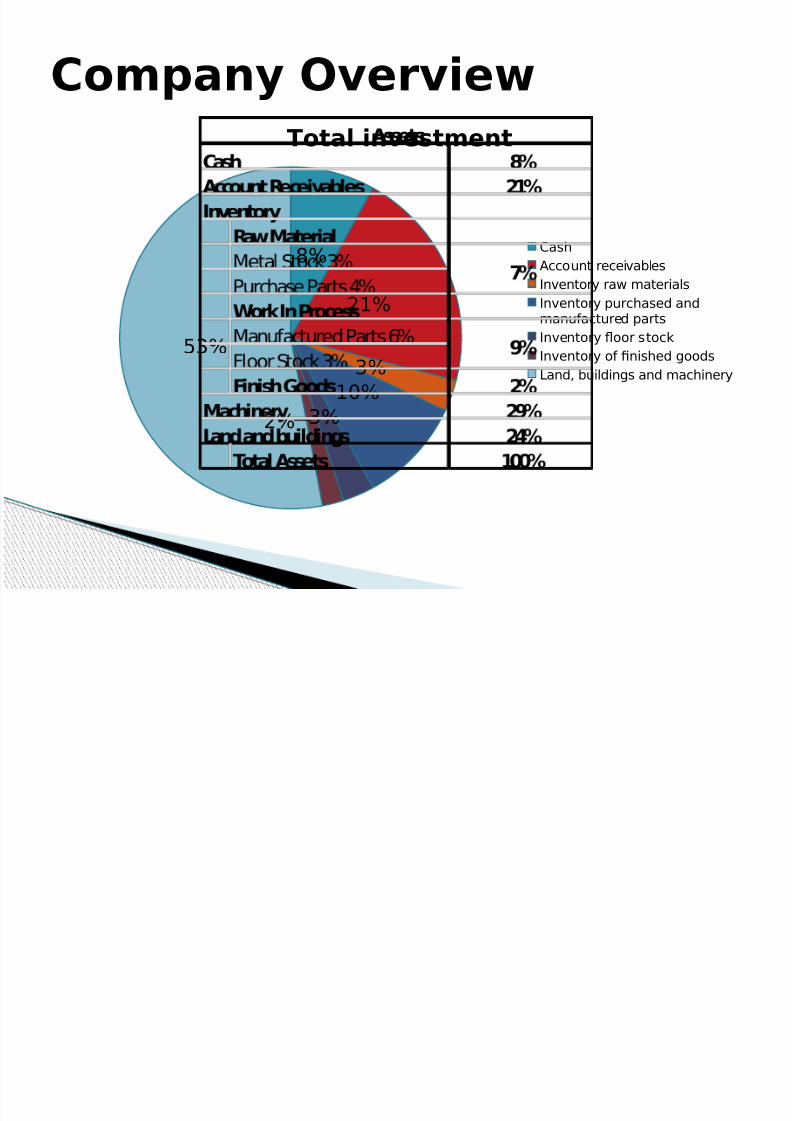

Company Overview

)*

1*

!*

1+*

!**

,!*

%otal investment

as$

A%%ount re%eivables

.nventory raw materials

.nventory #ur%$ased andmanu(a%tured #arts

.nventory /oor sto%k

.nventory o( 0nis$ed goods

Land buildings and ma%$inery

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 4/19

#umusan asalah

Level 2(.nvestment

R2. 3 45Atarget

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 5/19

&embahasan

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 6/19

Kas sebesar 6)* dari total aset7

Brandt harus bisa mengontrolbeberapa hal yaitu'

KAS .ND4P4ND4N

kas

8umla$

minimumyang

di#erlukanuntuk

o#erasi

Nilai#en"ualan

minggu

Pa"ak#enda#atan

9+*

Pembayarandeviden dari

divisi ke #usat

Saldo kas dibawa$minimum

Divisi #in"am danake kantor #usat

:erkaitdengan kas

Brandt bisamelakukandua $al yaitumembagikan

devidenkepada

shareholderdan

berinvestasidi

marketablesecurity.

ada di rekening divisi di sebua$ banklokal dila#orkan ke kantor #usat dalam

bentuk kas dan surat ber$arga

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 7/19

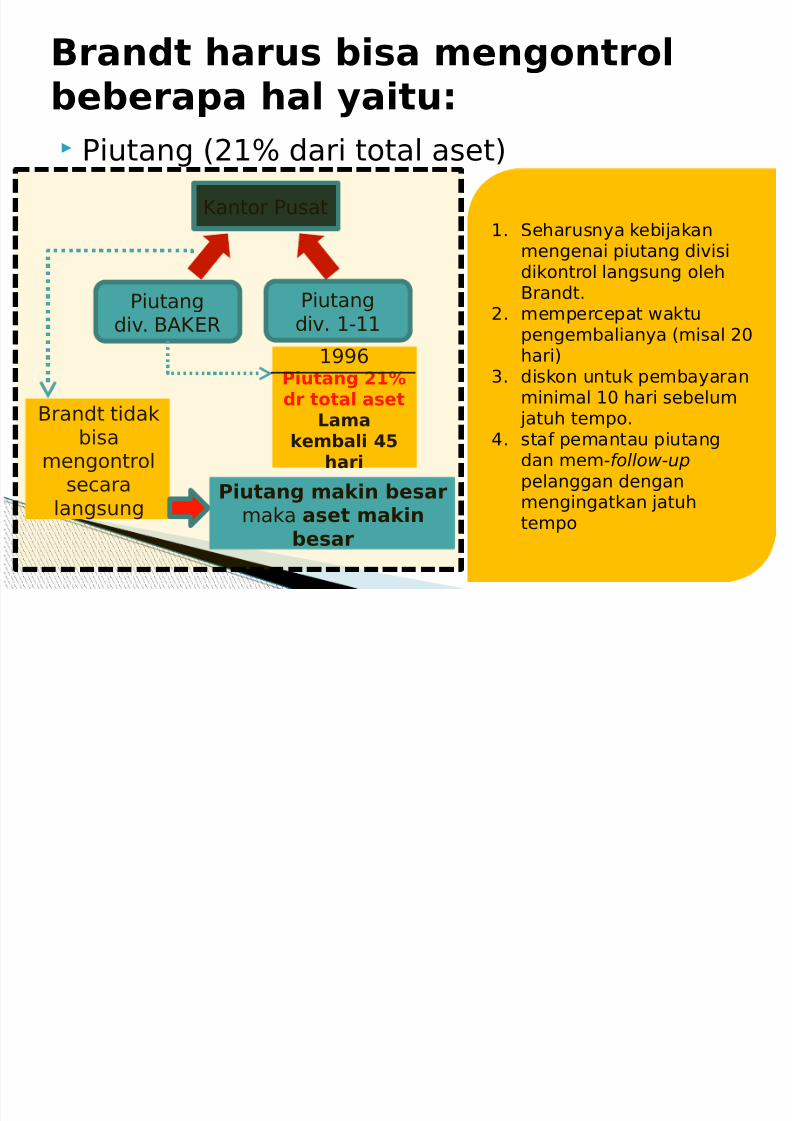

Piutang 61* dari total aset7

Brandt harus bisa mengontrolbeberapa hal yaitu'

Kantor Pusat

Piutangdiv; 1-11

Piutangdiv; BAK4R

1<<=&iutang 1dr total aset

Lamakembali *

hari

Brandt tidakbisa

mengontrolse%ara

langsung&iutang makin besar

maka aset makinbesar

1; Se$arusnya kebi"akanmengenai #iutang divisi

dikontrol langsung ole$Brandt;

; mem#er%e#at waktu#engembalianya 6misal +$ari7

!; diskon untuk #embayaranminimal 1+ $ari sebelum

"atu$ tem#o;9; sta( #emantau #iutang

dan mem-follow-up #elanggan denganmengingatkan "atu$tem#o

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 8/19

Persediaan 61)* dari total aset7

Brandt harus bisa mengontrolbeberapa hal yaitu'

Div; BAK4RProduksiPesanan

Barang

"adi*

Ba$an

menta$>*

Barang

dlm #roses<*

P4RS4D.AAN

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 9/19

,tok Bahan entah Metal (-dari total investasi)

'etal !*

tembaga ba"aAgen

Pembelian

42?

#embelian

8umla$

yang adadi tangan

@kt

#engirimanterkini

4ks#ektasi

$arga

8ika %e#atPembelian

sedikit

8ika kenaikan$arga da#atdiantisi#asiPembelian

"umla$ besar

Brandt tidakbisa kontrol#ersediaan

8ika #ersediaan meningkatmaka asset meningkat dan

R2. renda$

R2. renda$ & kiner"a

buruk

Se$arusnyaBrandt

diberikankewenanganuntukmengatur

besaran#ersediaanba$anmenta$

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 10/19

.omponen yang telah dibeli dan .omponen%elah /ibuat (10 dari total aset terdiri dari* bahan mentah dan barang dalam

proses)Pembuatan

dan #embeliankom#onen

Base on 42?

tingkat #ersediaanmeningkat dengan tingkat

#enggunaan yang lebi$%e#at dibandingkan dengantari( #enggunaan yang naik

$ingga level tertentu

DA'PAK Pen%atatanR:.N

K2'P:4R

P4RS4D.AAN K2'P2N4NPembelian3#roduksi

sendiri

D.K2N:R2L D.5; BAK4R

berada diatas breakpoint yang berarti ter"adi

#ertumbu$an #en"ualan yangberakibat #ada #eruba$an R2.

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 11/19

,tok /asar (- dari total investasi)

Kom#onen yangsedang

diker"akan dandirakit

Kom#onen yangsedang

diker"akan dandirakit

AR4A P4N.'PANAN BAC.AN PR2DKS.

Bukan stok dasar stok dasar

Pom#a diker"akan se%ara sendiri-sendiri se$ingga banyaknyaukuran tidak terlalu di#ermasala$kan; Brandt tidak bisa terlalu

banyak mengontrol $al tersebut ke%uali untuk mengeta$uikelebi$an kom#onen #ada area #roduksi hal ini tidakmenimbulkan masalah serius terkait persediaan;

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 12/19

Barang adi ( dari total investasi)

Barang "adi

Barang "adi

PR2DKS. P4RS4D.AAN

Barang "adi

S:2'4R

Persediaan'inimal

Pengiriman #om#a yangterlambat

'ASALAH

K.R.' S44PA:'NCK.N

S2LS.

R2. bagus

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 13/19

:ana$ Bangunan dan 'esin 6,!* dari :otal.nvestasi

Brandt harus bisa mengontrolbeberapa hal yaitu'

Aktiva teta#&nilai kotor Pengendalian Penting

ProsedurAnggaran

a%uan PanduanPeren%anaan

Kantor Pusat

Divisi

R2A

ungsi marginEturnover

Peningkatan 5olume

Pengurangan Biaya

'inimalisirPenggunaan Aset

1; Aset divisi; Provisi untuk

#ertumbu$an!; 4ks#ansi Divisi

:anggung "awab Brandt

1; PengeluaranF,+;+++

; leGibilitas#enggunaan sesuai#ersetu"uan

@ewenang Brandt

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 14/19

R2. atau45A

etode &engukuran

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 15/19

.234%34564 /64 .2L2B$764 #O$ /64 286#O$ 286

Kelebi$an • menun"ukkan tingkat

#engembalian atas investasi;• menun"ukkan besarnya

#enda#atan dibanding aset• Semua $al yang mem#engaru$i

la#oran keuangan da#atdimun%ulkan;

• Sangat muda$ di$itung dandi#a$ami;

• Da#at ditera#kan #adasetia#divisi atau unit bisnis

• 'enun"ukkan e(ek dari investasi

dengan %ara lebi$ te#at• 'emastikan ba$wa mana"er $anya

berinvestasi dalam #royek-#royek dimana #engembalian #royek melebi$ibiaya modal

• 'emungkinkan #enera#an suku bungayang berbeda

• Hubungan yang kuat dengan

#eruba$an nilai #asar #erusa$aan

Kekurangan • 'emungkinkan adanyamani#ulasi laba melaluikebi"akan akuntansi yangberbeda;

• 'emungkinkan adanyaketidakselarasan tu"uan 6goalincongruence7

• 'emungkinkan mana"ermeneta#kan (oukus singkatyaitu untuk memenu$i targetR2.

• ukuran mutlak• Per$itungan dan estimasi biaya modal• Konversi da#at men"adi membosankan

"ika dilakukan setia# ta$un

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 16/19

terkait #engelolaan aset Brandt tidakse#enu$nya mengola aset 6#embebanantarget R2. kurang te#at7

8ika #engukuran kiner"a divisi didasarkan

#ada R2. maka se$arusnya kantor #usatlebi$ memberikan kewenangan ke#adaBrandt untuk mengelola dan mengotrol $al-$al terkait aset yang berada diwilaya$

kewenangannya; 6%onto$ dalam#engelolaan #iutang7

.2,$&3L64

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 17/19

Penggunaan metode 45A sebagai alat ukurkiner"a

R2. untuk #erbandingan dengan divisilainnya

ntuk mengurangi kas da#at digunakanmetode #embagian deviden atau investasi#ada sekuritas yang bisa meng$asilkanbunga

:erkait #iutang Brandt sebaiknya diberikankewenangan

#2.O24/6,$

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 18/19

:erkait #ersediaan Brandt bisa melakukanbebera#a $al antara lain

1; 'engngunakan 42? #ada setia# "enis#ersediaan dan terus melakukan#emeli$araan ter$ada# sistem tersebut

; 'enurunkan standar #enerimaan diskon

!; 'emastikan #engiriman te#at waktu

#2.O24/6,$

7/24/2019 Presentasi MCS IPC

http://slidepdf.com/reader/full/presentasi-mcs-ipc 19/19

:ana$ bangunan dan mesin Brandt bisamelakukan bebera#a $al antara lain

1; 'enggunakan biaya modal sebagai#edoman dalam #enerimaan #royek-#royek

; 'enerima lebi$ banyak #royek eks#ansidan lebi$ ber(okus #ada tu"uan "angka

#an"ang 6dengan 45A dan biaya modal7

#2.O24/6,$