PRESENTASI ALK-4 ED 2010.PPT -...

16

30/06/2010 1 INVESTASI INVESTASI & & AKTIVA TETAP AKTIVA TETAP PERTEMUAN 4 PERTEMUAN 4 INSTRUKTUR : INSTRUKTUR : HENDRO SASONGKO HENDRO SASONGKO ARIEF TRI HARYANTO ARIEF TRI HARYANTO DEFINISI DEFINISI INVESTASI ( INVESTMENT ) INVESTASI ( INVESTMENT ) – Harta (aset) yang dimiliki oleh suatu perusahaan Harta (aset) yang dimiliki oleh suatu perusahaan dengan tujuan untuk menambah kekayaan melalui dengan tujuan untuk menambah kekayaan melalui pendistribusian bunga, royalti, dividen dan sewa, atau pendistribusian bunga, royalti, dividen dan sewa, atau melalui manfaat melalui manfaat-manfaat manfaat lain yang akan diperoleh. lain yang akan diperoleh. 1

-

Upload

truongcong -

Category

Documents

-

view

225 -

download

0

Transcript of PRESENTASI ALK-4 ED 2010.PPT -...

30/06/2010

1

INVESTASI INVESTASI & & AKTIVA TETAPAKTIVA TETAP

PERTEMUAN 4PERTEMUAN 4

INSTRUKTUR :INSTRUKTUR :

HENDRO SASONGKOHENDRO SASONGKOARIEF TRI HARYANTOARIEF TRI HARYANTO

DEFINISIDEFINISI

INVESTASI ( INVESTMENT )INVESTASI ( INVESTMENT )

–– Harta (aset) yang dimiliki oleh suatu perusahaan Harta (aset) yang dimiliki oleh suatu perusahaan dengan tujuan untuk menambah kekayaan melalui dengan tujuan untuk menambah kekayaan melalui pendistribusian bunga, royalti, dividen dan sewa, atau pendistribusian bunga, royalti, dividen dan sewa, atau melalui manfaatmelalui manfaat--manfaatmanfaat lain yang akan diperoleh.lain yang akan diperoleh.

1

30/06/2010

2

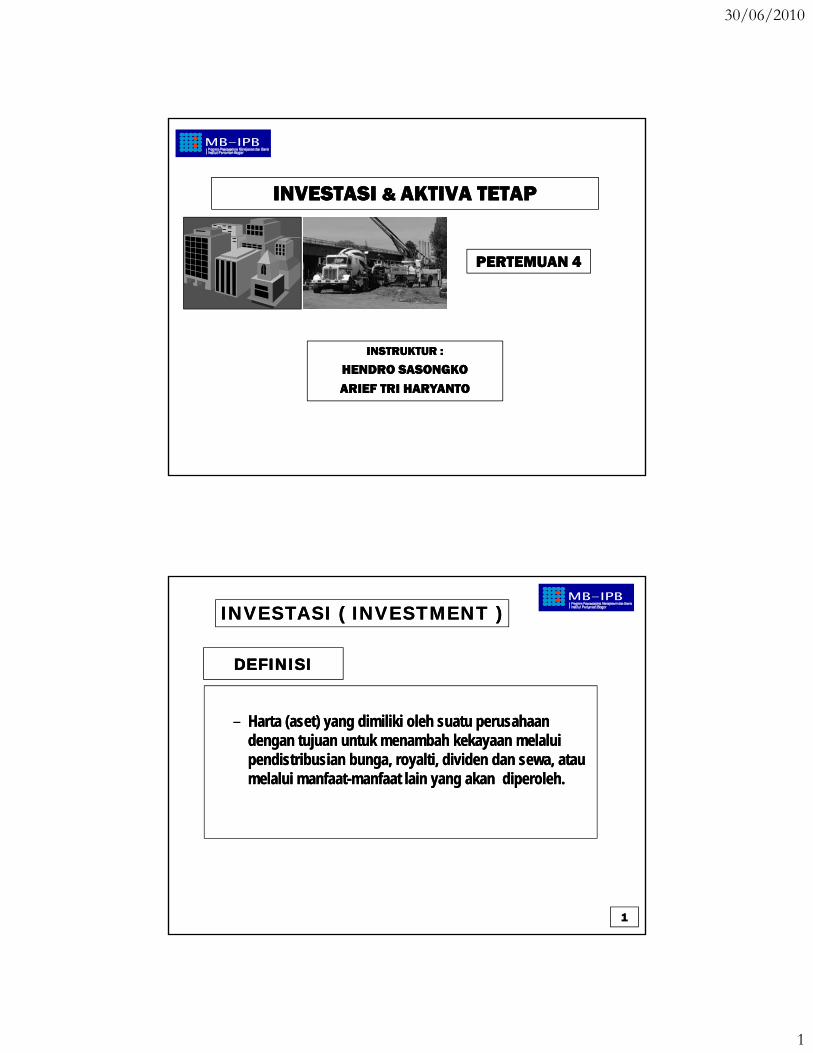

JENIS JENIS -- JENIS INVESTASIJENIS INVESTASI

SHORT-TERM INVESTMENTS

MARKETABLE STOCKS

LONG-TERM INVESTMENTS

MARKETABLE SECURITIES BONDS

OTHER SECURITIES

INVESTMENT IN SUBSIDIARY COMPANYSTOCKS

BONDSINVESTMENT IN ASSOCIATED COMPANY

INVESTMENT IN SUBSIDIARY COMPANY

OTHER EQUITY JOINT VENTURE/JOINT OPERATION

2

PENYAJIAN DALAM LAPORAN KEUANGANPENYAJIAN DALAM LAPORAN KEUANGAN

NERACA

AKTIVA LANCAR :……………………………………....Investasi Jangka Pendek………. ……………………………………….

INVESTASI JANGKA PANJANG :…………………………….………….

Investasi, yang berdasarkan sifatnya,akan direalisasikan atau hanya akan

dimiliki dalam jangka waktu tidak lebih dari 1 (satu) tahun

Investasi di luar dari kelompokInvestasi Jangka Pendek

AKTIVA TETAP :- Tanah ……………………………..- Bangunan/Gedung……………...- Mesin dan Peralatan …………..- Kendaraan……………………….- Perlengkapan Kantor………….

3

30/06/2010

3

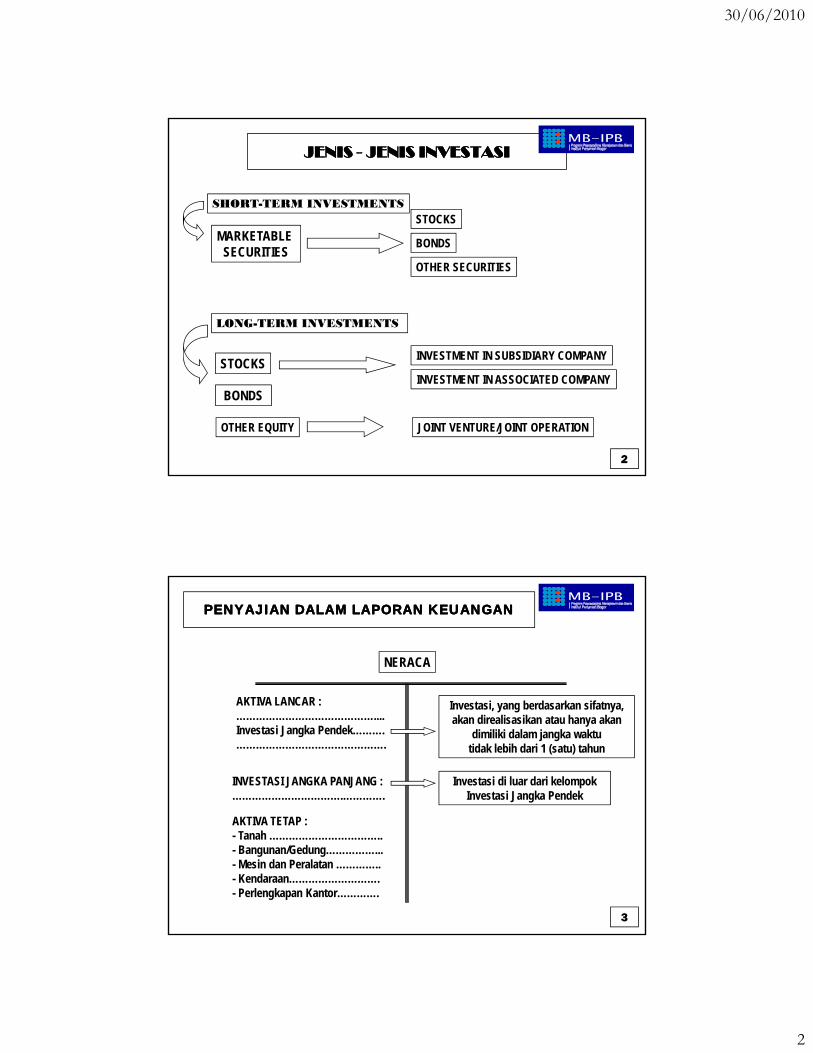

SHORT TERM INVESTEMENTSHORT TERM INVESTEMENT

•• ShortShort--Term InvestmentTerm Investment disajikan sebagai salah satu komponen dalam disajikan sebagai salah satu komponen dalam Aktiva Lancar (Aktiva Lancar (Current AssetsCurrent Assets) pada Neraca Perusahaan) pada Neraca Perusahaan

•• Sebagai komponen dari Aktiva Lancar, maka Sebagai komponen dari Aktiva Lancar, maka ShortShort--Term InvestmentTerm Investmentmemiliki karakteristik sebagai aktiva lancar, yaitu diharapkan akan dapat memiliki karakteristik sebagai aktiva lancar, yaitu diharapkan akan dapat direalisasikan dalam jangka waktu pendek (kurang dari satu tahun). Oleh direalisasikan dalam jangka waktu pendek (kurang dari satu tahun). Oleh sebab itu, investasi ini berbentuk Sekuritas (sebab itu, investasi ini berbentuk Sekuritas (SecuritiesSecurities) dan karena sifat ) dan karena sifat likuidnya, maka disebut sebagai likuidnya, maka disebut sebagai Marketable SecuritiesMarketable Securities..

•• Marketable SecuritiesMarketable Securities didefinisikan sebagai suratdidefinisikan sebagai surat--surat berharga (saham, surat berharga (saham, Marketable SecuritiesMarketable Securities didefinisikan sebagai suratdidefinisikan sebagai surat surat berharga (saham, surat berharga (saham, obligasi, dan sebagainya, termasuk produkobligasi, dan sebagainya, termasuk produk--produk derivatif), yang produk derivatif), yang dimiliki oleh perusahaan dengan tujuan untuk tidak dimiliki dalam jangka dimiliki oleh perusahaan dengan tujuan untuk tidak dimiliki dalam jangka waktu panjang, namun akan dipasarkan kembali sesuai dengan waktu panjang, namun akan dipasarkan kembali sesuai dengan perkembangan harga pasarperkembangan harga pasar

4

SHORT TERM INVESTEMENT (lanjutan)SHORT TERM INVESTEMENT (lanjutan)

•• Hasil yang diharapkan Investor dari ShortHasil yang diharapkan Investor dari Short--Term Investment pada Term Investment pada umumnya berupa umumnya berupa marginmargin dari perdagangan suratdari perdagangan surat--surat berharga surat berharga tersebut. tersebut. tersebut. tersebut.

•• Namun demikian, karena suratNamun demikian, karena surat--surat berharga juga memiliki karakteristik surat berharga juga memiliki karakteristik ‘dapat memberikan suatu hasil’, maka disamping margin yang diperoleh ‘dapat memberikan suatu hasil’, maka disamping margin yang diperoleh dari hasil perdagangan, juga akan dapat diperoleh hasil berupa dividen, dari hasil perdagangan, juga akan dapat diperoleh hasil berupa dividen, bunga, atau bentukbunga, atau bentuk--bentuk hasil lainnya.bentuk hasil lainnya.

•• Sebagai contoh, bila Investor membeli saham dari perusahaan lain Sebagai contoh, bila Investor membeli saham dari perusahaan lain l l i b h k t d t d k ki h il l l i b h k t d t d k ki h il melalui bursa saham, maka terdapat dua kemungkinan hasil yang melalui bursa saham, maka terdapat dua kemungkinan hasil yang

diperoleh, yaitu :diperoleh, yaitu :–– Hasil dari laba perdagangan saham melalui bursa (pasar modal)Hasil dari laba perdagangan saham melalui bursa (pasar modal)–– Hasil dari dividen saham itu sendiri bila Investor masih memiliki saham Hasil dari dividen saham itu sendiri bila Investor masih memiliki saham

pada saat dideklarasikan pembagian dividen (melalui Rapat Umum pada saat dideklarasikan pembagian dividen (melalui Rapat Umum Pemegang Saham)Pemegang Saham)

5

30/06/2010

4

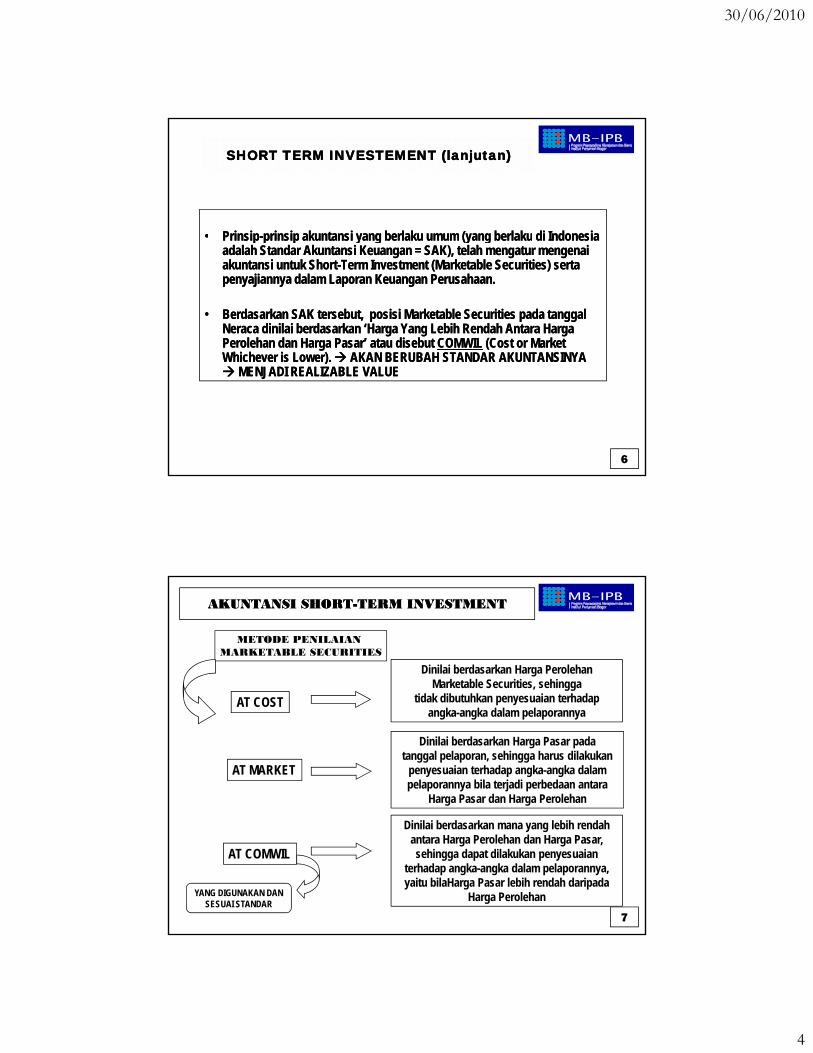

SHORT TERM INVESTEMENT (lanjutan)SHORT TERM INVESTEMENT (lanjutan)

•• PrinsipPrinsip--prinsipprinsip akuntansiakuntansi yang yang berlakuberlaku umumumum (yang (yang berlakuberlaku didi Indonesia Indonesia •• PrinsipPrinsip--prinsipprinsip akuntansiakuntansi yang yang berlakuberlaku umumumum (yang (yang berlakuberlaku didi Indonesia Indonesia adalahadalah StandarStandar AkuntansiAkuntansi KeuanganKeuangan = SAK), = SAK), telahtelah mengaturmengatur mengenaimengenaiakuntansiakuntansi untukuntuk ShortShort--Term Investment (Marketable Securities) Term Investment (Marketable Securities) sertasertapenyajiannyapenyajiannya dalamdalam LaporanLaporan KeuanganKeuangan Perusahaan.Perusahaan.

•• BerdasarkanBerdasarkan SAK SAK tersebuttersebut, , posisiposisi Marketable Securities Marketable Securities padapada tanggaltanggalNeracaNeraca dinilaidinilai berdasarkanberdasarkan ‘‘HargaHarga Yang Yang LebihLebih RendahRendah AntaraAntara HargaHargaPerolehanPerolehan dandan HargaHarga PasarPasar’ ’ atauatau disebutdisebut COMWILCOMWIL (Cost or Market (Cost or Market Whichever is Lower) Whichever is Lower) AKAN BERUBAH STANDAR AKUNTANSINYA AKAN BERUBAH STANDAR AKUNTANSINYA Whichever is Lower). Whichever is Lower). AKAN BERUBAH STANDAR AKUNTANSINYA AKAN BERUBAH STANDAR AKUNTANSINYA

MENJADI REALIZABLE VALUEMENJADI REALIZABLE VALUE

6

AKUNTANSI SHORTAKUNTANSI SHORT--TERM INVESTMENTTERM INVESTMENT

METODE PENILAIAN MARKETABLE SECURITIES

Dinilai berdasarkan Harga PerolehanMarketable Securities, sehingga

tid k dib t hk i t h dAT COST

AT MARKET

tidak dibutuhkan penyesuaian terhadapangka-angka dalam pelaporannya

Dinilai berdasarkan Harga Pasar padatanggal pelaporan, sehingga harus dilakukan

penyesuaian terhadap angka-angka dalampelaporannya bila terjadi perbedaan antara

Harga Pasar dan Harga Perolehan

AT COMWIL

Dinilai berdasarkan mana yang lebih rendah antara Harga Perolehan dan Harga Pasar, sehingga dapat dilakukan penyesuaian

terhadap angka-angka dalam pelaporannya, yaitu bilaHarga Pasar lebih rendah daripada

Harga PerolehanYANG DIGUNAKAN DAN SESUAI STANDAR

7

30/06/2010

5

ILUSTRASI AKUNTANSI MARKETABLE SECURITIESILUSTRASI AKUNTANSI MARKETABLE SECURITIES

PEMBELIAN MARKETABLE SECURITIES :

PADA 1 AGUSTUS 2000, PT INOVASI MEMBELI (MELALUI BURSA) 100 LOT SAHAM PT LESTARI YANG NILAI NOMINAL PER LEMBAR SAHAMNYA RP 5.000, DENGAN KURS : 98. BIAYA KOMISI DSB. SEBESAR RP 2.500.000.

BAGAIMANA PENCATATAN TRANSAKSI PEMBELIAN TERSEBUT BILA PEMBELIAN DILAKUKAN DENGAN TUNAI ?

JAWAB :

HARGA KURS = 98 % X ( 100 X 500 ) X RP 5.000 = RP 245.000.000 BIAYA KOMISI DSB. = RP 2.500.000JUMLAH HARGA PEROLEHAN = RP 247.500.000

HARGA PEROLEHAN SETIAP LEMBAR SAHAMNYA RP 247 500 000 50 000 RP 4 950HARGA PEROLEHAN SETIAP LEMBAR SAHAMNYA = RP 247.500.000 : 50.000 = RP 4.950

JURNAL YANG DIBUAT :

MARKETABLE SECURITIES ………………….. 247.500.000CASH …………………………………………………. 247.500.000

8

ILUSTRASI AKUNTANSI MARKETABLE SECURITIESILUSTRASI AKUNTANSI MARKETABLE SECURITIES

PEMBELIAN MARKETABLE SECURITIES :

PADA 20 AGUSTUS 2000, PT INOVASI MENJUAL 60 LOT SAHAM PT LESTARI YANG NILAI NOMINAL PER LEMBAR SAHAMNYA RP 5.000, DENGAN KURS : 105. BIAYA KOMISI DSB. SEBESAR RP 1.500.000.

BAGAIMANA PENCATATAN TRANSAKSI PENJUALAN TERSEBUT BILA PENJUALAN DILAKUKAN DENGAN TUNAI ?

JAWAB :HARGA KURS = 105 % X ( 60 X 500 ) X RP 5.000 = RP 157.500.000 BIAYA KOMISI DSB. = RP 1.500.000JUMLAH PENERIMAAN TUNAI = RP 156.000.000

HARGA PEROLEHAN UNTUK 60 LOT SAHAM = 30.000 X RP 4.950 = RP 148.500.000. DENGAN DEMIKIAN, PT INOVASI MEMPEROLEH LABA PERDAGANGAN SAHAM SEBESAR : RP 156.000.000 - RP 148.500.000 = RP 7 500 000RP 7.500.000

JURNAL YANG DIBUAT :CASH ……………………………………….. 156.000.000

MARKETABLE SECURITIES ………………….. …..148.500.000PROFIT ON SALE SECURITIES…………………. 7.500.000

9

30/06/2010

6

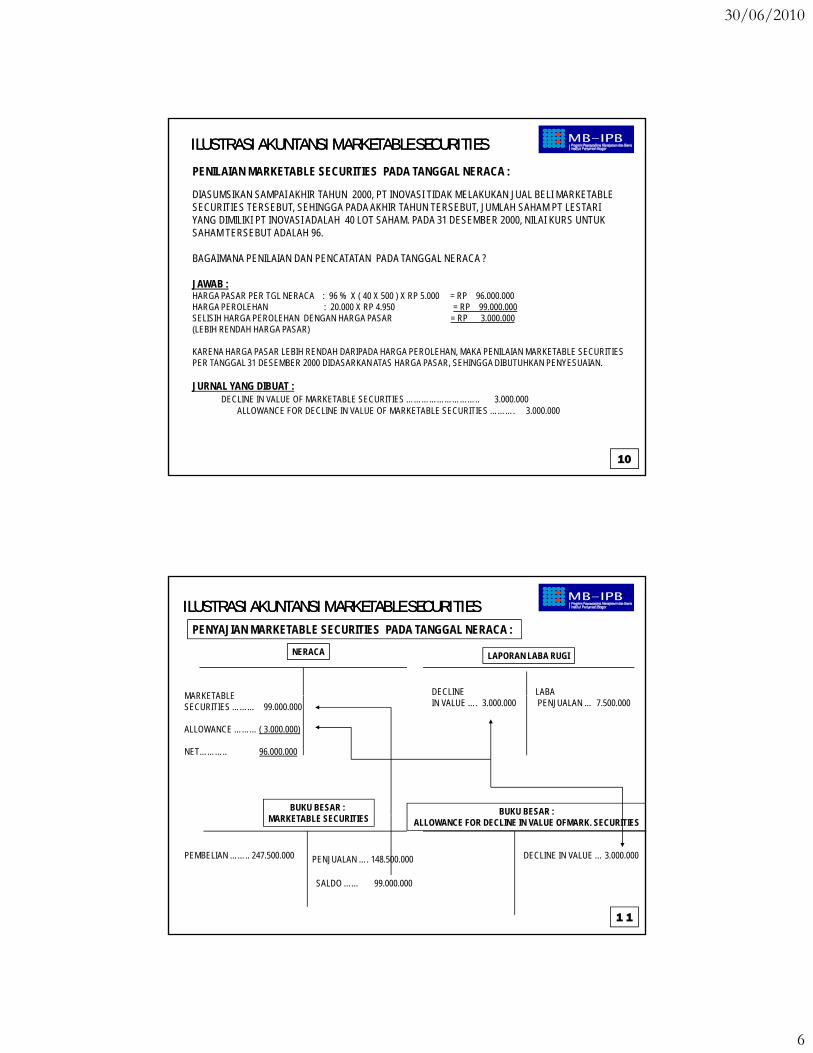

ILUSTRASI AKUNTANSI MARKETABLE SECURITIESILUSTRASI AKUNTANSI MARKETABLE SECURITIES

PENILAIAN MARKETABLE SECURITIES PADA TANGGAL NERACA :

DIASUMSIKAN SAMPAI AKHIR TAHUN 2000, PT INOVASI TIDAK MELAKUKAN JUAL BELI MARKETABLE SECURITIES TERSEBUT, SEHINGGA PADA AKHIR TAHUN TERSEBUT, JUMLAH SAHAM PT LESTARI YANG DIMILIKI PT INOVASI ADALAH 40 LOT SAHAM. PADA 31 DESEMBER 2000, NILAI KURS UNTUK SAHAM TERSEBUT ADALAH 96.

BAGAIMANA PENILAIAN DAN PENCATATAN PADA TANGGAL NERACA ?

JAWAB :HARGA PASAR PER TGL NERACA : 96 % X ( 40 X 500 ) X RP 5.000 = RP 96.000.000 HARGA PEROLEHAN : 20.000 X RP 4.950 = RP 99.000.000SELISIH HARGA PEROLEHAN DENGAN HARGA PASAR = RP 3.000.000(LEBIH RENDAH HARGA PASAR)

KARENA HARGA PASAR LEBIH RENDAH DARIPADA HARGA PEROLEHAN, MAKA PENILAIAN MARKETABLE SECURITIES PER TANGGAL 31 DESEMBER 2000 DIDASARKAN ATAS HARGA PASAR, SEHINGGA DIBUTUHKAN PENYESUAIAN.

JURNAL YANG DIBUAT :DECLINE IN VALUE OF MARKETABLE SECURITIES ……………………….. 3.000.000

ALLOWANCE FOR DECLINE IN VALUE OF MARKETABLE SECURITIES ………. 3.000.000

10

ILUSTRASI AKUNTANSI MARKETABLE SECURITIESILUSTRASI AKUNTANSI MARKETABLE SECURITIESPENYAJIAN MARKETABLE SECURITIES PADA TANGGAL NERACA :

NERACA LAPORAN LABA RUGI

MARKETABLE LABADECLINE MARKETABLE SECURITIES ……… 99.000.000

ALLOWANCE ……… ( 3.000.000)

NET……….. 96.000.000

BUKU BESAR : S C S

BUKU BESAR :

PENJUALAN … 7.500.000IN VALUE …. 3.000.000

MARKETABLE SECURITIES ALLOWANCE FOR DECLINE IN VALUE OFMARK. SECURITIES

PEMBELIAN …….. 247.500.000 PENJUALAN …. 148.500.000 DECLINE IN VALUE … 3.000.000

SALDO …… 99.000.000

1 1

30/06/2010

7

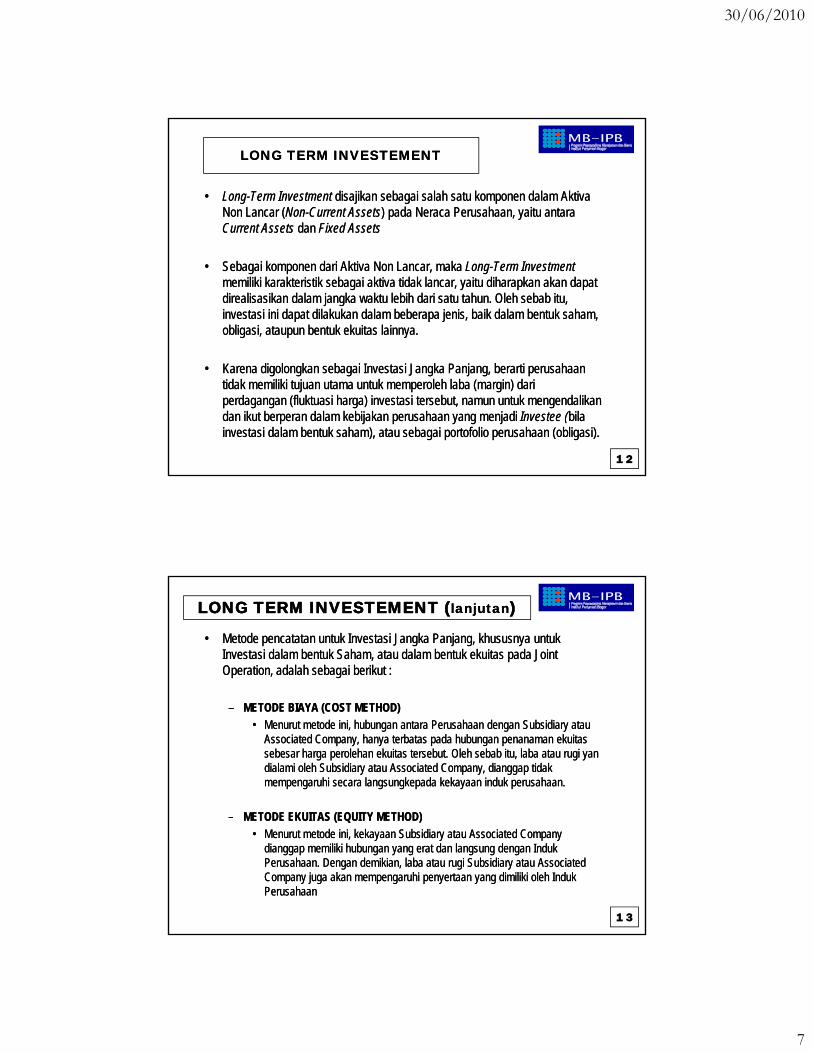

LONG TERM INVESTEMENTLONG TERM INVESTEMENT

•• LongLong--Term InvestmentTerm Investment disajikan sebagai salah satu komponen dalam Aktiva disajikan sebagai salah satu komponen dalam Aktiva Non Lancar (Non Lancar (NonNon--Current AssetsCurrent Assets) pada Neraca Perusahaan, yaitu antara ) pada Neraca Perusahaan, yaitu antara Current AssetsCurrent Assets dan dan Fixed AssetsFixed Assets

•• Sebagai komponen dari Aktiva Non Lancar, maka Sebagai komponen dari Aktiva Non Lancar, maka LongLong--Term InvestmentTerm Investmentmemiliki karakteristik sebagai aktiva tidak lancar, yaitu diharapkan akan dapat memiliki karakteristik sebagai aktiva tidak lancar, yaitu diharapkan akan dapat direalisasikan dalam jangka waktu lebih dari satu tahun. Oleh sebab itu, direalisasikan dalam jangka waktu lebih dari satu tahun. Oleh sebab itu, investasi ini dapat dilakukan dalam beberapa jenis, baik dalam bentuk saham, investasi ini dapat dilakukan dalam beberapa jenis, baik dalam bentuk saham, obligasi, ataupun bentuk ekuitas lainnya.obligasi, ataupun bentuk ekuitas lainnya.

•• Karena digolongkan sebagai Investasi Jangka Panjang, berarti perusahaan Karena digolongkan sebagai Investasi Jangka Panjang, berarti perusahaan tidak memiliki tujuan utama untuk memperoleh laba (margin) dari tidak memiliki tujuan utama untuk memperoleh laba (margin) dari perdagangan (fluktuasi harga) investasi tersebut, namun untuk mengendalikan perdagangan (fluktuasi harga) investasi tersebut, namun untuk mengendalikan dan ikut berperan dalam kebijakan perusahaan yang menjadi dan ikut berperan dalam kebijakan perusahaan yang menjadi Investee (Investee (bila bila investasi dalam bentuk saham), atau sebagai portofolio perusahaan (obligasi).investasi dalam bentuk saham), atau sebagai portofolio perusahaan (obligasi).

1 2

LONG TERM INVESTEMENT (LONG TERM INVESTEMENT (lanjutanlanjutan))

•• Metode pencatatan untuk Investasi Jangka Panjang, khususnya untuk Metode pencatatan untuk Investasi Jangka Panjang, khususnya untuk Investasi dalam bentuk Saham, atau dalam bentuk ekuitas pada Joint Investasi dalam bentuk Saham, atau dalam bentuk ekuitas pada Joint Operation, adalah sebagai berikut :Operation, adalah sebagai berikut :

–– METODE BIAYA (COST METHOD)METODE BIAYA (COST METHOD)•• Menurut metode ini, hubungan antara Perusahaan dengan Subsidiary atau Menurut metode ini, hubungan antara Perusahaan dengan Subsidiary atau

Associated Company, hanya terbatas pada hubungan penanaman ekuitas Associated Company, hanya terbatas pada hubungan penanaman ekuitas sebesar harga perolehan ekuitas tersebut. Oleh sebab itu, laba atau rugi yan sebesar harga perolehan ekuitas tersebut. Oleh sebab itu, laba atau rugi yan dialami oleh Subsidiary atau Associated Company, dianggap tidak dialami oleh Subsidiary atau Associated Company, dianggap tidak mempengaruhi secara langsungkepada kekayaan induk perusahaan.mempengaruhi secara langsungkepada kekayaan induk perusahaan.

METODE EKUITAS (EQUITY METHOD)METODE EKUITAS (EQUITY METHOD)–– METODE EKUITAS (EQUITY METHOD)METODE EKUITAS (EQUITY METHOD)•• Menurut metode ini, kekayaan Subsidiary atau Associated Company Menurut metode ini, kekayaan Subsidiary atau Associated Company

dianggap memiliki hubungan yang erat dan langsung dengan Induk dianggap memiliki hubungan yang erat dan langsung dengan Induk Perusahaan. Dengan demikian, laba atau rugi Subsidiary atau Associated Perusahaan. Dengan demikian, laba atau rugi Subsidiary atau Associated Company juga akan mempengaruhi penyertaan yang dimiliki oleh Induk Company juga akan mempengaruhi penyertaan yang dimiliki oleh Induk PerusahaanPerusahaan

1 3

30/06/2010

8

LONG TERM INVESTEMENT (LONG TERM INVESTEMENT (lanjutanlanjutan))

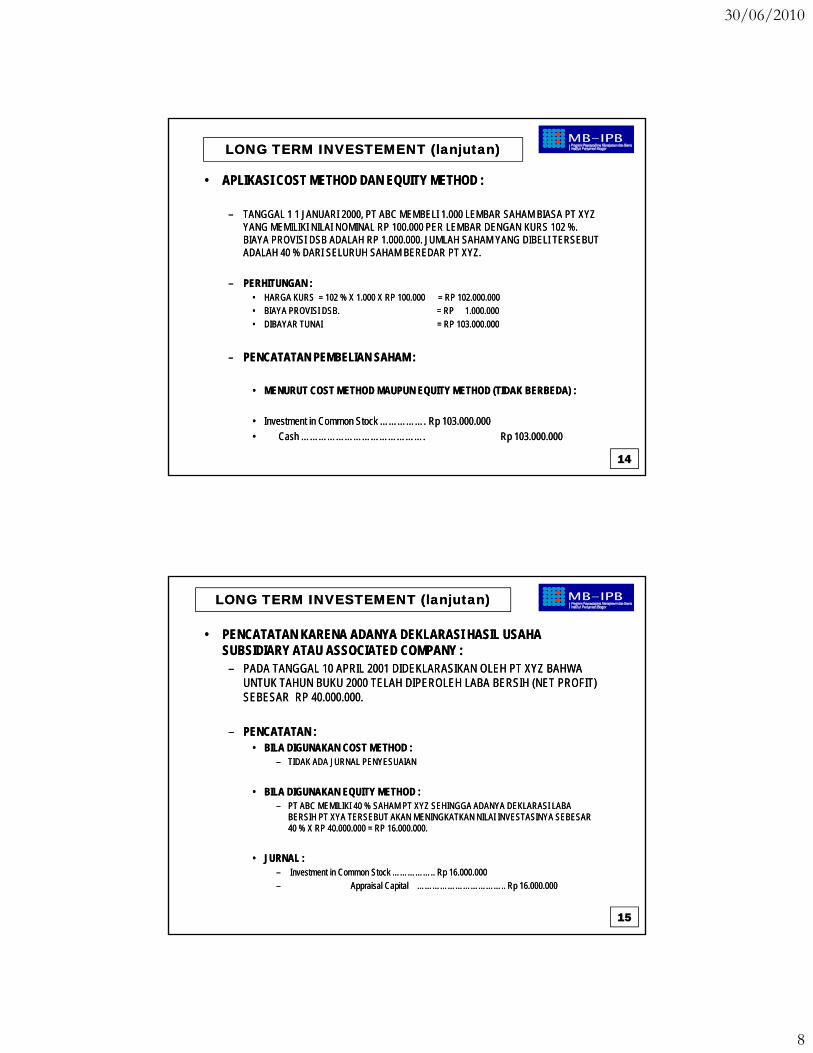

•• APLIKASI COST METHOD DAN EQUITY METHOD :APLIKASI COST METHOD DAN EQUITY METHOD :

–– TANGGAL 1 1 JANUARI 2000, PT ABC MEMBELI 1.000 LEMBAR SAHAM BIASA PT XYZ TANGGAL 1 1 JANUARI 2000, PT ABC MEMBELI 1.000 LEMBAR SAHAM BIASA PT XYZ YANG MEMILIKI NILAI NOMINAL RP 100.000 PER LEMBAR DENGAN KURS 102 %. YANG MEMILIKI NILAI NOMINAL RP 100.000 PER LEMBAR DENGAN KURS 102 %. BIAYA PROVISI DSB ADALAH RP 1 000 000 JUMLAH SAHAM YANG DIBELI TERSEBUT BIAYA PROVISI DSB ADALAH RP 1 000 000 JUMLAH SAHAM YANG DIBELI TERSEBUT BIAYA PROVISI DSB ADALAH RP 1.000.000. JUMLAH SAHAM YANG DIBELI TERSEBUT BIAYA PROVISI DSB ADALAH RP 1.000.000. JUMLAH SAHAM YANG DIBELI TERSEBUT ADALAH 40 % DARI SELURUH SAHAM BEREDAR PT XYZ.ADALAH 40 % DARI SELURUH SAHAM BEREDAR PT XYZ.

–– PERHITUNGAN :PERHITUNGAN :•• HARGA KURS = 102 % X 1.000 X RP 100.000 = RP 102.000.000HARGA KURS = 102 % X 1.000 X RP 100.000 = RP 102.000.000•• BIAYA PROVISI DSB. = RP 1.000.000BIAYA PROVISI DSB. = RP 1.000.000•• DIBAYAR TUNAI = RP 103.000.000DIBAYAR TUNAI = RP 103.000.000

PENCATATAN PEMBELIAN SAHAM :PENCATATAN PEMBELIAN SAHAM :–– PENCATATAN PEMBELIAN SAHAM :PENCATATAN PEMBELIAN SAHAM :

•• MENURUT COST METHOD MAUPUN EQUITY METHOD (TIDAK BERBEDA) :MENURUT COST METHOD MAUPUN EQUITY METHOD (TIDAK BERBEDA) :

•• Investment in Common Stock ……………. Investment in Common Stock ……………. RpRp 103.000.000103.000.000•• Cash ……………………………………. Cash ……………………………………. RpRp 103.000.000103.000.000

14

LONG TERM INVESTEMENT (LONG TERM INVESTEMENT (lanjutanlanjutan))

•• PENCATATAN KARENA ADANYA DEKLARASI HASIL USAHA PENCATATAN KARENA ADANYA DEKLARASI HASIL USAHA SUBSIDIARY ATAU ASSOCIATED COMPANY :SUBSIDIARY ATAU ASSOCIATED COMPANY :

–– PADA TANGGAL 10 APRIL 2001 DIDEKLARASIKAN OLEH PT XYZ BAHWA PADA TANGGAL 10 APRIL 2001 DIDEKLARASIKAN OLEH PT XYZ BAHWA UNTUK TAHUN BUKU 2000 TELAH DIPEROLEH LABA BERSIH (NET PROFIT) UNTUK TAHUN BUKU 2000 TELAH DIPEROLEH LABA BERSIH (NET PROFIT) SEBESAR RP 40 000 000SEBESAR RP 40 000 000SEBESAR RP 40.000.000.SEBESAR RP 40.000.000.

–– PENCATATAN :PENCATATAN :•• BILA DIGUNAKAN COST METHOD :BILA DIGUNAKAN COST METHOD :

–– TIDAK ADA JURNAL PENYESUAIANTIDAK ADA JURNAL PENYESUAIAN

•• BILA DIGUNAKAN EQUITY METHOD :BILA DIGUNAKAN EQUITY METHOD :–– PT ABC MEMILIKI 40 % SAHAM PT XYZ SEHINGGA ADANYA DEKLARASI LABA PT ABC MEMILIKI 40 % SAHAM PT XYZ SEHINGGA ADANYA DEKLARASI LABA

BERSIH PT XYA TERSEBUT AKAN MENINGKATKAN NILAI INVESTASINYA SEBESAR BERSIH PT XYA TERSEBUT AKAN MENINGKATKAN NILAI INVESTASINYA SEBESAR BERSIH PT XYA TERSEBUT AKAN MENINGKATKAN NILAI INVESTASINYA SEBESAR BERSIH PT XYA TERSEBUT AKAN MENINGKATKAN NILAI INVESTASINYA SEBESAR 40 % X RP 40.000.000 = RP 16.000.000.40 % X RP 40.000.000 = RP 16.000.000.

•• JURNAL :JURNAL :–– Investment in Common Stock …………….. Investment in Common Stock …………….. RpRp 16.000.00016.000.000–– Appraisal Capital …………………………….. Appraisal Capital …………………………….. RpRp 16.000.00016.000.000

15

30/06/2010

9

LONG TERM INVESTEMENT (LONG TERM INVESTEMENT (lanjutanlanjutan))

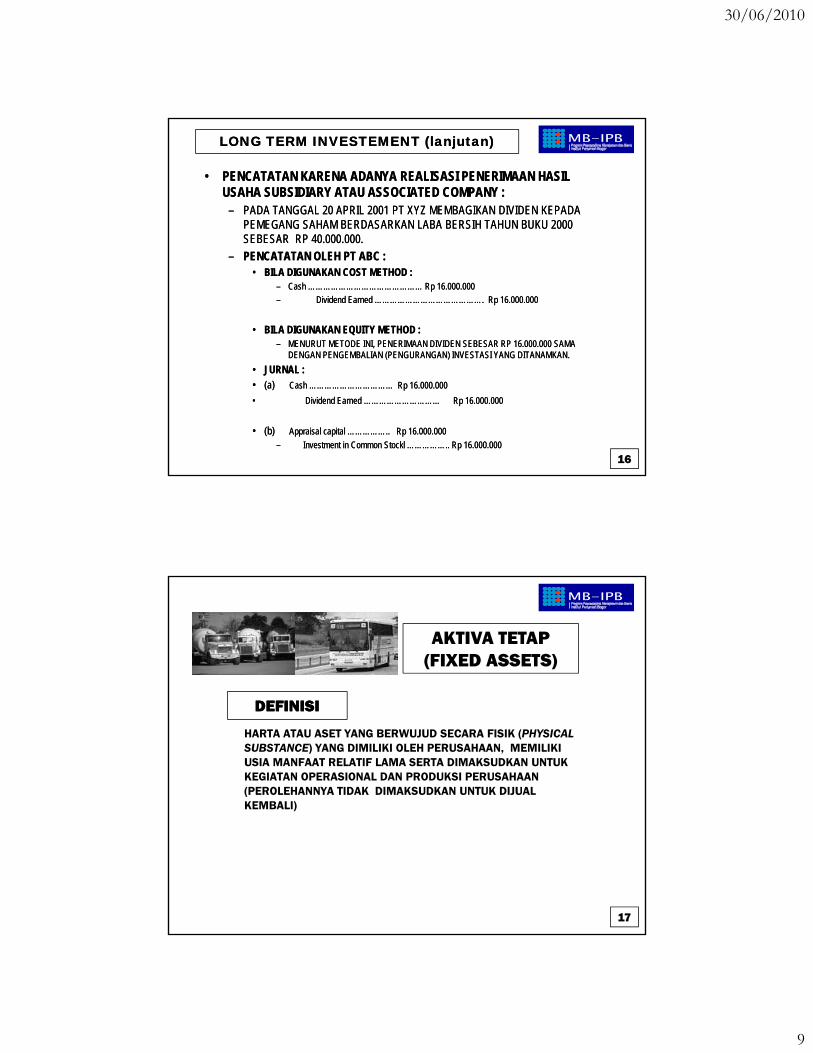

•• PENCATATAN KARENA ADANYA REALISASI PENERIMAAN HASIL PENCATATAN KARENA ADANYA REALISASI PENERIMAAN HASIL USAHA SUBSIDIARY ATAU ASSOCIATED COMPANY :USAHA SUBSIDIARY ATAU ASSOCIATED COMPANY :

–– PADA TANGGAL 20 APRIL 2001 PT XYZ MEMBAGIKAN DIVIDEN KEPADA PADA TANGGAL 20 APRIL 2001 PT XYZ MEMBAGIKAN DIVIDEN KEPADA PEMEGANG SAHAM BERDASARKAN LABA BERSIH TAHUN BUKU 2000 PEMEGANG SAHAM BERDASARKAN LABA BERSIH TAHUN BUKU 2000 SEBESAR RP 40 000 000SEBESAR RP 40 000 000SEBESAR RP 40.000.000.SEBESAR RP 40.000.000.

–– PENCATATAN OLEH PT ABC :PENCATATAN OLEH PT ABC :•• BILA DIGUNAKAN COST METHOD :BILA DIGUNAKAN COST METHOD :

–– Cash ……………………………………… Cash ……………………………………… RpRp 16.000.00016.000.000–– Dividend Earned ……………………………………. Dividend Earned ……………………………………. RpRp 16.000.000 16.000.000

•• BILA DIGUNAKAN EQUITY METHOD :BILA DIGUNAKAN EQUITY METHOD :–– MENURUT METODE INI, PENERIMAAN DIVIDEN SEBESAR RP 16.000.000 SAMA MENURUT METODE INI, PENERIMAAN DIVIDEN SEBESAR RP 16.000.000 SAMA

DENGAN PENGEMBALIAN (PENGURANGAN) INVESTASI YANG DITANAMKANDENGAN PENGEMBALIAN (PENGURANGAN) INVESTASI YANG DITANAMKANDENGAN PENGEMBALIAN (PENGURANGAN) INVESTASI YANG DITANAMKAN.DENGAN PENGEMBALIAN (PENGURANGAN) INVESTASI YANG DITANAMKAN.•• JURNAL :JURNAL :•• (a) (a) Cash …………………………… Cash …………………………… RpRp 16.000.000 16.000.000 •• Dividend Earned ………………………… Dividend Earned ………………………… RpRp 16.000.00016.000.000

•• (b) (b) Appraisal capital …………….. Appraisal capital …………….. RpRp 16.000.00016.000.000–– Investment in Common Investment in Common StocklStockl …………….. …………….. RpRp 16.000.00016.000.000

16

AKTIVA TETAP (FIXED ASSETS)

DEFINISIDEFINISI

HARTA ATAU ASET YANG BERWUJUD SECARA FISIK (PHYSICAL SUBSTANCE) YANG DIMILIKI OLEH PERUSAHAAN, MEMILIKI USIA MANFAAT RELATIF LAMA SERTA DIMAKSUDKAN UNTUK KEGIATAN OPERASIONAL DAN PRODUKSI PERUSAHAAN (PEROLEHANNYA TIDAK DIMAKSUDKAN UNTUK DIJUAL KEMBALI)

17

30/06/2010

10

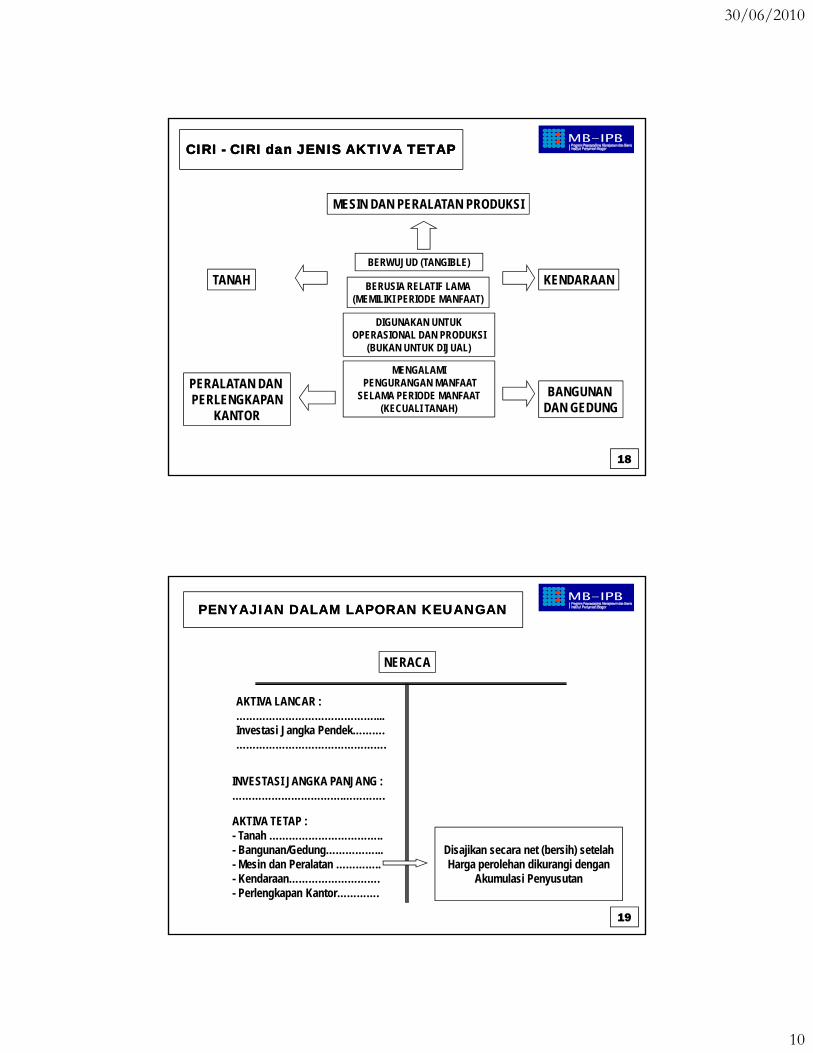

CIRI CIRI -- CIRI dan JENIS AKTIVA TETAPCIRI dan JENIS AKTIVA TETAP

MESIN DAN PERALATAN PRODUKSI

BERWUJUD (TANGIBLE)

DIGUNAKAN UNTUK OPERASIONAL DAN PRODUKSI

(BUKAN UNTUK DIJUAL)

BERUSIA RELATIF LAMA(MEMILIKI PERIODE MANFAAT)

TANAH KENDARAAN

MENGALAMIPENGURANGAN MANFAAT

SELAMA PERIODE MANFAAT(KECUALI TANAH)

BANGUNAN DAN GEDUNG

PERALATAN DAN PERLENGKAPAN

KANTOR

18

PENYAJIAN DALAM LAPORAN KEUANGANPENYAJIAN DALAM LAPORAN KEUANGAN

NERACA

AKTIVA LANCAR :……………………………………....Investasi Jangka Pendek………. ……………………………………….

INVESTASI JANGKA PANJANG :…………………………….………….

AKTIVA TETAP :- Tanah ……………………………..- Bangunan/Gedung……………...- Mesin dan Peralatan …………..- Kendaraan……………………….- Perlengkapan Kantor………….

Disajikan secara net (bersih) setelah Harga perolehan dikurangi dengan

Akumulasi Penyusutan

19

30/06/2010

11

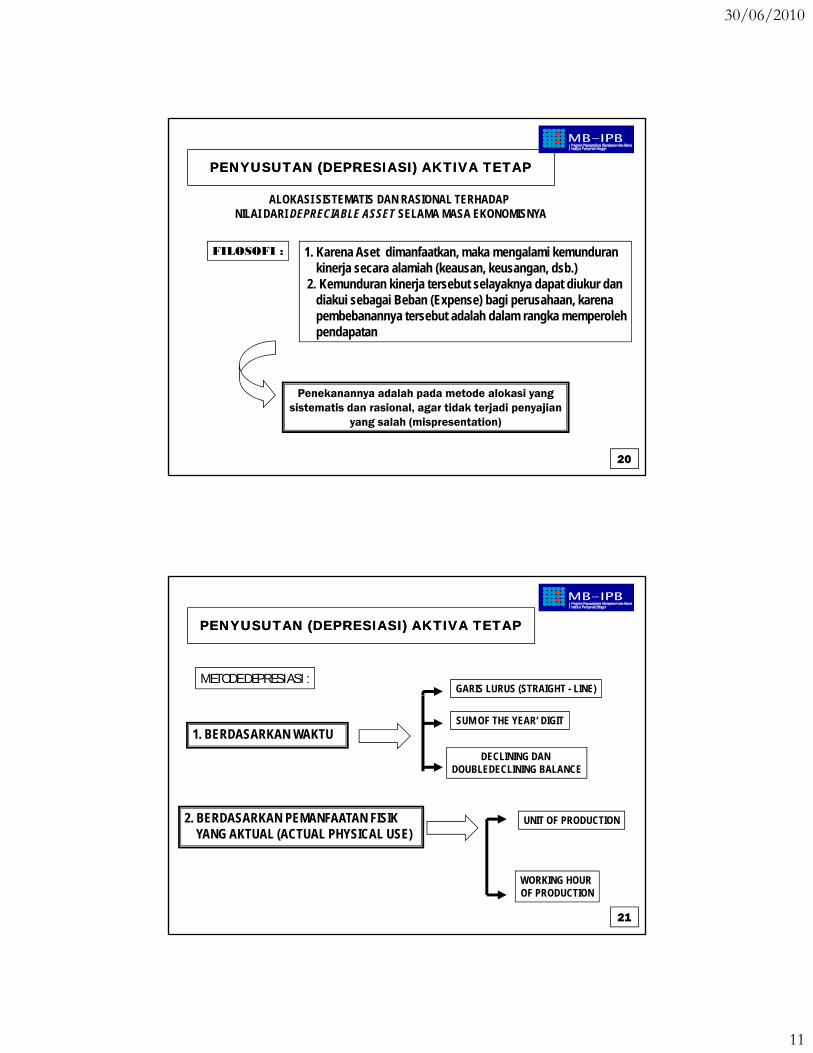

PENYUSUTAN (DEPRESIASI) AKTIVA TETAPPENYUSUTAN (DEPRESIASI) AKTIVA TETAP

ALOKASI SISTEMATIS DAN RASIONAL TERHADAPNILAI DARI DEPRECIABLE ASSET SELAMA MASA EKONOMISNYA

FILOSOFI : 1. Karena Aset dimanfaatkan, maka mengalami kemundurankinerja secara alamiah (keausan, keusangan, dsb.)

2. Kemunduran kinerja tersebut selayaknya dapat diukur dandiakui sebagai Beban (Expense) bagi perusahaan, karena pembebanannya tersebut adalah dalam rangka memperolehpendapatan

Penekanannya adalah pada metode alokasi yangsistematis dan rasional, agar tidak terjadi penyajian

yang salah (mispresentation)

20

PENYUSUTAN (DEPRESIASI) AKTIVA TETAPPENYUSUTAN (DEPRESIASI) AKTIVA TETAP

METODE DEPRESIASI :GARIS LURUS (STRAIGHT - LINE)

1. BERDASARKAN WAKTU

2 BERDASARKAN PEMANFAATAN FISIK

SUM OF THE YEAR’ DIGIT

DECLINING DAN DOUBLEDECLINING BALANCE

2. BERDASARKAN PEMANFAATAN FISIKYANG AKTUAL (ACTUAL PHYSICAL USE)

UNIT OF PRODUCTION

WORKING HOUR OF PRODUCTION

21

30/06/2010

12

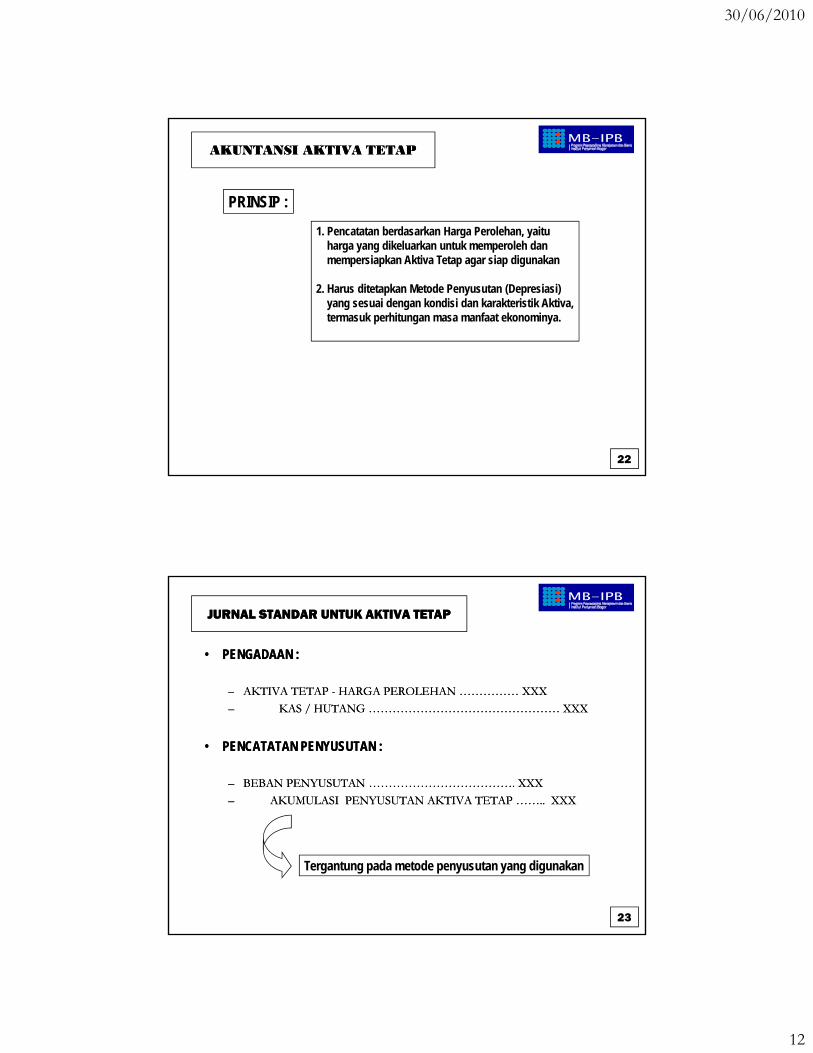

AKUNTANSI AKTIVA TETAPAKUNTANSI AKTIVA TETAP

PRINSIP :1. Pencatatan berdasarkan Harga Perolehan, yaitug , y

harga yang dikeluarkan untuk memperoleh dan mempersiapkan Aktiva Tetap agar siap digunakan

2. Harus ditetapkan Metode Penyusutan (Depresiasi) yang sesuai dengan kondisi dan karakteristik Aktiva,termasuk perhitungan masa manfaat ekonominya.

22

JURNAL STANDAR UNTUK AKTIVA TETAPJURNAL STANDAR UNTUK AKTIVA TETAP

•• PENGADAAN :PENGADAAN :

–– AKTIVA TETAP AKTIVA TETAP -- HARGA PEROLEHAN …………… XXXHARGA PEROLEHAN …………… XXX–– KAS / HUTANG ………………………………………… XXXKAS / HUTANG ………………………………………… XXX

•• PENCATATAN PENYUSUTAN :PENCATATAN PENYUSUTAN :

–– BEBAN PENYUSUTAN ………………………………. XXXBEBAN PENYUSUTAN ………………………………. XXX–– AKUMULASI PENYUSUTAN AKTIVA TETAP …….. XXXAKUMULASI PENYUSUTAN AKTIVA TETAP …….. XXX

Tergantung pada metode penyusutan yang digunakan

23

30/06/2010

13

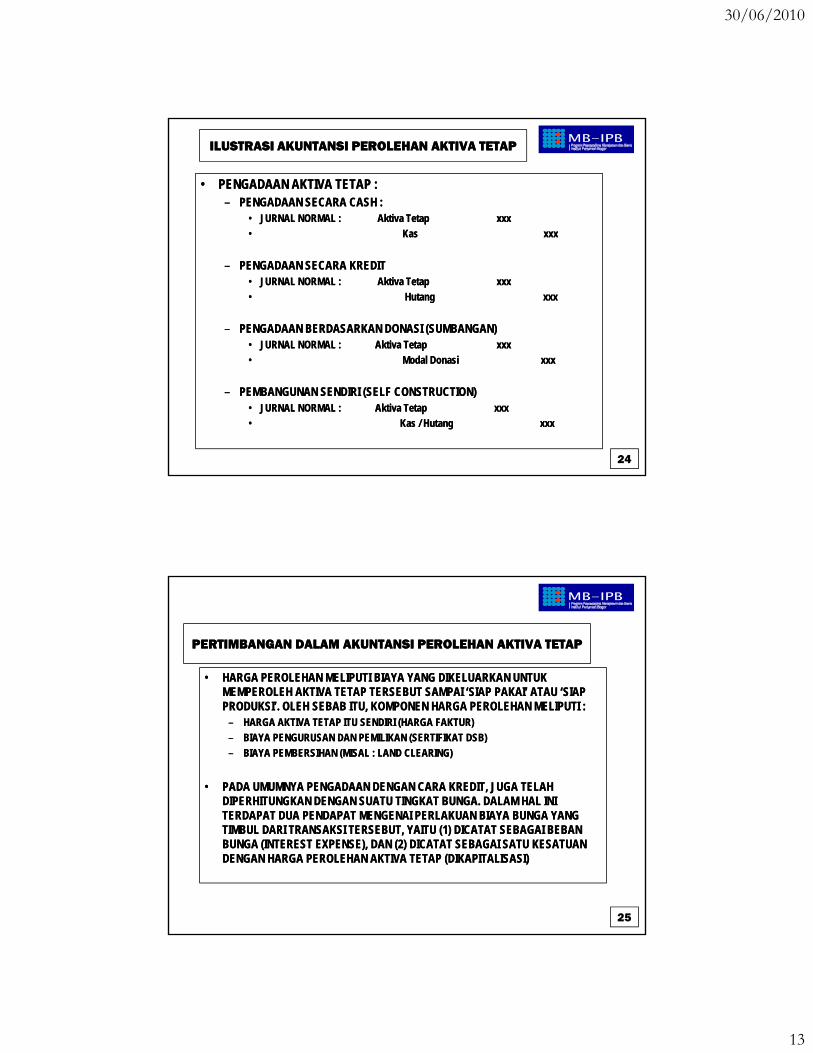

ILUSTRASI AKUNTANSI PEROLEHAN AKTIVA TETAPILUSTRASI AKUNTANSI PEROLEHAN AKTIVA TETAP

•• PENGADAAN AKTIVA TETAP :PENGADAAN AKTIVA TETAP :–– PENGADAAN SECARA CASH :PENGADAAN SECARA CASH :

•• JURNAL NORMAL : Aktiva Tetap xxxJURNAL NORMAL : Aktiva Tetap xxx•• Kas xxxKas xxxKas xxxKas xxx

–– PENGADAAN SECARA KREDITPENGADAAN SECARA KREDIT•• JURNAL NORMAL : Aktiva Tetap xxxJURNAL NORMAL : Aktiva Tetap xxx•• Hutang xxxHutang xxx

–– PENGADAAN BERDASARKAN DONASI (SUMBANGAN)PENGADAAN BERDASARKAN DONASI (SUMBANGAN)•• JURNAL NORMAL : Aktiva Tetap xxxJURNAL NORMAL : Aktiva Tetap xxx

M d l D i M d l D i •• Modal Donasi xxxModal Donasi xxx

–– PEMBANGUNAN SENDIRI (SELF CONSTRUCTION)PEMBANGUNAN SENDIRI (SELF CONSTRUCTION)•• JURNAL NORMAL : Aktiva Tetap xxxJURNAL NORMAL : Aktiva Tetap xxx•• Kas / Hutang xxx Kas / Hutang xxx

24

PERTIMBANGAN DALAM AKUNTANSI PEROLEHAN AKTIVA TETAPPERTIMBANGAN DALAM AKUNTANSI PEROLEHAN AKTIVA TETAP

•• HARGA PEROLEHAN MELIPUTI BIAYA YANG DIKELUARKAN UNTUK HARGA PEROLEHAN MELIPUTI BIAYA YANG DIKELUARKAN UNTUK MEMPEROLEH AKTIVA TETAP TERSEBUT SAMPAI ‘SIAP PAKAI’ ATAU ‘SIAP MEMPEROLEH AKTIVA TETAP TERSEBUT SAMPAI ‘SIAP PAKAI’ ATAU ‘SIAP MEMPEROLEH AKTIVA TETAP TERSEBUT SAMPAI SIAP PAKAI ATAU SIAP MEMPEROLEH AKTIVA TETAP TERSEBUT SAMPAI SIAP PAKAI ATAU SIAP PRODUKSI’. OLEH SEBAB ITU, KOMPONEN HARGA PEROLEHAN MELIPUTI :PRODUKSI’. OLEH SEBAB ITU, KOMPONEN HARGA PEROLEHAN MELIPUTI :

–– HARGA AKTIVA TETAP ITU SENDIRI (HARGA FAKTUR)HARGA AKTIVA TETAP ITU SENDIRI (HARGA FAKTUR)–– BIAYA PENGURUSAN DAN PEMILIKAN (SERTIFIKAT DSB)BIAYA PENGURUSAN DAN PEMILIKAN (SERTIFIKAT DSB)–– BIAYA PEMBERSIHAN (MISAL : LAND CLEARING)BIAYA PEMBERSIHAN (MISAL : LAND CLEARING)

•• PADA UMUMNYA PENGADAAN DENGAN CARA KREDIT, JUGA TELAH PADA UMUMNYA PENGADAAN DENGAN CARA KREDIT, JUGA TELAH DIPERHITUNGKAN DENGAN SUATU TINGKAT BUNGA. DALAM HAL INI DIPERHITUNGKAN DENGAN SUATU TINGKAT BUNGA. DALAM HAL INI TERDAPAT DUA PENDAPAT MENGENAI PERLAKUAN BIAYA BUNGA YANG TERDAPAT DUA PENDAPAT MENGENAI PERLAKUAN BIAYA BUNGA YANG TERDAPAT DUA PENDAPAT MENGENAI PERLAKUAN BIAYA BUNGA YANG TERDAPAT DUA PENDAPAT MENGENAI PERLAKUAN BIAYA BUNGA YANG TIMBUL DARI TRANSAKSI TERSEBUT, YAITU (1) DICATAT SEBAGAI BEBAN TIMBUL DARI TRANSAKSI TERSEBUT, YAITU (1) DICATAT SEBAGAI BEBAN BUNGA (INTEREST EXPENSE), DAN (2) DICATAT SEBAGAI SATU KESATUAN BUNGA (INTEREST EXPENSE), DAN (2) DICATAT SEBAGAI SATU KESATUAN DENGAN HARGA PEROLEHAN AKTIVA TETAP (DIKAPITALISASI)DENGAN HARGA PEROLEHAN AKTIVA TETAP (DIKAPITALISASI)

25

30/06/2010

14

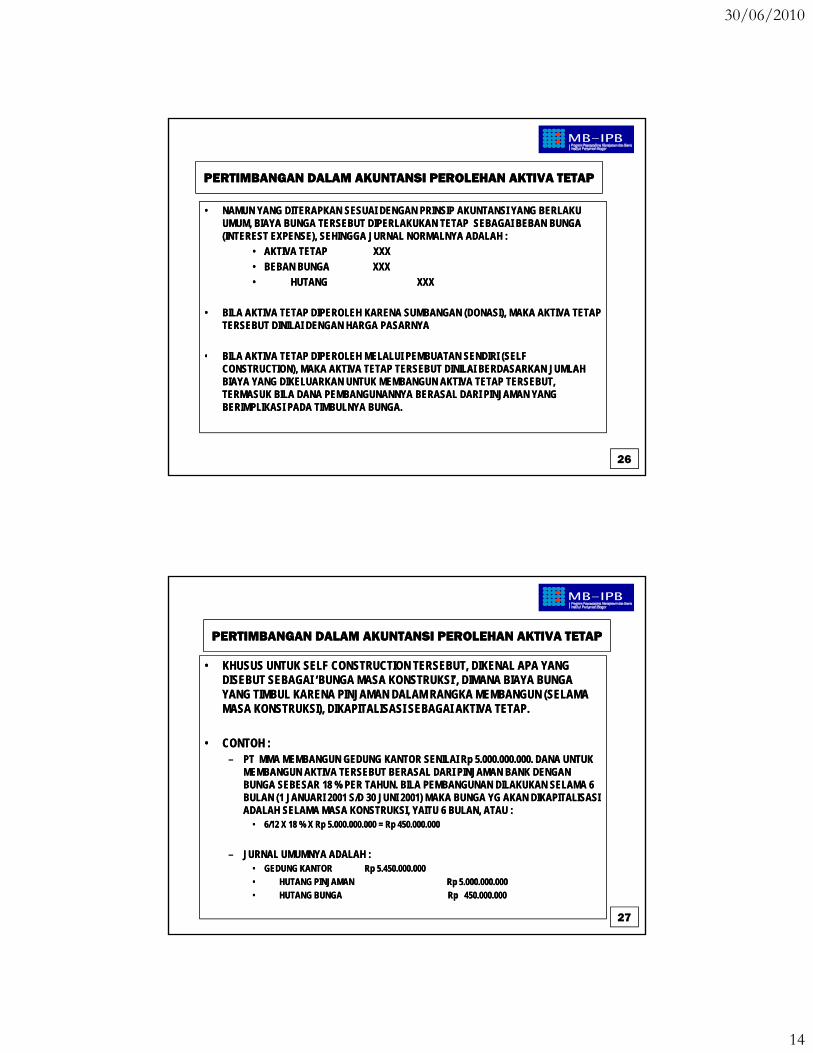

PERTIMBANGAN DALAM AKUNTANSI PEROLEHAN AKTIVA TETAPPERTIMBANGAN DALAM AKUNTANSI PEROLEHAN AKTIVA TETAP

•• NAMUN YANG DITERAPKAN SESUAI DENGAN PRINSIP AKUNTANSI YANG BERLAKU NAMUN YANG DITERAPKAN SESUAI DENGAN PRINSIP AKUNTANSI YANG BERLAKU UMUM, BIAYA BUNGA TERSEBUT DIPERLAKUKAN TETAP SEBAGAI BEBAN BUNGA UMUM, BIAYA BUNGA TERSEBUT DIPERLAKUKAN TETAP SEBAGAI BEBAN BUNGA (INTEREST EXPENSE) SEHINGGA JURNAL NORMALNYA ADALAH :(INTEREST EXPENSE) SEHINGGA JURNAL NORMALNYA ADALAH :(INTEREST EXPENSE), SEHINGGA JURNAL NORMALNYA ADALAH :(INTEREST EXPENSE), SEHINGGA JURNAL NORMALNYA ADALAH :

•• AKTIVA TETAP XXXAKTIVA TETAP XXX•• BEBAN BUNGA XXXBEBAN BUNGA XXX•• HUTANG XXXHUTANG XXX

•• BILA AKTIVA TETAP DIPEROLEH KARENA SUMBANGAN (DONASI), MAKA AKTIVA TETAP BILA AKTIVA TETAP DIPEROLEH KARENA SUMBANGAN (DONASI), MAKA AKTIVA TETAP TERSEBUT DINILAI DENGAN HARGA PASARNYATERSEBUT DINILAI DENGAN HARGA PASARNYA

•• BILA AKTIVA TETAP DIPEROLEH MELALUI PEMBUATAN SENDIRI (SELF BILA AKTIVA TETAP DIPEROLEH MELALUI PEMBUATAN SENDIRI (SELF •• BILA AKTIVA TETAP DIPEROLEH MELALUI PEMBUATAN SENDIRI (SELF BILA AKTIVA TETAP DIPEROLEH MELALUI PEMBUATAN SENDIRI (SELF CONSTRUCTION), MAKA AKTIVA TETAP TERSEBUT DINILAI BERDASARKAN JUMLAH CONSTRUCTION), MAKA AKTIVA TETAP TERSEBUT DINILAI BERDASARKAN JUMLAH BIAYA YANG DIKELUARKAN UNTUK MEMBANGUN AKTIVA TETAP TERSEBUT, BIAYA YANG DIKELUARKAN UNTUK MEMBANGUN AKTIVA TETAP TERSEBUT, TERMASUK BILA DANA PEMBANGUNANNYA BERASAL DARI PINJAMAN YANG TERMASUK BILA DANA PEMBANGUNANNYA BERASAL DARI PINJAMAN YANG BERIMPLIKASI PADA TIMBULNYA BUNGA.BERIMPLIKASI PADA TIMBULNYA BUNGA.

26

PERTIMBANGAN DALAM AKUNTANSI PEROLEHAN AKTIVA TETAPPERTIMBANGAN DALAM AKUNTANSI PEROLEHAN AKTIVA TETAP

•• KHUSUS UNTUK SELF CONSTRUCTION TERSEBUT, DIKENAL APA YANG KHUSUS UNTUK SELF CONSTRUCTION TERSEBUT, DIKENAL APA YANG DISEBUT SEBAGAI ‘BUNGA MASA KONSTRUKSI’, DIMANA BIAYA BUNGA DISEBUT SEBAGAI ‘BUNGA MASA KONSTRUKSI’, DIMANA BIAYA BUNGA YANG TIMBUL KARENA PINJAMAN DALAM RANGKA MEMBANGUN (SELAMA YANG TIMBUL KARENA PINJAMAN DALAM RANGKA MEMBANGUN (SELAMA YANG TIMBUL KARENA PINJAMAN DALAM RANGKA MEMBANGUN (SELAMA YANG TIMBUL KARENA PINJAMAN DALAM RANGKA MEMBANGUN (SELAMA MASA KONSTRUKSI), DIKAPITALISASI SEBAGAI AKTIVA TETAP.MASA KONSTRUKSI), DIKAPITALISASI SEBAGAI AKTIVA TETAP.

•• CONTOH :CONTOH :–– PT MMA MEMBANGUN GEDUNG KANTOR SENILAI PT MMA MEMBANGUN GEDUNG KANTOR SENILAI RpRp 5.000.000.000. DANA UNTUK 5.000.000.000. DANA UNTUK

MEMBANGUN AKTIVA TERSEBUT BERASAL DARI PINJAMAN BANK DENGAN MEMBANGUN AKTIVA TERSEBUT BERASAL DARI PINJAMAN BANK DENGAN BUNGA SEBESAR 18 % PER TAHUN. BILA PEMBANGUNAN DILAKUKAN SELAMA 6 BUNGA SEBESAR 18 % PER TAHUN. BILA PEMBANGUNAN DILAKUKAN SELAMA 6 BULAN (1 JANUARI 2001 S/D 30 JUNI 2001) MAKA BUNGA YG AKAN DIKAPITALISASI BULAN (1 JANUARI 2001 S/D 30 JUNI 2001) MAKA BUNGA YG AKAN DIKAPITALISASI ADALAH SELAMA MASA KONSTRUKSI, YAITU 6 BULAN, ATAU :ADALAH SELAMA MASA KONSTRUKSI, YAITU 6 BULAN, ATAU :, ,, ,

•• 6/12 X 18 % X 6/12 X 18 % X RpRp 5.000.000.000 = 5.000.000.000 = RpRp 450.000.000450.000.000

–– JURNAL UMUMNYA ADALAH :JURNAL UMUMNYA ADALAH :•• GEDUNG KANTOR GEDUNG KANTOR RpRp 5.450.000.0005.450.000.000•• HUTANG PINJAMAN HUTANG PINJAMAN RpRp 5.000.000.0005.000.000.000•• HUTANG BUNGA HUTANG BUNGA RpRp 450.000.000450.000.000

27

30/06/2010

15

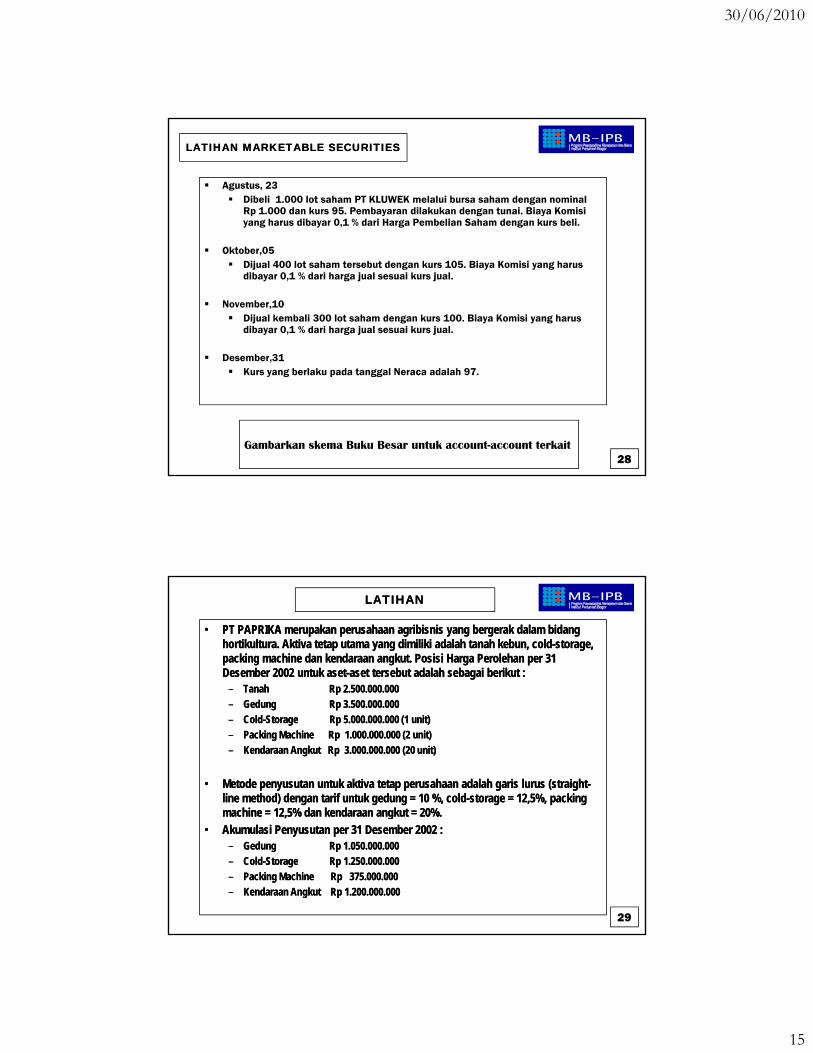

LATIHAN MARKETABLE SECURITIESLATIHAN MARKETABLE SECURITIES

Agustus, 23Dibeli 1.000 lot saham PT KLUWEK melalui bursa saham dengan nominal Rp 1.000 dan kurs 95. Pembayaran dilakukan dengan tunai. Biaya Komisi yang harus dibayar 0,1 % dari Harga Pembelian Saham dengan kurs beli.

Oktober,05Dijual 400 lot saham tersebut dengan kurs 105. Biaya Komisi yang harus dibayar 0,1 % dari harga jual sesuai kurs jual.

November,10Dijual kembali 300 lot saham dengan kurs 100. Biaya Komisi yang harus dibayar 0,1 % dari harga jual sesuai kurs jual.

Desember 31Desember,31Kurs yang berlaku pada tanggal Neraca adalah 97.

Gambarkan skema Buku Besar untuk account-account terkait28

LATIHANLATIHAN

•• PT PAPRIKA merupakan perusahaan agribisnis yang bergerak dalam bidang PT PAPRIKA merupakan perusahaan agribisnis yang bergerak dalam bidang hortikultura. Aktiva tetap utama yang dimiliki adalah tanah kebun, coldhortikultura. Aktiva tetap utama yang dimiliki adalah tanah kebun, cold--storage, storage, packing machine dan kendaraan angkut. Posisi Harga Perolehan per 31 packing machine dan kendaraan angkut. Posisi Harga Perolehan per 31 Desember 2002 untuk asetDesember 2002 untuk aset--aset tersebut adalah sebagai berikut :aset tersebut adalah sebagai berikut :

–– Tanah Rp 2.500.000.000Tanah Rp 2.500.000.000–– Gedung Rp 3.500.000.000Gedung Rp 3.500.000.000–– ColdCold--Storage Rp 5.000.000.000 (1 unit)Storage Rp 5.000.000.000 (1 unit)–– Packing Machine Rp 1.000.000.000 (2 unit)Packing Machine Rp 1.000.000.000 (2 unit)–– Kendaraan Angkut Rp 3.000.000.000 (20 unit)Kendaraan Angkut Rp 3.000.000.000 (20 unit)

•• Metode penyusutan untuk aktiva tetap perusahaan adalah garis lurus (straightMetode penyusutan untuk aktiva tetap perusahaan adalah garis lurus (straight--line method) dengan tarif untuk gedung = 10 %, coldline method) dengan tarif untuk gedung = 10 %, cold--storage = 12,5%, packing storage = 12,5%, packing machine = 12,5% dan kendaraan angkut = 20%.machine = 12,5% dan kendaraan angkut = 20%.machine 12,5% dan kendaraan angkut 20%.machine 12,5% dan kendaraan angkut 20%.

•• Akumulasi Penyusutan per 31 Desember 2002 :Akumulasi Penyusutan per 31 Desember 2002 :–– Gedung Rp 1.050.000.000Gedung Rp 1.050.000.000–– ColdCold--Storage Rp 1.250.000.000Storage Rp 1.250.000.000–– Packing Machine Rp 375.000.000Packing Machine Rp 375.000.000–– Kendaraan Angkut Rp 1.200.000.000Kendaraan Angkut Rp 1.200.000.000

29

30/06/2010

16

LATIHAN (Lanjutan) LATIHAN (Lanjutan)

•• Pada awal tahun 2003, perusahaan melakukan peremajaan aktiva tetap dengan cara Pada awal tahun 2003, perusahaan melakukan peremajaan aktiva tetap dengan cara melakukan pembelian beberapa aktiva tetap dan menjual beberapa aset lamanya. melakukan pembelian beberapa aktiva tetap dan menjual beberapa aset lamanya. Pembelian adalah untuk :Pembelian adalah untuk :

Kendaraan Angkut 10 unit dengan harga perolehan per unit Rp 250 000 000 Kendaraan Angkut 10 unit dengan harga perolehan per unit Rp 250 000 000 –– Kendaraan Angkut 10 unit dengan harga perolehan per unit Rp 250.000.000 Kendaraan Angkut 10 unit dengan harga perolehan per unit Rp 250.000.000 –– Packing Machine 1 unit dengan harga perolehan Rp 1.500.000.000 Packing Machine 1 unit dengan harga perolehan Rp 1.500.000.000 –– Peremajaan (Renovasi) ColdPeremajaan (Renovasi) Cold--Storage dengan biaya renovasi sebesar Rp 1.000.000.000Storage dengan biaya renovasi sebesar Rp 1.000.000.000

•• Pembelian dan Renovasi dilakukan dengan cash (untuk Renovasi dan Packing Machine), Pembelian dan Renovasi dilakukan dengan cash (untuk Renovasi dan Packing Machine), dan dengan hutang untuk Kendaraan Angkut. Khusus untuk Kendaraan Angkut, dilakukan dan dengan hutang untuk Kendaraan Angkut. Khusus untuk Kendaraan Angkut, dilakukan tukar tambah dengan 10 buah unit kendaraan lama yang dihargai per unitnya Rp 50 juta.tukar tambah dengan 10 buah unit kendaraan lama yang dihargai per unitnya Rp 50 juta.

•• Perusahaan juga menerima donasi dari sebuah lembaga pengembangan agribisnis Perusahaan juga menerima donasi dari sebuah lembaga pengembangan agribisnis j g g g g gj g g g g ginternasional berupa Rumah Kaca dengan nilai donasi sebesar USD 250,000 untuk kurs internasional berupa Rumah Kaca dengan nilai donasi sebesar USD 250,000 untuk kurs USD 1 = Rp 10.000. Pekerjaan konstruksi aset ini selesai pada 1 Juli 2002.USD 1 = Rp 10.000. Pekerjaan konstruksi aset ini selesai pada 1 Juli 2002.

30

LATIHANLATIHAN

Discuss the difference between :

the straight-line method of depreciation, the declining and double declining method of depreciationand sum-of the year digit method of depreciation.

Why do companies use different depreciation method ? (Analysis can be related to tax purpose)

31