POKOK-POKOK KEBIJAKAN PERENCANAAN DAN … PTN/Pokok Pokok... · persetujuan dari DPR f....

22

POKOK-POKOK KEBIJAKAN PERENCANAAN DAN PENGANGGARAN Bandung 27 April 2018 Bimtek Penganggaran Untuk PTN Baru dan Satker Kemristekdikti Lainnya Di Lingkup Provinsi DKI Jakarta, Jawa Barat dan Banten

Transcript of POKOK-POKOK KEBIJAKAN PERENCANAAN DAN … PTN/Pokok Pokok... · persetujuan dari DPR f....

POKOK-POKOK KEBIJAKAN PERENCANAAN DAN PENGANGGARAN

Bandung27 April 2018

Bimtek Penganggaran Untuk PTN Baru dan Satker Kemristekdikti Lainnya

Di Lingkup Provinsi DKI Jakarta, Jawa Barat dan Banten

Profil Narasumber

Suyono, S.E., M.M

Pati, 25 Juli 1971

Analis Anggaran Bidang Riset,

Teknologi, dan Pendidikan Tinggi

Senior III

Nama

Tempat, Tanggal Lahir

Jabatan

KEMENTERIAN KEUANGAN

DIREKTORAT ANGGARAN BIDANG PEMBANGUNAN MANUSIA DAN KEBUDAYAAN

DIREKTORAT JENDERAL ANGGARAN

POKOK BAHASAN

Perencanaan dan Penganggaran

Petunjuk Penyusunan dan Penelaahan RKA-K/L

Standar Biaya Masukan

Perencanaan dan Penganggaran

1. Siklus Penganggaran

Memutakhirkan angka

dasar (dasar; tahun

berjalan, ev kinerja thn

sebelumnya, proyeksi

dan inisiatif baru

Evaluasi , mengkaji usulan

inisiatif baru,

2a

2b

2. Pendekatan Sistem Penganggaran

Pendekatan Sistem

Penganggaran

AnggaranTerpadu(Unified Budget)

Penganggaran BerbasisKinerja (Performance Base

Budgeting)

LandasanKonseptual

Berbasisoutput

(output/outcome oriented)

Berbasisprogram

(money follow program)

Fleksibilitas

(Let the manager manages)

InstrumenRKA-K/L

IndikatorKinerja

Standar Biaya Evaluasi Kinerja

Kerangka PengeluranJangka Menengah

(KPJM)/MTEF)

Petunjuk Penyusunan dan Penelaahan RKA-K/L

1. Dasar Penyusunan RKA-K/L

Pagu Anggaran/Alokasi Anggaran/Pagu Perubahan APBN

sebagai batas atas/tertinggi atau nominal maksimal yang harus dipatuhi

Rencana Kerja K/L (Renja-K/L)

Rencana Kerja Pemerintah (RKP) hasil kesepakatan Pemerintah dan DPR dalam

pembicaraan pendahuluan RAPBN

Hasil Kesepakatan Pemerintah dan DPR dalam pembahasan RUU APBN atau RUU

RAPBN Perubahan,

StandarBiaya

Kebijakanpemerintahlainnya.

1

3

4

2

5

6

Eselon I

Satuan Kerja

Biro Perencanaan K/L

2. Para Pihak yang Terlibat dalam Penyusunan RKA-K/L

Penyusunan RKA-K/L

1) mengkoordinasikan penyusunan dan merumusukan sasaran strategis beserta indikatornya;

2) mengisi Formulir I RKA-K/L;

3) menyusun prakiraan maju 3 (tiga) tahun berikutnya berdasarkan database RKA-K/L Tahun yang Direncanakan.

1) menetapkan sasaran Kinerja satker sesuai RKP dan Renja K/L;

2) menetapkan alokasi anggaran satker;

3) menyusun dan mengkoordinasikan dokumen pendukung RKA-K/L (TOR, RAB, RBA BLU dan Data Dukung teknis lainnya).

1) menyusun Kertas Kerja Satker (KK Satker) dan RKA satker serta menyimpan data dalam Arsip Data Komputer (ADK);

2) menyiapkan dokumen pendukung, seperti KAK/TOR, RAB, Penandaan Anggaran (budget Tagging), dan khusus satker BLU dokumen RBA BLU; dan dokumen pendukung teknis lainnya

3. Sinergi antara APIP K/L dengan Biro Perencanaan K/L

ItjenReviu

RKA-K/L

Unit Eselon I

Penyusun RKA-K/L

Biro Perencanaan

PenelitiRKA-K/L

KEMENKEUc.q. DJA

Penelaahan

RKA-K/L

menghasilkan RKA-K/L yang berkualitas

Pasal 10 ayat (5) & Lampiran IV PMK Juksunlah RKA-KL dan Pengesahan DIPA:

Reviu RKA-K/L oleh APIP K/L dapat dilakukan secara paralel dengan penelitian oleh Biro/UnitPerencanaan K/L

4. ANGGARAN : Dialokasikan VS Dibatasi

1 biaya operasional satker (Komponen 001 dan 002)

2 Kebutuhan anggaran dalam rangka memenuhi tugas dan fungsi satuan kerja

3 Kebutuhan dana pendamping (RMP)

4 Kebutuhan anggaran untuk kegiatan lanjutan yang bersifat tahun jamak (MYC)

5 prioritas pembangunan nasional, prioritaspembangunan bidang dan/atau prioritas

6 Anggaran mandatory

1 Rapat seminar dan sejenisnya

2 Pengadaan Kendaraan dinas

3 Pembangunan Gedung

5. Penandaan Anggaran (Budget Tagging)

a. Penandaan atau pencantuman anggaran tematik dilakukan pada level Output Kegiatan olehEselon I;

b. Sebuah Output dapat ditandai dengan lebih dari 1 (satu) tematik;

c. Pengisian dan penandaaan anggaran tematik bersifat wajib dan dilakukan melalui aplikasiKRISNA (Kolaborasi Renja-K/L dan Informasi Kinerja Anggaran);

d. Anggaran tematik meliputi 4 (empat) kategori sebagai berikut:

1. Anggaran PRIORITAS;

2. Anggaran NAWACITA;

3. Anggaran JANJI PRESIDEN;

4. Anggaran TEMATIK APBN.

e. Setiap Eselon I diminta menyampaikan Tabel Rekap Penandaan Anggaran, yang akan menjadibahan penelaahan.

6. Kriteria Penelaahan RKA-K/L ... (1)

Kriteria Administrasi

Bertujuan untuk meneliti kelengkapan dokumen yang digunakan dalam penelaahan RKA-K/L, meliputi:

1. Surat pengantar RKA-K/L;

2. RKA-K/L;

3. Daftar rincian pagu anggaran per satker;

4. RKA Satker

5. Arsip Data Komputer (ADK) RKA-K/L.

6. Persetujuan Komisi terkait DPR

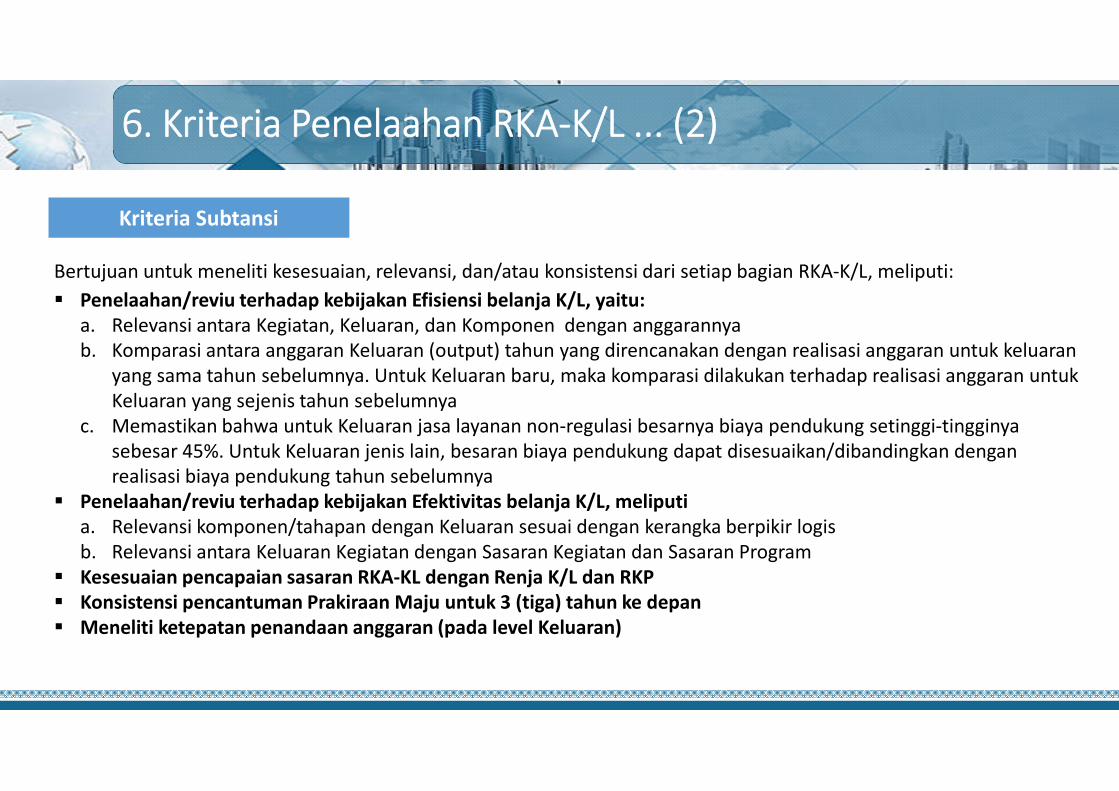

6. Kriteria Penelaahan RKA-K/L ... (2)

Bertujuan untuk meneliti kesesuaian, relevansi, dan/atau konsistensi dari setiap bagian RKA-K/L, meliputi:

Penelaahan/reviu terhadap kebijakan Efisiensi belanja K/L, yaitu: a. Relevansi antara Kegiatan, Keluaran, dan Komponen dengan anggarannyab. Komparasi antara anggaran Keluaran (output) tahun yang direncanakan dengan realisasi anggaran untuk keluaran

yang sama tahun sebelumnya. Untuk Keluaran baru, maka komparasi dilakukan terhadap realisasi anggaran untuk Keluaran yang sejenis tahun sebelumnya

c. Memastikan bahwa untuk Keluaran jasa layanan non-regulasi besarnya biaya pendukung setinggi-tingginya sebesar 45%. Untuk Keluaran jenis lain, besaran biaya pendukung dapat disesuaikan/dibandingkan dengan realisasi biaya pendukung tahun sebelumnya

Penelaahan/reviu terhadap kebijakan Efektivitas belanja K/L, meliputia. Relevansi komponen/tahapan dengan Keluaran sesuai dengan kerangka berpikir logisb. Relevansi antara Keluaran Kegiatan dengan Sasaran Kegiatan dan Sasaran Program

Kesesuaian pencapaian sasaran RKA-KL dengan Renja K/L dan RKP Konsistensi pencantuman Prakiraan Maju untuk 3 (tiga) tahun ke depan Meneliti ketepatan penandaan anggaran (pada level Keluaran)

Kriteria Subtansi

7. Penyebab:Output Cadangan, Pencantuman tanda “@” dan Catatan dalam DHP RKA-K/L

Keluaran (Output) cadangan :

a. Alokasi anggaraan bukanmerupakan tusi dan belum adadasar hukumnya;

b. alokasi anggarannya berlebih;

c. Alokasi anggaran untukKomponen yang tidak berkaitanlangsung dengan pencapaianKeluaran;

d. Alokasi anggaran yang belumjelas peruntukkannya dan/ataukegiatan yang belum pernahdianggarkan sebelumnya(unallocated).

Pencantuman tanda “@” alokasi yang sudah jelas peruntukannya, namun :

a. Belum ada dasar hukum b. Belum ada naskah perjanjian

(PHLN/PHDN) dan nomor register;

c. Anggaran masih terpusat d. Memerlukan hasil reviu dari

BPKP; e. Belum mendapatkan lembar

persetujuan dari DPRf. Menindaklanjuti Instruksi

Presiden.

Pemberian “Catatan”diberikan terhadap:

a. Tunggakan tahun yang lalu;

b. PencatumanVolume Pembangunan Gedung Negara dan Pengadaan Kendaraan

Alokasi anggaran pada Keluaran (Output) cadangan baru dapat dilaksanakan/ dicairkan setelah dilakukan revisi denganberpedoman pada ketentuan mengenai tata cara revisi anggaran.

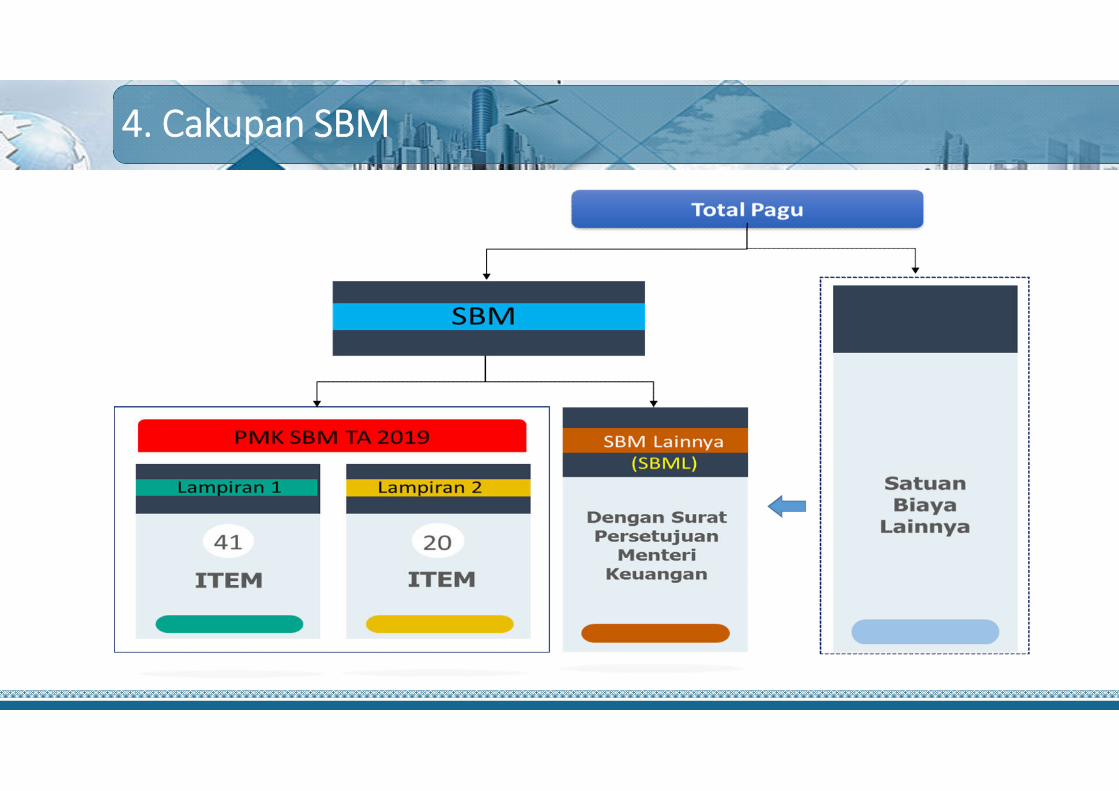

Standar Biaya Masukan TA 2019(PMK 32/PMK.02/2018)

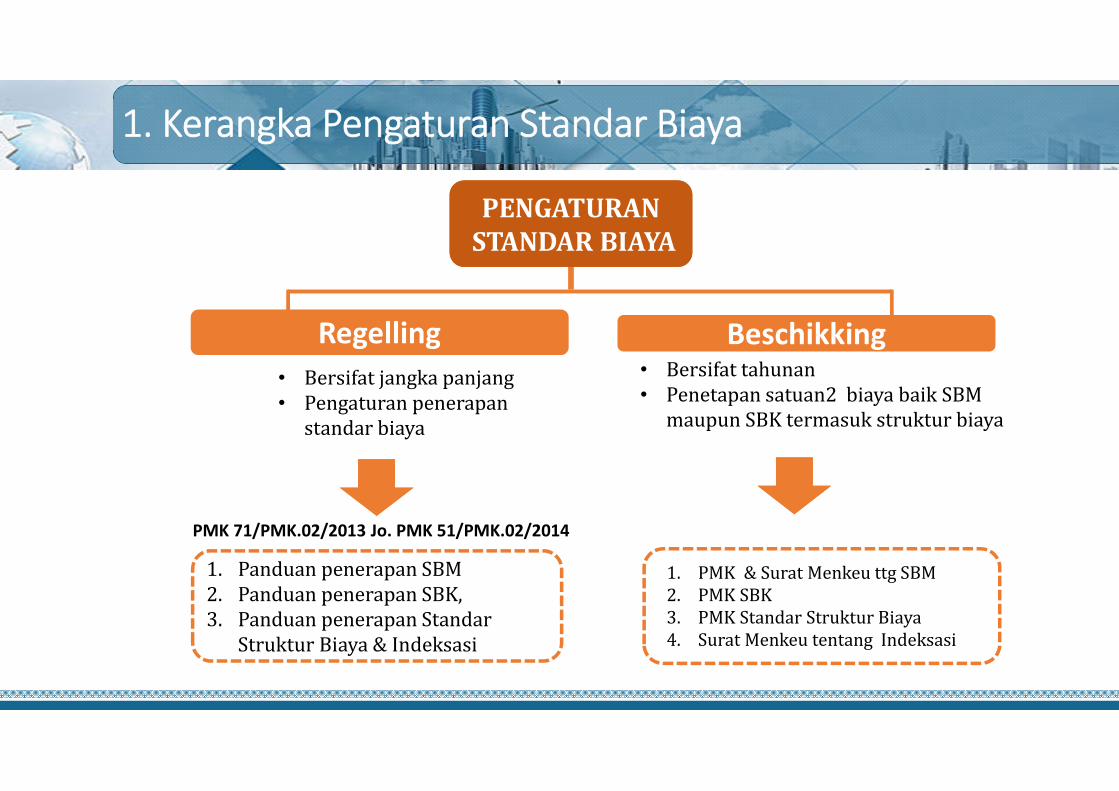

1. Kerangka Pengaturan Standar Biaya

• Bersifat tahunan• Penetapan satuan2 biaya baik SBM

maupun SBK termasuk struktur biaya

• Bersifat jangka panjang• Pengaturan penerapan

standar biaya

1. Panduan penerapan SBM2. Panduan penerapan SBK, 3. Panduan penerapan Standar

Struktur Biaya & Indeksasi

1. PMK & Surat Menkeu ttg SBM2. PMK SBK3. PMK Standar Struktur Biaya4. Surat Menkeu tentang Indeksasi

PMK 71/PMK.02/2013 Jo. PMK 51/PMK.02/2014

PENGATURAN STANDAR BIAYAPENGATURAN

STANDAR BIAYA

Beschikking Regelling

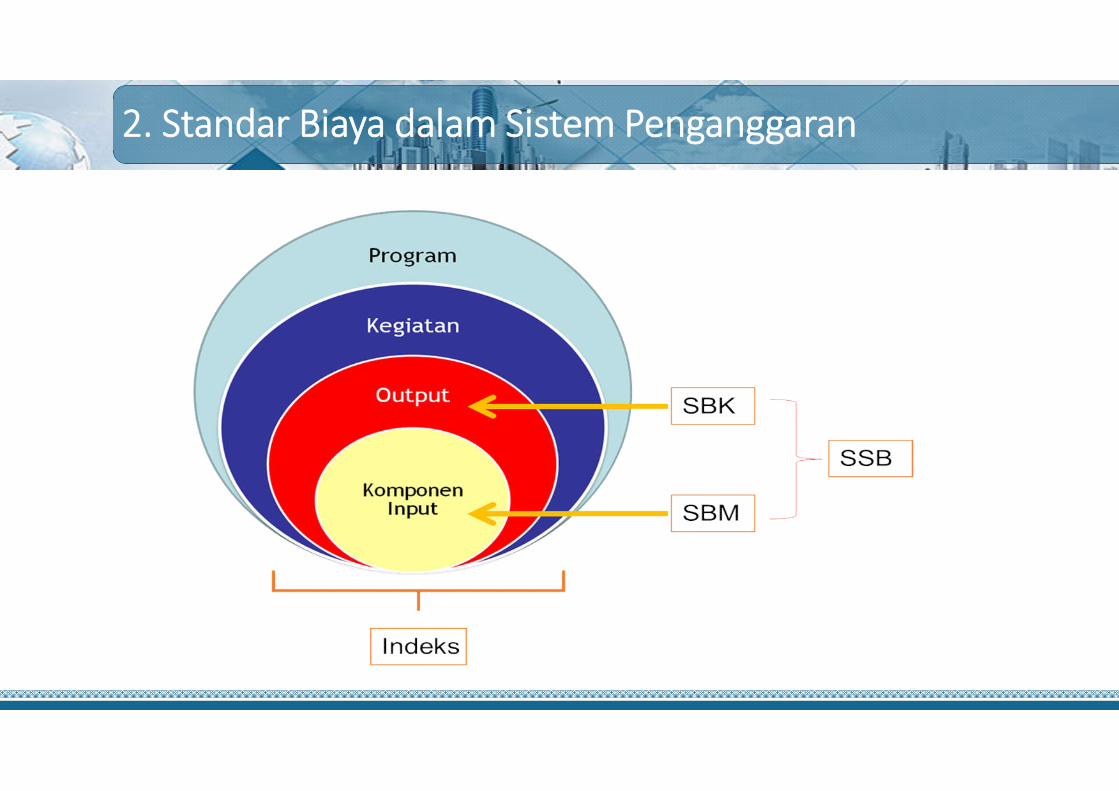

2. Standar Biaya dalam Sistem Penganggaran

3. Pengaturan SBM ... (1)

Definisi: Satuan biaya berupa harga satuan, tarif, dan indeks yang ditetapkan untukmenghasilkan biaya komponen keluaran.

Pemberlakuan berlaku untuk satu Kementerian Negara/Lembaga, atau beberapa/seluruh Kementerian Negara/Lembaga

Penetapan Melalui PMK / Surat persetujuan Menkeu

Kriteria SBM denganpersetujuanMenkeu

Tuntutan peningkatan kualitas pelayanan publik tertentu Adanya kekhususan satuan biaya yang dimiliki oleh Kementerian

Negara/Lembaga. Daerah terpencil, daerah perbatasan, pulau terluar, dan /atau Penyelenggaraan perwakilan Republik Indonesia di luar negeri

3. Pengaturan SBM ... (2)

Fungsi Dalam Perencanaan:Batas tertinggi untuk menghasilkan biaya

komponen output, dan Alat reviu angka dasar (baseline)

Dalam Pelaksanaan: Batas tertinggi, atau Estimasi (utk SB yg harganya tersedia di pasar)

Penggunaan K/L wajib menggunakan SBM dalam penyusunan RKA-K/L.

TanggungJawab

Penggunaan

Kesesuaian dan kebenaran atas penggunaan SBM sepenuhnyamenjadi tanggung jawab PA/KPA

Pengawasan Pengawasan atas penggunaan SBM dilakukan oleh aparat pengawasfungsional K/L

4. Cakupan SBM

Terima Kasih