DETERMINAN DIVIDEND PAYOUT RATIO PADA EMITEN LQ-45 DI BEI.pdf

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

PERTIMBANGAN UKURAN PERUSAHAAN, USIA SELAMA GO PUBLIC, PELUANG PERTUMBUHAN, DAN ARUS KAS UNTUK MENENTUKAN LEVERAGE, SERTA KETERKAITANNYA DENGAN PRESENT VALUE

DIVIDEN & NILAI EKUITAS MASA MENDATANG

Vidyarto Nugroho Fakultas Ekonomi Universitas Tarumanagara Jakarta

Email: [email protected]

Abstract: The decision of leverage and dividend are interesting phenomenom for fundamental analysis. This researh use to several variables, such as : firm size, the age of go public, opporutunity growth, cashflow, and the interaction of opportunity growth with cashflow as predictor of the leverage and the present value of dividend return. Then, the result of estimasion the present value of dividend will be correlated with the equity value. The basis of theories used is developed from agency theory, pecking order theory, and bird in the hand theory for making hypothesis. This research focus at companies, which are listed in Indonesia Stock Exchange in year 2010 except financial sectoc in 2010, with using purposive sampling method to get 82 specific samples. After the testing of the qualify data, the final data is collected 76 companies. According to regression models analysis and correlation analysis, find results: 1). Fims size & cashflow can predict leverage decision in significant level 1%. 2). The age of go public, cashflow, and the interaction cashflow with growth opportunity can predict the present value of dividend return in significant level 1-10%. 3). Leverage decision can not estimate accuratly toward present value of dividend return. 4). This result find the strong positive coleration between PV dividend return with market value. 5). Result of anova testing is proved that in leverage models significant in 5%, and then in PV dividend model signifikan in 1%. Based on three theories above, finnaly the result show that firm size, cashflow, and the age of go public consistenly as predictor financial decision for fundamentaly analysis.

Key words: Leverage, firm size, age of go public, opportunity growth, cashflow, PV of dividend return, equity value

Abstrak: Keputusan leverage dan dividen adalah fenomena yang menarik untuk analisa fundamental. Penelitian ini menggunakan beberapa variabel, seperti: ukuran perusahaan, umur go public, peluang pertumbuhan, arus kas, dan interaksi peluang pertumbuhan dengan arus kas sebagai prediktor leverage dan nilai sekarang dari pengembalian dividen. Kemudian, hasil dari estimasi nilai sekarang dividen akan berkorelasi dengan nilai ekuitas. Dasar teori adalah pengembangan dari teori keagenan, teori pecking order, dan teori bird in the hand untuk membuat hipotesis. Penelitian difokuskan pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010, kecuali industri sektor keuangan, dengan menggunakan metode purposive sampling diperoleh sampel 82 perusahaan spesifik. Setelah dilakukan pengujian bebas dari kualitas data, data akhir terkumpul 76 perusahaan. Berdasarkan analisis model regresi dan analisis korelasi menemukan hasil: 1). Ukuran perusahaan dan Arus kas dapat memprediksi keputusan leverage dalam tingkat signifikan 1%. 2). Usia go public, arus kas, dan

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 237

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

interaksi arus kas dengan peluang pertumbuhan dapat memprediksi nilai sekarang dari pengembalian dividen dengan tingkat signifikan 1-10%. 3). Keputusan leverage tidak dapat memperkirakan ketepatan terhadap nilai sekarang dari pengembalian dividen. 4). Hasil menemukan kolerasi positif yang kuat antara nilai sekarang pengembalian dividen dengan nilai pasar. 5). Hasil pengujian anova terbukti bahwa dalam model leverage yang signifikan pada 5%, dan kemudian dalam model signifikan dividen PV dalam 1%. Berdasarkan tiga teori di atas, hasilnya menunjukkan bahwa ukuran perusahaan, arus kas, dan usia go public secara konsisten sebagai prediktor keputusan keuangan untuk analisis fundamental.

Kata kunci: leverage, ukuran perusahaan, umur go public, peluang pertumbuhan, arus kas, PV pengembalian dividen, nilai ekuitas

PENDAHULUAN

Sebagai perusahaan publik, segala keputusan strategik bidang keuangan akan berdampak pada kinerja keuangan, berimbas pada bagian return diterima investor, serta bermuara pada nilai saham. Dalam menjalankan keputusan investasi, tidak lepas dari keputusan keuangan terlihat pada struktur modal perusahaan tersebut, dan kinerja kedua keputusan tersebut akan tercermin pada kebijakan dividen. Ketiga keputusan penting ini dipastikan memberikan signal positif bagi kinerja, (Lu, Liao & Yang; 2010, Chen, Firth & Fu; 2009, Kapoor; 2009) sehingga setiap pengambilan keputusan harus berorientasi pada kemakmuran pemegang saham. Berkaitan dengan struktur modal, manajer keuangan dihadapkan pada situasi apakah akan memprioritaskan laba ditahan, utang atau ekuitas sebagai pembiayaan kesempatan investasi? Kombinasi struktur modal menimbulkan biaya modal (cost of capital) pada level tertentu, dan biaya ini nantinya akan digunakan sebagai dasar menilai kelayakan peluang investasi. Di antara ketiga biaya tersebut, pada kondisi normal biaya modal utang relatif lebih rendah dibandingkan ekuitas maupun emisi saham baru, sehingga banyak perusahaan memilih menambah utang daripada menambah ekuitas. Penggunaan utang memberi konsekuensi beban tetap berupa pembayaran bunga, sehingga disebut sebagai leverage.

Dalam menjalankan aktivitas perusahaan terdapat dua kepentingan harus diperhatikan antara keuntungan investasi dengan kewajiban kepada stakeholder, sehingga diperlukan suatu fondasi untuk menelaah perencanaan struktur modal. Keuntungan investasi sangat dipengaruhi salah satunya dari biaya modal, sementara tinggi/rendahnya biaya modal sangat ditentukan oleh bauran/elemen sumber kapital yang digunakan oleh perusahaan. Pada kondisi normal utang memiliki tingkat kemudahan, fleksibilitas, serta biaya relatif murah, dibandingkan dengan sumber pendanaan eksternal ekuitas. Dengan alasan ini pecking order theory memberi referensi untuk mengutamakan utang sebelum ekuitas. (Shyam-Sunder & Myers; 1999, Frank & Goyal; 2002)

Pendekatan pecking order berdasarkan hirarkhi atau prioritas sumber dana yang dikembangkan oleh Donalson pada 1961, dua puluh empat tahun kemudian dikembangkan oleh Myer (1985) dan Baskin (1989). Pada intinya pendekatan ini berasumsi sebagai berikut: sekuritas dengan biaya modal lebih rendah penggunaannya lebih didahulukan, sebelum sekuritas dengan biaya modal lebih tinggi. Sebagai ilustrasi short term debt digunakan terlebih dahulu sebelum emisi long term debt atau capitalized lease & secured debt digunakan terlebih dahulu sebelum mengeluarkan unsecured debt. (Frank & Goyal;

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 238

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

2002) Penekanan investasi dengan biaya modal rendah akan menghindari investasi biaya tinggi, sehingga menghasilkan laba investasi relatif besar serta mampu membagikan dividen secara kontinyu kepada pemegang saham. Aplikasi teori pendanaan pada pecking order theory akan memberi efek negatif terhadap dividen, karena POT lebih memprioritaskan pada sumber dana internal (laba ditahan). Konsekuensi ini akan berimbas pada kepentingan pemegang saham, karena bagian laba yang diberikan relatif kecil atau bahkan menahan dividen.

Jika ingin mempertahankan dividen, tanpa menganggu aktivitas pertumbuhan investasi, maka harus mencari sumber dana baru. Rasionalitas terhadap biaya modal, menyebabkan utang jangka panjang sebagai opsi pertama karena emiten hanya menanggung beban bunga, sementara dari beban tersebut bermanfaat pada penghematan pajak. Hal ini berbeda dengan emisi saham baru (right issue) dinilai berbiaya modal paling tinggi, karena perusahaan harus menanggung floation cost serta membayar dividen dalam jumlah semakin besar. (Gitman; 2003) Selain itu jumlah saham beredar menjadi lebih besar, sehingga jika tidak mampu mempertahankan laba bersih yang tinggi dapat berpotensi menurunkan EPS. Dengan latar belakang ini perusahaan di Indonesia relatif lebih banyak melakukan penambahan utang daripada penambahan saham.

Dengan mendisain struktur modal pada tingkat biaya modal relatif rendah, diharapkan memberikan return secara optimal kepada pemegang saham. Secara umum pemegang saham menginginkan dividen sebagai return, sehingga perusahaan diharapkan membagikan dividen dengan pertumbuhan konstan sekian waktu ke depan. (Gitman; 2003) Pemegang saham akan mengestimasi penerimaan deviden pada beberapa waktu mendatang, dimana dividen tersebut akan didiscontokan atau secara present value selama beberapa tahun dengan tingkat disconto sebesar biaya ekuitasnya. Biaya ekuitas ini sebagai tingkat return yang disyaratkan (required rate of return) oleh pemegang saham atas nilai investasi saham pada perusahaan tersebut. Apabila nilai sekarang (present value) dividen semakin besar, berarti pemegang saham menikmati pendapatan dalam jumlah besar atau menguntungkan pada periode mendatang. Dengan demikian sangat perlu mengkaitkan kronologis kondisi fundamental emiten terhadap desain struktur modal (leverage), dengan potensi return dividen & nilai ekuitas masa mendatang.

Mengapa perusahaan perlu membayar dividen dan mengapa investor tertarik dengan dividen? Black (1976) menegaskan dividen sebagai return atas investasi ditanamkan oleh pemegang saham dalam suatu perusahaan yang cenderung berisiko. Dengan membayar dividen berarti memberi reward kepada pemegang saham dan sebagai bentuk motivasi bagi pihak lain agar bersedia membeli saham baru dengan harga lebih mahal. Aktivitas dividen memberi signal stabilitas cashflow masa mendatang. (Kale & Noe; 1990) Dengan demikian banyak pertimbangan serta strategi menentukan kebijakan dividen, tetapi pada dasarnya tujuan kebijakan ini untuk menjaga reputasi perusahaan terhadap publik. Pemegang saham berbagai belahan dunia pasti sangat memperhatikan berbagai faktor untuk mengestimasi dividen. (La Porta, Silanes, Sheifer & Vishny; 1997, Al-Deehani; 2003, Chen & Dhiensiri; 2009, Zurigat & Gharaibeh; 2011, Faroghi, Karimi & Momeni; 2011, Subramaniam & Devi; 2011, Khan et al; 2011)

Rancangan riset ini mengembangkan model untuk mengkaitkan faktor, seperti: skala perusahaan, usia selama IPO, peluang pertumbuhan, arus kas dalam menentukan tingkat leverage, serta mengidentifikasi sejauhmana efek leverage tersebut terhadap estimasi dividen masa mendatang. Kajian pertama: Berdasarkan Grascia & Mira (2005) dikembangkan sebuah model untuk menelaah efek ukuran perusahaan, usia selama

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 239

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

melakukan IPO, peluang pertumbuhan, serta arus kas dalam menentukan leverage. Diperkirakan sangat mungkin terjadi proses interaksi antara arus kas (cash flow) dengan peluang pertumbuhan (growth opportunity). Terdapat fenomena ketika growth opportunity (GO) rendah sedangkan cashflow (CF) tinggi, dipastikan perusahaan memiliki leverage rendah. Sebaliknya ketika GO tinggi sedangkan CF rendah, dipastikan terjadi peningkatan leverage. Interaksi GO*CF sebagai model untuk menilai sejauhmana esensi perilaku pendanaan mengarah pada pecking order theory, karena pengutamaan sumber dana internal. Selain itu ukuran perusahaan serta usia perusahaan selama IPO sangat mempengaruhi kepiawaian direktur keuangan menyusun strategi struktur modalnya, sehingga tidak terjebak biaya modal tinggi.

Kajian kedua: menelaah keterkaitan keputusan leverage beserta determinanya terhadap dividen khususnya estimasi present value dividen. Berbagai penelitian sebelumnya menelaah dividen dari berbagai latar belakang, seperti: Black (1976) dengan dividend puzzle, Kalay (1982) berkaitan dengan konflik stockholder-bondholder, Brickley (1983) terkait dengan kesejahteraan pemegang saham & information signaling, Easterbrook (1984) terkait dengan masalah agency, Chang & Gone Ree (1988), Jenson, Solberg & Zorn (1992), Chen & Steiner (1999) adanya efek substitusi antara kebijakan utang vc dividen, Cruitley & Hanson (1989), Moh’d, Perry & Rimbey (1995) berkaitan dengan struktur kepemilikan saham. Pada tingkat leverage tertentu, pihak direksi masih mampu memberikan dividen kepada pemegang saham. Pada estimasi ini diasumsikan dividen bertumbuh secara konstan sekian periode ke depan, dengan tingkat discounto sebesar biaya ekuitas tertentu, dapat diestimasi present value dividen selama beberapa tahun. (Gitman: 2003) Dari sisi investor biaya ekuitas sebagai tingkat diskonto atau required rate of return ketika menilai harga wajar ekuitas, sementara emiten menggunakan biaya modal ekuitas sebagai bagian dari total biaya modal (WACC) ketika menilai kelayakan proyek. Dengan demikian sangat terjalin korelasi kuat antara leverage dengan estimasi dividen.

Kajian ketiga: dilanjutkan menganalisis korelasi terjalin antara present value dividen dengan nilai ekuitas. (Lease et al; 1999) Sebelumnya dibuktikan oleh Benartzi, Michaely & Thaler (1997), adanya efek perubahan dividen terhadap reaksi pasar. Semakin besar dividen dipastikan semakin besar cashflow diterima oleh pemegang saham, sehingga meningkatkan nilai ekuitas seperti hasil penelitian Pourheydari (2008) pada sejumlah perusahaan di Iran.

Penelitian difokuskan pada semua sektor non finansial terdaftar di BEI periode 2010, dengan tujuan untuk menyamakan jenis laporan keuangan serta untuk memudahkan estimasi selama sekian tahun mendatang. Dengan demikian perlu dianalisis bagaimana perusahaan sektor sektor tersebut mempertimbangkan berbagai faktor penting menentukan leverage, serta bagaimana dampaknya pada estimasi dividen tiga periode mendatang. Mengingat model ini melibatkan dua kebijakan penting dalam manajemen keuangan yaitu: leverage & dividend policy, maka grand theory dikembangkan berawal dari capital structure theory, agency theory dan dividend theory. Berdasarkan identifikasi fenomena latar belakang masalah serta dengan pengembangan berbagai penelitian sebelumnya, perumusan masalah pada penelitian ini sebagai berikut: (1) Apakah ukuran perusahaan secara signifikan dapat memprediksi leverage?; (2) Apakah usia selama IPO secara signifikan dapat memprediksi leverage?; (3) Apakah peluang pertumbuhan secara signifikan dapat memprediksi leverage?; (4) Apakah arus kas secara signifikan dapat memprediksi leverage?; (5) Apakah adanya interaksi antara peluang pertumbuhan & arus

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 240

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

kas secara signifikan dapat memprediksi leverage?; (6) Apakah secara bersama-sama seluruh variabel independen signifikan memprediksi leverage?; (7) Apakah leverage secara signifikan dapat memprediksi estimasi present value dividen masa mendatang?; (8) Apakah leverage bersama dengan kelima variabel independen lain secara bersama-sama signifikan memprediksi estimasi present value dividen masa mendatang?; (9) Apakah terdapat korelasi positif secara signifikan antara hasil estimasi present value dividen dengan nilai ekuitas?

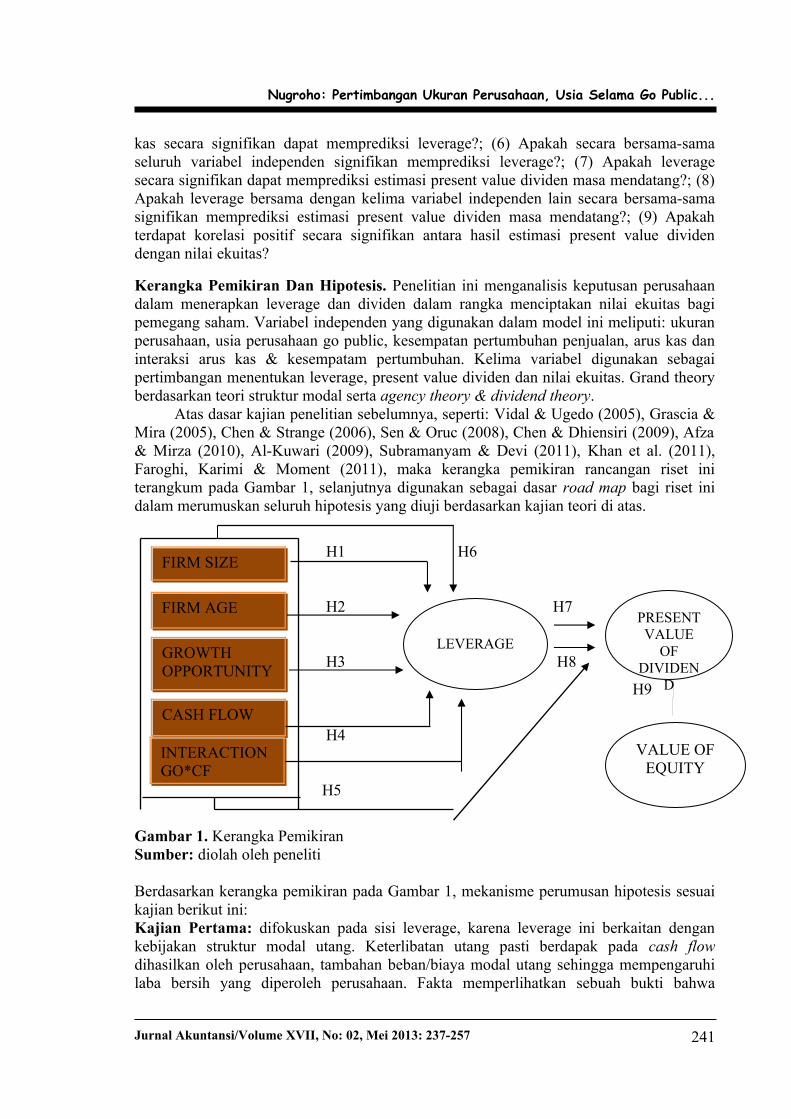

Kerangka Pemikiran Dan Hipotesis. Penelitian ini menganalisis keputusan perusahaan dalam menerapkan leverage dan dividen dalam rangka menciptakan nilai ekuitas bagi pemegang saham. Variabel independen yang digunakan dalam model ini meliputi: ukuran perusahaan, usia perusahaan go public, kesempatan pertumbuhan penjualan, arus kas dan interaksi arus kas & kesempatam pertumbuhan. Kelima variabel digunakan sebagai pertimbangan menentukan leverage, present value dividen dan nilai ekuitas. Grand theory berdasarkan teori struktur modal serta agency theory & dividend theory.

Atas dasar kajian penelitian sebelumnya, seperti: Vidal & Ugedo (2005), Grascia & Mira (2005), Chen & Strange (2006), Sen & Oruc (2008), Chen & Dhiensiri (2009), Afza & Mirza (2010), Al-Kuwari (2009), Subramanyam & Devi (2011), Khan et al. (2011), Faroghi, Karimi & Moment (2011), maka kerangka pemikiran rancangan riset ini terangkum pada Gambar 1, selanjutnya digunakan sebagai dasar road map bagi riset ini dalam merumuskan seluruh hipotesis yang diuji berdasarkan kajian teori di atas.

H1 H6

H2 H7

H3 H8

H9

H4

H5

Gambar 1. Kerangka PemikiranSumber: diolah oleh peneliti

Berdasarkan kerangka pemikiran pada Gambar 1, mekanisme perumusan hipotesis sesuai kajian berikut ini:Kajian Pertama: difokuskan pada sisi leverage, karena leverage ini berkaitan dengan kebijakan struktur modal utang. Keterlibatan utang pasti berdapak pada cash flow dihasilkan oleh perusahaan, tambahan beban/biaya modal utang sehingga mempengaruhi laba bersih yang diperoleh perusahaan. Fakta memperlihatkan sebuah bukti bahwa

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 241

FIRM AGE

GROWTH OPPORTUNITY

CASH FLOW

INTERACTION GO*CF

FIRM SIZE

LEVERAGE

PRESENT VALUE

OF DIVIDEN

D

VALUE OFEQUITY

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

penjualan relatif berfluktuasi, sehingga kemampuan perusahaan menghasilkan profit juga fluktuatif atau menjadi risiko yang harus dikaji dalam memprediksikan dividen bagi pemegang saham. Dengan logika ini maka banyak pertimbangan yang dipertimbangkan oleh investor dalam memotret kebijakan leverage pada suatu perusahaan. Berdasarkan referensi Grascia & Mira (2005), Chen & Strange (2006), Sen & Oruc (2008) dipertimbangkan berbagai faktor seperti: ukuran perusahaan, usia selama melakukan IPO, peluang pertumbuhan, arus kas serta interaksi arus kas (cashflow) dengan peluang pertumbuhan (growth opportunity). Sebagai fenomena ketika GO rendah sedangkan CF tinggi, dipastikan perusahaan memiliki leverage rendah. Sebaliknya ketika GO tinggi sedangkan CF rendah, dipastikan terjadi peningkatan leverage. Alur hubungan antara variabel independen dengan leverage sebagai berikut:1. Semakin besar perusahaan semakin banyak memiliki laba internal sehingga cenderung membatasi utang. (Gracia & Mira; 2005, Sen & Oruc; 2008) Tetapi tidak menutup kemungkinan memiliki pengaruh positif terhadap keputusan utang. (Darminto & Manurung; 2008, Cotei & Farhat; 2009).2. Sebaliknya semakin muda perusahaan, semakin sulit untuk mempertahankan laba ditahan dalam jumlah besar sehingga menggantungkan pada utang dalam jumlah relatif besar. (Gracia & Mira; 2005) Penelitian Chen & Strange (2005), menemukan positif signifikan lamanya perusahaan IPO terhadap rasio utang di perusahaan China.3. Vidal & Ugedo (2005), membuktikan keputusan investasi dipengaruhi oleh laba ditahan pada perusahaan Spanyol. Sementara Gracia & Mira (2005) menemukan pengaruh negatif kesempatan pertumbuhan dengan kebijakan utang juga pada sektor UKM di Spanyol. Sebaliknya Sen & Oruc (2008) menemukan kondisi positif tidak signifikan pertumbuhan aktiva terhadap utang di Istambul Stock Exchange, demikian Darminto & Manurung (2008) pada sampel perusahaan terdaftar di JSE..4. Fama & French (2002), membuktikan efek negatif profit terhadap utang, demikian juga Mira (2001), Gracia & Mira (2005), menemukan efek negatif arus kas secara signifikan terhadap utang pada perusahaan Spanyol. Sen & Oruc (2008), membuktikan pengaruh negatif ROA terhadap leverage perusahaan manufaktur di Istambul Stock Exchange, Viviani (2005) di Prancis. Untuk data Jakarta Stock Exchange, Darminto & Manurung (2008) menemukan efek negatif tidak signifikan profit terhadap utang.5. Gracia & Mira (2005), pada saat memiliki cash flow tinggi, sementara growth opportunity relatif rendah, cenderung akan menggunakan utang rendah. Kondisi ini terjadi karena tidak ada ekspansi sementara laba ditahan cukup tersedia, sehingga tidak perlu menambah utang. Sebaliknya ketika memiliki cash flow rendah, sementara growth opportunity relatif tinggi, terdapat kecenderungan menambah utang. Keputusan ini untuk mendanai ekspansi, sehingga diperlukan menambah utang. Berdasarkan hasil kajian di atas, maka rumusan hipotesis 1- 6 sebagai berikut:1. HA1: Ukuran perusahaan secara parsial signifikan memprediksi leverage2. HA2: Usia selama IPO secara parsial signifikan memprediksi leverage3. HA3: Peluang pertumbuhan secara parsial signifikan memprediksi leverage4. HA4: Arus kas secara parsial signifikan memprediksi leverage5. HA5: Interaksi peluang pertumbuhan arus kas secara signifikan memprediksi leverage6. HA6: Semua variabel secara bersama-sama signifikan memprediksi leverage

Kajian Kedua: dilanjutkan pada hubungan leverage serta determinanya terhadap dividen khususnya untuk estimasi present value dividend.. Peningkatan leverage ada kemungkinan membatasi dividen dengan tujuan untuk mengamankan kondisi finansial perusahaan.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 242

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

Variabel prediktor yang dipilih untuk memprediksi dividen teridentifikasi dari: leverage, ukuran perusahaan, usia selama melakukan IPO, peluang pertumbuhan, arus kas serta interaksi arus kas (cash flow) dengan peluang pertumbuhan (growth opportunity). Mekanisme hubungan variabel sebagai berikut:1. Jenson, Solberg & Zorn (1992), Moh’d, Perry & Rimbey (1995), Chen & Steiner (1999)

membuktikan efek negatif financial leverage terhadap kebijakan dividen yang disebut sebagai substitusi utang dengan dividen. Sedangkan Al-Kuwari (2009) leverage negatif tidak signifikan terhadap dividen. Afza & Mirza (2010) membuktikan pengaruh negatif leverage signifikan di perusahaan Pakistan.

2. Al-Kuwari (2009), membuktikan ukuran perusahaan berpengaruh positif signifikan terhadap dividen. Ukuran ini diproksi berdasarkan Ln market capitalization, dimana pada perusahaan besar cenderung membagikan dividen tinggi untuk menekan biaya keagenan. Okpara (2010), membuktikan efek positif signifikan di Nigeria. Sedangkan Afza & Mirza (2010) membuktikan efek negatif ukuran perusahaan di Pakistan.

3. Semakin lama perusahaan go public artinya sudah memiliki nama besar sehingga untuk menjaga reputasi tersebut akan selalu mempertahankan membayar dividen. (Cruichley & Hansen; 1989) Alasan tentang perlunya menjaga reputasi ini karena kebijakan perusahaan besar akan menjadi perhatian banyak pihak, seperti: analis pasar modal, calon investor baru, pengamat ekonomi, kreditor/perbankan, wali amanat, lembaga pemeringkat efek dan sebagainya, sehingga sangat penting untuk menjaga konsistensi dalam hal dividen.

4. Afza & Mirza (2010) membuktikan pengaruh positif signifikan pada operating cash flow di perusahaan Pakistan. Subramanyam & Devi (2011), mendeteksi efek positif profit (ROA) terhadap dividen di Malaysia. Jensen (1986), Rosdini (2009) menemukan pengaruh positif free cash flow terhadap dividen di Indonesia, Al-Kuwari (2009) menemukan positif tidak signifikan free cash flow terhadap dividen.

5. Al-Kuwari (2009) menemukan pengaruh negatif tidak signifikan pertumbuhan market capitalization terhadap dividen. Rozeff (1982), pertumbuhan perusahaan signifikan terhadap dividen. Chen & Dhiensiri (2003) membuktikan efek negatif signifikan di New Zealand.

6. Mengacu pada Gracia & Mira (2005), pada saat memiliki cash flow tinggi, sementara growth opportunity relatif rendah, cenderung tidak menambah utang rendah, sehingga cash flow tersebut digunakan untuk membayar dividen. Kondisi ini terjadi karena tidak ada ekspansi sementara laba ditahan cukup tersedia, sehingga untuk meningkatkan kesejahteraan pemegang saham serta untuk menekan agency cost maka dilakukan pembagian dividen. Sebaliknya ketika memiliki cash flow rendah, sementara growth opportunity relatif tinggi, terdapat kecenderungan menambah utang, sehingga akan dilakukan pengetatan dividen.

Pada penelitian ini mengestimasi cash flow dividen diasumsikan bertumbuh secara konstan sekian periode ke depan, dengan tingkat discounto sebesar biaya ekuitas tertentu, dapat dikalkulasi present value dividend selama beberapa tahun. (Gitman: 2003) Dari sisi investor sebagai biaya ekuitas. Berdasarkan pendekatan tersebut, rumrusan hipotesis 7-8 sebagai berikut: (1) HA7: Leverage secara parsial signifikan memprediksi present value dividen; (2) HA8: Leverge & kelima variabel independen secara bersama-sama signifikan dapat memprediksi present value dividen. Kajian Ketiga: menganalisis korelasi terjalin antara present value dividen dengan nilai ekuitas. (Lease et al; 1999) Sebelumnya juga dibuktikan oleh Benartzi, Michaely & Thaler

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 243

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

(1997), adanya efek perubahan dividen terhadap reaksi pasar. Semakin besar dividen dipastikan semakin besar cash flow atau return diterima oleh pemegang saham, sehingga meningkatkan market value ekuitas, seperti hasil riset Pourheydari (2008) terjadi pada sejumlah perusahaan di Iran. Berdasarkan model dividend discounted cashflow, dengan kiblat pada bird in the hand theory, maka dapat identifikasi bagaimana korelasi terjadi antara present value dividend dengan nilai ekuitas. (Gitman; 2003) Alasan menganut bird in the hand theory karena pada dasarnya preferensi pemegang saham di Indonesia menyukai dividen relatif besar, sebagai return atas investasi cenderung terjadi ketidakpastian. Walaupun realisasinya tidak semua perusahaan mampu membayarkan dividen secara tetap. Perumusan hipotesis 9 sebagai berikut: HA9: Terdapat korelasi signifikan antara present value dividen dengan nilai ekuitas

METODE

Populasi diambil dari semua sektor kecuali industri sektor keuangan & sejenisnya yang terdaftar di Bursa Efek Indonesia pada tahun 2010. Metode pemilihan sample menggunakan teknik purposive sampling. (Indriantoro & Supomo; 2002, Sekaran; 2003) Dalam metode pemilihan sample ini hanya akan dipilih perusahaan yang memiliki kriteria khusus sesuai dengan pengembangan rumusan masalah/tujuan penelitian. Bagi perusahaan tidak memiliki kriteria di bawah ini, maka tidak dipilih sebagai sampel. Kriteria sebagai berikut: (1) Membayar dividen pada periode 2009/2010; (2) Menggunakan utang atau leverage 2009/2010; (3) Memiliki laporan keuangan 2008/2010; (4) Memiliki informasi harga saham 2009/2010

Penelitian menggunakan analisis regresi berganda, sederhana dan korelasi untuk memprediksi ukuran perusahaan, usia selama IPO, peluang pertumbuhan, arus kas, dan interaksi GO*CF terhadap leverage. Untuk estimasi model regresi berganda (ordinary least square) perlu dilakukan pengujian normalitas, outlier dan asumsi klasik. Menurut Nachrowi & Usman (2006) dalam persamaan regresi, semua koefisien penduga harus tidak bias, efisien dan varian minimum atau BLUE (best linier unbiased estimate). Pengembangan persamaan diformulasikan sebagai berikut:Y1 Leverage = a0 + b1Size + b2Age + b3GO + b4CF + b5GO*CF + eY2 Pv dividend= a0 + b1Leverage + eY3 Pv dividend= a + b1Leverage + b2Size + b3Age + b4GO + b5CF + b6GO*CF + e Y4 Value = ƒ Pv dividend

Keterangan: Leverage = Total utang dibagi dengan total aktiva; PV dividend = Present value return dividen selama 3 tahun mendatang dengan tingkat diskonto biaya ekuitas berbasis dividend discounted cashflow; Value = Estimasi nilai ekuitas; Size = Ln total aktiva; Age = Usia selama IPO dari tahun 2010; GO = Prosentase perubahan penjualan tahun observasi dengan penjualan tahun sebelumnya; CF = Ln laba bersih; GO*CF = Efek interaksi antara peluang pertumbuhan dengan arus kasBerdasarkan persamaan tersebut pers. 1 untuk menguji H1-H6, pers. 2 untuk menguji H7, pers. 3 untuk menguji H8 sedangkan pers. 4 untuk menguji H9. Pengujian pengaruh parsial menggunakan t test, sementara uji serempak berdasarkan anova dengan taraf signifikan 1-10%. Hipotesis alternatif diterima apabila nilai sig. < 5% atau nilai t hitung > t tabel. Tanda/arah hipotesis disesuaikan dengan perilaku pecking order theory agency theory, agency theory dan dividend theory seperti terangkum Tabel 1.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 244

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

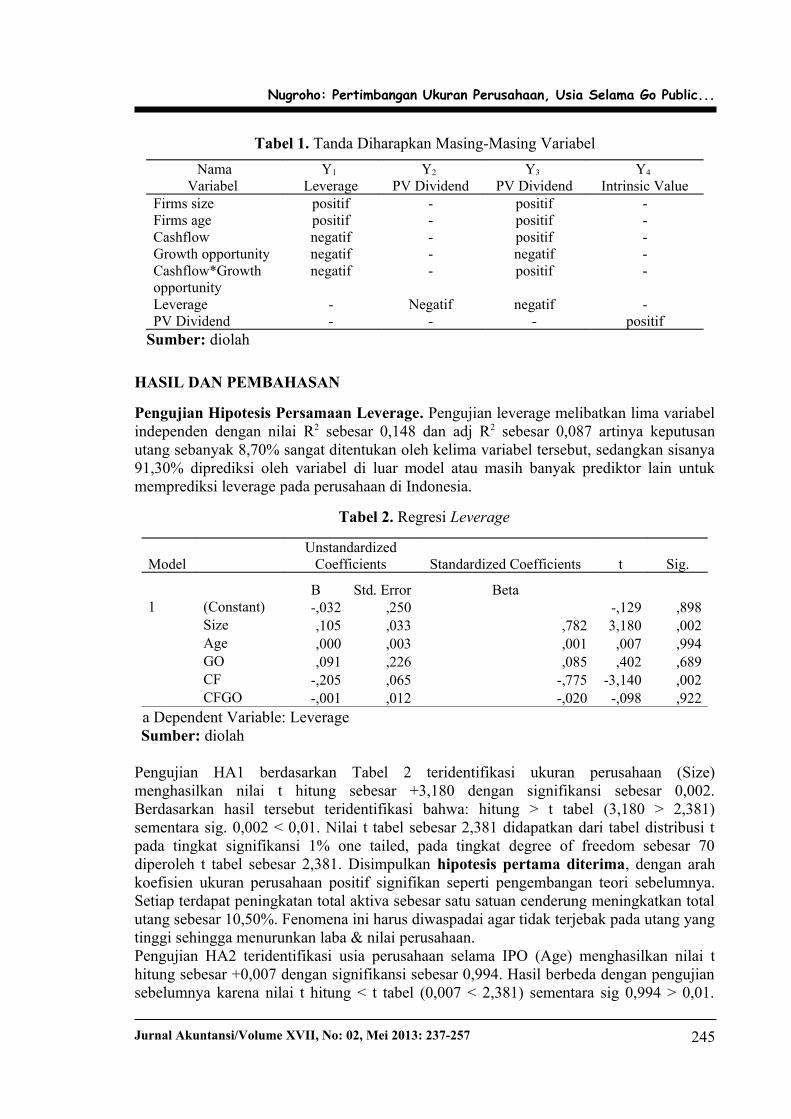

Tabel 1. Tanda Diharapkan Masing-Masing Variabel

NamaVariabel

Y1 Leverage

Y2 PV Dividend

Y3 PV Dividend

Y4 Intrinsic Value

Firms size positif - positif -Firms age positif - positif -Cashflow negatif - positif -Growth opportunity negatif - negatif -Cashflow*Growth opportunity

negatif - positif -

Leverage - Negatif negatif -PV Dividend - - - positif

Sumber: diolah

HASIL DAN PEMBAHASAN

Pengujian Hipotesis Persamaan Leverage. Pengujian leverage melibatkan lima variabel independen dengan nilai R2 sebesar 0,148 dan adj R2 sebesar 0,087 artinya keputusan utang sebanyak 8,70% sangat ditentukan oleh kelima variabel tersebut, sedangkan sisanya 91,30% diprediksi oleh variabel di luar model atau masih banyak prediktor lain untuk memprediksi leverage pada perusahaan di Indonesia.

Tabel 2. Regresi Leverage

Model Unstandardized

Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) -,032 ,250 -,129 ,898 Size ,105 ,033 ,782 3,180 ,002 Age ,000 ,003 ,001 ,007 ,994 GO ,091 ,226 ,085 ,402 ,689 CF -,205 ,065 -,775 -3,140 ,002 CFGO -,001 ,012 -,020 -,098 ,922

a Dependent Variable: Leverage Sumber: diolah

Pengujian HA1 berdasarkan Tabel 2 teridentifikasi ukuran perusahaan (Size) menghasilkan nilai t hitung sebesar +3,180 dengan signifikansi sebesar 0,002. Berdasarkan hasil tersebut teridentifikasi bahwa: hitung > t tabel (3,180 > 2,381) sementara sig. 0,002 < 0,01. Nilai t tabel sebesar 2,381 didapatkan dari tabel distribusi t pada tingkat signifikansi 1% one tailed, pada tingkat degree of freedom sebesar 70 diperoleh t tabel sebesar 2,381. Disimpulkan hipotesis pertama diterima, dengan arah koefisien ukuran perusahaan positif signifikan seperti pengembangan teori sebelumnya. Setiap terdapat peningkatan total aktiva sebesar satu satuan cenderung meningkatkan total utang sebesar 10,50%. Fenomena ini harus diwaspadai agar tidak terjebak pada utang yang tinggi sehingga menurunkan laba & nilai perusahaan.Pengujian HA2 teridentifikasi usia perusahaan selama IPO (Age) menghasilkan nilai t hitung sebesar +0,007 dengan signifikansi sebesar 0,994. Hasil berbeda dengan pengujian sebelumnya karena nilai t hitung < t tabel (0,007 < 2,381) sementara sig 0,994 > 0,01.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 245

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

Hasil menunjukkan hipotesis kedua ditolak atau lamanya perusahaan IPO tidak dapat digunakan untuk memprediksi leverage. Walaupun hasil tidak signifikan, tetapi memiliki arah koefisien positif sesuai dengan pengembangan teori sebelumnya, sehingga semakin lama perusahaan terdaftar di pasar modal belum tentu meningkatkan struktur modal utang, karena dapat disubstitusi oleh laba ditahan atau penambahan ekuitas.

Pengujian HA3`teridentifikasi peluang pertumbuhan penjualan (GO) menghasilkan nilai t hitung sebesar +0,402 dengan signifikansi sebesar 0,689. Hasil ini juga berbeda dengan pengujian pertama karena nilai t hitung < t tabel (0,402 < 2,381) sementara sig 0,689 > 0,01. Hasil menunjukkan hipotesis ketiga ditolak karena potensi pertumbuhan penjualan tidak sepenuhnya mampu memprediksi leverage, walaupun memiliki arah koefisien positif sesuai dengan pengembangan teori sebelumnya. Setiap terjadi kenaikan 1% penjualan cenderung meningkatkan total utang sebesar 9,10%, tetapi angka tersebut belum tentu konsisten sebagai dasar memprediksi leverage.

Pengujian HA4 teridentifikasi arus kas (CF) menghasilkan nilai t hitung sebesar -3,140 dengan signifikansi sebesar 0,002. Hasil seiring dengan pengujian pertama, karena hasil nilai t hitung > t tabel (3,140 > 2,381) sementara sig 0,002 < 0,01. Hasil menunjukkan hipotesis keempat diterima, karena setiap terjadi perubahan arus kas sepenuhnya mampu memprediksi leverage. Dapat diartikan setiap terjadi peningkatan arus kas, diprediksikan pasti akan menurunkan leverage sebesar 20,50% sehingga perilaku pendanaan lebih sesuai dengan pecking order theory.

Pengujian HA5 teridentifikasi interaksi arus kas dengan peluang pertumbuhan (CF*GO) menghasilkan nilai t hitung sebesar -0,098 dengan signifikansi sebesar 0,922. Hasil tidak seiring dengan pengujian pertama & keempat, karena hasil nilai t hitung < t tabel (0,098 < 2,381) sementara sig 0,922 > 0,01. Hasil menunjukkan hipotesis kelima ditolak, karena setiap terjadi interaksi arus kas dengan pertumbuhan tidak sepenuhnya mampu memprediksi leverage. Setiap terjadi peningkatan arus kas & peluang pertumbuhan, hanya mampu menurunkan leverage sebesar 0,10% sehingga prosentase ini tidak mampu memprediksi leverage secara signifikan. Walaupun demikian perilaku pendanaan dalam struktur modal ini relatif konsisten dengan pecking order theory, karena lebih mendahulukan sumber dana internal.

Pengujian HA6 pada Tabel 3 teridentifikasi nilai signifikansi anova sebesar 0,045 dengan nilai f hitung sebesar 2,438 sementara f tabel hanya sebesar 2,35 pada tingkat 5%. Hasil menunjukkan f hitung > f tabel atau 2,438 > 2,35 sementara sig 0,045 < 0,05 atau signifikan 5% Hasil menunjukkan hipotesis keenam diterima, dimana secara bersama-sama seluruh variabel independen memprediksi leverage.

Tabel 3. Pengujian Anova Model Leverage

Model Sum of Squares df Mean Square F Sig.1 Regression ,437 5 ,087 2,438 ,043(a) Residual 2,507 70 ,036 Total 2,943 75

a Predictors: (Constant), CFGO, Age, Size, GO, CF b Dependent Variable: Leverage Sumber: diolahPengujian Hipotesis Persamaan PV Dividend. Pengujian PV Dividend melibatkan enam variabel independen dengan nilai R2 sebesar 0,322 dan adj R2 sebesar 0,263 artinya estimasi PV dividend mampu diprediksi oleh keenam variabel independen sebanyak

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 246

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

26,30% sedangkan sisanya sebanyak 73,70% lebih dominan diprediksi oleh variabel di luar model.

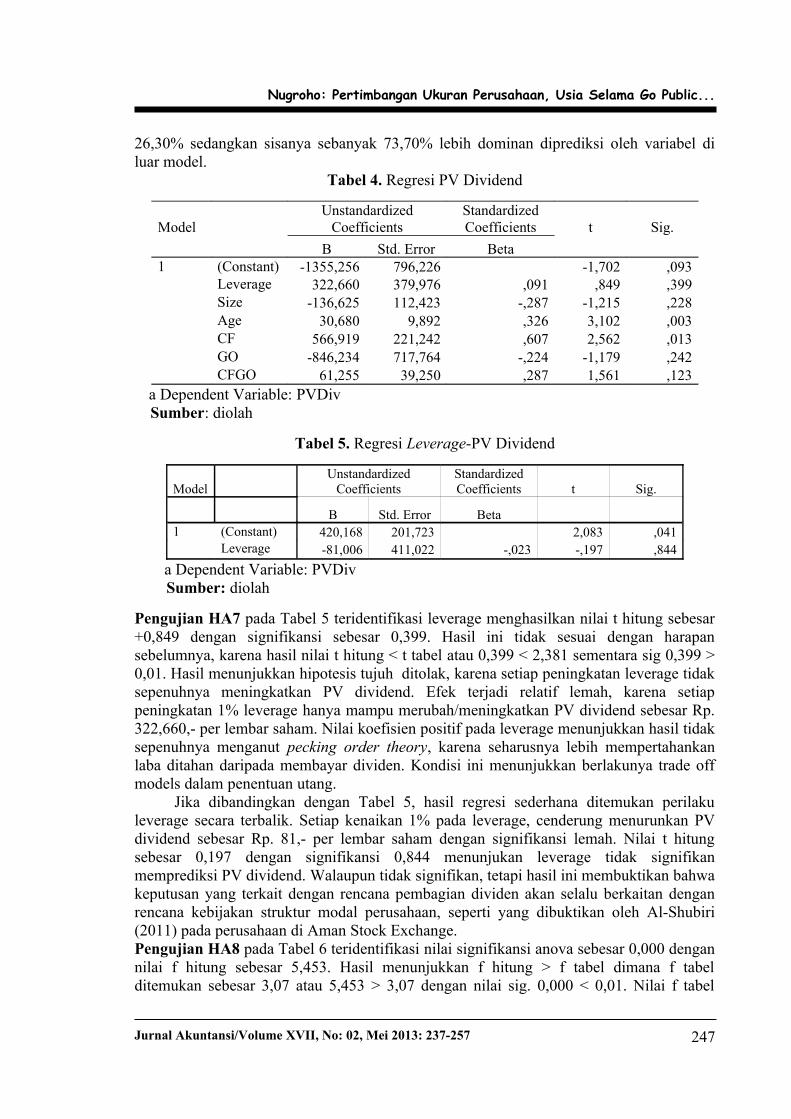

Tabel 4. Regresi PV Dividend

Model Unstandardized

CoefficientsStandardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) -1355,256 796,226 -1,702 ,093 Leverage 322,660 379,976 ,091 ,849 ,399 Size -136,625 112,423 -,287 -1,215 ,228 Age 30,680 9,892 ,326 3,102 ,003 CF 566,919 221,242 ,607 2,562 ,013 GO -846,234 717,764 -,224 -1,179 ,242 CFGO 61,255 39,250 ,287 1,561 ,123

a Dependent Variable: PVDiv Sumber: diolah

Tabel 5. Regresi Leverage-PV Dividend

Model Unstandardized

CoefficientsStandardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) 420,168 201,723 2,083 ,041 Leverage -81,006 411,022 -,023 -,197 ,844

a Dependent Variable: PVDiv Sumber: diolah

Pengujian HA7 pada Tabel 5 teridentifikasi leverage menghasilkan nilai t hitung sebesar +0,849 dengan signifikansi sebesar 0,399. Hasil ini tidak sesuai dengan harapan sebelumnya, karena hasil nilai t hitung < t tabel atau 0,399 < 2,381 sementara sig 0,399 > 0,01. Hasil menunjukkan hipotesis tujuh ditolak, karena setiap peningkatan leverage tidak sepenuhnya meningkatkan PV dividend. Efek terjadi relatif lemah, karena setiap peningkatan 1% leverage hanya mampu merubah/meningkatkan PV dividend sebesar Rp. 322,660,- per lembar saham. Nilai koefisien positif pada leverage menunjukkan hasil tidak sepenuhnya menganut pecking order theory, karena seharusnya lebih mempertahankan laba ditahan daripada membayar dividen. Kondisi ini menunjukkan berlakunya trade off models dalam penentuan utang.

Jika dibandingkan dengan Tabel 5, hasil regresi sederhana ditemukan perilaku leverage secara terbalik. Setiap kenaikan 1% pada leverage, cenderung menurunkan PV dividend sebesar Rp. 81,- per lembar saham dengan signifikansi lemah. Nilai t hitung sebesar 0,197 dengan signifikansi 0,844 menunjukan leverage tidak signifikan memprediksi PV dividend. Walaupun tidak signifikan, tetapi hasil ini membuktikan bahwa keputusan yang terkait dengan rencana pembagian dividen akan selalu berkaitan dengan rencana kebijakan struktur modal perusahaan, seperti yang dibuktikan oleh Al-Shubiri (2011) pada perusahaan di Aman Stock Exchange. Pengujian HA8 pada Tabel 6 teridentifikasi nilai signifikansi anova sebesar 0,000 dengan nilai f hitung sebesar 5,453. Hasil menunjukkan f hitung > f tabel dimana f tabel ditemukan sebesar 3,07 atau 5,453 > 3,07 dengan nilai sig. 0,000 < 0,01. Nilai f tabel

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 247

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

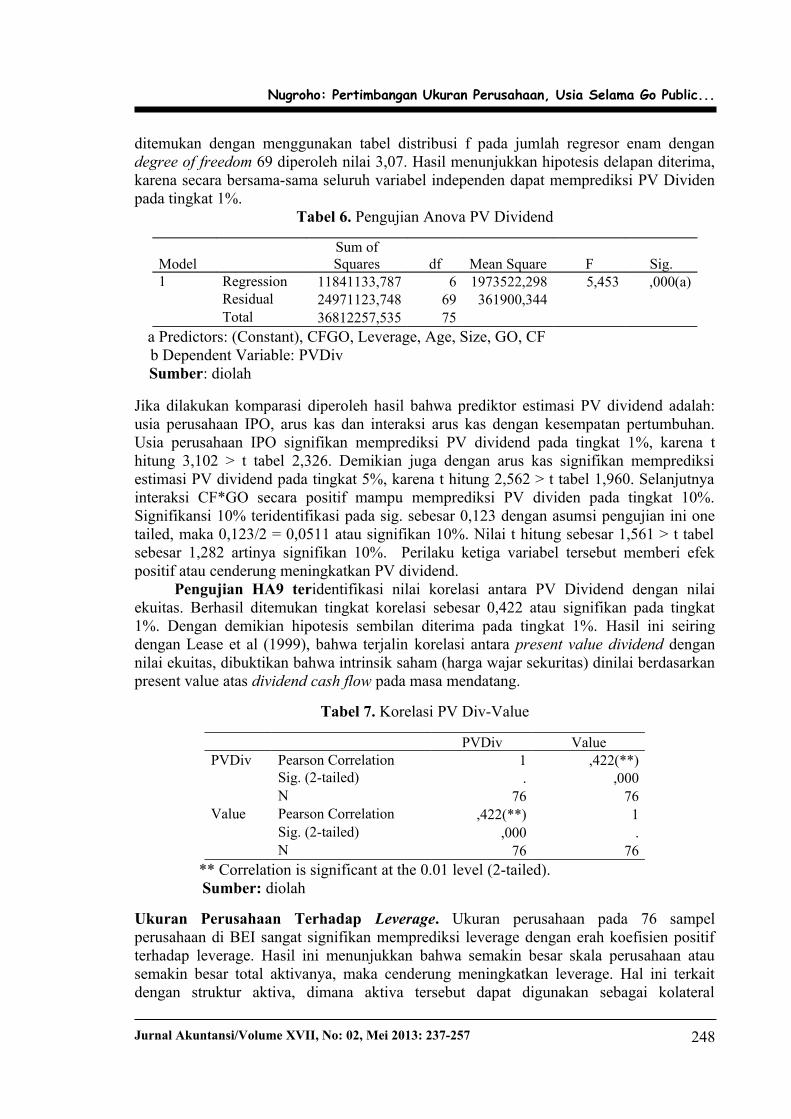

ditemukan dengan menggunakan tabel distribusi f pada jumlah regresor enam dengan degree of freedom 69 diperoleh nilai 3,07. Hasil menunjukkan hipotesis delapan diterima, karena secara bersama-sama seluruh variabel independen dapat memprediksi PV Dividen pada tingkat 1%.

Tabel 6. Pengujian Anova PV Dividend

Model Sum of Squares df Mean Square F Sig.

1 Regression 11841133,787 6 1973522,298 5,453 ,000(a) Residual 24971123,748 69 361900,344 Total 36812257,535 75

a Predictors: (Constant), CFGO, Leverage, Age, Size, GO, CF b Dependent Variable: PVDiv Sumber: diolah

Jika dilakukan komparasi diperoleh hasil bahwa prediktor estimasi PV dividend adalah: usia perusahaan IPO, arus kas dan interaksi arus kas dengan kesempatan pertumbuhan. Usia perusahaan IPO signifikan memprediksi PV dividend pada tingkat 1%, karena t hitung 3,102 > t tabel 2,326. Demikian juga dengan arus kas signifikan memprediksi estimasi PV dividend pada tingkat 5%, karena t hitung 2,562 > t tabel 1,960. Selanjutnya interaksi CF*GO secara positif mampu memprediksi PV dividen pada tingkat 10%. Signifikansi 10% teridentifikasi pada sig. sebesar 0,123 dengan asumsi pengujian ini one tailed, maka 0,123/2 = 0,0511 atau signifikan 10%. Nilai t hitung sebesar 1,561 > t tabel sebesar 1,282 artinya signifikan 10%. Perilaku ketiga variabel tersebut memberi efek positif atau cenderung meningkatkan PV dividend.

Pengujian HA9 teridentifikasi nilai korelasi antara PV Dividend dengan nilai ekuitas. Berhasil ditemukan tingkat korelasi sebesar 0,422 atau signifikan pada tingkat 1%. Dengan demikian hipotesis sembilan diterima pada tingkat 1%. Hasil ini seiring dengan Lease et al (1999), bahwa terjalin korelasi antara present value dividend dengan nilai ekuitas, dibuktikan bahwa intrinsik saham (harga wajar sekuritas) dinilai berdasarkan present value atas dividend cash flow pada masa mendatang.

Tabel 7. Korelasi PV Div-Value

PVDiv ValuePVDiv Pearson Correlation 1 ,422(**) Sig. (2-tailed) . ,000 N 76 76Value Pearson Correlation ,422(**) 1 Sig. (2-tailed) ,000 . N 76 76

** Correlation is significant at the 0.01 level (2-tailed). Sumber: diolah

Ukuran Perusahaan Terhadap Leverage. Ukuran perusahaan pada 76 sampel perusahaan di BEI sangat signifikan memprediksi leverage dengan erah koefisien positif terhadap leverage. Hasil ini menunjukkan bahwa semakin besar skala perusahaan atau semakin besar total aktivanya, maka cenderung meningkatkan leverage. Hal ini terkait dengan struktur aktiva, dimana aktiva tersebut dapat digunakan sebagai kolateral

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 248

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

mendapatkan pinjaman seperti dalam analisis kredit 5C, atau memang pengadaannya struktur aset tersebut didanai dari utang. Dengan demikian semakin besar ukuran perusahaan akan meningkatkan leverage. Hasil penelitian ini tidak konsisten dengan Gracia & Mira (2005), Sen & Oruc (2008) bahwa semakin besar perusahaan semakin banyak memiliki laba internal sehingga cenderung membatasi utang. Tetapi hasil ini sesuai dengan riset sebelumnya di BEI Darminto & Manurung (2008) dan Cotei & Farhat (2009) di Turkey.

Rata-rata ukuran perusahaan sebanyak 14,56 sementara leverage mencapai 45% dari struktur modal. Nilai rata-rata leverage tersebut relatif masih tinggi mengingat hanya melibatkan 76 observasi, sehingga masih sangat memungkinkan banyak perusahaan menggunakan utang tinggi. Kondisi ini masih konsisten dengan survey majalah SWA (2002), dihasilkan rata-rata rasio leverage setiap sektor industri di Indonesia tahun 1997 s/d 2001 di atas 50%, bahkan ada mencapai 86% tahun 1998, yang didominasi oleh industri textile mill & product. (Manurung; 2012). Data survey menunjukkan pada seputar krisis moneter 1998 perusahaan memiliki leverage tinggi, sehingga untuk estimasi kondisi saat ini perlu dikontrol pengelolaan leverage tersebut agar tidak memicu risiko/kegagalan finansial bagi perusahaan terkait, seperti pada kasus krisis 14 tahun lalu.

Usia Perusahaan Selama IPO Terhadap Leverage. Dalam jumlah observasi yang sama, ternyata usia perusahaan melakukan IPO belum mampu sebagai prediktor yang baik terhadap leverage. Walaupun tidak signifikan, prediktor ini memiliki arah koefisien positif terhadap leverage yang menunjukkan semakin lama sebagai perusahaan Tbk, maka cenderung meningkatkan leverage. Keputusan menambah utang lebih banyak dilakukan dibandingkan dengan menambah saham, terkait dengan faktor biaya modal serta pertimbangan menjaga jumlah saham beredar. Selain itu juga terkait dengan tingkat kepercayaan pihak kreditor kepada perusahaan tersebut, sehingga dinilai akan lebih konsisten menjaga reputasi perusahaan atau menjaga performance kreditnya. Hasil ini relatif konsisten dengan temuan Chen & Strange (2005), bahwa terdapat efek positif signifikan lamanya perusahaan IPO terhadap rasio utang pada perusahaan China. Sebaliknya tidak sesuai dengan Gracia & Mira (2005), semakin baru suatu perusahaan melakukan IPO, masih relatif terbatas dalam mengakumulasi laba ditahan sehingga lebih menggantungkan pada utang. Alasan yang menyebabkan pengaruh ini tidak signifikan dikarenakan dari 76 observasi memiliki vareasi cukup tinggi lamanya IPO, dengan waktu terlama IPO selama 32 tahun dan terbaru 3 tahun IPO. Kondisi ini menyebabkan vareasi cukup tinggi sebesar 7,447 sehingga hasil menjadi tidak signifikan. Walaupun sudah memiliki predikat perusahaan go public, tetapi dengan vareasi rentang usia IPO yang berbeda menunjukkan klasifikasi tingkat kemapanan perusahaan sehingga perilaku pendanaanya juga relatif berbeda.

Peluang Pertumbuhan Terhadap Leverage. Peluang pertumbuhan juga relatif belum mampu sebagai prediktor terhadap leverage. Walaupun tidak signifikan, prediktor ini memiliki arah koefisien positif ditunjukkan oleh semakin banyak peluang penjualan cenderung akan meningkatkan leverage. Konsisten dengan sebelumnya, kesempatan investasi akan didanai dengan utang, dengan alasan utama seputar penghematan biaya ekuitas, serta untuk menjaga jumlah saham beredar. Dengan adanya pertumbuhan penjualan mengindikasikan kondisi bisnis yang baik sehingga tidak mengganggu kepercayaan kreditor memberikan pinjaman. Hasil relatif konsisten dengan Sen & Oruc (2008) menemukan kondisi positif tidak signifikan pertumbuhan aktiva terhadap utang di

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 249

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

Istambul Stock Exchange, demikian juga riset Darminto & Manurung (2008) pada sampel perusahaan terdaftar di Jakarta Stock Exchange. Sebaliknya hasil tidak sesuai dengan Vidal & Ugedo (2005), yang membuktikan keputusan investasi dipengaruhi oleh kesiapan laba ditahan pada perusahaan Spanyol. Demikian juga Gracia & Mira (2005) menemukan pengaruh negatif kesempatan pertumbuhan dengan kebijakan utang juga pada sektor UKM di Spanyol.

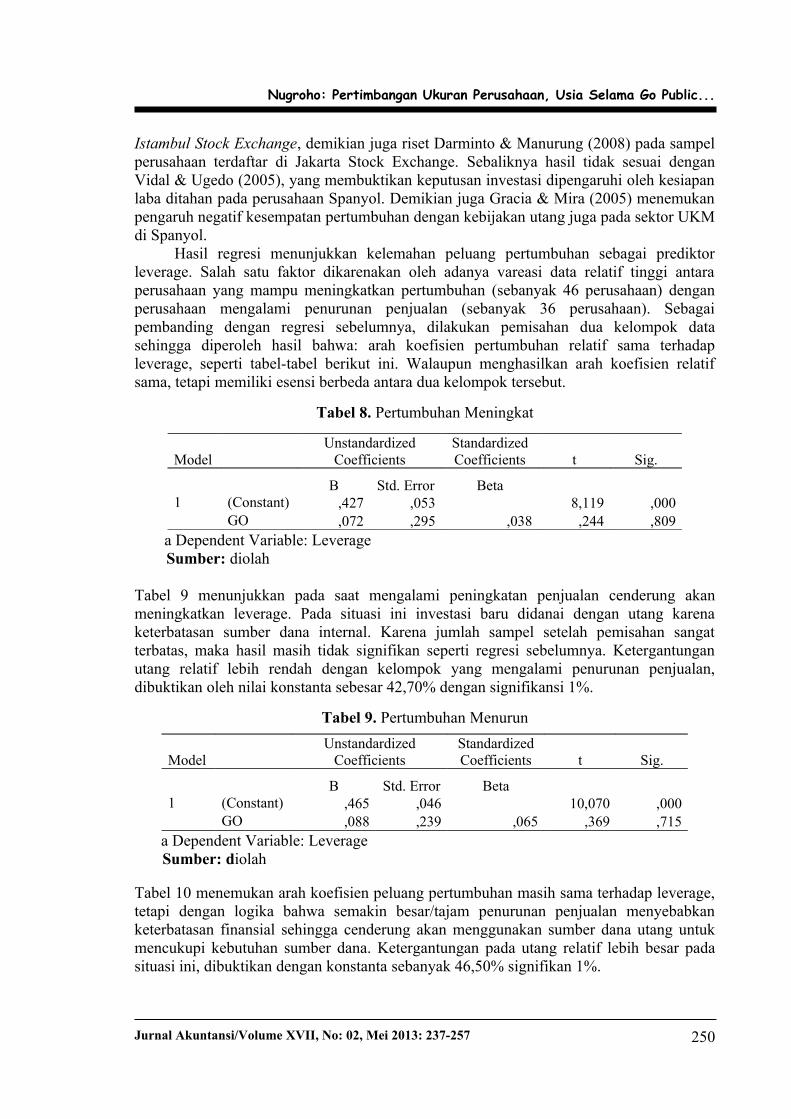

Hasil regresi menunjukkan kelemahan peluang pertumbuhan sebagai prediktor leverage. Salah satu faktor dikarenakan oleh adanya vareasi data relatif tinggi antara perusahaan yang mampu meningkatkan pertumbuhan (sebanyak 46 perusahaan) dengan perusahaan mengalami penurunan penjualan (sebanyak 36 perusahaan). Sebagai pembanding dengan regresi sebelumnya, dilakukan pemisahan dua kelompok data sehingga diperoleh hasil bahwa: arah koefisien pertumbuhan relatif sama terhadap leverage, seperti tabel-tabel berikut ini. Walaupun menghasilkan arah koefisien relatif sama, tetapi memiliki esensi berbeda antara dua kelompok tersebut.

Tabel 8. Pertumbuhan Meningkat

Model Unstandardized

CoefficientsStandardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) ,427 ,053 8,119 ,000 GO ,072 ,295 ,038 ,244 ,809

a Dependent Variable: Leverage Sumber: diolah

Tabel 9 menunjukkan pada saat mengalami peningkatan penjualan cenderung akan meningkatkan leverage. Pada situasi ini investasi baru didanai dengan utang karena keterbatasan sumber dana internal. Karena jumlah sampel setelah pemisahan sangat terbatas, maka hasil masih tidak signifikan seperti regresi sebelumnya. Ketergantungan utang relatif lebih rendah dengan kelompok yang mengalami penurunan penjualan, dibuktikan oleh nilai konstanta sebesar 42,70% dengan signifikansi 1%.

Tabel 9. Pertumbuhan Menurun

Model Unstandardized

CoefficientsStandardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) ,465 ,046 10,070 ,000 GO ,088 ,239 ,065 ,369 ,715

a Dependent Variable: Leverage Sumber: diolah

Tabel 10 menemukan arah koefisien peluang pertumbuhan masih sama terhadap leverage, tetapi dengan logika bahwa semakin besar/tajam penurunan penjualan menyebabkan keterbatasan finansial sehingga cenderung akan menggunakan sumber dana utang untuk mencukupi kebutuhan sumber dana. Ketergantungan pada utang relatif lebih besar pada situasi ini, dibuktikan dengan konstanta sebanyak 46,50% signifikan 1%.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 250

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

Arus Kas Terhadap Leverage. Konsisten dengan ukuran perusahaan, arus kas pada 76 sampel perusahaan di BEI sangat signifikan memprediksi leverage dengan erah koefisien negatif terhadap leverage. Hasil ini menunjukkan semakin besar arus kas/laba bersih akan cenderung mengurangi leverage, karena terkait dengan ketersediaan sumber dana internal. Observasi sebanyak 76 perusahaan dalam kondisi profit sehingga tidak ditemukan sampel merugi & mampu membayar dividen. Dalam kondisi tersebut masih memiliki sumber dana internal relatif besar sehingga cenderung tidak bergantung pada utang. Perilaku ini konsisten dengan pecking order theory, serta selaras dengan hasil banyak peneliti mengenai arus kas terhadap leverage, seperti: Fama & French (2002), membuktikan efek negatif profit terhadap utang, Mira (2001), Gracia & Mira (2005), menemukan efek negatif arus kas secara signifikan terhadap utang perusahaan Spanyol. Sen & Oruc (2008), membuktikan pengaruh negatif ROA terhadap leverage perusahaan manufaktur di Istambul Stock Exchange, Viviani (2005) di Prancis. Untuk data Jakarta Stock Exchange, Darminto & Manurung (2008) menemukan efek negatif tidak signifikan profit terhadap utang.

Interaksi Peluang Pertumbuhan & Arus Kas Terhadap Leverage. Konsisten dengan arus kas, maka adanya interaksi arus kas dengan peluang pertumbuhan (CF*GO) tidak signifikan memprediksi leverage, dengan arah koefisien negatif terhadap leverage. Kondisi interaksi di atas memunculkan 4 spekulasi perilaku: (a) Pada kondisi memiliki arus kas besar tetapi sedikit peluang investasi, maka perilaku pendanaan cenderung mengurangi leverage.; (b) Sebaliknya ketika arus kas relatif rendah sementara menghadapi peluang investasi relatif besar, maka perilaku pendanaan cenderung meningkatkan leverage.; (c) Pada kondisi memiliki arus kas & peluang pertumbuhan relatif besar, maka perilaku pendanaan akan menurunkan leverage.; (d) Sebaliknya ketika kondisi memiliki arus kas & peluang pertumbuhan relatif rendah, maka perilaku pendanaan akan meningkatkan leverage.

Keempat spekulasi tersebut, mengarahkan efek negatif terhadap leverage terkait dengan ketersediaan/kecukupan sumber dana internal. Dengan adanya sumber dana internal cenderung tidak bergantung pada utang, sehingga perilaku konsisten dengan pecking order theory. Hasil penelitian ini tidak signifikan, sehingga spekulasi di atas tidak selalu berlaku pada 76 sampel penelitian. Walaupun demikian arah negatif koefisien ini sesuai dengan Gracia & Mira (2005), pada saat memiliki cash flow tinggi, sementara growth opportunity relatif rendah, cenderung akan menggunakan utang rendah. Kondisi tersebut karena tidak ada ekspansi sementara laba ditahan cukup tersedia, sehingga tidak perlu menambah utang. Sebaliknya ketika memiliki cash flow rendah, sementara growth opportunity relatif tinggi, kecenderungan menambah utang.

Leverage Terhadap PV Dividend. Model ini mengestimasi cashflow dividen dengan asumsi pertumbuhan secara konstan tiga periode ke depan. Sesuai dengan model present value, maka tingkat discounto diukur sebesar biaya ekuitas yang dikalkulasi berdasarkan dividend discounted cashflow models. (Gitman: 2003) Pada persamaan ini leverage secara parsial berpengaruh negatif tidak signifikan terhadap estimasi PV Dividend. Hasil ini menandakan pada saat utang relatif besar, kebijakan perusahaan cenderung membagikan dividen rendah, sehingga estimasi PV dividend selama tiga kedepan juga cenderung rendah. Walaupun tidak signifikan, tetapi perilaku substitusi leverage-dividend ini sesuai dengan Afza & Mirza (2010) membuktikan pengaruh negatif leverage signifikan di perusahaan Pakistan, serta konsisten dengan Jenson, Solberg & Zorn (1992), Moh’d, Perry

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 251

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

& Rimbey (1995), Chen & Steiner (1999) yang membuktikan efek substitusi financial leverage terhadap dividen. Perilaku pada 76 perusahaan di BEI lebih sesuai dengan riset Al-Kuwari (2009) dimana leverage negatif tidak signifikan terhadap dividen pada 191 perusahaan di negara kawasan teluk (Timur Tengah).

Leverage & Variabel Lainnya Terhadap PV Dividend. Pada pengujian secara bersama-sama, ditemukan efek positif leverage terhadap PV Dividend. Hasil tersebut hampir senada dengan pendapat Baskin (1988) ketika perusahaan membayar dividen tinggi pada periode sebelumnya, terdapat kecenderungan menggunakan utang lebih banyak pada periode berikutnya. Efek ini sesuai dengan riset Subramaniam & Devi (2011) pada kasus perusahaan terdaftar di Bursa Malaysia. Tetapi pada saat dilakukan regresi sederhana atau tanpa melibatkan prediktor lainnya, ternyata mampu membelokkan preferensi terhadap dividen. Pada saat perusahaan memiliki utang relatif besar, terdapat kecenderungan untuk menurunkan dividen, tetapi kondisi tidak tentu selalu dilakukan oleh perusahaan sehingga hasil tidak signifikan. Hasil ini lebih sesuai dengan Faroghi, Karimi & Momeni (2011).

Ukuran perusahaan berdampak negatif tidak signifikan terhadap estimasi PV Dividen, sehingga pada kasus perusahaan besar terdapat kecenderungan tidak meningkatkan dividen atau bahkan tidak membagikan dividen. Walaupun tidak signifikan tetapi arah ini sesuai dengan Afza & Mirza (2010) yang membuktikan efek negatif ukuran perusahaan di Pakistan. Hasil tersebut berbeda dengan riset Al-Kuwari (2009), yang membuktikan pengaruh positif signifikan ukuran perusahaan terhadap dividen, dengan catatan proksi ukuran perusahaan Ln market capitalization. Pada perusahaan besar cenderung membagikan dividen tinggi untuk menekan biaya keagenan. Okpara (2010), juga membuktikan efek positif signifikan di Nigeria.

Pengaruh usia IPO ternyata signifikan terhadap PV Dividend, dimana semakin lama perusahaan go public artinya sudah memiliki nama besar sehingga untuk menjaga reputasi tersebut akan selalu mempertahankan membayar dividen. (Cruichley & Hansen; 1989) Alasan perlunya menjaga reputasi, karena setiap kebijakan atau corporate action perusahaan besar akan menjadi perhatian publik, seperti: analis pasar modal, calon investor baru, pengamat ekonomi, kreditor/perbankan, wali amanat, lembaga pemeringkat efek dan sebagainya, sehingga sangat penting untuk menjaga konsistensi terhadap kewajiban kepada pemegang saham. Kecenderungan membagikan dividen secara lebih besar pada perusahaan sudah lama IPO, sebagai strategi menekan konflik keagenan dengan pihak pemegang saham, sehingga menyenangkan harapan pemegang saham yang memiliki preferensi terhadap bird in the hand theory.

Konsisten dengan usia selama IPO, prediktor arus kas memberi efek positif signifikan terhadap PV Dividend, sehingga peningkatan laba bersih berdampak menurunkan leverage dan meningkatkan dividen. Bukti kedua menandakan perilaku ini relatif menyenangkan bagi pemegang saham yang menganut bird in the hand theory. Perilaku pemegang saham di Indonesia menyukai dividen sebagai return investasi, sehingga pada saat perusahaan menghasilkan laba bersih (tidak mengalami kerugian), maka dilakukan pembagian dividen. Hasil ini seperti temuan Khan et al. (2011) yang dilatarbelakangi oleh sektor riel di Karachi Stock Exchange sangat mengharapkan dividen. Hasil konsisten juga dengan riset Afza & Mirza (2010) membuktikan pengaruh positif signifikan operating cashflow perusahaan Pakistan. Subramanyam & Devi (2011), mendeteksi efek positif ROA terhadap dividen di Malaysia. Jensen (1986), Rosdini (2009) menemukan pengaruh positif free cash flow di Indonesia.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 252

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

Peluang pertumbuhan memberi efek negatif tidak signifikan terhadap PV Dividend, sehingga tidak mampu sebagai prediktor bagi estimasi dividen. Walaupun tidak signifikan, tetapi perilaku ini sesuai Al-Kuwari (2009) menemukan pengaruh negatif tidak signifikan pertumbuhan market capitalization terhadap dividen. Rozeff (1982) membuktikan pertumbuhan signifikan terhadap dividen, Chen & Dhiensiri (2003) membuktikan efek negatif signifikan di New Zealand. Hasil menjadi signifikan karena vareasi tinggi antara pertumbuhan positif vc negatif.

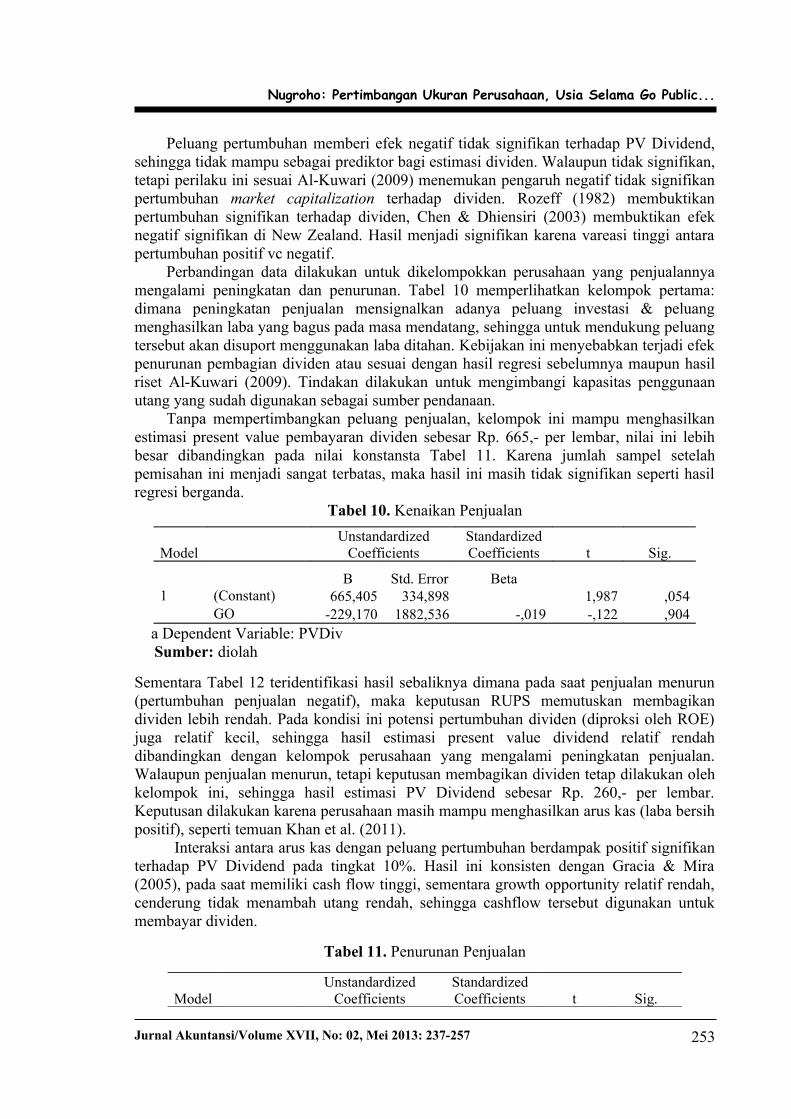

Perbandingan data dilakukan untuk dikelompokkan perusahaan yang penjualannya mengalami peningkatan dan penurunan. Tabel 10 memperlihatkan kelompok pertama: dimana peningkatan penjualan mensignalkan adanya peluang investasi & peluang menghasilkan laba yang bagus pada masa mendatang, sehingga untuk mendukung peluang tersebut akan disuport menggunakan laba ditahan. Kebijakan ini menyebabkan terjadi efek penurunan pembagian dividen atau sesuai dengan hasil regresi sebelumnya maupun hasil riset Al-Kuwari (2009). Tindakan dilakukan untuk mengimbangi kapasitas penggunaan utang yang sudah digunakan sebagai sumber pendanaan.

Tanpa mempertimbangkan peluang penjualan, kelompok ini mampu menghasilkan estimasi present value pembayaran dividen sebesar Rp. 665,- per lembar, nilai ini lebih besar dibandingkan pada nilai konstansta Tabel 11. Karena jumlah sampel setelah pemisahan ini menjadi sangat terbatas, maka hasil ini masih tidak signifikan seperti hasil regresi berganda.

Tabel 10. Kenaikan Penjualan

Model Unstandardized

CoefficientsStandardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) 665,405 334,898 1,987 ,054 GO -229,170 1882,536 -,019 -,122 ,904

a Dependent Variable: PVDiv Sumber: diolah

Sementara Tabel 12 teridentifikasi hasil sebaliknya dimana pada saat penjualan menurun (pertumbuhan penjualan negatif), maka keputusan RUPS memutuskan membagikan dividen lebih rendah. Pada kondisi ini potensi pertumbuhan dividen (diproksi oleh ROE) juga relatif kecil, sehingga hasil estimasi present value dividend relatif rendah dibandingkan dengan kelompok perusahaan yang mengalami peningkatan penjualan. Walaupun penjualan menurun, tetapi keputusan membagikan dividen tetap dilakukan oleh kelompok ini, sehingga hasil estimasi PV Dividend sebesar Rp. 260,- per lembar. Keputusan dilakukan karena perusahaan masih mampu menghasilkan arus kas (laba bersih positif), seperti temuan Khan et al. (2011).

Interaksi antara arus kas dengan peluang pertumbuhan berdampak positif signifikan terhadap PV Dividend pada tingkat 10%. Hasil ini konsisten dengan Gracia & Mira (2005), pada saat memiliki cash flow tinggi, sementara growth opportunity relatif rendah, cenderung tidak menambah utang rendah, sehingga cashflow tersebut digunakan untuk membayar dividen.

Tabel 11. Penurunan Penjualan

Model Unstandardized

CoefficientsStandardized Coefficients t Sig.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 253

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

B Std. Error Beta 1 (Constant) 259,944 71,361 3,643 ,001 GO 418,302 370,308 ,196 1,130 ,267

a Dependent Variable: PVDiv Sumber: diolah

Kondisi ini terjadi karena tidak ada ekspansi sementara laba ditahan cukup tersedia, sehingga untuk meningkatkan kesejahteraan pemegang saham serta untuk menekan agency cost maka dilakukan pembagian dividen. Sebaliknya ketika memiliki cash flow rendah, sementara growth opportunity relatif tinggi, terdapat kecenderungan menambah utang, sehingga akan dilakukan pengetatan dividen.

Korelasi PV Dividend dengan Equity Value. Berdasarkan 76 data teridentifikasi adanya korelasi positif signifikan antara estimasi PV Dividend dengan nilai ekuitas. Berdasarkan model dividend discounted cash flow, dengan kiblat pada bird in the hand theory, maka dapat identifikasi bagaimana korelasi terjadi antara present value dividend dengan nilai ekuitas. (Gitman; 2003) Hasil ini seiring dengan Lease et al (1999), bahwa terjalin korelasi antara present value dividend dengan nilai ekuitas, dibuktikan bahwa intrinsik saham (harga wajar sekuritas) dinilai berdasarkan present value atas dividend cash flow yang diberikan pada masa mendatang. Perbedaan antara nilai fundamental atau nilai intrinsik dengan harga pasar saham menyebabkan pada under atau over valued suatu ekuitas. (Gitman; 2003, Elliott, Koëter-Kant & Warr; 2007) Jika intrinsik value > price market berarti kondisi saham under valued, sebaliknya jika intrinsik value < price market berarti kondisi over valued. Permasalahan sering ditemukan salah penilaian (misvaluation) ekuitas, sehingga perlu menelaah seberapa besar deviasi antara nilai fundamental saham (intrinsic value) dengan harga pasar saham sebelum memutuskan kebijakan pendanaan, investasi maupun dividen. Sebelumnya dibuktikan oleh Benartzi, Michaely & Thaler (1997), adanya efek perubahan dividen terhadap reaksi pasar. Semakin besar dividen dipastikan semakin besar cash flow atau return diterima oleh pemegang saham, sehingga meningkatkan market value ekuitas, seperti hasil riset Pourheydari (2008) terjadi pada sejumlah perusahaan di Iran.

PENUTUP

Berdasarkan pada 76 sampel perusahaan di ICMD periode 2010, diperoleh hasil bahwa ukuran perusahaan, usia selama IPO dan arus kas sebagai prediktor signifikan terhadap leverage dan PV Dividend. Persamaan leverage menghasilkan R2 sebesar 0,148 & adj R2

sebesar 0,087 sehingga sangat dimungkinkan banyak determinan lain sebagai prediktor keputusan leverage perusahaan di Indonesia. Persamaan PV Dividend menghasilkan R2

sebesar 0,322 dengan adj R2 sebesar 0,263 sehingga sangat memungkinkan dipengaruhi oleh faktor lainnya.

DAFTAR RUJUKAN

Al-Dhieni. T.M. (2003). Determinant of dividend policy: The case of Kuwait, Journal of economic & administrative science, Vol 19 (2). December. PP: 59-76.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 254

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

Al-Kuwari. D. (2009). Determinant of the dividend policy in emerging stock exchange: The Case of GCC Countries. Global Economy & Finance Journal. Vol.2 (2) September. PP: 38-63.

Al-Shubiri. F.N. (2011). Determinants of change dividend behavior policy: Evidence from the Aman Stock Exchange, Far East Journal Psicology and Businnes, Vol 4. (2), August. PP: 1-15.

Afza. Talat., H.H. Mirza. (2010). Ownership structure and cashflow as determinant of corporate dividend policy in Pakistan. International Bussiness Research, vol:3. (3). July. PP: 210-221.

Baskin, J. (1989). An empirical investigation of pecking order hypothesis, Financial Management, 18, PP: 26-35.

Benartzi, S.R., Michaely, and R. Thaler. (1997). Do change in dividend signal the future or the past?. Journal of Finance, No. 52, PP: 1007-1034.

Black, F. (1976). The dividend puzzle, Journal of Portfolio Management, Vol. 2, Winter, PP: 72-77.

Brickley, J.A. (1983). Shareholder wealth, information signaling, and the special designated dividend., Journal of financial Economic, vol 12, August, PP: 187-209.

Brigham, E.F., Gapenski, L.C., and Daves, P.R. (1999). Intermediate Financial Management, 6th edition, The Dryden Press, Orlando.

Brigham, E. F. and Ehrhardt, M.C. (2005). Financial Management: Theory and Practice, 11 edition, Thomson, Ohio.

Chen, J. & Dheinsiri. N (2009) Determinant of dividend policy: The evidence from New Zealand, International research journal of finance and Economic, ISSN 1450-2887. issued 34. PP: 17-28.

Chen, R. Carl and Steiner T. (1999). Managerial ownership and agency conflicts: A nonlinear simultaneous equation analysis of managerial ownership, risk taking, debt policy, and dividend policy, Financial Review, Vol. 34. PP: 119-137.

Chen, J. and Strange, R. (2005). The determinants of capital structure: Evidence from Chinese listed companies, economic change and restructuring, 38, PP: 11-35.

Chen, G., Firth M., & Liping Xu. (2009). Daes the type of ownership control matter?. Evidence from chinna’s listed comphanies, Journal of Banking & Finance, vol 33 pp: 171-181.

Crutchley, C and Hansen. (1989). A Test of the Agency Theory of managerial Ownership, Corporate Leverage, and Corporate Dividends, Financial Management, 18, PP: 36-46.

Cotei, C. and Farhat, J. (2009). The trade-off theory and the pecking order theory: are they mutually exclusive? North American Journal of Banking Research, vol 3, PP: 1-16.

Darminto. & Manurung. A. (2008). Pengujian teori trade off dan teori pecking order dengan satu model dinamis pada perusahaan public di Indonesia, Jurnal Manajemen Bisnis., vol.1., (1). Mei. PP: 35-52.

Easterbrook, F.H. (1984). Two agency-cost explanations of dividend, The American Economic Review, September, Vol 74. (4). PP: 650-659.

Elliott, W.B., J. Koëter-Kant., and R.S. Warr. (2007). A valuation-based of market timing, Journal of Corporate Finance, No: 13, PP: 112-128.

Faroghi, D., Karimi. F., & Moment. Z. (2011). The investigation relationship of dividend behavior and likelihood of paying dividend with financial variabel in Tehran stock exchange. Interdiciplioner journal of contemporary research in business, Vol 3. (8). December. PP: 390-397.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 255

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

Fama, E. F. and Frenc, K. (2002). Testing trade-off and pecking order prediction about dividend and debt, Review of Financial Studies, 15, PP: 1-33.

Frank, M.Z. and Goyal, V. K. (2003). Testing the pecking order theory of capital structure, Journal of Financial Economics, 67, PP: 217-248.

Gitman. L.J. (2003). Principles of Managerial Finance, Ed.10, Addision Wisley, USA.Ghozali, I. (2001). Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit

Universitas Diponegoro, Semarang.Graham, T.R and Harvey, C.R. (2001). The theory and practice of corporate finance:

evidence from the field, Journal of Financial Economics 60, PP: 187-243.Indriantoro, N. dan Supomo, B. (2002). Metodologi Penelitian Bisnis Untuk Akuntansi

dan Manajemen. Cetakan pertama, Jogjakarta: BPFE UGM.Jensen, M., and Meckling, W. (1976). Theory of the firm: Managerial behavior agency

cost and ownership structure., Journal of Finance and Analysis 21. PP: 131-144. Jensen, M. (1986). Agency cost of free cash flow, corporate finance, and takeover.,

American Economic Review., vol.76, PP: 323-326.Jensen, Gerald R, D.P. Solberg, and T.S.Zorn. (1992). Simultaneous determination of

insider ownership, debt, and dividends, Journal of Financial and Quantitative Analysis, No. 27. PP: 247-263.

Kalay. A. (1982). Stockholder-Bondholder conflict and dividend constraints, Journal of Finacial Economic, No. 10. PP: 211-233.

Kale, J.R., and T.H, Noe. (1990). Dividend, uncertainty, and and underwritter cost under asymetric information, Journal of Finance Research, No. 13, PP: 265-277.

Khan. F., Annuar. M.A., Choo, L.G. Joddon, I.A. & Jamil, A. (2011). Determinant of dividend policy of listed companies on Karachi Stock Exchange, Australian journal of basic & applied science, 5 (12), PP: 2917-2928.

La Porta. R, F. L. Silanes, and A. Shleifer. (1999). Corporate ownership around the world, The Journal of Finance, Vol. LIV, No.2, April, PP: 471-517.

Lease. R.C., John. K., Kalay. A., Loewenstein. U., and Sarig. O.H. (1999). Dividend policy: Its impact on firm value, Harvard Business School Press, Massachusetts.

Lu. Chillin., Liao. G.M., Yang. Y. (2007). Ownership structure, information disclosure and corporate value: an empirical analysis of Taiwan companies. Proceeding of the 13th asia pacific management conference, Melbourne Australia. PP: 698-704.

Manurung. A.H. (2012). Teori Keuangan Perusahaan., Adlers Manurung Press, Jakarta.Moh’d A. M. Pery G.L. and Rimbey N.J., (1995). An Investigation of Dinamic

Rerlationship Between Agency Theory and Dividend Policy, The Financial Review, Vol XXX, No 2, PP: 367-384.

Mira, F. S. (2001). On capital structure in small and medium enterprises: the Spanish case, Research paper series, hlm: 1-27.

Myer., S.C. (1984). The capital market puzzle., Journal of Finance., vol.39., hlm: 575-592.

Nachrowi, D.N. & Usman, H. (2006). Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan., Lembaga Penerbitan Fakultas Ekonomi., Jakarta.

Okpara, G.C. (2010). Asymmetric information and dividend policy in emerging market: Emperical evidence from Nigeria, International Journal of Economic and Finance, vol. 3 No. 4. November. hlm: 212-230.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 256

Nugroho: Pertimbangan Ukuran Perusahaan, Usia Selama Go Public...

Pourheydari, O. Aflatoni. A. & Nikbakhat. Z. (2008). The pricing of dividend and book value in equity valuation: The case of Iran. International research journal of finance and Economic, ISSN 1450-2887. issued 13. 1-13.

Rozeff, M. S., (1982). Growth, beta and agency cost as determinants of dividend payout ratios, Journal of Financial Research, 5, hlm. 249-259.

Saxena, A. (1999). Determinant of dividend policy: Regulated versus un regulated firms. Financial management association conference.

Sekaran, U. (2003). Research Methods For Business: A Skill Building Approach, International Edition, John Willey & Sons, USA.

Sen, M. and Oruc. E. (2008). Testing of pecking order theory in Istanbul stock exchange market, International Research Journal of Finance and Economic, 21, hlm: 1-26.

Shyam-Sunder, L. and Myers. S.C. (1999). Testing static trade off againt pecking order model of capital structure, Journal of Financial Economic 51, hlm 219-244.

Subramaniam, R. & Devi, S. (2011). Corporate governance and dividend policy Malaysia, International conference on business and economic research, vol. 1, 200-2007.

Vidal, J. S. and Ugedo. J. F. (2005). Financing preference of Spanish firms: evidence on the pecking order theory, Review of Quantitative Finance and accounting, 25, hlm: 341-355.

Viviani, J. L. (2008). Capital structure determinants: an empirical study of French companies in the wine industry, International of Wine Business Research, vol. 2, (2), hlm: 121-194.

Jurnal Akuntansi/Volume XVII, No: 02, Mei 2013: 237-257 257

Copyright © 2022 FDOKUMEN