Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

21

DAFTAR ISI DAF T AR ISI....................................................................................................1 BAB I PENDA HUL UAN....................................................................................2 A. Latar Belakang..................................................................................2 B. T ujuan.............................. ..................................................................2 BAB II AKUNT ANSI KOREKSI KESALAHAN......................................................3 . De!n "#".. .................................................................................... ........3 D. Kla#" !ka #"... ............................................................................. ..........3 E. P"$ak%P "$ak T erka"t..................... ....................................................... & F . D'k u(en ) ang D"gu naka n...................................................... ..........& *. +urnal Stan,ar Dan Ilu#tra#"...............................................................& BAB III PERUBAHA N KEBI+AK AN AKUNT ANSI............................. ...................1& A. Peru-a$an Ke-"ja kan Ak untan#"......................................................1& B. Hal%Hal ) ang Bukan T er(a#uk Peru-a$an Ke-"jakan Akunt an#"...... 1& . Pengungkaan................................................................................1& BAB I/ PERISTI0A LUAR BIASA................................................................... 1 A. De!n "#".. ..........................................................................................1 B. Sarat..............................................................................................1 . Pe ngung kaa n................................................................................1 PENUTUP.....................................................................................................1 DAF T AR PUST AKA....................................................... .................................14 1

-

Upload

yuliardiansyah -

Category

Documents

-

view

216 -

download

0

Transcript of Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 1/21

DAFTAR ISI

DAFTAR ISI....................................................................................................1BAB I PENDAHULUAN....................................................................................2

A. Latar Belakang..................................................................................2

B. Tujuan................................................................................................2BAB II AKUNTANSI KOREKSI KESALAHAN......................................................3. De!n"#"..............................................................................................3D. Kla#"!ka#"..........................................................................................3E. P"$ak%P"$ak Terka"t............................................................................&F. D'ku(en )ang D"gunakan................................................................&*. +urnal Stan,ar Dan Ilu#tra#"...............................................................&

BAB III PERUBAHAN KEBI+AKAN AKUNTANSI................................................1&A. Peru-a$an Ke-"jakan Akuntan#"......................................................1&B. Hal%Hal )ang Bukan Ter(a#uk Peru-a$an Ke-"jakan Akuntan#"......1&. Pengungkaan................................................................................1&

BAB I/ PERISTI0A LUAR BIASA...................................................................1A. De!n"#"............................................................................................1B. Sarat..............................................................................................1. Pengungkaan................................................................................1

PENUTUP.....................................................................................................1DAFTAR PUSTAKA........................................................................................14

1

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 2/21

BAB I

PENDAHULUAN

a. Latar Belakang

Dalam penyusunan dan pelaporan keuangan adakalahnya terjadi

kesalahan dalam pencatatan transaksi keuangan yang secara signifikan akan

berpengaruh terhadap kondisi kinerja suatu entitas. Kesalahan yang terjadi dalam

pencatatan akuntansi mengakibatkan informasi yang disajikan dalam bentuk

laporan keuangan menjadi bias. Oleh karena itu, penyusunan dan penyajian

laporan keuangan bertujuan untuk menyediakan informasi yang relefan mengenai

posisi keuangan dan seluruh transaksi yang dilakukan entitas pelaporan. Untuk

menjaga informasi laporan keuangan tidak menyesatkan maka laporan keuangan

harus bebas dari kesalahan.

Tujuan Akuntansi Koreksi Kesalahan, Perubahan Kebijakan Akuntansi dan

Peristia !uar "iasa adalah untuk mengatasi permasalahan terkait kejadian

seperti yang telah disebutkan diatas agar laporan keuangan bisa menyediakan

informasi yang lebih rele#an.

b. Tujuan

Tujuan penulisan makalah ini adalah untuk memenuhi tugas mata kuliah

Akuntansi Pemerintah dan juga menambah aasan dalam bidang akuntansi

pemerintah khususnya akuntansi pendapatan.

2

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 3/21

BAB II

AKUNTANSI KOREKSI KESALAHAN

c. Defn!

Koreksi merupakan tindakan pembetulan secara akuntansi agar akun$pos yang tersaji

dalam laporan keuangan entitas menjadi sesuai dengan yang seharusnya. Kesalahan

merupakan penyajian akun$pos yang secara signifikan tidak sesuai dengan yang seharusnya

yang mempengaruhi laporan keuangan periode berjalan atau periode sebelumnya. %ehingga

koreksi kesalahan merupakan tindakan untuk membetulkan kesalahan penyajian dalam suatu

akun$pos. Koreksi kesalahan diungkapkan pada &atatan atas !aporan Keuangan.

Ada beberapa penyebab bisa terjadinya kesalahan. Antara lain disebabkan karena

keterlambatan penyampaian bukti transaksi oleh pengguna anggaran, kesalahan hitung,

kesalahan penerapan standar dan akuntansi, kelalaian, dan lain'lain. Kesalahan juga bisa

ditemukan di periode yang sama saat kesalahan itu dibuat, namun bisa pula ditemukan pada

periode di masa depan. (tulah sebabnya akan ada perbedaan perlakuan terhadap beberapa

kesalahan tersebut.

". Kla!fka!

Ditinjau dari sifat kejadiannya, kesalahan dikelompokkan menjadi ) *dua+ jenis

-. Kesalahan tidak berulang

Kesalahan tidak berulang adalah kesalahan yang diharapkan tidak akan terjadi

kembali. Kesalahan ini dikelompokkan kembali menjadi ) *dua+ jenis

a. Kesalahan tidak berulang yang terjadi pada periode berjalan

b. Kesalahan tidak berulang yang terjadi pada periode sebelumnya

). Kesalahan berulang

Kesalahan berulang merupakan kesalahan yang disebabkan sifat alamiah

*normal+ dari jenis'jenis transaksi tertentu yang diperkirakan akan terjadi secara

berulang. isalnya penerimaan pajak dari ajib pajak yang memerlukan koreksi

sehingga perlu dilakukan restitusi atau tambahan pembayaran dari ajib pajak.

%istem akuntansi koreksi kesalahan yang diatur dalam modul ini adalah sistem

akuntansi koreksi kesalahan yang terjadi di %KPD dan sistem akuntansi koreksi

kesalahan yang terjadi di PPKD. Penyebab terjadinya kesalahan antara lain

disebabkan karena keterlambatan penyampaian bukti transaksi oleh pengguna

anggaran, kesalahan hitung, kesalahan penerapan standar dan akuntansi, kelalaian,dan lain'lain. Kesalahan juga bisa ditemukan di periode yang sama saat kesalahan itu

dibuat, namun bisa pula ditemukan pada periode di masa depan. (tulah sebabnya

akan ada perbedaan perlakuan terhadap beberapa kesalahan tersebut. Dari sifat

3

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 4/21

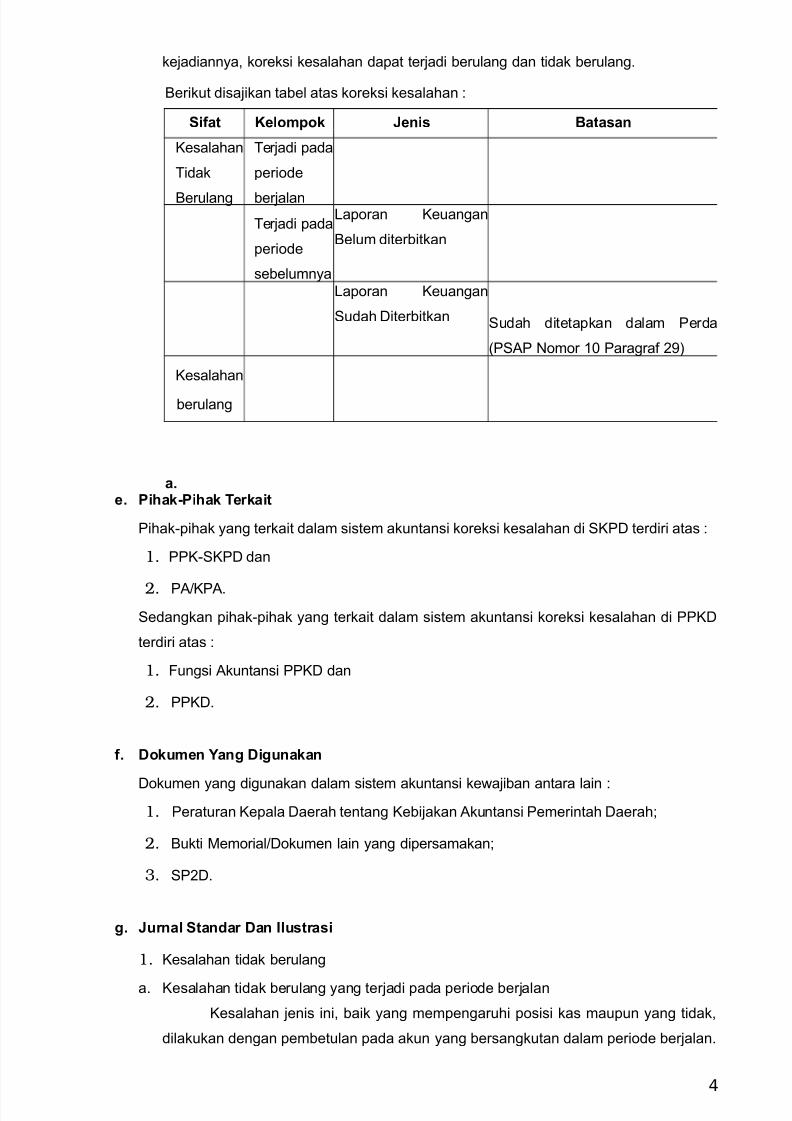

kejadiannya, koreksi kesalahan dapat terjadi berulang dan tidak berulang.

e. P#ak$P#ak Terkat

Pihak'pihak yang terkait dalam sistem akuntansi koreksi kesalahan di %KPD terdiri atas

1.PPK'%KPD dan

2.PA$KPA.

%edangkan pihak'pihak yang terkait dalam sistem akuntansi koreksi kesalahan di PPKD

terdiri atas

1./ungsi Akuntansi PPKD dan

2.PPKD.

f. D%ku&en 'ang Dgunakan

Dokumen yang digunakan dalam sistem akuntansi keajiban antara lain

1. Peraturan Kepala Daerah tentang Kebijakan Akuntansi Pemerintah Daerah0

2."ukti emorial$Dokumen lain yang dipersamakan0

3.%P)D.

g. (urnal Stan"ar Dan Ilu!tra!

1.Kesalahan tidak berulang

a. Kesalahan tidak berulang yang terjadi pada periode berjalan

Kesalahan jenis ini, baik yang mempengaruhi posisi kas maupun yang tidak,

dilakukan dengan pembetulan pada akun yang bersangkutan dalam periode berjalan.

&

"erikut disajikan tabel atas koreksi kesalahan

Sfat Kel%&)%k (en! Bata!an

Kesalahan

Tidak

"erulang

Terjadi pada

periode

berjalan

Terjadi pada

periode

sebelumnya

!aporan Keuangan

"elum diterbitkan

!aporan Keuangan

%udah Diterbitkan %udah ditetapkan dalam Perda

*P%AP 1omor -2 Paragraf )3+

Kesalahan

berulang

a.

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 5/21

"aik pada akun pendapatan !4A, belanja, pendapatan !O, maupun beban.

(lustrasi

Pengembalian pendapatan hibah yang diterima pada tahun yang

bersangkutan kepada pemerintah pusat karena terjadi kesalahan pengiriman oleh

pemerintah pusat.

5urnal %emula

b. Kesalahan Tidak "erulang yang Terjadi Pada Periode %ebelumnya

5

5urnal !O dan 1eraca

Tanggal 1omor Kode Uraian Debit Kredit"ukti

666 666 -.-.-.2-. Kas di Kas Daerah 666

7.8.-.2-.

2-

Pendapatan 9ibah dari

Pemerintah ' !O

666

5urnal !4A

Tanggal 1omor Kode Uraian Debit Kredit"ukti

666 6662.2.2.22.

Perubahan %A! 666

:.8.-.2-. Pendapatan 9ibah dari 666

5urnal Koreksi

5urnal !O dan 1eraca

Tanggal 1omor Kode Uraian Debit Kredit"ukti

666 666 7.8.-.2-.

2-

Pendapatan 9ibah dari

Pemerintah ' !O

666

-.-.-.2-. Kas di Kas Daerah 666

5urnal !4A

Tanggal 1omor Kode Uraian Debit Kredit"ukti

666 666 :.8.-.2-.

2-

Pendapatan 9ibah dari

Pemerintah '!4A

666

2.2.2.22.

22Perubahan %A! 666

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 6/21

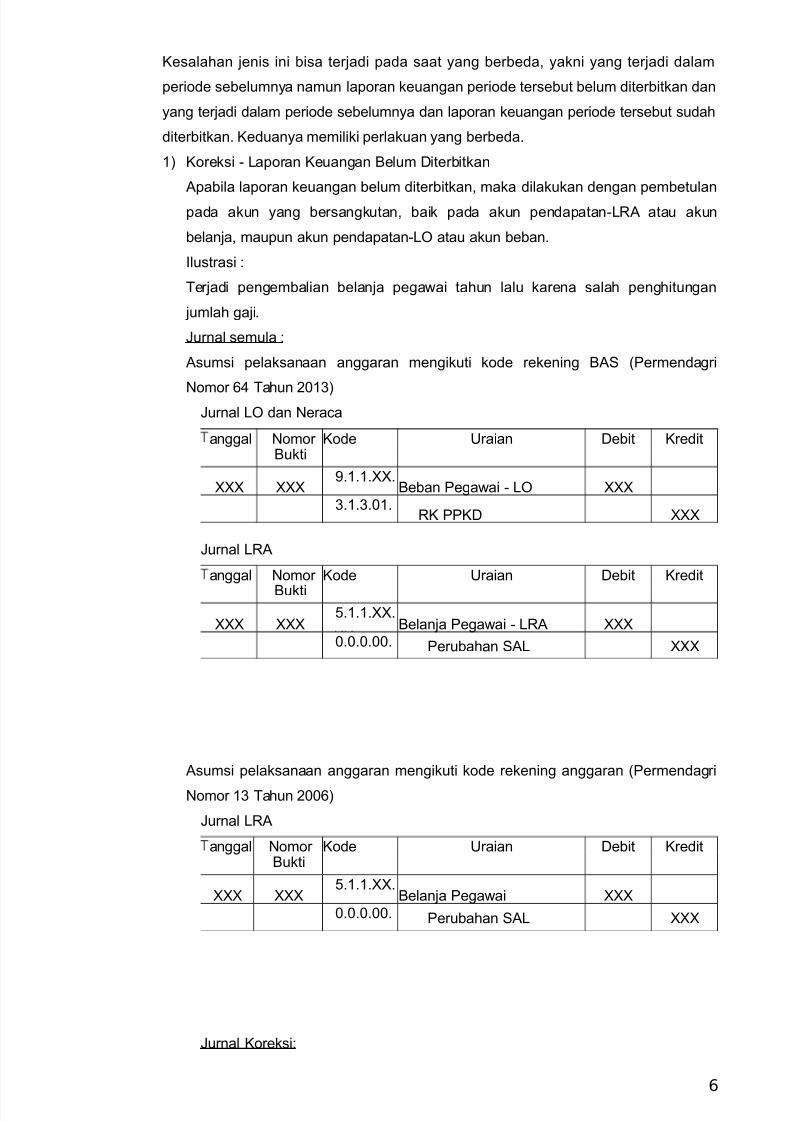

Kesalahan jenis ini bisa terjadi pada saat yang berbeda, yakni yang terjadi dalam

periode sebelumnya namun laporan keuangan periode tersebut belum diterbitkan dan

yang terjadi dalam periode sebelumnya dan laporan keuangan periode tersebut sudah

diterbitkan. Keduanya memiliki perlakuan yang berbeda.

-+ Koreksi ' !aporan Keuangan "elum Diterbitkan

Apabila laporan keuangan belum diterbitkan, maka dilakukan dengan pembetulan

pada akun yang bersangkutan, baik pada akun pendapatan'!4A atau akun

belanja, maupun akun pendapatan'!O atau akun beban.

(lustrasi

Terjadi pengembalian belanja pegaai tahun lalu karena salah penghitungan

jumlah gaji.

5urnal semula

Asumsi pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri

1omor ;: Tahun )2-8+5urnal !O dan 1eraca

5urnal !4A

Asumsi pelaksanaan anggaran mengikuti kode rekening anggaran *Permendagri

1omor -8 Tahun )22;+

5urnal !4A

5urnal Koreksi

6

anggal 1omor Kode Uraian Debit Kredit"ukti

666 6663.-.-.66.

"eban Pegaai ' !O 666

8.-.8.2-.4K PPKD 666

anggal 1omor Kode Uraian Debit Kredit

"ukti

666 666<.-.-.66.

"elanja Pegaai ' !4A 666

2.2.2.22. Perubahan %A! 666

anggal 1omor Kode Uraian Debit Kredit"ukti

666 666<.-.-.66.

"elanja Pegaai 666

2.2.2.22. Perubahan %A! 666

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 7/21

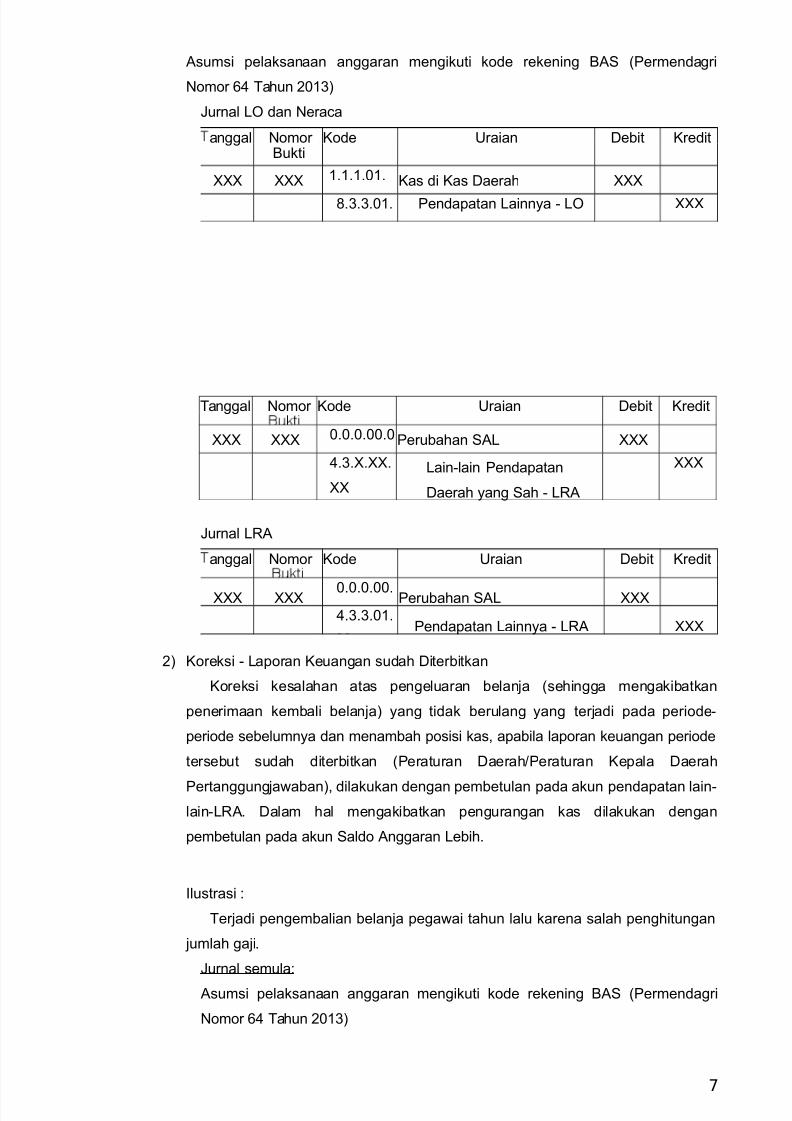

Asumsi pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri

1omor ;: Tahun )2-8+

5urnal !O dan 1eraca

5urnal !4A

)+ Koreksi ' !aporan Keuangan sudah Diterbitkan

Koreksi kesalahan atas pengeluaran belanja *sehingga mengakibatkan

penerimaan kembali belanja+ yang tidak berulang yang terjadi pada periode'

periode sebelumnya dan menambah posisi kas, apabila laporan keuangan periode

tersebut sudah diterbitkan *Peraturan Daerah$Peraturan Kepala Daerah

Pertanggungjaaban+, dilakukan dengan pembetulan pada akun pendapatan lain'

lain'!4A. Dalam hal mengakibatkan pengurangan kas dilakukan dengan

pembetulan pada akun %aldo Anggaran !ebih.

(lustrasi

Terjadi pengembalian belanja pegaai tahun lalu karena salah penghitungan

jumlah gaji.

5urnal semula

Asumsi pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri

1omor ;: Tahun )2-8+

anggal 1omor Kode Uraian Debit Kredit"ukti

666 666 -.-.-.2-. Kas di Kas Daerah 666

7.8.8.2-. Pendapatan !ainnya ' !O 666

Tanggal 1omor Kode Uraian Debit Kredit

666 666 2.2.2.22.2 Perubahan %A! 666

:.8.6.66.

66

!ain'lain Pendapatan

Daerah yang %ah ' !4A

666

anggal 1omor Kode Uraian Debit Kredit

666 666 2.2.2.22. Perubahan %A! 666

:.8.8.2-.Pendapatan !ainnya ' !4A 666

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 8/21

Asumsi pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri

1omor ;: Tahun )2-8+

Asumsi pelaksanaan anggaran mengikuti kode rekening anggaran

*Permendagri 1omor -8 Tahun )22;+

5urnal !O dan 1eraca

an al 1omor Kode Uraian Debit Kredit"ukti

666 666 3.-.-.2-. "eban =aji Pokok P1% ' !O 666

-.-.-.28. Kas di "endahara666

5urnal !4A

anggal 1omor Kode Uraian Debit Kredit"ukti

666 666<.-.-.2-2

"elanja =aji Pokok P1%' !4A 666

2.2.2.22. Perubahan %A! 666

5urnal !4A

anggal 1omor Kode Uraian Debit Kredit"ukti

666 666 <.-.-.2-. "elanja =aji Pokok P1% ' !4A 666

2.2.2.22. Perubahan %A! 666

5urnal !O dan 1eraca

anggal 1omor Kode Uraian Debit Kredit

666 666 -.-.-.2-. Kas di Kas Daerah 666

8.-.-.2-. >kuitas 666

5urnal !4A

anggal 1omorKode Uraian Debit Kredit"ukti

666 666 2.2.2.22.2 Perubahan %A! 6662.).-.22.2 %urplus$Defisit !4A 666

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 9/21

5urnal !4A

Koreksi kesalahan atas penerimaan pendapatan yang tidak berulang yang

terjadi pada periode'periode sebelumnya dan menambah maupun mengurangi

posisi kas, apabila laporan keuangan periode tersebut sudah diterbitkan,

dilakukan dengan pembetulan pada akun kas dan akun ekuitas.

(lustrasi

Pengembalian pendapatan dana alokasi umum karena kelebihan transfer oleh

Pemerintah Pusat

5urnal semula

Asumsi pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri

1omor ;: Tahun )2-8+

5urnal !O dan 1eraca

5urnal !4A

Asumsi pelaksanaan anggaran mengikuti kode rekening anggaran

*Permendagri 1omor -8 Tahun )22;+

5urnal !4A

4

an al 1omorKode Uraian Debit Kredit"ukti

666 666 2.2.2.22.2 Perubahan %A! 666%urplus $ Defisit 666

anggal 1omor Kode Uraian Debit Kredit"ukti

666 666 -.-.-.2-. Kas di Kas Daerah 666

7.).-.28. Dana Alokasi Umum ' !O 666

anggal 1omor Kode Uraian Debit Kredit"ukti

666 666 2.2.2.22. Perubahan %A! 666

:.).-.28. Dana Alokasi Umum ' !4A 666

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 10/21

5urnal Koreksi

Asumsi Pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri

1omor ;: Tahun )2-8+

5urnal !O dan 1eraca

5urnal !4A

Asumsi Pelaksanaan anggaran mengikuti kode rekening anggaran

*Permendagri 1omor -8 Tahun )22;+

5urnal !4A

). Kesalahan "erulang

Kesalahan berulang dan sistemik adalah kesalahan yang disebabkan sifat alamiah

*normal+ dari jenis'jenis transaksi tertentu yang diperkirakan akan terjadi secara

berulang. &ontohnya adalah penerimaan pajak dari ajib pajak yang memerlukan

koreksi sehingga perlu dilakukan restitusi atau tambahan pembayaran dari ajib

pajak.

Kesalahan berulang tidak memerlukan koreksi melainkan dicatat pada saat terjadipengeluaran kas untuk mengembalikan kelebihan pendapatan dengan mengurangi

pendapatan'!4A maupun pendapatan'!O yang bersangkutan.

17

anggal 1omorKode Uraian Debit Kredit

666 666 2.2.2.22.2 Perubahan %A! 666:.).).2-.2 Dana Alokasi Umum 666

an al 1omorKode Uraian Debit Kredit"ukti

666 666 8.-.-.2-.2 >kuitas 666-.-.-.2-.2

Kas di Kas Daerah... 666

anggal 1omorKode Uraian Debit Kredit

666 666 2.).-.22.2 %ur lus $ Defisit !4A 6662.2.2.22.2 Perubahan %A! 666

anggal 1omorKode Uraian Debit Kredit"ukti

666 666 2.).-.22.2 %urplus $ Defisit 6662.2.2.22.2 Perubahan %A! 666

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 11/21

(lustrasi

Pada tanggal -< April )2-<, DPPKAD menerima pendapatan pajak hotel bulan maret

dari 9otel aleo sebesar 4p.)<.222.222,'

Asumsi Pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri 1omor

;: Tahun )2-8+5urnal ' !O Dan 1eraca

5urnal ' !4A

(lustrasi

Pada tanggal )< April )2-<, atas pajak hotel yang diterima dari 9otel aleo dan

terjadi kelebihan pembayaran sebesar 4p?.222.222,22.

Asumsi Pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri 1omor ;: Tahun )2-8+

5urnal ' !O Dan 1eraca

11

Tanggal1omor

"ukti

Kode

4ekeningUraian Debit Kredit

-<'2:')2-< -.-.-.2).2-Kas di Kas Daerah )<.222.222

7.-.-.2;.2- Pajak 9otel ' !O )<.222.222

5urnal ' !4A

Tanggal

1omor

"ukti

Kode

4ekeningUraian Debit Kredit

-<'2:')2-< 2.2.2.22.22 Perubahan %A! )<.222.222

:.-.-.2;.2- Pajak 9otel ' !4A )<.222.222

Asumsi Pelaksanaan anggaran mengikuti kode rekening anggaran *Permendagri

1omor -8 Tahun )22;+

Tanggal

1omor

"ukti

Kode

4ekeningUraian Debit Kredit

-<'2:')2-< 2.2.2.22.22 Perubahan %A! )<.222.222:.-.-.2;.2- Pajak 9otel )<.222.222

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 12/21

Asumsi Pelaksanaan anggaran mengikuti kode rekening anggaran *Permendagri

1omor -8 Tahun )22;+

5urnal ' !4A

(lustrasi

Pada tanggal )2 ei )2-<, ditemukan kesalahan pencatatan belanja cetak sebesar

4p <.:22.222,22 *transaksi -3 April )2-<+,' yang seharusnya belanja ATK sebesar 4p

:.<22.222,22 dengan menggunakan UP$=U.

5urnal %emula

Asumsi Pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri 1omor

;: Tahun )2-8+

5urnal ' !O dan 1eraca

12

Tanggal

1omor

"ukti

Kode

4ekeningUraian Debit Kredit

)<'2:'-< " 7.-.-.2;.2- Pajak 9otel ' !O ?.222.222

-.-.-.2).2- Kas di Kas Daerah ?.222.222

5urnal ' !4A

Tanggal

1omor

"ukti

Kode

4ekeningUraian Debit Kredit

)<'2:'-< " :.-.-.2;.2- Pajak 9otel ' !4A ?.222.222

2.2.2.22.22 Perubahan %A! ?.222.222

Tanggal

1omor

"ukti

Kode

4ekeningUraian Debit Kredit

)<'2:'-< " :.-.-.2;.2- Pajak 9otel ?.222.222

2.2.2.22.22 Perubahan %A! ?.222.222

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 13/21

5urnal ' !4A

Asumsi Pelaksanaan anggaran mengikuti kode rekening anggaran *Permendagri

1omor -8 Tahun )22;+

5urnal ' !4A

5urnal Koreksi

Asumsi Pelaksanaan anggaran mengikuti kode rekening "A% *Permendagri 1omor

;: Tahun )2-8+

5urnal ' !O Dan 1eraca

13

1omor Kode

4ekening

Tanggal Uraian Debit Kredit

-3'2:'-< "KK 3.-.).2;.2- "eban &etak ' !O <.:22.222

-.-.-.28.2- Kas di "endahara <.:22.222

Pengeluaran

1omor Kode

4ekening

Tanggal Uraian Debit Kredit

-3'2:'-< "KK <.-.).2;.2 "elanja &etak ' <.:22.222

2.2.2.22.2

2 Perubahan %A! <.:22.222

1omor Kode

4ekening

Tanggal Uraian Debit Kredit

-3'2:'-< "KK <.).).2;. "elanja &etak <.:22.222

2.2.2.22. Perubahan %A! <.:22.222

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 14/21

5urnal ' !4A

5urnal @ !4A

1&

Tanggal

1omor

"ukti

Kode

4ekeningUraian Debit Kredit

)<'2<'-< "KK -.-.-.28.2- Kas di "endahara 322.222

3.-.).2-.2- "eban Persediaan ATK ' !O :.<22.222

3.-.).2;.2- "eban &etak ' !O <.:22.222

1omor Kode

4ekening

Tanggal Uraian Debit Kredit

)<'2:' "KK <.-.).2-.2 "elanja ATK ' !4A :.<22.222

2.2.2.22.2 Perubahan %A! 322.222<.-.).2;.2 "elanja &etak ' !4A <.:22.222

1omor Kode

4ekening

Tanggal Uraian Debit Kredit

)<'2:' "KK <.-.).2-.2 "elanja ATK :.<22.2222.2.2.22.2 Perubahan %A! 322.222

<.).).2;.2 "elanja &etak <.:22.222

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 15/21

BAB III

PERUBAHAN KEBI(AKAN AKUNTANSI

A. Peruba#an Kebjakan Akuntan!

%uatu perubahan kebijakan akuntansi harus dilakukan hanya apabila penerapan

suatu kebijakan akuntansi yang berbeda diajibkan oleh peraturan perundangan atau

standar akuntansi pemerintahan yang berlaku, atau apabila diperkirakan baha perubahan

tersebut akan menghasilkan informasi mengenai posisi keuangan, kinerja keuangan, atau

arus kas yang lebih rele#an dan lebih andal dalam penyajian laporan keuangan entitas.

b. Hal$Hal 'ang Bukan Ter&a!uk Peruba#an Kebjakan Akuntan!

Perubahan kebijakan akuntansi tidak mencakup hal'hal sebagai berikut

-. adopsi suatu kebijakan akuntansi pada peristia atau kejadian yang secara substansi

berbeda dari peristia atau kejadian sebelumnya0 dan

). adopsi suatu kebijakan akuntansi baru untuk kejadian atau transaksi yang

sebelumnya tidak ada atau yang tidak material.

Timbulnya suatu kebijakan untuk mere#aluasi aset merupakan suatu perubahan

kebijakan akuntansi. 1amun demikian, perubahan tersebut harus sesuai dengan standar

akuntansi terkait yang telah menerapkan persyaratan'persyaratan sehubungan dengan

re#aluasi.

c. Pengungka)an

Perubahan kebijakan akuntansi dan pengaruhnya harus diungkapkan dalam &atatan atas

!aporan Keuangan.

Perubahan kebijakan akuntansi misalnya antara lain adalah perubahan metode

penyusutan dan metode penilaian persediaan. Penyusutan adalah penyesuaian nilai

sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset sehingga diperoleh

nilai ajar. 5adi penyusutan bukan merupakan metode alokasi biaya untuk memupuk dana

dalam rangka penggantian aset tetap. Dengan demikian, apabila dilakukan penyusutan

terhadap aset tetap, maka tidak berhubungan dengan beban belanja, dan oleh karena itu

perubahan kebijakan terhadap penyusutan tersebut tidak mempengaruhi laporan ralisasi

anggaran.

&ontoh

13

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 16/21

Pemkot akassar membeli Komputer dan UP% pada bulan Desember )2-2 senilai 4p )22

juta. Pada tahun )2-2 Pemkot akassar menetapkan kebijakan akuntansi dengan

menerapkan penyusutan untuk peralatan dan mesin menggunakan metode garis lurus.

>stimasi masa manfaat komputer tersebut < tahun. Dalam perjalanan aktu, pada tahun

)2-8 Pemkot akassar memutuskan untuk mengubah Kebijakan Akuntansi Penyusutan

Peralatan dan esin *termasuk komputer+ dari metode garis lurus *straight line method+menjadi metode penyusutan saldo menurun *double declining method+

Terhadap perubahan kebijakan akuntansi tersebut, disusun perhitungan penyusutan

sebagai berikut

Perhitungan menurut metode garis lurus

Tahun Perhitungan 1ilai Disusutkan 1ilai "uku

)2-2 ' 2 :22.222.222

)2-- )2 6 4p :22.222.222 72.222.222 8)2.222.222

)2-) )2 6 4p :22.222.222 72.222.222 ):2.222.222)2-8 )2 6 4p :22.222.222 72.222.222 -;2.222.222

)2-: )2 6 4p :22.222.222 72.222.222 72.222.222

)2-< )2 6 4p :22.222.222 72.222.222 2

Perhitungan menurut metode saldo menurun

Tahun Perhitungan 1ilai Disusutkan 1ilai "uku

)2-2 ' 2 :22.222.222

)2-- :2 6 4p :22.222.222 -;2.222.222 ):2.222.222

)2-) :2 6 4p ):2.222.222 3;.222.222 -::.222.222

)2-8 :2 6 4p -::.222.222 <?.;22.222 7;.:22.222)2-: :2 6 4p 7;.:22.222 8:.<;2.222 <-.7:2.222

)2-< :2 6 4p <-.7:2.222 )2.?8;.222 8-.-2:.222

Pada akhir tahun )2-8, akumulasi penyusutan komputer berdasarkan metode garis

lurus sebesar 4p ):2.222.222, *penjumlahan penyusutan tahun )2--,)2-),)2-8+

berdasarkan metode saldo menurun sebesar 4p 8-8.;22.222 *penjumlahan penyusutan

tahun )2--,)2-),)2-8+, terdapat selisih sebesar 4p ?8.;22.222,.

Dengan perhitungan tersebut di atas, pada akhir tahun )2-8 terdapat perbedaan

jumlah akumulasi penyusutan sebesar 4p ?8.;22.222, sehingga nilai ajar aset tetap dengan

metode garis lurus terlalu tinggi sebesar nilai tersebut, sehingga harus dibuat jurnal

penyesuaian sebagai berikut

Diin#estasikan dalam Aset tetap 4p ?8.;22.222 Akumulasi Penyusutan'Peralatan dan

esin

4p ?).;22.222.

.

&ontoh pengungkapan berdasarkan ilustrasi perubahan kebijakan akuntansipenyusutan seperti tersebut diatas, dari metode garis lurus, menjadi metode saldo menurun,

adalah sebagai berikut

1&

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 17/21

BPada tahun anggaran )2-8, pemerintah Kota akassar, telah menetapkan perubahan

kebijakan akuntansi khusus mengenai metode penyusutan Aset Tetap' Peralatan dan esin,

dari metode garis lurus menajdi metode saldo menurun, dengan alasan agar diperoleh nilai

ajar yang mendekati sebenarnya, karena komputer dan UP% lebih cepat obsolet. Adapun

pengaruh perubahan kebijakan akuntansi metode penyusutan tersebut, terdapat perbedaan

nilai ajar sebagai berikut

U4A(A1 >TOD> =A4(%

!U4U%

>TOD> %A!DO

>1U4U1

1ilai perolehan aal :22.222.222,22 :22.222.222,22

Akumulasi penyusutan sd Desember

)2-8 ):2.222.222,22 8-8.;22.222,22

1ilai ajar pada 8- Des. )2-8 -;2.222.222,22 7;.:22.222,22

5adi nilai ajar Aset Tetap berupa komputer dan pheriperalnya pada 8- Desember )2-8

adalah sebesar 4p 7;.:22.222,22. Perbedaan tersebut telah dikoreksikan pada akun yang

bersangkutan.B

15

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 18/21

BAB I*

PERISTI+A LUAR BIASA

A. Defn!Peristia !uar "iasa adalah kejadian atau transaksi yang secara jelas berbeda dari

akti#itas biasa atau normal suatu entitas dan karenanya tidak diharapkan terjadi dan berada

di luar kendali atau pengaruh entitas sehingga memiliki dampak yang signifikan terhadap

realisasi anggaran atau posisi aset$keajiban.

Di lingkungan entitas pemerintahan, penanggulangan bencana alam dan sosial

termasuk akti#itas biasa.

Peristia yang berada di luar kendali atau pengaruh entitas adalah kejadian yang

sukar diantisipasi dan oleh karena itu tidak dicerminkan di dalam anggaran.

Dampak yang signifikan terhadap realisasi anggaran karena peristia luar biasa

terpenuhi apabila kejadian dimaksud secara tunggal menyebabkan penyerapan sebagian

besar belanja tak tersangka atau dana darurat sehingga memerlukan perubahan$pergeseran

anggaran secara mendasar.

b. S,arat

Peristia luar biasa harus memenuhi seluruh persyaratan berikut

*a+ Tidak merupakan kegiatan normal dari entitas

*b+ Tidak diharapkan terjadi dan tidak diharapkan terjadi berulang

*c+ "erada di luar kendali atau pengaruh entitas

*d+ emiliki dampak yang signifikan terhadap realisasi anggaran atau posisi aset$keajiban

c. Pengungka)an

9akikat, jumlah dan pengaruh yang diakibatkan oleh peristia luar biasa harus

diungkapkan secara terpisah dalam &atatan atas laporan keuangan.

&ontoh

CPada bulan ei )22; telah terjadi gempa dengan skala <,3 4ichter di ilayah propinsi

Daerah (stimea ogyakarta dan propinsi 5aa Tengah, dimana ilayah Kabupaten "antul

mengalami kerusakan yang paling parah, yang mengakibatkan korban jia dan kerusakan

infra struktur dan sentra'sentra industri dan perekonomian masyarakat. Kondisi tersebut

mengakibatkan kerugian yang sangat besar pada infra struktur pemerintah *jalan, jembatan,

irigasi, perumahan, gedung kantor dsb+. Oleh karena itu akan menimbulkan disatu sisi

menurunnya potensi Pendapatan Asli daerah *PAD+ dan dilain sisi meningkatnya kebutuhandana untuk bantuan sosial kepada masyarakat dan dana untuk rehabilitasi dan rekonstruksi.

16

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 19/21

PENUTUP

%uatu kesalahan yang terjadi dalam pencatatan akuntansi mengakibatkan informasi

yang disajikan dalam laporan keuangan menjadi bias. Oleh karena itu perlu adanya

mekanisme untuk membetulkan kesalahan tersebut. Dengan adanya koreksi kesalahan

membuat laporan keuangan lebih rele#an dan andal sehingga tidak menyesatkan.

Apabila ada perubahan kebijakan akuntansi dari periode sebelumnya maka

kemungkinan akan mempengaruhi posisi keuangan secara material. Pengaruh yang material

terhadap laporan keuangan tersebut harus diungkapkan dalam laporan keuangan.

Disamping itu, kemungkinan terjadi peristia luar biasa yang mempengaruhi kondisi

kinerja keuangan suatu entitas secara signifikan. Dalam rangka full disclosure maka dalam

laporan keuangan harus diungkapkan dampak peristia luar biasa tersebut terhadap kondisi

kinerja keuangan.

1

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 20/21

DAFTAR PUSTAKA

8',ul 3% S"#te( Akuntan#" Pe(er"nta$ Daera$ tentang K'rek#" Ke#ala$anPSAP N' 17 tentang K'rek#" Ke#ala$an9 Peru-a$an Ke-"jakan ,an Per"#t":a

Luar B"a#a

1

7/23/2019 Pertemuan 12 - Akuntansi Koreksi Kesalahan- Bobby Frathama (05) Dan Yuli Ardiansyah (14)

http://slidepdf.com/reader/full/pertemuan-12-akuntansi-koreksi-kesalahan-bobby-frathama-05-dan-yuli-ardiansyah 21/21