PerTemuan 1 PaJak Indonesia

59

SISTEM PAJAK DI INDONESIA Dwi Martani

-

Upload

aspire-skaters -

Category

Documents

-

view

31 -

download

0

description

Slide pajak indonesia pertemuan pertama atau minggu pertama

Transcript of PerTemuan 1 PaJak Indonesia

SISTEM PAJAK DI INDONESIA

Dwi Martani

Pajak dan Akuntansi

Jelaskan dari mana Anda menghitung beban pajak penghasilan dalam laporan laba rugi?

Jelaskan apa saja yang dimasukkan dalam catatan atas laporan keuangan yang menjelaskan tentang beban pajak dan aktiva/utang pajak tangguhan.

Jelaskan dari mana angka utang pajak atau pajak dibayar dimuka yang muncul dalam neraca perusahaan 31/12/2006

Definisi Pajak

Menurut Prof. Dr. Rochmat Soemitro, S.H.: iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum

1. Kontribusi, Prestasi, Iuran yang dibayarkan kepada penguasa / Negara (yang berhak memungut pajak hanyalah Negara)

2. Berdasarkan Undang-undang serta aturan pelaksanaannya ( dapat dipaksakan

3. Tanpa jasa timbal ( kontraprestasi ) dari Negara yang secara langsung dapat ditunjukkan

4. Digunakan untuk membiayai rumah tangga Negara, yaitu pengeluaran umum yang bermanfaat bagi masyarakat luas

Ciri-ciri Pajak

Fungsi Pajak

Reguler mengatur

Budgeter anggaran negara

Fungsi Pajak

Fungsi Budgetersebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran - pengeluaran pemerintah. Misal: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri

Fungsi Reguler (mengatur)sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi. Misal: pajak yang tinggi dikenakan kepada minuman keras, dengan tujuan untuk mengurangi konsumsi minuman keras

Azas pajak

Equity : Adil Economic : Efisien Convinience : Mudah Certainty : ada kepastian hukum

Asas-asas Pemungutan Pajak(Four Maxims of Adam Smith)

1. Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak atau ability to pay dan sesuai dengan manfaat yang diterimaAdil dimaksudkan bahwa setiap Wajib Pajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang diminta

2. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang Oleh karena itu, Wajib Pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar serta batas waktu pembayaran

Asas-asas Pemungutan Pajak(Four Maxims of Adam Smith)

Asas-asas Pemungutan Pajak(Four Maxims of Adam Smith)

3. Convenience

Kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan Wajib Pajak. Sebagai contoh pada saat Wajib Pajak memperoleh penghasilan. Sistem pemungutan ini disebut Pay as You Earn

Asas-asas Pemungutan Pajak(Four Maxims of Adam Smith)

4. Economy

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian pula beban yang dipikul Wajib Pajak

Teori-teori Pemungutan Pajak

Teori Asuransi

Dalam perjanjian asuransi diperlukan pembayaran premi. Premi tersebut dimaksudkan sebagai pembayaran atas usaha melindungi orang dari segala kepentingannya, misalnya keselamatan atau keamanan harta bendanya Teori asuransi ini menyamakan pembayaran pajak dengan pembayaran premi

Teori-teori Pemungutan Pajak

Teori Kepentingan

Memperhatikan beban pajak yang harus dipungut dari masyarakat. Pembebanan ini harus didasarkan pada kepentingan setiap orang pada tugas pemerintah termasuk perlindungan jiwa dan hartanya Oleh karena itu, pengeluaran Negara untuk melindunginya dibebankan pada masyarakat

Teori-teori Pemungutan Pajak

Teori Gaya Pikul

Dasar keadilan pemungutan pajak terletak dalam jasa-jasa yang diberikan oleh Negara kepada masyarakat berupa perlindungan jiwa dan harta bendanyaOleh karena itu, untuk kepentingan perlindungan, maka masyarakat akan membayar pajak menurut gaya pikul seseorang

Teori-teori Pemungutan Pajak

Teori Bakti (teori kewajiban pajak mutlak)

berdasarkan pada pertimbangan bahwa Negara mempunyai hak mutlak untuk memungut pajakDi lain pihak, masyarakat menyadari bahwa pembayaran pajak sebagai suatu kewajiban untuk membuktikan tanda baktinya terhadap NegaraDengan demikian, dasar hukum pajak terletak pada hubungan masyarakat dengan Negara

Teori-teori Pemungutan Pajak

Teori Asas Daya Beli

Mendasarkan bahwa penyelenggaraan kepentingan masyarakat yang dianggap sebagai dasar keadilan pemungutan pajak, sehingga lebih menitikberatkan pada fungsi mengatur

Sistem Pemungutan Pajak

Official Assessment SystemSistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah ( fiskus ) untuk menentukan besarnya pajak yang terutang

Sistem Pemungutan Pajak

Self Assessment SystemSistem ini merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan dan tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar

Sistem Pemungutan Pajak

Witholding TaxSistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak

Stelsel Pajak

Stelsel Nyata berdasarkan jumlah yang telah diketahui

Stelsel Fiktif berdasarkan anggapan Stelsel Campuran berdasarkan

anggapan pada awalnya kemudian dihitung kembali di akhir berdasarkan jumlah yang sebenarnya

1. Tarif sebanding / proporsional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak

Contoh:

Untuk penyerahan Barang Kena Pajak di dalam daerah pabean akan dikenakan Pajak Pertambahan Nilai sebesar 10%

Tarif Pajak

2. Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap

Contoh :

Besarnya tarif Bea Materai untuk cek dan bilyet giro dengan nilai nominal berapapun adalah Rp 3.000

Tarif Pajak

3. Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar

Menurut kenaikan persentase tarifnya, tarif progresif dibagi:

a. Tarif progresif progresif: kenaikan persentase semakin besar

b. Tarif progresif tetap: kenaikan persentase tetapc. Tarif progresif degresif: kenaikan persentase

semakin kecil

Tarif Pajak

4. Tarif degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar

Tarif Pajak

HUKUM PAJAK

Kumpulan peraturan-peraturan yang

mengatur hubungan antara pemerintah

sebagai pemungut pajak dan rakyat

sebagai pembayar pajak

Sistematika Hukum Pajak

Hukum pajak materiilMemuat norma-norma yang menerangkan keadaan, perbuatan, peristiwa hukum yang dikenakan pajak (objek-objek), siapa yang dikenakan pajak (subjek), berapa besar pajak yang dikenakan, segala sesuatu tentang timbul dan hapusnya utang pajak dan hubungan hukum antara pemerintah dan Wajib PajakContoh: UU PPh, UU PPN

Sistematika Hukum Pajak

Hukum pajak formalmemuat bentuk / tata cara untuk mewujudkan hukum pajak materiil menjadi kenyataan, hukum pajak formal ini memuat: Tata cara penetapan utang pajak Hak-hak fiskus untuk mengawasi WP

mengenai keadaan, perbuatan dan peristiwa yang dapat menimbulkan utang pajak

Kewajiban WP, misal penyelenggaraan pembukuan / pencatatan dan hak-hak Wajib Pajak mengajukan keberatan dan banding

Contoh: UU KUP

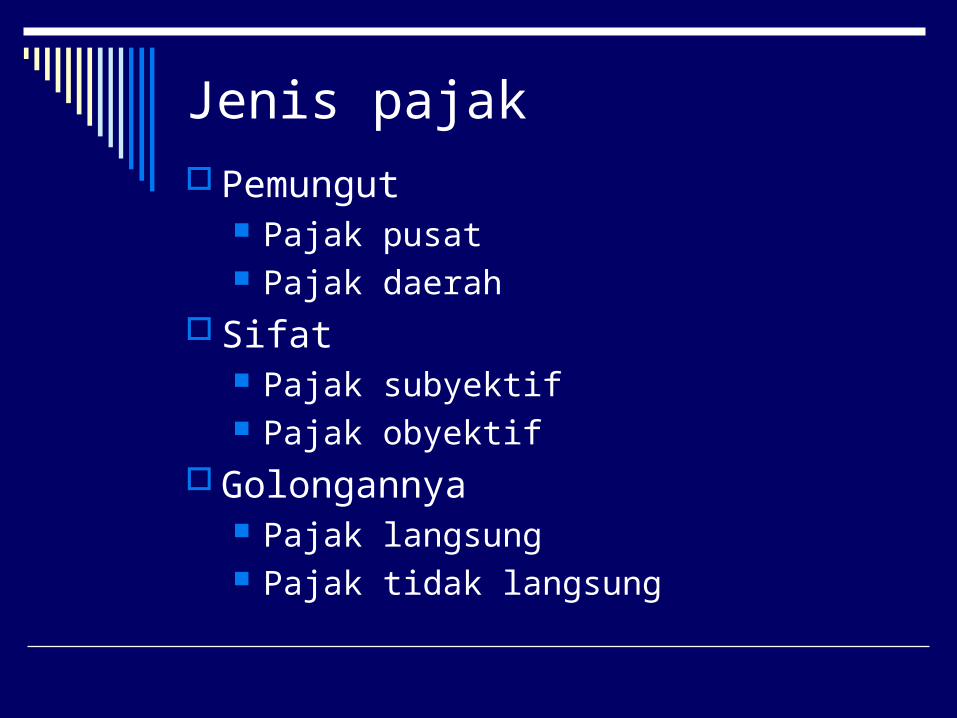

Jenis Pajak Berdasarkan Golongan

Pajak LangsungPajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain

Contoh: Pajak Penghasilan

Pajak Tidak LangsungPajak yang pembebanannya dapat dilimpahkan kepada pihak lain

Contoh: Pajak Pertambahan Nilai

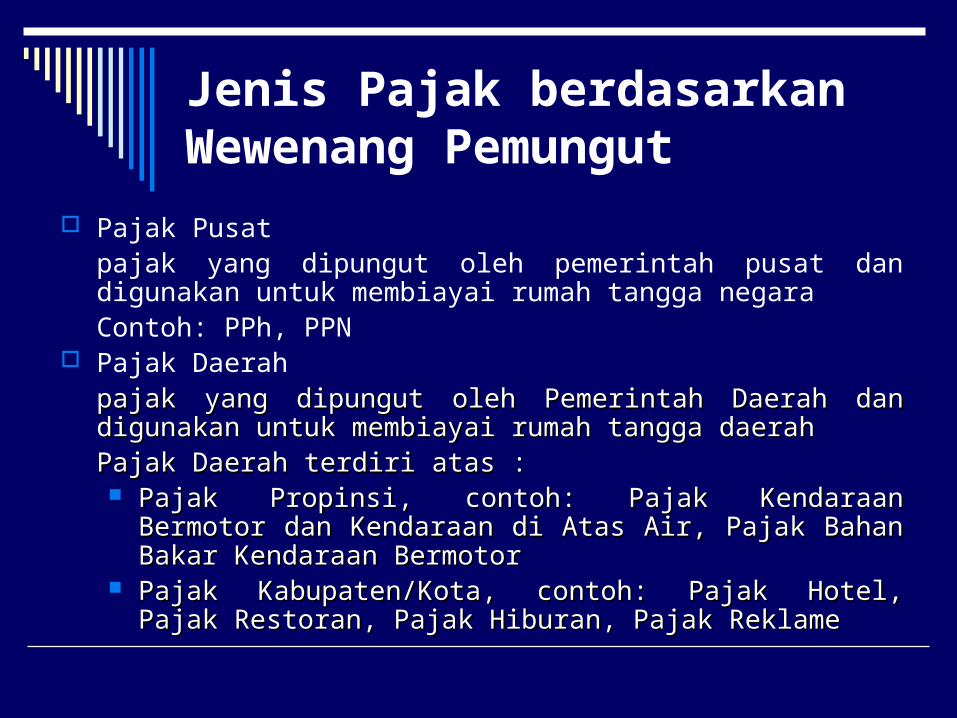

Jenis Pajak berdasarkan Wewenang Pemungut

Pajak Pusatpajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negaraContoh: PPh, PPN

Pajak Daerahpajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerahmembiayai rumah tangga daerahPajak Daerah terdiri atas : Pajak Daerah terdiri atas : Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan

Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan BermotorKendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran,

Pajak Hiburan, Pajak ReklamePajak Hiburan, Pajak Reklame

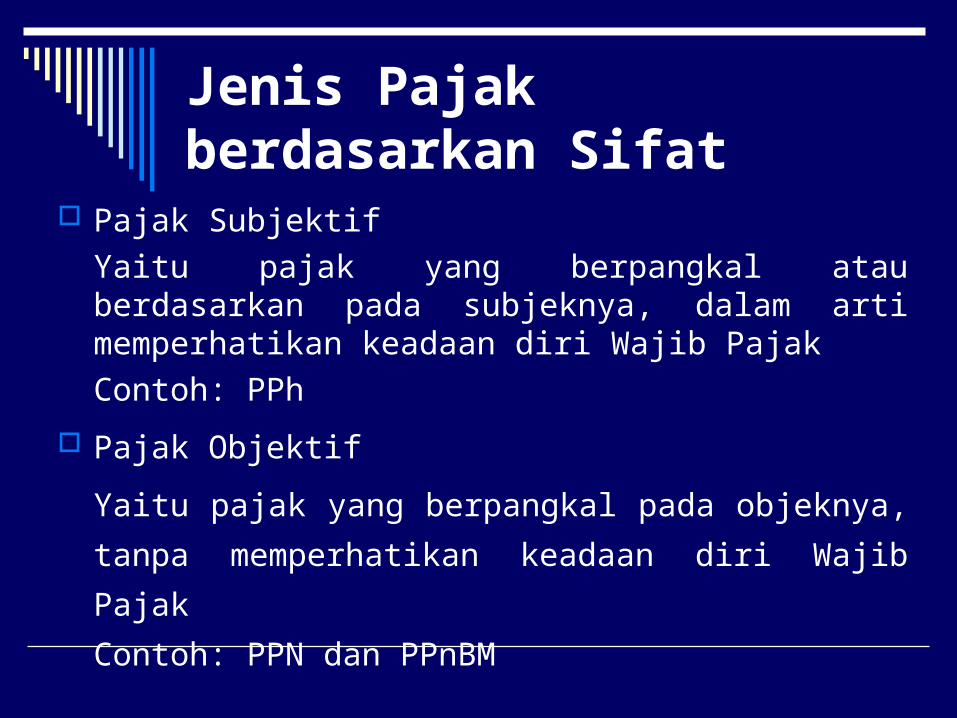

Jenis Pajak berdasarkan Sifat

Pajak SubjektifYaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak

Contoh: PPh

Pajak Objektif

Yaitu pajak yang berpangkal pada objeknya,

tanpa memperhatikan keadaan diri Wajib Pajak

Contoh: PPN dan PPnBM

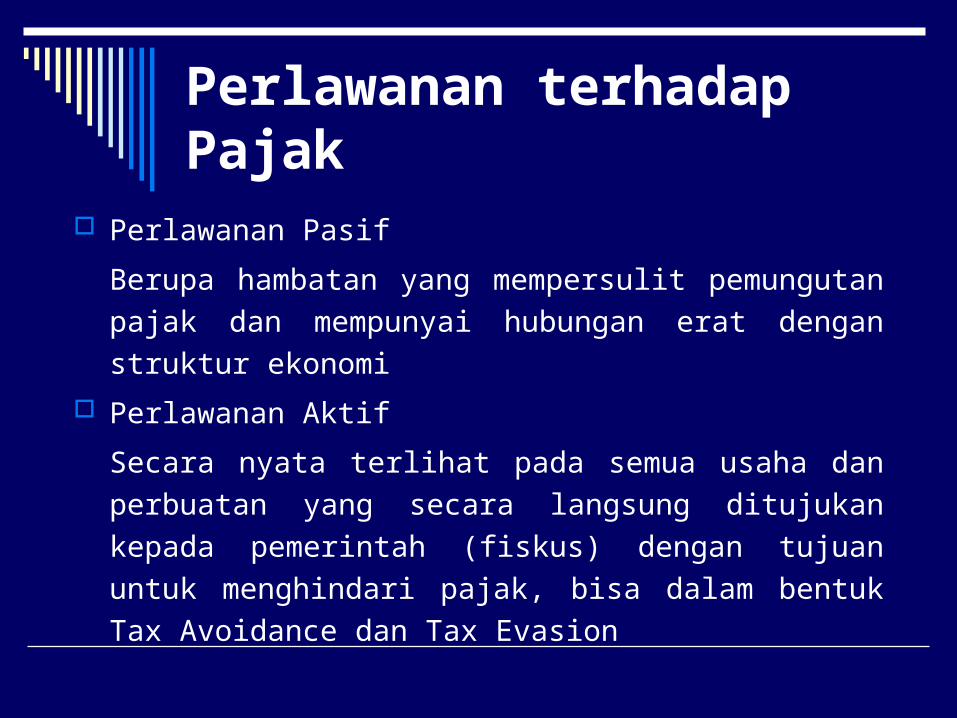

Perlawanan terhadap Pajak

Perlawanan Pasif

Berupa hambatan yang mempersulit pemungutan pajak dan mempunyai hubungan erat dengan struktur ekonomi

Perlawanan Aktif

Secara nyata terlihat pada semua usaha dan perbuatan yang secara langsung ditujukan kepada pemerintah (fiskus) dengan tujuan untuk menghindari pajak, bisa dalam bentuk Tax Avoidance dan Tax Evasion

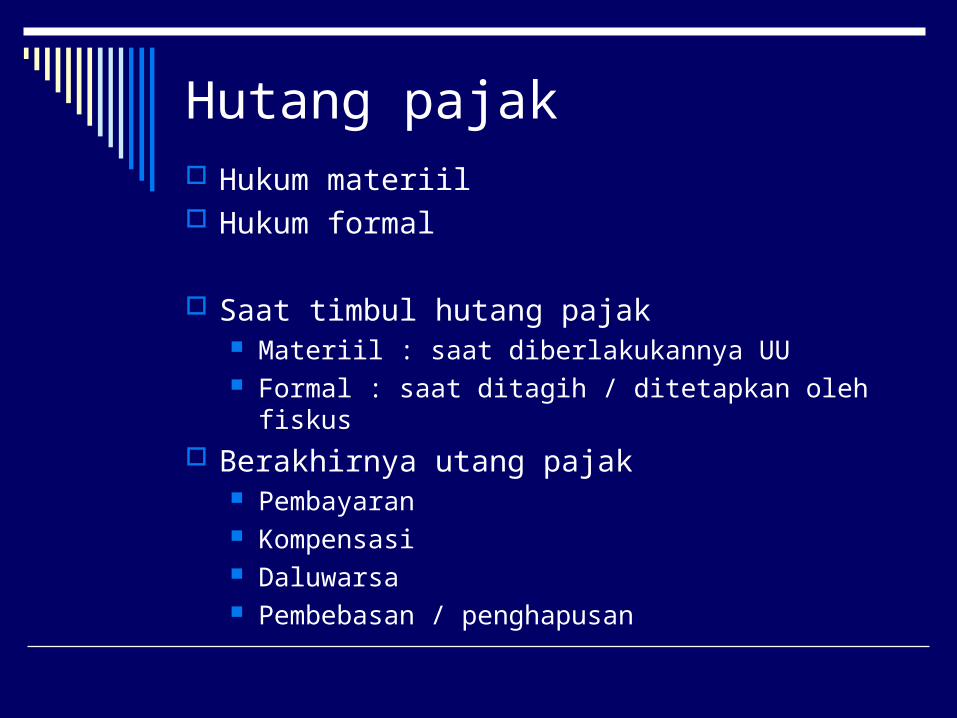

Hutang pajak Hukum materiil Hukum formal

Saat timbul hutang pajak Materiil : saat diberlakukannya UU Formal : saat ditagih / ditetapkan oleh fiskus

Berakhirnya utang pajak Pembayaran Kompensasi Daluwarsa Pembebasan / penghapusan

Jenis pajak Pemungut

Pajak pusat Pajak daerah

Sifat Pajak subyektif Pajak obyektif

Golongannya Pajak langsung Pajak tidak langsung

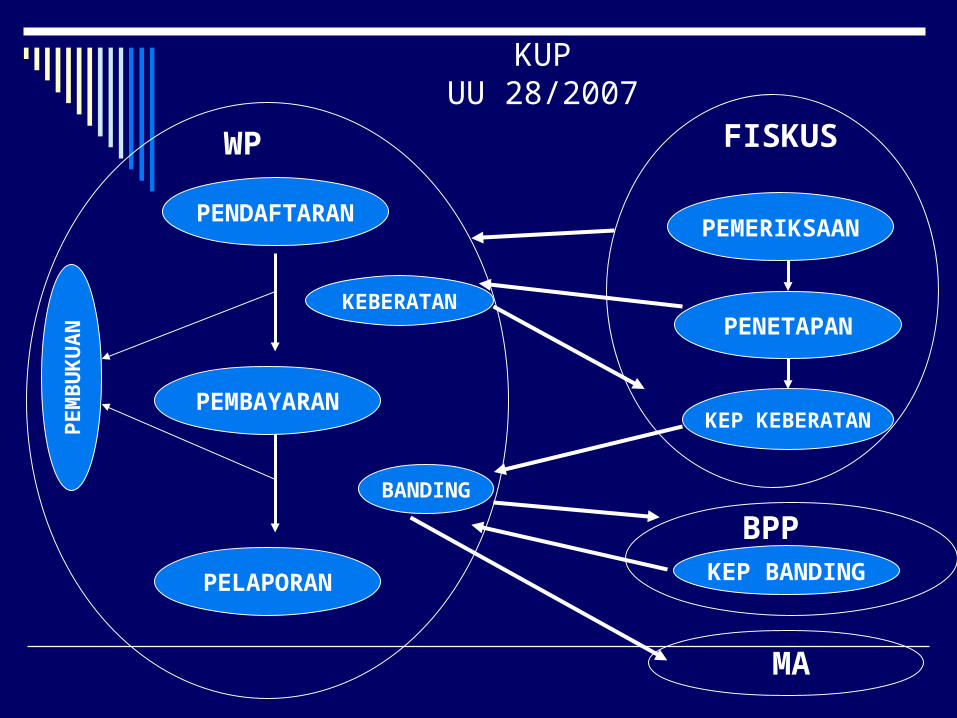

KUPUU 28/2007

PENDAFTARAN

PEMBAYARAN

PELAPORAN

PE

MB

UK

UA

N

WP

PEMERIKSAAN

PENETAPAN

FISKUS

KEBERATAN

KEP KEBERATAN

BANDING

KEP BANDING

BPP

MA

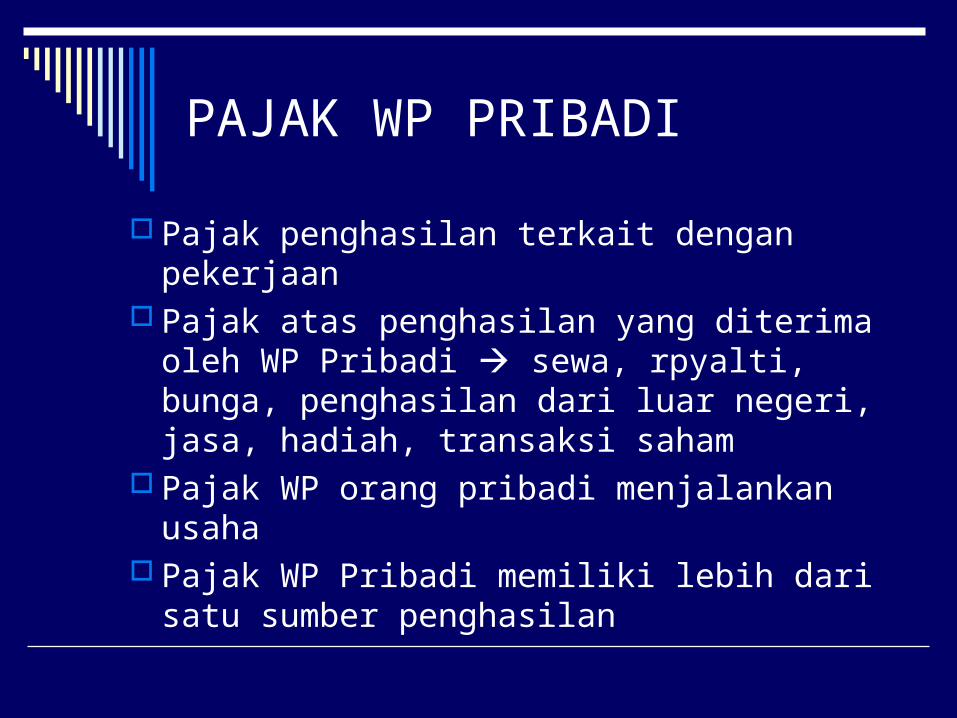

PAJAK WP PRIBADI

Pajak penghasilan terkait dengan pekerjaan Pajak atas penghasilan yang diterima oleh

WP Pribadi sewa, rpyalti, bunga, penghasilan dari luar negeri, jasa, hadiah, transaksi saham

Pajak WP orang pribadi menjalankan usaha Pajak WP Pribadi memiliki lebih dari satu

sumber penghasilan

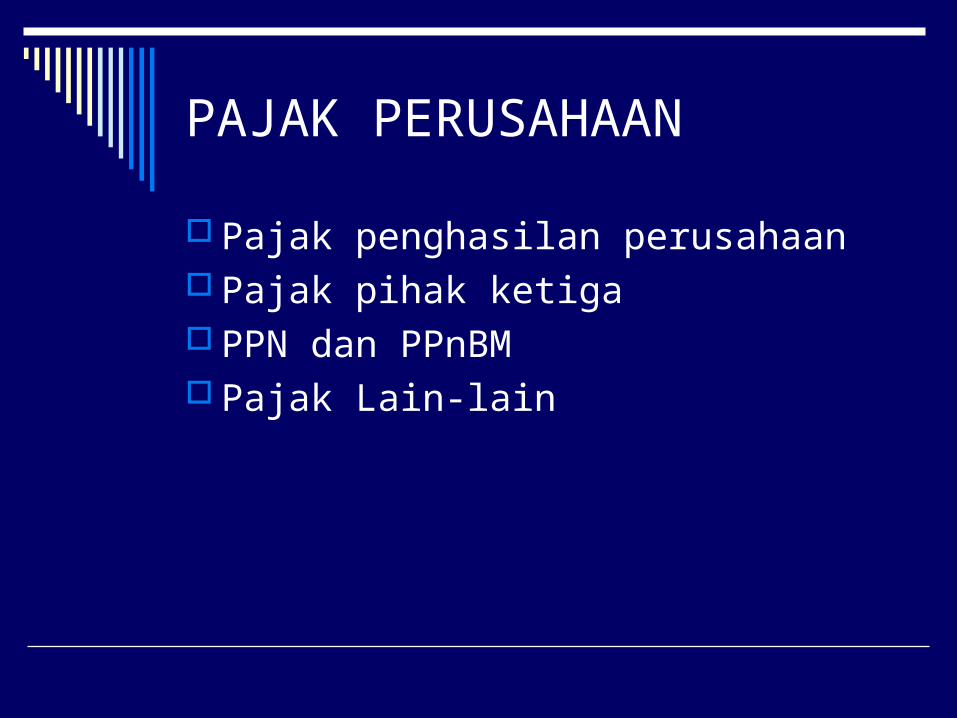

PAJAK PERUSAHAAN

Pajak penghasilan perusahaan Pajak pihak ketiga PPN dan PPnBM Pajak Lain-lain

PAJAK PENGHASILAN Pajak atas penghasilan perusahaan yang

dipotong oleh pihak ketiga : PPh pasal 22 PPh pasal 23

Pajak penghasilan yang diangsur oleh perusahaan PPh pasal 25

Pajak atas penghasilan perusahaan yang diperhitungkan setiap akhir tahun pajak PPh pasal 29

PAJAK YANG TELAH DIPOTONG PIHAK LAIN

Peraturan pajak mengharuskan pihak pembayar untuk memotong pajak atas penghasilan yang diterima (PPh 23) Penghasilan sewa Penghasilan royalty Penghasilan jasa, bunga, deviden

Pajak yang dipotong dapat bersifat final dan tidak fidak final Pajak final : pajak yang dipotong tidak boleh diperhitungkan

sebagai kredit pajak dan penghasilan tersebut tidak dimasukkan dalam SPT.

Pajak tidak final : potongan pajak dimasukkan sebagai kredit pajak dan penghasilannya dimasukkan dalam SPT

PAJAK YANG TELAH DIPOTONG PIHAK LAIN

Pajak final : sering tidak dimasukkan dalam pencatatan sehingga akan dicatat pendapatan sebesar nilai setelah pajak Misal untuk pendapatan bunga deposito sering langsung

dimasukkan setelah pajak

Pajak tidak final : pajak yang dibayar dicatat sebagai pembayaran pajak dimukaKas 940.000

Pajak dibayar dimuka PPh 23 60.000

Pendapatan sewa1.000.000

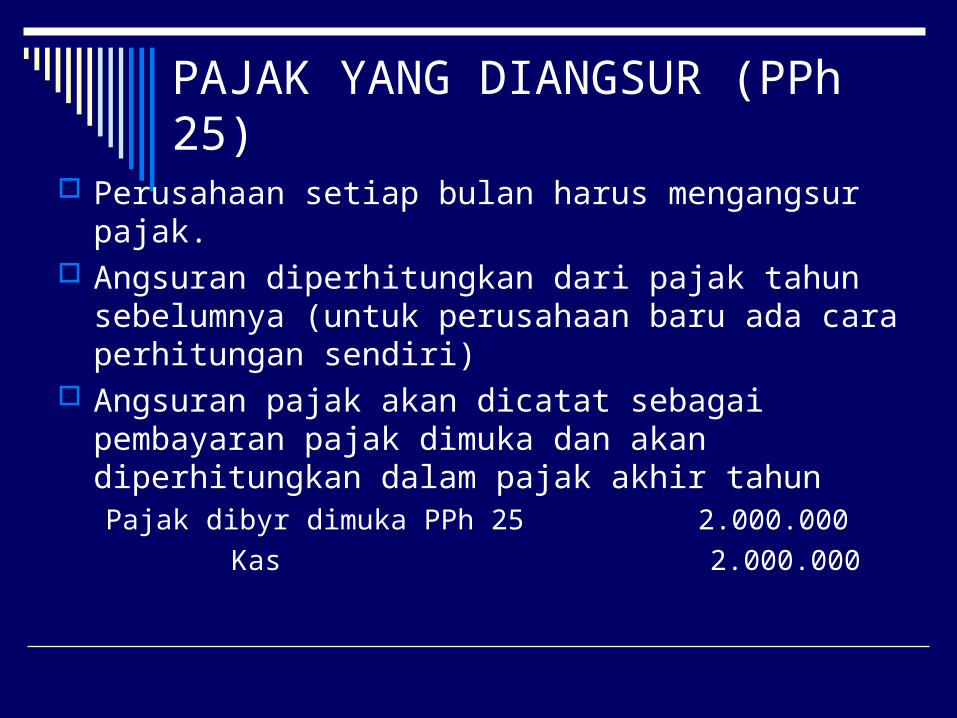

PAJAK YANG DIANGSUR (PPh 25)

Perusahaan setiap bulan harus mengangsur pajak. Angsuran diperhitungkan dari pajak tahun sebelumnya

(untuk perusahaan baru ada cara perhitungan sendiri) Angsuran pajak akan dicatat sebagai pembayaran pajak

dimuka dan akan diperhitungkan dalam pajak akhir tahunPajak dibyr dimuka PPh 25 2.000.000

Kas 2.000.000

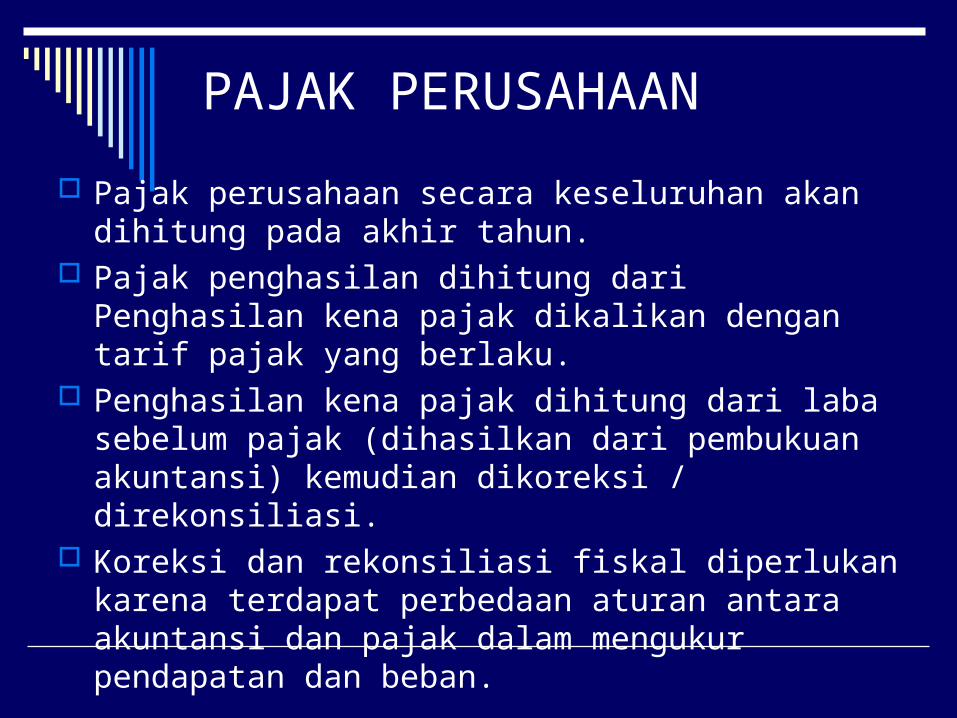

PAJAK PERUSAHAAN

Pajak perusahaan secara keseluruhan akan dihitung pada akhir tahun.

Pajak penghasilan dihitung dari Penghasilan kena pajak dikalikan dengan tarif pajak yang berlaku.

Penghasilan kena pajak dihitung dari laba sebelum pajak (dihasilkan dari pembukuan akuntansi) kemudian dikoreksi / direkonsiliasi.

Koreksi dan rekonsiliasi fiskal diperlukan karena terdapat perbedaan aturan antara akuntansi dan pajak dalam mengukur pendapatan dan beban.

KOREKSI FISKAL

Perbedaan antara pajak dan akuntansi diklasifikasikan menjadi dua : Perbedaan permanen : perbedaan secara subtantif sehingga

perbedaan ini selamanya akan muncul Sumbangan Pemberian natura kepada karyawan Beban yang tidak terkait dengan kegiatan memperoleh,

menagih dan memelihara pendapatan Penghasilan yang telah dikenakan pajak final, dll

Perbedaan temporer : perbedaan waktu pengakuan, sehingga secara total tidak terjadi perbedaan namun pengakuan pendapatan / beban dalam satu periode terdapat perbedaan.

Beban depresiasi / amortisasi

PAJAK PENGHASILAN Pajak terutang dalam satu tahun (dalam akuntansi disebut beban

pajak kini) dihitung dari Penghasilan kena pajak dikalikan dengan tarif.

Pajak terutang dalam satu tahun pajak ini dikurangi dengan pajak yang telah dibayar dimuka akan menghasilkan pajak kurang bayar PPh 29.

PPh 29 merupakan utang pajak penghasilan yang akan muncul di neraca perusahaan pada akhir tahun pelaporan.

Jurnal yang dibutuhkan adalahBeban pajak (hasil perhit fiskal) 20.000.000

Pajak dibayar dimuka (22.23,25) 15.000.000Utang pajak penghasilan (29)

5.000.000 Utang PPh 29 dibayar paling lambat tgl 25 bulan ketiga setelah

tahun pajak

AKUNTANSI PAJAK PENGHASILAN

Atas perbedaan temporer yang ada, akan diperhitungkan nilai Aktiva / Utang pajak tangguhan.

Beda temporer x tarif pajak = Aktiva / utang pajak tangguhan

Jurnal yang dibutuhkan untuk pengakuan aktiva pajak misalnya Aktiva pajak tangguhan 500.000 Beban / penghasilan pajak 500.000

Total beban pajak yang muncul di laba rugi : Pajak kini (pajak terutang menurut SPT) Ditambah atau dikurangi perubahan dari pajak tangguhan

yang disebabkan karena adanya perbedaan temporer

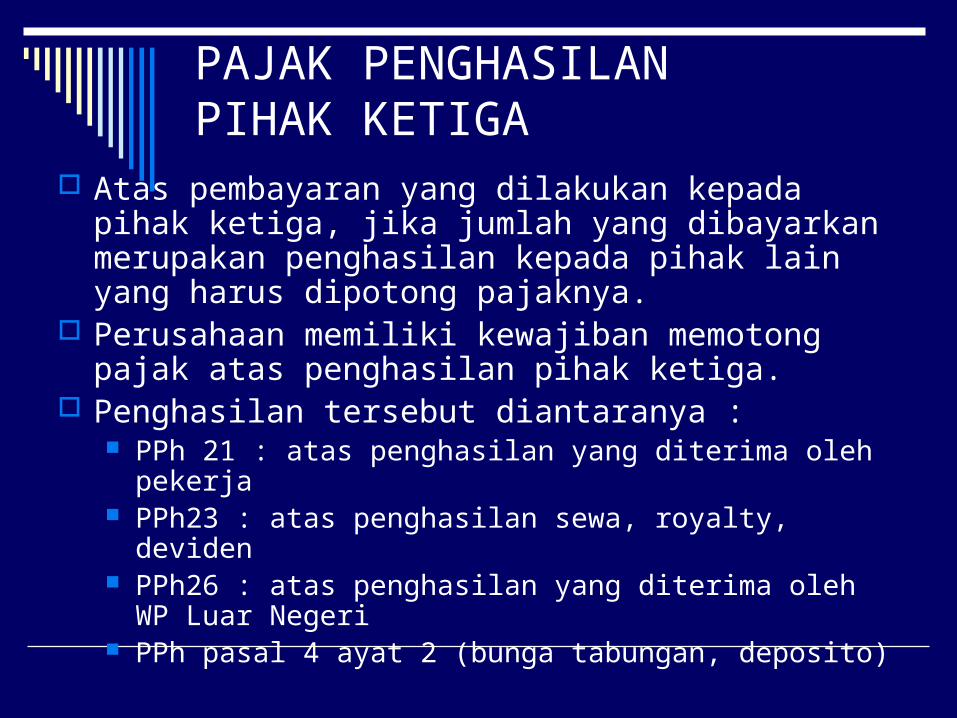

PAJAK PENGHASILAN PIHAK KETIGA

Atas pembayaran yang dilakukan kepada pihak ketiga, jika jumlah yang dibayarkan merupakan penghasilan kepada pihak lain yang harus dipotong pajaknya.

Perusahaan memiliki kewajiban memotong pajak atas penghasilan pihak ketiga.

Penghasilan tersebut diantaranya : PPh 21 : atas penghasilan yang diterima oleh pekerja PPh23 : atas penghasilan sewa, royalty, deviden PPh26 : atas penghasilan yang diterima oleh WP Luar Negeri PPh pasal 4 ayat 2 (bunga tabungan, deposito)

PAJAK PENGHASILAN PIHAK KETIGA

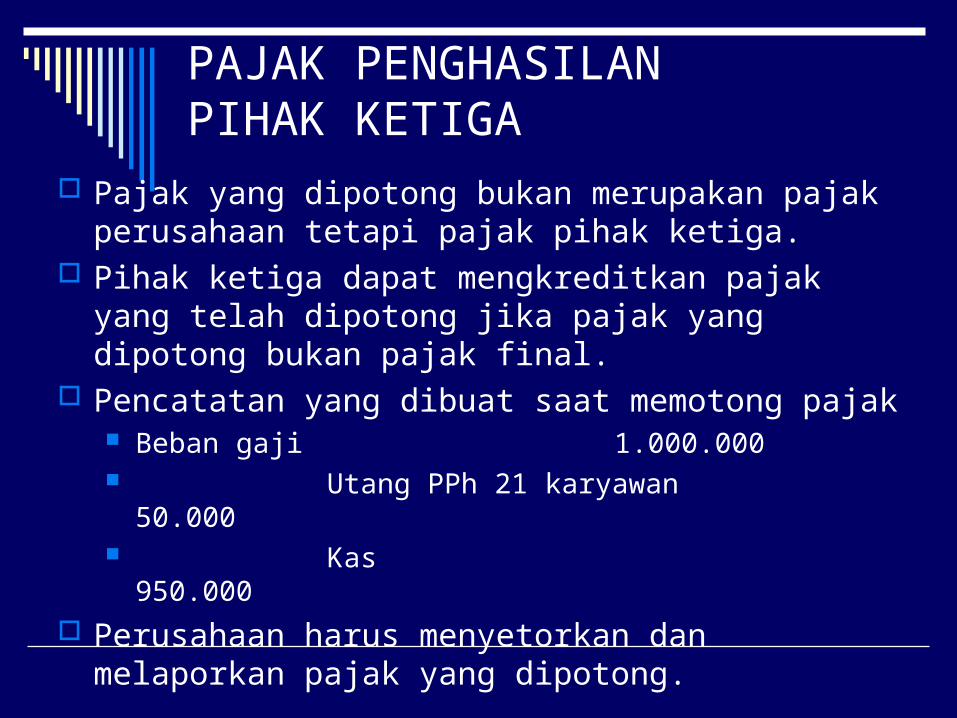

Pajak yang dipotong bukan merupakan pajak perusahaan tetapi pajak pihak ketiga.

Pihak ketiga dapat mengkreditkan pajak yang telah dipotong jika pajak yang dipotong bukan pajak final.

Pencatatan yang dibuat saat memotong pajak Beban gaji 1.000.000 Utang PPh 21 karyawan

50.000 Kas

950.000

Perusahaan harus menyetorkan dan melaporkan pajak yang dipotong.

PPN

PPN = pajak pertambahan nilai PPN dikenakan atas setiap penyerahan barang kena

pajak yang dilakukan oleh Pengusaha Kena Pajak. PPN dikenakan pada setiap level distributor PPN akan ditambahkan dari harga jual, sehingga jumlah

yang dibayar oleh konsumen adalah harga jual ditambah dengan PPN.

PPN yang dibayar oleh konsumen akan dicatat sebagai PPN keluaran

PPN

Pencatatan saat penjualan Piutang dagang 330.000 Penjualan

300.000 PPN keluaran 30.000

Pada saat melakukan pembelian barang atau barang yang yang dipergunakan untuk produksi perusahaan harus membayar PPN kepada suplier.

PPN yang dibayarkan pada saat pembelian disebut sebagai PPN masukan

PPN

Pencatatan saat penjualan Piutang dagang 330.000 Penjualan

300.000 PPN keluaran 30.000

Pada saat melakukan pembelian barang atau barang yang yang dipergunakan untuk produksi perusahaan harus membayar PPN kepada suplier.

PPN yang dibayarkan pada saat pembelian disebut sebagai PPN masukan

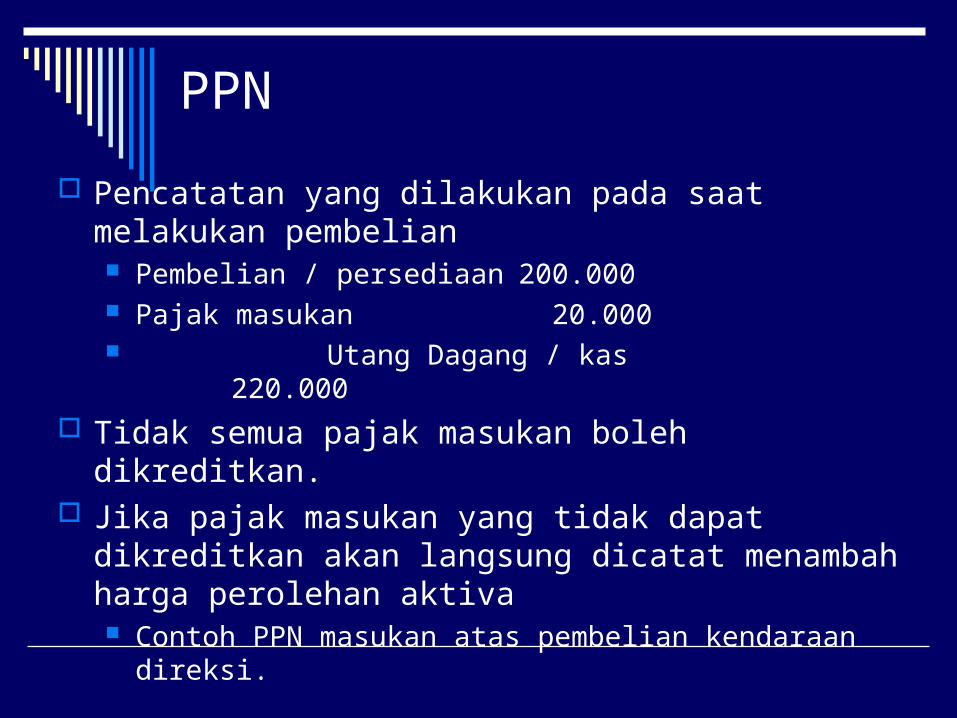

PPN

Pencatatan yang dilakukan pada saat melakukan pembelian Pembelian / persediaan 200.000 Pajak masukan 20.000 Utang Dagang / kas

220.000

Tidak semua pajak masukan boleh dikreditkan. Jika pajak masukan yang tidak dapat dikreditkan akan

langsung dicatat menambah harga perolehan aktiva Contoh PPN masukan atas pembelian kendaraan direksi.

PPN

PPN yang dibayar oleh perusahaan adalah selisih atas pajak keluaran dengan pajak masukan. Pajak keluaran > pajak masukan = perusahaan harus

membayar Pajak keluaran < pajak masukan = perusahaan dapat

meminta restitusi / kompensasi (diperhitungkan pada pajak periode berikutnya).

PPN dibayar dan dilaporkan untuk setiap masa (bulan, maks 3 bulan), yaitu pada tgl 15 dan 20 pada masa berikutnya.

PPN

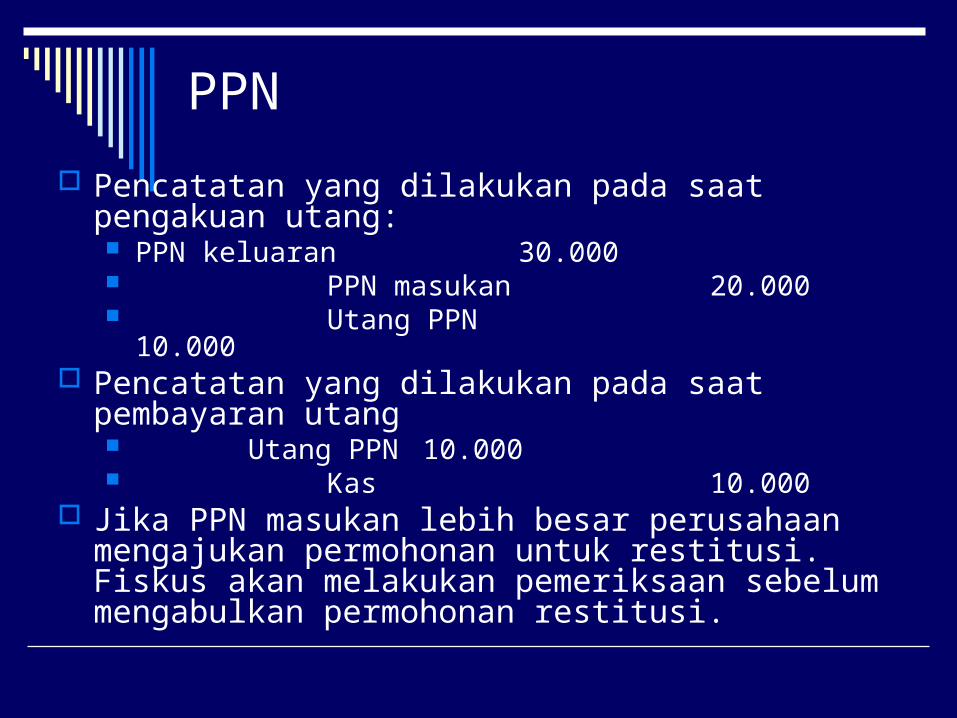

Pencatatan yang dilakukan pada saat pengakuan utang: PPN keluaran 30.000 PPN masukan 20.000 Utang PPN 10.000

Pencatatan yang dilakukan pada saat pembayaran utang Utang PPN 10.000 Kas 10.000

Jika PPN masukan lebih besar perusahaan mengajukan permohonan untuk restitusi. Fiskus akan melakukan pemeriksaan sebelum mengabulkan permohonan restitusi.

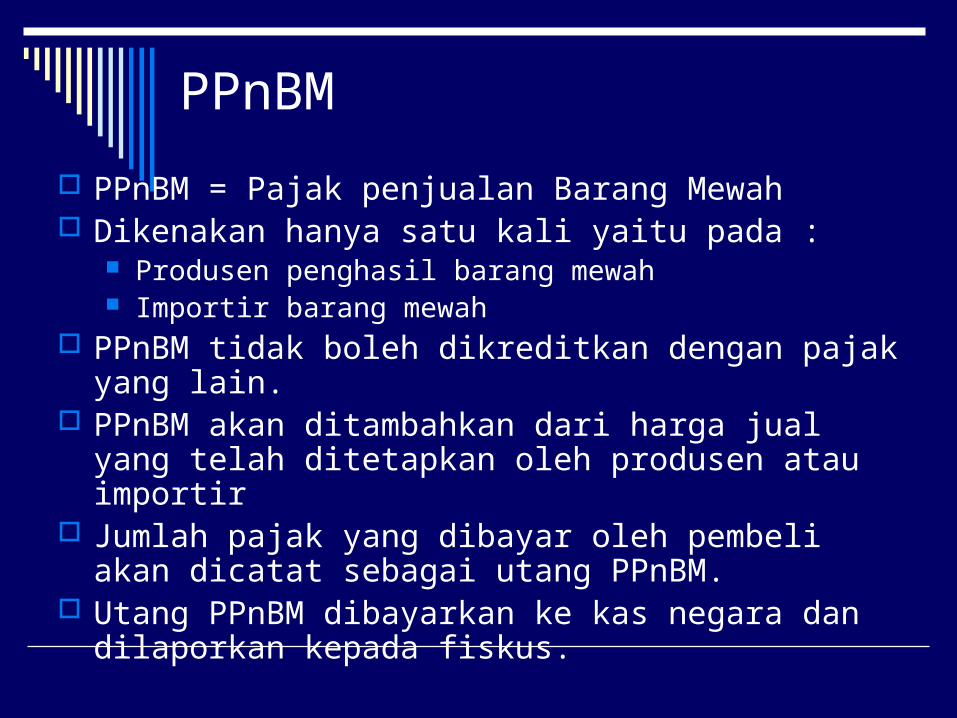

PPnBM

PPnBM = Pajak penjualan Barang Mewah Dikenakan hanya satu kali yaitu pada :

Produsen penghasil barang mewah Importir barang mewah

PPnBM tidak boleh dikreditkan dengan pajak yang lain. PPnBM akan ditambahkan dari harga jual yang telah

ditetapkan oleh produsen atau importir Jumlah pajak yang dibayar oleh pembeli akan dicatat

sebagai utang PPnBM. Utang PPnBM dibayarkan ke kas negara dan dilaporkan

kepada fiskus.

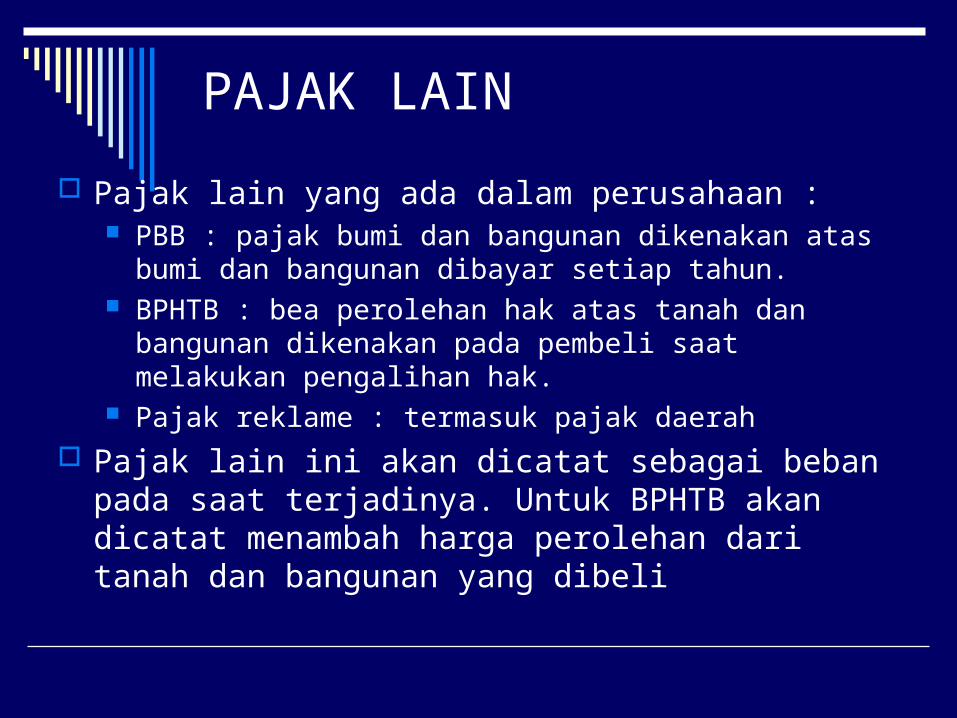

PAJAK LAIN

Pajak lain yang ada dalam perusahaan : PBB : pajak bumi dan bangunan dikenakan atas bumi dan

bangunan dibayar setiap tahun. BPHTB : bea perolehan hak atas tanah dan bangunan

dikenakan pada pembeli saat melakukan pengalihan hak. Pajak reklame : termasuk pajak daerah

Pajak lain ini akan dicatat sebagai beban pada saat terjadinya. Untuk BPHTB akan dicatat menambah harga perolehan dari tanah dan bangunan yang dibeli

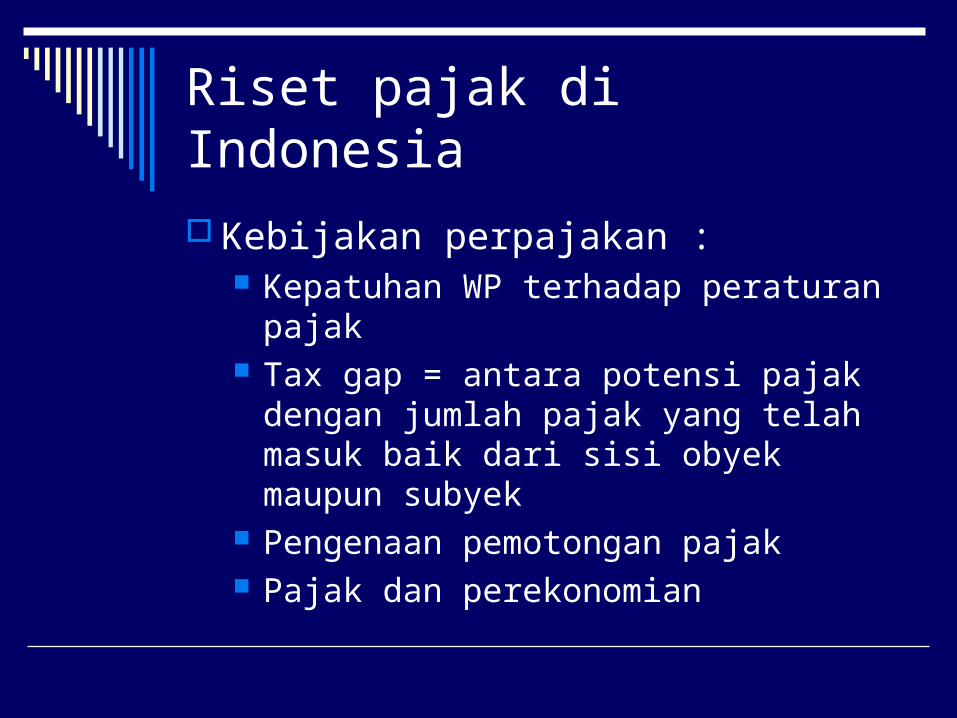

RISET PAJAK

Riset pajak di Indonesia

Kebijakan perpajakan : Kepatuhan WP terhadap peraturan pajak Tax gap = antara potensi pajak dengan

jumlah pajak yang telah masuk baik dari sisi obyek maupun subyek

Pengenaan pemotongan pajak Pajak dan perekonomian

Riset Perusahaan Pengungkapan Akuntansi Pajak

penghasilan Disclosure cek list Variabel yang mempengaruhi pengungkapan

Rekonsiliasi fiskal: Penyebab Time & Permanent (tax planning) Potensi rekonsiliasi fiskal untuk earning

management. Dampak Book tax gap thd nilai perusahaan

Penelitian atas Surat Ketetapan Pajak riil earning management

Tax Shelter

Capital structure Pengaruh bunga pinjaman sebagai

pengurang penghasilan sehingga memperkecil pajak.

Kebijakan dividen Pajak atas dividen akan mempengaruhi

perusahaan dalam menetapkan kebijakan dividen.

Perilaku

Penghindaran pajak Penelitian experiment Ketaatan pajak Etika dalam perpajakan data primer

![Dasar-dasar Perpajakan (Pertemuan 1) - Ruly Wiliandri Pajak Pajak adalah iuran rakyat kepada kas negara ... (Pertemuan 1) [Compatibility Mode] Author: DellMini10V Created Date: 1/18/2011](https://static.fdokumen.com/doc/165x107/5ae0a4c77f8b9af05b8de992/dasar-dasar-perpajakan-pertemuan-1-ruly-wiliandri-pajak-pajak-adalah-iuran-rakyat.jpg)