Persiapan Bank Indonesia Dalam Menghadapi Masyarakat ... · Dari gambaran tentang dominasi UMKM...

112

Persiapan Bank Indonesia Dalam Menghadapi Masyarakat Ekonomi ASEAN 2015 Indonesia Dalam Menghadapi Masyarakat Ekonomi ASEAN 2015

Transcript of Persiapan Bank Indonesia Dalam Menghadapi Masyarakat ... · Dari gambaran tentang dominasi UMKM...

Persiapan Bank Indonesia Dalam Menghadapi Masyarakat Ekonomi ASEAN 2015Indonesia Dalam Menghadapi Masyarakat Ekonomi ASEAN 2015

HALAMAN INI SENGAJA DIKOSONGKAN

Direktorat Kredit, BPR dan UMKM 2009 i

KATA PENGANTAR

Puji dan syukur kita panjatkan kepada Allah SWT yang senantiasa melimpahkan

kepada kita, rahmat, taufik dan hidayahNya, sehingga kegiatan “Kajian Mengenai Standar

Minimum Laporan Keuangan dan Business Plan untuk UMKM” dapat berjalan dengan baik.

Kegiatan ini merupakan bagian dari Program Kerja Inisiatif Tahun 2009 ”Persiapan BI Dalam

Menghadapi Masyarakat Ekonomi Asean (MEA) 2015 terkait dengan Tugas BI”.

Persiapan dalam menghadapi MEA 2015 diperlukan mengingat era liberalisasi di

kawasan ASEAN, termasuk liberalisasi pasar keuangan, memberikan peluang sekaligus

tantangan. Terkait dengan UMKM, belum setaranya kondisi ekonomi tiap negara ASEAN,

menuntut setiap negara ASEAN, termasuk Indonesia untuk meningkatkan kompetensi

UMKM. Dalam konteks MEA 2015, peningkatan kompetensi perlu dilakukan agar UMKM

Indonesia mampu atau setidaknya siap menghadapi era pasar keuangan bebas tersebut.

Sehubungan dengan hal tersebut, maka Bank Indonesia melakukan Kajian Mengenai

Standar Minimum Laporan Keuangan dan Business Plan untuk UMKM. Kajian ini sejalan

dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang

telah diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK

IAI). Salah satu hasil kajian berupa template laporan keuangan dan business plan untuk

UMKM, dimana template tersebut telah diujicobakan pada UMKM di wilayah DKI Jakarta,

Jawa Timur dan Jawa Barat. Dari hasil kajian diharapkan dapat diimplementasikan dengan

program yang lebih konkrit dalam rangka membentuk perilaku pencatatan pada UMKM.

Selain template laporan keuangan dan business plan, dari kajian tersebut juga dihasilkan

program animasi laporan keuangan dan business plan untuk UMKM, yang diharapkan akan

membantu UMKM dalam mempelajari template yang telah ada.

Kami menyadari bahwa kajian ini dapat tersusun dengan baik atas bantuan dan kerja

sama dari semua pihak. Pada kesempatan ini tak lupa kami menyampaikan terima kasih dan

penghargaan kepada:

a. Tim Peneliti dari PT. CX Pro Indonesia, yang telah membantu dalam pelaksanaan uji

coba template laporan keuangan dan business plan, serta dalam pembuatan program

animasi.

b. Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonsia (DSAK IAI), Perbankan,

Departemen terkait serta instansi pembina UMKM yang telah memberikan masukan

terhadap pelaksanaan kajian.

c. Seluruh responden kajian yakni pengusaha UMKM, yang telah meluangkan waktu

untuk menjawab pertanyaan dan mencoba mengaplikasikan template laporan

Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesiaii

keuangan dan business plan.

Semoga hasil kajian ini dapat bermanfaat bagi seluruh pihak yang berkecimpung

dalam upaya pengembangan UMKM dan khususnya untuk pelaku UMKM dalam rangka

meningkatkan kemampuan pelaporan keuangan.

Jakarta, Desember 2009

DIREKTORAT KREDIT, BPR DAN UMKM

Ratna E. Amiaty

Direktur

Direktorat Kredit, BPR dan UMKM 2009 iii

Hal

KATA PENGANTAR ……………………………………………………………… ............. i

DAFTAR ISI ……………………………………………………………………….. ............. iii

DAFTAR GAMBAR….........................................………………....................... ............ v

DAFTAR TABEL …………………………………………………......................... ............ vi

BAB I PENDAHULUAN ......................................................................................... 1

1.1. Latar Belakang ……………………………………………………. ............ 1

1.2. Maksud dan Tujuan ……………………………..………………. ............ 5

1.3. Manfaat Kajian ……………………………………………………. ........... 5

1.4. Data dan Informasi ………………………………………………. ............ 6

1.5. Metodologi Kajian ………………………….……………………. ............ 6

1.6. Jadwal Penelitian …………………………………………………. ............ 7

BAB II LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS

PLAN UNTUK USAHA MIKRO, KECIL DAN MENENGAH (UMKM)

2.1. Laporan Keuangan untuk UMKM …………………………….. ............... 9

2.1.1. Konsep Laporan Keuangan …………………………….. .............. 9

2.1.2. Karakteristik Kualitatif Laporan Keuangan …………………….. ... 13

2.1.3. Prinsip Akuntansi dalam Laporan Keuangan …………………….. 14

2.1.4. Keterbatasan Laporan Keuangan …………………………….. ...... 14

2.1.5. Format Laporan Keuangan …………………………….. ............... 15

2.2. Business Plan (Rencana Usaha) untuk UMKM …………………………… 27

2.2.1. Konsep Business Plan (Rencana Usaha) …………………….. ........ 27

2.2.2. Format Business Plan (Rencana Usaha) …………………….. ........ 29

2.3. Laporan Keuangan dan Business Plan (Rencana Usaha) Sebagai

Salah Satu Persyaratan Kredit Perbankan ………………………………. . 29

2.4. Implementasi Laporan Keuangan dan Business Plan (Rencana Usaha)

oleh UMKM di Negara Anggota ASEAN ………………………………. ... 31

DAFTAR ISI

Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesiaiv

BAB III HASIL UJI COBA PENYUSUNAN LAPORAN KEUANGAN

DAN BUSINESS PLAN (RENCANA USAHA) UMKM

3.1. Template Laporan Keuangan UMKM ……………………......... .............. 33

3.2. Template Business Plan UMKM ……………………………......... ............ 33

3.3. Hasil uji coba Template ……………………..………………......... ........... 33

BAB IVANALISIS PENTAHAPAN DAN STRATEGI DALAM RANGKA IMPLEMENTASI . ANALISIS PENTAHAPAN DAN STRATEGI DALAM RANGKA IMPLEMENTASI

PEDOMAN LAPORAN KEUANGAN DAN RENCANA USAHA UMKM

4.1. Analisis SWOT ……………………………………………………… .......... 41

4.2. Analisis Pentahapan dan Strategi Implementasi Laporan Keuangan

UMKM………………………………………………… ............................. 42

4.2.1. Pentahapan Pelaksanaan Pencatatan dan Pelaporan Keuangan .. 44

4.2.2. Format Program Pendukung .. .................................................... 48

4.3. Analisis Pentahapan dan Strategi Implementasi Business Plan

(Rencana Usaha) Usaha Mikro, Kecil dan Menengah (UMKM) …….. ..... 51

4.3.1. Implementasi Penyusunan Business Plan (Rencana Usaha) .. ........ 52

4.3.2. Format Program Pendukung .. .................................................... 53

4.4. Dukungan Kelembagaan dalam Implementasi Penyusunan Laporan

Keuangan dan Business Plan (Rencana Usaha) UMKM ......................... 54

BAB VANALISIS PENTAHAPAN DAN STRATEGI DALAM RANGKA IMPLEMENTASI . KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan …………………………………………………… .................. 55

5.1.1. Laporan Keuangan .. .................................................................. 57

5.1.2. Business Plan (Rencana Usaha) .. ................................................. 57

5.1.3. Kondisi UMKM dan Pelaku Usaha .. ............................................ 58

5.2 Rekomendasi ………………………….................................. ................. 59

DAFTAR PUSTAKA ................................................................................................... 65

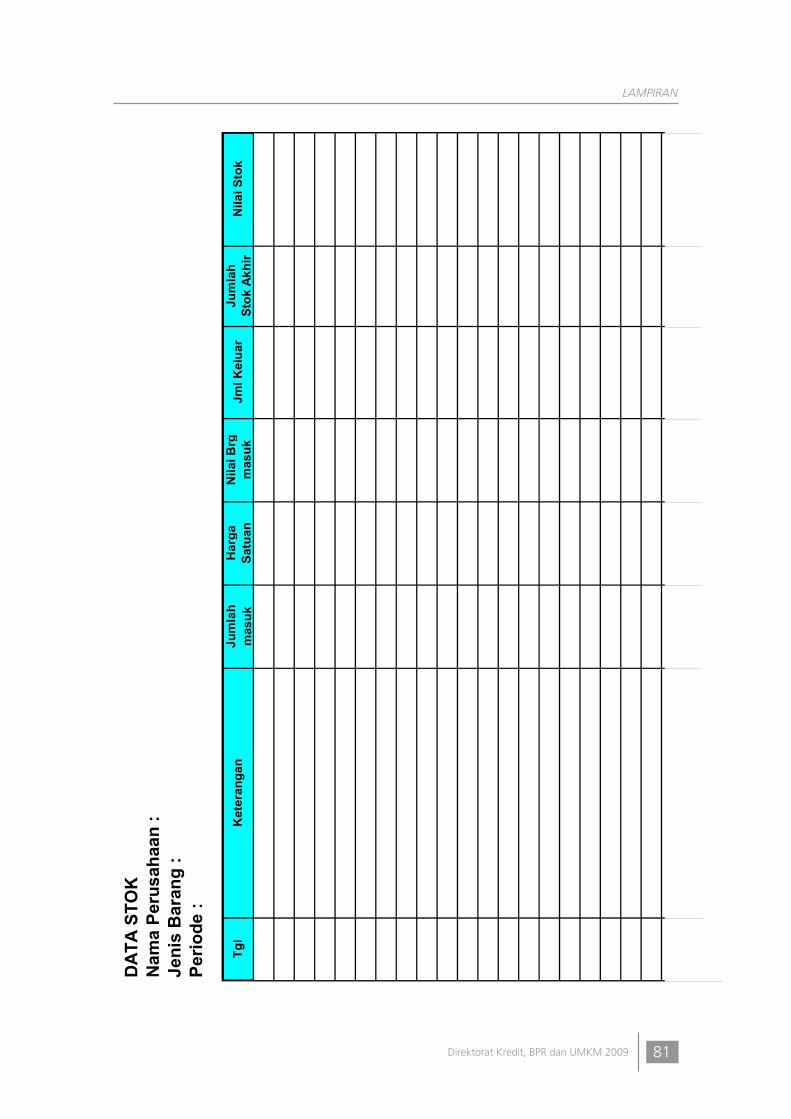

Lampiran Template Laporan Keuangan untuk UMKM .......................................... 67

Lampiran Template Rencana Usaha (Business Plan) untuk UMKM ....................... 83

Direktorat Kredit, BPR dan UMKM 2009 v

Gambar Hal

3.1. Pencatatan Transaksi Keuangan Kripik Tempe “Mahkota Artandi” ..................... 37

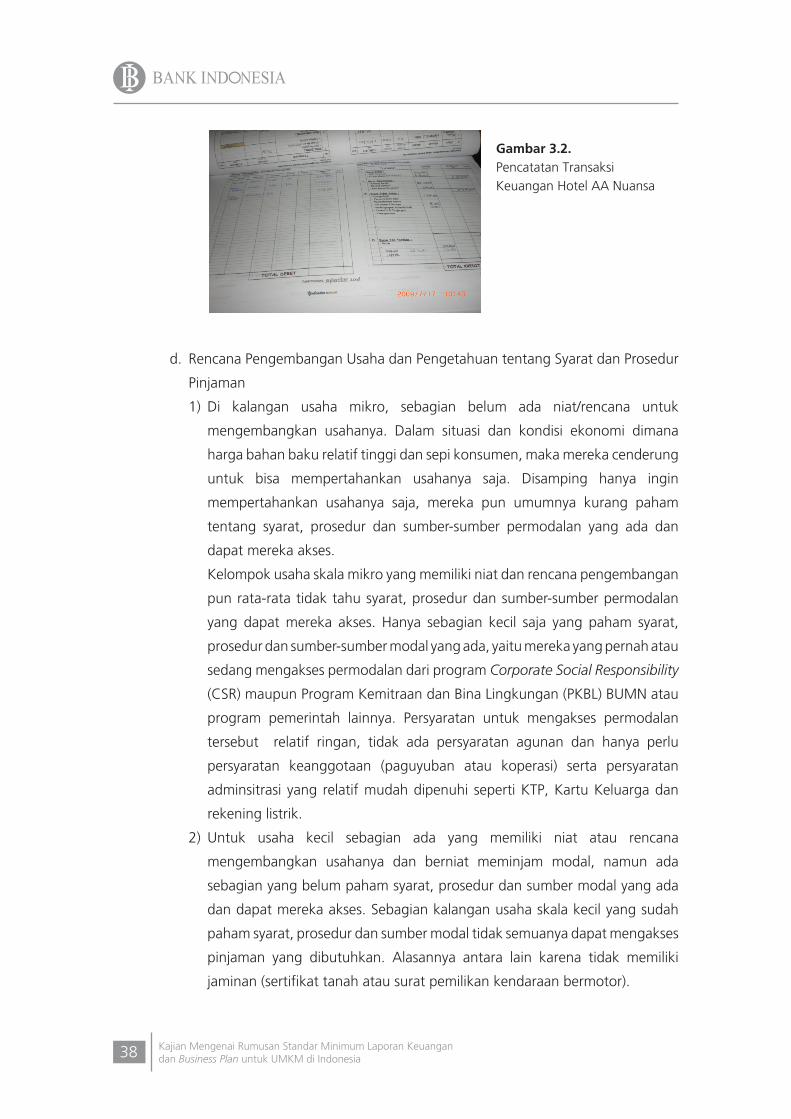

3.2. Pencatatan Transaksi Keuangan ”Hotel AA Nuansa” ...…….. ............................. 38

4.1. Proses Pengambilan Data ke Responden UMKM ................. ............................... 43

4.2. Tahapan Implementasi Laporan Keuangan ......................... ................................ 44

4.3. Materi Pelatihan .................................................................... ............................ 49

4.4. Program Pendampingan ....................................................... ............................. 51

5.1. Road Map Implementasi SAK ETAP ....................................... ............................. 63

DAFTAR GAMBAR

Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesiavi

Tabel Hal

1.1. Jadwal Penelitian ……………..……………………………………. ....................... 7

2.1. Format Daftar Data ………………………………………………... ....................... 21

4.1. Matriks SWOT ………………………………………………………. ...................... 41

5.1. Peran Lembaga Dalam Upaya Implementasi Laporan Keuangan

dan Rencana Usaha ………………………………….. ......................................... 61

DAFTAR TABEL

Direktorat Kredit, BPR dan UMKM 2009

PENDAHULUAN

1

BAB IPENDAHULUAN

1.1. Latar belakang

Ditinjau dari sudut jumlah pelaku usaha dan penyerapan tenaga kerja, Usaha Mikro,

Kecil dan Menengah (UMKM) dapat dipandang sebagai tulang punggung perekonomian

di negara-negara anggota ASEAN. Selain itu, UMKM yang kuat, dinamis dan efisien akan

mendorong pembangunan ekonomi yang berkelanjutan.

Bagi negara Indonesia, peran UMKM bahkan merupakan sokoguru utama

perekonomian. Dari segi jumlah unit usaha, untuk tahun 2007 dan 2008 pelaku usaha

dengan skala UMKM merupakan mayoritas dengan pangsa 99,99% dari keseluruhan pelaku

usaha di Indonesia. Dari segi penciptaan lapangan pekerjaan pun UMKM menunjukkan

dominasinya. Dari keseluruhan tenaga kerja yang bekerja di sektor usaha, tercatat masing-

masing sebesar 96,95% pada tahun 2007 dan 97,04% pada tahun 2008 bekerja di

sektor UMKM. Dari gambaran tentang dominasi UMKM dalam jumlah entitas usaha dan

penyerapan tenaga kerja, secara lebih spesifik didominasi oleh entitas usaha mikro. Hal ini

dimungkinkan mengingat entitas usaha mikro mencakup baik sektor formal dan informal

dengan karakteristik barrier to entry and exit yang rendah. Entitas skala usaha mikro ini

juga yang berperan strategis sebagai jaring pengaman rakyat dalam menghadapi krisis dan

turbulensi ekonomi.

Gambaran yang menarik terlihat pada kontribusi UMKM dalam pembentukan PDB.

Pada pembentukan PDB (atas dasar harga berlaku) terlihat dominasi peran kontribusi UMKM,

yaitu sebesar 56,23% pada tahun 2007 dan 55,56% pada tahun 2008. Gambaran serupa

juga tampak bila dilihat pada penghitungan PDB dengan harga konstan 2000, dimana

kontribusi UMKM sebesar 58,40% pada tahun 2007 dan 58,33% pada tahun 2008. Namun

demikian, jika dilihat perbandingannya dengan jumlah entitas dan penyerapan tenaga kerja

pada usaha besar dikaitkan dengan kontribusi sektor usaha besar pada pembentukan PDB,

dapat dikatakan bahwa produktivitas entitas UMKM jauh lebih rendah dibandingkan entitas

usaha besar. Hal ini kemungkinan karena adanya ketidakseimbangan dalam hal pendidikan,

ketrampilan, teknologi, manajemen, akses pembiayaan dan akses pasar.

Lebih lanjut lagi, dari gambaran total ekspor non migas, entitas UMKM tidak

menunjukkan kontribusi yang signifikan, yaitu hanya 19,99% pada tahun 2007 dan 20,17%

pada tahun 2008. Kondisi ini dapat diartikan bahwa entitas UMKM memfokuskan diri pada

pasar domestik, namun dapat pula diartikan bahwa kemampuan mereka untuk menembus

2 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

pasar ekspor masih relatif rendah dan perlu ditingkatkan. Namun demikian, fokus pada

pasar domestikpun dapat memberi manfaat mengingat cukup besarnya pasar potensial

yang ada serta relatif lebih tahan terhadap gejolak ekonomi global.

Dominasi sektor UMKM pun tampak pada realisasi investasi yang dilakukan. Pangsa

investasi sektor UMKM berdasarkan harga berlaku pada tahun 2007 dan 2008 masing-

masing sebesar 52,99% dan 52,89%. Gambaran yang tidak berbeda juga tampak bila

melihat pada realisasi investasi dengan harga konstan tahun 2000, masing-masing untuk

tahun 2007 dan 2008 adalah 51,23% dan 51,80%.

Dari uraian di atas, terlihat pentingnya peran sektor UMKM, baik sebagai pilar utama

pembentukan PDB, penyerapan tenaga kerja, investasi, maupun sebagai jaring pengaman

sosial dalam menghadapi berbagai krisis dan gejolak ekonomi. Dengan demikian, penguatan

kapasitas UMKM merupakan suatu keniscayaan. Keberadaan UMKM yang handal dan kuat

merupakan modal utama pembangunan ekonomi, serta menjadi bearing (bantalan) dalam

menghadapi gejolak ekonomi global. Peningkatan kapasitas UMKM mencakup peningkatan

dan perbaikan akses informasi, akses teknologi, akses pembiayaan dan akses pasar.

Khusus dalam kerangka ASEAN, maka UMKM di negara-negara ASEAN akan

menghadapi era baru liberalisasi, termasuk liberalisasi pasar keuangan, yang dicanangkan

sebagai salah satu tujuan dalam ASEAN Economic Community (AEC) atau Masyarakat

Ekonomi ASEAN (MEA) pada tahun 2015. Dengan MEA 2015 maka diharapkan ASEAN

akan memiliki 4 karakteristik utama yaitu sebagai:

1. Pasar tunggal dan kesatuan basis produksi;

2. Kawasan ekonomi yang berdaya saing;

3. Pertumbuhan ekonomi yang merata; dan

4. Meningkatnya kemampuan untuk berintegrasi dengan perekonomian global.

Menuju pasar tunggal dan kesatuan basis produksi, akan diberlakukan aliran bebas

barang, jasa, investasi, tenaga kerja trampil, dan modal. Di pasar keuangan, liberalisasi

sektor jasa keuangan dilakukan secara bertahap, yaitu pada tahun 2015 dan 2020. Pada

2015, Indonesia berkomitmen untuk melakukan liberalisasi di sub sektor asuransi dan

pasar modal. Pada tahun 2020, diharapkan liberalisasi seluruh sub sektor pada sektor jasa

keuangan dapat terlaksana.

Terbukanya pasar keuangan ASEAN tersebut memberikan peluang untuk semakin

terbukanya akses bagi UMKM kepada sumber-sumber keuangan, tidak saja di dalam negeri

tetapi juga pasar keuangan internasional. Di sisi lain, UMKM di negara ASEAN menghadapi

tantangan yang cukup berat, karena persaingan yang semakin ketat. Mengingat belum

setaranya kondisi ekonomi di masing – masing negara, maka diharapkan setiap negara,

Direktorat Kredit, BPR dan UMKM 2009

PENDAHULUAN

3

termasuk Indonesia dapat meningkatkan daya saingnya agar dapat mengambil manfaat

dari liberalisasi. Sebagai bagian terbesar dari pelaku ekonomi di Indonesia, kiranya

pengembangan UMKM juga perlu mendapatkan perhatian dalam menyongsong era

liberalisasi mendatang.

Pengembangan UMKM dalam kerangka AEC 2015 dilaksanakan dalam rangka menuju

pertumbuhan ekonomi yang merata, yang pelaksanaannya mengacu pada ASEAN Policy

Blueprint for SME Development (APBSD) 2004 – 2014. Beberapa hal yang perlu diperhatikan

dalam pengembangan UMKM, sebagaimana dicantumkan dalam APBSD adalah perlunya

akses UMKM kepada informasi, pasar, pengembangan SDM, keuangan dan teknologi.

Dalam APBSD, pengembangan UMKM dilaksanakan melalui 5 program, yaitu:

1. Program pengembangan kewirausahaan;

2. Peningkatan kemampuan pemasaran;

3. Akses kepada keuangan;

4. Akses kepada teknologi; dan

5. Menciptakan kebijakan yang kondusif.

Masing – masing program tersebut dilaksanakan oleh instansi Pemerintah terkait

di bawah koordinasi Kantor Kementerian Negara Koperasi dan UKM. Khusus untuk Bank

Indonesia, fokus program yang dilaksanakan adalah dalam rangka meningkatkan akses

kepada keuangan.

Dalam kaitannya dengan peningkatan akses kepada keuangan tersebut, disadari

bahwa UMKM masih memiliki banyak keterbatasan dan kendala. Pada umumnya, terdapat

3 kendala/gap antara UMKM dan perbankan, yakni:

1. Gap informasi, yaitu gap antara informasi produk bank serta prosedur perbankan

dengan yang dimiliki UMKM;

2. Gap formalitas, yaitu gap antara formalitas dokumen serta prosedur yang harus

dipenuhi UMKM dan yang saat ini dimiliki UMKM;

3. Gap skala usaha, yakni jumlah kredit yang diharapkan UMKM dan yang direalisasikan

oleh bank.

Bagi bank, permasalahan UMKM terletak pada kelayakan usaha, baik aspek keuangan

maupun aspek pemasaran dan tenaga kerja (Bank Indonesia, 2005). Secara umum dapat

disimpulkan bahwa minimnya akses keuangan UMKM terutama disebabkan oleh belum

terdapat kesamaan pandangan dan persepsi antara persyaratan bank yang harus dipenuhi

dan yang dimiliki oleh UMKM, termasuk mengenai laporan keuangan dan rencana

4 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

pengembangan usaha (business plan).

Pihak perbankan, terutama yang memiliki kepedulian dan memfokuskan bisnisnya

pada pasar UMKM telah melakukan langkah – langkah proaktif dalam membantu calon

debitur UMKM menyusun laporan keuangan yang diperlukan dalam analisis kredit. Langkah

tersebut adalah dalam bentuk wawancara dan mengumpulkan catatan – catatan apapun

yang tersedia untuk dikonstruksi menjadi suatu laporan keuangan, atau setidaknya menjadi

suatu catatan perhitungan laba rugi. Walaupun laporan keuangan yang dikonstruksi tersebut

bersifat proforma, namun dapat dijadikan proxy untuk mengetahui besarnya pinjaman yang

diperlukan, sumber pelunasan kredit serta kemampuan membayar kembali calon debitur.

Demikian pula, pihak perbankan telah bersikap proaktif dalam membantu calon

debitur UMKM menyusun suatu business plan (rencana usaha) sebagai dasar pengajuan

proposal kredit. Namun demikian, cakupan langkah-langkah yang telah diambil oleh

pihak perbankan dalam membantu dan mempercepat proses entitas UMKM memperoleh

pembiayaan tersebut tidak terlalu luas. Diperlukan suatu langkah – langkah yang bersifat

sistematis, masal dan terencana agar kapasitas UMKM dalam memenuhi persyaratan

pembiayaan dapat ditingkatkan.

Program pengembangan UMKM sebagaimana tercantum dalam APBSD, tampak

sangat relevan dengan permasalahan yang dihadapi UMKM di Indonesia. Untuk itu, dalam

rangka menyongsong era MEA 2015, perlu ada persiapan baik dalam hal softskill maupun

infrastruktur. Dengan demikian, UMKM Indonesia mampu dan siap menghadapi era pasar

keuangan bebas tersebut, khususnya dalam peningkatan kualitas UMKM Indonesia (untuk

usaha mikro dan kecil). Persiapan secara softskill pada aspek keuangan diantaranya adalah

dalam hal kemampuan penyusunan laporan keuangan dan business plan dalam rangka

peningkatan akses keuangan UMKM.

Sejalan dengan hal tersebut, sebagai salah satu implementasi kebijakan Bank Indonesia

dalam pengembangan UMKM, dilaksanakan pemberian bantuan teknis pelatihan kepada

perbankan dan lembaga penyedia jasa (Business Development Services Provider) dengan

salah satu materi yang diajarkan adalah penyusunan laporan keuangan dan business plan.

Mengingat banyaknya lembaga pemerintah maupun swasta yang memiliki perhatian dalam

pengembangan UMKM, maka tidak menutup kemungkinan terdapat materi lain terkait

dengan laporan keuangan dan business plan yang dapat dijadikan sebagai acuan bagi

UMKM.

Terkait dengan hal tersebut, Dewan Standar Akuntansi Keuangan Ikatan Akuntan

Indonesia (DSAK IAI) telah menerbitkan exposure draft Standar Akuntansi dan Keuangan

Usaha Kecil dan Menengah (ED SAK UKM) yang merupakan adopsi dari International

Financial Reporting System (IFRS) for Small and Medium Enterprise. ED SAK UKM ini telah

disesuaikan isinya dengan kondisi di Indonesia dan disahkan untuk dipergunakan menjadi

Direktorat Kredit, BPR dan UMKM 2009

PENDAHULUAN

5

Standar Akuntansi dan Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

SAK ETAP ini diharapkan dapat berfungsi sebagai acuan praktek akuntansi bagi

entitas usaha di Indonesia, utamanya pelaku UMKM mengingat isinya telah disesuaikan

dengan situasi dan kondisi usaha yang ada. Ketentuan yang tercantum di dalamnya,

secara umum merupakan pengaturan atas praktek pembukuan transaksi yang lazim terjadi

pada entitas UMKM, sehingga pelaku usaha UMKM akan lebih mudah memahami dan

menerapkannya. Dengan demikian, aplikasi laporan keuangan sesuai SAK ini merupakan

suatu langkah menuju peningkatan akses keuangan bagi entitas usaha kecil dan menengah

kepada sumber – sumber keuangan domestik maupun internasional.

Sehubungan dengan implementasi APBSD, maka SAK ETAP dan konsep business plan

yang telah ada akan dikaji kesesuaiannya dengan kebutuhan perbankan dan kemampuan/

kapasitas UMKM, serta disusun pentahapan sesuai kemampuan masing-masing skala

usaha, dengan tujuan akhir adalah terlaksananya penyusunan laporan keuangan sesuai

SAK tersebut di atas.

1.2. Maksud dan Tujuan

Maksud dan tujuan dari pelaksanaan kajian adalah:

1. Melakukan kajian pedoman penyusunan laporan keuangan sesuai yang telah

ditetapkan dalam ED SAK UKM yang telah disahkan menjadi SAK ETAP.

2. Melakukan kajian rumusan standar minimum business plan untuk UMKM yang

secara umum diterima oleh perbankan di negara – negara ASEAN, meliputi

berbagai aspek yang menjadi concern pihak perbankan.

3. Melakukan identifikasi pentahapan penerapan pedoman penyusunan laporan

keuangan sesuai SAK ETAP untuk masing – masing skala usaha.

4. Menyusun program pelatihan untuk penerapan SAK tersebut untuk masing –

masing skala usaha.

5. Memberikan rekomendasi hasil kajian.

1.3. Manfaat Kajian

1. Hasil kajian diharapkan dapat menjadi masukan bagi DSAK IAI dalam kaitannya

dengan penerapan SAK ETAP.

2. Hasil kajian diharapkan dapat menjadi acuan/pedoman bagi UMKM dalam

penyusunan laporan keuangan dan business plan sehingga dapat meningkatkan

akses terhadap layanan perbankan, baik nasional maupun regional.

6 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

3. Hasil kajian diharapkan dapat menjadi acuan/pedoman bagi lembaga –lembaga

pengembangan UMKM dalam upaya capacity building UMKM.

4. Dengan adanya pedoman penyusunan laporan keuangan dan business plan bagi

UMKM, maka pihak perbankan dapat mengurangi risiko pembiayaan kepada

UMKM.

1.4. Data dan Informasi

1. UMKM yang menjadi responden kajian mengacu pada kriteria sesuai dengan UU

No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah, meliputi:

a. Jumlah responden adalah 45 UMKM.

b. Daerah penelitian terdiri dari DKI Jakarta dan sekitarnya, Jawa Barat dan

Jawa Timur dengan jumlah UMKM yang proporsional untuk setiap daerah

penelitian.

c. Kriteria UMKM yang menjadi responden adalah UMKM yang belum pernah

berhubungan/mendapatkan kredit dari perbankan.

d. Sektor ekonomi yang menjadi sasaran penelitian diupayakan pada empat

bidang, yaitu (i) sektor perdagangan, restoran dan hotel, (ii) sektor perindustrian,

(iii) sektor jasa dunia usaha dan (iv) sektor pertanian, perburuan dan sarana

pertanian.

2. Ikatan Akuntan Indonesia, Kalangan Perbankan, Kementerian Koperasi dan UKM.

3. Sumber referensi lainnya.

1.5. Metodologi Kajian

1. Alat analisis adalah Analisis SWOT (Strength, Weakness, Opportunity, Threat) atas

seluruh informasi yang diperoleh. Subyek analisis dalam hal ini adalah kelompok

UMKM sebagai satu entitas dan dengan tujuan tercapainya penyusunan Laporan

Keuangan UMKM berdasarkan SAK ETAP.

2. Wawancara dengan responden dengan kriteria sesuai dengan Terms of

Reference.

3. Diskusi dengan pihak-pihak terkait, diantaranya pihak Ikatan Akuntan Indonesia

(IAI), kalangan praktisi perbankan, Kementerian Negara Koperasi dan UKM.

4. On desk study

Direktorat Kredit, BPR dan UMKM 2009

PENDAHULUAN

7

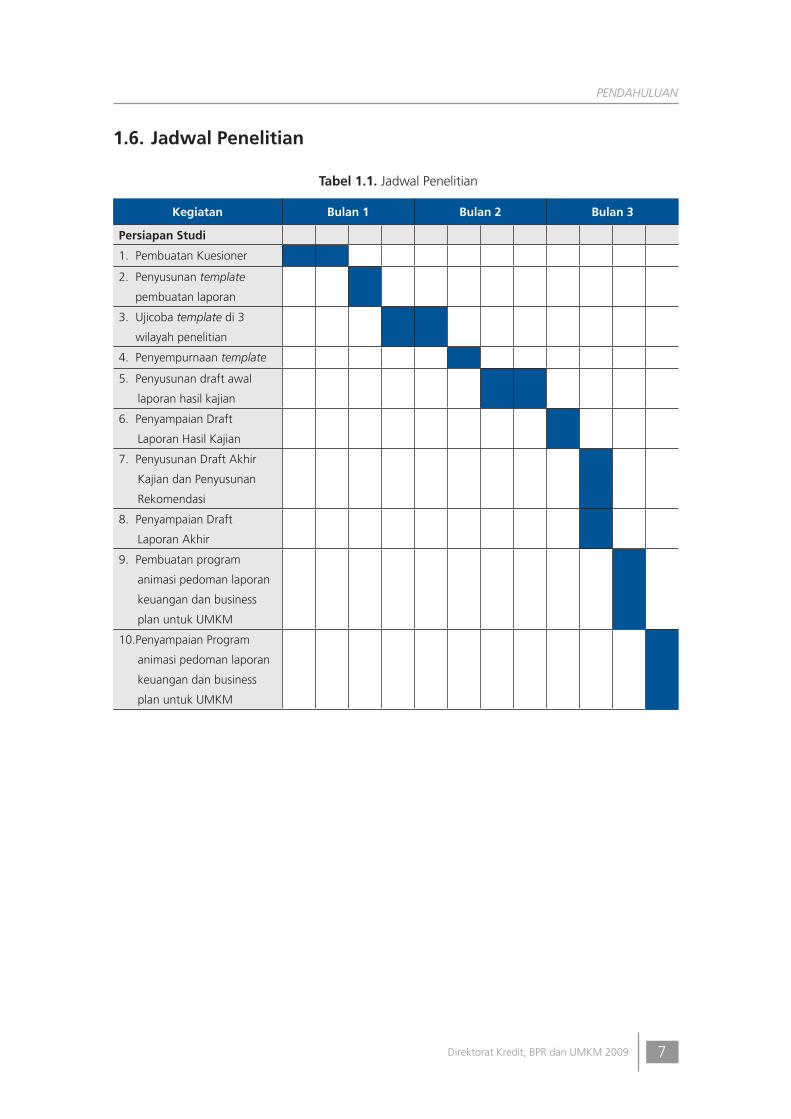

1.6. Jadwal Penelitian

Kegiatan Bulan 1 Bulan 2 Bulan 3

Persiapan Studi

1. Pembuatan Kuesioner

2. Penyusunan template

pembuatan laporan

3. Ujicoba template di 3

wilayah penelitian

4. Penyempurnaan template

5. Penyusunan draft awal

laporan hasil kajian

6. Penyampaian Draft

Laporan Hasil Kajian

7. Penyusunan Draft Akhir

Kajian dan Penyusunan

Rekomendasi

8. Penyampaian Draft

Laporan Akhir

9. Pembuatan program

animasi pedoman laporan

keuangan dan business

plan untuk UMKM

10.Penyampaian Program

animasi pedoman laporan

keuangan dan business

plan untuk UMKM

Tabel 1.1. Jadwal Penelitian

HALAMAN INI SENGAJA DIKOSONGKAN

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

9

BAB IILANDASAN TEORI DAN PEDOMAN

LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK USAHA MIKRO, KECIL DAN MENENGAH (UMKM)

2.1. Laporan Keuangan Untuk UMKM

2.1.1. Konsep Laporan Keuangan

Laporan Keuangan merupakan suatu hasil dari beberapa aktivitas dalam

kegiatan akuntansi. Definisi yang umum dipergunakan untuk menjelaskan terminologi

“akuntansi” adalah sebagaimana dikeluarkan oleh American Institute of Certified

Public Accountant (AICPA) bahwa “Akuntansi adalah suatu seni tentang pencatatan,

penggolongan, dan peringkasan, dengan cara yang informatif dan bentuk uang,

transaksi atau kejadian keuangan perusahaan, dan interpretasi atas hasilnya“. Dengan

demikian, proses akuntansi mencakup 4 (empat) hal pokok, yaitu:

a. proses mencatat,

b. proses menggolongkan,

c. proses meringkas atau menjumlah,

d. proses melaporkan.

Laporan Keuangan suatu perusahaan menunjukkan posisi sumber daya yang

dimiliki oleh perusahaan/badan usaha selama suatu periode tertentu. Laporan

Keuangan juga menunjukkan kinerja keuangan perusahaan/badan usaha dalam

menghasilkan pendapatan, yang pada gilirannya akan memberikan laba (return)

untuk suatu periode tertentu. Tujuan pembuatan laporan keuangan adalah sebagai

alat bantu pengambilan keputusan oleh berbagai pemangku kepentingan.

Kegiatan Pencatatan merupakan tahap awal dari proses akuntansi, yaitu dalam

bentuk pencatatan seluruh transaksi dan kejadian ekonomi perusahaan. Pada dasarnya,

dalam aktivitas pencatatan, setiap transaksi harus dicatat dalam suatu catatan dengan

bentuk 2 (dua) kolom yaitu debet dan kredit dimana jumlah keseluruhan transaksi

debet harus sama dengan jumlah keseluruhan transaksi kredit.

10 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

Tahapan berikutnya adalah penggolongan. Dalam tahap ini setiap transaksi

dengan jenis yang sama akan dikelompokkan dalam suatu catatan tersendiri, yang

lazim disebut sebagai buku besar. Sebagai contoh, setiap transaksi yang mempengaruhi

posisi kas akan dikelompokkan dalam buku besar kas. Pada akhir periode yang

ditetapkan, seluruh transaksi yang ada pada buku besar akan dijumlahkan sehingga

diperoleh hasil akhir yang disebut saldo.

Tahap selanjutnya adalah peringkasan atau memasukkan saldo buku besar,

baik yang bersaldo debet maupun yang bersaldo kredit ke dalam suatu catatan, yang

lazim disebut sebagai neraca lajur/neraca saldo.

Terakhir adalah pelaporan. Pada tahapan ini ringkasan dari seluruh transaksi

dikelompokkan dalam format standar laporan keuangan yaitu Neraca, laporan Laba

Rugi, laporan Arus Kas dan laporan Perubahan Modal.

a. Neraca adalah ringkasan informasi posisi saldo dari kelompok Aktiva (Aset /

Harta), Kewajiban (Hutang) dan Modal.

b. Laporan Laba Rugi adalah laporan ringkasan informasi dari kelompok

pendapatan dan biaya. Laporan ini mencerminkan kegiatan/aktivitas

untuk memperoleh pendapatan dan biaya yang harus dikeluarkan untuk

memperoleh pendapatan tersebut.

c. Laporan Arus Kas menggambarkan arus uang yang berlangsung dalam

operasi perusahaan. Terdiri dari Arus Operasi yang meliputi arus masuk dan

keluar uang kas yang berkaitan dengan produksi dan penjualan produk/

jasa. Arus Investasi yang merupakan arus kas yang terjadi sebagai akibat

pembelian atau penjualan kekayaan tetap dan barang milik perusahaan dan

Arus Pembiayaan (Financing) yang diwujudkan melalui transaksi hutang dan

pembiayaan Modal (Equity).

d. Laporan Perubahan Modal berisi informasi tentang perubahan saldo

modal pemilik selama satu periode tertentu yang dihasilkan dari jumlah

transaksi debet dan kredit kelompok modal.

Pencatatan Neraca didasarkan pada persamaan akuntansi sebagai berikut :

Sedangkan Laporan Laba Rugi didasarkan pada persamaan :

HARTA = HUTANG + MODAL

LABA = PENDAPATAN - BIAYA

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

11

Posisi normal masing-masing pos adalah :

a. Harta bersaldo normal Debet

b. Hutang bersaldo normal Kredit

c. Modal bersaldo normal Kredit

d. Pendapatan bersaldo normal Kredit

e. Biaya bersaldo normal Debet

Pencatatan berpasangan (debet-kredit) memiliki ciri sebagai berikut :

a. Harta bertambah dengan adanya pendebetan dan berkurang dengan adanya

pengkreditan.

b. Hutang (Kewajiban) dan Modal bertambah dengan adanya pengkreditan

dan berkurang dengan adanya pendebetan.

c. Modal (Ekuitas) pemilik untuk suatu perseroan meliputi modal setoran saham

dan laba ditahan.

d. Pendapatan, Biaya (beban) dan dividen berhubungan dengan modal (ekuitas)

pemilik melalui laba ditahan.

e. Pendapatan bertambah dengan adanya pengkreditan dan berkurang dengan

adanya pendebetan.

f. Biaya (beban) bertambah dengan adanya pendebetan dan berkurang dengan

pengkreditan.

g. Selisih antara total pendapatan dengan total biaya (beban) untuk suatu

periode tertentu merupakan laba (rugi) bersih yang akan menaikkan

(menurunkan) jumlah modal (ekuitas) melalui laba ditahan.

Laporan Keuangan disusun berdasarkan asumsi-asumsi :

a. Perusahaan merupakan suatu entitas ekonomi (economic entity) yang

terpisah dari pemiliknya.

Perusahaan adalah suatu unit ekonomi yang terpisah dari pemiliknya,

sehingga kekayaan pemilik dan perusahaan harus dipisahkan secara jelas.

Dalam hal ini, semua kejadian ekonomi harus dapat dipertanggung jawabkan

oleh entitas/unit ekonomi tersebut. Secara umum, bentuk perusahaan

terbagi atas :

1) Perusahaan perseorangan (Proprietorship)

2) Perusahaan persekutuan (Partnership)

3) Perseroan Terbatas (Corporate)

12 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

b. Perusahaan merupakan unit usaha yang masih hidup dan akan terus hidup

(going concern entity).

Dianggap bahwa perusahaan akan tetap menjalankan kegiatan usahanya

untuk jangka waktu yang tidak terbatas, dan tidak ada kehendak untuk

menghentikan usaha tersebut.

c. Unit Moneter (Monetary Unit)

Setiap transaksi keuangan dan kejadian ekonomi harus dapat diukur dengan

satuan ukuran moneter tertentu (mata uang tertentu) sebagai alat tukar.

Nilai tukar satuan moneter tersebut dianggap stabil dari waktu ke waktu

sehingga nilai yang tertera dalam laporan keuangan benar-benar merupakan

pencerminan/representasi yang sesungguhnya atas kekayaan perusahaan.

d. Penerapan dasar akrual (accrual basis)

Laporan Keuangan disusun berdasarkan pengaruh suatu transaksi yang

diakui pada saat terjadi (dimana suatu hak dan kewajiban telah timbul), dan

bukan pada saat kas diterima. Dengan demikian, suatu transaksi keuangan/

kejadian ekonomi sudah diakui walaupun uang kas (cash money) belum

diterima.

e. Aktivitas perusahaan dapat dibagi-bagi berdasarkan waktu (harian,

mingguan, bulanan, tahunan) tanpa mengabaikan asumsi perusahaan akan

hidup terus (going concern).

Sebagai salah satu alat bantu pengambilan keputusan, pengguna laporan

keuangan diantaranya adalah:

a. Pemegang Saham /Pemilik /Investor

Sebagai pihak yang menanggung risiko atas dana yang ditanam/ diinvestasikan

pada perusahaan/badan usaha dimaksud, pemilik/ investor memerlukan

informasi untuk menilai sejauh mana perusahaan dapat memberikan hasil

atas investasinya. Apakah investasinya layak untuk dipertahankan. Bagi calon

investor atau calon pemegang saham, Laporan Keuangan diperlukan untuk

menilai kemungkinan risiko dan imbal (return) atas penempatan investasi di

perusahaan tersebut.

b. Pihak Pemberi Pinjaman (Kreditur)

Laporan Keuangan diperlukan oleh pemberi pinjaman untuk mengetahui

besarnya kemampuan perusahaan dalam menanggung pinjaman, serta

kemampuan perusahaan dalam memenuhi kewajibannya (debt service

coverage).

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

13

c. Pemasok Bahan Baku (Supplier)

Pemasok memerlukan informasi keuangan suatu perusahaan untuk

menentukan besarnya penjualan kredit yang dapat diberikan serta

kemampuan perusahaan untuk membayar kewajibannya bilamana jatuh

tempo.

d. Pelanggan (Customer)

Pelanggan yang akan melakukan kerjasama jangka panjang dengan

perusahaan memerlukan laporan keuangan untuk menilai dan memastikan

kemampuan perusahaan dalam melaksanakan komitmennya.

e. Pemerintah

Instansi Pemerintah berkepentingan atas laporan keuangan perusahaan

utamanya dalam kaitannya dengan perpajakan, penetapan upah minimum

tenaga kerja serta sebagai acuan pemberian bantuan.

2.1.2. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan pada dasarnya adalah ukuran-ukuran

normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi

tujuannya. Secara umum, karakteristik kualitatif laporan keuangan minimal adalah

sebagai berikut :

a. Dapat dipahami

Laporan Keuangan harus disajikan dalam bentuk serta istilah yang disesuaikan

dengan batas pemahaman pengguna.

b. Relevan

Informasi yang termuat dalam laporan keuangan dapat mempengaruhi

keputusan pengguna dengan membantu mereka mengevaluasi peristiwa

masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan

atau mengoreksi hasil evaluasi mereka di masa lalu. Informasi yang relevan

haruslah memenuhi unsur-unsur memiliki manfaat umpan balik (feedback

value), memiliki manfaat prediktif (predictive value), tepat waktu dan

lengkap.

c. Materialitas

Kualitas ini timbul bilamana adanya kesalahan mencatat ataupun kelalaian

mencantumkan dalam laporan keuangan akan mempengaruhi pengguna

dalam mengambil keputusan.

14 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

d. Keandalan

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan

dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat

diverifikasi.

e. Dapat dibandingkan

Informasi dalam laporan keuangan dapat dibandingkan dengan laporan

keuangan periode sebelumnya.

f. Keseimbangan antara biaya dan manfaat

Biaya yang dikeluarkan dalam membuat/menyusun laporan keuangan harus

sebanding dengan manfaat yang dapat diperoleh.

2.1.3. Prinsip Akuntansi dalam Laporan Keuangan

Prinsip-prinsip akuntansi yang menjadi pedoman dalam penyusunan laporan

keuangan adalah sebagai berikut:

a. Substansi mengungguli bentuk (substance over form)

Dalam hal ini transaksi atau peristiwa yang ditampilkan dalam laporan

keuangan dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi,

dan bukan hanya aspek formalitasnya.

b. Periodisitas (periodicity)

Kegiatan akuntansi dan pelaporan keuangan dapat dibagi ke dalam periode-

periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber

daya yang dimilikinya dapat ditentukan.

c. Konsistensi

Perlakuan akuntansi yang sama diterapkan pada kejadian/transaksi yang

serupa dari satu periode ke periode berikutnya oleh entitas pelapor.

d. Pengungkapan lengkap (full disclosure)

Informasi laporan keuangan disampaikan secara lengkap sesuai kebutuhan

pengguna.

e. Penyajian wajar (fair presentation)

2.1.4. Keterbatasan Laporan Keuangan

Laporan Keuangan merupakan salah satu sarana (tool) yang sangat berguna

untuk mengetahui kondisi dan posisi keuangan suatu perusahaan/entitas usaha

pada suatu waktu tertentu. Namun demikian, laporan keuangan sebagai alat analisis

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

15

bukannya tanpa kelemahan/ keterbatasan. Beberapa keterbatasan laporan keuangan

antara lain sbb.:

a. Laporan Keuangan merupakan alat analisis yang bersifat historis. Isinya

menceritakan dan melaporkan hasil dan kinerja perusahaan di masa lalu,

dan tidak memberikan keterangan apapun tentang masa depan.

b. Laporan Keuangan dibuat oleh manusia, yang dalam bekerja tidak terlepas

dari aspek subyektivitas personal. Walaupun hal ini dapat direduksi dengan

berbagai ketentuan (misalnya SAK), namun obyektivitas yang sempurna

merupakan hal yang sulit dicapai.

c. Laporan Keuangan hanya melaporkan hal-hal yang bersifat material dan

memiliki akibat yang jelas. Dengan demikian, terdapat kemungkinan dimana

ada hal/transaksi yang luput untuk dilaporkan. Di sinilah perlunya pencatatan

yang bersifat extracomptable dan off balance sheet record.

d. Laporan Keuangan bersifat konservatif, yang berarti bahwa dalam

menghadapi ketidakpastian, umumnya yang dipilih adalah alternatif yang

memberikan risiko dan nilai yang terkecil.

e. Laporan Keuangan menampilkan hal-hal yang bersifat kuantitatif, sehingga

aspek yang bersifat kualitatif tidak dapat diketahui. Sebagai contoh, laporan

keuangan tidak menjelaskan kondisi/kualitas persediaan barang ataupun

aktiva tetap yang dimiliki.

f. Salah satu komponen laporan keuangan, yaitu Neraca, merupakan suatu

laporan yang menunjukkan keadaan pada satu titik waktu tertentu. Misalnya

per 31 Desember dilaporkan bahwa perusahaan tidak memiliki persediaan

barang dagang, padahal pada tanggal 29 Desember perusahaan masih

memiliki persediaan dalam jumlah yang cukup besar.

g. Pencatatan pada laporan keuangan dilakukan berdasarkan harga perolehan

(at cost), dan bukan berdasarkan harga pasar. Dengan demikian, seringkali

nilai buku tidak sesuai dengan nilai pasar.

2.1.5. Format Laporan Keuangan

Pada dasarnya tidak ada perbedaan yang berarti antara satu format laporan

keuangan dengan format laporan keuangan yang lain, mengingat keseluruhannya

mengacu pada ilmu akuntansi dan prinsip-prinsip akuntansi yang telah standar.

Perbedaannya hanyalah pada penamaan pos-pos serta rinciannya.

16 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

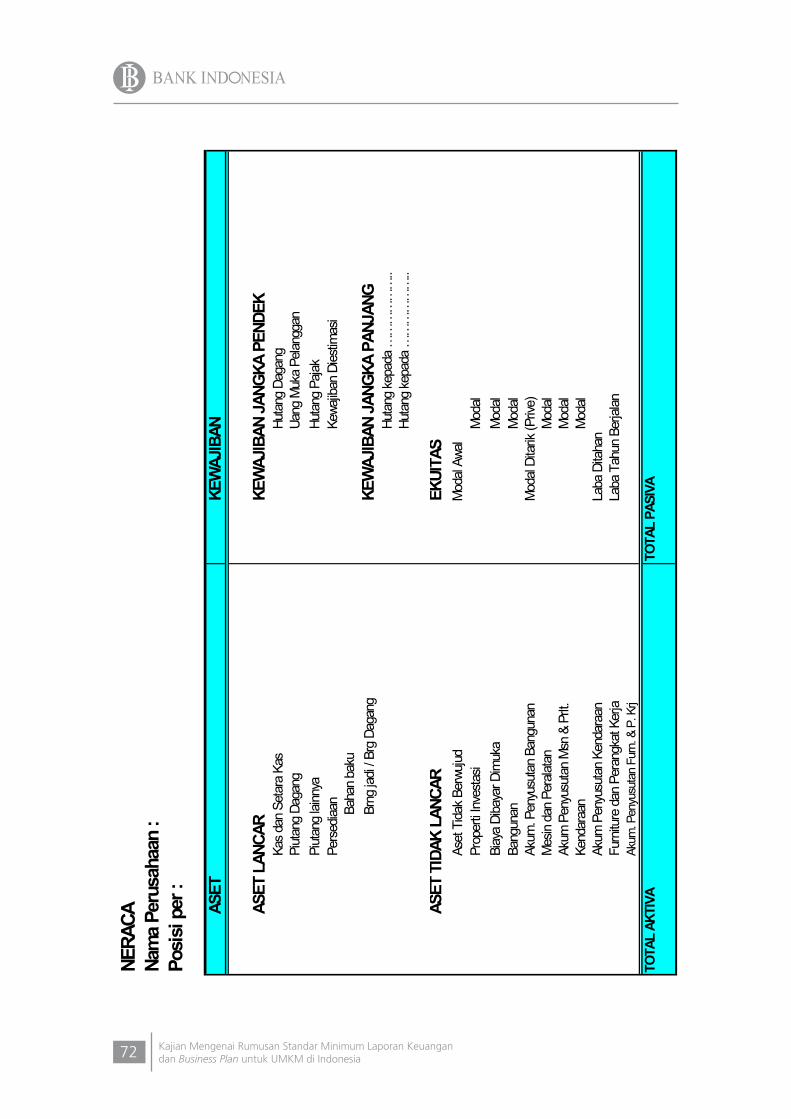

a. Format Laporan Keuangan Umum

Secara umum, format laporan keuangan untuk UMKM yang dijadikan

pegangan oleh para pihak yang menaruh perhatian pada perkembangan

UMKM telah mengacu pada ilmu akuntansi standar, yaitu terdiri dari Neraca

dan laporan Laba Rugi. Pengelompokan unsur-unsur dalam laporan

keuangan (Darsono dan Ashari (2005) dan Abubakar dan Wibowo (2004))

pada umumnya meliputi :

1) Kelompok Harta (Asset), terdiri antara lain :

(i) Kas

(ii) Piutang dagang

(iii) Biaya dibayar dimuka

(iv) Perlengkapan

(v) Persediaan

(vi) Perabotan dan perangkat kerja

(vii) Kendaraan

(viii) Mesin-mesin

(ix) Bangunan

(x) Tanah

(xi) Aktiva Lain

2) Kelompok Kewajiban/Hutang (Liabilities), terdiri antara lain :

(i) Hutang dagang

(ii) Hutang lancar lainnya

(iii) Hutang pajak

(iv) Hutang bank

(v) Hutang leasing

(vi) Hutang kepada pemegang saham

3) Kelompok Modal, terdiri antara lain :

(i) Setoran modal saham

(ii) Penarikan tunai pemilik

(iii) Laba ditahan

(iv) Laba tahun berjalan

4) Kelompok Pendapatan Usaha, terdiri antara lain :

(i) Penjualan

(ii) Retur penjualan

(iii) Pendapatan jasa

(iv) Pendapatan sewa

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

17

(v) Pendapatan bunga

(vi) Pendapatan lainnya.

5) Kelompok Biaya/Beban, terdiri antara lain :

(i) Biaya tenaga kerja

(ii) Biaya sewa

(iii) Biaya asuransi

(iv) Biaya iklan & promosi

(v) Biaya penyusutan

(vi) Biaya lainnya

b. Pedoman Akuntansi bagi Usaha Kecil dari Kementerian Negara

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

Buku Pedoman Akuntansi bagi Usaha Kecil yang disusun oleh

Kementerian Koperasi dan UKM memberikan panduan ringkas dan

sederhana mengenai praktek akuntansi yang seyogyanya diterapkan pada

UKM. Struktur laporan keuangan dalam buku tersebut pada dasarnya tidak

berbeda dengan konsep standar akuntansi umumnya. Panduan akuntansi

tersebut adalah sebagai berikut:

NERACA

Kelompok Aktiva

1) Aktiva Lancar

(i) Kas

(ii) Bank

(iii) Piutang

(iv) Penyisihan piutang tak tertagih

(v) Persediaan barang

(vi) Uang muka pada pihak ketiga

2) Aktiva Tetap

(i) Tanah/Hak atas tanah

(ii) Kendaraan bermotor

(iii) Gedung/bangunan

(iv) Sarana/prasarana

(v) Mesin peralatan lainnya

(vi) Akumulasi Penyusutan Aktiva Tetap

18 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

Kelompok Pasiva (Kewajiban dan Modal)

1) Kewajiban Jangka Pendek

(i) Hutang jangka pendek (kurang dari 1 tahun)

(ii) Hutang dagang/usaha

(iii) Pinjaman kredit (bank)

(iv) Uang muka dari pihak ketiga

(v) Biaya-biaya yang belum dibayar

(vi) Hutang pajak

2) Kewajiban Jangka Panjang

(i) Kredit investasi (lebih dari satu tahun)

(ii) Kredit modal kerja/usaha

Modal (Equity)

1) Modal disetor

2) Modal donasi (Hibah)

3) Cadangan

4) Laba yang tidak dibagikan (ditahan)

5) Laba/Rugi

Rugi/Laba

1) Pendapatan

(i) Penjualan barang dagangan

(ii) Pendapatan sewa/jasa

(iii) Bunga deposito/jasa-jasa bank

(iv) Provisi/Komisi

(v) Pendapatan operasional lainnya

2) Biaya-biaya

(i) Pembelian barang dagangan

(ii) Biaya operasional

(iii) Gaji/honor pegawai/karyawan

(iv) Beban penyusutan gedung/kendaraan/mesin/peralatan lainnya.

(v) Biaya lain-lain.

Penyusunan Neraca dan perhitungan Laba Rugi dilakukan dengan

tahapan pencatatan transaksi dalam buku besar dengan struktur pencatatan

debet-kredit, dan dilakukan melalui pembuatan Neraca lajur (10 kolom) yang

meliputi :

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

19

1) Neraca awal

2) Neraca mutasi

3) Neraca saldo

4) Ikhtisar Laba Rugi

5) Neraca akhir

c. Pencatatan Transaksi Dan Penyusunan Laporan Keuangan Dengan

Perangkat Lunak Akuntansi “Z” .

Jurnal Transaksi digunakan untuk menginput transaksi keuangan yang

terjadi di suatu perusahaan ke dalam komputer sebagai dasar pembuatan

laporan dan analisa keuangannya. Dalam sistem pencatatan akuntansi

manual, setiap jurnal transaksi dibuat ke dalam bentuk jurnal umum

(debet – kredit) berdasarkan formulir transaksi (seperti faktur penjualan).

Pada program akuntansi ini pengguna akan bekerja dengan mengisi

formulir transaksi seperti keadaan sebenarnya, tanpa perlu mengetahui cara

membuat jurnal debet – kreditnya. Dengan demikian, setiap kali pengguna

membuat jurnal transaksi dengan mengisi formulir transaksi, program akan

membuatkan jurnal debet – kredit secara otomatis.

Jurnal debet – kredit yang dibuat secara otomatis tersebut dapat

berjumlah lebih dari satu setiap kali menginput satu transaksi, misalnya

transaksi penjualan kredit secara otomatis akan dibuatkan tiga jurnal yaitu

jurnal penjualan, jurnal pembayaran uang muka dan jurnal cadangan

penghapusan piutang, demikian juga untuk transaksi-transaksi lainnya.

Beberapa jurnal transaksi yang terdapat dalam program ”Z” :

1) Transaksi Penjualan: untuk menginput transaksi penjualan yang terjadi,

baik transaksi dengan pembayaran kredit maupun cash.

2) Transaksi Retur Penjualan: untuk menginput transaksi retur penjualan

yang terjadi, baik transaksi dengan cash maupun nota kredit.

3) Transaksi Pembelian: untuk menginput transaksi pembelian dan retur

pembelian yang terjadi, baik transaksi pembayaran kredit maupun

cash.

4) Transaksi Retur Pembelian: untuk menginput transaksi retur penjualan

yang terjadi, baik transaksi dengan cash maupun nota kredit.

5) Transaksi Kas Masuk: untuk menginput transaksi pemasukan kas.

6) Transaksi Kas Keluar: untuk menginput transaksi pengeluaran kas.

20 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

7) Transaksi Pembayaran Piutang Usaha: untuk menginput transaksi

pemasukan kas yang berasal dari pembayaran piutang usaha dari

pelanggan.

8) Transaksi Pembayaran Hutang Usaha: untuk menginput transaksi

pengeluaran kas yang digunakan untuk membayar hutang usaha kepada

supplier.

9) Transaksi Pengembalian Kelebihan Pembayaran Piutang Usaha: untuk

menginput transaksi pengembalian kelebihan pembayaran piutang

usaha.

10) Transaksi Penerimaan Kelebihan Pembayaran Hutang Usaha: untuk

menginput transaksi penerimaan kelebihan pembayaran hutang usaha

yang telah dibayarkan kepada supplier.

11) Transaksi Penyesuaian Persediaan: untuk menginput transaksi

penyesuaian persediaan, seperti penggunaan bahan baku menjadi harga

pokok penjualan, dll.

12) Transaksi Pemindahan Barang: untuk menginput transaksi pemindahan

persediaan, seperti transaksi penggunaan bahan baku menjadi barang

jadi.

13) Transaksi Jurnal Umum: untuk menginput transaksi keuangan yang

tidak memiliki jurnal tersendiri, seperti transaksi adjusting.

Program juga memiliki alat bantu pembuatan jurnal untuk transaksi -

transaksi yang sering terjadi, yaitu :

1) Transfer Kas: digunakan untuk membuat jurnal pemindahan kas dari

satu akun kas ke akun kas lainnya dengan menggunakan jurnal umum.

2) Auto Build: digunakan untuk membuat jurnal pemindahan persediaan,

kas dari satu persediaan ke persediaan lainnya dengan menggunakan

Jurnal Pemindahan Barang.

3) Stock Opname: digunakan untuk membuat jurnal penyesuaian

persediaan saat Anda melakukan penghitungan saldo persediaan tiap

akhir bulan.

4) Transaksi Penghapusan Piutang Usaha: digunakan untuk membuat

jurnal penghapusan piutang usaha yang tidak tertagih, barang kembali

(return) atau atas terjadinya pembatalan pesanan.

5) Transaksi Penghapusan Hutang Usaha: digunakan untuk membuat

jurnal penghapusan hutang usaha atas terjadinya pembatalan pesanan

atau barang kembali (return).

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

21

Keterangan :

1) Sebelum mulai menginput transaksi, pengguna harus membuat dan

mengorganisasikan data rekening perkiraan, klasifikasi rekening, dan

data-data pendukung lainnya terlebih dahulu, seperti data nama dan

alamat, data proyek dan data persediaan, walaupun pengguna dapat

melakukannya saat sedang membuat jurnal transaksi dengan bantuan

jendela pencarian data.

2) Program ini dalam membuat jurnal otomatis membutuhkan informasi

rekening penting.

3) Jika perusahaan pengguna telah lama berdiri dan akan menggunakan

program ini untuk melanjutkan pencatatan dan menginput transaksi

yang baru terjadi saja, maka sebelum menginput transaksi, pengguna

disarankan terlebih dahulu untuk mengisi saldo awal yang dibutuhkan.

Dengan memperhatikan gambaran tersebut di atas, dapat disimpulkan

beberapa hal, yaitu :

1) Perangkat lunak ini dapat dikatakan merupakan suatu alat bantu yang

cukup lengkap, baik untuk pencatatan transaksi maupun untuk keperluan

pelaporannya.

2) Namun demikian, penggunaan perangkat lunak ini membutuhkan

beberapa hal pendukung yaitu :

• perangkat komputer (PC) yang khusus penggunaannya hanya untuk

pencatatan transaksi dan pelaporan.

• adanya personil yang memahami prinsip dan praktek akuntansi.

• administrasi keuangan yang baik.

Daftar Rekening Daftar Gudang

Daftar Barang Daftar Biaya Lain-Lain

Daftar Alamat Daftar Kelompok Harta Tetap

Daftar Satuan Pengukuran Daftar Tabel Penyusutan

Daftar Proyek Daftar Fase Proyek

Daftar Harta Tetap Daftar Kode Biaya

Daftar Pajak Daftar Status Proyek

Daftar Mata Uang Daftar Term of Sales

Daftar Komisi Penjualan Daftar Term of Payment

Daftar Nama Alamat Daftar Catatan Faktur

Daftar Kelompok Barang Daftar Catatan Retur

Daftar Departemen

Tabel 2.1. Format Daftar Data

22 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

Hal ini merupakan kendala bagi entitas UMKM untuk menggunakan

perangkat lunak dimaksud. Diperlukan adanya pentahapan dan

pengkondisian entitas UMKM sebelum sampai pada tahap penggunaan

perangkat lunak ini.

d. Laporan Keuangan UMKM sesuai Standar Akuntansi Keuangan

Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

Sejalan dengan keinginan untuk mencapai adanya suatu bentuk

yang sama dalam hal akuntansi pencatatan dan pelaporan, International

Accounting Standard Board (IASB) menyusun suatu acuan standar akuntansi

keuangan internasional yang disebut sebagai International Financial

Reporting Standard (IFRS). Dengan demikian, diharapkan standar akuntansi

pencatatan dan pelaporan perusahaan-perusahaan di seluruh dunia akan

disesuaikan dengan standar tersebut sehingga kinerja perusahaan antar

negara dapat diperbandingkan dalam kerangka standar yang sama.

Dalam kaitannya dengan hal tersebut, dan dengan memperhatikan

banyaknya entitas usaha dengan skala kecil dan menengah, maka IASB

menerbitkan acuan standar akuntansi pencatatan dan pelaporan bagi

entitas skala tersebut, yang disebut dengan IFRS for Small and Medium-Sized

Entities (IFRS for SMEs). IFRS for SMEs merupakan modifikasi dan simplifikasi

dari IFRS pokok yang ditujukan untuk memenuhi kebutuhan adanya standar

pencatatan transaksi dan pelaporan keuangan sederhana dan tidak banyak

membebani pengguna.

Terminologi SME yang dipergunakan oleh IASB diartikan sebagai

”Entitas yang menerbitkan laporan keuangan untuk tujuan umum dan

ditujukan bagi pengguna eksternal serta tidak memiliki akuntabilitas

publik”. Di berbagai negara, seperti Amerika Serikat, definisi ini mengacu

pada entitas usaha privat (private entities). Atas dasar definisi tersebut dan

praktek di lapangan, maka penyebutan IFRS for SMEs diubah menjadi IFRS

for Private Entities.

Sejalan dengan tujuan IAI untuk melakukan konvergensi standar

akuntansi pencatatan dan pelaporan Indonesia dengan standar internasional,

pada tanggal 16 Desember 2008 telah dilansir Exposure Draft Standar

Akuntansi Keuangan untuk Usaha Kecil dan Menengah (ED SAK UKM) yang

merupakan adopsi dari IFRS for SMEs dengan beberapa modifikasi yang

diperlukan.

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

23

Dalam perkembangannya, dengan memperhatikan definisi yang

dipergunakan oleh IASB mengenai UKM, praktek/definisi yang dipergunakan

di negara lain, perubahan terminologi yang dilakukan oleh IASB, serta kondisi

nyata entitas UMKM di Indonesia, ED SAK UKM diubah dan diformalkan

menjadi Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas

Publik (SAK ETAP) pada tanggal 19 Mei 2009. Dalam SAK ETAP telah

dilakukan modifikasi dan simplifikasi atas ED SAK UKM sehingga diharapkan

akan lebih mudah dilaksanakan oleh entitas UMKM di Indonesia.

Definisi Entitas Tanpa Akuntabilitas Publik (ETAP) adalah entitas

yang:

1) tidak memiliki akuntabilitas publik signifikan; dan

2) menerbitkan laporan keuangan untuk tujuan umum (general purpose

financial statement) bagi pengguna eksternal. Contoh pengguna

eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan

usaha, kreditur, dan lembaga pemeringkat kredit.

Suatu entitas dianggap memiliki akuntabilitas publik signifikan jika :

1) entitas telah mengajukan pernyataan pendaftaran, atau dalam proses

pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau

regulator lain untuk tujuan penerbitan efek di pasar modal; atau

2) entitas menguasai aset dalam kapasitas sebagai fidusia untuk

sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang

dan atau pedagang efek, dana pensiun, reksa dana dan bank

investasi.

Dengan demikian, dapat disimpulkan bahwa SAK ini dapat pergunakan

untuk seluruh entitas usaha yang tidak go public, tidak mengerahkan dana

dari masyarakat serta laporan keuangan yang dihasilkan ditujukan untuk

pengguna eksternal.

Sesuai SAK ETAP, laporan keuangan entitas lengkap meliputi :

1) Neraca

2) Laporan Laba Rugi

3) Laporan Perubahan Ekuitas (Laporan Perubahan Modal)

4) Laporan Arus Kas

5) Catatan atas laporan keuangan yang berisi ringkasan kebijakan

akuntansi yang signifikan dan informasi penjelasan lainnya.

24 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

1) Neraca

Menyajikan aset, kewajiban dan ekuitas (modal) entitas pada suatu

saat/tanggal tertentu yang merupakan akhir periode pelaporan (misalnya

akhir bulan atau akhir tahun). Neraca minimal mencakup pos-pos :

(i) Kas dan setara kas

(ii) Piutang Usaha dan Piutang lainnya

(iii) Persediaan

(iv) Properti investasi

(v) Aset tetap

(vi) Aset tidak berwujud

(vii) Utang usaha dan utang lainnya

(viii) Aset dan kewajiban pajak

(ix) Kewajiban diestimasi

(kewajiban yang waktu atau jumlahnya belum pasti).

(x) Ekuitas

Penjelasan atas beberapa butir penting Neraca adalah :

Setara Kas adalah suatu bentuk investasi jangka pendek dan sangat

likuid yang dimiliki untuk memenuhi komitmen jangka pendek dan

bukan untuk tujuan investasi atau lainnya. Contoh dalam hal ini adalah

rekening giro.

Persediaan adalah aset :

(i) Untuk dijual dalam kegiatan usaha normal;

(ii) Dalam proses produksi untuk kemudian dijual;

(iii) Dalam bentuk bahan atau perlengkapan untuk digunakan dalam

proses produksi atau pemberian jasa

Properti investasi adalah properti (tanah atau bangunan, bagian

bangunan atau keduanya) yang dikuasai (oleh pemilik atau lessee melalui

sewa pembiayaan) untuk menghasilkan sewa, kenaikan nilai, keduanya

dan tidak untuk :

(i) Digunakan dalam proses produksi atau penyediaan barang atau

jasa, atau tujuan administratif ; atau

(ii) Dijual dalam kegiatan usaha biasa

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

25

Aset tetap adalah aset berwujud yang :

(i) Dimiliki untuk digunakan dalam produksi atau penyediaan barang

dan jasa, untuk disewakan ke pihak lain, atau untuk tujuan

administratif; dan

(ii) Diharapkan akan digunakan lebih dari satu periode

Aset tidak berwujud adalah aset non moneter yang dapat diidentifikasi

dan tidak memiliki wujud fisik. Suatu aset dapat diidentifikasikan jika :

(i) Dapat dipisahkan dan dijual, dialihkan, dilisensikan, disewakan atau

ditukarkan atau

(ii) Muncul dari hak kontraktual atau hak hukum lainnya, terlepas apakah

hak tersebut dapat dialihkan, atau dapat dipisahkan dari entitas, atau

dari hak dan kewajiban lainnya.

2) Laporan Laba Rugi

Menyajikan penghasilan dan beban entitas untuk suatu periode

tertentu yang merupakan kinerja keuangannya selama periode tersebut.

Laporan Laba Rugi minimal mencakup pos-pos :

(i) Pendapatan

(ii) Beban (biaya-biaya) keuangan

(iii) Bagian dari laba atau rugi investasi yang menggunakan metode

ekuitas

(iv) Beban pajak

(v) Laba atau Rugi netto

Dengan memperhatikan bahwa SAK ini ditujukan sebagai

panduan bagi entitas yang tidak memiliki akuntabilitas publik, tanpa

memperhatikan batasan jumlah modal dan jumlah omset/volume usaha,

maka SAK ini otomatis langsung merupakan target format akuntansi

bagi entitas UMKM. Dengan demikian, rancangan pencatatan transaksi

dan penyusunan Laporan Keuangan entitas UMKM harus mengacu pada

format laporan keuangan SAK ETAP. Keuntungannya adalah bahwa format

ini akan tetap dipergunakan seterusnya sejalan dengan perkembangan

usahanya.

Namun demikian, berdasarkan asas konsistensi dalam penerapan

akuntansi, maka entitas yang telah menerapkan SAK terdahulu, utamanya

26 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

yang telah menerbitkan laporan keuangan yang audited tidak dapat

begitu saja mengganti format laporannya menjadi format SAK ETAP.

Opsi penggantian acuan SAK akan tergantung pada judgement Akuntan

Publik.

Sebagai acuan praktek, dalam menyusun laporan keuangan UMKM,

langkah-langkah praktis yang sebaiknya dilakukan adalah:

1) Prinsip yang harus dipegang oleh UMKM adalah: mencatat seluruh

transaksi baik transaksi tunai maupun kredit.

Yang dimaksud dengan transaksi tunai adalah proses transaksi

baik pembelian maupun penjualan yang langsung diselesaikan

pembayarannya saat itu juga.

Yang dimaksud dengan transaksi kredit adalah seluruh transaksi baik

pembelian maupun penjualan dimana pembayarannya diselesaikan di

waktu mendatang sesuai kesepakatan.

2) Setiap transaksi sebaiknya memiliki bukti transaksi, misalnya kuitansi

pembelian, bon penjualan dll.

3) UMKM sebaiknya memiliki catatan tersendiri untuk aspek-aspek utama

laporan keuangan, yaitu :

(i) Catatan masuk/keluarnya kas

(ii) Catatan/rincian piutang (tagihan UMKM pada pihak lain).

Diantaranya adalah bilamana UMKM melakukan penjualan secara

kredit.

(iii) Catatan/rincian persediaan, baik barang dagang maupun bahan

baku.

(iv) Catatan/rincian harta yang dimiliki, seperti kendaraan, mesin dll.

(v) Catatan/rincian hutang (kewajiban UMKM kepada pihak lain).

Diantaranya adalah bilamana UMKM melakukan pembelian

barang secara kredit.

(vi) Catatan/rincian mengenai modal (Dana yang dialokasikan untuk

pendirian/kelangsungan Perusahaan).

(vii) Catatan/rincian penjualan

(viii) Catatan/rincian biaya-biaya yang dikeluarkan.

4) Bilamana diperlukan, UMKM dapat membuat daftar rincian yang lebih

detil, seperti catatan persediaan bahan baku menurut jenis, pencatatan

Harta Tetap (Aset) per satuan barang (misalnya kendaraan menurut

merek dan nomor kendaraannya).

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

27

5) Saldo-saldo akhir seluruh catatan tersebut dapat dimasukkan ke dalam

kerangka Neraca dan Perhitungan Laba Rugi.

2.2. Business Plan Untuk UMKM

2.2.1. Konsep Business Plan (Rencana Usaha)

Terdapat berbagai definisi dan pengertian mengenai apa yang disebut

business plan (rencana usaha). Palo Alto Software Inc. menjelaskan bahwa “Rencana

Usaha adalah setiap bentuk rencana yang dipergunakan oleh suatu entitas untuk

memperkirakan, melakukan alokasi sumber daya, fokus pada beberapa hal utama,

serta waspada terhadap berbagai kemungkinan timbulnya permasalahan ataupun

kesempatan”.

Sementara itu, Sukirno (2004) menjelaskan bahwa “Rencana Usaha merupakan

catatan ringkas yang dibuat oleh wirausaha untuk menggambarkan operasi dan

menerangkan soal keuangan, tahap keuntungan, strategi pemasaran, kemampuan

manajemen dan kepakaran pihak pengelola“.

Pada dasarnya, kegiatan perencanaan (planning) merupakan tahapan awal dari

alur fungsi manajemen, yaitu :

Rencana Usaha merangkum unsur misi, tujuan dan sasaran, anggaran, perkiraan/

prediksi keuangan, target pasar, strategi pencapaian sasaran serta hal-hal lain yang

dianggap perlu.

Rencana usaha memiliki beberapa tujuan, utamanya dalam memandu pemilik/

pengelola usaha guna menjalankan perusahaan, mengurangi kemungkinan terjadinya

kesalahan, optimalisasi penggunaan sumberdaya perusahaan serta meningkatkan

produktivitas, menjalankan fungsi pengawasan, sebagai sarana untuk berhubungan

dengan pihak-pihak lain yang berkepentingan (investor, bank) serta berfungsi sebagai

patokan (benchmark) dalam menilai prestasi dan keberhasilan perusahaan.

Rencana Usaha yang baik hendaknya memiliki sifat :

a. Sederhana

Rencana Usaha dimaksud mudah dipahami dan dilaksanakan. Isi Rencana

Usaha tersebut juga dapat dikomunikasikan dengan mudah dan praktis.

Planning - Organizing - Actuating - Controlling

28 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

b. Spesifik/tertentu

Hal-hal yang tertuang dalam Rencana Usaha tersebut ditentukan dengan

tegas. Tujuan yang akan dicapai harus dinyatakan nyata/konkrit dan dapat

diukur. Rencana Usaha juga harus menyatakan dengan jelas tindakan dan

langkah-langkah strategis yang akan dilaksanakan.

c. Realistis

Sifat realistis umumnya diperlukan pada saat menetapkan target produksi

dan penjualan, anggaran biaya serta tenggat waktu yang diperlukan.

d. Lengkap

Rencana usaha disebut memadai (sufficient) bilamana telah memasukkan

seluruh unsur yang diperlukan dan relevan, walaupun tidak ada standar

tertentu mengenai isi (content) suatu Rencana Usaha.

Rencana Usaha diperlukan oleh berbagai pihak dan untuk berbagai kebutuhan,

dengan gambaran antara lain sebagai berikut :

a. Pemilik/pengelola perusahaan memerlukan rencana usaha sebagai panduan

untuk menjalankan usaha, menetapkan langkah-langkah prioritas,

merencanakan langkah-langkah keuangan.

b. Rencana Usaha diperlukan oleh pelaku usaha bilamana memerlukan

pembiayaan dari perbankan/lembaga pembiayaan. Pihak Kreditur

memerlukan Rencana Usaha untuk memperoleh gambaran menyeluruh

tentang rencana kegiatan perusahaan dan dapat menarik/memperkirakan

beberapa kesimpulan penting.

c. Rencana Usaha diperlukan oleh pelaku usaha sebagai salah satu sarana

memperoleh investor. Investor memerlukan rencana usaha utamanya untuk

memperoleh gambaran mengenai risiko terkait dengan dana yang akan

ditanamkan pada perusahaan/proyek dimaksud.

d. Rencana Usaha berfungsi sebagai sarana komunikasi dengan tim manajemen.

Dalam hal ini, seluruh anggota tim manajemen akan mempergunakan

rencana usaha sebagai acuan bersama dalam menjalankan tanggung

jawabnya masing-masing.

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

29

2.2.2. Format Business Plan (Rencana Usaha)

Pada dasarnya tidak ada acuan standar/baku dalam melakukan penyusunan

rencana usaha. Rencana Usaha umumnya dibuat secara free format yang disesuaikan

dengan kebutuhan pembuat dan pengguna. Namun demikian, suatu rencana usaha

pada umumnya berisi :

a. Penjelasan mengenai Perusahaan/Badan Usaha

b. Penjelasan mengenai rencana usaha, utamanya meliputi kondisi usaha saat

ini, rencana pengembangan yang akan dilakukan, produk/jasa yang akan

dikembangkan.

c. Analisis pasar yang meliputi kebutuhan pasar akan produk/jasa, pangsa

pasar yang ada, target pasar yang akan disasar.

d. Rencana spesifik tentang strategi dan implementasi.

e. Informasi Keuangan, mencakup laporan keuangan dan proyeksi arus kas.

2.3. Laporan Keuangan dan Business Plan (Rencana Usaha) Sebagai Salah Satu Persyaratan Kredit Perbankan

Pada dasarnya, dalam memberikan fasilitas pinjaman untuk kegiatan usaha, pihak

perbankan senantiasa memperhatikan aspek legalitas (legalitas badan usaha dan legalitas

transaksi), aspek kelayakan suatu kegiatan usaha serta kemampuan membayar kembali

pinjaman yang diberikan (repayment capacity). Sebagai faktor pengaman (security),

perbankan juga memerlukan adanya suatu jaminan (collateral) baik fisik maupun non fisik.

Dalam kaitannya dengan hal tersebut, pihak perbankan memerlukan laporan keuangan

untuk beberapa tujuan, diantaranya :

a. Untuk mengetahui kondisi kesehatan keuangan calon debitur.

Kondisi kesehatan perusahaan utamanya mencakup kondisi likuiditas, kecukupan

modal, porsi hutang, profitabilitas.

b. Untuk memperkirakan volume usaha calon debitur.

Volume usaha ditunjukkan dengan besarnya aset dan penjualan.

c. Untuk memperkirakan kapasitas calon debitur dalam menanggung beban pinjaman.

Hal ini utamanya ditunjukkan dalam gambaran perbandingan antara hutang dan

modal, hutang dan aset, serta besarnya laba usaha.

d. Untuk memperoleh gambaran sumber dan penggunaan dana selama beberapa periode

terakhir. Diperoleh dengan membandingkan necara beberapa periode terakhir.

30 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

e. Untuk memperkirakan besarnya pinjaman yang dapat diberikan kepada calon

debitur.

Dalam kasus pemberian fasilitas kredit kepada calon debitur UMKM, seringkali

diketahui UMKM tidak memiliki laporan keuangan yang memadai untuk dianalisa, pihak

perbankan mengambil langkah proaktif untuk memperoleh suatu bentuk proforma laporan

keuangan pokok, yaitu Neraca dan laporan Laba Rugi dengan cara sebagai berikut :

a. Melakukan wawancara dengan calon debitur untuk memperoleh gambaran mengenai

alur usaha, proses produksi, kegiatan penjualan dan lainnya yang dianggap perlu.

b. Mengumpulkan berbagai keterangan mengenai perolehan alat produksi yang

dipergunakan, besarnya biaya yang dikeluarkan, besarnya rata-rata penjualan

yang diperoleh, penyediaan bahan baku/barang dagang, cara pengelolaan kas dan

lainnya.

c. Membuat Neraca dan laporan Laba Rugi proforma.

Walaupun tidak sempurna, Neraca dan laporan Laba Rugi proforma ini cukup berguna

sebagai alat bantu analisis dalam proses pemberian kredit. Salah satu pertimbangan utama

lainnya dalam memberikan fasilitas pinjaman adalah melalui analisis atas rencana usaha

perusahaan. Hal ini penting karena :

a. Rencana Usaha dapat memberikan gambaran tentang bidang usaha yang dilakukan

oleh calon debitur.

b. Pihak perbankan dapat mengetahui langkah apa saja yang akan dilakukan oleh calon

debitur dalam melaksanakan rencananya.

c. Pihak perbankan dapat mengetahui sejauh mana pengetahuan dan kapabilitas calon

debitur atas kegiatan usaha yang digelutinya.

d. Rencana usaha berfungsi sebagai acuan awal bagi pihak perbankan dalam menganalisis

feasibilitas usaha, risiko usaha (risiko pembiayaan bagi bank) dan kapasitas membayar

kembali pinjaman.

Dalam prakteknya, rencana usaha yang diajukan oleh calon debitur akan dikaji

dan dihitung ulang oleh pejabat bank untuk memperoleh keputusan akhir apakah suatu

permohonan pinjaman akan diberikan atau tidak.

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

31

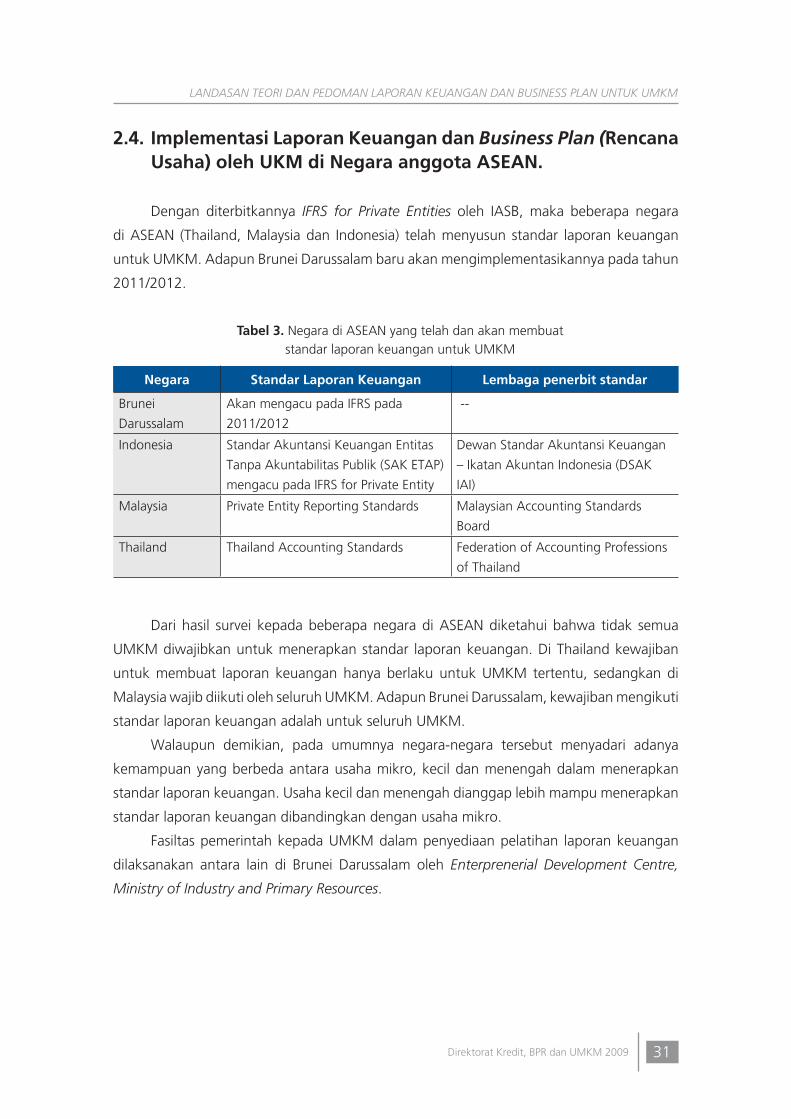

2.4. Implementasi Laporan Keuangan dan Business Plan (Rencana Usaha) oleh UKM di Negara anggota ASEAN.

Dengan diterbitkannya IFRS for Private Entities oleh IASB, maka beberapa negara

di ASEAN (Thailand, Malaysia dan Indonesia) telah menyusun standar laporan keuangan

untuk UMKM. Adapun Brunei Darussalam baru akan mengimplementasikannya pada tahun

2011/2012.

Dari hasil survei kepada beberapa negara di ASEAN diketahui bahwa tidak semua

UMKM diwajibkan untuk menerapkan standar laporan keuangan. Di Thailand kewajiban

untuk membuat laporan keuangan hanya berlaku untuk UMKM tertentu, sedangkan di

Malaysia wajib diikuti oleh seluruh UMKM. Adapun Brunei Darussalam, kewajiban mengikuti

standar laporan keuangan adalah untuk seluruh UMKM.

Walaupun demikian, pada umumnya negara-negara tersebut menyadari adanya

kemampuan yang berbeda antara usaha mikro, kecil dan menengah dalam menerapkan

standar laporan keuangan. Usaha kecil dan menengah dianggap lebih mampu menerapkan

standar laporan keuangan dibandingkan dengan usaha mikro.

Fasiltas pemerintah kepada UMKM dalam penyediaan pelatihan laporan keuangan

dilaksanakan antara lain di Brunei Darussalam oleh Enterprenerial Development Centre,

Ministry of Industry and Primary Resources.

Tabel 3. Negara di ASEAN yang telah dan akan membuat standar laporan keuangan untuk UMKM

Negara Standar Laporan Keuangan Lembaga penerbit standar

Brunei

Darussalam

Akan mengacu pada IFRS pada

2011/2012

--

Indonesia Standar Akuntansi Keuangan Entitas

Tanpa Akuntabilitas Publik (SAK ETAP)

mengacu pada IFRS for Private Entity

Dewan Standar Akuntansi Keuangan

– Ikatan Akuntan Indonesia (DSAK

IAI)

Malaysia Private Entity Reporting Standards Malaysian Accounting Standards

Board

Thailand Thailand Accounting Standards Federation of Accounting Professions

of Thailand

HALAMAN INI SENGAJA DIKOSONGKAN

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

33

BAB IIIHASIL UJI COBA PENYUSUNAN LAPORAN KEUANGAN

DAN BUSINESS PLAN (RENCANA USAHA) UMKM

3.1. Template Laporan Keuangan UMKM

Template laporan keuangan yang diuji coba mengacu pada ED SAK UKM yang

kemudian disederhanakan dan disahkan oleh IAI sebagai SAK ETAP. Template memuat

seluruh butir minimal yang ditetapkan oleh SAK ETAP dan bersifat umum. Penggunaan

butir-butir tersebut disesuaikan dengan jenis dan skala usaha serta kebutuhan operasional.

Template yang dipergunakan adalah sebagaimana terlampir pada Lampiran 1.

Template dirancang dengan tidak menggunakan terminologi debet-kredit, dengan tujuan

agar template tersebut akan mudah dimengerti dan dipahami oleh pengguna. Diharapkan,

bilamana pengguna telah dapat memahami template ini, maka proses pencatatan

transaksi akan lebih mudah dilakukan. Lebih lanjut lagi, pemahaman atas template ini akan

memudahkan pengguna bilamana dalam perkembangannya akan menggunakan perangkat

lunak (software) akuntansi.

3.2. Template Business Plan UMKM

Template Business Plan disusun dengan dasar sumber informasi berbagai referensi

pustaka dan diskusi. Butir-butir template bersifat umum dimana penggunaannya disesuaikan

dengan kebutuhan, dalam artian bahwa tidak seluruh butir dalam template ini harus diisi.

Template yang dipergunakan adalah sebagaimana terlampir pada Lampiran 2.

3.3. Hasil Uji Coba Template

Template diujicobakan terhadap 45 responden UMKM dengan kriteria sabagai

berikut:

1. Belum pernah berhubungan /mendapatkan kredit bank

34 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

2. Skala usaha mikro, kecil dan menengah dengan kriteria sesuai UU No. 20 tahun

2008 tentang usaha Mikro, Kecil dan Menengah.

3. Berasal dari 4 sektor ekonomi, yakni sektor perdagangan, restoran dan hotel,

sektor perindustrian, sektor jasa dunia usaha dan sektor pertanian, perburuan dan

sarana pertanian.

Berdasarkan hasil uji coba tersebut ada berbagai temuan lapangan serta analisa dari

berbagai temuan lapangan tersebut.

1. Hasil Temuan Lapangan

a. Secara umum entitas UMKM belum melakukan pencatatan atas seluruh

transaksi usahanya. Bahkan beberapa entitas tidak melakukan pencatatan

sama sekali. Kegiatan operasional dijalankan dengan mengandalkan ingatan

serta pengamatan on the spot setiap hari atas persediaan barang.

b. Hal-hal yang menyebabkan belum terlaksananya pencatatan transaksi usaha

entitas UMKM dengan baik adalah :

1) adanya anggapan (mindset) bahwa pencatatan transaksi belum diperlukan,

sehingga bila dilaksanakan akan membuang waktu dan tenaga,

2) anggapan bahwa pencatatan transaksi tidak banyak bermanfaat dalam

menunjang kegiatan operasional sehari-hari,

3) pengelola usaha lebih fokus terhadap kegiatan produksi, pengelolaan

usaha rutin sehari-hari (misalnya belanja barang, mengurus tenaga kerja

dll.) dan mengurus transaksi dagangnya, sehingga tidak ada waktu/tidak

sempat melakukan kegiatan pencatatan,

4) terbatasnya pengetahuan pelaku usaha mengenai cara melakukan

pencatatan keuangan,

5) ada anggapan/ketakutan bahwa dengan pencatatan transaksi yang

lengkap akan berakibat pada peningkatan jumlah pengenaan pajak.

c. Untuk skala usaha mikro, masih banyak yang belum melakukan pemisahan

antara uang/dana yang dipergunakan untuk kepentingan usaha dengan dana

yang dipergunakan untuk kebutuhan rumah tangga.

d. Bagi entitas yang telah melakukan pencatatan, jenis pencatatan yang lazim

ditemui adalah pencatatan kas masuk dan kas keluar.

e. Terdapat pelaku usaha UMKM di sektor perdagangan dan industri yang telah

melakukan pencatatan sederhana selain pencatatan kas, yaitu pencatatan

persediaan bahan baku dan produk jadi.

f. Secara umum terlihat bahwa makin besar volume usaha dan makin banyaknya

transaksi mengakibatkan adanya tambahan pencatatan dan dokumen transaksi

Direktorat Kredit, BPR dan UMKM 2009

LANDASAN TEORI DAN PEDOMAN LAPORAN KEUANGAN DAN BUSINESS PLAN UNTUK UMKM

35

yang harus disimpan, walaupun belum dalam bentuk yang terstruktur.

g. Sebagian besar responden kurang mengetahui/memahami terminologi

pembukuan/akuntansi yang tercantum dalam template, padahal template

disusun berdasarkan butir-butir yang tercantum dalam SAK ETAP. Namun

demikian, dengan pengarahan singkat beberapa butir telah dapat dipahami.

h. Template yang mudah dipahami dan dilaksanakan adalah pencatatan Buku Kas

dan Penjualan. Beberapa template lain dapat diisi setelah diberi penjelasan,

namun responden belum memahami sepenuhnya.

i. Responden masih belum memahami dan mengalami kesulitan dalam

mengkonstruksi laporan keuangan (Neraca dan Perhitungan Laba Rugi).

j. Sebagian responden umumnya dapat mengisi butir-butir isian dalam template

Business Plan setelah diberikan penjelasan.

k. Rata-rata pelaku usaha kecil dan menengah memiliki kemampuan mengisi

template Business Plan dibandingkan dengan pelaku usaha mikro.

l. Secara umum, responden masih mengalami kesulitan dalam memahami dan

mengisi proyeksi Arus Kas yang merupakan lampiran template Business Plan.

m. Dari hasil diskusi sebagian besar pelaku UMKM tampak berminat mengunakan

template laporan keuangan dan Business Plan, selain itu beberapa pelaku

UMKM mulai menyadari manfaat pencatatan transaksi dan perencanaan usaha.

Beberapa pelaku UMKM meminta copy template untuk diterapkan. Selain itu

beberapa UMKM juga mempertanyakan apakah ada program pelatihan sebagai

kelanjutan dari uji coba ini.

2. Analisa Hasil Temuan Lapangan

Adapun analisis temuan di lapangan atas hal-hal yang berkaitan dengan uji

coba tersebut adalah sebagaimana berikut :

a. Nama Usaha

1) Usaha kecil dan menengah pada umumnya sudah memiliki nama usaha.

Penggunaan nama usaha pada usaha kecil dan menengah disamping untuk

alasan promosi juga digunakan sebagai merek dagang dari produk usahanya

serta merupakan syarat pengurusan bentuk badan usaha.

2) Usaha mikro pada umumnya belum memiliki nama usaha. Alasan usaha

mikro belum memiliki nama usaha antara lain:

• belum terfikirkan dan merasa belum memerlukan nama usaha,

• khawatir akan menarik perhatian Pemda terkait penarikan restribusi,

• sudah tergabung sebagai anggota dari paguyuban atau koperasi.

36 Kajian Mengenai Rumusan Standar Minimum Laporan Keuangandan Business Plan untuk UMKM di Indonesia

3) Namun demikian ada pula usaha mikro yang memiliki nama usaha

walaupun dapat saja terjadi nama usaha mikro tersebut merupakan

sebutan yang diberikan oleh konsumen. Untuk usaha mikro seperti ini,