PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ... … · Perkembangan DPK Menurut Jenis Simpanan...

22

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH

Transcript of PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ... … · Perkembangan DPK Menurut Jenis Simpanan...

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH

38 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

PERKEMBANGAN PERBANKAN DI ACEH

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 39

BAB 3 Perbankan Aceh

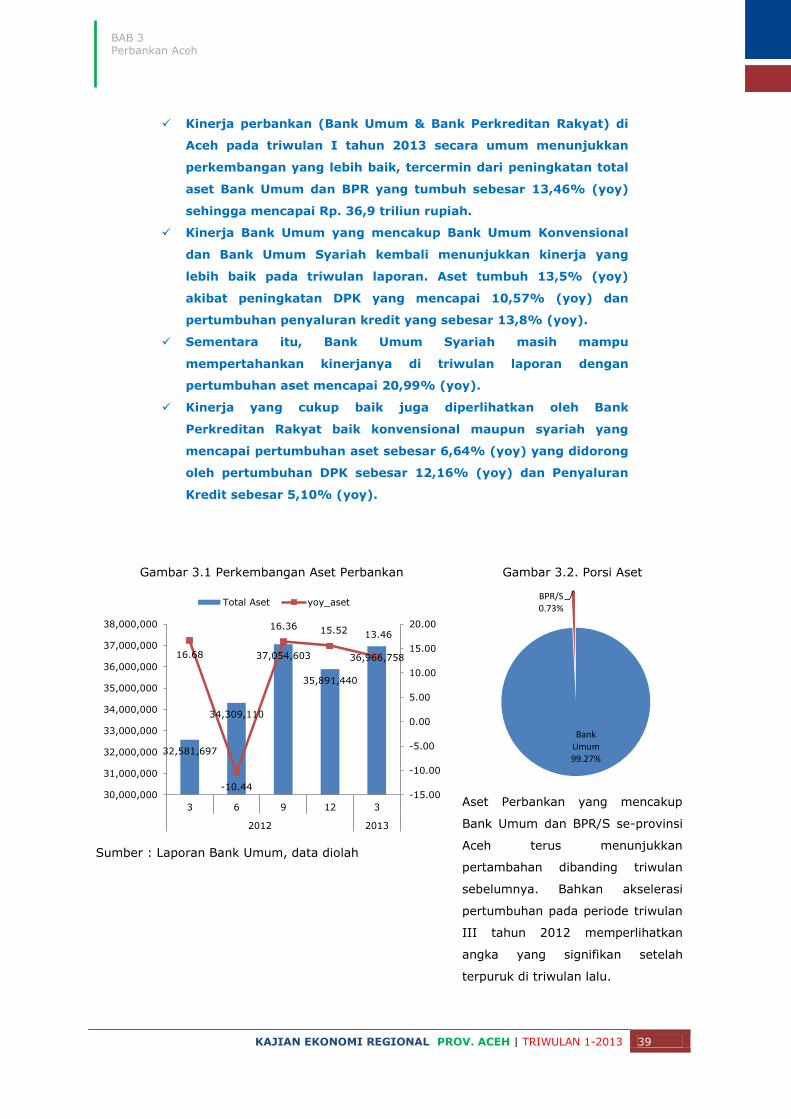

Kinerja perbankan (Bank Umum & Bank Perkreditan Rakyat) di

Aceh pada triwulan I tahun 2013 secara umum menunjukkan

perkembangan yang lebih baik, tercermin dari peningkatan total

aset Bank Umum dan BPR yang tumbuh sebesar 13,46% (yoy)

sehingga mencapai Rp. 36,9 triliun rupiah.

Kinerja Bank Umum yang mencakup Bank Umum Konvensional

dan Bank Umum Syariah kembali menunjukkan kinerja yang

lebih baik pada triwulan laporan. Aset tumbuh 13,5% (yoy)

akibat peningkatan DPK yang mencapai 10,57% (yoy) dan

pertumbuhan penyaluran kredit yang sebesar 13,8% (yoy).

Sementara itu, Bank Umum Syariah masih mampu

mempertahankan kinerjanya di triwulan laporan dengan

pertumbuhan aset mencapai 20,99% (yoy).

Kinerja yang cukup baik juga diperlihatkan oleh Bank

Perkreditan Rakyat baik konvensional maupun syariah yang

mencapai pertumbuhan aset sebesar 6,64% (yoy) yang didorong

oleh pertumbuhan DPK sebesar 12,16% (yoy) dan Penyaluran

Kredit sebesar 5,10% (yoy).

Gambar 3.1 Perkembangan Aset Perbankan Gambar 3.2. Porsi Aset

Aset Perbankan yang mencakup

Bank Umum dan BPR/S se-provinsi

Aceh terus menunjukkan

pertambahan dibanding triwulan

sebelumnya. Bahkan akselerasi

pertumbuhan pada periode triwulan

III tahun 2012 memperlihatkan

angka yang signifikan setelah

terpuruk di triwulan lalu.

Sumber : Laporan Bank Umum, data diolah

Bank Umum99.27%

BPR/S0.73%

32,581,697

34,309,110

37,054,603

35,891,440

36,966,75816.68

-10.44

16.36 15.52 13.46

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

30,000,000

31,000,000

32,000,000

33,000,000

34,000,000

35,000,000

36,000,000

37,000,000

38,000,000

3 6 9 12 3

2012 2013

Total Aset yoy_aset

40 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

3.1. PERKEMBANGAN BANK UMUM DI PROVINSI ACEH

Kinerja bank umum konvensional di provinsi Aceh pada triwulan I tahun 2013 kembali

menunjukkan pencapaian yang baik, dimana total aset tumbuh cukup signifikan baik secara

tahunan maupun secara triwulanan. Kegiatan intermediasi secara umum juga menunjukkan

perkembangan yang cukup baik dengan mencatat kinerja sebesar Rp.21,51 triliun, lebih tinggi

3,65% (qtq) atau 13,85% (yoy) dari periode sebelumnya. Meski secara triwulanan,

pertumbuhan DPK mengalami koreksi, namun secara tahunan penghimpunan DPK oleh bank

umum di Aceh mencatatkan pertumbuhan hingga 10,57%.

Tabel 3.1. Perkembangan Indikator Pokok Bank Umum di Provinsi Aceh

Sumber: Laporan Bank Umum, data diolah

Hasil penghimpunan DPK yang lebih kecil dibanding pertumbuhan penyaluran kredit telah

mendorong peningkatan rasio LDR bank umum dari 94,5% menjadi 98,76%. Kondisi ini lebih

tinggi jika dibandingkan dengan LDR pada periode yang sama tahun sebelumnya yang tercatat

sebesar 95,91%. Berdasarkan kelompoknya, peningkatan LDR bank umum dibanding triwulan

lalu terjadi baik pada kelompok bank milik pemerintah maupun kelompok bank milik swasta

dengan LDR berturut-turut 95,3% dan 121%.

Total aset bank umum di Aceh pada triwulan I tahun 2013 adalah sebesar Rp. 36,69 triliun atau

tumbuh 3,02% (qtq) dan 13,51% (yoy). Berdasarkan komponen pembentuknya, aktiva

produktif bank umum di Aceh didominasi oleh penyaluran kredit kepada masyarakat (82,68%),

diikuti oleh Penempatan pada bank lain (11,55%), Penempatan pada Bank Indonesia (4,01%)

dan sedangkan aktiva produktif lainnya dalam bentuk surat berharga mempunyai proporsi yang

kecil (1,76%).

2013

9 12 3 6 9 12 3

Total Aset Rp-miliar 31,612 30,826 32,327 34,057 36,799 35,619 36,695

Pertumbuhan (yoy) (yoy, %) 5.25% 3.36% 16.69% -10.56% 16.41% 15.55% 13.51%

Pertumbuhan (qtq) (qtq, %) -16.98% -2.49% 4.87% 5.35% 8.05% -3.21% 3.02%

DPK Rp-miliar 20,063 20,333 19,706 20,668 22,414 21,969 21,788

Pertumbuhan (yoy) (yoy, %) 5.75% 8.56% 9.95% 7.11% 11.72% 8.05% 10.57%

Pertumbuhan (qtq) (qtq, %) 3.98% 1.35% -3.09% 4.88% 8.45% -1.98% -0.82%

Pembiayaan Rp-miliar 18,591 18,722 18,900 19,679 20,129 20,761 21,519

Pertumbuhan (yoy) (yoy, %) 23.09% 15.97% 10.14% 8.47% 8.27% 10.89% 13.85%

Pertumbuhan (qtq) (qtq, %) 2.48% 0.70% 0.95% 4.12% 2.29% 3.14% 3.65%

LDR % 92.67% 92.07% 95.91% 95.22% 89.81% 94.50% 98.76%

NPF-gross % 6.22% 4.10% 4.68% 5.12% 5.23% 4.61% 5.06%

NPL-Nominal 1,157 768 884 1,008 1,053 958 1,089

20122011Jumlah

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 41

BAB 3 Perbankan Aceh

Gambar 3.3. Perkembangan LDR Menurut Kelompok Bank

Sumber: Laporan Bank Umum, data diolah

Gambar 3.4. Perkembangan Aset Bank Umum

Gambar 3.5. Proporsi Aktiva Produktif

periode Maret 2013

Sumber: Laporan Bank Umum, data diolah

Dana Pihak Ketiga yang berhasil dihimpun oleh bank umum di Aceh selama triwulan I tahun

2013 meningkat secara tahunan menjadi Rp. 21,78 triliun, atau tumbuh 10,57% (yoy), namun

tercatat menurun minus 0,82% (qtq) dibanding triwulan sebelumnya. Peningkatan pertumbuhan

DPK yang cukup baik ini tidak lepas dari upaya perbankan untuk menghimpun dana masyarakat

serta didorong oleh ekspansi pertumbuhan perekonomian Aceh yang sedang berlangsung.

Berdasarkan jenisnya, kenaikan pertumbuhan tahunan DPK bank umum terutama didorong oleh

peningkatan simpanan Giro yang tumbuh hingga sebesar 38,77% (yoy).

96.07%92.99%

91.00%91.94%

94.91%

91.90%85.82%

91.67%95.30%

93.65%

101.45% 104.29%

92.85%

101.85%117.52%

117.72%

112.08%121.50%

0%

20%

40%

60%

80%

100%

120%

140%

Mar Jun Sep Des Mar Jun Sep Des Mar

2011 2012 2013

Bank Pemerintah Bank Non Pemerintah

32,327

34,057

36,799

35,619

36,695

16.69%

-10.56%

16.41% 15.55%13.51%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

30,000

31,000

32,000

33,000

34,000

35,000

36,000

37,000

38,000

3 6 9 12 3

2012 2013

Aset yoy_aset

Penempatan pd BI4.01%

Penempatan pd

Bank Lain11.55%

Surat Berharga1.76%

Kredit82.68%

42 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

Tabel 3.2. Perkembangan DPK Menurut Jenis Simpanan

Sumber: Laporan Bank Umum, data diolah

Kinerja penyaluran kredit di triwulan I tahun 2013 juga tumbuh meningkat sebesar 3,65% (qtq)

dibanding triwulan lalu dan tumbuh sebesar 13,85% (yoy) dibanding triwulan yang sama tahun

lalu. Berdasarkan kepemilikan bank, penyaluran kredit tercatat masih didominasi oleh kelompok

bank pemerintah.

Tabel 3.3. Perkembangan Kredit Menurut Penggunaan

Sumber: Laporan Bank Umum, data diolah

Menurut jenis kredit yang disalurkan, penyaluran pembiayaan kepada sektor kegiatan non

produktif yaitu kredit konsumsi masih mendominasi dengan share sebesar 57,44%. Peningkatan

penyaluran kredit terjadi pada seluruh jenis penggunaan dengan pertumbuhan penyaluran

tahunan dicapai oleh kredit modal kerja. Penyaluran kredit modal kerja yang menjadi salah satu

indikator aktivitas dunia usaha tumbuh mencapai 35,4% (yoy). Dominasi kredit konsumsi yang

sedang berlangsung, pada dasarnya juga terjadi pada skala nasional. Suku bunga kredit

konsumsi yang relatif lebih tinggi serta tenor kredit yang cenderung lebih pendek menarik

perhatian perbankan untuk menyalurkan dananya pada jenis kredit ini.

2013

3 6 9 12 3

Giro Rp-miliar 6,876 7,114 10,816 9,452 9,542

Pertumbuhan (yoy) (yoy, %) 23.66% 5.29% 38.87% 41.19% 38.77%

Pertumbuhan (qtq) (qtq, %) 2.72% 3.46% 52.05% -12.62% 0.95%

Tabungan Rp-miliar 8,828 9,517 7,471 8,252 7,304

Pertumbuhan (yoy) (yoy, %) 10.09% 18.30% -11.95% -19.13% -17.27%

Pertumbuhan (qtq) (qtq, %) -13.48% 7.80% -21.50% 10.46% -11.49%

Deposito Rp-miliar 4,001 4,037 4,127 4,265 4,943

Pertumbuhan (yoy) (yoy, %) -7.85% -10.16% 8.90% 24.16% 23.54%

Pertumbuhan (qtq) (qtq, %) 16.48% 0.91% 2.21% 3.35% 15.90%

2012

2013

3 6 9 12 3

Modal Kerja 5,796 6,704 7,123 7,415 7,856

Pertumbuhan (yoy) (yoy, %) -4.85% 4.46% 9.19% 15.00% 35.54%

Pertumbuhan (qtq) (qtq, %) -10.11% 15.66% 6.25% 4.11% 5.95%

Investasi 1,097 1,212 1,177 1,191 1,303

Pertumbuhan (yoy) (yoy, %) 12.73% 13.54% 5.53% 10.34% 18.72%

Pertumbuhan (qtq) (qtq, %) 1.68% 10.43% -2.88% 1.19% 9.40%

Konsumsi 12,006 11,763 11,830 12,155 12,359

Pertumbuhan (yoy) (yoy, %) 18.94% 10.39% 8.01% 8.58% 2.94%

Pertumbuhan (qtq) (qtq, %) 7.26% -2.02% 0.56% 2.75% 1.68%

2012

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 43

BAB 3 Perbankan Aceh

Gambar 3.6. Proporsi Penyaluran Kredit

Menurut Jenis Penggunaan

Gambar 3.7. Proporsi Penyaluran Kredit Menurut

Kelompok Bank

Sumber: Laporan Bank Umum, data diolah

Sementara itu, secara sektoral penyaluran kredit bank umum konvensional di Aceh masih

didominasi oleh sektor industri dan sektor Perdagangan Hotel dan Restoran (PHR) dengan

proporsi sebesar 50,91%; tanpa memasukkan kredit untuk sektor lainnya. Tingginya penyaluran

kredit pada sektor ini searah dengan cukup tingginya dominasi sektor tersebut dalam struktur

perekonomian Aceh. Pada triwulan berjalan seluruh sektor ekonomi mengalami pertumbuhan

tahunan yang positif kecuali sektor Pertambangan seiring dengan lesunya geliat sektor tersebut.

Tabel 3.4. Perkembangan Kredit Menurut Sektor Ekonomi

Sumber: Laporan Bank Umum, data diolah

Meski jumlah penyaluran kredit untuk sektor pertanian tercatat hanya sebesar Rp. 560 miliar di

triwulan laporan, namun pertumbuhan penyaluran kredit di sektor ini terus meningkat. Bahkan

pantauan terhadap rasio kredit non lancar di sektor Pertanian tercatat terus membaik.

Modal

Kerja36.51%

Investas

i6.05%

Konsum

si

57.44%

Bank

Pemerint

ah84%

Bank

Non

Pemerintah

16%

2013

3 6 9 12 3 Des-12 13-Mar Des-12 13-Mar

Total Pembiayaan 18,900 19,679 20,129 20,761 21,519 10.89 13.85 313.9% 364.8%

Pertanian 163 368 408 425 560 177.16 243.52 394.3% 3191.4%

Pertambangan 75 14 14 25 30 (70.10) (60.25) 7621.4% 2046.9%

Industri Pengolahan 889 1,010 927 1,017 1,516 (2.85) 70.43 965.0% 4908.8%

Listrik Gas dan Air 101 100 95 94 108 2,556.67 7.33 -95.8% 1530.4%

Konstruksi 398 479 437 452 400 (44.50) 0.49 356.9% -1153.1%

Perdagangan 3,417 4,527 3,905 4,141 4,281 18.42 25.30 604.9% 338.3%

Pengangkutan 28 39 37 35 48 11.03 69.83 -566.6% 3739.5%

Jasa Dunia Usaha 428 464 467 485 587 17.46 37.05 369.2% 2114.5%

Jasa Sosial Masy. 220 220 1,035 898 878 169.77 298.65 -1321.8% -222.3%

Lainnya 13,180 12,458 12,803 13,190 13,110 6.83 (0.53) 301.8% -60.8%

yoy,% qtq,%2012

44 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

Gambar 3.8. Proporsi Kredit Menurut Sektor

Ekonomi

Untuk mempertahankan dan meningkatkan

kondisi ini perlu terus dilakukan upaya untuk

mendorong penyaluran kredit perbankan

pada sektor pertanian, khususnya usaha

agrobisnis yang mampu memberikan nilai

tambah produk pertanian sehingga pada

gilirannya akan mampu meningkatkan

kesejahteraan masyarakat petani di Aceh.

Upaya–upaya ini diantaranya melalui

penciptaan skim–skim kredit yang tepat

dalam penyaluran kredit di sektor ini,

termasuk pula pemberdayaan peran

Konsultan Keuangan Mitra Bank (KKMB).

Sumber: Laporan Bank Umum, data diolah

Risiko kredit perbankan yang tercermin dari rasio kredit bermasalah terhadap total kredit atau

Non Performing Loan (NPL) bank umum di Aceh pada periode laporan (5,06%), sedikit

meningkat stabil dibanding triwulan lalu (4,61%). Berdasarkan kelompok bank, NPL paling tinggi

terjadi pada kelompok bank swasta yang mencapai 8,31%. Sementara kelompok bank

pemerintah memiliki rasio NPL sebesar 4,43%. Berdasarkan jenis penggunaan kreditnya, NPL

tertinggi terjadi pada kredit modal kerja yang sebesar 10,33% (yoy).

Gambar 3.9. Perkembangan NPL Menurut Kelompok Bank

Sumber: Laporan Bank Umum, data diolah

Pertanian6.66%

Pertambangan

0.35%

Industri Pengolah

an18.03%

Listrik Gas dan

Air1.29%

Konstruksi

4.76%

Perdagangan

50.91%

Pengangkutan

0.57%

Jasa Dunia Usaha6.98%

Jasa Sosial Masy.

10.45%

4.68%5.12% 5.23%

4.61%5.06%

4.43%4.92% 5.00%

4.17%4.43%

6.08% 6.18%6.42%

6.85%

8.31%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

Mar Jun Sep Des Mar

2012 2013

NPL Umum Bank Pemerintah Bank Swasta

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 45

BAB 3 Perbankan Aceh

Tabel 3.5. NPL Kredit

Menurut Jenis Penggunaan

Sumber: Laporan Bank Umum, data diolah

Tabel 3.6. NPL Kredit

Menurut Sektor Ekonomi

Money position atau jumlah aset likuid yang dimiliki bank umum di Aceh tercatat sebesar

Rp5,507 triliun, dengan dominasi pada penempatan pada bank lain.

Gambar 3.10. Aset Likuid Bank Umum di Provinsi Aceh

Sumber: Laporan Bank Umum, data diolah

2013

9 12 3

Kredit 5.23% 4.61% 4.95%

Modal Kerja 11.39% 9.84% 10.33%

Investasi 7.49% 6.46% 6.35%

Konsumsi 1.30% 1.24% 1.37%

NPL (%)

2012 2013

9 12 3

Kredit 5.23% 4.61% 5.06%

Pertanian 3.18% 2.88% 2.79%

Pertambangan 14.69% 8.16% 7.89%

Ind. Pengolahan 1.67% 1.62% 1.20%

Listrik Gas dan Air 0.00% 0.00% 0.00%

Konstruksi 19.07% 17.13% 20.63%

Perdagangan 10.13% 9.05% 10.38%

Pengangkutan 15.59% 19.00% 11.36%

Jasa Dunia Usaha 7.78% 7.46% 12.00%

Jasa Sos Masy 28.77% 26.25% 26.96%

Lainnya 1.59% 1.48% 1.63%

2012NPL (%)

0

500,000,000,000

1,000,000,000,000

1,500,000,000,000

2,000,000,000,000

2,500,000,000,000

3,000,000,000,000

3,500,000,000,000

Penempatan pdBI

Penempatan pdBank Lain

Surat Berharga Kas

Dec-12 Mar-13

46 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

3.2. PERKEMBANGAN BANK UMUM SYARIAH (BUS)1 DI PROVINSI ACEH

Tabel 3.7. Perkembangan Indikator Pokok Bank Umum Syariah di Provinsi Aceh

Sumber: Laporan Bank Umum Syariah, data diolah

Kinerja perbankan Syariah di Aceh kembali menunjukkan perkembangan yang menggembirakan

selama triwulan I tahun 2013. Semakin menariknya keberadaan perbankan Syariah di

masyarakat tercermin dari peningkatan penghimpunan DPK sebesar 5,39% (yoy) dan

pertumbuhan aktivitas pembiayaan sebesar 16,4% (yoy).

Gambar 3.11. Proporsi DPK

Bank Umum Syariah

Gambar 3.12. Perkembangan DPK Menurut Jenis

Simpanan

Sumber: Laporan Bank Umum, data diolah

Sepanjang triwulan I tahun 2013, total aset perbankan syariah di Aceh meningkat sebesar

20,99% (yoy) menjadi senilai Rp. 4,29 triliun. Meski tercatat melambat bila dibandingkan

dengan pertumbuhan tahunan triwulan IV tahun 2012 lalu yang sebesar 35,99%; pertumbuhan

1 Data Bank Umum Syariah mencakup data Unit Usaha Syariah (UUS)

2013

3 6 9 12 3

Total Aset Rp-miliar 3,546 3,706 3,917 4,271 4,291

Pertumbuhan (yoy) (yoy, %) 27.07% 29.79% 30.91% 35.99% 20.99%

Pertumbuhan (qtq) (qtq, %) 12.91% 4.50% 5.71% 9.04% 0.46%

DPK Rp-miliar 1,767 1,623 1,738 2,103 1,863

Pertumbuhan (yoy) (yoy, %) 34.65% 19.90% 19.77% 4.36% 5.39%

Pertumbuhan (qtq) (qtq, %) -12.32% -8.19% 7.10% 21.04% -11.45%

Pembiayaan Rp-miliar 2,397 2,549 2,646 2,704 2,790

Pertumbuhan (yoy) (yoy, %) 23.78% 22.71% 15.12% 15.71% 16.40%

Pertumbuhan (qtq) (qtq, %) 2.59% 6.33% 3.81% 2.19% 3.20%

FDR % 135.63% 157.07% 152.24% 128.53% 149.79%

NPF-gross % 4.16% 4.38% 4.39% 4.51% 5.90%

NPL-Nominal 100 112 116 122 164.56

2012Jumlah

Giro

Wadiah24.80%

Tab.Mud

harabah & Wadiah42.01%

Deposito

Mudharabah

33.19%

201 185 445 616 461.93

857 930 769

915 782.44

709508 524 573 618.19

1,7671,623

1,738

2,103 1,862.55

0

500

1000

1500

2000

2500

3 6 9 12 3

2012 2013

Giro Wadiah Tab.Mudharabah & Wadiah

Deposito Mudharabah DPK

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 47

BAB 3 Perbankan Aceh

tahunan di atas 20% tersebut masih menunjukkan tingginya potensi bank syariah dalam

melakukan pembiayaan sehingga dapat berpartisipasi menjadi stimulus bagi perekonomian Aceh

ke depan.

Kinerja penghimpunan DPK oleh perbankan syariah di Aceh pada triwulan ini juga tercatat

mengalami peningkatan dari 4,36% (yoy) di triwulan IV tahun 2012 menjadi 5,39% (yoy) di

triwulan laporan. Berdasarkan komposisinya, simpanan perbankan syariah masih didominasi

oleh simpanan tabungan dengan proporsi sebesar 42%, disusul oleh deposito dan giro dengan

proporsi masing-masing sebesar 33,19% dan 24,8%. Namun demikian, bila ditilik dari

pertumbuhannya, tercatat hanya simpanan Giro yang mengalami pertumbuhan positif,

sementara jenis simpanan lainnya terkoreksi.

Gambar 3.13. Proporsi Pembiayaan

Bank Umum Syariah Menurut Jenis

Penggunaan

Gambar 3.14. Perkembangan Pembiayaan

Bank Umum Syariah Menurut Jenis Penggunaan

Sumber: Laporan Bank Umum, data diolah

Dari sisi pembiayaan, berdasarkan jenisnya, penyaluran pembiayaan konsumsi masih

mendominasi dengan tren pertumbuhan tahunan yang cenderung menurun. Minimnya risiko

dalam penyaluran pembiayaan konsumsi tercermin dari rasio risiko pembiayaan non lancar (Non

Performing Loan) yang masih di angka 2,26% per triwulan I tahun 2013, jauh dibawah NPL

pembiayaan Modal Kerja dan Konsumsi.

Cukup besarnya proporsi pembiayaan konsumsi yang disalurkan oleh perbankan syariah terkait

dengan ekspansi bank syariah kepada kebutuhan pembiayaan kepemilikan rumah dan properti

lainnya, serta pembiayaan kepemilikan kendaraan bermotor yang sejalan dengan tingginya

permintaan masyarakat atas kedua komoditas dimaksud. Sementara itu meskipun mempunyai

porsi yang lebih kecil, pembiayaan pada kegiatan sektor produktif yang tercermin dari

penyaluran pembiayaan modal kerja dan investasi juga tetap menjadi perhatian perbankan

syariah, seperti yang ditunjukkan dengan pertumbuhan yang positif di kedua jenis pembiayaan.

Modal Kerja

28.89%

Investasi

7.78%

Konsumsi

63.34%

650 690 741 789 806

163 172 187 191 217

1,584 1,687 1,718 1,723 1,767

2,397 2,549 2,646 2,704 2,790

-

500

1,000

1,500

2,000

2,500

3,000

3 6 9 12 3

2012 2013

Modal Kerja Investasi

Konsumsi Pembiayaan

48 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

Gambar 3.15. NPF Bank Umum Syariah Menurut Penggunaan

Sumber: Laporan Bank Umum, data diolah

Tabel 3.8. Perkembangan Pembiayaan

Bank Umum Syariah di Provinsi Aceh

Gambar 3.16. Proporsi Pembiayaan

Bank Umum Syariah Menurut Sektor

Ekonomi

Sumber: Laporan Bank Umum, data diolah

4.16% 4.38% 4.39% 4.51%

5.90%

9.04%9.54%

8.71% 8.49%

13.43%

8.97%

7.69% 7.83% 8.13%7.56%

1.66% 1.94% 2.15% 2.28% 2.26%0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

Mar Jun Sep Des Mar

2012 2013

NPF Umum Modal Kerja

Investasi Konsumsi

2013

12 3 13-Mar 13-Mar

Total Pembiayaan 2,704 2,790 16.40 319.8%

Pertanian 27 30 54.71 1213.7%

Pertambangan - 0

Industri Pengolahan 19 15 (32.76) -2410.5%

Listrik Gas dan Air - -

Konstruksi 38 39 (9.10) 459.4%

Perdagangan 389 335 15.94 -1378.2%

Pengangkutan 4 4 -57.7%

Jasa Dunia Usaha 417 511 36.34 2256.0%

Jasa Sosial Masy. 87 89 49.03 200.7%

Lainnya 1,723 1,767 11.56 254.8%

2012 yoy,% qtq,%Rp-miliar

Pertanian2.97%

Pertambangan

0.00%

Industri Pengolahan

1.43%

Listrik Gas dan Air0.00%

Konstruksi3.84%

Perdagangan

32.77%

Pengangkutan

0.37%

Jasa Dunia Usaha

49.94%

Jasa Sosial Masy.8.69%

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 49

BAB 3 Perbankan Aceh

3.3. PERKEMBANGAN BANK PERKREDITAN RAKYAT (BPR) DI PROVINSI ACEH

Tabel 3.9. Perkembangan Indikator Pokok Bank Perkreditan Rakyat/Syariah di Provinsi Aceh

Sumber: Laporan BPR, data diolah

Pada triwulan I tahun 2013, kinerja BPR secara tahunan di Aceh tercatat melambat setelah.

Kinerja total aset tumbuh melambat 6,64% (yoy) dari triwulan sebelumnya menjadi Rp. 271,4

miliar. Begitu pula dengan penghimpunan DPK yang tumbuh melambat 12,16% (yoy). Hal yang

sama juga terjadi pada penyaluran kredit yang tercatat tumbuh melambat 5,10% (yoy) menjadi

sebesar Rp. 160,15 miliar.

Gambar 3.17. Proporsi DPK BPR/S

Gambar 3.18. Perkembangan DPK BPR/S

Menurut Jenis Simpanan

Laporan BPR, data diolah

Berdasarkan jenisnya, simpanan masyarakat terhimpun cukup merata dimana porsi simpanan

tabungan dan simpanan deposito masing-masing memiliki share 52,23% dan 47,66%.

Peningkatan DPK secara tahunan terjadi pada seluruh jenis simpanan baik Tabungan maupun

Deposito yang tumbuh berturut-turut 12,4% (yoy) dan 11,9% (yoy).

2013

Sept Des Mar Jun Sept Des Mar

Total Aset Rp-Juta 233,090 243,399 254,532 251,732 255,185 272,151 271,428

Pertumbuhan (yoy) % 18.94 18.58 15.73 8.89 9.48 11.81 6.64

Pertumbuhan (qtq) % 0.83 4.42 4.57 -1.10 1.37 6.65 -0.27

DPK Rp-Juta 87,984 99,953 101,177 100,246 112,447 114,763 113,479

Pertumbuhan (yoy) % 21.09 29.54 23.19 15.69 27.80 14.82 12.16

Pertumbuhan (qtq) % 1.54 13.60 1.23 -0.92 12.17 2.06 -1.12

Kredit / Pembiayaan Rp-Juta 137,487 138,941 152,374 159,245 163,341 153,532 160,151

Pertumbuhan (yoy) % 15.19 16.42 19.08 17.99 18.80 10.50 5.10

Pertumbuhan (qtq) % 1.87 1.06 9.67 4.51 2.57 -6.01 4.31

NPL/ NPF Nominal Rp-Juta 15,803 12,383 13,480 14,259 15,805 11,006 15,421

NPL/ NPF % 11.49 8.91 8.85 8.95 9.68 7.17 9.63

LDR/ FDR % 156.26 139.01 150.60 158.85 145.26 133.78 141.13

20122011Uraian Satuan

Tabun

gan52.23

%

Deposi

to47.77

%

101,177 100,246 100,864

114,763 113,479

52,739 53,637 55,90864,557

59,271

48,438 46,609 44,95550,206

54,208

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

Mar Jun Sept Des Mar

2012 2013

DPK Tabungan Deposito

50 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

Gambar 3.19. Proporsi Pembiayaan BPR/S

Menurut Jenis Penggunaan

Gambar 3.20. Perkembangan Pembiayaan BPR/S

Menurut Jenis Penggunaan

Sumber: Laporan Bank Umum, data diolah

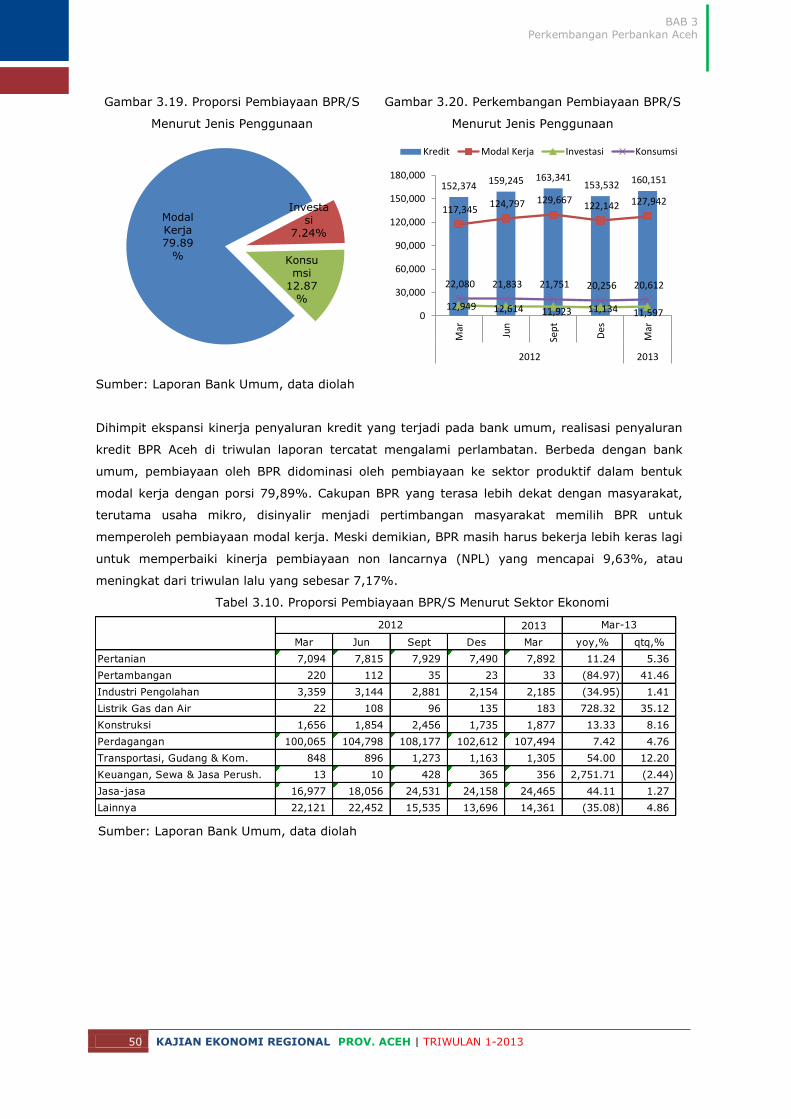

Dihimpit ekspansi kinerja penyaluran kredit yang terjadi pada bank umum, realisasi penyaluran

kredit BPR Aceh di triwulan laporan tercatat mengalami perlambatan. Berbeda dengan bank

umum, pembiayaan oleh BPR didominasi oleh pembiayaan ke sektor produktif dalam bentuk

modal kerja dengan porsi 79,89%. Cakupan BPR yang terasa lebih dekat dengan masyarakat,

terutama usaha mikro, disinyalir menjadi pertimbangan masyarakat memilih BPR untuk

memperoleh pembiayaan modal kerja. Meski demikian, BPR masih harus bekerja lebih keras lagi

untuk memperbaiki kinerja pembiayaan non lancarnya (NPL) yang mencapai 9,63%, atau

meningkat dari triwulan lalu yang sebesar 7,17%.

Tabel 3.10. Proporsi Pembiayaan BPR/S Menurut Sektor Ekonomi

Sumber: Laporan Bank Umum, data diolah

Modal Kerja79.89

%

Investasi

7.24%

Konsumsi

12.87%

152,374159,245 163,341

153,532 160,151

117,345 124,797 129,667

122,142 127,942

12,949 12,614 11,923 11,134 11,597

22,080 21,833 21,751 20,256 20,612

0

30,000

60,000

90,000

120,000

150,000

180,000

Mar

Jun

Sep

t

De

s

Mar

2012 2013

Kredit Modal Kerja Investasi Konsumsi

2013

Mar Jun Sept Des Mar yoy,% qtq,%

Pertanian 7,094 7,815 7,929 7,490 7,892 11.24 5.36

Pertambangan 220 112 35 23 33 (84.97) 41.46

Industri Pengolahan 3,359 3,144 2,881 2,154 2,185 (34.95) 1.41

Listrik Gas dan Air 22 108 96 135 183 728.32 35.12

Konstruksi 1,656 1,854 2,456 1,735 1,877 13.33 8.16

Perdagangan 100,065 104,798 108,177 102,612 107,494 7.42 4.76

Transportasi, Gudang & Kom. 848 896 1,273 1,163 1,305 54.00 12.20

Keuangan, Sewa & Jasa Perush. 13 10 428 365 356 2,751.71 (2.44)

Jasa-jasa 16,977 18,056 24,531 24,158 24,465 44.11 1.27

Lainnya 22,121 22,452 15,535 13,696 14,361 (35.08) 4.86

Mar-132012

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 51

BAB 3 Perbankan Aceh

____________________________________________________________________

Box 2.

Peta Tingkat Keuangan Inklusif Provinsi Aceh

Konsep mengenai kemudahan penyediaan akses layanan jasa keuangan baik perbankan maupun

lembaga keuangan non bank menjadi salah satu isu strategis saat ini ditengah tingginya

pertumbuhan sektor keuangan. Secara definisi, inklusi keuangan merupakan suatu kondisi

dimana masyarakat memiliki akses berkesinambungan terhadap jasa keuangan yang mereka

butuhkan (Asian Development Bank, 2000). Lebih jauh lagi, inklusi keuangan merupakan suatu

proses sistematis untuk mengurangi berbagai jenis eksklusi kuangan (financial exclusion)

dengan tujuan akhir meningkatkan kesejahteraan masyarakat.

Upaya peningkatan tingkat inklusi keuangan memerlukan empat aspek penting yaitu

1. Kemudahan akses terhadap layanan jasa keuangan

2. Spesifikasi produk-produk layanan jasa keuangan sesuai dengan yang dibutuhkan oleh

masyarakat

3. Penggunaan jasa keuangan dan produk keuangan

4. Adanya dampak penggunaan jasa keuangan terhadap tingkat kesejahteraan

masyarakat.

Upaya peningkatan tingkat inklusi keuangan telah menjadi salah satu target kebijakan di banyak

negara terutama di negara-negara berkembang. Tingkat akses keuangan di negara dengan

jumlah penduduk terbesar di dunia seperti China, India, dan Indonesia masih di bawah 50%.

52 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

Berdasarkan hasil survei yang dilakukan oleh Worldbank mengenai Global Financial Inclusion

Index, 2011 menunjukkan bahwa di beberapa negara berkembang rasio jumlah penduduk yang

memiliki rekening di lembaga keuangan masih rendah. Di Indonesia, rasio jumlah penduduk

yang memiliki rekening di lembaga keuangan hanya sebesar 20% dari total populasi. Indonesia

tercatat merupakan negara yang memiliki rasio jumlah rekening terendah bahkan masih berada

dibawah Vietnam dan Philipina. Sementara itu, Malaysia yang merupakan negara tetangga

terdekat dengan Indonesia tercatat memiliki rasio jumlah rekening sebesar 66,7%.

Dari 20% total populasi masyarakat Indonesia yang memiliki rekening di lembaga keuangan

hanya sebesar 68% yang memiliki tabungan, sedangkan 32% tidak memiliki tabungan. Faktor

penyebab masyarakat tidak memiliki tabungan di lembaga keuangan sebagian besar (79%)

dikarenakan tidak memiliki pendapatan untuk ditabung. Sementara itu, dari sisi kredit atau

pinjaman di lembaga keuangan tercatat hanya sekitar 60% yang memiliki pinjaman di lembaga

keuangan. Bahkan sebagian besar masyarakat (43%) memiliki pinjaman dari sektor informal

(selain perbankan). Faktor penyebab rendahnya jumlah pinjaman dikarenakan mayoritas

masyarakat belum memenuhi persyaratan untuk mendapatkan pinjaman dari lembaga

keuangan.

Gambaran tingkat keuangan inklusif di Provinsi

Aceh, menunjukkan bahwa rasio kredit yang

diberikan oleh perbankan terhadap PDRB Provinsi

Aceh (debt to GDP) tercatat sebesar 24,9% pada

tahun 2012. Angka ini cenderung lebih rendah

dibandingkan dengan Nasional yang mencapai

33,07%. Sedangkan di Provinsi Sumatera Utara

yang berbatasan langsung dengan Provinsi Aceh

tercatat sebesar 36,1%. Di sisi lain, rasio

penghimpunan Dana Pihak Ketiga (DPK) terhadap

PDRB Provinsi Aceh pada tahun 2012 sebesar 22,3% juga masih lebih rendah dibandingkan

dengan tingkat Nasional yang mencapai 39,1%.

Aspek kemudahan akses keuangan masyarakat Provinsi Aceh terhadap layanan lembaga

keuangan juga dinilai masih rendah. Berdasarkan rasio jumlah kantor cabang lembaga

keuangan yang tersebar di 23 Kota/Kabupaten di Provinsi Aceh terhadap 10.000 Rumah Tangga

secara rata-rata tercatat sebesar 5,18 atau dengan kata lain setiap 51.800 RT dilayani oleh 1

Kantor Cabang Lembaga Keuangan. Dari ke-23 Kota/Kabupaten yang ada di Provinsi Aceh

menunjukkan peta yang beragam, Kota/Kabupaten yang merupakan sentra perdagangan

ataupun sentra ekonomi memiliki aksesibilitas yang relatif lebih baik terhadap layanan jasa

keuangan. Sebagai contoh, di Kota Banda Aceh menunjukkan angka sebesar 16,3 atau sebesar

16.300 RT dilayani oleh 1 Kantor Cabang Lembaga Keuangan.

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 53

BAB 3 Perbankan Aceh

Jika dibandingkan dengan kondisi jumlah RT di masing-masing Kota/Kabupaten memberikan

gambaran bahwa daerah terpadat di Provinsi Aceh lebih terkonsentrasi di pesisir pantai timur.

Sebagai contoh Kabupaten Aceh Timur dengan jumlah RT sebesar 83.444 hanya memiliki indeks

aksesibilitas terhadap layanan jasa keuangan sebesar 2,28 jauh lebih rendah dibandingkan

dengan Kabupaten Aceh Barat Daya yang memiliki indeks akses keuangan lebih baik dengan

jumlah RT yang lebih sedikit.

Tidak meratanya aksesibilitas masyarakat terhadap layanan jasa keuangan, tentunya

memerlukan upaya-upaya perbaikan. Peningkatan tingkat keuangan inklusif atau tingkat

aksesibilitas layanan jasa keuangan memerlukan upaya dari berbagai pihak. Beberapa upaya

yang dapat dilakukan diantaranya adalah dengan melakukan edukasi tabungan dan pembiayaan

kepada masyarakat luas serta mengembangkan konsep branchless banking sebagai salah satu

inovasi untuk mempermudah layanan jasa keuangan.

_____________________________________________________________________

Jmlh KaCab Lmbg Keuangan/Jml Rmh Tangga

p11_kabupaten_a

KC_RT

2.2 - 3.8

3.8 - 6.5

6.5 - 16.3

Jmlh KaCab Lmbg Keuangan/Jml Rmh Tangga

p11_kabupaten_a

RT

sd 20.000

20.000 - 40.000

40.000 - 80.000

80.000 - 125.000

54 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

PERKEMBANGAN SISTEM PEMBAYARAN DI ACEH

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 55

BAB 3 Perbankan Aceh

Pada triwulan I tahun 2013 kegiatan pembayaran tunai di Provinsi

Aceh tercatat mengalami net inflow yang diperkirakan terkait dengan

pola musiman/ cyclical akibat dari tingginya penarikan dana oleh

masyarakat pada periode sebelumnya.

Selama triwulan laporan, transaksi non tunai baik melalui BI-RTGS

maupun sistem kliring mengalami pertumbuhan tahunan yang cukup

signifikan, namun sebaliknya, secara triwulanan mengalami

pertumbuhan yang negatif.

3.4. TRANSAKSI TUNAI

Transaksi sistem pembayaran tunai di Bank Indonesia tercermin dari beberapa kegiatan, yaitu :

aliran uang keluar dan masuk dari perbankan ke Bank Indonesia (outflow dan inflow), kegiatan

pemusnahan uang tidak layak edar atau Pemberian Tanda Tidak Berharga (PTTB), serta

kegiatan penukaran uang pecahan kecil kepada masyarakat.

Tabel 3.11 Perkembangan Aliran Uang Kartal di Kantor Perwakilan Bank Indonesia

Sumber : KPw BI Provinsi Aceh dan KPw BI Lhokseumawe, diolah

Setelah dalam dua tahun berturut-turut mengalami net outflow, pada triwulan I tahun 2013

kegiatan pembayaran tunai di Provinsi Aceh tercatat mengalami net inflow2. Net inflow ini

disebabkan arus kas yang keluar dari Kantor Perwakilan BI Provinsi Aceh dan Kantor Perwakilan

Bank Indonesia Kota Lhokseumawe lebih kecil daripada arus kas yang masuk.

Net inflow yang terjadi diperkirakan terkait dengan pola musiman/ cyclical akibat dari tingginya

penarikan dana oleh masyarakat pada periode sebelumnya. Hal ini mendorong terjadinya

peningkatan jumlah aliran uang masuk ke Bank Indonesia sebagai arus balik dari banyaknya

uang yang beredar di masyarakat pada periode sebelumnya. Net inflow juga disinyalir

berkaitan dengan belum adanya kebutuhan uang tunai dalam jumlah besar seperti untuk

2 Net Inflow adalah kondisi dimana aliran uang masuk (inflow) lebih banyak dibandingkan aliran uang keluar

(ouflow) pada periode yang sama.

I II III IV I

Outflow 594,712 830,037 925,033 1,111,644 579,979

Inflow 537,079 293,044 541,236 355,731 793,435

Netflow -57,634 -536,993 -383,797 -755,912 213,456

Outflow 523,656 788,363 736,378 769,059 394,578

Inflow 217,083 113,326 327,460 133,017 288,847

Netflow -306,573 -675,037 -408,918 -636,041 -105,731

Outflow 1,118,368 1,618,399 1,661,411 1,880,703 974,557

Inflow 754,161 406,370 868,696 488,749 1,082,282

Netflow -364,207 -1,212,030 -792,715 -1,391,954 107,725

Wilayah (Rp-Juta) Transaksi2013

KPw BI Provinsi Aceh

KPw BI Lhokseumawe

Provinsi Aceh

2012

56 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

pembayaran proyek-proyek pemerintah yang memang sebagian besar masih dalam proses

tender.

Pemberian Tanda Tidak Berharga (PTTB) dilakukan sebagai bagian dari proses pemusnahan

Uang Tidak Layak Edar (UTLE)/ rusak yang dilakukan secara rutin oleh seluruh Kantor

Perwakilan Bank Indonesia. Hal ini dilakukan sebagai upaya untuk memelihara kualitas uang

kartal yang diedarkan kepada masyarakat (Clean Money Policy). Tercatat selama triwulan I

tahun 2013, sebesar Rp. 88,068 miliar uang kartal yang tidak layak edar dalam berbagai

pecahan dimusnahkan. Kondisi ini meningkat bila dibandingkan jumlah yang dimusnahkan pada

triwulan sebelumnya yang sebesar Rp. 73,489 miliar, sejalan dengan meningkatnya aliran uang

kartal yang masuk ke Bank Indonesia.

Uang Tidak Layak Edar (UTLE) yang dimusnahkan tersebut selanjutnya akan digantikan dengan

Uang Layak Edar (ULE) yang siap digunakan untuk kebutuhan transaksi keuangan di

masyarakat. Bank Indonesia terus melakukan sosialisasi kepada masyarakat mengenai

pentingnya perlakuan yang tepat terhadap uang kartal. Diharapkan peningkatan kesadaran

masyarakat untuk menjaga kondisi fisik uang kartal yang dimiliki akan dapat memperpanjang

usia edar uang kartal dan semakin mengurangi besarnya volume PTTB. Hal tersebut sangat

diperlukan mengingat pemusnahan uang kartal berdampak pada besarnya biaya pencetakan

uang baru yang harus dikeluarkan oleh Bank Indonesia untuk menggantikan uang yang

dimusnahkan tersebut.

Gambar 3.21 Pemberian Tanda Tidak Berharga

Sumber : KPw BI Provinsi Aceh dan KPw BI Lhokseumawe, diolah

3.5. PEREDARAN UANG PALSU

Pada triwulan I tahun 2013, ditemukan uang palsu sebesar Rp. 800.000,- oleh Kantor

Perwakilan Bank Indonesia Provinsi Aceh dan Kantor Perwakilan Bank Indonesia Lhokseumawe.

Jumlah tersebut jauh menurun dibanding jumlah uang palsu yang ditemukan pada triwulan

sebelumnya. Penurunan jumlah uang palsu selama triwulan laporan diharapkan benar-benar

29,381

58,687

3.70%

20.32%

0%

20%

40%

60%

80%

100%

120%

0

50,000

100,000

150,000

200,000

250,000

300,000

Mar Jun Sep Des Mar Jun Sep Des Mar

2011 2012 2013

PTTB BI Aceh PTTB BI Lsm

Rasio PTTB BI Aceh Rasio PTTB BI Lsm

KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013 57

BAB 3 Perbankan Aceh

mencerminkan kondisi riil bukan akibat belum dilaporkannya penemuan uang palsu baik oleh

perbankan maupun oleh masyarakat.

Tabel 3.12 Perkembangan Temuan Uang Palsu di Provinsi Aceh

Sumber : KPw BI Provinsi Aceh, diolah

3.6. TRANSAKSI NON TUNAI

Gambar 3.22 Porsi Transaksi Non Tunai Triwulan I-2012 Di Provinsi Aceh

Sumber : www.bi.go.id, diolah

3.6.1. BI-RTGS (Bank Indonesia Real Time Gross Settlement)

Hingga triwulan I tahun 2013, sistem pembayaran non tunai di Aceh masih didominasi oleh

sistem BI-RTGS3 (lihat gambar). Sistem layanan BI-RTGS yang menyediakan layanan

pemindahan dana secara cepat dan minim risiko menjadikan transaksi ini sebagai primadona

3 BI-RTGS adalah sistem transfer dana elektronik yang penyelesaian transaksinya dilakukan dalam waktu

seketika. BI-RTGS memiliki peranan dalam memproses transaksi pembayaran yang termasuk High Value

Payment System atau transaksi bernilai besar (Rp100 juta ke atas dan bersifat urgent). Metode

penyelesaian secara gross to gross settlement, final, real time dan irrevocable.

2013

I II III IV I

Nominal 1,360,000 5,335,000 600,000 4,360,000 800,000

100,000 950,000 2,000,000 500,000 2,800,000 600,000

50,000 400,000 3,300,000 100,000 1,500,000 200,000

20,000 0 20,000 0 40,000 0

10,000 0 10,000 0 20,000 0

5,000 10,000 5,000 0 0 0

Jumlah (lembar) 11 48 1 41 10

100,000 10 20 4 28 6

50,000 8 66 2 30 4

20,000 0 1 0 2 0

10,000 0 1 0 2 0

5,000 2 1 0 0 0

2012

RTGS

99.08

%

Kliring

0.92%

58 KAJIAN EKONOMI REGIONAL PROV. ACEH | TRIWULAN 1-2013

BAB 3 Perkembangan Perbankan Aceh

dalam sistem pembayaran non tunai di hampir seluruh wilayah Indonesia, termasuk di Aceh.

Terbukti dengan masih besarnya porsi penggunaan BI-RTGS (99,08%) dalam transaksi sistem

pembayaran non tunai di Aceh.

Selama periode triwulan I tahun 2013, nominal BI-RTGS mengalami pertumbuhan tahunan yang

cukup signifikan, namun secara triwulanan mengalami pertumbuhan yang terkoreksi cukup

dalam. Total transaksi menggunakan BI-RTGS tercatat sebesar Rp. 95,634 triliun atau sebanyak

41,07 ribu transaksi.

Tabel 3.13 Perkembangan Transaksi RTGS Provinsi Aceh

Sumber : www.bi.go.id, diolah

3.6.2. KLIRING4

Tabel 3.14 Perkembangan Transaksi Kliring di Provinsi Aceh

Sumber : www.bi.go.id, diolah

Sama dengan transaksi melalui BI-RTGS, perputaran kliring selama triwulan I tahun 2013 juga

tumbuh positif secara tahunan, namun tumbuh negatif secara triwulanan. Transaksi melalui

Kliring selama triwulan laporan tercatat sebesar Rp. 891,13 miliar. Peningkatan transfer dana

menggunakan sistem kliring ini juga dibarengi dengan penarikan cek/BG kosong yang juga

mengalami peningkatan. Tercatat selama periode laporan, terjadi penarikan cek/BG kosong

sebesar Rp. 26,2 miliar dengan jumlah warkat sebanyak 698 lembar.

4 Kliring adalah Sistem tranfer dana dengan pertukaran warkat (bisa berupa cek, giro/bilyet, nota

debet/kredit dan lainnya) atau data keuangan elektronik antar peserta (bank) kliring baik atas nama peserta

(bank) maupun atas nama nasabah peserta yang perhitungannya diselesaikan pada waktu tertentu.

Growth (yoy) Growth (qtq)

I II III IV I I-13 I-13

61,245 100,639 90,995 116,664 95,634 56.1% -18.0%

Dari Aceh 18,331 24,640 23,624 30,057 26,864 46.5% -10.6%

Ke Aceh 32,160 58,976 52,586 66,889 50,110 55.8% -25.1%

Dari-Ke Aceh 10,754 17,023 14,784 19,717 18,660 73.5% -5.4%

43,091 45,167 50,798 59,114 41,077 -4.7% -30.5%

Dari Aceh 24,235 25,230 28,635 33,601 23,325 -3.8% -30.6%

Ke Aceh 14,482 15,550 16,927 19,499 13,554 -6.4% -30.5%

Dari-Ke Aceh 4,374 4,387 5,236 6,014 4,198 -4.0% -30.2%

2012 2013

Total Nominal

Nominal

(Rp-miliar)

Total Volume

Volume

(Transaksi-

ribu)

Growth (yoy) Growth (qtq)

I II III IV I I-13 I-13

Nominal (Rp-miliar) 777.3 877.6 842.91 897.05 891.13 14.6% -0.7%

Volume (warkat) 31,606 31,324 29,061 31,009 30,447 -3.7% -1.8%

- Nominal (Rp-miliar) 18.6 22.9 24.5 25.12 26.2 40.8% 4.2%

- Volume (warkat) 902 911 826.0 950 698 -22.6% -26.5%

- % Nominal 2.39% 2.61% 2.90% 2.8% 2.94%

- % Volume 2.85% 2.91% 2.84% 3.06% 2.29%

Penarikan cek/BG kosong

2012 2013