Halaman ini sengaja dikosongkan. - bi.go.id · Analisis Perbankan Daerah ... REALISASI APBD...

94

Transcript of Halaman ini sengaja dikosongkan. - bi.go.id · Analisis Perbankan Daerah ... REALISASI APBD...

2

Halaman ini sengaja dikosongkan.

KATA PENGANTAR

Puji serta syukur kami panjatkan kepada Tuhan Yang Maha Esa, karena dengan rahmat

dan ridha- IV

Barat terkini yang berisi mengenai pertumbuhan ekonomi, inflasi, perbankan dan sistem

pembayaran, keuangan daerah, ulasan perkembangan kesejahteraan masyarakat serta

mencakup pula prospek perekonomian ke depan.

Perekonomian Jawa Barat tumbuh meningkat pada triwulan IV 2015 yang didorong

terutama oleh peningkatan konsumsi rumah tangga Dari sisi lapangan usaha, peningkatan

kinerja lapangan usaha industri pengolahan menjadi faktor utama pendorong peningkatan

pertumbuhan ekonomi pada triwulan laporan. Sementara itu, dari sisi Inflasi Jawa Barat pada

triwulan IV 2015 tercatat mengalami penurunan dengan level di bawah inflasi nasional. Hal ini

sejalan dengan koordinasi yang erat antara Bank Indonesia dengan pemerintah daerah provinsi

dan kabupaten/kota di Jawa Barat, terutama melalui berbagai forum Tim Pengendalian Inflasi

Daerah (TPID).

Ke depan, kami mencermati bahwa kinerja perekonomian pada triwulan I 2016

diperkirakan mengalami sedikit perlambatan dengan melambatnya konsumsi rumah tangga,

konsumsi pemerintah serta ekspor. Dari sisi sektoral, perlambatan diperkirakan terjadi pada

sektor industri pengolahan seiring dengan permintaan domestik yang belum menentu serta

melambatnya ekspor.

Kesimpulan di atas merupakan hasil analisis kami terhadap berbagai data dan informasi,

yang selain berasal dari Bank Indonesia, juga berbagai instansi terkait, seperti Pemerintah

Provinsi Jawa Barat dan dinas-dinas terkait, BPS Jawa Barat, BULOG Divre III, Kementerian

Keuangan c.q. DJP Jawa Barat I, Kanwil Ditjen Perbendaharaan Provinsi Jawa Barat, PLN,

berbagai perusahaan, asosiasi dan akademisi. Sehubungan dengan hal tersebut, perkenankanlah

kami mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah

membantu penyusunan buku ini.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga

Tuhan Yang Maha Esa senantiasa melimpahkan ridha-Nya dan menerangi setiap langkah kita.

Bandung, 17 Februari 2016

Kepala Perwakilan

Bank Indonesia Provinsi Jawa Barat

Ttd

Rosmaya Hadi

Direktur Eksekutif

4

Halaman ini sengaja dikosongkan

DAFTAR ISI

KATA PENGANTAR ................................................................................................................ iii

DAFTAR ISI ............................................................................................................................. v

DAFTAR GRAFIK .................................................................................................................... vii

DAFTAR TABEL ....................................................................................................................... x

TABEL INDIKATOR EKONOMI PROVINSI JAWA BARAT ............................................................ xi

RINGKASAN EKSEKUTIF ......................................................................................................... xv

BAB 1 KONDISI MAKROEKONOMI REGIONAL .......................................................................... 1

1.1. Sisi Permintaan ......................................................................................................... 4

1.1.1. Konsumsi .......................................................................................................... 5

1.1.2. Investasi ............................................................................................................ 8

1.1.3. Ekspor Impor ................................................................................................... 11

1.2. Sisi Penawaran ........................................................................................................ 14

1.2.1. Industri Pengolahan ......................................................................................... 16

1.2.2. Perdagangan Besar-Eceran & Reparasi Mobil-Sepeda Motor .............................. 19

1.2.3. Pertanian, Kehutanan dan Perikanan ................................................................ 20

1.2.4. Konstruksi ....................................................................................................... 21

1.2.5. Transportasi dan Pergudangan ......................................................................... 22

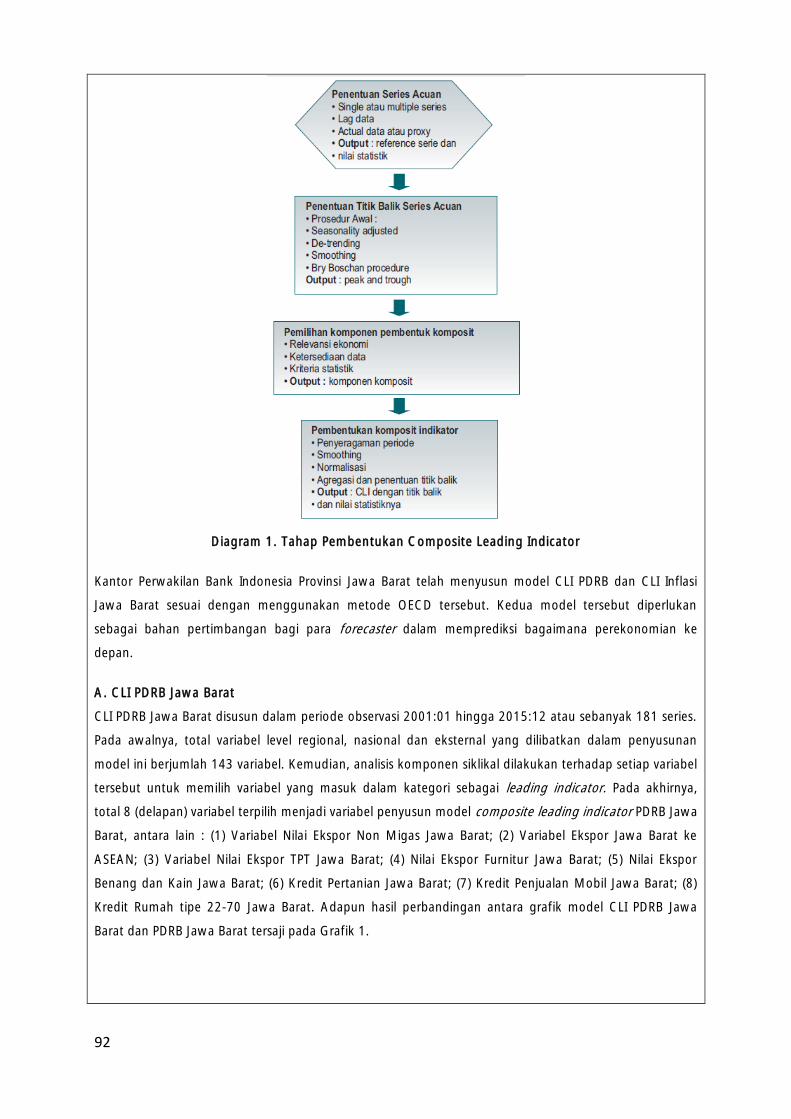

BOKS 1 Daya Saing Industri Jawa Barat ................................................................................. 24

BOKS 2 Dampak Perkembangan Ekonomi & Pelemahan NT terhadap Pariwisata Jabar ........... 30

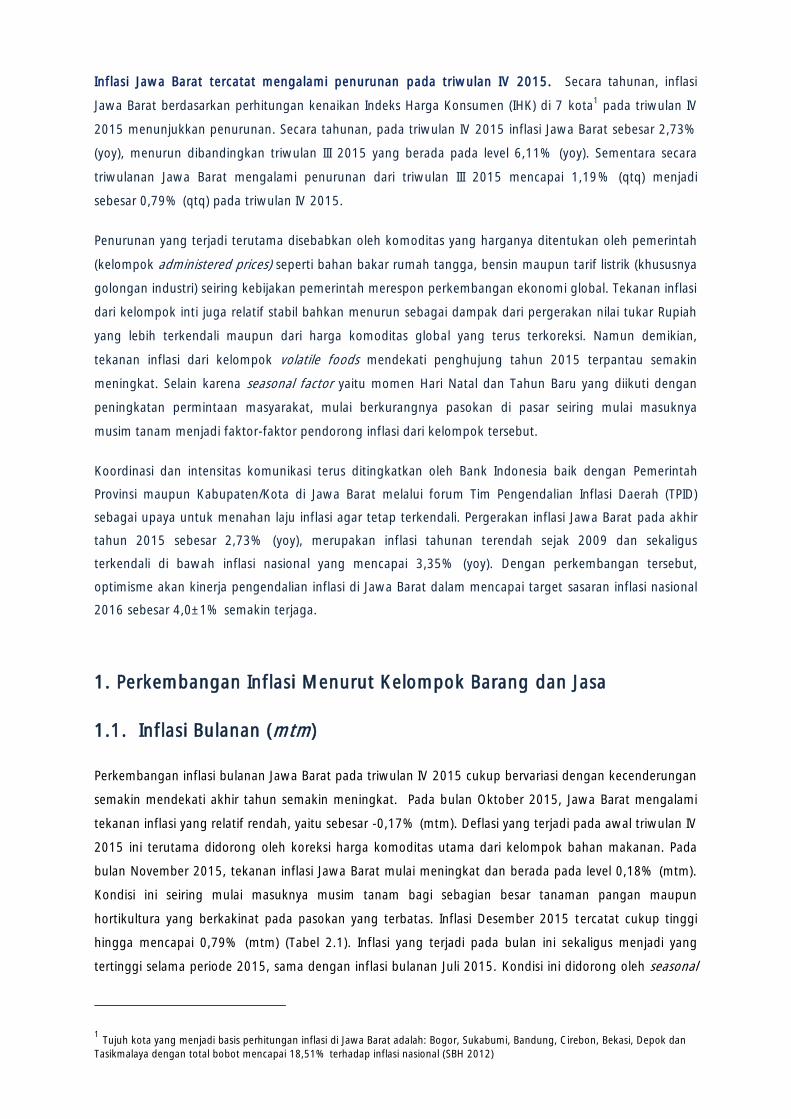

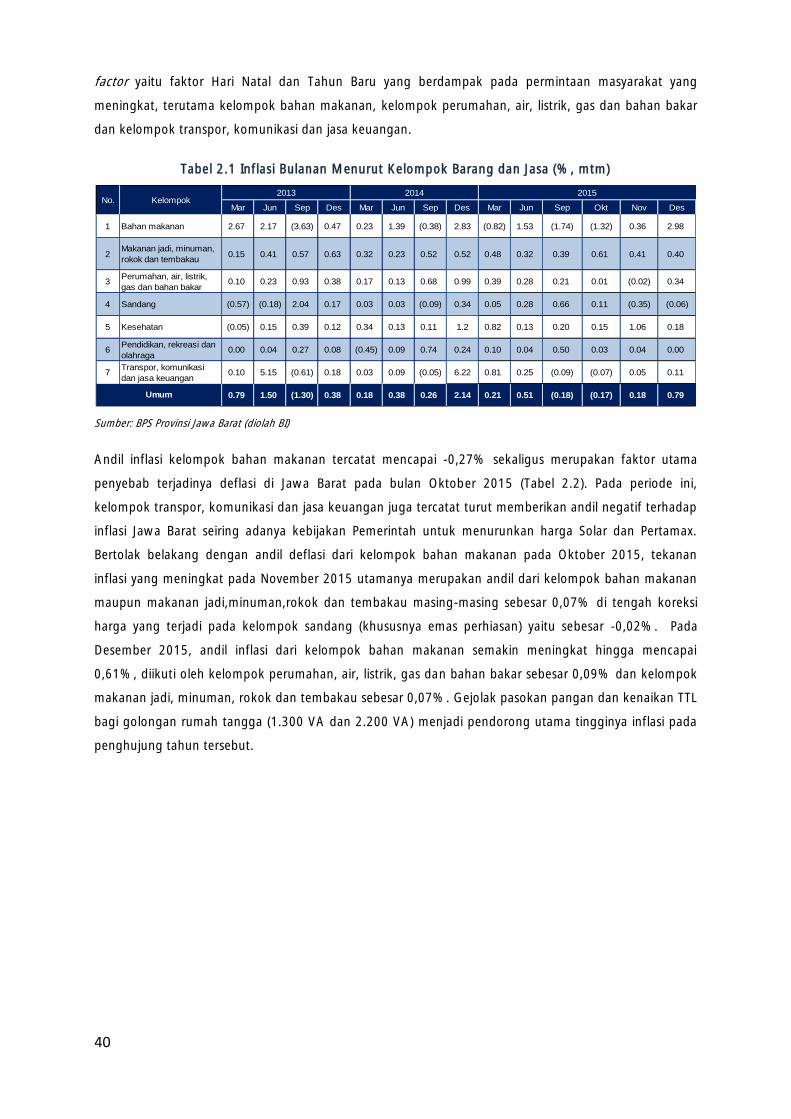

BAB 2 PERKEMBANGAN INFLASI DAERAH ............................................................................. 36

2.1. Perkembangan Inflasi Menurut Kelompok Barang dan Jasa ...................................... 38

2.1.1. Inflasi Bulanan (mtm) ....................................................................................... 38

2.1.2. Inflasi Tahunan (yoy) ........................................................................................ 42

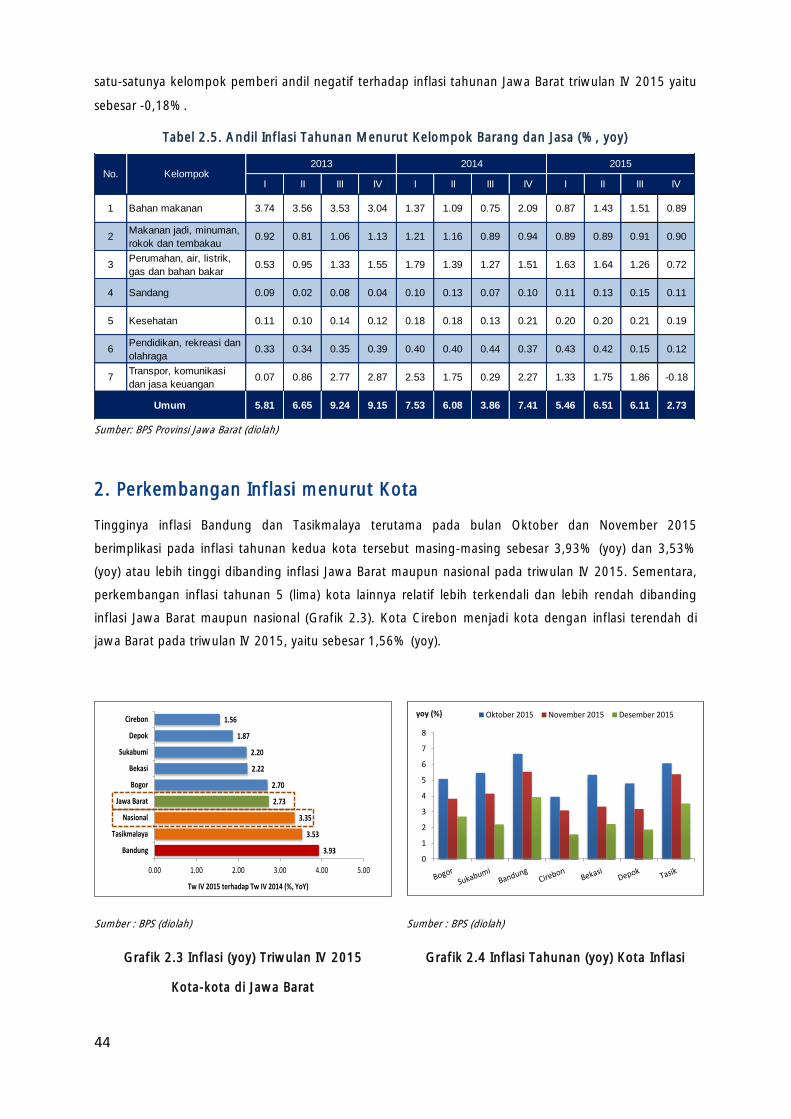

2.2. Perkembangan Inflasi Menurut Kota ........................................................................ 44

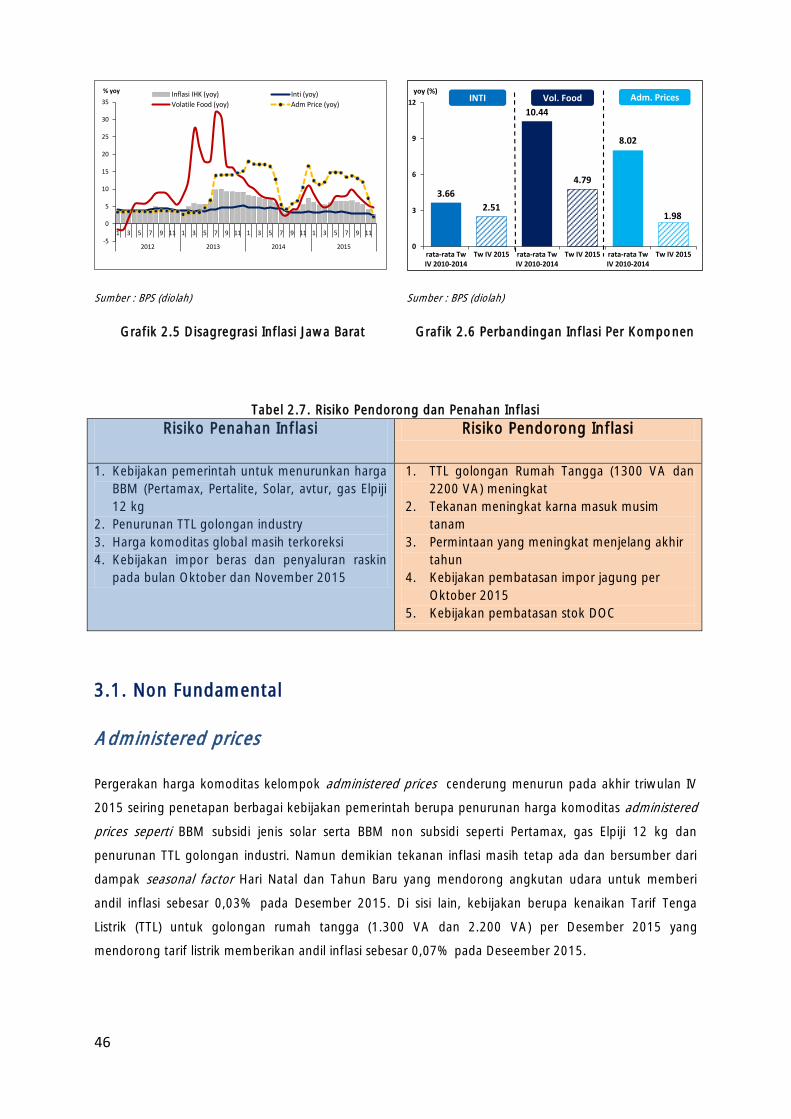

2.3. Faktor-faktor yang Mempengaruhi Inflasi ................................................................. 45

2.1.3. Non Fundamental ............................................................................................ 46

2.1.4. Fundamental / Inti ........................................................................................... 49

BAB 3 STABILITAS SISTEM KEUANGAN DAN PENGELOLAAN SISTEM PEMBAYARAN ............... 53

3.1. Analisis Perbankan Daerah ...................................................................................... 55

3.1.1. Perkembangan Perbankan di Provinsi Jawa Barat .............................................. 55

3.1.2. Perkembangan Perbankan per Kota/Kabupaten ................................................ 58

3.1.3. Intermediasi dan Risiko Perbankan ................................................................... 60

3.2. Ketahanan Sektor Korporasi .................................................................................... 61

3.3. Ketahanan Sektor Rumah Tangga ............................................................................ 61

3.4. Kinerja Sistem Pembayaran ...................................................................................... 62

BOKS 3 Asesmen Sumber Pembiayaan Investasi Langsung dari Kredit Perbankan .................... 64

6

BAB 4 KEUANGAN DAERAH ................................................................................................. 69

4.1. REALISASI APBD PROVINSI JAWA BARAT TRIWULAN I 2015 ..................................... 71

4.1.1. PENDAPATAN ................................................................................................. 71

4.1.2. BELANJA ......................................................................................................... 74

BAB 5 PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT

DAERAH ............................................................................................................................... 78

5.1. Ketenagakerjaan ..................................................................................................... 80

5.2. Kesejahteraan ......................................................................................................... 82

BAB 6 PROSPEK PEREKONOMIAN DAERAH ........................................................................... 85

6.1. Prospek Ekonomi Makro Dunia dan Nasional ........................................................... 87

6.2. Prospek Ekonomi Makro Regional ............................................................................ 88

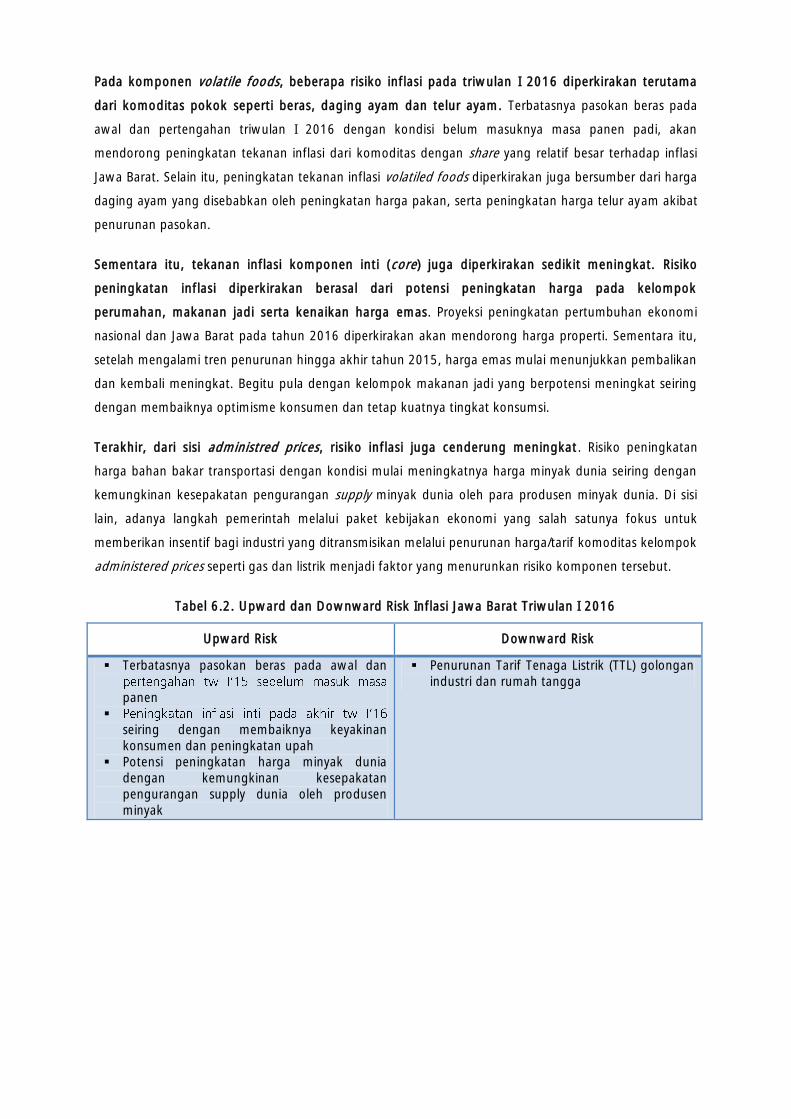

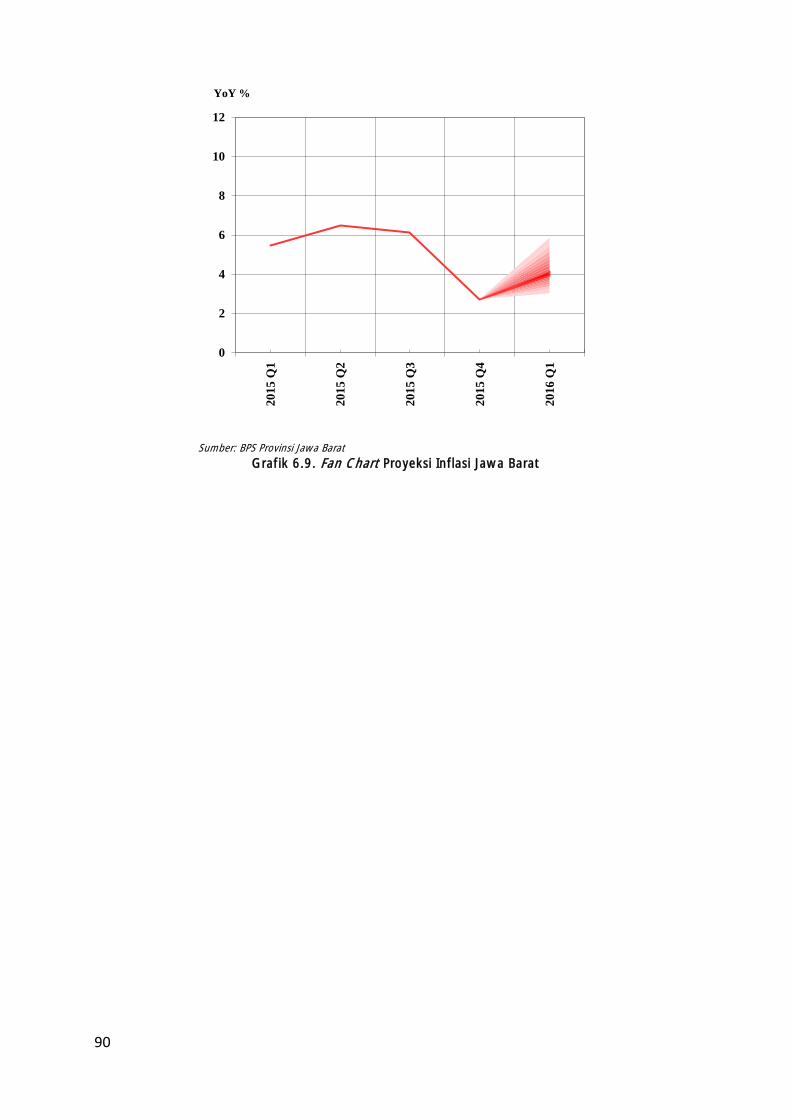

6.3. Prakiraan Inflasi ....................................................................................................... 91

DAFTAR GRAFIK

Grafik 1.1. Perbandingan Pertumbuhan Ekonomi Provinsi di Jawa dan Nasional Triwulan III 2015 ............ 3

Grafik 1.2. Indeks Keyakinan Konsumen ...................................................................................................... 6

Grafik 1.3. Indeks Kondisi Ekonomi Saat Ini dan Indeks Ekspektasi Konsumen ........................................... 6

Grafik 1.4. Indeks Pengeluaran Saat Ini dan Indeks Penghasilan Saat Ini ..................................................... 6

Grafik 1.5. Indeks Ketepatan Waktu Pembelian Barang Tahan Lama .......................................................... 6

Grafik 1.6. Indeks Penjualan Eceran Riil ........................................................................................................ 7

Grafik 1.7. Nilai Tukar Petani Jawa Barat...................................................................................................... 7

Grafik 1.8. Kredit Konsumsi Jawa Barat ....................................................................................................... 7

Grafik 1.9. Kredit Kepemilikan Rumah dan Apartemen Jawa Barat ............................................................. 7

Grafik 1.10. Kredit Kepemilikan Mobil Jawa Barat ......................................................................................... 7

Grafik 1.11. Kredit Kepemilikan Sepeda Motor Jawa Barat ........................................................................... 7

Grafik 1.12. Realisasi Penanaman Modal Asing Jawa Barat ........................................................................... 8

Grafik 1.13. Realisasi Penanaman Modal Dalam Negeri Jawa Barat .............................................................. 8

Grafik 1.14. Lokasi Realisasi PMA & PMDN Jawa Barat Triwulan III 2015 ...................................................... 9

Grafik 1.15. Penjualan Semen Jawa Barat ...................................................................................................... 10

Grafik 1.16. Impor Barang Modal Jawa Barat ................................................................................................ 10

Grafik 1.17. Kredit Investasi Lokasi Proyek di Jawa Barat ............................................................................... 10

Grafik 1.18. Kredit Investasi untuk Lapangan Usaha Industri di Jawa Barat .................................................. 10

Grafik 1.19. Kredit Investasi untuk Lapangan Usaha Transportasi & Pergudangan di Jawa Barat ................. 10

Grafik 1.20. Indeks Perkembangan Investasi Keseluruhan Lapangan Usaha Jawa Barat ............................... 11

Grafik 1.21. Perkembangan Nilai Ekspor Jawa Barat ...................................................................................... 12

Grafik 1.22. Perkembangan Volume Ekspor Jawa Barat ................................................................................ 12

Grafik 1.23. Perkembangan Neraca Perdagangan Internasional Jawa Barat .................................................. 12

Grafik 1.24. Ekspor Produk Manufaktur Jawa Barat ...................................................................................... 13

Grafik 1.25. Ekspor Tekstil dan Produk Tekstil Jawa Barat ............................................................................. 13

Grafik 1.26. Ekspor Produk Elektronik Jawa Barat ......................................................................................... 13

Grafik 1.27. Ekspor Produk Otomotif Jawa Barat ........................................................................................... 13

Grafik 1.28. Ekspor Jawa Barat ke Negara/Kawasan Tujuan Utama .............................................................. 13

Grafik 1.29. Perkembangan Nilai Impor Bahan Baku Industri Jawa Barat ...................................................... 14

Grafik 1.30. Perkembangan Nilai Impor Barang Modal Industri Jawa Barat................................................... 14

Grafik 1.31. Perkembangan Nilai Impor Jawa Barat ....................................................................................... 14

Grafik 1.32. Perkembangan Volume Impor Jawa Barat.................................................................................. 14

Grafik 1.33. Ekspor Produk Industri Manufaktur Jawa Barat ......................................................................... 17

Grafik 1.34. Ekspor Produk Otomotif Jawa Barat ........................................................................................... 17

Grafik 1.35. Ekspor Produk Tekstil dan Produk Tekstil Jawa Barat ................................................................. 18

Grafik 1.36. Ekspor Produk Elektronik Jawa Barat ......................................................................................... 18

Grafik 1.37. Ekspor Produk Mesin Jawa Barat ................................................................................................ 18

Grafik 1.38. Ekspor Kulit dan Produk Kulit Jawa Barat................................................................................... 18

Grafik 1.39. Tren Penjualan Mobil Dalam Negeri dan Ekspor ........................................................................ 18

Grafik 1.40. Ekspor Produk Otomotif Jawa Barat ........................................................................................... 18

Grafik 1.41. Kredit Modal Kerja Lapangan Usaha Industri Jawa Barat ........................................................... 19

Grafik 1.42. Kredit Investasi Lapangan Usaha Industri Jawa Barat ................................................................. 19

Grafik 1.43. Indeks Penjualan Eceran Riil ........................................................................................................ 19

Grafik 1.44. Kredit Modal Kerja Lapangan Usaha Perdagangan Jawa Barat .................................................. 20

Grafik 1.45. Kredit Investasi Lapangan Usaha Perdagangan Jawa Barat ........................................................ 20

Grafik 1.46. Indeks Realisasi Kegiatan Lapangan Usaha Pertanian ................................................................ 20

Grafik 1.47. Kapasitas Produksi Pertanian Tanaman Pangan Jawa Barat ....................................................... 20

Grafik 1.48. Kredit Modal Kerja Lapangan Usaha Pertanian Jawa Barat ........................................................ 21

Grafik 1.49. Kredit Investasi Lapangan Usaha Pertanian Jawa Barat .............................................................. 21

Grafik 1.50. Penjualan Semen Jawa Barat ...................................................................................................... 21

Grafik 1.51. Kredit Investasi Lapangan Usaha Konstruksi Jawa Barat ............................................................ 21

Grafik 1.52. Indeks Realisasi Kegiatan Lapangan Usaha Konstruksi Jawa Barat ............................................ 22

Grafik 1.53. Kredit Modal Kerja Lapangan Usaha Konstruksi Jawa Barat ...................................................... 22

Grafik 1.54. Indeks Perkembangan Investasi Lapangan Usaha Transportasi Jawa Barat ................................ 22

Grafik 1.55. Kredit Modal Kerja Lapangan Usaha Transportasi dan Pergudangan Jawa Barat ...................... 23

Grafik 1.56. Kredit Investasi Lapangan Usaha Transportasi dan Pergudangan Jawa Barat ............................ 23

8

Grafik 2.1. Inflasi Jawa Barat vs Nasional ..................................................................................................... 42

Grafik 2.2. Inflasi Tahunan Provinsi di Pulau Jawa ........................................................................................ 42

Grafik 2.3. Inflasi (yoy) Triwulan III 2015 Kota-kota di Jawa Barat .............................................................. 44

Grafik 2.4. Inflasi Tahunan (yoy) Kota Inflasi ............................................................................................... 44

Grafik 2.5. Disagregrasi Inflasi di Jawa Barat . .............................................................................................. 45

Grafik 2.6. Perbandingan Inflasi per Komponen ... ...................................................................................... 45

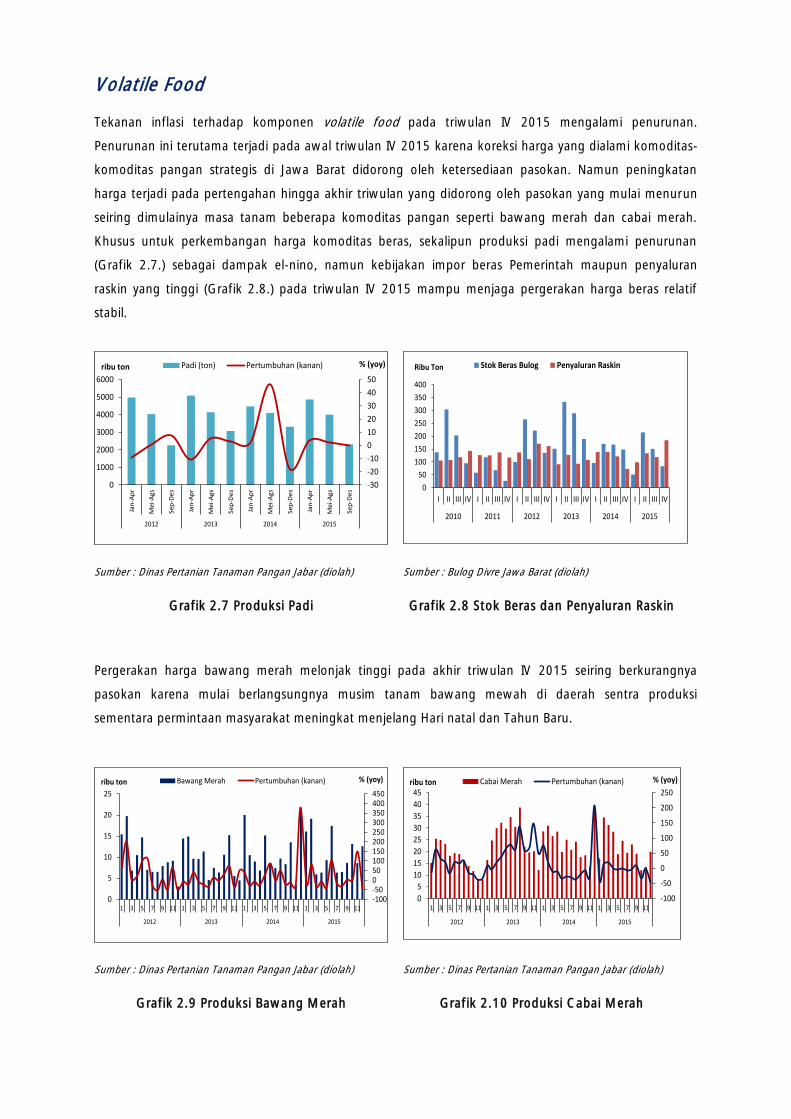

Grafik 2.7. Produksi Padi .............................................................................................................................. 46

Grafik 2.8. Stok Beras dan Penyaluran Raskin .............................................................................................. 46

Grafik 2.9. Produksi Bawang Merah ............................................................................................................. 47

Grafik 2.10. Produksi Cabai Merah ................................................................................................................ 47

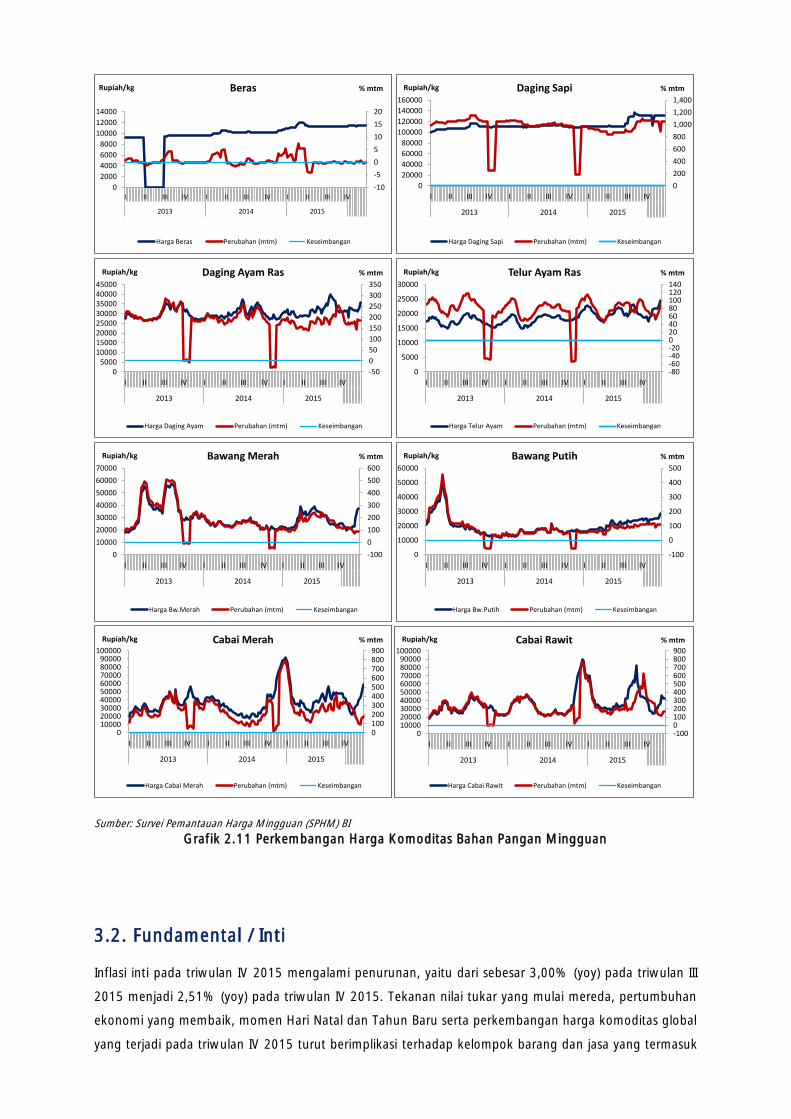

Grafik 2.11. Perkembangan Harga Komoditas Bahan Pangan Mingguan ..................................................... 48

Grafik 2.12. Perkembangan Nilai Tukar Rupiah .............................................................................................. 49

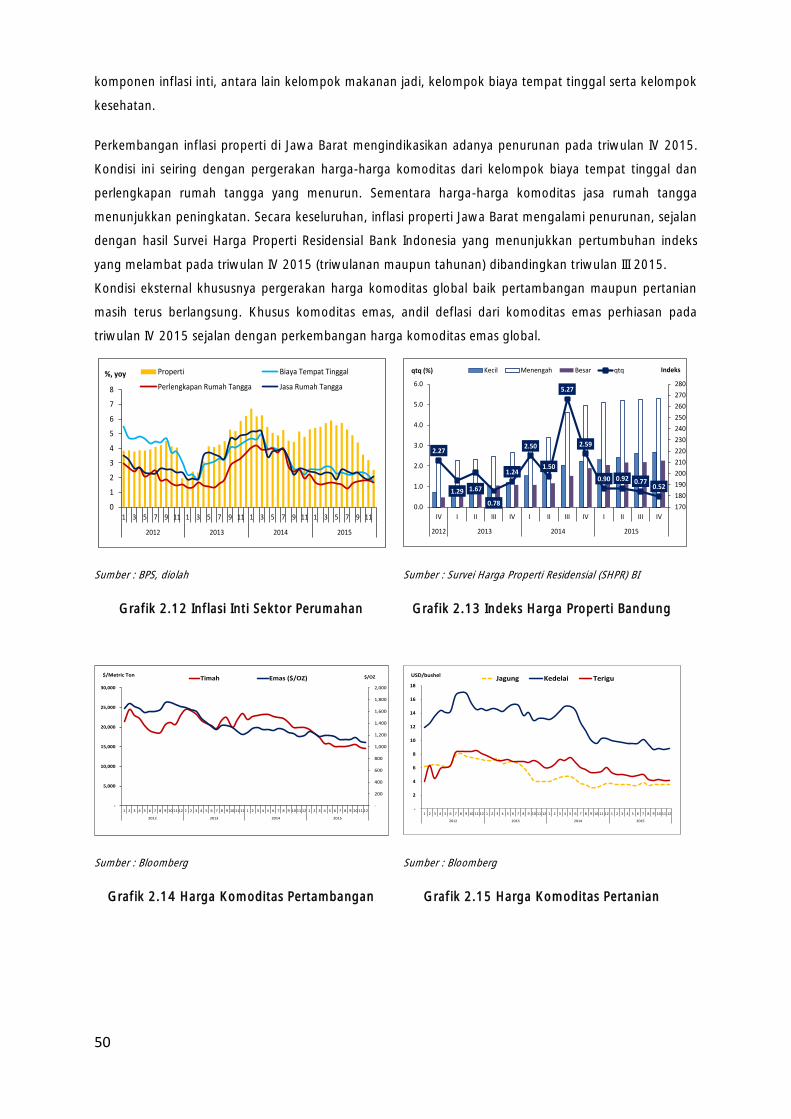

Grafik 2.13. Inflasi Inti Sektor Perumahan ...................................................................................................... 49

Grafik 2.14. Indeks Harga Properti Bandung .................................................................................................. 49

Grafik 2.15. Harga Komoditas Pertambangan ............................................................................................... 50

Grafik 2.16. Harga Komoditas Pertanian ........................................................................................................ 50

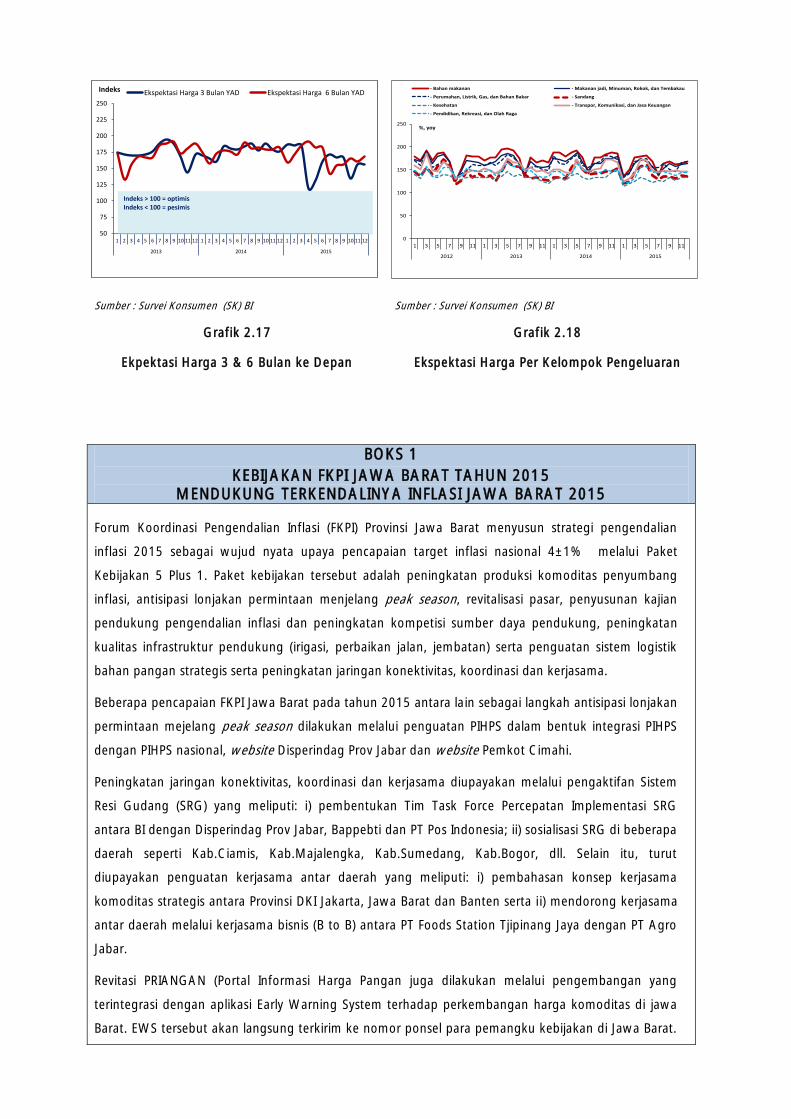

Grafik 2.17. Ekspektasi Harga 3 & 6 Bulan ke Depan .................................................................................. 51

Grafik 2.18. Ekspektasi Harga Per Kelompok Pengeluaran ........................................................................... 51

Grafik 3.1. Aset Perbankan Konvensional .................................................................................................... 56

Grafik 3.2. Aset Perbankan Syariah .............................................................................................................. 56

Grafik 3.3. Kredit Bank Konvensional................................... ...................................................................... 57

Grafik 3.4. Pembiayaan Bank Syariah ........................................................................................................... 57

Grafik 3.5. Pangsa Kredit Per Jenis Penggunaan .......................................................................................... 57

Grafik 3.6. Kredit Menurut Penggunaan...................................................................................................... 57

Grafik 3.7. DPK Perbankan Konvensional....................... ............................................................................. 58

Grafik 3.8. DPK Perbankan Syariah .............................................................................................................. 58

Grafik 3.9. Perkembangan DPK Perbankan Konvensional per Jenis ............................................................. 58

Grafik 3.10. Komposisi DPK Perbankan Konvensional per Jenis pada Triwulan III 2015 ................................ 58

Grafik 3.11. Perkembangan DPK Kota Bandung ............................................................................................ 59

Grafik 3.12. Komposisi DPK Kota Bandung per Jenis Simpanan .................................................................... 59

Grafik 3.13. Perkembangan DPK Kota Bekasi ................................................................................................ 60

Grafik 3.14. Komposisi DPK per Jenis Simpanan ............................................................................................ 60

Grafik 3.15. Perkembangan Kredit Kota Bekasi Berdasarkan Lokasi Bank ..................................................... 60

Grafik 3.16. Perkembangan DPK Kota Bogor ................................................................................................. 61

Grafik 3.17. Perkembangan Kredit Kota Bogor Berdasarkan Lokasi Bank ..................................................... 61

Grafik 3.18. LDR Bank Umum Konvensional ..................................................................................... 62

Grafik 3.19. NPL Bank Umum Konvensional ..................................................................................... 62

Grafik 3.20. FDR Bank Umum Syariah ............................................................................................................ 62

Grafik 3.21. NPF Bank Umum Syariah ............................................................................................................ 62

Grafik 3.22. NPL Kredit Sektor Utama Berdasarkan Jumlah Debitur .............................................................. 63

Grafik 3.23. Perkembangan Kredit Rumah Tangga ........................................................................................ 63

Grafik 3.24. Perkembangan NPL Kredit Rumah Tangga ................................................................................. 63

Grafik 3.25. Perkembangan Inflow Outflow .................................................................................................. 64

Grafik 3.26. Perkembangan Transaksi Non Tunai .......................................................................................... 64

Grafik 5.1. Tingkat Partisipasi Angkatan Kerja (TPAK) ........................................................................... 81

Grafik 5.2. Tingkat Pengangguran Terbuka................................ ................................................................ 81

Grafik 5.3. Indeks Kondisi Ekonomi Saat Ini .......................................................................................... 81

Grafik 5.4. Indikator Ketersediaan Lapangan Kerja........................................................... ........................ 81

Grafik 5.5. Indikator Penggunaan Tenaga Kerja........................................................ ................................ 82

Grafik 5.6. Indeks Pembelian Barang Tahan Lama................................................................... ................. 82

Grafik 5.7. Persentase Jumlah Penduduk Miskin .......................................................................................... 83

Grafik 5.8. Indeks Kedalaman dan Indeks Keparahan Kemiskinan .............................................................. 83

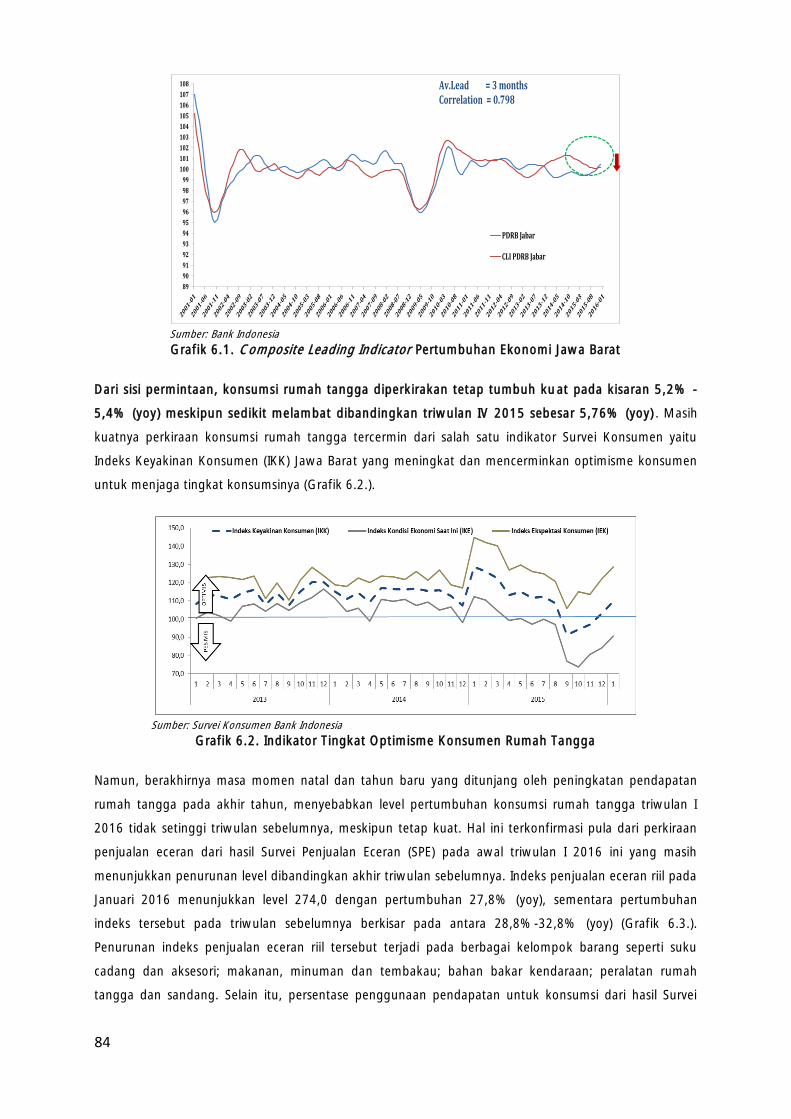

Grafik 6.1. Indikator Tingkat Optimisme Konsumen Rumah Tangga ........................................................... 89

Grafik 6.2. Indeks Kondisi Ekonomi Konsumen Rumah Tangga .................................................................. 89

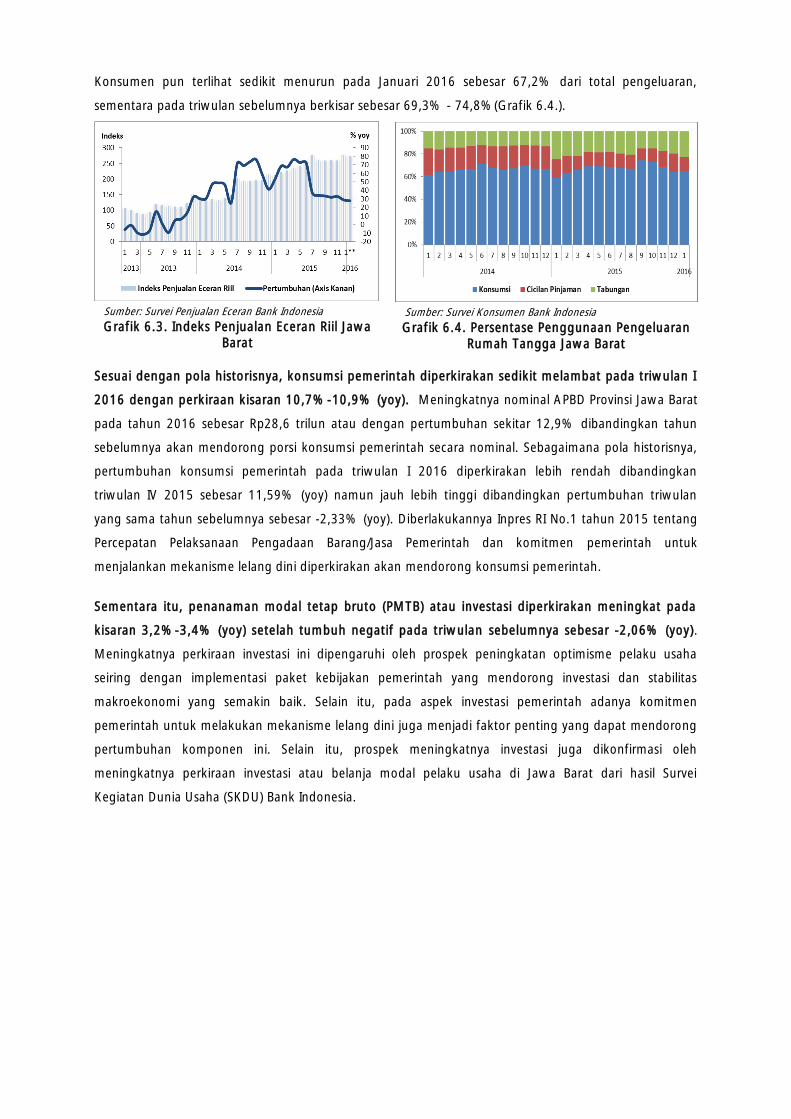

Grafik 6.3. Indeks Penjualan Eceran Riil Jawa Barat ..................................................................................... 89

Grafik 6.4. Perkembangan Harga Minyak Dunia .......................................................................................... 92

DAFTAR TABEL

Tabel 1.1. Struktur PDRB Provinsi Jawa Barat Berdasarkan Komponen Penggunaan Atas Dasar

Harga Konstan ......................................................................................................................... 4

Tabel 1.2. Laju Pertumbuhan PDRB Provinsi Jawa Barat Berdasarkan Penggunaan (% yoy) ........ 4

Tabel 1.3. Sumber Pertumbuhan Ekonomi Provinsi Jawa Barat Berdasarkan Komponen Penggunaan (%) 5

Tabel 1.4. Struktur PDRB Jawa Barat Berdasarkan Lapangan Usaha Atas Dasar Harga Konstan . 15

Tabel 1.5. Pertumbuhan Ekonomi Lapangan Usaha (% yoy).................................................................. 15

Tabel 1.6. Sumber Pertumbuhan Ekonomi Jawa Barat Berdasarkan Lapangan Usaha (%) ........................ 16

Tabel 1.7. Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang Menurut Jenis Industri

di Provinsi Jawa Barat Triwulan III 2015 ..................................................................................... 17

Tabel 2.1. Inflasi Bulanan Menurut Kelompok Barang dan Jasa (% mtm) ................................................. 39

Tabel 2.2. Andil Inflasi Bulanan Menurut Kelompok Barang dan Jasa (%) ................................................. 40

Tabel 2.3. Komoditas Penyumbang Inflasi/Deflasi Bulanan Triwulan III 2015 ............................................. 41

Tabel 2.4. Inflasi Tahunan Jawa Barat Menurut Kelompok Barang dan Jasa (% yoy) ................................ 43

Tabel 2.5. Andil Inflasi Tahunan Menurut Kelompok Barang dan Jasa (%) ................................................ 43

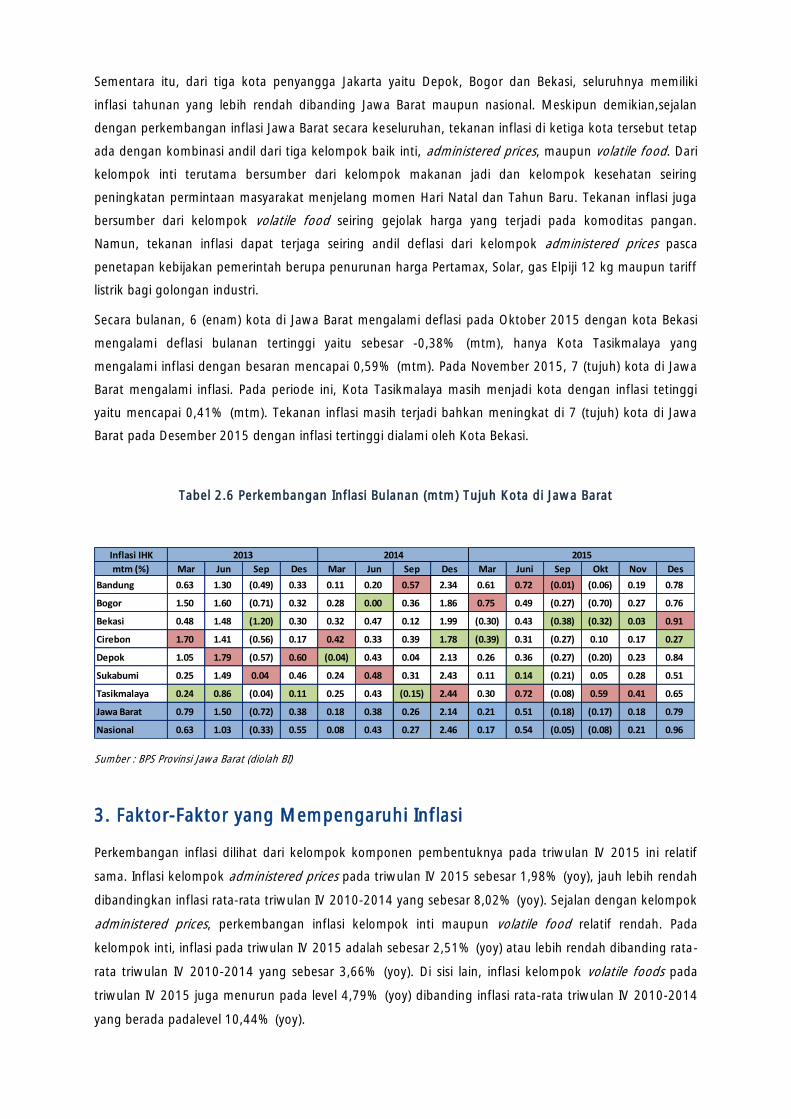

Tabel 2.6. Perkembangan Inflasi Bulanan (mtm) Tujuh Kota di Jawa Barat......... ...................................... 45

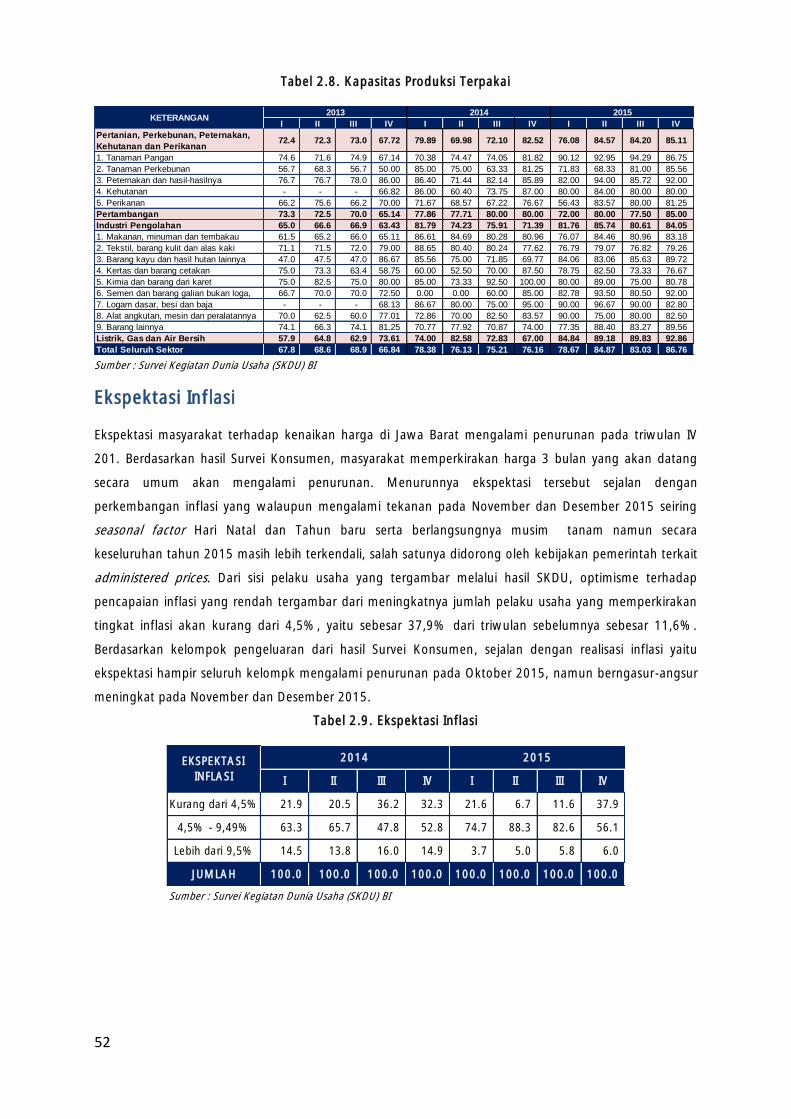

Tabel 2.7. Kapasitas Produksi Terpakai ....................................................................................................... 50

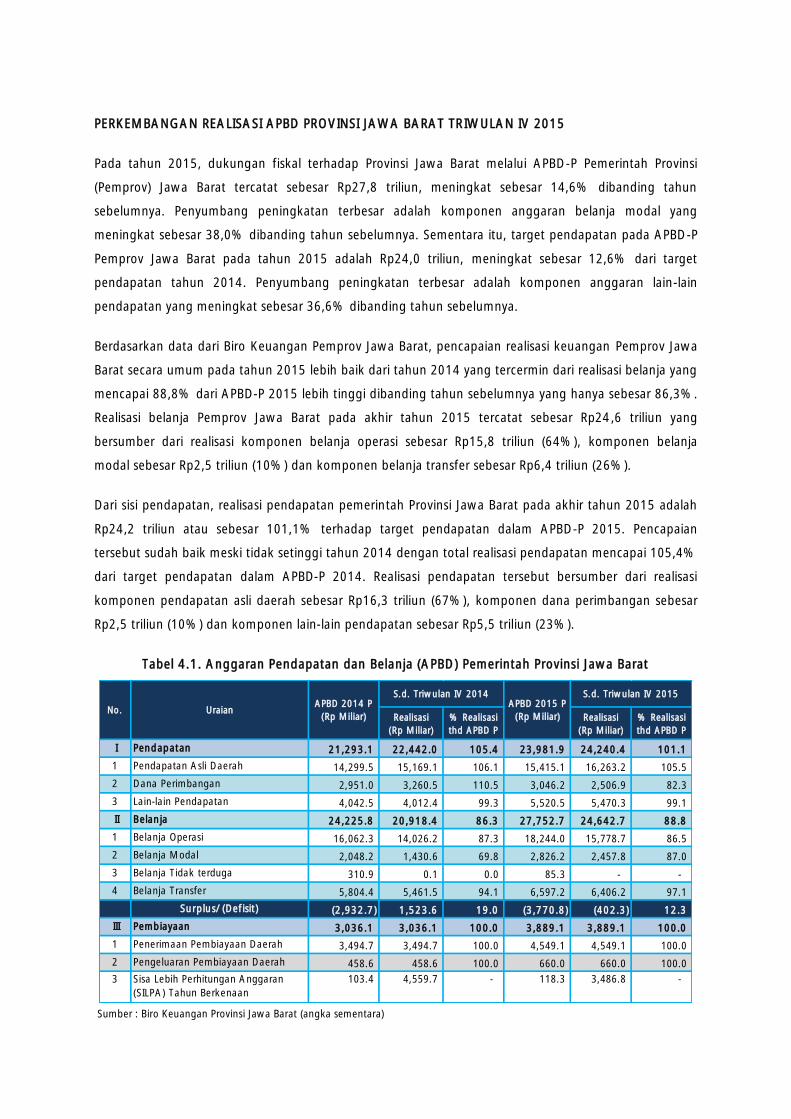

Tabel 4.1. Anggaran Pendapatan dan Belanja (APBD) Pemerintah Provinsi Jawa Barat ............................. 72

Tabel 4.2. Struktur Pendapatan APBD Pemerintah Provinsi Jawa Barat............................................. .. 73

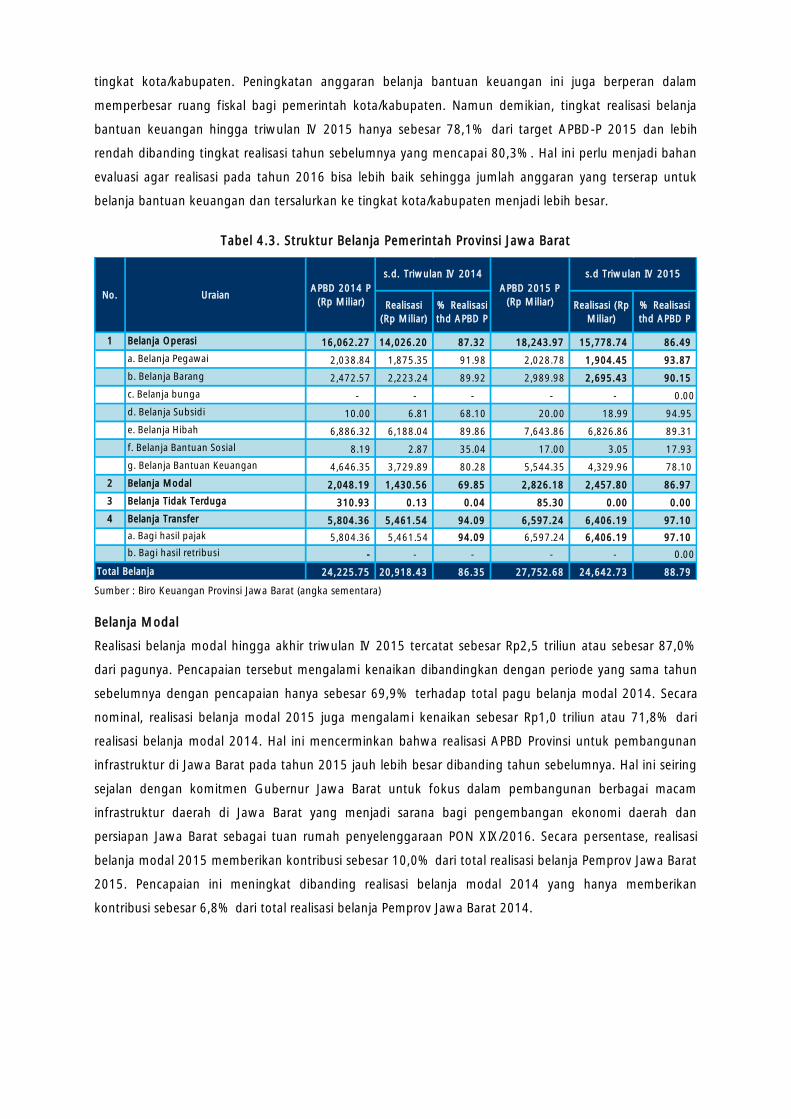

Tabel 4.3. Struktur Belanja Pemerintah Provinsi Jawa Barat ........................................................................ 75

Tabel 5.1. Perkembangan Ketenagakerjaan Penduduk Jawa Barat ............................................................ 80

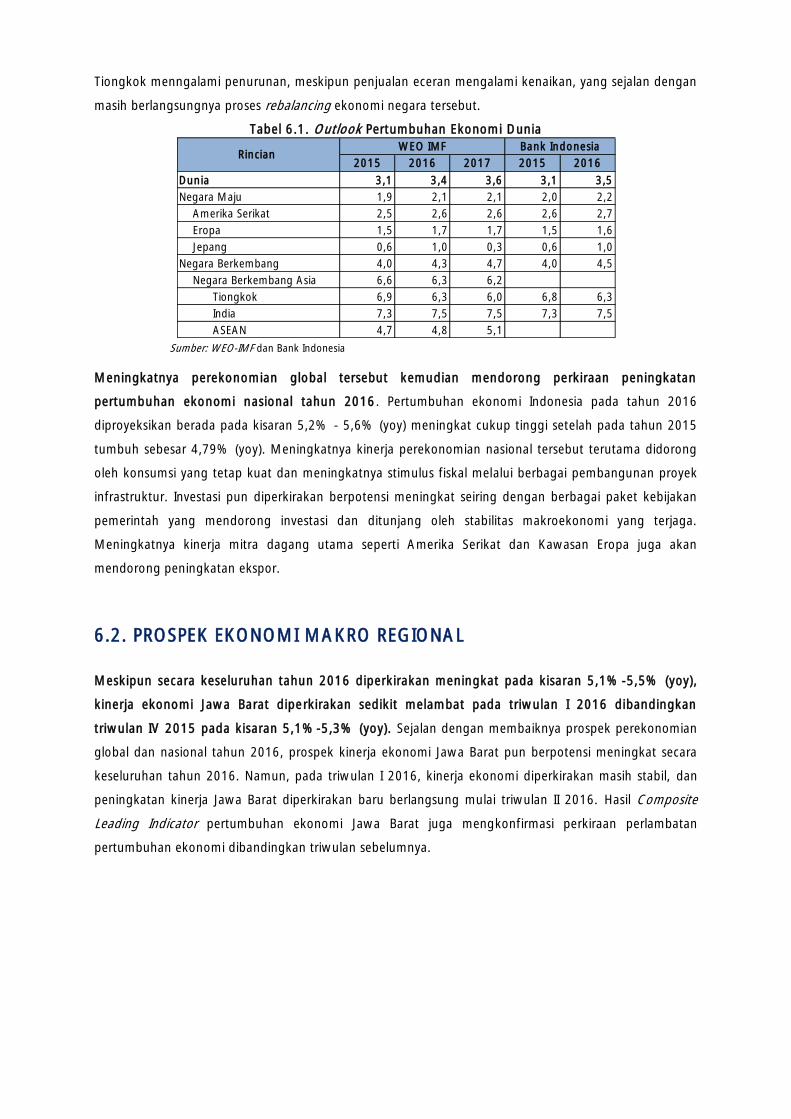

Tabel 6.1. Outlook Pertumbuhan Ekonomi Dunia....................................................................................... 88

10

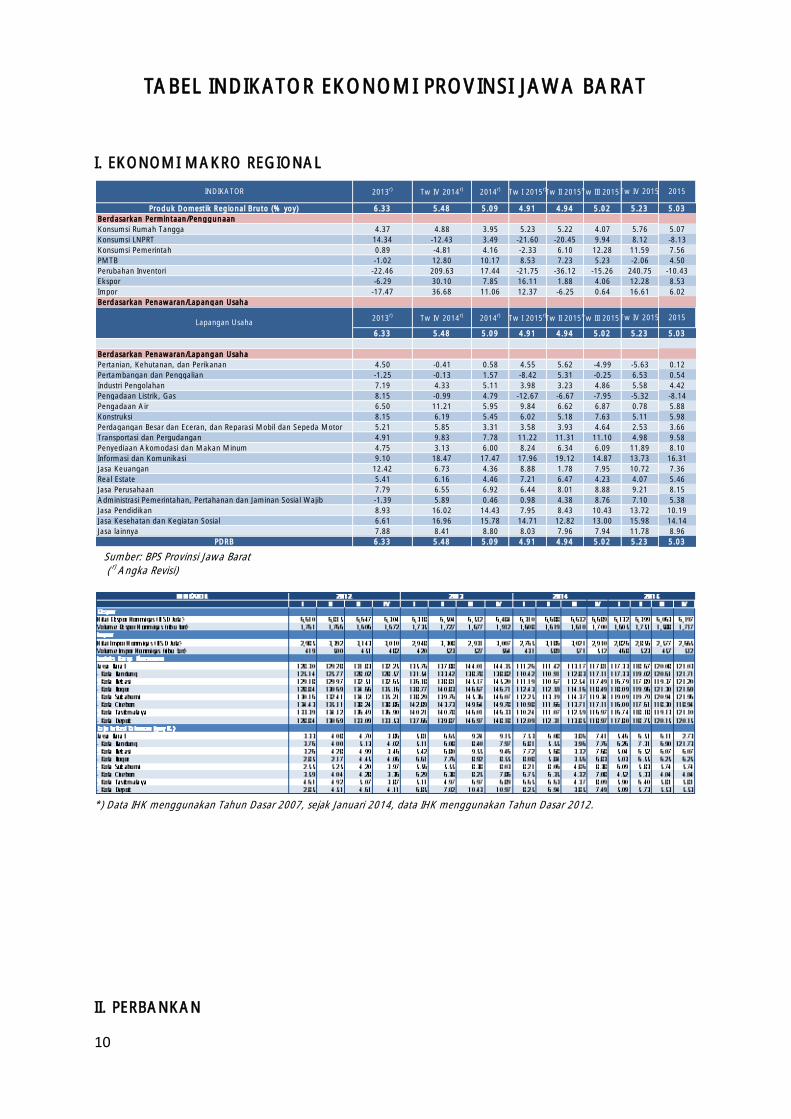

TABEL INDIKATOR EKONOMI PROVINSI JAWA BARAT

I. EKONOMI MAKRO REGIONAL

Produk Domestik Regional Bruto (% yoy) 6.33 5.48 5.09 4.91 4.94 5.02 5.23 5.03

Berdasarkan Permintaan/Penggunaan

Konsumsi Rumah Tangga 4.37 4.88 3.95 5.23 5.22 4.07 5.76 5.07

Konsumsi LNPRT 14.34 -12.43 3.49 -21.60 -20.45 9.94 8.12 -8.13

Konsumsi Pemerintah 0.89 -4.81 4.16 -2.33 6.10 12.28 11.59 7.56

PMTB -1.02 12.80 10.17 8.53 7.23 5.23 -2.06 4.50

Perubahan Inventori -22.46 209.63 17.44 -21.75 -36.12 -15.26 240.75 -10.43

Ekspor -6.29 30.10 7.85 16.11 1.88 4.06 12.28 8.53

Impor -17.47 36.68 11.06 12.37 -6.25 0.64 16.61 6.02

Berdasarkan Penawaran/Lapangan Usaha

6.33 5.48 5.09 4.91 4.94 5.02 5.23 5.03

Berdasarkan Penawaran/Lapangan Usaha

Pertanian, Kehutanan, dan Perikanan 4.50 -0.41 0.58 4.55 5.62 -4.99 -5.63 0.12

Pertambangan dan Penggalian -1.25 -0.13 1.57 -8.42 5.31 -0.25 6.53 0.54

Industri Pengolahan 7.19 4.33 5.11 3.98 3.23 4.86 5.58 4.42

Pengadaan Listrik, Gas 8.15 -0.99 4.79 -12.67 -6.67 -7.95 -5.32 -8.14

Pengadaan Air 6.50 11.21 5.95 9.84 6.62 6.87 0.78 5.88

Konstruksi 8.15 6.19 5.45 6.02 5.18 7.63 5.11 5.98

Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor 5.21 5.85 3.31 3.58 3.93 4.64 2.53 3.66

Transportasi dan Pergudangan 4.91 9.83 7.78 11.22 11.31 11.10 4.98 9.58

Penyediaan Akomodasi dan Makan Minum 4.75 3.13 6.00 8.24 6.34 6.09 11.89 8.10

Informasi dan Komunikasi 9.10 18.47 17.47 17.96 19.12 14.87 13.73 16.31

Jasa Keuangan 12.42 6.73 4.36 8.88 1.78 7.95 10.72 7.36

Real Estate 5.41 6.16 4.46 7.21 6.47 4.23 4.07 5.46

Jasa Perusahaan 7.79 6.55 6.92 6.44 8.01 8.88 9.21 8.15

Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib -1.39 5.89 0.46 0.98 4.38 8.76 7.10 5.38

Jasa Pendidikan 8.93 16.02 14.43 7.95 8.43 10.43 13.72 10.19

Jasa Kesehatan dan Kegiatan Sosial 6.61 16.96 15.78 14.71 12.82 13.00 15.98 14.14

Jasa lainnya 7.88 8.41 8.80 8.03 7.96 7.94 11.78 8.96

PDRB 6.33 5.48 5.09 4.91 4.94 5.02 5.23 5.03

2015

Tw III 2015r)Tw IV 2015 2015

Tw III 2015r)Tw IV 2015Tw II 2015

r)

Lapangan Usaha2013

r)Tw IV 2014

r)2014

r)Tw I 2015

r)Tw II 2015

r)

INDIKATOR 2013r)

Tw IV 2014r)

2014r)

Tw I 2015r)

Sumber: BPS Provinsi Jawa Barat

( r)

Angka Revisi)

*) Data IHK menggunakan Tahun Dasar 2007, sejak Januari 2014, data IHK menggunakan Tahun Dasar 2012.

II. PERBANKAN

Sumber: Bank Indonesia

*)

Sejak Januari 2011 Kredit Usaha Mikro, Kecil dan Menengah (UMKM) adalah pemberian kredit kepada debitur yang memenuhi

kriteria sebagaimana diatur dalam UU No. 20 Tahun 2008 Tentang UMKM

III. SISTEM PEMBAYARAN

Sumber: Bank Indonesia

12

RINGKASAN EKSEKUTIF

RINGKASAN EKSEKUTIF

Halaman ini sengaja dikosongkan

14

PERKEMBANGAN EKONOMI MAKRO REGIONAL

Pertumbuhan ekonomi

Jawa Barat meningkat

pada triwulan IV 2015

yang didorong

peningkatan konsumsi

rumah tangga, serta

industri pengolahan dari

sisi sektoral

Perekonomian Jawa Barat tumbuh meningkat pada triwulan IV 2015

sebesar 5,23% (yoy) jika dibandingkan triwulan sebelumnya.

Pertumbuhan ekonomi Jawa Barat tercatat berada pada level 5,23% (yoy)

meningkat jika dibandingkan triwulan III 2015 sebesar 5,02% (yoy),

triwulan II 2015 sebesar 4,94% (yoy) dan triwulan I 2015 sebesar 4,91%

(yoy). Pada triwulan IV 2015, level pertumbuhan Jawa Barat juga lebih

tinggi dibandingkan dengan pertumbuhan ekonomi nasional sebesar

5,04% (yoy).

Dari sisi permintaan, konsumsi rumah tangga tumbuh meningkat

signifikan dibanding triwulan sebelumnya yang menjadi faktor utama

pendorong peningkatan pertumbuhan pada triwulan laporan.

Sementara itu, konsumsi pemerintah tumbuh melambat dan Pembentukan

Modal Tetap Bruto (PMTB) tumbuh menurun sehingga menahan laju

pertumbuhan ekonomi yang lebih tinggi pada triwulan laporan. Adapun

kinerja ekspor dan impor mengalami peningkatan tetapi karena

peningkatan pertumbuhan impor jauh lebih tinggi dibanding peningkatan

pertumbuhan ekspor sehingga turut menyebabkan tertahannya laju

pertumbuhan ekonomi yang lebih tinggi pada triwulan IV 2015.

Dari sisi lapangan usaha, peningkatan kinerja lapangan usaha industri

pengolahan menjadi faktor utama pendorong peningkatan

pertumbuhan ekonomi pada triwulan laporan. Peningkatan kinerja

lapangan usaha penyediaan akomodasi dan makan & minum, lapangan

usaha jasa keuangan, lapangan usaha pertambangan dan penggalian,

lapangan usaha jasa perusahaan, jasa pendidikan, jasa kesehatan &

kegiatan sosial serta jasa lainnya juga turut memberikan kontribusi dalam

peningkatan kinerja ekonomi Jawa Barat pada triwulan IV 2015. Namun

demikian, penurunan kinerja lapangan usaha pertanian, kehutanan &

perikanan serta perlambatan kinerja lapangan usaha perdagangan besar &

eceran, dan reparasi mobil & sepeda motor, lapangan usaha konstruksi,

lapangan usaha transportasi & pergudangan, lapangan usaha informasi &

komunikasi dan lapangan usaha real estate menjadi faktor-faktor yang

menahan laju pertumbuhan ekonomi yang lebih tinggi pada triwulan

laporan.

Inflasi Jawa Barat

tercatat menurun seiring

penurunan tekanan

inflasi administered

prices dan inflasi inti

I PERKEMBANGAN INFLASI

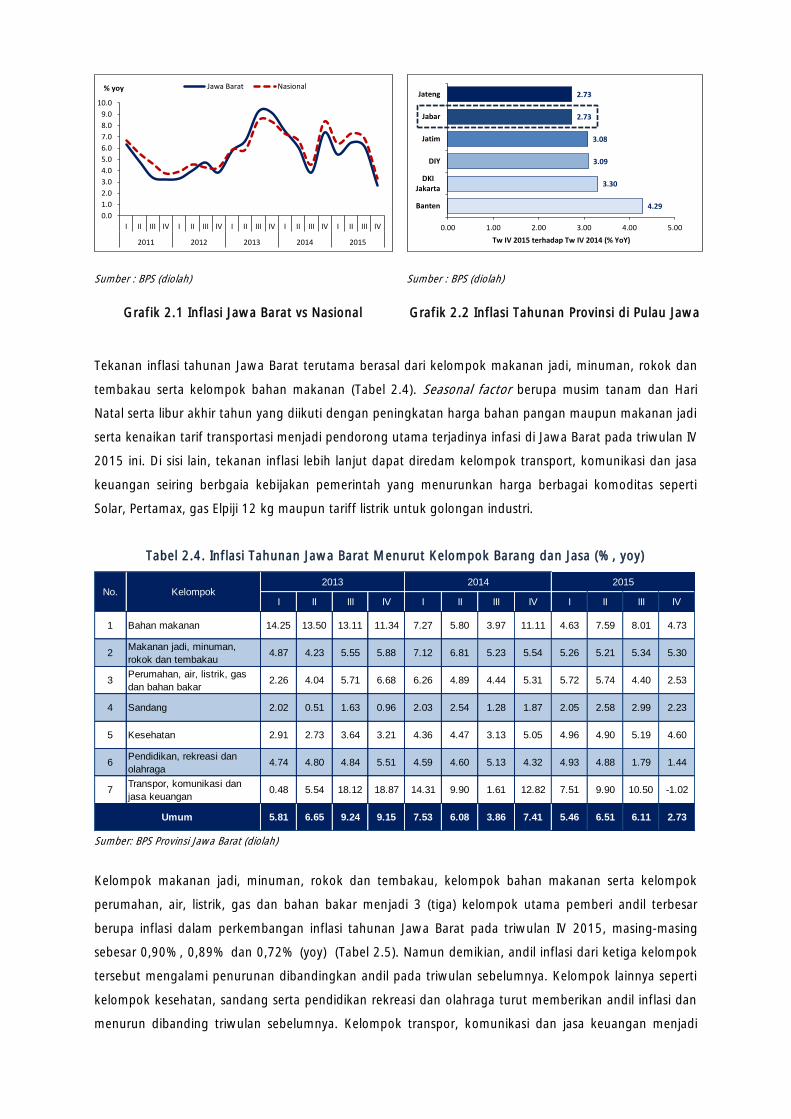

nflasi Jawa Barat tercatat mengalami penurunan pada triwulan IV 2015

sebesar 2,73% (yoy). Secara tahunan, inflasi Jawa Barat berdasarkan

perhitungan kenaikan Indeks Harga Konsumen (IHK) di 7 kota pada

triwulan IV 2015 menunjukkan penurunan. Secara tahunan, pada triwulan

IV 2015 inflasi Jawa Barat sebesar 2,73% (yoy), menurun dibandingkan

triwulan III 2015 yang berada pada level 6,11% (yoy). Sementara secara

triwulanan Jawa Barat mengalami penurunan dari triwulan III 2015

mencapai 1,19% (qtq) menjadi sebesar 0,79% (qtq) pada triwulan IV 2015.

Menurunnya tekanan inflasi disumbang terutama oleh penurunan

tekanan administered prices dan kelompok inti. Penurunan yang terjadi

terutama disebabkan oleh komoditas yang harganya ditentukan oleh

pemerintah (kelompok administered prices) seperti bahan bakar rumah

tangga, bensin maupun tarif listrik (khususnya golongan industri) seiring

kebijakan pemerintah merespon perkembangan ekonomi global. Tekanan

inflasi dari kelompok inti juga relatif stabil bahkan menurun sebagai

dampak dari pergerakan nilai tukar Rupiah yang lebih terkendali maupun

dari harga komoditas global yang terus terkoreksi. Namun demikian,

tekanan inflasi dari kelompok volatile foods mendekati penghujung tahun

2015 terpantau semakin meningkat. Selain karena seasonal factor yaitu

momen Hari Natal dan Tahun Baru yang diikuti dengan peningkatan

permintaan masyarakat, mulai berkurangnya pasokan di pasar seiring mulai

masuknya musim tanam menjadi faktor-faktor pendorong inflasi dari

kelompok tersebut.

Koordinasi dan intensitas komunikasi terus ditingkatkan oleh Bank

Indonesia baik dengan Pemerintah Provinsi maupun Kabupaten/Kota di

Jawa Barat melalui forum Tim Pengendalian Inflasi Daerah (TPID)

sebagai upaya untuk menahan laju inflasi agar tetap terkendali.

Pergerakan inflasi Jawa Barat pada akhir tahun 2015 sebesar 2,73% (yoy),

merupakan inflasi tahunan terendah sejak 2009 dan sekaligus terkendali di

bawah inflasi nasional yang mencapai 3,35% (yoy). Dengan perkembangan

tersebut, optimisme akan kinerja pengendalian inflasi di Jawa Barat dalam

mencapai target sasaran inflasi nasional 2016 sebesar 4,0±1% semakin

terjaga.

PERKEMBANGAN STABILITAS SISTEM KEUANGAN DAN PENGELOLAAN SISTEM

PEMBAYARAN

Kinerja Perbankan

tercatat masih terbatas

pada triwulan IV 2015

yang tercermin dari

perlambatan

pertumbuhan DPK dan

kredit perbankan

konvensional. Namun

stabilitas sistem

keuangan masih terjaga

Kinerja perbankan Jawa Barat pada triwulan laporan masih tumbuh

terbatas. Pada perbankan konvensional, sejalan dengan perlambatan laju

perekonominan Jawa Barat dibandingkan periode yang sama tahun

sebelumnya, pertumbuhan kredit pada TW IV 2015 tercatat lebih rendah

(9,6%) dibandingkan TW III 2015 sebesar 10,55%. Perlambatan

pertumbuhan kredit juga diikuti perlambatan pertumbuhan KPR meski

sempat mengalami peningkatan pada TW III 2015 pasca pelonggaran

kebijakan LTV. Sementara itu, pertumbuhan DPK juga menunjukkan

perlambatan dibandingkan triwulan sebelumnya menjadi 11,39% dari

12,18% pada TW III 2015. Perlambatan DPK tersebut pada gilirannya

mendorong tingkat LDR mengalami kenaikan menjadi sebesar 90,33%.

Stabilitas sistem keuangan hingga triwulan IV 2015 masih terjaga

dengan baik. Pertumbuhan kredit terindikasi tumbuh melambat namun

dengan kualitas kredit yang relatif masih terjaga. Risiko kredit masih terjaga

dan bergerak dalam tren menurun. NPL hingga TW IV 2015 cenderung

menurun menjadi 2,61%, namun masih lebih tinggi dibandingkan nasional

sebesar 2,47%.

16

Transaks melalui sistem

pembayaran non tunai

tercatat mengalami

peningkatan

Pada aspek sistem pembayaran, Kinerja sistem pembayaran non tunai

pada triwulan IV 2015 yang dilihat dari penggunaan fasilitas SKNBI

(Sistem Kliring Nasional Bank Indonesia) mengalami peningkatan baik

dari segi nominal maupun volume dibandingkan triwulan sebelumnya.

Secara nominal, transaksi keuangan melalui SKNBI pada periode laporan

sebesar Rp67,57 triliun, meningkat dibanding triwulan III 2015 sebesar

Rp55,56 triliun. Dari sisi volume, transaksi SKNBI juga menunjukkan

peningkatan pada periode laporan menjadi sebesar 1,73 juta transaksi dari

sebelumnya sebesar 1,52 juta transaksi. Transaksi keuangan ritel melalui

SKNBI ini mengalami pertumbuhan yang signifikan dari sebesar 1,4% pada

triwulan III 2015 menjadi sebesar 20.1% (yoy).

Sementara itu, pada sistem pembayaran tunai, terjadi penurunan

netflow pada triwulan IV 2015. Netflow di Jawa Barat tercatat turun

menjadi sebesar Rp5,27 triliun dibandingkan triwulan sebelumnya yang

mencapai Rp9,78 triliun. Penurunan perputaran uang kartal ini seiring

berakhirnya pola historis di triwulan III yang terdapat hari raya Idul Fitri dan

Idul Adha.

PERKEMBANGAN KEUANGAN DAERAH

Realisasi keuangan

pemerintah provinsi

mengalami peningkatan

Pencapaian realisasi keuangan Pemprov Jawa Barat secara umum pada

tahun 2015 lebih baik dari tahun 2014 yang tercermin dari realisasi

belanja yang mencapai 88,8% dari APBD-P 2015 lebih tinggi dibanding

tahun sebelumnya sebesar 86,3%. Realisasi belanja Pemprov Jawa Barat

pada akhir tahun 2015 tercatat sebesar Rp24,6 triliun yang bersumber dari

realisasi komponen belanja operasi sebesar Rp15,8 triliun (64%),

komponen belanja modal sebesar Rp2,5 triliun (10%) dan komponen

belanja transfer sebesar Rp6,4 triliun (26%).

Dari sisi pendapatan, realisasi pendapatan pemerintah Provinsi Jawa

Barat pada akhir tahun 2015 adalah Rp24,2 triliun atau sebesar

101,1% terhadap target pendapatan dalam APBD-P 2015. Pencapaian

tersebut sudah baik meski tidak setinggi tahun 2014 dengan total realisasi

pendapatan mencapai 105,4% dari target pendapatan dalam APBD-P

2014. Realisasi pendapatan tersebut bersumber dari realisasi komponen

pendapatan asli daerah sebesar Rp16,3 triliun (67%), komponen dana

perimbangan sebesar Rp2,5 triliun (10%) dan komponen lain-lain

pendapatan sebesar Rp5,5 triliun (23%).

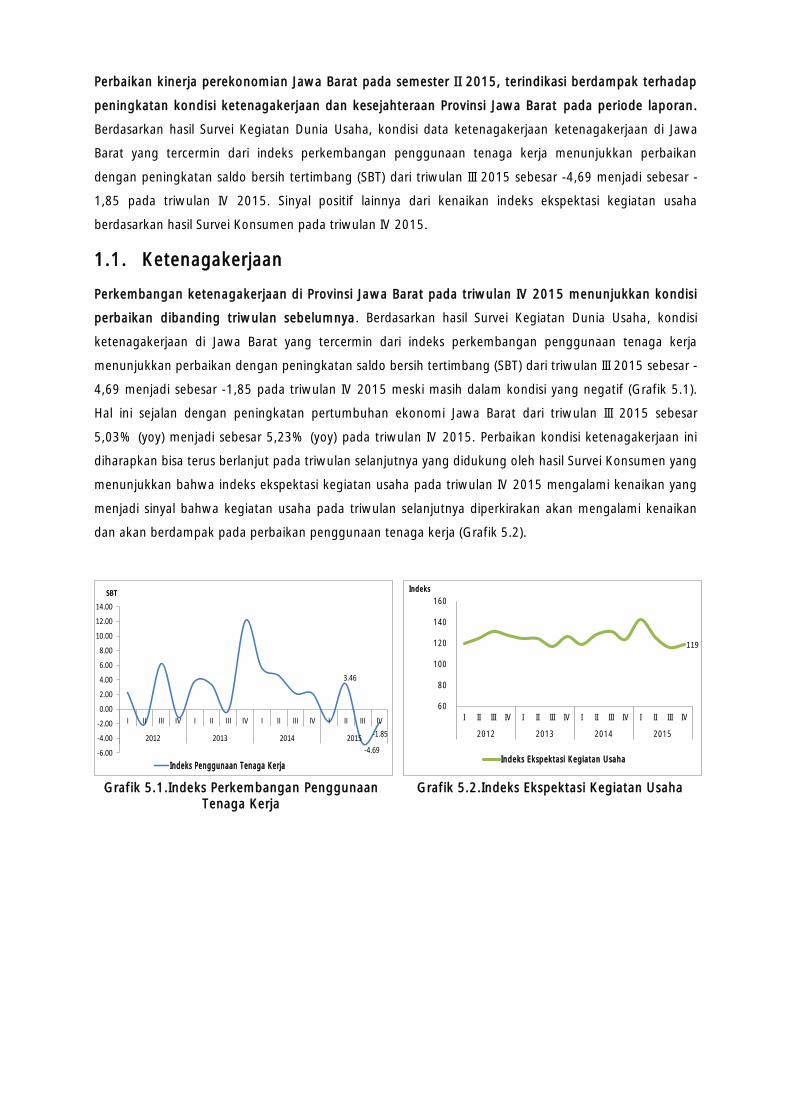

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Kondisi ketenagakerjaan

dan kesejahteraan

terindikasi meningkat

seiring dengan

meningkatnya kinerja

perekonomian

Perbaikan kinerja perekonomian Jawa Barat pada semester II 2015,

terindikasi berdampak terhadap peningkatan kondisi ketenagakerjaan

dan kesejahteraan Provinsi Jawa Barat pada periode laporan.

Berdasarkan hasil Survei Kegiatan Dunia Usaha, kondisi data

ketenagakerjaan ketenagakerjaan di Jawa Barat yang tercermin dari indeks

perkembangan penggunaan tenaga kerja menunjukkan perbaikan dengan

peningkatan saldo bersih tertimbang (SBT) dari triwulan III 2015 sebesar -

4,69 menjadi sebesar -1,85 pada triwulan IV 2015. Sinyal positif lainnya

dari kenaikan indeks ekspektasi kegiatan usaha berdasarkan hasil Survei

Konsumen pada triwulan IV 2015.

PROSPEK PEREKONOMIAN

Pertumbuhan

Ekonomi Jawa Barat

triwulan I 2016

diperkirakan sedikit

melambat, sementara

tekanan inflasi

diperkirakan meningkat

Setelah mengalami peningkatan pada triwulan IV 2015 sebesar 5,23%,

kinerja perekonomian Jawa Barat pada triwulan I 2016 diperkirakan

sedikit melambat pada kisaran 5,1% - 5,3% (yoy). Dari sisi permintaan,

investasi atau penanaman modal tetap bruto (PMTB) dengan perkiraan

meningkat menjadi faktor yang mendorong kinerja perekonomian di

tengah perlambatan konsumsi rumah tangga dan konsumsi pemerintah

sesuai pola historisnya. Sementara itu dari sisi penawaran (lapangan usaha),

melambatnya sektor industri pengolahan menjadi faktor yang

menyebabkan perlambatan. Sementara itu, sektor pertanian dan

perdagangan serta konstruksi yang diperkirakan meningkat menjadi faktor

yang menahan laju perlambatan pada periode tersebut.

Di sisi lain, tekanan inflasi diperkirakan meningkat yang didorong oleh

berbagai komponen khususnya volatile foods. Risiko peningkatan harga

pangan pokok dengan terbatasnya pasokan beras menjelang musim panen

serta terbatasnya pasokan telur ayam serta adanya tekanan harga daging

ayam akibat kenaikan harga pakan menjadi faktor yang mendorong

kenaikan komponen volatile foods. Sementara itu tekanan inflasi inti dan

inflasi administered prices juga diperkirakan meningkat dan mendorong

peningkatan inflasi keseluruhan. Tekanan inflasi inti diperkirakan dari

kelompok perumahan, makanan jadi dan harga emas. Sementara itu,

tekanan dari administered prices diperkirakan berasal dari potensi

peningkatan harga bahan bakar seiring mulai meningkatnya harga minyak

dunia dengan adanya kemungkinan konsensus penurunan supply minyak

oleh para produsen minyak dunia.

18

Kinerja perekonomian Jawa Barat mengalami peningkatan pada triwulan IV 2015 jika dibanding

triwulan sebelumnya yang didorong oleh pertumbuhan konsumsi rumah tangga yang meningkat.

Pertumbuhan ekonomi Jawa Barat tercatat berada pada level 5,23% (yoy) meningkat jika dibandingkan

triwulan III 2015 sebesar 5,02% (yoy), triwulan II 2015 sebesar 4,94% (yoy) dan triwulan I 2015 sebesar

4,91% (yoy). Dari sisi permintaan, konsumsi rumah tangga tumbuh meningkat signifikan dibanding

triwulan sebelumnya yang menjadi faktor utama pendorong peningkatan pertumbuhan pada triwulan

laporan. Sementara itu, konsumsi pemerintah tumbuh melambat dan Pembentukan Modal Tetap Bruto

(PMTB) tumbuh menurun sehingga menahan laju pertumbuhan ekonomi yang lebih tinggi pada triwulan

laporan. Adapun kinerja ekspor dan impor mengalami peningkatan tetapi karena peningkatan

pertumbuhan impor jauh lebih tinggi dibanding peningkatan pertumbuhan ekspor sehingga turut

menyebabkan tertahannya laju pertumbuhan ekonomi yang lebih tinggi pada triwulan IV 2015.

Dari sisi lapangan usaha, peningkatan kinerja lapangan usaha industri pengolahan menjadi faktor

utama pendorong peningkatan pertumbuhan ekonomi pada triwulan laporan. Peningkatan kinerja

lapangan usaha penyediaan akomodasi dan makan & minum, lapangan usaha jasa keuangan, lapangan

usaha pertambangan dan penggalian, lapangan usaha jasa perusahaan, jasa pendidikan, jasa kesehatan &

kegiatan sosial serta jasa lainnya juga turut memberikan kontribusi dalam peningkatan kinerja ekonomi

Jawa Barat pada triwulan IV 2015. Namun demikian, penurunan kinerja lapangan usaha pertanian,

kehutanan & perikanan serta perlambatan kinerja lapangan usaha perdagangan besar & eceran, dan

reparasi mobil & sepeda motor, lapangan usaha konstruksi, lapangan usaha transportasi & pergudangan,

lapangan usaha informasi & komunikasi dan lapangan usaha real estate menjadi faktor-faktor yang

menahan laju pertumbuhan ekonomi yang lebih tinggi pada triwulan laporan.

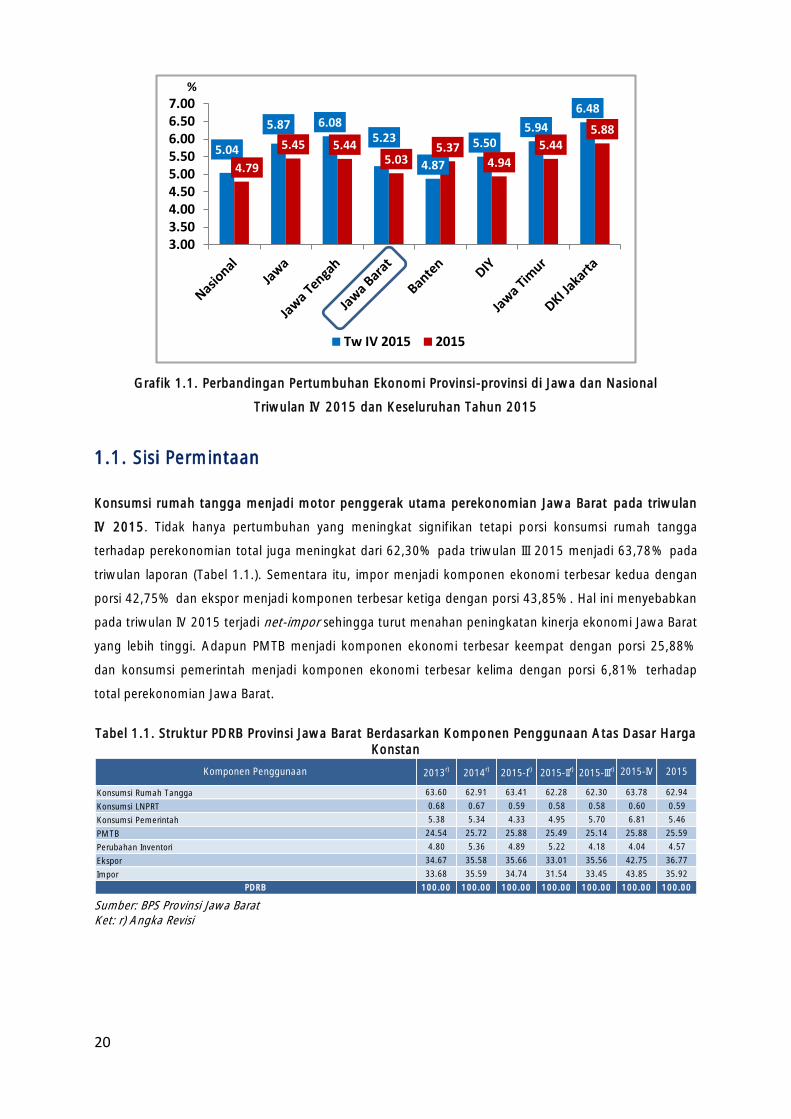

Secara spasial, level pertumbuhan ekonomi Jawa Barat pada triwulan IV 2015 lebih tinggi

dibandingkan dengan pertumbuhan ekonomi nasional (5,04%, yoy) dan Banten (4,87%, yoy).

Namun demikian, pertumbuhan tersebut masih lebih rendah dibandingkan dengan pertumbuhan

ekonomi wilayah Jawa yang berada pada level 5,87% (yoy) dan juga relatif lebih rendah dibandingkan

dengan pertumbuhan ekonomi beberapa provinsi di wilayah Jawa seperti DKI Jakarta (6,48%, yoy), Jawa

Tengah (6,08%, yoy), Jawa Timur (5,94%, yoy) dan DIY (5,50%, yoy).

Adapun secara keseluruhan tahun 2015, pertumbuhan ekonomi Jawa Barat sebesar 5,03% (yoy),

melambat dibanding pertumbuhan tahun sebelumnya sebesar 5,09% (yoy). Level pertumbuhan

tersebut merupakan pertumbuhan ekonomi Jawa Barat yang terendah sejak tahun 2010. Dari sisi

permintaan, faktor utama perlambatan ekonomi tersebut adalah kinerja PMTB atau investasi yang

tumbuh melambat signifikan dibanding tahun sebelumnya. Sementara itu dari sisi lapangan usaha, faktor

utama perlambatan ekonomi Jawa Barat adalah kinerja lapangan usaha industri pengolahan dan

lapangan usaha pertanian, kehutanan & perikanan yang tumbuh melambat dibanding tahun sebelumnya.

Dari aspek spasial, pertumbuhan ekonomi Jawa Barat tahun 2015 masih berada di atas level

pertumbuhan ekonomi nasional 2015 sebesar 4,79% (yoy) dan DIY sebesar 4,94% (yoy). Namun

demikian, pertumbuhan ekonomi Jawa Barat tersebut berada di bawah level pertumbuhan wilayah Jawa

(5,45%, yoy), DKI Jakarta (5,88%, yoy), Jawa Timur (5,44%, yoy), Jawa Tengah (5,44%, yoy) dan Banten

(5,37%, yoy).

20

5.04

5.87 6.085.23

4.87

5.505.94

6.48

4.79

5.45 5.445.03

5.374.94

5.445.88

3.003.504.004.505.005.506.006.507.00

%

Tw IV 2015 2015

Grafik 1.1. Perbandingan Pertumbuhan Ekonomi Provinsi-provinsi di Jawa dan Nasional

Triwulan IV 2015 dan Keseluruhan Tahun 2015

1.1. Sisi Permintaan

Konsumsi rumah tangga menjadi motor penggerak utama perekonomian Jawa Barat pada triwulan

IV 2015. Tidak hanya pertumbuhan yang meningkat signifikan tetapi porsi konsumsi rumah tangga

terhadap perekonomian total juga meningkat dari 62,30% pada triwulan III 2015 menjadi 63,78% pada

triwulan laporan (Tabel 1.1.). Sementara itu, impor menjadi komponen ekonomi terbesar kedua dengan

porsi 42,75% dan ekspor menjadi komponen terbesar ketiga dengan porsi 43,85%. Hal ini menyebabkan

pada triwulan IV 2015 terjadi net-impor sehingga turut menahan peningkatan kinerja ekonomi Jawa Barat

yang lebih tinggi. Adapun PMTB menjadi komponen ekonomi terbesar keempat dengan porsi 25,88%

dan konsumsi pemerintah menjadi komponen ekonomi terbesar kelima dengan porsi 6,81% terhadap

total perekonomian Jawa Barat.

Tabel 1.1. Struktur PDRB Provinsi Jawa Barat Berdasarkan Komponen Penggunaan Atas Dasar Harga

Konstan

Konsumsi Rumah Tangga 63.60 62.91 63.41 62.28 62.30 63.78 62.94

Konsumsi LNPRT 0.68 0.67 0.59 0.58 0.58 0.60 0.59

Konsumsi Pemerintah 5.38 5.34 4.33 4.95 5.70 6.81 5.46

PMTB 24.54 25.72 25.88 25.49 25.14 25.88 25.59

Perubahan Inventori 4.80 5.36 4.89 5.22 4.18 4.04 4.57

Ekspor 34.67 35.58 35.66 33.01 35.56 42.75 36.77

Impor 33.68 35.59 34.74 31.54 33.45 43.85 35.92

PDRB 100.00 100.00 100.00 100.00 100.00 100.00 100.00

2015-IIIr)

Komponen Penggunaan 2013r)

2014r)

2015-Ir)

2015-IIr)

2015-IV 2015

Sumber: BPS Provinsi Jawa Barat

Ket: r) Angka Revisi

Kinerja perekonomian Jawa Barat meningkat pada triwulan IV 2015 yang didorong oleh

menguatnya kinerja konsumsi rumah tangga secara signifikan. Konsumsi rumah tangga tumbuh

sebesar 5,76% (yoy), meningkat signifikan dibanding triwulan sebelumnya sebesar 4,07% (yoy).

Sementara itu, konsumsi pemerintah tumbuh melambat dari triwulan sebelumnya sebesar 12,28% (yoy)

menjadi 11,59% (yoy) pada triwulan IV 2015 (Tabel 1.2.). Bahkan, PMTB tumbuh menurun dari triwulan

sebelumnya sebesar 5,23% (yoy) menjadi -2,06% (yoy). Dengan demikian, konsumsi pemerintah dan

PMTB menahan peningkatan kinerja ekonomi Jawa Barat yang lebih tinggi pada triwulan IV 2015.

Sementara itu, pertumbuhan ekspor meningkat menjadi 12,28% (yoy) dan pertumbuhan impor juga

meningkat menjadi 16,61% (yoy). Peningkatan pertumbuhan impor yang jauh lebih tinggi dibanding

dengan peningkatan pertumbuhan ekspor juga turut menahan laju pertumbuhan ekonomi Jawa Barat

yang lebih tinggi.

Tabel 1.2. Laju Pertumbuhan PDRB Provinsi Jawa Barat Berdasarkan Penggunaan (% yoy)

Konsumsi Rumah Tangga 4.37 3.95 5.23 5.22 4.07 5.76 5.07

Konsumsi LNPRT 14.34 3.49 -21.60 -20.45 9.94 8.12 -8.13

Konsumsi Pemerintah 0.89 4.16 -2.33 6.10 12.28 11.59 7.56

PMTB -1.02 10.17 8.53 7.23 5.23 -2.06 4.50

Perubahan Inventori -22.46 17.44 -21.75 -36.12 -15.26 240.75 -10.43

Ekspor -6.29 7.85 16.11 1.88 4.06 12.28 8.53

Impor -17.47 11.06 12.37 -6.25 0.64 16.61 6.02

PDRB 6.33 5.09 4.91 4.94 5.02 5.23 5.03

Komponen Penggunaan 2015-Ir)

2014r)

2015-IV 20152013r)

2015-IIIr)

2015-IIr)

Sumber: BPS Provinsi Jawa Barat

Ket: r) Angka Revisi

Pada aspek sumber pertumbuhan, konsumsi rumah tangga memberikan kontribusi terbesar

terhadap laju perekonomian Jawa Barat triwulan IV 2015 dengan besaran kontribusi yang

meningkat dibanding triwulan sebelumnya. Dengan laju pertumbuhan sebesar 5,23% (yoy), konsumsi

rumah tangga memberikan kontribusi sebesar 3,66% dan diikuti oleh kontribusi konsumsi pemerintah

sebesar 0,74%. Sementara itu, PMTB atau investasi justru memberikan kontribusi -0,57% seiring dengan

penurunan pertumbuhan investasi yang terjadi pada triwulan IV 2015. Hal ini kontradiktif dengan

kontribusi PMTB terhadap laju pertumbuhan ekonomi Jawa Barat pada triwulan IV 2014 dimana pada

triwulan tersebut, PMTB memberikan kontribusi sebesar 3,33%. Lebih lanjut, kontribusi impor sebesar

6,57% lebih besar dibanding kontribusi ekspor sebesar 4,92% juga memberikan dampak negatif bagi laju

pertumbuhan ekonomi Jawa Barat triwulan IV 2015 (Tabel 1.3.).

Tabel 1.3. Sumber Pertumbuhan Ekonomi Provinsi Jawa Barat Berdasarkan Komponen Penggunaan

(%)

Konsumsi Rumah Tangga 3.12 2.51 3.30 3.24 2.56 3.66 3.19

Konsumsi LNPRT -0.09 0.02 -0.17 -0.16 0.05 0.05 -0.05

Konsumsi Pemerintah -0.34 0.22 -0.11 0.30 0.66 0.74 0.40

PMTB 3.33 2.49 2.13 1.80 1.31 -0.57 1.16

Perubahan Inventori 0.89 0.84 -1.43 -3.10 -0.79 3.01 -0.56

Ekspor 9.78 2.72 5.19 0.64 1.46 4.92 3.03

Dikurangi Impor 11.20 3.72 4.01 -2.21 0.22 6.57 2.14

PDRB 5.48 5.09 4.91 4.94 5.02 5.23 5.03

2015-Ir)

Komponen Penggunaan 2014-IVr)

2014r)

2015-IIIr)

2015-IV2015-IIr)

2015

Sumber: BPS Provinsi Jawa Barat, diolah

Ket: r) Angka Revisi

22

1.1.1. Konsumsi

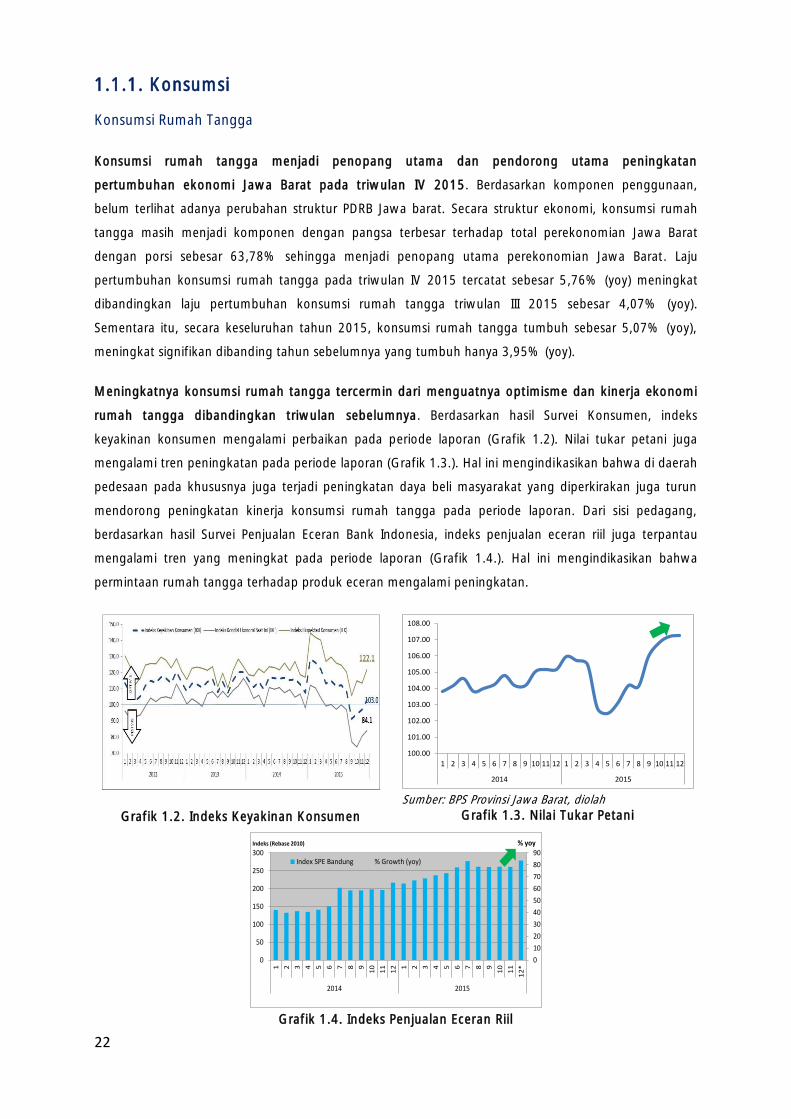

Konsumsi Rumah Tangga

Konsumsi rumah tangga menjadi penopang utama dan pendorong utama peningkatan

pertumbuhan ekonomi Jawa Barat pada triwulan IV 2015. Berdasarkan komponen penggunaan,

belum terlihat adanya perubahan struktur PDRB Jawa barat. Secara struktur ekonomi, konsumsi rumah

tangga masih menjadi komponen dengan pangsa terbesar terhadap total perekonomian Jawa Barat

dengan porsi sebesar 63,78% sehingga menjadi penopang utama perekonomian Jawa Barat. Laju

pertumbuhan konsumsi rumah tangga pada triwulan IV 2015 tercatat sebesar 5,76% (yoy) meningkat

dibandingkan laju pertumbuhan konsumsi rumah tangga triwulan III 2015 sebesar 4,07% (yoy).

Sementara itu, secara keseluruhan tahun 2015, konsumsi rumah tangga tumbuh sebesar 5,07% (yoy),

meningkat signifikan dibanding tahun sebelumnya yang tumbuh hanya 3,95% (yoy).

Meningkatnya konsumsi rumah tangga tercermin dari menguatnya optimisme dan kinerja ekonomi

rumah tangga dibandingkan triwulan sebelumnya. Berdasarkan hasil Survei Konsumen, indeks

keyakinan konsumen mengalami perbaikan pada periode laporan (Grafik 1.2). Nilai tukar petani juga

mengalami tren peningkatan pada periode laporan (Grafik 1.3.). Hal ini mengindikasikan bahwa di daerah

pedesaan pada khususnya juga terjadi peningkatan daya beli masyarakat yang diperkirakan juga turun

mendorong peningkatan kinerja konsumsi rumah tangga pada periode laporan. Dari sisi pedagang,

berdasarkan hasil Survei Penjualan Eceran Bank Indonesia, indeks penjualan eceran riil juga terpantau

mengalami tren yang meningkat pada periode laporan (Grafik 1.4.). Hal ini mengindikasikan bahwa

permintaan rumah tangga terhadap produk eceran mengalami peningkatan.

Grafik 1.2. Indeks Keyakinan Konsumen

100.00

101.00

102.00

103.00

104.00

105.00

106.00

107.00

108.00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2014 2015

Sumber: BPS Provinsi Jawa Barat, diolah

Grafik 1.3. Nilai Tukar Petani

0

10

20

30

40

50

60

70

80

90

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12

*

2014 2015

% yoyIndeks (Rebase 2010)

Index SPE Bandung % Growth (yoy)

Grafik 1.4. Indeks Penjualan Eceran Riil

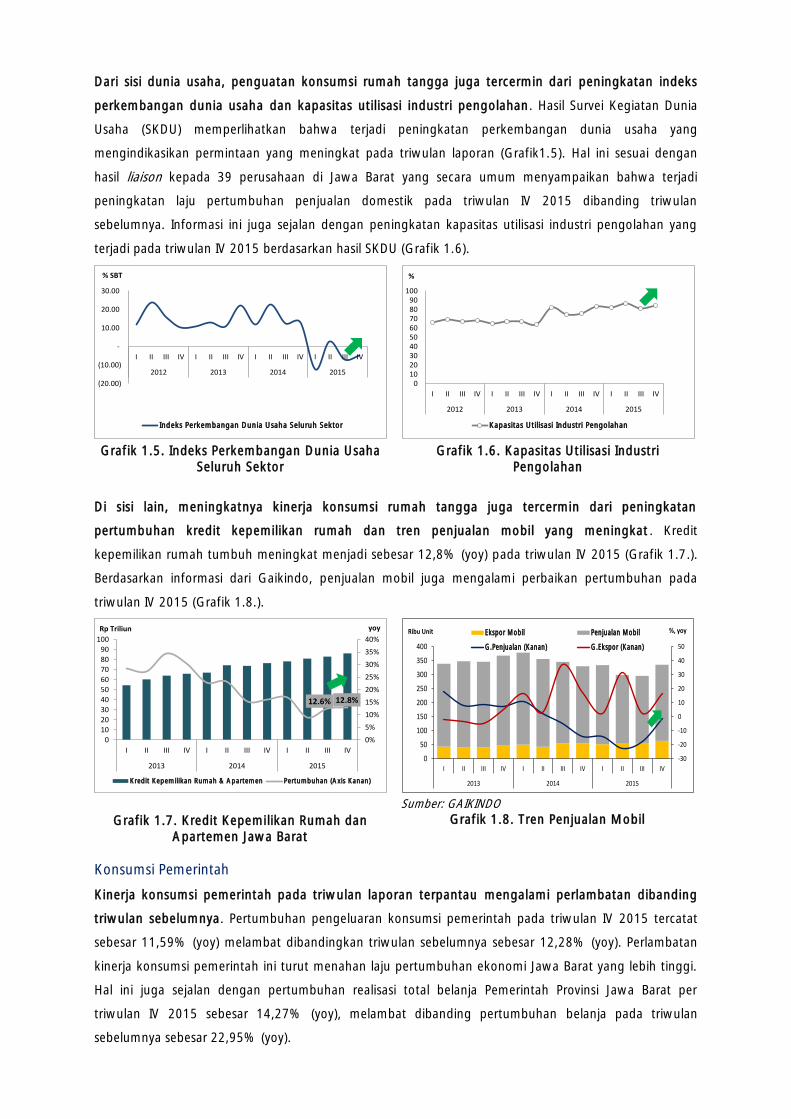

Dari sisi dunia usaha, penguatan konsumsi rumah tangga juga tercermin dari peningkatan indeks

perkembangan dunia usaha dan kapasitas utilisasi industri pengolahan. Hasil Survei Kegiatan Dunia

Usaha (SKDU) memperlihatkan bahwa terjadi peningkatan perkembangan dunia usaha yang

mengindikasikan permintaan yang meningkat pada triwulan laporan (Grafik1.5). Hal ini sesuai dengan

hasil liaison kepada 39 perusahaan di Jawa Barat yang secara umum menyampaikan bahwa terjadi

peningkatan laju pertumbuhan penjualan domestik pada triwulan IV 2015 dibanding triwulan

sebelumnya. Informasi ini juga sejalan dengan peningkatan kapasitas utilisasi industri pengolahan yang

terjadi pada triwulan IV 2015 berdasarkan hasil SKDU (Grafik 1.6).

(20.00)

(10.00)

-

10.00

20.00

30.00

I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015

% SBT

Indeks Perkembangan Dunia Usaha Seluruh Sektor

Grafik 1.5. Indeks Perkembangan Dunia Usaha

Seluruh Sektor

0102030405060708090

100

I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015

%

Kapasitas Utilisasi Industri Pengolahan

Grafik 1.6. Kapasitas Utilisasi Industri

Pengolahan

Di sisi lain, meningkatnya kinerja konsumsi rumah tangga juga tercermin dari peningkatan

pertumbuhan kredit kepemilikan rumah dan tren penjualan mobil yang meningkat . Kredit

kepemilikan rumah tumbuh meningkat menjadi sebesar 12,8% (yoy) pada triwulan IV 2015 (Grafik 1.7.).

Berdasarkan informasi dari Gaikindo, penjualan mobil juga mengalami perbaikan pertumbuhan pada

triwulan IV 2015 (Grafik 1.8.).

12.6% 12.8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

10

2030

40

50

60

70

80

90

100

I II III IV I II III IV I II III IV

2013 2014 2015

Rp Triliun yoy

Kredit Kepemilikan Rumah & Apartemen Pertumbuhan (Axis Kanan)

Grafik 1.7. Kredit Kepemilikan Rumah dan

Apartemen Jawa Barat

-30

-20

-10

0

10

20

30

40

50

0

50

100

150

200

250

300

350

400

I II III IV I II III IV I II III IV

2013 2014 2015

%, yoyRibu Unit Ekspor Mobil Penjualan Mobil

G.Penjualan (Kanan) G.Ekspor (Kanan)

Sumber: GAIKINDO

Grafik 1.8. Tren Penjualan Mobil

Konsumsi Pemerintah

Kinerja konsumsi pemerintah pada triwulan laporan terpantau mengalami perlambatan dibanding

triwulan sebelumnya. Pertumbuhan pengeluaran konsumsi pemerintah pada triwulan IV 2015 tercatat

sebesar 11,59% (yoy) melambat dibandingkan triwulan sebelumnya sebesar 12,28% (yoy). Perlambatan

kinerja konsumsi pemerintah ini turut menahan laju pertumbuhan ekonomi Jawa Barat yang lebih tinggi.

Hal ini juga sejalan dengan pertumbuhan realisasi total belanja Pemerintah Provinsi Jawa Barat per

triwulan IV 2015 sebesar 14,27% (yoy), melambat dibanding pertumbuhan belanja pada triwulan

sebelumnya sebesar 22,95% (yoy).

24

Namun demikian, perlambatan pertumbuhan konsumsi pemerintah tersebut belum sampai

berdampak pada penurunan kontribusi konsumsi pemerintah terhadap laju pertumbuhan ekonomi

Jawa Barat pada triwulan IV 2015. Besar kontribusi konsumsi pemerintah terhadap laju pertumbuhan

ekonomi Jawa Barat triwulan IV 2015 masih terpantau meningkat sebesar 0,74% dibandingkan kontribusi

pada triwulan sebelumnya sebesar 0,66%. Secara struktur perekonomian, porsi konsumsi pemerintah

terhadap total perekonomian Jawa Barat pada triwulan IV 2015 masih lebih besar dibanding triwulan

sebelumnya. Porsi konsumsi pemerintah pada triwulan IV 2015 sebesar 25,88% terhadap total

perekonomian Jawa Barat, meningkat dibanding triwulan sebelumnya sebesar 25,14%.

1.1.2. Investasi

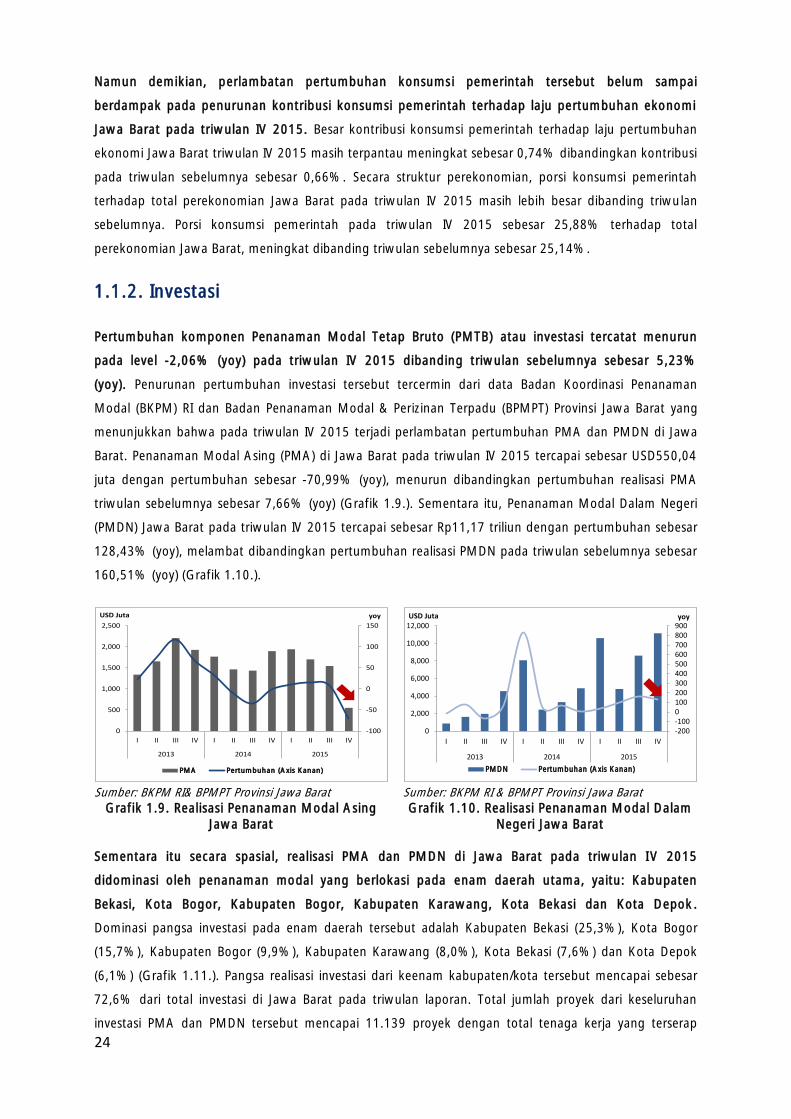

Pertumbuhan komponen Penanaman Modal Tetap Bruto (PMTB) atau investasi tercatat menurun

pada level -2,06% (yoy) pada triwulan IV 2015 dibanding triwulan sebelumnya sebesar 5,23%

(yoy). Penurunan pertumbuhan investasi tersebut tercermin dari data Badan Koordinasi Penanaman

Modal (BKPM) RI dan Badan Penanaman Modal & Perizinan Terpadu (BPMPT) Provinsi Jawa Barat yang

menunjukkan bahwa pada triwulan IV 2015 terjadi perlambatan pertumbuhan PMA dan PMDN di Jawa

Barat. Penanaman Modal Asing (PMA) di Jawa Barat pada triwulan IV 2015 tercapai sebesar USD550,04

juta dengan pertumbuhan sebesar -70,99% (yoy), menurun dibandingkan pertumbuhan realisasi PMA

triwulan sebelumnya sebesar 7,66% (yoy) (Grafik 1.9.). Sementara itu, Penanaman Modal Dalam Negeri

(PMDN) Jawa Barat pada triwulan IV 2015 tercapai sebesar Rp11,17 triliun dengan pertumbuhan sebesar

128,43% (yoy), melambat dibandingkan pertumbuhan realisasi PMDN pada triwulan sebelumnya sebesar

160,51% (yoy) (Grafik 1.10.).

-100

-50

0

50

100

150

0

500

1,000

1,500

2,000

2,500

I II III IV I II III IV I II III IV

2013 2014 2015

USD Juta yoy

PMA Pertumbuhan (Axis Kanan)

Sumber: BKPM RI& BPMPT Provinsi Jawa Barat

Grafik 1.9. Realisasi Penanaman Modal Asing

Jawa Barat

-200-1000100200300400500600700800900

0

2,000

4,000

6,000

8,000

10,000

12,000

I II III IV I II III IV I II III IV

2013 2014 2015

USD Juta yoy

PMDN Pertumbuhan (Axis Kanan)

Sumber: BKPM RI & BPMPT Provinsi Jawa Barat

Grafik 1.10. Realisasi Penanaman Modal Dalam

Negeri Jawa Barat

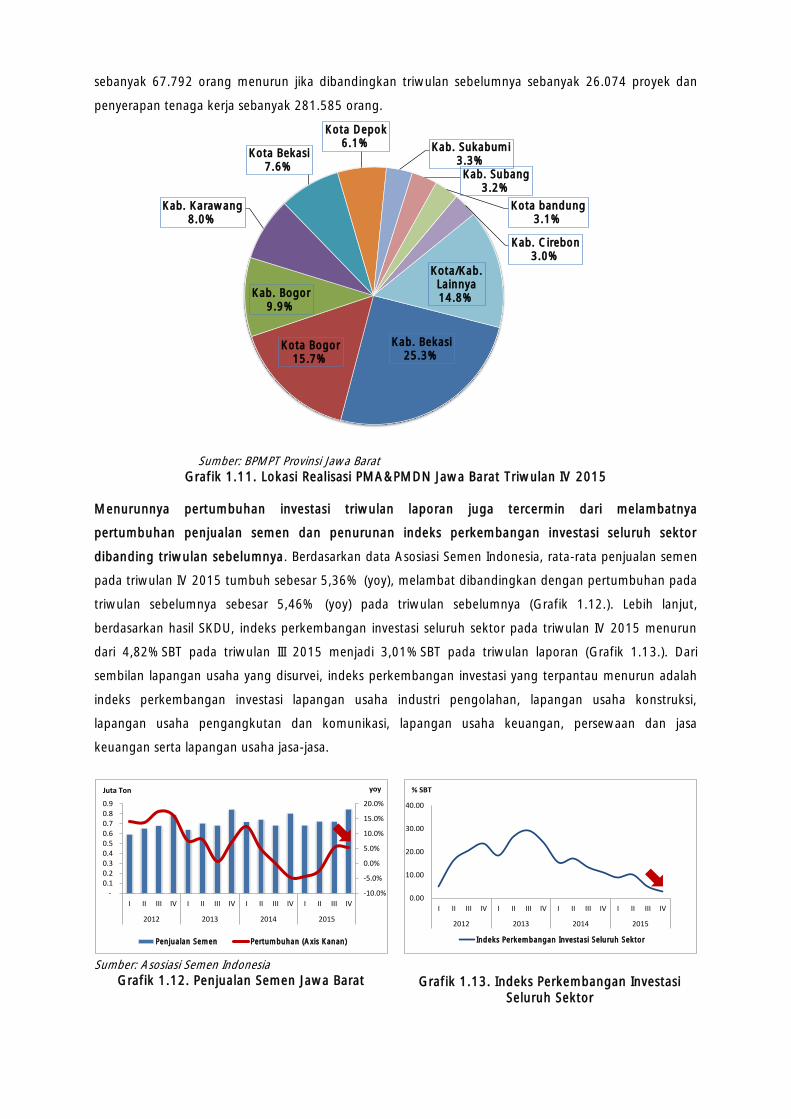

Sementara itu secara spasial, realisasi PMA dan PMDN di Jawa Barat pada triwulan IV 2015

didominasi oleh penanaman modal yang berlokasi pada enam daerah utama, yaitu: Kabupaten

Bekasi, Kota Bogor, Kabupaten Bogor, Kabupaten Karawang, Kota Bekasi dan Kota Depok .

Dominasi pangsa investasi pada enam daerah tersebut adalah Kabupaten Bekasi (25,3%), Kota Bogor

(15,7%), Kabupaten Bogor (9,9%), Kabupaten Karawang (8,0%), Kota Bekasi (7,6%) dan Kota Depok

(6,1%) (Grafik 1.11.). Pangsa realisasi investasi dari keenam kabupaten/kota tersebut mencapai sebesar

72,6% dari total investasi di Jawa Barat pada triwulan laporan. Total jumlah proyek dari keseluruhan

investasi PMA dan PMDN tersebut mencapai 11.139 proyek dengan total tenaga kerja yang terserap

sebanyak 67.792 orang menurun jika dibandingkan triwulan sebelumnya sebanyak 26.074 proyek dan

penyerapan tenaga kerja sebanyak 281.585 orang.

Kab. Bekasi

25.3%

Kota Bogor

15.7%

Kab. Bogor

9.9%

Kab. Karawang

8.0%

Kota Bekasi

7.6%

Kota Depok

6.1%Kab. Sukabumi

3.3%

Kab. Subang

3.2%

Kota bandung

3.1%

Kab. Cirebon

3.0%

Kota/Kab.

Lainnya

14.8%

Sumber: BPMPT Provinsi Jawa Barat

Grafik 1.11. Lokasi Realisasi PMA&PMDN Jawa Barat Triwulan IV 2015

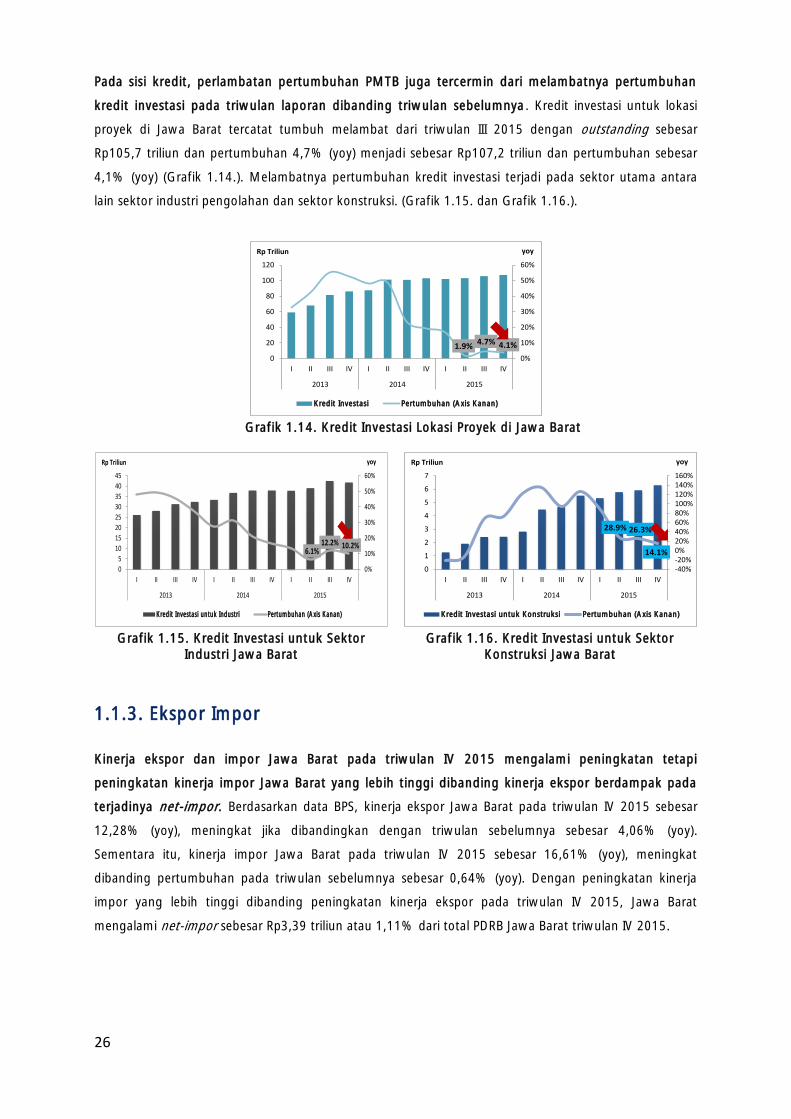

Menurunnya pertumbuhan investasi triwulan laporan juga tercermin dari melambatnya

pertumbuhan penjualan semen dan penurunan indeks perkembangan investasi seluruh sektor

dibanding triwulan sebelumnya. Berdasarkan data Asosiasi Semen Indonesia, rata-rata penjualan semen

pada triwulan IV 2015 tumbuh sebesar 5,36% (yoy), melambat dibandingkan dengan pertumbuhan pada

triwulan sebelumnya sebesar 5,46% (yoy) pada triwulan sebelumnya (Grafik 1.12.). Lebih lanjut,

berdasarkan hasil SKDU, indeks perkembangan investasi seluruh sektor pada triwulan IV 2015 menurun

dari 4,82%SBT pada triwulan III 2015 menjadi 3,01%SBT pada triwulan laporan (Grafik 1.13.). Dari

sembilan lapangan usaha yang disurvei, indeks perkembangan investasi yang terpantau menurun adalah

indeks perkembangan investasi lapangan usaha industri pengolahan, lapangan usaha konstruksi,

lapangan usaha pengangkutan dan komunikasi, lapangan usaha keuangan, persewaan dan jasa

keuangan serta lapangan usaha jasa-jasa.

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

- 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015

Juta Ton yoy

Penjualan Semen Pertumbuhan (Axis Kanan)

Sumber: Asosiasi Semen Indonesia

Grafik 1.12. Penjualan Semen Jawa Barat

0.00

10.00

20.00

30.00

40.00

I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015

% SBT

Indeks Perkembangan Investasi Seluruh Sektor

Grafik 1.13. Indeks Perkembangan Investasi

Seluruh Sektor

26

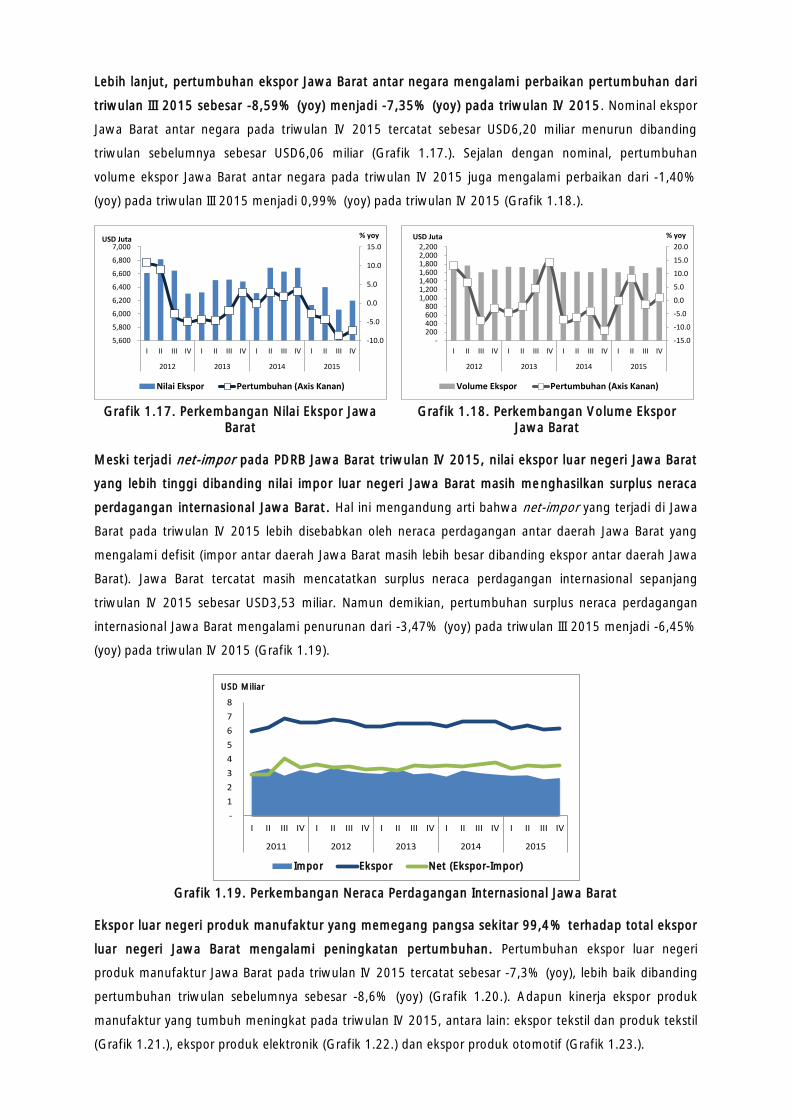

Pada sisi kredit, perlambatan pertumbuhan PMTB juga tercermin dari melambatnya pertumbuhan

kredit investasi pada triwulan laporan dibanding triwulan sebelumnya. Kredit investasi untuk lokasi

proyek di Jawa Barat tercatat tumbuh melambat dari triwulan III 2015 dengan outstanding sebesar

Rp105,7 triliun dan pertumbuhan 4,7% (yoy) menjadi sebesar Rp107,2 triliun dan pertumbuhan sebesar

4,1% (yoy) (Grafik 1.14.). Melambatnya pertumbuhan kredit investasi terjadi pada sektor utama antara

lain sektor industri pengolahan dan sektor konstruksi. (Grafik 1.15. dan Grafik 1.16.).

1.9%4.7% 4.1%

0%

10%

20%

30%

40%

50%

60%

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV

2013 2014 2015

Rp Triliun yoy

Kredit Investasi Pertumbuhan (Axis Kanan)

Grafik 1.14. Kredit Investasi Lokasi Proyek di Jawa Barat

6.1%12.2% 10.2%

0%

10%

20%

30%

40%

50%

60%

0

5

10

15

20

25

30

35

40

45

I II III IV I II III IV I II III IV

2013 2014 2015

Rp Triliun yoy

Kredit Investasi untuk Industri Pertumbuhan (Axis Kanan)

Grafik 1.15. Kredit Investasi untuk Sektor

Industri Jawa Barat

28.9% 26.3%

14.1%

-40%-20%0%20%40%60%80%100%120%140%160%

0

1

2

3

4

5

6

7

I II III IV I II III IV I II III IV

2013 2014 2015

Rp Triliun yoy

Kredit Investasi untuk Konstruksi Pertumbuhan (Axis Kanan)

Grafik 1.16. Kredit Investasi untuk Sektor

Konstruksi Jawa Barat

1.1.3. Ekspor Impor

Kinerja ekspor dan impor Jawa Barat pada triwulan IV 2015 mengalami peningkatan tetapi

peningkatan kinerja impor Jawa Barat yang lebih tinggi dibanding kinerja ekspor berdampak pada

terjadinya net-impor. Berdasarkan data BPS, kinerja ekspor Jawa Barat pada triwulan IV 2015 sebesar

12,28% (yoy), meningkat jika dibandingkan dengan triwulan sebelumnya sebesar 4,06% (yoy).

Sementara itu, kinerja impor Jawa Barat pada triwulan IV 2015 sebesar 16,61% (yoy), meningkat

dibanding pertumbuhan pada triwulan sebelumnya sebesar 0,64% (yoy). Dengan peningkatan kinerja

impor yang lebih tinggi dibanding peningkatan kinerja ekspor pada triwulan IV 2015, Jawa Barat

mengalami net-impor sebesar Rp3,39 triliun atau 1,11% dari total PDRB Jawa Barat triwulan IV 2015.

Lebih lanjut, pertumbuhan ekspor Jawa Barat antar negara mengalami perbaikan pertumbuhan dari

triwulan III 2015 sebesar -8,59% (yoy) menjadi -7,35% (yoy) pada triwulan IV 2015. Nominal ekspor

Jawa Barat antar negara pada triwulan IV 2015 tercatat sebesar USD6,20 miliar menurun dibanding

triwulan sebelumnya sebesar USD6,06 miliar (Grafik 1.17.). Sejalan dengan nominal, pertumbuhan

volume ekspor Jawa Barat antar negara pada triwulan IV 2015 juga mengalami perbaikan dari -1,40%

(yoy) pada triwulan III 2015 menjadi 0,99% (yoy) pada triwulan IV 2015 (Grafik 1.18.).

-10.0

-5.0

0.0

5.0

10.0

15.0

5,600

5,800

6,000

6,200

6,400

6,600

6,800

7,000

I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015

USD Juta % yoy

Nilai Ekspor Pertumbuhan (Axis Kanan)

Grafik 1.17. Perkembangan Nilai Ekspor Jawa

Barat

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

- 200 400 600 800

1,000 1,200 1,400 1,600 1,800 2,000 2,200

I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015

USD Juta % yoy

Volume Ekspor Pertumbuhan (Axis Kanan)

Grafik 1.18. Perkembangan Volume Ekspor

Jawa Barat

Meski terjadi net-impor pada PDRB Jawa Barat triwulan IV 2015, nilai ekspor luar negeri Jawa Barat

yang lebih tinggi dibanding nilai impor luar negeri Jawa Barat masih menghasilkan surplus neraca

perdagangan internasional Jawa Barat. Hal ini mengandung arti bahwa net-impor yang terjadi di Jawa

Barat pada triwulan IV 2015 lebih disebabkan oleh neraca perdagangan antar daerah Jawa Barat yang

mengalami defisit (impor antar daerah Jawa Barat masih lebih besar dibanding ekspor antar daerah Jawa

Barat). Jawa Barat tercatat masih mencatatkan surplus neraca perdagangan internasional sepanjang

triwulan IV 2015 sebesar USD3,53 miliar. Namun demikian, pertumbuhan surplus neraca perdagangan

internasional Jawa Barat mengalami penurunan dari -3,47% (yoy) pada triwulan III 2015 menjadi -6,45%

(yoy) pada triwulan IV 2015 (Grafik 1.19).

-

1

2

3

4

5

6

7

8

I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015

USD Miliar

Impor Ekspor Net (Ekspor-Impor)

Grafik 1.19. Perkembangan Neraca Perdagangan Internasional Jawa Barat

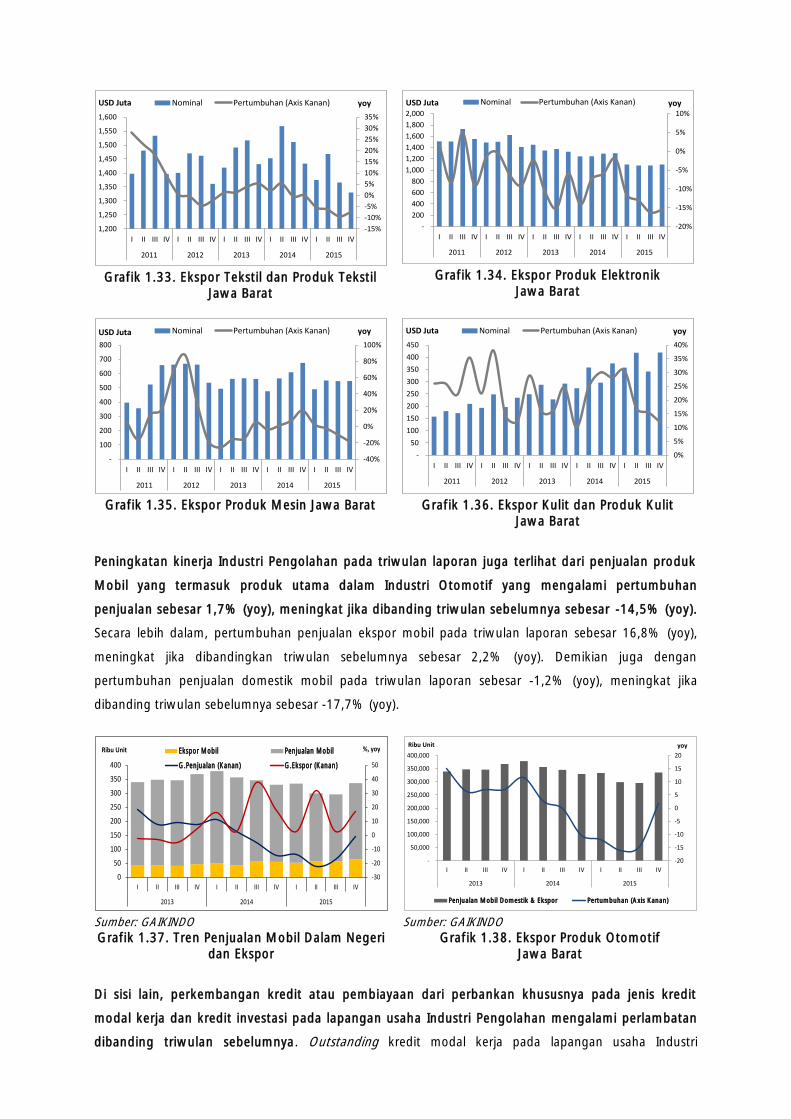

Ekspor luar negeri produk manufaktur yang memegang pangsa sekitar 99,4% terhadap total ekspor

luar negeri Jawa Barat mengalami peningkatan pertumbuhan. Pertumbuhan ekspor luar negeri

produk manufaktur Jawa Barat pada triwulan IV 2015 tercatat sebesar -7,3% (yoy), lebih baik dibanding

pertumbuhan triwulan sebelumnya sebesar -8,6% (yoy) (Grafik 1.20.). Adapun kinerja ekspor produk

manufaktur yang tumbuh meningkat pada triwulan IV 2015, antara lain: ekspor tekstil dan produk tekstil

(Grafik 1.21.), ekspor produk elektronik (Grafik 1.22.) dan ekspor produk otomotif (Grafik 1.23.).

28

-10%

-5%

0%

5%

10%

15%

20%

5

6

6

6

6

6

7

7

7

I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015

USD Miliar yoyNominal Pertumbuhan (Axis Kanan)

Grafik 1.20. Ekspor Produk Manufaktur Jawa

Barat

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

1,200

1,250

1,300

1,350

1,400

1,450

1,500

1,550

1,600

I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015

USD Juta yoyNominal Pertumbuhan (Axis Kanan)

Grafik 1.21. Ekspor Tekstil dan Produk Tekstil

Jawa Barat

-20%

-15%

-10%

-5%

0%

5%

10%

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015

USD Juta yoyNominal Pertumbuhan (Axis Kanan)

Grafik 1.22. Ekspor Produk Elektronik Jawa

Barat

-10%

0%

10%

20%

30%

40%

50%

60%

-

100

200

300

400

500

600

I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015

USD Juta yoyNominal Pertumbuhan (Axis Kanan)

Grafik 1.23. Ekspor Produk Otomotif Jawa Barat

Sementara itu dari sisi negara tujuan, terlihat bahwa pertumbuhan ekspor Jawa Barat ke Amerika

Serikat, ASEAN dan Eropa masih mengalami pertumbuhan negatif. Dari aspek negara tujuan ekspor,

pertumbuhan ekspor ke Amerika Serikat, Eropa dan ASEAN tercatat masing-masing dengan nominal USD

1,23 juta, USD 0,90 juta dan USD 1,24 juta. Pertumbuhan ekspor ke Eropa mengalami perbaikan dari -

14,41% (yoy) pada triwulan III 2015 menjadi -8,85% (yoy) pada triwulan IV 2015. Sementara itu,

pertumbuhan ekspor ke Amerika Serikat dan ASEAN makin menurun dari triwulan III 2015 masing-masing

sebesar -1,61% (yoy) dan -5,77% (yoy) menjadi pada triwulan IV 2015 masing-masing sebesar -2,84%

(yoy) dan -7,69% (yoy) (Grafik 1.24.).

-20.00

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015

% yoy

USA Eropa ASEAN

Grafik 1.24. Ekspor Jawa Barat ke Negara/Kawasan Tujuan Utama

Sejalan dengan ekspor, pertumbuhan impor Jawa Barat antar negara juga mengalami perbaikan

pertumbuhan dari triwulan III 2015 sebesar -14,70% (yoy) menjadi -8,52% (yoy). Nominal impor

Jawa Barat antar negara pada triwulan IV 2015 tercatat sebesar USD2,66 miliar, meningkat dibanding

triwulan sebelumnya sebesar USD2,58 miliar (Grafik 1.28.). Pertumbuhan volume impor juga mengalami

perbaikan dari -19,95% (yoy) pada triwulan III 2015 menjadi -0,20% (yoy) pada triwulan IV 2015 (Grafik

1.29.). Perbaikan pertumbuhan impor luar negeri tercermin dari perbaikan pertumbuhan impor bahan

baku industri dari -14,8% (yoy) pada triwulan III 2015 menjadi -6,2% (yoy) pada triwulan IV 2015 (Grafik

1.26.) serta perbaikan pertumbuhan impor barang modal industri dari -17,7% (yoy) pada triwulan III 2015

menjadi -16,7% (yoy) pada triwulan IV 2015 (Grafik 1.27.). Sementara itu, pertumbuhan impor barang

konsumsi terpantau menurun dari 3,9% (yoy) pada triwulan III 2015 menjadi -3,6% (yoy) pada triwulan IV

2015 (Grafik 1.25.).

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

-

20

40

60

80

100

120

140

160

180

200

I II III IV I II III IV I II III IV

2013 2014 2015

USD Juta yoy

Impor Barang Konsumsi Pertumbuhan (Axis Kanan)

Grafik 1.25. Perkembangan Nilai Impor Barang Konsumsi Jawa Barat

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-

500

1,000

1,500

2,000

2,500

3,000

I II III IV I II III IV I II III IV

2013 2014 2015

USD Juta yoy

Impor Bahan baku Industri Pertumbuhan (Axis Kanan)

Grafik 1.26. Perkembangan Nilai Impor Bahan

Baku Industri Jawa Barat

-100%

-50%

0%

50%

100%

150%

200%

250%

-

100

200

300

400

500

600

I II III IV I II III IV I II III IV

2013 2014 2015

USD Juta yoy

Impor Barang Modal Industri Pertumbuhan (Axis Kanan)

Grafik 1.27. Perkembangan Nilai Impor Barang

Modal Industri Jawa Barat

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015

USD Juta % yoy

Nilai Impor Pertumbuhan (Axis Kanan)

Grafik 1.28. Perkembangan Nilai Impor Jawa

Barat

-25.0-20.0-15.0-10.0-5.00.05.010.015.020.025.0

-

200

400

600

800

I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015

USD Juta % yoy

Volume Impor Pertumbuhan (Axis Kanan)

Grafik 1.29. Perkembangan Volume Impor Jawa

Barat

30

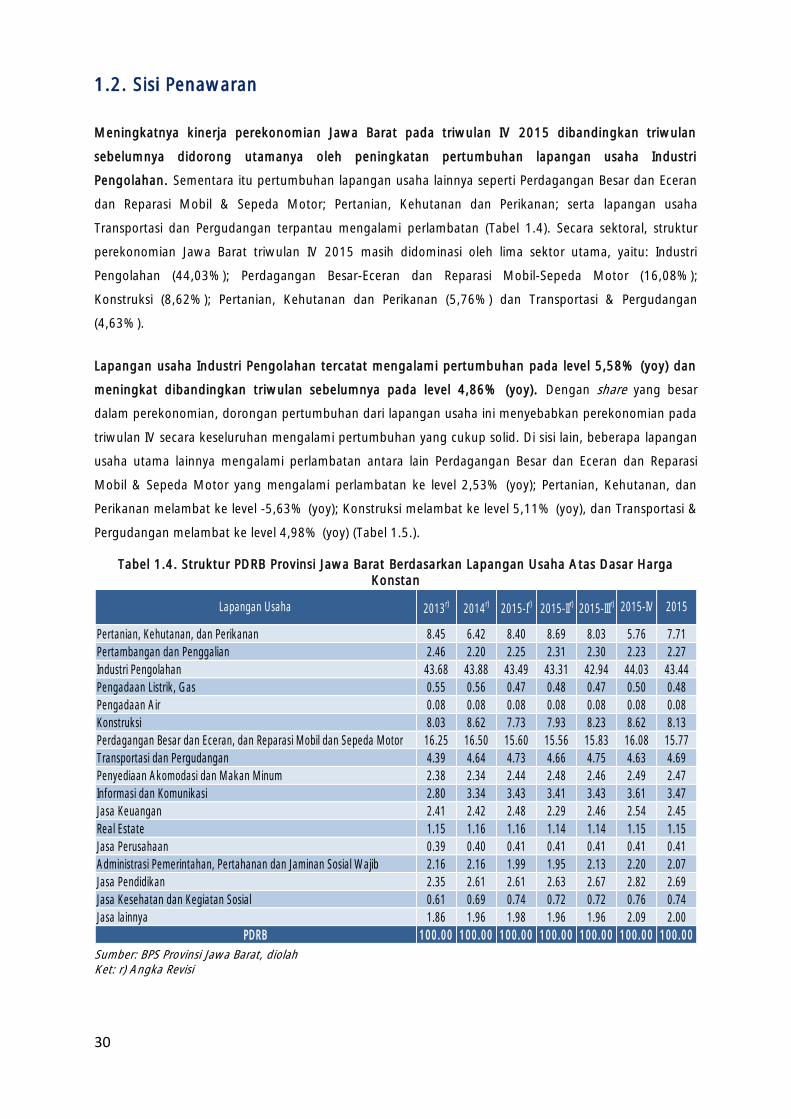

1.2. Sisi Penawaran

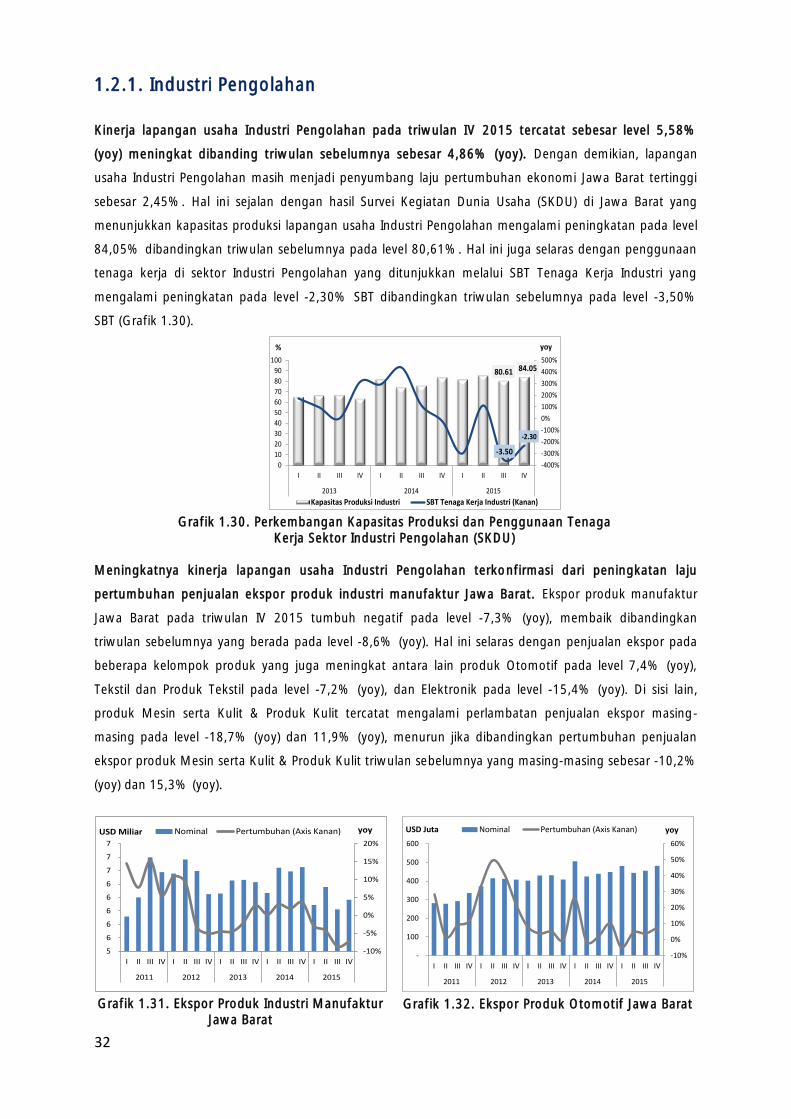

Meningkatnya kinerja perekonomian Jawa Barat pada triwulan IV 2015 dibandingkan triwulan

sebelumnya didorong utamanya oleh peningkatan pertumbuhan lapangan usaha Industri

Pengolahan. Sementara itu pertumbuhan lapangan usaha lainnya seperti Perdagangan Besar dan Eceran

dan Reparasi Mobil & Sepeda Motor; Pertanian, Kehutanan dan Perikanan; serta lapangan usaha

Transportasi dan Pergudangan terpantau mengalami perlambatan (Tabel 1.4). Secara sektoral, struktur

perekonomian Jawa Barat triwulan IV 2015 masih didominasi oleh lima sektor utama, yaitu: Industri

Pengolahan (44,03%); Perdagangan Besar-Eceran dan Reparasi Mobil-Sepeda Motor (16,08%);

Konstruksi (8,62%); Pertanian, Kehutanan dan Perikanan (5,76%) dan Transportasi & Pergudangan

(4,63%).

Lapangan usaha Industri Pengolahan tercatat mengalami pertumbuhan pada level 5,58% (yoy) dan

meningkat dibandingkan triwulan sebelumnya pada level 4,86% (yoy). Dengan share yang besar

dalam perekonomian, dorongan pertumbuhan dari lapangan usaha ini menyebabkan perekonomian pada

triwulan IV secara keseluruhan mengalami pertumbuhan yang cukup solid. Di sisi lain, beberapa lapangan

usaha utama lainnya mengalami perlambatan antara lain Perdagangan Besar dan Eceran dan Reparasi

Mobil & Sepeda Motor yang mengalami perlambatan ke level 2,53% (yoy); Pertanian, Kehutanan, dan

Perikanan melambat ke level -5,63% (yoy); Konstruksi melambat ke level 5,11% (yoy), dan Transportasi &

Pergudangan melambat ke level 4,98% (yoy) (Tabel 1.5.).

Tabel 1.4. Struktur PDRB Provinsi Jawa Barat Berdasarkan Lapangan Usaha Atas Dasar Harga

Konstan

Pertanian, Kehutanan, dan Perikanan 8.45 6.42 8.40 8.69 8.03 5.76 7.71

Pertambangan dan Penggalian 2.46 2.20 2.25 2.31 2.30 2.23 2.27

Industri Pengolahan 43.68 43.88 43.49 43.31 42.94 44.03 43.44

Pengadaan Listrik, Gas 0.55 0.56 0.47 0.48 0.47 0.50 0.48

Pengadaan Air 0.08 0.08 0.08 0.08 0.08 0.08 0.08

Konstruksi 8.03 8.62 7.73 7.93 8.23 8.62 8.13

Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor 16.25 16.50 15.60 15.56 15.83 16.08 15.77

Transportasi dan Pergudangan 4.39 4.64 4.73 4.66 4.75 4.63 4.69

Penyediaan Akomodasi dan Makan Minum 2.38 2.34 2.44 2.48 2.46 2.49 2.47

Informasi dan Komunikasi 2.80 3.34 3.43 3.41 3.43 3.61 3.47

Jasa Keuangan 2.41 2.42 2.48 2.29 2.46 2.54 2.45

Real Estate 1.15 1.16 1.16 1.14 1.14 1.15 1.15

Jasa Perusahaan 0.39 0.40 0.41 0.41 0.41 0.41 0.41

Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 2.16 2.16 1.99 1.95 2.13 2.20 2.07

Jasa Pendidikan 2.35 2.61 2.61 2.63 2.67 2.82 2.69

Jasa Kesehatan dan Kegiatan Sosial 0.61 0.69 0.74 0.72 0.72 0.76 0.74

Jasa lainnya 1.86 1.96 1.98 1.96 1.96 2.09 2.00

PDRB 100.00 100.00 100.00 100.00 100.00 100.00 100.00

2015-IV 20152014r)

2015-IIr)

Lapangan Usaha 2013r)

2015-Ir)

2015-IIIr)

Sumber: BPS Provinsi Jawa Barat, diolah

Ket: r) Angka Revisi

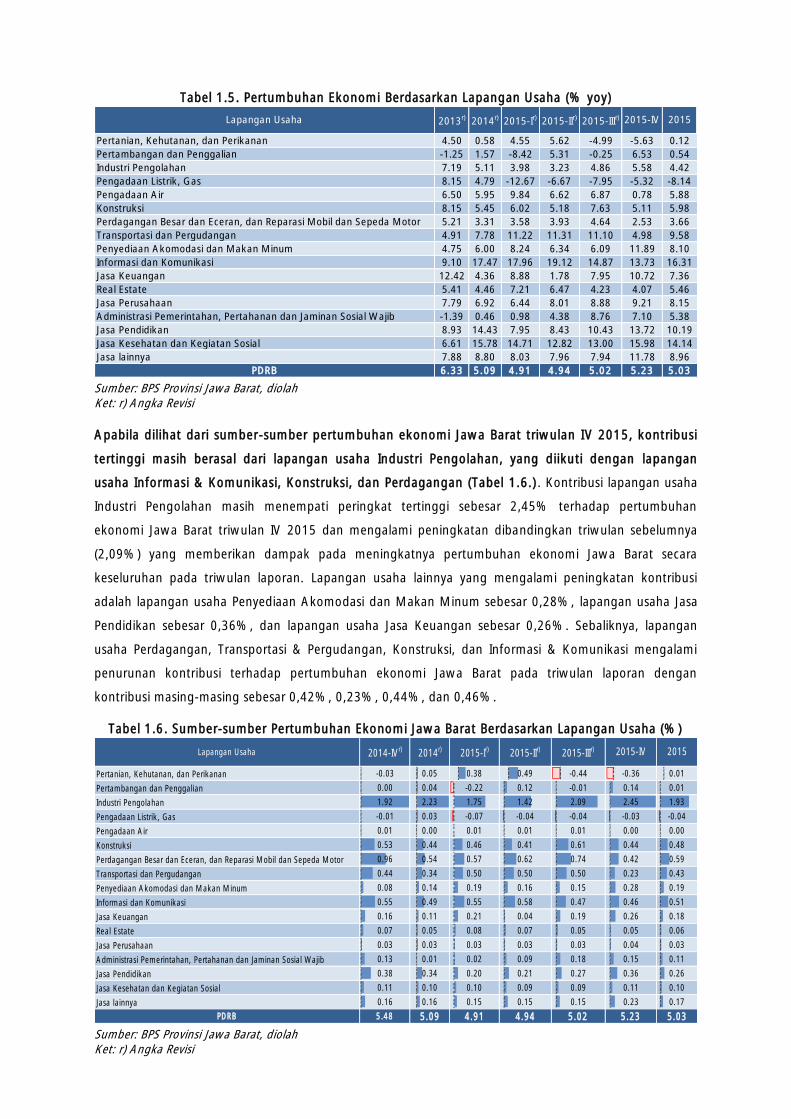

Tabel 1.5. Pertumbuhan Ekonomi Berdasarkan Lapangan Usaha (% yoy)

Pertanian, Kehutanan, dan Perikanan 4.50 0.58 4.55 5.62 -4.99 -5.63 0.12

Pertambangan dan Penggalian -1.25 1.57 -8.42 5.31 -0.25 6.53 0.54

Industri Pengolahan 7.19 5.11 3.98 3.23 4.86 5.58 4.42

Pengadaan Listrik, Gas 8.15 4.79 -12.67 -6.67 -7.95 -5.32 -8.14

Pengadaan Air 6.50 5.95 9.84 6.62 6.87 0.78 5.88

Konstruksi 8.15 5.45 6.02 5.18 7.63 5.11 5.98

Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor 5.21 3.31 3.58 3.93 4.64 2.53 3.66

Transportasi dan Pergudangan 4.91 7.78 11.22 11.31 11.10 4.98 9.58

Penyediaan Akomodasi dan Makan Minum 4.75 6.00 8.24 6.34 6.09 11.89 8.10

Informasi dan Komunikasi 9.10 17.47 17.96 19.12 14.87 13.73 16.31

Jasa Keuangan 12.42 4.36 8.88 1.78 7.95 10.72 7.36

Real Estate 5.41 4.46 7.21 6.47 4.23 4.07 5.46

Jasa Perusahaan 7.79 6.92 6.44 8.01 8.88 9.21 8.15

Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib -1.39 0.46 0.98 4.38 8.76 7.10 5.38

Jasa Pendidikan 8.93 14.43 7.95 8.43 10.43 13.72 10.19

Jasa Kesehatan dan Kegiatan Sosial 6.61 15.78 14.71 12.82 13.00 15.98 14.14

Jasa lainnya 7.88 8.80 8.03 7.96 7.94 11.78 8.96

PDRB 6.33 5.09 4.91 4.94 5.02 5.23 5.03

2015-IV 20152015-IIIr)

2015-IIr)

Lapangan Usaha 2013r)

2015-Ir)

2014r)

Sumber: BPS Provinsi Jawa Barat, diolah

Ket: r) Angka Revisi

Apabila dilihat dari sumber-sumber pertumbuhan ekonomi Jawa Barat triwulan IV 2015, kontribusi

tertinggi masih berasal dari lapangan usaha Industri Pengolahan, yang diikuti dengan lapangan

usaha Informasi & Komunikasi, Konstruksi, dan Perdagangan (Tabel 1.6.) . Kontribusi lapangan usaha

Industri Pengolahan masih menempati peringkat tertinggi sebesar 2,45% terhadap pertumbuhan

ekonomi Jawa Barat triwulan IV 2015 dan mengalami peningkatan dibandingkan triwulan sebelumnya

(2,09%) yang memberikan dampak pada meningkatnya pertumbuhan ekonomi Jawa Barat secara

keseluruhan pada triwulan laporan. Lapangan usaha lainnya yang mengalami peningkatan kontribusi

adalah lapangan usaha Penyediaan Akomodasi dan Makan Minum sebesar 0,28%, lapangan usaha Jasa

Pendidikan sebesar 0,36%, dan lapangan usaha Jasa Keuangan sebesar 0,26%. Sebaliknya, lapangan

usaha Perdagangan, Transportasi & Pergudangan, Konstruksi, dan Informasi & Komunikasi mengalami

penurunan kontribusi terhadap pertumbuhan ekonomi Jawa Barat pada triwulan laporan dengan