PERHITUNGAN BIAYA VARIABEL DAN LAPORAN SEGMEN ALAT UNTUK MANAJEMEN

22

DWI DHARMA WIJANARKO EKE DEVITA SARI FALANNI FIRYAL FAWWAZ FEBRINA QOIRUNNISA HEPPY RATNASARI PERHITUNGAN BIAYA VARIABEL DAN LAPORAN SEGMEN ALAT UNTUK MANAJEMEN OFFERING J AKUNTANSI 2013 UNIVERSITAS NEGERI MALANG

-

Upload

falanni-firyal -

Category

Business

-

view

1.585 -

download

83

Transcript of PERHITUNGAN BIAYA VARIABEL DAN LAPORAN SEGMEN ALAT UNTUK MANAJEMEN

D W I D H A R M A W I J A N A R K O

E K E D E V I T A S A R I

F A L A N N I F I R Y A L F A W W A Z

F E B R I N A Q O I R U N N I S A

H E P P Y R A T N A S A R I

PERHITUNGAN BIAYA VARIABEL DAN LAPORAN SEGMEN ALAT

UNTUK MANAJEMEN

O F F E R I N G J

A K U N T A N S I 2 0 1 3

U N I V E R S I T A S N E G E R I M A L A N G

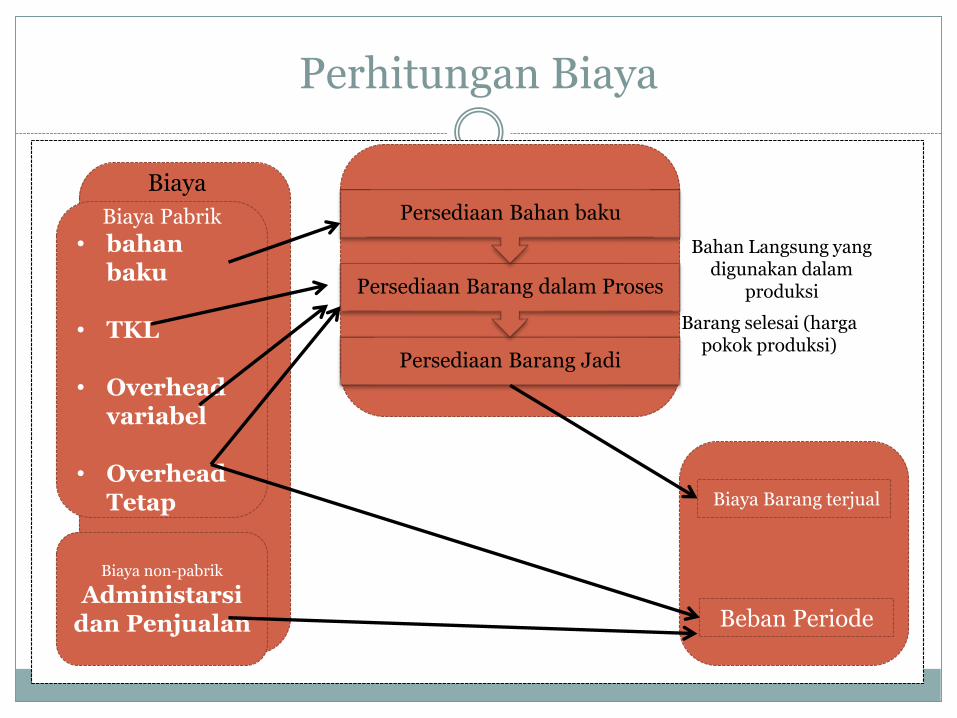

Perhitungan Biaya

Biaya Pabrik

• bahan baku

• TKL

• Overhead variabel

• Overhead Tetap

Biaya non-pabrik

Administarsi dan Penjualan

Biaya

Persediaan Barang Jadi

Persediaan Barang dalam Proses

Persediaan Bahan baku

Bahan Langsung yang digunakan dalam

produksi

Barang selesai (harga pokok produksi)

Biaya Barang terjual

Beban Periode

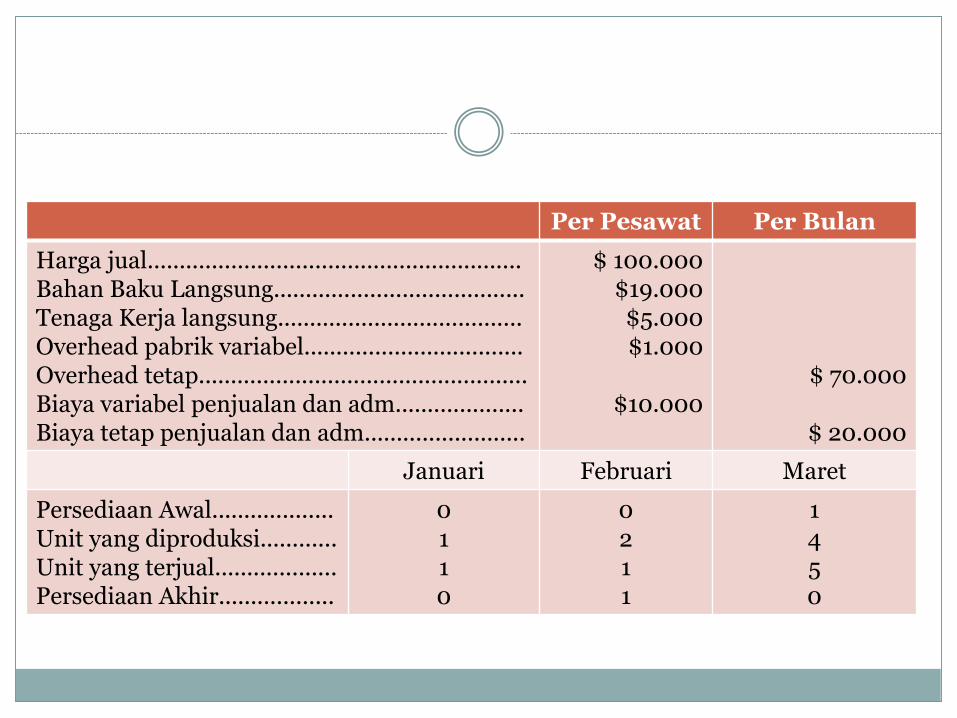

Per Pesawat Per Bulan

Harga jual..........................................................Bahan Baku Langsung.......................................Tenaga Kerja langsung......................................Overhead pabrik variabel..................................Overhead tetap...................................................Biaya variabel penjualan dan adm....................Biaya tetap penjualan dan adm.........................

$ 100.000$19.000$5.000$1.000

$10.000$ 70.000

$ 20.000

Januari Februari Maret

Persediaan Awal...................Unit yang diproduksi............Unit yang terjual...................Persediaan Akhir..................

0110

0211

1450

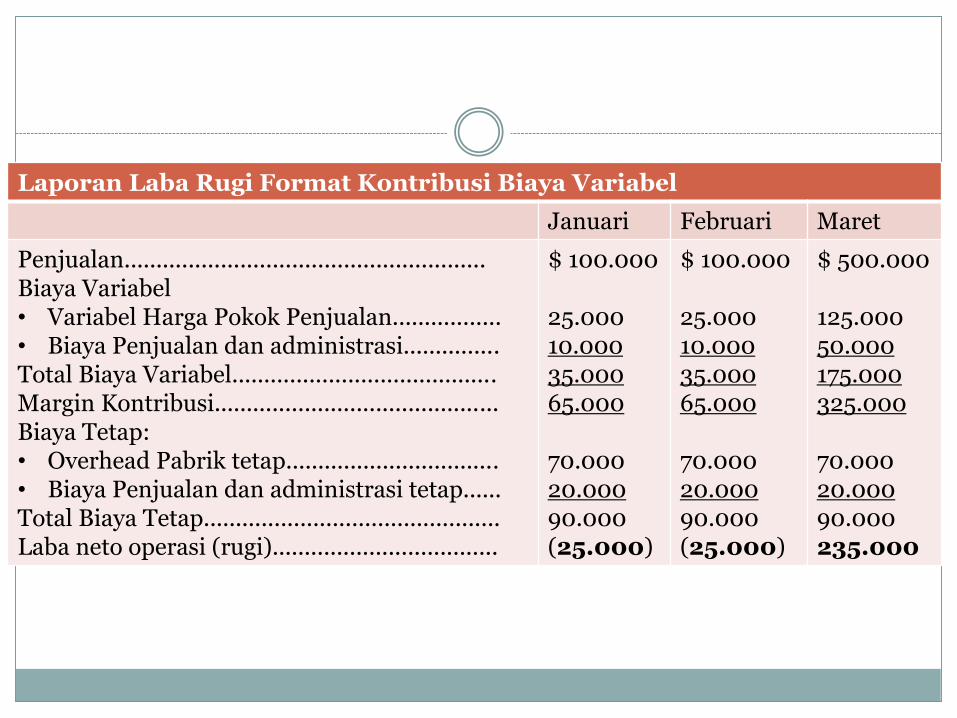

Laporan Laba Rugi Format Kontribusi Biaya Variabel

Januari Februari Maret

Penjualan........................................................Biaya Variabel• Variabel Harga Pokok Penjualan.................• Biaya Penjualan dan administrasi...............Total Biaya Variabel.........................................Margin Kontribusi............................................Biaya Tetap:• Overhead Pabrik tetap.................................• Biaya Penjualan dan administrasi tetap......Total Biaya Tetap..............................................Laba neto operasi (rugi)...................................

$ 100.000

25.00010.00035.00065.000

70.00020.00090.000(25.000)

$ 100.000

25.00010.00035.00065.000

70.00020.00090.000(25.000)

$ 500.000

125.00050.000175.000325.000

70.00020.00090.000235.000

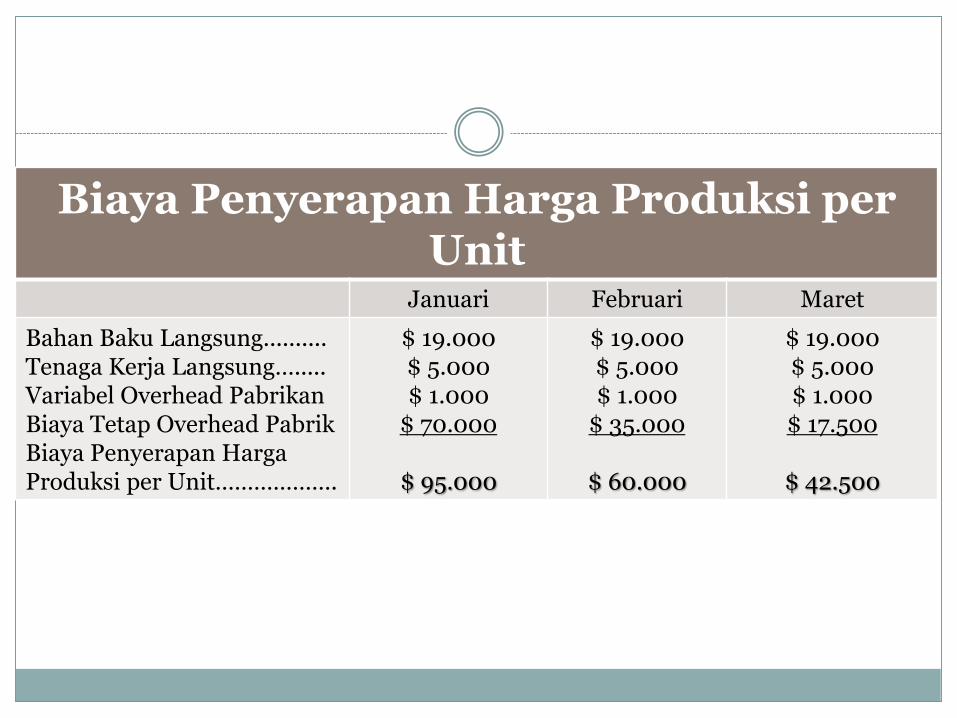

Biaya Penyerapan Harga Produksi per Unit

Januari Februari Maret

Bahan Baku Langsung..........Tenaga Kerja Langsung….....Variabel Overhead PabrikanBiaya Tetap Overhead PabrikBiaya Penyerapan HargaProduksi per Unit……………….

$ 19.000$ 5.000$ 1.000

$ 70.000

$ 95.000

$ 19.000$ 5.000$ 1.000

$ 35.000

$ 60.000

$ 19.000$ 5.000$ 1.000$ 17.500

$ 42.500

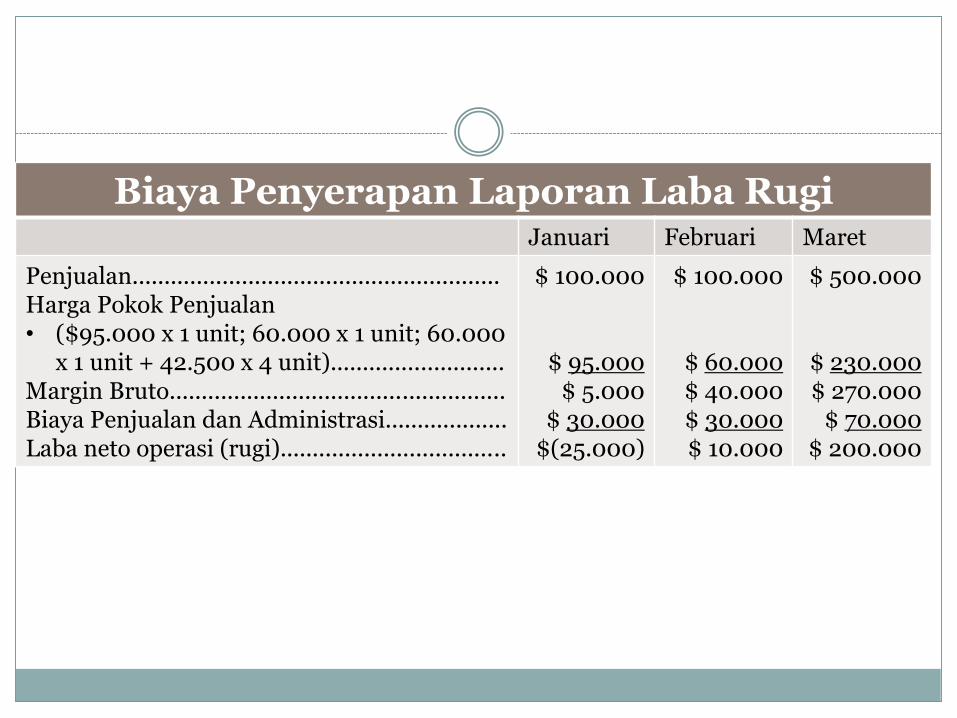

Biaya Penyerapan Laporan Laba Rugi Januari Februari Maret

Penjualan.........................................................Harga Pokok Penjualan• ($95.000 x 1 unit; 60.000 x 1 unit; 60.000

x 1 unit + 42.500 x 4 unit)...........................Margin Bruto....................................................Biaya Penjualan dan Administrasi...................Laba neto operasi (rugi)...................................

$ 100.000

$ 95.000$ 5.000

$ 30.000$(25.000)

$ 100.000

$ 60.000$ 40.000$ 30.000$ 10.000

$ 500.000

$ 230.000$ 270.000

$ 70.000$ 200.000

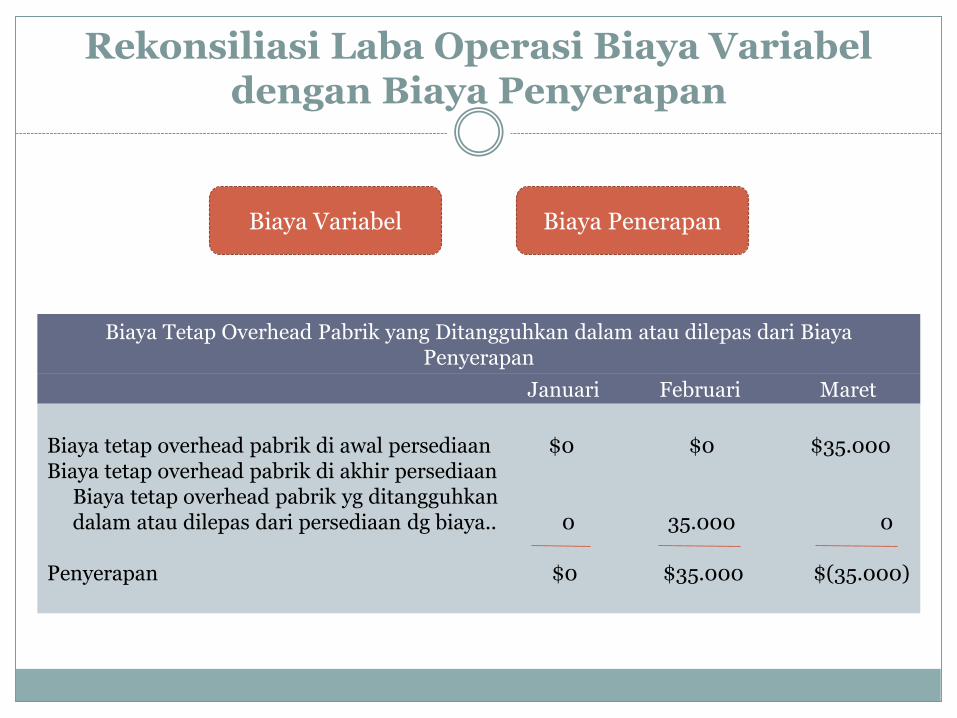

Rekonsiliasi Laba Operasi Biaya Variabel dengan Biaya Penyerapan

Biaya Variabel Biaya Penerapan

Biaya Tetap Overhead Pabrik yang Ditangguhkan dalam atau dilepas dari Biaya Penyerapan

Januari Februari Maret

Biaya tetap overhead pabrik di awal persediaan $0 $0 $35.000Biaya tetap overhead pabrik di akhir persediaan

Biaya tetap overhead pabrik yg ditangguhkandalam atau dilepas dari persediaan dg biaya.. 0 35.000 0

Penyerapan $0 $35.000 $(35.000)

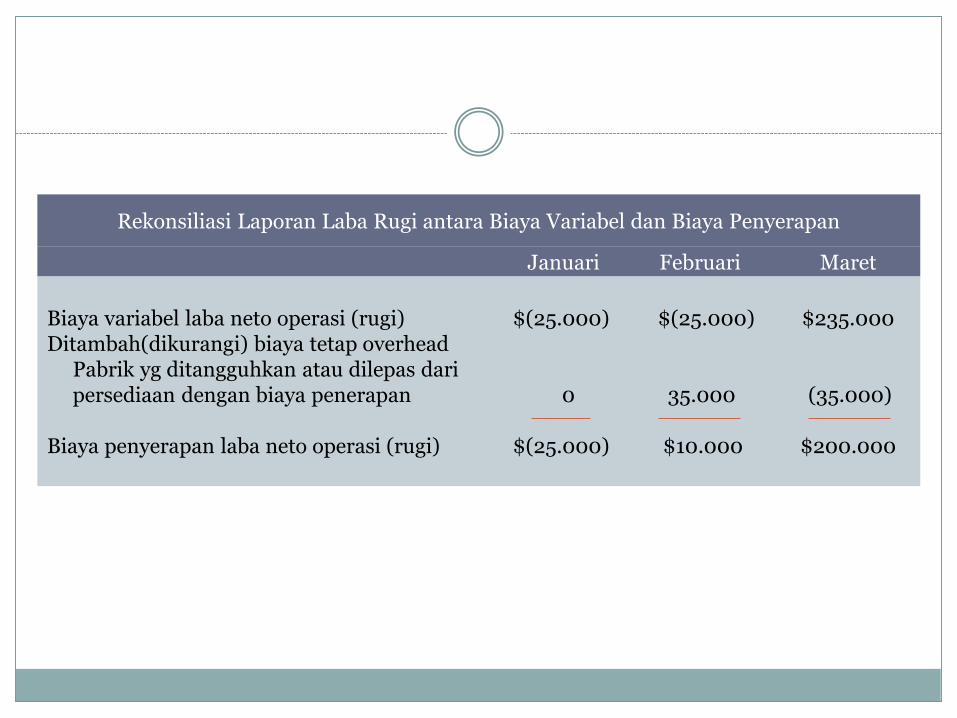

Rekonsiliasi Laporan Laba Rugi antara Biaya Variabel dan Biaya Penyerapan

Januari Februari Maret

Biaya variabel laba neto operasi (rugi) $(25.000) $(25.000) $235.000Ditambah(dikurangi) biaya tetap overhead

Pabrik yg ditangguhkan atau dilepas daripersediaan dengan biaya penerapan 0 35.000 (35.000)

Biaya penyerapan laba neto operasi (rugi) $(25.000) $10.000 $200.000

Perbandingan Dampak Laba – Biaya Variabel dan Penyerapan

Hubungan antara Produksi & Penjualan

dalam Satu Periode

Dampak Terhadap Persediaan

Hubungan antara Laba Operasi Neto Biaya

Variabel & Penyerapan

Unit diproduksi= unit dijual Tidak ada perubahan pada persediaan

Laba Operasi neto biaya penyerapan=Laba Operasi neto biaya variabel

Unit Produksi > unit dijual Persediaan meningkat Laba Operasi neto biaya penyerapan > Laba operasi neto biaya variabel*

Unit Produksi < unit dijual Persediaan menurun Laba operasi neto biaya penyerapan < Laba operasi neto biaya variabel’

*Laba operasi neto lebih tinggi di bawah biaya penerapan, karena biaya produksi overheadtetap ditangguhkan dlm persediaan di bawah penyerapan biaya seiring dg meningkatnyapersediaan.‘Laba operasi neto lebih rendah di bawah biaya penyerapan, karena biaya produksi overheadtetap dilepas dlm persediaan di bawah penyerapan biaya seiring dg menurunnya persediaan.

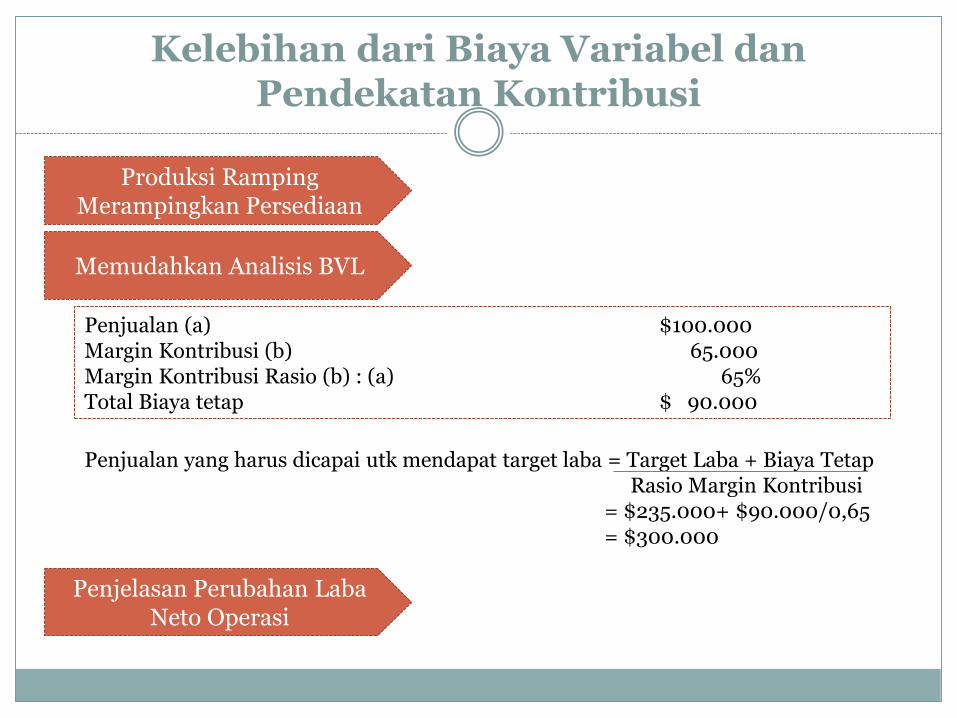

Kelebihan dari Biaya Variabel dan Pendekatan Kontribusi

Produksi Ramping Merampingkan Persediaan

Memudahkan Analisis BVL

Penjualan (a) $100.000Margin Kontribusi (b) 65.000Margin Kontribusi Rasio (b) : (a) 65%Total Biaya tetap $ 90.000

Penjualan yang harus dicapai utk mendapat target laba = Target Laba + Biaya TetapRasio Margin Kontribusi

= $235.000+ $90.000/0,65= $300.000

Penjelasan Perubahan Laba Neto Operasi

Lanjutan

Membantu dalam Membuat Keputusan

Mengadaptasi Teori Kendala

LAPORAN LABA RUGI BERSEGMEN DAN PENDEKATAN KONTRIBUSI

Beban Tetap yang Dapat Ditelusuridan Umum dan Margin Segmen

Beban Tetapyang DapatDitelusuri

Biaya TetapUmum

Margin Segmen

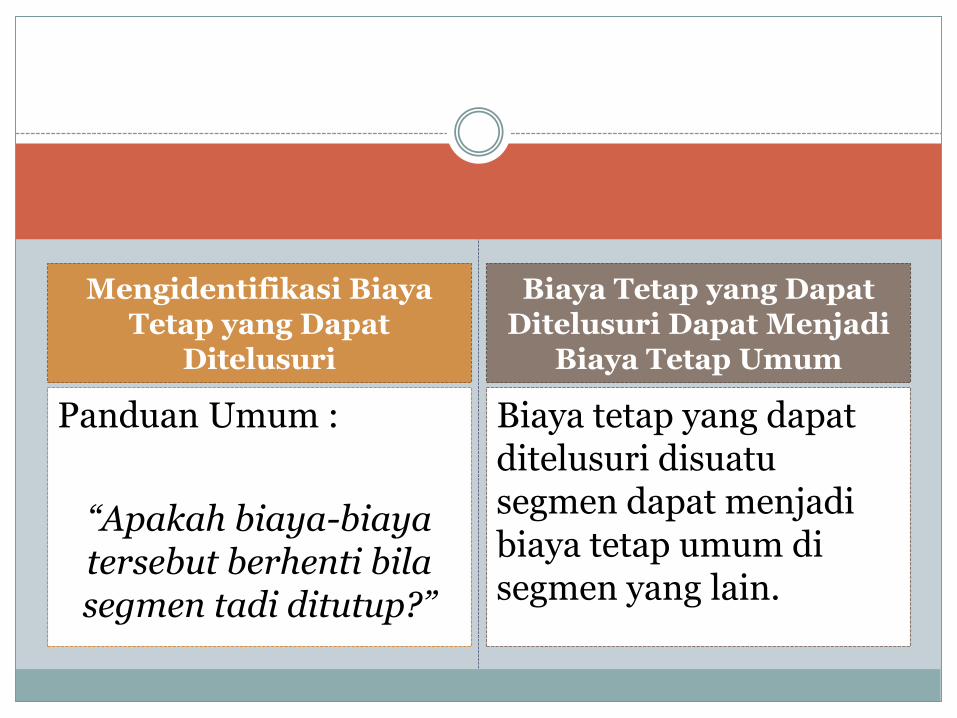

Mengidentifikasi BiayaTetap yang Dapat

Ditelusuri

Biaya Tetap yang DapatDitelusuri Dapat Menjadi

Biaya Tetap Umum

Panduan Umum :

“Apakah biaya-biayatersebut berhenti bilasegmen tadi ditutup?”

Biaya tetap yang dapatditelusuri disuatusegmen dapat menjadibiaya tetap umum di segmen yang lain.

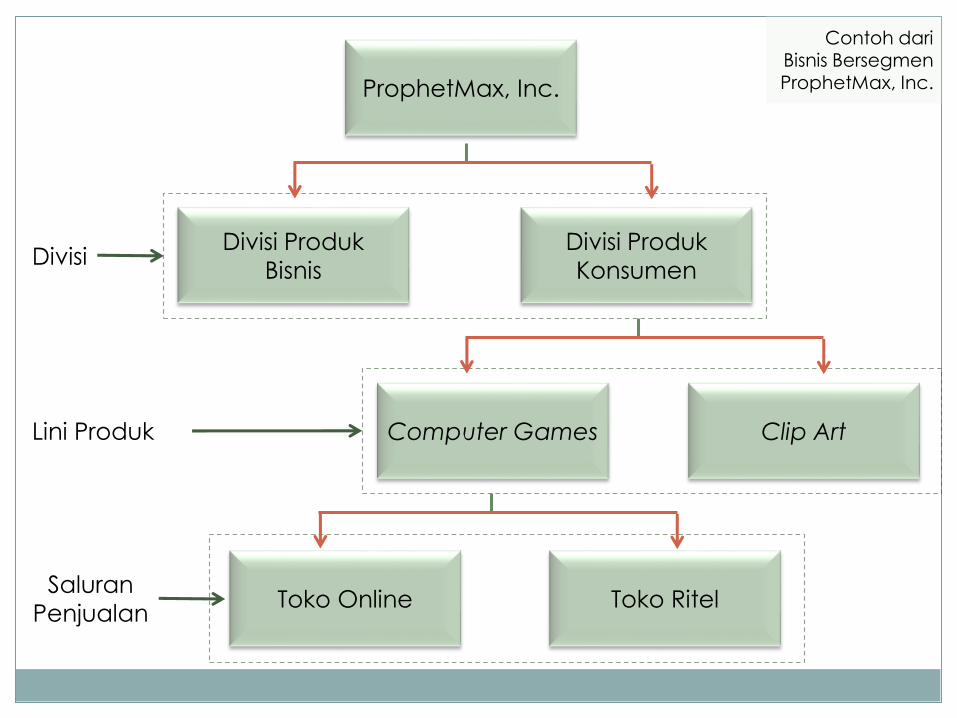

ProphetMax, Inc.

Laporan Laba Rugi Biaya Variabel

Penjualan

Biaya Variabel

Variabel Harga Pokok Penjualan

Variabel Lainnya

Total Biaya Variabel

Margin Kontribusi

Biaya Tetap

Laba Neto Operasi

$ 500.000

230.000

270.000

255.000

180.000

50.000

$ 15.000

ProphetMax, Inc.

Divisi Produk

Bisnis

Divisi Produk

Konsumen

Toko RitelToko Online

Clip ArtComputer Games

Divisi

Lini Produk

Saluran

Penjualan

Contoh dariBisnis BersegmenProphetMax, Inc.

Penjualan

Beban variabel:

Harga pokok penjualan variabel

Beban variabel lainnya

Total beban variabel

Margin kontribusi

Beban tetap yang dapat ditelusuri

Margin segmen divisi

Beban tetap umum yang tidak dapat

ditelusuri ke divisi

Laba neto operasi

Total

Perusahaan

Divisi

Produk

Bisnis

Divisi

Produk

Konsumen

DivisiSegmen didefinisikan sebagai divisi

$ 500.000 $ 300.000 $ 200.000

180.000

50.000

230.000

$ 15.000

270.000

85.000

170.000

100.000

120.000

150.000

30.000

150.000

90.000

$ 60.000

60.000

20.000

80.000

120.000

80.000

$ 40.000

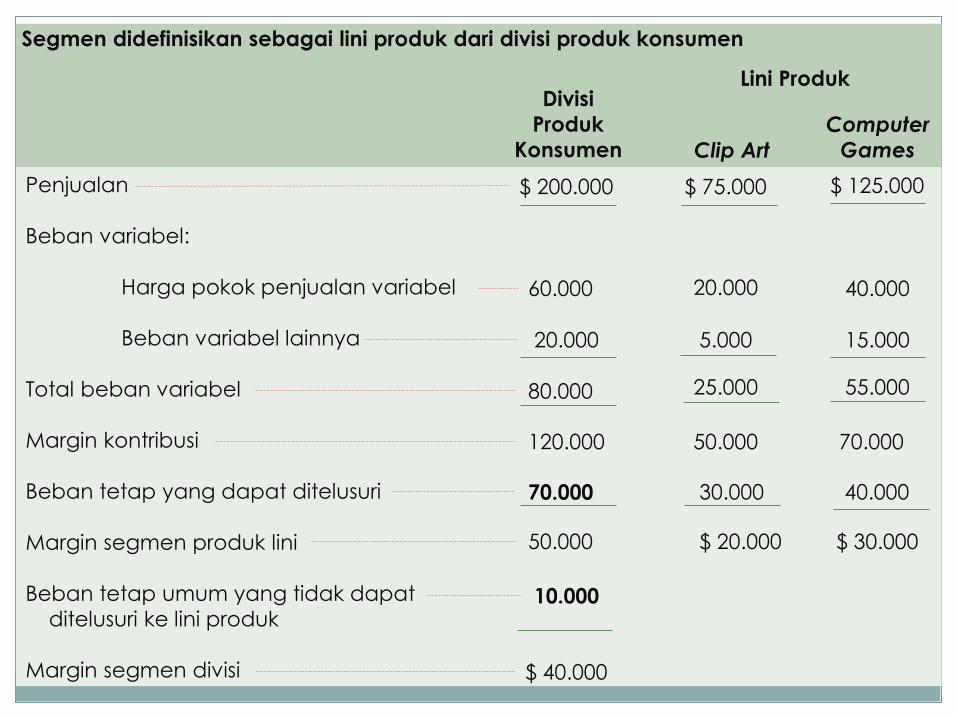

Penjualan

Beban variabel:

Harga pokok penjualan variabel

Beban variabel lainnya

Total beban variabel

Margin kontribusi

Beban tetap yang dapat ditelusuri

Margin segmen produk lini

Beban tetap umum yang tidak dapat

ditelusuri ke lini produk

Margin segmen divisi

Divisi

Produk

Konsumen Clip Art

Computer

Games

Lini Produk

Segmen didefinisikan sebagai lini produk dari divisi produk konsumen

$ 200.000 $ 75.000 $ 125.000

60.000

20.000

80.000

$ 40.000

120.000

10.000

70.000

50.000

20.000

50.000

5.000

25.000

30.000

$ 20.000

40.000

15.000

55.000

70.000

40.000

$ 30.000

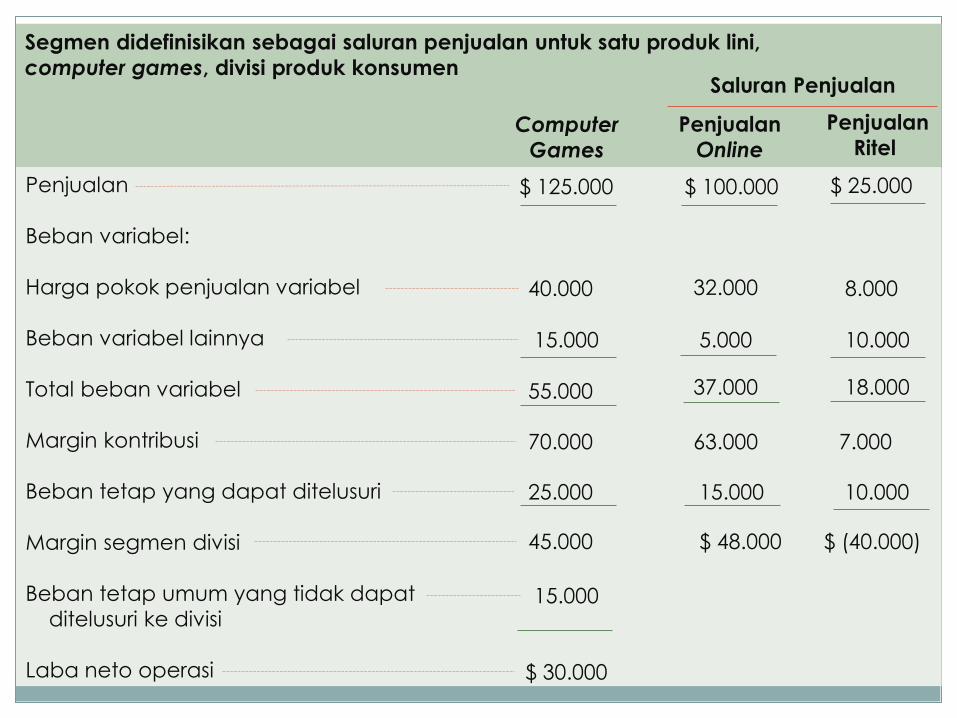

Penjualan

Beban variabel:

Harga pokok penjualan variabel

Beban variabel lainnya

Total beban variabel

Margin kontribusi

Beban tetap yang dapat ditelusuri

Margin segmen divisi

Beban tetap umum yang tidak dapat

ditelusuri ke divisi

Laba neto operasi

Computer

Games

Penjualan

Online

Penjualan

Ritel

Saluran Penjualan

Segmen didefinisikan sebagai saluran penjualan untuk satu produk lini,

computer games, divisi produk konsumen

$ 125.000 $ 100.000 $ 25.000

40.000

15.000

55.000

$ 30.000

70.000

15.000

25.000

45.000

32.000

63.000

5.000

37.000

15.000

$ 48.000

8.000

10.000

18.000

7.000

10.000

$ (40.000)

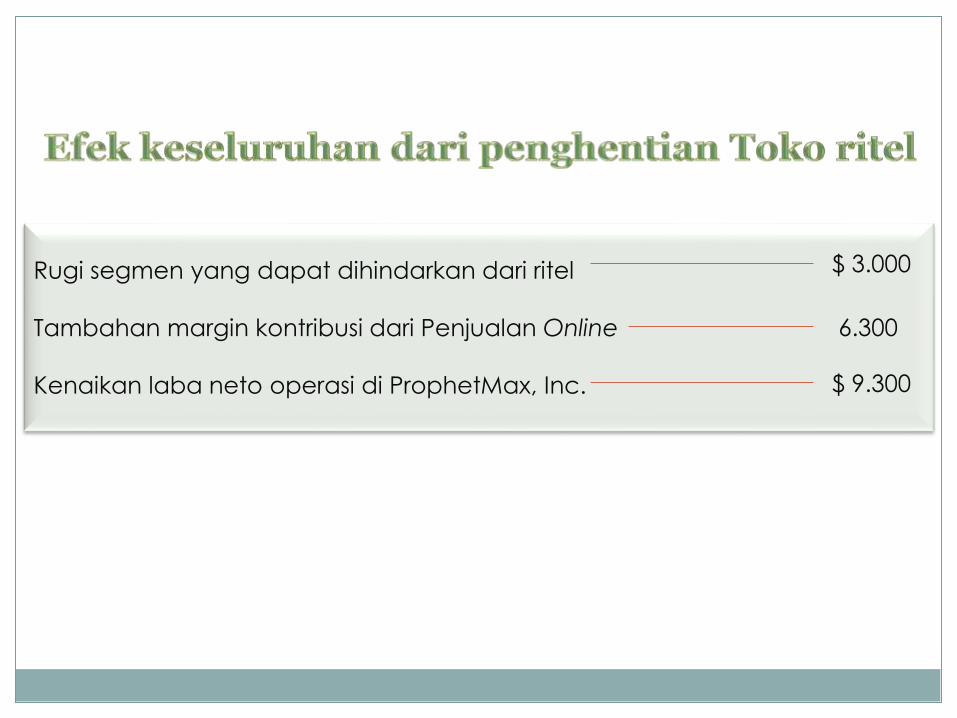

Rugi segmen yang dapat dihindarkan dari ritel

Tambahan margin kontribusi dari Penjualan Online

Kenaikan laba neto operasi di ProphetMax, Inc.

$ 3.000

6.300

$ 9.300

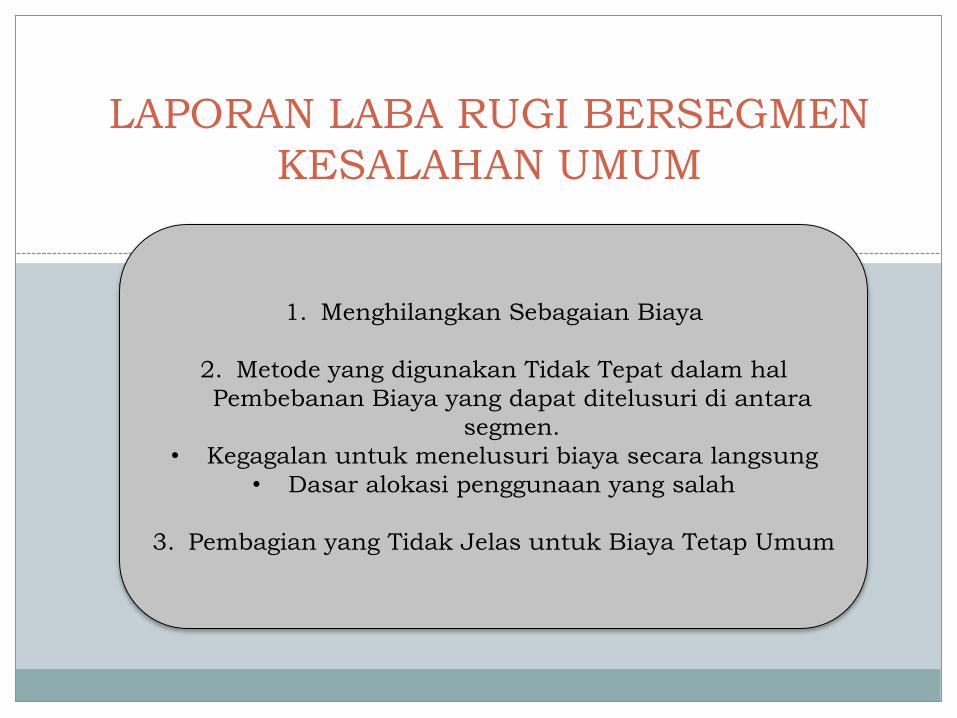

LAPORAN LABA RUGI BERSEGMEN

KESALAHAN UMUM

1. Menghilangkan Sebagaian Biaya

2. Metode yang digunakan Tidak Tepat dalam hal

Pembebanan Biaya yang dapat ditelusuri di antara

segmen.

• Kegagalan untuk menelusuri biaya secara langsung

• Dasar alokasi penggunaan yang salah

3. Pembagian yang Tidak Jelas untuk Biaya Tetap Umum

LAPORAN LABA RUGI

LAPORAN UNTUK PIHAK LUAR

Laporan Laba Rugi yang digunakan adalah Laba

Rugi Biaya Penyerapan. Hal ini disyaratkan oleh

U.S GAAP dan IFRS.

Tujuan dari laporan laba rugi penyerapan adalah

penghematan biaya.

INFORMASI KEUANGAN BERSEGMEN

• Perusahaan yang memperdagangkan saham

wajib memasukkan informasi keuangan

perusahaan dan data lainnya dalam laporan

keuangan tahunannya. Informasi Keuangan

perusahaan ini ditujukan untuk pihak eksternal

maupun internal untuk pengambilan keputusan.

SEKIAN