Perencanaan Penganggaran APBN

35

Perencanaan Penganggaran APBN Stephanus Aan, M.Si Pengantar untuk pengenalan Sistem Anggaran tentang mekanisme perencanaan penganggaran dan struktur penganggaranpemerintah pusat melaluiAPBN.

-

Upload

psekp-ugm -

Category

Government & Nonprofit

-

view

419 -

download

4

Transcript of Perencanaan Penganggaran APBN

Perencanaan PenganggaranAPBN

Stephanus Aan, M.Si

Pengantar untuk pengenalan Sistem Anggaran tentang mekanismeperencanaan penganggaran danstruktur penganggaran pemerintahpusat melaluiAPBN.

TOPIK BAHASANBagaimana mekanismeperencanaan dan penganggarandalam APBN

1

Apa saja permasalahan dantantangan dalam penyusunan APBN

Seperti apa StrukturBelanja Publik dalam

APBN

3

2

DASAR HUKUM

UUD 1945 (ps. 5, 20, 23, 31, 33)

UU 17 Tahun 2003

UU 25 Tahun 2004

UU 17 Tahun 2014 jo 42 Tahun 2014

1

2

3

4

4

1 PROSES PERENCANAAN PENGANGGARAN APBN

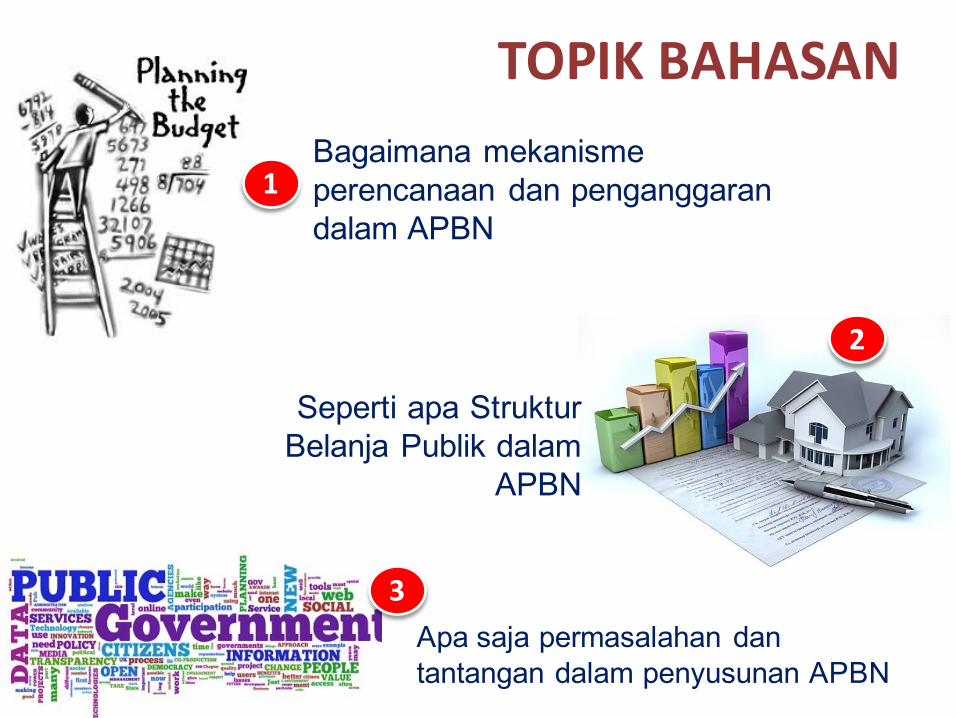

Sistem Anggaran Keuangan Negara

5

MEDIUM TERM EXPENDITURE FRAMEWORKPenerapan pendekatan penganggaran dengan perspektif jangka menengah.

UNIFIED BUDGETPenerapan penganggaran secara

terpadu.

PERFORMANCE BASED BUDGETINGPenerapan penyusunan anggaran berbasis kinerja/anggaran berdasar prestasi kerja

Sumber: UU 17/2003

6

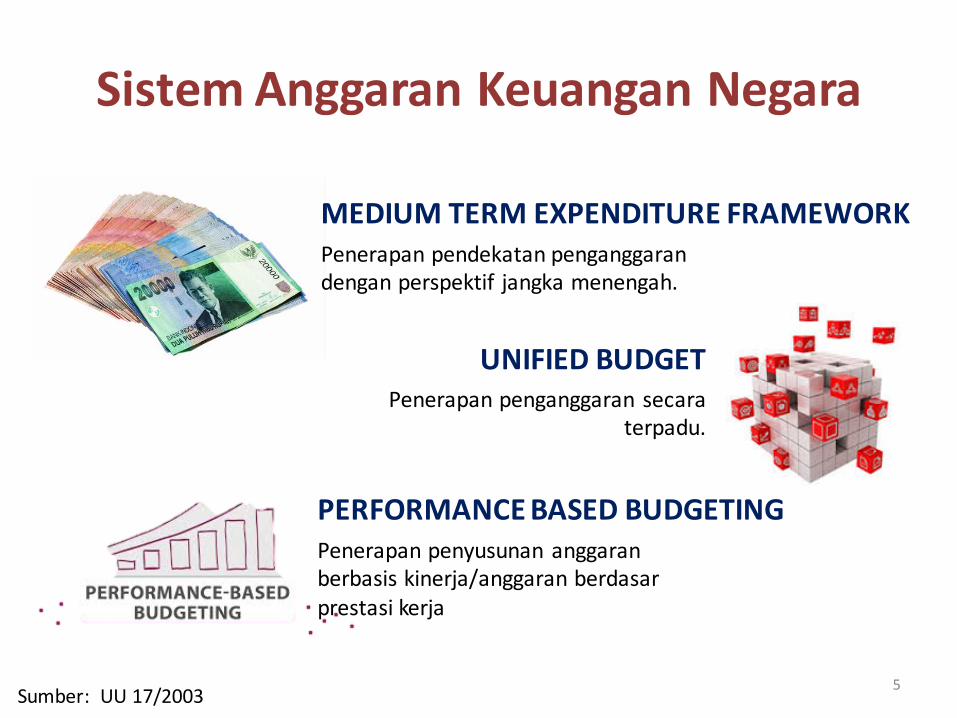

Anggaran Pendapatan dan BelanjaNegara, selanjutnya disebut APBN,adalah rencana keuangan tahunanpemerintahan negara yang disetujuioleh Dewan Perwakilan Rakyat.

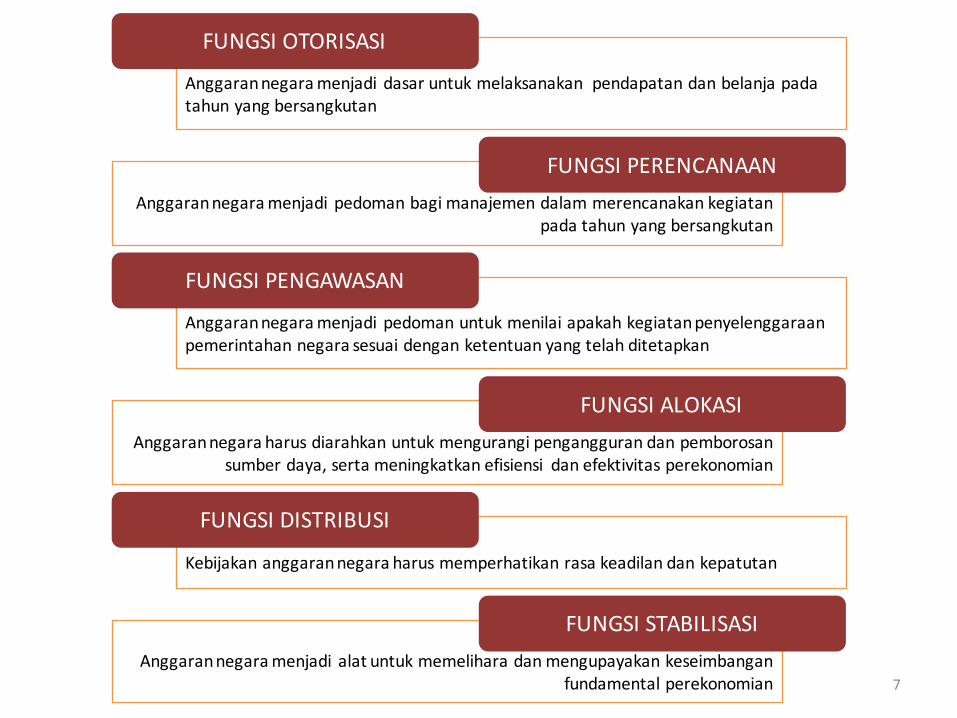

APBN/APBD mempunyai fungsiotorisasi, perencanaan, pengawasan,alokasi, distribusi, dan stabilisasi.

UU 17/2003

Anggarannegaramenjadi dasar untuk melaksanakan pendapatan dan belanja padatahun yang bersangkutan

7

FUNGSI OTORISASI

Anggarannegaramenjadi pedoman bagi manajemen dalam merencanakan kegiatanpada tahun yang bersangkutan

FUNGSI PERENCANAAN

Anggarannegaramenjadi pedoman untuk menilai apakah kegiatanpenyelenggaraanpemerintahan negara sesuai dengan ketentuan yang telah ditetapkan

FUNGSI PENGAWASAN

Anggarannegara harus diarahkan untuk mengurangi pengangguran dan pemborosansumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian

FUNGSI ALOKASI

Kebijakan anggarannegara harus memperhatikan rasa keadilan dan kepatutan

FUNGSI DISTRIBUSI

Anggarannegaramenjadi alat untuk memelihara danmengupayakan keseimbanganfundamental perekonomian

FUNGSI STABILISASI

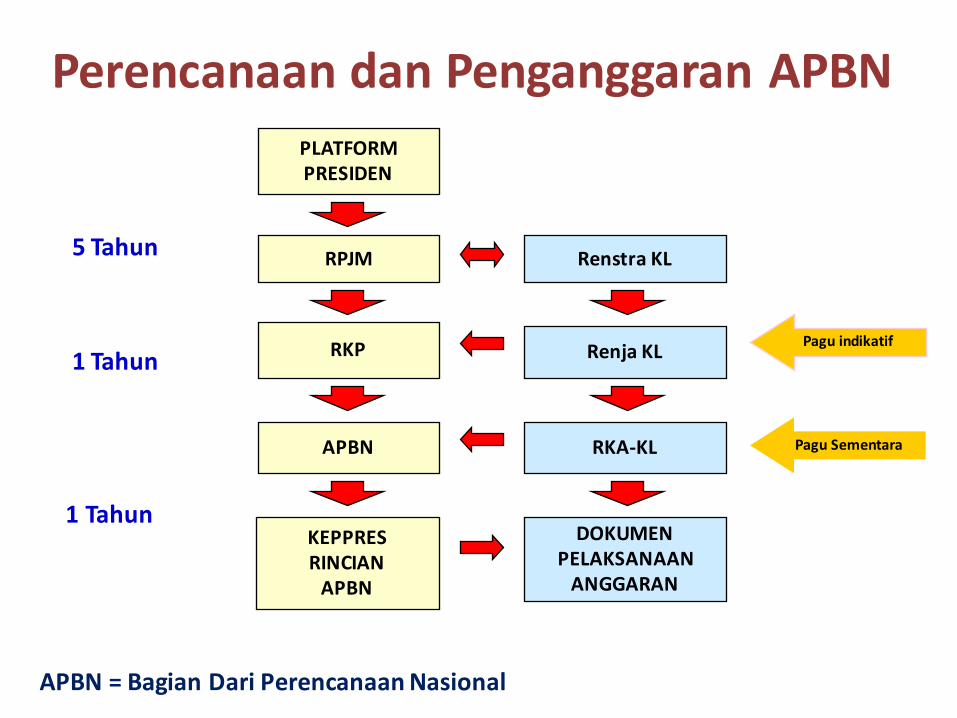

Perencanaan dan Penganggaran APBN

5 Tahun

1 Tahun

1 Tahun

PLATFORMPRESIDEN

RPJM

APBN

RKP

DOKUMENPELAKSANAANANGGARAN

Renstra KL

Renja KL

RKA-‐KL

KEPPRESRINCIANAPBN

Pagu Sementara

Pagu indikatif

APBN = Bagian Dari PerencanaanNasional

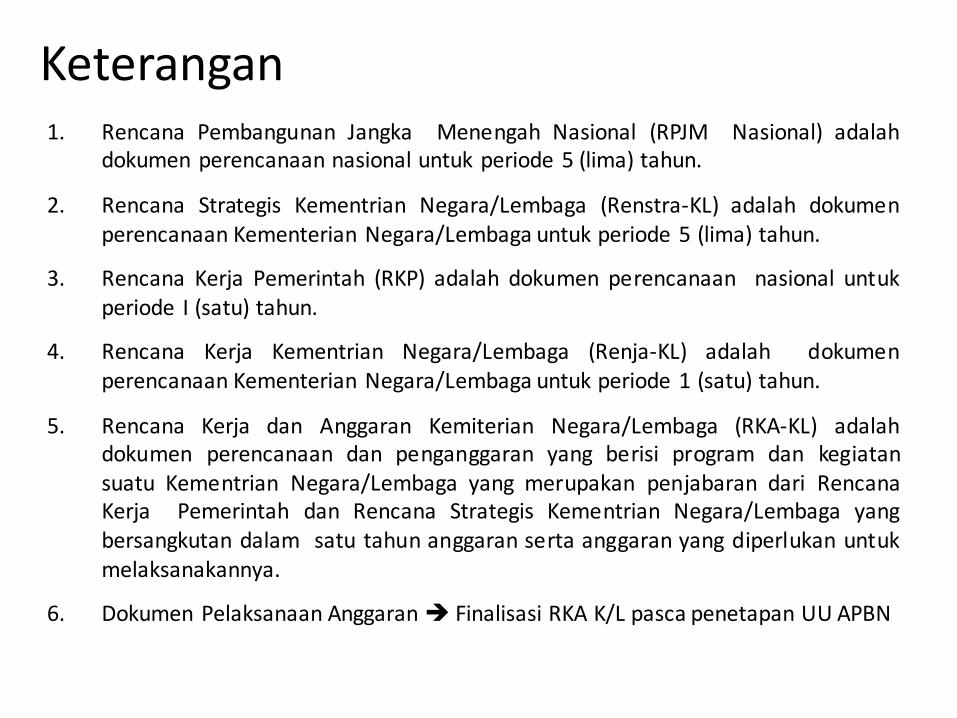

Keterangan1. Rencana Pembangunan Jangka Menengah Nasional (RPJM Nasional) adalah

dokumen perencanaan nasional untuk periode 5 (lima) tahun.

2. Rencana Strategis Kementrian Negara/Lembaga (Renstra-‐KL) adalah dokumenperencanaan Kementerian Negara/Lembaga untuk periode 5 (lima) tahun.

3. Rencana Kerja Pemerintah (RKP) adalah dokumen perencanaan nasional untukperiode I (satu) tahun.

4. Rencana Kerja Kementrian Negara/Lembaga (Renja-‐KL) adalah dokumenperencanaan Kementerian Negara/Lembaga untuk periode 1 (satu) tahun.

5. Rencana Kerja dan Anggaran Kemiterian Negara/Lembaga (RKA-‐KL) adalahdokumen perencanaan dan penganggaran yang berisi program dan kegiatansuatu Kementrian Negara/Lembaga yang merupakan penjabaran dari RencanaKerja Pemerintah dan Rencana Strategis Kementrian Negara/Lembaga yangbersangkutan dalam satu tahun anggaran serta anggaran yang diperlukan untukmelaksanakannya.

6. Dokumen Pelaksanaan Anggaran è Finalisasi RKA K/L pasca penetapan UU APBN

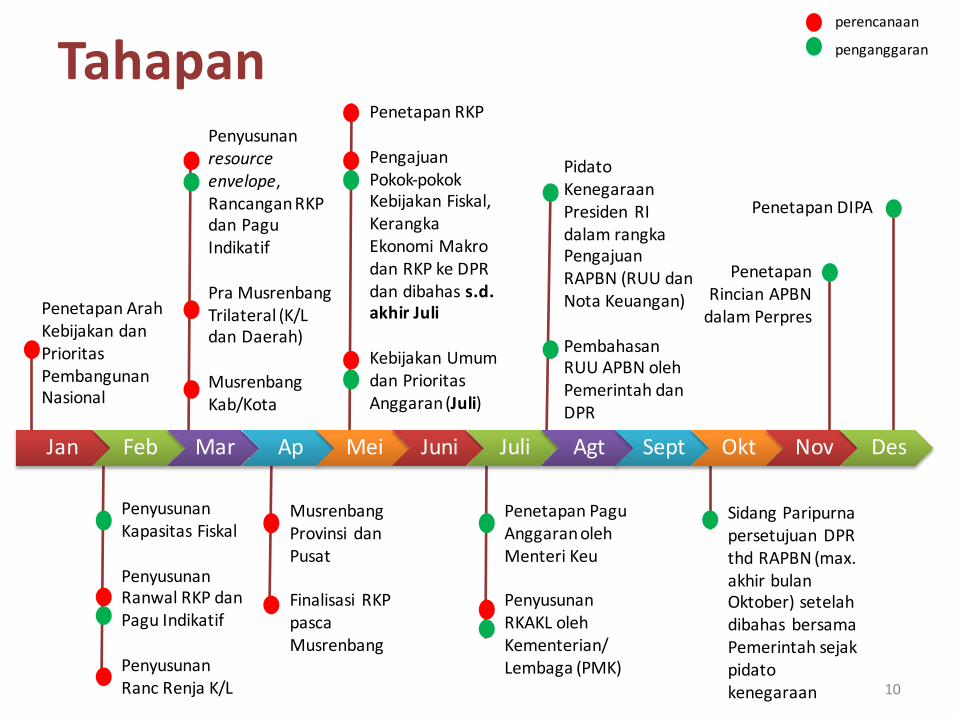

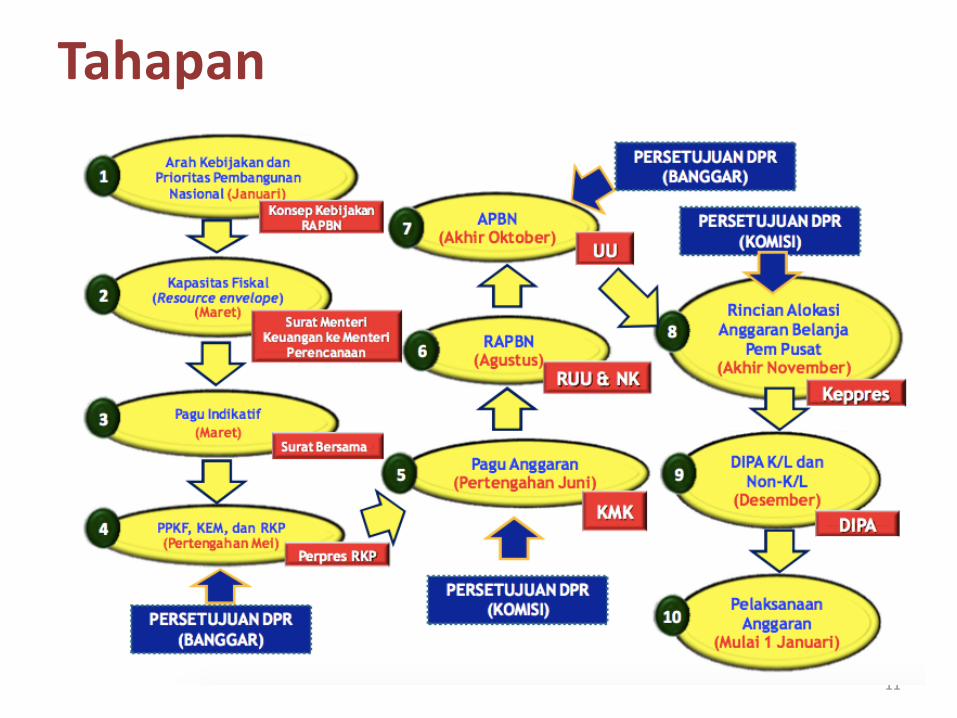

Tahapan

10

Penetapan ArahKebijakan danPrioritasPembangunan Nasional

Penyusunanresource envelope, RancanganRKP dan PaguIndikatif

Pra MusrenbangTrilateral (K/L dan Daerah)

MusrenbangKab/Kota

PenyusunanKapasitas Fiskal

PenyusunanRanwal RKP danPagu Indikatif

PenyusunanRanc Renja K/L

Penetapan RKP

PengajuanPokok-‐pokokKebijakan Fiskal, KerangkaEkonomi Makrodan RKP ke DPR dan dibahas s.d.akhir Juli

Kebijakan Umumdan PrioritasAnggaran(Juli)

Penetapan PaguAnggaranolehMenteri Keu

PenyusunanRKAKL olehKementerian/ Lembaga (PMK)

PidatoKenegaraanPresiden RI dalam rangkaPengajuanRAPBN (RUU danNota Keuangan)

PembahasanRUU APBN olehPemerintah danDPR

Sidang Paripurnapersetujuan DPR thd RAPBN (max. akhir bulanOktober) setelahdibahas bersamaPemerintah sejakpidatokenegaraan

PenetapanRincian APBN dalam Perpres

Penetapan DIPA

MusrenbangProvinsi danPusat

Finalisasi RKP pascaMusrenbang

Jan Feb Mar Ap Mei Juni Juli Agt Sept Okt Nov Des

perencanaan

penganggaran

11

Tahapan

12

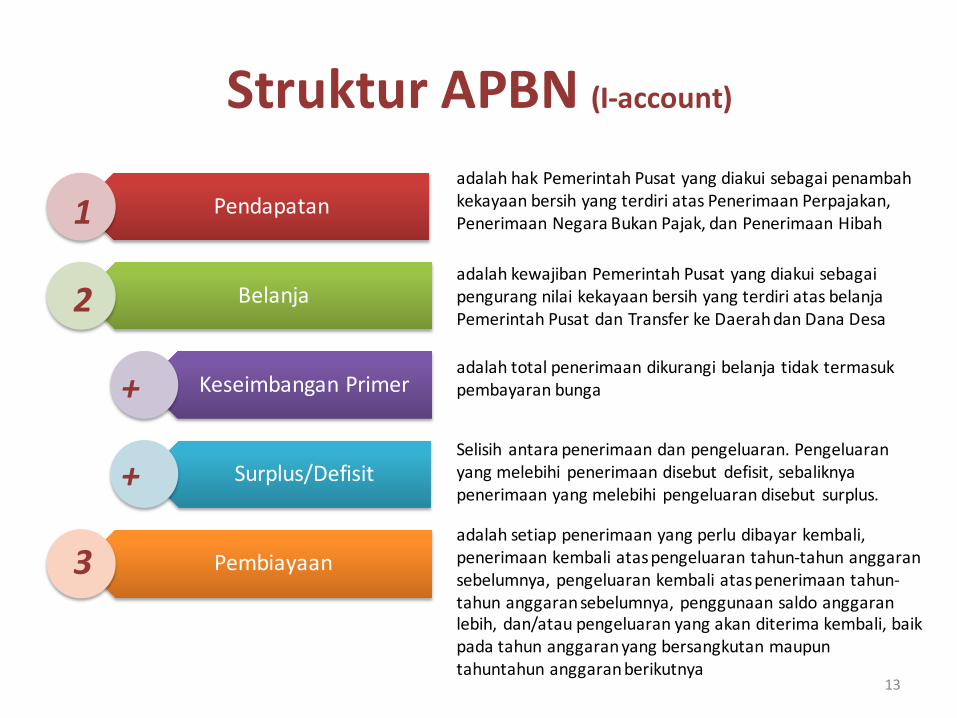

2 STRUKTUR APBN

Struktur APBN (I-‐account)

13

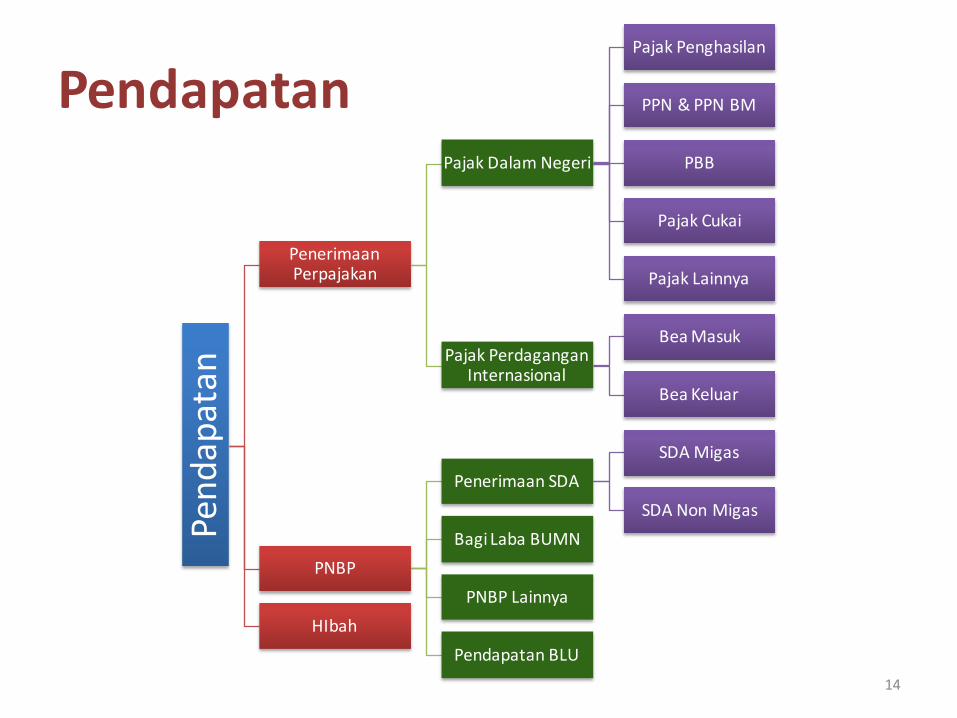

Pendapatan

Belanja

Keseimbangan Primer

Surplus/Defisit

Pembiayaan

1

2

+

+

3

adalah hak Pemerintah Pusat yang diakui sebagai penambahkekayaan bersih yang terdiri atas Penerimaan Perpajakan, Penerimaan Negara Bukan Pajak, dan Penerimaan Hibah

adalah kewajiban Pemerintah Pusat yang diakui sebagaipengurang nilai kekayaan bersih yang terdiri atas belanjaPemerintah Pusat dan Transfer ke Daerah dan Dana Desa

adalah setiap penerimaan yang perlu dibayar kembali, penerimaan kembali ataspengeluaran tahun-‐tahun anggaransebelumnya, pengeluaran kembali ataspenerimaan tahun-‐tahun anggaransebelumnya, penggunaan saldo anggaranlebih, dan/atau pengeluaran yang akan diterima kembali, baikpada tahun anggaranyang bersangkutan maupuntahuntahun anggaranberikutnya

Selisih antara penerimaan dan pengeluaran. Pengeluaranyang melebihi penerimaan disebut defisit, sebaliknyapenerimaan yang melebihi pengeluaran disebut surplus.

adalah total penerimaan dikurangi belanja tidak termasukpembayaran bunga

14

Pend

apatan

PenerimaanPerpajakan

Pajak Dalam Negeri

Pajak Penghasilan

PPN & PPN BM

PBB

Pajak Cukai

Pajak Lainnya

Pajak PerdaganganInternasional

Bea Masuk

Bea Keluar

PNBP

Penerimaan SDASDA Migas

SDA Non MigasBagi Laba BUMN

PNBP Lainnya

Pendapatan BLUHIbah

Pendapatan

15

Belanja

BelanjaPemerintah

Pusat

BelanjaMenurutFungsi

BelanjaMenurutOrganisasi

BelanjaMenurutProgram

Transfer keDaerah danDana Desa

Transfer keDaerah

DanaPerimbangan

Dana Transfer Umum

DBH

DBH PajakPBBPPhCHT

SDA

Migas

Batubara

Kehutanan

Perikanan

Panas Bumi

DAU

Dana Transfer Khusus DAK

DAK Fisik

DAK Non Fisik

DID

Dana Otsusdan

KeistimewaanDIY

Dana Otsus

Dana Keistimewaan

DIY

Dana Desa

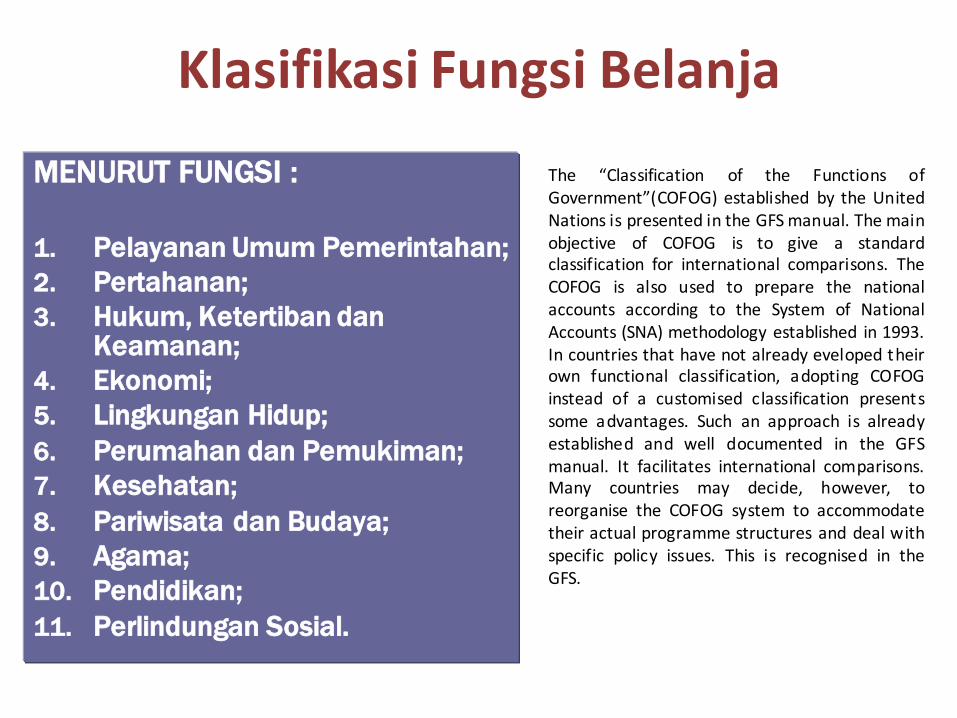

Belanjakategori

MENURUT FUNGSI :

1. Pelayanan Umum Pemerintahan; 2. Pertahanan; 3. Hukum, Ketertiban dan

Keamanan; 4. Ekonomi; 5. Lingkungan Hidup; 6. Perumahan dan Pemukiman; 7. Kesehatan; 8. Pariwisata dan Budaya;9. Agama; 10. Pendidikan; 11. Perlindungan Sosial.

The “Classification of the Functions ofGovernment”(COFOG) established by the UnitedNations is presented in the GFSmanual. The mainobjective of COFOG is to give a standardclassification for international comparisons. TheCOFOG is also used to prepare the nationalaccounts according to the System of NationalAccounts (SNA) methodology established in 1993.In countries that have not already eveloped theirown functional classification, adopting COFOGinstead of a customised classification presentssome advantages. Such an approach is alreadyestablished and well documented in the GFSmanual. It facilitates international comparisons.Many countries may decide, however, toreorganise the COFOG system to accommodatetheir actual programme structures and deal withspecific policy issues. This is recognised in theGFS.

Klasifikasi Fungsi Belanja

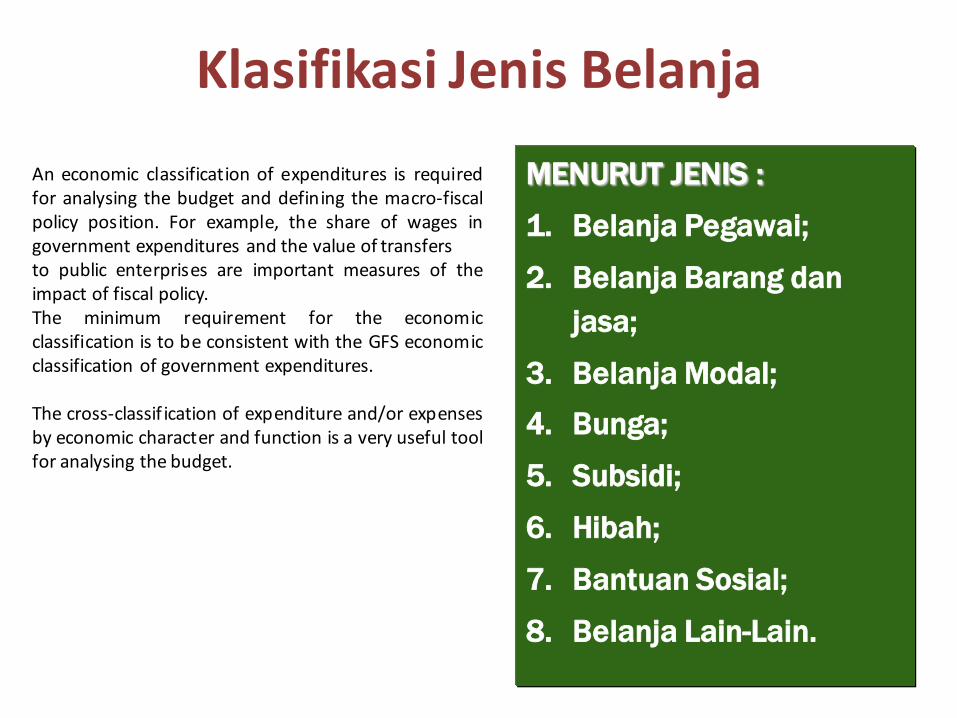

MENURUT JENIS :

1. Belanja Pegawai;

2. Belanja Barang dan jasa;

3. Belanja Modal;

4. Bunga;

5. Subsidi;

6. Hibah;

7. Bantuan Sosial;

8. Belanja Lain-Lain.

An economic classification of expenditures is requiredfor analysing the budget and defining the macro-‐fiscalpolicy position. For example, the share of wages ingovernment expenditures and the value of transfersto public enterprises are important measures of theimpact of fiscal policy.The minimum requirement for the economicclassification is to be consistent with the GFS economicclassification of government expenditures.

The cross-‐classif ication of expenditure and/or expensesby economic character and function is a very useful toolfor analysing the budget.

Klasifikasi Jenis Belanja

18 18

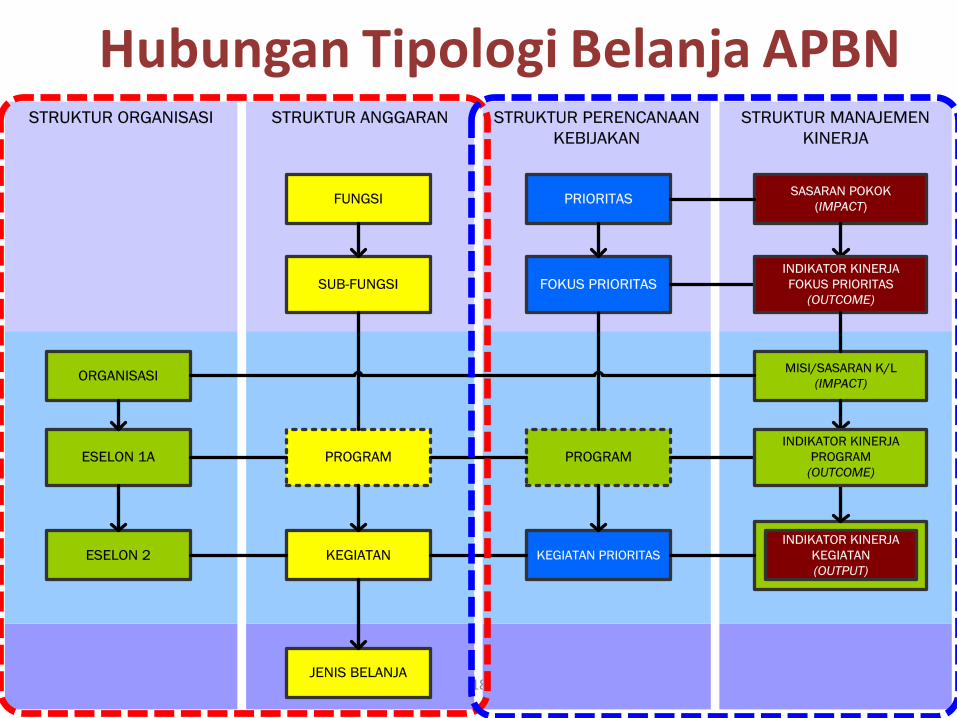

STRUKTUR PERENCANAAN KEBIJAKAN

STRUKTUR MANAJEMEN KINERJA

STRUKTUR ANGGARANSTRUKTUR ORGANISASI

FUNGSI

SUB-FUNGSI

PRIORITAS

FOKUS PRIORITAS

SASARAN POKOK(IMPACT)

ORGANISASI

ESELON 1A

ESELON 2

PROGRAM

KEGIATAN

JENIS BELANJA

PROGRAM

KEGIATAN PRIORITAS

MISI/SASARAN K/L(IMPACT)

INDIKATOR KINERJA KEGIATAN(OUTPUT)

INDIKATOR KINERJA FOKUS PRIORITAS

(OUTCOME)

INDIKATOR KINERJA PROGRAM

(OUTCOME)

Hubungan Tipologi Belanja APBN

19

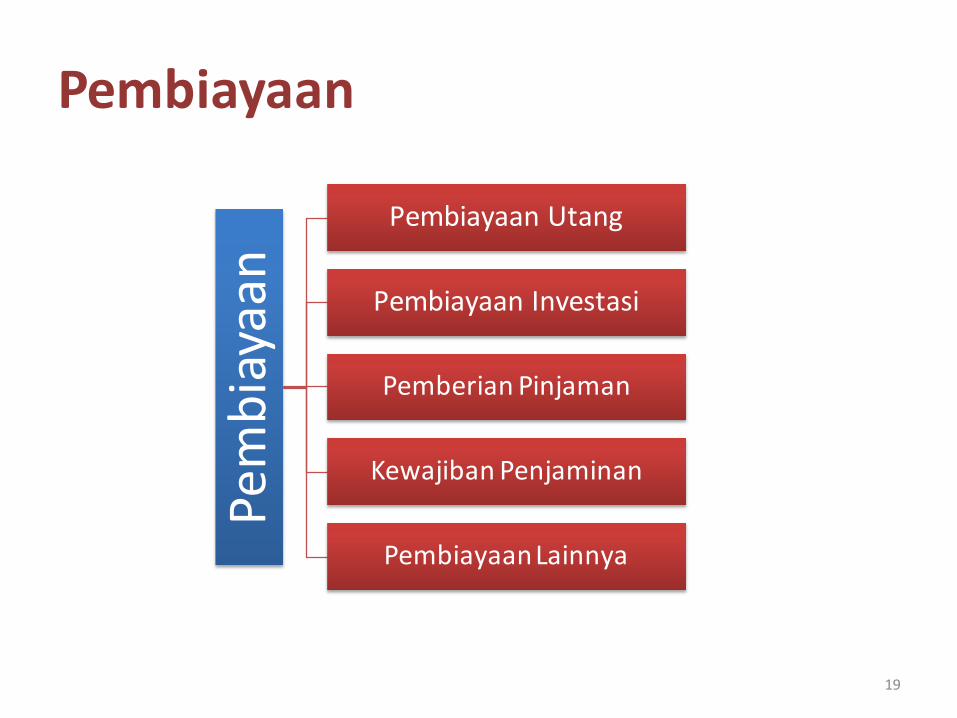

Pembiayaan

Pembiayaan Utang

Pembiayaan Investasi

Pemberian Pinjaman

Kewajiban Penjaminan

PembiayaanLainnya

Pembiayaan

20

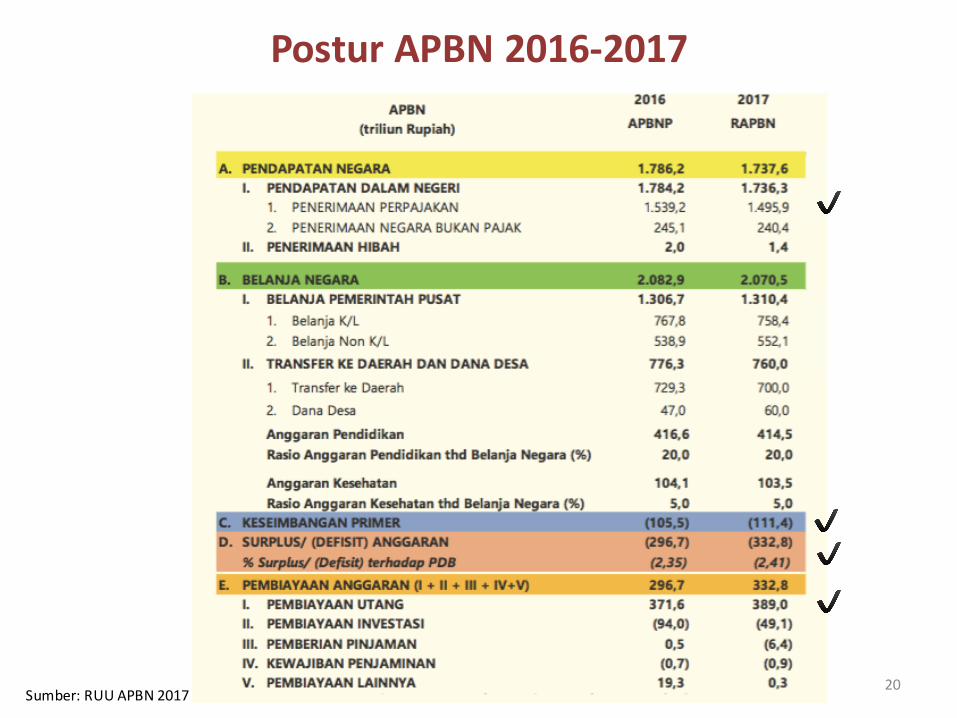

Postur APBN 2016-‐2017

Sumber: RUU APBN 2017

✔ ️

✔ ️

✔ ️

✔ ️

21Sumber: RUU APBN 2017

22Sumber: NK APBN 2017

Perkembangan Postur APBN

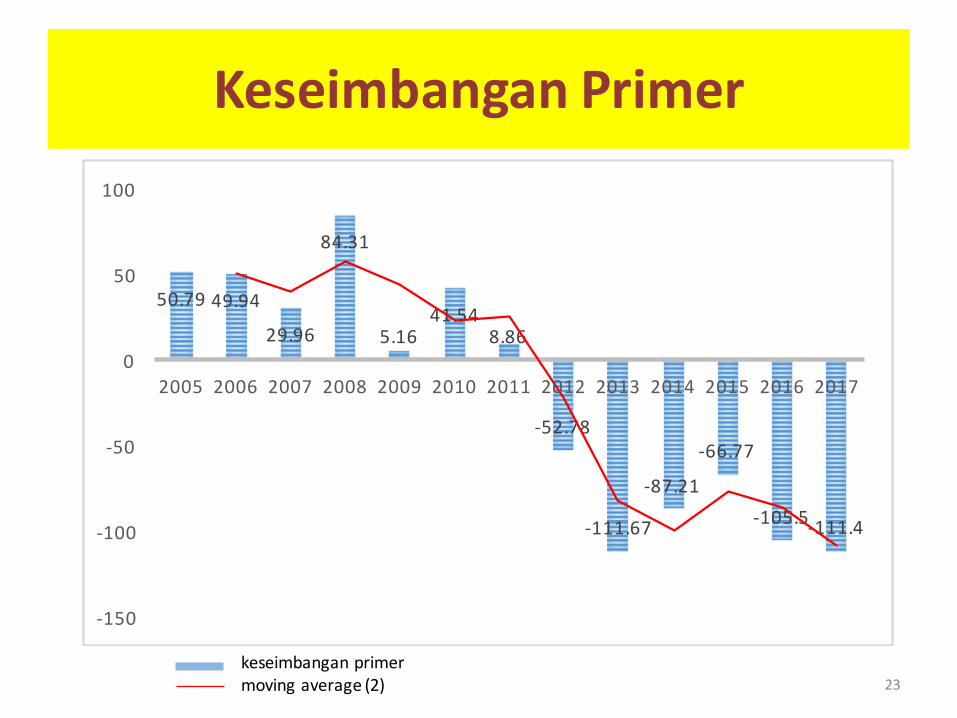

Keseimbangan Primer

23

50.79 49.94

29.96

84.31

5.1641.54

8.86

,52.78

,111.67

,87.21

,66.77

,105.5,111.4

,150

,100

,50

0

50

100

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

keseimbangan primermoving average (2)

24

25

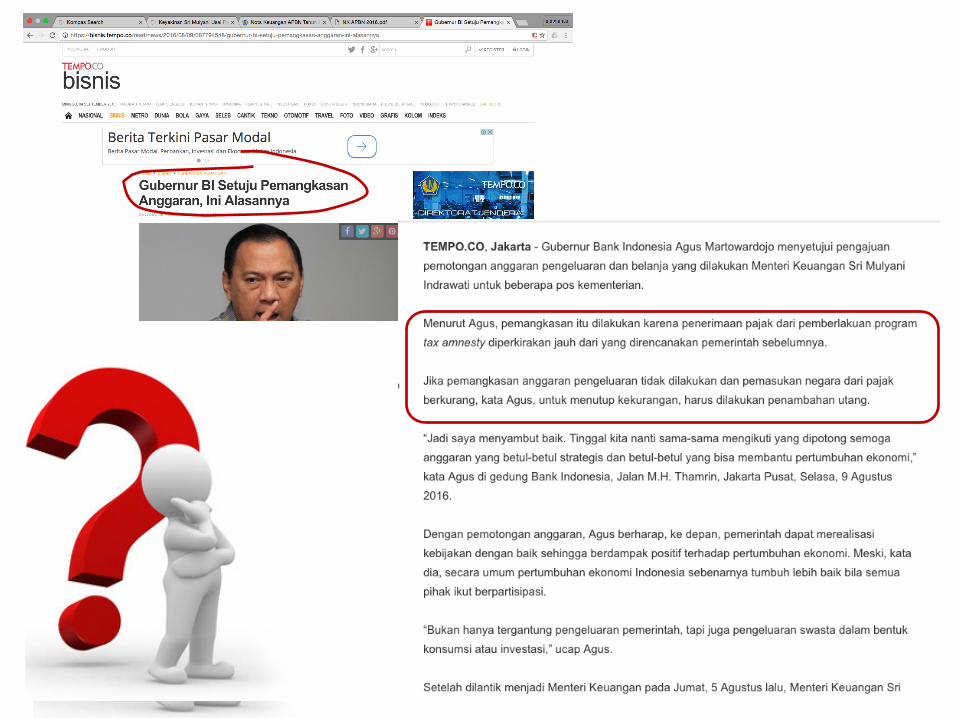

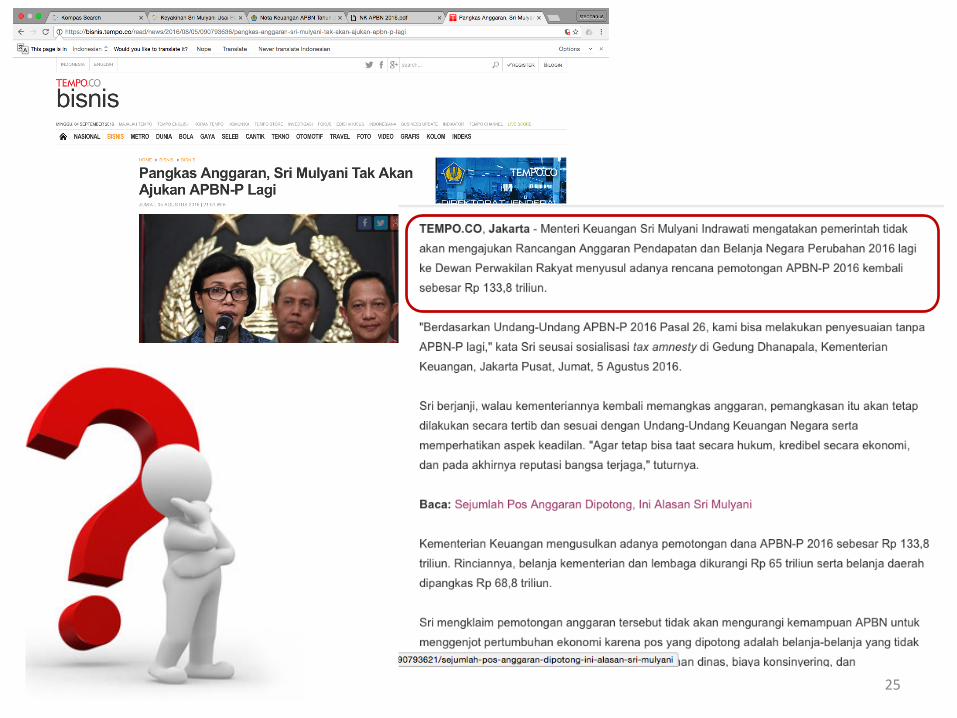

Perubahan APBN

1. Perubahan atau penyesuaian terhadapAPBN dimungkinkan untukdilakukan berdasarkan UU 17/2003 tentangKeuangan Negara.

2. Perubahan APBN dilakukan bila terjadi: – Perkembangan ekonomimakro yang tidak sesuai dengan asumsi

yang digunakan dalamAPBN; – Perubahan pokok-‐pokok kebijakan fiskal; – Keadaan yang menyebabkan harus dilakukan pergeserananggaran

antara unit organisasi, antar kegiatan, dan antar jenis belanja; dan– Keadaan yang menyebabkan saldoanggaran lebih (SAL) tahun

sebelumnya harus digunakan untukpembiayaananggaran padatahun yang berjalan.

26

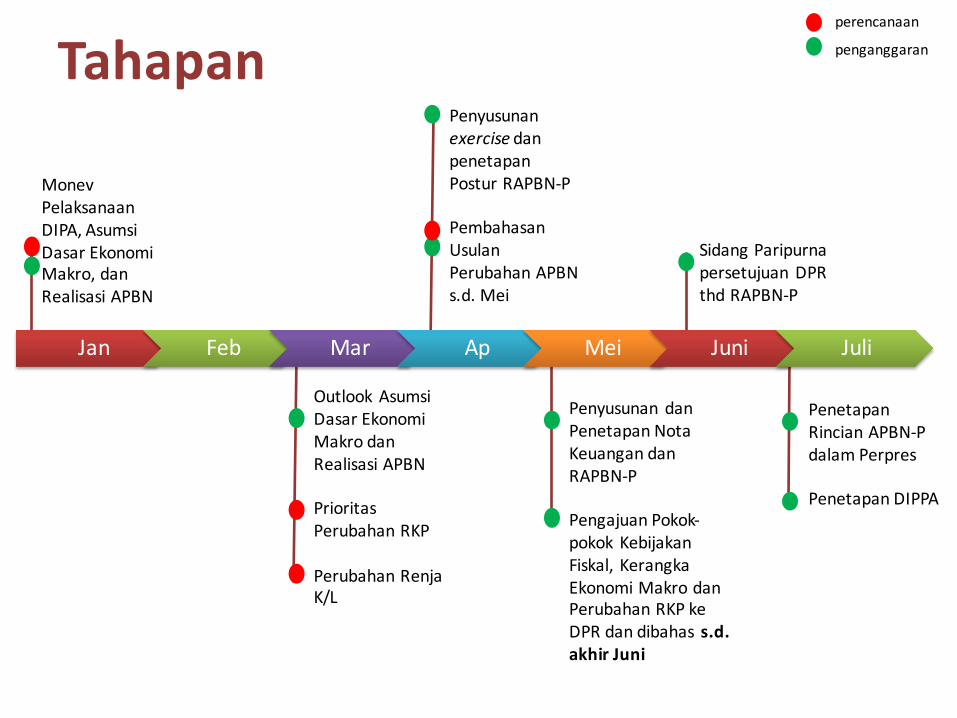

Tahapan

MonevPelaksanaanDIPA, AsumsiDasar EkonomiMakro, danRealisasi APBN

Penyusunanexercise danpenetapanPostur RAPBN-‐P

PembahasanUsulanPerubahan APBN s.d. Mei

Outlook AsumsiDasar EkonomiMakro danRealisasi APBN

PrioritasPerubahan RKP

Perubahan RenjaK/L

Penyusunan danPenetapan Nota Keuangan danRAPBN-‐P

Pengajuan Pokok-‐pokok KebijakanFiskal, KerangkaEkonomi Makro danPerubahan RKP keDPR dan dibahas s.d.akhir Juni

Sidang Paripurnapersetujuan DPR thd RAPBN-‐P

PenetapanRincian APBN-‐P dalam Perpres

Penetapan DIPPA

perencanaan

penganggaran

Jan Feb Mar Ap Mei Juni Juli

28

3 PERMASALAHAN PERENCANAAN PENGANGGARAN

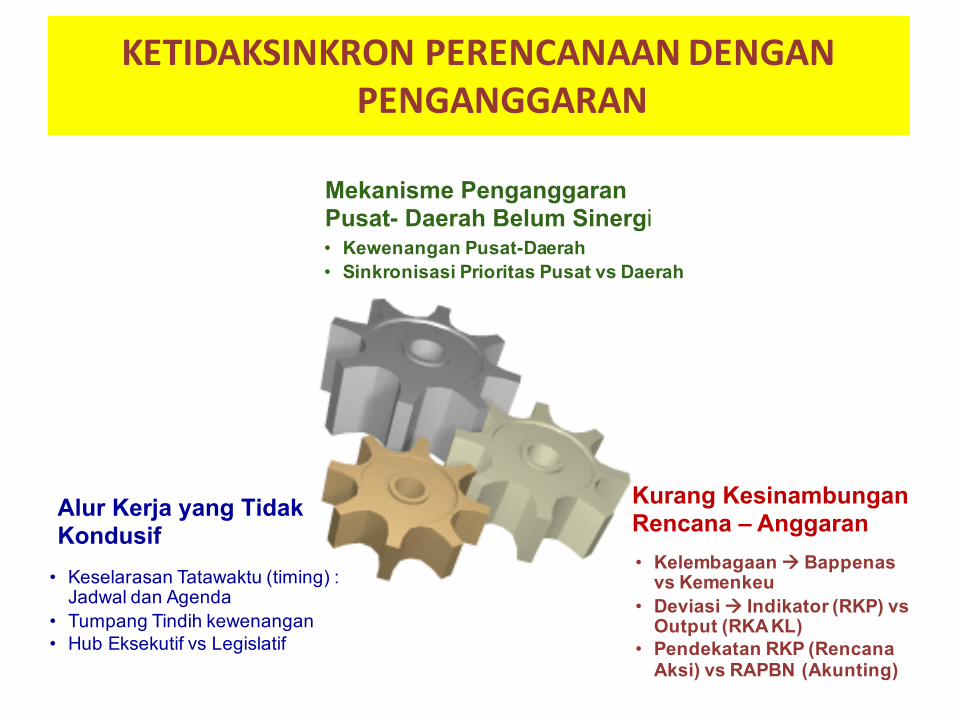

KETIDAKSINKRON PERENCANAAN DENGAN PENGANGGARAN

Alur Kerja yang Tidak Kondusif

Kurang KesinambunganRencana – Anggaran

Mekanisme PenganggaranPusat- Daerah Belum Sinergi

• Kelembagaan à Bappenasvs Kemenkeu

• Deviasi à Indikator (RKP) vs Output (RKA KL)

• Pendekatan RKP (Rencana Aksi) vs RAPBN (Akunting)

• Keselarasan Tatawaktu (timing) : Jadwal dan Agenda

• Tumpang Tindih kewenangan• Hub Eksekutif vs Legislatif

• Kewenangan Pusat-Daerah• Sinkronisasi Prioritas Pusat vs Daerah

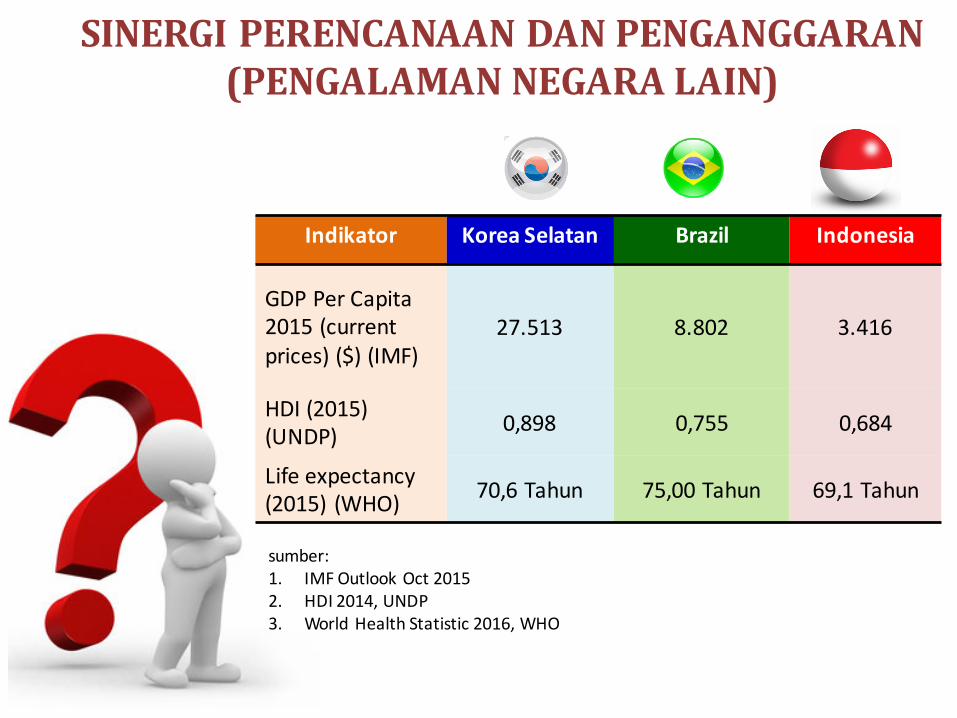

SINERGI PERENCANAAN DAN PENGANGGARAN(PENGALAMAN NEGARA LAIN)

Indikator Korea Selatan Brazil Indonesia

GDP Per Capita2015 (currentprices) ($) (IMF)

27.513 8.802 3.416

HDI (2015)(UNDP) 0,898 0,755 0,684

Life expectancy(2015) (WHO) 70,6 Tahun 75,00 Tahun 69,1 Tahun

sumber: 1. IMF Outlook Oct 20152. HDI 2014, UNDP3. World Health Statistic 2016, WHO

31

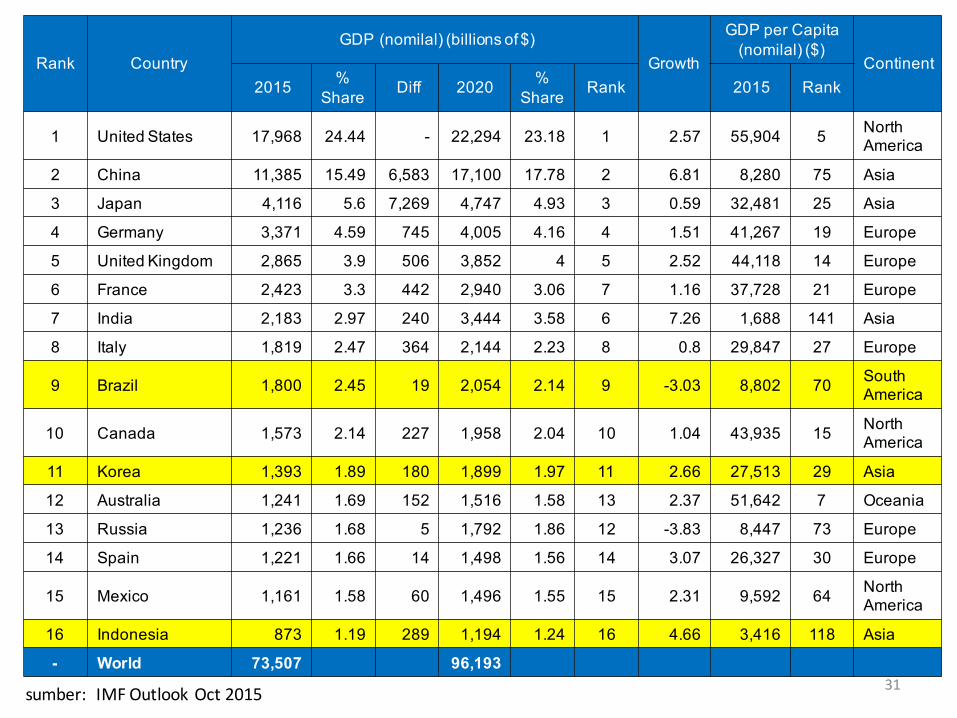

Rank CountryGDP (nomilal) (billions of $)

Growth

GDP per Capita (nomilal) ($)

Continent2015 %

Share Diff 2020 % Share Rank 2015 Rank

1 United States 17,968 24.44 - 22,294 23.18 1 2.57 55,904 5 North America

2 China 11,385 15.49 6,583 17,100 17.78 2 6.81 8,280 75 Asia

3 Japan 4,116 5.6 7,269 4,747 4.93 3 0.59 32,481 25 Asia

4 Germany 3,371 4.59 745 4,005 4.16 4 1.51 41,267 19 Europe

5 United Kingdom 2,865 3.9 506 3,852 4 5 2.52 44,118 14 Europe

6 France 2,423 3.3 442 2,940 3.06 7 1.16 37,728 21 Europe

7 India 2,183 2.97 240 3,444 3.58 6 7.26 1,688 141 Asia

8 Italy 1,819 2.47 364 2,144 2.23 8 0.8 29,847 27 Europe

9 Brazil 1,800 2.45 19 2,054 2.14 9 -3.03 8,802 70 South America

10 Canada 1,573 2.14 227 1,958 2.04 10 1.04 43,935 15 North America

11 Korea 1,393 1.89 180 1,899 1.97 11 2.66 27,513 29 Asia

12 Australia 1,241 1.69 152 1,516 1.58 13 2.37 51,642 7 Oceania

13 Russia 1,236 1.68 5 1,792 1.86 12 -3.83 8,447 73 Europe

14 Spain 1,221 1.66 14 1,498 1.56 14 3.07 26,327 30 Europe

15 Mexico 1,161 1.58 60 1,496 1.55 15 2.31 9,592 64 North America

16 Indonesia 873 1.19 289 1,194 1.24 16 4.66 3,416 118 Asia

- World 73,507 96,193

sumber: IMF Outlook Oct 2015

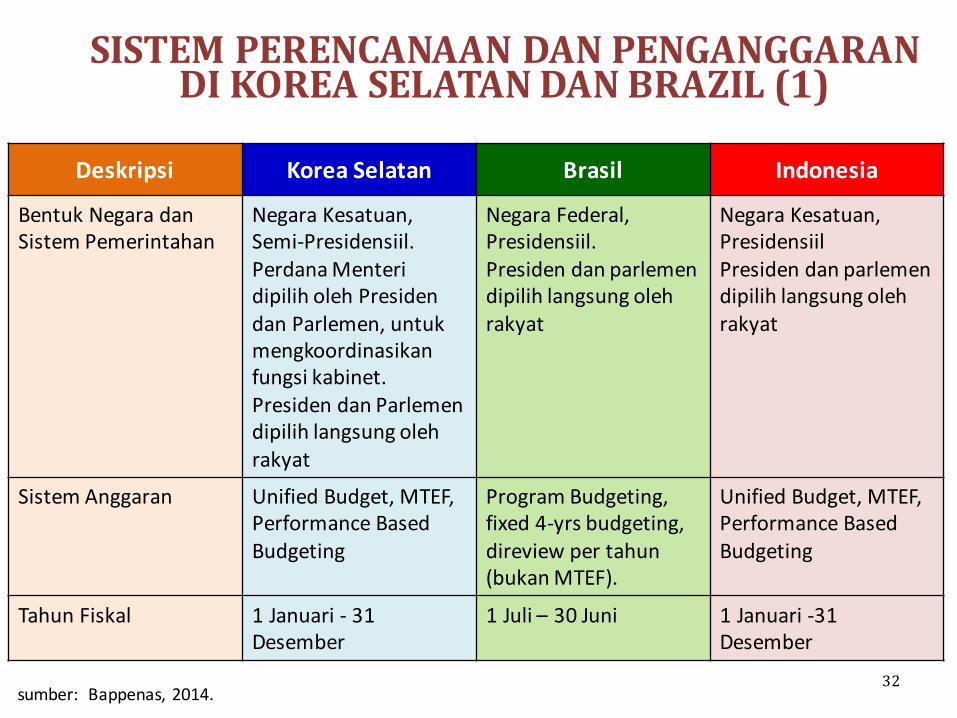

Deskripsi Korea Selatan Brasil Indonesia

Bentuk Negara dan Sistem Pemerintahan

Negara Kesatuan, Semi-‐Presidensiil.Perdana Menteri dipilih oleh Presiden dan Parlemen, untuk mengkoordinasikan fungsi kabinet.Presiden dan Parlemen dipilih langsung oleh rakyat

Negara Federal, Presidensiil. Presiden dan parlemen dipilih langsung oleh rakyat

Negara Kesatuan, PresidensiilPresiden dan parlemen dipilih langsung oleh rakyat

Sistem Anggaran Unified Budget, MTEF, Performance Based Budgeting

Program Budgeting, fixed 4-‐yrs budgeting, direview per tahun (bukan MTEF).

Unified Budget, MTEF, Performance Based Budgeting

Tahun Fiskal 1 Januari -‐ 31 Desember

1 Juli – 30 Juni 1 Januari -‐31 Desember

32

SISTEM PERENCANAAN DAN PENGANGGARAN DI KOREA SELATAN DAN BRAZIL (1)

sumber: Bappenas, 2014.

Deskripsi Korea Selatan Brasil Indonesia

Struktur Perencanaan dan Penganggarandi Pemerintah

Dalam 1 Lembaga: Ministry of Strategy and Finance (MOSF).

MOSF merupakan penggabungan Kementerian Keuangan dan Kementerian Perencanaan dan Penganggaran (sejak tahun 2008)

Dalam 1 Lembaga: Ministry of Planning, Budgeting, and Management

Terpisah dalam 2 Lembaga:1.Perencanaan: Bappenas2.Penganggaran: Kementerian Keuangan

33

SISTEM PERENCANAAN DAN PENGANGGARAN DI KOREA SELATAN DAN BRAZIL (2)

sumber: Bappenas, 2014.

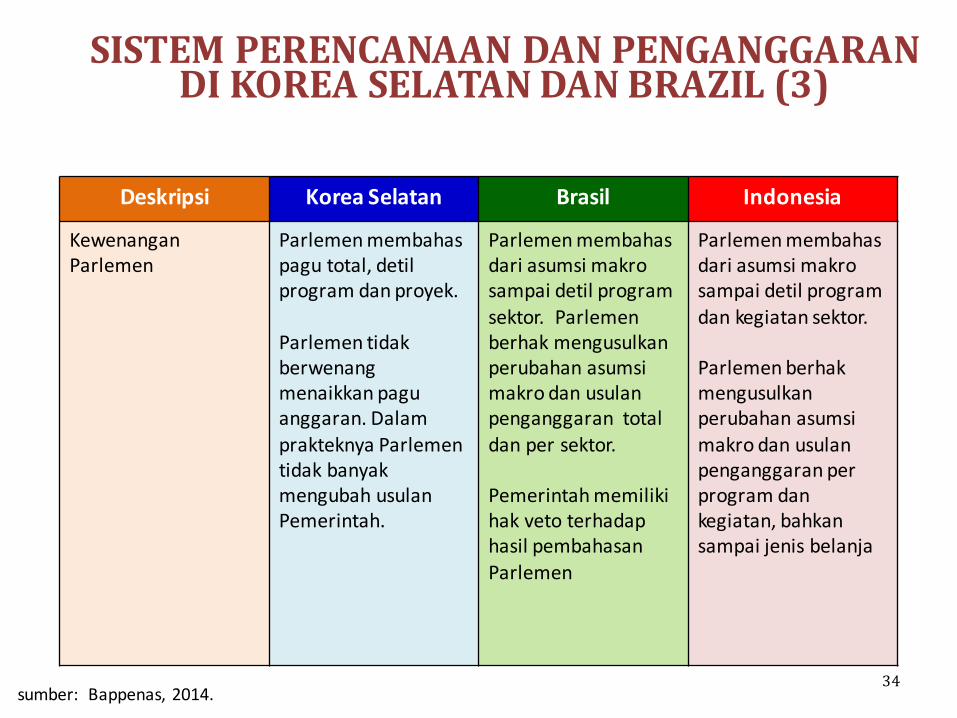

Deskripsi Korea Selatan Brasil Indonesia

Kewenangan Parlemen

Parlemen membahas pagu total, detil program dan proyek.

Parlemen tidak berwenang menaikkan pagu anggaran. Dalam prakteknya Parlemen tidak banyak mengubah usulan Pemerintah.

Parlemen membahas dari asumsi makro sampai detil program sektor. Parlemen berhak mengusulkan perubahan asumsi makro dan usulan penganggaran total dan per sektor.

Pemerintah memiliki hak veto terhadap hasil pembahasan Parlemen

Parlemen membahas dari asumsi makro sampai detil program dan kegiatan sektor.

Parlemen berhak mengusulkan perubahan asumsi makro dan usulan penganggaran per program dan kegiatan, bahkan sampai jenis belanja

34

SISTEM PERENCANAAN DAN PENGANGGARAN DI KOREA SELATAN DAN BRAZIL (3)

sumber: Bappenas, 2014.

Terima KasihStephanus Aan, M.Si082 138 20 [email protected]