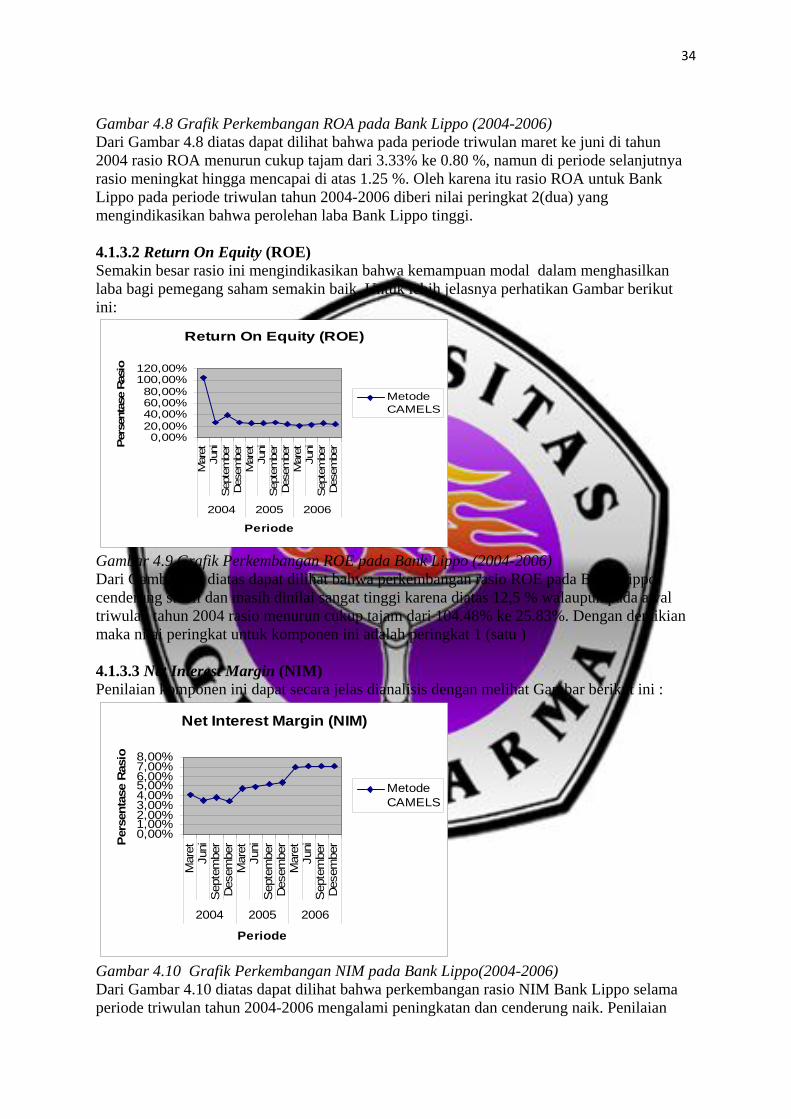

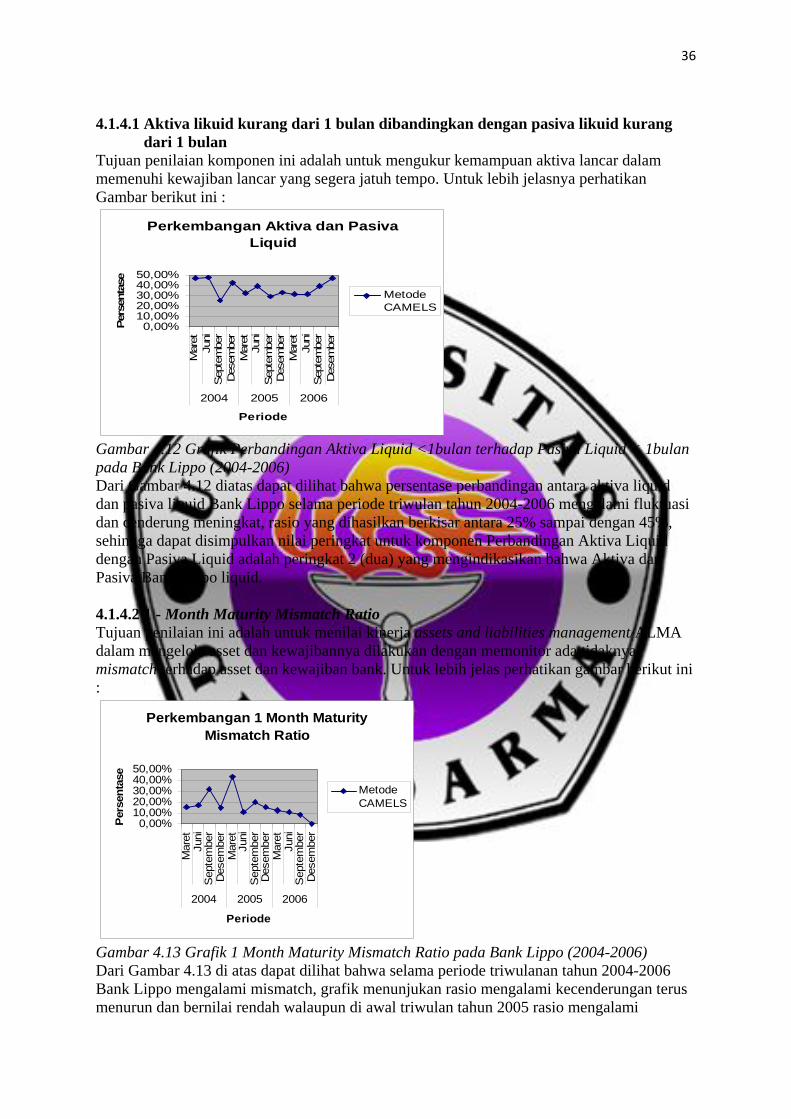

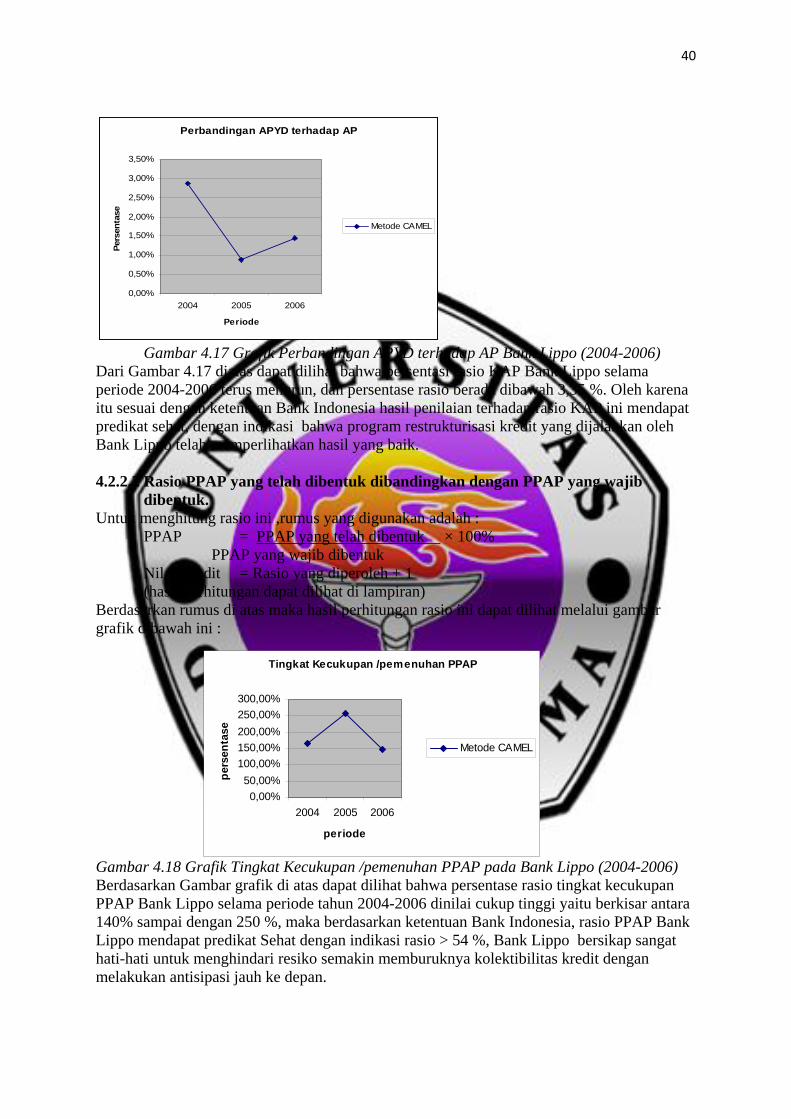

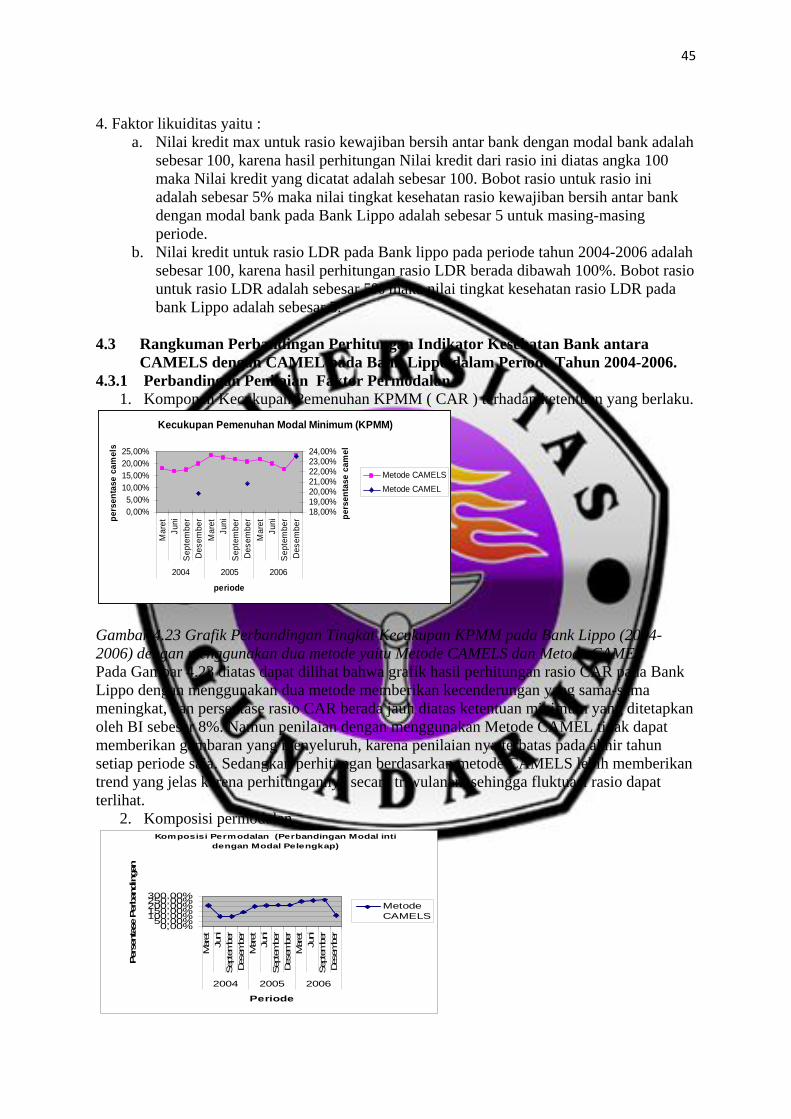

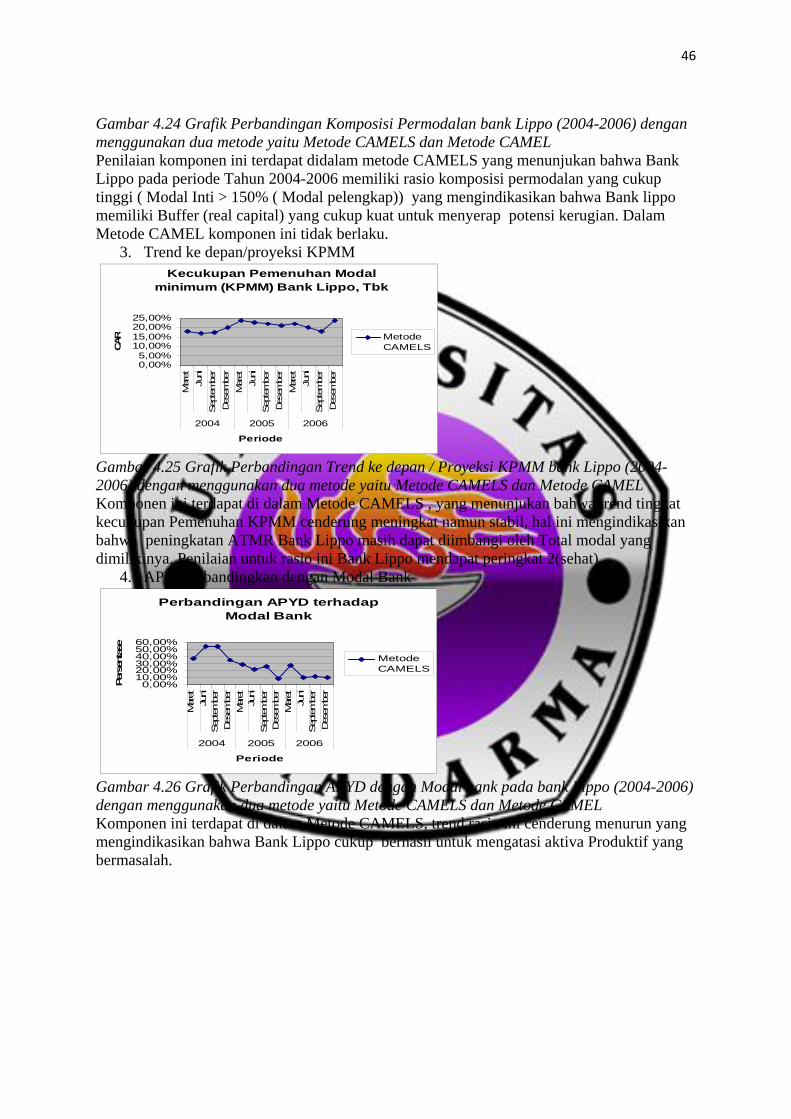

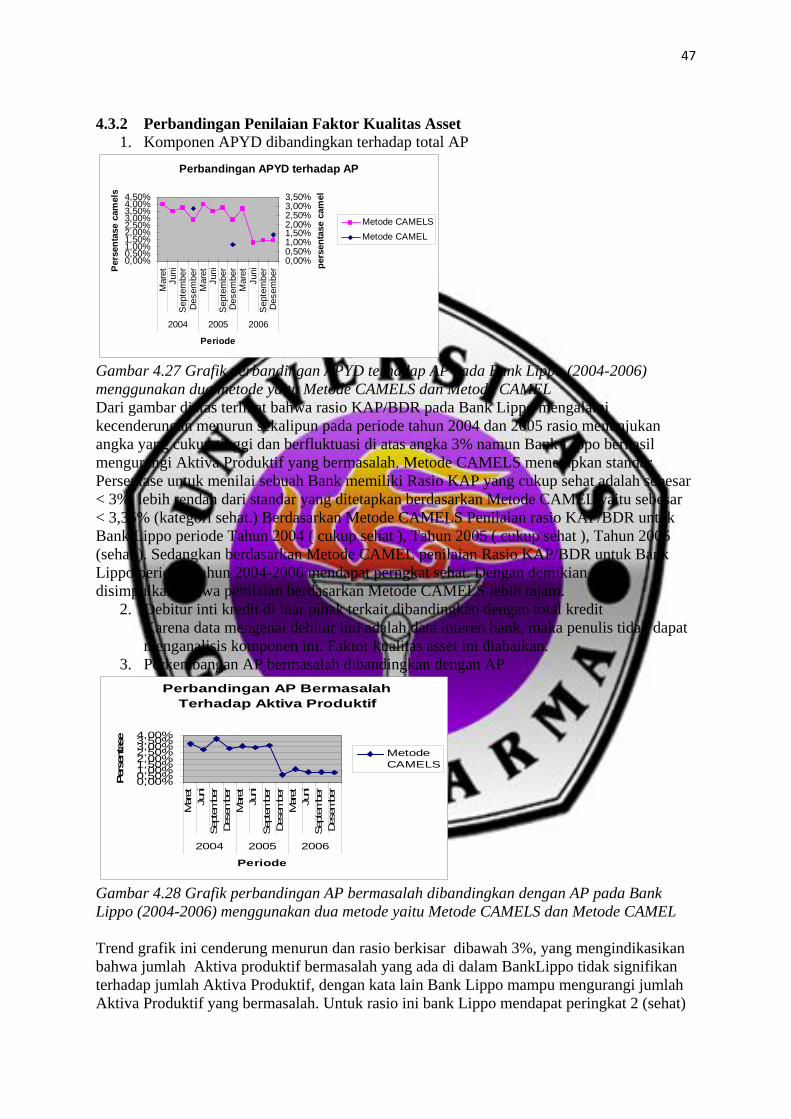

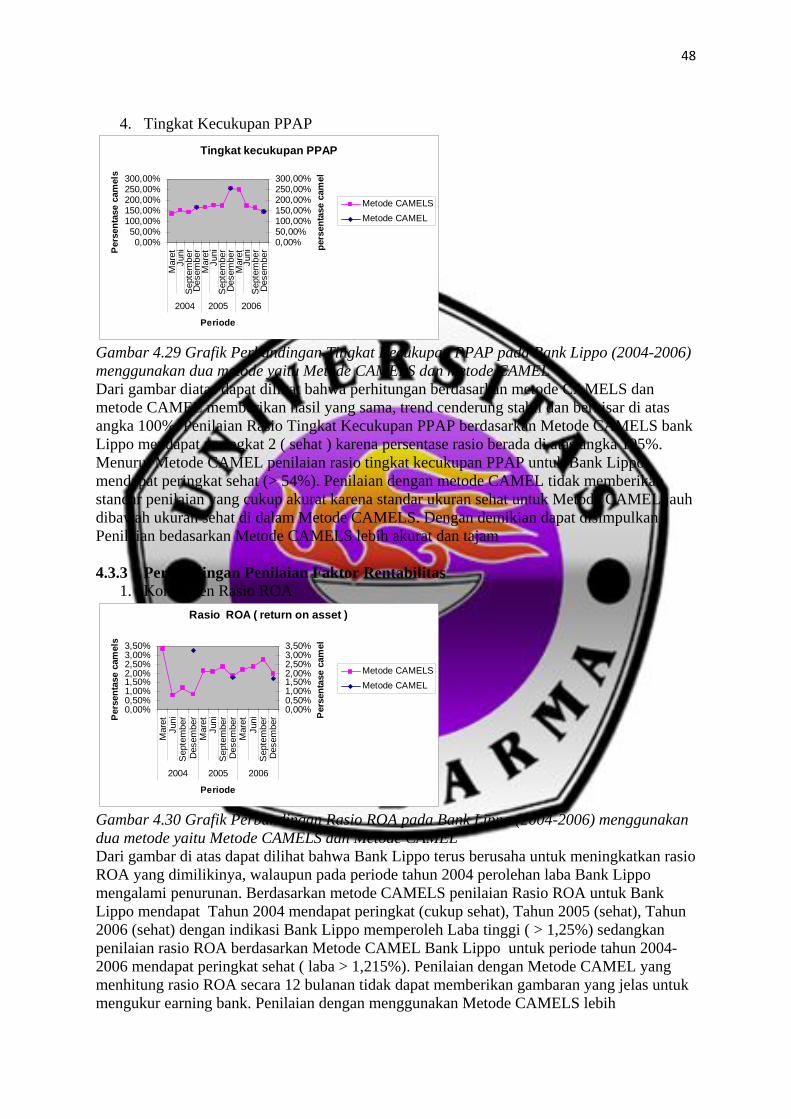

PERBANDINGAN PERHITUNGAN INDIKATOR KESEHATAN...

69

1 PERBANDINGAN PERHITUNGAN INDIKATOR KESEHATAN BANK DENGAN MENGGUNAKAN CAMELS DAN CAMEL : STUDI KASUS PT. BANK LIPPO, TBK PERIODE TAHUN 2004 – 2006. Hasil penelitian Diajukan oleh Nama : Shelly Oktaviani No. Mahasiswa : 21202362 Jurusan : Akuntansi Angkatan : 2002 Telah disetujui oleh Dosen Pembimbing Pada tanggal ……………………… Dosen Pembimbing, ( DR. Budi Hermana, MM ) BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut Undang – Undang RI No. 10/ 1998, “ Bank adalah sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak “. Baik di kota maupun didesa, masyarakat sudah tidak asing mendengar kata / istilah bank, karena memang kehidupan didalam masyarakat tidak bisa terlepas dari kegiatan badan usaha ini. Bank selain berfungsi sebagai lembaga perantara, berperan juga sebagai pelaksana lalu lintas pembayaran, stabilitator moneter dan juga sebagai dinamisator perekonomian di suatu pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan rakyat banyak. Dengan demikian bank memiliki peran dan andil yang besar bagi perekonomian di Negara kita. Semenjak adanya deregulasi perbankan di tahun 1980-an, jumlah bank meningkat tajam, namun krisis ekonomi dan keuangan yang melanda di Indonesia di Tahun 1997 cukup menguncang industri perbankan sehingga banyak kegiatan bank yang dibekukan akibat ketidakmampuan bank tersebut dalam mengelola kegiatan operasionalnya. Sekalipun demikian tetap saja jumlah bank di Indonesia masih tergolong banyak ( ada sekitar 130 bank dengan 1910 kantor cabang ) dengan kualitas modal yang tidak terlalu kuat. Salah satu tujuan yang hendak dicapai dengan adanya Arsitektur Perbankan Indonesia yaitu adanya pembatasan jumlah bank yang ada, diharapkan jumlah bank yang ada di Indonesia dapat dihitung dengan 10 jari dengan indikasi bahwa bank – bank tersebut adalah bank yang memiliki modal yang kuat dan dapat diakui di kalangan internasional.

Transcript of PERBANDINGAN PERHITUNGAN INDIKATOR KESEHATAN...

1

PERBANDINGAN PERHITUNGAN INDIKATOR KESEHATAN BANK DENGAN MENGGUNAKAN CAMELS DAN CAMEL : STUDI KASUS PT. BANK LIPPO, TBK PERIODE TAHUN 2004 – 2006. Hasil penelitian Diajukan oleh Nama : Shelly Oktaviani No. Mahasiswa : 21202362 Jurusan : Akuntansi Angkatan : 2002

Telah disetujui oleh Dosen Pembimbing Pada tanggal ……………………… Dosen Pembimbing, ( DR. Budi Hermana, MM )

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut Undang – Undang RI No. 10/ 1998, “ Bank adalah sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak “. Baik di kota maupun didesa, masyarakat sudah tidak asing mendengar kata / istilah bank, karena memang kehidupan didalam masyarakat tidak bisa terlepas dari kegiatan badan usaha ini. Bank selain berfungsi sebagai lembaga perantara, berperan juga sebagai pelaksana lalu lintas pembayaran, stabilitator moneter dan juga sebagai dinamisator perekonomian di suatu pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan rakyat banyak. Dengan demikian bank memiliki peran dan andil yang besar bagi perekonomian di Negara kita. Semenjak adanya deregulasi perbankan di tahun 1980-an, jumlah bank meningkat tajam, namun krisis ekonomi dan keuangan yang melanda di Indonesia di Tahun 1997 cukup menguncang industri perbankan sehingga banyak kegiatan bank yang dibekukan akibat ketidakmampuan bank tersebut dalam mengelola kegiatan operasionalnya. Sekalipun demikian tetap saja jumlah bank di Indonesia masih tergolong banyak ( ada sekitar 130 bank dengan 1910 kantor cabang ) dengan kualitas modal yang tidak terlalu kuat. Salah satu tujuan yang hendak dicapai dengan adanya Arsitektur Perbankan Indonesia yaitu adanya pembatasan jumlah bank yang ada, diharapkan jumlah bank yang ada di Indonesia dapat dihitung dengan 10 jari dengan indikasi bahwa bank – bank tersebut adalah bank yang memiliki modal yang kuat dan dapat diakui di kalangan internasional.

2

Dengan jumlah pilihan bank yang demikian banyaknya, nasabah bank harus benar – benar pandai memilih manakah bank yang sehat dan dapat dipercaya untuk dijadikan tempat menyimpan dana yang dimilikinya. Menurut SK Direksi Bank Indonesia No. 30/277/KEP/DIR Tgl 19 Maret 1998, suatu bank dikatakan sehat apabila bebas perselisihan interen, tidak ada campur tangan pihak ekstern, terhindar dari praktek perbankan lain yang dapat membahayakan usaha bank. Selain itu, dalam menilai suatu bank sehat atau tidak, ada alat ukur untuk mengetahui ( indikator kesehatan bank ), yaitu berupa faktor kualitatif dan faktor kuantitatif. Namun biasanya faktor yang mudah diukur adalah faktor kuantitatif berupa rasio – rasio keuangan, karena datanya mudah diperoleh. Dengan kata lain bank dikatakan sehat jika indikator kesehatan bank yang dimilikinya lebih baik dari ketentuan yang ditetapkan oleh Bank Indonesia. Sistem Penilaian terhadap tingkat kesehatan bank yang berlaku saat ini adalah penilaian berdasarkan faktor CAMELS ( sesuai dengan Peraturan Bank Indonesia No. 6/10/PBI/2004 ) yang mengantikan sistem sebelumnya yaitu CAMEL ( Berdasarkan Surat Edaran Bank Indonesia No. 26/5/BPPP, tanggal 29 Mei 1993 ). Perubahan ini didasarkan pada suatu kondisi bahwa pesatnya perkembangan yang terjadi di bidang Perbankan Indonesia berpengaruh terhadap kompleksitas usaha bank dan profil resiko yang dimiliki oleh bank, dengan demikian penilaian terhadap standar tingkat kesehatan bank pun harus semakin diperlukan dan diatur kembali, karena penilaian tingkat kesehatan bank ini menyangkut kepentingan semua pihak yang terkait, baik pemilik, pengelola bank, masyarakt pengguna jasa Bank dan Bank Indonesia selaku otoritas pengawas bank. Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian secara objektif mengenai penerapan dari Sistem penilai kinerja keuangan bank dan berkaitan dengan kondisi kesehatannya dan menetapkan judul penelitian : “ Perbandingan Perhitungan indikator Kesehatan Bank dengan Menggunakan CAMELS dan CAMEL : Studi Kasus PT. Bank Lippo, TBK periode Tahun 2004 – 2006 “. 1.2 Rumusan Masalah Berdasarkan latar belakang yang telah dikemukan diatas, maka permasalahannya dapat dirumuskan sebagai berikut : 1. Bagaimanakah penerapan Metode CAMEL dan CAMELS dalam menilai tingkat kesehatan Bank Lippo, tbk dan berdasarkan penilaian tersebut apakah Bank Lippo termasuk ke dalem kategori bank sehat atau tidak. 2. Berdasarkan perbandingan perhitungan Indikator kesehatan bank dengan menggunakan CAMELS dan CAMEL, manakah metode yang mampu menilai tingkat kesehatan bank dengan lebih akurat dan mencerminkan kondisi bank yang sebenarnya ? 1.3 Batasan Masalah Karena begitu luasnya cakupan bidang yang dibicarakan dalam penelitian skripsi ini, maka penulis membatasi pembahasan masalah untuk skripsi ini adalah sebagai berikut : 1. Data yang digunakan adalah Laporan keuangan Triwulan dan Tahunan Bank Lippo periode Tahun 2004 – 2006. 2. Alat analisis yang digunakan adalah CAMELS dan CAMEL, aspek yang dinilai adalah aspek permodalan, kualitas assets rentabilitas dan likuiditas. 3. Indikator kesehatan yang dinilai hanya faktor kuantitatif saja. 1.4 Tujuan Penelitian Dengan demikian tujuan dari penelitian ini adalah :

3

1. Untuk membuktikan sistem penilaian tingkat kesehatan bank dengan menggunakan metode CAMELS lebih baik daripada metode CAMEL karena CAMELS dapat menilai secara lebih spesifik dan menyeluruh. 2. Mengetahui kondisi kesehatan Bank lippo, apakah bank Lippo termasuk ke dalam kategori bank Sehat. 1.5 Metode Penelitian 1.5.1 Objek Penelitian Dalam penelitian ilmiah ini objek yang yang digunakan adalah sebuah bank yang bernama PT. Bank Lippo, TBK dengan kantor Pusat yang beralamat di Menara Asia, Lippo Village Karawaci JL. Dipenogoro 101. Tangerang. 1.5.2 Metode Pengumpulan data / Variabel Untuk memperoleh data yang lengkap sebagai pendukung bahasan dalam penyusunan penulisan Ilmiah ini, maka teknik yang digunakan oleh penulis adalah sebagai berikut : 1. Studi Pustaka atau library research Dalam hal ini Penulis mengumpulkan data / bahan melalui buku – buku dan literatur yang berhubungan dengan masalah yang diteliti. Selain itu penulis juga mendapat data dari website yang berkenaan dengan masalah kesehatan bank. 1.6 Sistematika Penelitian Dalam penyusunan skripsi ini untuk mempermudah dalam melakukan analisis maka sistem pembahasan dibagi dalam 5 bab yaitu Pendahuluan, Tinjauan Pustaka, Metodologi Penelitian, Pembahasan dan Kesimpulan. Pada Bab Pendahuluan, penulis membahas tentang latar belakang penulisan skripsi ini, Perumusan masalah, Batasan masalah yang ditetapkan, tujuan disusunnya penelitian ini, Metodologi penelitian yang digunakan dan Sistematika penulisan skripsi. Pada Bab Tinjauan Pustaka, penulis akan menguraikan tentang landasan teori yang berkaitan dengan Lembaga Perbankan dan Penilaian tingkat kesehatan Bank. Pada Bab Metodologi Penelitian, penulis menguraikan tentang objek penelitian dan data yang digunakan, metode pengambilan data dan metode analisis yang digunakan. Pada Bab Pembahasan Masalah, penulisa menguraikan tentang hasil pengujian empiris beserta analisis hasil pengolahan data dan pembahasannya berdasarkan metodologi sesuai pada bab Metodologi Penelitian. Pada bab Kesimpulan, penulis membuat rangkuman hasil pembahasan sesuai dengan analisis pembahasan pada bab pembahasan disertai saran – saran konstruktif yang diharapkan dapat bermanfaat bagi pihak – pihak yang berkepentingan.

4

BAB II KAJIAN PUSTAKA 2.1 KERANGKA TEORI 2.1.1 Pengertian Bank Sebelum masuk ke dalam pembahasan mengenai analisa tingkat kesehatan bank, maka penulis akan membahas tentang pengertian lembaga keuangan bank terlebih dahulu, karena dengan demikian dapat membantu pembaca untuk memiliki gambaran mengenai bank itu sendiri dan hubungannya dengan tingkat kesehatannya. Ada beberapa definisi bank yang dapat dikemukakan sesuai dengan tahap perkembangan bank. Bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan alat – alat pembayaran baru berupa uang giral. 2.1.2 Jenis – jenis bank Pengelompokan bank di Indonesia menurut fungsinya terdiri dari Bank Umum, Bank Pembangunan, Bank Tabungan, Bank Pasar, Bank Desa, Bank Lumbung Desa, dan bank Pegawai ( Undang – undang No. 14 Tahun 1967 ).Jenis Bank dapat dibedakan menjadi dua jenis (Berdasarkan Undang – undang Perbankan No. 10 Tahun 1998; Pasal 1 ) yaitu :

1. Bank Umum yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

2. Bank Perkreditan Rakyat yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syairah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran.

Jika Dilihat dari kepemilikannya, bank dapat dibedakan sebagai berikut ( berdasarkan Undang – undang No. 10 Tahun 1998 ) :

1. Bank Persero yaitu bank yang sahamnya dimiliki oleh pemerintah pusat. 2. Bank Pemerintah Daerah yaitu bank yang sahamnya dimiliki oleh pemerintah daerah. 3. Bank Swasta Nasional yatiu bank yang sahamnya dimiliki oleh swasta / non

pemerintah atau public. 4. Bank Asing yaitu bank yang sahamnya berasal dari modal asing dan membuka cabang

di Indonesia

2.1.3 Pengertian Kesehatan Bank Menurut Bank Of Settlement, bank dapat dikatakan sehat apabila bank tersebut dapat melaksanakan control terhadap aspek modal, aktiva, rentabilitas, manajemen dan aspek likuiditasnya. Pengertian Kesehatan bank menurut Bank Indonesia sesuai dengan Undang–undang RI No. 7 Tahun 1992 Tentang perbankan Pasal 29 adalah Bank dikatakan sehat apabila bank tersebut memenuhi ketentuan Kesehatan bank dengan memperhatikan aspek Permodalan, Kualitas Asset, Kualitas Manajemen, Kualitas Rentabilitas, Likuiditas, Solvabilitas, dan aspek lain yang berhubungan dengan usaha bank.

5

Sedangkan menurut peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem Penilaian Tingkat Kesehatan Bank Umum, Kesehatan bank merupakan hasil penilaian Kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilain faktor Permodalan, Kualitas Asset, Manajemen, Rentabilitas, Likuiditas, Dan Sensitivitas terhadap resiko pasar.

2.1.4 Manfaat pentingnya Penilaian Kesehatan Masyarakat. Menurut surat edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993 yang mengatur tentang Tata Cara Penilaian Tingkat Kesehatan Bank, Penilaian tingkat kesehatan bank sangat penting dan bermanfaat karena merupakan tolok ukur bagi manajemen bank untuk menilai apakah pengelolaan bank telah dilakukan sejalan dengan ketentuan perbankan yang sehat dan juga sebagai tolok ukur untuk menetapkan arah pembinaan dan pengembangan bank baik secara individual maupun secara perbankan. 2.1.5 Penilaian Tingkat Kesehatan Bank 2.1.5.1 Metode CAMELS

Kesehatan Bank merupakan kepentingan semua pihak yang terkait, bank dan pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia selaku pembina dan Pengawas bank. Semua dengan tanggung jawab masing – masing pihak tersebut perlu untuk menyatukan diri bersama – sama berupaya untuk mewujudkan perbankan yang sehat. Oleh karena itu, perlu dipertimbangkan tata cara penilaian Tingkat Kesehatan Bank yang sebelumnya oleh Bank Indonesia telah diatur dalam Surat Edaran kepada semua bank Umum di Indonesia No. 30/2/UPPB tanggal 30 April 1997 yang diubah dalam Surat Keputusan Direksi Bank Indonesia No. 30/277/KEP/DIR tanggal 19 Maret 1998. Pada Tahun 2004 Bank Indonesia mengeluarkan Peraturan bank Indonesia No.6/10/PBI/2004 tanggal 12 April 2004 mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum ( Lembaran Negara Republik Indonesia Tahun 2004 No. 38, Tambahan Lembaran Negara No. 4382 ). Perubahan ini dilakukan berdasarkan pertimbangan bahwa semakin pesatnya perkembangan yang terjadi di bidang perbankan yang berpengaruh pada meningkatnya kompleksitas usaha bank dan profil resiko yang dimilki bank. Semakin meningkatnya kompleksitas usaha bank dan profil risiko yang dimiliki bank serta perubahan metodologi penilaian kondisi bank yang diterapkan secara internasional akan mempengaruhi penilaian tingkat kesehatan bank. Kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor Permodalan, Kualitas Asset, Manajemen, Rentabilitas, Likuiditas, dan Sensitivitas terhadap resiko pasar. Penilaian terhadap faktor – faktor tersebut dilakukan melalui penilaian kuantitaif dan atau kualitatif setelah memperkembangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari faktor – faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional ( Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 ). Menurut Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004 mengenai sistem Penilaian Tingkat Kesehatan Bank umum ( Lembaran Negara No. 4382 ). Pada dasarnya penilaian tingkat kesehatan bank merupakan penilaian terhadap hasil usaha bank dalam waktu tertentu dan tingkat kesehatan bank akan digolongkan dalam lima peringkat komposit masing – masing faktor. Adapun kriteria penetapan peringkat komposit tersebut dapat dilihat pada tabel 2.1 sebagai berikut :

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 Tujuan penilaian dari masing – masing komponen CAMELS adalah : 1. Capital ( Modal )

6

Penilaian tehadap faktor permodalan ini dilakukan mengingat kecukupan modal sangat diperlukan guna kelangsungan operasional bank sehari – hari. Dimana modal digunakan sebagai penyangga apabila sedang mengalami kerugian.

2. Asset ( Aktiva ) Penilaian tehadap faktor ini dilakukan karena Kualitas asset merupakan salah satu aspek terpenting yang mempengaruhi pasar pendapatan bunga. Pengelolaan asset yang baik meliputi tata cara pemberian kredit yang dapat dipercaya dan penerapan pengendalian kredit.

3. Management ( Manajemen ) Penilaian terhadap faktor manajemen ini dilakukan untuk melihat bagaimana peran Direksi dan Komisaris dalam menetapkan kebijakan manajemen resiko, mengawasi pelaksanaannya, kualitas sistem Informasi Manajemen, sistem Pengawasan internal, strategi jangka pendek, menengah dan panjang, masalah kepemimpinan termasuk upaya penyediaan kader pemimpin. Penilaian manajemen cenderung bersifat subjektif dan kualitatif dan perlu dicarikan kesepakatan untuk mengurangi terjadinya beda pandang antara pemeriksa dan objek yang diperiksa.

4. Earnings ( Rentabilitas ) Penilaian terhadap faktor rentabilitas ini dilakukan untuk mengukur kemampuan bank untuk menetapkan harga yang mampu untuk mengcover seluruh biaya. Laba memungkinkan bank tumbuh. Selain besar laba yang dihasilkan, kualitas dan sumber laba juga menjadi objek penelitian. Laba yang dihasilkan secara stabil dan tumbuh secara konsisten memberi nilai tambah.

5. Liquidity ( Likuiditas ) Penilaian terhadap faktor likuiditas ini dilakukan mengingat aktiva bank kebanyakan bersifat secara tidak liquid dengan sumber dana dengan jangka waktu lebih pendek. Oleh sebab itu likuiditas digunakan untuk mengukur kapabilitas bank dalam memenuhi kewajibannya terutama jangka pendek dan jangka panjang.

6. Sensitivity to Market Risk ( Sensitivitas terhadap resiko pasar ) Penilaian terhadap faktor sensitivitas terhadap resiko pasar ini dilakukan untuk melihat bagaimana pergerakan faktor pasar dalam hal ini suku bunga dan nilai tukar yang akan memperngaruhi perolehan NIM dan nilai modal ekonomis, dimana penilaian ini bukan hanya sekedar berdasarkan data yang lalu tapi juga memperhatikan kondisi yang akan datang.

Penilaian dari masing – masing komponen CAMELS yang terdiri dari Capital, Assets, Management, Earning, Liquidity, Sensitivy to Market Risk dilakukan dengan tujuan sebagai berikut ( Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 ) :

1. Permodalan ( Capital ) Penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen – komponen sebagai berikut : a. Kecukupan Pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM)

terhadap ketentuan yang berlaku Penilaian dilakukan untuk menilai kecukupan tingkat modal yang dimiliki bank untuk menyerap kerugian yang mungkin timbul dari kegagalan usaha bank Sentral untuk memenuhi ketentuan yang berlaku. Semakin besar rasio mengidentifikasikan bahwa bank semakin Solvable.

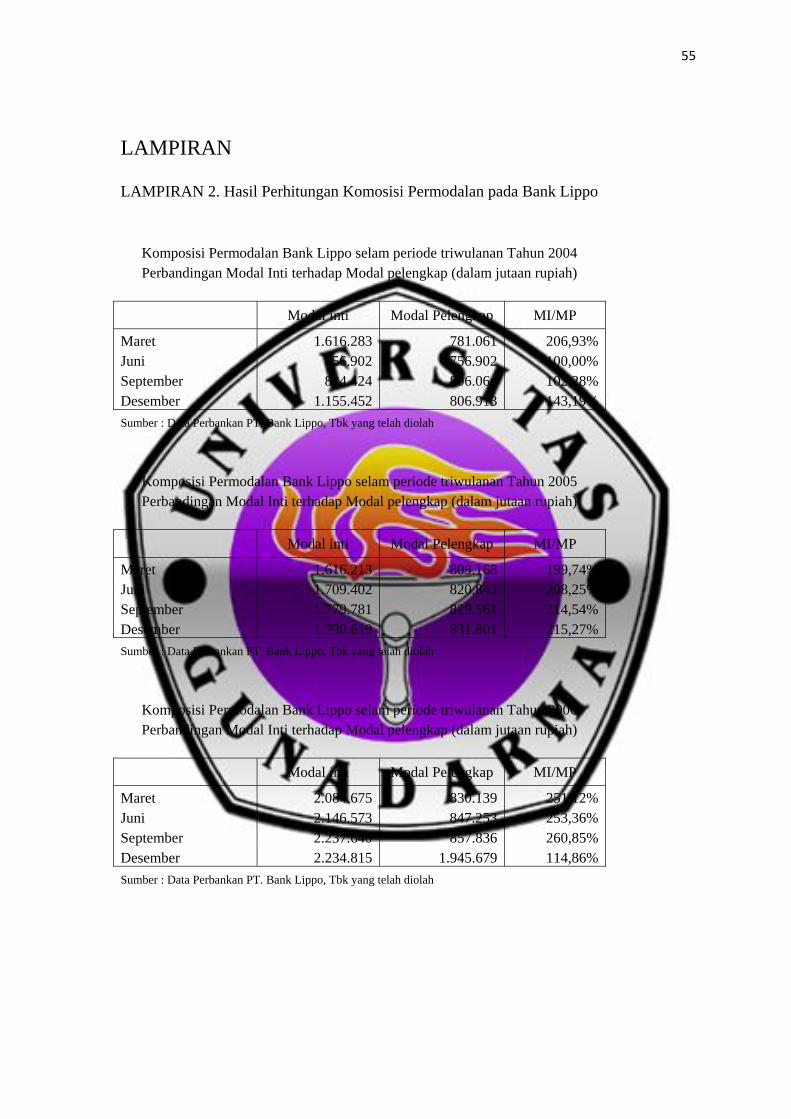

b. Komposisi Permodalan Penilaian ini dilakukan untuk mengetahui perbandingan Modal Inti (tier1) dengan Modal Pelengkap (tier 2 ) dan Modal tambahan (tier 3). Semakin besar modal inti

7

dibandingkan dengan modal pelengkap mengindikasikan bank memiliki buffer ( real capital ) yang lebih kuat untuk menyerap potensi kerugian.

c. Trend ke depan / proyeksi KPMM Penilaian ini dilakukan untuk mengukur apakah ekspansi usaha bank yang antara lain dicerminkan oleh pertumbuhan eksposur risiko (ATMR) yang didukung oleh tingkat kecukupan modal bank. Sejalan dengan tujuan umum perbankan yaitu bank ingin mengembangkan produk dan jasanya guna ekspansi perusahaan. Salah satu produk utama perbankan adalah penyaluran kredit dengan memperbanyak jumlah kredit yang diberikan sejalan dengan pertumbuhan Aktiva Produktif yang mempunyai risiko juga naik. Hal ini akan memberi dampak kepada laba bank.

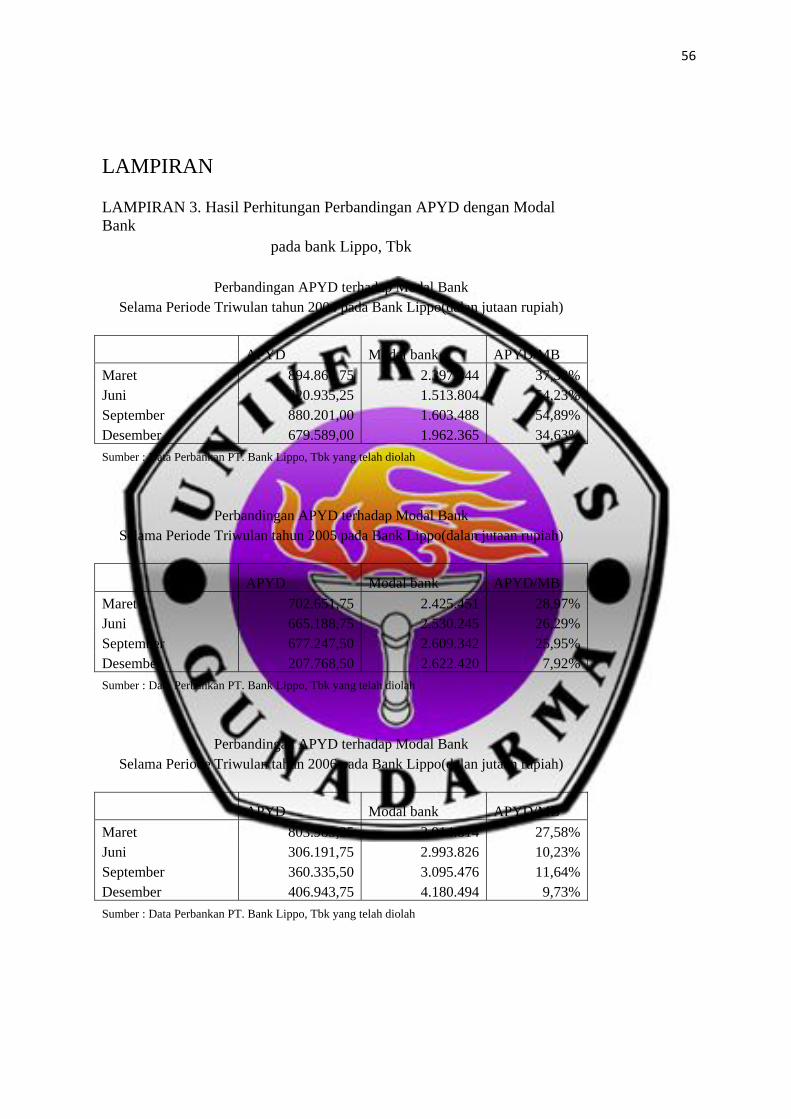

d. Aktiva Produktif Yang Diklasifikasikan dibandingkan dengan modal Bank Penilaian ini dilakukan untuk mengukur kecukupan modal bank dalam mengcover kerugian akibat dari memburuknya penanaman dana bank pada Aktiva Produktif. Memburuknya Aktiva Produktif ini dikarenakan adanya penggolongan kolektibilitas kredit. Pengukuran terhadap penggolongan Aktiva Produktif antara lain adalah ketetapan pembayaran kembali pokok dan bunga bank serta kemampuan debitur baik ditinjau dari usaha maupun nilai agunan kredit.

e. Kemampuan bank memelihara kebutuhan penanaman modal yang berasal dari keuntungan ( Laba ditahan ) Penilaian komponen ini dilakukan untuk mengukur tingkat kemampuan penambahan modal bank yang berasal dari hasil usaha ( self generating funds ).

f. Rencana Permodalan bank untuk mendukung pertumbuhan usaha Penilaian ini dilakukan untuk mengukur apakah rencana ekspansi usaha bank yang antara lain dicerminkan oleh pertumbuhan volume usaha ( total aset ) yang didukung oleh rencana pertumbuhan modal.

g. Akses kepada sumber permodalan Penilaian ini dilakukan untuk menilai tingkat kemudahan baik dalam memperoleh modal dari sumber – sumber permodalan atau melalui pasar modal.

h. Kinerja Keuangan pemegang saham untuk meningkatkan permodalan bank Penilaian ini dilakukan untuk menilai kemampuan keuangan pemegang saham bank dalam meningkatkan permodalan bank. Penilaian ini juga meliputi komitmen pemegang saham terutama dalam rangka meng-excerase letter of comfort sebagaimana diwajibkan oleh ketentuan yang berlaku.

2. Kualitas Asset ( Assets ) Penilaian terhadap faktor aset meliputi penilaian terhadap komponen – komponen sebagai berikut : a. Aktiva Produktif yang Diklasifikasikan dibandingkan dengan total Aktiva

Produktif. Penilaian komponen ini dilakukan untuk mengetahui tingkat permasalahan Aktiva Produktif yang dihadapi bank termasuk kinerja manajemen risiko kredit.

b. Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit. Penilaian komponen ini dilakukan untuk menilai tingkat konsentrasi pemberian kredit kepada debitur tertentu.

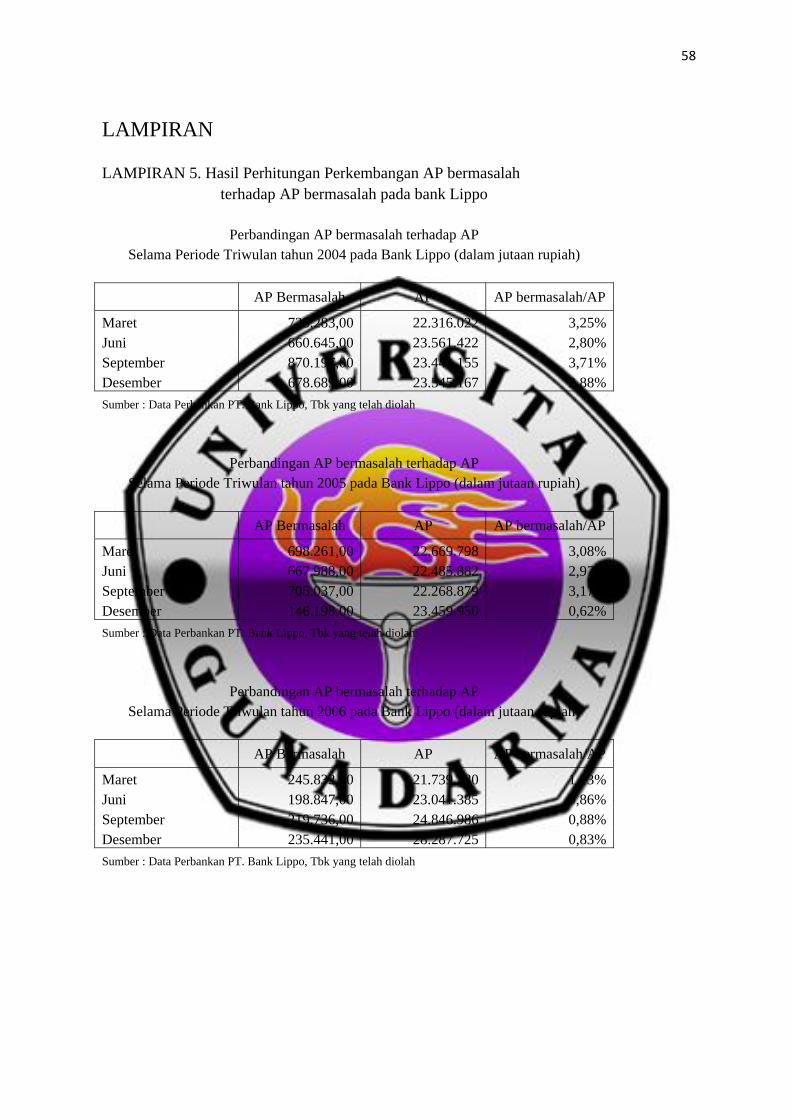

c. Perkembangan Aktiva Produktif bermasalah / non performing asset dibandingkan dengan Aktiva Produktif.

8

Penilaian pada komponen ini dilakukan untuk menilai perkembangan kinerja Aktiva Produktif bermasalah selama 12 bulan terakhir. Hal ini juga berkaitan dengan kinerja manajemen bank yang tidak optimal dalam mengelola Aktiva Produktifnya. Hal yang perlu diperhatikan bank adalah menjaga kualitas Aktiva Produktifnya agar terhindar dari kelompok Aktiva Produktif yang bermasalah agar dapat menjalankan proyek perbankan yang sehat.

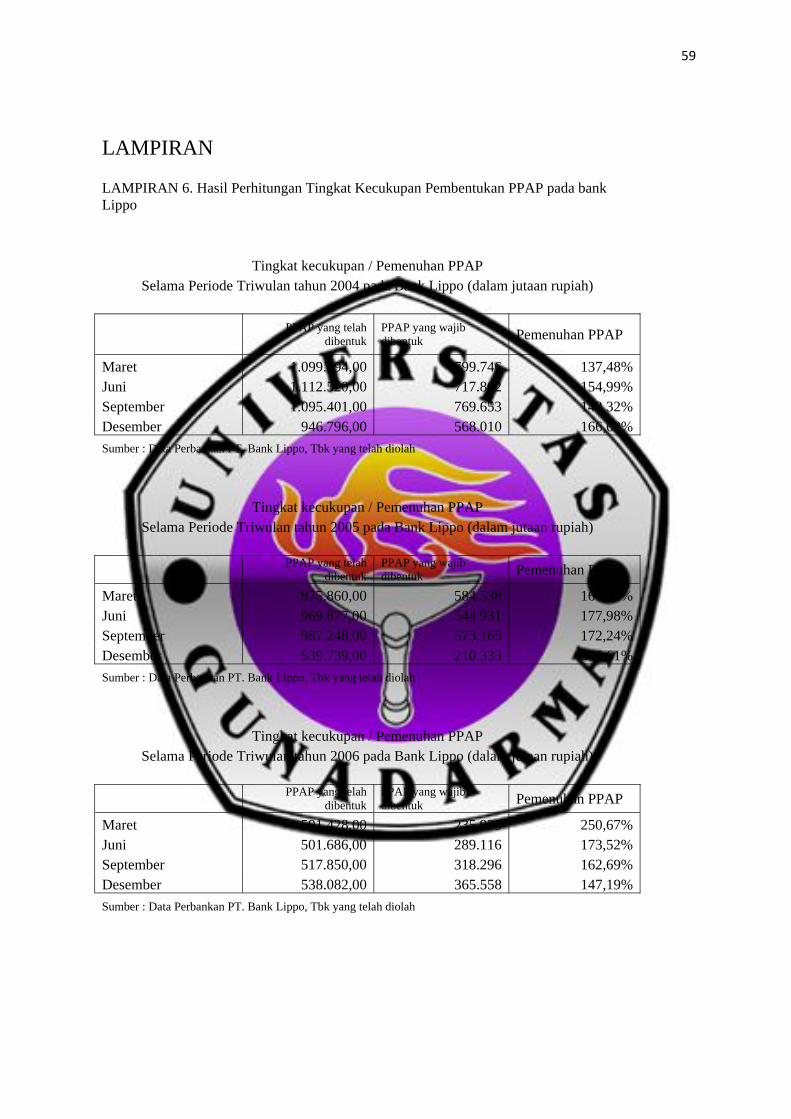

d. Tingkat Kecukupan Pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP) Penilaian ini dilakukan untuk mengukur kecukupan Penyisihan Pengapusan Aktiva Produktif (PPAP) yang telah dibentuk guna menutup kemungkinan kerugian yang ditimbulkan oleh Aktiva Produktif.

e. Kecukupan kebijakan dan Prosedur Aktiva Produktif Penilaian komponen ini dilakukan untuk menilai kecukupan dan penerapan kebijakan dan prosedur Aktiva Produktif bank dalam menunjang kegiatan usaha bank.

f. Sistem Kaji Ulang (review) internal terhadap Aktiva Produktif Penilaian komponen ini dilakukan untuk menilai kecukupan konsistensi penerapan sistem kaji ulang internal bank, serta kecukpan cakupan cakupan laporan yang dihasilkan oleh sistem tersebut. Dari hasil ini diharapkan bank memiliki sistem kaji ulang yang memadai, komprehensif, dilakukan secara berkala dan konsistensi oleh pihak yang independent yang ditunjuk serta menghasilkan laporan yang informative agar bisa ditindak lanjuti hasil laporan tersebut secara konsisten.

g. Dokumentasi Aktiva Produktif Penilaian komponen in dilakukan untuk menilai kecukupan sistem dokumentasi bank dalam mendukung kegiatan usaha bank. Hal ini sangant penting dalam kegiatan usaha bank karena data dokumen tersebut merupakan bukti dilakukannya transaksi, pemberian kredit, dan hal – hal lain dalam kegiatan usaha perbankan.

h. Kinerja Penanganan Aktiva Produktif (AP) bermasalah. Penilaian komponen ini dilakukan untuk menilai kinerja work out unti dalam memperkecil potensi kerugian bank dari risiko audit. Apabila terjadinya indikasi adnya AP bermasalah bank seharusnya melakukan tindakan restrukturas, agar AP bermasalah tersebut kembali pulih sehingga dapat dikategorikan kembali ke dalam golongan kolektibilitas lancar.

3. Manajemen ( Management ) Penilaian terhadap faktor manajamen meliputi penilaian terhadap komponen – komponen sebagai berikut : a. Manajemen Umum

Penilaian komponen manajemen umum ini dilakukan untuk melihat apakah bank telah melakukan praktek Good Corporate Governance.

b. Penerapan sistem manajemen risiko Penilaian komponen ini dilakukan untuk menilai kecukupan sistem manajemen risiko dalam rangka pengendalian terhadap risiko – risiko yang dihadapi oleh bank.

c. Kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia atau pihak lain.

9

Penilaian komponen ini dilakukan untuk menilai tingkat kapatuhan bank terhadap ketentuan yang berlaku serta komitmen pengurus bank terhadap Bank Indonesia serta otoritas lainnya.

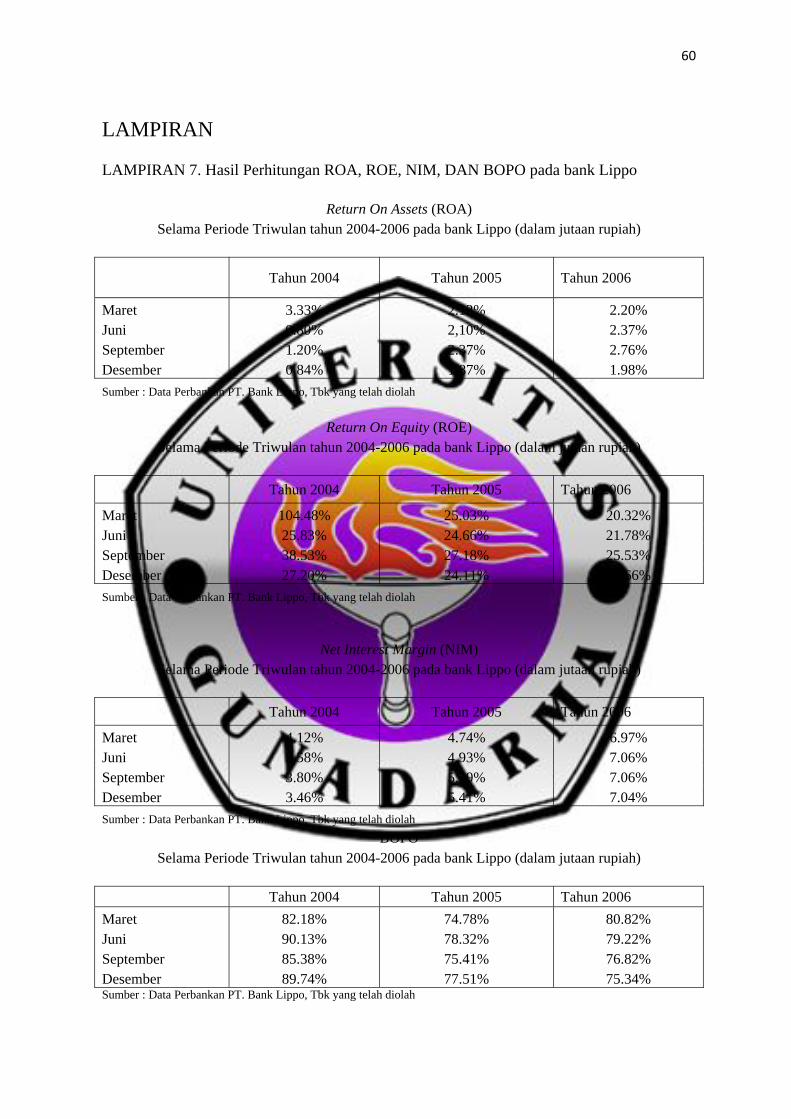

4. Rentabilitas ( Earnings ) Penilaian terhadap faktor Rentabilitas meliputi penilaian terhadap komponen – komponen sebagai berikut : a. Return on Asset (ROA)

Penilaian komponen ini dilakukan untuk mengukur keberhasilan manajemen atas seluruh aktivitasnya dalam menghasilkan laba.

b. Return on Equity (ROE) Penilaian komponen ini dilakukan untuk mengukur peranan tingkat laba terhadap modal bank. Rasio ini semakin besar mengindiksikan kemampuan modal dalam menghasilkan laba bagi pemegang saham semakin baik.

c. Net Interest Margin (NIM) Penilaian komponen ini dilakukan untuk mengetahui margin bunga atau kemampuan pendapatan bunga menutupi beban bunga, pembentukan cadangan sekaligus return terhadap rata –rata total asset.

d. Biaya Operasional dibandingkan dengan pendapatan Operasional (BOPO). Penilaian ini dilakukan utnuk mengukur kemampuan pendapatan operasional dalam menutupi biaya operasional.

e. Perkembangan laba Operasional Penilaian komponen ini dilakukan untuk menilai perkembangan laba operasional selama 12 bulan terakhir guna mengukur kinerja bank dalam menghasilkan laba perusahaan.

f. Komposisi portofolio Aktiva Produktif dan Diversifikasi pendapatan. Penilaian komponen ini dilakukan untuk menilai kesesuaian antara komposisi Aktiva Produktif bank dengan komposisi pendapatannya.

g. Penerapan prinsip Akuntansi dalam pengakuan pendapatan dan biaya. Penilaian komponen ini dilakukan untuk menilai konsistensi dan kesesuaian antara penerapan sistem akuntansi yang telah dilakukan bank dengan standar akuntasi yang berlaku.

h. Prospek Laba Operasional Penilaian komponen ini dilakukan agar dapat menilai bank dalam memproyeksikan laba operasional dalam kurun waktu tertentu di masa depan, melalui rencana bisnis yang telah dibuat. Bank membuat rencana bisnis selama 3 tahun ke depan dengan memperhatikan aspek makro dan mikro seperti kondisi ekonomi, trend bisnis perbankan dan faktor penunjang lainnya.

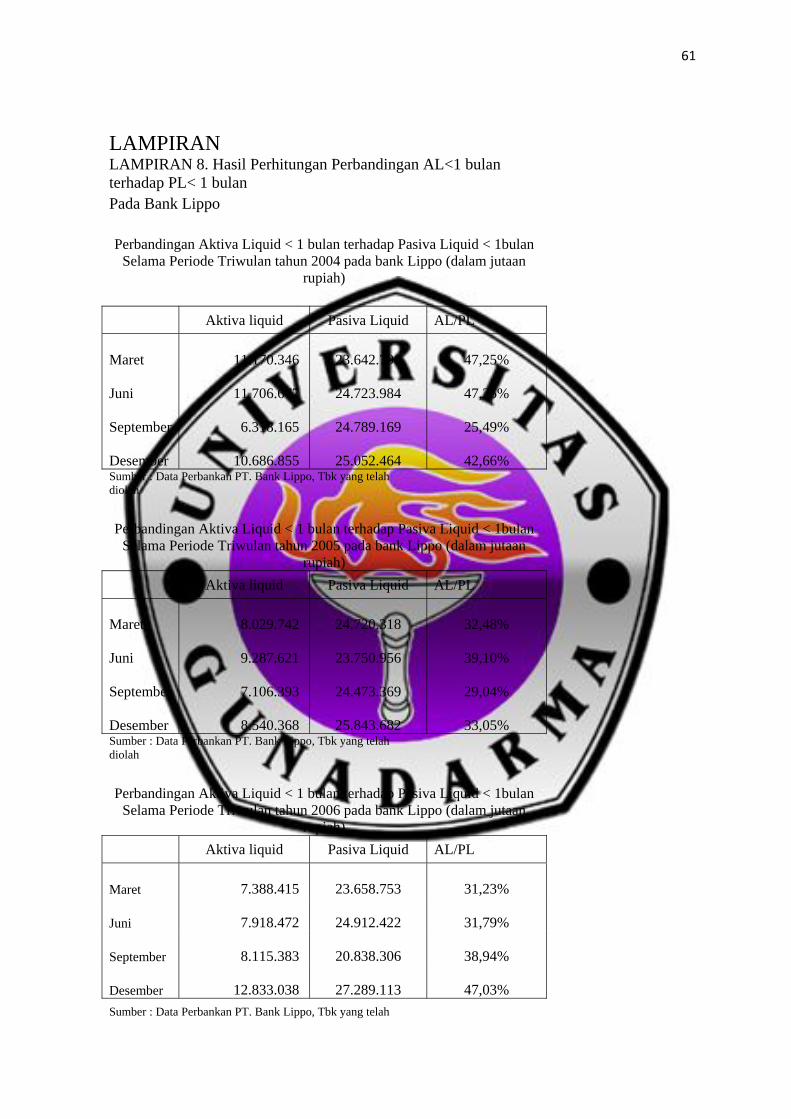

5. Likuiditas ( Liquidity ) Penilaian terhadap faktor likuiditas meliputi penilaian terhadap komponen sebagai berikut : a. Aktiva Liquid kurang dari 1 bulan dibandingakn dengan pasiva liquid kurang dari

1 bulan

10

Penilaian komponen ini dilakukan untuk mengukur kemampuan aktiva lancar dalam memenuhi kewajiban lancar yang segera jatuh tempo

b. 1 month maturity mismatch ratio Penilaian komponen ini dilakukan untuk menilai kinerja Asset an Liabilities management/ALMA dalam mengelola asset dan kewajibannya dilakukan dengan memonitor ada tidaknya mismatch terhadap asset dan kewajiban bank.

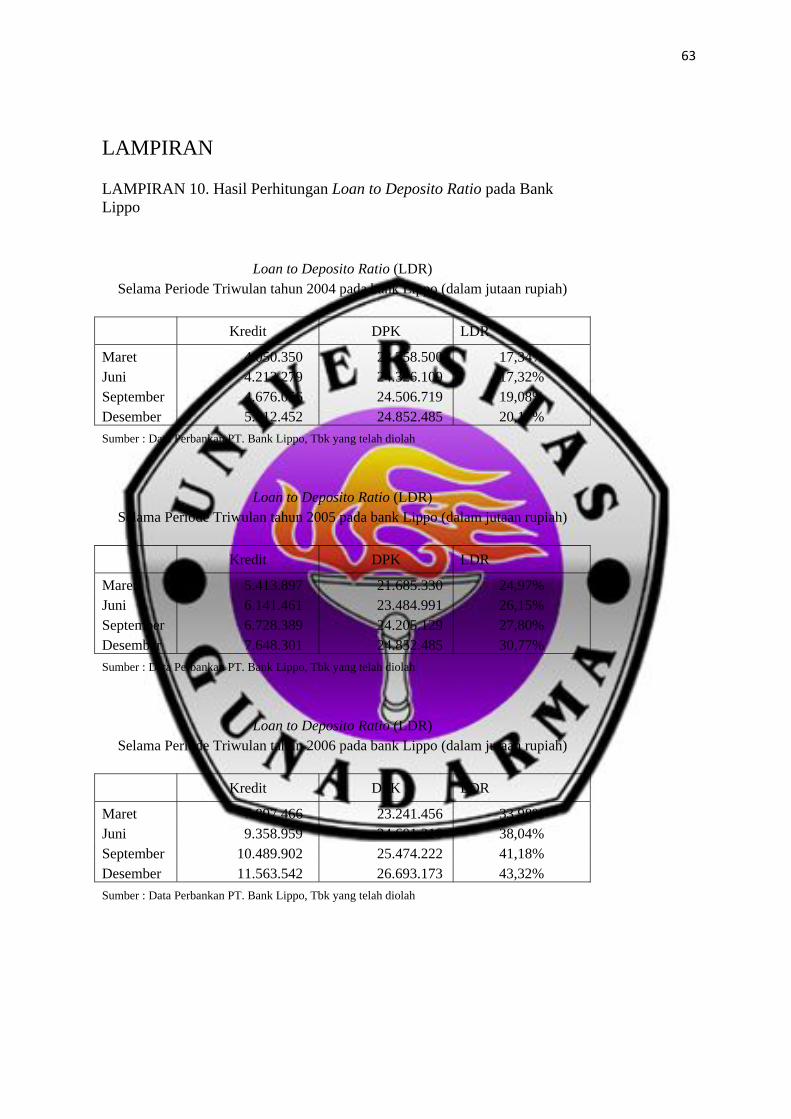

c. Loan to Deposito Ratio (LDR) Penilaian komponen ini dilakukan untuk mengetahui besarnya kredit yang diberikan yang dibiayai oleh dan pihak ketiga.

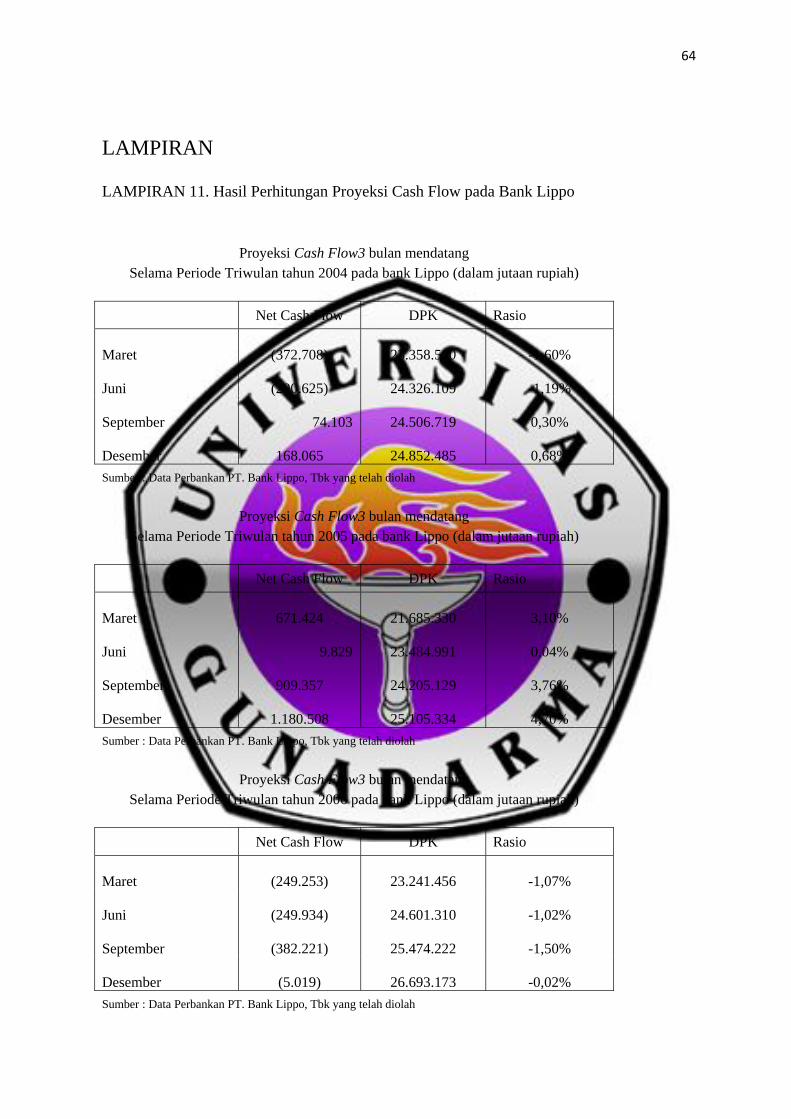

d. Proyeksi cash flow 3 bulan mendatang Penilaian komponen ini dilakukan untuk mengukur kemampuan bank dalam pengelolaan cash in dan cash out guna pengelolaan likuiditas bank.

e. Ketergantungan pada dana antar bank dan deposan inti Penilaian komponen ini dilakukan untuk menilai tingkat ketergantungan pendanaan bank

f. Kebijakan dan pengelolaan Likuiditas (Asset and Liabilities management / ALMA ). Penilaian komponen ini dilakukan untuk mengukur kebijakan yang telah dibuat oleh manajemen dalam pengelolaan terhadap risiko asset perbankan.

g. Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal atau sumber – sumber pendanaan lainya. Penilaian komponen ini dilakukan untuk mengukur sejauh mana kemampuan bank dalam memperoleh akses sumber pendanaan di pasar baik jangka pendek maupun jangka panjang, kemudian track record bank dalam pasar tersebut.

h. Stabilitas dana pihak ketiga (DPK) Penilaian komponen ini dilakukan untuk mengukur pertumbuhan Dana Pihak Ketiga selam 1 tahun periode yang berhasil dihimpun oleh bank, dan kecenderungan pergerakan dana pihak ketiga yang ada di bank.

6. Sensitivitas terhadap resiko pasar ( Sensitivity To Market Risk ) Penilaian terhadap faktor sensitivitas terhadap risiko pasar meliputi penilaian terhadap komponen – komponen sebagai berikut : a. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga

dibandingkan dengan Potensial Loss sebagai akibat fluktuasi (adversi movement) suku bunga. Penilaian komponen ini dilakukan untuk mengukur kemampuan modal bank dalam menutup kemungkinan kerugian yang ditimbulkan dari perubahan suku bunga dalam berbagai kondisi perekonomian yang ada.

b. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potensial loss sebagai akibat (adversi movement) nilai tukar. Penilaian ini dilakukan untuk mengukur kemampuan modal bank dalam menutup kemungkinan kerugian yang ditimbulkan nilai tukar.

c. Kecukupan penerapan sistem manajemen risiko pasar Penilaian komponen ini dilakukan untuk menilai kecukupan sistem manajemen risiko pasar termasuk penerapannya untuk mengendalikan eksposur risiko pasar yang ada pada bank.

11

2.1.5.2 Metode CAMEL Berdasarkan UU No. 7 Tahun 1992 tentang perbankan, Bank Indonesia telah mengeluarkan surat Keputusan Direksi Bank Indonesia telah mengeluarkan Surat Edaran No. 26/5/BPPP tanggal 29 Mei 1993 yang mengatur tentang Tata Cara Penilaian Tingkat Kesehatan Bank, dengan menggunakan metode CAMEL yang berisikan langkah – langkah yang dimulai dengan menghitung besarnya masing – masing rasio pada komponen – komponen sebagai berikut :

1. Capital : Untuk rasio kecukupan modal 2. Asset : Untuk rasio kualitas Asset 3. Management : untuk menilai kualitas manajemen 4. Earning : Untuk rasio rentabilitas bank 5. Liquidity : Untuk rasio laikuiditas bank

Pada tabel 2.2 berikut ini diperlihatkan urutan perhitungan rasio yang telah disebutkan diatas, cara pemberian nilai kredit ( credit point ), cara pemberian bobot pada masing - masing komponen CAMEL, penjumlahan dari keseluruhan komponen diakhiri dengan tingkat kesehatan bank berdasarkan kategorisasi yang telah ditetapkan BI. Tabel 2.2 Tata cara Penilaian Tingkat Kesehatan Bank ( Metode CAMEL ) No Faktor yang dinilai KOMPONEN Bobot

1 Permodalan Rasio modal terhadap aktiva tertimbang menurut resiko

25 %

a. Rasio APYD terhadap AP 25 % 2 Kualitas Aktiva Produktif

b. Rasio PPAP yang telah dibentuk terhadap PPAP yang wajib dibentuk

5 % 30 %

a. Manajemen umum 10 % 3 Manajemen

b. Manajemen resiko 15 % 25 %

a. Rasio laba terhadap rata-rata total aktiva (ROA)

5 % 4 Rentabilitas

b. Rasio BOPO 5 % 10 %

a. Rasio Kewajiban bersih terhadap modal inti 5 % 5 Likuiditas

b. Rasio kredit terhada dana yang diterima bank (LDR)

5 % 10 %

JUMLAH BOBOT 100 %

Sumber : Bank Indonesia

Penilaian yang dilakukan oleh Bank Indonesia dengan Metode CAMEL meliputi beberapa aspek yaitu :

a. Modal (Capital) Modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik

perusahaan yang ada ditunjukkan dalam pos modal ( modal saham ), surplus dan laba ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh utang – utangnya. Modal terdiri dari :

12

1. Modal Inti Komponen Modal Inti pada prinsipnya terdiri atas Modal Disetor dan cadangan – cadangan yang dibentuk dari laba setelah pajak seperti Agio Saham, Cadangan umum, Cadangan Tujuan, Laba Ditahan, Laba Tahun lalu, Laba tahun berjalan.

2. Modal Pelengkap Modal Pelengkap terdiri atas cadangan – cadangan yang tidak dibentuk dari laba setelah pajak dan pinjaman yang sifatnya dapat dipersamakan dengan modal. Adapun komponen modal pelengkap adalah Cadangan revaluasi aktiva tetap, cadangan penghapusan piutang yang diklasifikasikan, Modal kuasi, Pinjaman Subordinasi.

b. Kualitas Aktiva Produktif (Asset) Penilaian komponen ini yaitu untuk menilai jenis – jenis asset yang dimiliki

oleh bank. Yang dimaksud Aktiva produktif menurut Surat Keputusan Bank Indonesia No. 26/22/Kep/DIR tanggal 29 Mei 1993 adalah “ Semua aktiva dalam rupiah dan valuta asing yang dimiliki oleh bank dengan maksud untuk memperoleh penghasilan sesuai fungsinya “. Aktiva Produktif terdiri dari kredit yang diberikan, surat berharga, penempatan pada bank lain, penyertaan, komitmen dan kontijensi.

c. Manajemen (Management) Penilaian faktor manajemen yang dalam ketentuan lama didasarkan pada

penilaian terhadap 250 aspek yang terkait dengan manajemen permodalan, kualitas aktiva, rentabilitas, dan likuiditas diubah menjadi penilaian yang didasarkan pada 100 aspek dengan memberikan penekanan pada manajemen umum dan resiko yang melekat pada berbagai kegiatan usaha bank.

Penilaian Manajemen untuk bank umum dan bukan devisa didasarkan kepada 85 aspek, sedangkan 15 aspek lainnya berkaitan erat dengan kegiatan usaha bank umum devisa. Setiap pertanyaan mempunyai nilai kredit sebedar 0,25 bagi bank devisa dan 0,294 bagi bank bukan bank devisa.

d. Rentabilitas (Earnings) Merupakan aspek yang digunakan untuk mengukur kemampuan bank dalam

meningkatkan keuntungan. Kemampuan ini dilakukan dalam suatu periode. Kegunaan aspek ini juga untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat diatas standar yang telah ditetapkan.

e. Likuiditas (Liquidity) Pengertian Likuiditas adalah kemampuan menyediakan dana untuk memenuhi

panarikan simpanan dan permintaan kredit serta kewajiban lainnya yang telah jatuh tempo

2.2 Kajian Penelitian Sejenis Dalam Penulisan skripsi ini, penulis melakukan telaah dari berbagai sumber yang ada baik dari buku maupun penelitian yang pernah dilakukan oleh penulis lain sebagai masukan yang cukup bermanfaat dan berguna dalam penulisan skripsi ini. Roan Jaya (2006) dengan Judul Analisa Tingkat Kesehatan Bank dengan menggunakan Metode CAMEL, Melakukan penelitian mengenai Tingkat kesehatan Bank PT. ABC, Tbk salah satu bank swasta nasional. Meneliti apakah bank tersebut masuk ke dalam kategori bank sehat bila ditinjau dari penilaian faktor permodalan, kualitas asset, rentabilitas, dan likuiditas yang dimilikinya. Hasil penelitian membuktikan bahwa PT. Bank ABC, Tbk tergolong bank sehat walaupun nilai yang diperoleh cenderung menurun.

13

Adelia febina (2006) dengan Judul Analisis tingkat Kesehatan Bank dengan Menggunakan Metode CAMELS; Studi banding PT. Bank BCA, Tbk dengan PT. Bank Mandiri, melakukan penelitian perbandingan penerapan penilaian tingkat kesehatan bank dengan Metode CAMELS pada dua Bank. Hasil penelitian menyatakan bahwa PT. Bank BCA, Tbk memiliki Kinerja yang lebih baik daripada PT. Bank Mandiri, Tbk sekaligus membuktikan bahwa pendekatan penilaian tingkat kesehatan bank dengan menggunakan Metode CAMEL dinilai belum dapat memberikan gambaran secara utuh tentang kondisi bank. 2.3 Alat analisis Metode CAMELS Penilaian tingkat kesehatan bank dengan menggunakan Metode CAMELS yang terdiri dari faktor – faktor Capital, Asset, Management, Earning, Liquidity, Sensitivity to Market Risk. Penilain terhadap faktor –faktor tersebut dilakukan melalui penilaian kuantitatif dan atau kualitatif setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari faktor – faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional. Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan, dan proyeksi rasio – rasio keuangan bank. Penilaian kualitatif adalah penilaian terhadap faktor – faktor yang mendukung hasil penilaian kuantitatif, penerapan manajemen risiko, dan kepatuhan bank. Sedangkan pertimbangan unsur judgement merupakan pengambilan kesimpulan yang dilakukan secara objektif dan independen berdasarkan hasil analisis yang didukung oleh fakta, data, dan informasi yang memadai serta terdokumentasikan dengan baik guna memperoleh hasil penilaian yang mencerminkan kondisi bank yang sebenarnya ( Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 ).

2.3.1 Analisis terhadap Faktor Permodalan Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut:

1. Kecukupan Pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku. Formula yang digunakan untuk menilai komponen ini adalah rasio KPMM atau CAR, dimana semakin besar rasio mengidentifikasikan bahwa bank semakin solvable yaitu : CAR = TOTAL MODAL ............... (1)

(ATMR) Dimana : CAR : Capital Adequacy Ratio /Rasio kecukupan pemenuhan KPMM Total Modal : Modal inti dan Modal pelengkap setelah dikurangi penyertaan ATMR : Aktiva tertimbang menurut Risiko

2. Komposisi permodalan Semakin besar modal inti dibandingkan dengan Modal Pelengkap mengindikasikan bank memiliki buffer ( real capital ) yang lebih kuat untuk menyerap potensi kerugian. Formula yang digunakan untuk menilai komponen ini adalah : Komposisi Permodalan = Tier 1 .............(2) Tier 2 + Tier 3 Dimana : Tier 1 : Modal inti Tier 2 : Modal Pelengkap

14

Tier 3 : Modal Pelengkap tambahan ( apabila termasuk bank yang terkena kewajiban untuk memperhitungkan risiko pasar dalam menghitung KPMM ).

3. Trend ke depan / Proyeksi Penilaian ini dilakukan untuk mengukur apakah ekspansi usaha bank yang antara lain dicerminkan oleh pertumbuhan eksposur risiko (ATMR) yang didukung oleh tingkat kecukupan modal bank. Formula yang digunakan untuk menilai komponen ini adalah persentase pertumbuhan modal dan persentase pertumbuhan ATMR. Persentase Pertumbuhan Modal = Modal ( triwulan penilaian – triwulan sebelumnya ) ..................(3)

Modal triwulan sebelumnya

Persentase pertumbuhan ATMR = ATMR ( triwulan penilaian – triwulan sebelumnya ) ..................(4) ATMR triwulan sebelumnya Maka persentase Pertumbuhan Rasio KPMM : Trend rasio KPMM = Persentase Pertumbuhan Modal .................(5) Persentase pertumbuhan ATMR Angka pertumbuhan modal dan pertumbuhan ATMR serta rasio KPMM diperoleh

dari hasil stress test selama 3 tahun ke depan yang tercakup dalam rencana bisnis bank. Hasil pertumbuhan KPMM ini digambarkan melalui grafik selama 3 tahun ke depan.

4. Aktiva Produktif yang Diklasifikasikan dibandingkan dengan Modal bank

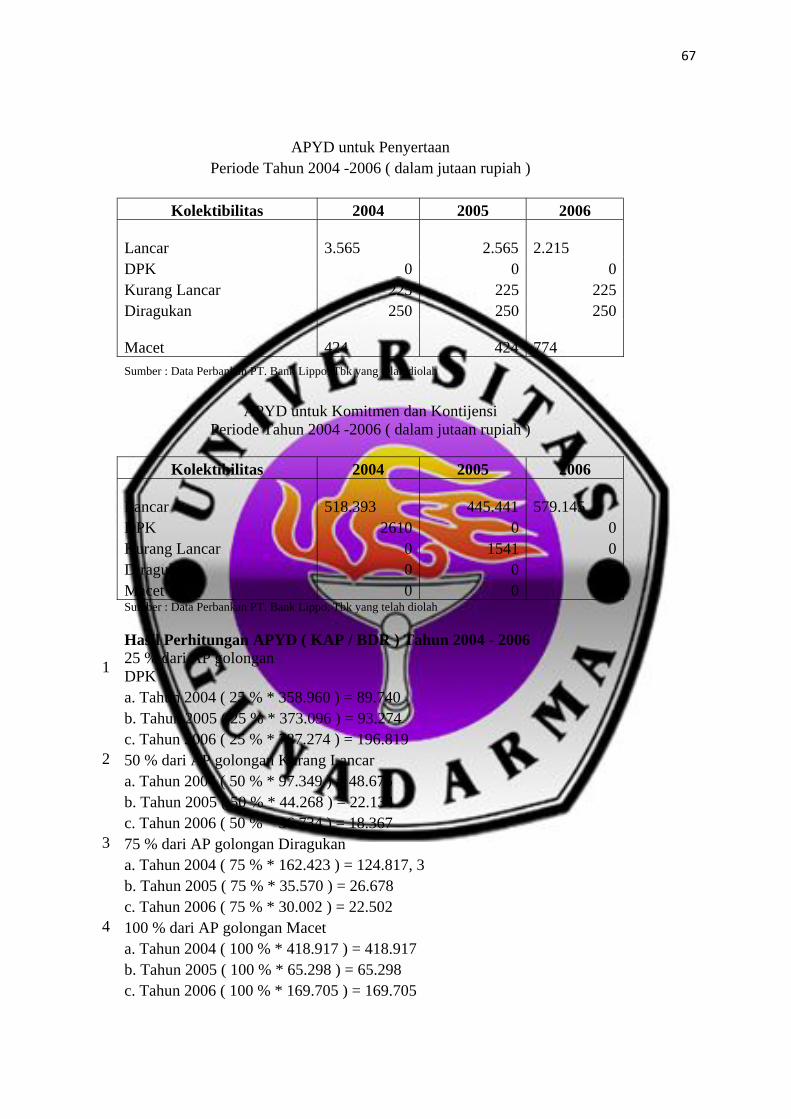

Formula yang digunakan untuk menilai komponen ini adalah : Aktiva Produktif Yang diklasifikasikan (APYD) .........................(6)

Modal bank Dimana : APYD : Aktiva Produktif, baik yang sudah maupun yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian yang besarnya sebagai berikut :

a. 25 % dari AP ( aktiva Produktif ) digolongkan Dalam Perhatian Khusus b. 50 % dari AP digolongkan Kurang Lancar c. 75 % dari AP digolongkan Diragukan d. 100 % dari AP digolongkan Macet

Modal Bank : Modal inti dan Modal Pelengkap 5. Kemampuan bank memelihara kebutuhan penanaman modal yang berasal dari

keuntungan (laba ditahan) Formula yang digunakan untuk menilai komponen ini adalah : Dividend Pay Out Ratio = Dividen yang dibagi .......................(7) Laba Setelah Pajak Dimana :

15

Dividen yang dibagikan adalah dividen yang dibagikan kepada pemegang saham dan telah dikurangi Modal Bank (Modal inti dan Modal Pelengkap) Retention rate = Laba ditahan ............................(8) Modal rata – rata

6. Rencana Permodalan bank untuk mendukung pertumbuhan usaha Indikator pendukung : pertumbuhan modal bisa dilakukan dengan cara menerbitkan surat berharga (saham) kepada masyarakat sehingga mendapat suntikan dana guna meningkatkan operasi perusahaan, melakukan kebijakan penundaan pengeluaran deviden sehingga laba operasional dapat seluruhnya masuk ke komponen modal. Formula yang digunakan untuk menilai komponen ini adalah persentase rencana Pertumbuhan modal dan persentase Rencana Pertumbuhan volume usaha. Persentase rencana Pertumbuhan Modal : Modal (triwulan penilaian – triwulan sebelumnya) .........................(9)

Modal triwulan sebelumnya

Persentase Rencana Pertumbuhan Volume Usaha : Volume usaha (triwulan penilaian – triwulan sebelumnya) ..............(10)

Volume usaha triwulan sebelumnya Maka persentase rencana pertumbuhan modal terhadap persentase rencana pertumbuhan volume usaha : Persentase Rencana Pertumbuhan Modal .......................(11)

Persentase rencana pertumbuhan volume usaha Rencana pertumbuhan modal dan rencana Pertumbuhan volume usaha didasarkan atas

rencana bisnis bank selama 2-3 tahun ke depan secara triwulan. Hasil dari pertumbuhan ini digambarkan melalui grafik.

7. Akses kepada sumber permodalan

Formula dan indikator yang digunakan untuk menilai komponen ini adalah: a. Earnings per share (EPS) dan Price Earning Ratio (PER) b. Peringkat bank atau surat utang dari lembaga pemeringkat (apabila ada). Contoh

lembaga pemeringkat antara lain Pefindo, Standar $ Poor’s, Moody’s dan Fitch. c. Performance saham atau obligasi yang diterbitkan bank di pasar sekunder

dicerminkan oleh perkembangan harga saham maupun perkembangan rating obligasi.

d. Performance of subscribtion level yaitu apabila Oversubscribed mengidentifikasikan bank memiliki peringkat yang baik, sedangkan apabila undersubscribed mengidentifikasikan bank memiliki peringkat buruk . Apabila jumlah yang ditawarkan hampir sama dengan yang diminati oleh investor mengidentifikasikan bank memiliki peringkat moderat.

8. Kinerja keuangan pemegang saham untuk meningkatkan permodalan bank. Penilaian ini juga meliputi komitmen pemegang usaha terutama dalam rangka meng-excerase letter of comfort sebagaimana diwajibkan oleh ketentuan yang berlaku. Indikator yang digunakan untuk menilai komponen ini adalah : a. Kondisi Keuangan Pemegang saham

16

Analisis ini dilakukan terhadap solvabilitas (debt equity ratio), Likuiditas (current ratio, net working capital, cash flow), profitabilitas (ROA,ROE, profit Margin) pemegang saham. Rasio yang digunakan mengacu pada karakteristik usaha pemegang saham.

b. Peringkat perusahaan Pemegang saham Mengidentifikasikan kinerja perusahaan pemegang saham.

c. Core bussines pemegang Saham Analisis dilakukan terhadap jenis / sector / industri dan posisi perusahaan pemegang saham di industri sejenis.

d. Track Record Pemegang saham Track Record pemegang saham dalam memenuhi komitmen kepada Bank Indonesia dalam penanaman modal yang dapat diperoleh dari hasil analisis terhadap realisasi penambahan modal dibandingkan dengan komitmen tertulis yang disampaikan kepada Bank Indonesia. Indikator pendukung ini dapay digunakan sebagian / seluruhnya tergantung dari karakteristik pemegang saham.

2.3.2 Analisis terhadap Faktor Kualitas Aktiva Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aktiva ini dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut :

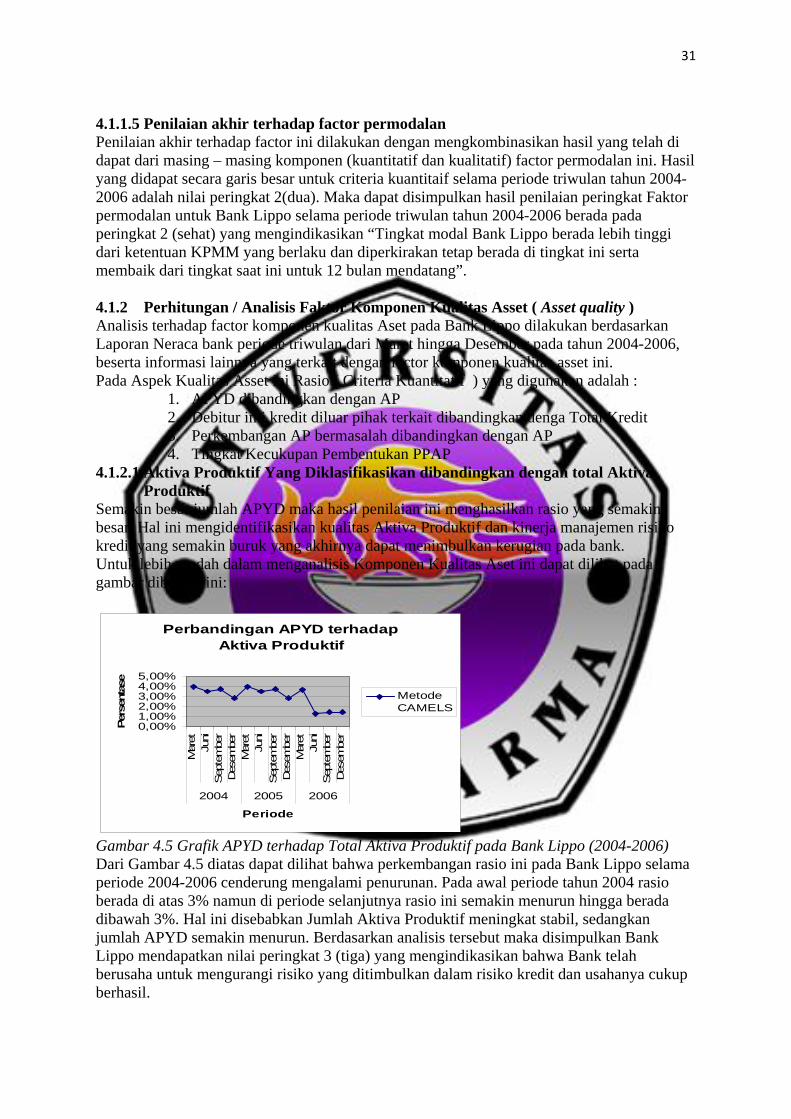

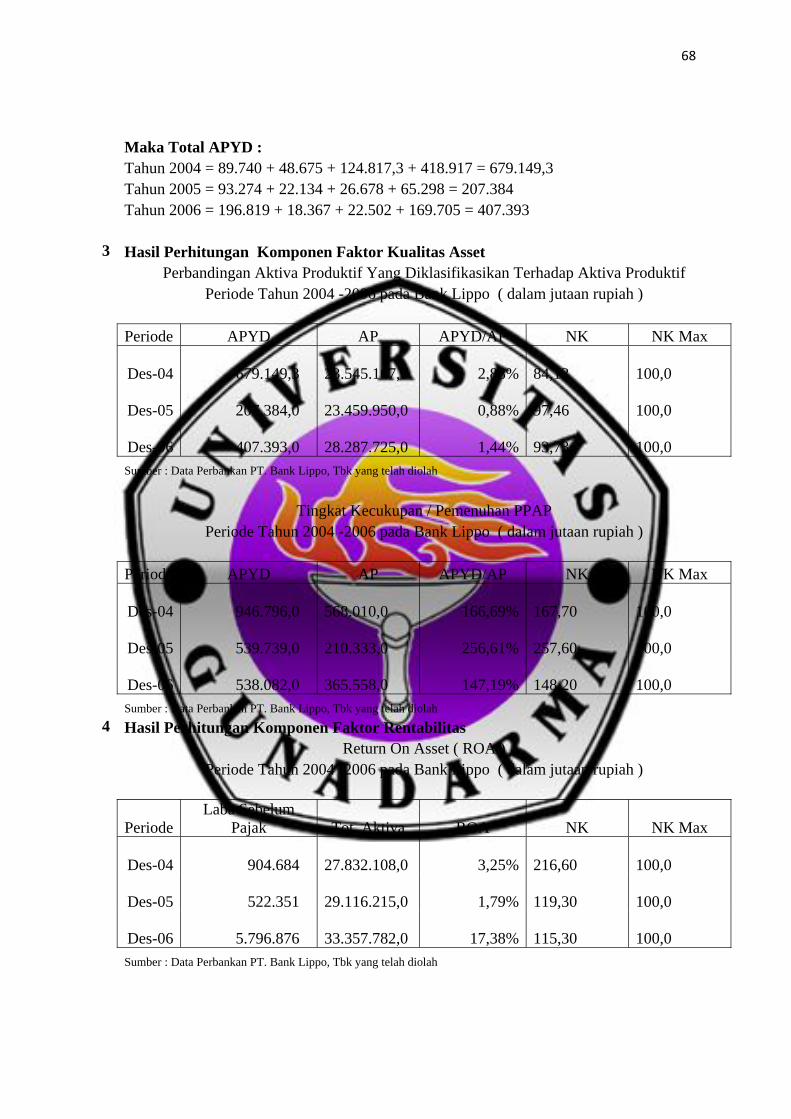

1. Aktiva Produktif yang diklasifikasikan dibandingkan dengan total Aktiva Produktif. Semakin besar jumlah APYD maka hasil penilaian ini menghasilkan rasio yang semakin besar. Hal ini mengidentifikasikan kualitas Aktiva Produktif dan kinerja manajemen risiko kredit yang semakin buruk yang pada gilirannya dapat mengakibatkan kerugian pada bank. Manajemen bank perlu melakukan pengawasan secara rutin terhadap kondisi debitur sehingga penggolongan kolektibilitas masing – masing debitur sehingga penggolongan kolektibilitas masing – masing debitur dapat dilakukan dengan tepat guna menciptakan praktek perbankan yang tepat. Formula pendukungnya : Aktiva Produktif Yang Diklasifikasikan ............................(14)

Aktiva Produktif Dimana : APYD : Aktiva Produktif, baik yang sudah maupun yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian yang besarnya ditetapkan sebagai berikut : a. 25 % dari Aktiva Produktif digolongkan Dalam Perhatian Khusus b. 50 % dari Aktiva Produktif digolongkan Kurang Lancar c. 75 % dari Aktiva Produktif digolongkan Diragukan d. 100 % dari Aktiva Produktif digolongkan Macet

2. Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit

Semakin besar rasio ini mengindikasikan bahwa eksposur risiko kredit bank terkonsentrasi pada debitur inti tertentu, sehingga apabila terjadi penurunan kualitas pada debitur inti akan sangat berpengaruh terhadap kualitas kredit secara keseluruhan. Hal ini tentunya akan membahayakan kondisi bank tersebut. Formula pendukung adalah : Jumlah kredit yang diberikan pada Debitur Inti .....................(15)

Total kredit Dimana :

17

Debitur inti merupakan debitur / grup inti (one obligor vconcept) diluar pihak terkait sesuai dengan total asset bank sebagai berikut : a. Bank dengan total asset < 1 triliun, debitur inti = 10 debitur / grup b. Bank dengan total asset Rp. 1 triliun < total asset < Rp. 10 triliun, debitur inti = 15

debitur /grup c. Bank dengan total asset > Rp. 10 triliun , debitur inti = 25 debitur / grup.

3. Perkembangan aktiva Produktif bermasalah dibandingkan dengan Aktiva Produktif.

Semakin besar rasio ini mengindikasikan kinerja / kualitas Aktiva Produktif yang semakin memburuk. Hal ini juga berkaitan dengan kinerja manajemen bank yang tidak optimal dalam mengelola Aktiva Produktifnya. Hal yang perlu diperhatikan bank adalah menjaga kualitas Aktiva Produktifnya agar terhindar dari kelompok Aktiva Produktif bermasalah agar dapat menjalankan proyek perbankan yang sehat. Formula pendukung : Aktiva Produktif bermasalah ............................(16) Aktiva Produktif Dimana : Aktiva Produktif (AP) bermasalah merupakan AP dengan kualitas Kurang Lancar, Diragukan dan Macet, AP bermasalah dihitung secara gross ( tidak dikurangi PPAP )

4. Tingkat Kecukupan Pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP) Semakin kecil rasio ini mencerminkan rendahnya kemampuan bank dalam menutup kemungkinan kerugian yang ditimbulkan oleh Aktiva Produktif non lancar. Formula Pendukung : Pemenuhan PPAP = PPAP yang telah dibentuk .............................(17) PPAP yang wajib dibentuk

5. Kecukupan Kebijakan dan prosedur aktiva Produktif Indikator pendukung komponen ini yaitu : a. Keterlibatan pengurus bank dalam menyusun kebijakan perkreditan, antara lain

persetujuan komisaris atas kebijakan Aktiva Produktif, khususnya perkreditan dan proses penyusunan oleh direksi

b. Konsistensi antara kebijakan dengan pelaksanaan, tujuan dan strategi usaha bank ( rencana bisnis )

c. Kecukupan sistem dan prosedur ‐ Prosedur identifikasi kredit yang melekat ‐ Prosedur penetapan limit kredit ‐ Prosedur persetujuan kredit, termasuk perubahan dan pembiayaan kembali

kredit ‐ Prosedur penyimpangan persyaratan perkreditan

6. Sistem kaji ulang (review) internal terhadap Aktiva Produktivity

Dari hasil ini diharapkan bank memiliki sistem kaji ulang yang memadai, komprehensif, dilakukan secara berkala dan konsistensi oleh pihak independent yang ditunjuk serta menghasilkan laporan yang informative agar bisa ditindak lanjuti hasil laporan tersebut secara konsisten. Indikator pendukung penilaian komponen ini adalah sebagai berikut :

18

a. Frekuensi review Dalam hal ini yang dinilai adalah kesesuaian antara kualitas portofolio Aktiva Produktif dengan frekuensi review – nya. Semakin baik kualitas Aktiva Produktif maka frekuensi review harus semakin tinggi.

b. Independent review ( 4 eyes principles ) Pihak – pihak yang melakukan kaji ulang independent terhadap pihak yang menetapkan dan melaksanakan kebijakan.

c. Ketaatan terhadap Internal dan eksternal regulation Ketaatan ini diteliti dari frekuensi dan materialitas penyimpangan dan pelanggaran terhadap ketentuan internal bank dan ketentuan perbankan terkait lainnya.

d. Sistem informasi aktiva produktif Sistem yang dapat menghasilkan laporan yang lengkap dan secara berkala dikomunikasikan kepada Direksi dan Komisaris.

e. Proses keputusan manajemen Hal ini didukung oleh laporan yang dihasilkan dari sistem informasi dan prosedur yang jelas serta berjenjang, misalnya melalui suatu komite kredit.

7. Dokumentasi Aktiva Produktif

Hal ini sangat penting dalam kegiatan usaha bank karena data dokumen tersebut merupakan bukti dilakukannya transaksi, pemberian kredit, dan hal – hal lain dalam kegiatan perbankan. Indikator pendukung komponen ini yaitu : a. Kelengkapan dokumen dan kemudahan audit trail.

Antara lain mencakup dokumen – dokumen dan informasi yang mendukung proses pemberian kredit sejak penanganan Aktiva Produktif bermasalah. Hal lain yang perlu dilakukan adalah pengecekan keabsahan dokumen, sehingga tidak terjadi masalah di kemudian hari.

b. Sistem penatausahaan dokumen. Sistem ini dilaksanakan agar memudahkan pengguna saat membutuhkan dokumen tersebut.

c. Back up dan penyimpanan dokumen Antara lain ketersediaan back up dan keamanan penyimpanan terutama apabila terjadi keadaan force majeur dan faktor internal lain.

8. Kinerja Penanganan Aktiva Produktif Bermasalah Apabila terjadi indikasi adanya AP bermasalah bank seharusnya melakukan restrukturisasi, aga AP bermasalah tersebut kembali pulih sehingga dapat dikategorikan kembali ke dalam golongan kolektibilitas lancar. Indikator dan formula pendukung komponen ini adalah : a. Rasio kredit yang direstruktur terhadap total kredit

kredit yang direstruktur ............................(18) Total kredit Dimana : Kredit yang direstruktur adalah kredit yang direstruktur sesuai ketentuan yang

berlaku. Apabila rasio ini semakin besar mengindikasikan terdapat jumlah AP bermasalah

yang relative signifikan untuk dilakukan restrukturisasi. b. Rasio kredit bermasalah terhadap total kredit

Kredit bermasalah – PPAP .............................(19) Total kredit

19

Dimana : PPAP : PPAP khusus untuk kredit dengan kualitas Kurang Lancar,Diragukan dan Macet. Kredit bermasalah : Kredit dengan kualitas Kurang Lancar, Diragukan dan Macet. Apabila rasio ini lebih besar mengindikasikan bahwa kredit bermasalah belum seluruhnya di cover oleh PPAP.

c. Rasio agunan / jaminan yang diambil alih terhadap total kredit. Agunan yang diambil alih (AYDA) ............................(20) Total kredit Dimana : AYDA : Agunan yang diambil alih bank dalam rangka penyelesaian kredit yang tercantum dalam pos rupa –rupa aktiva. Total kredit : Kredit yang diberikan kepada pihak ketiga ( tidak termasuk kredit kepada bank lain ). Apabila rasio ini semakin besar mengindikasikan terdapat jumlah AP bermasalah yang relative signifikansi untuk dilakukan upaya pengambilalihan agunan.

d. Kualitas penangan AP bermasalah Dicerminkan oleh strategi baik dalam menyusun restrukturisasi dan pelaksanaan rencana tersebut termasuk pemantauan hasil realisasi apabila terdapat deviasi yang signifikasi serta ketepatan metode dan skim restrukturisasi yang dikaitkan dengan kondisi debitur secara keseluruhan.

e. Review terhadap independent unit kerja penanganan AP bermasalah. Hal ini tercermin oleh pemisahan antara unit pemberian kredit dengan unti yang melakukan penangan kredit bermasalah.

2.3.3 Analisis terhadap Faktor Manajemen. Penilaian faktor ini mencerminkan kemampuan pengurus bank dalam mengelola seluruh aspek operasional bank guna menciptakan praktek bank yang sehat. Hasil penilaian faktor manajemen mencerminkan kemampuan pengurus bank untuk mengidentifikasikan, mengukur, memonitor, dan mengendalikan risiko – risiko yang melekat pada seluruh aktivitas bank, jaminan kondisi keuangan yang aman dan sehat, sistem operasional yang efisien dan kepatuhan terhadap hukum dan peraturan yang berlaku. Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut : 1. Manajemen Umum

Manajemen umum dinilai dari praktek Good Corporate Governance pada bank. Pertanyaan yang ada pada komponen manajemen umum meliputi : a. Struktur dan komposisi pengurus bank

Bank memiliki komposisi dan jumlah serta kualifikasi anggota Komisaris dan anggota Direksi yang sesuai dengan ukuran kompleksitas ( karakteristik ), kemampuan keuangan dan sasaran strategic bank.

b. Penanganan conflict of interest Dalam hal ini terjadi conflict of interest , anggota dewan, komisaris, anggota direksi, Pejabat Eksekutif, dan Pemimpin bank mampu menghindari atau tidak mengambil tindakan yang dapat merugikan atau mengurangi keuntungan Bank dan tindakan melakukan pengungkapan ( disclosure ) conflict of interest tersebut dalam setiap keputusan.

20

c. Independensi pengurus bank Anggota dewan Komisaris dan atau anggota Direksi memiliki kemampuan untuk bertindak independent dan menangani pengaruh pihak eksternal yang dapat mengakibatkan kualitas praktek good Corporate Governance bank memburuk ( menurun ).

d. Kemampuan untuk membatasi atau mencegah penurunan kualitas Good Corporate Governance. Bank memiliki kemampuan untuk mencegah atau membatasi kegiatan usaha bank yang menurunkan kualitas Good Corporate Governance, seperti perlakuan khusus kepada pihak intern.

e. Transparansi informasi dan edukasi nasabah. Bank transparan dalam menyelenggarakan Good Corporate Governance dan menginformasikan kepada publik secara konsisten serta bank secara berkesinambungan melaksanakan edukasi kepada nasabah mengenai kegiatan operasional maupun produk dan jasa bank untuk menghindari timbulya informasi yang menyesatkan dan merugikan nasabah.

f. Efektifitas kinerja fungsi komite Bank memiliki fungsi komite yang efektif untuk menunjang pengambilan keputusan yang tepat oleh pengurus bank, antara lain efektifitas dari komite menajemen resiko.

2. Penerapan sistem manajemen risiko Penilaian komponen ini bertujuan untuk menilai kecukupan sistem manajemen risiko dalam rangka pengendalian terhadap risiko – risiko yang dihadapi oleh bank. Pertanyaan terhadap penerapan manajemen risiko dilakukan dengan empat cakupan yaitu : a. Pengawasan aktif dewan Komisaris dan direksi

Manajemen secara efektif mengidentifikasikan dan mengendalikan seluruh risiko bank yang berasal dari produk dan jasa, kegiatan operasional, kebijakan yang diambil dari produk dan aktifitas baru serta akibat perubahan kondisi pasar.

b. Kecukupan kebijakan, prosedur, dan penetapan limit Manajemen diharapkan secara aktif mengelola risiko dan menantikan tersedianya kebijakan dan penetapan limit yang didukung oleh prosedur, laporan dan sistem informasi yang menyediakan informasi dan analisis secara akurat dan tepat waktu kepada manajemen termasuk langkah menghadapi perubahan kondisi pasar.

c. Kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian risiko serta sistem informasi manajemen risiko. Adanya prosedur pengendalian intern dan audit sangat komprehensif dan sesuai dengan ukuran dan kompleksitas usaha bank.

d. Sistem pengendalian intern yang menyeluruh. Manajemen diharapkan juga secara efektif dan akurat memantau kondisi bank dengan prinsip pengelolaan bank yang sehat dan ketentuan yang berlaku serta kebijakan dan prosedur intern bank.

3. Kepatuhan bank terhadap ketentuan berlaku serta komitmen kepada Bank Indonesia atau pihak lain. Penilaian komponen ini bertujuan untuk menilai tingkat kepatuhan bank terhadap ketentuan yangberlaku serta komitmen pengurus bank terhadap Bank Indonesia serta otoritas lainnya. Pertanyaan / pernyataan pada penilaian komponen ini dilakukan terhadap :

21

a. Batas Maksimum Pemberian Kredit (BMPK) Bank tidak ada pelanggaran maupun pelampauan BPK ataupun bila pernah ada sesekali dalam pelanggaran BMPK dapat diselesaikan pada masa triwulan penilaian.

b. Posisi Devisa Neto (PDN) Bank tidak melakukan pelanggaran rasio PDN ataupun bila pernah melakukan pelanggaran dapat diselesaikan pada masa triwulan penilaian.

c. Prinsip Mengenal Nasabah ( Know Your Customer/ KYC Principles ) Dalam hal kepatuhan, bank tidak melakukan pelanggaran terhadap ketentuan yang berlaku (KYC) dan apabila tejadi pelanggaran dapat diselesaikan pada masa triwulan penilaian.

d. Kepatuhan terhadap komitmen dan ketektuan lainnya. Bank tidak melakukan pelanggaran terhadap ketentuan yangberlaku dan komitmen dan bila melakukan pelanggaran dapat diselesaikan pada masa triwulan penilaian.

2.3.4 Analisis terhadap Faktor Rentabilitas Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan

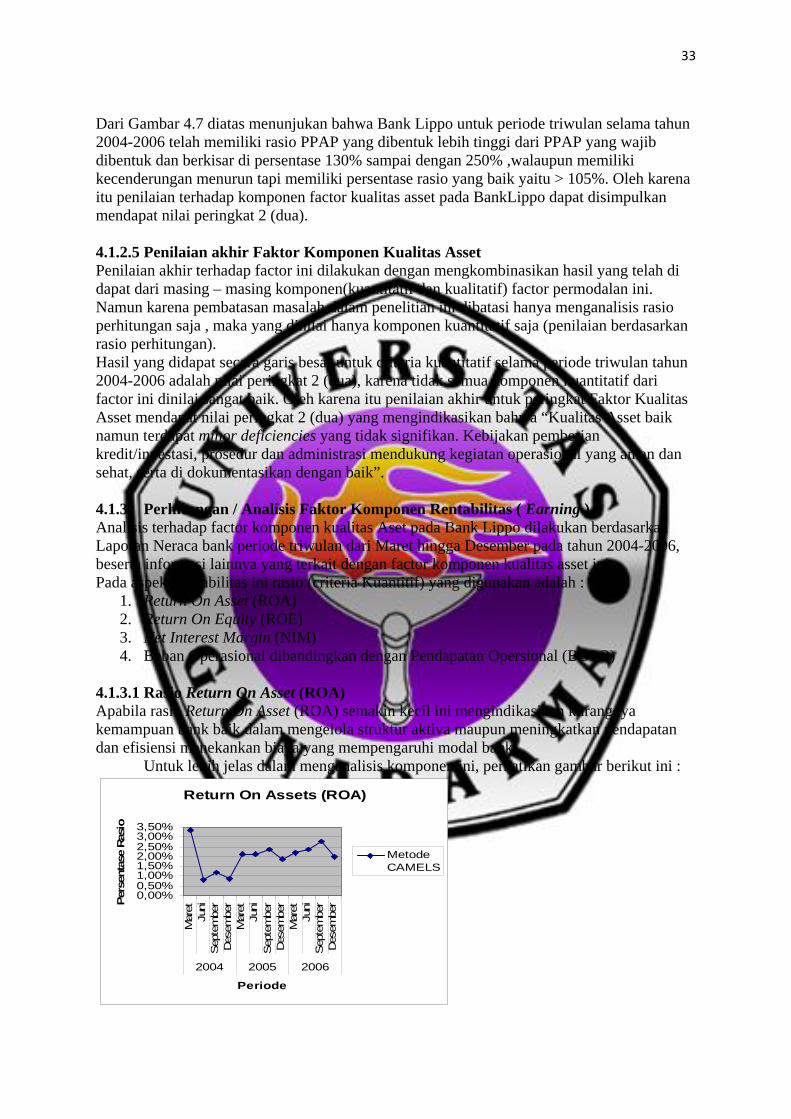

melalui penilaian terhadap komponen – komponen sebagai berikut: 1. Return On Asset ( ROA )

Apabila rasio ROA semakin kecil hal ini mengindikasikan kurangnya kemampuan bank baik dalam mengelola struktur aktiva maupun meningkatkan pendapatan dan efisiensi menekankan biaya yang mempengaruhi modal bank. Return On Asset = Laba sebelum pajak .........................(21) Rata –rata total asset

2. Return On Equity ( ROE ) Rasio ini semakin besar semakin mengindikasikan kemampuan modal dalam menghasilkan laba bagi pemegang saham semakin baik. Return On Equity = Laba setelah pajak .........................(22) Rata –rata modal inti

3. Net Interest Margin ( NIM ) Net Interest Margin ( NIM ) = Pendapatan bunga bersih ................(23) Rata- rata aktiva produktif Dimana : Pendapatan bunga bersih : Pendapatan bunga – bunga beban Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga ( interest bearing assets ).

4. Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO) Rasio BOPO yang semakin besar mencerminkan kurangnya kemampuan bank dalam menentukan biaya operasional serta dalam meningkatkan pendapatan operasionalnya, yang akan menimbulkan kerugian karena bank dinilai kurang efisien dalam mengelola usahanya. BOPO = Total beban operasional ..........................(24) Total pendapatan operasional Dimana : Pendapatan Operasional : Pendapatan bunga, komisi, dan provisi berkaitan dengan kegiatan pengkreditan maupun kegiatan perbankan lainnya. Beban Operasional : Beban bunga, komisi dan provisi, beban tenaga kerja, umum dan administrasi, penyusutan serta beban lainnya yang sesuai dengan praktek akuntansi perbankan.

22

5. Perkembangan laba operasional. Analisis terhadap perkembangan laba operasional dilakukan selama satu tahun. Cara mengetahui perkembangan laba yaitu dengan : Perkembangan laba – Biaya Operasional ........................(25)

6. Komposisi portofolio Aktiva Produktif dan diversifikasi pendapatan. Indikator dan formula pendukung komponen ini adalah : a. Komposisi portofolio aktiva produktif dibandingkan dengan komposisi pendapatan

operasional dari aktiva produktif. Komposisi portofolio aktiva produktif dihitung berdasarkan posisi perbandingan antara masing – masing aktiva produktif dengan total aktiva produktif. Komposisi pendapatan operasional dihitung berdasarkan posisi perbandingan antara masing – masing pendapatan bunga yang bertolak dari aktiva produktif terhadap total pendapatan bunga.

b. Fee based income ratio : Pendapatan operasional di luar pendaptan bunga bersih ............(26)

Pendapatan operasional

7. Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya. Indikator pendukung penilaian komponen ini adalah : a. Konsistensi pengakuan pendapatan bunga yagn berkaitan dengan Kualitas Aktiva

Produktif. b. Metodologi akuntansi untuk pengakuan pendapatan dan biaya.

8. Prospek Laba Operasional.

Bank membuat rencana bisnis selama 3 tahun ke depan dengan memperhatikan aspek makro dan mikro seperti kondisi ekonomi, trend bisnis perbankan, dan faktor penunjang lainnya. Hasil stress test proyeksi laba operasional berdasarkan rencana bisnis yang ditampilkan dalam bentuk grafik perkembangan laba operasional.

2.3.5 Analisis terhadap Faktor Likuiditas Penilaian komponen Likuiditas bertujuan untuk mengevaluasi kecukupan posisi likuiditas bank seperti di tingkat mana sebaiknya kondisi tersebut berada, sumber – sumber pendanaan yang perspektif dan juga kecukupan praktek manajemen. Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut :

1. Aktiva likuid kurang 1 bulan dibandingkan dengan pasiva likuid kurang 1 bulan. Aktiva likuid < 1 bulan ......................(27) Pasiva likuid < 1 bulan Dimana : Aktiva likuid < 1 bulan : Kas, giro BI, SBI dan antar Bank aktiva ( giro, deposit on call, call money ) Pasiva Likuid < 1 bulan : Giro, tabungan, deposito, kewajiban segera, dan kewajiban pada bank lain ( giro, deposit on call, call money ).

2. 1 month maturity mismatch ratio Formula pendukung penilaian komponen ini adalah : Selisih aktiva dan pasiva yang akan jatuh tempo 1 bulan ..................(28) Pasiva yang akan jatuh tempo 1 bulan Dimana:

23

Aktiva jatuh tempo 1 bulan : SBI, Antar bank aktiva, surat berharga, kredit yang diberikan dan lain – lain. Pasiva jatuh tempo 1 bulan : Giro, tabungan, deposito, Bank Indonesia antar bank Pasiva, surat berharga yang diterbitkan, pinjaman yang diterima dan lain – lain.

3. Loan to Deposito Ratio (LDR) LDR = Kredit .................................(29) Dana pihak ketiga Dimana : Kredit : Total kredit yang diberikan kepada pihak ketiga ( tidak termasuk kredit kepada bank lain ) Dana Pihak ketiga : Giro, Tabungan dan Deposito ( tidak termasuk antar bank ).

4. Proyeksi cash flow 3 bulan mendatang Pengelolaan arus kas ini berasal dari perdagangan forex, pinjaman yang diberikan, pemasukan dari pembayaran pinjaman yang telah jatuh tempo, penempatan pada bank Indonesia atau pun yang telah ajtuh tempo, dan pemasukan dan pengeluaran dari Dana Pihak Ketiga berupa Giro, Deposito, dan Tabungan. Proyeksi Cash flow 3 bulan mendatang = Net cash flow. ..............(30) Dana Pihak Ketiga Dimana : Net Cash flow : Proyeksi cash flow 3 bulan Dana Pihak ketiga : giro, Tabungan dan Deposito ( tidak termasuk antar bank ).

5. Ketergantungan pada dana antar bank dan deposan inti Formula pendukungnya : a. Rasio Antar bank Pasiva (ABP)

Antar Bank Pasiva ....................(31) Total dana Dimana : Antar Bank Devisa : kewajiban Total Dana : Dana Pihak Ketiga, Antar bank Pasiva, Pinjaman yang diterima dan surat berharga yang diterbitkan.

b. Rasio Deposan Inti (DI) Deposan inti ..........................(32) Dana Pihak Ketiga Dimana : Dana Pihak Ketiga : Giro, Tabungan dan Deposito ( tidak termasuk antar bank ) Deposan inti : 10. 25, 50 Depositor terbesar dari giro, Tabungan dan Deposito sebagai berikut : 1. Bank dengan total Asset < Rp. 1 triliun : Debitur inti = 10 Depositor 2. Bank dengan total Asset Rp. 1 triliun < total asset < Rp. 10 triliun : Debitur

inti = 25 Depositor 3. Bank dengan total asset > Rp. 10 triliun : debitur inti = 50 depositor.

6. Kebijakan dan pengelolaan likuiditas ( assets and liabilities management / ALMA ). Indikator pendukung komponen ini adalah : a. Kecukupan contigency funding plan b. Kesesuaian kebijakan dengan struktur asset dan liabilities c. Kecukupan penetapan dan prosedur limit d. Kecukupan akuntabilitas dan jenjang delegasi wewenang

24

7. Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal atau sumber – sumber pendanaan lainnya. Indikator pendukung komponen ini adalah : a. Peringkat bank

Peringkat bank adalah peringkat bank yag dikeluarkan oleh pihak eksternal b. Persyaratan fasilitas Pendanaan Jangka Pendek (FPJP)

Persyaratan ini berpedoman pada ketentuan Bank Indonesia tentang FPJP yang berlaku

c. Track Record dan ketersediaan Money Market Line ( credit Line ) Track Record dan Money Market Line diukur dari pengalaman bank dalam melakukan transaksi pasar uang dan pasar modal serta ketersediaan ( credit line ).

d. Suku bunga PUAB dibandingkan dengan suku bunga PUAB yang dikenakan pada bank. Perbandingan suku bunga PUAB dilakukan setidak – tidaknya selama periode 3 bulan.

8. Stabilitas dana pihak ketiga (DPK) Penilaian komponen ini bertujuan untuk mengukur pertumbuhan Dana Pihak ketiga selama 1 tahun periode yang berhasil dihimpun oleh bank , dan kecenderungan pergerakan Dana Pihak Ketiga yang ada di bank. Indikator pendukung : a. Pertumbuhan DPK b. Pertumbuhan Deposan Inti

2.3.6 Analisis terhadap Faktor Sensitivitas terhadap resiko pasar Penilaian ini merupakan penilaian terhadap kemampuan modal bank untuk mengcover akibat yang ditimbulkan oleh perubahan risiko pasar dan kecukupan manajemen risiko pasar yang dinilai meliputi risiko suku bunga dan risiko nilai tukar. Dalam hal ini bank banyak melakukan identifikasi secara tepat atas asset, kewajiban dan rekening administrative yang mengandung risiko suku bunga dan risiko nilai tukar baik pada aktivitas fungsional tertentu maupun aktivitas bank secara keseluruhan baik untuk eksposur banking book maupun trading book yang dikelompokan dalam skala waktu tertentu. Selain itu dalam penilaian faktor ini dinilai juga kecukupan penerapan manajemen risiko pasar. Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap risiko pasar antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut :

1. Modal atau cadangan yang dibentuk untuk mengcover fluktuatif suku bunga dibandingkan dengan potential loss sebagai akibat fluktutasi ( adversi movement ) suku bunga Penilaian ini bertujuan untuk mengukur kemampuan modal bank dalam menutup kemungkinan kerugian yang ditimbulkan dari perubahna suku bunga dalam berbagai kondisi perekonomian yang ada.

2. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat (adversi movement ) nilai tukar. Penilaian ini bertujuan untuk mengukur kemampuan modal bank dalam menutup kemungkinan kerugian yang ditimbulkan nilai tukar.

3. Kecukupan penerapan sistem manajemen risiko pasar. Penilaian ini bertujuan untuk menilai kecukupan sistem manajemen risiko pasar termasuk penerapannya untuk mengendalikan eksposur risikom pasar yang ada pada bank. Penerapan bank terhadap sistem Manajemen Risiko Pasar :

25

a. Pengawasan aktif dewan komisaris dan direksi Bank terhadap eksposur risiko pasar

b. Kecukupan kebijakan, Prosedur, dan penetapan limit risiko pasar. c. Kecukupannya proses identifikasi, pengukuran, pemantauan dan pengendalian

risiko pasar serta SIM risiko pasar. Antara lain meliputi : • Penilaian terhadap metode pengukuran risiko pasar • Asumsi – asumsi yang digunakan dalam model risiko • Cakupan dalam sistem informasi ( aktivitas trading book dan banking book )

untuk mendukung kecukupan, keakuratan, dan ketetapan waktu pelaporan kepada manajemen.

• Metode Pengakuan laba rugi • Penetapan tanggung jawab pengukuran dan pemantauan risiko pasar

d. Efektivitas pelaksanaan pengendalian intern ( internal control ) terhadap eksposur pasar termasuk kecukupan fungsi audit intern. Antara lain penetapan jalur pelaporan dan pemisahan fungsi audit yang jelas serta kaji yang efektif serta pelaksanaan tindak korektif.

2.4 Alat analisis Metode CAMEL Alat analisis yang digunakan penulis untuk menghitung hasil penilaian tingkat kesehatan bank dengan menggunakan Metode CAMEL adalah : 2.4.1 Modal

CAR = Modal (inti + pelengkap) x 100 % ATMR Neraca + ATMR Rek ADM Nilai kredit = 1 + rasio yang diperoleh 0,01 %

Modal inti bank terdiri atas modal disetor, agio saham, cadangan umum, dan laba ditahan. Yang termasuk Modal pelengkap adalah Cadangan revaluasi aktiva tetap. Berdasarkan ketentuan BI, bank yang dinyatakn termasuk sebagai banksehat harus memiliki CAR paling sedikit sebesar 8 %. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS ( Bank for International Settlement ). Nilai kredit dihitung sebagai berikut :

• Untuk CAR = 0 % atau negative, nilai kredit = 0 • Untuk setiap kenaikan 0,1 % nilai kredit ditambah dengan maksimum 100 • Bobot CAMEL untuk rasio kecukupan modal ( CAR ) adalah 25 %

2.4.2 Kualitas Aktiva Komponen yang dihitung adalah :

1. KAP / BDR ( Bad Debt Ratio ) Rumus KAP/BDR = APYD x 100% AP Nilai kredit = 15,5 % - rasio yang diperoleh x 100 % 0,15 % Nilai kredit rasio aktiva produktif yagn diklasifikasikan dihitung sebagai berikut : • Untuk BDR = 15,5% atau lebih, Nilai kredit = 0 • Untuk setiap penurunan 0,15% nilai kredit ditambah 1 dengan maksimum • Bobot CAMEL untuk BDR adalah 25% Perhitungan Aktiva Produktif Yang Diklarifikasikan (KAP/BDR) sebagai berikut : a. 25% dari Aktiva Produktif golongan Dalam Perhatian Khusus

26

b. 50% dari Aktiva Produktif golongan Kurang lancar c. 75% dari Aktiva Produktif golongan Diragukan d. 100% dari Aktiva produktif golongan Macet

2. Penyisihan Penghapusan Aktiva Produktif (PPAP) PPAP = PPAP yang telah dibentuk x 100% PPAP yang wajib dibentuk Nilai kredit = Rasio yang diperoleh + 1 Nilai kredit rasio penyisihan penghapusan AP dihitung sebagai berikut: • Untuk rasio = 0 ( tidak memiliki cadangan ), nilai kredit = 0 • Untuk setiap kenaikan sebesar 1% nilai kredit ditambah dengan maksimum

100 • Bobot CAMEL untuk PPAP adalah 5% Perhitungan Penyisihan Penghapusan Aktiva Produktif (PPAP) sebagai berikut : a. 1% dari AP yang digolongkan Lancar b. 5% dari AP yang digolongkan DPK c. 15% dari AP yang digolongkan dalm Kurang Lancar setelah dikurangi dengan

nilai agunan yang dikuasai d. 50% dari AP yang digolongkan diragukan setelah dikurangi dengan nilai

agunan yang dikuasai. e. 100% dari AP yang digolongkan macet yang masih tercatat dalam pembukuan

bank setelah dikurangi dengan nilai agunan yang dikuasai.

2.4.3 Manajemen Penilaian faktor manajemen yang dalam ketentuan umum lama didasarkan pada penilaian terhadap 250 aspek yang terkait dengan manajemen Permodalan, Kualitas Asset, Rentabilitas, dan Likuiditas diubah menjadi penilaian yang didasarkan pada 100 aspek dengan memberikan penekanan pada manajemen umum dan manajemen risiko yang melekat pada berbagai kegiatan usaha bank. Penilaian manajemen untuk bank umum bukan devisa didasarkan kepada 85 aspek, sedangkan 15 aspek lainnya berkaitan erat dengan kegiatan usaha bank umum devisa.

2.4.4 Rentabilitas Komponen yang dihitung dalam faktor ini adalah :

1. ROA (Return On Asset) Rumus ROA = Laba x 100% Rata – rata total aktiva Nilai kredit = Rasio yang diperoleh 0,015% Perhitungan kredit dilakukan sebagai berikut : • Untuk ROA sebesar 100% atau lebih, nilai kredit = 0 • Untuk setiap kenaikan 0,015% nilai kredit ditambah dengan maksimum 100 • Selanjutnya nilai kredit ini dikalikan dengan bobot CAMEL untuk ROA (5%)

sehingga nilai CAMEL untuk komponen ROA tersebut. 2. BOPO ( Beban Operasional dibandingkan dengan Pendapatan Operasional ).

Rumus BOPO = Beban Operasional x 100% Pendapatan Operasional Nilai kredit = 100% - rasio yang diperoleh 0,08% Nilai kredit dapat dihitung sebagai berikut :

27

• Untuk rasio 100% atau lebih, nilai kredit = 0 • Untuk setiap penurunan sebesar 0,08%, nilai kredit ditambah 1 dengan

maksimum 100 • Selanjutnya NK dikalikan dengan bobot CAMEL untuk rasio BOPO (5%)

sehingga diperoleh nilai CAMEL untuk komponen BOPO.

2.4.5 Likuiditas Komponen yang dihitung dalam faktor ini adalah :

1. Kewajiban bersih antar bank terhadap modal inti Kewajiban bersih antar bank x 100%

Modal inti Nilai kredit dapat dihitung sebagai berikut :

• Untuk rasio 100% atau lebih, nilai kredit = 0 • Untuk setiap penurunan 1% nilai kredit ditambah 1 dengan maksimum 100 • Selanjutnya nilai kredit yang diperoleh dengan perhitungan di atas dikalikan

dengan bobot CAMEL untuk rasio ini (5%) sehingga diperoleh nilai CAMEL nya.

2. LDR ( Loan To Deposit Ratio ) Rumus Rasio LDR = Kredit yang diberikan x 100% Dana yang diterima Nilai kredit = untuk rasio 110% atau lebih diberi nilai kredit 0 untuk rasio dibawah 110% diberi nilai kredit 100 Jumlah kredit yang diberikan dalam rumus diatas adalah kredit yang diberikan bank yang sudah di realisir/ditarik/dicairkan. Dana pihak ketiga meliputi simpanan masyarakat yang berupa Giro, Tabungan dan Deposito, sedangkan KLBI adalah volume pemberian pinjaman yang diberikan Bank Indonesia kepada bank yang bersangkutan. Nilai kredit dihitung sebagai berikut : • Untuk rasio LDR sebesar 110% atau lebih, nilai kredit = 0 • Untuk rasio LDR dibawah 1105, nilai kredit = 100

• Selanjutnya nilai kredit tersebut dikalikan dengan bobot CAMEL untuk LDR 5% sehingga diperoleh nilai CAMEL untuk komponen LDR.

28

BAB III METODOLOGI PENELITIAN 3.1 Objek Penelitian Objek penelitian yang digunakan penulis dalam menyusun skripsi ini adalah PT. Bank Lippo, tbk. Sedangkan data yang digunakan adalah laporan keuangan triwulanan dan tahunan Bank Lippo periode tahun 2004 – 2006, Laporan yang diteliti adalah laporan Neraca, Labarugi, KPMM. 3.2 Metode Penelitian Data yang digunakan dalam penyusunan skripsi ini adalah data sekunder, karena diperoleh secara tidak langsung. Penelitian ini menggunakan data eksternal berupa data laporan keuangan triwulan tahun 2004 – 2006 diperoleh dari website Bank Indonesia dan juga dari website Bank Lippo serta ditunjang dengan studi kepustakaan untuk memperoleh sumber referensi yang mendukung penelitian ini. 3.3 Metode Analisis Data Dalam penulisan ini, penulis menggunakan analisis tehnikal yaitu Metode CAMEL dan Metode CAMELS dalam menilai tingkat kesehatan bank pada bank Lippo, Tbk lalu membandingkan hasil penilaian kedua metode tersebut. BAB IV ANALISIS DAN PEMBAHASAN 4.1 Penilaian Indikator Kesehatan Bank dengan Menggunakan CAMELS Penilaian indicator kesehatan bank dengan menggunakan CAMELS dalam penelitian ini dibatasi hanya membahas aspek Permodalan, Kualitas Asset, Rentabilitas, dan likuiditas. Masing – masing factor akan dievaluasi secara terpisah selama periode triwulan pada periode Maret, Juni, September, Desember. Penilaian ini sesuai dengan peraturan pada surat Edaran Bank Indonesia N0.6/23/DPNP tanggal 31 Mei 2004. Pada pasal 8 ayat (1) Peraturan Bank Indonesia, disebutkan bahwa bank wajib melakukan penilaian tingkat kesehatan bank sesuai dengan Peraturan Bank Indonesia ini secara triwulanan untuk posisi bulan Maret, Juni, September dan Desember 4.1.1 Perhitungan /Analisis terhadap Faktor Permodalan (Capital) Analisis terhadap Faktor Permodalan Bank Lippo ini dilakukan berdasarkan Laporan Neraca bank periode triwulan dari Maret sampai dengan Desember pada tahun 2004 – 2006, beserta informasi lainnya yang terkait dengan factor ini. Penilaian terhadap factor – factor permodalan ini dilakukan melalui penilaian kuantitatif dan atau kualitatif setelah mempertimbangkan unsure judgementi yang didasarkan atas materialitas dan signifikansi dari factor-faktor penilaian serta pengaruh dari factor lainnya seperti kondisi industri perbankan dan perekonomian nasional. Pada Aspek Permodalan ini rasio (Kriteria kuantitatif) yang digunakan adalah:

1. Kecukupan Pemenuhan Modal Minimum (KPMM) atau CAR 2. Komposisi Permodalan 3. Trend ke depan KPMM 4. Aktiva Produktif Yang DiKlasifikasikan dibandingkan dengan Modal Bank

29

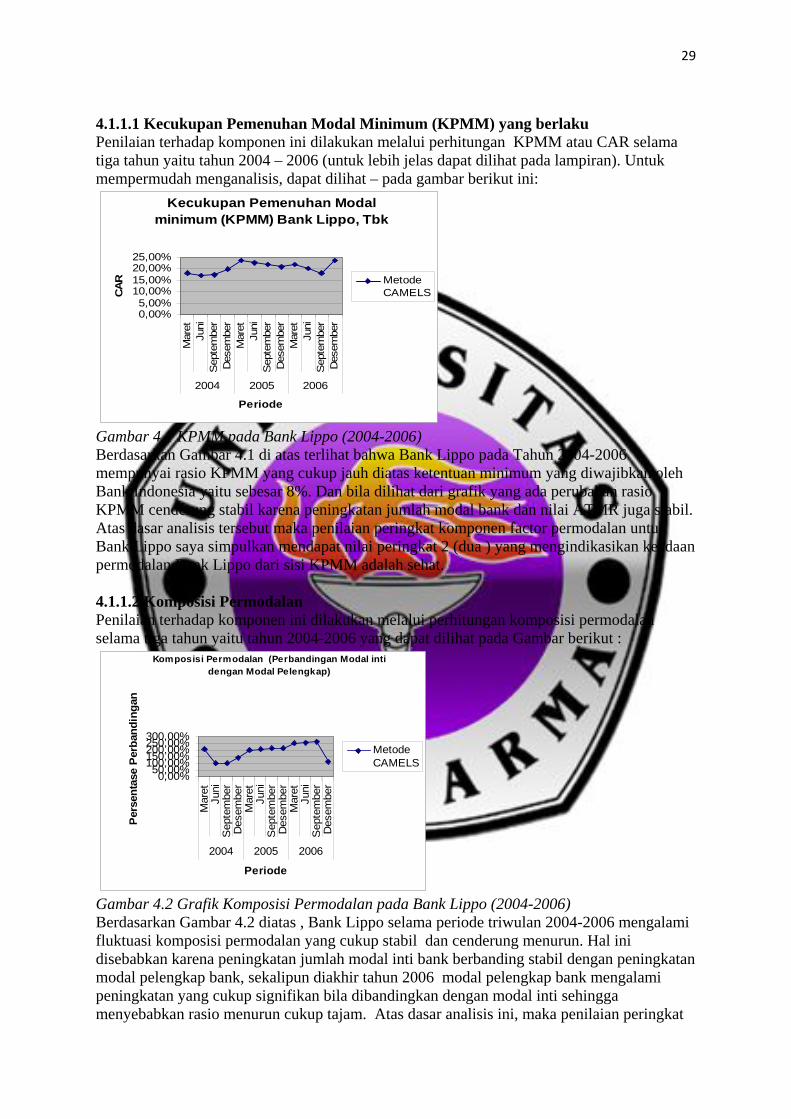

4.1.1.1 Kecukupan Pemenuhan Modal Minimum (KPMM) yang berlaku Penilaian terhadap komponen ini dilakukan melalui perhitungan KPMM atau CAR selama tiga tahun yaitu tahun 2004 – 2006 (untuk lebih jelas dapat dilihat pada lampiran). Untuk mempermudah menganalisis, dapat dilihat – pada gambar berikut ini:

Kecukupan Pemenuhan Modal minimum (KPMM) Bank Lippo, Tbk

0,00%5,00%

10,00%15,00%20,00%25,00%

Mar

etJu

niS

epte

mbe

rD

esem

ber

Mar

etJu

niS

epte

mbe

rD

esem

ber

Mar

etJu

niS

epte

mbe

rD

esem

ber

2004 2005 2006

Periode

CA

R MetodeCAMELS

Gambar 4.1 KPMM pada Bank Lippo (2004-2006) Berdasarkan Gambar 4.1 di atas terlihat bahwa Bank Lippo pada Tahun 2004-2006 mempunyai rasio KPMM yang cukup jauh diatas ketentuan minimum yang diwajibkan oleh Bank Indonesia yaitu sebesar 8%. Dan bila dilihat dari grafik yang ada perubahan rasio KPMM cenderung stabil karena peningkatan jumlah modal bank dan nilai ATMR juga stabil. Atas dasar analisis tersebut maka penilaian peringkat komponen factor permodalan untuk Bank Lippo saya simpulkan mendapat nilai peringkat 2 (dua ) yang mengindikasikan keadaan permodalan Bank Lippo dari sisi KPMM adalah sehat. 4.1.1.2 Komposisi Permodalan Penilaian terhadap komponen ini dilakukan melalui perhitungan komposisi permodalan selama tiga tahun yaitu tahun 2004-2006 yang dapat dilihat pada Gambar berikut :

Komposisi Permodalan (Perbandingan Modal inti dengan Modal Pelengkap)

0,00%50,00%100,00%150,00%200,00%250,00%300,00%

Mar

etJu

niS

epte

mbe

rD

esem

ber

Mar

etJu

niS

epte

mbe

rD

esem

ber

Mar

etJu

niS

epte

mbe

rD

esem

ber

2004 2005 2006

Periode

Per

sent

ase

Per

band

inga

n

MetodeCAMELS

Gambar 4.2 Grafik Komposisi Permodalan pada Bank Lippo (2004-2006) Berdasarkan Gambar 4.2 diatas , Bank Lippo selama periode triwulan 2004-2006 mengalami fluktuasi komposisi permodalan yang cukup stabil dan cenderung menurun. Hal ini disebabkan karena peningkatan jumlah modal inti bank berbanding stabil dengan peningkatan modal pelengkap bank, sekalipun diakhir tahun 2006 modal pelengkap bank mengalami peningkatan yang cukup signifikan bila dibandingkan dengan modal inti sehingga menyebabkan rasio menurun cukup tajam. Atas dasar analisis ini, maka penilaian peringkat

30

komponen komposisi modal Bank Lippo dapat di simpulkan mendapat nilai peringkat 1(satu). 4.1.1.3 Trend ke depan /Proyeksi KPMM Adapun penilaian komponen permodalan ini dapat dilihat pada Gambar di bawah berikut ini :

Proyeksi KPMM Selama tiga tahun

0,00%5,00%

10,00%15,00%20,00%25,00%

Mar

etJu

niS

epte

mbe

rDes

embe

rM

aret

Juni

Sep

tem

ber

Des

embe

rM

aret

Juni

Sep

tem

ber

Des

embe

r

2004 2005 2006

Periode

KPM

M MetodeCAMELS