PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA … · Un.dang-Un.dang Nomor 24 Tahun 1999 ten.tang...

19

MENTERIKEUANGAN REPUBLIK INDONESIA SALIN AN PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA NOMOR 98/PMK.04/2019 TENTANG TARIF ATAS SANKS! ADMINISTRATIF BERUPA DENDA DAN TATA CARA PENGENAAN, PEMUNGUTAN, DAN PENYETORAN SANKS! ADMINISTRATIF BERUPA DENDA ATAS PELANGGARAN KETENTUAN DEVISA HASIL EKSPOR DARI KEGIATAN PENGUSAHAAN, PENGELOLAAN, DAN/ATAU PENGOLAHAN SUMBER DAYA ALAM Menimbang DENGAN RAHMAT TUHAN YANG MAHA ESA MENTER! KEUANGAN REPUBLIK INDONESIA, bahwa untuk melaksanakan ketentuan Pasal 9 ayat (4) Peraturan Pemerintah Nomor 1 Tahun 2019 tentang Devisa Hasil Ekspor dari Kegiatan Pengusahaan, Pengeiolaan, dan/ atau Pengolahan Sumber Daya Alam, perlu menetapkan Peraturan Menteri Keuangan tentang Tarif atas Sanksi Administratif Berupa Denda dan Tata Cara Pengenaan, Pemungutan, dan Penyetoran Sanksi Administratif Berupa Denda atas Pelanggaran Ketentuan Devisa Hasil Ekspor dari Kegiatan Pengusahaan, Pengelolaan, dan/ atau Pengolahan Sumber Daya Alam; www.jdih.kemenkeu.go.id

-

Upload

hoanghuong -

Category

Documents

-

view

214 -

download

0

Transcript of PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA … · Un.dang-Un.dang Nomor 24 Tahun 1999 ten.tang...

MENTERIKEUANGAN REPUBLIK INDONESIA

SALIN AN

PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA

NOMOR 98/PMK.04/2019

TENT ANG

TARIF ATAS SANKS! ADMINISTRATIF BERUPA DENDA

DAN TATA CARA PENGENAAN, PEMUNGUTAN, DAN PENYETORAN

SANKS! ADMINISTRATIF BERUPA DENDA ATAS PELANGGARAN KETENTUAN

DEVISA HASIL EKSPOR DARI KEGIATAN PENGUSAHAAN, PENGELOLAAN,

DAN/ATAU PENGOLAHAN SUMBER DAYA ALAM

Menimbang

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTER! KEUANGAN REPUBLIK INDONESIA,

bahwa untuk melaksanakan ketentuan Pasal 9 ayat (4)

Peraturan Pemerintah Nomor 1 Tahun 2019 tentang Devisa

Hasil Ekspor dari Kegiatan Pengusahaan, Pengeiolaan,

dan/ atau Pengolahan Sumber Daya Alam, perlu menetapkan

Peraturan Menteri Keuangan tentang Tarif atas Sanksi

Administratif Berupa Denda dan Tata Cara Pengenaan,

Pemungutan, dan Penyetoran Sanksi Administratif Berupa

Denda atas Pelanggaran Ketentuan Devisa Hasil Ekspor dari

Kegiatan Pengusahaan, Pengelolaan, dan/ atau Pengolahan

Sumber Daya Alam;

www.jdih.kemenkeu.go.id

Mengingat

Menetapka11

- 2 -

1. Un.dang-Un.dang Nomor 10 Tahun 1995 ten.tang

Kepabeanan (Lembaran Negara Republik Indonesia

Tahun 1995 Nomor 75, Tambahan Lembaran Negara

Republik Indonesia Tahun 1995 Nomor 3612)

sebagaimana telah diubah dengan Un.dang-Un.dang

Nomor 17 Tahun 2006 ten.tang Perubahan atas Undang

Undang Nomor 10 Tahun 1995 ten.tang Kepabeanan

(Lembaran Negara Republik Indonesia Tahun 2006

Nomor 93, Tambahan Lembaran Negara Republik

Indonesia Nomor 4661);

2. Un.dang-Un.dang Nomor 24 Tahun 1999 ten.tang Lalu

Lintas Devisa dan Sistem Nilai Tukar (Lembaran Negara

Republik Indonesia Tahun 1999 Nomor 67, Tambal-ian

Lembaran Negara Republik Indonesia Non-ior 3844);

3 . Un.dang-Un.dang Nomor 9 Tahun 2018 ten.tang

Penerimaan Negara Bukan Pajak (Lembaran Negara

Republik Indonesia Tahun 2018 Nomor 147, Tambahan

Lembaran Negara Republik Indonesia Nomor 6245);

4 . Peraturan Pemerintah Nomor 1 Tahun 2019 tentang

Devisa Hasil Ekspor dari Kegiatan Pengusahaan,

Pengelolaan, dan/ atau .Pengolahan Sumber Daya Alam

(Lembaran Negara Republik Indonesia Tahun 2019

Nomor 7, Tambahan Lembaran Negara Republik

Indonesia Nomor 6302);

MEMUTUSKAN:

PERATURAN MENTER! KEUANGAN TENTANG TARIF ATAS

SANKS! ADMINISTRATIF BERUPA DENDA DAN TATA CARA

PENGENAAN, PEMUNGUTAN, DAN PENYETORAN SANKS!

ADMINISTRATIF BERUPA DENDA ATAS PELANGGARAN

KETENTUAN DEVISA HASIL EKSPOR DARI KEGIATAN

PENGUSAHAAN, PENGELOLAAN, DAN/ATAU PENGOLAHAN

SUMBER DAYA ALAM.

/ www.jdih.kemenkeu.go.id

- 3 -

Pasal 1

Dalam Peraturan Menterj ini yang dimaksud dengan:

1. Penduduk aclalah orang, badan hukum, atau badan

lainnya, yang berdonlisili atau berencana berdo1nisili di

Indonesia sekurang-kurangnya 1 (satu) tahun, termasuk

perwakilan clan staf diplomati.k Republik Indonesia di

luar negeri.

2. Devisa adalah aset dan kewajiban finansial yang

digunakan dalam transaksi internasional.

3. Devisa Basil Ekspor dari Barang Ekspor Sumber Daya

Alam yang selanjutnya disingkat DHE SDA adalal1 Devisa

hasil kegiatan ekspor barang yang berasal dari kegiatan

pengusahaan, pengelolaan, dan/ atau pengolahan sun1ber

daya alam.

4. Rekening Khusus DHE SDA adalah rekening Eksportir di

Bank yang Melakukan Kegiatan Usaha dalam Valuta

Asing yang ditujukan khusus untuk menerima dan

menyimpan DHE SDA.

5 . Bank yang Melakukan Kegiatan Usaha dalam Valuta

Asing adalah bank yang n1emperoleh persetujuan clari

Otoritas J asa Keuangan untuk m elakukan kegiatan .

usal1a dalam valuta asing, namun tidak termasuk kantor

cabang luar negeri dari bank yang berkantor pusat di

Indonesia.

6. Ekspor adalah kegiatan mengeluarkan barang dari

daeral1 pabean sebagaimana dimaksud dalam Undang

Undang tentang Kepabeanan.

7. Eksportir adalah orang perseorangan, badan hukurn,

atau badan lainnya yang tidak berbadan hukum yang

melakukan Ekspor.

8. Mente1i adalal1 Mente1i Keuangan Republik Indonesia.

9. Direktur Jenderal adalah Direktur Jenderal Bea dan

Cukai.

10. Kantor Pabean adalal1 kantor dalam lingkungan Direktorat

Jenderal Bea dan Cukai tempat dipenuhinya kewajiban

pa bean.

www.jdih.kemenkeu.go.id

- 4 -

11. Bank Indonesia adalah Bank Indonesia sebagai1nana

dimaksud dalam Undang-Undang tentang Bank Indonesia.

12. Otoritas Jasa Keuangan adalah Otoritas Jasa Keuangan

sebagaimana dimaksud dalam Undang-Undang tentang

Otoritas J asa Keuangan.

Pasal 2

Setiap Penduduk dapat dengan bebas memiliki dan

menggunakan Devisa.

Pasal 3

(1) Khusus Devisa berupa DHE SDA, wajib dimasukkan ke

dalain sistem keuai-igan Indonesia.

(2) DHE SDA sebagain1ai-ia dimaksud pada ayat (1), berasal

dari hasil barang Ekspor:

a. pertambangan;

b. perke bunai-i;

c. kehutanan; dan

d. perikanan.

(3) Jenis bai·ang Ekspor sebagaimana dimaksud pada

ayat (2) ditetapkan oleh Direktur J enderal atas nan1a

Menteri.

Pasal 4

(1) Direktur Jenderal yang menerima pelimpal1ai-i wewenang

dari Menteri sebagaimai-ia dimaksud dalam Pasal 3

ayat (3):

a.

b.

wajib memperhatikan

undai-igai-i;

bertai-iggung jawab

ketentuan perundang-

secara substansi atas

pelaksanaan pelimpahan wewenang yang diberikan

kepada yang bersangkutai-i; dan

c. tidak dapat melimpal-ikan kembali pelimpal-iai-i

kewenai-igan yang diterima kepada pihak lainnya.

www.jdih.kemenkeu.go.id

- 5 -

(2) Dalam hal Direktur Jenderal sebagaimai1a dimaksud

pada ayat (1) berhalangan sementara atau tetap,

wewenai1g yai1g diterima dapat dilakukan oleh pejabat

pelaksana harian (Plh.) atau pejabat pelaksana tugas

(Plt.) yang ditunjuk.

(3) Pejabat pelaksai1a hai·ian (Plh.) atau pejabat pelaksana

tugas (Plt.) yai1g ditunjuk sebagaimai1a climaksud pada

ayat (2), bertanggung jawab secara substansi atas

pelimpal1ai1 wewenang yai1g diberikan kepada yai1g

bersai1gkutan.

Pasal 5

(1) Eksportir wajib men1asukkan DHE SDA ke dalam sistem

keuangai1 Indonesia sebagaimai1a din1aksud dalam

Pasal 3 ayat (1) melalui penempatan DHE SDA ke dalam

Rekening Khusus DHE SDA pada Bai1k yang Melakukan

Kegiatan Usaha dalam Valuta Asing.

(2) Penempatan DHE SDA ke dalam Rekening Khusus DHE

SDA sebagaimana dimaksud pada ayat (1), dilaksanakai1

paling lan1bat pada akhir bulan ketiga setelah bulan

pendaftai·an pemberital1uan pabeai1 ekspor.

Pasal 6

DHE SDA pada Rekening Khusus DHE SDA sebagaimai1a

dimaksud dalam Pasal 5 ayat (1), dapat digunakan oleh

Eksportir yai1g n1enempatkan DHE SDA tersebut untuk

pen1bayaran:

a. bea keluar dan pungutan lain di bidang Ekspor;

b . pinjamai1;

c. impor;

d. keuntungai1/ dividen; dan/ atau

e. keperluai1 lain dari penai1am modal sebagaimai1a diatur

dalam Pasal 8 Undai1g-Undang Nomor 25 Tal1un 2007

tentai1g Penanamai1 Modal.

www.jdih.kemenkeu.go.id

- 6 -

Pasal 7

( 1) Dalam hal pembayaran sebagaimana dimaksud dalam

Pasal 6 dilakukan melalui escrow account, Eksportir

wajib membuat escrow account tersebut pada Bank yang

Melakukan Kegiatan Usal1a dalam Valuta Asing.

(2) Dalam hal escrow account sebagaimana din1aksud pada

ayat (1) telal1 dibuat di luar negeri, Eksportir wajib

111emindal1kan escrow account pada Bank yang

Melakukan Kegiatan Usal1a dalam valuta asing sesuai

dengan peraturan perundang-undangan.

Pasal 8

(1) Dalam hal Eksportir tidak melakukan penempatan DHE

SDA ke dalarn. Rekening Khusus DHE SDA dalan1 jangka

waktu sebagaimana dimaksud dalam Pasal 5 ayat (2),

Eksportir dikenakan denda sebesar 0,5% (nol koma Hrna

persen) dari nilai DHE SDA yang belum ditempatkan ke

dalam Rekening Khusus DHE SDA.

(2) Dalam hal Eksportir menggunakan DHE SDA pada

Rekening m.1usus DHE SDA untuk pembayaran di luar

ketentuan sebagaimana dimaksud dalam Pasal 6,

Eksportir dikenakan denda sebesar 0,25% (nol kon1a dua

puluh lima persen) dari nilai DHE SDA yang digunakan

untuk pembayaran di luar ketentuan.

(3) Terhadap Eksportir yang tidak membuat escrow account

sebagaimana dimaksud dalam Pasal 7 ayat ( 1) atau tidak

inemindahkan escrow account di luar negeri pada Bank

yang Melakukan Kegiatan Usaha dalam Valuta Asing

sebagaimana dimaksud dalam Pasal 7 ayat (2), Eksportir

dikenakan sanksi administratif berupa penundaan

pemberian pelayanan kepabeanan di bi dang ekspor.

www.jdih.kemenkeu.go.id

- 7 -

Pasal 9

Denda sebagaimana climaksucl clalam Pasal 8 ayat (1) dan

ayat (2) disetor ke Kas Negara sebagai pungutan Penerimaan

Negara Bukan Pajak yang berasal dali hak negara lainnya

sesuai dengan peraturan perundang-undangan mengenai

Penerilnaan Negara Bukan Pajak.

Pasal 10

( 1) Kepala Kantor Pabean melakukan perhitungan denda

sebagaimana dimaksud dalam Pasal 8 ayat (1) dan

ayat (2) clengan mendasarkan pada hasil pengawasan

Bank Indonesi::i yang menunjukkan adanya pelanggaran.

terhadap ketentuar1 sebagaimaria dimaksud dalam .

Pasal 5 dan Pasal 6.

(2) Kepala Kantor Pabear1 mengenakan sanksi administratif

berupa penundaan pemberian pelayanan kepabeanan di

bidang Ekspor dengan mendasarkan pada h.asil

pengawasan. Bank Indonesia atau Otoritas J asa

Keuangan yang menunjukkan adanya pelanggaran

terhadap ketentuan sebagaimana dimaksud dalam

Pasal 5, Pasal 6, dan/atau Pasal 7.

(3) Berdasarkan perhitungan denda sebagaimana dimaksud

pada ayat ( 1). Kepala Kantor Pabean atas nama Menteri

menerbitkan:

a. surat tagihan pertama kepada Eksporlir;

b. surat tagihan kedua, yang diterbitkan apabila dalam

jangka waktu 30 (tiga puluh) hari terhitung sejak

tanggal surat tagihan pertama sebagaimana

dimaksud pada huruf a diterbitkan, Eksportir tidak

melunasi kewajibannya; dan

c . surat tagihan ketiga, yang diterbitkan apabila dalam

jangka waktu 30 (tiga puluh) hari terhitung sejak

tanggal surat tagihan kedua sebagaimana dimaksud

pada huruf b diterbitkan, Eksportir tidak melunasi

kewajibannya.

www.jdih.kemenkeu.go.id

- 8 -

(4) Surat tagihan pertama, surat tagihan kedua, dan surat

tagihan ketiga sebagaimana dimaksud pada ayat (3)

diterbitkan melalui Sistem Komputer Pelayanan.

(5) Dalam hal penerbitan surat tagihan pertama, surat

tagihan kedua, dan surat tagihan ketiga sebagaimana

dimaksud pada ayat (3) belum dapat dilakukan melalui

Sistem Komputer Pelayanan, penerbitan surat tagihan

dimaksud dilakukan secara manual.

(6) Apabila dalam jangka waktu 30 (tiga puluh) hari

terhitung sejak tanggal surat tagihan pertama

sebagaimana dimaksud pada ayat (3) huruf a diterbitkan

Eksportir tidak melunasi kewajibannya, atas

pemberitahuan ekspor barang (PEB) berikutnya tidak

dilayani sampai dengan Eksportir inelunasi

kewajibannya.

(7) Apabila dalam jangka waktu 30 (tiga puluh) hari

terhitung sejak tanggal surat tagihan ketiga sebagaimana

dimaksud pada ayat (3) huruf c diterbitkan Eksportir

tidak melunasi kewajibannya, Direktorat J enderal Bea

dan Cukai:

a. menerbitkan surat penyeral1an tagihan kepada

instansi yang berwenang mengurus piutang negara

untuk diproses lebih lanjut penyelesaiannya;

b. mengenakan sanksi administratif berupa penundaan

pemberian pelayanan kepabeanan di bidang Ekspor;

dan

c. menya1npaikan informasi kepada Bank Indonesia

dan/atau Otoritas Jasa Keuangan.

(8) Direktorat Jenderal Bea dan Cukai dapat meminta

penjelasan tertulis atas hasil pengawasan Bank Indonesia

sebagaimana dimaksud pada ayat (1) kepada Bank

Indonesia dan/ a tau Eksportir terkait adanya pelanggaran

terhadap ketentuan sebagaimana dimaksud dalam

Pasal 5 ayat (1) dan Pasal 6.

(9) Permintaan penjelasan sebagaimana dimaksud pada

ayat (8) terkait dengan elemen data hasil pengawasan

yang terdapat dalam sistem monitoring Bank Indonesia.

www.jdih.kemenkeu.go.id

- 9 -

( 10) Contoh format surat tagihan pertama, surat tagihan

kedua, dan surat tagihan ketiga tercantum dalam

Lampiran yang merupakan bagian tidak terpisahkan dari

Peraturan Menteri ini.

Pasal 11

( 1) Kepala Kantor Pa.bean yan.g menerima pelimpahan

wewenang dari Menteri sebagaimana dimaksud dalam

Pasal 10 ayat (3):

a. wajib memperhatikan ketentuan perundang-

undangan.;

b. bertanggung jawab secara substansi atas

pelaksanaan pelimpa11ai1 wewenang yang diberikai1

kepada yang bersangkutai1; dai1

c. tidak dapat melimpa11kan kembali pelimpal1ai1

kewenangai1 yang diterima kepada pihak lainnya.

(2) Dalarn hal Kepala Kai1tor Pabean sebagaimai1a dimaksud

pacla ayat (1) berhalangai1 sementara atau tetap,

wewenang yai1g diterima dapat dilakukan oleh pejabat

pelaksai1a hai-iai1 (Plh.) atau pejabat pelaksana tugas (Plt.)

yang ditunjuk.

(3) Pejabat pelaksana harian (Plh.) a.tau pejabat pelaksana

tugas (Plt.) yai1g ditunjuk sebagaimana dimaksud pada

ayat (2), bertai1ggung jawab secara substai1si atas

pelimpa11an wewenang yang diberikai1 kepada yang

bersangkutan.

Pasal 12

Hasil pengawasan Bank Indonesia atau Otoritas Jasa

Keuangai1 yang menunjukkai1 bal1wa Eksportir telah

memenuhi ketentuan sebagaimana dimaksud dalam Pasal 5,

Pasal 6, dai1/atau Pasal 7, menjacli dasai- bagi Direktorat

J enderal Bea dai1 Cukai untuk memberikan pelayanan

kepabeanan di bidang Ekspor.

www.jdih.kemenkeu.go.id

- 10 -

Pasal 13

( 1) Eksportir wajib membayar denda sesuai surat tagihan

sebagaimana dimaksud dalam Pasal 10 ayat (3) ke Kas

Negara melalui tempat pembayaran yang ditunjuk oleh

Menteri.

(2) Hasil pengawasan dari Bank Indonesia sebagaimana

dimaksud dalam Pasal 5 dan Pasal 6 yang dilampiri

dengan bukti pembayaran denda sebagain1cma dimaksud

pada ayat (1), menjadi dasar bagi Direktorat Jenderal Bea

dan Cukai untuk memberikan pelayanan kepabeanan di

bi dang Ekspor.

Pasal 14

( 1) Dalam hal Eksportir tidak setuju atas surat tagihan

pertama, surat tagihan kedua, dan surat tagihan ketiga

sebagai1nana dimaksud dalam Pasal 10 ayat (3),

Eksportir dapat mengajukan permohonan koreksi

terhaclap surat tagihan secara tertulis kepada Kepala

Kantor Pa.bean.

(2) Koreksi terhadap surat tagihan pertama, surat tagihan

kedua, dan surat tagihan ketiga sebagaimana dimaksud

pada ayat (1) dilaksanakan berdasarkan peraturan

perundang-undangan. mengenai Penerimaan Negara

Bukan Pajak.

Pasal 15

Pelaksanaan penundaan pemberian pelayanan kepabeanan di

bidang Ekspor sebagaimana dimaksud dalam Pasal 8 ayat (3)

dan Pasal 10 ayat (2) serta pemberian pelayanan kepabeanan

di bidang Ekspor sebagaimana dimaksud dalam Pasal 12 dan

Pasal 13 ayat (2), dilaksanakan sesuai dengan ketentuan

peraturan perundang-undangan di bidang kepabeanan.

www.jdih.kemenkeu.go.id

- 11 -

Pasal 16

Ketentuan lebih lanjut mengenai:

a. pengenaan sanksi administratif berupa denda

sebagaimana dimaksud dalam Pasal 8 ayat (1) dan

ayat (2) dan permintaan penjelasan tertulis sebagaimana

dimaksud dalam Pasal 10 ayat (8);

b. pengenaan sanksi administratif berupa penundaan

pemberian pelayanan kepabeanan di bidang Ekspor

sebagaimana dimaksud dalam Pasal 8 ayat (3) dan

Pasal 10 ayat (2) dan ayat (6);

c. tata cara penyampaian penagihan atas pengenaan sanksi

adrriinistratif berupa denda sebagaimana dimaksud

dalam Pasal 10 ayat (3); dan

d. pembayaran denda sebagaimana dimaksud dalam

Pasal 13 ayat ( 1),

diatur dengan Peraturan Direktur Jenderal.

Pasal 17

Peraturan Menteri ini mulai berlaku pada tanggal

diundangkan.

www.jdih.kemenkeu.go.id

- 12 -

Agar setiap orang mengetahuinya, memerin tahkan

pengundangan Peraturan Menteri ini dengan penempatannya

dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta

pada tanggal 1 Juli 2019

MENTER! KEUANGAN REPUBLIK INDONESIA,

ttd.

SRI MULY ANI IND RAW ATI

Diundangkan di Jakarta

pada tanggal 1 Juli 2019

DIREKTUR JENDERAL

PERATURANPERUNDANG-UNDANGAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

WIDODO EKATJAHJANA

BERITA NEGARA REPUBLIK INDONESIA TAHUN 2019 NOMOR 721

Salinan sesuai dengan aslinya Kepala Biro Umum

u.b.

www.jdih.kemenkeu.go.id

- 13 -

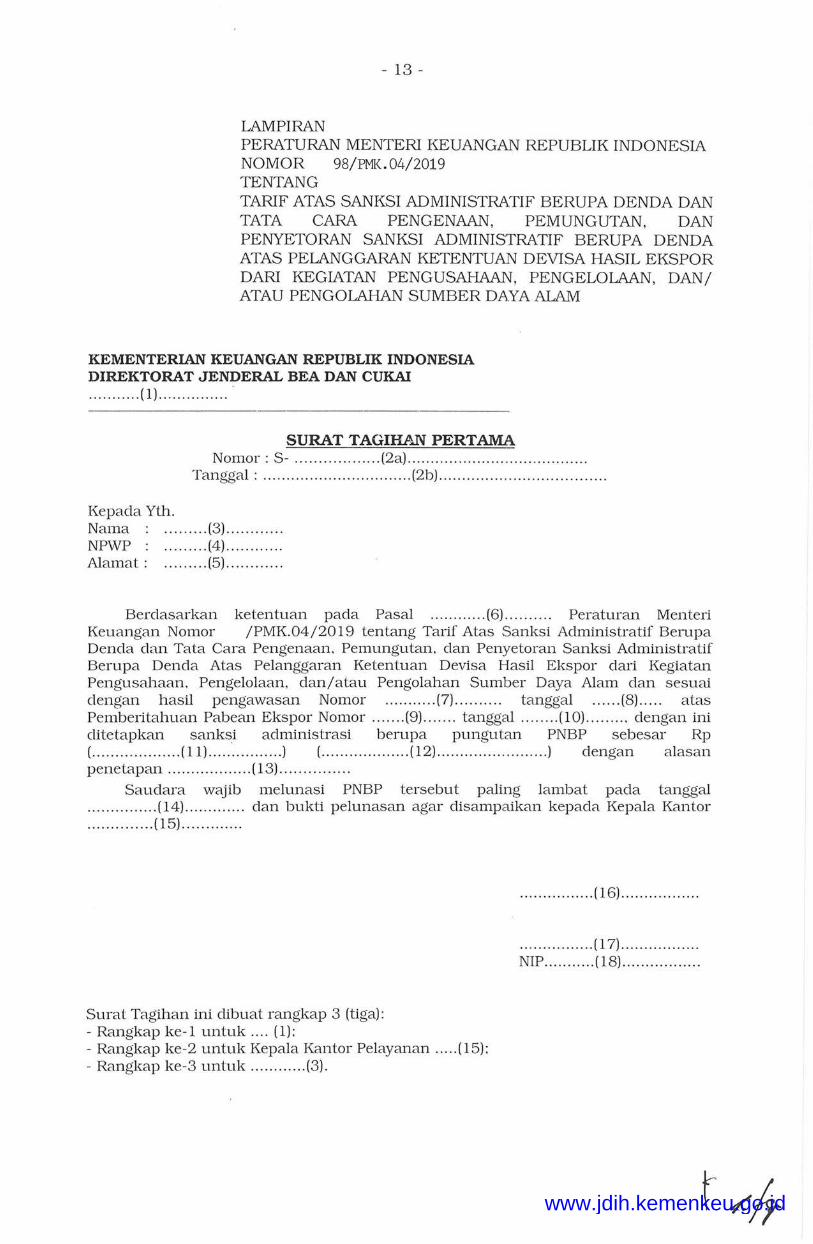

LAMPI RAN PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA NOMOR 98/PMK.04/2019 TENTANG TARIF ATAS SANKS! ADMINISTRATIF BERUPA DENDA DAN TATA CARA PENGENAAN, PEMUNGUTAN, DAN PENYETORAN SANKS! ADMINISTRATIF BERUPA DENDA ATAS PELANGGARAN KETENTUAN DEVISA BASIL EKSPOR DARI KEGIATAN PENGUSAHAAN, PENGELOLAAN, DAN/ ATAU PENGOLAHAN SUMBER DA.YA ALAM

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL BEA DAN CUKAJ .......... . ( 1) ...... . ........ .

SURAT TAGIIL4...N PERTAMA Non1or: S- .. . ..... .... ...... (2a) .... .. .......... ..... ....... .......... . .

'fanggal : ............... ................. (2b) .............. ......... ......... ... .

Kepada Yth. Nama : .... ..... (3) .. .... ..... . NPWP : .... .. ... (4) ........... . Alamat : .. ... .. .. (5) ........... .

Berclasa rkan ketentuan pada Pasal ............ (6) ......... . Peraturan Mente1i Keuangan Nomor /PMK.04/2019 tentang Tarif Atas Sanksi Administratif Berupa Denda dan Tata Cara Pengenaan. Pemungutan, clan Penyetoran Sanksi Administratif Berupa Dencla Atas Pelanggaran Ketentuan Devisa Hasil Ekspor clari Kegiatan Pengusahaan. Pengelolaan, clan/atau Pengolahan Sumber Daya Alam clan sesuai clengan hasil pengawasan Nomor ........... (7).......... tanggal . ..... (8).. ... atas Pembe1itahuan Pabean Ekspor Nomor ....... (9) ....... tanggal ........ (10) ......... dengan ini clitetapkan sanksi administrasi berupa pungutan PNBP sebesar Rp ( ................... (11) ............ .. .. ) ( .................. . (12) ............... .. ....... ) dengan alasan penetapan .................. (13) . ... . .. ....... .

Saudara wajib melunasi PNBP tersebut paling lambat pada tanggal ..... .......... (14) ...... ....... clan bukti pelunasan agar clisampaikan kepada Kepala Kantor .... .......... (15) .. .. ........ .

Surat Tagihan ini clibuat rangkap 3 (tiga): - Rangkap ke-1 untuk ... . (1): - Rangkap ke-2 untuk Kepala Kantor Pelayanan ..... (15): - Rangkap ke-3 untuk .... ... ..... (3).

. .. ............. (16) .......... .. .... .

...... .......... (17) ................ . NIP ........... (18) ........... ..... .

www.jdih.kemenkeu.go.id

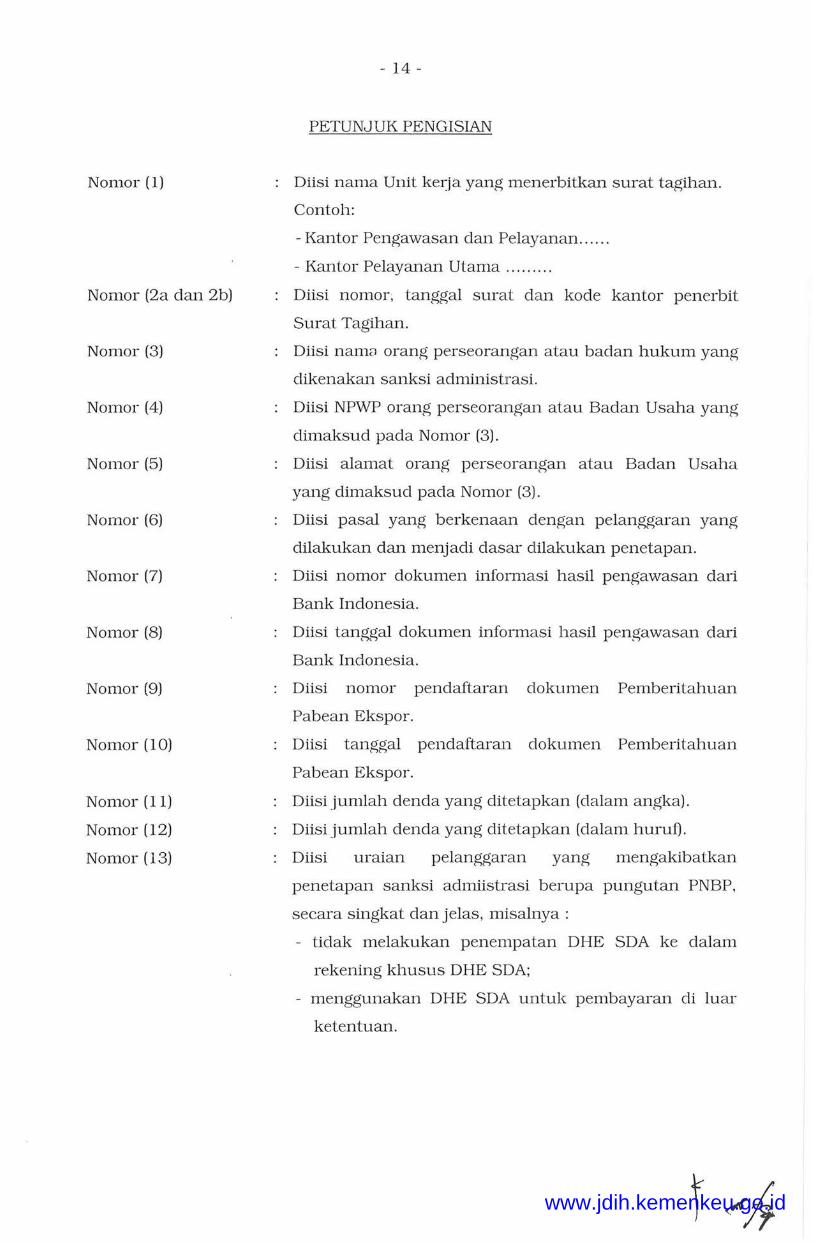

Nomor (1)

N01nor (2a dan 2b)

Nomor (3)

Nomor (4)

Nomor (5)

Nomor (6)

Non1or (7)

Nomor (8)

Nomor (9)

Nomor (10)

Nomor (11)

N01nor (12)

Nomor (13)

- 14 -

PETUNJUK PENGISIAN

Diisi nama Unit ke1~ja yang menerbitkan surat tagihan.

Contoh:

- Kantor Pengawasan dan Pelayanan ..... .

- Kantor Pelayanan Utama .. .... .. .

Diisi nomor; tanggal surat dan kode kantor penerbit

Surat Tagihan.

Diisi nama orang perseorangan atau badan hukum yang

dikenakan sanksi administrasi.

Diisi NPWP orang perseoran.gan atau Badan Usaha yang

dimaksud pada Nomor (3).

Diisi alamat orang perseorangan a tau Badan U saha

yang dimaksud pada Nomor (3).

Diisi pasal yang berkenaan dengan pelanggaran yang

dilakukan dan menjadi dasar dilakukan penetapan.

Diisi nomor dokumen informasi hasil pengawasan da1i

Bank Indonesia.

Diisi tanggal dokumen informasi hasil peng;awasan dari

Bank Indonesia.

Diisi nomor pendaftaran dokumen Pemberitahuan

Pabean Ekspor.

Diisi tanggal pendaftaran. dokumen Pemberitahuan

Pa.bean Ekspor.

Diisi jumlal1 denda yang ditetapkan (dalam angka).

Diisi jumlah denda yang ditetapkan (dalam huruf).

Diisi uraian pelanggaran yang mengakibatkan

penetapan sanksi admiistrasi berupa pungutan PNBP,

secara singkat dan jelas, misalnya :

- tidak melakukan penempatan DHE SDA ke dalam

rekening khusus DHE SDA;

- menggunakan DHE SDA untuk pembayaran di luar

ketentuan.

www.jdih.kemenkeu.go.id

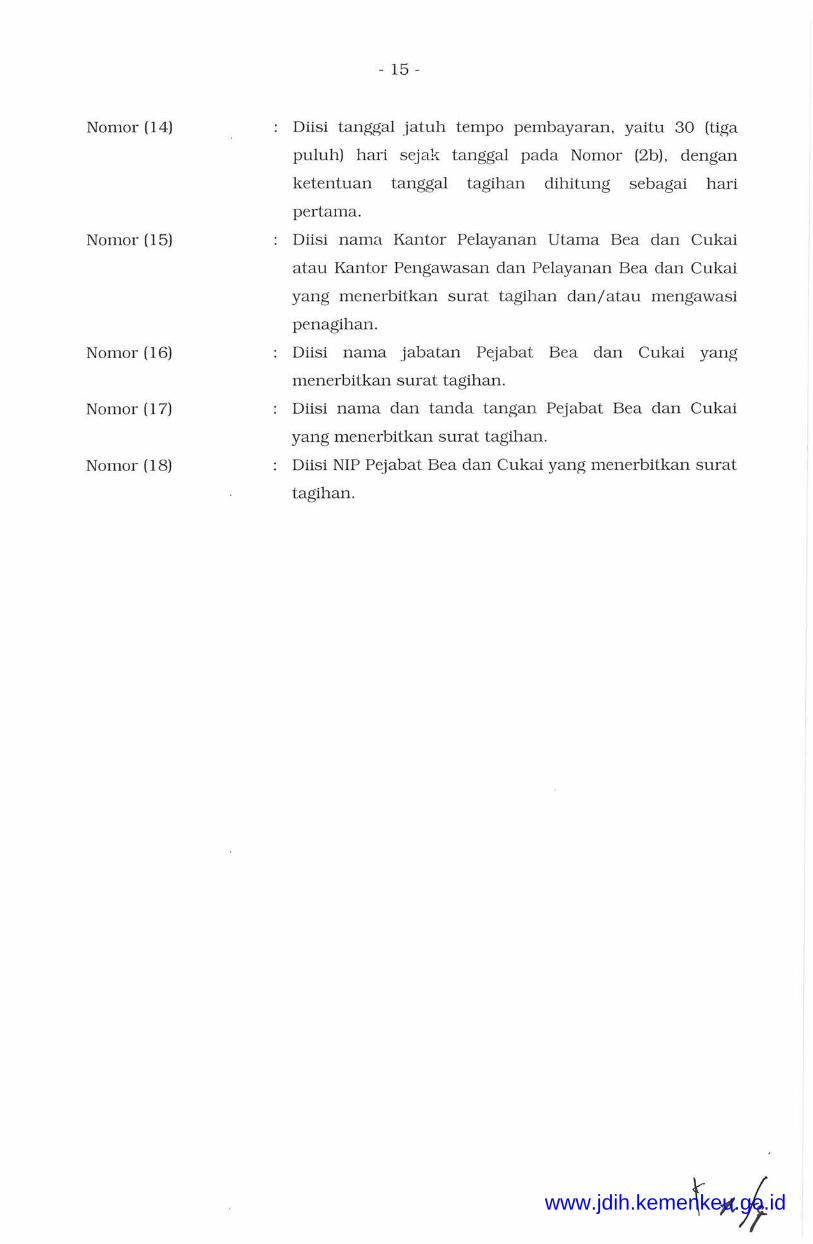

Non1or (14)

Nomor (15)

Noni.or (16)

N om.or ( 1 7)

Non1or (18)

- 15 -

Diisi tanggal jatuh tempo pembayaran, yaitu 30 (tiga

puluh) hari sejak tanggal pada Nomor (2b), dengan

ketentuan tanggal tagihan dihitung sebagai hari

pertama.

Diisi nama Kantor Pelayanan Utan1a Bea dan Cukai

atau Kantor Pengawasan dan Pelayanan Bea dan Cukai

yang menerbitkan surat tagihan dan/ atau mengawasi

penagihan.

Diisi nama _jabatan Pejabat Bea dan Cukai yaii.g

menerbitkai1 surat tagihan.

Diisi nama dan tanda tangan Pejabat Bea dan Cukai

yang menerbitkan surat tagihaii. .

Diisi NIP Pejabat Bea dan Cukai yang menerbitkan surat

tagihan.

www.jdih.kemenkeu.go.id

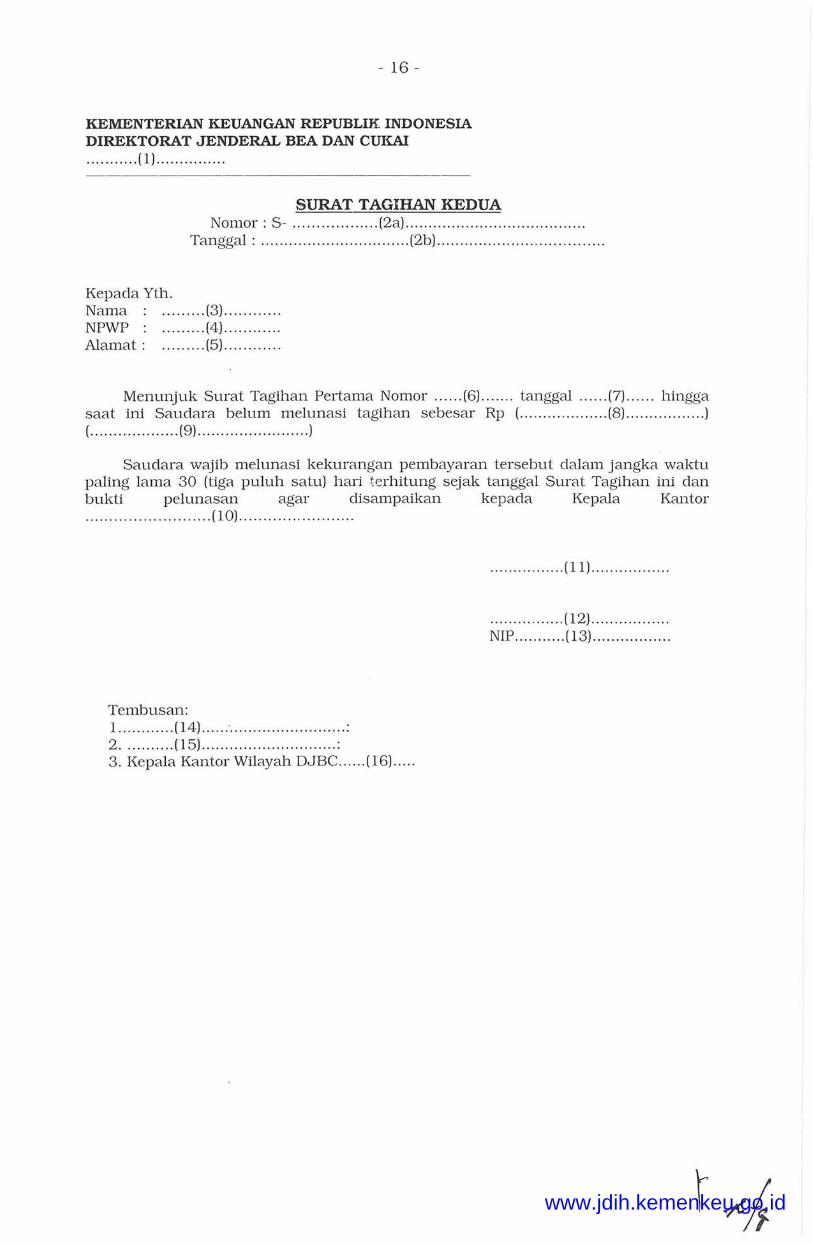

- 16 -

KEMENTERIAN KEUANGAN REPUBLIK. INDONESIA DIREKTORAT JENDERAL BEA DAN CUKAJ ........... ( 1) ... .. ..... .... .

SURAT TAGIHAN KEDUA Non1or : S- ... .. ... .... ..... . (2a) ..... .... .... ... ... .... . ............. . .

Tanggal : ... ....... .... .... ..... .. .... ... (2b) ...... .. ... ... ....... ... . ..... .. ... .

Kepacla Yth. Nama : . .. ...... (3) ..... ...... . NPWP : ......... (4) . . ......... . Alamat: ......... (5) ... . . . .. .. . .

Menunjuk Surat Tagihan Pertama Nomor .. .. . . (6) . . . ... . tanggal .. .... (7) ... . .. hingga saat ini Sauclara belum melunasi tagihan sebesar Rp ( ... .. .. .. ...... .. .. (8) .. .. ............. ) ( .. .............. . . . (9) .. ........ .. . ... ....... . )

Sauclara wajib melunasi kekurangan pembayaran tersebut clalam jangka waktu paling lama 30 (tiga puluh satu) hari terhitung sejak tanggal Surat Tagihan ini clan bukti pelunasan agar disampaikan kepada Kepala Kantor ....... .. ........... ..... . (10) ....................... .

. .. . .... ........ ( 11) ...... .......... .

. .... . ... . ... .. . (12) ................ . NIP ........... (13) ....... ......... .

Tembusan: 1 ............ (14) ...... · ...... .... ............ ... : 2 ........... (15) ............. .. ........... .. . : 3. Kepala Kantor Wilayah DJBC .... .. (16) .... .

www.jdih.kemenkeu.go.id

Nomor (1)

Nomor (2a dan 2b)

Non10r (3)

No1n01· (4)

Non1or (5)

Nomor (6)

Nomor (7)

Nomor (8)

Non1or (9)

Non1or (10)

Nomor (11)

Nomor (12)

Nomor (13)

N om or ( 14)

Nomor (15)

Nomor (16)

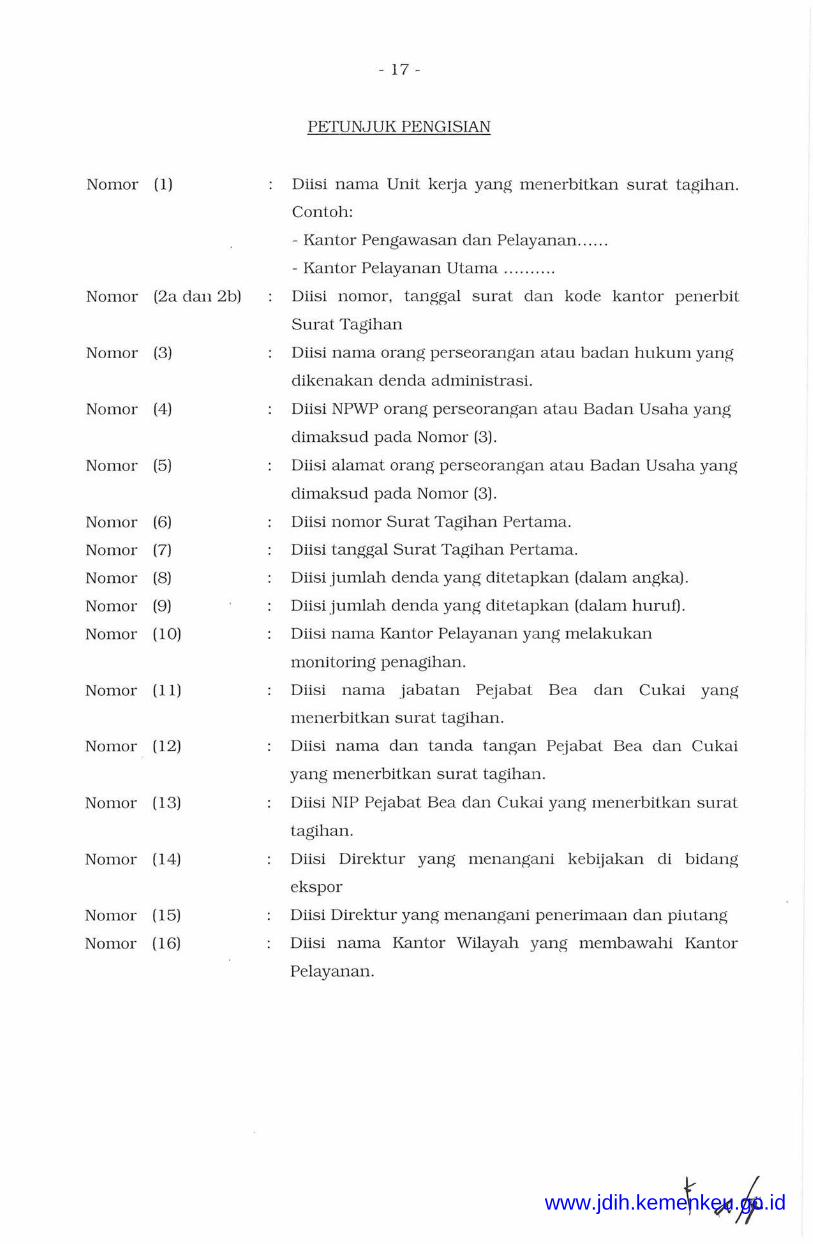

- 17 -

PETUNJUK PENGISIAN

Diisi nama Unit ke1ja yang menerbitkan surat tagihan.

Contoh:

- Kantor Pengawasan dan Pelayanan ..... .

- Kantor Pelayanan Utama ......... .

Diisi no1nor, tanggal surat dan kode kantor penerbit

Surat Tagihan

Diisi nama orang perseorangan atau badan hukum yang

dikenakan denda administrasi.

Diisi NPWP orang perseorangan atau Badan Usal1a yang

dimaksud pada Nomor (3).

Diisi alamat orang perseorangan atau Baclan Usaha yang

dimaksud pada Nomor (3).

Diisi nomor Surat Tagihan Pertama.

Diisi tanggal Surat Tagihan Pertama .

Diisijumlal1 denda yang ditetapkan (dalam angka).

Diisi jun1lal1 clenda yang ditetapkan (dalam huruD.

Diisi nama Kantor Pelayanan yang melakukan

monjtoring penagihan.

Diisi nama jabatan Pejabat Bea clan Cukai yang

menerbitkan surat tagihan.

Diisi nama dan tanda tangan P~jabat Bea dan Cukai

yang menerbitkan surat tagihan .

Diisi NIP Pej a bat Bea dan Cukai yang menerbitka n surat

tagihan.

Diisi Direktur yang 111enangani keb~jakan di bidang

ekspor

Diisi Direktur yang menangani penerimaan dan piutang

Diisi nama Kantor Wilayal1 yang membawal1i Kantor

Pelayanan.

www.jdih.kemenkeu.go.id

- 18 -

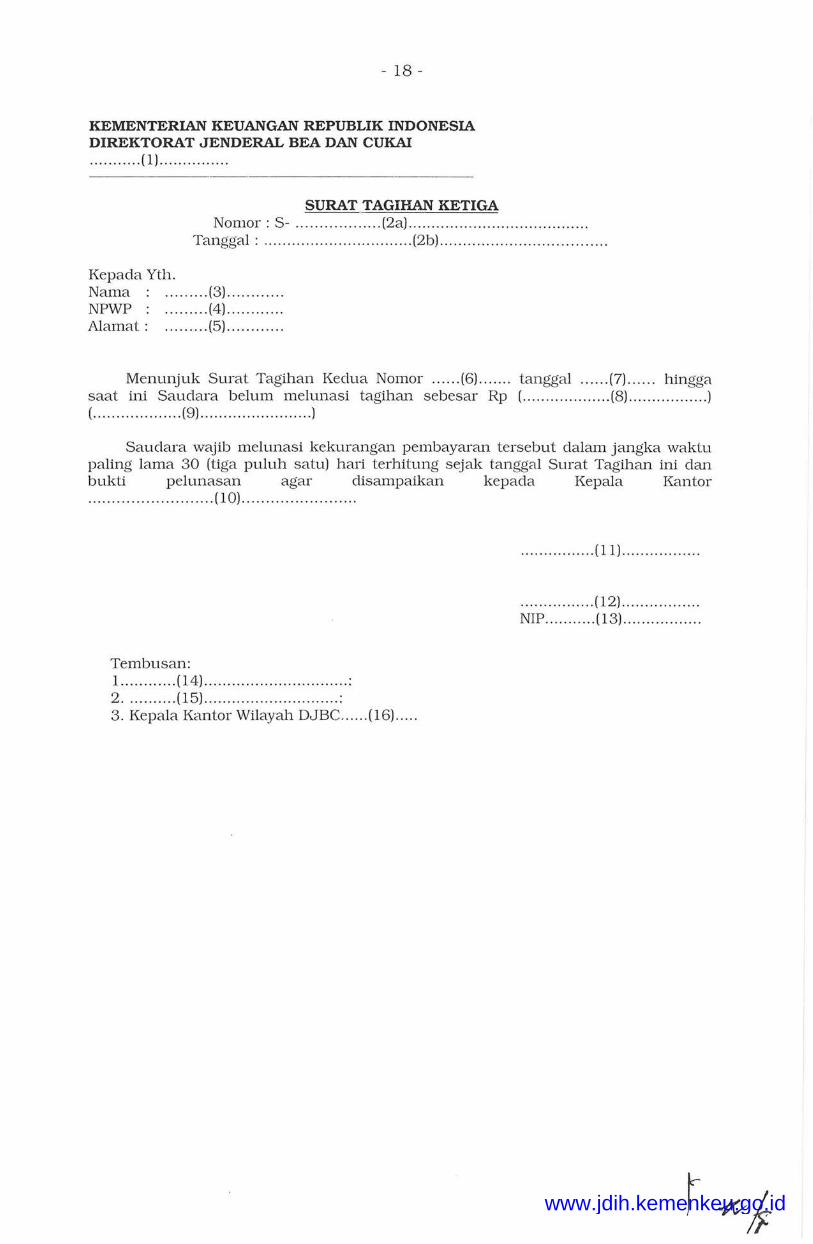

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL BEA DAN CUKAI . ... .. .. ... ( 1) .... .. . ..... .. .

SURAT J'AGIHAN KETIGA Non1or : S- .. ...... .......... (2a) ... .. ........ ......................... .

Tanggal : .... ........... ................. (2b) .... .. ................. ............ .

Kepada Yth . Nama : .... . .... (3) .......... . . NPWP : ......... (4) ........... . Alamat : ......... (5) ...... .. ... .

Menunjuk Surat Tagihan Keclua Nomor ...... (6) ...... . tanggal . ... . . (7) .. .... hingga saat ini Saudara belum melunasi tagihan sebesar Rp ( ......... ... .. ..... (8) ................. ) ( ........ .. . ........ (9) .. .. ...... .. . ........... )

Saudara wajib melunasi kekurangan pembayaran tersebut clalam jangka waktu paling lama 30 (tiga puluh satu) hari terhitung sejak tanggal Surat Tagihan ini dan bukti pelunasan agar disampaikan kepada Kepala Kantor ... ...... . ... . .. . ......... (10) ....................... .

. ............... ( 11) ................ .

.... ... .. ... . . .. (12) ................ . NIP ........... (13) ................ .

Tembusan: 1 ............ (14) ............................ .. . : 2 .... .. ..... (15) ............... .............. : 3. Kepala Kantor Wilayah DJBC .... .. (16) .... .

www.jdih.kemenkeu.go.id

Nomor (l)

Nomor (2a dan 2b)

Nomor (3)

Nomor (4)

Nomor (5)

Nomor (6)

Nomor (7)

Nornor (8)

Norn or (9)

Non1or (10)

Non1or ( 11)

Nomor (12)

Nomor (13)

Nomor (14)

Nomor (15)

Nomor (16)

ARIF BINTARTO UWO

- 19 -

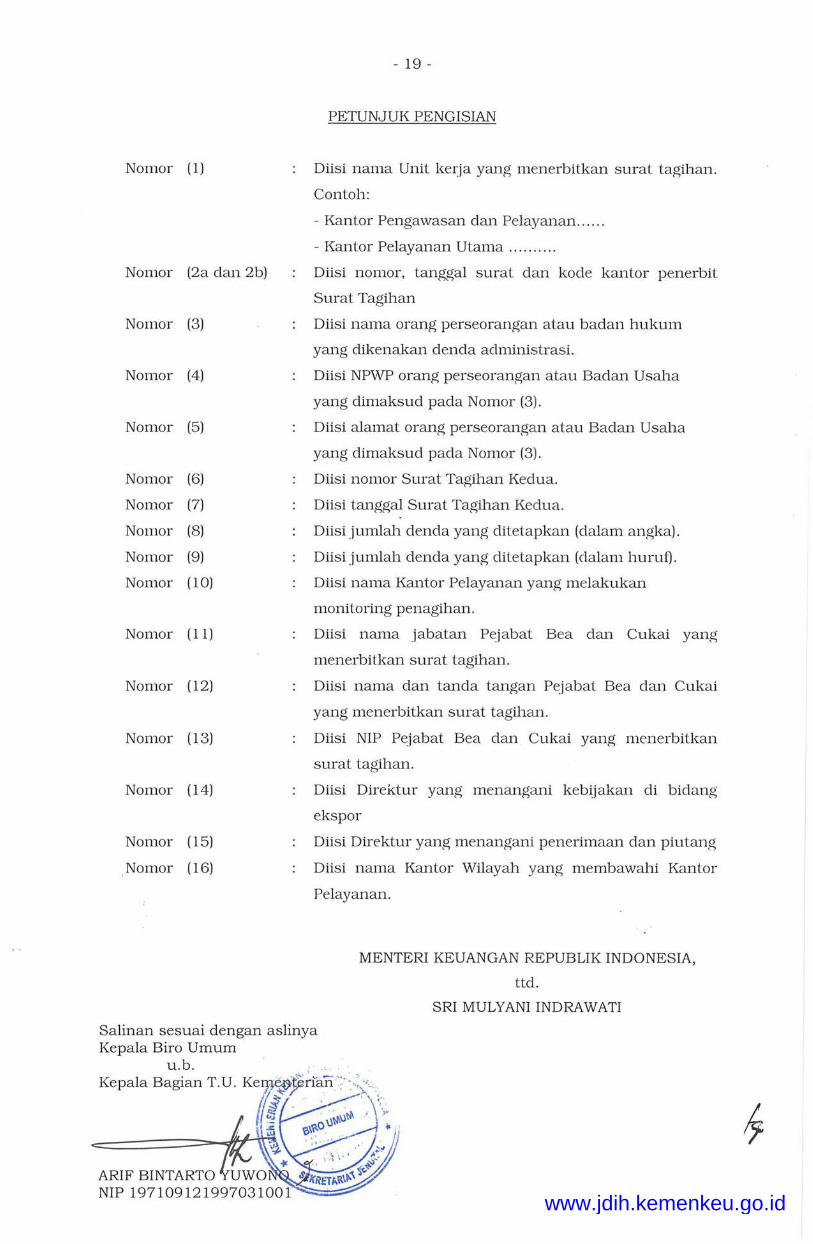

PETUNJUK PENGISIAN

Diisi nama Unit kerja ya..n.g menerbitkan surat tagihan.

Contoh:

- Kantor Pengawasan dan Pelayanan . .... .

- Kantor Pelayanan Utama ..... .... .

Diisi nomor, tanggal surat dan kode kantor penerbit

Surat Tagihan

Diisi nama orang perseorangan a.tau badan hukum

yang dikenakan denda administrasi.

Diisi NPWP orang perseorangan a.tau Badan Usaha

yang dimaksud pada Nomor (3).

Diisi ala.mat orang perseorangan a.tau Badan Usaha

yang dimaksud pada Nomor (3).

Diisi nomor Surat Tagihan Kedua.

Diisi tanggal Surat Tagihan Kedua.

Diisijumlah denda yang ditetapkan (dalam angka).

Diisi jumlah denda yang ditetapkan (clalam huruO.

Diisi nama Kantor Pelayanan yang melakukan

monitoring penagihan.

Diisi nama jabatan Pejabat Bea dan Cukai yang

menerbitkan surat tagihan.

Diisi nama dan tanda tangan Pejabat Bea dan Cukai

yang menerbitkan surat tagihan.

Diisi NIP Pejabat Bea dan Cukai yang menerbitkan

surat tagihan.

Diisi Direktur yang menangani kebijakan di bidang

ekspor

Diisi Direktur yang menangani penerimaan dan piutang

Diisi nama Kantor Wilayah yang membawal1i Kantor

Pelayanan.

MENTERI KEUANGAN REPUBLIK INDONESIA,

ttd.

SRI MULYANI INDRAWATI

NIP 197109121997031001 ~:::::::~ www.jdih.kemenkeu.go.id