PERATURAN BUPATI TANGERANG - banten.bpk.go.id · pajak karena jumlah kredit pajak lebih besar dari...

88

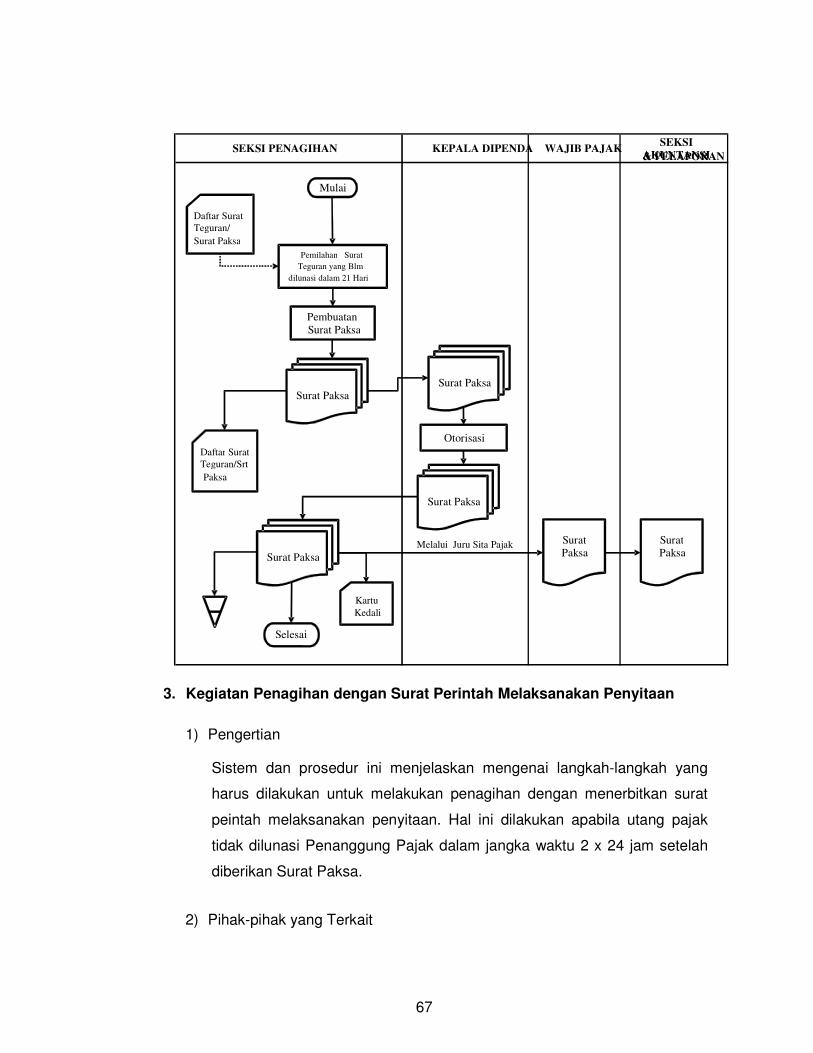

1 PERATURAN BUPATI TANGERANG NOMOR 56 TAHUN 2011 TENTANG SISTEM DAN PROSEDUR PENGELOLAAN PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TANGERANG, Menimbang : a. bahwa dalam rangka peningkatan Pendapatan Asli Daerah dan efektivitas pelaksanaan penyelenggaraan pemungutan Pajak Daerah, dipandang perlu untuk menyempurnakan Sistem dan Prosedur Pengelolaan Pajak Daerah; b. bahwa untuk melaksanakan maksud tersebut diatas, perlu ditetapkan dengan Peraturan Bupati. Mengingat : 1. Undang-Undang Nomor 23 Tahun 2000 tentang Pembentukan Provinsi Banten (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 182 Tambahan Lembaran Negara Republik Indonesia Nomor 1010); 2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286). 3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

Transcript of PERATURAN BUPATI TANGERANG - banten.bpk.go.id · pajak karena jumlah kredit pajak lebih besar dari...

1

PERATURAN BUPATI TANGERANG

NOMOR 56 TAHUN 2011

TENTANG

SISTEM DAN PROSEDUR PENGELOLAAN PAJAK DAERAH

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI TANGERANG,

Menimbang : a. bahwa dalam rangka peningkatan Pendapatan Asli

Daerah dan efektivitas pelaksanaan penyelenggaraan

pemungutan Pajak Daerah, dipandang perlu untuk

menyempurnakan Sistem dan Prosedur Pengelolaan

Pajak Daerah;

b. bahwa untuk melaksanakan maksud tersebut diatas,

perlu ditetapkan dengan Peraturan Bupati.

Mengingat :

1. Undang-Undang Nomor 23 Tahun 2000 tentang

Pembentukan Provinsi Banten (Lembaran Negara

Republik Indonesia Tahun 2000 Nomor 182 Tambahan

Lembaran Negara Republik Indonesia Nomor 1010);

2. Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara (Lembaran Negara Republik Indonesia

Tahun 2003 Nomor 47, Tambahan Lembaran Negara

Republik Indonesia Nomor 4286).

3. Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran

Negara Republik Indonesia Nomor 4355);

2

4. Undang-Undang Nomor 10 Tahun 2004 tentang

Pembentukan Peraturan Perundangan-undangan

(Lembaran Negara Republik Indonesia Tahun 2004

Nomor 53, Tambahan Lembaran Negara Republik

Indonesia Nomor 4389);

5. Undang-Undang Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggung Jawab

Keuangan Negara (Lembaran Negara Republik Indonesia

Tahun 2004 Nomor 66, Tambahan Lembaran Negara

Republik Indonesia Nomor 4400);

6. Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran

Negara Republik Indonesia Nomor 4437) sebagaimana

telah diubah untuk kedua kalinya dengan Undang-

Undang Nomor 12 Tahun 2008 (Lembaran Negara

Republik Indonesia Tahun 2008 Nomor 59, Tambahan

Lembaran Negara Republik Indonesia Nomor 4844);

7. Undang-Undang No 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah (Lembaran Negara

Republik Indonesia Tahun 2009 Nomor 130, Tambahan

Negara Republik Indonesia 5049);

8. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang

Pajak Daerah (Lembaran Negara Republik Indonesia

Tahun 2001 Nomor 118, Tambahan Lembaran Negara

Republik Indonesia Nomor 4138);

9. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang

Sistem Informasi keuangan Daerah (Lembaran Negara

Republik Indonesia Tahun 2005 Nomor 138, Tambahan

Lembaran Negara Republik Indonesia Nomor 4576);

3

10. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah (Lembaran Negara

Republik Indonesia Tahun 2005 Nomor 140, Tambahan

Lembaran Negara Republik Indonesia Nomor 4578);

11. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang

Sistem Pengendalian Intern Pemerintah (Lembaran

Negara Republik Indonesia Tahun 2008 Nomor 127,

Tambahan Lembaran Negara Republik Indonesia Nomor

4890);

12. Keputusan Menteri Dalam Negeri Nomor 43 Tahun 1999

tentang Sistem dan Prosedur Pengelolaan Pajak Daerah,

Retribusi Daerah dan Penerimaan Pendapatan Lain-lain;

13. Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008

tentang Tata Cara Penatausahaan dan Penyusunan

Laporan Pertanggungjawaban Bendahara serta

Penyampaiannya;

14. Peraturan Daerah Kabupaten Tangerang Nomor 2 Tahun

2010 tentang Pokok-Pokok Pengelolaan Keuangan

Daerah (Lembaran Daerah Kabupaten Tangerang Tahun

2010 Nomor 2);

15. Peraturan Daerah Kabupaten Tangerang Nomor 8

Tahun 2010 tentang Organisasi Perangkat Daerah

Kabupaten Tangerang (Lembaran Daerah Kabupaten

Tangerang Tahun 2010 Nomor 8 Tambahan Lembaran

Daerah Nomor 0810);

16. Peraturan Daerah Kabupaten Tangerang Nomor 10 tahun

2010 tentang Pajak Daerah (Lembaran Daerah

Kabupaten Tangerang Tahun 2010 Nomor 10);

17. Peraturan Bupati Tangerang Nomor 33 tahun 2010

tentang Rincian Tugas, Fungsi dan Tata Kerja Dinas

4

Pendapatan Daerah Kabupaten Tangerang.

MEMUTUSKAN:

Menetapkan : PERATURAN BUPATI TANGERANG TENTANG SISTEM DAN

PROSEDUR PENGELOLAAN PAJAK DAERAH

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Bupati ini yang dimaksud dengan:

1. Daerah adalah Kabupaten Tangerang;

2. Pemerintah Daerah adalah Bupati dan Perangkat Daerah sebagai unsur

Penyelenggara Pemerintahan Daerah;

3. Bupati adalah Bupati Tangerang;

4. Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada

Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya

kemakmuran rakyat.

5. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan,

baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi

perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik

negara (BUMN), atau badan usaha milik daerah (BUMD) dengan nama dan

dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan,

perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau

organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak

investasi kolektif dan bentuk usaha tetap.

6. Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel.

7. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa

5

terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen,

gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan

sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

8. Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran.

9. Restoran adalah fasilitas penyedia makanan dan/atau minuman dengan dipungut

bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan

sejenisnya termasuk jasa boga/katering.

10. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan.

11. Hiburan adalah semua jenis tontonan, pertunjukan, permainan, dan/atau

keramaian yang dinikmati dengan dipungut bayaran.

12. Pajak Reklame adalah pajak atas penyelenggaraan reklame.

13. Reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak

ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan,

mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa,

orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau

dinikmati oleh umum.

14. Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, baik yang

dihasilkan sendiri maupun diperoleh dari sumber lain.

15. Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan

jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang

disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan

kendaraan bermotor.

16. Parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak bersifat

sementara.

17. Pajak Air Tanah adalah pajak atas pengambilan dan/atau pemanfaatan air tanah.

18. Air Tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah

permukaan tanah.

19. Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan dan/atau

6

pengusahaan sarang burung walet.

20. Burung Walet adalah satwa yang termasuk marga collocalia, yaitu collocalia

fuchliap haga, collocalia maxina, collocalia esculanta, dan collocalia linchi.

21. Subjek Pajak adalah orang pribadi atau Badan yang dapat dikenakan Pajak.

22. Wajib Pajak yang selanjutnya disingkat WP adalah orang pribadi atau Badan,

meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan daerah.

23. Masa Pajak adalah jangka waktu 1 (satu) bulan kalender atau jangka waktu lain

yang diatur dengan Peraturan Bupati paling lama 3 (tiga) bulan kalender, yang

menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan

pajak yang terutang.

24. Tahun Pajak adalah jangka waktu yang lamanya 1 (satu) tahun kalender, kecuali

bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun

kalender.

25. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam

Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan

ketentuan peraturan perundang-undangan perpajakan daerah.

26. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data

objek dan subjek pajak atau retribusi, penentuan besarnya pajak atau retribusi

yang terutang sampai kegiatan penagihan pajak atau retribusi kepada Wajib

Pajak atau Wajib Retribusi serta pengawasan penyetorannya.

27. Surat Pemberitahuan Pajak Daerah, yang selanjutnya disingkat SPTPD, adalah

surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan

dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau

harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan daerah.

28. Surat Setoran Pajak Daerah, yang selanjutnya disingkat SSPD, adalah bukti

pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan

7

formulir atau telah dilakukan dengan cara lain ke kas daerah melalui tempat

pembayaran yang ditunjuk oleh Bupati

29. Surat Ketetapan Pajak Daerah, yang selanjutnya disingkat SKPD, adalah surat

ketetapan pajak yang menentukan besarnya jumlah pokok pajak yang terutang.

30. Surat Ketetapan Pajak Daerah Kurang Bayar, yang selanjutnya disingkat

SKPDKB, adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok

pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak,

besarnya sanksi administratif, dan jumlah pajak yang masih harus dibayar.

31. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, yang selanjutnya

disingkat SKPDKBT, adalah surat ketetapan pajak yang menentukan tambahan

atas jumlah pajak yang telah ditetapkan.

32. Surat Ketetapan Pajak Daerah Nihil, yang selanjutnya disingkat SKPDN, adalah

surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya

dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

33. Surat Ketetapan Pajak Daerah Lebih Bayar, yang selanjutnya disingkat SKPDLB,

adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran

pajak karena jumlah kredit pajak lebih besar dari pada pajak yang terutang atau

seharusnya tidak terutang.

34. Surat Tagihan Pajak Daerah, yang selanjutnya disingkat STPD, adalah surat

untuk melakukan tagihan pajak dan/atau sanksi administratif berupa bunga

dan/atau denda.

35. Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan

kesalahan tulis, kesalahan hitung, dan/atau kekeliruan dalam penerapan

ketentuan tertentu dalam peraturan perundang-undangan perpajakan daerah

yang terdapat dalam Surat Pemberitahuan Pajak Terutang, Surat Ketetapan

Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan

Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Nihil,

Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Tagihan Pajak Daerah, Surat

Keputusan Pembetulan, atau Surat Keputusan Keberatan.

8

36. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap

Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak Daerah, Surat

Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang

Bayar Tambahan, Surat Ketetapan Pajak Daerah Nihil, Surat Ketetapan Pajak

Daerah Lebih Bayar, atau terhadap pemotongan atau pemungutan oleh pihak

ketiga yang diajukan oleh Wajib Pajak.

37. Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap

Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

38. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk

mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban,

modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan

barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa

neraca dan laporan laba rugi untuk periode Tahun Pajak tersebut.

BAB II

9

RUANG LINGKUP SISTEM DAN PROSEDUR

PENGELOLAAN PAJAK DAERAH

Ruang lingkup

Pasal2

Ruang Lingkup Sistem dan Prosedur Pengelolaan Pajak Daerah yang diatur dalam

peraturan Bupati ini meliputi:

1. Pendaftaran dan Pendataan

2. Penetapan

3. Penyetoran

4. Permohonan Angsuran dan Penundaan Pembayaran

5. Pembukuan dan Pelaporan

6. Keberatan dan Banding

7. Penagihan

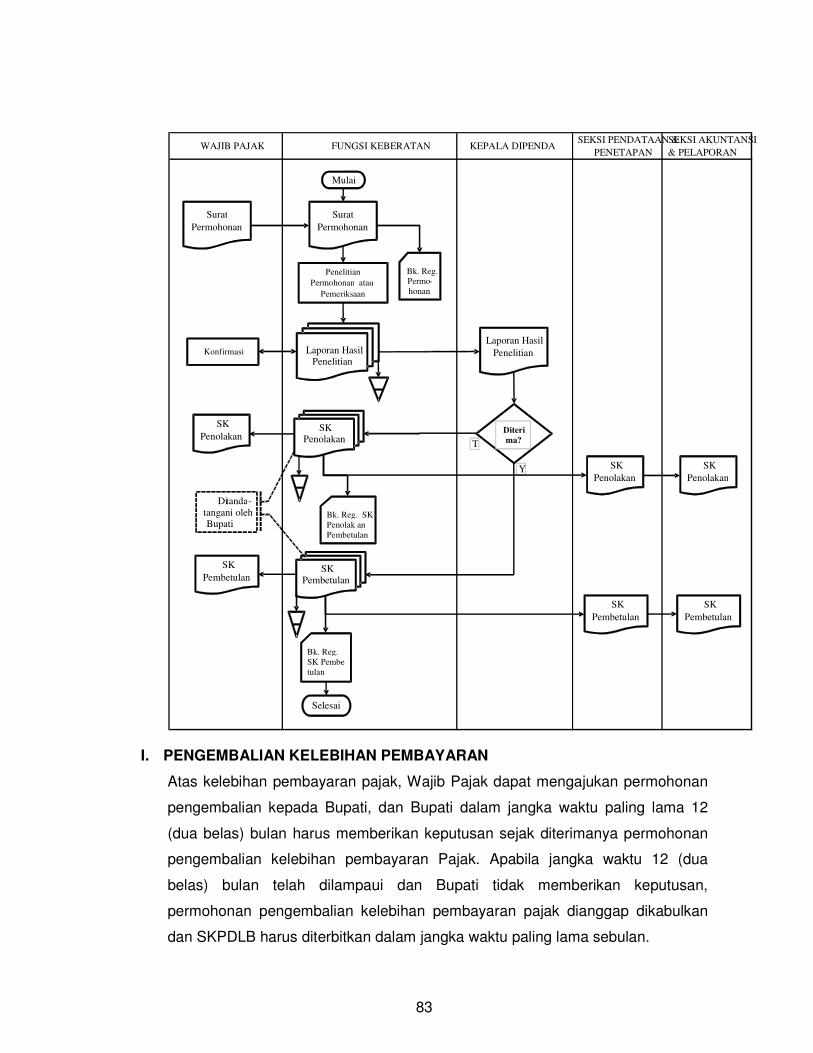

8. Pembetulan, Pembatalan, Pengurangan Ketetapan dan Penghapusan atau

Pengurangan Sanksi Administrasi

9. Pengembalian Kelebihan Pembayaran.

Pasal 3

(1) Dalam Sistem dan Prosedur Pengelolaan Pajak Daerah sebagaimana dimaksud

dalam pasal 2 tidak termasuk sistem dan Prosedur Pengelolaan pajak untuk

Pajak Bumi dan Bangunan, dan Bea Perolehan Hak atas Tanah dan Bangunan.

(2) Sistem dan Prosedur Pengelolaan Pajak sebagaimana dimaksud pada pasal 3

ayat (1) diatur dengan Peraturan Bupati tersendiri.

Pasal 4

(1) Isi dan uraian Sistem dan Prosedur Pengelolaan Pajak Daerah sebagaimana

dimaksud dalam pasal 2, tercantum Dalam Lampiran Peraturan Bupati ini.

(2) Lampiran sebagaimana dimaksud pada ayat (1) merupakan bagian yang tidak

terpisahkan dari Peraturan Bupati ini.

BAB III

10

KETENTUAN PENUTUP

Pasal 5

Pada saat Peraturan Bupati ini mulai berlaku, Peraturan Bupati Tangerang Nomor 38

Tahun 2009 tentang Sistem dan Prosedur Pengelolaan Pajak Daerah Kabupaten

Tangerang, dicabut dan dinyatakan tidak berlaku.

Pasal 6

Peraturan Bupati ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan Pengundangan Peraturan Bupati

ini dengan penempatannya dalam Berita Daerah Kabupaten Tangerang.

Ditetapkan di Tigaraksa,

Pada tanggal 29 – 12 - 2011

BUPATI TANGERANG

ttd.

H.ISMET ISKANDAR

Diundangkan di Tigaraksa

Pada tanggal 29 – 12 - 2011

SEKRETARIS DAERAH KABUPATEN TANGERANG,

ttd.

H. HERMANSYAH

BERITA DAERAH KABUPATEN TANGERANG TAHUN 2011 NOMOR 56

11

BAB I PENDAHULUAN

A. LATAR BELAKANG

Sesuai dengan Undang-undang Nomor 32 Tahun 2004 sebagaimana telah

diubah terakhir dengan Undang-undang Nomor 12 Tahun 2008 tentang

Perubahan Kedua Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah, dan dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, maka

penyelenggaraan pemerintahan daerah dilakukan dengan memberikan

kewenangan yang seluas-luasnya, disertai dengan pemberian hak dan kewajiban

menyelenggarakan otonomi daerah dalam kesatuan sistem penyelenggaraan

pemerintahan Negara. Pemberian kewenangan kepada Pemerintah Daerah

termasuk kewenangan dalam pengelolaan keuangan daerah baik pendapatan

maupun pengeluarannya.

Berdasarkan pasal 99 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, bahwa Tata cara penerbitan, pengisian dan

penyampaian SKPD atau dokumen lain yang dipersamakan, SPTPD, SKPDKB,

dan SKPDKBT diatur dengan Peraturan Kepala Daerah.

Disamping itu, memperhatikan Peraturan Daerah Kabupaten Tangerang Nomor

2 Tahun 2009 tentang Pokok-pokok Pengelolaan Keuangan Daerah terutama

Bab XV Ketentuan Lain dan Penutup, pasal 123 ayat (1) dinyatakan bahwa

sistem dan prosedur pengelolaan keuangan daerah diatur lebih lanjut dengan

Peraturan Bupati.

Dalam Perda tersebut, pasal 2 mengenai ruang lingkup keuangan daerah

dinyatakan bahwa ruang lingkup keuangan daerah meliputi:

a. Hak daerah untuk memungut pajak daerah dan retribusi daerah serta

melakukan pinjaman.

b. Kewajiban daerah untuk menyelenggarakan urusan pemerintah daerah dan

membayar tagihan pihak ketiga;

c. Penerimaan daerah;

12

d. Pengeluaran daerah;

e. Kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat

berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang,

termasuk kekayaan yang dipisahkan pada perusahaan daerah;

f. Kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka

penyelenggaraan tugas pemerintah daerah dan/atau kepentingan umum.

Memperhatikan ke empat aturan dasar tersebut dan mengingat aturan pedoman

pelaksanaan tentang pajak dan retribusi daerah belum ada serta pentingnya

pedoman pengadministrasian pendapatan maka dipandang perlu untuk

menyusun Sistem dan Prosedur Pengelolaan Pajak Daerah yang merupakan

bagian dari Sistem dan Prosedur Pengelolaan Keuangan Daerah, yang

diperlukan untuk mendukung terciptanya tata kelola pemerintahan yang

akuntabel terutama dibidang pendapatan.

Penyusunan Sistem dan Prosedur Pengelolaan Pajak Daerah Pemerintah

Kabupaten Tangerang mengacu pada Keputusan Menteri Dalam Negeri Nomor

43 Tahun 1999 tentang Sistem dan Prosedur Administrasi Pajak Daerah,

Retribusi Daerah, dan Penerimaan Pendapatan Lain-lain dengan penyesuaian

pada Undang Undang Nomor. 28 Tahun 2009.

B. MAKSUD DAN TUJUAN

Penyusunan Sistem dan Prosedur Pengelolaan Pajak Daerah dimaksudkan untuk

mendukung terselenggaranya tertib administrasi pengelolaan pendapatan daerah

di lingkungan Pemerintah Kabupaten Tangerang.

Adapun tujuannya adalah sebagai pedoman dan petunjuk bagi seluruh SKPD

untuk mengadministrasikan pemungutan, pembukuan dan pelaporan atas pajak

daerah yang dikelolanya. Dengan demikian terdapat kesamaan pemahaman bagi

seluruh SKPD dalam pengadministrasian pengelolaan pajak daerah.

C. SISTEMATIKA PENYUSUNAN

13

Urutan penyajian penyusunan Sistem dan Prosedur Pajak Daerah ini mengacu

pada Keputusan Menteri Dalam Negeri Nomor 43 Tahun 1999 tentang Sistem

dan Prosedur Administrasi Pajak Daerah, Retribusi Daerah, dan Penerimaan

Pendapatan Lain-lain, yaitu:

2. Pendaftaran dan Pendataan

3. Penetapan

4. Penyetoran

5. Permohonan Angsuran dan Penundaan Pembayaran

6. Pembukuan dan Pelaporan

7. Keberatan dan Banding

8. Penagihan

9. Pembetulan, Pembatalan, Pengurangan Ketetapan dan Penghapusan atau

Pengurangann Sanksi Administrasi

10. Pengembalian Kelebihan Pembayaran.

Untuk memudahkan pemahaman, setiap sistem dan prosedur dari suatu

kegiatan/sub kegiatan disajikan dalam sistematika sebagai berikut:

1. Pengertian

Berisi penjelasan tentang prosedur yang diuraikan.

2. Pihak-pihak yang Terkait

Berisi semua pihak-pihak yang terlibat dalam sistem dan prosedur dari suatu

kegiatan. Uraian ini dimaksudkan untuk menghindari tumpang tindih dalam

pelaksanaan tugas.

3. Formulir dan Daftar/Buku yang Digunakan

Berisi formulir dan daftar/buku yang digunakan dalam sistem dan prosedur

suatu kegiatan yang diuraikan.

4. Prosedur

Merupakan uraian langkah-langkah pelaksanaan pekerjaan dalam suatu

kegiatan, serta hubungannya dengan kegiatan yang lain, untuk

menghasilkan data atau informasi yang akan menjadi masukan bagi

pelaksanaan kegiatan yang lainnya.

5. Bagan Alur

Bagan alur menjelaskan alur dokumen maupun alur pekerjaan yang

14

dilaksanakan dari awal sampai berakhirnya suatu kegiatan. Selain itu, juga

menjelaskan jenis pekerjaan, jenis dokumen yang digunakan, serta alur

pendistribusian dokumen dari satu pihak/bagian kepada pihak/bagian lain

yang terkait dalam suatu proses pelaksanaan sistem dan prosedur.

BAB II SISTEM DAN PROSEDUR PENGELOLAAN PAJAK DAERAH

Pajak daerah yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah

yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Wajib Pajak adalah orang pribadi atau Badan, meliputi pembayar pajak, pemotong

pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan perpajakan daerah.

Sistem dan prosedur administrasi pajak daerah Kabupaten Tangerang mengatur tata

15

cara urutan pelaksanaan pekerjaan administrasi perpajakan, dalam suatu proses

yang berkesinambungan dalam suatu fungsi, untuk menghasilkan masukan bagi

pelaksanaan kegiatan pada fungsi lain.

Sistem dan prosedur administrasi pajak pada Kabupaten Tangerang terdiri dari

9 (Sembilan) kegiatan utama yang masing-masing akan dijelaskan berikut ini.

A. PENDAFTARAN DAN PENDATAAN

Kegiatan Pendaftaran dilakukan untuk mendaftarkan Wajib Pajak (WP) baru

dengan cara penetapan oleh Bupati sebagai Kepala Daerah (Official

Assessment) atau Self Assessment (dibayar sendiri oleh WP).

Sedangkan kegiatan Pendataan dilakukan untuk WP baru maupun untuk WP

lama yang sudah memiliki Nomor Pokok Wajib Pajak Daerah (NPWPD) dengan

menggunakan salah satu metode tersebut (Official Assessment atau Self

Assessment).

Kegiatan Pendaftaran dan Pendataan terdiri dari beberapa sub kegiatan dengan

penjelasan dibawah ini.

1. Kegiatan Pendaftaran Dengan Cara Penetapan Oleh Bupati (Official

Assessment) atau Dibayar Sendiri (Self Assessment)

1) Pengertian

Sistem dan prosedur ini menjelaskan proses pendaftaran wajib pajak

dengan cara Penetapan oleh Bupati (Official Assessment) atau Dibayar

Sendiri (Self Assessment).

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dalam sistem dan prosedur pendaftaran WP baru

adalah:

a. Seksi Pendaftaran dan Pendataan, dan

b. Wajib Pajak.

16

3) Prosedur

a. Seksi Pendaftaran dan Pendataan menyiapkan Formulir Pendaftaran;

b. Menyerahkan Formulir Pendaftaran kepada WP setelah dicatat dalam

Daftar Formulir Pendaftaran dan dibuatkan tanda terimanya;

c. Setelah Formulir Pendaftaran diterima WP dan tanda terima telah

di tandatangani oleh WP atau yang diberi kuasa, Seksi Pendaftaran

dan Pendataan mengarsipkan tanda terimanya;

d. WP atau yang diberi kuasa mengisi formulir pendaftaran dan

melengkapi lampiran yang diperlukan dan menyerahkan kembali

ke DIPENDA;

e. Berdasarkan formulir pendaftaran dari WP, Seksi Pendaftaran dan

Pendataan memeriksa kebenaran dan kelengkapan pengisiannya:

(1) Apabila pengisiannya benar dan lampirannya lengkap, dalam Daftar

Formulir Pendaftaran diberi tanda dan tanggal penerimaan dan

selanjutnya dicatat dalam Daftar Induk WP, Daftar WP

per Golongan, serta dibuatkan Kartu NPWPD;

(2) Apabila belum lengkap Formulir Pendaftaran dan lampirannya

dikembalikan kepada WP untuk dilengkapi dan diserahkan kembali

ke DIPENDA;

f. Setelah NPWPD dibuat rangkap dua, Asli diserahkan kepada wajib

pajak dan tembusannya sebagai arsip.

4) Formulir dan Daftar/Buku Yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan ini antara

lain:

a. Formulir Pendaftaran (DPD-01A, DPD-01B);

b. Kartu NPWPD (DPD-05A, DPD-05B);

c. Tanda Terima (DPD-01A,DPD-01B);

d. Daftar Formulir Pendaftaran(BK-01);

e. Daftar Induk WP (BK-04);

f. Daftar WP Per Golongan (BK-06).

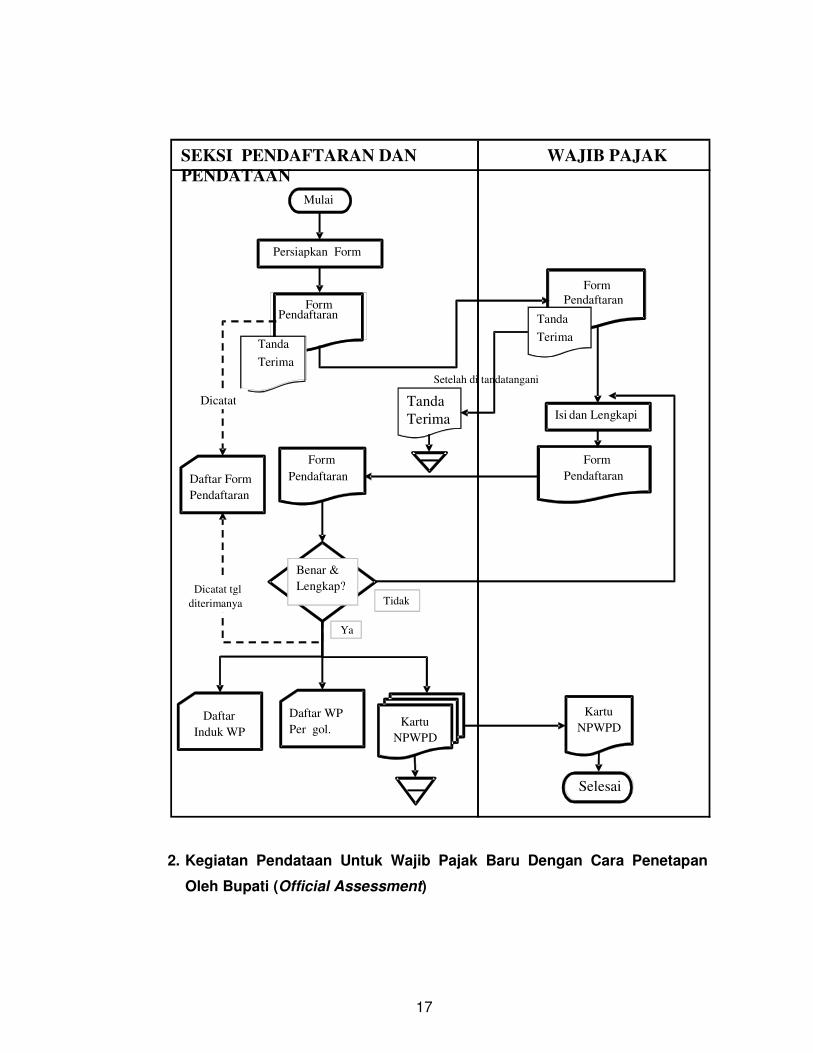

5) Bagan Alur

17

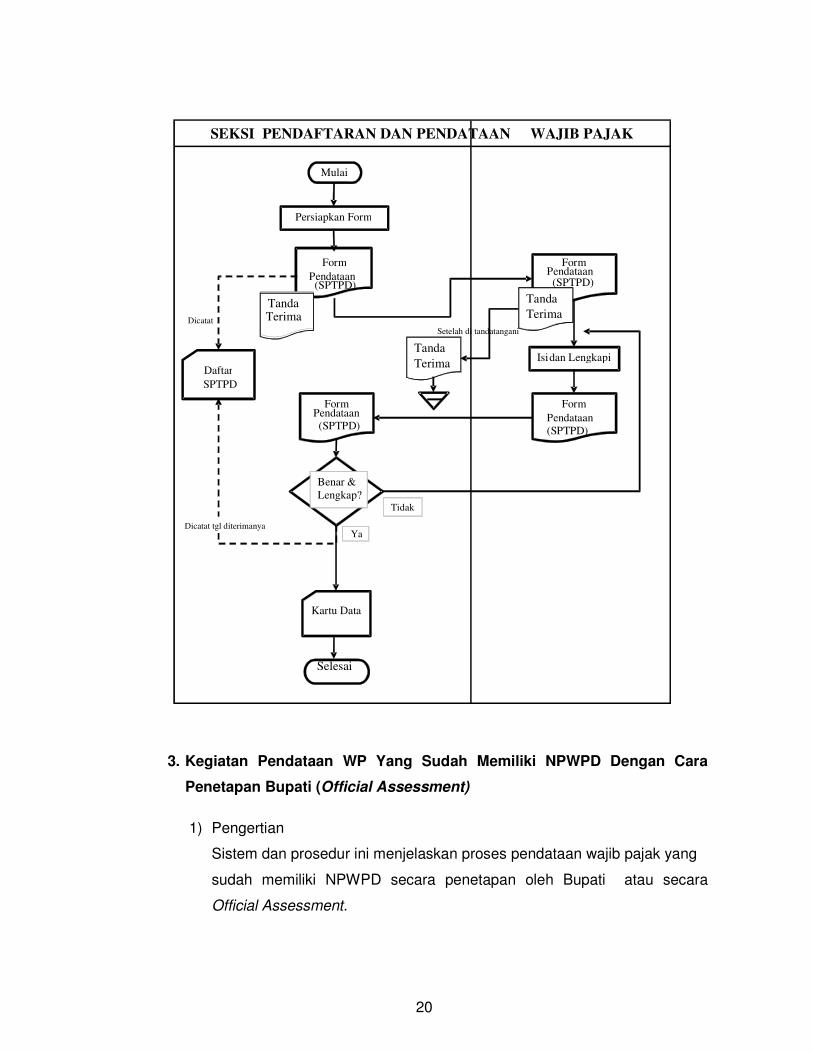

2. Kegiatan Pendataan Untuk Wajib Pajak Baru Dengan Cara Penetapan

Oleh Bupati (Official Assessment)

SEKSI PENDAFTARAN DAN

PENDATAAN

WAJIB PAJAK

Mulai

Persiapkan Form

Form Pendaftaran

Daftar Form

Pendaftaran

Form

Pendaftaran

spt

Isi dan Lengkapi

Form

Pendaftaran

Form

Pendaftaran

Benar &

Lengkap?

Daftar

Induk WP

Daftar WP

Per gol.

Kartu

NPWPDKartu

NPWPD

Dicatat tgl

diterimanya

Tanda

Terima

Dicatat

Tanda

Terima

Tanda

Terima

Setelah di tandatangani

Tidak

Ya

Selesai

18

1) Pengertian

Sistem dan prosedur ini menjelaskan proses pendataan wajib pajak baru

secara penetapan oleh Bupati atau secara Official Assessment.

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dalam sistem dan prosedur pendataan WP baru

adalah:

a. Seksi Pendaftaran dan Pendataan, dan

b. Wajib Pajak.

3) Prosedur

a. Seksi Pendaftaran dan Pendataan menyiapkan Formulir Pendataan

(Surat Pemberitahuan Pajak Daerah/SPTPD);

b. Menyampaikan Formulir Pendataan (SPTPD) kepada WP setelah

dicatat dalam Daftar SPTPD dan dibuatkan tanda terimanya;

c. Setelah Formulir Pendataan (SPTPD) diterima WP dan tanda terima

telah ditandatangani oleh WP atau yang diberi kuasa, Seksi

Pendaftaran dan Pendataan mengarsipkan tanda terimanya;

d. WP atau yang diberi kuasa mengisi formulir pendataan (SPTPD) dan

melengkapi lampiran yang diperlukan dan menyerahkan kembali

ke DIPENDA;

e. Berdasarkan formulir pendataan dari WP, Seksi Pendaftaran dan

Pendataan menerima dan memeriksa kebenaran dan kelengkapan

pengisiannya:

(1) Apabila pengisiannya telah benar dan lampirannya lengkap, dalam

Daftar Formulir Pendataan diberi tanda dan tanggal penerimaan;

(2) Apabila belum lengkap Formulir Pendataan (SPTPD) dan

lampirannya dikembalikan kepada WP untuk dilengkapi dan

diserahkan kembali ke DIPENDA;

f. Mencatat data pajak daerah dalam Kartu Data yang selanjutnya

dilakukan proses penetapan.

19

4) Formulir dan Daftar/Buku yang Digunakan

a. Formulir Pendataan (SPTPD) (DPD-02A, DPD-02B, DPD-02C, DPD-

02D, DPD-02E, DPD-02F, DPD-02G, DPD-02H);

b. Kartu Data; (DPD-04A, DPD-04B, DPD-04C,DPD-04D,DPD-04E, DPD-

04F, DPD-04G, DPD-04H);

c. Tanda Terima (DPD-02A, DPD-02B, DPD-02C, DPD-02D, DPD-02E,

DPD-02F, DPD-02G, DPD-02H).

d. Daftar SPTPD (BK- 02, BK-03).

5) Bagan Alur

20

3. Kegiatan Pendataan WP Yang Sudah Memiliki NPWPD Dengan Cara

Penetapan Bupati (Official Assessment)

1) Pengertian

Sistem dan prosedur ini menjelaskan proses pendataan wajib pajak yang

sudah memiliki NPWPD secara penetapan oleh Bupati atau secara

Official Assessment.

WAJIB PAJAKSEKSI PENDAFTARAN DAN PENDATAAN

Mulai

Persiapkan Form

Form

Pendataan

Daftar

SPTPD

Form Pendataan

Isidan Lengkapi

Form

Pendataan

(SPTPD)

Form Pendataan

Benar &

Lengkap?

Kartu Data

Dicatat tgl diterimanya

Tanda TerimaDicatat

Tanda

Terima

Tanda

Terima

Setelah di tandatangani

Tidak

Ya

Selesai

(SPTPD) (SPTPD)

(SPTPD)

21

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dalam sistem dan prosedur pendaftaran WP

Lama adalah:

a. Seksi Pendaftaran dan Pendataan, dan

b. Wajib Pajak.

3) Prosedur

a. Berdasarkan Daftar WP, Seksi Pendaftaran dan Pendataan

menyiapkan Formulir Pendataan (SPTPD);

b. Menyerahkan Formulir Pendataan (SPTPD) kepada WP, setelah

dicatat dalam Daftar SPTPD dan dibuatkan tanda terimanya;

c. Setelah Formulir Pendaftaran diterima WP dan tanda terima telah

ditandatangani oleh WP atau yang diberi kuasa, Seksi Pendaftaran

dan Pendataan mengarsipkan tanda terimanya;

d. WP atau yang diberi kuasa mengisi formulir pendataan (SPTPD) dan

melengkapi lampiran yang diperlukan dan menyerahkan kembali

ke DIPENDA;

e. Berdasarkan SPTPD dari WP, Seksi Pendaftaran dan Pendataan

menerima dan memeriksa kebenaran dan kelengkapan pengisiannya:

(1) Apabila pengisiannya benar dan lampirannya lengkap, dalam

Daftar Formulir Pendataan diberi tanda dan tanggal penerimaan;

(2) Apabila belum lengkap, Formulir Pendataan (SPTPD)

dikembalikan kepada WP untuk dilengkapi dan diserahkan

kembali ke DIPENDA;

f. Mencatat data pajak daerah dalam Kartu Data untuk selanjutnya

digunakan sebagai sumber data untuk proses Penetapan.

4) Formulir dan Daftar/Buku Yang Digunakan

a. Formulir Pendataan (SPTPD) (DPD-02A, DPD-02B, DPD-02C, DPD-

02D, DPD-02E, DPD-02F, DPD-02G, DPD-02H);

b. Kartu Data; (DPD-04A, DPD-04B, DPD-04C, DPD-04D, DPD-04E,

DPD-04F, DPD-04G, DPD-04H);

c. Tanda Terima; (DPD-02A, DPD-02B, DPD-02C, DPD-02D, DPD-02E,

DPD-02F, DPD-02G,DPD-02H);

22

d. Daftar SPTPD; (BK-02).

5) Bagan Alur

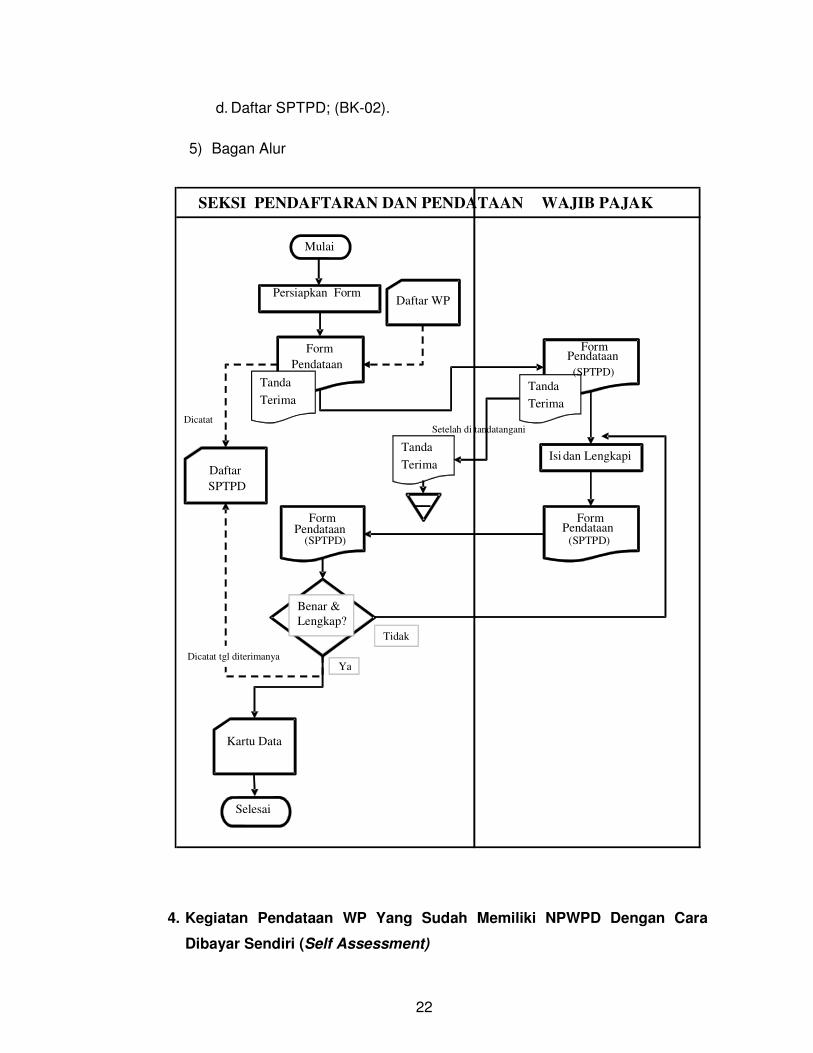

4. Kegiatan Pendataan WP Yang Sudah Memiliki NPWPD Dengan Cara

Dibayar Sendiri (Self Assessment)

SEKSI PENDAFTARAN DAN PENDATAAN WAJIB PAJAK

Mulai

Persiapkan Form

Form

Pendataan

Daftar

SPTPD

Form Pendataan

Isi dan Lengkapi

Form Pendataan

Form Pendataan

Benar &

Lengkap?

Kartu Data

Dicatat tgl diterimanya

Tanda

TerimaTanda

Terima

Tanda

Terima

Setelah di tandatanganiDicatat

Daftar WP

Tidak

Ya

Selesai

(SPTPD)

(SPTPD) (SPTPD)

23

1) Pengertian

Sistem dan prosedur ini menjelaskan proses pendataan wajib pajak yang

sudah memiliki NPWPD dengan cara dibayar sendiri atau secara Self

Assessment.

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dalam sistem dan prosedur pendaftaran WP

Lama adalah:

a. Seksi Pendaftaran dan Pendataan, dan

b. Wajib Pajak.

3) Prosedur

a. Seksi Pendaftaran dan Pendataan mempersiapkan Formulir pendataan

(SPTPD);

b. Menyerahkan Formulir Pendataan (SPTPD) kepada WP, setelah

dicatat dalam Daftar SPTPD dan dibuatkan tanda terimanya;

c. Setelah Formulir Pendataan diterima WP dan tanda terima telah

ditandatangani oleh WP atau yang diberi kuasa, Seksi Pendaftaran

dan Pendataan mengarsipkan tanda terimanya;

d. WP atau yang diberi kuasa mengisi formulir pendataan (SPTPD) dan

melengkapi lampiran yang diperlukan termasuk Rekapitulasi

Penerimaan Pembayaran dan Rekapitulasi Penerimaan per Jenis

Layanan, dan menyerahkan kembali ke DIPENDA;

e. Berdasarkan SPTPD dari WP, Seksi Pendaftaran dan Pendataan

memeriksa kebenaran dan kelengkapan pengisiannya:

(1) Apabila pengisiannya benar dan lampirannya lengkap, dalam

Daftar Formulir Pendataan diberi tanda dan tanggal penerimaan;

(2) Apabila belum lengkap, Formulir Pendataan (SPTPD) dikembali

kan kepada WP untuk melengkapi;

f. Mencatat data pajak daerah dalam Kartu Data dan ke dalam Daftar

SPTPD WP Self Assessment.

24

4) Formulir dan Daftar/Buku yang Digunakan

a. Formulir SPTPD (DPD-02);

b. Kartu Data (DPD-04);

c. Tanda Terima (DPD-02);

d. Daftar SPTPD (BK-02);

e. Daftar SPTPD WP Self Assessment (BK-03).

5) Bagan Alur

25

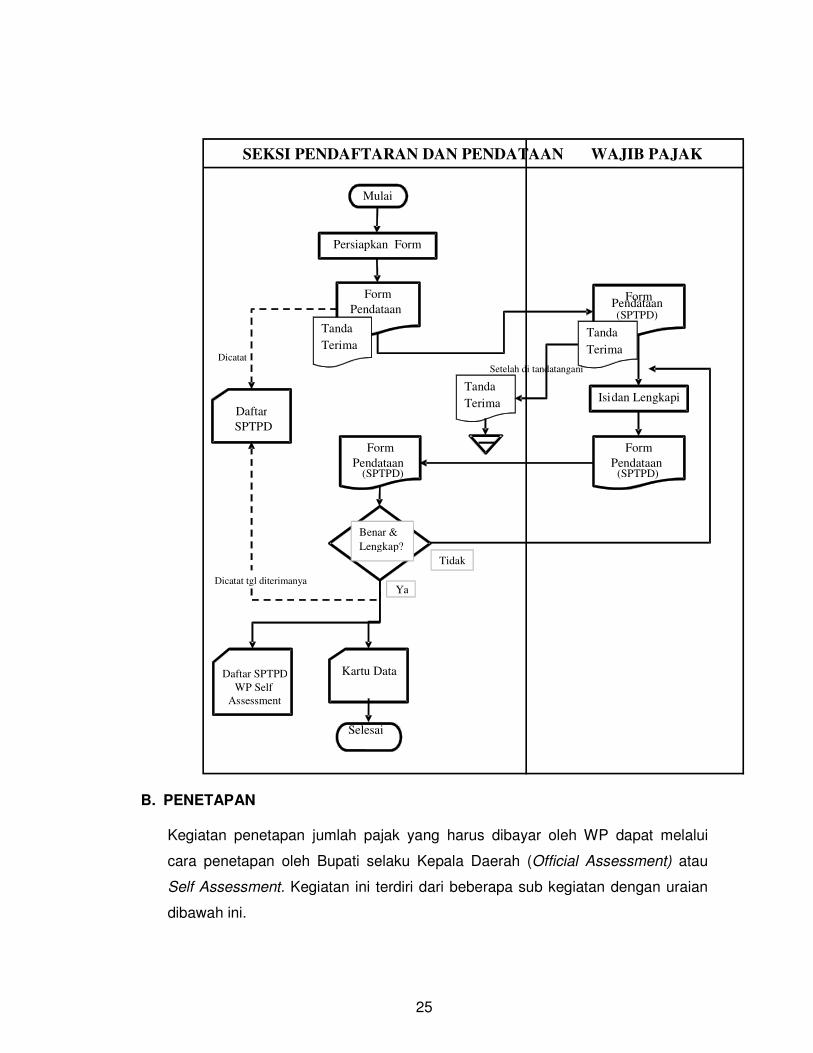

B. PENETAPAN

Kegiatan penetapan jumlah pajak yang harus dibayar oleh WP dapat melalui

cara penetapan oleh Bupati selaku Kepala Daerah (Official Assessment) atau

Self Assessment. Kegiatan ini terdiri dari beberapa sub kegiatan dengan uraian

dibawah ini.

WAJIB PAJAKSEKSI PENDAFTARAN DAN PENDATAAN

Mulai

Persiapkan Form

Form

Pendataan

Daftar

SPTPD

Form Pendataan

Isidan Lengkapi

Form

Pendataan

Form

Pendataan

Benar &

Lengkap?

Kartu Data

Dicatat tgl diterimanya

Tanda

Terima

Dicatat

Tanda

Terima

Tanda

Terima

Setelah di tandatangani

Daftar SPTPD

WP Self

Assessment

Tidak

Ya

Selesai

(SPTPD)

(SPTPD) (SPTPD)

26

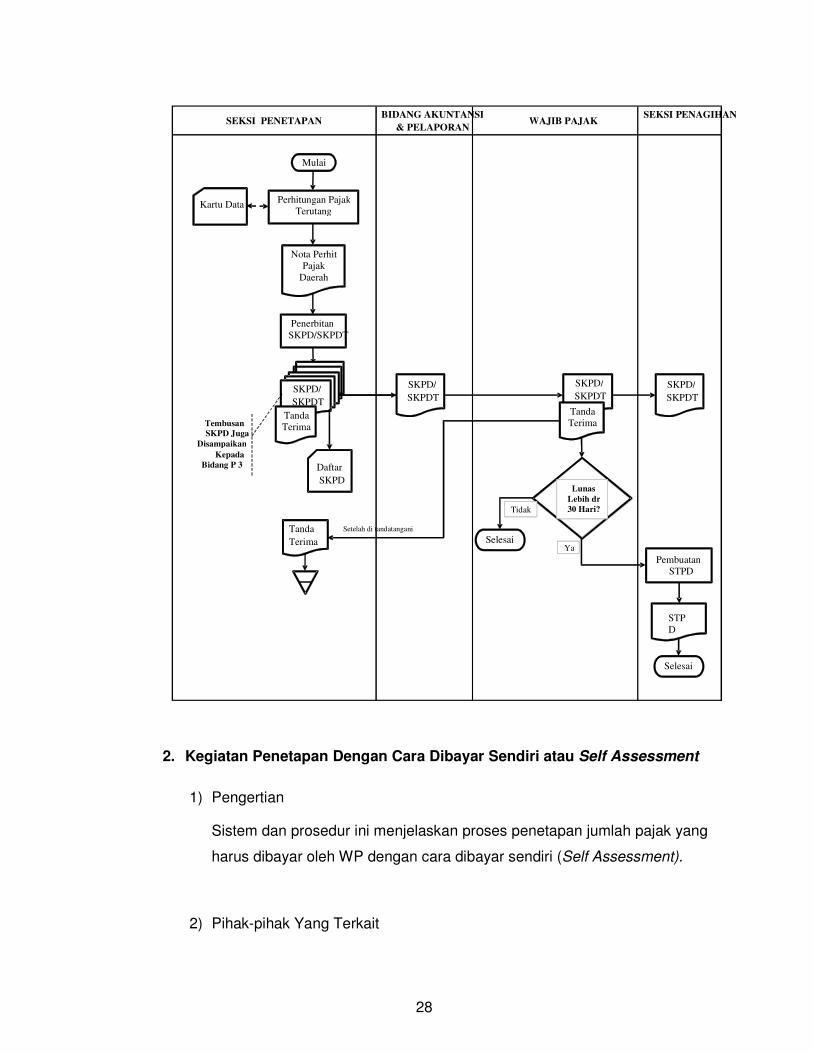

1. Kegiatan Penetapan Dengan Cara Penetapan Bupati (Official

Assessment)

1) Pengertian

Sistem dan prosedur ini menjelaskan proses penetapan jumlah pajak yang

harus dibayar oleh WP dengan cara penetapan oleh Bupati selaku Kepala

Daerah (Official Assessment).

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dalam pelaksanaan sistem dan prosedur ini

antara lain:

a. Seksi Penetapan;

b. Bidang Akuntansi dan Pelaporan;

c. Wajib Pajak;

d. Seksi Penagihan; dan

e. Bidang Perencanaan dan Pengendalian Pendapatan(P3).

3) Prosedur

a. Berdasarkan Kartu Data dari Seksi Pendaftaran dan Pendataan, Seksi

Penetapan membuat Nota Perhitungan Pajak Daerah;

b. Berdasarkan Nota Perhitungan Pajak Daerah, diterbitkan SKPD atau

SKPDT jika terdapat tambahan obyek pajak yang sama sebagai akibat

ditemukannya data baru dan mencatatnya ke dalam Daftar

SKPD/SKPDT;

c. SKPD/SKPDT ditandatangani oleh Kepala Bidang Pendapatan I atas

nama Kepala DIPENDA dan Daftar SKPD/SKPDT ditandatangani oleh

Kepala Bidang Pendapatan I dan disiapkan tanda terimanya.

SKPD/SKPDT dibuat rangkap 5 (lima), dengan distribusi sebagai

berikut:

(1) Asli untuk Wajib Pajak;

(2) Tembusan masing-masing untuk Bidang Akuntansi dan

Pelaporan, Seksi Penagihan dan Bidang Perencanaan dan

Pengendalian Pendapatan;

(3) Arsip.

27

d. Seksi Penetapan mendistribusikan tembusan SKPD/SKPDT kepada

pihak-pihak terkait. Sedangkan Asli SKPD/SKPDT disampaikan

kepada Wajib Pajak dan dibuatkan tanda terimanya;

e. Setelah Asli SKPD/SKPDT diterima wajib pajak dan tanda terima

ditandatangani, Seksi Penetapan mengarsipkannya. Daftar penetapan

ditembuskan kepada Bidang Akuntansi dan Pelaporan, dan Bidang

Perencanaan dan Pengendalian Pendapatan;

f. Apabila SKPD/SKPDT yang diterbitkan tidak atau kurang dibayar

setelah lewat waktu paling lama 30 (tiga puluh) hari sejak

SKPD/SKPDT diterima, dikenakan sanksi administrasi berupa bunga

sebesar 2 % (dua persen) tiap bulan dengan menerbitkan Surat

Tagihan Pajak Daerah (STPD).

4) Formulir dan Daftar/Buku yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem dan

prosedur ini antara lain:

a. Kartu Data (DPD-04A, DPD-04B, DPD-04C, DPD-04D, DPD-04E,

DPD-04F, DPD-04G, DPD-04H);

b. Nota Perhitungan Pajak Daerah (DPD-08);

c. SKPD/SKPDT(DPD-10A, DPD-10B);

d. Tanda Terima;

e. Daftar SKPD/SKPDT (DPD-10A, DPD 10-B);

f. Surat Tagihan Pajak Daerah (STPD), (DPD-11A).

5) Bagan Alur

28

2. Kegiatan Penetapan Dengan Cara Dibayar Sendiri atau Self Assessment

1) Pengertian

Sistem dan prosedur ini menjelaskan proses penetapan jumlah pajak yang

harus dibayar oleh WP dengan cara dibayar sendiri (Self Assessment).

2) Pihak-pihak Yang Terkait

SEKSI PENETAPAN BIDANG AKUNTANSI

& PELAPORANWAJIB PAJAK

SEKSI PENAGIHAN

Mulai

Perhitungan Pajak

TerutangKartu Data

Nota Perhit

Pajak

Daerah

Penerbitan

SKPD/SKPDT

SKPD/

SKPDT

SKPD/

SKPDT

Tanda

Terima

Tanda

Terima

Lunas

Lebih dr

30 Hari?

Pembuatan

STPD

STP

D

Daftar

SKPD

Tembusan

SKPD Juga

Disampaikan

Kepada Bidang P 3

SKPD/

SKPDT

SKPD/

SKPDT

Tanda

Terima Setelah di tandatangani

Tidak

Ya Selesai

Selesai

29

Pihak-pihak yang terkait dalam pelaksanaan sistem dan prosedur ini

antara lain:

a. Seksi Penetapan;

b. Bidang Akuntansi dan Pelaporan;

c. Wajib Pajak;

d. Seksi Penagihan; dan

e. Bidang Perencanaan dan Pengendalian Pendapatan (P3).

3) Prosedur

a. Setelah WP membayar pajak terhutang berdasarkan SPTPD, dicatat

dalam Kartu Data;

b. Berdasarkan Kartu Data dan Hasil Pemeriksaan atau keterangan lain,

Seksi Penetapan membuat Nota Perhitungan Pajak dengan cara

menghitung jumlah pajak terhutang dan jumlah kredit pajak yang

diperhitungkan dalam Kartu Data;

c. Berdasarkan Nota Perhitungan Pajak Daerah tersebut dibuat surat

ketetapannya yaitu:

(1) Jika Pajak terhutang kurang atau tidak dibayar maka diterbitkan

Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB);

(2) Jika tidak terdapat selisih antara pajak terhutang dan kredit pajak,

maka diterbitkan Surat Ketetapan Pajak Daerah Nihil (SKPDN);

(3) Jika terdapat tambahan obyek pajak yang sama sebagai akibat

ditemukannya data baru, maka diterbitkan Surat Ketetapan Pajak

Daerah Kurang Bayar Tambahan (SKPDKBT);

(4) Jika terdapat kelebihan pembayaran pajak terutang, maka

diterbitkan Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB);

d. Setelah pembuatan surat ketetapan selesai, dicatat dalam Daftar Surat

Ketetapan (SKPDKB, SKPDN, SKPDKBT, dan SKPDLB);

e. Surat Ketetapan ditanda tangani oleh Kepala Bidang Pendapatan I atas

nama Kepala DIPENDA, dan Daftar Surat Ketetapan tersebut ditanda-

tangani oleh Kepala Bidang Pendapatan I. Surat Ketetapan (SKPDKB,

SKPDN, SKPDKBT) dibuat rangkap 5 (lima) dengan distribusi sebagai

berikut:

30

(1) Asli untuk wajib pajak;

(2) Tembusan masing-masing untuk Bidang Akuntansi dan

Pelaporan, Seksi Penagihan, dan Bidang Perencanaan dan

Pengendalian Pendapatan (P3);

(3) Arsip.

f. Seksi Penetapan mendistribusikan tembusan SKPDKB, SKPDN, dan

SKPDKBT kepada pihak-pihak terkait. Sedangkan Asli SKPDKB,

SKPDN, dan SKPDKBT disampaikan kepada Wajib Pajak dan

dibuatkan tanda terimanya;

g. Setelah SKPDKB, SKPDN, dan SKPDKBT Asli diterima wajib pajak dan

tanda terima telah ditandatangani, Seksi Penetapan

mengarsipkannya;

h. Sanksi administrasi atas jumlah kekurangan pajak yang terutang dalam

SKPDKB, SKPDKBT berupa kenaikan pokok dan bunga diatur dalam

Peraturan Daerah Kabupaten Tangerang Nomor 10 Tahun 2010

tentang Pajak Daerah;

i. Apabila SKPDKB, SKPDKBT yang diterbitkan tidak atau kurang dibayar

setelah lewat waktu paling lama 30 (tiga puluh) hari sejak SKPDKB,

SKPDKBT diterbitkan, WP dikenakan sanksi administrasi berupa

bunga sebesar 2 % (dua persen) setiap bulan dengan menerbitkan

STPD.

4) Formulir dan Daftar/Buku yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem dan

prosedur ini antara lain:

a. Surat Teguran untuk memasukan SPTPD (DPD - 06);

b. Kartu Data (DPD - 04);

c. Laporan Pemeriksaan ( DPD - 07);

d. Nota Perhitungan Pajak Daerah (DPD - 08);

e. SKPD ( DPD - l0A);

f. SKPDN ( DPD - 10 C);

g. SKPDKB ( DPD -10D)

31

h. SKPDKBT ( DPD - 10 E);

i. STPD (DPD-11);

j. SKPDLB (DPD-10I); dan

k. Daftar Surat Ketetapan ( BK - 09).

5) Bagan Alur

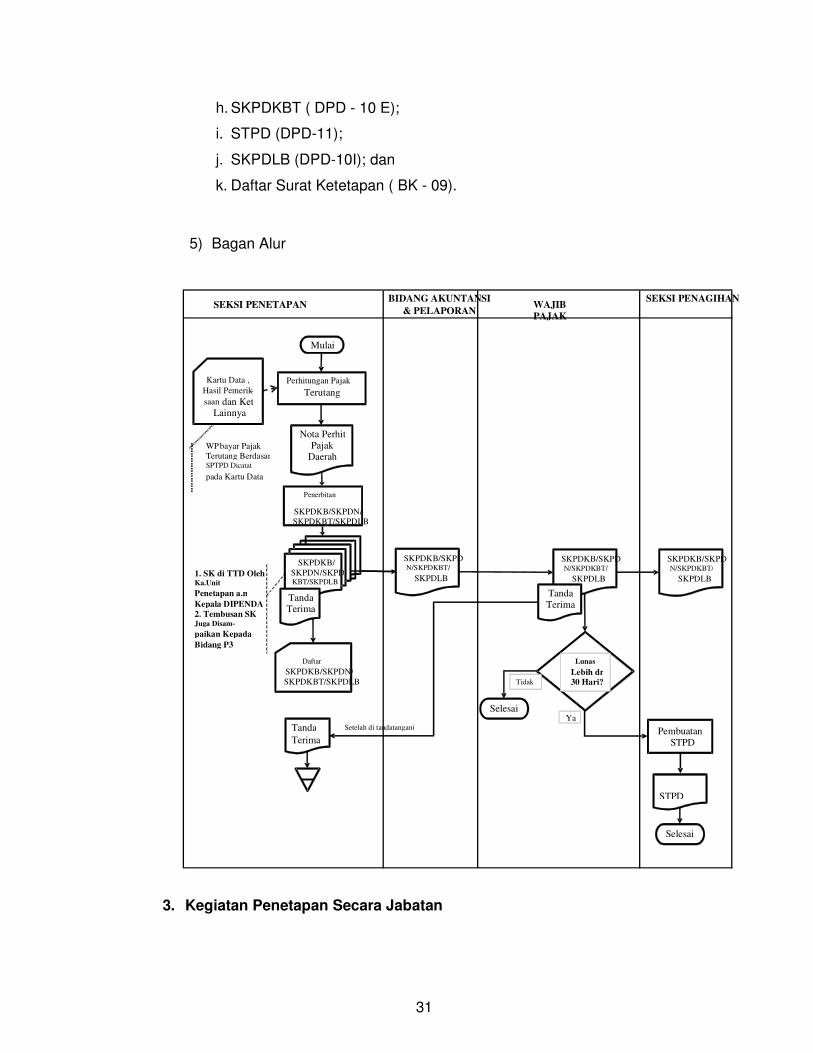

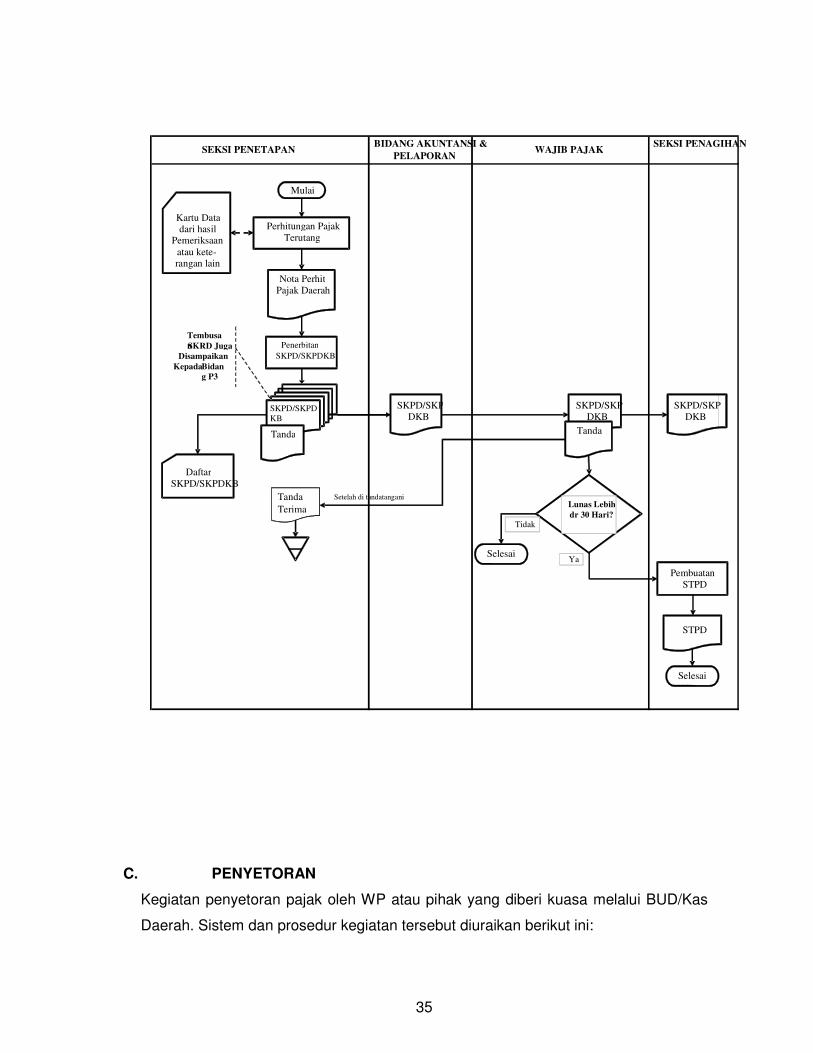

3. Kegiatan Penetapan Secara Jabatan

SEKSI PENETAPANBIDANG AKUNTANSI

& PELAPORANWAJIB

PAJAK

SEKSI PENAGIHAN

Mulai

Perhitungan Pajak

Terutang

Kartu Data ,

Hasil Pemerik - saan dan Ket

Lainnya

Nota Perhit

Pajak Daerah

Penerbitan

SKPDKB/SKPDN/

SKPDKBT/SKPDLB

SKPDKB/

SKPDN/SKPDKBT/SKPDLB

Lunas

Lebih dr

30 Hari?

Pembuatan

STPD

STPD

Daftar

SKPDKB/SKPDN/

SKPDKBT/SKPDLB

1. SK di TTD Oleh Ka.Unit

Penetapan a.n

Kepala DIPENDA

2. Tembusan SK Juga Disam-

paikan Kepada

Bidang P3

SKPDKB/SKPDN/SKPDKBT/

SKPDLB

WPbayar Pajak

Terutang Berdasar SPTPD Dicatat

pada Kartu Data

Tanda Terima

SKPDKB/SKPDN/SKPDKBT/

SKPDLB

SKPDKB/SKPDN/SKPDKBT/

SKPDLB

Tanda

Terima

Tanda

Terima

Setelah di tandatangani

Tidak

Ya Selesai

Selesai

32

1) Pengertian

Sistem dan prosedur ini menjelaskan kegiatan penetapan pajak terutang

secara jabatan. Hal ini dilakukan karena wajib pajak tidak memenuhi

kewajibannya untuk mengisi SPTPD.

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dengan pelaksanaan sistem dan prosedur ini

antara lain yaitu:

a. Seksi Penetapan;

b. Bidang Akuntansi dan Pelaporan;

c. Wajib Pajak;

d. Seksi Penagihan; dan

e. Bidang Perencanaan dan Pengendalian Pendapatan (P3).

3) Prosedur

a. Berdasarkan kartu data dari hasil pemeriksaan dan atau keterangan

lain karena SPTPD tidak disampaikan dan telah diberikan surat

teguran untuk memasukkan SPTPD, Seksi Penetapan membuat Nota

Perhitungan Pajak Daerah;

b. Atas dasar Nota Perhitungan Pajak Daerah, Seksi Penetapan

menerbitkan SKPD/SKPDKB dan dicatat dalam Daftar Surat

Ketetapan;

c. SKPD/SKPDKB ditandatangani oleh Kepala Bidang Pendapatan I atas

nama Kepala DIPENDA. Daftar Surat Ketetapan ditandatangani oleh

Kepala Bidang Pendapatan I. Surat Ketetapan (SKPD dan SKPDKB)

dibuat rangkap 5 (lima) dengan distribusi sebagai berikut:

(1) Asli untuk wajib pajak;

(2) Tembusan masing-masing untuk Bidang Akuntansi dan

Pelaporan, Seksi Penagihan dan Bidang Perencanaan dan

Pengendalian Pendapatan (P3);

(3) Arsip.

33

d. Seksi Penetapan mendistribusikan tembusan SKPD/SKPDKB kepada

pihak-pihak terkait. Sedangkan Asli SKPD/SKPDKB disampaikan

kepada Wajib Pajak dan dibuatkan tanda terimanya;

e. Setelah Asli SKPD/SKPDKB diterima wajib pajak dan tanda terima

telah ditandatangani, Seksi Penetapan mengarsipkannya;

f. Jumlah kekurangan pajak yang terutang dalam SKPDKB karena

berdasarkan hasil pemeriksaan pajak terutang tidak atau kurang

dibayar dan jika SPTPD tidak disampaikan kepada Bupati dalam

15 (lima belas) hari dan telah ditegur tertulis, dikenakan sanksi

administrasi berupa bunga dihitung dari pajak yang kurang atau

terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh

empat) bulan dihitung sejak saat terutangnya pajak;

g. Jumlah kekurangan pajak yang terutang dalam SKPDKB karena

kewajiban mengisi SPTPD tidak dipenuhi dan pajak yang terutang

ditetapkan secara jabatan, dikenakan sanksi administrasi berupa

kenaikan dari pokok pajak ditambah sanksi administrasi berupa bunga

dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka

waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat

terutangnya pajak;

Sanksi administrasi atas jumlah kekurangan pajak yang terutang

dalam SKPDKB, berupa kenaikan pokok dan bunga diatur dalam

Peraturan Daerah Kabupaten Tangerang Nomor:10 Tahun 2010

tentang Pajak Daerah;

h. Apabila SKPD/SKPDKB yang diterbitkan tidak atau kurang dibayar

setelah jatuh tempo yaitu paling lama 30 (tiga puluh) hari kerja setelah

saat terutangnya pajak, wajib pajak dikenakan sanksi administrasi

berupa bunga sebesar 2% (dua persen) sebulan dengan menerbitkan

Surat Tagihan Pajak Daerah atau STPD.

4) Formulir dan Daftar/Buku Yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem dan

prosedur ini antara lain:

34

a. Surat Teguran untuk memasukkan SPTPD (DPD-06);

b. Kartu Data (DPD-04A, DPD-04B, DPD-04C, DPD-04D, DPD-04E,

DPD-04F, DPD-04G, DPD-04H);

c. Tanda Terima (DPD-06);

d. Laporan Pemeriksaan;(DPD-07);

e. Nota Perhitungan Pajak Daerah (DPD-08);

f. SKPD; (DPD-10A);

g. SKPDKB (DPD-10C);

h. STPD; (DPD-11A);

i. Daftar Surat Ketetapan (BK-20); dan

j. Daftar Surat Teguran untuk memasukkan SPTPD/SPTRD(BK-08).

5) Bagan Alur

35

C. PENYETORAN

Kegiatan penyetoran pajak oleh WP atau pihak yang diberi kuasa melalui BUD/Kas

Daerah. Sistem dan prosedur kegiatan tersebut diuraikan berikut ini:

SEKSI PENAGIHAN

SEKSI PENETAPAN

BIDANG AKUNTANSI &

PELAPORANWAJIB PAJAK

Mulai

Perhitungan Pajak

Terutang

Kartu Data

dari hasil

Pemeriksaan

atau kete -rangan lain

Nota Perhit

Pajak Daerah

Penerbitan

SKPD/SKPDKB

SKPD/SKPD

KB

SKPD/SKP DKB

Tanda Tanda

Lunas Lebih

dr 30 Hari?

Pembuatan STPD

STPD

Daftar

SKPD/SKPDKB

Tembusa

n SKRD Juga

Disampaikan

KepadaBidan

g P3

SKPD/SKP DKB

SKPD/SKP

DKB

Tanda

Terima

Setelah di tandatangani

Tidak

Ya Selesai

Selesai

36

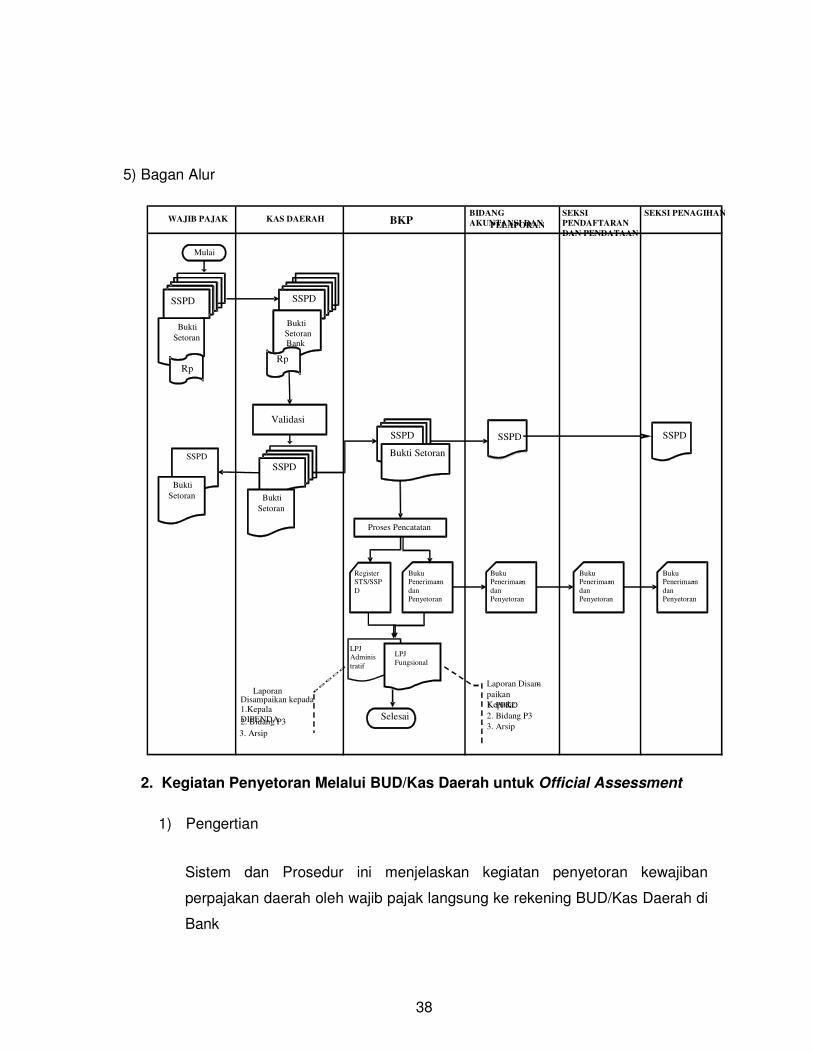

1. Kegiatan Penyetoran Melalui BUD/Kas Daerah untuk Self Assessment

1) Pengertian

Sistem dan prosedur ini menjelaskan kegiatan penyetoran kewajiban

perpajakan daerah oleh wajib pajak langsung ke rekening BUD/Kas Daerah

pada Bank.

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dalam pelaksanaan sistem dan prosedur ini adalah:

a. Wajib Pajak;

b. Bendahara Umum Daerah/Kas Daerah;

c. Bendahara Penerima/BKP;

d. Bidang Akuntansi dan Pelaporan;

e. Seksi Pendaftaran dan Pendataan; dan

f. Seksi Penagihan.

3) Prosedur

a. Kas Daerah/Bank menerima setoran uang pajak daerah dari WP dengan

media penyetoran Surat Setoran Pajak Daerah (SSPD) dan Bukti Setoran

Bank/Slip Setoran. SSPD dibuat rangkap 5(lima) dengan distribusi sebagai

berikut:

(1) Asli untuk wajib pajak

(2) Tembusan masing-masing untuk Bendahara Penerimaan/BKP;

(3) Seksi Akuntansi dan Pelaporan;

(4) Bidang Pendapatan I (Seksi Penagihan)

(5) Arsip.

b. Selanjutnya setelah SSPD dan bukti setoran bank/slip setoran divalidasi

dan dicap oleh Pejabat Kas Daerah/pihak bank, BUD/Kas Daerah

menyerahkan asli dari SSPD dan Bukti Setoran Bank/Slip Setoran kepada

wajib pajak. Sedangkan tembusan disampaikan kepada pihak yang terkait,

khusus untuk Bendahara Penerimaan/BKP dilampiri Bukti Setoran

Bank/Slip Setoran.

37

c. Berdasarkan media penyetoran (SSPD) dan Bukti Setoran Bank/Slip

Setoran yang telah divalidasi dan dicap oleh BUD/Kas Daerah, Bendahara

Penerimaan/BKP mencatat setoran tersebut dalam Register STS/SSPPD,

dan Buku Penerimaan dan Penyetoran. Buku Penerimaan dan Penyetoran

dibuat rangkap 4 (empat) dengan distribusi sebagai berikut:

(1) Asli sebagai arsip

(2) Tembusan masing-masing untuk Bidang Akuntansi dan Pelaporan,

Seksi Pendaftaran dan Pendataan serta Seksi Penagihan.

d. Bendahara Penerimaan/BKP secara periodik (bulanan) membuat Laporan

Pertanggungjawaban (LPJ) Administratif kepada Kepala DIPENDA dan LPJ

Fungsional yang ditanda tangani oleh Kepala DIPENDA. LPJ Fungsional

dibuat rangkap 3 (tiga) dengan distribusi kepada:

(1) PPKD;

(2) Bidang Perencanaan dan Pengendalian Pendapatan (P3); dan

(3) Arsip

4) Formulir dan Daftar yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem dan

prosedur ini antara lain:

a. SSPD (DPD-12);

b. Register STS/SSPD;

c. Buku Penerimaan dan Penyetoran;

d. LPJ Administratif;

e. LPJ Fungsional.

38

5) Bagan Alur

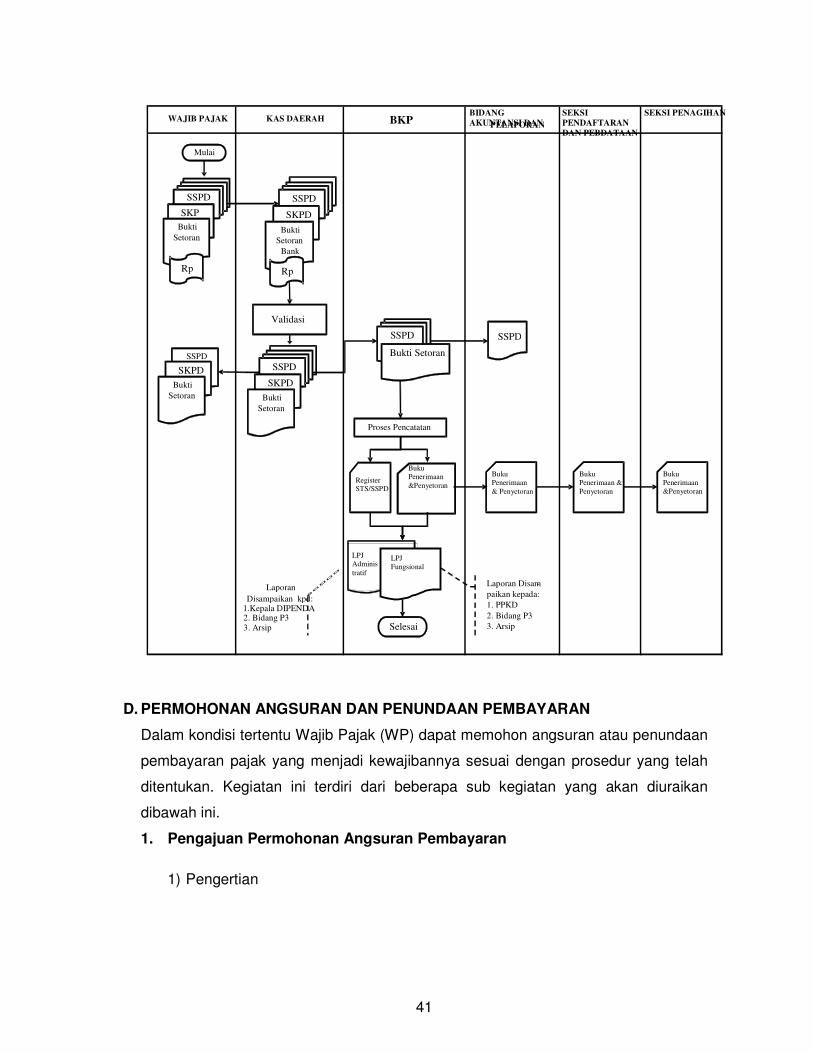

2. Kegiatan Penyetoran Melalui BUD/Kas Daerah untuk Official Assessment

1) Pengertian

Sistem dan Prosedur ini menjelaskan kegiatan penyetoran kewajiban

perpajakan daerah oleh wajib pajak langsung ke rekening BUD/Kas Daerah di

Bank

SEKSI PENAGIHAN

WAJIB PAJAK KAS DAERAH BKP

BIDANG

AKUNTANSI DAN PELAPORAN SEKSI

PENDAFTARAN

DAN PENDATAAN

Mulai

SSPD

SSPD

SSPD

Proses Pencatatan

Register

STS/SSP

D

Buku

Penerimaan

dan

Penyetoran

-

LPJ

Adminis

tratif

-

Buku

Penerimaan

dan

Penyetoran

-

-

Laporan Disam- paikan

Kepada: 1. PPKD

2. Bidang P3

3. Arsip

Bukti

Setoran

Rp

SSPD

Bukti Setoran Bank

Validasi

SSPD

Bukti

Setoran

Rp

Bukti Setoran SSPD

Bukti

Setoran

Laporan Disampaikan kepada 1.Kepala

DIPENDA

Selesai

SSPD

Buku

Penerimaan

dan

Penyetoran

Buku

Penerimaan

dan

Penyetoran

LPJ

Fungsional

2. Bidang P3

3. Arsip

39

2) Pihak-pihak yang Terkait

Pihak-pihak yang terkait dalam pelaksanaan sistem dan prosedur ini adalah:

a. Wajib Pajak;

b. Bendahara Umum Daerah/Kas Daerah;

c. Bendahara Penerimaan/BKP;

d. Bidang Akuntansi dan Pelaporan;

e. Seksi Pendaftaran dan Pendataan; dan

f. Seksi Penagihan.

3) Prosedur

a. Kas Daerah/Bank menerima setoran uang pajak daerah dari WP disertai

dengan Surat Ketetapan Pajak Daerah (SKPD) dan media penyetoran

Surat Setoran Pajak Daerah (SSPD) serta Bukti Setoran Bank/Slip Setoran.

SSPD dibuat rangkap 4(empat) dengan distribusi sebagai berikut:

(1) Asli untuk wajib pajak;

(2) Tembusan masing-masing untuk Bendahara Penerimaan/BKP, Seksi

Akuntansi dan Pelaporan;

(3) Arsip.

b. Selanjutnya setelah SSPD dan bukti setoran bank/slip setoran dan dicap

oleh pihak bank, BUD/Kas Daerah menyerahkan asli dari SSPD dan Bukti

Setoran Bank/Slip Setoran kepada wajib pajak. Sedangkan tembusan

disampaikan kepada pihak yang terkait, khusus untuk Bendahara

Penerimaan/BKP dilampiri Bukti Setoran Bank/Slip Setoran.

c. Berdasarkan media penyetoran (SSPD) dan Bukti Setoran Bank/Slip

Setoran yang telah dicap oleh BUD/Kas Daerah, Bendahara

Penerimaan/BKP mencatat setoran tersebut dalam Buku Penerimaan dan

Penyetoran dan Register STS/SSPD. Buku Pembantu Penerimaan dan

Penyetoran dibuat rangkap 4 (empat) dengan distribusi sebagai berikut:

a. Asli sebagai arsip;

b. Tembusan masing-masing untuk Bidang Akuntansi dan Pelaporan,

Seksi Pendaftaran dan Pendataan serta Seksi Penagihan.

d. Bendahara Penerimaan/BKP secara periodik (bulanan) membuat Laporan

Pertanggungjawaban (LPJ) Administratif kepada Kepala DIPENDA dan LPJ

40

Fungsional yang ditanda tangani oleh Kepala DIPENDA. LPJ Fungsional

dibuat rangkap 3 (tiga) dengan distribusi kepada:

(1) PPKD;

(2) Bidang Perencanaan dan Pengendalian Pendapatan (P3);

(3) Arsip

4) Formulir dan Daftar yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem dan

prosedur ini antara lain:

(1) SSPD (DPD-12);

(2) Register STS/SSPD;

(3) Buku Penerimaan dan Penyetoran;

(4) LPJ Administratif;

(5) LPJ Fungsional.

5) Bagan Alur

41

D. PERMOHONAN ANGSURAN DAN PENUNDAAN PEMBAYARAN

Dalam kondisi tertentu Wajib Pajak (WP) dapat memohon angsuran atau penundaan

pembayaran pajak yang menjadi kewajibannya sesuai dengan prosedur yang telah

ditentukan. Kegiatan ini terdiri dari beberapa sub kegiatan yang akan diuraikan

dibawah ini.

1. Pengajuan Permohonan Angsuran Pembayaran

1) Pengertian

SEKSI PENAGIHAN

WAJIB PAJAK KAS DAERAH BKP

BIDANG

AKUNTANSI DAN PELAPORAN SEKSI

PENDAFTARAN

DAN PEBDATAAN

Mulai

SSPD

SSPD

SKP

D

SSPD

Proses Pencatatan

Register

STS/SSPD

Buku

Penerimaan

&Penyetoran

LP LLLLPJ

LL

FKLPJn

Buku

Penerimaan

& Penyetoran

Buku

Penerimaan &

Penyetoran Buku

Penerimaan

&Penyetoran

Laporan Disam- paikan kepada: 1. PPKD

2. Bidang P3

3. Arsip

Bukti

Setoran

Rp

SSPD

SKPD

Bukti

Setoran

Bank

Validasi

SSPD

SKPD

Bukti

Setoran

Rp

Bukti Setoran SSPD

SKPD

Bukti

Setoran

Laporan

Disampaikan kpd: 1.Kepala DIPENDA

Selesai

LPJ

Fungsional

LPJ

Adminis

tratif

2. Bidang P3 3. Arsip

42

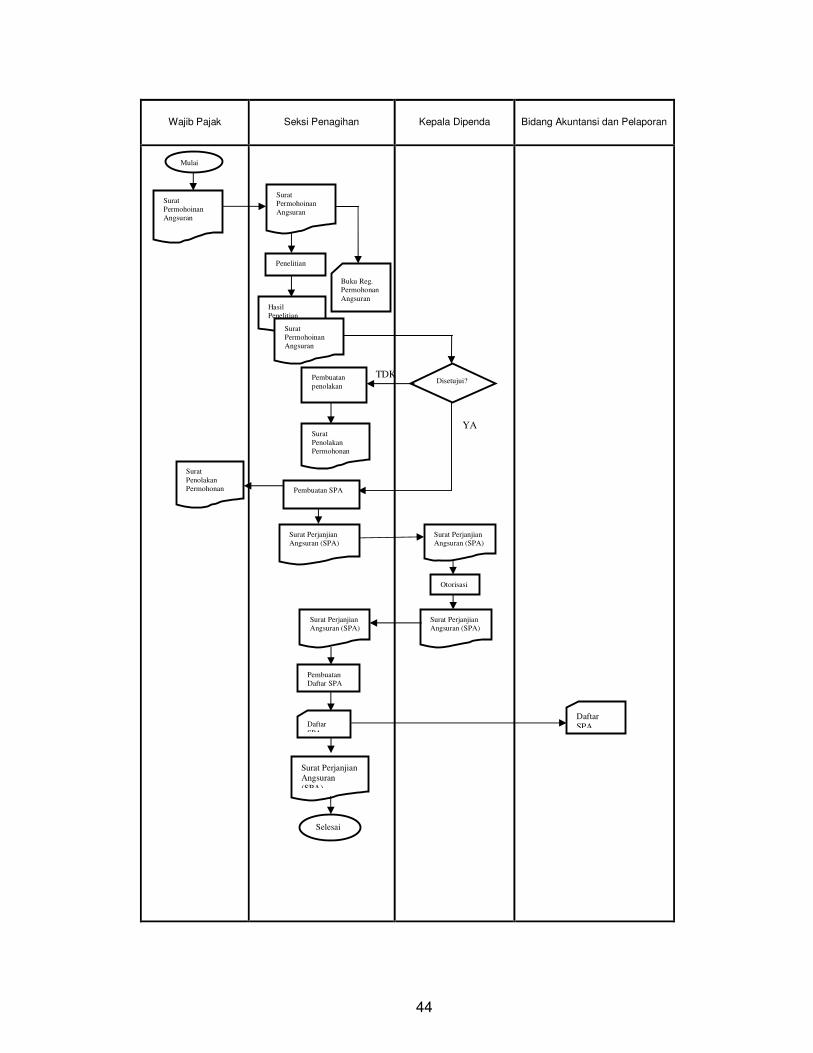

Sistem dan prosedur ini menjelaskan pengajuan permohonan angsuran

pembayaran kewajiban perpajakan daerah oleh wajib pajak dan pemberian

persetujuan atau penolakan dari Kepala DIPENDA.

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dengan pelaksanaan sistem dan prosedur ini antara

lain:

a. Wajib Pajak;

b. Seksi Penagihan;

c. Kepala Bidang Pendapatan I;

d. Kepala DIPENDA;

e. Bidang Akuntansi dan Pelaporan.

3) Prosedur

a. Kepala Bidang Pendapatan I atas nama Kepala DIPENDA menerima

Surat Permohonan Angsuran dari wajib pajak dan selanjutnya didisposisi

ke Seksi Penagihan dan dicatat dalam Buku Register Permohonan

Angsuran;

b. Setelah itu dilakukan penelitian untuk dijadikan bahan dalam pemberian

keputusan persetujuan/penolakan permohonan angsuran oleh Kepala

DIPENDA;

c. Seksi Penagihan menyampaikan hasil penelitian dan surat permohonan

angsuran kepada Kepala DIPENDA melalui Kepala Bidang Pendapatan I

untuk mendapatkan keputusan.

d. Apabila Kepala DIPENDA tidak menyetujui permohonan tersebut, Seksi

Penagihan membuat Surat Pemberitahuan Penolakan Angsuran. Surat

pemberitahuan dibuat 2 (dua) rangkap dengan distribusi asli diserahkan

kepada wajib pajak dan tembusan sebagai arsip.

e. Apabila Kepala DIPENDA menyetujui permohonan tersebut, Seksi

Penagihan membuat Surat Perjanjian Angsuran dan dimintakan

tandatangan kepada Kepala DIPENDA. Surat perjanjian angsuran dibuat 2

(dua) rangkap dengan distribusi asli untuk wajib pajak dan satu tembusan

untuk arsip.

43

f. Selanjutnya dicatat dalam Daftar Surat Perjanjian Angsuran dan dibuat 2

(dua) rangkap dengan distribusi kepada Bidang Akuntansi dan Pelaporan,

serta satu tembusan untuk arsip.

g. Seksi Penagihan menyerahkan Surat Perjanjian Angsuran atau Surat

Pemberitahuan Penolakan Angsuran kepada WP dan Daftar Surat

Perjanjian Angsuran kepada pihak-pihak yang terkait.

4) Formulir dan Daftar/Buku Yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem dan

prosedur ini antara lain:

a. SSPD ( DPD - 12);

b. Surat Permohonan Angsuran ( DPD - 15);

c. Surat Perjanjian Angsuran ( DPD - 17);

d. Surat Pemberitahuan Penolakan Angsuran (DPD - 19);

e. Buku Register Permohonan Angsuran (BK - 12);

f. Daftar Surat Perjanjian Angsuran ( BK - 13).

5) Bagan Alur

44

Wajib Pajak Seksi Penagihan Kepala Dipenda Bidang Akuntansi dan Pelaporan

Mulai

Surat

Permohoinan

Angsuran

Surat

Permohoinan

Angsuran

Penelitian

Buku Reg.

Permohonan

Angsuran

Hasil

Penelitian

Surat

Permohoinan

Angsuran

Disetujui? Pembuatan

penolakan

Surat

Penolakan

Permohonan

Surat

Penolakan

Permohonan Pembuatan SPA

Surat Perjanjian

Angsuran (SPA)

Surat Perjanjian

Angsuran (SPA)

Otorisasi

Surat Perjanjian

Angsuran (SPA)

Surat Perjanjian

Angsuran (SPA)

Pembuatan

Daftar SPA

Daftar

SPA

Surat Perjanjian

Angsuran

(SPA)

Selesai

Daftar

SPA

YA

TDK

45

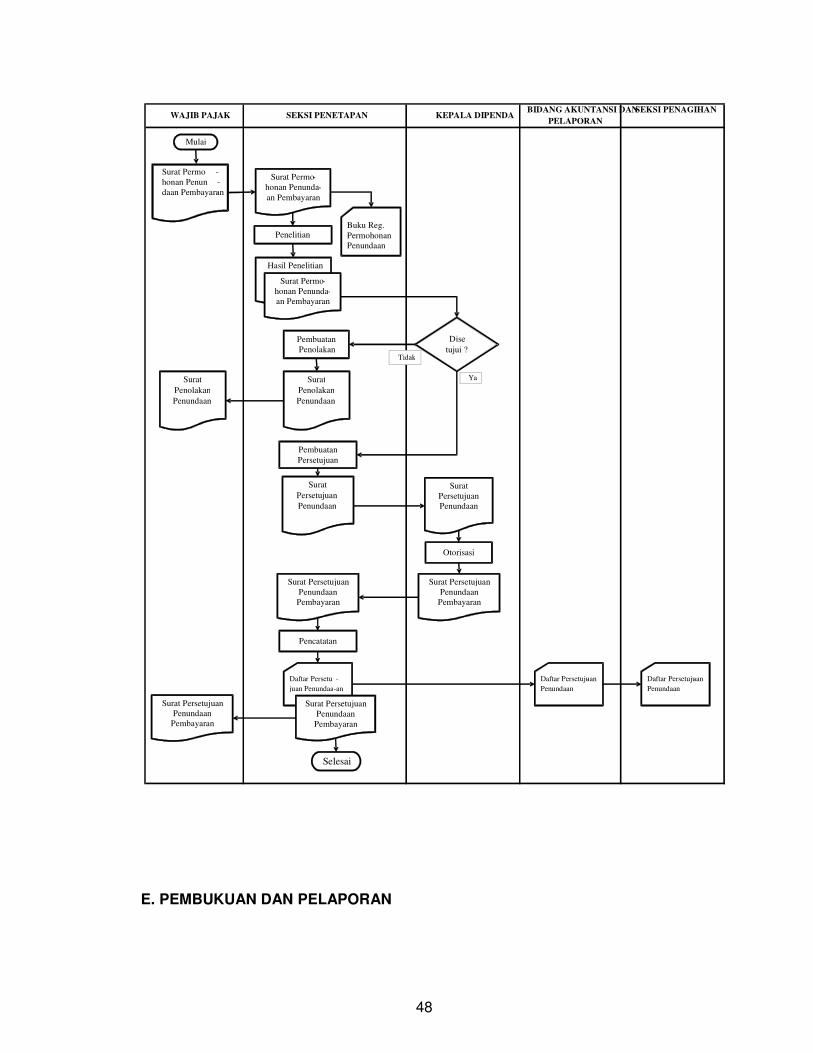

2. Kegiatan Pengajuan Permohonan Penundaan Pembayaran

1) Pengertian

Sistem dan prosedur ini menjelaskan pengajuan permohonan penundaan

pembayaran kewajiban perpajakan daerah oleh wajib pajak dan pemberian

persetujuan atau penolakan dari Kepala DIPENDA.

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dengan pelaksanaan sistem dan prosedur ini terdiri dari:

a. Wajib Pajak;

b. Kepala DIPENDA;

c. Kepala Bidang Pendapatan I;

d. Seksi Penetapan; dan

e. Seksi Penagihan

3) Prosedur

a. Kepala Bidang Pendapatan I atas nama Kepala DIPENDA menerima Surat

Permohonan Penundaan Pembayaran dari wajib pajak dan selanjutnya

didisposisi ke Seksi Penetapan dan dicatat dalam Buku Register Permohonan

Penundaan Pembayaran;

b. Setelah itu dilakukan penelitian untuk dijadikan bahan dalam pemberian

keputusan persetujuan/penolakan penundaan pembayaran oleh Kepala

DIPENDA;

c. Seksi Penetapan menyampaikan hasil penelitian dan surat permohonan

penundaan kepada Kepala DIPENDA untuk mendapatkan keputusan.

d. Apabila Kepala DIPENDA tidak menyetujui permohonan tersebut, Seksi

Penetapan membuat Surat Pemberitahuan Penolakan Penundaan

46

Pembayaran. Surat pemberitahuan dibuat 2 (dua) rangkap dengan distribusi:

asli diserahkan kepada wajib pajak dan tembusan sebagai arsip.

e. Apabila Kepala DIPENDA menyetujui permohonan tersebut, Seksi Penetapan

membuat surat persetujuan penundaan pembayaran dan dimintakan

tandatangan kepada Kepala DIPENDA. Selanjutnya dicatat dalam Daftar

Persetujuan Penundaan Pembayaran.

Surat persetujuan dibuat 2 (dua) rangkap dengan distribusi: asli untuk wajib

pajak dan satu tembusan untuk arsip.

Daftar Persetujuan Penundaan Pembayaran dibuat 3 (tiga) rangkap dengan

distribusi untuk Bidang Akuntansi dan Pelaporan, Seksi Penagihan serta satu

tembusan untuk arsip.

f. Seksi Penetapan menyerahkan Surat Persetujuan Penundaan

Pembayaran/Surat Pemberitahuan Penolakan Penundaan Pembayaran

kepada WP dan Daftar Persetujuan Penundaan kepada pihak-pihak yang

terkait.

4) Formulir dan Daftar/Buku Yang Digunakan

a. Surat Permohonan Penundaan Pembayaran (DPD-16);

b. Surat Persetujuan Penundaan Pembayaran (DPD-18);

c. Surat Pemberitahuan Penolakan Penundaan Pembayaran (DPD-19).

d. Buku Register Permohonan Penundaan Pembayaran (BK-14);

e. Daftar Persetujuan Penundaan Pembayaran (BK-15).

47

5) Bagan Alur

48

E. PEMBUKUAN DAN PELAPORAN

SEKSI PENETAPAN KEPALA DIPENDABIDANG AKUNTANSI DAN

PELAPORAN

SEKSI PENAGIHAN

WAJIB PAJAK

Mulai

Surat Permo - honan Penun -

daan Pembayaran -

Surat Permo-

honan Penunda- an Pembayaran

Penelitian

Surat

Persetujuan

Penundaan

Pencatatan

Dise

tujui ?

Surat

Penolakan

Penundaan

Pembuatan

Persetujuan

Surat

Persetujuan

Penundaan

Otorisasi

Surat Persetujuan

Penundaan

Pembayaran

Hasil Penelitian

Surat Permo - honan Penunda-

an Pembayaran

Pembuatan

Penolakan

Surat

Penolakan

Penundaan

Surat Persetujuan

Penundaan

Pembayaran

Surat Persetujuan

Penundaan

Pembayaran

Daftar Persetujuan -

Penundaan

Buku Reg.

Permohonan

Penundaan

Daftar Persetujuan -

Penundaan

Daftar Persetu -

juan Penundaa-an

Surat Persetujuan

Penundaan

Pembayaran

Tidak

Ya

Selesai

49

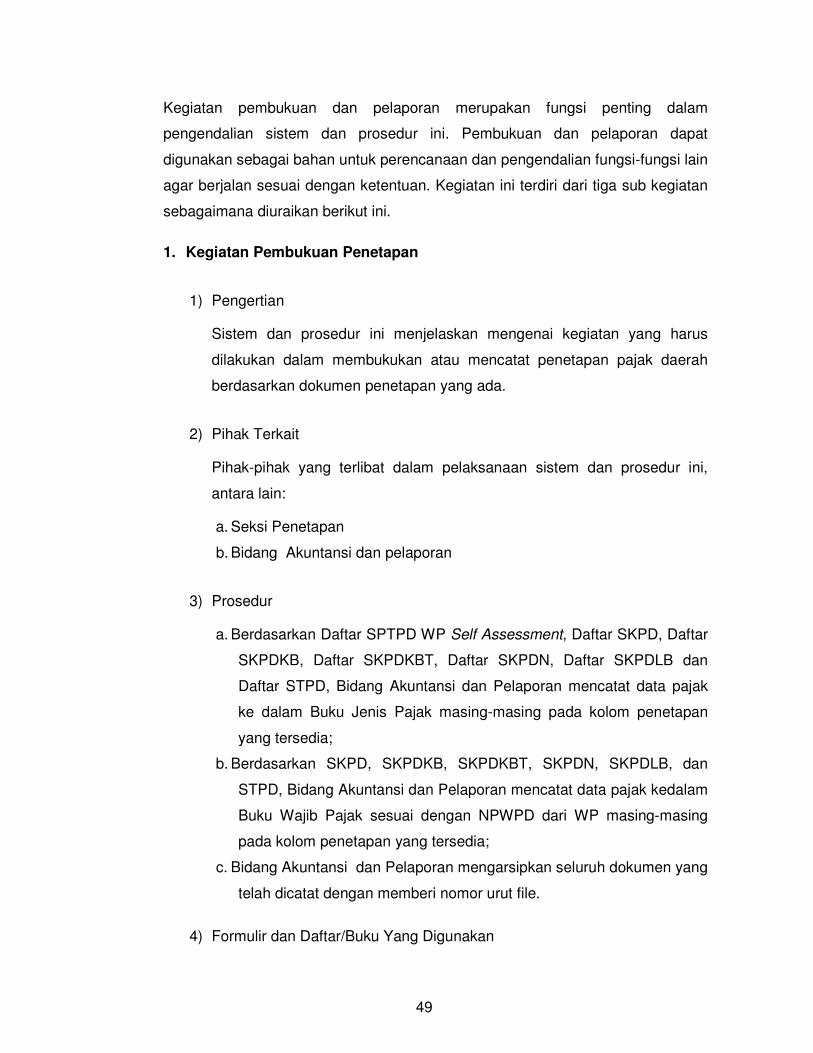

Kegiatan pembukuan dan pelaporan merupakan fungsi penting dalam

pengendalian sistem dan prosedur ini. Pembukuan dan pelaporan dapat

digunakan sebagai bahan untuk perencanaan dan pengendalian fungsi-fungsi lain

agar berjalan sesuai dengan ketentuan. Kegiatan ini terdiri dari tiga sub kegiatan

sebagaimana diuraikan berikut ini.

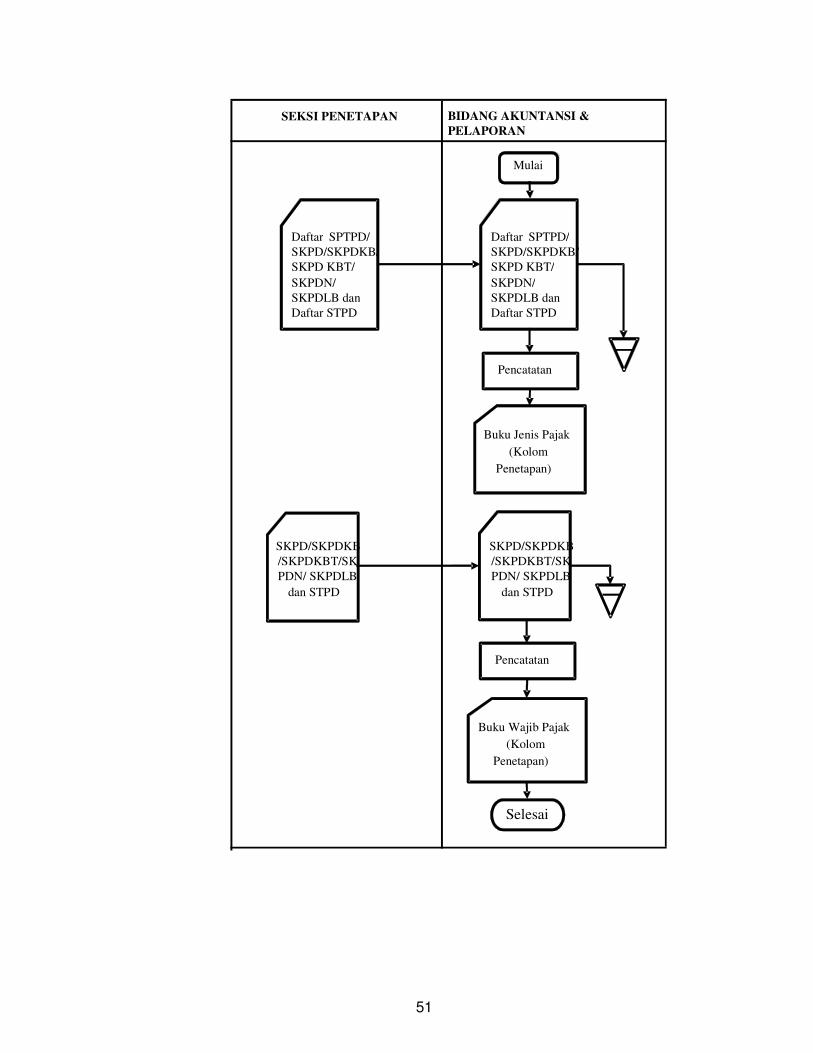

1. Kegiatan Pembukuan Penetapan

1) Pengertian

Sistem dan prosedur ini menjelaskan mengenai kegiatan yang harus

dilakukan dalam membukukan atau mencatat penetapan pajak daerah

berdasarkan dokumen penetapan yang ada.

2) Pihak Terkait

Pihak-pihak yang terlibat dalam pelaksanaan sistem dan prosedur ini,

antara lain:

a. Seksi Penetapan

b. Bidang Akuntansi dan pelaporan

3) Prosedur

a. Berdasarkan Daftar SPTPD WP Self Assessment, Daftar SKPD, Daftar

SKPDKB, Daftar SKPDKBT, Daftar SKPDN, Daftar SKPDLB dan

Daftar STPD, Bidang Akuntansi dan Pelaporan mencatat data pajak

ke dalam Buku Jenis Pajak masing-masing pada kolom penetapan

yang tersedia;

b. Berdasarkan SKPD, SKPDKB, SKPDKBT, SKPDN, SKPDLB, dan

STPD, Bidang Akuntansi dan Pelaporan mencatat data pajak kedalam

Buku Wajib Pajak sesuai dengan NPWPD dari WP masing-masing

pada kolom penetapan yang tersedia;

c. Bidang Akuntansi dan Pelaporan mengarsipkan seluruh dokumen yang

telah dicatat dengan memberi nomor urut file.

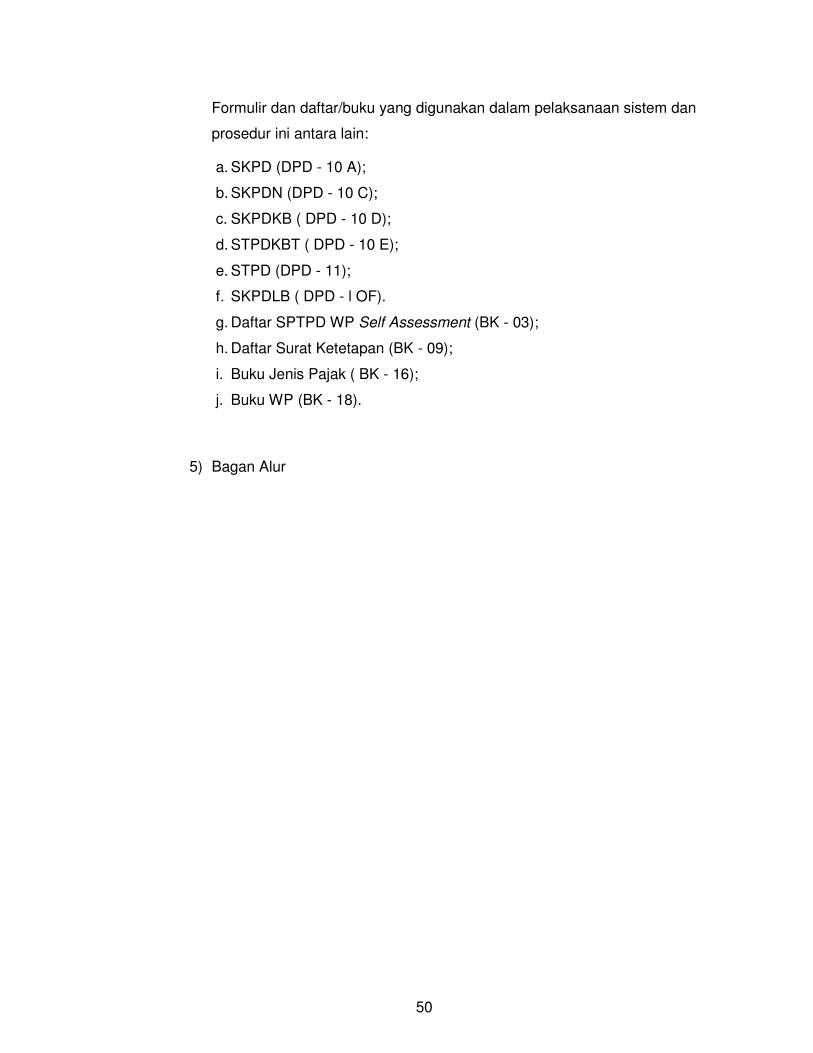

4) Formulir dan Daftar/Buku Yang Digunakan

50

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem dan

prosedur ini antara lain:

a. SKPD (DPD - 10 A);

b. SKPDN (DPD - 10 C);

c. SKPDKB ( DPD - 10 D);

d. STPDKBT ( DPD - 10 E);

e. STPD (DPD - 11);

f. SKPDLB ( DPD - l OF).

g. Daftar SPTPD WP Self Assessment (BK - 03);

h. Daftar Surat Ketetapan (BK - 09);

i. Buku Jenis Pajak ( BK - 16);

j. Buku WP (BK - 18).

5) Bagan Alur

51

BIDANG AKUNTANSI &

PELAPORAN

Mulai

Pencatatan

Daftar SPTPD/

SKPD/SKPDKB/

SKPD KBT/

SKPDN/

SKPDLB dan

Daftar STPD

Buku Jenis Pajak

(Kolom

Penetapan)

SKPD/SKPDKB

/SKPDKBT/SK

PDN/ SKPDLB

dan STPD

Pencatatan

Buku Wajib Pajak

(Kolom

Penetapan)

Daftar SPTPD/

SKPD/SKPDKB/

SKPD KBT/

SKPDN/

SKPDLB dan

Daftar STPD

SKPD/SKPDKB

/SKPDKBT/SK

PDN/ SKPDLB

dan STPD

Selesai

SEKSI PENETAPAN

52

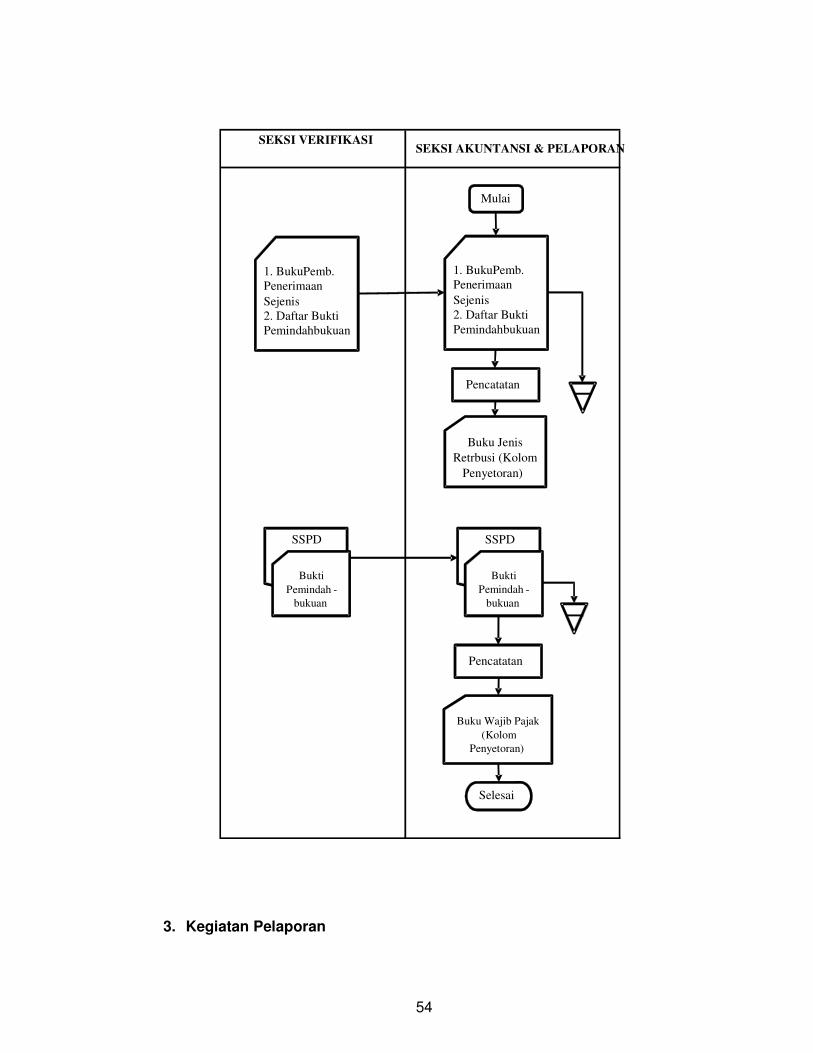

2. Kegiatan Pembukuan Penerimaan

1) Pengertian

Sistem dan prosedur ini menjelaskan mengenai kegiatan yang harus

dilakukan dalam membukukan atau mencatat penyetoran pajak daerah

berdasarkan dokumen penyetoran yang ada.

2) Pihak-pihak yang Terkait

Pihak-pihak yang terkait dalam pelaksanaan sistem dan prosedur ini,

antara lain:

a. Seksi Verifikasi;

b. Seksi Akuntansi dan Pelaporan.

3) Prosedur

a. Seksi Akuntansi dan pelaporan mencatat realisasi penyetoran pajak

daerah kedalam Buku Jenis Pajak masing-masing pada Kolom

Penyetoran yang tersedia atas dasar :

(1) Buku Pembantu Penerimaan Sejenis;

(2) Daftar Bukti Pemindahbukuan.

b. Selanjutnya berdasarkan SSPD dan Bukti Pemindahbukuan yang telah

disahkan oleh Seksi Verifikasi, Seksi Akuntansi dan Pelaporan

mencatat kedalam Buku WP sesuai dengan NPWPD dari WP masing-

masing pada kolom Penyetoran yang tersedia;

c. Mengarsip/menyimpan seluruh dokumen yang telah dicatat dengan

memberi nomor urut file.

4) Formulir dan Daftar/Buku Yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem dan

prosedur ini antara lain:

a. Surat Setoran Pajak Daerah/SSPD ( DPD - 12);

b. Bukti Pemindahbukuan (DPD - 23).

c. Buku Pembantu Penerimaan Sejenis (BK - 10);

53

d. Daftar Bukti Pemindahbukuan (BK - 39).

5) Bagan Alur

54

3. Kegiatan Pelaporan

SEKSI VERIFIKASI

SEKSI AKUNTANSI & PELAPORAN

Mulai

Pencatatan

1. BukuPemb.

Penerimaan

Sejenis

2. Daftar Bukti

Pemindahbukuan

Buku Jenis

Retrbusi (Kolom

Penyetoran)

1. BukuPemb.

Penerimaan

Sejenis

2. Daftar Bukti

Pemindahbukuan

Pencatatan

Buku Wajib Pajak

(Kolom

Penyetoran)

SSPD

Bukti

Pemindah -

bukuan

SSPD

Bukti

Pemindah -

bukuan

Selesai

55

1) Pengertian

Sistem dan prosedur ini menjelaskan mengenai kegiatan pelaporan yang

harus dilakukan atas pembukuan ketetapan pajak daerah dan penyetoran

pajak daerah oleh wajib pajak berdasarkan dokumen yang ada

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dalam pelaksanaan sistem dan prosedur ini

antara lain:

a. Seksi Akuntansi dan Pelaporan;

b. Seksi Penetapan

c. Kepala DIPENDA;

d. Seksi Penagihan

e. Bidang Perencanaan dan Pengendalian Pendapatan (P3)

3) Prosedur

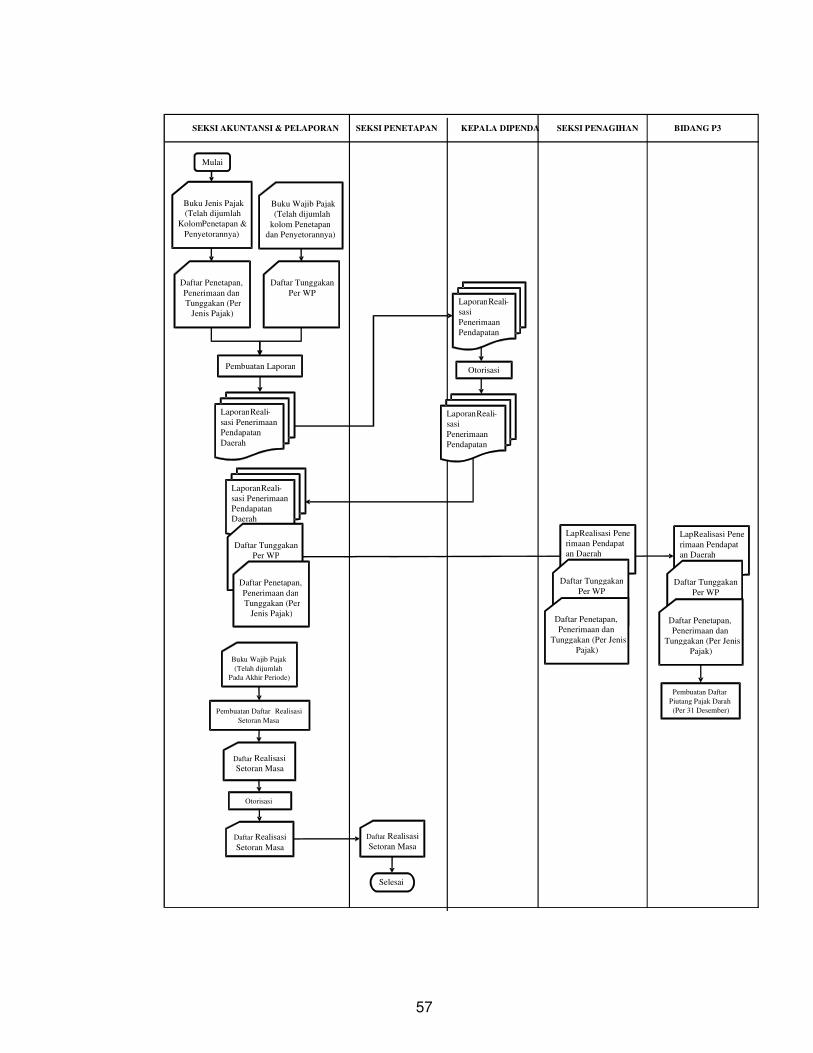

a. Seksi Akuntansi dan Pelaporan membuat Daftar Penetapan,

Penerimaan dan Tunggakan per jenis Pajak Daerah atas dasar Buku

Jenis Pajak yang telah dijumlahkan dari kolom Penetapan dan kolom

Penyetorannya;

b. Selanjutnya Seksi Akuntansi dan Pelaporan membuat Daftar

Tunggakan per WP atas dasar Buku WP yang telah dijumlahkan dari

kolom Penetapan dan kolom Penyetorannya;

c. Berdasarkan Daftar Penetapan, Penerimaan dan Tunggakan per jenis

Pajak Daerah dan Daftar Tunggakan per WP, Seksi Akuntansi dan

Pelaporan membuat Laporan Realisasi Penerimaan Pajak Daerah.

Laporan dibuat 4 (empat) rangkap;

d. Menyampaikan Laporan Realisasi Penerimaan Pendapatan Daerah

kepada Kepala DIPENDA untuk diotorisasi/ ditanda tangani;

e. Seksi Akuntansi dan Pelaporan mendistribusikan Laporan Realisasi

Penerimaan Pendapatan Daerah beserta Daftar Penetapan,

Penerimaan dan Tunggakan per jenis Pajak, serta Daftar Tunggakan

per WP kepada:

56

(1) Bidang Akuntansi;

(2) Seksi Penagihan;

(3) Bidang Perencanaan dan Pengendalian Pendapatan (P3).

(4) Arsip.

f. Petugas pada Seksi Akuntansi dan Pelaporan membuat Daftar

Realisasi Setoran Masa pada akhir periode/masa atas dasar Buku WP

yang telah dijumlah pada akhir periode. Daftar ini dibuat rangkap 2

(dua) dengan distribusi untuk Seksi Penetapan serta arsip Seksi

Akuntansi dan Pelaporan;

g. Mengajukan Daftar Realisasi Setoran Masa (self assessment) kepada

Kepala Bidang Akuntansi dan Pelaporan untuk ditandatangani dan

disahkan;

h. Mendistribusikan Daftar Realisasi Setoran Masa (Self Assessment)

kepada Seksi Penetapan serta satu tembusan sebagai arsip.

4) Formulir dan Daftar/Buku yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem dan

prosedur ini antara lain:

a. Formulir Laporan Realisasi Penerimaan Pendapatan Daerah (DPD-24);

b. Daftar Penetapan, Penerimaan dan Tunggakan per jenis (BK- 20);

c. Daftar Tunggakan per WP (BK - 21);

d. Daftar Realisasi Setoran Masa (BK -23);

e. Buku Jenis Pajak (BK-16);

f. Buku WP (BK-18).

5) Bagan Alur

57

SEKSI PENETAPAN

SEKSI PENAGIHAN

BIDANG P3

KEPALA DIPENDASEKSI AKUNTANSI & PELAPORAN

Mulai

Buku Jenis Pajak

(Telah dijumlah

Kolom Penetapan &

Penyetorannya)

Daftar Penetapan,

Penerimaan dan

Tunggakan (Per

Jenis Pajak)

Buku Wajib Pajak

(Telah dijumlah

kolom Penetapan

dan Penyetorannya)

Daftar Tunggakan

Per WP

Pembuatan Laporan

LaporanReali-

sasi Penerimaan

Pendapatan

Daerah

LaporanReali- sasi

Penerimaan

Pendapatan

Otorisasi

LaporanReali-

sasi

Penerimaan

Pendapatan

Laporan Reali -sasi Penerimaan

Pendapatan

Daerah

Daftar Tunggakan

Per WP

Daftar Penetapan,

Penerimaan dan

Tunggakan (Per

Jenis Pajak)

Pembuatan Daftar Realisasi

Setoran Masa

Buku Wajib Pajak

(Telah dijumlah

Pada Akhir Periode)

Daftar Realisasi

Setoran Masa

Otorisasi

Daftar Realisasi

Setoran Masa

Daftar Realisasi

Setoran Masa

Pembuatan Daftar

Piutang Pajak Darah

(Per 31 Desember)

LapRealisasi Pene

rimaan Pendapat

an Daerah

Daftar Tunggakan

Per WP

Daftar Penetapan,

Penerimaan dan

Tunggakan (Per Jenis

Pajak)

LapRealisasi Pene

rimaan Pendapat

an Daerah

Daftar Tunggakan

Per WP

Daftar Penetapan,

Penerimaan dan

Tunggakan (Per Jenis

Pajak)

Selesai

58

F. KEBERATAN DAN BANDING

Keberatan merupakan suatu cara yang dilakukan oleh Wajib Pajak apabila

merasa kurang/tidak puas atas suatu ketetapan pajak yang dikenakan

kepadanya. Sedangkan Apabila Wajib Pajak tidak atau belum puas dengan

keputusan yang diberikan atas keberatan, Wajib Pajak dapat mengajukan

banding kepada Pengadilan Pajak sesuai dengan ketentuan yang berlaku.

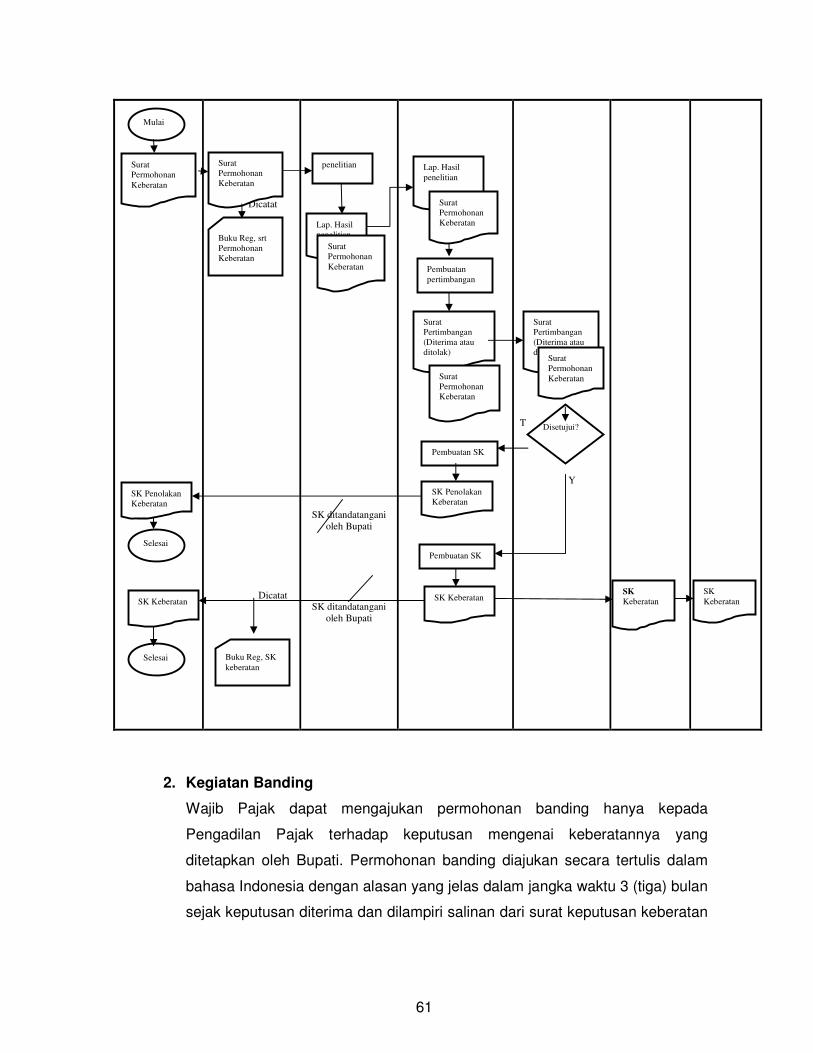

1. Kegiatan Penyelesaian Keberatan

1) Pengertian

Sistem dan prosedur ini menjelaskan proses penyelesaian keberatan

yang diajukan oleh wajib pajak atas ketetapan pajak daerah yang

terutang. Keberatan diajukan secara tertulis dalam bahasa Indonesia

dengan disertai alasan-alasan yang jelas. Keberatan harus diajukan

dalam jangka waktu paling lama 3 (tiga) bulan sejak tangga surat

ketetapan, kecuali wajib pajak dapat menunjukkan bahwa jangka waktu

itu tidak dapat dipenuhi karena keadaan diluar

kekuasaannya.Keberatan dapat diajukan apabila wajib pajak telah

membayar paling sedikit sejumlah yang disetujui wajib pajak.

2) Pihak-pihak Yang Terkait

Pihak-pihak yang terkait dalam pelaksanaan sistem dan prosedur ini

antara lain:

a. Wajib Pajak;

b. Seksi Pendaftaran dan Pendataan;

c. Seksi Penetapan;

d. Kepala DIPENDA;

e. Bupati;

f. Seksi Akuntansi dan Pelaporan;

g. Seksi Penagihan;

59

3) Prosedur

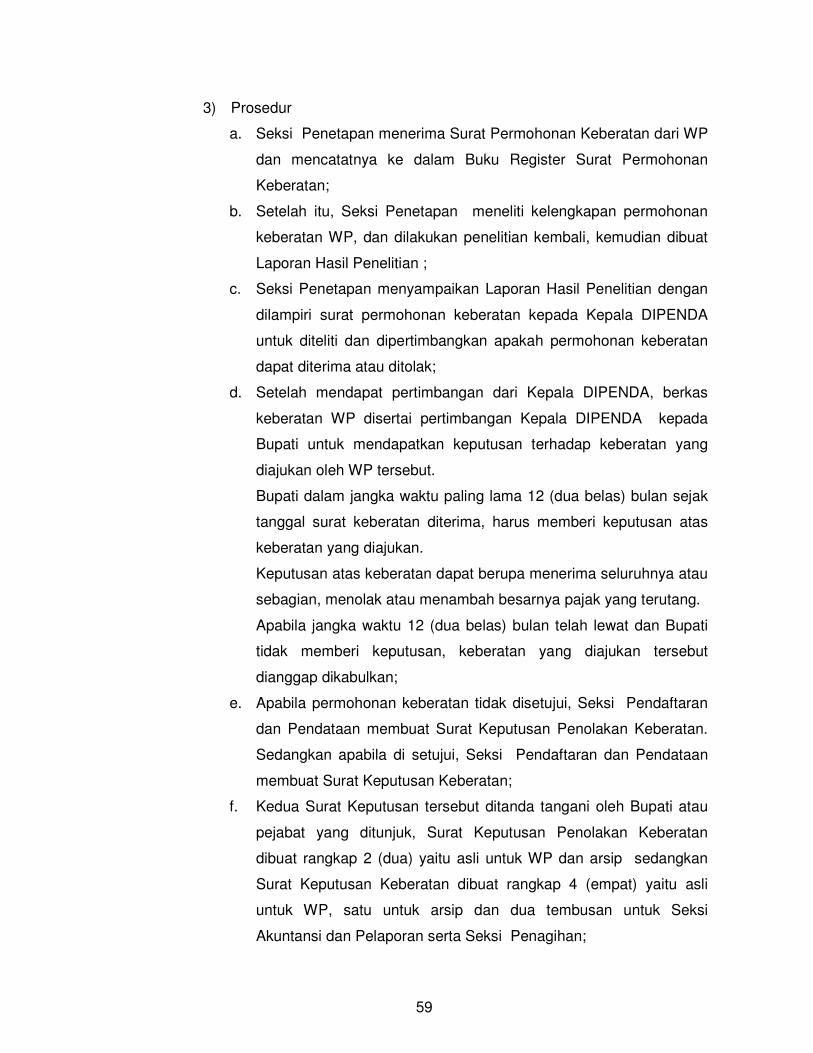

a. Seksi Penetapan menerima Surat Permohonan Keberatan dari WP

dan mencatatnya ke dalam Buku Register Surat Permohonan

Keberatan;

b. Setelah itu, Seksi Penetapan meneliti kelengkapan permohonan

keberatan WP, dan dilakukan penelitian kembali, kemudian dibuat

Laporan Hasil Penelitian ;

c. Seksi Penetapan menyampaikan Laporan Hasil Penelitian dengan

dilampiri surat permohonan keberatan kepada Kepala DIPENDA

untuk diteliti dan dipertimbangkan apakah permohonan keberatan

dapat diterima atau ditolak;

d. Setelah mendapat pertimbangan dari Kepala DIPENDA, berkas

keberatan WP disertai pertimbangan Kepala DIPENDA kepada

Bupati untuk mendapatkan keputusan terhadap keberatan yang

diajukan oleh WP tersebut.

Bupati dalam jangka waktu paling lama 12 (dua belas) bulan sejak

tanggal surat keberatan diterima, harus memberi keputusan atas

keberatan yang diajukan.

Keputusan atas keberatan dapat berupa menerima seluruhnya atau

sebagian, menolak atau menambah besarnya pajak yang terutang.

Apabila jangka waktu 12 (dua belas) bulan telah lewat dan Bupati

tidak memberi keputusan, keberatan yang diajukan tersebut

dianggap dikabulkan;

e. Apabila permohonan keberatan tidak disetujui, Seksi Pendaftaran

dan Pendataan membuat Surat Keputusan Penolakan Keberatan.

Sedangkan apabila di setujui, Seksi Pendaftaran dan Pendataan

membuat Surat Keputusan Keberatan;

f. Kedua Surat Keputusan tersebut ditanda tangani oleh Bupati atau

pejabat yang ditunjuk, Surat Keputusan Penolakan Keberatan

dibuat rangkap 2 (dua) yaitu asli untuk WP dan arsip sedangkan

Surat Keputusan Keberatan dibuat rangkap 4 (empat) yaitu asli

untuk WP, satu untuk arsip dan dua tembusan untuk Seksi

Akuntansi dan Pelaporan serta Seksi Penagihan;

60

g. Berdasarkan Surat Keputusan Keberatan dicatat dalam Buku

Register Surat Keputusan Keberatan. Selanjutnya Seksi

Pendaftaran dan Pendataan mendistribuskan Surat Keputusan, asli

kepada WP dan tembusan kepada pihak yang terkait.

4) Formulir dan Daftar/Buku yang Digunakan

Formulir dan daftar/buku yang digunakan dalam pelaksanaan sistem

dan prosedur ini antara lain:

a. Laporan Hasil Penelitian Kembali (DPD - 25);

b. Surat Keputusan Penolakan Keberatan ( DPD - 28);

c. Surat Keputusan Keberatan (DPD - 27);

d. SKPDLB (DPD - 10 I );

e. Buku Register Surat Permohonan Keberatan (BK - 25);

f. Buku Register Surat Keputusan Keberatan ( BK - 26).

5) Bagan Alur

WAJIB PAJAK SEKSI

PENDAFTARAN &

PENDATAAN

SEKSI PENETAPAN KEPALA DIPENDA BUPATI SEKSI

AKUNTANSI &

PELAPORAN

SEKSI

PENAGIHAN

61

Dicatat

Dicatat

SK ditandatangani

oleh Bupati

SK ditandatangani

oleh Bupati

T

Y

2. Kegiatan Banding

Wajib Pajak dapat mengajukan permohonan banding hanya kepada

Pengadilan Pajak terhadap keputusan mengenai keberatannya yang

ditetapkan oleh Bupati. Permohonan banding diajukan secara tertulis dalam

bahasa Indonesia dengan alasan yang jelas dalam jangka waktu 3 (tiga) bulan

sejak keputusan diterima dan dilampiri salinan dari surat keputusan keberatan

Surat

Permohonan Keberatan

Surat

Permohonan Keberatan

Buku Reg, srt

Permohonan

Keberatan

penelitian

Lap. Hasil

penelitian

Surat

Permohonan

Keberatan

Lap. Hasil

penelitian

Surat

Permohonan

Keberatan

Pembuatan

pertimbangan

Surat

Pertimbangan

(Diterima atau

ditolak)

Surat

Permohonan

Keberatan

Surat

Pertimbangan

(Diterima atau

ditolak) Surat

Permohonan

Keberatan

Disetujui?

Mulai

Pembuatan SK

SK Penolakan

Keberatan

Pembuatan SK

SK Keberatan SK

Keberatan

SK

Keberatan

SK Penolakan

Keberatan

SK Keberatan

Selesai

Selesai Buku Reg, SK

keberatan

62

tersebut. Pengajuan banding menangguhkan kewajiban membayar pajak

sampai dengan sebulan sejak tanggal penerbitan putusan banding.

Jika pengajuan keberatan atau banding dikabulkan sebagian atau seluruhnya,

kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan bunga

2% perbulan untuk paling lama 24 (dua puluh empat) bulan yang dihitung

sejak bulan pelunasan sampai dengan diterbitkannya SKPDLB.

Dalam hal keberatan ditolak atau dikabulkan sebagian, wajib pajak dikenakan

sanksi administratif berupa denda sebesar 50% dari jumlah pajak berdasarkan

keputusan keberatan dikurangi dengan pajak yang telah dibayar sebelum

mengajukan keberatan, kecuali wajib pajak mengajukan banding.

Dalam hal permohonan banding ditolak atau dikabulkan sebagian, wajib pajak

dikenai sanksi administratif berupa denda sebesar 100% dari jumlah pajak

berdasarkan putusan banding dikurangi dengan pembayaran pajak yang telah

dibayar sebelum mengajukan keberatan.

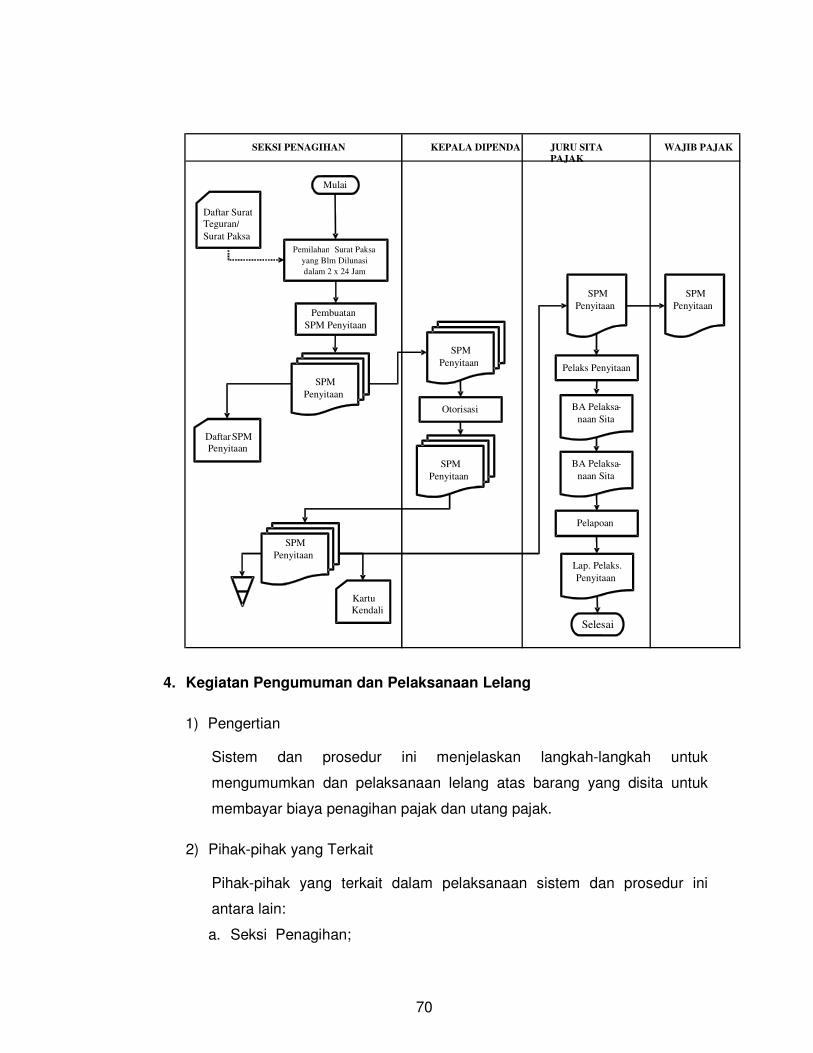

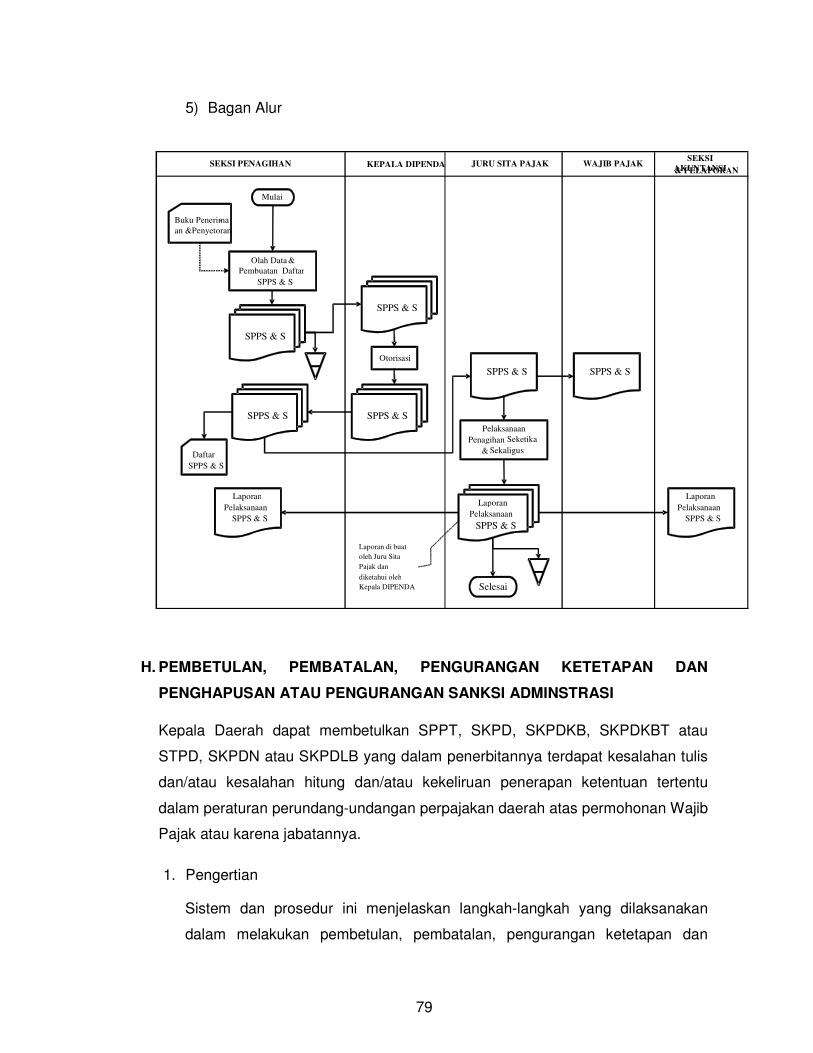

G. PENAGIHAN

Penagihan pajak dilakukan apabila sampai batas waktu yang ditentukan WP

belum melakukan kewajibannya. Proses penagihan dalam sisdur administrasi

pajak meliputi beberapa kegiatan yaitu: penagihan dengan surat teguran,

penagihan dengan surat paksa, penagihan dengan surat perintah melaksanakan

penyitaan yang dilanjutkan dengan pengumuman dan pelaksanaan lelang atau

63

pencabutan penyitaan dan pengumuman lelang bila WP beritikad baik dan

melaksanakan kewajibannya yang tertunda. Kegiatan penagihan ini terdiri dari

beberapa sub kegiatan yang diuraikan lebih lanjut dibawah ini.

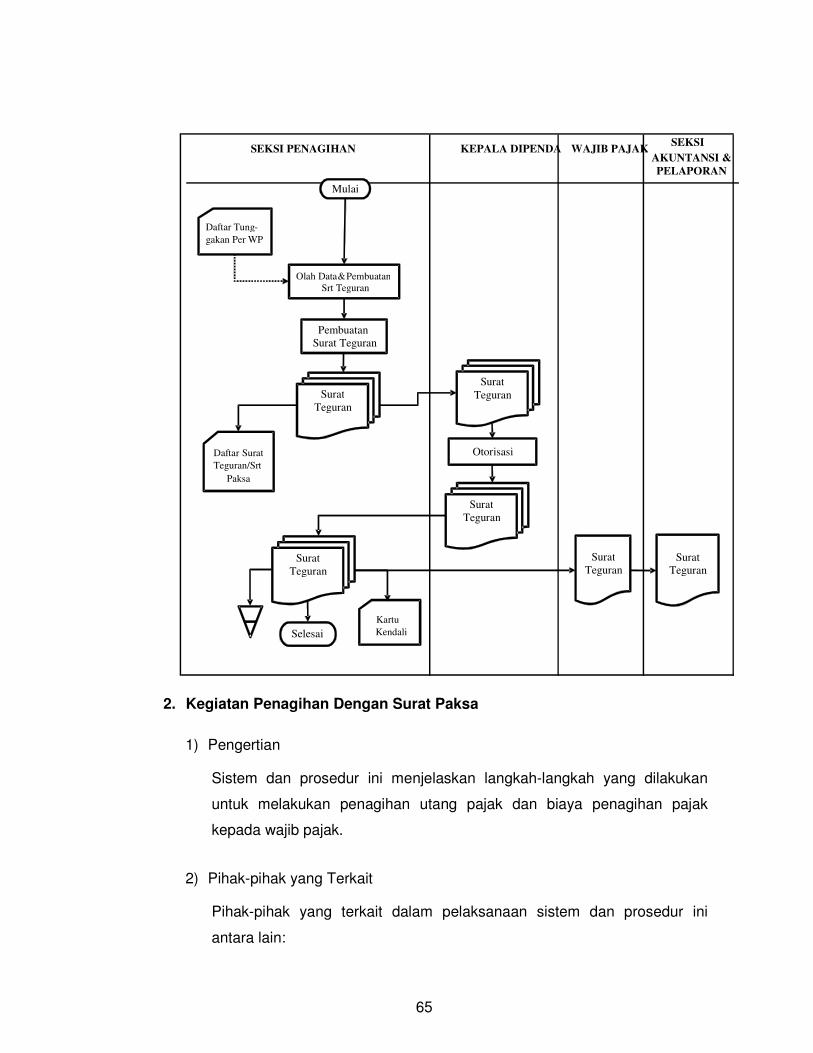

1. Kegiatan Penagihan dengan Surat Teguran

1) Pengertian

Sistem dan prosedur ini menjelaskan langkah-langkah yang dilakukan

dalam rangka melakukan penagihan kepada wajib pajak atas ketetapan

pajak daerah yang sudah jatuh tempo tetapi belum ada pembayaran.

2) Pihak Terkait

Pihak-pihak yang terkait dalam pelaksanaan sistem dan prosedur ini

antara lain:

a. Wajib Pajak;

b. Bidang Pendapatan I - Seksi Penagihan;

c. Juru Sita;

d. Badan Urusan Piutang dan Lelang Negara (BUPLN);

e. Seksi Akuntansi dan Pelaporan;

f. Bupati.

3) Prosedur