26. Saat dan Tempat Terutang, DPP, Tarif · 2019-05-17 · 26. Saat dan Tempat Terutang, DPP, Tarif...

15

26. Saat dan Tempat Terutang, DPP, Tarif

Transcript of 26. Saat dan Tempat Terutang, DPP, Tarif · 2019-05-17 · 26. Saat dan Tempat Terutang, DPP, Tarif...

26. Saat dan Tempat Terutang, DPP, Tarif

26. Saat dan Tempat Terutang, DPP, Tarif

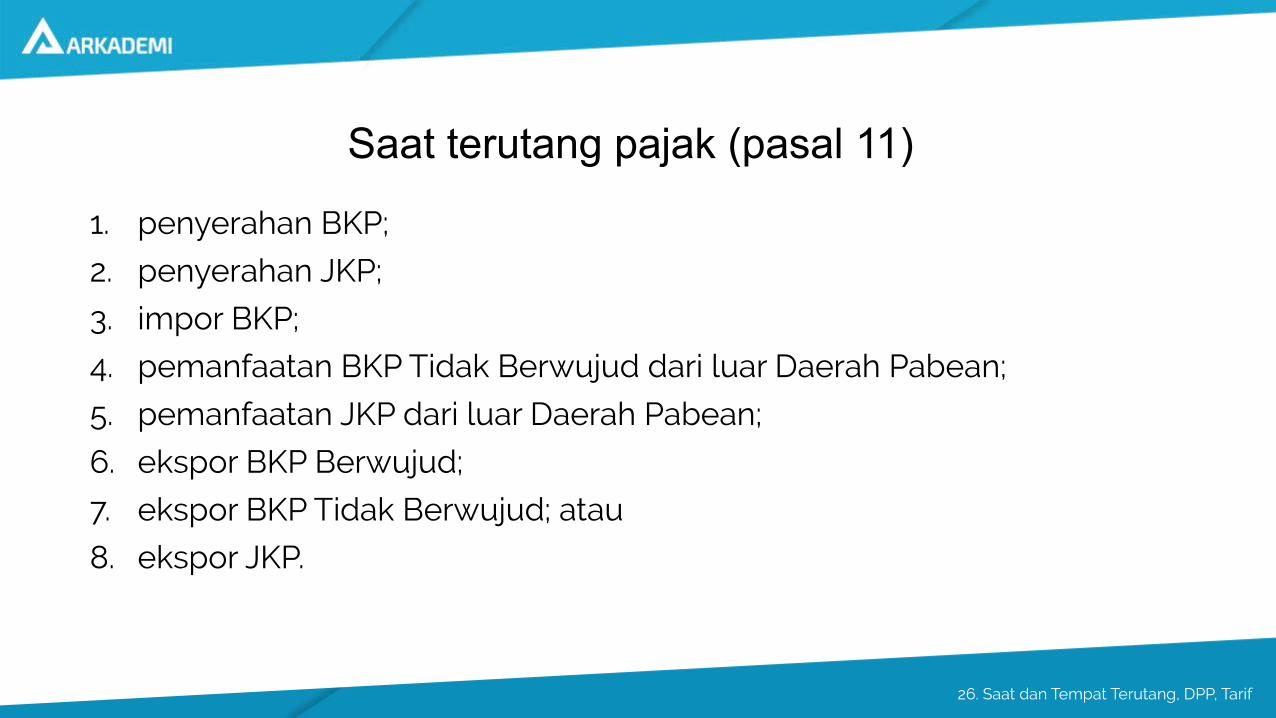

Saat terutang pajak (pasal 11)

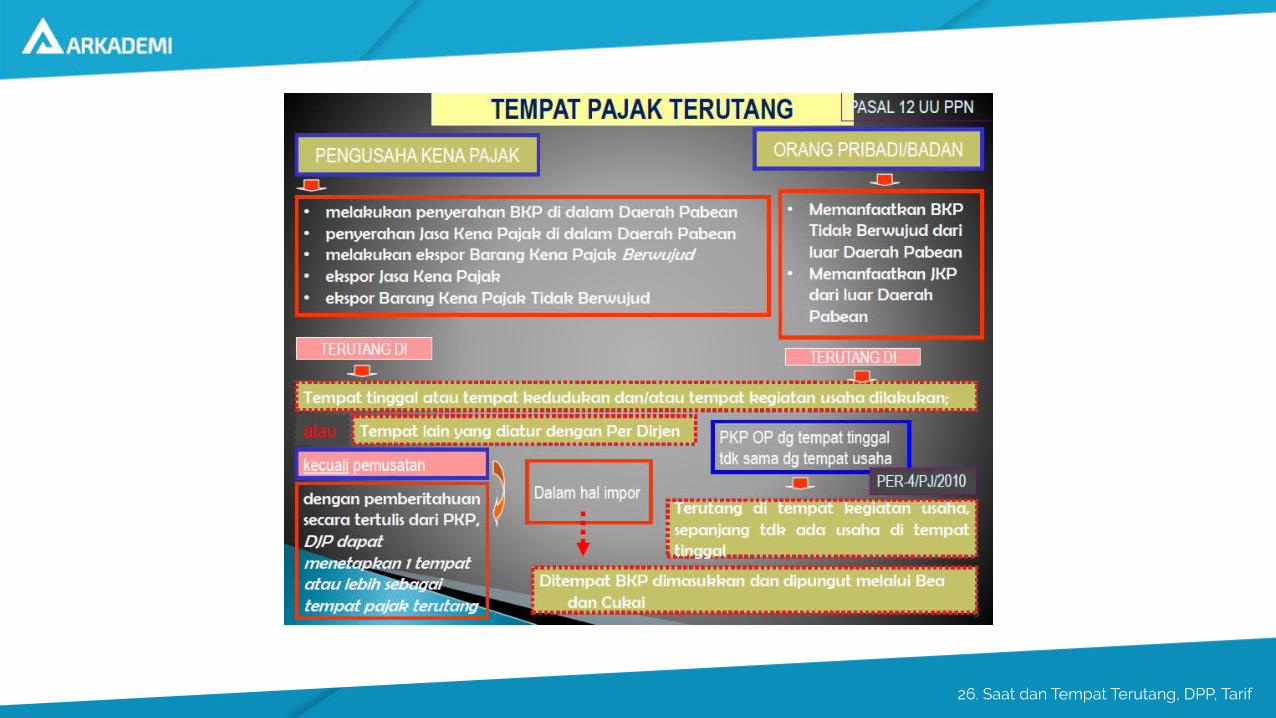

1. penyerahan BKP;

2. penyerahan JKP;

3. impor BKP;

4. pemanfaatan BKP Tidak Berwujud dari luar Daerah Pabean;

5. pemanfaatan JKP dari luar Daerah Pabean;

6. ekspor BKP Berwujud;

7. ekspor BKP Tidak Berwujud; atau

8. ekspor JKP.

26. Saat dan Tempat Terutang, DPP, Tarif

Saat terutang pajak (pasal 11)

Dalam hal pembayaran diterima sebelum penyerahan BKP atau sebelum penyerahan JKP atau dalam hal pembayaran dilakukan sebelum dimulainya pemanfaatan BKP Tidak Berwujud atau JKP dari luar Daerah Pabean, saat terutangnya pajak adalah pada saat pembayaran.

26. Saat dan Tempat Terutang, DPP, Tarif

26. Saat dan Tempat Terutang, DPP, Tarif

TARIF PPN

Khusus atas ekspor BKP/JKP tarif PPN adalah 0%

26. Saat dan Tempat Terutang, DPP, Tarif

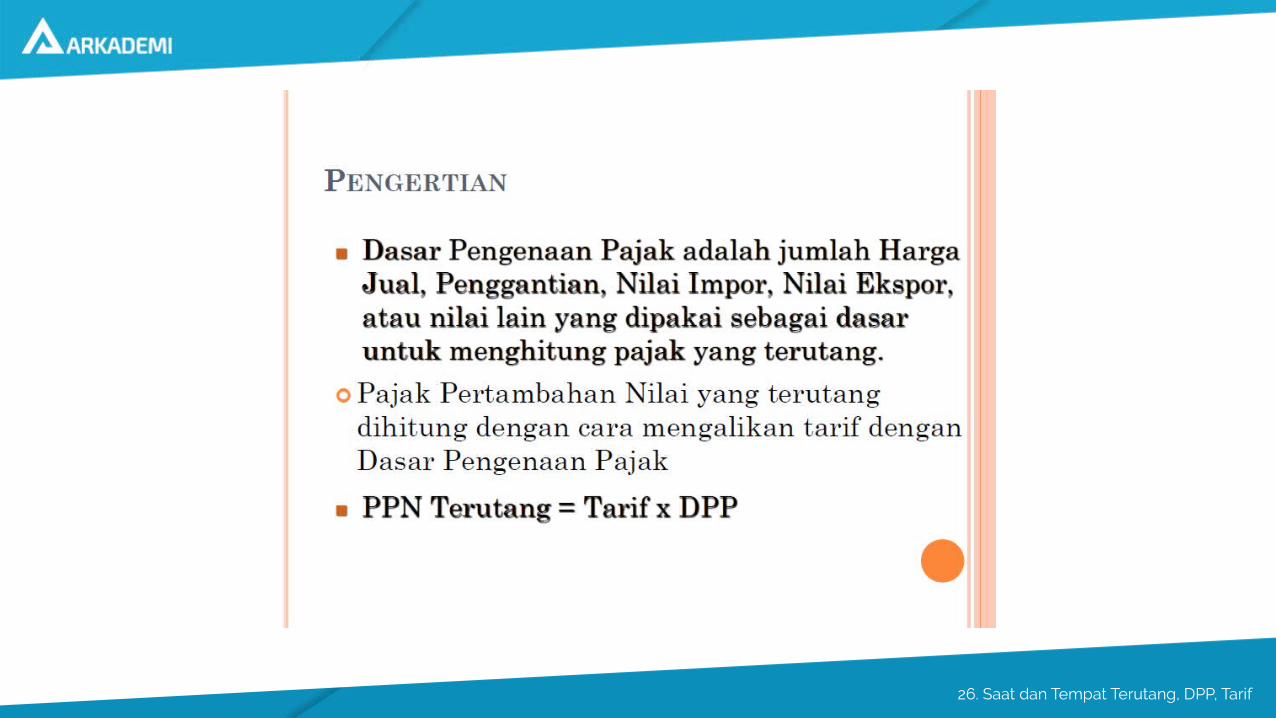

DASAR PENGENAAN PPN

PPN = DPP x 10%

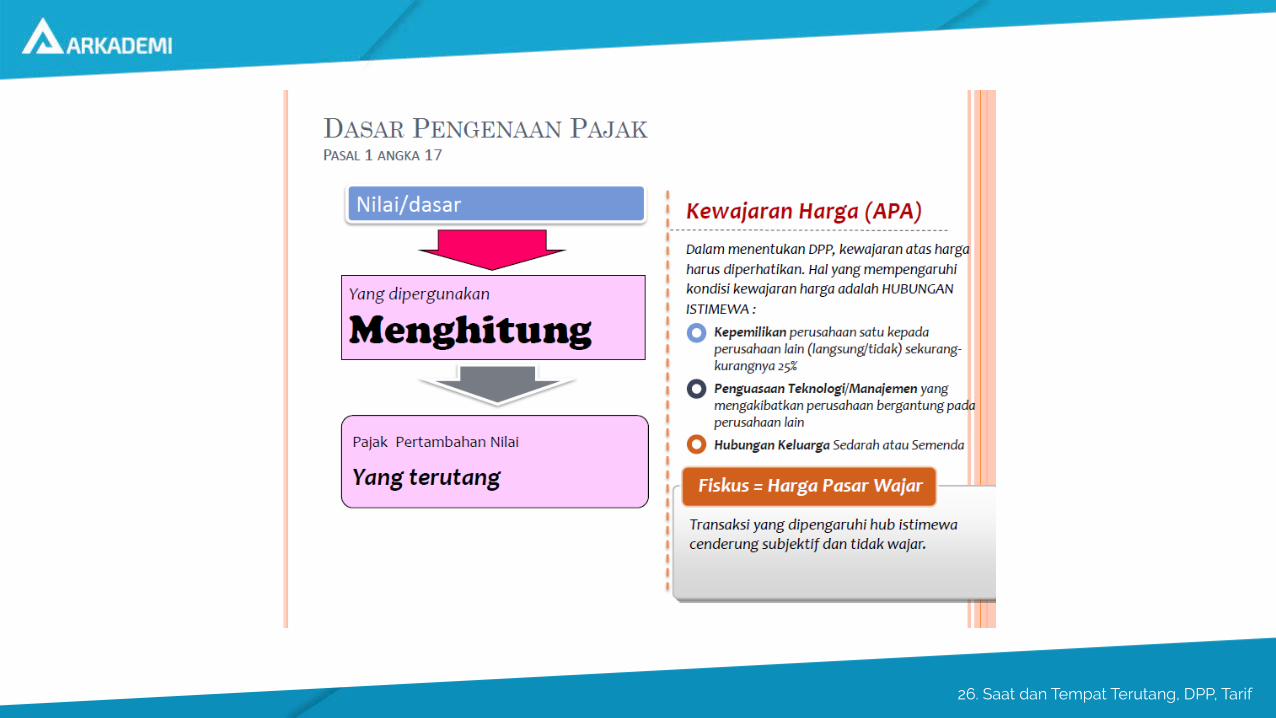

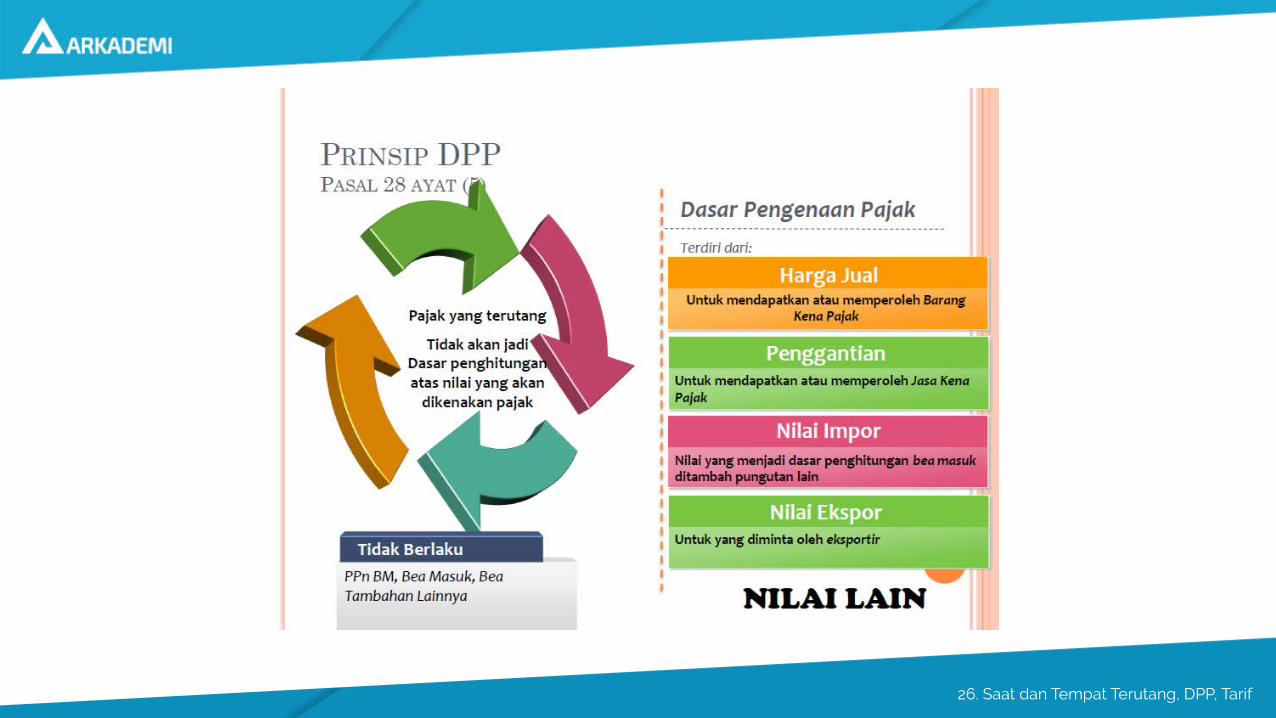

“DPP (Dasar Pengenaan Pajak) adalah jumlah Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau nilai lain yang dipakai sebagai dasar untuk menghitung pajak yang terutang.”

26. Saat dan Tempat Terutang, DPP, Tarif

26. Saat dan Tempat Terutang, DPP, Tarif

26. Saat dan Tempat Terutang, DPP, Tarif

26. Saat dan Tempat Terutang, DPP, Tarif

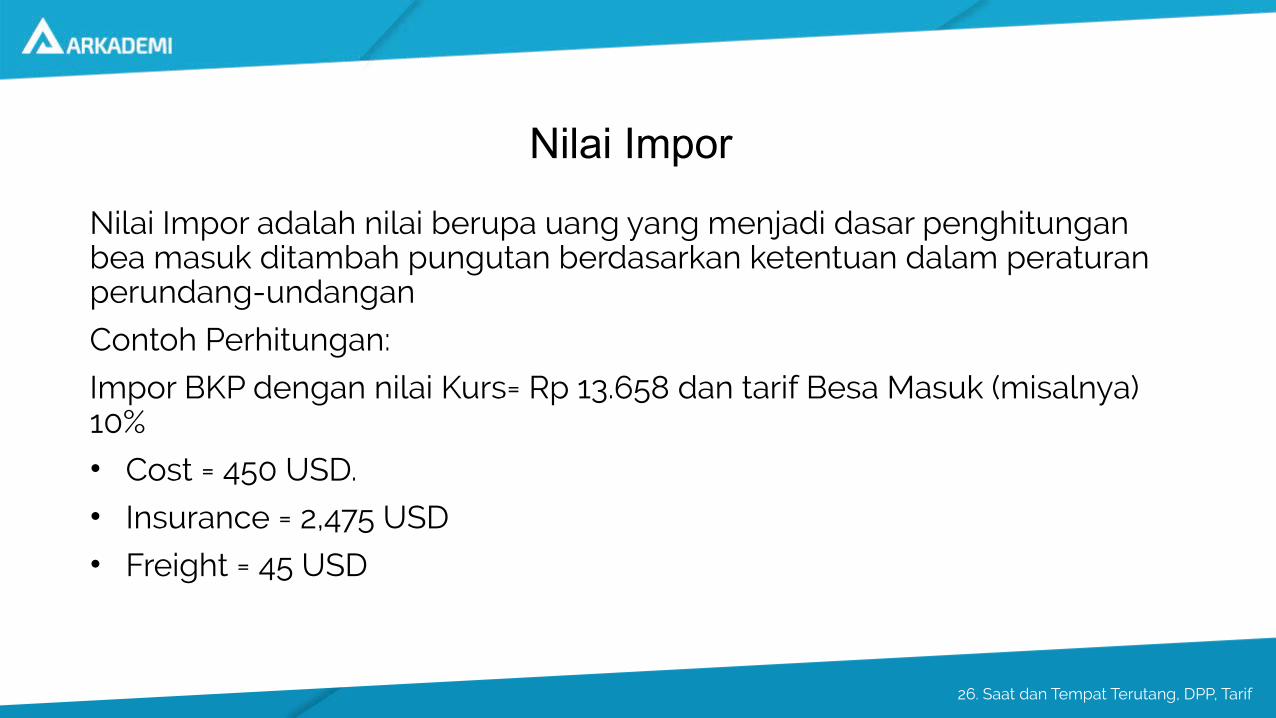

Nilai Impor

Nilai Impor adalah nilai berupa uang yang menjadi dasar penghitungan bea masuk ditambah pungutan berdasarkan ketentuan dalam peraturan perundang-undangan

Contoh Perhitungan:

Impor BKP dengan nilai Kurs= Rp 13.658 dan tarif Besa Masuk (misalnya) 10%

• Cost = 450 USD.

• Insurance = 2,475 USD

• Freight = 45 USD

26. Saat dan Tempat Terutang, DPP, Tarif

Nilai Impor

Nilai Pabean = CIF (Cost/FOB, Insurance, & Freight) x Kurs

= (450+ 2,475+45) x 13.658 = Rp 6.794.513,55

• Bea Masuk = 10% x Nilai Pabean = Rp 679.451,355 (dibulatkan ke ribuan ke atas)

= Rp 680.000,-

PPN = 10% x Nilai Impor = 10% x (Nilai Pabean + BM)

= 10% x (Rp 6.794.513,55 + Rp 679.451,355)

= Rp 747.396,4905 (dibulatkan ke ribuan ke atas) = Rp 748.000,-

26. Saat dan Tempat Terutang, DPP, Tarif

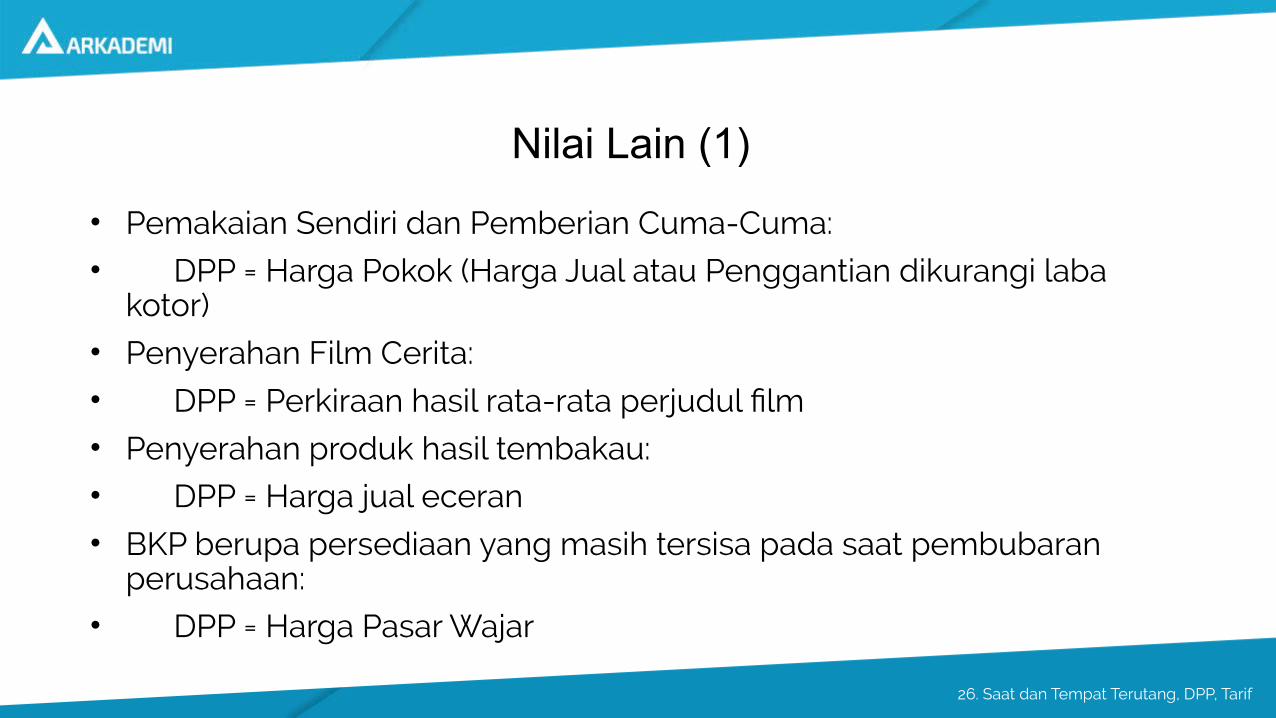

Nilai Lain (1)

• Pemakaian Sendiri dan Pemberian Cuma-Cuma:

• DPP = Harga Pokok (Harga Jual atau Penggantian dikurangi laba kotor)

• Penyerahan Film Cerita:

• DPP = Perkiraan hasil rata-rata perjudul film

• Penyerahan produk hasil tembakau:

• DPP = Harga jual eceran

• BKP berupa persediaan yang masih tersisa pada saat pembubaran perusahaan:

• DPP = Harga Pasar Wajar

26. Saat dan Tempat Terutang, DPP, Tarif

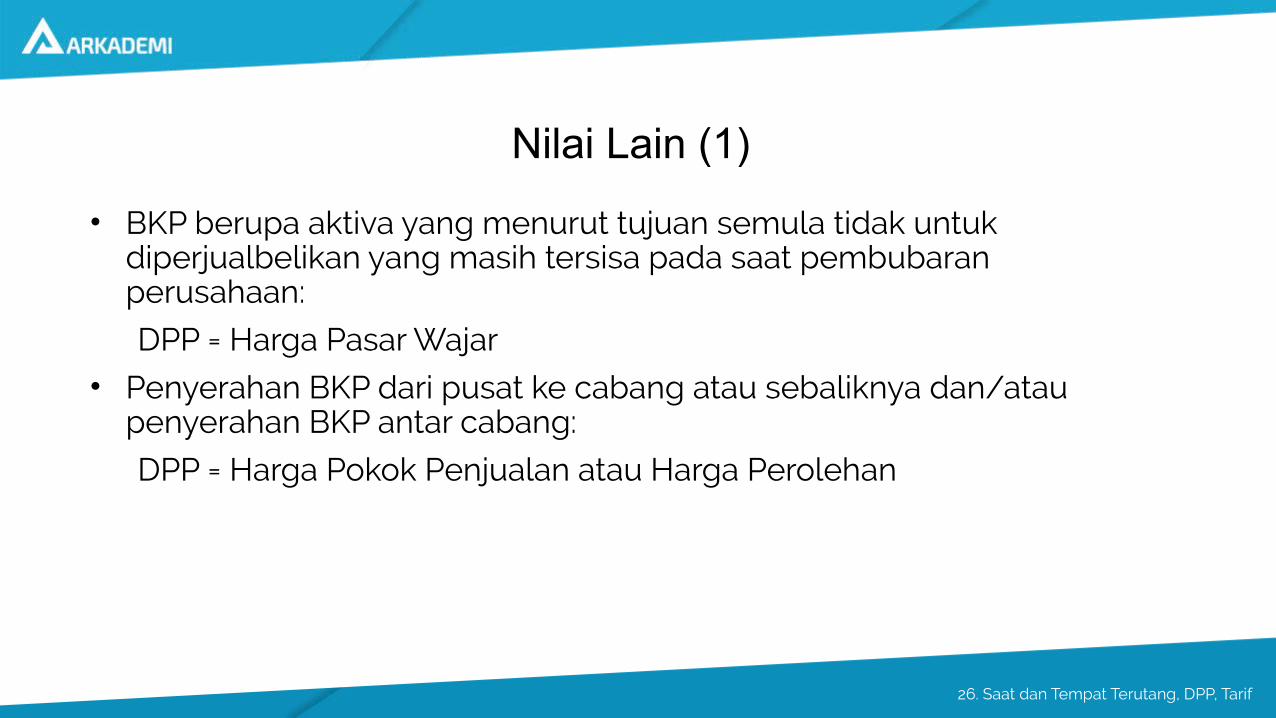

Nilai Lain (1)

• BKP berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan yang masih tersisa pada saat pembubaran perusahaan:

DPP = Harga Pasar Wajar

• Penyerahan BKP dari pusat ke cabang atau sebaliknya dan/atau penyerahan BKP antar cabang:

DPP = Harga Pokok Penjualan atau Harga Perolehan

26. Saat dan Tempat Terutang, DPP, Tarif

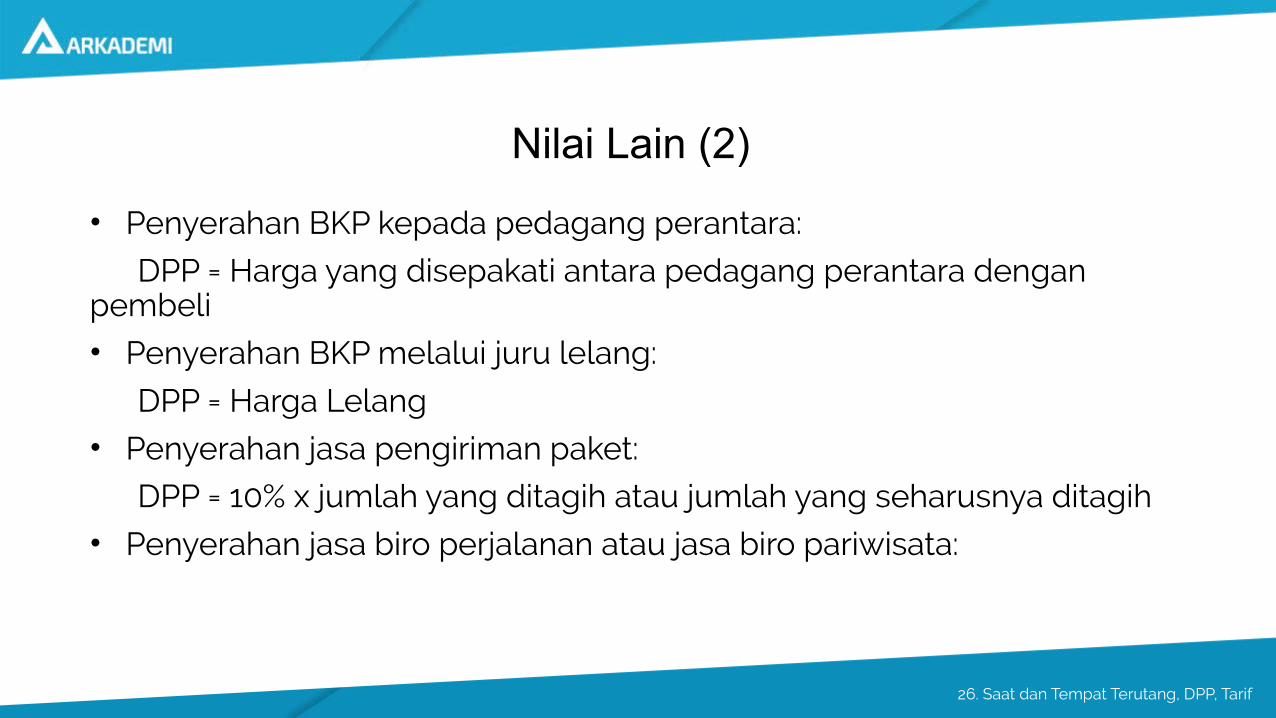

Nilai Lain (2)

• Penyerahan BKP kepada pedagang perantara:

DPP = Harga yang disepakati antara pedagang perantara dengan pembeli

• Penyerahan BKP melalui juru lelang:

DPP = Harga Lelang

• Penyerahan jasa pengiriman paket:

DPP = 10% x jumlah yang ditagih atau jumlah yang seharusnya ditagih

• Penyerahan jasa biro perjalanan atau jasa biro pariwisata:

26. Saat dan Tempat Terutang, DPP, Tarif

Nilai Lain (2)

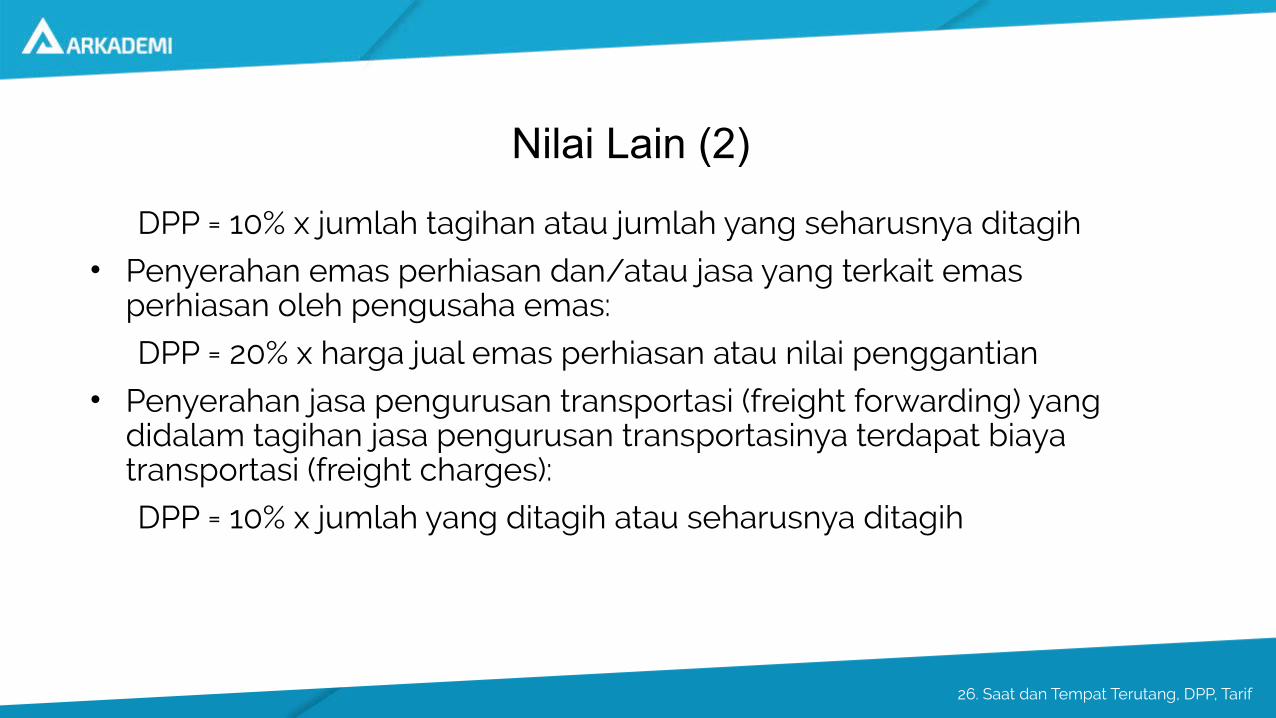

DPP = 10% x jumlah tagihan atau jumlah yang seharusnya ditagih

• Penyerahan emas perhiasan dan/atau jasa yang terkait emas perhiasan oleh pengusaha emas:

DPP = 20% x harga jual emas perhiasan atau nilai penggantian

• Penyerahan jasa pengurusan transportasi (freight forwarding) yang didalam tagihan jasa pengurusan transportasinya terdapat biaya transportasi (freight charges):

DPP = 10% x jumlah yang ditagih atau seharusnya ditagih