Penilaian Barang Milik Daerah

46

PENILAIAN BARANG MILIK DAERAH Rizky Zakaria Malang, 18 Agustus 2015

description

Cara melakukan penilaian barang milik daerah

Transcript of Penilaian Barang Milik Daerah

PENILAIAN BARANG MILIK DAERAH

Rizky Zakaria

Malang, 18 Agustus 2015

DAFTAR RIWAYAT HIDUP• Nama : Rizky Zakaria

• TTL : Pasuruan, 4 Desember 1985

• Pendidikan : D-III STAN 2003-2006 D-IV STAN 2010-2012 S2 Akuntansi FEB UB 2015-...

• Pekerjaan : Perwakilan BPKP Provinsi Kalselteng 2007-2010 BPKP Pusat 2013 Perwakilan BPKP Provinsi Maluku 2013-2015

• Jabatan: Auditor Pertama

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

TUJUAN

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

PESERTA MAMPU MENJELASKAN DAN MELAKUKAN PENILAIAN BARANG MILIK

DAERAH

PENDAHULUAN

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

• Pemberian opini disclaimer kepada LKPP oleh BPK pada tahun 2004 sd 2008

• Salah satu penyebabnya adalah penyajian aset negara yang belum wajar

Sejarah

• Keppres 17 Tahun 2007 tentang Tim Penertiban Barang Milik Negara

• Keppres 13 Tahun 2009 Tentang Perubahan Keppres 17 Tahun 2007

Usaha Pemerinta

h

KENAPA ASET DAERAH PENTING??

Perbedaan PP 27 Tahun 2014 dengan PP 06 Tahun 2006 dan PP 38 Tahun 2008 (1)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

PP 06 2006 PP 38 2008 PP 27 2014

Pasal 39 penilaian tanah dan bangunan dilakukan oleh tim

Pasal 39 penilaian tanah dan bangunan dilakukan oleh penilai internal/eksternal

-

Pasal 39 (4) mengenai penetapan hasil penilaian

Pasal 39 (4) (5) mengenai penjualan BMN tanah untuk rusun sederhana

-

Pasal 37 penilaian BMN/D dilakukan dalam rangka penyusunan neraca, pemanfaatan, dan pemindahtanganan

- Pasal 48 kecuali untuk pinjam pakai atau hibah.

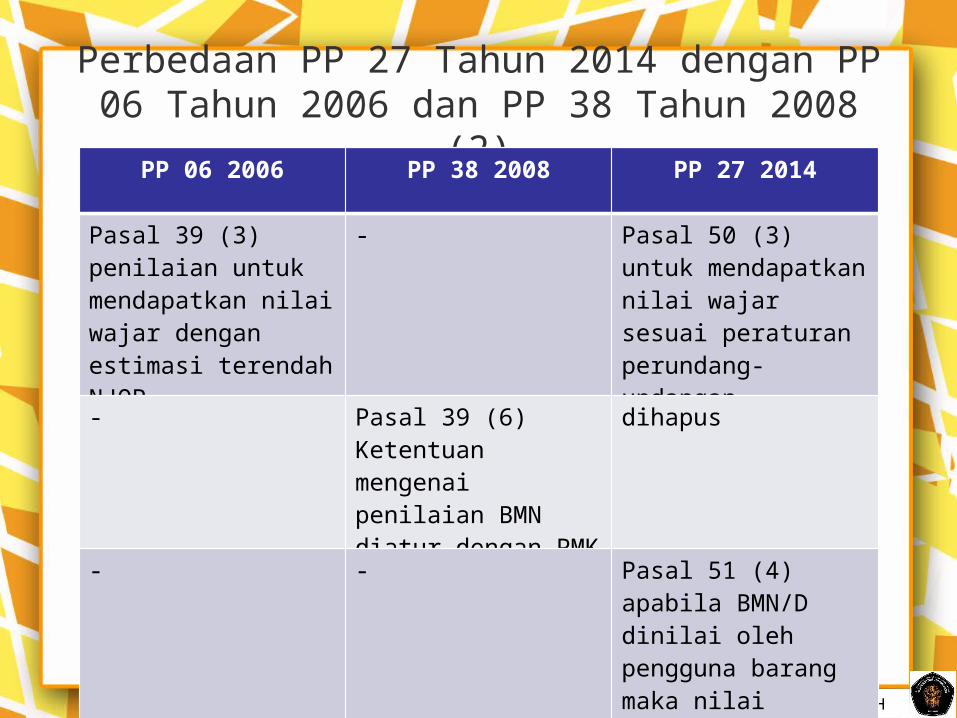

Perbedaan PP 27 Tahun 2014 dengan PP 06 Tahun 2006 dan PP 38 Tahun 2008 (2)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

PP 06 2006 PP 38 2008 PP 27 2014

Pasal 39 (3) penilaian untuk mendapatkan nilai wajar dengan estimasi terendah NJOP

- Pasal 50 (3) untuk mendapatkan nilai wajar sesuai peraturan perundang-undangan

- Pasal 39 (6) Ketentuan mengenai penilaian BMN diatur dengan PMK

dihapus

- - Pasal 51 (4) apabila BMN/D dinilai oleh pengguna barang maka nilai tersebut hanya taksiran

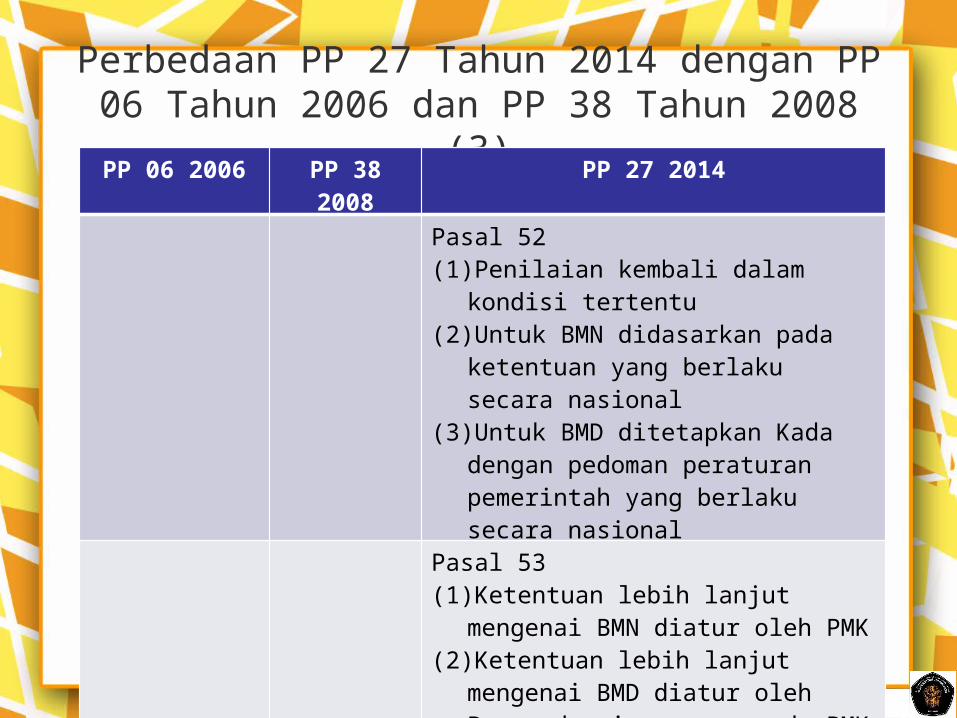

Perbedaan PP 27 Tahun 2014 dengan PP 06 Tahun 2006 dan PP 38 Tahun 2008 (3)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

PP 06 2006 PP 38 2008 PP 27 2014Pasal 52(1) Penilaian kembali dalam kondisi

tertentu(2) Untuk BMN didasarkan pada

ketentuan yang berlaku secara nasional

(3) Untuk BMD ditetapkan Kada dengan pedoman peraturan pemerintah yang berlaku secara nasional

Pasal 53(1) Ketentuan lebih lanjut mengenai BMN

diatur oleh PMK(2) Ketentuan lebih lanjut mengenai BMD

diatur oleh Permendagri mengacu pada PMK pada (1)

Definisi

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

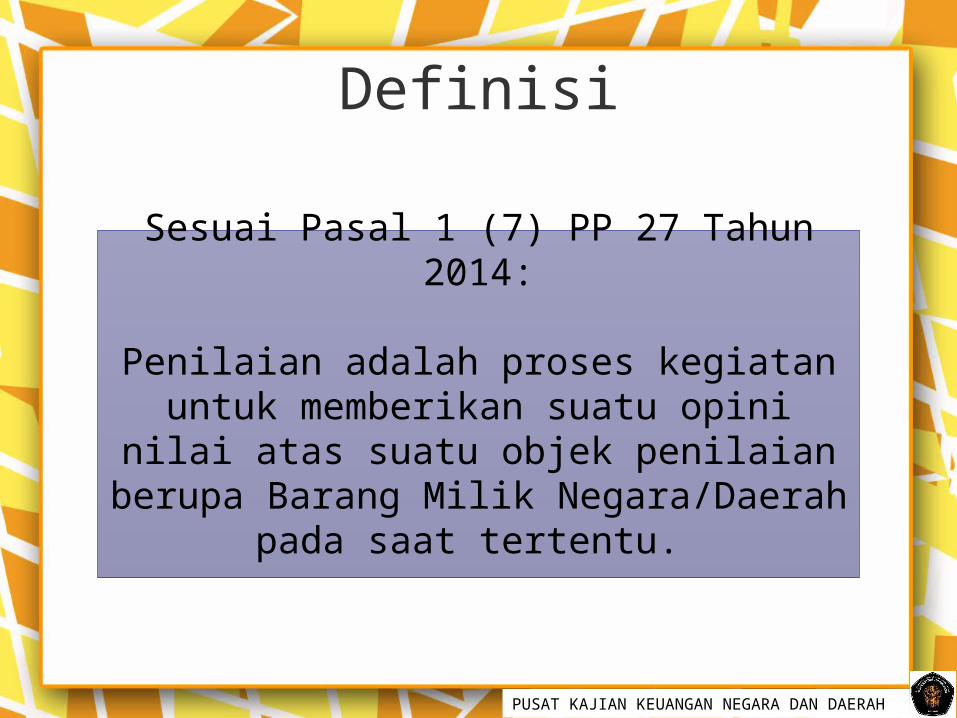

Sesuai Pasal 1 (7) PP 27 Tahun 2014:

Penilaian adalah proses kegiatan untuk memberikan suatu opini nilai atas suatu

objek penilaian berupa Barang Milik Negara/Daerah pada saat tertentu.

Obyek Penilaian BMD

• Barang yang dibeli atau diperoleh atas beban APBD

• Barang yang berasal dari perolehan lainnya yang sah:1. Hibah2. Kontrak3. Sesuai peraturan4. Berdasarkan keputusan pengadilan yang

berkekuatan hukum tetap

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Nilai Wajar

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

• Estimasi harga yang akan diterima dari penjualan aset atau dibayarkan untuk penyelesaian kewajiban yang ingin melakukan transaksi wajar pada tanggal penilaian

Definisi

• Tim penaksir harga• Penilai pemerintah• Penilai publik

Pelaksana

• Opini mengenai nilai suatu barang milik daerahHasil

Metode Penilaian

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Identifikasi Penilaian

Menentukan Tujuan

Mengumpulkan Data Awal

Melakukan Survei

Lapangan

Menganalisis Data

Menentukan Pendekatan

Penilaian

Menyimpulkan Nilai

Menyusun Laporan Penilaian

Identifikasi

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Identifikasi obyek

penilaian secara

fisik

Penentuan tanggal penilaian

Tujuan Penilaian Jenis nilai

Tujuan Penilaian

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Penyusunan Neraca Pemerintah Pusat

Pemanfaatan

Pemindahtanganan

Penerbitan Surat Berharga Syariah Negara

Pengumpulan data awal

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

• Data skala nasional, provinsi, kabupaten/kota• Populasi, RTRW, kepadatan, fasilitas, UMR, inflasiData Umum

• Tapak/site (luas, jenis, letak, dll)• Bangunan (material, luas, desan, dll)• Dokumen kepemilikan

Data Khusus

• Harga jual beli obyek sejenis• Harga sewa untuk berbagai jenis properti yang terkait• Obyek lain yang dapat mendukung analisis penilaian

Data Pembanding

Survei Lapangan (1)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

TANAH BANGUNAN

Rencana Tata Ruang Wilayah, dari pemerintah setempat

Denah konstruksi bangunan, dari pengguna bangunan

Data Transaksi, notaris/PPAT, kepala desa, agen properti, dll

Spesifikasi bangunan

Informasi ganti rugi atas pengadaan tanah. Pihak berwenang dan masyarakat

Deskripsi fisik bangunan

Data harga penjualan melalui lelang, dari kantor pelayanan lelang (KPKNL)

Tahun selesai pembangunan

Informasi harga transaksi/penawaran, dari media cetak

Data standar harga satuan bangunan dan RTRW dari pemerintah setempat

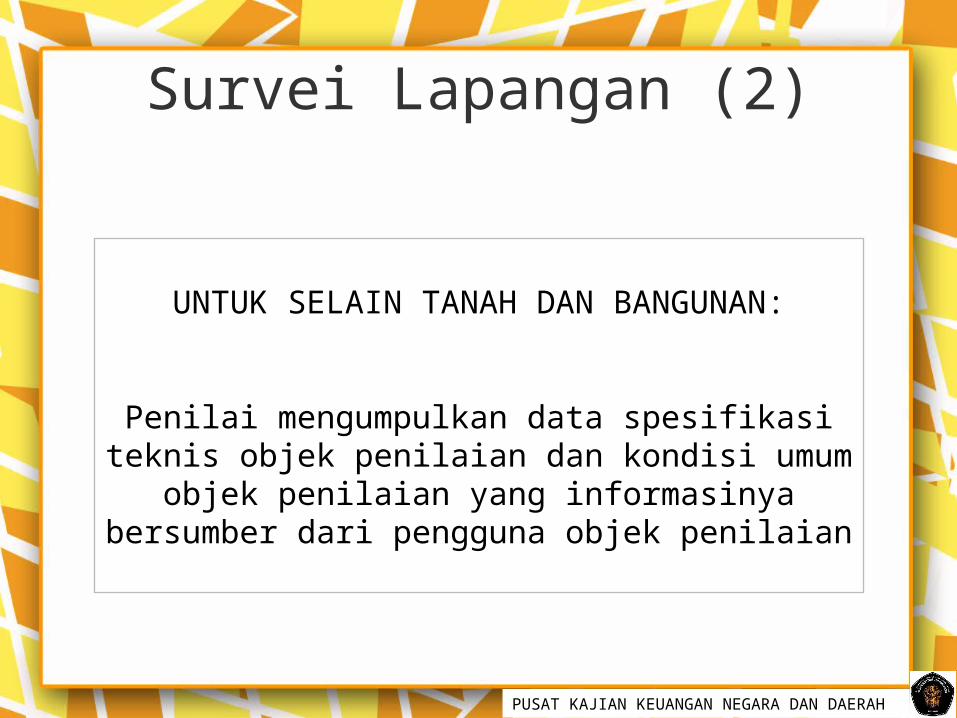

Survei Lapangan (2)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

UNTUK SELAIN TANAH DAN BANGUNAN:

Penilai mengumpulkan data spesifikasi teknis objek penilaian dan kondisi umum objek penilaian yang

informasinya bersumber dari pengguna objek penilaian

Analisis Data

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Penilaian untuk pemanfaatan atau pemindahtanganan barang milik daerah tanah, bangunan, atau tanah berikut bangunan juga mempertimbangkan analisis penggunaan tertinggi dan

terbaik. Dengan mempertimbangkan aspek berikut:

1. Aspek legalitas, hal mengenai status kepemilikan, dokumen kepemilikan, perizinan, peruntukan area, dan ketentuan yang berlaku terkait dengan objek penilaian

2. Aspek fisik, bentuk, ukuran, dan fungsi objek penilaian.3. Aspek keuangan, alternatif penggunaan yang berpotensi

menghasilkan tingkat pengembalian yang optimal atau investasi secara layak dari objek penilaian.

4. Aspek produktifitas, alternatif penggunaan untuk mendapatkan manfaat atau keuntungan maksimal serta nilai tertinggi objek penilaian

Pendekatan Penilaian

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Pendekatan data pasar• Mempertimbangkan data penjualan dan/atau penawaran dari

objek pembanding sejenis atau pengganti.

Pendekatan biaya• Menghitung seluruh biaya yang dikeluarkan untuk

membuat/memperoleh objek penilaian atau penggantinya pada waktu penilaian dilakukan kemudian dikurangi dengan penyusutan.

Pendekatan pendapatan• Suatu teknik penilaian yang dilakukan untuk mengestimasi nilai

objek penilaian dengan cara mempertimbangkan pendapatan dan biaya yang berhubungan dengan objek penilaian melalui proses kapitalisasi langsung atau pendiskontoan

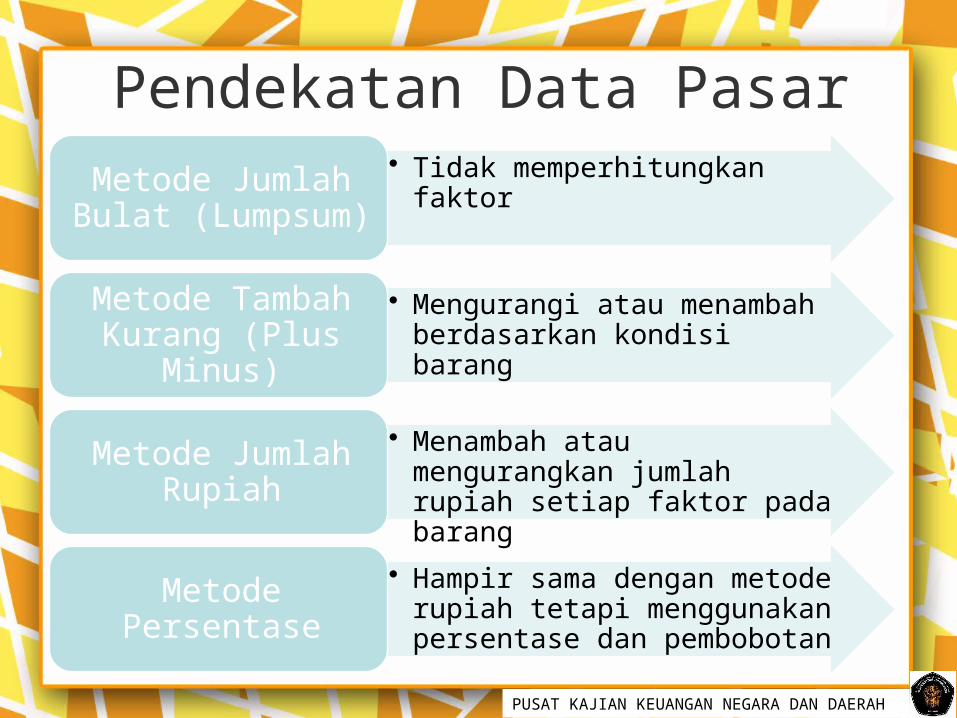

Pendekatan Data Pasar

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

• Tidak memperhitungkan faktorMetode Jumlah Bulat (Lumpsum)

• Mengurangi atau menambah berdasarkan kondisi barang

Metode Tambah Kurang (Plus

Minus)

• Menambah atau mengurangkan jumlah rupiah setiap faktor pada barang

Metode Jumlah Rupiah

• Hampir sama dengan metode rupiah tetapi menggunakan persentase dan pembobotan

Metode Persentase

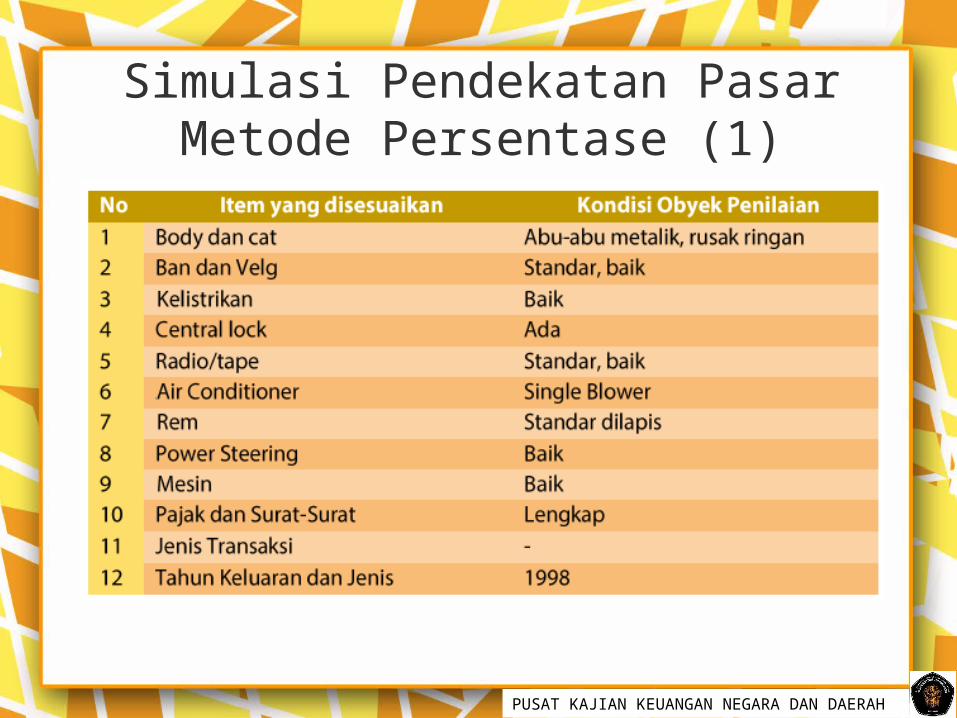

Simulasi Pendekatan Pasar Metode Persentase (1)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Simulasi Pendekatan Pasar Metode Persentase (2)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

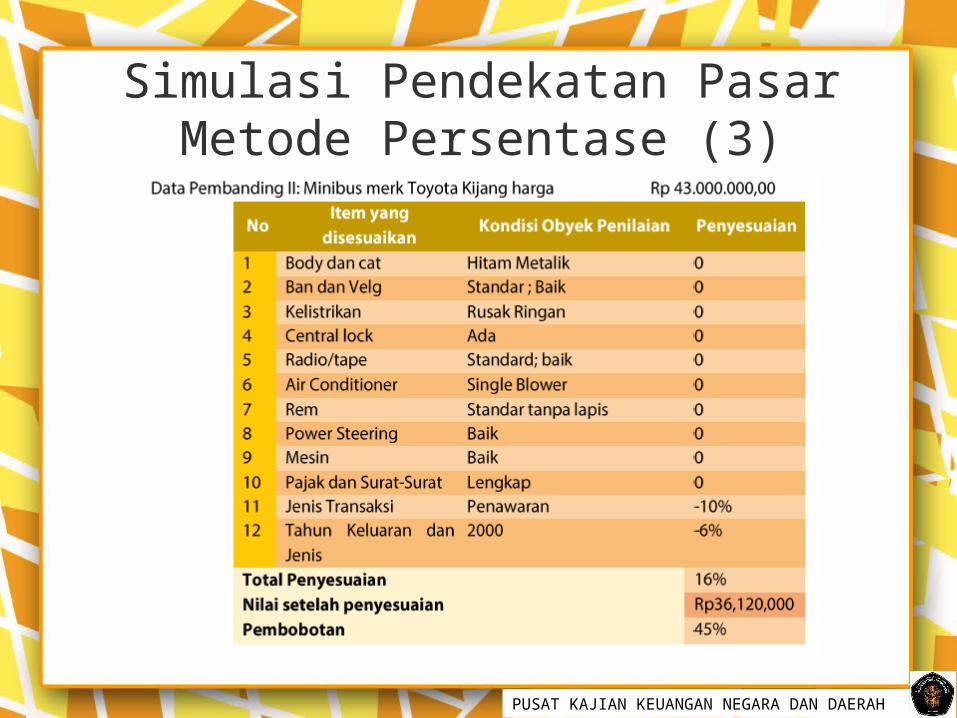

Simulasi Pendekatan Pasar Metode Persentase (3)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

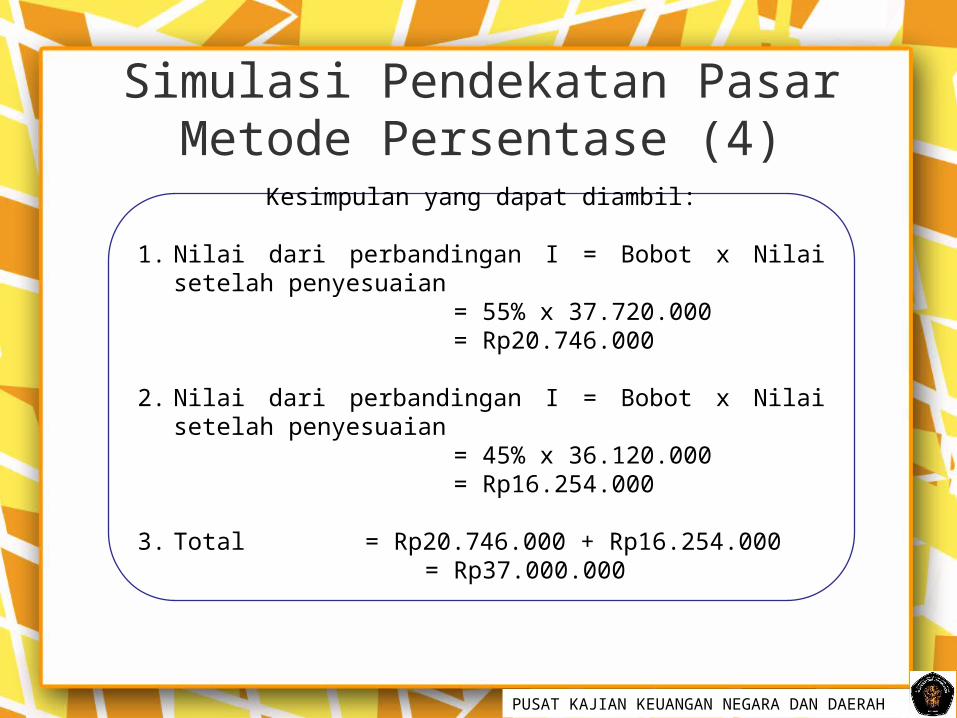

Simulasi Pendekatan Pasar Metode Persentase (4)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Kesimpulan yang dapat diambil:

1. Nilai dari perbandingan I = Bobot x Nilai setelah penyesuaian = 55% x 37.720.000 = Rp20.746.000

2. Nilai dari perbandingan I = Bobot x Nilai setelah penyesuaian = 45% x 36.120.000 = Rp16.254.000

3. Total = Rp20.746.000 + Rp16.254.000= Rp37.000.000

Pendekatan Biaya (1)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Pendekatan Biaya (2)

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

• Suatu kerugian atau kehilangan nilai yang diakibatkan turunnya fisik yang nampak maupun tidak dampak sehingga wujud, struktur, atau elemen menjadi menurun harganya

Penyusutan fisik

• Suatu kerugian atau kehilangan yang melekat pada harta sebagai akibat dari tidak berfungsi atau rusaknya barang milik daerah.

Penyusutan fungsional

• Suatu kerugian atau kehilangan nilai diakibatkan adanya kekuatan di luar aset dan menyangkut faktor ekonomi atau lingkungan.

Penyusutan ekonomi

Pendekatan Biaya (3)Cara menghitung NRC

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

METODE CARA KELEMAHAN

Data Pasar Berdasarkan harga jual barang saat ini, apabila tidak didapatkan dapat dibandingkan dengan barang yang dpt dipersamakan

Beragamnya data harga penggantian baru, sulit menemukan untuk barang lama, sulit menemukan sumber terpercaya

Trend Factors Melakukan survey harga dengan rumus harga perolehan tahun n / harga perolehan tahun n dikurang tahun t

Harus dilakukan survey harga secara kontinyu

Koefisien Harga Dengan rumus harga perolehan x (1+koefisian harga) pangkat umur

Tidak dapat diterapkan apabila tidak ada harga perolehan, sulit menentukan tingkat inflasi daerah tertentu

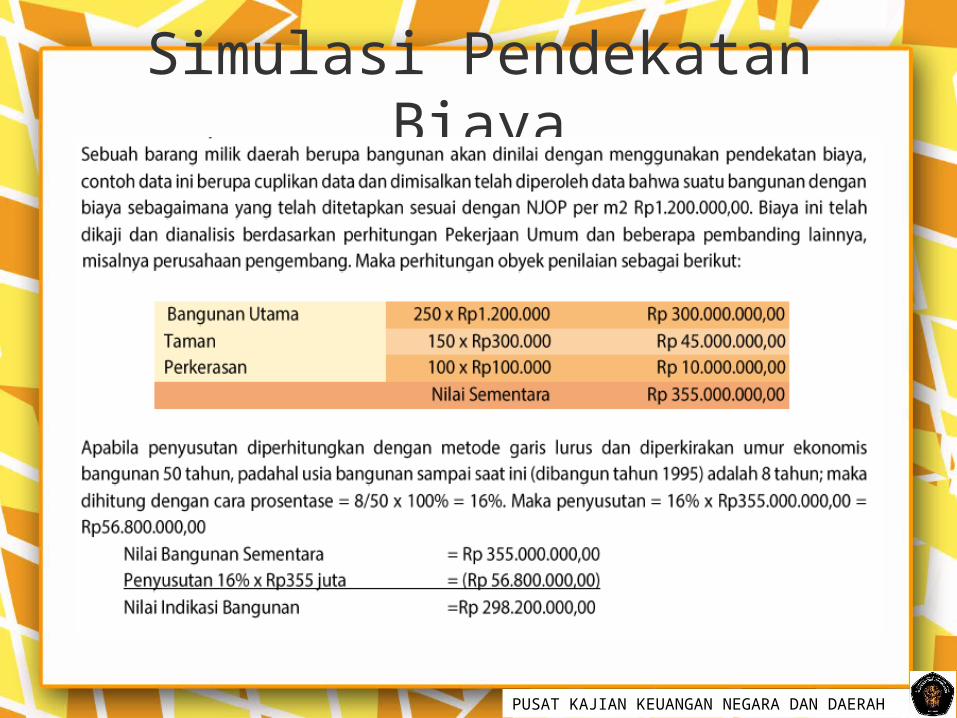

Simulasi Pendekatan Biaya

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Pendekatan Pendapatan

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Langkah pelaksanaan:1. Menentukan estimasi pendapatan kotor tahunan:

2. Menetapkan pendapatan bersih

3. Menghitung pengembalian setiap tahun yang ditanam dan diharapkan dapat menghasilkan

4. Mengalikan pendapatan bersih dengan tingkat diskonto atau kapitalisasi yang dihasilkan

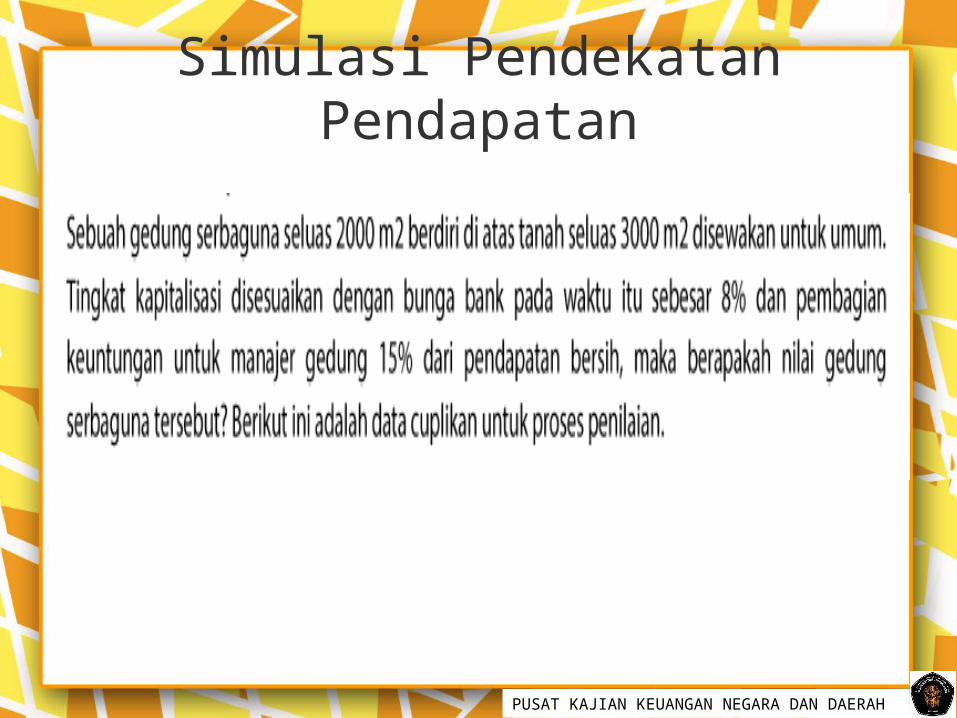

Simulasi Pendekatan Pendapatan

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Simulasi Pendekatan Pendapatan

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

Ketentuan Khusus Penilaian Barang Milik Daerah

• Apabila harga barang hasil pembelian, pembuatan, dan berasal dari sumbangan hibah yang tidak diketahui nilainya, dapat dilakukan penilaian oleh tim penaksir atau oleh pengurus barang

• Dalam menentukan nilai taksiran dilakukan dengan membandingkan barang yang sejenis dan tahun yang sama

• Penilaian terhadap benda bersejarah dan bercorak kebudayaan dapat melibatkan tenaga ahli di bidang tersebut

• Terhadap barang milik daerah yang kondisinya telah rusak sama sekali dan tidak mempunyai nilai, segera di proses untuk penghapusan

• Apabila harga barang pembelian, pembuatan atau harga barang berasal dari hibah dan sebagainya tidak diketahui nilainya karena tidak ada dokumen mana nilainya ditaksir tim/pengurus barang

PUSAT KAJIAN KEUANGAN NEGARA DAN DAERAH

33

INVENTARISASI BARANG MILIK

DAERAH

INVENTARISASI

Inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan dan pelaporan hasil pendataan BMD.

Maksud inventarisasi adalah untuk mengetahui jumlah dan nilai serta kondisi BMD yang sebenarnya, baik yang berada dalam penguasaan Pengguna Barang maupun yang berada dalam pengelolaan Pengelola Barang.

Tujuan inventarisasi adalah (a) agar semua BMD dapat terdata dengan baik dalam upaya mewujudkan tertib administrasi dan (b) untuk mempermudah pelaksanaan pengelolaan BMD.

Tujuan inventarisasi adalah (a) agar semua BMN/D dapat terdata dengan baik dalam upaya mewujudkan tertib administrasi dan (b) untuk mempermudah pelaksanaan pengelolaan BMD.

Maksud inventarisasi adalah untuk mengetahui jumlah dan nilai serta kondisi BMN/D yang sebenarnya, baik yang berada dalam penguasaan Pengguna Barang maupun yang berada dalam pengelolaan Pengelola Barang.

PELAKSANAAN INVENTARISASI

Pengguna Barang melakukan inventarisasi BMD sekurangkurangnya sekali dalam 5 tahun, kecuali untuk barang persediaan dan kontruksi dalam pengerjaan dilakukan setiap tahun.

Yang dimaksud dengan inventarisasi dalam waktu sekurang kurangnya sekali dalam 5 tahun adalah sensus barang, dan yang dimaksud dengan inventarisasi terhadap persediaan dan konstruksi dalam pengerjaan antara lain adalah opname fisik.

Prosedur Inventarisasi

Tahap Persiapan, meliputi menyusun rencana kerja pelaksanaan inventarisasi, mengumpulkan dokumen sumber.

Tahap pelaksanaan1. Tahap pendataan, meliputi menghitung jumlah barang dan mencatat hasil inventarisasi tersebut pada Kertas Kerja Inventarisasi.2. Tahap identifikasi (Nilai/SAP, Kodefikasi,

Kondisi Barang, Brng Hilang, Tidak ditemukan)

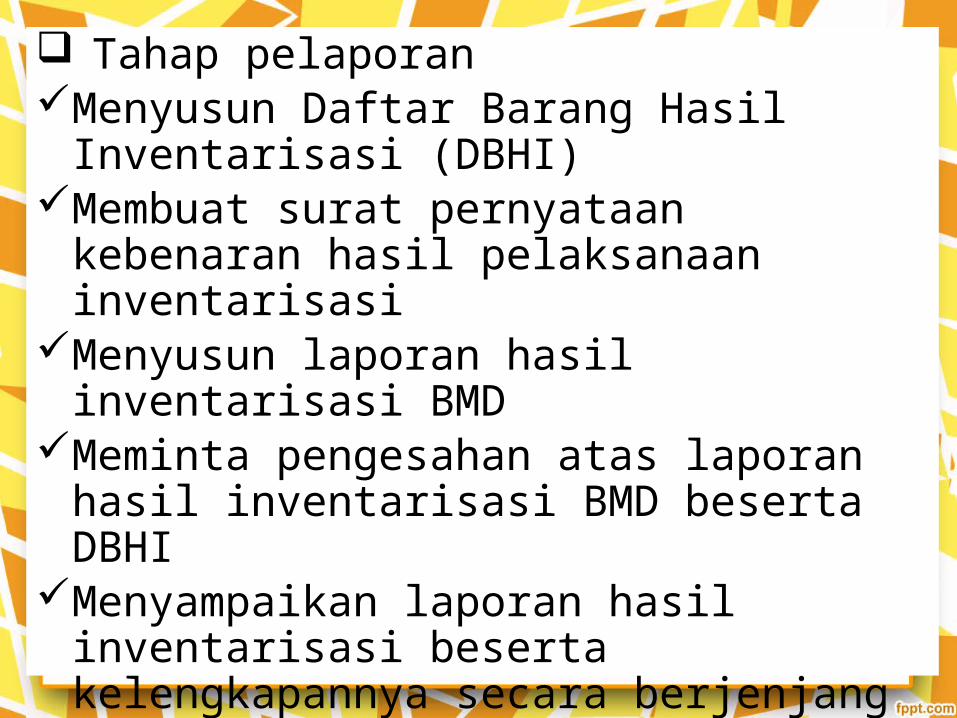

Tahap pelaporanMenyusun Daftar Barang Hasil Inventarisasi

(DBHI) Membuat surat pernyataan kebenaran hasil

pelaksanaan inventarisasiMenyusun laporan hasil inventarisasi BMDMeminta pengesahan atas laporan hasil

inventarisasi BMD beserta DBHIMenyampaikan laporan hasil inventarisasi

beserta kelengkapannya secara berjenjang

39

REKONSILIASI BARANG MILIK

DAERAH

REKONSILIASI

• Rekonsiliasi adalah pencocokan data antara pihak-pihak terkait sehingga dapat dijelaskan apa yang menjadi perbedaan di antara dua catatan para pihak-pihak terkait tersebut.

40

REKONSILIASI ASET

• Dilakukan minimal pada akhir juni, oktober dan desember tahun berjalan

• PPK SKPD bertemu dengan pengurus/penyimpan barang untuk mencocokkan data aset tetap masing-masing. Setiap jenis aset tetap dicocokkan

41

KENDALA DI LAPANGAN• Adanya konstruksi dalam pengerjaan yang telah diakui oleh bagian akuntansi namun belum

dicatat oleh pengurus/penyimpan barang.• Perbedaan nilai perolehan yang dicatat di antara kedua pihak yang disebabkan adanya:

1. biaya adminisrasi umum yang telah diatribusikan oleh PPK SKPD ke masing-masing aset tetap, sedangkan pengurus/penyimpan barang tidak mencatat hal itu.

2. kesalahan penganggaran dimana terdapat pengadaan non aset tetap yang dianggarkan dalam belanja modal, dimana PPK SKPD tidak dapat memilah rinciannya.

• Perolehan aset tetap yang dianggarkan dari belanja tak terduga seperti pembangunan jalan dan jembatan dalam rangka tanggap darurat bencana, yang tidak dicatat oleh PPK SKPD.

• Penerimaan atau pemberian dari hibah yang disebabkan salah satu pihak belum mencatatnya.

• Kesalahan pengelompokan, misalnya salah satu pihak mencatat sebagai peralatan dan mesin, sedang pihak lainnya mencatat sebagai aset tetap lainnya atau aset lainnya.

• Adanya hasil penilaian kembali aset tetap yang telah dicatat koreksinya oleh PPK SKPD, tetapi belum dilakukan oleh pengurus/penyimpan barang.

42

43

MONITORING BARANG MILIK

DAERAH

PERMASALAHAN UTAMA

• Penyerapan anggaran belanja modal sebagian besar terrealisasi pada akhir tahun berjalan

• Pekerjaan yang di”kebut”

• Pekerjaan terlambat

44

MONITORING

• Memeriksa apakah ada kontrak yang terlambat atau berpotensi terlambat

• Penyelesaian kerugian negara atas temuan aset daerah tahun sebelumnya

• Mengantisipasi risiko penyimpangan atas meningkatnya realisasi pencairan kontrak

45

46

TERIMA KASIHATAS PERHATIANNYA

SEMOGA BERMAKNA & BERMANFAAT