PENGUKURAN TINGKAT EFISIENSI DAN TINGKAT...

123

PENGUKURAN TINGKAT EFISIENSI DAN TINGKAT PRODUKTIVITAS BANK UMUM SYARIAH (BUS) PERIODE 2011-2015 Skripsi Diajukan kepada Falkultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E) Oleh Friska Tyas Illacartika Sary NIM :1112046100152 PROGAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H/ 2016 M

Transcript of PENGUKURAN TINGKAT EFISIENSI DAN TINGKAT...

0

PENGUKURAN TINGKAT EFISIENSI DAN TINGKAT

PRODUKTIVITAS BANK UMUM SYARIAH (BUS) PERIODE 2011-2015

Skripsi

Diajukan kepada Falkultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (S.E)

Oleh

Friska Tyas Illacartika Sary

NIM :1112046100152

PROGAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/ 2016 M

0

i

ii

iii

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

Nama : Friska Tyas Illacartika Sary

Tempat, tanggal lahir : Bojonegoro, 03 September 1994

Alamat : Komp. Brimob Polri RT. 04/ 06 No. 45 Kedaung,

Pamulang, Tangerang Selatan Kodepos: 15415

Ayah : Samudi

Ibu : Sumiyati

Telepon : 082113914365

Email :[email protected]

II. Pendidikan Formal

2000 – 2006 SDN Ciputat 1

2006 – 2009 SMP Negeri 3 Tangerang Selatan

2009 – 2012 SMA Negeri 1 Tangerang Selatan

2012– 2016 progam sarjana S1 Ekonomi Perbankan Syariah

FEB UIN Syarif Hidayatullah Jakarta

iv

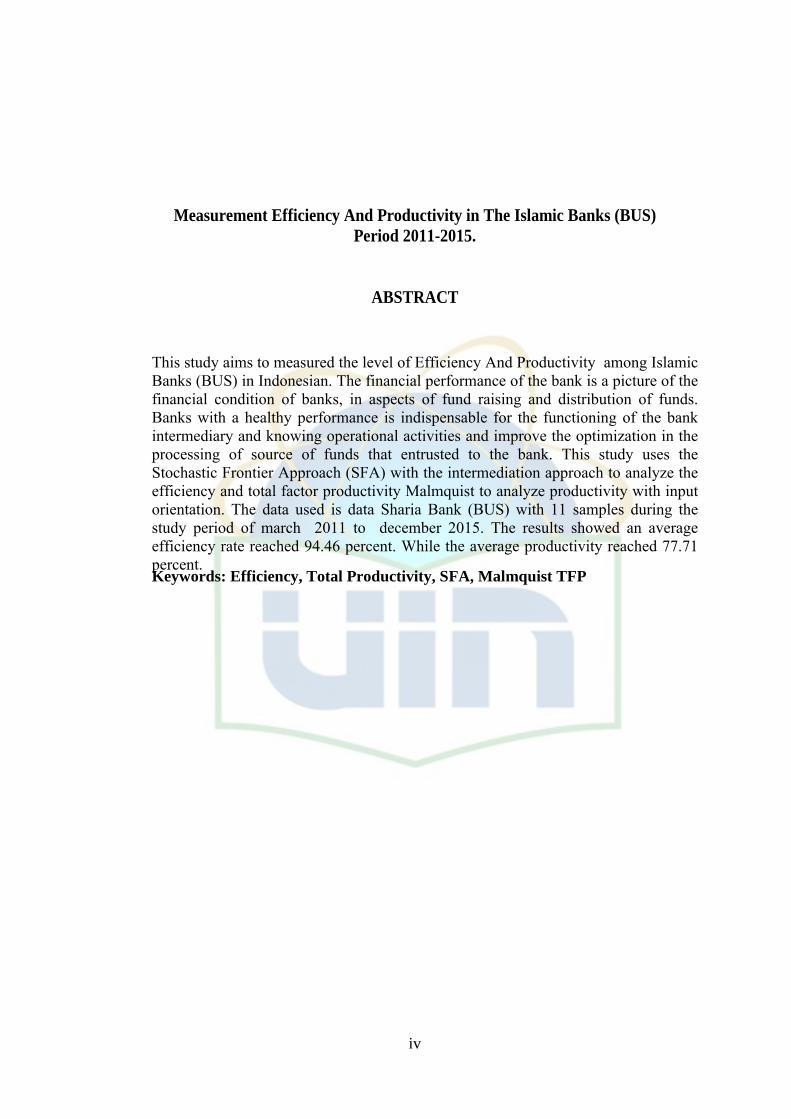

Measurement Efficiency And Productivity in The Islamic Banks (BUS)

Period 2011-2015.

ABSTRACT

Keywords: Efficiency, Total Productivity, SFA, Malmquist TFP

This study aims to measured the level of Efficiency And Productivity among Islamic Banks (BUS) in Indonesian. The financial performance of the bank is a picture of the financial condition of banks, in aspects of fund raising and distribution of funds. Banks with a healthy performance is indispensable for the functioning of the bank intermediary and knowing operational activities and improve the optimization in the processing of source of funds that entrusted to the bank. This study uses the Stochastic Frontier Approach (SFA) with the intermediation approach to analyze the efficiency and total factor productivity Malmquist to analyze productivity with input orientation. The data used is data Sharia Bank (BUS) with 11 samples during the study period of march 2011 to december 2015. The results showed an average efficiency rate reached 94.46 percent. While the average productivity reached 77.71 percent.

v

Analisa Tingkat Efisiensi Dan Tingkat Produktivitas Bank Umum Syariah

(BUS) Periode 2011-2015

ABSTRAKSI

Penelitian ini bertujuan untuk mengukur tingkat efisiensi dan produktivitas antara Bank Islam (BUS) di Indonesia. Kinerja bank menggambaran kondisi

pada suatu bank pada periode tertentu baik mencakup aspek penghimpunan dana

maupun penyaluran dananya. Bank dengan Kinerja yang sehat sangat diperlukan

untuk kelancaran fungsi bank sebagai lembaga intermediary (perantara) dan

mengetahui kegiatan pengoperasional dan meningkatkan optimalisasi dalam

pengolahan sumber dana yang telah didipercayakan. Penelitian ini menggunakan stochastic frontier approach dengan pendekatan intermediasi

untuk menganalisa efisiensi dan total factor produktivitas Malmquist untuk

menganalisa produktivitas dengan orientasi input. Data yang digunakan adalah

data Bank Umum Syariah (BUS) dengan 11 sampel pada kuartal I-2011

sampai dengan Kuartal IV-2015. Hasil penelitian menunjukan tingkat

efisiensi rata-rata mencapai 94.46 persen. Sedangkan produktivitas rata-rata

mencapai 77.71 persen.

Kata Kunci : Efisiensi, Total Produktivitas, SFA, TFP Malmquist

vi

KATA PENGANTAR

Alhamdulillah, Segala puji dan syukur penulis panjatkan kepada Allah

SWT yang telah melimpahkan rahmat dan nikmat-Nya. Shalawat serta Salam

yang selalu tercurah kepada Nabi Muhammad SAW sehingga penulis dapat

menyelesaikan skripsi dengan judul Pengukuran Tingkat Efisiensi dan Tingkat

Produktivitas Bank Umum Syariah (BUS) periode 2011-2015.

Skripsi ini disusun untuk memenuhi persyaratan menyelesaikan program

Sarjana (S1) Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas

Syarif Hidayatullah Jakarta. Dalam penyusunan skripsi ini, penulis banyak

memperoleh bimbingan, bantuan, saran, serta dukungan dari berbagai pihak. Oleh

karena itu penulis menyampaikan terima kasih kepada:

1. Bapak Dr. M. Arief Muraini, Lc., M. Si selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

2. Bapak Dr. Asep Saepudin Jahar, MA selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta

3. Adhitya Ginanjar, M.Si selaku Ketua Program Studi Perbankan Syariah

dan Fitri Damayanti, M.Si A selaku Sekretaris Program Studi Perbankan

Syariah Fakultas Fakultas Ekonomi dan Bisnis

vii

4. AM. Hasan Ali, M.A selaku Ketua Program Studi Ekonomi Syariah dan

Dr. Abdurrauf, M.A selaku Sekretaris Program Studi Ekonomi Syariah

Fakultas Syariah dan Hukum

5. Dr. Ir. M. Nadratuzzaman Hosen, MS, M. Ec selaku Pembimbing yang

telah memberikan waktu luang, bimbingan, saran dan motivasi kepada

peneliti selama penyusunan skripsi ini, semoga Allah membalas kebaikan

bapak dan selalu diberikan kesehatan.

6. Dr Euis Amalia, M. Ag dan Ir. Rr. Tini Anggraeni, ST, M. Si. selaku

Penguji siding skripsi yang telah memberikan waktu dan saran.

7. Ibu Yuke Rahmawati S. Ag. Ma, Selaku Dosen Pembimbing Akademik

8. Segenap Bapak dan Ibu Dosen yang telah memberikan berbagai ilmu yang

sangat bermanfaat kepada penulis selama masa perkuliahan

9. Seluruh Staf Perpustakaan dan Staf Administrasi Jurusan Perbankan

Syariah Fakultas Syariah dan Hukum serta perpustakaan utama UIN syarif

hidayatullah Jakarta, yang telah membatu menyediakan sarana dan

prasarana.

10. Kedua orang tua tercinta (Bapak Samudi Dan Ibu Sumiyati) serta adik

yang selalu memberikan doa dan dukungan. Semoga selalu dalam

lindungan Allah SWT.

11. Teman-teman jurusan perbankan syariah angkatan 2012 PS D yang

namanya tidak dapat disebutkan satu persatu.

viii

12. Teman-teman Aggashi (ais, lala, nia, eva, ayuu, mulki, deti, ifa, nada,

mentari, rahmi, mbae) yang selalu jadi teman bareng, dan telah

memberikan bantuan motivasi agar selesai bersama.

13. Teman- teman yaitu, suci, aisyah dan mucus yang telah banyak membatu

dalam berjuang bersama.

14. Teman-teman KKN Reaktif 2015 yang memberikan pengalaman menarik

di tengah masyarakat.

15. Semua pihak yang tidak dapat disebutkan satu-persatu yang telah

memberikan dukungan dan bantuan dalam proses penyusunan skripsi ini

hingga selesai. Semoga Allah memberikan anugerah yang setimpal. Amin

Akhir kata, penulis berharap semoga skripsi ini dapat memberi manfaat

bagi pengembangan ilmu pengetahuan dan dapat menjadi amal ibadah bagi

penulis. Rasa syukur penulis panjatkan kepada Allah yang selalau memberikan

nikmat dan emudahan dalam menyelesaikan skripsi ini. Semoga selalu

mendapatkan lindungan dan ridhoi di setiap langkah kita. Amin.

Jakarta, 10 Januari 2016

Frishka Tyas Illacartika Sary

ix

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN SKRIPSI ...................................................... i

LEMBAR PERYATAAN KEASLIAN KARYA ILMIAH ................................ ii

DAFTAR RIWAYAT HIDUP ............................................................................ iii

ABSTRAK .......................................................................................................... iv

KATA PENGANTAR ....................................................................................... vi

DAFTAR ISI ....................................................................................................... xi

DAFTAR TABEL .............................................................................................. xii

DAFTAR GRAFIK ........................................................................................... xiii

DAFTAR PERSAMAAN ................................................................................. xiv

DAFTAR LAMPIRAN ...................................................................................... xv

BAB I : PENDAHULUAN .................................................................................. 1

A. Latar Belakang Masalah .................................................................. 1

B. Rumusan Masalah .......................................................................... 4

C. Pembatasan dan Rumusan Masalah ................................................ 4

D. Tujuan dan Manfaat ........................................................................ 6

E. Sistematika Penelitian ..................................................................... 7

BAB II : LANDASAN TEORI ............................................................................ 8

A. Efisiensi ......................................................................................... 8

1. Konsep Efisiensi ....................................................................... 8

2. Pengukuran Efisiensi ............................................................... 12

B. Produktivitas ................................................................................. 15

1. Konsep Produktivitas .............................................................. 15

2. Pengukuran Produktivitas ....................................................... 17

C. Efiseinsi dan Produktifitas ............................................................ 18

D. Penentuan Variabel Input dan Output ........................................... 21

E. Review Studi ................................................................................. 22

x

F. Kerangka Konsep .......................................................................... 29

G. Hipotesis penelitian ....................................................................... 30

BAB III : METODE PENELITIAN .................................................................. 13

A. Objek Penelitian ............................................................................ 31

B. Jenis dan Sumber Data .................................................................. 31

C. Metode Pengumpulan Data ........................................................... 31

D. Metode Analisis Data .................................................................... 31

1. Stochastic Frontier Approach .................................................. 32

2. Penentuan Iput dan Output Efisiensi ....................................... 35

3. Pengukuran Produktifitas ........................................................ 36

4. Penentuan Iput dan Outpun Produktifitas ............................... 41

5. Model Regresi Data Panel ....................................................... 43

BAB IV : PEMBAHASAN ................................................................................ 14

A. Pendekatan Profit .......................................................................... 48

1. Analisa Model Prediksi ........................................................... 48

2. Uji Statistik ............................................................................. 49

3. Perhitungan Efiseiensi ............................................................. 52

B. Pendektan Produktivitas ................................................................ 57

1. Analisa Model Prediksi ........................................................... 57

2. Uji Statistik ............................................................................. 57

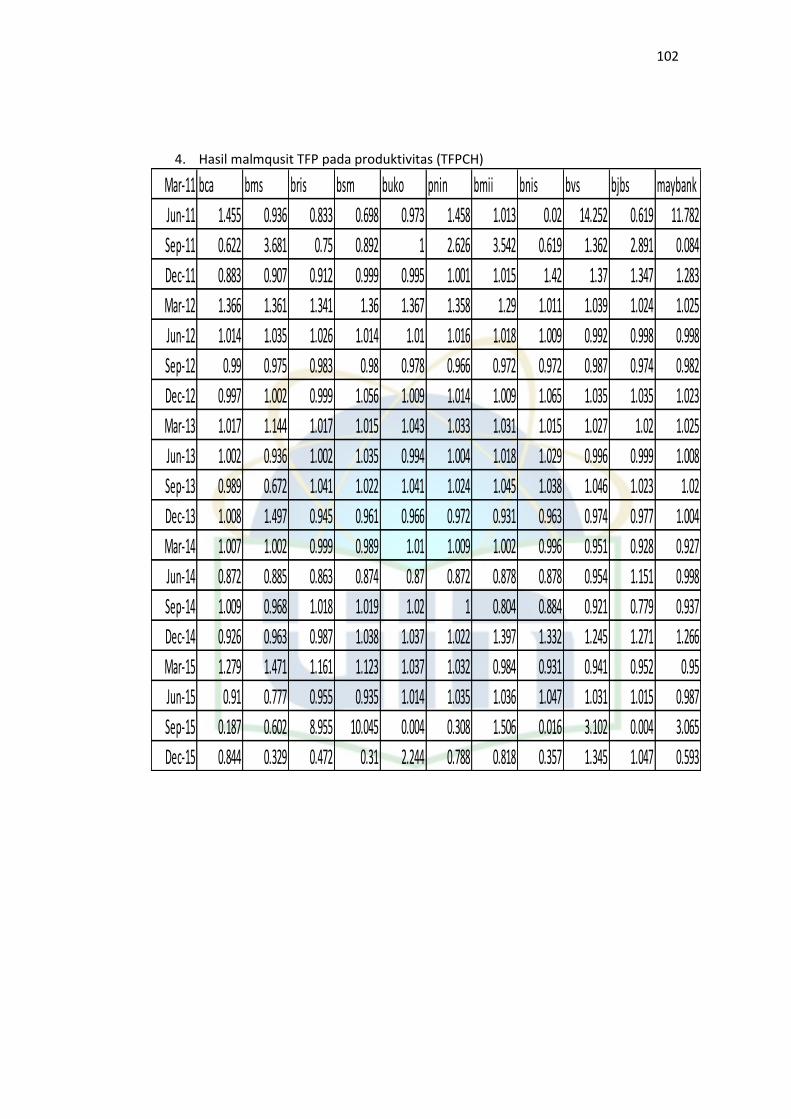

3. TFP Malmquis ......................................................................... 57

4. Total Produktivitas Pendekatan Cobb Douglas....................... 61

C. Analisa Perbandingan Efisiensi dan Produktivitas ....................... 67

BAB V : PENUTUP .......................................................................................... 71

A. Kesimpulan ...................................................................................... 71

B. Saran-Saran ..................................................................................... 72

xi

DAFTAR PUSTAKA ....................................................................................... 73

LAMPIRAN ...................................................................................................... 75

xii

DAFTAR TABEL

Tabel 1.1 : Perkembangan Asset DPK, Dan Pembiayaan Perbankan Syariah .... 2

Tabel 1.2 : Perkembangan Rasio Perbankan Syariah........................................... 3

Tabel 2.1 : Ringkasan Penelitian Terdahulu ...................................................... 24

Tabel 4.1 : Hasil Uji T........................................................................................ 50

Tabel 4.2 : Perkembangan Rasio Perbankan Syariah......................................... 54

Tabel 4.3 : Hasil Regresi Fungsi Produktivitas Cobb Douglas Pada Perbankan.62

xiii

DAFTAR GRAFIK

Grafik 2.1: Garis Batas Produksi ....................................................................... 13

Grafik 2.2: Malmqusit Productivity Index ......................................................... 18

Grafik 2.3: Frontier Produksi Dan Efisiensi Teknis .......................................... 19

Grafik 2.4: Produktivitas Efisiensi Teknis Dan Skala Ekonomi ........................ 20

Grafik 4.1: Rata-Rata Nilai Efisiensi Perbankan Syariah Sepanjang Periode

2011-2015 .......................................................................................... 53

Grafik 4.2: Rata-Rata Bank Syariah Per Kuartal Tahun 2011-2015 .................. 55

Grafik 4.3 : Table Nilai Efisiensi Perbankan Syariah 2011 Sampai 2015 ......... 56

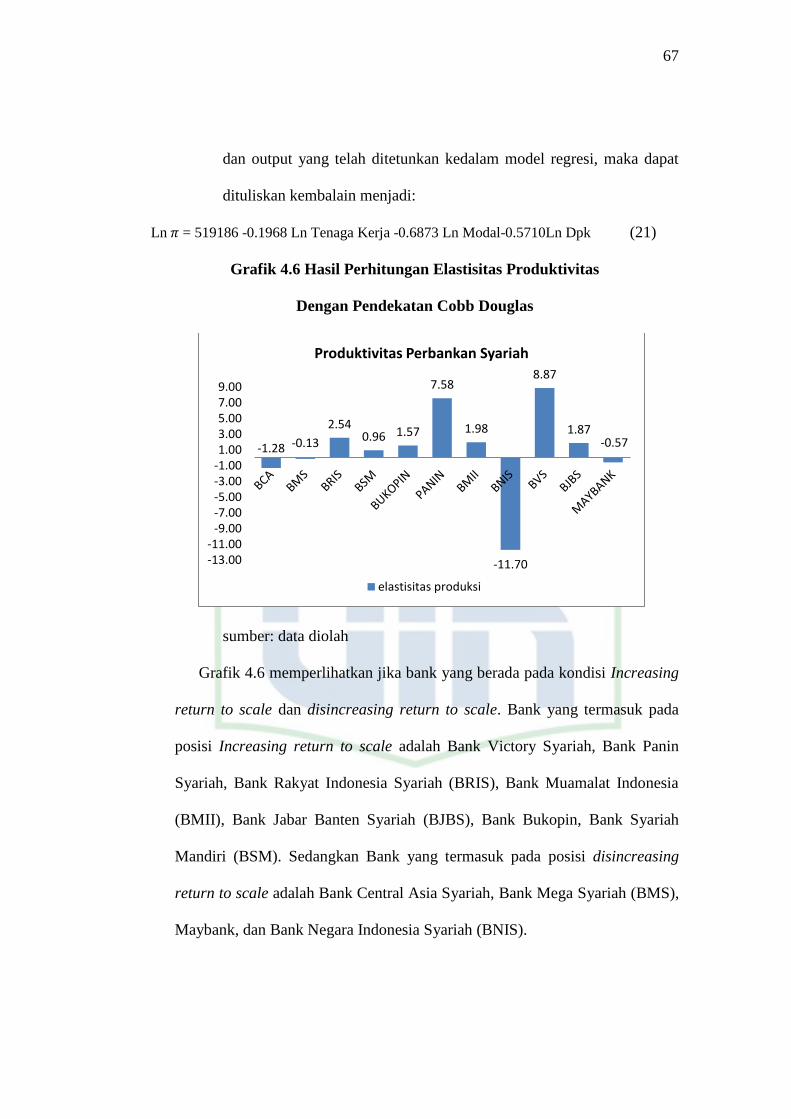

Grafik 4.4: Produktivitas Perbankan Perbankan Per Periode............................. 58

Grafik 4.5 :Rata-rata Total Factor Produktivitas Perbankan periode 2011-201 60

Grafik 4.6 Hasil Perhitungan Elastisitas Produktivitas Dengan Pendekatan Cobb

Douglas .............................................................................................. 67

Grafik 4.7 Perbandingan skala ekonomi Per Bank ............................................ 71

xiv

DAFTAR PERSAMAAN

Persamaan 1 : Rasio Produktivitas ..................................................................... 15

Persamaan 2 : Persamaan Stochastic Frintier..................................................... 32

Persamaan 3 : Persamaan Cobb Douglas ........................................................... 35

Persamaan 4 : Persamaan Cobb Douglas Dalam Logaritma .............................. 35

Persamaan 5 : Total Factor Produktivitas (TFP) Malmquist (MPI) ................... 36

Persamaan 6 :Persamaan TFP Malmquist .......................................................... 37

Persamaan 7 :Persamaan TFP Malmquist Lanjutan........................................... 38

Persamaan 8 : Persamaan Efisiensi Change ....................................................... 38

Persamaan 9 : Persamaan Technicallchange ...................................................... 38

Persamaan 10 : Persamaan Efisiensi SFA .......................................................... 52

Persamaan 11 : Persamaan Model Regresi Produktivitas BCA ......................... 63

Persamaan 12 : Persamaan Model Regresi Produktivitas BMS......................... 64

Persamaan 13 : Persamaan Model Regresi Produktivitas BRIS ........................ 64

Persamaan 14 : Persamaan Model Regresi Produktivitas BSM......................... 64

Persamaan 15 : Persamaan Model Regresi Produktivitas Bukopin Syariah ...... 65

Persamaan 16 : Persamaan Model Regresi Produktivitas Bank Panin Syariah . 65

Persamaan 17 : Persamaan Model Regresi Produktivitas BMII ........................ 66

Persamaan 18 : Persamaan Model Regresi Produktivitas BNIS ........................ 66

Persamaan 19: Persamaan Model Regresi Produktivitas BJBS ......................... 67

Persamaan 20 : Persamaan Model Regresi Produktivitas BNIS ........................ 67

1

BAB I

PENDAHULUAN

A. Latar Belakang

Menurut Undang-undang No. 21 Tahun 2008 Bank syariah adalah

bank yang menjalankan kegiatan usahnya berdasarkan prinsip syariah dan

menurut jenisnya terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan

Rakyat Syariah (BPRS). Menurut data bank Indonesia hingga kini sudah ada 12

bank, 22 UUS dan 163 BPRS dengan jaringan kantor BUS dan UUS sekitar 2.301

kantor1. Semakin besar jumlah perbankan syariah yang beroperasi (BUS dan

UUS) maka semakin besar juga dana dari masyarakat yang dapat dihimpun dan

disalurkan oleh bank. Hal ini membuat bank syariah memiliki fungsi intermediary

(perantara) yang sangat peting. Bank dituntut agar dapat mengolah dananya

dengan baik. Sehingga pengukuran kinerja perbankan diperlukan untuk

kelancaran fungsi bank tersebut.

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank

pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun

penyaluran dananya. Pengukuran kinerja ini dapat dengan mengukur kinerja saat

ini yang dibandingkan periode sebelumnya atau dibandingkan kompetitor lainnya.

1 Data Bank Indonesia, Statistik Perbankan Syariah Bank Indonesia Desember 2015.

www.ojk.go.id

1

2

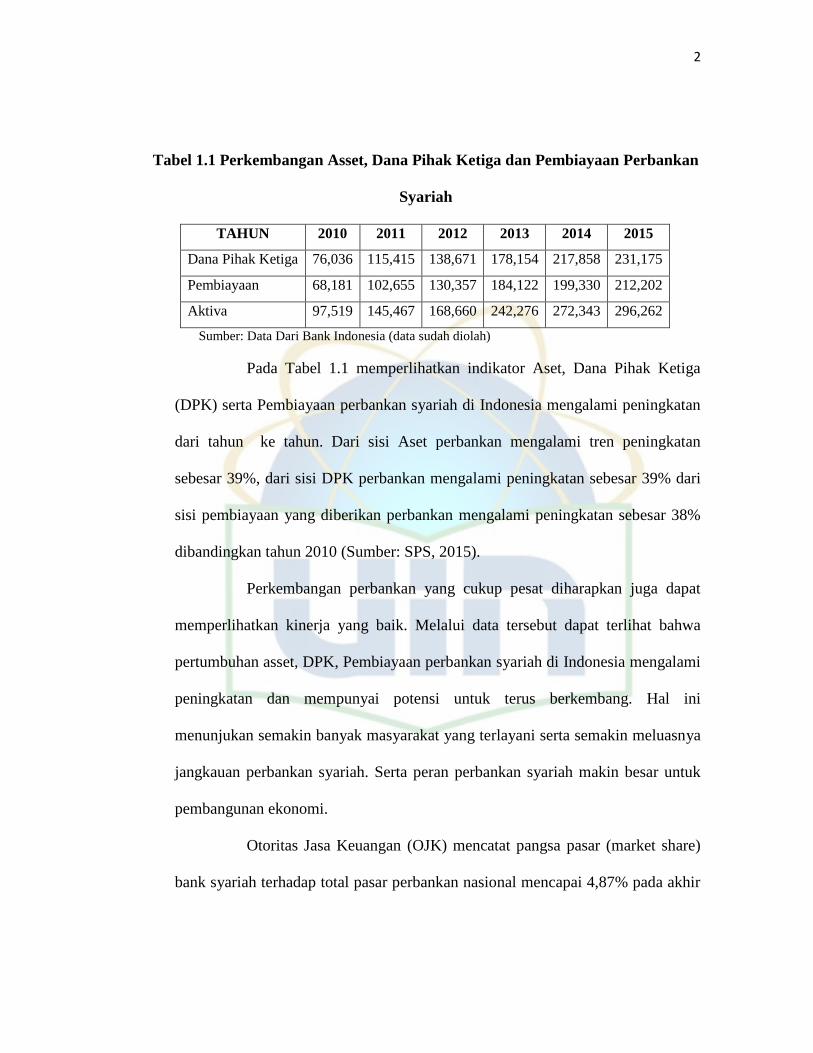

Tabel 1.1 Perkembangan Asset, Dana Pihak Ketiga dan Pembiayaan Perbankan

Syariah

TAHUN 2010 2011 2012 2013 2014 2015

Dana Pihak Ketiga 76,036 115,415 138,671 178,154 217,858 231,175

Pembiayaan 68,181 102,655 130,357 184,122 199,330 212,202

Aktiva 97,519 145,467 168,660 242,276 272,343 296,262

Sumber: Data Dari Bank Indonesia (data sudah diolah)

Pada Tabel 1.1 memperlihatkan indikator Aset, Dana Pihak Ketiga

(DPK) serta Pembiayaan perbankan syariah di Indonesia mengalami peningkatan

dari tahun ke tahun. Dari sisi Aset perbankan mengalami tren peningkatan

sebesar 39%, dari sisi DPK perbankan mengalami peningkatan sebesar 39% dari

sisi pembiayaan yang diberikan perbankan mengalami peningkatan sebesar 38%

dibandingkan tahun 2010 (Sumber: SPS, 2015).

Perkembangan perbankan yang cukup pesat diharapkan juga dapat

memperlihatkan kinerja yang baik. Melalui data tersebut dapat terlihat bahwa

pertumbuhan asset, DPK, Pembiayaan perbankan syariah di Indonesia mengalami

peningkatan dan mempunyai potensi untuk terus berkembang. Hal ini

menunjukan semakin banyak masyarakat yang terlayani serta semakin meluasnya

jangkauan perbankan syariah. Serta peran perbankan syariah makin besar untuk

pembangunan ekonomi.

Otoritas Jasa Keuangan (OJK) mencatat pangsa pasar (market share)

bank syariah terhadap total pasar perbankan nasional mencapai 4,87% pada akhir

3

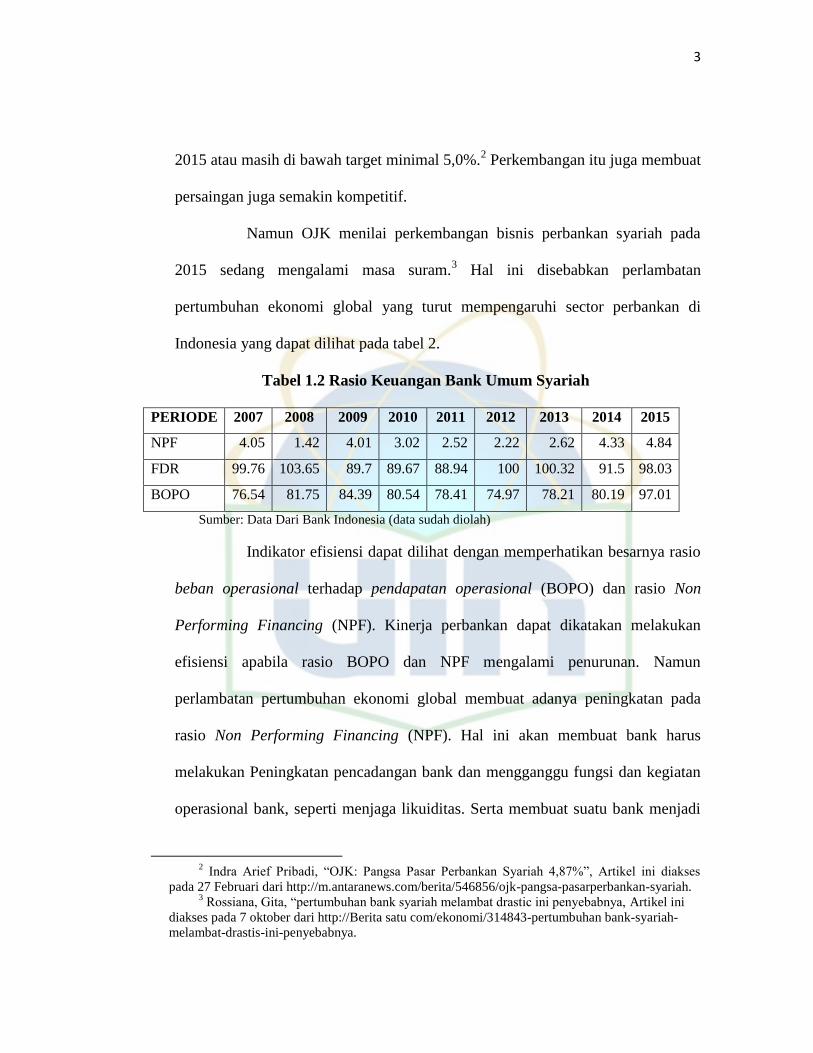

2015 atau masih di bawah target minimal 5,0%.2 Perkembangan itu juga membuat

persaingan juga semakin kompetitif.

Namun OJK menilai perkembangan bisnis perbankan syariah pada

2015 sedang mengalami masa suram.3 Hal ini disebabkan perlambatan

pertumbuhan ekonomi global yang turut mempengaruhi sector perbankan di

Indonesia yang dapat dilihat pada tabel 2.

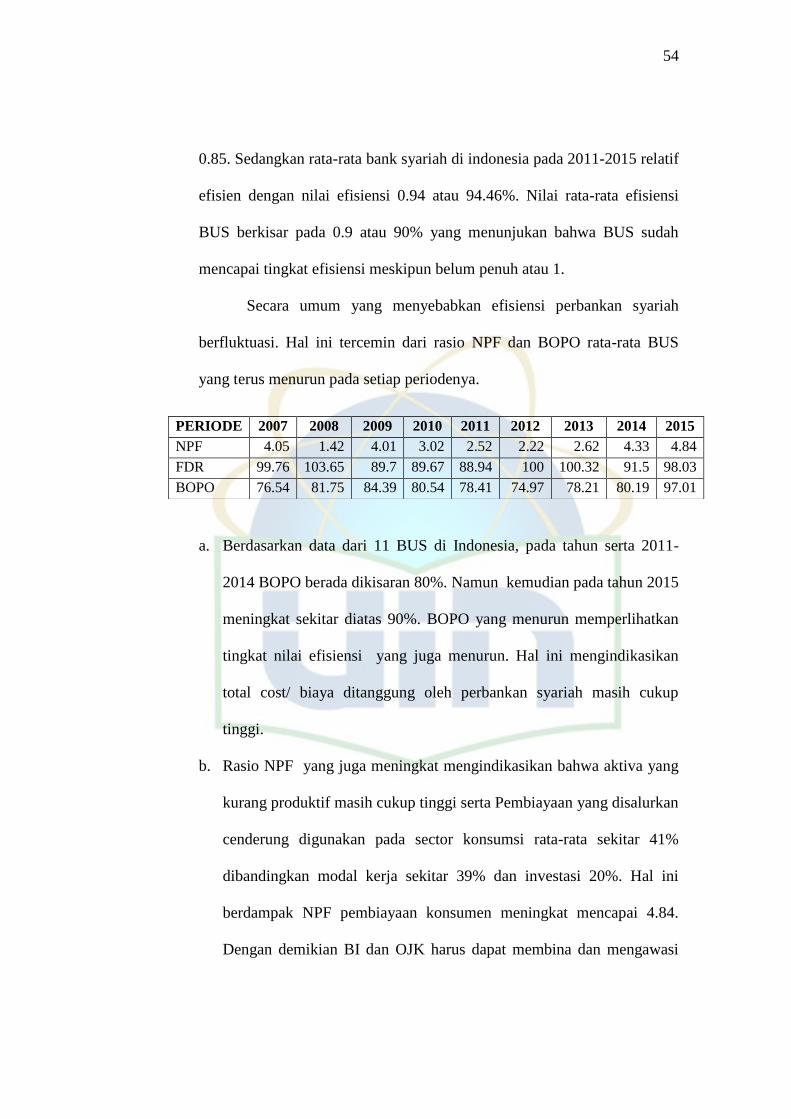

Tabel 1.2 Rasio Keuangan Bank Umum Syariah

PERIODE 2007 2008 2009 2010 2011 2012 2013 2014 2015

NPF 4.05 1.42 4.01 3.02 2.52 2.22 2.62 4.33 4.84

FDR 99.76 103.65 89.7 89.67 88.94 100 100.32 91.5 98.03

BOPO 76.54 81.75 84.39 80.54 78.41 74.97 78.21 80.19 97.01

Sumber: Data Dari Bank Indonesia (data sudah diolah)

Indikator efisiensi dapat dilihat dengan memperhatikan besarnya rasio

beban operasional terhadap pendapatan operasional (BOPO) dan rasio Non

Performing Financing (NPF). Kinerja perbankan dapat dikatakan melakukan

efisiensi apabila rasio BOPO dan NPF mengalami penurunan. Namun

perlambatan pertumbuhan ekonomi global membuat adanya peningkatan pada

rasio Non Performing Financing (NPF). Hal ini akan membuat bank harus

melakukan Peningkatan pencadangan bank dan mengganggu fungsi dan kegiatan

operasional bank, seperti menjaga likuiditas. Serta membuat suatu bank menjadi

2 Indra Arief Pribadi, “OJK: Pangsa Pasar Perbankan Syariah 4,87%”, Artikel ini diakses

pada 27 Februari dari http://m.antaranews.com/berita/546856/ojk-pangsa-pasarperbankan-syariah. 3 Rossiana, Gita, “pertumbuhan bank syariah melambat drastic ini penyebabnya, Artikel ini

diakses pada 7 oktober dari http://Berita satu com/ekonomi/314843-pertumbuhan bank-syariah-

melambat-drastis-ini-penyebabnya.

4

inefisiensi yang ditunjukan dengan peningkatan rasio beban operasional terhadap

pendapatan operasional (BOPO). Serta dengan adanya peningkatan pada DPK,

bank juga harus meningkatkan besar tingkat rasio Financing Deposit Ratio

(FDR).

Dengan paparan beberapa data tersebut, maka pengukuran tingkat

kinerja juga semakin dibutuhkan. Salah satunya adalah mengukur kinerja usaha

adalah dengan tingkat efisiensi dan produktivitas. Bank yang semakin efisien dan

produktif merupakan gambaran kinerja sekaligus salah satu faktor yang

diperhatikan dalam menarik investor dan masyarakat (nasabah) untuk

berkontribusi dalam pengembangan bank. Bank yang memiliki kinerja yang baik

juga dapat lebih meminimumkan tingkat risiko yang dihadapi dalam kegiatan

operasional. Serta dapat melihat kemampuan masing-masing bank syariah untuk

dapat bertahan dan mengahadapi ketatnya persaingan dalam industry perbankan.

Sehingga bank dapat lebih unggul.

Pengukuran Efisiensi sendiri dapat diukur dari tingkat output yang

optimal dan input yang ada dari suatu perusahaan. Tingkat efisiensi terhadap

suatu perusahaan memiliki dua pendekatan, yaitu dengan pendekatan parametic

dan pendekatan non-parametic. 4

Pendekatan parametrik untuk melihat hubungan

antara biaya diperlukan informasi yang akurat untuk harga input dan variabel

lainnya. Pendekatan ini memperhitungkan random error (faktor eksternal) dan

menghasilkan kesimpulan secara statistik sehingga dapat mengurangi kesalahan

4 Rahmat Hidayat, Efisiensi Perbankan Syariah: Teori Dan Praktik, h. 69-74

5

dalam ukuran dan outliers. Pengukuran dengan pendekatan ini akan dapat

mengidentifikasi unit yang digunakan sebagai referensi. Hal ini dapat membantu

mencari penyebab dan jalan keluar dari ketidakefisienan yang merupakan

keuntungan utama dalam aplikasi manajerial. Sejumlah kajian efisiensi perbankan

yang menggunkan SFA ini di Indonesia antara lain Hadad, Et. Al (2003),

Suswandi (2007) Novarini (2008), Rino Dan Harjum (2011), Rafika (2011), dan

Rahmat (2014) yang mendapat hasil selama penelitian perbankan mengalami

peningkatan efisiensi.

Produktivitas adalah hasil dari gabungan antara efisiensi dan

efektivitas. produktivitas adalah suatu konsep yang mengukur rasio dari total

output atau rasio hasil yang diperoleh terhadap sumber daya yang digunakan5.

Produktivitas dapat diukur secara parsial maupun total. Pertama, Produktivitas

parsial atau produktivitas factor tunggal (single factor productivity) merupakan

hubungan antara output dengan satu input, contoh produktivitas tenaga kerja atau

produktivitas capital. Serta kedua, Produktivitas total atau Total Factor

Productivity (TFP), mengukur hubungan antara output dengan beberapa input

secara serentak, hubungan tersebut dinyatakan dalam rasio dari indeks output

terhadap indeks input agregat. Jika rasio meningkat berarti lebih banyak output

5 Edy Herjanto, Manajemen Operasi, Edisi 3 [Jakarta: Grasindo, 2008] H. 13

6

dapat diproduksi menggunakan jumlah input tertentu atau sejumlah output dapat

diproduksi dengan menggunakan lebih sedikit input6.

Pendekatan yang sering digunakan dalam Pengukuran produktivitas

dengan pengukuran Total Factor Productivity (TFP) yaitu Malmquist Productivity

Index (MPI). Untuk mengukur TFP suatu perusahaan dapat digunakan ukuran

profitabilitas perusahaan, yaitu rasio antara pendapatan dibagi dengan biaya input

perusahaan. MPI pertama kali diperkenalkan oleh menggunakan Caves,

Christensen dan Diewert (1982). Pendekatan yang dapat untuk menggambarkan

teknologi dalam mendefinisikan indeks input, output, dan produktivitas7.

Sejumlah kajian produktivitas perbankan baik secara parsial dan total antara lain

Rian Andryani (2008), ndari dan bayu (2014), rezki (2010), dan Endang (2016).

Berdasarkan uraian diatas, maka penelitian ini tertatrik untuk

melakukan penelitian lebih lanjut dengan judul yaitu “Pengukuran Tingkat

Efisiensi dan Tingkat Produktivitas Bank Umum Syariah (BUS) periode

2011 - 2015”. Melalui penelitian ini diharapkan dapat memberikan kontribusi

baik dalam bidang teori dan bidang metode penelitian.

B. Identifikasi Dan Pembatasan Masalah

6 Edward, Manajemen Biaya Penekanan Strategik, Edisi 3 vol.2, [Jakarta: Salemba Empat,

2007] h. 316-317 7 Ndari dan Bayu, Dinamika Total Factor Productivity Industry Besar Dan Sedang Indonesia,

[Bulletin Ekonomi Moneter Dan Perbankan, 2014],

7

Peningkatan Kinerja merupakan hal yang penting untuk sebuah bank agar

dapat terus berkembang dan bersaing dengan lainnya. Jika suatu perusahaan

mempunyai tingkat efisiensi yang lebih tinggi dari kompetitor (low cost structure)

maka perusahaan dapat menerapkan salah satu dari dua strategi berikut, yaitu:

pertama, memaksimalkan profit dengan jalan menjaga tingkat harga dan ukuran

perusahaan; dan kedua, memaksimalkan profit dengan jalan menurunkan harga

dan memperluas ukuran perusahaan8.

Kesehatan atau kondisi bank yang baik merupakan kepentingan semua

pihak yang terkait, baik pengelola (manajemen bank), masyarakat (nasabah),

Bank Indonesia selaku otoritas pengawasan bank dan pihak lainnya. Kondisi bank

tersebut dapat digunakan oleh pihak tersebut untuk mengevaluasi kinerja bank

dalam menerapkan prinsip- prinsipnya, baik kehati-hatian (prudential banking),

kepatuhan dan manajemen resiko (risk management). Serta suatu perusahaan

dapat meningkatkan profitabilitas jika semakin efisiensi dalam operasionalnya.

Selanjutnya nilai efisiensi dari Bank Umum Syariah (BUS) ini dianalisis untuk

mengetahui kondisi kinerja BUS. Semakin efisiensi dan produktif suatu bank

maka kinerja semakin baik, sebaliknya bank yang mempunyai tingkat efisiensi

dan produktif yang rendah pada input dan output, kinerja semakin menurun. Oleh

karena itu, peneliti identifikasi permalahan yang terkait dengan pembahasan pada

penelitian ini.

8 Mawardi, Analisa Faktor Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di

Indonesia (Studi Kasus pada Bank Umum dengan Total Asset Kurang dari 1 Triliun). [Jurnal Bisnis

Strategi.,2005]

8

1. Peningkatan Net Perfoming Financing (NPF) Serta Beban Operasional

Terhadap Pendapatan Operasional (BOPO) yang memperlihatkan adanya

penurunan tingkat kinerja

2. Tingkat persaingan yang ketat antar bank serta lembaga keuangan lainnya

3. Perlunya penilaian tingkat kesehatan bank dalam upaya menjaga dana dan

tingkat kepercayaan nasabah

Penelitian ini memberikan batasan-batasan agar pembahasan tidak meluas dan

tetap fokus untuk menjawab pertannya penelitian. Batasannya yaitu:

1. Peneliti ini dilakukan pada 11 Bank Umum Syariah Peiode kuatal I tahun

2011 sampai dengan kuartal IV tahun 2015. Hal ini dikarenakan kelengkapan

data yang dimiliki peneliti.

2. Penelitian ini akan mengukur tingkat produktivitas dan tingkat efisiensi.

Pengukuran tingkat efisiensi dengan pendekatan frontier yaitu dengan metode

parametik yang diantaranya dengan pendekatan SFA. Hal ini dikarenakan

pendekatan ini sudah banyak dilakukan sebelumnya. Sehingga dapat menjadi

tolak ukur dan perbandingan dalam penelitian. Sedangkan pengukuran

terhadap tingkat produktivitas akan menggunakan pendekatan cobb-douglas

dan Malmquist.

C. Rumusan Masalah

Dari permasalahan diatas dapat diajukan beberapa pertanyaan penelitian

sebagai berikut:

9

1. Bagaimana tingkat efisiensi Bank Umum Syariah (BUS) di Indonesia tahun

2011-2015?

2. Bagaimana Tingkat Produktivitas Bank Umum Syariah (BUS) di Indonesia

tahun 2011-2015?

3. Bbagaimana perbandingan tingkat efisiensi dan Tingkat Produktivitas Bank

Umum Syariah (BUS) di Indonesia tahun 2011-2015?

D. Tujuan dan Manfaat Penelitian

Setelah memperhatikan judul dari pembahasan ini serta latar belakang

masalah maka penelitian ini betujuan untuk sebagai berikut:

1. Menganalisis tingkat efisiensi Bank Umum Syariah (BUS) di Indonesia dari

tahun 2011 sampai 2015.

2. Menganalisis produktivitas Bank Umum Syariah (BUS) di Indonesia dari

tahun 2011 sampai 2015.

3. Membandingkan tingkat efisiensi dari dan produktivitas tahun 2011 sampai

2015.

Manfaat dalam penelitian ini adalah:

1. Manfaat teoritis

Dapat menambah wawasan dan pengetahuan serta mengetahui kondisi dan

kinerja perbankan syariah di Indonesia.

2. Manfaat praktis

10

Dengan penelitian ini diharapkan dapat menjadi wahana pengetahuan dan

pengetahuan mengenai perbankan syariah bagi penelitian selanjutnya yang

ingin melanjutkan penelitian.

E. Sistematika Penulisan

Secara garis besar tugas penyusunan skripsi ini akan ditulis dalam lima

bab dengan beberapa sub bab. Agar mendapat arahan dan gambaran mengenai hal

yang tertulis, berikut ini sistematika penulisannya secara lengkap:

BAB I : PENDAHULUAN

Pada bab ini membahas mengenai latar belakang permasalahan,

rumusan masalah, tujuan dan manfaat penelitian, dan sistematika

penulisan.

BAB II : TINJAUAN PUSTAKA

Pada bab ini berisi tinjauan dari beberapa hal-hal Landasan Teori,

penelitian terdahulu, kerangka pemikiran teoritis.

BAB III : METODE PENELITIAN

Pada bab ini membahas mengenai mencakup pengukuran variabel

penelitian, jenis dan metode pengumpulan data dan sumber data

populasi penelitian, serta metode analisis data.

BAB IV : PEMBAHASAN

11

Bab ini berisi perhitungan data yang diperoleh pada objek

penelitian, analisis data, dan melakukan pembahasan terhadap hasil

penelitian.

BAB V : PENUTUP

Bab ini terdiri dari kesimpulan penelitian dan saran pemecahan

masalah penelitian

12

BAB II

LANDASAN TEORI

A. Efisiensi

1. Konsep Efisiensi

Perbankan syariah dituntut untuk senantiasa meningkatkan kinerjanya. Salah

satu cara untuk mengukur kinerja usaha adalah tingkat efisiensi. Sehingga

Perbankan yang efisiensi berarti menunjukan kinerja juga baik dan demikian juga

sebaliknya. Efisiensi sendiri dapat diukur dari tingkat output yang optimal dan

input yang ada dari suatu perusahaan. Efisiensi sebagai perbandingan antara

pengeluaran (output) dengan pemasukan (input) atau jumlah yang dihasilkan dari

satu input yang dipergunakan. Suatu perusahaan dapat dikatakan efisiensi jika

perusahaan tersebut dapat meghasilkan output yang lebih besar jika dibandingkan

perusahaan lain dengan menggunakan jumlah input yang sama atau menghasilkan

jumlah output yang sama tetapi jumlah input yang dipergunakan lebih sedikit

dibandingkan jumlah input yang digunakan perusahaan lain. Dengan demikian,

ada tiga factor yang menyebabkan efisiensi, yaitu apabila dengan output yang

sama dapat menghasilkan output yang lebih besar, input yang lebih kecil dapat

menghasilkan utput yang sama, dan input yang lebih besar dapat menghasilkan

jumlah output dengan presentase yang lebih1.

1 Rahmat Hidayat, Efisiensi Perbankan Syariah: Teori Dan Praktik, [Bekasi: Gramata

Publishing, 2014] h. 65

12

13

Ascarya, Diana Y. dan Guruh S. R. (2008), tentang konsep efisiensi yang berasal

dari konsep mikroekonomi yaitu teori konsumen dan teori produsen. Teori

konsumen mencoba untuk memaksimumkan kegunaan atau kepuasan dari sudut

pandang individu. Sedangkan teori produsen mencoba untuk memaksimumkan

keuntungan atau meminimumkan biaya dari sudut pandang produsen. Pada teori

produsen terdapat garis batas produksi (production frontier line) yang

menggambarkan hubungan antara input dan output dari prosesproduksi. Garis

batas produksi ini mewakili tingkat output maksimum dari setiap penggunaan

input yang mewakili penggunaan teknologi dari suatu perusahaan atau industri

seperti ditunjukkan2

Grafik 2.1 : Garis Batas Produksi

Sumber: ascarya Diana dan Guruh (2008)

Pada teori ekonomi terdapat dua jenis efisiensi, yaitu efisiensi

teknik (technical efficiency) dan efisiensi ekonomi (economic efficiency).

Efisiensi ekonomi mempunyai gambaran ekonomi makro, sedangkan efisiensi

teknik memiliki gambaran ekonomi mikro. Pengukuran efisiensi teknik hanya

untuk teknik dan hubungan operasional dalam proses penggunaan input

menjadi output. Pada pengukuran efisiensi ekonomi, harga tidak dapat

2 Ascarya Dan Diana Yumanita, Comparing The Efficiency Of Islamic Banks In

Malaysia And Indonesia, [Jakarta: Bulletin Ekonomi Moneter dan Perbankan, 2008], Hlm. 97

14

dianggap sudah ditentukan tetapi harga dapat dipengaruhi oleh kebijakan

makro (Sarjana, 1999).

Konsep pengukuran efisiensi diperkenalkan oleh Farell (1957),

yaitu efisiensi teknik (Technical Efficiency/TE) dan efisiensi alokasi

(Allocative Efficiency/AE). Efisiensi Teknik (Technical Efficiency /TE)

menggambarkan kemampuan perusahaan dalam menghasilkan output dengan

memanfaatkan jumlah input yang ada. Efisiensi Alokasi (Allocative Efficiency

/AE) menggambarkan kemampuan perusahaan dalam mengoptimalkan

penggunaan input dengan struktur harga dan teknologi produksinya.

Menurut Berger dan Mester (1997) efisiensi bank merupakan

indikator penting dalam menganalisis kinerja suatu bank. Secara umum ada

tiga pendekatan konsep dasar model efisiensi sektor perbankan, yaitu dapat

dilihat dari sisi biaya (cost efficiency) dan sisi keuntungan (profit efficiency).

Dari sisi keuntungan (profit efficiency) dibedakan menjadi dua, yaitu standar

profit efficiency dan alternative profit efficiency,.

a. Cost Efficiency pada dasarnya pengukuran tingkat biaya suatu bank

dibandingkan dengan bank yang memiliki biaya operasi terbaik (best

practice bank`s cost) yang menghasilkan output yang sama dengan

teknologi yang sama. Siti Astiyah dan Jardine A. Husman menggunakan

faktor inefficiency yang mencangkup allocative dan technical inefficiency,

dimana allocative merefleksikan penggunaan input dengan harga yang

15

relatif lebih mahal. Sedangkantechnical inefficiency merefleksikan

penggunaan input yang kurang optimal dalam memproduksi output3.

b. Standard Profit Efficiency pada dasarnya mengukur tingkat efisiensi suatu

bank didasarkan pada kemampuan bank untuk menghasilkan profit

maksimal pada tingkat harga output tertentu dibandingkan dengan tingkat

keuntungan bank yang beroperasi terbaik (best practice bank) dalam

sampel. Model ini seringkali dikaitkan dengan suatu kondisi pasar

persaingan sempurna dimana harga input dan output ditentukan oleh pasar.

Dengan kata lain tidak satupun bank yang dapat menentukan harga input

maupun harga output sehingga bank bertindak sebagai price-taking agent.

Berger dan Mester (1997), pendekatan Profit Efficiency lebih superior

dibanding pendekatan Cost Efficiency karena Profit Efficiency

memperhitungkan inefficiency dari kedua sisi yaitu input dan output,

secara konsep ekonomi Profit Efficiency dapat lebih diterima

dibandingkan Cost Efficiency, dan Cost Efficiency yang didasarkan pada

cost minimum pada level output tertentu, yang padahal tingkat output

tersebut belum tentu pada tingkat output yang optimal4.

c. Alternative Profit Efficiency ini berbeda dari standard profit efficiency

karena sifat pasar pada model ini adalah pasar persaingan sempurna

sedangkan dalam alternative profit efficiency terjadi pada pasar persaingan

tidak sempurna (imperfect market competition). Pada kondisi pasar ini

3 Siti Astiyah dan Jardine A. Husman, Fungsi Intermediasi Dalam Efisiensi Perbankan di

Indonesia: Deviasi Fungsi Profit, [Jakarta : Buletin Ekonomi Moneter dan Perbankan, 2006],

Hal 529-54 4 Berger, Allen N., Loretta J. Mester, Inside The Black Box: What Explain Difference In

The Efficiencies Of Financial Institutions, h 3-8

16

maka bank diasumsikan memiliki market power dalam menentukan harga

output. Namun, tidak pada harga input. Karena perbedaan jenis pasar

tersebut maka perbedaan yang paling menonjol antara kedua model ini

(standard profit efficiency dan alternative profit efficiency) adalah pada

penentuan variabel eksogen didalam pencapaian keuntungan

maksimum.Pada model ini variabel eksogen adalah tingkat output.

B. Produktivitas

1. Konsep Produktivitas

Produktivitas adalah hasil dari gabungan antara efisiensi dan

efektivitas. produktivitas adalah suatu konsep yang mengukur rasio dari total

output atau rasio hasil yang diperoleh terhadap sumber daya yang digunakan.

Dalam bentuk persamaan dituliskan sebagai berikut5:

𝐏𝐫𝐨𝐝𝐮𝐤𝐭𝐢𝐯𝐢𝐭𝐚𝐬 =𝐎𝐮𝐭𝐩𝐮𝐭

𝐈𝐧𝐩𝐮𝐭=

𝐡𝐚𝐬𝐢𝐥 𝐲𝐚𝐧𝐠 𝐝𝐢𝐩𝐞𝐫𝐨𝐥𝐞𝐡

𝐬𝐮𝐦𝐛𝐞𝐫 𝐝𝐚𝐲𝐚 𝐲𝐚𝐧𝐠 𝐝𝐢𝐠𝐮𝐧𝐚𝐤𝐚𝐧 (1)

Bila rasio yang digunakan tersebut masukan yang dipakai untuk

menghasilkan output. Produktivitas dapat diukur secara parsial maupun total.

a. Produktivitas parsial atau produktivitas factor tunggal (single factor

productivity) merupakan hubungan antara output dengan satu input,

contoh produktivitas parsial yang sering digunakan adalah produktivitas

tenaga kerja yang menunjukan rata-rata output per tenaga kerja, atau

produktivitas kapital yang menggambarkan rata-rata output per kapital.

5 Edy Herjanto, Manajemen Operasi, Edisi 3 [Jakarta: Grasindo, 2008] H. 13

17

Manajer suatu perusahaan menggunaka produktivitas parsial tenaga kerja

langsung sebagai dasar dalam penilaian kinerja dan mungkin tidak

memberikan perhatian pada upaya meminimalkan pemborosan barang

baku.

b. Produktivitas total atau Total Factor Productivity (TFP), mengukur

hubungan antara output dengan beberapa input secara serentak, hubungan

tersebut dinyatakan dalam rasio dari indeks output terhadap indeks input

agregat, jika rasio meningkat berarti lebih banyak output dapat diproduksi

menggunakan jumlah input tertentu atau sejumlah output dapat diproduksi

dengan menggunakan lebih sedikit input. Keunggulan penggunaan ukuran

produktivitas total dalam evaluasi kinerja menurunkan kemungkinan

terjadinya manipulasi beberapa factor produksi untuk memperbaiki ukuran

produktivitas lainnya. Produktivitas total yang buruk dapat berasal dari

peningkatan biaya sumber daya yang besar atau penurunan produktivitas

beberapa sumber daya input6.

Pengukuran produktivitas dalam penelitian ini mengacu pada

Total Factor Productivity (TFP) dari seluruh faktor yang digunakan.

Pengukuran parsial dapat menimbulkan misleading ketika menilai kinerja

suatu perusahaan atau industri. Untuk mengukur TFP suatu perusahaan dapat

digunakan ukuran profitabilitas perusahaan, yaitu rasio antara pendapatan

dibagi dengan biaya input perusahaan. Pendekatan yang sering digunakan

untuk perbandingan ini adalah Malmquist Productivity Index (MPI). MPI

6 Edward, Manajemen Biaya Penekanan Strategik, Edisi 3 vol.2, [Jakarta: Salemba

Empat, 2007] h. 316-317

18

pertama kali diperkenalkan oleh menggunakan Caves, Christensen dan

Diewert (1982). Pendekatan yang dapat untuk menggambarkan teknologi

dalam mendefinisikan indeks input, output, dan produktivitas7.

Grafik 2.2 Malmqusit Productivity Index

Ilustrasi Produktivitas

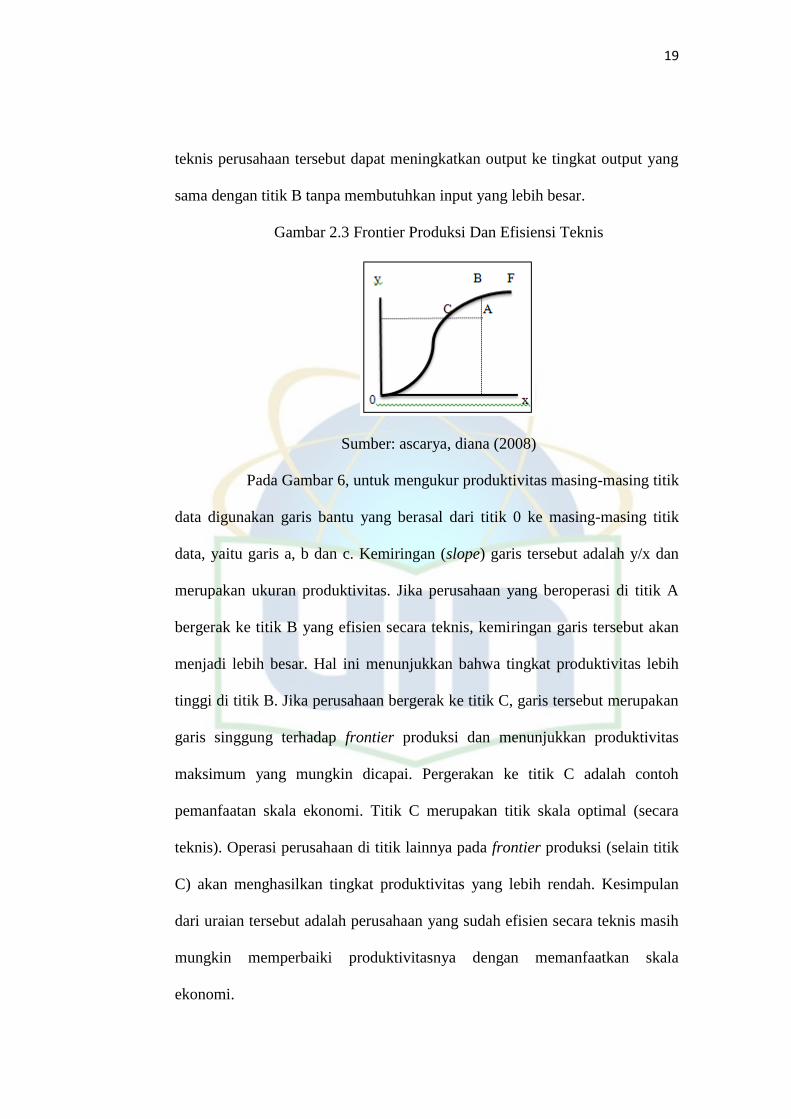

C. Efisiensi dan Produktivitas

Untuk membedakan istilah produktivitas dan efisiensi dapat

diilustrasikan dengan proses produksi sederhana dimana satu input (X)

digunakan untuk memproduksi satu output (Y). Hal ini dapat dilihat pada.

Gambar 5 merupakan frontier produksi yang menggambarkan hubungan

antara input dan output. Frontier produksi menunjukkan tingkat output

maksimum yang dapat dicapai pada tiap tingkat input, dengan tingkat

teknologi tertentu dalam suatu industri. Titik A menunjukkan titik yang

inefisien, sedangkan titik B dan C menunjukkan titik yang efisien. Perusahaan

yang beroperasi di titik A merupakan perusahaan yang inefisien karena secara

7 Ndari dan Bayu, Dinamika Total Factor Productivity Industry Besar Dan Sedang

Indonesia, [Bulletin Ekonomi Moneter Dan Perbankan, 2014], h.

19

teknis perusahaan tersebut dapat meningkatkan output ke tingkat output yang

sama dengan titik B tanpa membutuhkan input yang lebih besar.

Gambar 2.3 Frontier Produksi Dan Efisiensi Teknis

Sumber: ascarya, diana (2008)

Pada Gambar 6, untuk mengukur produktivitas masing-masing titik

data digunakan garis bantu yang berasal dari titik 0 ke masing-masing titik

data, yaitu garis a, b dan c. Kemiringan (slope) garis tersebut adalah y/x dan

merupakan ukuran produktivitas. Jika perusahaan yang beroperasi di titik A

bergerak ke titik B yang efisien secara teknis, kemiringan garis tersebut akan

menjadi lebih besar. Hal ini menunjukkan bahwa tingkat produktivitas lebih

tinggi di titik B. Jika perusahaan bergerak ke titik C, garis tersebut merupakan

garis singgung terhadap frontier produksi dan menunjukkan produktivitas

maksimum yang mungkin dicapai. Pergerakan ke titik C adalah contoh

pemanfaatan skala ekonomi. Titik C merupakan titik skala optimal (secara

teknis). Operasi perusahaan di titik lainnya pada frontier produksi (selain titik

C) akan menghasilkan tingkat produktivitas yang lebih rendah. Kesimpulan

dari uraian tersebut adalah perusahaan yang sudah efisien secara teknis masih

mungkin memperbaiki produktivitasnya dengan memanfaatkan skala

ekonomi.

20

Grafik 2.4 Produktivitas Efisiensi Teknis dan Skala Ekonomi

Sumber: Ndari dan Bayu (2014)

Uraian tersebut tidak memasukkan komponen waktu. Jika

perbandingan produktivitas dilakukan antar waktu yang berbeda, sumber

perubahan produktivitas lainnya yang mungkin adalah perubahan teknis.

Perubahan teknis melibatkan kemajuan teknologi yang ditunjukkan dengan

pergeseran frontier produksi ke atas. Ukuran produktivitas dapat dilihat dari

slope garis lurus dari sumbu nol. Berdasarkan Grafik 6, perusahaan A dan B

memiliki produktivitas yang sama, namun nilai efisiensi perusahaan A lebih

rendah dibandingkan perusahaan B. Sementara itu, perusahaan B dan C

memiliki efisiensi yang sama, namun nilai produktivitas C lebih besar

dibandingkan perusahaan B. Dengan demikian, perusahaan yang memiliki

produktivitas yang sama belum tentu memiliki efisiensi yang sama, serta

perusahaan yang memiliki efisiensi yang sama belum tentu memiliki

produktivitas yang sama.

21

D. Penentuan Variable Input dan Output

Menurut Hadad, dkk (2003)8 terdapat 3 pendekatan yang digunakan dalam

parametrik menentukan hubungan input dan output dalam suatu lembaga

keuangan yaitu :

1) Pendekatan Aset ( The asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga keuangan

sebagai pencipta kredit pinjaman (loans). Dalam pendekatan ini, output

benar-benar didefinisikan ke dalam bentuk aset.

2) Pendekatan Produksi (The Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen dari

akun deposito (deposit account) dan kredit pinjaman (credit accounts) lalu

mendefinisikan output sebagai jumlah tenaga kerja, pengeluaran modal

pada aset-aset tetap dan material lainya.

3) Pendekatan Intermediasi (The Intermediation Approach)

Pendekatan ini memandang sebuah lembaga keuangan sebagai

intermediator, yaitu merubah dan mentrasfer aset-aset finansial dari unit-

unit surplus menjual unit-unit defisit. Dalam hal ini input-input

institusional seperti biaya tenaga kerja, modal dan pembiayaan bunga

pada deposit, lalu dengan output yang diukur dalam bentuk kredit

pinjaman (loans) dan investasi finansial (financilal investment). Akhirnya

pendekatan ini melihat fungsi primer sebuah institusi finansial sebagai

pencipta kredit pinjaman (loans).

8 Mualiman Hadad, Pendekatan Parametrik untuk Efisiensi Bank Syariah, [Jurnal Bank

Indonesia, 2003]

22

E. Review Studi

Literatur berkaitan dengan variable yang mempengaruhi efisiensi

perbankan memberikan hasil empiris yang baik dengan berbagai factor yang

terindentifikasi. Berikut ini beberapa penelitian telah dilakukan terhadap bank

yang menggunakan pendekatan intermediasi dalam menentukan input output.

Siti Astiyah dan Jardine A. Husma Pengukuran profit efficiency

mencakup model dengan penekanan fungsi intermediasi dan tanpa penekanan

fungsi intermediasi. Hasil penelitian yang menarik ditunjukkan dengan rata-

rata nilai efisiensi dengan model penekanan intermediasi lebih rendah dari

model tanpa penekakan intermediasi. Rata-rata efisiensi selama periode

penelitian dengan menggunakan model non-intermediasi adalah 92,4%

dibandingkan dengan 91,4% dengan model penekanan intermediasi. 9

Skripsi Suswadi dengan Metode Stochastic Frontier Approach

(SFA). Penelitian ini menggunakan dari sisi profit dengan menggunakan

metode pendekatan alternative profit efficiency dengan data selama tahun

2003-2006. Dengan obyek penelitian adalah Bank Umum Syariah (BUS)

ataupun Unit Usaha Syariah (UUS) di Indonesia. Peneliti menyimpulkan

Selama periode Januari 2003 sampai dengan Desember 2006 perbankan

syariah di Indonesia telah mengalami efisiensi total rata-rata sebesar 94,37 %

tiap tahunnya. Dengan efisiensi rata-rata paling tinggi terjadi pada tahun 2006

9 Siti Astiyah dan Jardine A. Husman, Fungsi Intermediasi Dalam Efisiensi Perbankan di

Indonesia: Deviasi Fungsi Profit, [Jakarta : Buletin Ekonomi Moneter dan Perbankan, 2006), H

529-54

23

yaitu sebesar 98,29 % dan terendah terjadi pada tahun 2003 yaitu sebesar

90,12 %. 10

Samir Abderrazek Srairi (2009)11

, Penelitian ini menggunakan

pendekatan SFA dan menyelidiki tingkat efisiensi bank dengan pendekatan

biaya dan profit dari 71 bank komersial di negara-negara teluk dewan

kerjasama selama periode 1999-2007. Hasil bank di kawasan teluk relatif lebih

efisien di menghasilkan laba yang dari pada pengendalian biaya. bank

konvensional rata-rata lebih efisien dari pada bank syariah. serta mengamati

adanya korelasi positif biaya dan profit efisiensi dengan kapitalisasi bank dan

profitabilitas, dan satu negatif dengan biaya operasi. sumber ketidakefisienan

hasil empiris menunjukkan bahwa kegiatan pinjaman yang lebih tinggi

meningkatkan profit efisiensi bank, tetapi memiliki dampak negatif pada biaya

efisiensi. Data sampel kami adalah data panel tidak seimbang dari 71

komersial bank (48 konvensional dan 23 islam) dari enam GCC negara: 14

Bank Di Bahrain, 11 Bank Di Kuwait, 5 Bank Di Oman, 8 Bank Di Qatar, 11

Bank Di Arab Saudi, dan 22 Bank Di Uni Emirat Arab. Data Berisi 594

Observasi Selama Periode 1999-2007.

Edy Hartono (2009)12

, Sampel dalam penelitian ini adalah 22

perusahaan perbankan terbagi dalam 3 kelompok bank yaitu 3 Bank BUMN,

17 Bank BUSN Devisa dan 2 BUSN Non Devisa. Model yang akan diregresi

10

Suswadi, Analisa Efisiensi Perbankan Syariah di Indonesia dengan Metode Stochastic

Frontier Approach (SFA),[Skripsi UIN Yogyakarta, 2007] 11

Samir Abderrazek, Cost And Profit Efficiency Of Conventional And Islamic

Banks In GCC Countries, [Springer ,2009] 12

Edy Hartono, Analisis Efisiensi Biaya Industri Perbankan Indonesia Dengan

Menggunakan Metode ParametrikStochastic Frontier Analysis. [Tesis: Program Pascasarjana

Universitas Diponegoro, Semarang. 2009]

24

adalah pengujian dengan menggunakan single equation dan pooled data.

Peneliti menyimpulkan bahwa diperoleh bahwa kelompok Bank BUSN Non

Devisa lebih kecil dibandingkan dengan kelompok bank BUSN Devisa dan

kelompok Bank BUMN. Dari data variabel kredit yang diberikan dan surat

berharga yang dimiliki oleh bank yang merupakan komponen output selama

Tahun 2004-2007. Kelompok Bank BUSN Non Devisa paling besar,

kemudian kelompok Bank BUSN Devisa dan yang paling kecil kelompok

Bank BUMN. Berdasarkan hasil analisis Cross Section Stochastic Frontier

Analysis nilai efisiensi perbankan di Indonesia menunjukkan angka-angka

yang hampir mendekati 100%. Hal ini menunjukkan adanya tingkat efisiensi

relatif antar bank dalam sampel pengamatan yang tinggi yang telah dilakukan

oleh bank-bank go public.

Izah Mohd Tahir dan Sudin Haron (2008)13

dengan judul

“Technical Efficiency Of The Malaysian Commercial Banks: A Stochastic

Frontier Approach”. Penelitian ini menggunakan bank konvensional dari

periode 2000-2006. Efisiensi teknis untuk seluruh sampel rata-rata adalah 81

persen menunjukkan adanya input sekitar 19 persen. Secara keseluruhan,

tingkat efisiensi telah sedikit meningkat selama periode studi. Hasil lain juga

menunjukkan bahwa bank-Bank Dalam Negeri memiliki rata-rata yang relatif

lebih efisien dibandingkan dengan Bank Asing, sekitar 90,1 persen dan 74,4

persen masing-masing .

13

Mohd, Izah Tahir dan Sudin Haron, Technical Efficiency Of The Malaysian

Commercial Banks: A Stochastic Frontier Approach, [Banks and Bank Systems, Vol. 3, 2008]

25

Penelitian yang berkaitan dengan analisis efisiensi dengan metode

non parametrik DEA serta analisis perubahan Total Factor Productivity (TFP)

telah dilakukan, yaitu Rian Andryani (2008) penelitian bertujan untuk

menganalisis Total Factor Productivity (TFP) dengan indeks Malmquist dan

efisiensi dengan DEA industry bank selama periode 2004-2007. Metode yang

digunakan DEA dengan pendekatan variabel return to scale (VRS) dengan

hasil rata-rata tingkat efisiensi teknis bank mengalami penurunan dari 99,5

persen pada 2004 menjadi 89,4 persen pada 2005 dan 85,4 persen pada tahun

pada tahun 2006. Kemudian mengalami peningkatan di tahun 2007 menjadi

sebesar 89,8 persen. Sedangkan pada Total Factor Productivity (TFP)

perbankan syariah di Indonesia menunjukkan trend yang meningkat dari tahun

2004 hingga 2007. Data yang digunakan meliputi 17 bank syariah, baik UUS

dan BUS dengan pendekatan intermediasi yang yaitu beban tenaga kerja,

modal, DPK, pembiayaan dan aktiva produktif lainnya14

.

Ndari dan bayu (2014) Makalah ini menghitung Total Factor

Productivity (TFP) untuk industri skala besar dan menengah di Indonesia

periode 2000-2009. Dengan menggunakan Metode Data Envelopment

Analysis (DEA) dan Total Factor Productivity Malmquist. Hasil menunjukkan

ada pergeseran dari faktor pendukung terhadap pertumbuhan TFP pada

manufaktur sektor dalam periode sampel 2 (dua). Pada periode 2000-2004,

perubahan efisiensi menjadi kontributor utama pada pertumbuhan TFP.

Sedangkan pada periode 2005-2009, perubahan teknis menjadi faktor

14

Rian Andryani, Analisis Efisiensi Industry Perbankan Syariah Di Indonesia [Skripsi

IPB, 2008]

26

pendukung utama TFP. TFP perusahaan besar dan sedang Indonesia secara

rata-rata tumbuh 7,44 persen15

.

Rezki menganalisa efisiensi perbankan syariah di Indonesia

periode 2007-2009 menggunkan 17 bank syariah. Metode yang digunkan

DEA untuk mengukur efisiensi dan Indekx Malmquist untuk mengukur total

produktivitas bank. Hasilnya peningkatan produktivitas disebabkan oleh factor

teknologi. Selain itu terdapat korelasi negative antara asset dengan efisiensi

dimana semakin besar asset mengakibatkan berkurannya efisiensi.16

Tabel 2: Ringkasan Penelitian Terdahulu

No Penulis/

Tahun/Judul

Hasil Penelitian Pembeda

1 Suswadi (2007)

Judul:

Analisa Efisiensi

Perbankan Syariah Di

Indonesia periode

2003:1- 2006: 12

Penelitian ini menjelaskan

efisiensi dengan SFA

alternative profit efficiency.

Dengan penentuan input dan

output menggunakan

pendekatan Value Added

Approach, yaitu Dana pihak

ketiga (DPK), Modal disetor,

penempatan pada BI,

penempatan bank lain, dan

pembiayaan

Hasil : perbankan syariah

mengalami efisiensi total

rata-rata sebesar 94,37 % tiap

tahunnya. Serta laba

perbankan syariah ini sangat

dipengaruhi oleh pembiayaan

dan penempatan pada BI

Dalam penelitian ini

penulis membahas

tentang penelitian pada

efisiensi dan

produktivitas

perbankan dengan

metode SFA dan

mamlqusit periode

2011-2015

2 Novarini (2008)

Judul:

Efisiensi Unit Usaha

Syariah dengan

Metode Stochastic

Frontier Analysis

(SFA) tahun 2005-

Penelitian ini menjelaskan

efisiensi dengan SFA

Dengan pendekatan derivasi

fungsi Profit dan BOPO

Variabel dependent yaitu total

keuntungan, variabel output

piutang jual beli dan

Dalam penelitian ini

penulis membahas

tentang penelitian pada

efisiensi dan

produktivitas

perbankan dengan

metode SFA dan

15

Ndari Dan Bayu, Dinamika Total Factor Productivity Industry Besar Dan Sedang

Indonesia. [Bulletin Ekonomi Moneter Dan Perbankan, 2014] 16

Rezki Syahri, Analisis Efisiensi Dan Produktivitas Perbankan Syariah Indonesia, 2010

27

2007

pembiayaan bagi hasil.

variabel input berupa harga

dana dan price of labour.

Hasil menunjukkan bahwa

sebahagian besar UUS belum

efisien dari sisi profit yang

diperoleh. Hasil dari rasio

BOPO bahwa tahun 2006-

2007, UUS berhasil mencapai

Efisiensi. UUS BUPN dengan

UUS BSWN baik secara

efisiensi dan BOPO tidak

terlalu berbeda

mamlqusit periode

2011-2015

3 Izah Mohd Tahir dan

Sudin Haron (2008)

Judul Technical Efficiency

Of The Malaysian

Commercial Banks: A

Stochastic Frontier

Approach

period 2000-2006.

Penelitian ini menjelaskan

efisiensi dengan SFA

pendekatan teknikal Dengan

penentuan input dan output

menggunakan pendekatan

intermediasi, yaitu, total

deposit, dan total overhead

expenses dan variabel

Output total earning asset

yang

terdiri pembiayaan, dealing

securities, investment

securities, dan penempatan

pada bank lain.

Hasil: Efisiensi teknis untuk

seluruh sampel rata-rata

adalah 81 persen

menunjukkan adanya input

sekitar 19 persen. Serta bank-

Bank Dalam Negeri memiliki

rata-rata yang relatif lebih

efisien dibandingkan dengan

Bank Asing, sekitar 90,1

persen dan 74,4 persen.

Dalam penelitian ini

penulis membahas

tentang penelitian pada

efisiensi dan

produktivitas

perbankan dengan

metode SFA dan

mamlqusit periode

2011-2015

4 Rian Andryani (2008)

Judul: Analisis Efisiensi

Industry Perbankan

Syariah Di Indonesia

pada periode 2004-

2007 meliputi 17 bank

syariah, baik UUS dan

BUS

Penelitian ini menjelaskan

efisiensi dan produktivitas

dengan DEA dan Total

Factor Productivity (TFP)

dengan indeks Malmquist.

pendekatan VRS dengan

input dan output, yaitu beban

tenaga kerja, modal, DPK,

pembiayaan dan aktiva

produktif lainnya

Hasil : rata-rata tingkat

efisiensi teknis bank

mengalami penurunan dari

Dalam penelitian ini

penulis membahas

tentang penelitian pada

efisiensi dan

produktivitas

perbankan dengan

metode SFA dan

mamlqusit periode

2011-2015

28

99,5 persen pada 2004

menjadi 89,4 persen pada

2005 dan 85,4 persen pada

tahun pada tahun 2006.

5 Ndari dan Bayu

(2014)

Judul:

Dinamika Total Factor

Productivity Industry

Besar Dan Sedang

Indonesia periode

2000-2009.

Penelitian ini menjelaskan

efisiensi dan produktivitas

dengan DEA dan Total

Factor Productivity (TFP)

dengan indeks Malmquist.

pendekatan VRS dengan

input dan output, yaitu

Tenaga kerja, modal, bahan

baku, energy, output produksi

Hasil : TFP perusahaan besar

dan sedang Indonesia secara

rata-rata tumbuh 7,44 persen

Dalam penelitian ini

penulis membahas

tentang penelitian pada

efisiensi dan

produktivitas

perbankan dengan

metode SFA dan

mamlqusit periode

2011-2015

Berdasarkan uraian diatas dan mengacu pada hasil penelitian

terdahulu maka penulis tertarik untuk melakukan penelitian mengenai tingkat

efisiensi dan tingkat produktivitas. Perbedaan dengan Penelitian ini yaitu

menganalisis tentang pengaruh efisiensi dengan metode stochastic frontier

approach (SFA) dan tingkat produktivitas perbankan, baik parsial dan Total

Factor Productivity dengan Indeks Malmquist. Penelitian ini menggunkan

pendekatan perantara (intermediation approach) dalam menentukan input dan

output. Dimana kemudian akan dianalisis komponen input dan output apa saja

yang memepengaruhi tingkat efisiensi pada bank syariah. Serta hubungannya

antara produktivitas dan efisiensi. Dengan pemaparan diatas peneliti tertarik

untuk melakukan penelitian dengan judul “Pengukuran Tingkat Efisiensi

dan Tingkat Produktivitas Pada Bank Umum Syariah Di Indonesia

Periode 2011-2015”.

29

F. Kerangka Pemikiran Teoritis

Kerangka pemikiran peneliti dimulai dari pencarian data dan teori yang

dihimpun untuk penelitian. Kemudian data diproses sesuai dengan pendekatan

yang akan dipilih. Pendekatan dalam menentukan variabel input dan output

dalam efisiensi dan produktivitas menggunakan pendekatan intermediasi.

Bank Umum Syariah

Pengukuran Kinerja keuangan Bank Umum Syariah

BUS

Laporan Keuangan

Pengukuran Tingkat efisiensi

Koefisien Nilai Efisiensi

Hasil dan Kesimpulan

SFA

MALMQUIST

Score Nilai produktivitas

Pengukuran Tingkat Produktivitas

COBB DOUGLAS

Variabel Independent (X)

Input

Dana Pihak Ketiga

Modal

Biaya Tenaga Kerja

Output

Pembiayaan

Variabel Dependent (Y)

Total Pendapatan

Variabel Dependent (X)

Dana Pihak Ketiga

Modal

Biaya Tenaga Kerja

Variabel Independent (Y)

Pembiayaan

30

BAB III

METODE PENELITIAN

A. Jenis dan pendekatan

Dalam penelitian ini penulis menggunakan metode analisis kuantitatif

dengan pendekatan parametik dan non-parametik. Pendekatan parametik yaitu

Metode Stochastic Frontier Analysis (SFA) untuk mengukur tingkat efisiensi dan

Pendekatan non-parametik yaitu Malmquist Factor Productivity Index untuk

mengukur tingkat produktivitas total dan fungsi cobb-douglas untuk mengukur

tingkat produktivitas parsial. Serta akan dianalisa pula hubungan antara variabel

dengan regresi.

B. Objek penelitian

Obyek penelitian ini adalah bank yang menganut prinsip syariah, yaitu

Bank Umum Syariah Penulis yang beroperasi selama masa penelitian. Peneliti

mengambil 11 sampel Bank Umum Syariah (BUS) di Indonesia. Penelitian

dilakukan pada kuartal I tahun 2011 sampai kuartal IV tahun 2015. Alasan dipilih

sebagai objek penelitian dikarenakan data yang dimiliki oleh peneliti.

C. Teknik Pengumpulan Data

Data yang digunakan untuk melengkapi penelitian menggunakan data

sekunder. Data ini yang diperoleh dari data laporan keuangan bank syariah yang

dipublikasikan oleh Bank Indonesia dan Bank Umum Syariah mulai dari kuartal I

30

31

tahun 2011 sampai kuartal IV tahun 2015 dan media literatur referensi lainnya

yang mendukung penelitian.

D. Metode Analisis

Dalam penelitian ini penulis menggunakan metode analisis kuantitatif,

yaitu dalam pengelolahan data berupa input dan output yang diambil dari laporan

keuangan yang dimilki oleh masing-masing bank.

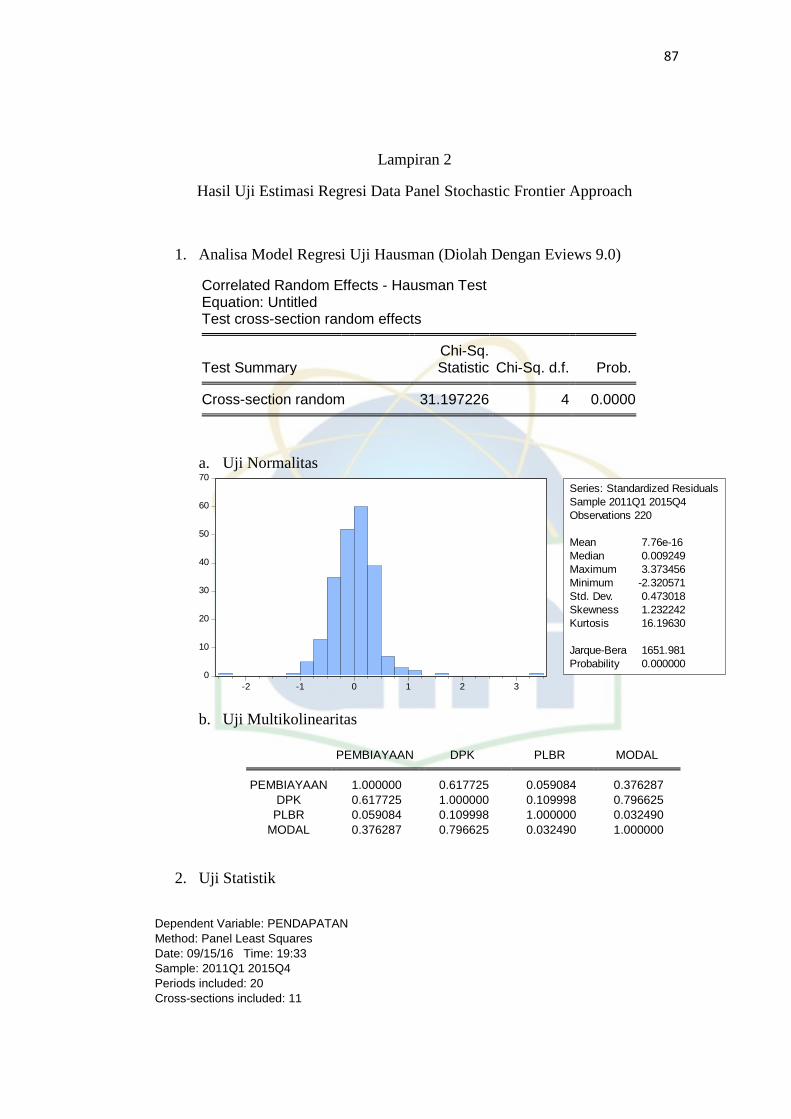

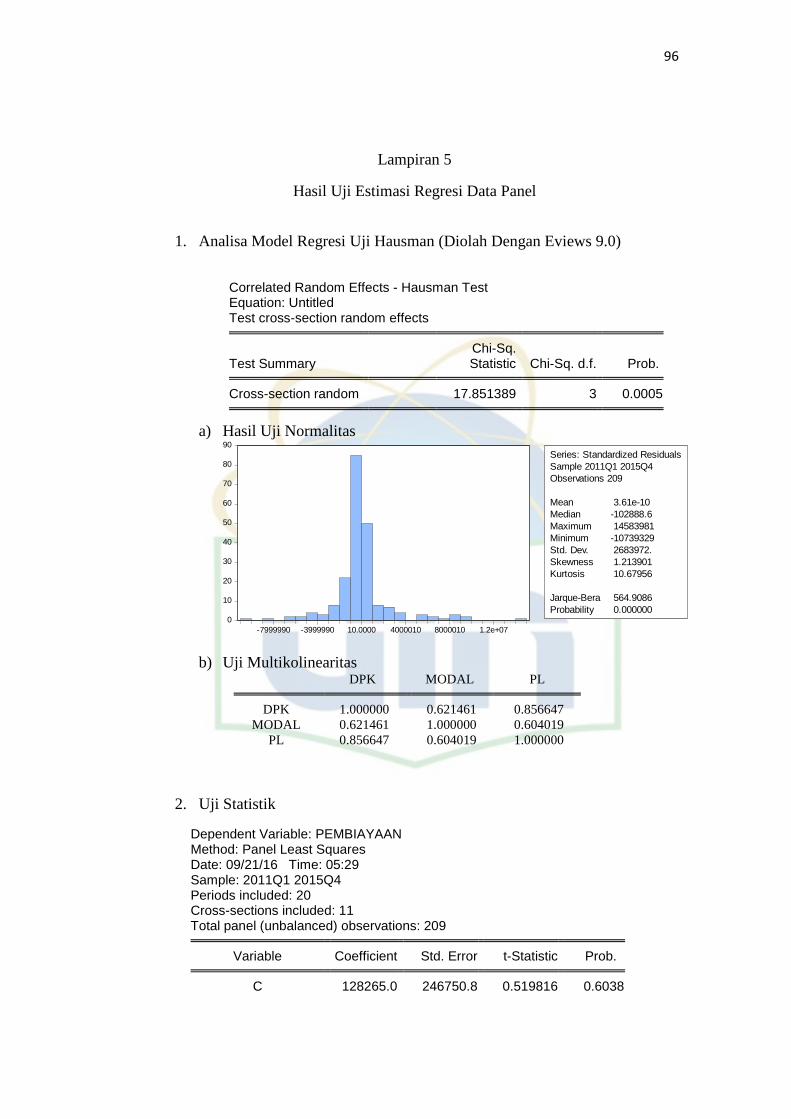

1. Metode Stochastic Frontier Analysis (SFA)

SFA merupakan pendekatan yang menganggap adanya dua bagian

errorterm. Dalam pendekatan ini efisiensi dianggap mengikuti distribusi

asimetris, biasanya setengah normal (half normal), sedangkan kesalahan acak

(random error) terdistribusi simetrik standar. Nilai efisiensi yang dihasilkan

berupa skor dari 0-1. Semakin mendekati 1 maka perusahaan itu semakin efisien

begitu juga sebaliknya, semakin mendekati angka 0 maka perusahaan itu semakin

tidak efisien. Metode Stochastic Frontier Analysis (SFA) menggunakan u (error

yang dapat dikendalikan) untuk mendapatkan nilai efisiensi tersebut1.

Pendekatan efisiensi bank yang digunakan adalah dari sisi profit dengan

pendekatan alternative profit efficiency. Sedangkan perhitungannya dengan

pendekatan adalah metode Stochastic Frontier Approach (SFA). Alternative

Profit Efficiency yaitu dengan bank diasumsikan memiliki market power dalam

1 Rino dan Harjum, Jurnal Analisis Perbandingan Efisiensi Bank Umum Syariah (BUS) dan

Unit Usaha Syariah (UUS) dengan Metode Stochastic Frontier Analysis Periode 2005-2009,

(semarang, 2011)

32

menentukan harga output. Namun, tidak pada harga input. Karena perbedaan jenis

pasar tersebut maka perbedaan yang paling menonjol antara kedua model ini

(standard profit efficiency dan alternative profit efficiency) adalah pada penentuan

variabel eksogen didalam pencapaian keuntungan maksimum. Alat analisis yang

digunakan adalah Frontier 4.1.

Perangkat lunak Frontier 4.1 digunakan untuk mengestimasi fungsi profit

dengan menggunakan metode panel data pada pendekatan parametrik Stochastic

Frontier Approach (SFA). Fungsi standar stochastic cost frontier memiliki bentuk

umum (log) sebagai berikut:

log 𝝅𝒊=ƒ( 𝒙𝒊, 𝒀𝒊) + 𝒆𝒊 (2)

dimana : log 𝜋𝑖 adalah total profit bank i, 𝑥𝑖 adalah input pada waktu ke i, 𝑌𝑖

adalah input pada waktu ke i, 𝑒𝑖 adalah error. Galat (e) terdiri dari 2 fungsi yaitu:

𝑒𝑖 = µ𝑖 + 𝑣𝑖 dimana : µ𝑖 adalah faktor error yang dapat dikendalikan, 𝑣𝑖

adalah faktor error yang bersifat random yang tidak dapat dikendalikan.

Diasumsikan bahwa 𝑣𝑖 terdistribusi normal N(0,ó2)dan µ𝑖 terdistribusi half-

normal ӏN(0,ó2)ӏ dimanadan µ𝑖 = ( µ𝑖 EXP(−h(t − T))3 h adalah

parameter yang akan diestimasi.

2. Penentuan Input Output Pendekatan Efisiensi

Dalam penelitian ini penentuan input dan output dari suatu bank

menggunakan pendeketan intermediasi. Bank yang memiliki fungsi perantara

33

(intermediary), dimana bank mengumpulkan dan menyalurkan dana dari unit

yang kelebihan dana (surplus unit) ke unit yang kekurangan dana (deficit unit).

Penjeasan masing-masing variable yang termasuk output dan input dalam

pendekatan ini sebagai berikut:

a. Pendapatan

Pendapatan merupakan pendapatan hasil dari kegiatan operasional bank

syariah baik yang tergolong BUS maupun UUS. Kegiatan operasional bank

syariah, meliputi:

1) Pendapatan dari penyaluran dana, yaitu: pendapatan dari jual beli

(mudharabah, salam, dan istishna), sewa (ijarah), bagi hasil (mudharabah

dan musyarakah), dan lainnya.

2) Pendapatan operasional lainnya, yaitu: pendapatan jasa administrasi, jasa

transaksi ATM, pembiayaan khusus, jasa komisi, laba (rugi) transaksi

valuta asing, fee sistem online-payment point dan lainnya.

3) Pendapatan non operasional

b. Pembiayaan adalah penjumlahan dari seluruh pembiayaan yang diberikan oleh

bank kepada masyarakat menggunakan akad-akad muamalah. Variabel ini

dalam aplikasi produk bank syariah dikenal dengan produk yang

menggunakan akad-akad berikut, yaitu:

1) Pembiayaan dengan prinsip jual beli (Tmurabahah, salam, dan

ishtisna);

2) Pembiayaan dengan prinsip sewa (ijarah);

34

3) Pembiayaan dengan prinsip bagi hasil (mudharabah dan musyarakah);

4) Pembiayaan dengan akad pelengkap (hiwalah, rahn, qardh, wakalah,

kafalah, dan lainnya).

c. DPK

Dana pihak ketiga (DPK) adalah dana yang dihimpun bank dari masyarakat.

Penghimpunan dana oleh bank dilakukan dengan melihat prinsip wadi’ah dan

mudharabah. Dana pihak ketiga berpengaruh positif terhadap total

pembiayaan. Hal ini karena Semakin besar DPK yang berhasil dihimpun oleh

bank syariah, maka semakin besar pula pembiayaan yang disalurkannya. Serta

semakin besar pembiayaan yang disalurkan kepada masyarakat maka semakin

besar pendapatan yang akan diterima oleh bank. Jumlah simpanan yang

dihimpun dari dana masyarakat ini terbagai menjadi beberapa produk, yaitu:

1) Giro dengan prinsip mudharabah dan wadi’ah.

2) Deposito Syariah mudharabah mutlaqah dan mudharabah muqayyadah.

3) Tabungan Syariah prinsip wadi’ah dan mudharabah mutlaqah.

d. Biaya tenaga kerja

Biaya tenaga kerja atau biaya personalia adalah biaya gaji, biaya pendidikan

dan tunjangan kesejahteraan karyawan bank syariah baik yang tergolong BUS

maunpun UUS. Biaya tenaga kerja mempunyai hubungan negatif terhadap

total pembiayaan. Semakin tinggi biaya tenaga kerja akan berakibat pada

turunnya kemampuan bank dalam menghasilkan produk pembiayaan ke

masyarakat.

35

e. Modal adalah dana yang berasal dari pemilik bank atau pemegang saham.

Modal terdiri dari modal inti (modal disetor dan agio saham) dan modal

pelengkap (cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva

tetap/PPAP, modal pinjaman dan pinjaman subordinasi. Untuk meningkatkan

besarnya modal bank dapat melakukan dengan cara menambahkan dana baru

dari pemilik atau meningkatkan hasil usaha.

3. Pengukuran Produktivitas

a. Produktivitas dengan Pendekatan Cobb-Douglas

Bentuk fungsi yang digunakan dalam menghitung produktivitas dalam

penelitian ini adalah Fungsi Biaya Cobb Douglas. Fungsi Cobb Douglas

adalah suatu fungsi atau persamaan yang melibatkan dua atau lebih

variable. Variabel yang satu disebut dengan variabel dependen (Y) dan

variabel independen (X). Alasan karena Fungsi produksi yang sering

digunakan sebagai alat analisis adalah fungsi Cobb-Douglas. fungsi ini

diperkenalkan pertama kali oleh knut wicksell (1851-1926). Dengan

merujuk kepada sejumlah literature maka bentuk fungsi cobb douglas

dalam kajian ini, yaitu

Fungsi cobb douglas2:

P(L,K)=b 𝑳𝜶𝑲𝜷 (3)

2 Hong, Bao, “Cobb-Douglas Productiob Fungtion”, November 2008. Hlm. 1-7

36

Dimana : P adalah total produktivitas, L adalah input total tenaga kerja, K

adalah input modal, b adalah total factor productivity, α dan β adalah

elastisitas input total tenaga kerja dan input modal.

Kelebihan (soekartawi, 1990)3

1) bentuk fungsi Cobb-Douglas relatif lebih mudah dan sederhana dalam

penerapannya. ditransfer ke bentuk linear dengan cara

melogaritmakan;

2) Jumlah besaran elastisitas sekaligus menunjukkan tingkat besaran

skala usaha (return of scale). Apakah meningkat, tetap, atau menurun

3) Koefisien elastisitas dari fungsi Cobb Douglas merupakan secara

langsung menggambarkan elastisitas produski penggunaan input

dalam menghasilkan output dari sistem produksi yang sedang dikaji

itu.

4) Koefisien intersep secara langsung menggambarkan indeks efisiensi

produksi dari setiap input yang dipergunakan untuk menghasilkan

output dan dipertimbangkan untuk dikaji dalam fungsi produksi Cobb

Douglas itu.

3 Ramadhani Yuliastuti, “Analisa Efisiensi, Skala Dan Elastisitas Produksi Dengan

Pendekatan Cobb-Douglas Dan Regresi Berganda”, Jurnal Teknologi Vol. 4 No.1 Juni 2011. Hlm

61-53

37

Untuk lebih memudahkan penggunaan, biasanya fungsi ditransformasikan

ke bentuk logaritma. Setelah ditransformasikan maka fungsi akan menjadi:

LN (Y) = LN (b) +α *LN(L) + β*LN(K) (4)

Penentuan fungsi biaya dalam pendekatan parametik:

LN (Y) = b +α *LN(L) + β*LN(K) + µ LN (e) (5)

Ada beberapa asumsi yang harus dipenuhi dalam menggunakan fungsi

produksi Cobb Douglas, yaitu : tidak ada nilai pengamatan yang bernilai nol

atau suatu bilangan yang besarnya tidak diketahui (infinite); tidak ada

perbedaan teknologi pada pengamatan; tiap-tiap variabel X adalah

persaingan sempurna; perbedaan lokasi (pada fungsi produksi) adalah sudah

tercakup pada faktor kesalahan.

1) Elastisitas Produksi

Elastisitas produksi adalah konsep untuk mengukur tingkat perubahan dari

output akibat dari penggunaan input. Salah satu asumsi dasar dalam teori

ekonomi produksi adalah setiap produsen berusaha memaksimumkan

keuntungan. Analisa elastisitas ini sangat penting untuk menjelaskan input

mana yang lebih elastis dibandingkan dengan input lainnya.

2) Return to Scale

Return to Scale perlu diketahui untuk mengetahui apakah kegiatan dari

suatu usaha yang akan diteliti mengikuti kaidah increasing, constant, atau

38

decreasing return to scale. Dari nilai elastisitas output yang didapat

merupakan juga nilai produktivitas input yang digunakan. Setelah

mengetahui elatisitas outputnya maka untuk mendapatkan returns

to scale sebagai bagian dalam mengetahui skala ekonominya maka

tingkat returns to scale didefinisikan sebagai penjumlahan elastisitas

output. Dan dari hasil estimasi tersebut terdapat tiga

kemungkinan4:

(a) Increasing returns to scale apabila Rts > 1

(b) Constant Returns to scaapabila Rts = 1

(c) Decreasing returns to scale apabila Rts < 1.

b. Total Factor Produktivitas (TFP) Malmquist

Menurut lovell (1994), Malmquist indekx berorientasi input, bisa

diformulasikan sebagai berikut:

𝐌𝐈𝐭+𝟏(𝐲𝐭+𝟏, 𝐱𝐭+𝟏, 𝐲𝐭, 𝐱𝐭) = [

𝐃𝐈𝐭(𝐲𝐭+𝟏,𝐱𝐭+𝟏)

𝐃𝐈𝐭(,𝐲𝐭,𝐱𝐭)

𝐱𝐃𝐈

𝐭+𝟏(𝐲𝐭+𝟏,𝐱𝐭+𝟏)

𝐃𝐈𝐭+𝟏(,𝐲𝐭,𝐱𝐭)

]1/2

(6)

Dimana: I mengindikasikan sebagai orientasi input, M adalah produktivitas

dari titik produksi sebelumnya (yt+1, xt+1) adalah periode teknologi t+1,

berhubungan relative dengan titik produksi sebelumnya ((yt, xt) adalah

4 Wang, Christina J., Productivity and Economies of scale in the Production of Bank Service

Value Added., Research Department Federal Reserve Bank of Boston., September 2003, h. 5

39

periode teknologi periode t. D adalah fungsi jarak input dan semua variabel

sebelumnya dijelaskan. Nilai yang lebih besar dari satu (>1) mengindikasikan

pertumbuhan produktifitas yang positif diantara dua periode (Worhington,

1995:5)5

Berdasarkan pengukuran MPI diatas dapat dihitung Malmquist TFP

Index (MTFPI) yang merupakan rata-rata geometric dari kedua indeks.

MTFPI dapat dipecah menjadi 2 komponen, yaitu efficiency change dan

technical change. Dengan menggunkan output orientasi MTFPI, maka

persamaan diatas dapat dinyatakan sebagai berikut:

DIt(yt+1,xt+1)

DIt(,yt,xt)

= [DI

t(yt+1,xt+1)

DIt+1(yt+1,xt+1)

x DI

t(,yt,xt)

DIt+1(,yt,xt)

]1/2

(7)

Efficiency change = DI

t(yt+1,xt+1)

DIt(,yt,xt)

(8)

Technical change = [DI

t(yt+1,xt+1)

DIt+1(yt+1,xt+1)

x DI

t(,yt,xt)

DIt+1(,yt,xt)

]1/2

(9)

Adapun MPI (Malmquist index) adalah hasil daripengukuran proses

teknis P yang diukur sebagai frontier periode t+1 dan periode t dengan

perubahan efisiensi Change dalam periode yang sama. Sedangkan untuk

MTFPI (Malmquist index output) dibangun berdasarkan asumsi CRS maka

hanya ada 2 sumber pertumbuhan produktivitas, yaitu efficiency change dan

teknikal change. Namun jika menggunakan variable return to scale, selain

5 Syahri, Rezki, Analissis Efisiensi dan Produktivitas Perbankan Syariah Indonesia, (Skripsi:

UIN Syarif Hidayatullah, 2010)

40

kedua sumber tersebut terdapat sumber lainnya yang berasal dari skala operasi

atau skala efisiensi. Hal ini adalah kelemahan dari MTFPI yang selanjutnya

disempurnakan oleh Grifell Dan Lovell (1999) melalui A Generalized

Malmquist Productivity index dengan memasukan unsur produktivitas yang

bersumber dari perbaikan skala efisiensi6.

1) Total efisiensi teknis (technical efficiency) didefinisikan dalam bentuk

peningkatan proporsi yang sama dalam output bahwa perusahaan dapat

mencapainya dengan mengkonsumsi kuantitas yang sama dari input jika

dioperasikan dengan asumsi bentuk batasan produksi yang Constant

Returns to Scale (CRS).

2) Pengukuran efisiensi teknis murni (pure technical efficiency) terjadi pada

peningkatan output yang dapat dicapai jika perusahaan menggunakan

teknologi yang bersifat Variable Returns to Scale (VRS). Dengan kata

lain, efisiensi teknis murni adalah efisiensi teknis tanpa pengaruh skala

efisiensi.

3) Skala efisiensi (scale efficiency) dapat dihitung sebagai rasio dari total

efisiensi teknis terhadap efisiensi teknis murni.

(a) Constant Returns to Scale (CRS) terjadi saat peningkatan jumlah

seluruh input yang digunakan dengan proporsi tertentu menghasilkan

6 Ndari Dan Bayu, Dinamika Total Factor Productivity Industry Besar Dan Sedang

Indonesia, H. 287

41

peningkatan output dalam proporsi yang sama. Jika skala efisiensinya

sama dengan satu, maka perusahaan beroperasi dengan asumsi CRS,

(b) Variable Returns to Scale (VRS) terdiri dari Increasing Returns to

Scale (IRS) dan Decreasing Returns to Scale (DRS). Increasing

Returns to Scale (IRS) terjadi saat peningkatan jumlah seluruh input

dengan proporsi tertentu menghasilkan peningkatan output dengan

proporsi yang lebih besar, sedangkan Decreasing Returns to Scale

(DRS) terjadi saat peningkatan jumlah seluruh input dengan proporsi

tertentu menghasilkan peningkatan output dengan proporsi yang lebih

kecil.

4. Penentuan Input Output Pendekatan Produktivitas

Dalam penelitian ini penentuan input dan output dari suatu bank

menggunakan pendeketan intermediasi. Bank yang memiliki fungsi perantara

(intermediary), dimana bank mengumpulkan dan menyalurkan dana dari unit

yang kelebihan dana (surplus unit) ke unit yang kekurangan dana (deficit unit).

Penjeasan masing-masing variable yang termasuk output dan input dalam

pendekatan ini sebagai berikut:

a. Pembiayaan adalah penjumlahan dari seluruh pembiayaan yang diberikan oleh

bank kepada masyarakat menggunakan akad-akad muamalah. Variabel ini

dalam aplikasi produk bank syariah dikenal dengan produk yang

menggunakan akad-akad berikut, yaitu:

42

1) Pembiayaan dengan prinsip jual beli (murabahah, salam, dan ishtisna);

2) Pembiayaan dengan prinsip sewa (ijarah);

3) Pembiayaan dengan prinsip bagi hasil (mudharabah dan musyarakah);

4) Pembiayaan dengan akad pelengkap (hiwalah, rahn, qardh, wakalah,

kafalah, dan lainnya).

b. Biaya tenaga kerja atau biaya personalia adalah biaya gaji, biaya pendidikan

dan tunjangan kesejahteraan karyawan bank syariah baik yang tergolong BUS

maunpun UUS. Biaya tenaga kerja mempunyai hubungan positif terhadap

total pembiayaan. Semakin tinggi pembiayaan yang diberikan maka akan

semkain besar biaya tenaga kerja akan dikeluarkan bank.

c. Modal

Modal adalah dana yang berasal dari pemilik bank atau pemegang saham.

Modal terdiri dari modal inti (modal disetor dan agio saham) dan modal

pelengkap (cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva

tetap/PPAP, modal pinjaman dan pinjaman subordinasi. Untuk meningkatkan

besarnya modal bank dapat melakukan dengan cara menambahkan dana baru

dari pemilik atau meningkatkan hasil usaha.

d. Dana pihak ketiga (DPK) adalah dana yang dihimpun bank dari masyarakat.

Penghimpunan dana oleh bank dilakukan dengan melihat prinsip wadi’ah dan

mudharabah. Dana pihak ketiga berpengaruh positif terhadap total

pembiayaan. Hal ini karena Semakin besar DPK yang berhasil dihimpun oleh