Pengembangan kapasitas-pemeriksaan-kinerja-di-bpk-dan-anao

23

43 Nico Andrianto BPK RI, Indonesia. Email: [email protected] THE DEVELOPMENT OF PERFORMANCE AUDIT CAPACITY, A COMPARISON STUDY IN THE BPK AND ANAO ABSTRACT/ABSTRAK Kajian ini membandingkan kondisi pengembangan kapasitas pemeriksaan kinerja di BPK dengan Australian National Audit Office (ANAO). Walaupun membandingkan institusi ANAO dan BPK tidak selalu memberikan gambaran yang setara karena berbedanya mandat, skala, dan luasan yurisdiksi pemeriksaan, namun upaya pembandingan ini dimaksudkan untuk mempelajari hal-hal positif yang telah dicapai oleh ANAO supaya bisa diterapkan di BPK. Kriteria yang digunakan dalam kajian ini adalah model ca- pacity building guidelines yang dikembangkan oleh INTOSAI. Metode kajian yang digunakan adalah studi literatur yang diperkaya dengan hasil analisis berbagai dokumen yang diperoleh dari website resmi kedua lembaga auditor pemerintah tersebut. Hasil kajian menunjukkan bahwa 14 dari 15 unsur pengembangan kapasitas pemeriksaan kinerja telah dipenuhi dan satu unsur belum se- penuhnya dipenuhi oleh ANAO. Sementara itu, sesuai dengan tingkat perkembangan pemeriksaan kinerja yang relatif masih baru, BPK masih perlu secara terus menerus meningkatkan kapasitas pemeriksaan kinerja agar memenuhi standar ca- pacity building guidelines yang dikembangkan oleh INTOSAI This study compares the performance audit capacity building in the BPK and the one conducted by the Australian National Audit Office (ANAO). To do so might not be equal because of their differences in terms of man- date, scale, and the jurisdiction area of audit, but the effort is intended to study the positive achievement by the ANAO to be applied in the BPK. The criteria used in this comparative study is the model developed based on capacity building guidelines issued by the INTOSAI. Analysis method applied in this study is the literature study, which is enriched by the analysis of the various documents obtained from the official website of both government auditor bodies. The results show that 14 of 15 elements of performance audit capacity bulding has been met by the ANAO, while only one is partially met. Meanwhile, in line with a relatively new level of performance audit development, BPK needs to improve continuously its performance audit capacity to meet the INTOSAI’s capacity building guidelines. PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN PERBANDINGAN SEJARAH ARTIKEL: Diterima pertama: Desember 2014 Dinyatakan dapat dimuat : Juni 2015 KATA KUNCI: pemeriksaan kinerja, sektor publik, pengembangan kapasitas, BPK, ANAO . KEYWORDS: Performance audit, public sector, capacity building, BPK, the ANAO

-

Upload

nico-andrianto -

Category

Government & Nonprofit

-

view

457 -

download

0

Transcript of Pengembangan kapasitas-pemeriksaan-kinerja-di-bpk-dan-anao

43

Nico Andrianto

BPK RI, Indonesia.

Email: [email protected]

THE DEVELOPMENT OF PERFORMANCE AUDIT

CAPACITY, A COMPARISON STUDY IN

THE BPK AND ANAO

ABSTRACT/ABSTRAK

Kajian ini membandingkan kondisi pengembangan kapasitas pemeriksaan kinerja di BPK dengan Australian National Audit Office (ANAO). Walaupun membandingkan institusi ANAO dan BPK tidak selalu memberikan gambaran yang setara karena berbedanya mandat, skala, dan luasan yurisdiksi pemeriksaan, namun upaya pembandingan ini dimaksudkan untuk mempelajari hal-hal positif yang telah dicapai oleh ANAO supaya bisa diterapkan di BPK. Kriteria yang digunakan dalam kajian ini adalah model ca-pacity building guidelines yang dikembangkan oleh INTOSAI. Metode kajian yang digunakan adalah studi literatur yang diperkaya dengan hasil analisis berbagai dokumen yang diperoleh dari website resmi kedua lembaga auditor pemerintah tersebut. Hasil kajian menunjukkan bahwa 14 dari 15 unsur pengembangan kapasitas pemeriksaan kinerja telah dipenuhi dan satu unsur belum se-penuhnya dipenuhi oleh ANAO. Sementara itu, sesuai dengan tingkat perkembangan pemeriksaan kinerja yang relatif masih baru, BPK masih perlu secara terus menerus meningkatkan kapasitas pemeriksaan kinerja agar memenuhi standar ca-pacity building guidelines yang dikembangkan oleh INTOSAI

This study compares the performance audit capacity building in the BPK and the one conducted by the Australian National Audit Office (ANAO). To do so might not be equal because of their differences in terms of man-date, scale, and the jurisdiction area of audit, but the effort is intended to study the positive achievement by the ANAO to be applied in the BPK. The criteria used in this comparative study is the model developed based on capacity building guidelines issued by the INTOSAI. Analysis method applied in this study is the literature study, which is enriched by the analysis of the various documents obtained from the official website of both government auditor bodies. The results show that 14 of 15 elements of performance audit capacity bulding has been met by the ANAO, while only one is partially met. Meanwhile, in line with a relatively new level of performance audit development, BPK needs to improve continuously its performance audit capacity to meet the INTOSAI’s capacity building guidelines.

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN PERBANDINGAN

SEJARAH ARTIKEL: Diterima pertama: Desember 2014 Dinyatakan dapat dimuat : Juni 2015

KATA KUNCI: pemeriksaan kinerja, sektor publik, pengembangan kapasitas, BPK, ANAO .

KEYWORDS: Performance audit, public sector, capacity building, BPK, the ANAO

44

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

PENDAHULUAN

D i berbagai negara maju, pemeriksaan

kinerja muncul di akhir tahun 1970-an

sebagai bentuk yang berbeda dari pemerik-

saan keuangan (Rai, 2008). Pada waktu itu

berbagai pemerintahan, termasuk Australia,

memulai program ekstensif pada reformasi

manajemen publik, yang menempatkan

penekanan pada kinerja. Pemeriksaan kinerja

di Australia dimulai oleh ANAO pada tahun

1979 dan sejak itu terus berupaya mencapai

bentuknya yang ideal (Nicoll, 2014).

Sementara itu, di negara berkembang,

termasuk Indonesia, pemeriksaan kinerja

adalah praktik yang relatif baru. Meskipun

pernah diinisisasi melalui Management

Audit Course tahun 1976 bekerja sama

dengan US-GAO, BPK mulai serius

melakukan pemeriksaan kinerja sekitar

sepuluh tahun terakhir. BPK memiliki

berbagai kendala dalam pelaksanaan jenis

pemeriksaan yang baru ini, karena selama ini

pemeriksa BPK cenderung dipersiapkan

untuk melaksanakan pemeriksaan keuangan.

Saat ini BPK berupaya untuk meningkatkan

pelaksanaan pemeriksaan kinerja, baik dalam

kuantitas maupun kualitas. Selama sembilan

tahun terakhir ANAO menjalin kerja sama

dengan BPK dalam bentuk penguatan

kapasitas pemeriksaan sebagai bagian dari

Government Partnership Fund (GPF) antara

pemerintah Australia dengan Indonesia,

sehingga menyediakan bahan yang berlimpah

untuk kajian ini. Membandingkan institusi

ANAO dengan BPK tidak selalu memberikan

gambaran yang setara (apple to apple)

karena berbedanya mandat, skala, dan

luasnya yurisdiksi pemeriksaan, namun

setidaknya BPK diharapkan mendapatkan

banyak pelajaran berharga sekaligus

mencegah kesalahan yang dilakukan oleh

ANAO. Menerapkan pelajaran dari

keberhasilan Supreme Audit Institution (SAI)

lainnya akan memberikan terobosan

berharga bagi BPK. Keberhasilan pelaksa-

naan pemeriksaan kinerja di Indonesia akan

memberikan kontribusi bagi pelaksanaan

program/kegiatan pemerintah yang lebih

efektif, efisien dan ekonomis, sebuah

pencapaian yang lebih tinggi daripada

sekedar akuntabilitas keuangan.

Kajian yang membandingkan pengembangan

kapasitas pemeriksaan kinerja antara lain

adalah studi yang dilakukan oleh Cornelia

(2012) yang membandingkan SAI Inggris dan

Jerman, Nikodem (2004) yang membanding-

kan kedudukan konstitusional SAI di negara-

negara Eropa Tengah, dan Tudor (2007) yang

mencoba untuk membandingkan perkem-

bangan pemeriksaan kinerja di negara-

negara Eropa Timur. Kajian mengenai per-

bandingan pengembangan kapasitas

pemeriksaan kinerja dari berbagai SAI

terutama di Asia belum banyak ditemukan.

Paul Nicoll (2014) adalah sedikit diantaranya

yang berisi perkembangan pemeriksaan

kinerja di Indonesia. Tujuan dari kajian ini

adalah untuk memperdalam kajian serupa

yang pernah dilakukan oleh Nicoll (2014)

dalam konteks praktik di Indonesia dengan

membandingkan pengembangan kapasitas

pemeriksaan kinerja sektor publik di

Indonesia dengan Australia. Kajian ini

bermaksud mencari faktor penting dan

persyaratan kunci yang menentukan

keberhasilan pengembangan kapasitas

pemeriksaan kinerja di Indonesia dan

Indonesia, apakah prasyarat tersebut tersedia

di BPK dan apa yang harus dipersiapkan. Apa

saja kekuatan dan kelemahan dari kedua SAI

dalam memenuhi mandat mereka untuk

melaksanakan pemeriksaan kinerja, serta

pengalaman apa yang bisa dipelajari dari

masing-masing pihak.

45

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

METODOLOGI

T ulisan ini mengkaji pemenuhan faktor-

faktor yang menentukan keberhasilan

pengembangan kapasitas pemeriksaan

kinerja sektor publik di Indonesia dan

Australia. Apakah persamaan dan perbedaan

antara BPK dan ANAO dalam melaksanakan

pengembangan kapasitas pemeriksaan

kinerja. Data kualitatif dan kuantitatif

digunakan untuk membangun hasil akhir

kajian. Metode kualitatif digunakan untuk

menjelaskan kerangka teoritis pengem-

bangan kapasitas pemeriksaan kinerja.

Kajian dilakukan melalui studi literatur

terkait kedua SAI dengan membandingkan

faktor-faktor yang sudah ditentukan oleh

INTOSAI. Profil kedua SAI didasarkan pada

data yang dikumpulkan dari laporan dan

status pemantauan pemeriksaan kinerja oleh

INTOSAI, website kedua SAI dan hasil kajian

dari subject matter expert ANAO yang

ditempatkan di BPK. Kriteria yang digunakan

dalam kajian perbandingan ini menggunakan

model yang dikembangkan berdasarkan

capacity building guidelines yang dikeluar-

kan oleh INTOSAI. Kajian ini menganalisis

laporan pemeriksaan kinerja yang

dipublikasikan, disamping informasi terkait

landasan hukum, struktur organisasi, fungsi

serta pembagian kewenangan yang

dijalankan. Analisis data dilakukan untuk

mengidentifikasi karakteristik konsep dan

p r akt ik p engemb angan kap as it as

pemeriksaan kinerja yang dilakukan.

Hasilnya digunakan untuk mengidentifikasi

persamaan dan perbedaan pengembangan

kapasitas pemeriksaan kinerja kedua SAI dan

untuk memberikan penggambaran

pencapaian kedua SAI.

HASIL DAN PEMBAHASAN

P emeriksaan kinerja dikembangkan

secara intensif di BPK sejak sepuluh

tahun terakhir dengan jumlah pemeriksaan

yang terus meningkat setiap tahunnya

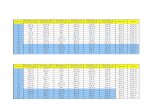

(Nicoll, 2014). Pada Tahun 2010 jumlah LHP

kinerja mencapai 154 buah atau 12% dari

total pemeriksaan yang dilakukan BPK,

kemudian meningkat menjadi 157 buah pada

tahun 2011 (10%), menjadi 168 buah pada

Tahun 2012 (13%), 167 buah pada tahun 2013

(13%) dan 249 pada Tahun 2014 (20%),

seperti ditunjukkan oleh Tabel 1. Jumlah

maupun prosentase pemeriksaan kinerja di-

harapkan terus meningkat dari tahun ke

Tabel 1 Produk Pemeriksaan BPK 2010-2014

Pemeriksaan Keuangan

Pemeriksaan Kinerja PDTT

2010 596 47% 154 12% 512 41%

2011 626 39% 157 10% 826 51%

2012 632 47% 168 13% 531 40%

2013 636 51% 167 13% 456 36%

2014 563 45% 249 20% 440 35%

Sumber: Holbert, 2014, IHPL 2009-2014, IHPS Sem II, 2014 (diolah)

46

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

tahun dibandingkan dengan jenis

pemeriksaan lainnya sesuai dengan Rencana

Strategis yang telah disusun oleh BPK. Objek

pemeriksaan kinerja ini mulai dari

pemeriksaan kinerja entitas, program atau

kegiatan lokal, sampai pemeriksaan kinerja

tematik yang bersifat nasional dengan

melibatkan lintas kementerian dan sejumlah

entitas di daerah. Untuk bisa melaksanakan

pemeriksaan kinerja yang beragam dan

kompleks tersebut, maka BPK harus

didukung oleh kapasitas pemeriksaan yang

berkualitas.

INTOSAI, (2007) dalam Building Capacity of

Supreme Audit Institutions: A Guide

menyatakan bahwa suatu organisasi

pemeriksa memiliki kapasitas yang baik

apabila memiliki elemen-elemen keahlian,

pengetahuan, struktur serta tata kerja yang

mapan, yang membuat organisasi tersebut

berjalan secara efektif dalam pelaksanaan

tugas dan mandatnya. Pengembangan

kapasitas memiliki arti membangun masing-

masing elemen tersebut, membangun

kekuatan yang sudah ada dan mengatasi

kesenjangan serta kelemahan yang masih

dimiliki.

Berbagai cara dapat dilakukan oleh

organisasi pemeriksa untuk meningkatkan

kapasitasnya, antara lain melalui in house

training, workshop, secondment, ataupun

peer review. Namun demikian, kunci

keberhasilan pengembangan kapasitas

pemeriksaan kinerja tidak hanya bergantung

pada penguatan penguasaan keahlian yang

bersifat soft skill, tetapi juga terkait

penguatan aspek-aspek pendukung

keberhasilan yang sejalan dengan kondisi

ideal yang diperlukan oleh sebuah SAI untuk

melaksanakan pemeriksaan kinerja. Untuk

tujuan tersebut, BPK telah menetapkan

tahapan pengembangan kapasitas

pemeriksaan kinerja untuk periode 2004-

2016 yang dibagi menjadi tiga fase, yaitu: (1)

approach; (2) deployment; (3) learning and

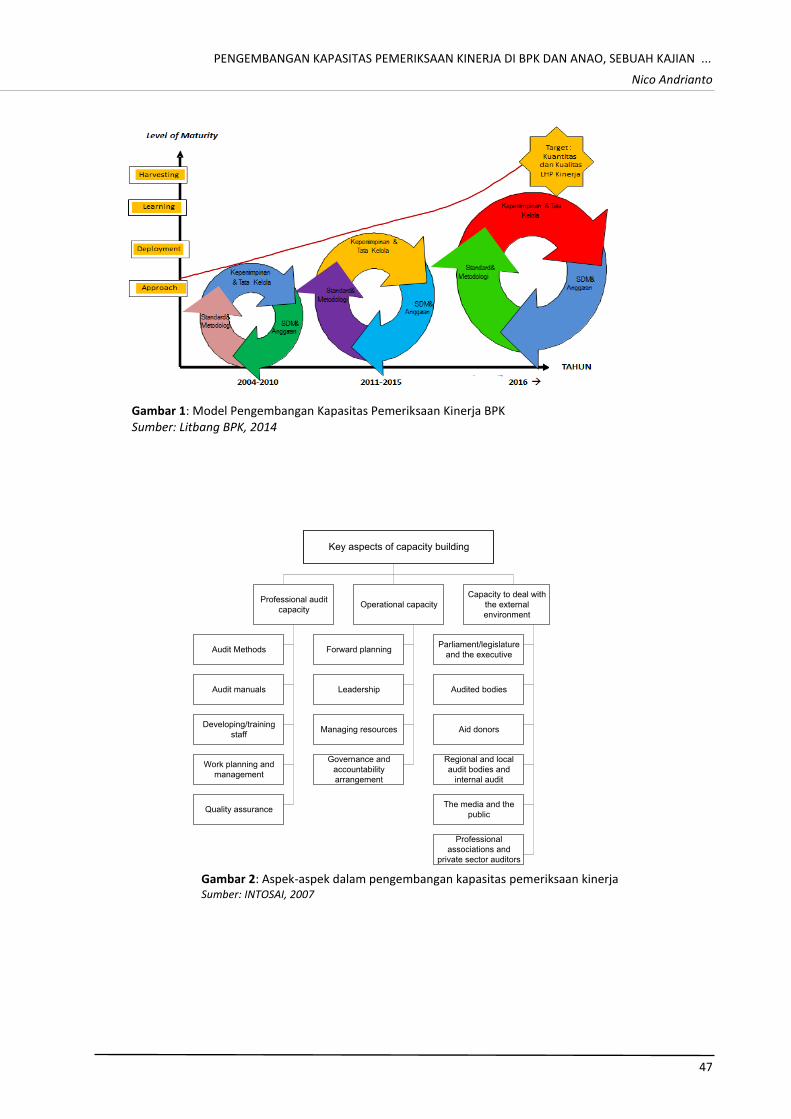

harvesting, seperti terlihat pada gambar 1.

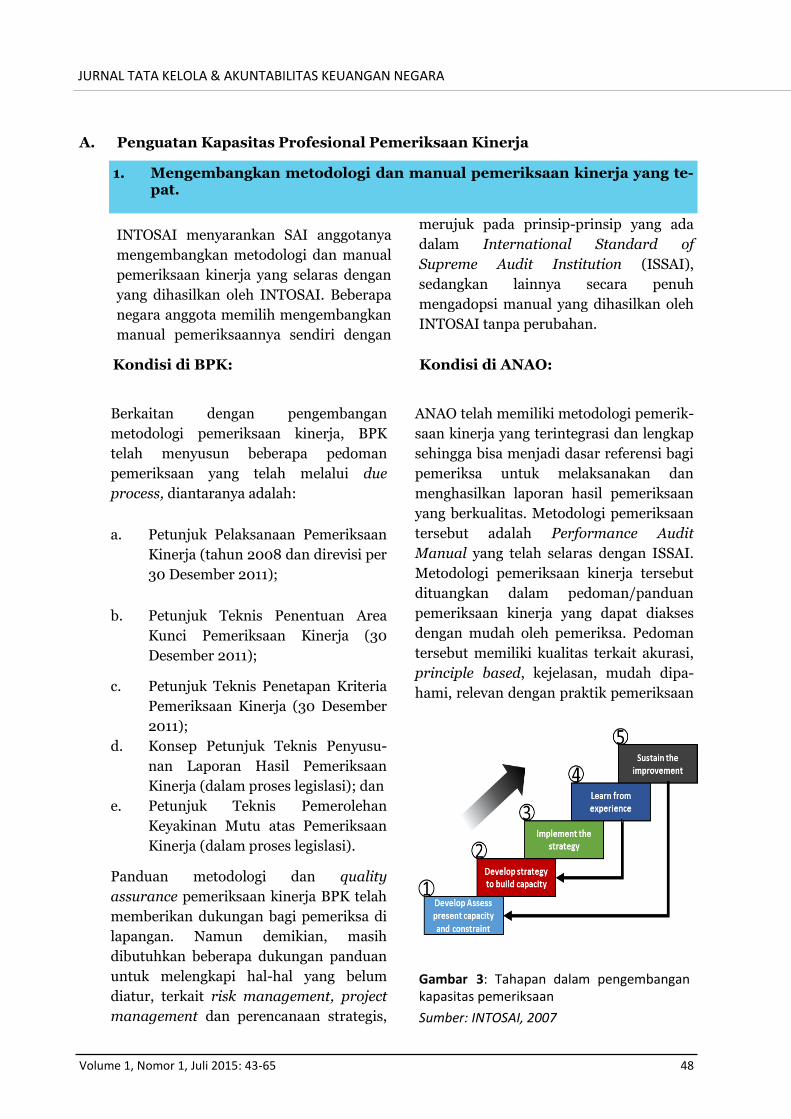

Terdapat tiga aspek utama yang harus

diperhatikan dalam pengembangan kapasitas

pemeriksaan kinerja, yaitu aspek kapasitas

profesionalisme pemeriksaan, kapasitas

organisasi , dan kapasitas dalam

berhubungan dengan lingkungan eksternal

atau para pemangku kepentingan. Ketiga

aspek tersebut dijelaskan melalui unsur-

unsur yang lebih detail sebagaimana

digambarkan dalam gambar 2.

Penguatan keahlian profesional dan teknis

merupakan elemen penting dalam strategi

pengembangan kapasitas pemeriksaan.

Selain itu, elemen utama yang lain dalam

mendukung pengembangan keahlian

organisasi pemeriksa adalah bagaimana

mengelola sumber daya, baik sumber daya

manusia, perangkat lunak, maupun sumber

daya pendukung lainnya, serta bagaimana

organisasi dapat memberikan pengaruh

positifnya bagi para pemangku kepentingan.

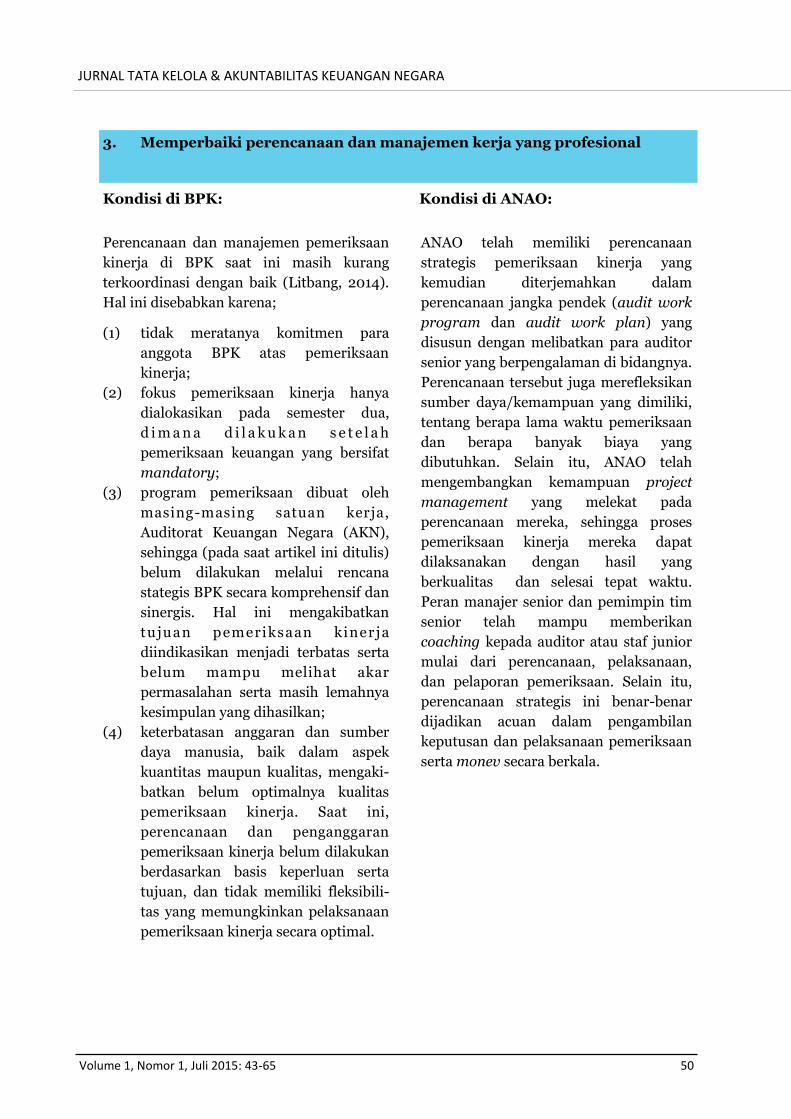

Untuk lebih jelasnya mengenai langkah-

langkah utama dalam pengembangan kapasi-

tas pemeriksaan dapat digambarkan pada

gambar 3.

Perbandingan pencapaian pengembangan

kapasitas pemeriksaan kinerja antara BPK

dengan ANAO dapat digambarkan melalui

paparan sebagai berikut:

47

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

Gambar 1: Model Pengembangan Kapasitas Pemeriksaan Kinerja BPK Sumber: Litbang BPK, 2014

Key aspects of capacity building

Professional audit

capacityOperational capacity

Capacity to deal with

the external

environment

Audit Methods

Audit manuals

Developing/training

staff

Work planning and

management

Quality assurance

Forward planning

Leadership

Managing resources

Governance and

accountability

arrangement

Parliament/legislature

and the executive

Audited bodies

Aid donors

Regional and local

audit bodies and

internal audit

The media and the

public

Professional

associations and

private sector auditors

Gambar 2: Aspek-aspek dalam pengembangan kapasitas pemeriksaan kinerja Sumber: INTOSAI, 2007

48

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

Berkaitan dengan pengembangan

metodologi pemeriksaan kinerja, BPK

telah menyusun beberapa pedoman

pemeriksaan yang telah melalui due

process, diantaranya adalah:

a. Petunjuk Pelaksanaan Pemeriksaan

Kinerja (tahun 2008 dan direvisi per

30 Desember 2011);

b. Petunjuk Teknis Penentuan Area

Kunci Pemeriksaan Kinerja (30

Desember 2011);

c. Petunjuk Teknis Penetapan Kriteria

Pemeriksaan Kinerja (30 Desember

2011);

d. Konsep Petunjuk Teknis Penyusu-

nan Laporan Hasil Pemeriksaan

Kinerja (dalam proses legislasi); dan

e. Petunjuk Teknis Pemerolehan

Keyakinan Mutu atas Pemeriksaan

Kinerja (dalam proses legislasi).

Panduan metodologi dan quality

assurance pemeriksaan kinerja BPK telah

memberikan dukungan bagi pemeriksa di

lapangan. Namun demikian, masih

dibutuhkan beberapa dukungan panduan

untuk melengkapi hal-hal yang belum

diatur, terkait risk management, project

management dan perencanaan strategis,

ANAO telah memiliki metodologi pemerik-

saan kinerja yang terintegrasi dan lengkap

sehingga bisa menjadi dasar referensi bagi

pemeriksa untuk melaksanakan dan

menghasilkan laporan hasil pemeriksaan

yang berkualitas. Metodologi pemeriksaan

tersebut adalah Performance Audit

Manual yang telah selaras dengan ISSAI.

Metodologi pemeriksaan kinerja tersebut

dituangkan dalam pedoman/panduan

pemeriksaan kinerja yang dapat diakses

dengan mudah oleh pemeriksa. Pedoman

tersebut memiliki kualitas terkait akurasi,

principle based, kejelasan, mudah dipa-

hami, relevan dengan praktik pemeriksaan

A. Penguatan Kapasitas Profesional Pemeriksaan Kinerja

1. Mengembangkan metodologi dan manual pemeriksaan kinerja yang te-pat.

INTOSAI menyarankan SAI anggotanya

mengembangkan metodologi dan manual

pemeriksaan kinerja yang selaras dengan

yang dihasilkan oleh INTOSAI. Beberapa

negara anggota memilih mengembangkan

manual pemeriksaannya sendiri dengan

merujuk pada prinsip-prinsip yang ada

dalam International Standard of

Supreme Audit Institution (ISSAI),

sedangkan lainnya secara penuh

mengadopsi manual yang dihasilkan oleh

INTOSAI tanpa perubahan.

Kondisi di BPK: Kondisi di ANAO:

Gambar 3: Tahapan dalam pengembangan kapasitas pemeriksaan

Sumber: INTOSAI, 2007

49

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

Kondisi di BPK: Kondisi di ANAO:

2. Mengembangkan kapasitas sumber daya manusia (staf yang profesional)

Sebagian besar auditor BPK masih

berlatar belakang dan memiliki mindset

akuntan. Hal ini terjadi karena sampai

saat ini BPK masih memberikan

penekanan pada jenis pemeriksaan atas

laporan keuangan. Pada semester

pertama pemeriksa BPK akan melakukan

pemeriksaan keuangan dan pada

semester kedua melakukan jenis

pemeriksaan lainnya termasuk kinerja.

Kondisi ini tidak ideal karena kedua jenis

pemeriksaan memiliki karakteristik dan

mindset berfikir yang jauh berbeda.

BPK telah terdapat upaya untuk mening-

katkan kualitas pemeriksaan kinerja

pemeriksanya, diantaranya melalui

pelaksanaan diklat, sosialisasi, serta

pendampingan yang berkesinambungan.

Namun, upaya tersebut dirasa kurang

optimal karena gap latar belakang

pendidikan yang ada. Masalah berikutnya

adalah kurang meratanya kemampuan

dan jumlah pemeriksa kinerja di setiap

kantor perwakilan BPK, sebagai dampak

dari pola rotasi yang kurang

mempertimbangkan kebutuhan keahlian

t e r k a i t p e m e r i k s a a n k i n e r j a .

Permasalahan lainnya adalah adanya

pemahaman pemeriksaan kinerja pada

tingkat middle dan top management

masih belum seragam.

Pemeriksaan kinerja di ANAO telah

dilaksanakan oleh pemeriksa yang

memiliki keahlian dan kompetensi yang

dibutuhkan. Pemeriksa kinerja dituntut

memiliki latar belakang keilmuan,

seperti: ilmu sosial, ilmu militer, teknik,

administrasi publik, policy analyst,

ataupun keahlian di bidang evaluasi, yang

telah diakomodir oleh ANAO mulai dari

proses rekruitmen pegawai. Hal ini

terjadi karena ANAO telah memisahkan

antara pemeriksaan keuangan dan

pemeriksaan kinerja. Selain itu,

pemeriksa ANAO dituntut memiliki

kualifikasi personal tertentu, seperti:

kemampuan analitis, daya kreativitas,

komunikasi lisan dan tulisan, serta

kemampuan membuat pertimbangan

profesional. Karena pemeriksaan kinerja

pada umumnya terkait dengan

administrasi publik, maka kompetensi

pemeriksa kinerja di ANAO tidak terbatas

pada hal-hal terkait keuangan.

Pemeriksaan kinerja di ANAO telah

diakui sebagai sebuah knowledge based

dan ANAO telah mengembangkan sebuah

sistem transfer of knowledge yang efisien

dan efektif diantara para auditornya.

Dengan demikian auditor ANAO terus

bisa mengakumulasi pengetahuan yang

telah terspesialisasi tersebut dengan

dukungan database yang kuat.

agar pelaksanaan pemeriksaan kinerja

lebih terkelola dengan baik dan program

pemeriksaan sesuai dengan perencanaan

strategis atau prioritas pembangunan

nasional.

kinerja, serta mutakhir. Manual tersebut

telah mencakup isu-isu penting, termasuk

perencanaan strategis dengan memasuk-

kan aspek-aspek project management

dan quality assurance.

50

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

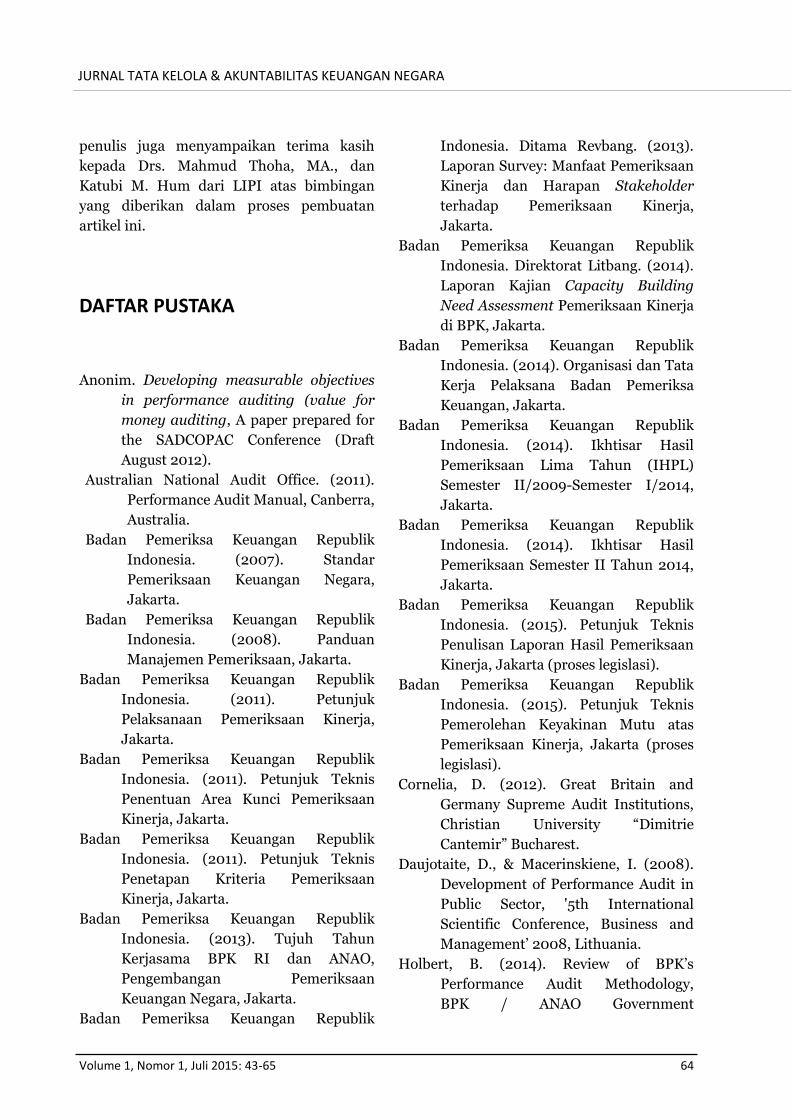

3. Memperbaiki perencanaan dan manajemen kerja yang profesional

Kondisi di BPK: Kondisi di ANAO:

ANAO telah memiliki perencanaan

strategis pemeriksaan kinerja yang

kemudian diterjemahkan dalam

perencanaan jangka pendek (audit work

program dan audit work plan) yang

disusun dengan melibatkan para auditor

senior yang berpengalaman di bidangnya.

Perencanaan tersebut juga merefleksikan

sumber daya/kemampuan yang dimiliki,

tentang berapa lama waktu pemeriksaan

dan berapa banyak biaya yang

dibutuhkan. Selain itu, ANAO telah

mengembangkan kemampuan project

management yang melekat pada

perencanaan mereka, sehingga proses

pemeriksaan kinerja mereka dapat

dilaksanakan dengan hasil yang

berkualitas dan selesai tepat waktu.

Peran manajer senior dan pemimpin tim

senior telah mampu memberikan

coaching kepada auditor atau staf junior

mulai dari perencanaan, pelaksanaan,

dan pelaporan pemeriksaan. Selain itu,

perencanaan strategis ini benar-benar

dijadikan acuan dalam pengambilan

keputusan dan pelaksanaan pemeriksaan

serta monev secara berkala.

Perencanaan dan manajemen pemeriksaan

kinerja di BPK saat ini masih kurang

terkoordinasi dengan baik (Litbang, 2014).

Hal ini disebabkan karena;

(1) tidak meratanya komitmen para

anggota BPK atas pemeriksaan

kinerja;

(2) fokus pemeriksaan kinerja hanya

dialokasikan pada semester dua,

d i m a n a d i l a k u k a n s e t e l a h

pemeriksaan keuangan yang bersifat

mandatory;

(3) program pemeriksaan dibuat oleh

masing-masing satuan kerja,

Auditorat Keuangan Negara (AKN),

sehingga (pada saat artikel ini ditulis)

belum dilakukan melalui rencana

stategis BPK secara komprehensif dan

sinergis. Hal ini mengakibatkan

tujuan pemeriksaan kiner ja

diindikasikan menjadi terbatas serta

belum mampu melihat akar

permasalahan serta masih lemahnya

kesimpulan yang dihasilkan;

(4) keterbatasan anggaran dan sumber

daya manusia, baik dalam aspek

kuantitas maupun kualitas, mengaki-

batkan belum optimalnya kualitas

pemeriksaan kinerja. Saat ini,

perencanaan dan penganggaran

pemeriksaan kinerja belum dilakukan

berdasarkan basis keperluan serta

tujuan, dan tidak memiliki fleksibili-

tas yang memungkinkan pelaksanaan

pemeriksaan kinerja secara optimal.

51

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

4. Mengembangkan Quality Assurance Pemeriksaan Kinerja

Kondisi di BPK: Kondisi di ANAO:

ANAO telah mendefinisikan dan

menetapkan standar serta prosedur

quality assurance pemeriksaan kinerja

yang memastikan standar terbaik

dilaksanakan di lapangan. Quality

Assurance on Performance Audit (QAPA)

di ANAO telah terintegrasi dalam audit

manual mereka dan telah masuk dalam

aplikasi sistem informasi

terkomputerisasi yang memudahkan

proses pemeriksaan serta pelaksanaan

pemeriksaan kinerja yang berkualitas

terlaksana. Sistem tersebut juga

memastikan resiko pemeriksaan dibagi

kepada berbagai tingkatan peran

yang bertanggungjawab atas proses

pemeriksaan.

Pada saat ini pedoman quality assurance

pemeriksaan kinerja masih dalam proses

legislasi di internal BPK. Selama ini BPK

telah memiliki Petunjuk Pelaksanaan

Sistem Pemerolehan Keyakinan Mutu,

tetapi Juklak ini tidak dikhususkan bagi

pemeriksaan kinerja. Penjaminan kualitas

pemeriksaan yang dilakukan di BPK

merupakan reviu yang dilakukan pada

waktu pemeriksaan (hot review) sebagai

bagian dari quality control dalam tim.

Proses ini dilakukan pada tahap

perencanaan, pelaksanaan, dan pelaporan

secara berjenjang oleh masing-masing

ketua tim, pengendali teknis/mutu dan

penanggung jawab. Reviu juga dilakukan

setelah pemeriksaan (cold review) yang

dilakukan oleh internal control BPK.

Kelemahan yang ditemui dalam proses

reviu diantaranya adalah pelaksanaan hot

review seringkali tidak dilaksanakan

dengan baik yang tercermin dari minimnya

dokumentasi atas reviu ini. Faktor pemicu

permasalahan ini diantaranya karena

supervisor kurang memiliki pengetahuan

yang memadai atas pemeriksaan kinerja

dan peran dalam tim pemeriksaan.

52

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

5. Menyusun strategi pendidikan dan pelatihan di BPK

Kondisi di BPK: Kondisi di ANAO:

ANAO berpendirian bahwa pelatihan

pemeriksaan kinerja yang paling optimal

adalah melalui on the job training

(Holbert, 2014). Namun demikian,

pelatihan berkualitas sebagai cara

untuk memperkenalkan metodologi

pemeriksaan kinerja tetap dilakukan di

ANAO, khususnya bagi para auditor

pemula. Pelatihan ini dilakukan melalui

diklat formal maupun mentoring oleh

pemeriksa kinerja yang berpengalaman.

Kegiatan transfer of knowledge ini

dilakukan oleh auditor senior kepada

auditor pemula. Pelatihan tersebut bisa

dilakukan melalui e-learning, pembuatan

tutorial tematik pemeriksaan kinerja

melalui audio visual, ataupun pembuatan

jurnal ilmiah/bulletin board internal

ANAO sebagai wahana sharing

pegetahuan.

Diklat pemeriksaan kinerja yang dilakukan

BPK selama ini dikelompokkan ke dalam

diklat untuk peran anggota tim dan ketua

tim serta diklat eksekutif untuk para pejabat

eselon. Pengelompokan ini dimaksudkan

untuk membentuk keahlian pemeriksaan

kinerja sesuai dengan peran yang dimiliki

pemeriksa. Pelatihan juga diberikan untuk

topik tertentu, misalnya penetapan kriteria,

penentuan area kunci ataupun diklat

khusus untuk penulisan laporan

pemeriksaan kinerja, yang diharapkan

menjembatani gap antara teori dan praktik.

Diseminasi pengetahuan juga dilakukan

melalui sosialisasi Juklak/Juknis

pemeriksaan kinerja. Selain itu, BPK juga

merancang pelatihan berbentuk

shortcourse bagi para pemeriksa yang

disesuaikan dengan fase pemeriksaan yang

sedang dilakukan (perencanaan,

pelaksanaan, pelaporan), yang diharapkan

lebih bisa membimbing, sekaligus untuk

menjaga kualitas pemeriksaan. Namun

demikian, proses knowledge management

di BPK belum memiliki bentuk yang

terstruktur dan menyeluruh untuk

memastikan terjadi akumulasi dan

penyebaran pengetahuan pemeriksaan

kinerja secara merata.

53

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

B. Penguatan Kapasitas Organisasi

1. Menyusun perencanaan strategis

Kondisi di BPK: Kondisi di ANAO:

ANAO telah memiliki rencana strategis

pemeriksaan kinerja yang terintegrasi

dengan pengelompokan bidang-bidang

program/project dalam pemerintahan

Australia. Dalam penyusunan

perencanaannya, ANAO mampu

menyerap aspirasi stakeholder.

Penentuan tema pemeriksaan telah

mempertimbangkan kontribusi publik,

didukung database yang handal, dan

dilakukan oleh sebuah tim ahli yang

terdiri para pemeriksa kinerja senior.

ANAO mampu membuat perencanaan

yang mempertimbangkan prioritas

dengan pemahaman komprehensif atas

kinerja berbagai fungsi pemerintah

Australia. Produk perencanaan

pemeriksaan kinerja ANAO realistis,

andal, terukur dan didukung pendekatan

project management yang baik untuk

memenuhi harapan berbagai stakeholder,

baik internal maupun eksternal.

Perencanaan strategis terkait pemeriksaan

kinerja di BPK sudah pernah dilakukan

dengan diterbitkannya Keputusan BPK

nomor 6 tahun 2012 tentang Kebijakan

Pemeriksaan Tahun 2012-2015. Namun,

pemeriksa belum sepenuhnya mengikuti

dan menerapkan apa yang telah ditetapkan

dalam dokumen kebijakan pemeriksaan

tersebut. Penyusunan perencanaan strategis

yang kurang terintegrasi oleh seluruh

stakeholder internal dan eksternal

menyebabkan kurangnya rasa memiliki

para pelaksana yang bekerja berdasarkan

portofolio. Selain itu, rencana strategis

tersebut juga kurang bisa merespon

prioritas program pembangunan nasional

(RPJMN/RKP). Kebijakan Pemeriksaan

Tahun 2012-2015 ini merupakan produk

yang terpisah dari Renstra BPK. Kedua

renstra tersebut perlu disatukan agar dalam

penyusunan Rencana Kerja Tahunan dapat

benar-benar sinkron, termasuk dengan

kebijakan pemeriksaan.

54

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

2. Menguatkan Kepemimpinan/leadership dan manajemen

Kondisi di BPK: Kondisi di ANAO:

Kepemimpinan dan manager

pemeriksaan kinerja di ANAO memiliki

komitmen tinggi terhadap perumusan

dan pencapaian strategi serta memiliki

kemampuan memimpin, mengorganisasi,

memotivasi, dan mempersuasi personel

untuk mendukung perubahan ke arah

yang diharapkan. Hal ini terjadi karena

telah dilakukan pemisahan fungsi

pemeriksaan kinerja (Performance Audit

Services Group atau PASG) dengan jenis

pemeriksaan keuangan (assurance audit

service group). Struktur organisasi

ANAO dapat dilihat pada gambar 5.

Beberapa anggota BPK menunjukkan

komitmen yang tinggi atas peningkatan

pemeriksaan kinerja (Holbert, 2014).

Namun, sampai saat ini belum terdapat

champion pemeriksaan kinerja di tingkat

Badan untuk memimpin pencapaian target-

target yang telah ditetapkan (Litbang,

2014). Pada proses perencanaan

pemeriksaan juga belum diintegrasikan

pemeriksaan lintas AKN yang menjadi

prioritas Badan sehingga BPK sulit untuk

memberikan rekomendasi yang bersifat

nasional untuk meningkatkan peran BPK

dalam peningkatan ekonomi, efisiensi, nilai

keadilan dan efektifitas institusi/program/

kegiatan pemerintah. Struktur organisasi

BPK dapat dilihat pada gambar 4.

Pemeriksaan kinerja di BPK relatif baru

dikembangkan sehingga perlu dukungan

yang memungkinkannya berkembang dan

berbuah sebagaimana diamanatkan oleh

undang-undang pemeriksaan keuangan

negara. Oleh karena itu, perlu ditetapkan

champion yang akan memimpin

pencapaian target-target pemeriksaan

kinerja, memantau perkembangan,

memecahkan kebuntuan, serta menentukan

reward and punishment kepada pelaksana

di lapangan. Champion pemeriksaan

kinerja juga diharapkan memiliki perhatian

lebih untuk mengorganisasikan dan

memberikan terobosan-terobosan, misalnya

dengan membentuk unit-unit khusus di

AKN dan perwakilan yang didedikasikan

sepenuhnya untuk jenis pemeriksaan

kinerja.

55

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

Gambar 5: Struktur organisasi ANAO

Sumber: Holbert, 2014

Auditor

General

Deputy Auditor

General

Professional Services Branch

(Quality / Standards / Research)

Assurance Audit Service Group

(mainly financial statement audit)

Performance Audit Services Group

(mainly performance audit)

Corporate Management Branch

Group 1

Group 2

Group 3

Group 1

Group 2

Group 3

Gambar 4: Struktur organisasi BPK RI

56

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

4. Mengembangkan tata kelola yang lebih baik dan pelaksanaan akuntabilitas

Kondisi di BPK: Kondisi di ANAO:

ANAO telah memisahkan struktur organisasi

antara pemeriksaan keuangan dan

pemeriksaan kinerja. Spesialisasi pemeriksa

berdampak pada lebih fokusnya perhatian

pemeriksa, lebih mudahnya mengakumulasi

pengetahuan dan pola rekruitmen pemeriksa

sesuai dengan latar belakang pendidikan yang

dibutuhkan. ANAO juga telah memitigasi

resiko pemeriksaan melalui kontrol kualitas

yang ketat dalam sebuah sistem informasi

yang mudah digunakan. Resiko pemeriksaan

yang melekat pada pemeriksa di lapangan di-

mitigasi melalui pembuatan aplikasi sistem

informasi yang memungkinkan proses

verifikasi, approval dan quality control

berjenjang dilakukan dalam cara yang simpel.

Aplikasi ini juga akan mempermudah

pemeriksa lapangan membuat kertas kerja

yang akan mendorong mereka lebih berfokus

pada kualitas pemeriksaan dan laporan akhir.

Pemeriksaan kinerja di BPK didukung oleh

unit kerja yang bertanggung jawab meneliti

pengembangan pemeriksaan kinerja di

BPK, yaitu Sub Direktorat Litbang

Pemeriksaan Kinerja. Dalam pelaksanaan

pemeriksaan kinerja, spesialisasi

pemeriksa dan pengorganisasian

pemeriksaan kinerja yang terpisah dari

jenis pemeriksaan lainnya belum terwujud.

Terkait dengan akuntabilitas, laporan

keuangan BPK diperiksa oleh KAP dan

kinerjanya di-peer review oleh SAI negara

lain.

3. Mengembangkan dan mengelola sumber daya

Kondisi di BPK: Kondisi di ANAO:

Dengan telah dipisahkannya unit khusus

pemeriksaan kinerja dalam Performance

Audit Services Group (PASG), maka ANAO

memiliki sumber daya pemeriksaan kinerja

yang memadai, baik dari segi kuantitas dan

kualitas. Selain tepat jumlah dan kualitas,

pemeriksa kinerja juga didayagunakan secara

tepat untuk mencapai target-target

pemeriksaan. Analisis SDM dibuat

berdasarkan berbagai asumsi serta proyeksi

kebutuhan pemeriksa untuk berbagai

kategori pemeriksaan kinerja yang

direncanakan.

BPK belum mempunyai human capacity

development program (HCDP) yang secara

spefisik mengatur tentang pemeriksaan

kinerja, misalnya rekruitmen atau pendidi-

kan SDM dengan berbagai level pendidikan.

Pada level pelaksana, kemampuan teknis

pemeriksaan kinerja BPK terutama Pengen-

dali Teknis dan Pengendali Mutu belum se-

penuhnya merata (Litbang, 2014). Hal ini

berpengaruh terhadap keberhasilan

coaching yang mereka lakukan dalam

konteks manajemen kinerja terhadap

pemeriksa pada level pelaksana yang lebih

rendah, dimana pemeriksaan kinerja

dilaksanakan sebagai bussiness as usual,

yang akan memengaruhi kualitas hasil akhir

pemeriksaan seperti tergambar melalui

kualitas Laporan Hasil Pemeriksaan

Kinerja.

57

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

C. Penguatan Kapasitas dalam Berhadapan dan Berkomunikasi dengan Pemangku Kepentingan.

1. Memiliki strategi komunikasi untuk mengatur hubungan dengan legislatif.

Kondisi di BPK: Kondisi di ANAO:

ANAO telah memiliki hubungan

yang sinergis dengan parlemen

dalam mengawasi kinerja

pemerintah, khususnya melalui

jenis pemeriksaan kinerja. ANAO

memiliki mekanisme untuk

menangkap keinginan parlemen

dalam konteks program/kegiatan

pemerintah apa yang harus

diprioritaskan untuk diperiksa,

karena memang berfungsi sebagai

kepanjangan tangan parlemen.

Komunikasi ini bisa dilakukan

melalui rapat dengar pendapat,

atau tabling atas audit report

ANAO di parlemen. Hubungan

yang baik ini menyebabkan

parlemen menjalankan fungsinya

secara optimal, khususnya untuk

mendorong tindak lanjut temuan

dan rekomendasi pemeriksaan

ANAO oleh auditee.

Posisi BPK dalam struktur pemerintah berbeda

dengan ANAO. BPK merupakan lembaga inde-

penden dan bukan bagian dari Dewan Perwakilan

Rakyat (DPR). Meskipun kuantitas dan kualitas

hubungan dengan parlemen belum terukur, be-

berapa anggota BPK memiliki latar belakang

pernah menjadi anggota DPR, sehingga memiliki

potensi untuk menjadi champion dalam mem-

bangun komunikasi yang baik dengan DPR.

Komunikasi yang paling penting dengan DPR ada-

lah terkait penentuan prioritas tema pemeriksaan

kinerja dan tindak lanjut atas rekomendasi BPK

oleh entitas. Tanpa mengorbankan indepen-

densinya, BPK harus mendengarkan dan me-

nyerap aspirasi parlemen yang memiliki konstitu-

en dan banyak berhubungan dengan masyarakat

tentang tema pemeriksaan kinerja apa saja yang

harus diprioritaskan. DPR melalui fungsi

pengawasannya seharusnya mampu memaksa en-

titas menindaklanjuti rekomendasi yang diberikan

oleh BPK. BPK perlu meningkatkan hubungan

dengan parlemen, khususnya pasca dibubarkann-

ya Badan Akuntabilitas Keuangan negara (BAKN)

di DPR yang selama ini berfungsi sebagai penyam-

bung komunikasi dengan BPK.

58

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

2. Memiliki strategi komunikasi untuk mengatur hubungan dengan eksekutif.

Kondisi di BPK: Kondisi di ANAO:

ANAO selama ini telah memiliki

pola komunikasi yang baik dengan

auditee, misalnya melalui rilis audit

report di website resmi mereka. Di

ANAO auditee banyak

diikutsertakan dalam proses

penentuan obyek pemeriksaan,

pemilihan area kunci dan

penetapan kriteria. Proses

pemeriksaan kinerja adalah sebuah

upaya untuk memperbaiki kinerja

entitas, sehingga masukan dari

enitas sangatlah berharga. Dengan

keikutsertaan auditee dalam

segenap fase pemeriksaan kinerja,

mereka menjadi lebih aktif

memberikan data/informasi yang

diperlukan serta menindaklanjuti

rekomendasi yang diberikan oleh

ANAO.

Komunikasi secara tertulis antara pemeriksa BPK

dengan auditee/entitas selama ini sudah dil-

akukan dengan cukup baik. Dalam konteks

pemeriksaan kinerja, komunikasi dilakukan dalam

bentuk kesepahaman kriteria pemeriksaan kiner-

ja. Namun demikian, pemeriksa masih perlu

meningkatkan kemampuan komunikasi lisannya

untuk menjelaskan tentang hakikat dan urgensi

pemeriksaan kinerja serta manfaatnya bagi entitas

(Ditama Revbang, 2013).

Strategi komunikasi yang baik akan mendorong

auditee dengan sukarela membuka data/informasi

yang akan memberi manfaat berupa saran perbai-

kan yang tepat atas kelemahan yang ada. Misal-

nya, terkait komunikasi awal pada saat entry

meeting, pada umumnya tim pemeriksaan kinerja

tidak menyampaikan tentang pentingnya

pemeriksaan kinerja, mengapa dilakukan, apa

tujuannya, manfaat apa yang dapat diperoleh oleh

entitas, dan bagaimana akan dilakukan. Hal ini

menyebabkan entitas tidak dapat membedakan

semua pemeriksaan yang dilakukan oleh BPK dan

cenderung menutup diri karena takut akan dinilai

sebagai melakukan fraud/korupsi. Padahal,

hakikat pemeriksaan kinerja adalah untuk mem-

bantu entitas memperbaiki kinerjanya melalui

penghilangan akar permasalahan atau kelemahan

sistem yang ada. Selain itu, komunikasi yang baik

ini juga bermanfaat terutama dalam hal peman-

tauan kewajiban entitas untuk menindaklanjuti

rekomendasi yang diberikan oleh BPK

59

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

3. Memiliki strategi komunikasi untuk mengatur hubungan dengan lembaga pemeriksa/pengawas.

Kondisi di BPK: Kondisi di ANAO:

Di tingkat Pemerintahan Federal Australia

tidak terdapat lembaga pengawasan

internal yang tumpang-tindih dengan fungsi

serta kewenangan ANAO. Oleh karena itu,

pemeriksaan kinerja pemerintah federal

hanya dilakukan oleh ANAO (Holbert,

2014). Namun demikian, terdapat

kelemahan dari pemerintahan Australia

yang berbentuk federal yang menyebabkan

terdapatnya auditor general di setiap

negara bagian. Akibatnya, kewenangan

ANAO hanya menyangkut program/

kegiatan yang dibiayai oleh pemerintah

federal, sementara yang dibiayai oleh

pemerintah negara bagian tidak bisa

mereka periksa. Jika kegiatan/program

yang ada merupakan program nasional dan

lintas negara bagian, maka terdapat potensi

ANAO tidak bisa berperan untuk

memeriksanya.

Sejauh ini komunikasi dengan lembaga

pengawasan internal membantu BPK da-

lam pelaksanaan pemeriksaan kinerja,

terutama dalam hal data awal pemerik-

saan dan pemantauan pelaksanaan tindak

lanjut atas rekomendasi yang diberikan

oleh BPK. Namun demikian, keberadaan

lembaga pengawasan internal yang ber-

lapis-lapis (selain BPKP juga terdapat In-

spektorat Kementerian/Lembaga, Pemda

yang sering tumpang-tindih fungsi) mem-

buat komunikasi BPK dengan mereka ku-

rang efisien dan seringkali menyebabkan

terjadinya tumpang tindih pelaksanaan

pemeriksaan.

4. Memiliki strategi komunikasi untuk mengatur hubungan dengan lembaga pemeriksa/pengawas.

Kondisi di BPK: Kondisi di ANAO:

Ketersediaan bantuan terutama dana dari

lembaga donor akan membantu mem-

biayai pengembangan kapasitas pemerik-

saan kinerja di BPK. Tidak dipungkiri

bahwa lembaga donor kadang menye-

diakan bantuan pelatihan, tetapi tidak

serta-merta sesuai dengan kebutuhan

BPK. Dengan demikian, kebutuhan pelati-

han yang bersifat tailor made harus

dirancang untuk merealisasikan bantuan

dari lembaga donor. Perlu penginte-

grasian jenis dan besaran bantuan yang

akan diterima dari lembaga donor dengan

rencana kerja tahunan BPK. Untuk itu,

Sebagai negara maju yang berpenghasilan

tinggi, Australia merupakan negara donor

yang banyak memberikan bantuan untuk

negara di sekitarnya. Namun demikian,

ANAO juga merupakan anggota INTOSAI

yang mengambil keuntungan melalui

manual dan kajian yang dihasilkan oleh

organisasi SAI internasional tersebut.

60

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

seharusnya terdapat kajian khusus untuk

mempersiapkan materi sekaligus proposal

kepada lembaga donor dimana BPK mem-

butuhkan pelatihan yang tepat. Kajian ter-

sebut dengan mempertimbangkan

keunggulan masing-masing negara pemberi

bantuan, dengan mempertimbangkan kon-

disi SDM dan knowledge yang telah ber-

hasil diakumulasi.

5. Memiliki strategi komunikasi untuk mengatur hubungan dengan Media dan Masyarakat.

Kondisi di BPK: Kondisi di ANAO:

ANAO telah merumuskan strategi dalam

hubungan dengan media massa dan

masyarakat. ANAO merilis audit report

pemeriksaan kinerja dalam website resmi

mereka yang memperlancar kanal

komunikasi dengan publik. Selain itu, rilis

audit report dilakukan dalam kurun waktu

tertentu, sehingga terus menarik perhatian

publik dan media. Strategi tersebut

menyangkut isu-isu yang akan selalu

update di tengah masyarakat dan akan

menjadi perhatian publik serta sorotan

media masa. Audit report yang selalu

mendapatkan sorotan media massa

meningkatkan dampak pemeriksaan, yaitu

mendorong auditee untuk menindalanjuti

rekomendasi, sekaligus membuat auditor

selalu berupaya menjaga kualitas hasil

pemeriksaannya. ANAO telah merumuskan

strategi komprehensif hubungan dengan

media dan publik, untuk menjangkau

berbagai spektrum masyarakat yang luas.

Selama ini BPK telah melakukan komu-

nikasi dengan media dan masyarakat,

khususnya melalui media elektronik (TV,

radio) dan media cetak (koran, majalah)

serta jumpa pers. Namun demikian, BPK

masih perlu meningkatkan strategi komu-

nikasi dengan media dan publik tentang

arti penting dan tujuan pemeriksaan

kinerja. Sehingga diharapkan mereka

dapat menjadi mitra utama dalam

penyebarluasan hasil pemeriksaan BPK

serta mampu menekankan pentingnya

dampak hasil pemeriksaan tersebut

sekaligus resiko jika hasil pemeriksaan

tersebut tidak ditindaklanjuti oleh entitas

dan tidak diawasi oleh parlemen. Bahkan,

BPK perlu mengoptimalkan media sosial

untuk menjangkau spektrum masyarakat

yang luas, baik dari segi umur, tingkat

pendidikan dan minat.

61

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

6. Memiliki strategi komunikasi untuk mengatur hubungan dengan asosiasi profesional dan pemeriksa di sektor non publik.

Kondisi di BPK: Kondisi di ANAO:

Hubungan ANAO dengan berbagai asosiasi

profesi, misalnya Asosiasi Auditor

Tersertifikasi Australia dan profesi ahli

hukum, sangatlah baik. Hubungan baik

tersebut juga terbangun dengan berbagai

universitas ternama di Australia. Hubungan

baik itu diperlukan, misalnya pada saat

ANAO membutuhkan tenaga ahli untuk

mengisi keperluan keahlian tertentu dalam

proses pemeriksaan kinerja yang memang

memiliki spektrum tema yang sangat luas.

Selama ini BPK sudah melakukan komu-

nikasi dengan dunia akademis, khususnya

beberapa universitas di Indonesia dalam

bentuk ‘BPK Goes to Campus’. BPK juga

memiliki hubungan baik dengan organ-

isasi profesional audit, terutama melalui

kepengurusan yang diantaranya terdiri

dari para auditor BPK di dalamnya. Un-

tuk membangun hubungan dengan para

akademisi, BPK dapat membangun net-

work untuk jasa konsultan/tenaga ahli

dalam pemeriksaan kinerja atau training

untuk memperkaya metode analisa

pemeriksa BPK. Hal ini sangat positif dan

perlu terus dikembangkan, dengan tidak

hanya melibatkan dunia kampus, tetapi

juga organisasi profesi, lembaga pembuat

standar, dan lembaga konsultan.

BPK diharapkan bisa mengikutsertakan

berbagai stakeholder dalam proses

pemeriksaan (participatory audit). Oleh

karena itu, protokol untuk mengantisipasi

proses tersebut harus dipersiapkan untuk

menjaga kualitas pemeriksaan dan menja-

ga integritas pemeriksa dari luar BPK.

Perlu dirintis implementasi pemeriksaan

keuangan oleh Kantor Akuntan Publik,

sehingga SDM BPK yang terbatas bisa

lebih diarahkan untuk melaksanakan jenis

pemeriksaan kinerja. Keikutsertaan

berbagai stakeholder dalam pemeriksaan

kinerja juga akan menambah “mata-

telinga” BPK di lapangan, sekaligus men-

jadikan proses pemeriksaan kinerja men-

jadi lebih dalam.

62

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

KESIMPULAN

P engembangan kapasitas pemeriksaan

kinerja di BPK dan ANAO memiliki

perbedaan dan persamaan dalam capaian.

Namun demikian, berdasarkan kriteria yang

dihasilkan oleh INTOSAI, ANAO lebih maju

dalam pengakumulasian kapasitas

pemeriksaan kinerjanya. Hal ini wajar,

karena selain merupakan sebuah negara

maju, Australia memiliki pengalaman yang

lebih panjang dalam pelaksanaan

pemeriksaan kinerja. Pengungkapan

kelemahan-kelemahan yang masih ada dalam

pelaksanaan pemeriksaan kinerja di BPK

bukan berarti mengurangi arti penting dan

peran besar pemeriksaan kinerja yang telah

dilakukan selama ini, tetapi lebih sebagai

upaya untuk memacu BPK untuk mencapai

kualitas pemeriksaan kinerja yang unggul

sesuai dengan standar internasional. Dari

hasil kajian di atas diketahui bahwa

permasalahan signifikan yang ditemukan

dalam pengembangan kapasitas pemeriksaan

kinerja di BPK disebabkan belum terpisahnya

organisasi pelaksana pemeriksaan kinerja

dari jenis pemeriksaan lainnya dan belum

terspesialisasinya pemeriksa kinerja BPK.

Hal ini menyebabkan tidak fokusnya

perencanaan pemeriksaan, lemahnya

pengakumulasian pengetahuan, serta

berakibat pada kurang optimalnya kualitas

pelaksanaan serta hasil pemeriksaan kinerja.

SARAN

P enulis menyarankan agar BPK

memisahkan secara organisasi antara

pemeriksaan kinerja dengan jenis

pemeriksaan lainnya (pemeriksaan keuangan

dan PDTT). Spesialisasi pemeriksaan kinerja

secara organisasi dan pemeriksa akan

berdampak pada rekrutmen pegawai dengan

latar belakang pendidikan yang sesuai, lebih

fokus dalam perencanaan dan pelaksanaan

pemeriksaan kinerja, sehingga diharapkan

memberikan dampak yang lebih berkualitas

pada hasil pemeriksaan kinerja. Sementara

itu, pilihan apakah mengembangkan unit-

unit khusus pemeriksaan kinerja di setiap

AKN/perwakilan, pembentukan unit khusus

pemeriksaan kinerja, ataupun memisahkan

organisasi pemeriksaan memiliki

konsekuensi, insentif/disinsentif bagi para

pemeriksa kinerja yang harus didesain secara

matang yang berada diluar bahasan dalam

kajian ini.

Selain itu, untuk mewujudkan kondisi ideal,

perlu didorong roadmap strategi

pengembangan kapasitas pemeriksaan

kinerja di BPK. Roadmap tersebut dibangun

berdasarkan hasil analisa atas kekuatan,

kelemahan, kesenjangan, dan kendala-

kendala yang dihadapi aktivitas pemeriksaan

kinerja sampai dengan saat ini (Renstra 2011

-2015) untuk diproyeksikan pada aktivitas

BPK ke depan (Renstra 2016-2020).

INTOSAI telah merancang sebuah pedekatan

pengembangan kapasitas pemeriksaan, yang

juga diadopsi dalam kajian ini, yang

menekankan pada upaya memperkuat

kapasitas profesional, kapasitas organisasi,

dan kapasitas komunikasi dengan lingkungan

eksternal.

Alasan-alasan apa yang ada dibalik

rencana strategi pengembangan kapasitas

63

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

pemeriksaan kinerja di BPK dan perubahan-

perubahan apa yang diharapkan akan terjadi

beserta implikasinya harus dipahami. Oleh

karena itu, dalam pengembangan strategi

pemeriksaan kinerja ini, BPK perlu

menyiapkan project management, change

management, dengan memerhatikan risk

management serta mengakumulasi setiap

perolehan pengetahuan baru melalui

knowledge management yang dilengkapi

dengan communication strategy yang jitu

untuk berinteraksi dengan seluruh

stakeholder. Secara lengkap model yang

ditawarkan tersebut dapat dilihat dalam

gambar 6.

Dengan upaya komprehensif yang

memerhatikan seluruh aspek yang terlibat

serta mitigasi atas resiko-resiko yang ada,

proses transformasi pengembangan kapasitas

pemeriksaan kinerja di BPK diharapkan akan

memberikan keberhasilan yang lebih nyata

dan terukur.

UCAPAN TERIMA KASIH

Penulis ingin menyampaikan penghargaan

dan ucapan terima kasih kepada Tim Litbang

Pemeriksaan Kinerja, Dr. Paul Nicoll dan Bob

Holbert dari Australian National Audit

Office, serta B. Dwita Pradana, Yudi

Ramdhan dan Dwi Sabardiana dari BPK atas

kesempatan berdiskusi dan berbagi

pengetahuan tentang pengembangan

kapasitas pemeriksaan kinerja di kedua SAI

yang menjadi objek kajian ini. Tak lupa

Gambar 6: Roadmap Pengembangan Kapasitas Pemeriksaan Kinerja di BPK RI

Sumber: BPK, 2014

64

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 1, Nomor 1, Juli 2015: 43-65

penulis juga menyampaikan terima kasih

kepada Drs. Mahmud Thoha, MA., dan

Katubi M. Hum dari LIPI atas bimbingan

yang diberikan dalam proses pembuatan

artikel ini.

DAFTAR PUSTAKA

Anonim. Developing measurable objectives

in performance auditing (value for

money auditing, A paper prepared for

the SADCOPAC Conference (Draft

August 2012).

Australian National Audit Office. (2011).

Performance Audit Manual, Canberra,

Australia.

Badan Pemeriksa Keuangan Republik

Indonesia. (2007). Standar

Pemeriksaan Keuangan Negara,

Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. (2008). Panduan

Manajemen Pemeriksaan, Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. (2011). Petunjuk

Pelaksanaan Pemeriksaan Kinerja,

Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. (2011). Petunjuk Teknis

Penentuan Area Kunci Pemeriksaan

Kinerja, Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. (2011). Petunjuk Teknis

Penetapan Kriteria Pemeriksaan

Kinerja, Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. (2013). Tujuh Tahun

Kerjasama BPK RI dan ANAO,

Pengembangan Pemeriksaan

Keuangan Negara, Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. Ditama Revbang. (2013).

Laporan Survey: Manfaat Pemeriksaan

Kinerja dan Harapan Stakeholder

terhadap Pemeriksaan Kinerja,

Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. Direktorat Litbang. (2014).

Laporan Kajian Capacity Building

Need Assessment Pemeriksaan Kinerja

di BPK, Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. (2014). Organisasi dan Tata

Kerja Pelaksana Badan Pemeriksa

Keuangan, Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. (2014). Ikhtisar Hasil

Pemeriksaan Lima Tahun (IHPL)

Semester II/2009-Semester I/2014,

Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. (2014). Ikhtisar Hasil

Pemeriksaan Semester II Tahun 2014,

Jakarta.

Badan Pemeriksa Keuangan Republik

Indonesia. (2015). Petunjuk Teknis

Penulisan Laporan Hasil Pemeriksaan

Kinerja, Jakarta (proses legislasi).

Badan Pemeriksa Keuangan Republik

Indonesia. (2015). Petunjuk Teknis

Pemerolehan Keyakinan Mutu atas

Pemeriksaan Kinerja, Jakarta (proses

legislasi).

Cornelia, D. (2012). Great Britain and

Germany Supreme Audit Institutions,

Christian University “Dimitrie

Cantemir” Bucharest.

Daujotaite, D., & Macerinskiene, I. (2008).

Development of Performance Audit in

Public Sector, '5th International

Scientific Conference, Business and

Management’ 2008, Lithuania.

Holbert, B. (2014). Review of BPK’s

Performance Audit Methodology,

BPK / ANAO Government

65

PENGEMBANGAN KAPASITAS PEMERIKSAAN KINERJA DI BPK DAN ANAO, SEBUAH KAJIAN ...

Nico Andrianto

Partnerships Fund.

Holbert, B. (2014). Audit Kinerja – Technical

Assistance in BPK RI Perwakilan

Provinsi Bengkulu, 27 – 28 November

2014, BPK / ANAO Government

Partnerships Fund (slide

presentation).

International Organization of Supreme Audit

Institutions (INTOSAI). (2007).

Building Capacity of Supreme Audit

Institutions: A Guide.

International Organization of Supreme Audit

Institutions (INTOSAI). ISSAI 3100

Performance Audit Guidelines – Key

Principles.

Nicoll, P. (2014). Better Government and

Performance Audit in Indonesia

(Book Draft).

Nikodem, A. (2004). Constitutional

Regulation of Supreme Audit

Institutions in Central Europe in a

Comparative Perspective, Managerial

Law, 46(6).

Rai. (2008), Audit Kinerja pada Sektor

Publik: Konsep, Praktik, dan Studi

Kasus, Penerbit Salemba Empat,

Jakarta.

Tudor, A. T. (2007), Performance Audit in

Public Sector Entities: A New

Challenge for Eastern European

Countries, Transylvanian Review of

Administrative Sciences, 3(19), 126-

141.