PENGARUH UKURAN PERUSAHAAN, RISIKO BISNIS DAN PROFITABILITAS TERHADAP...

20

1 PENGARUH UKURAN PERUSAHAAN, RISIKO BISNIS DAN PROFITABILITAS TERHADAP STRUKTUR MODALPADA PERUSAHAAN MANUFAKTUR SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDNESIA PERIODE TAHUN 2012-2015 RAHMAT ANDI SYAPUTRA 100462201102 Jurusan Akuntansi, Fakultas Ekonomi, Universitas Raja Ali Haji, Tanjungpinang, Kepulauan Riau Email: [email protected] ABSTRAK Secara garis besar tujuan dari penelitian ini adalah untuk mengetahui apakah variable ukuran perusahaan, risiko bisnis dan profitabilitas mempunyai pengaruh terhadap struktur modal pada perusahaan manufaktur sector makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2015. Dimana jumlah dari populasi sebanyak 16 perusahaan dan sampel 11 perusahaan. Teknik penentuan sampel menggunakan metode purposive sampling. Data diuji menggunakan uji asumsi klasik dan regresi linier berganda serta pengujian hipotesis dengan menggunakan aplikasi SPSS versi 21. Berdasarkan dari hasil analisis regresi menunjukkan bahwa variable Ukuran Perusahaan (total aset) secara parsial tidak berpengaruh terhadap Struktur Modal. Risiko Bisnis (ROE), Profitabilitas (ROA) mempunyai pengaruh terhadap Struktur Modal. Kata Kunci : Ukuran Perusahaan, Risiko Bisnis, Profitabilitas, Struktur Modal, Manufaktur, Bursa Efek Indonesia (BEI),Sektor Makanan dan Minuman. ABSTRACT In general, the purpose of this study is to determine whether the variable size of the company, business risk and profitability have an effect on capital structure in food and beverage manufacturing companies listed in Indonesia Stock Exchange period 2012-2015 period. Where the number of population of 16 companies and samples 11 companies. The technique of determining the sample using purposive sampling method. The data were tested using classical assumption test and multiple linear regression and hypothesis testing using SPSS version 21. Based on the result of regression analysis showed that the variable of firm size

Transcript of PENGARUH UKURAN PERUSAHAAN, RISIKO BISNIS DAN PROFITABILITAS TERHADAP...

1

PENGARUH UKURAN PERUSAHAAN, RISIKO BISNIS DAN

PROFITABILITAS TERHADAP STRUKTUR MODALPADA PERUSAHAAN

MANUFAKTUR SEKTOR MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BURSA EFEK INDNESIA PERIODE TAHUN 2012-2015

RAHMAT ANDI SYAPUTRA

100462201102

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Raja Ali Haji, Tanjungpinang, Kepulauan

Riau

Email: [email protected]

ABSTRAK

Secara garis besar tujuan dari penelitian ini adalah untuk mengetahui apakah variable ukuran

perusahaan, risiko bisnis dan profitabilitas mempunyai pengaruh terhadap struktur modal

pada perusahaan manufaktur sector makanan dan minuman yang terdaftar di Bursa Efek

Indonesia periode tahun 2012-2015. Dimana jumlah dari populasi sebanyak 16 perusahaan

dan sampel 11 perusahaan. Teknik penentuan sampel menggunakan metode purposive

sampling. Data diuji menggunakan uji asumsi klasik dan regresi linier berganda serta

pengujian hipotesis dengan menggunakan aplikasi SPSS versi 21. Berdasarkan dari hasil

analisis regresi menunjukkan bahwa variable Ukuran Perusahaan (total aset) secara parsial

tidak berpengaruh terhadap Struktur Modal. Risiko Bisnis (ROE), Profitabilitas (ROA)

mempunyai pengaruh terhadap Struktur Modal.

Kata Kunci : Ukuran Perusahaan, Risiko Bisnis, Profitabilitas, Struktur Modal, Manufaktur,

Bursa Efek Indonesia (BEI),Sektor Makanan dan Minuman.

ABSTRACT

In general, the purpose of this study is to determine whether the variable size of the company,

business risk and profitability have an effect on capital structure in food and beverage

manufacturing companies listed in Indonesia Stock Exchange period 2012-2015 period.

Where the number of population of 16 companies and samples 11 companies. The technique

of determining the sample using purposive sampling method. The data were tested using

classical assumption test and multiple linear regression and hypothesis testing using SPSS

version 21. Based on the result of regression analysis showed that the variable of firm size

2

(total assets) partially has no effect on capital structure. Business Risk (ROE), Profitability

(ROA) has an influence on the Capital Structure.

Keywords: Company Size, Business Risk, Profitability, Capital Structure,

Manufacturing, Indonesia Stock Exchange (IDX), Food and Beverage Sector.

PENDAHULUAN

Dalam dunia usaha modal memiliki peranan yang sangat penting, untuk membantu

mengembangkan usaha yang mereka jalankan. Suatu perusahaan harus sangat teliti dalam

mengelola struktur modal, sehingga apabila perusahaan salah dalam mengambil langkah

maka perusahaan berpotensi mengalami kesulitan.

Struktur modal merupakan salah satu faktor yang sangat mempengaruhi sebuah

perusahaan berdiri, di mana bergeraknya suatu perusahaan karena adanya dana yang dimiliki

oleh perusahaan tersebut. Dengan adanya dana, perusahaan bisa membeli bahan-bahan yang

akan diolah untuk diproduksi dan menghasilkan produk-produk yang dipasarkan ke

masyarakat. Biasanya perusahaan menggunakan dana yang berasal dari ekuitas jika

perusahaan sanggup untuk menggunakan dana tersebut, jikalau dalam menggunakan ekuitas

dirasa tidak mencukupi, perusahaan menggunakan utang untuk mencapai tujuan yang

digunakan sebagai dana untuk menjalankan perusahaannya. Di dalam menjalankan

perusahaan, semua manajer pasti berharap mendapatkan keuntungan yang sebesar-besarnya.

Dengan keuntungan yang didapatkan oleh perusahaan, maka jangka waktu perusahaan bisa

dikatakan bertahan dan mungkin untuk masa yang akan datang tergantung metode apa yang

dilakukan perusahaan tersebut untuk meningkatkannya supaya tidak terjadinya kerugian yang

dapat mengakibatkan resiko bagi perusahaan.

Di dalam dunia bisnis, persaingan antara satu pengusaha dengan pengusaha yang lain

semakin tinggi serta menuntun para pelaku bisnis untuk terus menerus mengasah

kreatifitasnya dalam menciptakan sesuatu yangbaru agar mereka tidak tersingkir didalam

persaingan tersebut. Menciptakan sesuatu yang berkualitas dan melakukan strategi penjualan

yang baik, perlu dilakukan untuk mendapatkan konsumen yang banyak dan menghasilkan

laba yang sebesar-besarnya. Dengan meningkatnya laba, maka perusahaan dapat melakukan

pengembangan bisnisnyatanpa mengambil dari luar untuk membiayai operasionalnya.

Suatu perusahaan yang bergerak didunia bisnis, seorang manajer harus memiliki

tingkat ketelitian dalam pengelolaan perusahaan. Yang bertujuan untuk mempertahankan

kemajuan perusahaan di masa yang akan datang, salah satunya menciptakan inovasi-inovasi

terbaru dalam meningkatkan kualitaspengelolaan suatu produk sehingga menambah

3

ketertarikan konsumen terhadap perusahaan tersebut. Ukuran perusahaan salah satu faktor

yang harus dipertimbangkan dalam keputusan struktur modal, biasanya perusahaan

membutuhkan dana untuk membiayai aktivitas perusahaan dan salah satu alternatif

pemenuhan kebutuhan dana tersebut adalah dengan menggunakan hutang atau ekuitas.

Dengan kata lain, besar kecilnya ukuran suatu perusahaan secara langsung berpengaruh

terhadap struktur modal perusahaan. Penelitian terdahulu yang menghubungkan ukuran

perusahaan terhadap struktur modal yang dilakukan oleh Salim (2015) mendapatkan hasil

bahwa ukuran perusahaan mempunyai pengaruh terhadap struktur modal.

Apabila suatu perusahaan menggunakan hutang, perusahaan harus sangat cermat dalam

menjalankannya. Jika pengelola perusahaan melakukan kesalahan, maka akan berpengaruh

terhadap perusahaan yang dijalankannya. Seperti yang diteliti oleh Novianti (2015) dari 121

perusahaan dimana berdasarkan survei mengalami kegagalan atau permasalahan dalam

struktur modal yang diakibatkan oleh mismanajemen dalam pembiayaan perusahaan.Akibat

mismanajemen tersebut, perusahaan tidak dapat membayar beban bunga atau angsuran-

angsuran utang yang berasal dari pinjaman/utang yang dilakukannya. Permasalahan ini

terungkap dalam hasil penelitian Sawitri dan Lestari (2015) di mana dari 17 perusahaan yang

diteliti mengalami permasalahan terhadap struktur modal yang sama berasal dari

pinjaman/utang. Dari kedua penelitian diatas mendapatkan hasil bahwa risiko bisnis

mempunyai pengaruh terhadap struktur modal.

Didalam menjalankan bisnis, perusahaan pasti bertujuan untuk mendapatkan

keuntungan yang sebesar-besarnya, untuk mendapatkan hasil tersebut perusahaan harus teliti

dalam menjalankan bisnisnya yang salah satunya tercapainya suatu penjualan yang tinggi.

Perusahaan yang memiliki profitabilitas yang tinggi lebih akan meminimumkan penggunaan

dari utang sehingga ada anggapan bahwa utang menjadi lebih kecil. Dengan demikian

semakin besar profit perusahaan, maka semakin besar pula kemampuan perusahaan untuk

membiayai kebutuhan perusahaannya. Dengan kata lain, besar kecilnya profitabilitas secara

langsung berpengaruh terhadap struktur modal perusahaan. Penelitian terdahulu yang

menghubungkan profitabilitas terhadap struktur modal yang dilakukan oleh Putri (2012),

Marshellah (2014) mendapatkan hasil bahwa profitabilitas mempunyai pengaruh terhadap

struktur modal.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Struktur Modal ( DTAR)

Di dalam Sitanggang (2013:72) untuk menentukan dari hasil struktur modal dapat

diukur dengan menggunakan beberapa rumus yang diantaranya debt to asset ratio, debt to

4

equity ratio, equity multiplier dan masih banyak lainnya. Di dalam peneliatian ini peneliti

menggunakan DTAR untuk mengetahui struktur modal perusahaan yang menjadi sebuah

penelitian. DTAR ditentukan dengan perbandingan antara total utang perusahaan bagi total

aset.

Debt to Total Assets Ratio (DTAR) digunakan untuk mengukur seberapa besar jumlah

aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi rasio ini

berarti semakin besar jumlah modal pinjaman yang digunakan perusahaan dalam

menghasilkan keuntungan. Perusahaan yang menggunakan rasio ini akan memiliki aktiva dan

kekayaan yang cukup untuk membayar hutang-hutangnya, baik berasal dari pinjaman

maupun pajak dalam perjanjian dalam peminjaman.

Ukuran Perusahaan

Ukuran perusahaan dapat diartikan sebagai besar kecilnya perusahaan dilihat dari total

aset, penjualan dan kapitalisasi pasar. Total aset relatif lebih stabil dibandingkan dengan nilai

kapitalisasi pasar dan penjualan dalam mengukur ukuran perusahaan. Semakin besar

perusahaan, maka akan semakin besar pula dana yang dibutuhkan perusahaan untuk kegiatan

operasional (Putri 2016).

Novianti (2015) ukuran perusahaan merupakan suatu indikator yang menunjukkan

kekuatan finansial perusahaan, perusahaan yang besar memiliki kemampuan dalam

mendapatkan dana.

Ukuran perusahaan mencerminkan kemampuan perusahaan dalam mengelola,

penjualan produk atau jasanya dan jumlah tenaga kerja yang dimiliki yang dapat dikatakan

sebagai total aset dari perusahaan. Perusahaan yang memiliki ukuran yang besar akan mudah

memperoleh tambahan modal dibandingkan dengan perusahaan yang berukuran kecil.

Risiko Bisnis

Menurut Amiriyah & Andayani (2014) risiko bisnis merupakan risiko yang timbul

akibat ketidakpastian perusahaan dalam menghasilkan pendapatan dimasa yang akan datang.

Perusahaan harus memenuhi segala kewajiban yang timbul akibat pinjaman yang diperoleh

perusahaan.Risiko bisnis dalam suatu perusahaan dapat dipengaruhi oleh stabilitas

pendapatan dan struktur biaya operasionalnya.Perusahaan dengan jumlah hutang yang tinggi

dapat memicu timbulnya risiko bisnis karena perusahaan harus mampu memenuhi

kewajibannya serta beban bunga yang ditanggung oleh perusahaan.Perusahaan yang labanya

berfluktuasi dapat dikatakan bahwa perusahaan tersebut sedang mengahadapi risiko bisnis.

5

Sawitri&Lestari (2015) menyatakan risiko bisnis merupakan risiko aset perusahaan jika

perusahaan tidak menggunakan hutang. Risiko bisnis dapat terjadipada perusahaan yang

menggunakan hutanguntuk memenuhi kebutuhanpendanaannya.Risiko timbul seiring dengan

munculnya beban biaya atas pinjaman yang dilakukan perusahaan. Semakin besar beban

biaya yang harus ditanggung maka semakin besar jugarisiko yang dihadapi perusahaan.

Dalam mengukur suatu risiko bisnis perusahaan, banyak sekali peneliti terdahulu

menggunakan rumus-rumus yang diantaranya Return On Equity (ROE),Return On Asset

(ROA),Busniness Risk (BRISK). Menurut Atmaja (2012:225) risiko bisnis adalah ketidak

pastian pada perkiraan pendapatan operasi perusahaan dimasa mendatang. Di dalam

penelitian ini, peneliti mengukur untuk mencari risiko bisinis dengan menggunakan Return

On Equity (ROE) ditentukan dengan perbandingan antara Laba Bersih (EAT) bagi modal

sendiri.

Profitabilitas

Menurut Gunawan et.al, (2015) profitabilitas adalah kemampuan perusahaan untuk

menghasilkan laba. Laba sering kali menjadi ukuran kinerja perusahaan, dimana ketika

perusahaan memiliki laba yang tinggi berarti dapat disimpulkan bahwa kinerja perusahaan

tersebut baik dan juga sebaliknya.

Profitabilitas yang tinggi menjadikan perusahaan mampu mendanai kegiatan

operasionalnya dengan dana yang berasal dari dana internal perusahaan, maka perusahaan

tidak terlalu memerlukan dana dari hutang. Semakin besar suatu perusahaan, kecenderungan

untuk memakai dana eksternal juga semakin besar . Hal tersebut dikarenakan perusahaan

besar memiliki kebutuhan pembiayaan yang besar dan salah satu alternatif pemenuhan

pembiayaannya dengan menggunakan dana eksternal yaitu dengan menggunakan hutang.

Perusahaan lebih memilih menggunakan dana eksternal untuk memenuhi kebutuhan dana

karena dinilai dana internal yang tidak mencukupi untuk operasional perusahaan Menurut

Insiroh (2014).

Di dalam menghitung profitabilitas ada berbagai rumus yang bisa digunakan seperti

Return On Asset (ROA) dengan perbandingan laba bersih bagi total aset,Ratio Of Operating

Income to Sale ditentukan dengan perbandingan antara Ebid bagi sales, Return On Asset

(ROA) ditentukan dengan perbandingan antara laba setelah pajak bagi total aset kali seratus

persen, dan masih banyak lainnya dalam menentukan variabel ini. Tetapi dalam penelitian ini

peneliti hanya menggunakan dengan Return On Asset (ROA) yaitu perbandingan antara laba

bersih bagi total aset.

6

Menurut Hery (2012: 192) terdapat banyak manfaat yang dapat diperoleh dari rasio

profitabilitas, baik bagi pemilik perusahaan manajemen perusahaan, maupun para pemangku

kepentingan lainnya yang terkait dengan perusahaan. Dimana rasio ini rasio ini dapat

menunjukan seberapa besar kontribusi aset dalam menciptakan laba bersih, semakin tinggi

hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan

dari setiap rupiah dana yang tertanam dalam total aset.

Kerangka Pemikiran

Pengembangan Hipotesis

Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Menurut Palupi (2010) ukuran perusahaan memainkan peranan yang sangat penting

dalam keputusan struktur modal. Investor lebih suka berinvestasi dalam perusahaan-

perusahaan besar dan mereka percaya bahwa perusahaan tersebut memiliki risiko

kebangkrutan yang kecil. Perusahaan yang berukuran besar cenderung memiliki banyak

utang dan sebaliknya perusahaan yang berukuran kecil cenderung memiliki utang yang kecil.

Selain itu perusahaan yang lebih besar lebih mudah memperoleh pinjaman dibandingkan

perusahaan kecil, di karenakan perusahaan besar memiliki aset yang kuat.

Besar kecilnya suatu ukuran perusahaan berpengaruh terhadap struktur modal, semakin

besar perusahaan maka akan semakin besar pula dana yang dibutuhkan perusahaan untuk

aktivitas perusahaannya. Semakin besar ukuran perusahaan, maka kecendrungan

mengguanakan modal semakin besar juga. Hal ini disebabkan karena perusahaan besar

membutuhkan dana yang besar pula untuk menunjang operasionalnya Widyaningrum (2015).

Dari kedua penelitian terdahulu di atas menyimpulkan, bahwa ukuran perusahaan

berpengaruh positif dan signifikan terhadap Strukur Modal perusahaan.

Pengaruh RisikoBisnis (ROE) terhadap Struktur Modal (DTAR)

Perusahaan akan mengalami tingkat risiko dalam menjalankan bisnisnya, apabila

perusahaan tidak menggunakan hutang. Makin besar risiko bisnis perusahaan, makin rendah

rasio utang yang optimal (Brigham& Houston, 2017:6). Sejalan dengan penelitian yang

dilakukan Novianti (2015) yang menjelaskan penggunaan utang pada perusahaan dengan

7

risiko tinggi akan menurunkan struktur modal suatu perusahaan. Sehingga pada perusahaan

yang mempunyai risiko yang tinggi akan mempunyai struktur modal yang kecil. Di mana

hasilnya risiko bisnis berpengaruh negatif terhadap struktur modal.

Sejalan dengan penelitian diatas Nasution (2012) menjelaskan Perusahaan dengan

risiko bisnis besar harus menggunakan hutang lebih kecil dibandingkan dengan perusahaan

yang mempunyai risiko bisnis rendah. Hal ini di karenakan semakin besar perusahaan

melakukan pinjaman akan mempersulit perusahaan dalam mengembalikan hutang mereka. Di

mana hasilnya risiko bisnis berpengaruh negatif terhadap struktur modal.

Pengaruh Profitabilitas (ROA) terhadap Struktur Modal (DTAR)

Hardanti & Gunawan (2010) menyatakan semakin tinggi keuntungan yang diperoleh

perusahaan menjadikan kebutuhan dana terpenuhi, walaupun suatu saat perusahaan

memerlukan dana dari luar berupa utang jangka pendek maupun panjangnya akan makin

kecil. Perusahaan dengan tingkat profitabilitas yang tinggi cenderung menggunakan dana

internal untuk keperluan operasi. Perusahaan dengan keuntungan yang lebih besar

mempunyaidanainternal yang lebih besar pula dan memiliki kebutuhan untuk melakukan

pembiayaan investasi melalui pendanaan external yang lebih kecil karena tingkat

pengembalian yang tinggi kebutuhan dana dapat diperoleh dari keuntungan yang dihasilkan

perusahaan.

Penelitian di atas sejalan dengan Primantana & Dewi (2016) di mana hasilnya

profitabilitas berpengaruh negatif terhadap struktur modal.Hal ini disebabkan dengan

tingginya profitabilitas perusahaan maka akan hutang yang digunakan akan semakin rendah,

dikarenakan perusahaan yang profitabilitasnya tinggi memiliki pendanaaninternal yang baik.

Dari kedua penelitian diatas mendapatkan hasil bahwa profitabilitas berpengaruh negatif

terhadap struktur modal.

METODOLOGI PENELITIAN

Populasi

Populasi adalah sekumpulan data penelitian yang terdiri dari obyek atau subyek

memiliki ciri-ciri tertentun (Sugiyono,2013:61). Populasi dalam penelitian ini berjumlah 16

perusahaan.

Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi, untuk itu

sampel yang diambil dari populasi harus betul-betul representatif (mewakili) agar dapat

diambil kesimpulan (Sugiyono, 2013:62). Sampel dalam penelitian ini berjumlah 11

perusahaan.

8

Metode pengambilan sampel yang penulis gunakan dalam penelitian ini adalah metode

sampling purposive. Sampling purposive adalah teknik untuk menentukan sampel dengan

pertimbangan tertentu (Sugiyono, 2013:68). Metode sampling purposive dilakukan dengan

kriteria sebagai berikut:

1. Perusahaan manufaktur sektor makanan dan minuman yang terdaftar

dibursa efek indonesia 2012-2015.

2. Perusahaan yang menerbitkan laporan keuangan auditan periode 2012-2015

3. Perusahaan yang memperoleh laba selama periode 2012-2015

4. Perusahaan yang menyajikan data-data yang dibutuhkan selama periode 2012-

2015.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode

dokumentasi dengan data sekunder.Penggunaan data-data berasal dari dokumen yang sudah

tersedia seperti jurnal-jurnal, buku-buku, dan berbagai sumber lainnya, penelitian ini berupa

laporan keuangan perusahaan manufaktur Sektor Makanan dan Minuman periode 2012-2015

yang diperoleh dari website www.idx.co.id

Operasional Variabel Penelitian

Variabel Dependen

Variabel dependen adalah variabel terikat, variabel yang dipengaruhi atau akibat karena

adanya variabel bebas.Dalam penelitian ini variabel dependen yang digunakan adalah

struktur modal.Menurut Fahmi (2012:179) struktur modal merupakan suatu bentuk proporsi

finansial perusahaan, modal yang dimiliki yang bersumber dari utang jangka panjang dan

modal sendiri yang menjadi sumber pembiayaan suatu perusahaan. Struktur modal dapat

diukur dengan rumus dibawah ini (Sitanggang, 2013:72):

Variabel Independen

Variabel Independen adalah variabel bebas atau sering juga disebut prediktor

(Purwanto & Sulistyastuti 2016:17). Variabel yang di gunakan dalam penelitian ini adalah:

Ukuran Perusahaan

Novianti, (2015) mengemukakan bahwa ukuran perusahaan merupakan suatu indikator

yang menunjukan kekuatan finansial perusahaan.

Ukuran Perusahaan = Total Aset

𝑫𝒆𝒃𝒕 𝒕𝒐 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕 𝑹𝒂𝒕𝒊𝒐 =𝐓𝐨𝐭𝐚𝐥 𝐔𝐭𝐚𝐧𝐠

𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭

9

Risiko Bisnis

Atmaja (2012:225) mengemukakan bahwa resiko bisnis adalah ketidakpastian pada

perkiraan pendapatan operasi perusahaan di masa mendatang. Risiko bisnis terjadi akibat dari

perusahaan yang tidak menggunakan hutang. Risiko bisnis dapat diukur dengan rumus

dibawah ini :

Profitabilitas

Profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya (Hery, 2016:192).

Berikut rumus yang digunakan untuk menghitung profitabilitas :

Analisis Regresi Berganda

Analisis regresi berganda ini bertujuan untuk menguji sejauh apa pengaruh variabel

independen terhadap variabel dependen. Variabel independen dalam penelitian ini adalah

Ukuran perusahaan (X1), Risiko bisnis (X2), dan Profitabilitas (X3) terhadap variabel

dependen Struktur modal (Y).

Rumus regresi linier berganda dapat dinyatakan sebagai berikut:

Y = α + β1X1+ β2X2 + β3X3 + e

Dimana :

Y = struktur modal

X1 = ukuran perusahaan

X2 = risiko bisnis

X3 = profitabilitas

α = konstanta

β1β2β3= koefisien regresi

e = error term

ANALISIS DATA DAN PEMBAHASAN

Statistik Deskriptif

Analisis statistik deskriptif merupakan suatu teknik yang memberikan gambaran

informasi mengenai data yang dimiliki dan tidak bermaksud untuk menguji hipotesis.

Analisis ini berfungsi untuk memberikan informasi dari data yang disajikan dengan

perhitungan melalui keadaan atau karakteristik data yang dipaparkan. Pengukuran yang

𝑹𝑶𝑬 =𝐄𝐀𝐓

𝐌𝐨𝐝𝐚𝐥 𝐒𝐞𝐧𝐝𝐢𝐫𝐢

𝑹𝑶𝑨 =𝐄𝐀𝐓

𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭

10

digunakan dalam statistik deskriptif meliputi jumlah sampel, nilai minimum, nilai

maksimum, nilai rata-rata (mean) dan standar deviasi (ghozali).

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

STRUKTUR MODAL 44 ,05 ,75 ,4817 ,14023

UKURAN PERUSAHAAN 44 ,25 91,83 10,9259 22,98986

RISIKO BISNIS 44 ,06 1,44 ,2717 ,31176

PROFITABILITAS 44 ,03 ,66 ,1281 ,12137

Valid N (listwise) 44

Dari tabel 4.1, menjelaskan mashwa masing-masing variabel mempunyai nilai-nilai

yang berbeda. Pada variabel struktur modal memiliki nilai rata-rata sebesar 0,4817 dengan

standar deviasinya 0,14023 dan juga nilai tertinggi sebesar 0,75 serta nilai terendah sebesar

0,05.

Pada variabel ukuran perusahaan, nilai rata-ratanya sebesar 10,9259 dan nilai standar

deviasinya sebesar 22,98986 dengan nilai tertinggi 91,83 dan nilai terendah sebesar 0,25.

Selanjutnya risiko bisnis, memiliki nilai rata-rata sebesar 0,2717dan nilai standar

deviasinya sebesar 0,31176 dengan nilai tertinggi sebesar 1,44 dan nilai terendah sebesar

0,06.

Pada variabel profitabilitas, variabel ini memiliki nilai rata-ratanya sebesar

0,1281dengan standar deviasinya senilai 0,12137 dan nilai tertingginya sebesar 0,66dengan

nilai terendah sebesar 0,03.

Uji Asumsi Klasik

Sebelum melakukan analisis regresi berganda, ada beberapa syarat yang harus di

penuhi agar hasil dari olahan data yang dilakukan benar-benar dapat menggambarkan tujuan

dari penelitian ini.

Uji Normalitas

Uji normalitas ini dilakukan untuk mengetahui nilai residu (perbedaan yang ada) yang

diteliti memiliki distribusi normal atau tidak normal.

Untuk itu, dapat dilakukan menggunakan uji kolmogorov-smirnov. Data yang memiliki

distribusi normal jika nilai signifikansinya > 0,05, maka dinyatakan datanya normal. Jika

nilai signifikansinya <0,05 maka data tersebut dikatakn tidak normal. Hasil uji normalitas

dapat dilihat dari tabel 4.2 berikut:

11

Hasil Uji Normalitas setelah outlier

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal

Parametersa,b

Mean ,0000000

Std. Deviation ,05414583

Most Extreme

Differences

Absolute ,119

Positive ,085

Negative -,119

Test Statistic ,119

Asymp. Sig. (2-tailed) ,147c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan dari tabel di atas terlihat hasil dari uji normalitas menunjukkan nilai

signifikansinya >0,05 yaitu sebesar 0,147 setelah dilakukan uji outlet. Dengan demikian dari

keempat variabel tersebut berdistribusi normal sehingga layak untuk memakai analisis regresi

berganda.

Uji Multikolinearitas

Gejala pada uji multikolinearitas ditandai dengan hubungan yang kuat diantara variabel

independen pada persamaan regresi. Ini digunakan untuk mengetahui apakah pada model

regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka

dinyatakan terjadi multikolinearitas. Model yang dinyatakan bebas dari uji ini apabila nilai

VIF<10 dan Tolerance>0,10. Hasil pengujian asumsi ini dapat dilihat pada tabel berikut :

Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 UKURAN

PERUSAHAAN ,947 1,056

RISIKO BISNIS ,281 3,560

PROFITABILITAS ,275 3,633

a. Dependent Variable: STRUKTUR MODAL

12

Berdasarkan dari tabel di atas, bahwa nilai VIF <10 dan Tolerance >0,10 yaitu pada

variabel ukuran perusahaan dengan nilai VIF sebesar 1,056 dan Tolerance 0,947. Pada Risiko

Bisnis nilai VIF sebesar 3,560dan Tolerance 0,281. Dan terakhir nilai VIF pada profitabilitas

sebesar 3,633 dan Tolerance 0,275. Maka hal ini tidak terjadi multikolonearitas dan layak

dalam menggunakan model regresi linear berganda.

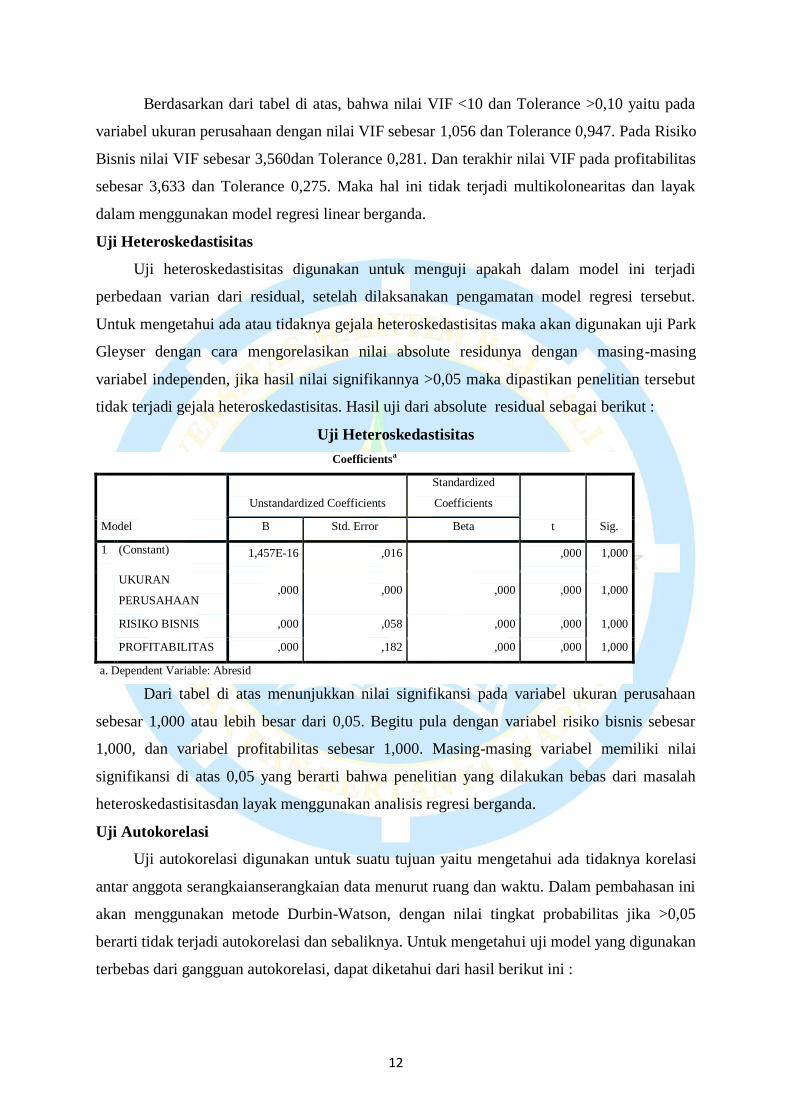

Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model ini terjadi

perbedaan varian dari residual, setelah dilaksanakan pengamatan model regresi tersebut.

Untuk mengetahui ada atau tidaknya gejala heteroskedastisitas maka akan digunakan uji Park

Gleyser dengan cara mengorelasikan nilai absolute residunya dengan masing-masing

variabel independen, jika hasil nilai signifikannya >0,05 maka dipastikan penelitian tersebut

tidak terjadi gejala heteroskedastisitas. Hasil uji dari absolute residual sebagai berikut :

Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1,457E-16 ,016 ,000 1,000

UKURAN

PERUSAHAAN ,000 ,000 ,000 ,000 1,000

RISIKO BISNIS ,000 ,058 ,000 ,000 1,000

PROFITABILITAS ,000 ,182 ,000 ,000 1,000

a. Dependent Variable: Abresid

Dari tabel di atas menunjukkan nilai signifikansi pada variabel ukuran perusahaan

sebesar 1,000 atau lebih besar dari 0,05. Begitu pula dengan variabel risiko bisnis sebesar

1,000, dan variabel profitabilitas sebesar 1,000. Masing-masing variabel memiliki nilai

signifikansi di atas 0,05 yang berarti bahwa penelitian yang dilakukan bebas dari masalah

heteroskedastisitasdan layak menggunakan analisis regresi berganda.

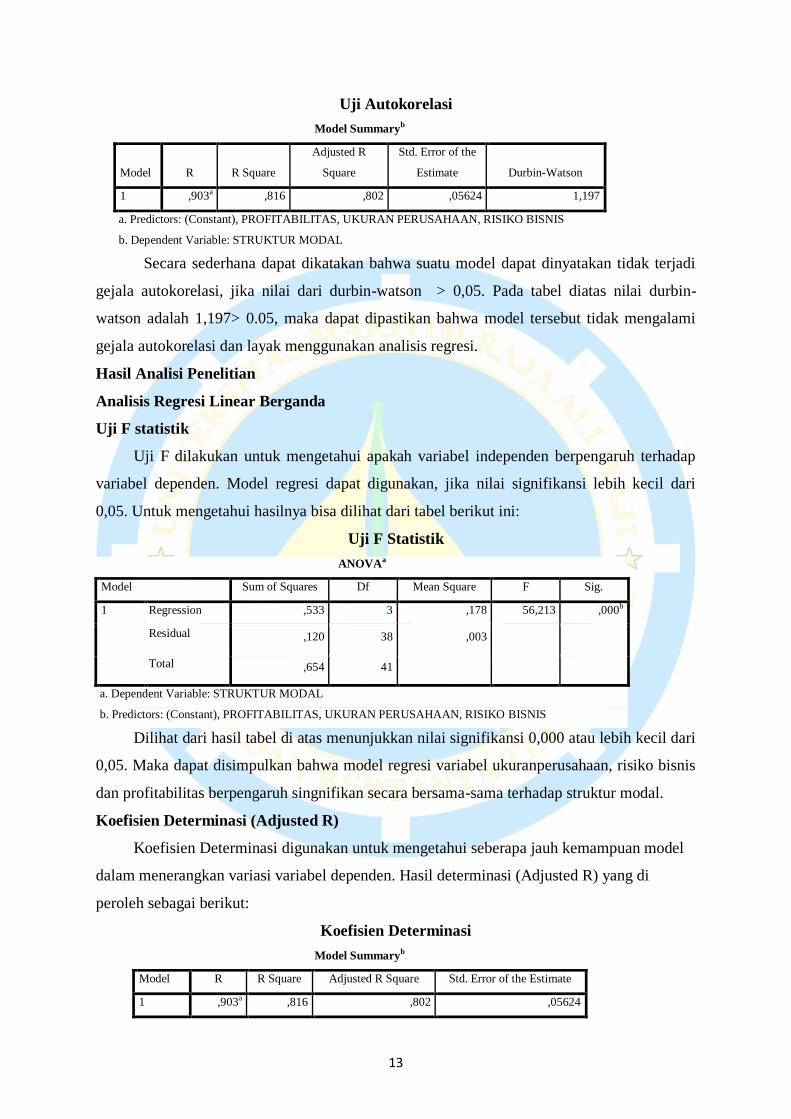

Uji Autokorelasi

Uji autokorelasi digunakan untuk suatu tujuan yaitu mengetahui ada tidaknya korelasi

antar anggota serangkaianserangkaian data menurut ruang dan waktu. Dalam pembahasan ini

akan menggunakan metode Durbin-Watson, dengan nilai tingkat probabilitas jika >0,05

berarti tidak terjadi autokorelasi dan sebaliknya. Untuk mengetahui uji model yang digunakan

terbebas dari gangguan autokorelasi, dapat diketahui dari hasil berikut ini :

13

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,903a ,816 ,802 ,05624 1,197

a. Predictors: (Constant), PROFITABILITAS, UKURAN PERUSAHAAN, RISIKO BISNIS

b. Dependent Variable: STRUKTUR MODAL

Secara sederhana dapat dikatakan bahwa suatu model dapat dinyatakan tidak terjadi

gejala autokorelasi, jika nilai dari durbin-watson > 0,05. Pada tabel diatas nilai durbin-

watson adalah 1,197> 0.05, maka dapat dipastikan bahwa model tersebut tidak mengalami

gejala autokorelasi dan layak menggunakan analisis regresi.

Hasil Analisi Penelitian

Analisis Regresi Linear Berganda

Uji F statistik

Uji F dilakukan untuk mengetahui apakah variabel independen berpengaruh terhadap

variabel dependen. Model regresi dapat digunakan, jika nilai signifikansi lebih kecil dari

0,05. Untuk mengetahui hasilnya bisa dilihat dari tabel berikut ini:

Uji F Statistik

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression ,533 3 ,178 56,213 ,000b

Residual ,120 38 ,003

Total ,654 41

a. Dependent Variable: STRUKTUR MODAL

b. Predictors: (Constant), PROFITABILITAS, UKURAN PERUSAHAAN, RISIKO BISNIS

Dilihat dari hasil tabel di atas menunjukkan nilai signifikansi 0,000 atau lebih kecil dari

0,05. Maka dapat disimpulkan bahwa model regresi variabel ukuranperusahaan, risiko bisnis

dan profitabilitas berpengaruh singnifikan secara bersama-sama terhadap struktur modal.

Koefisien Determinasi (Adjusted R)

Koefisien Determinasi digunakan untuk mengetahui seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Hasil determinasi (Adjusted R) yang di

peroleh sebagai berikut:

Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,903a ,816 ,802 ,05624

14

a. Predictors: (Constant), PROFITABILITAS, UKURAN PERUSAHAAN, RISIKO

BISNIS

b. Dependent Variable: STRUKTUR MODAL

Dari hasil tabel di atas menunjukkan Adjusted R Squaresebesar 0,802, nilai ini

menunjukkan bahwa besar kontribusi variabel independen terhadap variabel dependen adalah

sebesar 80,2% sedangkan sisanya 19,8% ditentukan oleh variabel yang tidak teridentifikasi

dalam penelitian ini.

Uji T Statistik

Uji T digunakan untuk menunjukkan seberapa jauh pengaruh variabel independen

terhadap dependen, serta menjadi dasar dalam regresi linier berganda :

Uji T Statistik

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) ,572 ,016 35,651 ,000

UKURAN

PERUSAHAAN -,001 ,000 -,094 -1,320 ,195

RISIKO BISNIS ,737 ,058 1,661 12,658 ,000

PROFITABILITAS -2,223 ,182 -1,619 -12,213 ,000

a. Dependent Variable: STRUKTUR MODAL

Dari tiga variabel independen di atas dapat disimpulkan signifikan pada 0,05, hal ini

dapat dilihat dari tabel di atas ketiga variabel signifikannya di bawah 0,05 .

Dari sini dapat disimpulkan bahwa variabel dependen dipengaruhi oleh setiap variabel

independen, maka diperoleh persamaan regresi linear berganda sebagai berikut :

DTAR = 0,572-0,001SIZE + 0,737ROE -2,223ROA + e

Angka yang dihasilkan dari pengujian tersebut dapat dijelaskan sebagai berikut:

1. Konstanta (α)

Nilai konstanta yang diperoleh sebesar 0,572, menyatakan bahwa variabel independen

dianggap konstanta.

2. Koefesien regresi (β) X1

Nilai koefesien regresi pada variabel SIZE (X1) sebesar -0,001. Maka hal ini

menandakan bahwa SIZE mempunyai hubungan negatif terhadap DTAR (Y). Ini berarti

dengan naiknya SIZE -0,001 maka DTAR akan naik pula sebesar 0,010 dengan asumsi

variabel bebas lain konstanta.

3. Koefesien regresi (β) X2

15

Nilai koefesien regresi pada variabel ROE (X2) sebesar 0,737. Maka hal ini

menandakan bahwa ROE mempunyai hubungan positif terhadap DTAR (Y). Ini berati

dengan naiknya ROE 0,737 maka DTAR akan naik pula sebesar 0,737 dengan asumsi

variabel bebas lain konstanta.

4. Koefesien regresi (β) X3

Nilai koefesien regresi pada variabel ROA (X3) sebesar -2,223. Maka hal ini

menandakan bahwa ROA mempunyai hubungan negatif terhadap DTAR (Y). Ini berarti

dengan naiknya ROA -2,223 maka DTAR akan turun pula sebesar 1,493 dengan asumsi

variabel bebas lain konstanta.

4.4 Pembahasan

Uji T dilakukan untuk mengetahui seberapa besar antara variabel independen terhadap

variabel dependen secara parsial atau sendiri. Patokan yang digunakan adalah dengan

membandingkan nilai signifikan yang dihasilkan dengan nilai α=0,05 atau dengan

membandingkan thitung dengan ttabel. Nilai tabel 0,05 dan derajat bebas (db) = n-k-1 = 44-3-1 =

40 adalah 1,684. Hasil uji hipotesis dari masing-masing variabel independen adalah :

Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Dari hasil uji yang dilakukan, ukuran perusahaan berpengaruh secara signifikan

terhadap struktur modal. Karena nilai signifikannya sebesar 0,195 atau lebih kecil dari 0,05.

Dan pada thitung sebesar -1,320< ttabel 1,684. Dari hasil tersebut dapat disimpulkan bahwa

ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal. Pada penelitian ini,

besar kecilnya perusahaan tidak menjadi ukuran besaran struktur modal pada perusahaan. Di

karenakan perusahaan akan menggunakan sumber dana yang lebih aman terlebih dahulu

(pendanaan internal) dari pada menggunakan pendanaan eksternal.

Penelitian ini juga sejalan dengan penelitian yang dilakukan oleh amiriyah dan

andayani (2014) yang mendapatkan hasil bahwa ukuran perusahaan tidak berpengaruh

signifikan terhadap struktur modal, di karenakan nilai signifikan yang di dapatkan sebesar

0,622atau lebih besar dari 0,05.

Pengaruh Risiko Bisnis Terhadap Struktur Modal

Dari hasil uji yang dilakukan Risiko Bisnis berpengaruh secara signifikan terhadap

Struktur Modal. Karena nilai signifikannya sebesar 0,000 atau lebih kecil dari 0,05. Dan pada

thitung sebesar 12,658> ttabel 1,684. Dan berarti semakin tinggi Risiko Bisnis pada perusahaan

tersebut maka Struktur Modal akan tinggi pula. Karna risiko bisnis yang tinggi diakibatkan

oleh menurunnya modal sendiri pada perusahaan sehingga untuk membiayai asetnya

menggunakan hutang. Risiko ini timbul seiring dengan munculnya beban biaya atas pinjaman

16

yang dilakukan perusahaan. Semakin besar beban biaya yang harus ditanggung maka

semakin besar juga risiko yang dihadapi perusahaan.

Penelitian ini sejalan dengan novianti (2015) yang mendapatkan hasil dari nilai

signifikansi sebesar 0,021 atau lebih kecil dari 0,05. Hal ini menunjukkan, dari penelitian

yang dilakukannya mendapatkan kesimpulan bahwa risiko bisnis berpengaruh secara

signifikan terhadap struktur modal.

Pengaruh Profitabilitas Terhadap Struktur Modal

Dari hasil uji yang dilakukan, profitabilitas berpengaruh secara signifikan terhadap

Struktur Modal. Karena nilai signifikannya sebesar 0,000 atau lebih kecil dari 0,05. Dan pada

thitung sebesar -12,213< ttabel 1,684. Hal ini menunjukkan setiap kenaikan nilai profitabilitas

akan mengakibatkan penurunan nilai struktur modal, Profitabilitas yang tinggi dapat

menjamin perusahaan dalam pemenuhan kebutuhan investasinya karena perusahaan memiliki

banyak dana internal yang tersedia. Sehingga dengan adanya profitabilitas yang tinggi

perusahaan dapat mengurangi ketergantungannya terhadap pihak luar. Profitabilitas juga

dapat dijadikan gambaran terhadap prospek perusahaan dimasa yang akan datang.

Profitabilitas yang tinggi menjamin kelangsungan hidup perusahaan dimasa yang akan

datang.

Penelitian sebelumnya juga mendapatkan hasil yang sama seperti yang di lakukan oleh

amiriyah dan andayani (2014) yang mendapatkan nilai signifikansi sebesar 0,013 atau lebih

kecil dari 0,05 . Hal ini menunjukkan, dari penelitian yang dilakukannya mendapatkan

kesimpulan bahwa profitabilitas berpengaruh secara signifikan terhadap struktur modal.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan masalah dan hipotesis yang dibahas pada bab sebelumnya, serta analisis

dan hasil penelitian ini, maka dapat disimpulkan hal-hal sebagai berikut :

1. Dari hasil pengujian penelitian ini, diketahui bahwa Ukuran Perusahaan berpengaruh

terhadap Struktur Modal pada perusahaan manufaktur sektor makanan dan minuman

yang terdaftar di bursa efek indonesia periode 2012-2015.

2. Dari hasil pengujian penelitian ini, diketahui bahwa Risiko Bisnis berpengaruh

signifikan terhadap Struktur Modal pada perusahaan manuaktur sektor makanan dan

minuman yang terdaftar di bursa efek indonesia periode 2012-2015.

3. Dari hasil pengujian penelitian ini, diketahui bahwa Profitabilitas berpengaruh

signifikan terhadap Struktur Modal pada perusahaan manuaktur sektor makanan dan

minuman yang terdaftar di bursa efek indonesia periode 2012-2015.

17

4. Dan dari hasil penelitian yang dilakukan, diketahui bahwa variabel ukuran perusahaan,

risiko bisnis dan profitabilitas berpengaruh secara bersama-sama terhadap struktur

modal pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di

bursa efek indonesia periode 2012-2015.

Saran

Adapun saran dari penulis adalah sebagai berikut :

1. Bagi peneliti yang ingin melakukan penelitian selanjutnya disarankan

agar menambah atau mengganti ketegori variabel yang mempengaruhi

struktur modal dan perlu memperhatikan tahun objek penelitian serta

segera diselesaikan sebelum muncul data yang lebih baru lagi dari data

yang digunakan dalam penelitian.

2. Bagi para investor yang ingin melakukan penanaman modal disebuah

perusahaan, sebaiknya memperhatikan rasio keuangan dan mengamati

laporan keuangan di perusahaan tersebut sehingga tidak salah dalam

mengambil sebuah keputusan.

18

DAFTAR PUSTAKA

Atmaja, Lukas Setia. (2012). Teori dan Praktik Manajemen Keuangan. Yogyakarta:

Andi.

Amiriyah dan Andayani. (2014). Pengaruh KinerjaKeuangan, Ukuran Perusahaan,

Dan Risiko Bisnis Terhadap Struktur Modal. Jurnal Ilmu & Riset Akuntansi

Vol. 3 No. 1.

Brigham, Eugene F & Houston, Joel F. (2012). Dasar-dasar Manajemen Keuangan.

Fahmi, Irham. (2012). Analisis Laporan keuangan. Bandung: Alfabeta.

Gunawan, Ketut, et.al. (2015). Pengaruh Ukuran Perusahaan, Profitabilitas, Dan

Leverage Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia (BEI). e-Journal, Volume 03, No.01.

Universitas Pendidikan Ganesha.

Hardanti, Siti & Gunawan, Barbara (2010) Pengaruh size, likuiditas,

profitabilitas, risiko dan pertumbuhan penjualan terhadap struktur modal pada

perusahaan manufaktur di Bursa Efek Indonesia. Jurnal Akuntansi dan Investasi

Vol. 11 No. 2, halaman: 148-165

Hery. (2016) Analisis Laporan Keuangan. Jakarta: PT Grasindo.

Insiroh, Lusia. (2014). Pengaruh Profitabilitas, Ukuran Perusahaan, Pertumbuhan

Aset, Dan Strukutr Aset Terhadap Struktur Modal. Jurnal Ilmu

Manajemen,Volume 2 Nomor 3. Universitas Negeri Surabaya.

Marshella, Ikke (2014), pengaruh ukuran perusahaan, pertumbuhan penjualan,

pertumbuhan aset dan profitabilitas terhadap struktur modal pada perusahaan

manufaktur yang terdaftar di BEI. Universitas Maritim Raja Ali Haji.

Tanjungpinang.

Nasution, Aldera Nurlukmanita Putri (2012) Analisis Faktor-Faktor yang

Berpengaruh terhadap Struktur Modal. Universitas Diponegoro.

Novianti, RD, Ratih. (2015). Pengaruh Pertumbuhan Aset, Likuiditas, Ukuran

Perusahaan, Risiko Bisnis dan Penghematan Pajak Terhadap Struktur Modal

Pada Perusahaan Manufaktur Yang Terdaftar di BEI Periode 2010-2013.

Fakultas Ekonomi, Universitas Maritim Raja Ali Haji, Tanjungpinang.

Novita , Bunga Asri & Sofie. (2015). Pengaruh Struktur Modal dan Likuiditas

Terhadap Profitabilitas. e-Journal Akuntansi Trisakti Volume. 2. Hal. 13 – 28

19

Palupi. (2010). Pengaruh Risiko Bisnis, Struktur Aktiva, Profitabilitas, Ukuran

Perusahaan, Tingkat Pertumbuhan, Dan Likuiditas Terhadap Struktur Modal.

Universitas Sebelas Maretsurakarta.

Primantara, A.A Ngr Ag Ditya Yudi dan Dewi, Made Rusmala (2016) pengaruh

Likuiditas, Profitabilitas, Risiko Bisnis, Ukuran Perusahaan dan Pajak

terhadap Struktur Modal pada Perusahaan Rokok yang terdaftar di Bursa Efek

Indonesia. E-Jurnal Manajemen Unud, Vol. 5, No. 5

Purwanto, Erwan Agus dan Sulistyasturi, Dyah Ratih (2016) Metode Penelitian

Kuantitatif Untuk Administrasi Publik dan Masalah-masalah Sosial.

Yogyakarta. Gava Media.

Putri,Meidera, Elsa, Dwi(2012), Pengaruh Profitabilitas, Struktur Aktiva dan

Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan Manufaktur

Sektor Industri Makanan dan Minuman yang Terdaftar di Bursa Efek

Indonesia. Jurnal Manajemen, Volume 01, Nomor 01. Universitas Negeri

Padang

Putri, Wenika Anisa (2016), Pengaruh Profitabilitas, Struktur Aktiva dan Ukuran

perusahaan terhadap Struktur Modal Pada Perusahaan Manufaktur Sub Sektor

Industri Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

UNIVERSITAS LAMPUNG.

Salim, Nur (2015), Analisis Pengaruh Pertumbuhan Aset, Ukuran Perusahaan,

Profitabilitas dan Risiko Bisnis terhadap Struktur Modal pada Perusahaan

Manufaktur Sub Sektor Makanan dan Minuman. Universitas Negeri

Semarang.

Sawitri, Ni Putu Yuliana Ria & Lestari, Putu Vivi. (2015). Pengaruh Risiko Bisnis,

Ukuran Perusahaan dan Pertumbuhan Penjualan Terhadap Struktur Modal. E-

Jurnal Manajemen Unud, Vol. 4, No. 5.

Sitanggang, J.P. (2013). Manajemen Keuangan Perusahaan Lanjutan Dilengkapi

soal dan Penyelesaiannya. Edisi I. Jakarta: Mitra Wacana Media.

Sufren & Natanael, Yonathan (2013: 51). Mahir Menggunakan SPSS Secara

Otodidak. Jakarta : PT Elex Media Komputindo.

Wibowo, Agung Edy (2016). Aplikasi Praktis SPSS Dalam Penelitian. Batam. Gava

Media.

20

Widyaningrum, Yunita. (2015). Pengaruh profitabilitas, Struktur aktiva, dan Ukuran

Perusahaan Terhadap Struktur Modal Perusahaan. Fakultas

EkonomiUniversitas Negeri Yogyakarta.

www.idx.co.id