PENGARUH TRANSAKSI TERHADAP LAPORAN … · Web viewPerusahaan jasa Himalaya didirikan pada tanggal...

44

MATERI AJAR DASAR-DASAR AKUNTANSI Oleh : Anak Agung Nyoman Sri Wahyuni, SE, MSi 1

Transcript of PENGARUH TRANSAKSI TERHADAP LAPORAN … · Web viewPerusahaan jasa Himalaya didirikan pada tanggal...

MATERI AJAR

DASAR-DASAR AKUNTANSI

Oleh :

Anak Agung Nyoman Sri Wahyuni, SE, MSi

SEKOLAH TINGGI ILMU SOSIAL DAN ILMU POLITIK

STISIP MARGARANA TABANAN

2013

1

BAB IGAMBARAN UMUM AKUNTANSI

Akuntansi merupakan cara atau metode yang digunakan untuk menyelenggarakan pencatatan-pencatatan mengenai transaksi keuangan sehingga menghasilkan informasi yang dapat digunakan dalam pengambilan keputusan oleh pihak yang berkepentingan.

A. Kegunaan Informasi AkuntansiDalam sebuah perusahaan, informasi akuntansi biasanya digunakan untuk :

1. Fungsi Manajerial, yaitu dalam menjalankan perusahaan.2. Fungsi pertanggungjawaban, yaitu dalam rangka mempertanggungjawabkan

pengelolaan perusahaan kepada pihak-pihak yang berkepentingan.

B. Pengertian AkuntansiAkuntansi adalah proses pencatatan, penggolongan, peringkasan, pelaporan dan interpretasi transaksi keuangan dari suatu kesatuan usaha, yang memungkinkan dilakukannya pengambilan keputusan oleh mereka yang menggunakan informasi tersebut.

Definisi ini mengandung dua pengertian, yakni :1. Bagian yang menunjukkan kegiatan akuntansi : akuntansi merupakan proses yang

terdiri dari identifikasi dan pengukuran sampai pelaporan informasi.2. Bagian yang menunjukkan kegunaan akuntansi : informasi yang dihasilkan dalam

proses akuntansi diharapkan berguna dalam pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

C. Pihak-pihak Yang Berkepentingan terhadap InformasiPihak-pihak yang berkepentingan terhadap informasi meliputi :1. Pimpinan perusahaan/ Manajemen

Manajemen perusahaan membutuhkan informasi yang dapat digunakan untuk pengambilan keputusan, perencanaan dan pengendalian.

2. InvestorPenanam modal membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi serta menilai kemampuan perusahaan membayar deviden.

3. KaryawanKaryawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pension dan kesempatan kerja.

4. Pemberi PinjamanPemberi pinjaman perlu informasi keuangan untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

2

5. Pemasok dan kreditor usaha lainnya.Pemasok dan kreditor perlu informasi untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

6. PelangganPara pelanggan berkepentingan pada informasi mengenai kelangsungan hidup perusahaan, terutama kalau terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

7. PemerintahPemerintah membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijaksanaan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

8. MasyarakatLaporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecendrungan dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

D. Profesi AkuntansiAkuntansi adalah orang yang ahli dibidang akuntansi.1. Akuntansi Swasta (private accountants)

Mereka yang bekerja pada perusahaan-perusahaan swasta. Jabatan yang dapat depegang adalah :a. Controller : Bagian akuntansi yang bertugas mengawasi kegiatan suatu

perusahaan.b. Cost Accountant : Mengelola data-data biaya produksi.c. Internal Auditor : Menyelidiki dan menilai system akuntansi.d. Tax Specialist : Menyusun laporan untuk pajak.e. Budgeter : Menyusun perencanaan operasional perusahaan.

2. Akuntan PublikMemberikan jasa-jasa akuntansi kepada klien (Perusahaan) seperti :a. Audit financial report (pemeriksaan lap. Keuangan)b. Penyusun system akuntansic. Study kelayakand. Penyusunan laporan keuangan

3. Akuntan PemerintahAkuntan yang bekerja di instansi/ unit organisasi pemerintah a.l : BPK, BPKP, Dep. Keuangan dsb.

4. Akuntan PendidikMereka yang bekerja di lembaga-lembaga pendidik baik negeri maupun swasta.

E. Spesialisasi Akuntansi1. Akuntansi Keuangan : akuntansi yang khusus untuk pencatatan transaksi dan

penyusunan laporan keuangan secara berkala.2. Auditing : suatu proses pemeriksaan yang independent terhadap laporan

keuangan suatu unit organisasi.3. Akuntasi Biaya : akuntansi yang menekankan pada pencatatan dan penyajian

informasi biaya.

3

4. Akuntansi Manajemen : informasi akuntansi yang digunakan oleh para manajer diberbagai jenjang dalam pengambilan keputusan.

5. Akuntansi Perpajakan : penyusunan laporan keuangan untuk pajak, mengisi formulir pajak dan nasehat sehubungan dengan perpajakan.

6. Sistem Akuntansi : Perancang metode, teknik dan prosedur akuntansi yang digunakan untuk mengolah transaksi perusahaan.

7. Akuntansi Anggaran : informasi akuntansi yang berisi rencana operasi keuangan untuk periode tertentu.

8. Akuntansi International : bidang akuntansi mengenai masalah perdagangan internasional.

9. Akuntansi Lembaga Non Profit : pencatatan transaksi untuk unit organisasi non profit seperti pemerintah, gereja dll.

AKUNTANSI DAN KEGIATAN PERUSAHAAN

A. Proses AkuntansiProses dari kegiatan akuntansi secara sederhana terdiri dari :1. Identifikasi dan pengukuran : transaksi yang dialami oleh perusahaan harus

diidentifikasi sifat dari transaksi kemudian diukur dengan satuan uang.2. Proses dan pelaporan : proses dan pelaporan data meliputi kegiatan-kegiatan

pencatatan, penggolongan dan pengiktisaran serta pelaporan.3. Pengkomonikasian informasi : hasil dari proses akuntansi perlu

dikomunikasikan kepada pemakai informasi dengan jalan menerbitkan laporan akuntansi. Pemakai laporan akan menganalisa dan interpretasi terhadap laporan tersebut sebelum digunakan sebagai alat dalam pengambilan keputusan.

B. Pengertian, Jenis dan Bentuk PerusahaanPerusahaan adalah kegiatan ekonomi yang diorganisasikan dan dijalankan untuk menyediakan barang dan jasa bagi kepentingan masyarakat dengan tujuan untuk memperoleh laba.

Jenis Perusahaan1. Perusahaan Jasa : perusahaan yang menyediakan jasa-jasa tertentu kepada

konsumen misalnya : jasa konsumsi, jasa hiburan, jasa penginapan, dll.2. Perusahaan Dagang : perusahaan yang membeli barang dan langsung dijual

tanpa mengadakan perubahan/ pengolahan lebih lanjut, a.l : toko, supplier, supermarket dll.

3. Perusahaan Industri : perusahaan yang mengolah bahan baku menjadi produk yang akan dijual kepada konsumen a.l : industri textile, industri pesawat terbang, industri kerajinan dll.

4

C. Bentuk Perusahaan1. Usaha Perseorangan : perusahaan yang dimiliki dan dijalankan oleh

seseorang.2. Usaha Persekutuan/ Firma : perusahaan yang dimiliki oleh dua orang atau

lebih dengan menggunakan nama bersama dan perjanjian persekutuan tertentu.

3. Usaha Persekutuan Comanditer/Commanditaire Vennotschap : hampir sama dengan firma hanya saja para sekutu mempunyai kedudukan yang berbeda . Sekutu Komplementer/ yang memimpin (aktif partner). Sekkutu Komanditer/ yang mempercayakan modalnya (silent partner).

4. Perseroan Terbatas : Badan hukum yang mempunyai kekayaan, hak dan kewajiban sendiri yang terpisah dari pemiliknya.

5. Koperasi : bentuk kerjasama dalam usaha yang dimiliki dan dijalankan untuk kepentingan anggota.

D. Kegiatan PerusahaanKegiatan perusahaan meliputi suatu arus perputaran dana. Dana diperoleh

dari pemilik dan kreditur, digunakan untuk melakukan usaha yang pada akhirnya diterima dalam bentuk dana lagi. Dana tersebut sebagian diputar kembali dan sebagian dikembalikan kepada pemilik dan kreditur.

E. Kegiatan Perusahaan dan AkuntansiSemua kegiatan-kegiatan perusahaan akan tercermin dalam transaksi dan

kejadian-kejadian tersebut perlu dicatat dan dilaporkan. Akuntansi mempunyai peranan penting dalam proses pencatatan dan pelaporan.

F. Prinsip-prinsip AkuntansiStandard atau pedoman tertentu yang telah teruji dan dapat diterima umum

dikenal dengan nama prinsip-prinsip akuntansi yang diterima umum.Prinsip-prinsip tersebut ditetapkan oleh Ikatan Akuntansi Indonesia (IAI) yang merupakan satu-satunya badan yang berwenang untuk membuat peraturan-peraturan di bidang akuntansi.Ada beberapa aturan yang terdapat dalam prinsip akuntansi Indonesia, tiga aturan diantaranya :1. Konsep Entitas/ kesatuan usaha : kesatuan usaha akuntansi adalah suatu

organisasi atau bagian dari organisasi yang berdiri sendiri, terpisah dari organisasi lain atau individu lain.

2. Prinsip Obyektivitas : catatan dan laporan akuntansi harus didasarkan pada data yang bisa dipercaya (dokumentasi dalam bentuk bukti yang obyektif) sebagai laporan tepat dan berguna.

3. Prinsip Cost (biaya) : prinsip cost atau prinsip biaya menetapkan bahwa harta atau jasa yang dibeli atau diperoleh harus dicatat atas dasar biaya yang sesungguhnya.

5

Contoh :

1. Sutawan mendirikan perusahaan, dan untuk itu ia menyetorkan uang sebesar Rp. 2.000.000 sebagai setoran modal.

2. Perusahaan memperoleh pinjaman kredit dari bank sebesar Rp. 3.000.000.3. Perusahaan membeli kendaraan bekas seharga Rp. 4.000.000.4. Perusahaan memperoleh pendapatan sewa sebesar Rp. 500.000.5. Perusahaan membayar gaji sopir, bensin, oli dan biaya kendaraan lainnya

sebesar Rp. 250.000.6. Perusahaan melakukan pembayaran angsuran pengembalian pinjaman bank

sebesar Rp. 300.000.7. Perusahaan membayar bunga pinjaman bank sebesar Rp. 50.000.8. Perusahaan membagikan keuntungan kepada pemilik sebesar Rp. 150.000.

LAPORAN KEUANGAN DAN PERSAMAAN AKUNTANSI

Fungsi Utama Akuntansi adalah menyediakan laporan-laporan periodik untuk manajemen, investor, kreditur dan pihak-pihak lain diluar perusahaan.Laporan keuangan utama yang dihasilkan dari proses akuntansi adalah :

- Neraca : untuk menggambarkan prosesi keuangan suatu perusahaan atau organisasi pada suatu saat tertentu.

- Laporan Rugi/ Laba : menggambarkan hasil-hasil usaha yang dicapai dalam suatu periode waktu tertentu.

Laporan ini disusun setahun sekali, namun ada juga perusahaan yang menyusun laporan keuangan tiap kwartal, bahkan tiap bulan.

NERACA / LAPORAN POSISI KEUANGANAdalah suatu daftar yang menggambarkan aktiva ( harta kekayaan ), kewajiban dan modal yang dimiliki perusahaan pada suatu saat tertentu.Judul suatu Neraca terdiri atas :

1. Nama Organisasi/ Perusahaan2. Nama Laporan ( Neraca )3. Tanggal neraca

PERSAMAAN AKUNTANSI Persamaan Akuntansi yaitu suatu persamaan yang menunjukkan bahwa jumlah semua harta atau sumber-sumber yang tercantum pada posisi kiri adalah berasal dari kreditur dan pemilik.

Aktiva adalah sumber-sumber ekonomi yang dimiliki perusahaan yang biasa dinyatakan dalam satuan uang.Kewajiban adalah hutang yang harus dibayar oleh perusahaan dengan uang atau jasa pada suatu saat tertentu dimasa yang akan datang.Modal adalah merupakan hak milik perusahaan atas kekayaan ( aktiva ) perusahaan.

6

LAPORAN RUGI/ LABA Judul Laporan Rugi/Laba dan Laporan Perubahan modal terdiri atas :

1. Nama perusahaan2. Nama laporan ( Laporan rugi/ laba )3. Periode laporan.

Pendapatan adalah aliran penerimaan Kas/ harta lain yang diterima dari konsumen sebagai hasil penjualan barang atau pemberian jasa.

Biaya adalah harga pokok barang yang dijual dan jasa-jasa yang dikonsumsi untuk menghasilkan pendapatan.

Laba/ Rugi adalah selisih lebih atau kurang antara pendapatan dengan biaya.

LAPORAN PERUBAHAN MODAL Modal bertambah :

1. Karena ada tambahan investasi oleh pemilik2. Karena perusahaan mendapat laba.

Modal berkurang :1. Karena pemilik melakukan pengambilan harta perusahaan untuk keperluan

pribadi ( pengambilan prive )2. Karena perusahaan menderita kerugian.

PENGARUH TRANSAKSI TERHADAP LAPORAN KEUANGAN

Transaksi

1. Pada tanggal 1 Desember 2000, Nyonya Pratiwi mendirikan “Salon Cantik”. Pada

tanggal tersebut Ny. Pratiwi menyerahkan uang tunai sebesar Rp. 20.000.000

sebagai setoran modal.

2. Pada tanggal 1 Desember Ny. Pratiwi membeli peralatan salon seperti kursi, alat

pengering rambut dan alat keriting rambut seharga Rp. 10.000.000 secara tunai.

3. Pada tanggal 5 Desember Ny. Pratiwi membeli perlengkapan saloin beruypa bahan-

bahan pembersih kulit, bahan-bahan make up, bahan pewarna rambut,sampo dan

sebagainya seharga RP. 4.000.000 secara kredit.

4. Dalam waktu 2 minggu salon Cantik telah mendapatkan langganan yang cukup

banyak. Sebagai promosi mereka diberi kelonggaran membayar dalam waktu

beberapa minggu. Jumlah tagihan kepada para langganan hingga tanggal 15

Desember berjumlah Rp. 1.500.000.

7

5. Tanggal 20 Desember, dibayar utang atas pembelian perlengkapan salon tanggal 5

Desember yang lalu sebesar Rp. 2.000.000

6. Ny. Pratiwi menyewa sebuah rumah untuk tempat menyelenggarakan kegiatan

usahanya. Pada hari ini dibayar sewa rumah bulan Desember sebesar Rp. 300.000.

7. Membayar gaji para pegawai salon bulan Desember sebesar Rp. 450.000.

8. Pada akhir bulan Desember, diterima pembayaran dari para pelanggan yang telah

menerima jasa salon kecantikan hingga tanggal 15 Desember sebesar Rp. 700.000.

9. Selama dua minggu terakhir bulan Desember, salon kecantikan telah memberikan

jasanya kepada sejumlah penmakai jasa yang seluruhnya bernilai Rp. 3.800.000.

10. Pada akhir bulan Desembetr dibayar biaya listrik dan air, masing-masing sebesar

Rp. 250.000 dan Rp. 150.000.

11. Persediaan perlengkapan salon yang masih tersisa pada tanggal 31 Desember

berjumlah Rp. 3.000.000.

12. Pada tanggal 31 Desemberm Ny. Pratiwi mengambil uang untuk keperluan lpribadi

sebesar Rp. 600.000.

CONTOH SOAL

Pada tanggal 1 Juli 2000, Marlina, S.H. Membuka sebuah kantor pengacara. Berikut ini

adalah transasksi-transaksi yang terjadi selama bulan pertama operasi perusahaan :

1. Menyerahkan kas sebesar Rp.10.000.000 sbg setoran modal.

2. Membayar sewa kantor bulan Juli Rp. 800.000.

3. Membeli peralatan kantor secara kredit seharga Rp. 3.000.000.

4. Memberikan jasa kepada klien secara tunai Rp. 1.500.000.

5. Memimjam uang di bank Rp. 700.000 dengan menyerahkan sebuah wesel.

6. Memberikan jasa kepada klien secara kredit Rp. 2.000.000.

7. Membayar biaya-biaya sebagai berikut: gaji pegawai Rp. 500.000, biaya listrik

Rp. 300.000, biaya telepon Rp. 100.000.

Diminta :

a. Catatlah transaksi-transaksi di atas ke dalam persamaan akuntansi.

b. Susunlah laporan rugi-laba, laporan perubahan modal dan neraca per 31 Juli 2000

untuk kantor pengacara milik Marlina.

8

BAB II

DASAR-DASAR PROSEDUR PEMBUKUAN

KATAGORI DATA YANG DIBUTUHKAN

Untuk menyusun neraca dan laporan rugi-laba suatu sistem akuntansi harus dapat

menghasilkan lima kategori informasi, yaitu : aktiva, kewajiban, modal, pendapatan dan

biaya.

Modal pada tanggal neraca dipengaruhi oleh :

1. saldo awal modal

2. tambahan modal bersih (tambahan modal setelah dikurangi prive)

3. laba bersih untuk periode yang bersangkutan (pendapatan dikurangi biaya)

Dengan demikian persamaan akuntansi nampak sebagai berikut :

Aktiva = Kewajiban + Modal Moda l+ Tambahan – prive + pendapatan - biaya Awal Modal

REKENING SEBAGAI ALAT PENCATATAN

Rekening adalah :

Suatu alat untuk mencatat transaksi-transaksi keuangan yang bersangkutan dengan aktiva,

kewajiban, modal, pendapatan dan biaya.

Tujuan Pemakaian Rekening adalah :

Untuk mencatat data yang akan menjadi dasar penyusunan laporan-laporan keuangan dan

untuk mengetahui :

- jumlah piutang perusahaan kepada para debitur

- jumlah kewajiban perusahaan kepada para kreditur

- Harga beli aktiva yang dimiliki perusahaan

- Sumber-sumber dan besarnya pendapatan.

Buku Besar atau Ledger adalah :

Kumpulan rekening yang digunakan dalam pembukuan suatu perusahaan. Dalam buku

besar biasanya rekening-rekening disusun dengan urutan tertentu, yaitu rekening-

rekening untuk neraca disusun paling depan lalu rekening-rekening yang akan

dicantumkan dalam laporan rugi laba.

9

PENGGOLONGAN REKENING

Rekening-rekening dibagi atas 2 golongan besar, yaitu :

1. Rekenig-rekening neraca/ rekening riil yaitu :

Rekening-rekening yang pada akhir periode akan dilaporkan di dalam neraca,

seperti rekening-rekening aktiva (harta), rekening-rekening kewajiban (utang),

rekening-rekening modal.

2. Rekening-rekening rugi laba/ rekening nominal yaitu ;

Rekening-rekening yang pada akhir periode akan dilaporkan dalam laporan rugi

laba.

Gambar Penggolongan Rekening

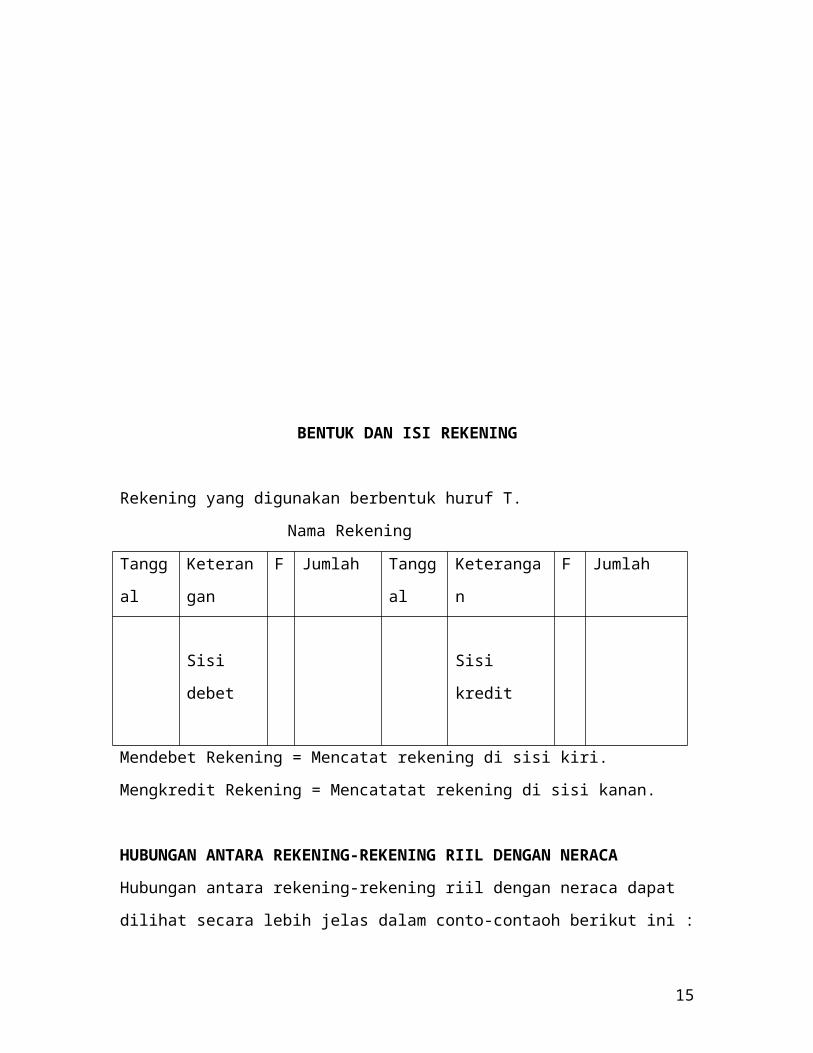

BENTUK DAN ISI REKENING

Rekening yang digunakan berbentuk huruf T.

10

Rekening-rekening Pendapatan

Rekening-rekening Riil

Rekening-rekening Modal

Rekening-rekening Kewajiban

Rekening-rekening Aktiva

Rekening

Rekening-rekening Nominal Rekening-rekening

Biaya

Nama Rekening

Tanggal Keterangan F Jumlah Tanggal Keterangan F Jumlah

Sisi debet Sisi kredit

Mendebet Rekening = Mencatat rekening di sisi kiri.

Mengkredit Rekening = Mencatatat rekening di sisi kanan.

HUBUNGAN ANTARA REKENING-REKENING RIIL DENGAN NERACA

Hubungan antara rekening-rekening riil dengan neraca dapat dilihat secara lebih jelas

dalam conto-contaoh berikut ini :

1. Pada tanggal 1 September 2000, Tuan A mendirikan perusahaan reparasi Televisi

Cepat. Sebagai modal pertama pada perusahaannya, Tuan A menyetor uang tunai

sebesar Rp. 260.000.

2. Perusahaan Reparasi Televisi Cepat membeli onderdil-onderdil televise seharga

Rp. 70.000 secara tunai.

3. Pedrusahaan Reparasi TV Cepat membeli peralatan reparasi dari PT. Maju

seharga Rp. 240.000. Rp. 150.000 dibayar tunai dan sisanya Rp. 90.000 akan

dibayar dua bulan yang akan datang.

HUBUNGAN ANTARA REKENING NOMINAL DENGAN MODAL

Contoh :

1. Perusahaan Reparasi Televisi Cepat memperoleh pendapatan sebagai hasil dari

pekerjaan reparasi yang telah diselesaikan sebesar Rp. 50.000.

2. Perusahaan membeli alat-alat tulis menulis untuk kebutuhan kantor seharga Rp.

5.000.

REKENING PRIVE

11

Prive merupakan pengambilah kas atau barang lain yang dilakukan oleh pemilik sebagai

pengambilan bagian keuntungan perusahaan.

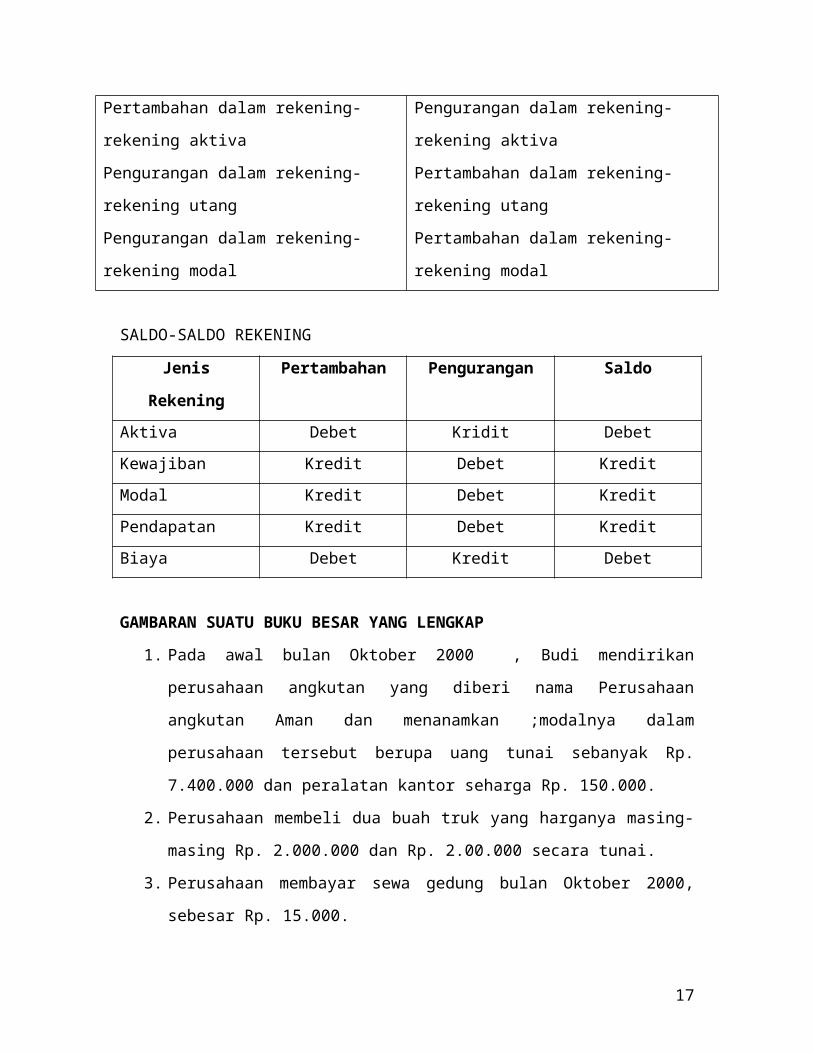

SIFAT-SIFAT REKENING

DEBET KREDIT

Pertambahan dalam rekening-rekening aktiva

Pengurangan dalam rekening-rekening utang

Pengurangan dalam rekening-rekening modal

Pengurangan dalam rekening-rekening aktiva

Pertambahan dalam rekening-rekening utang

Pertambahan dalam rekening-rekening modal

SALDO-SALDO REKENING

Jenis Rekening Pertambahan Pengurangan Saldo

Aktiva Debet Kridit Debet

Kewajiban Kredit Debet Kredit

Modal Kredit Debet Kredit

Pendapatan Kredit Debet Kredit

Biaya Debet Kredit Debet

GAMBARAN SUATU BUKU BESAR YANG LENGKAP

1. Pada awal bulan Oktober 2000 , Budi mendirikan perusahaan angkutan yang

diberi nama Perusahaan angkutan Aman dan menanamkan ;modalnya dalam

perusahaan tersebut berupa uang tunai sebanyak Rp. 7.400.000 dan peralatan

kantor seharga Rp. 150.000.

2. Perusahaan membeli dua buah truk yang harganya masing-masing Rp. 2.000.000

dan Rp. 2.00.000 secara tunai.

3. Perusahaan membayar sewa gedung bulan Oktober 2000, sebesar Rp. 15.000.

4. Dibeli barang-barang perlengkapan kantor (kertas, karbon, tinta dan sebagainya)

seharga Rp. 4.000 secara tunai.

5. Dibeli sebidang tanah untuk tempat reparasi kendaraan seharga Rp. 1.000.000

dari H. Basri. Dari harga tanah tersebut Rp. 750.000 dibayar tunai dan sisanya

akan dibayar secara bertahap dalam waktu 2 bulan.

6. Diterima pembayaran dari Arifin sebesar Rp. 25.000 untuk pengangkutan barang

ke Jakarta.

12

7. Dibeli secara tunai bensin dan oli seharga Rp. 50.000.

8. Dibayar utang kepada H. Basri sebesar Rp. 100.000.

9. Dibayar gaji pegawai periode dua minggu pertama bulan oktoberRp. 30.000.

10. Diterima pendapatan angkutan Rp. 40.000.

11. Dibayar biaya telepon dan macam-macam biaya lainnya sebesar Rp. 8.000.

12. Diterima hasil angkutan Rp. 35.000.

13. Dibayar gaji pegawai untuk periode dua minggu kedua bulan Oktober Rp. 30.000.

14. Diterima hasil angkutan Rp. 38.000.

15. Dibeli bensin dan oli seharga Rp. 60.000.

16. Budi (pemilik perusahaan) mengambil uang dari perusahaan Rp. 15.000 untuk

keperluan pribadi

Latihan Membuat Buku Besar dan Neraca Saldo

Soal 1 :

Perusahaan Adhi Jaya didirikan pada tanggal 1 Juli 2008 oleh Tuan Hariyanto.

Transaksi.-transaksi yang terjadi selama bulan Juli 2008 adalah sebagai berikut :

Juli 1 Tuan Hariyanto memulai usahanya dengan membuka rekening di bank atas nama

perusahaan dan menyetor kas sebesar Rp. 300.000.000,-.

2 Dibayar sewa gedung untuk bulan Juli sebesar Rp. 6.000.000,-.

3 Dibeli peralatan kantor dari Toko Jayakatwang Rp. 42.000.000 secara kredit.

5 Dibayar biaya iklan untuk bulan Juli sebesar Rp. 1.200.000,-.

11 Dibeli perlengkapan kantor secara kredit seharga Rp. 2.400.000,-.

15 Diselesaikan service untuk PT Nusa Dua dan difakturkan sebesar Rp.

18.000.000,-.

16 Diterima uang sebesar Rp. 10.750.000,- atas jasa yang diserahkan kepada

langganan.

17 Dibayar cicilan kepada Toko Jayakatwang sebesar Rp. 15.000.000,- untuk

peralatan kantor yang dibeli beberapa hari sebelumnya.

19 Diterima uang sebesar Rp. 9.300.000,- sebagai pembayaran jasa yang telah

diserahkan kepada pelanggan.

22 Diterima cicilan pembayaran dari PT Nusa Dua sebesar Rp. 6.000.000,-.

24 Dibayar biaya perjalanan dinas sebesar Rp. 1.800.000,-.

13

25 Dibayar biaya telepon bulan ini sebesar Rp. 675.000,-.

29 Tuan Hariyanto mengambil uang perusahaan sebesar Rp. 10.500.000,- untuk

keperluan pribadi.

31 Dibayar gaji pegawai bulan ini sebesar Rp. 16.500.000,-.

Diminta :

1. Catatlah transaksi-transaksi yang di atas ke dalam rekening-rekening yang sesuai !

2. Buatlah Neraca Saldo per 31 Juli 2008 !

Soal 2 :

Perusahaan percetakan Maluku didirikan oleh Tuan Budhi Wiguna pada tanggal 1 mei 2000. Transaksi-transaksi yang terjadi selama bulan pertama operasi perusahaan tersebut adalah sebagai berikut :Mei 1 Tuan Budhi menginvestasikan uangnya ke perusahaan sebesar Rp. 96.000.000.

2 Dibayar sewa gedung untuk bulan Mei Rp. 1.500.000.5 Dibeli peralatan kantor seharga Rp. 9.600.000 dari Toko Alamanda secara

kredit.9 Diterima kas atas pendapatan jasa percetakan untuk minggu pertama sebesar

Rp. 2.700.000.11 Dibayar biaya iklan bulan ini sebesar Rp. 300.000.12 Diselesaikan pekerjaan percetakan senilai Rp. 9.000.000, namun uangnya baru

akan diterima beberapa hari kemudian.14 Dibeli perlengkapan seharga Rp. 750.000 secara tunai.17 Diterima pelunasan piutang sebesar Rp. 2.400.000.18 Dibayar utang kepada Toko Alamanda sebesar Rp. 4.800.000.20 Diterima pelunasan atas pekerjaan yang sudah diselesaikan tanggal 12 Mei.23 Dibayar biaya telepon sebesar Rp. 225.000.26 Tuan Budhi mengambil uang perusahaan sebesar Rp. 2.700.000.31 Dibayar gaji Pegawai bulan ini sebesar Rp. 4.200.000.Daftar dan nomor rekening :10 Kas 50 Pendapatan13 Piutang 60 Biaya Gaji15 Perlengkapan Kantor 61 Biaya Sewa21 Peralatan Kantor 64 Biaya Iklan30 Utang Dagang 67 Biaya Telepon40 Modal Tuan Budhi

Diminta :1. Catatlah transaksi-transaksi di atas pada rekening-rekening buku besar.2. Susunlah neraca saldo pada tanggal 31 Mei 2000.

Soal 3 :

14

Perusahaan jasa Himalaya didirikan pada tanggal 1 Juli 2000 oleh Tuan Fariz. Transaksi-transaksi yang terjadi selama bulan Juli 2000 adalah sebagai berikut:

Juli 1 Tuan Fariz memulai usahanya dengan menginvestasikan kekayaannya berupa uang tunai sebesar Rp. 140.000.000 dan sebuah kendaraan yang bernilai Rp. 70.000.000.2 Dibayar sewa kantor untuk bulan Juli sebesar Rp. 3.500.000.3 Dibayar biaya iklan sebesar Rp. 1.000.000.4 Dibeli peralatan kantor dari Toko Abadi seharga Rp. 35.000.000, dari jumlah

tersebut 10 % diantaranya dibayar tunai, sedangkan sisanya akan dibayar dalam waktu dekat.

5 Diterima pendapatan jasa sebesar Rp. 4.200.000.8 Dibeli perlengkapan kantor secara tunai seharga Rp. 1.200.000 yang

seluruhnya dipakai untuk bulan Juli.9 Dibeli peralatan kantor dari Toko Kintamani seharga Rp. 14.000.000, secara

kredit.11 Diselesaikan order senilai Rp. 10.000.000, untuk Toko Minahasa namun

uangnya belum diterima.12 Dibayar biaya perjalanan dinas sebesar Rp. 1.600.000.19 Dibayar seluruh utang kepada Toko Abadi.22 Diterima sebagian piutang dari Toko Minahasa sebesar Rp. 5.000.000.23 Diselesaikan order senilai Rp. 8.100.000, untuk Toko Chatarina namun

uangnya belum diterima.24 Dibayar biaya perjalanan dinas sebesar Rp. 6.000.000.29 Tuan Fariz mengambil uang perusahaan sebesar, Rp. 10.000.000 untuk

keperluan pribadi.31 Dibayar gaji pegawai bulan ini sebesar Rp. 13.000.000.

Diminta :1. Catatlah transaksi tersebut ke dalam rekening buku besar yang bersangkutan !2. Hitunglah saldo masing-masing rekening!3. Susunlah neraca saldo per 31 Juli 2000.

Neraca Saldo

Neraca saldo adalah :

Daftar yang berisi saldo-saldo dari seluruh rekening yang ada di dalam buku besar

pada suatu saat tertentu untuk menguji kebenaran pendebetan dan pengkreditan.

Tujuan pembuatan Neraca Saldo:

15

1. Untuk menguji kesamaan debet dan kredit di dalam buku besar.

2. Untuk mempermudah penyusunan Laporan Keuangan.

Proses Pembuatan Neraca Saldo

1. Pertama-tama jumlahkan kolom debet dan kolom kredit semua rekening yang

terdapat di buku besar.

2. Tulislah hasil penjumlahan tersebut pada kolom yang sesuai dengan rekening yang

bersangkutan.

3. Hitunglah saldo semua rekening yang terdapat dalam buku besar yaitu dengan cara

mencari selisih jumlah kolom debet dan jumlah kolom kredit.

4. Susunlah neraca saldo yang berisi nama semua rekening yang terdapat dalam buku

besar beserta saldonya masing-masing yang telah ditentukan.

Apabila sisi debet dan sisi kredit sama jumlahnya, tidak berarti bahwa segala

sesuatunya sudah benar, karena ada kesalahan-kesalahan tertentu yang tidak akan

berpengaruh terhadap keseimbangan debet dan kredit.

1. Transaksi yang tidak dicatat dalam buku besar.

2. Kesalahan pencatatan jumlah rupiah dalam buku besar.

3. Pendebetan atau pengkreditan ke dalam rekening yang salah.

4. Kesalahan yang saling menutupi.

BAB III

JURNAL DAN POSTING

Jurnal adalah :

16

Alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan

urut waktu kejadiannya) dengan menunjukkan rekening yang harus di debet dan di kredit

beserta jumlah rupiahnya masing-masing.

Jurnal disebut buku catatan pertama (book of original entry) karena:

Setiap transaksi yang terjadi dalam perusahaan, sebelum dibukukan ke buku

besar, harus dicatat dahulu dalam jurnal.

Manfaat Pemakaian Jurnal :

1. Jurnal merupakan alat pencatatan yang dapat digambarkan pos-pos yang

terpengaruh oleh suatu transaksi.

2. Jurnal memberi gambaran secara kronologis (menurut urutan waktu terjadi

transaksi) sehingga dapat memberi gambaran yang lengkap tentang seluruh

transaksi perusahaan berdasarkan urutan-urutan kejadiannya.

3. Jurnal dapat dipecah-pecah menjadi beberapa jurnal khusus yang dikerjakan oleh

beberapa orang secara bersamaan.

4. Jurnal menyediakan ruang yang cukup untuk keterangan transaksi.

5. Apabila transaksi dicatat secara langsung ke buku besar dan terjadi kesalahan

dalam mencatatnya, maka letak kesalahan tersebut di buku besar atau akan sulit

ditemukan.

POSTING yaitu :

Memindahkan jumlah dalam kolom debet jurnal ke dalam sisi debet rekening dan

memindahkan jumlah dalam kolom kredit jurnal ke dalam sisi kredit rekening.

Cara Memposting

1. Tanggal dan jumlah yang dicatat dalam jurnal dicatat kembali dalam rekening yang

bersangkutan.

17

2. Apabila posting telah dilakukan, maka nomor halaman jurnal harus ditulis dalam

kolom F (folio) di rekening.

3. Menulis nomor rekening yang telah diposting pada kolom nomor rekening di dalam

jurnal, tujuannya :

a. Menunjukkan bahwa jurnal tersebut telah diposting.

b. Menunjukkan hubungan antara jurnal dan rekening di buku besar.

KODE REKENING

Walaupun cara pemberian nomornya berbeda, tetapi pada umumnya selalu

bertitik tolak dari pengelompokkan rekening-rekening dalam 5 golongan : aktiva, utang,

modal, pendapatan dan biaya.

Daftar Kode Rekening (bagan rekening) atau chart of accounts adalah :

Daftar yang berisi susunan nama-nama rekening beserta nomor kodenya.

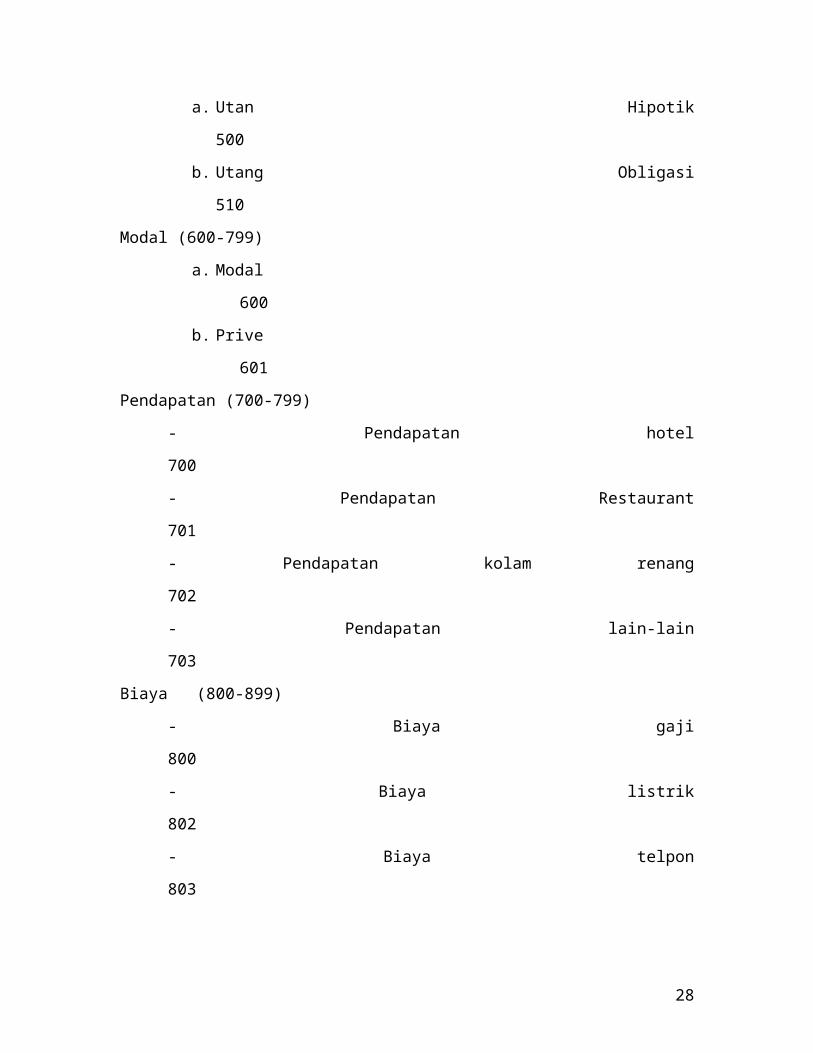

KODE REKENING

HOTEL ASRI

Nomor Kode

Aktiva (1-399)

- Aktiva Lancar (1-99)

a. Kas 1

b. Surat-surat berharga 10

c. Piutang Dagang 20

d. Perlengkapan hotel 50

- Investasi (100-199)

a. Investasi saham PT. ABC 100

- Aktiva Tetap (200-299)

a. Tanah 200

b. Gedung 201

c. Kendaraan bermotor 210

d. Mebel 220

- Aktiva lain-lain (300-399)

18

a. Goodwill 301

Kewajiban (400-599)

- Kewajiban Lancar (400-499)

a. Utang Dagang 400

b. Utamg Wesel 410

c. Utang Pajak 450

- Kewajiban Jangka Panjang (500-599)

a. Utan Hipotik 500

b. Utang Obligasi 510

Modal (600-799)

a. Modal 600

b. Prive 601

Pendapatan (700-799)

- Pendapatan hotel 700

- Pendapatan Restaurant 701

- Pendapatan kolam renang 702

- Pendapatan lain-lain 703

Biaya (800-899)

- Biaya gaji 800

- Biaya listrik 802

- Biaya telpon 803

- Biaya advertensi 804

- Biaya Asuransi 805

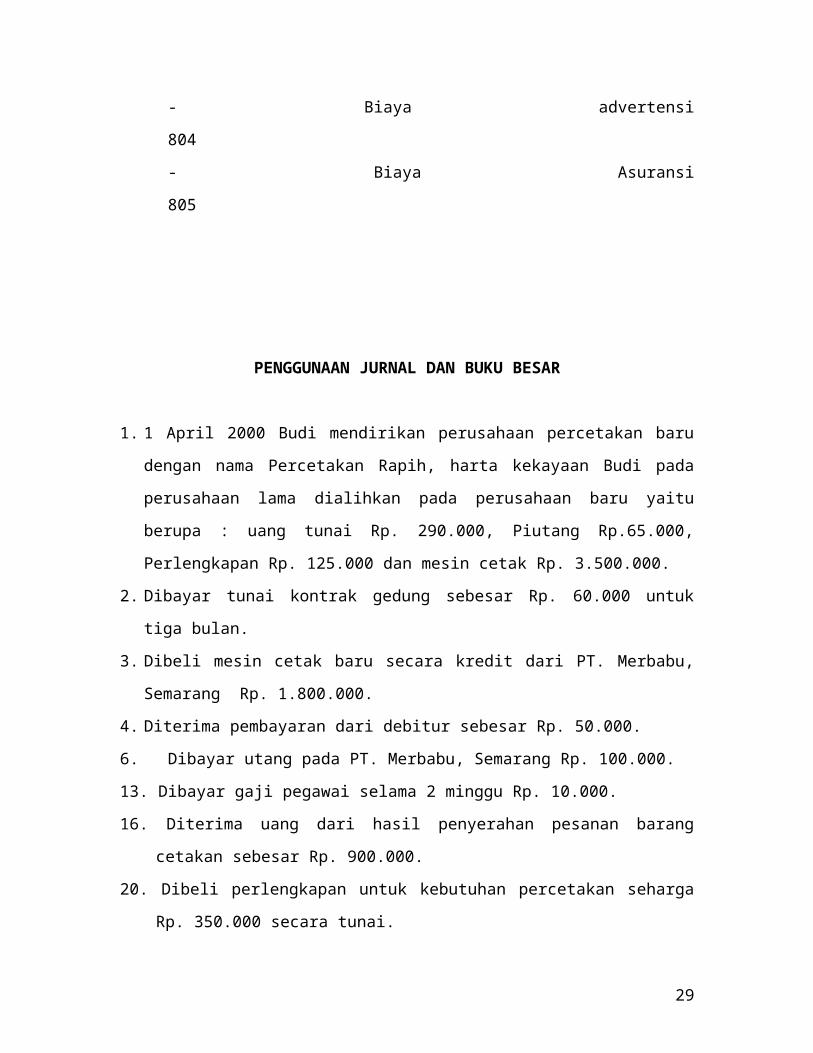

PENGGUNAAN JURNAL DAN BUKU BESAR

19

1. 1 April 2000 Budi mendirikan perusahaan percetakan baru dengan nama Percetakan

Rapih, harta kekayaan Budi pada perusahaan lama dialihkan pada perusahaan baru

yaitu berupa : uang tunai Rp. 290.000, Piutang Rp.65.000, Perlengkapan Rp. 125.000

dan mesin cetak Rp. 3.500.000.

2. Dibayar tunai kontrak gedung sebesar Rp. 60.000 untuk tiga bulan.

3. Dibeli mesin cetak baru secara kredit dari PT. Merbabu, Semarang Rp. 1.800.000.

4. Diterima pembayaran dari debitur sebesar Rp. 50.000.

6. Dibayar utang pada PT. Merbabu, Semarang Rp. 100.000.

13. Dibayar gaji pegawai selama 2 minggu Rp. 10.000.

16. Diterima uang dari hasil penyerahan pesanan barang cetakan sebesar Rp. 900.000.

20. Dibeli perlengkapan untuk kebutuhan percetakan seharga Rp. 350.000 secara tunai.

27. Dibayar gaji pegawai selama dua minggu Rp. 10.000.

30. Dibayar rekening telepon bulan April sebesar Rp. 20.000.

30. Diterima uang hasil penyerahan pesanan barang cetakan sebesar Rp. 850.000.

30. Diserahkan pesanan barang-barang cetakan seharga Rp. 500.000.

30. Dibayar rekening listrik bulan April Rp. 1.000.

30. Budi mengambil uang dari perusahaan sebanyak Rp.5.000 untuk keperluan pribadi.

Berdasarkan transaksi-transaksi bulan April di atas, buatlah jurnal dan buku besar

Percetakan Rapin!.

Latihan Jurnal

20

Perusahaan Adhi Jaya didirikan pada tanggal 1 Juli 2008 oleh Tuan Hariyanto. Transaksi.-transaksi yang terjadi selama bulan Juli 2008 adalah sebagai berikut :Juli 1 Tuan Hariyanto memulai usahanya dengan membuka rekening di bank atas nama

perusahaan dan menyetor kas sebesar Rp. 300.000.000,-.4 Dibayar sewa gedung untuk bulan Juli sebesar Rp. 6.000.000,-.5 Dibeli peralatan kantor dari Toko Jayakatwang sebesar Rp. 42.000.000 secara

kredit.6 Dibayar biaya iklan untuk bulan Juli sebesar Rp. 1.200.000,-.12 Dibeli perlengkapan kantor secara kredit seharga Rp. 2.400.000,-.18 Diselesaikan service untuk PT Nusa Dua dan difakturkan sebesar Rp.

18.000.000,-.19 Diterima uang sebesar Rp. 10.750.000,- atas jasa yang diserahkan kepada

langganan.20 Dibayar cicilan kepada Toko Jayakatwang sebesar Rp. 15.000.000,- untuk

peralatan kantor yang dibeli beberapa hari sebelumnya.20 Diterima uang sebesar Rp. 9.300.000,- sebagai pembayaran jasa yang telah

diserahkan kepada pelanggan.23 Diterima cicilan pembayaran dari PT Nusa Dua sebesar Rp. 6.000.000,-.26 Dibayar biaya perjalanan dinas sebesar Rp. 1.800.000,-.27 Dibayar biaya telepon bulan ini sebesar Rp. 675.000,-.30 Tuan Hariyanto mengambil uang perusahaan sebesar Rp. 10.500.000,- untuk

keperluan pribadi.32 Dibayar gaji pegawai bulan ini sebesar Rp. 16.500.000,-.

Diminta :1. Buatlah jurnal untuk mencatat transaksi-transaksi di atas !2. Dengan menggunakan daftar rekening berikut ini, bukukan jurnal tersebut ke

dalam rekening yang bersangkutan.101 Kas 300 Pendapatan Jasa103 Piutang Dagang 351 Biaya Gaji110 Perlengkapan Kantor 352 Biaya Sewa122 Peralatan Kantor 355 Biaya Perjalanan201 Utang Dagang 358 Biaya Iklan250 Modal Tn. Hariyanto 362 Biaya Telepon151 Prive Tn. Hariyanto

3. Hitunglah Saldo masing-masing rekening.4. Buatlah Neraca Saldo per 31 Juli 2008.

BAB IV

PENYESUAIAN PEMBUKUAN

21

Akuntansi mengenal dua dasar yaitu dasar akrual dan dasar tunai.Dasar Akrual :Akuntansi mengakui pengaruh transaksi pada saat transaksi tersebut terjadi. Apabila terjadi transasksi pemberian jasa, penjualan barang atau pengeluaran biaya, maka transaksi-transaksi tersebut akan dicatat dalam pembukuan sebagai pendapatan atau biaya, tanpa memandang apakah kas sudah diterima atau dikeluarkan.Dasar Tunai :Akuntansi hanya akan dilakukan pencatatan apabila telah terjadi penerimaan atau pengeluaran kas.Prinsip Akuntansi Indonesia menghendaki agar perusahaan menggunakan dasar akrual, berarti :Pendapatan harus diakui pada saat pendapatan diperoleh dan bviaya diakui pada saat biaya tersebut telah diterima atau telah dibayar.

Keuntungan Dasar Akrual :Menghasilakan informasi yang lebih lengkap daripada informasi yang dihasilkan oleh dasar tunai. Semakin lengkap data yang disajikan, akan semakin baik informasi yang diterima pengambil keputusan dalam menilai kesehatan keuangan dan prospek perusahaan di masa yang akan dating.

Konsep yanmg digunakan dalam dasar akrual adalah :Prinsip Akuntansi, Prinsip Pendapatan dan Prinsip mempertandingkan (Matching).

PERIODE AKUNTANSIApabila kita ingin mengetahui derngan pasti keberhasilan operasi perusahaan dapat dilakukan dengan cara membuat laporan kemajuan perusahaan secara periodic tanpa harus membubarkan perusahaan. Angka-angka yang dilalporkan dalam laporan keuangan periodic sebenarnya lebih bersifat taksiran dan jumlah yang pasti akan diketahui dengan pasti kalau perusahaan benar-benar dilikuidasi.

Laporan Keuangan Interim :Laporan keuangan yang dibuat sebelum berakhirnya periode akuntansi, misalnya setiap akhit bulan atau akhir kwartal. Periode akuntansi pada umumnya 1 tahun 1 Januari – 31 Desember.

PRINSIP PENDAPATANPrinsip pendapatan mengatur tentang :

1. Kapan pendapatan di catat2. Jumlah pendapatan yang dicatat.

Pembahasan tentang prinsip pendapatan berikut ini ditekankan pada pembuatan jurnal, karena penjurnalan merupakan tindakan yang pertama dalam kegiatan proses akuntani.

PRINSIP MEMPERTANDINGKANPrinsip mempertandingkan adalah merupakan pedoman bagi akuntansi untuk :

1. Menyatakan semua biaya yang terjadi selama periode akuntansi.

22

2. Mengukur besarnya biaya.3. Untuk mempertemukan biaya tersebut dengan pendapat yang diperoleh pada

periode yang sama.

PRINSIP AKUNTANSI DAN PENENTUAN LABA BERSIHPrinsip-prinsip dan konsep akuntansi yang telah diuraikan di atas berpengaruh

pada penentuan laba bersih perusahaan, oleh karena itu, saldo-saldo rekening yang tercantum dalam neraca saldo harus diteliti satu demi satu untuk menentukan apakah saldo tersebut telah sesuai dengan prinsip dan konsep akuntansi di atas.

Pembukuan perusahaan dilaksanakan atas dasar akrual maka pendapatan harus diakui bila hal itu sudah menjadi hak perusahaan pada periode itu, demikian pula apabila suatu biaya sudah menjadi kewajiban perusahaan dalam suatu periode, maka biaya tersebut harus diakui pada periode yang bersangkutan. Apabila selama periode berjalan pendapatan dan biaya-biaya belum dicatat seluruhnya, maka jelaslah bahwa data yang tercantum dalam neraca saldo belum menunjukkan keadaan yang sebenarnya.Oleh karena itulah maka pada akhir preiode akuntansi perlu dilakukan suatu proses penyesuaian atas data yang tercantum dalam neraca saldo, sehingga pembukuan dapat memberikan gambaran yang sebenarnya.Proses Penyesuaian

Tujuan proses penyesuaian adalah :1. Agar setiap rekening riil, khususnya rekening-rekening aktiva dan rekening-

rekening utang, menunjukkan jumlah yang sebenarnya pada akhir periode.2. Agar setiap rekening nominal (rekening-rekening pendapatan dan rekening-

rekening biaya) menunjukkan pendapatan dan biaya yang seharusnya diakui dalam suatu periode.

Saldo-saldo di dalam neraca saldo biasanya memerlukan penyesuaian untuk mengakui hal-hal sebagai berikut :

1. Piutang Pendapatan : pendapatan yang sudah menjadi hak perusahaan tetapi belum tercatat.

2. Utang Biaya : biaya-biaya yang sudah menjadi kewajiban perusahaan tetapi belum dicatat.

3. Pendapatan diterima di muka : pendapatan yang sudah diterima tetapi sebenarnya harus dibebankan pada periode yang akan datang.

4. Biaya dibayar di muka : biaya-biaya yang sudah dibayar tetapi sebenarnya harus dibebankan pada periode yang akan datang.

5. Kerugian piutang : taksiran kerugian yang timbul karena adanya piutang yang tidak bisa ditagih.

6. Depresiasi (Penyusutan) : penyusutan aktiva tetap yang harus dibebankan pada suatu periode akuntansi.

7. Biaya Pemakaian Perlengkapan : bagian dari harga beli perlengkapan yang telah dikonsumsi selama periode akuntansi.

Contoh melakukan penyesuaian yang dilakukan oleh Foto Studio Aneka pada akhir tahun 2000. Perusahaan ini didirikan oleh Abubakar pada tanggal 1 Januari 2000.

23

FOTO STUDIO ANEKANeraca Saldo

31 Desember 2000

Nama Rekening SaldoDebet Kredit

KasSurat BerhargaPiutang DagangPerlengkapan FotografiPerlengkapan KantorAsuransi Dibayar di MukaPeralatan FotografiPeralatan KantorGedungUtang DagangModal, AbubakarPendapatan Foto StudioBiaya KantorGaji PegawaiBiaya AdvertensiPendapatan BungaPendapatan Sewa

Rp. 52.350 10.000 18.200 96.150 41.300 10.000 480.000 115.000 1.000.000

20.000 22.000 4.000

12.000 1.363.000 457.650

350 36.000

Rp. 1.869.000 Rp. 1.869.000

Data dalam neraca saldo di atas belum seluruhnya siap untuk secara langsung dicantumkan pada laporan keuangan karena adanya informasi-informasi berikut :

1. Masih harus diterima pendapatan bunga dari obligasi yang dilai nominalnya Rp. 10.000, bunga 6 %, pembayaran bunga tiap tanggal 1 April dan 1 Oktober.

2. Masih harus dibayar gaji pegawai bulan Desember Rp. 2.000.3. Pendapatan sewa yang diterima di muka Rp. 6.000.4. Asuransi dibayar di muka pada tanggal 31 Desember 2000 adalah Rp. 4.000.5. Kerugian piutang ditaksir 1 % dari pendapatan foto studio.6. Depresiasi (penyusutan) aktiva tetap dilakukan atas dasar tarif sebagai berikut :

a. Depresiasi peralatan fotografi ditaksir 20 % setahun.b. Depresiasi peralatan kantor ditaksir 10 % setahun.c. Depresiasi gedung ditaksir 5 % setahun.

7. Perlengkapan yang masih tersisa pada tanggal 31 Desember 2000 adalah sebagai berikut:

a. Perlengkapan fotografi Rp. 32.400.b. Perlengkapan Kantor Rp. 15.500.

Contoh Soal

24

Pada tanggal 1 April 2000, Tono mendirikan sebuah perusahaan reparasi peralatan elektronik. Berikut adalah saldo-saldo rekening perusahaan mili Tono per 30 April (hanya sebagian dari rekening-rekening yang ada di buku besar).

Asuransi dibayar di muka Rp. 36.000.Peralatan Rp. 280.000.Utang Wesel Rp. 200.000.Pendapatan diterima di muka Rp. 42.000.Pendapatan Jasa Rp. 18.000.

Informasi untuk penyesuaian per 30 April 2000 adalah sebagai berikut :1. Asuransi dibayar dimuka adalah pembayaran premi asuransi untuk 2 tahun, terhitung

mulai tanggal 1 April 2000.2. Depresiasi peralatan Rp. 5.000 per bulan.3. Surat wesel bertanggal 1 April dengan jangka waktu 6 bulan, dan bunga 12 %.4. Pada tanggal 1 April perusahaan menerima pembayaran di muka dari sejumlah

konsumen sebesar Rp. 42.000, dari jumlah tersebut Rp. 7.000 telah menjadi penghasilan bulan April.

5. Jasa reparasi yang telah diselesaikan tapi belum diterima pembayarannya per 30 April berjumlah Rp. 15.000.

DimintaBuatlah jurnal penyesuaian yang diperlukan per 30 April 2000. Tunjukkan perhitungan yang diperlukan.

BAB V

25

NERACA LAJUR

Dalam perusahaan dengan rekening buku besar yang tidak begitu banyak, maka penyusunan laporan-laporan keuangan dapat dilakukan secara langsung dari neraca saldo yang telah disesuaikan, tetapi pada perusahaan yang memiliki rekening buku besar dalam jumlah yang banyak, penyusunan laporan-laporan keuangan secara langsung dari neraca saldo yang sudah disesuaikan tidaklah mudah. Oleh karena itu agar penyusunan laporan-laporan keuangan dapat dilakukan dengn teliti, dibutuhkan suatu alat yang disebut Neraca Lajur.

1. Tujuan Pemakaian Neraca LajurNeraca lajur bukan laporan keuangan.Neraca Lajur adalah : Suatu kertas berkolom-kolom ( berlajur-lajur ) yang dirancang untuk menghimpun semua data akuntasi yang dibutuhkan pada saat perusahaan akan menyusun Laporan-laporan keuangan dengan cara yang sistematis.

Tujuan Pembuatan Neraca Lajur :- Untuk memudahkan penyusunan laporan keuangan.- Untuk menggolongkan dan meringkas informasi dari neraca saldo dan data

penyesuaian , sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal.

- Untuk mempermudah menemukan kesalahan yang mungkin dalam membuat jurnal penyesuaian.

2. Proses Penyusunan Neraca Lajur :a. Masukkan saldo-saldo rekening buku besar kedalam kolom

neraca saldo pada formulir neraca lajur.b. Masukkan ayat-ayat jurnal penyesuaian kedalam kolom

penyesuaian.c. Mengisi kolom-kolom neraca saldo setelah disesuaikan.d. Memindahkan jumlah-jumlah didalam kolom-kolom neraca

saldo atau kolom neraca.e. Menjumlahkan kolom-kolom rugi/ laba dan kolom-kolom

neraca, memasukkan angka laba bersih atau rugi bersih sebagai angka pengimbang kedalam kedua pasang kolom diatas dan sekali lagi menjumlahkan kolom-kolom tersebut.

3. Penyusunan Laporan keuangan dari neraca Lajur.Salah satu tujuan pembuatan neraca lajur adalah untuk mempermudah penyusunan laporan-laporan keuangan. Dengan telah diselesaikannya neraca lajur, maka penyusunan laporan-laporan akan menjadi lebih mudah karena semua informasi yang diperlukan untuk menyusun neraca dan laporan rugi-laba telah tersedia.

26

Laporan rugi/ laba disusun dengan mengambil data yang tercantum dalam kolom-kolom rugi/ laba, sedangkan neraca disusun dengan mengambil data-data yang tercantum kolom neraca di Neraca Lajur.

BAB.VI

PENUTUPAN BUKU DAN PENYESUAIAN KEMBALI

Dengan telah selesainya penyusunan laporan keuangan, maka tujuan penyelenggaraan akuntansi yang utama telah selesai. Namun demikian proses kegiatan akuntansi belum selesai, karena masih terdapat beberapa tahapan yang harus dikerjakan sebelum kegiatan akuntansi pada suatu periode dinyatakan selesai.

Alat pencatatan akuntansi yang formal adalah terdiri atas jurnal dan buku besar. Laporan keuangan seyogyanya disusun dengan mengutip saldo-saldo rekening yang tercantum dalam buku besar. Namun untuk memudahkan penyusunan laporan keuangan, digunakan alat-alat Bantu yang tidak formal berupa neraca saldo dan neraca lajur.

Apabila laporan keuangan telah disusun, maka buku besar harus ditutup karena periode pembukuan telah berakhir.

1. Penutupan Pembukuan

Buku besar berisi sejumlah rekening yang dapat dikelompokkan menjadi 2 golongan yaitu rekening-rekening riil dan rekening nominal. Rekening-rekening riil terdiri atas rekening aktiva, kewajiban dan modal. Saldo akhir suatu rekening riil akan menjadi saldo awal untuk periode akuntansi berikutnya.

Rekening nominal yang berupa rekening-rekening pendapatan dan biaya merupakan rekening pembantu modal. Rekening prive juga merupakan rekening pembantu modal, rekening ini digunakan untuk mencatat pengambilan prive oleh pemilik yang juga akan berpengaruh terhadap modal perusahaan.

Rekening-rekening pendapatan dan biaya disebut pula rekening sementara karena hanya berlaku untuk satu periode akuntansi. Saldo akhir periode rekening-rekening pendapatan dan biaya yang terdapat dalam buku besar harus dipindahkan kerekening modal agar dapat diketahui pengaruhnya terhadap rekening tersebut, dan sekaligus mengakhiri rekenign-rekening pendapatan dan biaya pada periode yang bersangkutan. Pada awal periode berikutnya rekening-rekening pendpatan dan biaya akan diawali dengan saldo nol Rupiah.

Jurnal Penutup.Jurnal Penutup adalah jurnal yang dibuat untuk memindahkan saldo-saldo rekening sementara ( rekening-rekening nominal dan rekening prive ).

Tujuan pembuatan jurnal penutup adalah :1. Untuk menutup saldo yang terdapat dalam semua rekening sementara.2. Agar saldo rekening modal menunjukkan jumlah yang sesuai dengan keadaan pada

akhir periode.Dalam penyelenggaraan penutupan buku, digunakan sebuah rekening sementara yang baru yaitu Rekening Rugi/ Laba.

27

Penutupan pembukuan biasanya dilakuakan dengan urutan sebagai berikut :1. Menutup semua rekening pendapatan dengan memindahkan saldo setiap rekening

pendapatan ke rekening rugi-laba.2. Menutup semua rekening biaya dengan memindahkan saldo setiap rekening biaya

ke rekening rugi-laba.3. Menutup rekening rugi-laba dengan memindahkan saldo rekening tersebut ke

rekening modal.4. Menutup rekening Prive (jika ada) dengn memindahkan saldo rekening tersebut

ke rekening modal.

Jurnal Penutup Pada Perusahaan Perseorangan.Perusahaan Perseorangan adalah : Sebuah badan usaha yang modalnya berasal

dari satu orang pemilik. Oleh karena itu dalam perusahaan perseorangan hanya terdapat satu rekening modal. Dalam perusahaan perseorangan pemilik sering melakuakan pengambilan atau pemakaian kekayaan perusahaan (uang atau barang) untuk keperluan pribadi yang disebut transaksi prive.

Proses pembuatan jurnal penutup dalam suatu perusahaan perseorangan akan melibatkan rekening-rekening Pendapatan, Biaya, Rugi-laba, Prive dan Modal.

Penutupan Buku dalam Perusahaan Persekutuan.Penutupan buku dalam suatu perusahaan yang berbentuk persekutuan pada

dasarnya sama dengan perusahaan perseorangan, namun terdapat sedikit perbedaan dalam pemindahan saldo rekening Rugi-laba ke rekening Modal. Karena pemiliknya lebih dari satu/ para sekutu maka laba atau rugi perusahaan harus dibagikan kepada para sekutu dengan cara pembagian yang telah diatur dalam anggaran dasar perusahaan.

Penutupan Buku dalam Perseroan.Proses penutupan rekening-rekening biaya dan pendapatan dalam perusahaan

yang berbentuk perseroan sama dengan perusahaan perseorangan dan perusahaan persekutuan. Perseroan adalah : badan usaha yang modalnya terdiri atas saham-saham. Oleh karena itu pemilik suatu perseroan bias sedemikian banyaknya, sehingga tidaklah praktis untuk menyediakan rekening modal bagi setiap pemegang saham. Modal dalam perseroan dicatat dan dilaporkan dalam satu buah rekening yang disebut rekening Modal Saham.

Mengingat banyaknya pemilik perusahaan, maka para pemilik dalam suatu perseroan tidak diperkenankan melakukan pengambilam prive. Laba perseroan baru dapat dibagikan setelah melalui rapat umum pemegang saham (RUPS). Rapat tersebut biasanya diselenggarakan beberapa waktu setelah perseroan melakukan penutupan buku. Oleh karena itu diperlukan suatu rekening khusus yang digunakan untuk menampung laba yang belum dibagikan yaitu rekening Laba Ditahan. Saldo rekening Rugi-laba harus ditutup dengan mendebet atau mengkredit rekening laba ditahan.

28

NERACA SALDO SETELAH PENUTUPAN BUKUDalam proses pembuatan jurnal penutup dan pembukuannya ke rekening-rekening

buku besar, kemungkinan terjadinya kesalahan cukup besar, terutama dalam menyeimbangkan (menutup saldo akhir) rekening-rekening riil. Oleh karena itu setelah selesai penutupan buku, perlu diadakan pengujian untuk memeriksa kebenaran dan keseimbangan jumlah debet dan jumlah kredit. Pengujian tersebut dilakukan dengan cara membuat neraca saldo setelah penutupan buku.

Neraca Saldo setelah Penutupan Buku yaitu :Suatu daftar yang berisi saldo-saldo rekening buku besar setelah perusahaan melakukan penutupan buku.

JURNAL PENYESUAIAN KEMBALISetelah laporan keuangan disusun dan jurnal penutup dicatat serta dibukukan,

pada awal tahun buku berikutnya (sebelum mulai dengan pencatatan transaksi pada tahun buku yang baru) perusahaan kadang-kadang merasa perlu untuk melakukan penyesuaian kembali atas beberapa jurnal penyesuaian yang telah dibuatnya pada akhir tahun yang lalu. Jurnal yang dibuat untuk tujuan ini disebut jurnal penyesuaian kembali atau jurnal pembalikan karena pendebetan dan pengkreditannya merupakan kebalikan dari jurnal penyesuaian yang telah dibuat sebelumnya.

Pembuatan jurnal penyesuaian kembali tidak merupakan keharusan. Tujuan pembuatan jurnal ini hanyalah sekedat untuk menyederhanakan pembuatan jurnal yang bersangkutan pada tahun berikutnya. Pembuatan jurnal penyesuaian kembali hanya akan bermanfaat, jika perusahaan membuat jurnal penyesuaian yang banyak jumlahnya.

29

DAFTAR PUSTAKA

Haryono Yusuf. Al. 2005. Dasar-dasar Akuntansi, Yogyakarta : Bagian Penerbitan

Sekolah Tinggi Ilmu Ekonomi YKPN.

Ikatan Akuntan Indonesia, 1974. Prinsip Akuntansi Indonesia, Jakarta.

Lili M. Sadeli, 2000. Dasar-Dasar Akuntansi, Jakarta : PT. Bumi Angkasa.

Soemarsono S.R. 1982 . Akuntansi, Jakarta : Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia.

Sudana I Putu, Rata I Wayan, Karman I Wayan, 1997. Pengantar Akuntansi, Denpasar :

Universitas Udayana.

30