PENGARUH SANKSI PAJAK DAN TINGKAT …repository.stieykpn.ac.id/43/1/RINGKASAN SKRIPSI... ·...

33

PENGARUH SANKSI PAJAK DAN TINGKAT PENDIDIKANTERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM MEMBAYAR PAJAK PENGHASILAN RINGKASAN SKRIPSI DisusunOleh: GIANI RULI ANDRIANI 3116-29434 PROGRAM STUDI AKUNTANSI SEKOLAH TINGGI ILMU EKONOMI YAYASAN KELUARGA PAHLAWAN NEGARA YOGYAKARTA 2019

Transcript of PENGARUH SANKSI PAJAK DAN TINGKAT …repository.stieykpn.ac.id/43/1/RINGKASAN SKRIPSI... ·...

PENGARUH SANKSI PAJAK DAN TINGKAT PENDIDIKANTERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM MEMBAYAR

PAJAK PENGHASILAN

RINGKASAN SKRIPSI

DisusunOleh:

GIANI RULI ANDRIANI

3116-29434

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI

YAYASAN KELUARGA PAHLAWAN NEGARA

YOGYAKARTA

2019

iii

HALAMAN PENGESAHAN

iii

HALAMAN PENGESAHAN

iii

HALAMAN PENGESAHAN

iv

KATA PENGANTAR

Puji syukur peneliti panjatkan atas kehadirat Tuhan Yang Maha Esa yang

telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan

karya skripsi yang berjudul : “Pengaruh Sanksi Pajak dan Tingkat Pendidikan

Terhadap Kepatuhan Wajib Pajak Orang Pribadi dalam Membayar Pajak

Penghasilan”. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan

Program Sarjana (S1) pada Program Studi Akuntansi STIE YKPN Yogyakarta.

Peneliti menyadari bahwa keberhasilan dalam penyusunan skripsi ini tidak

lepas dari bantuan berbagai pihak. Pada kesempatan kali ini izinkan peneliti ingin

menyampaikan terima kasih kepada:

1. Bapak Dr. Haryono Subiyakto, M.si., Selaku ketua STIE YKPN Yogyakarta.

2. Bapak Dr. Baldric Siregar, M.B.A., Ak., CA., Selaku Ketua Program Studi

Akuntansi.

3. Bapak Dr. Rusmawan Wahyu Anggoro, MSA., Ak., CA. selaku Dosen

Pembimbing Skripsi yang telah bersedia meluangkan waktu, tenaga, dan

pikirannya untuk memberikan bimbingan, arahan dan motivasi bermanfaat

selama proses penyusunan skripsi.

4. Bapak Dr. Wing Wahyu Winarto, MAFIS, Ak., CA. selaku Dosen Penguji

Skripsi yang telah memberikan masukan sehingga dapat menyempurnakan

skripsi ini dapat terselesaikan dengan baik.

5. Bapak/ Ibu Dosen Pengajar di STIE YKPN Yogyakarta yang telah

memberikan banyak ilmu kepada penulis selama masa perkuliahan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

v

6. Kedua Orang tuaku (Bapak Yusuf Heru Susanto & Ibu RR Eni Yuliani) yang

telah memberikan semangat, dukungan materi dan doa restu sehingga

penyusunan skripsi ini dapat berjalan dengan lancar.

7. Kepada Kakak ku (Mas Bintoro Rudi Saputro) yang selalu memberikan

semangat dan dukungan sehingga penyusunan skripsi ini dapat berjalan

dengan baik.

8. Kepada rekan-rekan dosen di kampus AA YKPN (Bapak Sururi, Bapak

Budhi Purwantoro Jati, Ibu Handayani) yang sudah memotivasi dan

memberikan arahan selama proses skripsi ini.

9. Seluruh Bapak/ Ibu staf karyawan di STIE YKPN Yogyakarta yang telah

memberikan dukungan dan kerjasama selama penulis menjalani masa

perkuliahan.

10. Seluruh pihak yang telah membantu proses kelancaran penelitian ini baik

secara langsung maupun tidak langsung yang tidak dapat saya sebutkan satu

persatu.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan yang

perlu disempurnakan. Oleh karena itu peneliti mengharapkan skripsi ini dapat

dikembangkan lagi bagi peneliti selanjutnya, dan semoga peneliti ini dapat memberikan

manfaat bagi pembaca maupun pihak yang berkepentingan.

Yogyakarta, 26 Februari 2019

Penulis

Giani Ruli Andriani

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

vi

ABSTRAK

PENGARUH SANKSI PAJAK DAN TINGKAT PENDIDIKAN

TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM

MEMBAYAR PAJAK PENGHASILAN

Giani Ruli Andriani

STIE YKPN YOGYAKARTA

Penelitian ini bertujuan untuk mengetahui pengaruh sanksi pajak dan

tingkat pendidikan terhadap kepatuhan wajib pajak orang pribadi dalam

membayar pajak penghasilan. Sampel penelitian ini adalah wajib pajak

orang pribadi yang berpenghasilan diatas PTKP. Metode pengumpulan data

menggunakan metode kuesioner. Metode pengujian hipotesis menggunakan

Analisis Model Regresi Linier Berganda. Hasil penelitian menunjukkan

hasil uji parsial sanksi pajak tidak berpengaruh signifikan dan tingkat

pendidikan berpengaruh positif dan signifikan terhadap kepatuhan wajib

pajak orang pribadi dalam membayar pajak penghasilan.

Kata kunci: sanksi pajak, tingkat pendidikan, kepatuhan wajib pajak orang

pribadi.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

vii

ABSTRACT

THE EFFECT OF TAX SANCTIONS AND EDUCATION LEVELS ON

PERSONAL COMPLIANCE TAX COMPLIANCE IN PAYING INCOME

TAX

Giani Ruli Andriani

STIE YKPN YOGYAKARTA

This study aims to determine the effect of tax sanctions and education level on

individual taxpayer compliance in paying income tax. The sample of this study is

a taxpayer of an individual who earns above the PTKP. Methods of data

collection using the questionnaire method. Hypothesis testing method uses

Analysis of Multiple Linear Regression Models. The results showed that the

partial test results of tax sanctions had no significant effect and the level of

education had a positive and significant effect on individual taxpayer compliance

in paying income tax.

Keywords: tax sanctions, education level, individual taxpayer compliance

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

1

BAB 1

PENDAHULUAN

Latar Belakang Penelitian

Sumber penerimaan negara yang digunakan untuk membiayai pengeluaran

pemerintah dan pembangunan nasional salah satunya yaitu pajak. Pajak

merupakan sektor penyumbang terbesar bagi pemerintah pusat, maupun

pemerintah daerah. Oleh karena itu wajib pajak diharapkan sadar untuk membayar

pajak. Pemerintah harus berupaya untuk mengelola pendapatan negara (pajak)

dengan baik sehingga pemasukan pajak memberikan hasil yang optimal, untuk

mendukung tujuan tersebut diperlukan peraturan-peraturan yang mendukung agar

realisasi penerimaan pajak dapat tercapai.

Dalam undang-undang Republik Indonesia No.16 tahun 2009, pajak

adalah kontribusi kepada negara yang terutang oleh wajib pajak orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

sebesar-besarnya kemakmuran rakyat. Imbal balik dari membayar pajak memang

tidak dapat dirasakan langsung melainkan dalam kurun waktu tertentu.

Pajak merupakan salah satu sumber penerimaan Negara yang paling

potensial bagi kelangsungan pembangunan Negara Indonesia. Pembangunan di

Indonesia pada dasarnya dilaksanakan oleh pemerintah dan masyarakat guna

mewujudkan kesejahteraan seluruh masyarakat, untuk itu dibutuhkan dana yang

cukup besar. Salah satu cara memperoleh dana tersebut yaitu melalui pajak.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

2

Pemerintah telah melakukan reformasi perpajakan dengan merubah

sistem perpajakan menjadi Self Assessment System. Menurut (Mansury, 2002)

dalam (Priantara, 2013) tertulis Self Assessment System yaitu sistem pemungutan

pajak dimana wewenang untuk menghitung besarnya pajak terutang berada pada

wajib pajak dalam sistem ini wajib pajak harus aktif menghitung,

memperhitungkan, menyetor dan melaporkan sendiri pajaknya. Dengan demikian

penerimaan pajak sangat bergantung pada kepatuhan wajib pajak. Sayangnya

kepatuhan wajib pajak di Indonesia masih rendah.

Kepatuhan dalam melaporkan pajaknya didasarkan karena kurangnya

pemahaman masyarakat tentang pentingnya perpajakan. Sebagian besar

masyarakat memiliki penghasilan yang bisa dibilang cukup baik, tetapi

masyarakatnya masih banyak yang tidak mau membayar pajak, padahal jika

dilihat dari segi penghasilan dapat dikatakan mampu. Mampu disini diartikan

masyarakat yang memiliki penghasilan tetap, wajib untuk mendaftarkan diri

sebagai Wajib Pajak dengan cara memiliki NPWP.

Menurut (Astari, 2016) Bagi beberapa orang yang memiliki tingkat

pendidikan tinggi dan bekerja diperusahaan besar yang menerapkan peraturan

untuk setiap yang bekerja di perusahaan tersebut agar mendaftarkan kepemilikan

NPWP. Berpendidikan tinggi tidak menjamin orang mau membayar pajak,

seharusnya tingkat pendidikan yang tinggi menjadi tolak ukur seseorang untuk

dapat lebih nalar dalam berpikir dan memahami pentingnya membayar pajak bagi

pembangunan nasional.

Banyak masyarakat yang pendidikan rendah sebenarnya ingin membayar

pajak tetapi menemukan kendala dari segi jarak tempuh rumah dan kantor pajak

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

3

yang terlalu jauh, masalahnya sekarang karena sistem perpajakan yang sudah

modern, tidak dapat mengakses internet karena keterbatasan yang dimiliki atau

memang sebagian dari masyarakat tidak mau membayar pajak karena dianggap

pajak adalah beban tambahan yang ditanggung dalam kegiatan ekonominya jadi

masyarakat akan lebih cenderung untuk memenuhi kebutuhan pokoknya terlebih

dahulu (Astari, 2016).

Berdasarkan uraian diatas peneliti ingin meneliti jauh tentang bagaimana

cara meningkatkan kepatuhan wajib pajak dalam membayar pajak penghasilan

dengan menggunakan variabel independen sanksi pajak dan tingkat pendidikan.

Oleh karena itu, peneliti mengambil judul “Pengaruh Sanksi Pajak dan Tingkat

Pendidikan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dalam Membayar

Pajak Penghasilan”.

Rumusan Masalah

1. Bagaimana pengaruh sanksi pajak terhadap kepatuhan wajib pajak orang

pribadi dalam membayar pajak penghasilan?

2. Bagaimana pengaruh tingkat pendidikan terhadap kepatuhan wajib pajak

orang pribadi dalam membayar pajak penghasilan?

Tujuan Penelitian

1. Untuk mengetahui bagaimana pengaruh sanksi pajak terhadap kepatuhan

wajib pajak orang pribadi dalam membayar pajak penghasilan.

2. Untuk mengetahui bagaimana pengaruh tingkat pendidikan terhadap

kepatuhan wajib pajak orang pribadi dalam membayar pajak penghasilan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

4

Manfaat Penelitian

Manfaat yang diharapkan peneliti ini, antara lain;

1. Bagi Pemerintah, Penelitian ini dapat memberikan umpan balik terhadap

pemerintah mengenai faktor – faktor yang dapat mempengaruhi kepatuhan

perpajakan. Sehingga Penerimaan pendapatan pemerintah dari pajak dapat

meningkat seiring dengan meningkatnya kepatuhan wajib pajak dan

meningkatnya jumlah penduduk di Indonesia.

2. Bagi Masyarakat, Penelitian ini diharapkan dapat memberi informasi

kepada masyarakat mengenai pentingnya membayar pajak guna untuk

memperbaiki perekonomian di Indonesia dan meningkatkan pendapatan

Negara secara optimal dan sesuai target yang ditentukan.

3. Bagi Ilmu Pengetahuan, Penelitian ini diharapkan dapat dijadikan sebagai dasar

acuan bagi pengembangan ilmu pengetahuan di waktu yang akan datang.

4. Bagi Peneliti, Penelitian ini dapat menambah pengetahuan peneliti dan

dapat lebih mengetahui faktor-faktor yang mempengaruhi kepatuhan

membayar pajak orang pribadi pekerja bebas dalam usaha pemerintah

meningkatkan penerimaan negara dari sektor perpajakan.

5. Bagi Kantor Pelayanan Pajak (KPP)

Hasil penelitian dapat dijadikan sumber informasi bagi KPP dalam hal

meningatkan kepatuhan dalam membayar pajak.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

5

BAB 2

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Teori Perilaku Terencana (Theory of Planned Behavior)

Teori perilaku terencana (Theory of Planned Behavior) merupakan pengembangan

dari teori beralasan (Theory of Reasoned Action). Teori perilaku terencana

menyatakan bahwa munculnya perilaku karena adanya niat yang dimiliki

seseorang untuk berprilaku (Ajzen, 2009). Teori perilaku terencana menjadi salah

satu teori yang digunakan dalam mengukur perilaku atau sikap seseorang.

Menurut (Mustikasari, 2007) dalam poenelitian menyatakan bahwa ada tiga faktor

utama yang mempengaruhi manusia melakukan suartu perilaku, yaitu:

1. Behavior Beliefs

Behavior Beliefs merupakan keyakinan individu akan hasil dari suatu perilaku

dan evaluasi atas hasil tersebut.

2. Normative Beliefs

Normative Beliefs merupakan keyakinan tentang harapan normative seseorang

dan motivasi untuk memenuhi harapan tersebut.

3. Control Beliefs

Control Beliefs merupakan keyakinan tentang keberadaan hal-hal yang

mendukung atau menghambat perilaku yang akan ditampilkan dan persepsinya

tentang seberapa kuat hal hal yang mendukung dan menghambat perilaku

tersebut (perceived power).

Pengertian Pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

sehingga dapat dipaksakan dengan tiada membalas jasa secara langsung. Pajak

dipungut berdasarkan undang-undang tahun 1945 pasal 23A yang berbunyi

pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur

dengan undang-undang.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

6

Fungsi Pajak

Menurut (Waluyo, 2008) fungsi pajak dikelompokan menjadi 2 (dua) yaitu

sebagai berikut:

1. Fungsi Penerimaan (Budgeter) , yaitu pajak berfungsi sebagai sumber dana

yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

2. Fungsi Mengatur (Reguler), yaitu pajak berfungsi sebagai alat untuk

mengatur atau melaksanakan kebijakan dibidang social dan ekonomi.

Prinsip Perpajakan

Dalam rangka menciptakan keseimbangan dalam perpajakan menurut

(Mansury,1996) dengan memperhatikan seluruh kepentingan dengan memegang

teguh tiga prinsip perpajakan yaitu:

1. The Revenue Adequacy Principle

2. The Equity Principle

3. The Certainty Principle

Sistem Pemungutan Pajak

Sistem Pemungutan Pajak dapat dibagi menjadi tiga sistem

(Mardiasmo,2011) sebagai berikut:

1. Official Assesment System , yaitu suatu sistem pemungutan pajak dimana

wewenang untuk menghitung besarnya pajak terhutang oleh seseorang

berada pada pemungutan pajak dimana wewenang untuk menghitung

besarnya pajak terhutang oleh seseorang berada pada pemungut atau

aperatur pajak, dalam hal ini wajib pajak bersifat pasif, menunggu

ketetapan dari aparatur pajak, hutang baru timbul bila sudah ada surat

ketetapan pajak dari aparatur pajak.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

7

2. Self Assesment System, Yaitu sistem pemungutan pajak dimana wewenang

untuk menghitung besarnya pajak terhutang berada pada wajib pajak

dalam sistem ini Wajib Pajak harus aktif menghitung, mempertimbangkan,

menyetor dan melaporkan sendiri pajaknya.

3. Full Self Assesment System, Yaitu suatu sistem perpajakan dimana

wewenang untuk menghitung besarnya pajak terhutang oleh wajib pajak

berada pada wajib pajak itu sendiri dalam menghitung, menyetor dan

melaporkan sendiri pajaknya.

4. Semi Full Assesment, Yaitu sistem pemungutan pajak campuran antara self

assessment dan official assessment, sistem pemungutan pajak yang dianut

oleh Indonesia adalah self assessment yang mengharuskan wajib pajak

untuk menghitung, memperhitungkan, menyetor, dan melaporkan

kewajiban pajaknya sendiri. Terdapat tiga sistem pemungutan pajak yaitu:

a. Official Assesment System

b. Self Assesment System

c. Withholding System

Pengertian Wajib Pajak

Undang-undang Nomor 11 Tahun 2016 Pasal 1 Ayat 2 menjelaskan, wajib

pajak adalah orang pribadi atau badan yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan di bidang

perpajakan. Wajib pajak orang pribadi adalah orang pribadi yang menurut

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong

pajak tertentu dan dapat dikategorikan sebagai orang pribadi yang bekerja

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

8

sebagai pegawai tetap, pegawai tidak tetap maupun yang menjalankan usaha

yang memiliki penghasilan neto dalam satu tahun pajak diatas penghasilan

tidak kena pajak (PTKP). Wajib pajak dibedakan menjadi dua golongan, yaitu

wajib pajak badan dan wajib pajak orang pribadi, yang dimaksud dengan wajib

pajak orang pribadi adalah:

a. Orang pribadi yang bekerja sebagai karyawan

b. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas

Orang pribadi yang wajib memiliki NPWP adalah wajib pajak yang telah

memenuhi dua syarat sebagai berikut:

1). Syarat subjektif, yaitu orang pribadi yang bertempat tinggal di Indonesia,

orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka

waktu 12 bulan, atau orang pribadi yang dalam satu tahun pajak berada di

Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2). Syarat Objektif, yaitu memiliki penghasilan diatas Penghasilan Tidak Kena

Pajak (PTKP).

Kepatuhan Wajib Pajak

Pengertian kepatuhan wajib pajak menurut Safri Nurmantu yang dikutip

oleh (Darmawan, 2015), menyatakan bahwa kepatuhan perpajakan dapat

didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua

kewajiban perpjakan melaksanakan hak perpajakannya.

Menurut Keputusan Menteri Keuangan No 544/ KMK/.04/ 2000

menyatakan bahwa keputusan perpajakan adalah tindakan wajib pajak dalam

pemenuhan kewajiban perpajakannya sesuai denganketentuan peraturan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

9

perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam

suatu negara.

Sanksi Pajak

Menurut (Mardiasmo, 2009) dalam bukunya perpajakan, menyatakan

bahwa sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/

dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar

wajib pajak tidak melanggar norma perpajakan. Agar pelaksanan sanksi dapat

berjalanan dengan baik diharapkan sanksi yang ditegakan memiliki

beberapa kriteria, diantaranya:

1. Sanksi perpajakan yang dikenakan bagi pelanggar aturan pajak cukup berat

2. Pengenaan sanksi merupakan salah satu sarana untuk mendidik wajib pajak.

3. Penegakan Sanksi pajak dikenakan kepada pelanggarnya tanpa toleransi

Tingkat Pendidikan

Menurut Undang-Undang sistem Pendidikan Nasional Nomor 20 Tahun

2003 Pasal 1 pendidikan adalah usaha sadar dan terencana untuk mewujudkan

suasana belajar dan proses pembelajaran agar peserta didik secara aktif

mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan,

pengendalian diri, kepribadian, kecerdasan, akhlak mulia serta keterampilan yang

diperlukan dirinya, masyarakat, bangsa dan negara. Pada dasarnya pendidikan

adalah perbuatan mendidik, sedangkan mendidik itu sendiri berarti membimbing

pertumbuhan dan perkembangan anak-anak dengan sengaja agar menjadi

seseorang yang dewasa, bertingkahlaku baik dan berbudi pekerti yang luhur

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

10

sehingga timbul kesadarannya guna berbakti kepada orang tua, bangsa dan tanah

air.

Pengembangan Hipotesis

H1 : Sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak orang

pribadi dalam membayar pajak penghasilan.

H2 : Tingkat pendidikan berpengaruh positif terhadap kepatuhan wajib pajak

orang pribadi dalam membayar pajak penghasilan

Kerangka Berpikir

Kerangka berpikir penelitian ini yang terdiri dari sanksi pajak (X₁), tingkat

pendidikan (X₂), sebagai variabel Independen (X) dan kepatuhan wajib pajak

orang pribadi dalam membayar pajak penghasilan (Y), sebagai variabel dependen

disajikan dalam Gambar 2.1 berikut ini:

Gambar 2.1

Kerangka Berpikir

Kepatuhan Wajib PajakOrang Pribadi

(Y)

Sanksi Pajak

(X1)

Tingkat Pendidikan

(X2)

H1

H2

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

11

BAB 3

METODE PENELITIAN

Ruang Lingkup Penelitian

Lokasi penelitian ini dilakukan di Kota Yogyakarta. Kota Yogyakarta dipilih

untuk dijadikan sebagai tempat penelitian karna masyarakat disana sebagian besar

masih rendah tingkat kesadaran untuk memiliki NPWP dan cenderung enggan

membayar pajak. Responden penelitian ini lebih fokus pada wajib pajak orang

pribadi yang membayar pajak penghasilan dikota Yogyakarta.

Sampel dan Data Penelitian

Penelitian ini menggunakan teknik purposive sampling yaitu teknik yang

digunakan untuk menentukan sampel. Wajib pajak orang pribadi yang akan

menjadi sampel dalam penelitian ini adalah wajib pajak orang pribadi yang

mempunyai kewajiban membayar pajak penghasilan, dengan Kriteria-kriteria

yang dibuat oleh peneliti yaitu:

1. Wajib pajak Orang pribadi yang berpenghasilan lebih dari Rp. 4.500.000

2. Wajib Pajak Orang Pribadi yang memenuhi syarat objektif yaitu memiliki

NPWP

Pengembangan Instrumen

Bentuk penelitian yang dilakukan berupa penelitian lapangan. Metode survey

dilakukan berdasarkan instrument yang sudah ada sebelumnya kemudian

dikembangkan oleh peneliti. Kuesioner diberikan kepada para responden secara

sukarela dalam bentuk hardcopy dan berupa google form yang dapat diakses

secara online.

Cara Pengumpulan Data

Penelitian ini merupakan penelitian lapangan. Metode survey dilakukan untuk

mendapatkan data yang diolah. Cara yang digunakan untuk melakukan survey,

antara lain:

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

12

1. Kuesioner Online dalam bentuk Google form

Formulir berupa kuesioner dibagikan melalui media social seperti grup

Whatsapp, Email, Facebook, Instagram, Line, Whatsappdan lain-lain untuk

diisi oleh wajib pajak yang merupakan sampel penelitian. Cara ini ditempuh

untuk mendapatkan sampel yang banyak dengan waktu yang lebih cepat,

praktis, dan hemat.

Variabel Penelitian

1. Variabel Independen/ Variabel bebas (X)

a. Sanksi Pajak (X1)

Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-

undangan (norma perpajakan) akan ditiruti atau dipatuhi.

b. Tingkat Pendidikan (X2)

Pendidikan merupakan aktivitas terstruktur yang bertujuan untuk mengajar,

membina dan mengembangkan seluruh potensi individu agar dapat menjadi

warga negara yang bertanggung jawab. Warga negara yang memiliki

pendidikan lebih tinggi dibandingkan dengan warga negara yang

pendidikannya kurang, akan lebih bertanggung jawab dalam melaksanakan

kewajiban perpajakannya.

2. Variabel Dependen/ Variabel Terikat (Y)

a. Kepatuhan Wajib Pajak Orang Pribadi (Y)

Kepatuhan wajib pajak menurut jenis nya ada 2 ( (Salsabila, 2018) adalah:

a) Kepatuhan Formal, adalah suatu keadaan dimana wajib pajak memenuhi

kewajiban secara formal sesuai dengan ketentuan dalam undang-undang

perpajakan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

13

b) Kepatuhan material, adalah suatu keadaan dimana wajib pajak secara

substantive hakikatnya memenuhi semua ketentuan material perpajakan

yaitu sesuai isi dan jiwa undang-undang pajak kepatuhan material juga

dapat meliputi kepatuhan formal.

Model Analisis Data

Uji Statistika Deskriptif

Statistika deskriptif memberikan gambaran mengenai profil responden dan

variabel dalam penelitian. Hasil statistik deskriptif disajikan dalam bentuk nilai

rata-rata (mean), standar deviasi, maksimum, minimum dari masing-masing

variabel (Ghozali, 2006).

Uji Kualitas Data

Uji Validitas

Dalam penelitian ini pengujian dilakukan dengan menggunakan korelasi

person dengan bantuan SPSS 15.00 for windows.

Uji Realibilitas

Pengukuran reliabilitas dalam penelitian ini dilakukan dengan

menggunakan cronbach alpha dengan bantuan SPSS 15.00 for Windows.

Uji Asumsi Klasik

Uji Normalitas

Pengukuran uji normalitas dalam penelitian ini dilakukan menggunakan

grafik P-P plot dengan bantuan SPSS 15.00 for Windows.

Uji Multikolinieritas

Dalam penelitian ini penelitian dilakukan dengan menggunakan nilai

tolerance dan lawannya Variance Inflation Factor (VIF) dengan bantuan SPSS

15.00 for Windows.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

14

Uji Heteroskedastisitas

Metode pengujian yang digunakan dalam menguji heteroskedastisitas adalah

dengan melihat alpha 5% dengan bantuan SPSS 15.00 for Windows.

Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan analisis regresi berganda dengan uji t

dan uji F.

Koefisien Determinasi

Perhitungan koefisien determinasi dalam penelitian ini digunakan bantuan

program SPSS 15.00 for Windows.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

15

BAB 4

ANALISIS DATA DAN PEMBAHASAN

Hasil Penelitian

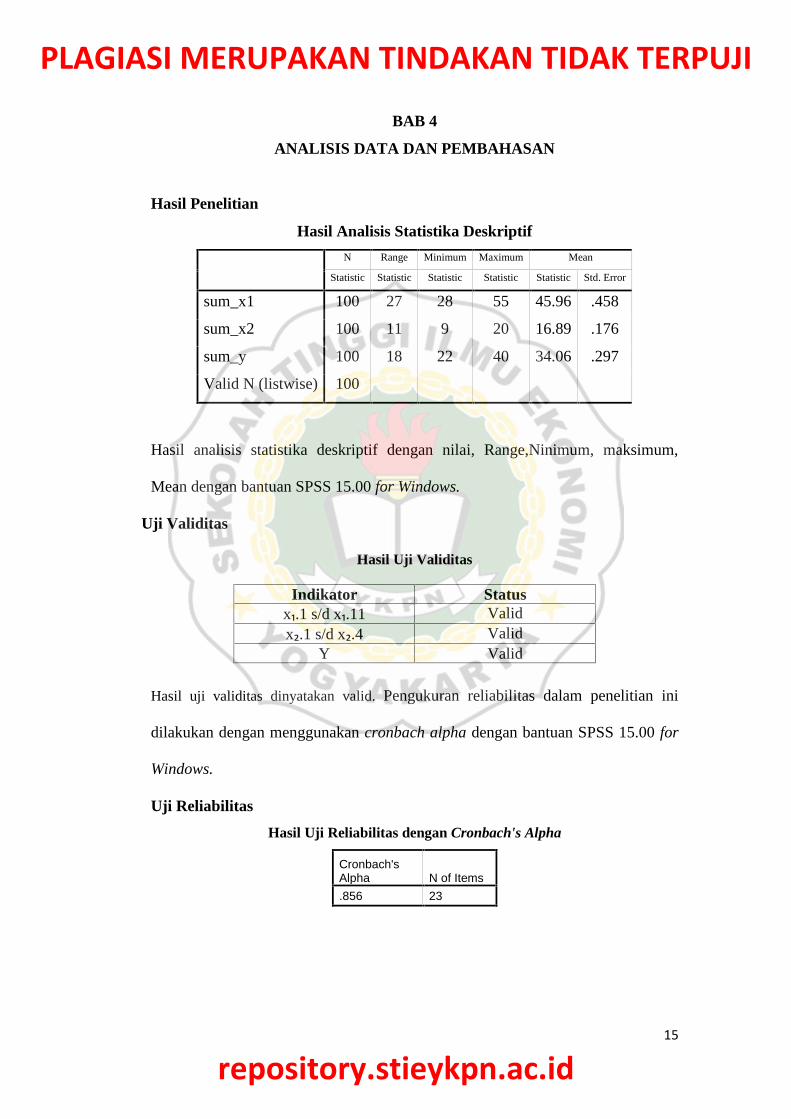

Hasil Analisis Statistika Deskriptif

N Range Minimum Maximum Mean

Statistic Statistic Statistic Statistic Statistic Std. Error

sum_x1 100 27 28 55 45.96 .458

sum_x2 100 11 9 20 16.89 .176

sum_y 100 18 22 40 34.06 .297

Valid N (listwise) 100

Hasil analisis statistika deskriptif dengan nilai, Range,Ninimum, maksimum,

Mean dengan bantuan SPSS 15.00 for Windows.

Uji Validitas

Hasil Uji Validitas

Indikator Statusx₁.1 s/d x₁.11 Validx₂.1 s/d x₂.4 Valid

Y Valid

Hasil uji validitas dinyatakan valid. Pengukuran reliabilitas dalam penelitian ini

dilakukan dengan menggunakan cronbach alpha dengan bantuan SPSS 15.00 for

Windows.

Uji Reliabilitas

Hasil Uji Reliabilitas dengan Cronbach's Alpha

Cronbach'sAlpha N of Items.856 23

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

16

Hasil uji reliabilitas membuktikan bahwa pengujian ini dinyatakan reliabel.

Pengukuran reliabilitas dalam penelitian ini dilakukan dengan menggunakan

cronbach alpha dengan bantuan SPSS 15.00 for Windows.

Uji Asumsi Klasik

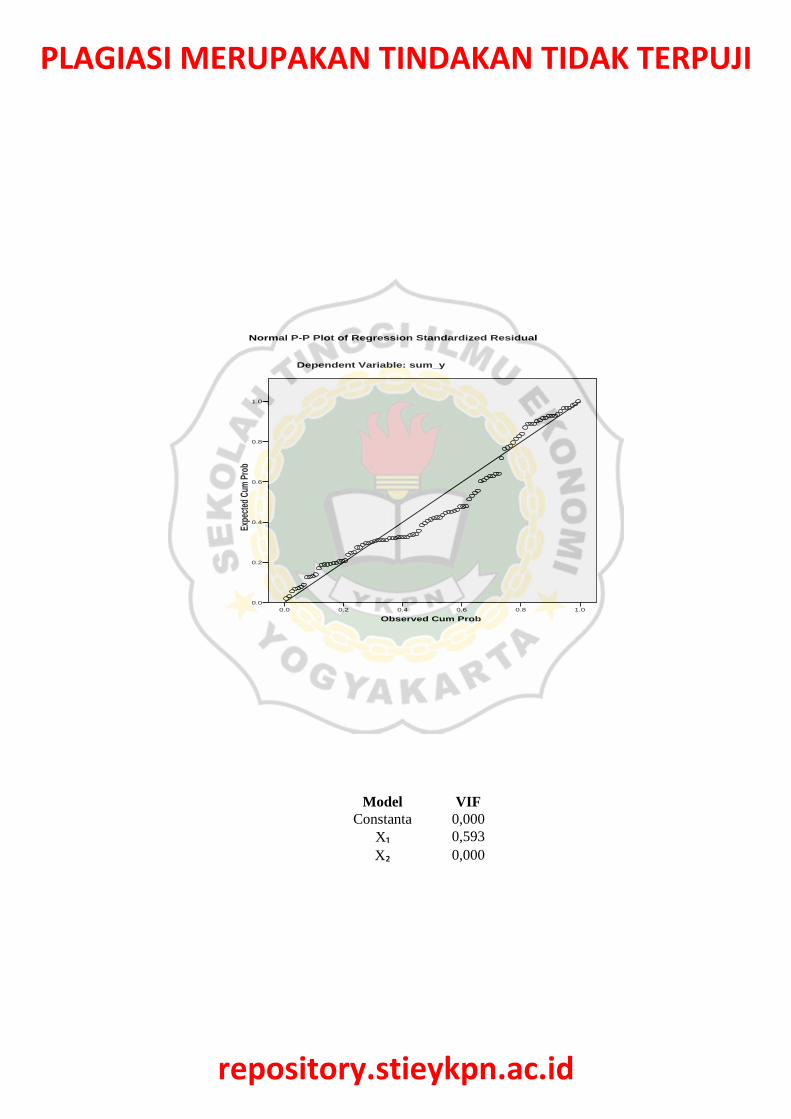

Uji Normalitas

Hasil Uji Normalitas

Hasil grafik normal P-P plot terlihat titik-titik menyebar disekitar garis diagonal

grafik menujukan bahwa asumsi normalitas dengan bantuan SPSS 15.00 for

Windows.

4.5.2 Uji Multikolinieritas

Hasil Uji Multikolinieritas

Model VIFConstanta 0,000

X₁ 0,593X₂ 0,000

Uji multikolinieritas menggunakan metode VIF (Variace Inflation Factor) VIF <

10,00. Maka dapat disimpulkan tidak terjadi persoalan multikolinieritas atara

variabel bebas dalam penelitian ini menggunakan bantuan SPSS 15.00 for

Windows.

Observed Cum Prob1.00.80.60.40.20.0

Expe

cted C

um Pr

ob

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: sum_y

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

17

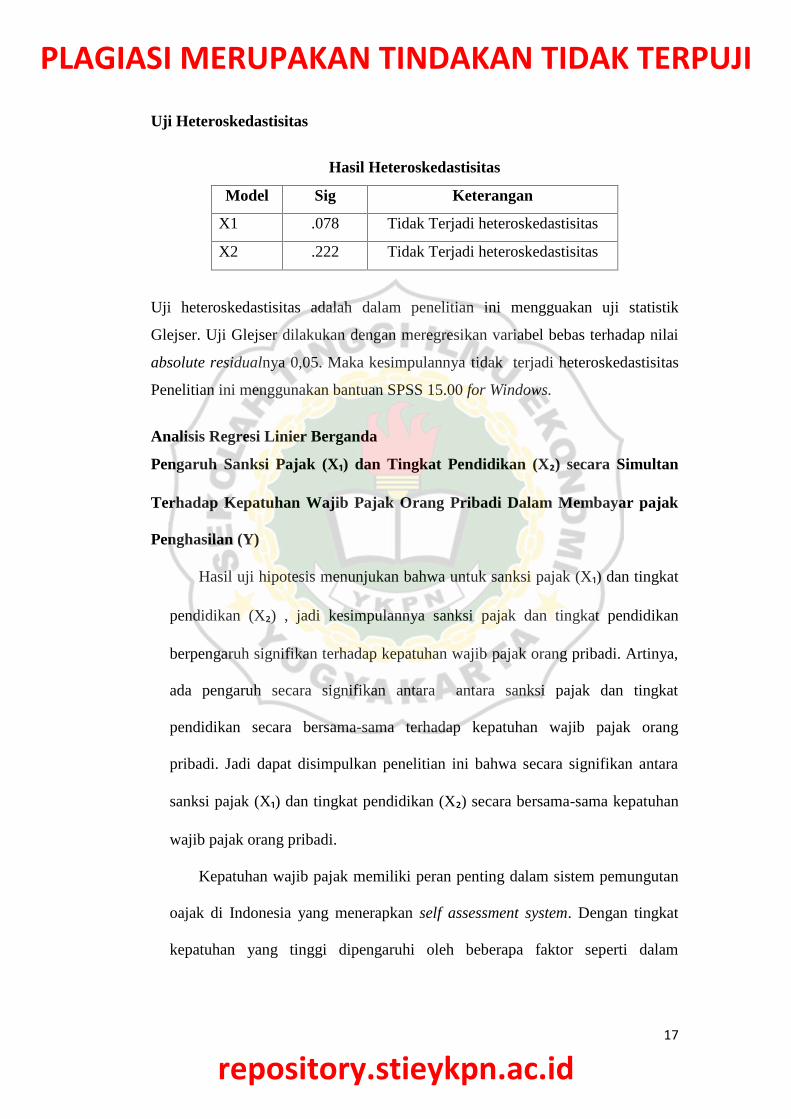

Uji Heteroskedastisitas

Hasil Heteroskedastisitas

Model Sig Keterangan

X1 .078 Tidak Terjadi heteroskedastisitas

X2 .222 Tidak Terjadi heteroskedastisitas

Uji heteroskedastisitas adalah dalam penelitian ini mengguakan uji statistik

Glejser. Uji Glejser dilakukan dengan meregresikan variabel bebas terhadap nilai

absolute residualnya 0,05. Maka kesimpulannya tidak terjadi heteroskedastisitas

Penelitian ini menggunakan bantuan SPSS 15.00 for Windows.

Analisis Regresi Linier Berganda

Pengaruh Sanksi Pajak (X₁) dan Tingkat Pendidikan (X₂) secara Simultan

Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dalam Membayar pajak

Penghasilan (Y)

Hasil uji hipotesis menunjukan bahwa untuk sanksi pajak (X₁) dan tingkat

pendidikan (X₂) , jadi kesimpulannya sanksi pajak dan tingkat pendidikan

berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi. Artinya,

ada pengaruh secara signifikan antara antara sanksi pajak dan tingkat

pendidikan secara bersama-sama terhadap kepatuhan wajib pajak orang

pribadi. Jadi dapat disimpulkan penelitian ini bahwa secara signifikan antara

sanksi pajak (X₁) dan tingkat pendidikan (X₂) secara bersama-sama kepatuhan

wajib pajak orang pribadi.

Kepatuhan wajib pajak memiliki peran penting dalam sistem pemungutan

oajak di Indonesia yang menerapkan self assessment system. Dengan tingkat

kepatuhan yang tinggi dipengaruhi oleh beberapa faktor seperti dalam

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

18

penelitian ini sanksi pajak dan tingkat pendidikan yang menjadi pengaruh

kepatuhan terhadap wajib pajak orang pribadi.

Sanksi pajak yang sifatnya memaksa akan membuat wajib pajak

memandang sanksi pajak sebagai alat untuk mencegah dan meninimalisir

tindakan pelanggaran hukum yang dilakukan oleh wajib pajak. Sehingga

memberikan efek jera dan kesadaran terhadap wajib pajak yang melanggar

ketentuan perpajakan. Penelitian ini didukung oleh Safitri Fadila (2017),

membuktikan bahwa sanksi pajak berpengaruh terhadap kepatuhan wajib pajak

orang pribadi.

Tingkat pendidikan tinggi merupakan integritas seseorang individu,

semakin tinggi tingkat pendidikan wajib pajak akan semakin tinggi pula tingkat

kesadaran dan kepatuhan dalam melaksanakan kewajiban perpajakannya.

Namun masyarakat yang berpendidikan nya rendah akan merasakan kesulitan

dalam melaporkan pajak nya dengan keterbatasan wawasan, yang akan

mengakibatkan masyarakat tidak melaporkan pajaknya. Hal ini didukung oleh

penelitian (Asri, 2018) yang membuktikan bahwa tingkat pendidikan

berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi.

Pengaruh Sanksi Pajak (X₁) terhadap Kepatuhan Wajib Pajak Orang

Pribadi Dalam Membayar Pajak Pengahasilan (Y)

Hasil uji hipotesis menunjukan bahwa hipotesis Ha ditolak dan Ho

diterima, artinya secara parsial sanksi pajak tidak berpengaruh terhadap

kepatuhan wajib pajak orang pribadi. Jadi dari hasil analisis diatas dapat

disimpulkan bahwa secara parsial tidak ada pengaruh antara sanksi pajak

dengan kepatuhan wajib pajak orang pribadi.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

19

Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-

undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi,

dengan kata lain sanksi pajak merupakan alat pencegah agar wajib pajak tidak

melanggar norma perpajakan. Hal ini menunjukan bahwa sanksi pajak dapat

mencegah dan dapat meminimalisir tindakan pelanggaran hukum yang

dilakukan oleh wajib pajak. Semakin tinggi sanksi pajak yang diberikan

semakin tinggi pula tingkat kepatuhannya. Hal ini dikarenakan mereka

memiliki pemikiran yang positif bahwa membayar pajak adalah kewajiban bagi

setiap warga negara agar pembangunan dapat berjalan dengan lancar.

Sebaliknya apabila wajib pajak memiliki pemikiran yang pesimis atau negatif

terhadap pemerintah sebagai pengelola pajak maka mereka akan sebisa

mungkin menghindari pajak. Karena menurut sebagian orang sanksi pajak yang

diberikan tidak akan memberikan efek jera terhadap pelanggaran perpajakan

yang dilakukan.

Tingkat Pendidikan (X₂) terhadap Kepatuhan Wajib Pajak Orang Pribadi

Dalam Membayar Pajak Pengahasilan (Y)

Hasil uji hipotesis menunjukan bahwa hopotesis Ha diterima dan Ho

ditolak, artinya secara parsial ada pengaruh terhadap kepatuhan wajib pajak

orang pribadi. Jadi dari kasus ini dapat disimpulkan bahwa secara parsial ada

pengaruh antara tingkat pendidikan dengan kepatuhan wajib pajak orang

pribadi dan tingkat pendidikan berpengaruh signifikan terhadap kepatuhan

wajib pajak orang pribadi.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

20

Semakin tinggi pendidikan yang ditempuh oleh wajib pajak maka semakin

tinggi pula tingkat kepatuhannya dalam hal membayar pajak penghasilan.

Namun pengaruhnya sangat kecil dan tidak signifikan yaitu hanya sebesar 0%.

Hal ini dikarenakan orang yang berpendidikan tinggi belum tentu mampu

untuk mengisi SPT dengan benar. Selain itu, kurangnya pengetahuan mengenai

perpajakan yang membuat wajib pajak enggan untuk melaksanakan

kewajibannya dalam hal membayar pajak, baik itu wajib pajak yang tingkat

pendidikan nya rendah maupun tinggi.

Wajib pajak dengan pendidikan tinggi yang enggan melaporkan pajaknya

itu karena sebagian wajib pajak yang berfikir bahwa fasilitas yang mereka

rasakan sejauh ini masih sangat jauh dari kata layak, sehingga mereka belum

yakin dan cenderung memiliki persepsi yang negatif terhadap pemerintah.

Mereka menganggap bahwa membayar pajak hanya akan menguntungkan

pejabat negara karena banyak kasus korupsi berkaitan dengan uang pajak yang

seharusnya adalah untuk kemakmuran rakyat tetapi diselewengkan oleh pejabat

negara itu sendiri. Hal ini juga yang menyebabkan wajib pajak orang pribadi

dengan pendidikan tinggi enggan untuk membayar pajak bahkan mereka apatis

terhadap pemerintah.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

21

BAB 5

KESIMPULAN DAN SARAN

Kesimpulan

1. Hasil Uji Simultan Hasil Uji simultan, seluruh variabel independen yang

meliputi sanksi pajak dan tingkat pendidikan berpengaruh positif terhadap

kepatuhan wajib pajak orang pribadi dalam membayar pajak penghasilan

sehingga hipotesis penelitian yaitu H₁ H₂ terbukti. Hal ini dudukung oleh

penelitian (Asri, 2018) yang membuktikan bahwa tingkat pendidikan

berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi.

2. Hasil Pengujian secara parsial berdasarkan pembuktian hipotesis dari

persamaan regresi, peneliti dapat menyimpulkan:

a. Hasil analisis regresi linier berganda pada variabel sanksi pajak (X1)

terhadap kepatuhan wajib pajak orang pribadi (Y) dalam membayar

pajak penghasilan disimpulkan hipotesis H0 diterima Ha ditolak. Jadi

secara parsial sanksi pajak tidak berpengaruh terhadap kepatuhan

wajib pajak orang pribadi. Sehingga hipotesis H₁ tidak terbukti, karena

dengan sanksi pajak wajib pajak orang pribadi untuk pajak

penghasilan tidak memberikan efek jera bagi wajib pajak orang

pribadi itu sendiri karena dilihat sanksi denda yang diberikan apabila

wajib pajak itu telat membayar wajib pajak menganggap sanksi denda

ini tidak begitu berarti bagi wajib pajak yang dipandang tidak besar

denda nya.

b. Hasil analisis regresi linier berganda pada variabel tingkat pendidikan

(X2) terhadap kepatuhan wajib pajak orang pribadi (Y) dalam

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

22

membayar pajak penghasilan kesimpulan dari hasil analisis tersebut

hipotesis H0 ditolak dan Ha diterima jadi secara parsial tingkat

pendidikan berpengaruh terhadap kepatuhan wajib pajak orang

pribadi. Sehingga H₂ terbukti, bahwa Semakin tinggi pendidikan yang

ditempuh oleh wajib pajak maka semakin tinggi pula tingkat

kepatuhannya dalam hal membayar pajak penghasilan. Kesimpulan ini

didukung oleh penelitian dari (Buwana, 2018) yang membuktikan

bahwa tingkat pendidikan berpengaruh positif tetapi tidak signifikan

terhadap kepatuhan wajib pajak orang pribadi.

Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang dihadapi peneliti antara lain:

1. Penelitian menggunakan metode pengumpulan data berupa kuesioner

sehingga ada kemungkinan responden memberikan jawaban hanya sebatas

persepsi mereka dan bukan jawaban yang sebenarnya. Selain itu ada

kemungkinan bahwa beberapa responden tidak mengetahui maksud

pertanyaan yang ada pada kuesioner tersebut.

2. Penelitian ini hanya menggunakan dua variabel bebas yaitu sanksi pajak

dan tingkat pendidikan terhadap kepatuhan wajib pajak orang pribadi

dalam membayar pajak penghasilan, diharapkan untuk penelitian

selanjutnya dapat menabah variabel lain seperti variabel moderasi yang

dapat memperkuat atau memperlemah uji selanjutnya.

3. Metode penyebaran dan pengumpulan kuesioner secara elektronik berupa

google form yang disebarkan melalui social media seperti email, facebook,

instagram, line, dan whatsapp, sehingga memungkinkan terjadinya

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

23

kelemahan dalam pengisian kuesioner oleh wajib pajak, karena dapat

terjadi pengisian yang tidak sesuai dengan keadaan sesungguhnya pada

wajib pajak orang pribadi yang akan mengakibatkan bias dalam penelitian

ini.

Saran

Saran yang diberikan peneliti berdasarkan kesimpulan dan keterbatasan dalam

penelitian ini antara lain:

1. Penelitian selanjutnya diharapkan dapat menggunakan metode selain

kuesioner agar memperoleh hasil yang lebih objektif, misalnya

menyertakan data SPT wajib pajak.

2. Bagi peneliti selanjutnya, disarankan untuk mengembangkan penelitian ini

dengan menambahkan variabel bebas lain yang tidak digunakan dalam

penelitian ini, ataupun menggunakan variabel intervining untuk

mengetahui tingkat kepatuhan wajib pajak.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

24

Daftar Pustaka

Adincha Ayuvisda Sulistiyono. (2012). “Pengaruh Motivasi Terhadap KepatuhanWajib Pajak Dalam Membayar Pajak Penghasilan OrangPribadi Usahawan (Studi Di Sentra Produksi Manik-ManikDesa Plumbongambang, Kecamatan Gudo, kabupatenJombang, Provinsi Jawa Timur)”. Jurnal Akuntansi UNESA(Vol 1, No 1, 2012). Fakultas Ekonomi Universitas NegeriSurabaya.

Abdul halim, Bambang Supomo, & Muhammad Syam Kusufi (2012). AkuntansiManajemen (Akuntansi Manajerial). Edisi 2. Yogyakarta:BPFE.

Agus Budiatmanto.1999. “Studi Evaluasi Kepatuhan Wajib Pajak Sebelum danSesudah Reformasi Perpajakan Tahun 1983. Thesis. ProgramPasca Sarjana Magister Akuntansi”. Yogyakarta. UniversitasGadjah Mada Yogyakarta.

Ajzen, I. 2008. “The Theory of Planned Behavior. Organizational Behavior andhuman Decission Process. Vol. 50, h.179-211.

Algifari. (2013). “Statistika Induktif Untuk Ekomomi dan Bisnis. Edisi 3.Yogyakarta. STIE YKPN.

Asri Ranti Buwana. 2018. “Pengaruh sanksi pajak, tingkat pendidikan danpemahaman Pajak Terhadap Kepatuhan Wajib Pajak OrangPribadi (WPOP) dalam Membayar Pajak Penghasilan:kesadaran Wajib Pajak Sebagai Variabel Mediator”. Thesis.Yogyakarta: Program Magister Akuntansi pada STIE YKPNYogyakarta.

Devano Sony, dan Siti Kurnia Rahayu. 2006. Perpajakan: Konsep, Teori dan Isu,Satu Kencana Prenada Media Grup. Jakarta.

Dianawati Susi.2008. “Analisis Pengruh Motivasi dan Tingkat PendidikanTerhadap Kepatuhan Wajib Pajak (Studi Kasus pada KPPPratama Jakarta Tanah Abang Satu)”.Skripsi. Jakarta: ProgramStudi Akuntansi Fakultas Ekonomi dan Ilmu Sosial UniversitasIslam Negeri Syarif Hidayatullah Jakarta.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

25

Efebera, H., Hayes, D.C., Hunton, J. E. & o Neil, C. 2004. Tax CompianceIntentions of Low Income Individual Taxpayers. Advances inAccounting Behavioral Research, Vol. 7, pp. 1-25.

Evilina Apriliani Astari. 2016. “Pengaruh Tingkat Pendidikan Dan PemahamanWajib Pajak Tehadap Kemauan Membayar Pajak MelaluiKesadaran Wajib Pajak Orang Pribadi Memiliki NPWPSebagai Variabel Intervining”. Skripsi. Yogyakarta: ProgramStudi Akuntansi Fakultas Ekonomi Dan Bisnis UniversitasMuhammadiyah Yogyakarta.

Ghozali Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS 25Edisi 9. Semarang: Universitas Diponegoro.

Ghozali Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS19.(edisi kelima). Semarang: Universitas Diponegoro.

Haryono Subiyakto, Algifari. 2011. “Praktikum Statistika dengan Ms Excel danSPSS. Yogyakarta: Sekolah Tinggi Ilmu Ekonomi YayasanKeluaarga Pahlawan Negara Yogyakarta.

Kadir Abdul,dkk,. Dasar-dasar pendidikan, (Jakarta: KencanaPrenada MediaGrup, 2012), hlm.60.

Kakunsi Erica. 2013. “Pengaruh Gender dan Tingkat pendidikan TerhadapKepatuhan Wajib Pajak Di Wilayah Kantor Pelayanan PajakPratama”. Skripsi. Yogyakarta. Program Studi AkuntansiUniversitas Negeri Yogyakarta.

Keputusan Menteri Keuangan No 544/ KMK/.04/ 2000 tentang keputusanperpajakan.

Kamus Besar Indonesia tentang pendidikan

Mardiasmo. Perpajakan Edisi Revisi 2011. Yogyakarta: Penerbit Andi. 2011.

Menteri Keuangan Nomor 101/PMK.010/2016 tentang penyesuaian besarnyaPenghasilan Tidak Kena Pajak yang dikeluarkan pada tanggal22 Juni 2016.

M.S Rika Pernama. 2015. “Pengaruh Tingkat Pendidikan Terhadap KepatuhanWajib Pajak dalam Membayar Pajak Bumi dan Bangunan diDesa Sumber Jaya Kabupaten Muaro Jambi”. Skripsi. Jambi.Fakultas Keguruan Dan Ilmu Pendidikan Universitas Jambi.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

26

Mustikasari. 2007. “Kajian empiris tentang kepatuhan Wajib Pajak Badan diPerusahaan Industri Pengolahan di Surabaya. SNA X Makasar:1-41.

Negoro Aulia Rahmadiani. 2018.”Analisis Faktor-Faktor yang MempengaruhiTingkat Kepatuhan Wajib Pajak Orang Pribadi di KecamatanBantul Yogyakarta”.Skripsi. Yogyakarta. STIE YKPNYogyakarta.

Nurjanah Intan. 2017. Pengaruh Dimensi Konsekuensi Religiusitas dan SanksiPerpajakan Terhadap Kepatuhan Dalam Perpajakan”. Skripsi.Surakarta. Fakultas Ekonomi dan Bisnis Islam Institut AgamaIslam Negeri Surakarta.

Priantara.Diaz.(2013). Perpajakan Indonesia, Edisi 2 Revisi. Jakarta: MutiaraWacana Media.2013.

Reza Darmawan. (2015). “Pengaruh Tingkat Pendidikan dan Tingkat PenghasilanMasyarakat Terhadap Kepatuhan Wajib Pajak DalamMembayar Pajak Bumi Dan bangunan Perkotaanj DanPerdesaan (PBB-P2). Skripsi. Universitas MuhammadiyahPalembang Fakultas Ekonomi dan Bisnis.

Ria Prasasti. 2017.” Pengaruh Pengetahuan Tentang Pajak, Sanksi Pajak, danPemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak DiKantor Wilayah Direktorat Jenderal Pajak Daerah IstimewaYogyakarta Tahun 2016. Skripsi. Yogyakarta: Program StudiAkuntansi

Rolalita Lukmana Putri. 2016. “Pengaruh Motivasi Membayar Pajak dan TingkatPendidikan Terhadap Kepatuhan Wajib Pajak Orang Pribadipada Kantor Wilayah Direktorat Jenderal Pajak DaerahIstimewa Yogyakarta”. Skripsi. Yogyakarta: Program StudiAkuntansi Fakultas Ekonomi pada Universitas NegeriYogyakarta.

R. Mansury. (1996). Pajak Penghasilan Lanjutan. Ind-Hill-Co. Cetakan Pertama.Jakarta: PT Bina Rena Pariwisata.

Safitri Fadila (2017). “Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak OrangPribadi Dalam Membayar Pajak Penghasilan”. Skripsi.

Salsabila, Najla Ulfah. 2018. “ Pengaruh Religiusitas, Nasionalisme, Kepercayaanpada Otoritas, dan Tax Amnesty Terhadap Kepatuhan WajibPajak Orang Pribadi (Studi Empiris Pada Kantor PalayananPajak Pratama Surakarta)”. Skripsi. Yogyakarta: Pogram studiAkuntansi pada Fakultas Ekonomi UII.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

27

Seto Widaksono. 2017. “Pengaruh Pengetahuan Perpajakan Sanksi danReligiusitas terhadap Kepatuhan Wajib Pajak (Studi Kasuspada KPP Kapajen)”. Skripsi. Malang: Program StudiAkuntansi Fakultas Ekonomi pada Universitas Islam NegeriMaulana Malik Ibrahim Malang.

Sugiyono. 2014. “Metode Penelitian Pendidikan Pendekatan Kuantitatif,Kualitatif dan R&D. Bandung: Alfabeta.

Tologana Evalin Yuanita. 2016. “Pengaruh Sanksi, Motivasi dan TingkatPendidikan terhadap Kepatuhan Wajib Pajak Orang Pribadi(Studi Kasus KPP Pratama Manado)”. Skripsi. Manado:Fakultas Ekonomi dan Bisnis Pendidikan Profesi AkubtansiUniversitas Sam Ratulangi Manado.

Undang-undang Republik Indonesia No.16 tahun 2009 Tentang Pajak

Undang-undang No.28 Tahun 2007 tentang ketentuan umum perpajakan (KUP

undang-undang tahun 1945 pasal 23A ,tentang pemungutan pajak

Undang-undang Nomor 11 Tahun 2016 Pasal 1 Ayat 2 Tentang Peraturan WajibPajak Orang Pribadi

Undang-undang Nomor 20 Tahun 2003 Pasal 1 Tentang Sistem PendidikanNasional

Waluyo. perekonomian Indonesia. 2008. Edisi 8. Buku 1. Jakarta:Salemba EmpatZain. Mohammad. 2008. Manajemen Perpajakan. Salemba Empat: Jakarta

www.bps.go.idwww.pajak.go.id

www.kemenkeu.go.id

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

![RAPAT KOORDINASI NASIONAL BIDANG KEMARITIMAN TAHUN … · • 42% [50 juta] tenaga kerja Indonesia berpendidikan SD atau tidak lulus SD, hanya 10% berpendidikan tinggi. Di negara](https://static.fdokumen.com/doc/165x107/5d5f64db88c99399358b5d65/rapat-koordinasi-nasional-bidang-kemaritiman-tahun-42-50-juta-tenaga.jpg)