PENGARUH RISIKO LITIGASI TERHADAP KUALITAS...

121

PENGARUH RISIKO LITIGASI TERHADAP KUALITAS PELAPORAN KEUANGAN DENGAN KEAHLIAN HUKUM KOMITE AUDIT SEBAGAI VARIABEL MODERASI SKRIPSI Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat Guna Meraih Gelar Sarjana Ekonomi Disusun oleh: RINI DWI ANGGRAINI NIM. 1112082000001 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1437 H/2016 M

-

Upload

nguyenlien -

Category

Documents

-

view

217 -

download

0

Transcript of PENGARUH RISIKO LITIGASI TERHADAP KUALITAS...

PENGARUH RISIKO LITIGASI TERHADAP KUALITAS PELAPORAN

KEUANGAN DENGAN KEAHLIAN HUKUM KOMITE AUDIT SEBAGAI

VARIABEL MODERASI

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

RINI DWI ANGGRAINI

NIM. 1112082000001

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/2016 M

i

PENGARUH RISIKO LITIGASI TERHADAP KUALITAS PELAPORAN

KEUANGAN DENGAN KEAHLIAN HUKUM KOMITE AUDIT SEBAGAI

VARIABEL MODERASI

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

RINI DWI ANGGRAINI

NIM. 1112082000001

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/2016 M

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Rini Dwi Anggraini

2. Tempat Tanggal Lahir : Tangerang, 19 Mei 1994

3. Alamat : Jl. Terusan H Nawi Malik Gg. H Toyib 2

Rt. 02 Rw. 05 No. 100 Serua. Kecamatan

Bojongsari. Depok.

4. Telepon : 082299252299

5. Email : [email protected]

II. PENDIDIKAN

1. TK Islam Plus Darussalam 1999 - 2000

2. SD Negeri Pondok Petir 01 2000 - 2006

3. MTsN Tangerang II Pamulang 2006 - 2009

4. SMA Negeri 9 Tangerang Selatan 2009 - 2012

5. S1 Jurusan Akuntansi Fakultas Ekonomi dan 2012 - 2016

Bisnis UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Anggota Divisi Kreatif Adiwiyata SMAN 9 Tangsel periode 2010-

2011.

2. Anggota Marching Band Gita Cantika MTsN II Pamulang periode

2006-2008.

IV. KEPANITIAAN

1. Panitia perlombaan saman SEISMOGRAF 2013, Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta tahun 2013.

2. Panitia Gebyar Lomba Akuntansi (Galaksi) 2013, HMJ Akuntansi

UIN Syarif Hidayatullah Jakarta.

vii

3. Bendahara umum KKN Mentari (2015), UIN Syarif Hidayatullah

Jakarta.

V. SEMINAR DAN WORKSHOP

1. Talkshow MATA NAJWA “Belajar dari KH Ahmad Dahlan dan KH

Hasyim Asy’ari” (2015) – Mata Najwa Metro TV & UIN Syarif

Hidayatullah Jakarta.

2. Seminar Motivasi dan Kewirausahaan “Burn Your Spirit! BE A

Super Student” (2012) – LDK UIN Syarif Hidayatullah Jakarta.

3. Dialog Jurusan dan Seminar Motivasi (2012) – HMJ Akuntansi UIN

Syarif Hidayatullah Jakarta.

4. Workshop Microsoft Excel Training (2015) – LiSEnSi UIN Syarif

Hidayatullah Jakarta & Microsoft User Group Indonesia.

5. ESQ Leadership Training (2009) – The ESQ Way 165

LATAR BELAKANG KELUARGA

1. Ayah : Suparman

2. Ibu : Titik Maryani

3. Anak ke : 2 dari 2 bersaudara

vii

THE INFLUENCE OF LITIGATION RISK TOWARDS FINANCIAL

REPORTING QUALITY WITH AUDIT COMMITTE LEGAL LEGAL

EXPERTS AS A MODERATING VARIABEL

ABSTRACT

The puspose of this research aimed to analyze and to examine the

hypothesis about the influence of financial reporting quality, litigation risks, and

the audit committee of legal experts. The study used a sample of companies listed

on the Indonesian Stock Exchange over the period 2011-2014. The total final

sample used in this study were 59 companies. The study used a sample were

obtained by purposive sampling method based on certain criteria and thecnical

analysis is the analysis of Moderated Regression Analysis (MRA).

Result of the study showed that the risk of litigation research

significanteffect on financial reporting quality. While the result show no evidence

that the legal experts audit committee moderating the relationship between

litigation risk and the quality of financial reporting.

Keywords : litigation risk, financial reporting quality, audit committee of legal

experts

viii

Pengaruh Risiko Litigasi

Terhadap Kualitas Pelaporan Keuangan

Dengan Keahlian Hukum Komite Audit Sebagai Variabel Moderasi

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis hubungan antara kualitas

pelaporan keuangan, risiko litigasi, dan keahlian hukum komite audit. Penelitian

ini menggunakan sampel dari perusahaan manufaktur yang terdaftar di BEI tahun

2011-2014. Jumlah sampel dalam penelitian ini adalah 59 perusahaan. Metode

pengambilan sampel menggunakan metode purposive sampling, sedangkan

metode analisis data menggunakan metode regresi dan Moderate Regression

Analysis (MRA). Hasil uji ditemukan bahwa variabel risiko litigasi mempengaruhi kualitas

pelaporan keuangan. Sedangkan variabel keahlian hukum komite audit tidak

mempengaruhi hubungan antara risiko litigasi dengan kualitas pelaporan

keuangan.

Kata kunci : Risiko litigasi, kualitas pelaporan keuangan, keahlian hukum

komite audit

ix

KATA PENGANTAR

Assalamu’alaikum Warromatullahi Wabarakaatuh.

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Pengaruh Risiko Litigasi Terhadap Pelaporan Keuangan Dengan

Keahlian Hukum Komite Audit Sebagai Variabel Moderasi”. Shalawat serta

salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat

guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Penulis menyadari bahwa banyak pihak yang telah

membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur

Alhamdulillah penulis haturkan atas kekuatan dan kebesaran Allah SWT. Selain

itu, dengan segala kerendahan hati penulis menyampaikan terimakasih dan

penghargaan yang sebesar-besarnya kepada:

1. Kedua orangtuaku, Mama tercinta yang telah membesarkan dan mengasuh

dengan penuh kasih sayang dan keikhlasan, mendidik, mendoakan tiada henti,

dan memberi dukungan, doa dan motivasi, serta Bapak yang selalu

mendoakan dan memberi semangat belajar, memberikan banyak pelajaran

dalam hidup.

2. Kakak Retno Indriyanti dan sigit adi Pamungkas yang rela meminjamkan

laptop selama pengerjaan skripsi dan selalu memberikan dukungan dan doa

terbaiknya untuk penulis. Semoga kita dapat menjadi anak-anak yang

membanggakan bagi kedua orang tua baik di dunia maupun di akhirat kelak.

3. Keponakan Renata Aulia Shakila yang selalu memberikan kabahagiaan,

canda dan tawa kepada penulis di setiap mengerjakan skripsi ini.

4. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

x

5. Bapak Prof. Dr. Azzam Jassin, MBA. selaku Dosen Pembimbing Skripsi I

yang telah bersedia meluangkan waktu untuk berdiskusi, memberikan

pengarahan dan bimbingan kepada penulis dalam menyusun skripsi ini.

6. Ibu Nur Wachidah, SE., M.Si.,Ak selaku Dosen Pembimbing Skripsi II yang

telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan

dan bimbingan kepada penulis dalam menyusun skripsi ini.

7. Ibu Yessi Fitri SE., M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Bapak Hepi Prayudiawan, SE., MM., Ak., CA. yang telah memberikan

arahan, dukungan, dan motivasi kepada penulis.

9. Ibu Atiqah, SE., MS.AK selaku Dosen Pembimbing Akademik yang telah

memberikan arahan, dukungan, dan motivasi kepada penulis.

10. Seluruh Dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta yang

telah mendidik dan memberikan ilmu kepada penulis.

11. Sahabat-sahabat (GAAP) tersayang, Aninditia, Desi Trisnawati, Haifa Najib,

Laila, Lidyna, Muthia, Inayah, Opi, Tasya Chasanah, dan Nova, yang telah

memberikan bantuan dan semangat, menghibur penulis dikala penulis sedang

jenuh dalam proses penyusunan skripsi ini, serta berbagi keceriaan dan

kebersamaan selama masa perkuliahan.

12. Teman-teman seperjuangan, Haifa Najib dan Tasya Chasanah Marpid yang

juga telah memberikan bantuan dalam proses penyusunan skripsi dan

perjuangan dalam ujian komprehensif.

13. Teman-teman Forkast 2012 yang tidak bisa penulis sebutkan satu persatu.

14. Teman-teman KKN Mentari, Haifa, Tyas, Hary, Roni, Djalinus, Josse, dan

lainnya, yang telah mengukir cerita dan pengalaman selama satu bulan

pelaksanaan KKN.

15. Sahabat-sahabat SMAN 9 Tangerang selatan angkatan 2012, Abad Nurul

Hakim, Angga, astianti, Barkah Pamuji, Kiki, Novie Putri, Septi Triana, Ody,

yang telah memberikan semangat, dukungan, dan motivasi, serta meluangkan

waktu untuk berbagi canda dan tawa.

xi

16. Semua pihak yang tidak bisa penulis sebutkan satu persatu atas bantuannya

dalam terselesaikannya penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran dan kritik yang membangun

dari berbagai pihak.

Wassalamu’alaikum Warromatullahi Wabarakaatuh.

Jakarta, Juni 2016

(Rini Dwi Anggraini)

xii

DAFTAR ISI

Halaman Judul .................................................................................................... i

Lembar Pengesahan Skripsi ............................................................................. ii

Lembar Pengesahan Ujian Komprehensif ....................................................... iii

Lembar Pengesahan Ujian Skripsi .................................................................. iv

Lembar Pernyataan Keaslian Karya Ilmiah ................................................... v

Daftar Riwayat Hidup ...................................................................................... vi

Abstract .............................................................................................................. vii

Abstrak ............................................................................................................. viii

Kata Pengantar ................................................................................................. ix

Daftar Isi ........................................................................................................... xii

Daftar Tabel .................................................................................................... xvi

Daftar Gambar ............................................................................................... xvii

Daftar Lampiran ........................................................................................... xviii

BAB I PENDAHULUAN ................................................................................ 1

A. Latar Belakang ................................................................................ 1

B. Perumusan Masalah ........................................................................ 9

C. Tujuan dan Manfaat Penelitian ....................................................... 9

BAB II TINJAUAN PUSTAKA ................................................................... 11

A. Landasan Teori .............................................................................. 11

1. Teori Agensi (Agency Theory) ............................................... 11

2. Risiko Litigasi ......................................................................... 16

xiii

3. Kualitas Pelaporan Keuangan ................................................. 18

4. Keahlian Hukum Komite Audit .............................................. 22

B. Penelitian Sebelumnya .................................................................. 30

C. Kerangka Pemikiran ...................................................................... 35

D. Hipotesis ....................................................................................... 36

1. Pengaruh Risiko Litigasi Terhadap Kualitas Pelaporan

Keuangan ................................................................................ 36

2. Pengaruh Keahlian Hukum Komite Audit terhadap

hubungan antara Risiko Litigasi dan Kualitas

Pelaporan Keuangan ............................................................... 38

BAB III METODOLOGI PENELITIAN ..................................................... 40

A. Ruang Lingkup Penelitian ............................................................. 40

B. Metode Penentuan Sampel ............................................................ 40

C. Metode Pengumpulan Data ........................................................... 41

D. Metode Analisis Data .................................................................... 41

1. Statistik Deskriptif .................................................................. 41

2. Uji Asumsi Klasik ................................................................... 42

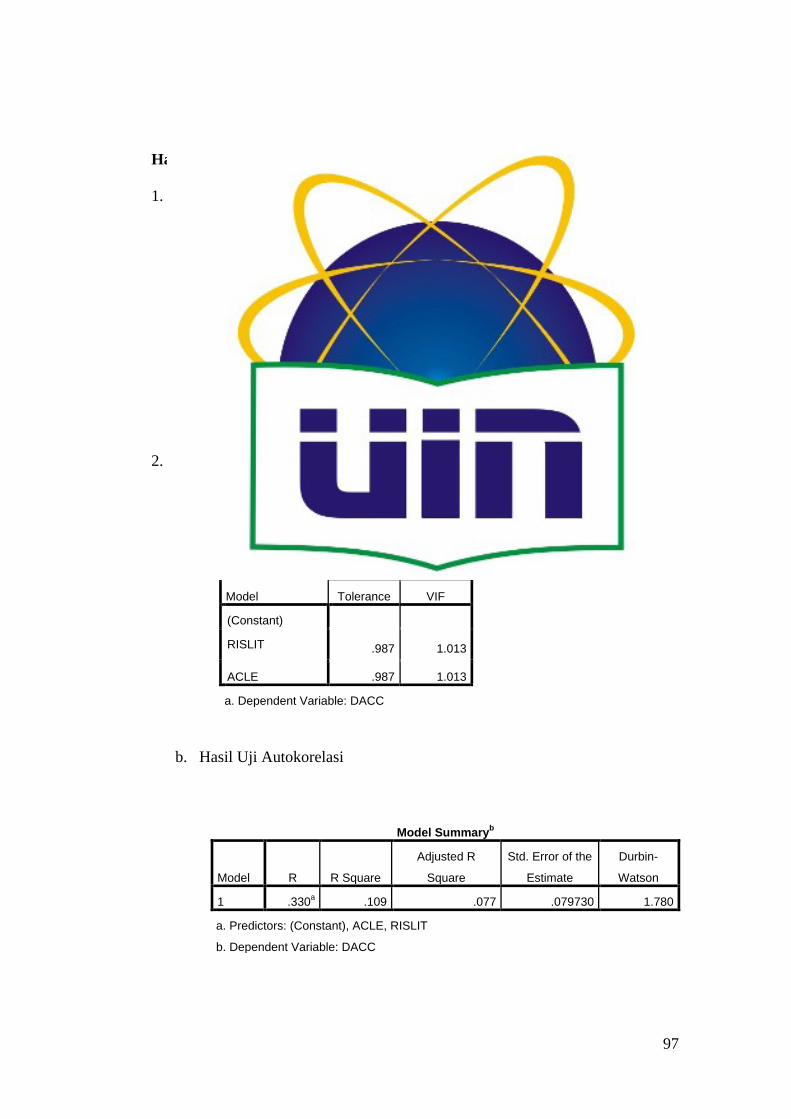

a. Uji Multikolonieritas ......................................................... 42

b. Uji Autokorelasi ................................................................ 42

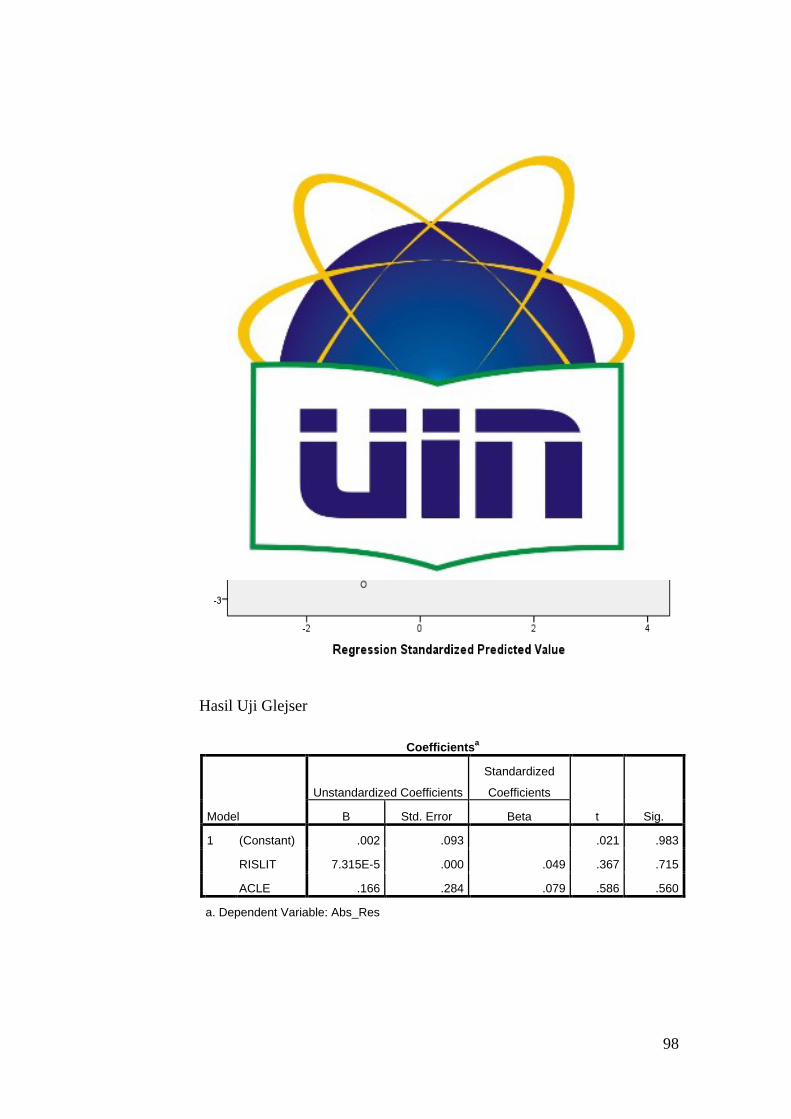

c. Uji Heterokedastisitas ....................................................... 43

d. Uji Normalitas Data .......................................................... 44

3. Uji Hipotesis ........................................................................... 44

a. Analisis Regresi ................................................................ 44

xiv

b. Moderate Regression Analysis (MRA) ............................... 46

E. Operasional Variabel Penelitian .................................................... 48

1. Kualitas Pelaporan Keuangan (Y) ........................................... 48

2. Risiko Litigasi (X1) ................................................................. 50

3. Keahlian Hukum Komite Audit (X2) ...................................... 51

BAB IV ANALISIS DAN PEMBAHASAN ................................................... 53

A. Sekilas Gambaran Umum Objek Penelitian .................................. 53

1. Ruang Lingkup Penelitian ....................................................... 53

2. Deskripsi Populasi Penelitian ................................................. 53

B. Hasil uji Instrumen Penelitian ....................................................... 55

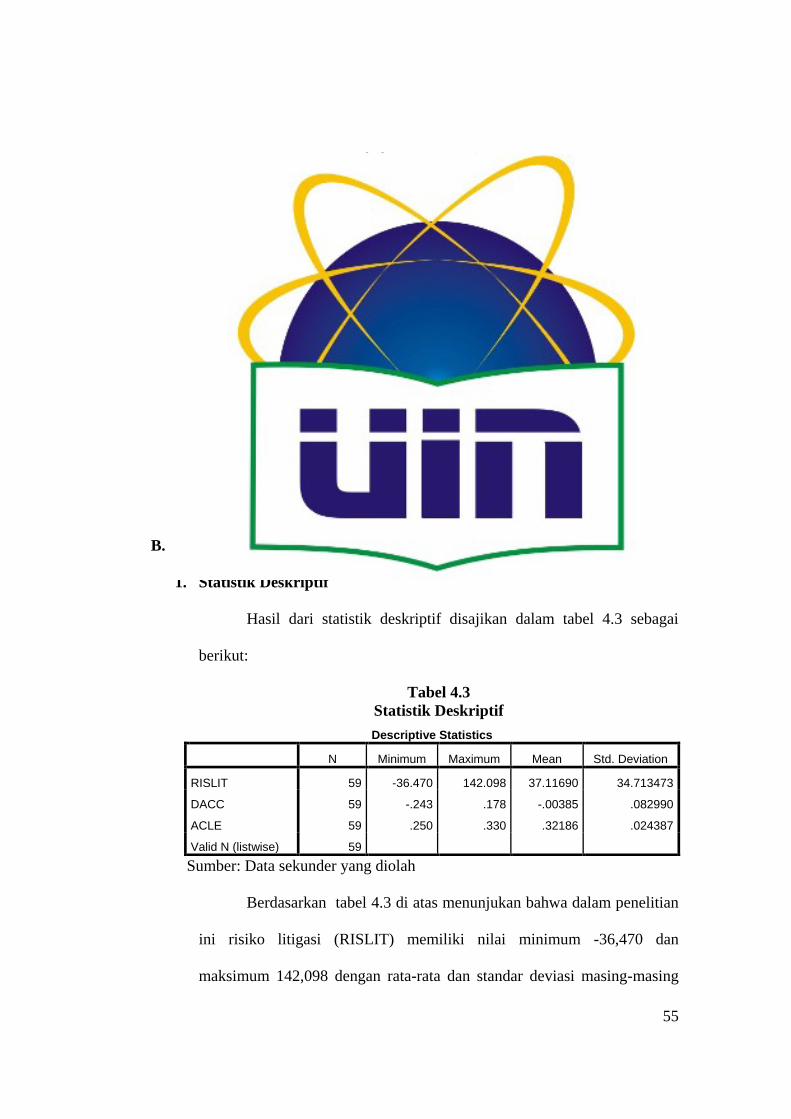

1. Statistik Deskriptif .................................................................. 55

2. Uji Asumsi Klasik ................................................................... 56

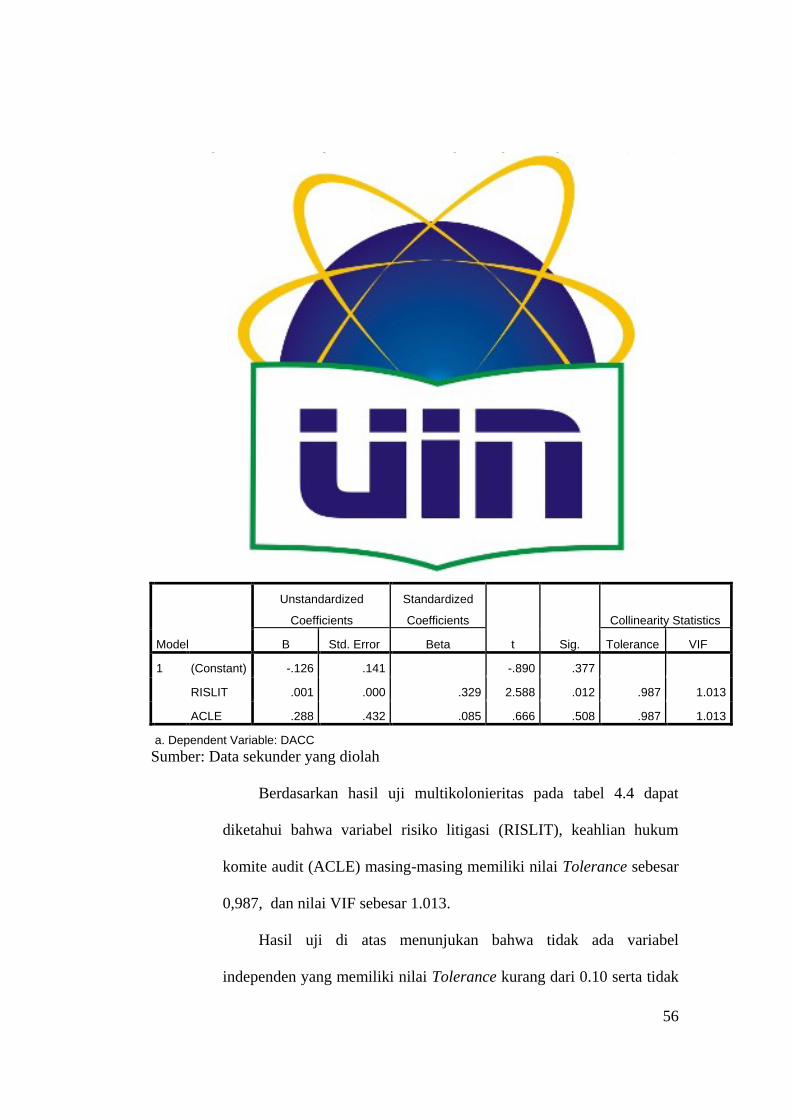

a. Uji Multikolonieritas ......................................................... 56

b. Uji Autokorelasi ................................................................ 57

c. Uji Heterokedastisitas ....................................................... 57

d. Uji Normalitas Data .......................................................... 59

3. Hasil Uji Hipotesis .................................................................. 62

a. Analisis Regresi ................................................................ 62

1) Koefisien Determinasi (R2) ......................................... 62

2) Uji Signifikansi Parameter Individual

(Uji Statistik t) ............................................................. 62

b. Moderate Regression analysis (MRA) ............................. 63

1) Uji Koefisien Determinasi (R2) ................................... 63

xv

2) Uji Signifikansi Simultan (Uji Statistik F) .................. 64

3) Uji Signifikansi Parameter Individual

(Uji Statistik t) ............................................................. 65

C. Pembahasan ................................................................................... 66

1. Pengaruh Risiko Litigasi Terhadap Kualitas Pelaporan

Keuangan ................................................................................ 66

2. Interaksi antara Risiko Litigasi dan Keahlian Hukum

Komite Audit terhadap Kualitas Pelaporan Keuangan ........... 69

BAB V KESIMPULAN DAN SARAN .......................................................... 71

A. Kesimpulan ................................................................................... 71

B. Saran ............................................................................................. 72

Daftar Pustaka ................................................................................................. 74

Lampiran .......................................................................................................... 78

xvi

DAFTAR TABEL

No. Keterangan Halaman

1.1 10 Besar Perusahaan Yang Harus Menanggung Denda Terbesar

DI Dunia ................................................................................................... 5

2.1 Ringkasan Penelitian Terdahulu ............................................................ 33

4.1 Ringkasan Perolehan Sampel Penelitian ................................................ 54

4.2 Nama Sampel Penelitian ........................................................................ 54

4.3 Statistik Deskriptif ................................................................................. 55

4.4 Hasil Uji Multikolonieritas .................................................................... 56

4.5 Hasil Uji Autokorelasi ........................................................................... 57

4.6 Hasil Uji Glejser .................................................................................... 69

4.7 Hasil Uji Kormogorov-Smirnov (K-S) .................................................. 61

4.8 Hasil Uji Koefisien Determinasi (R2) .................................................... 62

4.9 Hasil Uji Statistik T ............................................................................... 63

4.10 Hasil Uji Koefisien Determinasi (R2) .................................................... 64

4.11 Hasil Uji Statistik F ................................................................................ 64

4.12 Hasil Uji Statistik T ............................................................................... 65

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran ................................................................................ 35

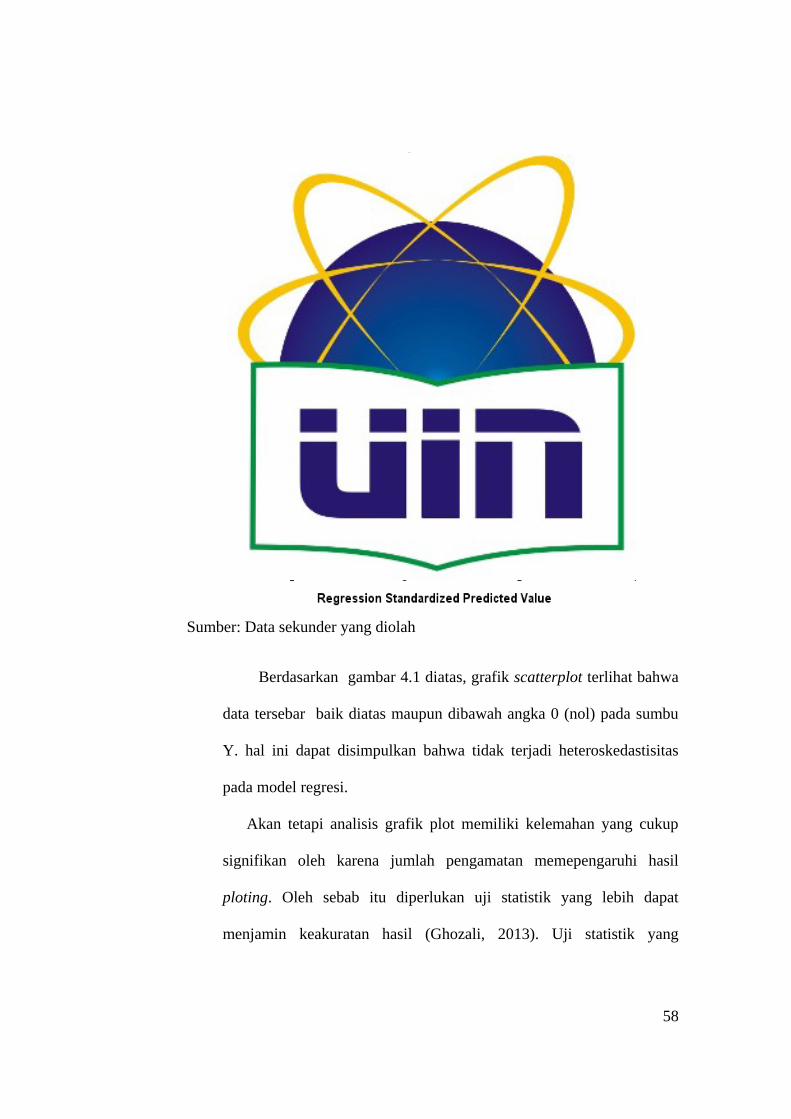

4.1 Hasil uji Heterokedastisitas ..................................................................... 58

4.2 Hasil uji Normalitas Menggunaka Grafik Histogram ............................. 60

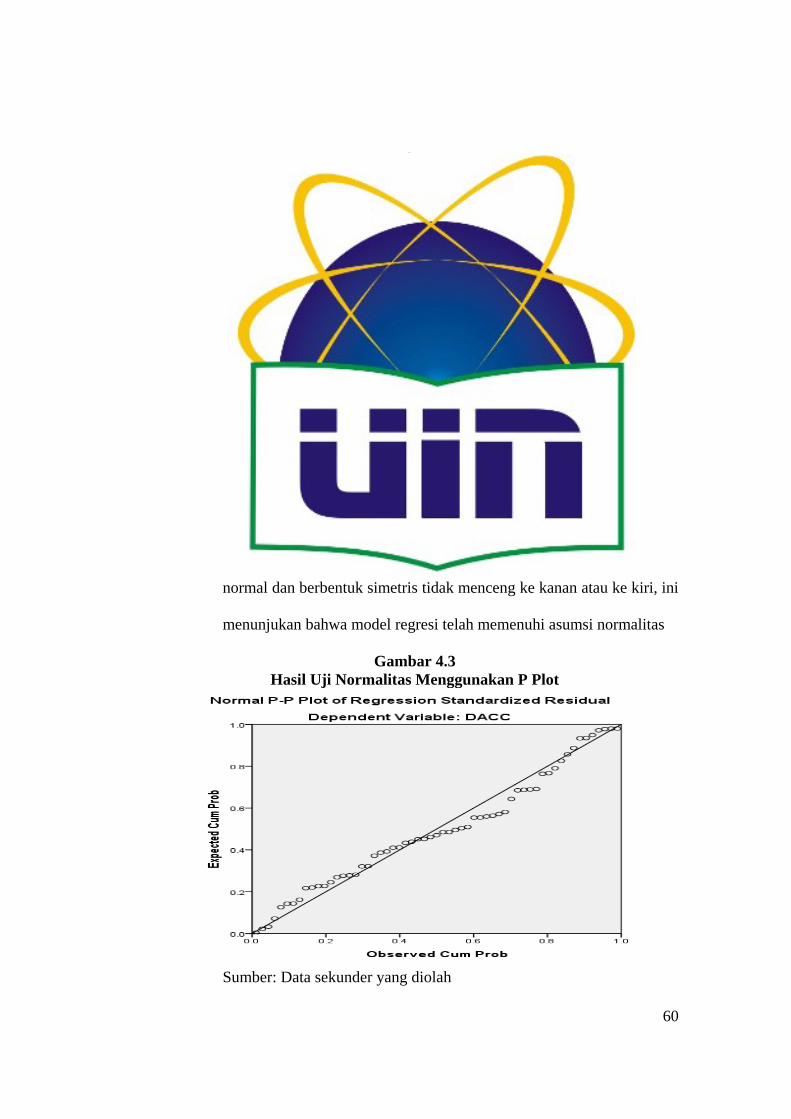

4.3 Hasil uji Normalitas Data Menggunakan P Plot ..................................... 60

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Sampel ............................................................................................ 79

2 Data Sekunder Dari BEI ......................................................................... 83

3 Hasil Output SPSS .................................................................................. 96

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian dunia pada era globalisasi seperti sekarang

ini menjadi semakin pesat. Hal demikian dapat menjadi sebuah peluang besar

sekaligus tantangan bagi perusahaan untuk melakukan ekspansi dan tumbuh

berkembang. Pertumbuhan suatu perusahaan sangat bergantung pada

kebijakan-kebijakan yang diambil oleh para manajer dalam perusahaan

tersebut, sehingga seorang manajer dituntut untuk mengetahui secara benar

dan pasti mengenai informasi-informasi yang berguna bagi perusahaan.

Namun pada kenyataannya, manajer sebagai pengelola perusahaan lebih

mengetahui informasi yang ada pada perusahaan dibandingkan dengan para

pemegang saham yang mendapatkan informasi perusahaan yang lebih sedikit.

Keadaan demikian disebut dengan asimetri informasi, yaitu suatu keadaan

dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak

dimiliki oleh para pemegang saham.

Dengan adanya masalah asimetri informasi akan membuat manajer

semakin menguasai informasi mengenai perusahaan dan pihak pemegang

saham semakin kesulitan dalam mencari informasi yang berkaitan dengan

perusahaan. Kondisi demikian merupakan kondisi yang tidak menguntungkan

bagi pihak pemegang saham. Hal tersebut dikarenakan asimetri informasi

dapat memberikan kesempatan kepada para manajer untuk melakukan

manajemen laba yang mengakibatkan seorang manajer mempunyai perilaku

2

oportunistik. Perilaku tersebut membuat manajer bertindak untuk mencapai

kepentingannya sendiri tanpa berpikir untuk meningkatkan nilai perusahaan.

Dengan adanya asimetri informasi kemungkinan terburuk yang biasa

terjadi adalah seorang manajer dapat dengan mudah memanipulasi laporan

keuangan perusahaan tanpa sepengetahuan para pemegang saham ataupun

para stakeholder, padahal laporan keuangan tersebut nantinya akan dilaporkan

kepada para pengguna laporan keuangan termasuk para pemegang saham guna

melihat kondisi keuangan perusahaan serta prospek masa depan perusahaan

tempat mereka menanamkan modal.

Manipulasi laporan keuangan mengakibatkan pelaporan keuangan

perusahaan menjadi buruk. Beberapa literatur menyebutkan bahwa perusahaan

dapat mengurangi asimetri informasi dengan meningkatkan kualitas pelaporan

keuangan (Bushman dan Smith (2001); Healy dan Palepu, (2001)).

Norbarani (2012) mengatakan bahwa penerbitan laporan keuangan

secara umum bertujuan untuk memberikan informasi mengenai posisi

keuangan, kinerja, dan arus kas perusahaan. Jadi pelaporan keuangan yang

berkualitas sangat dibutuhkan oleh banyak pihak pengguna sebagai dasar

pengambilan keputusan sesuai dengan kepentingan dan kebutuhan masing-

masing pengguna.

Terjadinya skandal dan kasus manipulasi keuangan dapat disebabkan

karena adanya benturan kepentingan dan tujuan antara manajer sebagai

penyelenggara perusahaan dan pemegang saham sebagai pemilik perusahaan.

Hal tersebut dapat dilihat dari pernyataan Pramono (2011) yang menyatakan

3

bahwa perbedaan kepentingan dan tujuan tersebut dapat memunculkan konflik

karena manajer perusahaan cenderung untuk mengejar tujuan pribadinya,

misalnya mendapatkan insentif, sedangkan pemegang saham menginginkan

hasil kinerja perusahaan yang meningkat sehingga mereka mendapatkan return

atas investasi yang mereka buat.

Akibat dari skandal-skandal akuntansi yang pernah terjadi yang telah

menggemparkan dunia pada awal tahun 2000an, pemegang saham, kreditor,

dan investor lainnya di Amerika Serikat mengalami kerugian hingga jutaan

bahkan miliaran dolar. Berdasarkan kasus-kasus tersebut, hingga akhirnya

sebuah kongres dilakukan hingga menghasilkan Sarbanes-Oxley Act (SOX)

yang diundangkan pada Juli 2002. Undang-undang ini melakukan perubahan

besar-besaran dalam ketentuan mengenai praktik-praktik tata kelola

perusahaan (corporate governance) dan keuangan di pasar modal Amerika

Serikat. SOX menjadi salah satu undang–undang yang sangat penting dan

berpengaruh dalam sejarah perusahaan-perusahaan publik. Meskipun SOX

hanya berlaku untuk perusahaan yang menjual sahamnya di bursa efek, akan

tetapi hal tersebut menjadi pendongkrak kebutuhan untuk menjamin kontrol

dan pelaporan keuangan untuk semua jenis perusahaan. Dengan adanya SOX

diharapkan kepercayaan masyarakat akan kembali dengan dihasilkannya

pelaporan keuangan yang kualitasnya terjamin.

SOX mensyaratkan perusahaan agar menjaga kekuatan dan keefektifan

internal kontrol selama proses pelaporan keuangan. Salah satu hal yang

memiliki kontribusi penting dalam proses pelaporan keuangan adalah komite

4

audit yang berperan khusus dalam memantau pelaporan keuangan perusahaan.

Menurut Krishnan, et al. (2011), dalam beberapa tahun terakhir terdapat

peningkatan yang cukup besar jumlah ahli hukum yang ditunjuk sebagai

dewan perusahaan. Dari hasil penelitian yang dilakukan oleh Krishnan, et al.

(2011) tentang hubungan antara audit committee legal expertise terhadap

kualitas pelaporan keuangan (financial reporting quality) dan menghasilkan

temuan bahwa komite audit dengan latar belakang hukum memberikan

kontribusi positif terhadap kualitas pelaporan kauangan perusahaan.

Sedangkan penelitian yang dilakukan oleh Awalia (2014) mengenai pengaruh

risiko litigasi terhadap kualitas pelaporan keuangan dengan keahlian hukum

komite audit sebagai variabel pemoderasi dengan sampel yang diambil

perusahaan manufaktur yang terdaftar di BEI periode 2010-2012, hasil

penelitian tersebut menunjukan bahwa komite audit ahli hukum tidak

memiliki pengaruh yang signifikan terhadap hubungan antara risiko litigasi

dan kualitas pelaporan keuangan perusahaan.

Akan tetapi kewajiban untuk memiliki komite audit dengan latar

belakang hukum hanya diterapkan kepada perusahaan perbankan saja. Hal

tersebut belum ditujukan pula untuk perusahaan-perusahaan selain perbankan.

Padahal, perusahaan-perusahaan tersebut juga beresiko untuk mendapat

tuntutan litigasi dan kewajiban hukum lainnya berkenaan dengan transaksi-

transaksi yang dijalankan, seperti kasus-kasus hukum yang terjadi pada British

Potroleum, Volkswagen, dan perusahaan lainnya (tabel 1.2) yang dapat

mengakibatkan kerugian besar pada perusahaan.

5

Tabel 1.1

10 Besar Perusahaan Yang Harus Menangguang Denda Terbesar Di Dunia

No. Nama

Perusahaan

Jumlah

Denda Tuduhan Kasus

1. British

Potroleum

US$ 34

miliar

Perusahaan yang berbasis di London itu harus

menanggung denda yang terbesar di dunia yang

diakibatkan oleh tumpahan minyak di teluk Meksiko.

Tumpahan minyak tersebut berasal dari ledakan tambang

lepas pantai milik BP yang menewaskan 11 orang.

Minyak yang mengalir ke perairan tersebut berjumlah

hingga 60 ribu barel per hari dan menjadikannya sebagai

tumpahan minyak terbesar sepanjang sejarah.

2. Volkswagen

(VW)

US$ 18

miliar

Salah satu perusahaan otomotif andalan Jerman ini

diketahui melakukan kecurangan dengan memasang

perangkat lunak pada mobil-mobil bermesin dieselnya.

Perangkat lunak tersebut bekerja dengan memberikan data

emisi gas buang sesuai standar yang berlaku di AS hanya

pada saat pemeriksaan oleh otoritas. Namun pada

penggunaan sehari-hari, perangkat lunak akan mengubah

kembali setting emisi diatas ambang batas yang

diperbolehkan di AS. Pihak VW sendiri sudah

menyatakan akan me-recall 11 juta mobil di seluruh dunia

karena permasalahan ini.

3. Glaxo Smith

Kline

US$ 3

miliar

Salah satu skandal di dunia medis yang terlibat dalam

penawaran serius dan super cerdik dengan aksinya

menyuap para dokter. Badan pengawasan makanan dan

obat-obatan, Food and Drugs Administration menyatakan

perusahaan tersebut bersalah karena membayar dokter

untuk mempromosikan sejumlah produknya dan para

dokter juga diminta untuk mengiklankan produknya lewat

media. Temuan FDA juga menunjukan, obat untuk orang

dewasa diberikan secara illegal pada anak-anak dan

remaja. Selain itu, perusahaan tersebut juga dituduh

memanipulasi penelitian medis untuk membuat obat yang

dijualnya laku keras.

Bersambung pada halaman berikutnya

6

Tabel 1.1 (Lanjutan)

No. Nama

Perusahaan

Jumlah

Denda Tuduhan Kasus

4. Time Warner US$

2,4

miliar

Pada 2005, perusahaan media ini terjerembab dalam usaha

margernya dengan perusahaan internet raksasa, AOL. Time

Warner dituduh menipu para pemegang sahamnya tentang

rincian merger dan membuat para penanam modal geram

hingga menyeret kasus tersebut ke pengadilan. Kegagalan

merger itu mengakibatkan kekacauan di perusahaan

tersebut, sehingga harga-harga saham ambruk akibat

kesalahan manajemen dalam menangani merger tersebut.

Akibatnya, Times Warner memperoleh denda sebesar US$

2,4 miliar dan 8 pejabatnya menerima hukuman penjara

karena penipuan. Ironisnya, saat itu penghasilan Times

Warner hanya berjumlah US$1,3 miliar.

5. Pfizer US$

2,3

miliar

Perusahaan produsen obat multinasional ini pada tahun

2009 dituduh telah menipu konsumen atas produknya.

Kasus tersebut berawal dari Bextra, yang dijual untuk

pereda rasa sakit paska operasi padahal bukan

peruntukannya. Meski obat tersebut dijual oleh anak

perusahaannya Pharmacia & Upjohn, tetapi Pfizer tetap

harus bertanggungjawab membayarnya.

6. Johnson &

Johnson

US$

2,2

miliar

Dari hasil temuan FDA pada 2012, perusahaan

multinasional yang fokus pada penyedia peralatan medis,

barang konsumen, dan obat-obatan karena kesalahan

penggunaannya atas risperda obat anti kejiwaan sejak

1990-an. Obat yang seharusnya dikonsumsi untuk para

penderita skizofrenia justru diberikan pada penderita lansia

demensia. Hasil temuan FDA tersebut membuat

kepercayaan masyarakat menghilang karena perusahaan

diduga melakukan malpraktek.

7. Siemens US$

1,6

miliar

Perusahaan telekomunikasi multinasional ini terjebak kasus

korupasi pada tahun 2008. Perusahaan yang berbasis di

jerman ini juga dituduh telah melakukan penyuapan di

Negara asalnya dan AS. Siemens terbukti bersalah karena

telah menyuap sejumlah pengusaha untuk memperoleh

kontrak di Venezuel, Israel, Bangladesh dan Rusia.

Perusahaan juga ditemukan masih menyuap pemerintah

Irak untuk memenangkan kontrak pada program minyak

yang keuntungannya sangat menggiurkan.

Bersambung pada halaman berikutnya

7

Tabel 1.1 (Lanjutan)

No. Nama

Perusahaan

Jumlah

Denda Tuduhan Kasus

8. American

International

Group Inc

(A.I.G.)

US$

1,6

miliar

Pada 2006, Departemen Kehakiman AS bersama dengan

Departemen Asuransi New York menemukan bahwa

perusahaan asuransi dan jasa keuangan multinasional ini

melakukan kecurangan dalam operasinya selama lebih dari

10 tahun. A.I.G dituduh menyuap para pialang untuk

membesarkan bisnisnya. Selain itu, perusahaan tersebut

juga dinyatakan bersalah karena memalsukan transaksi

asuransi agar dapat membayar pajak dalam jumlah lebih

sedikit.

9. Enron Corp US$

1,5

miliar

Perusahaan pemasok energy yang berbasih di Texas ini

pada pertengahan 1990-an, mulai mengutak-atik rekening

perusahaan dan menyembunyikan sejumlah transaksi dari

pemegang saham dan investror dengan cerdik seiring

dengan naiknya nilai saham Enron. Namun akhirnya

kecurangan tersebut terbongkar pada tahun 2005, saat salah

satu pejabatnya tertangkap. Semua kecurangan terbongkar

mulai dari kebohongan pada pemegang saham hingga pada

konsumen.

10. Abbott Labs US$

1,5

miliar

Perusahaan obat-obatan global yang tertangkap basah FDA

melakukan tindak criminal. Perusahaan tersebut dituduh

telah memasarkan obat anti kejang, Depakote secara illegal

dalam kurun waktu 2006-2011. Yang menjadi target dari

perusahaan farmasi tersebut adalah orang-orang tua.

Sumber: Diolah dari berbagai referensi

Selain kasus-kasus hukum yang menimpa perusahaan-perusahaan

tersebut, beberapa kasus hukum juga pernah menimpa beberapa perusahaan di

Indonesia yang menyebabkan kerugian besar bagi perusahaan, seperti PT

Indosat Tbk dan PT Megasari Makmur. PT Indosat harus menanggung denda

sebesar Rp 1,3 triliun karena Kejaksaan Agung menetapkan dua perusahaan,

yakni PT Indosat Tbk dan anak perusahaannya yaitu PT. Indosat Mega Media

sebagai tersangka dalam kasus korupsi penggunaan jaringan frekuensi radio

2,1 gigahertz atau 3G. Kedua korporasi tersebut dikenai pasal 2 dan 3 UU No

8

20 Tahun 2001. Sedangkan PT Megasari Makmur harus menarik seluruh

produk HIT obat anti nyamuk jenis HIT 2,1 A (jenis semprot) dan HIT 17 L

(cair isi ulang) karena obat anti nyamuk yang diproduksi oleh PT Megasari

Makmur dinyatakan ditarik dari peredaran karena penggunaan zat aktif

Propoxur dan Diklorvos yang dapat mengakibatkan gangguan kesehatan

terhadap manusia. Obat anti nyamuk tersebut telah memakan korban.

Sehingga hal tersebut dapat menjadi pembelajaran bagi perusahaan bahwa

kasus hukum yang menimpa perusahaan akan menyebabkan kerugian yang

besar bagi perusahaan.

Ancaman litigasi atau risiko litigasi yang melekat pada perusahaan

dalam hal transakti yang dilakukan perusahaan, proses produksi maupun

produk yang dihasilkan oleh perusahaan tidak luput dari ancaman akan

tuntutan litigasi yang akan dapat memberikan pengaruh terhadap kualitas

pelaporan keuangan. Seperti yang terjadi oleh perusahaan American

International Group Inc (AIG) yang merupakan perusahaan asuransi terbesar

di dunia, pada tahun 2006 departemen Kehakiman AS menemukan bahwa

perusahaan tersebut melakukan kecurangan dalam hal operasinya selama lebih

dari 10 tahun. A.I.G dituduh menyuap para pialang untuk membesarkan

bisnisnya. Selain itu, perusahaan tersebut juga dinyatakan bersalah karena

memalsukan transaksi asuransi agar dapat membayar pajak dalam jumlah

yang lebih sedikit. Akibat kasus tersebut perusahaan A.I.G harus menanggung

denda sebesar US$ 1,6 miliar.

9

Berdasarkan uraian di atas maka peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh Risiko Litigasi Terhadap Kualitas

Pelaporan Keuangan Dengan Keahlian Hukum Komite Audit Sebagai

Variabel Moderasi”.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan

oleh Asti Awalia (2014). Perbedaan penelitian ini dengan penelitian

sebelumnya adalah periode tahun laporan keuangan yang digunakan dalam

penelitian ini yaitu tahun 2011-2014. Sedangkan periode tahun pada penelitian

sebelumnya adalah tahun 2010-2012.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah yang hendak

diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah risiko litigasi berpengaruh negatif terhadap kualitas pelaporan

keuangan?

2. Apakah keahlian hukum komite audit berpengaruh positif terhadap

hubungan antara risiko litigasi dengan kualitas pelaporan keuangan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menganalisis pengaruh interaksi antara risiko litigasi dengan keahlian

hukum komite audit terhadap kualitas pelaporan keuangan.

10

b. Menganalisis pengaruh risiko litigasi terhadap kualitas pelaporan

keuangan

2. Manfaat Penelitian

Keberhasilan dalam suatu penelitian diharapkan dapat memberikan

manfaat untuk tujuan teoritis maupun praktis. Penelitian ini mempunyai

manfaat sebagai berikut:

1) Mahasiswa jurusan akuntansi, penelitian ini bermanfaat sebagai bahan

referensi penelitian selanjutnya dan pembanding untuk menambah

ilmu pengetahuan.

2) Masyarakat, sebagai sarana informasi tantang kualitas pelaporan

keuangan serta menambah pengetahuan akuntansi khususnya auditing

dengan memberikan bukti empiris pengaruh risiko litigasi terhadap

kualitas pelaporan keuangan dengan keahlian hukum komite audit

sebagai pemoderasi.

3) Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini.

4) Penulis, sebagai sarana untuk memperluas wawasan serta menambah

referensi mengenai akuntansi, terutama tentang terutama tentang

kualitas pelaporan keuangan sehingga diharapkan dapat bermanfaat

bagi penulis di masa yang akan datang.

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Agensi (Agency Theory)

Teori keagenan merupakan teori yang membahas isu-isu yang

berkaitan dengan hubungan principal (pemegang saham) dan agent

(manajemen), serta adanya pemisahan kepemilikan (ownership) dan

pengendalian (control) dalam badan usaha. Teori keagenan

menganalisis kepentingan dan perilaku dari pihak yang bertindak

sebagai pembuat keputusan bagi pihak lain yang bertindak sebagai

pemberi wewenang kepada pihak pertama dengan maksud agar pihak

pertama bertindak dan membuat keputusan sesuai dengan

kepentingannya selaku pemberi wewenang (Sholekah dan Venusita,

2014).

Dengan demikian terdapat dua kepentingan yang berbeda didalam

perusahaan dimana masing-masing pihak berusaha untuk mencapai

atau mempertahankan tingkat kemakmuran yang dikehendaki (Ali,

2002 dalam Ujiyantho dan Pramuka 2007).

Jensen dan Meckling (1976) menyatakan bahwa hubungan

keagenan adalah sebuah hubungan kontrak antara manajer (agent)

dengan pemegang saham (principal). Hubungan tersebut terkadang

menimbulkan masalah di antara kedua pihak yang melakukan kontrak.

Masalah ini terjadi karena manusia adalah makhluk ekonomi yang

12

mempunyai sifat dasar untuk mementingkan kepentingan diri sendiri.

Manajer dan pemegang saham memiliki tujuan yang berbeda dan

keduanya menginginkan agar tujuan tersebut terpenuhi. Hal ini

mengakibatkan munculnya konflik kepentingan. Pihak pemegang

saham menginginkan pengembalian yang lebih besar dan secepat-

cepatnya atas investasi yang ia tanamkan di perusahaan. Sedangkan

pihak manajer menginginkan kepentingannya diakomodasi dengan

pemberian kompensasi yang sebesar- besarnya atas kinerja dalam

menjalankan perusahaan.

Menurut Jensen dan Meckling (1976) permasalahan keagenan

ditandai dengan adanya perbedaan kepentingan dan informasi yang

tidak lengkap (asimetri informasi) antara pihak principal (pemilik

perusahaan) dan pihak agent (manajer). Manajer sebagai pihak internal

cenderung mendapatkan informasi lebih banyak dibanding pemilik

saham. Adanya ketidakseimbangan penguasaan informasi tersebut

akan memicu munculnya kondisi yang disebut dengan asimetri

informasi.

Dengan adanya asimetri informasi antara manajemen dengan

pemilik akan memberi kesempatan kepada manajer untuk melakukan

manajemen laba sehingga akan menyesatkan pemegang saham

mengenai kinerja ekonomi perusahaan. Perbedaan kepentingan ini

dikarenakan agen tidak selalu melakukan tindakan sesuai kepentingan

prinsipal, tetapi bertindak untuk mensejahterakan kepentingannya

13

sendiri. Oleh karena itu harus ada suatu pengawasan untuk

meminimumkan konflik antara principal dengan agen.

Dalam usaha meminimumkan konflik ini kemudian akan

memunculkan biaya yang disebut dengan agency cost. Biaya keagenan

(agency cost) adalah biaya yang dikeluarkan pemilik perusahaan untuk

mengatur dan mengawasi tindakan para manajer sehingga mereka

tidak bertindak sesuai kemauan sendiri atau bertindak berdasarkan

kepentingan perusahaan. Jensen dan Meckling (1976) menyatakan

bahwa adanya masalah keagenan memunculkan agency cost yang

terdiri dari:

a. The monitoring expenditure by the principle, yaitu biaya

pengawasan yang dikeluarkan oleh prinsipal untuk mengawasi

perilaku dari agen dalam mengelola perusahaan.

b. The bounding expenditure by the agent (bounding cost), yaitu

biaya yang dikeluarkan oleh agen untuk menjamin bahwa agen

tidak bertindak yang merugikan prinsipal.

c. The Residual Loss, yaitu penurunan tingkat utilitas prinsipal

maupun agen karena adanya hubungan agensi.

Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan

tiga asumsi sifat manusia, yaitu: (1) manusia pada umumnya

mementingkan diri sendiri (self interest), (2) manusia memiliki daya

pikir terbatas mengenai persepsi masa mendatang (bounded

rationality), dan (3) manusia selalu menghindari risiko (risk averse).

14

Dari ketiga asumsi sifat manusia tersebut, dapat disimpulkan bahwa

konflik agensi yang terjadi di antara manajer dan pemegang saham

didorong oleh adanya sifat dasar tersebut.

Menurut Amalia A, Dista (2012), aplikasi agency theory dapat

terwujud dalam kontrak kerja yang akan mengatur proporsi hak dan

kewajiban masing-masing pihak dengan tetap memperhitungkan

kemanfaatan secara keseluruhan. Kontrak kerja merupakan

seperangkat aturan yang mengatur mengenai mekanisme bagi

hasil,baik yang berupa keuntungan, return maupun risiko-risiko yang

disetujui oleh prinsipal dan agen. Kontrak kerja akan menjadi optimal

bila kontrak dapat fairness yaitu mampu menyeimbangkan antara

prinsipal dan agen yang secara matematis memperlihatkan pelaksanaan

kewajiban yang optimal oleh agen dan pemberian insentif atau imbalan

khusus yang memuaskan dari prinsipal ke agen. Scott (1997), inti dari

Agency Theory atau teori keagenan adalah pendesainan kontrak yang

tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam hal

terjadi konflik kepentingan antara prinsipal dan agen.

Menurut Arrow dalam Purwati (2006) terdapat dua macam agency

problem yaitu:

1. Moral hazard, adalah suatu keadaan saat pemegang saham sebagai

prinsipal tidak dapat melakukan pengamatan secara detail apakah

manajemen sebagai agen sudah membuat keputusan secara tepat

dan sesuai dengan aturan yang berlaku.

15

2. Adverse selection, adalah suatu keadaan saat seorang agen

membuat pengamatan yang belum dilakukan oleh prinsipal dimana

hasil pengamatan tersebut dipakai untuk mengambil keputusan.

Prinsipal dalam hal ini sulit memastikan apakah informasi hasil

pengamatan agen telah dipakai dengan baik untuk membuat

keputusan yang baik sesuai kepentingan prinsipal.

Berdasarkan teori-teori yang disebutkan di atas dapat disimpulkan

bahwa teori keagenan (agency theory) merupakan teori yang

melibatkan antara dua pihak yang saling mempunyai kepentingan

berbeda di suatu perusahaan. Pihak tersebut adalah manajer dan

pemegang saham. Teori keagenan juga membahas mengenai masalah

asimetri informasi yang terjadi antara kedua pihak tersebut dan dalam

kondisi tersebut, pihak yang merasa dirugikan adalah pihak pemegang

saham dikarenakan pihak ini mempunyai lebih sedikit informasi

dibandingkan dengan pihak manajer yang mengetahui seluk beluk

perusahaan dan memiliki informasi yang lebih banyak. Pendesainan

kontrak yang tepat digunakan untuk menyelaraskan kepentingan antara

prinsipal dengan agen.

Keterkaitan teori keagenan dengan penelitian ini adalah dengan

adanya agency problem berupa asimetris informasi yang terjadi antara

manajemen (agen) dengan pemegang saham (prinsipal) yang dapat

menimbulkan terjadinya manajemen laba yang akan mempengaruhi

kualitas dari pelaporan keuangan perusahaan. Untuk menjembatani

16

keadaan tersebut maka dibutuhkan pihak lain untuk melakukan

pengawasan terhadap pelaporan keuangan perusahaan. Selain auditor

independen, komite audit perusahaan juga dapat melakukan

pengawasan terhadap pelaporan keuangan, karena salah satu tugas dari

komite audit adalah melakukan penelaahan (review) atas informasi

keuangan yang akan dikeluarkan oleh perusahaan seperti laporan

keuangan.

2. Risiko Litigasi

Definisi risiko litigasi menurut Juanda (2007) adalah risiko yang

melekat pada perusahaan yang mengakibatkan terjadinya ancaman

litigasi oleh pihak-pihak yang berkepentingan dengan perusahaan yang

merasa dirugikan. Pihak-pihak tersebut meliputi kreditor, investor, dan

regulator.

Di Indonesia, upaya dari pemerintah untuk melakukan law

enforcement dalam bidang pelaporan keuanganperusahaan yang

terdaftar di pasar modal mulai menunjukkan intensitas yang

meningkat. Intensitas penegakan hukum tersebut berakibat pada

semakin tingginya kemungkinan perusahaan mengalami litigasi.

Risiko litigasi sebagai faktor kondisi eksternal, didasarkan pada

pandangan bahwa investor dan kreditor adalah pihak yang memperoleh

perlindungan secara hukum. Investor maupun kreditor dalam

memperjuangkan hak dan kepentingannya dapat melakukan litigasi

dan tuntutan hukum kepada perusahaan. Berdasarkan pasal 61 UU

17

Perusahaan Terbuka menyebutkan bahwa (1) setiap pemegang saham

berhak mengajukan gugatan terhadap perseroan ke pengadilan negeri

apabila dirugikan karena tindakan perseroan yang dianggap tidak adil

dan tanpa alas an wajar sebagai akibat keputusan RUPS, Direksi,

dan/atau Dewan Komisaris. (2) Gugatan sebagaimana dimaksud pada

ayat 1 diajukan ke pengadilan negeri yang daerah hukumnya meliputi

tempat kedudukan persero.

Risiko litigasi biasa timbul dari pihak kreditor maupun investor.

Dari kreditor, karena perusahaan tidak menjalankan operasinya sesuai

dengan kontrak yang telah disepakati. Misalnya, ketidakmampuan

perusahaan membayar utang-utang yang telah diberikan kreditor. Dari

investor, karena perusahaan menjalankan operasi yang mengakibatkan

kerugian bagi pihak investor yang tercermin dari pergerakan harga dan

volume saham. Misalnya, menyembunyikan beberapa informasi

negatif yang seharusnya dilaporkan (Juanda, 2007).

Menurut Seetharaman et. al. (2002) tuntutan litigasi dapat timbul

dari pihak kreditor, investor atau pihak lain yang berkepentingan

dengan perusahaan. Bagi perusahaan, upaya untuk menghindari

tuntutan dan ancaman litigasi mendorong manajer mengungkapkan

informasi yang cenderung mengarah pada: (1) pengungkapan berita

buruk dengan segera dalam laporan keuangan, (2) menunda berita

baik, (3) memilih kebijakan akuntansi yang cenderung konservatif.

18

Apabila perusahaan memiliki ancaman litigasi maka perusahaan

akan mengeluarkan biaya litigasi, yaitu biaya yang timbul ketika

perusahaan memperoleh gugatan hukum dari pihak eksternal. Dengan

adanya gugatan hukum tersebut maka perusahaan akan mengeluarkan

biaya seperti biaya untuk menyewa pengacara (lawyer) dan denda yang

dikeluarkan apabila perusahaan terbukti bersalah, semakintinggi biaya

litigasi yang dikeluarkan oleh perusahaan maka laba perusahaan akan

semakin berkurang. Selain biaya litigasi, perusahaan juga akan

memperoleh citra buruk yang dapat menurunkan nilai perusahaan.

3. Kualitas Pelaporan Keuangan

Financial Accounting Standards Board (FASB) dalam Statement

of Financial Accounting Concepts (SFAC) No. 1 menyebutkan bahwa

pelaporan keuangan mencakup tidak hanya laporan keuangan tetapi

juga media pelaporan informasi lainnya, yang berkaitan langsung atau

tidak langsung, dengan informasi yang disediakan oleh sistem

akuntansi, yaitu informasi tentang sumber-sumber ekonomi, hutang,

laba periodik dan lain-lain.

Menurut FASB dalam Hendriksen dan Van Breda (2000) adapun

tujuan pelaporan keuangan adalah sebagai berikut:

a. Pelaporan keuangan harus menyediakan informasi yang berguna

bagi investor, bagi kreditor, dan bagi pemakai lain yang sekarang

dan yang potensial mengambil keputusan rasional untuk investasi,

kredit, dan serupa.

19

b. Pelaporan keuangan harus menyediakan informasi guna membantu

investor dan kreditor dan pemakai lain yang sekarang dan yang

potensial dalam menentukan jumlah, waktu, dan ketidakpastian

penerimaan kas prospektif dari dividen atau bunga dan hasil dari

penjualan, penarikan, atau jatuh tempo surat berharga atau

pinjaman.

c. Pelaporan keuangan harus menyediakan mengenai informasi

sumber daya ekonomi dan satuan usaha, tuntutan terhadap

sumberdaya tersebut (kewajiban satuan usaha itu untuk

mentransfer sumber daya ke satuan usaha lain dan modal pemilik),

dan pengaruh transaksi, kejadian, dan situasi yang mengubah

sumber daya dan tuntutannya pada sumber daya tersebut.

Kualitas pelaporan keuangan dapat dilihat dari karakteristik

kualitatif laporan keuangan. Karakteristik tersebut tercantum dalam

SFAC No. 2 seperti di bawah ini:

a. Relevan

b. Reliability (Keandalan)

c. Daya Banding dan Konsistensi

d. Perimbangan Cost-Benefit

e. Materialitas

Karakteristik kualitatif dari informasi yang disajikan dalam

laporan keuangan merupakan faktor penting yang harus diperhatikan

dalam menyajikan laporan keuangan perusahaan. FASB dalam SFAC

20

No. 2 menyebutkan bahwa karakteristik kualitatif dimaksudkan untuk

member kriteria dasar dalam memilih alternatif metode akuntansi dan

pelaporan keuangan serta persyaratan pengungkapan (disclosure).

Kriteria tersebut digunakan untuk menunjukkan jenis informasi yang

relevan dan bermanfaat dalam pengambilan keputusan.

Ikatan Akuntansi Indonesia (IAI) juga menekankan pentingnya

karakteristik kualitatif dari informasi keuangan yang dihasilkan agar

informasi tersebut benar-benar bermanfaat bagi pengambilan

keputusan. Karakteristik kualitatif yang digunakan oleh IAI adalah

sebagai berikut:

1. Dapat dipahami (understandability)

laporan keuangan mempunyai kualitas penting yaitu kemudahan

untuk dapat dipahami oleh pemakai. Pemakai dianggap memiliki

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari informasi.

2. Relevan

pengambilan keputusan bisa dilakukan jika informasi yang

disediakan masih relevan. Suatu informasi dapat dikatakan

memiliki kualitas relevan jika dapat mempengaruhi keputusan

ekonomi pemakai. Peristiwa masa lalu, masa kini, dan masa depan

dapat dievaluasi dengan informasi yang masih memiliki tingkat

relevansi yang baik.

3. Keandalan (reliability)

21

karakteristik kualitas andal pada informasi keuangan terjadi jika

bebas dari pengertian yang menyesatkan, kesalahan material, serta

dapat diandalkan pemakainya sebagai penyajian jujur (faithfull

representation) yang seharusnya disajikan atau yang disajikan

sesuai harapan.

4. Daya banding (comparability)

laporan keuangan harus bisa dibandingkan antara periode oleh

pemakai untuk mengidentifikasi kecenderungan (trend) posisi dan

kinerja keuangan. Selain itu pemakai harus dapat membandingkan

laporan keuangan antar perusahaan. Hal tersebut dilakukan untuk

mengevaluasi posisi keuangan, kinerja, serta posisi keuangan

secara relatif.

Atribut kualitas pelaporan keuangan dibagi menjadi dua kelompok

besar oleh Francis et. al. (2004). Atribut tersebut adalah atribut-atribut

yang berbasis akuntansi dan atribut-atribut yang berbasis pasar. Atribut

pelaporan keuangan yang berbasis akuntansi yaitu meliputi kualitas

akrual, persistensi, prediktabilitas, dan perataan laba. Sedangkan

atribut pelaporan keuangan yang berbasis pasar meliputi relevansi

nilai, ketepatan waktu, dan konservatisme.

Menurut Francis et. al. (2004) dengan menyebutkan atribut-atribut

yang berbasis akuntansi untuk pandangan pertama, dan atribut-atribut

berbasis pasar untuk pandangan kedua. Pandangan pertama

menyatakan bahwa kualitas pelaporan keuangan berkaitan erat dengan

22

kinerja perusahaan yang diwujudkan dalam laba perusahaan yang

diperoleh pada tahun berjalan. Pelaporan keuangan dikatakan tinggi

(berkualitas) jika laba tahun berjalan dapat menjadi indikator yang baik

untuk laba perusahaan dimasa yang akan datang.

Berdasarkan uraian di atas dapat disimpulkan bahwa kualitas

pelaporan keuangan sangat penting dan berguna bagi pengambilan

keputusan agar perusahaan tidak salah dalam menentukan tindakan-

tindakan yang nantinya akan berdampak bagi masa depan perusahaan.

4. Keahlian Hukum Komite Audit

Berdasarkan kerangka dasar hukum di Indonesia perusahaan-

perusahaan publik diwajibkan untuk membentuk komite audit. Komite

audit tersebut dibentuk oleh dewan komisaris. Bahkan perusahaan-

perusahaan yang terlibat dalam aktivitas sehari-hari di luar bursa efek

yang juga terkena kewajiban untuk membentuk komite audit yang

salah satu tugasnya berkaitan dengan audit eksternal berhubungan

dengan audit internal dan pengendalian internal.

Menurut Kamus Bahasa Indonesia yang dimaksud dengan ahli

hukum adalah orang yang mahir dalam bidang atau di ilmu hukum.

Sedangkan definisi komite audit sesuai dengan keputusan ketua

BAPEPAM Nomor: Kep-29/PM/2004 dalam peraturan nomor IX.I.5

definisi komite audit adalah komite yang dibentuk oleh Dewan

Komisaris dalam rangka membantu melaksanakan tugas dan

fungsinya.

23

Otoritas Jasa Keuangan melalui Rancangan SEOJK.05/2014

menyatakan komite audit adalah komite yang dibentuk dan

bertanggung jawab kepada dewan komisaris dalam membantau dan

memastikan efektifitas sistem pengendalian internal dan pelaksanaan

tugas auditor internal dan auditor independen atau eksternal.

Menurut Forum for Corporate Governance in Indonesia (2003),

pengertian komite audit adalah komite yang menerima delegasi tugas-

tugas dewan komisaris karena pendelegasian wewenang tersebut akan

bermanfaat dalam pelaksanaan pekerjaan dewan komisaris secara rinci

dengan memusatkan perhatian dewan komisaris kepada bidang khusus

perusahaan atau pelaksanaan good corporate governance oleh

manajemen.

Sarbanes Oxley Act (SOX) mengartikan komite audit sebagai

suatu komite (badan yang setingkat) yang didirikan oleh dan terdiri

atas Board of Directors dengan tujuan mengawasi proses pelaporan

akuntansi, keuangan dan audit atas laporan keuangan perusahaan.

Apabila komite ini belum dibentuk maka Board of Directors secara

keseluruhan dianggap sebagai komite audit.

Arens et. al.(2006) komite audit adalah suatu komite yang

anggotanya merupakan anggota Dewan Komisaris yang dipilih yang

pertanggungjawabannya antara lain: membantu menetapkan auditor

independen terhadap usulan manajemen. Kebanyakan komite audit

24

terdiri dari 3 sampai 5 kadang-kadang sampai 7 orang yang bukan

merupakan bagian dari manajemen perusahaan.

Berdasarkan pengertian tersebut, maka dapat diketahui bahwa

komite audit merupakan suatu kelompok yang sifatnya independen dan

tidak memiliki kepentingan terhadap manajemen dan diangkat secara

khusus serta memiliki pandangan antara lain bidang akuntansi dan hal-

hal lain yang terkait dengan sistem pengawasan internal perusahaan.

Pada tahun 2004 BAPEPAM mengeluarkan surat keputusan ketua

BAPEPAM Nomor: Kep-29/PM/2004 mengenai pembentukan komite

audit. Pada tahun selanjutnya ketua BEI mengeluarkan Keputusan

Direksi BEJ Nomor: Kep-305/BEJ/07-2004 mengenai peraturan

pencatatan efek di bursa yang mencakup komisaris independen, komite

audit, sekretaris perusahaan, keterbukaan. Dan standar laporan

keuangan per sektor.

Melihat betapa pentingnya keberadaan komite audit yang efektif

dalam rangka meningkatkan kualitas pengelolaan perusahaan, maka

serangkaian ketentuan mengenai komite audit telah diterbitkan, antara

lain sebagai berikut:

a. Pedoman Umum Good Corporate Governance Indonesia (2006)

yang menganjurkan semua perusahaan di Indonesia memiliki

komite audit;

b. Surat edaran Bapepam No. SE-03/PM/2000 merekomendasikan

perusahaan-perusahaan publik memiliki Komite Audit,

25

sebagaimana diperbaharui dengan keputusan ketua BAPEPAM

Nomor: Kep-29/PM/2004 tentang Peraturan Nomor IX.1.5:

Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit;

c. Keputusan Menteri BUMN No. Kep-103.MBU/2002 yang

mengharuskan semua BUMN mempunyai komite audit;

Menurut Hiro Tugiman (1999), anggota komite audit adalah

profesional yang bukan pegawai perusahaan, satu di antaranya

dipersyaratkan mempunyai latar belakang pendidikan dan pengalaman

dalam bidang akuntansi dan audit, anggota lainnya dapat berlatar

belakang pendidikan dan pengalaman dalam bidang hukum atau yang

berkaitan dengan operasional atau kultur organisasi.

Berdasarkan Rancangan SEOJK.05/2014 tentang komite audit

perusahaan asuransi dan reasuransi menyebutkan bahwa anggota

komite audit yang berasal dari pihak independen dinilai memiliki

keahlian dibidang hukum atau perasuransian apabila memenuhi

kriteria: (a) memiliki pengetahuan di bidang hukum dan/atau

perasuransian; dan (b) memiliki pengalaman kerja di bidang hukum

dan/atau perasuransian paling singkat 5 (lima) tahun.

Dalam Pasal 38 8/4/PBI/2006 Ayat (1)c SE 15/15/DPNP2013

Romawi IV. B peraturan Bank Indonesia, menyatakan bahwa struktur

dan keanggotaan komite audit dalam perbankan harus seorang dari

pihak independen yang memiliki keahlian di bidang hukum atau

perbankan apabila memenuhi kriteria: (1) memiliki pengetahuan di

26

bidang hukum dan/atau perbankan; dan (2) memiliki pengalaman kerja

paling kurang 5 (lima tahun di bidang hukum dan/atau perbankan).

Di Indonesia struktur Komite Audit diatur dalam Kep. Men.

117/2002 untuk perusahaan BUMN dan untuk perusahaan publik

diatur dalam keputusan BEJ dan keputusan BAPEPAM yang relevan.

Ketentuan mengenai struktur Komite Audit keputusan ketua

BAPEPAM No. Kep-29/PM/2004 tentang peraturan No IX.1.5:

pembentukan dan pedoman pelaksanaan kinerja Komite Audit sebagai

berikut:

1. Anggota Komite Audit diangkat dan diberhentikan oleh Dewan

Komisaris dan dilaporkan kepada Rapat Umum Pemegang Saham.

2. Anggota Komite Audit yang merupakan Komisaris independen

bertindak sebagai Ketua Komite Audit. Dalam hal ini Komisaris

Independen yang menjadi Komite Audit lebih dari satu orang maka

salah satunya bertindak sebagai ketua komite audit.

Adapun syarat keanggotaan komite audit sesuai dengan keputusan

ketua BAPEPAM No. Kep-29/PM/2004 tentang peraturan No IX.1.5 :

pembentukan dan pedoman pelaksanaan kinerja komite audit sebagai

berikut:

1. Memiliki integritas yang tinggi, kemampuan, pengetahuan dan

pengalaman yang memadai sesuai dengan latar belakang

pendidikannya, serta dapat berkomunikasi dengan baik.

27

2. Salah seorang dari anggota komite audit memiliki latar belakang

pendidikan akuntansi atau keuangan.

3. Memiliki pengetahuan yang cukup untuk membaca dan memahami

laporan keuangan.

4. Memiliki pengetahuan yang memadai tentang peraturan

perundang-undangan di bidang pasar modal dan peraturan

perundang-undangan terkait lainnya.

5. Bukan merupakan orang dalam kantor akuntan publik yang

memberikan jasa audit atau non audit pada emiten atau perusahaan

publik yang bersangkutan dalam satu tahun terakhir sebelum

diangkat oleh komisaris sebagaimana didasarkan pada peraturan

nomor VIII A.2 tentang independensi akuntan yang memberikan

jasa audit di pasar modal.

6. Bukan merupakan karyawan kunci emiten atau perusahaan publik

dalam satu tahun terakhir sebelum diangkat oleh komisaris.

7. Tidak mempunyai saham baik langsung maupun tidak langsung

pada emiten atau perusahaan publik. Dalam hal anggota komite

audit memperoleh saham akibat suatu peristiwa hukum maka

dalam jangka waktu paling lama enam bulan setelah diperolehnya

saham tersebut wajib mengalihkan pada pihak lain.

8. Tidak mempunyai hubungan afiliasi dengan emiten atau

perusahaan publik, komisaris, direksi atau pemegang saham utama

emiten atau perusahaan publik.

28

9. Tidak memiliki hubungan usaha baik langsung maupun tidak

langsung yang berkaitan dengan kegiatan usaha emiten atau

perusahaan publik.

Tujuan Komite Audit pada umumnya adalah untuk

mempertahankan kepercayaan masyarakat terhadap mekanisme

akuntansi, auditing serta sistem pengendalian lainnya, sehingga unsur

pengendalian tersebut tetap optimal dalam sistem ekonomi pasar.

Menurut Keputusan Menteri BUMN No. Kep-103.MBU/2002, tujuan

dibentuknya Komite Audit adalah membantu komisaris atau dewan

pengawas dalam memastikan efektivitas sistem pengendalian internal

dan efektivitas pelaksanaan tugas auditor eksternal dan auditor

internal.

Menurut Amin Widjaja Tunggal (2008) menjelaskan bahwa

komite audit bertugas untuk memberikan pendapat kepada dewan

komisaris terhadap laporan atau hal-hal yang disampaikan oleh Direksi

kepada Dewan Komisaris, mengindentifikasi hal-hal yang memerlukan

perhatian komisaris dan melaksanakan tugas-tugas lain yang berkaitan

dengan tugas Dewan, antara lain:

a. Melakukan penelaahan atas informasi keuangan yang akan

dikeluarkan perusahaan seperti laporan keuangan, proyeksi,

informasi yang lainnya.

b. Melakukan penelaahan dan penerapan atas pelaksanaan

pemeriksaan oleh Auditor Internal.

29

c. Melakukan penelaahan atas ketaatan perusahaan terhadap

peraturan perundang-undangan di pasar modal dan peraturan

perundang-undangan lainnya yang berhubungan dengan kegiatan

perusahaan.

d. Melakukan penelaahan dan melaporkan kepada dewan komisaris

atas pengaduan yang berkaitan dengan emiten atau perusahaan

publik.

e. Menjaga kerahasiaan dokumen, data dan informasi perusahaan.

Atiek Sri Purwanti (2006) tugas dan tanggung jawab Komite

Audit secara garis besar mencakup penelaahan (review) atas informasi

keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan,

proyeksi dan informasi keuangan lainnya, melaporkan kepada

komisaris berbagai risiko yang dihadapi perusahaan dan pelaksanaan

manajemen risiko oleh direksi, serta penerapan praktik-praktik tata

kelola perusahaan yang baik (Good Corporate Governance).

Seiring dengan karakteristik tersebut, otoritas Komite audit juga

terkait dengan batasan mereka sebagai alat bantu dewan komisaris.

Mereka tidak memiliki otoritas eksekusi apapun hanya memberikan

rekomendasi kepada dewan komisaris kecuali hal spesifik yang telah

memperoleh kuasa secara eksplisit dari dewan komisaris,

mengevaluasi dan menentukan kompensasi auditor eksternal dan

memimpin suatu investigasi khusus.

30

Dalam menjalankan perannya, komite audit harus memiliki hak

terhadap akses tidak terbatas kepada direksi, auditor internal, auditor

eksternal dan semua informasi yang ada di perusahaan. Tanpa otoritas

atau hak atas akses tersebut, akan tidak mungkin komite audit dapat

menjalankan perannya dengan efektif.

Berdasarkan uraian teori di atas dapat disimpulkan bahwa

keahlian hukum komite audit merupakan komite yang anggotanya

dibentuk oleh dewan komisaris, bertanggung jawab kepada dewan

komisaris dalam membantu dan memastikan efektivitas sistem

pengendalian internal dan pelaksanaan tugas auditor internal dan

auditor independen atau eksternal, dimana komite audit tersebut

merupakan orang yang mahir di ilmu hukum dan/atau memiliki

pengalaman dalam bidang hukum. Akan tetapi kewajiban anggota

komite audit ahli dalam bidang hukum hanya berlaku pada perusahaan

perbankan dan perasuransian.

B. Penelitian Sebelumnya

Selain menggunakan dukungan landasan teori, agar penelitian ini

dapat dibandingkan dengan hasil-hasil penelitian sejenis, maka dalam

penelitian ini juga dilengkapi dengan beberapa penelitian terdahulu

sebagai bahan pertimbangan. Beberapa hasil penelitian terdahulu oleh

beberapa peneliti, diantaranya:

Krishnan, et. al. (2011) melakukan penelitian tentang hubungan

antara audit committees legal expertise terhadap kualitas pelaporan

31

keuangan (financial reporting quality) dengan menggunakan sampel

perusahaan russel pada tahun 2003 sampai 2005. Hasil penelitian

menyatakan bahwa keberadaan komite audit dengan latar belakang hukum

memberikan kontribusi positif terhadap kualitas pelaporan keuangan.

Awalia (2014) melakukan penelitian dengan menggunakan sampel 61

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

tahun 2010 sampai tahun 2012. Hasil dari penelitian ini menyatakan

bahwa risiko litigasi berpengaruh signifikan positif terhadap discretionary

accruals yang merupakan ukuran kebalikan dari kualitas pelaporan

keuangan. Di sisi lain, hasil dari penelitian ini juga menunjukan bahwa

tidak terdapat bukti bahwa keahlian hukum komite audit dapat

memoderasi pengaruh antara risiko litigasi terhadap kualitas pelaporan

keuangan.

Zaenal Fanani (2008) melakukan penelitian dengan menggunakan

sampel 141 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2001-2006. Hasil penelitian menunjukan bahwa volatilitas

penjualan, kinerja perusahaan, dan klasifikasi industri berhubungan positif

terhadap kualitas pelaporan keuangan. Sedangkan siklus operasi, ukuran

perusahaan, umur perusahaan, likuiditas dan leverage tidak menunjukan

pengaruh yang signifikan.

Penelitian ini merupakan replikasi dari penelitian Awalia(2014) yang

menguji pengaruh dari risiko litigasi terhadap kualitas pelaporan keuangan

dengan keahlian hukum komite audit sebagai variabel pemoderasi pada

32

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2010-2012. Penelitian ini juga menggunakan sampel perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2011-

2014.

33

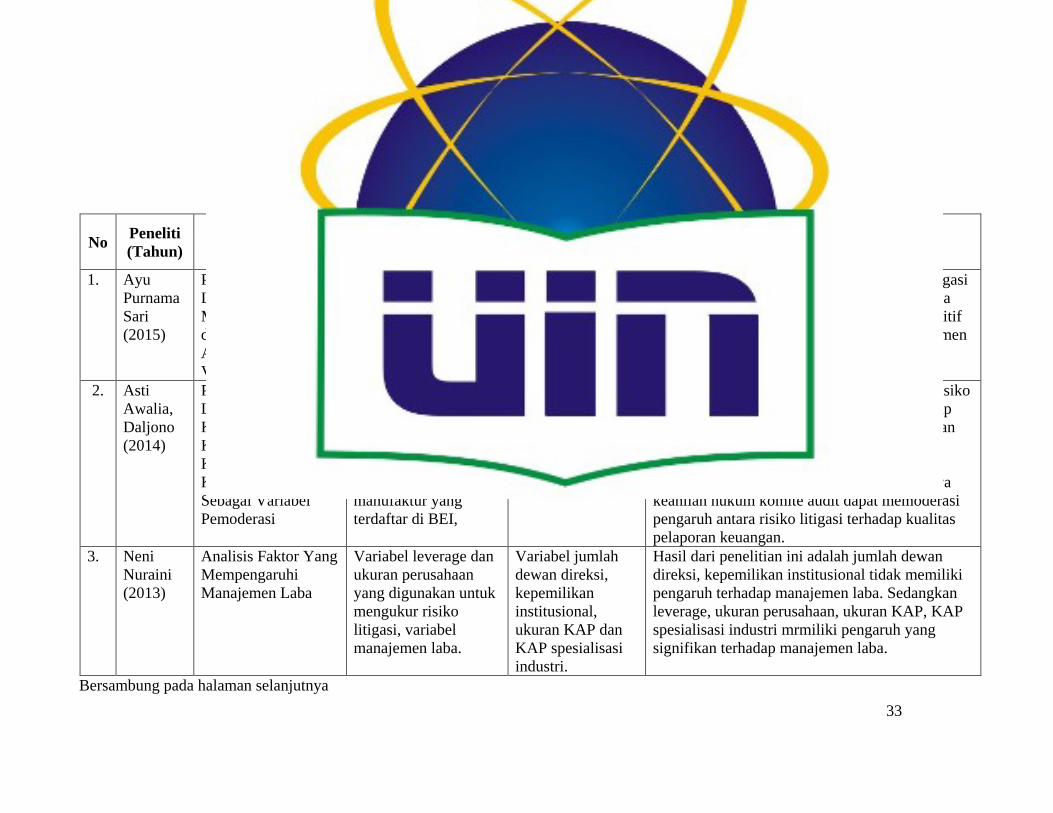

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Ayu

Purnama

Sari

(2015)

Pengaruh Risiko

Litigasi Terhadap

Manajemen Laba

dengan Kualitas

Audit Sebagai

Variabel Moderating

Variabel risiko litigasi,

pengukuran

manajemen laba,

Variabel kualitas

audit

Hasil penelitian menyatakan bahwa risiko litigasi

berpengaruh negativ terhadap manajemen laba

dan kualitas audit berpengaruh signifikan positif

terhadap hubungan risiko litigasi dan manajemen

laba.

2. Asti

Awalia,

Daljono

(2014)

Pengaruh Risiko

Litigasi Terhadap

Kualitas Pelaporan

Keuangan Dengan

Keahlian Hukum

Komite Audit

Sebagai Variabel

Pemoderasi

Variabel risiko litigasi,

variabel kualitas

pelaporan keuangan,

variabel keahlian

hukum komite audit,

sampel perusahaan

manufaktur yang

terdaftar di BEI,

Periode tahun

pelaporan

keuangan 2011-

2014

Hasil dari penelitian ini menyatakan bahwa risiko

litigasi berpengaruh signifikan positif terhadap

discretionary accruals yang merupakan ukuran

kebalikan dari kualitas pelaporan keuangan.

Disisi lain, hasil dari penelitian ini juga

menunjukan bahwa tidak terdapat bukti bahwa

keahlian hukum komite audit dapat memoderasi

pengaruh antara risiko litigasi terhadap kualitas

pelaporan keuangan.

3. Neni

Nuraini

(2013)

Analisis Faktor Yang

Mempengaruhi

Manajemen Laba

Variabel leverage dan

ukuran perusahaan

yang digunakan untuk

mengukur risiko

litigasi, variabel

manajemen laba.

Variabel jumlah

dewan direksi,

kepemilikan

institusional,

ukuran KAP dan

KAP spesialisasi

industri.

Hasil dari penelitian ini adalah jumlah dewan

direksi, kepemilikan institusional tidak memiliki

pengaruh terhadap manajemen laba. Sedangkan

leverage, ukuran perusahaan, ukuran KAP, KAP

spesialisasi industri mrmiliki pengaruh yang

signifikan terhadap manajemen laba.

Bersambung pada halaman selanjutnya

34

Tabel 2.1 (Lanjutan)

No Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

4. Krishnan

(2011)

Legal Expertise on

Corporate Audit

Committees and

Financial Reporting

Quality

Variabel keahlian

hukum komite audit

(legal expertise audit

committee), variabel

kualitas pelaporan

keuangan (financial

reporting quality),

Variabel risiko

litigasi

Hasil penelitian menyatakan bahwa keberadaan

komite audit dengan latar belakang hukum

memberikan kontribusi positif terhadap kualitas

pelaporan keuangan.

5. Laux dan

Stocken

(2011)

Managerial

Reporting,

Overoptimism, and

Litigation Risk

Variabel risiko litigasi

(potential legal

penalties), variabel

kualitas pelaporan

keuangan (financial

reporting behavior),

Variabel

overoptimism

Semakin besar expected legal expertise yang

dihadapi perusahaan tidak selalu membuat

manajemen semakin waspada terhadap

pelaporannya, tetapi sebaliknya bisa

meningkatkan missreporting .

6. Miratul

Atiqah

dan Agus

Purwanto

(2011)

Pengaruh Risiko

Litigasi Terhadap

Manajemen Laba

Dengan Kualitas

Audit Sebagai

Variabel Moderating

Variabel risiko litigasi,

variabel manajemen

laba sebagai

perhitungan.

Variabel kualitas

audit

Hasil dari penelitian ini menyatakan bahwan

tidak terdapat bukti adanya pengaruh risiko

litigasi terhadap manajemen laba dan kualitas

audit berpengaruh signifikan terhadap hubungan

risiko litigasi dengan manajemen laba.

Sumber: Diolah dari berbagai sumber

35

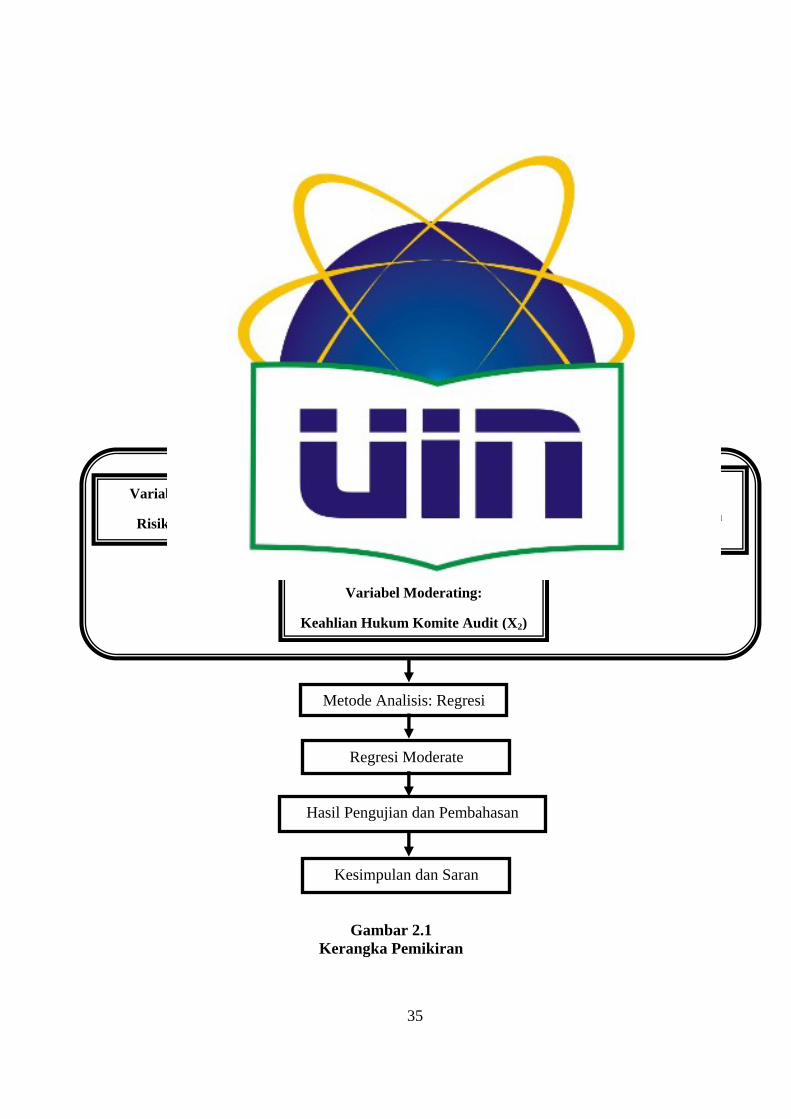

C. Kerangka Pemikiran

Berdasarkan landasan teoritis dari penerapan diatas, maka kerangka

pemikiran dalam penelitian ini dapat digambarkan dengan model penelitian

sebagai berikut:

Gambar 2.1

Kerangka Pemikiran

“Pengaruh Risiko Litigasi Terhadap Kualitas Pelaporan

Keuangan Dengan Keahlian Hukum Komite Audit Sebagai

Variabel Moderasi”

Faktor-faktor yang mempengaruhi Kualitas Pelaporan

Keuangan

Variabel Dependen:

Kualitas Pelaporan keuangan

(Y)

Variabel Independen:

Risiko Litigasi (X1)

Variabel Moderating:

Keahlian Hukum Komite Audit (X2)

Metode Analisis: Regresi

Regresi Moderate

Hasil Pengujian dan Pembahasan

Kesimpulan dan Saran

36

D. Hipotesis

1. Pengaruh Risiko Litigasi Terhadap Kualitas Pelaporan Keuangan

Risiko litigasi merupakan suatu risiko mendapatkan tuntutan

hukum dari pihak eksternal perusahaan baik investor, regulator

maupun pihak-pihak lain yang menggunakan laporan keuangan

perusahaan untuk mengambil keputusan yang dikarenakan pihak

tersebut merasa dirugikan (Juanda, 2007). Qiang (2003) dalam Juanda

(2007) mengungkapkan bahwa pemicu dari terjadinya tuntutan litigasi

atau hukum berkaitan dengan tidak terpenuhinya kepentingan investor

dan kreditor.

Awalia (2014) risiko litigasi yang mungkin dihadapi perusahaan

dapat merugikan bagi perusahaan jika tidak diberi perhatian tersendiri.

Apalagi jika risiko-risiko tersebut berhubungan dengan pihak-pihak

berkepentingan perusahaan yang mempertimbangkan berbagai

kemungkinan yang ada sebelum memberikan keputusan bagi

perusahaan. Manajemen akan berusaha menutupi atau cenderung

menyembunyikan dari pihak berkepentingan apabila memiliki tingkat

risiko litigasi yang tinggi pada perusahaannya. Manajemen akan

berusaha supaya pelaporan yang dihasilkan akan membuat pihak-pihak

tersebut tetap percaya dan tertarik dengan perusahaan.

Apabila perusahaan memiliki tingkat risiko litigasi yang tinggi

maka manajemen akan sedikit “memoles” pelaporan keuangannya agar

terlihat baik bagi para pihak berkepentingan sehingga mereka tetap

37

percaya untuk menyuntikkan dana ke perusahaan. Akan tetapi,

sebaliknya hal tersebut akan membuat kualitas laporan yang dihasilkan

menjadi semakin buruk karena informasi yang ditampilkan tidak

menunjukan keadaan yang sebenarnya, bahkan cenderung

dimanipulasi. Hal tersebut dilakukan agar pelaporan yang menjadi

dasar pengambilan keputusan bagi para pengguna tetap terlihat baik

sehingga perusahaan bisa mendapatkan modal untuk menjalankan

operasional perusahaannya.

Laux dan Stocken (2011) mengatakan bahwa semakin besar

expected legal penalties yang dihadapi perusahaan tidak selalu

membuat manajemen menjadi semakin waspada terhadap

pelaporannya, tetapi sebaliknya bisa meningkatkan missreporting.

Berdasarkan pemikiran tersebut terlihat bahwa pada kondisi

perusahaan berisiko litigasi tinggi, maka akan membuat kualitas

pelaporan keuangan semakin rendah. Awalia (2014) semakin tinggi

risiko litigasi perusahaan maka dapat menurunkan kualitas pelaporan

keuangan perusahaan. Sehingga hipotesis atas pemikiran tersebut

dirumuskan sebagai berikut:

H1: Risiko litigasi berpengaruh negatif terhadap kualitas pelaporan

keuangan

38

2. Pengaruh Keahlian Hukum Komite Audit terhadap hubungan

antara Risiko Litigasi dan Kualitas Pelaporan Keuangan

Tingginya tingkat risiko litigasi yang dimiliki oleh perusahaan

akan membuat manajemen khawatir akan kehilangan sumber dana

perusahaannya, sehingga manajemen akan menutup-nutupi tingginya

tingkat risiko litigasi tersebut. Manajemen akan menutupi hal tersebut

dengan cara melakukan manajemen laba atau memanipulasi laporan

yang seharusnya menyajikan informasi yang menggambarkan kondisi

yang sebenarnya, dengan terjadinya kasus tersebut, maka kualitas

pelaporan keuangan perusahaan akan menjadi sangat rendah. Oleh

karena itu, diperlukan adanya suatu mekanisme pemantauan ataupun

pengendalian yang dapat menjamin proses pelaporan keuangan

berlangsung dengan baik. Pemantauan terhadap proses pelaporan

keuangan salah satunya dapat dilakukan oleh komite audit perusahaan.

Asti Awali (2014) salah satu hal yang mempengaruhi kinerja

komite audit perusahaan adalah kompetensi komite audit perusahaan.

Komite audit dengan latar belakang di bidang hukum akan lebih

cermat dengan aktivitas-aktivitas perusahaan yang mempunyai

implikasi hukum sehingga mampu meningkatkan kualitas pelaporan

keuangan. Pelaporan keuangan dapat berhubungan dengan

kemungkinan timbulnya kewajiban hukum bagi perusahaan. Dengan

adanya latar belakang hukum komite audit akan membuat manajemen

lebih waspada terhadap kemungkinan timbulnya kewajiban ini. Komite

39

audit ahli hukum lebih banyak mengetahui hal-hal apa saja yang dapat

menjadi dasar timbulnya masalah hukum dan dampak yang bisa

diterima oleh perusahaan apabila hal tersebut sampai terjadi.

Tingginya tingkat risiko litigasi yang dimiliki oleh perusahaan

akan menghasilkan laporan perusahaan dengan kualitas yang rendah.

Sehingga keberadaan komite audit ahli hukum dalam perusahaan akan

dapat mengurangi dampak dari risiko litigasi ini terhadap kualitas

pelaporan keuangan perusahaan. Krishnan, et al. (2011) keberadaan

komite audit dengan latar belakang hukum memberikan kontribusi

positif terhadap kualitas pelaporan keuangan. Berdasarkan pemikiran

tersebut, maka hipotesisnya adalah:

H2 : Keberadaan komite audit ahli hukum memperlemah hubungan

negatif antara risiko litigasi dan kualitas pelaporan keuangan

perusahan.

40

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis hubungan kausalitas yang

digunakan untuk menjelaskan pengaruh variabel independen, yaitu risiko

litigasi terhadap variabel dependen, yaitu kualitas pelaporan keuangan

dengan keahlian hukum komite audit sebagai variabel moderating.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI).

B. Metode Penentuan Sampel