analisis pengaruh return on asset, dividend payout ratio , asset ...

PENGARUH RETURN ON ASSET , REPUTASI AUDITOR, DAN

UKURAN PERUSAHAAN TERHADAP INITIAL RETURN

(Studi Empiris pada Perusahaan yang Melakukan Initial Public Offering di

Bursa Efek Indonesia Tahun 2005-2012)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh :

LAILA BADRIAH

NIM. 109082000118

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2013

ii

PENGARUH RETURN ON ASSET, REPUTASI AUDITOR, DAN UKURAN

PERUSAHAAN TERHADAP INITIAL RETURN

(Studi Empiris pada Perusahaan yang Melakukan Initial Public Offering di

Bursa Efek Indonesia Tahun 2005-2012)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

Laila Badriah

NIM. 109082000118

Di Bawah Bimbingan

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2013

iii

iv

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini,

Nama : Laila Badriah

No. Induk Mahasiswa : 109082000118

Fakultas : Ekonomi dan bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui

pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan

bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk

dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Mei 2013

Laila Badriah

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Laila Badriah

2. Tempat, Tanggal Lahir : Jakarta, 3 April 1991

3. Alamat : Jl. Peninggaran Barat II No. 14 RT 011/011

Kebayoran Lama Utara, Jakarta Selatan

4. Telepon : 081908268957

5. Email : [email protected]

II. PENDIDIKAN

1. TK Rembulan Tahun 1996-1997

2. SD Negeri 12 Pagi Kebayoran Lama Tahun 1997-2003

3. SMP Negeri 48 Jakarta Tahun 2003-2006

4. SMA Negeri 29 Jakarta Tahun 2006-2009

5. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Sanusi

2. Tempat, Tanggal Lahir : Jakarta, 14 Oktober 1955

3. Ibu : Umyanah

4. Tempat, Tanggal Lahir : Jakarta, 2 Maret 1958

5. Alamat : Jl. Peninggaran Barat II No. 14 RT 011/011

Kebayoran Lama Utara, Jakarta Selatan

6. Anak ke dari : 6 dari 7 bersaudara

vii

IV. PENGALAMAN ORGANISASI

1. Sekretaris Umum OSIS/MPK SMA N 29 Jakarta periode 2007-2008

2. Sekretaris Umum Karang Taruna RT 011/011 Kebayoran Lama Utara

periode 2009-2010

3. Lembaga Semi Otonom Jurusan Akuntansi BEM Fakultas Ekonomi

dan Bisnis, UIN Syarif Hidayatullah periode 2010-2011

4. Panitia Propesa Tahun 2010 BEM Fakultas Ekonomi dan Bisinis

V. SEMINAR DAN WORKSHOP

1. Talkshow Pemberantasan Korupsi bersama KPK oleh BEMJ

Akuntansi Syarif Hidayatullah Jakarta, 9 September 2009.

2. Seminar Nasional oleh Fakultas Ekonomi dan Ilmu Sosial UIN Syarif

Hidayatullah, “Peran Asuransi dalam Era Globalisasi”, 20 Mei 2010.

3. Workshop Audit Perpajakan, oleh BEMJ Akuntansi, UIN Syarif

Hidayatullah Jakarta, 24 Maret 2011.

4. Accurate Traning oleh BEMJ Akuntansi, UIN Syarif Hidayatullah,

Jakarta, 2011.

5. Training of Accounting Software and Talkshow (TOAST) bersama

Zahir dan IAI oleh STAN, 17 Maret 2012.

viii

ABSTRACT

The Effects of Return on Asset, Auditor Reputation, and Firm Size on Initial

Return

This study aims to analyze and obtain empirical evidence about the effects of

return on asset, auditor reputation, and firm size on initial return. Independent

variables used in this study is the return on asset, auditor reputation, and firm

size. Dependent variable used in this study is initial return, year observation from

2005-2012.

Study’s sample was go public companies doing initial public offering listed in

Indonesia Stock Exchange (IDX) in periode of 2005-2012. Data was collected by

purposive sampling method. Total 117 go public companies were taken as study’s

sample. Analysis of the data used one sample t-test and multiple regression.

One sample t-test showed that the IPO shares on the Stock Exchange is

underpricing. The results of multiple regression test found only auditor reputation

has influence significantly on initial return. On the other hand, return on asset,

and firm size don’t influence significantly on initial return. The determination

coefficient result showed 12,9%. That it’s about 12,9% indicated the ability of the

independent variables explained the dependent variable while 87,1% explained by

the other variables for examples underwriter reputation, earning per share, firm

age, type industry, and financial leverage.

Keyword: Underpricing, Auditor Reputation, IPO, Return on Asset, Firm Size

ix

ABSTRAK

Pengaruh Return on Asset, Reputasi Auditor, dan Ukuran Perusahaan,

terhadap Initial Return

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh

return on asset, reputasi auditor, dan ukuran perusahaan terhadap initial return.

Variabel independen yang digunakan dalam penelitian ini adalah return on asset,

reputasi auditor, dan ukuran perusahaan. Variabel dependen yang digunakan

dalam penelitian adalah initial return pada tahun pengamatan dari 2005-2012.

Sampel dalam penelitian ini adalah perusahaan go public yang melakukan

initial public offering yang terdaftar di Bursa efek Indonesia (BEI) pada periode

2005-2012. Data yang dikumpulkan dengan metode purposive sampling. Total

117 perusahaan go public ditentukan sebagai sampel. Analisis data yang

digunakan one sample t-test dan analisis regresi berganda.

Hasil uji one sample t-test menunjukkan bahwa saham IPO di BEI adalah

underpricing. Hasil uji regresi berganda menemukan hanya reputasi auditor yang

berpengaruh signifikan terhadap initial return. Sedangkan return on asset dan

ukuran perusahaan tidak berpengaruh signifikan terhadap initial return. Hasil

koefisien determinasi menunjukkan sebesar 12,9% itu menandakan kemampuan

variabel independen menjelaskan variabel dependen sementara 87,1% dijelaskan

oleh variabel lain seperti reputasi underwriter, earning per share, umur

perusahaan, jenis industri, dan financial leverage.

Kata kunci: Underpricing, Reputasi Auditor, IPO, Return on Asset, Ukuran

Perusahaan

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT yang

telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Shalawat serta salam senantiasa penulis haturkan kepada

Nabi Muhammad SAW, junjungan umat, yang telah membimbing umatnya

menuju jalan kebenaran semoga kita menjadi bagian dari orang yang mmendapat

syafaat darinya. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Bagi penulis untuk meneliti permasalahan yang dimaksud dan

menuangkannya ke dalam bentuk skripsi semacam ini, bukanlah hal yang mudah,

untuk menyelesaikannya penulis membutuhkan banyak pertolongan dari berbagai

pihak. Pada kesempatan ini, penulis menyampaikan terima kasih atas bimbingan,

dukungan, bantuan, semangat dan doa, baik langsung maupun tidak langsung,

kepada:

1. Baba Sanusi dan Mama Umyanah (almh) tercinta, yang selalu mencurahkan

perhatian, kasih sayang, dukungan serta doa tiada henti yang tertuju untukku.

Walaupun mama sudah meninggal, cinta dan kasih sayangnya masih terasa

menemani setiap langkahku. Semoga Allah SWT membalas kebaikan yang

tak terhingga kepada baba dan mama baik di dunia maupun akhirat, Amin..

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Dr. Rini M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan, SE., Ak., MM selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Prof. Dr. Ahmad Rodoni selaku Dosen Pembimbing Skripsi I yang

telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan

xi

dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah

Bapak berikan selama ini.

6. Bapak Hepi Prayudiawan, SE., Ak., MM selaku Dosen Pembimbing Skripsi

II yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan

memberikan pengarahan kepada penulis. Terima kasih atas semua saran yang

bapak berikan selama proses penulisan skripsi sampai terlaksananya sidang

skripsi.

7. Bapak dan Ibu dosen yang telah memberikan ilmu pengetahuan selama masa

perkuliahan.

8. Saudara-saudaraku tersayang, Nengsih, Umar, Usman, Kiyah, Muchlis, dan

Fatih, yang selalu mendoakan, memberikan dukungan dan bantuan untuk

kesuksesan penulis.

9. Para Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta.

10. Seluruh pihak yang turut mendukung dan membantu penulis namun tidak

dapat disebutkan satu-persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan

kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr.Wb.

Jakarta, Mei 2013

Laila Badriah

xii

DAFTAR ISI

Daftar Isi ................................................................................................................... i

Halaman Judul ......................................................................................................... i

Lembar Pengesahan Skripsi.................................................................................... ii

Lembar Pengesahan Ujian Komprehensif ............................................................. iii

Lembar Pengesahan Ujian Skripsi ......................................................................... iv

Lembar Pernyataan Keaslian Karya Ilmiah ......................................................... v

Daftar Riwayat Hidup ............................................................................................. vi

Abstract ................................................................................................................... viii

Abstrak ................................................................................................................... ix

Kata Pengantar ........................................................................................................ x

Daftar Isi ................................................................................................................... xii

Daftar Tabel .............................................................................................................. xv

Daftar Gambar ......................................................................................................... xvi

Daftar Lampiran ...................................................................................................... xvii

BAB I PENDAHULUAN .................................................................................... 1

A. Latar Belakang Masalah ..................................................................... 1

B. Perumusan Masalah ............................................................................ 11

C. Tujuan dan Manfaat Penelitian ........................................................... 11

1. Tujuan Penelitian ......................................................................... 11

2. Manfaat Penelitian ....................................................................... 11

a. Bagi Penulis .......................................................................... 11

b. Bagi Investor ........................................................................ 12

c. Bagi Bidang Akademik ........................................................ 12

BAB II TINJAUAN PUSTAKA .......................................................................... 13

A. Teori yang Berkenaan Dengan Variabel yang Diambil ..................... 13

1. Pasar Modal ................................................................................. 13

a. Pasar Perdana (Primary Market) .......................................... 14

b. Pasar Sekunder (Secondary Market) .................................... 15

xiii

2. Struktur Pasar Modal di Indonesia .............................................. 16

3. Initial Public Offering (IPO) ....................................................... 17

a. Tahap Persiapan ................................................................... 19

b. Tahap Pemasaran .................................................................. 19

c. Tahap Penawaran Umum ..................................................... 20

d. Tahap Perdagangan di Pasar Sekunder ................................ 20

4. Underpricing ............................................................................... 23

5. Return on Asset (ROA) ................................................................ 25

6. Reputasi Auditor .......................................................................... 26

7. Ukuran Perusahaan ...................................................................... 29

B. Penelitian Sebelumnya ....................................................................... 31

C. Kerangka Berpikir .............................................................................. 39

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis ....................... 41

1. Return on Asset (ROA) dengan Initial Return ............................ 42

2. Reputasi Auditor dengan Initial Return ...................................... 42

3. Ukuran Perusahaan dengan Initial Return ................................... 43

BAB III METODE PENELITIAN ....................................................................... 45

A. Ruang Lingkup Penelitian .................................................................. 45

B. Metode Penentuan Sampel ................................................................. 46

C. Metode Pengumpulan Data ................................................................ 46

D. Metode Analisis Data ......................................................................... 47

1. Menghitung Initial Return (IR) ................................................... 47

2. Uji-t Satu Sampel (One Sample t-test) ........................................ 47

3. Metode Analisis ........................................................................... 48

a. Uji Normalitas Data ............................................................. 49

b. Uji Heteroskedastisitas ......................................................... 50

c. Uji Autokorelasi ................................................................... 51

d. Uji Multikolonieritas ............................................................ 52

4. Pengujian Hipotesis ..................................................................... 53

a. Uji Parsial atau Uji t ............................................................. 53

xiv

b. Uji Simultan atau Uji F ........................................................ 54

c. Koefisien Determinasi .......................................................... 54

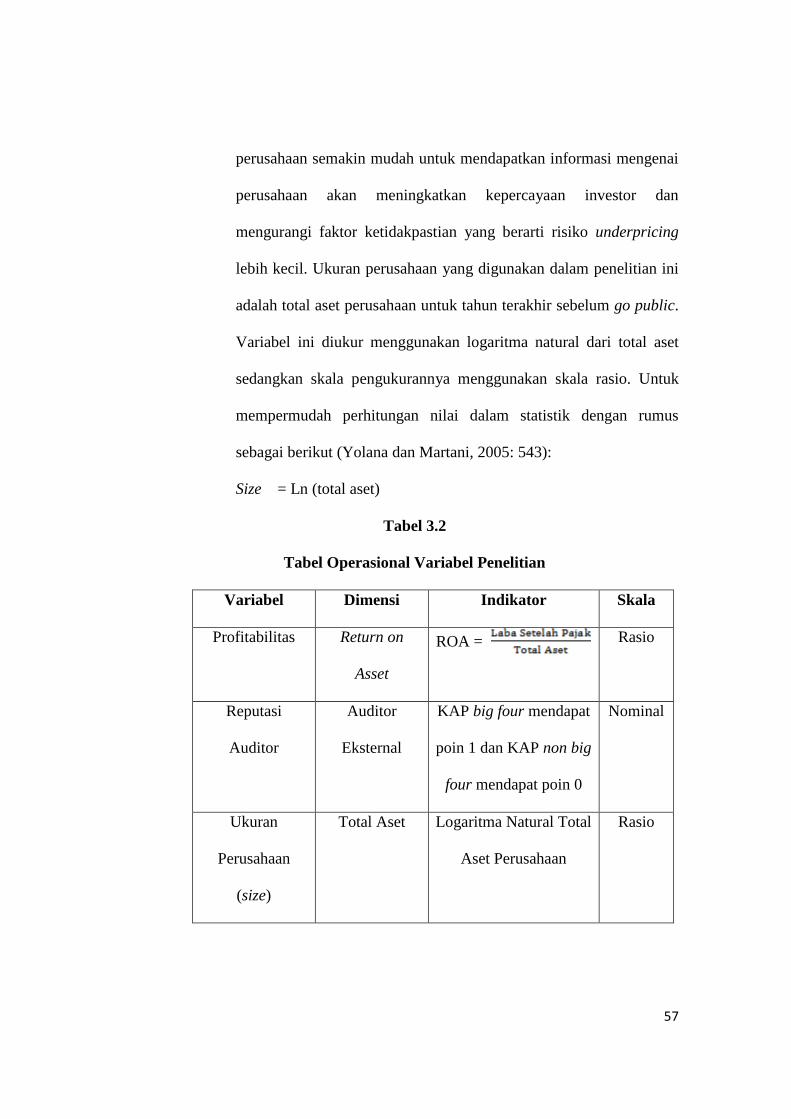

E. Operasional Variabel Penelitian ......................................................... 55

1. Variabel Dependen ...................................................................... 55

2. Variabel Independen .................................................................... 55

a. Return on Asset (ROA) ........................................................ 55

b. Reputasi Auditor .................................................................. 56

c. Ukuran Perusahaan ............................................................... 56

BAB IV ANALISIS DAN PEMBAHASAN ......................................................... 58

A. Sekilas Gambaran Umum Objek Penelitian ....................................... 58

1. Bursa Efek Indonesia ................................................................... 58

2. Deskripsi Objek Penelitian .......................................................... 61

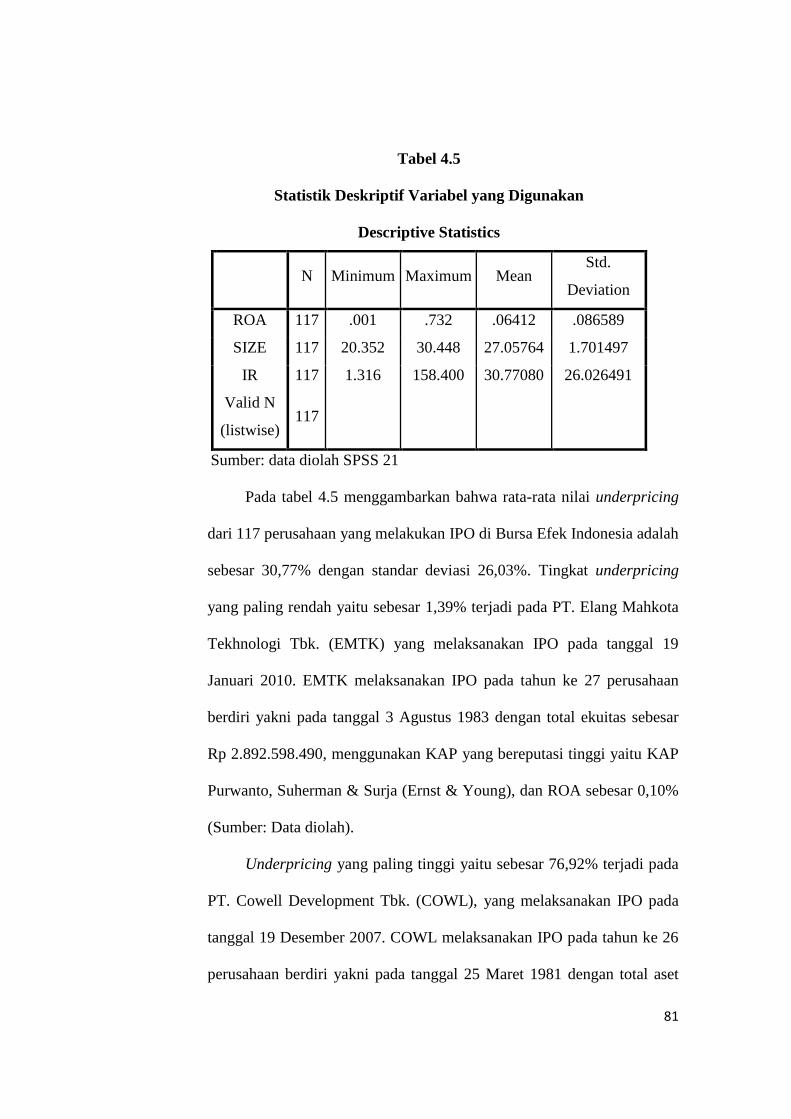

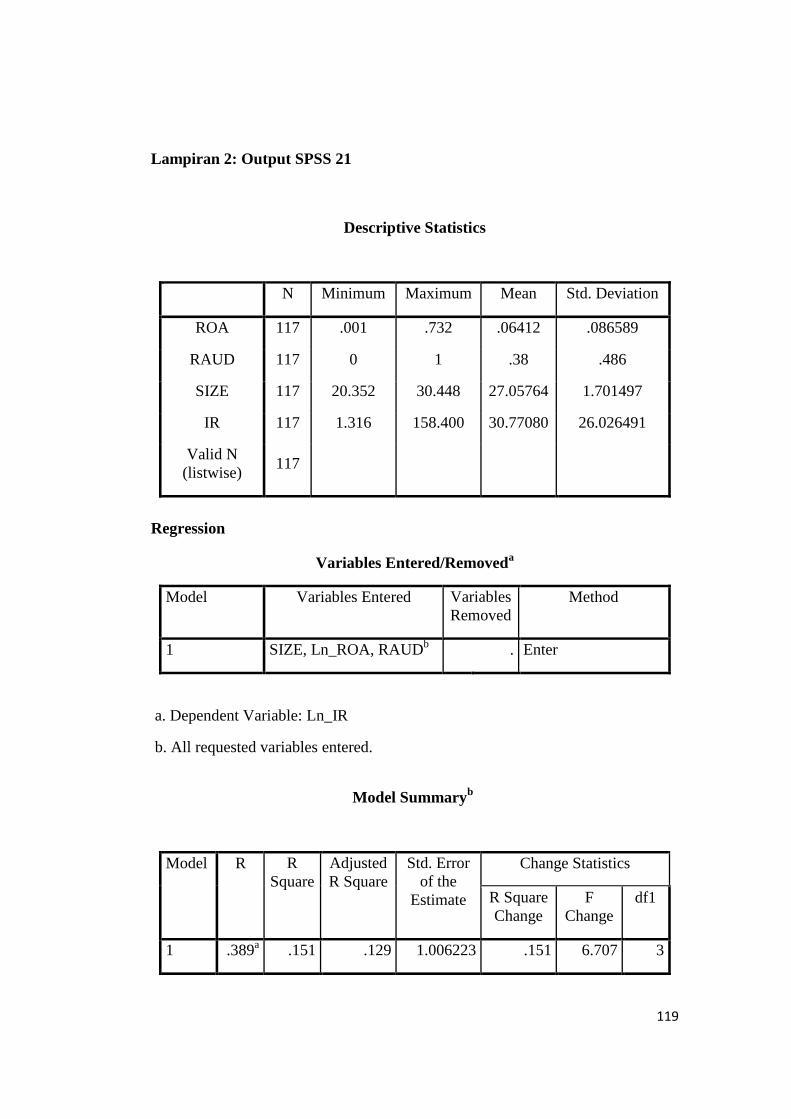

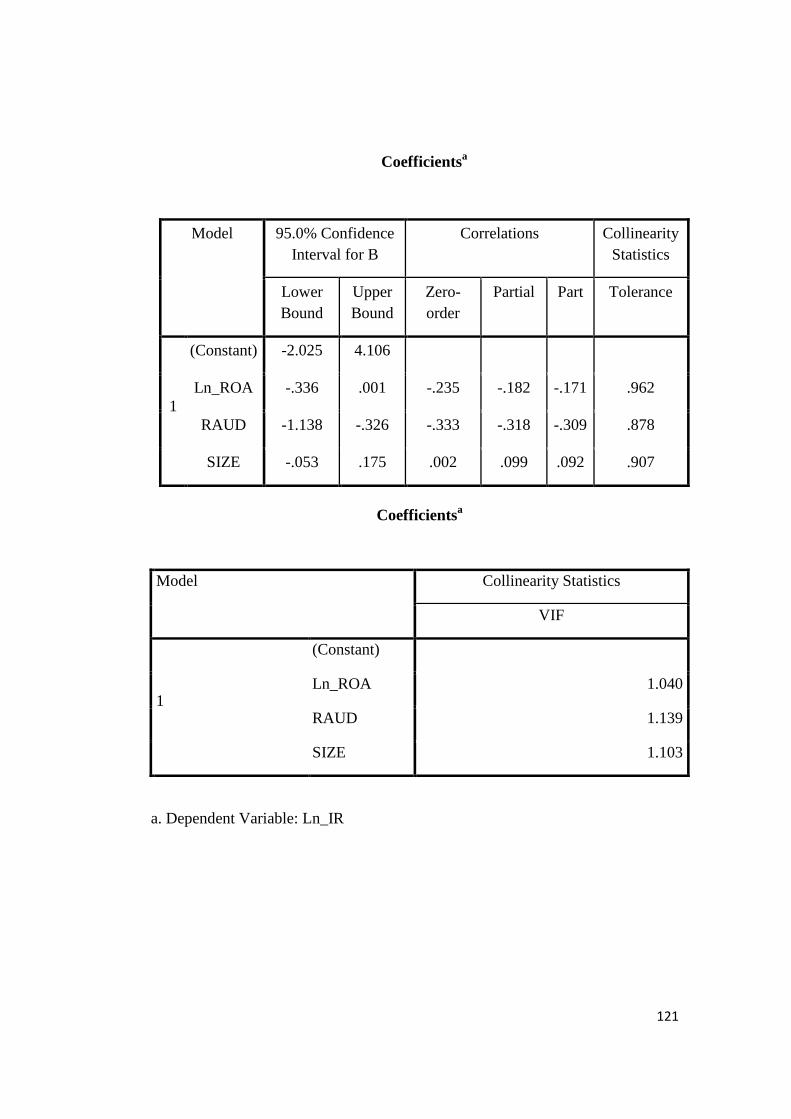

B. Analisis Data ...................................................................................... 80

1. Statistik Deskriptif ....................................................................... 80

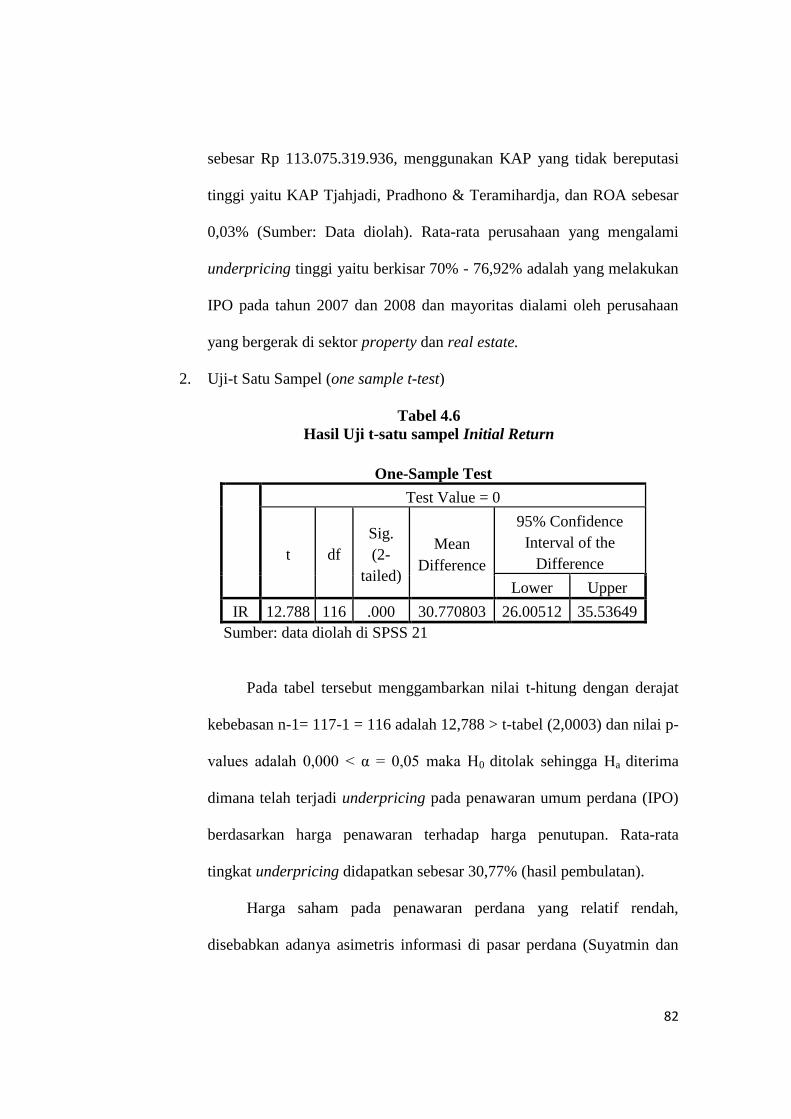

2. Uji-t Satu Sampel (One Sample t-test) ........................................ 82

3. Uji Asumsi Klasik ....................................................................... 83

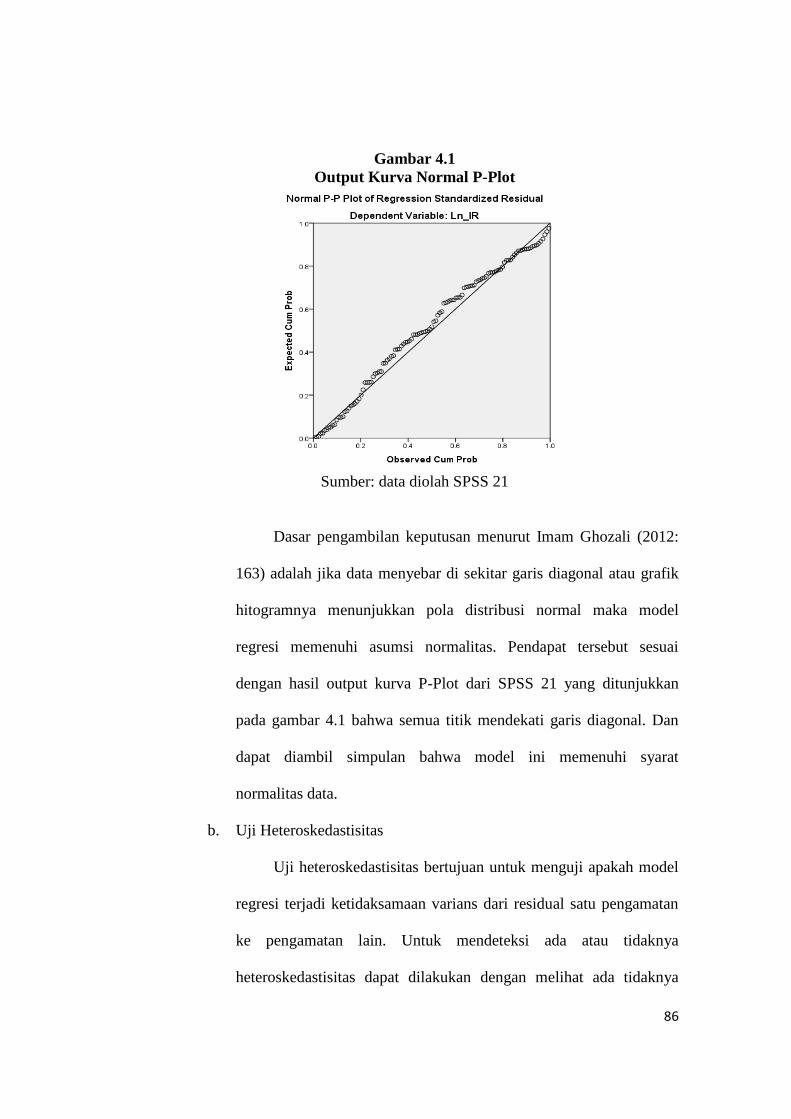

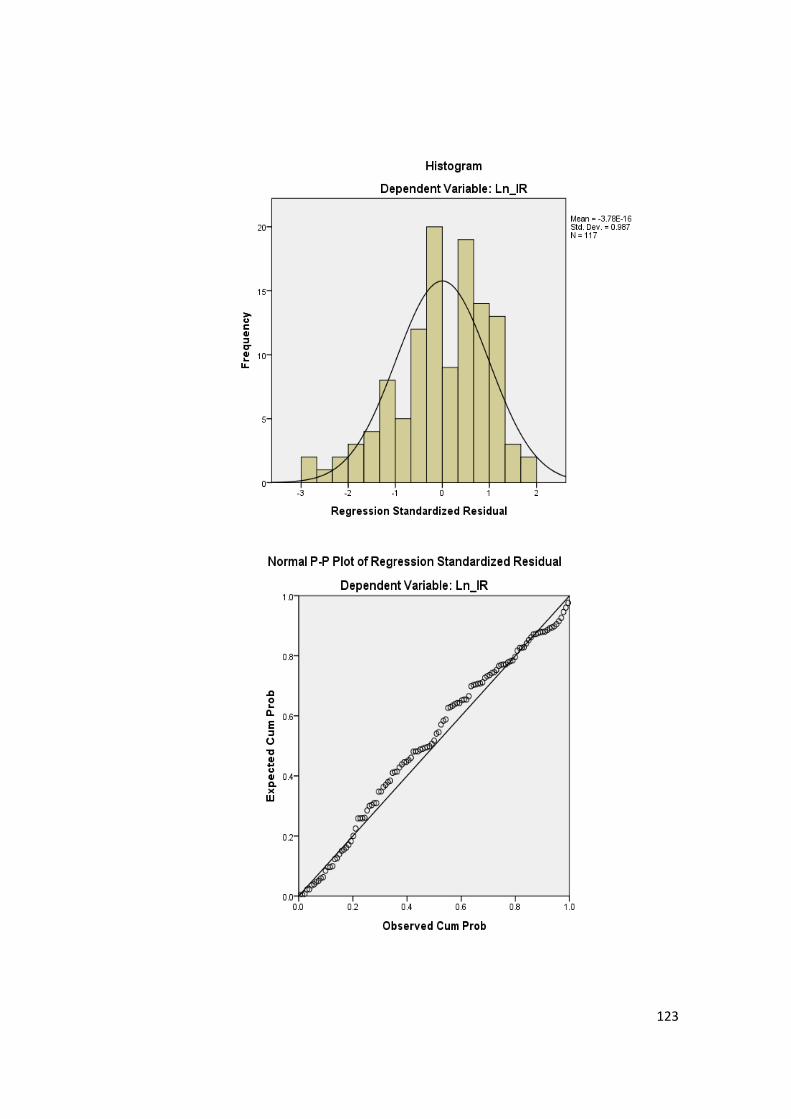

a. Uji Normalitas ...................................................................... 83

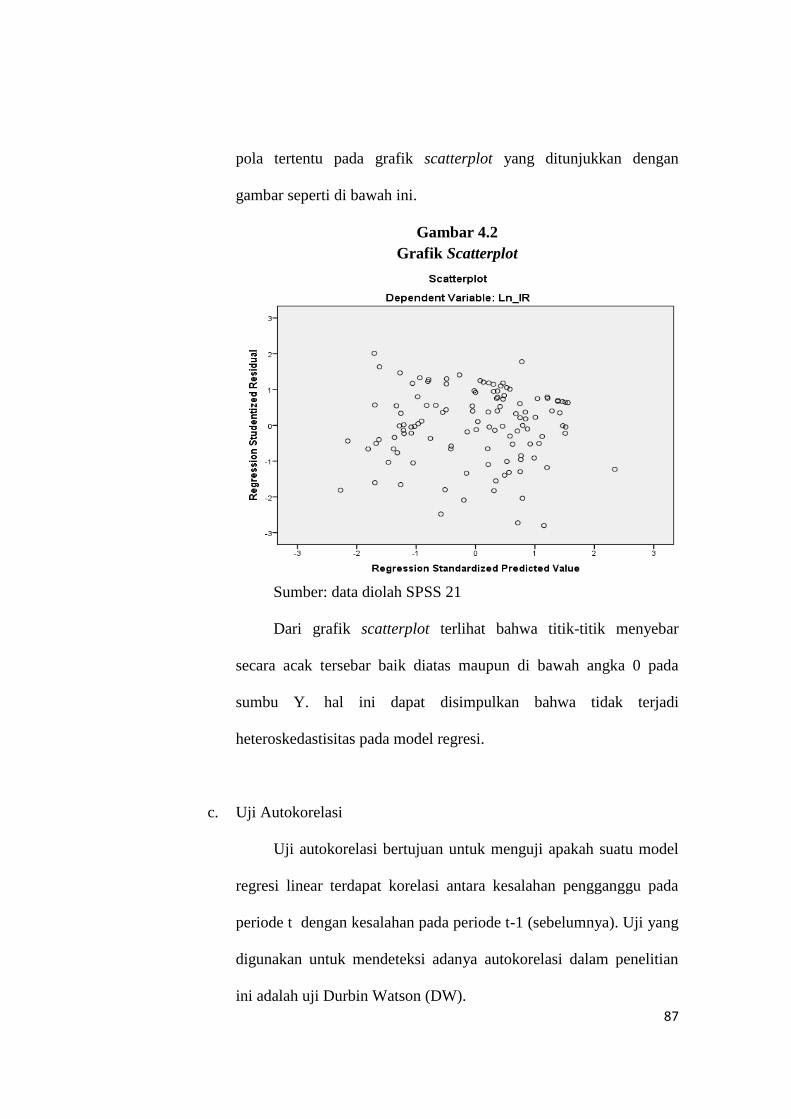

b. Uji Heterokedastisitas .......................................................... 86

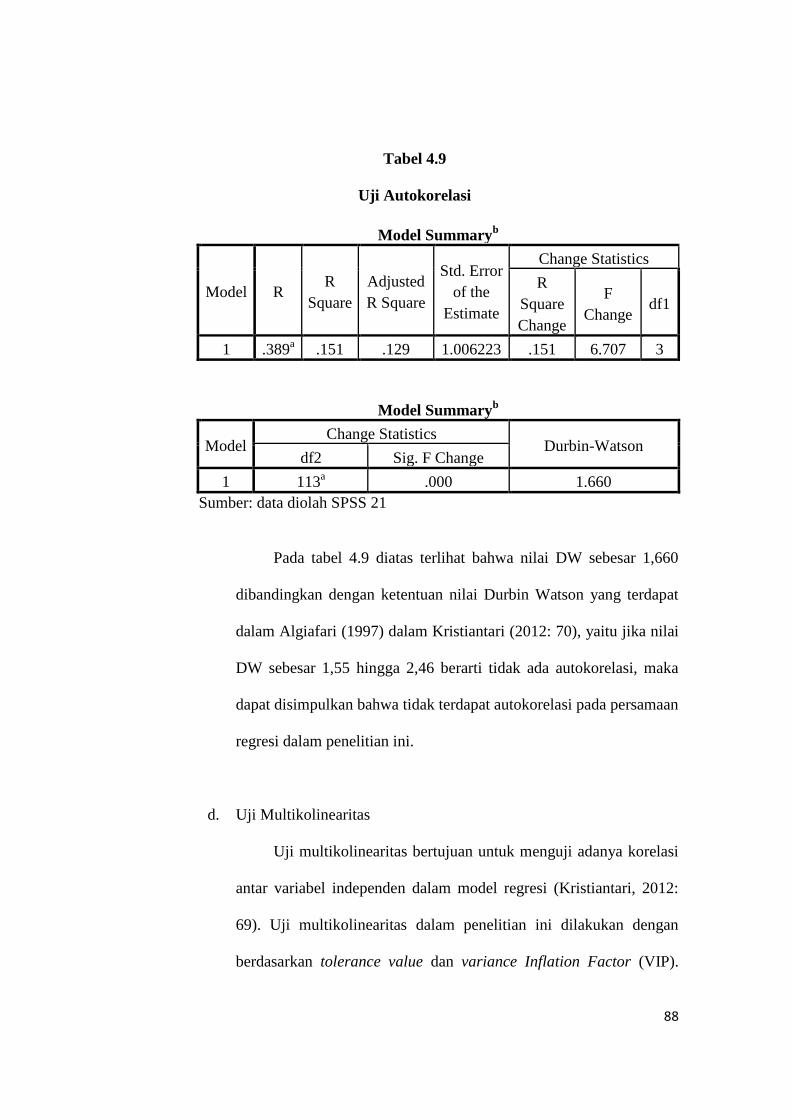

c. Uji Autokorelasi ................................................................... 87

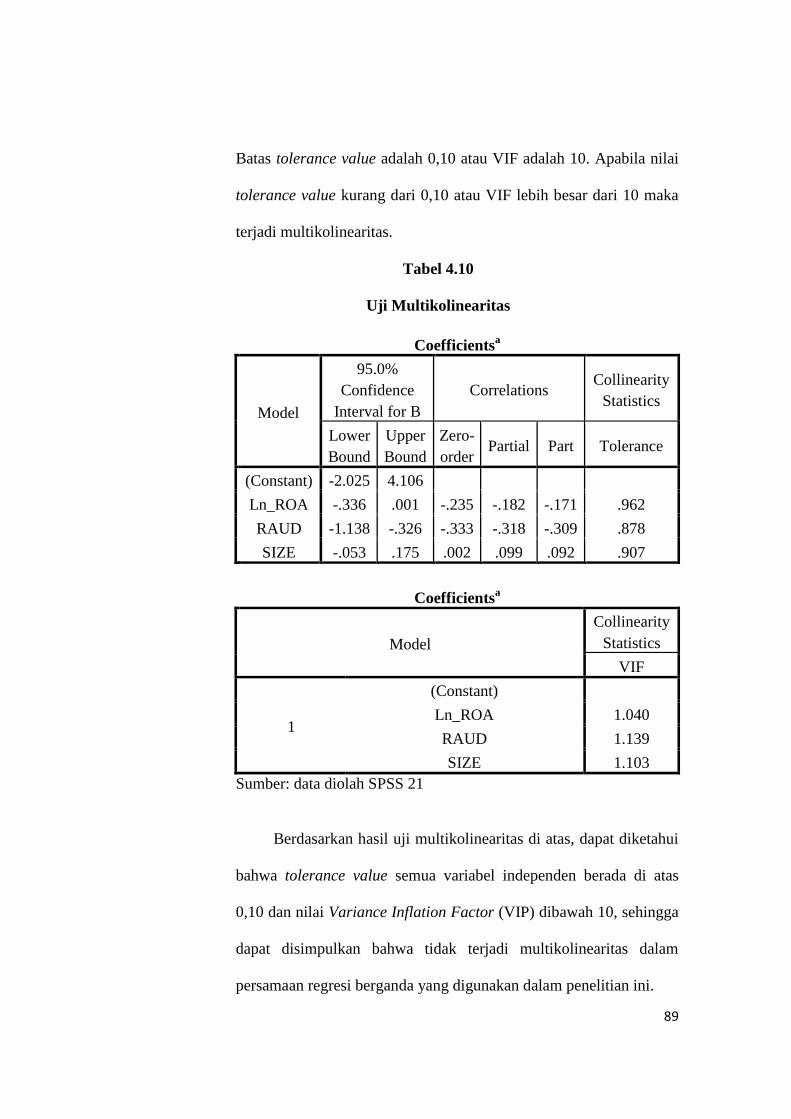

d. Uji Multikolinearitas ............................................................ 88

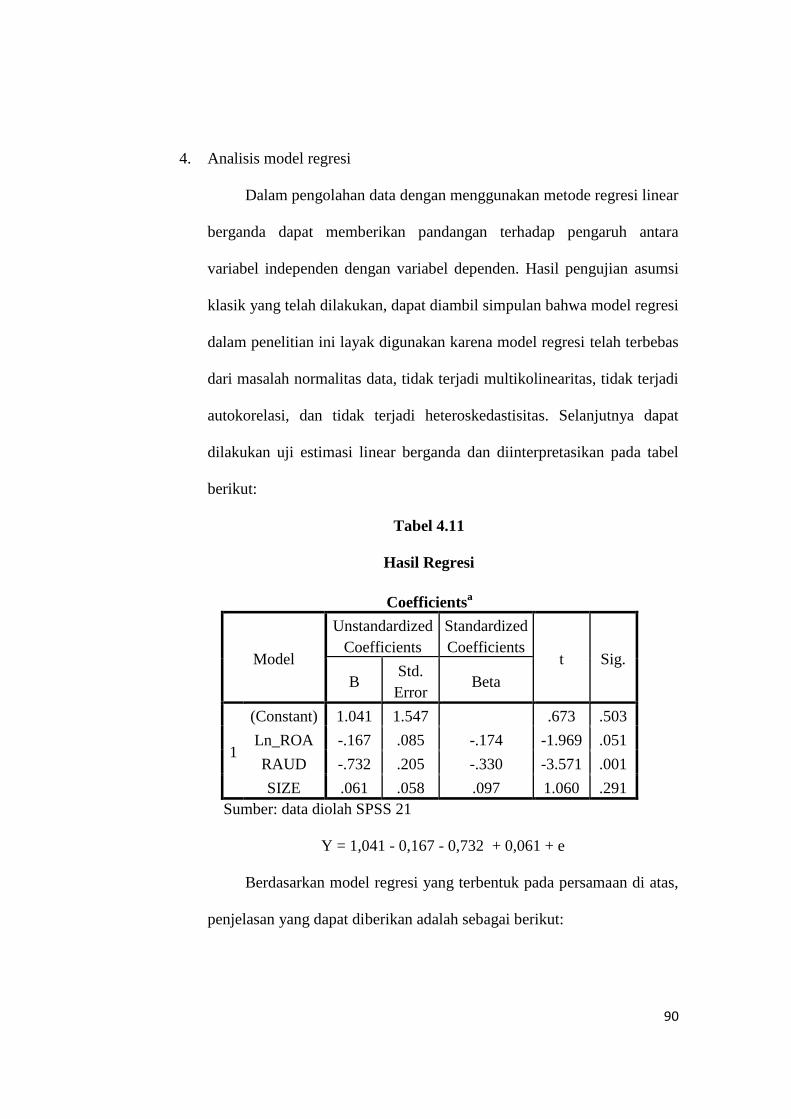

4. Analisis Model Regresi ............................................................... 90

5. Pengujian Hipotesis ..................................................................... 91

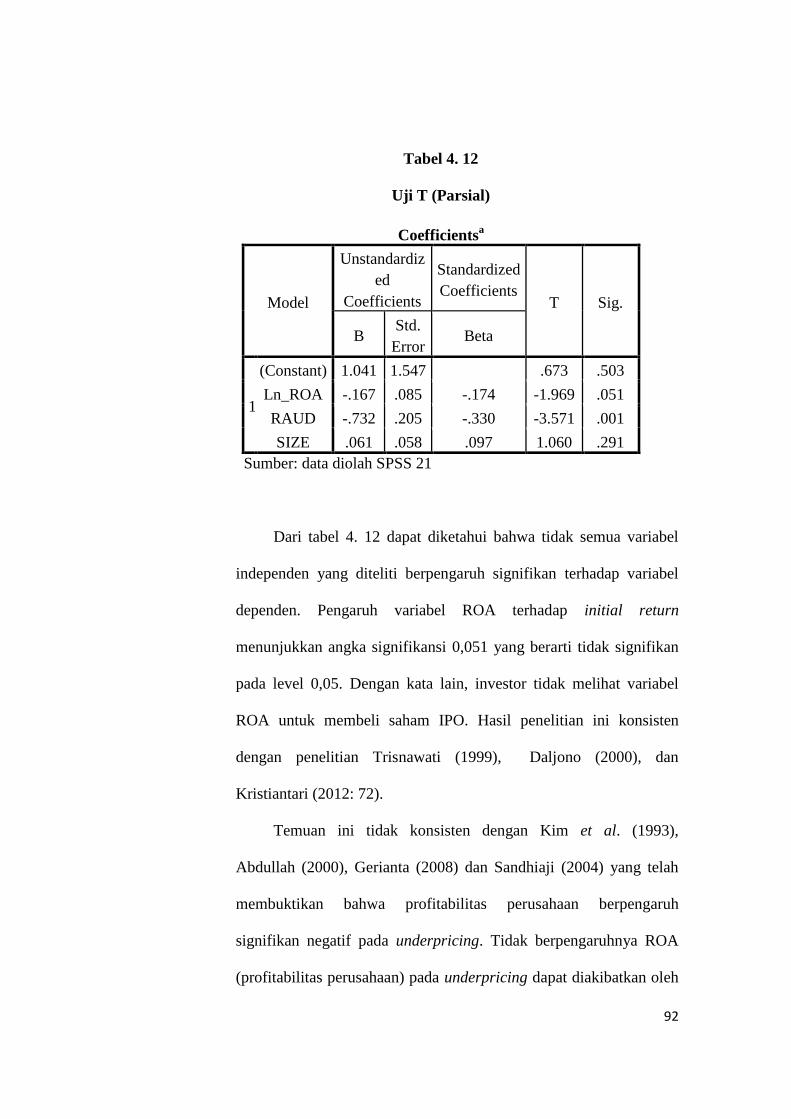

a. Uji t (Parsial) ........................................................................ 91

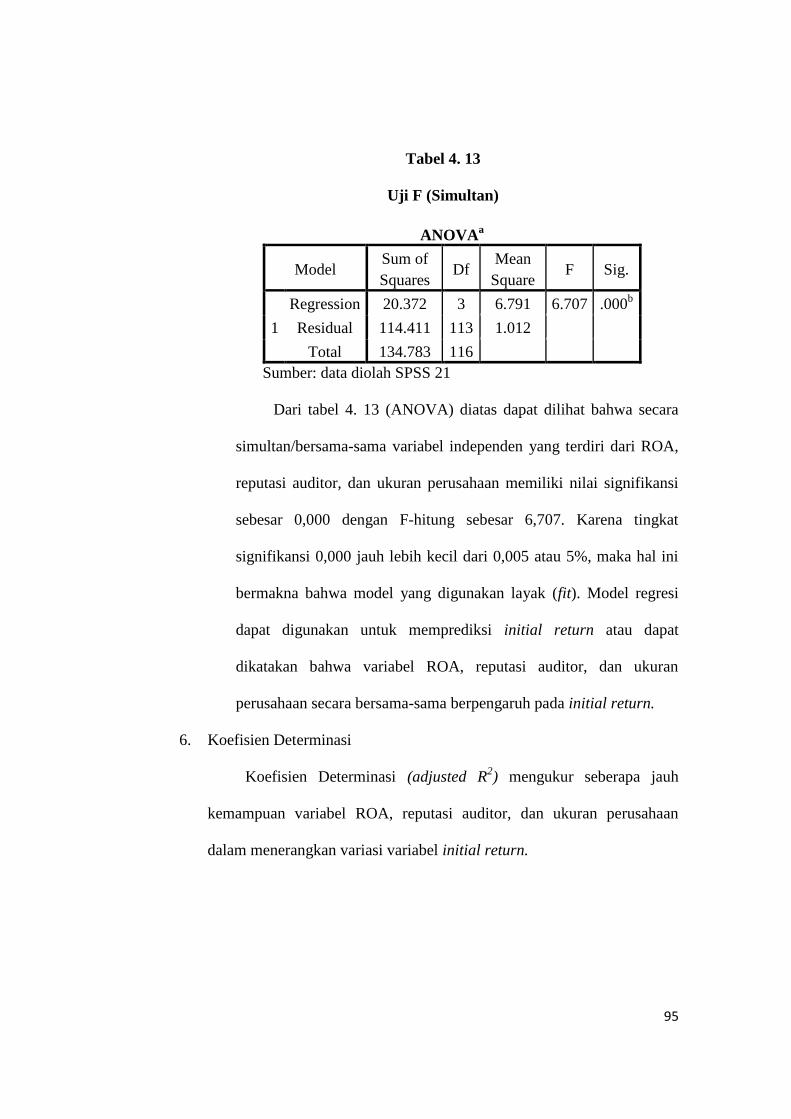

b. Uji F (Simultan) ................................................................... 94

6. Koefisien Determinasi ................................................................. 95

BAB V KESIMPULAN DAN IMPLIKASI ........................................................ 101

A. Kesimpulan ......................................................................................... 101

B. Implikasi ............................................................................................. 102

1. Bagi Akademisi ........................................................................... 102

2. Bagi Investor ............................................................................... 103

3. Bagi Emiten ................................................................................. 103

xv

4. Bagi Pihak Bursa ......................................................................... 104

C. Saran ................................................................................................... 104

Daftar Pustaka .......................................................................................................... 105

Lampiran .................................................................................................................. 111

xvi

DAFTAR TABEL

No. Keterangan Halaman

2.1. Ringkasan Penelitian Sebelumnya ............................................................ 36

3.1. Tabel Autokorelasi .................................................................................... 52

3.2. Tabel Operasional Variabel Penelitian ....................................................... 57

4.1. Nilai Kapitalisasi Beberapa Pasar Modal Tahun 2006 ............................... 60

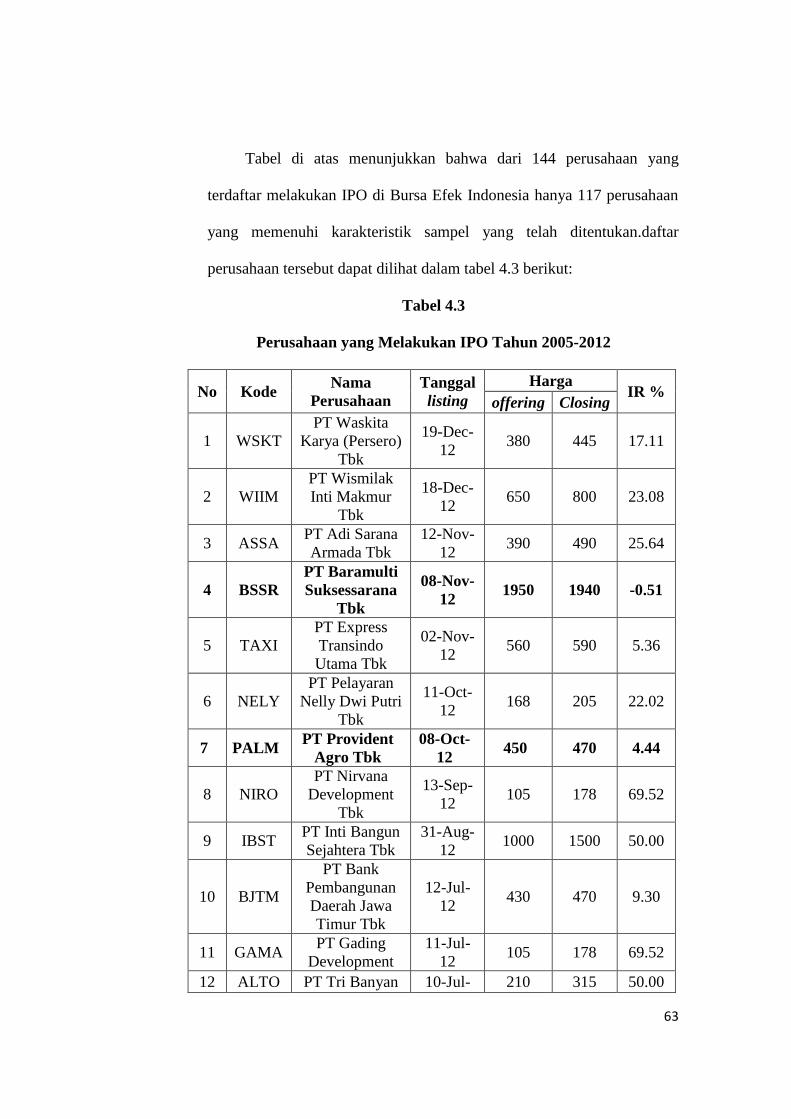

4.2. Proses Pemilihan Sampel ........................................................................... 62

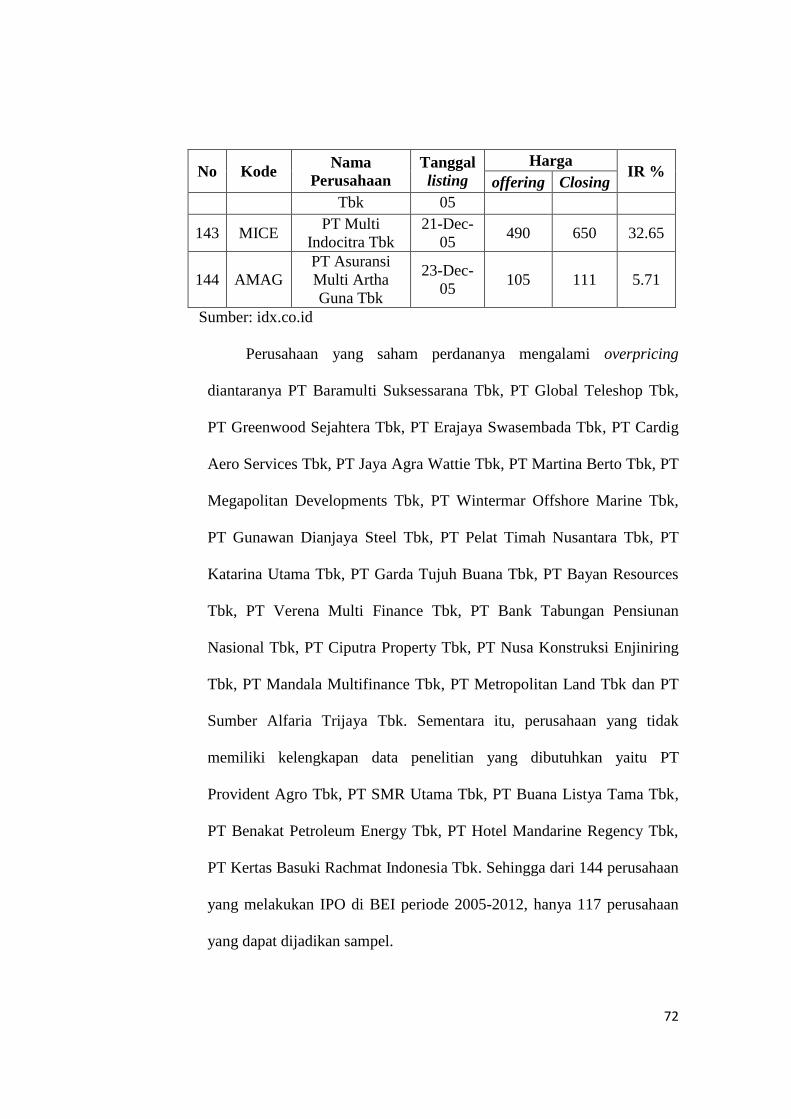

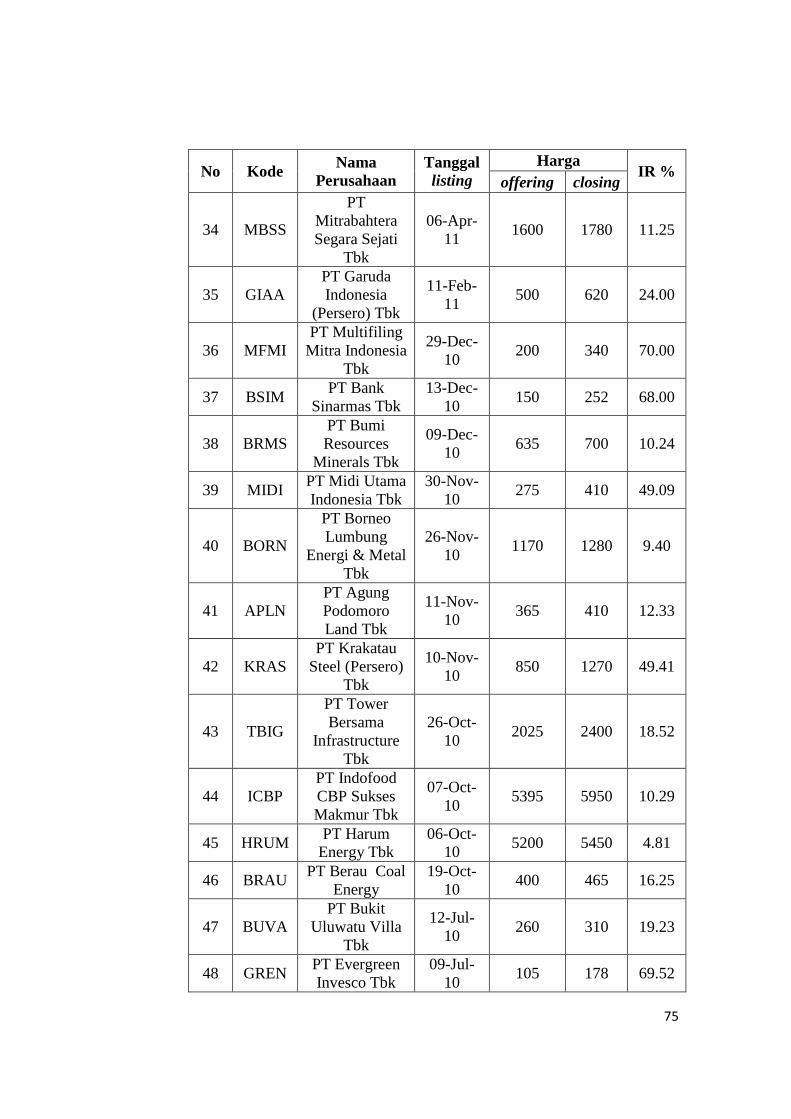

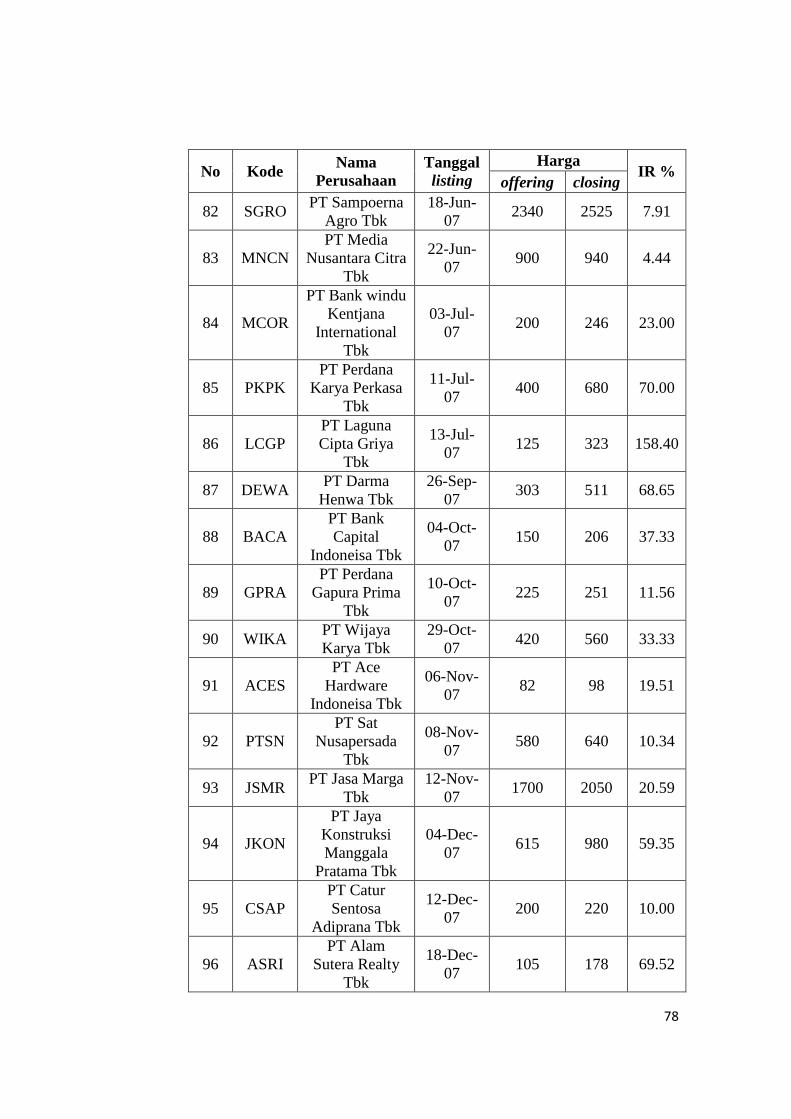

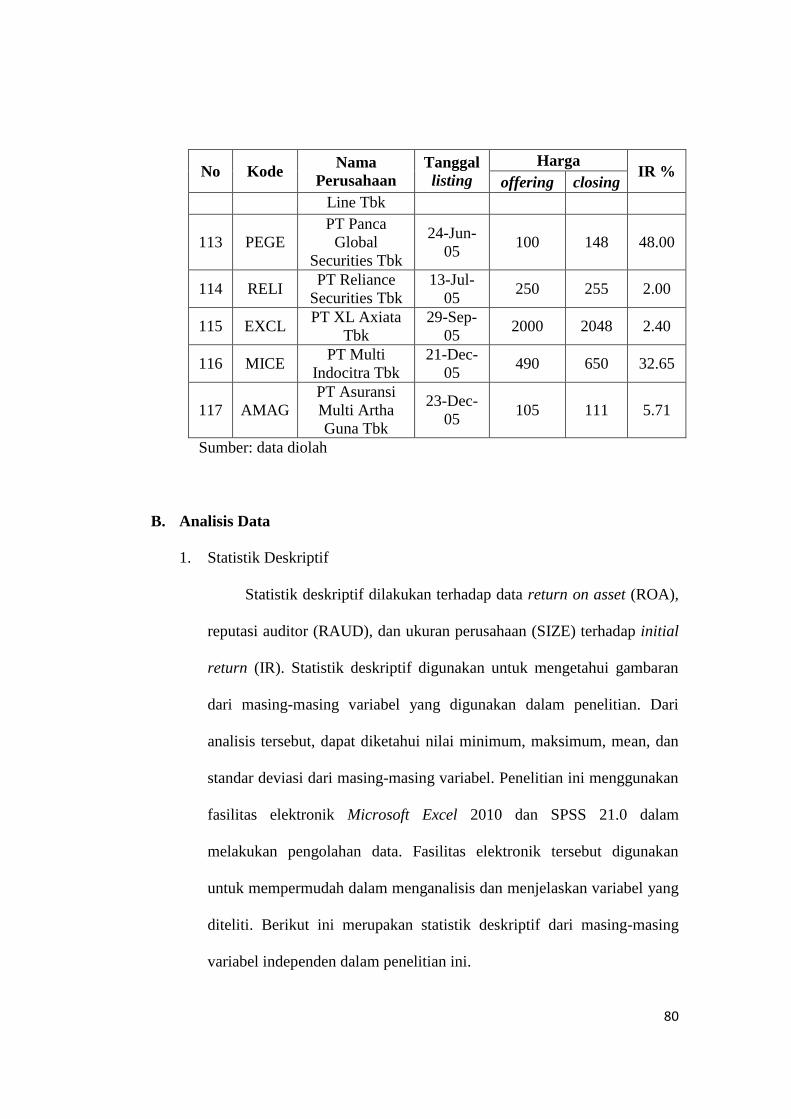

4.3. Perusahaan yang Melakukan IPO Tahun 2005-2012 ................................. 63

4.4. Sampel yang Sesuai Kriteria ..................................................................... 73

4.5. Statistik Deskriptif Variabel yang Digunakan............................................ 81

4.6. Hasil Uji t-Satu Sampel Initial Return ....................................................... 82

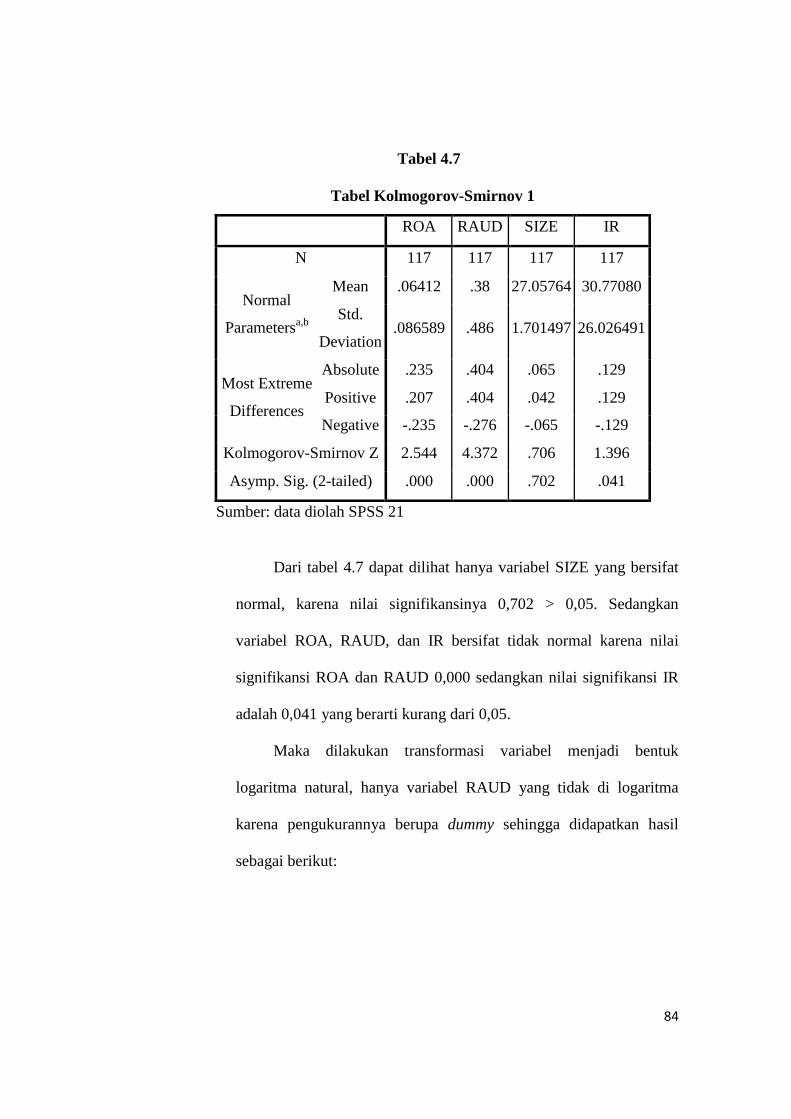

4.7. Tabel Kolmogorov - Smirnov 1 ................................................................. 84

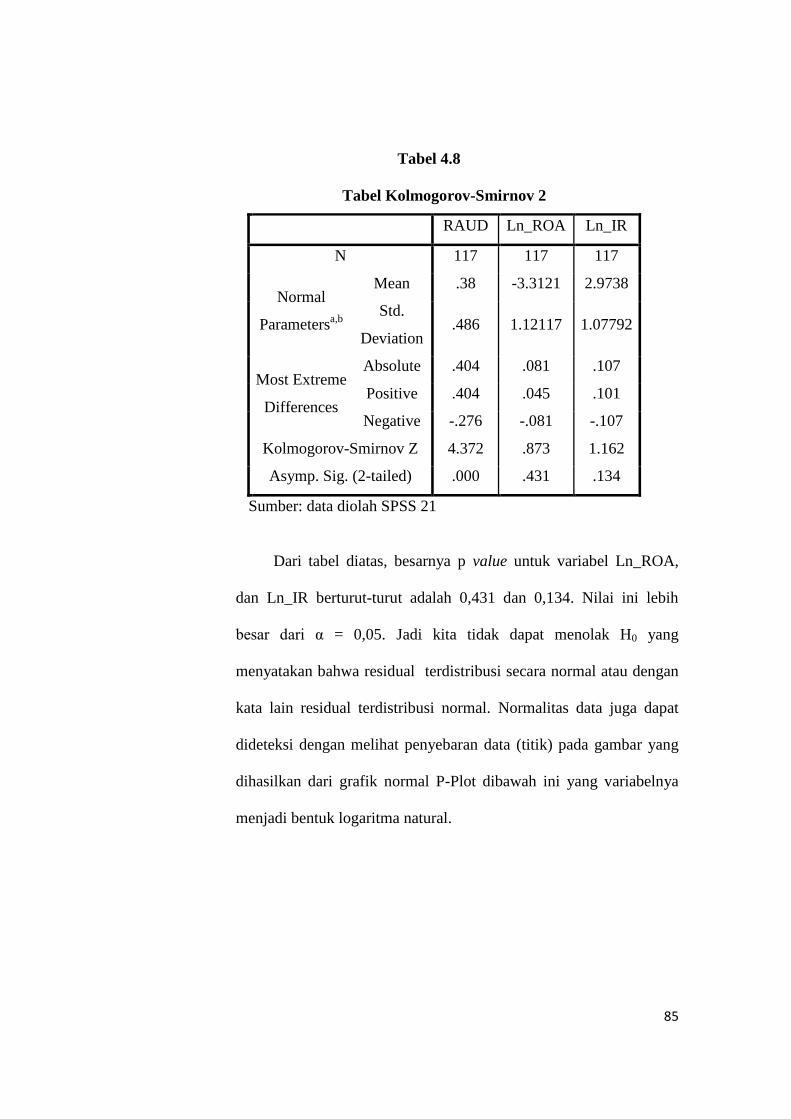

4.8. Tabel Kolmogorov - Smirnov 2 ................................................................. 85

4.9. Uji Autokorelasi ......................................................................................... 87

4.10. Uji Multikolinearitas .................................................................................. 89

4.11. Hasil Regresi .............................................................................................. 90

4.12. Uji T (Parsial) ............................................................................................. 92

4.13. UJI F (Simultan) ......................................................................................... 95

4.14. Koefisien Determinasi ................................................................................ 96

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1. Struktur Pasar Modal Indonesia ................................................................. 17

2.2. Kerangka Pemikiran ................................................................................... 41

4.1. Output Kurva Normal P-Plot ...................................................................... 86

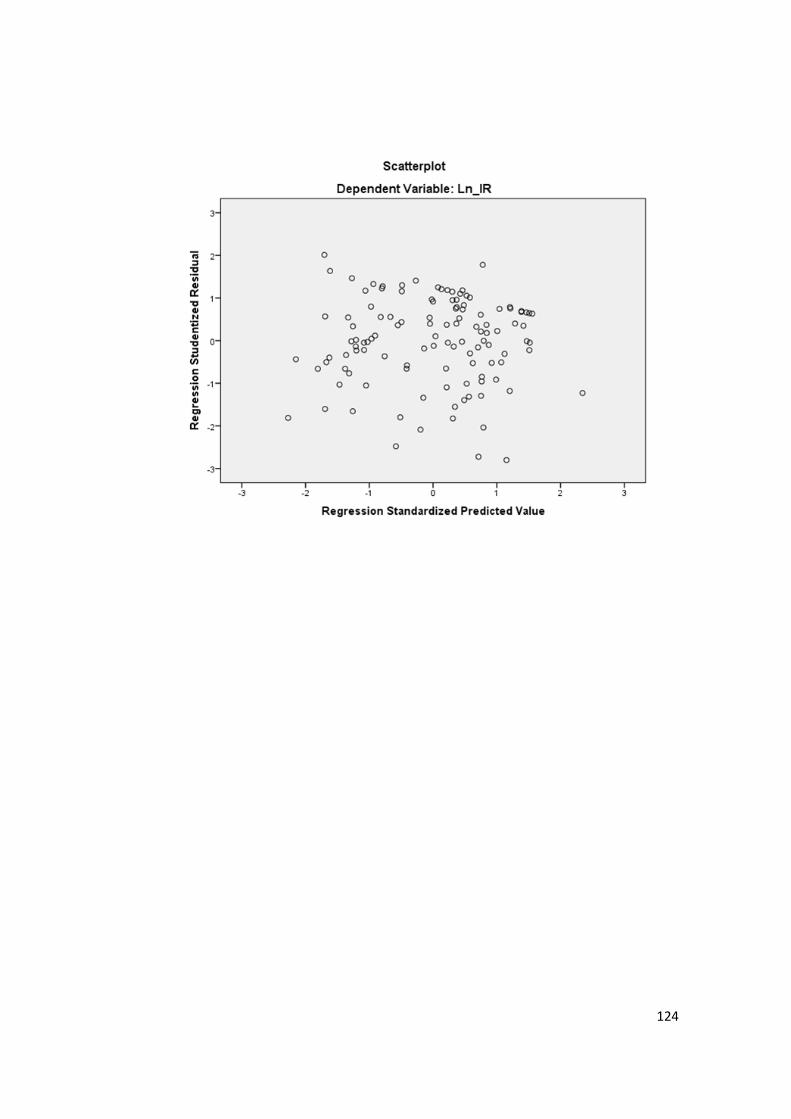

4.2. Grafik Scatterplot ....................................................................................... 87

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

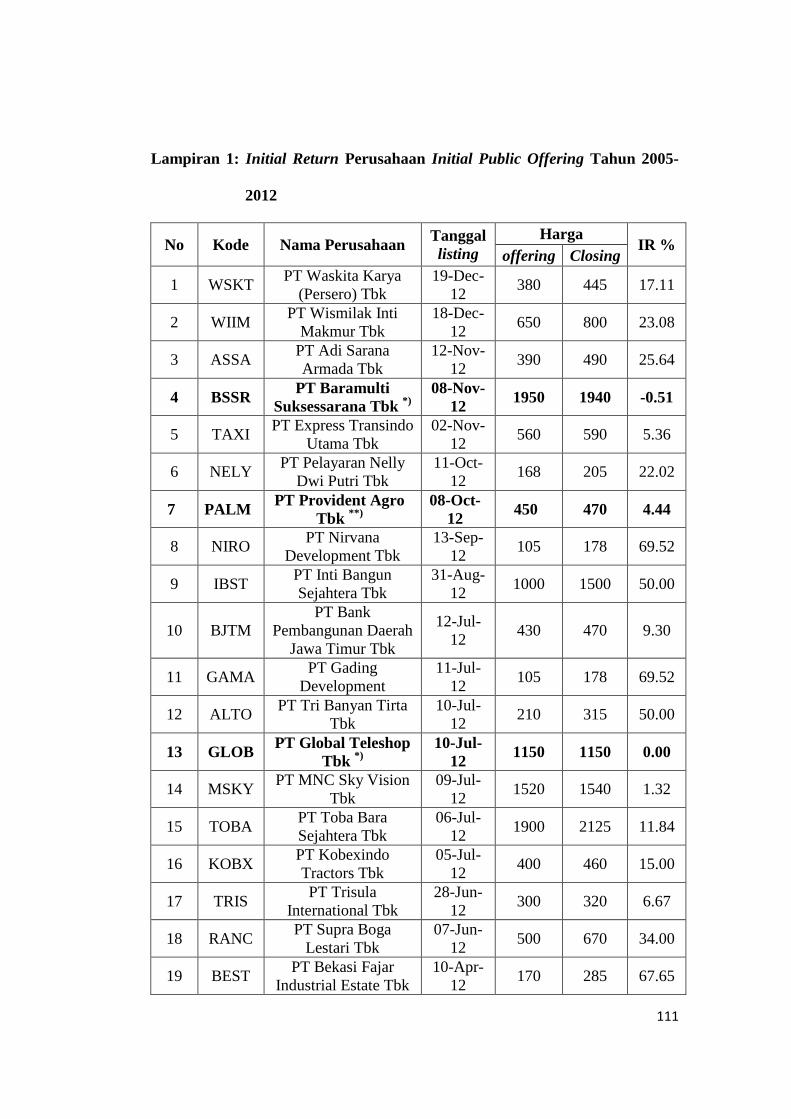

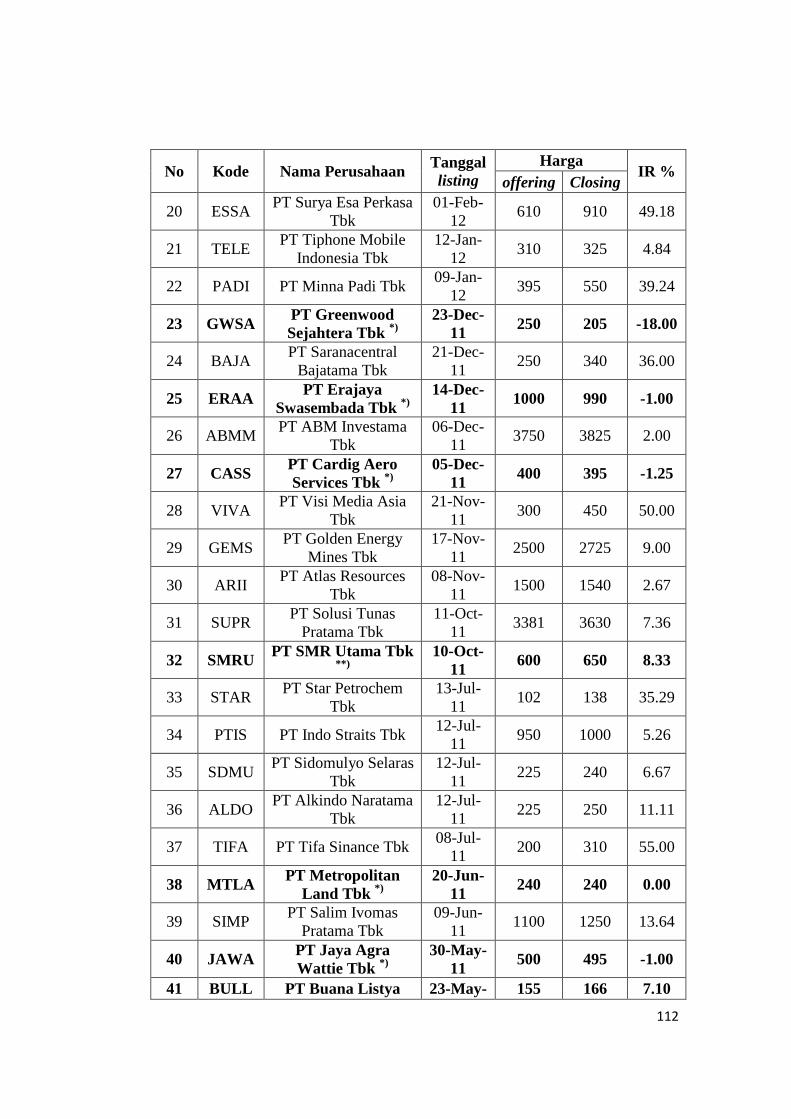

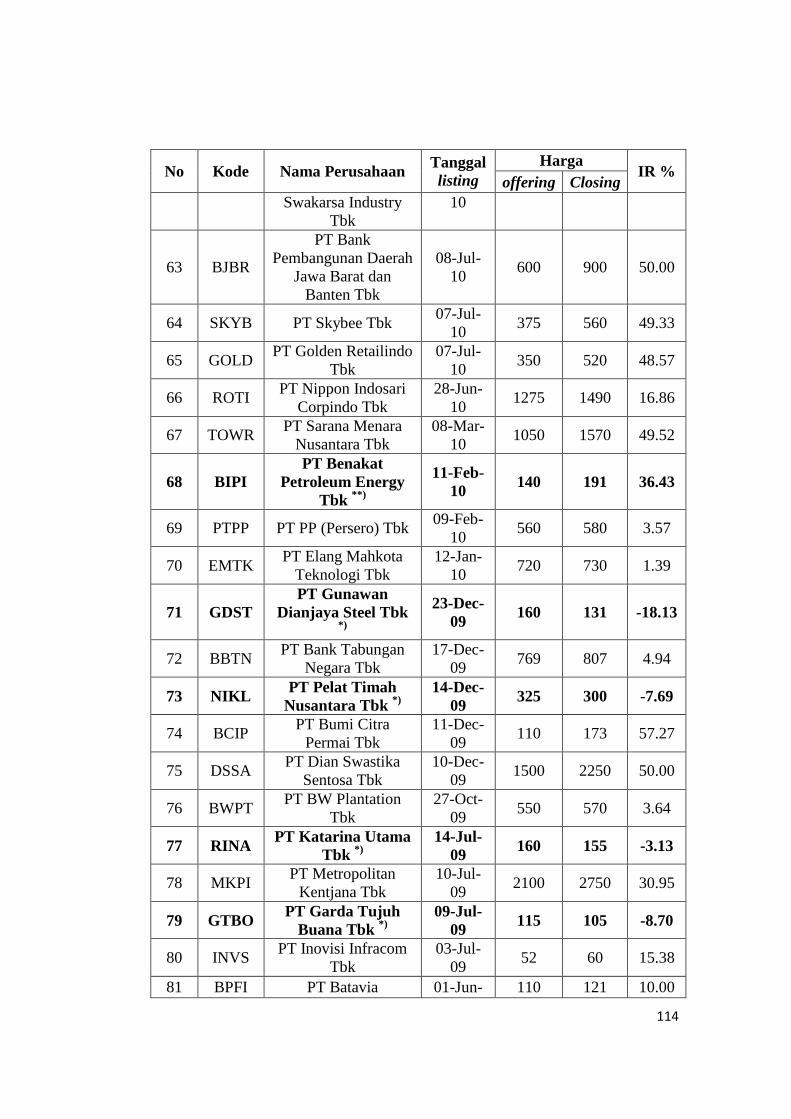

1. Initial Return Perusahaan Initial Public Offering Tahun 2005-2012 ..111

2. Output SPSS 21…………………………………………………………..119

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan dalam menjalankan kegiatan operasional tidak akan

terlepas dari masalah pemenuhan kebutuhan dana untuk pembiayaan. Faktor

ketersediaan dana harus terpenuhi dengan baik agar tujuan perusahaan dapat

tercapai. Fakta tidak selalu sejalan dengan harapan. Dana yang diambil dari

internal perusahaan sering tidak dapat mencukupi sehingga diperlukan usaha

untuk mencari sumber tambahan dari eksternal, termasuk dengan cara

melakukan emisi saham baru di pasar modal. Untuk sumber pendanaan yang

berasal dari saham, perusahaan akan menawarkan sahamnya kepada publik

atau masyarakat yang biasa disebut go public di pasar modal. Dua alasan

utama mengapa perusahaan memutuskan go public karena pendiri perusahaan

ingin mendiversifikasi portofolionya dan perusahaan tidak mempunyai

sumber dana alternatif untuk membiayai program investasinya (Apriliani

Triani dan Nikmah, 2006: 2).

Pasar modal merupakan salah satu alternatif pilihan bagi perusahaan

yang sedang berkembang guna mendapatkan tambahan dana untuk keperluan

pembiayaan dan pengembangan usaha perusahaan. Para investor yang

mempunyai dana lebih dan ingin menyimpannya sebagai investasi diharapkan

akan memberikan keuntungan memilih pasar modal sebagai sarana

2

berinvestasi. Oleh karena itu, pasar modal mempunyai peran penting sebagai

lahan penyaluran dana secara efisien.

Dalam konteks paradigma pasar modal efisien, harga saham akan

menyesuaikan dengan cepat jika ada informasi baru yang relevan. Dengan

demikian harga saham tidak hanya telah mencerminkan nilai yang sebenarnya

dari perusahaan yang menerbitkan saham tetapi juga proses penyesuaiannya

harus berlangsung dengan cepat. Kecepatan penyesuaian ini penting untuk

menjamin sebagian investor yang tidak akan dapat mengambil keuntungan

atas sebagian investor yang lain karena memiliki keunggulan informasi.

Informasi merupakan salah satu hal yang sangat penting di dalam

aktivitas pasar modal. Investor tentunya menginginkan tingkat keuntungan

yang optimal atas perdagangan saham di Bursa Efek Indonesia (BEI). Dengan

adanya informasi publik, investor dapat mereaksi informasi yang berkaitan

dengan efisiensi di pasar modal.

Jenis pasar modal biasanya dapat dibedakan menjadi dua, yaitu: pasar

perdana (primary market) dan pasar sekunder (secondary market). Kegiatan

yang dilakukan dalam rangka penawaran umum saham perdana disebut

Initial Public Offering (IPO) (Kristiantari, 2012: 13).

Penetapan harga saham perdana pada IPO atau saat go public sangat

sulit, karena tidak ada harga pasar sebelumnya yang dapat diobservasi untuk

dipakai sebagai penetapan penawaran, selain itu kebanyakan dari perusahaan

yang akan go public mempunyai sedikit atau bahkan tidak ada pengalaman

terhadap penetapan harga saham tersebut. Pada umumnya dalam melakukan

3

penjualan saham di pasar perdana, perusahaan menyerahkannya kepada

underwriter yang merupakan perantara antara perusahaan yang membutuhkan

dana dengan investor sebagai penyedia dana. Harga saham yang ditawarkan

pada saat melakukan IPO merupakan faktor penting yang menentukan berapa

besar jumlah dana yang diperoleh perusahaan. Jumlah dana yang diterima

emiten adalah perkalian antara jumlah lembar saham yang ditawarkan dengan

harga per saham. Saat mulai diperdagangkan, ada dua kemungkinan yang

terjadi pada harga saham tersebut yaitu underpricing dan overpricing.

Underpricing merupakan fenomena yang menarik karena dialami oleh

sebagian besar pasar modal di dunia. Underpricing saat IPO yaitu harga

saham hari pertama di pasar sekunder lebih tinggi dari harga saham

penawaran perdananya (Apriliani Triani dan Nikmah, 2006: 2). Karena itu

seringkali pada pasar perdana (IPO) dijumpai fenomena underpricing.

Underpricing adalah selisih positif antara harga saham di pasar

sekunder dengan harga saham di pasar perdana atau pada saat IPO

(Syahputra, 2008: 15). Harga saham pada dasarnya merupakan pencerminan

besarnya pengorbanan yang harus dilakukan oleh setiap investor untuk

penyertaan dalam perusahaan. Permasalahannya adalah perusahaan tidak

ingin menawarkan saham perdananya dengan harga yang terlalu underpriced

(harga terlalu rendah) kepada calon investor degan tujuan mengumpulkan

dana lebih besar, sedangkan investor menginginkan untuk memperoleh

imbalan dari risiko ketidakpastian yang terdapat dalam pembelian saham

perdana (Arifin, 2004: 5).

4

Underpricing di satu pihak menguntungkan investor tetapi di pihak lain

akan merugikan emiten karena dana yang dikumpulkan tidak maksimal.

Sedangkan fenomena saham yang dikatakan overpricing apabila harga saham

di pasar perdana lebih tinggi dari pada di pasar sekunder. Kondisi overpricing

tidak menguntungkan investor karena mengakibatkan investor tidak

menerima initial return atau return positif yang diterima investor. Harga

saham perdana biasanya dipengaruhi oleh biaya emisi di pasar modal. Biaya

tersebut meliputi: biaya administrasi, biaya pencatatan awal, biaya untuk

mengikuti peraturan pasar yang ditentukan, biaya penerbitan prospektus

untuk publikasi, public expose, dan fee akuntan. Oleh karena itu beberapa

perusahaan mengalami overpricing karena untuk menutupi biaya-biaya

tersebut (Yasa, 2008: 145).

Investor di pasar perdana dituntut untuk menggunakan berbagai sumber

informasi agar dapat secara wajar menilai harga saham yang ditawarkan pada

saat IPO. Salah satu sumber informasi bagi para investor berasal dari pihak

manajemen perusahaan yang akan menerbitkan saham. Manajemen

perusahaan harus menjelaskan kondisi perusahaan secara menyeluruh

sebelum menawarkan sahamnya dengan cara menerbitkan prospektus

(Kristiantari, 2012: 6).

Prospektus merupakan gabungan antara profil perusahaan dan laporan

tahunan yang menjadi sebuah dokumen resmi yang digunakan oleh suatu

lembaga atau perusahaan untuk memberikan gambaran tentang saham yang

ditawarkan untuk dijual kepada publik. Selain saham, prospektus juga

5

berisikan tentang penjelasan bidang usaha perusahaan, laporan keuangan,

biografi dari dewan komisaris dan dewan direksi, informasi terinci mengenai

kompensasi mereka, perkara-perkara yang sedang dihadapi perusahaan, daftar

aset perusahaan, dan informasi yang bersifat material. Suatu prospektus harus

mencakup semua informasi mengenai penawaran umum dari emiten atau

perusahaan publik. Prospektus mengenai IPO akan didistribusikan oleh

penjamin emisi atau pialang saham kepada investor potensial (Yolana dan

Martani, 2005: 539).

Salah satu sumber informasi yang relevan untuk digunakan dalam

menilai perusahaan yang akan go public adalah laporan keuangan yang

terdapat di prospektus. Perusahaan tersebut akan menerbitkan bukan hanya

saham pertama, namun bisa juga menawarkan saham kedua. Biasanya

perusahaan akan merekrut seorang bankir investasi untuk menjamin

penawaran tersebut dan seorang pengacara korporat untuk membantu menulis

prospektus. Penjualan saham diatur oleh pihak berwajib dalam pengaturan

finansial dan jika relevan diatur oleh sebuah bursa saham (Brealey et al.,

2008: 414).

Informasi prospektus dapat dibagi menjadi dua, yaitu informasi

akuntansi dan informasi non akuntansi. Informasi akuntansi adalah laporan

keuangan yang terdiri dari neraca, perhitungan laba/rugi, laporan perubahan

ekuitas, laporan arus kas, dan penjelasan laporan keuangan atau catatan atas

laporan keuangan (Tandelilin, 2001: 112). Informasi non akuntansi adalah

informasi selain laporan keuangan seperti underwriter, auditor independen,

6

konsultan hukum, nilai penawaran saham, persentase saham yang ditawarkan,

ukuran perusahaan, dan informasi lainnya (Tandelilin, 2001: 112).

Dari informasi akuntansi dan non akuntansi dalam prospektus itulah

investor dapat menganalisis atau melakukan penilaian terhadap perusahaan

tersebut. Hasil analisis atau penilaian prospektus ini dapat digunakan investor

untuk membuat berbagai keputusan atau kesimpulan. Misalnya, apakah

investor akan membeli saham perusahaan tersebut, apakah prospek

perusahaan tersebut bagus, dan apakah harga saham perdana yang ditawarkan

relatif sesuai atau wajar dengan kondisi perusahaan.

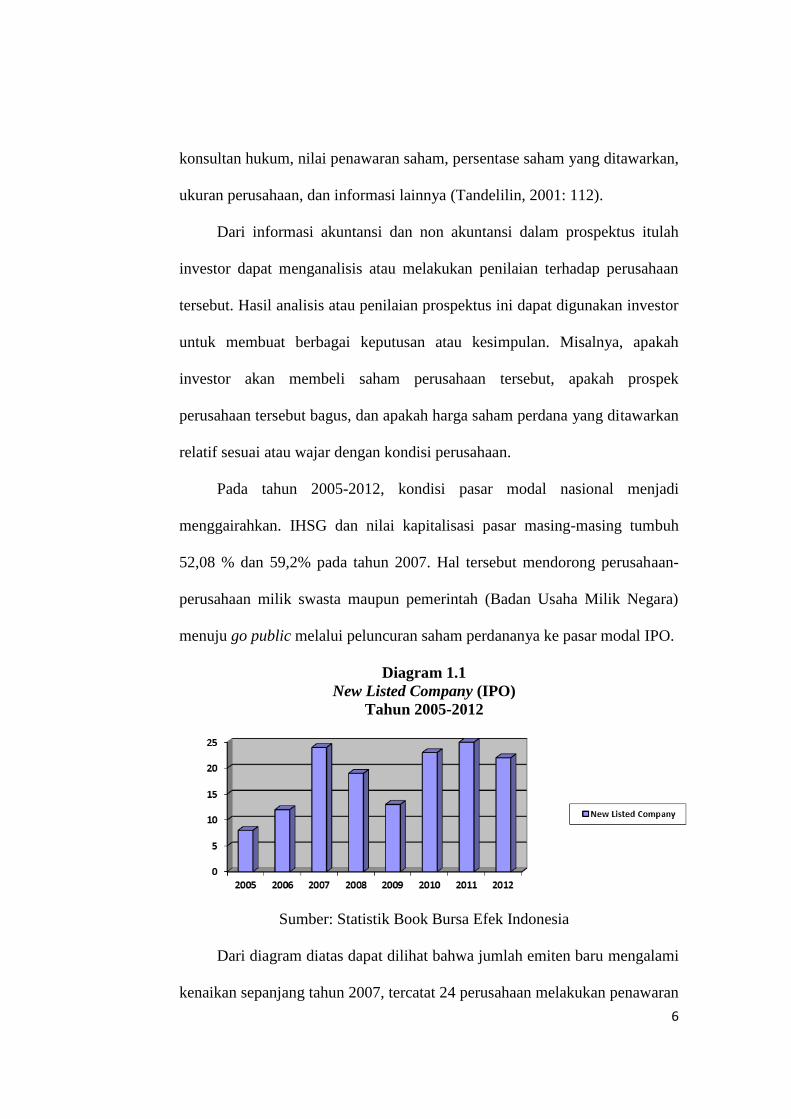

Pada tahun 2005-2012, kondisi pasar modal nasional menjadi

menggairahkan. IHSG dan nilai kapitalisasi pasar masing-masing tumbuh

52,08 % dan 59,2% pada tahun 2007. Hal tersebut mendorong perusahaan-

perusahaan milik swasta maupun pemerintah (Badan Usaha Milik Negara)

menuju go public melalui peluncuran saham perdananya ke pasar modal IPO.

Diagram 1.1

New Listed Company (IPO)

Tahun 2005-2012

Sumber: Statistik Book Bursa Efek Indonesia

Dari diagram diatas dapat dilihat bahwa jumlah emiten baru mengalami

kenaikan sepanjang tahun 2007, tercatat 24 perusahaan melakukan penawaran

7

umum saham perdana (IPO). Jumlah ini menunjukkan adanya peningkatan

sebesar 100% dibandingkan tahun sebelumnya, dimana jumlahnya sebanyak

12 perusahaan. Pada tahun 2009 terjadi penurunan yang cukup signifikan

yaitu sebesar 13 perusahaan, tetapi tahun berikutnya mengalami peningkatan

lagi seiring dengan banyaknya perusahaan yang melakukan IPO.

Contoh kasus mengenai penawaran saham perdana atau penetapan IPO

terjadi pada PT. Krakatau Steel. Menurut Harian Kompas pada tanggal 11

November 2010, perusahaan ini adalah salah satu BUMN yang didirikan pada

tanggal 31 Agustus 1970, bertepatan dengan dikeluarkannya Peraturan

Pemerintah RI No. 35 tahun 1970 tentang Penyertaan Modal Negara

Republik Indonesia untuk Pendirian Perusahaan Perseroan (Persero) PT

Krakatau Steel. Perusahaan ini bergerak di bidang industri baja. PT Krakatau

Steel memiliki enam buah fasilitas produksi yang membuat PT Krakatau

Steel menjadi satu-satunya industri baja terpadu di Indonesia. Keenam buah

pabrik tersebut menghasilkan berbagai jenis produk baja dari bahan mentah.

PT Krakatau Steel go public dengan melepaskan 3.155.000.000 saham

baru ke publik dan mencatatkannya di BEI pada 10 November 2010. IPO

yang ditawarkan melalui proses book building (penawaran awal) mencatat

kelebihan permintaan (oversubscribe) sebanyak 9 kali. Kepemilikan saham

PT. KS setelah IPO terbagi menjadi 80% oleh Pemerintah Republik Indonesia

dan sisanya 20% akan dimiliki oleh publik. Dalam penawaran ini, Perseroan

menunjuk PT. Bahana Securities, PT. Danareksa Sekuritas dan PT. Mandiri

Sekuritas sebagai para penjamin pelaksana emisi. Harga pelaksanaan IPO

8

ditetapkan sebesar Rp. 850 per saham atau total perolehan dana IPO sebesar

Rp. 2,681 triliun. IPO PT Krakatau Steel dinilai tidak transparan dan

akuntabel, baik saat penetapan harga saham maupun penjatahan kuota saham.

Harga offering price saham IPO PT Krakatau Steel dianggap terlalu murah

sehingga menimbulkan kerugian bagi negara bahkan IPO BUMN industri

baja ini ditenggarai bersifat kolutif (Kompas, 2010).

Penetapan harga sebesar inilah yang menimbulkan kontroversi di

masyarakat mengenai harga saham perdana yang ditawarkan apakah sudah

relatif sesuai atau wajar dengan kondisi perusahaan. Pada umumnya para

pemilik perusahaan yang akan go public menginginkan agar dapat

meminimalisir underpricing. Pentingnya harga saham perdana ini memicu

penulis untuk menganalisis lebih lanjut faktor–faktor yang mempengaruhi

underpricing yang diukur dengan initial return pada perusahaan yang

melakukan IPO di Indonesia.

Variabel akuntansi dalam penelitian ini adalah rasio profitabilitas.

Rasio profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri (R.

Agus Sartono, 2012: 120). Rasio profitabilitas merupakan rasio yang

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba dan melihat efektifitas perusahaan dalam mengelola sumber-sumber

yang dimilikinya. Rasio profitabilitas merupakan informasi tingkat

keuntungan yang dicapai perusahaan (Almilia. Informasi ini akan

memberikan informasi kepada pihak luar mengenai efektifitas operasional

9

perusahaan. Profitabilitas perusahaan yang tinggi akan mengurangi

ketidakpastian IPO sehingga mengurangi tingkat underpricing. Untuk

mengukur profitabilitas digunakan Return on Asset (ROA). ROA

berpengaruh secara signifikan dengan arah koefisien negatif terhadap initial

return (Kristiantari, 2012: 10).

Selanjutnya, variabel non-akuntansi yang digunakan adalah reputasi

auditor dan ukuran perusahaan. Variabel non-akuntansi yang pertama adalah

reputasi auditor. Pemeriksaan akuntansi atau audit mengurangi asimetris

informasi (information asymmetry) yang ada antara manajemen dan

stakeholder perusahaan yang memungkinkan pihak di luar perusahaan untuk

memverifikasi validitas laporan keuangan (Kristiantari, 2012: 4). Perusahaan

menyewa auditor independen untuk memeriksa kesesuaian laporan keuangan

yang disusun oleh manajemen perusahaan, dan memberikan opini atas

keabsahannya. Pendapat wajar tanpa pengecualian (unqualified opinion) dari

auditor bereputasi baik atau KAP big four beperan dalam meningkatkan

kepercayaan masyarkat akan keakuratan informasi yang disajikan.

Perusahaan dan underwriter yang bereputasi baik akan memilih KAP yang

bereputasi baik pula untuk mengurangi risiko underpricing (Helen Sulistio

2005: 91). Reputasi auditor yang semakin tinggi dipercaya akan memberikan

kemungkinan yang semakin kecil atas kegagalan perusahaan (Sejati, 2010: 3).

Pengujian atas pengaruh reputasi auditor telah dilaksanakan oleh (Johnson

2011: 8) yang menyatakan bahwa reputasi auditor berpengaruh signifikan

terhadap initial return.

10

Ukuran perusahaan (size) adalah suatu skala dimana besar kecilnya

perusahaan dapat diklasifikasikan menurut berbagai cara, antara lain total

aset, total ekuitas, nilai pasar saham, dan lain-lain (Irma dkk., 2012: 3).

Ukuran perusahaan dapat dibagi menjadi tiga kategori, yaitu perusahaan besar

(large firm), perusahaan menengah (medium firm), dan perusahaan kecil

(small firm). Ekuitas merupakan tolak ukur besaran atau skala suatu

perusahaan. Biasanya perusahaan besar mempunyai ekuitas yang besar pula

nilainya. Secara teoritis perusahaan yang lebih besar mempunyai kepastian

(certainty) yang lebih besar daripada perusahaan kecil sehingga akan

mengurangi tingkat ketidakpastian mengenai prospek perusahaan ke depan.

Hal tersebut dapat membantu investor memprediksi risiko yang mungkin

terjadi. Ukuran perusahaan berpengaruh signifikan terhadap underpricing

(Yolana dan Martani, 2005: 11). Dalam penelitian Chastina Yolana dan Dwi

Martani (2005) menjelaskan ukuran perusahaan terbukti mendukung teori

uncertainty of company value yaitu ketidakpastian nilai perusahaan di masa

datang akan membuat investor ragu-ragu mengivestasikan uangnya di saham

emiten.

Berdasarkan hasil penelitian–penelitian tersebut, maka penelitian ini

bertujuan untuk menguji kembali variabel-variabel yang memiliki

kemampuan data yang signifikan dalam membentuk model initial return di

Indonesia. Sehingga penulis memilih judul penelitian tentang “Pengaruh

Return on Asset, Reputasi Auditor, dan Ukuran Perusahaan Terhadap

Initial Return (Studi Empiris pada Perusahaan yang Melakukan Initial

11

Public Offering di Bursa Efek Indonesia Tahun 2005-2012)”. Penelitian

ini merupakan pengembangan dari penelitian Yolana dan Martani (2005)

serta Apriliani Triani dan Nikmah (2006) yang tidak menggunakan variabel-

variabel keuangan. Perbedaan penelitian ini adalah menambahakan variabel

inependen dengan menggunakan rasio profitabilitas yaitu ROA.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah terdapat underpricing pada IPO di BEI?

2. Bagaimana pengaruh ROA terhadap initial return pada perusahaan yang

melakukan IPO?

3. Bagaimana pengaruh reputasi auditor terhadap initial return pada

perusahaan yang melakukan IPO?

4. Bagaimana pengaruh ukuran perusahaan terhadap initial return pada

perusahaan yang melakukan IPO?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Penelitian ini menganalisis underpricing pada IPO di BEI.

b. Penelitian ini menguji pengaruh ROA terhadap initial return.

c. Penelitian ini menguji pengaruh reputasi auditor terhadap initial

return.

12

d. Penelitian ini menguji pengaruh ukuran perusahaan terhadap initial

return.

2. Manfaat Penelitian

Manfaat yang akan diperoleh dalam penelitian ini adalah:

a. Bagi penulis, penelitian ini diharapkan menjadi saran untuk

menambah pengetahuan dan wawasan mengenai faktor-faktor yang

mempengaruhi underpricing/initial return saham IPO, serta dapat

mengaplikasikan teori yang didapatkan selama kuliah.

b. Bagi investor/calon investor di pasar modal, hasil penelitian ini dapat

memberikan sumbangan pemikiran dalam pengambilan keputusan

investasi pada saat IPO.

c. Bagi perusahaan, dapat dijadikan referensi dalam menentukan harga

yang tepat pada saat IPO.

d. Bagi bidang akademik, hasil penelitian ini dapat digunakan sebagai

sumber referensi dan dasar untuk melakukan pengembangan

penelitian lebih lanjut mengenai saham IPO dan pengetahuan dalam

bidang pasar modal.

13

BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan Dengan Variabel yang Diambil

1. Pasar Modal

Pasar modal adalah tempat dimana berbagai pihak khususnya

perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari

hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan

dana atau untuk memperkuat pasar modal perusahaan (Irham Fahmi,

2012: 55). Pasar modal merupakan alternatif mengenai pembiayaan

pembangunan, modal yang didapat berasal dari dalam negeri dan luar

negeri.

Di pasar modal yang diperjualbelikan adalah kepemilikan

perusahaan dan surat pernyataan utang suatu perusahaan. Kepemilikan

ini berupa surat efek atau surat berharga yaitu surat pengakuan hutang,

surat berharga komersial, saham, obligasi, tanda bukti hutang, unit

penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, setiap

derivatif dari efek seperti warrant dan opsi, efek beragun aset, dan

sertifikat penitipan efek Indonesia. Perusahaan yang memerlukan dana

memandang pasar modal sebagai alat untuk memperoleh dana yang lebih

menguntungkan dibandingkan dengan modal yang diperoleh dari sektor

perbankan.

13

14

Penjualan saham (termasuk jenis sekuritas lain) kepada masyarakat

dapat dilakukan dengan beberapa cara. Umumnya penjualan dilakukan

sesuai dengan jenis ataupun bentuk pasar modal dimana sekuritas

tersebut diperjualbelikan. Jenis–jenis pasar modal tersebut ada dua

macam, yaitu:

a. Pasar Perdana (Primary Market)

Pasar perdana merupakan penawaran saham dari perusahaan

yang menerbitkan saham kepada pemodal selama waktu yang

ditetapkan sebelum saham tersebut diperdagangkan di pasar

sekunder. Pasar perdana adalah jenis pasar pada pasar modal dimana

saham dan sekuritas lainnya dijual pertama kali pada masyarakat

sebelum saham tersebut dicatatkan di bursa (Kristiantari, 2012: 13).

Kegiatan ini disebut penawaran umum perdana atau Initial Public

Offering (IPO) (Kristiantari, 2012:13). Pada pasar perdana, hasil

penjualan saham keseluruhannya masuk sebagai modal perusahaan.

Dalam pasar primer, proses penjualan saham atau obligasi

dikoordinasi oleh underwriter. Underwriter yang memegang peran

dalam proses penawaran umum mulai dari proses pernyataan

pendaftaran, penyusunan dan penyebaran prospektus, penetapan

harga, sampai dengan pencatatan di bursa (listing). Seringkali

keberhasilan emisi saham atau obligasi dipengaruhi oleh reputasi dan

pengalaman penjamin emisi. Keberhasilan suatu emisi ditandai

dengan terjadinya kelebihan permintaan (oversubscribed) pada saat

15

penawaran umum. Untuk kasus tertentu, terkadang pasar perdana

surat-surat berharga dari suatu perusahaan sering tidak banyak

diketahui oleh publik karena penjualannya kepada investor atau

pembeli utama dilakukan secara tertutup (Dahlan Siamat, 2005: 24).

Bila diklasifikasikan, lembaga penunjang pasar perdana terdiri dari

underwriter, akuntan publik, notaris, agen penjual dan perusahaan

penilai (Dahlan siamat, 2005: 490-491).

b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham

setelah melewati masa penawaran pada pasar perdana. Oleh karena

itu pasar sekunder merupakan tempat di mana saham dan sekuritas

lain diperjual-belikan secara luas, setelah melalui masa penjualan di

pasar perdana. Pasar sekunder adalah pasar perdagangan efek antar

investor dilakukan melalui anggota bursa (setelah pasar perdana)

sehingga tercipta likuiditas efek tersebut (Suhartono dan Qudsi,

2009: 139).

Harga saham di pasar sekunder ditentukan oleh permintaan dan

penawaran antara pembeli dan penjual. Perdagangan pasar sekunder,

bila dibandingkan dengan perdagangan pasar perdana mempunyai

volume perdagangan yang jauh lebih besar. Hasil penjualan saham

pada pasar sekunder biasanya tidak lagi masuk modal perusahaan,

melainkan masuk ke dalam kas para pemegang saham yang

bersangkutan.

16

Pasar sekunder memiliki dua fungsi yang pertama untuk

mempermudah penjualan instrumen keuangan untuk mendapatkan

dana sehingga dapat menyebabkan instrumen keuangan untuk

mendapatkan dana sehingga dapat menyebabkan instrumen

keuangan menjadi lebih likuid. Semakin likuid surat-surat berharga

semakin diminati investor. Kedua, pasar sekunder menentukan harga

surat-surat berharga yang dijual oleh perusahaan penerbit di pasar

perdana. Pembentukan harga di pasar sekunder dipengaruhi oleh

oleh mekanisme pasar. Investor hanya akan membeli surat-surat

berharga yang ditawarkan di pasar perdana dengan harga yang

mungkin dapat memberi keuntungan di pasar sekunder (Dahlan

siamat, 2005: 25). Lembaga yang menjadi penunjang di pasar

sekunder terdiri dari pedagang efek, perantara pedagang efek

(broker), perusahaan efek biro dan biro administrasi efek (Dahlan

siamat, 2005: 492).

2. Struktur Pasar Modal di Indonesia

Pasar modal sangat erat hubungannya dengan perkembangan

perekonomian suatu negara dan perekonomian sangat dipengaruhi oleh

stabilnya politik. Struktur pasar modal Indonesia telah diatur dalam

Undang-Undang No.8/1995 tentang Pasar Modal Indonesia (UUPM).

Berdasarkan ketentuan dalam UUPM, Badan Pengawas Pasar Modal

(BAPEPAM) melaksanakan pembinaan, pengaturan, dan pengawasan

sehari-hari pasar modal (Ahmad Rodoni, 2005: 119).

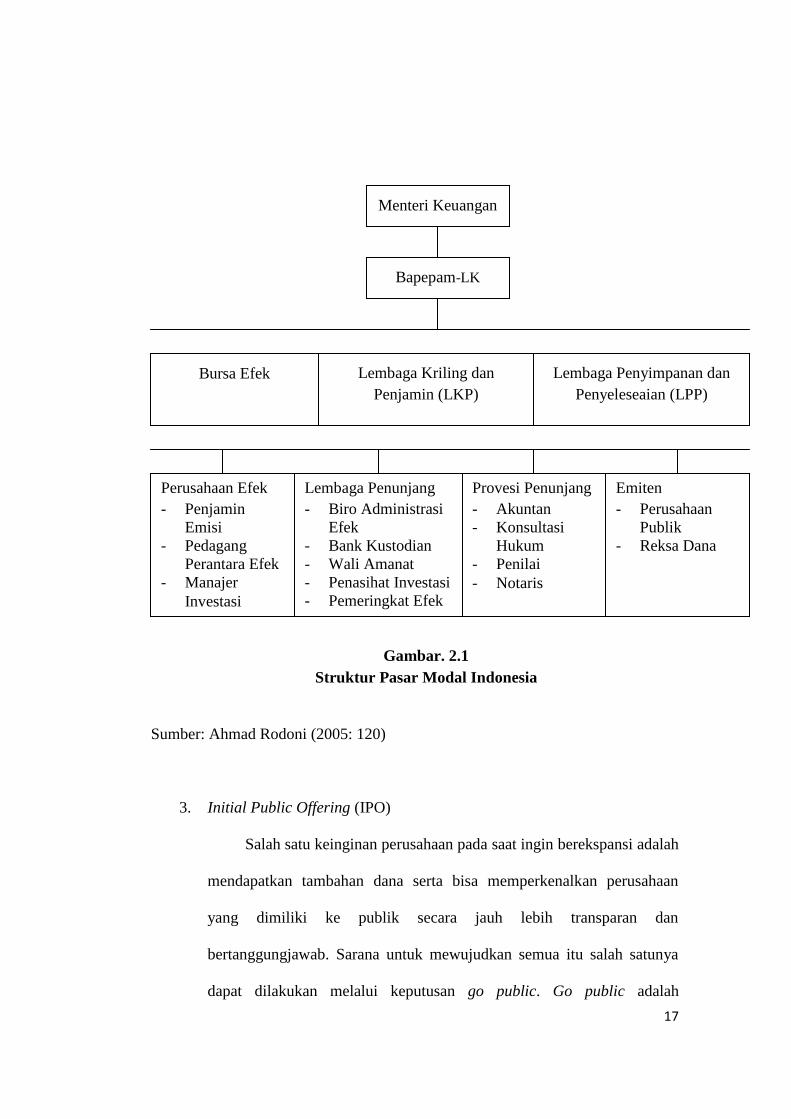

17

Sumber: Ahmad Rodoni (2005: 120)

Sumber: Ahmad Rodoni (2005: 120)

3. Initial Public Offering (IPO)

Salah satu keinginan perusahaan pada saat ingin berekspansi adalah

mendapatkan tambahan dana serta bisa memperkenalkan perusahaan

yang dimiliki ke publik secara jauh lebih transparan dan

bertanggungjawab. Sarana untuk mewujudkan semua itu salah satunya

dapat dilakukan melalui keputusan go public. Go public adalah

Perusahaan Efek

- Penjamin

Emisi

- Pedagang

Perantara Efek

- Manajer

Investasi

Provesi Penunjang

- Akuntan

- Konsultasi

Hukum

- Penilai

- Notaris

Emiten

- Perusahaan

Publik

- Reksa Dana

Bursa Efek Lembaga Kriling dan

Penjamin (LKP)

Lembaga Penyimpanan dan

Penyeleseaian (LPP)

Menteri Keuangan

Bapepam-LK

Lembaga Penunjang

- Biro Administrasi

Efek

- Bank Kustodian

- Wali Amanat

- Penasihat Investasi

- Pemeringkat Efek

Gambar. 2.1

Struktur Pasar Modal Indonesia

18

perusahaan telah memutuskan untuk menjual sahamnya kepada publik

dan siap untuk dinilai oleh publik secara terbuka (Jogiyanto, 2007: 16).

Go public atau penawaran umum merupakan kegiatan yang dilakukan

emiten untuk menjual sekuritas kepada masyarakat, berdasarkan tata cara

yang diatur undang-undang dan peraturan pelaksanaannya (Tandelilin,

2001: 35). Saat pertama kali perusahaan go public sering disebut dengan

Initial Public Offering (IPO).

Perusahaan yang membutuhkan dana dapat melakukan penerbitan

surat berharga seperti saham (stock), obligasi (bond), dan sekuritas

lainnya untuk meningkatkan modal perusahaan. Sekuritas tersebut yang

dijual ke publik melalui bankir investasi (underwriter) dalam pasar yang

disebut pasar perdana (primary market). Terdapat dua jenis saham biasa

(common stock) yang diterbitkan melalui melalui pasar perdana (Bodie et

al., 2008: 86). Pertama, penawaran perdana (IPO) adalah saham

perusahaan yang awalnya berbentuk perseroan terbatas (Bodie et al.,

2008: 86). Kedua, saham baru musiman (seasoned new issues)

ditawarkan oleh perusahaan yang sudah pernah menerbitkan saham

(Bodie et al., 2008: 86). IPO merupakan kegiatan yang dilakukan

perusahaan dalam rangka penawaran umum penjualan saham perdana.

Setelah saham dijual di pasar perdana kemudian saham tersebut di

daftarkan di pasar sekunder (listing). Dengan mendaftarkan saham

tersebut di bursa, saham tersebut mulai dapat diperdagangkan di bursa

efek bersama dengan efek yang lain.

19

Menurut Ang (1997) dalam Kristiantari (2012: 15-17), dalam

proses IPO calon emiten harus melewati empat tahapan yaitu:

a. Tahap Persiapan

Kegiatan yang dilakukan pada tahapan ini adalah

mempersiapkan segala sesuatu yang dibutuhkan sebelum

mengajukan pernyataan pendaftaran ke Badan Pengawas Pasar

Modal dan Lembaga Keuangan (BAPEPAM-LK). Dalam tahapan

ini, Rapat Umum Pemegang Saham (RUPS) merupakan langkah

awal untuk mendapat persetujuan pemegang saham mengenai

rencana go public. Anggaran dasar perseroan juga harus diubah

sesuai dengan anggaran dasar perusahaan publik. Kegiatan lain

dalam tahapan ini antara lain menunjuk underwriter serta lembaga

dan profesi pasar modal yang dibutuhkan seperti akuntan publik,

konsultan hukum, penilai, notaris, dan lainnya. Kegiatan terakhir

dalam tahap ini adalah perusahaan mengadakan perjanjian

pendahuluan dengan bursa efek untuk mencatatkan saham perseroan

guna diperdagangkan di pasar sekunder dan perjanjian pendahuluan

dengan underwriter.

b. Tahap Pemasaran

Langkah penting yang dilakukan pada tahapan ini antara lain:

1) Due dilligence meeting yaitu pertemuan dengar pendapat antara

calon emiten dan underwriter dimana dilakukan pertukaran

informaasi yang dimiliki kedua belah pihak sehingga emiten

20

mampu menjawab pertanyaan yang nantinya diajukan oleh

investor.

2) Public expose merupakan tindakan pemasaran kepada

masyarakat pemodal dengan mengadakan pertemuan untuk

mempresentasikan dan menyebarkan informasi penawaran

saham kepada investor. Rangkaian public expose yang

dilakukan secara berkesinambungan dari satu lokasi ke lokasi

lainnya disebut istilah roadshow, dimana calon emiten dapat

menyebarkan info memo dan prospektus awal.

3) Book building merupakan proses pengumpulan jumlah saham

yang diminati investor atau investor yang sudah menyatakan

kesediaan untuk membeli sejumlah saham pada harga tertentu.

4) Penentuan harga perdana yang dilakukan antara underwriter dan

calon emiten.

c. Tahap Penawaran Umum

Pada tahap ini, calon emiten menerbitkan prospektus ringkas di

dua media cetak yang berbahasa Indonesia, dilanjutkan dengan

penyebaran prospektus perusahaan lengkap final, penyebaran FPPS

(Formulir Pemesanan Pembeli Saham), menerima pembayaran,

melakukan penjatahan, membayar kembali (refund) dan akhirnya

penyerahan Surat Kolektif Saham (SKS) bagi pihak yang

memperoleh penjatahan saham.

21

d. Tahap Perdagangan di Pasar Sekunder

Tahap ini meliputi tahapan melakukan pendaftaran ke bursa

efek untuk mencatatkan sahamnya sesuai dengan ketentuan. First

issue adalah pencatatan saham yang ditawarkan kepada publik pada

saat IPO yang biasanya berjumlah sekitar 10% sampai dengan 40%

sedangkan sisa saham belum dapat diperdagangkan sampai

perusahaan melakukan pencatatan saham tersebut. Terdapat dua cara

pencatatan sisa saham tersebut agar dapat diperdagangkan di pasar

sekunder yaitu, partial listing, dimana perusahaan melakukan

pencatatan sahamnya secara secara partial (sebagian) dan company

listing, dimana perusahaan mencatatkan seluruh sisa saham yang

dimilkinya sehingga seluruh saham dapat diperdagangkan di pasar

saham.

Proses IPO Perusahaan yang pertama kali menawarkan

sahamnya ke publik disebut melakukan penawaran perdana (IPO).

Sebelum perusahaan go public, awalnya saham–saham perusahaan

tersebut dimiliki oleh manajer-manajernya, sebagian lagi oleh

pegawai–pegawai kunci dan hanya sejumlah kecil yang dimiliki oleh

investor. Keputusan perusahaan untuk menjadi perusahaan publik

(go public) merupakan suatu keputusan yang tidak tanpa perhitungan

yang matang karena dengan go public perusahaan dihadapkan pada

beberapa konsekuensi langsung baik yang bersifat menguntungkan

(benefits) maupun yang merugikan. Manfaat dari melakukan go

22

public menurut Jogiyanto (2007) dalam Kristiantari (2012: 17)

adalah:

1) Kemudahan meningkatkan modal di masa mendatang.

2) Meningkatkan likuiditas bagi pemegang saham.

3) Nilai pasar perusahaan diketahui.

Disamping manfaat yang diperoleh perusahaan melalui go

public, terdapat beberapa kerugian go public, diantaranya adalah:

1) Biaya laporan yang meningkat.

2) Untuk perusahaan yang sudah going public, setiap kuartal dan

tahunnya harus menyerahkan laporan–laporan kepada regulator.

Laporan–laporan ini sangat mahal terutama untuk perusahaan

yang ukurannya kecil.

3) Pengungkapan (disclosure) informasi kepada publik maupun

pesaing.

4) Beberapa pihak di dalam perusahaan umumnya keberatan

dengan ide pengungkapan. Manajer tidak mau mengungkapkan

semua informasi yang dimiliki karena dapat digunakan oleh

pesaing. Sedangkan pemilik tidak mau mengungkapkan

informasi tentang saham yang dimilikinya karena publik akan

mengetahui besarnya kekayaan yang dipunyai.

5) Ketakutan untuk diambil alih.

6) Manajer perusahaan yang hanya mempunyai hak veto kecil akan

khawatir jika perusahaan going public. Manajer perusahaan

23

publik dengan hak veto yang rendah umumnya diganti dengan

manajer baru jika perusahaan diambil alih.

4. Underpricing

Underpricing adalah suatu kondisi dimana secara rata–rata harga

pasar perusahaan yang baru go public, biasanya dalam hitungan hari atau

minggu, lebih tinggi dibandingkan dengan harga penawarannya (Yolana

dan Martani, 2005: 38). Kebalikan dari underpricing adalah overpricing,

yaitu suatu kondisi dimana harga pasar saham yang baru ditawarkan

secara rata–rata cenderung lebih rendah dibandingkan dengan harga

penawarannya (Yasa, 2008: 15). Fenomena terjadinya underpricing

dijumpai di hampir semua pasar modal yang ada di dunia.

Underpricing merupakan biaya tidak langsung (indirect cost) bagi

perusahaan yang melakukan IPO (Brealey et al., 2008: 416). Artinya, bila

harga saham dapat diterima di pasar dengan harga yang lebih tinggi,

kenapa tidak dijual pada harga tersebut, yaitu harga pada saat penutupan

hari pertama di pasar sekunder (Brealey et al., 2008: 416). Underpricing

disebabkan oleh penetuan harga saham saat IPO yang secara signifikan

lebih rendah dibandingkan dengan harga yang terjadi di pasar sekunder

pada waktu jangka pendek. Underpricing akan menyebabkan transfer

kemakmuran dari pemilik kepada investor (Beatty, 1989: 18). Apabila

terjadi underpricing, dana yang diperoleh perusahaan dari go public tidak

maksimum dan memberikan keuntungan bagi investor. Underpricing

terjadi karena adanya selisih positif antara harga saham di pasar sekunder

24

dengan harga saham pada saat IPO (Suyatmin dan Sujaadi, 2008: 12).

Apabila underpricing terjadi, maka investor berkesempatan memperoleh

abnormal return berupa initial return positif. Menurut Husnan (2003:

274) abnormal return adalah selisih antara tingkat keuntungan

sebenarnya dengan tingkat keuntungan yang diharapkan.

Pihak investor lebih mengharapkan tingginya underpricing karena

dengan demikian para investor dapat menerima initial return. Initial

return adalah keuntungan yang diperoleh pemegang saham karena

perbedaan harga saham yang dibeli di pasar perdana (IPO) dengan harga

jual saham bersangkutan di hari pertama di pasar sekunder (Ismiyanti dan

Armansyah, 2010: 11).

Setiap investor menginginkan return yang maksimal dari

investasinya. Return merupakan hasil yang diperoleh dari investasi.

Melalui pasar sekunder para investor berusaha untuk mendapatkan

tingkat keuntungan yang lebih besar dari tingkat keuntungan yang

diharapkan dengan terlebih dahulu mempertimbangkan faktor risiko yang

mungkin muncul atas alternatif investasi yang dipilih (Ismiyanti dan

Armansyah, 2010: 11).

Risiko yaitu peluang bahwa hasil aktual yang diperoleh dari suatu

investasi berbeda dari hasil yang diharapkan, khususnya jika hasil aktual

lebih kecil dari hasil yang diharapkan. Return dan risiko merupakan dua

hal yang tidak terpisah, karena pertimbangan suatu investasi merupakan

trade off dari kedua faktor ini. Return dan risiko mempunyai hubungan

25

yang positif, semakin besar risiko yang harus ditanggung, semakin besar

return yang harus dikompensasikan. Naik turun pada harga saham juga

dapat ditemui pada return. Ada banyak faktor yang mempengaruhi return

ini. Investor menggunakan informasi akuntansi dan non akuntansi untuk

dapat menganalisis initial return.

5. Return on Assets (ROA)

Rasio profitabilitas mengindikasikan seberapa efektis keseluruhan

perusahaan dikelola (Pearce dan Robinson, 2007: 241). Rasio

profitabilitas menggambarkan seberapa efektif perusahaan beroperasi

sehingga memberikan keuntungan bagi perusahaan. Hal ini ditunjukkan

oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Menurut Brigham dan Houston (2009: 107) rasio profitabilitas

merupakan sekelompok rasio yang menunjukkan gabungan efek-efek

dari likuiditas, manajemen aset, dan utang pada hasil-hasil operasi. Rasio

profitabilitas yang tinggi menunjukkan kemampuan perusahaan untuk

memenuhi kewajibannya serta menunjukkan kemampuan perusahaan

untuk going concern. Return on Asset (ROA) merupakan rasio

profitabilitas untuk mengukur kemampuan manajemen dalam

menghasilkan pendapatan dari pengelolaan aset (Kasmir, 2010: 115).

ROA digunakan untuk mengukur kemampuan perusahaan dalam

memanfaatkan aset perusahaan untuk memperoleh laba. Rasio ini

merupakan perbandingan antara laba dengan rata-rata aset yang dimiliki

oleh perusahaan. Adapun rumus ROA yaitu:

26

Semakin tinggi ROA berarti perusahaan semakin efektif dalam

memanfaatkan aset untuk menghasilkan laba bersih setelah pajak.

Dengan demikian dapat disimpulkan bahwa semakin tinggi ROA berarti

kinerja perusahaan semakin efektif, karena tingkat kembalian akan

semakin besar (Brigham dan Houston, 2009: 107). Hal ini selanjutnya

akan meningkatkan daya tarik investor kepada perusahaan. Peningkatan

daya tarik perusahaan menjadikan perusahaan tersebut makin diminati

investor, karena dapat memberikan keuntungan (return) yang besar bagi

investor. Dengan kata lain ROA akan berpengaruh terhadap return saham

yang akan diterima oleh investor.

6. Reputasi Auditor

Pemeriksaan akuntansi atau audit adalah pemeriksaan yang

berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti tentang

laporan-laporan entitas dengan maksud agar dapat memberikan pendapat

apakah laporan-laporan tersebut telah disajikan secara wajar sesuai

dengan kriteria yang telah ditetapkan, yaitu prinsip-prinsip akuntansi

yang berlaku umum (Boynton et al., 2006: 6).

Audit merupakan suatu proses untuk mengurangi ketidakselarasan

informasi yang terdapat antara manajer dan para pemegang saham

dengan menggunakan pihak luar untuk memberikan pengesahan terhadap

Sumber: Kasmir (2010: 115)

27

laporan keuangan. Auditor eksternal dapat menjadi mekanisme

pengendalian terhadap manajemen agar dapat menyajikan informasi

keuangan secara andal dan terbebas dari praktek kecurangan akuntansi

atau salah saji material. Para pengguna laporan keuangan terutama para

pemegang saham akan mengambil keputusan berdasarkan pada laporan

yang telah dibuat oleh auditor mengenai laporan keuangan suatu

perusahaan. Hal ini berarti auditor mempunyai peranan penting dalam

pengesahan laporan keuangan suatu perusahaan.

Auditor yang memiliki reputasi yang baik maka akan memberikan

hasil audit yang semakin baik (Almilia dan Devi, 2007: 9). Reputasi

auditor yang baik adalah auditor yang berafiliasi dengan Kantor Akuntan

Publik (KAP) besar yang berlaku universal yang dikenal dengan Big

Four Worldwide Accounting Firm (Ikhsan dkk., 2012: 5).

Dalam dunia profesi akuntan publik dikenal KAP kelompok besar

atau sering disebut dengan big four, dan non big four. Maka KAP di

Indonesia yang berafiliasi dengan big four juga disebut KAP big four,

dan yang lain disebut kelompok KAP sedang dan kelompok KAP kecil.

Sebenarnya pengelompokan ini bersifat informal dan lebih banyak diukur

bukan dari jumlah penghasilannya tetapi dari jumlah auditornya

(Adityasih, 2010). Berdasarkan data dari Departemen Keuangan per

tahun 2008, jumlah KAP di Indonesia adalah 389 KAP, yang bila diukur

berdasarkan jumlah auditornya adalah sebagai berikut:

a. 4 KAP dengan jumlah professional staff diatas 400 orang.

28

b. 13 KAP dengan jumlah professional staff antara 100-400 orang.

c. 372 KAP dengan jumlah professional staff dibawah 100 orang.

KAP di Indonesia bekerja sama dengan Kantor Akuntan Publik

Asing atau Organisasi Akuntan Asing. Mereka membentuk jejaring

(network) yang di koordinasikan oleh suatu non-profit entity. Kerja sama

ini meliputi brand image, quality control, knowledge management

training, global staff mobility dan lain-lainnya. Bentuk kerja sama

lainnya adalah dalam bentuk asosiasi, yang disebut Association of

Independent Accounting Firm (AIF), dimana masing-masing KAP yang

menjadi anggota dapat memilih sendiri manfaat apa yang diinginkan.

Kerja sama internasional ini bagi KAP Indonesia dapat berpengaruh

langsung kepada kualitas audit karena adanya transfer of knowledge atau

hanya merupakan brand strategy (Adityasih, 2010).

Ukuran KAP, jenis klien dan jenis hubungan internasionalnya akan

membentuk karakteristik lingkungan kerja untuk masing-masing

kelompok KAP, yang akan berperan dan berpengaruh pada kualitas audit.

Menurut Arens et.al., (2010: 11) terdapat 4 (empat) kategori ukuran

Kantor Akuntan Publik di Amerika Serikat, antara lain: (1) Kantor

Akuntan Publik Internasional, (2) Kantor Akuntan Publik Nasional, (3)

Kantor Akuntan Publik Lokal dan Regional, dan (4) Kantor Akuntan

Publik Kecil. Di Indonesia KAP dikategorikan menjadi dua berdasarkan

reputasinya, yaitu:

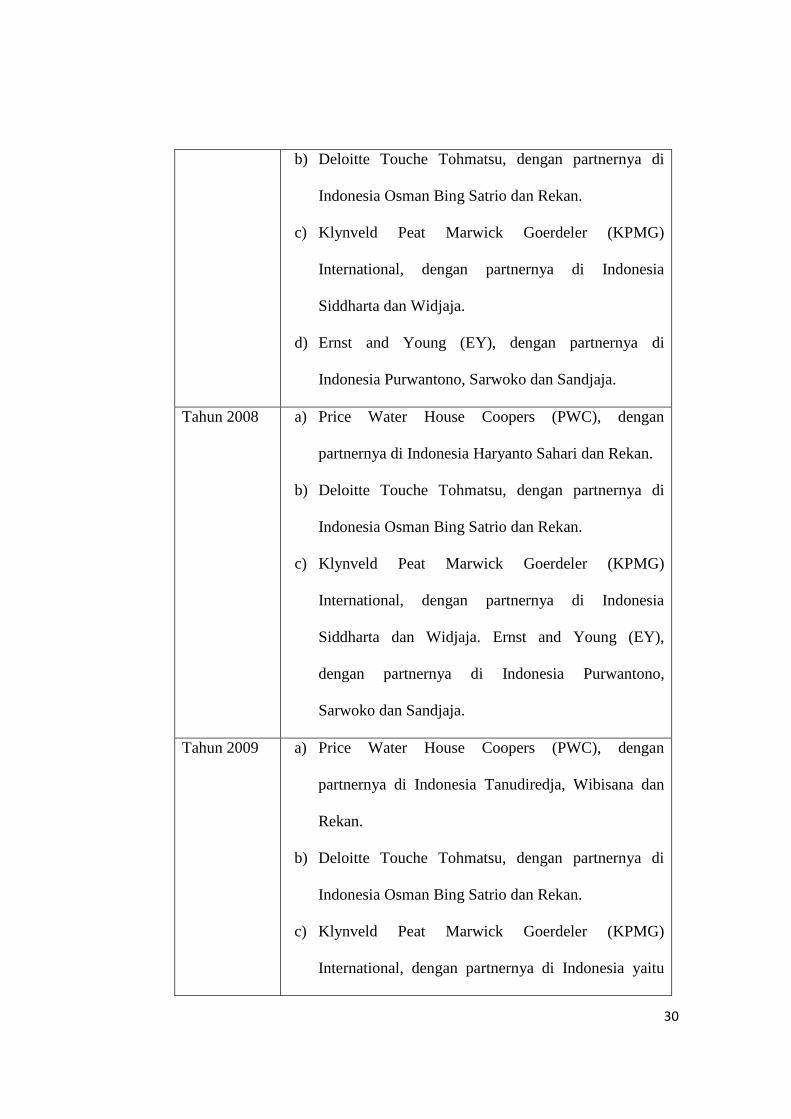

a. KAP yang berafiliasi dengan The Big Four:

29

b. KAP yang tidak berafiliasi dengan The Big Four.

KAP yang berafiliasi dengan The Big Four dari tahun 2005-2012

Tahun 2005 a) Price Water House Coopers (PWC), dengan

partnernya di Indonesia Haryanto Sahari dan Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Ramli Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG)

International, dengan partnernya di Indonesia

Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di

Indonesia Purwantono, Sarwoko dan Sandjaja.

Tahun 2006 a) Price Water House Coopers (PWC), dengan

partnernya di Indonesia Haryanto Sahari dan Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Ramli Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG)

International, dengan partnernya di Indonesia

Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di

Indonesia Purwantono, Sarwoko dan Sandjaja.

Tahun 2007 a) Price Water House Coopers (PWC), dengan

partnernya di Indonesia Haryanto Sahari dan Rekan.

30

b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Bing Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG)

International, dengan partnernya di Indonesia

Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di

Indonesia Purwantono, Sarwoko dan Sandjaja.

Tahun 2008 a) Price Water House Coopers (PWC), dengan

partnernya di Indonesia Haryanto Sahari dan Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Bing Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG)

International, dengan partnernya di Indonesia

Siddharta dan Widjaja. Ernst and Young (EY),

dengan partnernya di Indonesia Purwantono,

Sarwoko dan Sandjaja.

Tahun 2009 a) Price Water House Coopers (PWC), dengan

partnernya di Indonesia Tanudiredja, Wibisana dan

Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Bing Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG)

International, dengan partnernya di Indonesia yaitu

31

Siddharta, dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di

Indonesia Purwantono, Sarwoko dan Sandjaja.

Tahun 2010 a) Price Water House Coopers (PWC), dengan

partnernya di Indonesia Tanudiredja, Wibisana dan

Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Bing Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG)

International, dengan partnernya di Indonesia yaitu

Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di

Indonesia Purwantono, Suherman & Surja.

Tahun 2011 a) Price Water House Coopers (PWC), dengan

partnernya di Indonesia Tanudiredja, Wibisana dan

Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Bing Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG)

International, dengan partnernya di Indonesia yaitu

Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di

Indonesia Purwantono, Suherman & Surja.

32

Tahun 2012 a) Price Water House Coopers (PWC), dengan partnernya

di Indonesia Tanudiredja, Wibisana dan Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Bing Satrio dan Eny.

c) Klynveld Peat Marwick Goerdeler (KPMG)

International, dengan partnernya di Indonesia yaitu

Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di Indonesia

Purwantono, Suherman dan Surja.

Auditor yang mempunyai reputasi tinggi, akan mempertahankan

reputasinya dengan memberikan kualitas yang tinggi terhadap hasil

auditannya (Kristiantari, 2012: 23). Jika kualitas pengauditannya tinggi,

maka auditor akan dihargai dalam bentuk premium harga oleh klien

(emiten). Penggunaan auditor yang profesional dijadikan sebagai tanda

terhadap kualitas perusahaan emiten. Dengan memakai auditor

profesional akan mengurangi kesempatan emiten untuk berlaku curang

dalam menyajikan informasi yang tidak akurat ke pasar saham.

Perusahaan akan memakai auditor yang berkualitas atau mempunyai

reputasi tinggi agar investor tertarik untuk membeli sahamnya karena

sudah terjamin atau merasa aman untuk berinvestasi ke perusahaan

tersebut. Dengan kata lain, reputasi auditor yang baik mengurangi

terjadinya underpricing saham.

33

7. Ukuran Perusahaan

Ukuran perusahaan merupakan pengukur besar kecilnya

perusahaan. Ukuran perusahaan menjadi penting ketika perusahaan

melakukan go public. Ukuran perusahaan dapat digunakan sebagai proksi

ketidakpastian terhadap keadaan perusahaan dimasa yang akan datang.

Besar kecilnya ukuran perusahaan dapat menjadi gambaran prospek

perusahaan ke depan (Ismiyanti dan Armansyah, 2010: 30). Perusahaan

besar lebih banyak disorot oleh investor dibandingkan perusahaan kecil.

Oleh karena itu, perusahaan besar cenderung menjaga citra perusahaan

dengan cara memilih kantor akuntan publik besar untuk mengaudit

laporan keuangannya (Widiawan, 2011: 16).

Perusahaan besar merupakan emiten yang banyak disoroti,

pengungkapan yang lebih besar merupakan pengurangan biaya politis

sebagai wujud tanggung jawab sosial perusahaan. Dari sisi tenaga kerja,

dengan semakin banyaknya jumlah tenaga kerja dalam suatu perusahaan,

maka tekanan pada pihak manajemen untuk memperhatikan kepentingan

tenaga kerja akan semakin besar. Hal ini berarti program tanggung jawab

sosial perusahaan juga semakin banyak dan akan diungkapkan dalam

laporan tahunan.

Ukuran perusahaan dapat diukur dengan menggunakan total aset,

penjualan, dan ekuitas (Almilia dan Devi, 2007:4). Semakin besar total

aset, ekuitas, dan penjualan maka semakin besar pula ukuran perusahaan

tersebut. Semakin besar aset maka semakin banyak ekuitas yang ditanam,

34

semakin banyak penjualan maka semakin banyak perputaran uang dan

semakin besar kapitalisasi pasar maka semakin besar pula perusahaan

dikenal dalam masyarakat (Wijayani, 2011: 23). Sehingga perusahaan

yang besar memiliki risiko kebangkrutan atau kegagalan yang lebih

rendah bila dibandingkan dengan perusahaan yang kecil.

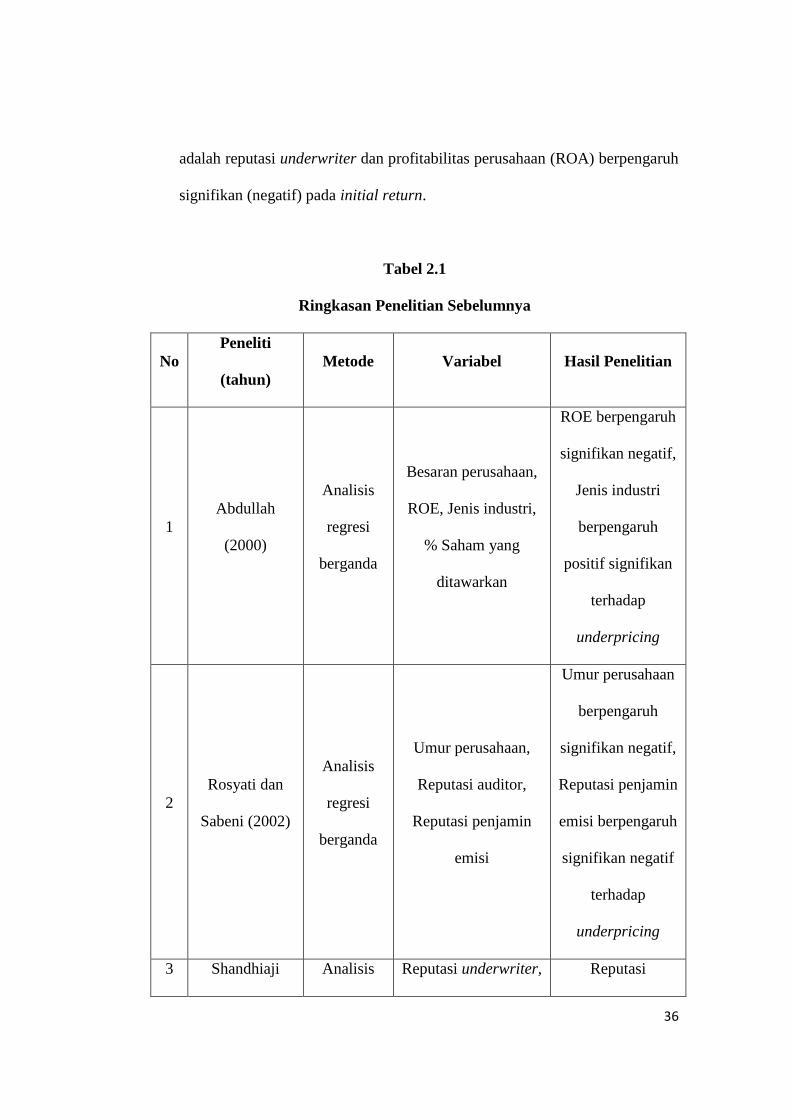

B. Penelitian Sebelumnya

Penelitian mengenai underpricing saham IPO sudah pernah dilakukan

sebelumnya. Penelitian mengenai underpricing di Indonesia antara lain

dilakukan oleh Trisnawati (1998) yang melakukan penelitian di Bursa Efek

Jakarta dengan sampel 47 perusahaan yang melakukan IPO tahun 1994-1995

yang membuktikan bahwa hanya umur perusahaan yang berpengaruh

signifikan (positif) pada initial return. Sedangkan Daljono (2000) dengan

data perusahaan yang melakukan IPO tahun 1990-1997 di BEJ menemukan

bahwa reputasi penjamin emisi dan financial leverage berpengaruh positif

signifikan pada initial return.

Abdullah (2000) dengan sampel 50 perusahaan tahun 1995-2000,

menemukan bahwa variabel besaran perusahaan, profitabilitas perusahaan

(ROE), jenis industri manufaktur (dummy), dan persentase saham yang

ditawarkan pada publik secara bersama-sama berpengaruh signifikan pada

initial return. Sedangkan ketika dilakukan pengujian parsial atau terpisah,

hanya variabel jenis industri dan profitabilitas (ROE) yang berpengaruh

signifikan pada initial return.

35

Penelitian lainnya dilakukan oleh Sandhiaji (2004) dengan sampel

perusahaan manufaktur yang melakukan IPO tahun 1996-2002, membuktikan

bahwa reputasi underwriter, ROA, umur perusahaan, ukuran perusahaan,

berpengaruh signifikan negatif pada underpricing. Sedangkan jumlah saham

yang ditahan oleh pemilik lama (ownership retention) dibuktikan

berhubungan positif dengan underpricing, dan reputasi auditor tidak

berpengaruh signifikan pada underpricing. Yolana dan Martani (2005)

berdasarkan data tahun 1994–2001, menemukan bahwa variabel rata-rata kurs

dan ROE berpengaruh signifikan positif pada initial return. Sedangkan

ukuran perusahaan dan jenis industri berpengaruh signifikan negatif pada

initial return. Variabel reputasi underwriter ditemukan tidak berpengaruh

pada initial return.

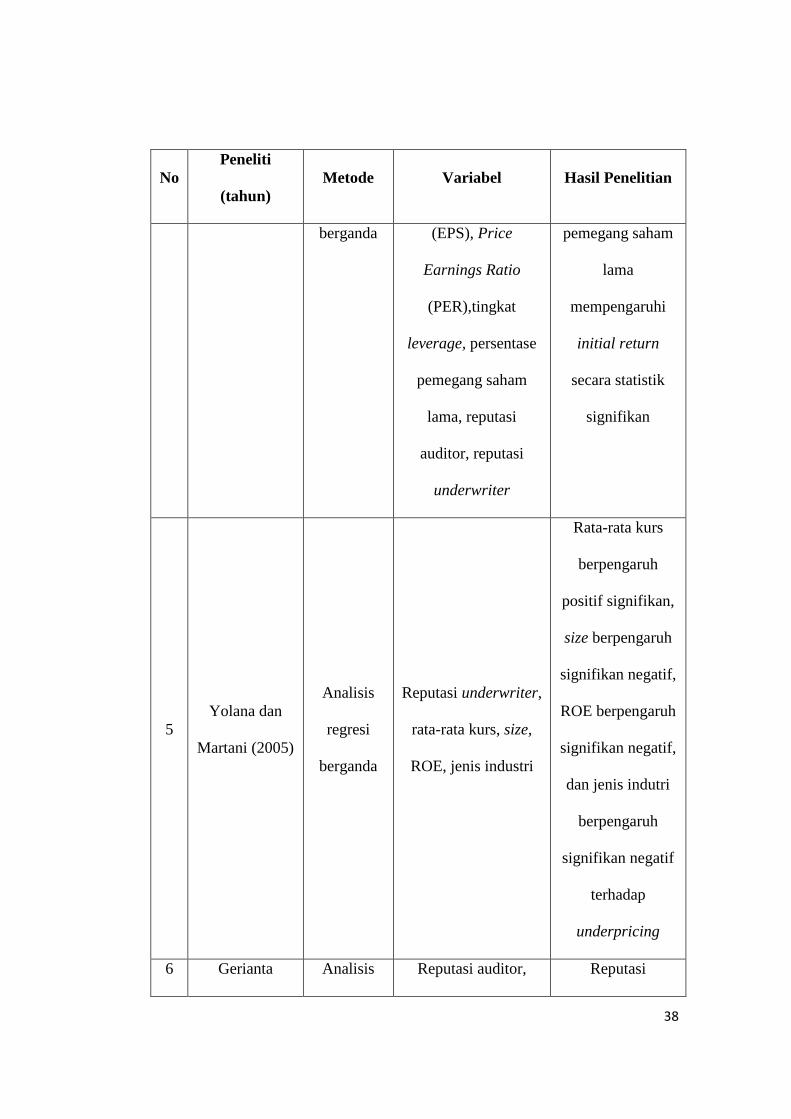

Helen Sulistio (2005) melakukan penelitian berasal dari kategori

manufaktur dan non manufaktur yang masing-masing sejumlah 22

perusahaan yang melakukan IPO tahun 1998 sampai dengan 2003. Hasil

penelitiannya adalah dari variabel-variabel akuntansi yang terdiri dari size,

Earning per Share (EPS), Price Earnings Ratio (PER), tingkat leverage,

persentase pemegang saham lama, reputasi auditor, reputasi underwriter

hanya tingkat leverage dan persentase pemegang saham lama yang secara

statistik berpengaruh signifikan terhadap initial return.

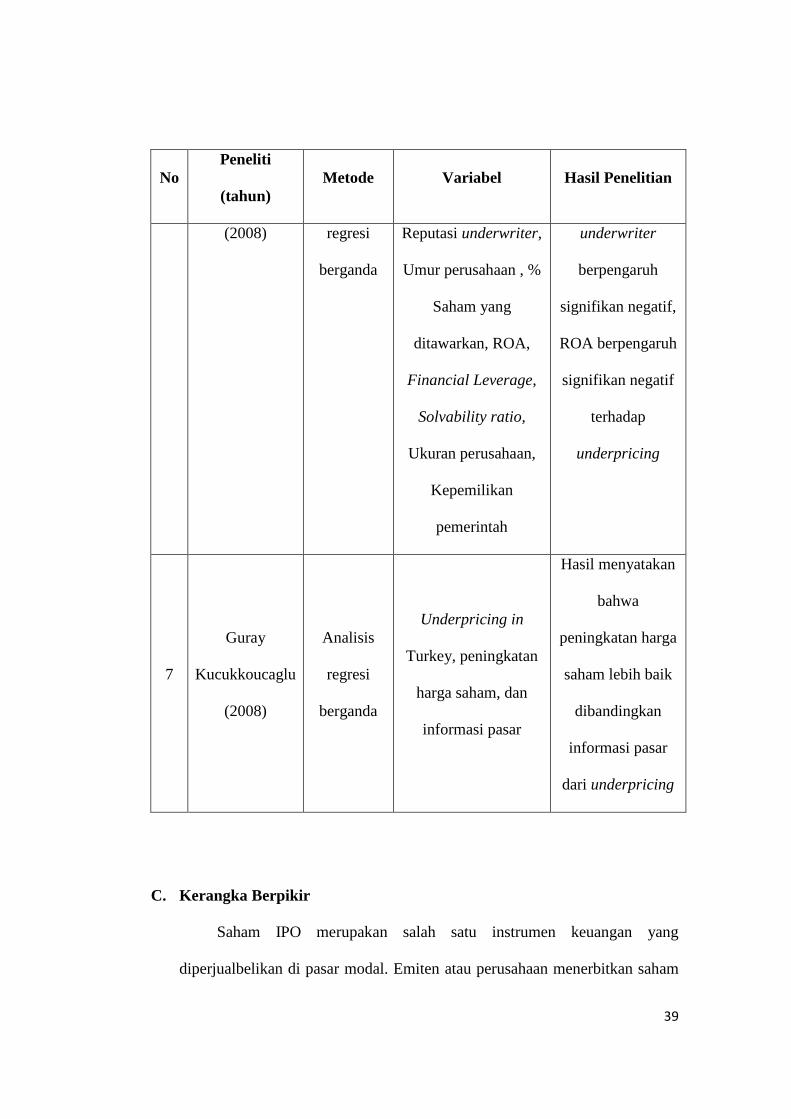

Gerianta (2008) melakukan penelitian dengan sampel seluruh

perusahaan yang melakukan IPO tahun 1990–2001. Hasil penelitiannya

36

adalah reputasi underwriter dan profitabilitas perusahaan (ROA) berpengaruh

signifikan (negatif) pada initial return.

Tabel 2.1

Ringkasan Penelitian Sebelumnya

No

Peneliti

(tahun)

Metode Variabel Hasil Penelitian

1

Abdullah

(2000)

Analisis

regresi

berganda

Besaran perusahaan,

ROE, Jenis industri,

% Saham yang

ditawarkan

ROE berpengaruh

signifikan negatif,

Jenis industri

berpengaruh

positif signifikan

terhadap

underpricing

2

Rosyati dan

Sabeni (2002)

Analisis

regresi

berganda

Umur perusahaan,

Reputasi auditor,

Reputasi penjamin

emisi

Umur perusahaan

berpengaruh

signifikan negatif,

Reputasi penjamin

emisi berpengaruh

signifikan negatif

terhadap

underpricing

3 Shandhiaji Analisis Reputasi underwriter, Reputasi

37

No

Peneliti

(tahun)

Metode Variabel Hasil Penelitian

(2004) regresi

berganda

Reputasi auditor,

Jumlah saham yang

ditahan pemilik,

ROA, Umur

perusahaan, Ukuran

perusahaan

underwriter

berpengaruh

signifikan negatif,

Jumlah saham

yang ditahan

pemilik

berpengaruh

positif signifikan,

ROA berpengaruh

signifikan negatif,

Umur perusahaan

berpengaruh

signifikan negatif,

Ukuran

perusahaan

berpengaruh

signifikan negatif

terhadap

underpricing

4

Helen Sulistio

(2005)

Analisis

regresi

Initial Return ,size,

Earning per Share

Tingkat leverage

dan persentase

38

No

Peneliti

(tahun)

Metode Variabel Hasil Penelitian

berganda (EPS), Price

Earnings Ratio

(PER),tingkat

leverage, persentase

pemegang saham

lama, reputasi

auditor, reputasi

underwriter

pemegang saham

lama

mempengaruhi

initial return

secara statistik

signifikan

5

Yolana dan

Martani (2005)

Analisis

regresi

berganda

Reputasi underwriter,

rata-rata kurs, size,

ROE, jenis industri

Rata-rata kurs

berpengaruh

positif signifikan,

size berpengaruh

signifikan negatif,

ROE berpengaruh

signifikan negatif,

dan jenis indutri

berpengaruh

signifikan negatif

terhadap

underpricing

6 Gerianta Analisis Reputasi auditor, Reputasi

39

No

Peneliti

(tahun)

Metode Variabel Hasil Penelitian

(2008) regresi

berganda

Reputasi underwriter,

Umur perusahaan , %

Saham yang

ditawarkan, ROA,

Financial Leverage,

Solvability ratio,

Ukuran perusahaan,

Kepemilikan

pemerintah

underwriter

berpengaruh

signifikan negatif,

ROA berpengaruh

signifikan negatif

terhadap

underpricing

7

Guray

Kucukkoucaglu

(2008)

Analisis

regresi

berganda

Underpricing in

Turkey, peningkatan

harga saham, dan

informasi pasar

Hasil menyatakan

bahwa

peningkatan harga

saham lebih baik

dibandingkan

informasi pasar

dari underpricing

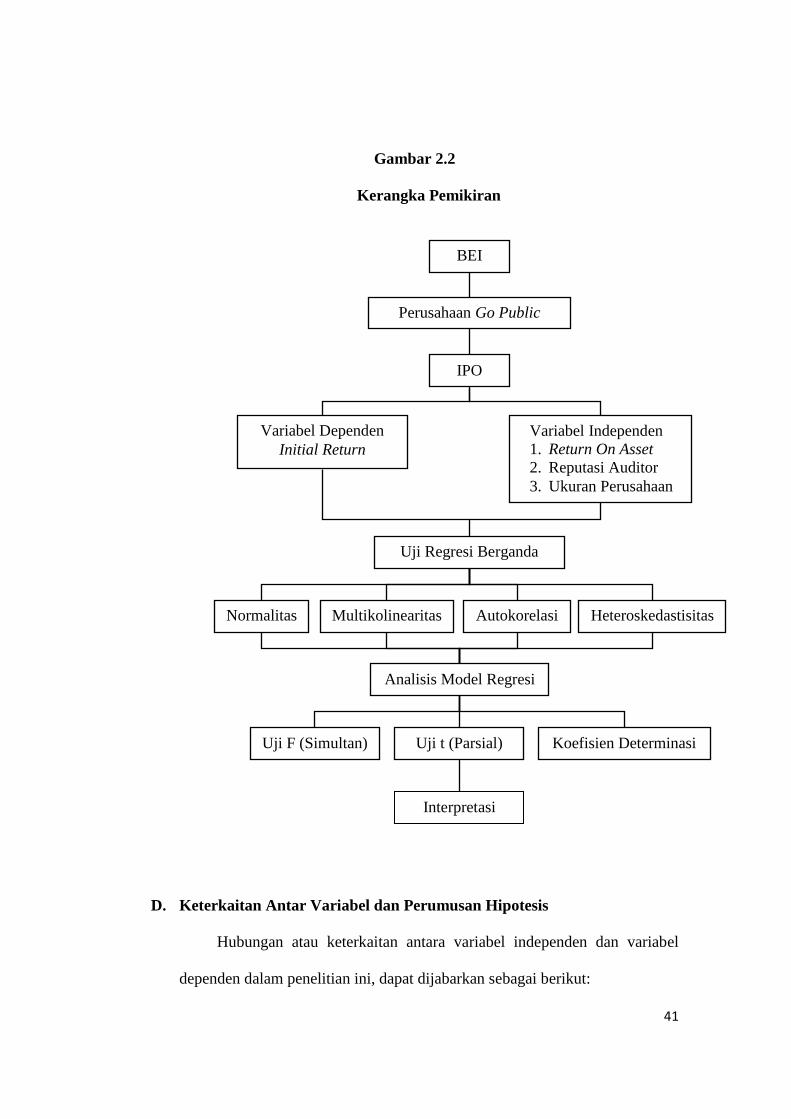

C. Kerangka Berpikir

Saham IPO merupakan salah satu instrumen keuangan yang

diperjualbelikan di pasar modal. Emiten atau perusahaan menerbitkan saham

40

di Bursa Efek Indonesia (BEI) pada saat perusahaan akan melakukan go

public. Saham yang diterbitkan pada saat perusahaan melakukan go public

biasa disebut saham perdana (IPO). Harga saham yang ditawarkan pada saat

melakukan IPO merupakan faktor penting yang menentukan berapa besar

jumlah dana yang diperoleh perusahaan. Penetapan harga saham perdana

pada IPO atau saat go public sangat sulit, karena tidak ada harga pasar

sebelumnya yang dapat diobservasi untuk dipakai sebagai penetapan

penawaran, selain itu kebanyakan dari perusahaan yang akan go public

mempunyai sedikit atau bahkan tidak ada pengalaman terhadap penetapan

harga saham tersebut. Oleh karena itu, sering terjadi underpricing pada

penetapan harga saham IPO.

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai

pengaruh Return on Asset (ROA), reputasi auditor, dan ukuran perusahaan

terhadap initial return.

41

Gambar 2.2

Kerangka Pemikiran

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis

Hubungan atau keterkaitan antara variabel independen dan variabel

dependen dalam penelitian ini, dapat dijabarkan sebagai berikut:

BEI

Interpretasi

Perusahaan Go Public

IPO

Variabel Dependen

Initial Return

Variabel Independen

1. Return On Asset

2. Reputasi Auditor

3. Ukuran Perusahaan

Uji Regresi Berganda

Analisis Model Regresi

Autokorelasi Multikolinearitas Normalitas Heteroskedastisitas

Uji F (Simultan) Koefisien Determinasi Uji t (Parsial)

42

1. Return on Asset (ROA) dengan Initial Return