analisis pengaruh size, capital adequacy ratio (car), return on assets

PENGARUH CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSET

(ROA), INFLASI, BI RATE / BI7DRR / BI7DRR TERHADAP

PEMBIAYAAN BERMASALAH PADA BANK PEMBIAYAAN RAKYAT

SYARIAH (BPRS) DI INDONESIA TAHUN 2015-2019

Oleh:

Claresta Octavina Ahmad

NIM: 11160850000075

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1441H/2020

PENGARUH CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSET

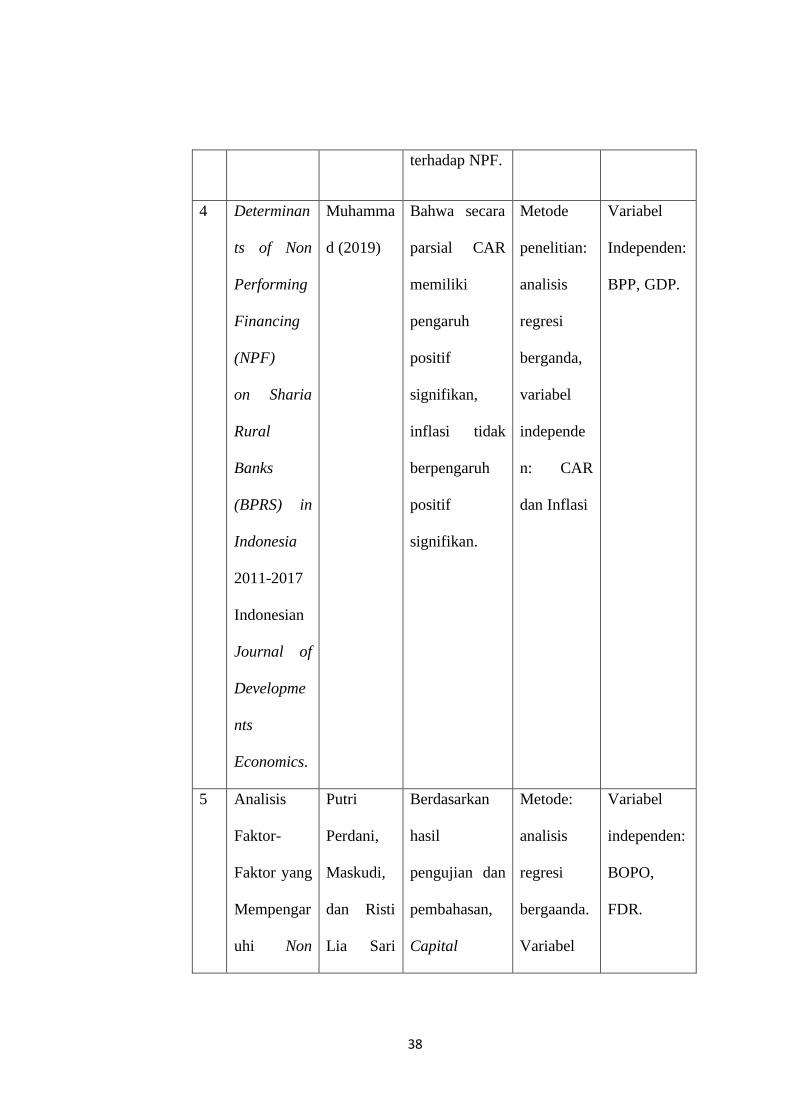

(ROA), INFLASI, BI RATE / BI7DRR TERHADAP PEMBIAYAAN

BERMASALAH PADA BANK PEMBIAYAAN RAKYAT SYARIAH

(BPRS) DI INDONESIA TAHUN 2015-2019

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Claresta Octavina Ahmad

NIM: 11160850000075

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Erika Amelia, S.E., M.Si.

NIP. 197711092009122001

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1441H/2020

i

LEMBAR PENGESAHAN UJI KOMPREHENSIF

Hari ini Rabu Tanggal 6 Bulan Mei Tahun Dua Ribu Dua Puluh telah dilakukan

Ujian Komprehensif atas mahasiswa:

1. Nama : Claresta Octavina Ahmad

2. NIM : 11160850000075

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Capital Adequacy Ratio (CAR), Return On Asset

(ROA), Inflasi, BI Rate / BI7DRR terhadap Pembiayaan

Bermasalah Pada Bank Pembiayaan Rakyat Syariah

(BPRS) di Indonesia Tahun 2015-2019

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 Mei 2020

1. Irhamsyah Putra, M.A. ( )

NIP. 197405172005011004 Penguji I

2. Dr. Endah Meiria, M. Si. ( )

NIDN. 0205068502 Penguji II

ii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Senin 28 Desember 2020 telah diadakan ujian skripsi atas mahasiswa:

1. Nama : Claresta Octavina Ahmad

2. NIM : 11160850000075

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Capital Adequacy Ratio (CAR), Return On

Asset (ROA), Inflasi, BI Rate / BI7DRR terhadap Pembiayaan

Bermasalah Pada Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia

Tahun 2015-2019

Setelah mencermati dan memerhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Jakarta, 28 Desember 2020

1. Yuke Rahmawati, MA

NIP. 197509032007012023

( )

Ketua Sidang

2. Dr. Ade Sofyan Mulazid, S. Ag., MH

NIP.197501012005011008 ( )

Penguji Ahli

3. Dr. Erika Amelia, SE., M. Si

NIP.197711092009122001

( )

Pembimbing I

4. Irhamsyah Putra, MA

NIP.197405172005011004

( )

Pembimbing II

iii

ATAAN KEASLIAN KARYA ILMIAH

iv

THE EFFECT OF CAPITAL ADEQUACY RATIO (CAR), RETURN ON

ASSET (ROA), INFLATION, BI RATE / BI 7DRR ON NON-PERFORMING

FINANCING IN SHARIA RURAL BANKS (BPRS) IN INDONESIA 2015-

2019

ABSTRACT

This study aims to collect empirical evidence regarding the effect of CAR, ROA,

Inflation, BI Rate / BI7DRR partially and simultaneously on problematic

financing at Islamic Rural Banks (BPRS) in Indonesia for the 2015-2019 period.

The data in this study are monthly time series data from January 2015 to

December 2019 which have been used as statistical reports by the Financial

Services Authority (OJK) and Bank Indonesia. The method in this study using

Multiple Linear Regression Analysis (OLS). The results of this study are the

independent variables partially have a significant effect on the NPF variable

except for the CAR variable. The variables CAR, ROA, Inflation, BI Rate /

BI7DRR together influence the NPF variable. The implication of this research is

that based on CAR, ROA, Inflation, BI Rate / BI7DRR which can affect problems

in BPRS in Indonesia, the results of this study have previously had similarities

and differences with previous studies. The equation is that the independent

variables jointly influence the dependent variable, and the difference is that the

CAR variable does not have an effect on problems, whereas previously there was

a CAR variable that had a significant effect on problems.

Keywords: Sharia Rural Banks (BPRS), Capital Adequacy Ratio (CAR),

Return On Asset (ROA), Inflation, BI Rate / BI7DRR, Non

Performing Financing (NPF)

v

PENGARUH CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSET

(ROA), INFLASI, BI RATE / BI7DRR TERHADAP PEMBIAYAAN

BERMASALAH PADA BANK PEMBIAYAAN RAKYAT SYARIAH

(BPRS) DI INDONESIA TAHUN 2015-2019

ABSTRAK

Penelitian ini bertujuan untuk mengumpulkan bukti empiris mengenai pengaruh

CAR, ROA, Inflasi, BI Rate / BI7DRR secara parsial dan simultan terhadap

pembiayaan bermasalah pada Bank Pembiayaan Rakyat Syariah (BPRS) di

Indonesia periode 2015- 2019. Data dalam penelitian ini adalah data time series

bulanan dari Januari 2015 sampai Desember 2019 yang telah dijadikan laporan

statistik oleh Otoritas Jasa Keuangan (OJK) dan Bank Indonesia. Metode dalam

penelitian ini menggunakan Analisis Regresi Linier Berganda (OLS). Hasil dari

penelitian ini adalah variable independen secara parsial berpengaruh signifikan

terhadap variabel NPF kecuali variabel CAR. Variabel CAR, ROA, Inflasi, BI

Rate / BI7DRR secara bersama-sama berpengaruh terhadap variabel NPF.

Implikasi penelitian ini adalah berfokus pada CAR, ROA, Inflasi, BI Rate /

BI7DRR yang dapat mempengaruhi pembiayaan bermasalah pada BPRS di

Indonesia, hasil penelitian ini dengan sebelumnya terdapat persamaan dan

perbedaan dengan penelitian sebelumnya. Persamaannya bahwa variabel

independen bersama-sama mempengaruhi variabel dependen, dan perbedaannya

variabel CAR tidak berpengaruh terhadap pembiayaan bermasalah sedangkan di

penelitian sebelumnya terdapat variabel CAR pengaruh signifikan terhadap

pembiayaan bermasalah.

Kata Kunci: Bank Pembiayaan Rakyat Syariah (BPRS), Capital Adequacy

Ratio (CAR), Return On Asset (ROA), Inflasi, BI Rate /

BI7DRR / BI7DRR, Non Performing Financing (NPF)

vi

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Claresta Octavina Ahmad

Tempat, Tanggal Lahir : Jakarta, 5 Oktober 1997

Agama : Islam

Alamat Rumah : Jl. H. Muhtar 3 No. 36 001/010 Kelurahan

Kreo Kecamatan Larangan Kota Tangerang

Banten 15156

Nomor Hanphone : 081319028624

Email : [email protected]

Riwayat Pendidikan

2016 – 2020 : UIN Syarif Hidayatullah Jakarta

2012 – 2016 : SMA Darunnajah Jakarta

2009 – 2012 : SMPN 177 Jakarta

2003 – 2009 : SD 03 Pagi Jakarta

Pengalaman Organisasi

2018 – 2019 : Anggota Divisi Edukasi Galeri Investasi

Syariah FEB UIN Jakarta

2017 – 2018 : Anggota Divisi Marketing dan Komunikasi

Galeri Investasi Syariah FEB UIN Jakarta

vii

Pengalaman Kerja

2019 : Internship Program Bagian Finance PT.

Telkom Akses Hq

Kemampuan Khusus:

Software : Microsoft Office, Adobe Photoshop, SPSS,

Eviews

viii

KATA PENGANTAR

Alhamdulillah segala puji bagi Allah SWT atas segala rahmat dan karunia

yang disampaikan–Nya, sehingga saya penulis dapat menyelesaikan skripsi yang

berjudul: “Pengaruh Capital Adequacy Ratio (CAR), Return On Asset (ROA),

Inflasi, BI Rate / BI7DRR Terhadap Pembiayaan Bermasalah Pada Bank

Pembiayaan Rakyat Syariah (BPRS) Di Indonesia Tahun 2015-2019”. Tujuan dari

skripsi ini yaitu untuk memenuhi persyaratan memperoleh gelar Sarjana Ekonomi.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak akan berhasil

dengan baik tanpa adanya bantuan dari berbagai pihak, untuk itu pada kesempatan

ini penulis menyampaikan ucapan terima kasih kepada:

1. Allah SWT dengan segala karunia dan kebesarannya penulis dapat

menyelesaikan penelitian ini.:

2. Kedua Orang Tua yang selalu mendoakan dan memberikan dukungan;

3. Bapak Prof. Dr. Amilin, S.E., Ak., M. Si., CA., QIA., BKP., CRMP., selaku

Dekan Fakultas Ekonomi dan Bisnis;

4. Ibu Cut Erika Ananda Fatimah, S.E., MBA., selaku Ketua Jurusan dan Ibu

Yuke Rahmawati M.A., selaku Sekretaris Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta;

5. Ibu Dr. Erika Amelia, S.E., M.Si., dan bapak Irhamsyah Putra, M. A selaku

dosen pembimbing yang selalu bersedia meluangkan waktunya untuk

memberikan arahan, saran dan motivasi kepada penulis selama proses

penyelesaian skripsi ini.

6. Bapak Dr. Ade Sofyan Mulazid, S. Ag., MH selaku dosen penguji ahli

sidang skripsi yang telah memberikan masukan selama sidang berlangsung

dan saat revisi skripsi ini.

7. Bapak Muhammad Fadillah Fauzulhaq, MA. Ph. D selaku dosen

pembimbing akademik yang selalu mengamati dan memberi masukan

terhadap perkembangan nilai penulis selama perkuliahan;

ix

8. Seluruh dosen yang telah memberikan ilmu serta dukungan selama

perkuliahan berlangsung sehingga penulis dapat menyelesaikan studi di

Fakultas Ekonomi dan Bisnis;

9. Teman-teman Dian Rohmatun Nisa, Ina Nurjanah, Rana Rachmayanti,

Karina Widianingrum, Nada Zakia, Dewi Ziqni Fuqory, Ade Rizki Avllia

Putri;

10. Teman satu bimbingan skripsi Glendis Liana Aldhila, Aisyah, Faqih Wildan

Hakim, Albanani Amirulloh;

11. Teman-teman lainnya Fenny Syahputri, Agnes Valentina, Nabila Septihanni;

12. Teman- teman jurusan Perbankan Syariah angkatan 2016 yang selalu

bersama-sama dan saling membantu selama perkuliahan;

13. Teman- teman KKN Benang Merah 066;

14. Semua pihak yang telah membantu penulis dalam menyelesaikan penulisan

skripsi.

Demikian, semoga skripsi ini dapat memberi manfaat bagi akademisi, penelitian

selanjutnya dan ikut dalam mengembangkan indrustri perbankan syariah

khususnya Bank Pembiayaan Rakyat Syariah di Indonesia. Atas perhatiannya,

penulis mengucapkan terimakasih.

Penulis

Jakarta, 21 Agustus 2020

x

DAFTAR ISI

LEMBAR PENGESAHAN UJI KOMPREHENSIF ......................................................... i

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................................... ii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................................... iii

DAFTAR RIWAYAT HIDUP .......................................................................................... vi

KATA PENGANTAR ..................................................................................................... viii

DAFTAR ISI .......................................................................................................................x

DAFTAR TABEL ............................................................................................................ xii

DAFTAR GAMBAR ....................................................................................................... xiii

DAFTAR LAMPIRAN ....................................................................................................xiv

BAB I PENDAHULUAN ....................................................................................................1

A. Latar Belakang .................................................................................................... 1

B. Identifikasi Masalah .......................................................................................... 10

C. Rumusan Masalah ............................................................................................. 11

D. Tujuan Penelitian .............................................................................................. 11

E. Manfaat Penelitian ............................................................................................. 12

BAB II TINJAUAN PUSTAKA ....................................................................................... 13

A. Teori-Teori Terkait dengan Penelitian................................................................ 13

1. Laporan Keuangan ......................................................................................... 13

2. Bank Pembiayaan Rakyat Syariah .................................................................. 17

3. Pembiayaan Bermasalah atau Non Performing Financing (NPF) .................... 18

4. Kecukupan Modal (CAR) .............................................................................. 20

5. Return On Assets (ROA) ................................................................................ 24

6. Inflasi ............................................................................................................ 26

7. Suku Bunga Bank Indonesia (BI Rate / BI7DRR) .......................................... 28

B. Penelitian Terdahulu .......................................................................................... 31

C. Kerangka Pemikiran .......................................................................................... 47

D. Keterkaitan Antar Variabel dan Hipotesis .......................................................... 49

BAB III METODE PENELITIAN ................................................................................... 54

xi

A. Populasi dan Sampel.......................................................................................... 54

B. Tempat dan Waktu Penelitian ............................................................................ 55

C. Data dan Sumber Data ....................................................................................... 55

D. Instrument Penelitian ......................................................................................... 55

E. Metode Pengumpulan Data ................................................................................ 56

F. Metode Analisis Data ........................................................................................ 56

G. Definisi Operasional Variabel ............................................................................ 63

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN .............................................. 68

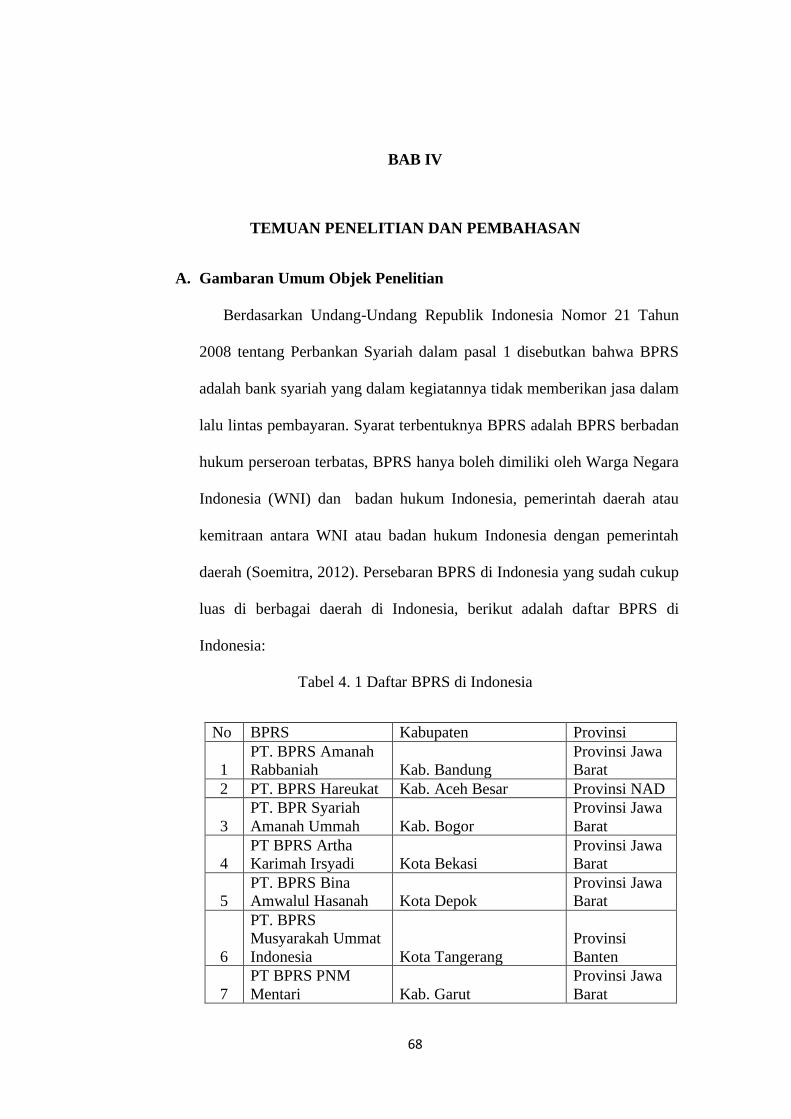

A. Gambaran Umum Objek Penelitian.................................................................... 68

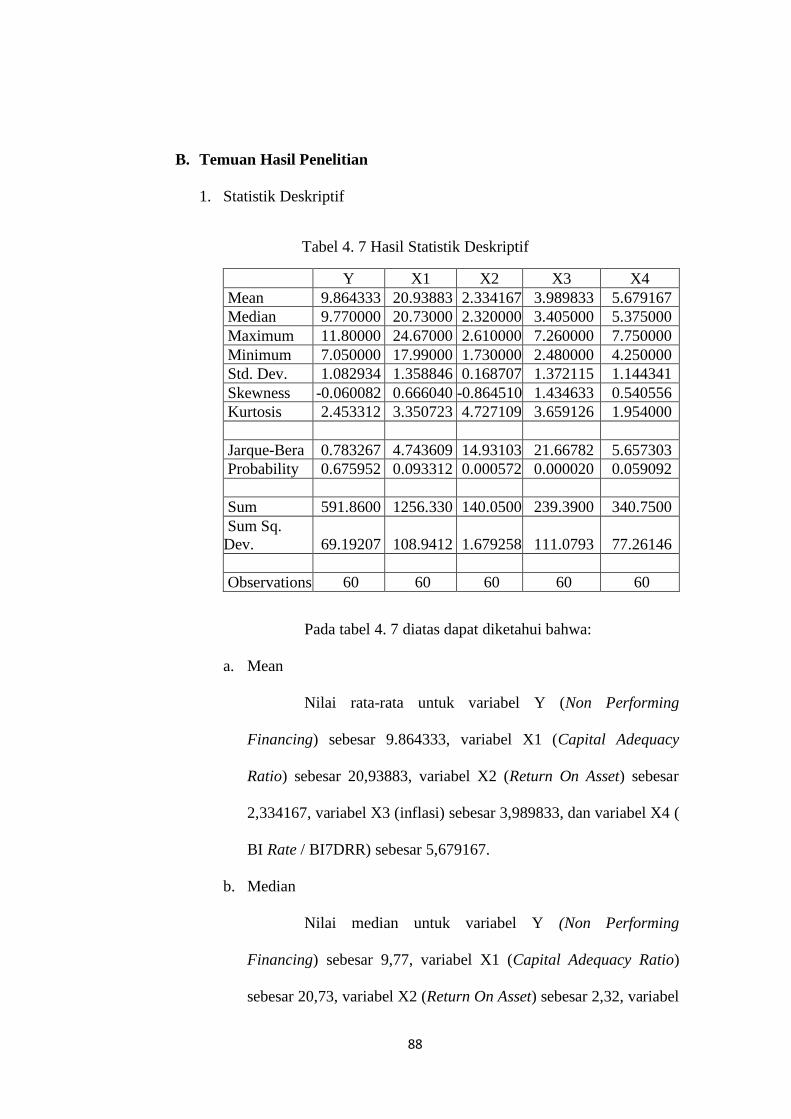

B. Temuan Hasil Penelitian .................................................................................... 88

C. Pembahasan .................................................................................................... 106

BAB V SIMPULAN DAN SARAN ................................................................................. 111

A. Simpulan ......................................................................................................... 112

B. Saran ............................................................................................................... 113

DAFTAR PUSTAKA ...................................................................................................... 115

LAMPIRAN .................................................................................................................... 124

xii

DAFTAR TABEL

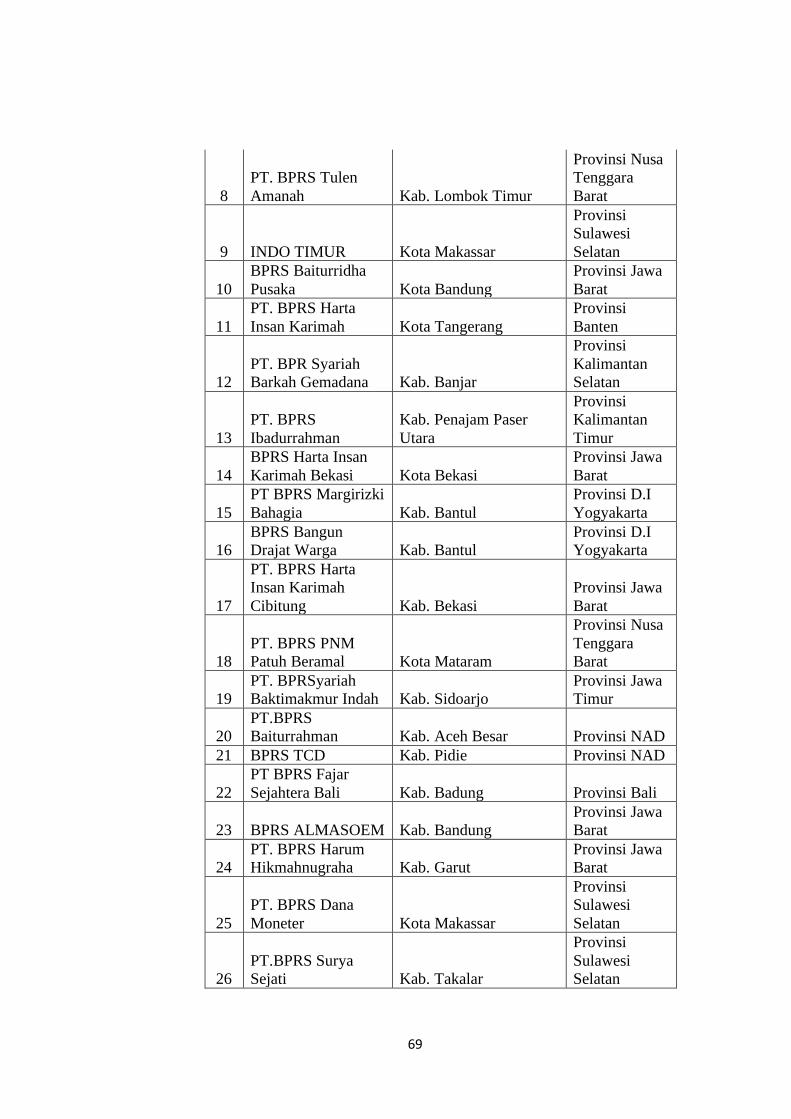

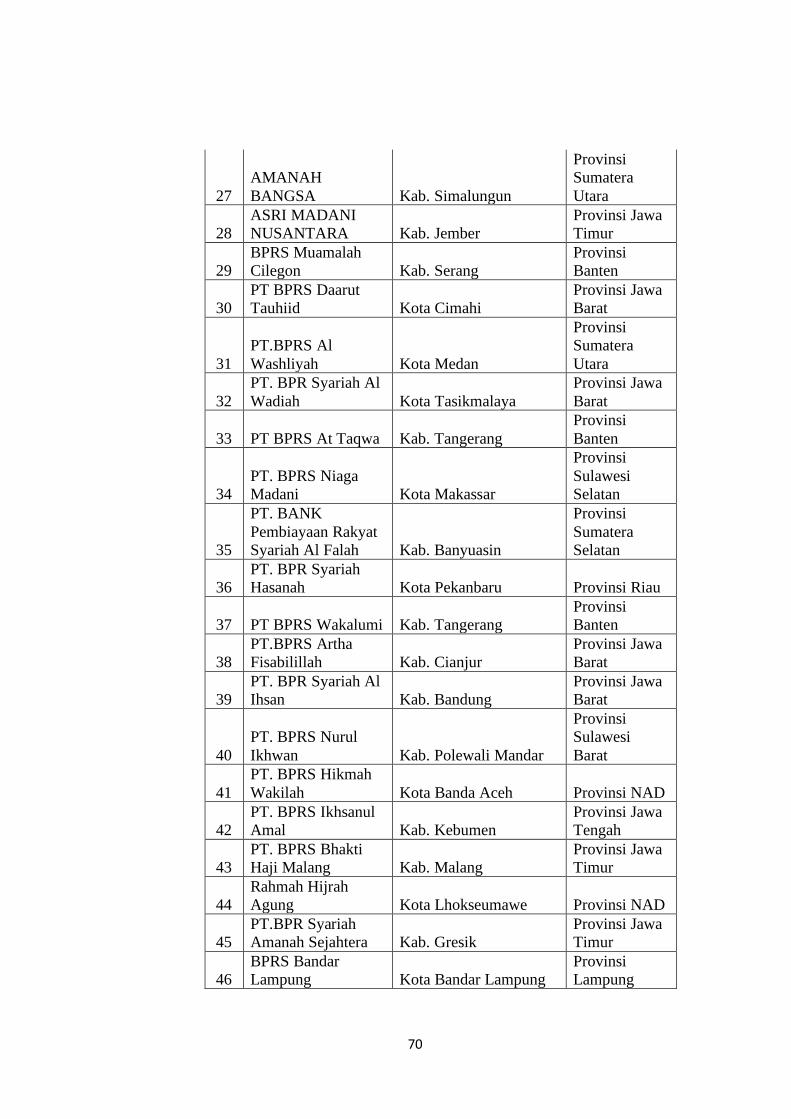

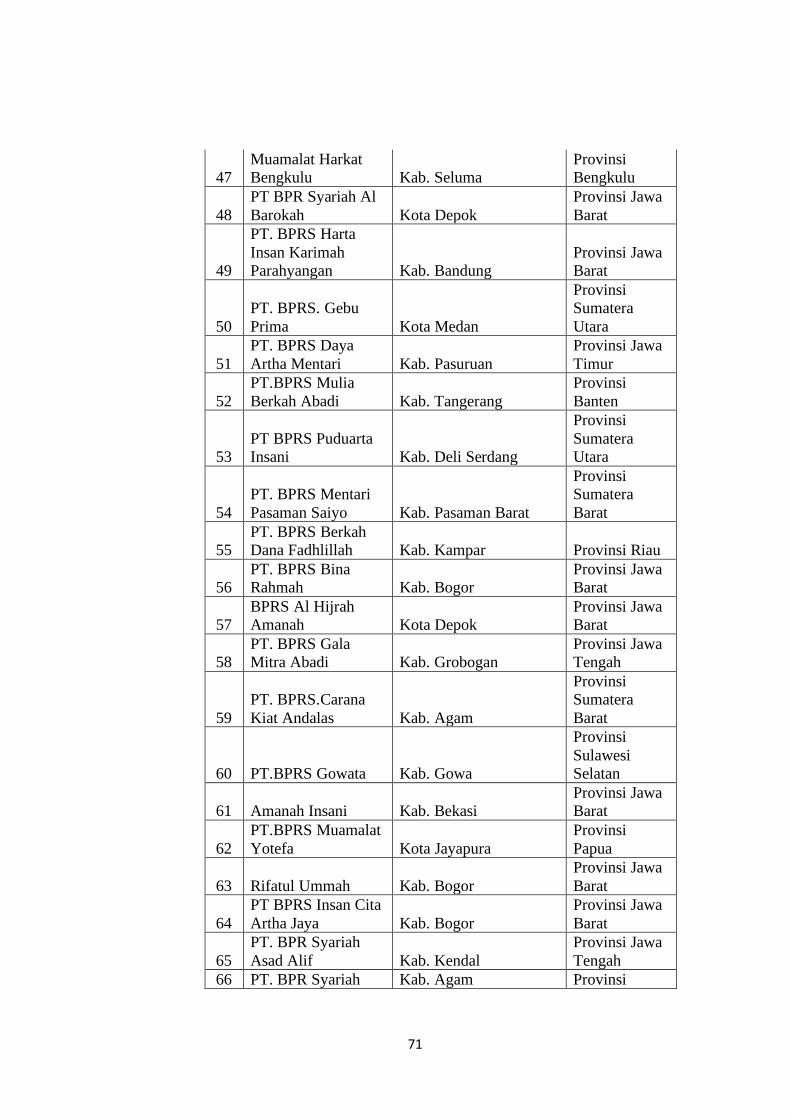

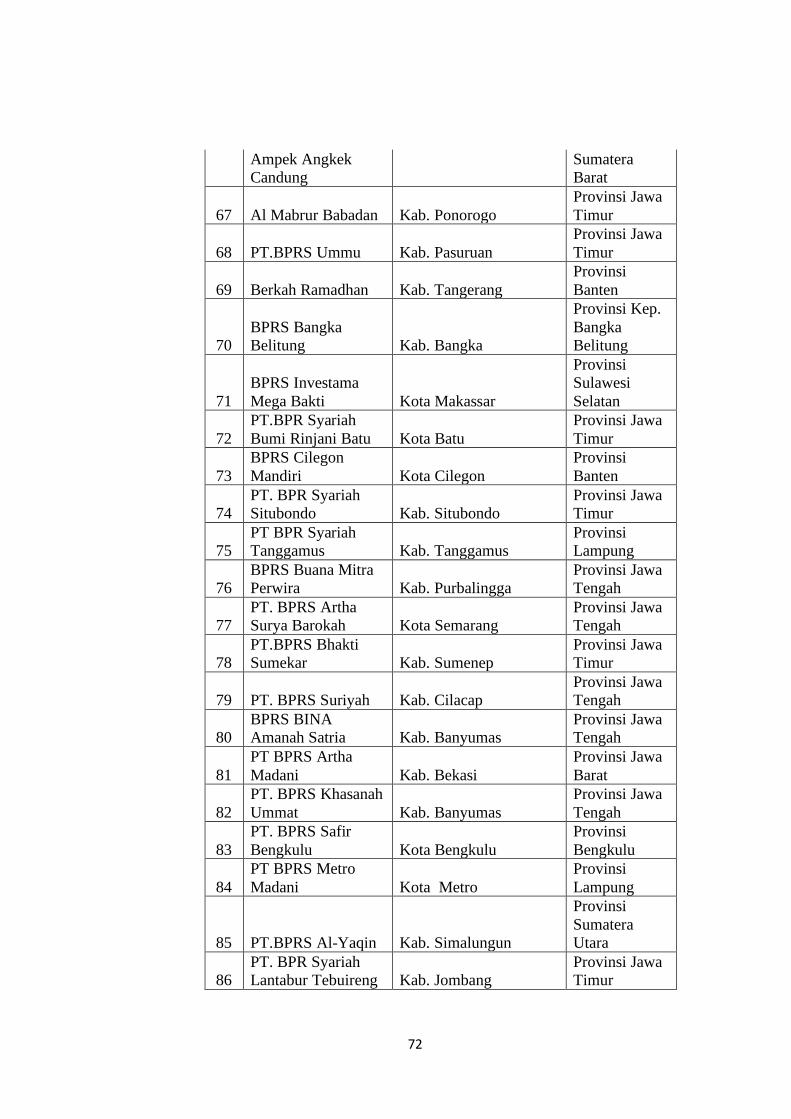

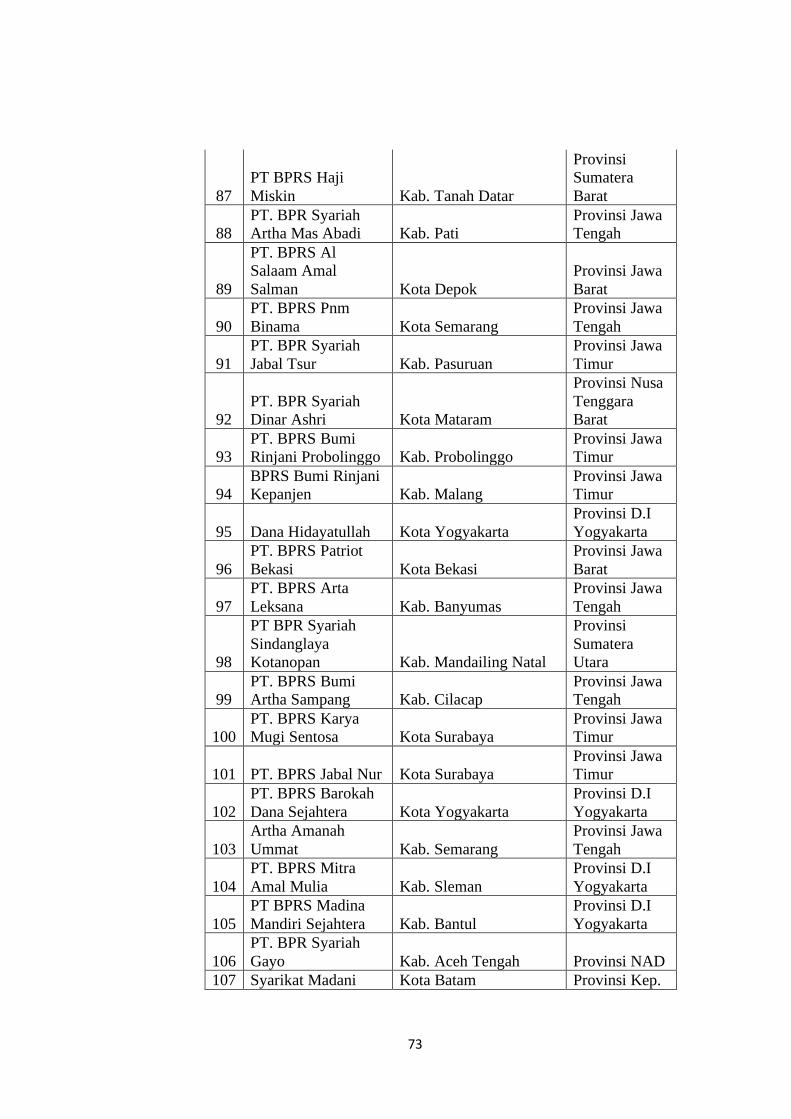

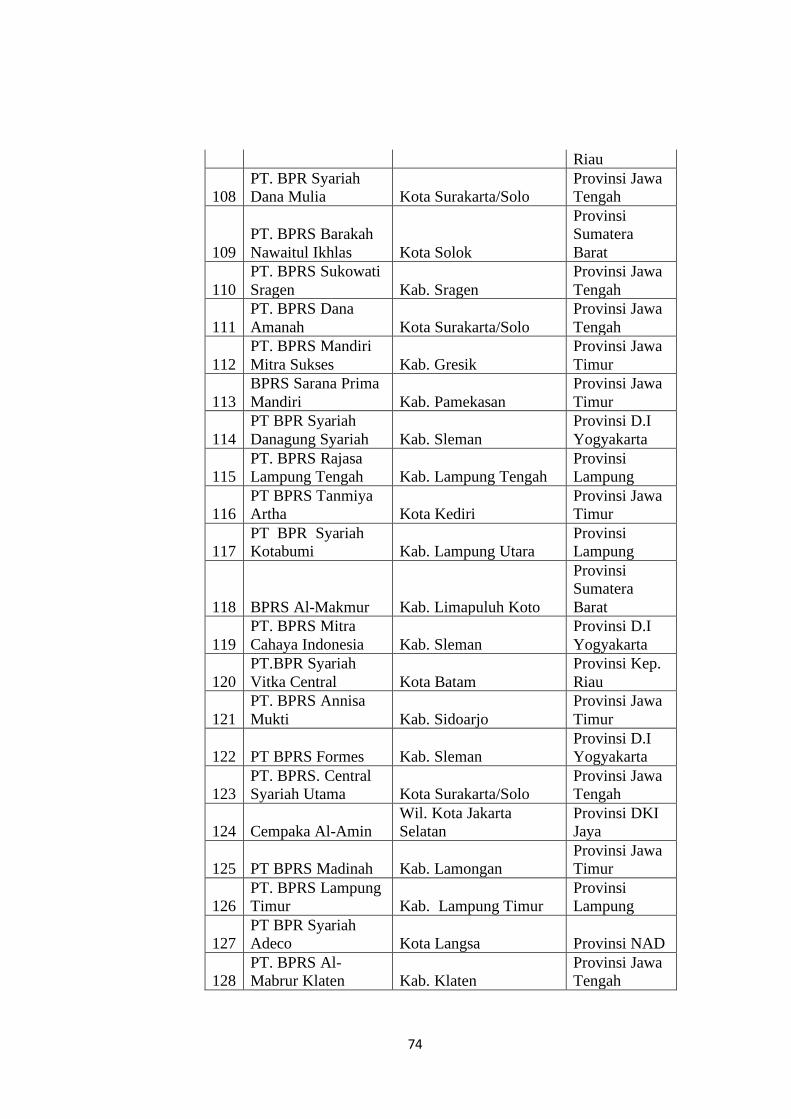

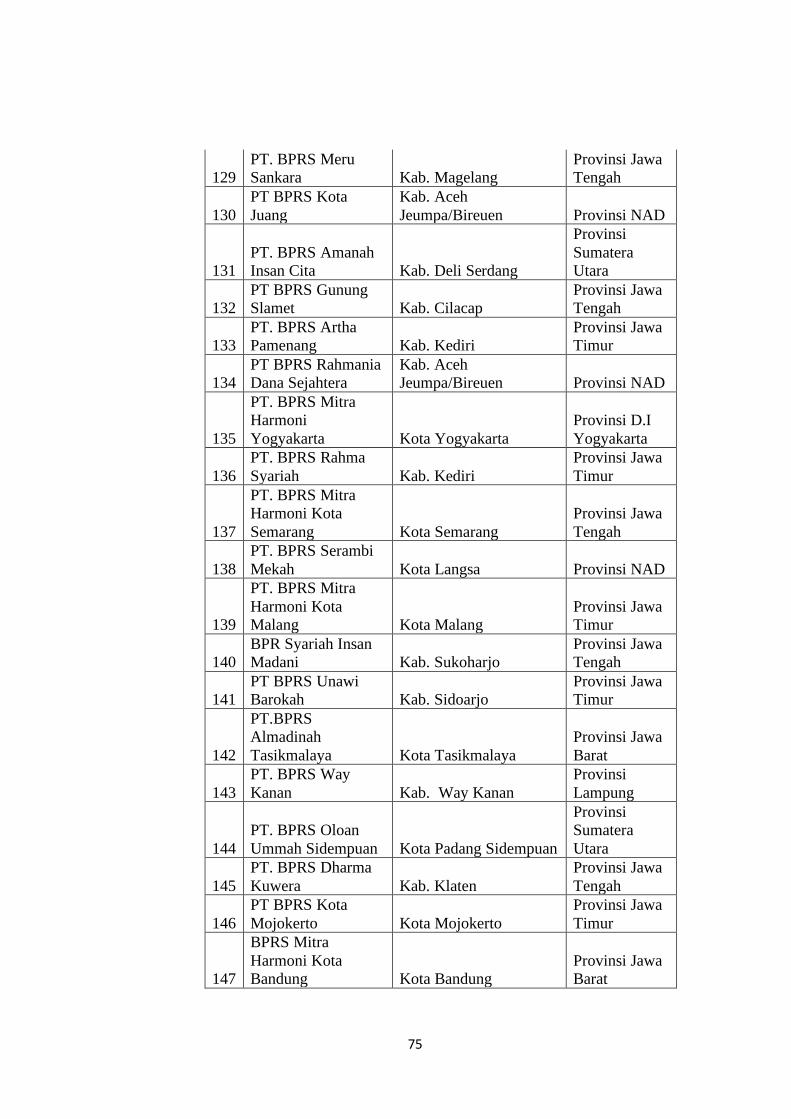

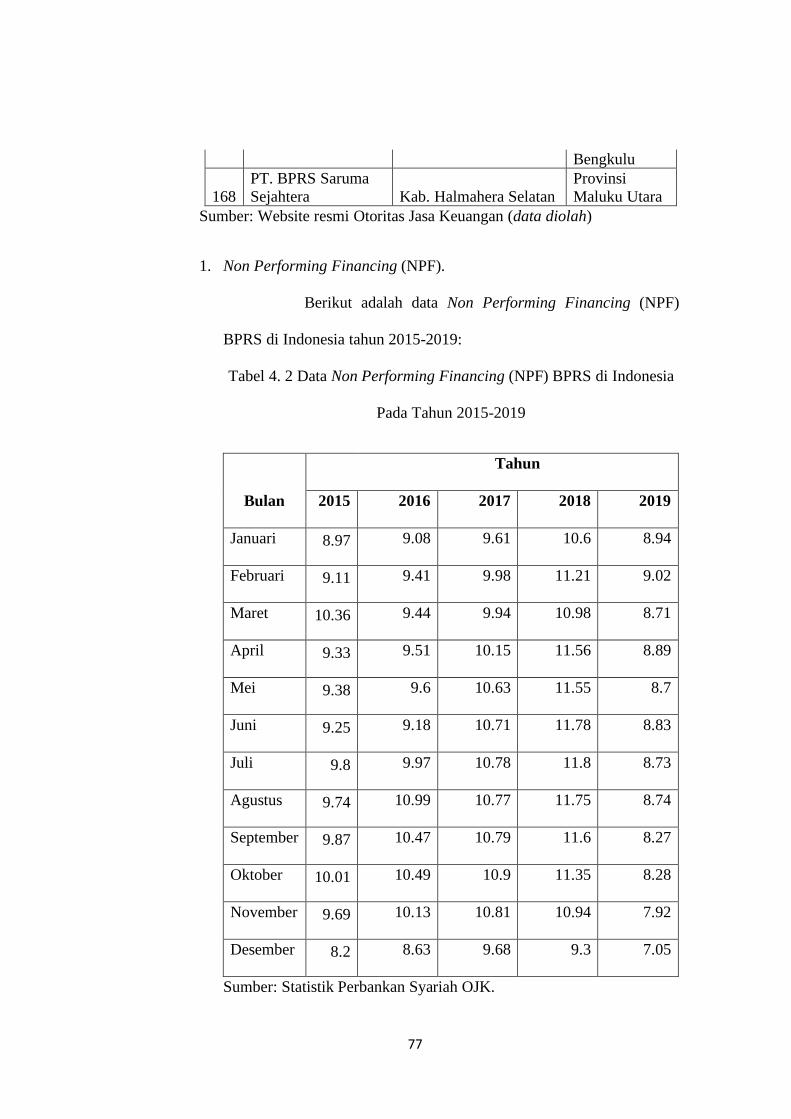

Tabel 4. 1 Daftar BPRS di Indonesia .................................................................. 68

Tabel 4. 2 Data Non Performing Financing (NPF) BPRS di Indonesia Pada Tahun

2015-2019 ......................................................................................................... 77

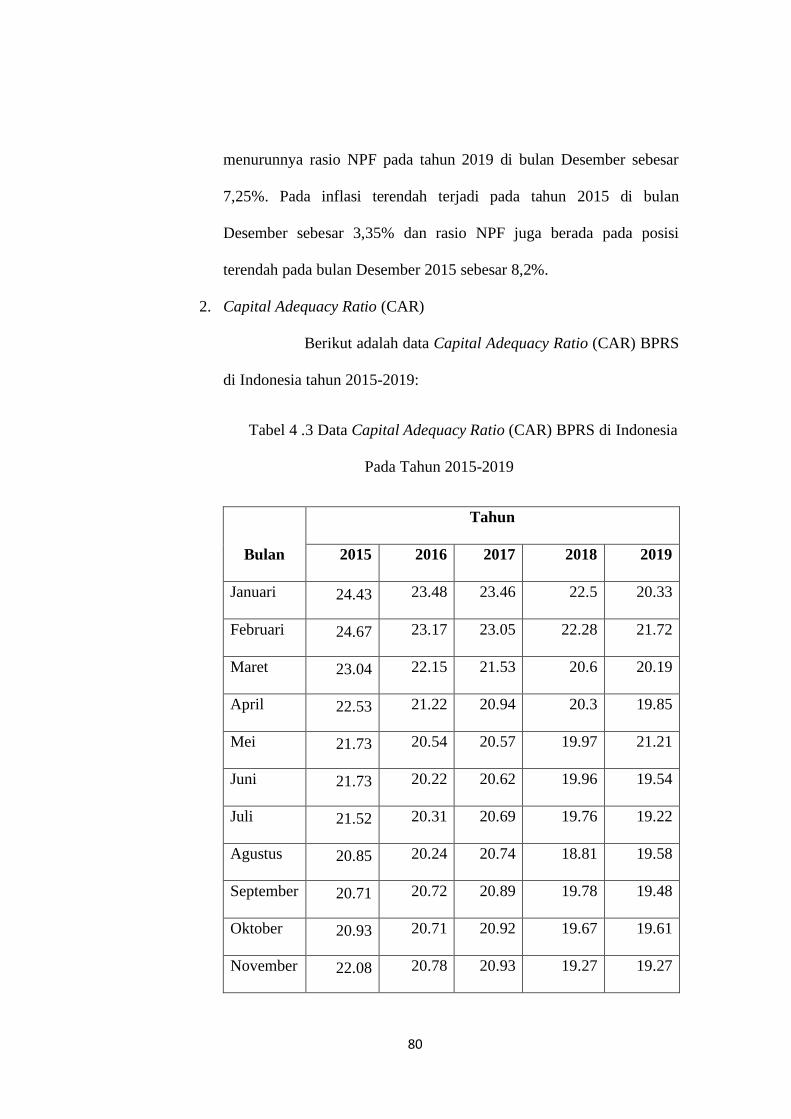

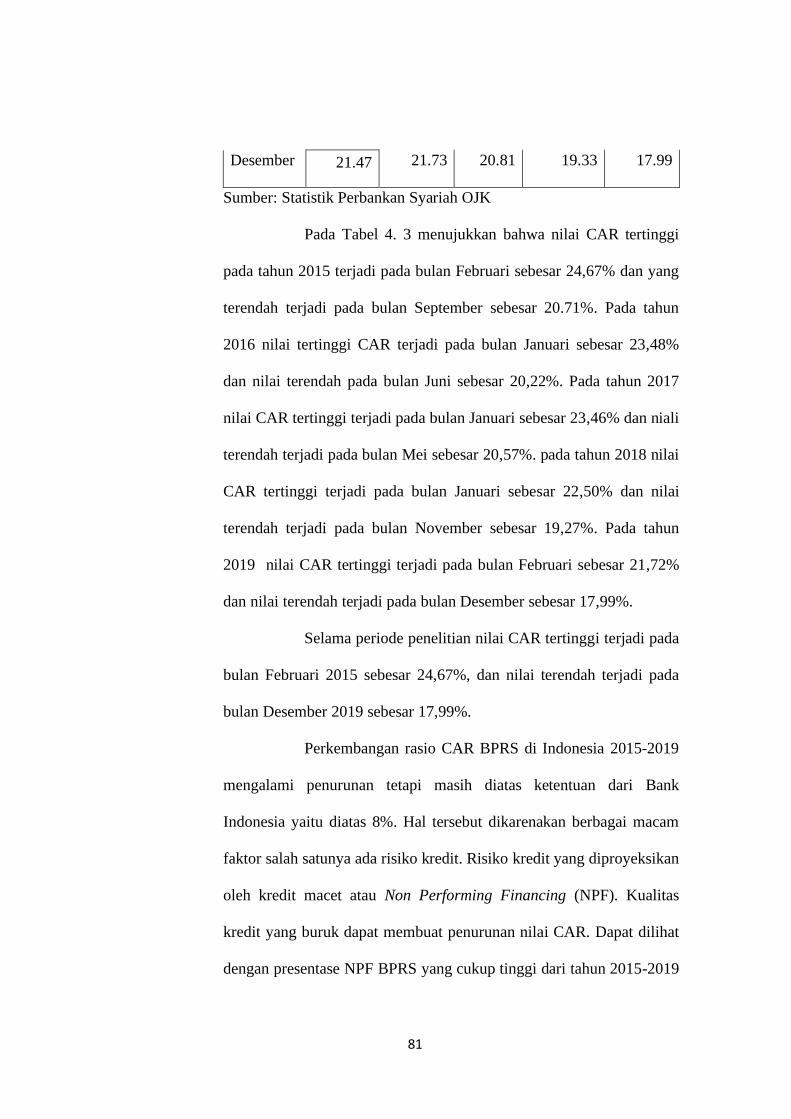

Tabel 4 .3 Data Capital Adequacy Ratio (CAR) BPRS di Indonesia Pada Tahun

2015-2019 ......................................................................................................... 80

Tabel 4. 4 Data Return On Asset (ROA) BPRS di Indonesia Pada Tahun 2015-

2019 .................................................................................................................. 82

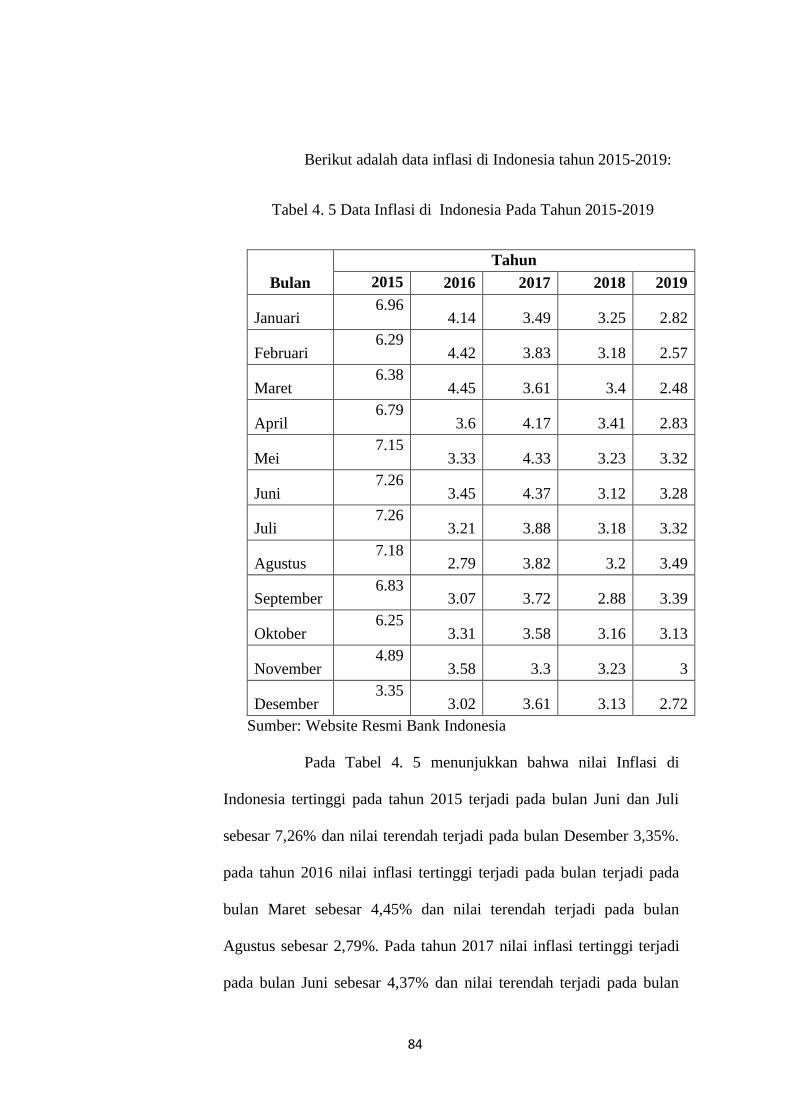

Tabel 4. 5 Data Inflasi di Indonesia Pada Tahun 2015-2019 .............................. 84

Tabel 4. 6 Data Suku Bunga (BI Rate / BI7DRR) di Indonesia Pada Tahun 2015-

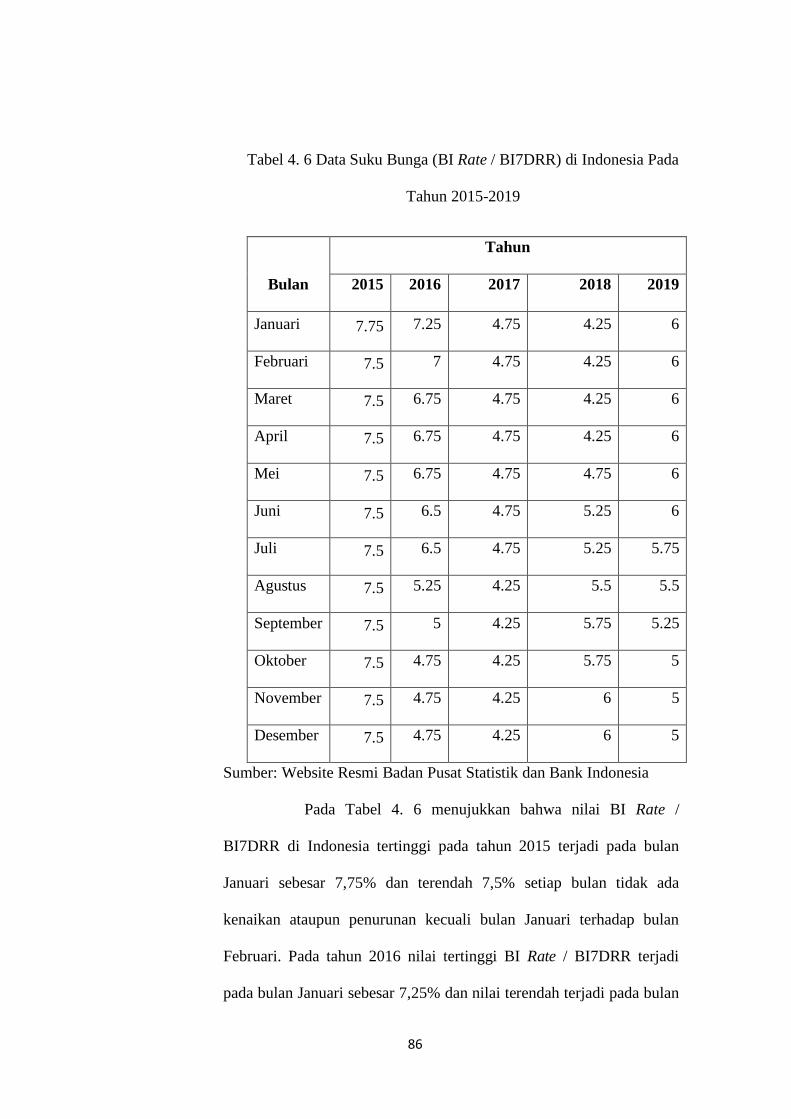

2019 .................................................................................................................. 86

Tabel 4. 7 Hasil Statistik Deskriptif ................................................................... 88

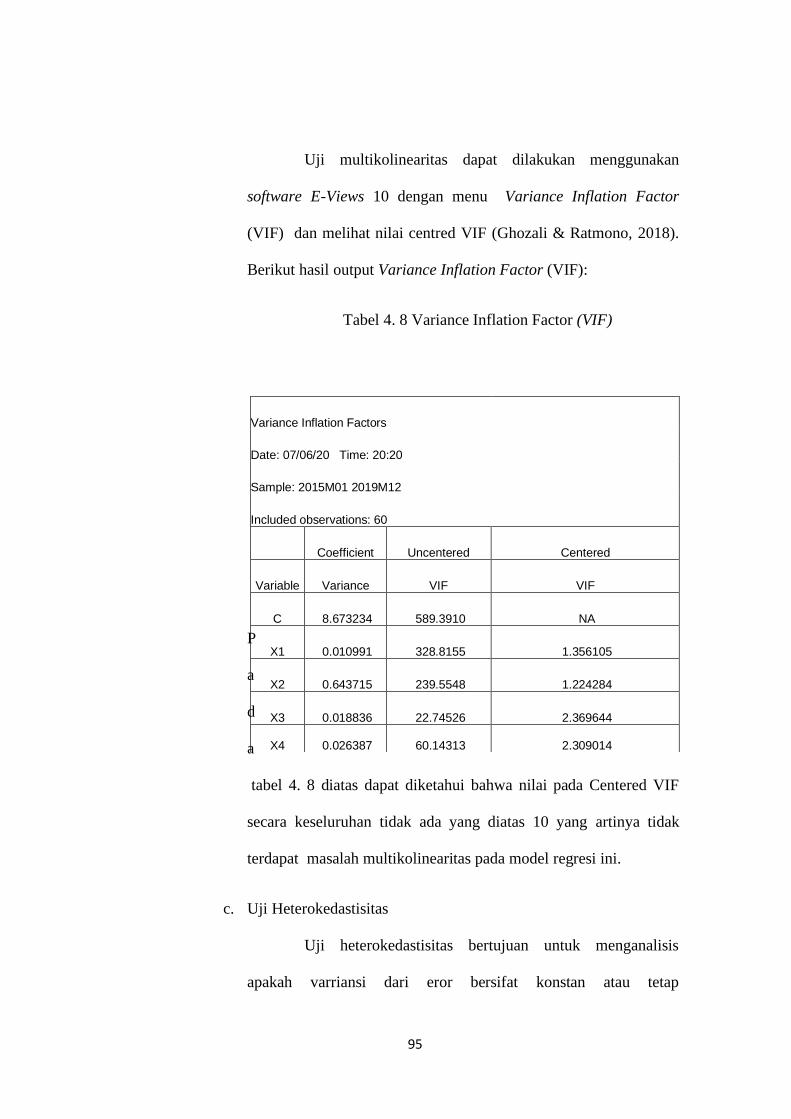

Tabel 4. 8 Variance Inflation Factor (VIF) ......................................................... 95

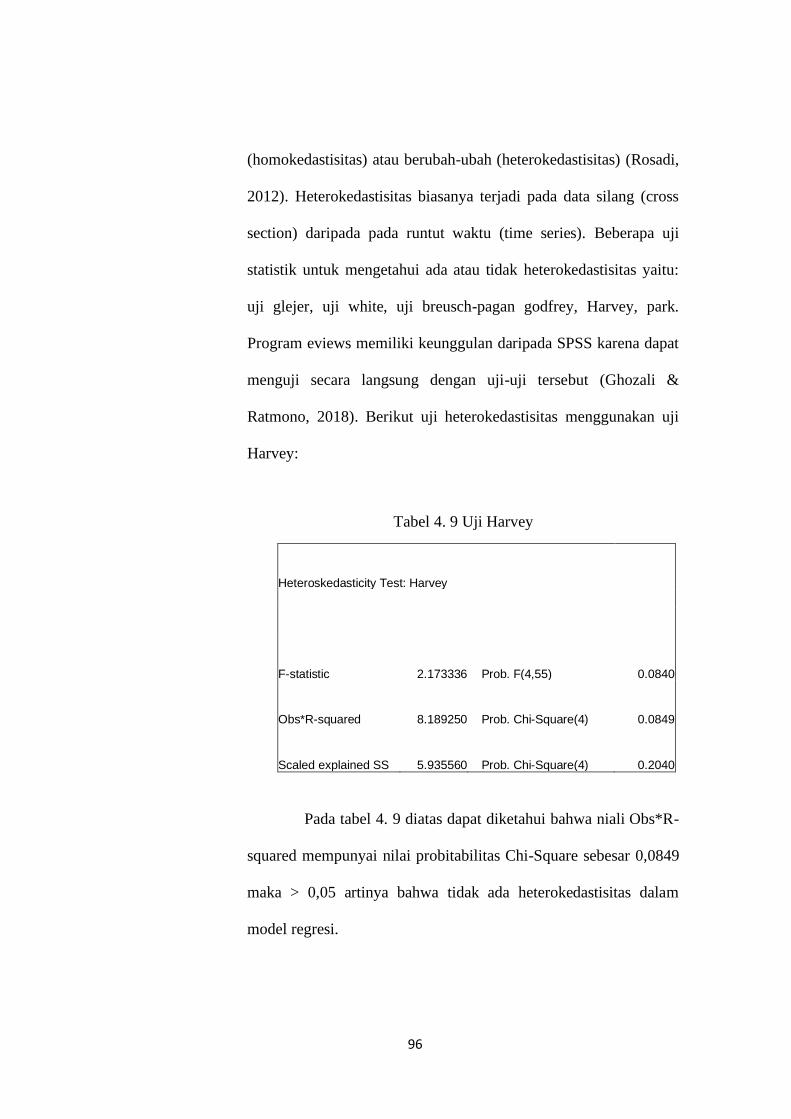

Tabel 4. 9 Uji Harvey ........................................................................................ 96

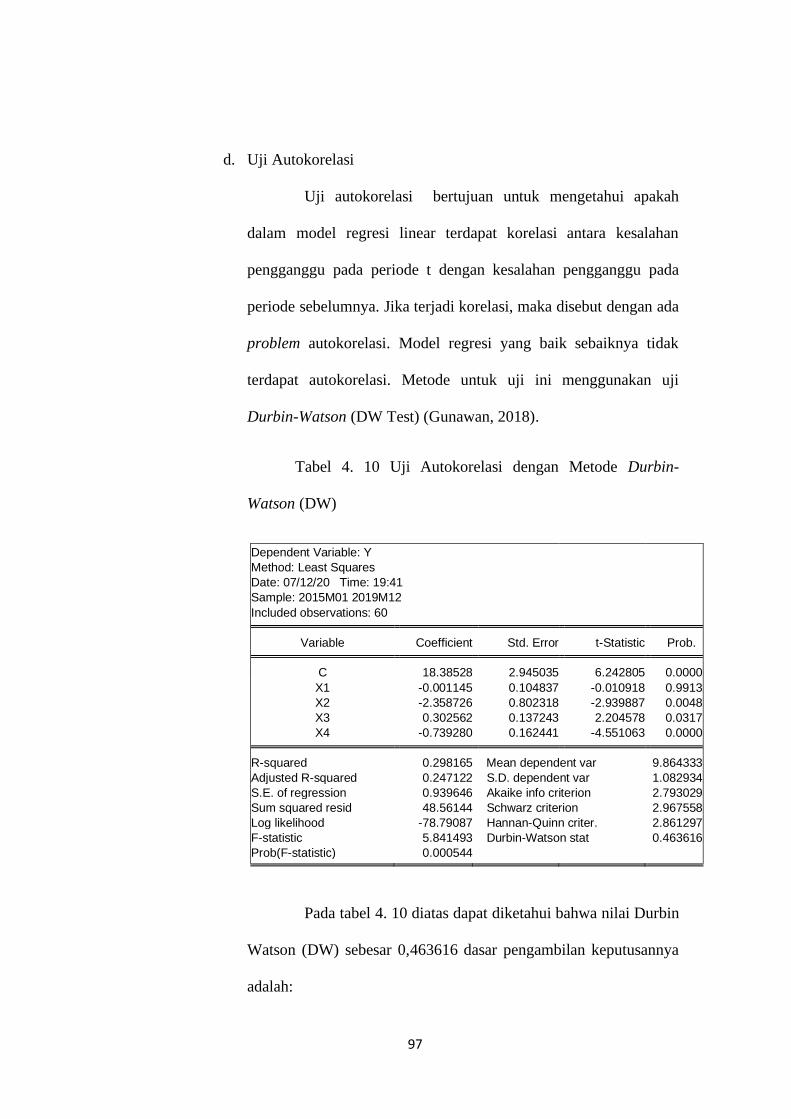

Tabel 4. 10 Uji Autokorelasi dengan Metode Durbin-Watson (DW) .................. 97

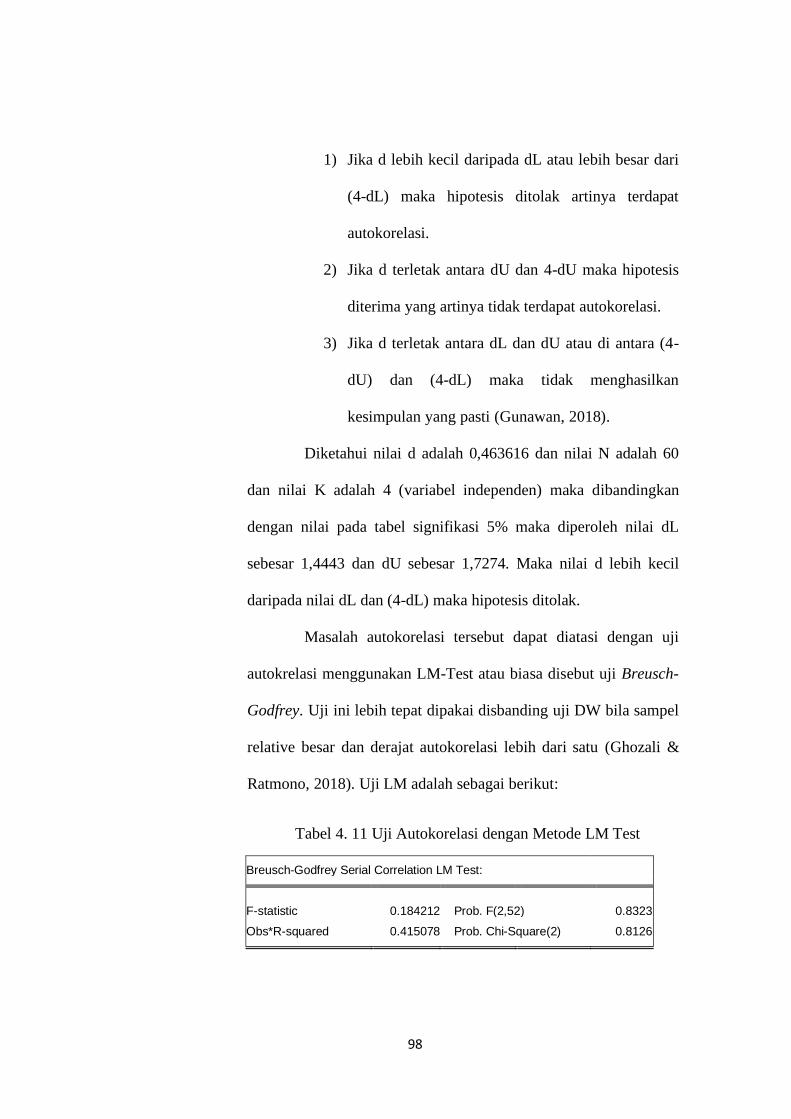

Tabel 4. 11 Uji Autokorelasi dengan Metode LM Test ....................................... 98

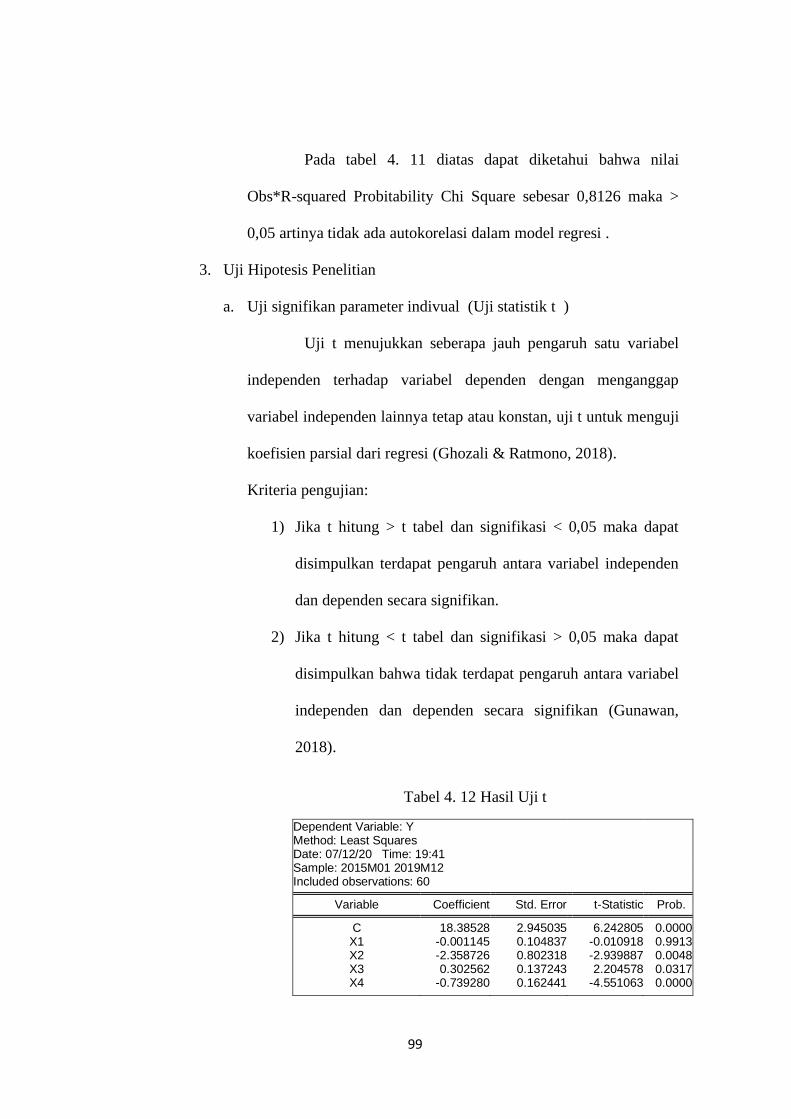

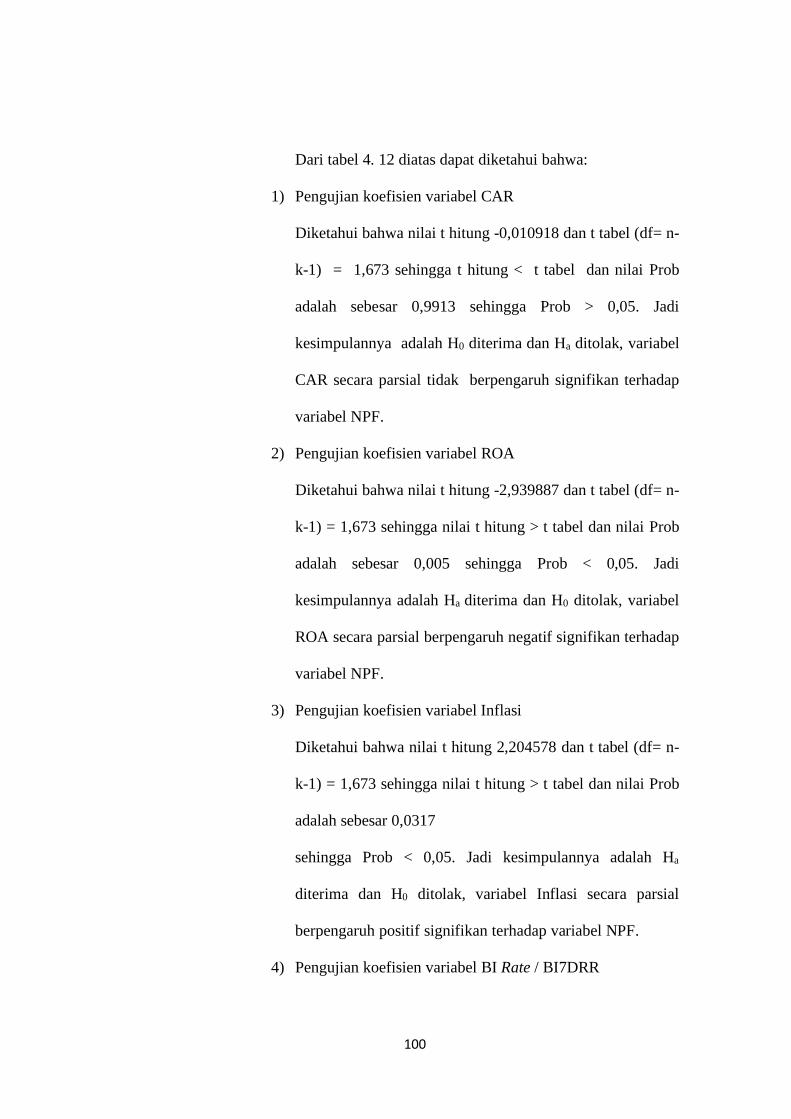

Tabel 4. 12 Hasil Uji t ........................................................................................ 99

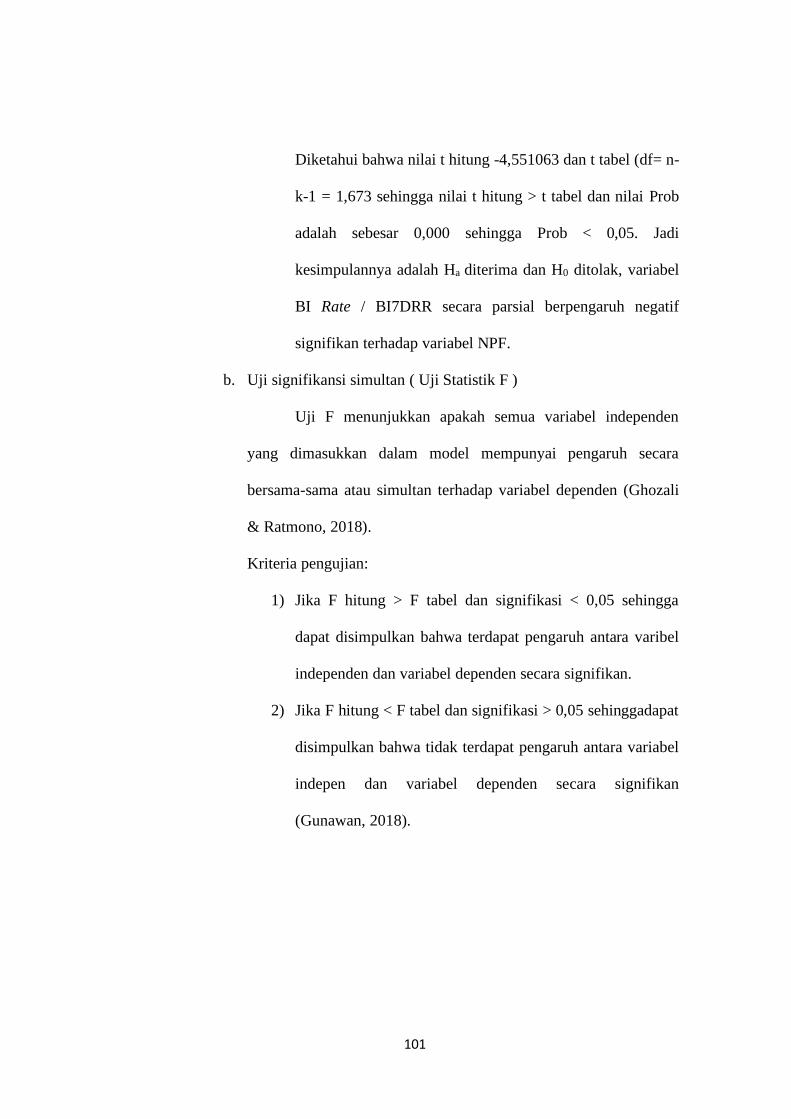

Tabel 4. 13 Hasil Uji F ..................................................................................... 102

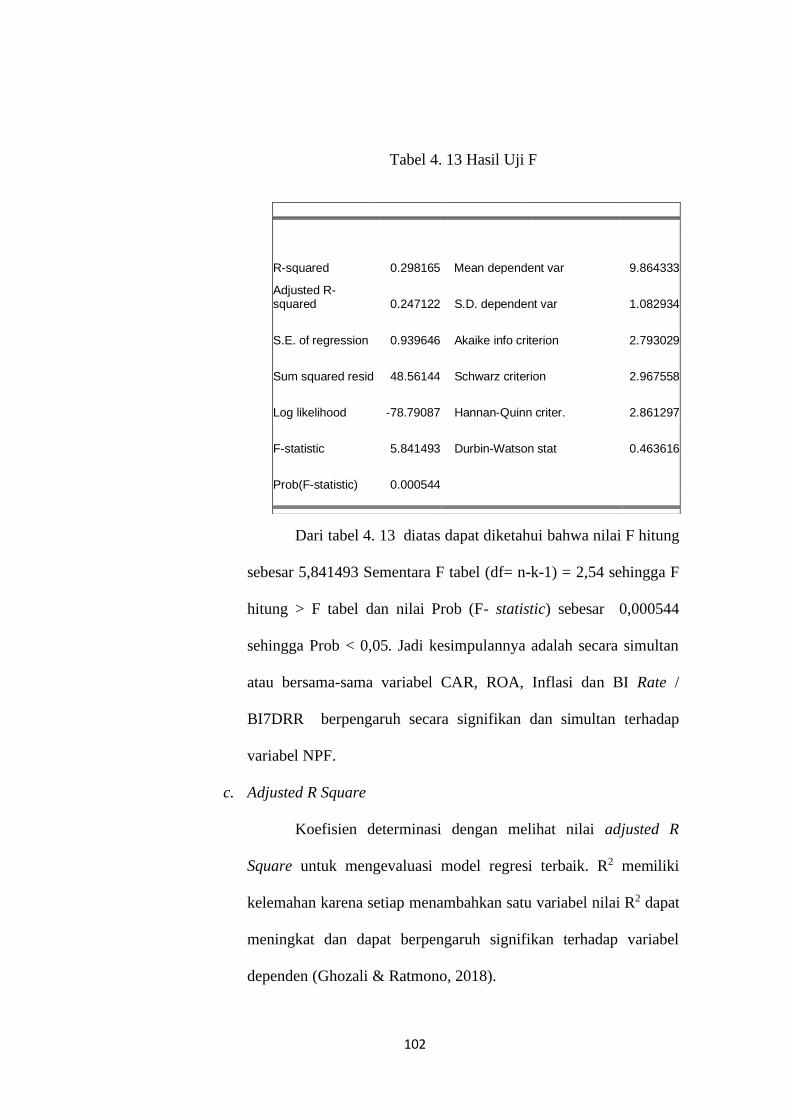

Tabel 4. 14 Hasil Koefisien Determinasi .......................................................... 103

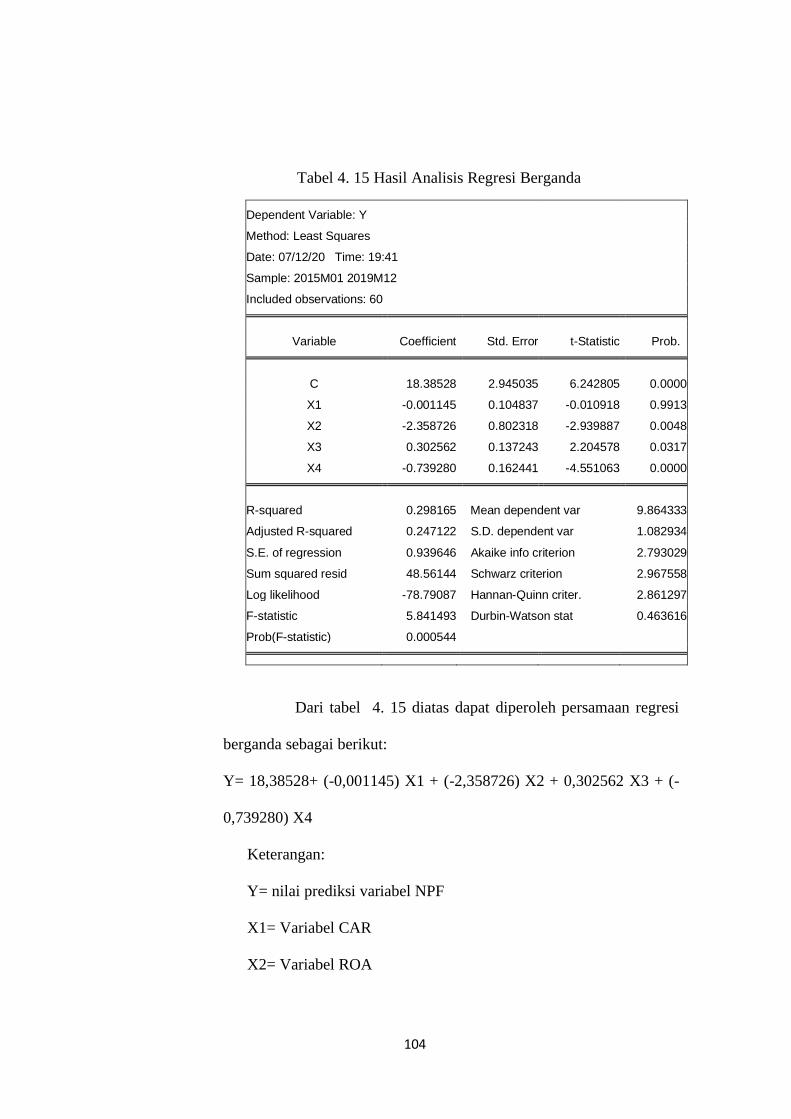

Tabel 4. 15 Hasil Analisis Regresi Berganda .................................................... 104

xiii

DAFTAR GAMBAR

Gambar 1. 1 Lima Negara Teratas Menurut Peminjam Aktif Dan Lima Negara

Teratas Menurut Deposan .................................................................................... 1

Gambar 1. 2 Data Perkembangan Lembaga Keuangan Mikro di Asia Tenggara ... 2

Gambar 1. 3 Jumlah BPRS di Indonesia Tahun 2015-2019 .................................. 3

Gambar 1. 4 Non Performing Financing .............................................................. 5

Gambar 1. 5 Capital Adequacy Ratio ................................................................... 6

Gambar 1. 6 Return On Asset .............................................................................. 7

Gambar 1. 7 Perkembangan Inflasi Di Indonesia .................................................. 8

Gambar 1. 8 Perkembangan BI Rate / BI7DRR .................................................... 8

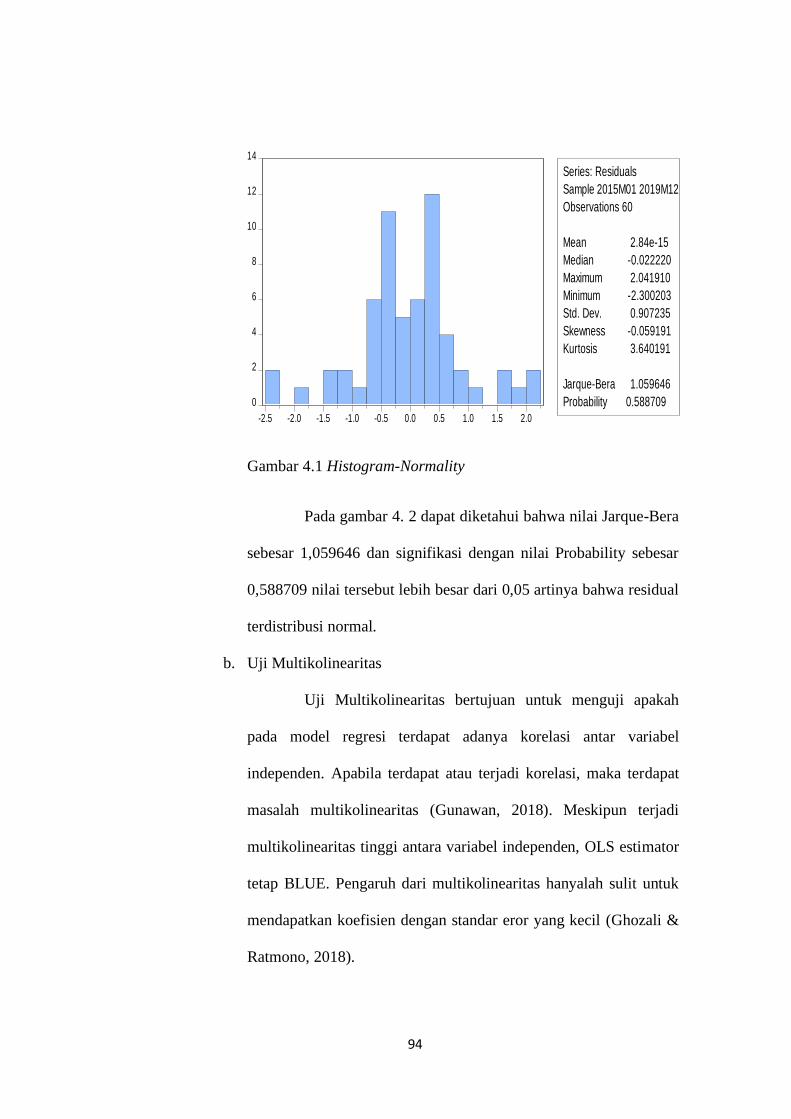

Gambar 4.2 Histogram-Normality ...................................................................... 94

xiv

DAFTAR LAMPIRAN

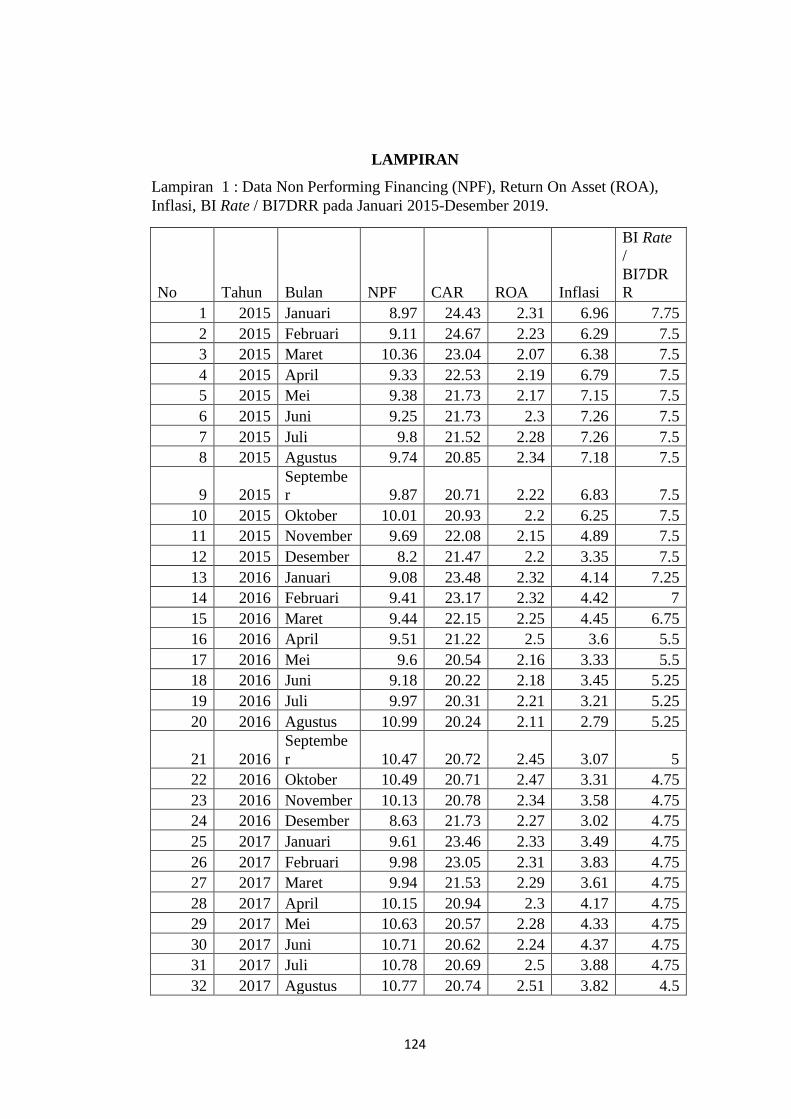

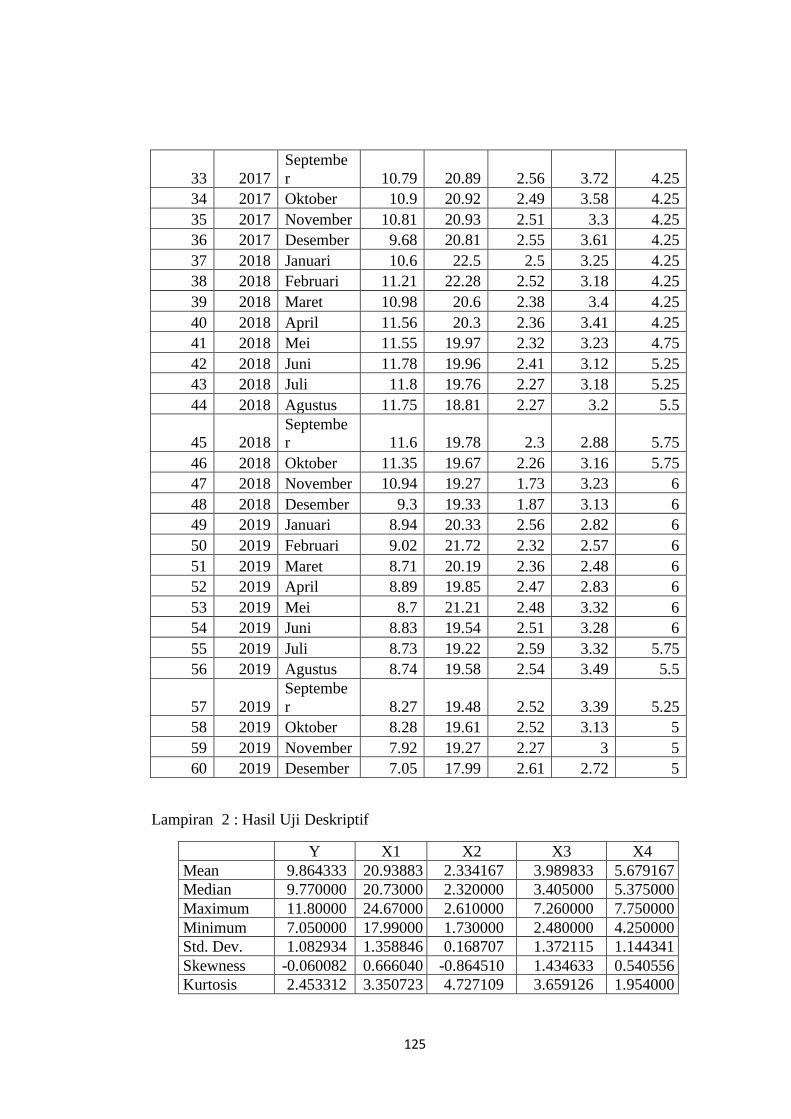

Lampiran 1 : Data Non Performing Financing (NPF), Return On Asset (ROA),

Inflasi, BI Rate / BI7DRR pada Januari 2015-Desember 2019. ........................ 124

Lampiran 2 : Hasil Uji Deskriptif .................................................................... 125

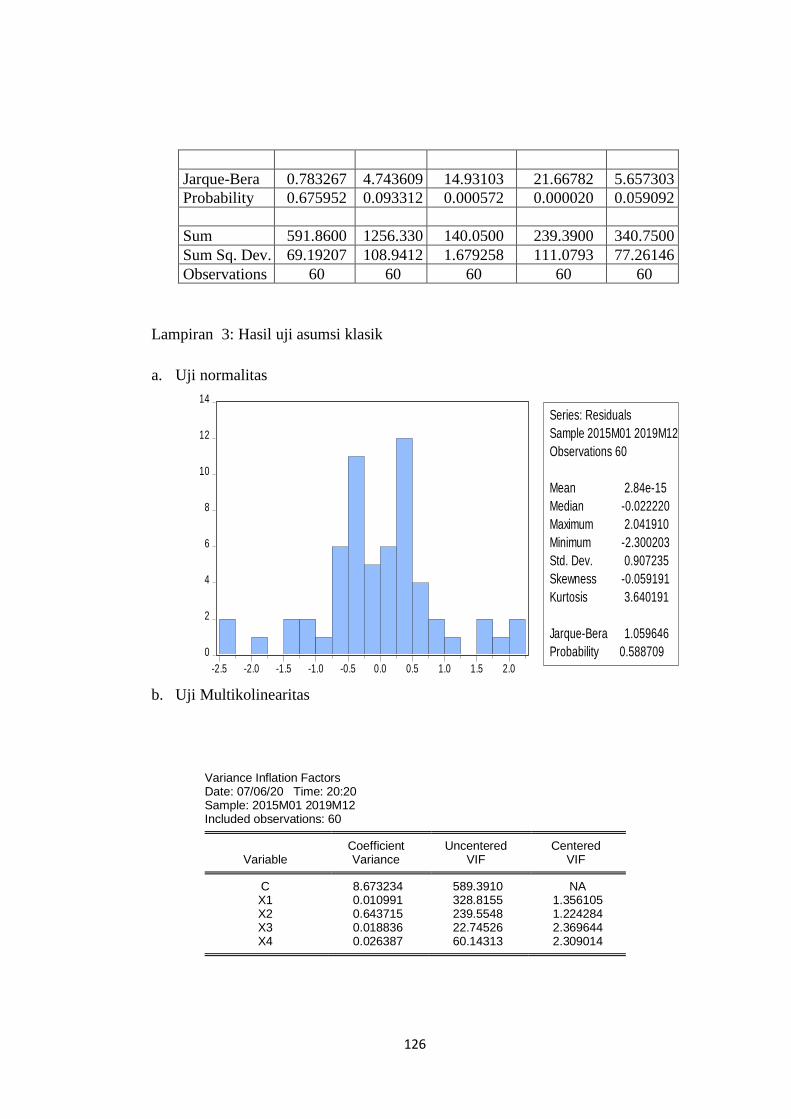

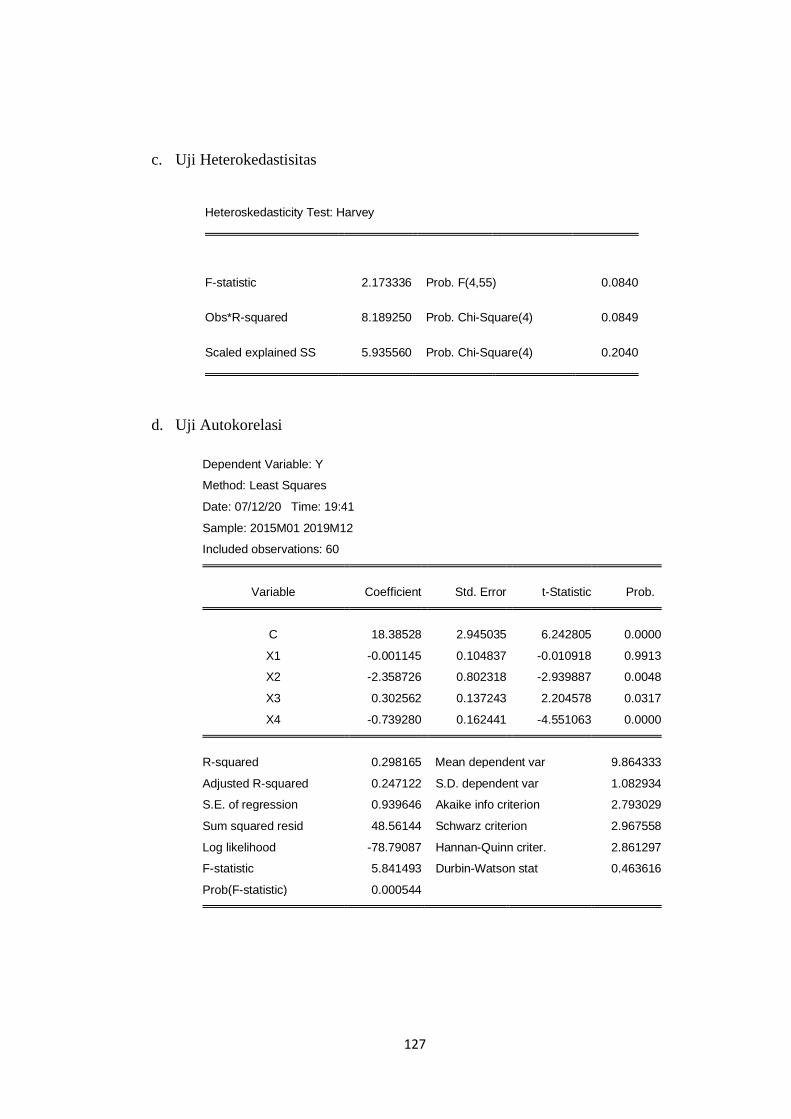

Lampiran 3: Hasil uji asumsi klasik ................................................................ 126

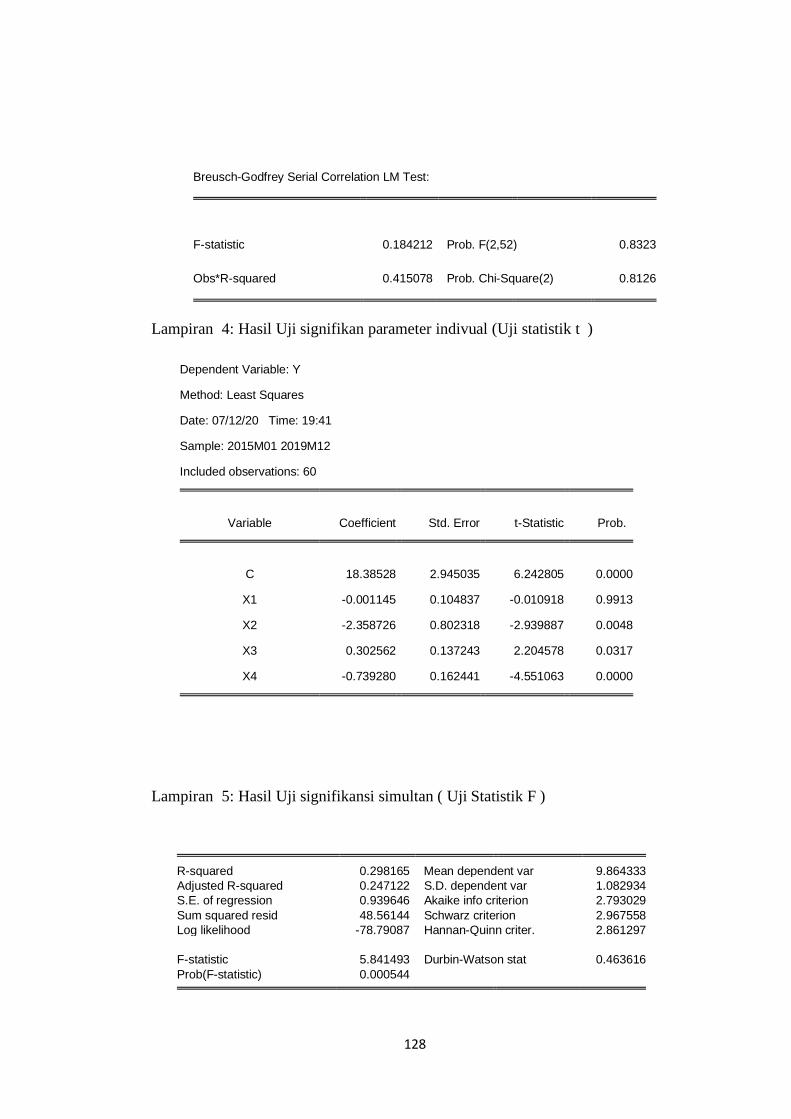

Lampiran 4: Hasil Uji signifikan parameter indivual (Uji statistik t ) .............. 128

Lampiran 5: Hasil Uji signifikansi simultan ( Uji Statistik F ) ......................... 128

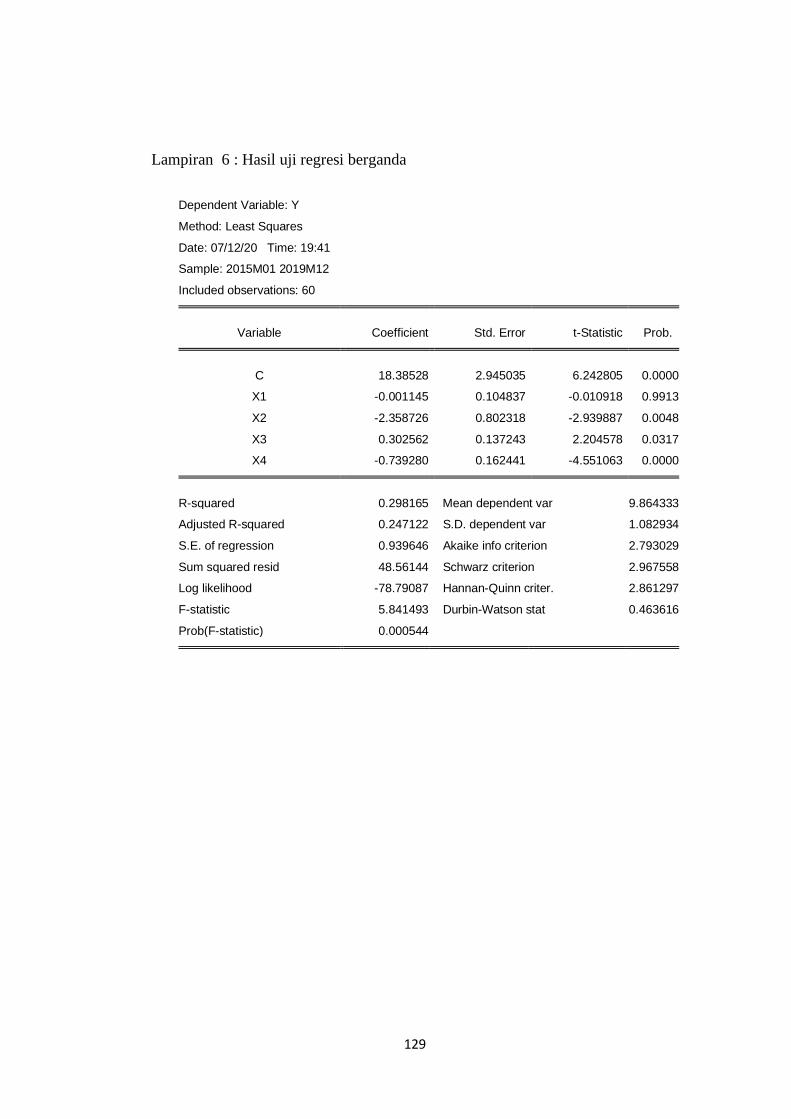

Lampiran 6 : Hasil uji regresi berganda ........................................................... 129

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembanagan Lembaga Keuangan Mikro di Asia Tenggara di

mulai dengan suksesnya model Grameen Bank di Bangladesh untuk kaum

miskin yang di dirancang oleh Profesor Yunus. Negara yang menerapkan

lembaga keuangan mikro adalah india dan indonesia. Self-help group

(SHG) adalah model sederhana dari Lembaga Keuangan Mikro di India

yang mencakup 10 sampai 20 anggota dalam sebuah kelompok yang

mayoritas anggotanya adalah perempuan. Organisasi SHG

beroperasidengan cara yang sama seperti model Bank Grameen (Thanh,

Morales , & Bernadette , 2018). Berikut adalah Lima negara teratas

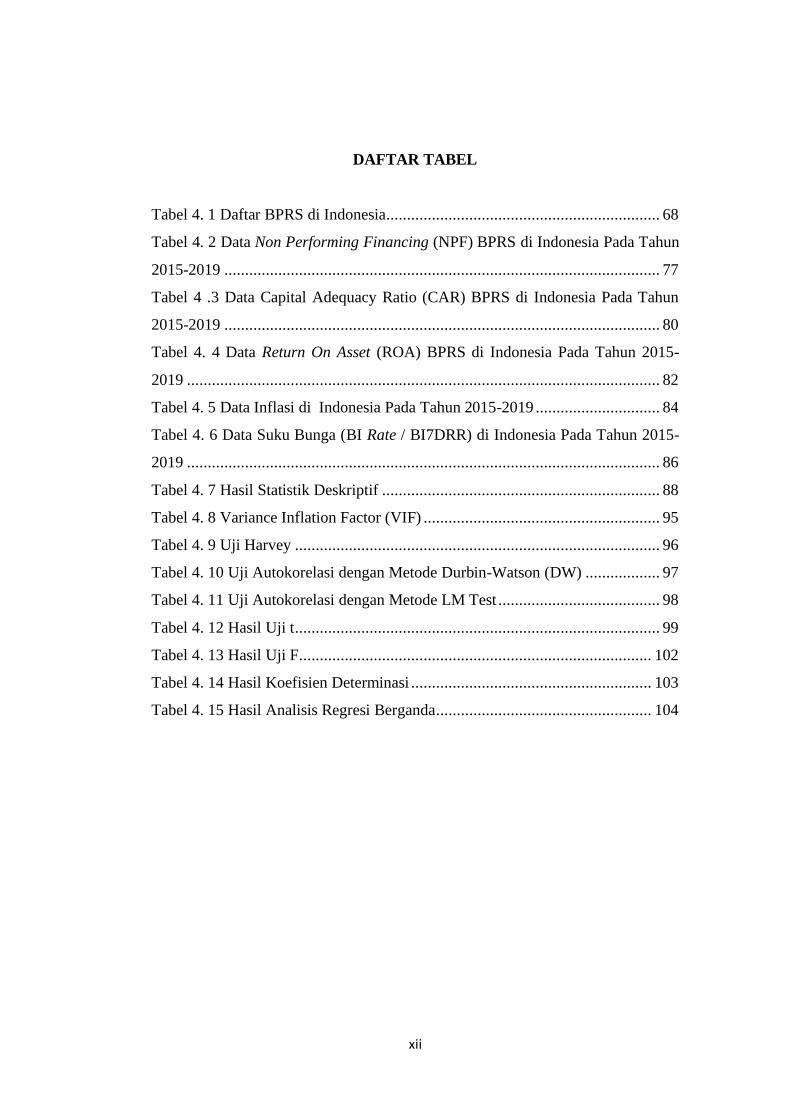

peminjam aktif dan deposan menurut mix market :

Gambar 1. 1 Lima Negara Teratas Menurut Peminjam Aktif Dan Lima

Negara Teratas Menurut Deposan

2

Sumber: Mix Market Data Base

Dari gambar 1.1 dapat diketahui bahwa vitenam menjadi negara

teratas peminjam aktif dan deposan lembaga keuangan mikro, kemudian

diikuti oleh philippines, kamboja, indonesia dan myanmar.

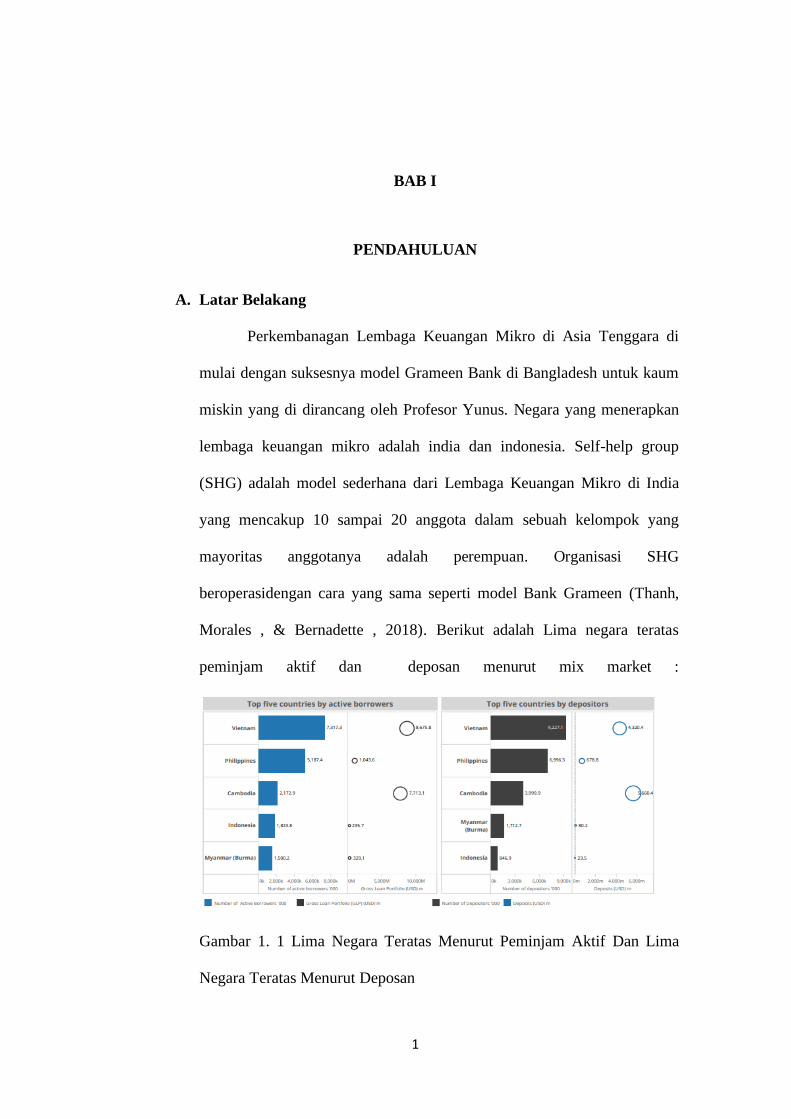

FSP (Penyedia Jasa Keuangan) di Asia Timur dan Pasifik telah

membuat langkah signifikan menuju pencapaian pelanggan baru dan

kurang terlayani. Pada TA 2017, FSP di wilayah ini memiliki 79,0%

pelanggan di daerah pedesaan berkat kehadiran LSM pedesaan yang besar,

bank pedesaan dan LKNB. Selain itu, penjangkauan melalui saluran

pengiriman digital membantu memperluas hal ini penjangkauan dengan

65,0% pelanggan dijangkau melalui agen di FY 2017 (Mix Market, 2018).

Sumber: Mix Market Data Base

Gambar 1. 2 Data Perkembangan Lembaga Keuangan Mikro di Asia

Tenggara

3

Dari gambar diatas dapat diketahui bahwa Return On Asset di

Indonesia sudah cukup baik sekitar 3,5%-4,0% dibandingkan di negara

lain seperti Laos, Fiji dan China. Hal itu dikarenakan Asset dan Equity nya

lebih besar dibandingkan negara yang asset dan equitynya dibawah

Indonesia. Hal ini dikarenakan negara Indonesia merupakan salah satu

negara berkembang dan memiliki LKM yang lebih banyak dari negara

lain. LKM tersebut dapat menjangkau desa-desa dan kota.

Di Indonesia sendiri Lembaga keuangan mikro dibagi menjadi

Lembaga Keuangan Mikro Bank dan non bank. Pada penelitian ini

berfokus pada lembaga keuang mikro bank dengan menggunakan prinsip

syariah yaitu Bank Pembiayaan Rakyat Syariah.

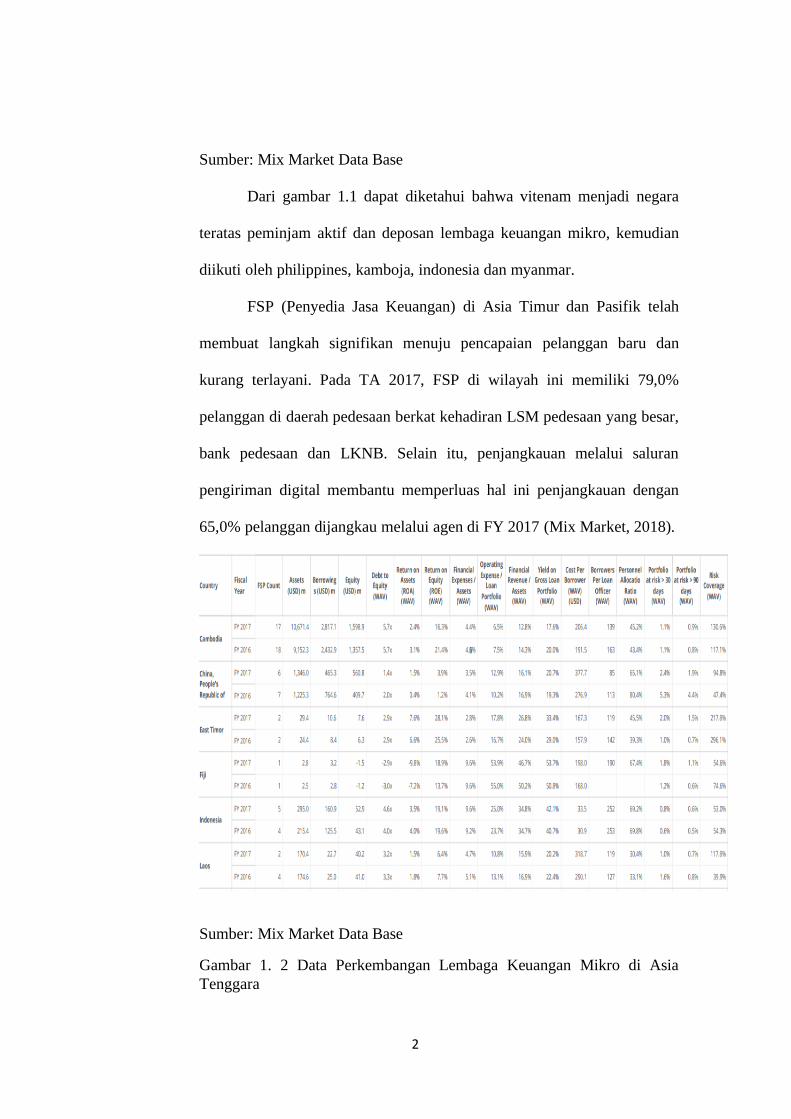

Berikut perkembangan Bank Pembiayaan Rakyat Syariah di

Indonesia:

Gambar 1. 3 Jumlah BPRS di Indonesia Tahun 2015-2019

Sumber: Statistik Perbankan Syariah (data diolah)

Dari gambar diatas dapat diketahui bahwa perkembangan BPRS di

Indonesia terdapat peningkatan dari tahun 2015-2019. 2015 jumlah BPRS

adalah 164 dan meningkat di tahun 2017 menjadi 167 hingga tahun 2019.

164

166167 167 167

2015 2016 2017 2018 2019

jumlah BPRS

4

Pada BPRS di Indonesia komposisi pembiayaan yang paling

banyak digunakan adalah pembiayaan menggunakan akad murabahah

selanjutnya diikuti oleh musyarakah, multijasa, mudharabah, qardh,

istihsna, ijarah, salam. Pembiayaan yang paling banyak digunakan

berdasarkan jenis penggunaannya adalah pembiayaan jenis konsumsi.

Berdasarkan golongan yang paling banyak menggunakan adalah sektor

UMKM. Dari pembiayaan yang disebutkan Terjadi penurunan dan

kenaikan pada rasio pembiayaan bermasalah dikarenakan kolektabilitas

pembiayaan non lancar dan macet nilainya masih cukup tinggi. Rasio

keuangan untuk mengetahui tingkat pembiayaan bermasalah

diproyeksikan oleh rasio Non Performing Financing (NPF)

Menurut Peraturan Otoritas Jasa Keuangan Nomor

15/POJK.03/2017 Bank dinilai memiliki potensi kesulitan yang

membahayakan kelangsungan usaha sebagaimana dimaksud pada ayat (1)

jika memenuhi satu atau lebih kriteria rasio pembiayaan bermasalah secara

neto (Non Performing Financing/NPFnet) lebih dari 5% (lima persen) dari

total kredit atau total pembiayaan.

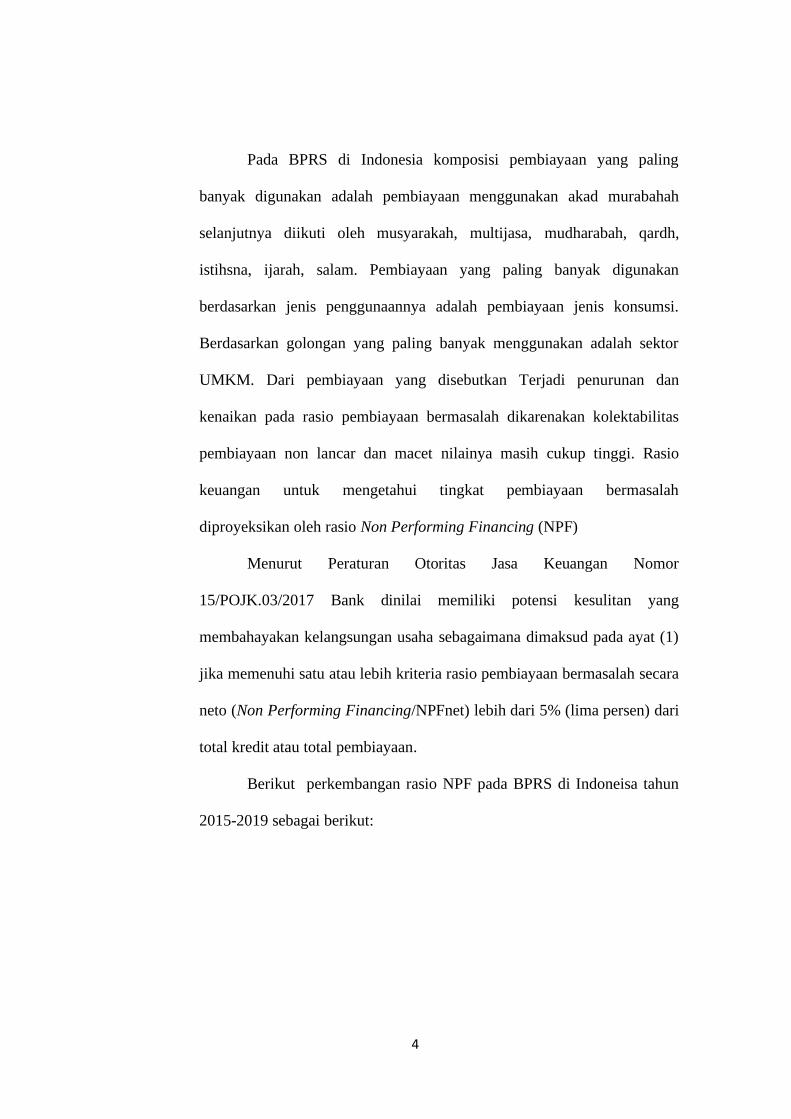

Berikut perkembangan rasio NPF pada BPRS di Indoneisa tahun

2015-2019 sebagai berikut:

5

Gambar 1. 4 Non Performing Financing

Sumber: Statistik Perbankan Syariah (data diolah)

Dari statistik diatas menggambarkan perkembangan rasio NPF

pada 2015-2019. Tahun 2015-2017 mengalami kenaikan sebesar 1,48%

dan pada 2017-2019 mengalami penurunan yang signifikan pada 2017

menjadi 9,68% dan pada 2019 menjadi 7,05%. Penurunan tersebut sebesar

2,25%.

Terdapat beberapa faktor yang dapat mempengaruhi peningkatan

dan penurunan rasio NPF suatu BPRS salah satunya adalah faktor internal.

Faktor internal yang dapat mempengaruhi berasal dari kinerja bank yaitu

dapat dilihat dari laporan keuangan suatu BPRS. Kecukupan modal suatu

bank dapat mempengaruhi peningkatan dari rasio NPF. Kecukupan Modal

diproyeksikan dengan rasio Capital Adequacy Ratio (CAR)

Menurut Peraturan Bank Indonesia Nomor: 8/22/PBI/2006 Tentang

Kewajiban Penyediaan Modal Minimum Bank Perkreditan Rakyat

Berdasarkan Prinsip Syariah Bab II Aspek Permodalan Pasal 2 BPRS

2015 2016 2017 2018 2019

NPF 8,20% 8,63% 9,68% 9,30% 7,05%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

NPF

6

wajib menyediakan modal minimum sebesar 8% (delapan perseratus) dari

aktiva tertimbang menurut risiko.

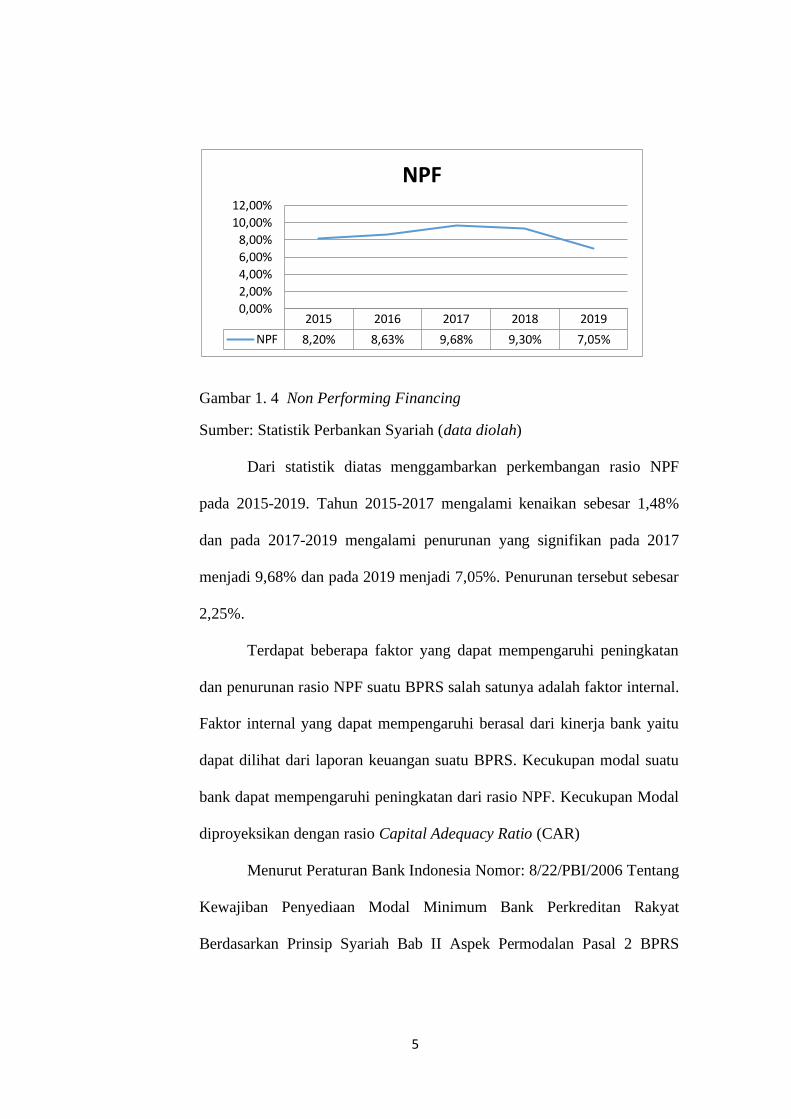

Perkembangan CAR pada Bank Pembiayaan Rakyat Syariah dari

2015- 2019 dapat dilihat pada grafik berikut:

Gambar 1. 5 Capital Adequacy Ratio

Sumber: Statistik Perbankan Syariah (data diolah)

Dari statistik diatas menggambarkan rasio CAR mengalami

penurunan yang signifikan dari tahun 2015-2019 sebesar 3,48%. Rasio

CAR tertinggi terjadi pada tahun 2016 sebesar 21,73% dan terendah

terjadi pada tahun 2019 sebesar 17,99%.

Selain faktor kecukupan modal suatu BPRS dapat juga dilihat dari

rasio profitabilitas pada BPRS. Profitabilitas atau laba suatu bank dapat

mempengaruhi peningkatan dan penurunan rasio NPF. Profitabilitas pada

penelitian ini diproyeksikan dengan rasio Return On Asset (ROA)

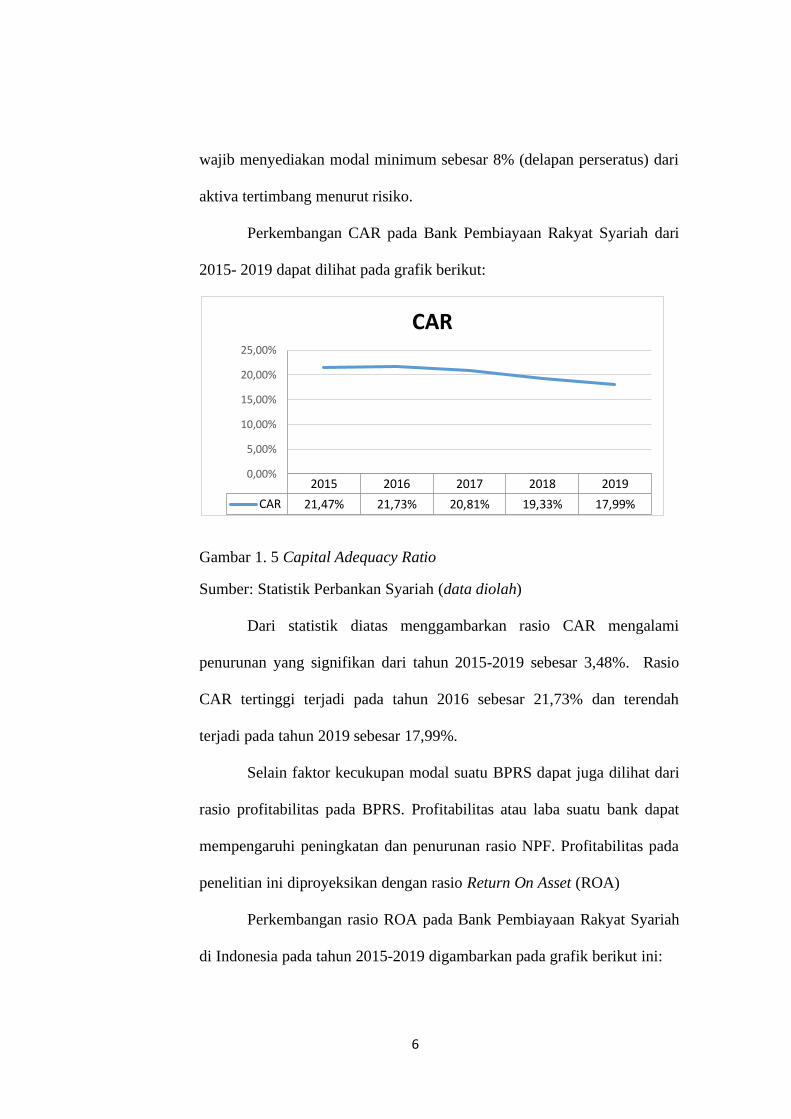

Perkembangan rasio ROA pada Bank Pembiayaan Rakyat Syariah

di Indonesia pada tahun 2015-2019 digambarkan pada grafik berikut ini:

2015 2016 2017 2018 2019

CAR 21,47% 21,73% 20,81% 19,33% 17,99%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

CAR

7

Gambar 1. 6 Return On Asset

Sumber: Statistik Perbankan Syariah (data diolah)

Dari statistik diatas pada tahun 2015-2017 rasio ROA mengalami

peningkatan sebesar 0,35%. Pada tahun 2017-2018 rasio ROA mengalami

penurunan sebesar 0.68%. sedangkan tahun 2018-2019 rasio ROA

mengalami kenaikan sebesar 0,74%.

Selain faktor internal dari BPRS terdapat faktor eksternal atau

makroekonomi yang mempengaruhi rasio NPF pada BPRS. Faktor

eksternal yang dapat mempengaruhi meningkatnya rasio NPF salah

satunya adalah Inflasi.

Berikut perkembangan Inflasi di Indonesia tahun 2015-2019 adalah

sebagai berikut:

2015 2016 2017 2018 2019

ROA 2,20% 2,27% 2,55% 1,87% 2,61%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

ROA

8

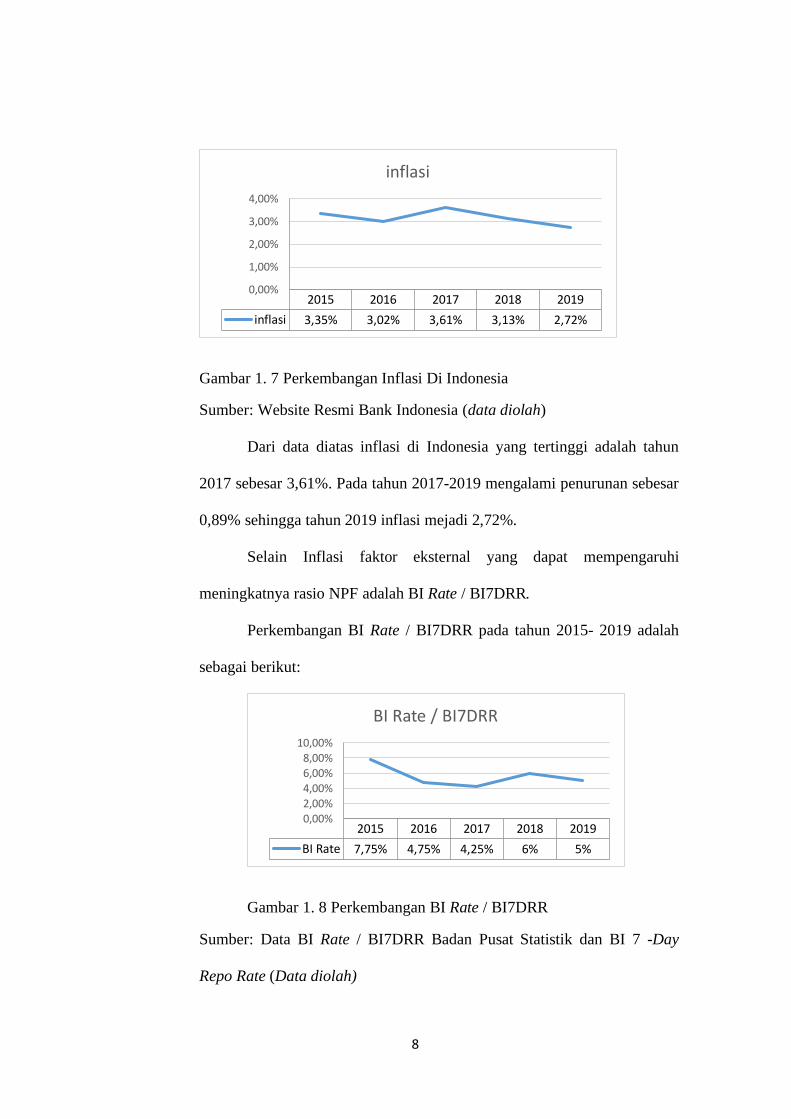

Gambar 1. 7 Perkembangan Inflasi Di Indonesia

Sumber: Website Resmi Bank Indonesia (data diolah)

Dari data diatas inflasi di Indonesia yang tertinggi adalah tahun

2017 sebesar 3,61%. Pada tahun 2017-2019 mengalami penurunan sebesar

0,89% sehingga tahun 2019 inflasi mejadi 2,72%.

Selain Inflasi faktor eksternal yang dapat mempengaruhi

meningkatnya rasio NPF adalah BI Rate / BI7DRR.

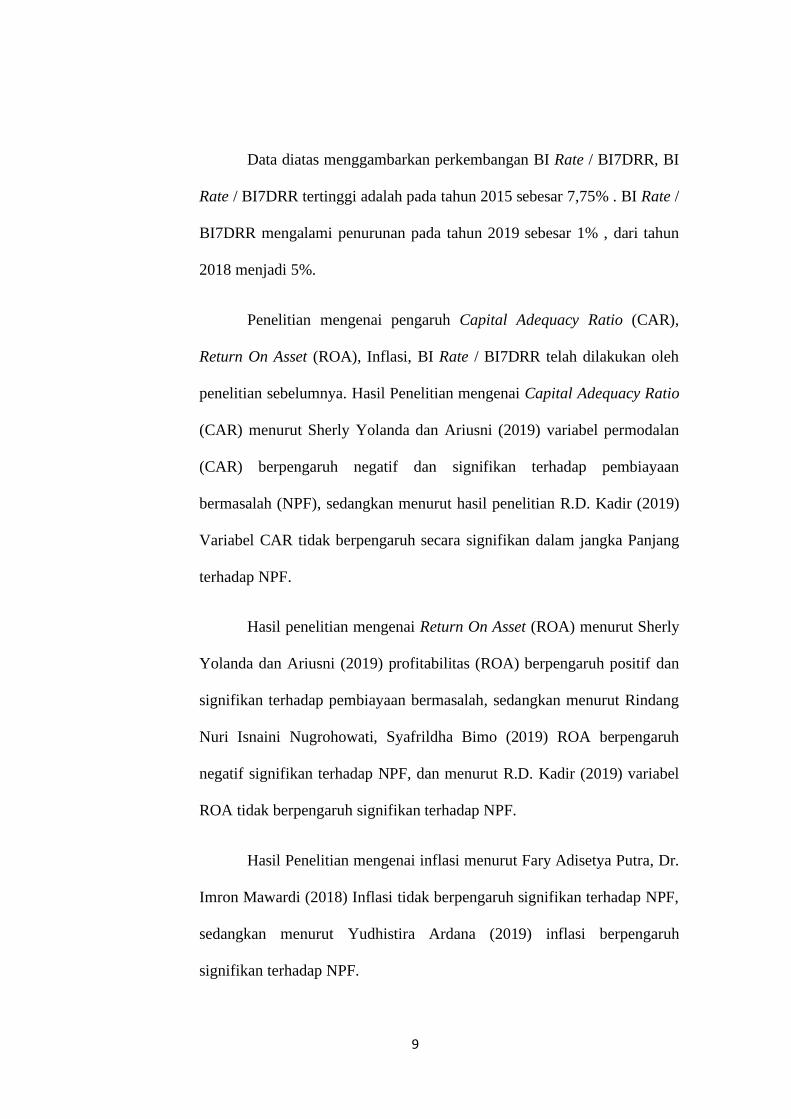

Perkembangan BI Rate / BI7DRR pada tahun 2015- 2019 adalah

sebagai berikut:

Gambar 1. 8 Perkembangan BI Rate / BI7DRR

Sumber: Data BI Rate / BI7DRR Badan Pusat Statistik dan BI 7 -Day

Repo Rate (Data diolah)

2015 2016 2017 2018 2019

inflasi 3,35% 3,02% 3,61% 3,13% 2,72%

0,00%

1,00%

2,00%

3,00%

4,00%

inflasi

2015 2016 2017 2018 2019

BI Rate 7,75% 4,75% 4,25% 6% 5%

0,00%

2,00%4,00%

6,00%8,00%

10,00%

BI Rate / BI7DRR

9

Data diatas menggambarkan perkembangan BI Rate / BI7DRR, BI

Rate / BI7DRR tertinggi adalah pada tahun 2015 sebesar 7,75% . BI Rate /

BI7DRR mengalami penurunan pada tahun 2019 sebesar 1% , dari tahun

2018 menjadi 5%.

Penelitian mengenai pengaruh Capital Adequacy Ratio (CAR),

Return On Asset (ROA), Inflasi, BI Rate / BI7DRR telah dilakukan oleh

penelitian sebelumnya. Hasil Penelitian mengenai Capital Adequacy Ratio

(CAR) menurut Sherly Yolanda dan Ariusni (2019) variabel permodalan

(CAR) berpengaruh negatif dan signifikan terhadap pembiayaan

bermasalah (NPF), sedangkan menurut hasil penelitian R.D. Kadir (2019)

Variabel CAR tidak berpengaruh secara signifikan dalam jangka Panjang

terhadap NPF.

Hasil penelitian mengenai Return On Asset (ROA) menurut Sherly

Yolanda dan Ariusni (2019) profitabilitas (ROA) berpengaruh positif dan

signifikan terhadap pembiayaan bermasalah, sedangkan menurut Rindang

Nuri Isnaini Nugrohowati, Syafrildha Bimo (2019) ROA berpengaruh

negatif signifikan terhadap NPF, dan menurut R.D. Kadir (2019) variabel

ROA tidak berpengaruh signifikan terhadap NPF.

Hasil Penelitian mengenai inflasi menurut Fary Adisetya Putra, Dr.

Imron Mawardi (2018) Inflasi tidak berpengaruh signifikan terhadap NPF,

sedangkan menurut Yudhistira Ardana (2019) inflasi berpengaruh

signifikan terhadap NPF.

10

Hasil penelitian mengenai BI Rate / BI7DRR menurut Rindang

Nuri Isnaini Nugrohowati, Syafrildha Bimo (2019) BI Rate / BI7DRR

berpengaruh positif signifikan terhadap NPF, sedangkan menurut Ahmad

Fatoni, Kurnia Dwi Sari Utami (2019) BI Rate / BI7DRR/BI7DRR

berpengaruh negatif terhadap NPF.

Berdasarkan uraian latar belakang dan fenomena diatas maka

penulis tertarik untuk mengangkat permasalahan mengenai pembiayaan

bermasalah yaitu dengan judul: “Pengaruh Capital Adequacy Ratio

(CAR), Return On Asset (ROA), Inflasi, BI Rate / BI7DRR terhadap

Pembiayaan Bermasalah Pada Bank Pembiayaan Rakyat Syariah

(BPRS) Di Indonesia Tahun 2015-2019”.

B. Identifikasi Masalah

1. Rasio NPF pada BPRS di Indonesia pada tahun 2015-2019 masih

belum memenuhi kriteria dari ketentuan pada POJK yaitu masih

diatas 5%.

2. Rasio CAR pada BPRS di Indonesia pada tahun 2015-2019 tidak

mengalami kenaikan.

3. Rasio ROA pada BPRS di Indonesia pada tahun 2015-2019 masih

mengalami penurunan di tahun 2018.

4. Rasio Inflasi pada BPRS di Indonesia pada tahun 2015-2019 masih

mengalami kenaikan di tahun 2016-2017.

5. Rasio BI Rate / BI7DRR pada BPRS di Indonesia pada tahun

2015-2019 masih mengalami penurunan dari tahun 2015-2017.

11

C. Rumusan Masalah

1. Bagaimana pengaruh CAR, ROA, Inflasi, BI Rate / BI7DRR

secara parsial terhadap pembiayaan bermasalah pada Bank

Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode 2015-

2019?

2. Bagaimana pengaruh CAR, ROA, Inflasi, BI Rate / BI7DRR

secara simultan terhadap pembiayaan bermasalah pada Bank

Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode 2015-

2019?

3. Variabel manakah yang paling dominan mempengaruhi

pembiayaan bermasalah pada Bank Pembiayaan Rakyat Syariah

(BPRS) di Indonesia periode 2015-2019?

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini untuk mengumpulkan bukti empiris

mengenai:

1. Pengaruh CAR, ROA, Inflasi, BI Rate / BI7DRR secara parsial

terhadap pembiayaan bermasalah pada Bank Pembiayaan Rakyat

Syariah (BPRS) di Indonesia periode 2015- 2019.

2. Pengaruh CAR, ROA, Inflasi, BI Rate / BI7DRR secara simultan

terhadap pembiayaan bermasalah pada Bank Pembiayaan Rakyat

Syariah (BPRS) di Indonesia periode 2015- 2019.

12

3. Variabel yang paling dominan mempengaruhi pembiayaan

bermasalah pada Bank Pembiayaan Rakyat Syariah (BPRS) di

Indonesia periode 2015-2019.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan manfaat

sebagai informasi dan referensi untuk pembaca dan penelitian

selanjutnya. Hasil penelitian ini diharapkan dapat menambahkan

pengetahuan mengenai kesehatan bank terutama dalam hal ini

pembiayaan bermasalah pada Bank Pembiayaan Rakyat Syariah di

Indonesia.

2. Manfaat Praktis

Penelitian ini diharapkan dapat dijadikan sebagai bahan

pertimbangan dan sumber informasi bagi pihak manajemen bank

sehingga dapat memitigasi peningkatan pembiayaan bermasalah

dalam hal ini pada Bank Pembiayaan Rakyat Syariah.

13

BAB II

TINJAUAN PUSTAKA

A. Teori-Teori Terkait dengan Penelitian

1. Laporan Keuangan

a. Definisi Laporan Keuangan

Laporan keuangan bertujuan untuk memberikan informasi

keuangan perusahaan kepada pemilik, manajemen, dan pihak luar

yang memiliki kepentingan terhadap laporan keuangan kersebut.

Setiap perusahaan, bank ataupun non bank pada suatu waktu atau

periode tertentu akan melaporkan semua kegiatan keuangannya

(Kasmir, 2017).

Laporan keuangan merupakan hasil dari kegiatan

pencatatan seluruh transaksi keuangan suatu perusahaan. Segala

macam kegiatan yang dapat mempengaruhi kondisi keuangan suatu

perusahaan seperti penjualan, pembelian disebut transaksi

keuangan. Pada suatu perusahaan, bagian akuntansi akan mengolah

transaksi tersebut secara manual atau sistem ERP (Enterprise

Resource Planning) (Prihadi, 2019).

b. Jenis-Jenis Laporan Keuangan

Analisis laporan keuangan suatu perusahaan memerlukan

bahan baku berupa laporan keuangan. Dari laporan keuangan

tersebut, selanjutnya dihitung rasio keuangan. Oleh karena itu,

14

diperlukan adanya pengetahuan laporan keuangan untuk

menganalisis empat jenis laporan keuangan yang dibuat oleh

perusahaan (Prihadi, 2019):

1) Laporan posisi keuangan (neraca)

Laporan posisi keuangan adalah laporan yang

menggambarkan posisi keuangan berupa asset, utang dan

ekuitas modal pada satu saat.

2) Laporan laba-rugi

Laporan laba rugi adalah laporan yang

menggambarkan kinerja yang tercermin dari laba, yaitu

selisih pendapatan dan biaya, selama satu periode.

3) Laporan arus kas

Laporan arus kas adalah laporan yang memberikan

gambaran bagaimana perusahaan memperoleh dan

menggunakan kas dari aktivitas operasi, investasi dan

pendanaan selama satu periode.

4) Laporan perubahan ekuitas

Laporan perubahan ekuitas adalah laporan yang

berisi perubahan ekuitas yang berasal dari kinerja internal

berupa laba dan pemberian deviden serta pengaruh dari

perubahan komposisi setoran modal.

15

c. Rasio Keuangan Bank

Laporan keuangan pada bank yang disajikan secara

periodik digunakan untuk mengetahui kondisi suatu bank. laporan

tersebut juga menggambarkan kinerja bank selama periode

tersebut. Laporan ini sangat berguna bagi pemilik, manajemen,

pemerintah dan masyarakat sebagai nasabah bank untuk

mengetahui kondisi suatu bank tersebut. Laporan keuangan yang

disajikan dibuat sesuai dengan standar yang telah ditetapkan.

Laporan keuangan dapat dibaca, sehingga menjadi berarti, maka

diperlukan analisis terlebih dahulu. Analisis menggunakan rasio-

rasio keuangan sesuai dengan standar yang berlaku (Kasmir,

2017)..

d. Jenis-Jenis Rasio Keuangan

Adapun rasio keuangan akan disajikan adalah sebagai

berikut (Kasmir, 2017):

1) Rasio Likuiditas

Rasio ini bertujuan untuk mengukur seberapa likuid suatu

bank. Dalam rasio ini terdiri dari beberapa jenis rasio, yaitu:

a) Quick Ratio

b) Investing Policy Ratio

c) Banking Ratio

d) Assets to Loan Ratio

e) Investment Portofolio Ratio

16

f) Cash Ratio

g) Loan to Deposit Ratio

h) Investment Risk Ratio

i) Liquidity Risk Ratio

j) Credit Risk Ratio

k) Deposit Risk Ratio

2) Ratio Solvabilitas

Ratio ini bertujuan mengukur efisiensi bank dalam

menjalankan aktivitasnya. Dalam ratio ini terdiri dari beberapa

jenis yaitu:

a) Primary Ratio

b) Risk Assets Ratio

c) Secondary Risk Ratio

d) Capital Ratio

e) Capital Risk Ratio

f) Capital Adequacy Ratio

3) Rasio Rentabilitas

Rasio rentabilitas merupakan rasio kemampuan bank dalam

menghasilkan profitabilitas dari setiap penjualan maupun

pemanfaatan modal serta aktiva yang dimilikinya (ihsan, Ulfah,

& Aziz, 2017).

Dalam rasio ini terdiri dari beberapa jenis yaitu:

a) Gross Profit Margin

17

b) Net Profit Margin

c) Return On Asset

d) Return On Equity

e) Net Interest Margin

f) BOPO

2. Bank Pembiayaan Rakyat Syariah

a. Pengertian Bank Pembiayaan Rakyat Syariah

Berdasarkan Undang-Undang Republik Indonesia Nomor

21 Tahun 2008 tentang Perbankan Syariah dalam pasal 1

disebutkan bahwa BPRS adalah bank syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Syarat terbentuknya BPRS adalah BPRS berbadan hukum

perseroan terbatas, BPRS hanya boleh dimiliki oleh Warga Negara

Indonesia (WNI) dan badan hukum Indonesia, pemerintah daerah

atau kemitraan antara WNI atau badan hukum Indonesia dengan

pemerintah daerah (Soemitra, 2012). BPRS berperan dalam hal

memberdayakan ekonomi umat dengan cara mengembangkan

ekonomi golongan lemah yaitu dengan mengembangkan Usaha

Mikro, Kecil dan Menengah (UMKM) (Yusuf & Mahriana, 2016).

b. Kinerja Keuangan Pada Bank Pembiayaan Rakyat Syariah

Penilaian kinerja perbankan dalam hal ini adalah BPRS

meliputi faktor permodalan, kualitas aktiva produktif, faktor

manajemen, faktor rentabilitas dan faktor likuiditas (PBI

18

No.9/17PBI/2007). Menurut Bank Indonesia menilai kesehatan

bank dapat dilihat dari berbagai aspek, penilaian kinerja keuangan

bertujuan untuk menentukan apakah bank dalam kondisi sehat,

cukup sehat, kurang sehat, dan tidak sehat (nasfi, 2019).

Permasalahan dalam penelitian ini kondisi keuangan BPRS

khususnya NPF yang tinggi maka dilakukan kajian yang lebih

dalam untuk menjawab permasalahan tersebut dengan melakukan

analisis kinerja keuangan BPRS dari segi financial.

3. Pembiayaan Bermasalah atau Non Performing Financing (NPF)

a. Pengertian Pembiayaan Bermasalah atau Non Performing

Financing (NPF)

Non Performing Financing (NPF) merupakan bagian dari

rasio keuangan bank yang digunakan untuk mengukur terjadinya

risiko kerugian yang terkait dengan kemungkinan kegagalan

debitur dalam melunasi kewajiban utang-utangnya kepada bank

(Husaeni, 2017).

Rasio Non Performing Financing (NPF) diukur dengan

membandingkan jumlah pembiayaan bermasalah dengan total

pembiayaan. Nilai NPF dapat bertambah apabila jumlah

pembiayaan bermasalah meningkat. Apabila rasio NPF meningkat

maka pembiayaan bermasalah yang ditanggung BPRS bertambah

dan mengakibatkan kerugian yang dihadapi meningkat sehingga

19

dapat menurunkan tingkat keuntungan BPRS (Widyaningrum &

Septiarin, 2015).

b. Perhitungan Non Performing Financing (NPF)

Surat edaran bank Indonesia nomor 13/30/DPNP tanggal 16

Desember 2011, NPF adalah merupakanrasio perbandingan antara

pembiayaan bermasalah yang terdiri dari pembiayaan dengan

kualitas kurang lancar, diragukan, dan macet terhadap pembiayaan

yang diberikan kepada pihak ketiga (tidak termasuk pembiayaan

kepada bank lain. Rasio ini menggambarkan tingkat risiko yang

dihadapi bank adanya kemungkinan pembiayaan yang diberikan

tidak dapat tertagih (Moorcy, sukimin, & Juwari, 2020).

NPF = Pembiayaan Bermasalah x 100%

Total Pembiayaan

Berdasarkan Lampiran I surat Edaran otoritas Jasa

Keuangan nomor /Seojk.03/2019 tentang Sistem Penilaian Tingkat

Kesehatan Bank Pembiayaan Rakyat Syariah peringkat NPF Bank

Pembiayaan Rakyat Syariah adalah sebagai berikut:

Peringkat 1 NPF ≤7%

Peringkat 2 7% < NPF ≤ 10%

Peringkat 3 10% < NPF ≤ 13%

20

Peringkat 4 13% < NPF ≤ 16%

Peringkat 5 NPF > 16%

4. Kecukupan Modal (CAR)

a. Pengertian Modal

Modal adalah indeks yang paling penting untuk

menunjukkan seberapa baik stabilitas bank. Salah satu standar

internasional pada Komite Basel tentang pengawasan perbankan

adalah rasio kecukupan modal (CAR). Rasio kecukupan modal

berasal dari penjumlahan tier 1 atau modal inti dan tier 2 atau

modal pelengkap terhadap rasio aset yang disesuaikan dengan

risiko (berdasarkan Basel 1 disesuaikan dengan risiko kredit dan

berdasarkan Basel 2 disesuaikan dengan kredit, risiko operasional

dan pasar) (Baldwina, Alhalbonib, & Helmi, 2019).

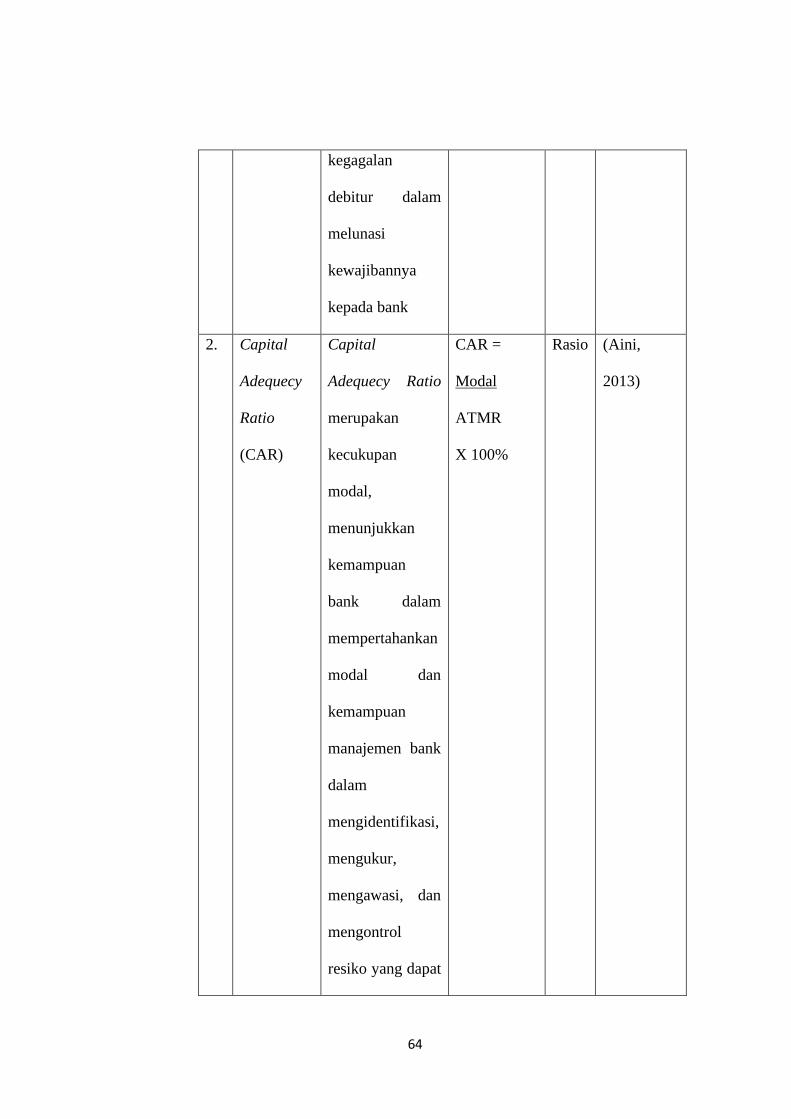

Capital Adequacy Ratio adalah rasio Kewajiban Penyedia

Modal Minimum (KPPM) yang harus dipenuhi oleh bank yaitu

sebesar 8%. Rasio KPPM merupakan perbandingan antara modal

dan ATMR. Perhitungan ATMR untuk risiko kredit dan risiko

kredit pasar didasarkan pada nilai tercatat asset dalam neraca

(setelah dikurangi Cadangan Kerugian Penurunan Nilai /CKPN)

(ikatan, 2018)

21

Rasio kecukupan modal atau Capital Adequacy Ratio

(CAR) untuk mengetahui kemampuan modal yang dimiliki dalam

menyerap atau menanggung kerugian BPRS. Apabila bank

memiliki modal yang cukup dalam menyerap kerugian, maka

semakin besar kemungkinan bank dalam menghasilkan keuntungan

(Widyaningrum & Septiarin, 2015).

b. Fungsi Modal Bank

Pertama, sebagai penyangga untuk menyerap kerugian

operasional dan kerugian lain. Dalam fungsi ini modal memberikan

perlindungan terhadap kegagalan atau kerugian bank atau

kepentingan para deposan.

Kedua, sebagai dasar bagi menetapkan batas maksimum

pemberian kredit. Hal ini merupakan pertimbangan operasional

bagi bank sentral sebagai regulator untuk membatasi jumlah kredit

kepada setiap individu nasabah bank. Melalui pembatasan ini bank

sentral memaksa bank untuk melakukan diversifikasi kredit mereka

agar dapat melindungi diri terhadap kegagalan kredit dari satu

individu debitur.

Ketiga, modal juga menjadi dasar perhitungan bagi para

partisipan pasar untuk mengevaluasi tingkat kemampuan bank

secara relatif untuk menghasilkan keuntungan (Muhammad,

Manajemen Dana Bank Syariah, 2014).

22

c. Perhitungan Rasio Kecukupan Modal (CAR)

Perhitungan capital adequacy didasarkan atas prinsip bahwa

setiap penanaman yang mengandung resiko harus disediakan

jumlah modal sebesar persentase tertentu (risk margin) terhadap

jumlah penanamanya (Aini, 2013). Pengukuran CAR :

CAR =Modal x 100%

ATMR .

Modal bagi bank yang berkantor pusat di Indonesia terdiri

dari (ikatan, 2018):

1) Modal inti (tier 1)

2) Modal pelengkap (tier 2)

3) Modal pelengkap tambahan (tier 3)

Aset Tertimbang Menurut Resiko (ATMR) terdiri dari

(ikatan, 2018):

1) ATMR untuk risiko kredit merupakan perkalian antara tagihan

bersih dengan bobot risiko atas eksposur aset dalam neraca,

serta kewajiban, komitmen dan kontingensi dalam rekening

administratif.

2) ATMR untuk risiko pasar mencangkup suku bunga, risiko nilai

tukar, risiko ekuitas, dan risiko komuditas

3) ATMR untuk risiko operasional diperoleh dengan mengalikan

beban modal risiko operasional dengan angka 12.5 atau 100/8.

Beban modal risiko operasional adalah rata-rata dari

23

penjumlahan pendapatan bruto (gross income) tahunan yang

positif pada 3 tahun terakhir dikali 15%.

CAR diukur dengan membagi modal dengan aktiva

tertimbang menurut risiko (ATMR). Semakin tinggi CAR, maka

semakin baik kemampuan bank tersebut untuk menanggung risiko

dari setiap kredit atau aset produktif yang berisiko dan mampu

memberikan kontribusi yang cukup besar bagi Profitabilitas.

Semakin tinggi tingkat profitabilitas, maka kelangsungan hidup

suatu bank akan lebih terjamin, karena profitabilitas menunjukkan

apakah bank tersebut mempunyai prospek yang bagus di masa

yang akan datang (Juliana & Mulazid, 2017).

Berdasarkan Lampiran I surat Edaran otoritas Jasa

Keuangan nomor /Seojk.03/2019 tentang Sistem Penilaian Tingkat

Kesehatan Bank Pembiayaan Rakyat Syariah peringkat CAR Bank

Pembiayaan Rakyat Syariah adalah sebagai berikut:

Peringkat 1 CAR ≥ 15%

Peringkat 2 13,5% ≤ CAR < 15%

Peringkat 3 12% ≤ CAR < 13,5%

Peringkat 4 8% ≤ CAR < 12%

Peringkat 5 CAR < 8%

24

d. Sumber Modal Bank Syariah

Sumber utama modal bank syariah adalah modal inti dan

kuasi ekuitas. Modal inti adalah modal yang berasal dari para

pemilik bank, yang terdiri dari modal yang distor oleh para

pemegang saham, cadangan, dan laba ditahan. Sedangkan kuasi

ekuitas adalah dana-dana yang tercatat dalam rekening-rekening

bagi hasil (mudharabah). Modal inti inilah yang berfungsi sebagai

penyangga dan penyerap kerugian bank dan melindungi

kepentingan para pemegang rekening titipan (wadiah) atau

pinjaman (qard), terutama atas aktiva yang didanai oleh modal

sendiri dan dana-dana wadiah atau qard (Muhammad, Manajemen

Dana Bank Syariah, 2014)

5. Return On Assets (ROA)

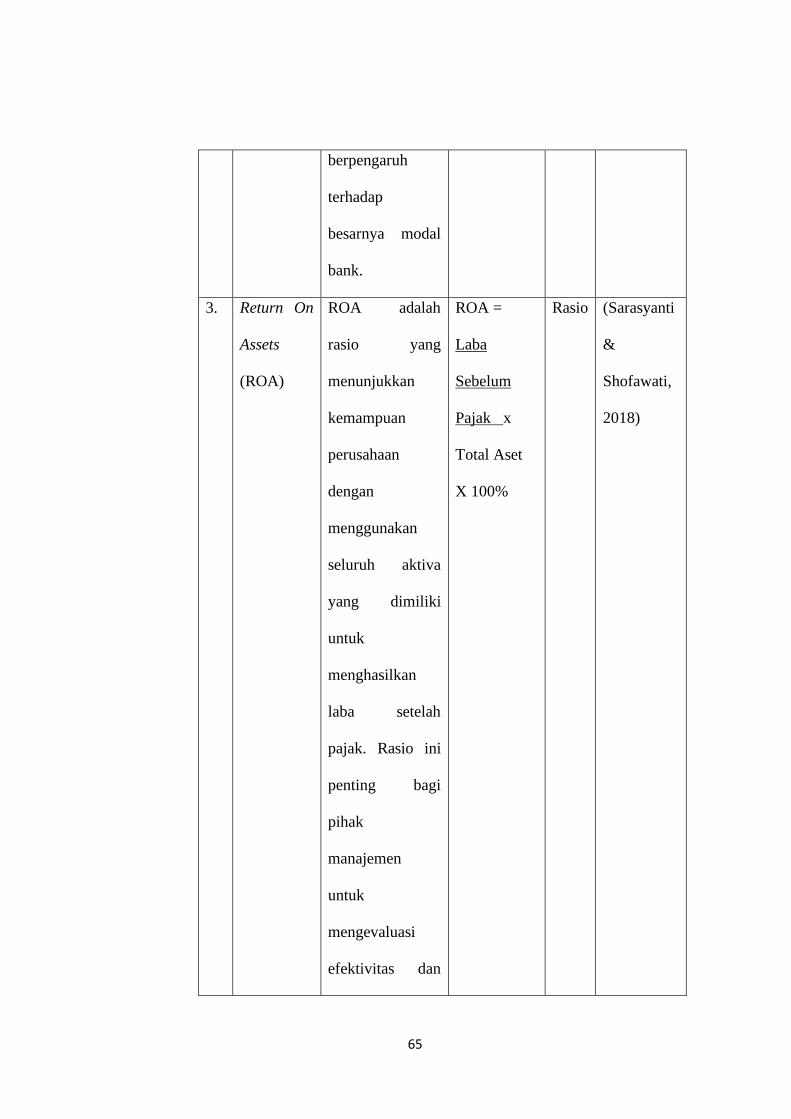

a. Pengertian Return On Asset (ROA)

Rasio rentabilitas bertujuan untuk mengetahui kemampuan

bank dalam menghasilkan laba selama periode tertentu (ikatan,

2018). Rasio penting terkait rentabilitas dalam penelitian ini adalah

Return On Asset (ROA).

ROA adalah rasio yang menunjukkan kemampuan

perusahaan dengan menggunakan seluruh aktiva yang dimiliki

untuk menghasilkan laba setelah pajak. Rasio ini penting bagi

pihak manajemen untuk mengevaluasi efektivitas dan efisiensi

25

manajemen perusahaan dalam mengelola seluruh aktiva

perusahaan. Semakin besar ROA, berarti semakin efisien

penggunaan aktiva perusahaan atau dengan kata lain dengan

jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan

sebaliknya (Sarasyanti & Shofawati, 2018).

b. Perhitungan Return On Asset (ROA)

Berdasarkan Lampiran I surat Edaran otoritas Jasa

Keuangan nomor /Seojk.03/2019 tentang Sistem Penilaian Tingkat

Kesehatan Bank Pembiayaan Rakyat Syariah perhitungan ROA

adalah sebagai berikut:

ROA = Laba sebelum Pajak x 100%

Total Aset

ROA adalah rasio kemampuan bank untuk menghasilkan

laba. Semakin besar ROA suatu bank, semakin besar juga

keuntungan bank dan semakin baik dalam menggunakan aktiva

produktif sebuah bank. Aktiva produktif yaitu aset yang digunakan

bank dalam menghasilkan keuntungan yaitu piutang dan

pembiayaan yang disalurkan oleh bank. Semakin besar laba, maka

nilai aset bank juga semakin besar (ikhsan & daim, 2019).

Berdasarkan Lampiran I surat Edaran otoritas Jasa

Keuangan nomor /Seojk.03/2019 tentang Sistem Penilaian Tingkat

Kesehatan Bank Pembiayaan Rakyat Syariah peringkat ROA Bank

Pembiayaan Rakyat Syariah adalah sebagai berikut:

26

Peringkat 1 ROA >1,450%

Peringkat 2 1,215% < ROA ≤1,450%

Peringkat 3 0,999% < ROA ≤ 1,215%

Peringkat 4 0,765% < ROA ≤ 0,999%

Peringkat 5 ROA ≤ 0,765%

6. Inflasi

a. Pengertian Inflasi

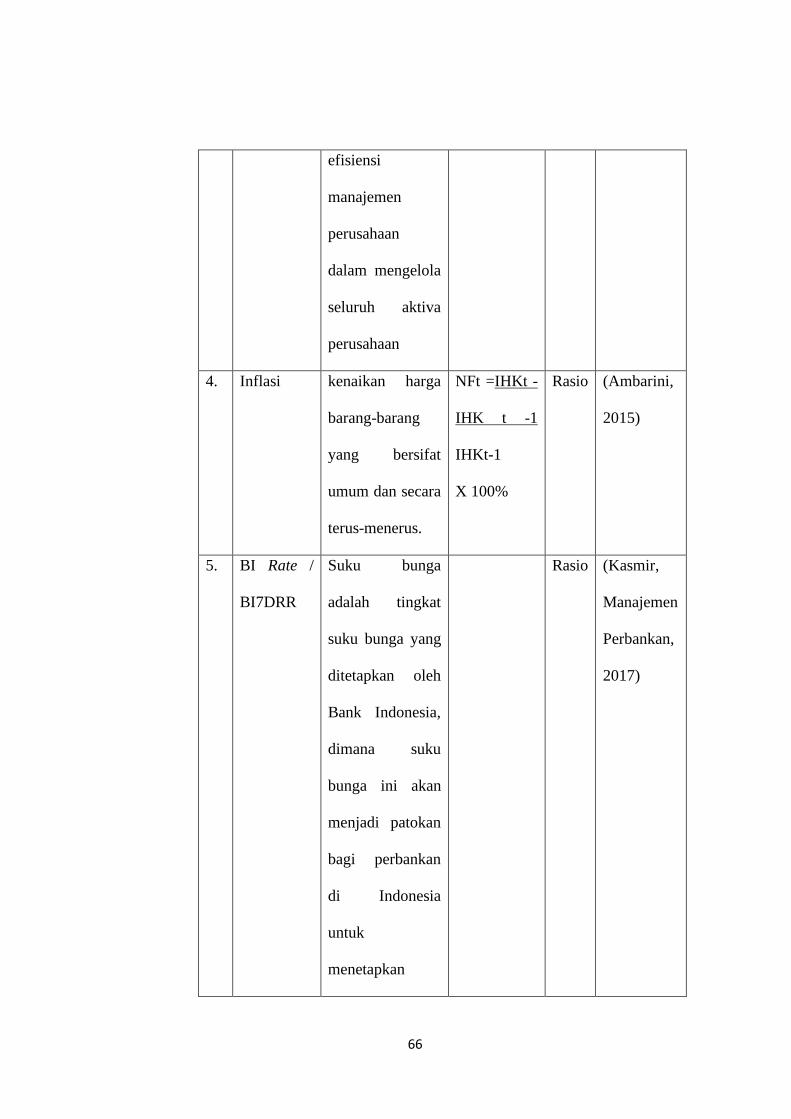

Inflasi (inflation) adalah kenaikan harga barang-barang

yang bersifat umum dan terus-menerus. Pernyebab inflasi adalah

karena permintaan dan penawaran. Dampak positf inflasi pada

infasi rendah mendorong pertumbuhan dampak negative

menurunkan investasi (Ambarini, 2015). Kenaikan herga-harga

dalam inflasi terjadi dari periode ke periode selanjutnya dan angka

kenaikan tersebut berbeda antara wilayah satu dengan lainnya.

Kenaikan harga barang dalam inflasi terjadi pada semua barang

yang telah ditentukan, bukan hanya terjadi pada satu atau dua

barang saja. Jadi, jika kenaikan hanya terjadi pada satu atau dua

barang saja maka tidak disebut inflasi (Sukirno, 2012). Dampak

27

dari inflasi tidak hanya pada sektor riil saja, melainkan juga pada

sektor keuangan (Munir, 2018).

b. Jenis-Jenis Inflasi

Inflasi dapat dibedakan menjadi beberapa jenis. Dibawah

ini adalah jenis-jenis inflasi berdasarkan tingkat keparahannya

(Ambarini, 2015):

1) Inflasi ringan, inflasi dengan tingkat keparahan dibawah 10%

dalam satu tahun.

2) Inflasi sedang, inflasi dengan tingkat keparahan diantara 10%-

30% dalam satu tahun.

3) Inflasi berat, inflasi dengan tingkat keparahan diatas 30%-

100% dalam satu tahun.

4) Hiper inflasi, dengan tingkat keparahan diatas 100%dalam satu

tahun.

c. Indikator Mengukur Tingkat Inflasi

Indikator yang sering digunakan untuk mengukur tingkat

inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari

waktu ke waktu menunjukkan pergerakan harga dari paket barang

dan jasa yang dikonsumsi masyarakat. Penentuan barang dan jasa

dalam keranjang IHK dilakukan atas dasar Survei Biaya Hidup

(SBH) yang dilaksanakan oleh Badan Pusat Statistik (BPS).

Kemudian, BPS akan memonitor perkembangan harga dari barang

dan jasa tersebut secara bulanan di beberapa kota, di pasar

28

tradisional dan modern terhadap beberapa jenis barang/jasa di

setiap kota (Bank Indonesia, 2016).

d. Cara Mengatasi Inflasi

Cara mengatasi inflasi adalah sebagai berikut (Ambarini,

2015):

1) Kebijakan moneter, adalah tindakan yang dilakukan oleh Bank

Indonesia untuk mengurangi atau menambah uang beredar.

Ketika uang beredar terlalu berlebihan sehingga inflasi

meningkat tajam, Bank Indonesia akan menerapkan berbagai

kebijakan moneter untuk mengurangi peredaran uang.

2) Kebijakan fiskal adalah kebijakan di sector rill, artinya

penyediaan jumlah barang yang beredar dalam masyarakat.

Dengan demikian kebijakan fiskal untuk mengatasi inflasi

adalah dengan menambah jumlah produk nasional melalui

kemudahan pinjaman, subsidi, dll.

7. Suku Bunga Bank Indonesia (BI Rate / BI7DRR)

a. Definisi Suku Bunga Indonesia (BI Rate / BI7DRR)

Bank konvensional seperti Bank Mandiri, BNI, dan bank

lain menetapkan bunga dengan mengacu kepada suku bunga (BI

Rate / BI7DRR) yang ditetapkan oleh Bank Indonesia. Sedangkan

Bank Syariah tidak menggunakan acuan BI Rate / BI7DRR karena

penerapan bunga tidak dibolehkan pada bank syariah. namun suku

bunga bank Indonesia tetap memiliki dampak bagi bank syariah.

29

Bank Indonesia menerapkan kebijakan moneter diantaranya

dengan menetapkan suku bunga acuan. Bank Indonesia menaikkan

bunga acuan dengan tujuan mengarahkan perbankan untuk

menyesuaikan bunga deposito dan kredit. Dengan kata lain

masyarakat akan dianjurkan untuk menabung daripada

menghabiskan uangnya untuk dibelanjakan. Dengan kenaikan BI

Rate / BI7DRR uang yang beredar di masyarakat akan terkumpul

di perbankan (Gunawan & Wilastomo, 2012).

Demikian juga bagi Bank Pembiayaan Rakyat Syariah yang

memiliki modal dari modal sendiri atau dari bank umum yang

memiliki kelebihan dana. Bila Bank Indonesia menaikkan atau

menurunkan suku bunga acuan akan memiliki konsekuensi bagi

bank umum dan BPRS (Harahap & Daim, 2019).

Suku bunga (BI Rate) adalah tingkat suku bunga yang

ditetapkan oleh Bank Indonesia, dimana suku bunga ini akan

menjadi patokan bagi perbankan di Indonesia untuk menetapkan

besarnya bunga simpanan dan bunga kredit. Menurut Bank

Indonesia, BI Rate adalah suku bunga kebijakan yang

mencerminkan sikap atau stance kebijakan moneter yang

ditetapkan oleh Bank Indonesia dan diumumkan kepada publik

(Karim, 2015).

Variabel tingkat suku bunga (BI Rate) merupakan alat

kebijakan moneter yang digunakan pemerintah untuk mengatur dan

30

mengendalikan stabilitas perekonomian, jika pemerintah ingin

mengurangi jumlah uang beredar dan konsumsi yang berhubungan

dengan pinjaman bank, maka pemerintah akan menaikkan tingkat

suku bunga, dengan adanya suku bunga yang tinggi maka biaya

ekonomi (opportunity cost) dari kegiatan konsumsi yang

menggunakan pinjaman bank akan semakin mahal, begitu juga

sebaliknya (Karim, 2015).

b. BI 7- Day (Reverse) Repo Rate

Bank Indonesia melakukan penguatan kerangka operasi

moneter dengan mengimplementasikan suku bunga acuan atau

suku bunga kebijakan baru yaitu BI 7-Day (Reverse) Repo Rate,

yang berlaku efektif sejak 19 Agustus 2016, menggantikan BI Rate

/ BI7DRR. Penguatan kerangka operasi moneter ini merupakan hal

yang lazim dilakukan di berbagai bank sentral dan merupakan best

practice internasional dalam pelaksanaan operasi moneter.

Kerangka operasi moneter senantiasa disempurnakan untuk

memperkuat efektivitas kebijakan dalam mencapai sasaran inflasi

yang ditetapkan. Instrumen BI 7-day (Reverse) Repo Rate

digunakan sebagai suku bunga kebijakan baru karena dapat secara

cepat memengaruhi pasar uang, perbankan dan sektor riil.

Instrumen BI 7-Day Repo Rate sebagai acuan yang baru memiliki

hubungan yang lebih kuat ke suku bunga pasar uang, sifatnya

31

transaksional atau diperdagangkan di pasar, dan mendorong

pendalaman pasar keuangan, khususnya penggunaan instrumen

repo.

Dengan penggunaan instrumen BI 7-day (Reverse) Repo

Rate sebagai suku bunga kebijakan baru, terdapat tiga dampak

utama yang diharapkan. Pertama, menguatnya sinyal kebijakan

moneter dengan suku bunga (Reverse) Repo Rate 7 hari sebagai

acuan utama di pasar keuangan. Kedua, meningkatnya efektivitas

transmisi kebijakan moneter melalui pengaruhnya pada pergerakan

suku bunga pasar uang dan suku bunga perbankan. Ketiga,

terbentuknya pasar keuangan yang lebih dalam, khususnya

transaksi dan pembentukan struktur suku bunga di pasar uang antar

bank (PUAB) untuk tenor 3-12 bulan (Bank Indonesia, 2020)

B. Penelitian Terdahulu

Penelitiaan terdahuluini menjadi salah satu acuan penulis dalam

melakukan penelitiaan sehingga penulis dapat memperkaya teori yang

digunakan dalam mengkaji penelitian yang dilakukan. Berikut merupakan

penelitian terdahulu berupa beberapa jurnal terkait dengan penelitian yang

dilakukan penulis:

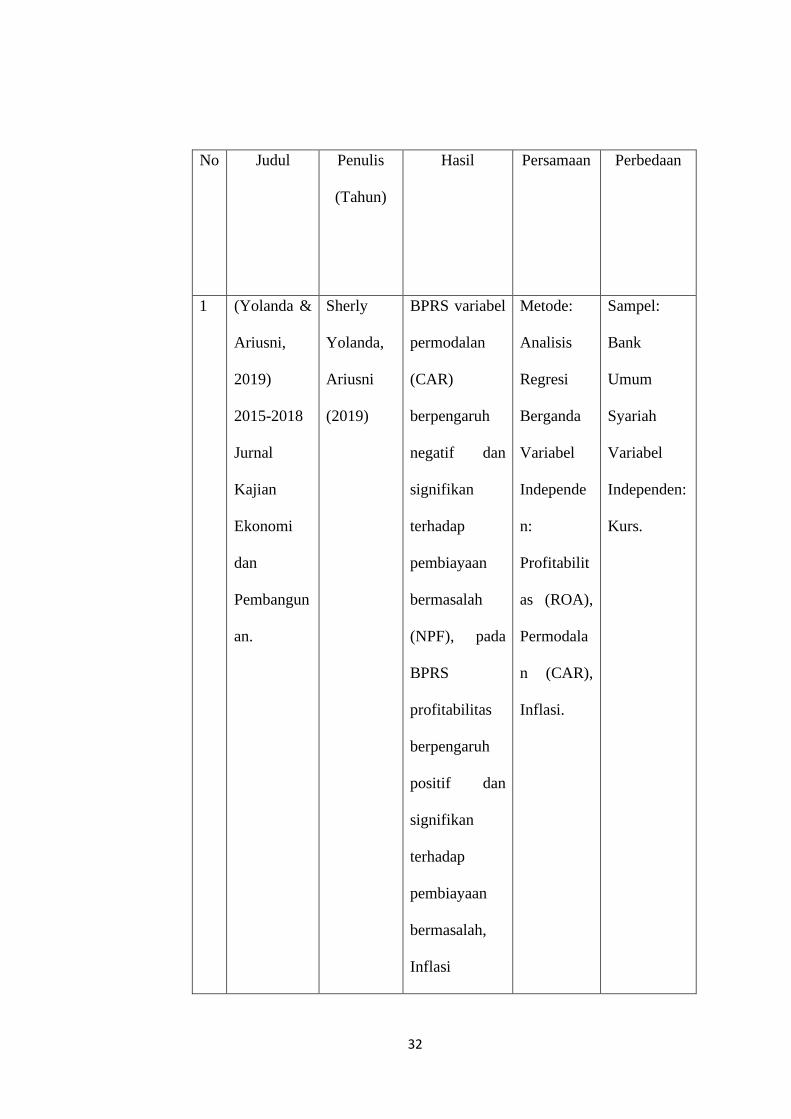

32

No Judul Penulis

(Tahun)

Hasil Persamaan Perbedaan

1 (Yolanda &

Ariusni,

2019)

2015-2018

Jurnal

Kajian

Ekonomi

dan

Pembangun

an.

Sherly

Yolanda,

Ariusni

(2019)

BPRS variabel

permodalan

(CAR)

berpengaruh

negatif dan

signifikan

terhadap

pembiayaan

bermasalah

(NPF), pada

BPRS

profitabilitas

berpengaruh

positif dan

signifikan

terhadap

pembiayaan

bermasalah,

Inflasi

Metode:

Analisis

Regresi

Berganda

Variabel

Independe

n:

Profitabilit

as (ROA),

Permodala

n (CAR),

Inflasi.

Sampel:

Bank

Umum

Syariah

Variabel

Independen:

Kurs.

33

memiliki

pengaruh yang

negatif dan

tidak

signifikan

terhadap

pembiayaan

bermasalah

(NPF) pada

BUS maupun

pada BPRS.

2. The Impact

of

Financial

Structure,

Inflation,

and

Economical

Growth on

Non-

Ari

Prasetyo

(2020)

Pendanaan

murabahah,

mudharabah

dan

musyarakah,

inflasi, dan

PDRB secara

simultan

berpengaruh

Variabel

Independe

n: Inflasi

Metode:

Analisis

Regresi data

panel

Variabel

Independen:

Murabahah,

Mudharaba

h,

34

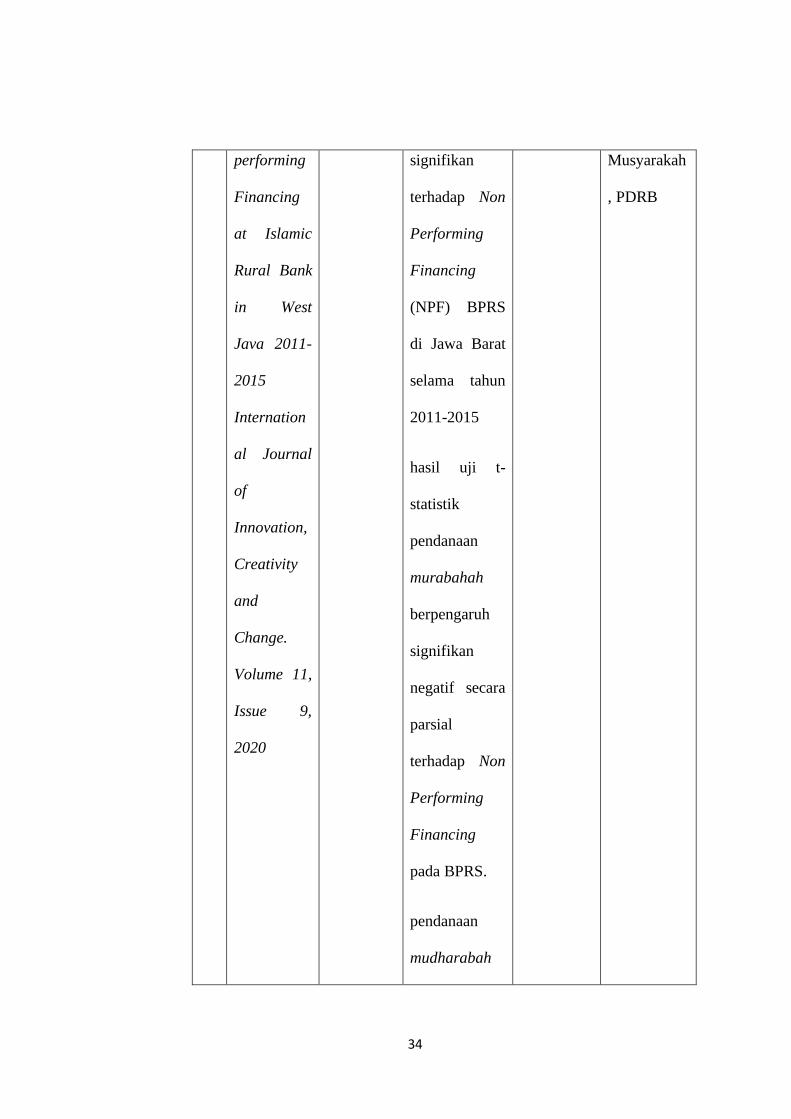

performing

Financing

at Islamic

Rural Bank

in West

Java 2011-

2015

Internation

al Journal

of

Innovation,

Creativity

and

Change.

Volume 11,

Issue 9,

2020

signifikan

terhadap Non

Performing

Financing

(NPF) BPRS

di Jawa Barat

selama tahun

2011-2015

hasil uji t-

statistik

pendanaan

murabahah

berpengaruh

signifikan

negatif secara

parsial

terhadap Non

Performing

Financing

pada BPRS.

pendanaan

mudharabah

Musyarakah

, PDRB

35

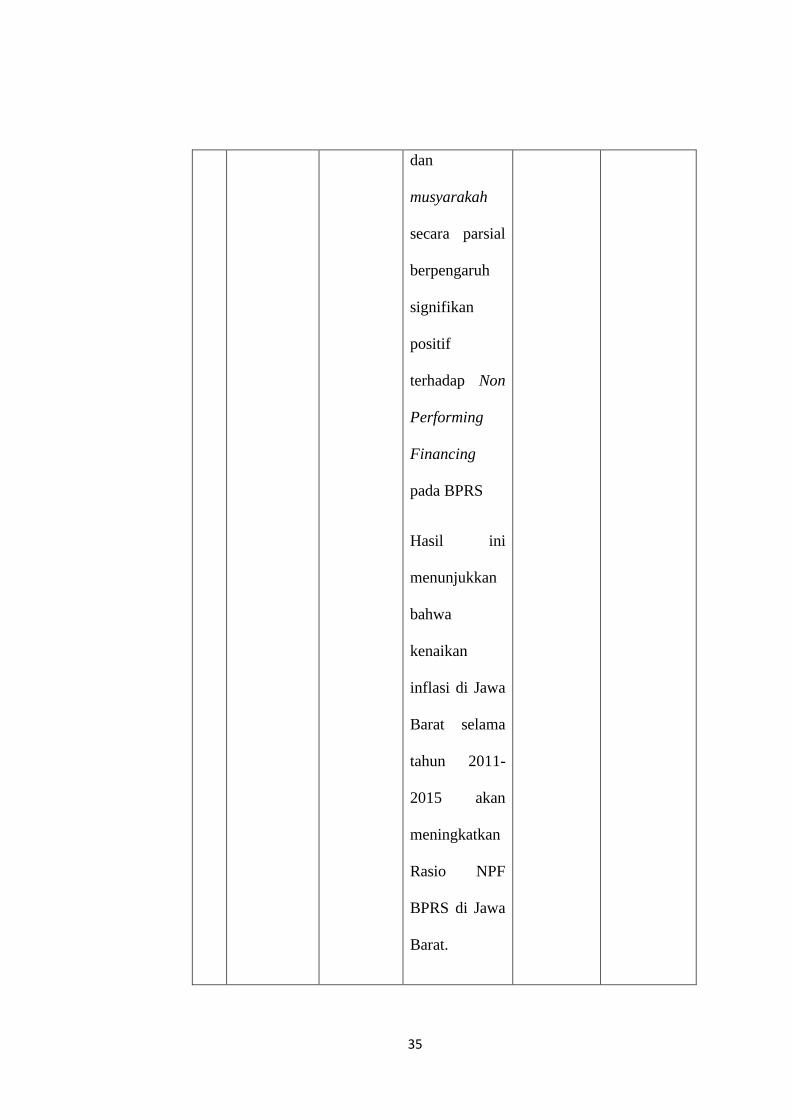

dan

musyarakah

secara parsial

berpengaruh

signifikan

positif

terhadap Non

Performing

Financing

pada BPRS

Hasil ini

menunjukkan

bahwa

kenaikan

inflasi di Jawa

Barat selama

tahun 2011-

2015 akan

meningkatkan

Rasio NPF

BPRS di Jawa

Barat.

36

PDRB secara

parsial

berpengaruh

signifikan

negatif

terhadap Non

Performing

Financing

pada BPRS

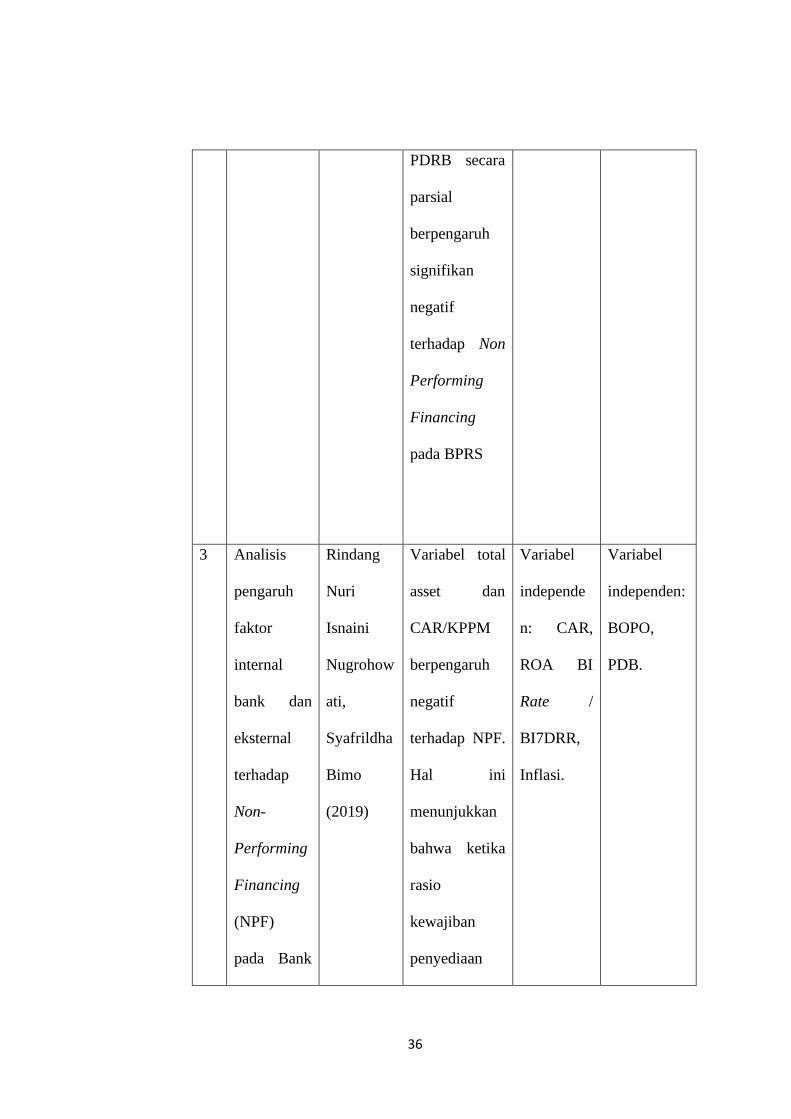

3 Analisis

pengaruh

faktor

internal

bank dan

eksternal

terhadap

Non-

Performing

Financing

(NPF)

pada Bank

Rindang

Nuri

Isnaini

Nugrohow

ati,

Syafrildha

Bimo

(2019)

Variabel total

asset dan

CAR/KPPM

berpengaruh

negatif

terhadap NPF.

Hal ini

menunjukkan

bahwa ketika

rasio

kewajiban

penyediaan

Variabel

independe

n: CAR,

ROA BI

Rate /

BI7DRR,

Inflasi.

Variabel

independen:

BOPO,

PDB.

37

Perkreditan

Rakyat

Syariah

di

Indonesia

2012-2017

Jurnal

Ekonomi

dan

Keuangan

Islam.

modal

minimum

semakin

meningkat

maka NPF

akan menurun.

ROA

berpengaruh

negatif

terhadap NPF

.Sedangkan BI

Rate /

BI7DRR dan

PDRB

berpengaruh

positif

terhadap NPF.

Sementara itu

inflasi dan

pengangguran

tidak memiliki

pengaruh

signifikan

38

terhadap NPF.

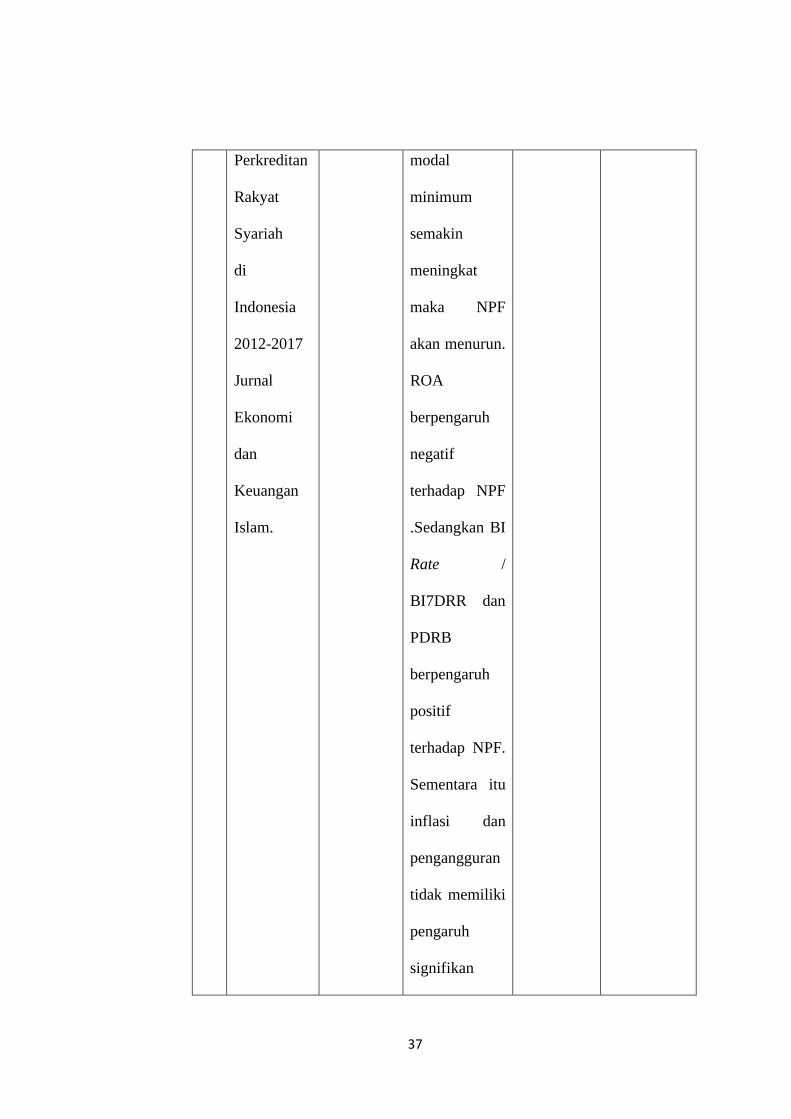

4 Determinan

ts of Non

Performing

Financing

(NPF)

on Sharia

Rural

Banks

(BPRS) in

Indonesia

2011-2017

Indonesian

Journal of

Developme

nts

Economics.

Muhamma

d (2019)

Bahwa secara

parsial CAR

memiliki

pengaruh

positif

signifikan,

inflasi tidak

berpengaruh

positif

signifikan.

Metode

penelitian:

analisis

regresi

berganda,

variabel

independe

n: CAR

dan Inflasi

Variabel

Independen:

BPP, GDP.

5 Analisis

Faktor-

Faktor yang

Mempengar

uhi Non

Putri

Perdani,

Maskudi,

dan Risti

Lia Sari

Berdasarkan

hasil

pengujian dan

pembahasan,

Capital

Metode:

analisis

regresi

bergaanda.

Variabel

Variabel

independen:

BOPO,

FDR.

39

Performing

Financing

(NPF) Pada

Bank

Pembiayaa

n Rakyat

Syariah

(BPRS) di

Indonesia

Tahun

2013-2018

Jurnal

Ekonomi

dan Bisnis,

Vol. 14

No.12019

(2019) Adequacy

Ratio (CAR)

menunjukan

pengaruh

negatif

signifikan

terhadap Non

Performing

Financing

(NPF) pada

BPRS di

Indonesia.

Berdasarkan

hasil

penelitian dan

pembahasan

bahwa inflasi

berpengaruh

negatif tidak

signifikan,

yang artinya

tidak

berpengaruh

independe

n: CAR

dan Inflasi

40

terhadap Non

Performing

Financing

(NPF) pada

BPRS di

Indonesia.

6 Faktor

Internal,

Makroekon

omi dan

Pembiayaa

n

Bermasalah

Bank

Syariah di

Indonesia

Tahun

2011-2018.

Jurnal

Bisnis dan

Manajemen

Volume 9

Yudhistira

Ardana

(2019)

Jangka pendek

variabel yang

berpengaruh

signifikan

terhadap

pembiayaan

bermasalah

pada

perbankan

syariah di

Indonesia

yaitu variabel

inflasi,

sedangkan

variabel kurs,

SWBI, IPI,

Variabel

Independe

n: Capital

Adequacy

Ratio

(CAR),

Inflasi

Metode:

ECM

Variabel

independen:

Financing

Deposite

Ratio

(FDR),

Kurs,

SWBI/SBIS

dan IPI

(Industrial

Production

Index)

41

(1) FDR dan CAR

tidak

berpengaruh

signifikan.

Pada jangka

panjang

variabel yang

berpengaruh

yaitu Kurs,

SWBI, FDR

dan CAR,

sedangkan

inflasi dan IPI

tidak

berpengaruh

signifikan.

7 Pengaruh

Kinerja

Keuangan

dan Kondisi

Makroekon

omi

Ahmad

Fatoni,

Kurnia

Dwi Sari

Utami

(2019)

Hasil estimasi

jangka

panjang secara

parsial

diperoleh

bahwa

Variabel

independe

n BI Rate /

BI7DRR/

BI7DRR,

CAR,

Metode

penelitian:

Analisis

ARDL

Variabel

independen:

42

Terhadap

Pembiayaa

n

Bermasalah

BPR

Syariah di

Indonesia

2010-2018

Jurnal

Ekonomi

SyariahVol

ume 7,

Nomor 2,

2019.

variabel

independen

yang

berpengaruh

negatif

signifikan

terhadap NPF

yakni PLS.

Sedangkan

variabel yang

berpengaruh

positif

signifikan

adalah IHK,

GDP, CAR

dan FDR.

Variabel

berpengaruh

tidak

signifikan

adalah BI-

Rate/

BI7DRR,

ROA, HK, GDP

FDR,

BOPO,

LTV dan

PLS

43

ROA, BOPO

dan LTV.

8. Estimasi

jangka

pendek dan

jangka

panjang

risiko

pembiayaan

BPRS di

Indonesia

2013-2018

Jurnal

N isbah

Vol .5 No

.2 Tahun

2019

R.D.

Kadir

(2019)

variabel

internal tidak

berpengaruh

secara

signifikan

terhadap NPF

BPR Syariah

di Indonesia.

Ada pun

secara jangka

Panjang

variabel

Ukuran

Perusahaan

(Size) dan

FDR

berpengaruh

secara positif

signifikan

terhadap NPF

Variabel

independe

n:

CAR,

ROA

Metode

penelitian:

ECM

Variabel

independen:

Size,

BOPO,

FDR

44

BPR Syariah

diIndonesia.

9. Non-

performing

financing of

Islamic

rural bank

industry in

Indonesia

Banks and

banks

system

Volumes

14. Issues

1. 2019

Muhamad

Nadratzza

man

Hosen,

Syafaat

Muhari

(2019)

Hasil estimasi

regresi

berbeda antara

satu zona

dengan zona

lainnya.

Variabel

ukuran bank

(LNTA),

likuiditas

(FDR),

efisiensi

(OER),

persentase

PDB dan

tingkat inflasi

secara

simultan

mempengaruh

i tingkat NPF

Variabel

Independe

n: Inflasi

Metode:

analisis

regresi data

panel

Variabel

Independen:

FDR,

ukuran

bank, OER,

PDB, ROE.

45

di IRBI di

zona satu.

Sedangkan

variabel

likuiditas

(FDR),

efisiensi (OER

dan EA) dan

persentase

PDB secara

simultan

mempengaruh

i tingkat NPF

pada IRBI di

zona dua.

Selanjutnya

variabel

ukuran bank

(LNTA) dan

persentase

PDB secara

simultan

mempengaruh

46

i tingkat NPF

di IRBI di

zona tiga.

Terakhir,

variabel

likuiditas

(FDR),

efisiensi (EA),

dan

profitabilitas

(ROE) secara

simultan

mempengaruh

i tingkat NPF

pada IRBI di

zona empat.

10. Faktor

Determinan

Penyebab

Non

Performing

Fary

Adisetya

Putra, Dr.

Imron

Mawardi

Inflasi

berpengaruh

tidak

signifikan

terhadap NPF,

Metode

penelitian:

Regresi

Berganda

Variabel

Variabel

Independen:

FDR,

BOPO,

Rentang

47

Financing

pada Bank

Pembiayaa

n Rakyat

Syariahdi

Indonesia

Periode

2008-2015

Jurnal

ekonomi

syariah

teori dan

terapan.

(2018) Pertumbuhan

ekonomi,

Financing to

Deposit Ratio

(FDR), Biaya

Operasional/P

endapatan

Operasional

(BOPO),

Inflasi, secara

simultan

bepengaruh

signifikan

terhadap

Pembiayaan

Bermasalah

pada BPRS di

Indonesia

Independe

n:

Inflasi

Kendali

Pembiayaan

.

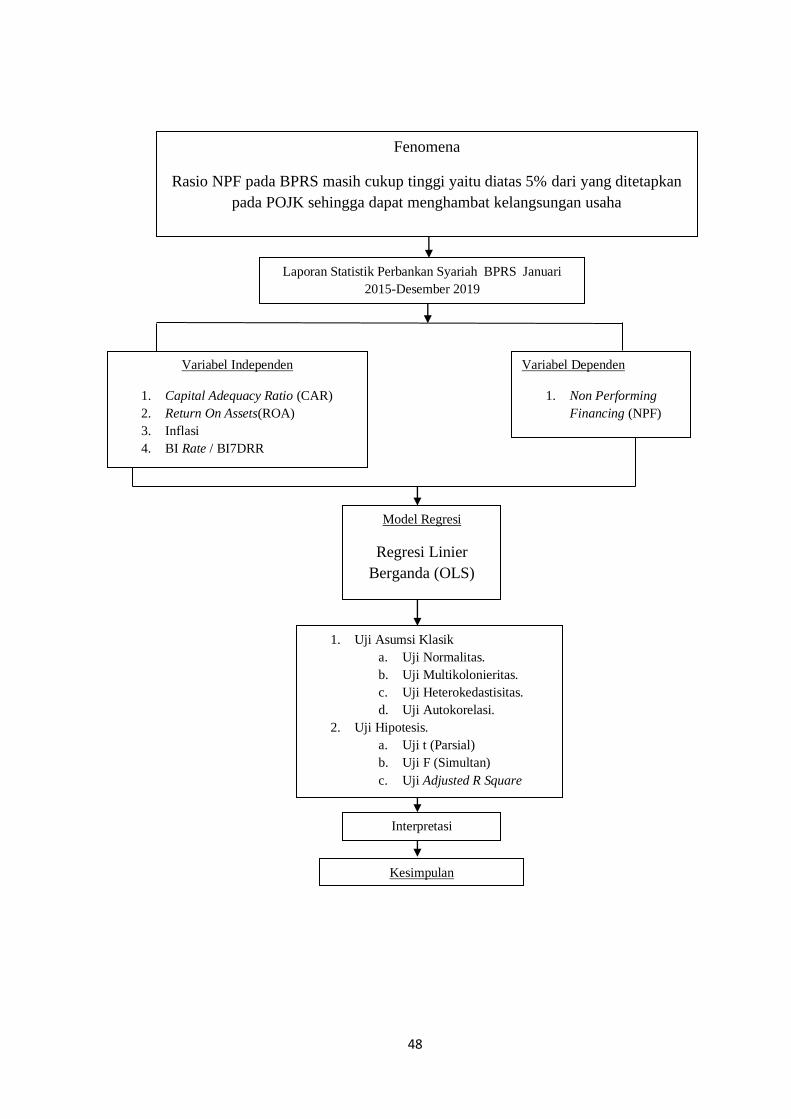

C. Kerangka Pemikiran

Penelitian ini bertujuan untuk melihat pengaruh perubahan variabel

independen bebas yaitu Capital Adequacy Ratio (CAR), Return Of Asset

(ROA), Inflasi, BI Rate / BI7DRR terhadap variabel dependen yaitu Non

Performing Financing (NPF).

48

Laporan Statistik Perbankan Syariah BPRS Januari

2015-Desember 2019

Variabel Independen

1. Capital Adequacy Ratio (CAR)

2. Return On Assets(ROA)

3. Inflasi

4. BI Rate / BI7DRR

Variabel Dependen

1. Non Performing

Financing (NPF)

1. Uji Asumsi Klasik

a. Uji Normalitas.

b. Uji Multikolonieritas.

c. Uji Heterokedastisitas.

d. Uji Autokorelasi.

2. Uji Hipotesis.

a. Uji t (Parsial)

b. Uji F (Simultan)

c. Uji Adjusted R Square

Model Regresi

Regresi Linier

Berganda (OLS)

Interpretasi

Kesimpulan

Fenomena

Rasio NPF pada BPRS masih cukup tinggi yaitu diatas 5% dari yang ditetapkan

pada POJK sehingga dapat menghambat kelangsungan usaha

49

D. Keterkaitan Antar Variabel dan Hipotesis

1. Keterkaitan antar variabel

Berdasarkan penelitian terdahulu dan kerangka pikir di atas maka hipotesis

yang dikembangkan sebagai berikut:

a. Pengaruh rasio Kecukupan Modal (CAR) terhadap Non Performing

Financing (NPF).

Capital Adequacy Ratio (CAR) adalah rasio yang digunakan untuk

mengetahui kemampuan modal yang dimiliki oleh suatu bank dalam

menanggung kerugian ataupun risiko BPRS. Semakin tinggi nilai CAR

semakin mampu bank dalam menanggung risiko yang akan dihadapi

seperti risiko kredit macet atau pembiayaan bermasalah. Teori tersebut

didukung oleh penelitian dari Sherly Yolanda dan Ariusni (2019)

variabel permodalan (CAR) berpengaruh negatif dan signifikan

terhadap pembiayaan bermasalah (NPF), yang berarti bahwa adanya

peningkatan dari rasio permodalan menyebabkan penurunan pada

pembiayaan bermasalah pada BUS dan BPRS di Indonesia dengan

asumsi cateris paribus.

Dengan demikian, maka dari uraian tersebut dapat dibuat

hipotesis sebagai berikut:

Ha : Capital Adequacy Ratio (CAR) berpengaruh signifikan

terhadap Non Performing Financing (NPF) pada Bank Pembiayaan

Rakyat Syariah Periode Januari 2015- Desember 2019.

50

b. Pengaruh Return On Assets (ROA) terhadap Non Performing

Financing (NPF)

Return On Asset merupakan rasio untuk mengukur kemampuan

bank dalam memperoleh keuntungan (laba). Semakin besar ROA

suatu bank, semakin besar tingkat keuntungan sehingga dapat

meningkatnya tingkat pembiayaan dan mengakibatkan pembiayaan

bermasalah juga meningkat. Teori tersebut didukung oleh penelitian

Sherly Yolanda dan Ariusni (2019) bahwa Return On Assets (ROA)

secara parsial berpengaruh positif signifikan terhadap Non Performing

financing (NPF). Hal ini dikarenakan oleh nilai laba yang dihasilkan

bank didapatkan dari meningkatnya jumlah masyarakat yang

melakukan kredit pada BPRS namun hal ini mengakibatkan nilai kredit

macet menjadi meningkat. Dengan demikian, maka dari uraian tersebut

dapat dibuat hipotesis sebagai berikut:

Ha : Return On Asset (ROA) berpengaruh signifikan terhadap

tingkat Non Performing Financing (NPF) pada Bank Pembiayaan

Rakyat Syariah di Indonesia Periode Januari 2015-Desember 2019.

c. Pengaruh Inflasi terhadap Non Performing Financing (NPF)

Inflasi adalah kenaikan harga barang secara terus-menerus. Dengan

adanya kenaikan harga barang membuat nasabah kesulitan dalam

melakukan pembayaran pembiyaan pada bank, sehingga menimbulkan

risiko kredit macet. Teori tersebut didukung oleh penelitian dari

Yudhistira Ardana (2019) Inflasi pada periode jangka pendek memiliki

51

pengaruh negatif dan signifikan. Sedangkan dalam jangka panjang

inflasi berpengaruh negatif tetapi tidak signifikan terhadap NPF.

Dengan demikian, maka dari uraian tersebut dapat dibuat hipotesis

sebagai berikut:

Ha :Inflasi berpengaruh signifikan terhadap Non Performing

Financing (NPF) pada Bank Pembiayaan Rakyat Syariah Periode

Januari 2015- Desember 2019.

d. Pengaruh BI Rate / BI7DRR terhadap Non Performing Financing

(NPF)

Menurut Ahmad Fatoni, Kurnia Dwi Sari Utami (2019) bahwa

estimasi jangka pendek, variabel BI Rate / BI7DRR, memiliki

pengaruh negatif terhadap pembiayaan bermasalah. Hal tersebut

disebabkan pada beberapa BPR Syariah, penentuan equivalen Rate

BPR Syariah seringkali mengacu pada BI Rate / BI7DRR dimana saat

terjadi kenaikan suku bunga pinjaman maka akan menaikkan equivalen

Rate. Tingkat equivalen Rate yang tinggi akan mengurangi minat

nasabah untuk mengajukan pembiayaan. Hal tersebut karena akan

membebankan debitur saat membayar equivalen Rate dan pokok

pembiayaannya sehingga menurunkan resiko pembiayaan. Dengan

demikian, maka dari uraian tersebut dapat dibuat hipotesis sebagai

berikut:

52

Ha : BI Rate / BI7DRR berpengaruh signifikan terhadap Non

Performing Financing (NPF) pada Bank Pembiayaan Rakyat Syariah

Periode Januari 2015- Desember 2019.

2. Hipotesis

Hipotesis pada penelitian ini adalah sebagai berikut:

a. Secara Individu (Parsial)

Ha: Terdapat pengaruh signifikan antara Capital Adequacy Ratio

(CAR) terhadap Non Performing Financing (NPF).

H0 : Tidak terdapat pengaruh signifikan antara Capital Adequacy Ratio

(CAR) terhadap Non Performing Financing (NPF).

Ha : Terdapat pengaruh signifikan antara Return On Asset (ROA)

terhadap Non Performing Financing (NPF).

H0 : Tidak terdapat pengaruh signifikan antara Return On Asset (ROA)

terhadap Non Performing Financing (NPF).

Ha : Terdapat pengaruh signifikan antara Inflasi terhadap Non

Performing Financing (NPF).

H0 : Tidak terdapat pengaruh signifikan antara Inflasi terhadap Non

Performing Financing (NPF).

Ha : Terdapat pengaruh signifikan antara BI Rate / BI7DRR terhadap

Non Performing Financing (NPF).

H0 : Tidak terdapat pengaruh signifikan antara BI Rate / BI7DRR

terhadap Non Performing Financing (NPF).

53

b. Secara Bersama-sama (Simultan)

Ha : Terdapat pengaruh secara simultan antara Capital Adequacy Ratio

(CAR), Return On Asset (ROA), Inflasi dan BI Rate / BI7DRR terhadap

Non Performing Financing (NPF).

H0 : Tidak terdapat pengaruh secara simultan antara Capital Adequacy

Ratio (CAR), Return On Asset (ROA), Inflasi dan BI Rate / BI7DRR

terhadap Non Performing Financing (NPF).

54

BAB III

METODE PENELITIAN

A. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya (Sugiyono, Statistik untuk penelitian , 2012). Populasi

penelitian ini adalah seluruh Perbankan Syariah yang beroperasi di

Indonesia untuk kelompok BPRS (Bank Pembiayaan Rakyat Syariah)

yang data keuangan yang telah di jadikan satu ekuivalen dalam laporan

statistik perbankan syariah oleh Otoritas Jasa Keuangan.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi (Sugiyono, 2012). Sampel yang digunakan pada

penelitian ini adalah purposive sampling. Purposive sampling adalah

teknik penentuan sampel dengan berdasarkan kriteria–kriteria atau

pertimbangan tertentu (Sugiyono, 2012).

Berikut adalah kriteria penentuan sampel pada penelitian ini:

a. Bank Pembiayaan Rakyat Syariah yang menerbitkan laporan

keuangan bulanan periode Januari 2015 –Desember 2019 yang

55

telah dijadikan laporan statistik perbankan syariah oleh Otoritas

Jasa Keuangan.

b. Sampel dalam penelitian ini berjumlah 60 yang diambil

berdasarkan jumlah bulan pada laporan keuangan BPRS sejak

Januari 2015 –Desember 2019.

B. Tempat dan Waktu Penelitian

Tempat penelitian adalah situs resmi Otoriatas Jasa Keuangan

(OJK) dan Bank Indonesia. Waktu penelitian adalah Januari 2015-

Desember 2019.

C. Data dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data

sekunder. Diperoleh dari Statistik Perbankan Syariah laporan keuangan

Bank Pembiayaan Rakyat Syariah melalui situs resmi OJK dan situs resmi

Bank Indonesia.

D. Instrument Penelitian

Penelitian ini adalah penelitian explanasi asosiatif yang melihat

hubungan pengaruh atau kausalitas. Instrument atau variabel yang

digunakan dalam penelitian ini adalah pembiayaan bermasalah yang

diproyeksikan oleh Non Performing Financing (NPF) sebagai variabel

dependen, dan variabel independen yaitu Capital Adequacy Ratio (CAR),

Return On Asset (ROA), Inflasi dan BI Rate / BI7DRR.

56

E. Metode Pengumpulan Data

Data yang digunakan penelitian ini merupakan sekunder, data

tersebut diperoleh langsung dari laporan situs resmi Otoritas Jasa

Keuangan dan situs resmi Bank Indonesia. Metode yang digunakan dalam

pengumpulan data untuk melakukan penelitian ini adalah sebagai berikut:

1. Field Research

Peneliti menggunakan data sekunder berupa data runtut waktu

(time series) dengan data bulanan Bank Pembiayaan Rakyat Syariah

dari statistik perbankan syariah dengan rentang waktu dari bulan

Januari 2015 – Desember 2019 dan Inflasi serta BI Rate / BI7DRR

diperoleh dari data bulanan situs resmi Bank Indonesia.

2. Library Research

Data yang digunakan dalam penelitian ini adalah data yang

diperoleh dari membaca literature, buku, artikel, jurnal dan sejenisnya

yang berhubungan dengan aspek yang diteliti sebagai upaya

memperoleh data yang valid.

3. Internet Research

Penulis melakukan penelitian dengan menggunakan teknologi yang

juga berkembang yaitu internet. Sehingga data yang diperoleh

merupakan data yang sesuai dengan perkembangan zaman.

F. Metode Analisis Data

Penelitian ini menggunakan metode data kuantitatif, yaitu dimana

data yang digunakan dalam penelitian berbentuk angka dan penelitian ini

57

menganalisis bagaimana pengaruh: Capital Adequacy Ratio (CAR),

Return Of Asset (ROA), Inflasi dan BI Rate / BI7DRR terhadap Non

Performing Financing (NPF). Penelitian ini menggunakan metode

Analisis Regresi Linier Berganda (OLS) dengan menggunakan program

komputer (software) E-Views versi 10 dan Microsoft Excel 2007. Adapun

model persamaan regresi berganda yang digunakan pada penelitian ini

adalah sebagai berikut:

Y = a+ b1X1 + b2X2 + b3X3 + b4X4

Keterangan:

Y = nilai prediksi variabel NPF

a = Konstanta

b1 b2 b3 =Koefisien masing-masing variabel

X1= Capital Adequacy Ratio

X2= Return On Asset

X3= Inflasi

X4= BI Rate / BI7DRR

e= Error

1. Statistik Deskriptif

Statistik deskriptif bertujuan untuk memberikan gambaran data

secara dekriptif. Statistik dekriptif memiliki nilai-nilai umum diantara

adalah rata-rata, simpangan baku, nilai minimal, nilai maksimal dan