PENGARUH RESIKO PEMBIAYAAN, KECUKUPAN MODAL, …

77

PENGARUH RESIKO PEMBIAYAAN, KECUKUPAN MODAL, EFESIENSI OPERASIONAL, DAN INTERMEDIASI TERHADAP PROFITABILITAS PADA BRI SYARIAH KOTA JAMBI SKRIPSI Diajuka nuntuk Melengkapi Persyaratan Guna Memperoleh Gelar Sarjana Strata Satu (S1) Pada Program Studi Ekonomi Islam (MPS) Oleh: AKNIS SES 141075 JURUSAN EKONOMI ISLAM (MPS) FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SULTHAN THAHASAIFUDDINJAMBI 2018

Transcript of PENGARUH RESIKO PEMBIAYAAN, KECUKUPAN MODAL, …

PENGARUH RESIKO PEMBIAYAAN, KECUKUPAN MODAL,

EFESIENSI OPERASIONAL, DAN INTERMEDIASI TERHADAP

PROFITABILITAS PADA BRI SYARIAH KOTA JAMBI

SKRIPSI

Diajuka nuntuk Melengkapi Persyaratan Guna

Memperoleh Gelar Sarjana Strata Satu (S1)

Pada Program Studi Ekonomi Islam (MPS)

Oleh:

AKNIS

SES 141075

JURUSAN EKONOMI ISLAM (MPS)

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

SULTHAN THAHASAIFUDDINJAMBI

2018

ii

iii

iv

v

MOTTO

ماء فسواهن يعا ث است وى إل الس هو الذي خلق لكم ما ف الرض ج سبع سوات وهو بكل شيء عليم

Artinya:

Dialah allah yang menciptakan apa yang ada di bumi untukmu, dan dia

berkehendak (menciptakan) langit, lalu dijadikan tujuah langit, dan dia maha

mengetahui segala sesuatu. (QR. Surat Al-Baqarah ayat :29)

vi

PERSEMBAHAN

Puji Syukur saya persembahkan ke hadiratMu Ya Allah subhanahu

wata’ala atas segala nikmat yang telah Engkau berikan baik kesehatan jasmani

maupun rohani sehingga saya Bisa menyelesaikan skripsi ini, sholawat beriringan

dengan salam tak lupa saya hadiahkan kepada baginda Rasullullah SAW yang

telah membawa umat manusia dari zaman zahiliyah menuju zaman yang penuh

dengan ilmu pengetahuan seperti yang saya rasakan saat ini.

Karya tulis ini kupersembahkan buat Ayahanda tercinta ilyas IB dan

Ibunda tercinta khalimah, terimakasih atas motivasi dan kasih sayang yang selalu

diberikan.Semoga selalu diberi kesehatan.Amiin ...

Buat kakak ku Sormiati, Abang Azhari M.ag, Hustaniah, abang Sobirin,

mahpud S.pd-RTS Ratna ratu yuliana S.pd, Arni S.pd, Masturoh S.pd, serta adik

ku omaroh. yang selalu menanyakan perkembangan skripsi, terimakasih sudah

selalu mengingatkan ananda, sehingga ananda bisa menyelesaikan skripsi ini.

Buat Ponaanku (mukti faisal, Mutiara zilmita, intan zilmita sari, rohima

nazila, dan Muhammad nizom yumanda.) terimakasih atas motivasinya.

Buat semua teman-teman ku, Rhedo, windi, Muslimah, lena, amri, ham,

joko, serta teman-teman seperjuangan Manajemen Perbankan Syari’ah IX F,

teman-teman FEBI/ Ekonomi Syariah angkatan 2014, posko 13 gel 3 KKN Olak

Rambahan, Terima kasih buat segala dukungan dan doanya, hidupku terlalu berat

untuk mengandalkan diri sendiri tanpa melibatkan bantuan Allah dan orang lain.

Buat orang-orang yang selalu menanyakan “kapan wisuda?....” pertanyaan

kalian telah memotivasi penulis untuk segera menyelesaikan skripsi ini..

vii

ABSTRAK

Penelitian ini dilatar belakangi oleh semakin tingginya tingkat risiko

pembiayaan, kecukupan modal, efesiensi operasional dan intermediasi, akan

menigkatkan profitabilitas BRIS kantor cabang jambi, Penelitian ini merupakan

penelitian kuantitatif deskriptif dengan populasi bank rakyat Indonesia syariah

kantor cabang jambi, teknik pengambilan sampel diambil dengan teknik

purposive sampling, sampel diambil dengan melakukan observasi, wawancara,

serta dokumentasi. Teknik pengumpulan data di lapangan dengan menggunakan

teknik wawancara dan dokumentasi untuk mendapatkan data. Berdasarkan olah

data penelitian didapatkan hasil untuk setiap variabel secara parsial dengan

tingkat signifikansi yang lebih kecil dari 5%, dimana risiko pembiayaan (X1)

dengan tingkat signifikansi sebesar 0,001 < 0,005, kecukupan modal (X2) sebesar

0,001 < 0,005, BOPO (X3) sebesar 0,002 < 0,005, intermediasi (X4) dengan

tingkat signifikansi sebesar 0,000 < 0,005 maka telah memenuhi syarat untuk

menjadi variabel pendukung terhadap profitabilitas BRIS kantor cabang jambi.

Variabel yang memiliki pengaruh paling besar adalah variabel pembiayaan

dengan tingkat koefesien ( sebesar 0,968, kemudian diikuti berturut-turut oleh

modal, BOPO dan intermediasi, masing-masing dengan tingkat koefesien sebesar

-0,508, 0,212, dan 0,177.Selanjutnya, dengan menggunakan uji F didapatkan

hasil bahwa semua variabel independen secara simultan memiliki pengaruh yang

signifikan, dimana< 0,000. Dan terakhir hasil perhitungan koefesien determinasi

menunjukkan bahwa keseluruhan variabel dependen yaitu yaitu risiko

pembiayaan (X1), kecukupan modal (X2), efesiensi operasional (X3) dan

intermediasi (X4) dapat menjelaskan variabel profitabilitas BRIS (Y) sebesar

43,2%, sisanya 56,8% dipengaruhi oleh variabel lain yang tidak diteliti dalam

penelitian ini.

Kata kunci: risiko pembiayaan, kecukupan modal, efesiensi operasional,

intermediasi, profitabilitas BRIS.

viii

KATA PENGANTAR

بسم االله الر حمن الر حيم

Alhamdulilah, puji dan syukur penulis panjatkan ke hadirat Allah

Subhanahu Wata’ala yang mana dalam penyelesaian ini penulis selalu diberikan

kesehatan dan kekuatan, sehingga dapat menyelesaikan skripsi ini dengan baik.

Disamping itu, tidak lupa pula iringan shalawat serta salam penulis sampaikan

kepada junjungan Nabi Muhammad Shallallahu AlaihiWasallam. Skripsi ini

dengan judul “pengaruh risiko pembiyaan, kecukupan modal, efesiensi

operasional dan intermediasi terhadap profitabilitas bank rakyat Indonesia

kantor cabang jambi” merupakan suatu kajian ekonomi khususnya pada

lembaga dan masyarakat. (nasabah). Penelitian ini merupakan suatu upaya penulis

dalam melengkapi salah satus yarat guna memperoleh gelar Sarjana Strata Satu

(S.1) Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sulthan Thaha

Saifuddin Jambi.

Kemudian dalam penyelesaian skripsi ini, penulis menyadari bahwa dalam

penulisan skripsi ini masih jauh dari kata kesempurnaan, karena itu kritik dan

saran yang bersifat membangun sangat penulis butuhkan agar dapat memperbaiki.

Tidak sedikit hambatan dan rintangan yang penulis temui, baik dalam

mengumpulkan data maupun dalam penyusunannya, berkat adanya bantuan dari

berbagai pihak, hingga skripsi ini dapat diselesaikan dengan baik. Kemudian saya

ucapkan terima kasih kepada semua pihak yang turut membantu penyelesaian

skripsi ini, terutama sekali kepada:

ix

1. Bapak Dr. H. Hadri Hasan, MA selaku Rektor Universitas Islam Negeri

Sulthan Thaha Saifuddin Jambi.

2. Bapak Dr. Subhan, M. Ag. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi.

3. Ibu Dr. Rafidah M.E.I, selaku Wakil Dekan I, Bapak Dr. Novi Mubyarto,

M.E. Selaku Wakil Dekan II, dan Ibu Dr. Halimah Dja’far, M. Fil.I. selaku

Wakil Dekan III dilingkungan Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi.

4. Bapak Dr. Sucipto, MA dan Ibu G.W.I. Awal Habibah, M.E. Sy. Selaku

ketua program studi Ekonomi dan Sekretaris program studi Ekonomi

Syariah Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi.

5. Bapak Drs. Arsa, M.HI selaku dosen pembimbing I dan bapak

YoudhiPrayogo, SE.,M.EIselaku pembimbing II atas kesabaran dan

petunjuk yang diberikan kepada penulis dalam menyelesaikan skripsi ini.

Semoga skripsi ini bermamfaat bagi semua pihak yang

membutuhkanya.Kepada Allah Subhanahu Wata’ala kita memohon ampunan-

Nya, dan kepada manusia kita meminta maaf.Semoga amal kebajikan kita dinilai

seimbang oleh Allah Subhanahu Wata’ala.Amin.

Jambi, September 2018

Penulis,

AKNIS

NIM: SES 141075

x

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PERNYATAAN ........................................................................... i

NOTA DINAS ................................................................................................. ii

MOTTO .......................................................................................................... iii

PENGESAHAN PANITIA UJIAN ............................................................... iv

PERSEMBAHAN .......................................................................................... v

ABSTRAK ...................................................................................................... vi

KATA PENGANTAR .................................................................................... vii

DAFTAR ISI ................................................................................................... x

DAFTAR TABEL .......................................................................................... xiii

DAFTAR GAMBAR ...................................................................................... xiv

DAFTAR SINGKATAN ................................................................................ xv

BAB I PENDAHULUAN

A. Latar Belakang ............................................................................... 1

B. Rumusan Masalah .......................................................................... 5

C. Batasan Penelitian ......................................................................... 5

D. Tujuan Penelitian ........................................................................... 6

E. Manfaat Penelitian ......................................................................... 6

F. Kerangka Teori............................................................................... 7

1. Risiko pembiayaan ...................................................................... 7

2. Modal ......................................................................................... 9

3. Efesiensi operasional .................................................................. 12

xi

4. intermediasi ................................................................................. 14

5. profitabilitas ................................................................................ 17

G. Tinjauan Pustaka ........................................................................... 19

H. Kerangka Pemikiran ...................................................................... 22

I. Hipotesis ......................................................................................... 22

J. Sistematika penulisan ..................................................................... 23

BAB II METODE PENELITIAN

A. Tempat dan waktu penelitaian....................................................... 24

B. Jenis Penelitian .............................................................................. 24

C. Jenis dan Sumber Data .................................................................. 24

1. Jenis data .................................................................................. 25

2. Sumber dara .............................................................................. 26

D. Populasi dan Sampel ..................................................................... 26

E. Instrumen Pengumpulan Data ....................................................... 26

F. Uji Coba Instrumen ....................................................................... 27

1. Uji validitas ............................................................................. 27

G. Metode Analisis Data .................................................................... 27

1. Uji F ....................................................................................... 28

2. Uji T ....................................................................................... 28

3. Uji koefisien determinasi (R2) ................................................ 28

4. Analisis Regresi Linier Berganda .......................................... 28

5. Uji Multikolinieritas ............................................................... 30

6. Variabel Penelitian ................................................................. 30

xii

BAB III GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah singkat BRIS kantor cabang jambi .............................. 32

B. Visi Misi BRI Syariah kantor cabang jambi............................. 34

C. Struktur dan tugas pokok pada organisasi BRI Syariah kantor

cabang jambi. ............................................................................ 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian ......................................................................... 39

B. Pembahasan .............................................................................. 47

BAB V PENUTUP

A. Kesimpulan ............................................................................... 54

B. Saran ......................................................................................... 55

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

CURRICULUM VITAE

xiii

DAFTAR TABEL

Tabel 1 : ROA ............................................................................................... 2

Tabel 2 : Data Profitabilitas, Pembiayaan, Modal, BOPO ............................. 3

Tabel 3 : Klafikasi Tingkat ROA Menurut BI .............................................. 20

Tabel 4 : tinjauan pustaka ............................................................................. 20

Tabel 5 : Uji Multikolinieritas ...................................................................... 31

Tabel 6 : Uji Regresi Linier Berganda .......................................................... 43

Table 7 : uji T ................................................................................................ 44

Tabel 8 : Uji F ............................................................................................... 46

Tabel 9 :Koefesien Determinasi .................................................................... 47

Tabel 10 :Hasil Pengujian Koefisien Determinasi (R2) .................................. 45

xiv

DAFTAR GAMBAR

Gambar 1 : ROA ............................................................................................. 4

Gambar 2 : pembiayaan .................................................................................. 15

Gambar 3 : kerangka pemikiran ...................................................................... 22

Gambar 4 : struktur organisasi ........................................................................ 38

Gambar 5 : normal probability plot ................................................................. 39

Gambar 6 : HETEROKEDISITAS ................................................................. 41

xv

DAFTAR SINGKATAN

1. UU : Undang-Undang

2. UIN STS : Universitas Islam Negeri Sulthan Thaha Sifuddin

3. BI : Bank Indonesia

4. BRIS : Bank Rakyat Indonesia Syariah

5. CAR : Capital Aduquaci Risk

6. ROA : Return On Assets

7. BOPO : Biaya Operasional Pendapatan Operasional

8. BDR : Bad Debt Ratio

9. SDM : Sumber Daya Manusia

10. AFO : (Area Financing Officer)

11. SKNBI : Setoran Kliring Nasabah Pada Bank Indonesia.

12. NPL : Non Performing Loan

13. FDR :Financing To Deposit Ratio

14. LDKP : Lembaga Dana Kredit Perdesaan

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank dalam Pasal 1 ayat (2) UU Nomor 10 Tahun 1998 tentang perubahan

UU Nomor 7 Tahun 1992 tentang perbankan menyatakan “bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit serta bentuk-bentuk lain

dalam rangka meningkatkan taraf hidup rakyat banyak”. Sedangkan bank syariah

dalam pasal 1 ayat (1) UU Nomor 21 tahun 2008 tentang perbankan syariah

menyatakan “perbankan syariah adalah segala sesuatu yang menyangkut tentang

bank syariah dalam unit usaha syariah, menyangkut kelembagaan, kegiatan

usaha, serta cara dan proses dalam melaksanakan kegiatan usahannya.1 Bank

berdasarkan prinsip syariah atau bank syariah atau bank Islam, seperti halnya

bank konvensional, juga berfungsi sebagai suatu lembaga intermediasi

(intermediary institution), yaitu menghimpun dana dari masyarakat dan

menyalurkan kembali dana-dana tersebut kepada masyarakat yang

membutuhkannya dalam bentuk fasilitas pembiayaan.2

Tujuan dari suatu bank yaitu keuntungan, dalam hal ini profitabilitas berperan

penting guna mengukur kinerja suatu bank, Salah satu rasio pengukur profit

adalah Return on Assets (ROA) memfokuskan kemampuan perusahaan untuk

memperoleh earnings dalam kegiatan operasional perusahaan dengan

1Layla Rahma Adyani, “Analisis Factor-Faktor Yang Mempengarui Profitabilitas

(ROA): Pada Bank Umum Syariah yang Terdaftar di BEI Periode Desember 2005 – September

2010”, Tesis Universitas Diponegoro Semarang, (2011), hlm.1.

2Sutan Remiy Sjahdeini, “Perbankan Islam dan Kedudukanya dalam Tata Hukum

Perbbankan Indonesia”, (Jakarta: Graffiti, 1999), hlm. 1.

2

memanfaatkan aktiva yang dimilikinya. dalam penelitian ini ROA digunakan

sebagai ukuran kinerja perbankan. Tujuan utama operasional bank adalah

mencapai tingkat profitabilitas yang maksimal. ROA penting bagi bank karena

ROA digunakan untuk mengukur efektivitas perusahaan. Profitabilitas merupakan

kemampuan bank untuk menghasilkan laba secara efektif dan efisien. Semakin

besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.3

Dalam penelitian yang dilakukan oleh Muhammad Fahrul Rozi dengan judul

penelitian Pengaruh Risiko Kredit, Risiko Pasar, Risiko Operasional Dan Risiko

Likuiditas Terhadap Profitabilitas Perbankan dapat dilihat tingkat ROA dari tahun

2011-2015 sebagai berikut:

Tabel 1.1 ROA

NO Tahun ROA

1 2011 2,98

2 2012 3,08

3 2013 3,02

4 2014 2,85

5 2015 2,29

Sumber : Skripsi Muhammad Fahrul Rozi

Pada penelitian yang dilakukan Muhammad Fahrul Rozi Syafi’i

menerangkan bahwa tingkat ROA mengalami penurunan sejak tahun 2013

semester II dari 3,08%, di tahun 2014 semester I menjadi 3,02%, kemudian ROA

3 Salmah Said dan Fadel Muhammad, “pengaruh resiko kredit dan tinggkat kecukupan

modalterhadap profitabilitas pada perbankan di bursa efek Indonesia,” tesis uin alauddin

makasar(2015), hlm. 4.

3

menurun kembali pada tahun 2014 semester II menjadi 2,85%, kemudian

penurunan ROA kembali terjadi pada tahun 2015 semester I menjadi 2,29%.

Penurunan efisiensi industri perbankan tercermin dari peningkatan rasio beban

operasional dibandingkan dengan pendapatan operasional atau BOPO dan Cost to

Income Ratio (CIR). Penurunan efisiensi tersebut menjadi penyebab penurunan

keuntungan industri perbankan.

Profitabilitas yang diharapkan perlu dilakukan sebagai usaha dan strategi

guna mendukung tingkat kesehatan perbankan yang optimal. Usaha tersebut salah

satunya dapat dilakukan dengan memantapkan kembali struktur modal perbankan

yang menyelaraskan skala usaha dengan kebutuhan pemodalan guna

mempertinggi kemampuan menyerap risiko usaha, dan dengan melakukan

peningkatan efisiensi operasional agar mampu mendorong profitabilitas ketingkat

yang lebih tinggi.

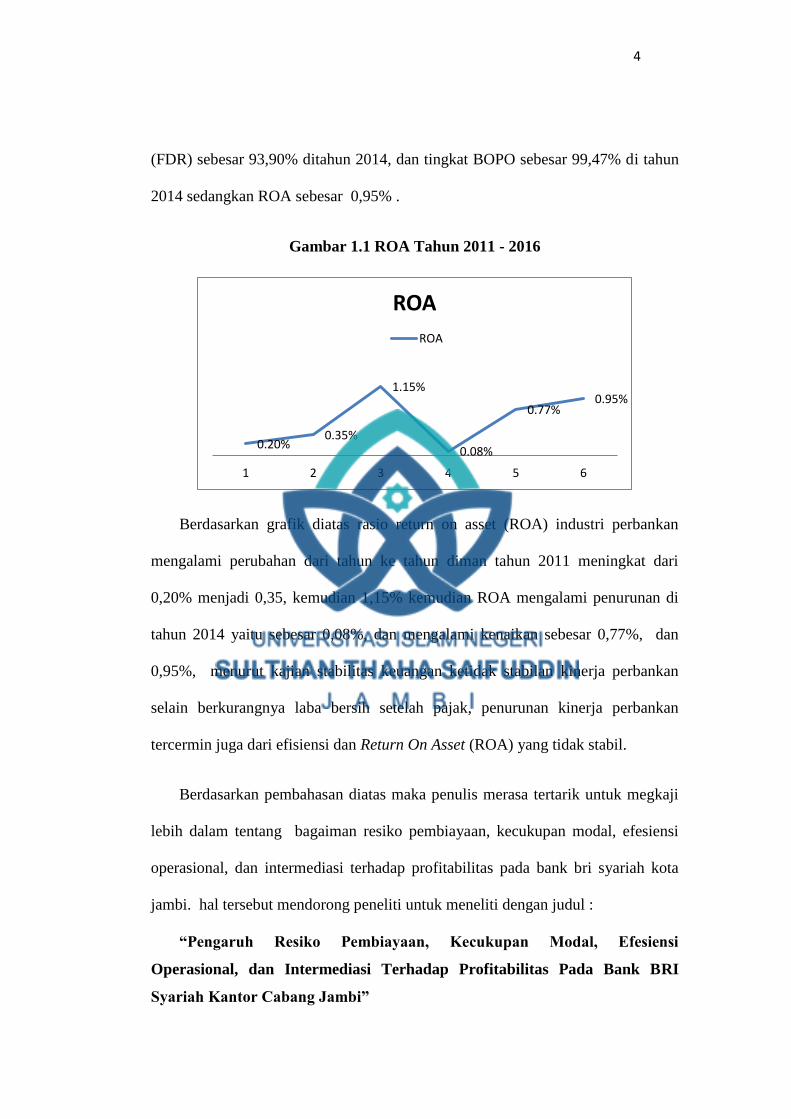

Tabel 1.2

Profitabilitas, Pembiayaan, Modal BOPO, FDF.

NO Tahun CAR NPF BOPO FDR ROA

1 2014 12,89 % 3,65 % 99,47 % 93,90 % 0,08 %

2 2015 13,94 % 3,89 % 93,79 % 84,16 % 0,77 %

3 2016 20,63 % 3,19 % 91,33 % 81,42 % 0,95 %

Sumber : Laporan keuangan tahunan BRIS 2011 - 2016

Dari data table 1.2 diatas tersebut dapat dianalisis bahwa tingkat resiko

pembiayaan sebesar 20,63% pada tahun 2016, sedangkan Non Performing

Financing (NPF) sebesar 3,89 % pada tahun 2015, Financing To Deposit Ratio

4

(FDR) sebesar 93,90% ditahun 2014, dan tingkat BOPO sebesar 99,47% di tahun

2014 sedangkan ROA sebesar 0,95% .

Gambar 1.1 ROA Tahun 2011 - 2016

Berdasarkan grafik diatas rasio return on asset (ROA) industri perbankan

mengalami perubahan dari tahun ke tahun diman tahun 2011 meningkat dari

0,20% menjadi 0,35, kemudian 1,15% kemudian ROA mengalami penurunan di

tahun 2014 yaitu sebesar 0,08%, dan mengalami kenaikan sebesar 0,77%, dan

0,95%, menurut kajian stabilitas keuangan ketidak stabilan kinerja perbankan

selain berkurangnya laba bersih setelah pajak, penurunan kinerja perbankan

tercermin juga dari efisiensi dan Return On Asset (ROA) yang tidak stabil.

Berdasarkan pembahasan diatas maka penulis merasa tertarik untuk megkaji

lebih dalam tentang bagaiman resiko pembiayaan, kecukupan modal, efesiensi

operasional, dan intermediasi terhadap profitabilitas pada bank bri syariah kota

jambi. hal tersebut mendorong peneliti untuk meneliti dengan judul :

“Pengaruh Resiko Pembiayaan, Kecukupan Modal, Efesiensi

Operasional, dan Intermediasi Terhadap Profitabilitas Pada Bank BRI

Syariah Kantor Cabang Jambi”

0.20% 0.35%

1.15%

0.08%

0.77% 0.95%

1 2 3 4 5 6

ROA

ROA

5

B. Rumusan Masalah

Berdasarkan latar belakang rumusan masalah yang diurai diatas dapat di

buat rumusan masalah sebagai berikut:

1. Apakah resiko pembiayaan berpengaruh terhadap profitabilitas pada Bank

BRI Syariah Kantor Cabang Jambi?

2. Apakah kecukupan modal berpengaruh terhadap profitabilitas pada pada

BRI Syariah Kantor Cabang Jambi?

3. Apakah efesiensi operasional berpengaruh terhadap profitabilitas pada

pada BRI Syariah Kantor Cabang Jambi?

4. Apakah intermediasi berpengaruh terhadap profitabilitas pada pada BRI

Syariah Kantor Cabang Jambi?

5. Apakah resiko pembiayaan, kecukupan modal, efesiensi operasional dan

intermediasi berpengaruh secara simutan dan persial terhadap profitabilitas

pada BRI Syariah Kantor Cabang Jambi?

C. Batasan Masalaah.

Untuk menghindari adanya perluasan masalah yang dibahas, yang

menyebabkan masalah menjadi tidak konsisten dengan rumusan masalah yang

telah peneliti buat sebelummnya maka peneliti memberikan batasan masalah ini

hanya membahas mengenai resiko pembiayaan, kecukupan modal, efesiensi

operasional, dan intermediasi terhadap profitabilitas pada bank rakyat indonesia

syariah yang beralamat di jl hayam wuruk No 32 Jambi periode Januari 2014 –

Desember 2016.

6

D. Tujuan Penelitian

Dengan adanya perumusan masalah dan batasan masalah di atas, diharapkan

adanya suatu kejelasan yang menjelaskan dan dijadikan tujuan bagi penulis dalam

penulisan skripsi ini. Tujuan yang ingin dicapai adalah sebagai berikut:

1. Ingin mengetahui apakah resiko pembiayaan berpengaruh terhadap

profitabilitas pada BRI Syariah Kantor Cabang Jambi.

2. Ingin mengetahui apakah kecukupan modal berpengaruh terhadap

profitabilitas pada pada BRI Syariah Kantor Cabang Jambi.

3. Ingin mengetahui apakah efesiensi operasional berpengaruh terhadap

profitabilitas pada pada BRI Syariah Kantor Cabang Jambi.

4. Ingin mengetahui apakah intermediasi berpengaruh terhadap profitabilitas

pada pada BRI Syariah Kantor Cabang Jambi.

5. Ingin mengetahui apakah risiko pembiayaan, kecukupan modal, efesiensi

operasional dan intermediasi berpengaruh secara simutan dan persial

terhadap profitabilitas pada pada BRI Syariah Kantor Cabang Jambi.

E. Manfaat Penelitian

penelitian mengenai pengaruh risiko pembiayaan, kecukupan modal, efesiensi

operasional, dan intermediasi terhadap profitabilitas pada bank bri syariah kota

jambi ini diharapkan dapat memberikan manfaat, sebagai berikut:

1. Sebagi salah satu syarat menyelesaikan studi ditingkat Sarjana pada

fakultas ekonomi dan bisnis islam UIN STS Jambi

2. Akademisi: menambah khazanah ilmu pengetahuan, meneingkatkan

pemahamam tentang profitabilitas bank, Sebagai sumber referensi dan

7

saran pemikiran bagi kalangan akademisi dan praktisi masyarakat di

dalam menunjang penelitian selanjutnya yang akan bermanfaat sebagai

bahan perbandingan bagi penelitian yang lain.

3. Praktisi: Mampu menganalisis pengaruh resiko pembiayaan, kecukupan

modal, efesiensi operasional, dan intermediasi terhadap profitabilitas pada

BRI Syariah kota Jamb, Untuk mengetahui strategi sukses dalam

mengelola pelayanan, modal, efesiensi operasional serta intermediasi yang

menjadi kunci sukses dalam mempertahankan profitabilitas bank tersebut.

4. Penelitian ini sebagai studi awal yang dapat menjadikan suatu pengalaman

dan wawasan bagi penulis sendiri terhadap pengaruh resiko pembiayaan,

kecukupan modal, efesiensi operasional, dan intermediasi terhadap

profitabilitas pada bank BRI Syariah Kota Jambi” serta menjadi bahan

bacaan yang menarik bagi siapapun yang akan membacanya.

F. Kerangka Teori

1. Resiko Kredit (pembiayaan)

Dalam perbankan syariah risiko kredit disebut dengan risiko pembiayaan

yaitu, penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasaran persetujuan atau kesepakatan antara bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan

tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Sebenarnya risiko kredit dalam perbankan konvensional dan risiko

pembiayaan dalam perbankan syariah sama. Yang membedakan hanyalah

dalam perhitugan margin nya. Implikasi bagi pihak bank sebagai akibat dari

8

timbulnya kredit bermasalah adalah hilangnya kesempatan untuk memperoleh

income (pendapatan) dari kredit yang diberikannya, sehingga mengurangi

perolehan laba dan berpengaruh buruk bagi rentabilitas bank. Rasio kualitas

aktiva produktif atau yang lebih dikenal dengan BDR (Bad Debt Ratio)

menjadi semakin besar yang menggambarkan terjadinya situasi yang

memburuk. Bank harus memperbesar penyisihan untuk cadangan aktiva

produktif yang diklasifikasikan berdasarkan ketentuan yang ada. Hal ini pada

akhirnya akan mengurangi besarnya modal bank dan akan sangat berpengaruh

terhadap CAR (Capital Adequacy Ratio). ROA (Return On Assets)

mengalami penurunan.4

Risiko ini dapat ditekan dengan cara memberikan batas wewenang

keputusan kredit bagi setiap aparat perkreditan, berdasarkan kapabilitasnya

(Authorize Limit) dan batas jumlah (pagu) pembiayaan yang dapat diberikan

pada usaha atau perusahaan tertentu (Kredit Line Limit), serta melakukan

diversifikasi.5

Risiko kredit adalah risiko akibat kegagalan nasabah atau pihak lain

dalam memenuhi kewajiban kepada bank sesuai dengan perjanjian yang

disepakati. Termasuk dalam kelompok risiko kredit adalah risiko konsentrasi

pembiayaan. Risiko konsentrasi pembiayaan merupakan risiko yang timbul

akibat terkonsentrasinya penyediaan dana kepada 1 (satu) pihak atau

sekelompok pihak, industri, sektor, atau area geografis tertentu yang

4Devi Nur Halimah, “Analisis pengaruh risiko kredit dankecukupan modal terhadap

profitabilitas di bank umum syariah nasional (busn) devisa dan non devisa periode 2010-2014”,

Tesis Institute Agama Islam Negeri Salatiga, (2016), hlm. 34-35. 5 Muhammad, ”Manajemen Bank Syariah”, (Yogyakarta: UPP AMP YKPN, 2005),

hlm.34-35.

9

berpotensi menimbulkan kerugian cukup besar yang dapat mengancam

kelangsungan usaha Bank.6

Menurut Muhammad, resiko pembiayaan muncul jika bank tidak bisa

memperoleh kembali cicilan pokok atau bunga dari pinjaman yang

diberikanya atau investasi yang sedang dilakukanya.7

2. Kecukupan Modal.

Tingkat kecukupan modal yang memadai dapat melindungi sebuah bank

mengalami kerugian dari aktivitas operasional yang tidak terduga

.Kecukupan modal merupakan rasio yang bertujuan untuk memastikan

bahwa bank dapat menyerap kerugian yang timbul dari aktivitas yang

dilakukannya. Berdasarkan Surat Edaran dari Bank Indonesia No.

13/24/PBI/2011, dalam melakukan perhitungan permodalan, bank wajib

mengacu pada ketentuan Bank Indonesia yang mengatur mengenai

Kewajiban Penyediaan Modal Minimum bagi bank umum. Tingkat

kecukupan modal yang tinggi akan lebih baik dalam mengelola risiko

operasional yang dihadapi di dalam proses pengembangan usahanya

dibandingkan dengan bank yang tingkat kecukupan modalnya rendah.

Capital Adequacy Ratio (CAR) digunakan peneliti sebagai produksi untuk

mengukur tingkat kecukupan modal pada bank bri syariah kantor canbang

jambi, Capital Adequacy Ratio digunakan untuk mengukur kecukupan

modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko. Berdasarkan peraturan Bank Indonesia

6

Ari Kristin Prasetyoningrum, Risiko Bank Syariah, (Yogyakarta: Pustaka Pelajar,2015),

hlm. 37-39. 7 Muhammad, “manajemen bank syariah” (Yogyakarta: Upp Amp Ykpn, 2005), hlm.358.

10

No.15/12/PBI/2013, permodalan minimum yang harus dimiliki oleh suatu

bank adalah 8%. Selain sebagai sumber utama pembiayaan terhadap

kegiatan operasional, permodalan juga berfungsi sebagai sebuah fondasi

bagi bank itu sendiri terhadap kemungkinan terjadinya kerugian, dan

diharapkan dapat mampu menjaga kepercayaan masyarakat dalam

melaksanakan fungsi dasar bank sebagai Financial Intermediary, Semakin

tinggi tingkat Capital Adequacy Ratio maka semakin tinggi kesempatan

bank dalam menghasilkan laba. Dengan modal yang tinggi, bank akan lebih

leluasa dalam menempatkan dananya ke dalam aktivitas investasi yang

menguntungkan sehingga mampu meningkatkan profitabilitas.8

Menurut Zainul Arifin, secara tradisional, modal didefenisikan sebagai

suatu yang mewakili kepentingan pemilik dalam suatu perusahaan.9

Berdasarkan nilai buku, modal di defenisikan sebagai kekayaan bersih (net

worth) yaitu selisih antara nilai buku dari aktifa dikurangi dengan nilai

buku dari kewajiban (liabilities).10

Menurut Suharjono komponen modal yang digunakan dalam

perhitungan penyediaan modal minimum terdiri atas:

a. Modal tier 1, yaitu modal inti, yang terdiri atas modal disetor, premi

saham, laba ditahan, cadangan minimum.

b. Modal tier 2, yaitu modal tambahan, yang terdiri atas cadangan yang

8Dwi Agung Prasetyo, Ni Putu Ayu Darmayanti, “Pengaruh risiko kredit, likuiditas, kecukupan

modal, dan efisiensi operasional terhadap profitabilitas pada pt bpd bali”, jurnal manjemen unit,

Vol.4.No.9, (2015), hlm. 2602.

9 Zainul Arifin, “Dasar-Dasar Manajemen Bank Syariah”, (Jakarta : Alfabeta, 2002), hlm

157.

10 Ibid

11

tidak diungkapkan, revaluasi, provisi umum, dan utang subordinasi

yang jatuh tempo lebih dari lima tahun.11

Adapun yang menjadi sumber utama perbankan adalah modal inti

(Corecapital) dan ekuitas. Modal inti adalah modal yang berasal dari para

pemilik bank, yang terdiri dari modal yang disetor oleh para pemegang

saham, cadangan dan laba ditahan. Sedangkan kuasi ekuitas adalah dana-

dana yang tercatat dalam rekening-rekening bagi hasil (Mudharabah).

Modal inti inilah yang berfungsi sebagai penyangga dan penyerap

kegagalan atau kerugian bank dan melindungi kepentingan para pemegan

rekening titipan (Wadiah) atau pinjaman (Qord), terutama atas aktifa yang

didanai oleh modal sendiri dan dana-dana Wadiah atau Qord.12

Kecukupan modal bank menunjukan keadaanya yang dinyatakan dengan

suatu rasio tertentu yang di sebut rasio kecukupan modal atau capital

adequacy ratio. Tingkat kecukupan modal dapat diukur dengan cara

membandinngkan modal denan dana-dana pihak ketiga dan

membandingkan modal dengan aktiva berisiko. Dengan penjelaan sebagai

berikut :

a. membandingkan modal dengan dana-dana pihak ketiga.

Dilihat dari sudut perlindungan kepentingan para deposan,

perbandingan antara modal dengan pos-pos pasiva merupaan petunjuk

tentang tingkat keamanan simpanan masyarakat pada bank. Perhitungan

11 Pandu Mahardian, Pengaruh Rasio Keuangan Perbankan Terhadap ROA Pada Bank

Yang Tercatat Di Bursa Efek Indonesia Periode Tahun 2007-2011, dalam repository.syekhnurjati.ac.id, diakses pada 5 mei 2017.

12 Muhammad, “Menajemen Dana Bank Syariah”, (Jakarta: Raja Grafindo Perseda, 2014), hlm.

139.

12

merupakan rasio modal dikaitkan dengan simpanan pihak ketiga ( giro,

deposito dan tabugan) sebagai berikut :

Giro + Deposito + Tabungan

Dari perhitungan tersebt diketahui bahwa rasio modal atas simpanan

cukup dengan 10% dan dengan rasio itu permodalan bank dianggap sehat.

Rasio antara modal dan simpanan masyrakat harus dipadukan dengan

memperhitungkan aktiva yang mengandung resiko.13

b. Membandingkan modal dengan aktiva berisiko.

Ukuran kedua inilah yang menjadi kesepakatan BIS (bank of

international settlements) yaitu organisasi bank sentral dari negara-negara

maju yang dispnsori oleh Amerika Serikat, Kanada, negara-negar Eropa

Barat dan Jepang. kesepakatan tentang ketentuan permodalan itu dicapai

pada tahun 1988, dengan menetapkan CAR, yaitu rasio minimum yang

mendasarkan kepada pendamping antara modal dengan aktiva beresiko.14

3. Efesiensi Operasional.

Efesiensi adalah melakukan sesuatu secara tepat (To The Things Right).

Efesiensi didefenisikan sebagai hubungan antara inpud dan output yang

dihasilkan dengan sumber daya yang dipakai untuk melakukan aktivitas

13 Ibid, hlm 248

14

Ibid.

13

operasional, bank dikatakan efesiensi tergantung dari cara menajemen

memproses input menjadi output.15

Dalam menjalankan kegiatan operasionalnya, bank syariah mengunakan

system bagi hasil, berbeda dengan bank konvensional melakukan kegiatan

usahanya dengan mengunakan system bunga (riba).16

Dalam Islam riba

merupakan pengambilan keuntungan secara berlebihan atau secara tidak sehat

dalam system perekonomian, riba juga menimbulkan kerugian salah satu

pihak, dan hal itu haram hukumya untuk dilakukan.17

Sebagaimana hal tersebut dijelaskan dalam Al-Qur’an surat Ali Imron

ayat 130:

يا أيها الذين آمنىا لا تأكلىا الربا أضعافا مضاعفة واتقىاالله لعلكم تفلحىن

Yang artinya: “hai orang-orang yang beriman, janganlah kamu

memakan riba dengan berlipat ganda dan bertaqwalah kamu kepada

allah supaya kamu mendapat keberuntungan”.18

Efesiensi yang harus dikakukan oleh perbankan adalah mengoptimalkan

input yang ada agar menghasilkan output yang maksimal, input pada

perbankan syariah terdiri dari tiga pihak. Dana pihak ketiga berasal dari

pinjaman lembaga keuangan (bank dan bukan bank) dan pinjaman dari bank

Indonesia (BI), dana pihak ketiga berasal dari dana simpanan, tabungan dan

15

Iam Khatimah, pengaruh kecukupan modal dan efesiensi operasional terhadap profitabilitas

pada pt.bprs amanah Ummah Leuwiliang Bogor”, Tesis Uin Syarif Hidayatullah Jakarta, (2010),

hlm. 32.

16

Ibid., hal:148 17

Muhammad syafi’I Antonio, Bank Syariah dari teori ke praktek, (Jakarta: Gema

insane,2014), hlm. 48. 18

Ali Imron (3) : 130.

14

deposito. Setelah input terkumpul terkumpul di bank, selanjutnya bank

syariah dapat menghasilkan output berupa penyaluran dana dalam bentuk

pembiayaan jasa. Jika terdapat dana yang tidak digunakan pada bank maka

bank tetap harus memberikan bagi hasil kepada nasabah dan akhirnya akan

mengurangi tingkat laba yang dihasilkan bank.19

4. Intermediasi.

Intermediasi merupakan prantara antara pemilik dan dan peminjam dana,

Intermediasi keuangan adalah proses pembelian dana dari penabung untuk

disalurkan kembali kepada peminjam, yang terdiri dari sektor usaha,

pemerintah, dan rumah tangga.20

Intermediasi keuangan merupakan kegiatan

pengalihan dana dari unit ekonomi atau proses pembelian dana dari penabung

untuk disalurkan lagi kepada peminjam, yang terdiri dari sektor usaha,

lembaga pemerintah, dan individu (rumah tangga) yang fungsi dasarnya

adalah mengelola aset-aset keuangan dari unit ekonomi lain dengan tujuan

untuk kepentingan binsis dan individu.21

Dalam jumlah kecil dan kemudian

menyalurkannya berupa kredit dalam jumlah besar.

Ada beberapa bentuk intermediasi diantaranya adalah intermediasi

resiko, intermediasi jatuh tempo, intermediasi informasi, serta intermediasi

mata uang. sedangkanperan lembaga dalam proses intermediasi, diantaranya

yaitu Pengalihan Aset, Realokasi Pendapatan, Transaksi, Keamanan dan

19

Daris Purba, “pengaruh kecukupan modal, likuiditas, dan efesiensi operasional terhadap

profitabilitas pada pt bank muamalat Indonesia tbk”, tesis uin syarif hidayatullah Jakarta, (2011),

hlm. 20

http://www.blogsport.co.id,intermediasi dan disintermediasi, akses 27 Januari 2018. 21

.http://www.pengertiandefenisi.blogspot.co.id,pengertian-intermediasi-keuangan, akses 05

Desember 2017.

15

Resiko Kredit, Likuiditas, Aksesbilitas, Kemudahan. Sedangkan Kelompok

Lembaga Intermediasi keuangan, dibagi dalam 2 kelompok, yaitu Lembaga

Kuangan Depositori , Lembaga Kuangan Non-Depositori.22

Gambar 1.2

Intermediasi

Sekretaris sekretaris

sekunder

kredit arus

tabungan

Sember : Bank Rakyat Indonesi Syariah

Intermediasi adalah penghubung, sedangkan intermediator yaitu pialang

yang memudahkan perdagangan barang dan jasa yang bertindak sebagai

seorang “perantara” untuk para pelaku transaksi.23

Intermediasi yang

dimaksud di sini yang mencakup perantara dalam bidang keuangan yang

memberikan pelayanan dan jasa. Intermediasi keuangan adalah proses

pembelian surplus dana dari unit ekonomi, yaitu sektor usaha, lembaga

pemerintah, dan individu (rumah tangga) untuk tujuan penyediaan dana bagi

unit ekonomi surplus ke unit ekonomi defisit.24

Lembaga intermediasi dalam

system keuangan Indonesia antara lain terdiri dari bank umum, BPR,

Lembaga Dana dan Kredit Pedesaan (LDKP), perusahaan asuransi, dana

22

Ibid. 23

Latifa M Algoud Dkk, Perbankan Syariah, (Jakarta: Serambi, 2004), Cetakan Kedua, hlm.

96

24Veithzal Rivai, Dkk, Bank and Financial Institution Management, (Jakarta: Raja

Grafindo Persada, 2007), hlm. 20

Unit

defisi

1. Bank umum bpr

2. dana pensiun.

3. Perusahan efek.

4. Perusahaan ansuransi

5. Reksa dana

Unit

serplus

16

pensiun, perusahaan pembiayaan, dan reksa dana. Lembaga keuangan yang

tidak melakukan fungsi intermediasi antara lain perusahaan sekuritas,

perusahan broker, dan dealer pasar modal, perusahaan brokers termasuk pula

dalam kelompok ini, sehingga tidak semua lembaga keuangan melakukan

fungsi intermediasi. Pada prinsipnya intermediasi keuangan dapat dibedakan

menjadi beberapa jenis berikut:

a. Depository Intermediaries.

Karena sebagian besar sekuritas sekundernya yang merupakan

sumber dana terdiri dari berbagai bentuk simpanan antara lain giro,

deposito berjangka, sertifikat deposito dan tabungan yang diterima dari

sektor usaha, rumah tangga, dan lembaga pemerintah. Lembaga

intermediasi keuangan ini dapat pula disebut sebagai lembaga

penghimpun termasuk bank umum, BPR, Lemabaga Dana dan Kredit

Pedesaan (LDKP).

b. Contractual Intermediaries.

Lembaga ini melakukan kontrak dengan nasabahnya dalam usahanya

untuk menarik tabungan atau memberikan perlindungan finansial

terhadap timbulnya kerugian baik jiwa maupun harta. Lembaga

intermediasi yang memberi jasa kontraktual semacam ini yang paling

dikenal adalah perusahaan asuransi kerugian dan dana pensiun.

c. Investment Intermediaries.

Lembaga intermediasi ini menawarkan surat-surat berharga yang

dapat dimiliki sebagai investasi jangka panjang atau dapat segera dijual

17

apabila investor membutuhkan dananya kembali. Investment

Intermediaries antara lain trust funds, mutual stock funds, money market

funds, trust and investment companies.25

5. Profitabilitas.

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh

laba selama periode tertentu, sedangkan menurut Wiagustini “profitabilitas

merupakan kemampuan suatu perusahaan untuk mendapatkan laba atau

ukuran dalam mengukur efektivitas pengelolaan manajemen

perusahaan”.Pengukuran besarnya laba menjadi begitu penting untuk

mengetahui apakah perusahaan telah menjalankan usahanya secara efisien.26

ROA menunjukkan kemampuan manajemen bank dalam mengelola aset,

untuk memperoleh keuntungan (laba) secara keseluruhan.27

Brigham dan Houston menyatakan bahwa definisi profitabilitas adalah

hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh

perusahaan.28

Menurut Munawir mengemukakan bahwa profitabilitas adalah

kemampuan perusahaan dalam memperoleh keuntungan (profit) yang

berhubungan dengan total aktiva (total assets), penjualan (sales), dan modal

sendiri.29

25 Ibid

26 Dwi agung prasety, pengaruh risiko keredit lukuiditas, kecukupan modal dan efesiensi

operasional terhadap profitabilitas pada pt BPD bali, tesis universitas udayan bali (2015), hlm. 34. 27

Ibid.. 28

Bigham, houston, “ Dasar-Dasar Manajemen Keuangan” Edisi 11 penejemah ali

Akbar Yullanto, Jakarta: 2011, Salemeba Emapat, hlm 36.

29 Munawir, S. 2010. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty,

hlm,

18

Variabel ROA merupakan variabel dependen dalam penelitian ini. Data

ROA bersumber dari Statistik Perbankan Syariah (Rasio Keuangan pada

Bank bri Syariah) periode Januari 2014 - Desember 2016 yang berjumlah 36

data.

Tabel 1.3

Klafikasi Tingkat ROA Menurut BI

Tingkat ROA Prediket

Di atas 1,22% Sehat

0,99%-1,22% Cukup sehat

0,77%-0,99% Kurang sehat

Dibawah 0,77% Tidak sehat

Sumber: Bank Sentral Indonesia

profitabilitas merupakan kemampuan suatu perusahaan untuk

mendapatkan laba (keuntungan) dalam suatu periode tertentu atau

kemampuan suatu perusahaan dalam menghasilkan keuntungan (Profit)

pada tingkat penjualan, aset, dan modal saham tertentu. Jika bank

mempunyai profitabilitas yang bagus maka kelangsungan hidup bank

tersebut akan terjamin karena bank mampu memenuhi biaya-biaya

operasionalnya. Namun apabila tingkat profitabilitas bank minim, maka

akan berdampak pada sulitnya bank untuk mengembangkan usaha.30

Profitabilitas merupakan suatu ukuran dalam presentase, yang digunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan laba, pada

30

Risky Natasya, “ pengaruh risiko kredit, profitabilitas, likuiditas, dan efisiensi usaha

terhadap kecukupan modal pada bank yang terdaftar di bursa efek indonesia periode 2010-2014”,

tesis universitas Negeri Surabaya, (2015), hlm. 10 .

19

tingkat yang dapat diterima. Profitabilitas dalam dunia perbankan salah

satunya dapat dihitung dengan Return On Assets (ROA). Return On Assets

(ROA) merupakan rasio yang digunakan untuk mengukur kemampuan

manajemen bank dalam mengelola aset untuk memperoleh keuntungan

(laba) secara keseluruhan.31

Adapun rumus penghitungan tingkat

profitabilitas adalah sebagai berikut:

Return on asset = x100%

total aktiva

G. Tinjauan Pustaka.

Ada beberapa penelitian yang masih berhubungan dengan permasalahan yang

akan diteliti ini, untuk itu agar tidak terjadi pengulangan dalam penelitian

terdahulu yang membahas masalam resiko pembiayaan, kecukupan modal,

efesiensi operasional, dan intermediasi terhadap profitabilitas pada bank BRI

Syariah kota Jambi.

Table 1.4

Tinjauan Pustaka

No Nama Judul Metode Kelebihan/kekurangan

Naïf

endrayan

a

Pengaruh

tingkat risiko

pembiayaan

Kuantitati

f

Tingkat resiko pembiayaan

likuiditas berpengaruh negative

signifikan terhadap profitabilitas

31Ibid.

20

(2010:1-

2016:3)32

likuiditas, dan

kecukupan

modal terhadap

profitabilitas

bank syariah

mandiri

bank syariah mandiri. kecukupan

modal tidak berpengaruh positif

signifikan terhadap profitabilitas

bank syariah mandiri.

Rifqul

Ma’isyah

, Imron

Mawardi

2010 –

Juli

2014)33

Pengaruh

kecukupan

modal, fungsi

intermediasi,

efisiensi

operasional, dan

Pembiayaan

bermasalah

terhadap

profitabilitas.

Kuantitati

f

kecukupan modal (CAR), fungsi

intermediasi (FDR), efisiensi

operasional (BOPO), dan

pembiayaan bermasalah (NPF)

secara simultan berpengaruh

signifikan terhadap profitabilitas

(ROA)

Munawir

34 2011

Ilitas Analisis

pengaruh loan to

dposit ratio

(LDR) NIM dan

efesiensi

terhadap

profitabilitas

(ROA)

Kualitatif Hasil penelitian menunjukkan

bahwa biaya operasional terhadp

pendapatan operasional (BOPO)

berpengaruh positif terhadap

(ROA).

32

Naïf Endrayana, “Pengaruh tingkat risiko pembiayaan, likuiditas, dan kecukupanmodal

terhadap profitabilitas bank syariah mandiri (2010:1-2016:3)” Skripsi UIN sunan kali jaga

Yogyakarta, (2017). 33

Rifqul Mai’syah, Imron Mawardi, “pengaruh kecukupan modal, fungsi intermediasi,

efesiensi operasional, dan pembiayaan bermasalah terhadap profitabilitas pada bank syariah

periode 201-jili 2014,” jurnal ekonomi dan bisnis islam, vol. 2 No 3, (maret 2015). 34

Zaenal Mubarok,” Pengaruh efisiensi operasi, risiko kredit,Dancapital adequacy ratio (car)

terhadap Efisiensi intermediasi bank umum swasta Nasional di Indonesia”, artikel universitas

negeri semarang, (2009).

21

H. Kerangka Pemikiran

Gambar 1.2

Kerangka Pemikiran

.

I. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada teori yang relavan, belum didasarkan pada fakta-fakta empiris

yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan

sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban

yang empiris dengan data. 35

H1: Terdapat pengaruh yang signifikan antara resiko pembiayaan,

kecukupan modal, efesiensi operasional, dan intermediasi terhadap

profitabilitas bank bri syariah kota jambi.

35 Sugiyono, “metode penelitian dan pengembangan (R&D)

Profitabilitas Bank

Syariah (Y)

Resiko pembiayaan

(X1)

Kecukupan modal (X2)

Efesiensi operasional

(X3)

Intermediasi (X4)

22

H2: Tidak terdapat pengaruh yang signifikan antara risiko pembiayaan,

kecukupan modal, efesiensi operasional, dan intermediasi terhadap

profitabilitas bank bri syariah kota jambi

J. Sistematika Penulisan

Skripsi ini disusun secara sistematis sebagai berikut:

BAB I : Pendahuluan dengan membahas tentang latar belakang masalah,

batasan masalah, rumusan masalah, tujuan penelitian, manfaat

penelitian.

BAB II : Kerangka teori dengan membahas tentang resiko pembiayaan,

kecukupan modal, efesiensi opersaional, intermediasi , profitabilitas,

kerangka pemikiran, tinjauan pustaka, hipotesis dan sistematika

penulisan.

BAB III : Metode penelitian membahas tentang tempat dan waktu penelitian,

jenis penelitian, populasi dan sampel, uji coba instrument, teknik

pengumpulan data, teknik analisis data.

BAB IV : Hasil penelitian dan pembahasan yaitu berupa deskripsi data, uji

hipotesis, dan pembahsan hasil penelitian.

BAB V : Penutup dengan membahas tentang kesimpulan, saran dan kata

penutup.

23

BAB II

METODE PENELITIAN

A. Tempat dan Waktu Penelitian.

Disini peneliti mengambil tempat penelitian di kantor cabang Jambi Hayam

Wuruk yang beralamat di Jl Hayam Wuruk No 32 Jambi. karena di kantor cabang

ini peneliti merasa perlu untuk megkaji lebih lanjut bagaimana resiko pembiayaan,

kecukupan modal, efesiensi operasional dan intermediasi terhadap profitabilitas

pada bank Bri Syariah Kantor Cabang Provinsi Jambi.

B. Pendekatan Penelitian.

Pendekatan dalam penelitian ini adalah pedekatan kuantitatif, karena

penelitian ini diasajikan dengan agka-angka. Hal ini sesuai dengan pedapat

Kasiram yang menjelaskan bahwa penelitian kuantitatif adalah suatu proses

menemukan pegetahuan yang mengunakan data berupa angka sebagai alat

menganalisis keterangan mengenai apa yang ingin diketahi.36

C. Jenis Penelitian.

Jenis penelitian ini adalah penelitian kuantitatif yaitu suatu proses

menemukan pengetahuan yang menggunakan data berupa angka sebagai alat

untuk menemukan keterangan mengenai apa yang ingin kita ketahui. penelitian

kuantitatif menekankan pada fenomena-fenomena objektif dan dikaji secara

kuantitatif. Pemilihan pendekatan kuantitatif ini didasarkan pada data-data badan

pusat statistic, baik dari wawancara, observasi dan dokumen-dokumen sebagai

pendukung untuk mengenai data ini.

36 Sujarweni Wiratma, Metode Penelitian Bisnis dan Ekonomi, (Yogyakrta PT Pustaka

Baru, 2015), hlm. 39.

24

D. Jenis dan Sumber Data

1. Jenis data

Adapun jenis data yang digunakan dalam penelitian ini adalah data-data

sekunder, yang merupakan rasio keuangan pada Bank Rakyat Indonesia

Syariah (BRIS), Data yang dipergunakan dalam penelitian ini merupakan

data sekunder yang melalui situs website BRIS sendiri. Data tersebut

diterbitkan dalam website resmi Bank Indonesia dan website resmi Otoritas

Jasa Keuangan (OJK). Rasio Keuangan pada Bank Syariah periode januari

2014 - desember 2016. data sekunder adalah sumber yang tidak langsung

memberikan data kepada pengumpul data, minsalya lewat orang lain atau

dokumen lain.37

Data sekunder adalah sumber-sumber yang dapat berupa

buku tentang sobjek matter yang ditulis orang lain, dokumen-dokumen yang

merupakan hasil penelitian dan hasil laporan.38

Data sekunder merupakan

data yang diperoleh tidak langsung dari responden, melainkan melalui bahan

dokumentasi yang tersedia pada peneitian ini berupa gambara umum tentang

lokasi penelitian dan juga data-data dokumentasi tentang dokumentasi

berupa pembiayaan, modal, BOPO, dan intermediasi serta profitabilitas pada

PT. Bank Rakyat Indonesia Syariah (BRIS) kantor cabang Jambi.

37Sugiyono, metode penelitian kuantitatif kualitatif R dan D, (bandun: alfabeta, 2010),

hlm 225. 38

Bani ahmad saebani, metode penelitian, (Bandung: Pustaka Setia, 2008), hlm.93.

25

2. Sumber data

Sumber yang tidak langsung memberikan data kepada pengumpul

data.39

Artinya dalam penelitian ini sumber data tidak langsung, sumber

data adalah bahan pokok yang dapat diolah dan dianalisis untuk menjawab

permasalahan yang ada dala penelitian. Sumber data bersifat umum yang

memiliki informasi tentang objek penelitian.40

Sumber data adalah sumber

dimana data bersift umum yang memiliki informasi tentang objek penelitian.

Yang dimaksud sumber data dalam penelitian adalah subjek dari mana data

dapat diperoleh. Apabila peneliti mengunakan dokumentasi, maka

dokumentasinya adalah catatan yang menjadi sumber data.

Data dalam penelitian ini adalah data sekunder yang terdiri dari data

bulanan Bank Rakyat Indonesia Syariah, jurnal pembiayaan, modal, BOPO,

intermediasi, profitabilitas, dokumentasi data tahunan BRIS dimana data-

data yang bersifat dokumentasi diperoleh dari beberapa sumber diantaranya

situs http://www.bris.co.id.

E. Objek Penelitian

Objek peneltian dalam penelitian ini adalah Bank Rakyat Indonesia Syariah

kantor kabang Jambi, dimana yang mana berada di jl. Hayam wuruk No 32

Jelutung cabang kantor Jambi.

F. Instrument Pengumpulan Data.

Guna membantu analisis maka penelitian ini memerlukan data. Jenis data yang

digunakan dalam penelitian ini adalah data sekunder yang diperoleh langsung

39Jhonathan Sarwono, metode penelitian kualtatif dan kuantitatif, (Yogyakrta: Graha

Ilmu, 2008), hlm.54. 40

Trianto, Pengantar penelitian, (Jakarta: Prenada Media Grop, 2010), hlm. 253.

26

dari objek penelitian melalui wawancara, dokumen serta jurnal yang bersumber

dari leteratur internet. dan observasi yang berkaitan dengan bank BRI Syariah

kantor cabang Jambi.41

G. Uji Coba Instrument

Uji validitas dan reliabilitas diperlukan untuk melakukan pengujian terhadap

item-item yang ada dalam suatu variable dan untuk mendapatkan jawaban dari

kondisi yang diharapkan maka dilakukan uji validitas dan reliabilitas.

1. Uji Validitas

Uji ini merupakan ukuran yang menunjukan tingkat ketepatan suatu

instrument dan untuk mengetahui ketepatan dari apa yang ingin diukur.

Sebuah instrument dikatakan valid apabila mampu mengukur apa yang

diinginkan. Cara pengujian validitas dilakukan dengan cara membandingkan

dengan hasil koefesien korelasi antara item dengan total perubahan

dibandingkan dengan nilai krisisnya. Maka disebut valid.

Validitas adalah suatu ukuran yang menunjukan tingkat-tingkat kevalitan

dan kesahihan suatu instrument. Uji validitas dapat dihitung dengan rumus

sebagai berikut:

n∑xy-(∑x)(∑y)

√ ∑x2-(∑x) 2 n ∑y2-(∑y)2

Keterangan:

R= koefisien korelasi

X= nilai variable X

Y= nilai variable Y

41

Ibid.

27

N= jumlah obserpasi

H. Metode Analisis Data

a. Uji Simultan (uji f)

Uji statisti f digunakan untuk mencari apakah semua variabel independen

yang digunakan dalam model regresi secara bersama-sama berpengaruh

terhadap variable dependen. Hipotesis yang digunakan adalah:

Ha: Terdapat pengaruh yang signifikan antara resiko pembiayaan,

kecukupan modal, efesiensi operasional, dan intermediasi

terhadap profitabilitas bank BRI Syariah kota Jambi.

Ho: Tidak terdapat pengaruh yang signifikan antara rrisiko

pembiayaan, kecukupan modal, efesiensi operasional, dan

intermediasinterhadap profitabilitas bank BRI Syariah kota Jambi.

b. Uji Persial (t)

Uji t adalah salah satu tes statistik yang dipergunakan untuk menguji

kebenaran atau kepalsuan hipotesis nihil yang menyatakan bahwa diantara

dua buah mean sampel yang diambil secara random dari populasi yang sama

tidak terdapat perbedaan yang signifikan.42

c. Uji Koefisien Determinasi (R2).

Koefesien diterminasi digunakan untuk mengukur seberapa besar

presentase perubahan atau variasi dari variable dependen. Semakin tinggi nilai

koefesien diterminasi akan semakin baik kemampuan variable independen

42

Anas Sudiyono, “Pengantar Statistik Pendidikan” Jakarta: Raja Grafindo, 2005, hlm.

278.

28

dalam menjelaskan perilaku variable dependen. Hasil pengujian koefesien

diterminasi dapat dilihat dari nilai adjusted R square pada analisis regresi

berganda.

d. Uji Regresi Linier Berganda

Analisis regresi berganda digunakan untuk mengetahui seberapa besar

pengaruh variable bebas itu.antara variabel independen (X) dengan variabel

dependen (Y). Penelitian ini menganalisis pengaruh Risiko pembiayaan (X1)

Kecukupan Modal (X2) efesiensi operasional (X3) intermediasi (X4) sebagai

variabel independen terhadap Tingkat Profitabilitas (Y) yang terdapat di bank

BRI Syariah kantor cabang Jambi.

Adapun persamaan regresi linier berganda yang digunakan dalam

penelitian ini adalah sebagai berikut:

Y= α+ß1x1+ ß2x2+ ß3x3+ ß4x4+e

Keterangan:

Y= profitabilitas bank BRI Syariah

α= konstanta

ß= koefesien regresi

X1= resiko pembiayaan

X2= kecukupan modal

X3= efesiensi operasional

X4= intermediasi

e= eror.

29

e. Uji Multikolinearitas

bertujuan untuk menguji apakah model regresi ditemikan adanya korelasi

antar variabel bebas.Uji asumsi klasikmultikolinearitas hanya dapat dilakukan

jika terdapat lebih dari satu variabel independen dalam model regresi.Model

regresi yang baik seharusnya tidakterjadi korelasi di antara variabel

independen.Dalam penelitian ini ujimultikolonieritas dilakukan dengan melihat

nilai variance inflationfactor (VIF) dan tolerance pada model regesi.

Pengambilan keputusan dengan melihat nilai tolerance:

a. Tidak terjadi multikolineritas, jika nilai tolerance lebih besar 0,01.

Terjadi multikolineritas, jika nilai tolerance lebih kecil sama dengan,

01. Dengan melihat nilai VIF (variance inflation factor) .

b. Tidak terjadi multikolineritas, jika nilai VIF lebih kecil 10,00. terjadi

multikolineritas, jika nilai VIF lebih besar atau sama dengan 10.00.

H. Variabel Penelitian

Variabel penelitian adalah objek penelitian atau apa yang menjadi titik

perhatian suatu penelitian. Dalam penelitian ini terdapat dua variabel bebas (X)

dan variable terikat (Y).

1. Variabel bebas/independent variabel (X)

Varibel bebas adalah variabel yang mempengaruhi variabel terikat, baik

yang pengaruhnya positif maupun yang pengaruhnya negatif.43

43

Hadi Firdaus, Analisis Pengaruh Kepuasan Konsumen, hlm. 41.

30

Variabel bebas adalah variabel yang dalam hubungannya dengan variabel

lain bertindak sebagai penyebab atau variabel yang mempengaruhi variabel

terikat. 44

Berkaitan dengan penelitian ini maka variabel bebas yaitu:

X = resiko pembiayaan, kecukupan modal, BOPO, dan inermediasi.

2. Varibel terikat/ dependen variabel (Y)

Varibel terikat adalah yang menjadi pusat perhatian pnelitian.Sebuah

masalah tercermin dalam varibel terikat. Variabel terikat di pengaruhi oleh

varibel lain, atau variabel yang tergantung dengan varibel lain.45

Berkaitan

dengan penelitian ini maka variabel terikat yaitu :

Y = Profitabilitas BRIS kantor cabang Jambi

44

Sugiyono, Kuantitatif, hlm.51. 45

ibid,hlm.53

31

BAB III

GAMBARAN UMUM TEMPAT PENELITIAN

A. Sejarah Sigkat BRI Syariah Kantor Cabang Jambi.

Berawal dari akuisi Pt BRI (persero), Tbk. Terhadap bank Jasa Arta pada 19

Desember 20017 dan setelah mendapatkan izin dari bank Indonesia pada 16

Oktober 2008 melalui suratnya no 10/67/kep/.gbi/dpg/2008, maka pada tanggal 17

Novembe 2008 PT BRIS secara resmi beroperasi kemudian PT BRIS merubah

kegiatan usahanya yang semula beroperasional secara konvensional. Kemudian di

ubah menjadi kegiatan perbankan berdasarkan prinsip syariah islam.46

PT. BRIS menjadi bank syariah ketiga terbesar berdasarkan asset PT BRIS

tumbuh dengan pesat baik dari sisi asset, jumlah pembiayaan dan perolehan dana

pihak ketiga. Dengan berfokus pada segmen menegah bawah, PT BRIS merintis

sinergi dengan PT BRIS sebagai kantor layanan syariah dalam mengembangkan

bisnis yang berfokus pada kegiatan penghimpunan dana masyarakat dan kegiatan

consumer berdasarkan prinsip syariah, dalam mengembagkan bisnis PT BRIS

membuka cabang BRIS di sipin.

Dua tahun lebih PT Bank BRIsyariah Tbk hadir mempersembahkan sebuah

bank ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah

dengan jangkauan termudah untuk kehidupan lebih bermakna.Melayani nasabah

dengan pelayanan prima (service excellence) dan menawarkan beragam produk

yang sesuai harapan nasabah dengan prinsip syariah.

46

BRI.S jambi, sejarah berdirinya bris, jambi: dokumentasi, (2017).

32

Kehadiran PT Bank BRIsyariah Tbk di tengah-tengah industri perbankan

nasional dipertegas oleh makna pendar cahaya yang mengikuti logo perusahaan.

Logo ini menggambarkan keinginan dan tuntutan masyarakat terhadap sebuah

bank modern sekelas PT Bank BRIsyariah Tbk yang mampu melayani masyarakat

dalam kehidupan modern. Kombinasi warna yang digunakan merupakan turunan

dari warna biru dan putih sebagai benang merah dengan brand PT. Bank Rakyat

Indonesia (Persero), Tbk. Aktivitas PT Bank BRIsyariah Tbk semakin kokoh

setelah pada 19 Desember 2008 ditandatangani akta pemisahan Unit Usaha

Syariah PT. Bank Rakyat Indonesia (Persero), Tbk., untuk melebur ke dalam PT

Bank BRIsyariah Tbk (proses spin off) yang berlaku efektif pada tanggal 1 Januari

2009. Penandatanganan dilakukan oleh Bapak Sofyan Basir selaku Direktur

Utama PT. Bank Rakyat Indonesia (Persero), Tbk. dan Bapak Ventje Rahardjo

selaku Direktur Utama PT Bank BRI Syariah Tbk.47

Saat ini PT Bank BRI Syariah Tbk menjadi bank Syariah ketiga terbesar

berdasarkan aset. PT Bank BRI Syariah Tbk tumbuh dengan pesat baik dari sisi

aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada

segmen menengah bawah, PT Bank BRI Syariah Tbk menargetkan menjadi bank

ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan. 48

Sesuai dengan visinya, saat ini PT Bank BRI Syariah Tbk merintis sinergi

dengan PT. Bank Rakyat Indonesia (Persero), Tbk. dengan memanfaatkan

jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor

Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan

47 Ibid.

48

Ibid.

33

penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip

Syariah.

B. VISI, MISI

Visi:

menjadi bank ritel modern terkemuka ragam layanan finansial sesuai

kebutuhan nasabah denganjangkauan termudah untuk kehidupan lebih

bermakna.49

Misi:

1. Memahami keragaman individu dan dan mengkomodasi beragam

kebutuhan financial nasabah.

2. Menyediakan produk dan layanan yang mengedepankan etika sesuai

dengan prinsup-prinsip syariah.

3. Menyediakan akses ternyaman melalui berbagai sarana kapan pun dan

dimana pun.

4. Memungkinkan setiap individu untuk meningkatkan kualitas hidup

dan menghadirkan ketentraman pikiran.

C. Struktur dan Tugas Pokok Organisasi BRI Syariah Kantor Cabang

Jambi.

Berikut struktur organisasi BRI Syariah kantor cabang hayam wuruk Jambi

beserta bidang kerja masing-masing:

49

BRI.S jambi, sejarah berdirinya bris, jambi: dokumentasi, (2017).

34

1. Pimpinan cabang

Adalah struktur tertinggi di kantor cabang yang bertanggung jawab atas

keseluruhan berjalanya sistem operasional perbankan di level kantor cabang,

kantor cabang pembantu dan membawahi keseluruhan manager, baik bisnis

maupun opersaional.

2. Mikro marketing manager

Bertanggung jawab atas program-program marketing untuk segmen

bisnis mikro dan sekaligus bertanggung jawab terhadap SDM yang menjadi

SUB keordinatnya baik dari sisi bisnis maupun administrasi.50

3. Consumer marketing manager

Bertanggung jawab atas program-program marketing sekaligus

memasarkan produk-produk consumer. Juga bertanggungjawab terhadap

sdm yang menjadi sub ordinatnya baik dari sisi bisnis maupun administrasi.

4. Financing support manager

Bertanggung jawab melakukan survevisi terhadap proses pembiayaan

baik dari aspek penilaian jaminan, aspek yuridis atau legal, pengadministrasi

dan pelaporan.

a. Melakukan penksiran nilai jaminan.

b. Melakukan analisis yuridis pada nasabah

c. Melakukan proses administrasi pembiayaan

d. Melakukan pelaporan ke BI.

50 BRI.S jambi, sejarah berdirinya bris, jambi: dokumentasi, (2017).

35

5. Operation manager

Bertanggung jawab atas berjalanya operasional perbankan yang berada

diluar aspek bisnis.

6. Restructuring

Jiika ada masalah pada pembayaran dari nasabah dan memungkinkan

dilakukn review ulang.

7. AFO (area financing officer)

Melakukan review pembiayaan, mencermati setiap pengajuan

pembiayaan untuk diajak ke komite kantor pusat untuk segmen mikro, mulai

dari 5-500 juta rupiah.51

8. Account officer

Melakukan proses marketing untuk segmen SMEC dan comersial

khususnya giro dan deposoto.

9. Account office mikro

Melakukan proses marketing untik segmen mikro syariah

10. Back office

a. Melayani nasabahaa untuk transaksi setor dan penarikan kliring sera

transaksi back office lainya sesuai aturan dan SLA (service level

agreement) yg ditetapkan untuk mencapai service excellent.

b. Memberikan dukungan kepada suvervisor administrasi internal,

operasional manager, pimpinan cabang dan semua grup di BRIS

berupa:

51 Ibid.

36

1. memproses lyanan operasional setoran dan penarikan kliring yang

dilakukan nasabah secara tepat waktu dan konsisten.

2. Sebagai narasumber dalam layanan operasional kliring dan

transfer baik untuk internal bank maupuan dengan jaringan

external lainya.

3. Menjai bagian dari tim operasional yang solid, dapat

berkerjasama dan berkomunikasi efektif.

4. Melaksanakan transaksi operasional

5. Mengimput aplikasi transfer dan setoran kliring nasabah pada

mesing TPK SKNBI di antor cabang wilayah kliring BI sesuai

ketentuan dan prosedur yang telah ditetapkan.

6. Memahami produk dan layanan yang diberikan terkait dengan

operasional kliring.

7. Melaksanakan dan berkordinasi secara produktif denga suvervisor

dan karyawan lainya dalam rangka implemaentasi kebijakan dan

atura yang berlaku setiap pelayanan operasi back office di kantor

cabang.

37

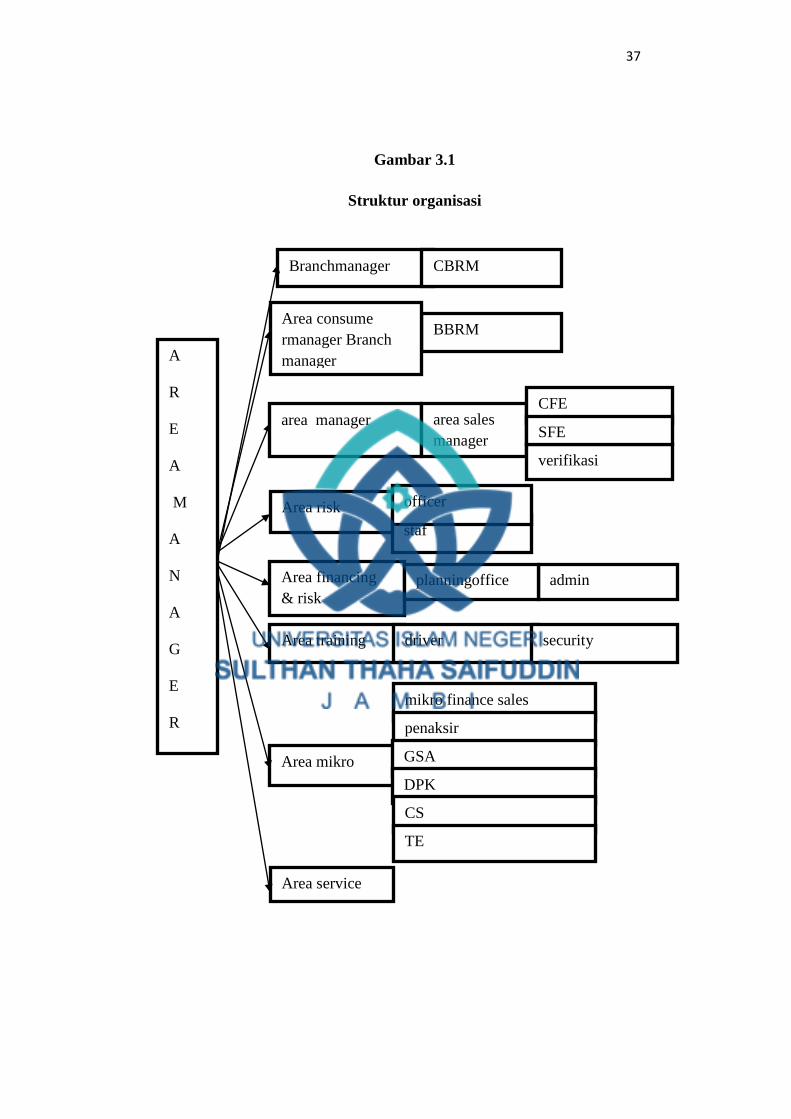

Gambar 3.1

Struktur organisasi

A

R

E

A

M

A

N

A

G

E

R

Branchmanager CBRM

BBRM Area consume

rmanager Branch

manager

area manager

Area training

Area mikro

Area risk

Area financing

& risk

Area service

manager

area sales

manager

staf

verifikasi

CFE

officer

SFE

mikro finance sales

admin

penaksir

planningoffice

GSA

DPK

CS

TE

driver security

38

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

Bab ini menjelaskan gambaran hasil penelitian mengenai hipotesis dengan

pembahasan pada bagian akhir. Penelitian ini menggunakan IBM SPSS Statistik

16.0. adapun penjelasan hasil penelitian ini dan pembahasan masing-masing

hipotesis adalah sebagai berikut:

B. Uji Asumsi Klasik

a. Uji Normalitas.

Berikut ini adalah hasil uji normalitas pada penelitian ini yang diketahui:

Gambar 4.1

Hasil Uji Normalitas

Sumber: Data SPSS versi 16

39

Dari grafik diatas, terlihat data menyebar disekitar garis diogonal, serta

penyebaran mengikuti garis diagonal. Hal ini berarti data terditribusi normal,

dan dengan ini model regresi layak digunakan dalam penelitian.

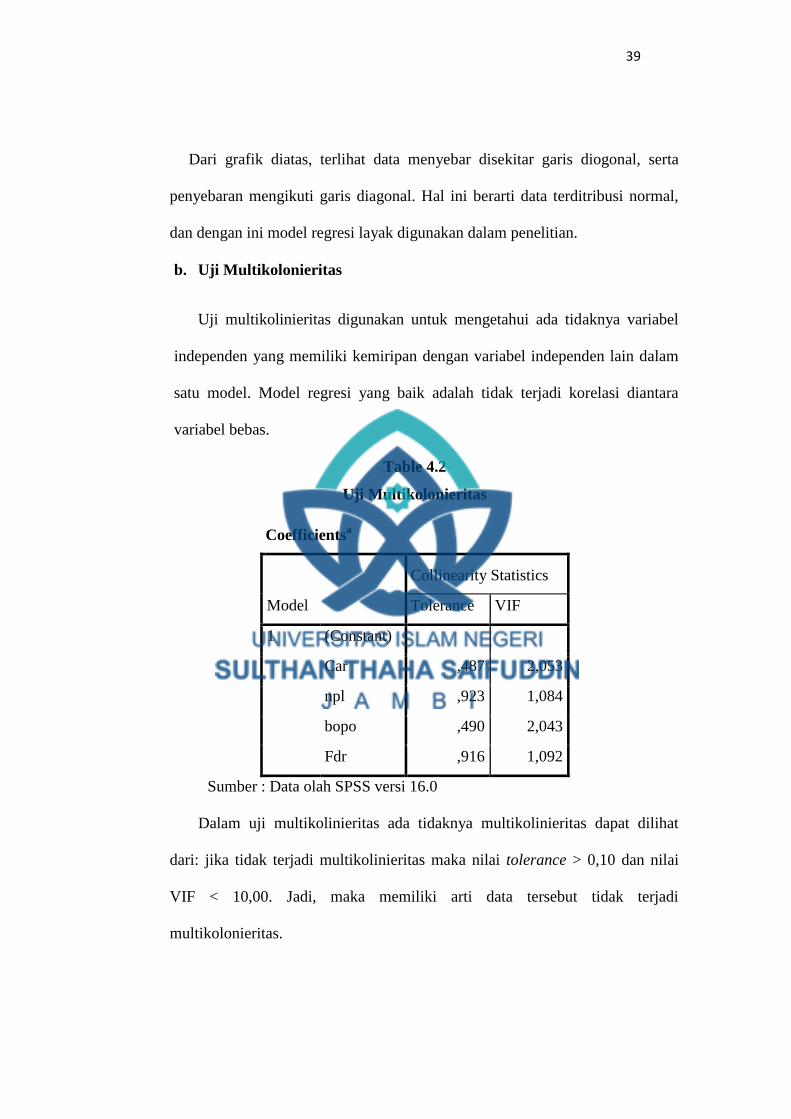

b. Uji Multikolonieritas

Uji multikolinieritas digunakan untuk mengetahui ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen lain dalam

satu model. Model regresi yang baik adalah tidak terjadi korelasi diantara

variabel bebas.

Table 4.2

Uji Multikolonieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Car ,487 2,053

npl ,923 1,084

bopo ,490 2,043

Fdr ,916 1,092

Sumber : Data olah SPSS versi 16.0

Dalam uji multikolinieritas ada tidaknya multikolinieritas dapat dilihat

dari: jika tidak terjadi multikolinieritas maka nilai tolerance > 0,10 dan nilai

VIF < 10,00. Jadi, maka memiliki arti data tersebut tidak terjadi

multikolonieritas.

40

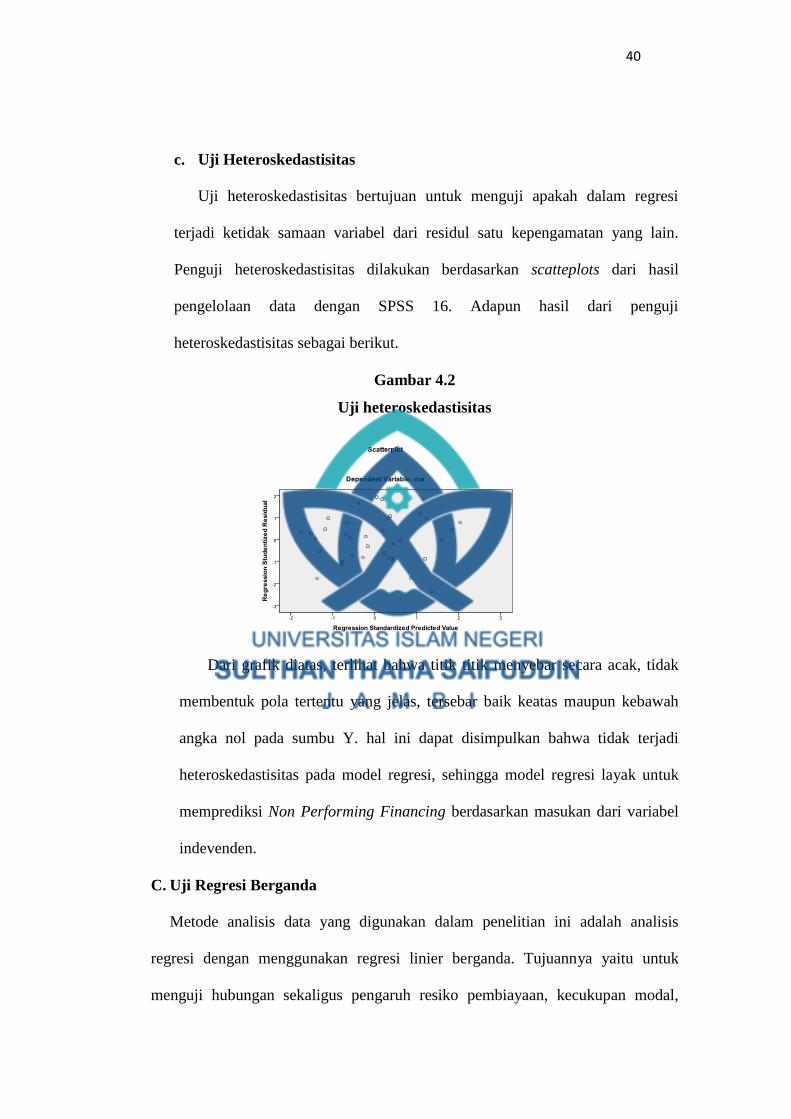

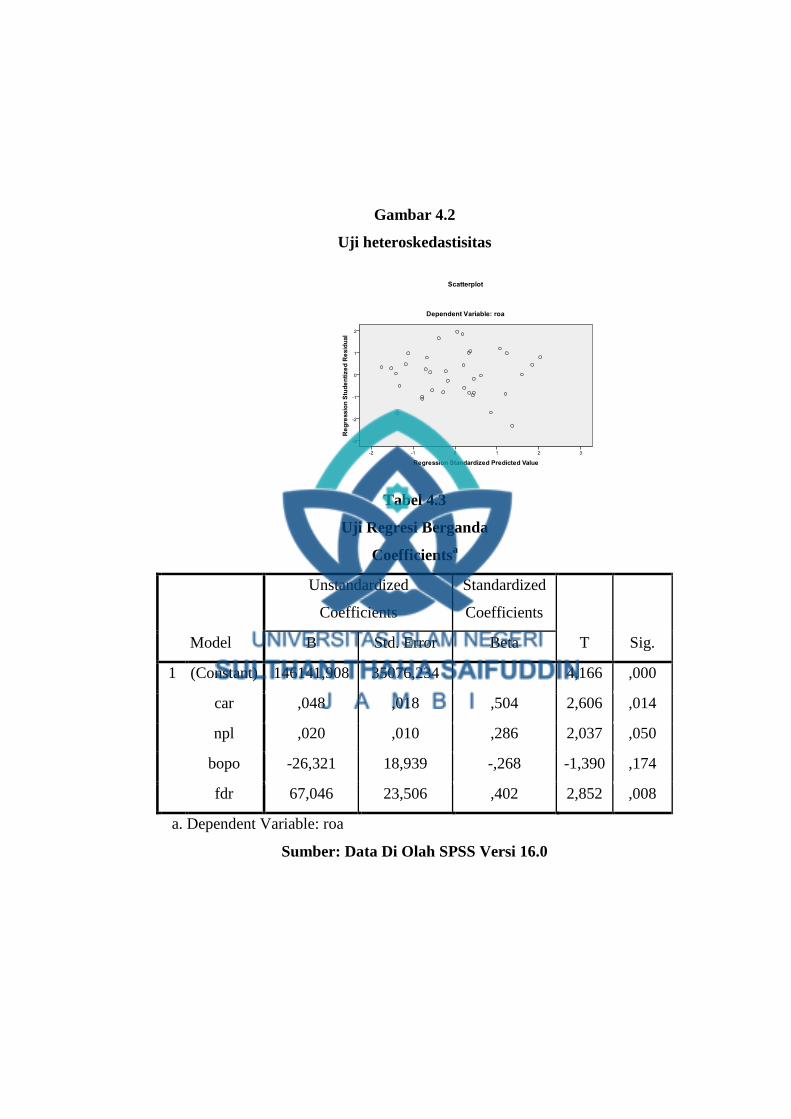

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam regresi

terjadi ketidak samaan variabel dari residul satu kepengamatan yang lain.

Penguji heteroskedastisitas dilakukan berdasarkan scatteplots dari hasil

pengelolaan data dengan SPSS 16. Adapun hasil dari penguji

heteroskedastisitas sebagai berikut.

Gambar 4.2

Uji heteroskedastisitas

Dari grafik diatas, terlihat bahwa titik titik menyebar secara acak, tidak

membentuk pola tertentu yang jelas, tersebar baik keatas maupun kebawah

angka nol pada sumbu Y. hal ini dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas pada model regresi, sehingga model regresi layak untuk

memprediksi Non Performing Financing berdasarkan masukan dari variabel

indevenden.

C. Uji Regresi Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

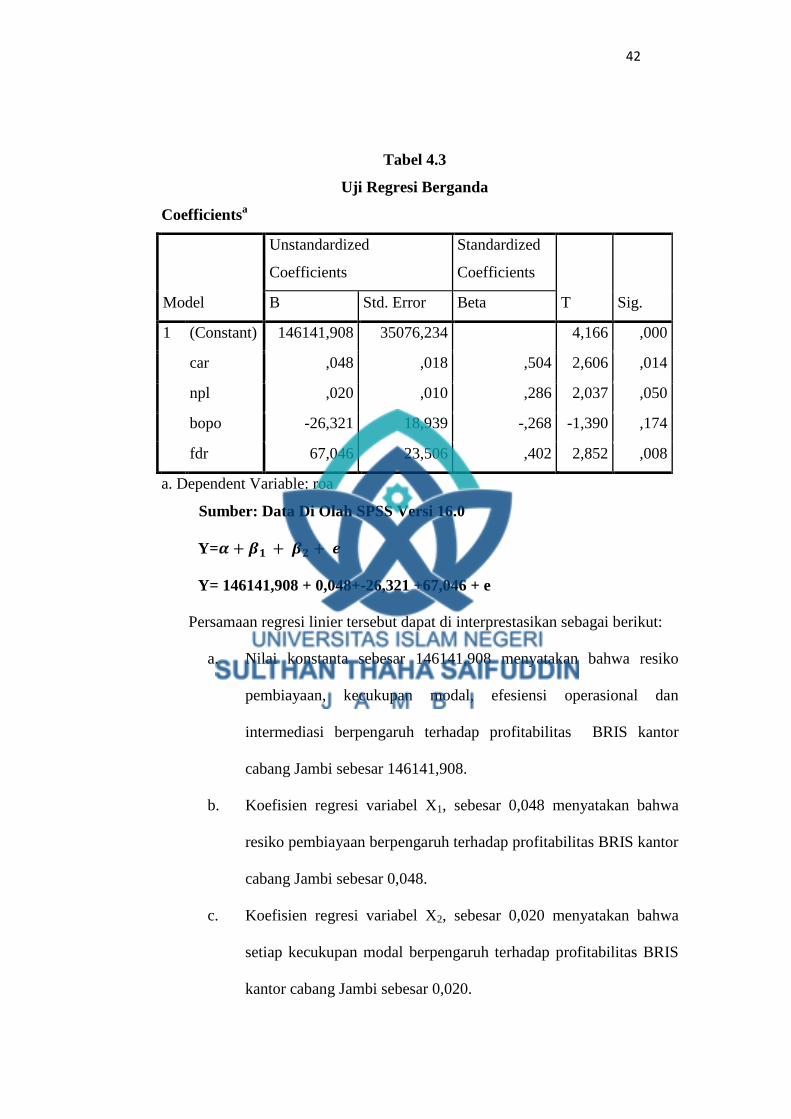

regresi dengan menggunakan regresi linier berganda. Tujuannya yaitu untuk

menguji hubungan sekaligus pengaruh resiko pembiayaan, kecukupan modal,

41

efesiensi operasional, dan intermediasi terhadap profitabilitas BRI Syariah kantor

cabang jambi yang dipilih oleh penaliti.

Analisis ini untuk mengetahui hubungan antara variabel independen dengan

variabel dependen apakah masing-masing variabel independen berhubungan

positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila

nilai variabel indepen mengalami kenaikan atau penerunun. Data yang digunakan

biasanya bersekala interval atau rasio.

Persamaan regresi linier berganda sebagai berikut:

Y = a+b1 resiko pembiayaan + b2 kecukupan modal + b3 efesiensi

operasional + b4 intermediasi +….+bnXN + e

Keterangan:

Y Profitabilitas BRIS = variabel dependen (nilai yang

diprediksi)

X1 Resiko Pembiayaan = variabel independen

X2 Kecukupan Modal = variabel independen

X3 Efesiensi Operasional = variable independen

X4 Intermediasi = variable independen

a = konstanta

b = koefisien regresi (nilai peningkatan atau

penerunuan.

42

Tabel 4.3

Uji Regresi Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 146141,908 35076,234 4,166 ,000

car ,048 ,018 ,504 2,606 ,014

npl ,020 ,010 ,286 2,037 ,050

bopo -26,321 18,939 -,268 -1,390 ,174

fdr 67,046 23,506 ,402 2,852 ,008

a. Dependent Variable: roa

Sumber: Data Di Olah SPSS Versi 16.0

Y=

Y= 146141,908 + 0,048+-26,321 +67,046 + e

Persamaan regresi linier tersebut dapat di interprestasikan sebagai berikut:

a. Nilai konstanta sebesar 146141,908 menyatakan bahwa resiko

pembiayaan, kecukupan modal, efesiensi operasional dan

intermediasi berpengaruh terhadap profitabilitas BRIS kantor

cabang Jambi sebesar 146141,908.

b. Koefisien regresi variabel X1, sebesar 0,048 menyatakan bahwa

resiko pembiayaan berpengaruh terhadap profitabilitas BRIS kantor

cabang Jambi sebesar 0,048.

c. Koefisien regresi variabel X2, sebesar 0,020 menyatakan bahwa

setiap kecukupan modal berpengaruh terhadap profitabilitas BRIS

kantor cabang Jambi sebesar 0,020.

43

d. Koefisien regresi variabel X3, sebesar -26,321 menyatakan bahwa

efesiensi operasional berpengaruh terhadap profitabilitas BRIS

kantor cabang Jambi sebesar -26,321

e. Koefisien regresi variabel X4, sebesar 67,046 menyatakan bahwa

intermediasi berpengaruh terhadap profitabilitas BRIS kantor

cabang Jambi sebesar 0,020.

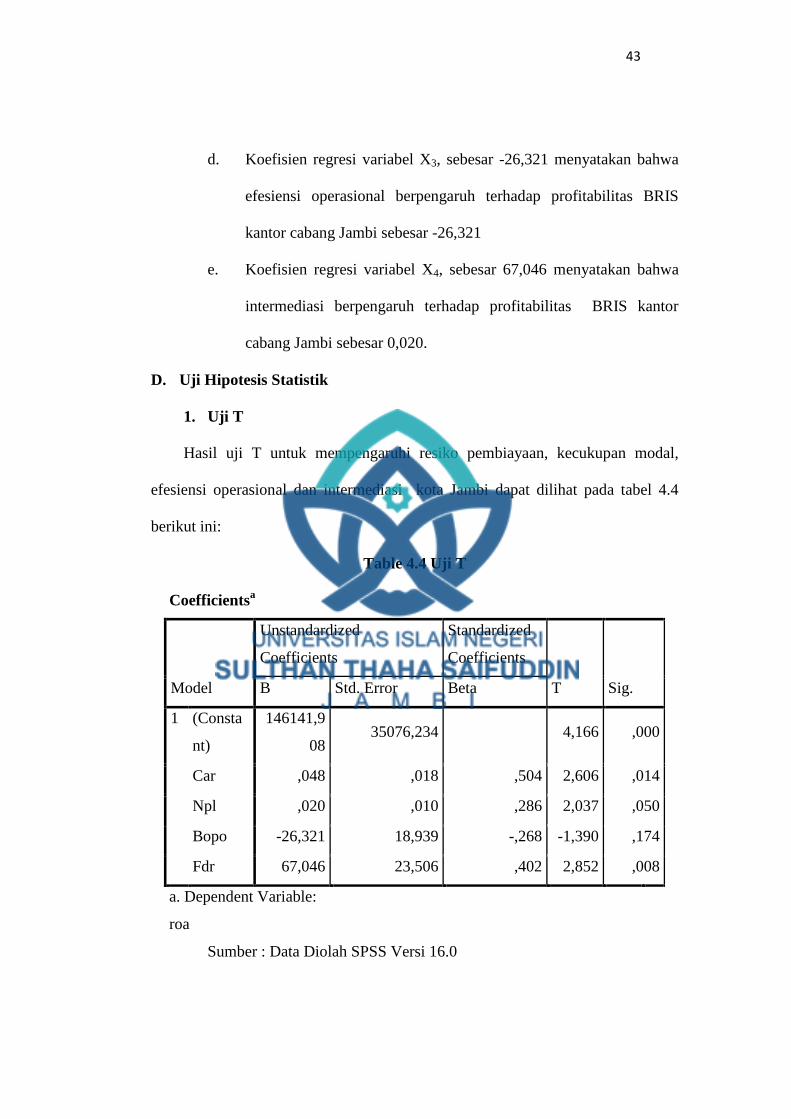

D. Uji Hipotesis Statistik

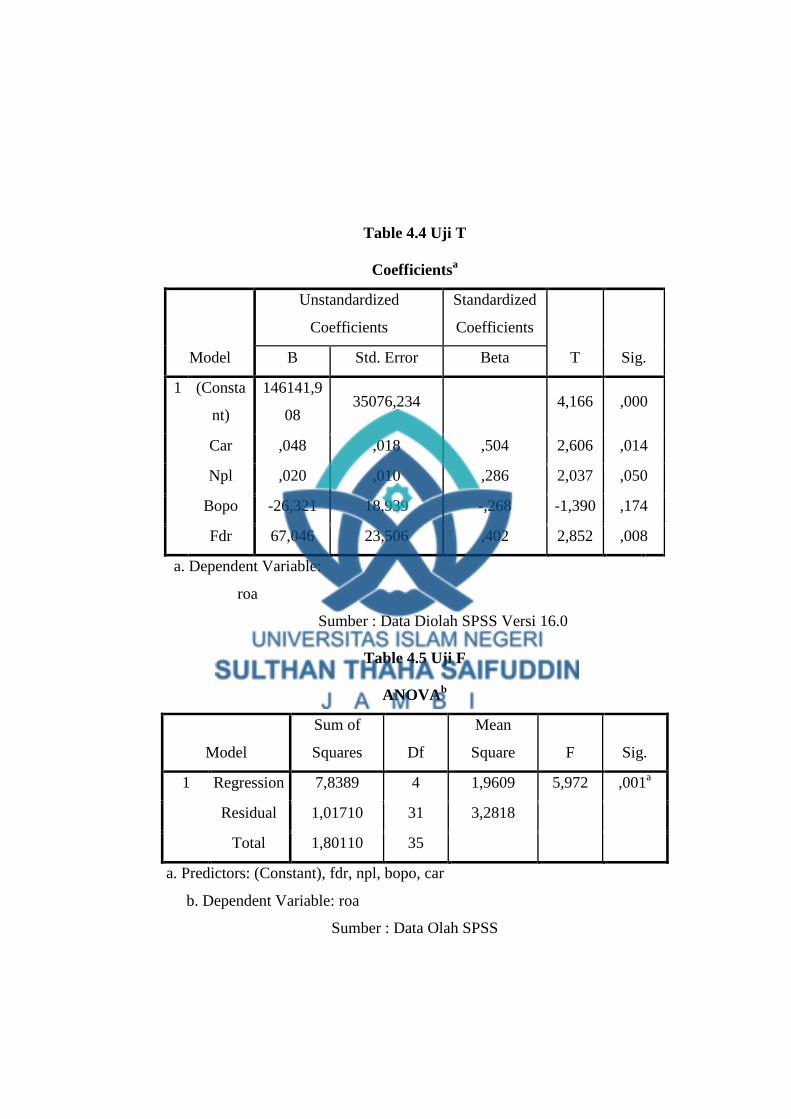

1. Uji T

Hasil uji T untuk mempengaruhi resiko pembiayaan, kecukupan modal,

efesiensi operasional dan intermediasi kota Jambi dapat dilihat pada tabel 4.4

berikut ini:

Table 4.4 Uji T

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Consta

nt)

146141,9

08 35076,234 4,166 ,000

Car ,048 ,018 ,504 2,606 ,014

Npl ,020 ,010 ,286 2,037 ,050

Bopo -26,321 18,939 -,268 -1,390 ,174

Fdr 67,046 23,506 ,402 2,852 ,008

a. Dependent Variable:

roa

Sumber : Data Diolah SPSS Versi 16.0

44

Dari uji t yang dijelaskan tabel 4.4 yang dijelaskan diatas maka dapat

diinterprestasikan pengaruh resiko pembiayaan, kecukupan modal, efesiensi

operasional dan intermediasi terhadap profitabilitas BRIS kantor cabang jambu

adalah sebagai berikut:

a. Pengaruh resiko pembiayaan terhadap profitabilitas BRIS kantor cabang

Jambi karena nilai t hitung > t tabel 2,606> 1,984 dan nilai signifikansi yang

dihasilkan ,014< level of significant 0,05. Sehingga keputusan hipotesisnya

adalah hipotesis kesatu diterima untuk menyatakan pengaruh resiko

pembiayaan dapat dibandingkan signifikan terhadap profitabilitas BRIS

artinya H1 diterima dan H0 ditolak.

b. Kecukupan modal berpengaruh terhadap profitabilitas BRIS kantor cabang

jambi karena nilai thitung > ttabel 2,037 > 1,984 dan nilai signifikan yang

dihasilkan ,050 < level if significant 0,05. Sehingga keputusan hipotesisnya

kedua diterima untuk menyatakan kecukupan modal signifikan terhadap

profitabilitas BRIS kantor caang jambi artinya H2 diterima dan Ho ditolak.

c. Biaya operasional beban operasional tidak berpengaru terhadap profitabilitas

BRIS kantor cabang jambi karena nilai thitung < ttabel -1,390< 1,984 dan nilai

signifikan yang dihasilkan ,174 > level if significant 0,05. Sehingga

keputusan hipotesisnya ketiga ditolak untuk menyatakan BOPO

berpengaruh signifikan profitabilitas BRIS kantor cabang Jambi artinya H3

ditolak dan Ho diterima.

d. Intermediasi berpengaruh terhadap profitabilitas BRIS kantor cabang jambi

karena nilai thitung > ttabel 2,852> 1,984 dan nilai signifikan yang dihasilkan

45

008< level if significant 0,05. Sehingga keputusan hipotesisnya keempat

diterima untuk menyatakan bahwa hubungan intermediasi berpengaruh

signifikan terhadap profitabilitas BRIS kantor cabang Jambi artinya H2

diterima dan Ho ditolak.

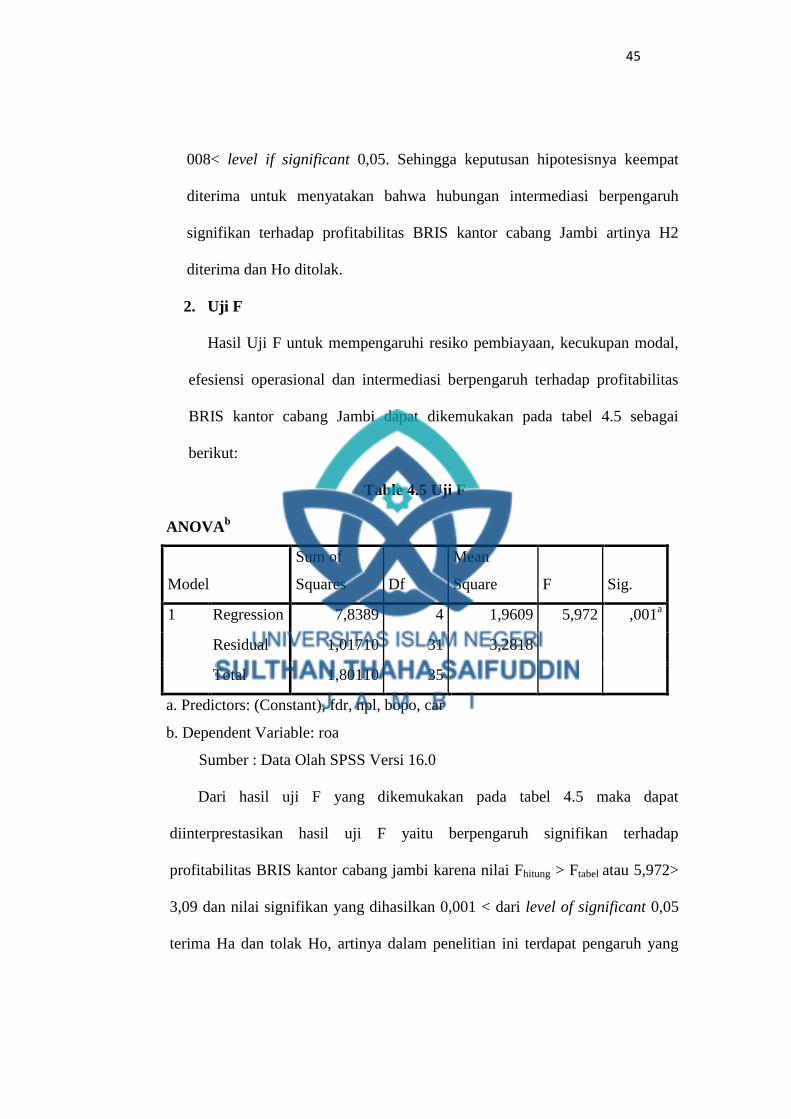

2. Uji F

Hasil Uji F untuk mempengaruhi resiko pembiayaan, kecukupan modal,

efesiensi operasional dan intermediasi berpengaruh terhadap profitabilitas

BRIS kantor cabang Jambi dapat dikemukakan pada tabel 4.5 sebagai

berikut:

Table 4.5 Uji F

ANOVAb

Model

Sum of

Squares Df

Mean

Square F Sig.

1 Regression 7,8389 4 1,9609 5,972 ,001a

Residual 1,01710 31 3,2818

Total 1,80110 35

a. Predictors: (Constant), fdr, npl, bopo, car

b. Dependent Variable: roa

Sumber : Data Olah SPSS Versi 16.0

Dari hasil uji F yang dikemukakan pada tabel 4.5 maka dapat

diinterprestasikan hasil uji F yaitu berpengaruh signifikan terhadap

profitabilitas BRIS kantor cabang jambi karena nilai Fhitung > Ftabel atau 5,972>

3,09 dan nilai signifikan yang dihasilkan 0,001 < dari level of significant 0,05

terima Ha dan tolak Ho, artinya dalam penelitian ini terdapat pengaruh yang

46

signifikan antara pengaruh resiko pembiayaan kecukupan modal fesiensi

operasional dan intermediasi terhadap profitabilitas BRIS kantor cabang Jambi.

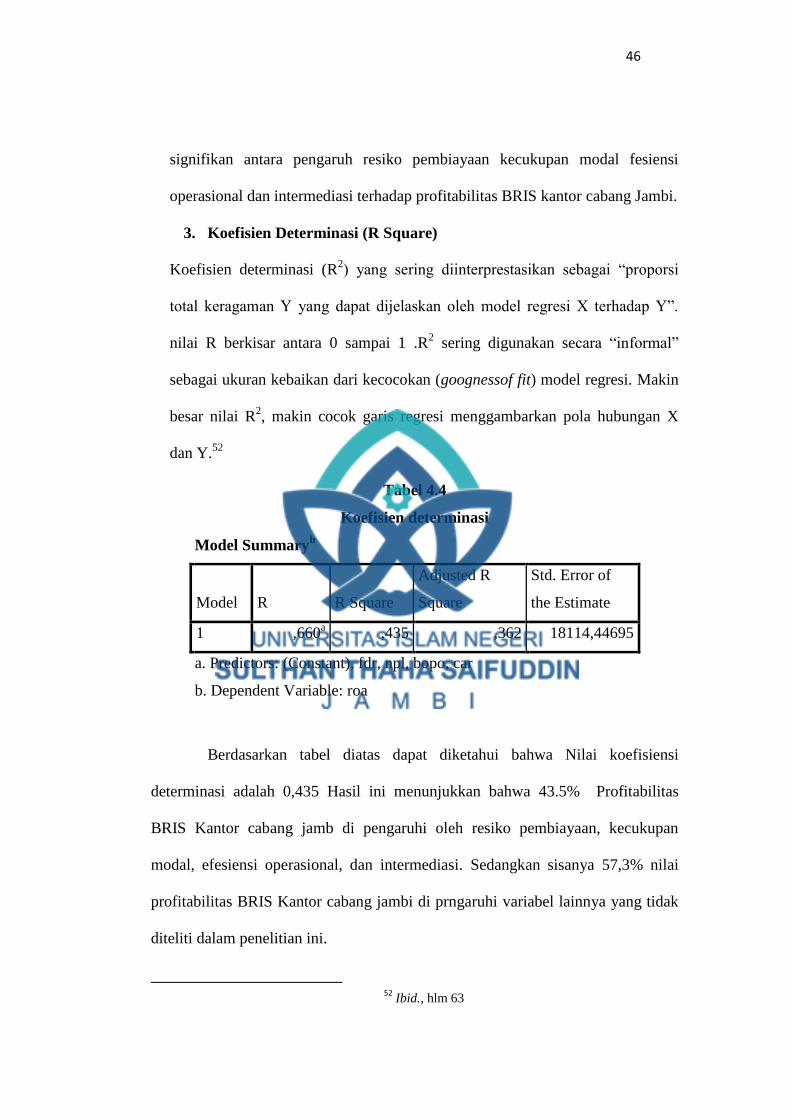

3. Koefisien Determinasi (R Square)

Koefisien determinasi (R2) yang sering diinterprestasikan sebagai “proporsi

total keragaman Y yang dapat dijelaskan oleh model regresi X terhadap Y”.

nilai R berkisar antara 0 sampai 1 .R2 sering digunakan secara “informal”

sebagai ukuran kebaikan dari kecocokan (goognessof fit) model regresi. Makin

besar nilai R2, makin cocok garis regresi menggambarkan pola hubungan X

dan Y.52

Tabel 4.4

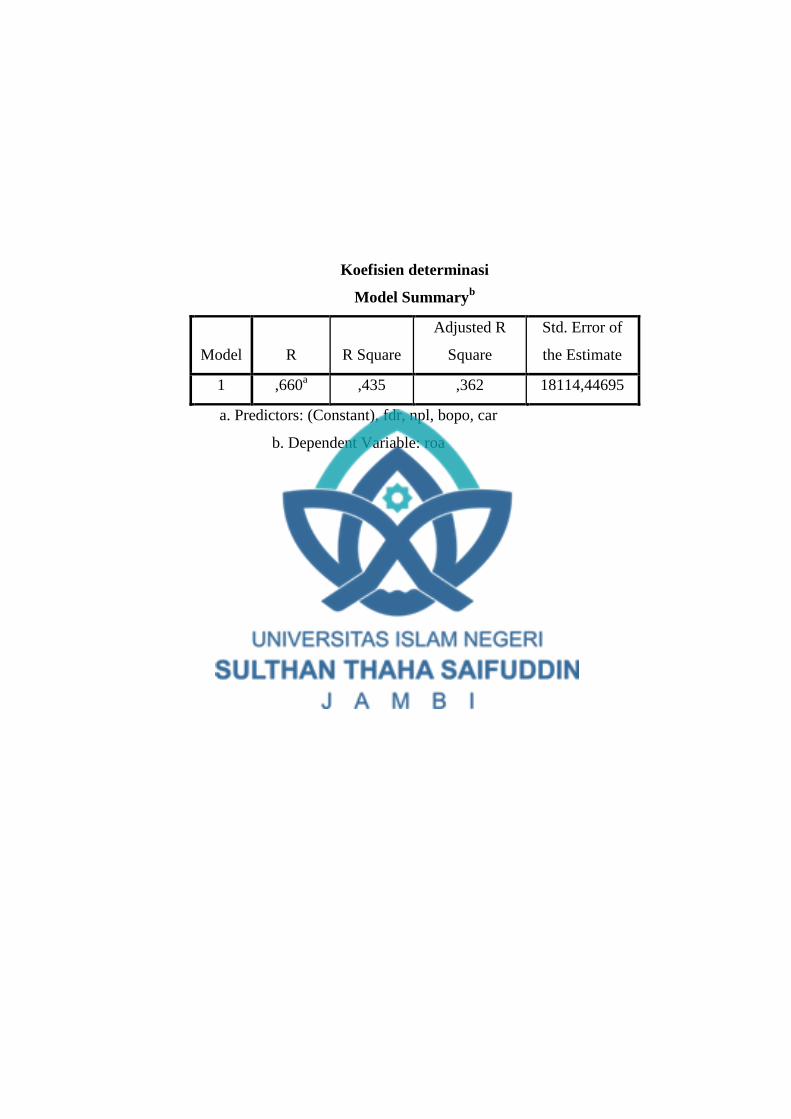

Koefisien determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 ,660a ,435 ,362 18114,44695

a. Predictors: (Constant), fdr, npl, bopo, car

b. Dependent Variable: roa

Berdasarkan tabel diatas dapat diketahui bahwa Nilai koefisiensi

determinasi adalah 0,435 Hasil ini menunjukkan bahwa 43.5% Profitabilitas

BRIS Kantor cabang jamb di pengaruhi oleh resiko pembiayaan, kecukupan

modal, efesiensi operasional, dan intermediasi. Sedangkan sisanya 57,3% nilai

profitabilitas BRIS Kantor cabang jambi di prngaruhi variabel lainnya yang tidak

diteliti dalam penelitian ini.

52

Ibid., hlm 63

47

B. Pembahasan

Pengujian ini bertujuan untuk mengetahui pengaruh resiko pembiayaan (X1)

kecukupan modal (X2) efesiensi operasional (X3) dan intermediasi (X4)terhadap