PENGARUH PROFITABILITAS, VOLUME PERDAGANGAN …repository.umrah.ac.id/490/1/JURNAL SIVA SILVANA...

19

1 PENGARUH PROFITABILITAS, VOLUME PERDAGANGAN SAHAM, KEBIJAKAN DIVIDEN, DAN TINGKAT SUKU BUNGA SBI TERHADAP RETURN SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BEI TAHUN 2014-2016. Siva Silvana, Fatahurrazak, Asri Eka Ratih Program Studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji Tanjungpinang, Kepulauan Riau [email protected] ABSTRAK Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, volume perdagangan saham, kebijakan dividen dan tingkat suku bunga SBI terhadap return saham pada perusahaan property dan real estate yang terdaftar diBEI tahun 2014-2016 secara parsial maupun simultan. Penelitian ini menggunakan data sekunder. Populasi dalam penelitian ini adalah seluruh perusahaan property dan real estate yang terdaftar di BEI tahun 2014-2016. Sampel diperoleh dengan menggunakan metode purposive sampling. Berdasarkan kriteria yang ada, didapatkan 17 perusahaan yang menjadi sampel penelitian. Teknik analisis data yang digunakan adalah analisis regresi linier berganda dengan signifikansi 0,05. Berdasarkan hasil uji hipotesis (uji-t) menunjukkan bahwa profitabilitas berpengaruh terhadap return saham. Volume perdagangan saham, kebijakan dividen dan tingkat suku bunga SBI tidak berpengaruh terhadap return saham. Secara simultan, profitabilitas, volume perdagangan saham, kebijakan dividen dan tingkat suku bunga SBI berpengaruh terhadap return saham. Nilai koefisien determinasi (R 2 ) sebesar 0,173, hal ini menunjukkan kemampuan variabel bebas dalam menjelaskan variasi variabel terikat sebesar 17,3% sedangkan sisanya 82,7% dijelaskan variabel lain diluar model. Kata kunci : Return saham, profitabilitas, volume perdagangan saham, kebijakan dividen, tingkat suku bunga SBI. PENDAHULUAN Pasar modal merupakan pasar instrumen keuangan jangka pendek ataupun jangka penjang untuk diperjual belikan baik dalam bentuk hutang maupun modal sendiri yang diterbitkan oleh pemerintah, public authorities dan perusahaan swasta (Azis dkk, 2015:5). Bentuk instrumen dipasar modal disebut efek, yaitu

Transcript of PENGARUH PROFITABILITAS, VOLUME PERDAGANGAN …repository.umrah.ac.id/490/1/JURNAL SIVA SILVANA...

1

PENGARUH PROFITABILITAS, VOLUME PERDAGANGAN SAHAM,

KEBIJAKAN DIVIDEN, DAN TINGKAT SUKU BUNGA SBI TERHADAP

RETURN SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE

YANG TERDAFTAR DI BEI TAHUN 2014-2016.

Siva Silvana, Fatahurrazak, Asri Eka Ratih

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali

Haji

Tanjungpinang, Kepulauan Riau

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, volume

perdagangan saham, kebijakan dividen dan tingkat suku bunga SBI terhadap

return saham pada perusahaan property dan real estate yang terdaftar diBEI tahun

2014-2016 secara parsial maupun simultan. Penelitian ini menggunakan data

sekunder. Populasi dalam penelitian ini adalah seluruh perusahaan property dan

real estate yang terdaftar di BEI tahun 2014-2016. Sampel diperoleh dengan

menggunakan metode purposive sampling. Berdasarkan kriteria yang ada,

didapatkan 17 perusahaan yang menjadi sampel penelitian. Teknik analisis data

yang digunakan adalah analisis regresi linier berganda dengan signifikansi 0,05.

Berdasarkan hasil uji hipotesis (uji-t) menunjukkan bahwa profitabilitas

berpengaruh terhadap return saham. Volume perdagangan saham, kebijakan

dividen dan tingkat suku bunga SBI tidak berpengaruh terhadap return saham.

Secara simultan, profitabilitas, volume perdagangan saham, kebijakan dividen dan

tingkat suku bunga SBI berpengaruh terhadap return saham. Nilai koefisien

determinasi (R2) sebesar 0,173, hal ini menunjukkan kemampuan variabel bebas

dalam menjelaskan variasi variabel terikat sebesar 17,3% sedangkan sisanya

82,7% dijelaskan variabel lain diluar model.

Kata kunci : Return saham, profitabilitas, volume perdagangan saham, kebijakan

dividen, tingkat suku bunga SBI.

PENDAHULUAN

Pasar modal merupakan pasar instrumen keuangan jangka pendek ataupun

jangka penjang untuk diperjual belikan baik dalam bentuk hutang maupun modal

sendiri yang diterbitkan oleh pemerintah, public authorities dan perusahaan

swasta (Azis dkk, 2015:5). Bentuk instrumen dipasar modal disebut efek, yaitu

2

surat berharga berupa saham, obligasi, bukti right, bukti waran, dan produk

turunan atau biasa disebut derivative.

Investasi saham menjadi salah satu yang paling diminati dari berbagai

jenis instrumen yang ditawarkan di pasar modal. Tujuan dari investasi saham

adalah untuk memperoleh imbal hasil (return). Return saham yang tinggi akan

menarik minat investor untuk melakukan investasi. Menurut Gumanti (2011:55),

investor akan mendapatkan imbal hasil (return) berupa Capital gain dan dividen.

Capital gain merupakan selisih dari harga saham saat dibeli dengan harga saham saat

dijual. Sedangkan dividen merupakan keuntungan yang dibagikan oleh perusahaan

kepada pemegang sahamnya sesuai dengan porsi kepemilikannya masing-masing,

dan biasanya dibagikan bila perusahaan memperoleh laba bersih.

Sebelum mengambil keputusan investasi dan meminimalkan risiko,

investor memerlukan informasi-informasi yang berhubungan dengan emiten untuk

melakukan pertimbangan dan analisa. Perilaku investor dapat dilihat melalui

analisis faktor fundamental dan teknikal. Menurut Azis dkk (2015:256), faktor

fundamental menganalisis kondisi keuangan dengan menerjemahkan berbagai

informasi keadaan ekonomi perusahaan, termasuk berita, laporan dan kebijakan

yang dikeluarkan oleh perusahaan yang menerbitkan saham tersebut. Informasi

teknikal diperoleh dari luar perusahaan seperti ekonomi, politik, dan finansial

(Romayani, 2017).

Dari sudut pandang investor, salah satu indikator penting untuk menilai

prospek perusahaan dimasa mendatang adalah dengan melihat sejauhmana

perusahaan menghasilkan keuntungan. Return on equity (ROE) termasuk dalam

faktor fundamental. Menurut Azis dkk (2015:257), return on equity menunjukkan

kemampuan perusahaan dalam menciptakan laba atau keuntungan dari modal

sendiri. Semakin tinggi ROE maka semakin tinggi pula kepercayaan investor. Jika

nilai ROE tinggi maka harga saham akan cenderung tinggi sehingga akan

meningkatkan return dan pendapatan para pemegang saham.

Selain menganalisa profitabilitas selanjutnya investor dapat melakukan

analisa teknikal dengan menganalisis volume saham yang diperdagangkan dibursa

saham. Volume perdagangan menggambarkan banyaknya jumlah penawaran

saham dan permintaan saham dipasar (Anggeris, 2014). Volume perdagangan

saham sangat penting karena merupakan salah satu indikator likuiditas saham atas

suatu informasi yang terdapat dipasar modal. Jika volume perdagangan saham

besar maka saham tersebut sangat diminati oleh banyak investor. Kecenderungan

investor yang tertarik pada saham memberikan return saham tinggi walau

beresiko Azis dkk, (2015: 275).

Pemegang saham perlu menilai keputusan keuangan perusahaan salah

satunya adalah menilai kebijakan dividen. Kebijakan dividen merupakan

keputusan untuk membagi laba yang diperoleh kepada pemegang saham sebagai

3

dividen atau akan menahan dalam bentuk laba ditahan untuk digunakan sebagai

pembiayaan investasi pada masa yang akan datang. Menurut Sartono (2015:281),

apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan

mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana

intern financing. Oleh karena itu perusahaan harus dapat mengalokasikan laba

bersihnya dengan bijaksana untuk memenuhi dua kepentingan yang berbeda.

Pembuatan keputusan yang tepat dalam kebijakan dan pembayaran dividen dapat

memaksimalkan nilai perusahaan.

Hal penting lainnya yang tidak bisa diabaikan adalah melihat kondisi

ekonomi makro. Secara makro ekonomi, yang mempengaruhi return saham

adalah tingkat suku bunga Sertifikat Bank Indonesia (SBI). Jika tingkat suku

bunga perbankan dinaikkan oleh Bank Indonesia, maka akan berakibat negatif

terhadap harga saham yang ada dibursa karena ada kecenderungan investor akan

mengalihkan dana investasinya pada produk investasi deposito yang ada

diperbankan. Sehingga hal ini menyebabkan harga saham akan turun diikuti

dengan menurunnya return saham. Suku bunga yang terlalu tinggi akan

mempengaruhi nilai sekarang aliran kas perusahaan, sehingga kesempatan-

kesempatan investasi yang ada tidak menarik lagi (Faoriko, 2013).

Objek penelitian ini adalah sektor property dan real estate yang terdaftar

di Bursa Efek Indonesia alasannya adalah sektor ini bersifat jangka panjang dan

akan tumbuh sejalan dengan pertumbuhan ekonomi.. Sektor ini juga masih

berpotensi untuk melanjutkan perkembangannya karena banyaknya sentimen

positif, Sebagai contoh harga tanah yang cenderung naik. penyebabnya adalah

ketersediaan tanah bersifat tetap dan terbatas bila dibandingkan dengan

permintaan akan tanah terus meningkat karena bertambahnya jumlah penduduk.

Penentu harga bukanlah pasar tetapi orang yang menguasai tanah (Rachbini dalam

Fuadi, 2009) hal ini menjadi daya tarik investor untuk menanamkan sahamnya

pada sektor ini.

Berdasarkan pemaparan latar belakang tersebut, maka peneliti tertarik

untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas, Volume

Perdagangan Saham, Kebijakan Dividen, Dan Tingkat Suku Bunga SBI Terhadap

Return Saham pada Perusahaan Property Dan Real Estate yang Terdaftar di BEI

Periode 2014-2016”.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Saham

Menurut Azis dkk (2015:77-79), saham didefinisikan sebagai tanda

penyertaaan atau kepemilikan investor individual atau investor institusional atau

trader atas sejumlah dana yang diinvestasikan dalam suatu perusahaan.

4

Return Saham

Menurut Fahmi (2015:166), return adalah keuntungan yang diperoleh

perusahaan individu dan institusi dari hasil kebijakan investasi yang

dilakukannya. return diklasifikasikan dalam 2 Kelompok yaitu return realisasi

(actual return) dan return yang diharapkan (expected return). Menurut Faoriko

(2013), return ekspektasian lebih penting dibandingkan return historis (realisasi)

karena return ini menjadi return yang diharapkan oleh semua investor di masa

yang akan datang.

Investor akan mendapatkan imbal hasil (return) berupa Capital gain (loss)

dan Yield. Capital gain (loss) merupakan selisih dari harga saham saat dibeli dengan

harga saham saat dijual. Sedangakan Yield merupakan penerimaan yang diterima

investor secara periodik, misalnya berupa dividen atau pembayaran bunga yang

dinyatakan dalam presentase dari modal awal yang ditanamkan (Gumanti, 2011:54).

Profitabilitas

Profitabilitas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam menghasilkan laba melalui semua kemampuan dan sumber

daya yang dimilikinya yaitu yang berasal dari kegiatan penjualan, penggunaan

aset maupun pengunaan modal. Profitabilitas diukur dengan ROE.

Semakin besar nilai ROE maka tingkat pengembalian yang diharapkan

investor juga besar. oleh sebab itu investor akan mencari saham perusahaan tersebut

sehingga menyebabkan permintaan bertambah dan harga penawaran dipasar sekunder

pada perusahaan tersebut terdorong naik. Naiknya harga saham akan diikuti dengan

meningkatnya return saham. Berdasarkan penelitian yang dilakukan Sari (2016)

dan Romayani (2017) menyatakan bahwa profitabilitas yang diproksikan dengan

Return on Equity (ROE) memiliki pengaruh positif signifikan terhadap return

saham.

H1 : Diduga ROE berpengaruh terhadap return saham pada perusahaan Property

dan real estate yang terdaftar di BEI tahun 2014-2016.

Volume Perdaganagn Saham

Volume perdagangan saham yang tinggi menghasilkan return saham yang

besar karena saham tersebut aktif diperdagangkan dan digemari oleh para

investor. Investor akan tertarik dengan aktivitas perdagangan saham dengan

volume lembar saham yang banyak karena akan membantu menentukan intensitas

pergerakan harga saham. Pergerakan harga saham yang naik secara signifikan

akan meningkatkan return saham. Oleh karena itu saham dengan jumlah transaksi

aktif ditafsirkan sebagai tanda pasar saham akan membaik. Ketika suatu keadaan

5

pasar membaik maka akan memberikan return saham yang maksimal (Kosasi,

2016). Hasil Penelitian yang dilakukan Kosasi dan Prasetiono (2016) menyatakan

volume perdagangan saham berpengaruh positif terhadap return saham.

H2 : Diduga volume perdagangan saham berpengaruh terhadap return saham pada

perusahaan property dan real estate yang terdaftar di BEI tahun 2014-2016.

Kebijakan Dividen

Menurut Sartono (2015:281), kebijakan dividen merupakan keputusan

apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada

pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal

guna pembiayaan dimasa yang akan datang. Kebijakan dividen diukur

menggunakan Dividend payout ratio (DPR).

Perusahaan yang memiliki DPR (Dividend payout ratio) yang tinggi akan

menyebabkan nilai sahamnya meningkat karena investor memiliki kepastian

pembagian dividen yang lebih baik atas investasinya. Semakin stabil suatu

perusahaan menetapkan pembayaran dividen semakin positif pandangan investor

terhadap perusahaan tersebut di pasar bursa, sehingga menimbulkan naiknya

permintaan saham, dengan naiknya permintaan saham menyebabkan harga saham

naik dan diikuti dengan meningkatnya return saham.

Hasil penelitian yang dilakukan Riawan (2017) menyatakankebijakan

dividen memiliki pengaruh yang positif terhadap return saham.

H3 : Diduga kebijakan dividen berpengaruh terhadap return saham pada

perusahaan property dan real estate yang terdaftar diBEI tahun 2014-2016.

Tingkat Suku Bunga SBI

Hubungan pergerakan tingkat suku bunga dengan pergerakan harga saham

adalah suku bunga yang tinggi akan menurunkan minat investor untuk

menanamkan sahamnya pada pasar modal dan lebih memilih investasi pada

perbankan dalam bentuk deposito atau tabungan yang memberikan pengembalian

yang lebih tinggi sehingga akan berakibat pada turunnya harga saham yang diikuti

dengan return saham.

Sebaliknya jika pergerakan tingkat suku bunga mengalami penurunan

maka harga-harga saham naik karena para investor akan beralih investasi kepada

instrumen saham. Kenaikan harga saham akan diikuti dengan naiknya return

saham. Berdasarkan penelitian terdahulu Firdausi dan Riduwan (2017) tingkat

suku bunga Bank Indonesia berpengaruh negatif terhadap return saham

H4 : Diduga tingkat suku bunga SBI berpengaruh terhadap return saham pada

perusahaan Property dan real estate pada tahun 2014-2016.

6

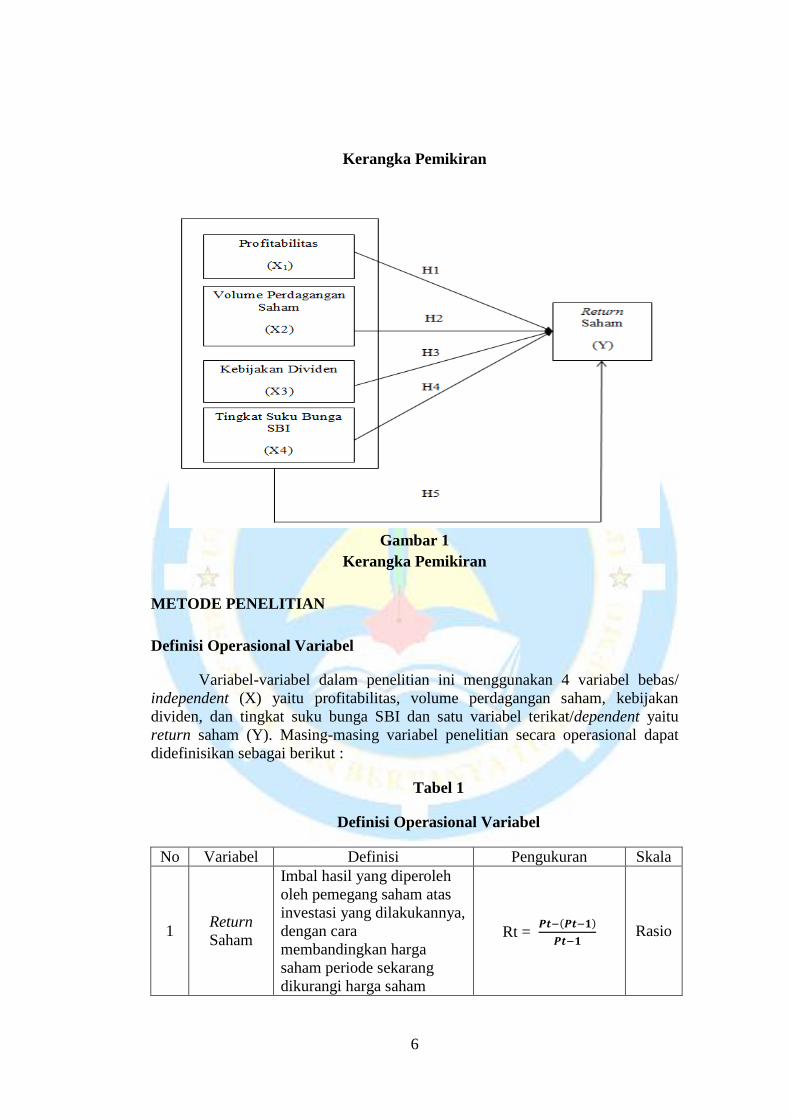

Kerangka Pemikiran

Gambar 1

Kerangka Pemikiran

METODE PENELITIAN

Definisi Operasional Variabel

Variabel-variabel dalam penelitian ini menggunakan 4 variabel bebas/

independent (X) yaitu profitabilitas, volume perdagangan saham, kebijakan

dividen, dan tingkat suku bunga SBI dan satu variabel terikat/dependent yaitu

return saham (Y). Masing-masing variabel penelitian secara operasional dapat

didefinisikan sebagai berikut :

Tabel 1

Definisi Operasional Variabel

No Variabel Definisi Pengukuran Skala

1 Return

Saham

Imbal hasil yang diperoleh

oleh pemegang saham atas

investasi yang dilakukannya,

dengan cara

membandingkan harga

saham periode sekarang

dikurangi harga saham

Rt = ( )

Rasio

7

periode sebelumnya, dibagi

harga saham periode

sebelumnya.

2 Profitabilit

as

ROE merupakan salah satu

rasio profitabilitas yang

mengukur efesiensi

perusahaan dengan cara

membandingkan antara laba

bersih yang tersedia dibagi

dengan jumlah ekuitas yang

menghasilkan laba tersebut.

ROE =

Rasio

4

Volume

Perdagang

an Saham

volume perdagangan saham

adalah banyaknya lembaran

saham suatu emiten yang

diperjualbelikan dipasar,

yaitu dengan cara

membandingkan jumlah

saham yang

diperdagangkan, dibagi

jumlah saham yang beredar.

VPSt =

∑ saham yang diperdagangkan ∑ saham yang

beredar

Rasio

5 Kebijakan

Dividen

Kebijakan dividen

merupakan keputusan

apakah laba yang diperoleh

perusahaan pada akhir tahun

akan di bagi kepada

pemegang saham dalam

bentuk dividen atau akan di

tahan untuk menambah

modal guna pembiayaan

dimasa yang akan datang

dengan cara

membandingkan jumlah

dividen yang dibayarkan

kepada pemegang saham

dengan laba bersih per

saham.

DPR =

Rasio

6

Tingkat

Suku

Bunga

SBI

setiap pertengahan bulan,

pelaku pasar modal

menunggu pengumuman BI

Rate yang menjadi acuan

untuk SBI rate. Hal ini

dikarenakan BI rate

merupakan salah satu

indikator ekonomi yang

mempengaruhi pergerakan

saham dipasar modal.

Rata-rata suku bunga

lelang SBI rate

Perse

ntase

8

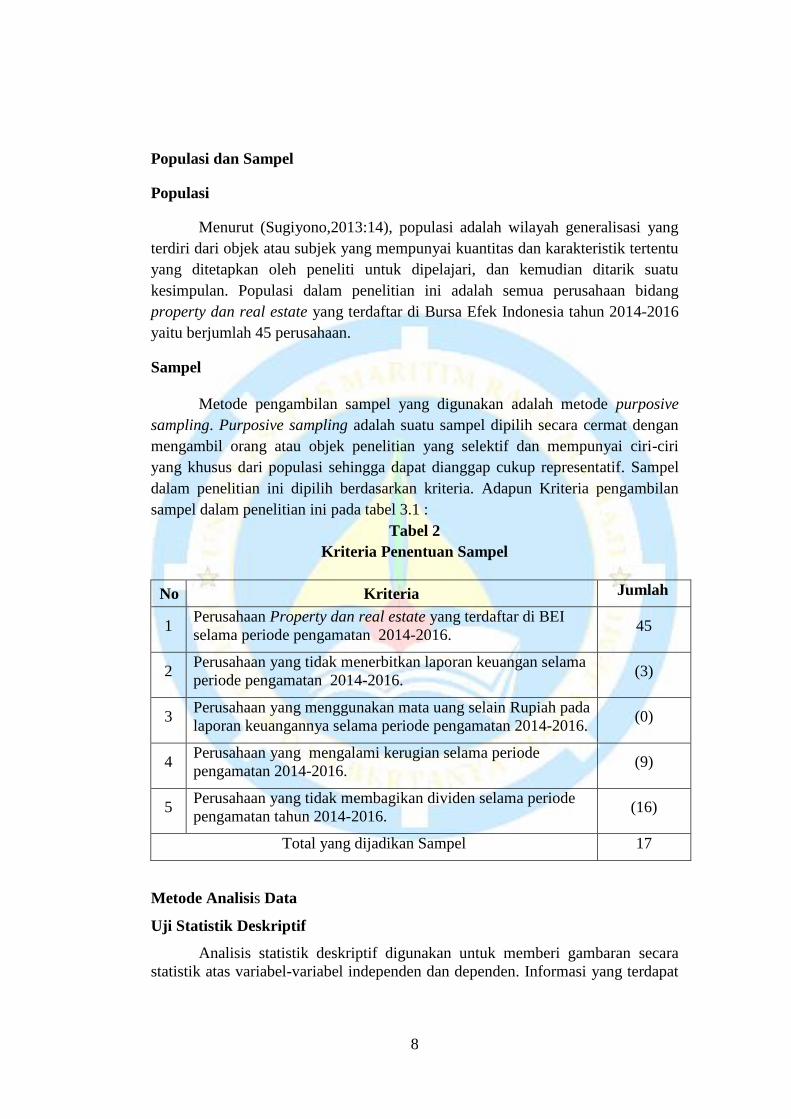

Populasi dan Sampel

Populasi

Menurut (Sugiyono,2013:14), populasi adalah wilayah generalisasi yang

terdiri dari objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, dan kemudian ditarik suatu

kesimpulan. Populasi dalam penelitian ini adalah semua perusahaan bidang

property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2014-2016

yaitu berjumlah 45 perusahaan.

Sampel

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling. Purposive sampling adalah suatu sampel dipilih secara cermat dengan

mengambil orang atau objek penelitian yang selektif dan mempunyai ciri-ciri

yang khusus dari populasi sehingga dapat dianggap cukup representatif. Sampel

dalam penelitian ini dipilih berdasarkan kriteria. Adapun Kriteria pengambilan

sampel dalam penelitian ini pada tabel 3.1 :

Tabel 2

Kriteria Penentuan Sampel

Metode Analisis Data

Uji Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberi gambaran secara

statistik atas variabel-variabel independen dan dependen. Informasi yang terdapat

No Kriteria Jumlah

1 Perusahaan Property dan real estate yang terdaftar di BEI

selama periode pengamatan 2014-2016. 45

2 Perusahaan yang tidak menerbitkan laporan keuangan selama

periode pengamatan 2014-2016. (3)

3 Perusahaan yang menggunakan mata uang selain Rupiah pada

laporan keuangannya selama periode pengamatan 2014-2016. (0)

4 Perusahaan yang mengalami kerugian selama periode

pengamatan 2014-2016. (9)

5 Perusahaan yang tidak membagikan dividen selama periode

pengamatan tahun 2014-2016. (16)

Total yang dijadikan Sampel 17

9

dalam statistik deskriptif berupa nilai rata-rata (mean), nilai minimum, nilai

maksimum, dan standart deviasi (Ghozali,2013:19).

Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji

normalitas, uji multikolonieritas, uji heterokedastisitas dan uji autokorelasi.

Uji Hipotesis

Dalam penelitian ini akan melakukan uji hipotesis dengan menggunakan

uji t (parsial) dan uji f (simultan) dan uji koefisien determinasi (R2).

HASIL PENELITIAN DAN PEMBAHASAN

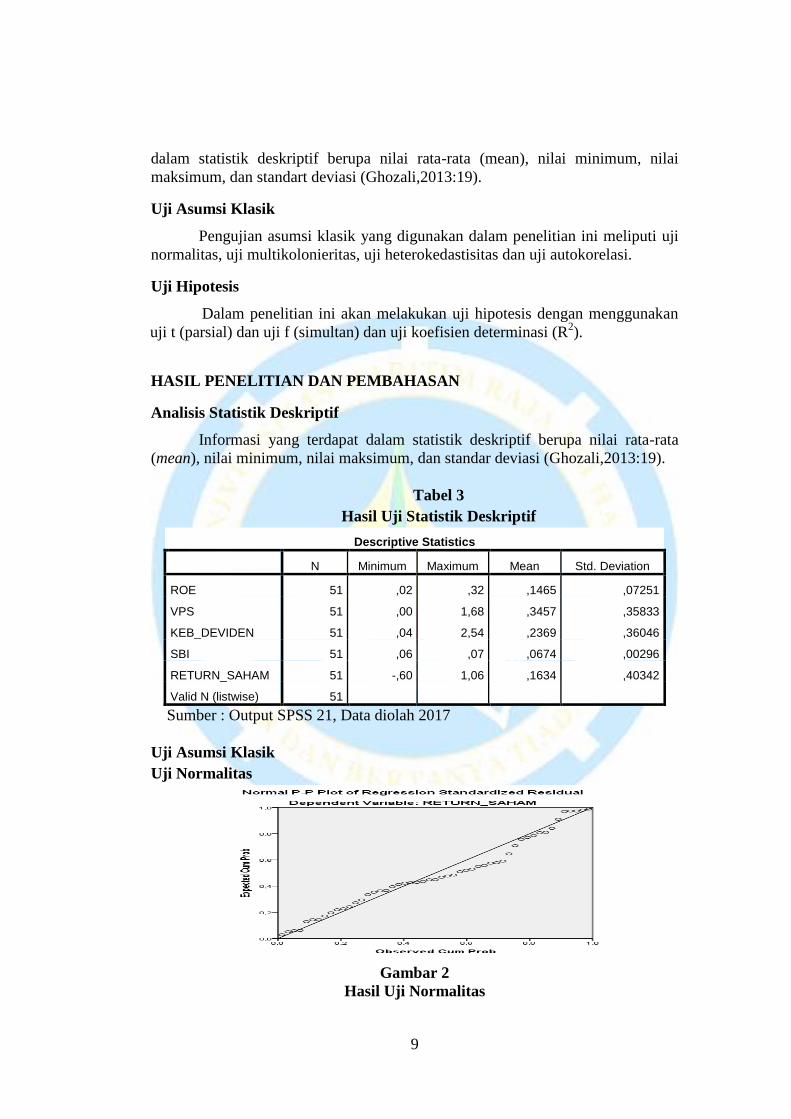

Analisis Statistik Deskriptif

Informasi yang terdapat dalam statistik deskriptif berupa nilai rata-rata

(mean), nilai minimum, nilai maksimum, dan standar deviasi (Ghozali,2013:19).

Tabel 3

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 51 ,02 ,32 ,1465 ,07251

VPS 51 ,00 1,68 ,3457 ,35833

KEB_DEVIDEN 51 ,04 2,54 ,2369 ,36046

SBI 51 ,06 ,07 ,0674 ,00296

RETURN_SAHAM 51 -,60 1,06 ,1634 ,40342

Valid N (listwise) 51

Sumber : Output SPSS 21, Data diolah 2017

Uji Asumsi Klasik

Uji Normalitas

Gambar 2

Hasil Uji Normalitas

10

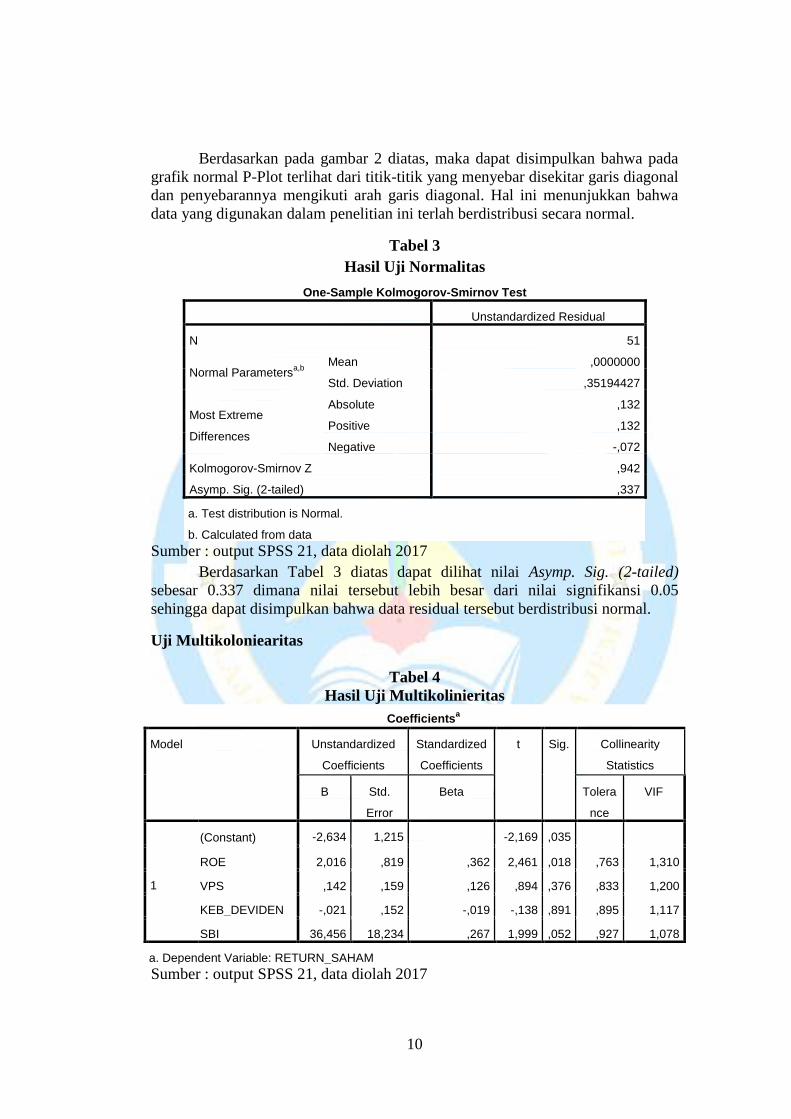

Berdasarkan pada gambar 2 diatas, maka dapat disimpulkan bahwa pada

grafik normal P-Plot terlihat dari titik-titik yang menyebar disekitar garis diagonal

dan penyebarannya mengikuti arah garis diagonal. Hal ini menunjukkan bahwa

data yang digunakan dalam penelitian ini terlah berdistribusi secara normal.

Tabel 3

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa,b

Mean ,0000000

Std. Deviation ,35194427

Most Extreme

Differences

Absolute ,132

Positive ,132

Negative -,072

Kolmogorov-Smirnov Z ,942

Asymp. Sig. (2-tailed) ,337

a. Test distribution is Normal.

b. Calculated from data

Sumber : output SPSS 21, data diolah 2017

Berdasarkan Tabel 3 diatas dapat dilihat nilai Asymp. Sig. (2-tailed)

sebesar 0.337 dimana nilai tersebut lebih besar dari nilai signifikansi 0.05

sehingga dapat disimpulkan bahwa data residual tersebut berdistribusi normal.

Uji Multikoloniearitas

Tabel 4

Hasil Uji Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Tolera

nce

VIF

1

(Constant) -2,634 1,215 -2,169 ,035

ROE 2,016 ,819 ,362 2,461 ,018 ,763 1,310

VPS ,142 ,159 ,126 ,894 ,376 ,833 1,200

KEB_DEVIDEN -,021 ,152 -,019 -,138 ,891 ,895 1,117

SBI 36,456 18,234 ,267 1,999 ,052 ,927 1,078

a. Dependent Variable: RETURN_SAHAM

Sumber : output SPSS 21, data diolah 2017

11

Berdasarkan tabel 4 menunjukkan hasil pengujian uji multikolonieritas

dapat dilihat bahwa masing-masing variabel memiliki nilai Tolerance > 0.1 dan

memiliki nilai VIF <10, maka dapat disimpulkan tidak terjadi multikolonieritas.

Uji Heteroskedastisitas

Tabel 5

Hasil Uji Heteroskedastisitas

Correlations

ROE VPS KEB_DEVIDEN SBI Unstandardiz

ed Residual

Sp

ear

ma

n's

rho

ROE

Correlation

Coefficient

1,000 -,384** ,010 ,387

** ,022

Sig. (2-tailed) . ,005 ,944 ,005 ,881

N 51 51 51 51 51

VPS

Correlation

Coefficient

-,384** 1,000 -,024 ,002 ,030

Sig. (2-tailed) ,005 . ,866 ,991 ,833

N 51 51 51 51 51

KEB_DEVID

EN

Correlation

Coefficient

,010 -,024 1,000 ,021 -,014

Sig. (2-tailed) ,944 ,866 . ,883 ,923

N 51 51 51 51 51

SBI

Correlation

Coefficient

,387** ,002 ,021 1,000 ,042

Sig. (2-tailed) ,005 ,991 ,883 . ,768

N 51 51 51 51 51

Unstandardiz

ed Residual

Correlation

Coefficient

,022 ,030 -,014 ,042 1,000

Sig. (2-tailed) ,881 ,833 ,923 ,768 .

N 51 51 51 51 51

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Output SPSS 21, data diolah 2017

Berdasarkan tabel 4 hasil uji Spearman diatas dapat dilihat bahwa nilai sig.

(2-tailed) dari variabel likuiditas, profitabilitas, Volume perdagangan saham

Kebijakan Dividen da Tingkat Suku Bunga SBI lebih besar dari 0.05. dengan

demikian dapat disimpulkan bahwa data bebas dari masalah heterokedastisitas.

12

Gambar 3

Grafik Scatterplot

Berdasarkan Gambar 3 menunjukkan bahwa data tersebar secara acak dan

tidak membentuk suatu pola tertentu. Data tersebar baik diatas maupun dibawah

angka 0 pada sumbu Y. Hal ini menunjukkan bahwa tidak terdapat

heterokedastisitas dalam mdel regresi yang digunakan.

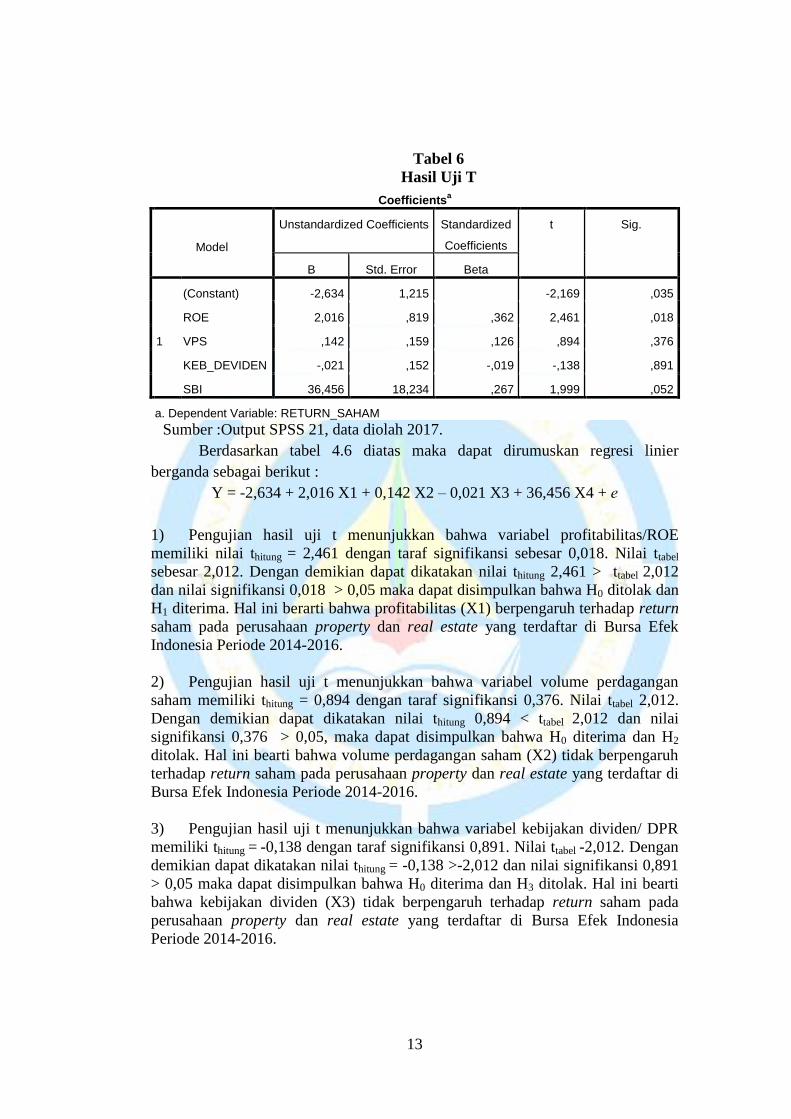

Uji Autokorelasi

Tabel 5

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 ,489a ,239 ,173 ,36693 2,028

a. Predictors: (Constant), SBI, VPS, KEB_DEVIDEN, ROE

b. Dependent Variable: RETURN_SAHAM

Sumber : Output SPSS 21 data diolah 2017

Dari tabel DW didapatkan nilai batas bawah (dL) adalah 1,7281 dan nilai

batas atas (dU) adalah 2,278. Nilai DW 2,028 sehingga 1,7281 < 2,028 < 2,278.

Hal ini menunjukkan tidak terjadi autokorelasi antar variabel independen sehingga

model regresi layak digunakan.

Uji Hipotesis

Analisis Uji Parsial (T)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas

atau independen secara individual dalam menerangkan variasi variabel dependen.

13

Tabel 6

Hasil Uji T

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2,634 1,215 -2,169 ,035

ROE 2,016 ,819 ,362 2,461 ,018

VPS ,142 ,159 ,126 ,894 ,376

KEB_DEVIDEN -,021 ,152 -,019 -,138 ,891

SBI 36,456 18,234 ,267 1,999 ,052

a. Dependent Variable: RETURN_SAHAM

Sumber :Output SPSS 21, data diolah 2017.

Berdasarkan tabel 4.6 diatas maka dapat dirumuskan regresi linier

berganda sebagai berikut :

Y = -2,634 + 2,016 X1 + 0,142 X2 – 0,021 X3 + 36,456 X4 + е

1) Pengujian hasil uji t menunjukkan bahwa variabel profitabilitas/ROE

memiliki nilai thitung = 2,461 dengan taraf signifikansi sebesar 0,018. Nilai ttabel

sebesar 2,012. Dengan demikian dapat dikatakan nilai thitung 2,461 > ttabel 2,012

dan nilai signifikansi 0,018 > 0,05 maka dapat disimpulkan bahwa H0 ditolak dan

H1 diterima. Hal ini berarti bahwa profitabilitas (X1) berpengaruh terhadap return

saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek

Indonesia Periode 2014-2016.

2) Pengujian hasil uji t menunjukkan bahwa variabel volume perdagangan

saham memiliki thitung = 0,894 dengan taraf signifikansi 0,376. Nilai ttabel 2,012.

Dengan demikian dapat dikatakan nilai thitung 0,894 < ttabel 2,012 dan nilai

signifikansi 0,376 > 0,05, maka dapat disimpulkan bahwa H0 diterima dan H2

ditolak. Hal ini bearti bahwa volume perdagangan saham (X2) tidak berpengaruh

terhadap return saham pada perusahaan property dan real estate yang terdaftar di

Bursa Efek Indonesia Periode 2014-2016.

3) Pengujian hasil uji t menunjukkan bahwa variabel kebijakan dividen/ DPR

memiliki thitung = -0,138 dengan taraf signifikansi 0,891. Nilai ttabel -2,012. Dengan

demikian dapat dikatakan nilai thitung = -0,138 >-2,012 dan nilai signifikansi 0,891

> 0,05 maka dapat disimpulkan bahwa H0 diterima dan H3 ditolak. Hal ini bearti

bahwa kebijakan dividen (X3) tidak berpengaruh terhadap return saham pada

perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia

Periode 2014-2016.

14

4) Pengujian hail uji t menunjukkan bahwa variabel tingkat suku bunga SBI

memiliki thitung 1,999 dengan taraf signifikansi sebesar 0,052. Nilai ttabel sebesar

2,012. Dengan demikian thitung 1,999 < ttabel 2,012 dan nilai sig 0,052 > 0,05 maka

dapat disimpulkan bahwa H0 diterima dan H4 ditolak. Hal ini bearti tingkat suku

bunga SBI (X4) tidak berpengaruh terhadap return saham pada perusahaan

property dan real estate yang terdaftar di Bursa Efek Indonesia Periode 2014-

2016.

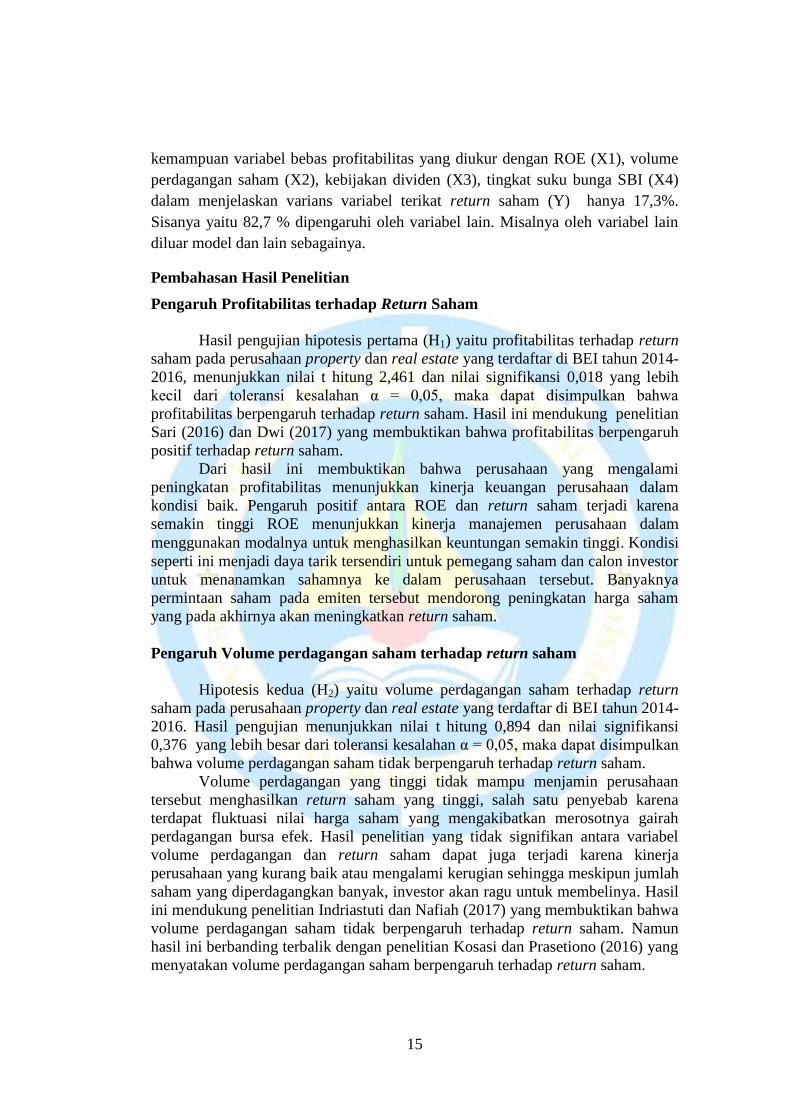

Uji Statistik F (Simultan Test)

Tabel 7

Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1,944 4 ,486 3,610 ,012b

Residual 6,193 46 ,135

Total 8,137 50

a. Dependent Variable: RETURN_SAHAM

b. Predictors: (Constant), SBI, VPS, KEB_DEVIDEN, ROE

Sumber : Output SPSS 21, data diolah 2017.

Berdasarkan tabel 4.8 diatas, menunjukkan bahwa nilai Fhitung sebesar

3,610. Sedangkan Ftabel 2,57 dengan nilai signifikansi 0,012. Dengan demikian

dapat diketahui Fhitung > Ftabel (3,610 > 2,57) dengan nilai signifikansi 0,012 <

0,05, maka dapat disimpulkan bahwa H0 ditolak dan H6 diterima sehingga

profitabilitas (X1), volume perdagangan saham (X2), kebijakan dividen (X3) dan

suku bunga SBI (X4) bersama-sama berpengaruh secara signifikan terhadap

return saham pada perusahaan property dan real estate yang terdaftar di Bursa

Efek Indonesia Periode 2014-2016.

Koefisien Determinasi

Tabel 8

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,489a ,239 ,173 ,36693

a. Predictors: (Constant), SBI, VPS, KEB_DEVIDEN, ROE

b. Dependent Variable: RETURN_SAHAM

Sumber : Output SPSS 21, data diolah 2017.

Berdasarkan tabel 8 diatas menunjukkan hasil analisis pada koefisien

determinasi diperoleh milai Adjusted R Square sebesar 0,173. Artinya

15

kemampuan variabel bebas profitabilitas yang diukur dengan ROE (X1), volume

perdagangan saham (X2), kebijakan dividen (X3), tingkat suku bunga SBI (X4)

dalam menjelaskan varians variabel terikat return saham (Y) hanya 17,3%.

Sisanya yaitu 82,7 % dipengaruhi oleh variabel lain. Misalnya oleh variabel lain

diluar model dan lain sebagainya.

Pembahasan Hasil Penelitian

Pengaruh Profitabilitas terhadap Return Saham

Hasil pengujian hipotesis pertama (H1) yaitu profitabilitas terhadap return

saham pada perusahaan property dan real estate yang terdaftar di BEI tahun 2014-

2016, menunjukkan nilai t hitung 2,461 dan nilai signifikansi 0,018 yang lebih

kecil dari toleransi kesalahan α = 0,05, maka dapat disimpulkan bahwa

profitabilitas berpengaruh terhadap return saham. Hasil ini mendukung penelitian

Sari (2016) dan Dwi (2017) yang membuktikan bahwa profitabilitas berpengaruh

positif terhadap return saham.

Dari hasil ini membuktikan bahwa perusahaan yang mengalami

peningkatan profitabilitas menunjukkan kinerja keuangan perusahaan dalam

kondisi baik. Pengaruh positif antara ROE dan return saham terjadi karena

semakin tinggi ROE menunjukkan kinerja manajemen perusahaan dalam

menggunakan modalnya untuk menghasilkan keuntungan semakin tinggi. Kondisi

seperti ini menjadi daya tarik tersendiri untuk pemegang saham dan calon investor

untuk menanamkan sahamnya ke dalam perusahaan tersebut. Banyaknya

permintaan saham pada emiten tersebut mendorong peningkatan harga saham

yang pada akhirnya akan meningkatkan return saham.

Pengaruh Volume perdagangan saham terhadap return saham

Hipotesis kedua (H2) yaitu volume perdagangan saham terhadap return

saham pada perusahaan property dan real estate yang terdaftar di BEI tahun 2014-

2016. Hasil pengujian menunjukkan nilai t hitung 0,894 dan nilai signifikansi

0,376 yang lebih besar dari toleransi kesalahan α = 0,05, maka dapat disimpulkan

bahwa volume perdagangan saham tidak berpengaruh terhadap return saham.

Volume perdagangan yang tinggi tidak mampu menjamin perusahaan

tersebut menghasilkan return saham yang tinggi, salah satu penyebab karena

terdapat fluktuasi nilai harga saham yang mengakibatkan merosotnya gairah

perdagangan bursa efek. Hasil penelitian yang tidak signifikan antara variabel

volume perdagangan dan return saham dapat juga terjadi karena kinerja

perusahaan yang kurang baik atau mengalami kerugian sehingga meskipun jumlah

saham yang diperdagangkan banyak, investor akan ragu untuk membelinya. Hasil

ini mendukung penelitian Indriastuti dan Nafiah (2017) yang membuktikan bahwa

volume perdagangan saham tidak berpengaruh terhadap return saham. Namun

hasil ini berbanding terbalik dengan penelitian Kosasi dan Prasetiono (2016) yang

menyatakan volume perdagangan saham berpengaruh terhadap return saham.

16

Pengaruh Kebijakan Dividen terhadap Return Saham

Hipotesis ketiga (H3) yaitu kebijakan dividen terhadap return saham pada

perusahaan property dan real estate yang terdaftar di BEI tahun 2014-2016. Hasil

pengujian menunjukkan nilai t hitung -0,138 dan nilai signifikansi 0,891 yang

lebih besar dari toleransi kesalahan α = 0,05, maka dapat disimpulkan bahwa

kebijakan dividen tidak berpengaruh terhadap return saham.

Hasil penelitian yang tidak signifikan antara variabel kebijakan dividen

dan return saham karena keuntungan yang dihasilkan oleh perusahaan belum

tentu dapat direalisasikan kepada investor karena keuntungan yang dihasilkan bisa

digunakan untuk penambahan aset perusahaan dalam bentuk laba ditahan agar

pertumbuhan perusahaan semakin baik. Hasil ini konsisten dengan penelitian

Romayani (2017) yang membuktikan kebijakan dividen tidak berpengaruh

terhadap return saham. Hasil ini juga mendukung teori dividen tidak relevan yang

dikemukakan oleh Modigliani dan Milter, dividend payout ratio (DPR) hanya

merupakan sebagian kecil dari keputusan pendanaan. Nilai suatu perusahaan tidak

ditentukan oleh besar kecilnya dividend payout ratio (DPR), tapi ditentukan oleh

pendapatan atau laba bersih yang diperoleh perusahaan tersebut. sehingga

menurunnya harga saham yang berdampak pada turunnya return saham tidak

dipengaruhi oleh besar kecilnya DPR. Hasil penelitian ini bertentangan dengan

penelitian Riawan (2017) yang menyatakan kebijakan dividen berpengaruh positif

terhadap return saham.

Pengaruh Tingkat Suku Bunga SBI terhadap Return Saham

Hipotesis keempat (H4) yaitu tingkat suku bunga SBI terhadap return

saham pada perusahaan property dan real estate yang terdaftar di BEI tahun 2014-

2016. Hasil pengujian menunjukkan nilai t hitung 1,999 dan nilai signifikansi

0,052 yang lebih besar dari toleransi kesalahan α = 0,05, maka dapat disimpulkan

bahwa tingkat suku bunga SBI tidak berpengaruh terhadap return saham.

Tingkat suku bunga SBI tidak signifikan terhadap return saham karena

investor dalam melakukan analisis saham suatu perusahaan cukup dengan

membandingkan modal internal dengan modal pinjaman dari luar perusahaan saja

untuk mengetahui kondisi suatu perusahaan tanpa perlu melihat suku bunga SBI.

Hasil penelitian ini konsisten dengan penelitian Dwialesi dan Darmayanti (2016)

yang menyatakan investor cenderung tidak mempertimbangkan tingkat suku

bunga SBI dalam membuat keputusan investasi. Hasil penelitian ini bertolak

belakang dengan penelitian Firdausi dan Ridwan (2017) yang menyatakan tingkat

Suku bunga bank Indonesia berpengaruh terhadap return saham.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis regresi linear berganda maka dapat disimpulkan

sebagai berikut :

17

1) Profitabilitas berpengaruh terhadap terhadap return saham pada perusahaan

property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-

2016.

2) Volume perdagangan saham tidak berpengaruh terhadap return saham pada

perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia

periode 2014-2016.

3) Kebijakan dividen tidak berpengaruh terhadap return saham pada perusahaan

property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-

2016.

4) Tingkat suku bunga SBI tidak berpengaruh terhadap return saham pada

perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia

periode 2014-2016.

5) Profitabilitas, volume perdagangan saham, kebijakan dividen dan tingkat suku

SBI berpengaruh bersama-sama terhadap return saham pada perusahaan

property dan real estate yang terdaftar di BEI periode 2014-2016.

Saran

Adapun saran yang dapat penulis berikan dari penelitian ini untuk

kesempurnaan penelitian selanjutnya :

1) Dalam penelitian ini jumlah sampel yang digunakan masih terbatas yaitu

dengan menggunakan sampel perusahaan industri property dan real estate

yang terdaftar di BEI (Bursa Efek Indonesia). Diharapkan penelitian

selanjutnya memperluas obyek penelitian sehingga dapat meningkatkan

distribusi data yang lebih baik.

2) Pada penelitian selanjutnya disarankan untuk menambah variabel lain

yang dapat mempengaruhi return saham perusahaan seperti rasio

keuangan lain yang dimungkinkan memiliki pengaruh yang kuat terhadap

return saham.

3) Penelitian selanjutnya disarankan untuk menambah atau memperpanjang

periode waktu sehingga akan menambah jumlah sampel penelitian dan

memberikan hasil yang lebih bervariasi.

DAFTAR PUSTAKA

Andes, Septa Lukman dkk. 2017. Pengaruh Inflasi, Kurs Rupiah dan Suku Bunga

terhadap Return Saham Perusahaan Manufaktur. Jurnal Politeknik Caltex

Riau. Vol. 10. No.2.

Anggeris, Muhammad. 2014. Pengaruh kebijakan deviden, volume perdagangan

Saham, Leverage perusahaan terhadap Return saham Pada Perusahaan

Manufaktur yang terdaftar diBursa Efek Indonesia Periode 2009- 2013.

Skripsi. Universitas Negeri Yogyakarta.

Azis, Musdalifah dkk. 2015. Manajemen Investasi. Edisi 1. Cetakan 1.

Yogyakarta: Budi Utama.

Brigham, Eugene F & Joel F. Houston. 2012. Fundamental of Financial

Management. Edition. Terjemahan oleh Ali Akbar Yulianto. Dasar-Dasar

Manajemen Keuangan. Buku 1. Edisi Kesebelas. Jakarta: Salemba Empat.

18

Dwialesi, Juanita Bias dan Niputu Ayu Darmayanti. 2016. Pengaruh faktor-faktor

fundamental terhadap return saham indeks kompas 100. E-Jurnal

Manajemen Unud. Vol. 5. No.9. ISSN : 2302-8912.

Fahmi, Irham. 2015. Pengantar Teori Portofolio dan Analisis Investasi. Bandung:

Alfabeta.

Faoriko, Akbar. 2013. Pengaruh Inflasi,Suku Bunga Dan Nilai Tukar Rupiah

Terhadap Return Saham Di Bursa Efek Indonesia. Skripsi. Universitas

Negeri Yogyakarta.

Firdausi, Fitria dan Akhmad Ridwan. 2017. Pengaruh Faktor-Faktor Internal dan

Eksternal pada Return Saham. Jurnal dan Riset Akuntansi vol 6, No.3, Hal

1-21. ISSN : 2460-0585.

Fuadi, Wahyu. 2009. Analisis Pengaruh Suku Bunga,Volume Perdagangan dan

Kurs Terhadap Return Saham Sektor Properti Yang Listed di BEI. Thesis.

Universitas Diponegoro.

Gumanti, Tatang Ari. 2011. Manajemen Investasi. Edisi Asli. Jakarta: Mitra

Wacana Media.

Ghozali, P. 2013. Aplikasi Analisis Multivariate dengan program IBM SPSS21.

Semarang: Badan Penerbit Universitas Diponegoro.

Harjito, Agus dan Martono. 2012. Manajemen Keuangan. Edisi 2. Yogyakarta:

Ekonosia

Hery. 2016. Analisis Laporan Keuangan. Integrated and Comprehensive Edition.

Jakarta: Gramedia Widiasarana Indonesia.

Indriastuti, Ariyani dan Zumrotun Nafiah. 2017. Pengaruh Volume Perdagangan,

Kurs dan Risiko Pasar terhadap Return Saham. Jurnal STIE Semarang

VOL 9 No. 1. ISSN : 2085-5656.

Kemu, Suparman Zen dan Syahri Ika. 2016. Transmisi BI Rate Sebagai Instrumen

Untuk Mencapai Sasaran Kebijakan Moneter. Badan Fiskal Kementrian

Keuangan. Vol. 20. No.3.

Kurniawan, Ade. 2014. Analisis Pengaruh Volume Perdagangan Saham,

Frekuensi Perdagangan Saham, dan Hari Perdagangan Saham

Terhadap Return Saham. Skripsi. Universitas Negeri Semarang.

Kosasi, Aldi dan Prasetiono. 2017. Analisis Pengaruh Book to Market Equity,

Firm Size, Market Value Added (MVA), Momentum dan Trading

Volume terhadap Return Saham pada Perusahaan yang terdaftar dalam

Indeks LQ-45 Periode 2012-2016. Vol 6. No. 4. ISSN : 2337-3792

Liembono, RH dan A. Rudi Mulyana. 2016. Analisis Fundamental Saham. Buku

2. Surabaya: Briliant.

Luthvi, Dani Ahmad. 2014. Pengaruh Suku Bunga SBI, Inflasi, Pertumbuhan

Ekonomi,Dan Size Terhadap Return Saham Syariah Di JakartaIslamic

Index (JII) Periode 2009-2013. Skripsi. Universitas Negeri Yogyakarta.

Muchtar, Bustari dkk. 2016. Bank dan Lembaga Keuangan Lain. Edisi Pertama.

Jakarta: Kencana.

Ong, Edianto. 2011. Technical Analysist For Mega Profit. Cetakan Ketujuh.

Jakarta: Gramedia.

Riawan. 2016. Pengaruh Kebijakan Dividen dalam Memediasi Return On Asset

dan Firm Size Terhadap Return Saham. Studi Pada Perusahaan yang

19

Tergabung Dalam LQ45 di Bursa Efek Indonesia (BEI) Tahun 2011 –

2014. Jurnal Akuntansi Dan Pajak, Vol. 17, No. 02. ISSN : 1412-629X.

Rohmawati, Irma. 2016. Pengaruh Volume Perdagangan, Deviden Payout Ratio,

Inflasi terhadap Volatilitas Harga Saham pada perusahaan yang terdaftar

dalam Indeks LQ 45 Tahun 2011-2015. Skripsi. Universitas Negeri

Yogyakarta.

Romayani, Dwi ika Fitri. 2017. Pengaruh Likuiditas Solvabilitas, Profabilitas,

risiko pasar dan Kebijakan deviden terhadap Return saham. Skripsi.

Sekolah Tinggi Ilmu Ekonomi Surabaya.

Sari, Ratna Novita. 2016. Pengaruh Profitabilitas dan Kebijakan deviden terhadap

Return Saham pada perusahaan Manufaktur dengan Nilai perusahaan

sebagai variabel intervening Periode 2010-2014. Skripsi. Universitas

Negeri Yogyakarta.

Sartono, Agus. 2015. Manajemen Keuangan Teori dan Aplikasi. Edisi keempat.

Cetakan keempat. Yogyakarta: BPFE-Yogyakarta.

Sha, Tio Lie. 2015. Pengaruh Kebijakan Dividen, Likuiditas, Net Profit Margin,

Return On Equity, dan Price To Book Value Terhadap Harga Saham Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia 2010 –

2013. Jurnal Akuntansi Vol. XIX, No. 02. Hal: 276-294.

Sunyoto, Danang. 2011. Analisis Regresi dan Uji Hipotesis. Cetakan 1. Jakarta:

Buku Seru.’

Sugiyono, 2015. Metode Penelitian Manajemen. Cetakan ke 4. Bandung: Alfabeta

Syaputra, Fajar Adrian dan Norita. Pengaruh Profitabilitas, Kebijakan Dividen,

dan Solvabilitas Terhadap Return Saham pada Perusahaan yang Terdaftar

dalam Indeks LQ45 Tahun 2011-2015. e-Proceeding of Management:

Vol.3, No.3. ISSN: 2355-9357.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi. Edisi Pertama. Yogyakarta:

Kanisius.

Wira, Desmond. 2011. Analisis Teknikal untuk Profit Maksimal. Jakarta: Exceed.

Wijaya, Krisna. 2010. Analisis Kebijakan Perbankan Nasional. Jakarta: PT Elex

Media Kompetindo.

www.idx.co.id

www.bi.go.id