PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN,...

113

i PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN, LIKUIDITAS, PERTUMBUHAN PENJUALAN, RISIKO BISNIS DAN STRUKTUR AKTIVA TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR PERIODE 2012-2016 S K R I P S I Diajukan untuk memenuhi sebagian syarat guna menyelesaikan studi akhir dan untuk memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomika dan Bisnis Universitas Stikubank Semarang Diajukan Oleh: Nama :Anik Rahmatika NIM :14.05.52.0244 Program Studi :S1 Akuntansi FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS STIKUBANK (UNISBANK) SEMARANG 2018

Transcript of PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN,...

i

PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN,

LIKUIDITAS, PERTUMBUHAN PENJUALAN, RISIKO BISNIS

DAN STRUKTUR AKTIVA TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN MANUFAKTUR PERIODE 2012-2016

S K R I P S I

Diajukan untuk memenuhi sebagian syarat guna menyelesaikan

studi akhir dan untuk memperoleh Gelar Sarjana Ekonomi pada

Fakultas Ekonomika dan Bisnis Universitas Stikubank

Semarang

Diajukan Oleh:

Nama :Anik Rahmatika

NIM :14.05.52.0244

Program Studi :S1 Akuntansi

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS STIKUBANK (UNISBANK)

SEMARANG

2018

ii

iii

iv

v

ABSTRAK

Penelitian ini menguji dan menganalisis pengaruh Profitabilitas, Ukuran

Perusahaan, Likuiditas, Pertumbuhan Penjualan, Risiko Bisnis dan Struktur Aktiva

terhadap Struktur Modal, pada perusahaan Manufaktur periode 2012-2016 yang terdaftar

di Bursa Efek Indonesia.

Populasi dalam penelitian ini di perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2012 hingga 2016. Pemilihan sampel menggunakan purposive

sampling dengan periode penelitian tahun 2014 hingga 2016 yang diperoleh data

pengamatan sebanyak 388. Data yang digunakan adalah sekunder yang diperoleh dari

laporan keuangan pada perusahaan manufaktur yang ada di Indonesian Stock Exchange

(IDX). Analisis pengaruh antar variabel dengan menggunakan metode analisis regresi

linier berganda.

Hasil penelitian ini menunjukkan bahwa : Profitabilitas, Likuiditas, Risiko Bisnis

berpengaruh negatif terhadap Struktur Modal, SedangkanUkuran Perusahaan,

Pertumbuhan Penjualan dan Struktur Aktiva berpengaruh positif terhadap Struktur

Modal.

Kata Kunci : Profitabilitas, Ukuran Perusahaan, Likuiditas,

Pertumbuhan Penjualan, Risiko Bisnis, dan Struktur Aktiva

vi

ABSTRACT

This study examines and analyzes the effect of Profitability, Company Size,

Liquidity, Sales Growth, Business Risk and Asset Structure on Capital Structure, in the

2012-2016 Manufacturing companies listed on the Indonesia Stock Exchange.

The population in this study in manufacturing companies listed on the Indonesia

Stock Exchange in the period 2012 to 2016. The selection of samples using purposive

sampling with the study period of 2014 to 2016 obtained observation data as much as

388. The data used is secondary obtained from financial statements in manufacturing

companies on the Indonesian Stock Exchange (IDX). Analysis of the influence between

variables using multiple linear regression analysis method.

The results of this study indicate that: Profitability, Liquidity, Business Risk have

a negative effect on Capital Structure, While Company Size, Sales Growth and Asset

Structure have a positive effect on Capital Structure.

Keywords: Profitability, Company Size, Liquidity, Sales Growth,

Business Risk and Asset Structure

vii

MOTTO

“Bekerja keras dan bersikap baiklah. Hal luar biasa akan terjadi.”

(Conan O’ Brien)

“Dan Tuhanmu berfirman : Berdoalah kepada-Ku, niscaya akan Ku

perkenankan bagimu. “

(QS: Al Mu’min : 60)

Sebaik-baiknya orangadalah oang yang bermanfaat.

Semakin jauh kamu berjalan, maka semakin banyak yang akan kita lihat

dan menjadikan apa yang kita lihat sebagai pengalaman hidup dan salah

satu pelajaran dalam hidup.

viii

HALAMAN PERSEMBAHAN

Dengan kerendahan hati saya ucapkan rasa syukurku kepada Allah SWT dan atas segala

rahmat-Nya skripsi ini saya persembahkan untuk:

1. Pertama, Ibu sekaligus Ayah untuk saya yaitu Sri Lestari yang sangat saya

sayangi dan selalu memberikan semangat dan motivasi kepada saya

sehingga saya bisa menjadi lebih baik, untuk Adik saya yang selalu

menemani saya disaat saya mengerjakan sampai tengah malam.

2. Ibu Elen Puspitasari, SE, M.Si selaku dosen pembimbing saya yang sangat

sabar dan teliti untuk bimbingan.

3. Bapak dan Ibu Dosen Fakultas Ekonomika dan Bisnis Universitas

Stikubank, yang telah membimbing dan membagikan ilmunya dan juga

membantu saya selama ini.

4. Teman-teman seperjuangan angkatan 2014 terutama untuk Atsari yang

selalu ada disaat saya susah dan senangdan masih banyak lagi yang tidak

bisa saya sebutkan satu persatu.

(Anik Rahmatika)

ix

KATA PENGANTAR

Puji syukur kepada Allah SWT atas rahmat dan karunia-Nya sehingga

dapat menyelesaikan penelitian dan skripsi yang berjudul: “Skripsi ini telah

memenuhi syarat dan kepada penyusun disetujui untuk mengikuti ujian

pendadaran skripsi dengan judul: Pengaruh Profitabilitas, Ukuran Perusahaan,

Likuiditas, Pertumbuhan Penjualan, Risiko Bisnis dan Struktur Aktiva Terhadap

Struktur Modal Pada Perusahaan Manufaktur Periode 2012-2016”.

Skripsi ini disusun untuk memenuhi salah satu syarat kelulusan dalam

meraih gelar Sarjana Ekonomi program Strata Satu (S1) Fakultas Ekonomika dan

Bisnis Universitas Stikubank Semarang.

Dalam proses penelitian dan penyusunan laporan penelitian dalam skripsi

ini, penulis tidak luput dari kendala. Kendala tersebut dapat diatasi penulis berkat

adanya bantuan, bimbingan dan dukungan dari berbagai pihak, oleh karena itu

penulis ingin menyampaikan rasa terima kasih kepada:

1. Dr. Safik Faozi, S.H., M.Hum selaku Rektor Universitas Stikubank

Semarang.

2. Dr. Euis Soliha, SE., M. Si. selaku Dekan Fakultas Ekonomika dan

Bisnis Universitas Stikubank Semarang.

3. Cahyani Nuswandari, SE., M. Si., Akt. selaku Ketua Program Studi

Akuntansi Universitas Stikubank Semarang.

4. Dr. Elen Puspitasari, SE, M.Si. selaku dosen pembimbing yang telah

mengorbankan waktu, tenaga, pikiran untuk membimbing serta

memberikan saran dalam menyusunan skripsi ini.

x

xi

DAFTAR ISI

HALAMAN JUDUL ............................................................................................... i

HALAMAN PERSETUJUAN ................................................................................ ii

HALAMAN PENGESAHAN ................................................................................ iii

PERNYATAAN KEASLIAN KARYA SKRIPSI ................................................ iv

ABSTRAK ABSTRAK .......................................................................................... v

ABSTRACT ............................................................................................................. vi

HALAMAN MOTTO ........................................................................................... vii

HALAMAN PERSEMBAHAN .......................................................................... viii

KATA PENGANTAR ........................................................................................... ix

DAFTAR ISI...........................................................................................................xi

DAFTAR TABEL ................................................................................................ xiv

DAFTAR GAMBAR ............................................................................................. xv

DAFTAR LAMPIRAN ........................................................................................ xvi

BAB I PENDAHULUAN ....................................................................................... 1

1.1 .Latar Belakang Penelitian ................................................................................ 1

1.2. Rumusan Masalah ............................................................................................ 8

1.3. Tujuan Penelitian ............................................................................................. 8

1.4.Manfaat Penelitian ............................................................................................ 9

BAB II TINJAUAN PUSTAKA, PENELITIAN EMPIRIS DAN HIPOTESIS .. 10

2.1. Landasan Teori ............................................................................................... 10

2.1.1. Pecking Order Theory ................................................................................. 10

2.1.2. Trade Of Theory .......................................................................................... 12

2.1.3.Struktur Modal ............................................................................................. 13

2.1.4. Konsep Struktur Modal .............................................................................. 13

2.1.5. Profitabilitas ................................................................................................ 16

2.1.6. Ukuran Perusahaan...................................................................................... 17

2.1.7 Likuiditas ...................................................................................................... 17

2.1.8. Pertumbuhan Penjualan ............................................................................... 18

2.1.9. Risiko Bisnis ............................................................................................... 19

xii

2.1.10. Struktur Aktiva .......................................................................................... 20

2.2. Penelitian Terdahulu ...................................................................................... 21

2.3. Pengembangan Hipotesis ............................................................................... 25

2.3.1.Pengaruh Profitabilitas terhadap Struktur Modal ......................................... 25

2.3.2 Pengaruh Ukuran Perusahaan terhadap Struktur Modal .............................. 26

2.3.3 Pengaruh Likuiditas terhadap Struktur Modal ............................................. 27

2.3.4Pengaruh Pertumbuhan Penjualan terhadap Struktur Modal ........................ 27

2.3.5 Pengaruh Risiko Bisnis terhadap Struktur Modal ........................................ 28

2.3.6 Pengaruh Struktur Aktiva terhadap Struktur Modal .................................... 29

BAB III METODE PENELITIAN........................................................................ 32

3.1. Objek Penelitian ............................................................................................. 32

3.2. Populasi, Sampel dan Teknik Pengambilan Sampel ...................................... 32

3.2.1. Populasi ....................................................................................................... 32

3.2.2. Sampel dan Teknik Pengambilan Sampel ................................................... 32

3.3. Jenis dan Sumber Data ................................................................................... 33

3.3.1. Jenis Data dan Sumber Data ....................................................................... 33

3.3.2 Teknik Pengambilan Data. ........................................................................... 33

3.4. Definisi Konsep dan Pengukuran Variabel .................................................... 34

3.4.1. Struktur Modal (Y) ...................................................................................... 34

3.4.2. Profitabilitas (X1)........................................................................................ 35

3.4.3.Ukuran Perusahaan (X2) .............................................................................. 35

3.4.4. Likuiditas (X3) ............................................................................................ 35

3.4.5. Pertumbuhan Penjualan (X4) ...................................................................... 36

3.4.6. Risiko Bisnis (X5) ....................................................................................... 36

3.4.7. Struktur Aktiva (X6) ................................................................................... 37

3.5. Teknik Analisis .............................................................................................. 38

3.5.1. Statistik Dekskriptif .................................................................................... 38

3.5.2. Uji Normalitas ............................................................................................. 39

3.5.3. Uji Asumsi Klasik ....................................................................................... 39

3.5.3.1. Uji Multikolinieritas ................................................................................. 39

3.5.3.2. Uji Heterokedastisitas .............................................................................. 40

3.5.3.3. Uji Autokolerasi ....................................................................................... 40

xiii

3.5.4. Uji Regresi Berganda .................................................................................. 42

3.5.5. Uji Kelayakan Model .................................................................................. 43

3.5.5.1. Uji Koefisien Determinasi Adjust R Square ............................................ 43

3.5.6. Uji F ............................................................................................................ 43

3.5.7. Uji Hipotesis (t) ........................................................................................... 44

BAB IV HASIL DAN ANALISIS DAN PEMBAHASAN ................................. 45

4.1. Dekskripsi Sampel ......................................................................................... 45

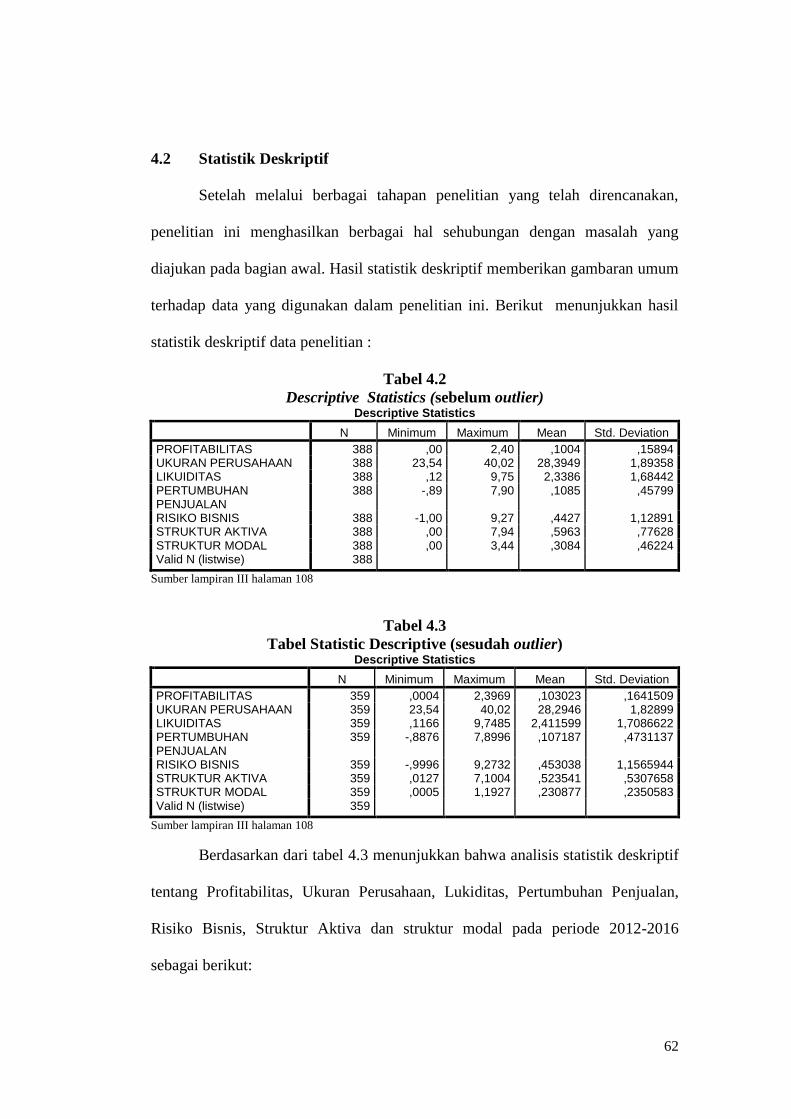

4.2. Statistik Dekskriptif ....................................................................................... 46

4.3. Uji Normalitas ................................................................................................ 48

4.4. Uji Asumsi Klasik .......................................................................................... 49

4.4.1. Uji Multikolinieritas .................................................................................... 49

4.4.2. Uji Autokolerasi .......................................................................................... 50

4.4.3. Uji Heterokedastisitas ................................................................................. 51

4.5. Pengujian Model Penelitian ........................................................................... 52

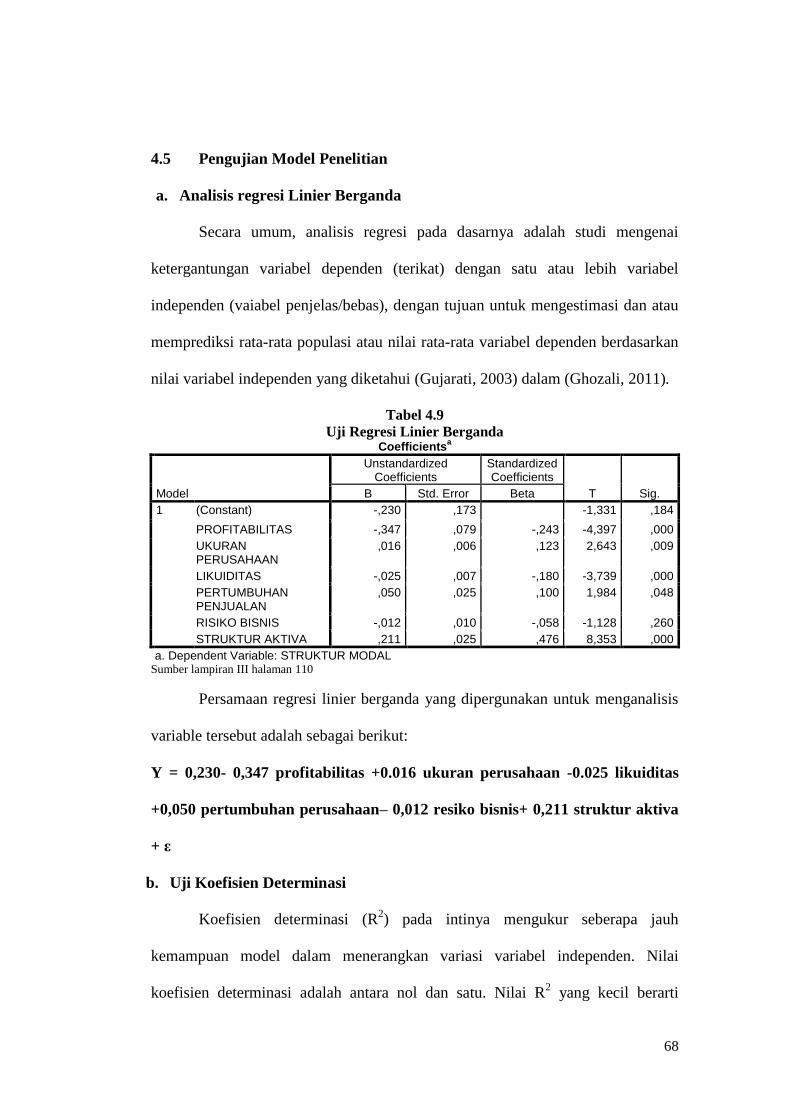

4.5.1. Analisis Regresi Linier Berganda ............................................................... 52

4.5.2. Koefisien Determinasi (R2) ......................................................................... 52

4.6. Uji Statistik F ................................................................................................. 53

4.7. Uji Hipotesis (Uji t) ........................................................................................ 54

4.8. Pembahasan Hasil Penelitian ......................................................................... 56

4.8.1. Pengaruh Profitabilitas terhadap Struktur Modal ........................................ 56

4.8.2. Pengaruh Ukuran Perusahaan terhadap Struktur Modal ............................. 57

4.8.3. Pengaruh Likuiditas terhadap Struktur Modal ........................................... 58

4.8.4. Pengaruh Pertumbuhan Penjualan terhadap Struktur Modal ..................... 58

4.8.5. Pengaruh Risiko Bisnis terhadap Struktur Modal ...................................... 59

4.8.6. Pengaruh Struktur Aktiva terhadap Struktur Modal ................................... 60

BAB V KESIMPULAN, KETERBATASAN DAN IMPLIKASI PENELITIAN 62

5.1. Kesimpulan Penelitian ................................................................................... 62

5.2. Keterbatasan Penelitian .................................................................................. 63

5.3. Implikasi Peneliitian....................................................................................... 63

DAFTAR PUSTAKA ........................................................................................... 64

LAMPIRAN .......................................................................................................... 67

xiv

DAFTAR TABEL

Tabel 2.1 Matriks Ringkasan Penelitian Terdahulu......................................... 24

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel Data...................... 38

Tabel 4.1 Sampel Penelitian pada Perusahaan Manufaktur............................. 45

Tabel 4.2 Descriptive Statistik (sebelum outlier)........................................... 46

Tabel 4.3 Tabel Statistic Descriptive (sesudah outlier)................................... 46

Table 4.4 Uji Normalitas (sebelum outlier)..................................................... 48

Table 4.5 Uji Normalitas (setelah outlier)....................................................... 49

Tabel 4.6 Uji Multikolinieritas....................................................................... 50

Tabel 4.7 Uji Autokorelasi............................................................................. 50

Tabel 4.8 Uji Heteroskedastisitas................................................................... 51

Tabel 4.9 Uji Regresi Linier Berganda.......................................................... 52

Tabel 4.10 Uji Koefisien Determinasi........................................................... 53

Tabel 4.11 Uji Statistik F.............................................................................. 53

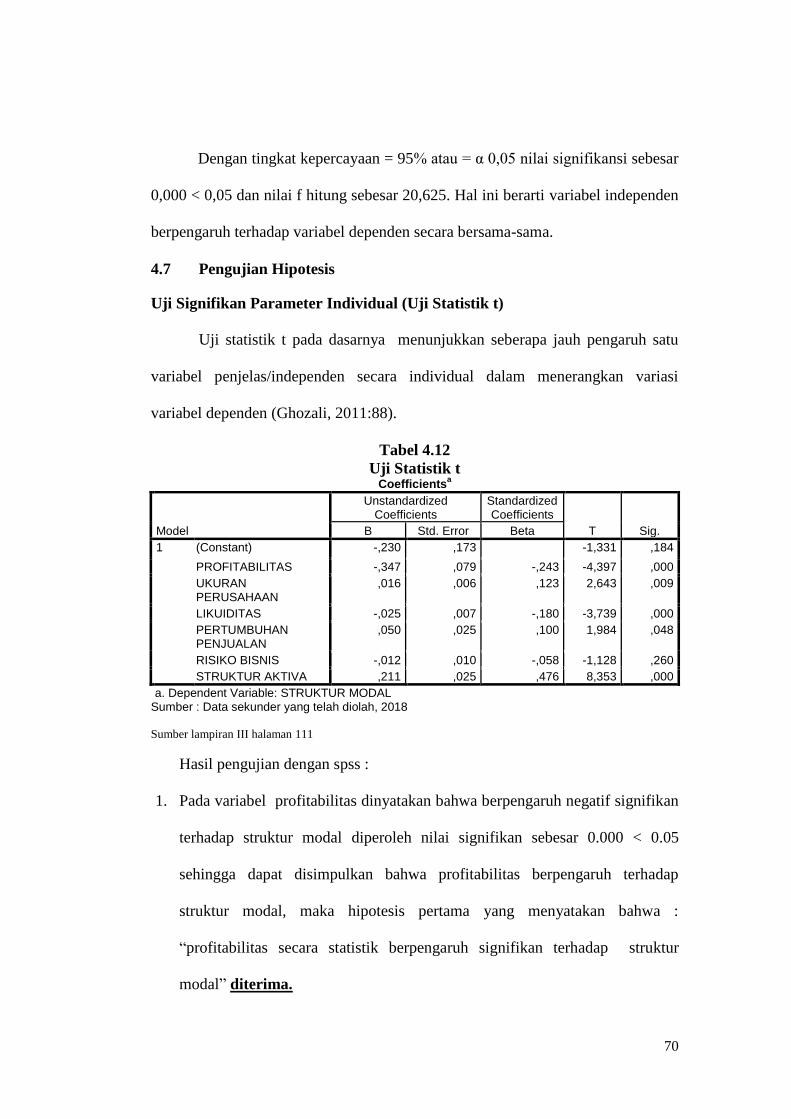

Tabel 4.12 Uji Statistik t............................................................................... 54

xv

DAFTAR GAMBAR

Gambar 2.1 Model Penelitian Empiris................................................... 30

xvi

DAFTAR LAMPIRAN

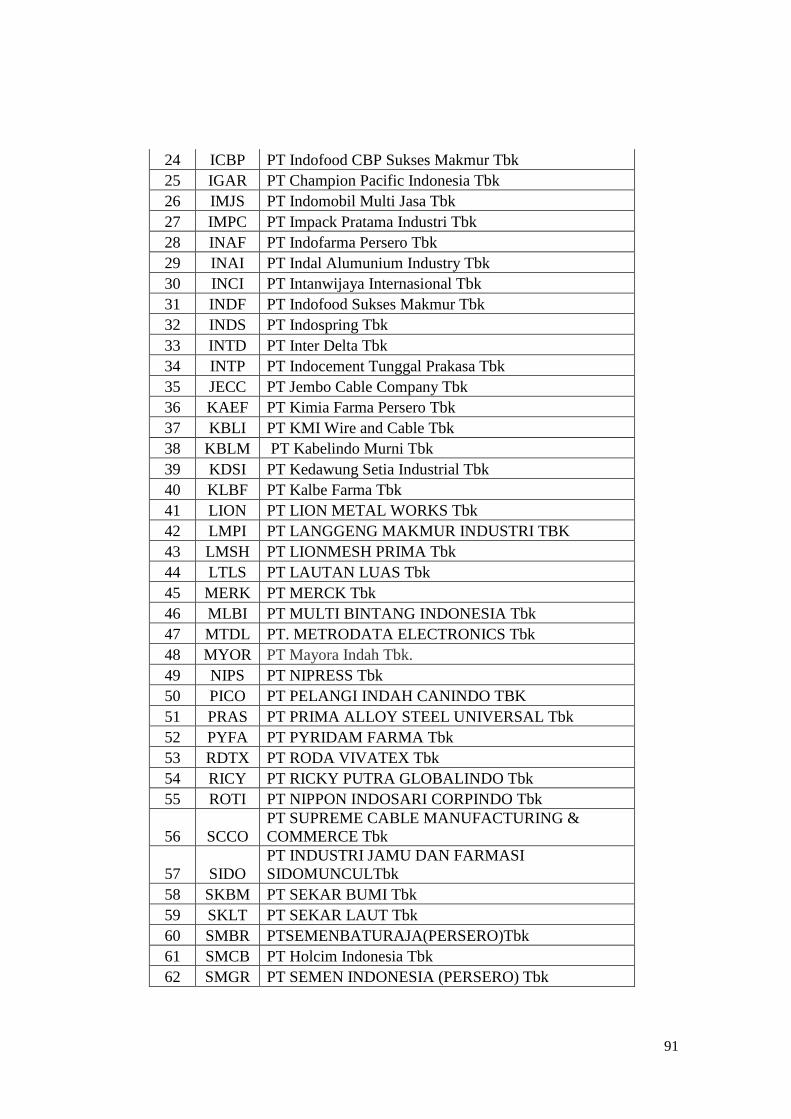

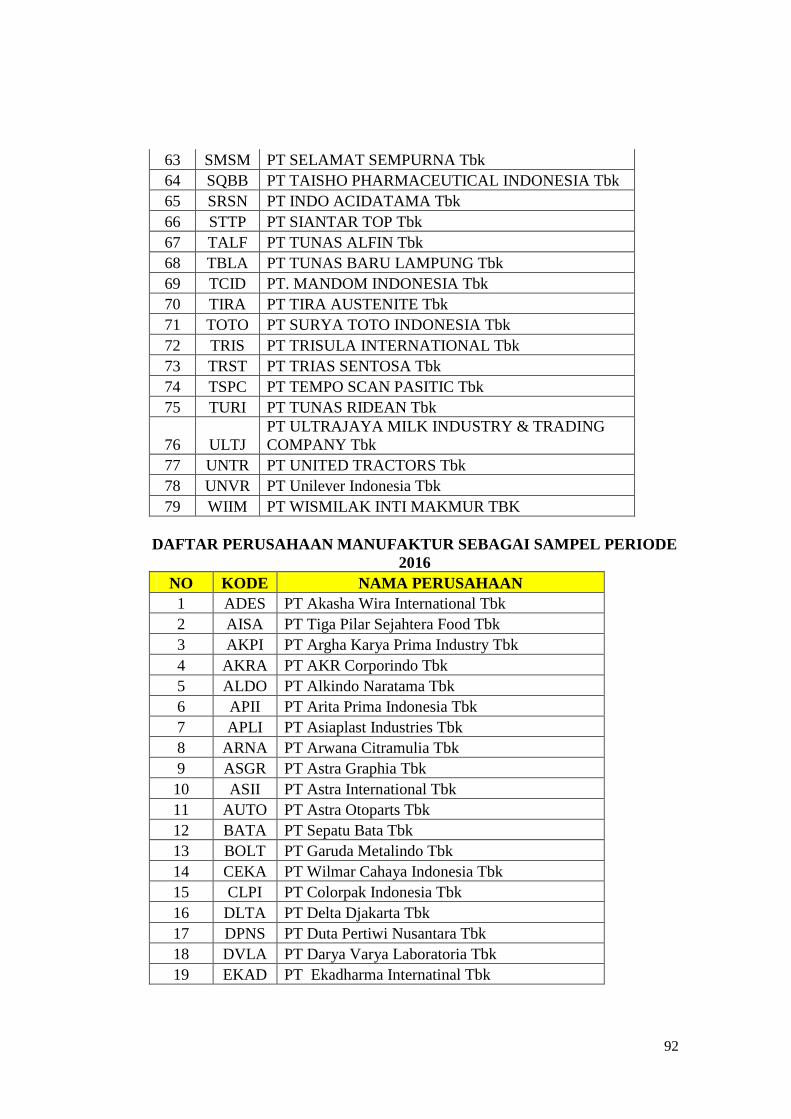

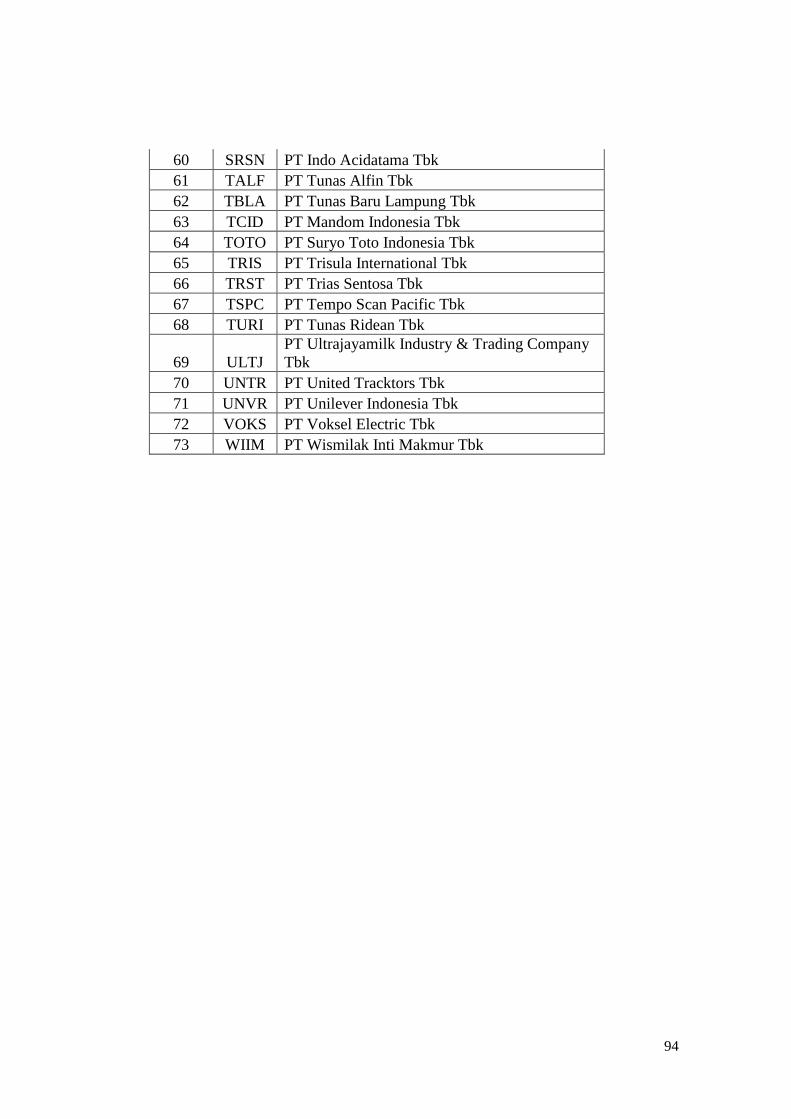

Lampiran 1 Daftar Nama Perusahaan ............................................................ 67

Lampiran 2 Data Tabulasi .............................................................................. 96

Lampiran 3 Output SPSS ........................................................................ ....... 80

Lampiran 4 Buku Bimbingan .......................................................................... 113

Lampiran 5 Lembar Berita Acara ................................................................... 115

17

BAB I

PENDAHULUAN

I.I. Latar belakang Penelitian

Dalam perkembangan era globalisasi modern saat ini, tantangan yang

harus dihadapi oleh perusahaan akan semakin berat dalam peta persaingan

perekonomian yangsangat tinggi, tidak hanya bertujuan untuk dapat survive

melainkan harus mampu memiliki keunggulan bersaing dibandingkan dengan

perusahaan lain. Perusahaan harus dapat lebih unggul dalam bersaing baik

menghadapi pesaing perusahaan yang berasal dari dalam negeri maupun

perusahaan-perusahaan asing yang memiliki modal yang melimpah. Kemajuan

perekonomian Indonesia yang berkembang begitu pesat membuat perusahaan

yang ada dituntut untuk melakukan ekspansi demi menjaga persaingan dan terus

mengembangkan bisnis yang dijalankannya (Hamidah,2016).

Agar kegiatan usaha suatu perusahaan dapat berjalan dengan lancar

bahkan dapat berkembang, maka diperlukan biaya yang biasa disebut dengan

modal. Modal adalah suatu hal yang sangat penting bagi sebuah perusahaan

karena modal digunakan untuk membiayai operasi juga mengembangkan bisnis.

Modal dapat berasal dari modal sendiri maupun dari pinjaman atau utang. Oleh

karena itu menentukan struktur modal yang optimal juga penting, terlebih bagi

perusahaan yang sudah go public di pasar modal. Sampai saat ini, struktur modal

merupakan masalah bagi perusahaan karena dapat mempengaruhi nilai

18

perusahaan. Oleh karena itu, perusahaan membutuhkan manajer keuangan untuk

menciptakan struktur modal optimal yang dapat menyeimbangkan penggunaan

utang dengan modal sendiri. Menurut Brigham dan Houston (2014: 171), struktur

modal yang optimal merupakan struktur yang akan memaksimalkan harga saham

perusahaan, dan struktur ini pada umumnya meminta rasio hutang yang lebih

rendah daripada rasio yang memaksimalkan laba per saham yang diharapkan.

Industri manufaktur nasional menunjukkan kinerja yang semakin agresif,

dengan peningkatan pada ekspansi dan penyerapan tenaga kerja. Berdasarkan

laporan indeks manajer pembelian (purchasing manager index/PMI) yang dirilis

Nikkei dan Markit, PMI manufaktur Indonesia naik dari 49,9 pada bulan Januari

menjadi di posisi 51,4 pada Februari 2018. PMI di atas 50 ini kembali diraih,

setelah sebelumnya pada Desember 2017 dan Januari 2018 berada di bawah titik

netral tersebut. Sejalan dengan peningkatan jumlah unit usaha dan penyerapan

tenaga kerja, nilai investasi sektor industri juga meningkat menjadi Rp706,9

triliun pada periode tahun 2015-2017 dibandingkan dengan tahun 2014 yang

mencapai Rp195,6 triliun. Nilai investasi ini diprediksi akan terus meningkat lagi

hingga mencapai Rp1.759 triliun pada periode dua tahun ke depan

(eksbis.sindonews.com)

Struktur modal merupakan imbangan antara modal asing atau hutang

dengan modal sendiri (Nogi dan Tangkilisan,2014:209). Struktur modal

menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai

perusahaan, apabila keputusan investasi dan kebijakan dividen dipegang konstan.

Dengan kata lain, seandainya perusahaan mengganti sebagian modal sendiri

19

dengan hutang (atau sebaliknya) apakah harga saham akan berubah apabila

perusahaan tidak merubah keputusan-keputusan keuangan lainnya dengan kata

lain, kalau perubahan struktur modal tidak merubah nilai perusahaan, berarti

bahwa tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik.

Tetapi kalau dengan merubah struktur modal ternyata nilai perusahaan berubah

maka akan diperoleh struktur modal yang terbaik. Struktur modal yang dapat

memaksimumkan nilai perusahaan, atau harga saham, adalah struktur modal yang

terbaik.

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu

perusahaan, profitabilitas suatu perusahaan menunjukkan kemampuan suatu

perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat

penjualan, asset dan modal saham tertentu. Perusahaan dengan tingkat

pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil.

Karena tingkat pengembalian yang tinggi memungkinkan mereka untuk

membiayai sebagian besar kebutuhan pendanaan mereka dengan dana yang

dihasilkan secara internal (Brigham dan Houston,2001:40)

Berdasarkan hasil penelitian yang dilakukan oleh Erianto (2014), Bawa

(2015), Maryanti (2016), Susanto (2016), Lessy (2016) menunjukkan bahwa

profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Namun,

berbeda dengan hasil penelitian oleh Wardhani (2014), Susantika (2016), Dewi

(2017), Wicaksono (2017) menunjukkan hasil bahwa profitabilitas berpengaruh

positif dan signifikan terhadap struktur modal.

20

Menurut Najmudin (2011:316) ukuran perusahaan yaitu perusahaan yang

berskala besar pada umumnya lebih mudah memperoleh hutang dibandingkan

perusahaan kecil karena terkait dengan tingkat kepercayaan kreditor pada

perusahaan-perusahaan besar. Ukuran perusahaan juga menggambarkan besar

kecilnya suatu perusahaan dengan struktur kepemilikannya. Perusahaan yang

besar dianggap memiliki kinerja dan sistem yang lebih baik dalam mengatur,

mengelola, dan mengendalikan aset yang dimiliki perusahaan. Ukuran perusahaan

dalam penelitian ini di lihat berdasarkan total aset yang di miliki perusahaan.

Berdasarkan hasil penelitian yang dilakukanoleh Sari (2016), Naur (2017),

Chassanah (2017) menunjukkan bahwa variabel Ukuran Perusahaan berpengaruh

positif tetapi tidak signifikan terhadap struktur modal. Namun, berbeda dengan

hasil penelitian yang dilakukan oleh Ichwan dan Widyawati (2015) menunjukkan

bahwa Ukuran Perusahaan berpengaruh positif dan signifikan terhadap struktur

modal.

Likuiditas dapat diartikan kemampuan sebuah perusahaan untuk

membayar kewajiban finansial jangka pendek tepat pada waktunya

(Riyanto,2008:25). Kemampuan tersebut merupakan kemampuan perusahaan

dalam melanjutkan operasionalnya ketika perusahaan tersebut diwajibkan untuk

melunasi kewajibannya yang akan mengurangi dana operasionalnya. Semakin

besar rasio likuiditas perusahaan berarti perusahaan memiliki internal financing

yang akan cukup digunakan untuk membayar kewajibannya sehingga struktur

modal juga berkurang. Perusahaan dengan tingkat likuiditas yang tinggi lebih

memilih pendanaan dengan dana internal.

21

Berdasarkan hasil penelitian yang dilakukan olehWardhani (2014), Sari

2016), Lessy (2016), Chassanah (2017), Wicaksono (2017) menunjukkan bahwa

variabel Likuiditas berpengaruh negatif dan signifikan terhadap terhadap struktur

modal. Sedangkan, hasil penelitian Bawa (2015) menunjukkan variabel Likuiditas

berpengaruh positif dan signifikan terhadap struktur modal.

Pertumbuhan penjualan merupakan volume penjualan pada tahun-tahun

mendatang, berdasarkan data pertumbuhan volume penjualan historis.

Pertumbuhan Penjualan merupakan perubahan kenaikan ataupun penurunan

penjualan dari tahun ke tahun yang dapat dilihat pada laporan laba rugi

perusahaan. Perusahaan yang baik dapat dilihat dari penjualannya dari tahun ke

tahun yang terus mengalami kenaikan, hal tersebut berimbas pada meningkatnya

keuntungan perusahaan sehingga pendanaan internal perusahaan juga meningkat

(Rudianto,2009:56).

Berdasarkan hasil penelitian yang dilakukan oleh Erianto (2014)

menunjukkan bahwa Pertumbuhan Penjualan berpengaruh positif dan signifikan

terhadap struktur modal. Namun, berbeda dengan hasil penelitian yang dilakukan

oleh Maryanti (2016) menemukan pengaruh pertumbuhan penjualan positif tetapi

tidak signifikan terhadap struktur modal.

Risiko Bisnis (business risk) merupakan faktor penentu struktur modal

yang paling penting. Bagi perusahaan yang tidak memiliki utang, risiko usaha

dapat di ukur oleh variabilitas dalam proyeksi pengembalian atas aset. Risiko

bisnis berkaitan dengan ketidakpastian tingkat pengembalian atas aset suatu

perusahaan di masa mendatang, yang mengacu pada variabilitas keuntungan yang

22

diharapkan sebelum bunga dan Earning Before Text (EBIT). Hal ini dikemukakan

oleh (Brigham dan Houston, 2011:157).

Berdasarkan hasil penelitian yang dilakukan oleh Ratri dan Cristiani

(2017) variabel risiko bisnis memiliki pengaruh positif dan signifikan terhadap

struktur modal. Sedangkan hasil penelitian yang dilakukan oleh Bawa (2015)

menemukan bahwa variabel risiko bisnis memiliki pengaruh positif, tetapi tidak

signifikan terhadap struktur modal.

Struktur Aktiva yaitu perusahaan yang aktivanya untuk dijadikannya

jaminan kredit cenderung lebih banyak menggunakan banyak utang. Aktiva

multiguna yang dapat digunakan oleh banyak perusahaan merupakan jaminan

yang baik, sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak

begitu baik untuk dijadikan jaminan menurut (Brigham dan Houston,2011:188).

Apabila aktiva perusahaan cocok untuk dijadikan agunan kredit, perusahaan

tersebut cenderung menggunakan banyak utang. Aktiva multiguna yang dapat

digunakan ole banyak perusahaan merupakan agunan yang baik.

Berdasarkan hasil penelitian yang dilakukan oleh Putri (2012) yang

menemukan hasil dari variabel struktur aktiva berengaruh positif dan signifikan

terhadap struktur modal. Namun, berbeda dengan hasil penelitian oleh Maryanti

(2016), Wicaksono (2017) menunjukkan bahwa variabel struktur aktiva

berpengaruh positif, tetapi tidak signifikan terhadap struktur modal.

Berdasarkan fenomena gap dan hasil penelitian yang telah dilakukan oleh

beberapa peneliti terdahulu menunjukkan hasil yang tidak konsisten, sehingga

perlu dilakukan penelitian lagi dan berbeda dari penelitian terdahulu. Dalam

23

penelitian ini terdapat perbedaan dengan penelitian terdahulu, perbedaannya yaitu

populasi yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia selama periode 2012 sampai dengan 2016. Variabel yang

digunakan terdiri dari variabel dependen yaitu Struktur Modal, variabel

independen ialah Profitabilitas, Ukuran Perusahaan, Likuiditas, Pertumbuhan

Penjualan, Risiko Bisnis dan Struktur Aktiva Penelitian ini akan membahas

tentang “PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN,

LIKUIDITAS, PERTUMBUHAN PENJUALAN, RISIKO BISNIS DAN

STRUKTUR AKTIVA TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN MANUFAKTUR PERIODE 2012-2016”

24

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka perumusan masalah

dalam penelitian ini adalah:

1. Bagaimana pengaruh Profitabilitas terhadap Struktur Modal?

2. Bagaimana pengaruh Ukuran Perusahaan terhadap Struktur Modal?

3. Bagaimana pengaruh Likuiditas terhadap Struktur Modal?

4. Bagaimana pengaruh Pertumbuhan Penjualan terhadap Struktur Modal?

5. Bagaimana pengaruh Risiko Bisnis terhadap Struktur modal?

6. Bagaimana pengaruh Struktur Aktiva terhadap Struktur Modal?

1.3 TujuanPenelitian

Sesuai dengan rumusan penelitian dalam perumusan masalah diatas, maka

penelitian ini memiliki tujuan untuk menguji dan menganalisis :

1. Pengaruh Profitabilitas terhadap Struktur Modal.

2. Pengaruh Likuiditas terhadap Struktur Modal.

3. Pengaruh Pertumbuhan Penjualan terhadap Struktur Modal.

4. Pengaruh Pertumbuhan Penjualan terhadap Struktur Modal.

5. Pengaruh Risiko Bisnis Struktura Modal.

6. Pengaruh Struktur Aktiva terhadap Struktur Modal.

25

1.4 ManfaatPenelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak, antara lain :

1. Bagi Investor

Penelitian ini diharapkan dapat memberikan masukan kepada investor

mengenai Profitabilitas, Pertumbuhan Perusahaan dan Kebijakan Dividen

untuk digunakan sebagai bahan pertimbangan dalam melakukan keputusan

pendanaan. Sehingga Investor dapat memilih dalam penanaman saham

mana yang akan memberikan kontribusi kenaikan saham terbaik.

2. Bagi Manajerial

Dapat digunakan sebagai bahan pertimbangan perusahaan dalam

pengambilan keputusan terkait dengan struktur modal setelah melihat

beberapa faktor yang mempengaruhi. Pengambilan keputusan bagi

perusahaan dalam menanamkan saham, meningkatkan profit perusahaan

serta menjalin kinerja yang baik dengan perusahaan lain.

3. Organisasional

Penelitian ini diharapkan bisa menjadi masukan yang berguna terutama

dalam hal mengelola keuangan perusahaan manufaktur dan pengaruhnya

terhadap struktur modal.

26

BAB II

TINJAUAN PUSTAKA

2.1 TinjauanTeori

2.1.1 Pecking Order Theory

Menurut Myers and Majluf (1984) dan Myers (1984) dalam Husnan dan

Pudjiastuti (2013:286) merumuskan teori struktur modal yang disebut pecking

order theory, disebut dengan pecking order theory karena teori ini menjelaskan

mengapa perusahaan akan menentukan hirarki sumber dana yang paling disukai.

Pecking Order Theory adalah teori yang menunjukkan kecenderungan suatu

perusahaan dalam memilih pembiayaan berdasarkan sumber dana yang disukai.

Pemilihan sumber dana tersebut disebabkan adanya perbedaan

pengetahuan informasi yang dimiliki manajemen dengan pihak pemegang saham

dalam hal pengambilan keputusan. Manajemen perusahaan lebih banyak

mengetahui informasi dibandingkan dengan pemegang saham karena para

manajer perusahaan sendirilah yang memegang kendali, mengambil keputusan,

serta menyusun rencana perusahaan dalam satu periode.

Pecking order theory adalah urutan sumber pendanaan dana internal (laba

ditahan) dan eksternal (penerbitan ekuits baru) teori ini dikemukakan oleh

(Husnan,2008:324). Teori ini menjelaskan keputusan pendanaan yang diambil

oleh perusahaan. Secara ringkas, teori ini menyatakan bahwa :

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi

perusahaan).

27

2. Perusahaan mencoba menyesuaikan rasio pembagian dividen yang

ditargetkan, dengan berusaha mengindari perubahan pembayaran

dividen secara drastis.

3. Kebijakan dividen yang relatif segan untuk diubah, disertai dengan

fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa

diduga, mengakibatkan bahwa dana hasil operasi kadang-kadang

melebihi kebutuhan dn untuk investasi, meskipun pada kesempatan

yang lain, mungkin kurang. Apabila dana hasil operasi kurang dari

kebutuhan investasi, maka perusahaan akan mengurangi saldo kas

atau menjual sekuritas yang dimiliki.

4. Apabila pendanaan dari luar diperlukan, maka perusahaan akan

menerbitkan sekuritas yang paling “aman” terlebih dulu, yaitu dimulai

dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang

berkarakteristik opsi (seperti obligasi), baru akhirnya apabila masih

belum mencukupi, saham baru diterbitkan.

Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio (DER),

karena ada dua jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri

yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang

berasal dari luar perusahaan.

Pecking order theory menjelaskan mengapa perusahaan-perusahaan yang

profitable umumnya meminjam dalam jumlah yang sedikit. Hal tersebut bukan

disebabkan karena mereka mempunyai target debt ratio yang rendah, tetapi karena

memerlukan pendanaan dari luar yang sedikit. Perusahaan yang kurang profitable

28

akan cenderung mempunyai hutang yang lebih besar karena dua alasan, yaitu : (1)

dana tidak cukup, (2) hutang merupakan sumber eksternal yang lebih disukai

(Husnan,2008:325).

Dana internal lebih disukai daripada dana eksternal, karena dana internal

memungkinkan perusahaan untuk tidak perlu “membuka diri lagi”, dari sorotan

pemodal luar. Kalau bisa memperoleh sumber dana yang diperlukan tanpa

memperoleh “sorotan dan publistis publik” sebagai akibat penerbitan saham baru.

Sumber dana eksternal lebih disukai dalam bentuk hutang dari pada modal

sendiri karena alasan pertimbangan biaya emisi. Biaya emisi obligasi akan lebih

murah dari biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham

baru akan menurunkan harga saham lama (Husnan,2008:325)

2.1.2 Trade-off theory

Menurut Brigham dan Houston (2011:183) menyatakan bahwa Trade-off

Theory ialah teori yang menyatakan dimana perusahaan menukar manfaat pajak

dari pendanaan utang dengan masalah yang ditimbulkan oleh potensi

kebangkrutan. Menurut Sartono (2010), teori ini menyebutkan bahwa struktur

modal yang optimal dapat dicapai dengan menyeimbangkan keuntungan

perlindungan pajak dengan beban biaya sebagai akibat penggunaaan hutang yang

semakin besar.

Brigham dan Houston (2008:45) Struktur modal yang optimal suatu perusahan

adalah kombinasi dari utang dan ekuitas yang memaksimumkan harga saham

perusahaan. Pada saat tertentu , manajemen perusahaan menetapkan struktur

29

modal yang ditargetkan, yang mungkin merupaka struktur yang optimal,

meskipun target tersebut dapat berubah dari waktu ke waktu.

Struktur modal yang optimal yaitu dimana terdapat keseimbangan antara

manfaat dan biaya dari penggunaan pembiayaan dari pinjaman. Keseimbangan

yang dimaksud yaitu antara manfaat pajak yang diperoleh perusahaan dan biaya

kebangkrutan. Semakin besar proporsi hutang akan semakin besar juga

perlindungan pajak yang diperoleh, sehingga semakin besar juga biaya

kebangkrutan yang akan di timbulkan.

Trade-off theory tidak bisa digunakan sebagai tolak ukur untuk menentukan

struktur modal yang optimal secara akurat dari suatu perusahaan, akan tetapi

dengan model teori ini bisa digunakan sebagai bahan pertimbangan bagi

perusahaan untuk memperkirakan pengambilan keputusan pendanaan yang tepat

sesuai dengan kondisi perusahaan. Perusahaan dengan aktiva tinggi, sebaiknya

menggunakan hutang lebih sedikit, karena perusahaan dapat memaksimalkan

aktiva tersebut untuk memenuhi dana yang dibutuhkan.

2.1.3 Struktur Modal

2.1.4 Konsep Struktur Modal

Struktur modal adalah perimbangan antara total hutang dengan modal

sendiri (Sartono, 2001:225). Definisi lain struktur modal adalah pembelanjaan

permanen dimana mencerminkan perimbangan antara hutang jangka panjang

dengan modal sendiri (Riyanto, 2001:22). Halim (2007:58) mendefinisikan

struktur modal adalah perimbangan jumlah hutang jangka pendek yang bersifat

tetap, hutang jangka panjang, saham preferen, dan saham biasa.

30

Berbeda dengan penjelasan Brigham dan Houston (2014: 188) mengatakan

bahwa perusahaan dengan penjualan yang relatif stabil dapat lebih aman

memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih

tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Hal

tersebut harus didukung dengan modal yang cukup untuk memenuhi kebutuhan

perusahaan agar dapat meningkatkan penjualan perusahaan. Perusahaan yang

berkembang pesat kemungkinan akan memilih untuk menggunakan dana eksternal

(hutang) sebagai pemenuhan modalnya dibandingkan dengan perusahaan yang

pertumbuhan penjualannya rendah.

Dalam teori struktur modal dinyatakan mengenai apakah perubahan

struktur modal berpengaruh atau tidak terhadap nilai perusahaan, dengan asumsi

keputusan investasi dan kebijakan dividen tidak berubah. Apabila ada

pengaruhnya, berarti struktur modal yang terbaik, tetapi jika tidak ada

pengaruhnya berarti tidak struktur modal yang terbaik (Halim, 2007:58).

Salah satu masalah penting yang dihadapi oleh para manajer keuangan

adalah hubungan antara struktur modal dan nilai perusahaan. Beberapa teori

struktur modal telah dikembangkan khususnya untuk menganalisis pengaruh

penggunaan hutang terhadap nilai perusahaan dan biaya modal. Hal ini karena

suatu perusahaan belum tentu dapat meningkatkan kemakmuran pemegang saham

dengan cara menggantikan sebagian modal sendiri dengan hutang dan bila

membutuhkan hutang, berapa besar hutang yang harus digunakan oleh perusahaan

(Sartono,2001:225)

31

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya

mengutamakan pemenuhan dana dengan sumber dari dalam perusahaan (baik dari

penyusutan ataupun laba tidak dibagi), maka hal ini akan sangat mengurangi

ketergantungan kepada pihak luar. Apabila kebutuhan dana sudah demikian

meningkatnya untuk pertumbuhan perusahaan, dan dana dari sumber intern sudah

digunakan semua, maka tidak ada pilihan lain selain menggunakan dana yang

berasal dari luar perusahaan, baik dari hutang maupun dengan mengeluarkan

saham baru dalam memenuhi kebutuhan dana perusahaan (Riyanto, 2001:293)

Jika dalam pemenuhan kebutuhan dana dari sumber ekstern tersebut lebih

diutamakan pada hutang saja, maka ketergantungan pada pihak luar akan semakin

besar dan risiko finansialnya juga semakin besar. Sebaliknya, jika hanya

mendasarkan pada saham saja, biayanya akan sangat mahal. Hal ini dikarenakan

biaya penggunaan dana yang berasal dari saham baru adalah yang paling mahal

dibandingkan dengan sumber-sumber dana lainnya. Oleh karena itu, perlu

diusahakan adanya keseimbangan optimal antara kedua sumber dana tersebut

(Riyanto,2001:293)

Agar dalam menyusun struktur modal berdasarkan prinsip hati-hati, maka

harus berdasarkan pada aturan struktur finansiil konservatif (Riyanto,2001:293).

Struktur finansiil adalah bagaimana aktiva-aktiva perusahaan dibelanjai, dengan

demikian struktur finansiil tercermin pada keseluruhan pasiva dalam neraca.

Struktur finansiil mencerminkan pula perimbangan baik dalam artian absolute

maupun relatif antara keseluruhan modal asing (baik jangka pendek maupun

jangka panjang) dengan modal sendiri (Riyanto,2001:294).

32

Apabila mendasar pada konsep Cost of Capital, maka akan mengusahakan

dimilikinya struktur modal yang optimum, dalam artian struktur modal yang dapat

meminimumkan biaya pengeluaran modal rata-rata. Besar kecilnya Cost of

Capital adalah tergantung pada proporsi masing-masing sumber dana beserta

biaya masing-masing komponen sumber dana tersebut (Riyanto,2001:294).

2.1.5 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba.

Menurut Brigham dan Houston (2001:40) menjelaskan bahwa profitabilitas

seringkali menunjukkan bahwa perusahaan dengan tingkat pengembalian yang

tinggi atas investasi menggunakan utang yang relatif kecil. Meskipun tidak ada

pembenaran teoritis mengenai hal itu, namun penjelasan praktis atas kenyataan ini

adalah bahwa perusahaan dapat diuntungkan. Tingkat pengembalian yang tinggi

memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan

pendanaan dengan dana yang dihasilkan secara internal.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba

dengan menggunakan sumber-sumber yang dimiliki, seperti aktiva, modal atau

penjualan perusahaan (Sudana, 2015:25). Perusahaan dengan tingkat profitabilitas

yang tinggi akan cenderung menggunakan hutang yang relatif rendah hal ini

dikarenakan pembiayaan sebagian besar kebutuhan pendanaan perusahaan telah

terpenuhi dari laba ditahan yang dimilikinya, sehingga profitabilitas menjadi salah

satu faktor yang dipertimbangkan dalam penentuan struktur modal perusahaan.

Dalam penelitian ini rasio profitabilitas yang digunakan adalah return on asset

(ROA).

33

2.1.6 Ukuran Perusahaan

Ukuran perusahaan yaitu perusahaan yang berskala besar pada umumnya

lebih mudah memperoleh hutang dibandingkan perusahaan kecil karena terkait

dengan tingkat kepercayaan kreditor pada perusahaan-perusahaan besar. Ukuran

perusahaan merupakan salah satu faktor yang harus dipertimbangkan dalam

keputusan struktur modal (Najmudin,2011:316). Perusahaan besar memiliki

kebutuhan dana yang besar untuk membiayai aktivitas perusahaan dan salah satu

alternatif pemenuhan kebutuhan dana tersebut adalah dengan menggunakan

hutang. Dengan kata lain, besar kecilnya ukuran suatu perusahaan secara

langgsung berpengaruh terhadap kebijakan struktur modal perusahaan.

Menurut Riyanto (2011:305) berpendapat bahwa ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan pada total

aktiva, jumlah penjualan, rata-rata total aktiva dan rata-rata penjualan. Semakin

besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing

juga akan semakin besar. Hal ini disebabkan karena perusahaan besar

membutuhkan dana yang besar pula untuk menunjang operasionalnya dan salah

satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri

tidak mencukupi (Halim, 2007:93). Ukuran perusahaan diukur melalui total asset

yang diproksikan dengan nilai logaritma natural dari total asset perusahaan (Ln

Total Asset).

2.1.7 Likuiditas

Likuiditas adalah kemampuan untuk memenuhi kewajiban jangka pendek

(Subramanyam dan Wild, 2014:409). Menurut Horne dan Wachowicz (2014:167)

34

tingkat likuiditas adalah alat untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban keuangan jangka pendek. Likuiditas digunakan untuk

mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban

atau utang pada saat ditagih atau jatuh tempo.

Likuiditas menunjukan kemampuan perusahaan untuk memenuhi

kewajiban finansial yang harus segera dipenuhi (kewajiban jangka pendek).

Kewajiban finansial jangka pendek terlihat pada neraca sebagai kewajiban lancar

(Suad Husnan,2015:83). Aset likuiditas biasa diartikan sebagai aset yang dapat

dikonversi menjadi kas dengan cepat tanpa harus mengurangi harga aset tersebut

terlalu banyak. Sedangkan rasio Likuiditas sendiri adalah rasio yang menunjukan

hubungan antara kas dengan aset lancar perusahaan lainnya dengan kewajiban

lancarnya.

2.1.8 Pertumbuhan Penjualan

Menurut Brigham dan Houston (2011:188) tingkat pertumbuhan penjualan

perusahaan menunjukkan bahwa suatu perusahaan dengan penjualan yang relatif

stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung

beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya

tidak stabil. Pertumbuhan penjualan perusahaan akan mempengaruhi manajemen

dalam menentukan keputusan sumber pendanaan apa yang akan diambil.

Perusahaan yang pertumbuhan penjualannya stabil, menunjukkan tingkat laba

perusahaan tersebut juga stabil.

Menurut Copeland dan Weston (2008:20), tingkat pertumbuhan penjualan

masa depan merupakan ukuran sampai sejauh mana laba per saham dari suatu

35

perusahaan dapat ditingkatkan oleh hutang. Jika penjualan dan laba meningkat

sebesar 8 sampai 10 persen per tahun, maka saham suatu perusahaan yang

mempunyai tingkat pertumbuhan penjualan dan laba yang baik, akan mempunyai

harga tinggi, dengan hal itu perusahaan harus mempertimbangkan keuntungan

menggunakan hutang dengan adanya kesempatan untuk mengingkatkan modal.

Akan tetapi, tidak sedikit perusahaan berlainan dengan teori tersebut banyak

perusahaan dengan tingkat pertumbuhan penjualan yang tinggi akan memiliki laba

ditahan perusahaan yang tinggi, sehingga ketika perusahaan membutuhkan dana

untuk memenuhi kegiatan operasional perusahaan maka laba ditahan tersebut

yang akan digunakan oleh perusahaan untuk memenuhi biaya operasional

perusahaan.

2.1.9 Risiko Bisnis

Menurut Brigham dan Houston (2001:45) Risiko bisnis adalah

ketidakpastian mengenai proyek pengembalian atas aktiva dimasa mendatang.

Suatu perusahaan mempunyai risiko yang kecil bila permintaan akan produknya

stabil, harga-harga masukkan dan produknya relatif konstan, harga produknya

dapat segera disesuaikan dengan kenaikan biaya, dan sebagian besar biayanya

bersifat variabel sehingga akan menurun jika produk dan penjualannya menurun.

Apabila hal-hal lain tetap sama, makin rendah risiko bisnis perusahaan, maka

tinggi rasio utang yang optimal.

Risiko usaha akan menunjukan seberapa besar risiko perusahaan jika suatu

perusahaan tidak menggunakan hutang (Brigham dan Houston,2011:157). Risiko

bisnis dapat diartikan sebagai risiko bagi perusahaan untuk dapat menutupi biaya

36

operasional dan ketidakpastian atas modal yang diinvestasikan dalam perusahaan.

Risiko bisnis juga merupakan risiko dasar bagi perusahaan selain financial risk

sebagai tambahan risiko perusahaan akibat penggunaan hutang.

2.1.10 Struktur Aktiva

Menurut Brigham dan Houston (2011:188) struktur aset adalah perusahaan

yang asetnya memadai untuk digunakan sebagai jaminan pinjaman cenderung

akan cukup banyak menggunakan hutang. Aset umum yang dapat digunakan oleh

banyak perusahaan dapat menjadi jaminan yang baik, sementara tidak untuk aset

dengan tujuan khusus. Menurut Brigham dan Houston (2001 : 39) Struktur Aktiva

adalah perusahaan yang aktivanya untuk dijadikannya jaminan kredit cenderung

lebih banyak menggunakan banyak utang. Aktiva multiguna yang dapat

digunakan oleh banyak perusahaan merupakan jaminan yang baik, sedangkan

aktiva yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk

dijadikan jaminan.

Struktur Aktiva adalah perusahaan yang sebagian besar aktivanya berasal

dari aktiva tetap akan mengutamakan pemenuhan kebutuhan dananya dengan

utang. Perusahaan dengan jumlah aktiva tetap yang besar dapat menggunakan

utang lebih banyak karena aktiva tetap dapat dijadikan jaminan yang baik atas

pinjaman-pinjaman perusahaan. Struktur aset merupakan faktor penting dalam

keputusan pendanaan perusahaan, karena aset berwujud yang dimiliki oleh

perusahaan yang dijadikan sebagai jaminan ke pemberi pinjaman dalam hal

pemberian hutang. Menurut Bambang (2008 : 298), struktur aset merupakan

faktor penting dalam keputusan pendanaan perusahaan, karena aset berwujud

37

yang dimiliki oleh perusahaan yang dijadikan sebagai jaminan ke pemberi

pinjaman dalam hal pemberian hutang.

2.2 Penelitian Terdahulu

Berbagai penelitian terdahulu mengenai pengaruh profitabilitas, Ukuran

Perusahaan, Likuiditas, Pertumbuhan Penjualan, Risiko Bisnis dan Struktur

Aktiva Terhadap Struktur Modalyang sudah dilakukan. Berikut ini disajikan

beberapa peneitian terdahulu:

1. Penelitian Sari (2016) tentang Pengaruh Profitabilitas, Likuiditas,

Pertumbuhan Aset, Ukuran Perusahaan terhadap Struktur Modal

menunjukkan hasil bahwa pertumbuhan aset, ukuran perusahaan berpengaruh

positif signifikan terhadap struktur modal, profitabilitas berpengaruh negatif

tidak signifikanterhadap struktur modal , dan likuiditas berpengaruh negatif

signifikan terhadap struktur modal.

2. Penelitian Erianto (2014) tentang Pengaruh Profitabilitas, Risiko Bisnis,

Ukuran Perusahaan, Pertumbuhan Penjualan terhadap Struktur Modal

menunjukkan hasil bahwa risiko bisnis, ukuran perusahaan berpengaruh

negatif signifikan terhadap struktur modal, profitabilitas berpengaruh negatif

signifikan terhadap struktur modal dan pertumbuhan penjualan berpengaruh

positif tidak signifikan terhadap struktur modal.

3. Penelitian Wardhani (2014) tentang Pengaruh Profitabilitas, Pertumbuhan

Perusahaan, Ukuran Perusahaan, Struktur Aktiva, Likuiditas terhadap struktur

Modal menunjukkan hasil bahwa pertumbuhan perusahaan, ukuran

perusahaan berpengaruh negatif tidak signifikan terhadap struktur modal,

38

struktur aktiva, likuidittas berpengaruh negatif signifikan terhadap struktur

modal dan profitabilitas berpengaruh positif signifikan terhadap struktur

modal.

4. Penelitian Maryanti (2016) tentang Pengaruh profitabilitas, Pertumbuhan

Perusahaan, Pertumbuhan Penjualan, Struktur Aktiva terhadap Struktur

Modal menunjukkan hasil bahwa pertumbuhan penjualan, struktur aktiva

berpengaruh positif tidak signifikan terhadap struktur modal, profitabilitas

berpengaruh negatif signifikan terhadap struktur modal, dan pertumbuhan

perusahaan berpengaruh positif signifikan.

5. Penelitian Susantika (2016) tentang Pengaruh Struktur Aktiva, ROA, Current

Ratio, Risiko Bisnis, Pertumbuhan Penjualan, Ukuran Perusahaan

menunjukkan hasil bahwa struktur aktiva, risiko bisnis, pertumbuhan

penjualan, ukuran perusahaan berpengaruh negatif tidak signifikan, ROA

berpengaruh positif signifikan terhadap struktur modal, dan Current Ratio

berpengaruh negatif signifikan terhadap struktur modal.

6. Penelitian Susanto (2016) tentang Pengaruh Profitabilitas, Kepemilikan

Manajerial, Pertumbuhan Perusahaan terhadap Struktur Modal menunjukkan

hasil bahwa kepemilikan manajerial, pertumbuhan perusahaan berpengaruh

positif signifikan, dan profitabilitas berpengaruh negatif signifikan terhadap

struktur modal.

7. Penelitian Lessy (2016) tentang Pengaruh Ukuran Perusahaan, Likuiditas,

Profitabilitas, Struktur Aktiva terhadap Struktur Modal menunjukkan hasil

bahwa ukuran perusahaan, struktur aktiva berpengaruh negatif tidak

39

signifikan terhadap struktur modal, dan likuiditas, profitabilitas berpengaruh

negati signifikan terhadap struktur modal.

8. Penelitian Dewi (2017) tentang Pengaruh Profitabilitas, Ukuran Perusahaan,

Pertumbuhan Aset menunjukkan hasil bahwa ukuran perusahaan,

pertumbuhan aset berpengaruh negatif tidak signifikan terhadap struktur

modal, dan profitabilitas berpengaruh positif signifikan terhadap struktur

modal.

9. Penelitian Naur (2017) tentang Pengaruh Peretumbuhan Aset, Ukuran

Perusahaan, Profitabilitas, Risiko Bisnis terhadap Struktur Modal

menunjukkan bahwa profitbilitas, risiko bisnis berpengaruh negatif tidak

signifikan terhadap struktur modal, pertumbuhan aset berpengaruh positif

signifikan terhadap struktur modal, dan ukuran perusahaan berpengaruh

positif tidak signifikan.

10. Penelitian Chasanah (2017) tentang Pengaruh Profitabilitas, Likuiditas,

Ukuran Perusahaan terhadap Struktur Modal menunjkkan hasil bahwa

proditabilitas berpengaruh negatif tidak signifikan, likuiditas berpengaruh

negatif signifikan, dan ukuran perusahaan berpengaruh positif tidak

signifikan.

11. Penelitian Wicaksono (2017) tentang Pengaruh Profitabilitas, Likuiditas,

Struktur Aktiva terhadap Struktur Modal menunjukkan hasil bahwa

profitabilitas berpengaruh positif signifikan terhadap struktur modal,

likuiditas berpengaruh negatif signifikan terhadap struktur modal, dan

struktur aktiva berpengaruh positif tidak signifikan terhadap struktur modal.

40

12. Penelitian Bawa (2015) tentang Ukuran Perusahaan, Likuiditas, Profitabilitas,

Risiko Bisnis menunjukkan hasil bahwa ukuran perusahaan berpengaruh

negatif tidak signifikan, likuiditas berpengaru positif signifikan terhadap

struktur modal, profitabilitas berpengaruh negatif signifikan terhadap struktur

modal, dan risiko bisnis berpengaruh positf tidak signifikan terhadap struktur

modal.

Tabel 2.1

Matriks Ringkasan Penelitian Terdahulu

No

Penulis dan Tahun

Varibel Dependen

Variabel Independen Hasil

1. Alifitia Nawang Sari

(2016)

Struktur Modal Profitabilitas

Likuiditas

Pertumbuhan Aset

Ukuran Perusahaan

-Tidak Signi

- Signifikan

+ Tidak Signi

+ Tidak Signi

2. Novita Firsariana Erianto

(2014)

Struktur Modal Profitabilitas

Risiko Bisnis

Ukuran Perusahaan

Pertumbuhan Penjualan

- Signifikan

- Tidak Signi

- Tidak Signi

+ Signifikan

3. Guniarti Indah Wardhani

(2014)

Struktur Modal Profitabilitas

Pertumbuhan Perusahaan

Ukuran Perusahaan

Struktur Aktiva

Likuiditas

+ Signifikan

- Tidak Signi

- Tidak Signi

- Signifikan

- Signifikan

4. Eny Maryanti (2016) Struktur Modal Profitabilitas

Pertumbuhan Perusahaan

Pertumbuhan Penjualan

Struktur Aktiva

- Signifikan

+ Signifikan

+ Tidak Signi

+ Tidak Signi

5. Widya Susantika (2016) Struktur Modal Struktur Aktiva

ROA

Current Ratio

Resiko Bisinis

Pertumbuhan Penjualan

Ukuran Perusahaan

- Tidak Signi

+Signifikan

-Signifikan

- Tidak Signi

- Tidak Signi

- Tidak Signi

6. Edy Susanto (2016) Struktur Modal Profitabilitas

Kepemilikan Manajerial

Pertumbuhan Perusahaan

- Signifikan

+ Tidak Signi

+ Tidak Signi

7. Devy Anggriyani Lessy

(2016)

Struktur Modal Ukuran Perusahaan

Likuiditas

Profitabilitas

Struktur Aktiva

- Tidak Signi

- Signifikan

- Signifikan

- Tidak Signi

8. Dewa Ayu Intan Yoga

Maha Dewi (2017)

Struktur Modal Profitabilitas

Ukuran Perusahaan

Pertumbuhan Aset

+ Signifikan

- Tidak Signi

- Tidak Signi

9. Birgita Maryeta Naur Struktur Modal Pertumbuhan Aset + Signifikan

41

(2017) Ukuran Perusahaan

Profitabilitas

Risiko Bisnis

+ Tidak Signi

- Tidak Signi

- Tidak Signi

10. Nur Wahyu Shofiatin

Chasanah (2017)

Struktur Modal Profitabilitas

Likuiditas

Ukuran Perusahaan

- Tidak Signi

- Signifikan

+ Tidak Signi

11. Danang Adi Wicaksono

(2017)

Struktur Modal Profitabilitas

Likuiditas

Struktur Aktiva

+ Signifikan

- Signifikan

+ Tidak Signi

12. Ida Bagus Made Dwija

Bawa (2015)

Struktur Modal Ukuran Perusahaan

Likuiditas

Profitabilitas

Risiko Bisnis

- Tidak Signi

+Signi

- Signifikan

+ Tidak Signi

Sumber : hasil penelitian terdahulu

2.3 Pengembangan Hipotesis

Hipotesis merupakan dugaan yang akan diuji kebenarannya dengan fakta

yang ada (Jogiyanto,2004:41). Hipotesis tidak dapat terjadi begitu saja. Hipotesis

dikembangkan dengan menggunakan teori yang relevan atau dengan logika dan

hasil-hasil penelitian sebelumnya. Hipotesis dikembangkan dengan menggunakan

teori karena akan memverifikasi teori tersebut di fenomena yang ada. Hipotesis

dikembangkan dengan maksud supaya tujuan dari riset untuk menerima

hipotesisnya dapat tercapai dengan kemungkinan yang besar (Jogiyanto,2004:41).

Hipotesis dalam penelitian ini adalah :

2.3.1 Pengaruh Profitabilitas terhadap Struktur Modal

Apabila dalam perusahaan itu memiliki profitabilitas yang tinggi, maka

perusahaan akan lebih banyak menggunakan pendanaan dari dalam perusahaan,

karena apabila profitabilitas semakin tinggi, maka perusahaan dapat menyediakan

laba ditahan dalam jumlah yang lebih besar sehingga penggunaan utang dapat

ditekan. Dan jika laba yang dihasilkan dalam perusahaan itu lebih tinggi maka

memungkinkan bahwa perusahaan tersebut menggunakan sebagian besar

pendanaannya dari sumber internal.

42

Hal ini sejalan dengan pecking order theory, yang mana perusahaan akan

memilih menggunakan sumber dana internal terlebih dahulu dibandingkan sumber

dana eksternal. Hasil penelitian Erianto (2014), Bawa (2015), Maryanti (2016),

Susanto (2016), Lessy (2016) menyatakan bahwa profitabilitas berpengaruh

negatif signifikan terhadap struktur modal. Dari hasil penelitian tersebut, maka

hipotesis penelitian tersebut dapat dinyatakan sebagai berikut :

H1 : Profitabilitas berpengaruh negatif terhadap struktur modal

2.3.2 Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan

besar kecilnya perusahaan dapat ditinjau dari lapangan usaha yang dijalankan.

Penentuan besar kecilnya skala perusahaan dapat ditentukan berdasarkan total

penjualan, total aktiva, rata-rata tingkat penjualan, dan rata-rata total aktiva. Hal

ini untuk mengetahui status perusahaan apakah perusahaan itu mempunyai

keuangan untuk kontinueitas produksi dimasa mendatang.

Hal ini sesuai dengan pecking order theory, yang menyebutkan

penggunaan dana internal terlebih dahulu dibandingkan dana eksternal.

Perusahaan kecil akan cenderung menggunakan dana internalnya terlebih dulu,

dan berhutang dalam jumlah yang lebih kecil. Karena perusahaan kecil memiliki

tingkat risiko yang tinggi apabila terjadi financial distress dibandingkan dengan

perusahaan besar. Penelitian yang dilakukan oleh Sari (2016), Naur (2017),

Chassanah (2017) me nemukan hasil ukuran perusahaan positif terhadap struktur

modal.

H2 : Ukuran Perusahaan berpengaruh positif terhadap Struktur Modal

43

2.3.3 Pengaruh Likuiditas terhadap Struktur Modal

Semakin tinggi tingkat likuiditas sebuah perusahaan, maka semakin baik

kinerja perusahaan tersebut yang menyebabkan hutangnya akan semakin kecil.

Sebaliknya, semakin rendah tingkat likuiditas sebuah perusahaan, maka semakin

buruk kinerja perusahaan tersebut sehingga adanya kemungkinan jumlah hutang

perusahaan jauh lebih besar dari pada kemampuan perusahaan dalam

pengembalian hutangnya.

Berdasarkan pecking order theory bahwa lebih baik menggunakan dana

internal terdahulu. Disaat likuiditas perusahaan tinggi diharapkan dapat

menggunakan sumber internal terlebih dahulu, dan jika disaat likuiditas rendah

dengan terpaksa perusahaan harus menggunakan sumber dana eksternal (hutang

dan kreditor atau ditanggung oleh principal).

Hasil penelitian oleh Penelitian Wardhani (2014), Sari 2016), Lessy (2016),

Chassanah (2017), Wicaksono (2017) berpengaruh negatif signifikan terhadap

struktur modal. Dari hasil penelitian tersebut, maka hipotesis penelitian tersebut

dapat dinyatakan sebagai berikut :

H3 : Likuiditas berpengaruh negatif terhadap Struktur Modal.

2.3.4 Pengaruh Pertumbuhan Penjualan terhadap Struktur Modal

Perusahaan yang memiliki penjulan yang stabil akan dapat lebih mudah

dalam memperoleh pinjaman dari oara kreditor mementingkan prospek msa depan

mengenai pengembalian utang pinjamannya. Hal ini sejalan dengan pecking order

theory yang menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang

cepat harus lebih banyak mengandalkan pada modal eksternal. Dengan demikian

44

perusahaan dengan pertumbuhan yang tinggi cenderung lebih banyak

menggunakan utang.

Hasil penelitian oleh Bayunitri dan Malik (2015) menyatakan bahwa variabel

Pertumbuhan Penjualan berpengaruh positif signifikan terhadap struktur modal.

Hal ini mengindikasikan bahwa semakin besar peetumbuhan yang dimiliki

perusahaan akan menarik perhatian investor untuk menanamkan modalnya dan

mempermudah manajemen mendapatkan hutang karena adanya keyakinan

investor terhadap kinerja perusahaan. Hal ini menyebabkan struktur modal

meningkat. Dengan demikian pertumbuhan penjualan diharapkan memiliki

pengaruh positif terhadap struktur modal perusahaan. Dari hasil penelitian

tersebut, maka hipotesis penelitian tersebut dapat dinyatakan sebagai berikut :

H4 : Pertumbuhan Penjualan berpengaruh positif terhadap Struktur

Modal

2.3.5 Pengaruh risiko bisnis terhadap struktur modal

Semakin banyak hutang maka semakin tinggi resiko atau beban yang

ditanggung perusahaan. Perusahaan dengan risiko bisnis besar harus

menggunakan hutang lebih kecil dibandingkan perusahaan yang memiliki risiko

bisnis rendah, karena semakin besar risiko bisnis, penggunaan hutang yang

semakin besar akan mempersulit perusahaan dalam mengembalikan hutang

mereka.

Berdasarkan teori pecking order theory bahwa perusahaan disarankan

untuk menggunakan dana internal dahulu untuk menggunakan dana internal

dahulu untuk mengurangi risiko bisnis perusahaan tersebut. Hasil penelitian dari

45

Ratri dan Cristiani (2017) variabel risiko bisnis memiliki pengaruh positif dan

signifikan terhadap struktur modal. Dari hasil penelitian tersebut, maka hipotesis

penelitian tersebut dapat dinyatakan sebagai berikut :

H5 : Risiko Bisnis berpengaruh positif terhadap Struktur Modal

2.3.6 Pengaruh Struktur Aktiva terhadap Struktur Modal

Aktiva perusahaan disajikan sebagai jaminan atas utang merupakan cara

untuk mengurangi resiko kreditur dan memberi jaminan bagi kreditur dalam hal

terjadinya kesulitan keuangan. Jaminan juga melindungi pemberi pinjaman dari

masalah niat jelek yang disebabkan oleh konflik peminjam dan pemberi pinjaman.

Dengan demikian, perusahaan-perusahaan yang memiliki lebih banyak aktiva

berwujud lebih mungkin untuk memperoleh lebih banyak pinjaman. Maka

besarnya komponen utang akan berhubungan positif dengan tingkat struktur

aktiva.

Hal ini sejalan dengan pecking order theory, yang mana perusahaan akan

memilih menggunakan sumber dana internal terlebih dahulu dibandingkan sumber

dana eksternal. Dari hasil penelitian Putri (2012) yang menemukan hasil dari

variabel struktur aktiva berpengaruh positif signifikan terhadap struktur modal.

Dari hasil penelitian tersebut, maka hipotesis penelitian dapat dinyatakan sebagai

berikut :

H6 : Struktur Aktiva berpengaruh positif terhadap Struktur Modal

46

2.3.7 Model Penelitian

Struktur Modal dipengaruhi oleh faktor-faktor yang mempengaruhi secara

signifikan terhadap nilai perusahaan. Faktor-faktor yang mempengaruhinya yaitu

profitabilitas, ukuran perusahaan, likuiditas, pertumbuhan penjualan, risiko bisnis

dan struktur aktiva. Kerangka pemikiran agar dapat mempermudah dalam

H1 (-)

H2 (+)

H3 (-)

H4 (+)

H5 (-)

H6 (+)

Gambar 2.1

Model Penelitian Empiris

Keterangan :

Struktur Modal

ROA : Profitabilitas

SIZE : Ukuran Perusahaan

Profitabilitas

(X1)

Struktur Modal

(Y)

Struktur aktiva

(X6)

Ukuran perusahaan

(X2)

Risiko bisnis

(X5)

Pertumbhan penjualan

(X4)

Likuiditas

(X3)

47

CR : Likuiditas

SG : Pertumbuhan Penjualan

Risbis : Risiko Bisnis

SA : Struktur Aktiva

48

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di (Bursa Efek Indonesia) BEI melalui Indonesian

Capital Market Directory (ICMD) dan Laporan Keuangan.

3.2 Populasi dan Sampel Penelitian

3.2.1 Populasi

Populasi merupakan wilayah generalisasi yang terdiri dari atas

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya

(Sugiyono,2013:215). Populasi dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di BEI tahun 2012 – 2016.

3.2.2 Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono,2013:215). Teknik pengambilan sampel dalam

penelitian ini adalah Purposive Sampling. Purposive merupakan teknik

pengambilan sampel berdasarkan pada karakteristik tertentu yang dianggap

mempunyai sangkut paut dengan karakteristik populasi yang sudah diketahui

sebelumnyaa (Sugiyono,2013:218). Adapun kriteria sampel adalah sebagai

berikut :

1. Perusahaan manufaktur yang menyajikan laporan keuangan dalam

bentukRupiah (IDR) periode 2012 sampai dengan 2016.

49

2. Perusahaan manufaktur yang mengalami laba positif periode 2012

sampai dengan 2016.

3. Perusahaan yang memiliki kelengkapan-kelengkapan data keuangan

yang berkaitan dengan variabel penelitian periode 2012 sampai dengan

2016.

3.3 Jenis, Sumber Data dan Teknik Pengambilan Data

3.3.1 Jenis Data dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder, yaitu data yang tidak

diperoleh langsung dari sumbernya (Sugiyono,2013:145). Sumber data dalam

penelitian ini berupa : laporan keuangan perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. Sumber data Indonesian Capital Market Directory (ICMD)

dan laporan keuangan tersebut diperoleh dari website www.idx.co.id dengan

periode tahun 2012 sampai 2016.

3.3.2 Teknik Pengambilan Data

Dalam penelitian ini data yang digunakan adalah data sekunder yaitu data

yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data, data tersebut berupa laporan keuangan masing-masing

perusahaan yang dipublikasikan dalam BEI periode 2012-2016, peneliti

menggunakan cara dalam memperoleh data, yaitu penelitian lapangan data yang

digunakan merupakan data sekunder dengan mengambil data Indonesian Capital

Market Directory (ICMD) dan Laporan Keuangan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2012-2016. Pertimbangan pengambilan

50

data sekunder ini karena data sekunder lebih akurat, mudah didapat, dan efisien

sesuai dengan bidang yang diteliti oleh penulis.

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah struktur modal

sebagai variabel dependen sedangkan variabel profitabilitas, ukuran perusahaan,

likuiditas, pertumbuhan penjualan, risiko bisnis, dan struktur aktiva yang

merupakan variabel independen, variabel tersebut bisa di jelaskan sebagai berikut

3.4.1 Struktur Modal (Y)

Struktur modal merupakan pembelanjaan permanen dimana

mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri

(Riyanto, 2001:22). Rasio yang digunakan untuk mengukur Struktur modal dalam

penelitian ini adalah (Long Debt Equity Ratio/LDER), rasio ini mengukur besar

kecilnya pengguanaan utang jangka panjang dibandingkan dengan modal sendiri

pada perusahaan. Tujuannya adalah untuk mengukur berapa bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan hutang jangka panjang dengan cara

membandingkan antara hutang jangka panjang dengan modal sendiri yang

disediakan oleh perusahaan(Sudana, 2011:21). Longterm Debt to Equity Ratio

dapat dihitung menggunakan rumus berikut :

51

3.4.2 Profitabilitas (X1)

Profitabilitas bisa dilihat melalui tingkat rasio. Rasio yang digunakan

dalam penelitian ini adalah Return On Asset (ROA), yang mengukur kemampuan

perusahaan menghasilkan laba dengan menggunakan total aset yang dimiliki

perusahaan dengan membandingkan antara laba bersih dan total aset, yang dapat

dihitung denganmenggunakan rumus Brigham dan Houston (2014 : 148)

3.4.3 Ukuran Perusahaan (X2)

Ukuran perusahaan adalah besar kecilnya perusahaan dilihat dari

kemampuan finansial perusahaan maupun lapangan usaha yang dilakukannya.

Ukuran perusahaan diukur dengan menggunakan logaritma natural dari total asset

(Chassanah dan Satrio 2017)

Size=Ln(Total Aset)

3.4.4 Likuiditas (X3)

Likuiditas merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya. Likuiditas diukur dengan menggunakan rasio

current ratio (CR) yang digunakan untuk mengukur kemampuan perusahaan

memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya,

Brigham dan Houston (2014:134). Rumus untuk menghitung CR yaitu

52

3.4.5 Pertumbuhan Penjualan (X4)

Menurut Kesuma (2009) Growth of sales adalah kenaikan jumlah penjualan

dari tahun ke tahun atau dari waktu ke waktu.Cara pengukurannya adalah dengan

membandingkan penjualan pada tahun ke t setelah dikurangi penjualan pada

periode sebelumnya terhadap penjualan pada periode sebelumnya.

Rumus :

Keterangan:

S1 : penjualan pada tahun ke t .

St-1: penjualan pada periode sebelumnya.

3.4.6 Risiko Bisnis (X5)

Risiko bisnis merupakan stabilitas usaha suatu perusahaan (Brigham dan

Houston,2014 : 148). Risiko bisnis merupakan suatu ketidakpastian yang dihadapi

perusahaan dalam menjalankan usahanya, dimana perusahaan tidak dapat

menutup biaya operasionalnya. Dalam penelitian ini risiko bisnis diproksikan

dengan menggunakan standar deviasi, pengukuran risiko bisnis

Rumus :

Keterangan :

Ebit : Earning Before Interest Tax

53

3.4.7 Struktur Aktiva (X6)

Menurut Brigham dan Houston (2011:188), struktur aset adalah

perusahaan yang asetnya memadai untuk digunakan sebagai jaminan pinjaman

cenderung akan cukup banyak menggunakan hutang. Struktur aktiva

menggambarkan sebagai jumlah aset yang dapat dijadikan jaminan (collateral

value of assets).Diukur dengan membandingkan antara aktiva tetap dan total

aktiva, dengan rumus sebagai berikut :

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Data

Variabel Definisi

Operasional Pengukuran Sumber

Struktur

Modal

(DER)

Rasio ini mengukur

besar kecilnya

penggunaan hutang

jangka panjang

dibandingkan

dengan modal

sendiri perusahaan.

disediakan oleh

perusahaan.

(Sudana,2011:21

)

Profitabilitas

(ROA)

Rasio profitabilitas

merupakan rasio

yang mengukur

kemampuan

perusahaan

dalam

mennghasilkan laba

(profitabilitas) pada

tingkat penjualan,

aktiva, dan modal.

Brigham dan

Houston (2011)

dalam Lessy

(2016)

Ukuran

Perusahaan

(Size)

besar kecilnya

perusahaan dilihat

dari kemampuan

finansial perusahaan

maupun lapangan

SIZE= Ln (Total Asset)

(Chassanah dan

Satrio 2017)

54

Sumber : hasil rumus menurut para ahli

3.5 Teknik Analisis

3.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis, skewness (Ghozali, 2011:157). Statistik deskriptif dalam

penelitian ini meliputi Profitabilitas, Likuiditas, Ukuran Perusahaan, Pertumbuhan

Penjualan, Risiko Bisnis, Struktur Aktiva terhadap Struktur Modal.

usaha yang

dilakukannya.

Likuiditas

(CR)

kemampuan

perusahaan dalam

memenuhi

kewajiban jangka

pendeknya.Likuidita

s diukur dengan

menggunakan rasio

current ratio (CR).

Brigham dan

Houston

(2014:134)

Pertumbuha

n Penjualan

SG (Sales Growth)

adalah kenaikan

jumlah penjualan

dari tahun ke tahun

atau dari waktu ke

waktu.

Kesuma (2009)

Risiko

Bisnis

ketidakpastian

mengenai proyek

pengembalian atas

aktiva dimasa

mendatang.

Brigham dan

Houston

(2011:188)

Struktur

Aktiva

perusahaan yang

aktivanya untuk

dijadikannya

jaminan kredit

cenderung lebih

banyak

menggunakan

banyak utang.

Brigham dan

Houston

(2011:188),

55

3.5.2 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau atau residual memiliki distribusi normal. Seperti

diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak

valid untuk jumlah sampel kecil (Ghozali, 2011:160). Untuk mengetahui data

yang digunakan dalam model regresi berdistributor normal atau tidak dapat

dilakukan dengan menggunakan Kolmogorov-smirnov. Jika nilai asymp-sig

Kolmogorov-smirnov lebih dari α = 0,05, maka data normal (Ghozali,2011:165)

3.5.3 Uji Asumsi Klasik

Sebelum dilakukan pengujian terhadap model penelitian, terlebih dahulu

dilakukan pengujian model tersebut apakah memenuhi asumsi klasik regresi, yang

terdiri dari :

3.5.3.1 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel

independen saling berkorelasi maka varibel-varibel tersebut tidak ortogonal.

Variabel otogonal adalah variabel independen yang nilai korealasi antar sesama

varibel independen sama dengan nol. Untuk mendeteksi ada atau tidak nya

multikolineritas di dalam regresi dapat di uji dengan melihat nilai tolerance ≥ 0,10

dan Variance Inflancation Factor (VIF) ≤ 10 (Ghozali,2011:105).

56

3.5.3.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan lain tetap,

maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah homoskedastisitas atau tidak terjadi

heteroskedastisitas dimana hasil signifikansi harus 0,05 atau 5%.

Heteroskedakstitas juga dapat dideteksi dengan melakukan pengujian

menggunakan uji glejser (Ghozali,2011:103). Uji Glejser adalah dengan

meregresikan nilai absolut residual terhadap variabel independen. Dasar

pengambilan keputusan uji heteroskedastitas melalui uji glejser dilakukan sebagai

berikut:

1. Apabila koefisien parameter dari persamaan regresi tersebut signifikan

secara statistik, hal ini menunjukkan bahwa dalam data empiris yang

destimasi terdapat heteroskedastatis.

2. Apabila profitabilitas nilai test tidak signifikan statistik, berarti data

empiris yang detimasi tidak terdapat heteroskedastitas.

3.5.3.3 Autokorelasi

Uji autokorelasi bertujuan munguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada peiode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan