PENGARUH PENGETAHUAN SANTRI, LOKASI DAN FASILITAS ...e-repository.perpus.iainsalatiga.ac.id/2487/1/M...

128

PENGARUH PENGETAHUAN SANTRI, LOKASI DAN FASILITAS PERBANKAN SYARIAH TERHADAP MINAT MEMILIH PRODUK BANK SYARIAH (Studi Kasus Santri Pondok Pesantren Al Huda Doglo Cepogo Kabupaten Boyolali) SKRIPSI Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.) DISUSUN OLEH: M. AMINUDIN NIM: 21312012 JURUSAN S1-PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA 2016

Transcript of PENGARUH PENGETAHUAN SANTRI, LOKASI DAN FASILITAS ...e-repository.perpus.iainsalatiga.ac.id/2487/1/M...

i

PENGARUH PENGETAHUAN SANTRI, LOKASI DAN

FASILITAS PERBANKAN SYARIAH TERHADAP MINAT

MEMILIH PRODUK BANK SYARIAH

(Studi Kasus Santri Pondok Pesantren Al Huda Doglo Cepogo

Kabupaten Boyolali)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

DISUSUN OLEH:

M. AMINUDIN

NIM: 21312012

JURUSAN S1-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

ii

iii

iv

v

v

HALAMAN MOTTO

نَساِن ِإَّلَّ َما َسَعى َوَأن لَّْيَس ُُثَّ ُُيْزَاُه اْْلَزَاء -٠٤-َوَأنَّ َسْعَيُه َسْوَف يُ َرى -٩٣-ِلْْلِ

٠٤-اْْلَْوََف

Dan bahwa manusia hanya memperoleh apa yang telah diusahakannya. Dan

sesungguhnya usahanya itu kelak akan diperlihatkan (kepadanya). Kemudian

akan diberi balasan kepadanya dengan balasan yang paling sempurna. (Q.S. An-

Najm: 39-40)

Di bawah pemimpin yang baik. Anak buah bodoh pun ada gunanya. Tapi di

bawah pemimpin yang bodoh, pasukan terbaik pun kocar-kacir (kang Komar

Preman Pensiun)

Hakikat hidup bukanlah apa yang kita ketahui, bukan buku-buku yang kita baca

atau kalimat-kalimat yang kita pidatokan, melainkan apa yang kita kerjakan, apa

yang paling mengakar di hati, jiwa dan inti kehidupan kita (Cak Nun)

Manusia tak dapat dikalahkan oleh siapapun jika dia berpegang teguh dan setia

pada hatinya (Persaudaraan Setia Hati Terate)

Kau bisa sembunyi dari kesalahanmu, tapi tidak dari penyesalanmu. Kau bisa saja

bermain dengan dramamu, tapi tidak dengan karmamu (Persaudaraan Setia Hati

Terate).

Bergayalah sesuai isi dompetmu. “yang beberan punya, ngga akan banyak bicara

seperti mereka yang belaga sok punya.”(Bob Sadino)

Saya memberitahu bukan berarti saya tahu, tapi saya tahu rasanya saat tidak tahu

vi

HALAMAN PERSEMBAHAN

Skripsi ini selasai atas ridho dari Sang Maha Pencipta Allah SWT, dan

saya persembahakan kepada:

1. Ibu saya Siti Maryam dan Bapak saya Kamat, terimakasih atas semua yang

telah kalian berikan. Semoga saya bisa selalu membuat kalian menjadi

orang tua yang paling bahagia.

2. Kakak saya Maryanto, Bariah dan Siti Rofiah, terima kasih atas dukungan

dan do’a sehingga skripsi ini dapat selesai pada waktunya

3. Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini

dapat terselesaikan.

4. Teman-teman PS-S1 angkatan tahun 2012 semuanya yang tidak bisa saya

sebutkan satu persatu.

5. DEMA IAIN Salatiga tahun 2016, teima kasih atas dukungan dan do’anya

sehingga skripsi ini dapat selesai pada waktunya dengan baik

6. Komisariat Persaudaraan Setia Hati Terate (PSHT) IAIN Salatiaga, terima

kasih atas dukungan dan do’anya sehingga skripsi ini dapat selesai pada

waktunya dengan baik

vii

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin, segala puji dan syukur penulis panjatkan

atas kehadirat Allah yang telah melimpahkan rahmat, taufiq, hidayah serta inayah-

Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Pengetahuan Santri, Lokasi dan Fasilitas Perbankan Syariah Terhadap

Minat Memilih Produk Bank Syariah (Studi Kasus Santri Pondok Pesantren

Al Huda Doglo Cepogo Kabupaten Boyolali)”. Shalawat dan salam semoga

senantiasa tercurahkan kepada junjungan kita Nabi Muhammad SAW yang telah

menghantarkan dari zaman kegelapan hingga zaman yang terang benderang ini.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam

ilmu perbankan syariah. Banyak pihak yang telah membantu dalam penyelesaian

skripsi ini baik secara moril maupun spiritual, maka penulis ingin mengucapkan

terima kasih kepada:

1. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1-Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Ari Setiawan, M.M. dosen pembimbing skripsi yang telah memberi arahan,

masukan dan menyempurnakan skripsi ini.

viii

5. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan

Bisnis Islam IAIN Salatiga yang telah memberikan ilmu, pengetahuan dan

wawasan kepada penulis selama menempuh pendidikan.

6. Ibu saya Siti Maryam dan Bapak saya Kamat yang telah memberikan do’a,

kasih sayang, semangat dan dukungan.

7. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga angkatan 2012 terima kasih atas kebersamaan dan

kegembiraannya selama kuliah.

8. Semua pihak yang secara langsung maupun tidak langsung turut membantu

dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Semoga amal baik mereka mendapatkan balasan yang terbaik dari Allah

SWT, amiin.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena

itu kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya

pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan

segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan

mempelajarinya. Aamiin.

Salatiga, 15 September 2016

Penulis

ix

ABSTRAK

Aminudin, M. 2016. Pengaruh Pengetahuan Santri, Lokasi dan Fasilitas

Perbankan Syariah Terhadap Minat Memilih Produk Bank Syariah (Studi

Kasus Santri Pondok Pesantren Al Huda Doglo Cepogo Kabupaten

Boyolali). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-

Perbankan Syariah IAIN Salatiga. Pembimbing: Ari Setiawan, M.M.

Pondok pesantren merupakan lembaga pendidikan non formal yang kuat

akan nilai-nilai pendidikan dan tradisi islam. Penelitian ini bertujuan untuk

mengetahui bagaimana pengaruh pengetahuan santri, lokasi dan fasilitas

perbankan syariah terhadap minat memilih produk bank syariah. Populasi dalam

penelitian ini adalah santri Pondok Pesantren Al Huda Doglo Cepogo Kabupaten

Boyolali yang berjumlah 226 santri dan jumlah sampel yang diambil dalam

penelitian ini adalah 70 santri. Teknik analisis yang digunakan dalam penelitian

ini adalah regresi linear berganda. Uji instrumen digunakan untuk menghasilkan

penelitian yang akurat yang terdiri dari uji reliabilitas dan validitas, uji statistik

yang terdiri dari uji t untuk menguji variabel secara parsial, serta uji F untuk

menguji antar variabel secara bersama-sama. Sedangkan uji asumsi klasik

ditujukan untuk mengetahui apakah ada pelanggaran/penyimpangan dalam model

regresi yang terdiri dari uji multikolinieritas, uji heteroskedasitas, dan uji

autokorelasi dan uji normalitas. Pada uji statistik menunjukkan bahwa hasil uji t

menunjukkan variabel pengetahuan berpengaruh negatif dan tidak signifikan

terhadap minat memilih produk sedangkan variabel lokasi dan fasilitas

berpengaruh positif dan signifikan terhadap minat memilih produk dan hasi luji F

menunjukkan seluruh variabel independen secara bersama-sama berpegaruh

positif dan signifikan mempengaruhi variabel dependen.

Kata kunci : Pengetahuan Santri, Lokasi, Fasilitas, Minat dan Produk Bank

Syariah

x

DAFTAR ISI

HALAMAN JUDUL................................................................................... i

PERSETUJUAN PEMBIMBING............................................................... ii

PENGESAHAN ........................................................................................... iii

PERNYATAAN KEASLIAN TULISAN................................................... iv

HALAMAN MOTTO ..................................................................................

HALAMAN PERSEMBAHAN ..................................................................

v

vi

KATA PENGANTAR ................................................................................. vii

ABSTRAK ................................................................................................... ix

DAFTAR ISI ............................................................................................... x

DAFTAR TABEL ....................................................................................... xiii

DAFTAR GAMBAR ...................................................................................

DAFTAR LAMPIRAN ...............................................................................

xiii

xiv

BAB I PENDAHULUAN

A. Latar Belakang Masalah...........................................................

B. Rumusan Masalah ....................................................................

C. Tujuan Penelitian......................................................................

D. Manfaat Penelitian....................................................................

E. Sistematika Penulisan ..............................................................

1

6

7

8

9

BAB II KAJIAN PUSTAKA

A. Telaah Pustaka ...…...…………………....................………...

B. Kerangka Teori ………………………………………………

1. Bank Syariah……………………………………………...

a. Pengertian Bank Syariah ……………………………..

b. Tujuan Bank Syariah …………………………………

c. Peran Bank Syariah …………………………………..

d. Perbedaan Bank Syariah dan Bank Non Syariah …….

e. Sistem Operasional Bank Syariah ……………………

f. Prinsip-Prinsip Dasar dalam Produk-Produk Bank

11

14

14

14

17

18

18

19

xi

Syariah ……………………………………………….

g. Produk Bank Syariah ……………………………….

2. Pondok Pesantren …………………………………….......

a. Pengertian Pondok Pesantren………………………....

b. Peranan Pondok Pesantren………………………........

c. Unsur Dasar Pondok Pesantren……………….............

3. Minat ……………………………………………………..

a. Pengertian Minat ……………………………………..

b. Unsur Minat ………………………………………….

4. Pengetahuan……………………………………………....

a. Pengertian Pengetahuan ………………………….......

b. Jenis Pengetahuan ………………………………........

c. Faktor yang Mempengaruhi Pengetahuan…………….

5. Lokasi ……..……………………………………………...

6. Fasilitas …………………………………………………..

C. Kerangka Penelitian …………………………..………..…….

D. Hipotesis …………….………………………………………..

20

22

29

29

29

30

32

32

33

33

33

34

35

35

36

37

38

BAB III METODE PENELITIAN

A. Jenis Penelitian .........................................................................

B. Lokasi dan Waktu Penelitian ....................................................

C. Populasi dan Sampel .................................................................

D. Teknik Pengumpulan Data ........................................................

1. Sumber dan Jenis Data.........................................................

2. Pengumpulan Data ...............................................................

E. Skala Pengukuran ......................................................................

F. Difinisi Konsep dan Operasional ...............................................

G. Instrumen Penelitian ..................................................................

H. Uji Instrumen Penelitian ............................................................

1. Uji Riliabilitas dan Uji Validitas..........................................

2. Regresi Linear Berganda .....................................................

3. Uji Statistik ..........................................................................

42

42

42

44

44

44

45

46

49

49

49

51

52

xii

4. Uji Asumsi Klasik ...............................................................

I. Alat Analisis ............................................................................

56

59

BAB IV ANALIS DATA

A. Gambaran Umum Objek Penelitian .........................................

1. Profil Pondok Pesantren Al Huda Boyolali ……………...

2. Visi dan Misi Pondok Pesantren Al Huda Boyolali ……..

3. Struktur Organisasi …………………………………........

4. Identitas Responden ……………………………………...

B. Analisis Data .............................................................................

1. Uji Reliabilitas dan Validitas .....……………………...…..

a. Uji Reliabilitas ………………………………………..

b. Uji Validitas ………………..…………………………

2. Uji Statistik …………………………………………….....

a. Uji t ………………………………………………...…

b. Uji F ………………………………………………..…

c. Uji (Koefesien Determinasi) …………………...…

3. Uji Asumsi Klasik ……………………………………...…

a. Uji Multikolinieritas ………………………………….

b. Uji Heteroskendastisitas ……………………….……..

c. Uji Normalitas ………………………………………..

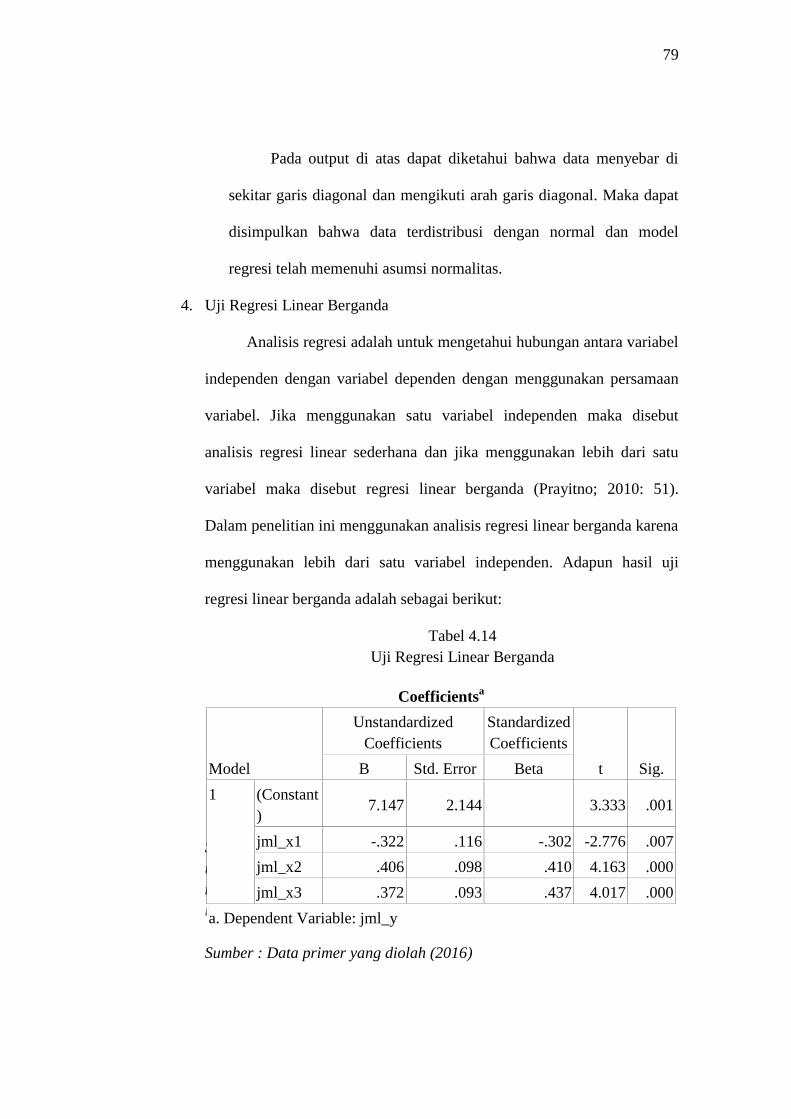

4. Uji Regresi Linear Berganda ……………………………..

5. Uji Hipotesis ……………………………………..……….

BAB V KESEMPULAN DAN SARAN

A. Kesimpulan ...............................................................................

B. Saran .........................................................................................

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

60

60

65

66

67

68

68

68

69

70

70

72

73

74

74

76

78

79

81

85

86

xiii

DAFTAR TABEL

Tabel 2.1 : Perbedaan Bank Syariah dan Bank Non Syariah ..................

Tabel 2.2 : Tabel Daftar Produk Perbankan Syariah ….……………......

Tabel 3.1 : Variabel dan Indikator Penelitian .........................................

Tabel 4.1 : Tabel jadwal kegiatan pondok Pesantren Al Huda ...............

Tabel 4.2 : Uji Statistik Diskriptif ……...................................................

Tabel 4.3 : Uji Riliabilitas .......................................................................

Tabel 4.4 : Uji Validitas ..........................................................................

Tabel 4.5 : Uji t .......................................................................................

Tabel 4.6 : Uji F ......................................................................................

Tabel 4.7 : Uji (Koefesien Determinasi) ………..…………………..

Tabel 4.8 : Regresi Linear Berganda…………..………………………..

Tabel 4.9 : Regresi Linear Sesderhana.....................................................

Tabel 4.10 : Regresi Linear Sesderhana ....................................................

Tabel 4.11 : Regresi Linear Sesderhana ....................................................

Tabel 4.12 : Perbandingan r2

dan R2

…………………………………….

Tabel 4.13 : Korelasi Spearman’s Rho ………………………………….

Tabel 4.14 : Uji Autokorelasi ……………………………………………

Tabel 4.15 : Uji Regresi Linear Berganda ………………………………

Tabel 4.16 : Hasil Uji Hipotesis …………………………………………

DAFTAR GAMBAR

19

28

48

64

69

71

72

73

74

75

76

77

77

77

78

79

80

83

87

Gambar 2.1 : Kerangka Penelitian ............................................................

Gambar 4.1 : Uji Normalitas …………………………………………….

39

82

xiv

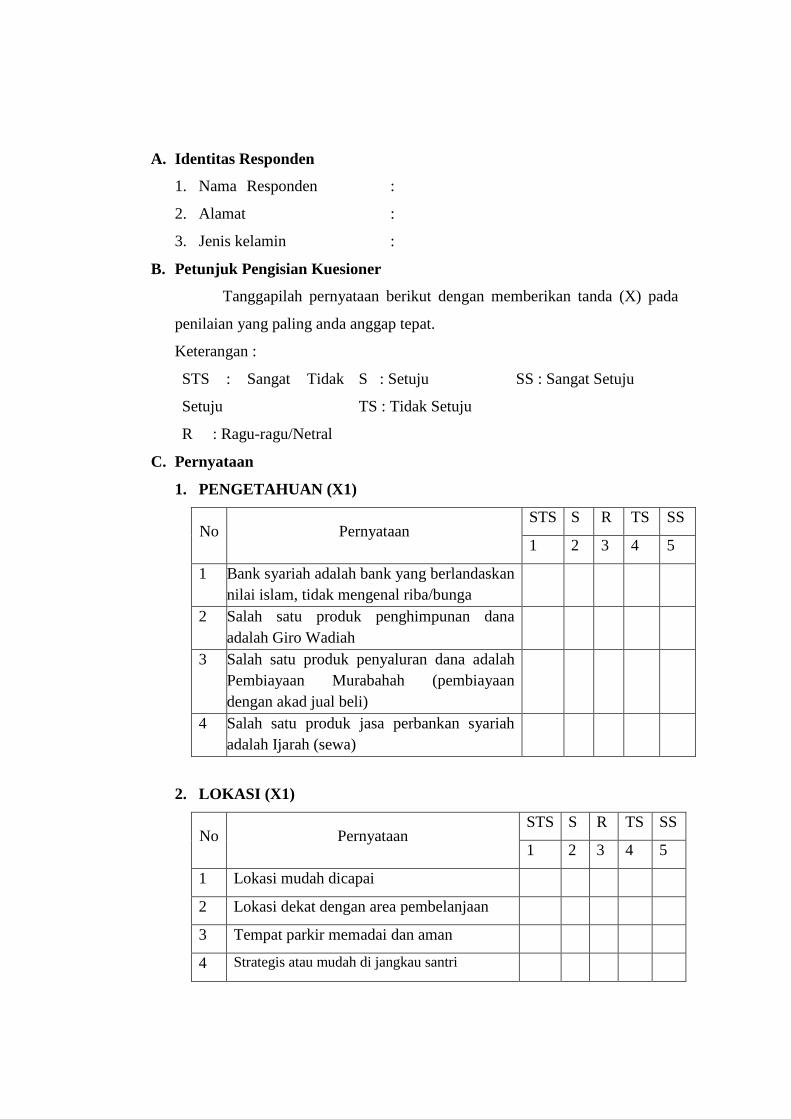

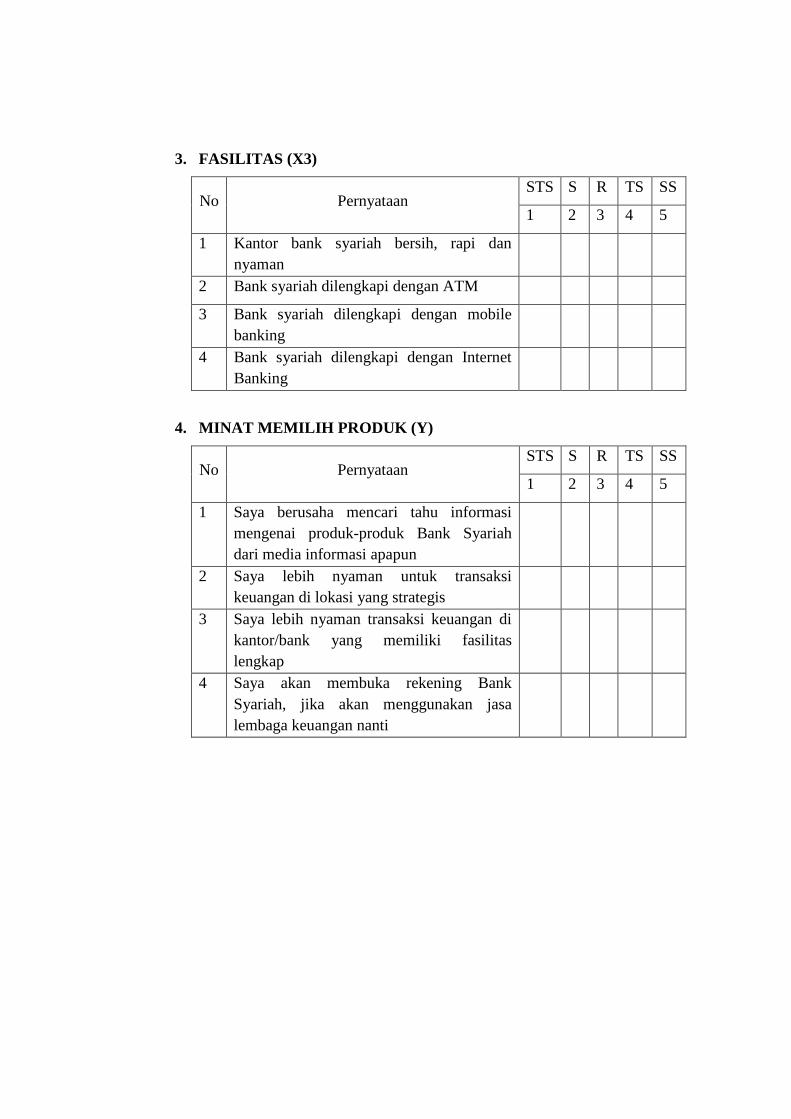

DAFTAR LAMPIRAN

Lampiran 1 : SK Pembimbing

Lampiran 2 : Lembar Konsultasi Pembimbing

Lampiran 3 : Surat Ijin Penelitian

Lampiran 4 : Kuesioner Penelitian

Lampiran 5 : Hasil Data Kuesioner

Lampiran 6 : Hasil Output Analisis

Lampiran 7 : Daftar Nilai SKK

Lampiran 8 : Daftar Riwayat Hidup

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Menurut sejarah, awal mula kegiatan Bank Syariah yang pertama

sekali muncul dilakukan adalah di Pakistan dan Malaysia pada tahun 1940 an.

Di Kairo Mesir pada tahun 1963 berdiri Islamic Rural Bank di desa Mit

Ghamr. Bank ini beroperasi di pedesaan Mesir dan masih berskala kecil

(Kamsir, 2008: 216). Kemudian di negara-negara Arab lainnya yaitu di Uni

Emirat Arab dengan berdirinya Dubai Islamic Bank pada tahun 1975.

Sementara di Kuwait pada tahun 1977 berdiri Kuwai Finace House yang

beroperasi tanpa bunga. Sedangkan di Mesir pada tahun 1978 berdiri bank

syariah yang diberi nama Faisal Islamic Bank. Langkah ini kemudian diikuti

oleh Islamic Internastional Bank for Invesment and Development Bank.

Lahirnya Bank Syariah pertama di Indonesia yang merupakan hasil

kerja tim perbankan MUI adalah dengan dibentuknya PT. Bank Muamalat

Indonesia (BMI) yang akte pendiriannya ditandatangani pada tanggal 1

November 1991 (Kamsir, 2008: 215). Saat ini BMI sudah memiliki puluhan

cabang yen tersebar di beberapa kota di Indonesia seperti Jakarta, Surabaya,

Bandung, Semarang, Makassar dan kota-kota lainnya yang ada di Indonesia.

Bank Muamalat Indonesia (BMI) sempat terimbas oleh krisis moneter

pada akhir tahun 1990 sehingga ekuitasnya hanya tersisa sepertiga dari modal

awal. Di Indonesia Bank Syariah telah diatur dalam UU No. 10 tahun 1998

1

2

tentang perubahan UU No. 7 tahun 1992 tentang perbankan (Yudiana, 2014:

1).

Disamping Bank Muamalat Indonesia (BMI), saat ini juga telah lahir

Bank Syariah milik pemerintah seperti Bank Syariah Mandiri. Kemudian

berikutnya berdiri Bank Syariah sebagai cabang dari bank konvensional yang

sudah ada seperti Bank Rakyat Indonesia Syariah (BRIS), Bank BNI, Bank

IFI, Bank BPD Jabar, Bank Bukopin, Bank BTN dan bank-bank lain yang

ada di Inonesia (Kasmir, 2013: 167).

Bank Syariah sebagai bank yang menerapkan prinsip-prinsip syariah

dalam kegiatan opreasionalnya yang pertama di Indonesia, dalam kurun

waktu beberapa tahun terakhir ini ekonomi islam berkembang dengan pesat.

Hal ini ditandai dengan banyaknya pendirian bank-bank syariah dan juga

mulai maraknya pendirian berbagai lembaga keuangan syariah non bank

seperti Baitul Maal wa Tamwil, BPR Syariah, Asuransi Syariah, Pegadaian

Syariah, Reksadana Syariah, Pasar Modal Syariah serta Lembaga Zakat,

Infaq, Shadaqah dan Wakaf.

Salah satu alasan Bank Syariah di Indonesia didirikan adalah karena

keinginan masyarakat terutama masyarakat yang beragama Islam. Masyarakat

islam beranggapan bahwa bank yang menggunakan sistem bunga merupakan

hal yang haram dan tidak sesuai syariat islam dalm kegiatan operasionalnya.

Oleh karena itu, para ulama di Indonesia khusunya tim penyusun dari Majelis

Ulama Indonesia (MUI) bersepakat untuk menggagas berdirinya bank tanpa

bunga atau istilahnya bank syariah.

3

Dalam sistem operasionalnya bank Islam harus mengikuti dan atau

beredoman kepada praktek-praktek usaha yang dilakukan di zaman

Rasulullah, bentuk-bentuk usaha yang telah ada sebelumnya tetapi tidak

dilarang oleh Rasulullah atau bentuk-bentuk usaha baru sebagai hasil ijtihad

para ulama/cendekiawan muslim yang tidak menyimpang dari ketentuan al-

quran dan hadis (Sumitro, 1997: 6).

Sistem Bank Syariah mempunyai prinsip yang berbeda dengan Bank

Konvensional. Perbedaan yang paling mendasar adalah pada bagaimana

memperoleh keuntungan, dimana pada bank konvensional dikenal dengan

perangkat bunga, sedangkan pada Bank Syariah melarang adanya bunga yaitu

dengan menggunakan prinsip bagi hasil (Antonio, 2001: 25).

Sebagai sebuah lembaga keuangan, Bank Syariah memiliki fungsi

yang sama dengan lembaga keuangan lainnya, yaitu menyalurkan dana dari

pihak surplus ke pihak defisit dalam berbagai bentuk produk jasa yang

ditawarkan. Namun, karena bank syariah beroperasi berdasarkan prinsip-

prinsip syariah, maka sistem dan produk yang ditawarkan pun juga tidak

sama dengan perbankan konvensional.

Bank Konvensional memiliki produk utama berupa kesepakatan

kontrak untuk penyimpanan dan peminjaman uang, sedangkan di dalam bank

syariah terdapat pula akad (perjanjian) penyertaan modal

(mudharabah/musyarakah), jual beli (murabahah), dan berbagai jasa

keuangan lainnya (Wibowo, 2008: 132).

4

Sekalipun masyarakat Indonesia merupakan masyarakat muslim

terbesar di dunia, kehadiran bank yang berdasarkan prinsip syariah masih

relatif baru, yaitu baru awal tahun 1990-an (Kamsir, 2008: 215). Artinya

belum sepenuhnya setiap daerah kota di Indonesia sudah menggunakan bank

syariah. Padahal di Indonesia sendiri selain mayoritas muslim, juga diperkuat

dengan adanya organisasi masyarakat islam yang sangat kental sekali akan

nilai-nilai islam. Termasuk di sini adalah lembaga pendidikan non formal

pondok pesantren.

Pondok pesanten dikenal sebagai lembaga pendidikan non formal

yang berbasis Islam yang sangat kuat. Dimana kegiatan sehari-harinya adalah

mengajarkan ajaran islam kepada para santri yang sedang mondok di pondok

pesantren oleh seorang ulama atau lebih dikenal dengan bapak kyai. Oleh

karena itu, dengan bekal ilmu agama yang dimiliki oleh masyarakat santri

maka diharapkan bisa mendukung dan memperluas jangkauan keberadaan

perbankan syariah di Indonesia.

Akan tetapi permasalahan yang terjadi adalah sudah melekatnya

konsep bank konvensional di kalangan masyarakat Indonesia dan juga masuk

ke kalangan pesantren, sehingga masih banyak masyarakat dan para santri

yang menggunakan jasa bank konvensional. Hal ini disebabkan oleh

keberadaan bank syariah yang belum merata di seluruh daerah di Indonesia

dan kurangnya pengetahuan dan pemahaman tentang bank syariah di

kalangan masyarakat Indonesia umumnya dan kepada para santri khusunya.

Selain itu juga disebabkan karena keberadaan bank konvensional yang sudah

5

menjamur rata di pelosok-pelosok daerah beserta akses dan kemudahan

bertransaksinya.

Jika melihat status santri yang banyak mempelajari ilmu agama, fiqih

dan bermuamalah dengan sesuai aturan-aturan dalam islam, maka semakin

besar peluang bagi Bank Syariah untuk mempromosikan beberapa produknya

kepada para santri. Oleh karena itu dalam penelitian ini, penulis ingin lebih

jauh mengetahui bagaimana respon santri tentang adanya perbankan syariah

dan apakah mereka berminat memilih produk Bank Syariah.

Di Indonesia yang mayoritas beragama Islam dengan berdirinya Bank

Syariah ini diharapkan berdampak pada masyarakat muslim untuk tertarik

menggunakan produknya. Tidak terkecuali pada santri Pondok Pesantren Al

Huda Cepogo Boyolali yang masih ada beberapa yang menggunakan layanan

bank konvensional.

Santri Pondok Pesantren Al Huda Boyolali merupakan masyarakat

berpendidikan yang aktif dalam lembaga pendidikan Islam. Selain pendidikan

non formal juga ada pendidikan formal dalam bentuk yayasan yang dikelola

sendiri oleh pihak podok pesantren. Para santri mendapat pelajaran tentang

perbankan di pendidikan formal yaitu tingkat Madrasah Aliyah (MA).

Sehingga untuk prengetahuan umum tentang Bank Syariah sudah tidak asing

lagi bagi masyarakat santri Pondok Pesantren Al Huda.

Melihat kondisi tersebut maka penulis memilih objek santri pondok

pesantren Al Huda Doglo Cepogo Boyolali karena ingin mengetahui sejauh

mana pengaruh pengetahuan santri pondok pesantren Al Huda Doglo Cepogo,

6

fasilitas Bank Syariah dan lokasi dari pondok pesantren ke Bank Syariah

terhadap minat memilih produk Bank Syariah. Dan jika dilihat kondisi saat

ini, masyarakat santri pada umumnya adalah masyarakat yang berpendidikan

tinggi di bidang keagamaan dan sosial, maka sudah pasti paham akan hukum-

hukum islam dan tentunya juga masalah keberadaan perbankan syariah.

Oleh karena itu berdasarkan permasalahan tersebut maka penulis

tertarik untuk melakukan penelitian lebih lanjut dengan mengangkat judul

skripsi tentang Pengaruh Pengetahuan Santri, Lokasi dan Fasilitas

Perbankan Syariah Terhadap Minat Memilih Produk Bank Syariah (Studi

Kasus Santri Pondok Pesantren Al Huda Doglo Cepogo Kabupaten

Boyolali).

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka

peneliti bermaksud untuk menganalisis pengaruh pengetahuan santri, lokasi

dan fasilitas perbankan syariah terhadap minat memilih produk Bank Syariah.

Adapun permasalah pokok yang diangkat dalam penelitian ini, dan

dirumuskan sebagai berikut:

1. Bagaimanakah pengaruh pengetahuan perbankan syariah terhadap minat

santri Pondok Pesantren Al Huda Doglo Cepogo Boyolali dalam memilih

produk Bank Syariah?

2. Bagaimanakah pengaruh lokasi perbankan syariah terhadap minat santri

Pondok Pesantren Al Huda Doglo Cepogo Boyolali dalam memilih

produk Bank Syariah?

7

3. Bagaimanakah pengaruh fasilitas perbankan syariah terhadap minat santri

Pondok Pesantren Al Huda Doglo Cepogo Boyolali dalam memilih

produk Bank Syariah?

4. Bagaimana pengaruh pengetahuan santri, lokasi dan fasilitas perbankan

syariah secara bersama-sama mempengaruhi minat santri Pondok

Pesantren Al Huda Doglo Cepogo Boyolali memilih produk Bank

Syariah?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, penelitian ini bertujuan untuk:

1. Menganalisis pengaruh pengetahuan perbankan syariah terhadap minat

santri Pondok Pesantren Al Huda Doglo Cepogo Boyolali dalam memilih

produk Bank Syariah

2. Menganalisis lokasi perbankan syariah terhadap minat santri Pondok

Pesantren Al Huda Doglo Cepogo Boyolali dalam memilih produk Bank

Syariah

3. Menganalisis fasilitas perbankan syariah terhadap minat santri Pondok

Pesantren Al Huda Doglo Cepogo Boyolali dalam memilih produk Bank

Syariah

4. Menganalisis pengaruh pengetahuan santri, lokasi dan fasilitas perbankan

syairah secara bersama-sama mempengaruhi minat santri Pondok

Pesantren Al Huda Doglo Cepogo Boyolali memilih produk Bank Syariah

8

D. MANFAAT PENELITIAN

Adapun manfaat yang didapat dari penelitian ini, antara lain:

1. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan dan memperluas

pemahaman mengenai pengaruh pegetahuan, lokasi dan fasilitas

perbankan syariah terhadap minat akan produk produk Bank Syariah.

2. Bagi Akademisi

Penelitian ini diharapkan dapat digunakan sebagai bahan informasi

atau referensi penelitian selanjutnya yang berkaitan dengan pengaruh

pegetahuan, lokasi dan fasilitas perbankan syariah terhadap minat akan

produk produk Bank Syariah.

3. Bagi Perusahaan Perbankan

Penelitian ini diharapkan dapat digunakan sebagai bahan masukan

pembuatan keputusan untuk memaksimalkan profitabilitas perbankan.

4. Bagi Investor

Penelitian ini diharapkan dapat digunakan sebagai informasi untuk

pertimbangan dalam pengambilan keputusan investasi dalam Bank.

9

E. Sistematika Penulisan

Dalam penyusunan skripsi ini terbagi menjadi beberapa sistematika

pembahasan. Hal ini dilakukan agar mempermudah peneliti dalam

penyusunan skripsi ini dan mempermudah pembaca dalam memahami skripsi

ini. Skripsi ini disajikan dengan sistematika sebagai berikut :

Dalam bab pertama ini berisi mengenai latar belakang masalah, yang

menampilkan landasan pemikiran secara garis besar baik dalam teori maupun

fakta yang ada dan perbedaan hasil penelitian terdahulu yang menjadi alasan

dibuatnya penelitian ini. Perumusan masalah berisi mengenai pernyataan

tentang keadaan, fenomena dan atau konsep yang memerlukan jawaban

melalui penelitian. Tujuan dan manfaat penelitian merupakan hal yang

diharapkan dapat dicapai berdasarkan pada latar belakang masalah,

perumusan masalah dan hipotesis yang diajukan. Pada bagian terakhir dari

bab ini yaitu sistem penulisan, diuraikan mengenai ringkasan materi yang

akan dibahas pada setiap bab yang ada dalam skripsi.

Pada bab kedua ini menguraikan tinjauan teori, yang berisi jabaran

teori-teori dan menjadi dasar dalam perumusan hipotesis serta membantu

dalam analisis hasil penelitian. Penelitian terdahulu merupakan penelitian

yang dilakukan oleh peneliti-peneliti sebelumnya yang berhubungan dengan

penelitian ini. Hipotesis adalah pernyataan yang disimpulkan dari tinjauan

pustaka, serta merupakan jawaban sementara atas masalah penelitian.

Di bab yang ketiga akan menguraikan variabel penelitian dan efisiensi

operasional dimana skripsi terhadap variabel yang digunakan dalam

10

penelitian akan dibahas sekaligus melakukan pendefinisian secara

operasional. Penentuan sampel berisi mengenai masalah yang berkaitan

dengan jumlah populasi, jumlah sampel yang diambil dan metode

pengambilan sampel. Jenis dan sumber data gambaran tentang jenis data yang

digunakan untuk variabel penelitian. Metode analisis data mengungkapkan

bagaimana gambaran model analisis yang digunakan dalam penelitian.

Bagian bab yang keempat ini menjelaskan tentang diskripsi objek

penelitian yang berisi penjelasan singkat objek yang digunakan dalam

penelitian. Analisis data dan pembahasan hasil penelitian merupakan bentuk

yang lebih sederhana yang mudah dibaca dan mudah diintrepretasikan

meliputi deskripsi objek penelitian, analisis penelitian, serta analisis data dan

pembahasan. Hasil penelitian mengungkapkan intrepretasi untuk memaknai

implikasi penelitian.

Bagian akhir dalam penelitian ini berisi kesimpulan, saran, dan

keterbatasan penelitian. Yang selanjutnya dilengkapi dengan daftar pustaka

beserta lampiran-lampiran dalam penelitian ini.

11

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Dalam penelitian yang dilakukan oleh Ewa Ilyasa Zulkifli (2014) yang

berjudul “Pengaruh Pengetahuan Santri Tentang Perbankan Syariah Terhadap

Minat Memilih Produk Bank Syariah Mandiri Yogyakarta (Studi Kasus Santri

Pondok Pesantren Al Munawwir Krapyak Yogyakarta)”. Hasil penelitian uji F

menunjukkan bahwa model berpengaruh positif signifikan yaitu minat santri

dipengaruhi secara bersama-sama oleh pengetahuan definisi, lokasi, prinsip-

prinsip, dan produk-produk perbankan syariah. Dan hasil uji parsial, variabel

independen yang terdiri dari pengetahuan santri terhadap definisi, lokasi,

prinsip-prinsip, produk-produk perbankan syariah berpengaruh positif

signifikan terhadap minat santri.

Kemudian penelitian yang dilakukan oleh Kautsar Audytra

Muhammad (2014) yang berjudul “Pengaruh Pengetahuan Santri Tentang

Perbankan Syariah Terhadap Minat Memilih Produk Bank Muamalat (Studi

Kasus Santri Pondok Pesantren Darunnajah)”. Hasil penelitian uji F

menunjukkan bahwa model berpengaruh positif signifikan, yaitu minat santri

dipengaruhi secara bersama-sama oleh pengetahuan definisi, lokasi, prinsip-

prinsip, dan produk-produk perbankan syariah. Sedangakn uji t atau uji parsial

menunjukkan bahwa variabel independen yang terdiri pengetahuan definisi,

lokasi, prinsip-prinsip, dan produk-produk perbankan syariah hanya variabel

lokasi yang signifikan terhadap minat memilih produk bank syariah. Artinya

11

12

minat santri untuk memilih produk bank syariah hanya dipengaruhi oleh faktor

lokasi.

Sedangkan penelitian yang dilakukan oleh Taufiqurahman (2014)

yang berjudul “Pengaruh Pengetahuan Santri Tentang Perbankan Syariah

Terhadap Minat Memilih Produk Bank Syariah (Studi Kasus Santri Pondok

Pesantren Bidayatussalikin Sleman Yogyakarta)”. Hasil penelitian uji parsial

menunjukkan bahwa variabel independen yang terdiri dari variabel

pengetahuan, lokasi, dan produk-produk tentang perbankan syariah tidak

berpengaruh dan tidak signifikan terhadap minat santri terhadap perbankan

syariah. Sedangkan variabel pengetahuan tentang prinsip-prinsip perbankan

syariah berpengaruh positif signifikan terhadap minat santri terhadap

perbankan syariah dan. Dan untuk uji F menunjukkan bahwa model

berpengaruh positif signifikan yaitu minat santri dipengaruhi secara bersama-

sama oleh pengetahuan tentang perbankan syariah, pengetahuan lokasi,

pengetahuan prinsip-prinsip perbankan syariah dan pengetahuan produk-

produk.

Demikian halnya dalam penelitian yang dilakukan oleh Yayak

Kusdariyati (2014) yang berjudul “Pengaruh Pengetahuan Santri Tentang

Perbankan Syariah Terhadap Minat Memilih Produk Bank Syariah Mandiri

Yogyakarta (Studi Kasus Santri PP Nuruh Ummah Putri Kotagede

Yogyakarta)”. Hasil penelitian uji F menunjukkan bahwa model berpengaruh

positif signifikan yaitu minat santri dipengaruhi secara bersama-sama oleh

pengetahuan definisi, lokasi, prinsip-prinsip, dan produk-produk perbankan

13

syariah. Sedangkan hasil uji parsial menunjukkan bahwa variabel independen

yang terdiri dari pengetahuan santri terhadap definisi, lokasi, prinsip-prinsip,

dan produk-produk perbankan syariah berpengaruh positif signifikan terhadap

minat santri.

Selanjutnya dalam jurnal penelitian yang dilakukan oleh Atik Abidah

(2014) yang berjudul “Pemahaman dan Respon Santri Pesantren Terhadap

Perbankan Syari’ah di Ponorogo”. Hasil penelitian ini menunjukkan bahwa

respon mereka terhadap bank syari’ah mayoritas adalah positif. Mereka

berpendapat bahwa menabung di bank syari’ah aman dan sesuai dengan

syari’ah akan tetapi di antara mereka masih ada yang menggunakan layanan

bank konvensional karena kurangnya informasi dan fasilitas yang disediakan

Bank Syari’ah.

Begitu juga dalam jurnal penelitian yang dilakukan oleh Galuh

Husadatama (2015) yang berjudul “Analisis Determinasi Pemahaman

Pemilihan Perbankan Oleh Masyarakat Pondok Pesantren Lirboyo Kota

Kediri Jawa Timur (Studi Kasus Pondok Pesantren Lirboyo Kota Kediri)”.

Hasil ini menunjukkan bahwa penelitian pada usia terhadap pemilihan jenis

bank, dapat dikatakan bahwa semakin matang usia responden dan semakin

baiknya tingkat keagamaan responden akan mempengaruhi responden untuk

memilih perbankan syariah. Sedangkan hasil penelitian pada jarak tidak

berpengaruh terhadap pemilihan jenis bank. Hal ini terjadi karena walaupun

jarak suatu bank tersebut dekat dengan lokasi tempat tinggal masyarakat,

namun jika tidak sesuai dengan keinginan masyarakat tersebut, maka mereka

14

tidak akan menggunakan bank tersebut. Hasil penelitian pada pendidikan

tidak berpengaruh terhadap pemilihan jenis bank. Hal ini karena kebutuhan

perbankan tidak dipengaruhi oleh pendidikan seseorang, namun lebih

dipengaruhi oleh kebutuhan masyarakat akan jasa perbankan tersebut. Hasil

penelitian pada rekan kerja akan memberikan pengaruh baik secara langsung

maupun tidak langsung kepada rekan bisnisnya. Pengaruh langsung seperti

halnya kemudahan dalam bertransaksi, sedangkan pengaruh tidak langsung

tercermin dari tindakan rekan kerja.

Penelitian tentang minat santri memilih produk pada perbankan

syariah telah banyak dilakukan sebelumnya. Perbedaan penelitian ini dengan

penelitian sebelumnya antara lain. Pertama, dari segi sampel atau responden

yaitu santri putra dan putri pondok pesantren Al Huda Doglo Cepogo

Boyolali. Kedua, dari segi variabel independen yaitu pengetahuan santri lebih

fokus ke produk-produk bank syariah kemudian juga ada variabel lokasi dan

fasilitas perbankan yang sebelumnya belum pernah ada yang menelitinya.

Ketiga, dari segi objeknya yaitu Pondok Pesantren Al Huda Doglo Cepogo

Boyolali.

B. Kerangka Teori

1. Bank Syariah

a. Pengertian Bank Syariah

Istilah bank berasal dari kata italia ‘Banco’ yang berarti

kepingan papan tempat buku (Muslehuddin, 1994: 1). Bank secara

umum adalah badan usaha yang menghimpun dana dari masyarakat

15

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan/atau bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat (UU RI No. 21 Tahun 2008).

Sedangkan Bank Syariah adalah badan usaha yang memberikan jasa

dalam bentuk simpanan dan penyaluran kepada masyarakat yang

pengoperasiannya disesuaikan dengan prinsip-prinsip syari’ah islam

(Sumari’in, 2012: 49).

Secara garis besar pengertian bank syariah adalah lembaga

perbankan yang pada prinsipnya berpegang pada syariat islam

(Yudiana, 2014: 1). Menurut Undang-undang RI nomor 10 tahun 1998

tentang perbankan (Dendawijaya, 2009: 5), bank syariah adalah bank

yang menjalankan prakteknya sesuai dengan prinsip syariah. Dimana

yang dimaksud dengan prinsip syariah adalah sebagai berikut :

Menurut Kasmir (2013: 333) prinsip syariah adalah aturan

perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk

penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan

berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan

prinsip penyertaan modal (Musyarakah), prinsip jual beli barang

dengan memperoleh keuntungan (murabahah), atau pembiayaan

barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah),

atau dengan adanya pilihan pemindahan kepemilikan atas barang yang

disewa dari pihak bank ke pihak lain (ijarah wa itiqna).

16

Kemudian diperjelas lagi dengan adanya Undang-Undang RI

no. 21 tahun 2008 tanggal 16 Juli tahun 2008 tentang Perbankan

Syariah. Dimana yang dimaksud dengan Perbankan Syariah adalah

segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha

Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya. Sedangkan pengertian

dari masing-masing lembaga seperti Bank Syariah, Bank Umum

Syariah, BPRS dan UUS adalah sebagai berikut :

1) Bank Syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri dari Bank

Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

2) Bank Umum Syariah adalah Bank Syariah yang kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

3) Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang

didalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.

4) Unit Usaha Syariah, yang selanjutnya disebut UUS, adalah unit

kerja dari kantor pusat Bank Umum Konvensional yang berfungsi

sebagai kantor induk dari kantor atau unit yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah, atau unit kerja di

kantor cabang dari suatu bank yang berkedudukan di luar negeri

yang melaksanakan kegiatan usaha secara konvensional yang

17

berfungsi sebagai kantor induk dari kantor cabang pembantu

syariah dan atau unit syariah

b. Tujuan Bank Syariah

Setelah di dalam perjalanan sejarah bank-bank yang telah ada

dirasakan mengalami kegagalan menjalankan fungsi utamanya

menjembatani antara pemilik modal atau kelebihan dana, maka

dibentuklah bank-bank syariah dengan tujuan sebagai berikut

(Sumitro, 1997: 17) :

1) Menjadi perekat nasionalisme baru, artinya bank syariah dapat

menjadi fasilitator aktif bagi terbentuknya jaringan usaha ekonomi

kerakyatan.

2) Memberdayakan ekonomi masyarkat dan beroperasi secara

transaparan, artinya pengelolaan bank syariah harus didasarkan

pada visi ekonomi kerakyatan dan upaya ini terwujud apabila ada

mekanisme operasi yang transparan.

3) Memberikan return yang lebih baik, artinya investasi bank syariah

tidak memberikan janji yang pasti mengenai return yang diberikan

kepada investor karena tergantung besarnya return. Apabila

keuntungan lebih besar, investor akan ikut menikmatinya dalam

jumlah lebih besar.

4) Mendorong penurunan spekulasi di pasar keuangan, artinya bank

syariah lebih mengarahkan dananya untuk transaksi produktif

18

5) Mendorong pemerataan pendapatan, artinya salah satu transaksi

yang membedakan bank syariah dengan bank konvensional adalah

pengumpulan dana Zakat, Infaq dan Sedekah (ZIS). Peranan ZIS

sendiri diantaranya untuk memeratakan pendapatan masyarakat.

6) Untuk menyelamatkan ketergantungan umat islam terhadap bank

konvensional, sehingga masyarakat islam tidak bisa menjalankan

ajaran agamanya secara utuh.

c. Peran Bank Syariah

Menurut Suta (2008: 13) peran perbankan secara tradisional

adalah menyediakan cadangan (reserve) dalam sistem pembayaran

nasional yang mana infrastruktur dari sistem pembayaran tersebut di

bawah tanggung jawab bank sentral. Peran pertama sebagai institusi

penampung dana (depositories) yang menerima deposito, membayar

untuk dan atas nama deposan dan menyediakan fasilitas penukaran

mata uang asing. Peran kedua sebagai perusahaan yang berorientasi

profit dimana perbankan menyediakan produk liabilities dan

memberikan pinjaman kepada nasabah (loan).

d. Perbedaan Bank Syariah dan Bank Non Syariah

Perbankan di Indonesia menganut dual system banking (bank

syariah dan bank non syariah), tapi keduanya memiliki perbedaan-

perbedaan. Dimana perbedaan tersebut menjadikan kedua bank

tersebut sangat bertolak belakang secara dasar. Perbedaan tersebut

adalah :

19

Tabel 2.1

Perbedaan Bank Syariah dan Bank Non Syariah

No Bank Syariah Bank Non Syariah

1 Berdasarkan prinsip bagi

hasil, jual beli dan sewa

Memakai perangkat bunga

dalam kegiatan

operasionalnya

2 Melakukan kegiatan

investasi pada sektor yang

halal saja

Melakukan kegiatan investasi

ke sektor yang halal dan

haram

3 Hubungan dengan nasabah

dalam bentuk kemitraan

Hubungan dengan nasabah

dalam bentuk kreditor-debitor

4 Profit dan falah oriented Profit oriented

5 Terdapat Dewan Pengawas

Syariah yang mengawasi

Tidak terdapat dewan sejenis

Sumber : Sumitro (1997: 49)

e. Sistem Operasional Bank Syariah

Operasional Bank Syariah didasarkan pada prinsip jual beli dan

bagi hasil sesuai dengan syariat Islam (Sumitro, 1997: 31). Sebagai

lembaga keuangan Bank Syariah harus melaksanakan mekanisme

penghimpunan dan penyaluran dana secara sehat dan seimbang yaitu

harus sesuai dengan ketentuan-ketentuan perbankan yang berlaku serta

tidak bertentangan dengan syariat Islam. Oleh karena itu diperlukan

kejelasan mengenai sistem operasional Bank Syariah. Secara umum

konsep sistem operasional bank syariah yaitu :

1) Bank Syariah sebagai lembaga penghimpunan dana dari pihak

yang surplus dana, yaitu pihak yang mempercayakan uangnya

20

kepada bank untuk disimpan dan dikelola sesuai dengan prinsip

syariah. Dana itu sendiri yang dimaksud adalah dana dari pihak

pertama (pemodal dan pemegang sahm), dana darri pihak kedua

(pinjaman dari bank dan bukan bank serta Bank Indonesia) dan

dana dari pihak ketiga (nasabah) yang berupa tabungan, deposito

dan pembiayaan yang diterima serta dana social berupa zakat,

infaq, shadaqah, waqaf dan hibah.

2) Bank Syariah sebagai penyalur dana bagi pihak ysang

membutuhkan berupa pembiayaan. Secara umum, pembiayaan

yang diberikan oleh Bank Syariah meliputi tiga kerangka yaitu

pembiayaan Tijarah (jual beli), pembiayaan Syirkah (kerjamsama

kongsi) dan pembiayaan Al Qardhul Hasan (kebajikan).

Penyaluran dana memiliki fungsi untuk meningkatkan daya guna,

peredaran barang dan lalu lintas uang, meningkatkan aktivitas

investasi dan pemerataan pendapatan serta sebagai asset terbesar

yang menjadi sumber pandapatan terbesar bank.

f. Prinsip-Prinsip Dasar dalam Produk-Produk Bank Syariah

Sama seperti halnya dengan bank onvensional, bank syariah

juga menawarkan nasabah dengan beragam produk perbankan

(Kasmir, 2013: 168). Secara garis besar, transaksi ekonomi yang

didasarkan pada syariat Islam ditentukan oleh hubungan akad. Akad-

akad yang berlaku dalam keseharian pada dasarnya terdiri atas lima

prinsip dasar. Adapun kelima prinsip yang akan ditemukan dalam

21

lembaga keuangan syariah di Indonesia (Muhammad, 2006: 16)

adalah:

1) Prinsip Simpanan Murni (Al-Wadiah)

Prinsip simpanan murni meruapakan fasilitas yang

diberikan oleh bank syariah untuk memberikan kesempatan pada

pihak yang kelebihan dana untuk menyimpan dana dalam bentuk

Al-Wadi’ah. Fasilitas ini diberikan untuk tujuan investasi guna

mendapatkan keuntungan seperti halnya giro dan tabungan. Istilah

Al-Wadi’ah dalam dunia perbankan konvensional lebih di kenal

dengan giro.

2) Bagi Hasil (Syirkah)

Prinsip ini adalah suatu konsep yang meliputi tata cara

pembagian hasil usaha antara penyedia dan pengelola dana.

Pembagian hasil usaha ini dapat terjadi antara bank dengan

penyimpan dana maupun antara bank dengan nasabah penerima

dana. Bentuk produk yang berdasarkan prinsip ini adalah

mudharabah dan musyarakah. Prinsip Mudharabah ini dapat

digunakan sebagai dasar baik produk pendanaan (tabungan dan

deposito) maupun pembiayaan, sedangkan musyarakah lebih

banyak untuk pembiayaan dan penyertaan.

3) Prinsip Jual Beli (At-Tijarah)

Prinsip ini merupakan suatu konsep yang menerapkan tata

cara jual beli, dimana bank akan membeli terlebih dahulu barang

22

yang dibutuhkan atau mengangkat nasabah sebagai agen bank

dalam melakukan pembelian barang atas nama bank. Bank menjual

barang tersebut kepada nasabah dengan sejumlah harga beli

ditambah keuntungan (margin). Implikasinya dapat berupa:

murabahah, salam, dan istishna.

4) Prinsip Sewa (Al-Ijarah)

Prinsip ini secara garis besar terdiri dari dua jenis. Pertama,

ijarah (sewa murni) seperti halnya penyewaan traktor dan alat-alat

produk lainnya. Secara teknik bank dapat membeli dahulu barang

yang dibutuhkan oleh nasabah, kemudian barang tersebut

disewakan dalam waktu yang telah disepakati oleh nasabah.

Kedua, bai al-takjiri atau ijarah muntahiya bitamlik, yang

merupakan penggabungan sewa dan beli dimana penyewa

mempunyai hak untuk memiliki barang pada akhir masa sewa.

5) Prinsip Jasa / Fee (Al-Ajr Walumullah)

Prinsip ini meliputi seluruh layanan non pembiayaan yang

diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara

lain: Bank Garansi, Kliring, Inkaso, Jasa, Transfer dan lain-lain.

g. Produk Bank Syariah

Produk yang ditawarkan oleh bank syariah jelas berbeda

dengan produk bank konvensional karena sistem operasional yang

digunakan juga berbeda. Dimana bank syariah tidak menggunakan

sistem bunga melainkan bagi hasil sedangkan bank konvensional

23

memakai sistem bunga. Dan produk-produk inilah yang nantinya akan

menjadi daya tarik tersendiri bagi para konsumen (nasabah) dalam

memilih perbankan.

Menurut Yudiana (2014: 17) “secara garis besar produk

perbankan syariah dapat dibagi menjadi tiga bagian”, yaitu :

1) Produk Penyaluran Dana (Financing)

Dalam menyalurkan dananya kepada nasabah, secara garis

besar produk pembiayaan syariah terbagi ke dalam empat kategori

yang dibedakan berdasarkan tujuan penggunaannya, yaitu :

a) Pembiayaan dengan prinsip jual beli

Prinsip jual beli dilaksanakan sehubungan dengan

adanya perpindahan kepemilikan barang atau benda (transfer of

property). Tingkat keuntungan bank ditentukan di depan dan

menjadi bagian harga atas barang yang dijual. Transaksi jual

beli dapat dibedakan berdasarkan bentuk pembayarannya dan

waktu penyerahan barangnya, yakni sebagai berikut :

b) Pembiayaan murabahah

Murabahah berasal dari ribhu (keuntungan) adalah

transaksi jual beli dimana bank menyebut jumlah

keuntungannya. Bank bertindak sebagai penjual semnetara

nasabah sebagai pembeli. Harga jual adalah harga beli bank

dari pemasok ditambah keuntungan (marjin).

24

Kedua belah pihak harus menyepakati harga jual dan

jangka waktu pembayaran. Harga jual dicantumkan dalam akad

jual beli dan jika telah disepakati tidak dapat berubah selama

berlakunya akad. Dalam perbankan murabahah selalu

dilakukan dengan cara pembayaran cicilan (bi tsaman ajil atau

muajjal). Dalam transaksi ini barang diserahkan segra setelah

akad, sementara pembayaran dilakukan secara tangguh/ cicilan.

c) Pembiayaan salam

Salam adalah transaksi jual beli dimana barang yang

diperjualbelikan belum ada. Oleh karena itu barang diserahkan

secara tangguh sedangkan pembayaran dilakukan secara tunai.

Dalam akad ini bank bertindak sebagai pembeli sementara

nasabah sebagai pembeli.

d) Pembiayaan istishna

Produk istishna menyerupai salam, namun dalam

istishna pembayarannya dapat dilakukan oleh bank dalam

beberapa kali pembayaran. Istishna dalam bank syariah

umumnya diaplikasikan pada pembiayaan manufaktur dan

konstruksi (Yudiana, 2016: 27).

Ketentuan umum pembiayaan istishna adalah

spesifikasi barang pesanan harus jelas seperti jenis, ukuran,

mutu dan jumlahnya. Harga jual yang telah disepakati

dicantumkan dalam akad istishna dan tidak boleh berubah

25

selama berlakunya akad. Jika terjadi perubahan dari criteria

pesanan dan terjadi perubahan harga setelah akad ditanda

tangani, seluruh biaya tambahan tetap ditanggung nasabah.

e) Pembiayaan dengan prinsip sewa (ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat.

Jadi pada dasarnya prinsip ijarah sama dengan prinsip jual beli,

namu perbedaannya terletak pada objek transaksinya. Jika pada

jual beli objek transaksinya adalah barang, maka pada ijarah

objek transaksinya adalah jasa (Yudiana, 2016: 27). Pada kahir

masa sewa, bank dapat saja menjual barang yang disewakannya

kepada nasabah.

f) Pembiayaan dengan prinsip bagi hasil

Produk pembiayaan syariah yang berdasarkan prinsip

bagi hasil adalah :

(i) Pembiayaan musyarakah

Musyarakah merupakan salah satu produk bank

syariah yang mana terdapat dua pihak atau lebih yang

bekerja sama untuk meningkatkan asset yang dimiliki

bersama dimana seluruh pihak memadukan sumber daya

yang mereka miliki baik yang berwujud maupun yang tidak

berwujud (Yudiana, 2014: 19). Seluruh pihak yang bekerja

sama memberikan konstribusi baik itu berupa dana, barang,

skill ataupun asset-aset lainnya. Dalam musyarakah pemilik

26

modal berhak dalam menentukan kebijakan usaha yang

dijalankan pelaksana proyek.

(ii) Pembiayaan mudharabah

Menurut Yudiana (2014: 19) mudharabah

merupakan bentuk kerjasama dua pihak atau lebih di mana

pemilik dana/modal memberikan kepercayaan kepada

pengelola dengan perjanjian pembagian keuntungan”.

Perbedaaan mendasar antara musyarakah dan mudharabah

adalah konstribusi atas manajemen dan keuangan pada

musyarakah diberikan dan dimiliki dua orang atau lebih,

sedangkan pada mudharabah modal hanya dimiliki satu

pihak.

(iii)Pembiayaan dengan akad pelengkap

Akad pelengkap untuk mempermudah pelaksanakan

pembiayaan, biasanya diperlukan juga akad pelengkap

(Yudiana, 2016: 28) seperti : Hiwalah (alih utang piutang),

Rahn (gadai), Qardh, Wakalah (perwakilan) dan Kafalah

(garansi bank)

2) Produk Penghimpunan Dana (Funding)

Produk penghimpunan dana pada bank syariah meliputi giro,

tabungan dan deposito (Yudiana, 2014: 20). Sedangkan prinsip yang

diterapkan dalam bank syariah adalah:

27

a) Prinsip wadiah

Penerapan prinsip wadiah memiliki implikasi hukum sama

dengan qardh yaitu nasabah bertindak sebagai pihak yang

meminjamkan uang sedangkan bank bertindak sebagai peminjam.

Sedangkan prinsip wadiah yang diterapkan adalah wadiah yad

dhamanah pada rekening giro.

b) Prinsip mudharabah

Dalam aplikasinya deposan/penyimpan bertindak sebagai

shahibul maal dan bank sebagai mudharib.

3) Produk Jasa (service)

Bank syariah selain menghimpun dan menyalurkan dana, juga

dapat memberikan jasa kepada nasabah dengan mendapatkan imbalan

berupa sewa atau keuntungan (Yudiana, 2014: 22). Bentuk produknya

antara lain bank garansi, kliring, inkaso, jasa transfer dan lain

sebagainya. Jasa tersebut antara lain :

a) Sharf (jual beli valuta asing)

Jual beli mata uang asing yang tidak sejenis namun harus

dilakukan pada waktu yang sama (kurs spot). Bank dalam hal ini

dapat mengambil keuntungan untuk jasa jual beli tersebut.

b) Ijarah (sewa)

Menyewakan simpanan (save deposit box) dan jasa tata

laksana administrasi dokumen. Dalam hal ini bank mendapatkan

imbalan sewa dari jasa tersebut.

28

Tabel 2.2

Tabel Daftar Produk Perbankan Syariah

Nama Produk Skema Keuangan

Giro Ib (rupiah dan USD) Titipan

Tabungan

Tabungan iB Fleksibel: Titipan/penyertaan modal

Tabungan iB Fleksibel: Titipan/penyertaan modal

Tabungan pendidikan iB Penyertaan modal

Tabungan perencanaan iB Penyertaan modal

Tabungan arisan iB Penyertaan modal

Deposit Ib

Deposito iB (rupiah dan

USD)

Penyertaan modal

Deposito special

investment deposito iB

Penyertaan modal untuk proyek

tertentu sesuai keinginan nasabah

atau investor

Jasa iB

Jasa bank garansi iB Penjaminan

Jasa syariah card iB Pnekaminan, pinjaman uang dan

perwakilan

Jasa penukaran uang Ib Penukaran dua mata uang yang

berbeda

Jasa kirim uang iB (rupiag

dan valas)

Perwakilan

Jasa bancassurance iB Perwakilan dengan fee

Jasa L/C Ekspor iB Perwakilan dengan fee, jual beli dan

penjaminan

Jasa L/C impor iB Perwakilan dengan fee, dan

penjaminan

29

Gadai emas Pinjaman uang dan sewa

Sumber : Yudiana (2011)

2. Pondok Pesantren

a. Pengertian Pondok Pesantren

Menurut Dhofier (1983: 18) pesantren adalah sebuah

pendidikan tradisional yang para siswanya tinggal bersama dan belajar

di bawah bimbingan guru yang lebih dikenal dengan sebutan kiai dan

mempunyai asrama untuk tempat menginap santri. Santri tersebut

berada dalam kompleks yang juga menyediakan masjid untuk

beribadah, ruang untuk belajar, dan kegiatan keagamaan lainnya.

Pesantren menurut pengertian dasarnya adalah tempat belajar

para santri, sedangkan pondok berarti rumah atau tempat tinggal

sederhana terbuat dari bambu. Pesantren juga dapat dipahami sebagai

lembaga pendidikan dan pengajaran agama, umumnya dengan cara

nonklasikal, di mana seorang kiai mengajarkan ilmu agama Islam

kepada santri-santri berdasarkan kitab-kitab yang ditulis dalam bahasa

Arab oleh Ulama Abad pertengahan, dan para santrinya biasanya

tinggal di pondok (asrama) dalam pesantren tersebut (Prasodjo, 1982:

6).

b. Peranan Pondok Pesantren

Menurut HS Mastuki, El-sha dan M Ishom (2006: 1) pesantren

tidak bisa lagi didakwa semata-mata sebagai lembaga keagamaan

murni, tetapi juga menjadi lembaga sosial yang hidup yang terus

merespons carut marut persoalan masyarakat di sekitarnya. Pesantren

30

pada mulanya merupakan pusat penggemblengan nilai-nilai dan

penyiaran agama Islam. Namun, dalam perkembangannya, lembaga ini

semakin memperlebar wilayahnya.

Menurut Haedari (2007: 3) pondok pesantren adalah lembaga

pendidikan Islam tertua yang merupakan produk budaya Indonesia.

Sebagai lembaga pendidikan yang telah lama berurat akar di negeri ini,

pondok pesantren diakui memiliki andil yang sangat besar terhadap

perjalanan sejarah bangsa.

c. Unsur Dasar Pondok Pesantren

1) Pondok

Sebuah pondok pada dasarnya merupakan sebuah asrama

pendidikan Islam tradisional di mana para siswanya (santri) tinggal

bersama di bawah bimbingan seorang atau lebih guru yang lebih

dikenal dengan Kyai (Dhofir, 1982: 49). Dengan demikian akan

tercipta situasi yang komunikatif di samping adanya hubungan

timbal balik antara Kyai dan santri, dan antara santri dengan santri.

Sikap timbal balik tersebut menimbulkan rasa kekeluargaan dan

saling menyayangi satu sama lain, sehingga mudah bagi Kyai dan

ustaz untuk membimbing dan mengawasi anak didiknya atau

santri.

2) Masjid

Menurut Dhofir (1982: 49) kedudukan masjid sebagai pusat

pendidikan dalam tradisi pesantren merupakan manifestasi

31

universalisme dari sistem pendidikan Islam tradisional. Dengan

kata lain kesinambungan sistem pendidikan Islam yang berpusat di

masjid sejak masjid Quba’ didirikan di dekat Madinah pada masa

Nabi Muhammad SAW tetap terpancar dalam sistem pesantren.

Sejak zaman Nabi, masjid telah menjadi pusat pendidikan Islam.

3) Santri

Menurut Dhofier (1982: 51) santri yaitu murid-murid yang

tinggal di dalam pesantren untuk mengikuti pelajaran kitab-kitab

kuning atau kitab-kitab Islam klasik yang pada umumnya terdiri

dari dua kelompok santri. Pertama, santri mukim yaitu santri atau

murid-murid yang berasal dari jauh yang tinggal atau menetap di

lingkungan pesantren. Kedua, santri kalong yaitu santri yang

berasal dari desa-desa sekitar pesantren yang mereka tidak menetap

di lingkungan kompleks peantren tetapi setelah mengikuti

pelajaran mereka pulang.

4) Kyai

Istilah Kyai bukan berasal dari bahasa Arab, melainkan dari

bahasa Jawa. Kata Kyai mempunyai makna yang agung dan

keramat. Gelar Kyai diberikan kepada seorang laki-laki yang lanjut

usia, arif, dan dihormati di Jawa. Namun pengertian paling luas di

Indonesia, sebutan Kyai dimaksudkan untuk para pendiri dan

pemimpin pesantren, yang sebagai muslim terhormat telah

membaktikan hidupnya untuk Allah SWT serta menyebarluaskan

32

dan memperdalam ajaran-ajaran serta pandangan Islam melalui

pendidikan.

5) Kitab-kitab Klasik

Kitab-kitab Islam klasik adalah kepustakaan dan pegangan

para Kyai di pesantren. Menurut Dhofier (1982: 50) kitab-kitab

Islam klasik yang diajarkan di pesantren digolongkan ke dalam 8

kelompok, yaitu Nahwu (syntax) dan Sharaf (morfologi), Fiqih

(hukum), Ushul Fiqh (yurispundensi), Hadits, Tafsir, Tauhid

(theologi), Tasawuf dan Etika, Cabang-cabang lain seperti Tarikh

(sejarah) dan Balaghah

3. Minat

a) Pengetian Minat

Minat muncul apabila individu tertarik kepada sesuatu karena

sesuai dengan kebutuhannya atau merasakan bahwa sesuatu yang akan

dipelajari dirasakan berarti bagi dirinya.

Menurut Syah (2001: 136) minat adalah " kecenderungan dan

kegairahan yang tinggi atau keinginan yang besar terhadap sesuatu”.

Jadi minat adalah suatu kecenderungan yang erat kaitannya dengan

perasaan terutama perasaan senang (positif) terhadap sesuatu yang

dianggapnya berharga atau sesuai kebutuhan dan member kepuasan

kepadanya.

33

b) Unsur Minat

Sebagaimana yang dikemukakan oleh Abror (1993: 112) dalam

bukunya Psikologi Pendidikan bahwa minat itu mengandung tiga

unsur, yaitu :

1) Unsur kognisi (mengenal) dalam pengertian bahwa minat itu

didahului oleh pengetahuan dan informasi mengenai obyek yang

dituju oleh minat tersebut.

2) Unsur emosi (perasaan) karena dalam partisipasi atau pengalaman

itu disertai dengan perasaan tertentu (biasanya perasaan senang)

3) Unsur konasi (kehendak) merupakan kelanjutan dari dua unsur

diatas yaitu diwujudkan dalam bentuk kemauan dan hasrat untuk

melakukan suatu kegiatan

Dengan unsur-unsur yang dikandung oleh minat tersebut maka

minat dapat dianggap sebagai respon sadar, sebab kalau tidak demikian

maka minat tidak akan berarti apa-apa.

4. Pengetahuan

a) Pengertian Pengetahuan

Menurut Tafsir (2003: 16) pengetahuan adalah keadaan tahu

atau semua yang diketahui. Pengetahuan muncul ketika seseorang

menggunakan akal pikirannya untuk mengenali benda atau kejadian

tertentu yang belum pernah dilihat atau dirasakan sebelumnya.

Misalnya ketika seseorang mencicipi masakan yang baru dikenalnya,

34

ia akan mendapatkan pengetahuan tentang bentuk, rasa, dan aroma

masakan tersebut.

b) Jenis Pengetahuan

Pengetahuan berdasarkan eksplisitasnya dibagi menjadi dua

bagian, yaitu :

1) Pengetahuan Implisit

Pengetahuan implisit adalah pengetahuan yang masih

tertanam dalam bentuk pengalaman seseorang dan berisi faktor-

faktor yang tidak bersifat nyata seperti keyakinan pribadi,

perspektif, dan prinsip. Pengetahuan biasanya sulit untuk ditransfer

ke orang lain baik secara tertulis ataupun lisan. Kemampuan

berbahasa, mendesain, atau mengoperasikan mesin atau alat yang

rumit membutuhkan pengetahuan yang tidak selalu bisa tampak

secara eksplisit, dan juga tidak sebegitu mudahnya untuk

mentransferkannya ke orang lain secara eksplisit.

2) Pengetahuan Eksplisit

Pengetahuan eksplisit adalah pengetahuan yang telah

didokumentasikan atau disimpan dalam wujud nyata berupa media

atau semacamnya. Dia telah diartikulasikan ke dalam bahasa

formal dan bisa dengan relatif mudah disebarkan secara luas.

Informasi yang tersimpan di ensiklopedia adalah contoh yang

bagus dari pengetahuan eksplisit.

35

c) Faktor yang Mempengaruhi Pengetahuan

Pengetahuan adalah segenap apa yang kita ketahui tentang

suatu objek tertentu. Pengetahuan merupakan hasil tahu setelah

melakukan penginderaan terhadap suatu objek tertentu. Penginderaan

terjadi melalui panca indera manusia, yakni: indera penglihatan,

pendengaran, penciuman, rasa dan raba. Sebagian besar pengetahuan

manusia diperoleh melalui mata dan telinga.

5. Lokasi

Menurut Swastha (2002: 24) lokasi adalah tempat dimana suatu

usaha atau aktivitas usaha dilakukan. Faktor penting dalam

pengembangan suatu usaha adalah letak lokasi terhadap daerah perkotaan,

cara pencapaian dan waktu tempuh lokasi ke tujuan. Faktor lokasi yang

baik adalah relatif untuk setiap jenis usaha yang berbeda.

Menurut Lupiyoadi, Rambat dan Hamdani (2009: 42) lokasi

berhubungan dengan di mana perusahaan harus bermarkas dan melakukan

operasi atau kegiatannya. Dalam hal ini ada tiga jenis interaksi yang

mempengaruhi lokasi, yaitu:

a) Konsumen mendatangi pemberi jasa (perusahaan): apabila

keadaannya seperti ini maka lokasi menjadi sangat penting.

Perusahaan sebaiknya memilih tempat dekat dengan konsumen

sehingga mudah dijangkau, dengan kata lain harus strategis.

36

b) Pemberi jasa mendatangi konsumen: dalam hal ini lokasi tidak terlalu

penting, tetapi yang harus diperhatikan adalah penyampaian jasa

harus tetap berkualitas.

c) Pemberi jasa dan konsumen tidak bertemu secara langsung: berarti

penyedia jasa dan konsumen berinteraksi melalui sarana tertentu

seperti telepon, komputer, atau surat. Dalam hal ini lokasi menjadi

sangat tidak penting selama komunikasi antara kedua pihak terlaksana

dengan baik.

6. Fasilitas

Menurut Sulastiyono (2006) fasilitas adalah penyediaan

perlengkapan-perlengkapan fisik untuk memberikan kemudahan kepada

para tamu dalam melaksanakan aktivitas atau kegiatan, sehingga

kebutuhan-kebutuhan tamu dapat terpenuhi selama tinggal dihotel.

Dengan demikian fasilitas secara umum adalah segala sesuatu yang dapat

memudahkan konsumen untuk menggunakan jasa suatu perusahaan.

Selain itu fasilitas juga merupakan segala sesuatu yang

memudahkan konsumen dalam usaha yang bergerak di bidang jasa, maka

segala fasilitas yang ada yaitu kondisi fasilitas, kelengkapan, dan

kebersihan fasilitas harus diperhatikan terutama yang berkaitan dengan

apa yang dirasakan atau didapat konsumen secara langsung.

Setiap pelanggan memang harus dipuaskan, karena kalau tidak

puas akan meninggalkan perusahaan dan menjadi pelanggan pesaing yang

lain. Adapun tujuan pengelolaan fasilitas adalah sebagai berikut:

37

a) Mengupayakan pengadaan sarana prasarana melalui sistem

perencanaan secara hati-hati dan seksama.

b) Mengupayakan pemakaian sarana dan prasarana secara tepat dan

efisien

c) Mengupayakan pemeliharaan sarana dan pra sarana agar siap pakai

apabila diperlukan

d) Membantu personil dalam memberi layanan secara profesional dalam

bidang sarana dan pra sarana.

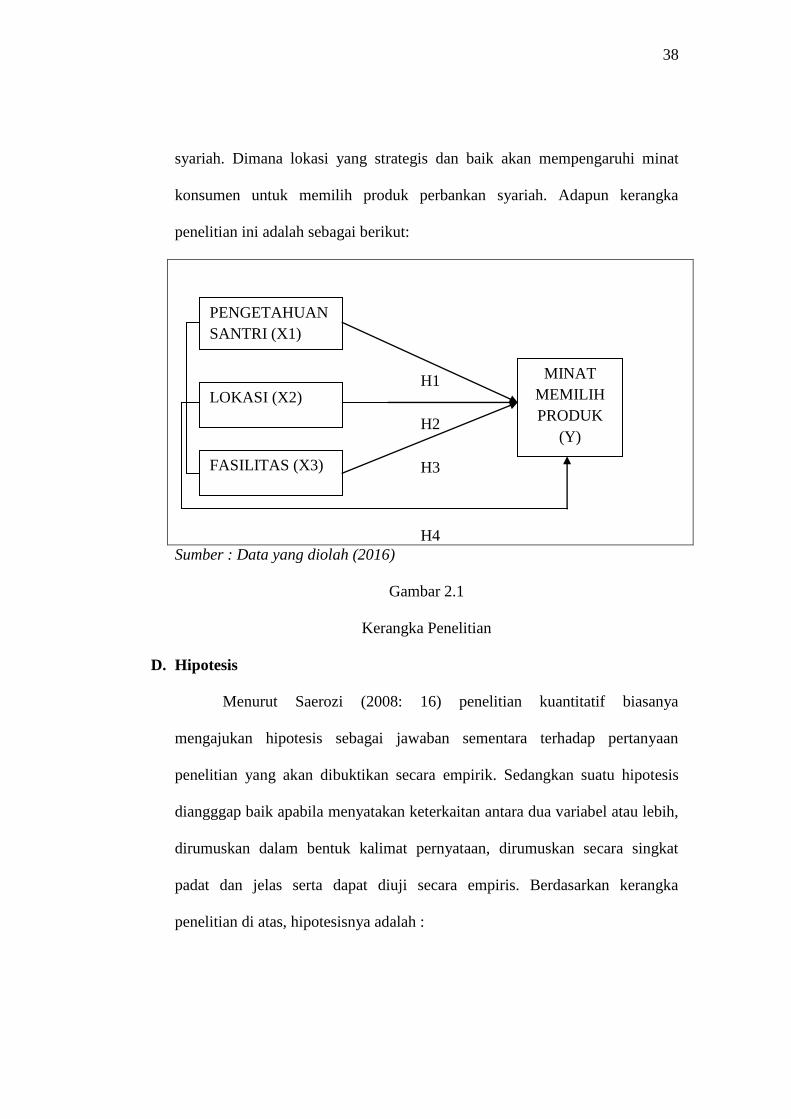

C. Kerangka Penelitian

Pengetahuan tentang perbankan syariah merupakan sesuatu yang dapat

mendorongmasyarakat memiliki minat untuk memiling produk di perbankan

syariah. Pengetahuan yang dimaksud disini adalah pengetahuan tentang

produk bank syariah dan system operasionalnya. Dilihat dari organisasinya

maupun sistem operasionalnya bank syariah terdapat pebedaan dengan bank

konvensional lainnya.

Fasilitas merupakan segala sesuatu yang dapat memudahkan konsumen

untuk menggunakan jasa perusahaan. Fasilitas disini yang dimaksud adalah

fasilitas yang ada di lembaga perbankan syariah. Dimana dengan adanya

fasilitas yang baik dan kemudahan dalam pennggunaannya maka akan

semakin memudahkan konsumen untuk memilih suatu produk tersebut.

Lokasi merupakan tempat dimana suatu usaha atau aktivitas usaha

dilakukan. Lokasi disini yang damaksud adalah letak bank syariah di suati

daerah atau jarak antara rumah atau tempat domisisli konsumen dengan bank

38

syariah. Dimana lokasi yang strategis dan baik akan mempengaruhi minat

konsumen untuk memilih produk perbankan syariah. Adapun kerangka

penelitian ini adalah sebagai berikut:

H1

H2

H3

H4

Sumber : Data yang diolah (2016)

Gambar 2.1

Kerangka Penelitian

D. Hipotesis

Menurut Saerozi (2008: 16) penelitian kuantitatif biasanya

mengajukan hipotesis sebagai jawaban sementara terhadap pertanyaan

penelitian yang akan dibuktikan secara empirik. Sedangkan suatu hipotesis

diangggap baik apabila menyatakan keterkaitan antara dua variabel atau lebih,

dirumuskan dalam bentuk kalimat pernyataan, dirumuskan secara singkat

padat dan jelas serta dapat diuji secara empiris. Berdasarkan kerangka

penelitian di atas, hipotesisnya adalah :

MINAT

MEMILIH

PRODUK

(Y)

FASILITAS (X3)

LOKASI (X2)

PENGETAHUAN

SANTRI (X1)

39

1. Pengaruh pengetahuan terhadap memilih produk Bank Syariah

Penelitian yang dilakukan oleh Zulkifli (2014) hasil penelitian

menunjukkan bahwa hasil uji F berpengaruh positif signifikan, yaitu minat

santri dipengaruhi secara bersama-sama oleh pengetahuan definisi, lokasi,

prinsip-prinsip, dan produk-produk perbankan syariah.

Sehingga pengetahuan mempengaruhi minat santri untuk memilih

produk bank syariah karena apabila santri tidak mengetahui system bank

syariah dan produk-produknya maka kemungkinan berminat menabung

menjadi berkurang. Hipotesi penelitian ini adalah :

H 1 : Pengetahuan berpengaruh positif terhadap minat memilih

produk Bank Syariah

2. Pengaruh lokasi terhadap memilih produk Bank Syariah

Penelitian yang dilakukan oleh Muhammad (2014) hasil penelitian

menunjukkan bahwa pengetahuan definisi, lokasi, prinsip-prinsip, produk-

produk berpengaruh nyata terhadap minat warga untuk memilih Bank

Muamalat.

Sehingga faktor lokasi bank syariah mempengaruhi minat memilih

produk bank syariah karena pada umumnya masyarakat lebih memilih

perbankan yang letaknya strategis artinya letak bank tersebut tidak jauh

dari tempat tinggal konsumen dan juga lokasi bank tersebut mudah

dijangkau dengan berbagai jenis kendaraan. Dengan adanya lokasi yang

strategis maka kemungkinan akan meningkatkan minat santri atau

masyarakat untuk memilih bank tersebut. Hipotesis penelitian ini adalah :

40

H 2 : Lokasi berpengaruh positif terhadap minat memilih produk

Bank Syariah

3. Pengaruh fasilitas terhadap memilih produk Bank Syariah

Penelitian yang dilakukan oleh Atik Abidah (2014) Hasil penelitian

ini menunjukkan bahwa respon mereka terhadap bank syariah mayoritas

adalah positif. Mereka berpendapat bahwa menabung di bank syari’ah

aman dan sesuai dengan syari’ah, tetapi di antara mereka masih

menggunakan layanan bank konvensional karena kurangnya informasi dan

fasilitas yang disediakan Bank Syariah.

Sehingga faktor fasilitas mempengaruhi minat memilih produk

bank syariah karena pada umunya fasilitas yang lengkap dalam suatu bank

syariah akan mempermudah para nasabah dalam bertransaksi baik itu

fasilitas dalam kantor maupun di luar kantor. Misalnya seperti fasilitas

mesin ATM, ruangan yang bersih dan ber AC, tempat parkir yang luas dan

rapi, ruang tunggu yang nyaman dan lain sebagainya. Hipotesis penelitian

ini adalah :

H 3 : Fasilitas berpengaruh positif terhadap minat memilih produk

Bank Syariah.

4. Pengaruh pengetahuan, lokasi dan fasilitas terhadap memilih produk Bank

Syariah

Semakin baik pengetahuan santri tentang produk perbankan

syariah maka minat memilih produk akan semakin tinggi dan lokasi

perbankan syariah yang baik dan strategis maka minat santri untuk

41

memilih produk akan semakin besar serta fasilitas perbankan syariah yang

semakin baik dan nyaman maka minat santri memilih produk perbankan

syariah semakin besar pula.

Sehingga hipotesis untuk uji secara bersama-sama antara variabel

independen terhadap variabel dependen adalah :

H 4 : Pengetahuan produk, lokasi dan fasilitas perbankan syariah

secara bersama-sama berpengaruh positif terhadap minat memilih

produk Bank Syariah

42

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini data yang digunakan adalah data lapangan karena

data dan informasinya diperoleh dari kegiatan di kancah (lapangan) kerja

penelitian (Supardi, 2005: 34). Penelitian ini menggunakan jenis penelitian

kuantitatif, karena penelitian ini data-datanya dinyatakan dalam bentuk angka

dan akan menjawab tentang konsep dan teori yang telah dijelaskan pada bab

sebelumnya dengan fakta dan data yang ditemukan di lapangan. Penelitian ini

tentang Pengaruh Pengetahuan Santri, Lokasi dan Fasilitas Perbankan Syariah

Terhadap Minat Memilih Produk Bank Syariah.

B. Lokasi dan Waktu Penelitian

Lokasi penelitan ini adalah Pondok Pesantren Al Huda Doglo

Candigatak Kecamatan Cepogo Kabupaten Boyolali Jawa Tengah.

Sedangkan objek penelitiannya adalah para santri Pondok Pesantren Al Huda.

Penelitian ini dilakukan dalam waktu 5 bulan yaitu bulan Mei hingga

September 2016.

C. Populasi dan Sampel

Menurut Bawono (2006: 28) populasi adalah keseluruhan wilayah

objek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik

kesimpulan oleh peneliti. Populasi dalam penelitian ini adalah seluruh santri

aktif Pondok Pesantren Al Huda tahun 2016, yaitu sebanyak 226 santri.

42

43

Sedangkan sampel adalah objek atau subjek penelitian yang dipilih

guna mewakili keseluruhan dari populasi. Dalam menentukan sampel harus

hati-hati, karena kesimpulan yang dihasilkan, nantinya merupakan

kesimpulan dari populasi. Pemilihan sampel dalam penelitian ini

menggunakan metode probability sampling.

Dalam penelitian ini diperoleh sampel sebanyak 70 santri dari 226

total santri aktif Pondok Pesantren Al Huda. Adapun teknik dalam

menetukan jumlah sampel dapat menggunakan rumus Slovin yaitu sebagai

berikut :

( )

Di mana :

S : Sampel

P : Populasi

e : Eror atau tingkat kesalahan yang diyakini

Jumlah populasi (P) pada penelitian ini adalah 226 santri yang terdiri

dari santri putra dan putri aktif tahun 2016. Sedangkan tingkat kesalahan 0,1

(10%), sehingga sampel (S) adalah :

( )

( ( ) )

dibulatkan 70

44

D. Teknik Pengumpulan Data

Teknik pengumpulan data menurut Bawono (2006: 29) adalah teknik

atau cara yang dilakukan oleh peneliti untuk mendapatkan data yang akan

dianalisis atau diolah untuk menghasilkan suatu kesimpulan.

1. Sumber dan Jenis Data

Menurut Tika (2006: 57) yang disebut data adalah sekumpulan

bukti atau fakta yang dikumpulkan dan disajikan untuk tujuan tertentu.

Data yang digunakan dalam penelitian ini adalah data primer. Data ini

diperoleh secara langsung oleh peneliti dari lapangan.

2. Pengumpulan Data

a. Angket (Questionare)

Angket adalah daftar pertanyaan yang diberikan kepada objek

penelitian yang akan memberikan respon sesuai dengan permintaan

pengguna atau peneliti (Bawono, 2006: 29). Jenis angket yang

digunakan dalam penelitian ini adalah angket tertutup. Angket

tertutup merupakan suatu angket dimana pertanyaan dan alternatif

jawabannya telah ditentukan dalam angket, sehingga responden

tinggal memilih jawaban yang ditentukan.

b. Wawancara (Interview)

Wawancara adalah metode atau cara mengumpulkan data serta

berbagai informasi dengan jalan menanyakan langsung kepada

seseorang yang dianggap ahli dalam bidangnya dan juga berwenang

dalam menyelesaikan suatu permasalahan. Dalam penelitian ini

45

peneliti menggali dan mengumpulkan data penelitian dengan

melakukan pertanyaan dan atau pernyataan secara lisan untuk

dijawab oleh responden penelitian. Peneliti mencatat apa yang

dijawab oleh responden penelitian sebagai data penelitian yang dapat

dihimpun atau diperoleh dalam kegiatan pengumpulan data.

c. Metode Pengamatan (Observation)

Pengamatan adalah metode pengumpulan data dengan cara

melakukan pengamatan secara langsung di objek penelitian. Dalam

penelitian, peneliti datang sendiri dan mengamati dari dekat di objek

penelitian untuk mendapatkan data lapangan secara langsung.

E. Skala Pengukuran Data

Setelah peneliti menetapkan rumusan masalah, variabel penelitian,

maka tugas penting peneliti adalah harus menysun alat ukur variabel yang

tepat. Dengan alat pengukuran yang tepat, maka akan diperoleh data lapangan

yang berbobot untuk menjawab rumusan masalah penelitian maupun

hipotesis yang ditetapkan (Supardi, 2005: 142). Sedangkan skala pengukuran

itu sendiri merupakan aturan yang diperlukan untuk mengkuantitatifkan data

dari pengukuran suatu variabel atau pemberian angka-angka atau simbol pada

suatu variabel.

Penelitian ini menggunakan skala ordinal atau lebih dikenal dengan

skala likert dalam penyusunan kuesionernya. Skala likert adalah skala yang

berisi 5 tingkat preferensi jawaban dengan pilihan sebagai berikut (Ghozali,

2013: 47) :

46

5 : Sangat setuju (SS) : Sangat tinggi skornya

4 : Setuju (S) : Tinggi skornya

3 : Ragu-ragu (R) : Netral atau sedang nilainya

2 : Tidak Setuju (TS) : Rendah skornya

1 : Sangat Tidak Setuju (STS) : Sangat rendah skornya

Skala likert dikatakan ordinal karena pernyataan Sangat Setuju

mempunyai tingkat atau preferensi yang “lebih tinggi” dari Setuju “lebih

tinggi” dari Netral atau Ragu-ragu”.

F. Definisi Konsep dan Operasional

Definisi operasional dari variabel-variabel yang digunakan dalam

penelitian ini adalah :

1. Variabel Bebas Pengetahuan (X1)

Menurut Tafsir (2003: 16) pengetahuan adalah keadaan tahu atau

semua yang diketahui. Pengetahuan muncul ketika seseorang

menggunakan akal pikirannya untuk mengenali benda atau kejadian

tertentu yang belum pernah dilihat atau dirasakan sebelumnya.

2. Variabel Bebas Lokasi (X2)

Lokasi adalah tempat dimana suatu usaha atau aktivitas usaha

dilakukan. Faktor penting dalam pengembangan suatu usaha adalah letak

lokasi terhadap daerah perkotaan, cara pencapaian dan waktu tempuh

lokasi ke tujuan. Faktor lokasi yang baik adalah relatif untuk setiap jenis