PENGARUH PENERAPAN SISTEM E-FILING TERHADAP …

123

PENGARUH PENERAPAN SISTEM E-FILING TERHADAP KEPATUHAN PEMENUHAN KEWAJIBAN PERPAJAKAN ORANG PRIBADI DAN PENERAPAN PERATURAN NOMOR PER-32/PJ/2017 SEBAGAI VARIABEL PEMODERASI (Studi Empiris Pada PT. Futaba Industrial Indonesia) SKRIPSI Oleh Siti Handayani 008201405028 Dipersembahkan Kepada Fakultas Bisnis, President University Untuk Memenuhi Sebagian dari Persyaratan Guna Memperoleh Gelar Sarjana Akuntansi PRESIDENT UNIVERSITY Cikarang Barat – Bekasi Indonesia 2018

Transcript of PENGARUH PENERAPAN SISTEM E-FILING TERHADAP …

PENGARUH PENERAPAN SISTEM E-FILING

TERHADAP KEPATUHAN PEMENUHAN KEWAJIBAN

PERPAJAKAN ORANG PRIBADI DAN PENERAPAN

PERATURAN NOMOR PER-32/PJ/2017 SEBAGAI

VARIABEL PEMODERASI

(Studi Empiris Pada PT. Futaba Industrial Indonesia)

SKRIPSI

Oleh

Siti Handayani

008201405028

Dipersembahkan Kepada

Fakultas Bisnis, President University

Untuk Memenuhi Sebagian dari Persyaratan

Guna Memperoleh Gelar Sarjana Akuntansi

PRESIDENT UNIVERSITY

Cikarang Barat – Bekasi

Indonesia

2018

`

ii

LEMBAR PERSETUJUAN DEWAN PENGUJI

`

iii

LEMBAR REKOMENDASI PEMBIMBING

`

iv

LEMBAR PERNYATAAN ORISINALITAS

`

v

HASIL CEK TURNITI

`

vi

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Allah SWT atas limpahan rahmat dan hidayah-

Nya sehingga peneliti dapat menyelesaikan skripsi ini yang berjudul ” Pengaruh Penerapan

Sistem E-Filing Terhadap Kepatuhan Pemenuhan Kewajiban Perpajakan Dan Penerapan

Peraturan Direktorat Jendral Pajak Nomor PER-32/PJ/2017 Sebagai Variabel Pemoderasi”.

Penyelesaian penyusunan skripsi ini merupakan hasil dari serangkaian proses yang

melibatkan bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, peneliti ingin

mengucapkan terima kasih kepada:

1. Ibu Andi Ina Yustina, M.Sc., CIBA., CMA. selaku Ketua Program Studi Akuntansi.

2. Bapak Whereson Siringoringo, SE., M.Ak. dan Arief Setyadi Widhiarto selaku dosen

pembimbing yang telah meluangkan waktu, tenaga dan pikiran untuk membimbing peneliti

dalam menyusun skripsi ini

3. Segenap dosen pengajar di President University yang telah berbagi ilmu dan pengalaman

kepada peneliti selama masa perkuliahan.

4. Keluarga tersayang, Bapak, Ibu, dan Kakak-Kakak yang tiada hentinya menyertakan do’a

dan dukungan kepada peneliti selama masa perkuliahan sampai dengan terselesaikannya

penyusunan skripsi ini.

5. Sahabat – sahabat terbaik, Lisa Kurniawi. Riva Awlia, Kak Rauf, Shinta Mba Librita terima

kasih atas tiga tahun yang berharga ini. Semoga kita tetap bisa berbagi cerita, semangat dan

apapun itu di tahun-tahun berikutnya.

`

vii

6. Teman – teman di jurusan Accounting angkatan 2014 yang telah berjuang bersama, berbagi

suka dan duka. Terima kasih untuk masa-masa kuliah yang indah ini.

7. Atasan terbaik Bapak Yana Suryana, dan rekan kerja terbaik, Bu Umi, Dewi, Mas Saepul

yang telah memberikan dukungan dan semangat bagi peneliti dalam menyelesaikan skripsi

ini.

8. Seluruh responden yang telah bersedia membantu menyukseskan penelitian ini.

9. Segenap pihak yang sudah membantu tetapi tidak dapat peneliti sebutkan satu per satu.

Peneliti menyadari skripsi ini masih memiliki kekurangan. Oleh karenanya, segala kritik dan

saran yang bersifat membangun dari berbagai pihak akan peneliti terima. Peneliti berharap

semoga skripsi ini dapat memberikan manfaat bagi para pembaca.

Cikarang, 18 Mei 2018

Siti Handayani

`

viii

DAFTAR ISI

HALAMAN JUDUL ....................................................................................................................... i

LEMBAR PERSETUJUAN DEWAN PENGUJI .......................................................................... ii

LEMBAR REKOMENDASI PEMBIMBING .............................................................................. iii

LEMBAR PERNYATAAN ORISINALITAS .............................................................................. iv

HASIL CEK TURNITI ................................................................................................................... v

KATA PENGANTAR .................................................................................................................... v

DAFTAR ISI ................................................................................................................................ viii

INTISARI ...................................................................................................................................... xi

Abstrak .......................................................................................................................................... xii

BAB I PENDAHULUAN ............................................................................................................ 1

1.1. Latar Belakang Masalah ................................................................................................... 1

1.2. Pertanyaan Penelitian ....................................................................................................... 7

1.3. Tujuan Penelitian.............................................................................................................. 8

1.4. Manfaat Penelitian............................................................................................................ 8

1.5. Sistematika Penelitian ...................................................................................................... 9

BAB II TINJAUAN PUSTAKA ................................................................................................ 11

`

ix

2.1. Theory of Planned Behavior (TPB) ............................................................................... 11

2.2. Perpajakan ...................................................................................................................... 13

2.3. Kepatuhan Wajib Pajak .................................................................................................. 24

2.4. Penerapan Sistem E-Filing ............................................................................................. 27

2.5. Penelitian-Penelitian Terahulu ....................................................................................... 30

2.6. Pengembangan Hipotesis Penelitian ............................................................................. 32

2.7. Kerangka Penelitian ....................................................................................................... 34

BAB III METODE PENELITIAN ............................................................................................... 35

3.1. Desain Penelitian ............................................................................................................ 35

3.2. Definisi Operasional dan Pengukuran Variabel ............................................................. 36

3.3. Desain Sampling ............................................................................................................ 39

3.4. Instrumen Penelitian ....................................................................................................... 40

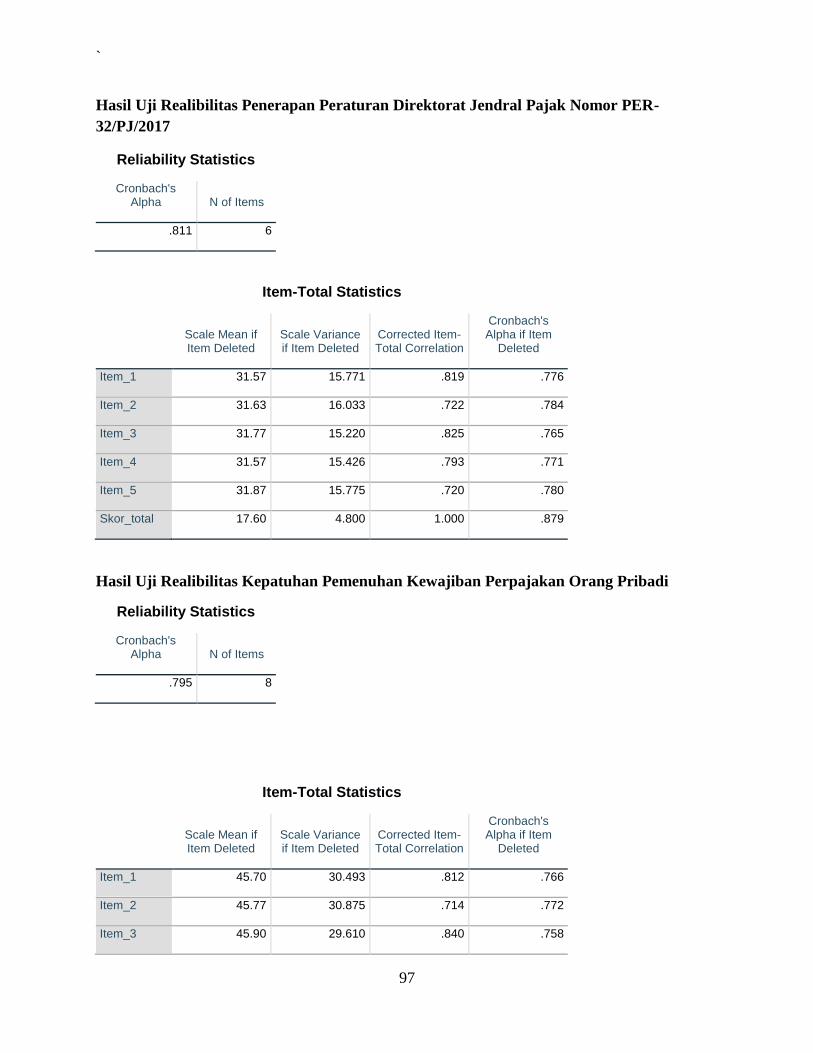

3.4.1. Uji Validitas (Validity) ............................................................................................ 41

3.4.2. Uji Reliabilitas (Reliability) .................................................................................... 42

3.5. Analisis Statistik ............................................................................................................. 42

3.5.1. Uji Asumsi Klasik ................................................................................................... 43

3.5.2. Uji Hipotesis Penelitian .......................................................................................... 44

`

x

BAB IV ANALISIS DATA DAN INTERPRETASI HASIL ...................................................... 47

4.1. Data Deskriptif ............................................................................................................... 47

4.1.1. Profil Perusahaan .................................................................................................... 47

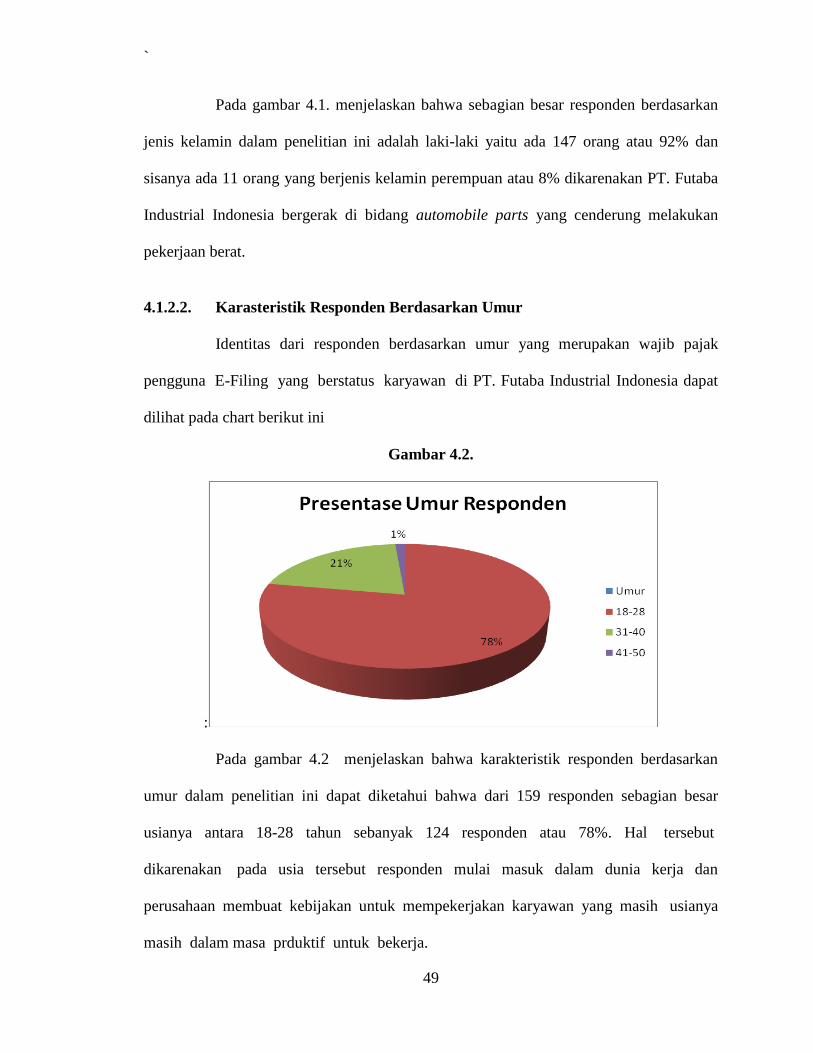

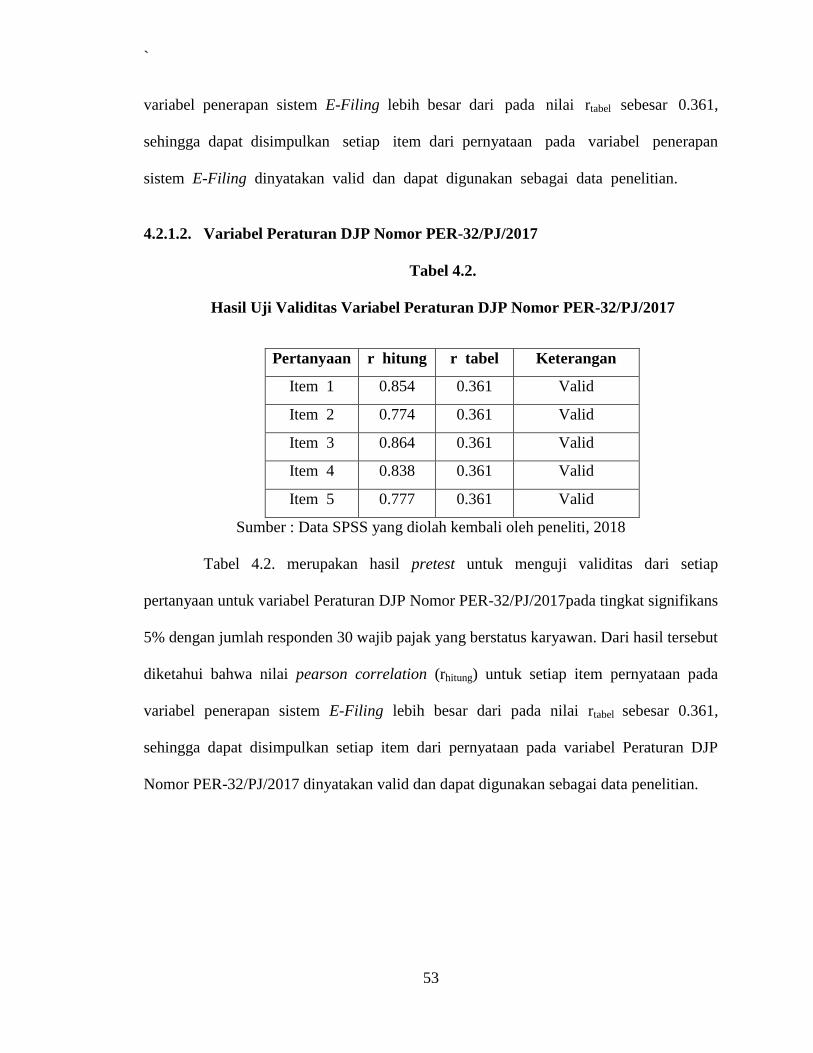

4.1.2. Karakteristik Responden ......................................................................................... 48

4.2. Uji Kuesioner Penelitian ................................................................................................ 51

4.2.1. Uji Validitas ............................................................................................................ 51

4.2.2. Uji Relabilitas ......................................................................................................... 55

4.3. Uji Hipotesis Penelitian .................................................................................................. 55

4.3.1. Uji Asumsi Klasik ................................................................................................... 55

4.3.2. Uji Hipotesis Penelitian .......................................................................................... 60

4.3.3. Interpretasi Hasil dan Pembahasan ......................................................................... 65

BAB V KESIMPULAN DAN SARAN- ...................................................................................... 69

5.1. Kesimpulan..................................................................................................................... 69

5.2. Keterbatasan Penelitian .................................................................................................. 70

5.3. Saran ............................................................................................................................... 71

DAFTAR PUSTAKA ................................................................................................................... 72

`

xi

INTISARI

Tujuan dari penelitian ini yaitu untuk mengetahui seberapa besar pengaruh penerapan

sistem e-filing terhadap kepatuhan pemenuhan kewajiban perpajakan orang pribadi dan pengaruh

penerapan peraturan nomor PER-32/PJ/2017 sebagai variabel moderasi di PT. Futaba Industrial

Indonesia. Variabel dependen dalam penelitian ini adalah kepatuhan wajib pemenuhan

kewajiban perpajakan orang pribadi. Variabel independen dalam penelitian ini adalah penerapan

e-filing, dan variabel moderasi dalam penelitian ini adalah penerapan peraturan Direktorat

Jendral Pajak Nomor PER-32/PJ/2017. Data penelitian didapatkan melalui kuesioner yang

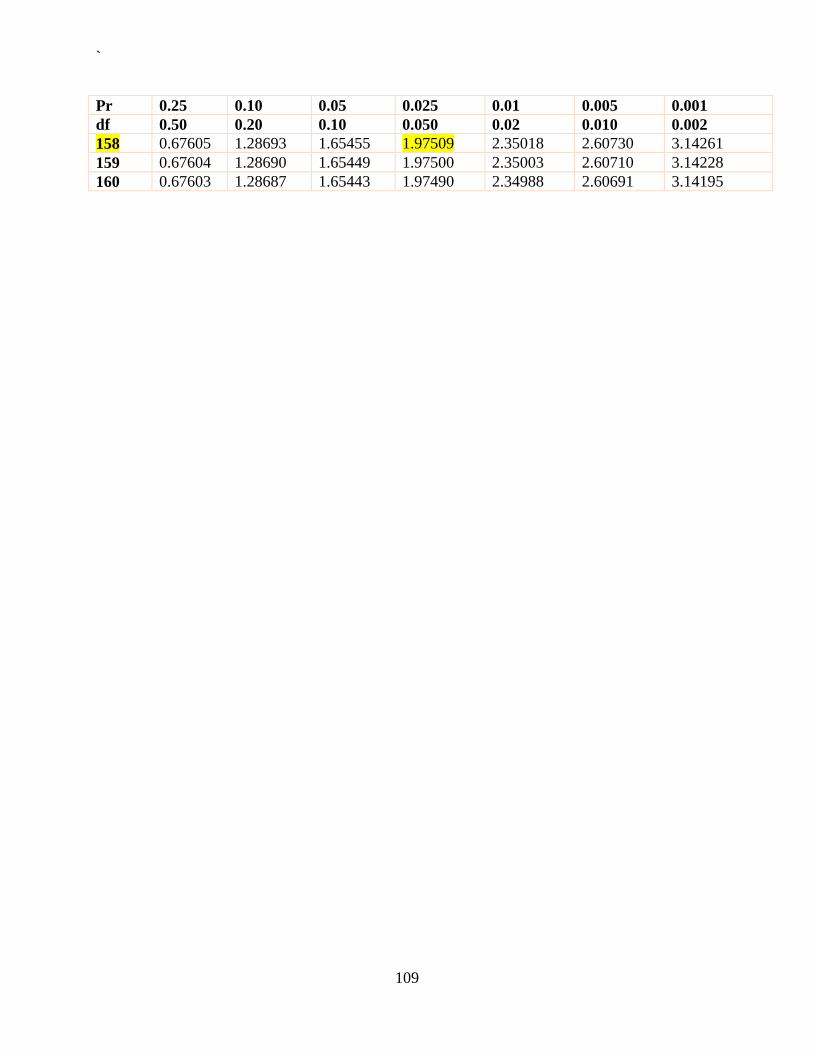

disebarkan kepada karyawan yang terdaftar di PT. Futaba Industrial Indonesia sebanyak 158

sampel. Pengambilan sampel dilakukan dengan cara nin probability sampling, dan metode

analisis data yang digunakan adalah analisis regresi linear sederhana.

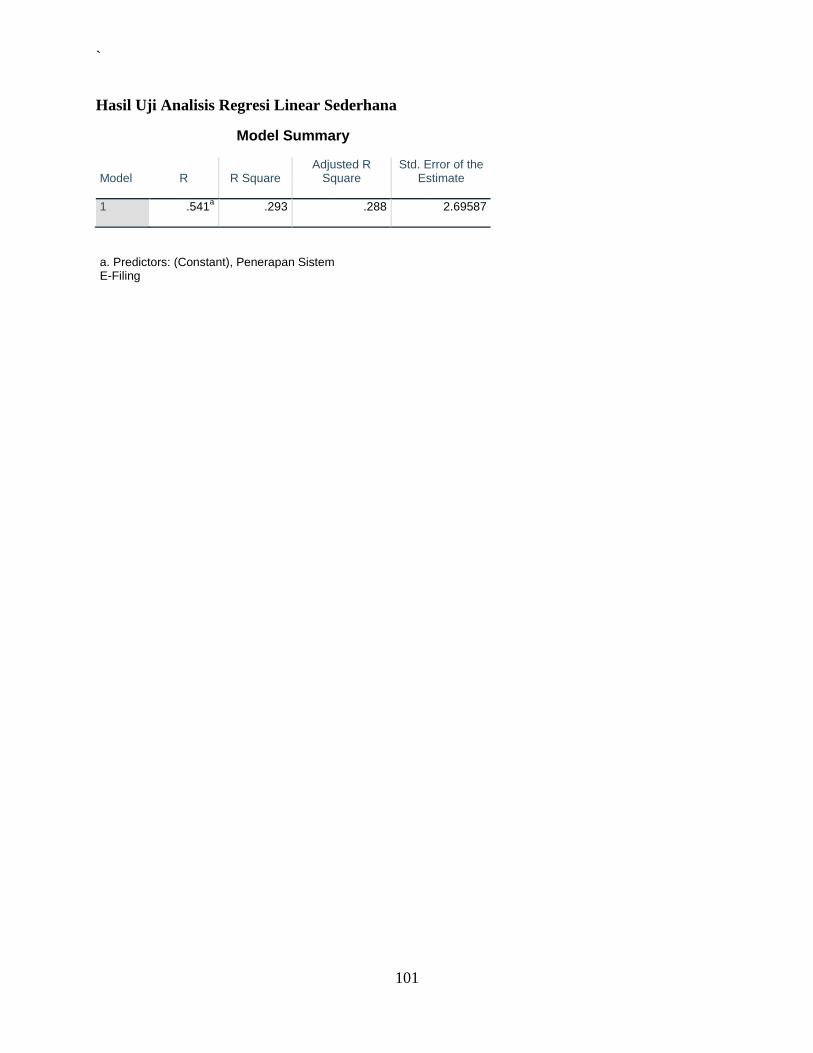

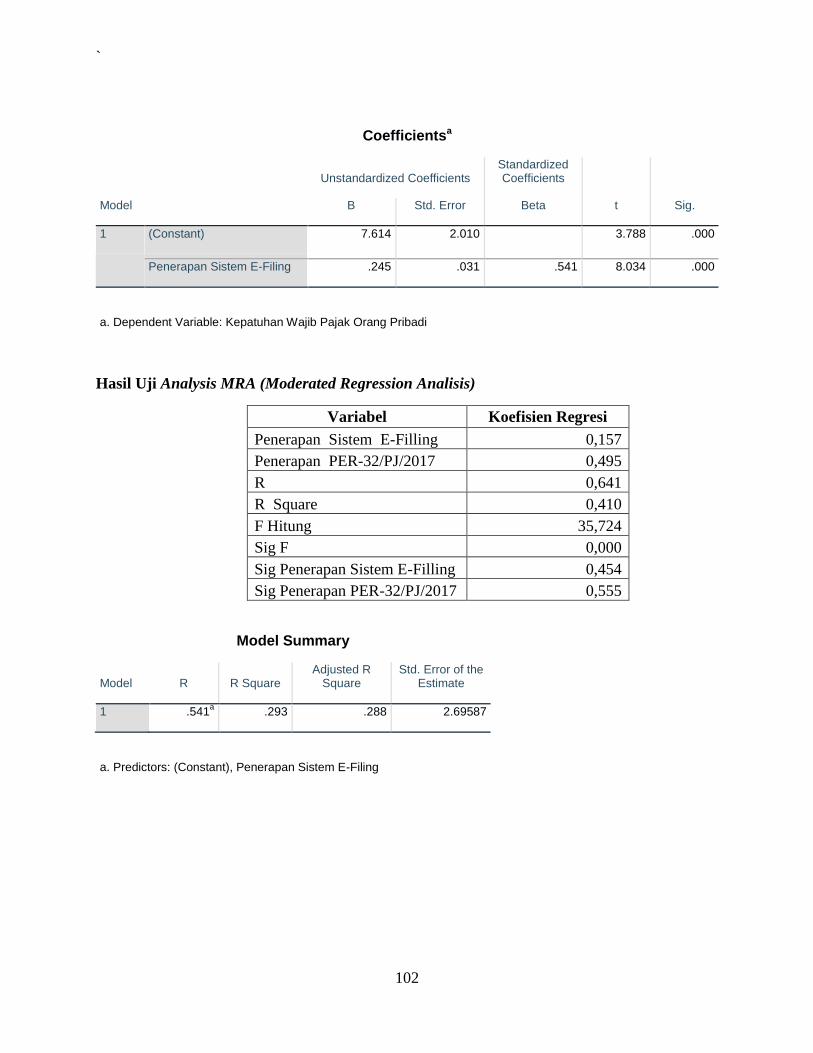

Hasil penelitian ini menyimpulkan bahwa penerapan sistem e-filing memiliki pengaruh

positif dan signifikan terhadap kepatuhan pemenuhan kewajiban perpajakan orang pribadi (nilai t

hitung 8,034 > nilai pada t tabel 1,97529). Data penerapan peraturan Direktorat Jendral Pajak

nomor PER-32/PJ/2017 memperkuat pengaruh penerapan sistem e-filing terhadap kepatuhan

pemenuhan kewajiban orang pribadi (nilai pada F hitung 35,725 > nilai pada F tabel 3,90)

Kata Kunci : E-Filing, Pajak, Peraturan Direktorat Jendral Pajak nomor PER-32/PJ/2017

`

xii

Abstrak

The purpose of the study is to find out how much influence the application of e-filing

system on taxpayer compliance with individual taxpayer, and regulation Direktorat Jendral

Pajak nomor PER-32/PJ/2017 as a moderation variabel. The variabel used inthis study are the

dependent variabel that is taxpayer compliance, while the independent are the application of e-

filing and moderation variable are the implementation of regulation Direktorat Jendral Pajak

nomor PER-32/PJ/2017. Research data obtained through quetionaires distributed to registered

employee and have NPWP in PT. Futaba Industrial Indonesia an many as 158 samples,

sampling is done by non probality sampling, and data analysis used is sample linear regresi

analysis.

Result of this research conclude that the application of e-filing system has a positive and

significant influence on taxpayer compliance (value at t count 8,034 > value at t table 1,97529),

and the implementation of regulation Direktorat Jendral Pajak nomor PER-32/PJ/2017

streangthen the application of e-filing system on taxpayer compliance with individual taxpayers

compliance (value at F count 35,724 > value at t table 3,9)

Keyword : E-Filing, Taxpayer compliance, Implementation of regulation Direktorat Jendral

Pajak nomor PER-32/PJ/2017

`

1

BAB I

PENDAHULUAN

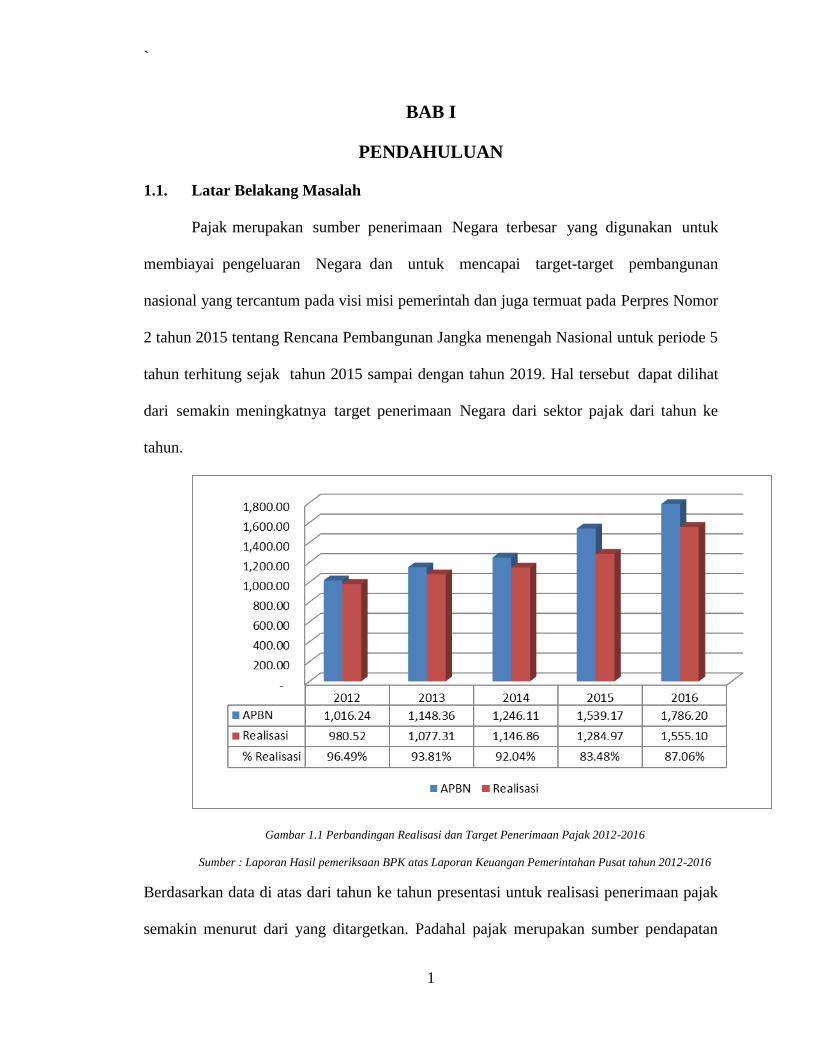

1.1. Latar Belakang Masalah

Pajak-merupakan sumber1penerimaan Negara1terbesar yang1digunakan untuk

membiayai1pengeluaran Negara1dan untuk mencapai target-target pembangunan

nasional yang tercantum pada visi misi pemerintah dan juga termuat pada Perpres Nomor

2 tahun 2015 tentang Rencana Pembangunan Jangka menengah Nasional untuk periode 5

tahun terhitung sejak tahun 2015 sampai dengan tahun 2019. Hal tersebut2dapat dilihat

dari2semakin meningkatnya2target penerimaan2Negara dari sektor pajak dari tahun ke

tahun.

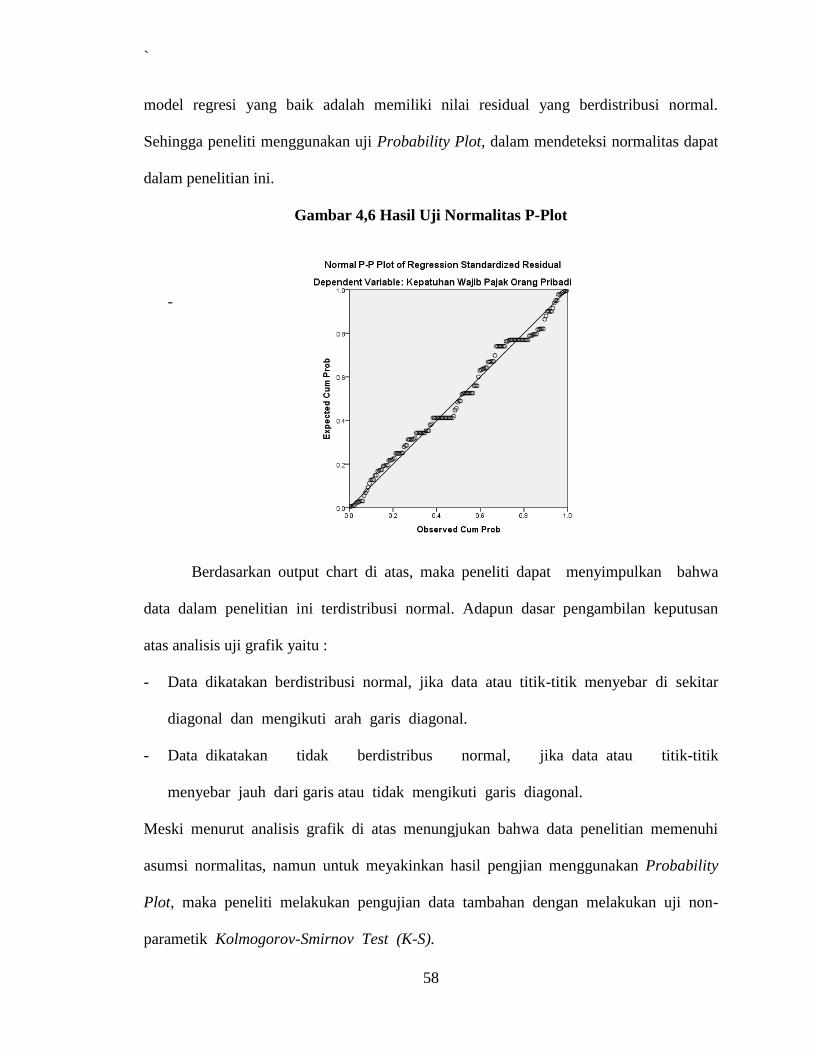

Gambar 1.1 Perbandingan Realisasi dan Target Penerimaan Pajak 2012-2016

Sumber : Laporan Hasil pemeriksaan BPK atas Laporan Keuangan Pemerintahan Pusat tahun 2012-2016

Berdasarkan data di atas dari tahun ke tahun presentasi untuk realisasi penerimaan pajak

semakin menurut dari yang ditargetkan. Padahal pajak merupakan sumber pendapatan

`

2

utama2Negara dalam2membiayai pengeluaran2pemerintah dalam misi2pembangunan

nasional. Tanpa adanya pajak, pembangunan nasional tidak dapat diwujudkan, maka dari

itu agar pembanguna nasional dapat terwujud, pajak sebagai sumber penerimaan utama

Negara sangatlah penting.

Di Indonesia terdapat2tiga jenis sistem2pemungutan pajak2yaitu Official

Assessment System, Self Assessment System, dan Withholding System. System

yang2dianut di4Indonesia adalah Self Assessment System yang2merupakan2sistem

pemungutan2pajak dimana1wajib pajak1diberi wewenang,1kepercayaan,1dan tanggung

jawab1untuk menghitung1sendiri besarnya pajak1yang harus dibayar1yang kemudian

menyetor dan melapaporkan pajaknya tersebut kepada Kantor Pelayanan Pajak (KPP).

System Self Assessment System memiliki ciri-ciri seperti wajib pajak aktif dan1fiskus

tidakEikut1campur danQhanyaQmengawasi. Contoh dari penerapan1systemWini dengan

besarnya pajakEyang dikeluarkan seperti pajak penghasilan (PPh), Pajak Penjualan atas

Barang Mewah (PPnBM) dan Pajak Pertambahan Nilai (PPN). Sebelumnya wajibEpajak

harus melakukan semua kegiatan pajak tersebut dilakuakan denga cara manual, sehingga

mengharuskan wajib pajak untuk meluangkan waktu untuk memenuhi kewajiban

perpajakannya. Hal tersebut dapat membuat wajib pajak mengeluarkan biaya yang lebih

banyak untuk mencetak berbagai lampiran yang diperlukan untuk mendukung pelaporan

seperti Surat Pemberitahuan (SPT), hal tersebut dapat menimbulkan resiko keterlambatan

wajib pajak dalam menyampaikan pelaporan pajaknya. Dan resiko yang mungkin

dihadapi dari sisi Direktorat Jendral Pajak (DJP) ketika menjalankan sistem perpajakan

secara manual seperti kemungkinan terjadinya kesalahan dalam melakukan proses

`

3

perekaman (input) serta membutuhkan sumberEdaya manusiaEyang banyakEuntuk

melayaniEwajib pajak (Isabela, 2017).

Namun seiring berjalannya waktu perkembangan teknologi dan informasi yang

saat ini semakin pesat, kemajuan teknologi ini tentunya mempengaruhi berbagai aspek

kehidupan manusia dalam melakukan segala hal. Hal ini dimanfaatkan Direktorat Jendral

Pajak (DJP) sebagai peluang untuk menigkatkan pelayanan system administrasi

perpajakan dan melakukan penyempurnaan sistem pelaporan yang bisa dilakukan secara

online melalui laman khusus yang disediakan Direktorat Jendral Pajak (DJP) dan

dinamakan E-Filing untukEmemudahkan wajibEpajak dan para pegawaiEdalam

menyapaikan Surat Pemberitahuan (SPT).

Mendekati batas akhir pelaporan SPT orang Pribadi tahun 2017 yakni 31 Maret

2018, setiap tahunnya gedung Kantor Pelayanan Pajak (KPP) yang berada di daerah

kawasan dimana banyak perusahaan-perusahaan beroperasi akan dipenuhi para wajib

pajak yang melakukan pelaporan SPT baik secara manual maupun E-Filing.

E-Filing merupakan suatu fasilitasElayanan yangEdisediakan olehEDirektorat

Jendral Pajak kepada para wijib pajak dalam layanan aplikasi pengisian dan penyampaian

Surat Pemberitahuan Pajak (SPT) tahunan dengan menggunakan media internet pada

laman Direktorat Jendral Pajak (DJP) sehingga pelaporan pajak bisa secara online dan

real time. Dengan adanya E-Filing diharapkan dapatEmemberikan kemudahanEserta

kenyamanan bagiEpara wajibWpajak dalam1pengarsipan dan3penyampaian SPT tahunan

karena bisa dilaporkan kapanpun dan dimanapun. Sehingga dapat meminimalkanTbiaya

danEwaktu yangRharus wajib pajakRluangkan untukWmempersiapkan, memprosesWdan

melaporkanWSPT secaraEtepatEwaktu. Dengan1melampirkan hardcopy SPT tahunan

`

4

yang harus dilengkapi dengan SPT, SSP dan form manual pengisian SPT ke Kantor

Pelayanan Pajak (KPP) secara langsung. E-Filing dibuatWdengan tujuanEuntuk

memberikanVfasilitas kepadaEwajib pajakFdalam melaporkan SPT tahunan secara

elektronik melalui media internet yang dapat diaksesCdalam 24Bjam sehari4dan 7Ehari

dalamCseminggu. SehinggaCsistem E-Filing ini dapat lebih5efektif dan4efisien.

Sebelum menggunakan E-Filing hal pertama yang perlu dilakukan adalah wajib

pajak harus mempunyai Electronic Filling Identification Number (E-FIN) yang

merupakan nomoriidentitas yang diterbitkan oleh Direktorat Jenderal Pajak (DJP) kepada

Wajib Pajakryang melakukanrtransaksirelektronik dengan DJP, seperti lapor SPT melalui

E-Filing dan pembuatan kode billing pembayaran pajak. E-FIN merupakan sebuah

kombinasi angka dan huruf, yang berguna sebagai kode akses yang berbeda bagi setiap

wajib pajak sehingga dijamin kode setiap wajib pajak berbeda dan data transaksi

elektronik tidak akan tertukar dengan wajib pajak lainnya. Sebelumnya pengajuan E-FIN

untuk wajib pajakeorang pribadiryang berstatus3sebagai karyawan2dapatRmengajukan

permohonan aktivasi EFIN secara berkelompok melalui pemberi kerja ke Kantor

Pelayanan Pajak (KPP), tentunya dengan adanya minimal jumlah pengawai yang

mengajukan. Namun pada tanggal 29 Desember 2017 ada perubahan atasRperaturan

Direktur Jendral Pajak Nomor PER-41/PJ/2015 tentangRtransaksi elektronikTlayanan

pajakEonline yang menghapuskan ketentuan pengajuan aktivasi E-FIN secara

berkelompok dan mewajibkan wajib pajak orang Pribadi untuk melakukan permohonan

aktivasi E-FIN dan tidak diperkenankan untuk memberikan kuasa kepada pihak lain.

Suherman, Maman et al (2015) melakukan penelitian menggunakan metode

deskriptif dengan pendekatan kualitatif dan menggunakan data sekunder yang diperoleh

`

5

dari instansi terkait yaitu di KPP Pratama Kota Tasikmalaya untuk mengetahui penerapan

kebijakan e-filing dan pengaruhnya terhadap kepatuahn wajib pajak dalam

menyampaikan surat pemberitahuan (SPT) tahunan. Dan hasil yang diperoleh dari

penelitian tersebut adalah penerapan e-filing tidak berpengaruh terhadap kepatuhan wajib

pajak dalam penyampaian surat pemberitahuan (SPT) tahunan pada KPP Pratama Kota

Tasikmalaya.

Hal tersebut didukung oleh penelitian yang dilakukan oleh Handayani, Karika

Ratna (2016) tentang pengaruh penerapan sistem e-filing dan pengetahuan perpajakan

terhadap kepatuhan wajib pajak dengan sosialisasi sebagai variabel moderating.

Penelitian tersebut dilakukan dengan menggunakan metode regresi linear berganda

dengan penedaktan kuantitatif yang menggunakan data primer yang diperoleh

menggunakan metode sensus untuk memperoleh sampel pada perkantoran sunrise garden

(PT. Fonusa Agung Mulia). Dan hasil dari penelitian tersebut adalah jika hanya

penerapan sistem e-filing tidak berpengaruh signifikan terhadap kepatuhan wajib pajak

tetapi jika penerpan sistem e-filing dan pengetahuan perpajakan bersama-sama

berpengaruh signifikan terhadap kepatuhan wajib pajak.

Namun hasil penelitian tersebut berbeda dengan hasil penelitian yang dilakukan

oleh Amrul, Rusli (2016) yang menyimpulkan bahwa hasil penelitian berdasarkan total

penerimaan SPT Tahunan Pajak Penghasilan yang sudah diterapkan selama tiga tahun

terakhir, penerapan e-filing yang diterapkan oleh Kantor Pelayanan Pajak (KPP) Mataram

Timur memberikan dampak positif tehadap tingkat kepatuhan wajib pajak. Hasil

peneitian tersebut didukung oleh penelitian yang dilakukan oleh Situmorang, Patricia

Mauly Bertha (2017) bahwa penerpan sistem e-filing berpengaruh signifikan dan positif

`

6

terhadap kepatuhan wajib pajak yang dilakukan pada wajib pajak UMKM yang terdaftar

di KPP Pratama Candisari Semarang.

Dalam peraturan Direktort Jendral pajak Nomor PER-41/PJ/2015 tentang

pengamanan penerapan sistem e-filing yang terdiri dari Sembilan pasal, yang pada 29

Desember 2017 dilakukan perubahan peraturan dengan Nomor PER-32/PJ/2017. Salah

satu perubahannya adalah dihapuskannya ketentuan pasal enam mengenai fasilitas

pengajuan EFIN secara kolektif yang sebelumnya bisa diwakilkan untuk memperoleh

EFIN tersebut tetapi setelah dilakukan perubahan wajib pajak harus melakukan

pengajuan EFIN secara kolektif. Hal tersebut berpengaruh terhadap wajib pajak orang

pribadi berstatus karyawan dan belum atau baru akan menggunakan fasilitas layanan e-

filing harus merelakan wakut kerjanya untuk mengajukan EFIN secara langsung ke Kator

Pelayanan Pajak (KPP) setempat karena tidak bisa diwakilkan.

Berdasarkan hasil penelitian-penelitian sebelumnya yang bisa dilihat dari adanya

perbedaan dari pendapat dan hasil2penelitian2yang telah dilakukan2oleh peneliti-

peneliti2sebelumnya. Karena hal tersebut, peneliti1tertarik untuk2melakukan penelitian

lanjutan dengan menguji kembali menganai pengaruh penerapan E-Filing terhadap

kepatuhan pemenuhan kewajiban perpajakan orang2pribadi. Dalam penelitian ini, peneliti

ingin menguji kategori penerapan sistem e-filing tersebut dalam mempengaruhi

kepatuhan wajib pajak dengan menggunakan metode penelitian dan data penelitian yang

yang diperoleh dengan menyebarkan kuesioner kepada responden yang berbeda dengan

yang dilakukan Suherman, Maman et al (2015). Seperti metode penelitian menggunakan

metode kuantitatif dengan menggunakan data primer yang diperoleh dengan cara

melakukan survei dengan menyebarkan kuesioner kepada responden. Dengan demikian

`

7

berdasarkan penelitian-penelitian yang telah dilakukan sebelumnya dapat membuktikan

bahwa masih kurang konsistennya hasil2penelitian yang telah diuraikan di2atas mengenai

beberapa perbedaan atas hasil peneliti-peneliti sebelumnya mengenai kepatuhan wajib

pajak. Selain itu adanya perubahan peraturan Nomor PER-41/PJ/2015 menjadi Nomor

PER-32/PJ/2017 mengenai penghapusan pengajuan EFIN secara berkelompok untuk

wajib pajak orang Pribadi karyawan yang baru diberlakukan tanggal 29 Desember 2017,

maka peneliti tertarik untuk2melakukan penelitian2dengan judul “Pengaruh Penerapan

Sistem E-Filing Terhadap Tingkat Kepatuhan Pemenuhan Kewajiban Perpajakan

Orang Pribadi (Studi Empiris pada PT. Futaba Industrial Indonesia) dengan

peraturan Nomor PER-32/PJ/2017 sebagai variable pemoderasi.”

Dalam2penelitian2ini, peneliti memilih sebuah perusahaan yang bernama PT.

Futaba Indutrial Indonesia yang beroperasi di Kawasan GIIC Blok AB No. 07, Kota

Deltamas, Kecamatan Cikarang Pusat, Kabupaten Bekasi, Provinsi Jawa Barat sebagai

objek penelitian. Pemilihan objek penelitian tersebut dikarenakan karyawan PT. Futaba

Industrial Indonesia dari tahun pajak 2016 yang pelaporan pajaknya dilakukan pada tahun

2017 sudah menerapkan sistem E-Filing sebagai media pelaporan SPT

tahunan2orangdpribadi.

1.2. Pertanyaan Penelitian

Berdasarkan1latar1belakang masalah yang2sudah diuraikan2diatas, maka2perumusan

pertanyaan penelitian2ini1yaitu :

- Apa1pengaruh penerapan1 sistem e-filing1terhadap kepatuhan pemenuhan

kewajiban1perpajakan orang1pribadi di PT. Futaba Industrial Indonesia?

`

8

- Bagaimana pengaruh penerapan peraturan baru nomor PER-32/PJ/20171 pada

penerapan1 sistem e-filing1terhadap kepatuhanQpemenuhan kewajiban perpajakan

orang1pribadi di PT. Futaba Industrial Indonesia ?

1.3. Tujuan Penelitian

Penelitian1ini bertujuan1untuk mengetahui1dan menganalisis1dari pengaruh

penerapan sistem pelaporan pajak dengan menggunakan e-filing dan penerapan peraturan

baru nomor PER-32/PJ/2017 terhadap2kepatuhan pemenuhan2kewajiban perpajakan

orang pribadi pada PT. Futaba Industrial Indonesia.

1.4. Manfaat Penelitian

Berdasarkan1latar1belakang dan1perumusan masalah1sebelumnya, peneliti

berharap menghasilkan manfaat-manfaat keberbagai pihak, diantaraya :

- Sebagai bahan pertimbangan bagi Direktorat Jendral Pajak (DJP) untuk mengevaluasi

dan menentukan2kebijakan2dan kelangsungan2penggunaan e-filing.

- Bagi2peneliti, penelitian2ini diharapkan2dapat menjadi pengaplikasian teori yang

selama ini dipelajari dalam perkuliahan dan menambah pengetahuan maupun

wawasan ilmiah kepada penulis dan pembaca mengenai pengaruh e-filing terhadap

kepatuhan pemenuhan kewajiban perpajakan orang pribadi dalam melaporkan SPT

tahunannya.

- Bagi Wajib1Pajak, diharapkan1dapat memberikan informasi bagi wajib pajak orang

pribadi agar menjadi dasar untuk meningkatkan penerapan pelaporan pajak

menggunakan e-filing.

`

9

- Sebagai referensi bagi penelitian selanjutnya mengenai2penerapan e-filing2terhadap

kepatuhan pemenuhan kewajiban perpajakan orang2pribadi dalam1melaporkan SPT

tahunannya.

- Bagi Kantor Pelayanan Pajak (KPP), diharapkan agar dapat meingkatkan edukasi

kepada wajib pajak tidak hanya diberikan ketika menjelang akhir penyampaian SPT.

1.5. Sistematika Penelitian

Dalam3penelitian ini2terdiri dari lima2bab masing-masing2bab terdiri dari

sub2bab yang akan membahas lebih mendalam terkait penelitian yang dilakukan. Dan

adapun2garis besar dari2masing-masing bab yaitu :

BAB I PENDAHULUAN

Pada bab ini, peneliti akan2menjelaskan menganai latar belakang2masalah dari

topik penelitian2dan menjelaskan mengenai alasan mengapa penelitian ini

dilakukan. Perumusan masalah membahas mengenai pertanyaan yang diajukan

peneliti yang jawabannya akan didapat pada hasil penelitian. Tujuan penelitian

berisi mengenai harapan yang bisa dicapai atas penelitian yang dilakukan. Dan

yang terakhir yaitu sistematika penelitian yang berisi ringkasan mengenai hal

yang akan dibahas pada penelitian.

BAB II TINJAUAN PUSTAKA

Dalam2bab ini menjelaskan2tentang landasan2teori dari penelitian2sebelumnya

dan kerangka1penelitian sehingga peneliti dapat menentukan hipotesis yang

merupakan jawaban sementara dari penelitian yang dilakukan

`

10

BAB III METODOLOGI PENELITIAN

Dalam bab1ini peneliti membahas2mengenai jenis2dan sumber2data yang

dipakai, metode penentuan2populasi dan sampel2serta metode2pengumpulan data

penelitian1dan metode analisis1data yang1di pakai dalam2penelitian ini.

BAB IV HASIL DAN PEMBAHASAN

Dalam bab ini berisi pembahasan dan penjelasan mengenai hasil penelitian yang

telah dilakukan. Hasil tersebut kemudian digambarkan ke bentuk yang ringkas

sehingga mempermudah pengintepretasiannya.

BAB V PENUTUP

Dalam bab penutup adalah bagian terakhir yang berisi simpulan hasil penelitian,

kesulitan-kesulitan yang dihadapi saat melakukan penelitian beserta saran-saran

yang diajukan dan sekiranya dapat dipergunakan untuk penelitian selanjutnya

maupun digunakan oleh masyarakat secara umum.

`

11

BAB II

TINJAUAN PUSTAKA

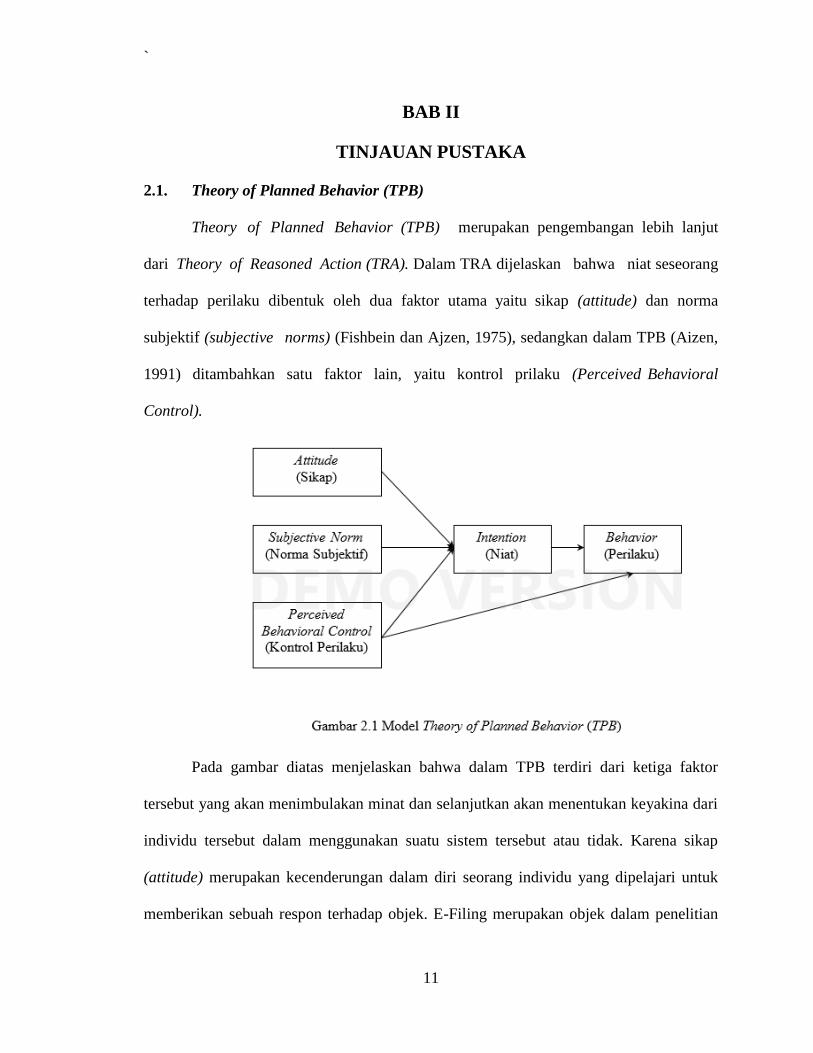

2.1. Theory of Planned Behavior (TPB)

Theory of Planned Behavior_(TPB) _merupakan_pengembangan_lebih_lanjut

dari_Theory_of_Reasoned_Action (TRA). Dalam TRA dijelaskan_ bahwa_ niat seseorang

terhadap perilaku dibentuk oleh dua faktor utama_yaitu_sikap (attitude) dan norma

subjektif (subjectiveDnorms) (Fishbein dan Ajzen, 1975), sedangkan dalam TPB (Aizen,

1991) ditambahkan satu faktor lain, yaitu kontrol prilaku (PerceivedsBehavioral

Control).

Pada gambar diatas menjelaskan bahwa dalam TPB terdiri dari ketiga faktor

tersebut yang akan menimbulakan minat dan selanjutkan akan menentukan keyakina dari

individu tersebut dalam menggunakan suatu sistem tersebut atau tidak. Karena sikap

(attitude) merupakan kecenderungan dalam diri seorang individu yang dipelajari untuk

memberikan sebuah respon terhadap objek. E-Filing merupakan objek dalam penelitian

`

12

ini, ketika individu tersebut berangkapan bahwa E-Filing_bermanfaat_bagi_dirinya maka

dia_akan_memberikan_respon yang_positif. Dan sebaliknya_jika individu berangkapan

bahwa E-Filing tidak bermanfaat maka individu akan memberikan respon negatif.

Kemudian faktor lainnya dari Theory of Planned Behavior (TPB) adalah Norma

Subjekif yang menjelaskan tentang persepsi akan keyakinan orang_lain_yang_akan

mendukung_atau_tidaknya dalam_melakukan_sesuatu. Dalam norma_subjektif ini

mengacu pada_tekanan_sosial_yang dihadapai_individu dalam memutuskan perilaku

yang akan diambil terhadap penerapan E-Filing. Hal ini berkaitan dengan keyakinan

orang lain ketika menggunakan E-Filing, karena saat orang lain beranggapan bahwa

menggunakan diterapkannya E-Filing dapat memberikan kemudahan dan kenyaman

dalam proses pelaporan SPT tahunan ataupun masa. Keyakinan seorang individu

cenderung mengikuti arahan atau ajuran orang lain yang memotivasinya dan turut

melakukan aktivitas yang dilakukan.

Dan faktor terakhir yang ditambahkan dalam Theory of Planned Behavior (TPB)

adalah persepsi kontrol perilakuan menggambarkan tentang persepsi kemudahan dan

kesulitan yang mungkin dialami individu dalam melakukan suatu perilaku. Serta faktor

ini merupakan upaya untuk_memahami keterbatasand yang mungkin dimilikifindividu

dalamdrangkadmelakukan perilakudtertentu, Dalam hal ini adalah melakukan kewajiban

perpajakan dalam melaporkan SPT tahunannya dengan menggunakan sistem E-Filing.

Theory of Planned Behavior (TPB) merupakan dasar dari hipotesis yang diajukan dalam

penelitian ini dalam menilai perilaku yang mungkin diambil wajib pajak dalam

penggunaan E-Filing sebagai sarana untuk melaporakn SPT tahunannya.

`

13

2.2. Perpajakan

2.2.1. PengertiandPajak

Menurutt perubahan UU Ketentuan Umum dan Perpajakan pasal 1tPeraturan

Pemerintaht Nomort 74 Tahunt 2011 tentangt Tatat Carat Pelaksanaant Hakt dant

Pemenuhan Kewajibant Perpajakan, tpajaktmerupakantsuatu kontribusit pajak kepadat

Negarat yangtterutang olehtorangt Pribadi ataupun badant yangt bersifatt memaksat

berdasakan tundang-undang, dengan tidak mendapatkantimbalantsecarat langsung dant

digunakantuntuktkeperluan tNegara tbagi sebesar-besarnya kemakmurant rakyat (Ikatan

Akuntansi Indonesia, 2015:18).

Adapun menurut para ahli seperti Andriani (2015:3) mengatakan bahwa “pajak

adalah iuran kepada Negarat (yang dapat dipaksakan) yang terutangDtoleh yang_wajib

membayarkan tmenurut tperaturan-peraturan, tdengan ttidak mendapatkan tprestasi

kembali, yang_langsung tdapat ditunjuk, dant yangt gunanyat adalaht untukt membiayait

pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk

menyelenggarakan pemerintahaan.”

Menurut Agustiningsih, Wulandari (2016), menyatakan bahwa pajak adalah

suatu kewajiban orang Pribadi ataupun badan yang bersifat memaksa untuk

membayarakan iuran pajak tersebut pada kas Negara yang dapat dilihat di peratuan

perundang-undangan dan digunakan untuk menutupi pengeluaran umum Negara. Jadi

berdasarkan beberapa pendapat mengenai pengetian pajak yang telah diutarakan diatas,

pajak adalah suatu kewajiban bagi setiap orang Pribadi ataupun badan yang mendapatkan

penghasilan di Indonesia, berkewajiban untuk dapat mebayarkan iuran pajak atas

penghasilan tersebut, untuk dapat digunakan untuk membiayai setiap pengeluaran Negara

`

14

dalam mencapai target pembangunan nasional yang nantinya juga bisa dirasakan

manfaatnya dalam setiap fasilitas-fasilitas yang disediakan oleh pemerintah.

2.2.2. FungsitPajak

Pajakt_memilikitDperananDyang sangat pentingtt dalam keberlangsungan

tNegara. Pajakttmerupakant pendapatantt utama bagi Negaratt untuktt membiayaitt

pengeluarantyang dibutuhkan, ttermasuktt pengeluarant dalam rangka pembangunant

nasional. Sehingga tpajak memilikit beberapa tfungsi, diantranya :

1. Fungsi_Anggaran (Fungsi Budgeter)

Pungutan pajak memrupakan pendapatan dan kontribusi terbesar pada kas Negara,

yaitu kurang lebih 70%-80% berdasarkan data APBN tahun 2012-2017. Maka dari itu

pajak merupakan sumbertpenerimaan pemerintah yangt digunakant untukt

membiayaitpengeluaran-pengeluarant umum rutint mauapun pengeluarant dalam

upaya pembangunant nasional.

2. Fungsit Mengatur (Fungsi Regulasi)

Pajakt sebagait media untukt mengaturt msayarakat atau untuk tmelaksanakan

kebijakan yang diberlakukan pemerintaht dalamt bidangt sosial dana ekonomi.

tContohnyat :

- Terdapat pengenaan tarif pajakt nol persen terhadapt transaksi ekspor untuk

mendorong peningkatan ekspor produk dalam negeri.

- Pungtan pajak yang tinggi dikenakan terhapa minuman keras, hal tersebut

merupakan upaya pemerintah untuk mengurangi konsumsi minuman keras di

dalam negeri.

`

15

2.2.3. Pembagiant Hukumt Pajak

Hukumt pajakt merupakan penghubung antarat pemerintaht yang berperan

sebagai pemunguta pajaka dengana wajiba pajaka orang pribadi ataupun badan. Hukum

pajak biasa diartikan sebagai keseluruahn daria peraturan-peraturana yanga mencakup

tentang kewenangan pemerintaha untuka mengambi kekayaana seseoranga dana

menyerahkannnyaa kembaliakepada masyarakata melaui uang atau kasa Negaraa dalam

bentuk fasilitas yang bersifat umum atau publik. Adapun hukum pajak

dibedakanamenjadiadua bagian, ayaitu :

a. HukumaPajakaMateriil

Hukum_pajak Materiila memuat norma-normaa yang menerangkana keadaan-

keadaan, perbuatan-perbuatana, dana peristiwa-peristiwaa hukuma yang

dikenakanaapajak. Umumnya hukum pajak materiil ini mengatur tentang objek pajak,

subjek pajak, tarif dan dasar pengenaan pajak, segalaasesuatu tetang timbulnya,

besarnyaadanahapusnya utang pajak besertakan hubungan hukum anatar pemerintah

dan Wajib Pajak. Yang termasuk dalam hokum pajak materiil adalah peraturan yang

memuat kanaikan tarif pajak, denda, sanksi atau hukuman, cara-cara pembebasan

pajak dan pengebalian pajak, serta ketetntuan yang menerangkan tetang merikan hak

tagih utama kepada fiskus. Contoh hokum pajak materiil adalah Undang-Undang

Pajak Penghasilan (UU PPh).

b. HukumaPajakaFormal

Hukum pajak formal ini memuat peraturan-peruatuan mengenai bentuk atau tata cara

untuk mewujudkan hukum pajak materil menjadi kenyataan. Pada umumnya dalam

hukum pajak formal ini mengatur beberapa hal, yaitu :

`

16

- Tataacaraapenetapanautangapajak

- Hak-hakafiskusauntuka mengawasi Wajiba Pajaka menegnaiaakeadaan,

aperbuatan, adan peristiwaa yanga dapata menimbulkana utanga pajak.

Kewajibana Wajiba Pajak, misalnyaa menyelenggarakana pembukuana ataua

pencatatanadan hak-hakawajib apajak akeberatana dan abanding. Contoha hukuma

pajak formala adalah Undang-UndangaketentuanaUmumadanaTata Cara Perpajakan

atau UU KUP.

2.2.4. Jenis Pajak

Menurut Isroah (2013) jenisapajakadikelompokanamenjadiatiga, ayaitu :

a. MenurutaGolongan

- PajakaLangsung, yaituapajakayangaharusaditanggung sendiri oleh wajibapajak

danatidak dapatadibebankan atauadialihkan kepadaaorangalain ataupun pihakalain.

Contonnya : Pajak Penghasilana (PPh) adibayaraolehapihak-pihaka yang memperoleh

penghasilanatersebut.

- PajakaTidakaLangsung, yaitu pajakayangapadaaakhirnyaadapatadibebankan atau

dialihakan kepadaaorangalainaatauapihakalain. Pajakatidakalangsungabisaaterjadi

ajika aterdapat asuatu kegiatanaatauaperistiwa yangamenyebabkan pajakaterhutang,

misalnyaaketika penyerahan bangan atauajasa. Contoha: PajakaPertambahanaNilai

(PPN) adalahapajak yangaterjadi karenaaadanyaapertambahananilaiaterhadap

barangaatauajasa. Jenisa pajakainiadibayarkan olehaprodusen maupun pihakayang

menjualabarang, akan tetapiapajak tersebut adibebankan kepada konsumen, baik

secaraaeksplisit maupun implisit (dimasukanake dalamaharga jual barang ataupun

`

17

jasa). Unsur-unsur yang terdapat dalam pemenuhan kewajiban perpajakan dapat

digunakan untuk menetukan suatu transaksi sebagai pajak langsung dan pajak tidak

langsung. Unsur-unsur tersebut adalah :

- Penanggung jawab pajak, yaitu oaring yang diharuskan melunasi pajak secara

formal yuridis.

- Penanggung pajak, yaitu orang yang pada kenyataannya menanggung beban pajak

terlebih dahulu.

- Pemikul pajak, yaitu orang yang harus dibebani pajak secara undang-undang.

b. MenurutaSifatnya

- PajakaSubjektif, ayaituapajak yangadalam pengenaannya berdasarkan pada

subjeknya atau memperhatikanakeadaan pribadi dariawajibapajak itu sendiri.

Contoha: aPPh (Pajak Penghasilan). Dalam pemungutanaPajak {enghasilan

terdapat subjekapajak (wajib pajak) yangaberupa perorangan. Pembebanan atas

besarnya pajak kepada oaring tersebut dilakukan dengan melihat keadaanapribadi

wajibapajak (statusaperkawinan, jumlah anak, danatanggungan-tanggungan

lainnya). Keadaanapribadi Wajib Pajakatersebutadigunakan dalam menentukan

seberapa besarapenghasilan yangatidak dikenakanapajak.

- PajakaObjektif, yaituapajak yang dalamapengenaannya bedasarkan pada

objeknyaayang berupaabenda, keadaanaatau peristwaayang menyebabkan

munculnya kewajibanadalam membayarapajak, atanpa memberhatikan keadaan

pribadi wajibapajak. Contoh : PPN (Pajak Pertambana Nilai), PPnBM (Pajak

Penjualan atasaBarang Mewah), PBB (Pajak Bumi danaBangunan)

c. MenurutaPemungutnya

`

18

- PajakaPusat, yaituapajak yangadipungut olehapemerintah pusatayang

hasilnyaadigunakan untukamembiayai keperluan umum rumahatanggaaNegara.

Contoh : PPh (Pajak Penghasilan), PPN (PajakaPertambahanaNilai), PPnBM

(PajakaPenjualan atasaBarang Mewah), PBB (PajakaBumi dan Bangunan). Mulai

tahun 2012 PBB dikelola oleh daerah.

- PajakaDaerah, yaitu pajak yangadipungut olehapemerintah daerahayang hasilnya

digunakanauntukamembiayai keperluan umum rumahatanggaadaerah masing-

masing. Contoh : PajakaKendaraan Bermotoradan Kendaraanadi atasaAir, Bea

Balikanama kendaraan, pajakahiburan, pajakareklame, pajakarokok, pajakaair

permukaan, apajak hotel, pajakarestoran, pajakapeneranganajalan, apajak bumi

danabangunanapedesaan danaperkotaan, pajakamineral bukan logamadan batuan,

pajakasarang burungawalet, pajak air tanah, pajak parkir, bea perolehan hak atas

tanak dan banguna.

2.2.5. SubjekaPajak

Pajak Penghasilanfdikenakan terhadap subjek pajakaatasnpenghasilan yang diterima

atau diperolehaselama tahunapajak Adapun yangamenjadi subjek pajak adalah:

- Orangapribadi, sebagai subjek pajak yangadapat bertempatatinggaladiaIndonesia maupun

yang tinggal diluar Indonesia.

- Warisanayang belum terbagiasebagai satuakesatuan menggantikan yang berhak yaitu ahli

waris

- Badan; adan

- Bentuk Usaha Tetap (BUT).

`

19

2.2.6. Objek Pajak

Munurut Undang-Undanga Nomora 36a Tahuna 2008a Pasala 4 ayat 1 disebutkan

bahwa Objeka Pajaka adalaha penghasilan, yaitua setiap tambahana kemampuan

ekonomisa yang diteimaa atau diperoleha wajib pajak, baika yang berasala dari Indonesia

maupuna dari luara Indonesia. Penghasilan tersebut dapat menambah kekayaan dan

digunakan untuk memenuhi kebutuhan konsumsi yang diperlukan oleh wajib pajak yang

bersangkutan. Adapun menurut Isroah (2013:39) nama dan bentuk objekapajak, yaitu :

a. Penggantianaatauaimbalanayang bekernaan adengan apekerjaan atau jasaayang

diperoleha atermasukagaji, aupah, atunjangan, ahonorarium, akomisi, abonus.

b. Hadiah yang didapat dariaundianaatau dari perkerjaanaatau kegiatan, serta

penghargaana

c. LabaaUsaha

d. Keuntunganakarenaapenjualanaatauakarena penghasilanaharta

e. Penerimaanakembali atas pembayaranapajak yangatelah dilakukan dan sudah

dibebankanasebagaiabiaya dalam laporan keuangan

`

20

f. Dividen, dengan nama dan dalam bentuk apapun, contohnya : pembagianasisaahasil

usahaakoperasi

g. Royaltia

h. Sewaadanapenghasilanalain sehubunganadengan penghasilan hartaf

i. Premi asurasi

j. Keuntungan selisih kurs mata uang asing, dll

k. Bunga Deposito atau tabungan lainnya

2.2.7. Surat Pemberitahuan (SPT)

Suratpemberi tahuan (SPT) adalah surat yang diberikan oleh Wajib Pajak untuk

melaporkan hasil perhitunganfdan pembayaranfpajak, objekfpajak, dan hartaf serta

kewajibanf yang sesuaifdenganfketentuanfperaturan undang-undangfperpajakan. Adapun

jenis-jenis dari surat pemberitahuan (SPT) secara umum, fyaitu :

a. SuratfPemberitahuanfMasa, yaitu suratfpemberitahuanfuntuk suatufmasa pajakfyang

digunakan untuk melaporkanfpembayaranfpajakfbulanan. SPT Masa terdiri dari :

- SPTfMasafPPh Pasalf21fdanfPasal 26

- SPTfMasafPPhfPasalf22

- SPTfMasafPPh Pasalf23 danfPasal 26

- SPTfMasafPPhfPasalf4 ayat 2

- SPTfMasafPPh Pasalf15

- SPTfMasafPPN danfPPnBM

- SPTfMasafPPN danfPPnBM bagi pemungut pajak

`

21

b. SuratfPemberitahuanfTahunan, yaitu surat pemberitahuan untukfsuatu satuftahun

pajakfatau bagianftahun pajak yang digunakanfuntuk melaorkan pembayaran pajak

tahunan. fSPTfTahunan inifterdiri dari :

- SPTfTahunanfPPh WajibfPajakfBadan (1771)

- SPTfTahunanfPPh WajibfPajak Orangfpribadifyang memiliki penghasilanfdari

usahaf atau pekerjaanf bebas yangf melakukan pembukuanf atauf norma

penghitungan penghasilanf neto, yang berasal darif satu atauf lebih pemberifkerja,

yangfdikenakanf PPh Finalf danf atau bersifatf final, dan yang berasal fdari

penghasilanflainnya. (1770)

- SPTf Tahunan PPhf Wajib Pajakf Orang pribadif yang memiliki penghasilanf dari

satu atauf lebih pemberif kerja, yang berasal dalamf negerif lainnya, dan yang

dikenai PPhf Finalf dan atau sifatnyaffinal. (1770S)

- SPTf Tahunanf PPhf Wajibf Pajakf Orangf pribadif yang memilikifpenghasilan

darif satuf pemberif kerjaf danftidak memiliki penghasilanf lainnya selain bunga

bankf dan atau bungaf deposito (1770SS)

2.2.8. Fungsi SPT

Surat Pemberitahuan (SPT) bagi wajib pajak berfungsi sebagaif sarana funtuk

melaporkanfserta mempetanggungjawabkan atas penghitunganfjumlahfPajak Penghasilan

terutang yangfsebenarnya, serta untukfmelaporkanf tentang :

a. Pembayaranfataufpelunasan pajakfyangftelah dilakukan sendirifatau telahfmelalui

proses pemotonganfatau pemungutanfpihak lainfdalam SatufTahunfPajakfatau

BagianfTahunfPajak.

`

22

b. Penghasilanfyangfmerupakanfobjekfpajak dan ataufbukanfobjekfwajib pajak.

c. Hartafdanfkewajiban.

d. Pembayaranfdarifpemotonganfataufpemungutanfpajak orangfpribadi ataufbadanflain

dalam fsatu fMasa fPajak fsesuai fdengan ketentuan peratuaranf undang-undang

perpajakanf yang berlaku.

BagifPengusahafKenafPajak (PKP), suratfpemberitahuan berfungsi sebagai sarana

untuk melaporkan danfmempertanggungjawabkan penghitungan atas jumlah

PajakfPertambahan Nilaif danf Pajakf Penjualanf tas Barangf Mewahf terutang yang

sebernarnya, serta untukf melaporkanf tentangf :

a. Pengkreditanf Pajakf Masukanf terhadapf Pajakf Keluaranf

b. PembayaranfPajakf yangf telah dilakukan sendirif oleh Pengusaha Kena Pajakfatau

melaui pihakf lain dalamf satu masafpajak sesuai dengan ketentuanfperaturan

undang-undangfperpajakan yang berlaku.

Bagi pemotong dan pemungut pajak, surat pemberitahuan berfungsi sebagai sarana untuk

melaporkan dan mempertanggungjawabkanfpajak yangfdipotong ataufdipungut yang

kemudian disetorkan.

2.2.9. BatasfWaktufPenyampaianfSPT

Pelaporan SPTfmemiliki tenggat untuk setiap jenis pajak SPT. Berikut ini daftar

batas waktu pelaporan pajak.

`

23

a. BatasfwaktufpenyampaianfSPT-Masa

No JenisfPajak YangfMenyampaikanfSPT BatasfWaktufPenyampaianfSPT

1 PPhfPasalf21/26 PemotongfPPhf21 Tanggalf20fbulanfberikut

2 PPhfPasalf22, fPPN &

PPnBM BeafCukai

Harifkerjafterakhirfminggufberikutnya

(melaporfsecarafmingguan)

3 PPhfPasalf22 Bendaharawan Pemerintah Tanggal 14 bulan berikut

4 PPhfPasalf22fBadan tertentu Pihak yang menyerahkan Tanggalf20fbulan berikut

5 PPhfPasalf23/26 Pemotong PPh 23 Tanggalf20fbulan berikut

6 PPhfPasalf25 WPfyangfmempunyaifNPWP Tanggalf20fbulan berikut

7 PPhfPasalf4 ayat 2 PemotongfPPhfPasalf4 ayat 2 Tanggal 20 bulan berikut

8 PPNfdanfPPn BM PengusahafKenafPajak Akhirfbulanfberikutnyafsetelah

berakhirnya masa pajak

9 PPNfdanfPPn BM Bendaharawan Pemerintah Tanggal 14 bulan berikut

10 PPNf&fPPnBM Pemungut Pajak selain

Bendaharawan Tanggal 20 bulan berikut

b. Batas waktu penyampaian SPTf-fTahunan

No JenisfPajak YangfMenyampaikanfSPT BatasfWaktufPenyampaianfSPT

1 PPhfOrangfPribadi WPfyangfmempunyaifNPWP

Selambatnyaf3fbulanfsetelah

TahunfPajakfberakhir

2 PPhfBadan WP fyang mempunyai NPWP

Selambatnya 4 bulanfsetelah

TahunfPajakfberakhir

`

24

c. Sanksifadministrasi kertalmabatan atau tidakfmenyampaikanfSPT

No JenisfSPT BesarnyafDenda

1 SPTf-fMasafPPN Rpf f500,000.00

2 SPTf-fMasaflainnya Rp f f 100,000.00

3 SPTf-fTahunanfPPhfWP-OP Rp f f1,000,000.00

4 SPTf-fTahunanfPPhfWP-Badan Rp f f100,000.00

2.3. Kepatuhan Wajib Pajak

2.3.1. PengertianfWajib Pajak

Menurut Undang-Undang No. 16 Tahunf2009 yang mulai diberlakukan pada 1

Januari 2010 yang merupakan perubahan darifUndang-Undang No. 6 Tahunf1983

tentang Ketentuan Umum Dan Tata Cara Perpajakan. Dijelaskan bahwafpengertian dari

wajib fpajak fadalah forang Pribadi atau badan yang menurut ketentuan perundang-

undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk

pemmungutan atau pemotongan pajak tertentu.

2.3.2. Pengetian Kepatuhan Wajibf Pajak

Menurut Rahman, Abdul (2010) dalam Agustiningsih, Wulandari (2016)

kepatuhan wajib pajak dapatf didefinisikanf sebagaif keadaanf dimanaf wajibf pajak

memenuhif sumua kewajibanf perpajakanf danf melaksanakanf hakfperpajakannya.

MenurutfMardiasmof (2011:56) fwajib fpajakf memilikif beberapaf kewajibanf

yang harusf dipenuhi, yaitu :

- Mendaftarkanf dirif untukf mendapatkanf NPWP

- Melaporkanfusahanyafuntuk dikukuhkan sebagai Pengusahan Kena Pajak (PKP)

`

25

- Menghitungf pajakf terutangf

- Mengisif denganf benarf SPTf dan melaporkannya sendirif melalui fasilitas yang

sudah disediakan oleh DJP seperti efiling atau melaorkannya langsung ke Kantor

Pelayanan Pajak terdekat sebelum batas akhir pelaporan

- Menyelenggarakan pembaukuan atau pencatatan

- Apabilaf diperiksaf wajibf pajakf diwajibkanf untuk memperlihatkanf laporan

pembukuanf atau catatanf dan dokumen-dokumenf yang berhubunganf dengan

penghasilanf atau pendapatanf yang diperolehf dari kegiatan usahaf atau pekerjaan

bebasf yang wajibf pajak kerjakan. Serta memberikanf kesempatan untukf memasukif

tempatf atauf ruanganf yangf diperlukanf dalam kelancaran pemeriksaanf

Hak-hakf wajibf pajakf yaitu :

- Mangujan surat keberatan atau surat bandingf

- Menerima tanda bukti pemasukan atau pelaporan SPTf

- Melakukan pembetualan SPT yang telah dilaporkan

- Mengajukan permohonan penundaan penyamapaian atau pelaporan SPT

- Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak

- Mengajukanf permohonanf penghitunganf pajakf yangf dikenakanf dalamf suratf

ketetapanf pajakf

- Memintaf pengembalianf kelebihanf pembayaranf

- Mengajukanf permohonanf penghapusanf danf pegurangan fsanksi, fserta

pembentualf suratf ketetapanf pajakf yangf salahf

- Meminta bukti pemotongan atau pemungutan pajak.

`

26

2.3.4. Syarat Menjadi Wajib Pajak Patuh

Berdasakan peraturan Menteri Keuangan Nomor 192/PMK.03/2007 tetang wajib

pajak dengan kriteria tertentu yang disebut sebagai Wajib pajak patuh adalah wajib pajak

yang memenuhi persyaratan sebagai berikut :

- Tepatf waktuf dalamf menyampaikanf Suratf Pemberitahuan

- Tidakf mempunyaif tunggakanf pajakf untukf semuaf jenisf pajak, fkecuali

tunggakanf pajakf yangf memperolehf izinf mengangsurf atauf menunda pembayaran.

- Laporanf keuanganf diauditf olehf akuntanf publikf atauf lembagaf pengawasan

keuangan pemernitahfdengan pendapatf wajarf tanpa pengecualian selama tigaf tahun

berturut-turut.

- Tidakf penah dipidanaf karenaf melakukanf tindakan pidanaf dibidangfperpajakan

berdasarkanfkeputusan pengadilan fyang ftelah fmempunyai fkekuatanfhukumftetap

dalamfjangkafwaktuflimaftahunfterakhir.

2.3.5. Faktor-faktorfyangfmempengaruhifkepatuhan

Menurutf Rochamn (1991:94) dalam Wulandarif (2016:22) faktorf yang

mempengaruhif kepatuhan wajib pajak antara lain :

- Sanksif Pajakf

Adalahf Suatuf tindakanf yangf diberikanf kepadaf Wajibf Pajakf atauf pejabat yangf

berhubunganf denganf pajakf yangf melakukanf pelanggaranf baikf secara sengajaf

maupunf karenaf alpa. Diberlakukannya sanksif perpajakanf bertujuan untukf

menciptakan kepatuhan wajibfpajakf dalamf melaksanakanf kewajiban perpajakannya

`

27

serta upaya untukf mencegahf agarf wajibf pajakf tidak melanggar norma

fperpajakan. Adapun jenis sanksi fperpajakan, yaitu :

1) Sanksif Administrasif merupakanf pembayaranf kerugianf kepadaf Negara,

khususnyaf berupaf bunga, denda dan fkenaikan.

2) Sanksif Pidanaf merupakanf suatuf alatf terakhirf yangf digunakanf fiskus agarf

normaf perpajakanf dipatuhi. Menurutf undang-undangf perpajakanf ada tigaf

macamf sanksif pidanaf yaituf denda fpidana, kurunganf dan fpenjara.

- Kesadaran Pajak

Kesadaran pajak merupakan kondisif dimanaf wajibf pajakf tersebut memahami danf

melaksanakanf kewajiban-kewajiban perpajakanf denganf benarf serta secara

sukarelaf. Disamping adanya sanksi administrasi maupunf sanksif pidanaf sangat

bermanfaatf diadakannyaf penyuluhanf secara efektiff kepadaf masyarakat melaluif

berbagaif media.

2.4. Penerapan Sistem E-Filing

2.4.1. Pengertian E-Filing dan E-SPT

E-Filingf adalah suatuf caraf penyampaianf Surat Pemberitahuan (SPT) atau

pemberitahuanf perpanjanganf SPTf Tahunanf secaraf elektronikf yangf dilakukan

secaraf onlinef danf real-timef melalui websitef Direktorat Jendral Pajakf (DJP) atau

perusahaan penyediaf Jasaf Aplikasif atauf Aplication Service Providerf (ASP).

Sedangkan aplikasi E-SPTf adalah aplikasi yangf disediakan olehf Direktorat Jendral

Pajakf untukf digunakan oleh wajibf pajakf untuk kemudahan dalamf penyampaian SPT.

Bedasarkan penjelasan diatas yang menmbedakan E-Filing merupakan cara penyampaian

SPT sedangkan E-SPT merupakan media penyampain (Formulir).

`

28

2.4.2. Keunggulan Penggunaan E-Filingf

E-Filing membantu wajib pajak meringkas biaya dan waktu yang dibutuhkan

dalam penyampaian Surat Pemberitahuan (SPT) bisa dilakukan secara langsung yaitu 24

jam sehari dan tujuh hari dalam satu minggu. Sehingga wajibf pajakf tidakf perluf

datangf ke kantorf pelayananf pajakf untukf melaporkan SPTf melainkan cukup

mengakses website DJP atas ASP dari rumah, kantor, warnet atau dimanapun selama ada

sambungan dengan internet. Dan bukti pelaporan disimpan lebih aman dan mudah

dilacak tanda hilang atau terselip.

2.4.3. Dasar Hukum E-Filing

1) Peraturanf Direktoratf Jenderalf Pajakf No. PER-26/PJ/2012f tentangf Tataf Cara

Penerimaanf danf Pengolahanf Suratf Pemberitahuanf Tahunanf

2) Peraturanf Direktoratf Jenderalf Pajakf No. PER-1/PJ/2014f tentangf Tataf Cara

Penyampaianf Suratf Pemberitahuanf Tahunanf bagif Wajibf Pajakf Orangf Pribadi

yangf menggunakanf formulirf 1770 S atau f1770 SS secaraf e-filingf melalui

websitef direktoratf jenderalf pajak.

3) Peraturan Direktorat Jenderalf Pajakf No. PER-32/PJ/2017f yang merupakan

Perubahanf atasf Peraturanf Direktorat Jenderalf Pajakf No. PER-41/PJ/2015 tentangf

Pengamanan Transaksi Elektronik Layanan Pajak Online.

2.4.4. Prosedur Penyampaian E-Filing

Wajib pajak yang ingin melakukanf pelaporanf SPTf melalui E-Filingf harus

melaluiftiga tahapfutama. Duaftahap pertamaf hanyaf dilakukanf sekalif saja ketika

`

29

pertama kali akan menggunakan E-Filing, sedangkanf tahapanf ketigaf dilakukanf setiapf

menyampakan SPTf Ketigaf tahapanf tersebutf meliputif :

- Mengajukanf permohonanf EFINf ke Kantorf Pelayananf Pajakf (KPP) fterdekat

karena EFIN merupakanf nomorf identitasf Wajibf Pajak bagi fpengguna fE-Filing.

Karenaf hanyaf sekalifdigunakan, maka wajib pajak hanyaf perluf sekalif saja

mengajukanf permohonanf mendapatkanf EFIN ftersebut.

- Mendaftarkanf dirif sebagaif Wajib Pajak dif situsf DJP setelah mendapatkan EFIN

selambat-lambatnya 30 hari sejak penerbitan EFIN tersebut. Wajibf pajakf yang

sudahf mendapatkanf e-FINf tetapif tidakf mendaftarkanf dirif sampaif batasf waktu

yangf ditentukan, makaf atasf e-FINf yangf telahf duterbitkan tidakf dapatfdigunakan.

Kalau hal tersebut sampai terjadi, maka wajib pajak harus mengulangi langkah dari

permohonan fEFIN.

- Menyampaikanf SPTf tahunanf PPhf Wajibf pajak orangf pribadif menggunakan

fasilitas E-Filingf melaluif situsf DJPf melaluif empatf langkahf prosedurf, yaitu :

1) Mengisif E-SPT padaf aplikasif e-filingf di situsf DJPf

2) Memintaf kodef verifikasif untukf pengirimanf e-SPT, yangf akanf dikirimkan

melaluif emailf atauf SMSf

3) Mengisikan SPT secara online denganf mengisi kodef verifikasif yang

sebelumnya dikirimkan melalui email atau SMS

4) Notifikasif statusf e-SPTf danf buktif penerimaanf elektronikf akanf diberikan

kepadaf wajibf pajakf melaluif email.

`

30

2.4.5. Peraturan Direktorat Jendral Pajak Nomor PER-32/PJ/2017 atas

Perubahan Peraturan Direktorat Jendral Pajak Nomor PER-41/PJ/2015

Tentang Pengamanan Transaksi Elektronik Layanan pajak Online

Isi dari Peraturan Direktorat Jendral Pajak Nomor PER-32/PJ/2017 pasal 6 yaitu :

1) Wajib Pajak orang pribadi karyawan dapat mengajukan permohonan aktivasi EFIN

secara berkelompok melalui pemberi kerja ke KPP atau KP2KP.

2) Permohonan sebagaimana dimaksud pada ayat 1 dapat dilakukan dalam hal :

a. Jumlah pegawai yang mengajukan permohonan EFIN lebih dari 20 orang

b. Nama pegawai sebagaimana dimaksud pada huruf a tercantum dalam SPT Pajak

Penghasilan (PPh) Pasal 21

c. Pemberi kerja menyediakan tempat dan sarana pendukung yang dibutuhkan

KPP atau KP2KP untuk melakukan aktivasi EFIN, dan

d. Pegawai sebagaimana dimaksud pada huruf a hadir pada saat aktivasi EFIN

3) Pengajuan permohonan kepada KPP atau KP2KP untuk melakukan proses aktivasi

EFIN sebagaimana dimaksud pada ayat 1 dilakukan oleh pemberi kerja sebagaimana

dimaksud dalam Lampiran II yang merupakan bagian tidak terpisahkan dari peraturan

Direktur Jendral Pajak ini.

2.5. Penelitian-Penelitian Terahulu

Terdapat penelitian terdahulu yang dapat digunakan sebagai acuan dalam

melakukan penelitian lanjutan terkait pengaruh penerapan sistem e-Filing terhadap

kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya yang telah dilakukan

penelitian di Indonesia.

`

31

Tabel 2.1. Ringkasan Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian

1 Situmorang,Patricia

Mauly Bertha

(2017)

Variabel Dependen :

Kepatuhanf Wajibf Pajak

Variabel Independen : - KesadaranfWajibfPajak

- PenerapanfsistemfE-

Filing

- Kesadaranf wajibf pajakf berpengarih

postif dan siginikikan terhadap

kepatuhanfwajibfpajak

- Penerapan sistemf E-Filing

berpengarih postiffdanfsiginikikan

terhadapfkepatuhanfwajibfpajak

2 Husnurrosyidah

dan Suhadi (2017) Variabel Dependen : Kepatuhan Pajak

Variabel Independen : - Penerapan E-Filing

- Pengaruh E-Billing

- Pengaruh E-Faktur

- Penerpan sistem E-Filing berpengarih postif dan siginifikan terhadap kepatuhan pajak - Penerpan sistem E-Billing berpengarih postif dan siginifikan terhadap kepatuhan pajak - Penerpan sistem E-Faktur berpengarih postif dan siginifikan terhadap kepatuhan pajak

3 Handayani, Kartika Ratna & Tambun, Sihar (2016)

Variabel Dependen : KepatuhanfWajibfPajak

Variabel Independen : - Penerapanf sistem fE-

Filing

- Pengetahuan Pajak

Variabel Moderating : - Sosialisasi

- Penerpan sistem E-Filing tidak berpengarih siginifikan terhadapf kepatuhanf wajibf pajakf - Pengetahuanf pajak berpengarih siginifikan terhadapf kepatuhanf wajib pajak - Penerpan sistemf E-Fakturf dan Pengetahuanfperpajakan berpengarih siginifikan terhadap kepatuhan wajib pajak - Sosialisasi Perpajakan memperlemah penerpaan sistem E-Filing terhadap kepatuhan wajib pajak

4 Suherman, Maman & Almunawwaroh, Medina (2015)

Variabel Dependen : KepatuhanfWajibfPajak Variabel Independen : PenerapanfE-Filing

Penerapanf E-Filingf tidakf berpengaruhf terhadapf kepatuhanf wajibf pajakf dalamf menyampaikan SPTf Tahunanf

`

32

No Peneliti Variabel Penelitian Hasil Penelitian

1 Amrul, Rusli

(2016) Variabel Dependen :

Kepatuhan Wajib Pajak

Variabel Independen :

Penerapanf sistemf E-

Filing

Penerpana sistem E-Filing

berpengaruh positif terhadap

tingkat kepatuhanf wajib pajak dilihat

dari meningkatnya penyampaian SPT

tahunan PPh wajib pajak dari tahun

2014 samape dengan 2016

2.6. Pengembangan Hipotesis Penelitianf

2.6.1. Penerapanf sistem E-Filing berpengaruh terhadapf kepatuhanf pemenuhan

kewajibanf perpajakan orang pribadi.

E-filingf merupakanf bagianf darif penerapan reformasif administrasif perpajakan

yangf dilakukan untukf meningkatkan pelayanan kepada wajibf pajakf agar lebih efektif

danf efisien. Dengan ditepakannya E-Filing dapat memberikan kemuadahan dan

kenyamana sehingga memberikan rasa kepuasan kepada wajib pajak dalam melaksakan

setiap kewajiban perpajakannya. E-Filing adalah sistem yang digunakan untuk

melaporkan SPT Tahunan maupun SPT Masa secara elektronik yang dapat dilakukan

secara online dan real time melalui internet pada website remsi Direktorat Jendral Pajak

(DJP).

Beberapa penelitian yang membuktikan bahwa penerapan sistem e-filing

berpengaruh terhadap kepatuhan perpajakan pemenuhan kewajiban orang pribadi yaitu

penelitian yang telah dilakukan oleh Nurhidayah, Sari (2015), Amrul, Rusli (2016),

Agustingsih, Wulandari (2016), Jayati, Eka Dwi (2017), Husnurrosyidah dan Suhadi

(2017).

Bersarkan uraian diatas, maka diajukan hipotesis sebagai berikut :

H1 : Penerapan sistem E-Filing berpengaruh terhadap kepatuhan pemenuhan kewajiban

perpajakan orang pribadi yang bekerja di PT. Futaba Industrial Indonesia.

`

33

2.6.2. Pengaruh penerapanf sistemf E-Filingf terhadap kepatuahn pemenuhan

kewajiban perpajakan orang pribadi dimoderasi Peraturan Direktorat Jendral

Pajak No. PER-32/PJ/2017.

E-Filing merupakan layanan penyampaian SPT tahunan maupun masa secara

elektronik kepada Direktorat Jendral Pajak yang memanfaatkan jaringan internet

sehingga dapat dilakukan secara online dan real time selama terhubung dengan jaringan

Internet. Sebelumnya wajib pajak diharuskan mengisi beberapa data mengenai

penghasilan yang dihasilkan dan data pribadi lainnya. Hal tersebut diuraikan dalam

Peraturan Jendral Pajak No. PER-41/PJ/2015 yang berisi 9 pasal berlaku pada tanggal 8

Desember 2015. Ringkasan dari Sembilan pasal tersebut yaitu, pasal 1 menjelaskan

berbagai pengertian yang berhubungan dengan istilah yang nanti akan ditemukan ketika

melakukan proses pelaporan SPT menggunakan E-Filing. Kemudian pasal 2 sampai

dengan pasal 7 dijelaskan tentang cara wajib pajak dapat melakukan transaksi Elektronik

dengan Direktorat Jendral Pajak melalui Layanan Pajak Online dan bagi wajib pajak

orang pribadi karyawan diberi kemudahan dalam mengajukan permohonan EFIN yang

merupakan nomor identitas Wajib Pajak bagi pengguna E-Filing secara berkelompok

melalui pemberi kerja ke Kantor Pelayanan Pajak dan hal tersebut diuraikan pada pasal

enam. Namun pada tanggal 29 Desember 2017 pasal tersebut dihapuskan dan tercantum

dalam Peraturan Jendral Pajak No. PER-32/PJ/2017 tentunya hal tersebut akan

berpengaruh terhadap kepatuhan wajib pajak dalam menyampaikan SPT tahunananya.

Karena bagi wajib pajak yang berstatus karyawan tentunya akan berpengaruh, hal

tersebut disebabkan karena waktu dalam pengajuan EFIN adalah lima hari dalam satu

minggu atau bertepatan dengan hari kerja karyawan. Dengan demikian, wajib pajak yang

`

34

berstatus karyawan diharus merelakan atau meluangkan waktu kerjanya untuk

mendapatkan EFIN. Berdasarkan uarian diatas, maka diajukan hipotesis sebagai berikut.

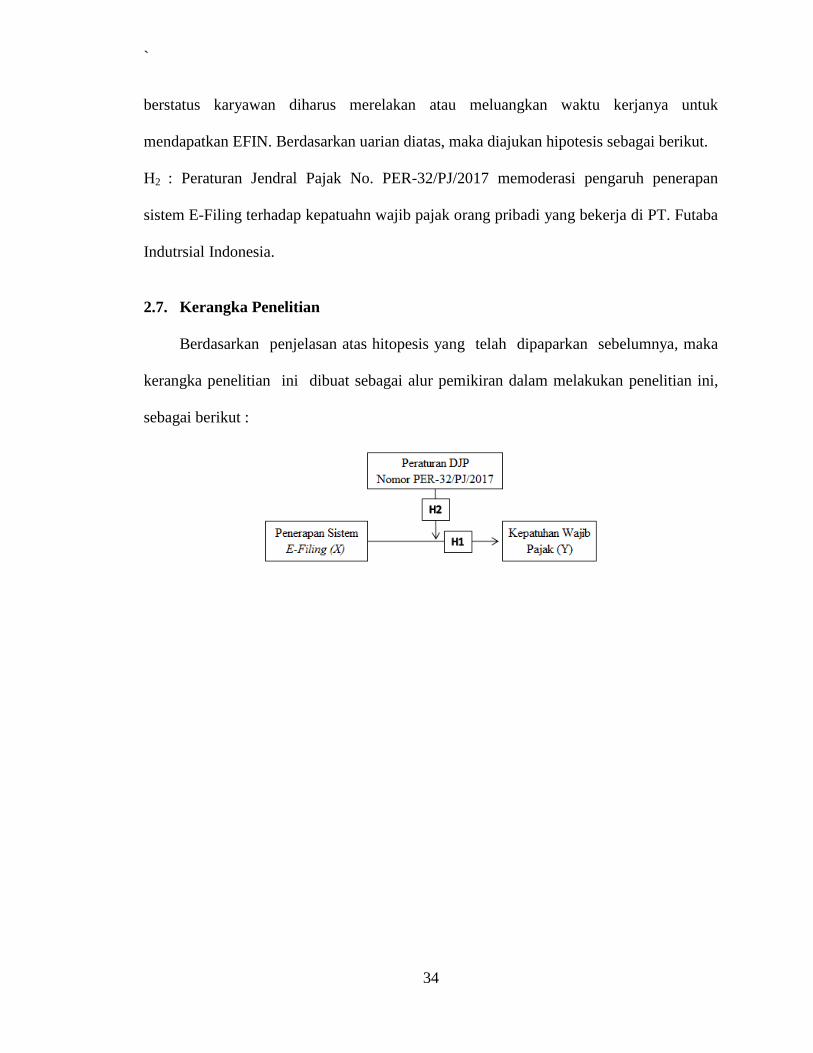

H2 : Peraturan Jendral Pajak No. PER-32/PJ/2017 memoderasi pengaruh penerapan

sistem E-Filing terhadap kepatuahn wajib pajak orang pribadi yang bekerja di PT. Futaba

Indutrsial Indonesia.

2.7. Kerangka Penelitian

Berdasarkanf penjelasan atas hitopesis yangf telahf dipaparkan fsebelumnya, maka

kerangka penelitianf inif dibuat sebagai alur pemikiran dalam melakukan penelitian ini,

sebagai berikut :

`

35

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Penelitian2ini menggunakan2pendekatan penelitian kuantitatif2karena jenis

penelitian ini menggunakan data2numerik atau yang2berupa2angka-angka (skor, nilai-

nilai) atau1pertanyaan-pertanyaan yang1di1nilai, dan dianalisis2dengan analisis1statistik.

Tujuan dari penelitian kuantitatif2ini adalah untukSmemperoleh penjelasan suatu2teori

dengan menggunakan1model-model1matematis, teori-teori dana1hipotesis1yang

berhubungan dengan1fenomena1yang diteliti dalam2penelitian ini. Hal tersebut

dilakukan untuk menentukan hubungan antara variable dalam sebuah populasi.

Berdasakan tujuan dari penelitian tersebut, penelitian ini termasuk dalam jenis

penelitian untuk menguji hipotesis dengan menggunakan metode penelitian deskriptif.

Pada metode penelitian deskriptif merupakan suatu jenis penelitian yang digunakan untuk

menggambarkan atau membuat deskripsi secara sistematis antara hubungan2variabel

terikat (the dependent variable) yang dipengaruhi oleh1variabel1bebas (the independent

variable). Penelitain ini juga2menggunakan variable moderasi (moderating variable),

yaitu2suatu tipe1variabel yang memperkuat atau memperlemahDhubungan1antara

variable terikat denganRvariabel bebas yang2mempunyai1pengaruh terhadap2arah atau

sifat dari hubungan2antar variabel terkait.

Sumber2data yang3digunakan dalam2penelitian ini adalah dataWprimer yang3di

peroleh secaraWlangsung dari responden. Data primer2dalam penelitian2ini berupa

jawaban2dari pertanyaan yangWada dalam kuesioner yang dibagikan responden yang

`

36

merupakan wajib pajak orang pribadi yang berstatus karyawan di PT. Futaba Industrial

Indonesia.

Penelitan dilaksanakan di PT. Futaba Industrial Indonesia yang beralamat

Kawasan GIIC Blok AB No. 07, Kota Deltamas, Kecamatan Cikarang Pusat, Kabupaten

Bekasi, Provinsi Jawa Barat dimulai pada bulan Januari 2018 sampai dengan bulan April

2018.

3.2. Definisi Operasional dan Pengukuran Variabel

Penelitian1ini1terdiri dari1tiga jenis1variabel1yaitu, variabel dependen, variabel

independen dan variabel1moderasi, yang akan dijelaskan sebagai berikut :

3.2.1. Kepatuhan Pemenuhan Kewajiban Perpajakan Orang Pribadi (Variabel

Dependen)

Variabel1terikat (dependen)3merupakan variabel1yang dipengaruhi1atau yang

menjadi akibat1karena adanya1variabel bebas1(independen). Pada penelitian2ini variabel

terikatnya (dependen) adalah1kepatuhan wajib1pajak. Kepatuhan1wajib pajak1adalah

ketika1wajib pajak memenuhi semua1kewajiban perpajakan2dan melaksanakan hak

perpajakannya. Adapun indikator dari1kepatuhan wajib pajak1menurut Sri dan Ita (2009)

dalam penelitian Nurhisayah, Sari (2015,58) adalah :

a. Kepatuhan1untuk mendaftarkan1diri

b. Kepatuhan1dalam penghitungan1dan pembayaran1pajak1terutang.

c. Kepatuhan1dalam1pembayaran tunggakan1pajak.

d. Kepatuhan1untuk menyetorkan1kembali Surat1Pemberitahuan.

Dari ke empat1indikator tersebut1digunakan sebagai1pengukuran atas

kepatuhan1wajib pajak yang merupakan variabel dependen dari penelitian ini.

`

37

Selanjutnya pemberian nilai pada variabel dependen dari kepatuhan wajib pajak adalah

menggunakan skala likert empat poin sehingga tergolong ke dalam tipe data matrik.

Untuk mengukur jawaban yang diberikan responden yang berupa pernyataan yang ada

dalam kuesioner adalah :

3.2.2. Penerapan Sistem E-Filing (Variabel Independen)

Variabel bebas (independen) adalah1variabel yang mempengaruhi1variabel

terikat dan dalam1penelitian ini1variabel bebasnya1adalah Penerapan1Sistem E-Filing.

E-Filing-merupakan suatu cara1penyampaian Surat Pembertitahuan (SPT) Tahunan

wajib pajak orang pribadi maupun Surat pemberitahuan (SPT) Masa dan Tahunan bagi

wajib pajak badan. Penyampaian SPT1dilakukan secara1online dan1real time dengan

mengandalakan jaringan internet melalui penyedia1jasa aplikasi yang bekerjasama

dengan Direktorat Jendral Pajak. Adapun keuntungan yang dapat dinikmati dari

penggunaan E-Filing adalah :

a. Penyampaian1SPT dapat1dilakukan secara1cepat, aman, dan1kapan1saja (24 jam

dalam171hari).

b. Penghitungan1dapat1dilakukan dengan1cepat dan1akurat karena1terkomputerisasi.

c. Mengisi SPT1lebih mudah1karena pengisian1SPT dalam1bentuk1wizard.

d. Data1yang disampaikan1Wajib Pajak1selalu lengkap1karena adanya1validasi

pengisian1SPT.

e. Lebih1ramah lingkungan1karena meminimalisir1penggunaan1kertas.

Sangat Tidak Setuju

(STS)

Tidak Setuju

(TS)

Setuju

(S)

Sangat Setuju

(SS)

1 2 3 4

`

38

f. Tidak1merepotkan karena1dokumen pelengkap1tidak perlu1dikirim kembali1kecuali

diminta1oleh KPP melalui1Account Representative (AR).

Dari keenam1keuntungan tersebut1digunakan sebagai1dasar untuk1pengukuran

Pernerapan Sistem E-Filing dengan1menggunakan skala1likert empat1poin sehingga

tergolong ke dalam tipe data matrik. Untuk mengukur jawaban yang diberikan responden

yang berupa pernyataan yang ada dalam kuesioner adalah :

3.2.3. Penerapan Peraturan Direktorat Jendral Pajak Nomor PER-32/PJ/2017

(Variabel Moderasi)

Variabel moderasi adalah variabel yang mempengaruhi (Memperkuat dan

Memperlemah) hubungan langsung antara variabel terikat (dependen) dengan variabel

bebas (independen). Variabel moderating adalah variabel yang mempunyai pengaruh

terhadap sifat arah hubungan antar variabel, yang kemungkinan mempunyai arah positif

atau negatif tergantung pada variabel moderatingnya. Adapun menurut Sharma et al

(1981) dalam Gozali, Imam (2016) variabel moderasi dalam penelitian ini merupakan

variabel moderasi semu (Quasi Moderator). Quasi2moderasi merupakanevariabel yang

memoderasiHhubungan antara variabel independenTdengan variabel dependen yang

sekaligusSmenjadiRvariabelLindependen.

Variabel moderasi dalam penelitian ini Peraturan Jendral Pajak No. PER-

32/PJ/2017 yang merupakan perubahan Peraturan Jendral Pajak No. PER-41/PJ/2015

yang terdiri dari Sembilan pasal. Adapun salah satu perubahan yang ada dalam Peraturan

Sangat Tidak Setuju

(STS)

Tidak Setuju

(TS)

Setuju

(S)

Sangat Setuju

(SS)

1 2 3 4

`

39

Jendral Pajak No. PER-32/PJ/2017 adalah dihapuskannya pengajuan EFIN secara

berkelompok bagi wajib pajak orang pribadi yang berstatus karyawan. Hal tersebut

dilakukan dalam rangka menjaga keamanan dan kerahasiaan wajib pajak terhadap orang-

orang yang tidak bertanggung jawab atau penggunaan secara tidak sah. Dan hal tersebut

digunakan sebagai dasar pengukuran atas Peraturan Jendral Pajak No. PER-32/PJ/2017

dengan menggunakan skala likert empat poin sehingga tergolong ke dalam tipe data

matrik. Untuk mengukur jawaban yang diberikan responden yang berupa pernyataan

yang ada dalam kuesioner adalah :

3.3. Desain Sampling

Populasi1dalam penelitain1ini adalah1seluruh wajib1pajak orang1pribadi yang

berstatus1karyawan di1PT. Futaba Industrial Indonesia sebanyak 290 karyawan yang

tercatat masih aktif bekerja pada Maret tahuh 2018.

Dalam menentukan jumlah sampel yang akan diteliti, peneliti menerapkan metode

nonprobability sampling dengan1teknik purposive sampling. Nonprobability sampling

adalah metode pengambilan1sampel secara nonrandom (tidak acak) yang dapat dilakukan

dengan cara memilih sampel sesuai kehendak peneliti (convenience sampling) dan

menentukan sampel dari populasi menurut kriteria yang telah ditetapkan (purposive

sampling) dan . Dalam penentuan jumlah sampel dalam penelitian ini menggunakan

Tabel Isaac dan Michael karena1memberikan kemudahan1penentuan jumlah sampel

Sangat Tidak Setuju

(STS)

Tidak Setuju

(TS)

Setuju

(S)

Sangat Setuju

(SS)

1 2 3 4

`

40

berdasarkan tingkat kesalahan 1%, 5% dan 10%. Dengan tabel ini dapat dilihat pada

lampiran VII, peneliti1dapat secara langsung menentukan besaran1sampel

berdasarkan1jumlah populasi danHtingkat kesalahanHyang dikehendaki. Jadi dari jumlah

populasi sebanyak 290 karyawan yang masih aktif bekerja di PT. Futaba Industrial

Indonesia dengan tingkat kesalahan yang diambil1sebesar 5%, maka jumlah sampel1yang

diperlukan1dalam penelitian1adalah 158 karyawan.

Untuk menghindari pemilihan sampel yang bias, peneliti menetapkan dua kriteria

pengambilan sampel yang digunakan dalam1penelitian ini1yaitu : (1) Wajib1pajak1orang

pribadi yang1sudah memiliki NPWP, dan (2) Wajib1pajak orang pribadi yang masih

berstatus karyawan di PT. Futaba Industrial Indonesia.

Data dalam1penelitian ini1menggunakan jenis data1primer yang1diperoleh

melalui1penyebaran kuesioner1kepada responden di PT. Futaba Industrial Indonesia.

Kuesioner yang1disebarkan berupa1daftar pertanyaan1yang berkaitan dengan1masalah

yang1sedang diteliti1dan disebarkan secara langsung kepada responden dan dengan

menyebarkan melalui email, grup WhatsApp karyawan yang memanfaatkan jaringan

internet. Hal tersebut memudahkan peneliti karena dapat menghemat biaya dan jawaban

kuesioner dapat diterima dengan lebih cepat.

3.4. Instrumen Penelitian

Instrumen penelitian1merupakan alat1bantu yang1digunakan oleh1peneliti dalam

proses pengumpulan1informasi tentang1variabel-variabel yang akan1diteliti dengan

mengguakan pendekatan penelitian kuantitatif. Instrumen dalam penelitian ini

menggunakan instrument kuesioner atau angket. Penelitian1ini menggunakan1model uji

coba1terpakai yang1berarti apabila1hasil uji1coba instrumen1yang dilakukan1valid dan

`

41

reliabel1maka instrumen1tersebut digunakan1kembali sebagai22instrumen11penelitian.

Instrumen2kuesioner yang2digunakan sebagai2uji coba terpakai2sebanyak 30 responden.

Kuesioner2ini termasuk jenis kuesioner terstruktur karena responden diminta

untuk memilih jawaban1yang telah1disediakan. Skala1pengukuran yang1digunakan

dalam menetukan nilai dari setiap jawaban dari pertanyaan yang ada dalam1kuesioner

adalah1menggunakan skala1likert yang berisi empat1tingkat1jawaban. Instrument

penelitian mempengaruhi kualitas dari hasil dari penelitian.dan hal tersebut berkenaan

dengan validitas dan reliabilitas.

Maka peneliti1melakukan uji validitas dan reabilitas dengan1menggunakan

bantuan program IBM SPSS versi 24 yang merupakan program khusus untuk melakukan

pengolahan data statistik.

3.4.1. Uji Validitas (Validity)

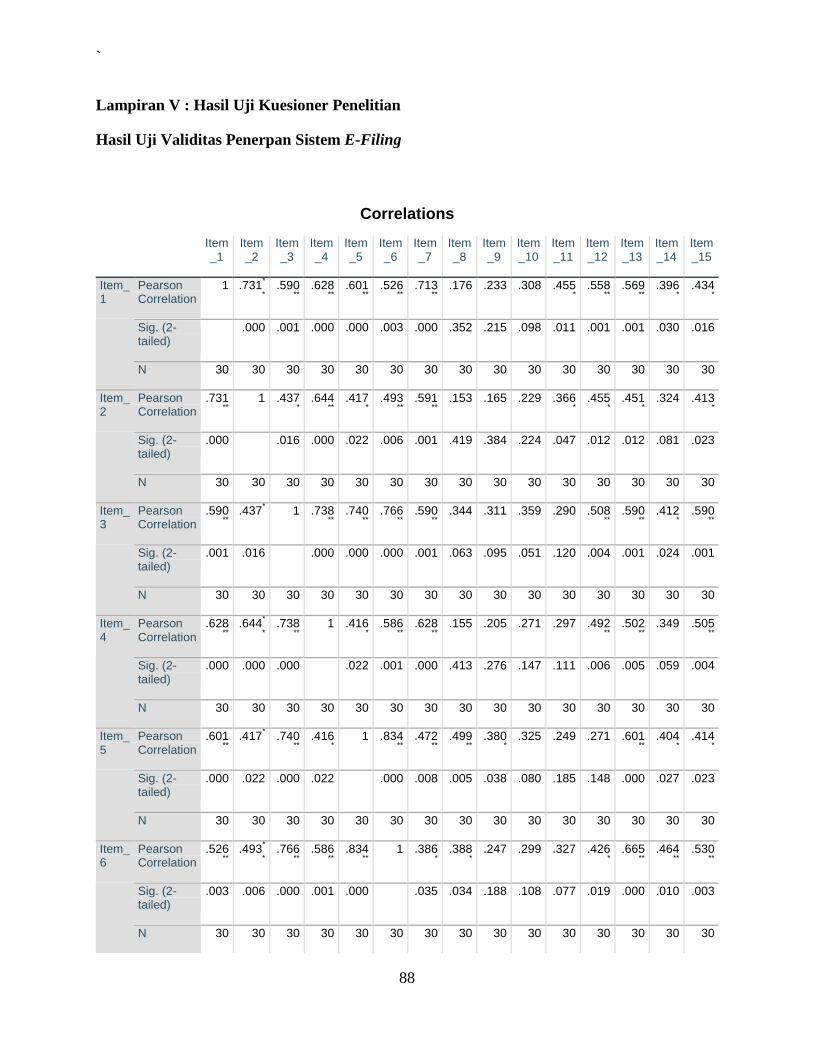

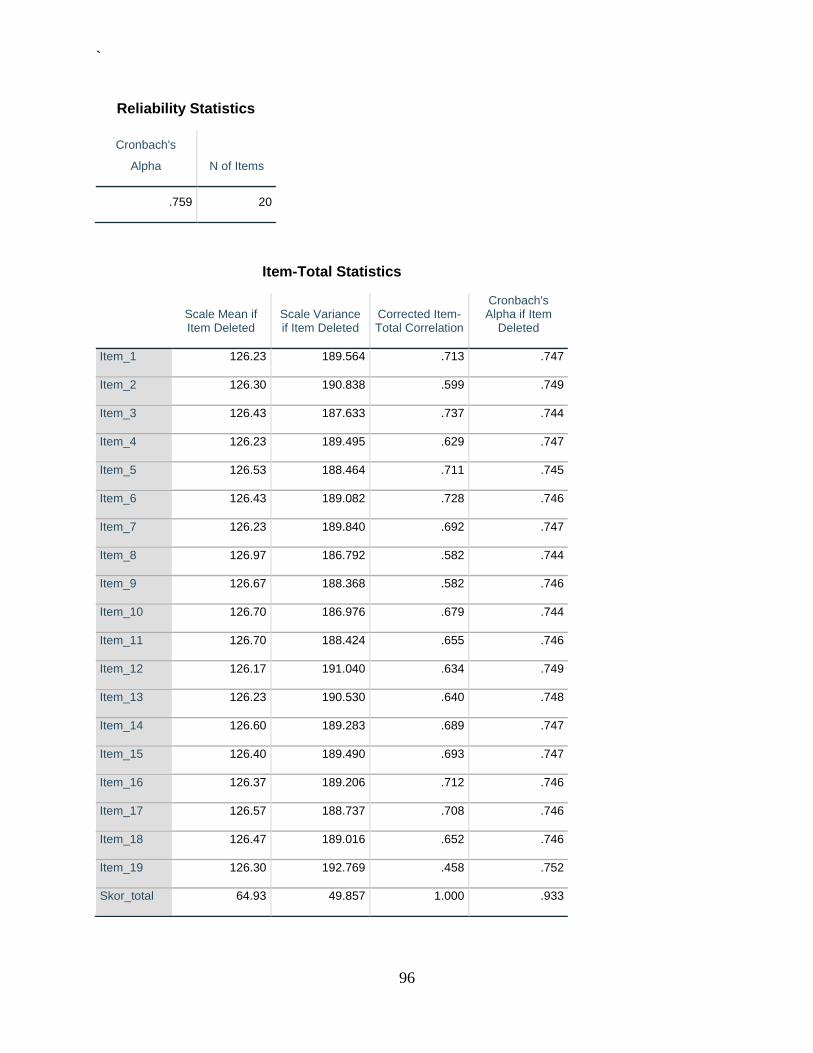

Uji validitas digunakan untuk mengukur sah atau valid tidaknya kuesioner. Suatu

kuesioner dikatakan valid jika pertanyaan ataupun pernyataan yang ada pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh keusioner tersebut. Untuk

mengukur validitas dilakukan dengan menggunakan korelasi bivariate antara masing-

masing skor indikator dengan total skor konstruk (Gozali, Imam: 54)

Hasil analisis korelasi bivariate dapat diketahui dengan melihat output

Cronbach’s Alpha yang ada pada kolom Correlated Item – Total Correlation. Pengujian

menggunakan tingkat signifikasi 5% dengan kriteria pengujian apabila nilai pearson

correlation < t tabel maka butir pertanyaan dikatakan tidak valid, sedangkan apabila nilai

pearson correlation > t tabel maka butir pertanyaan dapat dikatakan valid.

`

42

3.4.2. Uji Reliabilitas (Reliability)

Instrument penelititian yang berbentuk kuesioner dapat dikatakan reliabel atau

handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari

waktu ke waktu. Pengujian ini dilakukan dengan menggunakan pengukuran one shot atau

pengukuran sekali saja: pengukuran hanya sekali dan hasilnya dibandingkan dengan

pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan dengan teknik

Cronbach’s Alpha. Cronbach’s Alpha adalah tolak ukur atau patokan yang digunakan

untuk menafsirkan korelasi antara skala yang dibuat dengan semua skala variabel yang

ada. Pengujian dilakukan pada setiap butir pernyataan pada tiap butir pertanyaan yang

variabel. Suatu1konstruk atau variabel1dikatakan reliabel1jika2nilai Cronbach’s Alpha>

0,70 hal tersebut dinyatakan oleh Prof. Dr. H. Imam Ghozali, M. Com, Akt (2016:48).

3.5. Analisis Statistik

Berdasarkan tipe data dari variabel operasional yang telah ditetapkan yaitu variabel

terikat (dependen) berupa data metrik (skala interval) begitu juga dengan variabel bebas

(independen) berupa data metrik (skala interval), maka penelitian ini menggunakan

teknik analisis Regresi Liniar Sederhana. Namun sebelum peneliti masuk dalam

pengolaan data dalam proses uji analisis regresi linear sederhana, peneliti harus

memastikan data yang akan digukana dalam uji analisi telah lolos dalam syarat kelayakan

model regresi linear sederhana. Maka perlu adanya uji asumsi klasik atas data1yang akan

digunakan1sebagai dasar dalam proses uji1hipotesis dengan menggunakan1teknik

analisis1regresi linear1sederhana

`

43

3.5.1. Uji Asumsi Klasik

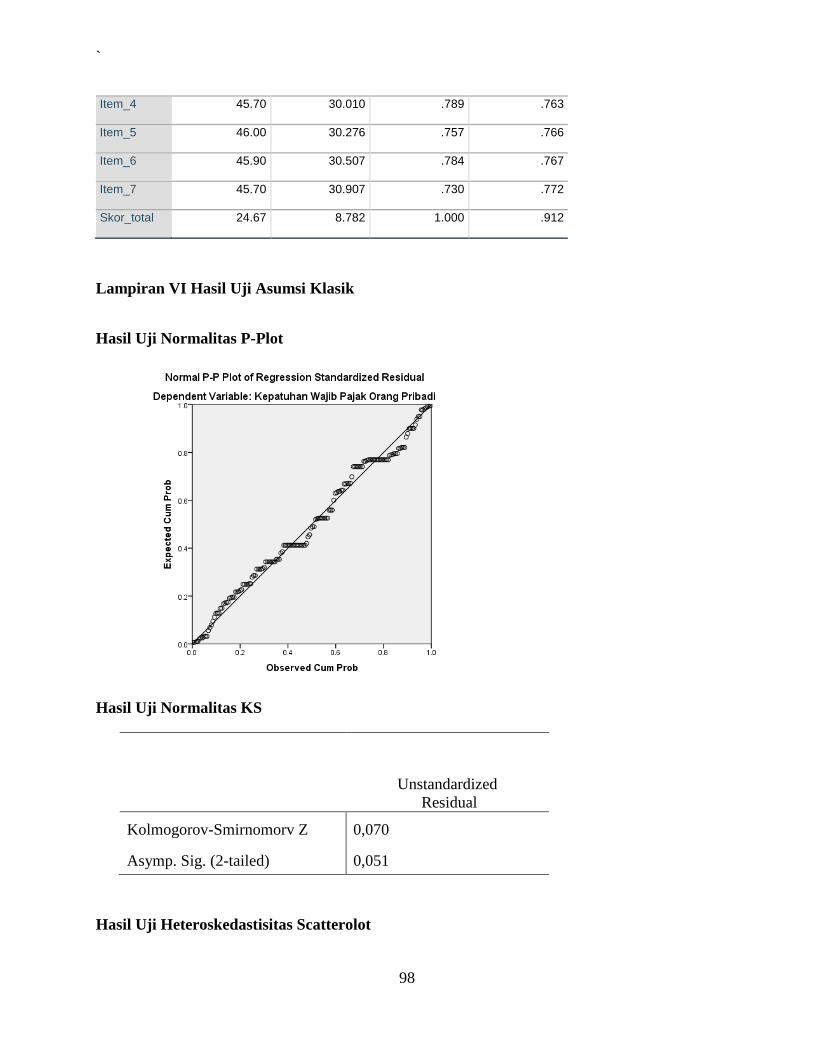

Uji asumsi klasik menurut Ghozali, Imam (2016: 103-163), yaitu :

3.5.1.1. Uji Multikolinearitas

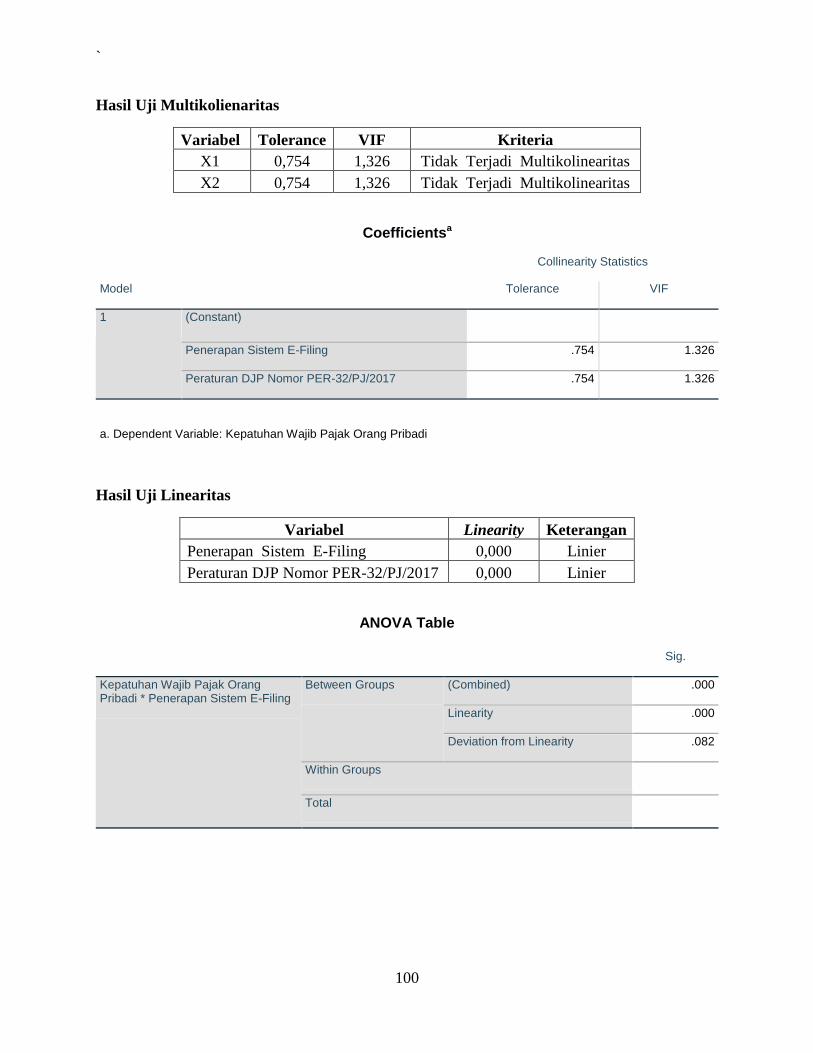

Uji multikoliniaritas digunakan1untuk mengetahui1ada tidaknya multikolinearitas

dengan 1menyelidiki 2besarnya 1inter kolerasi 1antar variabel independen. Ada tidaknya

multikolinearitas1dapat dilihat1dari besarnya Tolerance Value dan Variance Inflation

Factor (VIF). Jika nilai Tolerance Value≥ 0,10 atau1sama1dengan nilai VIF ≤ 10.

3.5.1.2. Uji Heteroskedastisitas

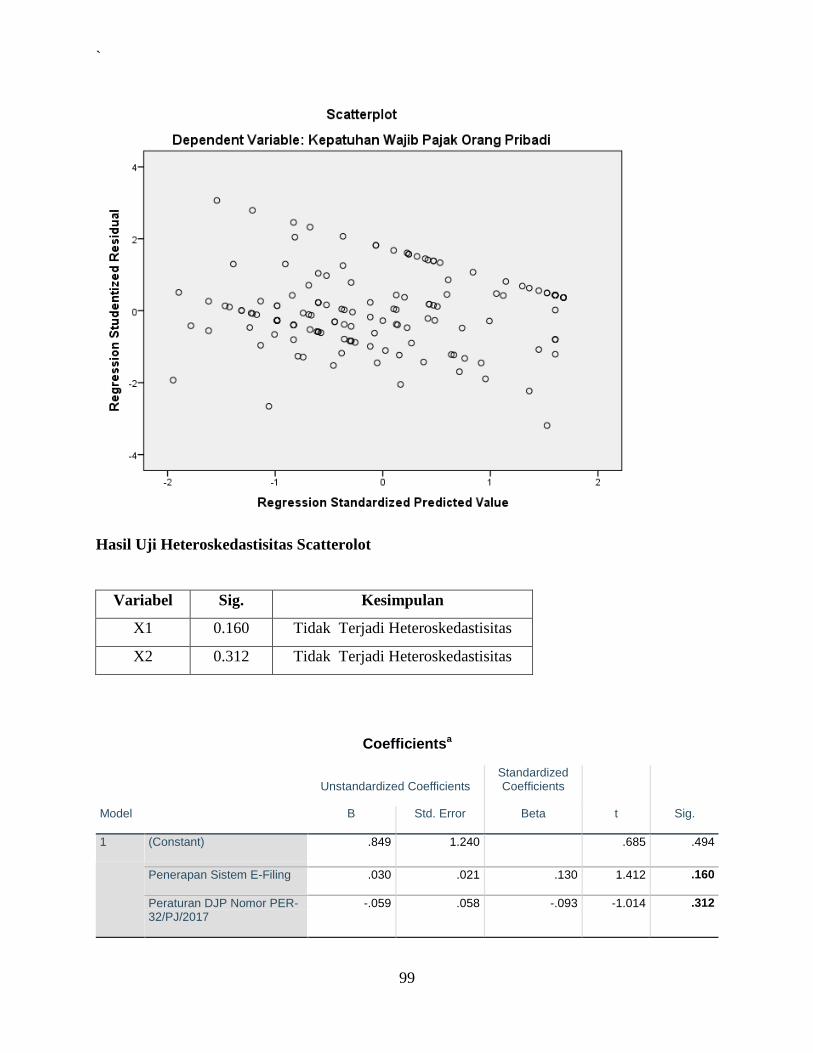

Uji heteroskedastisitas1dilakukan untuk menguji1apakah dalam1model regresi

terjadi1ketidaksamaan residual1antara satu1pengamatan dengan1pengamatan1yang lain.

Apabila variance1dari residual1satu pengamatan1ke pengamatan1lain tetap,

maka1disebut homoskedastisitas1sedangkan jika1variance dari1residual antara

pengamatan1satu dengan lainnya berbeda1disebut1heteroskedastisitas. Model regresi

yang baik adalah tidak terjadi masalah Heteroskedastisitas. Uji statistik dalam penelitain

ini menggunakan uji grafik scatter plot. Adapun ciri-ciri tidak terjadi Heteroskedastisitas

yaitu :

1. Titik-titik1data penyebar1diatas dan1dibawah atau1disekitar angka no;