PENGARUH MODAL INTELEKTUAL DAN STRUKTUR...

120

PENGARUH MODAL INTELEKTUAL DAN STRUKTUR KEPEMILIKAN TERHADAP NILAI PERUSAHAAN (Pada Perusahaan Property/Real Estate Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2010-2014) SKRIPSI Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi Oleh: Ayu Sekar Rini NIM: 109082000034 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1437 H/2016

Transcript of PENGARUH MODAL INTELEKTUAL DAN STRUKTUR...

PENGARUH MODAL INTELEKTUAL DAN STRUKTUR KEPEMILIKAN

TERHADAP NILAI PERUSAHAAN

(Pada Perusahaan Property/Real Estate Yang Terdaftar Di Bursa

Efek Indonesia Periode Tahun 2010-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Ayu Sekar Rini

NIM: 109082000034

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/2016

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ayu Sekar Rini

2. Tempat & Tanggal Lahir : Jakarta, 29 Januari 1992

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Jalan Pondok Hijau Raya, Ciputat

6. Telepon : 0897-8220-537

7. Email : [email protected]

II. PENDIDIKAN FORMAL

1996-2002: SD Islam Ruhama Cirendeu

2002-2005: SMP Negeri 02 Ciputat

2005-2008: MAN 4 Model Jakarta

2009-2013: Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas

Ekonomi dan Bisnis Jurusan Akuntansi

III. PENGALAMAN ORGANISASI

1. Humas Organisasi English Club Madrasah Aliyah Negeri 4 Jakarta

Periode 2007-2008.

IV. PENGALAMAN KERJA

1. Guru Privat SD tahun 2010-2011.

2. Ibu Rumah Tangga 2011 – sekarang.

vii

THE EFFECT OF INTELLECTUAL CAPITAL AND OWNERSHIP STRUCTURE

TOWARD FIRM VALUE

Of Real Estate and Property Company Listed On Indonesia Stock Exchange

period 2010-2014

ABSTRACT

The purpose of this study is to analyse the relationship between the

intellectual capital performance using pulic models (Value Added Intellectual

Coefficient-VAIC ™) as a method of quantifying, managerial ownership,

institutional ownership, and firm value (Tobin's Q). Is there a relationship

between the intellectual capital performance and the ownership structure of both

managerial ownership, and institutional to the firm market value.

Data from this study were obtained from financial statements and annual

reports of property/real estate companies drawn from the Indonesia Stock

Exchange. The population of this study is property/real estate companies listed on

the Indonesia Stock Exchange during the years 2010-2014 for 55 companies.

Determination of the sample using purposive sampling method. The type of data

used are secondary data in the form of annual reports by the media property/real

estate companies. The method of analysis used in this study is multiple regression

with SPSS 22 computer program.

The result of this research showed that simultaneously the intellectual capital,

managerial ownership and institusional ownership have significant relation

toward firm value with significancy 0,015. Partially, The results of this research

show that the performance of intellectual capital (VAICTM) does not have

significant effect on firm value (Tobin's Q) with significance of 0,665. The results

of this study also indicate that managerial ownership of the property/real estate

companies in Indonesia have no significant effect on firm value (Tobin's Q) with

significance of 0,197. However, the ownership that comes from institusional

ownership has a significant influence on firm value (Tobin's Q) with significance

of 0,004.

Keywords: Intellectual Capital, VAICTM, Managerial Ownership, Institutional

Ownership, firm value and Tobin's Q.

viii

PENGARUH MODAL INTELEKTUAL DAN STRUKTUR KEPEMILIKAN

TERHADAP NILAI PERUSAHAAN Pada Perusahaan Property/Real Estate yang Terdaftar di Bursa Efek Indonesia

Periode 2010-2014

ABSTRAK

Penelitian ini bertujuan untuk menganalisis secara empiris hubungan antara

kinerja Modal Intelektual menggunakan model Pulic (Value Added Intellectual

Coefficient-VAIC™) sebagai metode kuantifikasi, struktur kepemilikan

manajerial, dan kepemilikan institusional dengan nilai perusahaan (Tobin’s Q).

Apakah terjadi hubungan antara kinerja Modal Intelektual dan struktur

kepemilikan baik kepemilikan manajerial ataupun institusional dengan nilai pasar

perusahaan.

Data dari penelitian ini diperoleh dari laporan keuangan dan laporan tahunan

perusahaan property/real estate yang diambil dari Bursa Efek Indonesia. Populasi

penelitian ini adalah perusahaan property/real estate yang terdaftar di Bursa Efek

Indonesia selama tahun 2010-2014 sebanyak 55 perusahaan. Penentuan sampel

menggunakan metode purposive sampling. Jenis data yang digunakan adalah data

sekunder dengan media berupa laporan tahunan perusahaan keuangan. Metode

analisis yang digunakan dalam penelitian ini adalah regresi berganda atau multiple

regression dengan program komputer SPSS 22.

Hasil dari penelitian ini menunjukkan bahwa pada perusahaan property/real

estate di Indonesia secara simultan modal intelektual, struktur kepemilikan

manajerial dan institusional memiliki pengaruh yang signifikan terhadap nilai

perusahaan dengan nilai signifikan sebesar 0,015, sedangkan secara parsial modal

intelektual tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan

(Tobin’s Q) dengan nilai signifikan sebesar 0,655, begitupun dengan hasil

penelitian dari struktur kepemilikan manajerial yang menunjukkan bahwa tidak

terdapatnya pengaruh yang signifikan terhadap nilai perusahaan (Tobin’s Q)

dengan nilai signifikan sebesar 0,197. Namun, struktur kepemilikan yang berasal

dari kepemilikan saham institusional memiliki pengaruh signifikan terhadap nilai

perusahaan (Tobin’s Q) dengan nilai signifikan sebesar 0,004.

Kata kunci: Modal Intelektual, VAIC TM, Kepemilikan Manajerial, Kepemilikan

Institusional, Nilai Perusahaan , dan Tobin’s Q.

ix

KATA PENGANTAR

Assalamu’alaikum Warahmatullaahi Wabarakatuh

Puji syukur Alhamdulillah, penulis persembahkan kehadirat Allah SWT

yang senantiasa memberikan rahmat, karunia, dan hidayah-Nya, sehingga penulis

dapat menyelesaikan skripsi yang berjudul “Pengaruh Modal Intelektual Dan

Struktur Kepemilikan Terhadap Nilai Perusahaan”. Pada perusahaan

property/real estate yang terdaftar di BEI periode 2010-2014. dengan baik dan

lancar.

Dengan selesainya skripsi ini, bagi penulis merupakan sebuah titik kulminasi

perjuangan yang selama ini ditempuh dalam rangka memperoleh gelar sarjana.

Oleh karena itu, penulis berharap dapat terus melanjutkan perjuangan dalam hal

mengembangkan diri dan menggapai cita-cita pada jenjang berikutnya. Dengan

skripsi ini pula, penulis berharap semoga dapat bermanfaat bagi perkembangan

ilmu akuntansi pada umumnya, dan mahasiswa Akuntansi khususnya.

Penulis meyakini bahwa segala sesuatu yang terjadi merupakan ketetapan

Allah SWT., namun penyusunan skripsi ini tidak lepas dari orang-orang di sekitar

penulis yang begitu banyak memberi bantuan serta dukungan pada penulis. Untuk

itulah pada kesempatan ini izinkan penulis mengucapkan rasa terima kasih yang

tak terhingga kepada:

1. Suami ku Ganis Miftahuddin dan Keluarga kecil ku tercinta, semangat

hidupku untuk kalian terutama anak-anak, Sumayya Alsyafira dan

Nasrullah Qoidul Islam Al-fatih juga janin kecil yang sedang tumbuh

hidup di rahim umi. Syukur umi panjatkan kepada Allah memiliki kalian di

kehidupan ini menghapus suka dan duka serta menyemangati umi.

Terimakasih atas semangatnya suami dan anak-anakku.

2. Mama dan Papa, orang tuaku tersayang. Syukur saya panjatkan kepada

Allah karena terlahir sebagai anak dari Mama dan Papa. Mama dan Papa

juga untuk Umi mertua dan Ayah Mertua saya, beribu-ribu ucapan terima

kasih atas segala curahan kasih sayang, kesabaran, perhatian, do’a dan

motivasi yang telah mama, papa, umi, dan ayah berikan kepada saya, yang

tak akan pernah bisa saya balas. Hanya Allah yang bisa membalasnya,

semoga mama, papa, umi, dan ayah selalu ada dalam rahmat Allah, aamiin.

x

3. Ibu Dr. Rini, Ak., CA., selaku dosen pembimbing I dalam penulisan skripsi

ini yang senantiasa dengan tulus, ikhlas, sabar dan kasih sayangnya

memberikan bimbingan, arahan serta motivasi sehingga skripsi ini dapat

terselesaikan.

4. Ibu Zuwesty Eka Putri, M. Ak, selaku dosen pembimbing II dalam

penulisan skripsi ini yang telah tulus dan ikhlas meluangkan waktu, tenaga

dan pikirannya dalam memberikan pengarahan, masukan-masukan serta

kritik dan saran yang membangun selama proses penulisan skripsi ini.

5. Bapak Dr. M. Arief Mufraini, Lc, M.si. selaku dekan Fakultas Ekonomi

dan Bisnis.

6. Ibu Yessi Fitri, SE., M.Si., Ak., CA., selaku ketua jurusan akuntansi

Fakultas Ekonomi dan Bisnis.

7. Segenap dosen Fakultas Ekonomi dan Bisnis yang tidak dapat disebutkan

satu per satu atas ilmu yang telah diberikan selama masa perkuliahan.

8. Segenap karyawan Fakultas Ekonomi dan Bisnis yang telah memberikan

pelayanannya, sehingga skripsi ini dapat terselesaikan.

9. Keluarga besarku, kakak dan adikku, Ka Rio, Ka Ary, dan kakak iparku

Ka Yel juga adik iparku Wahyu, Rahman, Hera, Khalifah dan Milla.

Terima kasih atas semua perhatian, motivasi dan do’anya sehingga penulis

bisa menyelesaikan skripsi ini. Terutama untuk Ka Ary, makasih atas

semua nasihatnya Ka, insyaallah Ayu akan selalu berusaha untuk lebih

baik.

10. Sahabatku Rivan Yarid Anbiya, Okky Oktaviyani Rahayu, Nur Ika Hersy

Solihati, Lisa Sulistyarini, Arsi Ayu Rengganis dan teman-teman ku

semua. Terima kasih atas perhatian, suka cita dan kasih sayang yang kalian

beri. Terutama Biya yang banyak meluangkan waktu untuk mengajari saya

banyak hal. Semoga persahabatan kita tak akan pernah putus sampai akhir

hayat.

11. Teman-teman dan sahabat kelas Akuntansi A, terima kasih atas semua

kebersamaannya, kebahagiaan, kesedihan, kekompakkan, persaudaraan

yang telah kalian bagi untuk penulis sepanjang kita menuntut ilmu di

kampus, semoga perjuangan kita memberikan hasil yang kita impikan dan

terima kasih selalu memotivasi penulis untuk selalu semangat.

xi

12. Teman-teman angkatan 2009 akuntansi yang tidak bisa penulis sebutkan

satu per satu, terima kasih atas semua persahabatan dan motivasinya.

13. Seluruh pihak yang telah membantu kelancaran pembuatan skripsi ini yang

tidak bisa penulis sebutkan satu per satu semoga semua bantuan yang telah

kalian berikan mendapatkan balasan dari Allah SWT.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu penulis mengharapkan segala bentuk saran serta masukan dan kritik

yang membangun untuk penulisan skripsi ini dari semua pihak.

Jakarta, April 2016

(Ayu Sekar Rini)

xii

DAFTAR ISI

DAFTAR ISI HALAMAN JUDUL .......................................................... i

LEMBAR PENGESAHAN SKRIPSI ....................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ......................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI .......................................... iv

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ................................. v

DAFTAR RIWAYAT HIDUP ...................................................................... vi

ABSTRACT ................................................................................................... vii

ABSTRAK .................................................................................................... viii

KATA PENGANTAR ................................................................................. ix

DAFTAR ISI ................................................................................................. xii

DAFTAR TABEL ........................................................................................ xvi

DAFTAR GAMBAR .................................................................................... xvii

DAFTAR LAMPIRAN ................................................................................ xviii

BAB. I. PENDAHULUAN

A. Latar Belakang Penelitian……………………..…………………. 1

B. Perumusan Masalah……………………………………..……… 12

C. Tujuan dan Manfaat Penelitian………………………………..... 12

BAB. II. TINJAUAN PUSTAKA

A. Teori yang berkenaan dengan variabel yang diambil

1. Stakeholder Theory……………………………………………….. 15

2. Legitimacy Theory………………………………………....... 17

3. Resource Based Theory…………………………………………... 19

4. Agency Theory…………………………………………................. 22

5. Signalling Theory…………………………………………............. 25

xiii

6. Intangible Assets………………………………………….............. 27

7. Modal Intelektual…………………………………………............. 30

8. Pengukuran dan Perhitungan Modal Intelektual ……………… 33

a. Value added Capital Coefficient..………….…………… 33

b. Value added Human Capital …………...………………. 34

c. Structural Capital Value added…………………………….. 35

d. Value added Intellectual Coefficient……………………….. 36

9. Struktur Kepemilikan………………………………………… 36

a. Struktur Kepemilikan Manajerial ………..……………... 38

b. Struktur Kepemilikan Institusional ……………………... 39

10. Nilai Perusahaan…………………………………………….. 42

B. Penelitian Sebelumnya……………………………………........... 45

C. Kerangka Berpikir……………………………………………..... 53

BAB. III. METODE PENELITIAN

A. Ruang Lingkup Penelitian……………………………………… 58

B. Metode Penentuan Sampel……………………………………... 58

C. Metode Pengumpulan Data………………………………….…. 59

D. Metode Analisis Data ………………………………….………. 60

1. Analisis Statistik Deskriptif ……………………………….. 60

2. Uji Asumsi Klasik

a. Uji Multikolonieritas ………………………………….. 60

b. Uji Autokolerasi ………………………………….…… 61

c. Uji Heteroskedastisitas ……………………..…………. 61

d. Uji Normalitas Data …………………………………... 62

3. Uji Hipotesis …………….…………………………………. 62

xiv

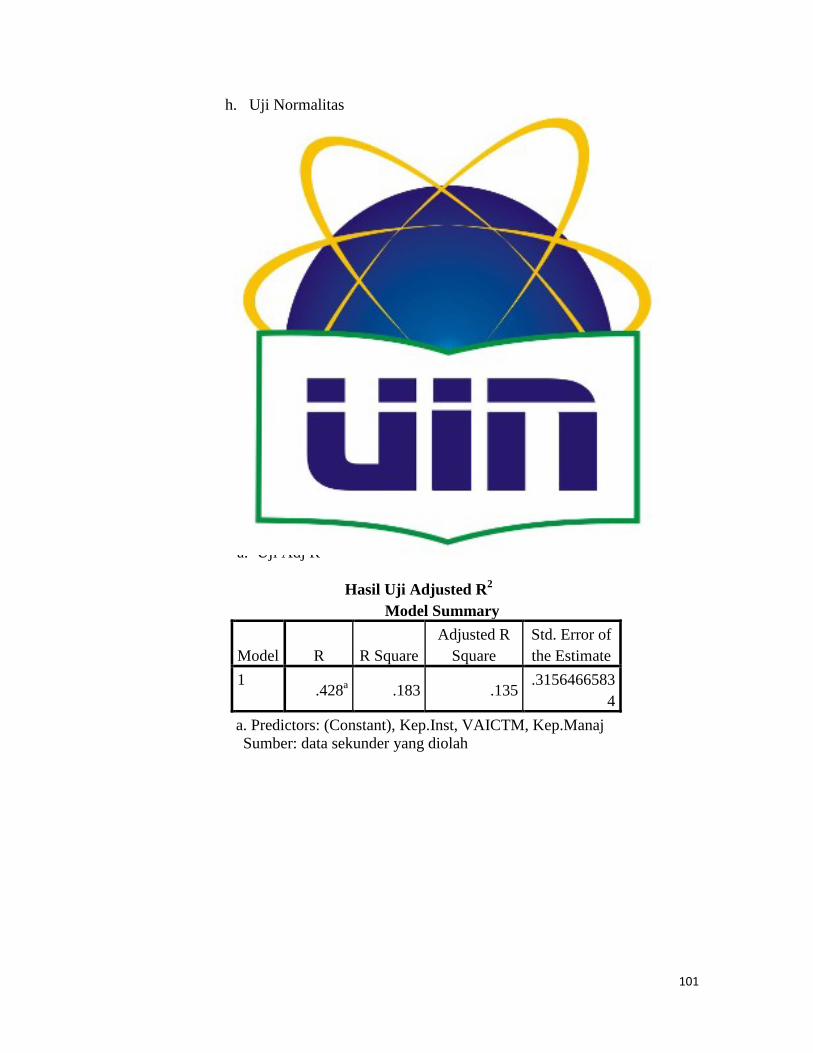

a. Uji Adj R2………………………….…………………. 63

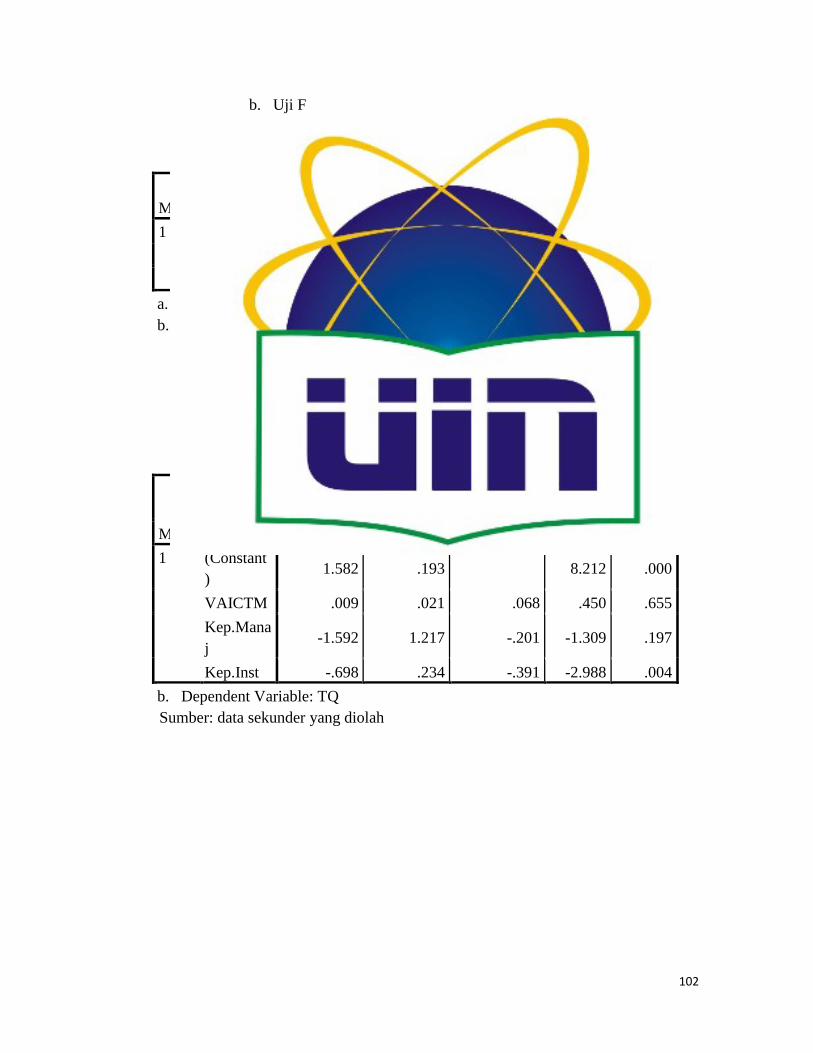

b. Uji F ……………………….………………………….. 64

c. Uji t ………………….………………………………... 64

E. Operasional Variabel Penelitian

1. Variabel Independen

1.1. Modal Intelektual (VAIC TM) ………………………. 64

a. Value Added……………………………………...… 65

b. Value added Capital Coefficient ………………….. 66

c. Value added Human Capital ..…………………….. 66

d. Structural Capital Value added …………………… 67

e. Value added Intellectual Coefficient ...……………. 68

1.2. Struktur Kepemilikan. ………………………………... 68

a. Struktur Kepemilikan Manajerial ……...………….. 68

b. Struktur Kepemilikan Institusional ……..…………. 69

2. Variabel Dependen

a. Nilai Perusahaan …………………………………… 69

BAB IV : HASIL DAN PEMBAHASAN

A. Gambaran ObjekPenelitian

1. Deskripsi Objek Penelitian ..……………………………….. 71

2. Deskripsi Sampel Penelitian ………………………...……... 71

B. Hasil Uji Analisis Data penelitian

1. Hasil Uji Statistik Deskriptif ……………………………...... 73

2. Hasil Uji Asumsi Klasik

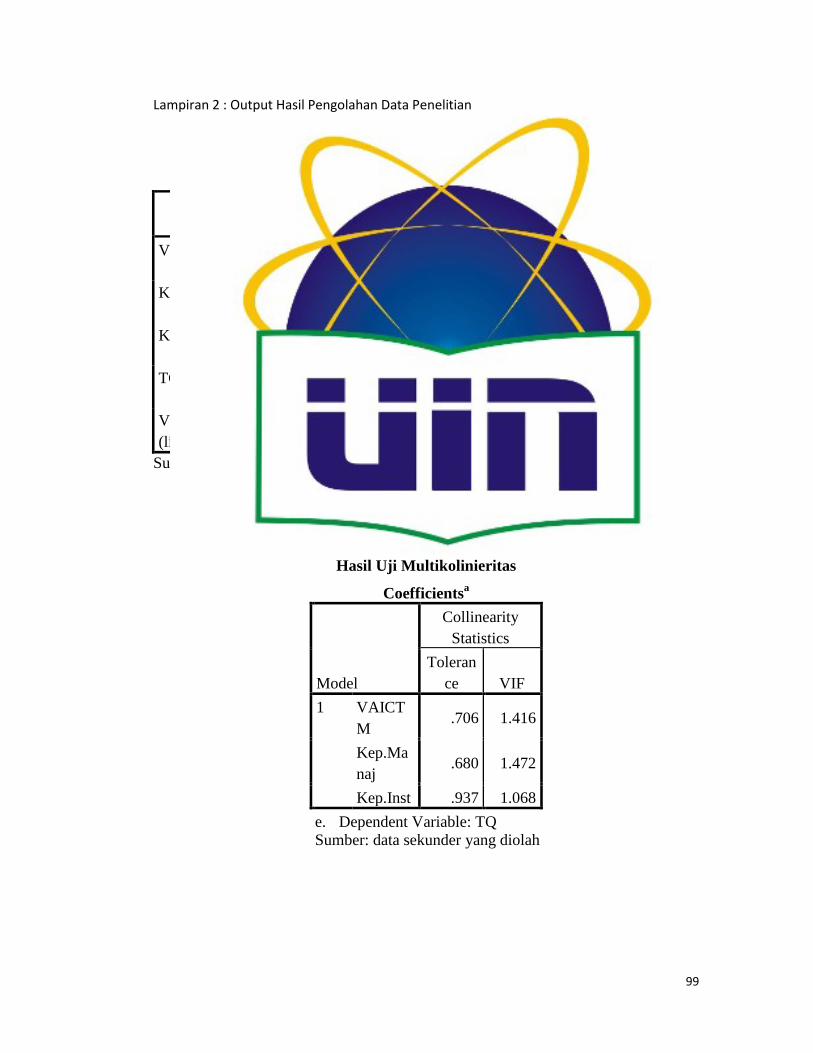

a. Uji Multikolonieritas ………………………………….... 75

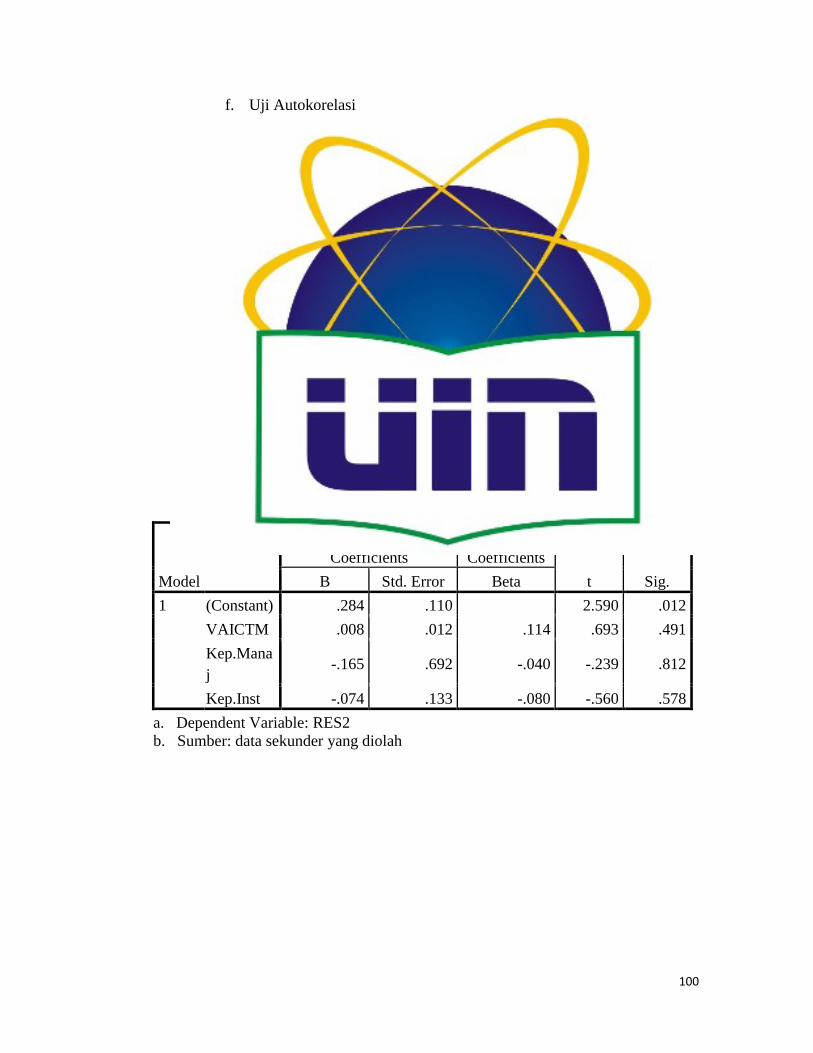

b. Uji Autokorelasi ………………………………………... 76

xv

c. Uji Heterokedastisitas …………………………………... 77

d. Uji Normalitas ………………………………………….. 78

3. Hasil Uji Hipotesis

a. Uji Adj R2 …………………………………………….... 79

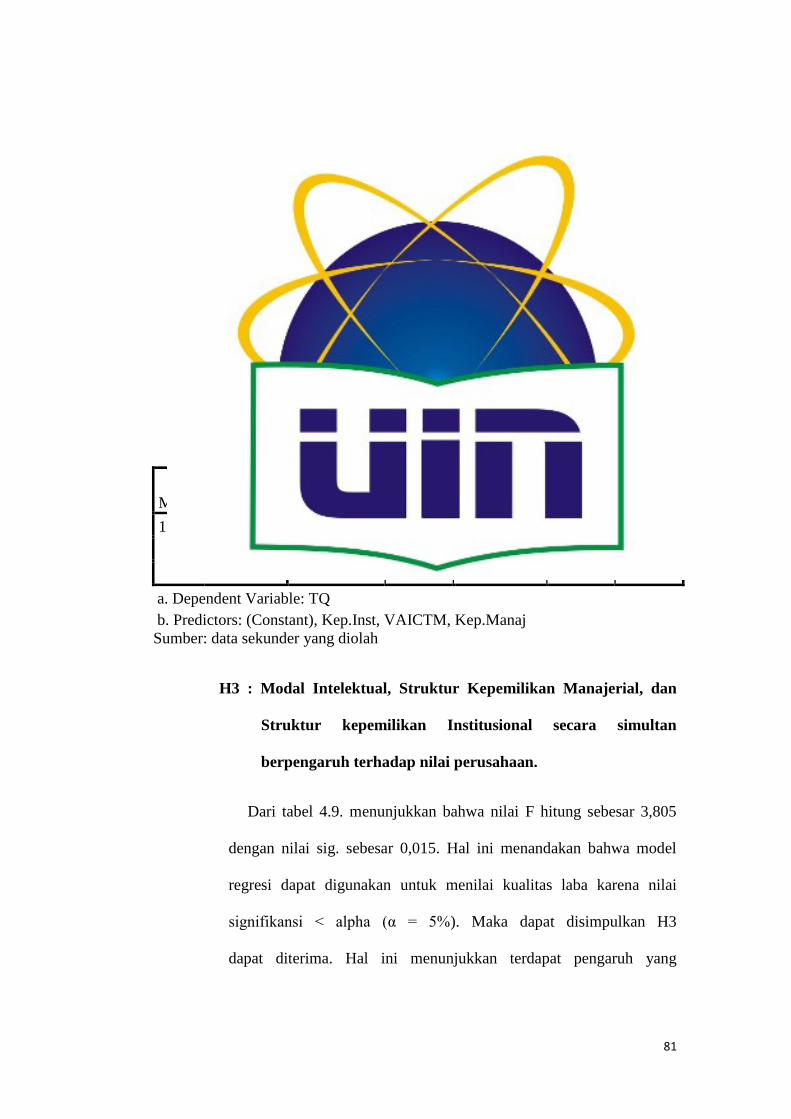

b. Uji F ……………………………………………………. 80

c. Uji t …………………………………………………….. 81

BAB V : PENUTUP

A. Kesimpulan …………………………………………………........ 88

B. Implikasi ………………………………………………..……….. 89

C. Saran ……………………………….….……………………........ 90

DAFTAR PUSTAKA ……………………...….………………………………. 91

xvi

DAFTAR TABEL Tabel. 2.1. : Hasil-Hasil Penelitian Terdahulu ………………………………... 45

Tabel 4.1. : Proses Seleksi Populasi Perusahaan Property/Real Estate….... 72

Tabel 4.2. : Daftar Nama Perusahaan ……………………………………....... 72

Tabel 4.3. : Hasil Uji Statistik Deskriptif ……………………………………. 74

Tabel 4.4. : Hasil Uji Multikolinieritas …………………………................ 75

Tabel 4.5. : Hasil Uji Autokorelasi …………………………………….......... 76

Tabel 4.6. : Hasil Uji Heterokedastisitas …………………………………. 77

Tabel 4.7. : Hasil Uji Normalitas ……………………………………………. 78

Tabel 4.8. : Hasil Uji Adj R2 ..……………………………………………….. 79

Tabel 4.9. : Hasil Uji F ……………………………………………………. 80

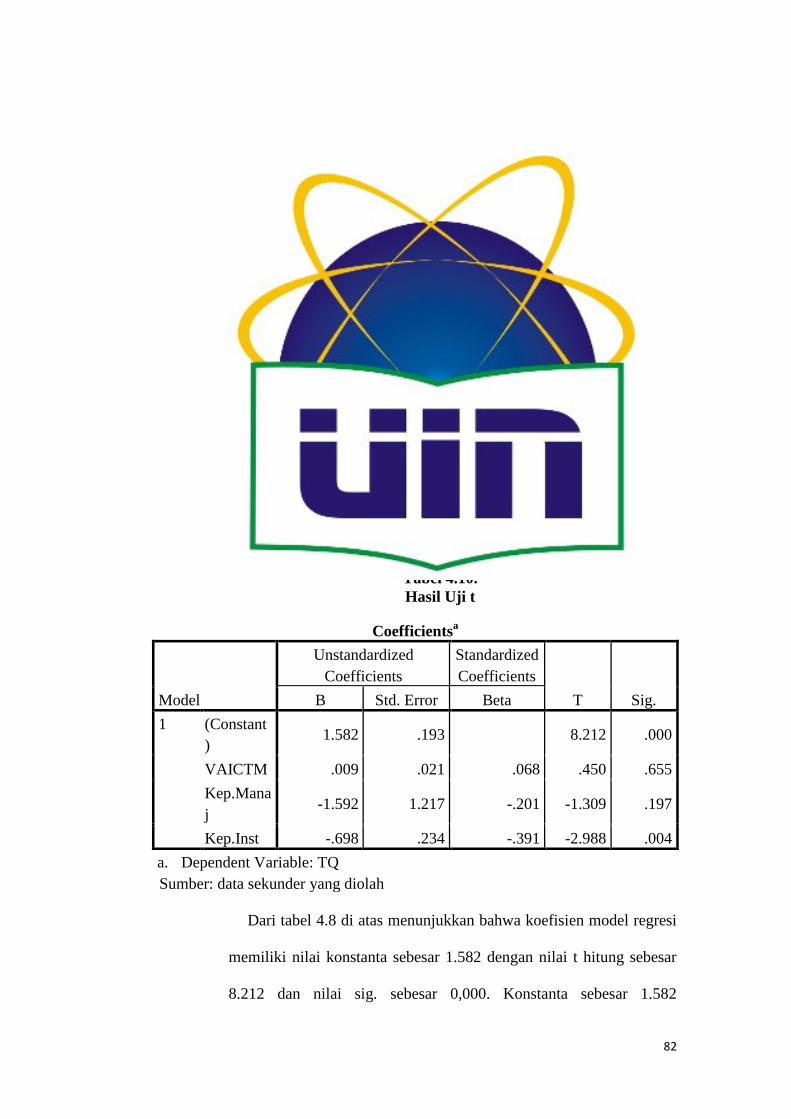

Tabel 4.10. : Hasil Uji t ………………………………………………………... 82

xvii

DAFTAR GAMBAR

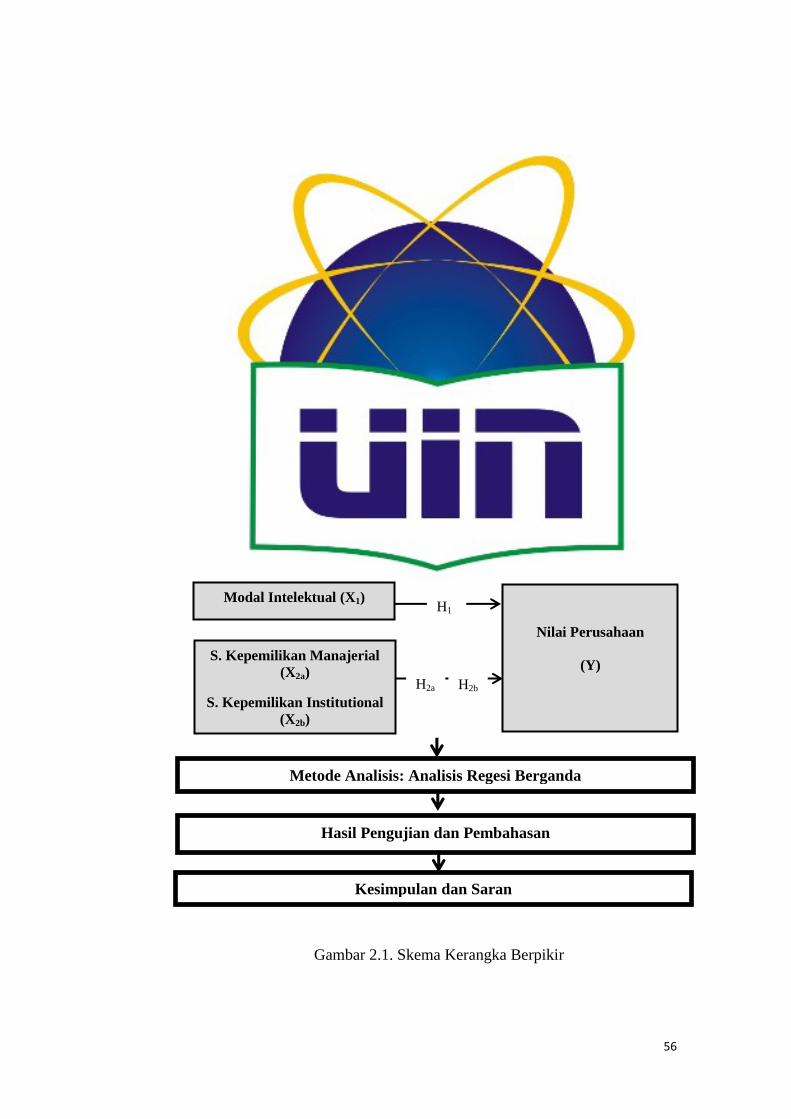

Gambar 2.1. : Kerangka Pemikiran

xviii

DAFTAR LAMPIRAN

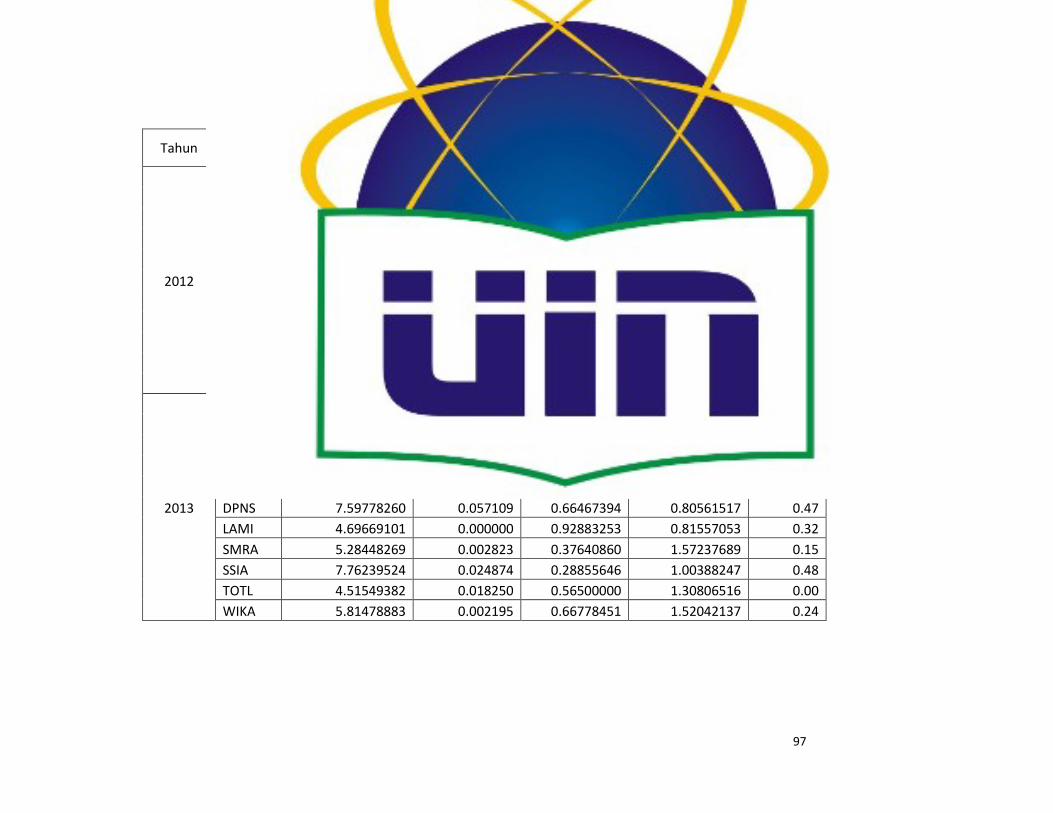

Lampiran 1 : Data Sample Penelitian

Lampiran 2 : Output Hasil Pengolahan Data

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan globalisasi dalam bisnis masa kini telah banyak memiliki

perubahan, tidak hanya mempergunakan produk dari jenis usaha tersebut

melainkan juga menggunakan suatu inovasi dari hal-hal yang tidak berwujud.

Inovasi teknologi dan persaingan yang ketat pada abad ini memaksa

perusahaan-perusahaan mengubah cara mereka menjalankan bisnisnya.

Perusahaan-perusahaan yang sebelumnya menggunakan labor based

industries yaitu industri berdasarkan tenaga kerja sekarang banyak mulai

mengedepankan knowledge based industries yaitu industri berdasarkan ilmu

pengetahuan untuk memajukan perusahaan dan meningkatkan penilaian pasar

perusahaan dan menciptakan kemakmuran perusahaan akan bergantung pada

transformasi dan kapitalisasi dari pengetahuan itu sendiri didasari penerapan

ekonomi dan manajemen berbasis ilmu pengetahuan.

Dalam sistem manajemen yang berbasis pengetahuan ini, maka modal

yang konvensional seperti sumber daya alam, sumber daya keuangan dan

aktiva fisik lainnya menjadi kurang penting dibandingkan dengan modal yang

berbasis pada pengetahuan dan teknologi. Dengan menggunakan ilmu

pengetahuan dan teknologi maka akan dapat diperoleh bagaimana cara

menggunakan sumber daya lainnya secara efisien dan ekonomis, yang

nantinya akan memberikan keunggulan bersaing (Rupert, 1998 dalam

2

Sawarjuono dan Kadir, 2003). Berkurangnya atau bahkan hilangnya aktiva

tetap dalam neraca perusahaan tidak menyebabkan hilangnya penghargaan

pasar terhadap terhadap mereka. Rupert (1998) dalam Sawarjuono dan Kadir

(2003) mengungkapkan bahwa ini tercermin dari banyaknya perusahaan yang

memiliki aktiva berwujud yang tidak signifikan dalam laporan keuangan

namun penghargaan pasar atas perusahaan-perusahaan tersebut sangat tinggi,

indikator pencapaian tujuan perusahaan, visi dan misi biasanya dapat dilihat

dari nilai pasar perusahaan (market value). Banyak pengupayaan dari

perusahaan untuk mencapai penilaian pasar yang baik, berdasarkan hal diatas

dapat disimpulkan bahwa nilai pasar perusahan (market value) terjadi karena

masuknya konsep modal intelektual yang merupakan faktor utama yang dapat

meningkatkan nilai suatu perusahaan (Abidin, 2000 dalam Sawarjuono dan

Kadir, 2003). Salah satu komponen dari modal intelektual yang banyak telah

diterapkan untuk mengembangkan nilai pasar perusahaan adalah penggunaan

sumber daya manusia atau karyawan yang berkualitas, memiliki pengetahuan

teknologi yang handal dan dapat mengkomunikasian hubungan baik antar

pelanggan. Contoh hal ini dapat kita lihat pada aplikasi komputer yang

diproduksi oleh Microsoft, dimana produk yang dihasilkan dibuat

berdasarkan kemampuan modal intelektual dari karyawannya.

Modal intelektual (intellectual capital) merupakan topik yang baru

berkembang beberapa tahun belakangan ini. Di Indonesia, fenomena

intellectual capital (IC) mulai berkembang terutama setelah munculnya

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 19 revisi 2000 terbaru

3

sekarang PSAK No. 19 revisi 2015 tentang aktiva tidak berwujud. Menurut

PSAK No. 19, tentang aktiva tidak berwujud antara lain ilmu pengetahuan

dan teknologi, desain dan implementasi sistem atau proses baru, lisensi, hak

kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang. Aktiva

tidak berwujud adalah aktiva non-moneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan

atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau

untuk tujuan administratif (Ikatan Akuntan Indonesia, 2015).

Modal intelektual dengan segala pengetahuan dan teknologi yang dikuasai

suatu perusahaan akan membuat perusahaan tersebut mampu

mengantisipasi dan menghadapi segala bentuk ketidakpastian yang dapat

mengancam eksistensinya. Kondisi tersebut dapat bermanfaat untuk

meningkatkan nilai perusahaan melalui penciptaan laba, strategi, inovasi

teknologi, loyalitas pelanggan, pengurangan biaya, dan peningkatan

produktivitas (Randa dan Solon, 2012).

Abidin (2000) dalam Sawarjuwono dan Kadir (2003) menyatakan bahwa

perusahaan-perusahaan di Indonesia akan dapat bersaing apabila

menggunakan keunggulan kompetitif yang diperoleh melalui inovasi-inovasi

kreatif yang dihasilkan oleh modal intelektual perusahaan. Penciptaan nilai

bagi perusahaan adalah ketika perusahaan mampu menghasilkan sesuatu yang

lebih dari sumber daya yang diinvestasikan. Dengan kata lain, apabila

perusahaan mampu mengelola dan memanfaatkan sumber daya yang dimiliki

4

sehingga sumber daya tersebut dapat menciptakan value added bagi

perusahaan, maka hal ini disebut sebagai value creation (Ulum, 2008).

Ulum (2008) menyatakan bahwa penciptaan nilai yang tidak berwujud

(intangible value creation) harus mendapatkan perhatian yang cukup karena

hal ini memiliki dampak yang sangat besar terhadap penilaian perusahaan.

Lebih lanjut, Ulum (2008) menyatakan bahwa dalam value creation, format

yang terukur/berwujud (tangible form) seperti pendapatan tergantung pada

format yang tidak berwujud (intangible form). Dengan kata lain modal

intelektual merupakan sumber penciptaan nilai tidak berwujud yang

berhubungan dengan kemampuan karyawan, sumber daya organisasi, dan

sistem operasi serta hubungan dengan para stakeholder yang penting untuk

menciptakan keunggulan kompetitif bagi perusahaan dalam industri. Selain

itu modal intelekual juga sering menjadi faktor penentu utama perolehan laba

suatu perusahaan yang dianggap sebagai kekuatan untuk mencapai

kesuksesan bisnis.

Sebuah ukuran yang tepat untuk IC masih terus dikembangkan. Pulic

(2000) dalam Ulum (2008) menyarankan sebuah pengukuran tidak langsung

terhadap IC yaitu dengan mengukur efisiensi dari nilai tambah yang

dihasilkan oleh kemampuan intelektual perusahaan (Value Added Intellectual

Coefficient - VAIC). VAIC adalah suatu metode yang digunakan untuk

mengukur efisiensi nilai tambah yang diperoleh dari kemampuan

intelektual perusahaan. Komponen utama VAIC yang dimiliki perusahaan

5

yaitu physical capital, human capital, dan structural capital (Pulic, 1998

dan 2000 dalam Ulum, 2008).

Konsep mengenai modal intelektual telah menjadi fokus perhatian bagi

akuntan. Hal ini mendorong para akuntan untuk melakukan penelitian

mengenai cara mengidentifikasi, cara pengukuran yang tepat, dan juga cara

pengungkapannya dalam laporan keuangan. Dengan diperhatikannya modal

intelektual dan juga pengelolaannya yang baik, diharapkan dapat

meningkatkan nilai perusahaan dimasa yang akan datang (Lailatul Qomaria,

2016).

Pada umumnya perusahaan memiliki tujuan yang sama yaitu

memaksimalkan kesejahteraan dari shareholder perusahaan yang tercermin

dari nilai perusahaannya. Maksimalisasi nilai perusahaan memiliki arti lebih

luas daripada maksimalisasi laba. Berdasarkan beberapa alasan maksimalisasi

nilai bararti memaksimalkan nilai waktu dari uang, hal itu juga berarti

maksimalisasi nilai dari beberapa resiko yang dipertimbangkan pada aliran

pendapatan perusahaan dan aliran dana yang diharapkan akan diterima

dimasa depan (Haruman, 2008 dalam Abukosim, Mukhtarudin, dan Ika,

2014). Nilai perusahaan dapat dilihat dari harga sahamnya, apabila harga

saham tinggi maka nilai perusahaan juga tinggi.

Pendirian sebuah perusahaan pasti telah didasari dengan tujuan

perusahaan yang jelas. Martono dan Harjito (2003) menyatakan bahwa tujuan

perusahaan dibagi menjadi tiga bagian, yang pertama yaitu mencapai

keuntungan semaksimal mungkin atau laba yang sebesar-besarnya. Tujuan

6

yang kedua yaitu ingin memakmurkan pemilik perusahaan atau para pemilik

saham (stockholders). Tujuan ketiga yaitu meningkatkan nilai perusahaan

yang tercermin pada harga sahamnya. Ketiga tujuan diatas tidaklah berbeda

secara substansial, hanya penekanan yang ingin dicapai oleh masing-masing

perusahaan saja yang berbeda.

Struktur kepemilikan juga berperan penting dalam penilaian dan kinerja

perusahaan. Struktur kepemilikan yang terdiri dari kepemilikan manajerial,

institusional, dan publik dipercaya dapat mempengaruhi jalannya suatu

perusahaan, yang pada akhirnya akan juga maksimalisasi nilai perusahaan

dan mempengaruhi kinerja perusahaan. Dalam hal ini struktur kepemilikan

manajerial dan kepemilikan institusional, merupakan struktur kepemilikan

yang memiliki peran sebagai pengendali dalam pengambilan kebijakan

perusahaan. Sedangkan kepemilikan publik umumnya tidak memiliki

wewenang dalam mempengaruhi pengambilan kebijakan perusahaan.

Struktur kepemilikan manajerial merupakan proporsi saham yang dimiliki

oleh jajaran manajerial yang meliputi direksi, komisaris, dan manajer,

sedangkan kepemilikan institusional merupakan proporsi saham yang dimiliki

institusi seperti pemerintah, perusahaan asuransi, dan perusahan lain sejenis

serta blockholder (kepemilikan atas nama individu diatas 5%).

Kasus krisis ekonomi global yang terjadi tahun 2008 sangat berdampak

pada pasar modal di Indonesia, hal ini tercermin dari koreksi harga saham

yang turun hingga 40-60 persen dari posisi awal tahun 2008 (Kompas, 25

November 2008). Hal ini disebabkan oleh aksi melepas saham oleh investor

7

asing yang membutuhkan likuiditas yang diperparah dengan adanya aksi

“ikut-ikutan” dari investor domestik yang secara ramai-ramai melepas

sahamnya. Tentunya hal ini secara harfiah mempengaruhi nilai perusahaan di

mata investor. Harga saham yang meningkat indentik dengan meningkatnya

kemakmuran pemegang saham. Menurut Nurlela dan Islahuddin (2008)

dalam Asmawati & Lailatul (2013), firm value (nilai perusahaan) merupakan

konsep penting bagi investor, karena merupakan indikator bagi pasar untuk

menilai perusahaan secara keseluruhan sekaligus sebagai cerminan dari

penambahan jumlah ekuitas perusahaan dengan hutang perusahaan. Salah

satu bagian yang berperan dalam meningkatkan nilai perusahaan adalah

manajemen. Manajer mempunyai kewajiban untuk memaksimalkan

kesejahteraan para pemegang saham. Namun di sisi lain manajer juga

mempunyai kepentingan untuk memaksimumkan kesejahteraan mereka. Hal

ini lah yang sering kali menimbulkan masalah, yang sering disebut sebagai

masalah keagenan. Munculnya konflik keagenan akan mempersulit pemilik

perusahaan dalam memonitor manajer dalam proses mengelola perusahaan.

Pengaruh konflik keagenan ini akan menyebabkan penurunan nilai

perusahaan. Menurut Jensen dan Meckling (1976), kepemilikan manajerial

dan kepemilikan institusional adalah dua mekanisme corporate governance

utama yang membantu mengendalikan masalah keagenan.

Penelitian tentang hubungan kinerja modal intelektual dan struktur

kepemilikan terhadap nilai pasar perusahaan sejauh ini masih jarang

dilakukan. Penelitian ini menganalisis apakah ada hubungan pengaruh

8

antara kinerja modal intelektual dan struktur kepemilikan terhadap nilai

perusahaan. Perusahaan di bidang industri Property/Real Estate ini dipilih

oleh peneliti karena merupakan salah satu jenis knowledge based

industries. Industri-industri yang termasuk dalam knowledge based industries

memiliki kelebihan daripada sektor lain karena industri tersebut

memanfaatkan inovasi-inovasi baik produk maupun jasa yang

diciptakannya untuk bersaing dalam memberikan nilai tersendiri atas

produk dan jasa yang dihasilkan bagi konsumen (Widiyaningrum, 2004

dalam Putri, 2011). Dimana inovasi-inovasi tersebut menjadi suatu aspek

yang sangat penting bagi perusahaan.

Beberapa penelitian modal intelektual telah dilakukan penelitian di luar

Indonesia yaitu diantaranya Belkaoui (2003), Chen dkk. (2005) tentang modal

intelektual pada nilai perusahaan.

Irina Berzkalne & Elvira Zelgalve (2013) menunjukkan bahwa:

“The study finds that an increase in intellectual capital should increase

the value of the company. Yet empirical results by other authors are

inconsistent, and this study obtained mixed results as well. There is a

statistically significant relationship between intellectual capital and company

value for enterprises in Latvia and Lithuania, whereas such correlation was

not observed for companies in Estonia”

Dalam hasil jurnal tersebut dijelaskan bahwa modal intelektual memiliki

pengaruh pada nilai perusahaan.di Indonesia menunjukan hasil yang belum

sepenuhnya bersifat konsisten.

Adapun hasil penelitian Bambang, Mukhtarudin, Arista, dan Rahmah

(2015) menunjukan bahwa modal intelektual berpengaruh pada nilai

perusahaan dan merupakan variabel yang berpengaruh signifikan dalam

9

penilaian perusahaan, I Gede Cahyadi Putra (2012), Randa dan Ariyanto

(2012), Diva dan Mitha (2014) juga menunjukan keberhasilan adanya

pengaruh modal intelektual pada nilai perusahaan sedangkan hasil yang

berbeda ditunjukkan oleh penelitian Kuryanto dan Muchamad (2008),

Yuniasih dkk. (2010), Solikhah (2010) serta Sunarsih dan Mendra (2012)

yang tidak berhasil membuktikan bahwa modal intelektual berpengaruh pada

nilai pasar perusahaan yang dimana tidak dapat memberikan nilai tambah

pada perusahaan.

Untuk variabel yang diteliti lainnya yaitu struktur kepemilikan saham

manajerial dan institusional. Bukti empiris mengenai pengaruh Struktur

Kepemilikan saham pada Nilai Perusahaan menunjukkan hasil yang berbeda-

beda. Dalam penelitian Komang Fridagustina Adnantara (2013) menunjukkan

bahwa kepemilikan manajerial dan institutional tidak berpengaruh signifikan

pada Nilai Perusahaan dan penelitian Abukosim, Mukhtarudin, dan Ika

(2014) menunjukkan bahwa Kepemilikan manajerial tidak berpengaruh

signifikan pada nilai perusahaan dan Kepemilikan Institusional memiliki

pengaruh signifikan pada nilai perusahaan sedangkan penelitian Asmawati

dan Lailatul (2013) menunjukkan bahwa hanya kepemilikan manajerial yang

berpengaruh terhadap nilai perusahaan. Hal ini disebabkan karena

kepemilikan manajerial dianggap mampu mengurangi masalah keagenan

yang timbul akibat perbedaan kepentingan antara manajerial dengan

pemegang saham atau pemilik perusahaan, yang tentu akan berdampak

terhadap nilai perusahaan.

10

Atas dasar argumentasi teoritis di atas, peneliti yakin bahwa hasil uji

empiris yang berbeda (inkonsistensi) berkaitan dengan pengaruh modal

intelektual dan struktur kepemilikan terhadap nilai perusahaan dapat

dijelaskan lebih lanjut juga kasus krisis yang terjadi pada tahun 2008 yang

menjadi pengaruh dari struktur kepemilikan terhadap nilai perusahaan. Jadi

penelitian yang akan dilakukan oleh peneliti adalah menguji bahwa pengaruh

modal intelektual terhadap nilai perusahaan secara keseluruhan juga pengaruh

kepemilikan saham perusahaan oleh pemilik. Penelitian ini menggunakan

Tobin’s Q sebagai ukuran nilai perusahaan. Rasio ini dinilai bisa memberikan

informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur

hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak

hanya ekuitas perusahaan yang dimasukkan namun seluruh aset perusahaan.

Dengan memasukkan seluruh aset perusahaan berarti perusahaan tidak hanya

terfokus pada satu tipe investor saja yaitu investor dalam bentuk saham

namun juga kepada kreditur karena sumber pembiayaan operasional

perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman yang

diberikan oleh kreditur (Randa dan Ariyanto, 2012).

Berdasarkan uraian diatas peneliti ingin mengetahui pengaruh modal

intelektual dan struktur kepemilikan terhadap nilai perusahaan. Penulis

mengambil judul “Pengaruh Modal Intelektual dan Struktur Kepemilikan

Terhadap Nilai Perusahaan Pada Perusahaan Property dan Real Estate

Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014”.

11

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang diuraikan di atas, rumusan

masalah yang akan diteliti dalam penelitian ini sebagai berikut:

1. Apakah kinerja modal intelektual (VAIC) berpengaruh signifikan terhadap

nilai perusahaan?

2. Apakah struktur kepemilikan manajerial berpengaruh signifikan terhadap

nilai perusahaan?

3. Apakah struktur kepemilikan institusional berpengaruh signifikan terhadap

nilai perusahaan?

4. Apakah kinerja modal intelektual, struktur kepemilikan manajerial dan

struktur kepemilikan institusional berpengaruh signifikan secara simultan

terhadap nilai perusahaan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan-rumusan masalah, penelitian ini dilakukan

bertujuan untuk hal-hal sebagai berikut:

a. Memberikan bukti empiris mengenai pengaruh kinerja modal

intelektual (VAIC) terhadap nilai perusahaan.

b. Memberikan bukti empiris mengenai pengaruh struktur

kepemilikan manajerial terhadap nilai perusahaan.

c. Memberikan bukti empiris mengenai pengaruh struktur

kepemilikan institusional terhadap nilai perusahaan.

12

d. Memberikan bukti empiris mengenai pengaruh kinerja modal

intelektual, struktur kepemilikan manajerial dan struktur

kepemilikan institusional secara simultan terhadap nilai

perusahaan.

2. Manfaat Penelitian

Sehubungan dengan tujuan penelitian, maka penelitian ini

diharapkan memiliki manfaat bagi:

a. Peneliti/Akademisi

Bagi peneliti berguna untuk Memperkaya literatur akuntansi

mengenai pengaruh modal intelektual dan struktur kepemilikan

terhadap nilai perusahan. Memberikan wawasan dan pengetahuan

mengenai pengembangan teori akuntansi mengenai struktur

kepemilikan perusahaan, intangible asset dan intellectual capital,

serta nilai perusahaan. Sebagai acuan untuk penelitian

berikutnya dalam bidang intellectual capital, karena masih

sangat terbuka untuk penelitian lebih lanjut mengenai topik

intellectual capital.

b. Bagi Investor dan kreditor

Bagi Investor dan kreditor penelitian ini diharapkan sebagai

referensi untuk menilai kinerja intellectual capital perusahaan di

bidang property di Indonesia pada khususnya, sehingga (calon)

investor dapat menggunakannya sebagai indikator sebuah

13

perusahaan memiliki keunggulan kompetitif yang lebih baik

dibandingkan perusahaan pesaing dan membantu dalam

pengambilan keputusan investasi. Memberikan informasi mengenai

pengaruh kinerja modal intelektual dan struktur kepemilikan

terhadap nilai perusahaan yang dapat digunakan sebagai bahan

pertimbangan dalam melakukan keputusan investasi (bagi

investor) dan keputusan pemberian kredit (bagi kreditor), serta

dapat digunakan sebagai sarana untuk memonitor penilaian dan

kinerja perusahaan

c. Bagi Perusahaan

Bagi Perusahaan penelitian ini diharapkan dapat memberikan

informasi kepada manajer sebagai dasar pengambilan keputusan

dalam menetapkan strategi perusahaan ke depan untuk dapat

bersaing dengan perusahaan lain maupun sejenis dalam

hubungannya dengan peningkatan value creation perusahaan

melalui pengelolaan intellectual capital dan menambah wawasan

mengenai kinerja intellectual capital yang akan berkontribusi

dalam value creation activity perusahaan.

14

BAB II

TINJAUAN PUSTAKA

A. Teori yang berkenaan dengan variabel yang diambil

1. Stakeholder Theory

Menurut Ghazali dan Chariri (2007), teori stakeholder merupakan

teori yang menyatakan bahwa perusahaan bukanlah entitas yang hanya

beroperasi untuk kepentingan sendiri, namun harus memberikan manfaat

kepada seluruh stakeholder-nya (pemegang saham, kreditor, konsumen,

supplier, pemerintah, masyarakat, analis, dan pihak lain).

Kelompok stakeholder inilah yang menjadi bahan pertimbangan bagi

manajemen perusahaan dalam mengungkap atau tidak suatu informasi di

dalam laporan perusahaan tersebut.

Teori ini menjelaskan hubungan stakeholder yang mencakup semua

bentuk hubungan antara perusahaan dengan seluruh stakeholder-nya.

Menurut teori ini, manajemen sebuah perusahaan diharapkan melakukan

aktivitas yang dianggap penting oleh para stakeholder mereka dan

kemudian melaporkan kembali aktivitas-aktivitas tersebut. Teori ini

menyatakan bahwa seluruh stakeholder memiliki hak untuk disediakan

informasi tentang bagaimana aktivitas perusahaan mempengaruhi

mereka. Kelompok stakeholder inilah yang menjadi bahan pertimbangan

utama bagi manajemen perusahaan dalam mengungkapkan dan atau tidak

mengungkapkan suatu informasi di dalam laporan keuangan perusahaan.

15

Kelompok stakeholder tersebut meliputi pemegang saham, pelanggan,

pemasok, kreditor, pemerintah, dan masyarakat.

Teori ini juga menjelaskan bahwa perusahaan akan memilih secara

sukarela untuk mengungkapkan informasi tentang kinerja intelektual,

lingkungan, dan sosial mereka, melebihi dan diatas permintaan wajibnya

untuk mengetahui harapan sesungguhnya atau diakui oleh stakeholder.

Tujuan utama dari teori stakeholder adalah untuk membantu manajemen

perusahaan dalam meningkatkan penciptaan nilai sebagai dampak dari

aktivitas-aktivitas yang mereka lakukan dan meminimalkan kerugian

yang mungkin muncul bagi stakeholder mereka. Seluruh aktivitas

perusahaan bertujuan untuk menciptakan nilai (value creation)

perusahaan, serta pemanfaatan sumber daya intelektual yang

memungkinkan perusahaan menciptakan nilai tambah. Value added

merupakan sebuah ukuran yang lebih akurat dalam mengukur nilai

sebuah perusahaan dibandingkan dengan return yang dianggap hanya

sebagai ukuran bagi shareholder (Ulum, 2008). Sehingga dengan

demikian keduanya dapat menjelaskan kekuatan teori stakeholder dalam

kaitannya dengan pengukuran nilai perusahaan. Untuk mencapai tujuan

utama teori ini maka diperlukan pengungkapan informasi yang lengkap

di dalam laporan keuangan perusahaan.

Ketika manajer mampu mengelola organisasi secara maksimal maka

value creation yang dihasilkan akan semakin baik. Penciptaan nilai

(value creation) yang dimaksud adalah pemanfaatan seluruh potensi yang

16

dimiliki perusahaan, baik karyawan (human Capital), aset fisik (physical

capital), maupun structural capital. Pengelolaan yang baik atas seluruh

potensi ini akan menciptakan value added bagi perusahaan yang

kemudian dapat mendorong kinerja keuangan perusahaan untuk

kepentingan stakeholder (Ulum, 2009).

2. Legitimacy Theory

Teori legitimasi berhubungan erat dengan teori stakeholder. Teori

legitimasi menyatakan bahwa organisasi secara berkelanjutan mencari

cara untuk menjamin operasi mereka berada dalam batas dan norma yang

berlaku di masyarakat. Menurut Dowling dan Pfeffer dalam Ghozali dan

Chariri (2007), legitimasi adalah hal yang penting bagi organisasi,

batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial,

dan reaksi terhadap batasan tersebut mendorong pentingnya analisis

perilaku organisasi dengan memperhatikan lingkungan. Ghozali dan

Chariri (2007) menyatakan bahwa hal yang mendasari teori legitimasi

adalah kontrak sosial antara perusahaan dengan masyarakat dimana

perusahaan beroperasi dan menggunakan sumber ekonomi. Shocker dan

Sethi dalam Ghozali dan Chariri (2007) memberikan penjelasan tentang

konsep kontrak sosial, yaitu:

“Semua institusi sosial tidak terkecuali perusahaan beroperasi di

masyarakat melalui kontrak sosial, baik eksplisit maupun implisit,

dimana kelangsungan hidup pertumbuhannya didasarkan pada hasil akhir

yang secara sosial dapat diberikan kepada masyarakat luas dan distribusi

manfaat ekonomi, sosial atau politik kepada kelompok sesuai dengan

power yang dimiliki.”

17

Berdasarkan teori legitimasi, organisasi harus secara berkelanjutan

menunjukan telah beroperasi dalam perilaku yang konsisten dengan nilai

sosial. Hal ini sering kali dapat dicapai melalui pengungkapan

(disclosure) dalam laporan perusahaan. Organisasi dapat menggunakan

disclosure untuk mendemonstrasikan perhatian manajemen akan nilai

sosial, atau untuk mengarahkan kembali perhatian komunitas akan

keberadaan pengaruh negatif aktivitas organisasi (Ulum, 2009).

Teori legitimacy sangat erat hubungannya dengan pelaporan

intellectual capital dan juga erat hubungannya dengan penggunaan

metode content analysis sebagai ukuran dari pelaporan tersebut.

Perusahaan sepertinya lebih cenderung untuk melaporkan intellectual

capital mereka jika mereka memiliki kebutuhan khusus untuk

melakukannya. Hal ini mungkin terjadi ketika perusahaan menemukan

bahwa perusahaan tersebut tidak mampu melegitimasi statusnya

berdasarkan tangible assets yang umumnya dikenal sebagai simbol

kesuksesan perusahaan (Ulum, 2009). Perusahaan yang legitimasinya

masih dipertanyakan bisa menggunakan informasi dengan melaporkan

modal intelektual untuk memperbaiki legitimasinya atau statusnya dimata

publik (Citra & Rosyana, 2015).

Berdasarkan kajian tentang teori stakeholder dan teori legitimacy,

dapat disimpulkan bahwa kedua teori tersebut memiliki penekanan yang

berbeda tentang pihak-pihak yang dapat mempengaruhi luas

pengungkapan informasi di dalam laporan keuangan perusahaan. Teori

18

stakeholder lebih mempertimbangkan posisi para stakeholder yang

dianggap powerfull. Kelompok stakeholder inilah yang menjadi

pertimbangan utama bagi perusahaan dalam mengungkapkan dan atau

tidak mengungkapkan suatu informasi dalam laporan keuangan.

Sedangkan teori legitimacy menempatkan persepsi dan pengakuan publik

sebagai dorongan utama dalam melakukan pengungkapan suatu

informasi di dalam laporan keuangan (Ulum, 2009).

Dalam konteks hubungan Intellectual capital dengan nilai perusahaan,

teori stakeholder lebih tepat digunakan sebagai basis utama untuk

menjelaskan hubungan intellectual capital dengan nilai perusahaan.

Dalam pandangan teori stakeholder, perusahaan memiliki stakeholders,

bukan sekedar shareholder. Menurut Riahi-belkaoui (2003) dalam Ulum

(2009), kelompok-kelompok „stake‟ tersebut, meliputi pemegang saham,

karyawan, pelanggan, pemasok, kreditor, pemerintah, dan masyarakat.

3. Resource Based Theory

Resources Based Theory (RBT) adalah suatu teori yang membahas

mengenai sumber daya yang dimiliki perusahaan dan bagaimana

perusahaan tersebut dapat mengolah dan memanfaatkan sumber daya

yang dimilikinya dengan baik (Bontis, 2000). Sebuah perusahaan

dipersepsikan sebagai kumpulan aset maupun kemampuan berwujud dan

tak berwujud (Firer dan Williams, 2003). Teori ini menjelaskan bahwa

penilaian perusahaan yang baik menunjukkan kemampuan perusahaan

19

dalam penggunaan yang efektif dan efisien dari aset berwujud maupun

tak berwujud yang dimiliki oleh perusahaan atau intellectual ability.

Resource based theory adalah teori yang membahas sumber daya

perusahaan dan bagaimana perusahaan dapat mengelola dan

memanfaatkan sumber daya (Randa dan Ariyanto, 2012). Dengan sumber

daya yang ada perusahaan dapat menciptakan nilai untuk bersaing

dengan kompetitor lain (Citra dan Rosiyana, 2015).

Resource based theory berpandangan bahwa perusahaan akan

mendapatkan keunggulan kompetitif dan kinerja optimal dengan

mengakuisisi, menggabungkan, dan menggunakan aset-aset vital untuk

memperoleh keunggulan kompetitif dan kinerja optimal (Lev, 1987).

Penyatuan aset berwujud dan tidak berwujud merupakan strategi

potensial untuk meningkatkan nilai perusahaan (Belkaoui, 2003 dalam

Yuniasih dkk, 2010).

RBT dapat menjelaskan bahwa perusahaan dengan kemampuan

mengelola intellectual capital dengan maksimal dalam hal ini seluruh

sumber daya yang dimiliki perusahaan, baik karyawan (human capital),

aset fisik (physical capital) maupun structural capital dapat menciptakan

nilai bagi perusahaan tersebut. Asumsi dari teori ini adalah bagaimana

perusahaan mendapatkan nilai tambah (value added) dengan mengelola

sumber daya yang dimilikinya sesuai dengan kemampuan perusahaan.

Penciptaan nilai tambah bagi perusahaan akan berpengaruh terhadap nilai

perusahaan.

20

Menurut Solikhah (2010), teori sumber daya adalah pendekatan yang

menyatakan bahwa perusahaan akan lebih unggul dalam persaingan dan

mendapatkan penilaian perusahaan yang baik dengan cara sendiri,

kontrol, dan memanfaatkan aset strategis yang penting dalam bentuk

sumber daya unggul. Wijayanti (2013) menyatakan bahwa sumber daya

dapat dikatakan lebih unggul atau memiliki keunggulan kompetitif jika

memenuhi kriteria berikut

(1) Sumber ini memungkinkan perusahaan menangkap berbagai peluang

bisnis dan mengatasi tantangan,

(2) Sumber daya ini memiliki unik dan sulit untuk meniru dan diperoleh

di pasar dan hanya beberapa pemain yang dimiliki oleh bisnis sendiri,

dan

(3) Sumber daya tersebut dapat digunakan oleh perusahaan untuk

memberikan keuntungan bagi perusahaan.

Dalam hubungannya dengan penelitian ini, teori sumber daya

menjelaskan bahwa perusahaan akan mendapatkan keuntungan

kompetitif dengan memanfaatkan sumber daya yang memenuhi kriteria

tertentu yang telah disebutkan. Sumber daya intelektual terdiri dari modal

manusia, modal fisik dan modal struktural dalam tiga klasifikasi

termasuk sumber daya unggul. Modal intelektual berkaitan dengan

pengetahuan, teknologi dan struktur formal perusahaan yang dapat

memberikan nilai lebih bagi perusahaan keunggulan kompetitif

(Sarwajuwono dan Augustine, 2003 dalam Bambang, Mukhtaruddin,

21

Arista dan Rahmah, 2015). Selanjutnya, Belkaoui (2003) menyatakan

bahwa investor akan memberikan nilai tinggi untuk perusahaan yang

memiliki kemampuan modal intelektual lebih besar.

4. Agency Theory (Teori Keagenan)

Agency theory secara khusus membahas mengenai adanya hubungan

keagenan, dimana suatu pihak tertentu (principal) mendelegasikan

pekerjaan kepada pihak lain (agent) yang melakukan pekerjaan. Jensen

dan Meckling (1976) mengemukakan bahwa teori keagenan

mendefinisikan suatu hubungan kontrak yang melibatkan satu atau lebih

orang (prinsipal) dengan orang lain (agent) untuk melakukan beberapa

pelayanan atas nama prinsipal serta mendelegasikan otoritas pengambilan

keputusan kepada agen. Perusahaan mempunyai banyak kontrak,

misalnya kontrak kerja antara perusahaan dengan para manajernya dan

kontrak pinjaman antara perusahaan dengan krediturnya. Untuk itulah

dalam teori agensi dikenal adanya kontrak kerja, yang mengatur proporsi

utilitas masing-masing pihak dengan tetap memperhitungkan

kemanfaatan secara keseluruhan.

Menurut Randa dan Ariyanto (2012) teori keagenan menggambarkan

potensi konflik bahwa kehadiran kontrol pemegang saham mayoritas atas

kebijakan perusahaan, akan dapat mengendalikan seluruh tindakan

manajemen dalam menjalankan perusahaan, termasuk dengan

memanfaatkan pengaruh modal intelektual perusahaan. Konflik antara

manajemen dan pemegang saham (masalah keagenan) dapat

22

diminimalkan dengan mekanisme pengawasan yang dapat menyelaraskan

kepentingan tersebut sehingga menghasilkan biaya agensi.

Berdasarkan asumsi sifat dasar yang dijelaskan oleh Eisenhardt (1989)

manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan

sifat oportunistik yang mengutamakan kepentingan pribadinya dan tidak

jarang tindakan manajer bukannya memaksimumkan kemakmuran

pemegang saham, melainkan meningkatkan kesejahteraan mereka

sendiri. Adanya perbedaan kepentingan ini menimbulkan terjadinya

konflik keagenan antara pemegang saham dan manajer. (Selly, Fitriany,

dan Eliza, 2015). Sehingga timbullah istilah asymetric information

dimana ada perbedaain informasi yang didapat antara agent dan

principal.

Menurut Scott (2000) terdapat dua macam asimetri informasi: a.

Adverse selection, yaitu bahwa para manajer serta orang-orang dalam

lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek

perusahaan dibandingkan investor pihak luar. Fakta yang mungkin dapat

mempengaruhi keputusan yang akan diambil oleh para pemegang saham

tersebut tidak disampaikan informasinya kepada pemegang saham. b.

Moral Hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang

manajer tidak seluruhnya diketahui oleh pemegang saham maupun

pemberi pinjaman. Sehingga manajer dapat melakukan tindakan diluar

pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya

secara etika atau norma mungkin tidak layak dilakukan. Asimetri

23

informasi dapat dijadikan sebagai sarana ataupun peluang praktik

pengelolaan laba, dikarenakan informasi yang dimiliki insider dan

outsider tidak seimbang, karena pada ada umumnya pihak insider

memanfaatkan informasi untuk mencapai tujuan mereka.

Untuk mencegah dan meminimalisir terjadinya asymetric information,

maka perlu adanya pengawasan khusus dari pihak principal kepada pihak

agent atas kinerja operasional perusahaan sehari hari. Pengawasan atas

kinerja agent akan mengeluarkan biaya yang disebut agency cost. Biaya

agensi tersebut muncul akibat adanya konflik keagenan yang disebabkan

adanya perbedaan fungsi pengelolaan (manajer) dengan fungsi

kepemilikan dan kontrol perusahaan (prinsipal) yang menghasilkan

moral hazard (Jensen dan Meckling, 1976). Moral hazard merupakan

perilaku yang mementingkan diri sendiri dengan mengorbankan nilai-

nilai moralitas (misalnya merugikan atau menyakiti orang lain).

Berdasarkan konteks teori keagenan moral hazard terjadi ketika ada

asimteri informasi antara prinsipal sebagai pemilik perusahaan dengan

agen sebagai pengeola perusahaan. Suhardjanto dan Wardhani (2010)

menyatakan, Agency Theory menempatkan pengungkapan sebagai

mekanisme yang dapat mengurangi biaya yang dihasilkan dari konflik

antara manajer dengan pemegang saham (compensation contracts).

Agency theory memberikan rerangka untuk menghubungkan perilaku

pengungkapan sukarela terhadap tata kelola perusahaan, dimana

mekanisme pengendalian dibuat untuk mengurangi permasalahan agensi

24

yang muncul dari pemisahan kepemilikan dan manajemen (Welker,

1995). Pernyataan ini dapat diperluas menjadi pengungkapan modal

intelektual, dimana manajemen dapat menentukan tingkat pengungkapan

sehingga mengurangi ketidakpastian yang dihadapi investor yang

berkaitan dengan dampak modal intelektual terhadap nilai perusahaan.

Tingkat pengungkapan modal intelektual yang tinggi diharapkan dapat

menjadi alat pengawasan yang lebih intensif bagi perusahaan untuk

mengurangi asimetri informasi dan perilaku-perilaku yang oportunis.

5. Signalling Theory (Teori Sinyal)

Teori sinyal menyatakan bahwa perusahaan yang berkualitas baik

dengan sengaja akan memberikan sinyal pada pasar, dengan demikian

pasar diharapkan dapat membedakan perusahaan yang berkualitas baik

dan buruk (Hartono, 2005). Agar sinyal tersebut baik maka harus dapat

ditangkap pasar dan dipresepsikan baik serta tidak mudah ditiru oleh

perusahaan yang memliki kualitas yang buruk (Mengginson dalam

Hartono, 2005).

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku

bisnis karena informasi pada hakikatnya menyajikan keterangan, catatan

atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan

masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan

bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan

25

tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat

analisis untuk mengambil keputusan investasi.

Pada waktu informasi diumumkan dan semua pelaku pasar sudah

menerima informasi tersebut, pelaku pasar terlebih dahulu

menginterpretasikan dan menganalisis informasi tersebut sebagai signal

baik (good news) atau signal buruk (bad news). Jika pengumuman

informasi tersebut sebagai signal baik bagi investor, maka terjadi

perubahan dalam volume perdagangan saham (Randa dan Ariyanto,

2012).

Salah satu informasi yang wajib untuk diungkapkan oleh perusahaan

adalah intellectual capital. Bagi perusahaan yang memiliki profitabilitas

yang rendah cenderung lebih banyak mengungkapan intellectual capital

dalam laporan keuangannya. Hal ini dikarenakan perusahan

memanfaatkan biaya yang berkaitan dengan pengembangan sumber daya

modal intelektual perusahaan. Biaya terhadap pengembangan sumber

daya modal intelektual tersebut diakui sebagai beban dalam laporan laba

rugi perusahaan sehingga mengakibatkan rendahnya kinerja perusahaan

dalam menghasilkan pendapatan di masa sekarang, tetapi diharapkan

akan memberikan sinyal informasi untuk prospek yang bagus bagi

perusahaan di masa yang akan datang (Citra dan Rosiyana, 2015).

6. Intangible Assets (Aset Tidak Berwujud)

Aktiva atau Asset tak berwujud adalah harta yang tidak memiliki

bentuk tetapi sah dimiliki perusahaan dan dapat menghasilkan

26

keuntungan bagi perusahaan. Aktiva atau Asset Tidak Berwujud

(intangible assets) adalah jenis aset yang tidak memiliki wujud fisik.

Jenis utama aset tidak berwujud adalah hak cipta, paten, merek dagang,

rahasia dagang, dan Goodwill. Aset jenis ini mempunyai umur lebih dari

satu tahun (aset tidak lancar) dan dapat diamortisasi selama periode

pemanfaatannya, yang biasanya tidak lebih dari 40 tahun.

Aset tak berwujud didefinisikan dalam paragraf 8 PSAK 19 (Revisi

2015) sebagai aset non-moneter teridentifikasi tanpa wujud fisik. Ada

tiga karakteristik mendasar untuk bisa menentukan apakah pengeluaran

sumber daya maupun penciptaan liabilitas yang dilakukan oleh entitas

dalam perolehan, pengembangan, pemeliharaan atau peningkatan sumber

daya tak berwujud dapat dikategorikan sebagai aset tak berwujud. Ketiga

karakteristik mendasar tersebut adalah:

Keteridentifikasian (identifiability)

Pengendalian (control)

Manfaat ekonomis masa depan (future economic benefits)

Contoh sumber daya tidak berwujud adalah ilmu pengetahuan dan

teknologi, desain dan implementasi sistem atau proses baru, lisensi, hak

kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang

(termasuk merek produk dan judul publisitas).

Pengeluaran yang tidak dapat dikapitalisasi, diantaranya:

a. Goodwill yang tidak berasal dari penggabungan usaha tidak boleh

dikapitalisasi, karena bukan aktiva yang dapat diidentifikasi dan

27

sukar untuk diukur.

b. Kesetiaan pelanggan dan pengetahuan karyawan tidak dapat

dikapitalisasi karena bukan merupakan aktiva yang dapat

dikendalikan perusahaan.

c. Biaya pelatihan tidak dapat dikapitalisasi, karena manfaat pelatihan

tidak dapat dikendalikan perusahaan (karyawan dapat dikeluarkan

setelah mendapatkan pelatihan). Pengeluaran ini tidak dapat

dikapitalisasi antara lain: merek, biaya periklanan, biaya perintisan,

biaya relokasi, restukturisasi.

Pengakuan dan pengukuran aktiva tidak berwujud:

a. Aset tak berwujud harus diakui jika, dan hanya jika:

1) kemungkinan besar entitas akan memperoleh manfaat ekonomis

masa depan dari aset tersebut; dan 2) Biaya perolehan aset tersebut

dapat diukur secara andal [par.21].

b. Dalam menilai kemungkinan adanya manfaat ekonomis masa depan,

entitas harus menggunakan asumsi masuk akal dan dapat

dipertanggungjawabkan yang merupakan estimasi terbaik manajemen

atas kondisi ekonomi yang berlaku sepanjang masa manfaat aset

tersebut [par.22]

c. Aset tak berwujud pada awalnya harus diakui sebesar biaya perolehan

[par.24].

Selama ini, terdapat ketidakjelasan perbedaan antara aset tidak

berwujud dan modal intelektual. Intangibles telah dirujuk sebagai hak

cipta, hak eksplorasi dan eksploitasi, paten, perijinan (permit & licences),

28

merek dagang, waralaba, dan Goodwill (ASB, 1997; IASB, 2004), dan

modal intelektual adalah bagian dari Goodwill (Ulum, 2008). Dewasa ini,

sejumlah skema klasifikasi kontemporer telah berusaha mengidentifikasi

perbedaan tersebut dengan secara spesifik memisahkan modal intelektual

ke dalam katagori eksternal (customer related) capital, internal

(structural) capital, dan human capital (Brennan dan Connell, 2000;

Edvinsson dan Malone, 1997). Sebagian peneliti (Bukh, 2005) menyebut

bahwa modal intelektual dan aset tidak berwujud adalah sama dan

seringkali saling menggantikan. Sementara peneliti lainnya (Edvinsson

dan Malone, 1997; Boekestein, 2006) menyatakan bahwa modal

intelektual adalah bagian dari aset tidak berwujud (Intangible Assets).

Di Indonesia penelitian tentang modal intelektual merujuk pada

penelitian Edvinsson dan Malone (1997) dan Boekestein (2006) yang

setuju bahwa modal intelektual merupakan bagian dari aset tidak

berwujud (Intangible Assets). Paragraf 08 PSAK 19 revisi 2015

mendefinisikan aset tidak berwujud sebagai aset non-moneter yang dapat

diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk

digunakan dalam menghasilkan atau menyerahkan barang atau jasa,

disewakan kepada pihak lainnya, atau untuk tujuan administratif. Definisi

tersebut merupakan adopsi dari pengertian yang disajikan oleh IAS 38

tentang Intangible Assets yang relatif sama dengan definisi yang diajukan

dalam FRS 10 tentang Goodwill and Intangible Assets. Keduanya, baik

IAS 38 maupun FRS 10, menyatakan bahwa aset tidak berwujud harus

29

(1) dapat diidentifikasi, (2) bukan aset keuangan (nonfinancial/non-

monetary assets), dan (3) tidak memiliki substansi fisik. Sementara APB

17 tentang Intangible Assets tidak menyajikan definisi yang jelas tentang

aset tidak berwujud.

7. Intellectual Capital (Modal Intelektual)

Sampai saat ini definisi modal intelektual sering dimaknai berbeda-

beda sebagai sebuah konsep, modal intelektual merujuk kepada modal-

modal yang tidak berwujud (Intangible Assets) yang mana terkait dengan

pengetahuan manusia atau teknologi yang digunakan.

Klein dan Prusak dalam Randa dan Ariyanto (2012) memberikan

definisi awal tentang modal intelektual. Menurut mereka modal

intelektual adalah material yang disusun, ditangkap, dan digunakan untuk

menghasilkan nilai aset yang lebih tinggi. Roos et.al. (1997) dalam Ulum

(2008) menyatakan bahwa:

“IC includes all the processes and the assets which are not normally

shown on the balance–sheet and all the intangible assests (trademarks,

patent and brands) which modern accounting methods consider…”

Modal intelektual adalah informasi dan pengetahuan yang

diaplikasikan dalam pekerjaan untuk menciptakan nilai (Williams, 2001

dalam Yuniasih dkk, 2010). Modal intelektual dapat dipandang sebagai

pengetahuan, dalam pembentukan, kekayaan intelektual dan pengalaman

yang dapat digunakan untuk menciptakan kekayaan (Stewart, 1997 dalam

Ulum, 2008). Modal intelektual mencakup semua pengetahuan

karyawan, organisasi, dan kemampuan mereka untuk menciptakan nilai

30

tambah dan menyebabkan keunggulan kompetitif berkelanjutan. Stewart

(1997) dalam Ulum (2008) mendefinisikan modal intelektual sebagai:

“the sum of everything everybody in your company knows that gives

you a competitive edge in the market place. It is intellectual material–

knowledge, information, intellectual property, experience–that can be put

to use to create wealth”.

Sedangkan Bontis dkk. (2000) menyatakan bahwa pada umumnya

para peneliti membagi modal intelektual menjadi tiga komponen, yaitu :

human capital (HU), Structural Capital (SC), dan customer capital (CC).

Selanjutnya menurut Bontis dkk. (2000), secara sederhana HC

mencerminkan individual knowledge stock suatu organisasi yang

dipresentasikan oleh karyawannya. HC ini termasuk kompetensi,

komitmen dan loyalitas karyawan terhadap perusahaan. Lebih lanjut

disebutkan bahwa SC meliputi seluruh non-human storehouses of

knowledge dalam organisasi. Termasuk dalam SC adalah database,

organizational chart, process manual, strategies, routines dan segala hal

yang membuat nilai perusahaan lebih besar dari nilai materialnya.

Sedangkan CC adalah pengetahuan yang melekat dalam marketing

channels dan customer relationship.

Dengan demikian, elemen dari modal intelektual dapat dibedakan

dalam tiga kategori yaitu pengetahuan yang berhubungan dengan

karyawan (human capital); pengetahuan yang berhubungan dengan mitra

perusahaan (customer capital) dan pengetahuan yang berhubungan hanya

dengan perusahaan (structural capital). Ketiga kategori tersebut

membentuk suatu modal intelektual bagi perusahaan. Sehingga modal

31

intelektual dapat didefinisikan sebagai sumber daya pengetahuan dalam

bentuk karyawan, pelanggan, hubungan perusahaan dengan pihak luar,

dan teknologi yang digunakan perusahaan dalam proses penciptaan nilai

bagi perusahaan.

8. Pengukuran dan perhitungan Modal Intelektual

Perhitungan modal intelektual dengan Metode value added

intellectual coefficient (VAIC TM). Modal intelektual yang diukur

dengan Value added yang terbentuk dari penjumlahan Value added

Capital Coefficient (VACA), Value added Human Capital (VAHU),

Structural Capital Value added (STVA) dikembangkan oleh Pulic

(2000) dalam Ulum (2009) yang didesain untuk menyajikan informasi

tentang Value creation efficiency dari aset berwujud (tangible assets)

dan aset tidak berwujud (Intangible Assets) yang dimiliki perusahaan.

(VAIC TM) merupakan instrumen untuk mengukur kinerja modal

intelektual perusahaan pendekatan ini relatif mudah dan sangat mungkin

untuk dilakukan, karena dikonstruksi dari akun-akun dalam laporan

keuangan perusahaan (neraca, laba rugi). Formulasi perhitungan Value

added Intellectual Coefficient (VAIC) menggunakan tiga elemen:

a. Value added Capital Coefficient (VACA)

VACA adalah perbandingan antara Value added (VA) dengan

capital employed (CE) atau modal fisik yang bekerja. Rasio ini

menunjukkan adanya kontribusi yang dibuat oleh setiap unit capital

employed terhadap Value added organisasi.

32

VACA menjadi indikator kemampuan intelektual perusahaan

untuk memanfaatkan modal fisik yang lebih baik, Sedangkan VA

berasal dari perbandingan antara output dengan input :

VACA = VA/CE

Dimana:

- Output (OUT) : Pendapatan bunga bersih + Jumlah pendapatan

operasional lain

- Input (IN) : Total beban operasional lainnya – Beban karyawan

- Capital Employed (CE) : Total aktiva – Kewajiban.

b. Value added Human Capital (VAHU)

VAHU adalah rasio dari VA (Value added) terhadap HC (Human

Capital), yang menunjukkan kontribusi yang dibuat oleh setiap

rupiah yang diinvestasikan pada HC (human capital) untuk Value

added organisasi, atau hubungan antara VA (Value added) dan HC

(Human Capital) mengindikasikan kemampuan HC membuat nilai

pada sebuah perusahaan. Jadi hubungan antara VA (Value added)

dan HC (Human Capital) mengindikasikan kemampuan HC

(Human Capital) membentuk Value added dalam perusahaan

dengan formula sebagai berikut (Ulum, 2009):

VAHU = VA/HC

Dimana:

- VA (Value added) : Output – Input

33

- Output (OUT) : Pendapatan bunga bersih + Jumlah pendapatan

operasional lain

- Input (IN) : Total beban operasional lainnya – Beban karyawan

- Human Capital (HC) : Beban Karyawan

Ketika VAHU dibandingkan lebih dari sebuah kelompok

perusahaan, VAHU menjadi sebuah indikator kualitas sumber daya

manusia perusahaan. VAHU juga sebagai kemampuan perusahaan

menghasilkan Value added setiap rupiah dikeluarkan pada human

capital.

c. Structural Capital Value added (STVA)

STVA adalah rasio Structural Capital terhadap Value added yang

mengukur jumlah SC (Structural Capital) yang dibutuhkan untuk

menghasilkan satu rupiah dari VA (Value added). STVA menjadi

indikator keberhasilan SC dalam penciptaan nilai.

STVA = SC/VA

Dimana:

- SC (Structural Capital): VA – HC

- VA (Value added) : Output – Input

- Output (OUT): Pendapatan bunga bersih + Jumlah pendapatan

operasional lain

- Input (IN) : Total beban operasional lainnya – Beban karyawan

HC ( Human Capital) : Beban Karyawan

34

d. Value added Intellectual Coefficient (VAIC)

VAIC merupakan indikator kemampuan intelektual organisasi

atau rasio tersebut merupakan kalkulasi kemampuan intelektual

sebuah perusahaan. Formulasi perhitungan VAIC adalah sebagai

berikut:

VAIC = VACA + VAHU + STVA

9. Struktur Kepemilikan

Persentase kepemilikan ditentukan oleh besarnya persentase jumlah

saham terhadap keseluruhan saham perusahaan. Seseorang yang

memiliki saham suatu perusahaan dapat dikatakan sebagai pemilik

perusahaan walaupun jumlah sahamnya hanya beberapa lembar. Struktur

kepemilikan (ownership structure) adalah perbandingan jumlah saham

yang dimiliki oleh orang dalam (insiders) dengan jumlah saham

yang dimiliki oleh investor (Tamba, 2011). Struktur kepemilikan

perusahaan terdiri dari struktur kepemilikan manajerial, struktur

kepemilikan institusional, struktur kepemilikan asing, keluarga dan

sebagainya.

Husnan (2001) dalam Randa dan Ariyanto (2012) menyatakan bahwa

ada dua jenis ownership dalam perusahaan Indonesia yaitu perusahaan

dengan kepemilikan sangat menyebar dan perusahaan dengan

kepemilikan terkonsentrasi. Konsentrasi kepemilikan saham merupakan

saham perusahaan dalam jumlah yang besar dimiliki oleh sebagian kecil

individu atau institusi atau lembaga (perusahaan asuransi, bank,

35

perusahaan investasi dan kepemilikan institusi lain), sehingga individu

atau kelompok tersebut memiliki jumlah saham yang dominan

dibandingkan pemegang saham yang lainnya.

Pada umumnya pemegang saham mayoritas (konsentrasi kepemilikan)

menyerahkan pengelolaan investasinya pada divisi khusus dengan

menunjuk profesional yang memiliki keahlian dibidang analis dan

keuangan, sehingga pemilik mayoritas dapat memantau perkembangan

investasinya dengan baik. Jadi jika persentase kepemilikan cukup besar

(mayoritas), maka mereka memiliki insentif untuk melakukan

pengawasan secara efektif terhadap manajemen (agen), dan memiliki

kemampuan untuk mempengaruhi maupun mengubah tindakan serta

keputusan manajemen.

Struktur kepemilikan dalam suatu perusahaan akan memiliki motivasi

yang berbeda dalam hal mengawasi atau memonitor perusahaan serta

manajemen dan dewan direksinya. Struktur kepemilikan merupakan

suatu mekanisme untuk mengurangi konflik antara manajemen dan

pemegang saham. Struktur kepemilikan dipercaya memiliki kemampuan

untuk mempengaruhi jalannya perusahaan yang nantinya dapat

mempengaruhi penilaian suatu perusahaan Jensen dan Meckling (1976)

dan menyatakan bahwa kepemilikan perusahaan dan kepemilikan

institusional adalah dua mekanisme yang dapat mengendalikan masalah

keagenan yang ada di suatu perusahaan.

36

Para peneliti berpendapat bahwa struktur kepemilikan perusahaan

memiliki pengaruh terhadap perusahaan. Tujuan perusahaan sangat

ditentukan oleh struktur kepemilikan, motivasi pemilik dan kreditur

corporate governance dalam proses insentif yang membentuk motivasi

manajer. Pemilik akan berusaha membuat berbagai strategi untuk

mencapai tujuan perusahaan, setelah strategi ditentukan maka langkah

selanjutnya akan mengimplementasi strategi dan mengalokasikan sumber

daya yang dimiliki perusahaan untuk mencapai tujuan perusahaan.

Semua tahapan tersebut tidak terlepas dari peran pemilik dapat dikatakan

bahwa peran pemilik sangat penting dalam menentukan keberlangsungan

perusahaan. Dalam hal ini struktur kepemilikan dibedakan menjadi dua

yaitu kepemilikan manajerial dan kepemilikan institusional.

a. Struktur Kepemilikan Manajerial

Kepemilikan manajerial didefinisikan sebagai persentase suara

yang berkaitan dengan saham dan option yang dimiliki oleh manajer

dan direksi suatu perusahaan. Dalam laporan keuangan yang

dipublikasikan oleh emiten kepemilikan saham dilaporkan dalam

bentuk prosentase. Proksi yang digunakan untuk menghitung

kepemilikan manajerial menggunakan MOWN, yaitu jumlah saham

yang dimiliki oleh manajemen dibagi jumlah saham yang beredar

(Haruman, 2008). Presentase kepemilikan ditentukan oleh besarnya

prosentase jumlah saham terhadap keseluruhn saham perusahaan.

Seseorang yang memiliki saham suatu perusahaan dapat dikatakan

37

sebagai pemilik perusahaan walaupun jumlah sahamnya hanya

beberapa lembar saja. Boediono (2005), mengemukakan

kepemilikan manajerial diukur dengan jumlah kepemilikan saham

oleh pihak manajemen perusahaan terhadap total jumlah saham yang

beredar.

Menurut Untung dan Hartini (2006) dalam Asmawati & Lailatul

(2013), Kepemilikan manajerial (Managerial Ownership)

merupakan proporsi pemegang saham dari pihak manajemen yang

secara aktif ikut dalam pengambilan keputusan perusahaan (direktur

dan komisaris). Kebijakan kepemilikan manajerial dimaksudkan

untuk memberikan kesempatan manajer terlibat dalam kepemilikan

saham sehingga dengan keterlibatan kedudukan manajer sejajar

dengan pemilik perusahaan (pemegang saham). Kepemilikan

manajerial dapat dilihat dari konsentrasi kepemilikan atau prosentase

saham yang dimiliki oleh dewan direksi dan manajemen. Prosentase

tersebut diperoleh dari banyaknya jumlah saham yang dimiliki oleh

manajerial. Semakin besar proporsi kepemilikan manajerial pada

perusahaan, maka manajemen cenderung lebih giat untuk

kepentingan pemegang saham dimana pemegang saham adalah

dirinya sendiri.

38

b. Struktur Kepemilikan Institusional

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan

institusional memiliki peranan yang sangat penting dalam

meminimalisasi konflik keagenan yang terjadi antara manajer dan

pemegang saham. Selain kepemilikan manajemen yang dapat

mengawasi secara efektif aktivitas perusahaan, keberadaan

kepemilikan institusional juga dianggap mampu menjadi mekanisme

pengawasan terhadap setiap keputusan yang diambil oleh pihak

manajemen. Hal ini dikarenakan para investor institusional terlibat

dalam pengambilan yang strategis sehingga tidak mudah percaya

terhadap tindakan memanipulasi laba perusahaan.

Kepemilikan institusional adalah saham perusahaan yang

dimiliki oleh institusi seperti perusahaan asuransi, dana pensiun,

pemerintah, perusahaan investasi, dan kepemilikan institusional lain.

Kepemilikan institusional memiliki arti penting dalam memonitor

manajemen karena dengan adanya kepemilikan oleh institusional

akan mendorong peningkatan pengawasan yang lebih optimal (Tarjo,

2008 dalam Wida dan Suartana, 2014). Salah satu faktor yang dapat

mempengaruhi nilai perusahaan adalah kepemilikan institusional.

Adanya kepemilikan institusional di suatu perusahaan akan

mendorong peningkatan pengawasan agar lebih optimal terhadap

kinerja manajemen, karena kepemilikan saham mewakili suatu

sumber kekuasaan yang dapat digunakan untuk mendukung atau

39

sebaliknya terhadap kinerja manajemen. Pengawasan yang dilakukan

oleh investor institusional sangat bergantung pada besarnya investasi

yang dilakukan.

Kepemilikan suatu perusahaan dapat terdiri atas kepemilikan

institusional maupun kepemilikan individual. Atau campuran

keduanya dengan proporsi tertentu. Investor institusional memiliki

beberapa kelebihan dibanding dengan investor individual,

diantaranya yaitu:

1. Investor institusional memiliki sumber daya yang lebih daripada

investor individual untuk mendapatkan informasi.

2. Investor institusional memiliki profesionalisme dalam

menganalisa informasi, sehingga dapat menguji tingkat

keandalan informasi.

3. Investor institusional, secara umum, memiliki relasi bisnis yang

lebih kuat dengan manajemen.

4. Investor institusional memiliki motivasi yang kuat untuk

melakukan pengawasan lebih ketat atas aktivitas yang terjadi di

dalam perusahaan.

5. Investor institusional lebih aktif dalam melakukan jual beli

saham sehingga dapat meningkatkan jumlah informasi secara

cepat yang tercermin di tingkat harga.

Kepemilikan institusional dapat meningkatkan nilai perusahaan,

dengan memanfaatkan informasi, serta dapat mengatasi konflik

40

keagenan karena dengan meningkatnya kepemilikan institusional

maka segala aktivitas perusahaan akan diawasi oleh pihak institusi

atau lembaga. Investor institusional dianggap sebagai pihak yang

efektif dalam melakukan pengawasan setiap tindakan yang dilakukan

oleh manajer. Investor institusional diharapkan mengambil bagian

dalam setiap aktivitas internal perusahaan sehingga mampu

mengawasi setiap tindakan oportunistik manajer (Rachman, 2012

dalam Wida dan Suartana, 2014). Pemegang saham memiliki

pengaruh yang kuat pada setiap perilaku manajer, dimana jumlah

pemegang saham yang besar mampu mengurangi dan mencegah

tindakan oppurtunistik manajer. Tingginya jumlah kepemilikan

institusional akan meningkatkan sistem kontrol perusahaan yang

ditujukan guna meminimalisasi tingkat kecurangan akibat tindakan

oportunistik pihak manajer yang nantinya dapat mengurangi nilai

perusahaan. Peningkatan jumlah kepemilikan institusional ini juga

ditujukan agar setiap aktivitas yang dilakukan diarahkan pada

pencapaian nilai perusahaan yang tinggi (Haruman, 2008).

Kepemilikan institusional merupakan saham yang dimiliki oleh

pihak institusi perusahaan, kepemilikan institusional dalam

perusahaan, yang berfungsi sebagai alat untuk memonitor atau

melakukan pengawasan perusahaan yang digunakan untuk mencegah

manajemen melakukan tindakan-tindakan yang dapat merugikan

pihak perusahaan (Asmawati dan Lailatul, 2013).

41

10. Nilai Perusahaan

Nilai perusahaan dapat memberikan kemakmuran pemegang saham

secara maksimum apabila harga saham perusahaan meningkat. Semakin

tinggi harga saham, maka makin tinggi kemakmuran pemegang saham.

Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan

pengelolaannya kepada para profesional. Para profesional diposisikan

sebagai manajer ataupun komisaris. Tujuan utama perusahaan adalah

untuk meningkatkan nilai perusahaan melalui peningkatan kemakmuran

pemilik atau para pemegang saham (Wahidawati, 2002 dalam Rina dan

Titik, 2014). Nilai perusahaan pada dasarnya diukur dari beberapa aspek

salah satunya adalah harga pasar saham perusahaan, karena harga pasar

saham perusahaan mencerminkan penilaian investor atas keseluruhan

ekuitas yang dimiliki (Wahyudi dan Pawestri, 2006 dalam Randa dan

Ariyanto, 2012).

Rika dan Ishlahuddin (2008) dalam Rina dan Titik (2014)