PENGARUH LEVERAGE, PROFITABILITAS, DAN KEPEMILIKAN … Prakasa... · Akuntansi Keuangan (PSAK) No.1...

86

PENGARUH LEVERAGE, PROFITABILITAS, DAN KEPEMILIKAN MANAJEMEN PADA CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE PERUSAHAAN PERTAMBANGAN SKRIPSI Oleh: SILA PRAKASA NIM: 1406305141 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA DENPASAR 2016

Transcript of PENGARUH LEVERAGE, PROFITABILITAS, DAN KEPEMILIKAN … Prakasa... · Akuntansi Keuangan (PSAK) No.1...

PENGARUH LEVERAGE, PROFITABILITAS, DAN KEPEMILIKAN

MANAJEMEN PADA CORPORATE SOCIAL RESPONSIBILITY

DISCLOSURE PERUSAHAAN PERTAMBANGAN

SKRIPSI

Oleh:

SILA PRAKASA

NIM: 1406305141

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

DENPASAR

2016

ii

PENGARUH PENGARUH LEVERAGE, PROFITABILITAS, DAN

KEPEMILIKAN MANAJEMEN PADA CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE PERUSAHAAN PERTAMBANGAN

SKRIPSI

Oleh:

SILA PRAKASA

NIM: 1406305141

Skripsi ini ditulis untuk memenuhi sebagian persyaratan

memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas Udayana

Denpasar

2016

iii

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji

pada tanggal:

Tim Penguji: Tanda tangan

1. Ketua : Dr. I G.A.N. Budiasih, SE., M.Si .....................

2. Sekretaris : Dr. Ida Bagus Putra Astika, SE., M.Si, Ak .....................

3. Anggota : Dr. I Gusti Ayu Made Asri Dwija. P, SE., M.Si .....................

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

Dr.A.A.G.P.Widanaputra,SE.,M.Si.,Ak. Dr. Ida Bagus Putra Astika, SE., M.Si, Ak.

NIP. 19650323 199103 1 004 NIP. 19580718 198601 1 001

iv

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya,

di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh

orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar

pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat

unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-

undangan yang berlaku.

Denpasar, 15 Maret 2016

Mahasiswa

Sila Prakasa

NIM. 1406305141

v

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Tuhan Yang Maha Esa karena

atas berkat dan rahmat-Nya, serta kerja sama dan bantuan berbagai pihak, penulis

dapat menyelesaikan skripsi dengan judul “Pengaruh Leverage, Profitabilitas,

dan Kepemilikan Manajemen Pada Corporate Social Responsibility Disclosure

Perusahaan Pertambangan”.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan

dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam

penyusunan skripsi ini. Dalam kesempatan ini, penulis menyampaikan terima

kasih kepada:

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., MS. selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Dr. A.A.G.P. Widanaputra, SE., M.Si., Ak. selaku Ketua Jurusan

Akuntansi dan Bapak Dr. I Dewa Nyoman Badera, SE., M.Si selaku Sekretaris

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Ibu Eka Ardhani Sisdyani, SE., Ak., MCom selaku Pembimbing Akademik.

5. Bapak Dr. Ida Bagus Putra Astika, SE., M.Si, Ak. selaku Dosen Pembimbing

Skripsi yang telah meluangkan waktu dan pemikirannya dalam memberikan

bimbingan, masukan serta arahan hingga skripsi ini dapat terselesaikan.

Begitu juga dengan motivasi dan nasihat yang telah diberikan sebagai

Pembimbing Akademis.

6. Dr. I G.A.N. Budiasih, SE., M.Si dan Ibu Dr. I Gusti Ayu Made Asri Dwija. P,

SE., M.Si selaku dosen penguji yang telah memberikan saran dan masukan

bagi penulis.

7. Keluarga tercinta Djoni Gunawan, Putu Juniati, Cipta Puriwata, dan Arbi

Prakasa yang telah mendukung penulis selama ini baik dari motivasi maupun

nasihat yang diberikan. Terima kasih juga atas doa yang selalu dipanjatkan.

vi

8. Rekan-rekan seperjuangan khususnya sahabat penulis Rina, Ayu, Vera,

Mariani, Adi, Kris dan lainnya yang tidak dapat disebut satu-persatu atas

persahabatan dan semangatnya selama ini sehingga penulis termotivasi untuk

menyelesaikan skripsi ini.

9. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis angkatan 2014 serta

semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

memberikan bantuan, masukan, serta dukungan dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan

dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap

bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini

dapat bermanfaat bagi pihak yang berkepentingan.

Denpasar, 15 Maret 2016

Penulis

vii

Judul : Pengaruh Leverage, Profitabilitas, dan Kepemilikan Manajemen

Pada CSR Disclosure Perusahaan Pertambangan

Nama : Sila Prakasa

NIM : 1406305141

Abstrak

Corporate Social Responsibility (CSR) saat ini sudah menjadi isu global

dimana perusahaan baik nasional maupun internasional kini kerap

mengungkapkan CSR dalam laporan keuangannya. Penelitian ini bertujuan untuk

mendapatkan bukti empiris pengaruh leverage, profitabilitas, dan kepemilikan

manajemen pada CSR disclosure perusahaan pertambangan. CSR disclosure ini

dapat dilihat pada laporan tanggung jawab sosial yang dimuat dalam laporan

tahunan perusahaan. Pengukuran indeks CSR disclosure dengan Global Reporting

Initiative Generation 3.1 (GRI G3.1). Metode pengumpulan data yang digunakan

dalam penelitian ini adalah nonparticipant observation dengan teknik analisis

regresi linier berganda. Penelitian ini dilakukan pada perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia periode 2011-2014. Sampel dipilih dengan

menggunakan purposive sampling dan diperoleh 40 data yang telah memenuhi

kriteria sampel. Hasil penelitian menunjukan bahwa profitabilitas dan

kepemilikan manajemen mempunyai pengaruh positif pada CSR disclosure

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-

2014.

Kata Kunci: CSR , CSR disclosure, Global Reporting Initiative

viii

DAFTAR ISI

HALAMAN JUDUL ..................................................................................... i

HALAMAN PENGESAHAN ....................................................................... iii

PERNYATAAN ORISINALITAS .............................................................. iv

KATA PENGANTAR ................................................................................... v

ABSTRAK ..................................................................................................... vii

DAFTAR ISI .................................................................................................. viii

DAFTAR TABEL ......................................................................................... x

DAFTAR GAMBAR ..................................................................................... xi

DAFTAR LAMPIRAN ................................................................................. xii

BAB I PENDAHULUAN

1.1 Latar Belakang masalah ................................................................. 1

1.2 Rumusan Masalah Penelitian ......................................................... 8

1.3 Tujuan Penelitian ............................................................................. 9

1.4 Kegunaan Penelitian ....................................................................... 9

1.5 Sistematika Penulisan ..................................................................... 10

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep ........................................................... 12

2.1.1 Teori Keagenan (Agency Theory) .......................................... 12

2.1.2 Teori Legitimasi ..................................................................... 15

2.1.3 Teori Sinyal (Signaling Theory) ............................................. 16

2.1.4 Tanggung Jawab Sosial (Corporate Social Responsibility) ... 17

2.1.5 Pengungkapan Tanggung Jawab Sosial (CSR Disclosure) ... 19

2.1.6 Leverage ................................................................................ 20

2.1.7 Profitabilitas .......................................................................... 21

2.1.8 Kepemilikan Manajemen ....................................................... 22

2.2 Hipotesis Penelitian ......................................................................... 23

2.2.1 Pengaruh Leverage pada CSR Disclosure .............................. 23

2.2.2 Pengaruh Profitabilitas pada CSR Disclosure ........................ 24

2.2.3 Pengaruh Kepemilikan Manajemen pada CSR Disclosure ... 24

BAB III METODE PENELITIAN

3.1 Desain Penelitian ............................................................................ 25

3.2 Obyek Penelitian ............................................................................ 26

3.3 Identifikasi Variabel ........................................................................ 26

3.4 Definisi Operasional Variabel ........................................................ 27

3.5 Jenis dan Sumber Data ................................................................... 30

3.5.1 Jenis Data .............................................................................. 30

3.5.2 Sumber Data .......................................................................... 30

3.6 Populasi, Sampel dan Metode Penentuan Sampel ........................... 30

ix

3.6.1 Populasi .................................................................................. 30

3.6.2 Sampel .................................................................................... 31

3.6.3 Teknik Pengambilan Sampel .................................................. 31

3.7 Metode Pengumpulan Data ............................................................ 31

3.8 Teknik Analisis Data ...................................................................... 32

3.8.1 Analisis Regresi Linier Berganda ........................................... 32

3.8.2 Analisis Uji Asumsi Klasik .................................................... 34

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN

4.1 Deskripsi Objek Penelitian ............................................................. 37

4.2 Analisis Statistik Deskriptif ............................................................ 38

4.3 Analisis dan Pengujian Hipotesis .................................................... 40

4.3.1 Uji Asumsi Klasik .................................................................. 40

4.3.2 Regresi Linier Berganda ......................................................... 44

4.4 Pembahasan Hasil Penelitian ........................................................... 48

4.4.1 Pengaruh leverage terhadap CSR disclosure ........................... 48

4.4.2 Pengaruh profitabilitas terhadap CSR disclosure .................... 49

4.4.3 Pengaruh kepemilikan manajemen terhadap CSR disclosure . 49

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ......................................................................................... 51

5.2 Keterbatasan dan Saran Penelitian .................................................. 53

DAFTAR RUJUKAN ................................................................................... 54

LAMPIRAN-LAMPIRAN ........................................................................... 59

x

DAFTAR TABEL

No Tabel Halaman

4.1 Ringkasan Perolehan Sampel Penelitian ............................................ 37

4.2 Statistik Deskriptif .............................................................................. 38

4.3 Hasil Uji Normalitas ........................................................................... 41

4.4 Hasil Uji Autokorelasi ........................................................................ 42

4.5 Hasil Uji Multikolinearitas ................................................................. 42

4.6 Hasil Uji Heteroskedastisitas .............................................................. 43

4.7 Hasil Analisis Regresi Linier Berganda ............................................. 44

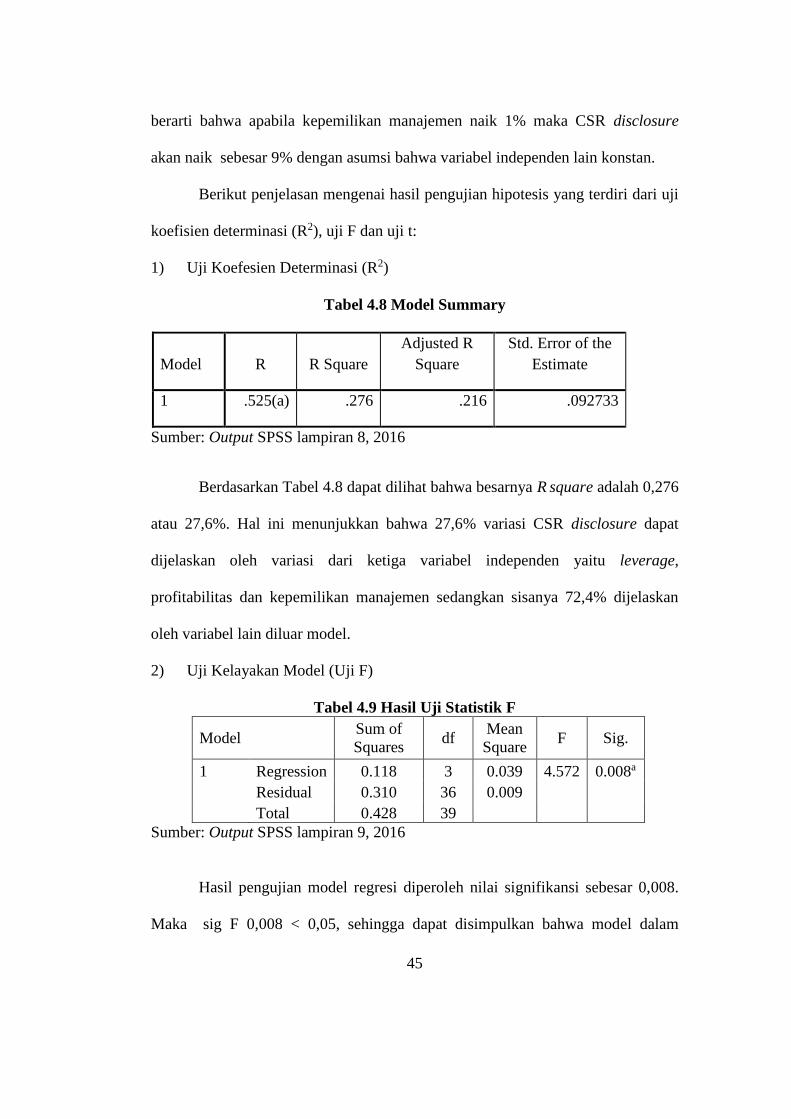

4.8 Model Summary ................................................................................. 45

4.9 Hasil Uji Statistik F ............................................................................ 46

4.10 Hasil Pengujian Hipotesis................................................................... 47

xi

DAFTAR GAMBAR

No Tabel Halaman

3.1 Kerangka Berpikir .............................................................................. 26

xii

DAFTAR LAMPIRAN

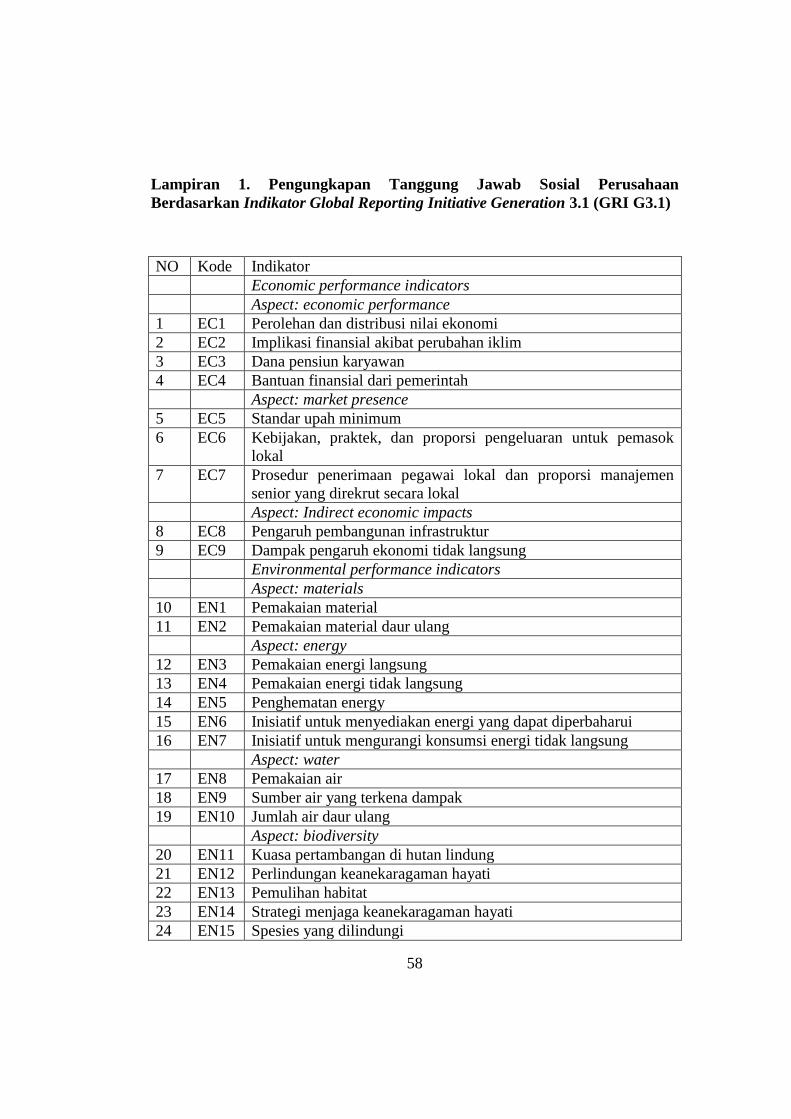

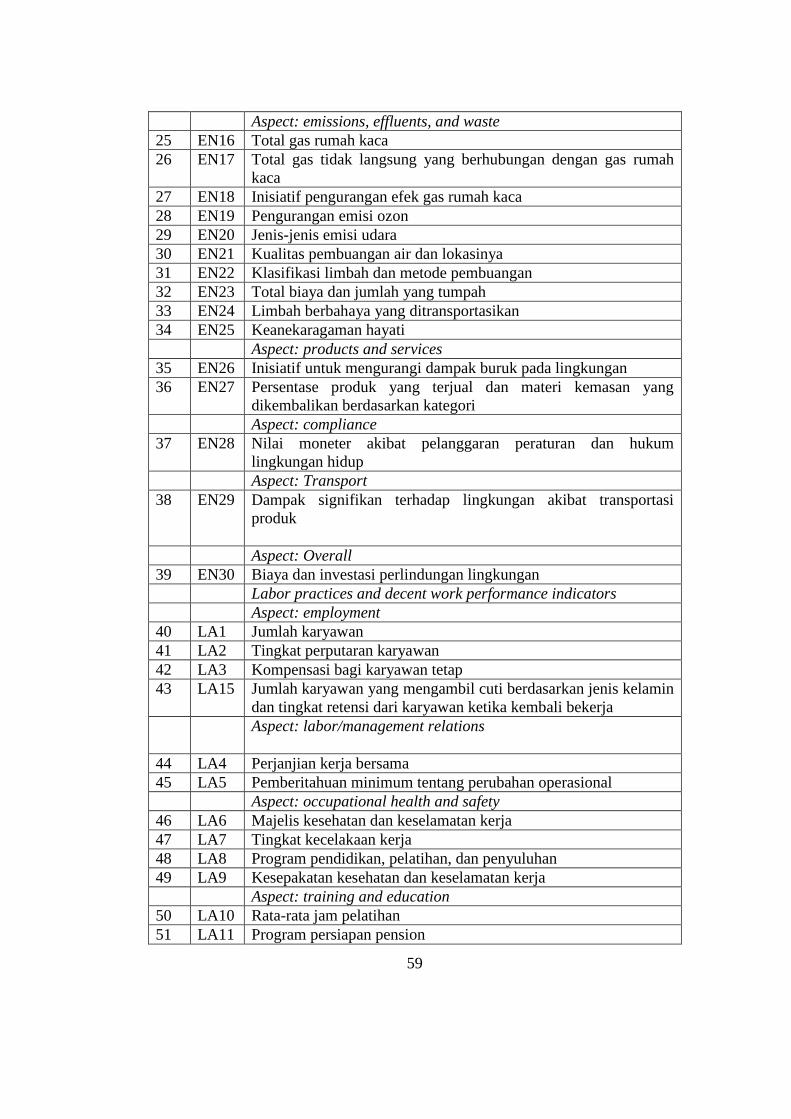

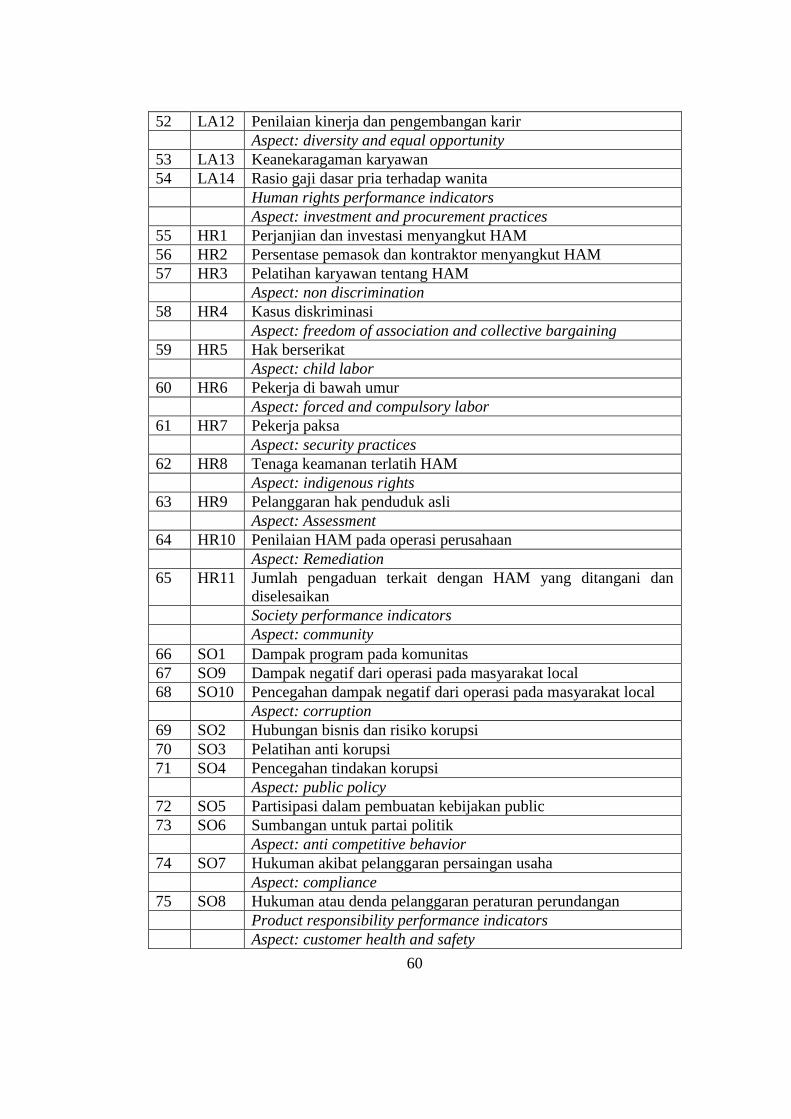

No Lampiran Halaman

1. Pengungkapan Tanggung Jawab Sosial Perusahaan Berdasarkan

Indikator Global Reporting Initiative Generation 3.1 (GRI G3.1) .. 59

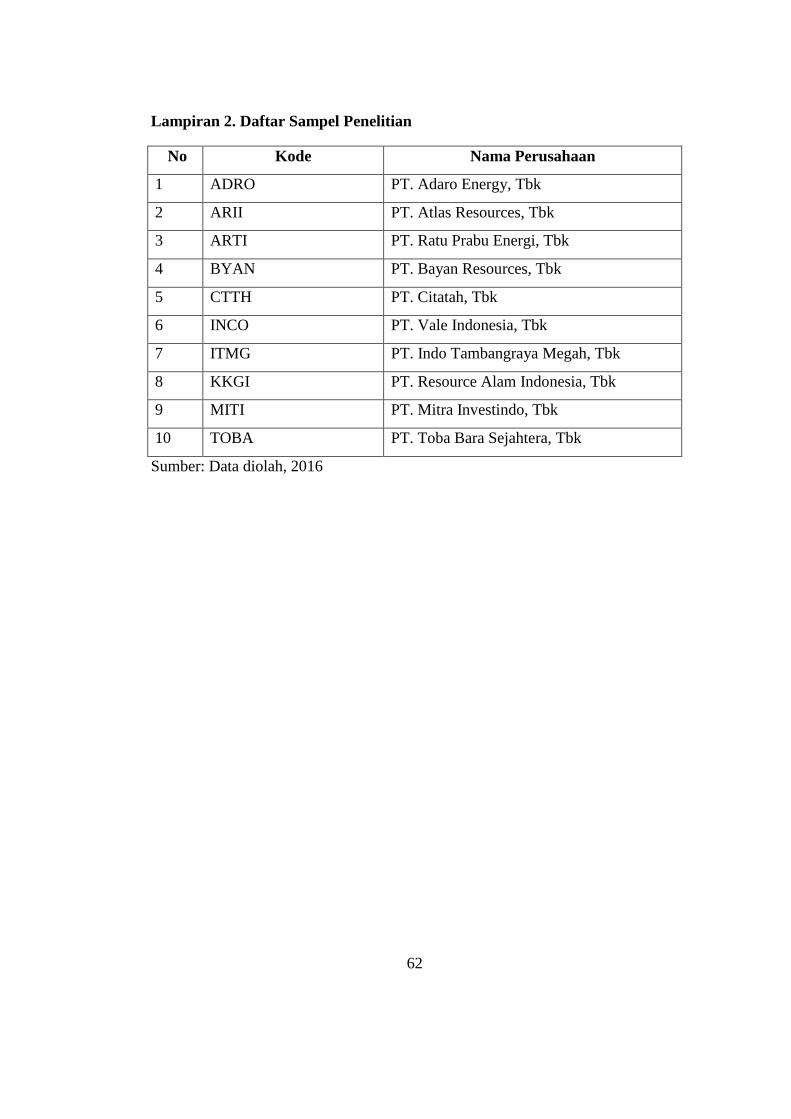

2. Daftar Sampel Penelitian .................................................................. 63

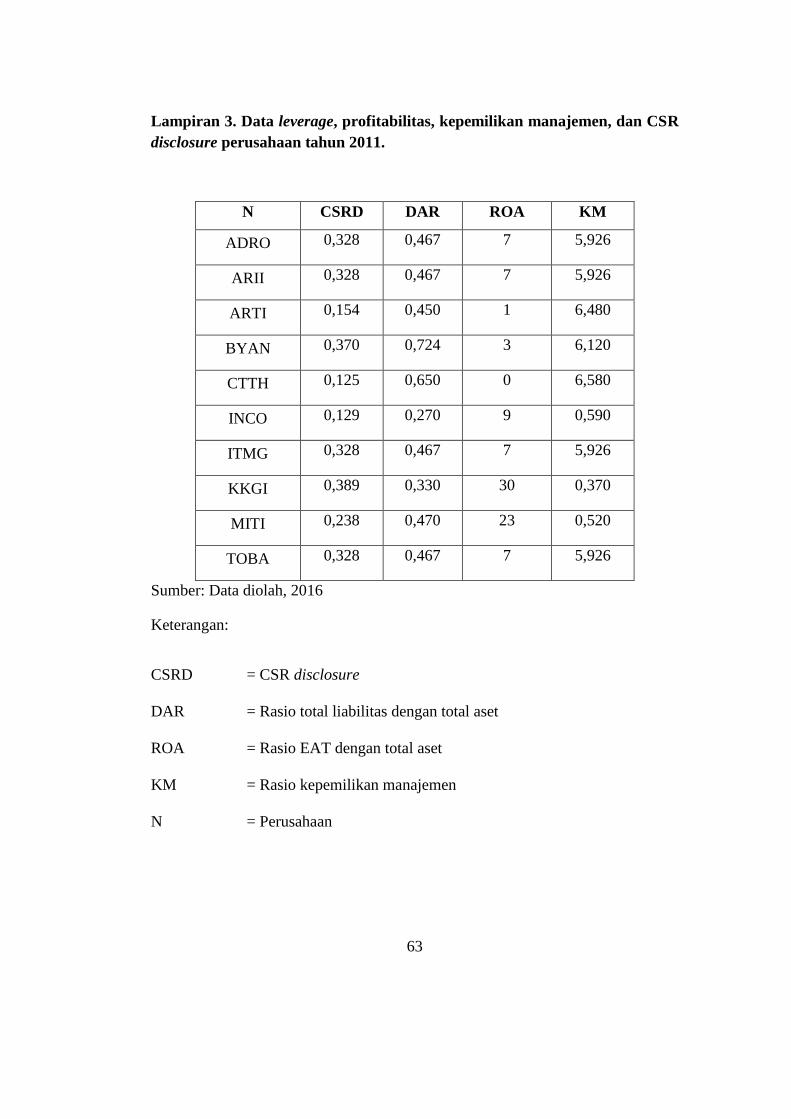

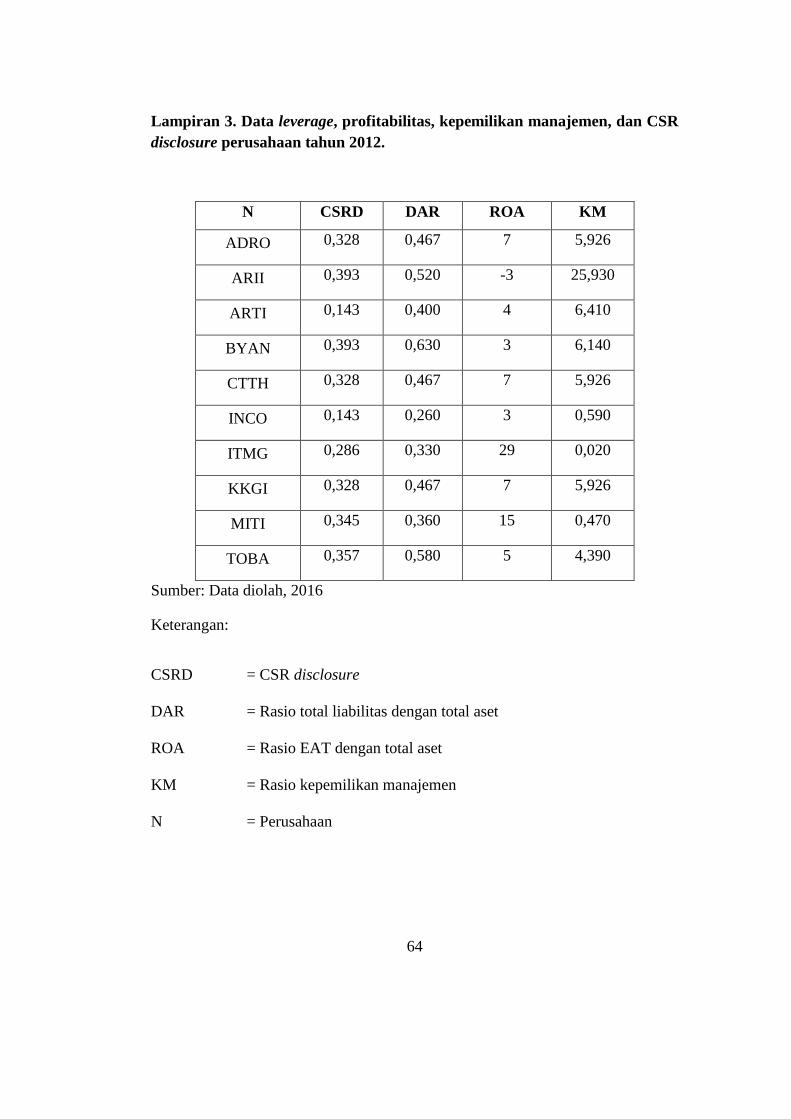

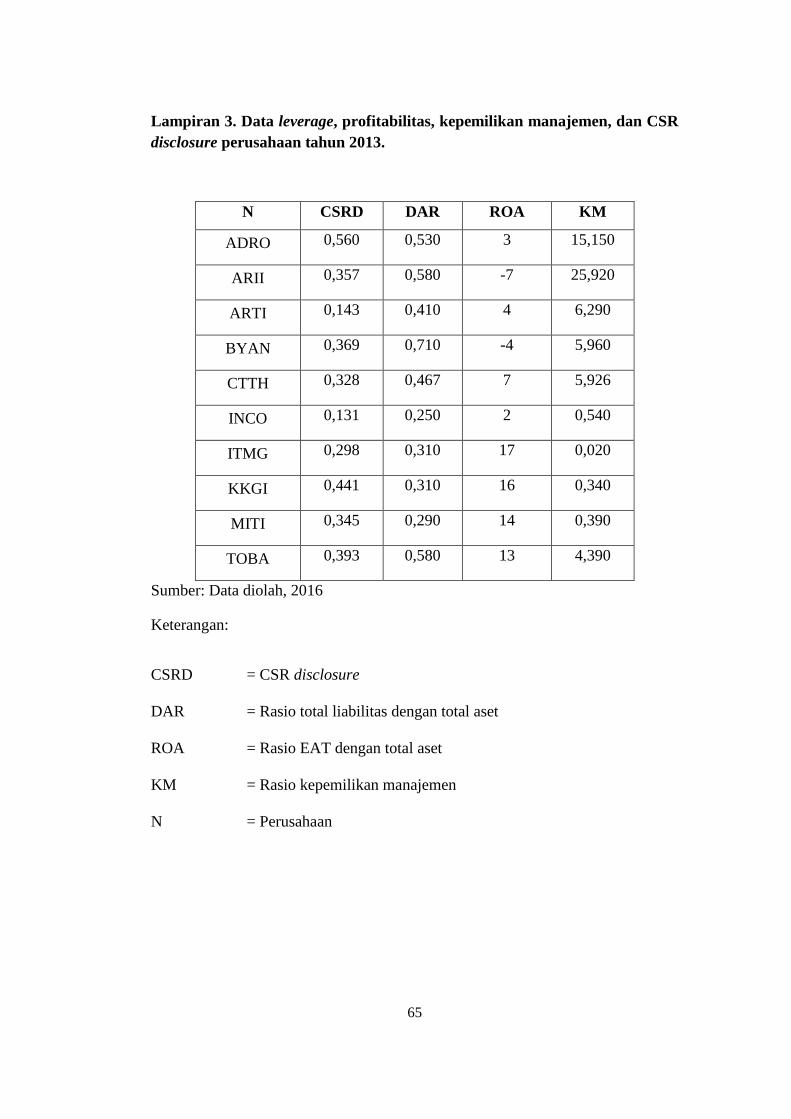

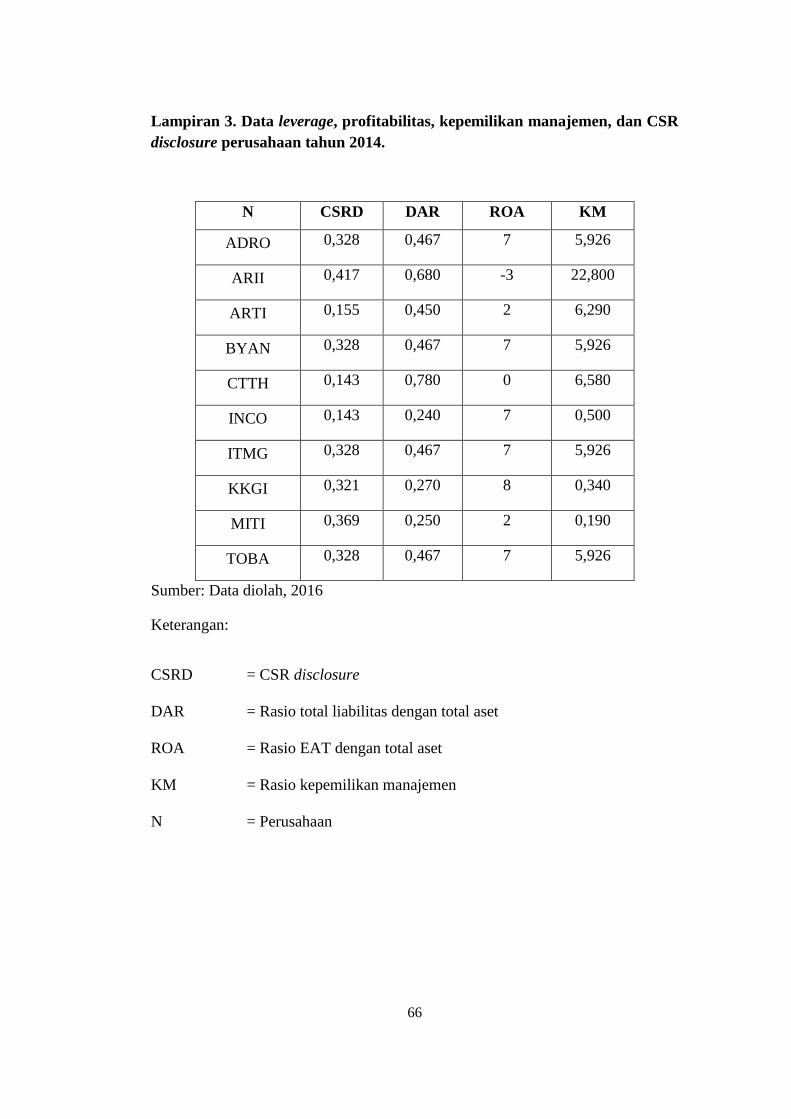

3. Daftar Leverage, Profitabilitas, Kepemilikan Manajemen, dan

CSR Disclosure perusahaan tahun 2011-2014 .................................. 64

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sejak pertengahan abad ke 20 perdebatan panjang mengenai Corporate

Social Responsibility (CSR) telah terjadi. Di tahun 1953, Bowen menulis buku

yang berkaitan dengan Social Responsibilities of the Businessman. (Bowen dan

Deegan, 1998) Pada perkembangan berikutnya telah terjadi pergeseran

terminologi dari tanggung jawab sosial bisnis ke CSR. Selanjutnya bidang ini

berkembang secara signifikan dan saat ini telah berkembang beragam teori,

pendekatan dan terminologi mengenai CSR. Masyarakat dan bisnis, manajemen

isu sosial, public policy and business, management stakeholders, tanggung jawab

perusahaan merupakan sejumlah istilah yang digunakan untuk menggambarkan

hubungan tanggung jawab perusahaan dengan masyarakat. Keinginan-keinginan

baru untuk tanggung jawab sosial perusahaan dan alternatif konsep baru telah

diajukan, termasuk corporate citizenship dan corporate sustainability. Dalam

kaitan antara social entrepreneurship dan CSR, muncul konsep baru corporate

social entrepreneurship (CSE) sebagai suatu pendekatan baru, yang di Inggris

lebih dikenal dengan konsep smart CSR.

Blowfield dan Frynas (2005) membayangkan CSR diibaratkan sebagai

sebuah “payung” bagi beragam pendekatan, teori dan praktek-praktek yang

mengakui hal-hal sebagai berikut:

2

1) Bahwa perusahaan memiliki tanggung jawab terhadap dampaknya

terhadap masyarakat dan lingkungan alam, yang terkadang lebih jauh lagi

sekedar memenuhi aspek legal dan pertanggungjawaban individual.

2) Bahwa perusahaan memiliki suatu tanggung jawab untuk berperilaku

dengan siapa mereka melakukan bisnis.

3) Bahwa bisnis harus (perlu) mengelola hubungannya dengan masyarakat

yang lebih luas, dengan alasan komersial atau untuk nilai tambah terhadap

masyarakat.

Agency Theory dikembangkan oleh Jensen and Meckling (1976), yang

menyatakan bahwa antara pemilik dan manajemen mempunyai kepentingan yang

berbeda. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak

yang memberi wewenang (principal), yaitu pemilik dengan pihak yang menerima

wewenang (agent), yaitu manajer. Hubungan kerja tersebut didasari bahwa

masing-masing pihak berusaha untuk memperbesar keuntungan dirinya sendiri.

Menurut Cheng et al. (2011), keterlibatan stakeholder yang ditingkatkan melalui

CSR akan mengurangi asimetri informasi karena transparansi ditingkatkan

melalui pelaporan non keuangan. Asimetri informasi dapat terjadi dalam

hubungan antara principal dan agent, karena dalam teori agensi, agent dianggap

memiliki informasi yang lebih lengkap dibandingkan dengan principal, sehingga

asimetri informasi merupakan salah satu agency problem, yang dapat diatasi

melalui CSR.

Perusahaan yang melakukan CSR Disclosure dengan baik maka akan

memperoleh reward dan dipandang baik oleh stakeholder dan masyarakat serta

3

lingkungannya. Hal ini juga berarti pemenuhan terhadap tanggungjawab sosialnya

dan hak asasi manusia bisa dipertanggungjawabkan. Dengan demikian akan

menarik minat investor atau pihak yang berkepentingan untuk menanamkan

modalnya pada perusahaan. Pengungkapan kinerja lingkungan, sosial, dan

ekonomi di dalam laporan tahunan atau laporan terpisah adalah untuk

mencerminkan tingkat akuntabilitas, responsibilitas, dan transparansi korporat

kepada investor dan stakeholders lainnya. Pengungkapan tersebut bertujuan untuk

menjalin hubungan komunikasi yang baik dan efektif antara perusahaan dengan

publik dan stakeholders lainnya tentang bagaimana perusahaan telah

mengintegrasikan corporate social responsibilty (CSR) dalam setiap aspek

kegiatan operasinya (Novita dan Djakman, 2008 dalam Nurkhin, 2009).

Pelaksanaan CSR di Indonesia telah diatur dalam Undang-Undang Nomor

40 Tahun 2007 Tentang Perseroan Terbatas yang menyatakan: bahwa Perseroan

yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber

daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Kemudian

untuk melaksanakan undang-undang tersebut, dikeluarkan Peraturan Pemerintah

(PP) nomor 47 tahun 2012 tentang Tanggung Jawab Sosial dan Lingkungan

Perseroraan Terbatas, yang berisikan mewajibkan seluruh perusahaan yang

menjalankan kegiatan usaha dibidang atau berkaitan dengan sumber daya alam

untuk menyelenggarakan program CSR, dan mengharuskan perusahaan

memasukan program CSR dalam rencana kerja tahunan perusahaan. Kegiatan

dalam memenuhi kewajiban tanggung jawab sosial dan lingkungan tersebut harus

4

dianggarkan dan diperhitungkan sebagai biaya Perseroan yang dilaksanakan

dengan memperhatikan kepatutan dan kewajaran.

Namun, pada kenyataan tidak semua perusahaan melakukan program CSR

yang dikarenakan adanya kelemahan dalam Undang-Undang tersebut, yaitu belum

jelas mengenai berapa persen dana yang harus digulirkan untuk CSR, belum juga

diatur siapa pihak yang berwenang untuk memungut dana CSR serta pihak yang

melakukan pengawasan terhadap praktik CSR. Misalnya pada Pernyataan Standar

Akuntansi Keuangan (PSAK) No.1 (revisi 2009) paragraph 12 secara jelas

menyampaikan saran untuk mengungkapkan bentuk tanggung jawab atas masalah

sosial, yaitu sebagai berikut:

“Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan

mengenai lingkungan hidup dan laporan nilai tambah (value added statement),

khususnya bagi industri dimana faktor lingkungan hidup memegang peranan

penting dan bagi industri yang menganggap karyawan sebagai kelompok

pengguna laporan yang memegang peranan penting. Laporan tambahan tersebut

di luar ruang lingkup Standar Akuntansi Keuangan”

Dari pernyataan diatas dapat dijelaskan bahwa perusahaan belum

diwajibkan untuk mengungkapkan informasi sosial terutama informasi mengenai

bentuk tanggung jawab perusahaan terhadap lingkungan sekitar. Kelemahan-

kelemahan inilah yang dapat mengakibatkan praktek-praktek yang pada akhirnya

dapat merugikan perusahaan dan masyarakat.

Sumber daya alam yang tidak dapat terbaharui di Indonesia salah

satunya dikelola oleh sektor pertambangan. Produksi pertambangan di Indonesia

diprediksi menjadi 8,27 persen untuk periode 2013-2016 (Werner, 2013). Sektor

ini memiliki kontribusi besar terhadap berbagai aspek mulai dari penanaman

5

modal asing sampai dengan menambah jumlah lapangan pekerjaan. Namun,

menurut Wahana Lingkungan Hidup Indonesia (WALHI) menilai perusahaan

pertambangan paling berkontribusi besar terkait dengan kerusakan alam yang

terjadi di kawasan Indonesia (www.metrosiantar.com, 20 Januari 2014). Kasus

terkait dengan CSR adalah PT Meares Soputan Mining yang kegiatan usahanya

mencemari lingkungan (Saifullah, 2012). Kasus lain adalah eksploitasi batu bara

yang menimbulkan banjir dan mencemari air (Suryawan, 2013). Kasus-Kasus

tersebut menunjukkan bahwa perusahaan pertambangan di Indonesia belum

memerhatikan dimensi sosial dan lingkungan yang terkena dampak negatif akibat

dari aktivitas operasi perusahaan.

Eddy (2005) menyatakan keputusan untuk mengungkapkan informasi

sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan

pendapatan. Sesuai dengan teori agensi maka manajemen perusahaan dengan

tingkat leverage yang tinggi akan mempengaruhi tanggung jawab sosial yang

dibuatnya agar tidak menjadi sorotan dari para debtholders. Brigham (2006)

seberapa jauh perusahaan menggunakan utang (financial leverage) akan memiliki

implikasi penting, salah satunya adalah dengan memperoleh dana melalui utang,

para pemegang saham dapat mempertahankan kendali mereka atas perusahaan

tersebut dengan sekaligus membatasi investasi yang mereka berikan. Leverage

diukur dengan menggunakan Debt Equity Ratio (DER). DER digunakan untuk

memberikan gambaran mengenai struktur modal yang dimiliki perusahaan,

sehingga dapat dilihat tingkat risiko tak tertagihnya suatu utang.

6

Sesuai dengan konsep Triple Bottom Line (3P) oleh Elkington (1997)

menyatakan bahwa perusahaan yang ingin bertahan dalam jangka panjang,

seharusnya tidak hanya berusaha mengejar keuntungan ekonomi saja, namun

harus mulai berkontribus terkait dengan aspek sosial dan juga lingkungan. People

meliputi dampak perusahaan pada karyawan dan sistem sosial dalam masyarakat;

Planet meliputi pengaruh perusahaan terhadap lingkungan fisik; serta Profit

meliputi kinerja keuangan perusahaan, arus modal, dan keterlibatan ekonomi

mereka dalam masyarakat. CSR harus menjamin bahwa perusahaan bertanggung

jawab atas dampak langsung dan tidak langsung kegiatan mereka.

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas

dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang

saham (Heinze, 1976 dalam Hackston dan Milne, 1996). Ketika perusahaan

memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak

perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses

keuangan tersebut. Sebaliknya ketika tingkat profitabilitas rendah perusahaan

akan berharap pengguna laporan akan membaca “good news” kinerja perusahaan.

Pelaksanaan aktivitas CSR tidak bisa terlepas dari penerapan good

corporate governance. Pedoman Umum Good Corporate Governance Indonesia

menyatakan bahwa tujuan pelaksanaan corporate governance adalah mendorong

timbulnya kesadaran dan tanggung jawab perusahaan pada masyarakat dan

lingkungan sekitarnya. Salah satu faktor corporate governance yang berpengaruh

atas pelaksanaan CSR adalah struktur kepemilikan. Sebagian besar penelitian

memberikan bukti yang cukup mengenai pengaruh struktur kepemilikan terhadap

7

pengungkapan CSR. Hal ini sejalan dengan prinsip transparansi yaitu perusahaan

dengan kepemilikan institusi dan asing yang tinggi akan memiliki tekanan lebih

tinggi untuk mengungkapkan aktivitasnya dengan alasan untuk memasarkan

sahamnya (Rosmasita, 2007).

Kepemilikan manajemen adalah persentase kepemilikan saham yang

dimiliki oleh direksi, manajer dan dewan komisaris. Semakin besar kepemilikan

manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam

memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak dan pengawasan

menjadi rendah. Manajer perusahaan akan mengungkapkan informasi sosial dalam

rangka untuk meningkatkan image perusahaan, meskipun ia harus mengorbankan

sumber daya untuk aktivitas tersebut (Anggraini, 2006).

Berbagai penelitian yang terkait dengan faktor-faktor yang mempengaruhi

pengungkapan tanggung jawab sosial perusahaan telah banyak memberikan hasil

penelitiannya. Penelitian yang dilakukan oleh Cahya (2010) menunjukkan adanya

pengaruh yang signifikan leverage dengan pengungkapan tanggung jawab sosial.

Sementara penelitian Zaenuddin (2006) dan Reverte (2008) dalam Nurkhin (2009)

tidak menemukan pengaruh dari variabel tersebut. Penelitian ini berbeda dari

penelitian-penelitian sebelumnya. Profitabilitas menurut Preston (1976) dalam

Hackston dan Milne (1996), yang menyatakan secara teoritis mempunyai

pengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan.

Namun dalam penelitian Cahya (2010) menemukan tidak ada pengaruh antara

variabel tersebut.

8

Sementara penelitian yang dilakukan oleh Rawi (2008) mengenai

pengaruh antara kepemilikan manajemen terhadap tanggung jawab sosial

perusahaan diperoleh hasil bahwa ada pengaruh yang signifikan antara variabel

kepemilikan manajemen terhadap pengungkapan tanggung jawab sosial.

Sedangkan penelitian yang dilakukan oleh Restiningrum (2009) menemukan tidak

ada pengaruh yang signifikan variabel kepemilikan manajemen terhadap

pengungkapan tanggung jawab sosial. Oleh karena adanya perbedaan hasil antara

teori keagenan dan hasil penelitian yang diungkapkan, serta pelaksanaan

pengungkapan tanggungjawab sosial dan lingkungan perusahaan, yang

menjadikan permasalahan ini menarik untuk di teliti. Sektor pertambangan dipilih

karena kegiatan operasinya berkaitan erat dengan eksploitasi sumber daya alam,

serta memiliki dampak terkait kerusakan lingkungan sekitar wilayah lingkungan

pertambangan.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang dan penelitian-penelitian sebelumnya maka

dapat dirumuskan pokok permasalahan sebagai berikut:

1) Apakah leverage berpengaruh pada CSR disclosure perusahaan

pertambangan?

2) Apakah profitabilitas berpengaruh pada CSR disclosure perusahaan

pertambangan?

3) Apakah kepemilikan manajemen berpengaruh pada CSR disclosure

perusahaan pertambangan?

9

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah penelitian diatas, maka tujuan dari

penelitian ini adalah:

1) Mendapatkan bukti empiris pengaruh leverage pada CSR disclosure

perusahaan pertambangan.

2) Mendapatkan bukti empiris pengaruh profitabilitas pada CSR

disclosure perusahaan pertambangan.

3) Mendapatkan bukti empiris pengaruh kepemilikan manajemen pada

CSR disclosure perusahaan pertambangan.

1.4 Kegunaan Penelitian

Melalui penelitian ini, diharapkan dapat memberikan manfaat dan

kegunaan sebagai berikut:

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat memperkuat teori keagenan yang

digunakan pada penelitian, serta menjadi referensi dan sumbangan

konseptual bagi penelitian sejenis yang terkait dengan pengaruh

leverage, profitabilitas, dan kepemilikan manajemen pada CSR

disclosure perusahaan pertambangan dalam pengembangan ilmu

pengetahuan untuk kemajuan dunia pendidikan.

10

2) Kegunaan Praktis

Penelitian ini diharapkan mampu memberikan kontribusi positif,

masukan, dan bahan pertimbangan kepada mahasiswa maupun

pembaca lain mengenai pengaruh leverage, profitabilitas, dan

kepemilikan manajemen pada CSR disclosure perusahaan

pertambangan.

1.5 Sistematika Penulisan

Skripsi ini terdiri dari lima bab yang disusun secara sistematis yaitu,

terdiri dari Bab I, Bab II, Bab III, Bab IV, dan Bab V. Adapun bab-bab tersebut

berisi tentang:

BAB I Pendahuluan, bab ini menguraikan hal-hal yang melatarbelakangi

masalah penelitian, identifikasi dan batasan masalah, perumusan

masalah penelitian, penetapan tujuan dan manfaat yang diharapkan

dari hasil penelitian, serta sistematika penulisan.

BAB II Kajian pustaka dan hipotesis penelitian, bab ini berisi tentang

kajian teori dan penelitian terkait, perumusan kerangka pikir, serta

hipotesis penelitian.

BAB III Metode penelitian, bab ini diuraikan tentang desain penelitian,

lokasi penelitian, obyek penelitian, identifikasi variabel, definisi

operasional variabel, jenis dan sumber data, populasi, sampel dan

metode penelitian sampel, metode pengumpulan data, dan teknik

analisis data.

11

BAB IV Data dan pembahasan hasil penelitian, bab ini diuraikan mengenai

dekripsi sampel penelitian, uji regresi linier berganda, uji asumsi

klasik, dan pembahasan hasil penelitian.

BAB V Penutup, bab ini berisi tentang kesimpulan dan saran-saran yang

relevan berdasarkan hasil penelitian ini.

12

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Teori Keagenan (Agency Theory)

Hill dan Jones (1992) mendefinisikan hubungan keagenan sebagai suatu

kontrak antara satu atau lebih orang (prinsipal) yang menghendaki orang lain

(manajer) untuk melaksanakan jasa dengan cara mendelegasikan sebagian

wewenang pengambilan keputusan kepada agen. Teori keagenan memandang

perusahaan sebagai nexus of contracts, yaitu organisasi yang terkait kontrak

dengan beberapa pihak seperti pemegang saham, supplier, karyawan (termasuk

manajer) dan pihak-pihak lain yang berkepentingan (Scott, 2009:313 dalam

Komalasari dan Anna, 2012). Hubungan kontrak antara prinsipal dan manajer

selalu memiliki peluang untuk memunculkan konflik kepentingan dan memicu

timbulnya biaya keagenan.

Antara manajer dan prinsipal haruslah ada simetris informasi. Artinya

semua informasi mengenai perusahaan yang dimiliki oleh manajer seharusnya

diungkapkan kepada prinsipal. Namun tidak dapat dipungkiri bahwa agen selalu

mempunyai peluang untuk berperilaku oportunistik dan menyebabkan adanya

asimetris informasi. Hal ini menyebabkan prinsipal perlu mengeluarkan biaya

pengawasan yang lebih untuk mengawasi agen. Tiga faktor yang mempengaruhi

hubungan keagenan yaitu, biaya pengawasan (monitoring cost), biaya kontrak

(contract cost), dan visibilitas politis. Perusahaan yang menghadapi biaya

13

pengawasan dan kontrak yang tinggi cenderung akan memilih metode akuntansi

yang dapat meningkatkan laba yang dilaporkan, dan perusahaan yang menghadapi

visibilitas politis yang tinggi cenderung memilih metode dan teknik akuntansi

yang dapat melaporkan laba menjadi lebih rendah (Marina, 2009).

Salah satu tujuan perusahaan melakukan pengungkapan informasi

tanggung jawab sosial adalah untuk membangun citra perusahaan dan

mendapatkan perhatian dari masyarakat. Sejalan dengan tujuan tersebut, maka

perusahaan membutuhkan biaya untuk memberikan informasi mengenai

pengungkapan tanggung jawab sosial perusahaan. Hal ini tentu akan

menyebabkan laba yang dilaporkan dalam tahun berjalan menjadi rendah.

Perusahaan yang menghadapi biaya kontrak dan biaya pengawasan yang rendah

dan visibilitas politis yang tinggi akan cenderung untuk mengungkapkan

informasi pertanggungjawaban sosial. Jadi pengungkapan informasi tanggung

jawab sosial berhubungan positif dengan biaya kontrak dan pengawasan

(Belkaouni dan Karpik, 1989 yang dikutip oleh Oktariani dan Mimba, 2013).

Menurut Eisenhardt (1989) masalah yang muncul akibat adanya hubungan

keagenan ini adalah ketika (a) adanya konflik keagenan, dimana terdapat

perbedaan keinginan atau tujuan dari prinsipal dan agen (b) sulit atau mahal bagi

prinsipal untuk mengawasi apa yang dilakukan oleh agen. Jensen dan Meckling

(1976) menjelaskan adanya konflik kepentingan dalam hubungan keagenan

disebabkan oleh perbedaan tujuan dari masing-masing pihak. Manajer sebagai

agen dalam menjalankan tugasnya memiliki kewajiban untuk memaksimalkan

kesejahteraan para pemilik perusahaan (principal) baik dalam jangka pendek

14

maupun jangka panjang. Namun, disisi lain manajer juga memiliki kepentingan

untuk memaksimalkan kesejahteraannya sendiri. Konflik antara manajer dengan

pemilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan

semakin kecil. Dalam hal ini manajer akan berusaha untuk memaksimalkan

kepentingan dirinya dibandingkan kepentingan perusahaan. Sebaliknya, semakin

besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan

manajer dalam memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak

dan pengawasan menjadi rendah. Manajer perusahaan akan mengungkapkan

informasi sosial dalam rangka untuk meningkatkan citra atau reputasi perusahaan,

meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut.

Sebagai wujud pertanggungjawaban, teori agensi dapat digunakan untuk

menjelaskan manajer sebagai agen akan berusaha memenuhi seluruh keinginan

pihak prinsipal, dalam hal ini adalah pengungkapan informasi

pertanggungjawaban sosial perusahaan. Semakin besar suatu perusahaan maka

biaya keagenan yang muncul juga semakin besar, dan untuk mengurangi biaya

keagenan tersebut perusahaan akan cenderung mengungkapkan informasi yang

lebih luas (Wardhani, 2006). Perusahaan besar adalah emiten yang banyak

disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis

sebagai wujud tanggung jawab sosial perusahaan (Sembiring, 2003). Salah satu

wujud pertanggungjawaban agen kepada prinsipal adalah mengungkapkan

informasi mengenai keadaan finansial dan tanggung jawab sosial perusahaan

melalui laporan tahunan perusahaan.

15

2.1.2 Teori Legitimasi

Teori legitimasi dapat dianggap sebagai menyamakan persepsi atau

asumsi bahwa tindakan yang dilakukan oleh suatu entitas adalah merupakan

tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai,

kepercayaan dan definisi yang dikembangkan secara sosial (Suchman, 1995 dalam

Kirana, 2009). Legitimasi dianggap penting bagi perusahaan dikarenakan

legitimasi masyarakat kepada perusahaan menjadi faktor yang strategis bagi

perkembangan perusahaan ke depan. Operasi perusahaan harus sesuai dengan

harapan dari masyarakat. Deegan, Robin dan Tobin (2002) dalam Fitriyani (2012)

menyatakan legitimasi dapat diperoleh manakala terdapat kesesuaian antara

keberadaan perusahaan tidak mengganggu atau sesuai (congruent) dengan

eksistensi sistem nilai yang ada dalam masyarakat dan lingkungan. Ketika terjadi

pergeseran yang menuju ketidaksesuaian, maka pada saat itu legitimasi

perusahaan dapat terancam.

Dasar pemikiran teori ini adalah organisasi atau perusahaan akan terus

berlanjut keberadaannya jika masyarakat menyadari bahwa organisasi beroperasi

untuk sistem nilai yang sepadan dengan sistem nilai masyarakat itu sendiri

(Guthrie, 1989). Teori legitimasi menganjurkan perusahaan untuk meyakinkan

bahwa aktivitas dan kinerjanya dapat diterima oleh masyarakat. Perusahaan

menggunakan laporan tahunan mereka untuk menggambarkan kesan tanggung

jawab lingkungan, sehingga mereka diterima oleh masyarakat.

16

2.1.3 Teori Sinyal ( Signaling theory)

Teori sinyal adalah teori yang menjelaskan mengapa perusahaan

mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak

eksternal (Sari, 2006). Kegiatan-kegiatan yang dilakukan oleh perusahaan selalu

berdampak pada para stakeholders seperti karyawan, pemasok, investor,

pemerintah, konsumen, serta masyarakat. Kegiatan-kegiatan tersebut menjadi

perhatian dan minat dari para stakeholders, terutama para investor dan calon

investor sebagai pemilik dan penanam modal perusahaan. Oleh karenanya,

perusahaan berkewajiban untuk memberikan laporan sebagai informasi kepada

para stakeholders (Danu, 2011). Salah satu informasi yang wajib untuk

diungkapkan oleh perusahaan adalah informasi tentang CSR.

Dengan disertakannya laporan tambahan seperti laporan aktivitas CSR

perusahaan maka diharapkan hal tersebut akan berdampak positif bagi

perusahaan. Jika pengumuman tersebut mengandung nilai positif, maka

diharapkan pelaku pasar akan bereaksi pada waktu pengumuman tersebut dan

diterima oleh pelaku pasar. Dalam hal ini, perusahaan memberikan tanda (signal)

kepada stakeholders mengenai kepedulian perusahaan terhadap lingkungan

sekitarnya. Dengan demikian diharapkan investor dapat melihat sinyal yang

diberikan perusahaan bahwa perusahaan tidak mengejar keuntungan semata

namun, tetap memperhatikan lingkungan sekitarnya.

17

2.1.4 Tanggung Jawab Sosial (Corporate Social Responsibility)

CSR saat ini sudah menjadi isu global dimana perusahaan baik nasional

maupun internasional kini kerap mengungkapkan CSR dalam laporan

keuangannya. Hal ini dikarenakan adanya dampak yang positif terhadap

pengungkapan CSR bagi perusahaan dan lingkungan selain itu juga karena

perusahaan dituntut untuk lebih transparan dan adanya tututan publik terhadap

akuntabilitas perusahaan.

Sebagai sebuah konsep yang makin populer, CSR ternyata belum

memiliki definisi yang tunggal;

a. The World Business Council for Sustainable Development (WBCSD),

lembaga internasional yang berdiri tahun 1995 dan beranggotakan lebih

dari 120 multinasional company yang beranggotakan lebih dari 30 negara

itu, dalam publikasinya Making Good Business Sense mendefinisikan

CSR, sebagai komitmen dunia usaha untuk terus menerus bertindak secara

etis, beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi,

bersamaan dengan peningkatan kualitas hidup dari karyawan dan

keluarganya sekaligus juga peningkatan kualitas komunitas lokal dan

masyarakat secara lebih luas. Pada pengertian ini lebih menfokuskan pada

tujuan yang hendak dicapai dari suatu entitas dunia usaha dimana tujuan

tersebut mencakup semua lingkup baik itu perekonomian, karyawan

maupun masyarakat secara lebih luas. Perusahaan atau entitas bisnis tetap

bisa melaksanakan kegiatannya dengan legal serta tetap memberi

kontribusi yang baik kepada pihak-pihak yang berkepentingan.

18

b. The Jakarta Consulting Group tanggung jawab sosial ini diarahkan baik

ke dalam (internal) maupun ke luar (eksternal) perusahaan. CSR ke dalam,

tanggung jawab ini diarahkan kepada pemegang saham dalam bentuk

profitabilitas serta kepada karyawan dalam bentuk kompensasi-

kompensasi yang adil. CSR ke luar, tanggung jawab sosial ini berkaitan

dengan peran perusahaan sebagai pembayar pajak dan penyedia lapangan

kerja, meningkatkan kesejahteraan dan kompetensi masyarakat, serta

memelihara lingkungan tempat mereka beroperasi demi peningkatan

kualitas hidup masyarakat dalam jangka panjang, baik untuk generasi saat

ini maupun bagi generasi penerus. Pada pengertian ini lebih jelas terlihat

pembagian kepentingan atas tujuan yang diharapkan oleh entitas bisnis

daripada pengertian sebelumnya. Pengertian ini juga menguraikan secara

lebih jelas hal-hal yang berkaitan langsung dengan perusahaan ataupun

pihak luar perusahaan.

Konsep CSR sudah mengalami peningkatan dalam beberapa tahun

terakhir ini. CSR adalah sebuah konsep yang telah menarik perhatian dunia dan

mendapat perhatian dalam ekonomi global. Namun demikian, konsep CSR masih

belum seragam dengan pandangan yang masih beragam tentang kegunaan dan

aplikabilitas potensialnya (Jamali dan Mirshak, 2007).

Dari beberapa pengertian diatas dapat disimpulkan bahwa CSR adalah

suatu tindakan yang dilakukan oleh entitas bisnis secara legal dengan tujuan

berkontribusi terhadap peningkatan ekonomi dengan memperhatikan kepentingan

stakeholders, kualitas hidup karyawan, lingkungan luar perusahaan, serta

19

masyarakat secara luas yang diwujudkan dengan perilaku sosial yang

bertanggungjawab.

2.1.5 Pengungkapan Tanggung Jawab Sosial (CSR Disclosure)

CSR yang dilakukan oleh perusahaan perlu diungkapkan kepada

stakeholder. CSR disclosure oleh Gray et al. (1995) didefinisikan sebagai suatu

proses penyediaan informasi yang dirancang untuk mengemukakan masalah

seputar social accountability, yang mana secara khas tindakan ini dapat

dipertanggungjawabkan dalam media-media seperti laporan tahunan maupun

dalam bentuk iklan-iklan yang berorientasi (Rakhiemah, 2009). Laporan tahunan

atau laporan keberlanjutan digunakan sebagai media pengungkapan tanggung

jawab sosial perusahaan dengan tujuan agar stakeholder dapat dengan mudah

mengetahui bagaimana kinerja perusahaan yang tidak hanya dari aspek financial

saja, namun juga aspek sosial dan lingkungan yang dijalankannya.

CSR disclosure perusahaan menggunakan standar dari Global Reporting

Initiative (GRI). GRI adalah sebuah jaringan berbasis organisasi yang telah

mempelopori perkembangan dunia, paling banyak menggunakan kerangka

laporan keberlanjutan dan berkomitmen untuk terus menerus melakukan

perbaikan dan penerapan di seluruh dunia (www.globalreporting.org). survei

KPMG (yang sebelumnya dikenal KMG - Klynveld Main Goerdeler) diseluruh

dunia tahun 2005 memperlihatkan bahwa praktek pelaporan yang

berkesinambungan mengirimkan pesan pada GRI yaitu peningkatan signifikan

penggunaan GRI guidline sejak tahun 2002 sebagai kerangka pelaporan satu-

20

satunya secara global (Ardi, 2012). CSR disclosure dalam laporan tahunan

merupakan salah satu cara perusahaan untuk membangun, mempertahankan dan

melegitimasi kontribusi perusahaan dari sisi ekonomi dan politis (Guthrie dan

Parker, 1990 dalam Ardhi, 2012)

Indikator GRI sudah digunakan oleh beberapa peneliti seperti penelitian

yang dilakukan oleh Sembiring (2003), Gamerschlag et al. (2011), Nurkhin

(2009), Sari (2012), serta Putri dan Yulius (2014) yang menggunakan indikator

GRI untuk mengukur CSR Disclosure. Kamil dan Herusetya (2012) serta

Kinantika (2013) menggunakan indikator GRI untuk mengukur CSR disclosure

perusahaan. Adapun indikator-indikator pada CSR Disclosure dikategorikan

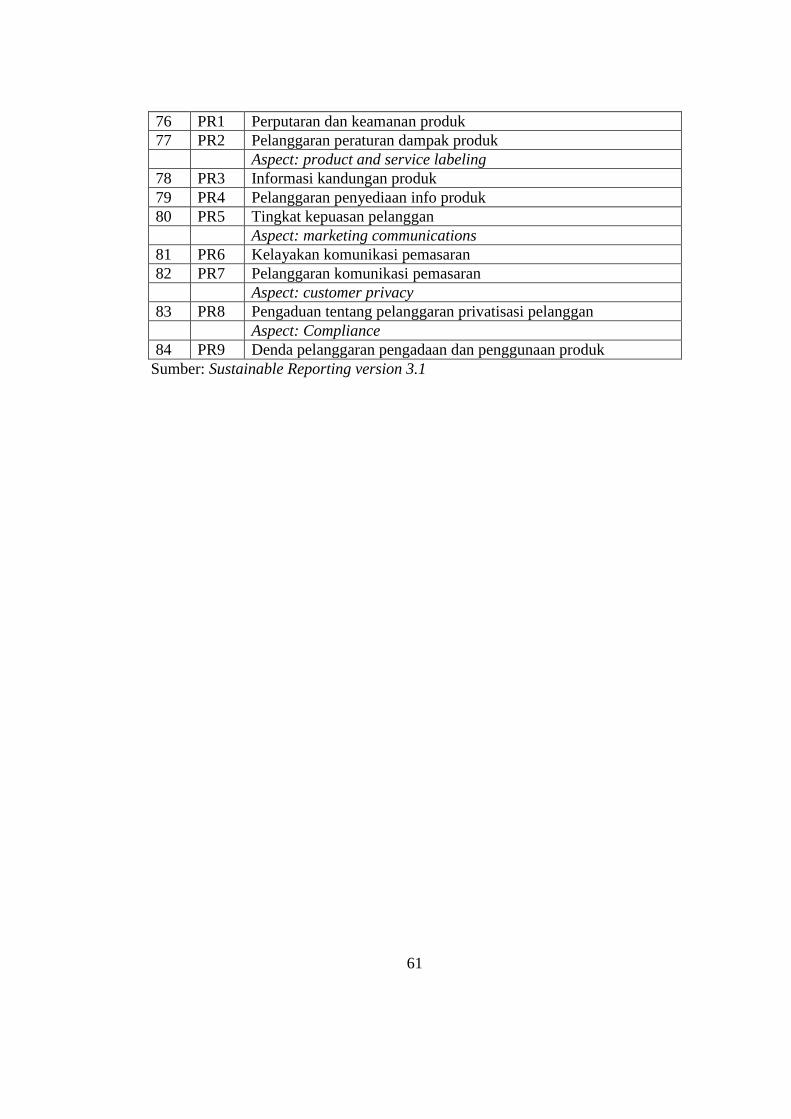

dalam 7 tema, yang terdiri dari 84 item pengungkapan sosial untuk perusahaan

manufaktur.

2.1.6 Leverage

Rasio leverage merupakan proporsi total hutang terhadap rata-rata

ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran

mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat

resiko tak tertagihnya suatu utang. Semakin tinggi tingkat leverage (rasio

hutang/ekuitas) semakin besar kemungkinan akan melanggar perjanjian kredit

sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi

(Belkaoui dan Karpik (1989). Dengan laba yang dilaporkan lebih tinggi akan

mengurangi kemungkinan perusahaan melanggar perjanjian utang. Manajer akan

memilih metode akuntansi yang akan memaksimalkan laba sekarang. Kontrak

21

utang biasanya berisi tentang ketentuan bahwa perusahaan harus menjaga tingkat

leverage tertentu (rasio utang/ekuitas), interest coverage, modal kerja dan ekuitas

pemegang saham (Watt dan Zimmerman, 1990; Scott 1997; dalam Anggraini,

2006). Dengan perjanjian terbatas seperti perjanjian utang yang tergambar dalam

tingkat leverage, akan membatasi kemampuan manajemen untuk menciptakan

transfer kemakmuran kepada para pemegang saham dan manajer (Mahdiyah,

2008).

Perusahaan dengan rasio leverage yang tinggi mengakibatkan pengawasan

yang tinggi dilakukan oleh debtholder terhadap aktivitas perusahaan. Sesuai

dengan teori agensi maka manajemen perusahaan dengan tingkat leverage yang

tinggi akan mengurangi pengungkapan tanggung jawab sosial yang dibuatnya agar

tidak menjadi sorotan dari para debtholders. Dalam penelitian ini, indikator yang

digunakan untuk mengukur tingkat leverage adalah Debt To Assets Ratio (DAR).

2.1.7 Profitabilitas

Profitabilitas merupakan suatu indikator kinerja yang dilakukan

manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba

yang dihasilkan. Profitabilitas merupakan faktor yang membuat manajemen

menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial

kepada pemegang saham (Heinze, 1976 dalam Hackston dan Milne, 1996).

Sehingga semakin tinggi tingkat profitabilitas maka semakin besar pengungkapan

pertanggungjawaban sosial.

22

Hubungan antara profitabilitas dan tingkat CSR Disclosure adalah bahwa

ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen)

menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi

tentang sukses keuangan tersebut. Sebaliknya ketika tingkat profitabilitas rendah

perusahaan akan berharap pengguna laporan akan membaca “good news” kinerja

perusahaan. Dalam penelitian ini, indikator yang digunakan untuk mengukur

tingkat profitabilitas adalah Return On Assets (ROA).

2.1.8 Kepemilikan Manajemen

Junaidi (2006) menyatakan bahwa kepemilikan manajemen adalah

persentase kepemilikan saham yang dimiliki oleh direksi, manajer dan dewan

komisaris. Konflik kepentingan antara manajer dengan pemilik menjadi semakin

besar ketika kepemilikan manajer terhadap perusahaan semakin kecil (Anggraini,

2006). Dalam hal ini manajer akan berusaha untuk memaksimalkan kepentingan

dirinya dibandingkan kepentingan perusahaan. Sebaliknya semakin besar

kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan

manajer dalam memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak

dan pengawasan menjadi rendah. Manajer perusahaan akan mengungkapkan

informasi sosial dalam rangka untuk meningkatkan image perusahaan, meskipun

ia harus mengorbankan sumber daya untuk aktivitas tersebut (Anggraini, 2006).

23

2.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

pertanyaan (Sugiyono, 2013:96). Berdasarkan latar belakang dan rumusan

masalah yang telah dikemukakan, maka hipotesis dari penelitian ini adalah

sebagai berikut:

2.2.1 Pengaruh Leverage pada CSR Disclosure

Teori Sembiring (2003) memperoleh hasil semakin tinggi rasio hutang

suatu perusahaan maka CSR disclosure akan semakin tinggi. Pendapat lain yang

serupa juga diungkapkan oleh Naser et al. (2006) dalam Febrina (2011) yang

menduga bahwa rasio hutang berhubungan positif dengan pengungkapan, karena

perusahaan yang berisiko tinggi akan melakukan pengungkapan yang lebih

detail untuk meyakinkan investor dan kreditor. Hasil penelitian dari Febrina

(2011), Nur (2012), dan Oktariani (2014) menemukan bahwa hutang

berpengaruh pada CSR disclosure perusahaan. Sedangkan penelitian Sembiring

(2003), Widyatmoko (2011), dan Fahrizqi (2010) menemukan hasil bahwa hutang

tidak berpengaruh pada CSR disclosure perusahaan. Berdasarkan uraian di atas,

maka hipotesis yang diajukan dalam penelitian ini adalah:

H1: Leverage berpengaruh positif pada CSR disclosure

24

2.2.2 Pengaruh Profitabilitas pada CSR Disclosure

Hubungan antara profitabilitas dan CSR disclosure menurut Kamil

(2012) adalah positif, dimana jumlah CSR disclosure akan semakin

meningkat seiring dengan meningkatnya profitabilitas. Penelitian Fahrizqi (2010),

Febrina (2011), dan Oktariani (2014) menemukan bahwa profitabilitas

berpengaruh pada CSR disclosure. Sedangkan penelitian Sembiring (2003),

Komalasari (2011), dan Putri (2014) menemukan hasil bahwa profitabilitas tidak

berpengaruh pada CSR disclosure. Berdasarkan uraian di atas, maka hipotesis

yang diajukan dalam penelitian ini adalah:

H2: Profitabilitas berpengaruh positif pada CSR disclosure.

2.2.3 Pengaruh Kepemilikan Manajemen pada CSR Disclosure

Penelitian yang dilakukan oleh Anggraini (2006), Rosmasita (2007), dan

Rawi (2008) mengenai pengaruh antara kepemilikan manajemen terhadap CSR

perusahaan diperoleh hasil bahwa ada pengaruh yang signifikan antara variabel

kepemilikan manajemen terhadap pengungkapan tanggung jawab sosial.

Sedangkan penelitian yang dilakukan oleh Restiningrum (2009) menemukan tidak

ada pengaruh yang signifikan variabel kepemilikan manajemen terhadap CSR

disclosure. Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam

penelitian ini adalah:

H3: Kepemilikan manajemen berpengaruh positif pada CSR disclosure.

25

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian adalah keseluruhan dari perencanaan untuk menjawab

pertanyaan penelitian dan mengantisipasi beberapa kesulitan yang mungkin

timbul selama proses penelitian, hal ini penting karena desain penelitian

merupakan strategi untuk mendapatkan data yang dibutuhkan untuk keperluan

pengujian hipotesis atau untuk menjawab pertanyaan penelitian dan sebagai alat

untuk mengontrol variabel yang berpengaruh dalam penelitian (Sugiyono, 2013).

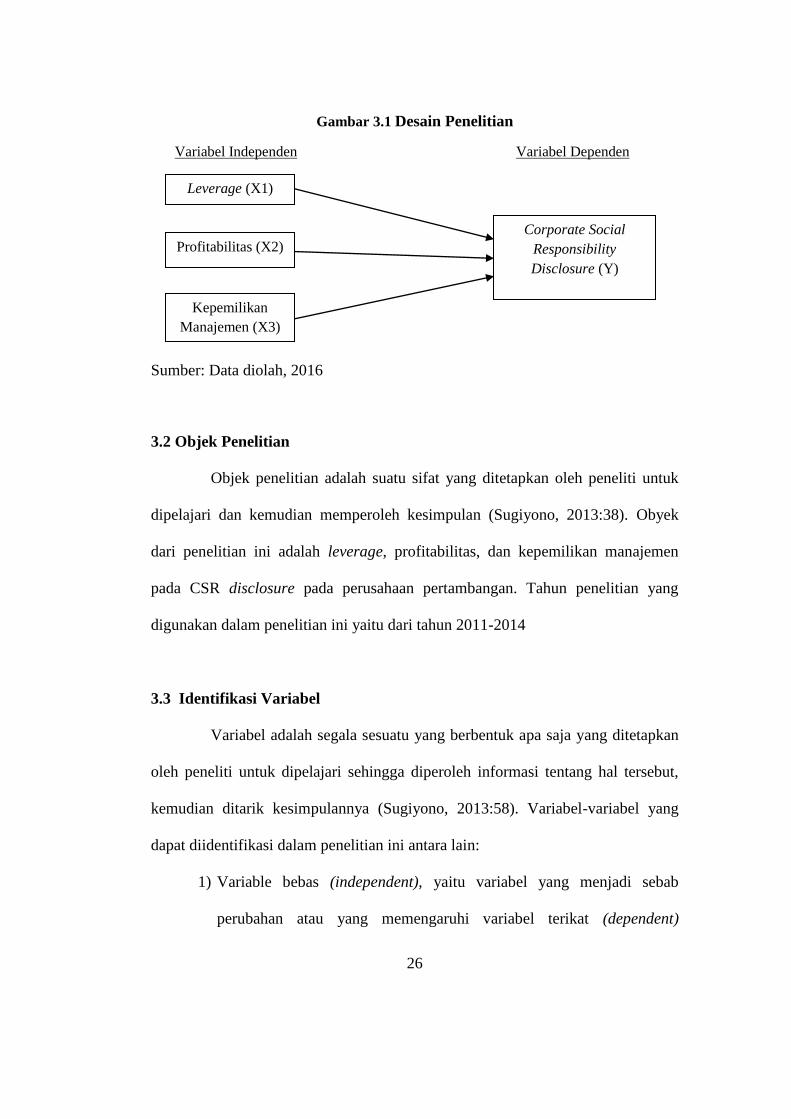

Penelitian ini merupakan penelitian kuantitatif yang berbentuk asosiatif.

Penelitian kuantitatif merupakan penelitian yang lebih menekankan pengujian

teori melalui pengukuran variabel penelitian dengan angka serta data dianalisis

menggunakan prosedur statistik (Indriantoro dan Supomo, 2009:12). Sugiyono

(2013:6) menyatakan bahwa penelitian asosiatif merupakan penelitian yang

bertujuan untuk menunjukkan hubungan diantara dua variabel atau lebih. Pada

penelitian ini variabel yang diuji yaitu pengaruh leverage, profitabilitas, dan

kepemilikan manajemen pada variabel CSR disclosure. Desain penelitian dari

penelitian ini dijelaskan dalam gambar berikut:

26

Gambar 3.1 Desain Penelitian

Variabel Independen Variabel Dependen

F

Sumber: Data diolah, 2016

3.2 Objek Penelitian

Objek penelitian adalah suatu sifat yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian memperoleh kesimpulan (Sugiyono, 2013:38). Obyek

dari penelitian ini adalah leverage, profitabilitas, dan kepemilikan manajemen

pada CSR disclosure pada perusahaan pertambangan. Tahun penelitian yang

digunakan dalam penelitian ini yaitu dari tahun 2011-2014

3.3 Identifikasi Variabel

Variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan

oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya (Sugiyono, 2013:58). Variabel-variabel yang

dapat diidentifikasi dalam penelitian ini antara lain:

1) Variable bebas (independent), yaitu variabel yang menjadi sebab

perubahan atau yang memengaruhi variabel terikat (dependent)

Profitabilitas (X2)

Kepemilikan

Manajemen (X3)

Corporate Social

Responsibility

Disclosure (Y)

Leverage (X1)

27

(Sugiyono, 2013:59). Variabel bebas dalam penelitian ini adalah

leverage, profitabilitas, dan kepemilikan manajemen.

2) Variabel terikat (dependent), yaitu variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel bebas (independent) (Sugiyono,

2013:59). Variabel terikat dalam penelitian ini adalah CSR disclosure

3.4 Definisi Operasional Variabel

Definisi operasional variabel adalah suatu definisi yang diberikan kepada

variabel dengan tujuan memberikan arti atau menspesifikasikannya. Definisi

operasional variabel dalam penelitian ini sebagai berikut :

1) CSR Disclosure

CSR Disclosure merupakan pengungkapan informasi terkait dengan

aktifitas tanggung jawab sosial perusahaan. CSR Disclosure diukur

dengan proksi Corporate Social Responsibility Disclosure Index

(CSRDI) berdasarkan indikator GRI G3.1 (Global Reporting Initiatives

Generation). Variabel CSR disclosure perusahaan diukur dengan metode

content analysis. Content analysis adalah suatu metode pengumpulan

data penelitian melalui teknik observasi dan analisis terhadap isi atau

pesan dari suatu dokumen (Indriantoro dan Supomo, 2009) agar content

analysis dapat dilaksanakan dengan cara yang replicable, maka dapat

dilakukan salah satunya dengan cara checklist.

Checklist dilakukan dengan melihat pengungkapan sosial perusahaan

dalam 6 kategori yaitu: Ekonomi (9 item), Lingkungan (30 item), Praktik

28

Tenaga Kerja (15 item), Hak Asasi Manusia (11 item), Masyarakat (10

item), dan Tanggung Jawab Produk (9 item). Sehingga total

pengungkapannya adalah 84 item menurut GRI G3.1 yang dalam

penelitian ini dinyatakan dalam bentuk indeks pengungkapan sosial.

Apabila item pengungkapan tersebut ada dalam laporan tahunan

perusahaan maka diberi skor 1, jika tidak ada pengungkapan maka akan

diberi skor 0. CSR disclosure dihitung dengan rumus (Haniffa et al.,

2005 dalam Sayekti dan Wondabio, 2007):

.................................... (1)

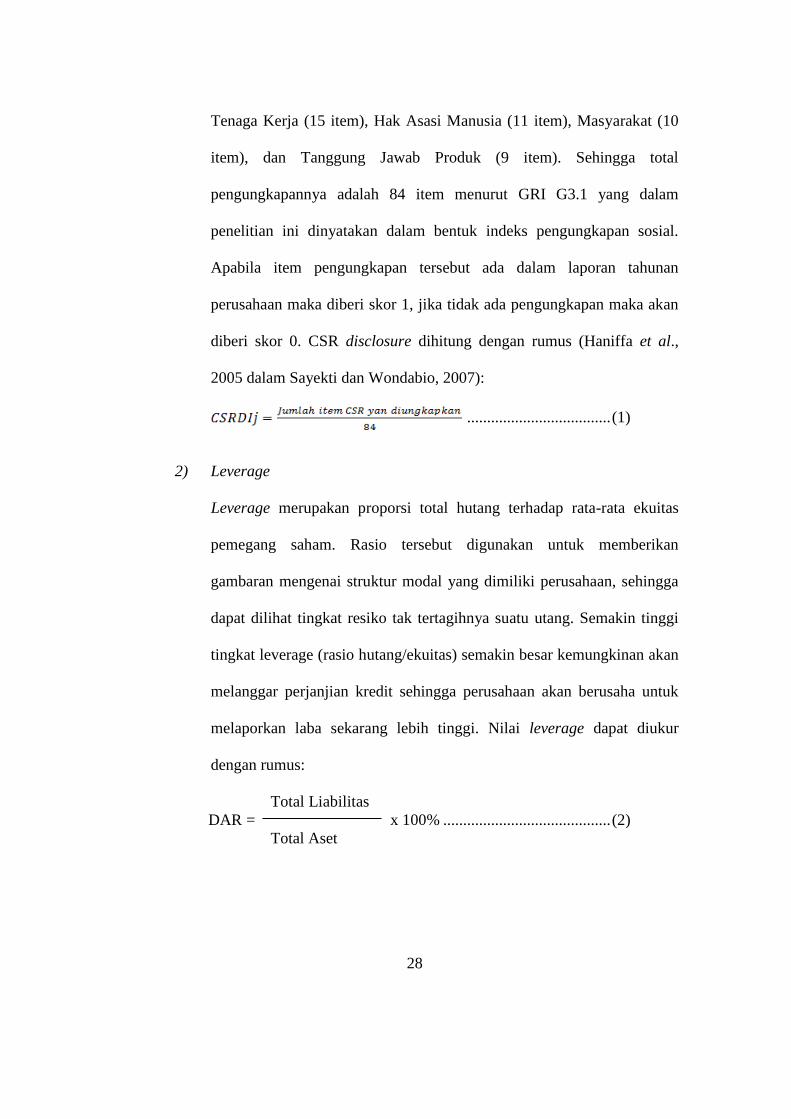

2) Leverage

Leverage merupakan proporsi total hutang terhadap rata-rata ekuitas

pemegang saham. Rasio tersebut digunakan untuk memberikan

gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga

dapat dilihat tingkat resiko tak tertagihnya suatu utang. Semakin tinggi

tingkat leverage (rasio hutang/ekuitas) semakin besar kemungkinan akan

melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk

melaporkan laba sekarang lebih tinggi. Nilai leverage dapat diukur

dengan rumus:

Total Liabilitas

DAR = x 100% .......................................... (2)

Total Aset

29

3) Profitabilitas

Profitabilitas merupakan suatu indikator kinerja yang dilakukan

manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan

oleh laba yang dihasilkan. Profitabilitas juga merupakan faktor yang

membuat manajemen menjadi bebas dan fleksibel untuk

mengungkapkan pertanggungjawaban sosial kepada pemegang saham.

Nilai profitabilitas dapat diukur dengan rumus:

Laba Bersih setelah Pajak

ROA = ______________________ x 100 % ............................ (3)

Total Aset

4) Kepemilikan Manajemen

Kepemilikan manajemen adalah persentase kepemilikan saham yang

dimiliki oleh direksi, manajer dan dewan komisaris. Konflik kepentingan

antara manajer dengan pemilik menjadi semakin besar ketika

kepemilikan manajer terhadap perusahaan semakin kecil. Dalam hal ini

manajer akan berusaha untuk memaksimalkan kepentingan dirinya

dibandingkan kepentingan perusahaan. Sebaliknya semakin besar

kepemilikan manajer di dalam perusahaan maka semakin produktif

tindakan manajer dalam memaksimalkan nilai perusahaan, dengan kata

lain biaya kontrak dan pengawasan menjadi rendah. Nilai kepemilikan

manajemen dapat diukur dengan rumus:

Kepemilikan manajemen = % saham manajemen .................... (4)

30

3.5 Jenis dan Sumber Data

3.5.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini hanya berupa data

kuantitatif. Data kuantitatif merupakan data yang berupa angka-angka atau data

kualitatif yang diangkakan (Sugiyono, 2013:14). Data kuantitatif dalam penelitian

ini adalah leverage, profitabilitas, dan kepemilikan manajemen dari perusahaan

pertambangan yang terdaftar di BEI tahun 2011-2014.

3.5.2 Sumber Data

Sumber data dalam penelitian ini adalah data sekunder. Data sekunder

merupakan data yang diperoleh secara tidak langsung melalui media perantara

(Sugiyono, 2013:129). Data sekunder dalam penelitian ini berupa laporan

keuangan tahunan perusahaan yang diperoleh dari BEI yang diakses melalui

www.idx.co.id.

3.6 Populasi, Sampel, dan Metode Penentuan Sampel

3.6.1 Populasi

Menurut Sugiyono (2013:115), populasi merupakan wilayah generalisasi

yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi dalam penelitian ini adalah perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014.

31

3.6.2 Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi (Sugiyono, 2013:116). Sampel dalam penelitian ini adalah

perusahaan pertambangan yang terdaftar di BEI tahun 2011-2014.

3.6.3 Teknik Pengambilan Sampel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah

teknik purposive sampling. Teknik purposive sampling merupakan teknik

penentuan sampel dengan menggunakan pertimbangan atau kriteria tertentu

(Sugiyono, 2013:122). Adapun kriteria penentuan sampel yang digunakan dalam

penelitian ini, yaitu:

1) Perusahaan pertambangan yang terdaftar di BEI tahun 2011-2014.

2) Perusahaan pertambangan yang menerbitkan CSR disclosure

3) Perusahaan pertambangan yang memiliki informasi lengkap mengenai

data-data yang diperlukan dalam penelitian, seperti leverage, profitabilitas,

dan kepemilikan saham.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

nonparticipant observation, yaitu teknik pengumpulan data dengan observasi

atau pengamatan dimana peneliti tidak terlibat langsung dan hanya sebagai

pengamat independen. Peneliti membutuhkan data dan informasi sebagai

32

pendukung dalam penelitian ini dengan cara melakukan penelusuran dan

pencatatan informasi yang diperlukan pada data sekunder berupa data leverage,

profitabilitas, dan kepemilikan manajemen.

3.8 Teknik Analisis Data

3.8.1 Analisis Regresi Linier Berganda

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik

analisis regresi linier beganda. Analisis regresi linier berganda yang digunakan

untuk mengetahui pengaruh leverage, profitabilitas, dan kepemilikan manajemen

pada CSR disclosure perusahaan pertambangan yang terdaftar di BEI tahun 2011-

2014 melalui SPSS dengan persamaan model seperti dibawah ini:

Y = a + b1X1 + b2X2 + b3X3 + e ......................................... (persamaan 3.5)

Keterangan:

Y = CSR disclosure

a = Konstanta

X1 = Leverage

X2 = Profitabilitas

X3 = Kepemilikan Manajemen

b1 = Koefesien Regresi X1

b2 = Koefesien Regresi X2

b3 = Koefesien Regresi X3

e = Error

Apabila variabel b bernilai positif (+) maka dapat dikatakan terjadi

pengaruh searah antara variabel independen dengan variabel dependen, setiap

kenaikan nilai variabel independen akan mengakibatkan kenaikan variabel

dependen begitu juga sebaliknya. Apabila variabel b bernilai negatif (-) maka

33

dapat dikatakan terjadi pengaruh negatif dimana kenaikan nilai variabel

independen akan mengakibatkan penurunan variabel dependen.

Berdasarkan model regresi linier berganda, dapat dilakukan pembuktian

kebenaran yang digunakan dengan melakukan pengujian sebagai berikut:

1) Uji Koefisien Determinasi (R2)

Analisa determinasi digunakan untuk mengetahui persentase sumbangan

pengaruh variabel bebas secara serentak terhadap variabel terikat. Koefisien

ini menunjukkan seberapa besar persentase variasi variabel bebas yang

digunakan dalam model mampu menjelaskan variabel terikat. R2 = 0 maka

variasi variabel bebas yang digunakan dalam model tidak menjelaskan

sedikitpun variasi variabel terikat. Sebaliknya jika R2 = 1 maka variasi

variabel bebas yang digunakan dalam model menjelaskan 100% variasi

variabel terikat (Adiwiratama, 2012).

2) Uji F Statistik

Uji F menunjukkan apakah semua variabel bebas yang dimasukkan dalam

model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen (Adiwiratama, 2012). Uji F digunakan untuk mengetahui

pengaruh leverage, profitabilitas, tanggung jawab lingkungan dan

kepemilikan manajemen pada CSR disclosure perusahaan pertambangan

yang terdaftar di BEI. Apabila hasil dari uji F adalah signifikan atau P value

≤ 0,05 maka hubungan antar variabel-variabel bebas adalah signifikan

mempengaruhi CSR disclosure pada perusahaan yang terdaftar di Bursa

Efek Indonesia dan model regresi digunakan dianggap layak uji.

34

3) Uji t (test)

Uji t digunakan untuk mengetahui hubungan signifikansi dari masing-

masing variabel independen terhadap variabel dependen. Uji t dilakukan

untuk mendeteksi lebih lanjut manakah diantara kedua variabel independen

yang berpengaruh signifikan terhadap CSR disclosure (Badjuri, 2011).

3.8.2 Analisis Uji Asumsi Klasik

Untuk mengetahui hasil estimasi regresi yang dilakukan benar-benar

bebas dari adanya gejala multikolinearitas, autokorelasi, dan heteroskedastisitas

maka dilakukan suatu pengujian yang disebut sebagai uji asumsi klasik.

1) Uji Normalitas

Menurut Utama (2009:89) uji normalitas bertujuan untuk menguji apakah

dalam residual dari model regresi yang dibuat berdistribusi normal ataukah

tidak. Model regresi yang baik adalah memiliki distribusi residual yang

normal atau mendekati normal. Jika tidak normal, maka prediksi yang

dilakukan dengan data tersebut akan tidak baik, atau dapat memberikan hasil

prediksi yang menyimpang. Untuk menguji apakah data berdistribusi normal

atau tidak, dapat dilakukan dengan Uji Kolmogorov-Smirnov, apabila sig (2-

tailed) lebih besar dari α = 0,05 maka data berdistribusi normal, sedangkan

apabila sig (2-tailed) lebih kecil dari α = 0,05 maka data tidak berdistribusi

normal.

35

2) Uji Autokorelasi

Menurut Utama (2009:92) uji autokorelasi dilakukan untuk melacak adanya

korelasi auto atau pengaruh data dari pengamatan sebelumnya dalam model

regresi. Uji autokorelasi ini dilakukan menggunakan Runs Test, dimana hasil

Runs Test menunjukkan bahwa nilai Asymp. Sig. (2-tailed) > 0,05 yang

berarti hipotesis nol ditolak.

3) Uji Multikolinearitas

Menurut Utama (2009:94) uji multikolinearitas bertujuan untuk menguji

apakah pada model regresi ditemukan adanya korelasi antar variabel bebas,

karena model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Untuk mendeteksi hal ini dapat dilihat dari nilai tolerance dan

nilai variance inflation factor (VIF). Jika nilai tolerance lebih dari 10 persen

atau VIF kurang dari 10, maka dikatakan tidak ada multikolinearitas.

4) Uji Heteroskedastisitas

Menurut Utama (2009:94) uji heteroskedastisitas bertujuan menguji apakah

dalam model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang

tidak mengandung gejala heteroskedastisitas atau mempunyai varians yang

homogen. Jika suatu model regresi yang mengandung gejala

heteroskedastisitas akan memberikan hasil prediksi yang menyimpang. Uji

heterorkedastisitas dalam penelitian ini dilakukan dengan cara meregresi nilai

absolute residual dari model yang diestimasi terhadap variabel bebas, jika

tidak ada satupun variabel bebas yang berpengaruh signifikan terhadap

36

absolute residual atau nilai signifikansinya lebih besar dari α = 0,05, maka

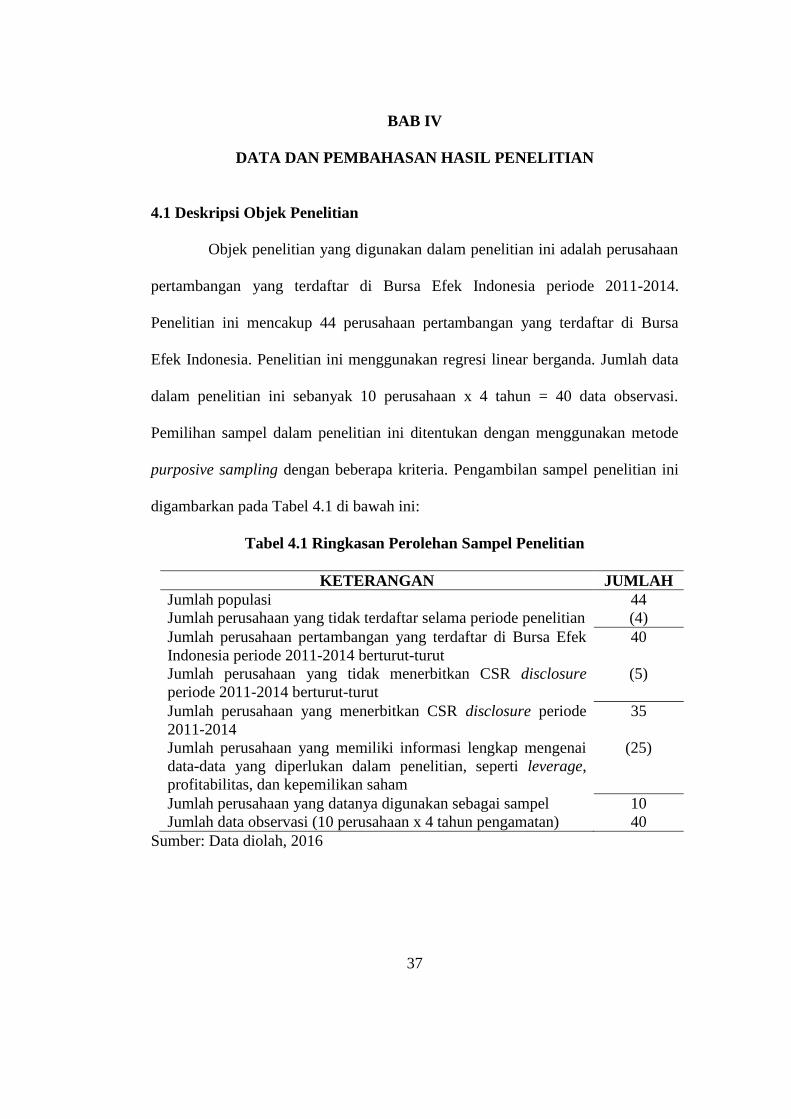

tidak terjadi gejala heteroskedastisitas.

37

BAB IV

DATA DAN PEMBAHASAN HASIL PENELITIAN

4.1 Deskripsi Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

Penelitian ini mencakup 44 perusahaan pertambangan yang terdaftar di Bursa

Efek Indonesia. Penelitian ini menggunakan regresi linear berganda. Jumlah data

dalam penelitian ini sebanyak 10 perusahaan x 4 tahun = 40 data observasi.

Pemilihan sampel dalam penelitian ini ditentukan dengan menggunakan metode

purposive sampling dengan beberapa kriteria. Pengambilan sampel penelitian ini

digambarkan pada Tabel 4.1 di bawah ini:

Tabel 4.1 Ringkasan Perolehan Sampel Penelitian

KETERANGAN JUMLAH

Jumlah populasi 44

Jumlah perusahaan yang tidak terdaftar selama periode penelitian (4)

Jumlah perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia periode 2011-2014 berturut-turut

40

Jumlah perusahaan yang tidak menerbitkan CSR disclosure

periode 2011-2014 berturut-turut

(5)

Jumlah perusahaan yang menerbitkan CSR disclosure periode

2011-2014

35

Jumlah perusahaan yang memiliki informasi lengkap mengenai

data-data yang diperlukan dalam penelitian, seperti leverage,

profitabilitas, dan kepemilikan saham

(25)

Jumlah perusahaan yang datanya digunakan sebagai sampel 10

Jumlah data observasi (10 perusahaan x 4 tahun pengamatan) 40

Sumber: Data diolah, 2016

38

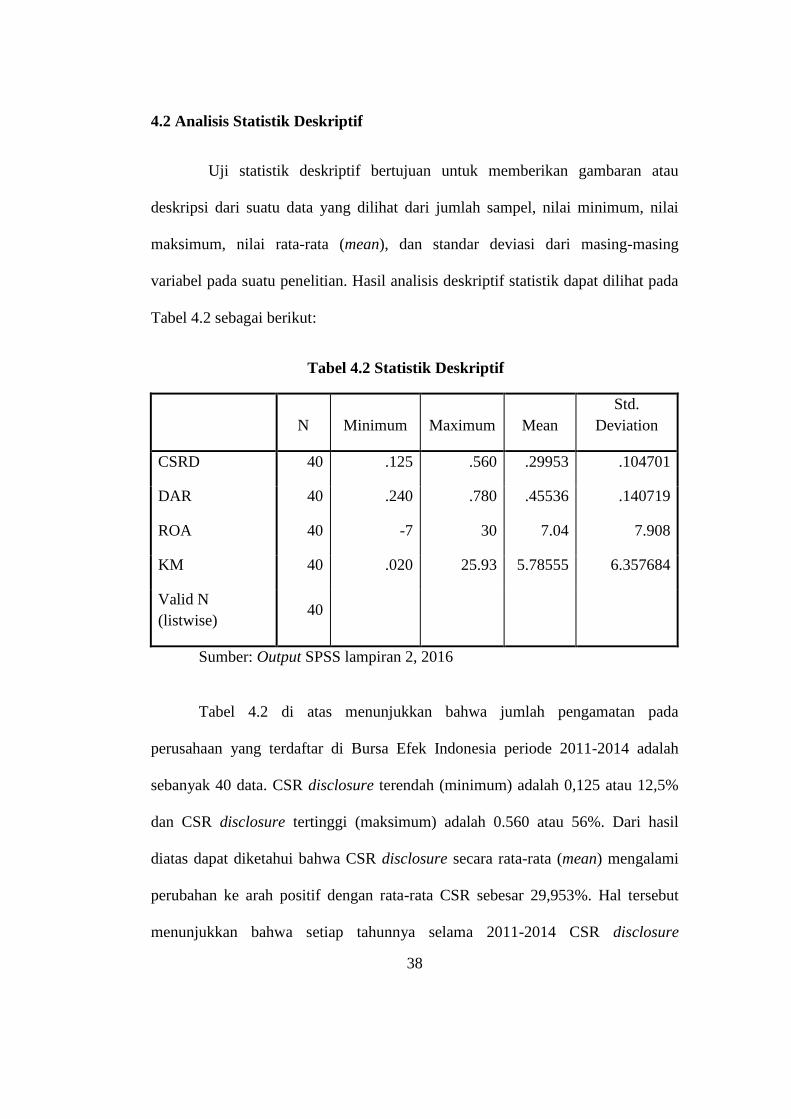

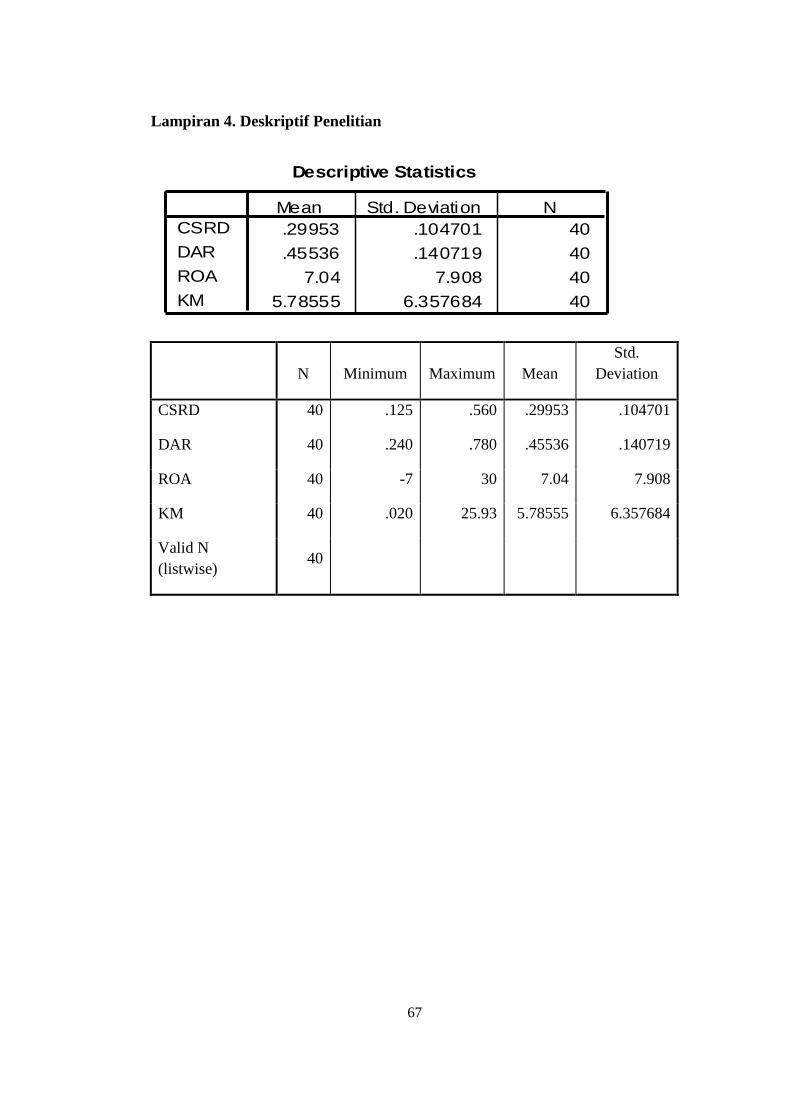

4.2 Analisis Statistik Deskriptif

Uji statistik deskriptif bertujuan untuk memberikan gambaran atau

deskripsi dari suatu data yang dilihat dari jumlah sampel, nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan standar deviasi dari masing-masing

variabel pada suatu penelitian. Hasil analisis deskriptif statistik dapat dilihat pada

Tabel 4.2 sebagai berikut:

Tabel 4.2 Statistik Deskriptif

N Minimum Maximum Mean

Std.

Deviation

CSRD 40 .125 .560 .29953 .104701

DAR 40 .240 .780 .45536 .140719

ROA 40 -7 30 7.04 7.908

KM 40 .020 25.93 5.78555 6.357684

Valid N

(listwise) 40

Sumber: Output SPSS lampiran 2, 2016

Tabel 4.2 di atas menunjukkan bahwa jumlah pengamatan pada

perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2014 adalah

sebanyak 40 data. CSR disclosure terendah (minimum) adalah 0,125 atau 12,5%

dan CSR disclosure tertinggi (maksimum) adalah 0.560 atau 56%. Dari hasil

diatas dapat diketahui bahwa CSR disclosure secara rata-rata (mean) mengalami

perubahan ke arah positif dengan rata-rata CSR sebesar 29,953%. Hal tersebut

menunjukkan bahwa setiap tahunnya selama 2011-2014 CSR disclosure

39

mengalami peningkatan. Standar deviasi yang ditunjukkan lebih rendah

dibandingkan rata-rata CSR disclosure. Hal tersebut menunjukkan bahwa variasi

CSR disclosure dari seluruh sampel tidak lebih besar dari rata-ratanya.

Data DAR yang digunakan sebagai proksi dari leverage memiliki nilai

terkecil (minimum) sebesar 0,240 atau 24% dan nilai terbesar (maksimum)

sebesar 0,78 atau 78%. Rata-rata (mean) dari leverage adalah 45,536%. Hal

tersebut menunjukkan bahwa setiap tahunnya selama periode pengamatan rata-

rata nilai leverage mengalami peningkatan. Standar deviasi dari leverage

berdasarkan tabel tersebut adalah sebesar 14,0719%. Jika dibandingkan dengan

rata-rata leverage standar deviasinya memiliki variasi yang cukup kecil.

Data ROA yang digunakan sebagai proksi dari profitabilitas memiliki nilai

terkecil (minimum) sebesar -7 atau 700% dan nilai terbesar (maksimum) sebesar

30 atau 3000%. Rata-rata (mean) dari profitabilitas adalah 704%. Hal tersebut

menunjukkan bahwa setiap tahunnya selama periode pengamatan rata-rata nilai

profitabilitas mengalami peningkatan. Standar deviasi dari profitabilitas

berdasarkan tabel tersebut adalah sebesar 790,8%. Jika dibandingkan dengan rata-

rata profitabilitas standar deviasinya memiliki variasi yang cukup tinggi.

Data KM yang digunakan sebagai proksi dari kepemilikan manajemen

memiliki nilai terkecil (minimum) sebesar 0,020 atau 2% dan nilai terbesar

(maksimum) sebesar 25,93 atau 2593%. Rata-rata (mean) dari kepemilikan

manajemen adalah 578,555%. Hal tersebut menunjukkan bahwa setiap tahunnya

selama periode pengamatan rata-rata nilai kepemilikan manajemen mengalami

peningkatan. Standar deviasi dari kepemilikan manajemen berdasarkan tabel

40

tersebut adalah sebesar 635,7684%. Jika dibandingkan dengan rata-rata

kepemilikan manajemen standar deviasinya memiliki variasi yang cukup tinggi.

4.3 Analisis dan Pengujian Hipotesis

4.3.1 Uji Asumsi klasik

Uji asumsi klasik dimaksud untuk memastikan bahwa model yang

diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi. Suatu

model regresi akan dapat dianalisis dengan baik apabila memenuhi persyaratan

asumsi klasik, sehingga hasil perhitungan dapat diinterpretasikan dengan efisien

dan akurat.

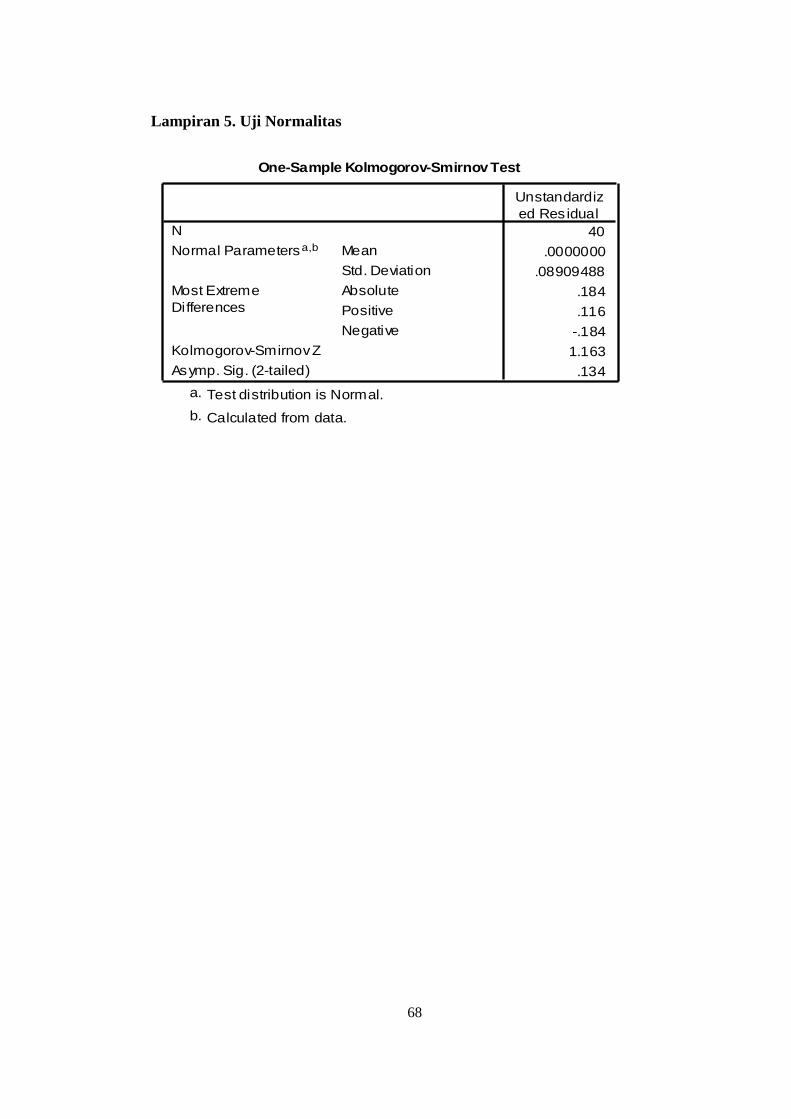

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah residual dari model

regresi, variabel dependen dan variabel independen berdistribusi normal atau

tidak. Pengujian normalitas residual dalam penelitian ini dikatakan

terdistribusi normal jika taraf signifikansinya lebih besar dari 0,05. Nilai hasil

yang diperoleh sebesar 0,134 dimana nilai signifikan 0,134 > 0,05. Ini berarti

model regresi penelitian ini berdistribusi normal.

41

Tabel 4.3 Hasil Uji Normalitas

Unstandardized

Residual

N 40

Normal Parametersa,b Mean 0.0000000

Std. Deviation 0.08909488

Most Extreme Absolute 0.184

Differences Positive 0.116

Negative -0.184

Kolmogorov-Smirnov Z 1.163

Asymp. Sig. (2-tailed) 0.134

Sumber: Output SPSS lampiran 3, 2016

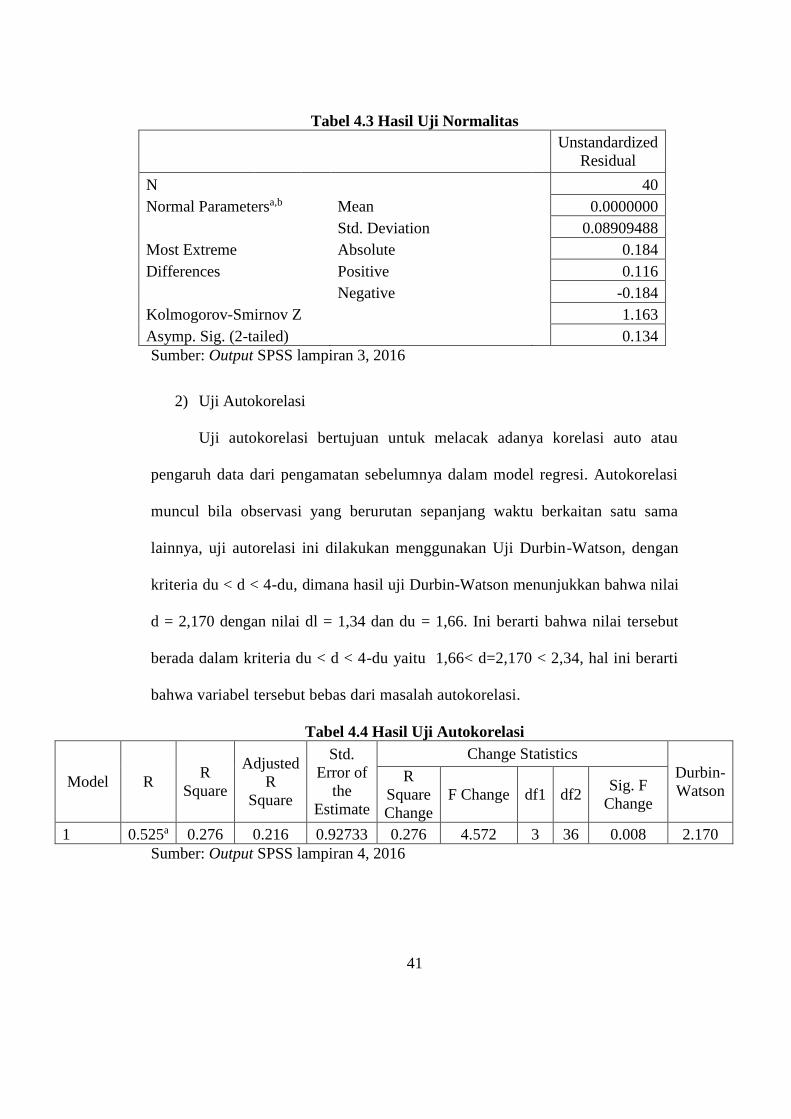

2) Uji Autokorelasi

Uji autokorelasi bertujuan untuk melacak adanya korelasi auto atau

pengaruh data dari pengamatan sebelumnya dalam model regresi. Autokorelasi

muncul bila observasi yang berurutan sepanjang waktu berkaitan satu sama

lainnya, uji autorelasi ini dilakukan menggunakan Uji Durbin-Watson, dengan

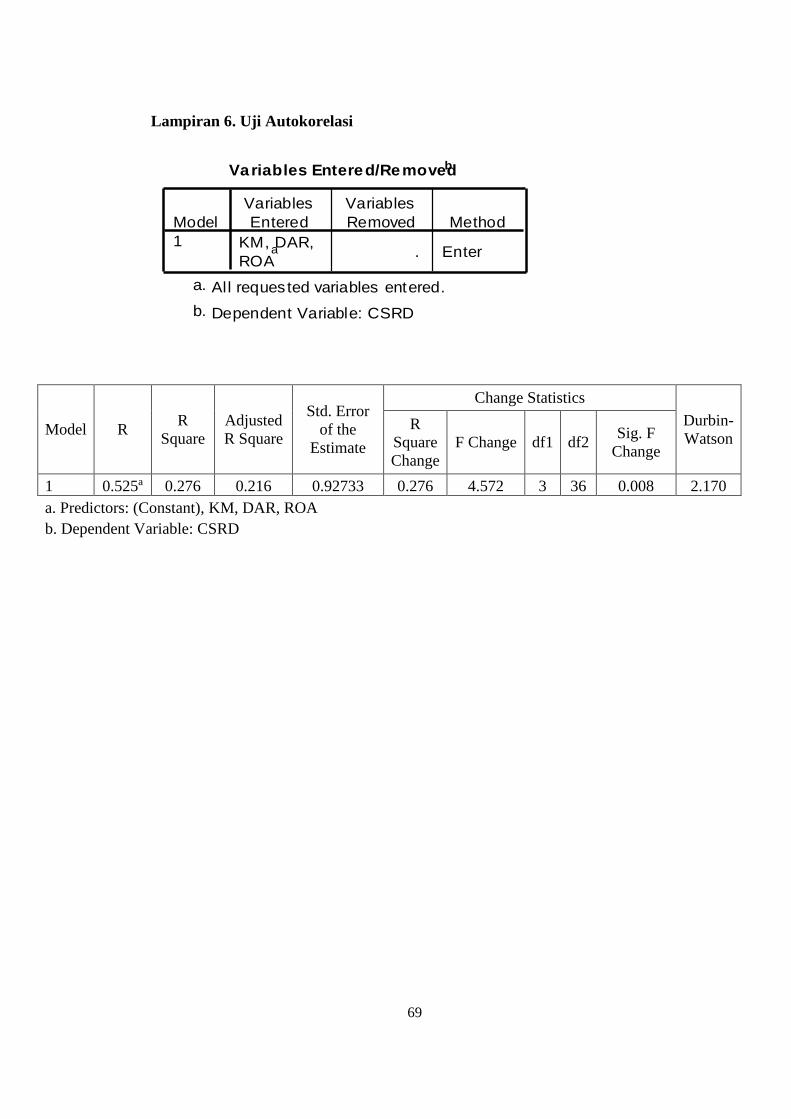

kriteria du < d < 4-du, dimana hasil uji Durbin-Watson menunjukkan bahwa nilai

d = 2,170 dengan nilai dl = 1,34 dan du = 1,66. Ini berarti bahwa nilai tersebut

berada dalam kriteria du < d < 4-du yaitu 1,66< d=2,170 < 2,34, hal ini berarti

bahwa variabel tersebut bebas dari masalah autokorelasi.

Tabel 4.4 Hasil Uji Autokorelasi

Model R R

Square

Adjusted

R

Square

Std.

Error of

the

Estimate

Change Statistics

Durbin-

Watson R

Square

Change

F Change df1 df2 Sig. F

Change

1 0.525a 0.276 0.216 0.92733 0.276 4.572 3 36 0.008 2.170

Sumber: Output SPSS lampiran 4, 2016

42

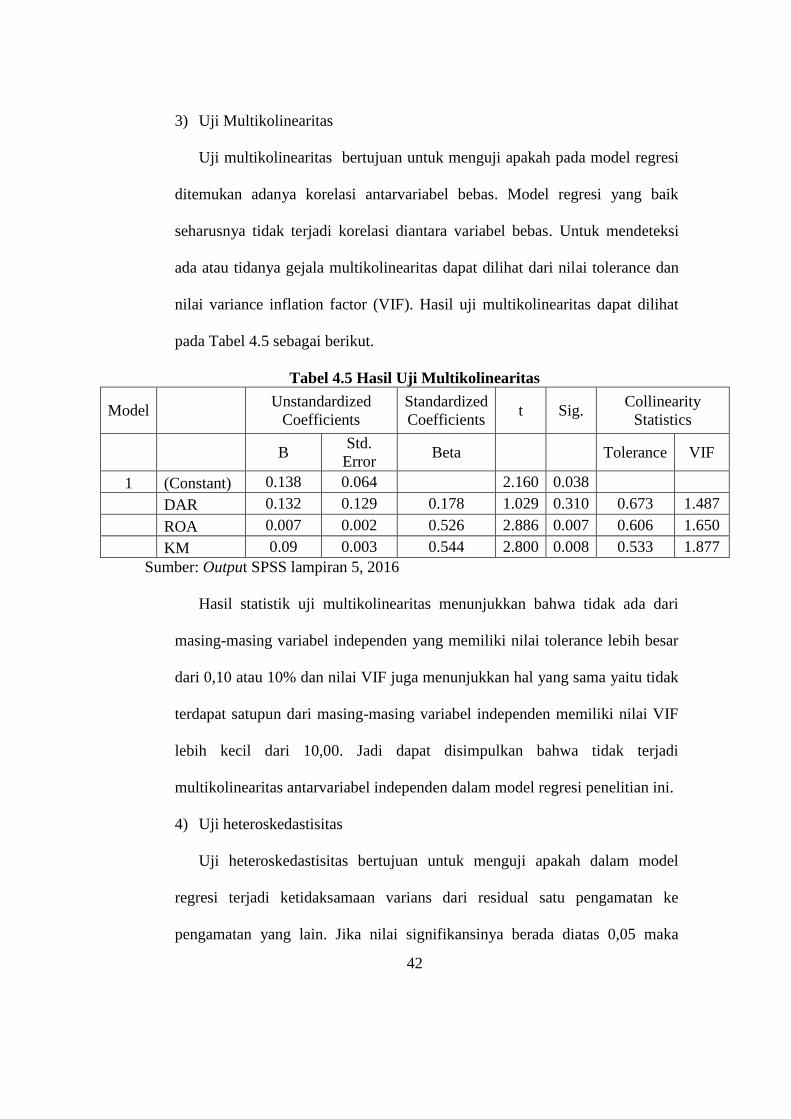

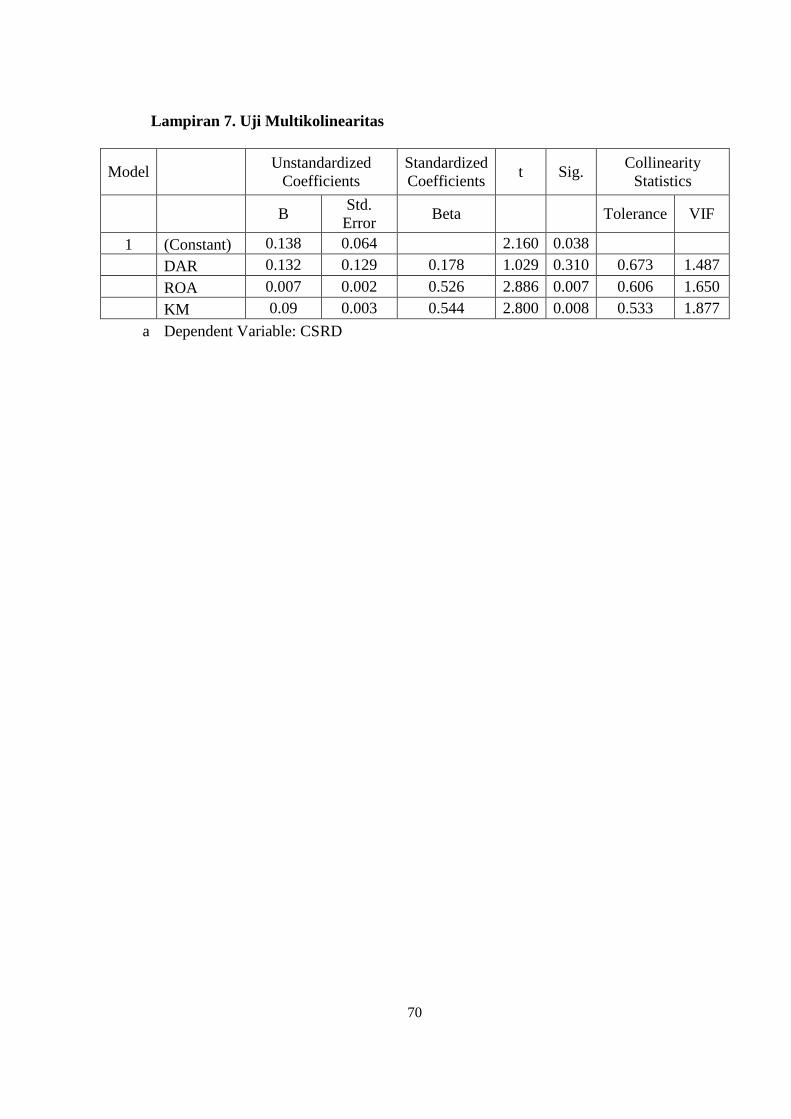

3) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antarvariabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi

ada atau tidanya gejala multikolinearitas dapat dilihat dari nilai tolerance dan

nilai variance inflation factor (VIF). Hasil uji multikolinearitas dapat dilihat

pada Tabel 4.5 sebagai berikut.

Tabel 4.5 Hasil Uji Multikolinearitas

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

Collinearity

Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 0.138 0.064 2.160 0.038

DAR 0.132 0.129 0.178 1.029 0.310 0.673 1.487

ROA 0.007 0.002 0.526 2.886 0.007 0.606 1.650

KM 0.09 0.003 0.544 2.800 0.008 0.533 1.877

Sumber: Output SPSS lampiran 5, 2016

Hasil statistik uji multikolinearitas menunjukkan bahwa tidak ada dari

masing-masing variabel independen yang memiliki nilai tolerance lebih besar

dari 0,10 atau 10% dan nilai VIF juga menunjukkan hal yang sama yaitu tidak

terdapat satupun dari masing-masing variabel independen memiliki nilai VIF

lebih kecil dari 10,00. Jadi dapat disimpulkan bahwa tidak terjadi

multikolinearitas antarvariabel independen dalam model regresi penelitian ini.

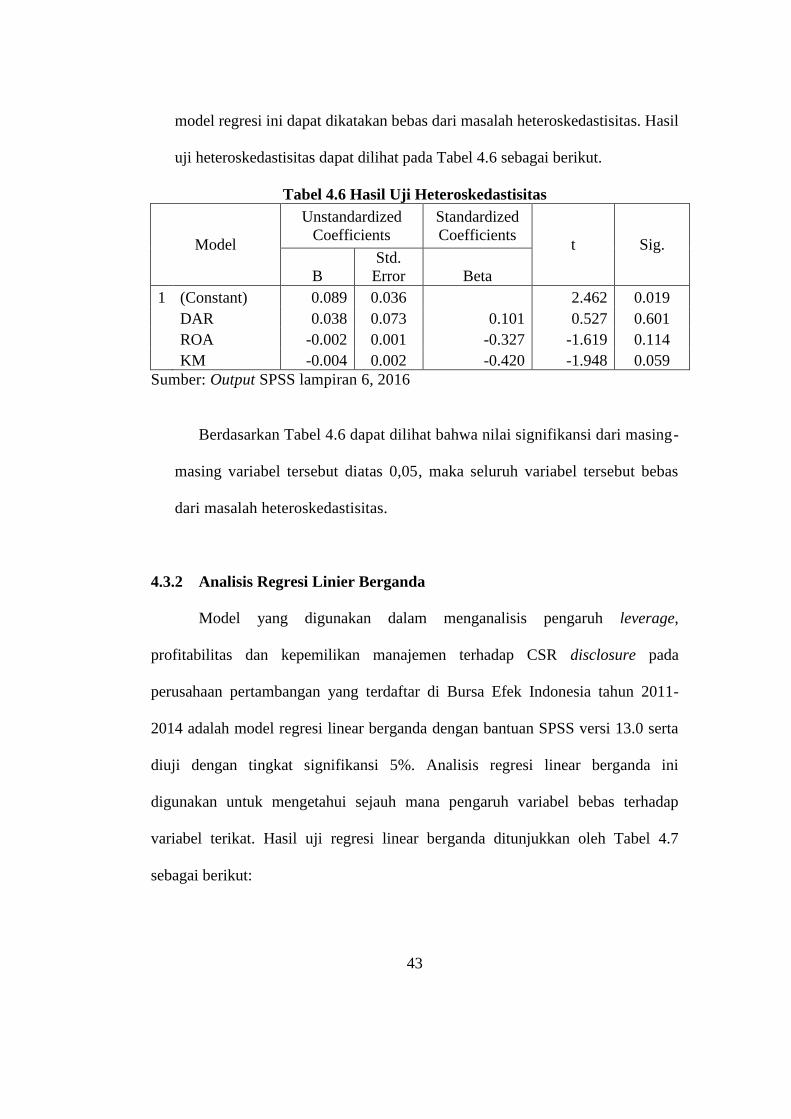

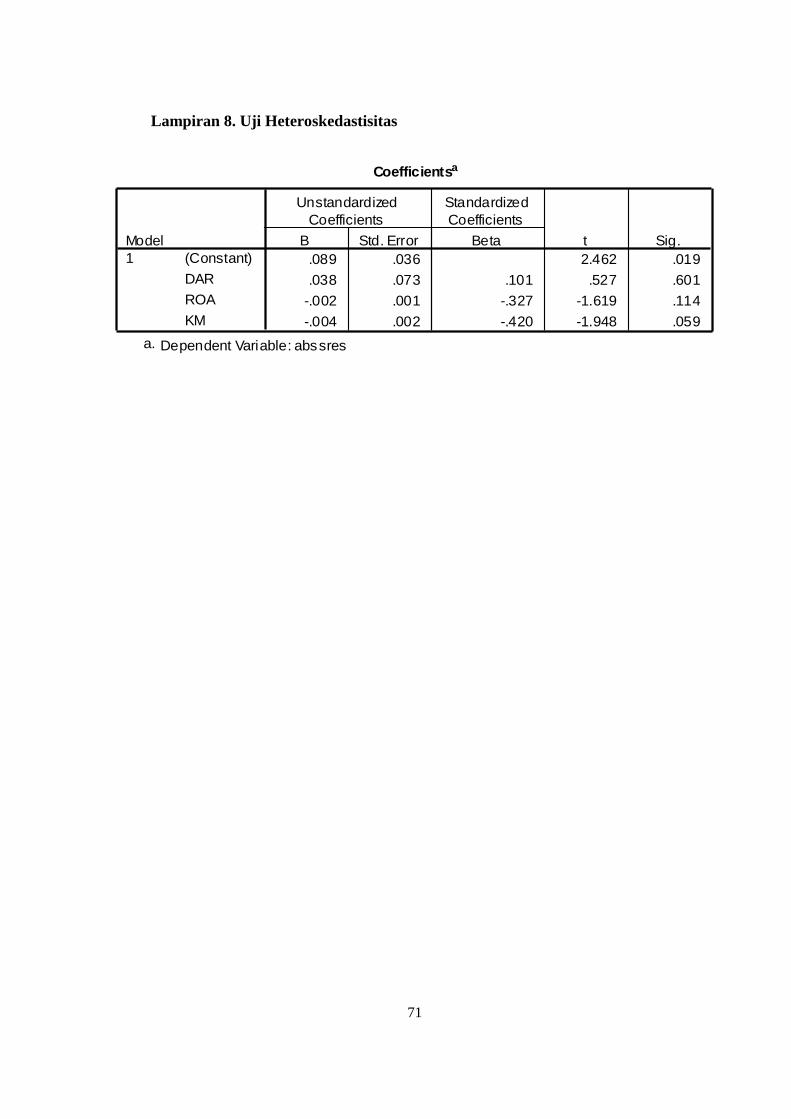

4) Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Jika nilai signifikansinya berada diatas 0,05 maka

43

model regresi ini dapat dikatakan bebas dari masalah heteroskedastisitas. Hasil

uji heteroskedastisitas dapat dilihat pada Tabel 4.6 sebagai berikut.

Tabel 4.6 Hasil Uji Heteroskedastisitas

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B

Std.

Error Beta

1 (Constant) 0.089 0.036 2.462 0.019

DAR 0.038 0.073 0.101 0.527 0.601

ROA -0.002 0.001 -0.327 -1.619 0.114

KM -0.004 0.002 -0.420 -1.948 0.059

Sumber: Output SPSS lampiran 6, 2016

Berdasarkan Tabel 4.6 dapat dilihat bahwa nilai signifikansi dari masing-

masing variabel tersebut diatas 0,05, maka seluruh variabel tersebut bebas

dari masalah heteroskedastisitas.

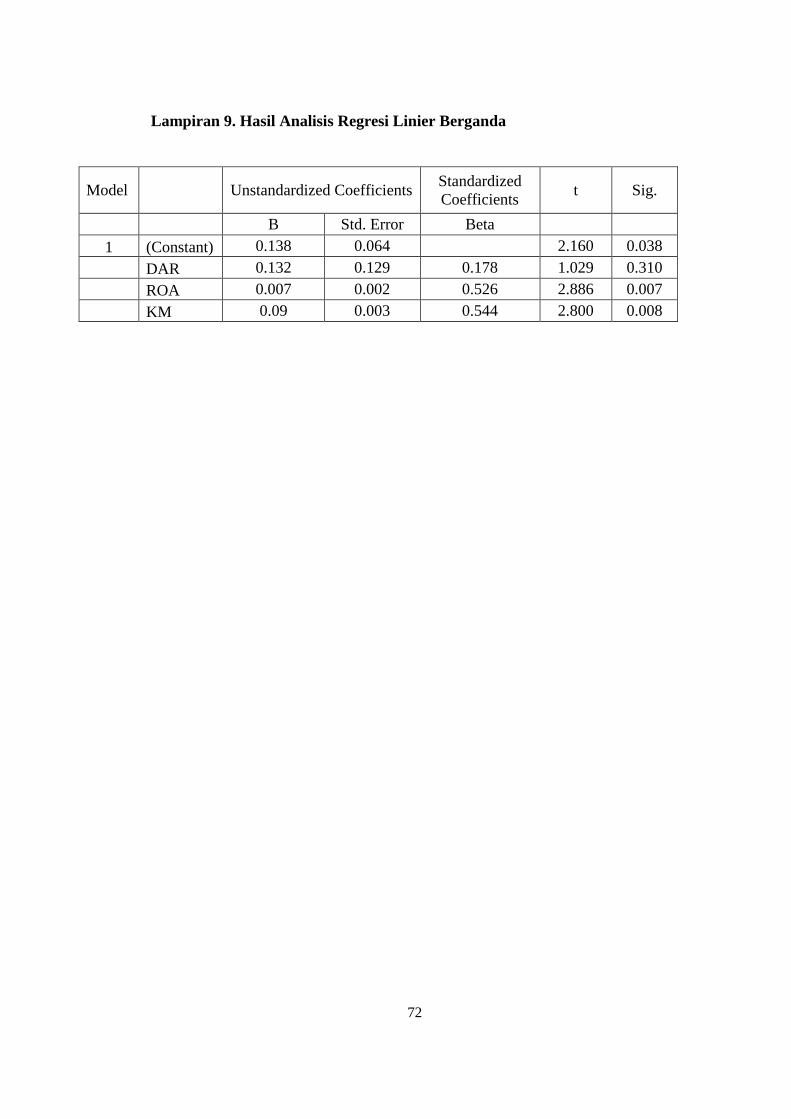

4.3.2 Analisis Regresi Linier Berganda

Model yang digunakan dalam menganalisis pengaruh leverage,

profitabilitas dan kepemilikan manajemen terhadap CSR disclosure pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2011-

2014 adalah model regresi linear berganda dengan bantuan SPSS versi 13.0 serta

diuji dengan tingkat signifikansi 5%. Analisis regresi linear berganda ini

digunakan untuk mengetahui sejauh mana pengaruh variabel bebas terhadap

variabel terikat. Hasil uji regresi linear berganda ditunjukkan oleh Tabel 4.7

sebagai berikut:

44

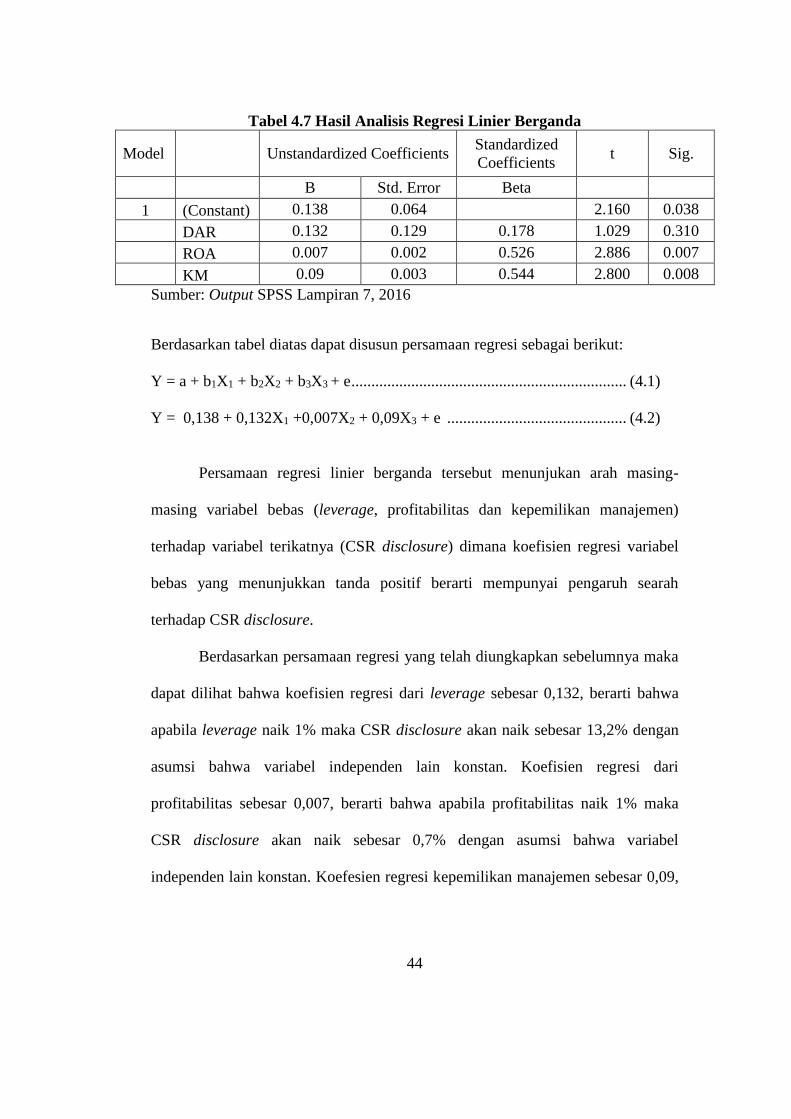

Tabel 4.7 Hasil Analisis Regresi Linier Berganda

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 0.138 0.064 2.160 0.038

DAR 0.132 0.129 0.178 1.029 0.310

ROA 0.007 0.002 0.526 2.886 0.007

KM 0.09 0.003 0.544 2.800 0.008

Sumber: Output SPSS Lampiran 7, 2016

Berdasarkan tabel diatas dapat disusun persamaan regresi sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e ..................................................................... (4.1)

Y = 0,138 + 0,132X1 +0,007X2 + 0,09X3 + e ............................................. (4.2)

Persamaan regresi linier berganda tersebut menunjukan arah masing-

masing variabel bebas (leverage, profitabilitas dan kepemilikan manajemen)

terhadap variabel terikatnya (CSR disclosure) dimana koefisien regresi variabel

bebas yang menunjukkan tanda positif berarti mempunyai pengaruh searah

terhadap CSR disclosure.

Berdasarkan persamaan regresi yang telah diungkapkan sebelumnya maka

dapat dilihat bahwa koefisien regresi dari leverage sebesar 0,132, berarti bahwa

apabila leverage naik 1% maka CSR disclosure akan naik sebesar 13,2% dengan

asumsi bahwa variabel independen lain konstan. Koefisien regresi dari

profitabilitas sebesar 0,007, berarti bahwa apabila profitabilitas naik 1% maka

CSR disclosure akan naik sebesar 0,7% dengan asumsi bahwa variabel

independen lain konstan. Koefesien regresi kepemilikan manajemen sebesar 0,09,

45

berarti bahwa apabila kepemilikan manajemen naik 1% maka CSR disclosure

akan naik sebesar 9% dengan asumsi bahwa variabel independen lain konstan.

Berikut penjelasan mengenai hasil pengujian hipotesis yang terdiri dari uji

koefisien determinasi (R2), uji F dan uji t:

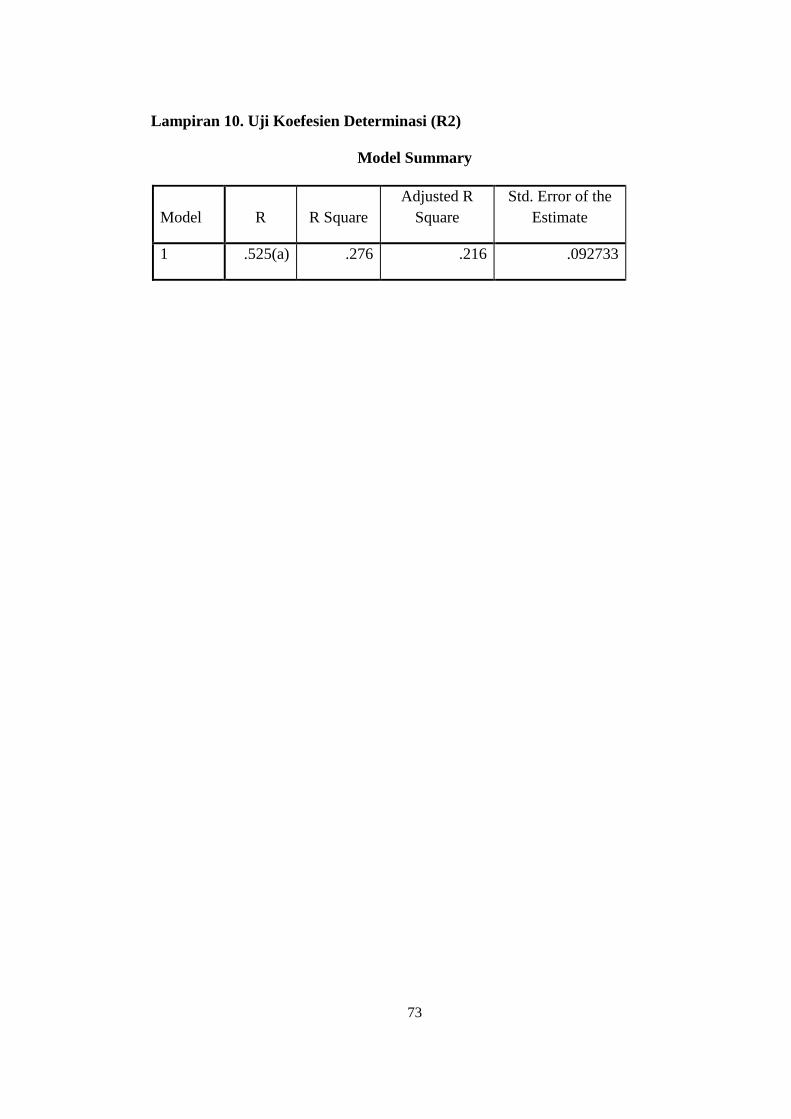

1) Uji Koefesien Determinasi (R2)

Tabel 4.8 Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .525(a) .276 .216 .092733

Sumber: Output SPSS lampiran 8, 2016

Berdasarkan Tabel 4.8 dapat dilihat bahwa besarnya R square adalah 0,276

atau 27,6%. Hal ini menunjukkan bahwa 27,6% variasi CSR disclosure dapat

dijelaskan oleh variasi dari ketiga variabel independen yaitu leverage,

profitabilitas dan kepemilikan manajemen sedangkan sisanya 72,4% dijelaskan

oleh variabel lain diluar model.

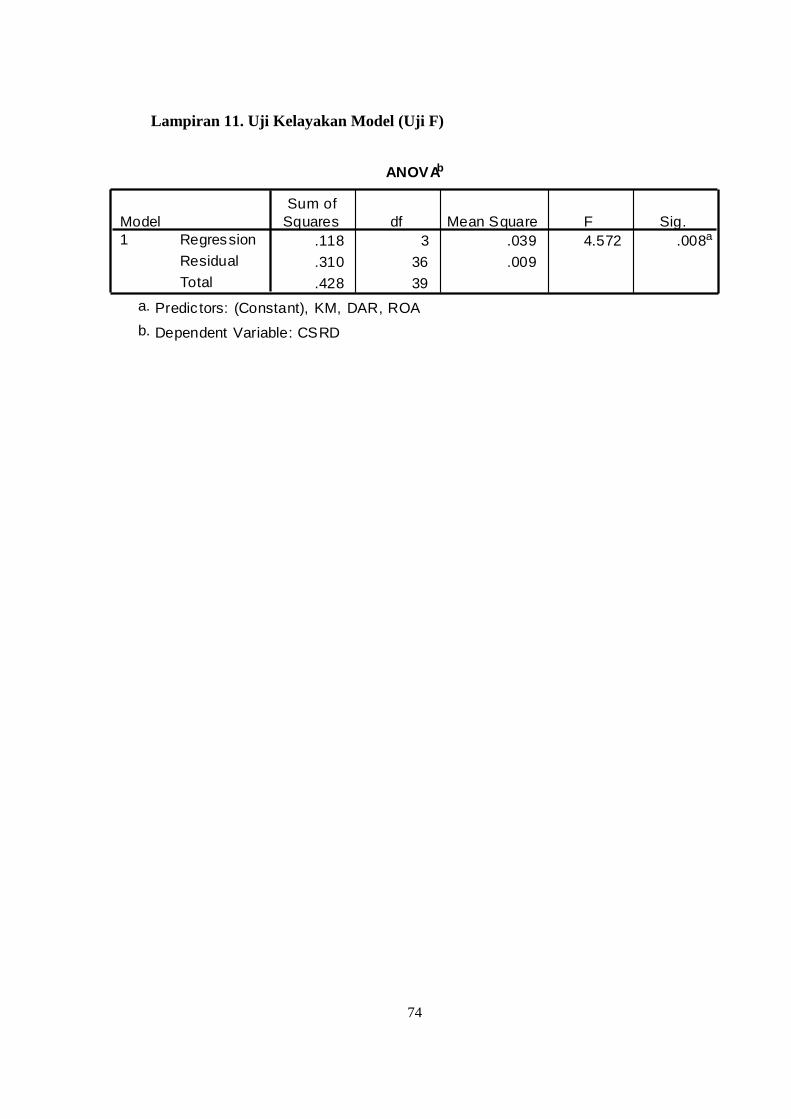

2) Uji Kelayakan Model (Uji F)

Tabel 4.9 Hasil Uji Statistik F

Model Sum of

Squares df

Mean

Square F Sig.

1 Regression 0.118 3 0.039 4.572 0.008a

Residual 0.310 36 0.009

Total 0.428 39

Sumber: Output SPSS lampiran 9, 2016

Hasil pengujian model regresi diperoleh nilai signifikansi sebesar 0,008.

Maka sig F 0,008 < 0,05, sehingga dapat disimpulkan bahwa model dalam

46

penelitian ini dikatakan layak atau variabel leverage, profitabilitas dan

kepemilikan manajemen mampu menjelaskan variabel CSR disclosure.

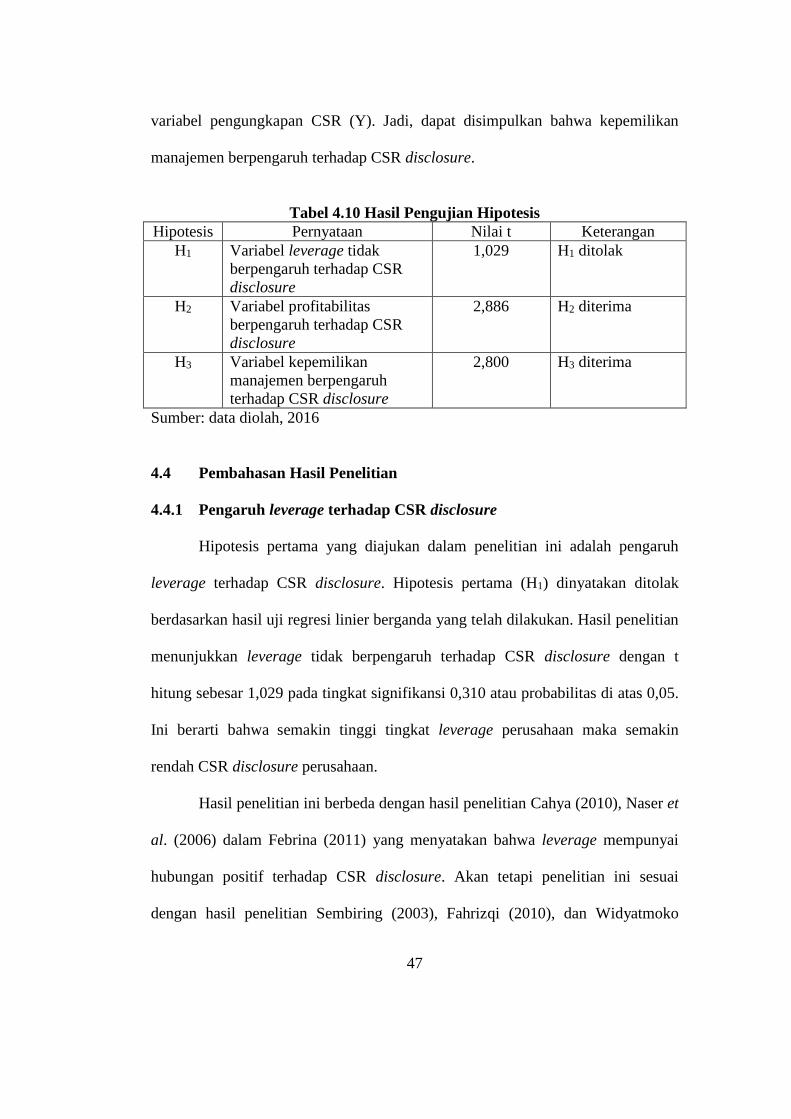

3) Uji Signifikansi (Uji t)

Uji t dilakukan untuk mengetahui seberapa besar pengaruh variabel

independen terhadap variabel dependen secara individual. Uji t ini dilakukan

dengan membandingkan nilai signifikan yang dihasilkan dengan alpha 0,05. Hasil

pengujian secara individual masing-masing variabel independen terhadap variabel

dependen sebagai berikut.

Leverage (X1) terhadap CSR disclosure (Y). Pada Tabel 4.7 terdapat nilai