PENGARUH GOOD GOVERNANCE DAN INDEPENDENSI AUDITOR TERHADAP ... · PDF fileGood Governance...

23

PENGARUH GOOD GOVERNANCE DAN INDEPENDENSI AUDITOR TERHADAP KINERJA AUDITOR DAN KOMITMEN ORGANISASI (Survey Pada Kantor Akuntan Publik di Surakarta) Rina Ani Sapariyah STIE “AUB” Surakarta ABSTRAKSI Penelitian ini mempunyai tujuan untuk mengetahui dan m emberikan bukti bahwa: 1) Good Governance berpengaruh signifikan terhadap Kinerja Auditor, 2) Independensi Auditor berpengaruh signifikan terhadap Kinerja Auditor, 3) Komitmen Organisasi berpengaruh signifikan terhadap Kinerja Auditor, 4) Good Governance berpengaruh signifikan terhadap Komitmen Organisasi, 5) Independensi Auditor berpengaruh signifikan terhadap Komitmen Organisasi. Metode pengumpulan data dalam penelitian ini menggunakan metode kuesioner dengan mengambil responden sebanyak 35 auditor pada K antor Akuntan Publik di Surakarta. Analisis data dilakukan melalui analisis instrumen penelitian yang meliputi uji validitas, uji reliabilitas, uji linieritas dan uji hipotesis menggunakan teknik analisa jalur. Hasil penelitian ini menunjukkan bahwa: 1) Good Governance berpengaruh positif dan signifikan terhadap Komitmen Organisasi, 2) Independensi Auditor berpengaruh positif tapi tidak signifikan terhadap Komitmen Organisasi, 3) Good Governance berpengaruh positif dan signifikan terhadap Kinerja Auditor, 4 ) Independensi Auditor berpengaruh positif tapi tidak signifikan terhadap Kinerja Auditor, 5) Komitmen Organisasi berpengaruh positif dan signifikan terhadap Kinerja Auditor, 6) Dari hasil analisis jalur adalah Jalur Langsung (direct effect) Good Governance berpengaruh positif dan signifikan terhadap Kinerja Auditor. Variabel Komitmen Organisasi tidak mampu sebagai variabel intervening Good Governance terhadap Kinerja Auditor, karena jalur langsung memiliki koefisien dominan, tapi mampu menjadi variabel intervening Independensi Auditor terhadap Kinerja Auditor, 7) Besarnya Adjusted R Square total sebesar 0,5256, yang berarti variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 52,56% sisanya 47,44% dijelaskan oleh variabel l ainnya yang tidak dimasukkan dalam model penelitian. Kata Kunci: Good Governance , Independensi, Komitmen Organisasi dan Kiner ja Latar Belakang Masalah kuntan dalam konteks profesi bidang bisnis, bersama -sama dengan profesinya lainnya, mem - punyai peran yang signifikan dalam operasi suatu perusahaan. Akuntan saat ini telah menjadi salah satu profesi di dalam bidang bisnis. Akuntan publik memiliki dua tang - gung jawab dalam menjalankan pekerjaan profesionalnya, yaitu menjaga kerahasiaan informasi yang diperoleh dalam melak- sanakan pekerjaannya dan menjaga mutu pekerjaan profesionalnya. Profesi sebagai akuntan publik memainkan peranan sosial yang sangat penting berhubungan dengan tugas dan tanggung jawab yang diemban oleh auditor. Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Tugas seorang akuntan publik adalah memeriksa dan memberikan opini terhadap kewajaran laporan keuangan suatu e ntitas usaha A

Transcript of PENGARUH GOOD GOVERNANCE DAN INDEPENDENSI AUDITOR TERHADAP ... · PDF fileGood Governance...

PENGARUH GOOD GOVERNANCE DAN INDEPENDENSI AUDITOR TERHADAP KINERJAAUDITOR DAN KOMITMEN ORGANISASI

(Survey Pada Kantor Akuntan Publik di Surakarta)

Rina Ani SapariyahSTIE “AUB” Surakarta

ABSTRAKSI

Penelitian ini mempunyai tujuan untuk mengetahui dan m emberikan bukti bahwa: 1)Good Governance berpengaruh signifikan terhadap Kinerja Auditor, 2) Independensi Auditorberpengaruh signifikan terhadap Kinerja Auditor, 3) Komitmen Organisasi berpengaruhsignifikan terhadap Kinerja Auditor, 4) Good Governance berpengaruh signifikan terhadapKomitmen Organisasi, 5) Independensi Auditor berpengaruh signifikan terhadap KomitmenOrganisasi.

Metode pengumpulan data dalam penelitian ini menggunakan metode kuesionerdengan mengambil responden sebanyak 35 auditor pada K antor Akuntan Publik di Surakarta.Analisis data dilakukan melalui analisis instrumen penelitian yang meliputi uji validitas, ujireliabilitas, uji linieritas dan uji hipotesis menggunakan teknik analisa jalur.

Hasil penelitian ini menunjukkan bahwa: 1) Good Governance berpengaruh positif dansignifikan terhadap Komitmen Organisasi, 2) Independensi Auditor berpengaruh positif tapitidak signifikan terhadap Komitmen Organisasi, 3) Good Governance berpengaruh positif dansignifikan terhadap Kinerja Auditor, 4 ) Independensi Auditor berpengaruh positif tapi tidaksignifikan terhadap Kinerja Auditor, 5) Komitmen Organisasi berpengaruh positif dan signifikanterhadap Kinerja Auditor, 6) Dari hasil analisis jalur adalah Jalur Langsung (direct effect) GoodGovernance berpengaruh positif dan signifikan terhadap Kinerja Auditor. Variabel KomitmenOrganisasi tidak mampu sebagai variabel intervening Good Governance terhadap KinerjaAuditor, karena jalur langsung memiliki koefisien dominan, tapi mampu menjadi variabelintervening Independensi Auditor terhadap Kinerja Auditor, 7) Besarnya Adjusted R Squaretotal sebesar 0,5256, yang berarti variabel dependen yang dapat dijelaskan oleh variabilitasvariabel independen sebesar 52,56% sisanya 47,44% dijelaskan oleh variabel l ainnya yang tidakdimasukkan dalam model penelitian.

Kata Kunci: Good Governance, Independensi, Komitmen Organisasi dan Kiner ja

Latar Belakang Masalah

kuntan dalam konteks profesibidang bisnis, bersama-samadengan profesinya lainnya, mem -

punyai peran yang signifikan dalam operasisuatu perusahaan. Akuntan saat ini telahmenjadi salah satu profesi di dalam bidangbisnis. Akuntan publik memiliki dua tang -gung jawab dalam menjalankan pekerjaanprofesionalnya, yaitu menjaga kerahasiaaninformasi yang diperoleh dalam melak-sanakan pekerjaannya dan menjaga mutupekerjaan profesionalnya.

Profesi sebagai akuntan publikmemainkan peranan sosial yang sangatpenting berhubungan dengan tugas dantanggung jawab yang diemban olehauditor. Auditor independen adalahauditor profesional yang menyediakanjasanya kepada masyarakat umumterutama dalam bidang audit atas laporankeuangan yang dibuat oleh kliennya. Tugasseorang akuntan publik adalah memeriksadan memberikan opini terhadap kewajaranlaporan keuangan suatu entitas usaha

A

berdasarkan standar yang telah ditentukanIAI. Hal ini menunjukkan bahwa auditorbertanggung jawab atas opini yangdiberikan terhadap laporan keuangan yangditerbitkan.

Akuntan publik dalam melaksanakanpemeriksaan akuntan, memperoleh keper -cayaan dari klien dan para pemakai laporankeuangan untuk membuktikan kewajaranlaporan keuangan yang disusun dan disa -jikan oleh klien. Klien dapat mempunyaikepentingan yang berbeda, bahkanmungkin bertentangan dengan kepen -tingan para pemakai laporan keua ngan.Kepentingan pemakai laporan keuanganyang satu mungkin berbeda denganpemakai lainnya. Akuntan publik dalammemberikan pendapat mengenai kewa -jaran laporan keuangan yang diperiksa,harus bersikap independen terhadapkepentingan klien, pemakai laporankeuangan, maupun kepentingan akuntanpublik itu sendiri.

Keberadaan akuntan publik sebagaisuatu profesi tidak dapat dipisahkan darikarakteristik independensinya. Akuntanpublik selalu dianggap orang yang harusindependen. Akuntan publik tidak berartiapa-apa, tanpa adanya independensi.Masyarakat tidak percaya akan hasilauditan akuntan publik sehingga masya -rakat tidak akan meminta jasa pengauditandari akuntan publik. Masyarakat akanmeminta pihak lain yang dianggap inde -penden untuk menggantikan fungs iakuntan publik, dengan kata lain kebe -radaan akuntan publik ditentukan olehindependensinya.

Sikap mental independen samapentingnya dengan keahlian dalam bidangpraktik akuntansi dan prosedur audit yangharus dimiliki oleh setiap auditor. Auditorharus independen dari setiap kewajibanatau independen dari pemilikan kepen -tingan dalam perusahaan yang diauditnya.Auditor tidak hanya berkewajiban mem -pertahankan sikap mental independen,tetapi juga harus menghindari keadaan -keadaan yang dapat mengakibatkanmasyarakat meraguakan independensinya.Auditor harus benar-benar independen,

auditor juga harus menimbulkan persepsidi kalangan masyarakat bahwa auditorbenar-benar independen. Sikap mentalindependen auditor menurut persepsimasyarakat inilah yang tidak mudahpemerolehannya.

Posisi akuntan publik sebagai pihakindependen yang memberikan opinikewajaran terhadap laporan keuanganserta profesi auditor yang merupakanprofesi kepercayaan masyarakat juga mulaibanyak dipertanyakan apalagi setelahdidukung oleh bukti semakin meningkatnyatuntutan hukum terhadap kantor akuntan.Mulai dari kasus Enron di Amerika sampaidengan kasus Telkom di Indonesia mem -buat kredibilitas auditor semakin diper -tanyakan. Kasus Telkom tentang tidakdiakuinya KAP Eddy Pianto oleh S EC(Securities Exchange Commission) dimanaSEC tentu memiliki alasan khusus mengapatidak mengakui keberadaan KAP EddyPianto. Profesi akuntan mempunyaiperanan penting dalam penyediaan infor -masi keuangan yang handal bagi peme -rintah, investor, kreditor, pemegangsaham, karyawan, debitur, juga bagimasyarakat dan pihak-pihak lain yang ber-kepentingan, selain itu, timbulnya kasus -kasus serupa menimbulkan pertanyaanbagi banyak pihak terutama terhadap tatakelola perusahaan atau yang lebih dikenaldengan corporate governance yangmengakibatkan terungkapnya kenyataanbahwa mekanisme good corporategovernance yang baik belum diterapkan.Sunarsip (2001) mengemukakan bahwaterjadinya krisis ekonomi di Indonesiadisebabkan oleh tata kelola yang buruk(bad governance) pada sebagian besarpelaku ekonomi (publik dan swasta).Sunarsip menyatakan bahwa peran profesiakuntan selama ini masih belum optimaldalam mewujudkan good governance. Olehkarena itu, tuntutan terhadap terwujudnyagood governance (tata kelola yang baik)sangat diperlukan, baik oleh perusahaanbisnis manufaktur maupun non -manufaktur termasuk KAP sendiri. Peranprofesi auditor dalam hal ini harus lebihdiberdayakan baik secara internal (KAP)

maupun eksternal (stakeholder) agarmempunyai kontribusi yang lebih besardalam mewujudkan good governancetersebut. Pemberdayaan auditor antaralain: pemahaman good governance yanglebih baik, tanggung jawab yang lebihbesar dan kebebasan mengkreasi peker -jaan dalam membantu stakeholder namuntidak menyalahi etika profesi yang ada.Pengetahuan akan hukum bisnis agarmampu mengidentifikasi perilaku bisnisyang lebih kompleks. Keahlian dalammenganalisis kondisi mendatang yang lebihbaik sehingga opini yang dihasilkan akansangat aktual dan terpercaya.

Menurut Larkin (1990) dalamTrisnaningsih (2007) dalam mengukurkinerja auditor, terdapat empat dimensipersonalitas, yaitu kemampuan ( ability),komitmen profesional, motivasi, dankepuasan kerja. Seorang auditor yangmempunyai kemampuan dalam halauditing maka akan cakap dalam menye-lesaikan pekerjaan. Auditor yang komitmenterhadap profesinya maka akan loyalterhadap profesinya seperti yang diper -sepsikan oleh auditor tersebut. Motivasiyang dimiliki seorang auditor akanmendorong keinginan individu auditortersebut untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatutujuan. Kepuasan kerja auditor adalahtingkat kepuasan individu auditor denganposisinya dalam organisasi secara relatifdibandingkan dengan teman sekerja atauteman seprofesi lainnya.

Kinerja KAP yang berkualitas sangatditentukan oleh kinerja auditor, secaraideal di dalam menjalankan profesinya,seorang auditor hendaknya memper -hatikan prinsip dasar good governancedalam KAP tersebut. Auditor juga harusmenaati aturan etika profesi. Keberhasila ndan kinerja seseorang dalam suatu bidangpekerjaan banyak ditentukan oleh tingkatkompetensi, profesionalisme juga komit -men terhadap bidang yang ditekuninya.Suatu komitmen organisasional menun -jukkan suatu daya dari sesorang dalammengidentifikasikan keterlibatan dalamsuatu organisasi. Komitmen merupakan

sebuah sikap dan perilaku yang salingmendorong antara satu dengan yang lain.Auditor yang komitmen terhadap organi -sasi akan menunjukkan sikap dan perilakuyang positif terhadap lembaganya, auditorakan memiliki jiwa untuk tetap membelaorganisasinya, berusaha meningkatkanprestasi, dan memiliki keyakinan yang pastiuntuk membantu mewujudkan tujuanorganisasi.

Berdasarkan latar belakang masalahtersebut maka peneliti mengambil judulPENGARUH GOOD GOVERNANCE DANINDEPENDENTSI AUDITOR TERHADAPKINERJA AUDITOR DAN KOMITMENORGANISASI (Survey Pada kantor AkuntanPublik di Surakarta)

A. Perumusan MasalahBerdasarkan uraian pada latar

belakang di atas, maka permasalahanyang dapat diidentifikasikan adalahsebagai berikut :1. Apakah terdapat pengaruh yang

signifikan variabel Good Gover-nance terhadap Komitmen Organi -sasi pada Kantor Akuntan Publik diSurakarta ?

2. Apakah terdapat pengaruh yangsignifikan variabel IndependensiAuditor terhadap KomitmenOrganisasi pada Kantor AkuntanPublik di Surakarta ?

3. Apakah terdapat pengaruh yangsignifikan variabel Good Gover-nance terhadap Kinerja Auditorpada Kantor Akuntan Publik diSurakarta ?

4. Apakah terdapat pengaruh yangsignifikan variabel IndependensiAuditor terhadap Kinerja Auditorpada Kantor Akuntan Publik diSurakarta ?

5. Apakah terdapat pengaruh yangsignifikan variabel komitmenorganisasi terhadap Kinerja Auditorpada Kantor Akuntan Publik diSurakarta ?

B. Tujuan Manfaat Penelitian1. Tujuan Penelitian

Tujuan yang ingin dicapaimelalui penelitian ini adalah untukmengetahui dan memberikanbukti empirisa. Signifikansi pengaruh Good

Governance terhadap Komit-men Organisasi pada KantorAkuntan Publik di Surakarta.

b. Signifikansi pengaruh Inde-pendensi Auditor terhadapKomitmen Organisasi padaKantor Akuntan Publik diSurakarta.

c. Signifikansi pengaruh GoodGovernance terhadap KinerjaAuditor pada Kantor AkuntanPublik di Surakarta.

d. Signifikansi pengaruh Inde-pendensi Auditor terhadapKinerja Auditor pada KantorAkuntan Publik di Surakarta.

e. Signifikansi pengaruh Komit -men Organisasi terhadapKinerja Auditor pada KantorAkuntan Publik di Surakarta

Kajian Teori1. Kinerja

a. Pengertian KinerjaKinerja pada dasar-

nya merupakan hasil kerjaseseorang yang menggam-barkan kualitas dan kuan-titas atas kerja yang telahdicapai oleh seseorangdalam melaksanakantugasnya sesuai dengantanggung jawabnya. Kinerjaantara satu orang denganyang lainnnya dapat sajaberbeda, karena faktor-faktor pendorong yangberbeda. Kinerja seseorangdalam sebuah organisasiakan menentukan efektiftidaknya kinerja organisasitersebut.

Secara etimologi,kinerja berasal dari kataprestasi kerja (performance).Istilah kinerja berasal dari

kata job performance atauactual performance (prestasikerja atau prestasi sesung-guhnya yang dicapai sese-orang) yaitu hasil kerjasecara kualitas dan kuantitasyang dicapai oleh seorangpegawai dalam melaksa-nakan tugasnya sesuaidengan tanggung jawab yangdiberikan kepadanya.Menurut Mangkunegaradalam Rokhim (2010),kinerja menunjukkan hasilkerja yang dicapai seseorangsetelah melaksanakan tugaspekerjaan yang dibebankanoleh organisasi. Kinerjadapat dibedakan menjadidua, yaitu kinerja individudan kinerja organisasi.Kinerja individu adalah hasilkerja karyawan baik dari segikualitas maupun kuantitasberdasarkan standar kerjayang telah ditentukan,sedangkan kinerja organisasiadalah gabungan dari kinerjaindividu dengan kinerjakelompok.

b. Pengertian Kinerja AuditorKinerja auditor meru-

pakan tindakan atau pelak-sanaan tugas pemeriksaanyang telah diselesaikan olehauditor dalam kurun waktutertentu. Kinerja auditoradalah akuntan publik yangmelaksanakan penugasanpemeriksaan (examination)secara obyektif atas laporankeuangan suatu perusahaanatau organisasi lain dengantujuan untuk menentukanapakah laporan keuangantersebut menyajikan secarawajar sesuai dengan prinsipakuntansi yang berlakuumum, dalam semua halyang material, posisikeuangan dan hasil usaha

perusahaan (Mulyadi, 2002:11).

c. Faktor-Faktor Yang Mem-pengaruhi Kinerja

Penilaian kinerjakaryawan memiliki tujuanyang tidak hanya bermanfaatbagi institusi tempat karya-wan bekerja tetapi juga bagikaryawan itu sendiri.Penilaian kinerja karyawanmerupakan sistem pengen-dali sebagai umpan balik(feedback) dan sebagaiumpan maju (feedforward).Tingkat dan kualiatas kinerjaauditor ditentukan oleh beberapa faktor baik perseo-rangan maupun lingkungan.Ada tiga faktor yang mempe-ngaruhi kinerja dan perilakuyaitu faktor individu yangberasal dari dalam diri sese-orang, faktor organisasi, danfaktor fisiologis. Faktor indi -vidu dapat berupa motivasi,kemampuan pengetahuandan ketrampilan, penga-laman, sikap. Faktor organi -sasi dapat berupa strukturorganisasi, pemimpin, rekansejawat, beban pekerjaan,rancangan kerja, kondisikerja. Faktor-faktor ini tidakdapat berdiri sendiri namunmerupakan satu kesatuanyang saling terkait satudengan yang lain, sehinggadapat dikatakan bahwakinerja seorang auditor tidakhanya dipengaruhi oleh satufaktor saja.

Menurut Davis dalamRokhim (2010) faktor yangmempengaruhi kinerjaadalah faktor kemampuan(ability) dan faktor motivasi(motivation). Secara psiko-logis kemampuan seseorangterdiri dari kemampuanpotensi (IQ) dan kemampuan

relity (knowledge dan skill).Kemampuan yang memadaiuntuk melakukan pekerjaantertentu dapat memudahkansesorang untuk mencapaikinerja sesuai yang diha-rapkan.

Menurut Mangku-negara (2002: 67) menya-takan bahwa faktor yangmempengaruhi kinerjaadalah faktor kemampuan(ability) dan faktor motivasi(motivation), kemampuanrealitas (knowledge andskill).

Berdasarkan bebe-rapa pengertian di atas,dapat disimpulkan bahwakinerja auditor adalah suatuhasil karya yang dicapai olehseorang auditor dalammelaksanakan tugas-tugasyang dibebankan kepadanyayang didasarkan atas keca-kapan, pengalaman, dankesungguhan waktu yangdiukur dengan memper-timbangkan kuantitas,kualitas, dan ketepatanwaktu. Kinerja dapat diukurmelalui pengukuran ter-tentu, dimana kualitasadalah berkaitan denganmutu kerja yang dihasilkan,sedangkan kuantitas adalahjumlah hasil kerja yangdihasilkan dalam kurunwaktu tertentu, dan kete-patan waktu adalah kese-suaian waktu yang telahdirencanakan.

2. Good Governancea. Pengertian Good Governance

Good governancemerupakan tata kelola yangbaik pada suatu usaha yangdilandasi oleh etika profe-sional dalam berusaha atauberkarya. Pemahaman good

governance dapat didefini-sikan dengan seberapa jauhpemahaman atas konseptata kelola perusahaan atauorganisasi yang baik olehpara auditor. Pemahamangood governance merupakanwujud penerimaan akanpentingnya suatu perangkatperaturan atau tata kelolayang baik untuk mengaturhubungan, fungsi dan kepen-tingan berbagai pihak dalamurusan bisnis maupun pela-yanan publik.Pemahaman atas goodgovernance adalah untukmenciptakan keunggulanmanajemen kinerja baikpada perusahaan bisnismanufaktur (good corporategovernance) ataupun peru-sahaan jasa, serta lembagapelayanan publik ataupemerintahan (goodgovernment governance).

b. Prinsip Good GovernanceAdapun prinsip dasar

konsep good governancepada organisasi KAP meli -puti:1) Fairness (keadilan):

akuntan publik dalammemberikan pendapatmengenai kewajaranlaporan keuangan yangdiperiksa, harus ber-sikap independen danmenegakkan keadilanterhadap kepentinganklien, pemakai laporankeuangan, maupunterhadap kepentinganakuntan publik itusendiri.

2) Transparency(transparansi):hendaknya berusahauntuk selalu transpa-ransi terhadap infor-

masi laporan keuanganklien yang diaudit.

3) Accountability(akuntabilitas):menjelaskan peran dantanggung jawabnyadalam melaksakanpemeriksaan dan kedisi-plinan dalam meleng-kapi pekerjaan, jugapelaporan.

4) Responsibility(pertanggungjawaban):memastikan dipatu-hinya prinsip akuntansiyang berlaku umum danstandar profesionalakuntan publik selamamenjalankanprofesinya.

Good governancetidak hanya terbatas padabagaimana pelayanan dibe-rikan, dijalankan dan dike-lola, tetapi juga pada bagai -mana keputusan tentangpelayanan-pelayanan itudiambil. Memperkenalkangood governance dari satusisi bertujuan meningkatkankinerja pemberian pela-yanan, di sisi lain jugameningkatkan representasiberbagai stakeholders dalamproses pengambilan kepu-tusan tentang pelayanan-pelayanan itu sendiri. Profesiakuntan harus mulai denganmeningkatkan peran sosialkemasyarakatan denganmeningkatkan kualitas kerjadan tanggung jawab profe-sional serta meningkatkankemampuan berkomunikasidengan masyarakat, untukdapat berperan dalammendukung terciptanyagood governance. Akuntandiharapkan tidak hanyaberguna bagi entitas bisnissemata untuk mewujudkan

good corporat governance ,namun juga membantudalam masalah korupsi,kolusi, nepotisme, penyele-wengan dan penipuan.

Berdasarkan penje-lasan di atas, dapat disim-pulkan bahwa Penerapangood governance dalam KAPsangat berarti dalam mem-bangun budaya, nilai-nilaiserta etika bisnis yangmelandasi pengembanganperilaku profesionalakuntan. Diterapkannyagood governance pada KAP,diharapkan dapat memberiarahan yang jelas padaperilaku kinerja auditor.

3. Independensi AuditorIndependensi berarti sikap

mental yang bebas dari penga -ruh, tidak dikendalikan oleh pihaklain dan tidak tergantung padaorang lain. Independensi jugaberarti adanya kejujuran dalamdiri auditor dalam memper -timbangkan fakta dan adanyapertimbangan yang objektif tidakmemihak dalam diri auditordalam merumuskan dan menya -takan pendapatnya (Mulyadi,2002: 26).

Independensi merupakanstandar umum nomor dua daritiga standar auditing yangditetapkan oleh Ikatan AkuntanIndonesia (IAI). Standar umumkedua (SA Seksi 220 dalam SPAP,2005) menyebutkan bahwa“Dalam semua hal yang berhu-bungan dengan perikatan, inde -pendensi dalam sikap mentalharus dipertahankan olehauditor“. Standar ini mengha -ruskan bahwa auditor harusbersikap independen, artinyatidak mudah dipengaruhi, karenaia melaksanakan pekerjaannyauntuk kepentingan umum. Ia

tidak dibenarkan untuk memihakkepada kepentingan siapapun,sebab bagaimana pun sempur -nanya keahlian teknis yang iamiliki, ia akan kehilangan sikaptidak memihak yang justru sang atpenting untuk mempertahankankebebasan pendapatnya.

Independensi yang dimak-sud di atas tidak berarti sepertisikap seorang penuntut dalamperkara pengadilan, namun lebihdapat disamakan dengan sikaptidak memihaknya seoranghakim. Auditor mengakui kewa-jiban untuk jujur tidak hanyakepada manajemen dan pemilikperusahaan, namun juga kepadakreditor dan pihak lain yangmeletakkan kepercayaan ataslaporan auditor independen,seperti calon-calon pemilik dankreditur.

Kepercayaan masyarakatumum atas independensi sikapauditor independen sangatpenting bagi perkembanganprofesi akuntan publik.Kepercayaan masyarakat akanmenurun jika terdapat buktibahwa independensi sikapauditor ternyata berkurang,bahkan kepercayaan masyarakatdapat juga menurun disebabkanoleh keadaan yang oleh merekayang berpikiran sehat(reasonable) dianggap dapatmempengaruhi sikap independentersebut. Untuk menjadi inde -penden, auditor harus secaraintelektual jujur. Sebagai orangyang independen, ia harus bebasdari setiap kewajiban terhadapkliennya dan tidak mempunyaisuatu kepentingan dengankliennya, apakah itu manajemenperusahaan atau pemilik peru -sahaan untuk diakui pihak lain.Sebagai contoh, seorang auditoryang mengaudit suatu perusa -haan dan ia juga menjabat

sebagai direktur perusahaantersebut, meskipun ia telahmenggunakan keahliannyadengan jujur, namun sulit untukmengharapkan masyarakat mem -percayainya sebagai seorang yangindependen. Masyarakat akanmenduga bahwa kesimpulan danlangkah yang diambil oleh auditorindependen selama auditnyadipengaruhi oleh kedudukannyasebagai anggota direksi. Demikianjuga halnya, seorang auditor yangmempunyai kepentingankeuangan yang cukup besardalam perusahaan yang diaudit -nya, mungkin ia benar-benartidak memihak dalam menya -takan pendapatnya atas laporankeuangan tersebut, namunbagaimana pun juga masyarakattidak akan percaya, bahwa iabersikap jujur dan tidak memi -hak. Auditor independen tidakhanya berkewajiban memperta -hankan fakta bahwa ia indepen -den, namun ia harus pula meng-hindari keadaan yang dapat me -nyebabkan pihak luar meragukansikap independensinya.

Profesi akuntan publiktelah menetapkan dalam KodeEtik Akuntan Indonesia, agaranggota profesi menjaga dirinyadari kehilangan persepsi inde -pendensi dari masyarakat.Anggapan masyarakat terhadapindependensi auditor ditekankandi sini karena independensisecara intrinsik merupakanmasalah mutu pribadi, bukanmerupakan suatu aturan yangdirumuskan untuk dapat diujisecara objektif. Sepanjang per -sepsi independensi ini dimasuk-kan ke dalam Aturan Etika, hal iniakan mengikat auditor indepen -den menurut ketentuan profesi.

Auditor dalam kenya-taannya seringkali menemui kesulitan dalam mempertahankan

sikap mental independen.Keadaan yang sering kali meng -gangu sikap mental independenauditor adalah sebagai berikut :a. Sebagai seorang yang melak-

sanakan audit secara inde-penden, auditor dibayar olehkliennya atas jasanya tersebut,

b. Sebagai penjual jasa seringkaliauditor mempunyai kecen-derungan untuk memuaskankeinginan kliennya,

c. Mempertahankan sikap men-tal independen seringkalidapat menyebabkan lepasnyaklien.

4. Komitmen OrganisasiKomitmen organisasi

adalah suatu keadaan dimanaseseorang karyawan memihakorganisasi tertentu serta tujuandan keinginannya untuk mem -pertahankan keanggotaan dalamorganisasi tersebut. Keterlibatanpekerjaaan yang tinggi berartimemihak pada pekerjaan ter -tentu seseorang individu, semen -tara komitmen organisasionalyang tinggi berarti memihakorganisasi yang merekrut individutersebut (Robbins, 2008: 100).Menurut L. Mathis dan John H.Jackson, komitmen organisasiadalah tingkat sampai dimanakaryawan yakin dan menerimatujuan organisasional, serta ber -keinginan untuk tinggal bersamaatau meninggalkan perusahaanpada akhirnya tercermin dalamketidakhadiran dan angka perpu-taran karyawan.

Komitmen terhadap orga-nisasi artinya lebih dari sekedarkeanggotaan formal, karena meli -puti sikap menyukai organisasidan kesediaan untuk mengu -sahakan tingkat upaya yangtinggi bagi kepentingan organisasidemi pencapaian tujuan.Berdasarkan definisi ini, dalam

komitmen organisasi tercakupunsur loyalitas terhadap organi -sasi, keterlibatan dalam peker -jaan, dan identifikasi terhadapnilai-nilai dan tujuan organisasi.

Rendahnya komitmenmencerminkan kurangnya tang-gung jawab seseorang dalammenjalankan tugasnya.Mempersoalkan komitmen samadengan mempersoalkan tang -gung jawab, dengan demikian,ukuran komitmen seorang pim -pinan. Pimpinan dihadapkan padakomitmen untuk mempercayakantugas dan tanggung jawab kebawahan, sebaliknya bawahanperlu memiliki komitmen untukmeningkatkan kompetensi diri.Tiga dimensi terpisah komitmen

organisasional (Robbins, 2008:101) adalah :

a. Komitmen afektif (affectivecommitment)

Perasaan emosionaluntuk organisasi dan keya-kinan dalam nilai-nilainya.Komitmen afektif berkaitandengan adanya keinginanuntuk terikat pada organisasi.Individu menetap dalamorganisasi karena keinginansendiri. Kunci dari komitmenini adalah want to.

b. Komitmen berkelanjutan(continuance commitment)

Nilai ekonomi yangdirasa dari bertahan dalamsuatu organisasi bila diban-dingkan dengan meninggalkanorganisasi tersebut. Komitmenini terbentuk atas dasaruntung rugi, dipertimbangkanatas apa yang harus dikor -bankan bila akan menetappada suatu organisasi. Kuncidari komitmen ini adalahkebutuhan untuk bertahan(need to)

c. Komitmen normatif(normative commitment)

Komitmen yang dida-sarkan pada norma yang adadalam diri karyawan, berisikeyakinan individu akan tang-gung jawab terhadap organi -sasi. Ia merasa harus bertahankarena loyalitas. Kunci darikomitmen ini adalah kewa-jiban untuk bertahan dalamorganisasi (ought to).

C. Penelitian Terdahulu

a. Penelitian yang dilakukan oleh SitiNur Mawar Indah(2010) denganjudul Pengaruh kompetensi danIndependensi Auditor terhadapKualitas Audit (Study empiris padaKAP di Semarang), dengan alatanalisa Regresi Linier Berganda,hasil penelitian menunjukkanbahwa pengalaman dalam melak-sanakan Audit, pengetahuanseorang auditor serta telaahdarirekan auditor (peer review) berpe-ngaruh positif terhadap Kualitasaudit

b. Penelitian yang dilakukan oleh HianAyu Oceani Wibowo (2009),dengan judul Pengaruh Indepen -densi Auditor, Komitmen Organi -sasi, Gaya Kepemimpinan danPemahaman Good Governanceterhadap kinerja auditor (StudyEmpiris pada KAP Yogyakarta),dengan alat analisa Regresi linierberganda ,dengan hasil bahwavariable-variabel tersebut berpe-ngaruh positif dan signifikanterhadap Kinerja auditor.

c. Desi Hamidarwaty Purba(2009)penelitiannya berjudul PengaruhIndependensi Auditor, EtikaAuditor, Komitmen Organisasiterhadap Kinerja Auditor Studi diKAP Surakarta, alat analisanyaRegresi linier berganda, denganhasil bahwa variable-variabelIndependent berpengaruh positifdan signifikan terhadap variabledependent

d. Sri Trisnaningsih(2007) menelitidengan judul IndependensiAuditor, Komitmen organisasisebagai mediasi pengaruh pema -haman Good Governance, GayaKepemimpinan dan Budaya organi -sasi, terhadap Kinerja Auditor(Stydy pada KAP Jawa Timur).Dengan uji SEM dengan hasilbahwa Pemahaman GoodGovernance tidak berpengaruhlangsung terhadap Kinerja Auditor,Gaya Kepemimpinan berpengaruhlangsung terhadap Kinerja danBudaya Organisasi tidak berpe -ngaruh langsung terhadap KinerjaAuditor

Penelitian ini merupakanreplikasi penelitian sebelumnya yaitupenelitian yang dilakukan SriTrisnaningsih. Penelitian ini mencobamenggunakan responden yangberbeda dari penelitian sebelumnya.Penelitian sebelumnya menggunakan

responden auditor independen yangbekerja pada KAP di Jawa Timur,sedangkan penelitian ini menggu-nakan responden auditor independenyang bekerja pada KAP di Surakartadan peneliti akan menggunakan UjiJalur (Path), Uji t, uji F dan UjiDeterminasi. Variabel penelitian yangdigunakan dalam penelitian ini adalahGood Governance, IndependensiAuditor dan Komitmen Organisasisebagai variable Intervening.

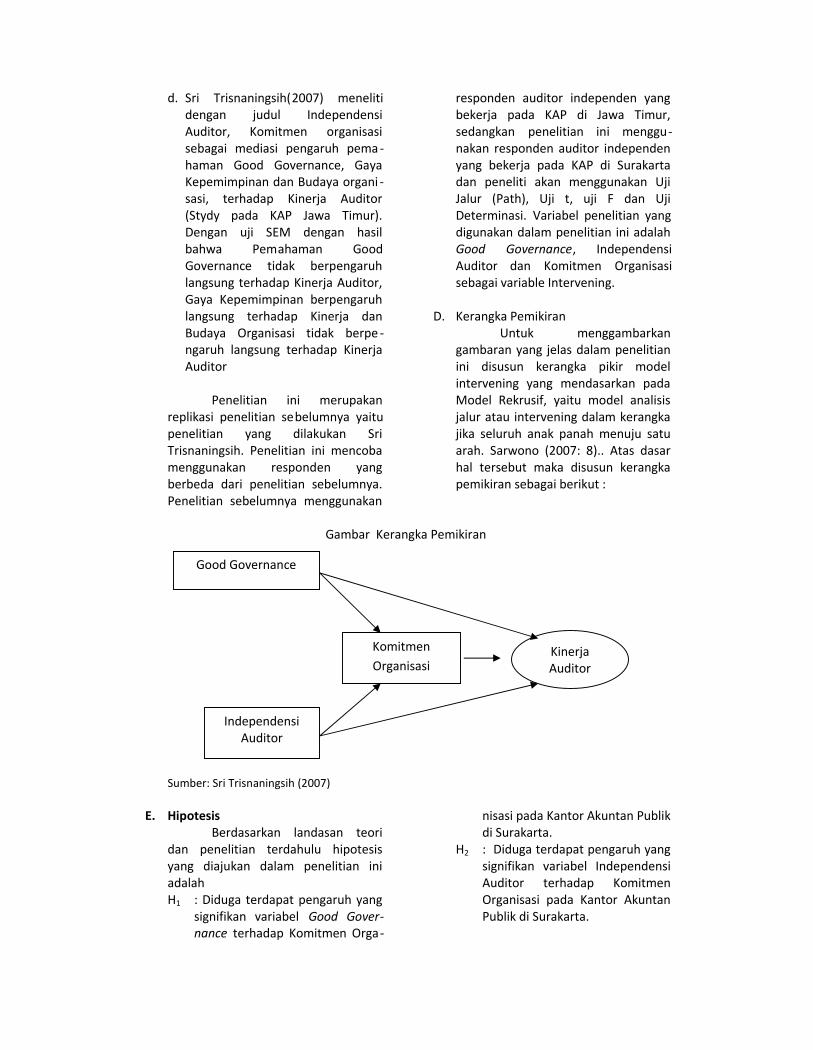

D. Kerangka PemikiranUntuk menggambarkan

gambaran yang jelas dalam penelitianini disusun kerangka pikir modelintervening yang mendasarkan padaModel Rekrusif, yaitu model analisisjalur atau intervening dalam kerangkajika seluruh anak panah menuju satuarah. Sarwono (2007: 8).. Atas dasarhal tersebut maka disusun kerangkapemikiran sebagai berikut :

Gambar Kerangka Pemikiran

Sumber: Sri Trisnaningsih (2007)

E. HipotesisBerdasarkan landasan teori

dan penelitian terdahulu hipotesisyang diajukan dalam penelitian iniadalahH1 : Diduga terdapat pengaruh yang

signifikan variabel Good Gover-nance terhadap Komitmen Orga-

nisasi pada Kantor Akuntan Publikdi Surakarta.

H2 : Diduga terdapat pengaruh yangsignifikan variabel IndependensiAuditor terhadap KomitmenOrganisasi pada Kantor AkuntanPublik di Surakarta.

Good Governance

IndependensiAuditor

KomitmenOrganisasi

KinerjaAuditor

H3 : Diduga terdapat pengaruh yangsignifikan variabel Good Gover-nance terhadap Kinerja Auditorpada Kantor Akuntan Publik diSurakarta.

H4 : Diduga terdapat pengaruh yangsignifikan variabel IndependensiAuditor terhadap Kinerja Auditorpada Kantor Akuntan Publik diSurakarta.

H5 : Diduga terdapat pengaruh yangsignifikan variabel KomitmenOrganisasi terhadap KinerjaAuditor pada Kantor AkuntanPublik di Surakarta.

F. METODE PENELITI

Populasi dan SampelPopulasi dalam penelitian ini adalah

seluruh auditor yang bekerja padaKantor Akuntan Publik (KAP) di Sura -karta dengan jumlah auditor sebanyak35 AkuntanSampel ditentukan dengan tekniksensus. Sampel yang diambil dalampenelitian ini adalah 35 responden.

Jenis dan Sumber DataData yang diperlukan adalah

data primer. Data diperoleh secaralangsung melalui kuesioner.

G. Definisi Operasional Variabela. Kinerja Auditor (Y)

Kinerja auditor didefinisikansebagai tindakan atau pelaksanaantugas pemeriksaan yang telahdiselesaikan oleh auditor dalamkurun waktu tertentu. Indikator -indikator yang digunakan dalampenelitian kinerja mengacupendapat Larkin yaitu:1) kemampuan,2) komitmen profesi,3) motivasi,4) kepuasan kerja.5) tingkat pendidikan,6) faktor usia dan pengalama

b. Good Governance (X1)

Good governance didefi-nisikan dengan seberapa jauhpemahaman atas konsep tatakelola perusahaan atau organisasibaik oleh para auditor. Indikator-indikator yang digunakan untukmengukur good governancemenggunakan instrumen yangdikembangkan oleh IndonesianInstitute of Corporate Governance, yaitu:1) prinsip keadilan,2) transparansi,3) akuntabilitas,4) pertanggung jawaban

c. Independensi Auditor (X2)Independensi auditor

merupakan dasar utama keper -cayaan masyarakat pada profesiauditor dan merupakan salahsatu faktor yang sangat pentinguntuk menilai mutu jasa audit.Indikator-indikator yang digu-nakan untuk mengukur indepen -densi auditor menggunakaninstrumen yang dikembangkanMautz dan Sharaf, yaitu :1) independensi penyusunan

program,2) independensi investigatif,3) independensi pelaporan.

d. Komitmen Organisasi (X3)Komitmen organisasi dide-

finisikan sebagai kekuatan yangbersifat relatif dari individu dalammengidentifikasi keterlibatandirinya ke dalam organisasi. Halini merefleksikan sikap individuakan tetap sebagai anggota orga -nisasi yang ditunjukkan dengankerja kerasnya. Indikator -indi-kator yang digunakan untukmengukur komitmen organisasimenggunakan instrumen yangdikembangkan oleh Mayer danAllen. Instrumen terdiri dari 12item yaitu 7 item komitmen orga -nisasi affective dan 5 itemkomitmen continuance, yaitu:

1) Keinginan untuk terikat padaorganisasi

2) Kesediaan menerima tugasdemi organisasi

3) Loyalitas terhadap peru-sahaan

H. Metode Pengumpulan DataMetode pengumpulan data

yang digunakan dalam penelitian iniadalah sebagai berikut :a. Observasi.b. Studi Pustakac. Kuesion dengan menggunakan

skala Likert1) Sangat Tidak Setuju (STS) :

Skor 12) Tidak Setuju (TS) : Skor 23) Netral (N) : Skor 34) Setuju (S) : Skor 45) Sangat Setuju (SS) : Skor 5

I. Metode Analisis Dataa. Pengujian Instrumen

1) Uji Validitas Instrumen

2) Uji Reliabilitas Instrumen

b. Analisis Data1) Uji Linieritas

Uji linieritas dila-kukan dalam penelitian iniadalah dengan ujiLangrange multiplier. Jikac2 hitung > c2 tabel, makahipotesis yang menya-takan model linier ditolak.(Ghozali,2005: 118).

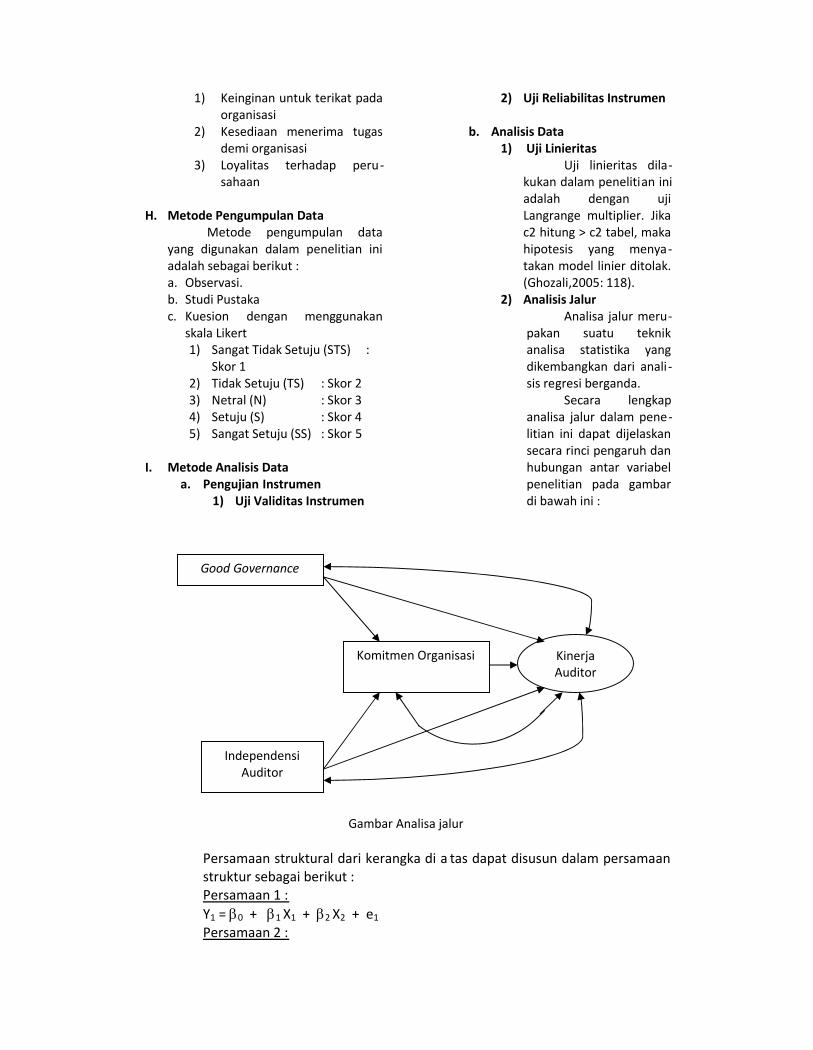

2) Analisis JalurAnalisa jalur meru-

pakan suatu teknikanalisa statistika yangdikembangkan dari anali-sis regresi berganda.

Secara lengkapanalisa jalur dalam pene-litian ini dapat dijelaskansecara rinci pengaruh danhubungan antar variabelpenelitian pada gambardi bawah ini :

Gambar Analisa jalur

Persamaan struktural dari kerangka di a tas dapat disusun dalam persamaanstruktur sebagai berikut :Persamaan 1 :Y1 = 0 + 1 X1 + 2 X2 + e1

Persamaan 2 :

Good Governance

IndependensiAuditor

Komitmen Organisasi KinerjaAuditor

Y2 = 0 + 1 X1 + 2 X2 + 3 X3 + e2

Keterangan :X1 = Good GovernanceX2 = Independensi AuditorX3 = Komitmen OrganisasiY1 = Komitmen OrganisasiY2 = Kinerja Auditora = Konstanta1…3 = Koefisien Regresie = Error/kesalahan

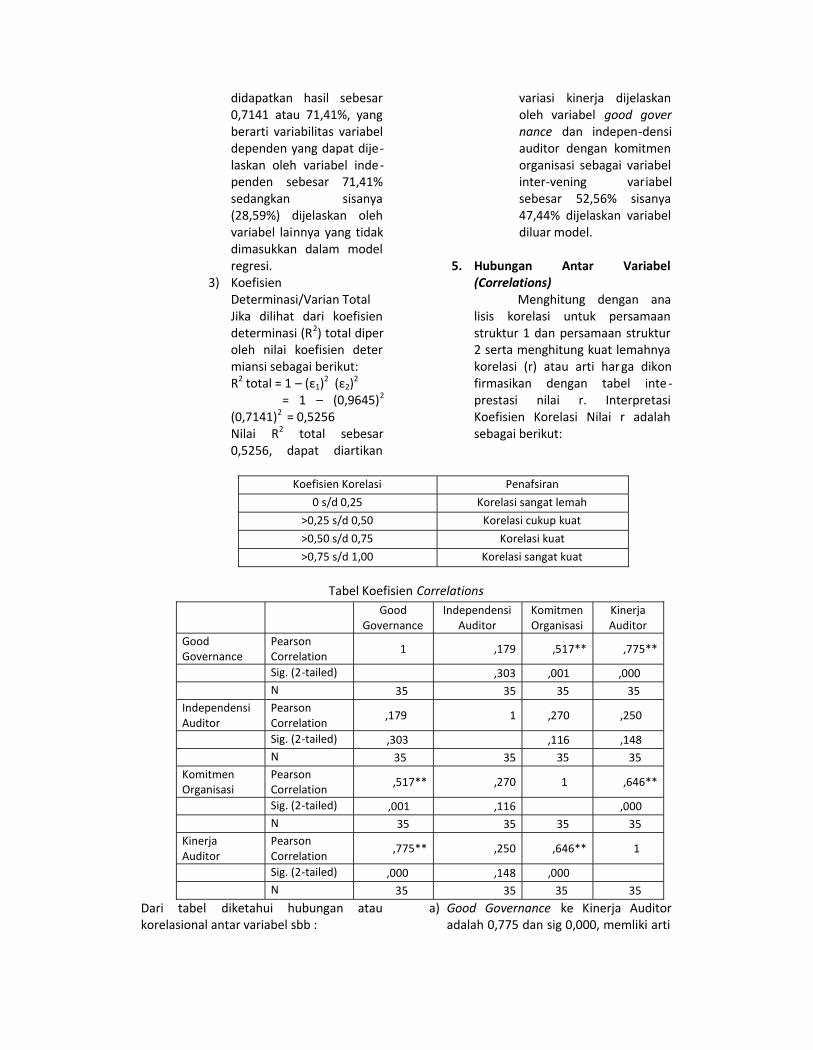

Inteprestasi Koefisien Korelasi Nilai r

Koefisien Korelasi Penafsiran0 s/d 0,25 Korelasi sangat lemah

>0,25 s/d 0,50 Korelasi cukup kuat>0,50 s/d 0,75 Korelasi kuat>0,75 s/d 1,00 Korelasi sangat kuat

3) Pengaruh Langsung dan Pengaruh Tidak Langsunga) Pengaruh Langsung

Pengaruh langsung adalah pengaruh dari satu variabel independen kevariabel dependen, tanpa melalui variabel dependen lainnya.1. Good governance terhadap kinerja auditor (X 1 ke Y)2. Independensi auditor terhadap kinerja auditor (X 2 ke Y)

b) Pengaruh Tidak LangsungPengaruh tidak langsung adalah variabel independen mempengaruhivariabel dependen melalui variabel lain yang disebut variabe lintervening (intermediary).1. Good governance melalui komitmen organisasi terhadap kinerja

auditor (X1 ke X2 ke Y)2. Independensi auditor melalui komitmen organisasi terhadap kinerja

auditor (X2 ke X3 dan X3 ke Y)

J. Uji Hipotesis1) Uji Koefisien Regresi Parsial (Uji-t)2) Uji Koefisien Regresi Simultan (Uji F)3) Uji Koefisien Determinasi (Adjusted R 2)

K. Hasil dan AnalisisAnalisis Data1. Uji Validitas

Pengujian instrument dengan uji Validitas menunjukkan semua pertanyaan hasilnyavalid

2. Uji ReliabilitasPengujian instrument dengan uji reliabilitas menunjukkan semua pertanyaan hasilnyareliabel

3. Hasil Analisis

a. Uji LinieritasUji linieritas pada penelitian ini menggunakan uji lagrange multiplier, uji ini

merupakan uji alternatif dari Ramsey Test .

TabelHasil Uji Linieritas

Model R RsquareAdjusted R

SquareStd. Error Of the

Estimate1 .837a .700 ,671 ,09223Sumber: Data yang diolah, 2011

Dari tabel di atasmenunjukkan nilai R2 sebesar0,002 dengan jumlah sampel35, maka besarnya nilai c 2

hitung = 35 x 0,700 = 24,5,sedangkan nilai c2 tabelsebesar 49,81. Nilai c2 hitung <c2 tabel, jadi dapat disimpulkanbahwa model yang benaradalah model linier.

b. Analisis JalurAnalisis ini digunakan

untuk mengetahui pengaruhdari variabel bebas terhadapvariabel terikat dengan meng-gunakan 2 (dua) persamaansebagai berikut:Persamaan 1: Y1 = β0 + β1X1 +β2X2 + e

Persamaan 2: Y2 = β0 + β1X1 +β2X2 + β3X3 + e

Hasil pengolahan datauntuk analisis regresi jalurdiperoleh informasi outputSPSS dari tabel Anova, ModelSummary dan Coefficientssebagai berikut:

1) Persamaan 1Persamaan per-

tama, merupakan hasilregresi pengaruh goodgovernance dan indepen-densi auditor terhadapkomitmen organisasi,diperoleh hasil pada tabeldi bawah ini :

Hasil Regresi Persamaan 1Variabel Coefficients T sig

Good Governance 0,449 2,921 0,006Independensi Auditor 0,186 1,212 0,234F-hit = 5,750 dengan Sig = 0,007R Square = 0, 264Signifikansi = 5%Sumber: Data yang diolah, 2011

Y1 = 0,449 X1 + 0,186 X2 + ε(0,006)** (0,234)

Keterangan:Y1 = Komitmen OrganisasiX1 = Good GovernanceX2 = Independensi AuditorDari tabel IV.13 di atas dapat dijelaskan sebagai berikut:

a) Good governance berpengaruh positif terhadap komitmen organisasi,ditunjukkan dengan koefisien 0,449, artinya apabila good governanceditingkatkan, maka komitmen organisasi akan meningkat.

b) Independensi auditor berpengaruh positif terhadap komitmen organisasi,ditunjukkan dengan koefisien 0,186, artinya apabila independensi aud itorditingkatkan, maka komitmen organisasi akan meningkat.

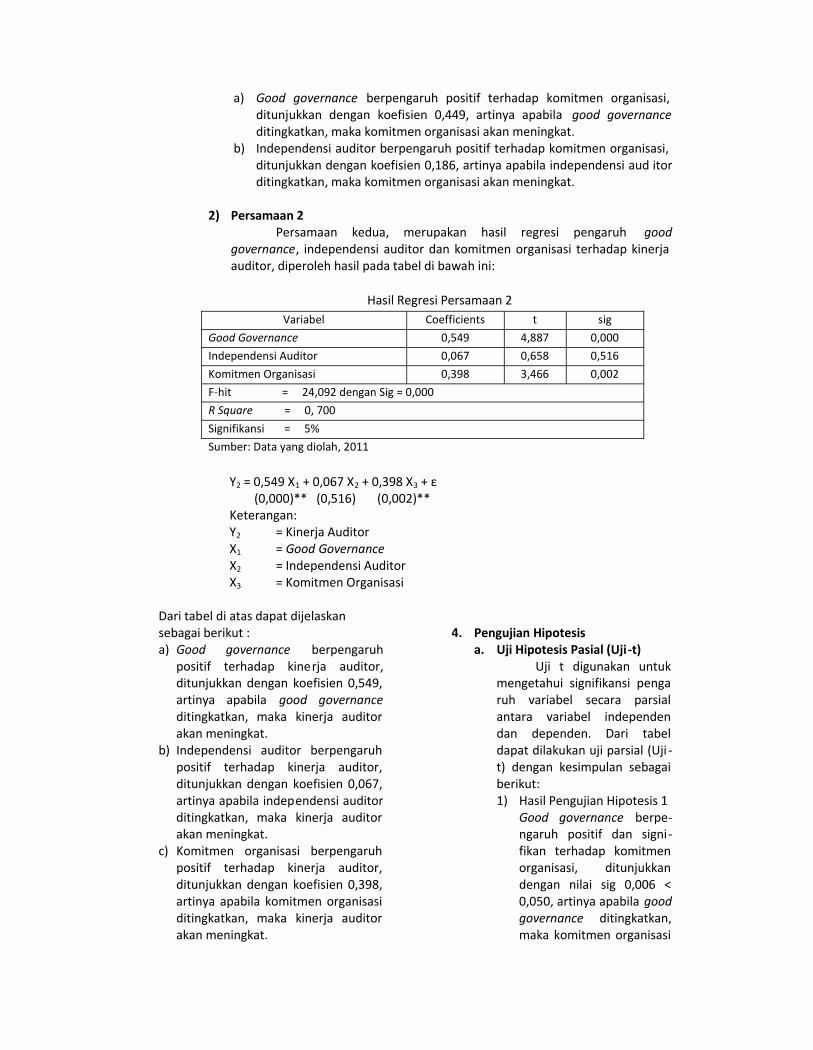

2) Persamaan 2Persamaan kedua, merupakan hasil regresi pengaruh good

governance, independensi auditor dan komitmen organisasi terhadap kinerjaauditor, diperoleh hasil pada tabel di bawah ini:

Hasil Regresi Persamaan 2Variabel Coefficients t sig

Good Governance 0,549 4,887 0,000Independensi Auditor 0,067 0,658 0,516Komitmen Organisasi 0,398 3,466 0,002F-hit = 24,092 dengan Sig = 0,000R Square = 0, 700Signifikansi = 5%Sumber: Data yang diolah, 2011

Y2 = 0,549 X1 + 0,067 X2 + 0,398 X3 + ε(0,000)** (0,516) (0,002)**

Keterangan:Y2 = Kinerja AuditorX1 = Good GovernanceX2 = Independensi AuditorX3 = Komitmen Organisasi

Dari tabel di atas dapat dijelaskansebagai berikut :a) Good governance berpengaruh

positif terhadap kinerja auditor,ditunjukkan dengan koefisien 0,549,artinya apabila good governanceditingkatkan, maka kinerja auditorakan meningkat.

b) Independensi auditor berpengaruhpositif terhadap kinerja auditor,ditunjukkan dengan koefisien 0,067,artinya apabila independensi auditorditingkatkan, maka kinerja auditorakan meningkat.

c) Komitmen organisasi berpengaruhpositif terhadap kinerja auditor,ditunjukkan dengan koefisien 0,398,artinya apabila komitmen organisasiditingkatkan, maka kinerja auditorakan meningkat.

4. Pengujian Hipotesisa. Uji Hipotesis Pasial (Uji-t)

Uji t digunakan untukmengetahui signifikansi pengaruh variabel secara parsialantara variabel independendan dependen. Dari tabeldapat dilakukan uji parsial (Uji -t) dengan kesimpulan sebagaiberikut:1) Hasil Pengujian Hipotesis 1

Good governance berpe-ngaruh positif dan signi-fikan terhadap komitmenorganisasi, ditunjukkandengan nilai sig 0,006 <0,050, artinya apabila goodgovernance ditingkatkan,maka komitmen organisasi

akan meningkat. Hipotesispenelitian terbukti.

2) Hasil Pengujian Hipotesis 2Independensi auditor ber-pengaruh positif tapi tidaksignifikan terhadap komit-men organisasi, ditun-jukkan dengan nilai sig0,234 > 0,050, artinyaapabila independensiauditor ditingkatkan, makakomitmen organisasi akanmeningkat. Hipotesispenelitian tidak terbukti.

3) Hasil Pengujian Hipotesis 3Good governance berpe-ngaruh positif dan signi-fikan terhadap kinerjaauditor, ditunjukkandengan nilai sig 0,000 <0,050, artinya apabila goodgovernance ditingkatkan,maka kinerja auditor akanmeningkat. Hipotesispenelitian terbukti.

4) Hasil Pengujian Hipotesis 4Independensi auditor ber-pengaruh positif tapi tidaksignifikan terhadap kinerjaauditor, ditunjukkandengan nilai sig 0,516 >0,050, artinya apabila inde-pendensi auditor diting-katkan, maka kinerjaauditor akan meningkat.Hipotesis penelitian tidakterbukti.

5) Hasil Pengujian Hipotesis 5

Komitmen organisasi ber-pengaruh positif dan signi-fikan terhadap kinerjaauditor, ditunjukkandengan nilai sig 0,002 <0,050, artinya apabilakomitmen organisasi ditingkatkan, maka kinerjaauditor akan meningkat.Hipotesis penelitianterbukti.

b. Uji Hipotesis Simultan (Uji -F)Hasil uji secara serem-

pak (Uji F) diketahui besarnyanilai signifikansi 0,000 < 0,050,sehingga dapat disimpulkansecara bersama-sama variabelgood governance , indepen-densi auditor dan komitmenorganisasi mempengaruhikinerja auditor.

c. Uji Koefisien DeterminasiPenetapan besarnya ε1

adalah besaran anak panahyang menuju variabel endogenkomitmen organisasi (ε1) dankinerja auditor (ε2) ini untukmenjelaskan varian yang tidakdapat dijelaskan oleh variabelindependen atau yangdijelaskan oleh variabel diluarmodel.1) Koefisien Determinasi/

Varian Persamaan 1Nilai varian persamaan 1dihitung sebagai berikut :

ε1 = 1 – (R1)2 = 1 – (0,264)2 = 0,9645

didapatkan hasil sebesar 0,9645 atau 96,45%, yang berarti variabilitas variabeldependen yang dapat dijelaskan oleh variabel independen sebesar 96,45%sedangkan sisanya (3,55%) dijelaskan oleh variabel lainnya yang tidakdimasukkan dalam model regresi.

2) Koefisien Determinasi/Varian Persamaan 2Nilai varian persamaan 2 dihitung sebagai berikut :

ε2 = 1 – (R2)2 = 1 – (0,700)2 = 0,7141

didapatkan hasil sebesar0,7141 atau 71,41%, yangberarti variabilitas variabeldependen yang dapat dije-laskan oleh variabel inde-penden sebesar 71,41%sedangkan sisanya(28,59%) dijelaskan olehvariabel lainnya yang tidakdimasukkan dalam modelregresi.

3) KoefisienDeterminasi/Varian TotalJika dilihat dari koefisiendeterminasi (R2) total diperoleh nilai koefisien determiansi sebagai berikut:R2 total = 1 – (ε1)2 (ε2)2

= 1 – (0,9645)2

(0,7141)2 = 0,5256Nilai R2 total sebesar0,5256, dapat diartikan

variasi kinerja dijelaskanoleh variabel good governance dan indepen-densiauditor dengan komitmenorganisasi sebagai variabelinter-vening variabelsebesar 52,56% sisanya47,44% dijelaskan variabeldiluar model.

5. Hubungan Antar Variabel(Correlations)

Menghitung dengan analisis korelasi untuk persamaanstruktur 1 dan persamaan struktur2 serta menghitung kuat lemahnyakorelasi (r) atau arti harga dikonfirmasikan dengan tabel inte -prestasi nilai r. InterpretasiKoefisien Korelasi Nilai r adalahsebagai berikut:

Koefisien Korelasi Penafsiran0 s/d 0,25 Korelasi sangat lemah

>0,25 s/d 0,50 Korelasi cukup kuat>0,50 s/d 0,75 Korelasi kuat>0,75 s/d 1,00 Korelasi sangat kuat

Tabel Koefisien CorrelationsGood

GovernanceIndependensi

AuditorKomitmenOrganisasi

KinerjaAuditor

GoodGovernance

PearsonCorrelation 1 ,179 ,517** ,775**

Sig. (2-tailed) ,303 ,001 ,000N 35 35 35 35

IndependensiAuditor

PearsonCorrelation ,179 1 ,270 ,250

Sig. (2-tailed) ,303 ,116 ,148N 35 35 35 35

KomitmenOrganisasi

PearsonCorrelation ,517** ,270 1 ,646**

Sig. (2-tailed) ,001 ,116 ,000N 35 35 35 35

KinerjaAuditor

PearsonCorrelation ,775** ,250 ,646** 1

Sig. (2-tailed) ,000 ,148 ,000N 35 35 35 35

Dari tabel diketahui hubungan ataukorelasional antar variabel sbb :

a) Good Governance ke Kinerja Auditoradalah 0,775 dan sig 0,000, memliki arti

bahwa hubungan antara good governance dengan kinerja auditor sangatkuat dan signifikan. Good governancemampu menjelaskan secara kuat kera -gaman yang ada pada kinerja auditor.

b) Independensi Auditor ke Kinerja Auditoradalah 0,250 dan sig 0,148, memiliki artibahwa hubungan antara independensiauditor dengan kinerja auditor sangatlemah tapi tidak signifikan. Indepen -densi auditor tidak mampu menjelaskansecara kuat keragaman yang ada padakinerja auditor.

c) Good Governance ke KomitmenOrganisasi adalah 0,517 dan sig 0,001,memliki arti bahwa hubungan antaragood governance dengan komitmenorganisasi kuat dan signifikan. Goodgovernance mampu menjelaskan secarakuat keragaman yang ada padakomitmen organisasi.

d) Independensi Auditor ke KomitmenOrganisasi adalah 0,270 dan sig 0,116,memilki arti bahwa hubungan antaraindependensi auditor dengan kinerjaauditor cukup kuat tapi tidak signifikan

e) Komitmen Organisasi ke Kinerja Auditoradalah 0,646 dan sig 0,000, memiliki artibahwa hubungan antara komitmenorganisasi dengan kinerja auditor kuatdan signifikan.

6. Pengaruh Langsung dan PengaruhTidak Langsung

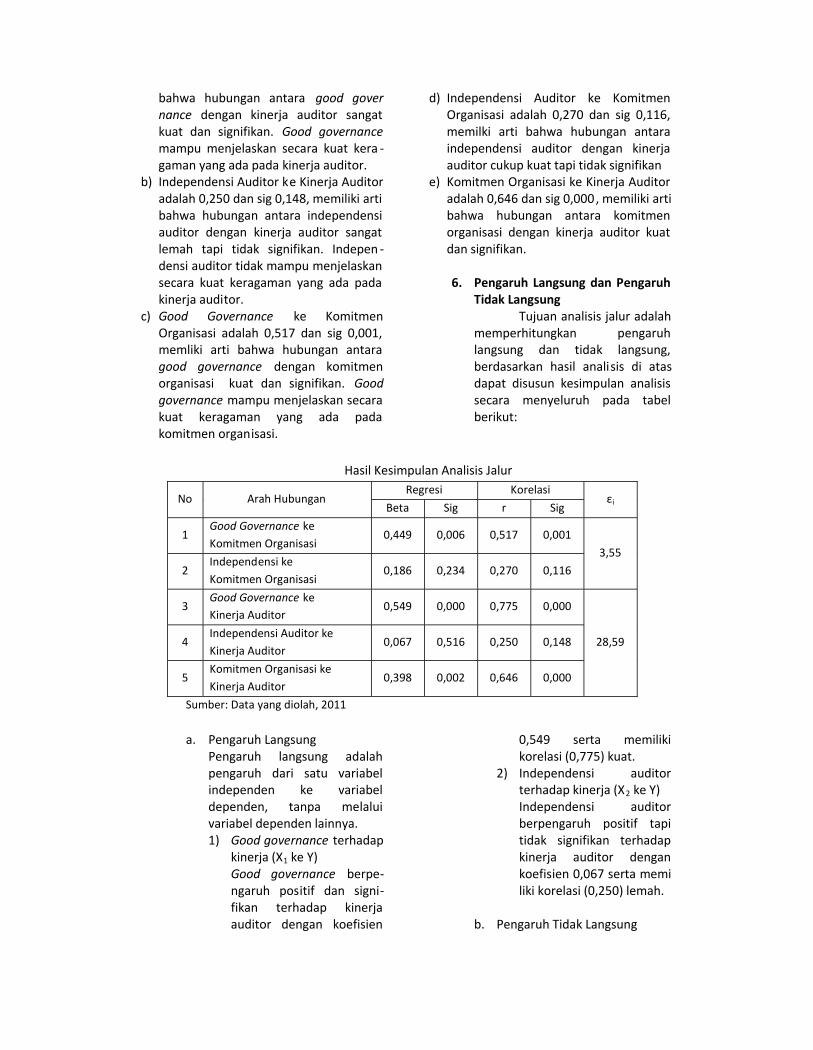

Tujuan analisis jalur adalahmemperhitungkan pengaruhlangsung dan tidak langsung,berdasarkan hasil analisis di atasdapat disusun kesimpulan analisissecara menyeluruh pada tabelberikut:

Hasil Kesimpulan Analisis Jalur

No Arah HubunganRegresi Korelasi

εiBeta Sig r Sig

1Good Governance keKomitmen Organisasi

0,449 0,006 0,517 0,0013,55

2Independensi keKomitmen Organisasi

0,186 0,234 0,270 0,116

3Good Governance keKinerja Auditor

0,549 0,000 0,775 0,000

28,594Independensi Auditor keKinerja Auditor

0,067 0,516 0,250 0,148

5Komitmen Organisasi keKinerja Auditor

0,398 0,002 0,646 0,000

Sumber: Data yang diolah, 2011

a. Pengaruh LangsungPengaruh langsung adalahpengaruh dari satu variabelindependen ke variabeldependen, tanpa melaluivariabel dependen lainnya.1) Good governance terhadap

kinerja (X1 ke Y)Good governance berpe-ngaruh positif dan signi-fikan terhadap kinerjaauditor dengan koefisien

0,549 serta memilikikorelasi (0,775) kuat.

2) Independensi auditorterhadap kinerja (X2 ke Y)Independensi auditorberpengaruh positif tapitidak signifikan terhadapkinerja auditor dengankoefisien 0,067 serta memiliki korelasi (0,250) lemah.

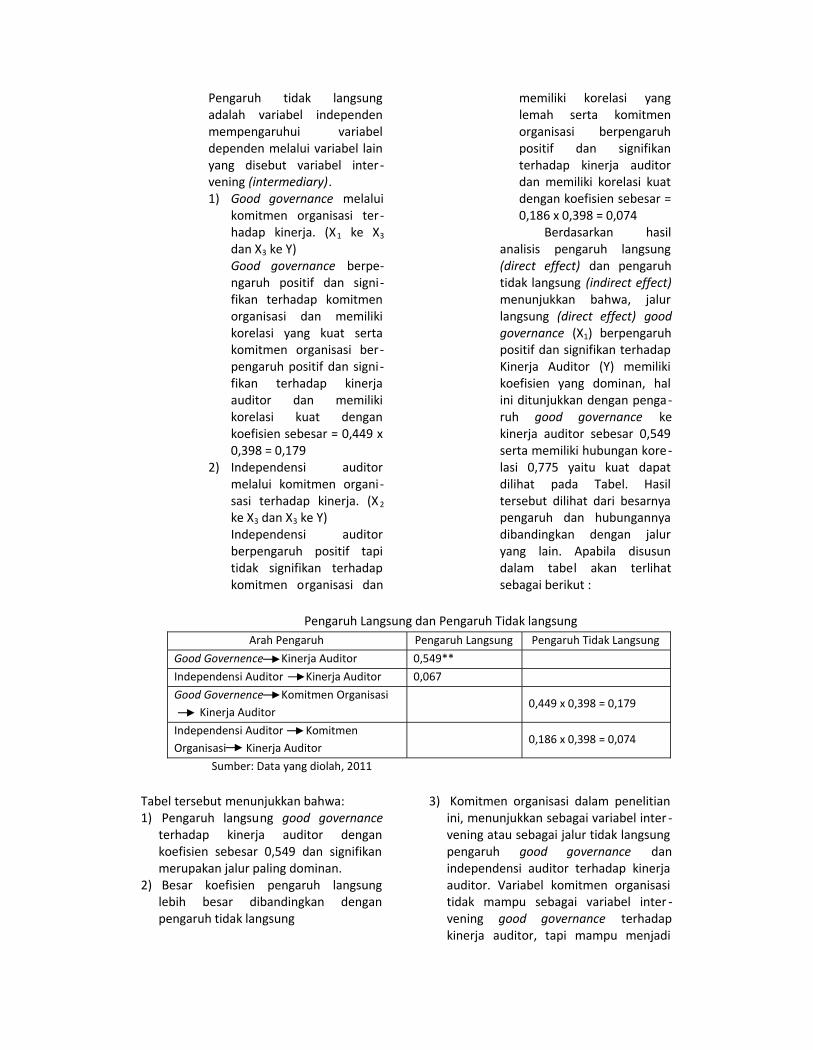

b. Pengaruh Tidak Langsung

Pengaruh tidak langsungadalah variabel independenmempengaruhui variabeldependen melalui variabel lainyang disebut variabel inter -vening (intermediary).1) Good governance melalui

komitmen organisasi ter-hadap kinerja. (X1 ke X3

dan X3 ke Y)Good governance berpe-ngaruh positif dan signi-fikan terhadap komitmenorganisasi dan memilikikorelasi yang kuat sertakomitmen organisasi ber-pengaruh positif dan signi-fikan terhadap kinerjaauditor dan memilikikorelasi kuat dengankoefisien sebesar = 0,449 x0,398 = 0,179

2) Independensi auditormelalui komitmen organi-sasi terhadap kinerja. (X 2

ke X3 dan X3 ke Y)Independensi auditorberpengaruh positif tapitidak signifikan terhadapkomitmen organisasi dan

memiliki korelasi yanglemah serta komitmenorganisasi berpengaruhpositif dan signifikanterhadap kinerja auditordan memiliki korelasi kuatdengan koefisien sebesar =0,186 x 0,398 = 0,074

Berdasarkan hasilanalisis pengaruh langsung(direct effect) dan pengaruhtidak langsung (indirect effect)menunjukkan bahwa, jalurlangsung (direct effect) goodgovernance (X1) berpengaruhpositif dan signifikan terhadapKinerja Auditor (Y) memilikikoefisien yang dominan, halini ditunjukkan dengan penga-ruh good governance kekinerja auditor sebesar 0,549serta memiliki hubungan kore-lasi 0,775 yaitu kuat dapatdilihat pada Tabel. Hasiltersebut dilihat dari besarnyapengaruh dan hubungannyadibandingkan dengan jaluryang lain. Apabila disusundalam tabel akan terlihatsebagai berikut :

Pengaruh Langsung dan Pengaruh Tidak langsungArah Pengaruh Pengaruh Langsung Pengaruh Tidak Langsung

Good Governence Kinerja Auditor 0,549**Independensi Auditor Kinerja Auditor 0,067Good Governence Komitmen Organisasi

Kinerja Auditor0,449 x 0,398 = 0,179

Independensi Auditor KomitmenOrganisasi Kinerja Auditor

0,186 x 0,398 = 0,074

Sumber: Data yang diolah, 2011

Tabel tersebut menunjukkan bahwa:1) Pengaruh langsung good governance

terhadap kinerja auditor dengankoefisien sebesar 0,549 dan signifikanmerupakan jalur paling dominan.

2) Besar koefisien pengaruh langsunglebih besar dibandingkan denganpengaruh tidak langsung

3) Komitmen organisasi dalam penelitianini, menunjukkan sebagai variabel inter -vening atau sebagai jalur tidak langsungpengaruh good governance danindependensi auditor terhadap kinerjaauditor. Variabel komitmen organisasitidak mampu sebagai variabel inter -vening good governance terhadapkinerja auditor, tapi mampu menjadi

variabel intervening independensiauditor terhadap kinerja auditor.

4) Pengaruh langsung good governanceterhadap kinerja auditor positif dansignifikan. Hal ini mengindikasikanapabila good governance ditingkatkanakan berdampak pada peningkatkankinerja auditor.

5) Koefisien determinasi model mengha -silkan variasi kinerja auditor dijelaskanoleh variabel good governance dan

independensi auditor dengan komitmenorganisasi sebagai variabel interveningsebesar 52,56% sisanya 47,44%dijelaskan variabel diluar model.

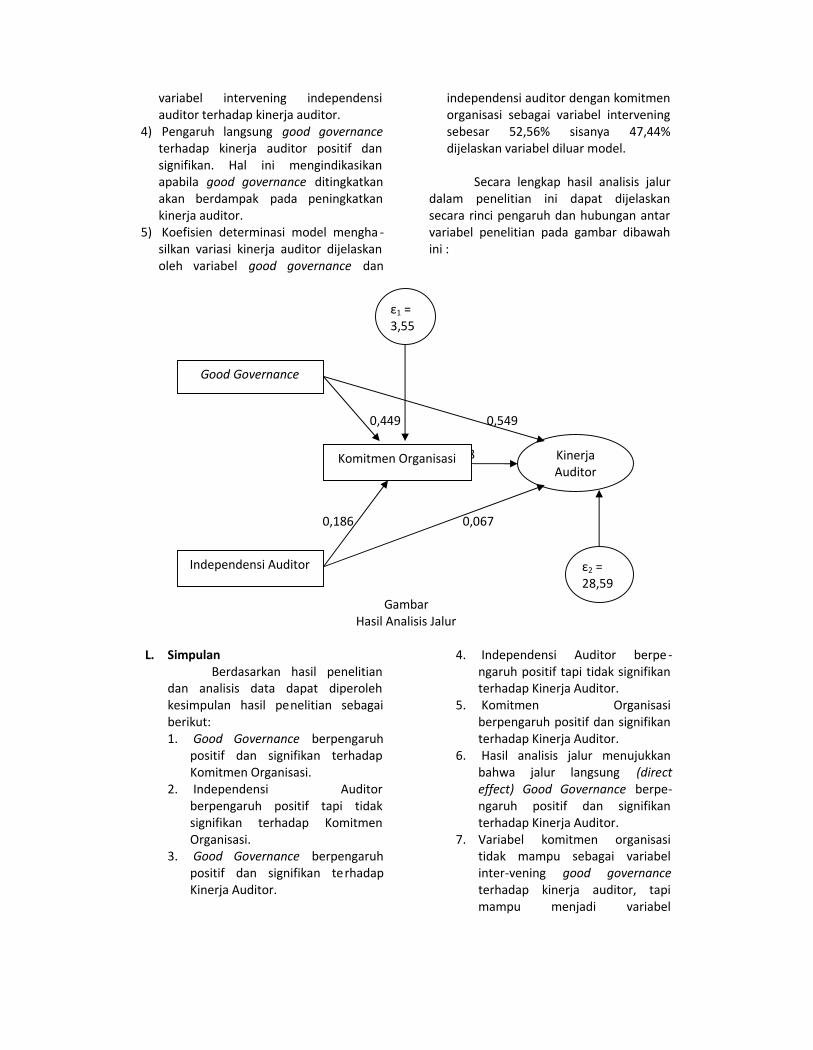

Secara lengkap hasil analisis jalurdalam penelitian ini dapat dijelaskansecara rinci pengaruh dan hubungan antarvariabel penelitian pada gambar dibawahini :

0,449 0,549

0,398

0,186 0,067

GambarHasil Analisis Jalur

L. SimpulanBerdasarkan hasil penelitian

dan analisis data dapat diperolehkesimpulan hasil penelitian sebagaiberikut:1. Good Governance berpengaruh

positif dan signifikan terhadapKomitmen Organisasi.

2. Independensi Auditorberpengaruh positif tapi tidaksignifikan terhadap KomitmenOrganisasi.

3. Good Governance berpengaruhpositif dan signifikan terhadapKinerja Auditor.

4. Independensi Auditor berpe -ngaruh positif tapi tidak signifikanterhadap Kinerja Auditor.

5. Komitmen Organisasiberpengaruh positif dan signifikanterhadap Kinerja Auditor.

6. Hasil analisis jalur menujukkanbahwa jalur langsung (directeffect) Good Governance berpe-ngaruh positif dan signifikanterhadap Kinerja Auditor.

7. Variabel komitmen organisasitidak mampu sebagai variabelinter-vening good governanceterhadap kinerja auditor, tapimampu menjadi variabel

Good Governance

Independensi Auditor

Komitmen Organisasi KinerjaAuditor

ε2 =28,59

ε1 =3,55

intervening inde-pendensi auditorterhadap kinerja auditor.

8. Nilai Determinasi total sebesar0,5256, dapat diartikan variasikinerja auditor dijelaskan olehvariabel good governance danindependensi auditor dengankomitmen organisasi sebagaivariabel intervening sebesar52,56% sisanya 47,44% dijelaskanvariabel diluar model.

M. Keterbatasan PenelitianBeberapa keterbatasan dalam

penelitian ini, yang kemungkinandapat menimbulkan ketidakakuratanpada hasil penelitian ini, antara lain:1. Penelitian ini hanya

menggunakan metode surveymelalui kuesioner, sehinggapeneliti tidak dapatmengantisipasi terhadap respon -den yang asal menjawab.

2. Penelitian ini hanya terbatas padaKantor Akuntan Publik yang ada diSurakarta, sehingga memung -kinkan adanya perbedaan hasilpenelitian dan kesimpulan apabilapenelitian dilakukan pada obyekpenelitian yang berbeda.

3. Penelitian ini hanya terbatas padadua variabel independen, untukpeneliti selanjutnya memperluasatau mengembangkan variabelagar kinerja auditor semakinmeningkat, karena masih banyakvariabel lain yang mempengaruhikinerja auditor.

N. SaranSaran yang dapat diberikan

berdasarkan kesimpulan maupunketerbatasan yang ada dalam pene -litian ini, antara lain:1. Dalam meningkatkan kinerja

auditor, sebaiknya auditor perlumemgembangkan good governance, karena dari hasil analisismenunjukkan bahwa variabeltersebut berpengaruh secarasignifikan terhadap peningkatankinerja auditor yang dapat

dilakukan dengan meningkatkanprinsip keadilan, transparansi,akuntabilitas dan pertanggungjawaban.

2. Penelitian selanjutnya diharapkandapat menggunakan populasiyang lebih luas dan sampel yanglebih besar sehingga hasilnya akanlebih baik.

3. Penelitian selanjutnya diharapkandapat mengembangkan variabelpenelitian maupun indikatorpenelitian agar penelitian semakinlengkap dan lebih baik.

DAFTAR PUSTAKA

Ghozali, Iman. 2005. Aplikasi AnalisisMultivariate dengan program SPSS .Semarang: Badan penerbitUniversitas Diponegoro

Indah, Siti Nur Mawar. 2010. PengaruhKompetensi dan IndependensiAuditor Terhadap Kualitas A udit(Studi Empiris Pada Auditor KAP diSemarang. Skripsi S1 AkuntansiUndip, Semarang

Ispriyanti, Dwi dan Budi Warsito. 2004. UjiLinearitas Data Time Series DenganReset Test. Jurnal Matematika danEkonomi, Vol 7. No.3, 36-44

Kuncoro, Mudrajat. 2007. MetodeKuantitatif Teori dan Aplikasi UntukBisnis dan Ekonomi. Yogyakarta:UPP STIM YKPN

Mahmudi. 2002. Manajemen KinerjaSektor Publik. Yogyakarta: UPP YKPN

Mangkunegara, Anwar Prabu. 2000.Manajemen Sumber Daya ManusiaPerusahaan. Bandung: RemajaRosdakarya

Mardiasmo. 2004. Akuntansi SektorPublik. Yogyakarta: Andi

Maryanto, Budi. 2008. PengaruhKomitmen Terhadap KepuasanKerja Auditor Dengan MotivasiSebagai Variabel Intervening PadaKAP Wilayah jawa tengah . SkripsiS1 Akuntansi UMS, Surakarta

Mathis, Robert L dan John H. Jackson.2002. Manajemen Sumber DayaManusia. Jakarta: Salemba Empat

Mulyadi, 2002. Auditing. Edisi 6. Jakarta:Salemba Empat

Oceani, Hian Ayu. 2009. PengaruhIndependensi Auditor, GayaKepemimpinan Dan KomitmenOrganisasi Terhadap KinerjaAuditor Pada KAP Di DaerahIstimewa Yogyakarta . Skripsi S1 UII,Yogyakarta

Purba, Desi Hamidarwaty. 2009. AnalisisPengaruh Independensi Auditor,Etika Auditor, dan KomitmenOrganisasi Terhadap KinerjaAuditor di KAP Kota surakarta .Skripsi S1 Akuntansi UMS, Surakarta

Robbins, Stephen P. 2008. PerilakuOrganisasi. Jakarta: Salemba Empat

Rokhim, Nur. 2010. Pengaruh BudayaOrganisasi Dan KomunikasiTerhadap Kinerja Kader IMP DalamPengelolaan Program KeluargaBerencana Kabupaten GroboganDengan Motivasi Sebagai VariabelIntervening. Tesis Program PascaSarjana STIE AUB, Surakarta

Samianto, Prih. 2004. Mencegah Skandal,Mendongkrak Kinerja. SWA, Edisi 04(XX) : 32

Sarwono, Jonathan. 2007. Analisis Jaluruntuk Riset Bisnis dengan SPSS .Yogyakarta: Andi

Satyo. 2005. Mendorong GoodGovernance denganMengembangkan Etika di KAP .Media Akuntansi. Edisi Oktober: 39 -42.

Sekaran, Uma. 2006. Metode PenelitianUntuk Bisnis. Edisi 4. Jakarta:Salemba Empat

Simamora, Henry. 2002. ManajemenSumber Daya Manusia . Yogyakarta:YKPN

Sopiah. 2008. Perilaku Organisasional ,Yogyakarta : Andi

Subagyo, Pangestu dan Djarwanto Ps,2005. Statistika Induktif , Edisi 5.Yogyakarta: BPFE

Suharyadi, 2004. Statistik Untuk Ekonomidan Keuangan Modern . Jakarta:Salemba Empat

Trisnaningsih, Sri, 2007. IndependensiAuditor dan Komitmen OrganisasiSebagai mediasi PengaruhPemahaman Good Governance,Gaya Kepemimpinan dan BudayaOrganisasi Terhadap KinerjaAuditor. Simposium AkuntansiNasional X Makasar 26 – 28 Juli 2007