PENGARUH RISIKO AUDIT DAN INDEPENDENSI AUDITOR …

84

1 PENGARUH RISIKO AUDIT DAN INDEPENDENSI AUDITOR TERHADAP OPINI AUDIT (Studi Empiris Pada Kantor Akuntan Publik Di DKI Jakarta) Skripsi Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi Oleh: YOGY ARIFIYANTO NIM: 104082002673 Di Bawah Bimbingan Pembimbing I Pembimbing II Dr. Yahya Hamja, MM Yessi Fitri, SE. Ak. M.Si NIP. 130 676 334 NIP. 150 377 440

Transcript of PENGARUH RISIKO AUDIT DAN INDEPENDENSI AUDITOR …

1

PENGARUH RISIKO AUDIT DAN INDEPENDENSI

AUDITOR

TERHADAP OPINI AUDIT

(Studi Empiris Pada Kantor Akuntan Publik Di DKI

Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

YOGY ARIFIYANTO

NIM: 104082002673

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Yessi Fitri, SE.

Ak. M.Si

NIP. 130 676 334 NIP. 150 377 440

2

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF

HIDAYATULLAH JAKARTA

1430 H / 2009 M Hari ini Kamis 26 November Tahun Dua Ribu Sembilan telah dilakukan Ujian

Komprehensif atas nama Yogy Arifiyanto NIM: 104082002673 dengan judul

Skripsi “PENGARUH RISIKO AUDIT DAN INDEPENDENSI AUDITOR

TERHADAP OPINI AUDIT” (Studi Empiris Pada Kantor Akuntan Publik Di

DKI Jakarta). Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta,

26 November 2009

Tim Penguji Ujian Komprehensif

Ketua Sekretaris

.......................................

.............................................

NIP. ................... NIP.

...................

Penguji Ahli

................................................................

NIP. ......................................

3

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Profesi akuntan di Indonesia akan mengalami tantangan yang semakin

berat pada masa yang akan datang, dengan perkembangan ilmu pengetahuan

yang terus mengalami regenerasi untuk lebih memudahkan dalam menjalani

kehidupan ini. Kebutuhan informasi keuangan yang benar dan tepat bagi para

pengguna laporan keuangan akan menentukan seberapa besar penggunaan

atau penilaian informasi atas laporan keuangan. Tingkat kapabilitas seorang

auditor menentukan suatu informasi keuangan yang akurat tepat dan tidak

menyesatkan bagi para pengguna laporan keuangan, serta auditor dapat

menunjukkan aturan etika-etika profesional dan diimplementasikan pada saat

pembentukan laporan atau informasi mengenai keuangan sebuah organisasi

atau perusahaan baik yang telah go public ataupun masih dalam proses

perkembangan usaha.

Peranan auditor dituntut tanggung jawab yang semakin luas, serta auditor

harus memiliki wawasan yang luas tentang kompleksitas organisasi modern.

Munculnya berbagai kasus korupsi yang melanda Indonesia belakangan ini

merupakan sebagian tantangan baru bagi sebagian besar pelaku profesi

akuntan publik (auditor), terutama yang berkaitan dengan peran auditor dalam

pembentukan sebuah opini auditor, dimana dalam penelitian ini akan

4

mengkhususkan pada pengaruh risiko audit dan independensi auditor.

Pengaruh akan risiko yang akan diambil bukan hanya sekedar ilustrasi atau

imajinasi (rekayasa), akan tetapi harus dikelola sedemikian rupa menjadi

sebuah penanganan yang mutakhir dan dapat dipercaya oleh pengguna laporan

keuangan. Risiko yang dikelola harus senantiasa bercermin kepada kode etik

yang dimiliki oleh profesi akuntan publik. Risiko audit menurut Konrath

(2002) dalam Wondabio (2006) adalah risiko yang timbul karena auditor

tanpa disadari tidak memodifikasi pendapatnya sebagaimana mestinya atas

laporan keuangan yang mengandung salah saji material, serta berdasarkan

penelitian tersebut menyimpulkan bahwa manajemen dalam bidang risiko

Kantor Akuntan Publik merupakan satu hal penting bagi profesi Akuntan

Publik serta mempunyai dampak terhadap proses penerimaan klien.

Sikap independen pada auditor juga memiliki peran dalam pengelolaan

sebuah risiko yang pada akhirnya akan membentuk sebuah laporan audit dan

tentunya berlandaskan pada kode etik profesi. Independensi audit dalam PSA

No.04 (SA Seksi 220) menyatakan bahwa auditor bersikap independen,

artinya tidak mudah dipengaruhi karena ia melaksanakan pekerjaanya untuk

kepentingan umum. Penelitian Alim, Hapsari, dan Purnawati (2007)

menyimpulkan bahwa terdapat adanya interaksi independensi dan etika

auditor berpengaruh signifikan terhadap kualitas audit, termasuk didalamnya

opini audit.

5

Seorang akuntan publik dalam pemecahan suatu kasus laporan keuangan

perusahaan memiliki peran dalam hal menentukan opini audit yang

menyatakan bahwa perusahaan layak atau tidak dalam kinerja yang telah

dihasilkannya. Berbagai macam bentuk opini audit yang ada dapat

mencerminkan pada kode etik yang seharusnya dijalani oleh akuntan publik.

Pembentukan sebuah opini audit yang berlandaskan pada pokok permasalahan

pengelolaan risiko dan independensi audit dalam membentuk suatu kawasan

yang terdifinisi dari adanya tingkat salah saji yang minimal pada sekian

banyak data yang diperolehnya, serta kemampuan dalam pengelolaan risiko

dan tuntutan peran dalam bersikap independen agar tidak mempengaruhi

laporan opini audit sebagaimana mestinya.

Penilaian dari risiko dan independensi auditor menggambarkan tentang

seberapa besar pencegahan tindak kriminalitas penyalahgunaan dana

perusahaan atau organisasi terhadap suatu entitas audit dapat diminimalisasi,

sehingga faktor-faktor kemungkinan terjadinya penyalahgunaan atau

penyesatan laporan keuangan tidak akan terjadi. Banyaknya faktor yang dapat

menimbulkan risiko audit dan independensi auditor dapat diartikan bahwa

untuk kemungkinan terjadinya suatu permasalahan dibutuhkan adanya faktor

tujuan untuk memunculkan sebuah masalah terjadi, misalnya faktor

pencapaian tingkat laba perusahaan atau organisasi, pertahanan reputasi bisnis,

dan lain-lain. Pembentukan sebuah opini audit memiliki keterkaitan dalam

pengambilan keputusan pada saat menentukan tingkat risiko dan ketentuan

6

bersikap independen sehingga membentuk suatu laporan opini audit yang

relevan, handal, cukup dan materialistis. Namun seberapa besar pengaruh

penentuan risiko audit dan independesi auditor terhadap opini audit masih

belum diketahui secara pasti.

Oleh karena itu penulis menelitinya dalam bentuk skripsi yang berjudul

“Pengaruh Risiko Audit dan Independensi Auditor terhadap Opini Audit

(Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)”. Dalam hal

ini risiko audit dan independensi auditor berperan sebagai variabel

independen, sedangkan opini audit berperan sebagai variabel dependen.

B. Perumusan Masalah

Berdasarkan pada faktor permasalahan di atas, sebagai perkembangan

pada pokok permasalahan maka penulis akan meneliti sebagai berikut:

1. Apakah risiko audit dapat mempengaruhi opini audit ?

2. Apakah independensi auditor dapat mempengaruhi opini audit ?

3. Apakah risiko audit dan independensi auditor dapat secara bersamaan

mempengaruhi opini audit ?

7

C. Tujuan dan Manfaat Penelitian

1. Tujuan

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis:

a. Pengaruh risiko audit terhadap opini audit.

b. Pengaruh independensi auditor terhadap opini audit.

c. Pengaruh risiko audit dan independensi auditor secara bersamaan

terhadap opini audit.

2. Manfaat Penelitian

Manfaat dari adanya penelitian ini bagi penulis maupun para pengguna

hasil penelitian ini adalah:

a. Bagi auditor

Agar auditor mengetahui seberapa besar pengaruh risiko audit dan

independensi auditor terhadap opini audit yang dihadapi dalam

menjalankan profesinya

b. Bagi para pengguna

Agar para pengguna mendapatkan pengertian dan pemahaman tentang

dampak yang akan ditimbulkan oleh penentuan risiko audit dan

independensi auditor terhadap opini audit, sehingga dapat

menjadikannya sebagai bahan pertimbangan dalam menilai suatu

laporan auditor.

8

c. Bagi peneliti berikutnya

Agar pada penelitian berikutnya dapat dikembangkan lebih lanjut

sesuai dengan pemahaman atau pengetahuan terbaru dari penelitian

terdahulu, sehingga penelitian ini semakin berkembang sesuai dengan

perkembangan ilmu pengetahuan.

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Risiko Audit

Risiko audit menurut Guy et.al. (2001) dalam Nurna, Nasir dan

Daljono (2006) merupakan risiko kesalahan auditor dalam memberikan

pendapat wajar tanpa pengecualian atas laporan keuangan yang salah saji

secara material sedangkan menurut Konrath, (2002) dalam Ludovicus

(2006) merupakan risiko yang timbul karena auditor tanpa disadari tidak

memodifikasi pendapatnya sebagaimana mestinya atas laporan keuangan

yang mengandung salah saji material.

Risiko audit menurut O’Regan (2003) menyatakan bahwa

a concept used to express uncertainty about events and or their out

comes that could have amaterial effect on the goals and effectiveness of an

organization.

Sebagian orang menganggapnya sama, sebagian lagi menganggapnya

berbeda. Pembedaan kedua istilah tersebut karena pengelolaannya

berbeda. Ketidakpastian mengacu pada pengertian risiko yang tidak

diperkirakan (unexpected risk), sedangkan istilah risiko itu sendiri

mengacu kepada risiko yang diperkirakan (expected risk).

10

Berdasarkan pendapat para pakar akuntansi, maka dapat disimpulkan

bahwa risiko audit merupakan tingkat auditor dalam menerima suatu unsur

ketidakpastian tertentu dalam pelaksanaan audit yang akan dilakukannya.

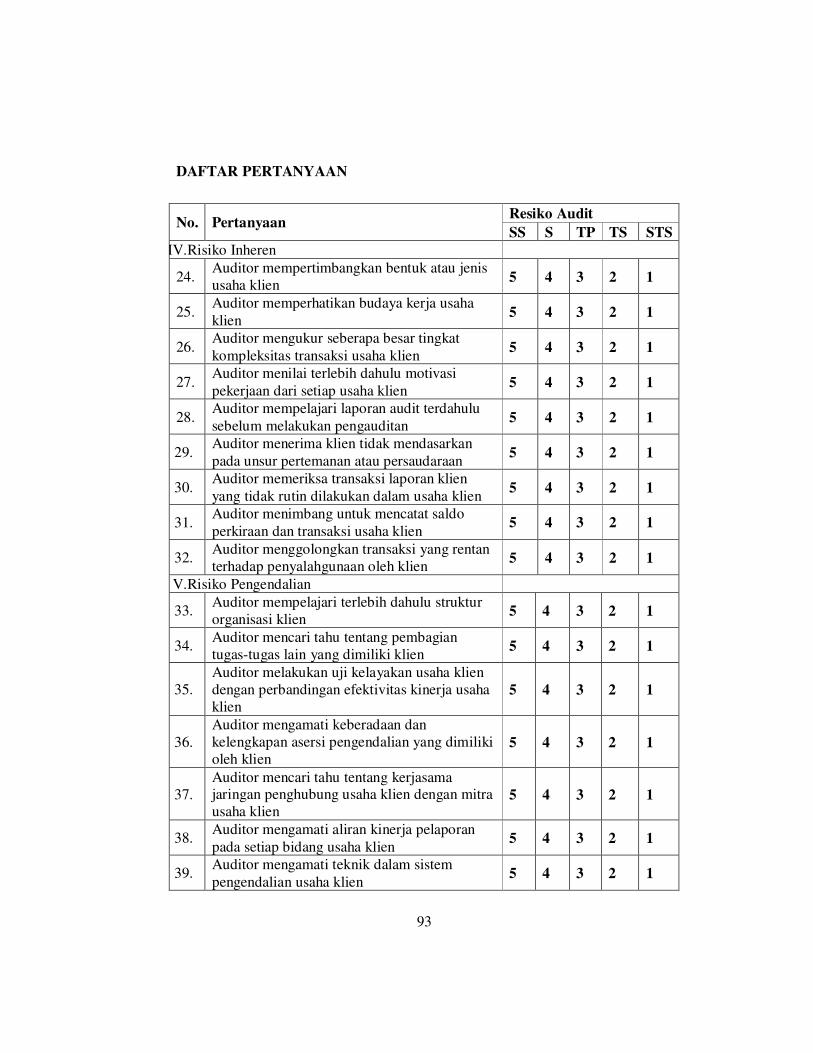

Risiko audit memiliki berbagai macam jenis dan bentuknya, yaitu:

a. Risiko inhern (inherent risk) adalah risiko yang berasal dari adanya

kemungkinan kesalahan material yang dikandung oleh laporan

keuangan yang di audit.

Faktor utama yang harus ditelaah dalam menetapkan risiko inhern atau

inherent risk:

1) Sifat bidang usaha klien

2) Integritas manajemen

3) Motivasi klien

4) Hasil audit sebelumnya

5) Penugasan pertama atau penugasan ulang

6) Hubungan istimewa

7) Transaksi non rutin

8) Pertimbangan yang diperlukan untuk mencatat saldo perkiraan dan

transaksi secara benar

9) Kerentanan terhadap fraud

10) Unsur-unsur populasi

Risiko inhern atau inherent risk terjadi karena dipengaruhi oleh

saldo akun, golongan dan kompleksitas transaksi, serta faktor lain yang

11

dapat mempengaruhinya. Risiko ini dapat timbul dari adanya

karakteristik dan lingkungan usaha perusahaan. Di antara faktor-faktor

yang dapat menimbulkan terjadinya risiko inheren ini ada dua faktor,

yaitu faktor eksternal dan internal. Faktor eksternal dibagi menjadi dua

bagian yaitu kondisi makro ekonomi dan kondisi sektor/industri,

dimana pada kondisi makro ekonomi terdapat beberapa faktor, yaitu

resesi, krisis moneter, politik, keamanan, tingkat suku bunga,

kebijakan uang ketat, dan fluktuasi kurs mata uang asing yang

material. Pada kondisi sektor/industri juga terdapat beberapa faktor,

yaitu perubahan teknologi, selera masyarakat, produk substitusi,

penurunan harga jual, deregulasi industri, struktur persaingan yang

mematikan, trend industri, dan jasa-jasa keuangan.

Faktor internal dipengaruhi oleh kondisi perusahaan, yang tertera

oleh beberapa faktor, yaitu kualitas dan reputasi manajemen,

kecenderungan terjadinya kecurangan atau pencurian, overleverage

idle capacity yang material, gagal membayar bunga atau hutang,

kerusakan fisik persediaan yang material, kekurangan arus kas bersih,

operasional kerugian yang akut, besarnya ukuran klien, audit tahun

pertama atau terdahulu, transaksi hubungan istimewa yang material,

dan transaksi non-rutin.

b. Risiko pengendalian (control risk) adalah risiko yang berasal dari

adanya kemungkinan kesalahan yang berasal dari ketidakmampuan

12

sistem pengawasan intern untuk menemukan, menghindari kesalahan

secara dini.

Risiko pengendalian mengandung unsur:

1) Penetapan apakah struktur pengendalian intern klien cukup efektif

untuk mendeteksi atau mencegah kekeliruan

2) Keinginan auditor untuk membuat penetapan tersebut di bawah

nilai maksimum dalam rencana audit.

Seperti risiko inhern, risiko pengendalian dengan risiko penemuan

adalah berbanding terbalik, sementara dengan bahan bukti berbanding

lurus. Kemungkinan-kemungkinan yang dapat terjadi dari penyebab

terjadinya risiko pengendalian yaitu terdapat adanya pengabaian teknik

dalam sistem pengendalian, kolusi/kecurangan salah saji material yang

dilakukan oleh pihak manajemen.

c. Risiko deteksi (detection risk) adalah risiko yang berasal dari adanya

kemungkinan akuntan tidak menemukan kesalahan atau salah saji

material sewaktu melakukan audit. Risiko deteksi dapat terjadi karena

seorang auditor memutuskan tidak memeriksa seratus persen saldo

atau transaksi atau karena ketidakpastian lainnya.

Selain jenis risiko audit tersebut terdapat dua elemen yang mendasari

adanya risiko audit, yaitu:

a. Consequence atau dampak apabila risiko benar-benar terjadi.

b. Likelihood atau kemungkinan terjadinya risiko.

13

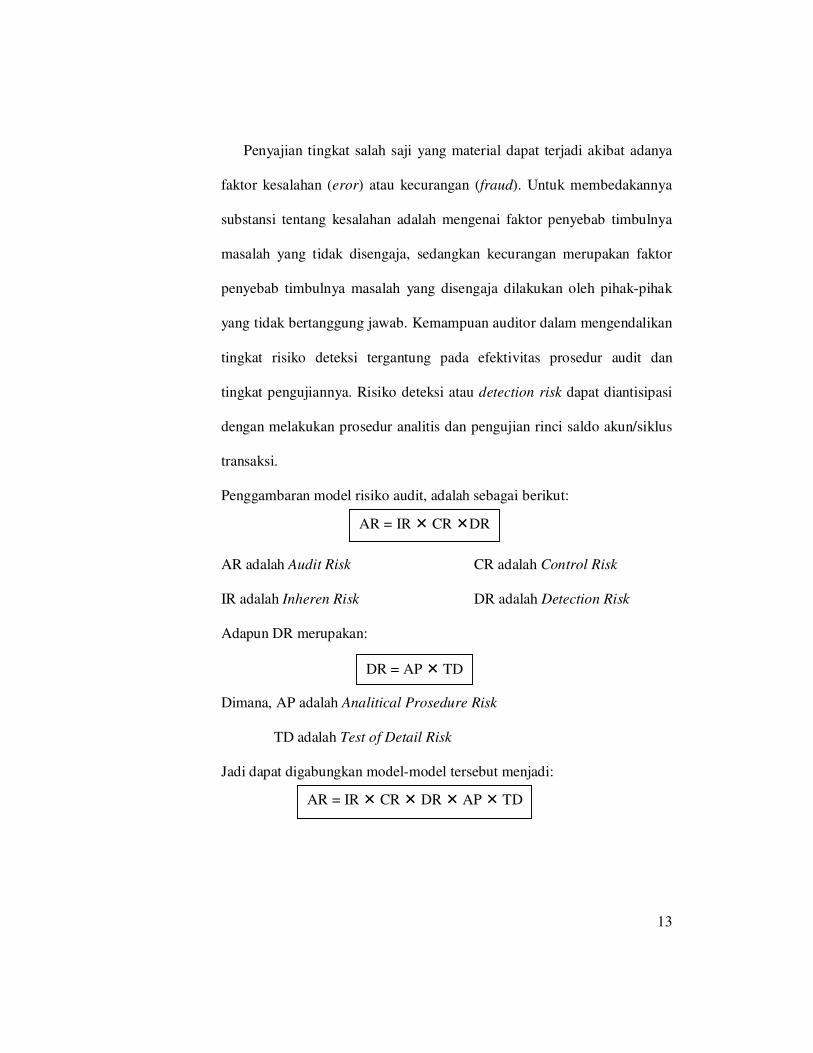

Penyajian tingkat salah saji yang material dapat terjadi akibat adanya

faktor kesalahan (eror) atau kecurangan (fraud). Untuk membedakannya

substansi tentang kesalahan adalah mengenai faktor penyebab timbulnya

masalah yang tidak disengaja, sedangkan kecurangan merupakan faktor

penyebab timbulnya masalah yang disengaja dilakukan oleh pihak-pihak

yang tidak bertanggung jawab. Kemampuan auditor dalam mengendalikan

tingkat risiko deteksi tergantung pada efektivitas prosedur audit dan

tingkat pengujiannya. Risiko deteksi atau detection risk dapat diantisipasi

dengan melakukan prosedur analitis dan pengujian rinci saldo akun/siklus

transaksi.

Penggambaran model risiko audit, adalah sebagai berikut:

AR adalah Audit Risk

IR adalah Inheren Risk

CR adalah Control Risk

DR adalah Detection Risk

Adapun DR merupakan:

Dimana, AP adalah Analitical Prosedure Risk

TD adalah Test of Detail Risk

Jadi dapat digabungkan model-model tersebut menjadi:

AR = IR � CR � DR � AP � TD

DR = AP � TD

AR = IR � CR �DR

14

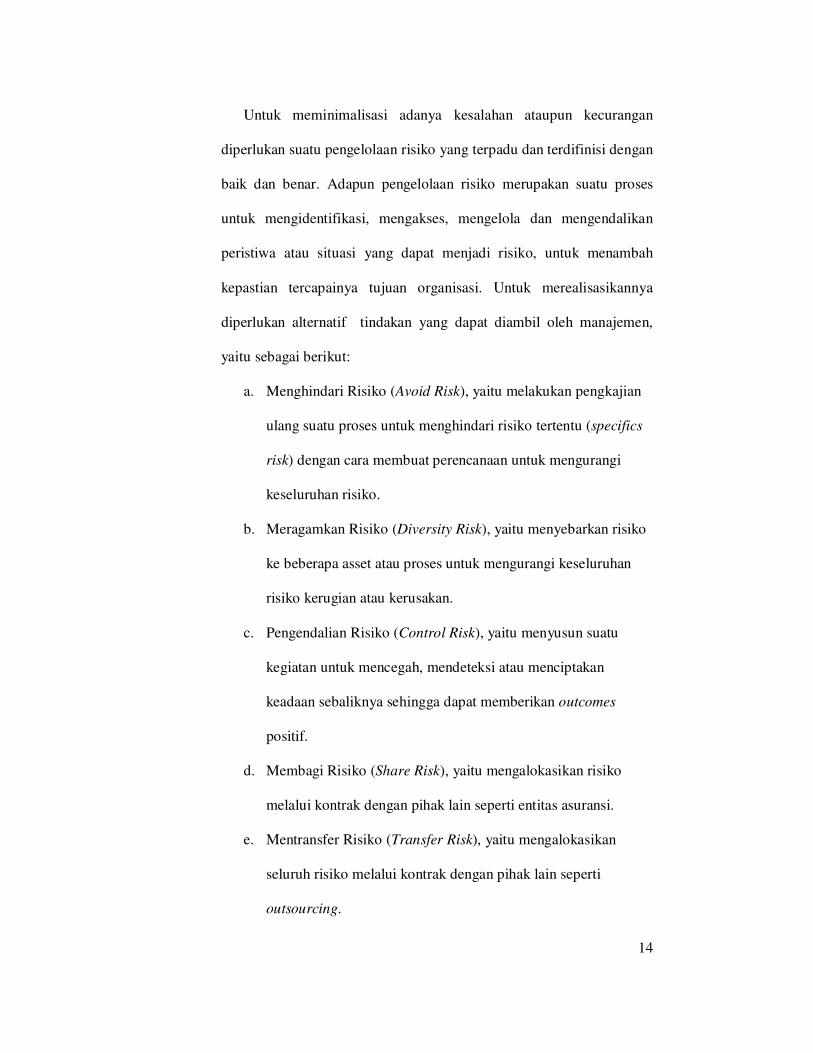

Untuk meminimalisasi adanya kesalahan ataupun kecurangan

diperlukan suatu pengelolaan risiko yang terpadu dan terdifinisi dengan

baik dan benar. Adapun pengelolaan risiko merupakan suatu proses

untuk mengidentifikasi, mengakses, mengelola dan mengendalikan

peristiwa atau situasi yang dapat menjadi risiko, untuk menambah

kepastian tercapainya tujuan organisasi. Untuk merealisasikannya

diperlukan alternatif tindakan yang dapat diambil oleh manajemen,

yaitu sebagai berikut:

a. Menghindari Risiko (Avoid Risk), yaitu melakukan pengkajian

ulang suatu proses untuk menghindari risiko tertentu (specifics

risk) dengan cara membuat perencanaan untuk mengurangi

keseluruhan risiko.

b. Meragamkan Risiko (Diversity Risk), yaitu menyebarkan risiko

ke beberapa asset atau proses untuk mengurangi keseluruhan

risiko kerugian atau kerusakan.

c. Pengendalian Risiko (Control Risk), yaitu menyusun suatu

kegiatan untuk mencegah, mendeteksi atau menciptakan

keadaan sebaliknya sehingga dapat memberikan outcomes

positif.

d. Membagi Risiko (Share Risk), yaitu mengalokasikan risiko

melalui kontrak dengan pihak lain seperti entitas asuransi.

e. Mentransfer Risiko (Transfer Risk), yaitu mengalokasikan

seluruh risiko melalui kontrak dengan pihak lain seperti

outsourcing.

15

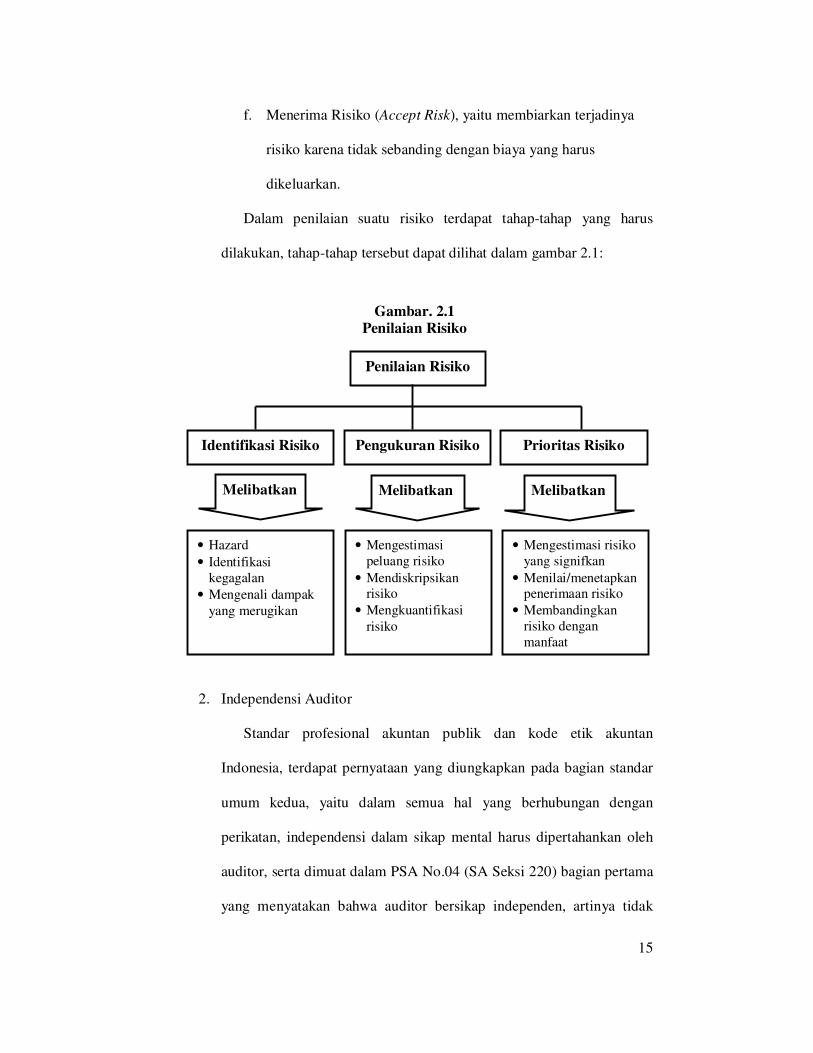

f. Menerima Risiko (Accept Risk), yaitu membiarkan terjadinya

risiko karena tidak sebanding dengan biaya yang harus

dikeluarkan.

Dalam penilaian suatu risiko terdapat tahap-tahap yang harus

dilakukan, tahap-tahap tersebut dapat dilihat dalam gambar 2.1:

2. Independensi Auditor

Standar profesional akuntan publik dan kode etik akuntan

Indonesia, terdapat pernyataan yang diungkapkan pada bagian standar

umum kedua, yaitu dalam semua hal yang berhubungan dengan

perikatan, independensi dalam sikap mental harus dipertahankan oleh

auditor, serta dimuat dalam PSA No.04 (SA Seksi 220) bagian pertama

yang menyatakan bahwa auditor bersikap independen, artinya tidak

Penilaian Risiko

Identifikasi Risiko Pengukuran Risiko Prioritas Risiko

Melibatkan Melibatkan Melibatkan

• Hazard

• Identifikasi

kegagalan

• Mengenali dampak

yang merugikan

• Mengestimasi

peluang risiko

• Mendiskripsikan

risiko

• Mengkuantifikasi

risiko

• Mengestimasi risiko

yang signifkan

• Menilai/menetapkan

penerimaan risiko

• Membandingkan

risiko dengan

manfaat

Gambar. 2.1

Penilaian Risiko

16

mudah dipengaruhi karena ia melaksanakan pekerjaanya untuk

kepentingan umum (dibedakan dalam hal ia berpraktik sebagai auditor

intern) dan dilanjutkan pada bagian kedua yang menyatakan bahwa

kepercayaan masyarakat umum atas independensi sikap auditor

independen sangat penting bagi perkembangan profesi akuntan publik,

serta dilanjutkan pada bagian ketiga yang menyatakan bahwa profesi

akuntan publik telah menetapkan dalam kode etik akuntan publik, agar

anggota profesi menjaga dirinya dari kehilangan persepsi independensi

di masyarakat.

Berbagai macam pernyataan yang ada pada standar profesional

akuntan publik dan kode etik akuntan publik dapat diartikan bahwa

profesi akuntan publik selayaknya tetap dan harus menjaga sikap

independen dalam menjalankan pekerjaannya sebagai auditor bagi

setiap pengguna jasa atau kliennya, sehingga dapat selalu menjaga

nama baik auditor dalam persepsi masyarakat luas.

Arens, Elder dan Beasley (2001) mendefinisikan independensi

dalam pengauditan sebagai penggunaan cara pandang yang tidak bias

dalam pelaksanaan pengujian audit, evaluasi hasil pengujian, dan

pelaporan hasil temuan audit. Arens mengkategorikan independensi ke

dalam dua aspek, yaitu independensi dalam fakta (independence infact)

dan independensi dalam penampilan (independence in appearance).

Independensi dalam fakta ada apabila auditor benar-benar

mempertahankan prilaku yang tidak bias di sepanjang audit, sedangkan

independensi dalam penampilan adalah hasil persepsi masyarakat

17

terhadap independensi akuntan publik. Menurut hasil penelitian

Manggala dan Hutapea (2007) independensi yang terbagi menjadi dua

aspek, yaitu indepedensi sikap mental (independence in infact) dan

independensi dalam penampilan (independence in appearance).

Indepedensi sikap mental (independence in infact) merupakan

independensi yang ditentukan oleh kejujuran pikiran dan kemampuan

akuntan publik mempertahankan sikap bebas dan tidak memihak

selama pelaksanaan pemeriksaannya, sedangkan independensi dalam

penampilan (independence in appearance) merupakan independensi

yang ditentukan oleh kesan, penafsiran, pendapat masyarakat terhadap

independensi akuntan publik secara individual maupun secara

keseluruhan.

Mautz dan Sharaf (1985:205) dalam Siti (2007) menyatakan bahwa

konsep independensi terkait erat dengan independensi auditor secara

individual (practitioner-independence), dan independensi pada seluruh

auditor secara bersama-sama dalam profesi (professioner-

independence). Practitioner-Independence merupakan pikiran, sikap

tidak memihak, dan percaya diri yang mempengaruhi pendekatan

auditor dalam pemeriksaan. Untuk itu auditor harus independen dalam

menggunakan teknik dan prosedur audit (programming independence),

harus independen dalam memilih aktivitas, berhubungan secara

personal, dan kebijakan manajemen dalam mengemukakan fakta hasil

pemeriksaannya yang tercermin dalam pemberian pendapat dan

rekomendasi yang diberikannya (reporting independence). Mautz dan

18

Sharaf hendak mengatakan independensi dalam kenyataan dengan

istilah yang menurut mereka paling menggambarkan keadaan

sebenarnya yaitu independensi praktisi. Profession-Independence

merupakan persepsi yang timbul oleh anggota masyarakat

keuangan/bisnis dan masyarakat umum tentang profesi akuntan sebagai

kelompok. Independensi profesi merujuk kepada pengertian tentang

citra akuntan publik keseluruhan atau berkelompok di mata masyarakat.

Bagaimana masyarakat memandang akuntan publik, sebagai pribadi

yang independen atau sebagai pribadi yang selalu menuruti kehendak

kliennya, akan membentuk suatu gambaran independensi profesi. Atau

dengan kata lain Mautz dan Sharaf (1985:205) ingin membahas

pengertian yang terkandung dalam kata independensi dalam

penampilan dengan istilah independensi profesi.

Menurut Supriyono (1988:34) dalam Rexana (2005), ada enam

faktor yang mempengaruhi independensi akuntan publik, salah satunya

adalah jasa-jasa lain selain audit yang dilakukan oleh auditor bagi klien.

Sering kali manajemen klien meminta kantor akuntan publik untuk

memberikan jasa lain selain jasa audit. Pemberian jasa lain selain jasa

audit menimbulkan pertanyaan yang mendasar apakah akuntan publik

dapat mempertahankan independensinya.

Penjelasan mengenai pengertian akan independensi audit dapat

disimpulkan bahwa independensi audit merupakan sikap seorang

auditor yang tidak terpengaruh oleh faktor eksternal maupun faktor

internal dalam menentukan segala macam kebijakan pada saat

19

mengerjakan laporan audit hingga hasilnya dapat dipergunakan oleh

pengguna laporan audit. Independensi audit dibagi menjadi dua macam,

yaitu independensi dalam kenyataan atau independence infact dan

independensi dalam penampilan independence in appearance, dimana

keduanya mencerminkan tindakan yang semestinya diwaspadai dari

setiap langkah kerja auditor independen.

Hasil penelitian Mayangsari (2003) menemukan bahwa hasil

pengujian hipotesis pertama dengan menggunakan alat analisis

ANOVA diperoleh hasil bahwa auditor yang memiliki keahlian dan

independen memberikan pendapat tentang kelangsungan hidup

perusahaan yang cenderung benar dibandingkan auditor yang hanya

memiliki salah satu karakteristik atau sama sekali tidak memiliki

keduanya.

Independensi audit sering kali auditor diganggu dengan faktor-

faktor penghambat, yaitu akuntan publik memiliki mutual atau

conflicting interst dengan klien, mengaudit pekerjaan akuntan publik

sendiri, berfungsi sebagai menajemen atau karyawan dari klien, dan

bertindak sebagai penasihat dari klien. Hal ini juga tercermin pada SEC

(Security Exchange Committe). Menurut Scott et al. (2000) auditor

independen seharusnya dapat menjadi pelindung terhadap praktek-

praktek akuntansi yang memperdayakan, karena auditor tidak hanya

dianggap memiliki pengetahuan yang mendalam di bidang akuntansi

tetapi juga dapat berhubungan dengan komite audit dan dewan direksi

yang bertanggung jawab untuk memeriksa dengan teliti para pembuat

20

keputusan dari perusahaan. Faktor lain yang dianggap mempengaruhi

independensi auditor, yaitu bayaran audit (audit fee), adanya non-audit

service, ukuran KAP (Kantor Akuntan Publik), dan lama jabatan

sebagai auditor.

3. Opini Auditor

Auditor memiliki suatu tanggung jawab untuk mengevaluasi status

kelangsungan hidup perusahaan dalam setiap pekerjaan auditnya.

Mengacu kepada Statement On Auditing Standard No. 59 (AICPA,

1998). Auditor harus memutuskan apakah mereka yakin bahwa

perusahaan klien akan bisa bertahan di masa yang akan datang.

Auditor sebagai lembaga pengevaluasi atas kinerja perusahaan yang

tergambar pada hasil laporan keuangan, mempunyai pengaruh yang

cukup signifikan atas keberlangsungan sebuah entitas usaha. Auditor

berperan sebagai pelaku penetralisir dari adanya faktor-faktor yang

menyesatkan dalam pembuatan laporan keuangan, bertindak untuk

dapat berperan aktif dalam mengupayakan untuk menghapus atau

meminimalisir terjadinya permasalahan dari faktor tersebut, yaitu

dengan menerbitkan sebuah laporan audit bagi pengguna laporan

keuangan suatu instansi usaha. Anderson dan Wolfe (2002) dalam

Petronela (2004) menyatakan bahwa accounting malpractice

kemungkinan besar terjadi karena kesengajaan dari akuntan publik

dalam pelaksanaan tugasnya dan adanya persaingan yang tinggi antar

KAP untuk mendapatkan klien. Kondisi ini memungkinkan KAP untuk

21

tidak memperhatikan going concern perusahaan ketika auditor

menetapkan opini audit.

Pada bagian laporan audit terdapat sebuah opini audit atau pendapat

auditor, merupakan laporan yang diberikan oleh auditor melalui

beberapa tahap audit sehingga auditor dapat memberi kesimpulan atas

opini yang harus diberikan pada laporan keuangan yang diauditnya.

Dengan demikian, auditor dalam memberikan opini sudah didasarkan

pada keyakinan profesionalnya.

Opini audit menurut kamus standar akuntansi Ardiyos (2007)

mengatakan bahwa laporan yang diberikan seorang akuntan publik

terdaftar sebagai hasil penilaiannya atas kewajaran laporan keuangan

yang disajikan perusahaan. Opini audit menurut kamus istilah akuntansi

Tobink dan Talankky (2004) merupakan suatu laporan yang diberikan

oleh auditor terdaftar yang menyatakan bahwa pemeriksaan telah

dilakukan sesuai dengan norma atau aturan pemeriksanaan akuntan,

disertai dengan pendapat mengenai kewajaran laporan keuangan

perusahaan yang diperiksa.

Opini yang diberikan atas asersi manajemen dari klien atau instansi

perusahaan yang di audit dikelompokkan menjadi wajar tanpa

pengecualian, wajar dengan pengecualian, tidak memberikan pendapat,

dan tidak wajar.

Menurut Standar Profesional Akuntan Publik (PSA 29), opini audit

terdiri dari lima jenis yaitu:

22

a. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat yang diberikan ketika audit telah dilaksanakan sesuai

dengan Standar Auditing (SPAP), auditor tidak menemukan

kesalahan material secara keseluruhan laporan keuangan atau tidak

terdapat penyimpangan dari prinsip akuntansi yang berlaku (SAK).

Bentuk laporan ini digunakan apabila terdapat keadaan berikut:

1) Bukti audit yang dibutuhkan telah terkumpul secara mencukupi

dan auditor telah menjalankan tugasnya sedemikian rupa,

sehingga ia dapat memastikan bahwa ketiga standar

pelaksanaan kerja lapangan telah ditaati.

2) Ketiga standar umum telah diikuti sepenuhnya dalam perikatan

kerja.

3) Laporan keuangan yang di audit disajikan sesuai dengan prinsip

akuntansi yang lazim yang berlaku di Indonesia yang diterapkan

pula secara konsisten pada laporan-laporan sebelumnya.

Demikian pula penjelasan yang mencukupi telah disertakan

pada catatan kaki dan bagian-bagian lain dari laporan keuangan.

4) Tidak terdapat ketidakpastian yang cukup berarti (no material

uncertainties) mengenai perkembangan di masa mendatang

yang tidak dapat diperkirakan sebelumnya atau dipecahkan

secara memuaskan.

23

b. Pendapat Wajar Tanpa Pengecualian Dengan Paragraf Penjelasan

(Modified Unqualified Oponion)

Pendapat yang diberikan ketika suatu keadaan tertentu yang tidak

berpengaruh langsung terhadap pendapat wajar.

Keadaan tersebut dapat terjadi apabila:

1) Pendapat auditor sebagian didasarkan atas pendapat auditor

independen lain.

2) Karena belum adanya aturan yang jelas maka laporan keuangan

dibuat menyimpang dari SAK.

3) Laporan dipengaruhi oleh ketidakpastian peristiwa masa yang

akan datang yang hasilnya belum dapat diperkirakan pada

tanggal laporan audit.

4) Terdapat keraguan yang besar terhadap kemampuan satuan

usaha dalam mempertahankan kelangsungan hidupnya.

5) Di antara dua periode akuntansi terdapat perubahan yang

material dalam penerapan prinsip akuntansi.

6) Data keuangan tertentu yang diharuskan ada oleh BAPEPAM

namun tidak disajikan.

c. Pendapat Wajar Dengan Pengecualian (Qualified Opinion)

Pendapat yang diberikan ketika laporan dapat dikatakan wajar

dalam hal yang material, tetapi terdapat sesuatu

penyimpangan/kurang lengkap pada pos tertentu, sehingga harus

dikecualikan.

24

Dari pengecualian tersebut yang dapat mungkin terjadi, apabila:

1) Bukti kurang cukup.

2) Adanya pembatasan ruang lingkup.

3) Terdapat penyimpangan dalam penerapan prinsip akuntansi

yang berlaku umum (SAK).

Menurut SA 508 paragraf 20 (IAI, 2002: 508.11), jenis pendapat ini

diberikan apabila:

1) Tidak ada bukti kompeten yang cukup atau adanya pembatasan

lingkup audit yang material tetapi tidak mempengaruhi laporan

keuangan secara keseluruhan.

2) Auditor yakin bahwa laporan keuangan berisi penyimpangan

dari prinsip akuntansi yang berlaku umum yang berdampak

material tetapi tidak mempengaruhi laporan keuangan secara

keseluruhan. Penyimpangan tersebut dapat berupa

pengungkapan yang tidak memadai, maupun perubahan dalam

prinsip akuntansi.

d. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat yang diberikan ketika laporan secara keseluruhan

menyimpang dari prinsip akuntansi yang berlaku umum (SAK). Hal

ini dapat terjadi apabila auditor harus memberi tambahan paragraf

untuk menjelaskan ketidakwajaran atas laporan keuangan, disertai

dengan dampak dari akibat ketidakwajaran tersebut, pada laporan

auditnya.

25

e. Pernyataan Tidak Memberikan Pendapat (Disclaimer of Opinion)

Pendapat yang diberikan ketika ruang lingkup pemeriksaan yang

dibatasi, sehingga auditor tidak dapat melaksanakan pemeriksaan

sesuai dengan standar auditing yang ditetapkan IAI. Pembuatan

laporannya auditor harus memberi penjelasan tentang pembatasan

ruang lingkup oleh klien yang mengakibatkan auditor tidak

memberikan pendapat.

PSA No. 30 dalam Petronela (2004) memberikan pedoman kepada

auditor tentang dampak kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya terhadap opini sebagai berikut:

a. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan

satuan usaha dalam mempertahankan kelangsungan hidupnya dalam

jangka waktu yang pantas, ia harus

1) Memperoleh informasi mengenai rencana manajemen yang

ditujukan untuk mengurangi dampak kondisi dan peristiwa

tersebut.

2) Menetapkan kemungkinan bahwa rencana tersebut secara efektif

dilaksanakan.

b. Jika manajemen tidak memiliki rencana yang mengurangi dampak

kondisi dan peristiwa terhadap kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya, auditor

mempertimbangkan untuk memberikan pertanyaan tidak memberikan

pendapat.

26

c. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang

harus dilakukan oleh auditor adalah menyimpulkan (berdasarkan

pertimbangannya) efektivitas rencana tersebut.

d. Jika auditor berkesimpulan rencana tidak efektif, auditor menyatakan

tidak memberikan pendapat (disclaimer).

e. Jika auditor berkesimpulan rencana tersebut efektif dan klien

mengungkapkan keadaan tersebut di dalam catatan laporan keuangan,

auditor menyatakan pendapat wajar tanpa pengecualian (unqualified

opinion).

f. Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien

tidak mengungkapkan keadaan tersebut di dalam catatan laporan

keuangan, auditor menyatakan pendapat tidak wajar (adverse

opinion)

Selain itu, sebelum auditor memberikan pendapat (opininya), seorang

auditor harus melaksanakan tahap-tahap audit. Adapun tahap-tahapnya

menurut Arens et.al (2008:132) yaitu sebagai berikut:

a. Perencanaan dan pencanangan pendekatan audit

b. Pengujian pengendalian dan transaksi

c. Pelaksanaan prosedur analitis dan pengujian terinci atas saldo

d. Penyelesaian dan penerbitan laporan audit

4. Penelitian Sebelumnya

a. Risiko Audit

Hasil penelitian oleh Wondabio (2006) tentang evaluasi

manajemen risiko kantor akuntan publik dalam keputusan

27

penerimaan klien berdasarkan pertimbangan risiko klien, risiko

audit, dan risiko bisnis KAP menyatakan bahwa manajemen dalam

bidang risiko Kantor Akuntan Publik merupakan satu hal yang

sangat penting bagi profesi akuntan publik serta mempunyai

dampak terhadap proses penerimaan klien, kekurangan dari

penelitian ini terdapat pada pengujian empiris yaitu tidak terdapat

cukup bukti tentang variabel audit fee recovery mempunyai

pengaruh yang signifikan terhadap keputusan penerimaan atau

penolakan klien oleh Kantor Akuntan Publik.

b. Independensi Audit

Penelitian Alim, Hapsari, dan Purnawati (2007) tentang pengaruh

kompetensi dan independensi terhadap kualitas audit dengan etika

auditor sebagai variabel moderasi menyatakan bahwa terdapat

adanya interaksi independensi dan etika auditor berpengaruh

signifikan terhadap kualitas audit, kekurangan pada hasil penelitian

ini adalah tidak adanya pembedaan pada auditor sebagai responden

yang ditentukan berdasarkan posisi mereka di KAP (yunior, senior

dan supervisor). Supriyono (1988) dalam Wati dan Subroto (2003)

telah melakukan penelitian mengenai independensi auditor di

Indonesia. Penelitian ini mempelajari faktor-faktor yang

mempengaruhi independensi auditor yaitu (1) ikatan keputusan

keuangan dan hubungan usaha dengan klien, (2) persaingan antar

KAP, (3) pemberian jasa lain selain jasa audit, (4) lama penugasan

audit, (5) besar kantor akuntan, dan (6) besarnya audit fee.

28

c. Opini Audit

Penelitian Christiawan dan Sawarjuwono (2000) tentang

konsistensi penyajian laporan keuangan perusahaan publik analisis

kritis atas opini auditor dan laporan auditan tahun 2000

menyatakan bahwa laporan keuangan yang tidak disajikan secara

konsisten akan memberikan dampak pada laporan keuangan tidak

dapat diperbandingkan dan menyesatkan pemakai laporan.

Kekurangan pada penelitian ini adalah belum dilakukannya

penelitian secara konfirmasi langsung dengan perusahaan atau

akuntan publik perusahaan.

Berdasarkan hasil penelitian-penelitian tersebut peneliti ingin

memperbaharui hasil penelitian di atas dengan menggabungkan

variabel-varaibel yang ada menjadi satu tujuan peneliti yaitu tentang

pengaruh risiko audit dan independensi auditor terhadap opini audit

yang peneliti tujukan khusus daerah DKI Jakarta. Pengembangan dari

pokok pikiran yang bertujuan pada pencapaian hasil opini audit yang

maksimal dengan mencari hubungannya dengan risiko audit dan

independensi audit, sehingga opini audit yang akan dibuat oleh auditor

bebas dari kesalahsajian yang material ataupun mengurangi

kesalahpahaman pengguna laporan audit untuk menganalisis laporan

keuangan.

29

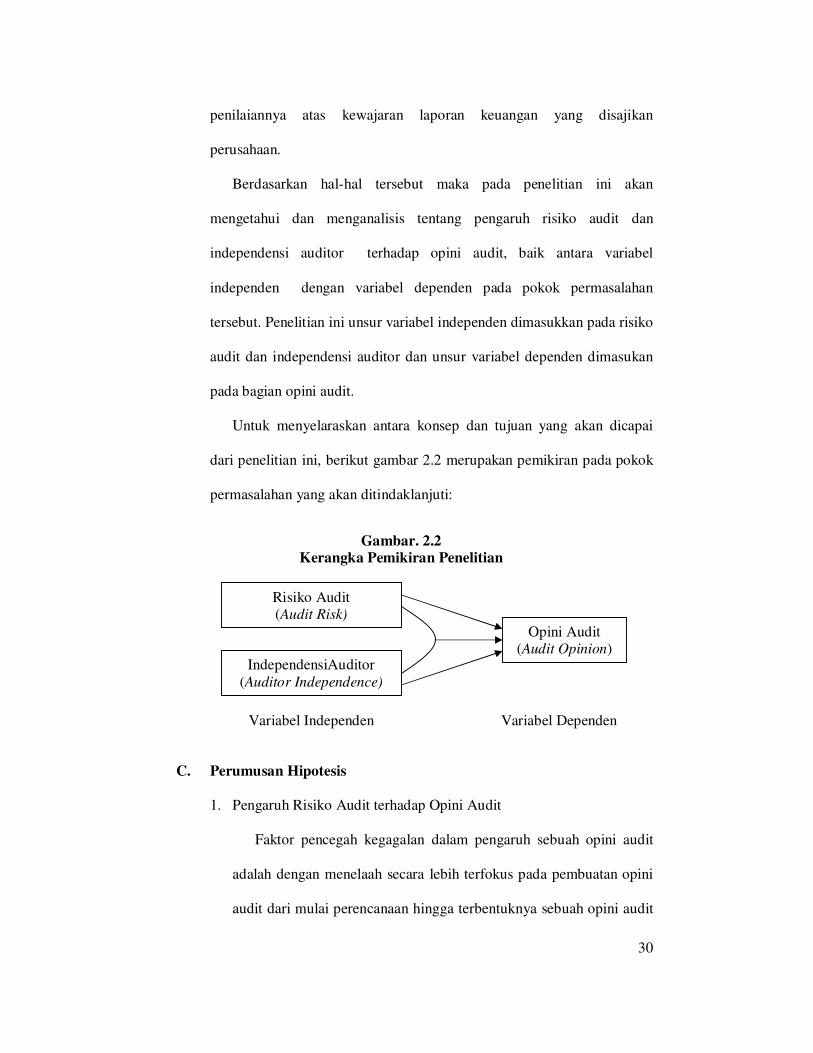

B. Kerangka Pemikiran

Risiko audit merupakan suatu hal yang mesti diperhitungkan oleh

auditor dalam pembentukan sebuah pendapat atau opini audit, hal ini

tercermin pada berbagai macam pendapat para pakar ilmu auditing

bahwa risiko audit yang timbul dikarenakan auditor tanpa disadari tidak

memodifikasi pendapatnya sebagaimana mestinya atas laporan keuangan

yang mengandung salah saji material. Tingkat salah saji tersebut

merupakan kurangnya kecermatan auditor dalam menilai atau

menentukan tingkat risiko audit pada pokok permasalahan yang sedang

dikajinya.

Independensi merupakan suatu istilah yang sering digunakan oleh

profesi auditor. Independensi sebagai suatu hubungan antara akuntan dan

kliennya yang mempunyai sifat sedemikian rupa sehingga temuan dan

laporan yang diberikan auditor hanya dipengaruhi oleh bukti-bukti yang

ditemukan dan dikumpulkan sesuai dengan aturan atau prinsip-prinsip

profesionalnya. Berkaitan pengaruhnya dengan pembentukan sebuah

opini audit, independensi audit memegang peranan dalam kemampuan

untuk bertindak berdasarkan integritas dan objektifitas, sehingga hasil

auditnya tidak bertentangan dengan kode etik maupun standar yang

berlaku bagi keprofesionalismeannya.

Opini audit merupakan hasil akhir yang akan diperoleh setelah

auditor melaksanakan tugas auditnya berdasarkan fakta dan realitasnya di

lapangan. Opini audit menurut kamus standar akuntansi merupakan

laporan yang diberikan seorang akuntan publik terdaftar sebagai hasil

30

penilaiannya atas kewajaran laporan keuangan yang disajikan

perusahaan.

Berdasarkan hal-hal tersebut maka pada penelitian ini akan

mengetahui dan menganalisis tentang pengaruh risiko audit dan

independensi auditor terhadap opini audit, baik antara variabel

independen dengan variabel dependen pada pokok permasalahan

tersebut. Penelitian ini unsur variabel independen dimasukkan pada risiko

audit dan independensi auditor dan unsur variabel dependen dimasukan

pada bagian opini audit.

Untuk menyelaraskan antara konsep dan tujuan yang akan dicapai

dari penelitian ini, berikut gambar 2.2 merupakan pemikiran pada pokok

permasalahan yang akan ditindaklanjuti:

C. Perumusan Hipotesis

1. Pengaruh Risiko Audit terhadap Opini Audit

Faktor pencegah kegagalan dalam pengaruh sebuah opini audit

adalah dengan menelaah secara lebih terfokus pada pembuatan opini

audit dari mulai perencanaan hingga terbentuknya sebuah opini audit

Gambar. 2.2

Kerangka Pemikiran Penelitian

Variabel Independen Variabel Dependen

Opini Audit (Audit Opinion)

Risiko Audit (Audit Risk)

IndependensiAuditor

(Auditor Independence)

31

yang sesuai dengan kode etik dan standar pembuatan laporan audit.

Berbagai macam bentuk risiko audit menjadikan alat perhitungan

dalam menentukan faktor kegagalan pada saat pengambilan

keputusan, serta cara yang lebih tepat untuk pembentukan opini audit

tersebut. Apabila tingkat risiko audit lebih kecil maka tingkat salah

saji pada opini audit akan lebih terkontrol secara maksimal.

Berdasarkan penjelasan pada paragraf tersebut di atas, maka dapat

dikembangkan hipotesa empiris sebagai berikut:

H1: Risiko audit berpengaruh terhadap opini audit.

2. Pengaruh Independensi Auditor terhadap Opini Audit

Dalam Kode Etik Akuntan tahun 1994 disebutkan bahwa

independensi adalah sikap yang diharapkan dari seorang akuntan

publik untuk tidak mempunyai kepentingan pribadi dalam

pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas

dan objektivitas. Pengkategorian independensi audit menjadi dua

aspek yaitu independensi kenyataan dan independensi penampilan

menjadikan aspek yang mendistribusikan dalam terbentuknya opini

audit yang sesuai dengan standar dan kode etik akuntan publik.

Kualitas dan kuantitas isi dari opini audit ditentukan dari sikap

auditor tersebut dalam menyikapi terbentuknya opini audit yang

berwawasan pada independen profesional. Apabila tingkat

independensi auditor lebih besar maka tingkat salah saji pada opini

audit akan lebih terkontrol secara maksimal. Berdasarkan

32

pertimbangan tersebut maka dapat dikembangkan hipotesa empiris

sebagai berikut:

H2: Independensi auditor merupakan faktor yang berpengaruh

terhadap opini audit.

3. Pengaruh Risiko Audit dan Independensi Auditor terhadap Opini

Audit

Pengaruh faktor risiko audit dan independensi auditor yang akan

dipergunakan dalam menentukan opini audit, dimana dalam

meminimalisir terjadinya faktor kegagalan audit (audit failure)

diperlukan adanya tingkat independensi dalam pembuatan sebuah

opini audit tersebut, sehingga pernyataan auditor pada opini audit

tersebut bukan termasuk dalam rekayasa atau hal lainnya yang dapat

merusak citra profesi akuntan publik atau auditor.

Dari bermacam-macam bentuk risiko audit dapat diambil

keterangan yang lebih tepat untuk memecahkan permasalahan dalam

pembentukan opini audit, yaitu dengan menggunakan sikap

independensi audit yang diperlukan dari berbagai aspek kategori

risiko audit. Berdasarkan keterangan yang tertera pada paragraf di

atas, maka dapat dikembangkan hipotesa empiris sebagai berikut:

H3: Risiko audit dan independensi auditor secara bersamaan

mempunyai pengaruh terhadap opini audit.

33

BAB III

METODOLOGI PENELITIAN

Penelitian ini mengetahui dan menganalisis risiko audit dan

independensi auditor khususnya dalam hal dimana penelitian ini risiko

audit dan independensi auditor sebagai variabel independen apakah

mempunyai pengaruh yang signifikan terhadap pembentukan sebuah opini

audit sebagai variabel dependen serta penulis juga ingin mengetahui hal-hal

apa saja yang berperan dalam menilai risiko audit dan independensi auditor

terhadap opini audit.

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan pada Kantor Akuntan Publik yang berlokasi di

daerah Jakarta. Obyek penelitian yang dijadikan sampel dalam penelitian

ini adalah para auditor eksternal yang bekerja di Kantor Akuntan Publik

minimal bekerja selama satu tahun tugas atau pernah melaksanakan audit,

berlatar belakang pendidikan minimal D3 akuntansi dan berusia minimal

20 tahun, sedangkan Kantor Akuntan Publik dipilih hanya yang terdaftar

pada Direktori Ikatan Akuntan Indonesia (IAI) Jakarta.

B. Metode Penetuan Sampel

Skripsi ini disusun dengan melakukan pemilihan sampel menggunakan

metode convenience sampling (pemilihan sampel yang mudah), yaitu

34

pemilihan sampel dimana anggota populasi dengan senang hati

memberikan informasi yang diperlukan oleh penulis.

C. Metode Pengumpulan Data

Dalam penelitian ini menggunakan metode survai lapangan, dengan

mendatangi langsung responden yaitu auditor di KAP yang akan mengisi

kuesioner. Kuesioner yang diberikan kepada responden ada yang bersifat

tertutup, yaitu data berupa pertanyaan mengenai pengaruh penetepan risiko

audit dan independensi auditor terhadap opini audit di Jakarta dengan

menggunakan skala ordinal.

Untuk jenis data yang digunakan dalam penelitian ini adalah data

primer. Menurut Sekaran (2006) data primer ialah data yang diperoleh dari

tangan pertama untuk analisis berikutnya guna menemukan solusi atau

masalah yang diteliti. Data tambahan yang digunakan berasal dari literatur

kepustakaan yang digunakan untuk menunjukkan landasan teori dalam

penelitian ini.

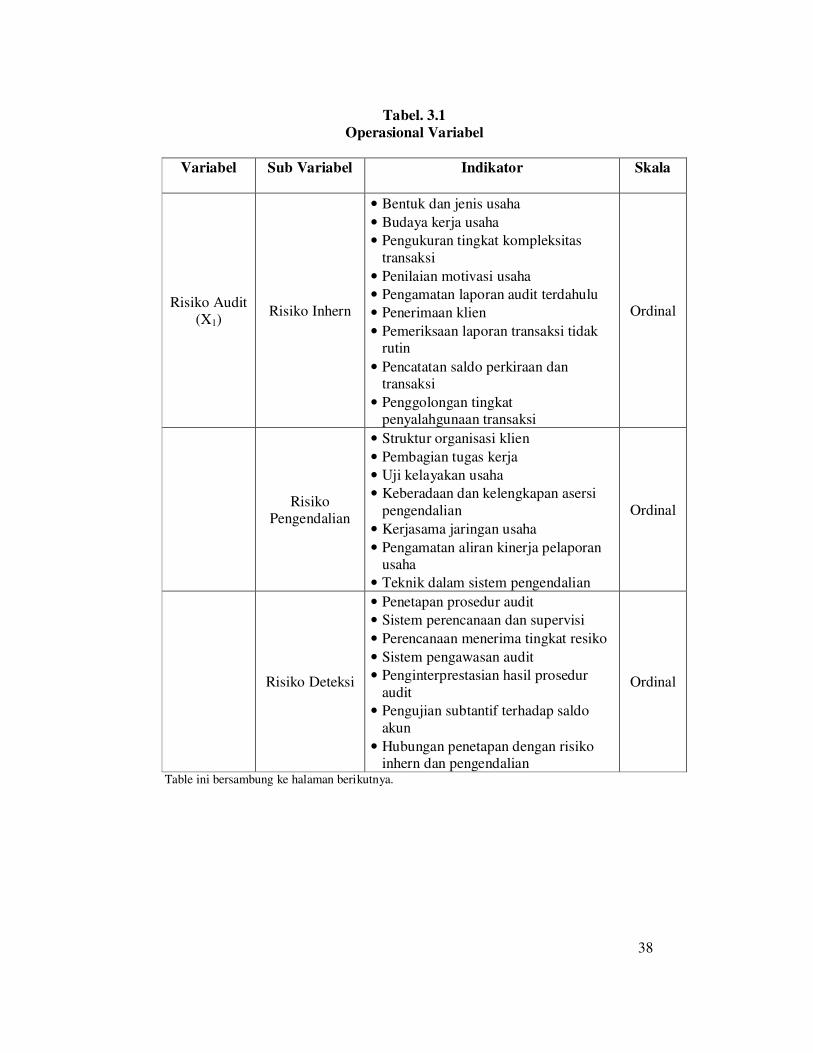

D. Operasional Variabel Penelitian

Operasional variabel penelitian merupakan spesifikasi kegiatan

penelitian dalam mengukur suatu variabel. Spesifikasi tersebut

menunjukkan pada dimensi-dimensi dan indikator-indikator dari variabel

penelitian yang diperoleh melalui pengamatan dan penelitian terdahulu.

1. Variabel Independen

Variabel independen dalam penelitian ini adalah:

35

a. Risiko Audit

Risiko audit merupakan tingkat auditor dalam menerima suatu

tingkat ketidakpastian tertentu dalam pelaksanaan audit yang akan

dilakukannya, dalam hal ini unsur variabel indikatornya, yaitu

sebagai berikut:

1) Risiko Inhern

Risiko inheren merupakan risiko yang berasal dari adanya

kemungkinan kesalahan material yang dikandung oleh laporan

keuangan yang di audit.

2) Risiko Pengendalian

Risiko Pengendalian merupakan risiko yang berasal dari adanya

kemungkinan kesalahan yang berasal dari ketidakmampuan

sistem pengawasan intern untuk menemukan, menghindari

kesalahan secara dini.

3) Risiko Deteksi

Risiko deteksi merupakan risiko yang berasal dari adanya

kemungkinan akuntan tidak menemukan kesalahan atau salah

saji yang material sewaktu melakukan audit

Pengukuran variabel ini menggunakan instrumen skala interval

dengan 5 (lima) poin. Skala interval merupakan skala yang

digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang

tentang fenomena sosial. Dengan skala ini, maka variabel yang

diukur dijabarkan menjadi indikator variabel. Kemudian indikator

tersebut digunakan sebagai titik tolak untuk menyusun item-item

36

instrumen yang berupa pertanyaan atau pertanyaan dimana setiap

jawabannya memiliki gradasi dari sangat setuju (skor 5), setuju

(skor 4), netral (skor 3), tidak setuju (skor 2), dan sangat tidak

setuju (skor 1) (Sugiono, 2004).

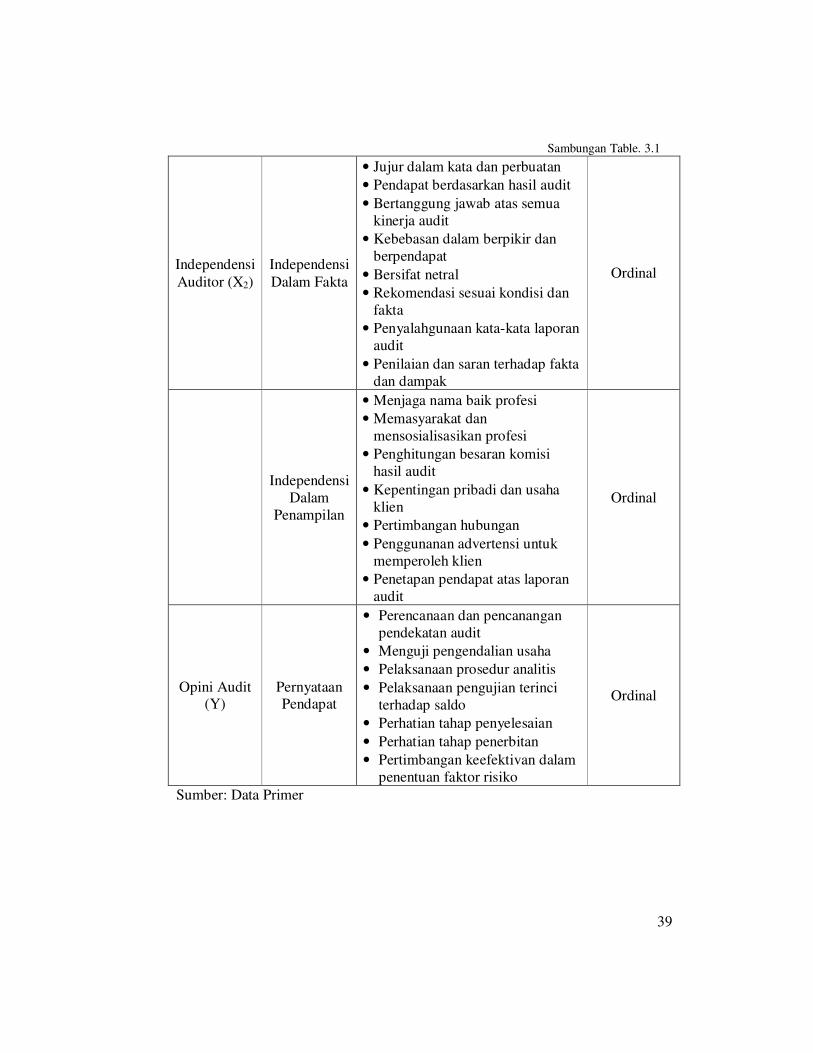

b. Independensi Auditor

Independensi audit merupakan penggunaan cara pandang yang

tidak bias dalam pelaksanaan pengujian audit, evaluasi hasil

pengujian tersebut dan pelaporan hasil temuan audit (Arens et.al

2008:132), dalam hal ini unsur variabel indikatornya, yaitu sebagai

berikut:

1) Independensi Dalam Fakta

Independensi dalam fakta merupakan sikap kejujuran di dalam

diri akuntan dalam mempertimbangkan fakta-fakta dan adanya

pertimbangan objektif, tidak memihak di dalam merumuskan

dan menyatakan pendapatnya.

2) Independensi Dalam Penampilan

Independensi dalam penampilan merupakan ketaatan akuntan

publik kepada sejumlah aturan yang ditetapkan oleh organisasi

profesi guna menampilkan citra independensi akuntan publik di

mata masayarakat, dirumuskan dengan pendekatan “sejumlah

batasan” (Roger W. Bartlett 1991:11).

Pengukuran variabel ini menggunakan instrumen skala interval

dengan 5 (lima) poin. Skala interval merupakan skala yang

digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang

37

tentang fenomena sosial. Dengan skala ini, maka variabel yang

diukur dijabarkan menjadi indikator variabel. Kemudian indikator

tersebut digunakan sebagai titik tolak untuk menyusun item-item

instrumen yang berupa pertanyaan atau pertanyaan dimana setiap

jawabannya memiliki gradasi dari sangat setuju (skor 5), setuju

(skor 4), netral (skor 3), tidak setuju (skor 2), dan sangat tidak

setuju (skor 1) (Sugiono, 2004).

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah opini audit. Opini

audit menurut kamus standar akuntansi Ardiyos (2007) mengatakan

bahwa laporan yang diberikan seorang akuntan publik terdaftar sebagai

hasil penilaiannya atas kewajaran laporan keuangan yang disajikan

perusahaan. Jenis opini audit yang akan dibahas dalam penelitian ini

menyangkut tentang kelima unsur opini audit menurut Standar

Profesional Akuntan Publik (PSA 29), yaitu pendapat wajar tanpa

pengecualian (unqualified opinion), pendapat wajar tanpa pengecualian

dengan paragraf penjelasan (modified unqualified oponion), pendapat

wajar dengan pengecualian (qualified opinion), pendapat tidak wajar

(adverse opinion), dan pernyataan tidak memberikan pendapat

(disclaimer of opinion)

38

Tabel. 3.1

Operasional Variabel

Variabel Sub Variabel Indikator Skala

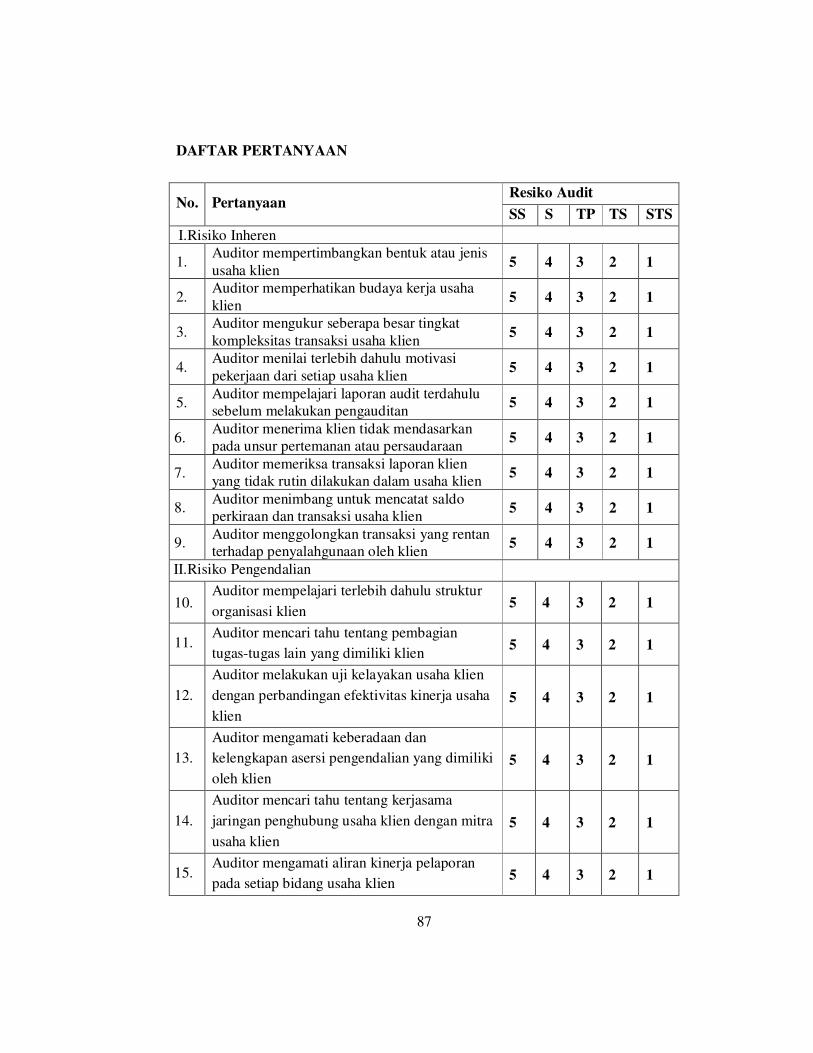

Risiko Audit (X1)

Risiko Inhern

• Bentuk dan jenis usaha

• Budaya kerja usaha

• Pengukuran tingkat kompleksitas

transaksi

• Penilaian motivasi usaha

• Pengamatan laporan audit terdahulu

• Penerimaan klien

• Pemeriksaan laporan transaksi tidak rutin

• Pencatatan saldo perkiraan dan transaksi

• Penggolongan tingkat penyalahgunaan transaksi

Ordinal

Risiko

Pengendalian

• Struktur organisasi klien

• Pembagian tugas kerja

• Uji kelayakan usaha

• Keberadaan dan kelengkapan asersi

pengendalian

• Kerjasama jaringan usaha

• Pengamatan aliran kinerja pelaporan usaha

• Teknik dalam sistem pengendalian

Ordinal

Risiko Deteksi

• Penetapan prosedur audit

• Sistem perencanaan dan supervisi

• Perencanaan menerima tingkat resiko

• Sistem pengawasan audit

• Penginterprestasian hasil prosedur

audit

• Pengujian subtantif terhadap saldo

akun

• Hubungan penetapan dengan risiko inhern dan pengendalian

Ordinal

Table ini bersambung ke halaman berikutnya.

39

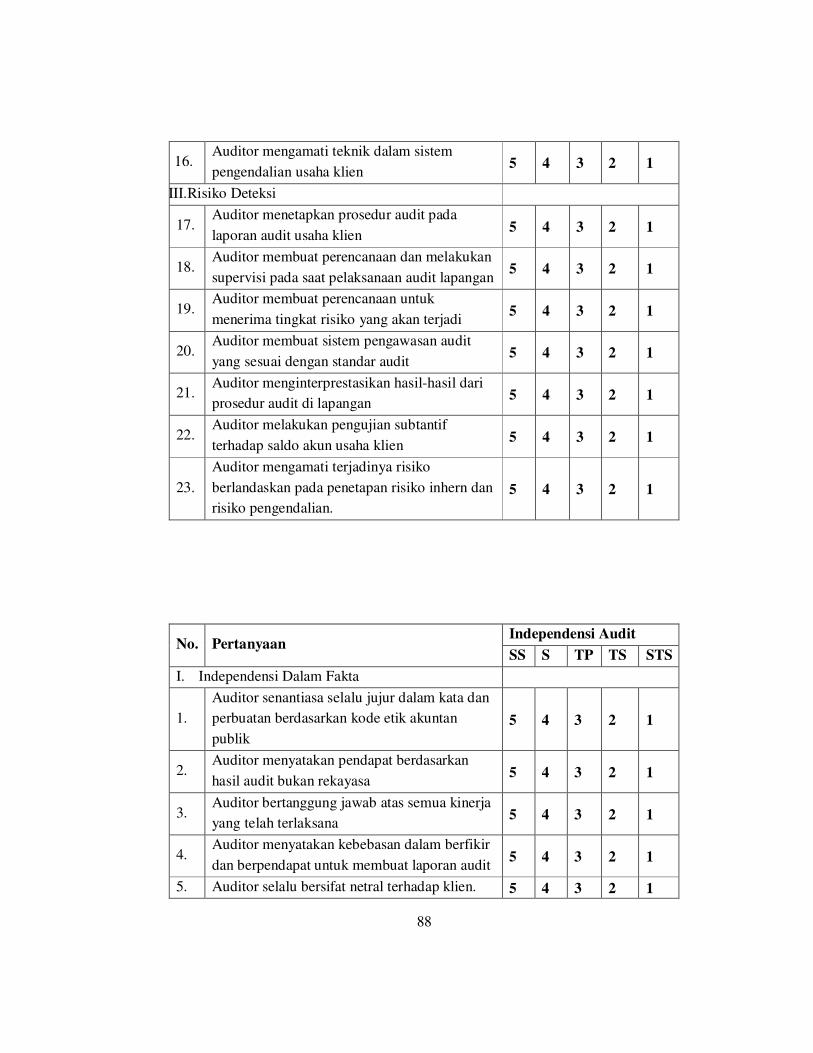

Sambungan Table. 3.1

Independensi

Auditor (X2)

Independensi

Dalam Fakta

• Jujur dalam kata dan perbuatan

• Pendapat berdasarkan hasil audit

• Bertanggung jawab atas semua

kinerja audit

• Kebebasan dalam berpikir dan

berpendapat

• Bersifat netral

• Rekomendasi sesuai kondisi dan

fakta

• Penyalahgunaan kata-kata laporan

audit

• Penilaian dan saran terhadap fakta

dan dampak

Ordinal

Independensi

Dalam

Penampilan

• Menjaga nama baik profesi

• Memasyarakat dan

mensosialisasikan profesi

• Penghitungan besaran komisi

hasil audit

• Kepentingan pribadi dan usaha

klien

• Pertimbangan hubungan

• Penggunanan advertensi untuk

memperoleh klien

• Penetapan pendapat atas laporan

audit

Ordinal

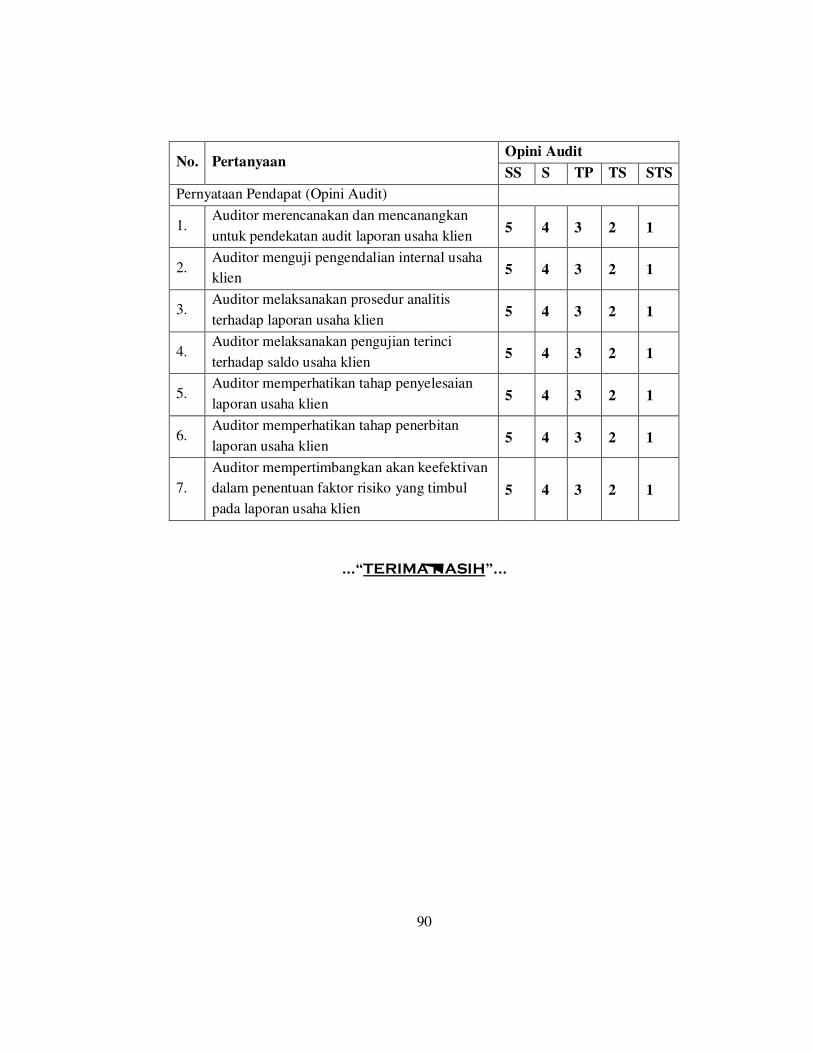

Opini Audit (Y)

Pernyataan Pendapat

• Perencanaan dan pencanangan

pendekatan audit

• Menguji pengendalian usaha

• Pelaksanaan prosedur analitis

• Pelaksanaan pengujian terinci

terhadap saldo

• Perhatian tahap penyelesaian

• Perhatian tahap penerbitan

• Pertimbangan keefektivan dalam

penentuan faktor risiko

Ordinal

Sumber: Data Primer

40

E. Metode Analisis Data

Data yang terkumpul selanjutnya diuji dan dianalisis dengan

Statistical Package for The Social Sciences (SPSS) versi 16.0. Adapun

analisis data yang digunakan dalam penelitian ini adalah:

1. Uji Kualitas Data

Dilakukan pengujian kualitas data yang terkumpul dengan

menggunakan pengujian sebagai berikut:

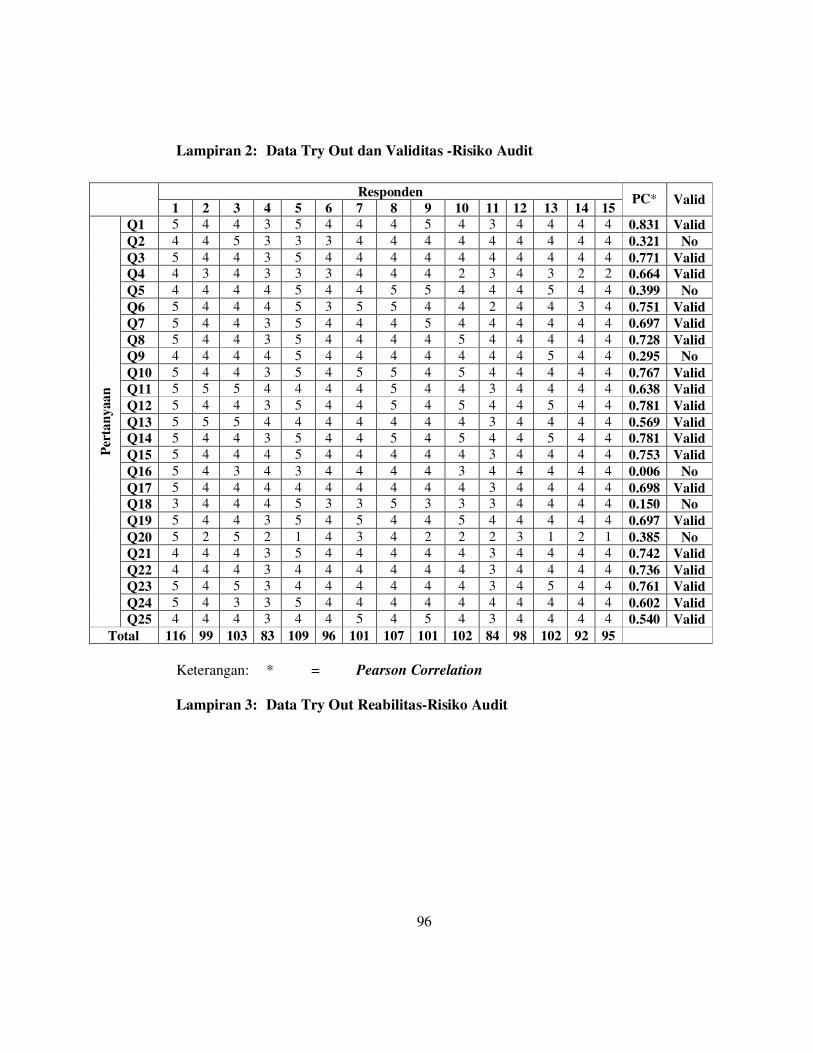

a. Uji Validitas Data

Validitas data penelitian ditentukan oleh proses pengukuran

yang akurat. Suatu instrumen pengukuran dikatakan valid jika

instrumen tersebut mengukur apa yang seharusnya diukur

(Indriantoro dan Supomo, 2002). Untuk melakukan uji validitas

instrumen penelitian digunakan teknik Pearson Correlation yaitu

dengan cara mengkorelasikan skor tiap item dengan skor

totalnya. Jika korelasi antara skor masing-masing butir

pertanyaan dengan total skor mempunyai tingkat signifikansi di

bawah 0.05, maka butir pertanyaan tersebut dinyatakan valid dan

sebaliknya (Ghozali, 2005:45).

b. Uji Reliabilitas Data

Menurut Indriantoro dan Supomo (2002) konsep reliabilitas

dapat dipahami melalui ide dasar konsep tersebut yaitu

konsistensi. Uji reliabilitas dimaksudkan untuk mengetahui

apakah kuesioner menunjukkan tingkat ketepatan, keakuratan,

41

kestabilan, atau konsistensi instrumen tersebut dalam

mengungkapkan gejala tertentu dari sekelompok individu.

Untuk menguji tingkat reliabilitas konstruk dalam penelitian

ini digunakan teknik uji Cronbach Alpha. Suatu konstruk

dikatakan realiabel jika nilai Cronbach Alpha > 0,60 (Ghozali,

2001).

2. Uji Asumsi Klasik

a. Uji Multikolinieritas

Pengujian ini dilakukan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel bebas

(independen). Jika terjadi korelasi, maka dinamakan terdapat

problem multikolinieritas (multikol) atau variabel tidak

ortogonal. Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen (Santoso, 2002).

Untuk menguji asumsi multikolinieritas dapat digunakan

nilai VIF dan tolerance. Dimana jika nilai VIF terletak disekitar

1 dan tolerance mendekati angka 1 maka terjadi

multikolinieritias. Multikolinieritas terjadi jika nilai VIF dan

tolerance lemah, yakni dibawah angka 0,5.

Untuk mendeteksi ada atau tidaknya Multikoloneritas di

dalam model regresi adalah sebagai berikut:

1) Menganalisis matrik kolerasi variabel bebas. Jika antara

variabel bebas ada korelasi yang cukup tinggi (umumnya di

atas 90%), maka hal ini indikasi adanya multikolinieritas.

42

2) Multikolinieritas yang dapat dilihat dari nilai tolerance dan

lawannya Variance Inflation Factor (VIF). Suatu model

regresi yang bebas multikolinieritas adalah mempunyai

angka tolarance mendekati 1.

Tolerance mengukur variabilitas variabel bebas yang terpilih

yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi

nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena

VIF=1/ tolerance) dan menunjukkan adanya kolonieritas yang

tinggi. Nilai cutoff yang umum dipakai adalah nilai tolerance

0,10 atau sama dengan VIF di atas 10. Setiap peneliti harus

menentukan tingkat kolonieritas yang masih dapat dia tolerir.

Sebagai misal nilai tolerance 0,10 sama dengan tingkat

multikolonieritas 0,95. Walaupun multikolonieritas dapat

dideteksi dengan nilai tolerance dan VIF, tetapi kita masih tetap

tidak mengetahui variabel-variabel bebas mana sajakah yang

saling berkorelasi (Santoso, 2002).

b. Uji Heteroskedastisitas

Penggunaan uji ini dilakukan untuk menguji apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dan residual

dari suatu pengamatan ke pengamatan yang lain tetap, maka

disebut homoskedasitas. Model regresi yang baik adalah tidak

terjadi heteroskedastisitas.

Untuk mengetahui ada tidaknya heteroskedastisitas, dapat

dilakukan dengan melihat grafik Normal P-P Plot dan titik-titik

43

menyebar mengelilingi garis diagonal, maka pengujian ini bebas

dari heteroskedastisitas dan sebaliknya jika titik-titik pada grafik

tidak mengelilingi garis diagonal atau berada jauh dari garis-

garis diagonal maka diindikasikan adanya heteroskedastisitas.

Sedangkan pada scater plot, jika pada grafik tersebut ada pola

tertentu seperti titik-titik yang membentuk pola teratur

(bergelombang, melebar, dan menyempit) maka diindikasikan

telah terjadi heteroskedastisitas dan jika tidak ada pola yang jelas

serta titik-titik menyebar di atas dan di bawah angka 0 pada

sumbu Y, maka tidak terjadi heteroskedastisitas (Santoso, 2002).

c. Uji Normalitas

Uji normalitas bertujuan untuk apakah dalam model regresi,

variabel independen dan variabel dependen keduanya

mempunyai distribusi normal atau tidak. Model yang baik adalah

memiliki distribusi data normal atau mendekati normal. Untuk

mengujinya dapat dilakukan analisis grafik atau dengan melihat

normal probability plot yang membandingkan distribusi

komulatif dari data sesungguhnya dengan ditribusi komulatif dari

distribusi normal. Jika distribusi adalah nominal maka garis yang

mengambarkan data sesungguhnya akan mengikuti garis

diagonalnya (Ghozali, 2001).

62

3. Uji Hipotesis

Uji hipotesis yang digunakan dengan menggunakan metode analisis

regresi berganda (multiple regression analysis). Metode ini digunakan

untuk menguji kuat tidaknya pengaruh dua atau lebih variabel independen

terhadap variabel dependen dengan nilai signifikannya sebesar 0.05

(Ghozali, 2001).

a. Uji Koefesien Determinasi (Adjusted R-Square)

Uji koefesien determinasi ditunjukkan untuk melihat seberapa

besar kemampuan variabel independen menjelaskan variabel dependen

yang dilihat melalui adjusted R Square karena variabel independennya

lebih dari satu. Jika nilai Adjusted R-Square adalah 1 berarti kuatnya

kemampuan fluktusasi variabel dependen seluruhnya dapat dijelaskan

oleh variabel indpenden dan tidak ada faktor lain yang menyebabkan

fluktuasi variabel dependen, sebaliknya jika nilainya mendekati angka

0, maka semakin rendah kemampuan fluktuasi variabel dependen

(Santoso, 2002).

b. Uji t (Pengujian secara parsial)

Uji t digunakan untuk mengetahui pengaruh masing-masing

variabel independen secara individual terhadap variabel dependen.

Untuk mengetahui ada tidaknya pengaruh masing-masing variabel

independen secara individual terhadap variabel dependen digunakan

tingkat signifikansi 5% atau (α) = 0.05. Jika probability t lebih besar

63

dari 0.05 maka tidak ada pengaruh dari variabel independen terhadap

variabel dependen (koefisien regresi tidak signifikan), sedangkan jika

nilai probability t lebih kecil dari 0.05 maka terdapat pengaruh dari

variabel independen terhadap variabel dependen (koefisien signifikan)

(Ghozali, 2005:85).

c. Uji F (Pengujian secara simultan)

Uji F pada dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama terhadap variabel dependen atau terikat.

Probabilitas lebih kecil dari 0.05, maka hasilnya signifikan berarti

terdapat pengaruh dari variabel independen secara bersama terhadap

variabel dependen (Ghozali, 2005:84).

64

BAB IV

PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

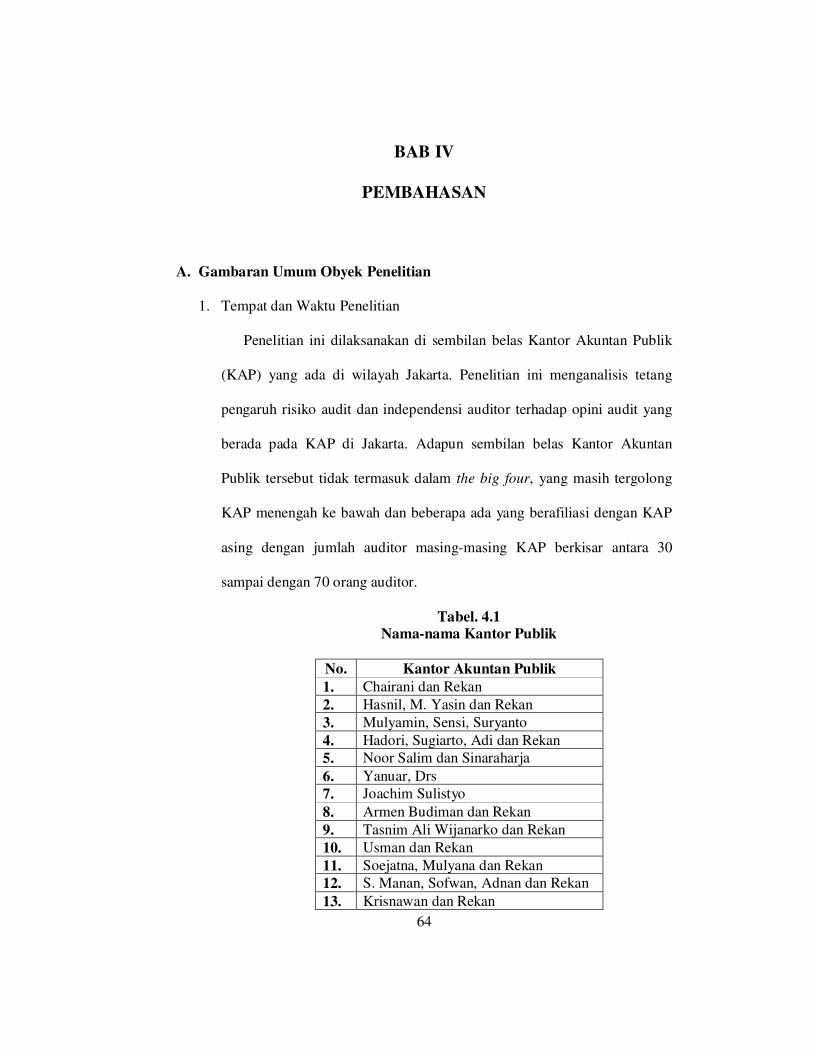

1. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di sembilan belas Kantor Akuntan Publik

(KAP) yang ada di wilayah Jakarta. Penelitian ini menganalisis tetang

pengaruh risiko audit dan independensi auditor terhadap opini audit yang

berada pada KAP di Jakarta. Adapun sembilan belas Kantor Akuntan

Publik tersebut tidak termasuk dalam the big four, yang masih tergolong

KAP menengah ke bawah dan beberapa ada yang berafiliasi dengan KAP

asing dengan jumlah auditor masing-masing KAP berkisar antara 30

sampai dengan 70 orang auditor.

Tabel. 4.1

Nama-nama Kantor Publik

No. Kantor Akuntan Publik

1. Chairani dan Rekan

2. Hasnil, M. Yasin dan Rekan

3. Mulyamin, Sensi, Suryanto

4. Hadori, Sugiarto, Adi dan Rekan

5. Noor Salim dan Sinaraharja

6. Yanuar, Drs

7. Joachim Sulistyo

8. Armen Budiman dan Rekan

9. Tasnim Ali Wijanarko dan Rekan

10. Usman dan Rekan

11. Soejatna, Mulyana dan Rekan

12. S. Manan, Sofwan, Adnan dan Rekan

13. Krisnawan dan Rekan

65

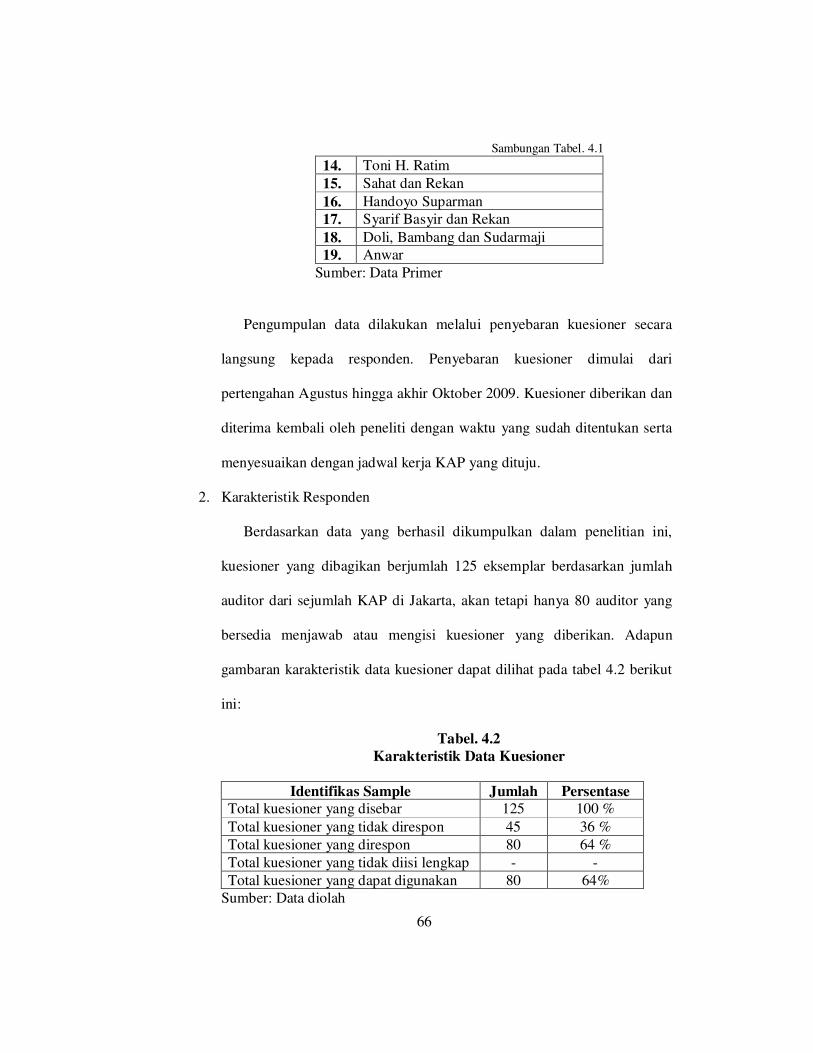

Table ini bersambung ke halaman berikutnya.

66

Sambungan Tabel. 4.1

14. Toni H. Ratim

15. Sahat dan Rekan

16. Handoyo Suparman

17. Syarif Basyir dan Rekan

18. Doli, Bambang dan Sudarmaji

19. Anwar

Sumber: Data Primer

Pengumpulan data dilakukan melalui penyebaran kuesioner secara

langsung kepada responden. Penyebaran kuesioner dimulai dari

pertengahan Agustus hingga akhir Oktober 2009. Kuesioner diberikan dan

diterima kembali oleh peneliti dengan waktu yang sudah ditentukan serta

menyesuaikan dengan jadwal kerja KAP yang dituju.

2. Karakteristik Responden

Berdasarkan data yang berhasil dikumpulkan dalam penelitian ini,

kuesioner yang dibagikan berjumlah 125 eksemplar berdasarkan jumlah

auditor dari sejumlah KAP di Jakarta, akan tetapi hanya 80 auditor yang

bersedia menjawab atau mengisi kuesioner yang diberikan. Adapun

gambaran karakteristik data kuesioner dapat dilihat pada tabel 4.2 berikut

ini:

Tabel. 4.2

Karakteristik Data Kuesioner

Identifikas Sample Jumlah Persentase

Total kuesioner yang disebar 125 100 %

Total kuesioner yang tidak direspon 45 36 %

Total kuesioner yang direspon 80 64 %

Total kuesioner yang tidak diisi lengkap - -

Total kuesioner yang dapat digunakan 80 64%

Sumber: Data diolah

67

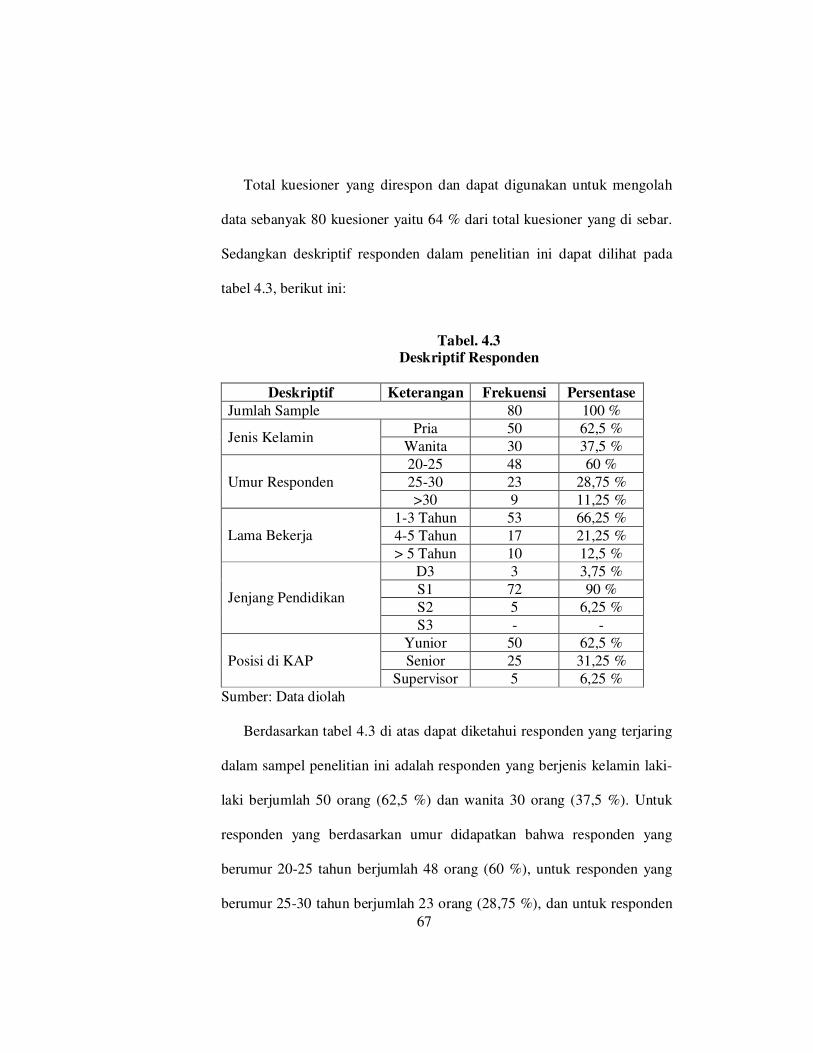

Total kuesioner yang direspon dan dapat digunakan untuk mengolah

data sebanyak 80 kuesioner yaitu 64 % dari total kuesioner yang di sebar.

Sedangkan deskriptif responden dalam penelitian ini dapat dilihat pada

tabel 4.3, berikut ini:

Tabel. 4.3

Deskriptif Responden

Deskriptif Keterangan Frekuensi Persentase

Jumlah Sample 80 100 %

Pria 50 62,5 % Jenis Kelamin

Wanita 30 37,5 %

20-25 48 60 %

25-30 23 28,75 % Umur Responden

>30 9 11,25 %

1-3 Tahun 53 66,25 %

4-5 Tahun 17 21,25 % Lama Bekerja

> 5 Tahun 10 12,5 %

D3 3 3,75 %

S1 72 90 %

S2 5 6,25 % Jenjang Pendidikan

S3 - -

Yunior 50 62,5 %

Senior 25 31,25 % Posisi di KAP

Supervisor 5 6,25 %

Sumber: Data diolah

Berdasarkan tabel 4.3 di atas dapat diketahui responden yang terjaring

dalam sampel penelitian ini adalah responden yang berjenis kelamin laki-

laki berjumlah 50 orang (62,5 %) dan wanita 30 orang (37,5 %). Untuk

responden yang berdasarkan umur didapatkan bahwa responden yang

berumur 20-25 tahun berjumlah 48 orang (60 %), untuk responden yang

berumur 25-30 tahun berjumlah 23 orang (28,75 %), dan untuk responden

68

yang berumur > 30 tahun berjumlah 9 orang (11,25 %). Untuk responden

yang berdasarkan lama bekerja didapatkan bahwa responden yang lama

bekerja 1-3 tahun berjumlah 53 orang (66,25 %), untuk rensponden yang

lama bekerja 4-5 tahun berjumlah 17 orang (21,25 %), dan untuk

responden yang lama bekerja > 5 tahun berjumlah 10 orang (12,5 %).

Untuk responden berdasarkan jenjang pendidikan didapatkan bahwa

responden yang berada pada jenjang pendiikan D3 berjumlah 3 orang

(3,75 %), untuk responden yang berada pada jenjang pendidikan S1

berjumlah 72 orang (90 %), dan untuk responden yang berada pada

jenjang pendidikan S2 berjumlah 5 orang (6,25 %). Untuk responden

berdasarkan posisi di KAP mendapatkan hasil bahwa untuk responden

yang berada pada posisi yunior berjumlah 50 orang (62,5 %), untuk

responden yang berada pada posisi senior berjumlah 25 orang (31,25 %),

dan untuk responden yang berada pada posisi supervisor berjumlah 5

orang (6,25 %).

B. Metode Analisis Data

1. Uji Kualitas Data

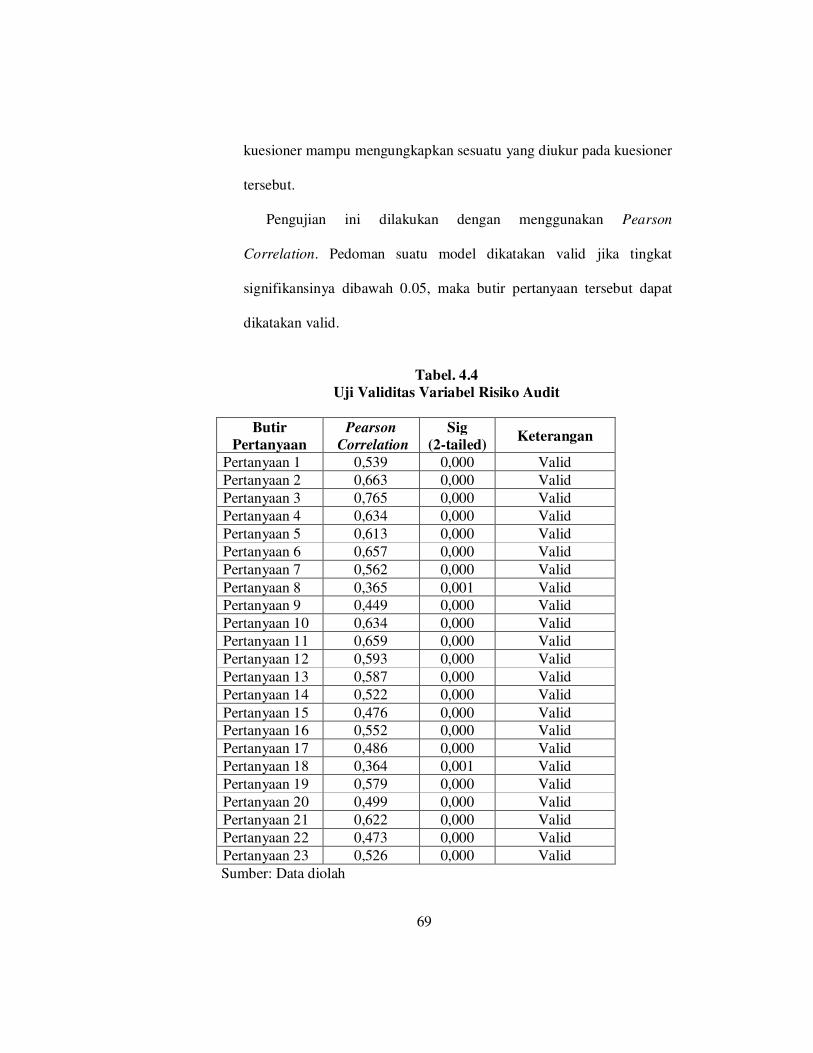

a. Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan dalam

69

kuesioner mampu mengungkapkan sesuatu yang diukur pada kuesioner

tersebut.

Pengujian ini dilakukan dengan menggunakan Pearson

Correlation. Pedoman suatu model dikatakan valid jika tingkat

signifikansinya dibawah 0.05, maka butir pertanyaan tersebut dapat

dikatakan valid.

Tabel. 4.4

Uji Validitas Variabel Risiko Audit

Butir

Pertanyaan

Pearson

Correlation

Sig

(2-tailed) Keterangan

Pertanyaan 1 0,539 0,000 Valid

Pertanyaan 2 0,663 0,000 Valid

Pertanyaan 3 0,765 0,000 Valid

Pertanyaan 4 0,634 0,000 Valid

Pertanyaan 5 0,613 0,000 Valid

Pertanyaan 6 0,657 0,000 Valid

Pertanyaan 7 0,562 0,000 Valid

Pertanyaan 8 0,365 0,001 Valid

Pertanyaan 9 0,449 0,000 Valid

Pertanyaan 10 0,634 0,000 Valid

Pertanyaan 11 0,659 0,000 Valid

Pertanyaan 12 0,593 0,000 Valid

Pertanyaan 13 0,587 0,000 Valid

Pertanyaan 14 0,522 0,000 Valid

Pertanyaan 15 0,476 0,000 Valid

Pertanyaan 16 0,552 0,000 Valid

Pertanyaan 17 0,486 0,000 Valid

Pertanyaan 18 0,364 0,001 Valid

Pertanyaan 19 0,579 0,000 Valid

Pertanyaan 20 0,499 0,000 Valid

Pertanyaan 21 0,622 0,000 Valid

Pertanyaan 22 0,473 0,000 Valid

Pertanyaan 23 0,526 0,000 Valid

Sumber: Data diolah

70

Tabel. 4.5

Uji Validitas Variabel Independensi Auditor

Butir

Pertanyaan

Pearson Correlation

Sig

(2-tailed) Keterangan

Pertanyaan 1 0,494 0,000 Valid

Pertanyaan 2 0,349 0,002 Valid

Pertanyaan 3 0,526 0,000 Valid

Pertanyaan 4 0,712 0,000 Valid

Pertanyaan 5 0,458 0,000 Valid

Pertanyaan 6 0,670 0,000 Valid

Pertanyaan 7 0,577 0,000 Valid

Pertanyaan 8 0,604 0,000 Valid

Pertanyaan 9 0,423 0,000 Valid

Pertanyaan 10 0,544 0,000 Valid

Pertanyaan 11 0,548 0,000 Valid

Pertanyaan 12 0,303 0,006 Valid

Pertanyaan 13 0,513 0,000 Valid

Pertanyaan 14 0,446 0,000 Valid

Pertanyaan 15 0,443 0,000 Valid

Sumber: Data diolah

Tabel. 4.6

Uji Validitas Variabel Opini Audit

Butir

Pertanyaan

Pearson

Correlation

Sig

(2-tailed) Keterangan

Pertanyaan 1 0,701 0,000 Valid

Pertanyaan 2 0,729 0,000 Valid

Pertanyaan 3 0,662 0,000 Valid

Pertanyaan 4 0,762 0,000 Valid

Pertanyaan 5 0,722 0,000 Valid

Pertanyaan 6 0,757 0,000 Valid

Pertanyaan 7 0,724 0,000 Valid

71

Sumber: Data diolah

Pengujian validitas dari dua variabel independen dan satu variabel

dependen dengan jumlah responden 80 orang menghasilkan output

SPSS yang terlihat pada tabel 4.4, 4.5, dan 4.6 bahwa korelasi antara

masing-masing indikator terhadap total skor konstruk menunjukkan

nilai yang signifikan dengan koefesien Pearson Correlation < 0.05.

Jadi, dapat disimpulkan bahwa masing-masing indikator pertanyaan

adalah valid

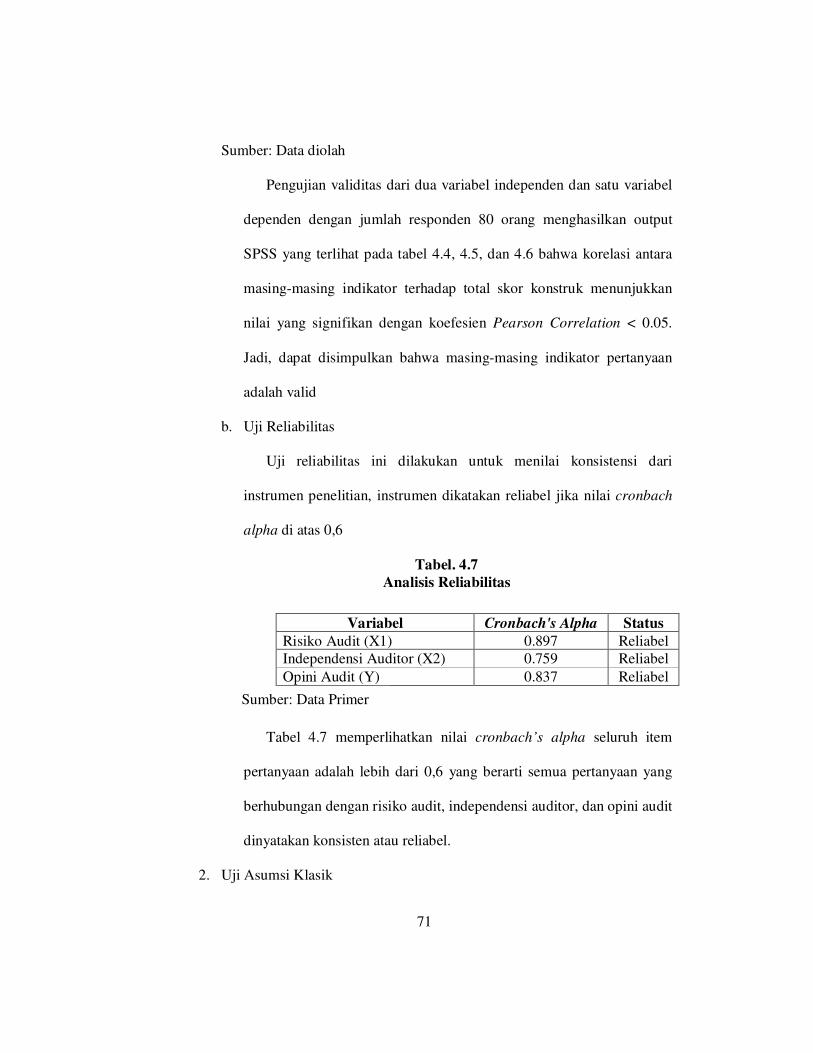

b. Uji Reliabilitas

Uji reliabilitas ini dilakukan untuk menilai konsistensi dari

instrumen penelitian, instrumen dikatakan reliabel jika nilai cronbach

alpha di atas 0,6

Tabel. 4.7

Analisis Reliabilitas

Tabel 4.7 memperlihatkan nilai cronbach’s alpha seluruh item

pertanyaan adalah lebih dari 0,6 yang berarti semua pertanyaan yang

berhubungan dengan risiko audit, independensi auditor, dan opini audit

dinyatakan konsisten atau reliabel.

2. Uji Asumsi Klasik

Variabel Cronbach's Alpha Status

Risiko Audit (X1) 0.897 Reliabel

Independensi Auditor (X2) 0.759 Reliabel

Opini Audit (Y) 0.837 Reliabel

Sumber: Data Primer

72

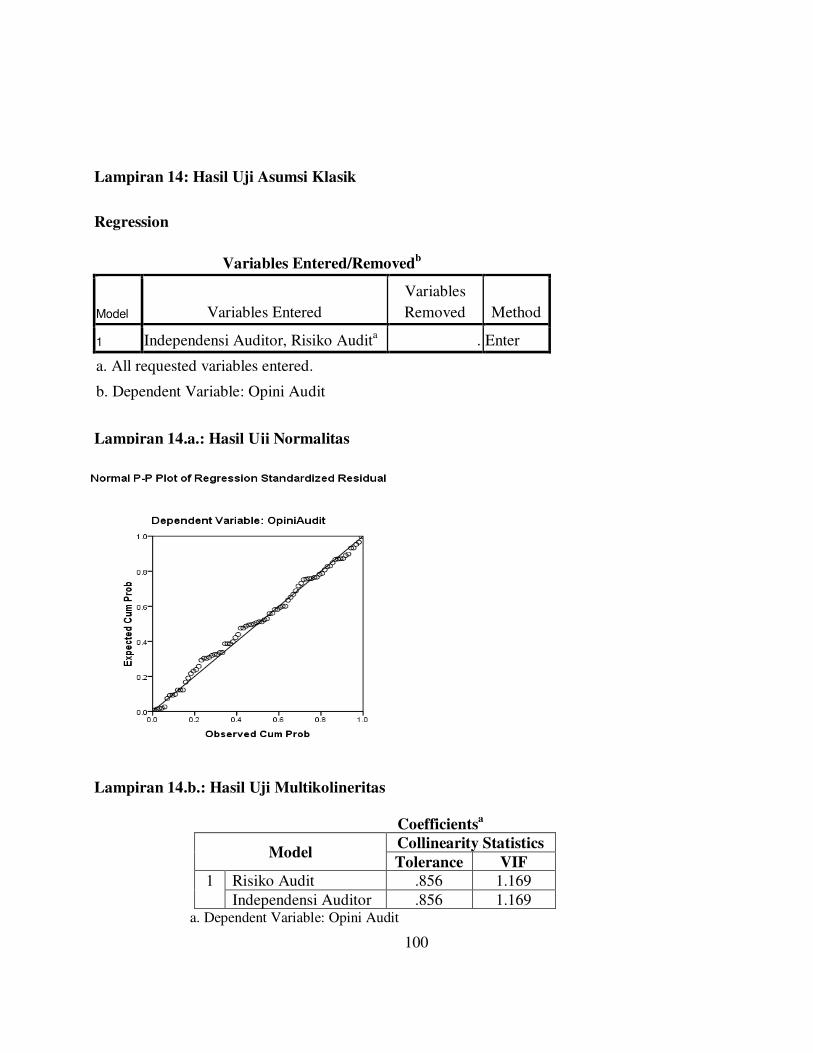

a. Uji Normalitas

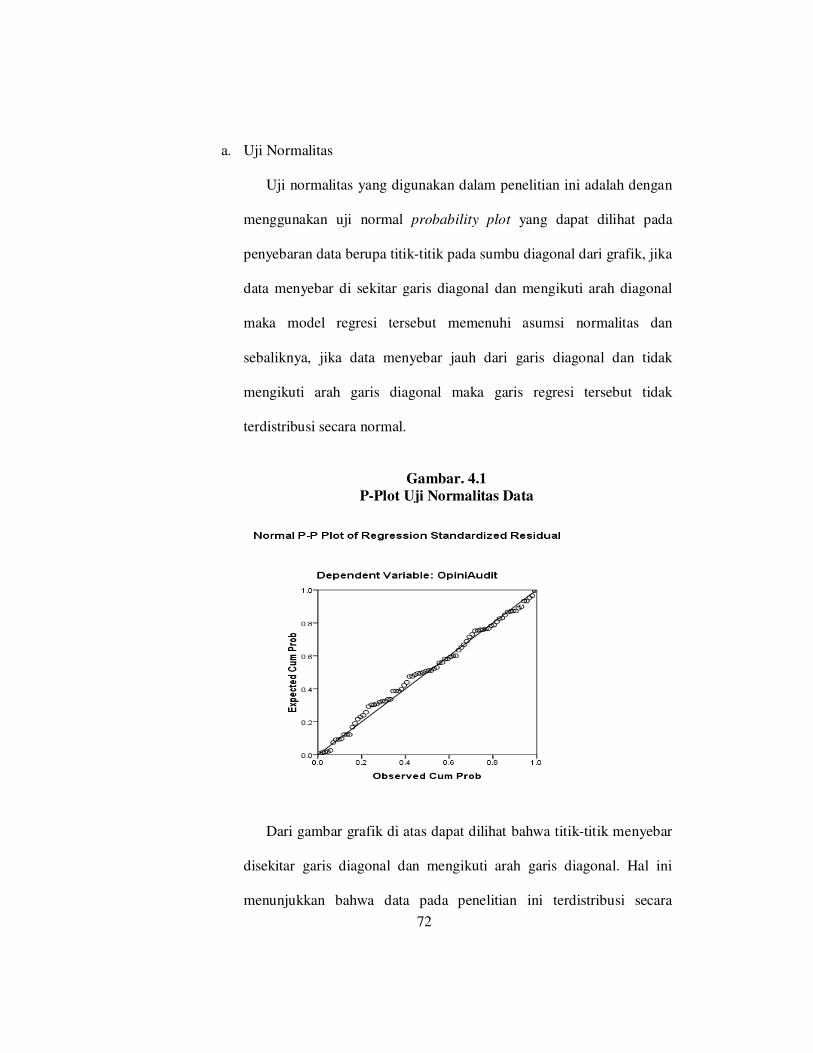

Uji normalitas yang digunakan dalam penelitian ini adalah dengan

menggunakan uji normal probability plot yang dapat dilihat pada

penyebaran data berupa titik-titik pada sumbu diagonal dari grafik, jika

data menyebar di sekitar garis diagonal dan mengikuti arah diagonal

maka model regresi tersebut memenuhi asumsi normalitas dan

sebaliknya, jika data menyebar jauh dari garis diagonal dan tidak

mengikuti arah garis diagonal maka garis regresi tersebut tidak

terdistribusi secara normal.

Gambar. 4.1

P-Plot Uji Normalitas Data

Dari gambar grafik di atas dapat dilihat bahwa titik-titik menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal. Hal ini

menunjukkan bahwa data pada penelitian ini terdistribusi secara

73

normal dan model regresi tersebut layak dipakai untuk memprediksi

risiko audit dan independensi auditor dalam mendeteksi opini audit.

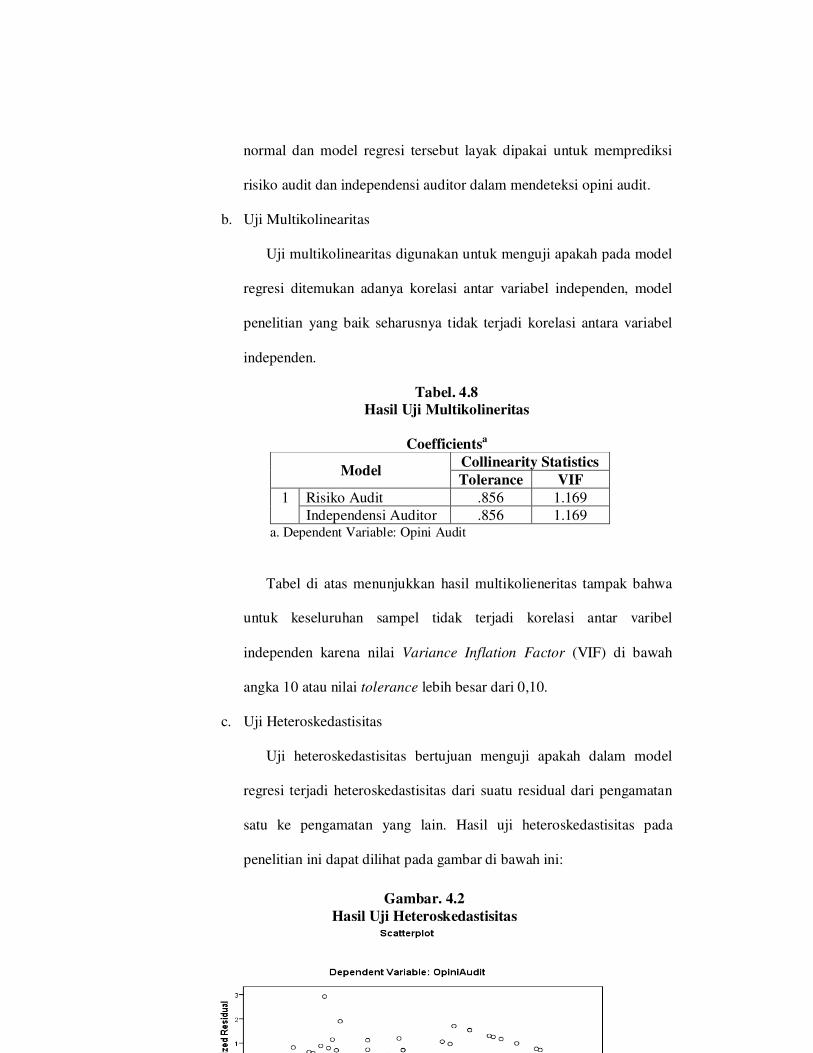

b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen, model

penelitian yang baik seharusnya tidak terjadi korelasi antara variabel

independen.

Tabel. 4.8

Hasil Uji Multikolineritas

Coefficientsa

Collinearity Statistics Model

Tolerance VIF

Risiko Audit .856 1.169 1

Independensi Auditor .856 1.169 a. Dependent Variable: Opini Audit

Tabel di atas menunjukkan hasil multikolieneritas tampak bahwa

untuk keseluruhan sampel tidak terjadi korelasi antar varibel

independen karena nilai Variance Inflation Factor (VIF) di bawah

angka 10 atau nilai tolerance lebih besar dari 0,10.

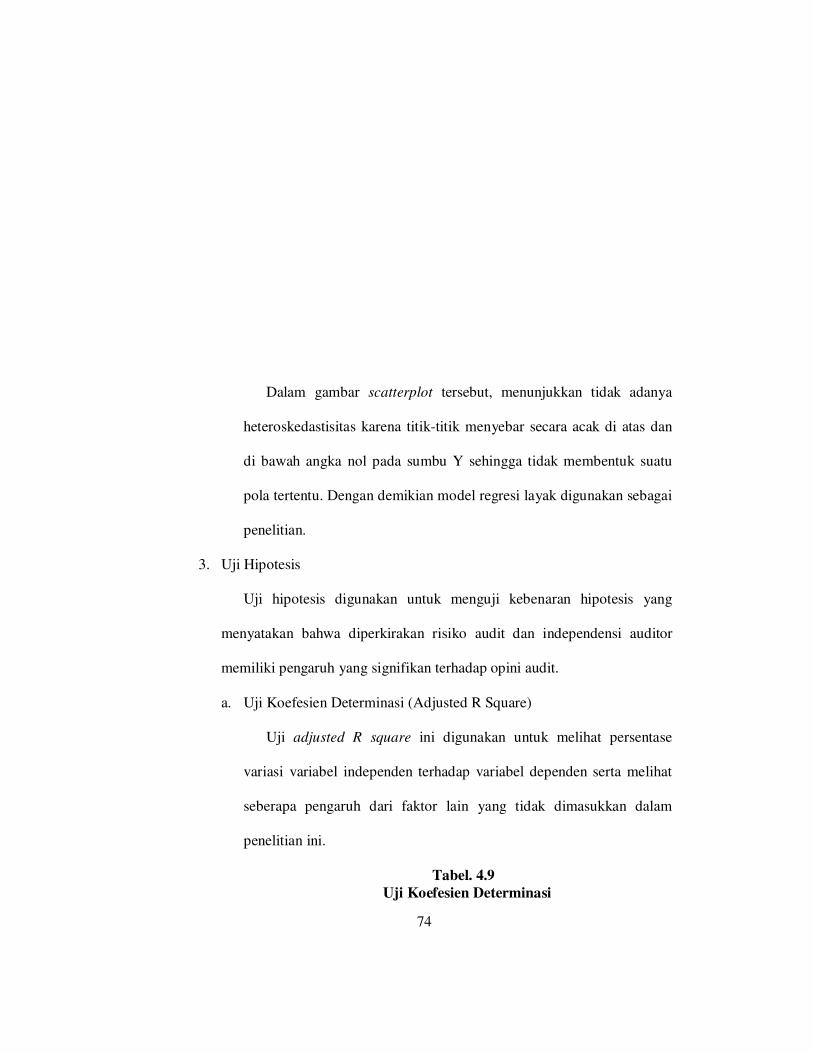

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi heteroskedastisitas dari suatu residual dari pengamatan

satu ke pengamatan yang lain. Hasil uji heteroskedastisitas pada

penelitian ini dapat dilihat pada gambar di bawah ini:

Gambar. 4.2

Hasil Uji Heteroskedastisitas

74

Dalam gambar scatterplot tersebut, menunjukkan tidak adanya

heteroskedastisitas karena titik-titik menyebar secara acak di atas dan

di bawah angka nol pada sumbu Y sehingga tidak membentuk suatu

pola tertentu. Dengan demikian model regresi layak digunakan sebagai

penelitian.

3. Uji Hipotesis

Uji hipotesis digunakan untuk menguji kebenaran hipotesis yang

menyatakan bahwa diperkirakan risiko audit dan independensi auditor

memiliki pengaruh yang signifikan terhadap opini audit.

a. Uji Koefesien Determinasi (Adjusted R Square)

Uji adjusted R square ini digunakan untuk melihat persentase

variasi variabel independen terhadap variabel dependen serta melihat

seberapa pengaruh dari faktor lain yang tidak dimasukkan dalam

penelitian ini.

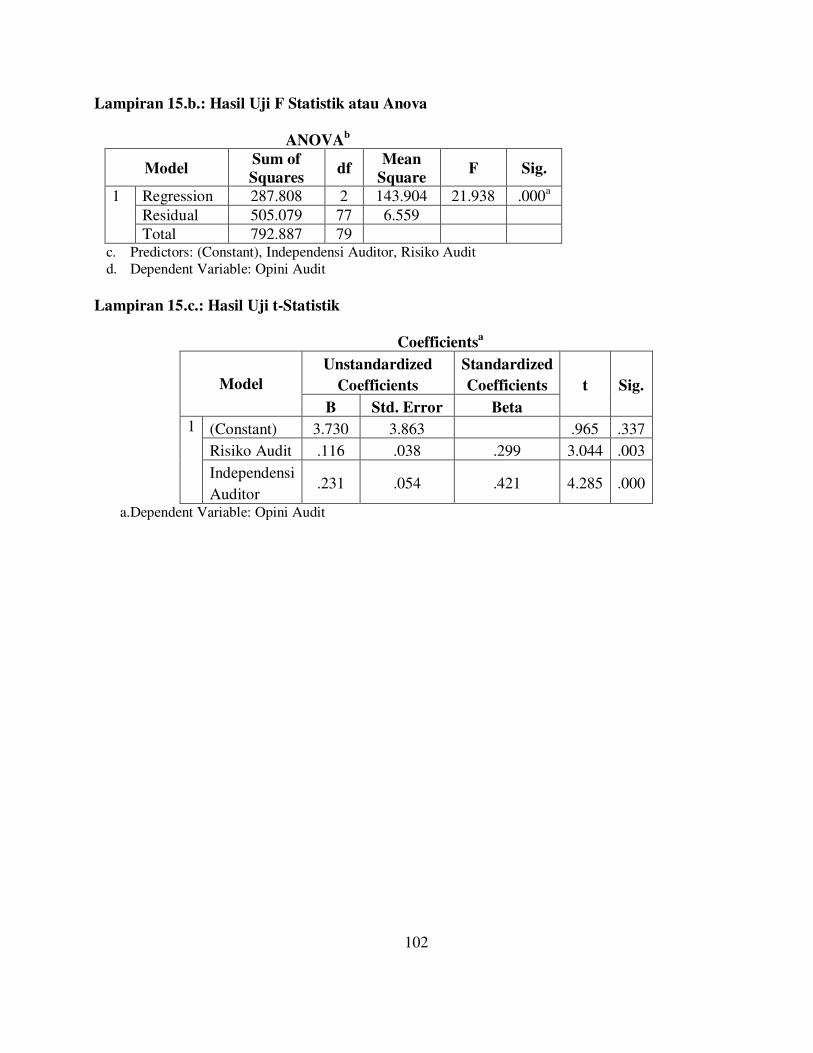

Tabel. 4.9

Uji Koefesien Determinasi

75

Model Summary

Model R R Square Adjusted

R Square

Std. Error of

the Estimate

1 .602a .363 .346 2.561

a. Predictors: (Constant), Independensi Auditor, Risiko Audit

Berdasarkan tabel di atas diperoleh adjusted R square sebesar 34.6

%, hal ini berarti bahwa variabel opini audit dapat dijelaskan oleh

variabel risiko audit dan independensi auditor sebesar 34.6 %

sedangkan sisanya sebesar (100 % - 34.6 %) = 63.4 % dapat

dijelaskan oleh faktor-faktor lain di luar penelitian ini.

Menurut Suraida (2005) bahwa pengaruh risiko audit dan

skeptisisme profesional auditor memiliki pengaruh terhadap ketepatan

pemberian opini akuntan publik. Menurut Sari Lubis (2004)

independensi akuntan mempunyai pengaruh yang kuat terhadap opini

audit.

Berdasarkan sumber-sumber di atas disimpulkan bahwa faktor-

faktor yang dimiliki oleh seorang auditor baik risiko audit maupun

independensi auditor secara keseluruhan memiliki suatu tujuan dan

pengaruh yang signifikan yakni kemampuannya dalam mempengaruhi

terbentuknya suatu opini audit, akan tetapi dalam penelitian ini faktor-

faktor yang tercantum di atas bukanlah satu-satunya faktor. Faktor lain

yang berpengaruh dan tidak dimasukkan dalam penelitan ini

diperkirakan faktor lamanya auditor bekerja.

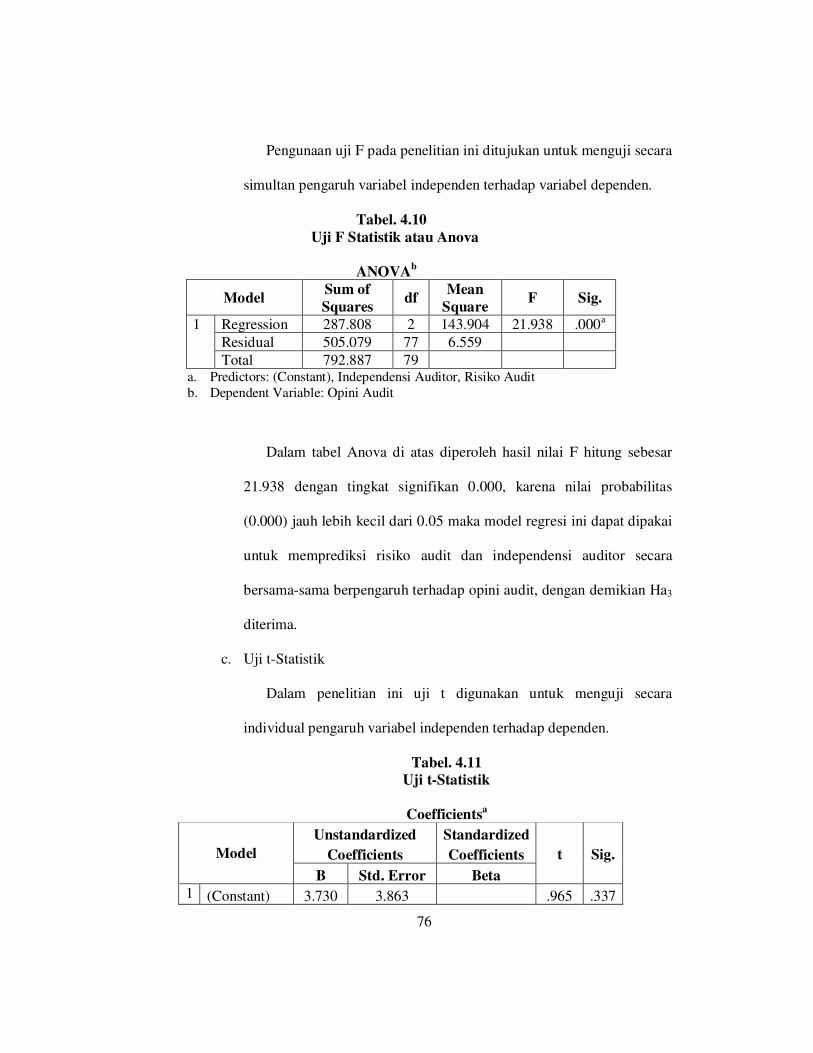

b. Uji F-Statistik

76

Pengunaan uji F pada penelitian ini ditujukan untuk menguji secara

simultan pengaruh variabel independen terhadap variabel dependen.

Tabel. 4.10

Uji F Statistik atau Anova

ANOVAb

Model Sum of

Squares df

Mean

Square F Sig.

Regression 287.808 2 143.904 21.938 .000a

Residual 505.079 77 6.559

1

Total 792.887 79 a. Predictors: (Constant), Independensi Auditor, Risiko Audit

b. Dependent Variable: Opini Audit

Dalam tabel Anova di atas diperoleh hasil nilai F hitung sebesar

21.938 dengan tingkat signifikan 0.000, karena nilai probabilitas

(0.000) jauh lebih kecil dari 0.05 maka model regresi ini dapat dipakai

untuk memprediksi risiko audit dan independensi auditor secara

bersama-sama berpengaruh terhadap opini audit, dengan demikian Ha3

diterima.

c. Uji t-Statistik

Dalam penelitian ini uji t digunakan untuk menguji secara

individual pengaruh variabel independen terhadap dependen.

Tabel. 4.11

Uji t-Statistik

Coefficientsa

Unstandardized

Coefficients

Standardized

Coefficients Model

B Std. Error Beta

t Sig.

1 (Constant) 3.730 3.863 .965 .337

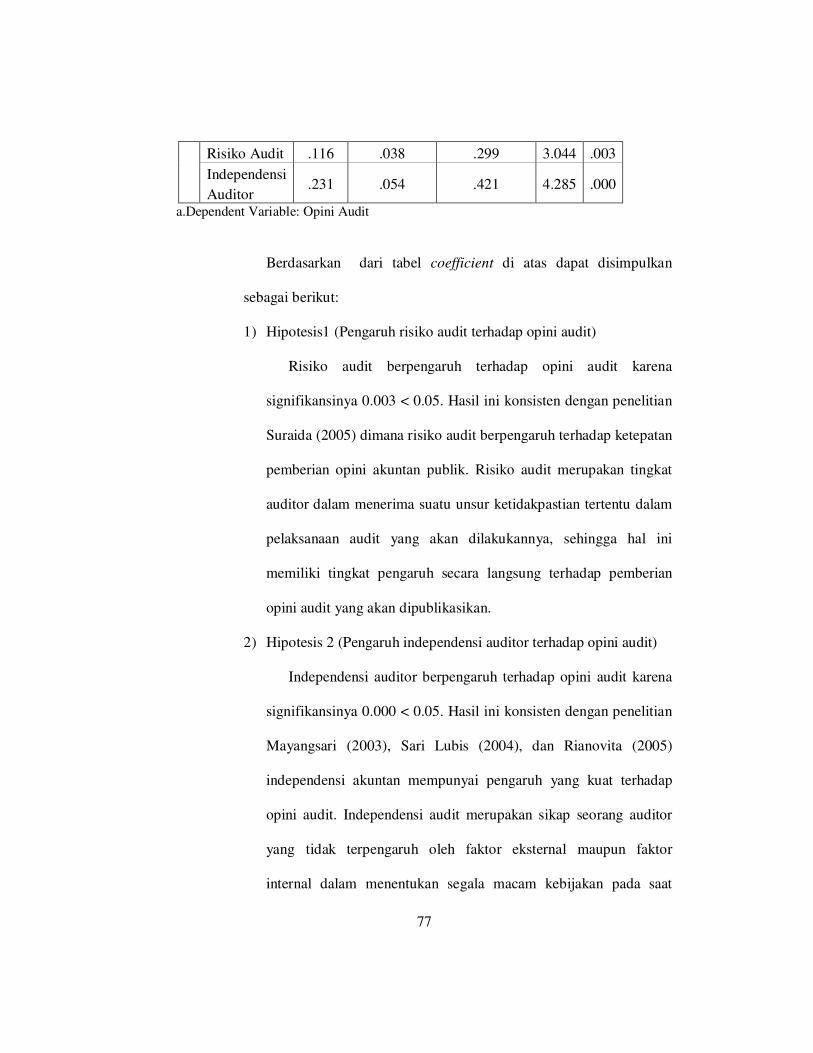

77

Risiko Audit .116 .038 .299 3.044 .003

Independensi

Auditor .231 .054 .421 4.285 .000

a.Dependent Variable: Opini Audit

Berdasarkan dari tabel coefficient di atas dapat disimpulkan

sebagai berikut:

1) Hipotesis1 (Pengaruh risiko audit terhadap opini audit)

Risiko audit berpengaruh terhadap opini audit karena

signifikansinya 0.003 < 0.05. Hasil ini konsisten dengan penelitian

Suraida (2005) dimana risiko audit berpengaruh terhadap ketepatan

pemberian opini akuntan publik. Risiko audit merupakan tingkat

auditor dalam menerima suatu unsur ketidakpastian tertentu dalam

pelaksanaan audit yang akan dilakukannya, sehingga hal ini

memiliki tingkat pengaruh secara langsung terhadap pemberian

opini audit yang akan dipublikasikan.

2) Hipotesis 2 (Pengaruh independensi auditor terhadap opini audit)

Independensi auditor berpengaruh terhadap opini audit karena

signifikansinya 0.000 < 0.05. Hasil ini konsisten dengan penelitian

Mayangsari (2003), Sari Lubis (2004), dan Rianovita (2005)

independensi akuntan mempunyai pengaruh yang kuat terhadap

opini audit. Independensi audit merupakan sikap seorang auditor

yang tidak terpengaruh oleh faktor eksternal maupun faktor

internal dalam menentukan segala macam kebijakan pada saat

78

mengerjakan laporan audit hingga hasilnya dapat dipergunakan

oleh pengguna laporan audit.

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Berdasarkan hasil pengujian dan analisis data, dapat disimpulkan bahwa:

1. Risiko audit berpengaruh secara langsung terhadap opini audit dengan

menunjukkan angka 0.003 yang berarti berpengaruh secara signifikan,

karena < 0.05.

2. Independensi auditor berpengaruh secara langsung terhadap opini audit

dengan menunjukkan angka 0.000 yang berarti berpengaruh secara

signifikan, karena < 0.05.

3. Risiko audit dan independensi auditor secara bersamaan berpengaruh

terhadap opini audit dengan menunjukkan signifikansi sebesar 0.000.

79

Dari beberapa jurnal dan makalah yang berkaitan dengan penelitian

variabel-variabel di atas, peneliti telah menemukan secara konsisten hubungan

dengan penelitian sebelumnya, walaupun berbeda variabel yang digunakan

oleh peneliti sebelumnya.

B. Implikasi

1. Hasil pengujian pertama menyatakan bahwa ada pengaruh langsung antara

risiko audit terhadap opini audit. Hal ini menunjukkan bahwa dalam

pengambilan keputusan khususnya pada risiko pengauditan auditor harus

mewaspadai faktor ini lebih utama, karena akan mempengaruhi hasil

dalam penetapan opini audit yang akan digunakan terhadap laporan usaha

klien.

2. Hasil pengujian kedua menyatakan bahwa ada pengaruh langsung antara

independensi auditor terhadap opini audit. Hal ini menunjukkan bahwa

penentuan sikap seorang auditor harus independen baik dalam fakta

maupun penampilan karena akan mempengaruhi hasil dalam penetapan

opini audit yang akan digunakan terhadap hasil laporan usaha klien.

3. Hasil pengujian ketiga menyatakan bahwa ada pengaruh langsung antara

risiko audit dan independensi auditor secara bersamaan terhadap opini

audit. Hal ini menunjukkan bahwa dalam setiap pengambilan keputusan

risiko pengauditan auditor harus memiliki sikap independen baik dalam

fakta maupun penampilan karena akan mempengaruhi hasil dalam

80

penetapan opini audit yang akan digunakan terhadap hasil laporan usaha

klien.

81

DAFTAR PUSTAKA

Agoes, Sukrisno.“Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik”,

Jilid I, Lembaga Penerbit FEUI, Jakarta, 2004.

Alim, M. N, Hapsari, T, dan Purnawati, L.“Pengaruh Kompetensi dan

Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai

Variabel Moderasi”, Simposium Nasional Akuntansi X, Universitas

Hasanudin.Makasar 26-28 Juli 2007.

Arens, Alvin A., Elder, Randal J., Beasley, Mark S. “Auditing dan Pelayanan

Verifikasi : Pendekatan Terpadu (Judul Asli; Auditing Anssurance Service-

Integrested Approach 10th Edition)”, Edisi Revisi, Jilid 1, Penerjamah Tim

Dejacarta Jakarta: Indeks, 2008.

Ardiyos.“Kamus Standar Akuntansi”, Cipta Harta Prima, Jakarta, Desember

2007.

Arikunto, Suharsimi.“Prosedur Penelitian Suatu Pendekatan Praktik”, Rineka Cipta, Jakarta, 2006.

Aziza, Nurna. Nasir, Mohammad, dan Daljono.”Hubungan Antara Risiko

Manipulasi Earnings dan Risiko Corporate Governance dengan

Perencanaan Audit (Studi Empiris pada Auditor Se-Jawa)”, Simposium

Nasional Akuntansi 9, Padang, 23-26 Agustus 2006.

Budileksmana, Antariksa.“Opini Auditor”, Pertemuan ke-5, artikel diakses

tanggal 16 Juni 2008, dari http:/www.antariksa.info

Christiawan, Yulius J dan Sawarjuwono, Tjiptohadi.“Konsistensi Penyajian

Laporan Keuangan Perusahaan Publik Analisis Kritis atas Opini Auditor

dan Laporan Keuangan Auditan Tahun 2000, artikel diakses tanggal 23 Juni

2008, dari http:/www.petra.ac.id