PENGARUH GOOD CORPORATE …eprints.ums.ac.id/38938/1/09 Naskah Publikasi.pdf(Studi Empiris Laporan...

14

PENGARUH GOOD CORPORATE GOVERNANCETERHADAP KINERJA PERUSAHAAN (Studi Empiris Laporan Keuangan Perusahaan Manufaktur Yang Terdaftar Pada Bursa Efek Indonesia Periode 2011-2013) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta Disusun oleh : LIA ISTIQOMAH NIM B200110184 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2015

Transcript of PENGARUH GOOD CORPORATE …eprints.ums.ac.id/38938/1/09 Naskah Publikasi.pdf(Studi Empiris Laporan...

PENGARUH GOOD CORPORATE GOVERNANCETERHADAP KINERJA

PERUSAHAAN

(Studi Empiris Laporan Keuangan Perusahaan Manufaktur Yang Terdaftar

Pada Bursa Efek Indonesia Periode 2011-2013)

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar

Sarjana Ekonomi Program Studi Akuntansi Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun oleh :

LIA ISTIQOMAH

NIM B200110184

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA

PERUSAHAAN

(Studi Empiris Laporan Keuangan Perusahaan Manufaktur Yang Terdaftar

Pada Bursa Efek Indonesia Periode 2011-2013)

LIA ISTIQOMAH

B200110184

Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Surakarta

ABSTRAKSI

Tujuan utama dari penelitian ini adalah untuk menguji pengaruh good

corporate governanceterhadap kinerja perusahaan.yang diproksikan dengan

ukuran dewan direksi,dewan komisaris Independen, ukuran perusahaan dan

komite audit terhadap kinerja perusahaan.

Penelitian ini menggunakan sampel 119 perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia, dengan menggunakan metode purposive

sampling yang menerbitkan laporan keuangan dari tahun 2011-2013. Metode ini

analisis dari penelitian ini menggunbakan regresi berganda.

Hasil dari penelitian menunjukan dewan direksi berpengaruh positif

terhadap kinerja perusahaan dengan nilai probability 0,000 < 0,05 , dewan

komisaris Independen diperoleh nilai probability sebesar 0,004 < 0,05 sehingga

dewan komisaris independen berpengaruh positif terhadap kinerja perusahaan,

ukuran perusahaan diperoleh nilai probability 0,002 < 0,05 sehingga ukuran

perusahaan berpengaruh positif terhadap kinerja perusahaan, komite audit

diperoleh nilai probability 0,034 < 0,05 sehingga komite audit berpengaruh

terhadap kinerja perusahaan.

Kata Kunci : Good Corporate Governance, dewan direksi, dewan komisaris

independen, ukuran perusahaan, komite audit, Return On Equity (ROE)

A. PENDAHULUAN

Tujuan utama perusahaan yaitu meningkatkan nilai perusahaan. Semakin

tinggi nilai perusahaan dianggap semakin sejahtera pula pemiliknya. Kinerja

perusahaan merupakan salah satu ukuran keberhasilan atas pelaksanaan

fungsi-fungsi keuangan dalam perusahaan.

Semakin berkembangnya persaingan globalisasi yang ketat, menuntun dunia

usaha agar tidak terlindas dan dapat bersaing secara sehat. Ciri utama dari

lemahnya corporate governance adalah adanya tindakan-tindakan yang

mementingkan diri sendiri dengan mengabaikan kepentingan investor.

Mekanisme Good Corporate Governance dibagi menjadi dua bagian yaitu

internal dan eksternal. Good corporate governance merupakan pedoman bagi

manajer untuk mengelola perusahaan secara best practice.

Dewan direksi memiliki peranan yang sangat vital dalam suatu perusahaan.

Dewan direksi memiliki kuasa yang benar dalam mengelola segala sumber daya

yang ada dalam perusahaan. Dewan direksi memiliki tugas untuk menentukan

arah kebijakan dan strategi sumber daya yang dimiliki oleh perusahaan, baik

untuk jangka panjang maupun jangka pendek.

Dalam melaksanakan Corporate governance, dewan komisaris memegang

peranan yang sangat penting dalam perusahaan. Fungsi dan dewan komisaris

adalah sebagai suatu sistem yang mengawasi mekanisme manajemen, dan

memberikan petunjuk dan arahan pada pengelola perusahaan sehingga dewan

komisaris merupakan pusat ketahanan dan kesuksesan perusahaan (Egon Zehnder

International, 2000).

Ukuran perusahaan merupakan hal yang penting dalam proses pelaporan

keuangan. Ukuran perusahaan dalam penelitian ini diukur dengan melihat

seberapa besar asset yang dimiliki oleh sebuah perusahaan. Aset yang dimiliki

perusahaan ini menggambarkanhak & kewajiban serta permodalan perusahaan.

Komite audit ditempatkan sebagai mekanisme pengawasan antara

manjemen dengan pihak eksternal, bahwa komite audit pada aspek akuntansi dan

pelaporan keuangan untuk menjamin objektivitas, kredibilitas, reliabilitas,

intregritas, akurasi dan ketepatan waktu penyajian laporan keuangan, menelaah

kibijakan akuntansi dan memberikan perhatian khusus terhadap dampak yang

ditimbulkan oleh adannya perubahan kebijakan akuntansi.Penelitian ini

mengembangkan penelitian iqbal & Raharja (2012) yang dikembangkan dalam

bentuk skripsi. Penelitian ini bertujuan mengetahui “ PENGARUH GOOD

CORPORATE GOVERNANCETERHADAP KINERJA PERUSAHAAN (Studi

Empiris Laporan Keuangan Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia, periode 2011-2013)”.

B. Tujuan Penelitian

1. Mengetahui pengaruh ukuran dewan direksi terhadap kinerja perusahaan.

2. Mengetahui pengaruh ukuran dewan komisaris independen terhadap

kinerja perusaan.

3. Mengetahui pengaruh ukuran perusahaan terhadap kinerja perusahaan.

4. Mengetahi pengaruh komite audit terhadap kinerja perusahaan.

TINJAUAN PUSTAKA

A. Good Corporate Governance

Good Corporate Governance (GCG) merupakan suatu tata kelola

perusahaan yang menjelaskan hubungan antara berbagai pertisipasi dalam

perusahaan yang menentukan arah dan kinerja perusahaan(Monks & Minow,

2002 dalam Wardhani, 2006). Forum for Corporate Governance in Indonesia

dalam Tjeger dkk (2003:25) mendefinisikan corporate governance sebagai

Seperangkat peraturan yang mengatur hubungan antara pemegang saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta

para pemegang kepentingan internal dan eksternal lainnya yang berkaitan

dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem

yang mengendalikan perusahaan.

B. Ukuran Dewan Direksi

Dewan direksi memiliki peranan yang sangat vital dalam suatu

perusahaan. Dewan direksi memiliki tugas untuk menentukan arah kebijakan

dan strategi sumber daya yang dimiliki oleh perusahaan, baik untuk jangka

pendek maupun jangka panjang. Dalam Undang-Undang Perseroan Terbatas,

disebutkan bahwa dewan direksi memiliki hak untuk mewakili perusahaan

dalam urusan di luar maupun di dalam perusahaan.

C. Dewan Komisaris Independen

Board independent atau dewan komisaris independen adalah jumlah

dewan komisaris independen dalam perusahaan. Jumlah dewan komisaris

independen yang semakin banyak menandakan bahwa dewan komisaris

independen melakukan fungsi pengawasan dan koordinasi dalam perusahaan

yang semakin baik.

D. Ukuran Perusahaan

Ukuran perusahaan merupakan saldo salah satu penentu dalam

memperoleh dana dari para investor. Hal ini menunjukkan bahwa perusahaan

yang besar lebih menjanjikan kinerja yang lebih baik dibandingkan

perusahaan yang ukuran lebih kecil. Tidak hanya itu, ukuran perusahaan

menunjukkan jumlah pengalaman dan kemampuan dalam mengelola tingkat

resiko investasi yang diberikan oleh para pemegang saham untuk

meningkatkan kemakmuran mereka.

E. Komite Audit

Komite audit yang bertanggung jawab untuk mengawasi laporan

keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian

internal (termasuk audit internal) komite audit mempunyai fungsi membantu

dewan komisaris untuk meningkatkan kualitas laporan keuangan,

menciptakan iklim disiplin dan pengendalian yang dapat mengurangi

kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan,

meningkatkan efektif.

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah jenis penelitian kuantitatif dengan melakukan

uji hipotesis. Data yang digunakan adalah data sekunder dengan melihat

laporan tahunan perusahaan-perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI). Data penelitian ini diperoleh dari Indonesian Capital

Market Directory (ICMD) dan Annual Report selama tahun 2011-2013

B. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) Selama periode 2011-2013. Pada

penelitian ini teknik penelitian pengambilan sampel menggunakan metode

purposive sampling.

C. Metode Analisis Data

Dalam penelitian ini metode analisis data yang digunakan untuk

menjawab tujuan penelitian yaitu menggunakan uji regresi linier berganda.

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Kinerja Perusahaan (ROE)

X1 = Ukuran Dewan direksi

X2 =Dewan komisaris Independen

X3 = Ukuran Perusahaan

X4 = Komite Audit

α = Konstanta Regresi

e = Disturbance error

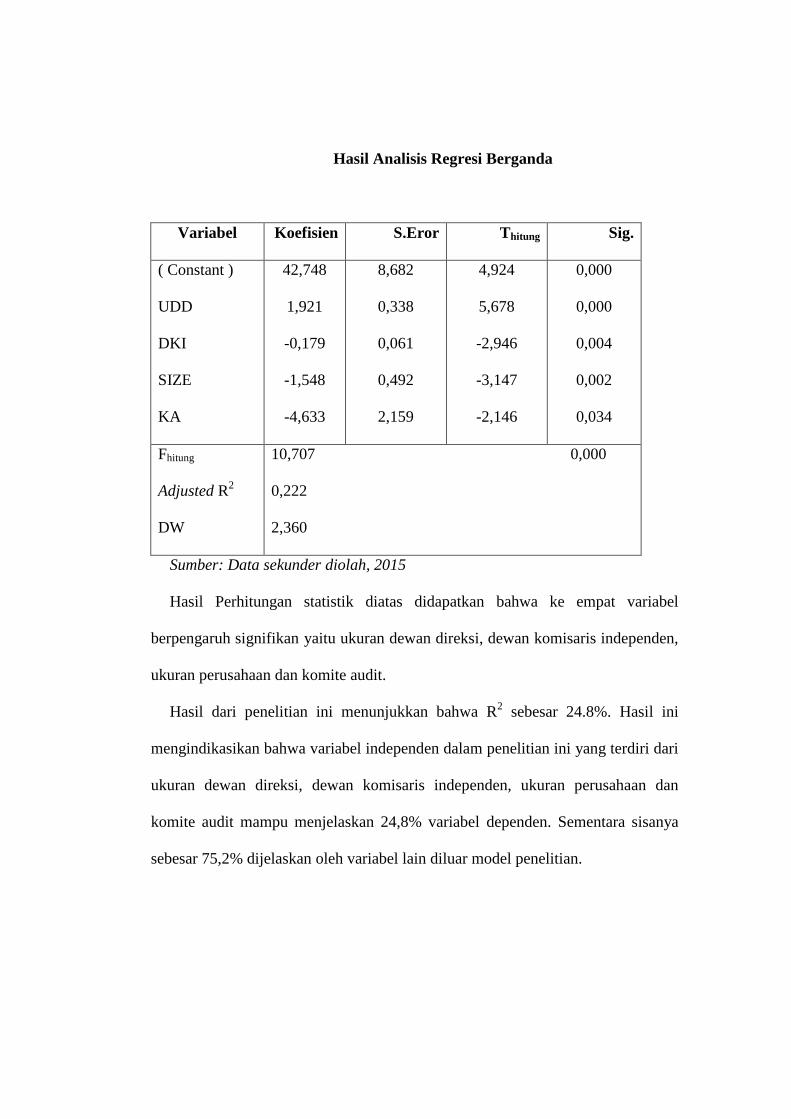

Hasil Analisis Regresi Berganda

Variabel Koefisien S.Eror Thitung Sig.

( Constant )

UDD

DKI

SIZE

KA

42,748

1,921

-0,179

-1,548

-4,633

8,682

0,338

0,061

0,492

2,159

4,924

5,678

-2,946

-3,147

-2,146

0,000

0,000

0,004

0,002

0,034

Fhitung

Adjusted R2

DW

10,707 0,000

0,222

2,360

Sumber: Data sekunder diolah, 2015

Hasil Perhitungan statistik diatas didapatkan bahwa ke empat variabel

berpengaruh signifikan yaitu ukuran dewan direksi, dewan komisaris independen,

ukuran perusahaan dan komite audit.

Hasil dari penelitian ini menunjukkan bahwa R2 sebesar 24.8%. Hasil ini

mengindikasikan bahwa variabel independen dalam penelitian ini yang terdiri dari

ukuran dewan direksi, dewan komisaris independen, ukuran perusahaan dan

komite audit mampu menjelaskan 24,8% variabel dependen. Sementara sisanya

sebesar 75,2% dijelaskan oleh variabel lain diluar model penelitian.

SIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian tentang pengaruh karakteristik perusahaan

terhadap kualitas laporan keuangan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2010-2013 dapat ditarik kesimpulan

sebagai berikut:

1. Variabel Dewan direksi berpengaruh positif dan signifikan terhadap

kinerja perusahaan

2. Variabel Dewan komisaris Independen berpengaruh negatif dan

signifikan terhadap kinerja perusahaan

3. Variabel Ukuran perusahaan berpengaruh negatif dan signifikan

terhadap kinerja perusahaan

4. Variabel Komite audit berpengaruh negatif dan signifikan terhadap

kinerja perusahaan.

B. Keterbatasan

Penelitian ini sudah dilakukan secara maksimal, namun masih memiliki

beberapa keterbatasan :

1. Periode penelitian hanya dilakukan selama tiga tahun yaitu dari tahun 2011

sampai 2013, sehingga sampel yang digunakan hanye terbatas 119 sampel

perusahaan.

2. Penelitian ini hanyan terbatas pada satu jenis perusahaan yaitu perusahaan

manufaktur. Hal ini megakibatkan penelitian ini tidak bisa digeneralisasi untuk

semua jenis perusaan.

3. Data yang bisa diperoleh untuk variabel dewan direksi dan komite audit hanya

dari jumlah masing-masing perusahaan.

C. Saran-Saran

Berdasarkan analisis data dan kesimpulan diatas maka dapat

dikemukakaan saran sebagai berikut :

1. Bagi perusahaan diharapkan untuk senantiasa mempertimbangkan dan

meningkatkan kinerja keuangan perusahaan.

2. Bagi investor dan kreditur diharapkan lebih teliti dan cermat dalam

meningkatkan kinerja perusahaan,diharapkan tidak hanya memperhatikan

ukuran dewan direksi, komisaris independen, ukuran perusahaan dan komite

audit, tetapi juga memperhatikan keputusan dalam rangka meningkatkan

profitabilitas perusahaan. Diharapkan manajemen perusahaan mampu

menjelaskan GCG secara lebih baik dan konsisten, sehingga skor GCG akan

tinggi dan mengakibatkan tingkat profitabilitas perusahaan yang tinggi. Dari

skor pemeringkatan GCG yang tinggi akan menarik investor untuk menamkan

dananya.

3. Bagi peneliti selanjutnya diaharapkan untuk lebih meningkatkan penelitian

melalui perusahaan sebagai sampel penelitian, periode penelitian yang lebih

panjang, memperbanyak jumlah data dataperusahaan manufaktur yang

digunakan dalam penelitian serta dapat menambahkan variabel lain.

DAFTAR PUSTAKA

lijoyo,Antonius., Elmar Bouma., TB M Nazmudin Sutawinangun, dan M Doddy

Kusadriantoro, 2004, “Review of Corporate Governance in Asia:

Corporate Governance in Indonesia”, Forum for Corporate

Governance in Indonesia.

Bungshan, Turki, 2005, Corporate Governance, Erning Managemen and the

information Content of Accounting Earnings,Theoritical Model and

Empirical Tests, A Dissertattion, Bond University Quensland, Australia

Calisir, Fethi, Cigdem Altin Gumussoy, A Elvan Bayraktaroglu, and Ece Denis.

2010. “Intellectual Capital in the Quoted Turkish ITC Sector”. Journal

of Intellectual Capital, Vol. II (4), page 537-553.

Darmawati, Deni dkk, 2005, “Hubungan Corporate Governance, Kinerja

Perusahaan dan Reaksi Pasar”, Jurnal Riset Akuntansi Indonesia,

Vol.8, No.1, Hal.65-81

Darwawati, D, Khomsiyah, Rika Gelar Rahayu, 2004. Hubungan Corporate

Governance dan Kinerja Perusahaan. Simposium Nasional Akuntansi VII,

Denpasar tanggal 2-3 Desember 2004.

Diyanti, Ferry. 2010. Mekanisme Good Corporate Governance, Karakteristik

Perusahaan, Dan Mandatory Disclosure: Studi Empiris Pada Perusahaan

Manufaktur yang Terdaftar Di

Bursa Efek Indonesia. Tesis. Malang: Universitas Brawijaya.

Eisenberg, T., Sundgren, S., Wells, M., 1998, “Larger Board Size and Decreasing

Firm Value in Small Firms”, Journal of Financial Economics, Vol. 48,

1998, pp. 35-54.

Farida, Yusriati Nur., Prasetyo, Yuli., dan Herwiyanti, Eliada. 2010. Pengaruh

Penerapan Corporate Governance Terhadap Timbulnya Earnings

Management Dalam Menilai Kinerja Keuangan Perusahaan Perbankan

Di Indonesia. Jurnal Bisnis dan Akuntansi. Volume 12.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro

Hardikasari, Eka and Sugeng Pramudji (2011). Pengaruh Penerapan

CorporateGovernance Terhadap Kinerja Keuangan Pada Industri

Perbankan Yang Terdaftar Di Bursa EfekIndonesia (BEI) Tahun

2006-2008. Undergraduate thesis (unpublished), Universitas

Diponegoro.

Hastuti, Yenni W and Tarmizi Achmad (2011). Pengaruh Mekanisme Corporate

Governance secara Internal dan Eksternal terhadap Kinerja

Keuangan : Studi Kasus di Bank yangTerdaftar di BEI 2006-2009.

Undergraduate thesis (unpublished), Universitas Diponegoro.

Hesti, Diah Aristya (2010). Analisis Pengaruh Ukuran Perusahaan,

Kecukupan Modal, Kualitas Aktiva Produktif (Kap), dan Likuiditas

terhadap Kinerja Keuangan.Undergraduate thesis (unpublished),

Universitas Diponegoro

Jensen, Michael C & W.H Meckling. (1976). Theory of The Firm: Managerial

Behaviour, Agency Cost and Ownership Structure. Journal of Financial

Economics 3. pp.305-360.

Klapper, L. and Love.2002.”Corporate Governance, InvestorProtection and

Performance in Emerging Markets”, World Bank Working Paper.

Klein, A., 2002, Audit Commite, Board of Director, Characteristics Economics

(33), pp. 375-400

Kusumawati, Dwi Novi dan Bambang Riyanto LS. 2005. Corporate

Governancedan Kinerja: Analisis Compliance Reporting dan Struktur

Dewan Terhadap Kinerja. Simposium Nasional Akuntansi (SNA) VIII

Solo.

Nuswandari, Cahyani, 2009, “Pengaruh Corporate Governance Perception

Index Terhadap Kinerja Perusahaan Pada Perusahaan Yang

Terdaftar di Bursa Efek Jakarta “ Jurnal Bisnis dan Ekonomi (JBE),

Vol. 16 No. 2, September.

Said, Roshima., Yuserrie Hj Zainuddin., dan Hasnah Haron, 2009, “The

Relationship Between Corporate Social Responsibility and Corporate

Governance Characteristics in Malaysian Public Listed Companies”,

Social Responsibility Journal, Vol. 5, No. 2, Hal. 212-226.

Sam’ani. 2008. Pengaruh Good Corporate Governance Dan Leverage Terhadap

Kinerja Keuangan Pada Perbankan Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2004-2007. Tesis. Semarang: Universitas Diponegoro.

Siallagan, Homonagan dan M.Machfoedz, 2006, “Mekanisme Corporate

Governance, Kualitas Laba dan Nilai Perusahaan”, Simposium Nasional

Akuntansi IX, Padang 23-26 Agustus 2006.

Telebria, Ghodratallah, Mahde Salehi, Hashem Valipour, and Shahram Shafee.

2010.” Emprical Study of the Relationship between Ownership Structure

and Firm Performance: Some Evidance of Listed Componies in Tehran

Stock Echange”, Journal of Sustainable Development, Vol 3 (2). Pp.

264-270

Tjager, I.N., Alijoyo, F. A., Djemat, H.R., dan Soembodo, B., 2003,

“CorporateGovernance”, Prenhallindo, Jakarta

Uyun, Shofwatul (2011). Pengaruh Manajemen Risiko, Ukuran Perusahaan,

dan Leverageterhadap Kinerja Keuangan Perusahaan pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Undergraduate thesis (unpublished), UniversitasAirlangga

Wardhani, Ratna, 2006, “Mekanisme Corporate Governance dalam Perusahaan

yang mengalami Masalah Keuangan (Financially Distressed Firms)”,

Simposium Nasional Akuntansi IX, Padang, 23-26 Agustus 2006.

Warsono, Sony, Amalia, Fitri, Rahajeng, Dian Kartika, 2009,

“CorporateGovernance Concept and Model: Preserving True

OrganisationWelfare”, Center for Good Corporate Governance,

Yogyakarta

Wright, Peter, Mark Kroll, Ananda Mukhreji, Michael L. Pettus. 2009. “Do the

contingencies of External Monitoring, Ownership Incentives, or Fre cash

flow Explain Opposing Firm Performance Expectations?”. Journal

Management Governance, 13, pp.215-243.

Yermack, D., 1996, Higher Market Valuation of Companies with Small Board of

Directors, Journal of Financial Economics, Vol. 40, 185-211.

www.idx.co.id