PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP …repositori.uin-alauddin.ac.id/11936/1/PENGARUH GOOD...

122

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL KONTROL (PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI) Skripsi Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Manajemen Jurusan Manajemen Ekonomi Pada Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar Oleh: NIRMALASARI SAENONG NIM: 10600113117 FAKULTAS EKONOMI DAN BISNIS ISLAM UIN ALAUDDIN MAKASSAR 2017

Transcript of PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP …repositori.uin-alauddin.ac.id/11936/1/PENGARUH GOOD...

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI

PERUSAHAAN DENGAN UKURAN PERUSAHAAN SEBAGAI

VARIABEL KONTROL (PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar

Sarjana Manajemen Jurusan Manajemen Ekonomi

Pada Fakultas Ekonomi dan Bisnis Islam

UIN Alauddin Makassar

Oleh:

NIRMALASARI SAENONG

NIM: 10600113117

FAKULTAS EKONOMI DAN BISNIS ISLAM

UIN ALAUDDIN MAKASSAR

2017

ii

PERNYATAAN KEASLIAN SKRIPSI

Dengan penuh kesadaran, penyusun yang bertandatangan di bawah ini

menyatakan bahwa skripsi ini benar adalah hasil karya penyusun sendiri. Jika di

kemudian hari terbukti bahwa ia merupakan duplikat, tiruan, plagiat, atau dibuat oleh

orang lain, sebagian atau seluruhnya, maka skripsi ini dan gelar yang diperoleh

karenanya batal demi hukum.

Makassar, 03 November 2017

Penyusun,

Nirmalasari Saenong

NIM. 10600113117

iv

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh

Allahumma Shalli „Ala Muhammad Wa „Ala Ali Muhammad

Sebuah perjalanan hidup selalu memiliki awal dan akhir. Ibarat dunia ini yang

memiliki permulaan dan akhir. Perjalanan hidup kurang lebih 4 tahun begitu terasa

dalam sanu bari. Setelah melawati perjalanan panjang dan melelahkan, menyita

waktu, tenaga, dan pikiran, dapat merampungkan skripsi ini. Oleh karena itu, sembari

berserah diri dalam kerendahan hati dan kenistaan diri sebagai seorang hamba, maka

sepantasnyalah puji syukur hanya diperuntukkan kepada sang Maha Kuasa, Allah

SWT yang telah melimpahkan rahmat dan magfirahNya. sehingga penulis dapat

menyelesaikan skripsi ini sebagai salah satu syarat untuk memperoleh gelar Sarjana

Manajemen pada Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

Skripsi ini berjudul “Pengaruh Good Corporate Governance Terhadap Nilai

Perusahaan Dengan Ukuran Perusahaan Sebagai Variabel Kontrol Pada Perusahaan

yang Terdaftar pada Bursa Efek Indonesia Periode Tahun 2012-2016. Shalawat dan

salam kepada junjungan kita Nabi Muhammad SAW suritauladan bagi umat manusia.

Semoga keslamatan dan kesejahteraan selalu tercurahkan kepada keluarganya, para

sahabat-sahabatnya, tabi‟ut tabi‟in yang telah memperjuangkan agama Islam sebagai

agama samawi sekaligus pedoman hidup. Sebagai bagian dari seluruh makhluk

Tuhan Allah SWT yang sangat membutuhkan bantuan dari orang lain. Maka tepatlah

v

bila menghaturkan terima kasih yang setinggi-tinggnya kepada sederetan hamba-Nya

yang telah memberikan sumbangsih baik berupa bimbingan, dukungan, dan materi

serta bantuan lainnya yang diberikan, kiranya dapat dicatat oleh Allah SWT sebagai

amal soleh. Ucapan terima kasih yang tak terhingga saya berikan kepada kedua orang

tua tercinta yang senantiasa memberikan doa, dukungan, membesarkan dan mendidik

penulis dengan tulus, ikhlas dan penuh kasih sayang. Serta saudara dan saudari

kandung yang tercinta yang memberi semangat terhadap penulis. Maka tak lupa pula

dengan penuh hormat, penulis mengucapkan terima kasih yang sedalam-dalamnya

kepada:

1. Prof. Dr. Musafir Pababbari, M.Si selaku Rektor Universitas Islam Negeri

Alauddin Makassar.

2. Prof. DR. H. Ambo Asse, M.Ag, selaku Dekan Fakultas Ekonomi dan Bisnis

Islam dan selaku Pembimbing I, atas bimbingan, saran, dan motivasi yang

diberikan.

3. Ibu Andi Mulia, SE, selaku Pembimbing II, atas bimbingan, saran, dan motivasi

yang diberikan.

4. Ibu Hj. Rika Dwi Parmitasari, SE.,M.Comm, selaku Ketua Jurusan Manajemen

Ekonomi dan saran serta motivasi yang diberikan

5. Bapak DR. Siradjuddin, SE., M.Si, selaku dan Dosen PA, atas bimbingan, saran,

dan motivasi yang diberikan.

6. Segenap dosen dan staf Fakultas Ekonomi dan Bisnis Islam Universitas Islam

Negeri (UIN) Alauddin Makassar.

vi

7. Orang Tua tersayang (Muh Saenong dan Nurmiati), yang telah memberikan

begitu banyak materil, doa, bimbingan, dan kasih sayang yang selalu tercurah

selama ini, adik tersayang (Novry dan Febry) dan keluarga,

8. Para sahabat (Ulfa, Aya, Narti, Asti, Ana, Shelly dan Bunda Dian), keluarga

Manajemen Keuangan, Manajemen C angkatan 2013, dan teman-teman

manajemen angkatan 2013, serta keluarga SHINDOKA dan Tim PRAPORDA

KARATE, atas doa, bantuan, serta kasih sayang yang selalu tercurah selama ini.

9. Semua pihak yang telah terlibat yang tidak dapat penulis sebutkan satu persatu.

Semoga budi dan bantuan yang telah diberikan menjadi amal jariah dan

mendapat imbalan yang berlipat ganda dari Allah Swt, Amin.

Penulis menyadari masih terdapat kesalahan dan kekurangan dalam skripsi

ini, oleh karena itu sangat mengharapkan saran dan masukan, maka penulis akan

dengan senang hati menerimanya. Akhir kata semoga skripsi ini bermanfaat bagi

penulis dan bagi semua pihak yang membutuhkan.

Wassalamu`alaikumWarahmatullahi Wabarakatuh

Makassar, 22 November 2017

NIRMALASARI SAENONG

NIM. 10600113117

vii

DAFTAR ISI

JUDUL ...................................................................................................... i

PERNYATAAN KEASLIAN SKRIPSI ................................................... ii

PENGESAHAN ........................................................................................ iii

KATA PENGANTAR ............................................................................. iv

DAFTAR ISI ............................................................................................. vii

DAFTAR TABEL ..................................................................................... ix

DAFTAR GAMBAR ................................................................................ xi

ABSTRAK ................................................................................................ xii

BAB I PENDAHULUAN ........................................................................ 1-19

A. Latar Belakang Masalah ............................................... 1

B. Rumusan Masalah ......................................................... 11

C. Hipotesis ....................................................................... 11

D. Definisi Operasional dan Ruang Lingkup Penelitian ... 15

E. Penelitian Terdahulu ..................................................... 17

F. Tujuan dan Manfaat Penelitian ..................................... 19

BAB II TINJAUAN TEORETIS .............................................................. 20-39

A. Grand Theory ................................................................ 20

B. Good Corporate Governance ....................................... 23

C. Prinsip-Prinsip Good Corporate Governance .............. 28

D. Indikator Good Corporate Governance ........................ 32

E. Nilai Perusahaan ........................................................... 34

F. Ukuran Perusahaan ....................................................... 37

G. Kerangka Konseptual .................................................... 39

BAB III METODOLOGI PENELITIAN.................................................. 40-48

A. Jenis Penelitian ............................................................. 40

B. Lokasi dan Waktu Penelitian…………………………. 40

C. Pendekatan Penelitian ................................................... 40

D. Populasi dan Sampel ..................................................... 40

viii

E. Metode Pengumpulan Data ........................................... 42

F. Metode Analisis Data.................................................... 43

G. Uji Hipotesis ................................................................. 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN .......................... 49-90

A. Gambaran Umum Objek Perusahaan ................................ 49

B. Sejarah Singkat Bursa Efek Indonesia .............................. 67

C. Hasil Analisis Dan Pengujian Hipotesis ............................ 75

1. Uji Asumsi Klasik ......................................................... 75

2. Analisis Regresi Linear Berganda ................................ 79

3. Pengujian Hipotesis ...................................................... 82

D. Pembahasan Penelitian ...................................................... 85

BAB V PENUTUP .................................................................................... 91-92

A. Kesimpulan ........................................................................ 91

B. Implikasi Penelitian ........................................................... 92

DAFTAR PUSTAKA ............................................................................... 93-97

LAMPIRAN

DAFTAR TABEL

Tabel 1.1 : Variabel Penelitian ................................................................... 16

Tabel 1.2 : Penelitian Terdahulu ............................................................... 17

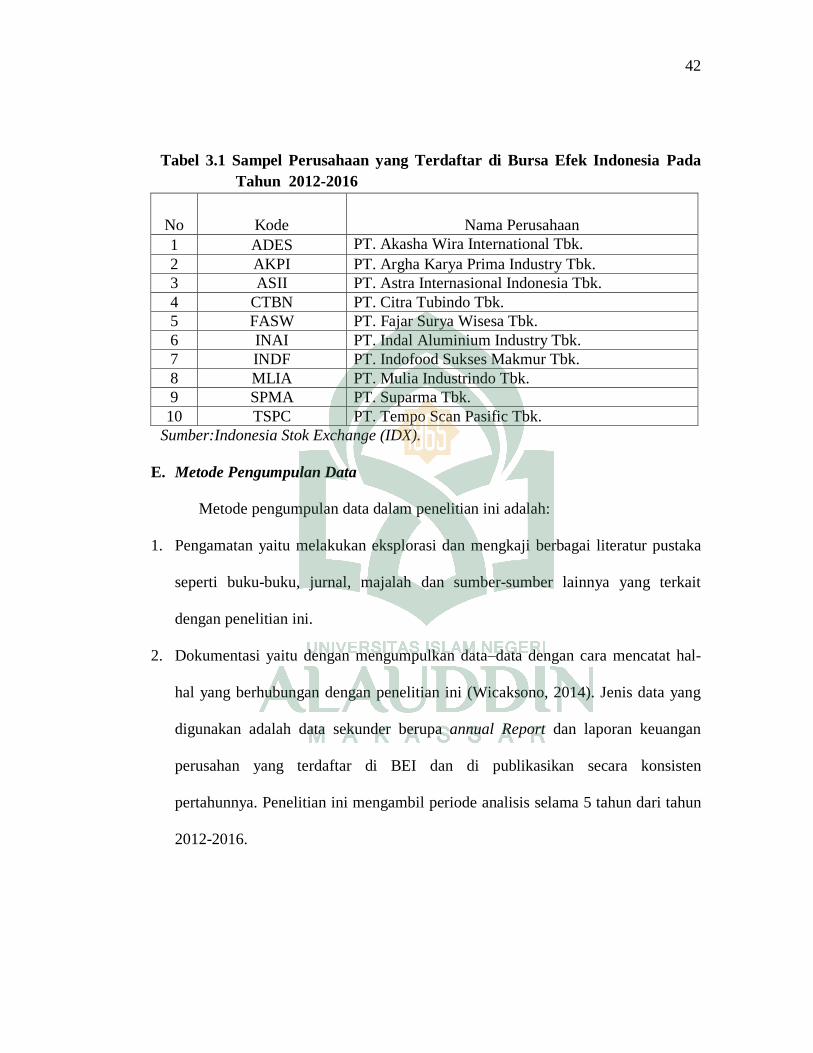

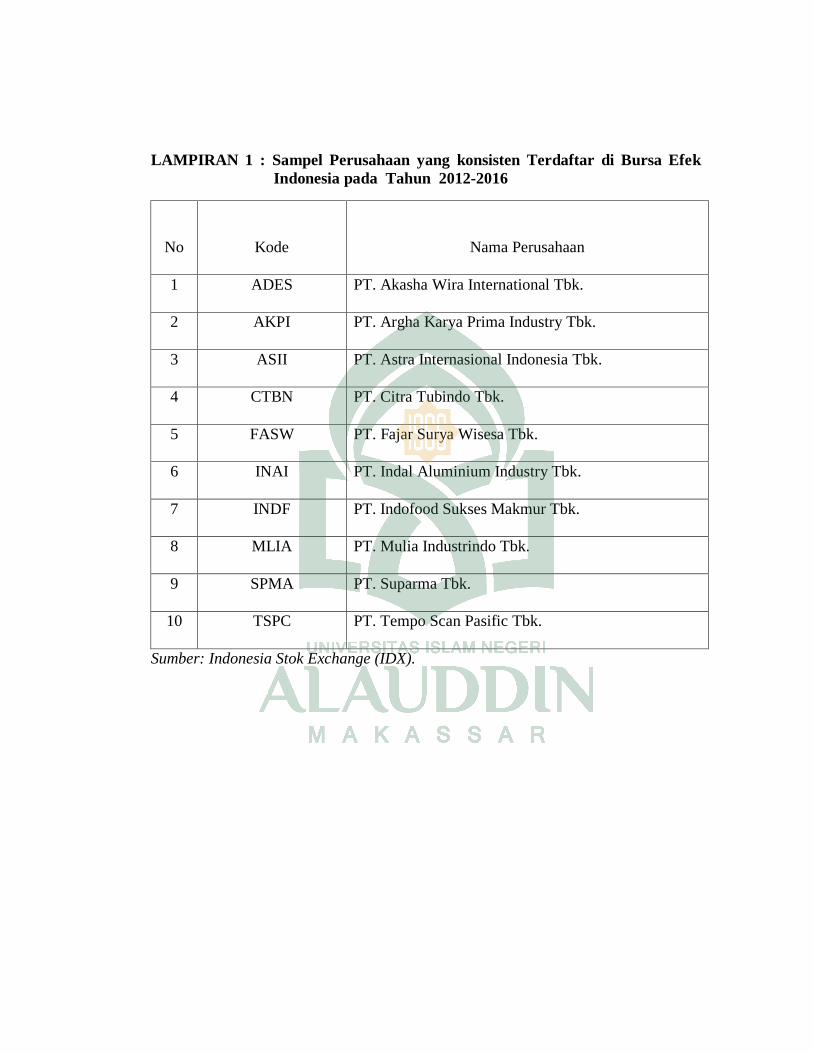

Tabel 3.1 : Sampel Perusahaan yang Terdaftar di Bursa Efek Indonesia

Pada Tahun 2012-2016 ................................................................................. 42

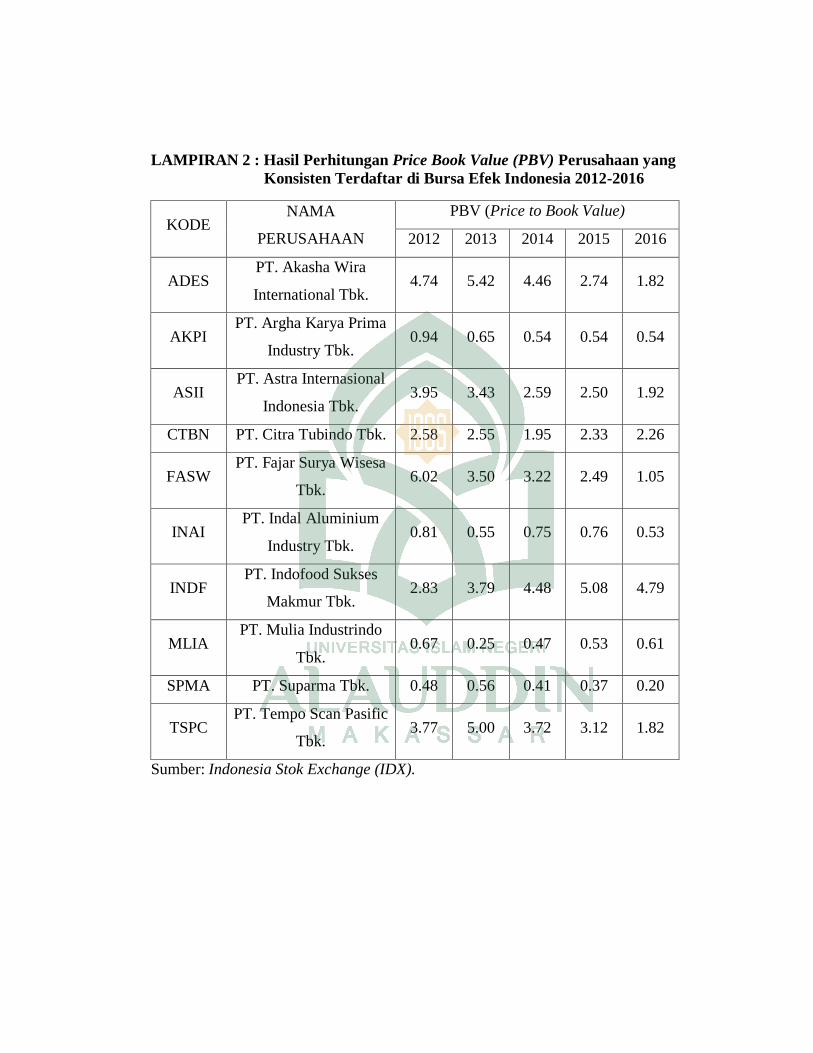

Tabel 4.1 : Hasil Perhitungan Price Book Value (PBV) Perusahaan yang

Konsisten Terdaftar di Bursa Efek Indonesia 2012-2016......... 71

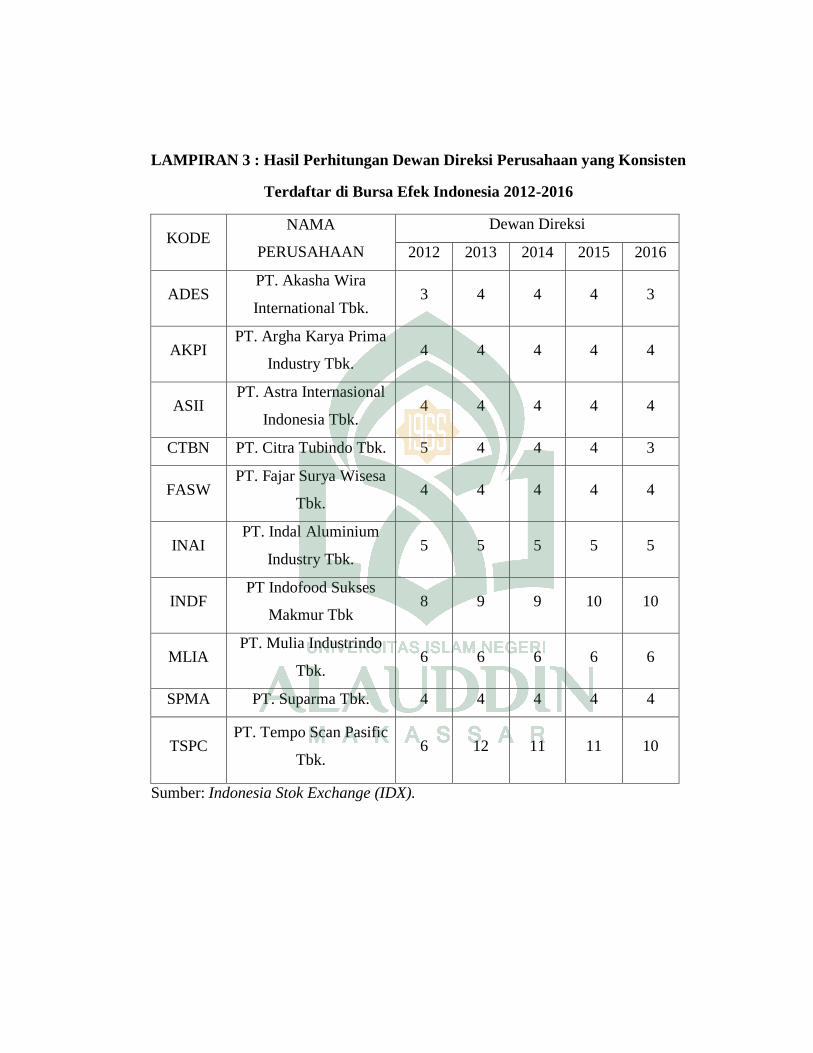

Tabel 4.2 : Hasil Perhitungan Dewan Direksi Perusahaan yang Konsisten

Terdaftar di Bursa Efek Indonesia 2012-2016 ………………. 72

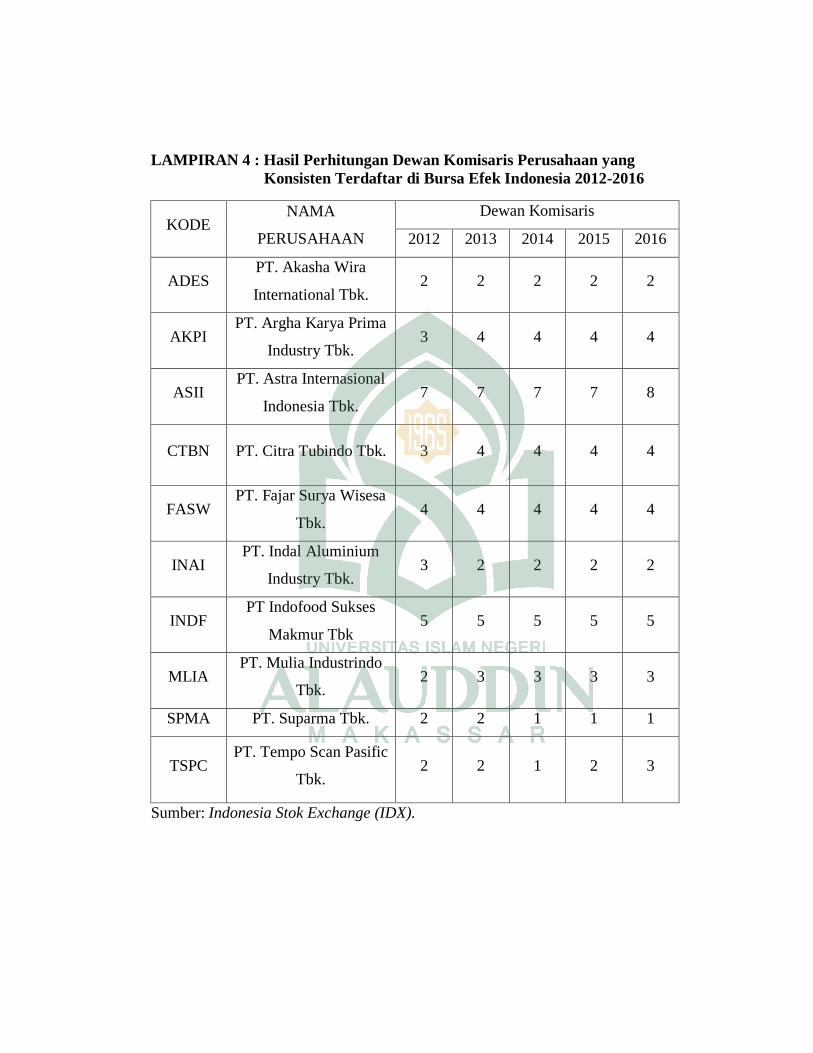

Tabel 4.3 : Hasil Perhitungan Dewan Komisaris Perusahaan yang

Konsisten Terdaftar di Bursa Efek Indonesia 2012-2016......... 72

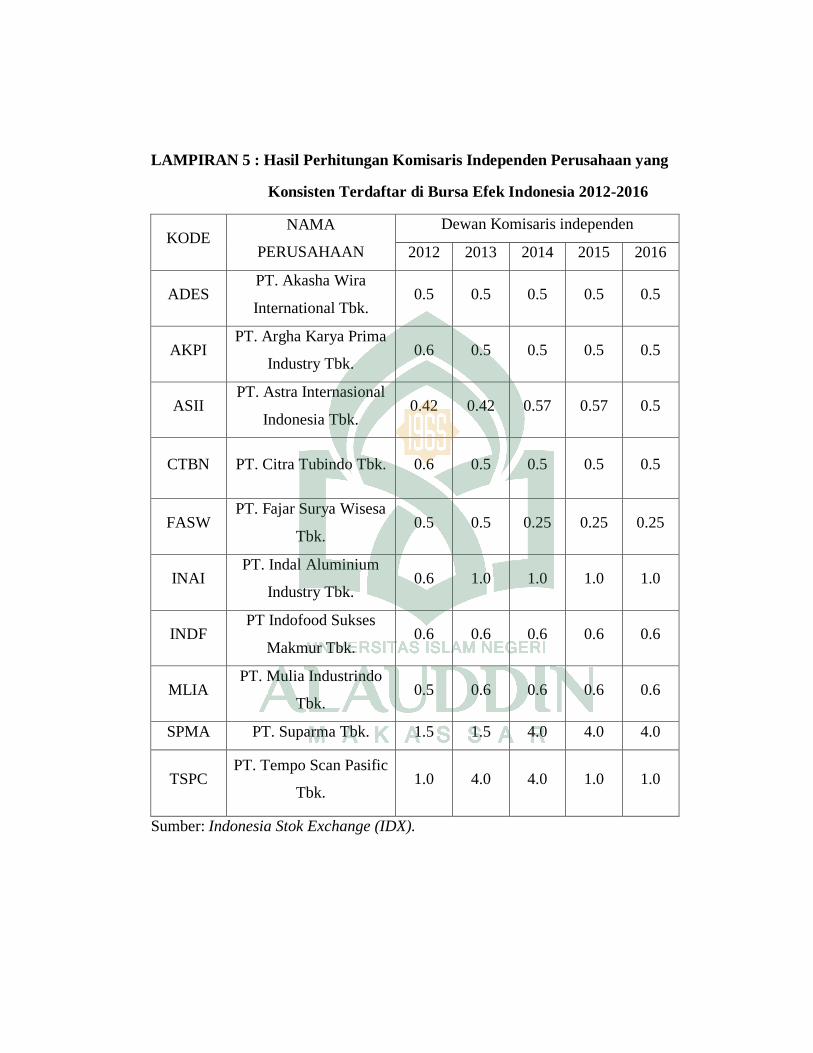

Tabel 4.4 : Hasil Perhitungan Komisaris Independen Perusahaan yang

Konsisten Terdaftar di Bursa Efek Indonesia 2012-2016….… 73

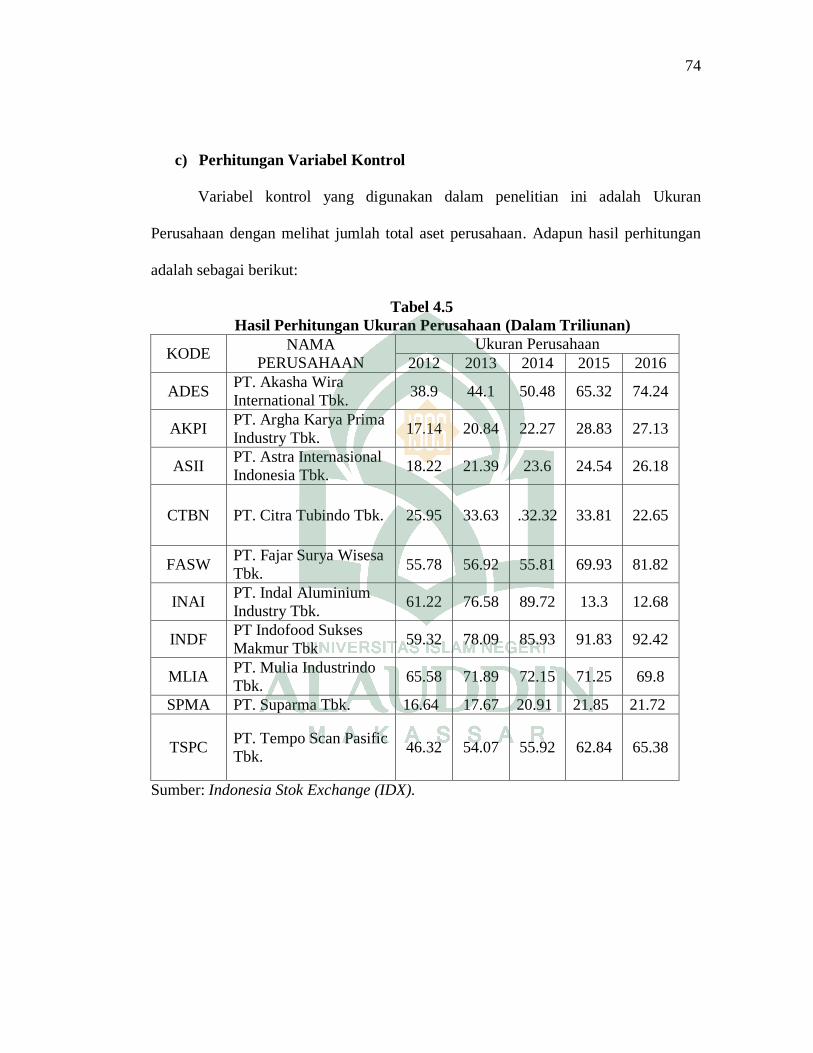

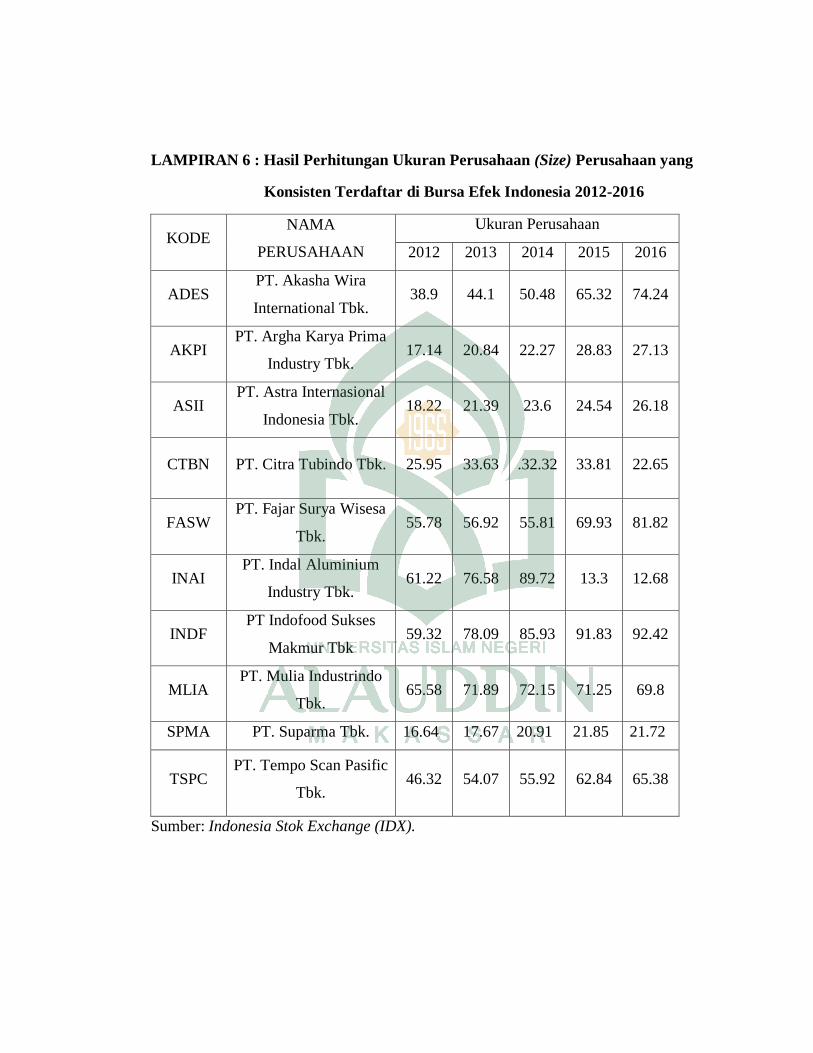

Tabel 4.5 : Hasil Perhitungan Ukuran Perusahaan (Size) Perusahaan yang

Konsisten Terdaftar di Bursa Efek Indonesia 2012-2016….... 74

Tabel 4.6 : Hasil Uji Normalitas ................................................................ 75

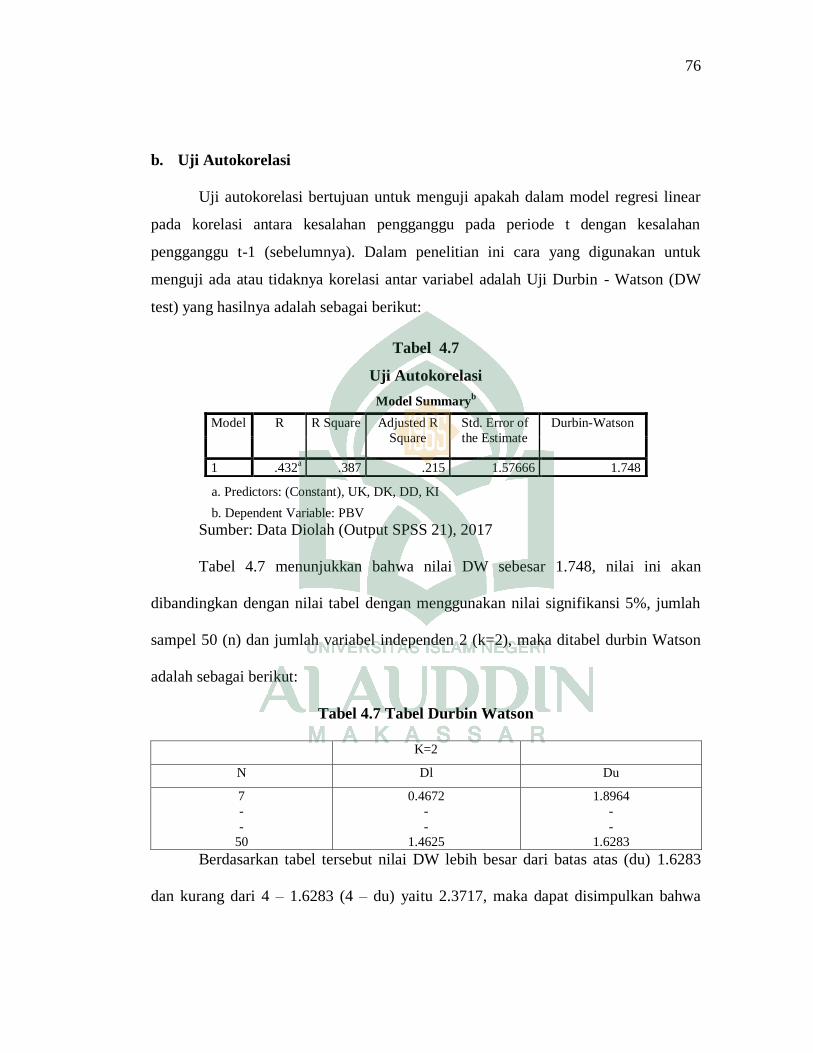

Tabel 4.7 : Hasil Uji Autokorelasi ............................................................. 76

Tabel 4.8 : Hasil Uji Multikolinearitas ...................................................... 77

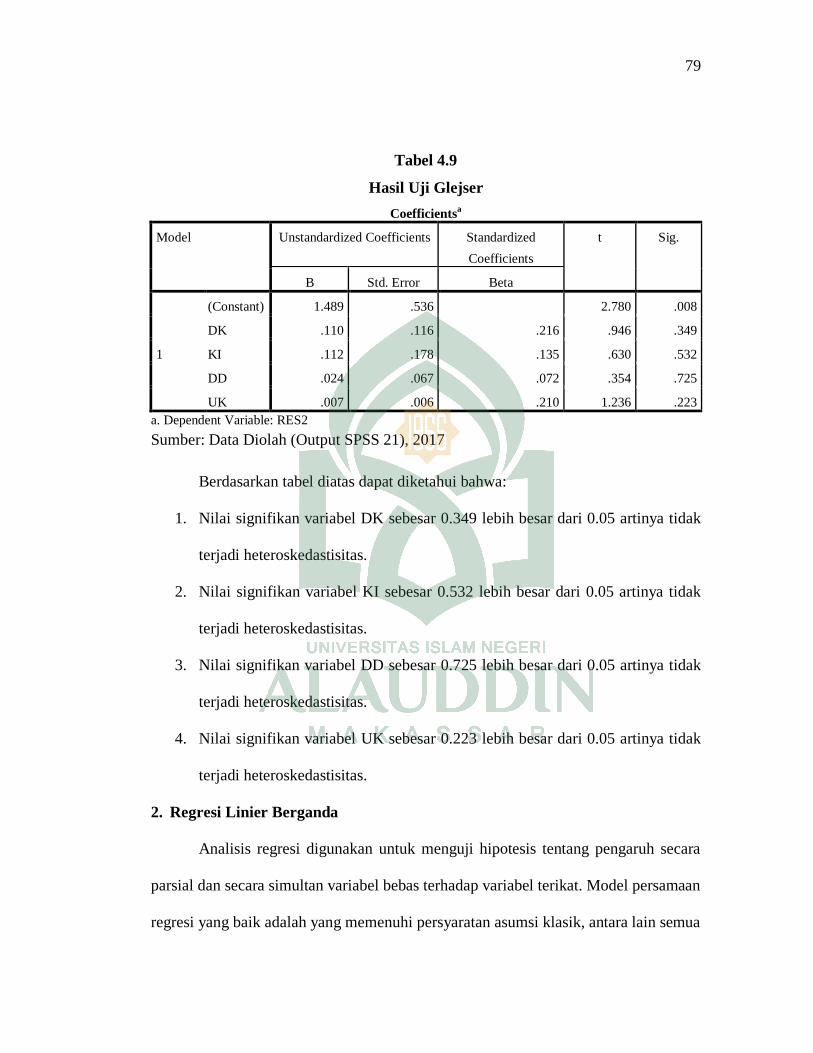

Tabel 4.9 : Hasil Uji Galjser ........................................................................ 79

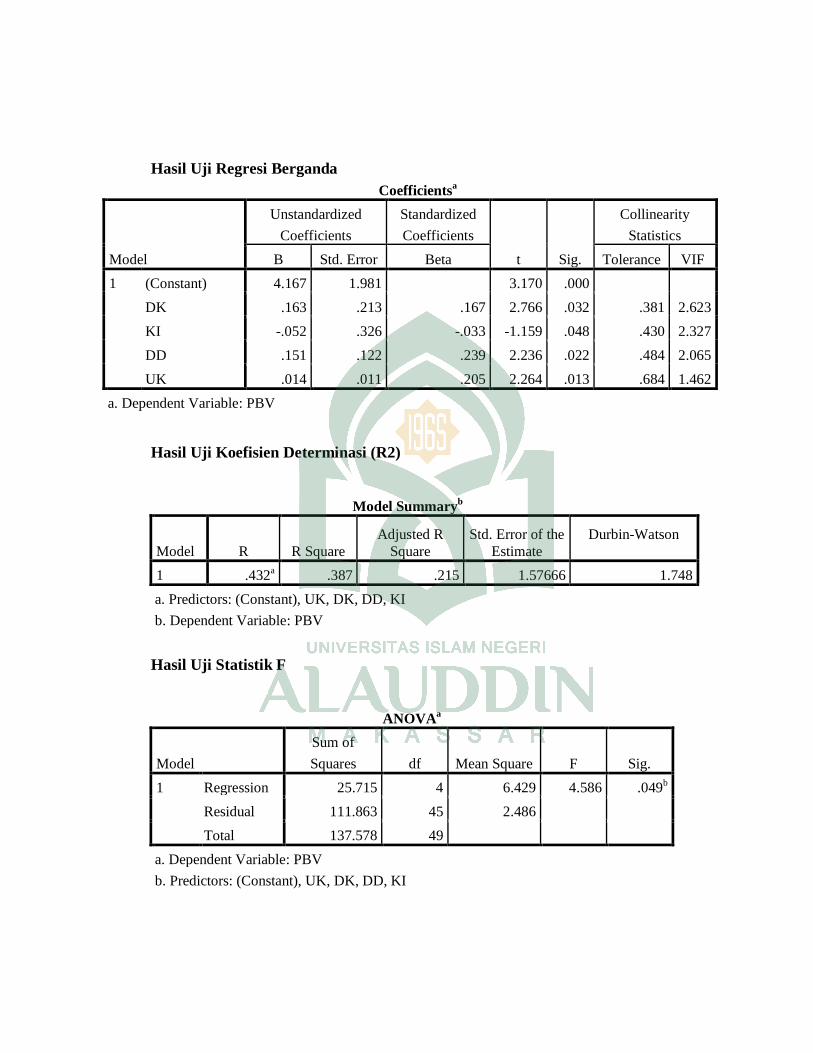

Tabel 4.10 : Hasil Uji Regresi Berganda ..................................................... 80

Tabel 4.11 : Hasil Uji Koefisien Determinasi (R2) ..................................... 82

Tabel 4.12 : Hasil Uji Statistik F ................................................................. 83

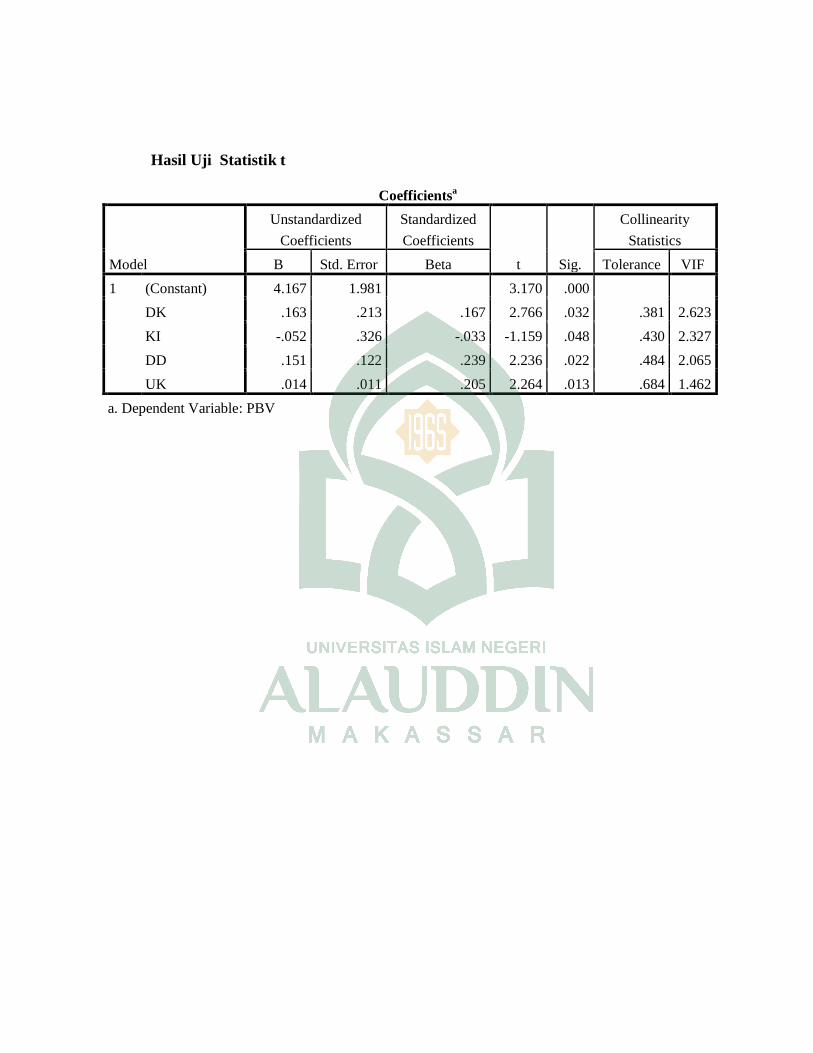

Tabel 4.13 : Hasil Uji Statistik t ................................................................. 84

DAFTAR GAMBAR

Gambar 1.1 : Perusahaan Dengan Harga Saham Tertinggi……………...... 8

Gambar 2.1 : Kerangka Konseptual ............................................................. 39

vii

ABSTRAK

Nama : Nirmalasari Saenong

NIM : 10600113117

Judul : PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP

NILAI PERUSAHAAN DENGAN UKURAN PERUSAHAAN

SEBAGAI VARIABEL KONTROL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

Good corporate governance merupakan suatu hal yang penting dalam sebuah

perusahaan. Perusahaan yang sudah terbukti memperhatikan sistem organisasi

tersebut akan cenderung memiliki sistem tata kelola yang baik pula. Apabila hal

tersebut sudah tercipta maka perusahaan dapat membina hubungan yang baik dengan

para stakeholder. Namun kenyataannya masih banyak perusahaan yang belum

mampu menerapkan gcg dalam perusahaannya sehingga banyak masalah-masalah

yang timbul dalam sistem pengelolaannya.Tujuan dalam penelitian ini yaitu untuk

mengetahui pengaruh good corporate governance terhadap nilai perusahaan dengan

ukuran perusahaan sebagai variabel kontrol pada perusahaan manufaktur yang

terdaftar di BEI tahun 2012-2016. Good corporate governance diproksikan dengan

menggunakan Dewan Komisaris, Komisaris Independen, dan Dewan Direksi

sedangkan ukuran perusahaan diproksikan dengan menggunakan Size.

Jenis penelitian yang digunakan adalah kuantitatif. Adapun menurut tingkat

ekspklanasinya (Tingkat kejelasan) penelitian ini menggunakan rumusan masalah

asosiatif. Teknik pengambilan sampel menggunakan purposive sampling, jenis data

yaitu data sekunder. Adapun teknik menganalisis data yang digunakan yaitu uji

asumsi klasik, analisis regresi linear berganda, dan pengujian hipotesis.

Berdasarkan hasil penelitian yang dilakukan dapat disimpulkan bahwa indikator

GCG secara parsial dewan komisaris dan dewan direksi berpengaruh positif

signifikan terhadap nilai perusahaan, komisaris independen berpengaruh negatif tidak

signifikan terhadap nilai perusahaan sedangkan ukuran perusahaan berpengaruh

positif dan signifikan pada perusahaan manufaktur yang terdaftar di bei tahun 2012-

2016.

Kata Kunci : Dewan Komisaris, Komisaris Independen, Dewan Direksi, Nilai

Perusahaan Dan Ukuran Perusahaan.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan merupakan salah satu bentuk korporasi yang menjalankan setiap

jenis usahanya bersifat tetap, terus menerus dan bekerja dalam wilayah Negara

Republik Indonesia untuk tujuan memperoleh keuntungan dan atau laba (menurut

ketentuan Pasal 1 huruf b UU Wajib Daftar Perusahaan). Dengan laba atau

keuntungan maksimal tersebut perusahaan dapat mempertahankan kelangsungan

hidup perusahaan. Namun dewasa ini dunia usaha berkembang semakin pesat.

Banyak perusahaan-perusahaan baru yang bermunculan sehingga membuat

persaingan usaha yang begitu ketat dan kompetitif. Oleh karena itu para pelaku

perusahaan dituntut untuk bisa mengelola sumber daya yang mereka miliki lebih

efektif dan efisien demi menunjang apa yang telah menjadi tujuan perusahaan

sebelumnya (Hadianto, 2013).

Salah satu tujuan pendirian suatu perusahaan adalah untuk memaksimalkan

nilai perusahaan tersebut yang dapat dicerminkan dari harga sahamnya. Setiap

perusahaan tentunya menginginkan nilai perusahaan yang tinggi sebab hal tersebut

secara tidak langsung menunjukkan kemakmuran pemegang saham juga tinggi. Nilai

perusahaan yang tinggi dapat meningkatkan kemakmuran bagi para pemegang saham,

sehingga para pemegang saham akan menginvestasikan modalnya kepada perusahaan

tersebut (Haruman, 2008).

2

Industri manufaktur memiliki peran besar dalam meningkatkan pertumbuhan

ekonomi yang ditunjukkan dari jumlah perusahaan manufaktur yang terdaftar di bursa

efek Indonesia meningkat setiap tahunnya dan membuat perusahaan manufaktur

menempati posisi yang dominan (www.idx.co.id). Ahmad (2009) mengatakan bahwa

melakukan investasi pada sektor manufaktur memerlukan kecermatan dan kehati-

hatian karena sektor manufaktur lebih komplit dalam pengelolaannya dibandingkan

dengan sektor jasa dan perdagangan. Hal ini disebabkan dalam sektor manufaktur

banyak faktor yang mempengaruhi kinerjanya, mulai dari pengadaaan bahan baku,

tenaga kerja, proses produksi, kualitas produk, yang dihasilkan hingga penjualan

produk akhir. Oleh karena itu sangat penting bagi investor mengetahui lebih dulu

kinerja perusahaan sektor industri sebelum menanamkan modalnya (Sinaga, 2014).

Penilaian investor terhadap perusahaan dapat diamati melalui pergerakan

harga saham yang sedang ditransaksikan di bursa. Pada kenyataannya, banyak

investor mengalami kesulitan dalam memprediksi nilai perusahaan sebagai salah satu

acuan dalam pengambilan keputusan investasi. Hal ini dikarenakan harga saham

suatu perusahaan setiap saat dapat mengalami kenaikan maupun penurunan. Zulfa

(2012:2) mengungkapkan manajemen selaku pengelola perusahaan akan berupaya

meningkatkan kinerjanya melalui berbagai kemampuan yang mereka miliki guna

meningkatkan nilai perusahaan (Isti’adah, 2015: 4).

Nilai perusahaan merupakan salah satu tolak ukur bagi investor dalam melihat

kinerja perusahaan dari tahun ke tahun. Nilai perusahaan yang tinggi menunjukkan

keinginan yang besar bagi investor untuk menanamkan sahamnya pada perusahaan

3

tersebut. Horngren dan Harrison (2007) menyatakan adanya peluang investasi dapat

memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan

datang sehingga akan meningkatkan harga saham, dengan meningkatnya harga saham

maka nilai perusahaan pun akan meningkat (Fellicia, 2015). Dalam penelitian ini,

nilai perusahaan diukur dengan menggunakan Price Book Value Ratio (PBV). Price

to Book Value ratio (PBVratio) adalah rasio perbandingan harga pasar saham (price)

dan nilai buku persaham (book value per share). Dalam hal ini nilai buku persaham

didapat melalui pembagian antara total modal (total equity) dan jumlah saham

beredar (number of outstading share). Dengan menggunakan rasio PBV, calon

investor dapat mengetahui perusahaan yang nilai sahamnya undervalued atau

overvalued. Nilai saham dikatakan undervalued ketika nilai PBV dibawah 1, dan nilai

saham dikatakan overvalued ketika nilai PBV di atas 1 (Permata, 2013 dalam Pratiwi,

2017).

Beberapa faktor yang diduga dapat mempengaruhi nilai perusahaan adalah

good corporate governance dan ukuran perusahaan. Good corporate governance

merupakan suatu hal yang penting dalam sebuah perusahaan. Perusahaan yang sudah

terbukti memperhatikan sistem organisasi tersebut akan cenderung memiliki sistem

tata kelola yang baik pula. Apabila hal tersebut sudah tercipta maka perusahaan dapat

membina hubungan yang baik dengan para stakeholder. Hubungan yang baik tersebut

akan menimbulkan kepercayaan yang tinggi dari para stakeholder (Wicaksono,

2014).

4

Menurut Komite Cadbury dalam Surya dan Ivan (2006), corporate

governance adalah sistem yang mengarahkan dan mengendalikan perusahaan dengan

tujuan agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan

oleh perusahaan untuk menjamin kelangsungan eksistensinya dan pertanggung

jawaban kepada stakeholders. GCG merupakan suatu hal yang penting untuk

mewujudkan peningkatan kinerja perusahaan melalui monitoring kinerja manajemen

dan menjamin akuntabilitas manajemen terhadap para pemegang saham (Nugroho,

2014).

Dalam rangka pemantauan terhadap pengendalian internal perusahaan, direksi

mempunyai tanggung jawab menetapkan kebijakan, strategi serta prosedur

pengendalian intern, melaksanakan kebijakan dan strategi yang telah disetujui oleh

dewan komisaris, memelihara suatu struktur organisasi, memastikan bahwa

pendelegasian wewenang berjalan secara efektif yang didukung oleh penerapan

akuntabilitas yang konsisten dan memantau kecukupan dan efektivitas dari sistem

pengendalian intern. Untuk memantau serta memastikan sistem pengendalian internal

berjalan efektif, direksi melakukan langkah-langkah, antara lain :

1. Menugaskan para manajer/pejabat dan staf yang bertanggungjawab dalam

kegiatan atau fungsi tertentu untuk menyusun kebijakan dan prosedur

pengendalian intern terhadap kegiatan operasional serta kecukupan organisasi.

2. Melakukan pengendalian yang efektif untuk memastikan bahwa para

manajer/pejabat dan pegawai telah mengembangkan dan melaksanakan

kebijakan dan prosedur yang telah ditetapkan.

5

3. Mendokumentasikan dan mensosialisasikan struktur organisasi yang secara

jelas menggambarkan jalur kewenangan dan tanggung jawab pelaporan serta

menyelenggarakan suatu sistem komunikasi yang efektif kepada seluruh

jenjang organisasi perusahaan.

4. Mengambil langkah-langkah yang tepat untuk memastikan bahwa kegiatan

fungsi pengendalian intern telah dilaksanakan oleh manajer/pejabat dan

pegawai yang memiliki pengalaman dan kemampuan yang memadai.

5. Melaksanakan secara efektif langkah perbaikan atau rekomendasi dari auditor

intern dan atau auditor ekstern, antara lain dengan cara menugaskan pegawai

yang bertanggungjawab untuk melaksanakannya.

Peningkatan ukuran dan diversitas dari dewan direksi berpengaruh terhadap kinerja

perusahaan karena akan memberikan manfaat bagi perusahaan karena terciptanya

network dengan pihak luar perusahaan dan menjamin ketersediaan sumber daya

(Andri Veno, 2015).

Pembentukan dewan komisaris merupakan salah satu mekanisme yang

digunakan untuk memonitor kinerja manajer. Surat Keputusan Direksi PT. Bursa

Efek Jakarta BEJ Nomor: Kep-315/BEJ/06-2000 mengharuskan perusahaan yang

terdaftar di bursa efek untuk memiliki dewan komisaris yang memonitor perusahaan

agar tercipta Good Corporate Governance di Indonesia. Secara hukum dewan

komisaris bertugas melakukan pengawasan dan memberikan nasehat kepada direksi.

Dalam melakukan pemantauan terhadap direksi, dewan komisaris memastikan bahwa

direksi telah menindaklanjuti temuan audit dan rekomendasi dari satuan kerja audit

6

intern perusahaan (SKAI), auditor eksternal, hasil pengawasan perusahaan dan/atau

hasil pengawasan otoritas lain. Dewan Komisaris dalam melaksanakan tugasnya

harus mampu mengawasi dipenuhinya kepentingan semua stakeholders berdasarkan

azas kesetaraan, serta mengarahkan, memantau, dan mengevaluasi pelaksanaan

kebijakan strategis perusahaan (Andri Veno, 2015). Syarat variabel penelitian untuk

dewan direksi dan komisaris, yaitu:

1. Dewan Direksi dan Komisaris rata-rata menghadiri setidaknya 75% dari

pertemuan

2. Posisi Dewan Direksi dan Komisaris atas rapat tercatat dalam notulen rapat

3. Direktur Utama/CEO dan komisaris utama adalah orang yang berbeda

4. Ada sistem yang mengevaluasi anggota Dewan Direksi dan Komisaris

5. Ada peraturan yang mengatur pertemuan Dewan Direksi dan Komisaris

6. Perusahaan menggelar empat atau lebih rapat Dewan Direksi dan Komisaris

per tahun (Randy dan Juniarti,2013).

Komisaris independen sebagai kekuatan penyeimbang dalam pengambilan

keputusan dari dewan komisaris. Peranan dewan komisaris dan komisaris independen

sangat penting dan diperlukan komitmen penuh dari dua hal tersebut dalam

menentukan keberhasilan implementasi GCG tersebut (Effendi, 2009:19). Syarat

variabel penelitian untuk komisaris independen, yaitu:

1. Perusahaan mempunyai setidaknya 30% Komisaris Independen

2. Perusahaan mempunyai lebih dari 30% Komisaris Independen

3. Perusahaan memiliki satu atau lebih Komisaris dari luar negeri

7

4. Perusahaan memiliki Komisaris Independen

5. Komisaris Independen tidak menerima dana pensiun

6. Komisaris Independen dapat memperoleh saran para ahli dari luar perusahaan

7. Perusahaan mempunyai sistem untuk mengevaluasi Komisaris Independen

atau rencana untuk memiliki satu

8. Pemegang saham menyetujui membayar agregat Komisaris Independen di

pertemuan pemegang saham

9. Komisaris independen rata-rata menghadiri setidaknya 75% dari pertemuan

10. Perusahaan mempunyai kode etik bagi Komisaris Independen

11. Perusahaan menetapkan contact person untuk mendukung Komisaris

Independen

12. Ada pertemuan khusus untuk Komisaris Independen

13. Perusahaan tidak mengijinkan Komisaris Independen untuk membeli saham

perusahaan (Randy dan Juniarti,2013).

Kim et al., (2003) dalam Jamaan (2008) membagi ukuran perusahaan menjadi

3 yaitu small (kecil), medium (sedang) dan large (besar) berdasarkan market value

perusahaan. Ukuran perusahaan juga dianggap mampu mempengaruhi nilai

perusahaan. Karena semakin besar ukuran atau skala perusahaan maka akan semakin

mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal

maupun eksternal. Ukuran perusahaan dinyatakan berhubungan positif dan signifikan

terhadap nilai perusahaan (Rachmawati dan Hanung,2007). Namun ukuran

perusahaan mempunyai nilai negatif dan signifikan oleh (Siallagan dan Mas’ud,

8

2006). Dalam penelitian lain, ukuran perusahaan berpengaruh negatif dan tidak

signifikan terhadap nilai perusahaan (Rumondor, dkk, 2015: 3).

Saham merupakan bukti kepemilikan seseorang atau suatu badan terhadap

suatu perusahaan. Tempat resmi yang berfungsi sebagai Pasar untuk pembelian dan

penjualan saham biasanya disebut dengan Bursa Efek atau Stock Exchange. Di

Indonesia, hanya ada satu Bursa Efek yang berfungsi sebagai tempat transaksi saham

tersebut, yaitu Bursa Efek Indonesia (BEI). Berdasarkan data yang dikutip dari Bursa

Efek Indonesia (BEI), jumlah perusahaan yang mendaftarkan diri sebagai perusahaan

terbuka (Tbk) di Indonesia sebanyak 554 Perusahaan (Juli 2017). Perusahaan-

perusahaan tersebut berasal dari berbagai sektor industri, ada yang merupakan sektor

Financial, Manufacturing, Perdagangan, Konsumen, Pertambangan, Properti,

Infrastruktur dan Pertanian.

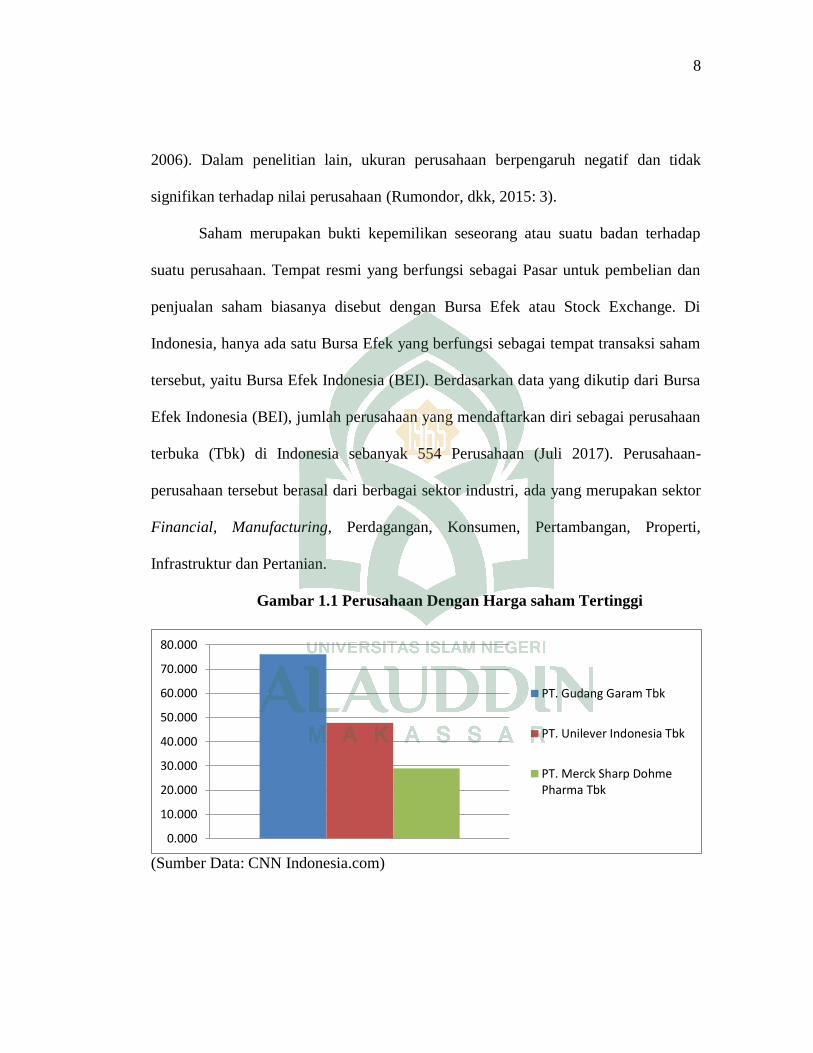

Gambar 1.1 Perusahaan Dengan Harga saham Tertinggi

(Sumber Data: CNN Indonesia.com)

0.000

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

PT. Gudang Garam Tbk

PT. Unilever Indonesia Tbk

PT. Merck Sharp DohmePharma Tbk

9

Dari data diatas diketahui bahwa PT. Gudang Garam Tbk berada diurutan

pertama dengan harga saham tertinggi di ikuti PT. Unilever Indonesia Tbk kemudian

PT. Merck Sharp Dohme Pharma Tbk. Ketiganya masuk kedalam perusahaan

manufaktur.

Walaupun harga saham perusahaan sangat tinggi, perusahaan tidak dapat

mengabaikan hal pengelolaan perusahaannya. Berdasarkan hasil penilaian yang

dilakukan Direktur Jenderal Pengendalian dan Kerusakan Lingkungan Kementerian

Lingkungan Hidup dan Kehutanan (KLHK) Terdapat 21 perusahaan Peraih peringkat

hitam dalam Program Penilaian Kinerja Perusahaan dalam Pengelolaan Lingkungan

Hidup dan 15 dari 21 perusahaan peraih peringkat hitam tidak memiliki izin

pengolahan limbah bahan berbahaya dan beracun (B3). Dari 21 perusahaan tersebut,

terdapat sembilan perusahaan yang baru dievaluasi pada 2015. Sedangkan 12 sisanya

merupakan perusahaan yang sudah beberapa kali mendapat predikat merah dalam

penilaian di tahun-tahun sebelumnya.

Adapun daftar perusahaan yang masuk dalam peraih peringkat hitam dalam

Program Penilaian Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup:

No Nama Perusahaan

1 RS Hana Charitas Rumah Sakit

2 RSUD Tulehu Rumah Sakit

3 RSUD Dr R Soedjono Selong Rumah Sakit

4 RS Risa Sentra Medika Rumah Sakit

5 RSU Luwuk Banggai Rumah Sakit

6 RS Advent Telling Manado Rumah Sakit

7 RS AL Ramelan Rumah Sakit

8 PT Sinar Bahari Agung Pengolahan Ikan

9 PT AKFI Pengolahan Ikan

10

10 PT Mina Maluku Sejahtera Pengolahan Ikan

11 PT Baroid Indonesia Pengolahan Limbah B3

12 PT Sriwijaya Alam Segar Manufaktur (Makanan & Minuman)

13 PT Bangun Sarana Alloy Manufaktur (Komponen Otomotif)

14 PT Smart Glove Indonesia Manufaktur (Peralatan Rumah Tangga)

15 PT Ampuh Perkasa Manufaktur (Obat Nyamuk Bakar)

16 PT Pura Barutama Manufaktur (Kertas)

17 PT Palma Mas Sejati Perkebunan (Sawit)

18 PT Raberindo Pratama Perkebunan (Karet)

19 PT Inti Bara Perdana Pertambangan (Batubara)

20 Hotel Garuda Plaza Medan Perhotelan

21 CV Prima Logam Pengecoran Logam dan Pemecah Batu

Hal yang menyebakan perusahaan diatas masuk kedalam daftar hitam yaitu

persoalan pengendalian pencemaran air. Dari tujuh perusahaan yang bermasalah dari

sisi air, tiga di antaranya tidak membuang limbah di saluran yang ditentukan. Empat

sisanya bahkan tidak memiliki instalasi pengolahan air limbah. Tujuh perusahaan

tersebut terdiri atas tiga perusahaan manufaktur, dua perusahaan perkebunan,

perusahaan pengolahan limbah serta pertambangan. Selain itu, persyaratan

kelengkapan dokumen dilanggar oleh empat perusahaan, yakni rumah sakit,

perusahaan manufaktur dan dua perusahaan pengolahan ikan. Adapun untuk

pengendalian pencemaran udara dan penanggulangan kerusakan lingkungan khusus

kegiatan pertambangan masing-masing dialami oleh satu perusahaan.

Perusahaan manufaktur mendominasi daftar hitam yaitu terdapat 5 perusahaan

manufaktur yaitu PT. Sriwijaya Alam Segar (Minuman dan Makanan), PT. Bangun

Sarana Alloy (Komponen Otomotif), PT. Smart Glove Indonesia (Peralatan Rumah

Tangga), PT. Ampuh Perkasa (Obat Nyamuk Bakar) dan PT. Pura Barutama (Kertas).

Hal ini berarti bahwa perusahaan manufaktur masih kurang dalam menerapkan sistem

11

pengendalian penanggulangan limbah industrinya sehingga masih perlu untuk

meningkatkan sistem tata kelola (GCG) perusahaannya.

Berdasarkan pernyataan di atas, penelitian ini bertujuan untuk mengetahui

seberapa besar pengaruh penerapan Good Corporate Governance terhadap nilai

perusahaan selama periode tahun 2012 sampai dengan tahun 2016. Oleh karena itu

penelitian ini berjudul “Pengaruh Good Corporate Governance Terhadap Nilai

Perusahaan Dengan Ukuran Perusahaan Sebagai Variabel Kontrol (Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)” dianggap penting

dilakukan.

B. Rumusan Masalah

Berdasarkan pembahasan sebelumnya, maka perumusan masalah dalam

penelitian ini adalah:

1. Apakah Good Corporate Governance berpengaruh terhadap nilai perusahaan

yang terdaftar di Bursa Efek Indonesia?

2. Apakah Ukuran Perusahaan berpengaruh terhadap nilai perusahaan yang

terdaftar pada Bursa Efek Indonesia?

C. Hipotesis

Berdasarkan uraian di atas dirumuskan hipotesis sebagai berikut :

Hipotesis adalah dugaan sementara yang mungkin benar atau mungkin salah.

Hipotesis pada dasarnya merupakan suatu pernyataan atau jawaban sementara dari

suatu penelitian dan kebenarannya masih harus dibuktikan terlebih dahulu melalui

hasil penelitian. Adapun hipotesis yang diajukan dalam penelitian ini adalah:

12

1. Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan

Good Corporate Governance (GCG) merupakan salah satu faktor yang dapat

memengaruhi nilai perusahaan. GCG dikatakan mampu meningkatkan nilai

perusahaan disebabkan oleh adanya GCG, perusahaan diharapkan dapat mempunyai

kinerja yang baik sehingga mampu menciptakan keuntungan bagi para pemilik

perusahaan atau pemegang saham (Amanti, 2011). Sebagaimana dijelaskan dalam QS

Ar-Rahman ayat 7-9:

Terjemahnya:

7. dan Allah telah meninggikan langit dan Dia meletakkan neraca

(keadilan).

8. supaya kamu jangan melampaui batas tentang neraca itu.

9. dan Tegakkanlah timbangan itu dengan adil dan janganlah kamu

mengurangi neraca itu.

Maksud dari ayat diatas yaitu, kita janganlah berlaku curang dalam

melakukan kegiatan yang berhubungan dengan orang lain seperti kerjasama bisnis

atau lainnya. Kita harus berlaku jujur dan adil, bekerja sama dengan baik dan

menguntungkan bagi sesama. Berkaitan dengan Good Corporate Governance dimana

perusahaan diharapkan mampu memberikan kinerja dan keuntungan yang baik bagi

pemilik dan pemegang saham.

Adapun penelitian terdahulu dengan judul Pengaruh Good Corporate

Governance Terhadap Nilai Perusahaan Dengan Corporate Social Responsibility

13

(CSR) Sebagai Variabel Moderasi Pada Perusahaan Manufaktur Yang Terdaftar Di

BEI tahun 2007 oleh Latifah,dkk. Hasil penelitian menunjukkan bahwa indikator

Good Corporate Governance berpengaruh signifikan terhadap nilai perusahaan, maka

H1 : Diduga good corporate governance berpengaruh signifikan terhadap nilai

perusahaan.

2. Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nilai

perusahaan suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari total aset

yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi

perusahaan. Jika perusahaan memiliki total aset yang besar, pihak manajemen lebih

leluasa dalam mempergunakan aset yang ada di perusahaan tersebut. Kebebasan

yang dimiliki manajemen ini sebanding dengan kekhawatiran yang dilakukan oleh

pemilik atas asetnya. Jumlah aset yang besar akan menurunkan nilai perusahaan jika

dinilai dari sisi pemilik perusahaan. Akan tetapi jika dilihat dari sisi manajemen,

kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan

nilai perusahaan (Analisa, 2011). Sebagaimana dijelaskan dalam QS At-Taubah ayat

24:

14

Terjemahanya:

24. Katakanlah: "Jika bapa-bapa , anak-anak , saudara-saudara, isteri-isteri,

kaum keluargamu, harta kekayaan yang kamu usahakan, perniagaan yang

kamu khawatiri kerugiannya, dan tempat tinggal yang kamu sukai, adalah

lebih kamu cintai dari Allah dan RasulNya dan dari berjihad di jalan nya,

Maka tunggulah sampai Allah mendatangkan keputusan-Nya". dan Allah

tidak memberi petunjuk kepada orang-orang yang fasik.

Maksud dari ayat diatas yaitu kita sebagai manusia yang beriman janganlah

diperbudak oleh harta seakan akan kita takut akan rugi atau kehilangan harta itu sebab

itu hanya titipan-Nya dan Allah swt. selalu memberi petunjuk bagi orang-orang yang

beriman. Berkaitan dengan ukuran perusahaan dimana semakin tinggi ukuran

perusahaan (aset) maka perusahaan leluasa mempergunakannya, akan tetapi hal itu

menjadi kekhawatiran bagi pemilik dalam hal penyalahgunaan tetapi membawa

dampak positif bagi nilai perusahaan.

Adapun penelitian terdahulu dengan judul Pengaruh Penerapan Good

Corporate Governance Terhadap Nilai Perusahaan Dengan Variabel Kontrol Ukuran

Perusahaan, Market Share Dan Sektor Industri Yang Terdaftar Di Bei 2007-2011

Oleh Vincentius Randy Dan Juniarti. Hasil penelitian menunjukkan bahwa Ukuran

perusahaan mempunyai pengaruh negatif tapi tidak signifikan terhadap Nilai

Perusahaan, maka

15

H2 : Diduga ukuran perusahaan berpengaruh negatif tapi tidak signifikan terhadap

Nilai Perusahaan.

D. Definisi Operasional Variabel

Berikut ini beberapa definisi operasional dari beberapa variabel:

1. Variabel Terikat (dependent variable)

Variabel terikat (dependent variable) merupakan variabel yang diakibatkan

atau dipengaruhi oleh variabel bebas (Martono, 2014: 61). Dalam penelitian ini yang

menjadi variabel terikat adalah nilai perusahaan. Nilai perusahaan merupakan

persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan

dengan harga sahamnya. Diukur dengan PBV yang merupakan rasio perbandingan

harga pasar saham dan nilai buku persaham (Sujoko dan Soebiantoro, 2007).

2. Variabel Bebas (independent variable)

Variabel bebas (independent variable) merupakan variabel yang

mempengaruhi variabel yang lain, yang pada umumnya berada dalam urutan tata

waktu yang terjadi lebih dahulu (Martono, 2014: 61). Dalam penelitian yang menjadi

variabel bebas yaitu:

a. Dewan direksi adalah pihak dalam suatu entitas perusahaan sebagai pelaksana

operasi dan kepengurusan perusahaan (Wicaksono, 2014).

b. Dewan komisaris adalah inti dari CG yang bertugas untuk menjamin strategi

perusahaan, melakukan pengawasan terhadap manajer, serta mewajibkan

terlaksananya akuntabilitas dalam perusahaan (Purwaningtyas, 2011).

16

c. Dewan komisaris independen merupakan semua komisaris yang tidak

memiliki kepentingan bisnis yang substansial dalam perusahaan (Wardoyo &

Veronica, 2013: 4).

3. Variabel Kontrol (control variable)

Variabel kontrol merupakan variabel yang dikendalikan/dibuat konstan

sehingga pengaruh variabel independen terhadap variabel dependen tidak dapat

dipengaruhi oleh faktor luar yang tidak teliti. Variabel kontrol dalam penelitian ini

adalah ukuran perusahaan. Ukuran perusahaan merupakan cerminan total aset yang

dimiliki perusahaan. Semakin besar ukuran perusahaan, berarti aset yang dimiliki

perusahaan pun semakin besar dan dana yang dibutuhkan perusahaan untuk

mempertahankan kegiatan operasionalnya pun semakin banyak (Pratama, 2016: 5).

Berikut ini rincian definisi operasional variabel:

Tabel 1.2

No Variabel Operasional Variabel

1 Nilai Perusahaan (Y)

(Brigham dan Ehrhardt, 2002)

Nilai perusahaan dapat diukur dengan

PBV = harga buku persaham

Nilai buku persaham

2 Dewan Direksi (X1)

(Randy dan Juniarti, 2013)

Dewan direksi dapat diukur dengan

= Jumlah anggota dewan direksi

3 Dewan Komisaris (X2)

(Ujiyanto, 2007)

Dewan komisaris dapat diukur dengan

DK = DK internal + DK eksternal

4 Komisaris Independen (X3)

(Ujiyanto, 2007)

Komisaris independen dapat diukur dengan

KI = DK luar x 100 %

DK

5 Ukuran Perusahaan (X4)

(Randy dan Juniarti, 2013)

Ukuran perusahaan dapat diukur dengan

= total asset

17

E. Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu sebagai berikut:

Tabel 1.3

No Nama

Peneliti

Judul Penelitian Hasil Penelitian

1 Latifah

Hanum, Fefri

Indra Azra

dan Desi

Areva, 2007

Pengaruh Good

Corporate Governance

Terhadap Nilai

Perusahaan Dengan

Corporate Social

Responsibility(CSR)

Sebagai Variabel

Moderasi (Studi Empiris

Pada Perusahaan

Manufaktur yang

Terdaftar di BEI)

Hasil penelitian menunjukkan

Good Corporate Governance

berpengaruh signifikan terhadap

nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI). Corporate

Social Rsesponsibility berpengaruh

signifikan sebagai variabel bebas

terhadap nilai perusahaan pada

perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia

(BEI). Good Corporate

Governance yang dimoderasi

Corporate Social Responsibility

tidak berpengaruh signifikan

terhadap nilai perusahaan pada

perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia

(BEI). Good Corporate

Governance dan Corporate Social

Responsibility secara simultan atau

bersama-sama berpengaruh

signifikan terhadap nilai

perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI).

2 Ni Nyoman

Tri Sariri

Muryati dan

I Made

Sadha

Suardikha,

2014

Pengaruh Corporate

Governance Pada Nilai

Perusahaan

Hasil penelitian menunjukkan

bahwa hanya variabel komite audit

independen yang berpengaruh

negatif pada nilai perusahaan

sedangkan keempat variabel

independen lainnya berpengaruh

positif pada nilai perusahaan.

3 Tutut Pengaruh Corporate Hasil penelitian menunjukkan

18

Suhartanti

Dan Nur

Fadjrih

Asyik, 2015

Governance Terhadap

Nilai Perusahaan

Dengan Kinerja

Keuangan Sebagai

Variabel Moderating

Pengaruh Corporate

Governance Terhadap

Nilai Perusahaan

Dengan Kinerja

Keuangan Sebagai

Variabel Moderating

bahwa kinerja keuangan

berdampak pada mekanisme

corporate governance secara

bersama-sama berpengaruh positif

dan signifikan secara simultan

terhadap nilai perusahaan, artinya

bahwa dengan meningkatnya

kinerja perusahaan dan penerapan

mekanisme corporate governance

maka akan muncul kepercayaan

dari investor sehingga direspon

positif melalui peningkatan harga

saham perusahaan yang dapat

meningkatkan nilai perusahaan.

4 Ni Ketut

Karlina

Prastuti dan

I Gusti Ayu

Nyoman

Budiasih,

2015

Pengaruh Good

Corporate Governance

Pada Nilai Perusahaan

Dengan Moderasi

Corporate Social

Responsibility

Hasil penelitian ini menemukan

variabel kepemilikan institusional

dan komite audit berpengaruh

negatif pada nilai perusahaan.

Sedangkan variabel kepemilikan

manajerial dan proporsi dewan

komisaris tidak berpengaruh pada

nilai perusahaan. Pengungkapan

corporate social responsibility

tidak mampu memoderasi

pengaruh good corporate

governance pada nilai perusahaan.

5 Ryan

Anugrah

Pratiwi, 2017

Pengaruh Good

Corporate Governance

Dan Ukuran Perusahaan

Terhadap Nilai

Perusahaan Pada

Perusahaan Food And

Beverage Yang Listing

Di Bursa Efek Indonesia

Hasil penelitian menunjukkan

ukuran perusahaan dan indikator

GCG secara simultan berpengaruh

terhadap nilai perusahaan dan

secara parsial tidak berpengaruh

terhadap nilai perusahaan.

19

F. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah good corporate governance berpengaruh

terhadap nilai perusahaan.

2. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap nilai

perusahaan.

Adapun manfaat yang diharapkan dari hasil penelitian ini dapat dijabarkan

sebagai berikut :

1. Bagi perusahaan, sebagai bahan referensi kepada perusahaan sebagai

penentu dan melakukan keputusan dalam kebijakan mengenai penerapan

good corporate governance di perusahaan.

2. Bagi investor, sebagai sumber informasi dan dasar pertimbangan dalam

pengambilan keputusan sebelum melakukan investasi dengan menilai nilai

perusahaan.

3. Bagi peneliti, untuk menambah pengetahuan peneliti mengenai pengaruh

good corporate governance terhadap nilai perusahaan.

4. Bagi akademisi, sebagai bahan referensi untuk melakukan penelitian

selanjutnya yang berkaitan dengan pengaruh good corporate governance

terhadap nilai perusahaan.

20

BAB II

TINJAUAN PUSTAKA

A. Grand Theory

1. Teori Stakeholder

Teori stakeholder menekankan akuntabilitas organisasi jauh melebihi kinerja

keuangan atau ekonomi sederhana. Teori ini menyatakan bahwa organisasi akan

memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial

dan intelektual mereka, melebihi dan di atas permintaan wajibnya, untuk memenuhi

ekspektasi sesungguhnya atau yang diakui oleh stakeholder. Teori stakeholder

memiliki bidang etika (moral) dan manajerial. Bidang etika berargumen bahwa

seluruh stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi, dan

manajer harus mengelola organisasi untuk keuntungan seluruh stakeholder (Deegan,

C., Rankin, M. and Voght, P. 2000).

Teori stakeholder mengasumsikan bahwa eksistensi perusahaan memerlukan

dukungan stakeholder, sehingga aktivitas perusahaan juga mempertimbangkan

persetujuan dari stakeholder.Semakin kuat stakeholder, maka perusahaan harus

semakin beradaptasi dengan stakeholder. Pengungkapan sosial dan lingkungan

kemudian dipandang sebagai dialog antara perusahaan dengan stakeholder. Beberapa

alasan yang mendorong perusahaan perlu memperhatikan kepentingan stakeholders,

yaitu: 1) Isu lingkungan melibatkan kepentingan berbagai kelompok dalam

masyarakat yang dapat mengganggu kualitas hidup mereka. 2) Dalam era globalisasi

21

telah mendorong produk-produk yang diperdagangkan harus bersahabat dengan

lingkungan. 3) Para investor dalam menanamkan modalnya cenderung untuk memilih

perusahaan yang memiliki dan mengembangkan kebijakan dan program lingkungan.

4) LSM dan pencinta lingkungan makin vokal dalam mengkritik perusahaan

perusahaan yang kurang peduli terhadap lingkungan.

Tujuan utama dari teori stakeholder adalah untuk membantu manajer

korporasi mengerti lingkungan stakeholder mereka dan melakukan pengelolaan

dengan lebih efektif di antara keberadaan hubungan-hubungan di lingkungan

perusahaan mereka. Namun demikian, tujuan yang lebih luas dari teori stakeholder

adalah untuk menolong manajer korporasi dalam meningkatkan nilai dari dampak

aktifitas-aktifitas mereka, dan meminimalkan kerugian-kerugian bagi stakeholder.

Pada kenyataannya, inti keseluruhan teori stakeholder terletak pada apa yang akan

terjadi ketika korporasi dan stakeholder menjalankan hubungan mereka.

2. Teori Legitimasi

Teori legitimasi berhubungan erat dengan teori stakeholder. Teori legitimasi

menyatakan bahwa organisasi secara berkelanjutan mencari cara untuk menjamin

operasi mereka berada dalam batas dan norma yang berlaku di masyarakat. Dalam

perspektif teori legitimasi, suatu perusahaan akan secara sukarela melaporkan

aktifitasnya jika manajemen menganggap bahwa hal ini adalah yang diharapkan

komunitas (Deegan, C. 2000). Teori legitimasi bergantung pada premis bahwa

terdapat „kontrak sosial‟ antara perusahaan dengan masyarakat di mana perusahaan

tersebut beroperasi. Kontrak sosial adalah suatu cara untuk menjelaskan sejumlah

22

besar harapan masyarakat tentang bagaimana seharusnya organisasi melaksanakan

operasinya. Harapan sosial ini tidak tetap, namun berubah seiring berjalannya waktu.

Hal ini menuntut perusahaan untuk responsif terhadap lingkungan di mana mereka

beroperasi.

Jika perusahaan merasa bahwa legitimasinya dipertanyakan maka dapat

mengambil beberapa strategi perlawanan, yaitu: 1) Perusahaan dapat berupaya untuk

mendidik dan menginformasikan kepada stakeholder-nya mengenai perubahan yang

terjadi dalam perusahaan. 2) Perusahaan dapat berupaya untuk merubah pandangan

stakeholder tanpa mengganti perilaku perusahaan. 3) Perusahaan dapat berupaya

untuk memanipulasi persepsi stakeholder dengan cara membelokkan perhatian

stakeholder dari isu yang menjadi perhatian kepada isu lain yang berkaitan dan

menarik. 4) Perusahaan dapat berupaya untuk mengganti dan mempengaruhi harapan

pihak eksternal tentang kinerja (performance) perusahaaan (Guthrie, J. and Parker,

L.D. 1989).

Dalam teori legitimasi, organisasi harus secara berkelanjutan menunjukkan

telah beroperasi dalam perilaku yang konsisten dengan nilai sosial. Hal ini seringkali

dapat dicapai melalui pengungkapan (disclosure) dalam laporan perusahaan

(Wilmshurst T. and Frost, G. 2000). Organisasi dapat menggunakan disclosure untuk

mendemonstrasikan perhatian manajemen akan nilai sosial, atau untuk mengarahkan

kembali perhatian komunitas akan keberadaan pengaruh negatif aktifitas organisasi.

Sejumlah studi terdahulu melakukan penilaian atas pengungkapan lingkungan

sukarela laporan tahunan dan memandang pelaporan informasi lingkungan dan sosial

23

sebagai metode yang digunakan organisasi untuk merespon tekanan publik (Guthrie,

J. and Parker, L.D. 1990).

Berdasarkan kajian tentang teori stakeholder dan teori legitimasi, dapat

disimpulkan bahwa kedua teori tersebut memiliki penekanan yang berbeda tentang

pihak-pihak yang dapat mempengaruhi luas pengungkapan informasi di dalam

laporan keuangan perusahaan. Teori stakeholder lebih mempertimbangkan posisi para

stakeholder yang dianggap powerfull. Kelompok stakeholder inilah yang menjadi

pertimbangan utama bagi perusahaan dalam mengungkapkan dan/atau tidak

mengungkapkan suatu informasi di dalam laporan keuangan. Sedangkan teori

legitimasi menempatkan persepsi dan pengakuan publik sebagai dorongan utama

dalam melakukan pengungkapan suatu informasi di dalam laporan keuangan.

B. Good Corporate Governance

Berdasarkan Pasal 1 Surat Keputusan Menteri BUMN No. 117/M-MBU/2002

tanggal 31 Juli 2002 tentang penerapan GCG pada BUMN, disebutkan bahwa

Corporate Governance adalah suatu proses dan struktur yang digunakan oleh organ

BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna

mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap

memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan

perundangan dan nilai-nilai etika. Berdasarkan pengertian diatas, secara singkat GCG

dapat diartikan sebagai seperangkat sistem yang mengatur dan mengendalikan

perusahaan untuk menciptakan nilai tambah (value added) bagi stakeholder.

24

Corporate governance merupakan seperangkat peraturan yang mengatur

hubungan antara pemegang saham, pengelola perusahaan, pihak kreditur,

pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang

berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem

yang mengatur dan mengendalikan arah strategi dan kinerja suatu perusahaan

(Nugroho, 2014).

Good Corporate Governance (GCG) merupakan upaya membangun

perusahaan yang kuat dan berkelanjutan. Penerapan GCG diharapkan

meningkatkan pengelolaan perusahaan yang lebih transparan bagi stakeholder.

Penerapan GCG memerlukan komitmen dari semua personal organisasi sebagai

kebijakan dasar tata tertib yang harus dianut dan diterapkan oleh top manajemen

sebagai kode etik yang harus dipatuhi oleh semua pihak yang ada didalam

perusahaan (Alfinur, 2016). Sebagaimana dijelaskan dalam Surah An-Nahl ayat 90 :

Terjemahnya:

90. Sesungguhnya Allah menyuruh (kamu) Berlaku adil dan berbuat

kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari

perbuatan keji, kemungkaran dan permusuhan. Dia memberi

pengajaran kepadamu agar kamu dapat mengambil pelajaran.

Dalam ayat ini Allah swt. menerangkan bahwa “keadilan adalah sebuah istilah

yang menyeluruh dan juga segala sifat hati yang bersih dan jujur. Tetapi agama

menuntut yang lebih hangat dan lebih manusiawi, melakukan pekerjaan yang baik,

25

meskipun ini tidak diharuskan secara ketat oleh keadilan, seperti kejahatan yang

dibalas dengan kebaikan, atau suka membantu mereka yang dalam bahasa duniawi

“tak mempunyai suatu tuntutan” kepada kita dan sudah tentu pula a fortiori, yang

lebih tepat memenuhi segala tuntutan yang tuntutannya dibenarkan oleh kehidupan

sosial. Begitu juga yang sebaliknya hendaknya dihindari; segala yang diakui sebagai

perbuatan mungkar dan segala yang benar-benar tidak adil, kekejaman dan segala

kekufuran dan kefasikan terhadap hukum Allah atau terhadap kesadaran batin kita

sendiri dalam bentuknya yang paling peka.

Tafsir tersebut mengandung makna yang sama dengan penerapan GCG yang

diharapkan meningkatkan pengelolaan perusahaan yang lebih transparan bagi

stakeholder. Transparan dimaksudkan disini yaitu lebih terlihat jelas, dimana dalam

pengelolaan perusahaan harus berlaku jujur dan tidak menutupi segala bentuk

pengelolaan dari para investor.

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan

GCG sebagai seperangkat peraturan yang mengatur hubungan antar pemegang,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta pula

pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak

dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan

mengendalikan perusahaan (Randy dan Juniarti, 2013).

Menurut Indonesian Institute for Corporate Governance (IICG, 2010) Good

corporate governance dapat didefinisikan sebagai struktur, sistem, dan proses yang

digunakan oleh organ-organ perusahaan sebagai upaya untuk memberikan nilai

tambah perusahaan secara berkesinambungan dalam jangka panjang.

26

Agoes dan Ardana (2009: 101) mendefinisikan tata kelola perusahaan yang

baik (GCG) sebagai suatu sistem yang mengatur hubungan peran dewan komisaris,

peran dewan direksi, pemegang saham, dan pemangku kepentingan lainnya. Tata

kelola perusahaan yang baik juga disebut sebagai suatu proses yang transparan atas

penentuan tujuan perusahaan, pencapaiannya dan penilaian kinerjanya. Organization

for Economic Cooperation and Development-OECD (dalam Agoes dan Ardana, 2009

: 102) mendefinisikan GCG sebagai: “The structure through which shareholders,

directors, managers, set of the board objectives of the company, the means of

attaining those objectives and monitoring performance”. (Laila, 2011).

Corporate governance (CG) secara umum adalah seperangkat mekanisme

yang saling menyeimbangkan antara tindakan maupun pilihan manajer dengan

kepentingan stakeholders (Susanti, 2011). Mekanisme CG terdiri dari mekanisme

internal dan mekanisme eksternal. Mekanisme internal adalah cara dalam

mengendalikan perusahaan dengan menggunakan struktur dan proses internal

meliputi rapat umum pemegang saham (RUPS), komposisi dewan direksi dan dewan

komisaris, pertemuan board of director (Barnhart and Rosentein, 1998 dalam Sutaryo

dan Wibawa, 2011), kepemilikan manajerial, kompensasi eksekutif serta komite audit

(Prajitno dan Christiawan, 2013) sedangkan mekanisme eksternal meliputi

pengendalian oleh pasar, level debt financing, dan auditoreksternal (Barnhart and

Rosentein, 1998 dalam Sutaryo dan Wibawa, 2011). Mekanisme eksternal merupakan

cara untuk mempengaruhi perusahaan selain dengan menggunakan mekanisme

internal seperti kualitas audit eksternal, peraturan pemerintah (perlindungan

27

kepemilikan investor), monitoring debtholder, dan kepemilikan pihak luar seperti

kepemilikan institusional (Muryati dan Suardikha, 2014).

Pedoman Umum Good Corporate Governance Indonesia merupakan acuan

bagi perusahaan untuk melaksanakan GCG dalam rangka:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang

didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi

serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ

perusahaan, yaitu dewan komisaris, direksi dan rapat umum pemegang saham.

3. Mendorong pemegang saham, anggota dewan komisaris dan anggota direksi agar

dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai

moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan

terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap

memperhatikan pemangku kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun internasional,

sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi

dan pertumbuhan ekonomi nasional yang berkesinambungan (Wicaksono, 2014).

28

C. Prinsip-prinsip Good Corporate Governance

Menurut Komite Nasional Kebijakan Governance atau yang disingkat dengan

KNKG (2006), merupakan salah satu lembaga yang pernah mengeluarkan prinsip-

prinsip GCG tersebut. Prinsip-prinsip GCG adalah sebagai berikut:

1. Transparansi (Transparency)

Dalam prinsip ini, perusahaan dituntut mampu menyediakan informasi yang

penting atau materiil dan relevan secara akurat, tepat waktu, jelas, konsisten,

comparable dan mudah diakses dan dipahami oleh stakeholders karena keyakinan

dan kepercayaan stakeholders terhadap perusahaan tergantung pada pengungkapan

informasi tersebut. Untuk itu, perusahaan hendaknya menggunakan prinsip-prinsip

akuntansi dan audit yang lazim digunakan dan dapat diterima secara luas dalam

pengungkapan laporan keuangan. Disamping itu, perusahaan diharapkan

mempublikasikan laporan keuangan dan informasi agar investor mudah dalam

mengakses informasi yang dibutuhkan, sehingga dapat menghindari benturan

kepentingan (conflict of interest). Selain laporan keuangan, perusahaan harus

menyediakan informasi-informasi penting lainnya dan kebijakan-kebijakan

perusahaan kepada stakeholders, khususnya para pemegang saham. Informasi yang

disajikan oleh perusahaan harus mencerminkan keadaan yang sesungguhnya

(transparency), tanpa rekayasa oleh pihak manapun.

2. Akuntabilitas (Accountability)

Dalam prinsip ini, perusahaan diharapkan dapat mempertanggungjawabkan

kinerjanya secara transparan dan wajar. Prinsip ini ditujukan untuk menghindari

29

agency problem yang muncul karena adanya perbedaan kepentingan antara pemegang

saham dan direksi. Usaha yang dilakukan perusahaan untuk menjalankan prinsip ini

antara lain dengan memisahkan secara jelas fungsi, hak, wewenang dan

tanggungjawab masing-masing organ perusahaan, dan memastikan setiap organ

perusahaan mampu melaksanakan fungsinya sesuai dengan anggaran dasar, etika

bisnis dan pedoman perilaku perusahaan. Untuk meyakinkan bahwa tidak adanya

penyimpangan fungsi, hak dan wewenang, maka dibentuk suatu sistem pengendalian

internal (SPI) yang efektif dalam pelaksanaan pengelolaan perusahaan. Disamping itu

perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan yang

konsisten dengan sasaran usaha perusahaan, serta memiliki sistem penghargaan dan

sanksi (reward and punishment system) untuk mendorong semua organ perusahaan

melaksanakan tugas dan kewajiban dengan penuh tanggungjawab.

3. Responsibilitas (responsibility)

Dalam prinsip ini, perusahaan diharapkan patuh terhadap hukum dan

peraturan yang berlaku, termasuk yang berkaitan dengan pajak, hubungan industrial,

perlindungan lingkungan hidup, kesehatan dan keselamatan kerja, standar penggajian,

dan persaingan yang sehat. Mengingat dalam menjalankan operasinya perusahaan

seringkali menghasilkan dampak yang negatif yang harus ditanggung masyarakat,

untuk ini tanggung jawab perusahaan terhadap masyarakat sangat diperlukan.

Perusahaan juga diharapkan membantu peran pemerintah dalam mengurangi

terjadinya kesenjangan pendapatan dan kesempatan kerja yang terjadi pada segmen

masyarakat yang belum mendapatkan manfaat dari mekanisme pasar. Dengan

30

perusahaan mematuhi hukum dan perundang-undangan yang berlaku dan

menjalankan tanggung jawab kepada lingkungan dan masyarakat maka

kesinambungan usaha dalam jangka panjang akan terwujud dan perusahaan

mendapatkan penghargaan sebagai Good Corporate Citizen. Seperti dijelaskan dalam

Surah An-Nahl ayat 93:

Terjemahnya:

93. dan kalau Allah menghendaki, niscaya Dia menjadikan kamu satu

umat (saja), tetapi Allah menyesatkan siapa yang dikehendaki-Nya

dan memberi petunjuk kepada siapa yang dikehendaki-Nya. dan

Sesungguhnya kamu akan ditanya tentang apa yang telah kamu

kerjakan.

Tafsir dari ayat diatas yaitu: “Kehendak takdir Allah dalam memberikan

kebebasan berkehendak yang terbatas kepada manusia, bukan untuk memaksa

kehendak manusia, tetapi untuk memberikan petunjuk dan membiarkan mereka yang

menolak petunjuk itu, sekiranya mereka mau bertobat dan kembali kempada-Nya.

Tetapi bagaimana pun juga, selama kita masih diberi pilihan, kita akan

mempertanggungjawabkan segala perbuatan kita. “Membiarkan sesat” tidak berarti

supaya kita dapat berbuat sekehendak kita.Tanggung jawab kita sebagai pribadi tetap

ada”.

Tafsir tersebut mengandung makna yang sama dengan prinsip responsibilitas

yaitu, dalam prinsip ini perusahaan diharapkan mematuhi hukum dan perundang-

undangan yang berlaku dan menjalankan tanggung jawab kepada lingkungan dan

31

masyarakat maka kesinambungan usaha dalam jangka panjang akan terwujud dan

perusahaan mendapatkan penghargaan sebagai Good Corporate Citizen.

4. Independensi (Independency)

Dalam hal ini perusahaan dikelola secara independent, dimana perusahaan

harus menghindari terjadinya dominasi oleh pihak manapun, tidak dipengaruhi oleh

kepentingan tertentu, bebas dari conflict of interest dan dari segala pengaruh dan

tekanan pihak manapun, sehingga dalam pengambilan keputusan dapat dilakukan

secara objektif. Dalam hal ini pula, setiap organ perusahaan dituntut untuk

melaksanakan tugas dan kewajibannya sesuai dengan yang telah ditentukan, tidak

mendominasi atau melempar tanggung jawab satu sama lain sehingga kejelasan tugas

dan tanggung jawab dapat terlihat. Untuk mewujudkan prinsip ini dapat ditempuh

dengan penetapan job description secara jelas dan memastikan setiap organ telah

melakukan tanggungjawabnya dengan baik sesuai apa yang telah ditentukan.

5. Kewajaran dan Kesetaraan (fairness)

Dapat dipastikan semua investor pasti membutuhkan jaminan bahwa setiap

asset atau capital yang mereka tanamkan dikelola secara aman. Untuk itu perusahaan

dituntut untuk memberikan perlindungan terhadap seluruh kepentingan pemegang

saham secara fair, termasuk kepada pemegang saham minoritas. Perlindungan

tersebut termasuk perlindungan terhadap kemungkinan terjadinya praktek korporasi

yang merugikan seperti fraud, insider trading dan lain sebagainya. Untuk

mewujudkan prinsip ini, dapat ditempuh dengan cara sebagai berikut:

32

1) Dalam pengambilan keputusan, perusahaan melibatkan para pemangku

kepentingan untuk memberikan kesempatan menyampaikan saran,

masukan serta pendapat.

2) Membuat peraturan untuk melindungi kepentingan saham minoritas

dalam perusahaan.

3) Menetapkan secara jelas peran, fungsi dan tanggung jawab semua organ

perusahaan.

4) Menyampaikan informasi penting secara terbuka dan secara wajar.

5) Memberikan perlakuan yang sama dalam penerimaan karyawan, berkarir

dan melaksanakan tugasnya secara professional.

D. Indikator Good Corporate Governance

1. Dewan Direksi

Dewan direksi perusahaan memiliki pengaruh cukup besar dalam proses

pengambilan keputusan perusahaan. Oleh karena itu, agar pengambilan keputusan

dapat dilakukan dengan tepat dan cepat, maka komposisi jumlah dewan direksi harus

diperhatikan. Keanggotan dewan direksi terdiri atas beberapa direktur dan dipimpin

oleh seseorang sebagai direktur utama atau CEO (Chief Executive Officer). Direksi

bertugas dan bertanggungjawab untuk mengelola perusahaan. Setiap anggota direksi

mempunyai tugas dan wewenang yang berbeda. Dalam pedoman GCG Indonesia

(KNKG, 2006) agar pelaksanaan tugas direksi dapat berjalan secara efektif, perlu

dipenuhi prinsip-prinsip berikut:

33

a) Komposisi Direksi harus sedemikian rupa sehingga memungkinkan

pengambilan keputusan secara efektif, tepat dan cepat, serta dapat

bertindak independen.

b) Direksi harus profesional yaitu berintegritas dan memiliki pengalaman

serta kecakapan yang diperlukan untuk menjalankan tugasnya.

c) Direksi bertanggungjawab terhadap pengelolaan perusahaan agar dapat

menghasilkan keuntungan (profitabilitas) dan memastikan kesinambungan

usaha perusahaan.

d) Direksi mempertanggungjawabkan kepengurusannya dalam RUPS sesuai

dengan peraturan perundang-undangan yang berlaku (Noorizkie, 2013).

2. Dewan Komisaris

Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan,

memiliki peranan terhadap aktivitas pengawasan. Fungsi monitoring yang dilakukan

oleh dewan komisaris dipengaruhi oleh jumlah atau ukuran dewan komisaris

(Regar, 2000). Dewan komisaris dapat melakukan tugasnya sendiri maupun dengan

mendelegasikan kewenangannya pada komite yang bertanggungjawab pada dewan

komisaris. Dewan komisaris harus memantau efektifitas praktek pengelolaan

korporasi yang baik (good corporate governance) yang diterapkan perseroan apabila

perlu melakukan penyesuaian (Antonia, 2008). Peran dewan komisaris dalam suatu

perusahaan lebih ditekankan pada fungsi monitoring dari implementasi kebijakan

direksi. Peran komisaris ini diharapkanakan meminimalisir permasalahan agensi yang

timbul antara dewan direksi dengan pemegang saham. Oleh karena itu dewan

34

komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang

dihasilkan sesuai dengan kepentingan pemegang saham (Wardhani, 2006).

3. Komisaris Independen

Ujiyantho dan Pramuka, 2007 menyatakan bahwa non-executive director

(komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang

terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta

memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi

terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang GCG

(Alfinur, 2016).

Daniri (2005) mengatakan bahwa komposisi komisaris dalam sistem two-tier

board, dianjurkan agar didominasi para komisaris independen, sehingga dapat lebih

efektif dalam menjalankan fungsinya untuk melindungi kepentingan pemegang

saham. Struktur kepemimpinan dewan yang independen pada sistem two-tier board

sangat efektif untuk mengurangi agency problem karena adanya pemisahan dalam hal

kebijakan bidang manajemen dengan kebijakan bidang pengawasan (Laila, 2011).

E. Nilai Perusahaan

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi

akan diikuti oleh tingginya kemakmuran pemegang saham (Bringham dan Houston,

2006), Semakin tinggi harga saham semakin tinggi pula nilai perusahaan

(Hermuningsih, 2012: 16).

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan

yang sering dikaitkan dengan hargasaham (Sujoko dan Soebiantoro, 2007). Menurut

35

Weston dan Brigham (1994), harga saham didefinisikan sebagai: “The price at which

stock sells in the market”(Randy dan Juniarti, 2013: 1).

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli

apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar

pula kemakmuran yang akan diterima oleh pemilik perusahaan (Husnan dan

Pudjiastuti 2002:7). Bagi perusahaan yang sudah go public maka nilai pasar

ditentukan oleh mekanisme permintaan dan penawaran di bursa, yang tercermin

dalam listing price. Berbeda halnya dengan perusahaan publik, yang nilai pasar

ditetapkan oleh lembaga independen seperti perusahaan jasa penilai (Hadianto, 2013).

Nilai perusahaan merupakan salah satu tolak ukur bagi investor dalam melihat

kinerja perusahaan dari tahun ke tahun. Nilai perusahaan yang tinggi menunjukkan

keinginan yang besar bagi investor untuk menanamkan sahamnya pada perusahaan

tersebut. Horngren dan Harrison (2007) menyatakan adanya peluang investasi dapat

memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan

datang, sehingga akan meningkatkan harga saham, dengan meningkatnya harga

saham maka nilai perusahaan pun akan meningkat (Fellicia, 2015).

Nilai perusahaan adalah jumlah yang diterima jika sebuah perusahaan dijual

sebagai suatu bisnis yang sedang beroperasi. Kelebihan diatas nilai likuidasi adalah

nilai dari organisasi manajamen yang menjalankan perusahaan itu Weston dan

Copeland (1992:501). Nilai perusahaan merupakan harga yang bersedia dibayar oleh

calon pembeli apabila perusahaan tersebut dijual (Rumondor, dkk, 2015).

36

Price to Book Value (PBV) merupakan salah satu indikator dalam menilai

perusahaan. PBV menggambarkan seberapa besar pasar menghargai nilai buku saham

suatu perusahaan. PBV merupakan perbandingan dari harga suatu saham dengan nilai

buku. PBV menunjukkan seberapa jauh sebuah perusahaan mampu menciptakan nilai

perusahaan relative dengan jumlah modal yang diinvestasikan, sehingga semakin

tinggi rasio PBV menunjukkan semakin berhasil perusahaan menciptakan nilai bagi

pemegang saham (Ang, 1997 dalam Nathaniel, 2008).

Menurut Brigham dan Ehrhardt (2002), formula untuk menghitung Price to

Book Value ditunjuk dengan rumus sebagai berikut:

Price to Book Value = harga saham

Nilai buku saham

Sebagaimana Firman Allah Swt. dalam QS Asy-syuura ayat 20

Terjemahnya:

20. barang siapa yang menghendaki Keuntungan di akhirat akan Kami

tambah Keuntungan itu baginya dan barang siapa yang menghendaki

Keuntungan di dunia Kami berikan kepadanya sebagian dari

Keuntungan dunia dan tidak ada baginya suatu bahagianpun di akhirat.

Dalam ayat ini Allah swt. menerangkan bahwa barang siapa yang

menghendaki dengan amal dan usahanya pahala akhirat, Dia mudahkan baginya

untuk beramal saleh, kemudian Dia mengganjar amalnya itu, satu kebaikan dengan

sepuluh kebaikan sampai berlipat ganda, menurut kehendak Allah swt. begitu pula

37

sebaliknya, barang siapa mengharapkan dan amal usahanya kemewahan dunia dengan

segala bentuknya dan tidak ada sedikit pun perhatiannya tentang amalan dan pahala

akhirat, maka Dia akan memberikan sebanyak apa yang telah ditentukan baginya,

tetapi ia tidak akan memperoleh sedikit pun pahala akhirat karena amal itu sesuai

dengan niatnya, sebagaimana sabda Nabi saw, yang artinya:“Bahwasanya amalitu

menurut niatnya, dan bahwasanya bagi setiap orang mendapat balasan sesuai

dengan apa yang telah diniatkannya”.

Tafsir tersebut mengandung makna yang sama dengan nilai perusahaan yaitu

semakin tinggi nilai perusahaan semakin besar pula kemakmuran yang akan diterima

oleh pemilik perusahaan.

F. Ukuran Perusahaan

Ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nilai

perusahaan suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari total aset

yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi

perusahaan. Jika perusahaan memiliki total aset yang besar, pihak manajemen lebih

leluasa dalam mempergunakan aset yang ada di perusahaan tersebut. Kebebasan

yang dimiliki manajemen ini sebanding dengan kekhawatiran yang dilakukan oleh

pemilik atas asetnya. Jumlah aset yang besar akan menurunkan nilai perusahaan jika

dinilai dari sisi pemilik perusahaan. Akan tetapi jika dilihat dari sisi manajemen,

kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan

nilai perusahaan (Analisa, 2011).

Menurut Ferry dan Jones dalam Sujianto (2001), ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aset,

jumlah penjualan, rata–rata total penjualan dan rata–rata total aset. Dalam penelitian

38

ini ukuran perusahaan diproksikan dengan total aset perusahaan. Total aktiva dipilih

sebagai proksi atas ukuran perusahaan dengan mempertimbangkan bahwa nilai

aktiva relatif lebih stabil dibanding nilai market capitalized dan penjualan

(Wuryatiningsih, 2002).

Ukuran perusahaan adalah salah satu variabel yang dipertimbangkan dalam

menentukan nilai perusahaan. Ukuran perusahaan merupakan cerminan total aset

yang dimiliki perusahaan. Semakin besar ukuran perusahaan, berarti aset yang

dimiliki perusahaan pun semakin besar dan dana yang dibutuhkan perusahaan untuk

mempertahankan kegiatan operasionalnya pun semakin banyak. Semakin besar

ukuran perusahaan akan mempengaruhi keputusan manajemen dalam memutuskan

pendanaan apa yang akan digunakan oleh perusahaan agar keputusan pendanaan

dapat mengoptimalkan nilai perusahaan. Menurut Riyanto (2011:299), suatu

perusahaan yang besar dimana sahamnya tersebar sangat luas, setiap perluasan modal

saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya

atau tergesernya kontrol dari pihak dominan terhadap perusahaan yang bersangkutan.

Sebaliknya perusahaan yang kecil dimana sahamnya hanya tersebar di lingkungan

kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap

kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan yang

bersangkutan. Dengan demikian maka pada perusahaan yang besar dimana sahamnya

tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi

kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan

perusahaan yang kecil (Pratama dan Wiksuana, 2016).

39

Ukuran perusahaan (size) merupakan suatu indikator yang menunjukkan

kekuatan finansial perusahaan. Ukuran perusahaan dianggap mampu mempengaruhi

nilai perusahaan, karena semakin besar ukuran atau skala perusahaan maka akan

semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat

internal maupun eksternal (Hermuningsih, 2012: 16)

G. Kerangka Konseptual

Gambar 2.1 Skema Kerangka Konseptual Penelitian

Nilai perusahaan

(Y)

Ukuran perusahaan

(X2)

(X1)

Dewan Direksi

Dewan Komisaris

Dewan Komisaris Independen

Komite Audit

40

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian adalah kuantitatif. Penelitian

Kuantitatif dilakukan dengan mengumpulkan data yang berupa angka, atau data yang

berupa kata-kata atau kalimat yang dikonversi menjadi data yang berbentuk angka.

Data yang berupa angka tersebut kemudian diolah dan dianalisis untuk mendapatkan

suatu informasi ilmiah dibalik angka-angka tersebut (Martono, 2014: 20).

B. Lokasi Dan Waktu Penelitian

Penelitian ini dilakukan pada Perusahaan Manufaktur yang tercatat di BEI.

Lokasi BEI cabang Makassar terletak di Jl. Ratulangi No. 124 Makassar. Waktu

penelitian selama 2 bulan.

C. Pendekatan Penelitian

Pendekatan penelitian adalah asosiatif atau hubungan yang bertujuan untuk

mengetahui hubungan atau pengaruh antara dua variabel atau lebih. Riset ini

bertujuan untuk mengetahui pengaruh antar variabel yang disebut riset kausal

(Sugiyono,2014;115).

D. Populasi dan Sampel

1. Populasi

Penelitian ini akan menggunakan populasi yang terdiri dari perusahaan-

perusahaan yang telah terdaftar dalam Bursa Efek Indonesia (BEI). Populasi dari

41

penelitian ini adalah perusahaan yang terdaftar sejak tahun 2012-2016 dengan jumlah

144 perusahaan.

2. Sampel

Sampel yang ditetapkan dengan menggunakan metode purposive sampling

yakni teknik penentuan sampel dengan pertimbangan atau kriteria tertentu. Kriteria

sampel meliputi hal-hal sebagai berikut :

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan aktif

selama Periode penelitian yaitu 5 tahun.

b. Perusahaan yang tidak delisting.

c. Perusahaan yang telah berdiri sejak lama (min. 15 tahun dan mak. 25 tahun).

d. Perusahaan yang dijadikan sebagai sampel adalah perusahaan yang konsisten

menerbitkan laporan keuangannya tahun 2012-2016.

e. Perusahaan yang memenuhi semua kelengkapan kepentingan penelitian

dengan menginformasikan secara lengkap mulai dari dewan direksi, dewan

komisaris dan komisaris independen selama periode penelitian.

f. Perusahaan yang tidak memenuhi Informasi secara lengkap tidak dijadikan

sebagai sampel dalam penelitian ini.

42

Tabel 3.1 Sampel Perusahaan yang Terdaftar di Bursa Efek Indonesia Pada

Tahun 2012-2016

No

Kode

Nama Perusahaan

1 ADES PT. Akasha Wira International Tbk.

2 AKPI PT. Argha Karya Prima Industry Tbk.

3 ASII PT. Astra Internasional Indonesia Tbk.

4 CTBN PT. Citra Tubindo Tbk.

5 FASW PT. Fajar Surya Wisesa Tbk.

6 INAI PT. Indal Aluminium Industry Tbk.

7 INDF PT. Indofood Sukses Makmur Tbk.

8 MLIA PT. Mulia Industrindo Tbk.

9 SPMA PT. Suparma Tbk.

10 TSPC PT. Tempo Scan Pasific Tbk.

Sumber:Indonesia Stok Exchange (IDX).

E. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah:

1. Pengamatan yaitu melakukan eksplorasi dan mengkaji berbagai literatur pustaka

seperti buku-buku, jurnal, majalah dan sumber-sumber lainnya yang terkait

dengan penelitian ini.

2. Dokumentasi yaitu dengan mengumpulkan data–data dengan cara mencatat hal-

hal yang berhubungan dengan penelitian ini (Wicaksono, 2014). Jenis data yang

digunakan adalah data sekunder berupa annual Report dan laporan keuangan

perusahan yang terdaftar di BEI dan di publikasikan secara konsisten

pertahunnya. Penelitian ini mengambil periode analisis selama 5 tahun dari tahun

2012-2016.

43

F. Metode Analisis Data

1. Uji Asumsi Klasik

Ada lima uji asumsi klasik, yaitu uji normalitas, uji multikolinearitas, uji

heteroskedastisitas dan uji autokorelasi. Tidak ada ketentuan yang pasti tentang

urutan uji mana dulu yang harus dipenuhi.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan variabel independen mempunyai distribusi normal atau tidak. Model