PENGARUH AUDIT INTERNAL TERHADAP PENCEGAHAN …

96

PENGARUH AUDIT INTERNAL TERHADAP PENCEGAHAN KECURANGAN (FRAUD) PADA PT. XYZ SKRIPSI Diajukan Untuk Memenuhi Sebagian Persyaratan Mendapatan Gelar Sarjana Akuntansi Oleh : Siti Urbach Wijaya 008201505036 FAKULTAS BISNIS PROGRAM STUDI AKUNTANSI CIKARANG, BEKASI 2019

Transcript of PENGARUH AUDIT INTERNAL TERHADAP PENCEGAHAN …

PENGARUH AUDIT INTERNAL TERHADAP PENCEGAHAN

KECURANGAN (FRAUD) PADA PT. XYZ

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Mendapatan Gelar Sarjana Akuntansi

Oleh :

Siti Urbach Wijaya

008201505036

FAKULTAS BISNIS

PROGRAM STUDI AKUNTANSI

CIKARANG, BEKASI

2019

i

HASIL PEMERIKSAAN PLAGIAT DI TURNITIN

PENGARUH AUDIT INTERNAL TERHADAP PENCEGAHAN

KECURANGAN (FRAUD) PADA PT. XYZ

ii

iii

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT Tuhan Yang

Maha Esa, karena atas rahmat, ridho dan anugerah-Nya penulis dapat diizinkan

untuk menyusun dan menyelesaikan skripsi ini dengan judul “ Pengaruh Internal

Audit Terhdap Pencegahan (Fraud) Pada PT. XYZ “ ini disusun dalam rangka

memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas

Bisnis Jurusan Akuntansi President University. Penulis menyadari bahwa masih

terdapat banyak kekurangan baik dalam tata bahasa maupun dalam pembahasan

materi. Hal tersebut dikarenakan keterbatasan ilmu dan kemampuan penulis,

sehingga penulis mengharapkan adanya kritik dan saran yang bersifat membangun

agar menjadi motivasi dikemudian hari yang dapat memperbaiki segala

kekurangan yang ada.

Pada kesempatan ini, perkenankanlah penulis dengan segala hormat dan

ketulusan hati untuk mengucapkan terimakasih yang sebesar – besarnya kepada

pihak - pihak yang telah memberikan bimbingan, dorongan, semangat, motivasi

serta bantuannya lainnya baik secara moril maupun materil kepada penulis

sehingga terwujudnya skripsi ini, yaitu yang terhormat :

1. Andi Ina Yustina, M. Sc., CMA selaku Ketua Program Studi Jurusan

Akuntansi Fakultas Bisnis, President University.

2. Mila Reyes BSBA.,CPA.,MBA selaku dosen pembimbing yang telah

memberikan bimbingan dengan baik dan sabar, serta memberikan banyak

motivasi dan semangat kepada penulis.

v

3. Seluruh dosen dan staff President University yang telah memberikan ilmu

pengetahuan yang sangat bermanfaat dan banyak memberikan bantuan

dalam proses administrasi selama perkuliahan.

4. Teristimewa untuk ke dua Orang tua saya Mamah dan Bapak serta adik

adik yang sangat saya sayangi dan cintai, terimakasih untuk segala

perhatian, kasih sayang, doa, usaha dan harapan yang tak pernah putus

sehingga mampu menghantarkan penulis sampai ke titik ini.

5. Vivi Widyawati, Yuli Rahmawati, Yosi Saputri, terimakasih sudah mau

berjuang bersama dari semester awal hingga akhir, saling menemani,

memberi support, menyemangati dan saling mendoakan untuk hal baik

bagi kita semua. Semoga sukses akan kita raih dimasa depan.

6. Mahasiswa/i Jurusan Akuntansi tahun 2015, yang sudah menjadi warna

dalam kehidupan penulis selama berkuliah di Presiden University, bangga

kenal kalian.

7. Muhamad Ivan Alqodri yang sudah sangat sabar menemani, membimbing,

dan menjadi penghibur selama penulis menyelesaikan skripsi, terima kasih

atas segala waktu, kasih sayang, perhatian dan ilmu yang bermanfaat yang

diberikan.

8. Terima kasih juga kepada seluruh pihak yang telah membantu dalam

menyelesaikan skripsi ini namun tidak dapat penulis sebutkan satu –

persatu.

vi

Akhir kata penulis mengucapkan terimakasih yang sebesar – besarnya kepada

semua pihak yang telah membantu dan penulis berharap semoga skripsi ini dapat

bermanfaat bagi kita semua.

Cikarang, 14 Juni 2019

Siti Urbach Wijaya

vii

viii

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ 0

HASIL TURNITIN ................................................................................................... i

LEMBAR PERNYATAAN KEASLIAN ............................................................... ii

LEMBAR PENGESAHAN DEWAN PENGUJI .................................................. iii

KATA PENGANTAR ........................................................................................... iv

LEMBAR REKOMENDASI PEMBIMBING ..................................................... vii

DAFTAR ISI ........................................................................................................ viii

DAFTAR GAMBAR ............................................................................................ xii

DAFTAR TABEL ................................................................................................ xiii

ABSTRACT ........................................................................................................... xiv

INTISARI ............................................................................................................... xv

BAB 1 PENDAHULUAN ....................................................................................... 1

1.1. Latar Belakang .......................................................................................... 1

1.2. Identifikasi dan Rumusan Masalah ........................................................... 4

1.3. Ruang Lingkup Penelitian ......................................................................... 5

1.4. Tujuan Penelitian ....................................................................................... 5

1.5. Manfaat Penelitian ..................................................................................... 5

1.6. Metodologi Penelitian ............................................................................... 6

ix

BAB 2 TINJAUAN PUSTAKA .............................................................................. 8

2.1. Landasan Teori .......................................................................................... 8

2.1.1. Pengertian Pengaruh....................................................................... 8

2.1.2. Audit ............................................................................................... 8

2.1.2.1. Pengertian Audit ................................................................. 8

2.1.2.2. Jenis-jenis Audit. ............................................................... 10

2.1.3. Audit Internal........... .................................................................... 11

2.1.3.1. Pengertian Audit............................................................... 11

2.1.3.2. Unsur-unsur Audit Internal.............................................. . 12

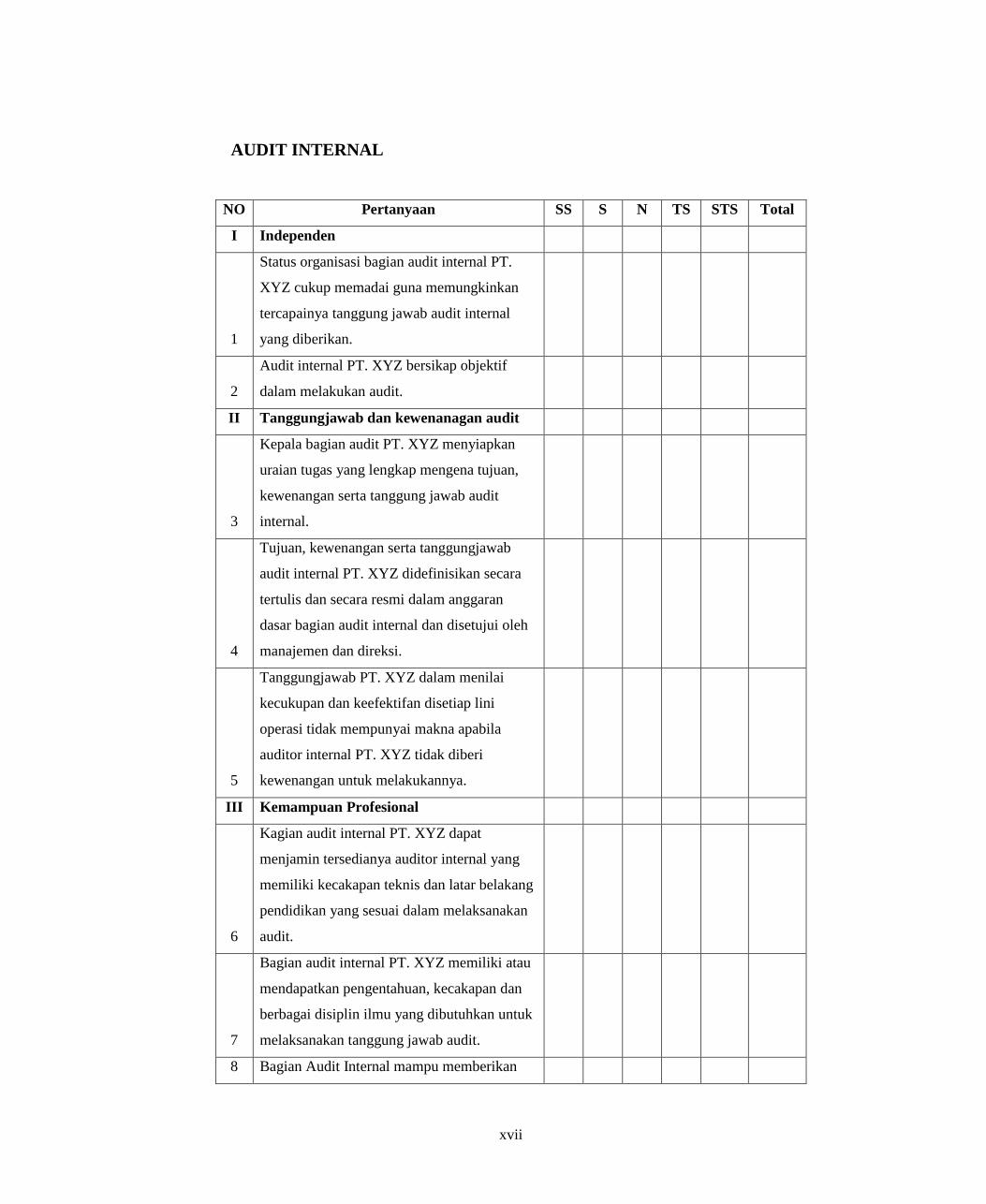

2.1.3.3. Independensi ..................................................................... 13

2.1.3.4 Tanggung Jawab dan Kewenangan Audit .......................... 16

2.1.3.5. Tujuan dan Ruang Lingkup Audit Internal. ...................... 16

2.1.3.6. Fungsi dan Tanggung Jawab Audit Interna1 .................... 19

2.1.3.7. Kemampuan Profesional ................................................... 21

2.1.3.8. Survei Pendahuluan ........................................................... 23

2.1.3.9. Pelaksanaan Kegiatan Audit ............................................. 23

2.2. Kecurangan (Fraud) ............................................................................... 24

2.2.1. Definisi Fraud .............................................................................. 24

2.2.2. Faktor Pemicu Fraud ................................................................... 25

2.2.3. Unsur-unusr Fraud ....................................................................... 26

x

2.2.4. Tanda-tanda Fraud ....................................................................... 26

2.2.5. Jenis dan Bentuk Fraud ............................................................... 27

2.2.6. Klasifikasi Fraud ......................................................................... 29

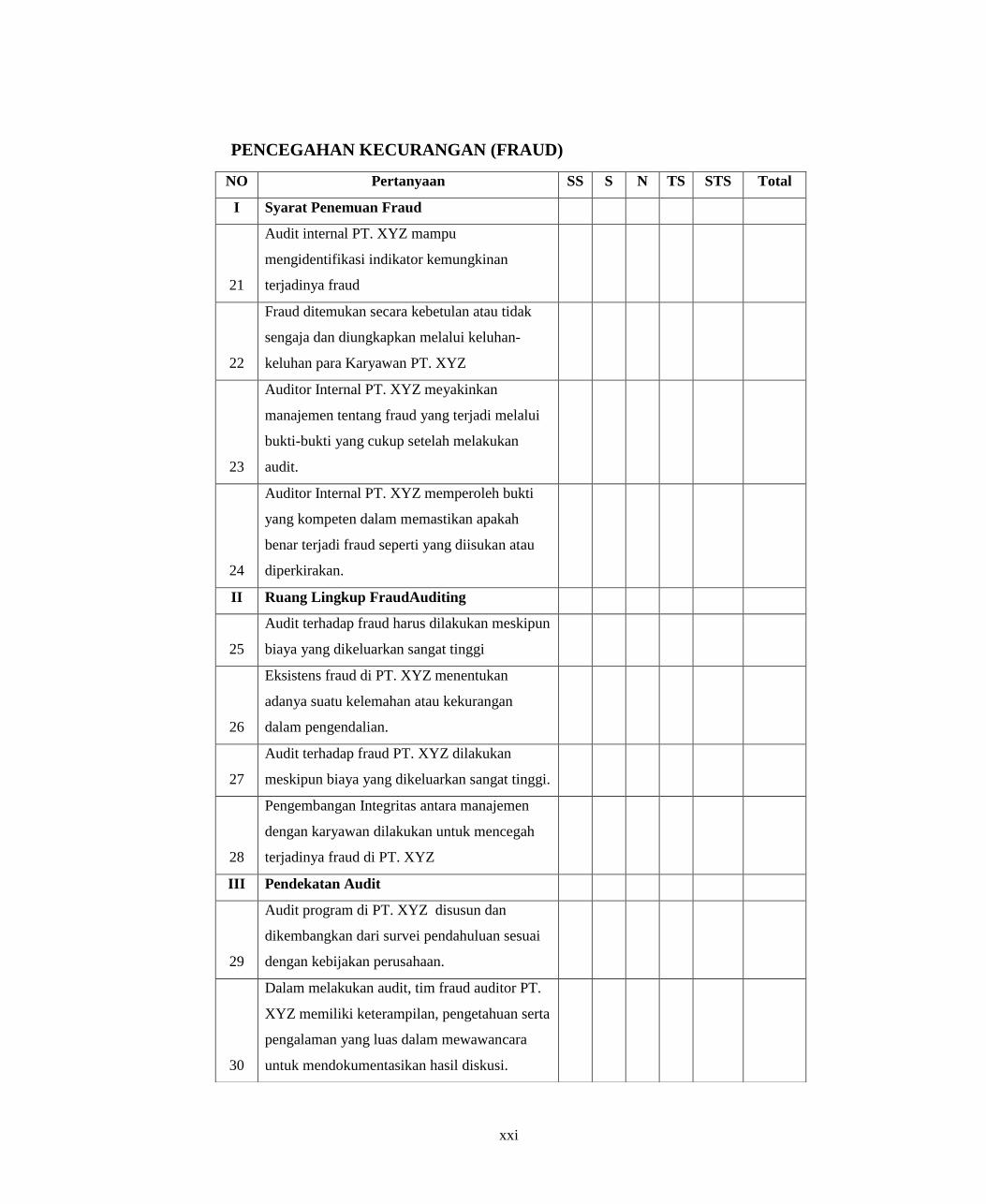

2.2.7 Syarat Penemuan Fraud ................................................................ 30

2.2.8. Ruang Lingkup Fraud Auditing ................................................... 31

2.2.9. Pendekatan Audit .......................................................................... 31

2.3. Review Penilitian Sebelumnya ................................................................ 32

2.4. Kerangka Pemikiran ................................................................................ 33

BAB 3 OBJEK DAN METODE PENELITIAN ................................................... 37

3.1. Metodologi Penelitian ............................................................................. 37

3.2. Metote Penelitian ..................................................................................... 37

3.2.1. Desain Penelitian .......................................................................... 37

3.2.2. Sumber Data ................................................................................. 38

3.2.3. Teknik Pengumpulan Data ........................................................... 39

BAB 4 PENELITIAN DAN PEMBAHASAN ...................................................... 42

4.1.Hasil Penelitian ........................................................................................ 42

4.1.1.Gambaran Umum Perusahaan ....................................................... 42

4.1.2.Struktur Organisasi dan Deskripsi Jabatan ................................... 45

A.Struktur Organisasi PT. XYZ .......................................................... 45

B.Struktur Organisasi Deskripsi Jabatan Divisi Internal Audit .......... 45

xi

C.Struktur Organisasi Deskripsi Jabatan Divisi Finance............... ..... 46

a. Manager Keuangan...................................................................... 46

b. Keuangan dan Akuntansi ............................................................ 46

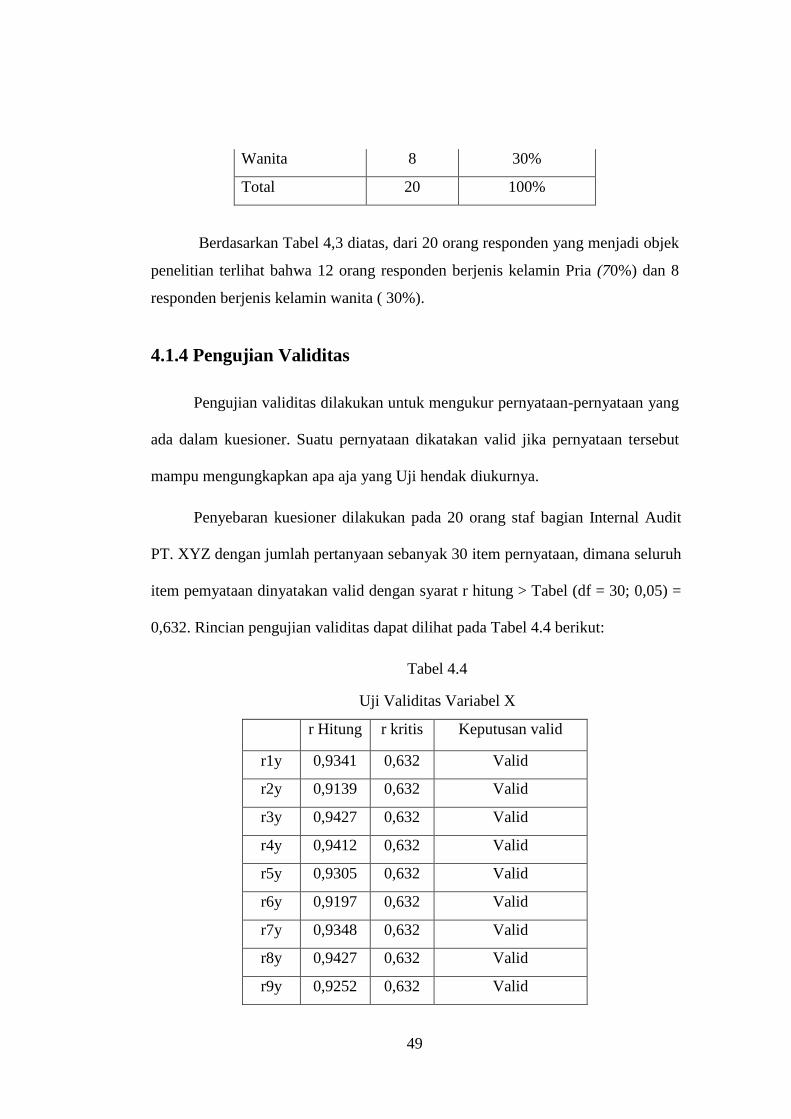

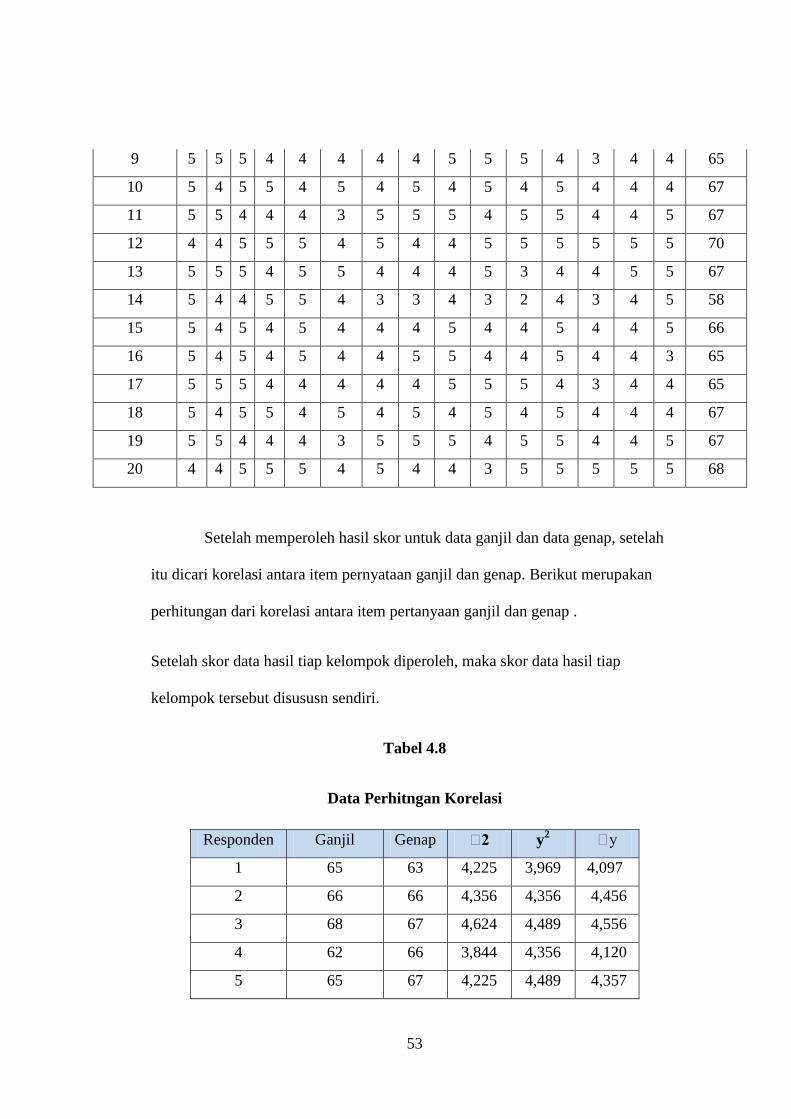

4.1.3 Perolehan Kuisioner Kepada Responden ...................................... 47

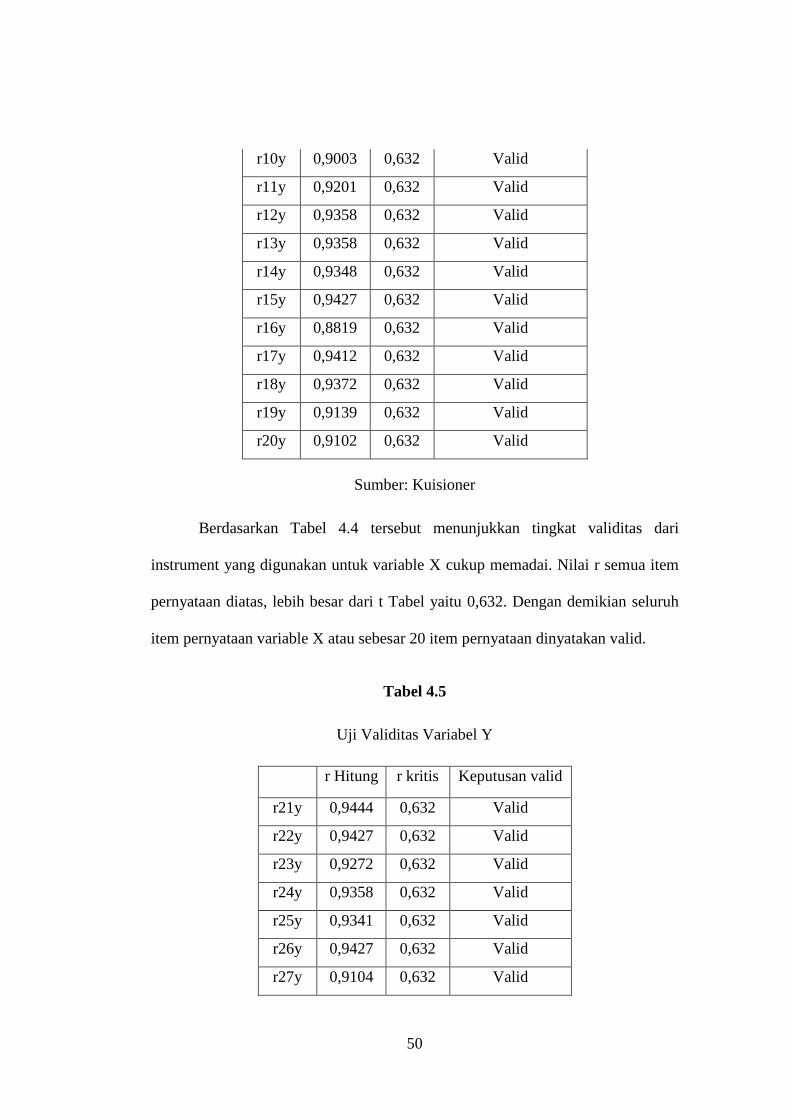

4.1.4. Pengujian Validitas ...................................................................... 49

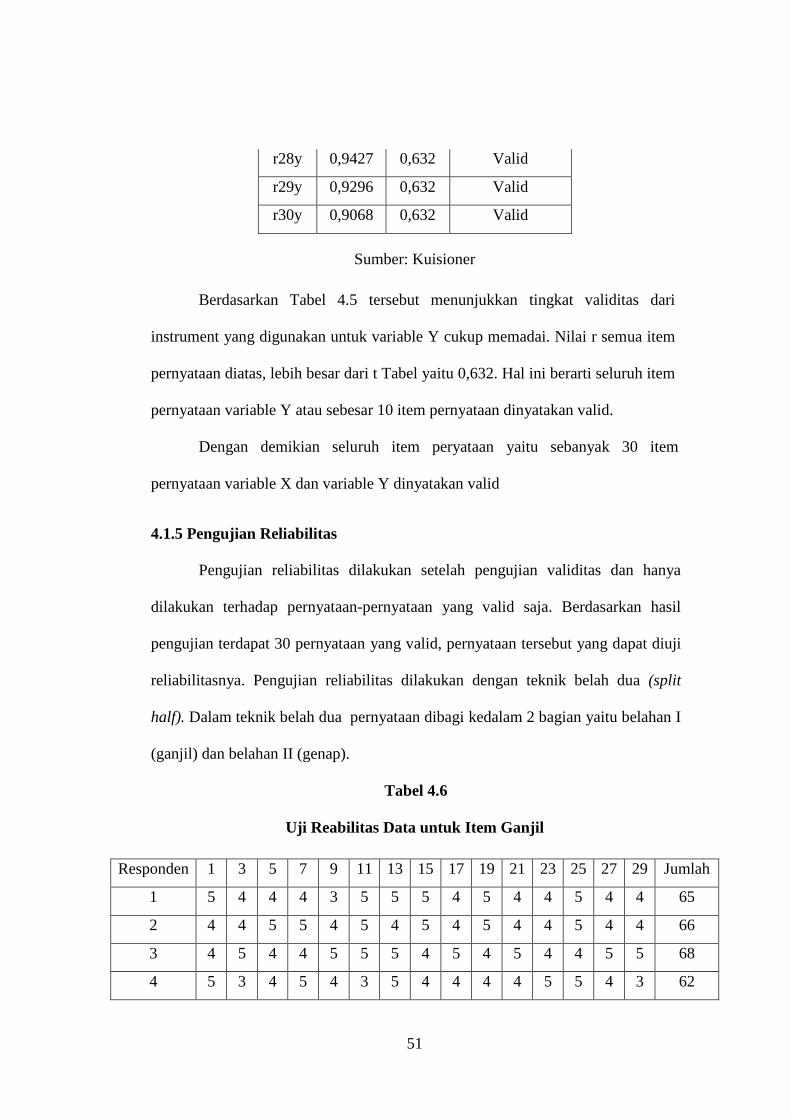

4.1.5 Pengujian Reabilitas ...................................................................... 51

4.2. Pembahasan ............................................................................................. 55

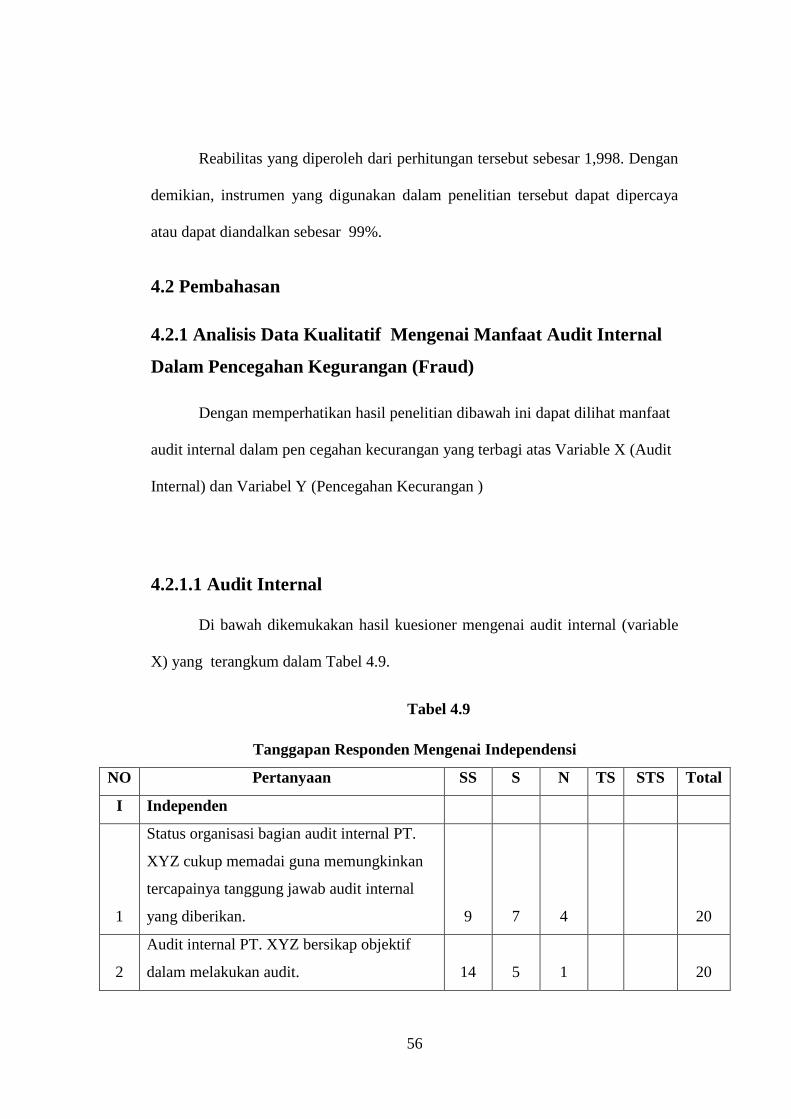

4.2.1. Analisis Data Kualitatif MengenaiAudit Internal ........................ 55

4.2.1.1. Audit Internal .................................................................... 56

4.2.1.2. Tanggapan Responden ...................................................... 60

4.3. Pembahasan ............................................................................................. 62

4.3.1 Audit Internal. .............................................................................. 63

4.3.2 Pencegahan Kecurangan (Fraud) .................................................. 63

BAB 5 KESIMPULAN DAN SARAN ................................................................. 64

5.1. Kesimpulan .............................................................................................. 64

5.2. Saran ........................................................................................................ 66

DAFTAR PUSTAKA ............................................................................................ 68

LAMPIRAN ......................................................................................................... xvi

xii

DAFTAR GAMBAR

Gambar 2.1. Paradigma Penelitian ......................................................................... 36

xiii

DAFTAR TABEL

Tabel 4.1. Responden Berdasarkan Usia................................................................ 47

Tabel 4.2. Responden Berdasarkan Masa Kerja .................................................... 48

Tabel 4.3. Responden Berdasarkan Jenis Kelamin ................................................ 48

Tabel 4.4. Uji Validitas Variabel X ....................................................................... 49

Tabel 4.5. Uji Validitas Variabel Y ....................................................................... 50

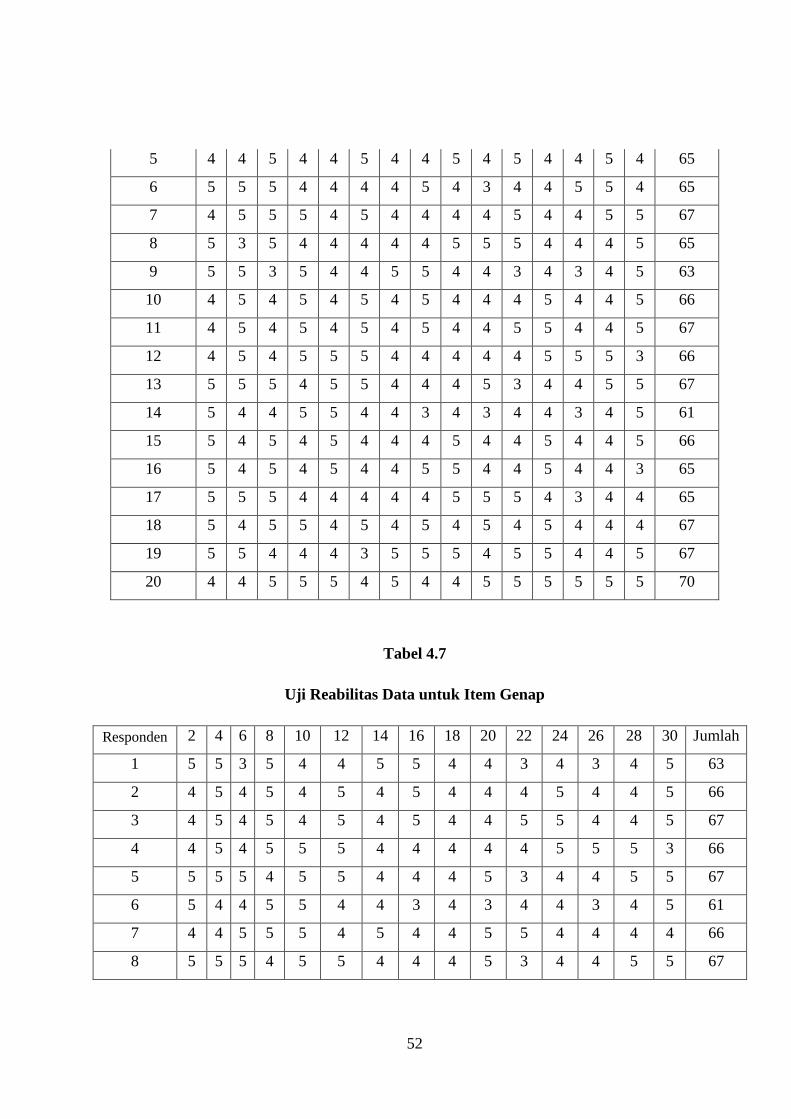

Tabel 4.6. Uji Reabilitas Data Untuk Item Ganjil .................................................. 51

Tabel 4.7. Uji Reabilitas Data Untuk Item Genap ................................................. 52

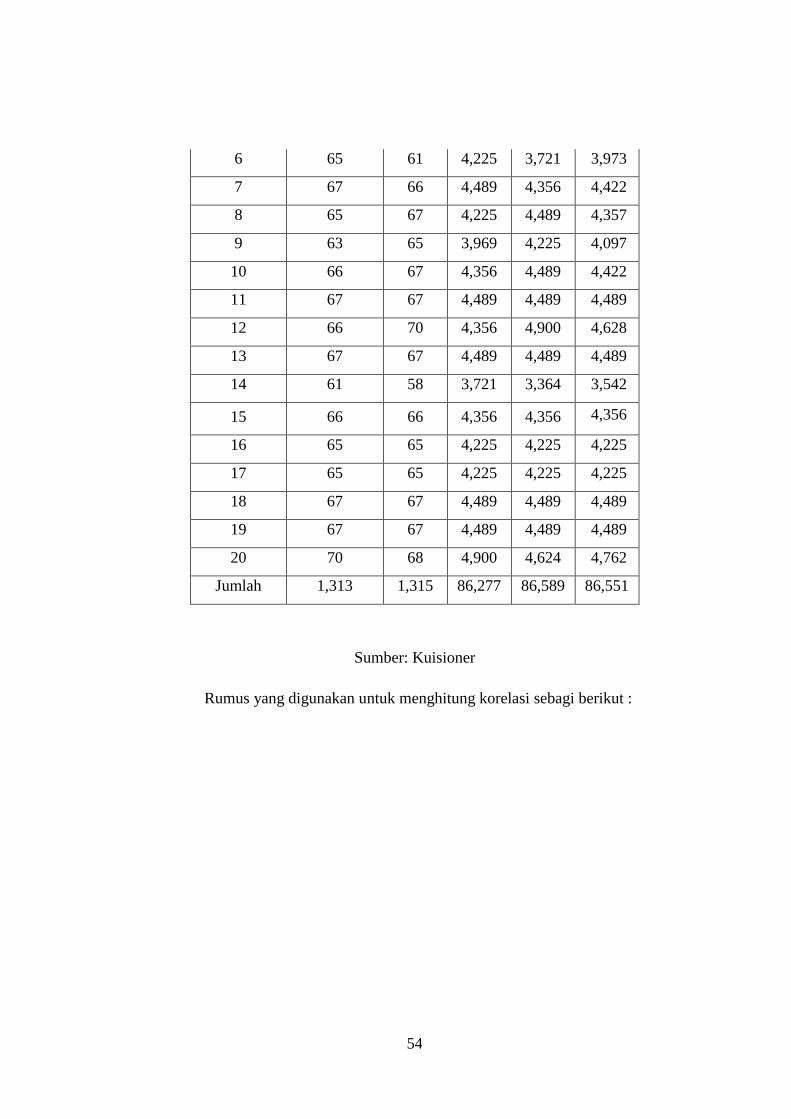

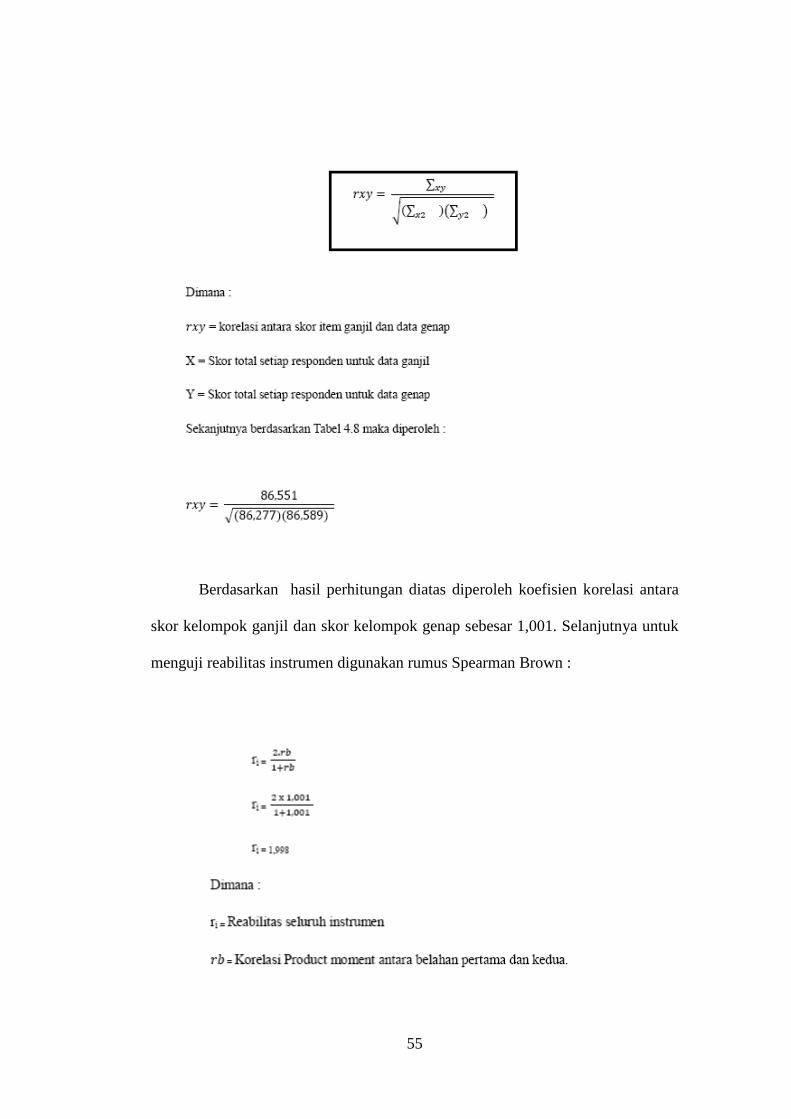

Tabel 4.8. Data Perhitungan Korelasi .................................................................... 53

Tabel 4.9. Tanggapan Responden Mengenai Independensi ................................... 56

Tabel 4.10. Analisis Tanggapan ............................................................................. 60

xiv

ABSTRACT

In a company that will run well if it has good management, in good

management it can be ascertained that it has good control too, and if good control

can be ensured it also has a good supervision system carried out by the internal

audit department of the company. Likewise with fraud (fraud) which can occur at

any time in the company. But if control in the company goes well, all forms of

fraud can be avoided. Internal audit can help management carry out supervision

and control within the company so that the policies and strategies adopted by the

company can survive and even develop. Fraud generally occurs because of the

pressure (pressure) to commit fraud or encouragement to take advantage of

opportunities (opportunities) and the justification (generally accepted) of these

actions. Cheating is often also referred to as theft, extortion, embezzlement,

forgery, etc. Based on the problems found in PT. XYZ, it can be seen that the

internal audit function is adequate but needs to be improved and the existing

internal auditors have a role in preventing fraud.

Keywords: Internal Audit, Fraud Prevention

xv

INTISARI

Didalam Suatu perusahaan akan dapat berjalan dengan baik apabila

memiliki manajemen yang baik, di dalam manajemen yang baik sudah dapat

dipastikan mempunyai pengendalian yang baik juga, dan jika pengendalian baik

dapat dipastikan juga memiliki sistem pengawasan yang baik yang dilakukan oleh

bagian audit internal pada perusahaan tersebut. Demikian juga dengan kecurangan

(fraud) yang sewaktu-waktu dapat terjadi dalam perusahaan. Namun apabila

pengendalian dalam perusahaan berjalan dengan baik maka segala bentuk

kecurangan (fraud) dapat dihindari. Audit internal dapat membantu manajemen

melakukan pengawasan dan pengendalian di dalam perusahaan sehingga

kebijakan dan strategi yang ditempuh perusahaan dapat bertahan dan bahkan

berkembang. Kecurangan umumnya terjadi karena adanya tekanan (pressure)

untuk melakukan penyelewengan atau dorongan untuk memanfaatkan kesempatan

(opportunity) yang ada dan adanya pembenaran (diterima secara umum) terhadap

tindakan tersebut. Kecurangan sering juga disebut sebagai pencurian, pemerasan,

penggelapan, pemalsuan, dan lain-lain. Berdasarkan permasalahan yang

ditemukan di PT. XYZ dapat dilihat bahwa fungsi audit internal sudah memadai

namun perlu ditingkatkan dan auditor internal yang ada sudah berperan dalam

pencegahan terjadinya kecurangan.

Kata kunci: Audit Internal, Pencegahan Kecurangan

xvi

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era modern ini perkembangan manajemen sangatlah memerlukan

peran audit internal. Perusahaan dapat dikatakan bagus kondisi keuangannya yaitu

dengan mengatur keuangan perusahaan tidak hanya terbatas pada akuntansi saja.

Pereushaan tersebut Harus dilakukan audit pemeriksaan agar dapat diketahui

kondisi perusahaan tersebut apakah baik atau tidak. Dengan adanya proses audit

didalam suatu perusahaan akan membuat penilaian tentang kondisi dan kinerja

keuangan perusahaan lebih transparan. Suatu perusahaan harus menerapkan

sistem pengendalian intern (internal kontrol) untuk membantu suatu organisasi

perusahaan apakah sudah sesuai dengan tujuan perusahaan tersebut atau tidak

untuk menacapai mekanisme kerja yang lebih efesien dan efektif.

Audit internal yaitu suatu pelaksanaan , pengawasan untuk semua aktivitas

yang dilakukan oleh semua organisasi diperusahaan. Bertujuan untuk menguji dan

mengevaluasi Serbagai kegiatan yang dilaksanakan organisasi tepatnya pada

sebuah perusahaan. Audit internal juga memiliki peran penting dalam berjalannya

perushaan, audit internal memiliki fungsi untuk mengontrol mengecek dan

mengevaluasi guna untuk menjamin perusahaan berjalan sesuai dengan

perencanaan dan mengarah kepada tujuan.

2

Perusahaan sangatlah memerlukan audit internal guna untuk mencegah

terjadinya kecurangan (fraud) dan serta menemukan kekurangan-kekurangan yang

terdapat dalam pengendalian internal sehingga pengendalian tersebut dapat

berjalan sesuai dengan harapan perusahaan. Audit internal di bantu dengan operasi

suatu perusahaan dibawah pengendalian manajemen yang mengevaluasi sebuah

kegiatan operasional dalam suatu perusahaan dan sasarannya yaitu untuk menilai

pelaksanaa kegiatan operasional perusahaan telah sesuai dengan kebijakan dan

peraturan yang ditetapkan oleh perusahaan.

Suatu perusahaan memiliki beberapa fungsi audit yaitu proses penilaian

yang dilaksanakan secara berurutan dan bersikaf objektif yang dilaksankan oleh

auditor internal kepada aktivitas operasional dan control yang berbeda didalam

organisasi. Internal audit dilaksakankan oleh auditor internal yang merupakan

bagian dari perushaan.

Internal audit memiliki tujuan untuk membantu pemeriksaan mamajemen

dalam menjalankan tugasnya melalui cara memberikan saran dari analisa,

penilaian yang terkait dengan aktivitas yang diaudit oleh auditor. report Audit

internal report memamparkan mengenai report temuan-temuan report

pemeriksaan yang report berkaitan report dengan report adanya suatu perilaku

penyimpangan dan sehingga melakukan penyalahgunaan, itu akibat kurangnya

pengendalian internal yang disertai dengan saran perbaikan.

Pada prinsipnya audit internal harus dilakukan oleh auditor yang

independen dalam hal ini bertujuan untuk memriksa, memastikan apakah ada

3

tugas dan tanggung jawab yang diberikan apakah telah dilaksanakan sesuai

dengan yang seharusnya.

Oleh karena itu audit internal sangatlah perlu dilakukan pemeriksaan,

penilaian dan mencari fakta atau bukti-bukti temuan guna memberikan

rekomendasi kepada pihak manajemen untuk ditindak lanjuti. Salah satunya

temuan yang telah ditemui oleh auditor internal yaitu perilaku yang tidak etis

yaitu melakukan kecurangan (fraud). Kecurangan dapat terjadi karenakan dengan

adanya tekanan (pressure) pada orang tersebut sehingga tindakan tersebut terjadi,

melakukan kecurangan atau penyelewengan dapat terjadi akibat dorongan untuk

memanfaatkan kesempatan (opportunity). Kecurangan (fraud) sering disebut juga

dalam istilah yang lebih umum yaitu seperti pencurian, penggelapan, manipulasi

atau pemalsuan dan lainnya.

Biasanya kecurangan tidak mudah ditemukan. Kecurangan bias ditemukan

karena kebetulan maupun karena suatu hal yang disengaja sehingga kecurangan

tersebut ketahuan. Dengan demikian manajemen perusahaan haruslah berhati-hati

dengan tindakan yang mungkin dapat menimbulkan kecurangan yang mungkin

terjadi diperusahaan.

Untuk mengatasi potensi terjadinya kecurangan, audit internal diperlukan

keberadaannya di dalam perusahaan. Audit internal bertugas untuk mengevaluasi

suatu sistem, peraturan dan prosedur yang ada dalam sebuah organisasi

perusahaan. Sebelum melakukan audit perencanaan audit harus direncanakan dan

disusun rapih,benar dan sistematis serta apakah telah diimplementasikan secara

4

benar, melalui pengamatan, penelitian dan pemeriksaan atas pelaksaan tugas yang

telah diberikan pada setiap unit perusahaan.

PT XYZ merupakan perusahaan ritel diIndonesia yang menjual berbagai

kebutuhan sehari-hari dengan skala minimarket. PT XYZ memilik Standar

Operating Procedur dalam melaksanakan pembelian maupun harus

menyelenggarakan fungsi ini dengan baik sehingga efisiensi dan efektivitas

perusahaan dapat tercapai.

Berdasarkan yang telah uraiankan diatas, penulis tertarik untuk

mengadakan penelitian mengenai pemeriksaan peranan dari audit internal dengan

sejumlah temuan yang kemungkinan dapat diidentifikasi sebagai temuan

kecurangan (fraud) guna untuk menghindari terjadinya tindakan penyelewengan

atau kecurangan (fraud) pada PT XYZ dan diharapkan dapat membantu

perusahaan dalam mengurangi dan meminimalisir risiko kerugian yang terjadi.

Dengan itu, penulis menyusun skripsi dengan judul “PENGARUH AUDIT

INTERNAL TERHADAP PENCEGAHAN KECURANGAN (FRAUD)

PADA PT XYZ”.

1.2 Identifikasi dan Perumusan Masalah

Kecurangan (Fraud) dapat terjadi karena adanya sejumlah alasan yaitu

mengenai internal control yang lemah,dan pemahaman yang kurang terhadap

peraturan sehingga kepatuhan terhadap aturan atau ketentuan yang lemah ataupun

dapat menyebabkan penetapan kebijakan yang tidak up to date,serta monitoring

yang lemah.

5

a) Apakah pelaksanaan audit internal PT.XYZ telah berjalan dengan efektif dan

efisien sesuai dengan prosudur yang ditetapkan oleh erusahaan?

b) Apakah struktur pengendalian internal atas pencegahan kecurangan PT. XYZ

telah dilaksanakan dengan sebagaimana mestinya?

1.3 Ruang Lingkup Penelitian

Penulis membatasi pembahasan audit internal di PT. XYZ dengan

tetap mengacu pada peraturan yang ditetapkan oleh perusahaan dalam

standar pelaksanaan fungsi audit dalam pencegahan kecurangan (fraud)

yang terjadi di PT. XYZ

1.4 Tujuan Penelitian

Tujuan dari penelitian yang dilakukan adalah untuk:

1. penerapan audit internal pada PT XYZ

2. pelaksanaan pencegahan kecurangan (Fraud) pada PT XYZ

3. peranan audit internal dalam upaya mencegah terjadinya kecurangan

(fraud) di PT XYZ.

1.5 Manfaat Penelitian

Penelitian ini dilakukan dan diharapkan dapat memberikan manfaat baik

secara langsung maupun secara tidak langsung bagi:

1. Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

tentang masalah fraud yang terjadi di PT. XYZ dan cara kerja sistem

pengendalian intern yang sesungguhnya.

6

2. Perusahaan,Penelitian ini dapat menambah informasi bagi manajemen tentang

pentingnya pengaruh audit internal terhadap pencegahan fraud untuk

dijadikan bahan masukan dalam penyusunan kebijakan perencanaan dan

pengendalian operasi yang lebih efektif.

3. Pihak Lain, Hasil dari penelitian diharapakan akan memberikan ilmu

pengetahuan dan dalam rangka pengembangan disiplin ilmu akuntansi, serta

memberikan referensi khususnya untuk mengkaji topik-topik yang berkaitan

dengan masalah yang dibahas dalam penelitian ini.

1.6 Metodologi Penelitian

Metode penelitian dalam pemeriksaan operasional ini adalah metode

deskripsi analisis, yaitu suatu metode yang bertujuan untuk mengumpulkan data

yang dapat memberi gambaran mengenai suatu objek penelitian dan menganalisis

objek penelitian tersebut.

Teknik pengumpulan data yang digunakan adalah :

1. Penelitian Kepustakaan (library research)

Penelitian yang dilakukan dengan membaca literature-literature dan

menggunakan buku-buku referensi sebagai acuan dalam mengadakan

penelitian. Tujuan dari penelitian kepustakaan ini adalah untuk

memperoleh dasar-dasar teoritis yang berkaitan dengan permasalahan yang

ada sebagai pedoman untuk menganalisis peusahaan yang diteliti.

7

2. Penelitian Lapangan (field research)

Penelitian ini dilakukan dengan cara mengumpulkan data dan gambaran

nyata dengan mengunjungi dan meninjau seccara langsung ke lapangan

untuk memperoleh data dan informasi yang dibutuhkan, yaitu melalui :

a. Wawancara (interview)

Melakukan Tanya jawab dengan pihak yang terkait diperusahaan

mengenai objek permasalahan yang dibahas oleh penulis.

b. Kuisioner (Metode Angket)

Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan yang tertulis kepada responden untuk

dijawab.

8

BAB II

PEMBAHASAN

2.1 LANDASAN TEORI

2.1.1 Pengertian Pengaruh

Pengaruh menurut Kamus Besar Bahasa Indonesia (2002) memiliki arti

sebagai berikut :

“Daya yang ada atau timbul dari sesuatu (barang atau benda) yang ikut

membentuk watak, kepercayaan, atau perbuatan seseorang”.

Menurut Kamus Lengkap Bahasa Indonesia Populer (1994) Memiliki arti

sebagai berikut :

“Sesuatu yang dapat membentuk prilaku, kepercayaan, atau tindakan

seseorang atau sesuatu yang menimbulkan akibat”.

Jadi yang dimaksud dengan pengaruh adalah suatu daya yang ada atau timbul dari

sesuatu (orang atau benda) yang membentuk prilaku, kepercayaan atau tindakan

seseorang yang dapat menimbulkan akibat.

2.1.2 Audit

2.1.2.1 Pengertian audit

Pada dasarnya pemeriksaan bertujuan untuk menilai apakah

pelaksanaan pengendalian sudah sesuai dengan yang diharapkan.

Dalam pengertian pemeriksaan terdapat dua unsur yang selalu kita

temui yaitu kondisi dan kriteria. Kondisi adalah kenyataan yang ada

atau keadaan yang sebenarnya melekat pada objek yang diperiksa,

9

kriteria adalah yang seharusnya dikerjakan atau hal yang seharusnya

melekat pada objek yang diperiksa. Kriteria merupakan bahan

pembanding sehingga dapat menetapkan apakah suatu kondisi

menyimpang atau tidak.

Arens (2008) mendefinisikan pengertian audit sebagai berikut:

“Auditing adalah pengumpulan dan evaluasi bukti tentang informasi

untuk menentukan dan melaporkan derajat kesesuaian antara informasi

itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh

orang yang kompeten dan independen”. Untuk melakukan audit harus

tersedia informasi dalam bentuk yang dapat diverifikasi dan beberapa

standar (kriteria) yang digunakan auditor untuk mengevaluas informasi

tersebut dan memiliki banyak bentuk

Dari kesimpulan definisi diatas dapat disimpulakan beberpa aspek dari

pemeriksaan :

1. Pemeriksaan adalah suatu peroses yang sistematis, yang artinya audit

dilakukan secara bertahap dan memerlukan perencanaan yang serta

pemilihan teknis pemeriksaan yang memadai.

2. Dalam pemeriksaan, diperlukan informasi yang dapat diverifikasi dan

kriteria tertentu sebagai pedoman pengevaluasian informasi tersebut agar

dapat diverifikasi.

3. Dalam setiap pemeriksaan tanggung jawab auditor harus jelas,terutama

mengenai penetapan entitas ekonomi dan periode waktu audit. Entitas

10

ekonomi yaitu yang berbentuk badan hukum, Perseroan Terbatas (PT),

CV, Persero, dan lain-lain.

4. Adanya penemuan bukti-bukti pemeriksaan yang merupakan informasi

atau keterangan yang digunakan oleh auditor dalam menilai dan

menentukan tingkat kesesuaian informasi yang sedang diperiksa dengan

kriteria yang ditetapkan.

5. Auditor harus mengumpulkan bukti-bukti dalam jumlah kualitas yang

cukup untuk memenuhi audit.

6. Setiap pemeriksaan harus diakhiri dengan tahap pelaporan atau temuan-

temuan audit. Bentuk laporan berbeda-beda sesuai dengan jenis

pemeriksaan yang dilakukan tetapi pada hakekatnya laporan harus mampu

memberikan informasi mengenai kesesuaian informasi yang diperiksa

dengan kriteria yang ditetapkan

2.1.2.2 Jenis - jenis Audit

Menurut Arens (2008) ada tiga jenis audit yaitu :

1. Operational audits

Pemriksaan operasional adalah sutau tinjauan terhadap setiap

bagian dan prosedur dan metode operasi suatu organisasi untuk

menilai efesiensi dan efektivitas kegiatan entitas tersebut. Pada

akhir pemeriksaan operasional biasanya diajukan sarann-saran

rekomendasi pada manajemen untuk meningkatkan kualitas operasi

perusahaan.

11

2. Compliance Audits

Pemeriksaan ketaataan merupakan proses pemeriksaan atas

ketaatan pelaksanaan suatu prosedur atau peraturan tertulis yang

ditetapkan oleh pihak yang berwenang baik pihak atasan

perusahaan maupun pemerintah.

3. Financial Statement Audits

Pemeriksaan keuangan merupakan pemeriksaan atas laporan

keuangan suatu organisasi atau perusahaan secara keseluruhan

dengan tujuan memberikan pendapat atas kewajaran panyajian

laporan keuangan tersebut sesuai dengan kriteria yang berlaku atau

tertentu.

2.1.3 Audit Internal

2.1.3.1 Pengertian Audit

Internal audit adalah unsur yang sangat penting dari struktur

pengendalian internal dalam suatu organisasi karena dibuat untuk

memonitor efektivitas dari aktivitas internal perusahaan atau

organisasi.

Peranan Audit Internal sangatlah penting dalam mencapai suatu

tujuan perusahaan yang telah ditentukan. Perlunya konsep Audit

Internal dikarenakan bertambah luasnya ruang lingkup perusahaan.

Semakin besar suatu perusahaan maka semakin luas pula rentang

pengendalian yang dipikul pimpinan, sehingga manajemen harus

menciptakan suatu pengendalian intern yang efektif untuk mencapai

12

suatu pengelolaan yang optimal dengan mempertimbangkan manfaat

dan biayanya. Audit Internal yang dilakukan dalam suatu perusahaan

merupakan kegiatan penilaian dan verifikasi atas prosedur-prosedur,

data yang tercatat berdasarkan atas kebijakan dan rencana perusahaan,

sebagai salah satu fungsi dalam upaya mengawasi aktivitasnya.

Aktivitas Audit Internal menjadi pendukung utama untuk tercapainya

tujuan pengendalian internal. Ketika melaksanakan kegiatannya, Audit

Internal harus bersifat objektif dan kedudukannya dalam perusahaan

adalah independen.

Kumat (2011) mendefinisikan Audit Internal adalah sebagai

berikut:“ Audit Internal adalah agen yang paling “pas” untuk

mewujudkan Internal Control, Risk Management dan Good Corporate

Governance yang pastinya akan memberi nilai tambah bagi sumber

daya dan perusahaan”.

Menurut Sawyer (2005:9) Audit Internal adalah fungsi penilaian

independen yang dibentuk dalam perusahaan untuk memeriksa dan

mengevaluasi aktivitas-aktivitasnya sebagai jasa diberikan kepada

perusahaan.

2.1.3.2 Unsur-Unsur Audit Internal

Menurut Hiro Tugiman (2005), Dalam Audit Internal mempunyai tiga

unsur Yaitu :

13

1. Memastikan/memverifikasi (Verification)

Merupakan suatu aktivitas penilaian dan pemeriksaan atas kebenaran data

dan informasi yang dihasilkan dari suatu system akuntansi sehingga dapat

dihasilkan laporan akuntansi yang akurat yaitu cepat dan dapat dipercaya.

2. Menilai/mengevaluasi (Evaluation)

Merupakan aktivitas penilaian secara menyeluruh atas pengendalian

akuntansi keuangan dari kegiatan menyeluruh berdasarkan kriteria yang

sesuai. Hal ini merupakan suatu cara untuk memperoleh kesimpulan yang

menyeluruh dari kegiatan perusahaan yang berhubungan dengan aktivitas

yang dilakukan perusahaan.

3. Rekomendasi (Recomendation)

Merupakan suatu aktivitas penilaian dan pemeriksaan terhadap ketaatan

pelaksanaan dan prosedur operasi, prosedur akuntansi, kebijakan dan

peraturan-peraturan yang telah ditetapkan.

Dapat disimpulkan bahwa unsur-unsur audit internal,yaitu dapat

memastikan/memverifikasi (verification), menilai/mengevaluasi (evaluation), dan

rekomendasi (recomendation).

2.1.3.3 Independensi

Indenpendensi adalah suatu sikap yang netral, tidak memihak atau

berpihak kepada siapapun dan bebas dari pengaruh. Yang hakikatnya bersikap

netral itu memang hal yang sangat sulit bahkan bias dbilang mustahil, dimana

14

ketika kita dihadapkan pada dua pilihan yaitu antara yang benar dan yang salah,

antara kepentingan orang banyak atau kepentingan bisnis, antara kebijakan atau

regulasi pemerintah atau kebijakan perusahaan, antara kepentingan perusahaan

atau kepentingan pihak diluar perusahaan, dll. Maka keberpihakan merupakan

suatu hal yang tidak dapat dihidari, dalam artian mau atau tidak harus terjadi

keberpihakan. Oleh karena itu, independensi adalah suatu sikap yang harus

berpihak dan bukannya netral. Keberpihakan disini adalah berpihak kepada hal-

hal yang benar.

Menurut Mulyadi (2006),Independensi adalah : „‟Sikap netral yang bebas

dari pengaruh tidak dikendalikan oleh pihak lain, tidak tergantung pada orang

lain, dapat diartikan sebagai adanya kejujuran dalam diri auditor dalam

mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak

dalam diri auditor dalam merumuskan dan menyatakan pendapatnya”

Bahwa dapat diketahui melakukan berbagai kegiatan audit dibutuhkan

independensi karena adanya harapan untuk mendapatkan suatu pertimbangan

yang tidak memihak. Kondisi yang penting dalam menjaga sikap independen,

yaitu :

1. Status Organisasi

Menurut (1997) mengemukakan bahwa :

“Status organisasi unit Audit Internal haruslah memberi keleluasaan untuk

memenuhi atau menyelesaikan tanggung jawab audit yang diberikan ”

15

Pada kutipan diatas, diketahui bahwa pimpinan audit internal harus

memberikan kebebasan terhadap individu yang memiliki kewenangan.

Dengan demikian, kewenangan tersebut dapat sesuai dengan ruang

lingkup audit dan memberikan pertimbangan yang cukup serta tindakan

yang efektif atas temuan dan rekomendasinya berdasarkan tanggung jawab

yang diberikan.

2. Objektivitas

Merupakan kebebasan sikap mental yang harus dipertahankan oleh auditor

internal dalam melakukan audit, dan auditor internal tidak boleh membiarkan

pertimbangan auditnya dipengaruhi oleh orang lain.

Objektivitas auditor internal menurut Standar Profesi Audit Internal (SPAI)

yang dikutip oleh Konsorsium Organisasi Profesi Audit Internal (2004) adalah

sebagai berikut :

“Auditor Internal harus memiliki sikap mental yang objektif, tidak memihak

dan menghindari kemngkinan timbulnya pertentangan kepentingan (conflict of

interest)”

Yang dikutip diatas dapat diketahui bahwa objektivitas mengharuskan

auditor internal melakukan audit sedemikian rupa sehingga kejujuran akan hasil

audit mereka dapat diyakinkan dan bukan merupakan hasil kompromi yang dapat

menimbulkan konflik didalam perusahaan itu sendiri.

16

2.1.3.4 Tanggung Jawab dan Kewenangan Audit

Audit Internal yaitu mempunyai tanggung jawabdan kewenangan audit

atas penyediaan informasi untuk menilai keefektifan system pengendalian intern

dan mutu pekerjaan organisasi perushaan. Karena itu, kepala bagian Audit

Internal harus menyiapkan uraian tugas yang lengkap mengenai tujuan,

kewenangan dan tanggung jawab Audit internal.

Hal ini sesuai dengan Standar Profesi Audit Internal (SPAI) (2008)

tentang Tujuan Kewenangan, dan tanggung jawab Audit Internal :

“Tujuan, Kewenangan dan Tanggung Jawab fungsi audit internal harus

dinyatakan secara formal dalam chapter I Audit Internal, konsisten dengan

Standar Profesi Audit Internal (SPAI),dan mendapat persetujuan dari pimpinan

dan dewan pengawas organisasi.”

Yang dikutip diatas dapat diketahui bahwa tujuan, kewenangan dan

tanggung jawab Audit Internal didalam organisasi perusahaan harus dinyatakan

secara jelas dalam dokumen tertulis formal dan disetujui oleh dewan komisaris.

Dokumen tersebut harus menjelaskan tujuan dari bagian Audit Internal khususnya

ruang lingkup audit. Namun demikian, bagian Audit Internal tidak memiliki

tanggung jawab atau kewenangan terhadap aktivitas yang diauditnya.

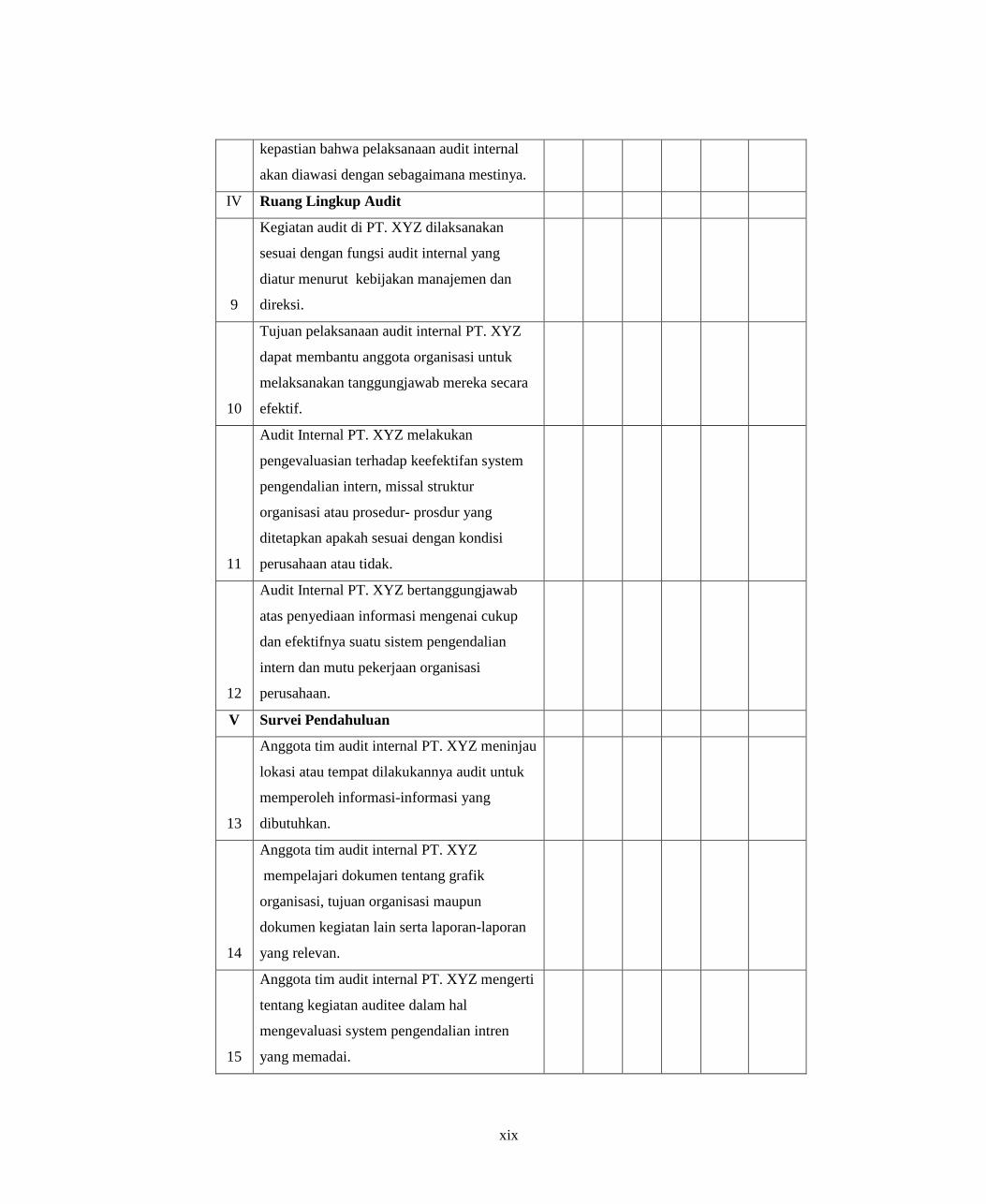

2.1.3.5 Tujuan Dan Ruang Lingkup Audit Internal

Audit internal dalam membantu perusahaan untuk mencapai tujuan yang

diharapkannya, tentunya ada ruang lingkup yang harus dijalankan agar

17

manajemen perusahaan dapat menjalankan tanggung jawabnya dengan

efektif,sehingga perusahaan mampu mengurangi berbagai resiko seperti bentuk

kecurangan,kejahatan,transaksi mencurigakan dalam perusahaan, dan lain

sebagainya.

Tujuan Audit Internal yang dikemukakan oleh Hiro (2003) sebagai berikut

: „‟Tujuan pelaksanaan audit internal adalah membantu para anggota organisasi

agar mereka dapat melaksanakan tanggungjawabnya secara efektif. Tujuan

internal mencakup pula usaha mengembangkan pengendalian yang efektif dengan

biaya wajar.‟‟

Menurut Mulyadi (2006), tujuan audit internal adalah : “Membantu semua

anggota manajemen dalam melaksanakan tanggung jawab mereka, dengan cara

menyajikan analisis, penilaian, rekomendasi, dan komentar-komentar penting

mengenai kegiatan mereka”

Seperti yang sudah dijelaskan dibagian sebelumnya, bahwa tujuan audit

internal adalah memberi pelayanan kepada organisasi untuk membantu semua

anggota organisasi tersebut.Bantuan yang diberikan sebagai tujuan akhir adalah

agar semua anggota organisasi dapat melakukan tanggungjawab yang diberikan

dan dibebankan kepadanya secara efektif.Audit internal membantu manajemen

dalam mencari kemungkinan yang paling baik dalam hal penggunaan sumber

modal secara efektif dan efesien, termasuk efektivitas dalam pengendalian biaya

yang wajar.

18

Ruang lingkup audit internal menurut Hiro (2006) sebagai berikut :

Ruang Lingkup audit internal menilai keefektivan system pengendalian intern

serta mengevaluasi terhadap kelengkapan dan keefektifan system pengendalian

intern yang dimiliki organisasi, serta kualitas pelaksanaan tanggungjawab yang

diberikan. Pemeriksaan internal harus :

1. Mereviu keandalan (reabilitas dan integritas) informasi financial dan

operasional serta cara yang dipengaruhi untuk mengidntifikasi, mengkur,

mengklarifikasi, dan melaporkan informasi tersebut.

2. Mereviu berbagai sistem yang telah ditetapkan untuk memastikan

kesesuaiannya dengan berbagi kebijaksanaan, rencana, prosedur, hukum, dan

peraturan yang dapat berakibat penting terhadap kegiatan organisasi, serta

menentukan apakah organisasi telah mencapai kesesuaian dengan hal-hal

tersebut.

3. Mereviu berbagia cara yang dipergunakan untuk melindungi harta dan, bila

dipandang perlu, memverifikasi harta-harta tersebut.

4. Menilai keekonomisan dan keefesienan penggunaan berbagai sumber daya.

5. Mereviu berbagai operasi atau program untuk menilai apakah hasilnya

konsiten dengan tujuan dan sasaran yang telah ditetapkan dan pakah kegiatan

atua program tersebut dilaksanakan sesuai dengan yang direncanakan.

19

Dari penjelasan diatas dapat disimpulkan runag lingkup audit internal

adalah menilai dan mengevaluasi keefektivan serta kelengkapan sistem

pengendalian intern yang ada pada organisasi serat kulitas pelaksanaan tanggung

jawab yang diberikan. Ruang lingkup kegiatan audit internal mencakup bidang

yang sangat luas dan komplek, yang meliputi seluruh tingkatan manajemen baik

yang sifatnya administratif maupun operasional. Hal tersebut sesuai dengan

komitmen bahwa fungsi audit internal yaitu membantu manajemen dalam

mengawasi jalannya roda organisasi.

2.1.3.6 Fungsi Dan Tanggung Jawab Audit Internal

Fungi dan tanggung jawab audit internal dalam satu organisasi harus

ditetapkan dengan jelas dan mendapatkan persetujuan dari pihak manajemen.

Fungsi audit internal adalah sebagai alat manajemen untuk menilai efektivitas

serta efesien pelaksanaan pengendalian intern perusahaan, kemudian memberikan

hasil berupa saran dan rekomendasi bagi manajemen yang akan djadikan landasan

untuk pengambilan keputusan atau tindakan selanjutnya.

Fungsi audit internal menurut Mulyadi (2006) tertera seperti dibawah ini :

a. Fungsi internal audit adalah penyelidikan dan menilai pengendalian internal

dan efesiensi pelaksanaan fungsi berbagai unit organisasi. Dengan demikian

fungsi internal audit merupakan bentuk pengendalian yang fungsinya adalah

untuk mengukur dan menilai efektivitas unsur-unsur pengendalian inter n

yang lain.

20

b. Fungsi internal audit merupakan kegiatan penilaian yang bebas, yang terdpat

dalam organisasi, yang dilakukan dengan cara memariksa akuntansi,

keuangan dan kegiatan lain, untuk memberikan jasa bagi manajemen dalam

melaksanakan tanggung jawab mereka. Dengan cara menyajikan analisis,

penilaian, rekomendasi dan komentar-komentar penting terhadap kegiatan

manajemen, internal auditor menyediakan jasa tersebut. Internal auditor

berhubungan dengan semua tahap kegiatan yang ada diperusahaan, sehingga

tidak hanya terbatas pada audit atas catatan akuntansi.

Tanggung jawab seorang audit internal menurut Komite SPAP Ikatan

Akuntansi Indonesia dalam Standar Profesi Akuntansi Publik (2001) :

“Auditor Internal bertangggung jawab untuk menyediakan jasa analisis

dan evaluasi, memberikan keyakinan dan rekomendasi dan informasi lain kepada

manajemeb entitas dan bagian komisaris atau pihak lain yang setara wewenang

dan tanggungjawabnya tersebut, Auditor internal bertanggung jawab untuk

mempertahankan objektivitasnya yang berkaitan dengan aktivitas yang

diauditnya”

Menurut Tunggal (2007), tanggung jawab internal auditor diklasifikasikan

sebagai berikut :

1. Tanggung jawab direktur internal audit adalah menyusun program internal

audit perusahaan dan mengevaluasi apakah program berjalan sesuai dengan

yang telah ditetapkan. Direktur internal audit mengarahkan personil dan

aktivitas-aktivitas departemen internal audit, serta menyiapkan rencana

21

tahunan untuk pemeriksaan semua unit perusahaandan menyajikan program

yang telah dibuat untuk persetujuan.

2. Tanggung jawab auditing supervisor adalah membantu direktur internal audit

dalam mengembangkan program audit tahunan dan membantu dalam

mengkoordinasi usaha auditing dengan auditor independen agar memberikan

cakupan audit yang sesuai tanpa duplikasi usaha.

3. Tanggungjawab senior audit adalah menerima program audit dan instruksi

untuk area audit yang ditugaskan dari auditing supervisor. Senior auditor

memimpin staf auditor dalam pekerjaan laporan audit .

4. Tanggung jawab staff auditor adalah melaksanakan tugas audit pada suatu

lokasi audit.

2.1.3.7 Kemampuan Profesional

Kemampuan professional merupakan tanggung jawab bagian Audit

Internal dan Auditor Internal.

Menurut Hiro dalam Standar Profesional Audit Internal (SPAI) (1997)

kemampuan professional yang harus dimiliki oleh bagian Audit Internal adalah

sebagai berikut :

1. Personalia

Satuan kerja Audit Internal harus memberikan jaminan atas kepastian

bahwa teknis dan pendidikan para Auditor Internal, telah sesuai bagi audit yang

akan dilaksanakan.

22

Menurut Handoko (2003) personalia adalah :

“Penyusunan personalia adalah penarikan (recruitment), latihan, dan

pengembangan, serta penempatan dan pemberian orientasi para karyawan dalam

lingkungan kerja yang menguntungkan dan produktif”

Kutipan diatas, dapat disimpulkan bahwa dalam pengisian jabatan di

bagian Audit Internal, dibutuhkan personalia yang memiliki kemampuan,

keahlian, dan pengalaman, serta berbagai persyaratan lainnya. Oleh karena itu

pimpinan satuan kerja Audit Internal harus mengetahui kemampuan dan keahlian,

serta pengalaman setiap anggota dan calon Audit Internalnya.

2. Pengetahuan dan kecakapan

Staff Auditor Internal harus memiliki pengetahuan dan kecakapan dalam

melaksanakan audit dalam organisasi perusahaan. Misalnya, kemampuan dalam

menerapkan standar audit, prosedur dan teknik-teknik audit.

3. Pengawasan

Melakukan pengawasan adalah tanggung jawab dari Satuan Kerja Audit

nternal. Pengawasan merupakan proses yang berkelanjutan yang dimulai dari

perencanaan, pelaksanaan dan diakhiri dengan penyusunan laporan hasil audit dan

kesimpulan audit.

Menurut Handoko (2003) Pengawasan adalah : “Penemuan dan penerapan

cara dan peralatan untuk menjamin bahwa rencana telah dilaksanakan sesuai

dengan yang telah ditetapkan”

23

2.1.3.8 Survei Pendahuluan

Survei pendahuluan berguna untuk mendapatkan informasi mengenai

objek yang diteliti. Hiro (2003) mengemukakan bahwa : “Survei merupakan suatu

proses untuk mendapatkan informasi, tanpa melakukan verifikasi secara

terperinci, tentang kegiatan yang akan diaudit”

Dari pengertian diatas, dapat disimpulkan bahwa survei merupakan proses

pengumpulan data atau informasi untuk memperoleh gambaran yang jelas

mengenai kegiatan yang akan diaudit. Survei pendahuluan ini bertujuan

memahami kegiatan yang ditinjau dan mengumpulkan fakta-fakt untuk menyusun

rencana audit sehingga dapat bekerja sama dengan auditee.

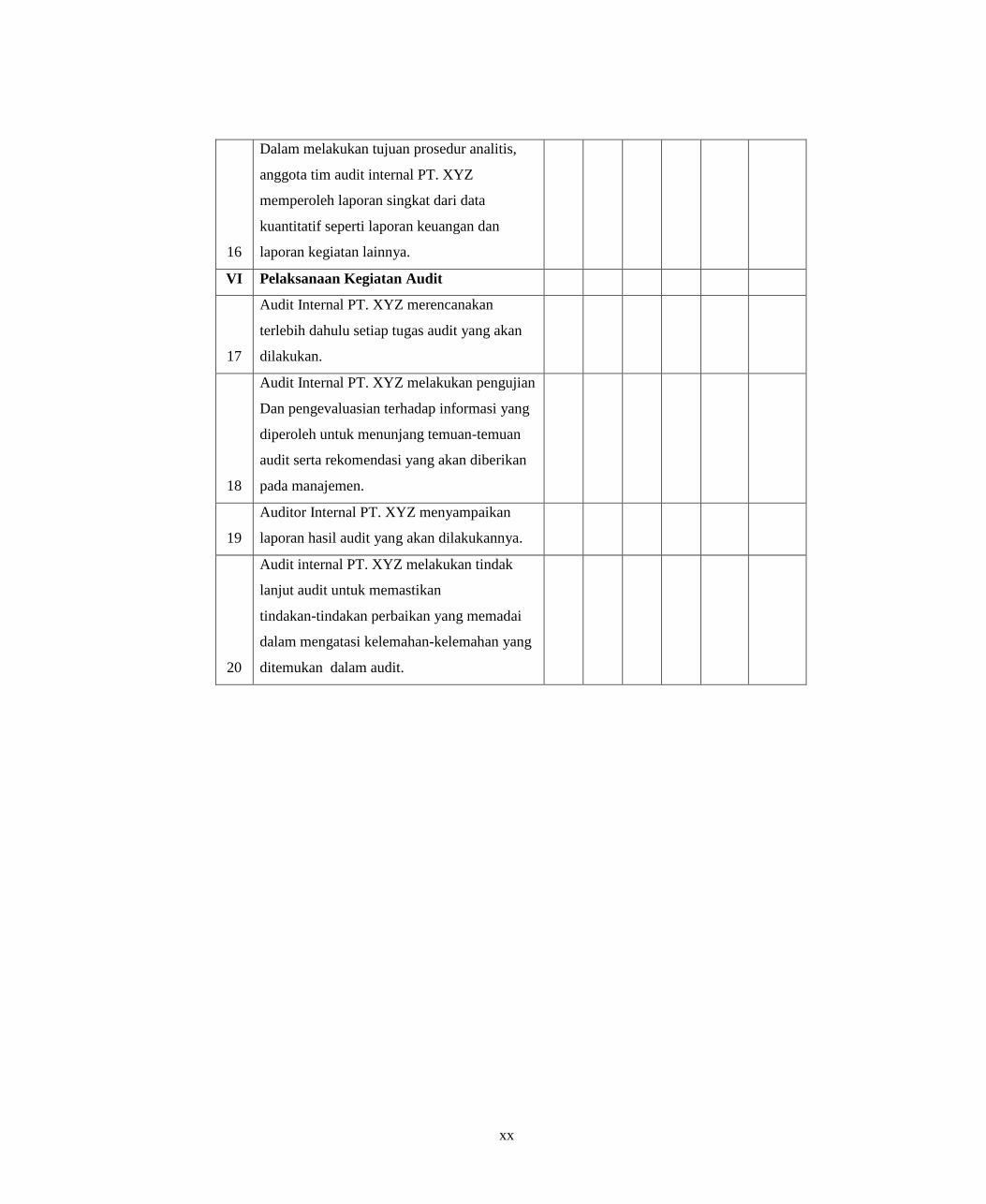

2.1.3.9 Pelaksanaan Kegiatan Audit

Auditor Internal harus melaksanakan kegiatan audit untuk memperoleh

berbagai informasi yang mendukung kegiatan audit. Pelaksanaan kegiatan audit

menurut Standar Profesi Audit Internal (SPAI) (2004) adalah sebagai berikut :

“Dalam melaksanakan audit, Auditor Internal harus mengidentifikasi,

menganalisis, mengevaluasi, dan mendokumentasikan informasi yang memadai

untuk mencapai tujuan penugasan”

Dari pernyataan diatas, dapat dilihat bahwa dalam melaksanakan kegiatan

audit seorang Auditor Internal harus dapat mengidentifikasi, menganalisis,

mengevaluasi, serta mendokumentasikan informasi yang tepat untuk memastikan

tercapainya sasaran, terjaminnya kualitas, dan meningkatnya kemampuan staff.

24

Hiro (2003) menyatakan bahwa tahap-tahap pelaksanaan kegiatan audit

adalah sebagai berikut :

1. Perencanaan audit

2. Pengujian dan pengevaluasian informasi

3. Penyampaian hasil audit

4. Tindak lanjut hasil audit

Dengan demikian, dapat disimpulkan bahwa perencanaan audit yang akan

dilakukan harus mendapatkan persetujuan dari pengawas. Apabila rencana audit

sudah disetujui, maka Auditor Internal melakukan pengujian dan pengevaluasian

informasi. Informasi yang diperoleh dalam melakukan audit tersebut harus

dilaporkan kepada manajemen untuk ditindaklanjuti.

2.2 Kecurangan (Fraud)

2.2.1 Definisi Fraud

Didalam Standar Audit ASA 240 yang dikutip oleh Coram dkk (2008),

mendefinisikan kecurangan (fraud) adalah : “An intentional act byone or mor

individuals among Management, those charged with governance, Employees, or

third parties, involving the use of deception to obtain an unjust or illegal

advantage”.

Definisi diatas dapat disimpulkan bahwa kecurangan adalah suatu tindakan

yang sengaja diakukan oleh satu atau lebih individu dalam suatu manajemen yang

terdiri dari pihak pemerintahan, karyawan, dan pihak ketiga, yang melakukan

tindak penipuan untuk mendapatkan keuntungan secara ilegal.

25

Definisi lain mengenai fraud dikemukakan oleh The Institute of Internal

auditor yang dikutip oleh Soejono (2000) :

“Kecurangan mencakup suatu ketidak beresan dan tindakan illegal yang

bercirikan penipuan yang disengaja. Ia dapat dilakukan untuk manfaat dan atau

kerugian organisasi oleh orang diluar atau didalam organisasi”.

Dapat disimpulkan bahwa fraud merupakan suatu perbuatan yang

bertentangan dengan kebenaran dan dilakukan dengan sengaja untuk memperoleh

sesuatu yang bukan merupakan hak pelakunya sehingga dapat mengakibatkan

kerugian pada organisasi.

2.2.2 Faktor Pemicu Fraud

Menurut SAS 99 (AU316) yang dikutip oleh Arens (2008) terdapat tiga

faktor sesorang melakukan kecurangan yang dikenal sebagai fraud triangle :

1. Pressure (tekanan)

Seperti yang telah dibahas sebelumnya, tekanan ekonomi merupakan salah

satu faktor yang mendorong seseorang berani melakukan tindak kecurangan.

Faktor ini berasal dari individu si pelaku dimana dia merasa bahwa tekanan

kehidupan yang begitu berat memaksa si pelaku melakukan kecurangan untuk

keuntungan pribadinya.

2. Opportunity (kesempatan)

Merupakan factor yang sepenuhnya berasal dari luar individu, yakni

berasaldari organisasi sebagai korban perbuatan kecurangan.

26

3. Rationalization (rasionalisasi)

Si pelaku merasa memiliki alasan yang kuat yang menjadi dasar untuk

membenarkan apa yang dia lakukan. Serta mempengaruhi pihak lain untuk

menyetujui apa yang dia lakukan.

2.2.3 Unsur-unsur Fraud

Suatu fraud terdiri dari unsur-unsur penting yang digunakan untuk

menguji tanda-tanda fraud atau tidak. Dalam artikelnya Recognizing The Elemen

of Fraud, Simmons (2003) bahwa : “Fraud occurs when all of the following

elements exist:

terdiri dari unsur-unsur berikut ini :

1. Adanya unsur kesengajaan dari individu atau organisasi untuk membuat

penyajian yang keliru mengenai peristiwa atau fakta yang penting.

2. Adanya kepercayaan dari korban fraud terhadap penyajian yang keliru.

3. Adanya kepercayaan dari korban fraud untuk melaksanakan penyajian yang

keliru tersebut.

4. Korban fraud menderita kehilangan hak milik atau uang kerena telah

mempercayai dan bertindak sesuai dengan penyajian yang keliru tersebut.

2.2.4 Tanda-Tanda Fraud

Fraud biasanya muncul dibarengi dengan red flag. Red flag adalah suatu

kondisi yang janggal atau berbeda dengan keadaan normal yang menjadi indikasi

akan adanya sesuatu yang tidak biasa dan perlu penyidikan lebih lanjut.

27

Menurut Hiro (2011), Tanda awal (Red Flags) terjadinya kecurangan

sebagai berikut :

1. Situasi pribadi yang mengakibatkan timbulnya tekanan yang tidak diharapkan,

seperti dililit hutang, dan menderita sakit berat.

2. Keadaan perusahaan yang mengakibatkan timbulnya tekanan yang tidak

semestinya, seperti kesulitan ekonomi, banyaknya hutang, meningkatnya

persaingan, dan kredit pinjaman yang terbatas.

3. Risiko pengendalian yang spesifik, seperti satu orang menangani semua bagian

dari suatu transaksi yang penting, supervise yang buruk, penugasan dan tanggung

jawab yang tidak jelas.

2.2.5 Jenis dan Bentuk Fraud

Dalam artikel yang berjudul Komputer vs Fraud Audit Wahyuni

disebutkan bahwa klasifikasi terjadinya fraud tergantung pada kreativitas pelaku

fraud. Jenis fraud menurut Black yang dikutip oleh Nanik (2000) adalah

sebagaiberikut :

1. Kecurangan Menajemen (Management Fraud)

2. Kecurangan Karyawan (Employee Fraud)

Pada pernyataan diatas, jelas bahwa fraud dapat dilakukan oleh

manajemen dan karyawan perusahaan. Berikut ini akan dijelaskan Kecurangan

Menajemen (Management Fraud) dan Kecurangan Karyawan (Employee Fraud).

28

1. Kecurangan Manajemen (Management Fraud)

Manajemen mungkin akan terlibat dengan setiap macam fraud. Management

fraud adalah suatu tindakan sengaja membuat laporan keuangan dengan

memasukkan jumlah angka yang palsu atau mengubah catatan akuntansi yang

merupakan sumber penyajian laporan keuangan. Misalnya manipulasi, mengubah

catatan akuntansi atau dokumen pendukung yang merupakan sumber penyajian

laporan keuangan.

Albrecht 2003) menyatakan bahwa : “In its most common from,

Management fraud involves top Management's deceptive manipulation of

financial statements”.

Dari pernyataan tersebut, jelas bahwa kecurangan manajemen (Management

fraud) yang biasa dilakukan adalah memanipulasi laporan keuangan.

2. Kecurangan Karyawan (Employee Fraud)

Employee Fraud yang paling umum adalah pemalsuan daftar gaji (false

payroll), penjual palsu (false vendor) dan transfer cek palsu (check kitting).

Dalam hal ini, pemalsuan daftar gaji dilakukan dengan menciptakan

karyawan palsu dan kemudian menguangkan gaji karyawan palsu tersebut.

Sehubungan dengan Employee fraud, Alison (2004) menyatakan bahwa :

“Penggelapan aktiva umumnya dilakukan oleh karyawan yang menghadapi

masalah keuangan dan dilakukan karena melihat adanya peluang dan kelemahan

pada pengendalian internal perusahaan serta pembenaran terhadap tindakan

tersebut”.

29

Disimpulkan bahwa fraud yang dilakukan oleh karyawan perusahaan

adalah melakukan kesalahan dengan sengaja, yaitu penyalahgunaan aktiva

disebabkan karena adanya kesempatan dan lemahnya pengendalian internal pada

perusahaan.

2.2.6 Klasifikasi Fraud

Arens (2010) mengklasifikasikan kecurangan (fraud) kedalam dua

kelompok utama, yaitu :

1. Fraudulent Financial Reporting (kecurangan laporan keuangan) Penyajian

laporan keuangan yang tidak sesuai dengan semestinya baik disengaja

(intentional) maupun tidak disengaja(unintentional). Biasanya terjadia ketika

seorang individu ingin mengambil keuntungan dari kejadian tersebut.

2. Missappropriation of Assets (penyalahgunaan aset) Penipuan yang

melibatkan pencurian aktiva suatu entitas untuk mengambil keuntungan

didalamnya.

Kecurangan laporan keuangan (fraudulent financial reporting) Tunggal

(2009) dapat menyangkut tindakan :

1. Manipulasi, pemalsuan atau perubahan catatan akuntansi atau dokumen

pendukungnya yang menjadi sumber data bagi penyajian laporan keuangan.

2. Representasi yang salah dalam atau penghilangan dari laporan keuangan,

peristiwa, atau informasi signifikan.

3. Salah penerapan secara sengaja prinsip akuntansi yang berkaitan dengan

jumlah, klasifikasi, cara penyajian atau pengungkapan.

30

Sedangkan penyalahgunaan aset (misappropriation of assets) Tunggal

(2009) mencakup penggelapan atau pencurian asset entitas dimana penggelapan

tersebut dapat menyebabkan laporan keuangan tidak disajikan sesuai dengan

prinsip-prinsip akuntansi yang berlaku secara umum.

2.2.7 Syarat Penemuan Fraud

Agar fraud dapat ditemukan dan dideteksi, maka diperlukan Sistem

Pengendalian Intern yang baik agar setiap kecurangan dapat dideteksi lebih dini.

Selain itu perlu dukungan secara penuh dari pihak manajemen, agar Audit Internal

dapat bekerja secara efektif dan efisien dan menemukan kecurangan yang terjadi

di perusahaan lebih dini. Selain itu agar fraud dapat ditemukan, menurut Amin

Widjaja Tunggal dalam bukunya “Pokok-pokok Audit Kecurangan” (2009)

menjelaskan bahwa syarat fraud dapat ditemukan, yaitu :

1. Penemuan fraud

2. Bukti-bukti yang cukup kompeten

1. Penemuan fraud

2. Audit Internal diharapkan dapat menemukan fraud yang terjadi didalam

perusahaan, sehingga fraud yang terjadi dapat segera diatasi. Penemuan

fraud dapat diketahui dari system pengawasan yang diterapkan. Fraud

dapat ditemukan dari audit yang dilakukan, baik secara kebetulan maupun

melalui pengendalian serta dari informasi pihak lain.

3. Bukti yang cukup kompeten

4. Bukti yang cukup factual dan kompeten dapat sangat berguna karena dapat

membuktikan orang maupun pihak-pihak tertentu yang menerima atau

31

memperoleh bukti yang kuat, akan mendukung pendapat Auditor. Bukti

yang kompeten dan faktual diperoleh dengan menggunakan audit yang

tepat.

2.2.8 Ruang Lingkup Fraud Auditing

Ruang lingkup fraud auditing merupakan pembatasan-pembatasan tertentu

dalam melakukan audit. Menurut Amin Widjaja Tunggal (2009) ruang lingkup

fraud auditing meliputi :

1. Tingkat materialitas

2. Biaya

3. Informasi yang sensitive

4. Pengembangan integritas

Dengan demikian, dapat disimpulkan bahwa ruang lingkup fraud auditing

Harus ditentukan berdasarkan tingkat materialitas, biaya yang diperkukan,

Informasi yang sensitive tentang fraud, dan pengembangan integritas dalam

Perusahaan.

2.2.9 Pendekatan Audit

Pendekatan audit dilakukan agar Audit Internal dengan mudah melakukan

evaluasi atau penilaian terhadap informasi yang diperoleh. Menurut Amin Widjaja

Tunggal (2009) pendekatan audit terdiri dari :

1. Menganalisa ancaman

2. Survei pendahuluan

3. Audit program

32

4. Pemilihan tim audit

Dari pernyataan diatas, dapat disimpulkan bahwa pendekatan audit dapat

dilakukan dengan analisis ancaman, survei pendahuluan, membuat program audit,

dan memilih tim untuk mengumpulkan informasi.

2.3 Review Penelitian Sebelumnya

Sirait (2009), di dalam jurnalnya menyimpulkan bahwa internal auditor

memiliki pengaruh yang signifikan terhadap kecurangan dengan nilai yang

negative. Artinya apabila internal audit berfunsi secara memadai maka

kecurangan dapat diminimalisir.

Erlangga (2010), di dalam skripsinya menyimpulkan bahwa internal

auditor tidak memiliki pengaruh yang signifikan terhadap kecurangan. Artinya

tidak sepenuhnya internal audit dapat mengatasi kecurangan, walaupun internal

auditor telah melakukan tugas, wewenang, dan fungsi dengan baik, namun

kecurangan bias terjadi karena kurang atau tidak adanya akses terhadap informasi

dan terdapat masalah dari masing-masing individu seperti kurangnya moral dan

kode etik.

Fahreza (2011) di dalam skripsinya ingin mengetahui apakah internal

audit yang memadai dapat mencegah terjadinya kecurangan. variabel X diukur

dengan internal audit dan variabel Y diuji dengan jumlah temuan kecurangan.

Penelitian ini lebih mengedepankan elemen-elemen dari internal audit yang

membantu mencegah suatu kecurangan.

Alison (2004) di dalam jurnalnya yang berjudul “Fraud Auditing, The

Internal Audit Journal”, Internal audit memiliki pengaruh yang signifikan dalam

33

menegah dan mengatasi fraud. Internal audit yang sudah melaksanakan tugasnya

dengan baik berperan penting dalam upaya untuk mencegah dan mengatasi fraud.

2.4 Kerangka Pemikiran

Pengendalian yang efektif dapat diperoleh dengan melaksanakan audit

intern pada perusahaan yang dilaksanakan oleh internal auditor. Menurut Coram,

Paul dkk. (2008), mengatakan bahwa :

“Internal Audit adds value through improved control and environmental and

monitoring in the organization to detected self-reports fraud”.

Jadi dapat disimpulkan bahwa audit internal dapat memberikan nilai

tambah melalui peningkatan control dan pemantauan lingkungan dalam organisasi

untuk mendeteksi penipuan. Menurut Hiro (2006 ) :

“Internal audit adalah suatu fungsi penilaian yang independen dalam suatu

organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang

dilaksanakan.”

Dan sedangkan internal audit menurut Sukrisno, Agoes (2004) yang

dikutip oleh Simbolon, Elkando F. P. (2008) di dalam jurnalnya adalah :

“Internal audit adalah pemeriksaan yang dilakukan oleh bagian internal audit

perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan,

maupun ketaatan terhadap kebijakan manajemen puncak yang telah telah

ditentukan dan ketaatan terhadap pertauran pemerintah dan ketentuan-ketentuan

dari ikatan profesi yang berlaku

Sedangkan peran audit internal menurut Arens, Alvins (2002) yangdikutip

oleh Muh. Hidayat (2011) didalam jurnalnya sebagai berikut :

34

“Pada pelaksanaannya, peranan audit intern tidak hanya sebagai alat manajemen

untuk mencari kesalahan-kesalahan yang ditemui dilapangan. Namun juga

sebagai objective assurance dan strategic business partner yang mana audit intern

dapat memberikan keyakinan dan masukan kepada auditee terhadap masalah yang

sedang mereka hadapi Sehingga dapat tercapai suatu perbaikan yang dapat

meningkatkan kinerja karyawan dan pada akhirnya dapat meningkatkan laba

perusahaan.”

Dari beberapa pengertian diatas dapat diambil kesimpulan bahwa audit

internal adalah aktivitas yang independen, objektif dan aktivitas pemberi

keyakinan yang memadai dan konsultasi yang dirancang untuk memberi nilai

tambah dan meningkatkan kegiatan organisasi. Audit internal juga membantu

perusahaan mencapai tujuan dengan menggunakan pendekatan disiplin yang

sistematis untuk mengevaluasi dan meningkatkan efektifitas dari manajemen

risiko, pengendalian dan proses pengaturan dan pengelolaan organisasi.

Definisi lain mengenai fraud dikemukakan oleh The Institute of Internal

auditor yang dikutip oleh Soejono (2000) :

“Kecurangan mencakup suatu ketidak beresan dan tindakan ilegal yang bercirikan

penipuan yang disengaja. Ia dapat dilakukan untuk manfaat dan atau kerugian

organisasi oleh orang di luar atau didalam organisasi.”

Fraud sering diartikan sebagai perbuatan curang yang dilakukan dengan

berbagai cara licik dan bersifat menipu serta sering tidak disadari oleh korban

yang dirugikan. Diperusahaan, dapat diartikan sebagai tindakan sengaja

melanggar ketentuan internal (kebijakan, system dan prosedur) dan peraturan

35

perundang-undangan yang berlaku demi kepentingan pribadi atau pihak lain yang

berpotensi merugikan perusahaan, baik material maupun moril. Unsur-unsur yang

melatar belakangi tindakan fraud ini antara lain adanya hal yang tidak terduga

(surprise), pencurian (theft), tipu daya (trickery), licik (cunning), penyembunyian

(concealment), dan pengubahan (conversion). Dari sisi pribadi, gaya hidup mewah

menjadi motivasi terjadinya fraud. Motivasi lain terjadinya fraud yang pernah

terjadi adalah dikarenakan masalah tagihan utang yang menumpuk, keserakahan,

ketergantungan narkoba dan perselingkuhan. Menurut Radhi Ramadhan (2013),

untuk meningkatkan pencegahan kecurangan terdapat beberapa hal yang harus

dilaksanakan oleh setiap perusahaan khususnya PT. XYZ. Yang pertama, yakni

Audit Internal harus bias meyakinkan pihak manajemen mengena fraud yang

terjadi melalui bukti-bukti yang cukup setelah dilakukannya proses audit.

Selanjutnya, dalam Audit fraud, Audit internal perusahaan terkait harus

melakukan survei pendahuluan dasar terlebih dahulu untuk dapat

memformulasikan audit program. Dan yang terahir ialah bahwa Auditee/satuan

kerja yang diaudit harus bersikap kooperatif jalannya proses Audit Internal dan

pada saat Auditor internal melakukan Audit Umum.

Variabel X diukur dengan Internal Audit dan variabel Y diuji dengan

sejumlah temuan kecurangan. Jika independensi, kemampuan profesional, lingkup

pekerjaan, pelaksanaan kegiatan pemeriksaan audit, serta manajemen bagian audit

sudah dilaksanakan dengan maksimal maka pelaksanaan Audit Internal sudah bisa

dikatakan memadai. Lalu pencegahan kecurangan bisa berjalan dengan efektif jika

diterapkannya budaya jujur dan terbuka, serta harus dibangun sistem pengendalian

36

intern yang memadai. Terdapat hubungan yang searah antara audit internal dengan

pencegahan kecurangan, yang berarti bahwa semakin baik audit internal, maka

pencegahan kecuranganpun akan semakin baik. Kerangka pemikiran atau model

analisi diatas dapat digambarkan sebagai berikut .

Gambar 2.1 Paradigma Penelitian

ZAudit InternalZ

(X)

Fraud

(Y)

Independensi

Tanggung jawab

dankewenangan audit

Kemampuan

Profesional

Ruang lingkup audit

Survei pendahuluan

pelaksanaan kegiatan

Audit

Syarat penemuan

fraud

Ruang lingkup fraud

auditing

Pendektan audit

Pengaruh Audit Inter

nal Dalam Pencegahan Kecurangan (Fraud)

37

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Metodologi Penelitian

Dalam melakukan penelitana setiap penelitian harus mempelajari objek

yang akan diteliti dan menentukan langkah-langkah penelitian, agar penelitian

yang dilakukan sesuai dengan yang diharapakan.

Menurut Sugiyono (2006) dalam bukunya “Metode Penelitian Bisnis”

Pengertian objek penelitian adalah sebagai berikut

“Objek Penelitian adalah suatu sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variabel yang ditetapkan oleh penelitian untuk

dipelajari dan ditarik kesimpulan”

3.2. Metode Penelitian

Metode Menurut sugiyono penelitian yang digunakan adalah metode

penelitian deskriptif analisis yaitu suatu metode pengumpulan data dengan

mendeskripsikan fakta yang terjadi dan menganalisisnya berdasarkan teori yang

relevan.

3.2.1 Desain Penelitian

Jenis-jenis data yang diperlukan dalam penelitian ini adalah:

a. Data subjek berupa opini atau pendapat dan pengalaman dari auditor internal

perusahaan dalam mengaudit organisasi- organisasi yang ada pada perusahaan

yang ada.

38

b. Data dokumenter berupa sejarah perusahaan, struktur organisasi perusahaan

dan deskripsi jabatan, prosedur Audit Internal dalam perusahaan, data-data

kepemilikian suatu perusahaan, prosedur peranan audit internal, dan hasil audit

audit atau bisa disebut dengan temuan, serta dokumen lain yang berhubungan

dengan pelaksanaan audit internal.

3.2.2 Sumber Data

a. Data primer yaitu data adalah sumber data penelitian yang diperoleh

secara langsung dari sumber aslinya yang berupa wawancara, jajak

pendapat dari individu atau kelompok (orang) maupun hasil observasi dari

suatu obyek, kejadian atau hasil pengujian (benda). Dengan kata lain,

peneliti membutuhkan pengumpulan data dengan cara menjawab

pertanyaan riset (metode survei) atau penelitian benda (metode observasi).

Kelebihan dari data primer adalah data lebih mencerminkan kebenaran

berdasarkan dengan apa yang dilihat.dan didengar langsung oleh peneliti

sehingga unsur-unsur kebohongan dari sumber yang fenomenal dapat

dihindari.

Kekurangan dari data primer adalah membutuhkan waktu yang relatif

lama serta biaya yang dikeluarkan relatif cukup besar.

b. Data sekunder adalah sumber data penelitian yang diperoleh melalui

media perantara atau secara tidak langsung yang berupa buku, catatan,

bukti yang telah ada, atau arsip baik yang dipublikasikan maupun yang

39

tidak dipublikasikan secara umum. Dengan kata lain, peneliti

membutuhkan pengumpulan data dengan cara berkunjung ke

perpustakaan, pusat kajian, pusat arsip atau membaca banyak buku yang

berhubungan dengan penelitiannya.

Kelebihan dari data sekunder adalah waktu dan biaya yang dibutuhkan

untuk penelitian untuk mengklasifikasi permasalahan dan mengevaluasi

data, relatif lebih sedikit dibandingkan dengan pengumpulan data primer.

Kekurangan dari data sekunder adalah jika sumber data terjadi kesalahan,

kadaluwarsa atau sudah tidak relevan dapat mempengaruhi hasil

penelitian.

3.2.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah sebagai berikut :

1. Studi Lapangan (Field Research)

Teknik pengumpulan data yang dilakukan secara langsung terhadap objek

yang akan diteliti. Adapun teknik pengumpulan data dengan studi lapangan yang

dilakukan adalah :

a. Wawancara (Interview)

Metode teknik pengambilan data dimana peneliti langsng berdialog

dengan responden untuk menggali informasi dan wawancara dilakukan

dengan mengajukan pertanyaan-pertanyaan yang berhubungan dengan

topik yang dibahas yaitu mengenai pelaksanaan audit internal pada bagian

Internal Auditor perusahaan.

40

b. Kuisioner (Metode Angket)

Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan yang tertulis kepada responden untuk

dijawab.

Instrumen kuisioner harus diukur validitas dan reabilitas datanya

sehingga penelitian tersebut mendapatkan hasil data yang valid dan reabel.

Instrumen yang valid berarti instrumen yang dapat digunakan untuk

mengukur apa yang seharusnya diukur, sedangkan instrumen reabel adalah

instrumen yang apabila digunakan beberapa kali untuk mengukur objek

yang sama akan menghasilkan data yang sama pula.

Instrumen yang digunakan untuk mengukur variable penelitian ini

dengan menggunakan skala likert poin. Jawaban responden berupa pilihan

dari lima alretnatif yaitu :

1. SS : Sangat Setuju

2. S : Setuju

3. N : Netral

4. TS : Tidak Setuju

5. STS : Sangat Tidak Setuju

Masing-masing jawaban memiliki nilai sebagai berikut :

1. SS : 5

41

2. S : 4

3. N : 3

4. TS : 2

5. STS : 1

2. Studi Kepustakaan (Library Research)

Suatu teknik pengumpulan data melalui media informasi atau berbagai

referensi yang berhubungan dengan objek yang diteliti.

a. Metode

Seperti yang diketemukan oleh Sugiyono (2006) dalam bukunya “metode

penelitan bisnis” adalah sebagai berikut: Sampling jenuh adalah teknik

penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Istialah

lain sampling jenuh adalah sensus.”

b. Populasi

Pengertian populasi menurut sugiyono (2006) dalam bukunya “metode

penelitan bisnis” yaitu sebagai berikut: “populasi adalah wilayah generalisasi

yang terdiri atas obyek Subyek yang mempunyai kualitas dan karakteristik

tertentu yang diteteapkan oleh penelitan untuk dipelajari dan kemudian ditarik

kesimpulannya.

42

BAB IV

HASIL PENELITAN DAN PEMBAHASAAN

4.1 Hasil penelitan

PT. XYZ merupakan perusahaan yang bergerak dalam bidang Retail. PT.

XYZ adalah jaringan toko swalayan yang memiliki banyak cabang di Indonesia.

Gerai ini umumnya menjual berbagai produk makanan, minuman dan barang

kebutuhan hidup lainnya. Lebih dari 200 produk makanan dan barang kebutuhan

hidup lainnya tersedia dengan harga bersaing, memenuhi kebutuhan konsumen

sehari-hari.

Dengan trademark XYZ yang kini sahamnya dimiliki oleh PT. XYZ . Saat

ini XYZ sudah memiliki lebih dari 1000 gerai di Indonesia.

4.1.1 Gambaran Umum Perusahaan

PT. XYZ adalah sebuah brand minimarket penyedia kebutuhan hidup

sehari - hari yang dimiliki oleh PT. XYZ. Pada tahun 1989 merupakan awal

berdirinya XYZ dengan dimulainya usaha dagang rokok dan barang - barang

konsumsi oleh Djoko Susanto dan keluarga yang kemudian mayoritas

kepemilikannya dijual kepada PT. HM Sampoerna pada Desember Pada tahun

1994 Struktur kepemilikan berubah menjadi 70% dimiliki oleh PT HM

Sampoerna Tbk dan 30% dimiliki oleh PT Sigmantara Alfindo (keluarga Djoko

Susanto). PT. XYZ didirikan pada tanggal 27 Juli 1999, dengan pemengang

43

saham PT. Alfa Retailindo, Tbk sebesar 51% dan PT. Lancar Distrindo sebesar

49%. PT. XYZ ini kemudian membuka XYZ

pada tanggal 18 Oktober 1999 berlokasi dijalan Beringin Raya, Karawaci

Tangerang. Pada tanggal 27 Juni 2002, PT.HM Sampoerna Tbk secara resmi

merestrukrurisasi kepemilikan sahamnya di PT.Alfa Retailindo Tbk. Saham HM

Sampoerna di Alfa Retailindo yang semula 54,4% dikurangi menjadi 23,4%. Di

sisi lain, perusahaan rokok terbesar kedua di Indonesia akan mulai menggarap

serius pasar minimarket yang selama ini belum tergarap melalui XYZ.

Pada tanggal 1 Agustus 2002, kepemilikan beralih ke PT. XYZ dengan

pemegang saham PT.HM. Sampoerna, Tbk sebesar 70% dan PT.Sigmantara

Alfalindo sebesar 30%. Kemudian nama XYZ diganti menjadi XYZ pada tanggal

1 Januari Pada tahun 2005 Jumlah gerai XYZ bertumbuh pesat menjadi gerai

hanya dalam enam tahun. Semua toko berada di pulau Jawa. Awal tahun 2006 PT

HM Sampoerna Tbk menjual sahamnya, sehingga struktur kepemilikan menjadi

PT Sigmantara Alfindo (60%) dan PT Cakrawala Mulia Prima (40%). Mendapat

Sertifikat ISO 9001:2000 untuk Sistem Manajemen Mutu. Pertengahan 2007 XYZ

sebagai Jaringan Minimarket Pertama di Indonesia yang memperoleh Sertifikat

ISO 9001:2000 untuk Sistem Manajemen Mutu. Jumlah gerai mencapai 2000 toko

dan telah memasuki pasar Lampung. Awal 2009 menjadi perusahaan publik pada

tanggal 15 Januari 2009 di Bursa Efek Indonesia disertai dengan penambahan

jumlah gerai mencapai 3000 toko dan juga memasuki Pasar Bali.

44

Visi, Misi, dan Budaya :

VISI :

"Menjadi jaringan distribusi retail terkemuka yang dimiliki oleh

masyarakat luas, berorientasi kepada pemberdayaan pengusaha kecil,

pemenuhan kebutuhan dan harapan konsumen, serta mampu bersaing

secara global".

MISI :

1. Memberikan kepuasan kepada pelanggan / konsumen dengan berfokus

pada produk dan pelayanan yang berkualitas unggul.

2. Selalu menjadi yang terbaik dalam segala hal yang dilakukan dan selalu

menegakkan tingkah laku / etika bisnis yang tertinggi.

3. Ikut berpartisipasi dalam membangun negara dengan

menumbuhkembangkan jiwa wiraswasta dan kemitraan usaha.

4. Membangun organisasi global yang terpercaya, tersehat dan terus

bertumbuh dan bermanfaat bagi pelanggan, pemasok, karyawan,

pemegang saham dan masyarakat pada umumnya.

BUDAYA :

1. Integritas yang tinggi.

2. Inovasi untuk kemajuan yang lebih baik.

3. Kualitas & Produktivitas yang tertinggi.

4. Kerjasama Team.

45

5. Kepuasan pelanggan melalui standar pelayanan yang terbaik.

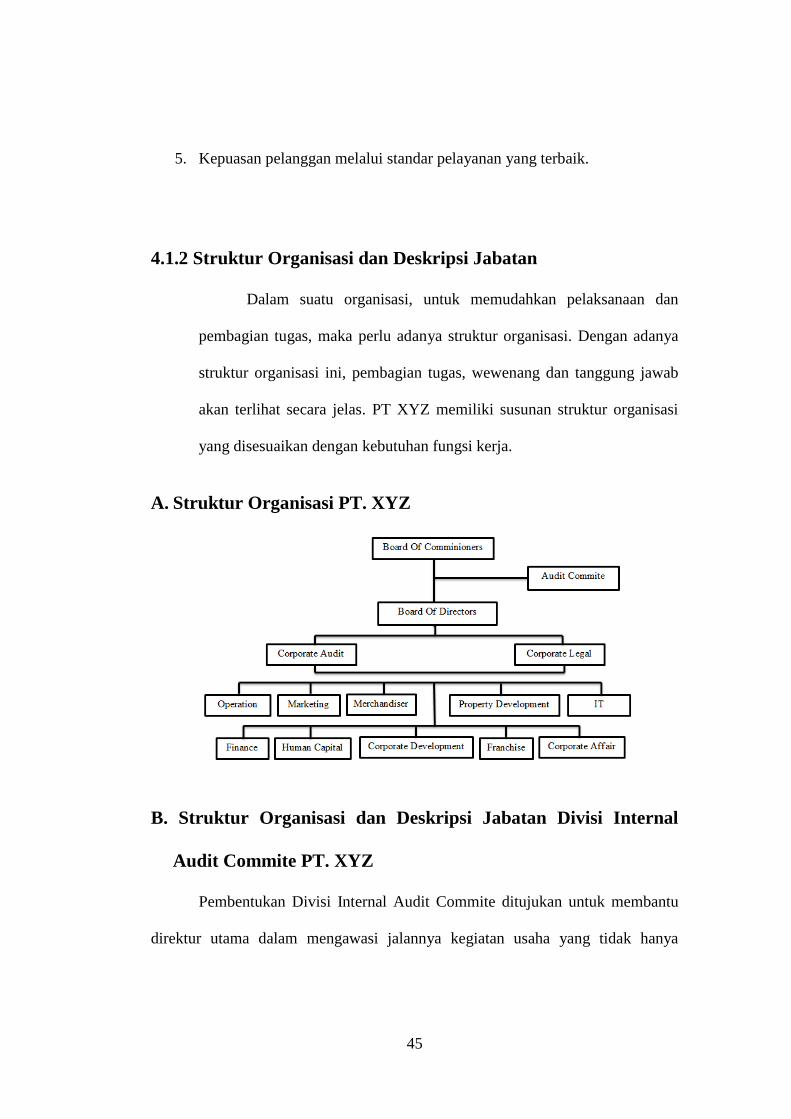

4.1.2 Struktur Organisasi dan Deskripsi Jabatan

Dalam suatu organisasi, untuk memudahkan pelaksanaan dan

pembagian tugas, maka perlu adanya struktur organisasi. Dengan adanya

struktur organisasi ini, pembagian tugas, wewenang dan tanggung jawab

akan terlihat secara jelas. PT XYZ memiliki susunan struktur organisasi

yang disesuaikan dengan kebutuhan fungsi kerja.

A. Struktur Organisasi PT. XYZ

B. Struktur Organisasi dan Deskripsi Jabatan Divisi Internal

Audit Commite PT. XYZ

Pembentukan Divisi Internal Audit Commite ditujukan untuk membantu

direktur utama dalam mengawasi jalannya kegiatan usaha yang tidak hanya

46

terbatas pada pemeriksaan dan konsultasi audit baik yang sifatnya preventif

maupun korektif.

Divisi Internal Audit Commite dipimpin dan dikelola oleh seorang Kepala

Internal Audit yang diangkat dan diberhentikan oleh Dewan Direksi. Kepala

Internal Audit memimpin dan mengelola kegiatan internal audit yang meliputi

fungsi perencanaan, pengendalian, pengembangan audit, audit operasional dan

audit keuangan. Untuk jebih jelasnya struktur organisasi Divisi Internal Audit PT.

XYZ.

C. Struktur Organisasi dan Deskripsi Jabatan Divisi Finance PT.

XYZ

Stuktur Organisasi PT. XYZ Divisi Finance. Bagian keuangan divisi

Finance dipimpin oleh seorang Manajer Keuangan. Bagian keuangan Urusan

Bendahara dan Penagihan, Urusan Akuntansi dan Anggaran. yang dibantu oleh

Kelompok Keuangan dan Akuntansi.

a. Manajer Keuangan

Manajer keuangan bertugas merencanakan, mengorganisasi,

mengendalikan kegiatan setiap unit dan fungsi yang ada di bawahnya,

menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran

biaya, dan investasi unitnya sebagai pedoman kegiatan operasional

administrasi dan keuangan.

b. Keuangan dan Akuntansi

Bagian ini terdiri atas ahli-ahli muda yang memiliki tugas

diantaranya:

47

a) Membantu merencanakan, melaksanakan, dan mengevaluasi kegiatan

Urusan Akuntansi dan Anggaran.

b) Menyusun program kerja dan anggaran biaya dan investasi unitnya.

c) Memberikan laporan kemajuan pencapaian program kerja secara periodik.

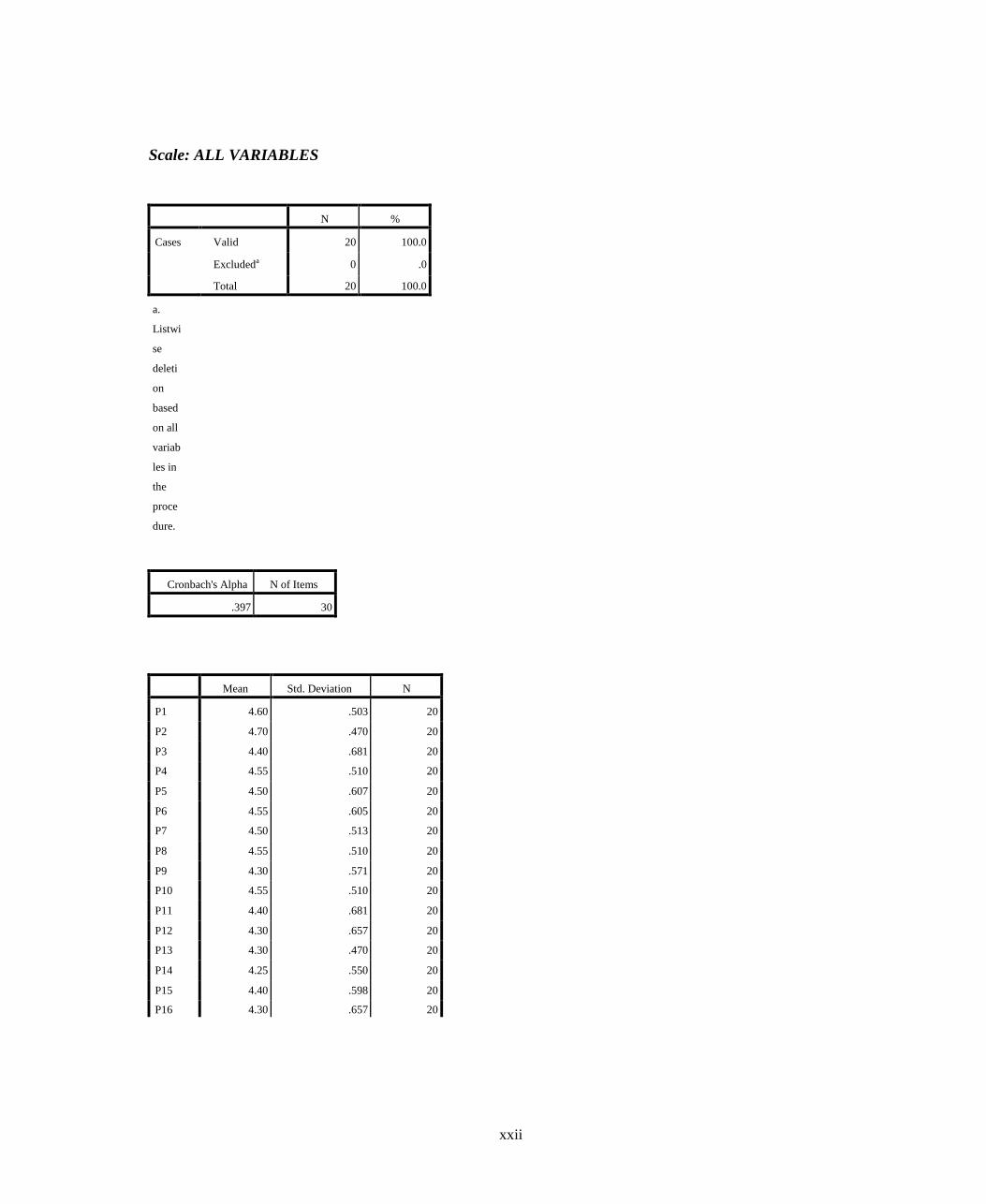

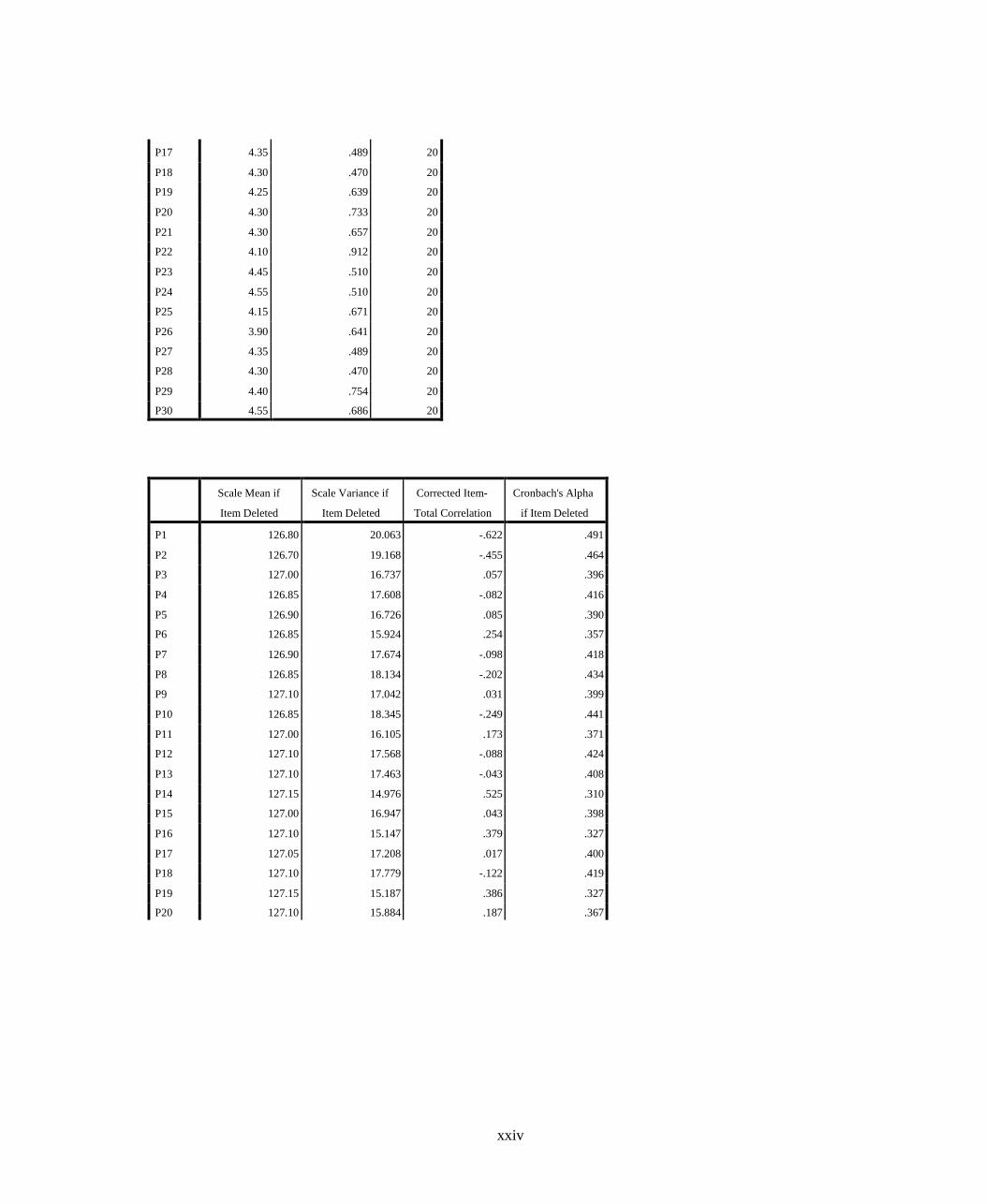

4.1.3 Perolehan Kuisioner Kepada Responden

Dalam melakukan penelitian ini, penulis menyebarkan kuisioner kepada 20

orang responden dilingkungan PT. XYZ pada Departement Audit Internal

perusahaan PT. XYZ Kuesioner ini terdiri dari dua bagian,yang pertama

pernyataan responden mengenai audit internal dan yang kedua adalah pernyataan

responden mengenai pencegahan kecurangan.

Untuk mendapatkan gambaran mengenai responden dalam penelitian ini,

berikut akan diuraikan data responden berdasarkan jenis kelamin responden, usia,

dan lama bekerja responden.

Adapun data yang penulis peroleh mengenai profil responden adalah

sebagai berikut :

Tabel 4.1

Responden Berdasarkan Usia

Usia Responden Jumlah Persentase

25-35 Tahun 7 30%

36-45 Tahun 10 50%

48

Lebih dari 45 Tahun 3 20%

Total 20 100%

Sumber : Data kuisioner yang telah diolah

Berdasarkan Tabel 4.1, diketahui bahwa sebagian besar responden

berusia diantara 36-45 tahun. Pada tingkat ini biasanya karyawan berada

pada tingkat produktif, dimana karyawan mempunyai motivasi yang tinggi

dalam bekerja..

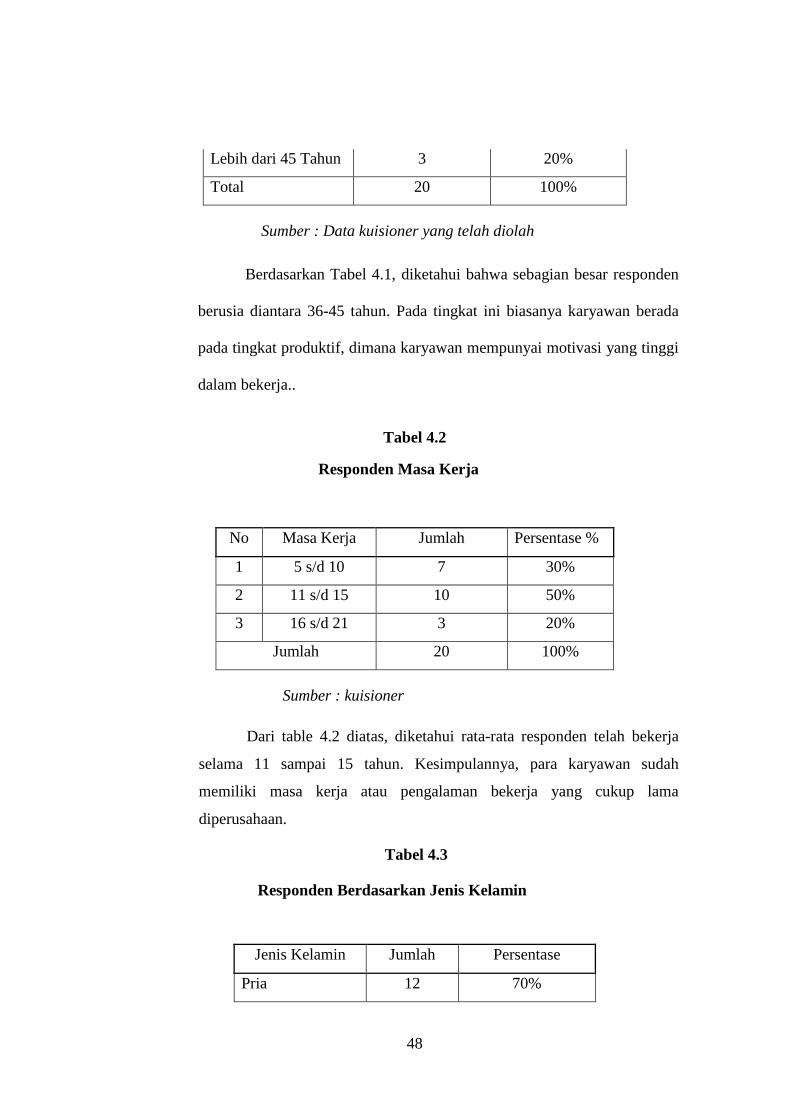

Tabel 4.2

Responden Masa Kerja

No Masa Kerja Jumlah Persentase %

1 5 s/d 10 7 30%

2 11 s/d 15 10 50%

3 16 s/d 21 3 20%

Jumlah 20 100%

Sumber : kuisioner

Dari table 4.2 diatas, diketahui rata-rata responden telah bekerja