PENGARUH ASET PAJAK TANGGUHAN DAN BEBAN PAJAK …

34

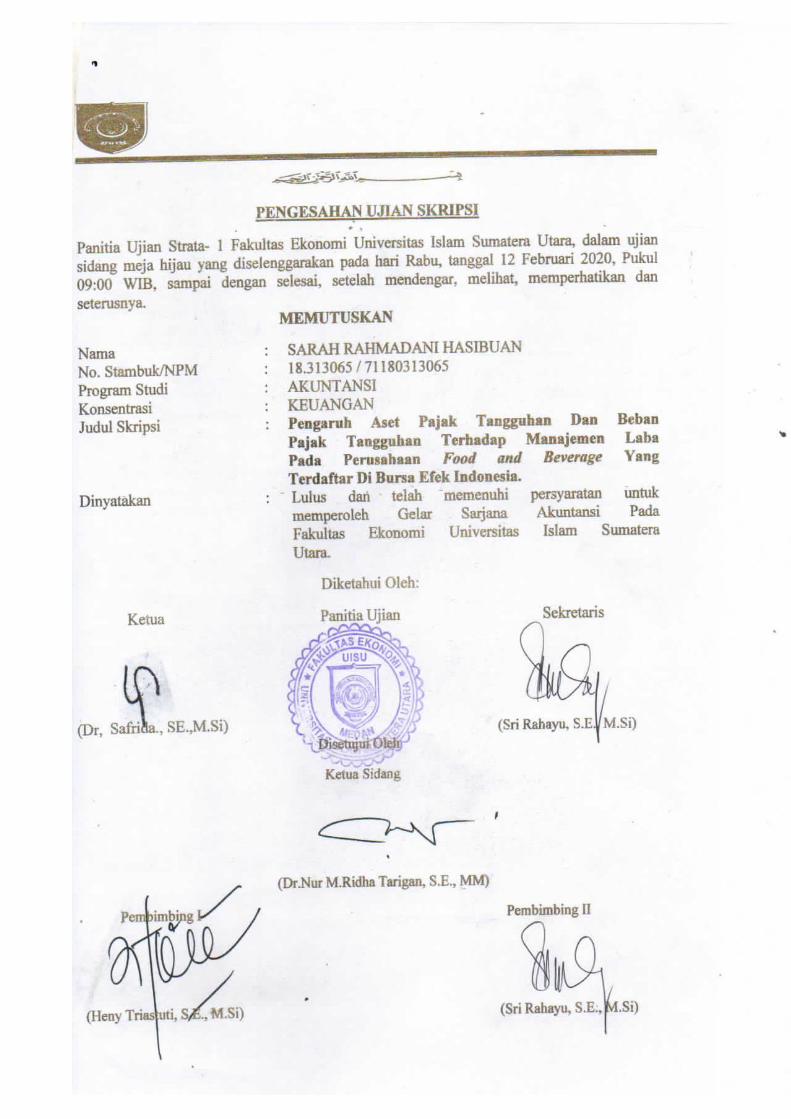

PENGARUH ASET PAJAK TANGGUHAN DAN BEBAN PAJAK TANGGUHAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) SKRIPSI Diajukan Untuk Memenuhi Syarat Mencapai Gelar Sarjana Ekonomi DIAJUKAN OLEH: NAMA MAHASISWA : SARAH RAHMADANI HASIBUAN NPM : 71180313065 PROGRAM PENDIDIKAN : STRATA SATU(S1) PROGRAM STUDI : AKUNTANSI KONSENTRASI : KEUANGAN UNIVERSITAS ISLAM SUMATERA UTARA FAKULTAS EKONOMI MEDAN 2020

Transcript of PENGARUH ASET PAJAK TANGGUHAN DAN BEBAN PAJAK …

PENGARUH ASET PAJAK TANGGUHAN DAN BEBAN PAJAK

TANGGUHAN TERHADAP MANAJEMEN LABA PADA

PERUSAHAAN FOOD AND BEVERAGE

YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Syarat Mencapai

Gelar Sarjana Ekonomi

DIAJUKAN OLEH:

NAMA MAHASISWA : SARAH RAHMADANI HASIBUAN

NPM : 71180313065

PROGRAM PENDIDIKAN : STRATA SATU(S1)

PROGRAM STUDI : AKUNTANSI

KONSENTRASI : KEUANGAN

UNIVERSITAS ISLAM SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

2020

2

ii

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT karena atas berkat dan

rahmat-Nya-lah. Penulis dapat menyelesaikan laporan tugas akhir ini tepat pada

waktunya.

Laporan tugas akhir ini disusun untuk memenuhi salah satu syarat dalam

menyelesaikan pendidikan pada Fakultas Ekonomi Universitas Islam Sumatera

Utara (UISU) dengan mengambil judul “Pengaruh Aset Pajak Tangguhan dan

Beban Pajak Tangguhan Terhadap Manajemen Laba Pada Perusahaan Food

And Beverage yang terdaftar di Bursa Efek Indonesia (BEI)”.

Penulisan Laporan Skripsi ini terselesaikan tidak lepas dari bantuan dan

bimbingan semua pihak yang telah membantu penulis baik secara moril maupun

materil. Selain itu, dengan segala kerendahan hati penulis mengucapkan

terimakasih yang sebesar-besarnya dan penghargaan tertinggi kepada yang

terhormat :

1. Kedua orangtua tercinta penulis, Ayahanda Ramdhansya Hasibuan,

SH dan Ibunda Sri Rezeki, S.Sos, yang selaku memberikan do’a,

dukungan dan motivasi. Terimakasih untuk segala pengorbanan yang

tidak ternilai. Semoga Allah SWT membalas semua kebaikan kalian.

Amin ya Allah.

2. Ibu Dr. Safrida.,SE.,M.Si selaku Dekan Fakultas Ekonomi Universitas

Islam Sumatera Utara.

iii

3. Ibu Sri Rahayu.,SE.,M.Si selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Islam Sumatera Utara.

4. Ibu Heny Triastuti KN.,SE.,M.Si selaku Dosen pembimbing I dan Ibu

Sri Rahayu.,SE.,M.Si selaku Dosen Pembimbing II yang telah

membimbing saya untuk menyelesaikan laporan skripsi ini.

5. Seluruh Dosen Pengajar dan Pegawai Fakultas Ekonomi Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Islam Sumatera

Utara yang telah membantu saya mendapatkan informasi dan urusan

kampus.

6. Terkhusus untuk yang secara sengaja saya sebutkan terakhir yakni

sahabat hidup saya yaitu Dicky Kurniawan yang telah memberikan

begitu banyak cerita dan menjadi penyemangat penulis dalam

menjalani pendidikan di Fakultas Ekonomi Universitas Islam

Sumatera Utara serta menjadi kekuatan penulis dalam menyelesaikan

laporan skripsi ini.

Akhirnya penulis berharap semoga laporan skripsi ini dapat bermanfaat

bagi semua pihak. Amin.

Medan, 25 Januari 2020

Penulis

(Sarah Rahmadani Hsb)

iv

DAFTAR ISI

ABSTRAK ...................................................................................................... i

KATA PENGANTAR .................................................................................... ii

DAFTAR ISI ................................................................................................... iv

DAFTAR TABEL.......................................................................................... vii

DAFTAR GAMBAR......................................................................................viii

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ................................................................... 1

1.2 Identifikasi Masalah .......................................................................... 6

1.3 Batasan dan Rumusan Masalah ........................................................ 6

1.4 Tujuan Penelitian .............................................................................. 7

1.5 Manfaat Penelitian ............................................................................ 7

BAB II LANDASAN TEORI

2.1 Uraian Teoritis .................................................................................. 9

2.1.1 Manajemen Laba .................................................................... 9

1. Pengertian Manajemen Laba ............................................. 9

2. Motivasi Manajemen Laba ................................................ 10

3. Pola Umum Manajemen Laba ........................................... 12

2.1.2 Pajak ....................................................................................... 12

1. Unsur Pajak ....................................................................... 12

v

2. Fungsi Pajak ...................................................................... 13

2.1.3 Aset Pajak Tangguhan............................................................ 13

2.1.4 Beban Pajak Tangguhan ......................................................... 14

2.2 Penelitian Terdahulu ......................................................................... 14

2.3 Kerangka Konseptual ........................................................................ 16

1. Pengaruh Aset Pajak Tangguhan terhadap Manajemen Laba...... 16

2. Pengaruh Beban Pajak Tangguhan terhadap Manajemen Laba ... 17

2.4 Hipotesis ........................................................................................... 18

BAB III METODE PENELITIAN

3.1 Lokasi, Objek dan Waktu Penelitian .............................................. 20

3.1.1 Lokasi Penelitian .................................................................... 20

3.1.2 Objek Penelitian ..................................................................... 20

3.1.3 Waktu Penelitian .................................................................... 20

3.2 Populasi dan Sampel ........................................................................ 21

3.2.1 Populasi .................................................................................. 21

3.2.2 Sampel .................................................................................... 21

3.3 Teknik Pengumpulan Data .............................................................. 23

3.4 Definisi Operasional Variabel ......................................................... 24

3.4.1 Variabel Dependen ................................................................. 24

3.4.2 Variabel Independen ............................................................... 24

3.5 Teknik Analisis Data ....................................................................... 26

3.6 Pengujian Hipotesis ......................................................................... 28

vi

BAB IV GAMBARAN UMUM PERUSAHAAN

4.1 Gambaran Umum Perusahaan ......................................................... 31

4.1.1 Sejarah Perusahaan Bursa Efek Indonesia.............................. 31

4.1.2 Sejarah Singkat Perusahaan Sub Sektor Makanan dan Minuman

Di Bursa Efek Indonesia (sampel penelitian .......................... 35

BAB V ANALISA DAN EVALUASI

5.1 Analisis Data ................................................................................... 44

5.1.1 Statistik Deskriptif .................................................................. 44

5.1.2 Uji Asumsi Klasik .................................................................. 45

5.1.3 Uji Regresi Linear Berganda .................................................. 47

5.1.4 Pengujian Hipotesis ................................................................ 49

5.2 Evaluasi ........................................................................................... 52

BAB VI KESIMPULAN DAN SARAN

6.1 Kesimpulan ...................................................................................... 54

6.2 Saran ................................................................................................ 54

DAFTAR PUSTAKA ..................................................................................... 56

vii

DAFTAR TABEL

Tabel 1.1 Data Aset Pajak Tangguhan, Beban Pajak Tangguhan dan

Manajemen Laba pada Perusahaan Food and Beverage

2016-2018........................................................................... 4

Tabel 2.1 Penelitian Terdahulu........................................................... 15

Tabel 3.1 Rencana Jadwal Penelitian.................................................. 21

Tabel 3.2 Daftar Populasi – Sampel Perusahaan................................. 22

Tabel 3.3 Operasional Variabel........................................................... 25

Tabel 5.1 Statistik Deskriptif Aset Pajak Tangguhan......................... 44

Tabel 5.2 Uji Normalitas Data............................................................ 45

Tabel 5.3 Uji Regresi Linier Berganda............................................... 48

Tabel 5.4 Uji Parsial (Uji t)................................................................. 49

Tabel 5.5 Uji Simultan ( Uji F ).......................................................... 51

Tabel 5.6 Hasil Analisis Koefisien Determinasi................................. 52

viii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual.......................................... 18

Gambar 5.1 Histogram Uji Normalitas Data.......................... 46

Gambar 5.2 Grafik Uji Normalitas.......................................... 46

56

DAFTAR PUSTAKA

Djamaludin, Subekti. (2008). Analisis Pengaruh Perbedaan Laba Akuntansi

dan Laba Fiskal terhadap Persistensi Laba, Akrual, dan Arus Kas.

Jurnal Akuntansi dan Keuangan, Vol 11 No. 1, Jakarta.

Erista, Nenci dan H. Wibowo. (2013). Pengaruh Aktiva Pajak Tangguhan,

Beban Pajak Tangguhan, Akrual Terhadap Manajemen Laba Pada

Perusahaan Perbankan Di Bei Periode 2009-2012:Universitas

Muhammadiyah Purwokerto.

Fahmi, Irham. (2013). Analisis Laporan Keuangan. Alfabeta, Bandung.

Feldman. (2006). Akuntansi Perpajakan. Bandung:Salemba Empat.

Ghozali, Imam. (2013). Aplikasi Analisis Multivariate dengan Program IBM

SPSS 21. Edisi ke-7. Semarang: Universitas Diponegoro.

Hakim, Arif Rachmad dan Sugeng Praptoyo. (2015). Pengaruh Aktiva Pajak

Tangguhan dan Beban Pajak Tangguhan Terhadap Manajemen

Laba. Jurnal Ilmu & Riset Akuntansi, Vol. 4, No. 7., Hal. 8

Harnanto. (2003). Perpajakan Indonesia. Jakarta. Salemba Empat.

Ikatan Akuntan Indonesia. (2013). Standar Akuntansi Keuangan. Edisi 2013.

Penerbit: Salemba Empat. Jakarta.

John Hutagaol, Darussalam dan Danny Septriadi. (2007). Manajemen

Perpajakan. PT.Indeks. Jakarta.

Kasmir. (2007). Analisis Laporan Keuangan. Salemba Empat. Yogyakarta.

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta : PT. Raja Grafindo

Persada.

Mardiasmo. (2009). Perpajakan. Edisi Keenambelas : Andi, Revisi Tahun 2009,

Yogyakarta

Muhammad, Zain. (2007). Manajemen Perpajakan. Edisi Revisi. Salemba

Empat. Jakarta.

Philips, J., M. Pincus, and S. Rego. (2003). Earnings Management: New

Evidence Based on Deferred Tax Expenses. Working Paper SSRN,

http://www.ssrn.com

57

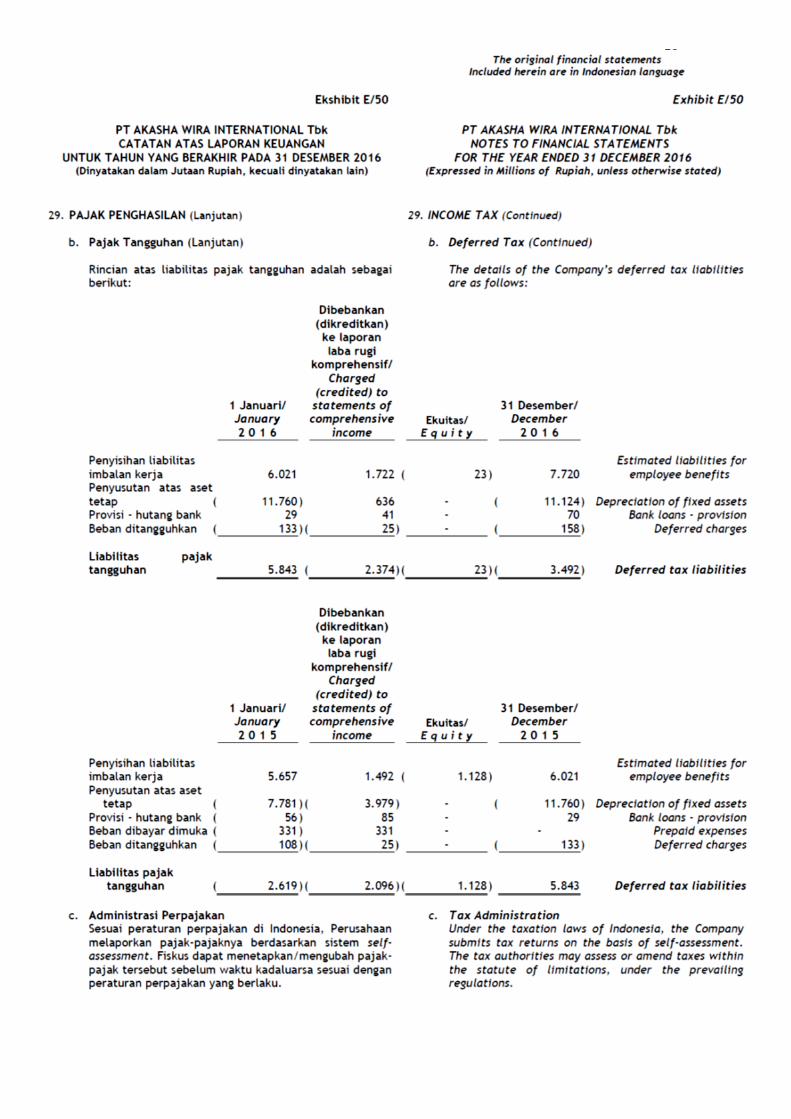

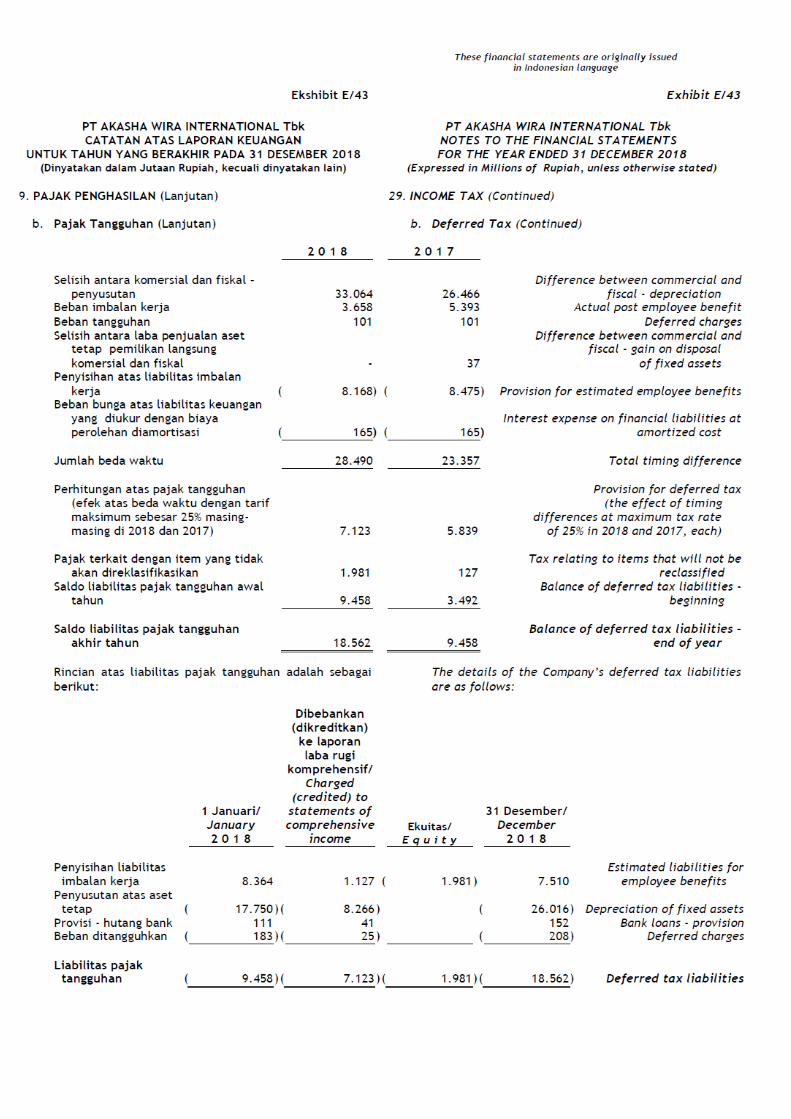

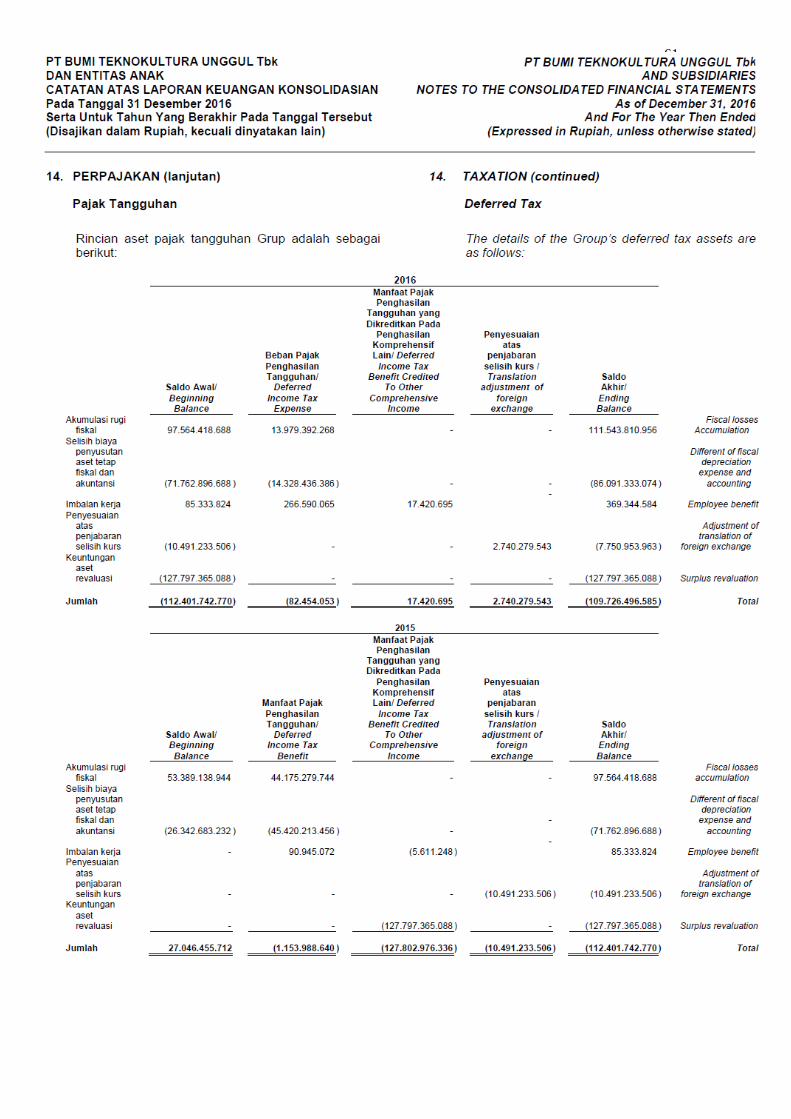

Purba, Margaretha Angela. (2016). Pengaruh Aset Pajak Tangguhan dan

beban Pajak Tangguhan terhadap manajemen Laba yang terdaftar di

Bursa Efek Indonesia tahun 2011-2014. Universitas Sumatera Utara.

Raharja Putra, Hendra S. (2011). Buku Panduan Praktis Manajemen

Keuangan dan Akuntansi untuk Eksekutif Perusahaan. Cetakan

Pertama. Salemba Empat. Jakarta.

Sari, Dewi Puspita. (2014). Pengaruh Perencanaan Pajak dan Beban Pajak

Tangguhan tehadap Manajemen Laba (Studi pada Perusahaan Non

Manufaktur yang Terdaftar di Busra Efek Indonesia Tahun 2011-

2013). Universitas Stikubank.

Schipper. (2010). Hukum Pajak. Salemba Empat. Semarang.

Scott, William R. (2014). Financial Accounting Theory 4rd Edition. Prentice

Hal1 Canada Inc.

Sumomba, Christina Ranty dan Hutomo, YB. Sigit. (2012). Pengaruh Beban

Pajak Tangguhan dan Perencanaan Pajak Terhadap Manajemen

Laba. Yogyakarta: Jurnal Kinerja Vol 16, No.2, Hal 103-115.

Sumomba. (2010). Pengaruh Badan Pajak Tangguhan dan Pajak Terhadap

Praktik Manajemen Laba Pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia. Universitas Atma Jaya Yogyakarta.

Sugiyono. (2012). Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. (2015). Metode Penelitian Pendidikan (Pendekatan Kuantitatif,

Kualitatif dan R&D. Bandung: Alfabeta.

Sulistiawan, Y Januarsi, L Alvia. (2011). Creative Accounting, Mengungkap

Manajemen Laba dan Skandal Akuntansi. Jakarta.

Suranggane, Zulaikha. (2007). Analisis Aktiva Pajak Tangguhan dan Akrual

sebagai Preditor Manajemen Laba : Kajian Empiris pada Perusahaan

Manufaktur yang Terdaftar di BEI.

T. Timuriana. (2015). Pengaruh Aset Pajak Tangguhan dan Beban Pajak

Tangguhan terhadap Manajemen Laba. Jurnal Ilmiah Akuntansi

Fakultas Ekonomi 1.

Ulfah, Yana. (2013). Pengaruh Beban Pajak Tangguhan dan Perencanaan

Pajak Terhadap Praktik Manajemen Laba. Prosiding Simposium

Nasional Perpajakan 4

Waliono. (2005). Pengantar Perpajakan. Salemba Empat, Jakarta

58

Waluyo. (2008). Perpajakan Indonesia. Salemba Empat. Jakarta.

Waluyo. (2012). Perpajakan Indonesia. Jakarta: Salemba Empat.

Watts and Zimmerman. (1986). Positive Accounting Theory. Prentice-Hall Inc.

Widiastuti, Ni P.E. dan Chusniah, Elsa. (2011). Analisa Aktiva Pajak

Tangguhan dan Discrenatory Accrual Sebagai Prediktor Manajemen

Laba pada Perusahaan yang Terdaftar di BEI.Eco Sains,IX (1), hal.28-

40

Wibowo. (2015). Manajemen Kinerja. Edisi Ketiga. Jakarta: PT Raja Grafindo

Persada.

Yulianti. (2009). Kemampuan Beban Pajak Tangguhan dalam Mendeteksi

Manajemen Laba.

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

DAFTAR RIWAYAT HIDUP

Data Pribadi :

Nama : Sarah Rahmadani Hasibuan

Tempat Tanggal Lahir : Medan, 7 Desember 1997

Jenis Kelamin : Perempuan

Status : Belum Kawin

Agama : Islam

Alamat Lengkap : Jl. Kutilang N0.14 Medan

No. HP : 081376871349

Pendidikan :

-Formal

2003-2009 : SD Swasta Eria

2009-2012 : SMPN 2 MEDAN

2012-2015 : SMAN 5 MEDAN

2015-2018 : D3 AKUNTANSI UNIVERSITAS SUMATERA

UTARA

2018-2020 : S1 AKUNTANSI UNIVERSITAS ISLAM

SUMATERA UTARA

Hormat Saya,

Sarah Rahmadani Hasibuan

57

58