Pengantar Akuntansi PDF

54

Disusun oleh Ichsan Ibnudin Edisi Pertama

-

Upload

aanisa-rohmi -

Category

Documents

-

view

892 -

download

265

description

pengantar akuntansi

Transcript of Pengantar Akuntansi PDF

Disusun oleh Ichsan Ibnudin

Edisi Pertama

ii

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan yang maha esa, atas segala Rahmat dan

Karunianya kepada kita semua sehingga Modul Praktis, Pengantar Akuntansi 1 ini berhasil

diselesaikan. Pembuatan Modul ini bertujuan untuk memudahkan para mahasiswa baru untuk

lebih mengetahui tentang akuntansi dan ingin memperdalam dasar – dasar akuntansi .

Modul Praktis ini berisi materi – materi yang penting mengenai dasar – dasar

akuntansi. Seperti, Persamaan Akuntansi, Siklus Akuntansi, Tipe – tipe Perusahaan, Jenis –

Jenis Transaksi, Tahap pencatatan Jurnal hingga tahap Penutupan. Selain itu, ada stimulus

tambahan berupa pengetahuan umum yang akan memperluas khazana akuntansi pembaca.

Akhirnya, Penulis menyadari, bahwa Modul Praktis ini masih sangat jauh dari kata

sempurna. Untuk itu, segala kritik dan saran dari pembaca akan sangat berguna dalam rangka

pengembangan Modul Praktis ini.

Palu, 07 Juli 2012

Penulis

iii

DAFTAR ISI

KATA PENGANTAR

BAB 1: DASAR – DASAR AKUNTANSI ........................................................................ 1

BAB 2: PERSAMAAN AKUNTANSI .............................................................................. 5

BAB 3: KLARIFIKASI PERUSAHAAN .......................................................................... 7

BAB 4: PENJURNALAN................................................................................................... 8

BAB 5: BUKU BESAR ...................................................................................................... 11

BAB 6: NERACA SALDO (SEBELUM PENYESUAIAN) ............................................. 13

BAB 7: TRANSAKSI ......................................................................................................... 14

BAB 8: PENJUALAN ........................................................................................................ 15

BAB 9: PEMBELIAN ........................................................................................................ 22

BAB 10: PEMBAYARAN ................................................................................................. 28

BAB 11: SEWA MENYEWA ............................................................................................ 30

BAB 12: NERACA LAJUR ............................................................................................... 32

BAB 13: LAPORAN LABA – RUGI ................................................................................. 41

BAB 14: NERACA ............................................................................................................. 46

BAB 15: JURNAL PENUTUP ........................................................................................... 48

BAB 16: NERACA SALDO PENUTUP ........................................................................... 50

DAFTAR PUSTAKA

1

Bab 1

Dasar - Dasar Akuntansi

1.1 Pendahuluan

American Accounting Association mendefinisikan akuntansi sebagai

proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi,

untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas

bagi mereka yang menggunakan informasi tersebut.

Dari definisi yang dijabarkan oleh American Accounting Association

menyebutkan bahwa, akuntansi merupakan sebuah siklus (proses) dalam

melakukan pencatatan aktivitas keuangan, baik itu aktivitas keuangan

perusahaan, organisasi, dan pemerintah dan hasil dari pencatatan tersebut

menghasilkan sebuah laporan (ikhtisar) keuangan yang berisi semua

aktivitas keuangan yang terjadi selama 1 periode akuntansi (1 tahun); dan

laporan keuangan tersebut digunakan oleh pihak yang mempunyai

kepentingan terhadap suatu entitas tertentu, seperti seorang manajer dan

investor yang mempunyai wewenang dalam melakukan pengambilan

keputusan disuatu entitas.

Akuntansi sudah lama dikenal oleh masyarakat bisnis sebagai bahasa

dalam melakukan aktivitas keuangan. Penerapan akuntansi sudah terjadi

sejak beribu – beribu abad oleh para pedagang mesir pada zaman romawi

kuno. Mereka lakukan pencatatan diberbagai media penulisan pada saat itu

seperti batu dan di dedaunan. Tujuan awal mereka melakukan pencatatan

agar mengetahui seberapa besar transaksi yang mereka lakukan dengan

keuntungan yang mereka dapatkan pada saat itu.

Akuntansi modern dikenalkan didunia publik pada tahun 1495 oleh

luca pacioli (dikenal sebagai bapak akuntansi) dalam buku nya yang

berjudul Summa de Arithmatica, Geometrica Proporpioni et

2

Proportionalita. Dari buku itulah, berkembang ilmu – ilmu akuntansi

modern seperti sistem continental (Belanda) dan Inggris (Anglo Saxxon).

Perkembangan Akuntansi saat ini sudah sangat pesat. Akuntansi

bukan hanya sebagai alat untuk mengetahui berapa keuntungan entitas yang

diraih dari aktivitas keuangan yang dilakukan, tetapi lebih merujuk pada

bagaimana suatu entitas dengan laporan keuangannya dapat mendapat

modal dari para investor, dan sebagai acuan pemerintah dalam menetapkan

pemotongan pajak penghasilan dari keuntungan yang diperoleh sebuah

entitas.

2.1 Metode pencatatan akuntansi

Ada dua metode pencatatan akuntansi yang digunakan untuk

melakukan pencatatan aktivitas keuangan. Yang pertama yaitu basis kas

(cash basic) dan yang kedua yaitu basis akrual (accrual basic). Kedua basis

ini digunakan untuk menentukan tingkat pendapatan dan biaya yang

dikeluarkan untuk mendapatkan laba dari aktivitas keuangan yang

dilakukan.

Basis kas (cash basic) menjelaskan seluruh pengeluaran dan biaya-

biaya diakui sebagai pengeluaran dan biaya-biaya pada periode tersebut

berdasarkan realitas pembayaran tunai dan pendapatan diakui pada saat uang

dari pendapatan tersebut sudah diterima atau direaliasasikan.

Basis akrual (accrual basic) menjelaskan seluruh pengeluaran dan

biaya-biaya yang diakui dan dibukukan pada periode tersebut berdasarkan

pembayaran tunai serta pengeluaran/ penerimaan tidak tunai yang jatuh

tempo pada periode tersebut dan pendapatan diakui pada saat telah ada

keyakinan bahwa entitas akan menerima pendapatan atas transaksi tersebut.

Di Indonesia, penggunaan Basis kas (cash basic) sebagai metode

yang digunakan dalam pencatatan sudah mulai ditinggalkan. Baik itu

disektor swasta maupun di sektor pemerintahan. Penerapan basis akrual

(accrual basic) di Indonesia khusus untuk sektor swasta telah diatur dalam

3

Pernyataan Standar Akuntansi Keuangan (PSAK) dan Entitas Tanpa

Akuntabilitas Publik (ETAP) yang mengharuskan penerapakan dasar akrual

didalam pencatatan dan penyajian laporan keuangan. Sedangkan disektor

pemerintahan, aturan tersebut sudah dimuat dalam Pernyataan Standar

Akuntansi Pemerintah (PSAP) dan Peraturan Pemerintah Nomor 71 tahun

2010 yang mewajibkan penerapan akuntansi berbasis akrual disektor

pemerintah mulai tahun 2012. Peralihan dari basis kas menuju basis akrual

terjadi diakibatkan peralihan standar akuntansi keuangan indonesia yang

dulunya menggunakan standar akuntansi keuangan Amerika (Financial

Accounting Standard Board atau FASB) ke standar akuntansi keuangan

internasional (International Financial Reporting Standart atau IFRS).

Perubahan basis ini sangat berpengaruh signifikan dalam

melakakukan pecatatan dan penyajian laporan keuangan diindonesia. Basis

akrual dipercaya dapat meningkatkan akuntabilitas dan transparansi dalam

kegiatan atau aktivitas keuangan.

3.1 Profesi Akuntan Di Indonesia

Praktik akuntansi di Indonesia dimulai sejak zaman VOC (1642).

Akuntan – akuntan Belanda yang mendominasi profesi akuntan di

perusahaan – perusahaan yang di monopoli penjajahan hingga abad 19. Pada

masa pendudukan Jepang, pendidikan akuntansi hanya diselenggarakan oleh

Departemen Keuangan berupa kursus akuntansi di Jakarta. Persertanya saat

itu 30 orang termasuk Prof.Sumardjo dan Prof.Hadibroto. Bersama 4

akuntan lulusan pertama FE-UI dan 6 lulusan Belanda, Prof.Sumardjo

merintis pendirian Ikatan Akuntansi Indonesia (IAI) tanggal 23 Desember

1957. Pada tahun yang sama pemerintah melakukan nasionalisasi terhadap

perusahaan – perusahaan milik Belanda. Hal ini menyebabkan akuntan –

akuntan Belanda kembali ke negerinya dan pada saat itu akuntan Indonesia

semakin berkembang. Perkembangan itu semakin pesat setelah Presiden

meresmikan kegiatan pasar modal 10 Agustus 1977 yang membuat peranan

4

akuntansi dan laporan keuangan menjadi penting. Bulan Januari 1977

Mentri Keuangan mengeluarkan Surat Keputusan Nomor 43/1977 Tentang

Jasa Akuntan menggantikan Kepmenkeu 763/1968. Selain mewajibkan

akuntan publik memiliki sertifikat akuntan publik, juga akuntan publik asing

diperbolehkan praktik di Indonesia sepanjang memenuhi syarat.

Pesan Prof. FIFO

Kebutuhan akuntan di

Indonesia mencapai 25 ribu.

Namun, hingga saat ini baru

terpenuhi sekitar 3.500

akuntan aktif. Peluang ini

seharusnya dimanfaatkan

dengan baik oleh mahasiswa

Akuntansi

5

Bab 2

Persamaan Akuntansi

2.1 Siklus Akuntansi

Siklus Akuntansi adalah Serangkaian Aktivitas atau proses dalam

menyajikan Laporan keuangan perusahaan. Siklus akuntansi terdiri atas 10

siklus, yaitu

1. Transaksi

2. Bukti Transaksi

3. Penjurnalan

4. Pembuatan Buku Besar

5. Neraca Saldo sebelum penyesuaian

6. Neraca Lajur (Penyesuaian)

7. Laporan Laba Rugi

8. Neraca/Laporan Perubahan Posisi Keuangan

9. Laporan Arus Kas

10. Catatan Atas Laporan Keuangan.

2.2 Persamaan Akuntansi

Persamaan Akuntansi persamaan untuk menggambarkan hubungan

antara elemen-elemen dalam laporan keuangan. dinyatakan dalam rumus

sebagai berikut

Aset = Kewajiban + Ekuitas

Aset merupakan harta yang dimiliki oleh perusahaan. Aset memiliki 2

klarifikasi, yaitu aset tetap dan aset lancar. Aset tetap adalah harta yang

diperoleh perusahaan yang memilki masa manfaat ekonomi lebih dari 1

periode akuntansi (12 Bulan). Aset tetap biasanya berupa Kendaraan, Mesin,

Gedung dan Bangunan yang dapat digunakan lebih dari 12 bulan.

Sedangkan Aset lancar adalah harta yang dimiliki perusahaan dengan

umur ekonomis tidak lebih dari 1 periode akuntansi (12 Bulan). Aset Lancar

6

biasanya berupa peralatan dan perlengkapan Alat Tulis Kantor (ATK) yang

memiliki masa manfaat kurang dari 12 bulan.

Kewajiban merupakan sumber pembelanjaan yang diperoleh

perusahaan dari para pemberi pinjaman kredit atau sering disebut kreditor.

Kewajiban juga diklarifikasikan menjadi kewajiban jangka pendek dan

kewajiban jangka panjang. Kewajiban jangka pendek adalah sumber

pembelanjaan yang diperoleh oleh kreditor dengan umur jatuh tempo

kewajiban tersebut kurang dari 12 bulan. Contoh kewajiban jangka pendek

seperti utang dagang dan utang usaha. sedangkan kewajiban jangka panjang

adalah sumber pembelanjaan yang diperoleh kreditor dengan umur jatuh

tempoh lebih dari 12 bulan seperti utang bank.

Ekuitas adalah modal perusahaan yang disertakan untuk menjalankan

kegiatan operasional dan non operasional perusahaan.

Dari definisi ini, rumus persamaan akuntansi dapat dikembangkan menjadi

(Aset Lancar + Aset Tetap) = (Kewajiban Lancar + Kewajiban jangka

panjang) + Ekuitas.

7

Bab 3

Klarifikasi Perusahaan

3.1 Tipe Perusahaan

Ada 3 tipe perusahaan yang mempengaruhi sistem Akuntansi di

perusahaan. 3 tipe perusahaan itu adalah

1. Perusahaan Jasa

2. Perusahaan Dagang

3. Perusahaan Manufaktur

3.2 Perusahaan Jasa

Perusahaan Jasa adalah perusahaan yang bergerak pada bidang

pelayanan (service) atau jasa yang diberikan kepada konsumen. Ciri – ciri

dari perusahaan jasa itu sendiri adalah lebih mengutamakan sumber daya

manusia yang berkualitas yang mampu memberikan pelayanan lebih

kepada konsumen. Contoh perusahaan jasa seperti PT. Telkom Indonesia,

yang memberikan pelayanan telekomunikasi di indonesia.

3.3 Perusahaan Dagang

Perusahaan Dagang adalah perusahaan yang bergerak pada bidang

jual beli barang dagangan. Ciri – ciri utama dari perusahaan dagang adalah

melakukan transaksi secara sah atas penyerahan barang dagang dari

perusahaan ke konsumen. Contoh perusahaan dagang seperti pedagang

grosir atau partai. Mereka melakukan transaksi jual beli kepada pembeli

dengan menyepakati nilai transaksi.

3.4 Perusahaan Manufaktur

Perusahaan Manufaktur adalah Perusahaan yang bergerak pada

bidang produksi suatu barang. Ciri – ciri utamanya adalah perusahaan

menghasilkan suatu produk yang nantinya akan dijual ke konsumen.

Contoh perusahaan manufaktur adalah PT. Semen Gresik yang bergerak

pada bidang bahan – bahan konstruksi dan memproduksi semen sebagai

produk utama untuk dipasarkan ke masyarakat sebagai bahan konstruksi.

8

Bab 4

Penjurnalan (journal)

4.1 Pengertian Jurnal

Jurnal adalah catatan transaksi yang telah terjadi dalam aktivitas

keuangan. Jurnal menggambarkan bagaimana sebuah perusahaan

bertransaksi, sehingga dari jurnal tersebut, diketahui berapa jumlah harta,

utang, modal, pendapatan, dan biaya yang terjadi.

4.2 Pos & Akun

Pos merupakan penglarifikasian dari Aset, Kewajiban, Ekuitas,

Pendapatan, dan modal. Sedangkan akun adalah bagian dari pos. Contoh

akun seperti

Pos Aset = Akun Kas, Piutang, Perlengkapan, & Peralatan

Pos Kewajiban = Akun utang bank, utang usaha, & utang dagang

Pos Ekuitas = Akun Prive (pengambilan uang perusahaan untuk

kepentingan pribadi), & akun Modal

Pos Pendapatan = Akun Harga Pokok Penjualan & Akun Penjualan

Pos Biaya = Akun Biaya listrik, Biaya Air, & Biaya Telepon, dan

Biaya Administrasi & umum

4.3 Aturan Penjurnalan

Dalam melakukan penjurnalan, ada aturan yang perlu diketahui,

sehingga jurnal tersebut dapat dibuktikan kebenarannya. Aturan

penjurnalan meliputi aturan debet – kredit.

Debet – kredit merupakan pegklarifikasian akun – akun/pos didalam

sebuah jurnal. Untuk lebih memudahkan, perhatikan pengklarifikasian 5

pos pokok dalam laporan keuangan.

Pos Aset (Harta) = Bertambah didebet, Berkurang dikredit

Pos Kewajiban (Utang) = Bertambah dikredit, Berkurang didebet

Pos Ekuitas (Modal) = Bertambah dikredit, Berkurang didebet

9

Pos Pendapatan = Bertambah dikredit, Berkurang didebet

Pos Biaya = Bertambah didebet, Berkurang dikredit.

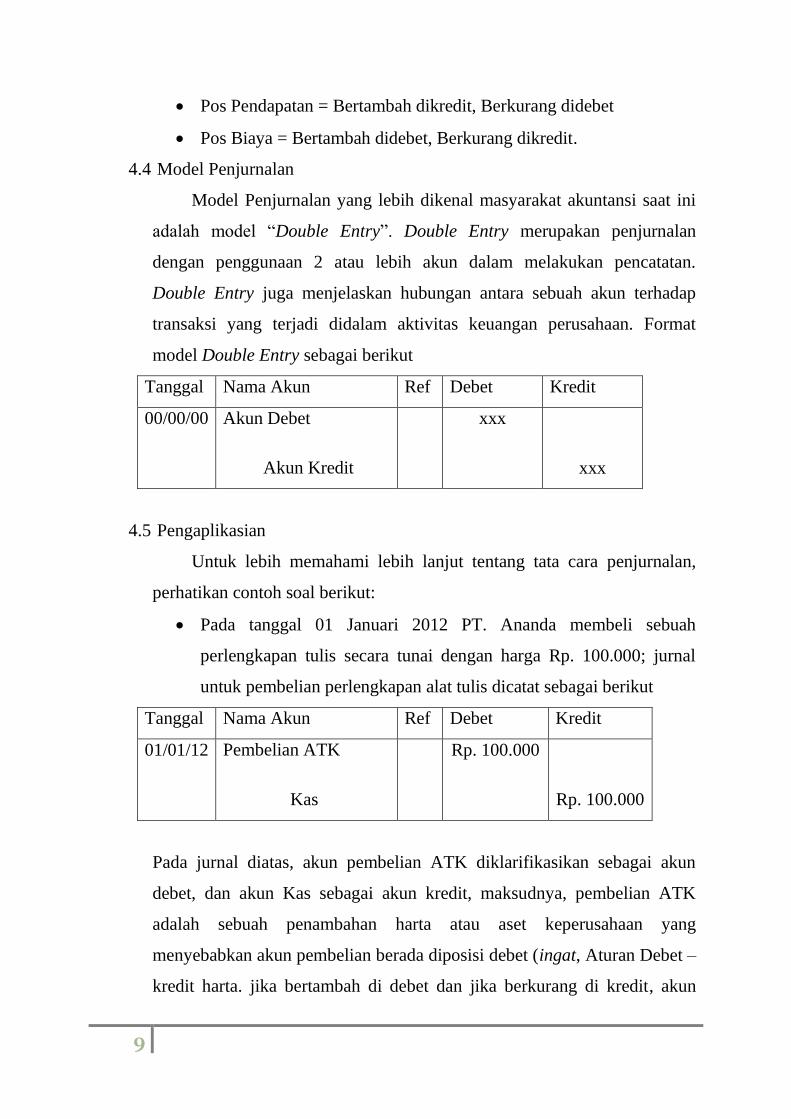

4.4 Model Penjurnalan

Model Penjurnalan yang lebih dikenal masyarakat akuntansi saat ini

adalah model “Double Entry”. Double Entry merupakan penjurnalan

dengan penggunaan 2 atau lebih akun dalam melakukan pencatatan.

Double Entry juga menjelaskan hubungan antara sebuah akun terhadap

transaksi yang terjadi didalam aktivitas keuangan perusahaan. Format

model Double Entry sebagai berikut

Tanggal Nama Akun Ref Debet Kredit

00/00/00 Akun Debet

Akun Kredit

xxx

xxx

4.5 Pengaplikasian

Untuk lebih memahami lebih lanjut tentang tata cara penjurnalan,

perhatikan contoh soal berikut:

Pada tanggal 01 Januari 2012 PT. Ananda membeli sebuah

perlengkapan tulis secara tunai dengan harga Rp. 100.000; jurnal

untuk pembelian perlengkapan alat tulis dicatat sebagai berikut

Tanggal Nama Akun Ref Debet Kredit

01/01/12 Pembelian ATK

Kas

Rp. 100.000

Rp. 100.000

Pada jurnal diatas, akun pembelian ATK diklarifikasikan sebagai akun

debet, dan akun Kas sebagai akun kredit, maksudnya, pembelian ATK

adalah sebuah penambahan harta atau aset keperusahaan yang

menyebabkan akun pembelian berada diposisi debet (ingat, Aturan Debet –

kredit harta. jika bertambah di debet dan jika berkurang di kredit, akun

10

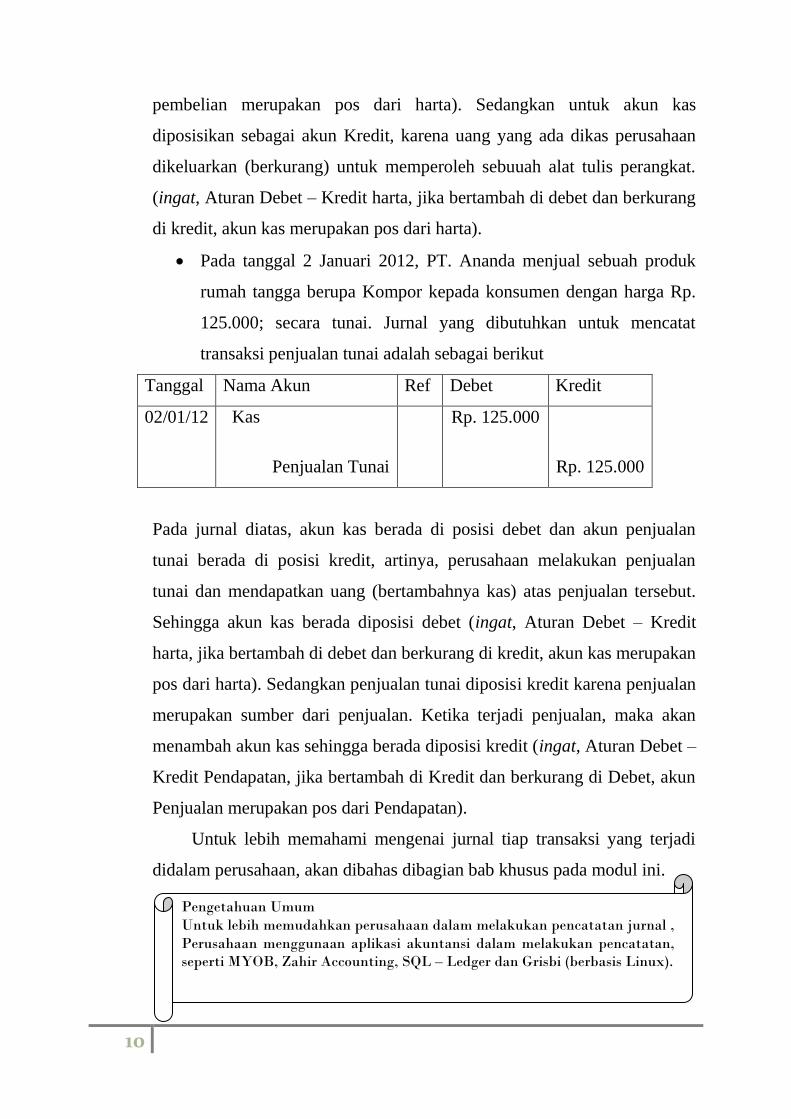

pembelian merupakan pos dari harta). Sedangkan untuk akun kas

diposisikan sebagai akun Kredit, karena uang yang ada dikas perusahaan

dikeluarkan (berkurang) untuk memperoleh sebuuah alat tulis perangkat.

(ingat, Aturan Debet – Kredit harta, jika bertambah di debet dan berkurang

di kredit, akun kas merupakan pos dari harta).

Pada tanggal 2 Januari 2012, PT. Ananda menjual sebuah produk

rumah tangga berupa Kompor kepada konsumen dengan harga Rp.

125.000; secara tunai. Jurnal yang dibutuhkan untuk mencatat

transaksi penjualan tunai adalah sebagai berikut

Tanggal Nama Akun Ref Debet Kredit

02/01/12 Kas

Penjualan Tunai

Rp. 125.000

Rp. 125.000

Pada jurnal diatas, akun kas berada di posisi debet dan akun penjualan

tunai berada di posisi kredit, artinya, perusahaan melakukan penjualan

tunai dan mendapatkan uang (bertambahnya kas) atas penjualan tersebut.

Sehingga akun kas berada diposisi debet (ingat, Aturan Debet – Kredit

harta, jika bertambah di debet dan berkurang di kredit, akun kas merupakan

pos dari harta). Sedangkan penjualan tunai diposisi kredit karena penjualan

merupakan sumber dari penjualan. Ketika terjadi penjualan, maka akan

menambah akun kas sehingga berada diposisi kredit (ingat, Aturan Debet –

Kredit Pendapatan, jika bertambah di Kredit dan berkurang di Debet, akun

Penjualan merupakan pos dari Pendapatan).

Untuk lebih memahami mengenai jurnal tiap transaksi yang terjadi

didalam perusahaan, akan dibahas dibagian bab khusus pada modul ini.

Pengetahuan Umum

Untuk lebih memudahkan perusahaan dalam melakukan pencatatan jurnal ,

Perusahaan menggunaan aplikasi akuntansi dalam melakukan pencatatan,

seperti MYOB, Zahir Accounting, SQL – Ledger dan Grisbi (berbasis Linux).

11

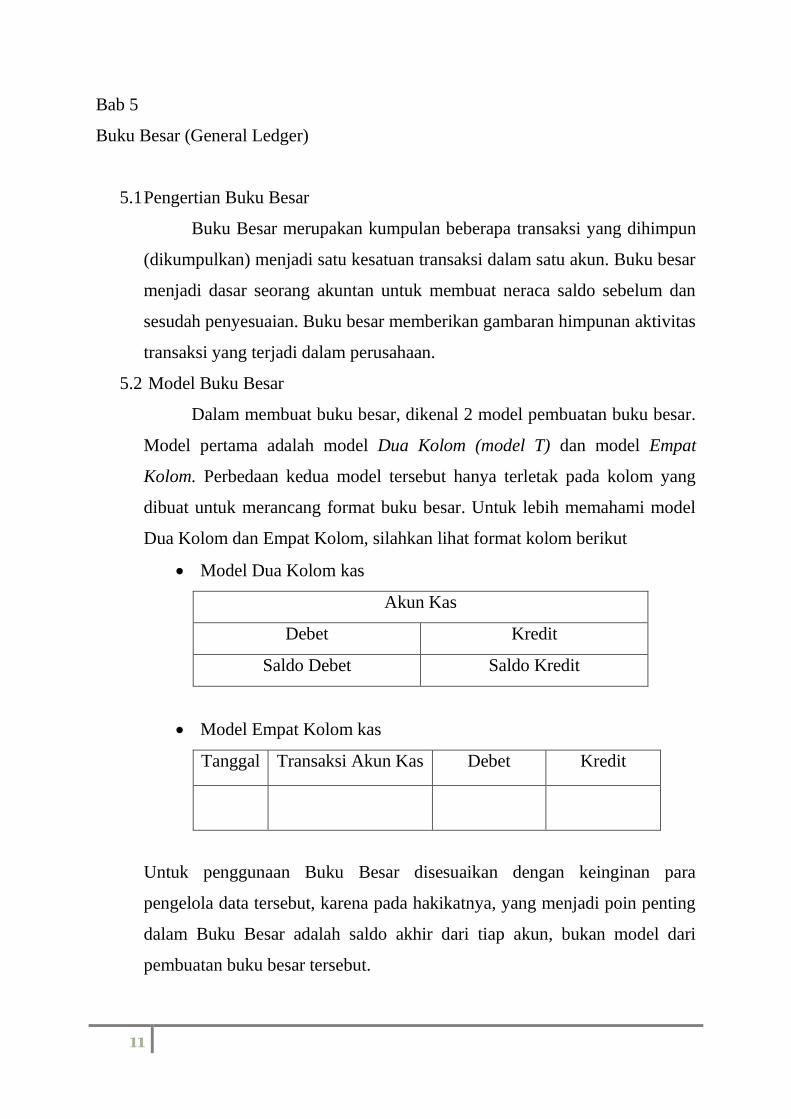

Bab 5

Buku Besar (General Ledger)

5.1 Pengertian Buku Besar

Buku Besar merupakan kumpulan beberapa transaksi yang dihimpun

(dikumpulkan) menjadi satu kesatuan transaksi dalam satu akun. Buku besar

menjadi dasar seorang akuntan untuk membuat neraca saldo sebelum dan

sesudah penyesuaian. Buku besar memberikan gambaran himpunan aktivitas

transaksi yang terjadi dalam perusahaan.

5.2 Model Buku Besar

Dalam membuat buku besar, dikenal 2 model pembuatan buku besar.

Model pertama adalah model Dua Kolom (model T) dan model Empat

Kolom. Perbedaan kedua model tersebut hanya terletak pada kolom yang

dibuat untuk merancang format buku besar. Untuk lebih memahami model

Dua Kolom dan Empat Kolom, silahkan lihat format kolom berikut

Model Dua Kolom kas

Akun Kas

Debet Kredit

Saldo Debet Saldo Kredit

Model Empat Kolom kas

Tanggal Transaksi Akun Kas Debet Kredit

Untuk penggunaan Buku Besar disesuaikan dengan keinginan para

pengelola data tersebut, karena pada hakikatnya, yang menjadi poin penting

dalam Buku Besar adalah saldo akhir dari tiap akun, bukan model dari

pembuatan buku besar tersebut.

12

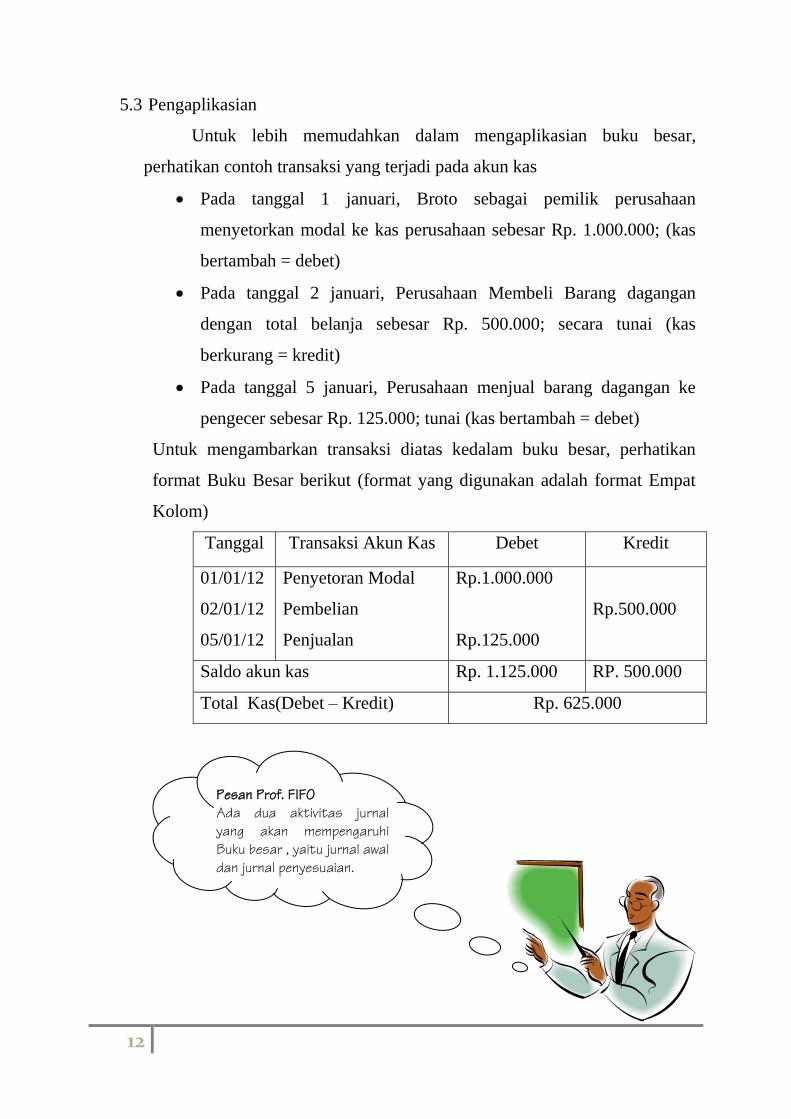

5.3 Pengaplikasian

Untuk lebih memudahkan dalam mengaplikasian buku besar,

perhatikan contoh transaksi yang terjadi pada akun kas

Pada tanggal 1 januari, Broto sebagai pemilik perusahaan

menyetorkan modal ke kas perusahaan sebesar Rp. 1.000.000; (kas

bertambah = debet)

Pada tanggal 2 januari, Perusahaan Membeli Barang dagangan

dengan total belanja sebesar Rp. 500.000; secara tunai (kas

berkurang = kredit)

Pada tanggal 5 januari, Perusahaan menjual barang dagangan ke

pengecer sebesar Rp. 125.000; tunai (kas bertambah = debet)

Untuk mengambarkan transaksi diatas kedalam buku besar, perhatikan

format Buku Besar berikut (format yang digunakan adalah format Empat

Kolom)

Tanggal Transaksi Akun Kas Debet Kredit

01/01/12

02/01/12

05/01/12

Penyetoran Modal

Pembelian

Penjualan

Rp.1.000.000

Rp.125.000

Rp.500.000

Saldo akun kas Rp. 1.125.000 RP. 500.000

Total Kas(Debet – Kredit) Rp. 625.000

Pesan Prof. FIFO

Ada dua aktivitas jurnal

yang akan mempengaruhi

Buku besar , yaitu jurnal awal

dan jurnal penyesuaian.

13

Bab 6

Neraca Saldo (Trial Balance) Sebelum Penyesuaian

6.1 Pengertian Neraca Saldo

Neraca Saldo adalah kumpulan beberapa akun yang telah dihimpun

kedalam buku besar. Jadi, neraca saldo adalah neraca sementara yang

memperlihatkan aktivitas sementara dari kejadian transaksi. Neraca saldo

nantinya dijadikan dasar untuk melakukan penyesuaian ketika tutup buku

perusahaan dilakukan.

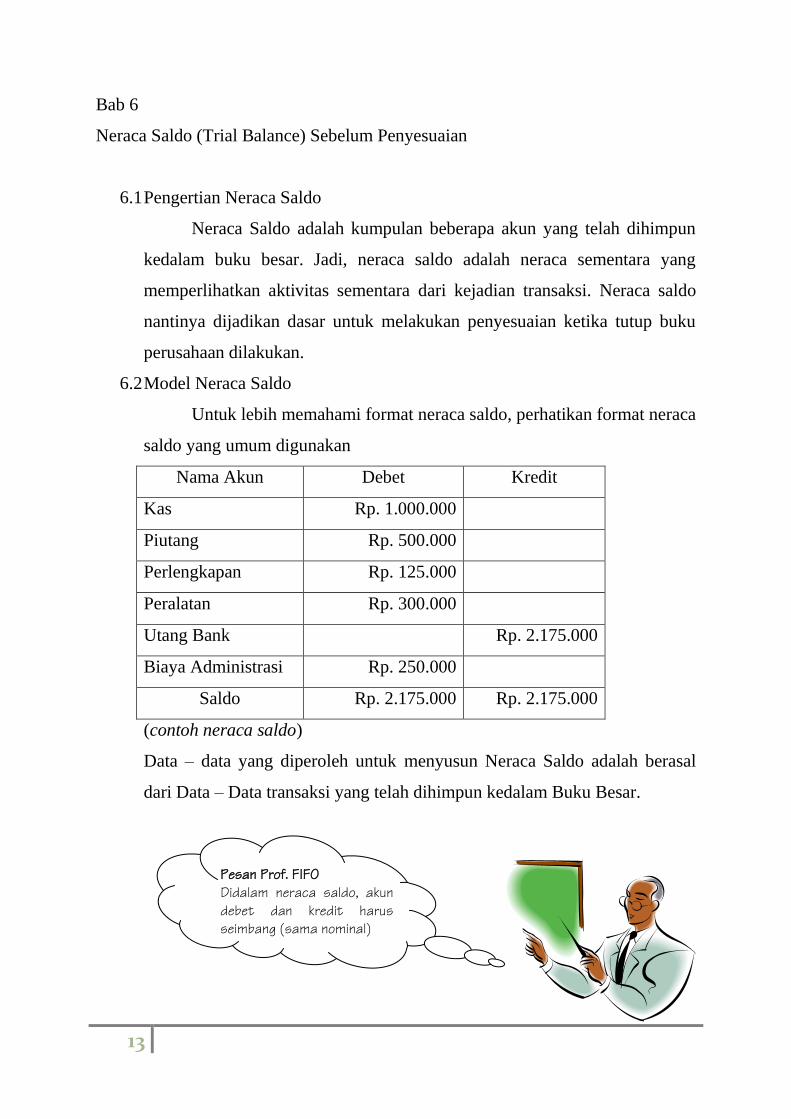

6.2 Model Neraca Saldo

Untuk lebih memahami format neraca saldo, perhatikan format neraca

saldo yang umum digunakan

Nama Akun Debet Kredit

Kas Rp. 1.000.000

Piutang Rp. 500.000

Perlengkapan Rp. 125.000

Peralatan Rp. 300.000

Utang Bank Rp. 2.175.000

Biaya Administrasi Rp. 250.000

Saldo Rp. 2.175.000 Rp. 2.175.000

(contoh neraca saldo)

Data – data yang diperoleh untuk menyusun Neraca Saldo adalah berasal

dari Data – Data transaksi yang telah dihimpun kedalam Buku Besar.

Pesan Prof. FIFO

Didalam neraca saldo, akun

debet dan kredit harus

seimbang (sama nominal)

14

Bab 7

Transaksi

7.1 Pengertian Transaksi

Sebelum melangkah ke bab berikutnya mengenai neraca lajur

(penyesuaian), perlu diketahui, bahwa pembuatan jurnal dan buku besar

diperlukan suatu kejadian transaksi dan bukti transaksi. Transaksi adalah

kejadian ekonomi yang terjadi antara 2 orang atau lebih yang melakukan

tukar menukar barang atau jasa dengan menggunakan alat pembayaran yang

disetujui kedua belah pihak.

Dari kegiatan tukar menukar barang atau jasa tersebut, dibuatlah

bukti transaksi untuk digunakan sebagai bukti otentik (bukti fisik) bahwa

pernah terjadi suatu transaksi. Bukti transaksi biasanya berupa kuitansi,

nota, memo dan lain – lain.

7.2 Jenis – jenis Transaksi

Ada beberapa jenis – jenis transaksi yang sering dilakukan oleh

perusahaan. Jenis – jenis transaksi tersebut antara lain

Penjualan

Pembelian

Pembayaran

Sewa Menyewa

Penjualan merupakan aktivitas keuangan yang berhubungan dengan

penyerahan barang atau jasa perusahaan kepada konsumen. Pembelian

merupakan aktivitas keuangan yang berhubungan dengan perolehan barang

perusahaan. Pembayaran merupakan aktivitas keuangan yang berhubungan

dengan pengeluaran kas untuk menjalankan aktivitas operasional dan non

operasional perusahaan. Dan yang terakhir, Sewa Menyewa adalah aktivitas

keuangan yang berhubungan dengan penyerahan sementara atau perolehan

sementara atas barang atau jasa.

15

Bab 8

Penjualan

8.1 Pengertian Penjualan

Penjualan merupakan aktivitas keuangan yang berhubungan dengan

penyerahan barang atau jasa perusahaan kepada konsumen. Syarat

terjadinya Penjualan adalah adanya persetujuan atas nilai transaksi yang

diberikan perusahaan kedapa konsumen. Aktivitas penjualan terdiri atas dua,

yaitu penjualan secara tunai (cash) atau penjualan secara kredit (credit).

Selain itu, aktivias penjualan juga mencakup pemberian diskon atau hak

retur (pengembalian barang dari konsumen ke perusahaan dikarenakan

barang yang dibeli rusak atau tidak sesuai dengan kebutuhan kosumen).

Penjualan juga merupakan sumber pendapatan yang didapat perusahaan.

8.2 Penjualan tunai

Penjualan tunai merupakan aktivitas keuangan yang berhubungan

dengan penyerahan barang atau jasa perusahaan kepada konsumen secara

tunai. Artinya, pembayaran berlangsung satu kali transaksi (pembayaran

lunas). Jurnal yang digunakan untuk mencatat pejualan tunai adalah

Tanggal Nama Akun Ref Debet Kredit

00/00/00 Kas

Penjualan Tunai

xxx

xxx

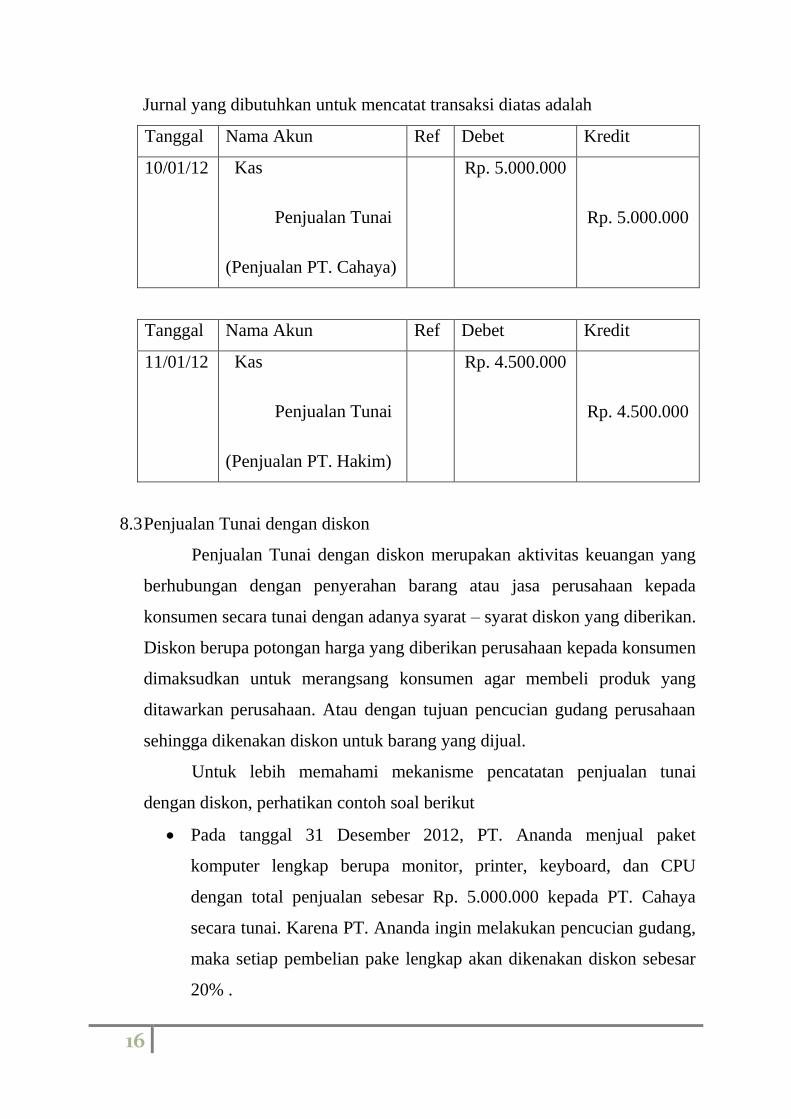

Untuk lebih memahami, perhatikan contoh soal berikut

Pada tanggal 10 januari 2012, PT. Ananda menjual paket komputer

lengkap berupa monitor, printer, keyboard, dan CPU dengan total

penjualan sebesar Rp. 5.000.000 kepada PT. Cahaya secara tunai

Pada tanggal 11 januari 2012, PT. Ananda menjual paket komputer

jenis 1 berupa monitor, keyboard, dan CPU sebesar Rp. 4.500.000

kepada PT. Hakim secara tunai

16

Jurnal yang dibutuhkan untuk mencatat transaksi diatas adalah

Tanggal Nama Akun Ref Debet Kredit

10/01/12 Kas

Penjualan Tunai

(Penjualan PT. Cahaya)

Rp. 5.000.000

Rp. 5.000.000

Tanggal Nama Akun Ref Debet Kredit

11/01/12 Kas

Penjualan Tunai

(Penjualan PT. Hakim)

Rp. 4.500.000

Rp. 4.500.000

8.3 Penjualan Tunai dengan diskon

Penjualan Tunai dengan diskon merupakan aktivitas keuangan yang

berhubungan dengan penyerahan barang atau jasa perusahaan kepada

konsumen secara tunai dengan adanya syarat – syarat diskon yang diberikan.

Diskon berupa potongan harga yang diberikan perusahaan kepada konsumen

dimaksudkan untuk merangsang konsumen agar membeli produk yang

ditawarkan perusahaan. Atau dengan tujuan pencucian gudang perusahaan

sehingga dikenakan diskon untuk barang yang dijual.

Untuk lebih memahami mekanisme pencatatan penjualan tunai

dengan diskon, perhatikan contoh soal berikut

Pada tanggal 31 Desember 2012, PT. Ananda menjual paket

komputer lengkap berupa monitor, printer, keyboard, dan CPU

dengan total penjualan sebesar Rp. 5.000.000 kepada PT. Cahaya

secara tunai. Karena PT. Ananda ingin melakukan pencucian gudang,

maka setiap pembelian pake lengkap akan dikenakan diskon sebesar

20% .

17

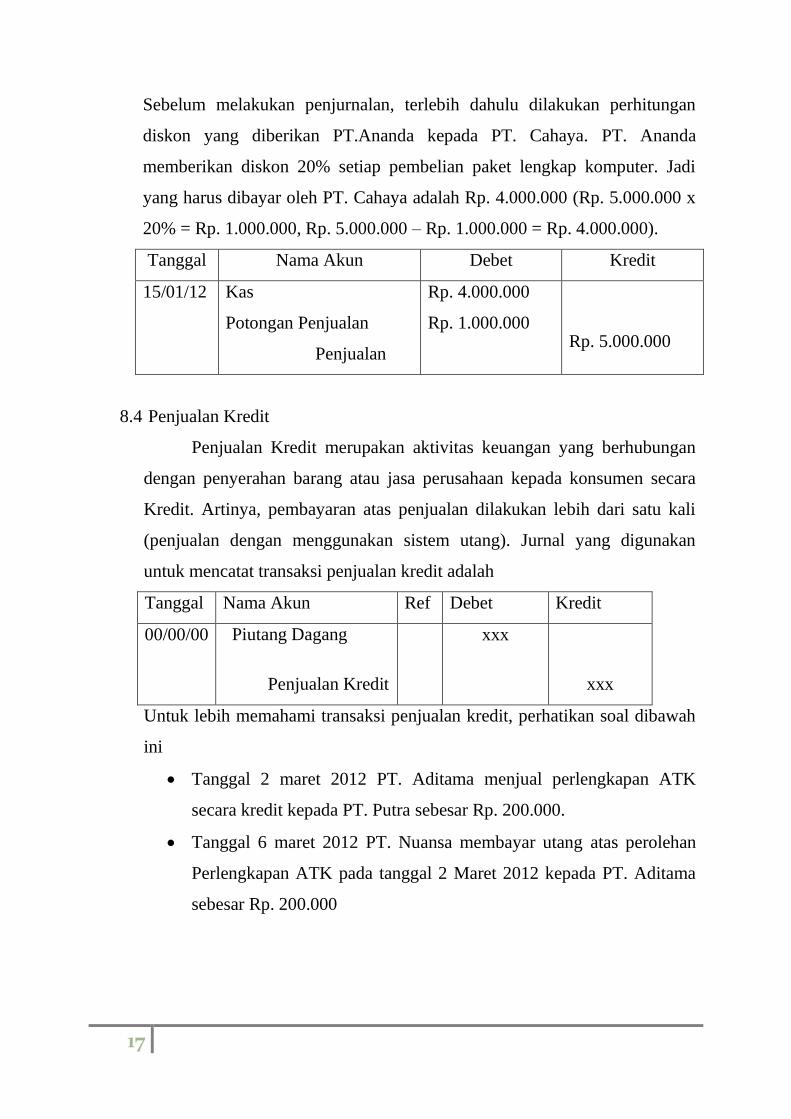

Sebelum melakukan penjurnalan, terlebih dahulu dilakukan perhitungan

diskon yang diberikan PT.Ananda kepada PT. Cahaya. PT. Ananda

memberikan diskon 20% setiap pembelian paket lengkap komputer. Jadi

yang harus dibayar oleh PT. Cahaya adalah Rp. 4.000.000 (Rp. 5.000.000 x

20% = Rp. 1.000.000, Rp. 5.000.000 – Rp. 1.000.000 = Rp. 4.000.000).

Tanggal Nama Akun Debet Kredit

15/01/12 Kas

Potongan Penjualan

Penjualan

Rp. 4.000.000

Rp. 1.000.000

Rp. 5.000.000

8.4 Penjualan Kredit

Penjualan Kredit merupakan aktivitas keuangan yang berhubungan

dengan penyerahan barang atau jasa perusahaan kepada konsumen secara

Kredit. Artinya, pembayaran atas penjualan dilakukan lebih dari satu kali

(penjualan dengan menggunakan sistem utang). Jurnal yang digunakan

untuk mencatat transaksi penjualan kredit adalah

Tanggal Nama Akun Ref Debet Kredit

00/00/00 Piutang Dagang

Penjualan Kredit

xxx

xxx

Untuk lebih memahami transaksi penjualan kredit, perhatikan soal dibawah

ini

Tanggal 2 maret 2012 PT. Aditama menjual perlengkapan ATK

secara kredit kepada PT. Putra sebesar Rp. 200.000.

Tanggal 6 maret 2012 PT. Nuansa membayar utang atas perolehan

Perlengkapan ATK pada tanggal 2 Maret 2012 kepada PT. Aditama

sebesar Rp. 200.000

18

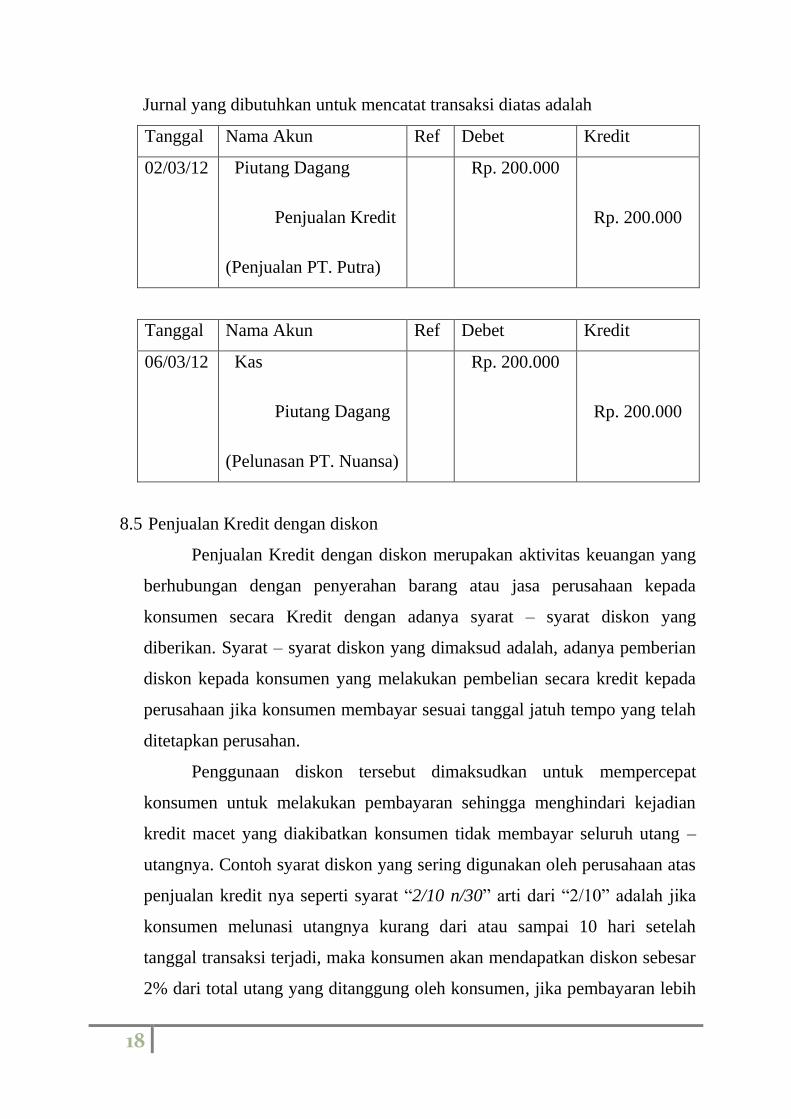

Jurnal yang dibutuhkan untuk mencatat transaksi diatas adalah

Tanggal Nama Akun Ref Debet Kredit

02/03/12 Piutang Dagang

Penjualan Kredit

(Penjualan PT. Putra)

Rp. 200.000

Rp. 200.000

Tanggal Nama Akun Ref Debet Kredit

06/03/12 Kas

Piutang Dagang

(Pelunasan PT. Nuansa)

Rp. 200.000

Rp. 200.000

8.5 Penjualan Kredit dengan diskon

Penjualan Kredit dengan diskon merupakan aktivitas keuangan yang

berhubungan dengan penyerahan barang atau jasa perusahaan kepada

konsumen secara Kredit dengan adanya syarat – syarat diskon yang

diberikan. Syarat – syarat diskon yang dimaksud adalah, adanya pemberian

diskon kepada konsumen yang melakukan pembelian secara kredit kepada

perusahaan jika konsumen membayar sesuai tanggal jatuh tempo yang telah

ditetapkan perusahan.

Penggunaan diskon tersebut dimaksudkan untuk mempercepat

konsumen untuk melakukan pembayaran sehingga menghindari kejadian

kredit macet yang diakibatkan konsumen tidak membayar seluruh utang –

utangnya. Contoh syarat diskon yang sering digunakan oleh perusahaan atas

penjualan kredit nya seperti syarat “2/10 n/30” arti dari “2/10” adalah jika

konsumen melunasi utangnya kurang dari atau sampai 10 hari setelah

tanggal transaksi terjadi, maka konsumen akan mendapatkan diskon sebesar

2% dari total utang yang ditanggung oleh konsumen, jika pembayaran lebih

19

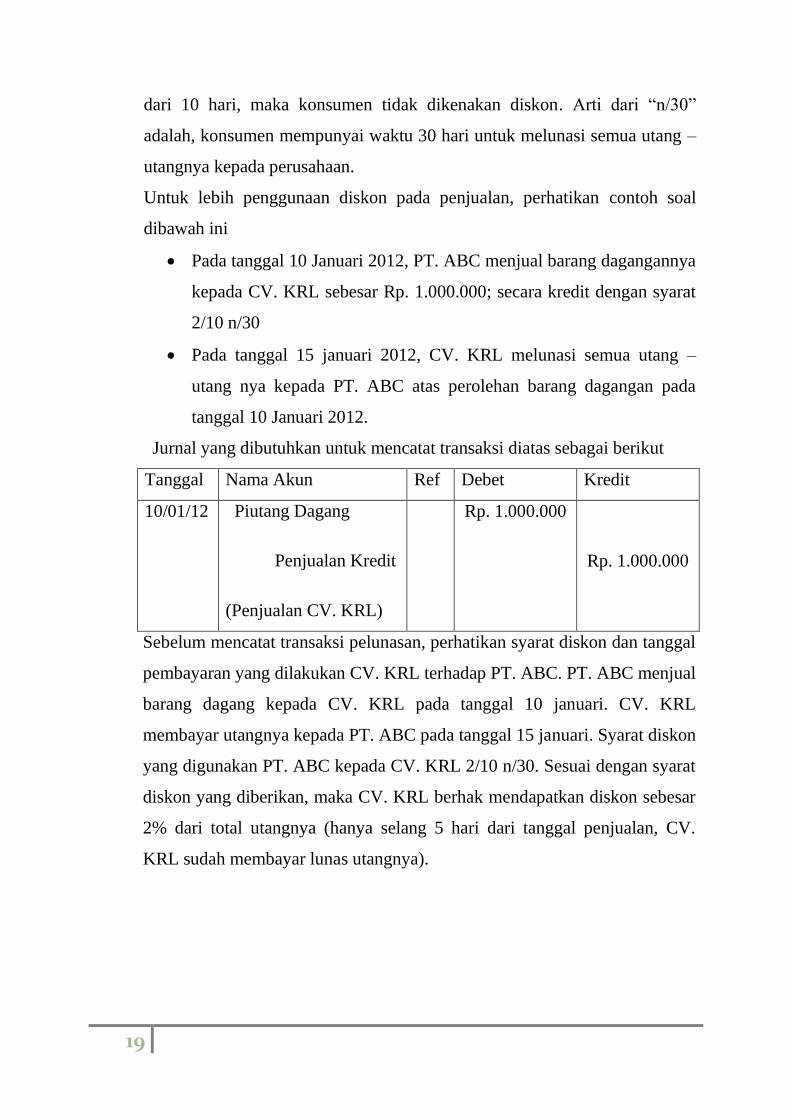

dari 10 hari, maka konsumen tidak dikenakan diskon. Arti dari “n/30”

adalah, konsumen mempunyai waktu 30 hari untuk melunasi semua utang –

utangnya kepada perusahaan.

Untuk lebih penggunaan diskon pada penjualan, perhatikan contoh soal

dibawah ini

Pada tanggal 10 Januari 2012, PT. ABC menjual barang dagangannya

kepada CV. KRL sebesar Rp. 1.000.000; secara kredit dengan syarat

2/10 n/30

Pada tanggal 15 januari 2012, CV. KRL melunasi semua utang –

utang nya kepada PT. ABC atas perolehan barang dagangan pada

tanggal 10 Januari 2012.

Jurnal yang dibutuhkan untuk mencatat transaksi diatas sebagai berikut

Tanggal Nama Akun Ref Debet Kredit

10/01/12 Piutang Dagang

Penjualan Kredit

(Penjualan CV. KRL)

Rp. 1.000.000

Rp. 1.000.000

Sebelum mencatat transaksi pelunasan, perhatikan syarat diskon dan tanggal

pembayaran yang dilakukan CV. KRL terhadap PT. ABC. PT. ABC menjual

barang dagang kepada CV. KRL pada tanggal 10 januari. CV. KRL

membayar utangnya kepada PT. ABC pada tanggal 15 januari. Syarat diskon

yang digunakan PT. ABC kepada CV. KRL 2/10 n/30. Sesuai dengan syarat

diskon yang diberikan, maka CV. KRL berhak mendapatkan diskon sebesar

2% dari total utangnya (hanya selang 5 hari dari tanggal penjualan, CV.

KRL sudah membayar lunas utangnya).

20

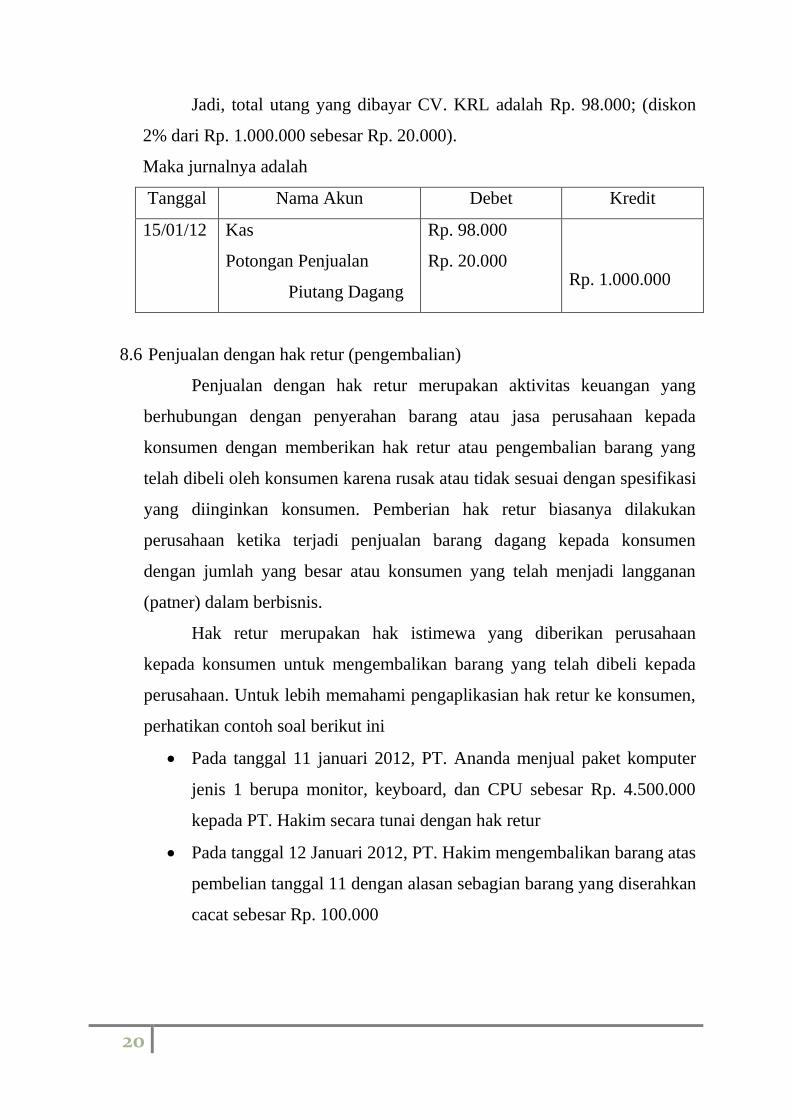

Jadi, total utang yang dibayar CV. KRL adalah Rp. 98.000; (diskon

2% dari Rp. 1.000.000 sebesar Rp. 20.000).

Maka jurnalnya adalah

Tanggal Nama Akun Debet Kredit

15/01/12 Kas

Potongan Penjualan

Piutang Dagang

Rp. 98.000

Rp. 20.000

Rp. 1.000.000

8.6 Penjualan dengan hak retur (pengembalian)

Penjualan dengan hak retur merupakan aktivitas keuangan yang

berhubungan dengan penyerahan barang atau jasa perusahaan kepada

konsumen dengan memberikan hak retur atau pengembalian barang yang

telah dibeli oleh konsumen karena rusak atau tidak sesuai dengan spesifikasi

yang diinginkan konsumen. Pemberian hak retur biasanya dilakukan

perusahaan ketika terjadi penjualan barang dagang kepada konsumen

dengan jumlah yang besar atau konsumen yang telah menjadi langganan

(patner) dalam berbisnis.

Hak retur merupakan hak istimewa yang diberikan perusahaan

kepada konsumen untuk mengembalikan barang yang telah dibeli kepada

perusahaan. Untuk lebih memahami pengaplikasian hak retur ke konsumen,

perhatikan contoh soal berikut ini

Pada tanggal 11 januari 2012, PT. Ananda menjual paket komputer

jenis 1 berupa monitor, keyboard, dan CPU sebesar Rp. 4.500.000

kepada PT. Hakim secara tunai dengan hak retur

Pada tanggal 12 Januari 2012, PT. Hakim mengembalikan barang atas

pembelian tanggal 11 dengan alasan sebagian barang yang diserahkan

cacat sebesar Rp. 100.000

21

Jurnal yang dibutuhkan untuk mencatat transaksi tersebut adalah sebagai

berikut

Tanggal Nama Akun Ref Debet Kredit

11/01/12 Kas

Penjualan Tunai

(Penjualan PT. Hakim)

Rp. 4.500.000

Rp. 4.500.000

Tanggal Nama Akun Ref Debet Kredit

12/01/12 Retur Penjualan

Kas

(Retur PT. Hakim)

Rp. 100.000

Rp. 100.000

Pesan Prof. FIFO

penjualan titipan disebut juga

dengan penjualan konsinyasi,

pihak yang menyarankan

barang (pemilik) disebut

consignor (konsinyor) atau

pengamat, sedang pihak yang

menerima titipan barang

tersebut disebut konsinyi.

22

Bab 9

Pembelian

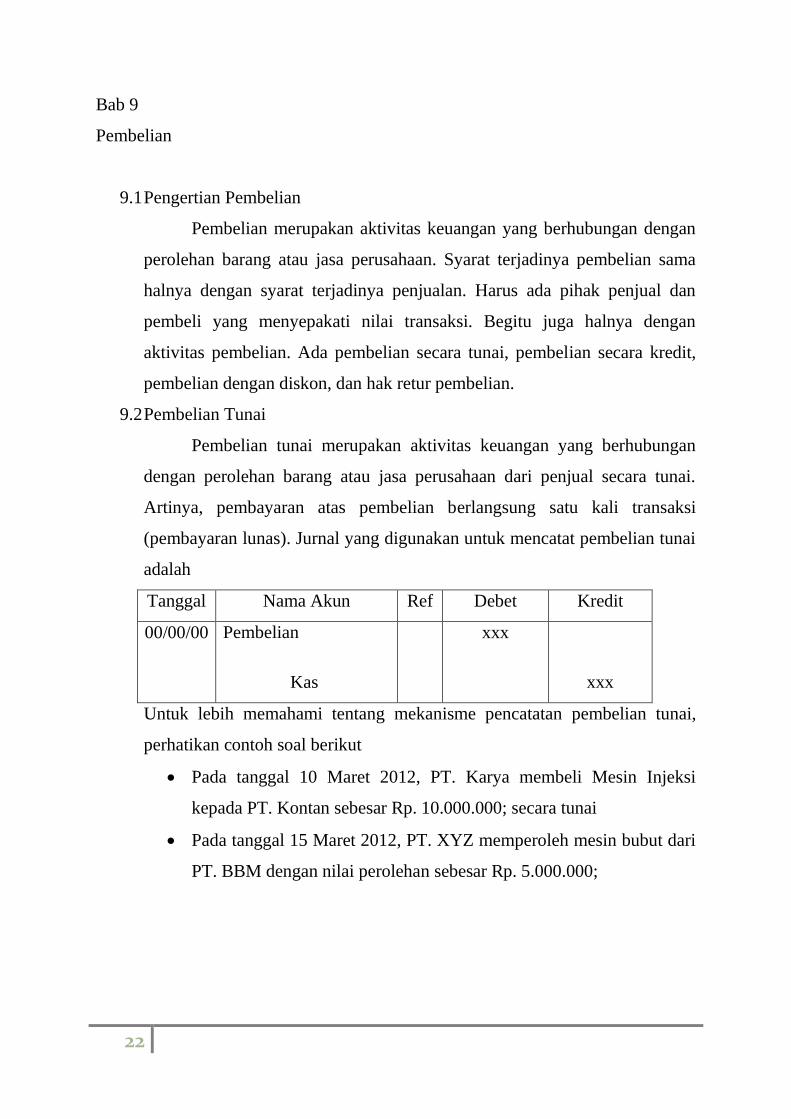

9.1 Pengertian Pembelian

Pembelian merupakan aktivitas keuangan yang berhubungan dengan

perolehan barang atau jasa perusahaan. Syarat terjadinya pembelian sama

halnya dengan syarat terjadinya penjualan. Harus ada pihak penjual dan

pembeli yang menyepakati nilai transaksi. Begitu juga halnya dengan

aktivitas pembelian. Ada pembelian secara tunai, pembelian secara kredit,

pembelian dengan diskon, dan hak retur pembelian.

9.2 Pembelian Tunai

Pembelian tunai merupakan aktivitas keuangan yang berhubungan

dengan perolehan barang atau jasa perusahaan dari penjual secara tunai.

Artinya, pembayaran atas pembelian berlangsung satu kali transaksi

(pembayaran lunas). Jurnal yang digunakan untuk mencatat pembelian tunai

adalah

Tanggal Nama Akun Ref Debet Kredit

00/00/00 Pembelian

Kas

xxx

xxx

Untuk lebih memahami tentang mekanisme pencatatan pembelian tunai,

perhatikan contoh soal berikut

Pada tanggal 10 Maret 2012, PT. Karya membeli Mesin Injeksi

kepada PT. Kontan sebesar Rp. 10.000.000; secara tunai

Pada tanggal 15 Maret 2012, PT. XYZ memperoleh mesin bubut dari

PT. BBM dengan nilai perolehan sebesar Rp. 5.000.000;

23

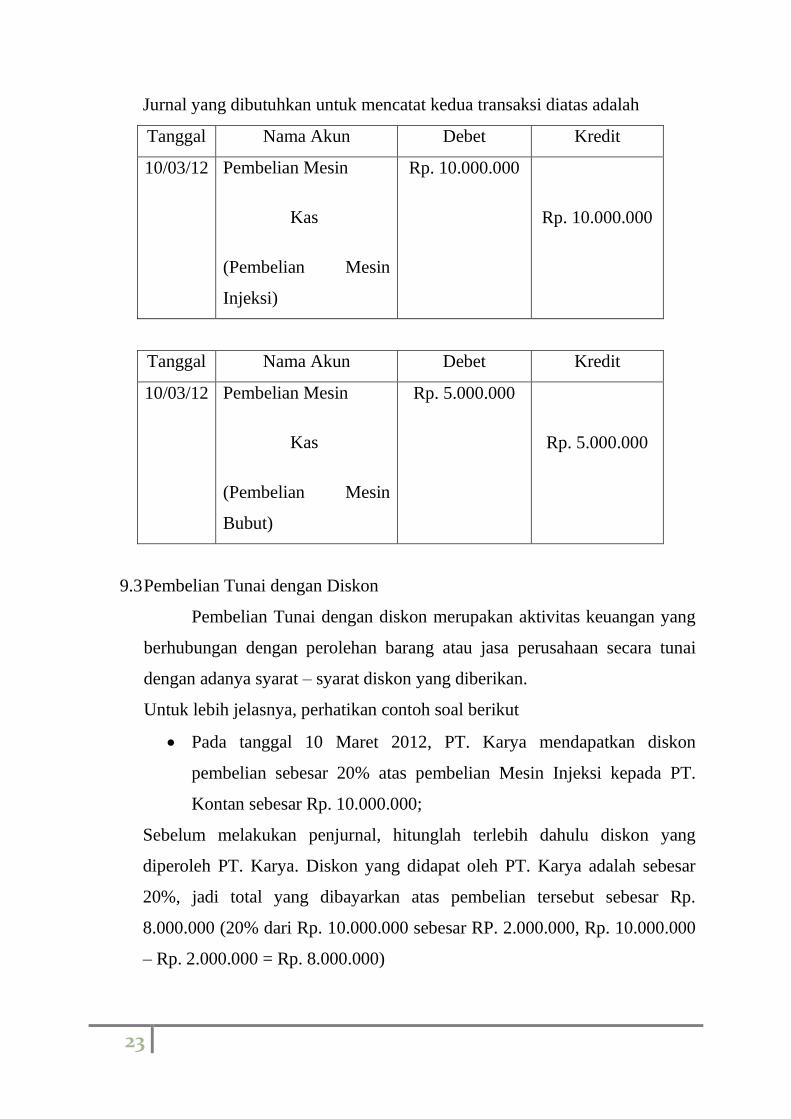

Jurnal yang dibutuhkan untuk mencatat kedua transaksi diatas adalah

Tanggal Nama Akun Debet Kredit

10/03/12 Pembelian Mesin

Kas

(Pembelian Mesin

Injeksi)

Rp. 10.000.000

Rp. 10.000.000

Tanggal Nama Akun Debet Kredit

10/03/12 Pembelian Mesin

Kas

(Pembelian Mesin

Bubut)

Rp. 5.000.000

Rp. 5.000.000

9.3 Pembelian Tunai dengan Diskon

Pembelian Tunai dengan diskon merupakan aktivitas keuangan yang

berhubungan dengan perolehan barang atau jasa perusahaan secara tunai

dengan adanya syarat – syarat diskon yang diberikan.

Untuk lebih jelasnya, perhatikan contoh soal berikut

Pada tanggal 10 Maret 2012, PT. Karya mendapatkan diskon

pembelian sebesar 20% atas pembelian Mesin Injeksi kepada PT.

Kontan sebesar Rp. 10.000.000;

Sebelum melakukan penjurnal, hitunglah terlebih dahulu diskon yang

diperoleh PT. Karya. Diskon yang didapat oleh PT. Karya adalah sebesar

20%, jadi total yang dibayarkan atas pembelian tersebut sebesar Rp.

8.000.000 (20% dari Rp. 10.000.000 sebesar RP. 2.000.000, Rp. 10.000.000

– Rp. 2.000.000 = Rp. 8.000.000)

24

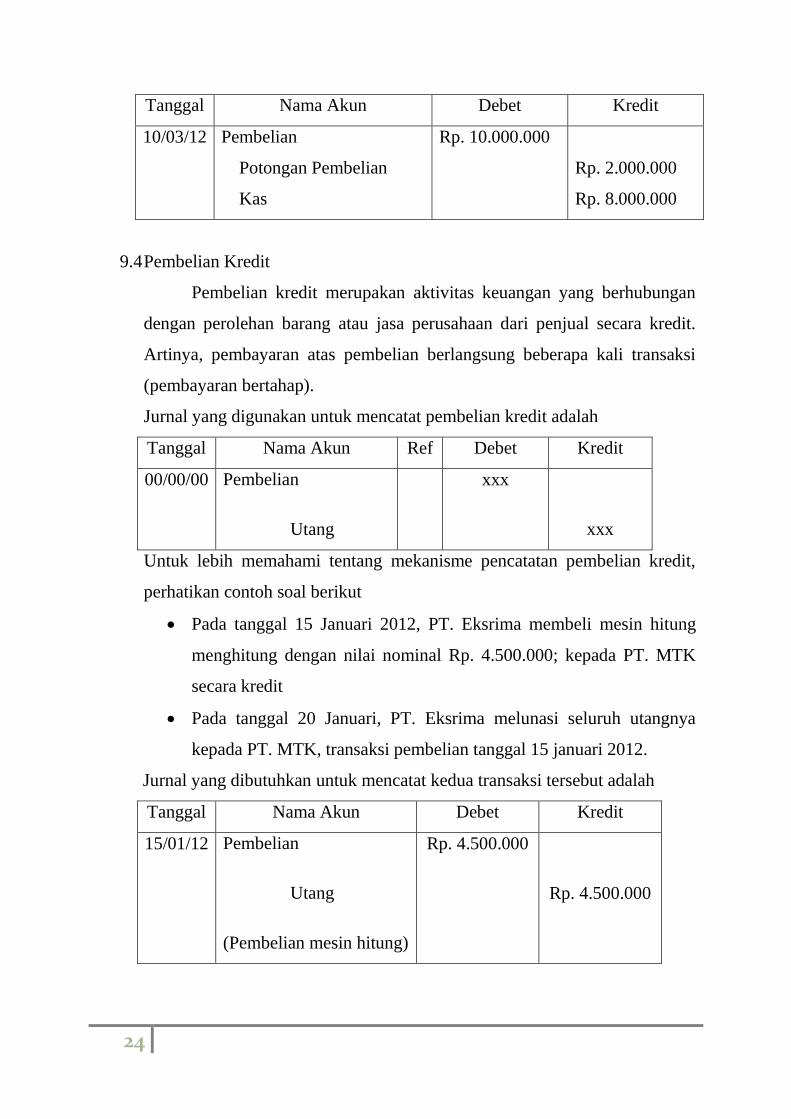

Tanggal Nama Akun Debet Kredit

10/03/12 Pembelian

Potongan Pembelian

Kas

Rp. 10.000.000

Rp. 2.000.000

Rp. 8.000.000

9.4 Pembelian Kredit

Pembelian kredit merupakan aktivitas keuangan yang berhubungan

dengan perolehan barang atau jasa perusahaan dari penjual secara kredit.

Artinya, pembayaran atas pembelian berlangsung beberapa kali transaksi

(pembayaran bertahap).

Jurnal yang digunakan untuk mencatat pembelian kredit adalah

Tanggal Nama Akun Ref Debet Kredit

00/00/00 Pembelian

Utang

xxx

xxx

Untuk lebih memahami tentang mekanisme pencatatan pembelian kredit,

perhatikan contoh soal berikut

Pada tanggal 15 Januari 2012, PT. Eksrima membeli mesin hitung

menghitung dengan nilai nominal Rp. 4.500.000; kepada PT. MTK

secara kredit

Pada tanggal 20 Januari, PT. Eksrima melunasi seluruh utangnya

kepada PT. MTK, transaksi pembelian tanggal 15 januari 2012.

Jurnal yang dibutuhkan untuk mencatat kedua transaksi tersebut adalah

Tanggal Nama Akun Debet Kredit

15/01/12 Pembelian

Utang

(Pembelian mesin hitung)

Rp. 4.500.000

Rp. 4.500.000

25

Tanggal Nama Akun Debet Kredit

20/01/12 Utang

Kas

(Pelunasan mesin hitung)

Rp. 4.500.000

Rp. 4.500.000

9.5 Pembelian kredit dengan diskon

Pembelian Kredit merupakan aktivitas keuangan yang berhubungan

dengan perolehan barang atau jasa perusahaan konsumen secara Kredit

dengan syarat diskon. Sama hal nya dengan penjualan, syarat diskon yang

biasa diterapkan dalam pembelian kredit adalah “2/10 n/30”.

Untuk lebih memahami, perhatikan contoh soal dibawah ini

Pada tanggal 15 Januari 2012, PT. Eksrima membeli mesin hitung

menghitung dengan nilai nominal Rp. 4.500.000; kepada PT. MTK

secara kredit dan mendapatkan syarat diskon 2/10 n/30.

Pada tanggal 15 Februari 2012, PT. Eksrima membayar semua

utangnya kepada PT. MTK atas transaksi pembelian tanggal 15

januari.

Sebelum melakukan penjurnalan, perhatikan syarat diskon yang diberikan

PT. MTK. Pembayaran yang dilakukan PT. Eksrima dilakukan 15 Februari

2012, artinya, pembayar dilakukan tepat jatuh tempo pembayaran utang

(lewat dari masa diskon). Maka PT. Eksrima tidak mendapatkan diskon dan

membayar total utangnya sebesar nilai nominal mesin hitung tersebut.

Jurnalnya adalah

Tanggal Nama Akun Debet Kredit

15/01/12 Pembelian

Utang

(Pembelian mesin hitung)

Rp. 4.500.000

Rp. 4.500.000

26

Tanggal Nama Akun Debet Kredit

15/02/12 Utang

Kas

(Pembayaran mesin hitung)

Rp. 4.500.000

Rp. 4.500.000

9.6 Pembelian dengan hak retur

Pembelian dengan hak retur merupakan aktivitas keuangan yang

berhubungan dengan perolehan barang atau jasa perusahaan dengan

memberikan hak retur atau pengembalian barang yang telah dibeli oleh

perusahaan karena rusak atau tidak sesuai dengan spesifikasi. Artinya,

perusahaan dapat sewaktu – waktu mengembalikan barang yang telah

diperoleh karena barang yang dibeli rusak/cacat atau tidak sesuai dengan

spesifikasi.

Untuk pemahaman lebih lanjut, perhatikan contoh soal berikut

Pada tanggal 15 Januari 2012, PT. Eksrima membeli mesin hitung

menghitung dengan nilai nominal Rp. 4.500.000; kepada PT. MTK

Tanggal 20 Januari 2012, PT. Eksrima mengembalikan barang karena

barang yang dikirim PT. MTK tidak sesuai dengan spesifikasi yang

diinginkan perusahaan. Total pengembalikan sebesar Rp. 1.000.000;

27

Jurnal yang diperlukan adalah

Tanggal Nama Akun Debet Kredit

15/01/12 Pembelian Mesin

Kas

(Pembelian Mesin

Hitung)

Rp. 4.500.000

Rp. 4.500.000

Tanggal Nama Akun Debet Kredit

20/01/12 Kas

Retur Pembelian

(Pengembalian Mesin

Injeksi)

Rp. 1.000.000

Rp. 1.000.000

28

Bab 10

Pembayaran

10.1 Pengertian Pembayaran

Pembayaran merupakan aktivitas keuangan yang berhubungan

dengan pengeluaran kas untuk menjalankan aktivitas operasional dan non

operasional perusahaan. Aktivitas operasional merupakan aktivitas yang

berhubungan langsung dengan kegiatan utama perusahaan. Contoh,

pembayaran listrik, air, telepon. Sedangkan aktivitas non operasional

merupakan aktivitas yang tidak berhubungan langsung dengan aktivitas

utama perusahaan. Seperti biaya administrasi dan umum.

Ada dua hal yang mendasari pembayaran yang dilakukan perusahaan.

Yaitu pembayaran yang berklarifikasi biaya dan pembayaran yang

berklarifikasi beban.

10.2 Pembayaran berklarifikasi Biaya

Pembayaran berklarifikasi biaya diartikan sebagai semua

pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang

dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik

yang sudah terjadi maupun yang akan terjadi. Biaya terbagi menjadi dua,

yaitu biaya eksplisit dan biaya implisit. Biaya eksplisit adalah biaya yang

terlihat secara fisik, misalnya berupa uang. Sementara itu, yang dimaksud

dengan biaya implisit adalah biaya yang tidak terlihat secara langsung,

misalnya biaya kesempatan.

10.3 Pembayaran berklarifikasi Beban

Pembayaran berklarifikasi beban diartikan sebagai semua

pengorbanan yang perlu dilakukan untuk mengharapkan manfaat dimasa

akan datang. Bedanya beban dengan biaya adalah, biaya merupakan

pengorbanan yang dikeluarkan perusahaan sedangkan beban adalah biaya

yang sudah dimanfaatkan atau sudah digunakan.

29

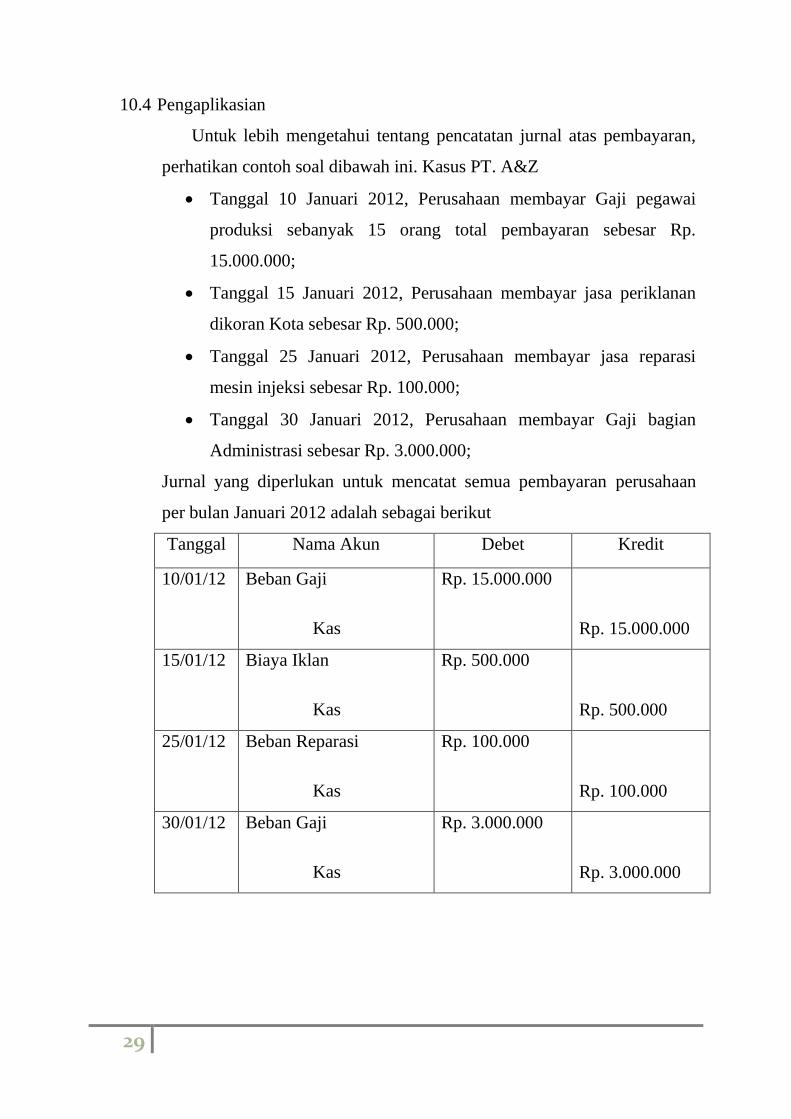

10.4 Pengaplikasian

Untuk lebih mengetahui tentang pencatatan jurnal atas pembayaran,

perhatikan contoh soal dibawah ini. Kasus PT. A&Z

Tanggal 10 Januari 2012, Perusahaan membayar Gaji pegawai

produksi sebanyak 15 orang total pembayaran sebesar Rp.

15.000.000;

Tanggal 15 Januari 2012, Perusahaan membayar jasa periklanan

dikoran Kota sebesar Rp. 500.000;

Tanggal 25 Januari 2012, Perusahaan membayar jasa reparasi

mesin injeksi sebesar Rp. 100.000;

Tanggal 30 Januari 2012, Perusahaan membayar Gaji bagian

Administrasi sebesar Rp. 3.000.000;

Jurnal yang diperlukan untuk mencatat semua pembayaran perusahaan

per bulan Januari 2012 adalah sebagai berikut

Tanggal Nama Akun Debet Kredit

10/01/12 Beban Gaji

Kas

Rp. 15.000.000

Rp. 15.000.000

15/01/12 Biaya Iklan

Kas

Rp. 500.000

Rp. 500.000

25/01/12 Beban Reparasi

Kas

Rp. 100.000

Rp. 100.000

30/01/12 Beban Gaji

Kas

Rp. 3.000.000

Rp. 3.000.000

30

Bab 11

Sewa Menyewa

11.1 Pengertian Sewa Menyewa

Sewa Menyewa adalah aktivitas keuangan yang berhubungan dengan

penyerahan sementara atau perolehan sementara atas barang atau jasa.

Definisi perjanjian sewa-menyewa menurut Pasal 1548 KUH Perdata

menyebutkan bahwa: “ Perjanjian sewa-menyewa adalah suatu perjanjian,

dengan mana pihak yang satu mengikatkan dirinya untuk memberikan

kepada pihak yang lainya kenikmatan dari suatu barang, selama waktu

tertentu dan dengan pembayaran suatu harga, yang oleh pihak tersebut

belakangan telah disanggupi pembayaranya.” Untuk penjelasan lebih lanjut

mengenai transaksi sewa menyewa, akan dibahas lebih lanjut pada

matakuliah akuntansi keuangan menengah 1 (accounting intermediate 1)

pada semester tiga, untuk di pengantar, hanya menjelaskan pengertian dan

penjurnalan.

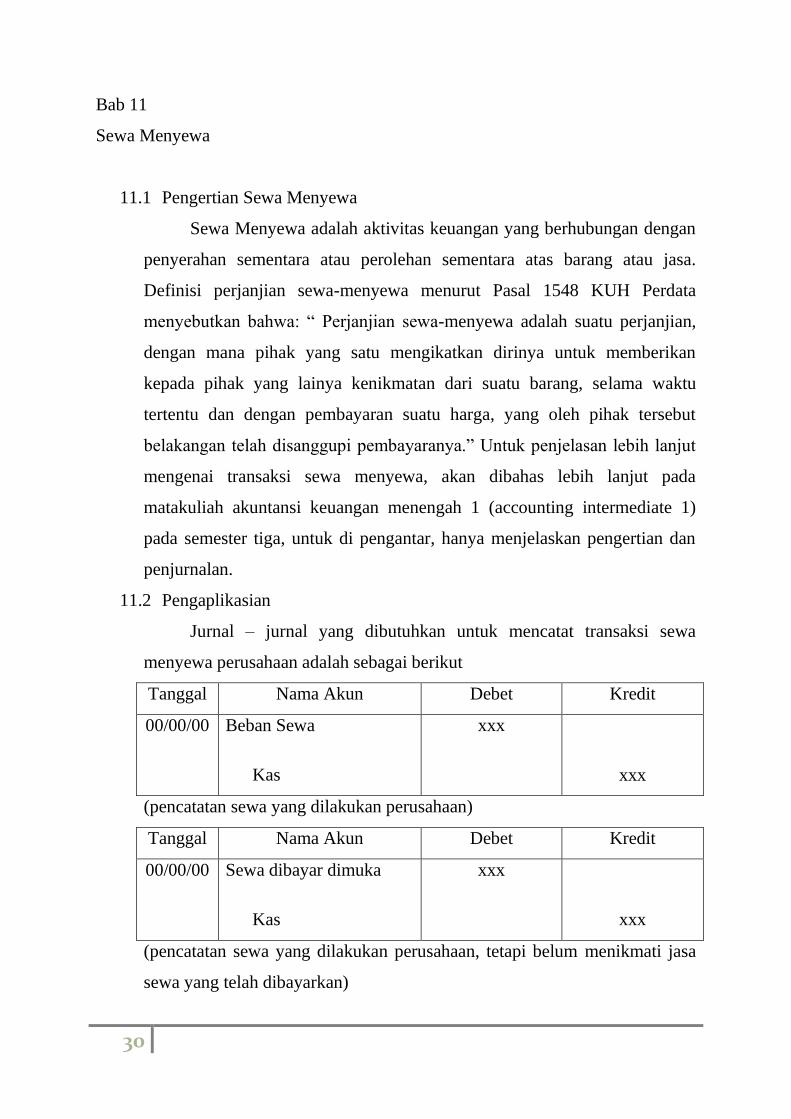

11.2 Pengaplikasian

Jurnal – jurnal yang dibutuhkan untuk mencatat transaksi sewa

menyewa perusahaan adalah sebagai berikut

Tanggal Nama Akun Debet Kredit

00/00/00 Beban Sewa

Kas

xxx

xxx

(pencatatan sewa yang dilakukan perusahaan)

Tanggal Nama Akun Debet Kredit

00/00/00 Sewa dibayar dimuka

Kas

xxx

xxx

(pencatatan sewa yang dilakukan perusahaan, tetapi belum menikmati jasa

sewa yang telah dibayarkan)

31

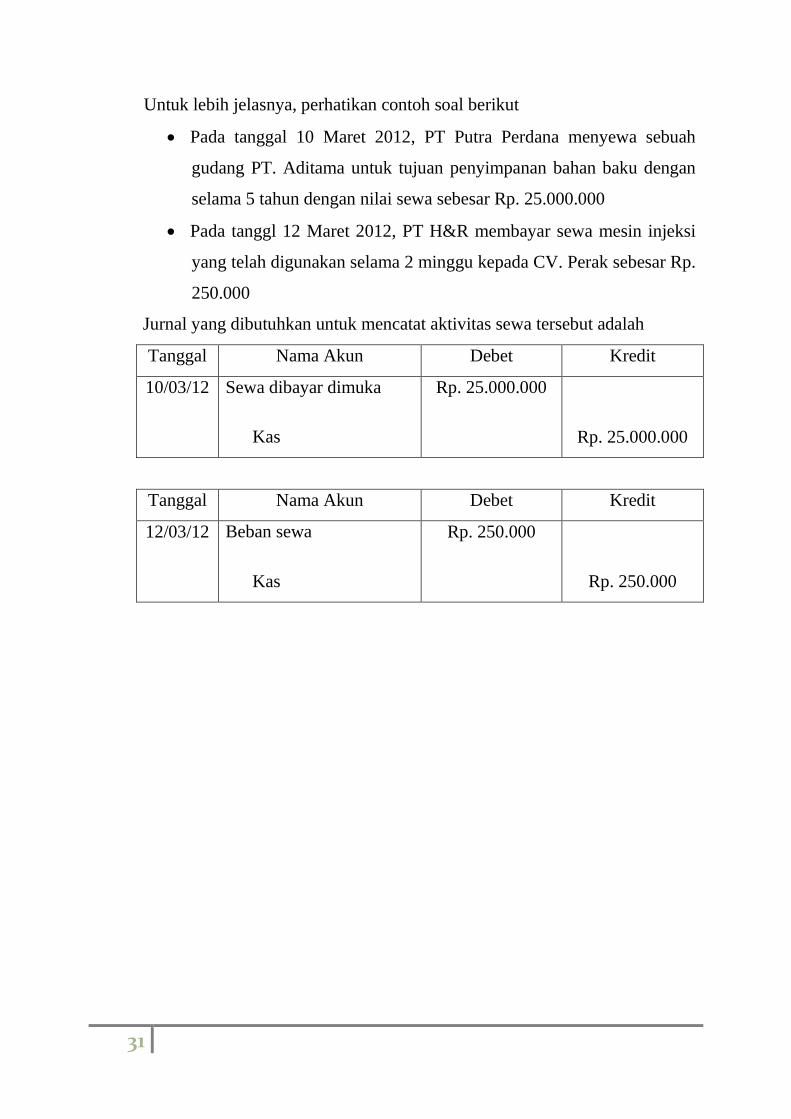

Untuk lebih jelasnya, perhatikan contoh soal berikut

Pada tanggal 10 Maret 2012, PT Putra Perdana menyewa sebuah

gudang PT. Aditama untuk tujuan penyimpanan bahan baku dengan

selama 5 tahun dengan nilai sewa sebesar Rp. 25.000.000

Pada tanggl 12 Maret 2012, PT H&R membayar sewa mesin injeksi

yang telah digunakan selama 2 minggu kepada CV. Perak sebesar Rp.

250.000

Jurnal yang dibutuhkan untuk mencatat aktivitas sewa tersebut adalah

Tanggal Nama Akun Debet Kredit

10/03/12 Sewa dibayar dimuka

Kas

Rp. 25.000.000

Rp. 25.000.000

Tanggal Nama Akun Debet Kredit

12/03/12 Beban sewa

Kas

Rp. 250.000

Rp. 250.000

32

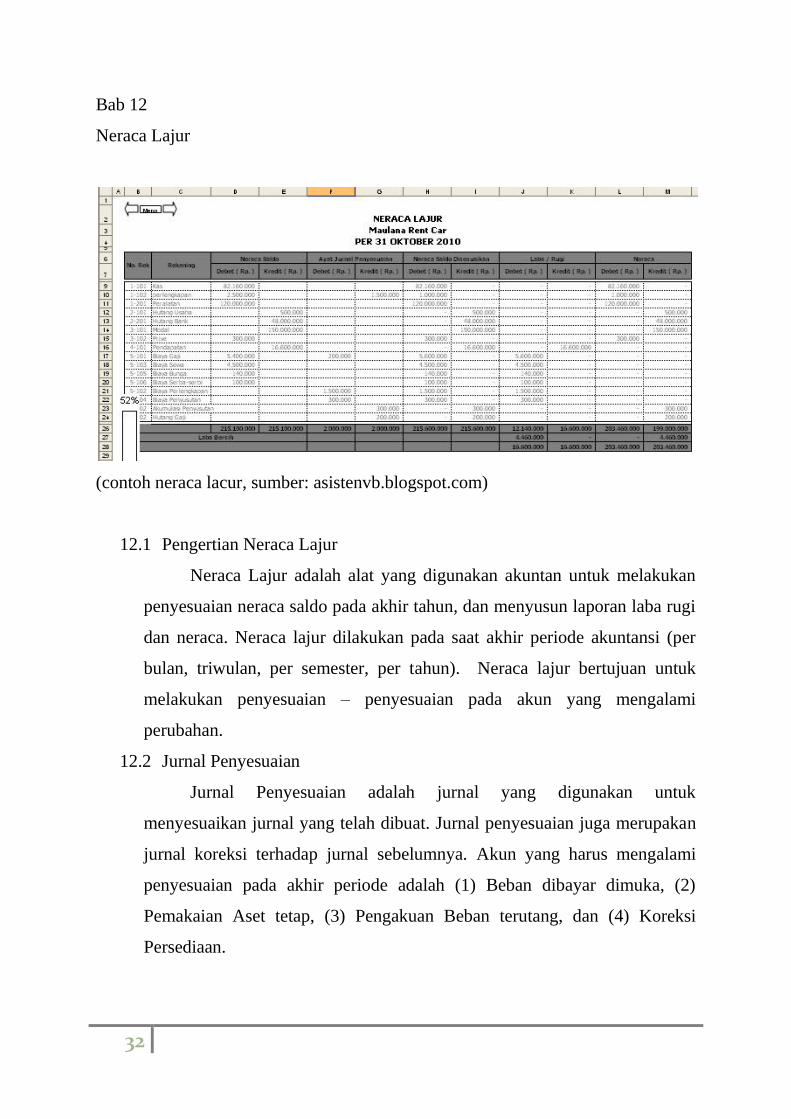

Bab 12

Neraca Lajur

(contoh neraca lacur, sumber: asistenvb.blogspot.com)

12.1 Pengertian Neraca Lajur

Neraca Lajur adalah alat yang digunakan akuntan untuk melakukan

penyesuaian neraca saldo pada akhir tahun, dan menyusun laporan laba rugi

dan neraca. Neraca lajur dilakukan pada saat akhir periode akuntansi (per

bulan, triwulan, per semester, per tahun). Neraca lajur bertujuan untuk

melakukan penyesuaian – penyesuaian pada akun yang mengalami

perubahan.

12.2 Jurnal Penyesuaian

Jurnal Penyesuaian adalah jurnal yang digunakan untuk

menyesuaikan jurnal yang telah dibuat. Jurnal penyesuaian juga merupakan

jurnal koreksi terhadap jurnal sebelumnya. Akun yang harus mengalami

penyesuaian pada akhir periode adalah (1) Beban dibayar dimuka, (2)

Pemakaian Aset tetap, (3) Pengakuan Beban terutang, dan (4) Koreksi

Persediaan.

33

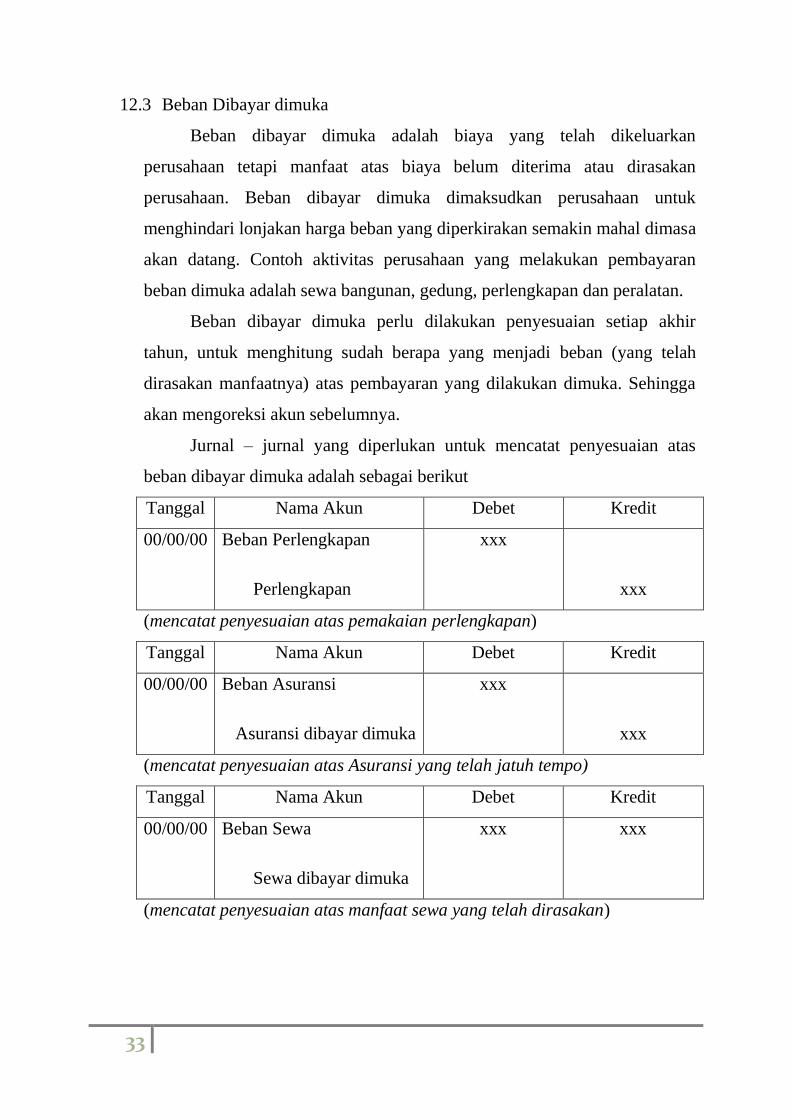

12.3 Beban Dibayar dimuka

Beban dibayar dimuka adalah biaya yang telah dikeluarkan

perusahaan tetapi manfaat atas biaya belum diterima atau dirasakan

perusahaan. Beban dibayar dimuka dimaksudkan perusahaan untuk

menghindari lonjakan harga beban yang diperkirakan semakin mahal dimasa

akan datang. Contoh aktivitas perusahaan yang melakukan pembayaran

beban dimuka adalah sewa bangunan, gedung, perlengkapan dan peralatan.

Beban dibayar dimuka perlu dilakukan penyesuaian setiap akhir

tahun, untuk menghitung sudah berapa yang menjadi beban (yang telah

dirasakan manfaatnya) atas pembayaran yang dilakukan dimuka. Sehingga

akan mengoreksi akun sebelumnya.

Jurnal – jurnal yang diperlukan untuk mencatat penyesuaian atas

beban dibayar dimuka adalah sebagai berikut

Tanggal Nama Akun Debet Kredit

00/00/00 Beban Perlengkapan

Perlengkapan

xxx

xxx

(mencatat penyesuaian atas pemakaian perlengkapan)

Tanggal Nama Akun Debet Kredit

00/00/00 Beban Asuransi

Asuransi dibayar dimuka

xxx

xxx

(mencatat penyesuaian atas Asuransi yang telah jatuh tempo)

Tanggal Nama Akun Debet Kredit

00/00/00 Beban Sewa

Sewa dibayar dimuka

xxx xxx

(mencatat penyesuaian atas manfaat sewa yang telah dirasakan)

34

12.4 Pemakaian Aset Tetap

Pemakaian Aset Tetap dalam aktivitas perusahaan akan menurunkan

nilai ekonomis atas aset tetap tersebut. Penurunan nilai pada aset tetap

berdampak pada nilai aset tetap sewaktu pertama dibeli atau dibangun,

sehingga diperlukan penyesuaian nilai ekonomis atas aset tetap tersebut.

Penurunan nilai aset tetap sering disebut sebagai penyusutan aset tetap.

Penyusutan adalah alokasi yang sistematis terhadap nilai ekonomi

suatu aset tetap yang dapat disusutkan selama masa manfaat ekonomi aset

tetap tersebut masih ada dan dilakukan per periode akuntansi. Penyusutan

memperlihatkan berapa beban yang telah terjadi atas perolehan suatu aktiva

tetap. Contohnya saja, seperti mobil. Saat pertama kali dibeli, harga mobil

sebesar Rp. 100.000.000; setelah dipakai selama 5 tahun, mobil tersebut

dinilai dengan harga Rp. Rp. 25.000.000; dari kasus mobil tersebut kita

dapat menarik kesimpulan, mengapa perusahaan setelah menilai harga mobil

dengan harga yang berbeda pada saat membeli dan pada saat telah dipakai.

Ini menandakan, adanya penyusutan (penurunan nilai aset tetap) sebesar Rp.

75.000.000 selama 5 tahun pemakaian mobil tersebut.

Ada tiga metode dalam melakukan penyusutan atas aset tetap. Tiga

metode itu yakni

Metode Garis Lurus

Metode Saldo Menurun (2 kali garis lurus)

Metode Jumlah Angka Tahun

Metode Unit Produksi

Metode Jam Kerja Operasional

Untuk pemahaman lebih lanjut mengenai metode – metode yang digunakan

perusahaan untuk menentukan besar penyusutan akan dibahas di mata kuliah

Pengantar Akuntansi 2 di semester 2.

35

Jurnal yang diperlukan untuk mencatat pennyesuaian atas Aset Tetap adalah

sebagai berikut

Tanggal Nama Akun Debet Kredit

00/00/00 Beban Penyusutan

Akumulasi Penyusutan Gedung

xxx

xxx

(mencatat penyesuaian nilai gedung)

Tanggal Nama Akun Debet Kredit

00/00/00 Beban Penyusutan

Akumulasi Penyusutan Kendaraan

xxx

xxx

(mencatat penyesuaian nilai Kendaraan)

Tanggal Nama Akun Debet Kredit

00/00/00 Beban Penyusutan

Akumulasi Penyusutan Peralatan

xxx

xxx

(mencatat penyesuaian nilai Peralatan)

Pesan Prof. FIFO

Walaupun Aset tetap perlu

dilakukan penyesuaian tiap

tahun, tetapi, Aset tetap

berupa “Tanah” tidak perlu

dilakukan penyesuaian karna

tanah tidak akan pernah

menyusut

Pengetahuan Umum

Untuk metode penyusutan, didalam perpajakan agak berbeda pengakuannya

dengan metode penyusutan yang diakui akuntansi. Dalam perpajakan, hanya

mengenal 2 metode, yaitu metode garis lurus dan metode saldo menurun,

sedangkan dalam pemerintahan, hanya dikenal 3 metode, yaitu metode garis

lurus, saldo menurun, dan unit produksi.

36

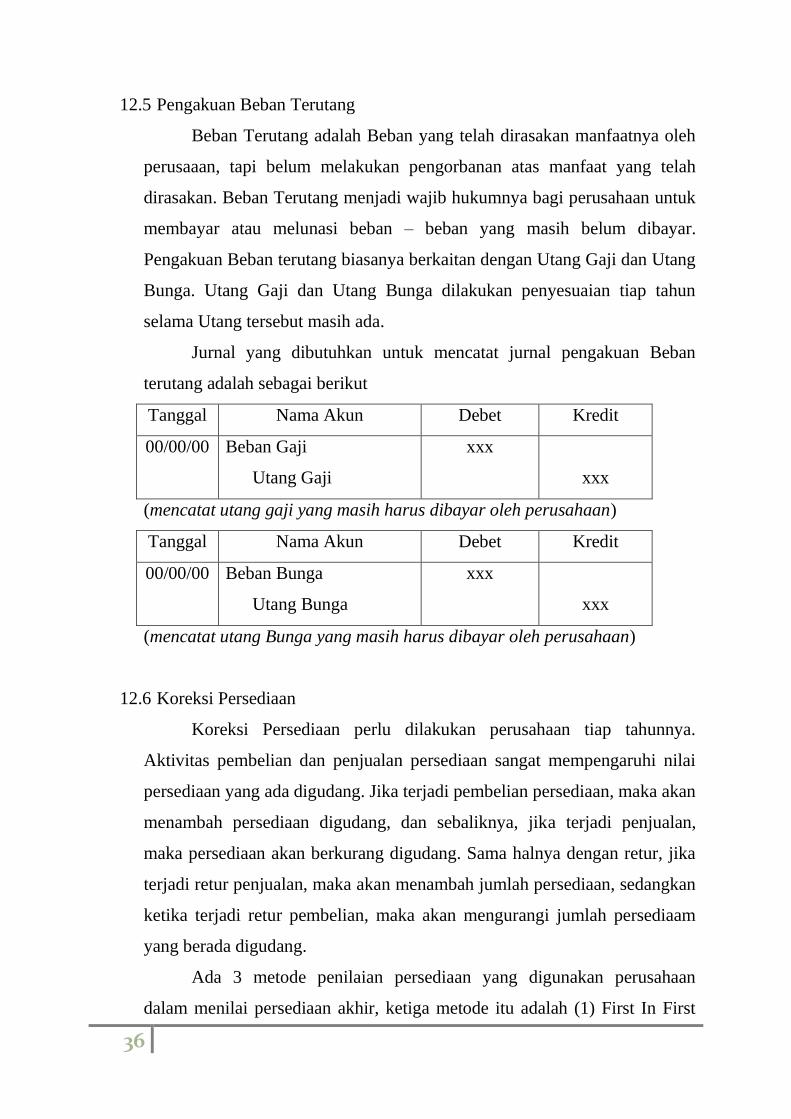

12.5 Pengakuan Beban Terutang

Beban Terutang adalah Beban yang telah dirasakan manfaatnya oleh

perusaaan, tapi belum melakukan pengorbanan atas manfaat yang telah

dirasakan. Beban Terutang menjadi wajib hukumnya bagi perusahaan untuk

membayar atau melunasi beban – beban yang masih belum dibayar.

Pengakuan Beban terutang biasanya berkaitan dengan Utang Gaji dan Utang

Bunga. Utang Gaji dan Utang Bunga dilakukan penyesuaian tiap tahun

selama Utang tersebut masih ada.

Jurnal yang dibutuhkan untuk mencatat jurnal pengakuan Beban

terutang adalah sebagai berikut

Tanggal Nama Akun Debet Kredit

00/00/00 Beban Gaji

Utang Gaji

xxx

xxx

(mencatat utang gaji yang masih harus dibayar oleh perusahaan)

Tanggal Nama Akun Debet Kredit

00/00/00 Beban Bunga

Utang Bunga

xxx

xxx

(mencatat utang Bunga yang masih harus dibayar oleh perusahaan)

12.6 Koreksi Persediaan

Koreksi Persediaan perlu dilakukan perusahaan tiap tahunnya.

Aktivitas pembelian dan penjualan persediaan sangat mempengaruhi nilai

persediaan yang ada digudang. Jika terjadi pembelian persediaan, maka akan

menambah persediaan digudang, dan sebaliknya, jika terjadi penjualan,

maka persediaan akan berkurang digudang. Sama halnya dengan retur, jika

terjadi retur penjualan, maka akan menambah jumlah persediaan, sedangkan

ketika terjadi retur pembelian, maka akan mengurangi jumlah persediaam

yang berada digudang.

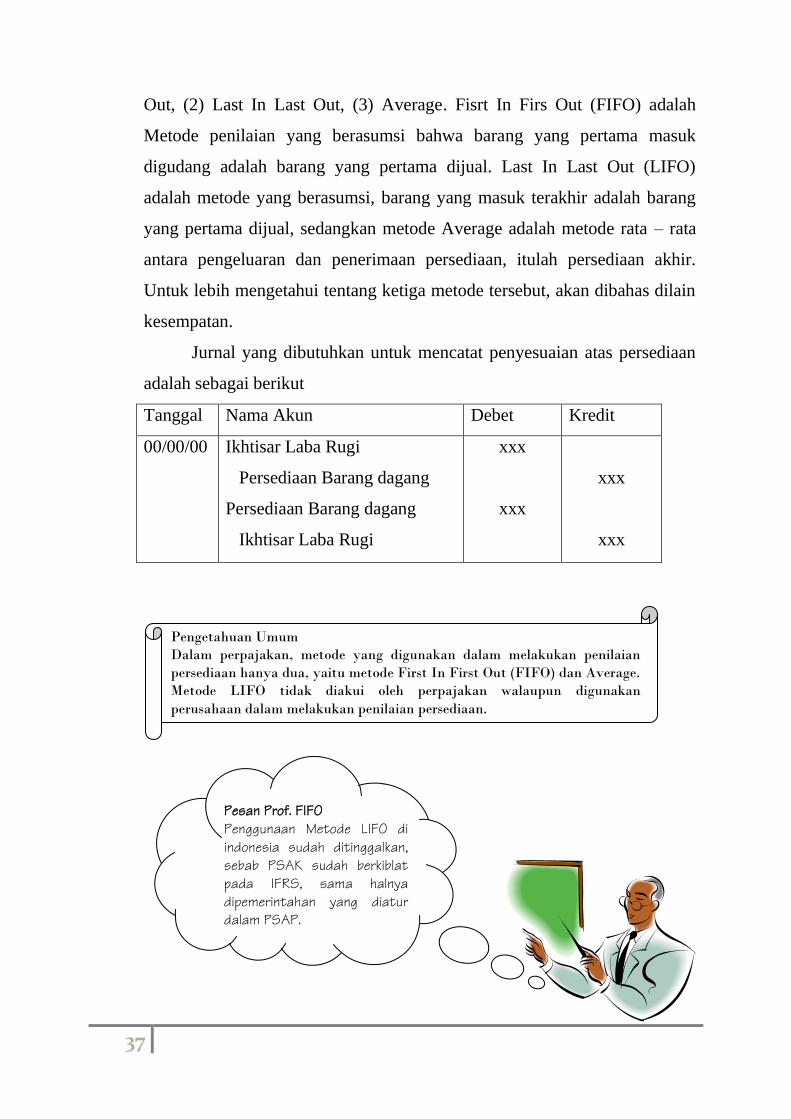

Ada 3 metode penilaian persediaan yang digunakan perusahaan

dalam menilai persediaan akhir, ketiga metode itu adalah (1) First In First

37

Out, (2) Last In Last Out, (3) Average. Fisrt In Firs Out (FIFO) adalah

Metode penilaian yang berasumsi bahwa barang yang pertama masuk

digudang adalah barang yang pertama dijual. Last In Last Out (LIFO)

adalah metode yang berasumsi, barang yang masuk terakhir adalah barang

yang pertama dijual, sedangkan metode Average adalah metode rata – rata

antara pengeluaran dan penerimaan persediaan, itulah persediaan akhir.

Untuk lebih mengetahui tentang ketiga metode tersebut, akan dibahas dilain

kesempatan.

Jurnal yang dibutuhkan untuk mencatat penyesuaian atas persediaan

adalah sebagai berikut

Tanggal Nama Akun Debet Kredit

00/00/00 Ikhtisar Laba Rugi

Persediaan Barang dagang

Persediaan Barang dagang

Ikhtisar Laba Rugi

xxx

xxx

xxx

xxx

Pengetahuan Umum

Dalam perpajakan, metode yang digunakan dalam melakukan penilaian

persediaan hanya dua, yaitu metode First In First Out (FIFO) dan Average.

Metode LIFO tidak diakui oleh perpajakan walaupun digunakan

perusahaan dalam melakukan penilaian persediaan.

Pesan Prof. FIFO

Penggunaan Metode LIFO di

indonesia sudah ditinggalkan,

sebab PSAK sudah berkiblat

pada IFRS, sama halnya

dipemerintahan yang diatur

dalam PSAP.

38

12.7 Pengaplikasian

Perhatikan neraca saldo sebelum penyesuaian berikut, kasus pada PT.

Kujang tahun 2011

Nama Akun Debet Kredit

Kas Rp. 26.700

Piutang Rp. 33.700

Persediaan Barang dagang Rp. 45.000

Perlengkapan toko Rp. 5.500

Peralatan Toko Rp. 85.000

Akmulasi Penyusutan

(Peralatan Toko)

Rp. 18.000

Peralatan Pengiriman Rp. 48.000

Akumulasi Penyusutan

(Peralatan Pengiriman)

Rp. 6.000

Wesel bayar Rp. 51.000

Hutang usaha Rp. 48.500

Saham biasa Rp. 90.000

Laba ditahan Rp. 8.000

penjualan Rp. 757.200

Retur penjualan Rp. 4.200

Harga Pokok Penjualan Rp. 497.400

Beban Gaji Rp. 140.000

Beban Iklan Rp. 26.400

Beban utilitas Rp. 14.000

Beban reparasi Rp. 12.100

Beban Pengiriman Rp. 16.700

Beban Sewa Rp. 24.000

Saldo Rp. 987.700 Rp. 987.700

39

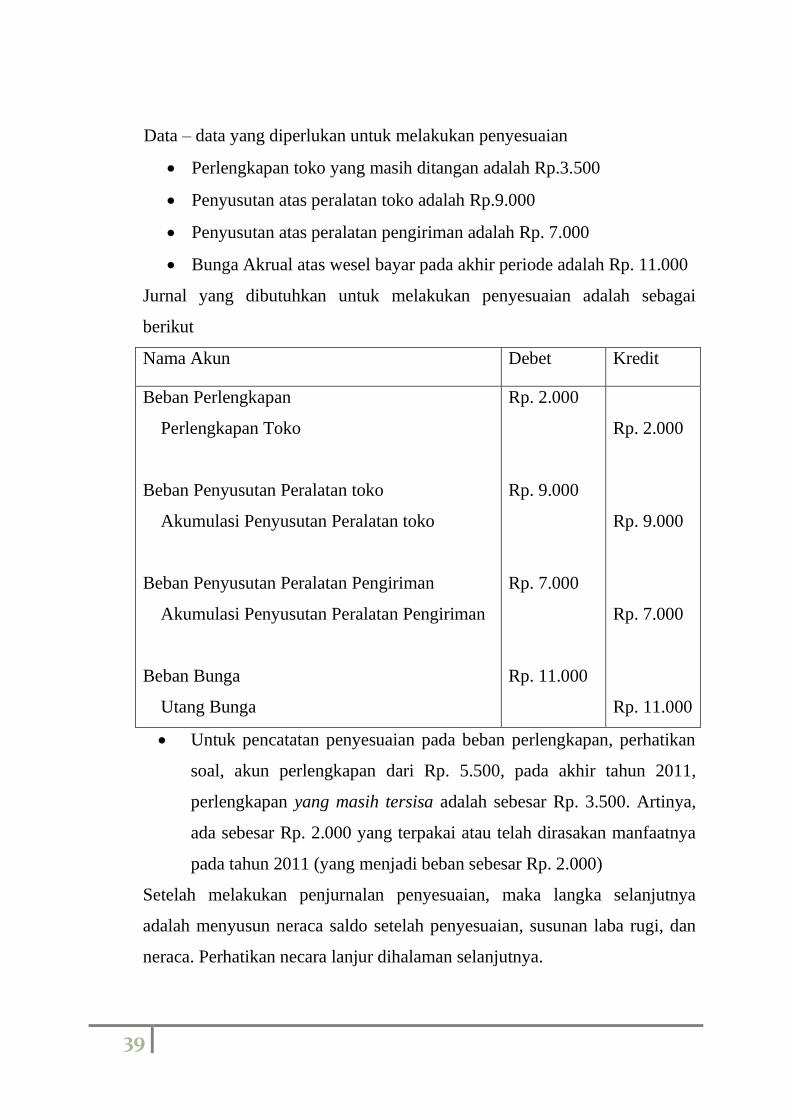

Data – data yang diperlukan untuk melakukan penyesuaian

Perlengkapan toko yang masih ditangan adalah Rp.3.500

Penyusutan atas peralatan toko adalah Rp.9.000

Penyusutan atas peralatan pengiriman adalah Rp. 7.000

Bunga Akrual atas wesel bayar pada akhir periode adalah Rp. 11.000

Jurnal yang dibutuhkan untuk melakukan penyesuaian adalah sebagai

berikut

Nama Akun Debet Kredit

Beban Perlengkapan

Perlengkapan Toko

Beban Penyusutan Peralatan toko

Akumulasi Penyusutan Peralatan toko

Beban Penyusutan Peralatan Pengiriman

Akumulasi Penyusutan Peralatan Pengiriman

Beban Bunga

Utang Bunga

Rp. 2.000

Rp. 9.000

Rp. 7.000

Rp. 11.000

Rp. 2.000

Rp. 9.000

Rp. 7.000

Rp. 11.000

Untuk pencatatan penyesuaian pada beban perlengkapan, perhatikan

soal, akun perlengkapan dari Rp. 5.500, pada akhir tahun 2011,

perlengkapan yang masih tersisa adalah sebesar Rp. 3.500. Artinya,

ada sebesar Rp. 2.000 yang terpakai atau telah dirasakan manfaatnya

pada tahun 2011 (yang menjadi beban sebesar Rp. 2.000)

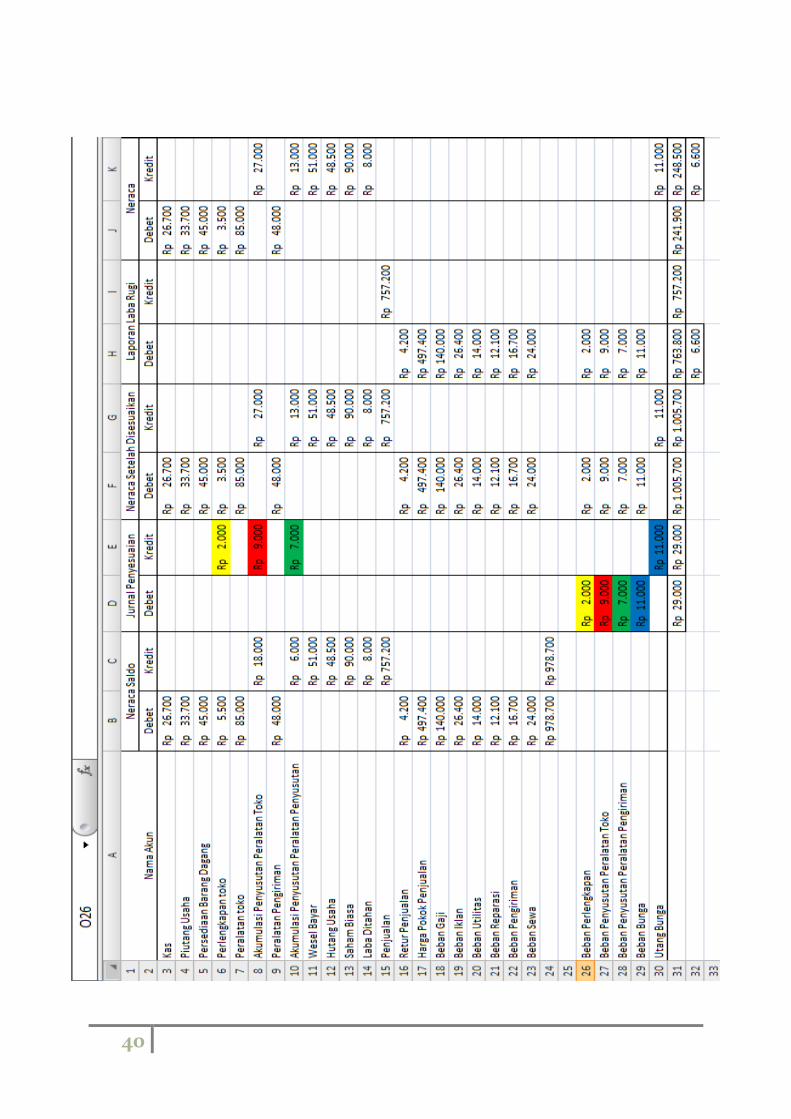

Setelah melakukan penjurnalan penyesuaian, maka langka selanjutnya

adalah menyusun neraca saldo setelah penyesuaian, susunan laba rugi, dan

neraca. Perhatikan necara lanjur dihalaman selanjutnya.

40

41

Bab 13

Penyusunan Laporan Laba Rugi

12.1 Pengertian Laporan Laba – Rugi

Laporan Laba – Rugi adalah laporan yang memuat tentang berapa

pendapatan yang diperoleh dan berapa biaya dan beban yang telah

dikeluarkan selama satu periode akuntansi, sehingga diketahui, berapa besar

laba atau rugi yang dialami dan diderita perusahaan. Laporan laba rugi dapat

menjadi ukuran bagi seorang manajer untuk membuat suatu keputusan.

Misalnya saja, diketahui dengan penjualan pada tahun 2010 sebesar 1000

unit, perusahaan mendapat laba sebesar Rp. 1.000.000, maka manajer dapat

membuat keputusan untuk meningkatkan volume produksi dan penjualan

untuk mendapatkan keuntungan yang lebih besar dari tahun sebelumnya.

12.2 Jenis - Jenis Laporan Laba Rugi

Jenis Laporan Laba Rugi dibagi menjadi 3 jenis, sesuai dengan tipe

perusahaan yang dijalankan. Ke-3 jenis laporan laba rugi adalah sebagai

berikut

Laporan laba-rugi perusahaan jasa

Laporan laba-rugi perusahaan dagang

Laporan laba-rugi perusahaan manufaktur

Perbedaan dari ke-3 laporan laba rugi tersebut terletak pada akun – akun

yang digunakan dalam menyusun laporan laba rugi, untuk lebih jelasnya,

perhatikan sub – bab berikut

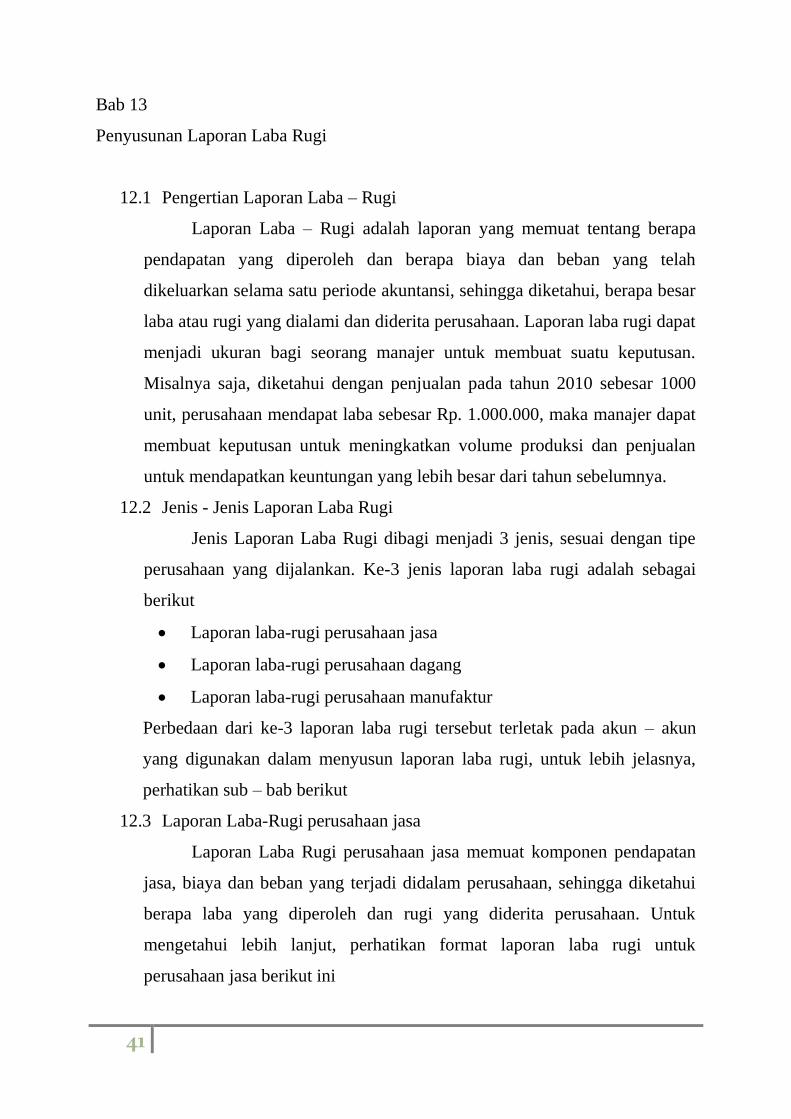

12.3 Laporan Laba-Rugi perusahaan jasa

Laporan Laba Rugi perusahaan jasa memuat komponen pendapatan

jasa, biaya dan beban yang terjadi didalam perusahaan, sehingga diketahui

berapa laba yang diperoleh dan rugi yang diderita perusahaan. Untuk

mengetahui lebih lanjut, perhatikan format laporan laba rugi untuk

perusahaan jasa berikut ini

42

PT. Young Adv.

Laporan Laba Rugi

Tahun Buku 2010

Pendapatan

Pendapatan Jasa xxx

Total Pendapatan xxx

Beban

Beban Operasional xxx

Beban Administrasi dan umum xxx

Beban Lain Lain xxx

Total Beban (xxx)

Laba/Rugi (Total Pendapatan - Total Beban) xxx

(contoh format laporan laba rugi perusahaan jasa)

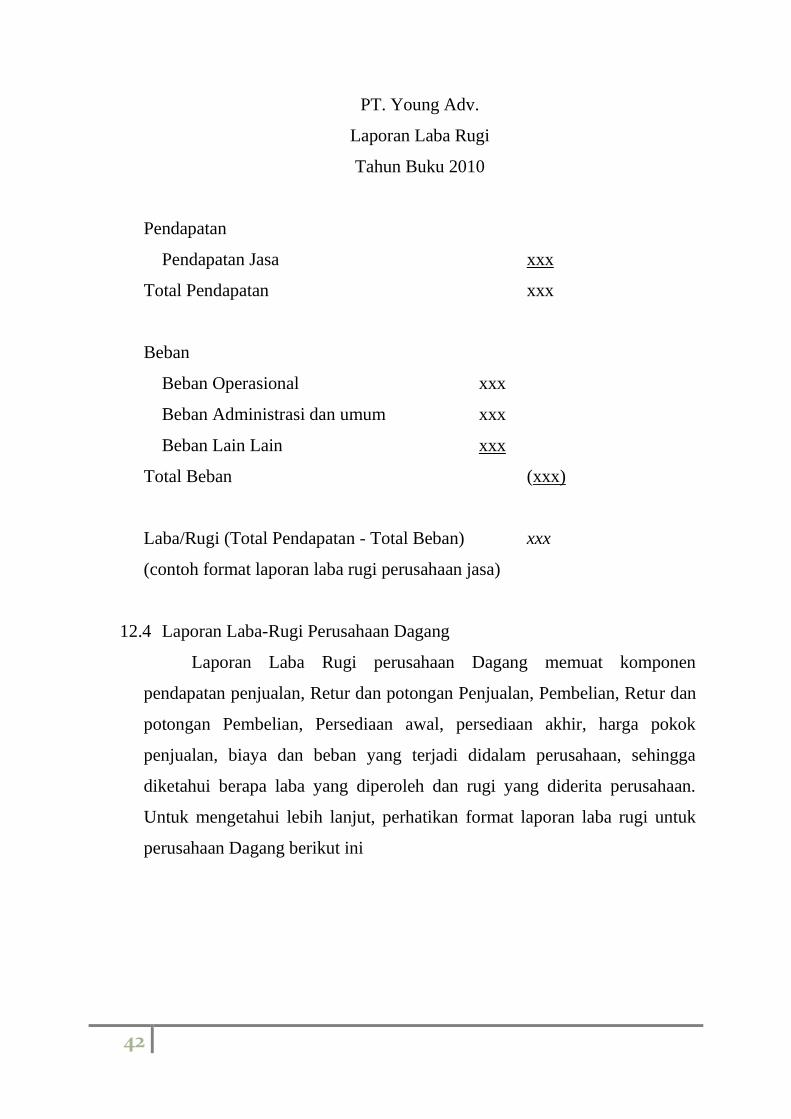

12.4 Laporan Laba-Rugi Perusahaan Dagang

Laporan Laba Rugi perusahaan Dagang memuat komponen

pendapatan penjualan, Retur dan potongan Penjualan, Pembelian, Retur dan

potongan Pembelian, Persediaan awal, persediaan akhir, harga pokok

penjualan, biaya dan beban yang terjadi didalam perusahaan, sehingga

diketahui berapa laba yang diperoleh dan rugi yang diderita perusahaan.

Untuk mengetahui lebih lanjut, perhatikan format laporan laba rugi untuk

perusahaan Dagang berikut ini

43

PT. Young Adv.

Laporan Laba Rugi

Tahun Buku 2010

Penjualan xxx

Retur dan pengurang Penjualan (xxx)

Total Penjualan xxx

Harga Pokok Penjualan

Persediaan Awal xxx

Pembelian xxx

Retur dan pengurang Pembelian (xxx)

Biaya Angkut Pembelian (xxx)

Pembelian Bersih xxx

Barang siap dijual xxx

Persediaan Akhir (xxx)

Harga Pokok Penjualan (xxx)

Laba Kotor xxx

Beban

Beban Penjualan xxx

Beban Adm & umum xxx

Beban Lain – Lain xxx

Total Beban (xxx)

Laba/ Rugi (Penjualan – Harga Pokok Penjualan – Beban) xxx

(contoh format laporan laba rugi perusahaan Dagang)

44

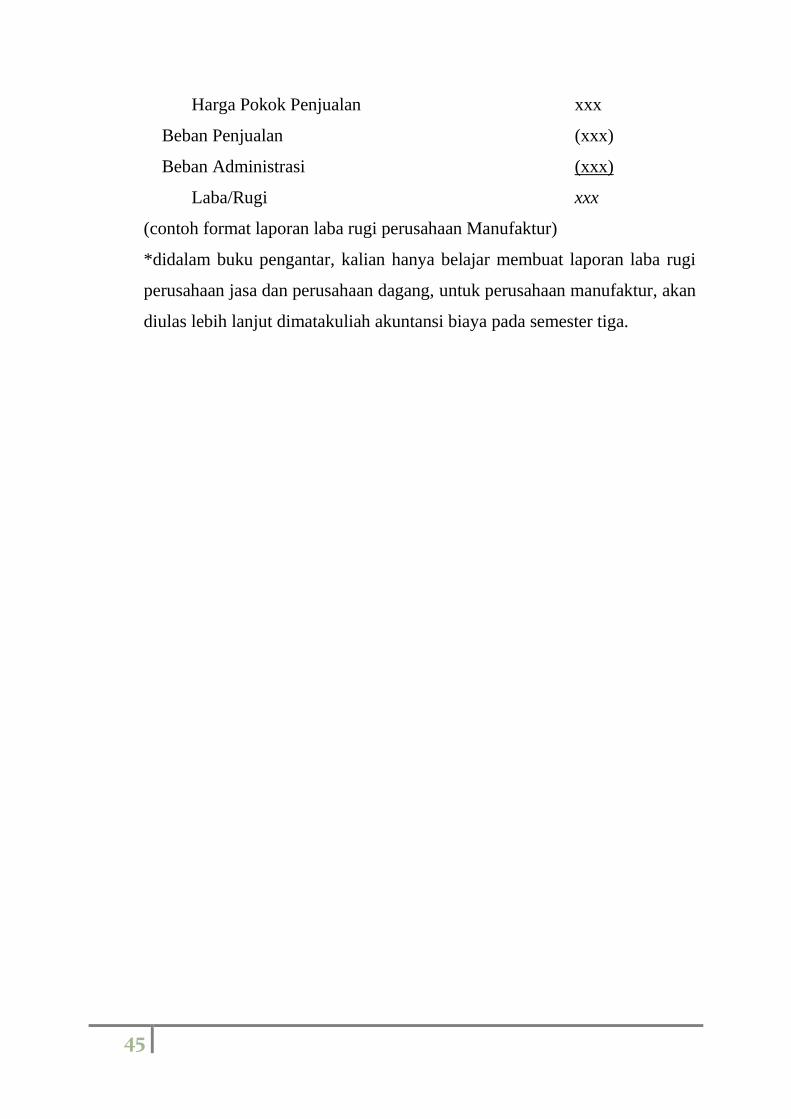

12.5 Laporan Laba-Rugi perusahaan manufaktur

Laporan Laba Rugi perusahaan Manufaktur memuat komponen

pendapatan penjualan, Retur dan potongan Penjualan, Pembelian, Retur dan

potongan Pembelian, Persediaan awal, persediaan akhir, harga pokok

penjualan, harga pokok produksi, biaya dan beban yang terjadi didalam

perusahaan, sehingga diketahui berapa laba yang diperoleh dan rugi yang

diderita perusahaan. Untuk mengetahui lebih lanjut, perhatikan format

laporan laba rugi untuk perusahaan Manufaktur berikut ini

PT. Young Adv.

Laporan Laba Rugi

Tahun Buku 2010

Penjualan xxx

Retur Penjualan (xxx)

Total Penjualan xxx

Harga Pokok Penjualan

Bahan Baku

Persediaan bahan-awal xxx

Pembelian xxx

Bahan Siap Digunakan xxx

Biaya Tenaga Kerja Langsung xxx

Biaya Overhead Pabrik xxx

Total Biaya Produksi xxx

Barang dalam Proses-awal xxx

Barang dalam proses-akhir (xxx)

Harga Pokok Produk Jadi xxx

Persediaan Barang jadi-awal xxx

Barang siap dijual xxx

Persediaan barang jadi-akhir (xxx)

45

Harga Pokok Penjualan xxx

Beban Penjualan (xxx)

Beban Administrasi (xxx)

Laba/Rugi xxx

(contoh format laporan laba rugi perusahaan Manufaktur)

*didalam buku pengantar, kalian hanya belajar membuat laporan laba rugi

perusahaan jasa dan perusahaan dagang, untuk perusahaan manufaktur, akan

diulas lebih lanjut dimatakuliah akuntansi biaya pada semester tiga.

46

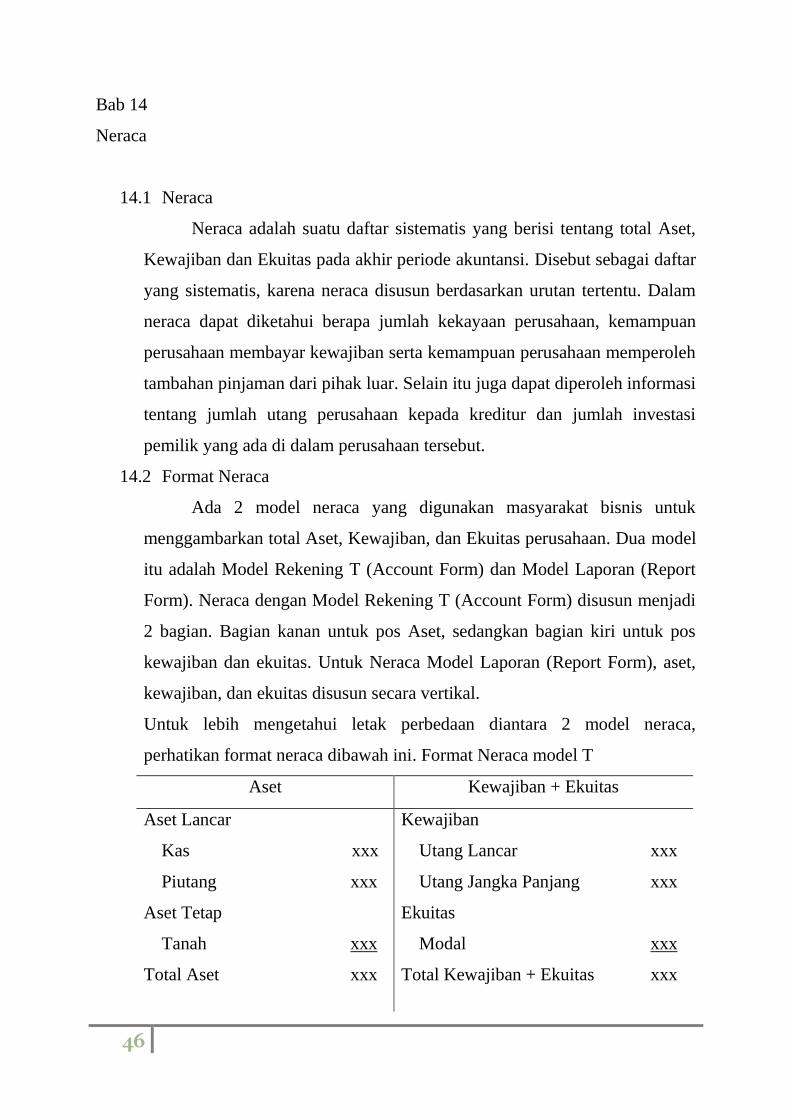

Bab 14

Neraca

14.1 Neraca

Neraca adalah suatu daftar sistematis yang berisi tentang total Aset,

Kewajiban dan Ekuitas pada akhir periode akuntansi. Disebut sebagai daftar

yang sistematis, karena neraca disusun berdasarkan urutan tertentu. Dalam

neraca dapat diketahui berapa jumlah kekayaan perusahaan, kemampuan

perusahaan membayar kewajiban serta kemampuan perusahaan memperoleh

tambahan pinjaman dari pihak luar. Selain itu juga dapat diperoleh informasi

tentang jumlah utang perusahaan kepada kreditur dan jumlah investasi

pemilik yang ada di dalam perusahaan tersebut.

14.2 Format Neraca

Ada 2 model neraca yang digunakan masyarakat bisnis untuk

menggambarkan total Aset, Kewajiban, dan Ekuitas perusahaan. Dua model

itu adalah Model Rekening T (Account Form) dan Model Laporan (Report

Form). Neraca dengan Model Rekening T (Account Form) disusun menjadi

2 bagian. Bagian kanan untuk pos Aset, sedangkan bagian kiri untuk pos

kewajiban dan ekuitas. Untuk Neraca Model Laporan (Report Form), aset,

kewajiban, dan ekuitas disusun secara vertikal.

Untuk lebih mengetahui letak perbedaan diantara 2 model neraca,

perhatikan format neraca dibawah ini. Format Neraca model T

Aset Kewajiban + Ekuitas

Aset Lancar

Kas xxx

Piutang xxx

Aset Tetap

Tanah xxx

Total Aset xxx

Kewajiban

Utang Lancar xxx

Utang Jangka Panjang xxx

Ekuitas

Modal xxx

Total Kewajiban + Ekuitas xxx

47

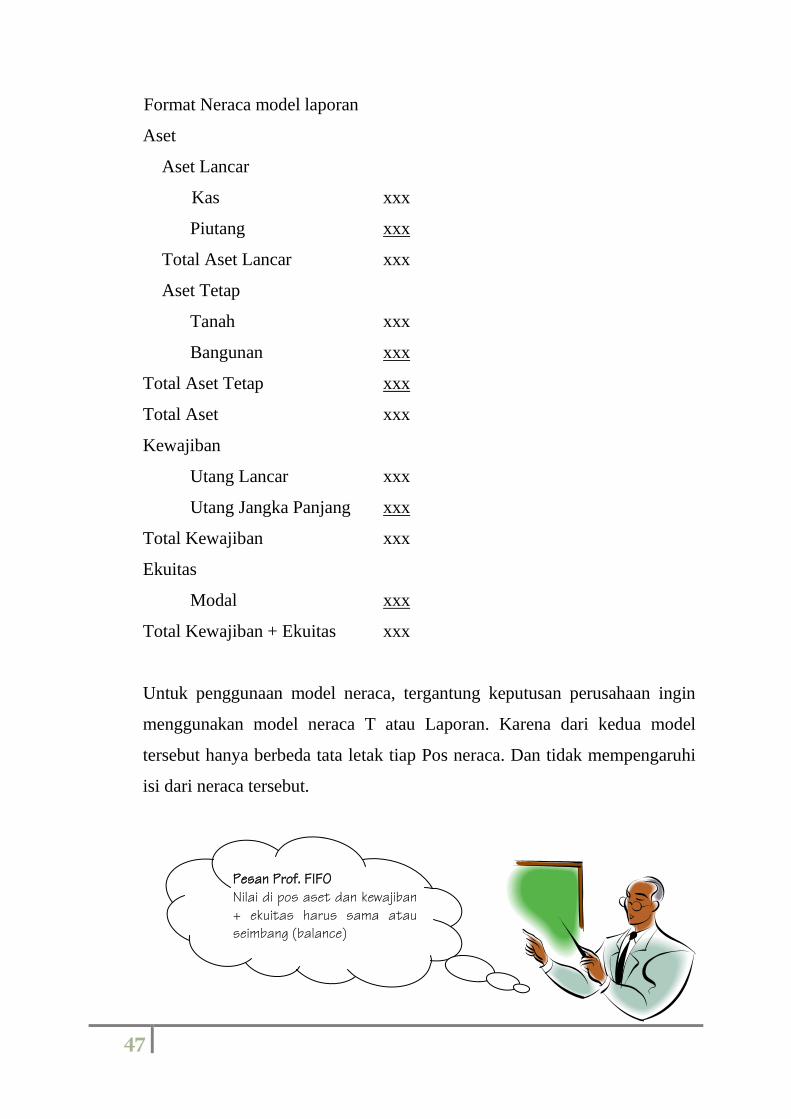

Format Neraca model laporan

Aset

Aset Lancar

Kas xxx

Piutang xxx

Total Aset Lancar xxx

Aset Tetap

Tanah xxx

Bangunan xxx

Total Aset Tetap xxx

Total Aset xxx

Kewajiban

Utang Lancar xxx

Utang Jangka Panjang xxx

Total Kewajiban xxx

Ekuitas

Modal xxx

Total Kewajiban + Ekuitas xxx

Untuk penggunaan model neraca, tergantung keputusan perusahaan ingin

menggunakan model neraca T atau Laporan. Karena dari kedua model

tersebut hanya berbeda tata letak tiap Pos neraca. Dan tidak mempengaruhi

isi dari neraca tersebut.

Pesan Prof. FIFO

Nilai di pos aset dan kewajiban

+ ekuitas harus sama atau

seimbang (balance)

48

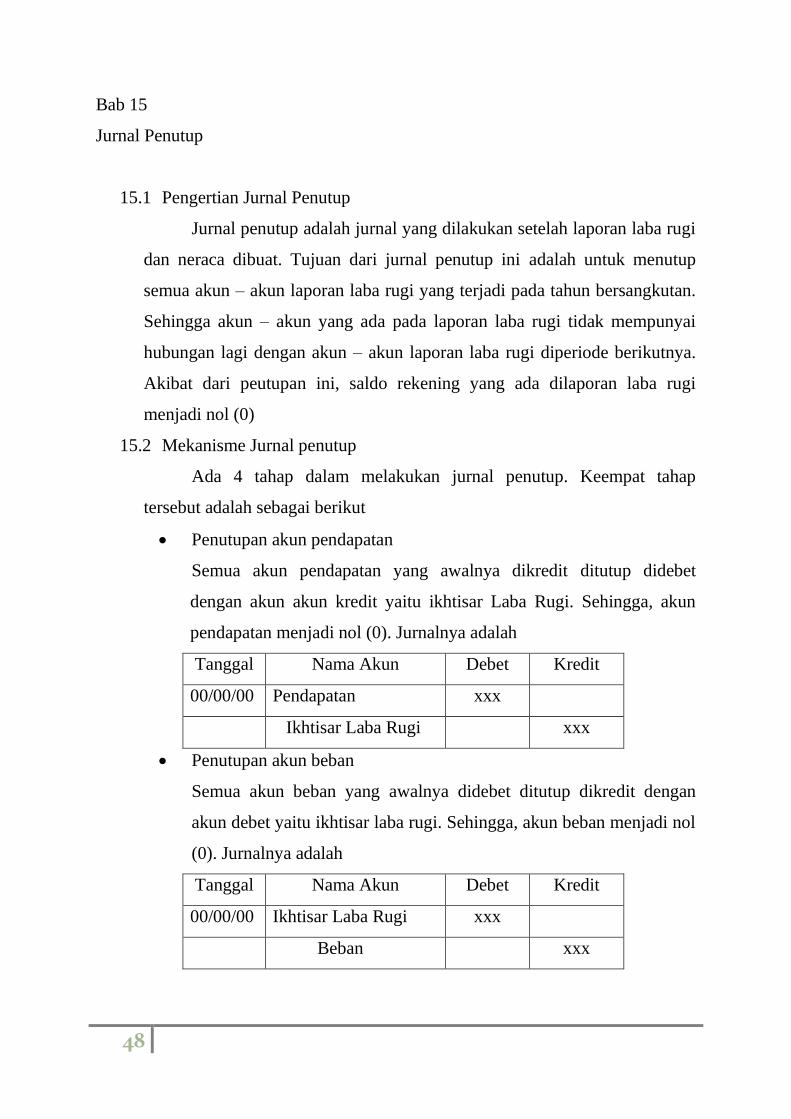

Bab 15

Jurnal Penutup

15.1 Pengertian Jurnal Penutup

Jurnal penutup adalah jurnal yang dilakukan setelah laporan laba rugi

dan neraca dibuat. Tujuan dari jurnal penutup ini adalah untuk menutup

semua akun – akun laporan laba rugi yang terjadi pada tahun bersangkutan.

Sehingga akun – akun yang ada pada laporan laba rugi tidak mempunyai

hubungan lagi dengan akun – akun laporan laba rugi diperiode berikutnya.

Akibat dari peutupan ini, saldo rekening yang ada dilaporan laba rugi

menjadi nol (0)

15.2 Mekanisme Jurnal penutup

Ada 4 tahap dalam melakukan jurnal penutup. Keempat tahap

tersebut adalah sebagai berikut

Penutupan akun pendapatan

Semua akun pendapatan yang awalnya dikredit ditutup didebet

dengan akun akun kredit yaitu ikhtisar Laba Rugi. Sehingga, akun

pendapatan menjadi nol (0). Jurnalnya adalah

Tanggal Nama Akun Debet Kredit

00/00/00 Pendapatan xxx

Ikhtisar Laba Rugi xxx

Penutupan akun beban

Semua akun beban yang awalnya didebet ditutup dikredit dengan

akun debet yaitu ikhtisar laba rugi. Sehingga, akun beban menjadi nol

(0). Jurnalnya adalah

Tanggal Nama Akun Debet Kredit

00/00/00 Ikhtisar Laba Rugi xxx

Beban xxx

49

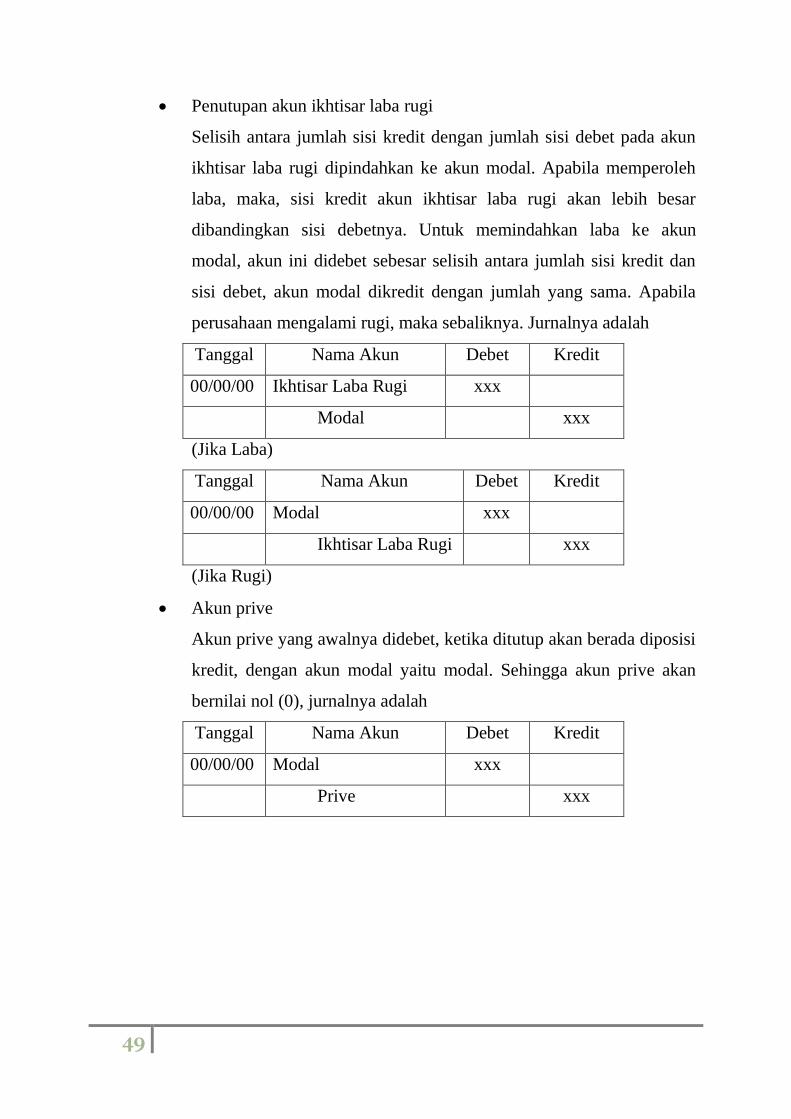

Penutupan akun ikhtisar laba rugi

Selisih antara jumlah sisi kredit dengan jumlah sisi debet pada akun

ikhtisar laba rugi dipindahkan ke akun modal. Apabila memperoleh

laba, maka, sisi kredit akun ikhtisar laba rugi akan lebih besar

dibandingkan sisi debetnya. Untuk memindahkan laba ke akun

modal, akun ini didebet sebesar selisih antara jumlah sisi kredit dan

sisi debet, akun modal dikredit dengan jumlah yang sama. Apabila

perusahaan mengalami rugi, maka sebaliknya. Jurnalnya adalah

Tanggal Nama Akun Debet Kredit

00/00/00 Ikhtisar Laba Rugi xxx

Modal xxx

(Jika Laba)

Tanggal Nama Akun Debet Kredit

00/00/00 Modal xxx

Ikhtisar Laba Rugi xxx

(Jika Rugi)

Akun prive

Akun prive yang awalnya didebet, ketika ditutup akan berada diposisi

kredit, dengan akun modal yaitu modal. Sehingga akun prive akan

bernilai nol (0), jurnalnya adalah

Tanggal Nama Akun Debet Kredit

00/00/00 Modal xxx

Prive xxx

50

Bab 16

Neraca Saldo Penutup

16.1 Pengertian Neraca Saldo Penutup

Neraca Saldo Penutup adalah kumpulan beberapa akun yang telah

dihimpun kedalam buku besar yang telah mengalami penyesuaian atas

pencatatan jurnal penyesuaian. Sama halnya dengan neraca saldo sebelum

penyesuaian, neraca saldo penutup menggambarkan keadaan tiap akun –

akun diperusahaan. Neraca saldo penutup adalah neraca akhir yang dibuat

perusahaan.

16.2 Format Neraca Saldo Penutup

Untuk lebih memahami format neraca saldo penutup, perhatikan

format neraca saldo yang umum digunakan

Nama Akun Debet Kredit

Kas Rp. 1.000.000

Piutang Rp. 500.000

Perlengkapan Rp. 125.000

Peralatan Rp. 300.000

Utang Bank Rp. 2.175.000

Biaya Administrasi Rp. 250.000

Saldo Rp. 2.175.000 Rp. 2.175.000

(contoh neraca saldo)

Data – data yang diperoleh untuk menyusun Neraca Saldo Penutup adalah

berasal dari Data – Data transaksi yang telah dihimpun kedalam Buku Besar

yang telah mengalami penyesuaian.

DAFTAR PUSTAKA

Keiso, Donal E., Weygandt, Jerry J.,Warfield, Terry D. (2002),

Akuntansi Intermediate, Penerbit Erlangga, Jakarta.

Shahab, Abdullah. (1986), Intermediate Accounting, Penerbit SAS,

Bandung

Mursyidi. (2010), Akuntansi Biaya, Penerbit Refika Aditama, Bandung

Sumarso. (2010), Pengantar Akuntansi, Penerbit Salemba Empat,

Jakarta

Akuntansi. From: http://id.wikipedia.org/wiki/Akuntansi