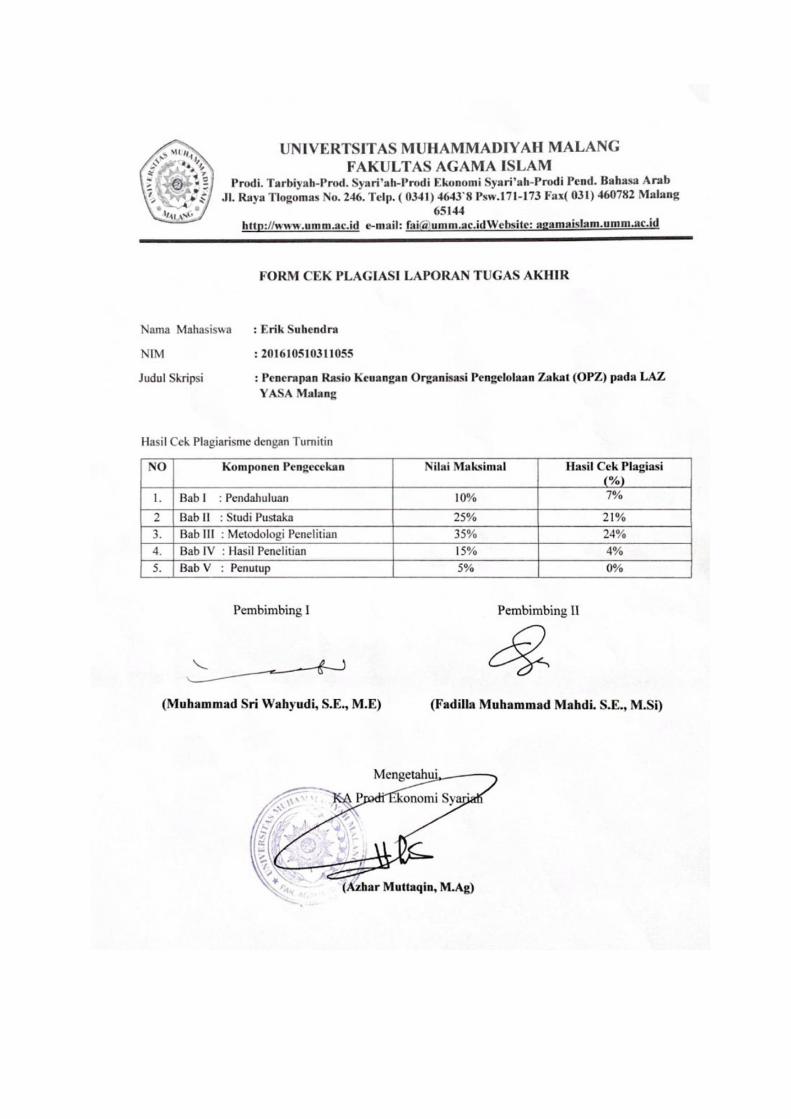

PENERAPAN RASIO KEUANGAN ORGANISAI PENGELOLAAN …

18

PENERAPAN RASIO KEUANGAN ORGANISAI PENGELOLAAN ZAKAT (OPZ) PADA LAZ YASA MALANG HALAMAN JUDUL SKRIPSI Untuk Memenuhi Sebagian Persyaratan Memperoleh Derajat Gelar S-1 Program Studi Ekonomi Syariah Oleh: ERIK SUHENDRA NIM. 201610510311055 PROGRAM STUDI EKONOMI SYARIAH FAKULTAS AGAMA ISLAM UNIVERSITAS MUHAMMADIYAH MALANG 2020

Transcript of PENERAPAN RASIO KEUANGAN ORGANISAI PENGELOLAAN …

PENERAPAN RASIO KEUANGAN ORGANISAI PENGELOLAAN

ZAKAT (OPZ) PADA LAZ YASA MALANG

HALAMAN JUDUL

SKRIPSI

Untuk Memenuhi Sebagian Persyaratan

Memperoleh Derajat Gelar S-1

Program Studi Ekonomi Syariah

Oleh:

ERIK SUHENDRA

NIM. 201610510311055

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MALANG

2020

Halaman persetujuan

Halaman pengesahan

Halaman keaslian

KATA PENGANTAR

Assalamu’alaikum Warrahmatullahi Wabarakatu

AlhamdulillahiRobbil’aalamiin. Puji dan syukur penulis persembahkan kehadirat

Allah Subhanahu Wa Ta’ala yang senantiasa memberikan rahmat, karunia, dan

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul

“PENERAPAN RASIO KEUANGAN ORGANISAI PENGELOLAAN

ZAKAT (OPZ) PADA LAZ YASA MALANG” dengan baik, demi mencapai

gelar Sarjana Ekonomi Syariah Program Studi Ekonomi Syariah di Fakultas Agama

Islam. Dalam penulisan skripsi ini tidak lepas dari berbagai hembatan dan

rintangan. Penulis meyakini bahwa segala sesuatu yang terjadi merupakan

ketetapan Allah Subhanahu Wa Ta’ala, begitupula atas bantuan dari semua pihak

yang telah membantu baik moril dan materil. Oleh karena itu, secara khusus penulis

ingin sangat berterimakasih kepada:

1. Ibunda (Alm Indrasti) dan Ayah (Moh Erkan), orang tuaku tercinta. Syukur

penulis panjatkan kepada Allah Subhanahu Wa Ta’ala karena terlahir

sebagai anak dari Ibunda dan Ayah yang luar biasa. Beribu-ribu ucapan

terima kasih atas segala curahan kasih sayang, kesabaran, do’a dan motivasi

yang telah Ibunda berikan kepada penulis. Semoga Ibunda selalu berada

ditempatkan disisi terbaik dan semoga dari hasil riset ini bisa memberikan

mashlahat bagi umat, sehingga menjadikan amal jariyah kepada beliau.

Aamiin. Ayah, usahamu dalam mencari rezeki yang halal, motivasi yang

besar, do’a, senantiasa ikhtiar dan tawwakal atas segala keadaan adalah

kebahagiaan untuku. Keduanya adalah orangtuaku yang hebat, jerih

payahnya tak pernah bisa penulis balas dengan cara apapun. Hanya Allah

Subhanahu Wa Ta’ala yang bisa membalasnya.

2. Adikku tersayang (Krisna dan Vega) yang telah memberikan do’a,

dukungan dan perhatianya kepada penulis.

3. Keluarga besarku yang tidak bisa disebutkan satu-persatu. Alhamdulillah,

jazakumullah khayran atas kepercayaan dan kesempatan yang telah

diberikan kepada penulis.

4. Keluarga besar adinda Kaslinda Nur Umifa, S.Kep., Ns. Alhamdulillah,

jazakumullah khayran atas segala dukungan moril, motivasi, do’a, serta

kepercayaan. Semoga Allah Subhanahu Wa Ta’ala membalas segala

kebaiakan yang telah diberikan kepada penulis.

5. Bapak Muhammad Sri Wahyudi, S.E, M.E selaku dosen pembimbing I

dalam penulisan skripsi ini yang telah tulus dan ikhlas, memberikan

bimbingan serta arahan dan motivasi sehingga skripsi ini dapat

terselesaikan.

6. Bapak Fadilla Muhammad Mahdi, S.E., M.Si selaku dosen pembimbing II

dalam penelitian ini yang tulus dan ikhlas meluangkan waktu, tenaga dan

pikiranya dalam memberikan pengarahan yang membangun dari awal

pemberian topik skripsi selama proses penulisan hingga dapat terselesaikan.

7. Bapak Prof. Dr. Tobroni MSi selaku Dekan Fakultas Agama Islam.

8. Bapak Azhar Muttaqin, S.Ag., M.Ag. selaku Ketua Program Studi Ekonomi

Syari’ah.

9. Segenap dosen Program Studi Ekonomi Syariah yang tidak bisa diseburkan

satu-persatu, terimakasih atas ilmu yang telah diberikan selama masa

perkuliahan

10. Karyawan Fakultas Agama Islam dan Program Studi Ekonomi Syariah,

terimakasih atas segala layanan yang diberikan selama masa perkuliahan

hingga proses penyelesaian skripsi ini.

11. Teman-teman dan sahabat-sahabat terbaik yang telah menjadi tempat

melepas penat dalam perkuliahan, permainan, dan dalam pengerjaan skripsi:

a. Keluarga HMPS Ekonomi Syariah UMM khususnya periode

2018/2019, Sekdiv dan anak didiku Divisi Penalaran dan Keillmuan

(Sendi, Aldi, Nuri, Yesi, Miya, Imah) untuk kepungurusan yang luar

biasa.

b. Keluarga FoSSEI Jatim dan Komsat Malang masa amanah 2018/2019.

Khususnya kepada BPH Jatim dan para anggota KSEI Jawa Timur yang

tidak bisa disebukan satu persatu. Dedikasi kita yang tinggi membawa

Komsat Malang tetap dalam satu jiwa.

c. Keluarga FoSSEI Nasional masa amanah 2019/2020 khususnya bidang

Kaderisasi. (Fauzan, El, Ayub, Arif, Ridwa, Shohib, Qodriy, Revo,

Agus, Ros, Nurza, Yuli, Sri, Elva, Firda) kepengurusan yang solid.

d. Teman-teman seperjuangan di Ekonomi Syariah angkatan 2016 yang

tidak bisa penulis sebutkan satu persatu.

12. Seluruh pihak yang penulis kenal dari lahir hingga kini. Semoga Allah

Subhanahu Wa Ta’ala membalas segala kebaikan, dan semoga skripsi ini

dapat membawa manfaat bagi ilmu pengetahuan secara umum dan

perkembangan ekonomi syariah secara khusus.

Malang, 23 Juli 2020

Penulis

ERIK SUHENDRA

DAFTAR ISI

HALAMAN JUDUL .............................................................................................. i

LEMBAR PERSETUJUAN ................................................................................ iv

LEMBAR PENGESAHAN .................................................................................. v

SURAT PERNYATAAN ..................................................................................... vi

MOTTO ............................................................................................................... vii

PERSEMBAHAN ............................................................................................... viii

ABSTRAK ............................................................................................................ ix

ABSTRACT ........................................................................................................... x

KATA PENGANTAR .......................................................................................... xi

DAFTAR ISI ....................................................................................................... xiv

DAFTAR TABEL ............................................................................................. xvii

DAFTAR GAMBAR .......................................................................................... xix

BAB I PENDAHULUAN .................................................................................... 20

A. Latar Belakang ................................................................................... 20

B. Rumusan Masalah .............................................................................. 23

C. Tujuan Penelitian................................................................................ 23

D. Manfaat Penelitian.............................................................................. 24

E. Batasan Masalah ................................................................................. 24

BAB II TINJAUAN PUSTAKA ......................................................................... 25

A. Penelitian Terdahulu .......................................................................... 25

B. Kerangka Teoritis Penelitian .............................................................. 28

1. Organisasi Pengelolaan Zakat ..................................................... 28

2. Perbedaan Laporan Keuangan Lembaga Zakat dengan Keuangan

Komersial Syariah .............................................................................. 30

3. Laporan Keuangan OPZ .............................................................. 33

4. Kategori Rasio Keuangan OPZ ................................................... 36

C. Kerangka Pikir Penelitian................................................................... 42

BAB III METODE PENELITIAN .................................................................... 43

A. Jenis Penelitian dan Pendekatan Penelitian ........................................ 43

B. Populasi dan Sampel .......................................................................... 43

C. Objek Penelitian ................................................................................. 44

D. Metode Pengumpulan Data ................................................................ 45

1. Wawancara .................................................................................. 45

2. Dokumentasi ............................................................................... 45

E. Analisis Data ...................................................................................... 46

F. Intrepretasi Rasio keuangan OPZ ....................................................... 46

1. Rasio Aktivas .............................................................................. 46

2. Rasio Efesiensi ............................................................................ 48

3. Rasio Dana Amil ......................................................................... 48

4. Rasio Likuiditas (Liquidity Ratio) ............................................... 48

5. Rasio Pertumbuhan (Growth Ratio) ............................................ 49

BAB IV HASIL DAN PEMBAHASAN ........................................................... 50

A. Profil LAZ YASA Malang .......................................................... 50

B. Sejarah Berdirinya LAZ YASA Malang ..................................... 50

C. Visi dan Misi LAZ YASA Malang ............................................. 51

1. Visi .............................................................................................. 51

2. Misi ............................................................................................. 51

D. Struktur LAZ YASA Malang ...................................................... 52

E. Deskripsi Data Wawancara ................................................................ 52

1. Meyakini Aktivitas LAZ Sudah Efektif ...................................... 52

2. Meyakini Aktivitas LAZ Sudah Efesien ..................................... 54

3. Meyakini Aktivitas LAZ Sudah Memberikan Hak Yang Sesuai

Terhadap Amil.................................................................................... 55

4. Meyakini LAZ Mengelola Likuiditas Dengan Baik Terutama

Ketika LAZ Membutuhkan Dana Sejumlah Tertentu Untuk Jangka

Waktu Yang Dekat ............................................................................. 56

5. Meyakini LAZ Mengalami Pertumbuhuan Baik Dalam Hal

Penghimpunan Maupun Penyaluranya ............................................... 57

6. Mengetahui Indikator Rasio Keuangan OPZ Yang Dikeluarkan

BAZNAS Pusat .................................................................................. 58

F. Hasil Pengukuran Rasio Keuangan berdasarkan Laporan Keuangan

LAZ YASA Malang .................................................................................. 59

1. Rasio Aktivitas ............................................................................ 60

2. Rasio Efesiensi ............................................................................ 76

3. Rasio Dana Amil ......................................................................... 79

4. Rasio Likuiditas .......................................................................... 81

5. Rasio Pertumbuhan ..................................................................... 83

G. Pembahasan Hasil Penelitian ............................................................. 88

1. Hasil Pengukuran Rasio Aktivitas .............................................. 88

2. Hasil Pengukuran Rasio Efisiensi ............................................... 90

3. Hasil Pengukuran Rasio Hak amil .............................................. 90

4. Hasil Pengukuran Rasio Likuiditas ............................................. 91

5. Hasil Pengukuran Rasio Pertumbuhan ........................................ 92

BAB V PENUTUP DAN SARAN ...................................................................... 93

A. Kesimpulan......................................................................................... 93

B. Saran ................................................................................................... 93

C. Keterbatasan Penelitian ...................................................................... 94

DAFTAR PUSTAKA .......................................................................................... 96

LAMPIRAN ....................................................................................................... 101

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu................................................................................. 25

Tabel 2.2 Rasio Keuangan Organisasi Pengelolaan Zakat (OPZ) ........................... 38

Tabel 4.1 Laporan keuangan LAZ YASA Malang Pada Gross Allocation Ratio.... 61

Tabel 4.2 Laporan keuangan LAZ YASA Malang Pada Gross Allocation to

Collection Ratio Non-Amil....................................................................... 62

Tabel 4.3 . Laporan keuangan LAZ YASA Malang Pada Net Allocation to

Collection Ratio........................................................................................

63

Tabel 4.4 Laporan keuangan LAZ YASA Malang Pada Net Allocation to

Collection Ratio Non-Amil....................................................................... 65

Tabel 4.5 Laporan keuangan LAZ YASA Malang Pada Zakat Allocation Ratio.... 66

Tabel 4.6 Laporan keuangan LAZ YASA Malang Pada Zakat Allocation Ratio

Non-Amil.................................................................................................. 67

Tabel 4.7 Laporan keuangan LAZ YASA Malang Pada Infaq and Shodaqa

Allocation Ratio........................................................................................ 69

Tabel 4.8 Laporan keuangan LAZ YASA Malang Pada Infaq and Shodaqa

Allocation Ratio Non Amil....................................................................... 70

Tabel 4.9 Laporan keuangan LAZ YASA Malang Pada Zakah Turn Over Ratio... 71

Tabel 4.10 Laporan keuangan LAZ YASA Malang Pada Average oof Days Zakah

Outstanding..............................................................................................

73

Tabel 4.11 Laporan keuangan LAZ YASA Malang Pada Infaq Shadaqoh Turn

Over Ratio................................................................................................ 74

Tabel 4.12 Laporan keuangan LAZ YASA Malang Pada Average of Days Infaq

Shodaqoh Outstanding............................................................................. 75

Tabel 4.13 Laporan keuangan LAZ YASA Malang Pada Rasio Biaya

Penghimpunan.......................................................................................... 77

Tabel 4.14 Laporan keuangan LAZ YASA Malang Pada Rasio Biaya Operasional

Terhadap Total......................................................................................... 78

Tabel 4.15 Laporan keuangan LAZ YASA Malang Pada Raio Hak Amil Atas

Zakat......................................................................................................... 79

Tabel 4.16 Laporan keuangan LAZ YASA Malang Pada Raio Hak Amil Atas

Zakat......................................................................................................... 80

Tabel 4.17 Laporan keuangan LAZ YASA Malang Pada Raio Hak Amil Atas

Zakat Rasio Hak Amil Atas Infak/Sedekah............................................. 82

Tabel 4.18 Laporan keuangan LAZ YASA Malang Pada Gtowth of Zakah.............. 84

Tabel 4.19 Laporan keuangan LAZ YASA Malang Pada Gtowth of Infaq............... 85

Tabel 4.20 Laporan keuangan LAZ YASA Malang Pada Gtowth of Sadaqa............ 86

Tabel 4.21 Laporan Keuangan LAZ YASA Malang Pada Rasio Pertumbuhan

Penyaluran................................................................................................ 87

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran................................................................... 42

DAFTAR LAMPIRAN

Lampiran 1 Transkip wawancara umum LAZ YASA Malang................................. 101

Lampiran 2 Guide lines wawancara LAZ YASA Malang........................................ 108

Lampiran 3 Transkip wawancara LAZ YASA Malang............................................ 110

Lampiran 4 Transkip wawancara LAZ YASA Malang............................................ 116

Lampiran 5 Laporan keuangan LAZ YASA Malang Tahun 2017 & 2018.............. 120

DAFTAR PUSTAKA

Abraham, A. (2005). “Managing Mission, Members and Money: A Financial

Analysis Model for The Nonprofit Sector”.

Alim, M. N., (2016). “Perumusan Rasio Keuangan Entitas Amil Zakat dan

Aplikasinya pada Analisis Laporan Keuangan BAZNAS”. Universitas

Trisakti

Anggito, A dan Setiawan, J. (2018). “Metode Penelitian Kualitatif”. CV jejak:

Sukabumi

BAZNAS, & Bank Indonesia. (2016). “Core Principles for Effective Zakat

Supervision”. Jakarta. Retrieved from

https://puskasbaznas.com/publication/zcp

BPS. (2019). Retrieved from http://www.bps.go.id/

BAZNAS, (2019). “Rasio Keuangan Organisasi Pengelolaan Zakat” Jakarta.

Retrieved from https://puskasbaznas.com/publications/books/1063-rasio-

keuangan-organisasi-pengelola-zakat

CPA Australia. (2012). “Financial Management of Not-for-profit Organisations”.

CPA Australia Ltd. Retrieved from www.fmtrainer.com.au

FOZ, T. P., (2005). “Pedoman Akuntansi Organisasi Pengelolaan Zakat (PA-OPZ

2005). Jakarta: FOZ

Harto, P. P., Anggeraeni, V. S., & Bayinah, A. N. (2018). “Komparasi Kinerja

Keuangan Lembaga Amil Zakat”. Jurnal Akuntansi dan Keuangan Islam,

6(1), hlm: 19-33.

https://www.researchgate.net/publication/334254886_Komparasi_Kinerja_

Keuangan_Lembaga_Amil_Zakat

Harahap, S. S. (2007). “Teori Akuntansi “. Jakarta: Raja Grafindo Persada

Indriantoro, N., Supomo, B. (1999). “Metode Penelitian Bisnis untuk Akuntansi &

Manajemen” Yogyakarta: BPFE

John W. Creswell. (2014). “Penelitian Kualitatif & Desain Riset”. Yogyakarta:

Pustaka Pelajar.

Kementrian Agama Republik Indonesia, (2013). “Modul Penyuluhan Zakat”.

Jakarta: Direktorat Jendral Bimbingan Masyarakat Islam dan Direktorat

Pemberdayaan Zakat

Kent, R. (1965). “The Application of Financial Ratios in Analysing Nonprofit

Organisation”. Journal of Management Studies, 2(1), 70-82

Kustiawan, T., Bachtiar, A., Sasmita, D., Andayani, D. R., Sunidja, E., Mahmudi,

Syukur, S.. (2012). “Pedoman Akuntansi Amil Zakat (PAAZ), Panduan

Implementasi Penyusunan Laporan Keuangan Berbasis PSAK 109. Jakarta:

Forum Zakat (FOZ).

Lestari, A. (2015). “Efesiensi kinerja keuangan badan amil zakat daerah (BAZDA):

pendekatan data envelopment analysis (DEA)”. Jurnal Ekonomi dan Studi

Pembangunan, Volume 16 No. 2, hlm: 177-187.

https://journal.umy.ac.id/index.php/esp/article/view/1288/1341

Maman, K. U., (2002). “Menggabungkan Metode Kualitatif dengan Kuantitatif”.

Bogor: IPB.

Malik, H. (2011, Januari). http://edukasi.kompasiana.com/2011/02/11/penelitian-

kualitatif/

Meutia, Lulu. (2012). “Analisis Pengukuran Kinerja Organisasi Pengelola Zakat

Berdasarkan Klasifikasinya: Studi Kasus Tiga Lembaga Amil Zakat

Nasional”. Skripsi. Universitas Indonesia. Depok 2012

Muhammad, R. (2006). “Akuntabilitas Keuangan pada Organisasi Pengelolaan

Zakat (OPZ) di Daerah Istimewa Yogyakarta”. Jurnal Akuntansi dan

Investasi No. 1, hal: 34-55.

https://journal.umy.ac.id/index.php/ai/article/view/883

MUI. (2011). “Himpunan Fatwa Zakat” MUI. Jakarta: MUI

Moleong, L. (2015). “Metode Penelitian Kualitatif Edisi Revisi”. Bandung:

PT.Reaja Rosdakarya

Nurhasanah, S., & Lubis, D. (2017). “Efisiensi Kinerja BAZNAS Bogor dan

Sukabumi: Pendekatan Data Envelopment Analysis”. Jurnal Akuntansi dan

Keuangan Islam, 5(2), hlm 101-120.

https://media.neliti.com/media/publications/266295-efisiensi-kinerja-

baznas-bogor-dan-sukab-efb7c659.pdf

Parisi, S. AI. (2017). “Tingkat Efisiensi dan Produktivitas Lembaga Zakat di

Indonesia”. Esensi: Jurnal Bisnis dan Manajemen, 7(1), 63-72.

https://doi.org/10.15408/ess.v7i1.3687

Qardawi Y. (2010). “Hukum Zakat”. Jakarta: Litera Antarnusa

Romantin, M., Bahri, E. S., Lubis, A. T., (2017). “Analisis Kinerja Keuangan

Lembaga Zakat (Studi Kasus: Badan Amil Zakat Nasional). Jurnal Perisai

STIE SEBI, Jakarta. Vol 1 (2), hlm: 96-116.

http://ojs.umsida.ac.id/index.php/perisai

Raco, J. R., (2010). “Metode Penelitian Kualitatif” Jakarta: PT Grasindo

Ritchie, W. J., & Kolodinisky, R. W. (2003). “Nonprofit Organization Financial

Perfomance Measurement: An Evaluation of New and Existing Financial

Perfomance Measures. Nonprofut Management and Leadership, 13(4), 367-

391. https://doi.org/10.1002/nml.5

Salim, S. S., (2016). “Analisis kinerja keuangan lembaga amil zakat”. Skripsi. UIN

Syarif Hidayatullah. Jakarta 2016

Sugiyono. (2013). “Memahami Penelitian Kualitatif”. Bandung: Alfabeta

Sugiyono. (2008). “Memahami Penelitian Kualitatif dan R&D”. Bandung:

Alfabeta

Undang-Undang No. 23 Tahun 2011 Tentang Pengelolaan Zakat

Umar, H. (1999). “Sumber Daya Manusia dalam Organisasi”. Jakarta: Gramedia

Pernyataan Standar Askkuntansi Keuangan 109 Tentang Akuntansi Zakat. (2011).

Jakarta: Ikatan Akuntan Indonesia

Prastowo, A. (2011). “Metode Penelitian Kualitatif dalam Perspektif Rancangan

Penelitian”. Yogyakarta: Ar-Ruzz Media

Zakat, P. K. S. B. A. (2017). Nasional (Baznas). Zakat Untuk Kemandirian Ummat

Melalui Pemberdayaan Masyarakat, Pusat Kajian Strategis Badan Amil

Zakat Nasional, Jakarta.

Scan sertifikat plagiasi