PENDAYAGUNAAN ZAKAT PRODUKTIF MELALUI PROGRAM UHAMKA MEE...

90

PENDAYAGUNAAN ZAKAT PRODUKTIF MELALUI PROGRAM UHAMKA MEE (MICRO ECONOMY EMPOWERMENT) DI LAZISMU UHAMKA UNTUK PEMBERDAYAAN MUSTAHIK Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi (S.E) Oleh : FATQUR SUSANTO NIM. 1113046000086 PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H / 2017 H

Transcript of PENDAYAGUNAAN ZAKAT PRODUKTIF MELALUI PROGRAM UHAMKA MEE...

PENDAYAGUNAAN ZAKAT PRODUKTIF MELALUI PROGRAM

UHAMKA MEE (MICRO ECONOMY EMPOWERMENT) DI LAZISMU

UHAMKA UNTUK PEMBERDAYAAN MUSTAHIK

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi

Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh :

FATQUR SUSANTO

NIM. 1113046000086

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H / 2017 H

DAFTAR RIWAYAT HIDUP

A. IDENTITAS DIRI

Nama : Fatqur Susanto

NIM : 1113046000086

TTL : Jakarta, 9 Juni 1992

Alamat : Jl. H. Gari Rt.01 / 03 No.31 Kec/ Kel. Pesanggrahan

Jakarta Selatan

No. Telp : 021 – 73692306 / 085780704465 (WA)

Email : [email protected]

B. PENDIDIKAN FORMAL

TK AL Muttaqin Pesanggrahan (1997 – 1998)

SDN Pesanggrahan 07 Petang (1998 – 2004)

SMPN 235 Jakarta Selatan (2004 – 2007)

Pondok Pesantren Darussalam Gontor (2007 – 2011)

UIN Syarif Hidayatullah Jakarta (2013 – 2017)

C. PENGALAMAN ORGANISASI

1. Bendahara Darussalam Computer Center Gontor 1 (2010)

2. Sekretaris Pusat Organisasi Pelajar Pondok Modern (OPPM) Darul Qiyam

Magela Gontor 6 (2011)

3. Ketua Pengurus Pelajaran Sore Darul Amin Gontor 10 Nanggroe Aceh

Darussalam (2012)

4. Koordinator Divisi Keislaman Himpunan Mahasiswa Program Studi

(HMPS) Muamalat (2015)

5. Kepala Divisi Pengembangan Sumber Daya Manusia dan Organisasi

(PSDMO) COINS 2016 - 2017

ABSTRAK

FATQUR SUSANTO, NIM 1113046000086. “Pendayagunaan Zakat Produktif

Melalui Program UHAMKA MEE (Micro Economy Empowerment) di LAZISMU

UHAMKA Untuk Pemberdayaan Mustahik”, Skripsi. Program Studi Ekonomi

Syariah, Konsentrasi Manajemen ZISWAF, Fakultas Ekonomi dan Bisnis,

Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1438 H/2017 M. Jumlah

halaman 74 + lampiran 16 halaman

Penelitian ini bertujuan untuk menjelaskan bagaimana pendayagunaan

zakat produktif yang ada di LAZISMU UHAMKA pada program UHAMKA

MEE (Micro Economy Empowerment). Lembaga ini merupakan lembaga zakat

tingkat perguruan tinggi dan dipayungi oleh organisasi masyarakat Islam bernama

PP. Muhammadiyah. Melihat hal tersebut penulis tertarik untuk meneliti

bagaimana pendayagunaan zakat produktif yang dilakukan oleh lembaga zakat

tingkat perguruan tinggi dan yang dipayungi oleh salah satu organisasi masyarakat

islam, beserta dampaknya bagi pemberdayaan Mustahik.

Penelitian yang dilakukan adalah penelitian deskriptif kualitatif, karena

metode ini dirasa sangat relevan dengan objek penelitian. Data yang digunakan

adalah data kualitatif yang bersumber dari dua jenis sumber, yaitu data primer dan

data sekunder. Kemudian data tersebut diformulasikan dan diintreprestasikan

sehingga tersusun rapi menjadi satu. Adapun pengumpulan data dilakukan dengan

teknik observasi, wawancara, dokumentasi dan studi pustaka.

Hasil penelitian menunjukkan bahwa pendayagunaan zakat produktif yang

dilakukan LAZISMU UHAMKA, Mustahik-nya diutamakan karyawan

UHAMKA dan jika dari luar UHAMKA Mustahik diutamakan anggota

Muhammadiyah. Dimana mekanisme dalam program ini yaitu memberikan modal

dengan menggunakan sistem Qardhul Hasan. Untuk dampak dari pendayagunaan

zakat produktif bahwasannya 5 dari 8 Mustahik perorangan berhasil diberdayakan

atau sekitar 62%. Hal ini bisa dilihat dari peningkatan pendapatan yang dirasakan

Mustahik sebelum dan sesudah menerima bantuan modal. Hal ini juga

menyiratkan bahwa pendayagunaan zakat produktif yang dilakukan oleh

LAZISMU UHAMKA terbilang cukup baik.

Kata Kunci :Pendayagunaan, Zakat Produktif, Pemberdayaan,

Mustahik, LAZISMU UHAMKA.

Pembimbing : Dr. Sumuran Harahap, M.Ag, MM, MH, M.Si

Daftar Pustaka : 1989 – 2017

ABSTRACT

FATQUR SUSANTO, NIM 1113046000086. "Productive Zakat Utilization

Through UHAMKA EEC (Micro Economy Empowerment) Program at LAZISMU

UHAMKA for Mustahik Empowerment", Skripsi. Sharia Economic Studies

Program, ZISWAF Management Concentration, Faculty of Economics and

Business, Syarif Hidayatullah State Islamic University Jakarta, 1438 H / 2017 M.

Number of pages 74 + appendix 16 pages

This research is intended to explain how the utilization of productive

zakat at LAZISMU UHAMKA in the Program UHAMKA MEE (Micro Economic

Empowerment). This zakat institution at the college level and is covered by an

Islamic community organization called PP. Muhammadiyah. Seeing this, the

authors are interested to examine how the utilization of productive zakat done by

zakat institutions at the college level and which is covered by one of the Islamic

community organizations, along with its impact on the empowerment Mustahik.

The research is descriptive qualitative research, because this method is

very relevant to the object of research. The data used are qualitative data sourced

from two types of sources, namely primary data and secondary data. Then the

data is formulated and interpreted so neatly arranged into one. The data

collection is done by observation, interview, documentation and literature study.

The results showed that the utilization of productive zakat done by

LAZISMU UHAMKA, Mustahik was preferred by UHAMKA employees and if

from outside UHAMKA Mustahik prioritized Muhammadiyah members. Where

the mechanism in this program is to provide capital by using Qardhul Hasan

system. For the impact of productive zakat utilization that 5 out of 8 individual

Mustahik successfully empowered or about 62%. This can be seen from the

increase in income perceived Mustahik before and after receiving capital

assistance. It also implies that the utilization of productive zakat done by

LAZISMU UHAMKA is quite good.

Keywords : Utilization, Productive Zakat, Empowerment, Mustahik,

LAZISMU UHAMKA

Advisor : Dr. Sumuran Harahap, M.Ag, MM, MH, M.Si

References : 1989 - 2017

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, yang telah memberikan nikmat, rahmat dan

hidayah, serta kasih sayang-Nya sehingga Skripsi ini dapat terselesaikan.

Sholawat dan salam tak lupa selalu tercurah kepada Sang Pembawa Kebenaran

yakni Nabi Muhammad SAW yang membawa umatnya dari zaman kegelapan ke

zaman yang terang benderang.

Alhamdulillah dengan didorong rasa semangat dan dukungan dari orang

sekitar, Skripsi yang berjudul “PENDAYAGUNAAN ZAKAT PRODUKTIF

MELALUI PROGRAM UHAMKA MEE (Micro Economy Empowerment) Di

LAZISMU UHAMKA UNTUK PEMBERDAYAAN MUSTAHIK” dapat

diselesaikan penulis. Penulisan karya ilmiah dalam bentuk Skripsi ini merupakan

salah satu syarat untuk menyelesaikan studi strata satu (S1) guna memperoleh

gelar Sarjana Ekonomi (SE) Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

Merupakan suatu kehormatan bagi penulis untuk mempersembahkan yang

terbaik kepada orang sekitar penulis, yaitu kedua orang tua, keluarga besar

penulis, pihak civitas akademika dan pihak-pihak lain yang telah ikut andil dalam

penyelesaian Skripsi ini. Sebagai bentuk penghargaan, penulis sampaikan ucapan

rasa terimakasih sedalam dalamnya kepada:

1. Bapak Dr. Asep Saepudin Jahar, MA Selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak Dr. Arif Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Bapak AM. Hasan Ali, Selaku Ketua Pogram Studi Muamalat, dan Bapak

Abdurrauf, LC, MA. Selaku Sekertaris Program Studi Muamalat Fakultas

Syariah, sekaligus Tim Task Force Passing Out Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta .

ix

4. Bapak Yoghi Citra Pratama, M.Si selaku Ketua Program Studi Ekonomi

Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

5. Bapak H. M. Riza Afwi MA (alm), selaku Dosen Pembimbing Akademik

yang telah memberikan nasehat, saran, dan masukan walaupun sebelum

Sskripsi ini selesai beliau sudah berpulang ke Rahmatullah, semoga amal

jariahnya selalu mengalir dan diterima di sisi Allah SWT.

6. Bapak Dr. Sumuran Harahap, M.Ag, MM, MH, M.Si selaku Dosen

Pembimbing Skripsi yang telah meluangkan waktu, fikiran, dan tenaganya

dan dengan sabar membimbing saya, menasehati, serta memberikan

motivasinya dalam penulisan Skripsi ini.

7. Seluruh pihak LAZISMU Pusat dan LAZISMU UHAMKA, Bapak

Tatang, Bapak Ari, Ibu Laras, dan Bapak Eko yang telah membantu dan

mengizinkan penulis dalam melakukan penelitian di tempat tersebut.

8. Segenap Bapak/Ibu Dosen dan Karyawan Akademik Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, yang

telah memberikan banyak ilmu dan pengalaman kepada penulis selama

mengikuti perkuliahan sehingga penulis dapat menyelesaikan Skripsi ini.

9. Tak lupa pula Kedua orang tua dan saudara kandung penulis yang dengan

tulus selalu mendoakan, memberi semangat dan selalu mendukung penulis

baik moril maupun materil. Semoga selalu dalam lindungan dan berkah

Allah SWT.

10. Teman teman Manajemen Zakat dan Wakaf (ZISWAF), khususnya

keluarga ZISWAF angkatan 2013, teman – teman Muamalat angkatan

2013, teman-teman KKN OTENTIC 221, teman-teman C.O.I.N.S, dan

yang paling spesial ialah sahabat dari alumni Pondok Modern Darussalam

Gontor yang selalu memberikan semangat dan hiburan disaat penulisan

Skripsi ini.

Akhirnya penulis memanjatkan doa semoga kebaikan berupa motivasi dan

kontribusi yang telah diberikan mereka, mendapat balasan berupa pahala yang

berlipat ganda dari Allah SWT. Aamiin.

x

DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

DAFTAR RIWAYAT HIDUP

ABSTRAK

ABSTRACT

KATA PENGANTAR ............................................................................... viii

DAFTAR ISI ............................................................................................. x

DAFTAR TABEL .................................................................................... xii

DAFTAR GAMBAR ................................................................................ xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ........................................................... 1

B. Identifikasi Masalah ................................................................. 7

C. Pembatasan dan Perumusan Masalah........................................ 7

D. Tujuan dan Manfaat Penelitian ................................................ 7

E. Kajian Pustaka (Review Studi Terdahulu .................................. 8

F. Kerangka dan Konsep Teori ..................................................... 11

G. Metode Penelitian ..................................................................... 12

H. Sistematika Penulisan .............................................................. 14

BAB II LANDASAN TEORI

A. Tinjauan Umum Pendayagunaan Zakat .................................... 16

B. Pengertian Zakat Produktif ....................................................... 19

C. Landasan Hukum Pendayagunaan Zakat ................................. 20

D. Mustahik Zakat .......................................................................... 24

E. Sumber Dana Zakat .................................................................. 28

F. Hikmah dan Tujuan Zakat ......................................................... 32

G. Konsep Pemberdayaaan Mustahik ............................................ 33

BAB III OBJEK PENELITIAN

A. Sejarah LAZISMU UHAMKA ................................................. 38

B. Legalitas LAZISMU UHAMKA .............................................. 41

xi

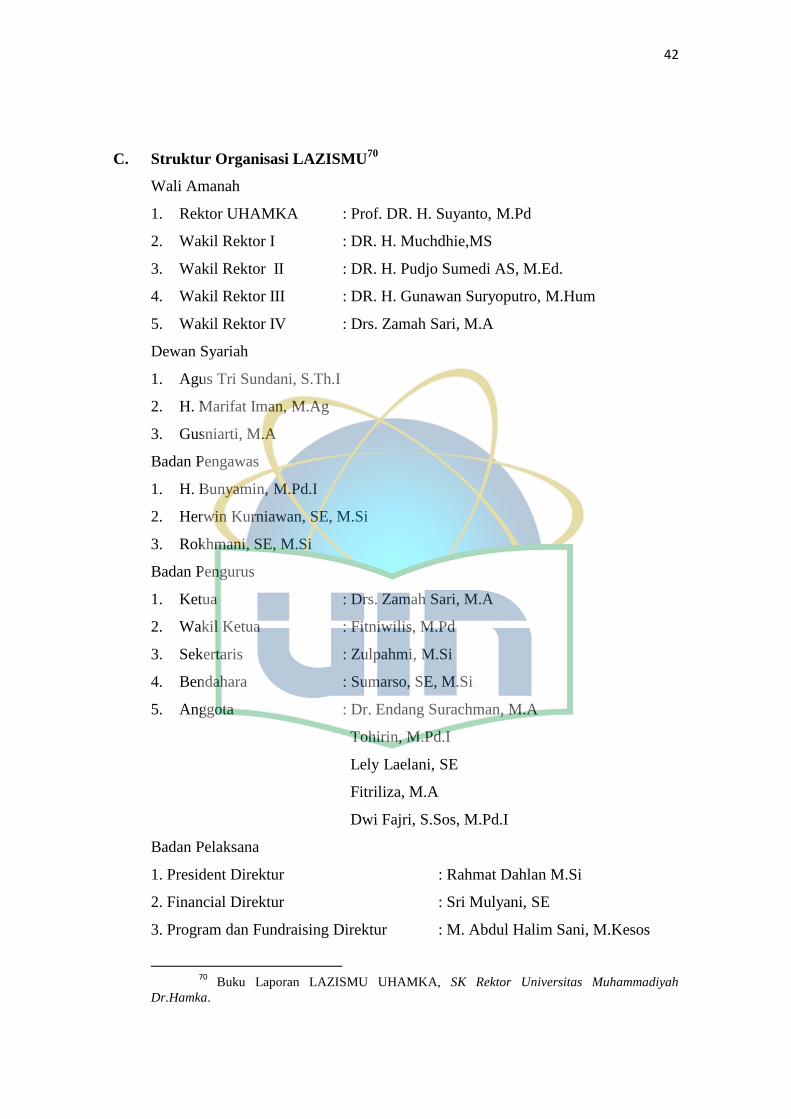

C. Struktur Organisasi LAZISMU UHAMKA ............................. 42

D. Visi dan Misi LAZISMU UHAMKA ...................................... 43

E. Operasional LAZISMU UHAMKA ......................................... 43

F. Program Pemberdayaan LAZISMU UHAMKA ...................... 44

G. Daftar Rekanan LAZISMU UHAMKA dan

Penerimaan ZIS Tahun 2016 .................................................... 45

BAB IV ANALISIS DAN PEMBAHASAN

A. Fokus Pendistribusian Zakat Produktif Kepada

Mustahik di LAZISMU UHAMKA .......................................... 47

B. Mekanisme Program UHAMKA MEE (Micro

Economy Empowerment) di LAZISMU UHAMKA ................ 49

C. Dampak Dari Pendayagunaan Zakat Produktif Untuk

Pemberdayaan Mustahik .......................................................... 52

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ............................................................................... 57

B. Saran ......................................................................................... 58

DAFTAR PUSTAKA ............................................................................... 60

LAMPIRAN .............................................................................................. 64

xii

DAFTAR TABEL

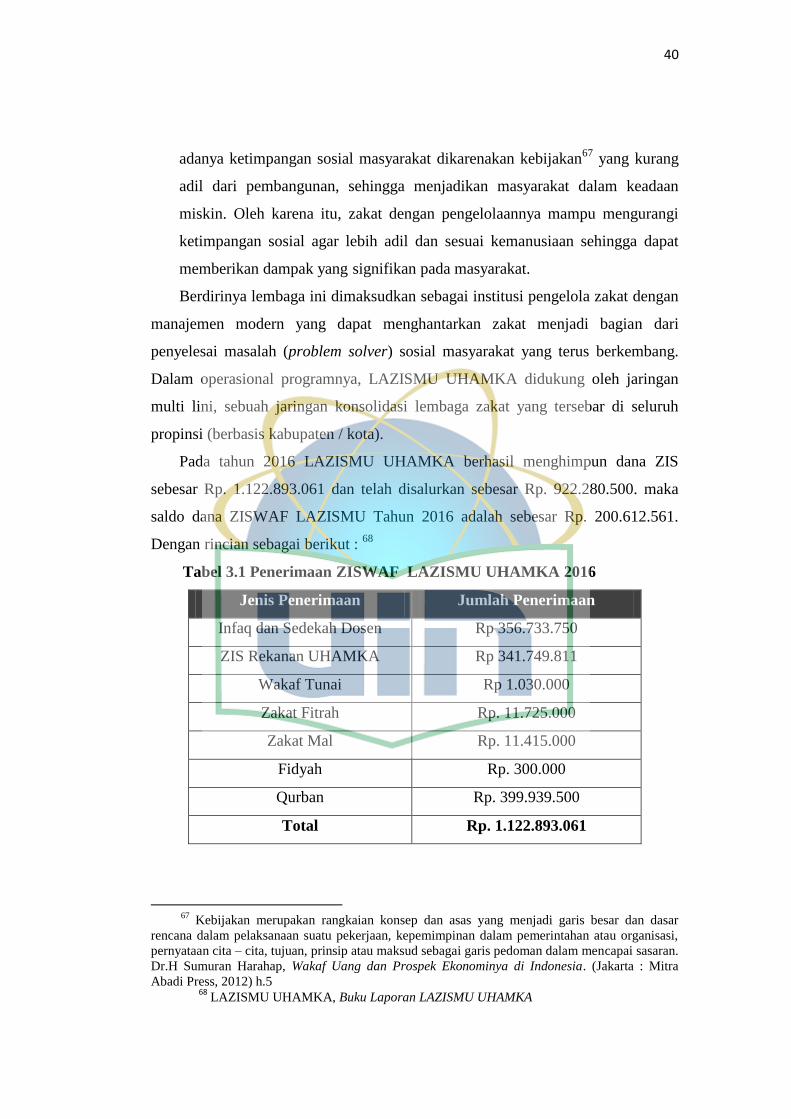

Tabel 3.1 Penerimaan ZISWAF LAZISMU UHAMKA 2016 .................. 40

Tabel. 3.2 Penyaluran Dana ZISWAF LAZISMU UHAMKA 2016.......... 41

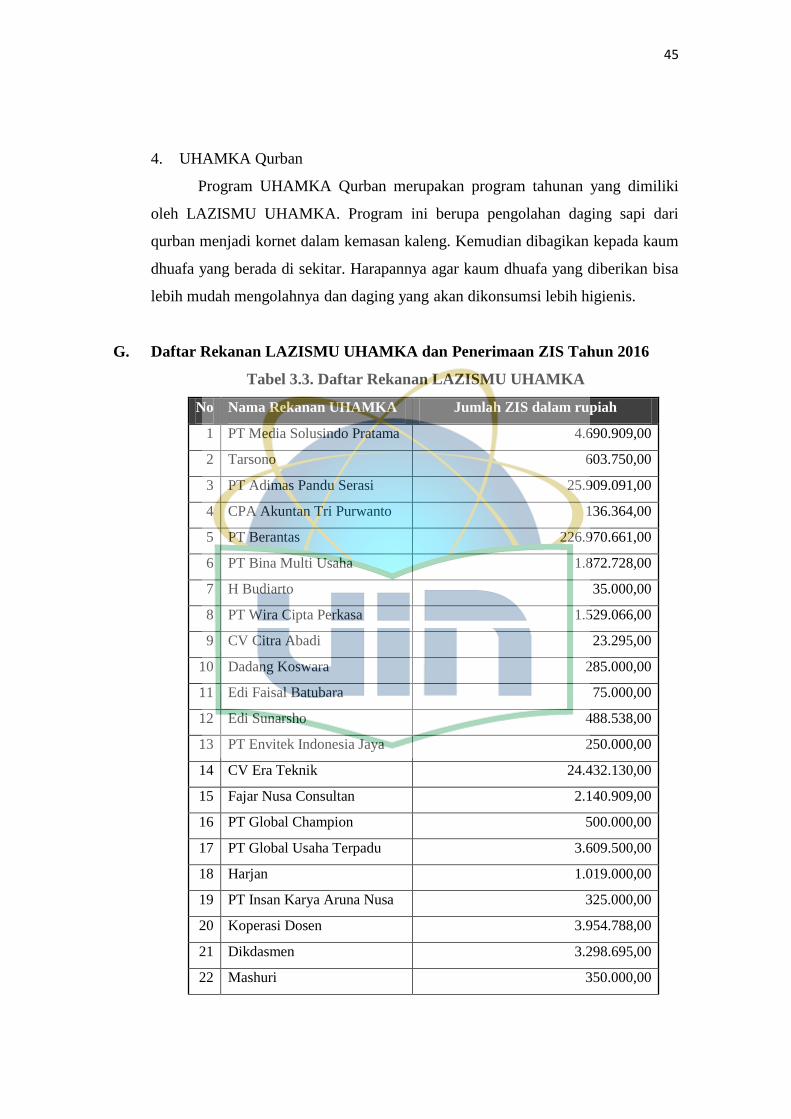

Tabel 3.3. Daftar Rekanan LAZISMU UHAMKA ..................................... 45

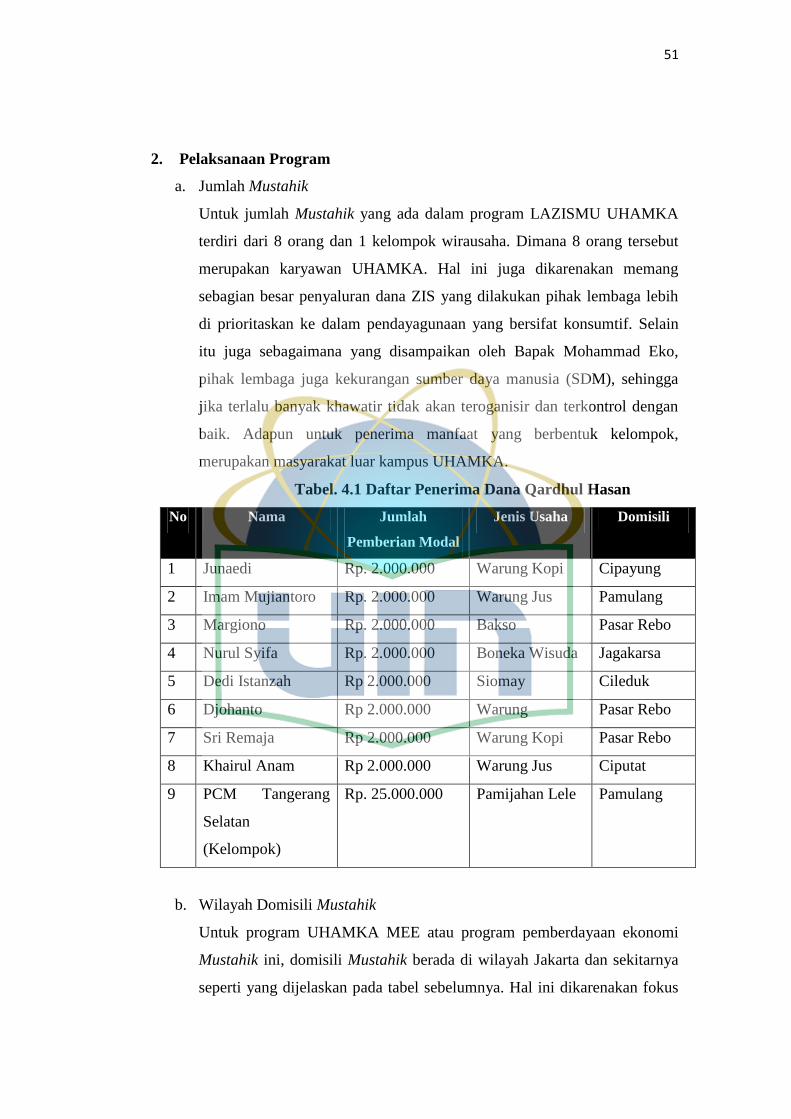

Tabel. 4.1 Daftar Penerima Dana Qardhul Hasan ....................................... 51

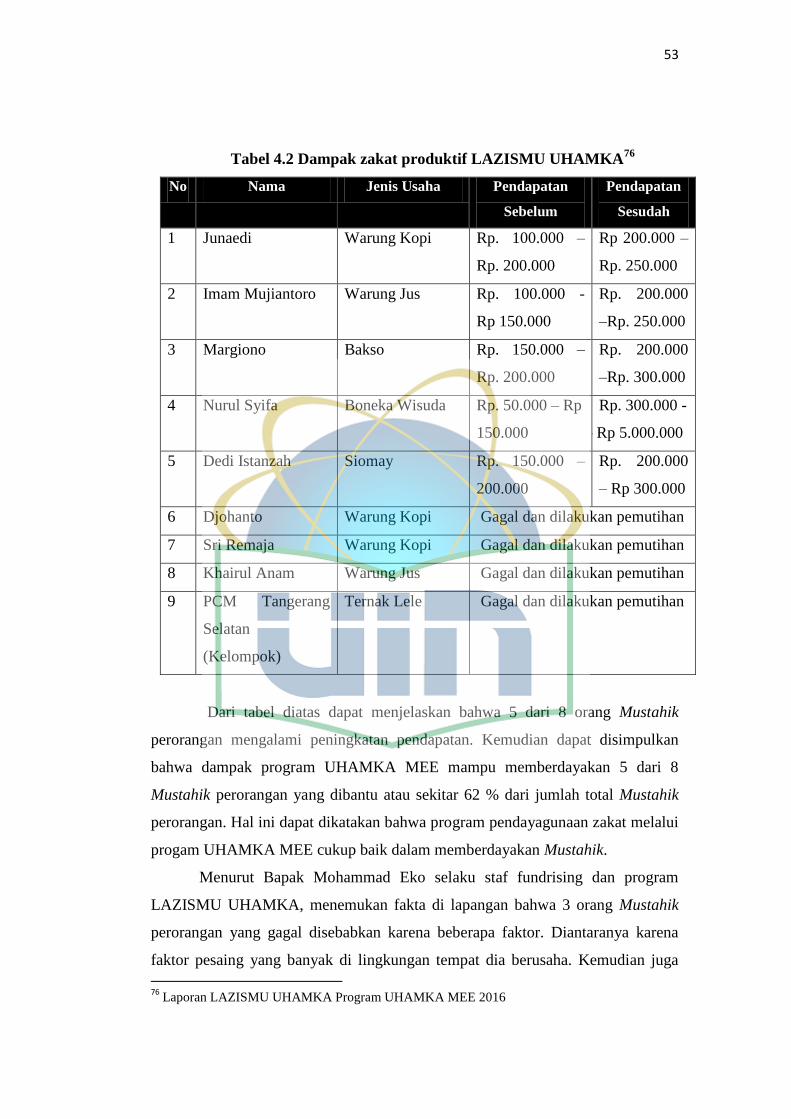

Tabel 4.2 Dampak zakat produktif LAZISMU UHAMKA ........................ 53

xiii

DAFTAR GAMBAR

Gambar 1.1 Kerangka Teori dan Konsep ................................................... 11

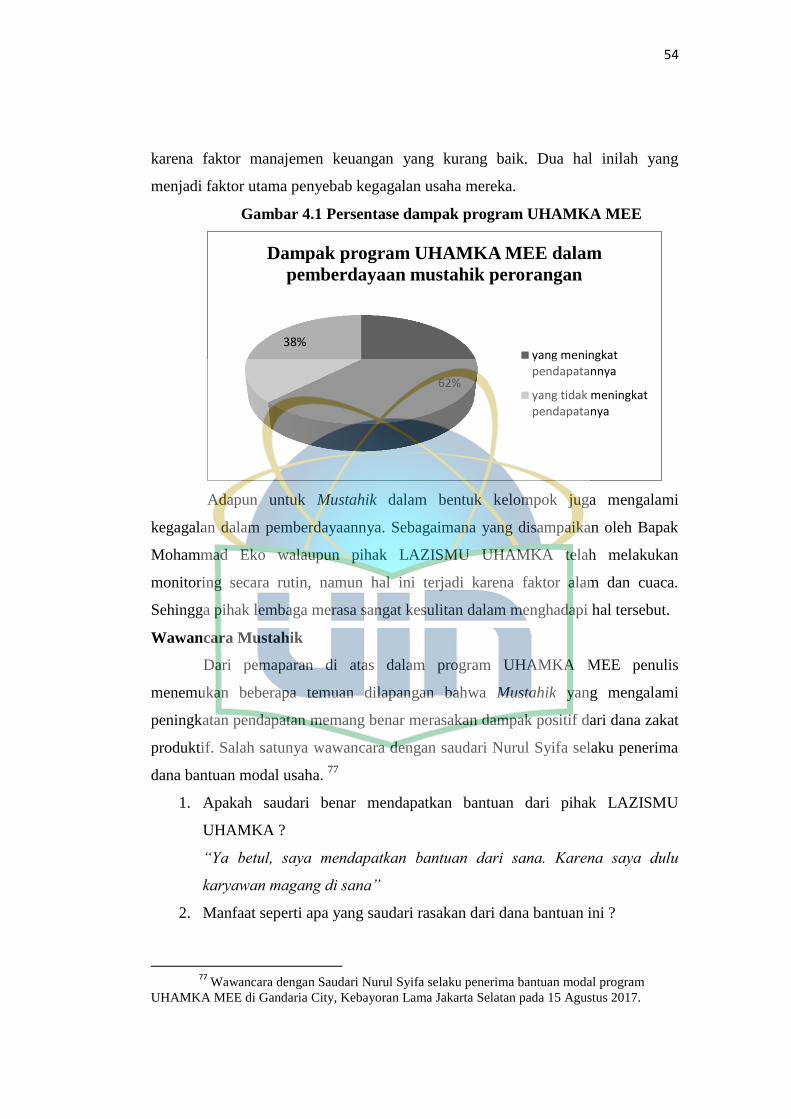

Gambar 4.1 Persentase dampak program UHAMKA MEE ....................... 54

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Masalah kesejahteraan sosial yang ada di dunia bahkan di Indonesia,

hingga saat ini seolah masih menjadi pekerjaan rumah yang belum tuntas. Hal ini

terjadi karena beberapa faktor, salah satunya dari faktor ekonomi. Menurut James

Midgley kesejahteraan sosial diciptakan atas tiga elemen yaitu pertama sejauh

mana masalah sosial ini diatur. Kedua sejauh mana kebutuhan – kebutuhan

dipenuhi dan ketiga sejauh mana kesempatan untuk meningkatkan taraf hidup

dapat disediakan.1

Sebagai salah satu negara yang sedang berkembang, Indonesia dikatakan

masih memiliki permasalahan sosial yang cukup tinggi. Hal ini bisa dilihat

berdasarkan angka jumlah penduduk miskin di Indonesia. Berdasarkan data BPS

pada Maret 2016, jumlah penduduk miskin (penduduk dengan pengeluaran per

kapita per bulan di bawah Garis Kemiskinan) Indonesia berjumlah 28,01 juta jiwa

atau sekitar 10,86 persen dari seluruh jumlah penduduk keseluruhan. 2

Banyak kalangan dan ahli yang berpendapat bahwa salah satu solusi untuk

menangani masalah tersebut yakni dengan pembangunan, khususnya dalam

pembangunan ekonomi. Tujuannya adalah untuk mewujudkan hidup yang lebih

baik sebagaimana yang diharapkan oleh suatu negara.3

Dalam sektor ekonomi, Islam memiliki salah satu instrumen dengan

potensi yang sangat besar dan bisa dijadikan sebagai pembangunan ekonomi

untuk pemberdayaan umat, yaitu zakat. Dalam hal ini zakat memiliki potensi yang

dapat dikembangkan dan diberdayakan untuk menjadi solusi bagi umat atau

1 James Midgley, Pembangunan Sosial Perspektif Pembangunan Dalam Kesejahteraan

Sosial. (Jakarta : Disperta Islam Departemen Agama RI, 2005). h.21

2 Badan Pusat Statistik (BPS) “Persentase penduduk miskin Maret 2016 mencapai 10,86

persen” , artikel ini diakses pada 1 November 2016 https://www.bps.go.id/brs/view/id/1229

3 Moeljarto Tjokrowinoto. Pembangunan : dilema dan tantangan, (Yogyakarta, Pustaka

Pelajar, 1996)

2

masyarakat. Jika dilihat dari sistem ekonomi, zakat dapat mempengaruhi aktivitas

ekonomi sosial khususnya untuk penguatan pemberdayaan ekonomi umat.

Monzer Kahf mengatakan bahwa zakat dan sistem pewarisan dalam Islam, dapat

mendorong distribusi harta secara dinamis, sehingga harta akan selalu beredar

dalam perekonomian dan tidak hanya menumpuk pada golongan orang kaya.4

Salah satu tokoh muslim Indonesia, Buya Hamka juga menyatakan soal zakat

bahwa pertama, zakat oleh sebagian tokoh Islam, dianggap sebagai sebuah solusi

untuk mencapai keadilan masyarakat, khususnya keadilan ekonomi. Kedua,

dengan adanya zakat kemakmuran masyarakat akan semakin bertambah atau

dapat mengurangi tingkat kemiskinan. Ketiga, dengan zakat kesenjangan ekonomi

tidak bertambah melebar yang berakibat terjadinya kecemburuan sosial.5

Zakat juga merupakan instrument paling efektif dan esensial yang tidak

terdapat dalam sistem ekonomi sosialis dan kapitalis. Secara ekonomi zakat

sangat berfungsi secara distributif, yaitu pendistribusian kembali (redistribusi)

pendapatan dari kaum berlebih kepada yang memerlukan, zakat memungkinkan

adanya alokasi konsumsi dan investasi.6 Itu menjadi otoritas umat Islam untuk

benar – benar mengamalkannya dan kemampuan dalam mengelolanya.

Zakat sebagai rukun Islam yang ketiga, menjadi kewajiban bagi mereka

umat Islam yang mampu untuk mengeluarkannya. Kemudian diberikan kepada

mereka yang berhak untuk menerimanya. Melalui pengelolaan zakat yang baik

dan benar, zakat bisa menjadi sumber dana yang potensial untuk meningkatkan

kesejahteraan umum bagi seluruh masyarakat melalui pemberdayaan dalam

konteks negara Indonesia yang diwujudkan selain dengan pola konsumtif dan juga

dengan pola produktif.

4 Mohammed Aslam Haneef. Pemikiran Ekonomi Islam Kontemporer : Analisis

Komparatif Terpilih, diterjemahkan oleh Suherman Rosyidi, (Jakarta, Rajawali Press, 2010) h.100 5 Hidayat Aji Pambudi, “Peranan zakat produktif dalam pemberdayaan masyarakat

miskin (studi kasus pada Badan Amil Zakat Kabupaten Kebumen)”. Februari 2013 vol.12 no.2

Fokus bisnis 2013 http://journal.stieputrabangsa.ac.id/index.php/fokbis/issue/view/3 diakses 10

Januari 2017 6 Euis Amalia. Keadilan Distributif Dalam Ekonomi Islam. (Jakarta: Raja Grafindo

Persada, 2009) h.373 - 374

3

Zakat merupakan ajaran Islam yang melandasi bertumbuh-kembangnya

sebuah kekuatan sosial ekonomi umat. Ajaran zakat menyimpan beberapa dimensi

kompleks meliputi nilai privat – publik, vertikal – horizontal, serta duniawi -

ukhrawi. Nilai nilai tersebut merupakan landasan pengembangan kehidupan

masyarakat yang komprehensif. Bila semua dimensi yang terkandung dalam

ajaran zakat ini dapat diaktualisasikan, maka zakat akan menjadi sumber kekuatan

yang besar bagi pembangunan umat. 7

Sebagai negara yang memiliki keberagaman budaya dan agama, dimana

87,87 % penduduk Indonesia menganut agama Islam.8 Maka Indonesia memiliki

potensi zakat yang sangat besar yang bisa dikembangkan sebagai instrumen dalam

pembangunan ekonomi khususnya dalam pemerataan pendapatan untuk

kesejahteraan masyarakat. Dengan latar belakang penduduk mayoritas menganut

agama Islam, maka secara tradisi dorongan masyarakat untuk menunaikan

kewajiban zakat ataupun bersedekah di jalan Allah, telah mengakar dalam

kehidupan mereka. Dengan ini Indonesia bisa dikatakan dapat terlibat dalam

mekanisme pengelolaan zakat.

Besarnya potensi zakat di Indonesia, memicu berkembangnya lembaga –

lembaga yang memiliki kapabilitas dan kredibilitas untuk memaksimalkan potensi

zakat. BAZNAS (Badan Amil Zakat Nasional) adalah salah satu lembaga yang

dibentuk pemerintah berdasarkan Keputusan Presiden Republik Indonesia No.8

Tahun 2011 yang berfungsi untuk mengelola zakat secara nasional.9 Hal ini

merupakan salah satu langkah nyata yang diambil oleh Indonesia guna membantu

pemberdayaan masyarakat dhuafa agar meningkatkan kesejahteran melalui

instrument zakat, karena melihat besarnya potensi zakat dari Sabang sampai

Merauke.

7 Sudirman. Zakat Dalam Pusaran Arus Modernitas, (Malang, UIN-Malang Press, 2007)

8 Sumuran Harahap. Wakaf Uang dan Prospek Ekonominya di Indonesia, Jakarta : Mitra

Abadi Press, 2012. h.12 9 Badan Amil Zakat Nasional (BAZNAS), Profil BAZNAS artikel ini diakses pada 28

November 2016 http://pusat.baznas.go.id/profil/

4

Sebenarnya Undang – Undang Republik Indonesia Nomor 23 Tahun

2011 Tentang Pengelolaan Zakat telah menegaskan fungsi zakat sebagai

instrumen yang bermanfaat untuk membantu masyarakat dhuafa melalui

pendayagunaan zakat. Sehingga ada peluang untuk memberdayakan masyarakat

melalui pengelolaan zakat yang baik dan benar. Adapun yang dimaksud tentang

pengelolaan zakat dalam UU Nomor 23 Tahun 2011 ialah kegiatan perencanaan,

pelaksanaan, dan pengordinasian dalam pengumpulan, pendistribusian dan

pendayagunaan zakat. Untuk lebih menjelaskan tentang pendayagunaan zakat,

telah tercantum dalam Pasal 27 ayat 1, menjelaskan bahwa “Zakat dapat

didayagunakan untuk usaha produktif dalam rangka penanganan fakir miskin dan

peningkatan kualitas umat”. Kemudian diperjelas pada ayat selanjutnya yang

berbunyi “Pendayagunaan zakat untuk usaha produktif sebagaimana dimaksud

pada ayat (1) dilakukan apabila kebutuhan dasar mustahik telah terpenuhi.

Kemudian untuk ketentuan lebih lanjut mengenai pendayagunaan zakat diatur

pada PMA No.52 Tahun 2014. Sebagaimana yang dijelaskan dalam PMA Nomor

52 Tahun 2014 menjelaskan bahwa dalam rangka meningkatkan kwalitas umat,

pendayagunaan zakat produktif dapat dilakukan dengan syarat sebagai berikut :

1. Jika telah terpenuhinya kebutuhan dasar Mustahik,

2. Memenuhi ketentuan syariah,10

3. Menghasilkan nilai tambah ekonomi, dan

4. Mustahik berdomisili di wilayah kerja lembaga pengelola zakat.

Pemberdayaan masyarakat sangat penting dan merupakan hal yang wajib

untuk dilakukan. Mengingat bahwa pertumbuhan ekonomi dan teknologi yang

sangat pesat belakangan ini. Hal ini akan sangat mempengaruhi kemampuan

individu dalam memenuhi kebutuhan hidupnya. Maka dengan adanya

pendayagunaan zakat yang bersifat produktif, harapannya agar bisa membantu

10

Syariah jamak Syaraai dari makna bahasa, berarti “Jalan yang lempang (lurus)”.

Dalam KBBI syariah berarti hukum agama yang menetapkan peraturan hidup manusia, hubungan

manusia denga Allah SWT, hubungan manusia dengan manusia dan alam berdasarkan Al quran

dan Hadis. Menurut istilah berarti peraturan yang ditetapkan oleh Allah SWT bagi manusia,

berupa hukum – hukum yang disampaikan oleh Rasul-Nya. Departemen Pendidikan Nasional,

Kamus Bahasa Indonesia Edisi Keempat, (Jakarta : Balai Pustaka, 2008) h.1402

5

dalam memberdayakan kaum dhuafa atau Mustahik agar bisa menekan angka

kemiskinan di Indonesia.

Maka zakat sejatinya telah memaksimalkan fungsinya untuk membantu

dalam memberdayakan masyarakat di Indonesia melalui program pendayagunaan

zakat yang bersifat produktif. Contohnya di LAZNAS Baitul Mal Hidayatullah

dengan program Mandiri Terdepan yang bertujuan membantu kaum dhuafa

dengan pemberian modal usaha untuk meningkatkan pendapatan. Kemudian di

LAZ Al - Azhar dengan program Rumah Gemilang Indonesia (RGI) yang

merupakan program pendidikan non formal berupa pelatihan skill. Harapan dari

program RGI adalah agar Mustahik atau masyarakat dhuafa bisa bersaing di dunia

kerja dan lebih mandiri selepas pelatihan ini.

Berdasarkan hal diatas LAZISMU UHAMKA (Lembaga Amil Zakat Infak

Sedekah Muhammadiyah – Universitas Muhammadiyah Dr. Hamka) yang

merupakan salah satu cabang LAZISMU yang telah berkiprah lama di dunia

perzakatan, bisa memaksimalkan fungsinya untuk membantu dalam

memberdayakan masyarakat dhuafa. Karena LAZIS Muhammadiyah atau yang

biasa disingkat LAZISMU merupakan lembaga zakat tingkat nasional yang

berkhidmat dalam pemberdayaan masyarakat melalui pendayagunaan zakat secara

produktif dana zakat, infak, wakaf, dan dana kedermawanan lainnya. Dimana

dalam operasional programnya LAZISMU UHAMKA memiliki jaringan

konsolidasi lembaga zakat berbasis kabupaten dan kota.

LAZISMU UHAMKA merupakan lembaga zakat yang berada dalam

lingkungan perguruan tinggi. Menurut Sudirman MA dalam bukunya yang

berjudul “Zakat Dalam Pusaran Arus Modernitas” menjelaskan bahwa tingkat

pendidikan tinggi atau universitas bisa memaksimalkan fungsinya sebagai unit

pengembangan zakat. Karena selama ini dalam mengkaji problema zakat dan

mencari terobosan baru, masih selalu dimonopoli oleh tokoh agama yang

dianggap kompeten dalam urusan zakat. Dengan ini perguruan tinggi sebagai

agent of social change bisa memberikan jalan keluar untuk mengatasi problema

yang berkembang di dalam masyarakat.

6

Selain itu karena LAZISMU UHAMKA merupakan lembaga zakat yang

digaungi Muhammadiyah, sejatinya lembaga ini telah melaksanakan

pemberdayaan secara fungsional. Sebagaimana yang dituangkan oleh Dawam

Rahardjo dalam bukunya yang berjudul “Islam dan Transformasi Sosial –

Ekonomi” dalam bahasan tentang Muhammadiyah dan Pemberdayaan Ekonomi

Umat. Beliau menjelaskan bahwa dalam upaya memberdayakan ekonomi umat

ada tiga pendekatan yang bisa ditempuh oleh Muhammadiyah, yaitu pendekatan

fungsional 11

, struktural 12

dan kultural13

.

Program UHAMKA Micro Economic Empowerment (UHAMKA

MEE) adalah program LAZISMU UHAMKA yang merupakan program

pemberdayaan ekonomi bagi Mustahik dan bersifat produktif. Dengan maksud

untuk pendirian dan pengembangan usaha yang memiliki tugas utama

memberikan modal untuk berwirausaha sehingga nantinya bisa membantu dalam

memberdayakan Mustahik dari sektor ekonomi. Program ini merupakan

komitmen dan tanggung jawab LAZISMU UHAMKA untuk berperan aktif dalam

peningkatan kualitas kaum dhuafa yang bekerjasama dengan beberapa pihak.

Berdasarkan pemikiran dan latar belakang di atas, maka penulis tertarik

untuk meneliti, mengamati, mengkaji dan menganalisa terkait bagaimana fokus

penyaluran mustahik, mekanisme dan dampak pendayagunaan zakat produktif

untuk kesejahteraan Mustahik pada sektor ekonomi, dalam sebuah tulisan

berbentuk Skripsi dengan judul :

11

Pendekatan fungsional yang dimaksud Dawam Rahardjo yaitu sebuah upaya

memberdayakan ekonomi dengan meningkatkan kemampuan umat dalam mengelola dan

mengalokasikan (dana atau harta) secara efisien dan produktif. M Dawam Rahardjo; Islam dan

Transformasi Sosial – Ekonomi (Jakarta : LSAF, 1999) hlm.358-359 12

Pendekatan struktural yang dimaksud oleh Dawam Rahardjo ialah dalam upaya

memberdayakan ekonomi umat, Muhammadiyah bisa memaksimalkan perannya dalam

mempengaruhi kebijakan publik,dengan tujuan terbukanya akses rakyat terhadap sumber – sumber

ekonomi. M Dawam Rahardjo; Islam dan Transformasi Sosial – Ekonomi (Jakarta : LSAF, 1999 )

hlm.358-359 13 Pendekatan kultural yang dimaksud oleh Dawam Rahardjo ialah dalam upaya

memberdayakan ekonomi, Muhammadiyah bisa mengembangkan nilai – nilai (adat dan agama)

yang memperkuat etos kerja, etos wiraswasta dan etika bisnis. M Dawam Rahardjo; Islam dan

Transformasi Sosial – Ekonomi (Jakarta : LSAF, 1999) hlm.358-359

7

“PENDAYAGUNAAN ZAKAT PRODUKTIF MELALUI PROGRAM

UHAMKA MEE (MICRO ECONOMY EMPOWERMENT) DI LAZISMU

UHAMKA UNTUK PEMBERDAYAAN MUSTAHIK”

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, maka penulis mendapatkan identifikasi

dari beberapa permasalahan yang ada diantaranya :

1. Bagaimana Peran LAZISMU UHAMKA dalam pengelolaan zakat.

2. Bagaimana pengelolaan zakat di LAZISMU UHAMKA.

3. Bagaimana konsep dan mekanisme pendayagunaan zakat di LAZISMU

UHAMKA.

4. Dampak apa yang diberikan oleh LAZISMU UHAMKA kepada Mustahik

dalam mengoptimalkan pendayagunaan zakat melalui program UHAMKA

MEE.

5. Kendala yang dihadapi LAZISMU UHAMKA dalam mendayagunakan zakat

untuk pemberdayaan Mustahik.

C. Pembatasan dan perumusan masalah

Mengingat sangat luasnya pembahasan masalah, maka penulis mencoba

mengarah persoalan hanya pada pendayagunaan zakat untuk Mustahik pada

LAZISMU UHAMKA. Dengan harapan agar pembahasan ini tidak terlalu

melebar dan meluas. Maka dari pembahasan di atas penulis mendapatkan rumusan

masalah sebagai berikut :

1. Apa yang menjadi fokus pendistribusian dana zakat produktif untuk Mustahik

di LAZISMU UHAMKA ?

2. Bagaimana mekanisme pendayagunaan dana zakat produktif untuk

pemberdayaan Mustahik melalui program UHAMKA MEE di LAZISMU

UHAMKA ?

3. Bagaimana dampak dari Pendayagunaan zakat produktif dalam pemberdayaan

Mustahik ?

D. Tujuan dan manfaat penelitian

1. Adapun tujuan dari penelitian ini sebagai berikut :

8

a. Untuk mengetahui apa yang menjadi fokus pendistribusian dana zakat

produktif yang dilakukan oleh LAZISMU UHAMKA.

b. Untuk mengetahui bagaimana mekanisme pendayagunaan zakat produktif

untuk kesejahteraan Mustahik melalui program UHAMKA MEE.

c. Untuk mengetahui dampak pendayagunaan dana zakat produktif terhadap

kesejahateraan Mustahik melalui program UHAMKA MEE.

2. Manfaat dari penelitian ini sebagai berikut :

a. Bagi akademisi, manfaat dari penulisan ini diharapkan agar bermanfaat

bagi mahasiswa, akademisi lainnya dan khususnya untuk pelaku ekonomi

syariah.

b. Bagi praktisi, manfaat dari penelitian ini diharapkan bisa memberikan

manfaat kepada pemerintah, khususnya BAZNAS dan LAZ tingkat

kabupaten / kota dalam menentukan kebijakannya dalam pemberdayaan

mustahik.

c. Bagi masyarakat, manfaat dari penelitian yaitu agar bisa menambah

wawasan ilmu pengetahuan dalam bidang ekonomi Islam, khususnya

pengetahuan dalam bidang keilmuan tentang zakat.

E. Kajian Pustaka (Review Studi Terdahulu)

No Nama Penulis / Judul

Skripsi, Tesis, Jurnal/

Tahun

Substansi

Perbedaan dengan

pembahasan penulis

1 Erwin Aditya Pratama /

Optimalisasi Pengelolaan

Zakat Sebagai Sarana

Mencapai Kesejahteraan

Sosial (Sebuah Studi di

Badan Amil Zakat Kota

Semarang) / Fakultas

Hukum Universitas Negeri

Semarang / Tahun 2013

Skripsi ini membahas

tentang strategi

pengelolaan zakat yang

dilakukan BAZ Kota

Semarang untuk

mencapai kesejahteraan

sosial di Kota Semarang.

Peneliti meneliti

tentang bentuk

pendayagunaan zakat

yang dilakukan LAZIS

UHAMKA melalui

Program UHAMKA

MEE sebagai sarana

kesejahteraan

Mustahik.

9

2 Abdul Khaliq /

Pendayagunaan ZIS Untuk

Pemberdayaan Ekonomi

Masyarakat Miskin di

Kota Semarang/ Bappeda

Kota Semarang / 2012

Jurnal ini membahas

tentang bagaimana

Pendayagunaan ZIS

dalam memberdayakan

ekonomi masyarakat

miskin di Kota

Semarang. Hasil dari

penelitian ini adalah

bahwa pendayagunaan

ZIS di Kota Semarang

sangat sinergis dengan

program pengentasan

kemiskinan di Kota

Semarang

Untuk penelitian ini

peneliti membahas

tentang analisis pada

bentuk pendayagunaan

zakat yang dilakukan

LAZISMU UHAMKA

sebagai dalam

memberdayakan

Mustahik melalui

program MEE. Untuk

melihat lebih jauh

dampak dari

pendayagunaan Zakat

terhadap pemberdayaan

Mustahik.

3 Agus Setiawati dan Dr.

Tuti Khairani H /

Optimalisasi Pengelolaan

Zakat, Infak, dan Sedekah

terhadap proses

kemandirian masyarakat

(Studi pada LAZ Swadaya

Ummah Pekanbaru) / 2014

Jurnal ini menjelaskan

tentang Pengelolaan

zakat yang dilakukan

LAZ Swadaya Ummah

Kota Pekanbaru dalam

proses kemandirian

masyarakat. Dimana

penelitian dalam

pengelolaan zakat

meliputi pengumpulan,

pendistribusian, dan

pendayagunaan.

Pada penelitian ini,

penulis hanya fokus

meneliti dari sisi

pendayagunaan zakat

saja khususnya

program UHAMKA

MEE.

4 Abdul Aziz / Strategi

Pengelolaan Dana Zakat

Skripsi ini membahas

bagaimana strategi

Peneliti hanya fokus

pada pendayagunaan

10

Secara Produktif Untuk

Pemberdayaan Ekonomi

Pada BAZNAS Kabupaten

Tangerang / 2015

pengelolaan zakat secara

produktif pada BAZNAS

Kabupaten Tangerang.

Fokus penelitiannya

terhadap kegiatan

perencanaan,

pengorganisasian,

pelaksanaan, dan

pengawasan.

zakat secara produktif

untuk pemberdayaan

Mustahik.

11

F. Kerangka Konsep dan Teori

Gambar 1.1 Kerangka Konsep dan Teori

Melihat dari potensi zakat mestinya bisa di optimalkan oleh LAZISMU

UHAMKA untuk dikelola secara produktif. Menurut sebagian tokoh ekonomi

Islam seperti Monzer Kahf mengatakan bahwa zakat dapat mendorong pergerakan

distribusi harta, sehingga harta tidak menumpuk pada si kaya yang akhirnya bisa

memeratakan pendapatan. Karena dana zakat bisa digunakan untuk menekan

angka kemiskinan yang masih cukup tinggi di Indonesia melalui pendayagunaan

zakat. Maka dalam penelitian ini peneliti bertujuan ingin mengetahui secara

langsung sejauh mana peran zakat untuk membantu memberdayakan Mustahik

melalui program yang dilaksanakan oleh lembaga pengelola zakat.

Berdasarkan tujuan penelitian sebelumnya, dalam penelitian ini yang

pertama akan meneliti kepada siapa fokus pendistribusian zakat produktif yang

Pengelolaan Zakat LAZISMU UHAMKA

Pendayagunaan Pendistribusian Pengumpulan

Bagaimana

Pendayagunaan

Zakat pada Program

UHAMKA MEE

dalam

memberdayakan

Mustahik.

Muzakki Meningkat Pemberdayaan Mustahik

Produktif

Peningkatan

Pendapatan

Terpenuhinya

Kebutuhan Konsumtif

Dampak

pemberdayaan

Mustahik dari

program

UHAMKA

MEE

Konsumtif

Kepada siapa Fokus Pendistribusian dana

zakat Produktif untuk Mustahik

12

dilakukan oleh LAZISMU UHAMKA. Hal ni karena LAZISMU UHAMKA

merupakan lembaga zakat yang lahir dari Yayasan Pendidikan PP Muammadiyah.

Yang kedua akan menjelaskan secara eksplisit bagaimana konsep dan teknis

pendayagunaan zakat melalui program UHAMKA MEE untuk kesejahteraan

Mustahik. Selanjutnya akan meneliti dampak dari program UHAMKA MEE

untuk kesejahteraan Mustahik. Jika dampaknya adalah peningkatan pendapatan

Mustahik maka LAZISMU UHAMKA telah mampu memberdayakan Mustahik.

Serta berapa jumlah Mustahik yang berhasil ditingkatkan pendapatannya melalui

program ini. Jumlah Mustahik yang telah berhasil dijelaskan dengan

menggunakan persentase dari seluruh Mustahik yang dibantu. Namun jika masih

sama pendapatannya atau bahkan sebaliknya, kendala apa yang dialami dalam

menjalankan program MEE.

G. Metode Penelitian

1. Jenis Penelitian

Dalam penelitian ini, penulis menggunakan pendekatan penelitian

kualitatif dengan jenis metode deskriptif, yaitu metode masalah yang memadu

peneliti untuk mengeksplorasi dan memotret situasi yang akan diteliti secara

menyeluruh, luas, dan mendalam.14

Dimana dari penelitian ini menghasilkan

data deskriptif dan tertulis dengan informasi dari instansi terkait dalam objek

penelitian.

2. Sumber Data

Dalam penyusunan Skripsi ini, penulis menggunakan dua jenis sumber

data :

a. Data Primer

Data primer merupakan data yang langsung diperoleh dari hasil

wawancara, wawancara dapat dipandang sebagai metode pengumpulan

data sepihak yang dikerjakan secara sistematis berlandaskan pada tujuan

14

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, dan R&D, (Bandung: CV.

Alfabeta, 2009)

13

penelitian. Dimana data ini tertuang dalam item – item pertanyaan yang

dihasilkan dari wawancara dengan responden.

b. Data Sekunder

Adapun data sekunder merupakan data pendukung dan pelengkap data

penelitian. Data tersebut diperoleh dari data atau informasi yang diperoleh

dari buku, jurnal, surat kabar, artikel, atau internet. Selain itu juga

diperoleh dari literatur – literatur kepustakaan dan sumber lainnya yang

berkaitan dengan materi Skripsi ini.

3. Teknik Pengumpulan Data

Ada dua cara yang ditempuh untuk kepentingan pengumpulan data

dalam penelitian ini :

a. Riset Lapangan (field research)

Dalam riset lapangan ini, peneliti mencoba mendapatkan data primer

dengan menggunakan dua metode :

1) . Wawancara, cara ini merupakan teknik untuk memperoleh dan

menggali data dengan mengadakan tanya jawab kepada pihak

LAZISMU UHAMKA terkait dengan pembahasan yang ada di Skripsi

ini.

2) . Observasi, yaitu teknik pengumpulan data dengan mengadakan

pengamatan langsung di LAZISMU UHAMKA terutama yang

berkaitan dengan pendayagunaan dana zakat.

b. Riset Kepustakaan (library research)

Dalam riset kepustakaan ini peneliti membaca, meneliti, dan mempelajari

bahan – bahan tertulis seperti majalah, buku – buku, artikel, jurnal, dan

informasi tertulis lainnya, khususnya yang berhubungan dengan

pendayagunaan zakat. Melalui riset ini akan didapatkan konsep, teori, dan

definisi – definisi yang akan penulis pergunakan sebagai landasan

berpikir dan analisa melalui proses penulisan. Data yang diperoleh

melalui data ini merupakan data sekunder.

14

4. Teknik Analisis Data

Teknik Analisis data yang peneliti pergunakan adalah metode analisis

kualitatif deskriptif. Setelah data diperoleh dari kegiatan wawancara dan

observasi, maka langkah selanjutnya adalah menganalisa hasil wawancara.

Analisa data merupakan proses pencandraan (description) dan penyusunan

transkrip interview. Data – data yang telah terkumpul dianalisis dalam

terminologi dengan kesimpulan deskriptif.

H. Sistematika Penulisan

Penulisan dalam penelitian ini disusun dengan sistematika secara beruntun

yang terdiri dari lima bab yang disusun sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini, peneliti menguraikan hal – hal yang terkait dengan latar

belakang masalah, rumusan masalah, tujuan dan manfaat, review studi

terdahulu, kerangka konsep, metode penelitian dan sistematikan

penulisan.

BAB II : LANDASAN TEORI

Dalam bab ini berisi pembahasan tentang tinjauan umum

pendayagunaan zakat, landasan hukum pendayagunaan zakat, Mustahik,

sumber dana zakat, dan konsep pemberdayaan.

BAB III : OBJEK PENELITIAN

Dalam bab ini akan membahas tentang gambaran umum atau profil dari

LAZISMU UHAMKA yang meliputi sejarah berdirinya, legal formal,

struktur organiasasi, visi dan misi, corporate culture, operasional

lembaga, program lembaga, daftar rekanan UHAMKA.

BAB IV : ANALISIS DAN PEMBAHASAN

Dalam bab ini akan dijelaskan tentang bagaimana fokus pedistribusian

zakat produktif di LAZISMU UHAMKA kemudian juga menjelaskan

bagaimana mekanisme pendayagunaan zakat melalui program

UHAMKA MEE yang dilakukan LAZISMU UHAMKA dalam

memberdayakan Mustahik. Kemudian setelahnya menjelaskan dampak

15

dari pendayagunaan zakat dalam pemberdayan Mustahik melalui

program UHAMKA MEE pada LAZISMU UHAMKA.

BAB V : PENUTUP

Dalam bab ini merupakan bagian akhir dari penulisan yang akan

menunjukan kesimpulan yang merupakan jawaban dari permasalahan

dan disertai dengan saran.

16

BAB II

LANDASAN TEORI

A. Tinjauan Umum Pendayagunaan Zakat

Zakat memiliki posisi penting dan strategis dalam prinsip ajaran Islam,

karena merupakan salah satu dari rukun Islam disamping shalat, puasa, dan haji.

Tidak hanya memiliki fungsi individual antara manusia dan Tuhannya, tetapi

zakat juga memiliki fungsi sosial ekonomi yang berguna untuk membantu bagi

mereka yang membutuhkan. Dengan demikian, maka Islam juga mengajarkan

untuk peduli terhadap sesama melalui instrumen zakat dengan mengoptimalkan

pendayagunaan zakat untuk meghindari kesenjangan sosial ekonomi dalam

masyarakat.

Ditinjau dari segi bahasa, kata zakat berarti suci, tumbuh dan berkembang,

keberkahan dan baik. Sesuatu itu zaka yang berarti tumbuh dan berkembang, dan

seseorang itu zaka, berarti orang itu baik.15

Adapun zakat adalah sejumlah harta

tertentu yang diwajibkan Allah diserahkan kepada orang yang berhak

menerimanya.16

Pendayagunaan memiliki dua kata dasar yaitu daya dan guna kemudian

diberi awalan pe- dan akhiran –an. Menurut Kamus Besar Bahasa Indonesia,

pendayagunaan memiliki arti yaitu pengusahaan agar mampu mendatangkan

manfaat.17

Pendayagunaan zakat adalah bentuk pemanfaatan dana zakat secara

maksimum tanpa mengurangi nilai dan kegunannya, sehingga berdayaguna untuk

15

Yusuf Qardawi, Hukum Zakat (Bandung : Mizan, 1996) h. 34 16

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia Edisi Keempat,

(Jakarta : Balai Pustaka, 2008) h.1630 17

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia Edisi Keempat,

(Jakarta : Balai Pustaka, 2008) h.326

17

mencapai kemaslahatan umat.18

Dalam Al – Quran dikenal tiga prinsip

pendayagunaan harta : 19

1. Tidak Kikir. Tidak kikir terhadap hal – hal yang strategis untuk pembinaan

dan kebangunan umat Islam

2. Tidak Boros.Tidak boros bagi hal – hal yang kurang strategis.

3. Tidak mubadzir, yaitu semua harta didayagunakan secara tepat agar nilai

manfaat yang besar bagi umat bisa dicapai.

Ada tiga kegiatan pendayagunaan yang biasa dilaksanakan oleh lembaga

zakat, dapat dijelaskan sebagai berikut 20

:

1. Pengembangan Ekonomi.

Dalam melakukan pengembangan ekonomi, ada beberapa kegiatan yang dapat

dilaksanakan oleh lembaga zakat. Penyaluran modal merupakan salah satu

kegiatan yang bisa dilakukan. Kegiatan ini dapat diberikan untuk perorangan

maupun kelompok. Penyaluran modal ini bisa untuk modal usaha bagi para

Mustahik. Harapan kedepannya ialah agar bisa menciptakan Muzakki baru dari

Mustahik yang telah di berdayakan melalui pengembangan ekonomi. Prinsip

yang harus dipegang, bahwa dana zakat yang telah disalurkan kepada Mustahik

tak bisa diambil lagi oleh lembaga zakat.

2. Pembinaan SDM (Sumber Daya Manusia)

Dana zakat dapat didayagunakan untuk pembinaan SDM dengan mengadakan

diklat atau kursus keterampilan bagi para Mustahik yang tak memiliki

pekerjaan. Dengan harapan agar nantinya setelah mengikuti kegiatan tersebut,

para Mustahik bisa memiliki kemampuan khusus untuk bekerja ataupun

memiliki usaha sendiri sesuai dengan kemampuannya. Kegiatan ini dapat

dilaksanakan secara bekerjasama dengan balai – balai diklat ataupun lembaga

18

Kementerian Agama RI, Pedoman Zakat Seri Sembilan, (Jakarta : Bagian Proyek

Peningkatan Zakat dan Wakaf, 2002) h.95 19

Masdar Mas’udi, Fathurrahaman Djamil, Didin Hafidhudin, Siti Musdah,

Reinterpretasi Pendayagunaan ZIS : Menuju Efektifitas Pemnafaatan Zakat Infak Sedekah.

(Jakarta : PIRAMEDIA, 2004) h.20 -26 20

Fakhruddin, Fiqih dan Manajemen Zakat di Indonesia, (Malang : UIN Malang Press,

2008) h.226

18

kursus keterampilan. Beberapa contoh kegiatan pembinaan yang dilakukan

yaitu keterampilan menjahit, keterampilan mesin dan mekanik, keterampilan

tata boga dan sebagainya.

3. Layanan Sosial

Layanan Sosial yang dimaksud adalah layanan yang diberikan kepada kalangan

Mustahik dalam memenuhi kebutuhan mereka. Kebutuhan Mustahik sangat

beragam, tergantung dengan kondisi yang dihadapi. Diantaranya kebutuhan

yang bersifat primer seperti pangan, layanan kesehatan, hingga kebutuhan

biaya pendidikan bagi anak – anak.

Setiap lembaga zakat memiliki program dan perencanaan tersendiri untuk

memenuhi kebutuhan Mustahik tersebut sebagai langkah dalam mendayagunakan

zakat agar tepat sasaran dan sesuai dengan kondisi. Tentunya zakat yang

didayagunakan harus didistribusikan kepada delapan ashnaf, sesuai dengan

perintah Allah dalam surat At-Taubah ayat 60.21

Agar dana zakat yang disalurkan

itu dapat berdaya guna dan berhasil guna, maka pemanfaatannya harus tepat

sasaran dan selektif untuk kebutuhan konsumtif atau produktif.22

Untuk pola pendayagunaan zakat terdapat 4 cara, yakni dijelaskan sebagai

berikut:23

1. Konsumtif Tradisional

Zakat dibagikan kepada Mustahik untuk dimanfaatkan secara langsung

untuk kebutuhan ekonomi sehari – hari seperti pembagian zakat fitrah

berupa beras kepada fakir miskin setiap idul fitri atau pembagian zakat mal

kepada korban bencana alam.

2. Konsumtif Kreatif

21

Dalam surat At Taubah ayat 60 menjelaskan bahwa ada delapan ashnaf yang berhak

menerima zakat : fakir, miskin, amil, riqab, gharim, muallaf, fii sabililah, dan ibnu sabil.

Departemen Agama RI; Al Quran dan Terjemahnya. (Semarang : CV Toha Putra, Edisi Revisi

1989) h.280 22

Yusuf Wibisono. Mengelola Zakat Indonesia, (Jakarta : Prenadamedia Grup, 2015)

h.310 23

M Arief Mufraini. Akuntansi dan Manajemen Zakat, (Jakarta : Kencana, 2012) hlm.153

19

Zakat diwujudkan dalam bentuk lain dari barang semula, seperti

pemberian alat – alat sekolah dan beasiswa untuk para pelajar atau bantuan

sarana ibadah seperti sarung, mukena, dan sarana ibadah lainnya.

3. Produktif Tradisional

Zakat pada kategori ini diberikan dalam bentuk barang – barang

produktif seperti pemberian bantuan ternak kambing dan sapi, alat – alat

pertanian yang diperuntukkan untuk membajak sawah maupun berupa

bibit – bibit dan pupuk, alat pertukangan dan mesin jahit. Pemberian

seperti ini akan mampu menciptakan suatu usaha dan membuka lapangan

pekerjaan bagi para Mustahik atau orang yang membutuhkan pekerjaan.

4. Produktif Kreatif

Selanjutnya pendayagunaan (pentasharuffan) zakat tahap akhir

adalah zakat diwujudkan dalam bentuk pemberian modal, baik untuk

membangun proyek sosial ekonomi atau menambah modal usaha kecil.

B. Pengertian Zakat Produktif

Untuk lebih memahami tentang zakat produktif sebagaimana telah

dijelaskan sebelumnya bahwa zakat ialah sejumlah harta tertentu yang diwajibkan

Allah diserahkan kepada orang yang berhak menerimanya dengan persyaratan

tertentu. Oleh karena itu yang dimaksud dengan “produktif” disini sesuai dengan

kata produktif itu sendiri yang berasal dari bahasa Inggris yaitu “productive” yang

berarti menghasilkan atau memberikan banyak hasil.24

Dengan makna produktif tersebut di atas bahwa zakat produktif adalah

pemberian zakat yang kepada para penerimanya diberikan akses yang sebesar –

besarnya untuk mengembangkannya sehingga menghasilkan sesuatu secara terus

menerus dengan harta zakat yang diterimanya. Dengan demikian zakat produktif

adalah zakat dimana harta atau dana zakat yang diberikan tidak dikonsumsi habis

tetapi dikembangkan dan digunakan untuk membantu usaha mereka, sehingga

dengan usaha tersebut mereka dapat memenuhi kebutuhan hidup secara rutin, dan

lebih dari itu dalam kehidupannya berubah dari Mustahik menjadi Muzakki. Maka

24

Joyce M.Hawkins. Kamus Dwi Bahasa Inggris – Indonesia, Indonesia – Inggris.

(Jakarta : Erlangga, 1996) h.267

20

oleh karena itu bahwa zakat produktif adalah zakat yang dikelola dengan cara

produktif, bisa dengan pemberian modal kepada Mustahik untuk dikembangkan

agar bisa memenuhi kebutuhan hidup di masa yang akan datang kehidupan yang

lebih sejahtera dan bahagia.25

C. Landasan Hukum Pendayagunaan Zakat

Zakat merupakan salah satu rukun Islam yang wajib dilaksanakan bagi

setiap muslim yang mampu. Hukum kewajiban zakat telah tertuang dalam Al

Quran. Bahkan kata zakat dan sholat pun selalu berdampingan dalam Al Quran.

Ini mengindikasikan bahwa makna sholat dan zakat mempunyi kesinambungan

antara satu sama lain. Beberapa contohnya seperti Firman Allah dalam surat Al

Baqarah ayat 110 26

dan Surat Al Bayinah ayat 5 27

:

Artinya : Dan dirikanlah shalat dan tunaikanlah zakat. dan kebaikan apa saja

yang kamu usahakan bagi dirimu, tentu kamu akan mendapat pahala nya pada

sisi Allah. Sesungguhnya Alah Maha melihat apa-apa yang kamu kerjakan (Al

Baqarah : 110)

25

Asnainu S.Ag, Zakat Produktif dalam Perspektif Hukum Islam, (Yogyakarta : Pustaka

Pelajar, 2008) h.64 26

Departemen Agama RI, Al Quran dan Terjemahnya (Semarang : CV Toha Putra, Edisi

Revisi 1989) h.26 27

Departemen Agama RI, Ibid, h. 1074

21

Artinya : Padahal mereka tidak disuruh kecuali supaya menyembah Allah dengan

memurnikan ketaatan kepada-Nya dalam (menjalankan) agama yang lurus, dan

supaya mereka mendirikan shalat dan menunaikan zakat; dan yang demikian

Itulah agama yang lurus (Al Bayinah : 5)

Ayat - ayat lain yang menjelaskan hukum zakat juga tercantum dalam Al

quran. Seperti surat Adz Zariyat yang menjelaskan bahwa diantara harta si kaya

terdapat hak bagi orang miskin yang wajib diberikan haknya. Firman Allah dalam

surat Adz Zariyat ayat 19 berbunyi : 28

Artinya : dan pada harta-harta mereka ada hak untuk orang miskin yang meminta

dan orang miskin yang tidak mendapat bagian

Selanjutnya dalil tentang zakat pada ayat lain memperkuat tentang

perintah pengambilan harta zakat kepada setiap muslim yang mampu.

Sebagaimana dijelaskan dalam surat At Taubah ayat 103 :29

28

Departemen Agama RI, Ibid ,h.849 29

Departemen Agama RI, Ibid ,h.290

22

Artinya : Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu

membersihkan dan mensucikan mereka dan mendoalah untuk mereka.

Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah

Maha mendengar lagi Maha mengetahui.

Kemudian untuk lebih jelas tentang hukum pendayagunaan zakat, Al -

quran menyebutkan kata „amilin dalam salah satu dari delapan ashnaf yang berhak

menerima zakat, yakni di dalam surat At-Taubah ayat 60 :30

Artinya : “Sesungguhnya zakat – zakat itu, hanyalah untuk orang – orang fakir,

orang – orang miskin, pengurus – pengurus zakat, para mu‟allaf yang dibujuk

hatinya, untuk (memerdekakan) budak, orang – orang yang berhutang, untuk

jalan Allah dan untuk mereka yang sedang dalam perjalanan, sebagai suatu

30

Departemen Agama RI, Ibid, h.280

23

ketetapan yang diwajibkan Allah, dan Allah Maha Mengetahui lagi Maha

Bijaksana”

Wahbah Az-Zuhaili menafsirkan kata „amilin sebagai orang – orang yang

ditugaskan untuk mengambil, menuliskan, menghitung dana zakat yang diambil

dari Muzakki untuk kemudian diberikan kepada golongan yang berhak

menerimanya.31

Hal ini menyiratkan bahwa Amil berhak mengelola dan

mendayagunakan dana zakat sesuai dengan ketentuan syariat melalui program

yang sesuai untuk memberikan manfaat zakat kepada Mustahik. Dalam konteks

negara Indonesia, selain pendayagunaan zakat konsumtif dan juga produktif.

Kemudian juga ada hadis yang diriwayatkan dari Muslim yaitu ketika

Rasulullah SAW memberikan uang zakat kepada Umar bin Khattab yang

bertindak sebagai amil zakat seraya bersabda :32

ف"خذه ساءل مشزفول وأنتغيز المال منهذا جاءك وما , تصدقبه أو , وله خذهفتم

ومالفلتتبعهنفسك")رواهمسلم(

Artinya : “Ambillah dahulu, setelah itu milikilah (berdayakanlah) dan

sedekahkan kepada orang lain dan apa yang datang kepadamu dari harta

semacam ini sedang engkau tidak membutuhkannya dan bukan engkau minta,

maka ambillah. Dan mana – mana yang demikian janganlah kau turutkan

nafsumu” (HR.Muslim)

Hadis di atas menjelaskan bahwa Rasulullah memberikan harta zakat

kepada sahabatnya untuk didayagunakan menjadi modal usaha. Menurut Didin

Hafidudhin kalimat (fatamawalhu) berarti mengembangkan dan

mengusahakannya sehingga dapat diberdayakan. Dalam kaitan dengan pemberian

zakat yang bersifat produktif, terdapat pendapat yang menarik sebagaimana yang

dikemukakan oleh Yusuf Qardhawi, bahwa pemerintah Islam diperbolehkan

31

Prof. Dr. Wahbah Az-Zuhaili. Fiqih Islam Wa Adilatuhu , (Jakarta : Gema Insani ,

2011) h.283 32

Didin Hafidhudin, Zakat Dalam Perekonomian Modern (Jakarta: Gema Insani, 2002)

h.133

24

membangun pabrik – pabrik atau perusahaan dari uang zakat untuk kemudia

kepemilikannya dan dan keuntungannya bagi kepentingan fakir miskin sehingga

kebutuhan hidupnya terpenuhi sepanjang masa. 33

Selain dalil – dalil dari Al – Quran dan Hadis, ada juga hukum positif yang

menjadi landasan terkait pendayagunaan zakat khususnya di Indonesia, antara lain

:

1. Undang – Undang Republik Indonesia Nomor 38 Tahun 1999 tentang

Pengelolaan Zakat. Kemudian dilengkapi dengan Penjelasan Atas Undang –

Undang Republik Indonesia Nomor 38 Tahun 1999 tentang Pengelolaan Zakat.

2. Undang – Undang Republik Indonesia Nomor 23 Tahun 2011 tentang

Pengelolaan Zakat. Pada bagian ketiga tentang Pendayagunaan Pasal 27 telah

menjelaskan terkait regulasi pendayagunaan zakat.

3. Peraturan Pemerintah Republik Indonesia Nomor 14 Tahun 2014 tentang

Pelaksanaan Undang – Undang nomor 23 tahun 2011 tentang Pengelolaan

Zakat.

4. Peraturan Menteri Agama Nomor 52 Tahun 2014 tentang Syarat dan Tata Cara

Penghitungan Zakat Mal dan Zakat Fitrah serta Pendayagunaan Zakat Untuk

Usaha Produktif.

D. Mustahik Zakat

Dalam Undang – Undang Republik Indonesia Nomor 23 Tahun 2011

Tentang Pengelolaan Zakat, Mustahik didefinisikan sebagai orang yang berhak

menerima zakat, sedangkan orang yang membayar zakat disebut Muzakki. Adapun

yang telah tertulis dalam surat At-taubah ayat 60, bahwasannya Mustahik terbagi

ke dalam delapan ketegori. Penjelasan lebih lanjut mengenai kedelapan kategori

Mustahik dijelaskan sebagai berikut : 34

1. Fakir (Al – fuqara)

33

Sebagaimana dikutip oleh Didin Hafidhudin dalam pernyataan Yusuf Qardhawi

tentang pendayagunaan zakat, Zakat Dalam Perekonomian Modern (Jakarta: Gema Insani, 2002)

h.133 34

Masdar F Mas’udi, Fathurrahaman Djamil, Didin Hafidhudin, Siti Musdah,

Reinterpretasi Pendayagunaan ZIS : Menuju Efektifitas Pemnafaatan Zakat Infak Sedekah.

(Jakarta : PIRAMEDIA, 2004) h.20 -26

25

Fakir merupakan ketegori Mustahik pertama yang disebutkan dalam surat At

– Taubah ayat 60. Yang dimaksud fakir ialah orang yang tidak memiliki harta

sama sekali dan juga tidak mempunyai mata pencaharian atau usaha yang

jelas dan tetap, sehingga ia tidak mempu memenuhi kebutuhan pokok

hidupnya. Secara umum orang yang tak mampu memenuhi kebutuhan

hidupnya akan merasa tertekan dan mengalami kegoncangan dalam jiwanya.

Sehingga cenderung menyebabkan longgarnya keimanan mereka, yang bisa

mengakibatkan penyimpangan dari nilai moral pada perbuatan mereka. Inilah

salah satu hikmah diwajibkannya zakat kepada orang yang mampu, agar

dapat menolong orang yang menderita serba kekurangan.

2. Miskin (Al Masakin)

Miskin merupakan golongan Mustahik kedua yang disebutkan dalam surat At

– Taubah ayat 60. Menurut beberapa ulama klasik, golongan miskin masih

lebih baik dibanding golongan fakir.35

Begitupun halnya pendapat para ulama

modern yang mendefinisikan miskin sebagai golongan yang memiliki taraf

kehidupan lebih baik daripada golongan fakir. Miskin adalah orang yang

mempunyai harta sekedarnya, atau mempunyai pekerjaan tertentu yang dapat

menutup sebagian hajatnya, akan tetapi selalu tidak mencukupi. Maka mereka

berhak mendapatkan harta zakat demi mencukupi kebutuhan hidupnya.

3. Pengelola Zakat („Amilin)

Golongan Mustahik yang ketiga ialah pengelola zakat atau Amil zakat.

Menurut Muhammad Rasyid Rida, mereka adalah yang ditunjuk untuk

mengelola zakat oleh Kepala Negara ataupun pemerintah setempat. Adapun

Yusuf Qardawi memberikan batasan yang lebih rinci tentang Amil, yaitu

semua orang yang terlibat atau ikut aktif dalam organisasi zakat. Maknanya

berarti mencakup seluruh petugas zakat meliputi fundraiser, akuntan,

pendistribusi zakat, staf keamanan dan lain sebagainya sesuai dengan

fungsinya masing – masing. Bagian yang diberikan kepada mereka dapat

35

H.M Umar. Pendayagunaan Zakat Untuk Usaha Produktif, (Jakarta, Gaung Persada

Press, 2008) h. 28

26

dikatakan sebagai upah atas kerja yang telah mereka lakukan. Besarnya dana

zakat yang dipakai disesuaikan dengan berat ringannya pekerjaan mereka.

4. Mu’allaf

Pada umumnya Muallaf didefinisikan sebagai orang yang baru masuk Islam.

Banyak para ahli fiqih memberikan masukan arti lain dan perluasan makna

dari kata Muallaf itu sendiri. Menurut pendapat beberapa ulama klasik dan

modern, kata Muallaf memiliki beberapa arti yang telah diklasifikasikan ke

dalam beberapa macam kategori. Pemberian zakat kepada Muallaf bertujuan

agar umat Islam merasa nyaman dan terjauh dari tindakan yang tidak

diinginkan dari kelompok agama lain. Diharapkan juga agar nantinya tidak

berbuat jahat bahkan bisa membantu atau membela kaum muslim lainnya.

Yusuf Qardawi berpendapat bahwa zakat yang diberikan kepada Muallaf

dengan tujuan agar hatinya tetap Islam, mengkokohkan orang yang lemah

imannya dan menahan tindakan jahat kelompok lain.36

5. Budak atau Hamba Sahaya (Riqab)

Sejarahnya, jauh sebelum Islam datang Riqab terjadi karena sebab tawanan

perang. Oleh sebab itu ada beberapa cara yang digunakan untuk membantu

memerdekakan Budak, seperti sebagai sanksi dari beberapa pelanggaran

terhadap peraturan Islam. Harta zakat pun diperuntukkan bagi Budak yang

masuk Islam untuk mendapatkan hak kemerdekannya Maka dari itu zakat

sangat dibutuhkan untuk membantu mereka agar dapat memerdekakan diri

mereka sendiri. Akan tetapi untuk saat ini, definisi tersebut sudah tidak

relevan dengan kondisi saat ini. Karena isu perbudakan sudah menjadi

pelarangan dalam skala internasional. Beberapa ulama kontemporer

memberikan pendapat mengenai definisi Budak atau Riqab. Menurut Abdul

Sami Al Mishry, menganalogikan Budak dan dengan para pekerja dengan

36

Sebagaimana dikutip oleh M Arief Mufraini dalam bukunya terkait pernyataanYusuf

Al Qardhawi yang menjelaskan tentang penyaluran zakat kepada golongan muallaf. M. Arief

Mufraini. Akuntansi dan Manajemen Zakat, (Jakarta : Kencana, 2012) h.205

27

upah yang minimum, sehingga dengan upah tersebut tidak dapat mencukupi

kebutuhan dasarnya.37

6. Orang yang berhutang (Gharim)

Gharim diartikan sebagai orang yang terlilit hutang. Dimana utang tersebut

bukanlah karena mereka berbelanja secara berlebihan ataupun berbelanja

sesuatu yang diharamkan. Akan tetapi mereka terlilit hutang karena

kemiskinan mereka ataupun untuk kebaikan dan kemaslahatan dirinya

sehingga mengancam kebutuhan dasarnya. Seperti untuk membiayai dirinya

atau keluarganya yang sakit, ataupun untuk membiayai kebutuhan pendidikan

bagi anaknya. Adapun Para ulama membagi hutang itu menjadi dua macam;

hutang yang dipergunakan untuk seseorang yang sedang mendamaikan dua

orang yang sedang bersengketa dan hutang untuk memenuhi kebutuhan

(konsumtif).38

Maka golongan ini berhak menerima zakat guna membantu

kemaslahatan dirinya.

7. Fisabilillah

Makna fisabilillah mempunyai cakupan makna yang sangat luas. Sabilillah

adalah para mujahid yang berperang yang tidak mempunyai hak dalam honor

sebagai tentara, karena jalan mereka adalah mutlak berperang.39

Namun dapat

diartikan juga sebagai usaha seseorang atau kelompok yang bertujuan untuk

kejayaan agama Islam ataupun kepentingan umum. Karena diantara beberapa

ulama sekarang dan terdahulu, ada yang meluaskan makna dari fisabilillah

tidak hanya khusus untuk jihad dalam berperang dan yang berhubungan

dengannya, akan tetapi mereka memaknai dan menafsirkannya juga sebagai

semua hal yang mencakup kemaslahatan dan segala perbuatan baik sesuai

dengan keadaannya. Kemudian ada juga beberapa ulama yang sepakat bahwa

sasaran zakat ini tidak boleh digunakan untuk mendirikan masjid dan

semisalnya.

37

Sebagaimana dikutip oleh M Arief Mufraini mengenai pernyataan Abd Al Sam Al-

Mishry dalam bukunya yang berjudul Al Muqawimaat Al-Iqtishad Al-Islamy yang menjelaskan

tentang golongan budak yang menerima zakat. M. Arief Mufraini. Ibid. h.201 38

Muhammad bin Shalih Al – Utsaimin, Fiqih Zakat Kontemporer, (Surakarta : Al

Qohwam, 2011) 39

Wahbah Az-Zuhaili, Fiqih Islam Wa Adilatuhu , (Jakarta : Gema Insani , 2011) h. 286

28

8. Ibnu Sabil

Ibnu sabil merupakan golongan terakhir yang disebutkan sebagai golongan

yang berhak menerima zakat. Golongan ini menurut beberapa kalangan ulama

merupakan kiasan untuk musafir. Yaitu orang yang melakukan perjalanan

dari satu daerah ke daerah lain untuk melaksanakan suatu hal tujuan yang

baik, bukan untuk tujuan maksiat. Dia dapat diberikan dana zakat ketika

dalam perjalanannya telah kehabisan akomodasi dan segala perbekalannya,

walaupun secara ekonomi ia tergolong masih berkecukupan.

E. Sumber Dana Zakat

Jika seorang muslim yang kaya atau memiliki harta berlebih dan telah

mencapai syarat yang ditetapkan untuk mengeluarkan zakat atas hartanya, maka

wajib hukumnya untuk menunaikan zakat. Karena zakat merupakan suatu

kewajiban yang diperintahkan oleh Allah kepada umat muslim yang mampu agar

memberikan sebagian hartanya, untuk menolong sudaranya yang kurang mampu.

Adapun harta yang diwajibkan untuk dikeluarkan zakatnya setelah mencapai

nishab ini memiliki banyak jenisnya. Diantaranya : 40

a. Emas dan Perak

Syarat utama zakat pada emas dan perak ialah mencapai nishab dan telah

mencapai waktu satu tahun. Berdasarkan hadits riwayat Abu Dawud, nishab

zakat emas adalah dua puluh dinar dan nishab zakat perak adalah dua ratus

dirham. Menurut Yusuf Qardhawi dua puluh dinar sama dengan 85 gram

emas dan dua ratus dirham sama dengan 595 gram perak.41

Adapun untuk

persentase besarnya zakat yang harus dikeluarkan adalah sebesar dua

setengah persen.

b. Hewan Ternak

Dalam berbagai hadits dikemukakan bahwa hewan ternak yang wajib

dikeluarkan zakatnya setelah memenuhi persyaratan tertentu ada tiga jenis,

yaitu unta, sapi atau kerbau, dan domba atau kambing. Untuk persyaratannya

yaitu telah mencapai nishab, telah dimiliki satu tahun, tidak digembalakan

40

Dr. Zakiah Daradjat, Zakat Pembersih Harta dan Jiwa, (Bandung : CV Ruhana, 1991)

h.55 41

M. Arief Mufraini. Akuntansi dan Manajemen Zakat, (Jakarta : Kencana, 2012) h.64

29

dan tidak diperkerjakan. Untuk sapi nishabnya 30 ekor dengan haul satu

tahun, 30 sampai 39 ekor nishabnya satu ekor sapi yang berumur setahun

lebih. 40 sampai 59 ekor, zakatnya 1 ekor sapi berumur dua tahun lebih. 60

sampai 69 ekor sapi zakatnya 2 ekor sapi jantan berumur dua tahun.

Selanjutnya setiap pertambahan 10 ekor maka zakatnya 1 ekor sapi berumur

dua tahun. Kemudian kambing nishabnya 40 ekor dengan haul 1 tahun, 40

sampai 120 ekor zaatnya 1 ekor kambing. 121 sampai 200 ekor zakatnya 2

ekor kambing. 201 sampai 300 ekor zakatnya 3 ekor kambing. Selanjutnya

setiap bertambah 100 ekor, kadar zakatnya 1 ekor kambing.42

Untuk unta

meskipun para ulama merincikan nishab dan kadar zakat unta, namun penulis

sengaja tidak memuat disini, karena di Indonesia sampai saat ini belum ada

peternakan unta.

c. Zakat Perdagangan atau Perniagaan

Beberapa Jumhur Ulama berpendapat bahwa zakat perdagangan diwajibkan

jika nishab dan haulnya telah tercapai. Zakat perdagangan dikeluarkan jika

sudah mencapai satu tahun tutup buku dan telah mencapai nishab-nya yaitu

sebesar 85 gram emas dan kadar pungutan zakatnya yaitu dua setengah persen

(2,5 %). Dengan catatan menghitung nilai kekayaan adalah dengan

menghitung jumlah modal ditambah laba pada waktu akan mengeluarkan

zakat.

d. Zakat Pertanian

Tanaman, tumbuhan, buah – buahan, dan hasil pertanian lainnya yang telah

memenuhi persyaratan wajib zakat, harus dikeluarkan zakatnya. Dengan

nishab sebesar 759 kg beras dengan haul setiap panen. Semua ulama sepakat

bahwa padi, gandum, kurma, dan anggur kering wajib dikeluarkan zakatnya.

Namun terjadi perbedaan pendapat tentang jenis hasil pertanian selain empat

jenis yang disebutkan tadi. Beberapa ulama berpendapat hanya segolongan

jenis tanaman saja selain yang disebutkan yang wajib dikeluarkan zakatnya.

Namun sebagian ulama lain berpendapat bahwa seluruh jenis tanaman yang

42

Dr. Zakiah Daradjat, Zakat Pembersih Harta dan Jiwa, (Bandung : CV Ruhana, 1991)

h.52

30

bersifat konsumtif wajib dikeluarkan zakatnya jika telah mencapai syaratnya.

Salah satu ulama yang mewajibkan seluruh jenis tanaman untuk dikeluarkan

zakatnya jika telah mencapai syarat ialah Abu Hanifah.43

Kemudian untuk

kadar zakat, untuk pertanian yang mempergunakan biaya yang besar seperti

irigasi, yaitu sebesar lima persen (5%). Adapun untuk yang tidak

menggunakannnya ataupun memanfaatkan air hujan, zakatnya lebih besar

yaitu sepuluh persen (10%).

e. Barang Tambang dan Barang Temuan (Rikaz)

Barang – barang tambang yaitu yang terdapat dalam perut bumi baru

bermanfaat apabila telah melalui proses pengolahan dan penambangan.

Diantaranya yaitu aluminium, minyak bumi, timah, tembaga, intan, berlian,

dan lain lain. Untuk nishab barang tambang senilai 85 gram emas dengan

haul satu tahun dan kadar zakatnya adalah dua setengah persen. Adapun

untuk barang temuan merupakan temuan barang berharga seperti harta berupa

uang, emas, perak dan sebagainya juga dikenakan wajib zakat. Dengan nishab

85 gram emas dengan kadar zakat sebesar dua puluh persen.44

Selain yang disebutkan di atas, menurut Prof. Dr. KH. Didin

Hafidhudin, M. Sc. yang pernah menjabat sebagai Anggota Ketua BAZNAS

mengatakan bahwa zakat memiliki jenis – jenis yang lebih luas sesuai dengan

perkembangan zaman dan ekonomi di era globalisasi seperti sekarang ini. 45

Diantaranya adalah zakat profesi, zakat perdagangan mata uang, zakat investasi

syariah, asuransi syariah dan zakat perusahaan. Untuk penjelasan lebih lanjut akan

dijelaskan sebagai berikut : 46

a. Zakat Profesi

Pendapatan profesi adalah buah hasil kerja menguras otak dan keringat

yang dilakukan oleh setiap orang. Contoh dari pendapatn profesi adalah

43

M. Arief Mufraini yang mengutip dari buku Yusuf Al Qardhawi tentang pendapat para

empat imam mazhab. Akuntansi dan Manajemen Zakat, (Jakarta : Kencana, 2012) h.86 - 87 44

M. Arief Mufraini. Ibid. h.87 45

Didin Hafidhudin, Zakat Dalam Perekonomian Modern, (Jakarta: Gema Insani, 2002)

h.117 46

M Arief Mufraini. Akuntansi dan Manajemen Zakat, (Jakarta : Kencana, 2012) h.61 -

120

31

gaji, upah, atau insentif yang sesuai dengan profesi yang dikerjakan. Maka

sejumlah pendapatan yang termasuk dalam katagori zakat profesi adalah

penadapatan dari hasil kerja sebuah instansi baik pemerintah ataupun

swasta. Kemudian juga pendapatan dari hasil kerja profesional pada

bidang pendidikan, keterampilan, dan kejuruan tertentu dimana si pekerja

mengandalkan kemampuan pribadinya seperti dokter, pngacara dan lain

lain. Nisab zakat profesi di qiyas – kan dengan wajib zakat keuangan yaitu

85 gram emas dan dengan wajib zakat sebesar 2,5%.

b. Zakat Aset Keuangan

Sebagaimana yang diketahui, investasi yang dilakukan oleh orang saat ini

tidak hanya berpusat pada emas dan perak semata. Akan tetapi juga pada

perhiasan dan berbagai bentuk surat berharga lainnya seperti investasi

syariah, surat berharga, obligasi, jual beli mata uang dan asuransi syariah.

Semua ini akan dikumpulkan dalam kategori aset wajib zakat yang disebut

dengan aset wajib keuangan. Adapun nisab aset wajib zakat keuangan

yaitu 85 gram emas dengan persentase zakat 2,5%.

c. Zakat Perusahaan.

Yang dimaksud dengan perusahaan disini adalah sebuah usaha yang

diorganisir sebagai sebuah kesatuan resmi yang terpisah dari kepemilikan

dibuktikan dengan kepemilikan saham (corporate). Para ulama

kontemporer menganalogikan zakat perusahaan pada kategori zakat

komoditas perdagangan bila dilihat dari aspek legal dan ekonomi (entitas)

aktivitas perusahaan. Pada umumnya berporos kepada kegiatan

perdagangan. Dengan demikian, setiap perusahaan di bidang barang

maupun jasa menjadi wajib zakat. Kemudian untuk nisab dan persentase

zakatnya yaitu senilai nisab emas yaitu 85 gram emas sedangkan

persentase volumenya adalah 2,5% dari aset wajib zakat yang dimiliki

perusahaan.

32

F. Hikmah dan Tujuan Zakat

1. Hikmah Zakat

Zakat merupakan instrumen yang paling efektif untuk membantu orang

memenuhi kebutuhan konsumtifnya dan meningkatkan ekonominya. Dimana

sistem zakat tidak ditemukan dalam sistem ekonomi kapitalis dan sosialis namun

murni dari ekonomi Islam. Dimana dengan adanya kewajiban zakat, maka orang

kaya akan mendistribusikan hartanya kepada orang miskin. Allah tidak akan

mungkin mensyariatkan suatu ibadah tanpa tujuan yang jelas. Disamping itu juga

zakat akan mengarahkan kegiatan ekonomi ke arah yang lebih normatif, karena

harta yang didapatkan dengan cara tidak baik maka tidak boleh dizakatkan.

Zakat memberikan dampak terhadap kehidupan secara individu khususnya

Muzakki, meliputi pensucian jiwa manusia dari sifat kikir dan suka menumpuk

harta. Zakat juga menghindarkan manusia dari cinta dunia yang berlebihan.

Adapun bagi Mustahik ialah zakat dapat menghilangkan sifat dengki dari orang –

orang yang menerima zakat itu.47

Selain itu, zakat juga memberikan dampak secara sosial. Selain sebagai

manifestasi rasa syukur terhadap nikmat Allah, zakat juga sebagai manifestasi

kegotongroyongan dan tolong menolong sesama manusia. Dimana dengan zakat

dapat mewujudkan rasa solidaritas dan kasih sayang antara sesama manusia serta

mengurangi kefakiran dan kemiskinan yang merupakan masalah sosial.48

Dari

hikmah – hikmah di atas menunjukkan bahwa apa yang diwajibkan Allah kepada

hamba - Nya mengandung pelajaran berharga bagi seluruh umat manusia demi

terciptanya kehidupan yang adil dan bermartabat.

2. Tujuan Zakat

Menurut pendapat seorang ulama kontemporer, Yusuf Qardhawi

membagi tujuan zakat kedalam tiga bagian: 49

a. Tujuan bagi pihak Muzakki, yaitu antara lain :

47

Sudirman. Zakat Dalam Pusaran Arus Modernitas, (Malang, UIN-Malang Press, 2007) 48

Mohammad Daud Ali, Sistem Ekonomi Islam Zakat dan Wakaf, (Jakarta : UI Press,

1998) h.40 49

Nuruddin Mhd. Ali, Zakat Sebagai Instrumen Dalam Kebijakan Fiskal. (Jakarta : PT

Raja Grafindo Persada, 2006) h.32

33

1) Untuk mensucikan dirinya dari sifat kikir, rakus, egois, dan

sejenisnya.

2) Melatih jiwa untuk bersikap terpuji seperti bersyukur atas nikmat

Allah.

3) Mengobati batin dari sikap berlebihan mencintai harta itu sendiri

dari unsur noda dan cacat.

4) Melatih diri jadi pemurah dan berakhlaq.

5) Menumbuhkembangkan harta itu sendiri sehingga memberi

keberkahan bagi pemilik.

b. Tujuan bagi pihak Mustahik, antara lain :

1) Memenuhi kebutuhan hidup sehari – hari bagi mustahik

2) Terbersihkannya hati dari sifat iri dan dengki yang sering

menyelimuti ketika melihat orang kaya.

c. Tujuan untuk kepentingan sosial, antara lain :

1) Merealisasikan fungsi harta sebagai alat perjuangan untuk

menegakkan agama Allah.

2) Mewujudkan keadilan sosial ekonomi masyarakat secara umum.

G. Konsep Pemberdayaan Mustahik.

Pemberdayaan berasal dari kata daya, yang memiliki arti kemampuan

melakukan sesuatu atau kemampuan bertindak. Sedangkan pemberdayaan

menurut Kamus Besar Bahasa Indonesia ialah proses, cara, atau perbuatan

memberdayakan.50

Pemberdayaan adalah mengembangkan diri dari keadaan tidak

atau kurang berdaya menjadi berdaya, guna mencapai kehidupan yang lebih baik.

Pemberdayaan pada intinya membahas bagaimana individu, kelompok, ataupun

komunitas berusaha mengontrol kehidupan mereka sendiri dengan keinginan

mereka. Pemberdayaan juga dapat diartikan sebagai suatu proses yang relatif terus

berjalan untuk meningkatkan kepada perubahan.51

50

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia Edisi Keempat,

(Jakarta : Balai Pustaka, 2008) h.325 51

Isbandi Rukminto Adi, Pemberdayaan Pengembangan Masyarakat dan Intervensi

Komunitas, (Jakarta : Fakultas Ekonomi UI, 2000) h.32

34

Kemudian beberapa pakar juga mendefinisikan pemberdayaan

diantaranya Mc. Ardle mengatakan bahwa pemberdayaan sebagai proses

pengambilan keputusan oleh orang – orang yang secara konsekuen melaksanakan

keputusan tersebut52

. Mc Ardle mengatakan bahwa makna pemberdayaan bukan

untuk mencapai tujuan, melainkan makna pentingnya proses dan pengambilan

keputusan. Kemudian Payne53

mengemukakan bahwa suatu pemberdayaan pada

intinya ditujukan guna membantu klien memperoleh daya untuk mengambil

keputusan dan menentukan tindakan yang akan ia lakukan yang terkait dengan

diri mereka termasuk mengurangi efek hambatan pribadi dan sosial dalam

melakukan tindakan. Hal ini dilakukan melalui peningkatan kemampuan dan rasa

percaya diri untuk menggunakan daya yang ia miliki antara lain transfer daya dan

lingkungannya.54

Pemberdayaan adalah sebuah proses dan tujuan. Dalam proses,

pemberdayaan merupakan serangkaian kegiatan untuk memperkuat kekuasaan

atau keberdayaan kelompok lemah yang ada di masyarakat, termasuk individu –

individu yang mengalami masalah kemiskinan. Kemudian sebagai tujuan,

pemberdayaan menunjuk pada keadaan atau hasil yang ingin dicapai oleh sebuah

perubahan sosial yaitu masyarakat yang berdaya, memiliki kekuasaan,

pengetahuan, serta mempunyai kemampuan dalam memenuhi kebutuhan

hidupnya. Baik itu bersifat fisik, ekonomi, maupun sosial, dan mampu lebih

mandiri dalam melaksanakan tugasnya.55

Dalam pandangan Islam, pemberdayaan harus merupakan gerakan yang

tak henti. Hal ini sejalan sebagaimana dengan paradigma Islam sendiri sebagai

agama gerakan dan perubahan. Secara terminologis, pemberdayaan masyarakat

dalam Islam adalah mentransfomasikan dan melembagakan semua segi ajaran

52

Sebagaimana dikutip oleh Isbandi Rukminto dalam penjelasan tentang definisi

pemberdayaan masyarakat menurut para ahli, yaitu Mc.Ardle. Ibid. h.160 - 161 53

Sebagaimana dikutip oleh Isbandi Rukminto dalam penjelasan tentang definisi

pemberdayaan masyarakat menurut para ahli, yaitu Payne. Ibid. h.161 54

Isbandi Rukminto Adi, Pemberdayaan Pengembangan Masyarakat dan Intervensi

Komunitas, (Jakarta : Fakultas Ekonomi UI, 2000) h.162 55

Edi Suharto, Pendekatan Pekerjaan Sosial Dalam Pemberdayaan Masyarakat Miskin :

Konsep, Indikator, dan Strategi. Artikel diakses pada 14 Juli 2017 dari

http://www.policy.hu/suharto/modul_a/makindo_30.htm

35

Islam dalam kehidupan keluarga, kelompok sosial, dan masyarakat.

Pemberdayaan masyarakat merupakan model empiris pengembangan perilaku

individual, dan kolektif, dalam dimensi amal saleh, dengan titik tekan pada

pemecahan masalah yang dihadapi masyarakat.56

Pemberdayaan pada dasarnya menyangkut lapisan bawah atau lapisan

masyarakat yang miskin yang dinilai tertindas oleh sistem dan struktur sosial.

Upaya pemberdayaan ini menyangkut beberapa segi. Diantaranya :57